Liebe Leserin, Erscheinungsweise: zweimal monatlich ...

8

Liebe Leserin, Lieber Leser, Nr. 7 vom 4. April 2016 Erscheinungsweise: zweimal monatlich 19. Jahrgang / Seite 1 Allen drei großen US-Indizes fehlen nur noch wenige Prozent- punkte bis zu ihrem Allzeithoch! Was passiert, wenn Dow Jones, S&P 500 und Nasdaq diese Hürde überspringen, liegt auf der Hand: Alle großen Anleger müssen investieren, weil ihre Barquoten nach wie vor viel zu hoch sind. Ihre Barquoten zwischen 5,5 und 5,7 Prozent entsprechen in toto einem Betrag von rund USD 800 Mrd. bis USD 1 Bio. Verglichen mit dem S&P 500 und Dow Jones, die um Doppelzäh- lungen bereinigt zusammen etwa USD 15 Bio. auf die Börsenwaage bringen, birgt das ein Aufwärtspotenzial von mindestens 10 bis 15 Prozent. Gut aufgestellte Nebenwerte schaffen ein Mehrfaches. Dabei gilt zu bedenken: Die Gewinne der S&P-500- Unternehmen sind zwar im vergangenen Jahr um 0,5 Prozent im Vergleich zum Vorjahr gesunken. Doch wer diese Zahl isoliert betrachtet, denkt zu kurz, denn der deutliche Gewinnrückgang bei den Energieunternehmen rückt das Wachstum in den meisten anderen Branchen in ein falsches Licht. Bereinigt um den Energiesektor, der einen Gewinn- rückgang von rund 60 Prozent zu verkraften hatte, präsentiert sich die Situation gänzlich anders: In den verbleibenden neun Sektoren nahmen die Gewinne um 6,8 Pro- zent zu! Klammert man zudem die rohstoffabhängigen Werkstoffunterneh- men aus, steigt das Gewinnwachstum auf 8,1 Prozent. „Wenn die Talfahrt bei den Energieaktien einmal aufhört und ihr negatives Gewinnwachstum sich stabilisiert, werden die Anleger merken, was sie vermisst haben: positi- ves Gewinnwachstum“, prognostiziert daher Ken Fisher, Forbes-Kolumnist und milliardenschwerer US-Vermögensverwalter mit einer deutschen De- pendance bei Kaiserslautern. „Die Angst vor einem allgemeinen Gewinn- rückgang wird dann verblassen. Die Aktienkurse dürften das lieben.“ Die Wahlen sind für Anleger ein zusätzlicher Unsicherheitsfaktor, der an den Finanzmärkten für Turbulenzen sorgen könnte“, sagt Jeffrey Hirsch, Herausgeber des ‚Stock Trader’s Almanac’ – und erinnert an die beiden letzten starken Kurseinbrüche der Jahre 2000 und 2008, die eng mit dem Ende der achtjährigen Amtszeit eines US-Präsidenten zusammengefallen sind. Die US Wettbörse PredictIt bezifferte die Wahrscheinlichkeit, dass Hillary Clinton im Weißen Haus einzieht, Mitte März auf 61 Prozent. Für den republikanischen Maulhelden Trump taxieren die Buchmacher die Chance auf einen Sieg nur auf 29 Prozent. Behält die Wettbörse recht, wäre das ganz nach dem Geschmack der Anleger: Zwar gelten die Republikaner traditionell als wirtschaftsfreundlich! „Doch die Geschichte zeigt aber, dass es an der Börse besser laufen wird, wenn die Demokra- ten am Ruder bleiben“, weiß Sam Stovall, US-Aktienstratege von S&P Global Market Intelligence. Das zeigt auch eine Untersuchung der Fondsgesellschaft Fidelity International. Danach rückte der S&P 500-Index seit 1928 im Jahresdurch- schnitt jeweils knapp zehn Prozent vor, wenn ein demokratischer Präsident regierte. Kam der mächtigste Mann der Welt hingegen aus dem Lager der Republikaner, lag das Plus im Mittel nur bei 1,8 Prozent. Die französische Großbank BNP Paribas hat den Unterschied zwischen beiden Parteien in absoluten Beträgen betrachtet. Dabei besitzen ein Republikaner und ein Demokrat im Jahr 1945 jeweils ein Depot im Wert von 10 000 Dollar. Hätten sie ihr Erspartes immer genau dann in den S&P 500-Index investiert, wenn ihre Partei den Präsidenten stellte, hätte ein Republika- ner heute rund 46 000 Dollar erwirtschaftet – während sich ein Demokrat über rund 300 000 Dollar freuen dürfte. Die Chancen Hillary Clintons auf steigende Kurse. Gehen wir daher gleich in medias res:

Transcript of Liebe Leserin, Erscheinungsweise: zweimal monatlich ...

Liebe Leserin,

Lieber Leser,

Nr. 7 vom 4. April 2016 Erscheinungsweise: zweimal monatlich

19. Jahrgang / Seite 1

Allen drei großen US-Indizes fehlen nur noch wenige Prozent-

punkte bis zu ihrem Allzeithoch! Was passiert, wenn Dow Jones,

S&P 500 und Nasdaq diese Hürde überspringen, liegt auf der Hand:

Alle großen Anleger müssen investieren, weil ihre Barquoten nach wie

vor viel zu hoch sind. Ihre Barquoten zwischen 5,5 und 5,7 Prozent

entsprechen in toto einem Betrag von rund USD 800 Mrd. bis USD 1

Bio. Verglichen mit dem S&P 500 und Dow Jones, die um Doppelzäh-

lungen bereinigt zusammen etwa USD 15 Bio. auf die Börsenwaage

bringen, birgt das ein Aufwärtspotenzial von mindestens 10 bis 15

Prozent. Gut aufgestellte Nebenwerte schaffen ein Mehrfaches. Dabei gilt zu bedenken: Die Gewinne der S&P-500-

Unternehmen sind zwar im vergangenen Jahr um 0,5 Prozent im Vergleich zum Vorjahr gesunken. Doch wer diese

Zahl isoliert betrachtet, denkt zu kurz, denn der deutliche Gewinnrückgang bei den Energieunternehmen rückt das

Wachstum in den meisten anderen Branchen in ein falsches Licht. Bereinigt um den Energiesektor, der einen Gewinn-

rückgang von rund 60 Prozent zu verkraften hatte, präsentiert sich die Situation gänzlich anders:

In den verbleibenden neun Sektoren nahmen die Gewinne um 6,8 Pro-

zent zu! Klammert man zudem die rohstoffabhängigen Werkstoffunterneh-

men aus, steigt das Gewinnwachstum auf 8,1 Prozent. „Wenn die Talfahrt

bei den Energieaktien einmal aufhört und ihr negatives Gewinnwachstum

sich stabilisiert, werden die Anleger merken, was sie vermisst haben: positi-

ves Gewinnwachstum“, prognostiziert daher Ken Fisher, Forbes-Kolumnist

und milliardenschwerer US-Vermögensverwalter mit einer deutschen De-

pendance bei Kaiserslautern. „Die Angst vor einem allgemeinen Gewinn-

rückgang wird dann verblassen. Die Aktienkurse dürften das lieben.“ Die

Wahlen sind für Anleger ein zusätzlicher Unsicherheitsfaktor, der an den

Finanzmärkten für Turbulenzen sorgen könnte“, sagt Jeffrey Hirsch,

Herausgeber des ‚Stock Trader’s Almanac’ – und erinnert an die beiden letzten starken Kurseinbrüche der Jahre 2000

und 2008, die eng mit dem Ende der achtjährigen Amtszeit eines US-Präsidenten zusammengefallen sind. Die US

Wettbörse PredictIt bezifferte die Wahrscheinlichkeit, dass Hillary Clinton im Weißen Haus einzieht, Mitte März auf

61 Prozent. Für den republikanischen Maulhelden Trump taxieren die Buchmacher die Chance auf einen Sieg nur auf

29 Prozent. Behält die Wettbörse recht, wäre das ganz nach dem Geschmack der Anleger:

Zwar gelten die Republikaner traditionell als wirtschaftsfreundlich! „Doch die

Geschichte zeigt aber, dass es an der Börse besser laufen wird, wenn die Demokra-

ten am Ruder bleiben“, weiß Sam Stovall, US-Aktienstratege von S&P Global

Market Intelligence. Das zeigt auch eine Untersuchung der Fondsgesellschaft

Fidelity International. Danach rückte der S&P 500-Index seit 1928 im Jahresdurch-

schnitt jeweils knapp zehn Prozent vor, wenn ein demokratischer Präsident regierte.

Kam der mächtigste Mann der Welt hingegen aus dem Lager der Republikaner, lag

das Plus im Mittel nur bei 1,8 Prozent. Die französische Großbank BNP Paribas hat

den Unterschied zwischen beiden Parteien in absoluten Beträgen betrachtet. Dabei

besitzen ein Republikaner und ein Demokrat im Jahr 1945 jeweils ein Depot im

Wert von 10 000 Dollar. Hätten sie ihr Erspartes immer genau dann in den S&P

500-Index investiert, wenn ihre Partei den Präsidenten stellte, hätte ein Republika-

ner heute rund 46 000 Dollar erwirtschaftet – während sich ein Demokrat über rund 300 000 Dollar freuen dürfte. Die

Chancen Hillary Clintons auf steigende Kurse. Gehen wir daher gleich in medias res:

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 2

CHIPOTLE MEXICAN GRILL wurde über Gebühr abgestraft und ist

auf aktuellem Niveau ein klarer Kauf! Die Strategie der US-Fastfoodkette

lässt sich mit dem Geschäftsmodell von Vapiano in Deutschland vergleichen:

Die Speisen, vor allem mexikanische Gerichte wie Tacos oder Nachos, wer-

den direkt vor den Gästen frisch zubereitet. Dabei ist das Fleisch frei von

Hormonen und Antibiotika, zudem sind Gentechnik und Geschmacksverstär-

ker tabu. Bis Herbst vergangenen Jahres war CHIPOTLE MEXICAN

GRILL eine Erfolgsgeschichte. Das Unternehmen war 2006 an die Börse

gegangen und steigerte den Aktienkurs seither in atemberaubendem Ausmaß

von USD 22 auf USD 758 – trotz der schweren Finanzkrise. Doch dann sorgten Kolibakterien und aggressive Noro-

Viren, die den Darm zu unkontrollierten Bewegungen animieren, für einen Skandal. Im Dezember brach der Umsatz

um knapp ein Drittel ein. Auch die Aktie stürzte ab und verlor im Tief knapp 50 Prozent ihres Wertes. Das Manage-

ment um Gründer und CEO Steve Ells reagierte umgehend und investierte massiv in die Gesundheitsvorsorge, DNA-

Tests der Produkte gehören mittlerweile zum Standard. Die Messlatte liegt so hoch, dass kein anderer Branchenvertre-

ter CHIPOTLE Paroli bieten kann. Skandale waren bei Gesellschaften wie Burger King, Wendy’s und McDonalds in

der Vergangenheit stets Kaufgelegenheiten. Die Bewertung von CHIPOTLE MEXICAN GRILL liegt mit dem 14-

fachen EBITDA zwar immer noch oberhalb der Peergroup, die auf knapp 13 kommt. Dafür wächst CHIPOTLE drei-

mal schneller als die Konkurrenz. Branchenkenner können sich vorstellen, dass der Fastfood-Mexikaner sein Filial-

netz auf 2000 Standorte ausbauen könnte. Risikofähige Anleger nutzen die Kursdelle als Kaufchance. Bleiben weitere

Negativ-Meldungen aus, sind USD 700 auf Sicht der kommenden zwölf Monate in den Karten (WKN A0E SP5, Kurs

aktuell EUR 414, Reuters CMG). Gute Chancen locken auch in einem ganz anderen Sektor:

SNIPP INTERACTIVE bekommt von Analysten ein sattes Verdopp-

lungspotenzial zugeschrieben! Die Company entwickelt Systeme zur Ana-

lyse des Kaufverhaltens von Markenartiklern, die damit ein Tool an die Hand

bekommen, zusätzliche Potenziale zu heben und ihre Umsätze zu steigern.

Dazu gehören neben Datenbanken auch Marketing und Medien-Kampagnen.

Paradigm Capital hat SNIPP INTERACTIVE kürzlich erstmals unter die

Lupe genommen und bescheinigt der Gesellschaft enge Beziehungen zu eini-

gen der Fortune 500-Firmen, darunter Kraft, L’Oreal und Kellogg’s. SNIPP

beziffert den Markt auf rund USD 500 Mrd. Während der Umsatz in den vergangenen Jahren sprunghaft von USD

0.9 Mio. in 2013 auf geschätzte USD 18.3 Mio. in diesem Jahr explodierte, dürfte im laufenden Jahr der Vorstoß in

die schwarzen Zahlen gelingen. Mit Bruttomargen von knapp 60 Prozent liegen die EBITDA-Konsensschätzungen bei

USD 2.6 Mio. Paradigm Capital selbst geht noch von einem leichten Minus von USD 0.3 Mio. aus. Für das kommen-

de Jahr prognostizieren die Kollegen bereits USD 4.7 Mio. – bei einer Brutto-Marge von 63.3 Prozent. Basierend auf

einem Unternehmenswert/EBITDA-Verhältnis von 10.6 für 2017 nennt Paradigm Capital einen Zielkurs von USD

0.65. Das ist fast gut 100 Prozent mehr als derzeit – und Grund genug, bei SNIPP INTERACTIVE einen Fuß in die

Tür zu stellen! Aktuell wird die Aktie nur in Kanada gehandelt. Wer dort ordert, limitiert bei CAD 0.31 (WKN A12

HT6, Kurs aktuell CAD 0.31, Reuters SPN)! Schöne Zwischengewinne gibt es hier zu vermelden:

NAPEC beendete das letzte Geschäftsjahr mit einer massiven Stei-

gerung der Profitabilität und dem höchsten Auftragsbestand seiner

Firmengeschichte! Während die Umsätze von CAD 293 Mio. im Jahr

zuvor auf CAD 344 Mio. zulegten, sprang das EBITDA von CAD 11.1

Mio. auf CAD 20.3 Mio. Der Auftragsbestand lag bei rekordhohen

CAD 470 Mio. – deutlich höher als die CAD 393 Mio. nur ein Quartal

zuvor. Wir hatten Ihnen die Gesellschaft Ende Januar zu EUR 0.42 je

Aktie vorgestellt, zwischenzeitlich bescherte Ihnen das Papier ein Plus

von rund 20 Prozent. NAPEC ist im Bereich der Konstruktion und

Dienstleistung für den Energiesektor tätig, wo man vor allem Stromtras-

sen errichtet oder Netzwerke für die Gasindustrie installiert. Die Kollegen von Laurentian Bank Securities haben ihre

Umsatzschätzung für das Gesamtjahr von CAD 408 Mio. auf CAD 435 Mio. nach oben genommen und rechnen –

überaus konservativ – für das kommende Jahr mit einem weiteren Anstieg der Erlöse auf CAD 478 Mio. Der Netto-

gewinn dürfte sich nach der Prognose der Analysten in diesem Jahr von CAD 0.04 auf CAD 0.18 je Aktie mehr als

vervierfachen und per 2017 auf CAD 0.20 je Anteilsschein klettern, was bei laufenden Kursen um CAD 0.82 einem

KGV von gerade einmal 4.6 bzw. 4.1 entspricht. „We continue to believe significant upside exists to the stock“,

schreiben die Experten, die ein Kursziel von CAD 2.00 ausflaggen, was einem Upside von 138 Prozent entspricht.

Geben Sie kein Stück aus der Hand! (WKN A12 BF6, Kurs aktuell EUR 0.52, Reuters NPC). Brandheiß:

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 3

TIO NETWORKS wird von Analysten einhellig zum Kauf empfoh-

len! Sechs der beim Finanzdienstleister Thomson First/Call gelisteten

Finanzhäuser raten zum Kauf, während eines gar das Gütesiegel „Strong

Buy“ verleiht. Das Geschäftsmodell von TIO NETWORKS besteht

darin, Konsumentenrechnungen im Auftrag amerikanischer Unterneh-

men – meist aus dem Telecom- und dem Stromsektor – über das Inter-

net, Läden, Kioske und Mobiltelefone zu begleichen. Zu den Kunden

der Kanadier gehören bekannte Konzerne wie AT&T und Cricket Wire-

less. Fast der gesamte Umsatz wird in den USA erwirtschaftet, der im

ersten Quartal des Geschäftsjahres 2015/16, das im Juli endet, mit CAD

15.3 Mio. ebenso wie der Gewinn von CAD 1.4 Mio. deutlich über den Erwartungen der Auguren lag. Die in Kürze

zur Veröffentlichung anstehenden Zahlen für das jüngst abgeschlossene Quartal versprechen also Hochspannung. Im

Sommer 2015 kündigte TIO NETWORKS die Übernahme der in der gleichen Branche aktiven US-Firma Softgate

Systems für USD 31 Mio. Mit diesem Zukauf, der noch von den Behörden genehmigt werden muss, wollen die Kana-

dier ihre Position im Nordosten der Vereinigten Staaten ausbauen. Durch Zukäufe wächst man bereits seit Längerem:

Kleinere Zukäufe hat man schon 2014 getätigt, als man Global Express

für USD 8 Mio. und ChargeSmart für USD 2 Mio. unter seine Fittiche

nahm! CEO Hamed Shabazi setzt dabei auf die gleiche Strategie wie

Constellation Software oder Enghouse Systems, die mit Akquisitionen ei-

nen stetigen Cashflow erwirtschaften. Binnen Jahresfrist hat sich der Kurs

der TIO NETWORKS-Aktie mehr als verdoppelt. Analysten sehen weite-

res Aufwärtspotenzial und nennen als Grund dafür vor allem die niedrigen

Kapitalkosten und das durch weitere Akquisitionen beflügelte Plus beim

Wachstum. Der Umsatz soll demnach von rund USD 80 Mio. in diesem auf

USD 109 Mio. im kommenden Jahr steigen. Aktuell sind die Titel nur an

der Risikokapitalbörse in Vancouver notiert. Die Company will sich aber um einen Platz an der Börse in Toronto be-

werben. Das dürfte TIO NETWORKS in den Fokus breiterer Investorenkreise rücken, was den Kurs zusätzlich antrei-

ben sollte. Orders in Vancouver bitte limitieren! (WKN A14 NAL, Kurs aktuell CAD 1.88, Reuters TNC).

AGENUS legte seit März um knapp ein Drittel zu! Seit Sommer

vergangenen Jahres litt das Immunonkologie-Unternehmen, das sich

auf Krebs-Immuntherapien spezialisiert, unter der schlechten Markt-

stimmung, die fast alle Vertreter dieses Segments erfasste. Dass

AGENUS zu Unrecht abgestraft wurde, zeigt allein die Tatsache,

dass die Company im vergangenen September USD 78 Mio. durch

den Verkauf der Lizenzen seiner QS-21-Technologie an GlaxoS-

mithKline erzielte, die der britische Pharmariese unterstützend bei

der Entwicklung eines neuen Malaria-Impfstoffs einsetzt. Mehr

noch: Wird der Impfstoff vor Ende Juni 2018 zugelassen, winken

weitere USD 15 Mio. Die Gegenbewegung im März könnte der

Startschuss für eine deutliche Rallye sein, denn AGENUS steht kurz davor, seine neuen klinischen Studien für zwei

wichtige Antikörpermedikamente zu beginnen. Wie aus unternehmensnahen Kreisen zu hören ist, dürften AGEN1884

und INCAGN1876 nicht allzu lange brauchen, um ähnlich markante Umsätze zu generieren wie vergleichbare Präpa-

rate in der jüngeren Vergangenheit. Nicht nur die bereits laufenden klinischen Programme zeigen deutliche Fortschrit-

te. Auch der Bereich Immun-Checkpoint-Inhibitoren birgt enormes Potenzial: Einem Bericht der Analysten von

Decision Resources Group zufolge sollen diese Präparate in den kommenden Jahren mit einem Plus von 29 Prozent

per annum auf erstaunliche USD 68 Mrd. zulegen! Ein immenser Wert für eine Company, die aktuell nur USD 338

Mio. auf die Börsenwaage bringt. AGENUS bringt damit beste Voraussetzungen für schnell steigende Kurse mit,

wenn die klinischen Studien wie avisiert verlaufen. Zwar lag der Nettoverlust je Aktie im 4. Quartal 2015 bei USD

0.18 und traf damit die Prognosen der Analysten. Setzen sich AGEN1884 und INCAGN1876 durch, dürfte das Zah-

lenwerk auf mittlere Sicht jedoch signifikant anders aussehen. Das ist ein immenser Wert für ein Unternehmen mit

einer Marktkapitalisierung von ungefähr 240 Millionen USD. CEO Armen Garo scheint von diesem Szenario auszu-

gehen und kaufte am 7. März 200 000 Aktien zu einem Durchschnittskurs von USD 4.00. Das angesehene US-

Börsenmagazin Barron’s schrieb kurz darauf, dass die Aktie auf USD 7 steigen könnte. Auch das Researchhaus Ma-

xim Group sieht die Aktie positiv, rät nun zu Kauf (vorher „hold“) und flaggt ein Target von USD 7 aus – was freilich

immer noch deutlich unter dem Analystendurchschnitt von USD 10.80 liegt (WKN A1J LKZ, Kurs aktuell EUR 3.65,

Reuters AGEN)! Ein ganz besonderes Thema spielen Sie mit diesem Zertifikat:

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 4

Setzen Sie auf die Macht der kreativen Zerstörung! Der Hintergrund

ist brisant: Disruptive Technologien, wie diese Branche im Fachjargon

heißt, haben das Zeug dazu, Produkte oder Dienstleistungen in naher oder

ferner Zukunft komplett oder teilweise vom Markt zu verdrängen. An-

fänglich oft kaum beachtet, rollen sie das Feld gleichsam von hinten auf

und machen etablierten Unternehmen das Leben schwer. Wer hier früh

genug positioniert ist, kann von diesen Durchstartern hingegen kräftig

profitieren. Der Begriff "Disruptive Technology", der von Clayton M.

Christensen in seinem Buch "The Innovator’s Dilemma" geprägt wurde,

beschreibt Newcomer, mit denen niemand rechnet, das kleine Start-Up, das von den großen Gesellschaften – noch –

belächelt wird. Und es sind die Technologien, die auf den ersten Blick niemand braucht. Oft unterschätzt, schlummert

darin ein immenses Potenzial, das nicht selten ganze Märkte von Grund auf aus den Angeln hebt. Kurzum: Disruptive

Technologien ändern die am Markt dominierenden Spielregeln. Dies kann auf unterschiedliche Weise geschehen.

Low-End-Disruptions etwa bauen meist auf bereits existierenden Technologien auf und bedienen kleine Kundenseg-

mente, die von der großen Technologie nicht oder nicht mehr vollständig zufriedengestellt werden. Ein Beispiel ist die

Erfindung des MP3-Formats. Mitte der 90er Jahre löste das noch keine Revolution auf dem Musikmarkt aus. Aber:

Mit der Weiterentwicklung der digitalen Medien und mobilen Players,

schaffte das MP3-Format den Durchbruch! Zu Lasten der CDs, deren Nach-

frage seither deutlich zurückgegangen ist. Bei der New Market-Disruption hin-

gegen wird eine Leistungsdimension bedient, die der traditionelle Markt bis da-

hin nicht beachtet hat. Häufig handelt es sich bei New-Markt-Disruptions um

Produkte, die einfacher zu handhaben oder günstiger sind als etablierte Produkte.

Ein Beispiel ist der Actionkamera-Herstellers GoPro, der sich in einer Nische

ansiedelte und zum Erfolgsprodukt wurde. Zu den Branchen, die prädestiniert für

die Entwicklung disruptiver Technologien sind, zählen vor allem Robotik und

Automation, 3D Druck, Cybersecurity, Materialwissenschaft & Batterie-

Technologie, Cloud Computing & Big Data, Soziale Netzwerke & Mobile Computer, Biotechnologie & Genfor-

schung, Wasser- und Entsorgungstechnologie, Solarenergie und LED- & Lichttechnik. Die UBS bündelt im Open-

End-Index-Zertifikat auf den ALPHA 8 GLOBAL DISRUPTIVE TECHNOLOGY INDEX 98 Aktien mit aus-

drücklichem Innovationspotenzial aus diesen Bereichen. Die Marktkapitalisierung muss bei mindestens USD 500

Mio. und das durchschnittliche tägliche Handelsvolumen bei mindestens USD 500.000 US-Dollar liegen. Alle drei

Monate werden die Indexkriterien überprüft. Die jährliche Managementgebühr liegt bei 1.2, die Spanne zwischen An-

und Verkauf beträgt zwei Prozent. Zu den größten Werten zählen aktuell 3D Systems (2.94 Prozent), der LED-

Hersteller Cree (2.36 Prozent und der weltweit schnellste Anbieter von CNC-Frästeilen, Proto Labs (2.12 Prozent).

Mit dem Open-End-Index-Zertifikat auf den ALPHA 8 GLOBAL DISRUPTIVE TECHNOLOGY INDEX profitieren

Sie breit diversifiziert vom Wachstumspotenzial derjenigen innovativen Technologie-Titel, die die besten Vorausset-

zungen mitbringen, eine bereits bestehende Technologie, eine Dienstleistung oder ein konkretes Produkt in Kürze

komplett oder teilweise vom Markt zu verdrängen (WKN UBS 1RU, EUR 90.81)! Wechseln wir die Szene und kom-

men mit den Rohstoffen zu einem Bereich, der in den vergangenen Wochen die Bodenbildung geschafft haben dürfte

und das Potenzial für einen deutlichen Turnaround in sich trägt. Spannend sind hier vor allem die Edelmetalle:

Gold dürfte seine technische Pause abgeschlossen haben, am Montag

meldete sich das Edelmetall mit Verve zurück! Die gestiegene Nach-

frage zeigt, dass hier noch deutlich mehr Potenzial lauert. So kaufte Russ-

land zwischen Januar und Mitte März 22, China 16 sowie die Türkei und

Kasachstan jeweils 1,2 Tonnen. Im gleichen Zeitraum erhöhten die ETFs

ihre Goldbestände um 215 Tonnen auf aktuell 1.740 Tonnen. Seit Jahres-

beginn sind sieben Milliarden Dollar an Anlagegeldern in börsengehan-

delte Produkte auf das gelbe Edelmetall geflossen, so viel wie seit der

Finanzkrise 2009 nicht mehr. Beim Xetra-Gold kletterte der Bestand des

hinterlegten Edelmetalls auf ein Rekordhoch. Goldexperten veranschlagen die private Nachfrage aus China, Indien

und Nahost ebenfalls in London in der Summe auf 50 bis 55 Tonnen. Nach der jüngsten Konsolidierung dürfte der

Goldpreis schon allein aus rein technischer Sicht die Marke von USD 1270 bis USD 1290 anlaufen. "Bei Gold wird

derzeit jeder Kursrücksetzer als Kaufgelegenheit gesehen", sagt Ole Hansen, Edelmetallexperte bei der dänischen

Saxo Bank. Gold kommt zugute, dass Börsianer angesichts der weltweiten Konjunktursorgen im weiteren Verlauf

dieses Jahres kaum noch mit Zinserhöhungen in den USA rechnen. Hauck & Aufhäuser sieht den Goldpreis zum Jah-

resende bei USD 1450 je Feinunze. Mit Aktien hebeln Sie dieses Upside um ein Mehrfaches. Zum Beispiel:

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 5

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 6

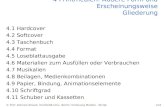

Liquiditätsausweitung ohne Ende? Aggregierte Bilanzsumme der Notenbanken (Fed, BoJ, EZB) in Bio. US-Dollar

Quelle: Datastream, Helaba Volkswirtschaft/Research

Unser Musterdepot konnte das Rekordniveau der letzten Ausgabe nicht halten und tendierte im Berichts-

zeitraum leichter – die Gesamtperformance beläuft sich auf nunmehr 36 Prozent! Damit hat unser Musterde-

pot immer noch sämtliche Benchmarks deutlich hinter sich gelassen. Einen durchwachsenen Einstand legte

URTHECAST aufs Parkett. Die Quartalszahlen vom vergangenen Mittwoch im Rahmen seines ersten Capital

Markets Day vermochte die Börsianer nicht zu überzeugen, obwohl die Company den Umsatz im letzten Dreimo-

natszeitraum von CAD 11.9 auf CAD 13.4 Mio. steigern konnte. Das EBITDA schmolz zwar nach einem Plus von

CAD 7.4 Mio. auf ein Minus von CAD 7.7 Mio. Rechnet man jedoch außerordentliche Aufwendungen für Versi-

cherungszahlen in Höhe von CAD 8 Mio. heraus, ergibt sich auch hier ein Zuwachs. Im laufenden Jahr soll der

Umsatz von zuletzt CAD 41. Mio. auf CAD 55 bis CDA 60 Mio. zulegen. Möglicherweise schmeckte dem Publi-

kum nicht, dass das EBITDA zumindest noch im ersten Quartal des neuen Geschäftsjahres negativ ausfallen soll.

Wir lassen uns von dem Anfangsverlust nicht beirren und bleiben am Ball. Erinnern wir uns: Im Februar gab

Canaccord noch ein Kursziel von CAD 4 für URTHECAST aus. ROXGOLD, unser zweiter Neuzugang der letzten

Ausgabe, zeigte sich im Berichtszeitraum fast unverändert. Zwischenzeitlich meldete die Gesellschaft die Auswei-

tung des Landbesitzes im Hounde Belt. Grundlage ist die Akquisition des 30qkm großen Houko Permit. Sobald der

Goldpreis seine Aufwärtsbewegung fortsetzt, dürfte ROXGOLD anspringen. Zudem reißen die Übernahmegerüchte

nicht ab. Wir fühlen uns mit der aktuellen Zusammensetzung unseres Musterdepots sehr wohl und nehmen in dieser

Woche keine Veränderungen vor.

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 7

GOLDEN DAWN MINERALS betreibt gleich mehrere aus-

sichtsreiche Explorationsprojekte grenznahen Bereich zum US-

Bundesstaat Washington und ist auf aktuellem Niveau erheblich

unterbewertet! Die Liegenschaften befinden sich alle in der nahen

Umgebung der Kleinstadt Greenwood mit ca. 700 Einwohnern inmit-

ten historischer Abbaugebiete und sind infrastrukturell bestens er-

schlossen, Wasser und Strom sind ebenfalls vor Ort. Auch die Ge-

nehmigungen für die bereits bestehende Verarbeitungsanlage der May

Mac-Mine, dem ersten Projekt des Unternehmens, mit einer Tageska-

pazität von 100 Tonnen und einem genehmigten Absetzteich, liegen

bereits vor. Zahlreiche Explorationsarbeiten wurden in 2015 auf dem

Gebiet der May Mac Mine durchgeführt und die Arbeiten wurden hier im März 2016 wieder aufgenommen. Die histo-

rische Produktion in der May Mac-Mine lässt auf gute Ergebnisse hoffen: Aus der May Mac-Mine wurden zwischen

1903 und 1983 insgesamt 18,5 kg Gold und 693 kg Silber ans Tageslicht gebracht. Im Februar gelang dem deutsch-

stämmigen CEO von GOLDEN DAWN MINERALS, Wolf Wiese, ein besonders cleverer Schachzug:

Wiese unterzeichnete einen Letter of Intent zum Kauf der Huakan Mining Proper-

ty mit Lagerstätten, die u.a. eine Gold-Äquivalent-Lagerstätte von 184 000 Unzen

beherbergen! Der Preis ist ein Schnäppchen: Zu zahlen sind dafür lediglich CAD 4

Mio. in bar und zwei Millionen Aktien mit einem Warrant zu CAD 0.20. Das Projekt,

in dessen Erschließung bislang rund USD 40 Mio. durch die vorherigen Betreiber in-

vestiert wurden, soll nach dem Prinzip des sogenannten „small-scale-minings“, also

dem Abbau der erzhaltigen Schlote ohne überproportionalen Abraum erschlossen wer-

den, was sowohl für das GOLDEN DAWN MINERALS selbst als auch für die Aktio-

näre mit einem deutlich geringeren Kapitalrisiko einhergeht als herkömmliche Abbau-

methoden. Der Clou: Auch hier sind bereits sämtliche Gerätschaften vor Ort. Es exis-

tiert eine Lagereinrichtung für Abraumrückstände mit 600.000 Tonnen Fassungsvermö-

gen und eine bestehende Verarbeitungsanlage mit einer Tageskapazität von 200 Ton-

nen, die auf 400 Tonnen erweiterbar ist. Zudem liegen alle Genehmigungen vor. Die Mühle und der Absetzteich wer-

den seit der Betriebsstilllegung gewartet und sind in einem sehr guten Zustand. Doch das ist noch nicht alles, denn:

Überaus vielversprechend erscheint zudem die im Letter of

Intent enthaltene Lexington Grenoble-Mine, deren Konzes-

sionsgebiet sich über 2060 Hektar erstreckt! Als Kupfer-

Gold-Untertagebetrieb erschlossen, wurden dort im Jahr 2009

innerhalb von nur neun Monaten 5418 Unzen Gold, 3200 Un-

zen Silber und 861.281 Pfund Kupfer gefördert. Nach einer

Schätzung von P&E Mining Consultants vom 1. Februar sum-

mieren sich die verbleibenden Ressourcen der Kategorie „gemessen“ und „angezeigt“ auf 354.400 Tonnen mit 6,82

Gramm je Tonne Gold und 0,95 Prozent Kupfer, was einem Goldäquivalent von 96.100 Unzen entspricht. Das 1.017

Hektar großes Konzessionsgebiet Golden Crown wiederum beherbergt eine angezeigte Ressource von 56.600 Unzen

Goldäquivalent. 1985 wurde dort über einen 1.070 Meter langen Explorationsstollen ein Zugang zum aus mehreren

Erzgängen bestehenden Mineralisierungssystem gelegt. Insgesamt wurden in diesem Konzessionsgebiet bereits 282

Bohrungen niedergebracht. Zusätzliche Fantasie verleiht dem Gebiet die brisante geografische Lage:

Die Claims von GOLDEN DAWN MINERALS werden vom Grundbe-

sitz des Wettbewerbers Grizzly Discoveries umschlossen, die wiederum

im Fokus von Kinross Gold stehen! Der Branchenriese hatte erst im Juli

2015 über eine Absichtserklärung ernsthaftes Interesse an 75 Prozent der

Liegenschaftsanteile von Grizzly Discoveries bekundet. GOLDEN DAWN

MINERALS ist nicht nur fundamental unterbewertet, sondern auch ein glas-

klarer Übernahmekandidat. Für den unmittelbaren Nachbarn Kinross Gold

wäre es ein Leichtes, einen saftigen Aufschlag auf den aktuellen Börsenwert

von nicht einmal USD 3 Mio. zu zahlen, um sich die Claims zu sichern. Das

Interesse dürfte sehr groß sein, denn Kinross Gold, die zu den Top Ten der

weltweit größten Goldproduzenten gehören, haben sich erst im letzten Jahr 27.346 Hektar in direkter Nachbarschaft

der Projekte von GOLDEN DAWN MINERALS gesichert (WKN A1X BWD, Kurs EURc 7.7, Reuters GOM)! Deut-

liches Upside-Potenzial winkt auch bei diesem von der Börse noch kaum wahrgenommenen Explorer:

Nr. 7 vom 4. April 2016

19. Jahrgang / Seite 8

Mit den besten Wünschen für Ihren Anlageerfolg

in den heißesten Aktien der Welt

Ihr

Michael Calivas

Wer der Meinung ist, dass man für

Geld alles haben kann, gerät leicht in

den Verdacht, dass er für Geld alles

zu tun bereit ist.

(Benjamin Franklin)

HOT STOCKS INVESTOR ist ein zweimal monatlich erscheinender Informationsdienst für die wachstumsstärksten Innovations- und Technologiewerte der Welt. • Verantwortlicher Redakteur: Arno Ruesch (ViSdP) •Verlag:

B-Inside International Media GmbH, Christaweg 42, D-79114 Freiburg i.Br. • Geschäftsführer: Arno Ruesch, Walter Ruesch • HRB 270560 • USt.-Idt.-Nr.: DE 197501802 • Tel. 0761/45 62 62 122, Fax: 0761/ 45 62 62 188. •

Der Abonnementpreis beträgt EUR 29,50 inkl. Mwst im Monat inkl. Versandkosten •Disclaimer: Die in diesem Brief veröffentlichten Angaben beruhen auf Quellen, die wir als seriös und verlässlich einschätzen. Eine Gewähr

hinsichtlich Qualität und Wahrheitsgehalt dieser Informationsquellen kann nicht übernommen werden. Weder unsere Musterdepots noch Einzelanalysen zu bestimmten Wertpapieren stellen eine Aufforderung zum Kauf oder

Verkauf von Wertpapieren oder derivativen Produkten dar. Der Newsletter darf deshalb nicht als persönliche oder auch allgemeine Beratung aufgefasst werden, da darin lediglich die subjektive Meinung des Autors reflektiert wird.

Leser, die aufgrund der in diesem Newsletter veröffentlichten Inhalte Anlageentscheidungen treffen, handeln vollständig auf eigene Gefahr und sollten sich in jedem Fall von ihrer Haus- bzw. Depotbank beraten lassen, inwieweit

die vorgestellten Anlagen zum persönlichen Risikoprofil passen. Dieser Newsletter kann diese Beratungsfunktion nicht übernehmen. Des Weiteren können Verlag oder nahe stehende Dritte Positionen in den besprochenen Anlagen

eingegangen sein. In diesem Fall kann nach § 20a WpHG i.V.m. § 4 Abs.3 Nr.2 MaKonV und § 34b WpHG ein Interessenskonflikt vorliegen, auf den an dieser Stelle ausdrücklich hingewiesen wird. Bei den analysierten

Wertpapieren oder derivativen Produkten handelt es sich um Anlagen mit überdurchschnittlichem Risiko. Insbesondere bei Optionsscheinen oder Auslandsaktien besteht das Risiko eines Totalverlustes. Eigenverantwortliche

Anlageentscheidungen im Wertpapiergeschäft darf der Anleger deshalb nur bei eingehender Kenntnis der Materie in Erwägung ziehen. Weitere Details im Hinblick auf bestehende Risiken sowie weitere bestehende Eigenpositionen

werden im ausführlichen Disclaimer, unter der Internetadresse www.boerse-inside.de offengelegt. Mit dem Bezug dieser Information erkennt der Leser diesen Disclaimer an und stellt den Verlag von allen Haftungs- und

Gewährleistungsansprüchen frei.

Verlag, Autor oder nahestehende Dritte halten Positionen in folgenden in diesem Brief genannten Aktien: Intertain Group,

Roxgold, Urthecast; Die Analysen folgender in dieser Veröffentlichung genannten Gesellschaften sind entgeltlich erstellt

worden: – •

ROMIOS GOLD zählt mit seinen Liegenschaften in fünf bedeutenden

Minen-Regionen in Nordamerika zu den Fallen Angel unter den Ex-

plorern! Zur Höhe des Mining-Booms stand die Aktie bei über CAD 0.70,

um dann auf ein Tief von CAD 0.02 zu kollabieren. Langsam wendet sich

das Blatt, erste Schnäppchenjäger sind unterwegs. Denn die Story ist wei-

ter attraktiv, weil allein Trek und Newmont Lake mit einer Gesamtfläche

von 76.000 Hektar im sogenannten "Goldenen Dreieck" von British Co-

lumbia liegen. Der Name "Goldenes Dreieck" kommt nicht von ungefähr:

Unabhängigen Geologen-Schätzungen zufolge liegen dort 152 Millionen

Unzen Gold und 52 Milliarden Pfund Kupfer unter der Erde. Schon 2011 schwärmte das Ministry of Mines in Britisch

Columbia, dass die dortigen Claims von ROMIOS GOLD "ungeahnte Möglichkeiten" bergen. Newmont Lake etwa

besitzt bereits jetzt eine NI 43-101 konforme zurechenbare Ressource von 200.000 Unzen Gold (4,4 g/t open-pit),

knapp 6,8 Millionen Pounds Kupfer und 291 000 Unzen Silber. Dabei ist das Gebiet längst noch nicht vollständig

exploriert. Gleiches gilt für Trek, wo eine Reihe von Bohrungen anstehen. Der Clou:

Bedenkt man, dass sich das Galore Creek-Projekt des Minengiganten

NovaGold in unmittelbarer Nähe befindet, bestehen kaum Zweifel, dass

ROMIOS GOLD dort vielversprechende Bohrkerne zutage bringt! Hinzu kommt: Lundmark-Akow-Lake von ROMIOS GOLD in Ontario

liegt ebenfalls in einer Region, in der kräftig Gold abgebaut wird! Nur 20 Kilometer weiter südlich hat Branchenboli-

de Goldcorp in seiner Musselwhite Goldmine im Jahr 2014 rund 280 000 Unzen Gold aus dem Boden geholt.

ROMIOS GOLD hat Oberflächenfunde mit Goldgehalten von bis zu 1200 Gramm Gold je Tonne. Ebenfalls in Onta-

rio hat man mit Hislop-Timmins einen weiteren Pfeil im Köcher. Dort stießen drei Viertel aller Bohrungen auf Gold

mit einem Anteil von bis zu 21,4 Gramm je Tonne. Doch das ist noch längst nicht alles: In Quebec sitzt die Company

mit La Corne auf einem Molybdän-, Bismuth-, Silber und Lithium-Projekt, das im Tagebau angegangen werden kann.

In der Vergangenheit wurden dort 3,84 Millionen Tonnen Erz mit einem Gehalt von 0,33 Prozent Molybdän und 0,04

Prozent Bismuth gefördert. Diese polymetallische Lagerstätte soll in Zukunft exploriert werden.

Gerade Molybdän scheint interessant, da Industriebeobachter in den nächs-

ten Jahren einen massiven Preisanstieg vorhersagen! Last but not least rundet

das Scossa Gold-Vorhaben in Nevada mit einer historischen Mine das Portfolio

von ROMIOS GOLD ab. Es gibt wahrlich viel zu tun für das Management um

CEO Tom Drivas, der mit seinen sechs Kollegen auf insgesamt 250 Jahre Bran-

chenerfahrung kommt. Szenekenner bescheinigen der Aktie von ROMIOS

GOLD in einem wieder Aufmerksamkeit generierenden Junior-Mining-Markt

erhebliches Kurspotenzial. Wie weit die Rallye gehen kann, zeigt der Chart.

Gleichwohl sind gute Nerven gefragt, denn um in vergangene Höhen zu gelan-

gen, sind sehr gute Bohrergebnisse vonnöten. Mit einer Marktkapitalisierung von

etwa EUR 4 Mio. können risikobereite Schnäppchenjäger auf die Lauer gehen

(WKN A0J DZF, Kurs aktuell EURc 3.7, Reuters RG)!