Liquiditätsplanung - slg.co.at · Aufbau und Abstimmung einer Systematik (mit...

33

2018 Liquiditätsplanung Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Transcript of Liquiditätsplanung - slg.co.at · Aufbau und Abstimmung einer Systematik (mit...

2018

LiquiditätsplanungKonzipieren, umsetzen und Steuerungsmaßnahmen ableiten

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 2| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

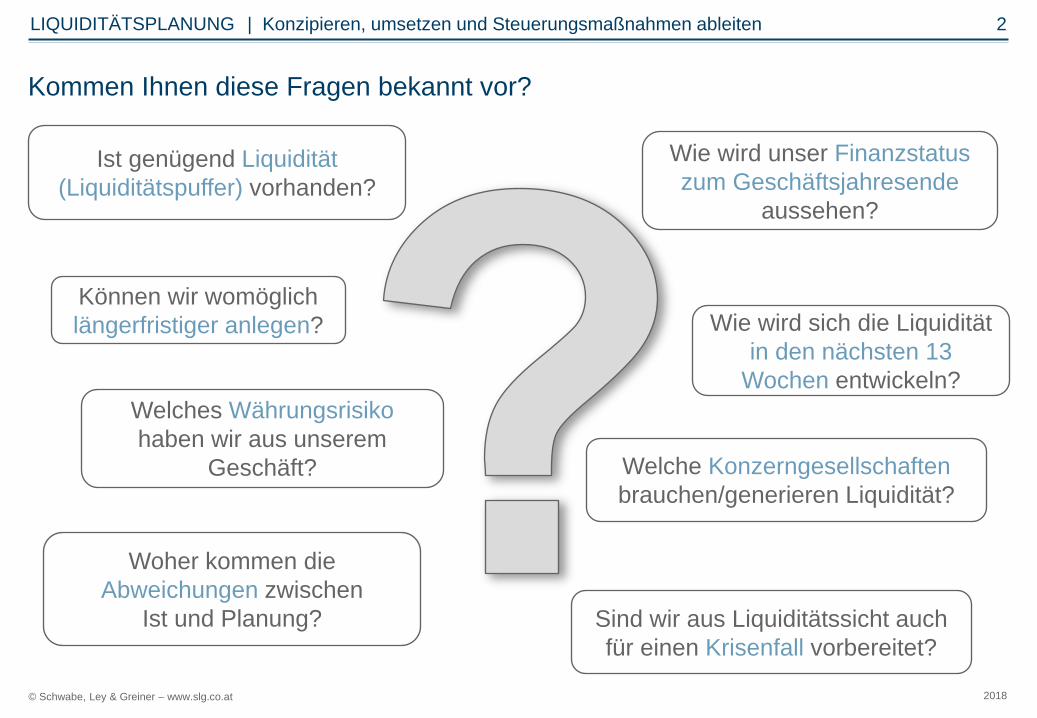

Kommen Ihnen diese Fragen bekannt vor?

Welches Währungsrisikohaben wir aus unserem

Geschäft?

Ist genügend Liquidität(Liquiditätspuffer) vorhanden?

Sind wir aus Liquiditätssicht auch für einen Krisenfall vorbereitet?

Wie wird sich die Liquidität in den nächsten 13

Wochen entwickeln?

Können wir womöglich längerfristiger anlegen?

Woher kommen die Abweichungen zwischen

Ist und Planung?

Wie wird unser Finanzstatus zum Geschäftsjahresende

aussehen?

Welche Konzerngesellschaftenbrauchen/generieren Liquidität?

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 3| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Antworten auf diese (und andere) Fragen kann eine Liquiditätsplanung liefern.

Mit ihrer Hilfe … stellen Sie ausreichend Liquiditätspuffer (bzw. die jederzeitige Zahlungsfähigkeit) sicher

− Quantifizierung und Analyse des Finanzierungsbedarfs − Ableitung angemessener Finanzmittel (Stichwort „Liquiditätsreserve“)

optimieren Sie Ihre Finanzierungskosten bzw. Finanzerträge − Quantifizierung und Analyse des Finanzierungsbedarfs bzw. -überschusses − Vermeidung von Über- und Unterliquidität− Nutzung der jeweils günstigsten Laufzeiten für Mittelaufnahme bzw. -anlage

stellen Sie Informationen bereit, um finanzielle Risiken zu begrenzen− Quantifizierung des Fremdwährungs-Exposures aus Cashflows − Früherkennung der Risikoempfindlichkeit (hinsichtlich Fremdwährungen, Zinsen,

Rohstoffpreisen) von zukünftigen Zu- und Abflüssen erfüllen Sie Informationspflichten an Kapitalgeber (z. B. Banken, Eigentümer)

− Bereitstellung einer Liquiditätsplanung, Darstellung des Planungsprozesses überprüfen Sie, ob Bonitätsvorgaben eingehalten werden (z. B. aus Kreditverträgen)

− Quantifizierung und Analyse der zukünftigen Verschuldung

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 4| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Führende Unternehmen steuern Liquidität zentral auf Basis einer Planung.*

Mit einer Liquiditätsplanung sind Sie in guter Gesellschaft!

* Ergebnisse aus den „SLG Treasury Summit“-Runden 2014-2016. Der Treasury Summit ist ein Benchmarking-Projekt, bei dem die Teilnehmer ihre Treasury-Funktionen einem professionellen Vergleich unterziehen. Er wird von SLG seit 20 Jahren veranstaltet. Vereinzelte Unternehmen nahmen mehrmals teil.

Leseprobe: 39 von 43 Teilnehmern steuern Liquidität im Konzern zentral. Ein Teilnehmer steuert die Liquidität nur teilweise zentral.

43

43

43

20

37

39

2

1

1Zentrale Steuerung der Liquidität im Konzern

Liquiditätsplanung

Regelmäßige Risikoanalysen / Stresstests

Liquiditäts-Management ist eine zentrale Aufgabe

Liquiditätsplanung ist meistens vorhanden

Umfang von durchgeführten Analysen ausbaufähig

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 5| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Ab Folie 10

Ab Folie 16

Ab Folie 24

Ab Folie 29

Ab Folie 31

Ab Folie 6

Ihr Fahrplan zu einem besseren Liquiditäts-Management:

Sie starten mit einem Konzept.

Sie setzen das Konzept inhaltlich um.

Sie setzen das Konzept technisch um.

Sie kontrollieren mittels Ist-Zahlen, wie gut Sie geplant haben.

Was es dann noch zu tun gibt.

Wenn Sie Fragen haben.

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 6| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Sie starten mit einem Konzept …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 7| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

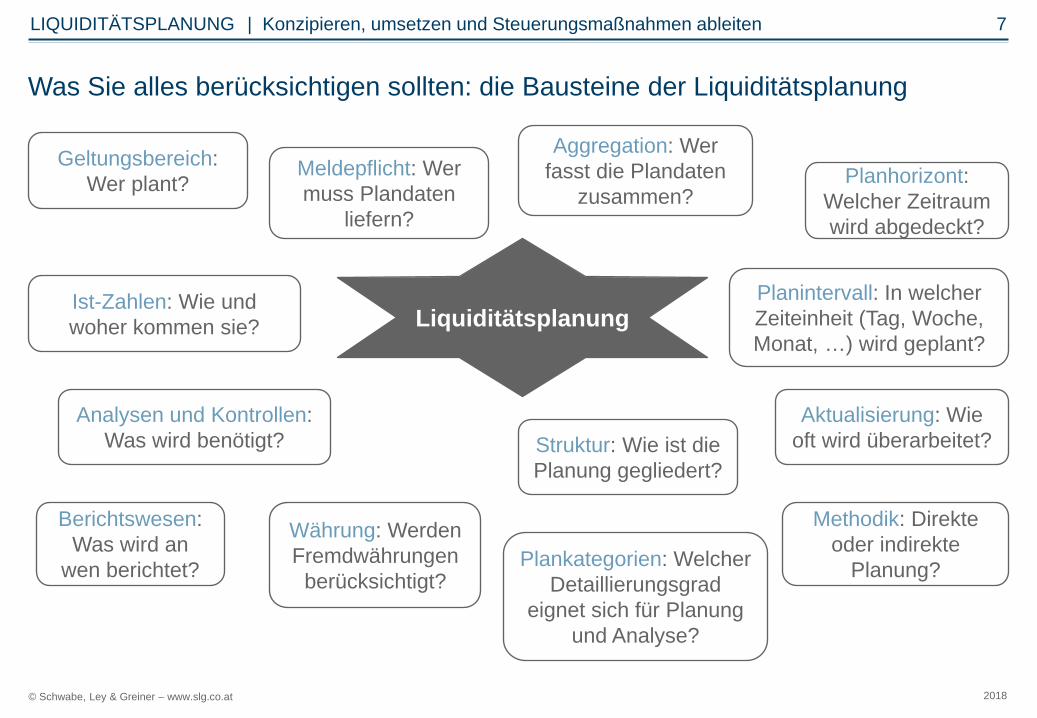

Was Sie alles berücksichtigen sollten: die Bausteine der Liquiditätsplanung

Geltungsbereich: Wer plant?

Liquiditätsplanung

Meldepflicht: Wer muss Plandaten

liefern?

Aggregation: Wer fasst die Plandaten

zusammen?Planhorizont:

Welcher Zeitraum wird abgedeckt?

Planintervall: In welcher Zeiteinheit (Tag, Woche, Monat, …) wird geplant?

Aktualisierung: Wie oft wird überarbeitet?

Methodik: Direkte oder indirekte

Planung?

Struktur: Wie ist die Planung gegliedert?

Plankategorien: Welcher Detaillierungsgrad

eignet sich für Planung und Analyse?

Währung: Werden Fremdwährungen

berücksichtigt?

Berichtswesen: Was wird an

wen berichtet?

Analysen und Kontrollen: Was wird benötigt?

Ist-Zahlen: Wie und woher kommen sie?

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 8| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Wir unterstützen Sie … In einem gemeinsamen Workshop diskutieren wir alles Wichtige für die Konzeption Ihrer Liquiditätsplanung. Vormittagsprogramm (ca. 9:00 – 12:30) Vorstellung Ihres Unternehmens

− Unternehmensstruktur und -organisation − Geschäftsmodell

Besprechung bestehender Planungen und Überlegungen zu Planungsanforderungen− Direkte Planung vs. indirekte Planung

Darstellung der Systemlandschaft Identifikation der Liquiditätstreiber und

möglicher Informationsquellen für unterschiedliche Plankategorien− Einzahlungen aus Umsatzerlösen − Sonstige Einzahlungen (Förderungen,

Lieferantenboni, …) − Auszahlungen aus Materialbeschaffung − Personalzahlungen− Umsatz- und Ertragssteuern− Investitionen− Finanzmaßnahmen (Kredite etc.)− Zahlungen an/von verbundenen

Unternehmen

Nachmittagsprogramm (ca. 13:30 – 17:00) Besprechung der Planungsstruktur

− Planhorizonte− Planperioden− Planhäufigkeit − Rollierung

Ist-Datengenerierung Plan-Ist-Abgleich Weitere Berichte Systemtechnische Umsetzung Organisatorische und technische

Schnittstellen Zusammenfassung und Abstimmung der

weiteren Vorgehensweise

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 9| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Projektauftrag: Gemeinsamer Workshop-Tag zur Evaluierung der kurz- und mittelfristigen LiquiditätsplanungAusgangsbasis Unternehmen mit rund 20 Standorten in Deutschland, zentral organisiert Knapp besetzte Finanzabteilung, zuständig für Finanzplanung, Finanzierung,

Disposition zur Unterstützung des Finanzleiters (CFO) der Gruppe Starke Abweichungen zwischen Ist-Zahlen und Liquiditätsplanung

Arbeitsschritte Vorstellung der möglichen Ansätze für eine Liquiditätsplanung und Prüfung der

praktischen Umsetzbarkeit Diskussion der Verantwortlichkeiten für einzelne Zahlungsströme Kritische Beurteilung der aktuellen Planungen (kurz- und mittelfristig)

Ergebnis Verbesserungsansätze bei der indirekten Liquiditätsplanung Ansätze für die kurzfristige Liquiditätssteuerung Schriftliche Zusammenfassung der Möglichkeiten und Konzeptbausteine

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 10| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Sie setzen das Konzept inhaltlich um …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 11| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

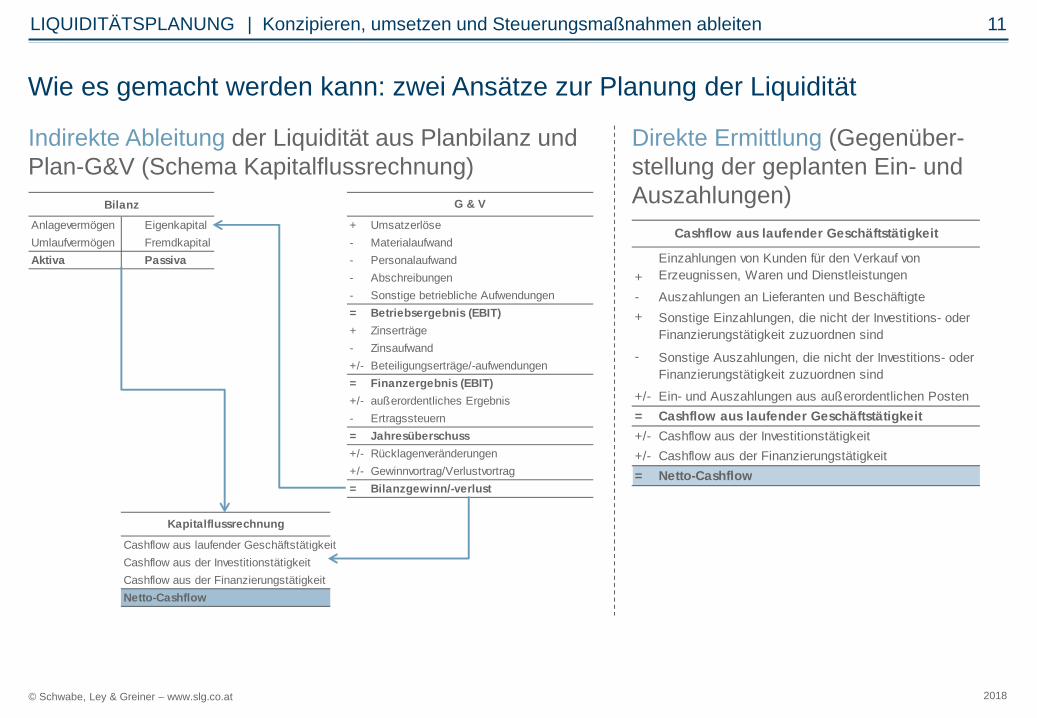

Wie es gemacht werden kann: zwei Ansätze zur Planung der Liquidität

Indirekte Ableitung der Liquidität aus Planbilanz und Plan-G&V (Schema Kapitalflussrechnung)

Direkte Ermittlung (Gegenüber-stellung der geplanten Ein- und Auszahlungen)

+- Auszahlungen an Lieferanten und Beschäftigte+

-

+/- Ein- und Auszahlungen aus außerordentlichen Posten= Cashflow aus laufender Geschäftstätigkeit+/- Cashflow aus der Investitionstätigkeit+/- Cashflow aus der Finanzierungstätigkeit= Netto-Cashflow

Cashflow aus laufender Geschäftstätigkeit

Einzahlungen von Kunden für den Verkauf von Erzeugnissen, Waren und Dienstleistungen

Sonstige Einzahlungen, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind

Sonstige Auszahlungen, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind

BilanzAnlagevermögen Eigenkapital + UmsatzerlöseUmlaufvermögen Fremdkapital - MaterialaufwandAktiva Passiva - Personalaufwand

- Abschreibungen- Sonstige betriebliche Aufwendungen= Betriebsergebnis (EBIT)+ Zinserträge- Zinsaufwand+/- Beteiligungserträge/-aufwendungen= Finanzergebnis (EBIT)+/- außerordentliches Ergebnis - Ertragssteuern= Jahresüberschuss +/- Rücklagenveränderungen+/- Gewinnvortrag/Verlustvortrag= Bilanzgewinn/-verlust

Cashflow aus laufender GeschäftstätigkeitCashflow aus der InvestitionstätigkeitCashflow aus der FinanzierungstätigkeitNetto-Cashflow

G & V

Kapitalflussrechnung

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 12| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Direkte Liquiditätsplanung: Mit welchen Daten kann geplant werden?

Die Plandaten werden aus verschiedenen Systemen gezogen: Kurzfristige Daten werden aus den im Buchhaltungssystem gebuchten Transaktionen

abgeleitet (Zahllauf und Zahlungsdatei, Fälligkeitsvorschau). Mittelfristige Daten können aus Systemen für Materialwirtschaft und Vertrieb stammen

oder aus Erfahrungswerten abgeleitet werden. Langfristige Daten werden aus dem Budgetplan des Controllings abgeleitet.

Realisierte Monats-Ist-Werte + „Korrektur-faktor“ (z. B. Wachstum)

Fortschreibung aktuelles Budget

Aktuelles Budget + „Korrekturfaktor“

Saisonalisierung des Mehrjahresplans

Budget Unterjährige

Forecasts Detailpläne

(Absatzplan, Beschaffungs-plan etc.)

Gebuchte Forderungen und Verbindlichkeiten

Einschätzung Fachabteilung / kurzfristige Vorschau für Umsätze, Beschaffung etc.

Bestellungen, Aufträge

Ist W1 W2 W3 W4 M2 M3 M4 M5 … … … M12 M13 M14 M15

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 13| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

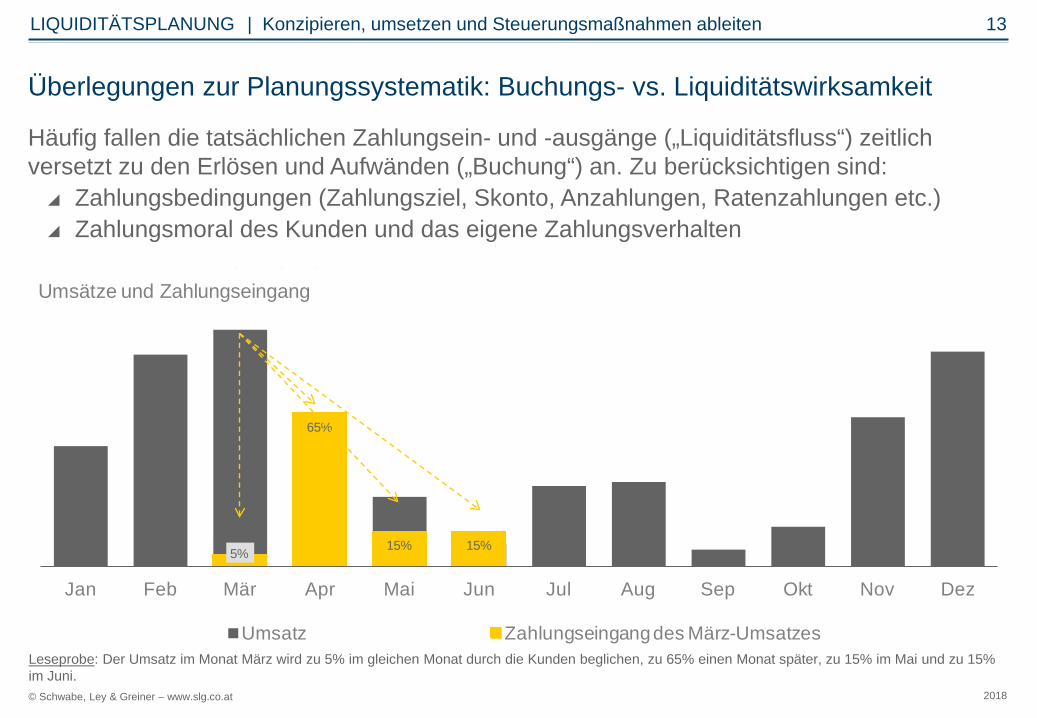

5%

65%

15% 15%

Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez

g g g

Umsatz Zahlungseingang des März-Umsatzes

Überlegungen zur Planungssystematik: Buchungs- vs. Liquiditätswirksamkeit

Häufig fallen die tatsächlichen Zahlungsein- und -ausgänge („Liquiditätsfluss“) zeitlich versetzt zu den Erlösen und Aufwänden („Buchung“) an. Zu berücksichtigen sind: Zahlungsbedingungen (Zahlungsziel, Skonto, Anzahlungen, Ratenzahlungen etc.) Zahlungsmoral des Kunden und das eigene Zahlungsverhalten

Leseprobe: Der Umsatz im Monat März wird zu 5% im gleichen Monat durch die Kunden beglichen, zu 65% einen Monat später, zu 15% im Mai und zu 15% im Juni.

Umsätze und Zahlungseingang

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 14| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Wir unterstützen Sie … bei der Herleitung der Planzahlen, sowohl als Diskussionspartner als auch als „Programmierer“ von Excel-Lösungen.Zum Beispiel können mittels flexiblen Mapping-Einstellungen Ausgangsdaten (z. B. aus der Business-Planung) individuell in die Liquiditätsplanung übergeleitet, Verteilungen festgelegt bzw. Werte zusammengefasst werden.

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 15| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Projektauftrag: Inhaltliche und technische Unterstützung bei der PlandatenableitungIm Vorfeld war bereits ein Fach- und Systemkonzept zur Liquiditätsplanung für den Konzern erarbeitet worden.

Ausgangsbasis Unternehmen mit fast 60 Tochtergesellschaften und einer klaren Gliederung in

Geschäftsbereiche Liquiditätsplanung erfolgt ausschließlich zentral, ohne dezentrale Informationen.

Arbeitsschritte Analyse mit SLG als Sparringspartner: Wie können Cashflows aus der Business-

Planung abgeleitet werden? Aufbau und Abstimmung einer Systematik (mit Excel-Unterstützung), um Liquiditäts-

ströme aus den Business-Planungen der Geschäftsbereiche abzuleiten

Ergebnis Prozess zur Ableitung von Cashflows aus dem operativen Geschäft (Geldwerdung,

Umsatzsteuerberechnung, Fremdwährungsaufteilung) wurde eingerichtet. Parameter (z. B. Zahlungsziele, Steuersätze) für die Überleitung der Business-Planung

in Cashflows wurden abgeleitet.

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 16| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Sie setzen das Konzept technisch um …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 17| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Nach der erfolgreichen Konzeption der Liquiditätsplanung kann mit der Umsetzung begonnen werden.

Möglichkeiten zur Umsetzung der Liquiditätsplanung

Excel Treasury-Management-Systeme (TMS)Reporting-Lösungen Unternehmens-

planungs-ToolsDie Planung oder auch das Einsammeln von Plänen werden per Excel (und E-Mail abgebildet).

+ Hohe Flexibilität+ Kostengünstig - Fehlende Sicherheit- Schlechte Auswer-

tungsmöglichkeiten- Leistungsgrenzen

Die Planung wird online in einer Datenbank erfasst und aggregiert.

+ Datenbank-Lösung + Differenzierte

Zugriffsrechte+ Integrierte Berichte+ Simulation- Kosten - Beschränkte

Plandatenherleitung

Die Planung erfolgt im System, basierend auf den bereits erfassten Geschäften.

+ Treasury-integrierte Datenbank-Lösung

+ Planungshilfen + Diff. Zugriffsrechte+ Integrierte Berichte+ Simulation- Tlw. Inflexibilität - Kosten

Die Planung ist Bestandteil der Unter-nehmensplanung(G&V, Bilanz, …).

+ Integrierte Lösung + Diff. Zugriffsrechte+ Integrierte Berichte+ Simulation- Tlw. eingeschränkte

Funktionalitäten- Komplexität- Kosten

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 18| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

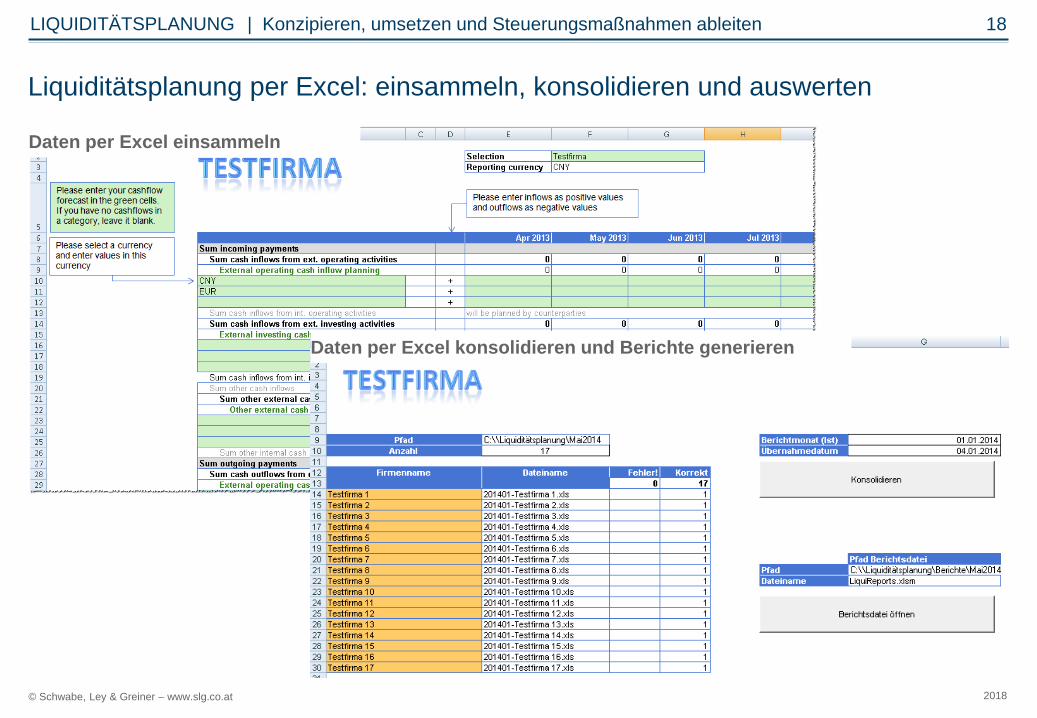

Liquiditätsplanung per Excel: einsammeln, konsolidieren und auswerten

Daten per Excel einsammeln

Daten per Excel konsolidieren und Berichte generieren

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 19| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

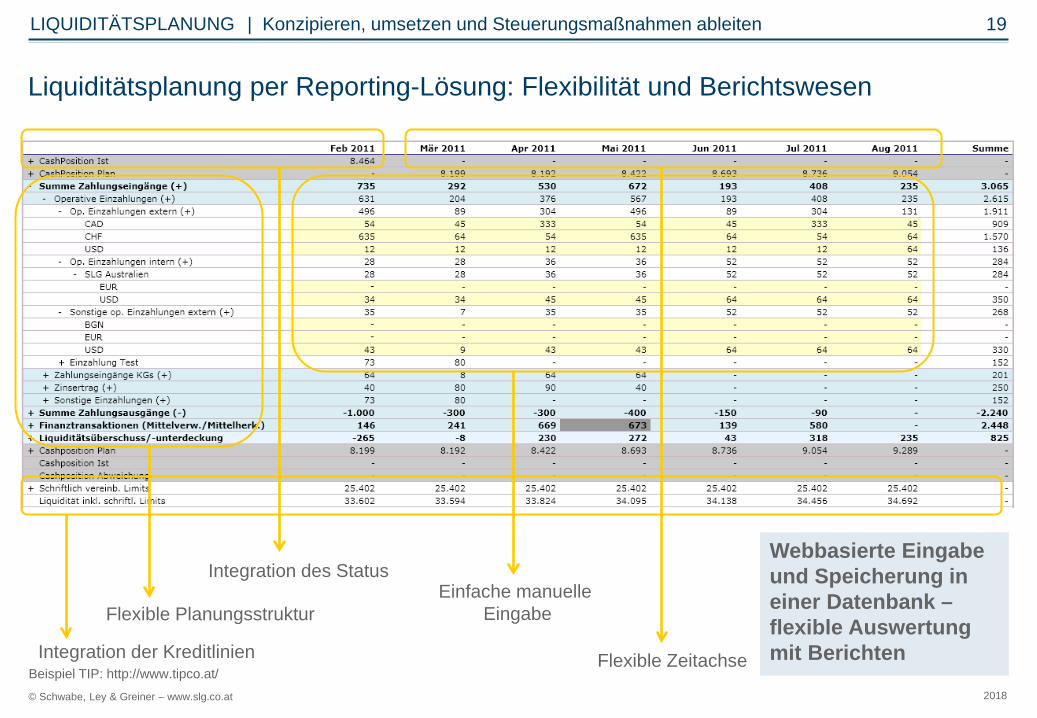

Liquiditätsplanung per Reporting-Lösung: Flexibilität und Berichtswesen

Beispiel TIP: http://www.tipco.at/

Integration des Status

Flexible Zeitachse

Einfache manuelle Eingabe

Integration der Kreditlinien

Flexible Planungsstruktur

Webbasierte Eingabe und Speicherung in einer Datenbank –flexible Auswertung mit Berichten

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 20| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

abgeleitet

Liquiditätsplanung per Treasury-Management-System: Integration im Treasury

Verwendung der im TMS gepflegten Informationen

Nutzung von Planungshilfen

Manuelle Pflege von Daten

Verwendung der geplanten Zahlungsströme für die Risikoanalyse

Darstellung der Planungsinforma-tionen im Berichtswesen

Übernahme und Ableitung von Ist-Zahlungsströmen

Berichte

Schn

ittst

elle

n

Disposition Zahlungsverkehr Bankkonten-verwaltung

Netting Intercompany-Abstimmung

Working-Capital-Management

Originäre Finanzinstrumente Rahmen Avale und Avallinien

Derivate Finanzstatus

Marktdaten Exposure-Verwaltung Risikoanalyse und -quantifizierung

Marktbewertung Limitwesen Accounting und HedgeAccounting

manuellLiquiditätsplanung

Möglicher Umfang eines Treasury-Management-Systems

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 21| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

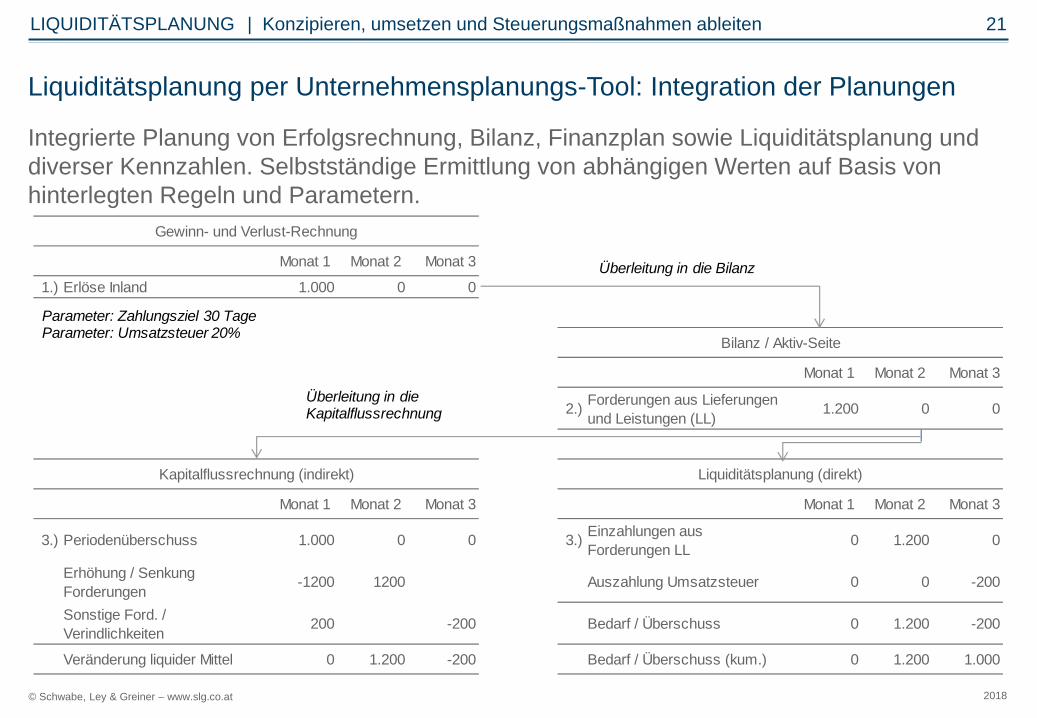

Liquiditätsplanung per Unternehmensplanungs-Tool: Integration der Planungen

Integrierte Planung von Erfolgsrechnung, Bilanz, Finanzplan sowie Liquiditätsplanung und diverser Kennzahlen. Selbstständige Ermittlung von abhängigen Werten auf Basis von hinterlegten Regeln und Parametern.

Monat 1 Monat 2 Monat 3

1.) Erlöse Inland 1.000 0 0

Monat 1 Monat 2 Monat 3

2.) Forderungen aus Lieferungen und Leistungen (LL) 1.200 0 0

Monat 1 Monat 2 Monat 3 Monat 1 Monat 2 Monat 3

3.) Periodenüberschuss 1.000 0 0 3.) Einzahlungen aus Forderungen LL 0 1.200 0

Erhöhung / Senkung Forderungen -1200 1200 Auszahlung Umsatzsteuer 0 0 -200

Sonstige Ford. / Verindlichkeiten 200 -200 Bedarf / Überschuss 0 1.200 -200

Veränderung liquider Mittel 0 1.200 -200 Bedarf / Überschuss (kum.) 0 1.200 1.000

Gewinn- und Verlust-Rechnung

Bilanz / Aktiv-Seite

Kapitalflussrechnung (indirekt) Liquiditätsplanung (direkt)

Überleitung in die Bilanz

Parameter: Zahlungsziel 30 TageParameter: Umsatzsteuer 20%

Überleitung in die Kapitalflussrechnung

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 22| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Wir unterstützen Sie, … die passende Lösung zur Umsetzung Ihres Liquiditätsplanungskonzepts zu erarbeiten.1. Systematische Sammlung und Aufbereitung der Entscheidungsparameter Konzeptionelle Anforderungen der Liquiditätsplanung

− Zentrale oder dezentrale Planungsverantwortung− Anforderungen an die Liquiditätsplanung, z. B. Währungsdifferenzierung, Versionsverwaltung

Möglichkeiten der Finanzstatus- und Ist-Datenintegration Anforderungen an das Berichtswesen Vorhandene Systemlandschaft und Datenquellen

− Bereits im Einsatz befindliche Planungswerkzeuge− Angestrebte Planungsintegration

Budget IT-Strategie

2. Entwicklung und Diskussion von Alternativen auf Basis langjähriger Beratungs-und Umsetzungsexpertise

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 23| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Projektauftrag: Integration vorhandener SAP-Daten in die Planung

Ausgangsbasis: unterschiedliche SAP-Systeme und Liquiditäts-planungsstrukturen (hinsichtlich Detaillierungsgrad)

Arbeitsauftrag: Programmierung einer Schnittstelle, um die in SAP abgeleiteten Zahlungsströme auf die Plankategorien zuzuordnen

Ergebnis Aufbau von Finanzstatus und Liquiditätsvorschau; Mapping der Finanzdispo-Gruppen

zu Liquiditätsplanungskategorien (Schaubild links) Zuordnung der SAP-Struktur zum Datenmodell der Planungslösung (Schaubild rechts)

ERP (hier SAP)

SD

Logi

stik

Fina

nzw

esen

MM

Sachkonten

Debitorenkonten

Kreditorenkonten

Reporting-Lösungen, TMS (hier TIP)

TIP-Konten

Firma

Kontotyp

Liquiditätsplan-kategorien

SAP-Konten

SAP-BK / Mandat / PartnerGes.Finanzdispo-

Gruppe

FD-Gruppe/Ebene

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 24| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Sie kontrollieren mittels Ist-Zahlen, wie gut Sie geplant haben …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 25| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Ist-Zahlen werden benötigt, um die Qualität des Plans zu überprüfen und zu verbessern. Alternative 1: Gegenüberstellung der geplanten und tatsächlichen Liquidität (Statusposition) Vorteil: Der Liquiditätsstand ist relativ einfach zu ermitteln ( Abfrage Bankkonten,

sonstige Finanzpositionen). Nachteil: Aussagen über die Quellen und damit auch Ursachen von Abweichungen

sind nicht möglich.

Alternative 2: Gegenüberstellung der geplanten und tatsächlichen Zahlungsströme, detailliert, auf Ebene der Liquiditätsplankategorien Vorteil: Aussage über die Quellen von Abweichungen sind möglich und damit weiter

verarbeitbar in der nächsten Planung. Nachteil: Erhöhter Aufwand zur Herleitung der differenzierten Zahlungsströme fällt an.

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 26| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Woher können Ist-Zahlungsströme kommen?

Methoden zur Ermittlung der Ist-Zahlungsströme

Automatische Analyse der Buchungskette

Automatische Analyse von Kontoauszügen

Manuelle Analyse von Kontoauszügen

Manuelle Zuordnung von Cashflow-Kategorien zu Kontoauszugspositionen

Anwendung nur bei kleineren Unternehmen (mit überschau-barer Anzahl an Zahlungen/Cashflows)

Problem:− Anzahl an Kontoauszugs-

positionen

Funktionalität im TMS Auslesen von Texten, Konto-

nummern, Geschäftsvorfallcodes (GVC), Zahlungsreferenzen etc. mit festgelegten Suchregeln

Zuordnung von Liquiditätsplan-kategorien je Kontoauszugs-position entsprechend der Suchregeln

Problem: − Granulare Ermittlung von Ist-

Cashflows, insbesondere Zahl-läufe, Umsätze je Produkt etc.

− Vielzahl an Regeln notwendig− Manuelle Nachbearbeitung

notwendig

Funktionalität im ERP-System Analyse der Buchungskette

ausgehend vom Bankkonto Zuordnung von Plankategorien zu

Sachkonten Ohne stringente Buchungslogik

nicht durchführbar Problem:

− Massenausgleich (z. B. Ausgleich mehrerer offener Posten auf dem Bankver-rechnungskonto)

− Manuelle Unterbrechung der Buchungskette

− Manuelle Nachbearbeitung notwendig

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 27| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

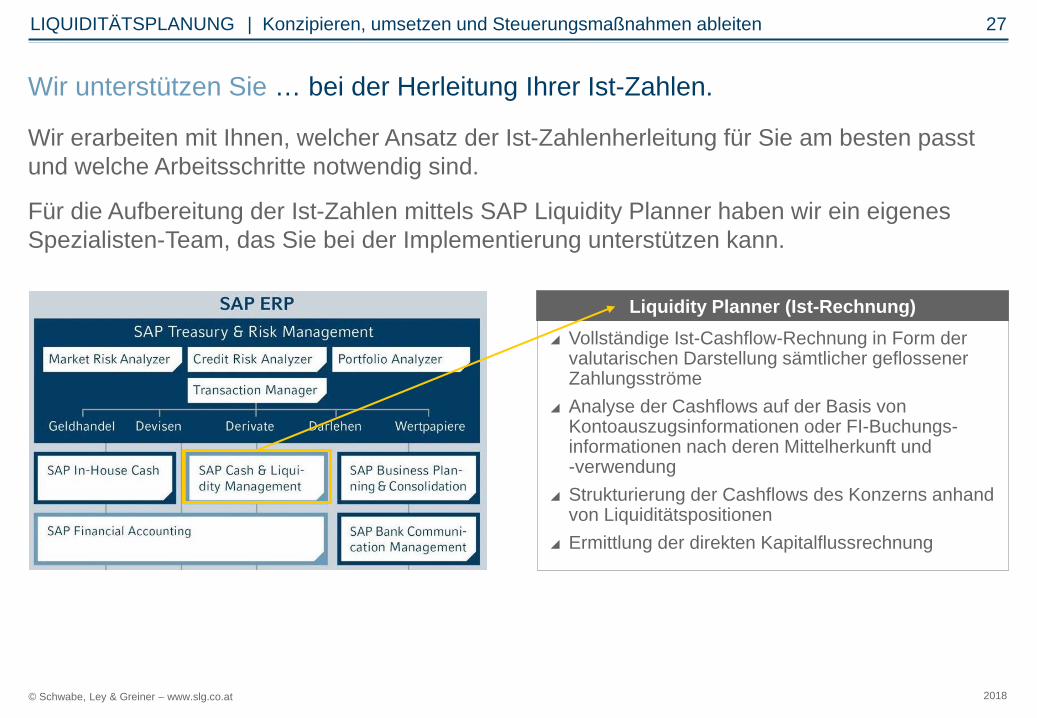

Wir unterstützen Sie … bei der Herleitung Ihrer Ist-Zahlen.

Wir erarbeiten mit Ihnen, welcher Ansatz der Ist-Zahlenherleitung für Sie am besten passt und welche Arbeitsschritte notwendig sind.

Für die Aufbereitung der Ist-Zahlen mittels SAP Liquidity Planner haben wir ein eigenes Spezialisten-Team, das Sie bei der Implementierung unterstützen kann.

Vollständige Ist-Cashflow-Rechnung in Form der valutarischen Darstellung sämtlicher geflossener Zahlungsströme

Analyse der Cashflows auf der Basis von Kontoauszugsinformationen oder FI-Buchungs-informationen nach deren Mittelherkunft und -verwendung

Strukturierung der Cashflows des Konzerns anhand von Liquiditätspositionen

Ermittlung der direkten Kapitalflussrechnung

Liquidity Planner (Ist-Rechnung)

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 28| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Projektauftrag: Nutzung des bereits lizensierten „SAP Liquidity Planner“ zur Ermittlung der Ist-Daten Ausgangsbasis 12-Monats-Planung (auf rollierender Basis) ist in einem Treasury-Management-System

implementiert. Ist-Zahlen sollen mittels SAP Liquidity Planner vorrangig durch den Kunden ermittelt

werden ( „Coaching-Ansatz“).

Arbeitsschritte Erstellung eines Pflichtenhefts für die Extraktion der Ist-Daten aus dem SAP Liquidity

Planner Durchführung eines zweitägigen Workshops mit dem Accounting-Bereich: Analyse der

Buchungslogik von Geschäftsfällen, Definition von Zuordnungsmechanismen Laufende Überprüfung der Analyseergebnisse, Unterstützung und Qualitätssicherung

Ergebnis Ist-Daten werden aus dem SAP gezogen und dann für einen Soll-Ist-Vergleich in das

Treasury-Management-System eingespielt. Individuelles Benutzerhandbuch zum SAP Liquidity Planner mit allen einmaligen und

laufenden Arbeitsschritten für den Kunden

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 29| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Was es dann noch zu tun gibt …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 30| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Liquiditätsplanung ist erst die Basis für die Sicherstellung der Zahlungsfähigkeit.

Liquiditäts-planung Identifikation des

Liquiditätsbedarfs − aus dem

operativen Geschäft,

− aus Investitions-tätigkeitensowie

− aus finanziellen Aktivitäten

Analyse der Planung Analyse der

geplanten Zahlungsströme hinsichtlich ihres Eintretens („Szenario-rechnung“)

Quantifizierung der möglichen Schwankungen („Liquidity-at-Risk“)

Steuerung Definieren einer

Liquiditätsreserve− zur Absicherung

von Schwan-kungen im laufenden Geschäft

− zur Erfüllung von div. Zielen (Asset-Mgt-Vorgaben, Akquisitionen)

Berichtswesen Planentwicklung Plan-Ist- bzw.

Plan-Plan-Abweichungen

Ausnutzung der verfügbaren Liquidität (Headroom)

Einhaltung der Liquiditätsreserve

5. Prozesse Organisation ( Festschreibung in Richtlinien) Technische Abbildung ( Umsetzung im System)

1. 2. 3. 4.

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 31| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

2018© Schwabe, Ley & Greiner – www.slg.co.at

Wenn Sie Fragen haben …

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 32| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Schwabe, Ley & Greiner: Mehrere hundert Jahre Treasury-Erfahrung!

Die Firma 1988 gegründet: SLG gibt es seit bald drei Jahrzehnten – als Team stehen wir für

mehrere hundert Jahre Erfahrung in der Treasury-Beratung! Fokus auf Beratung zu allen Fragestellungen des Finanz-/Treasury-Managements,

Veranstaltung des Finanzsymposiums in Mannheim und Wissensvermittlung im Rah-men von Lehrgängen, Seminaren, Roundtables sowie der Fachzeitschrift TreasuryLog

Über 30 Partner und Mitarbeiter in der Beratung – ein Großteil mit langjähriger Unternehmens-, Bank- und/oder Beratungserfahrung

Die Kunden Unternehmen, Banken, Versicherungen und Einrichtungen der öffentlichen Hand Vom Mittelstand bis zum multinationalen Konzern Regionaler Schwerpunkt in DACH-Region, für unsere Kunden und deren Tochterge-

sellschaften auch weltweit tätig Mehr als 5.000 abgeschlossene Projekte bei über 2.000 Kunden

© Schwabe, Ley & Greiner – www.slg.co.at 2018

LIQUIDITÄTSPLANUNG 33| Konzipieren, umsetzen und Steuerungsmaßnahmen ableiten

Haben Sie Interesse oder weitere Fragen? Ihre Ansprechpartner:

Schwabe, Ley & Greiner

Gertrude-Fröhlich-Sandner-Straße 31100 Wien

Tel.: +43-1-585 48 30E-Mail: [email protected]: www.slg.co.at

Deutschland und international:

Jochen SchwabePartner und Geschäftsfü[email protected]

Österreich und Schweiz:

Martin WinklerPartner und Geschäftsfü[email protected]

Liquiditätsplanung:

Peter [email protected]