Märkte und Anlagepolitik Erstes Quartal 2019 · ganisationen und der Politik in vielen Ländern...

29

1 Märkte und Anlagepolitik Erstes Quartal 2019 Es ist Ende Jahr. Zeit für einen „Reality Check“. Der vor einem Jahr erwartete gute Konjunkturverlauf hat sich bestätigt. Der Wachstumsmix überraschte dank Steu- ersenkungen in den USA etwas. Amerika schwenkte in eine Wachstumsverlängerung ein, währendem Eu- ropa und vor allem China früher an Dynamik verlo- ren. Der private Konsum blieb in allen Regionen die Wachstumsstütze. Ein von erhöhter Investitionsnei- gung verursachter Konjunkturschub blieb aus. Gemes- sen am BIP sind die Investitionsausgaben fürs künf- tige Wachstum zu tief. Wir führen die Zurückhaltung auf global steigende politische Unsicherheiten zurück. Quelle: Bloomberg, Santro Invest Wir erwarteten höhere Inflation. Dies hat sich be- wahrheitet, vor allem von Rohstoffpreisen getrieben. Die Lohnentwicklung zog, trotz tiefer Arbeitslosigkeit, nur zögerlich an. Europa überraschte mit einem stär- keren Preisanstieg. Quelle: Bloomberg, Santro Invest Die Zinsentwicklung ist ein Abbild der Konjunkturent- wicklung. In den USA geschah die erwartete Zinsnor- malisierung, unterstützt von 5 Zinserhöhungsrunden des FED. Die EUR Zinsen bleiben von der EZB plom- biert. Die (negative) Überraschung kam aus den Schwellenländern, wo die USD Stärke bei Ländern mit hoher Auslandverschuldung in Fremdwährung Auf- wärtsdruck auf die Zinsen ausübte, dabei aber das Wachstum beeinträchtigte. Die wesentlichere Norma- lisierung geschah allerdings – wie erwartet – bei den Krediten. Die Risikoaufschläge stiegen markant, und zwar sowohl bei den Hochrisiko-Anleihen als auch im Bereich Investment Grade. Die Risikoprämien sind aber immer noch zu tief. Quelle: Bloomberg, Santro Invest Bei der Vermögensallokation haben die höheren Kre- ditaufschläge und nicht die steigenden Zinsen das grösste Loch bei den festverzinslichen Anlagen ge- schlagen. Das höhere Risiko, in welches die Investoren angesichts der tiefen Zinsen gedrückt wurden, hat sich materialisiert. Aufgrund der nur moderat angestiege- nen CHF Zinsen stabilisierten Schweizer Qualitätsan- leihen die Portfolios. Bei den Aktien hat sich unsere Vorsicht erst jüngst etwas ausbezahlt und damit auch die Idee, mit einem höheren Liquiditätsbestand Flexi- bilität zu bewahren. Zusammenfassend dürfte 2018 in vielen Belangen als Wendepunkt in die Annalen eingehen. Wirtschaftlich kam der synchronisierte Konjunkturaufschwung ins Stocken. Das Wachstumsmantra erhielt einige Krat- zer. Die Zentralbanken läuteten die Abkehr von der ewigen Geldschwemme ein. Zudem schritt die globale

Transcript of Märkte und Anlagepolitik Erstes Quartal 2019 · ganisationen und der Politik in vielen Ländern...

1

Märkte und Anlagepolitik Erstes Quartal 2019 Es ist Ende Jahr. Zeit für einen „Reality Check“. Der vor einem Jahr erwartete gute Konjunkturverlauf hat sich bestätigt. Der Wachstumsmix überraschte dank Steu-ersenkungen in den USA etwas. Amerika schwenkte in eine Wachstumsverlängerung ein, währendem Eu-ropa und vor allem China früher an Dynamik verlo-ren. Der private Konsum blieb in allen Regionen die Wachstumsstütze. Ein von erhöhter Investitionsnei-gung verursachter Konjunkturschub blieb aus. Gemes-sen am BIP sind die Investitionsausgaben fürs künf-tige Wachstum zu tief. Wir führen die Zurückhaltung auf global steigende politische Unsicherheiten zurück.

Quelle: Bloomberg, Santro Invest

Wir erwarteten höhere Inflation. Dies hat sich be-wahrheitet, vor allem von Rohstoffpreisen getrieben. Die Lohnentwicklung zog, trotz tiefer Arbeitslosigkeit, nur zögerlich an. Europa überraschte mit einem stär-keren Preisanstieg.

Quelle: Bloomberg, Santro Invest

Die Zinsentwicklung ist ein Abbild der Konjunkturent-wicklung. In den USA geschah die erwartete Zinsnor-malisierung, unterstützt von 5 Zinserhöhungsrunden des FED. Die EUR Zinsen bleiben von der EZB plom-biert. Die (negative) Überraschung kam aus den Schwellenländern, wo die USD Stärke bei Ländern mit hoher Auslandverschuldung in Fremdwährung Auf-wärtsdruck auf die Zinsen ausübte, dabei aber das Wachstum beeinträchtigte. Die wesentlichere Norma-lisierung geschah allerdings – wie erwartet – bei den Krediten. Die Risikoaufschläge stiegen markant, und zwar sowohl bei den Hochrisiko-Anleihen als auch im Bereich Investment Grade. Die Risikoprämien sind aber immer noch zu tief.

Quelle: Bloomberg, Santro Invest Bei der Vermögensallokation haben die höheren Kre-ditaufschläge und nicht die steigenden Zinsen das grösste Loch bei den festverzinslichen Anlagen ge-schlagen. Das höhere Risiko, in welches die Investoren angesichts der tiefen Zinsen gedrückt wurden, hat sich materialisiert. Aufgrund der nur moderat angestiege-nen CHF Zinsen stabilisierten Schweizer Qualitätsan-leihen die Portfolios. Bei den Aktien hat sich unsere Vorsicht erst jüngst etwas ausbezahlt und damit auch die Idee, mit einem höheren Liquiditätsbestand Flexi-bilität zu bewahren. Zusammenfassend dürfte 2018 in vielen Belangen als Wendepunkt in die Annalen eingehen. Wirtschaftlich kam der synchronisierte Konjunkturaufschwung ins Stocken. Das Wachstumsmantra erhielt einige Krat-zer. Die Zentralbanken läuteten die Abkehr von der ewigen Geldschwemme ein. Zudem schritt die globale

2

politische Desintegration forsch voran und begann vor allem Auswirkungen auf die Wirtschaftsdaten zu haben.

Mit Blick auf 2019 ist letzteres besonders im Auge zu behalten. Die geopolitischen Verwerfungen werden nun real. Die neo-liberale Wirtschaftsordnung scheint ein Auslaufmodell zu sein. Die von internationalen Or-ganisationen und der Politik in vielen Ländern nicht adressierten wirtschaftlichen und gesellschaftlichen Defizite wie Korruption, Günstlingswirtschaft, Migra-tion, Bedeutungsverlust des Mittelstands und vieles mehr haben Frustration und Unzufriedenheit provo-ziert. Und dies in einer (westlichen) Welt, die statis-tisch gesehen noch nie so viel Wohlstand vorzuweisen hat. Oder geht es hier gar um Verlustängste? Das vom politischen Establishment hinterlassene Va-kuum wird zunehmend von isolationistischen und au-toritären Kräften gefüllt, dies und jenseits des Atlan-tiks. Nationalistische Partikularinteressen gehen vor, selbst auf der Weltbühne, wie es die USA exemplarisch vorführen und es die EU tagtäglich zu spüren kriegt. Dass dabei demokratische Rechte und Rechtsstaat-lichkeit auf dem Prüfstand kommen, scheint in Kauf genommen zu werden. Die neue politische Verhandlungsplattform baut denn auch nicht mehr auf Gespräche (die zugegeben in der Vergangenheit auch oft nutzlos verliefen), sondern aufs Mittel der Provokation und das Prinzip „Wie du mir, so ich dir“. Ganz abgesehen davon, wie schamlos die Weltpolitik bei wirtschaftlichen Interessen und Appetit auf Macht über Journalisten-Morde, Verletzung von Men-schenrechten und Klimaversprechen, Ignorieren von

Welthandelsordnungen hinwegsieht. Darüber er-staunt zu sein ist naiv, es zu billigen ist falsch. So gese-hen ist die Welt vielleicht etwas ehrlicher geworden. Was bedeutet dies für die Finanzmärkte? Wenn ein ganzes Gefüge – zu Recht oder zu Unrecht – in Bewe-gung gerät, führt dies vorerst zu Verunsicherung. Die (militärische) Machtpolitik Russlands, das narzissti-sche Hin- und Her der USA. die aggressive Hegemo-nial-Politik Chinas und die Orientierungslosigkeit Brüs-sels liefern einen Mix von Unberechenbarkeit. Unter-nehmen verhalten sich zunehmend vorsichtiger, da Unklarheit bezüglich künftiger wirtschaftlicher Rah-menbedingungen herrscht. Selbst unter der Annahme, dass eine später Neuord-nung der Welt effizienter funktionieren wird, dürfte die Übergangsphase mit Tarifen, Zöllen und Handels-schranken für die Unternehmen Mehrkosten verursa-chen, die die Konsumenten als höhere Preise zu spü-ren kriegen. All dies hemmt das Wachstum und dürfte sich 2019 beim privaten Konsum und/oder in den nach wie vor soliden Unternehmensgewinnen niederschla-gen. Die Gewinnerwartungen haben sich diesem Um-feld noch ungenügend angepasst.

Quelle: Bloomberg, Santro Invest

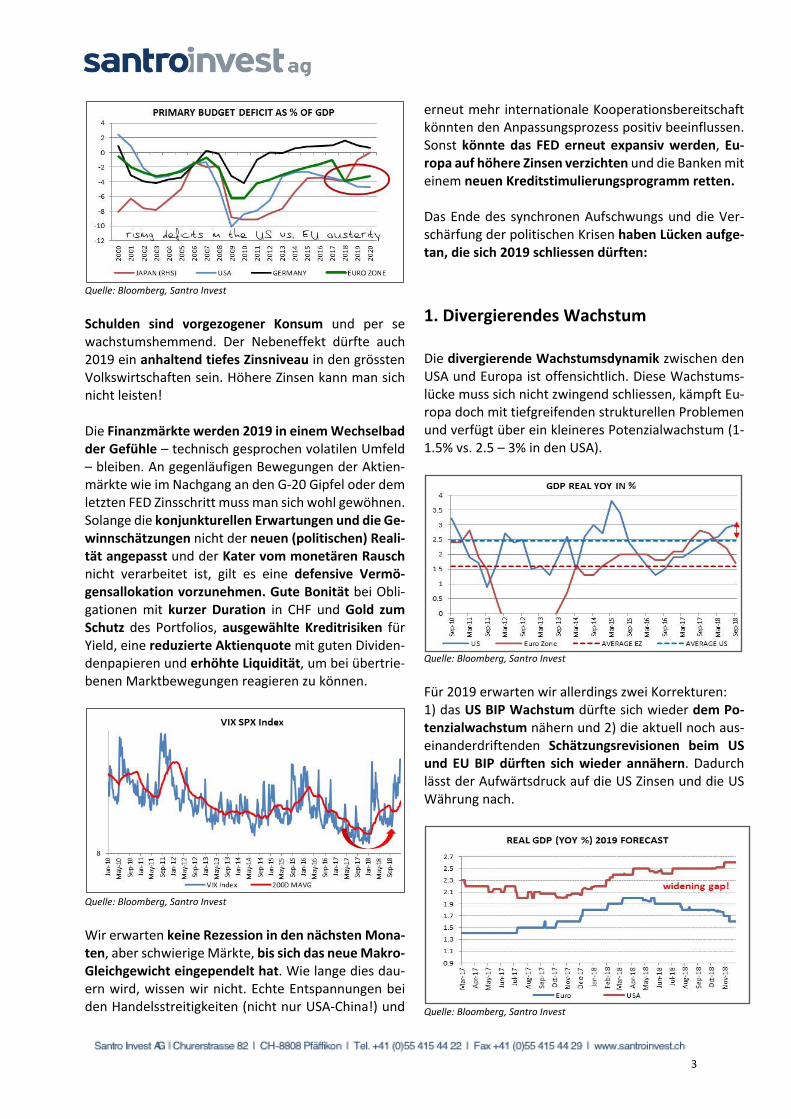

Dann wäre da noch die Verschuldung. Eine Thematik, die mit Sicherheit auch 2019 wieder aufgekocht wer-den wird. Die Schulden sind global auf ein Rekordni-veau angestiegen. Ein schöner Teil des jüngsten Wachstums wurde erneut auf Pump generiert, bei den Staaten, Unternehmen und Privaten. Dabei sticht China, welches für über die Hälfte des privaten Schul-denwachstums verantwortlich zeichnet, besonders hervor. Bei der Staatsverschuldung ist kein Trend-wechsel auszumachen: China ist fiskalpolitisch expan-siv, die USA ist aktuell „on hold“, befindet sich aber mit dem Budget ohnehin in der Schuldenspirale und Eu-ropa ist der Austerität müde.

3

Quelle: Bloomberg, Santro Invest

Schulden sind vorgezogener Konsum und per se wachstumshemmend. Der Nebeneffekt dürfte auch 2019 ein anhaltend tiefes Zinsniveau in den grössten Volkswirtschaften sein. Höhere Zinsen kann man sich nicht leisten! Die Finanzmärkte werden 2019 in einem Wechselbad der Gefühle – technisch gesprochen volatilen Umfeld – bleiben. An gegenläufigen Bewegungen der Aktien-märkte wie im Nachgang an den G-20 Gipfel oder dem letzten FED Zinsschritt muss man sich wohl gewöhnen. Solange die konjunkturellen Erwartungen und die Ge-winnschätzungen nicht der neuen (politischen) Reali-tät angepasst und der Kater vom monetären Rausch nicht verarbeitet ist, gilt es eine defensive Vermö-gensallokation vorzunehmen. Gute Bonität bei Obli-gationen mit kurzer Duration in CHF und Gold zum Schutz des Portfolios, ausgewählte Kreditrisiken für Yield, eine reduzierte Aktienquote mit guten Dividen-denpapieren und erhöhte Liquidität, um bei übertrie-benen Marktbewegungen reagieren zu können.

Quelle: Bloomberg, Santro Invest

Wir erwarten keine Rezession in den nächsten Mona-ten, aber schwierige Märkte, bis sich das neue Makro-Gleichgewicht eingependelt hat. Wie lange dies dau-ern wird, wissen wir nicht. Echte Entspannungen bei den Handelsstreitigkeiten (nicht nur USA-China!) und

erneut mehr internationale Kooperationsbereitschaft könnten den Anpassungsprozess positiv beeinflussen. Sonst könnte das FED erneut expansiv werden, Eu-ropa auf höhere Zinsen verzichten und die Banken mit einem neuen Kreditstimulierungsprogramm retten. Das Ende des synchronen Aufschwungs und die Ver-schärfung der politischen Krisen haben Lücken aufge-tan, die sich 2019 schliessen dürften:

1. Divergierendes Wachstum Die divergierende Wachstumsdynamik zwischen den USA und Europa ist offensichtlich. Diese Wachstums-lücke muss sich nicht zwingend schliessen, kämpft Eu-ropa doch mit tiefgreifenden strukturellen Problemen und verfügt über ein kleineres Potenzialwachstum (1-1.5% vs. 2.5 – 3% in den USA).

Quelle: Bloomberg, Santro Invest

Für 2019 erwarten wir allerdings zwei Korrekturen: 1) das US BIP Wachstum dürfte sich wieder dem Po-tenzialwachstum nähern und 2) die aktuell noch aus-einanderdriftenden Schätzungsrevisionen beim US und EU BIP dürften sich wieder annähern. Dadurch lässt der Aufwärtsdruck auf die US Zinsen und die US Währung nach.

Quelle: Bloomberg, Santro Invest

4

Während der europäische Einkaufsmager-Index be-reits seit Anfang 2018 am Abklingen ist, trübten sich die Wachstumsaussichten in den USA erst jüngst ein.

Quelle: Bloomberg, Santro Invest

Wesentliche Faktoren der Verlangsamung in den USA sind der im letzten Quartal erfolgte Inventaraufbau, der sich negativ im BIP niederschlagen wird, sowie die erwartete Abkühlung bei den privaten Investitionen. Beides hat mit den Handelsstreitigkeiten zu tun. Viele Güter wurden noch vor Einführung der Strafzölle für chinesische Importe vorgekauft und/oder aufs Lager genommen. Bei den Investitionen dürfte sich die wirt-schaftspolitische Unsicherheit bemerkbar machen. Die im Frühjahr erfolgte Steuerreduktion hat zwar sti-mulierend gewirkt, aber bei weitem nicht so stark, wie angenommen. Der Wachstumsbeitrag von Investitio-nen verharrte nahe dem langjährigen Durchschnitt von rund +0.2% und die Dynamik hat bei den Ausrüs-tungsinvestitionen nachgelassen.

Quelle: Bureau of Economic Analysis, Santro Invest

Die grossen Hoffnungen auf Repatriierung von Liqui-ditätsbeständen Zwecks Investitionen in den USA sind auch verpufft. Kumuliert wurden rund USD 500 Mrd. zurückgeholt, was gemessen an den USD 3 Bio die the-oretisch zurückgeführt werden könnten noch wenig

ist. Mehr als die Hälfte dieser Gelder wurde für Aktien-rückkäufe und Dividenden gebraucht. Der Häuser-markt wirkt weiterhin eher belastend aufs Wachs-tum. Hausverkäufe und der Neustart baubewilligter Häuser sind gemessen an der Konjunktur und den vor-teilhaften Kreditkonditionen schwach.

Quelle: Bloomberg, Santro Invest

Trotz Zinserholung hat sich die Investitionstätigkeit nicht beschleunigt. Die nachlassende Dynamik bei der Industrieproduktion und die weiterhin tiefe Kapazi-tätsauslastung machen solche Ausgaben offenbar we-nig dringlich.

Quelle: Bloomberg, Santro Invest

So bleibt der private Konsum unangetastet die wich-tigste Stütze des US BIP Wachstums. Die Vermögen sind dank Gewinnen an den Finanzmärkten und ho-her Sparquote gestiegen. Das gibt Raum für mehr Kon-sum, obwohl der Multiplikator-Effekt nicht sehr hoch ist. Entscheidender sind die steigenden Löhne und erneut einfacheren Vergabekonditionen bei Privatkrediten. Die Haushalte haben sich wieder vermehrt zugunsten Konsum verschuldet, die Budgetbelastung bleibt aber aufgrund der tiefen Zinsen moderat.

5

Quelle: Bloomberg, Santro Invest

Wir erwarten, dass die Bedeutung des privaten Kon-sums im US BIP 2019 weiter steigt. Lange Zeit wuch-sen die Löhne gemessen an der Verbesserung am Ar-beitsmarkt nur moderat. Die Salär-Erhöhungen schei-nen aufgrund der tiefen Arbeitslosigkeit an Dynamik

zu gewinnen. Unternehmen planen jedenfalls hö-here Einstellungen und Löhne.

Quelle: Bloomberg, Santro Invest

Letztlich dürfte die steuerliche Entlastung der Haushalte einen positiven Effekt auf die Nachfrage haben. Das Verbrauchervertrauen ist hoch; noch hoch, denn die Effekte der Strafzölle, die wie eine Steuererhöhung wirken, sind beim Konsumenten gar noch nicht angekommen.

Quelle: Bloomberg, Santro Invest

Dies wird ein Thema für Q1 2019. Trumps Entscheid Zolltarife auf Importen im Betrag von USD 200 Mrd. mit 10% oder 25% zu belasten spielt für den US Ver-braucher dann doch eine Rolle! Eine Abschwächung beim Konsum schliessen wir nicht aus. Die Geschichte in Europa ist „einfach“. Die von den Einkaufsmanager-Indizes angezeigte Konjunktur-schwäche ist im Q3 bereits gut sichtbar geworden. Das ohnehin schon schleppende von strukturellen Defiziten zurückgehaltene Wachstum litt vor allem unter schwachen Exportmärkten und Schwierigkei-ten im Automobilsektor. Letzteres schlägt sich nicht nur bei der Industrieproduktion, sondern auch beim privaten Konsum nieder. Der unsichere Wirt-schaftsausblick für die Schwellenländer führte ebenfalls zu einer schwächeren Investitionsneigung. Als Stütze wirkte der staatliche Konsum.

Quelle: Bloomberg, Santro Invest Regional gesehen präsentiert sich Europa alles an-dere als homogen. Für einmal schwächelt die Kon-junkturlokomotive Deutschland. Eine rückläufige Exportleistung und gar sinkende Nachfrage beim privaten Verbraucher drückten das deutsche BIP in die Negativzone – zum ersten Mal seit über drei Jah-ren. Das hohe Gewicht des Automobilsektors hat seinen Preis! Mit einer rückläufigen Wirtschaftsleistung hat auch Italien zu kämpfen. Dort sitzt der Stachel tief! Rück-läufige Reallöhne bei hoher, wieder ansteigender Arbeitslosigkeit drücken aufs Konsumklima. Der po-litische Rechtsrutsch trübt die Stimmung bei den Unternehmen. Der wohl bewusst provozierte Budget-Streit der neuen italienischen Regierung und das eher verwirrende Wirtschaftsprogramm belasten die Investitionsneigung.

6

Quelle: Bloomberg, Santro Invest

Demgegenüber steht Frankreich – wenigstens wirt-schaftlich - relativ gut da. Noch ist man geneigt zu sagen. Das sich leicht beschleunigte Wachstum dürfte in laufendes Quartal von den Querelen der „gilet jaune“-Bewegung leiden. Wir gehen von ei-nem Negativwachstum im Schlussquartal aus. Und dann ist da Grossbritannien, welches aktuell vor allem politisch mit dem Brexit kämpft. Noch ist offen, was Ende März 2019 mit dem Inselstaat pas-siert. Langsam sind aber die mit dem Austritt aus der EU verbundenen negativen Konsequenzen in der Wirtschaftsleistung spürbar. Grossbritannien wächst aktuell nur noch in Raten wie der Rest Euro-pas. Vor allem bei den Investitionen herrscht grösste Zurückhaltung. Einzig der Exportsektor wirkt – vom schwachen GBP beflügelt - noch stüt-zend. Noch entscheidender erachten wir jedoch das Abbröckeln der vorlaufenden Indikatoren, insbe-sondere im wichtigen Dienstleistungsbereich.

Quelle: Bloomberg, Santro Invest

Wir gehen heute davon aus, dass Grossbritannien nach zähem und intensivem Ringen 2019 aus der EU austreten wird – mit kurzfristig negativen Auswir-kungen auf die Konjunktur. Allerdings fragen wir

uns, ob die Stimmung nicht schon auf dem Tiefst-punkt angelangt ist. Jede Lösung – wie auch immer – könnte im Verlaufe 2019 dann doch eher wieder etwas Zuversicht streuen. Fürs verbleibende Europa braucht es im Augenblick viel Vorstellungskraft, so richtig zuversichtlich zu sein. Die vorlaufenden Indikatoren wie Einkaufsma-nagerindizes, aber auch Stimmungsindikatoren und Auftragseingänge in der Industrie zeigen kurzfristig weiteres Ungemach, unterstützt von politischen Querelen wo immer man hinguckt. Die Unzufrie-denheit der Bürger scheint gross aber letztlich we-nig konkretisiert. Für eine Eskalation braucht es oft wenig, wie das jüngste Beispiel in Frankreich zeigt. Rezepte sind oft keine vorhanden. Europa steht im Umbruch.

Quelle: Bloomberg, Santro Invest

Wirtschaftlich erwarten wir für Europa im Verlaufe von 2019 eine Erholung, allerdings maximal aufs Po-tenzialwachstum. Dies vermag die nach wie vor hohe Arbeitslosigkeit nicht zu reduzieren. Paradox-erweise dürften steigende Löhne den fürs Wachs-tum so wichtigen Konsum stützen.

Quelle: Bloomberg, Santro Invest

7

Vor allem Deutschland könnte wieder an Fahrt ge-winnen. Der Belastungsfaktor Automobilbau dürfte bereits im Frühjahr spürbar nachlassen, die abge-schlossenen Lohnrunden deuten auf eine klar bes-sere (reale) Einkommenssituation hin und die nach wie vor expansive Geldpolitik lässt Zinsen und Kre-ditkonditionen attraktiv bleiben. Davon dürfte auch die Peripherie Europas profitieren. Wir erwarten wieder etwas mehr Unterstützung vom Export (EUR). Allerdings hängt viel von der Konjunkturentwicklung in den Schwellenländern (insbesondere China) und vom Ausgang der Han-delsstreitigkeiten ab. Beim sino-amerikanischen Händel gibt es für europäische Exportnationen auf-grund der Marktanteilsverschiebungen durchaus positive Effekte. Die UBS zeigt in einer Studie, dass das Exportwachstum von Italien, Deutschland und Frankreich aufgrund von Umgehungseffekten zwi-schen +0.1% und fast +0.3% zulegen könnte.

WHO BENEFITS FROM US-CHINESE TRADE WAR?

Quelle: UBS Bei einer Ausdehnung des Konflikts auf die EU wä-ren die Folgen aus heutiger Sicht unabsehbar. Unsi-cherheit lähmt, und dies ist das grösste Problem. Wachstumsstimuli könnte in Europa auch von den Staatsausgaben kommen, trotz hoher Verschul-dung bzw. dank nachlassender Budgetdisziplin. Er-kaufen sich die EU Staaten im Hinblick auf die euro-päischen Parlaments-Wahlen im nächsten Frühjahr (politische) Ruhe? Ein besonderes Augenmerk gilt es 2019 den Ban-ken in Europa zu schenken. Das europäische Finanz-system ist noch nicht aus dem Schneider. Gefahr lauert beim europäischen Kreditprogramm wel-ches 2020 zur Refinanzierung ansteht. Die Gelder

entlasteten bei vielen EU Banken das risikogewich-tete Eigenkapital. Ein Jahr vor der Fälligkeit (i.e. Frühjahr 2019) entfällt deren Anrechnung an die Ei-genmittel, wodurch der Kapitalbedarf bei einigen Instituten erneut ansteigen wird. Diese Situation könnte die Konjunktur, einmal mehr, ins Wanken bringen. Die Schwellenländer erfuhren 2018 viel Gegen-wind: steigende US Zinsen und die damit verbun-dene USD Stärke, die vielen in Fremdwährungen verschuldeten Volkswirtschaften zusetzte, die be-wusste Wachstumsverlangsamung in China (Schul-denproblematik), Sanktionen gegen Russland und Iran, einige länderspezifische Elemente von politi-scher Art wie in Brasilien oder der Türkei und letzt-lich der Handelsdisput zwischen USA und China. All diese Ereignisse waren Wachstumshemmer. Viele dieser Belastungsfaktoren sind nicht weg, aber wir erwarten, dass deren Einfluss eher schwindet. Ge-rade der verhaltenere Zinsausblick in den USA ist ein wesentlicher Faktor. Wenn viele Schwellenländer von den makroökono-mischen Bedingungen der USA abhängen, führt China doch eine Art „Eigenleben“. Mittlerweile zweitgrösste Volkswirtschaft und grösster Roh-stoffverzehrer spielt China fürs globale Wachstum und die Prosperität vieler Entwicklungsländer eine immer wichtigere Rolle. Nicht nur diese wirtschaft-liche, sondern die damit eng verbundene geopoliti-sche Machtverschiebung, die mit zum Teil „unfai-ren“ Praktiken zementiert wird dürfte der wahre Grund des Handelskriegs mit den USA sein. Das Prob-lem wird deshalb nicht so schnell verschwinden. Zur-zeit herrscht Waffenstilltand. Eine Verschärfung nach Ablauf der 90 Tage schliessen wir nicht aus. Mit nega-tiven Effekten auch aufs US Wachstum. Da die Schwellenländer schon weitgehend durch die Wachstumskorrektur durch sind, darf aus heutiger Op-tik ein etwas positiveres Bild fürs 2019 gezeichnet werden. Die vorlaufenden Indikatoren deuten in vie-len Ländern auf eine Konjunkturbeschleunigung hin. Kurzfristig erwarten wir wegen anstehender Wahlen wenig Dynamik in Indien, China wird sein Transfor-mationsprozess hin zu einer Konsumgesellschaft fort-setzen und Schwächephasen (v.a. im Export) durch Infrastruktur-Stimuli und lockere Geldpolitik vertu-

8

schen, in Brasilien ist je nach Entwicklung der politi-schen Kräfteverhältnisse mit wirtschaftlichen Rück-schlägen zu rechnen und Russland dürfte wirtschaft-lich noch mehr isoliert werden und sein Wachstum staatlich finanzieren, wenn denn der Ölpreis nicht wie-der ansteigt. Aus Anlegersicht ist somit weiterhin eine sehr differenzierte Betrachtung notwendig.

Quelle: Bloomberg, Santro Invest

2. Wachstum versus Inflation Der seit gut 10 Jahre anhaltende Wirtschaftsauf-schwung hat - Die Produktionslücken in den grössten westlichen

Wirtschaftsräumen geschlossen. - Die Arbeitslosigkeit reduziert, vor allem in den

USA und Japan, etwas weniger auf den strukturell schwierigeren europäischen Arbeitsmärkten.

- Die Nachfrage nach Rohstoffen erhöht.

Quelle: Bloomberg, Santro Invest

Trotz diesen tendenziell preistreibenden Entwicklun-gen ist die Inflation tief. Zwar hat sie sich vom Tiefst-stand im Herbst 2015 gelöst, stieg aber gemessen an

der wirtschaftlichen Entwicklung nur verhalten an. Of-fenbar sind strukturell deflationäre Tendenzen wie eine alternde Bevölkerung, Digitalisierung, reduzierte Kapitalintensität der Wertschöpfung u.v.m stärker als die aktuellen konjunkturellen Kräfte. Einen weiteren Grund für die verhaltene Teuerung se-hen wir in der zu positiven Beurteilung der Arbeits-märkte. Der US Arbeitsmarkt ist über die letzten Jahre sicher trockener geworden. Die Schwierigkeiten vieler US Unternehmen Positionen zu füllen ist ein gutes In-diz. Andererseits war die Lohnentwicklung im ganzen Aufschwung sehr verhalten. Die tiefe Arbeitslosigkeit wurde sich durch einen tiefen Beschäftigungsgrad „erkauft“. Das humane Ressourcenpotenzial scheint grösser, als die Statistik zeigt, entsprechend mager füllte sich die Lohntüte.

Quelle: Bloomberg, Santro Invest

Die expansive Geldpolitik hat zu einer Bevorzugung von Kapital versus Arbeitskraft geführt. Dies scheint sich nun zu ändern. Die vom Ende des „QE“ eingeläu-tete Trendwende dürfte auch in den kommenden Mo-naten anhalten.

Quelle: Bloomberg, Santro Invest

Dasselbe gilt für Europa. Dort ist die Arbeitslosigkeit zwar noch hoch, was aber strukturelle Gründe hat. Es dürfte auch in Europa punktuell an Arbeitskräften

9

mangeln, insbesondere In Deutschland. Zudem erwar-ten wir, dass 2019 die Resultate der Lohnverhandlun-gen mit den Gewerkschaften die Inflation anheizen.

Quelle: Bloomberg, Santro Invest

2018 wurden die Inflationsraten auch von steigenden Rohstoffkosten getrieben. Dabei hatten die höheren Energiepreise, insbesondere das Erdöl, einen grossen Einfluss. Die Durchschnittpreise der meisten Industrie-metalle waren 2018 auch leicht höher. An der Roh-stoff-Front hat sich jüngst allerdings Entspannung an-gedeutet. Nicht nur verschwindet der erwartete Basis-effekt beim Erdöl, sondern Dank heftiger Korrektur beim schwarzen Gold erhält die Inflation gar Gegen-wind. Schon im Q1-2019 wird der Ölpreis gegenüber dem Vorjahr um -7% tiefer sein. Der Basiseffekt wird sich bis ins Q4-2019 auf fast -20% erhöhen, unter der Annahme eines stabilen Ölpreises. Dies dürfte vor al-lem der Inflationsrate in Europa stark auswirken.

Quelle: Bloomberg, Santro Invest

Allerdings gehen wir im Verlaufe von 2019 von wieder leicht steigenden Erdölnotierungen und höheren Me-tallpreisen (Angebotsverknappung) aus. Somit stellt sich die Frage: was ist der Nettoeffekt aus 1) Wachs-tumsverlangsamung, 2) steigenden Löhnen, 3) schwindender Basiseffekt bei den Rohstoffen und 4) deflationären Kräften.

Den nachhaltigsten Inflationstreiber sehen wir bei den Löhnen, während die Volatilität der Rohstoff-preise und das Wachstum eher Entlastung bieten. Al-lerdings ist darauf hinzuweisen, dass die aktuell stei-genden Produzentenpreise auf Preissetzungsmacht der Unternehmen hindeuten. Es dürfte also von den höheren Produktionskosten auch 2019 etwas an der Inflation hängen bleiben.

Quelle: Bloomberg, Santro Invest

Wir erwarten in den USA und Europa keine grossen Inflationssprünge. In Japan könnte sich wegen der Währung und potenziell erneut steigenden Energie-kosten die sehr tiefe Teuerung beleben. Und was sagt uns der Markt? Der Vergleich zwischen Kerninflation und den 10jährigen inflationsgeschütz-ten Anleihen zeigen, dass in den USA eine Rate von 1.8% - 2% zu erwarten ist, währenddem in Europa ein Erwartungs-Gap von gut 50bps besteht, i.e. die Infla-tion noch leicht anziehen müsste.

Quelle: Bloomberg, Santro Invest

Die Inflationserwartungen haben sich jüngst überall – wohl wegen Wachstumsbefürchtungen – wieder et-was zurückgebildet. Dies trifft insbesondere für Japan zu, wo sich die Erwartung wieder gegen die Null-Linie hinbewegt hat. Bei den Schwellenländern dürfte die e-

10

her anziehende Inflation noch stark von der Wäh-rungsentwicklung beeinflusst sein. Der erwartete schwächere USD wird etwas Entlastung bieten. Wir erachten das Risiko stark steigender Inflation 2019 als eher gering.

Quelle: Bloomberg, Santro Invest

3. Wachstum versus Zinsen Gemäss Taylor-Regel müssten die kurzfristigen USD Zinsen eher bei 4.5%. die EUR Zinsen bei 2.5% liegen. Beide sind massiv tiefer. Vorgeschoben wird weiterhin die expansive Geldpolitik der Zentralbanken. Bei der EZB ist dies nachvollziehbar, beim FED mit fünf Zinser-höhungen innerhalb der letzten 12 Monate und dem Aufgeben des Wertschriften-Kaufprogramms wird es schon schwieriger. In den USA sollten die Marktkräfte zu einem gewichtigen Teil spielen. Was also impliziert eine Fed Fund Rate von 2.25%? In-flationserwartungen von knapp über 1% oder aber eine ähnlich grosse Produktionslücke wie Ende 2009 (-4.5), als die US Wirtschaft um -2% fiel. Eine ähnliche Übung lässt sich für Europa nicht rechnen, da die Zin-sen im Minus Bereich sind.

Quelle: Bloomberg, Santro Invest

Mit dieser Kopfakrobatik weisen wir einfach darauf hin, dass wir von einer Normalisierung der Konjunk-turlage in traditioneller Form weit weg sind. Die Zinssätze sind noch immer kein zuverlässiges Preissig-nal! Das „Gap“ zwischen Wachstum und (Real)Zinsen ist auch in den USA noch offensichtlich. Konkret dürften die tieferen Inflations- und Wachs-tumserwartungen den Druck auf höhere Zinsen ver-ringern. Dies gilt insbesondere für die USA, wo die konjunkturelle Erholung am weitesten fortgeschritten ist, aber jüngst ins Stocken geriet. Ist der Einkaufsma-nager-Index ein Indiz fürs künftige Wachstum, müss-ten die USD Zinsen weiter fallen.

Quelle: Bloomberg, Santro Invest

Langsam setzt sich dann auch die Überzeugung durch, dass das FED 2019 mit weiteren Zinserhöhungen war-ten dürfte. Die amerikanische Zentralbank hat weiter-hin Mühe, die Refinanzierungsrate für Banken mit den erwarteten kurzfristigen Zinsen in Einklang zu bringen. Solange dieser „Gap“ da ist, dürfte sie nur mit äussers-ter Vorsicht an der Zinsschraube drehen.

Quelle: Bloomberg, Santro Invest

Dies kommt dem steigenden Unternehmensverschul-dung (>50% des BIP) und dem hochverschuldeten US Staatshaushalt (>100% des BIP) gelegen. Die zu explo-

11

dieren drohende Zinslast kann auf absehbare Zeit er-träglich gehalten werden. Wir schliessen eine erneut expansive Geldpolitik des FED im Verlaufe des nächs-ten Jahres nicht aus.

Quelle: Bloomberg, Santro Invest

Da hat es die EZB eigentlich einfacher. Die schwache konjunkturelle Entwicklung, die jüngst nachlassende Wachstumsdynamik und die diversen politischen Brandherde in und um die EU lassen keinen Zweifel of-fen, dass Zinserhöhungen im Augenblick vom Tisch sind. Wenigstens mit dem anachronistischen Instru-ment der Wertschriftenkäufe will die EZB ab Ende 2018 brechen und auch den europäischen Finanz-märkten zu einem ersten Schritt der Normalisierung verhelfen. Sorge bereitet weithin die italienische Verschuldung vor allem im Hinblick auf EU Banken, die trotz positi-vem Stresstest noch schwach auf der Brust sind. Fran-zösische Banken halten EUR 277 Mrd. italienischer Staatspapiere (=14% des französischen BIP), deutsche und spanische Banken kommen auf EUR 79 Mrd. resp. EUR 69 Mrd. Bei italienischen Banken liegen gar EUR 380 Mrd., bei denen aufgrund der von politischen Wirren ausgelösten Zinsaufschlägen von über 300 Ba-sispunkten heftige Abschreiber drohen. Damit nicht genug: die Zusatzbelastung der fragilen Bankbilanzen, die zum Teil bis zu 15% ausfallgefährdete Kredite tra-gen, dürfte die Kreditvergabe einschränken. Droht Ita-lien eine Kreditklemme, eine „Cinque Stelle“-Rezes-sion oder eine nächste Banken-Rettungsaktion? Wir schliessen es nicht aus. Die italienische Regierung ist gut beraten, über eine moderatere Budgetpolitik (ak-tuell Defizit von 2.0%/BIP) die Zinsaufschläge im Zaum zu halten… Die Signale von den europäischen Wirtschaftsdaten bleiben konfus. Der schwächelnde Einkaufsmanager-

Index deutet auf (noch) tiefere Zinsen hin, währen-dem die Inflationserwartungen eher für ein höheres Zinsniveau plädieren. Eine Schliessung des „Gaps“ von beiden Seiten scheint am wahrscheinlichsten.

Quelle: Bloomberg, Santro Invest

Das Dilemma der EZB dürfte wohl eher darin liegen, welche konjunkturpolitischen Instrumente im Falle einer weiteren Abschwächung überhaupt noch übrig sind. Fiskalischer Stimulus europäischer Regierungen scheint angesichts der hohen Verschuldung und defi-zitären Budgets nicht möglich. So dürften 2019 direkt von der EZB lancierte Kreditprogramme und/oder eine Wiederaufnahme der Wertschriftenkäufe wieder ein Thema werden. Der Handlungsspielraum bei Letz-terem ist allerdings auch durch die jüngste Beurteilung des europäischen Gerichtshofs (50% Limite bei allen Staatsanleihen) enger geworden. Japan befindet sich in einer ähnlichen Lage wie Eu-ropa. Die Bank of Japan dürfte auch 2019 keinen An-lass sehen, den eingeschlagenen Weg der tiefen Zin-sen zu verlassen. Einziger Unterschied: die japanische Zentralbank ist mit einer möglichen staatlichen Ent-schuldung über die Zentralbankbilanz schon viel wei-ter fortgeschritten als die EZB. Die im Verlaufe von 2018 gestiegene Wachstumsdif-ferenz zwischen den USA und vielen Schwellenmärk-ten dürfte sich im neuen Jahr in die Gegenrichtung be-wegen. Ohne staatliche Eingriffe müsste das Zinsni-veau in den Emerging Markets steigen und damit die Währungen stützen.

12

4. Wachstum versus Kreditaufschläge In konjunkturell guten Zeiten gehen Wachstum, hö-here Zinsen auch mit einer Entspannung bei den Kre-ditaufschlägen einher. Die jahrelange expansive Geld-politik hat allerdings auch den Preis für die Kreditrisi-ken gedrückt. Im Verlaufe von 2018 fand in den USA und in Europa bei den High Yield-Anleihen als auch bei den sicheren Wertpapieren und Kreditprodukten eine „Normalisierung“ statt. Zwar nur zögerlich und auch gemessen am tiefen Zinsniveau nicht stark genug. Vor allem in den USA dauerte es seine Zeit, bis Bewegung in die Kreditaufschläge kam. In Europa leistete die langsame Wirtschaftserholung bei den Hochverzinsli-chen Vorschub.

Quelle: Bloomberg, Santro Invest

Während im EUR Raum im Umfeld der politischen Querelen und der Wachstumsverlangsamung der risi-kofreie Zinssatz weiter fiel und die die Kredit-Spreads von Anliehen minderer Qualität in die Höhe trieb, öff-nete sich bei den USD Festverzinslichen ein „Gap“. Die Zinsen stiegen, die Kreditaufschläge auch. Dies war für uns ein Warnzeichen. Jüngst begann sich die Lücke zu schliessen. Die fallende Treasury-Rendite bewegt sich aktuell konsistent mit den steigenden Kreditkos-ten und nimmt wohl die erwartete Wachstumsver-langsamung vorweg. Dass mit der US Wirtschaft nicht mehr alles beim Besten ist, zeigen im Übrigen auch die höheren Aufschläge im Bereich der guten Bonitä-ten (BBB und besser). Die Kreditkosten haben sich in-nerhalb eines Jahres verdoppelt und dies bei rekord-hoher Verschuldung. Natürlich bleiben die Zinssätze insgesamt tief. Die erhöhten Kreditkosten sind somit (noch) tragbar. Dabei stellt sich die Frage, ob die „Nor-malisierung“ schon vorüber ist.

Quelle: Bloomberg, Santro Invest

In Europa ist der Risikoaufschlag der risikobehafteten Kredite zum risikofreien Zinssatz bereits über dem langfristigen Durchschnitt angelangt. Dies dürfte Aus-fluss der konjunkturellen Lethargie im EUR Raum sein, wobei die weiterhin starke Intervention der EZB im-mer noch zu allzu vorteilhaften Finanzmarktkonditio-nen führt. Das Risiko der Verschärfung ist immer noch gegeben.

Quelle: Bloomberg, Santro Invest

In den USA sind die Kreditaufschläge im Verhältnis zu der Treasury noch zu tief. In absoluten Zahlen hat der Spread noch ein Aufwärtspotenzial von rund 100 Ba-sispunkten bis zum langjährigen Durchschnitt. Je nach Konjunkturlage ist auch in den USA ein Überschiessen der Kreditaufschläge nicht auszuschliessen.

Quelle: Bloomberg, Santro Invest

13

Letztlich weisen wir darauf hin, dass sich das globale Kreditportefeuille in den letzten 25 Jahren ver-schlechtert hat, das entsprechend höhere Risiko vor allem seit dem Start der expansiven Geldpolitik aber nicht adäquat abgegolten wird.

Quelle: Bloomberg, Santro Invest

Diese Entwicklungen gingen natürlich nicht unbe-merkt an den Finanzmärkten vorüber. Die potenziell höheren Kreditkosten wirken gewinnverwässernd und belasteten die Aktienmärkte. Dies dürfte unseres Erachtens anhalten. Die Korrektur auf den Kreditmärk-ten wurde von der oft engen Liquidität potenziert. Dies vor allem in Europa, wo die Banken stark im Kre-ditgeschäft involviert sind, aber aufgrund ihrer ange-spannten Bilanzsituation oft Handelsvolumen nicht übernehmen können respektive wollen.

Quelle: Bloomberg, Santro Invest Diese Situation dürfte sich 2019 fortsetzen. Die ange-spannten Kreditmärkte werden zu einem grossen Teil die Performance der Aktienkurse beeinflussen. Die Anzahl ausfallgefährdeter Kredite sowie die Konkurs-raten sind – mit ein paar Ausnahmen in der EUR Peri-pherie – noch auf Tiefstniveau. Die echten Kreditrisi-ken haben sich nach 10 Jahren Liquiditäts-Tsunami noch nicht materialisiert. Wir erwarten 2019 eine Wende.

Quelle: Bloomberg, Santro Invest

5. Wachstum versus politische Risiken Lange Zeit haben wir uns gewundert, warum sich die Zuspitzung der politischen Risiken nicht in den Finanz-märkten niederschlagen. Unsere These war: solange in den Wirtschaftsdaten nichts sichtbar wird, passiert nichts. Die Wende geschah 2018. Der Unsicherheitsindex für politische Spannungen verharrte schon seit geraumer Zeit auf hohem Niveau. Darauf haben die Kreditmärkte lange Zeit nicht rea-giert – bis im August 2018.

Quelle: Bloomberg, Santro Invest Nach der Sommerpause gab es erste Evidenz, dass die zurzeit markantesten wirtschaftspolitischen Verwer-fungen im globalen Wirtschaftsgefüge, Brexit und Handelsspannungen, Spuren hinterlassen werden. Die Reaktion an den Finanzmärkten blieb nicht aus. Auch wenn am G-20 Gipfel vorerst Waffenstillstand im Handelsdisput China-USA eingetreten ist, darf man auf einige Wirtschaftsdaten innerhalb der nächsten Mo-nate gespannt sein.

14

Die erste Reaktion auf die Einführung von Zöllen ging schon mal in die Hosen. Die Schere zwischen US Im-porten aus China und US Exporten nach China hat sich markant geöffnet. Das US Handelsdefizit vergrös-serte sich übermässig, wohl wegen Hamsterkäufen vor Einführung der Zölle. Ein entsprechender Inven-tarabbau dürfte das Q4-2018 Wachstum belasten, und zwar beidseits des Pazifiks. Wir erwarten keine Nor-malisierung bevor Klarheit über weitere Zollerhöhun-gen herrscht (spätestens 30. März 2019).

Quelle: Bloomberg, Santro Invest Es gibt aber auch einen positiven Effekt: das Weih-nachtsgeschäft wird nur wenig von mit Zöllen belas-teter Ware beeinträchtigt. Einen Inflationseffekt wer-den wir frühestens im Q1-2019 sehen. Die Unsicher-heit bezüglich Zölle und anderen Handelsschranken bleibt derweil hoch, mit negativen Auswirkungen auf die Investitionsneigung – auch in den USA. Im Phi-ladelphia FED Outlook, der vor allem auch regionale Industrietätigkeit misst, sind die Investitionspläne zwar noch am Steigen, die erwartete Geschäftsent-wicklung ist jedoch schon auf dem absteigenden Ast.

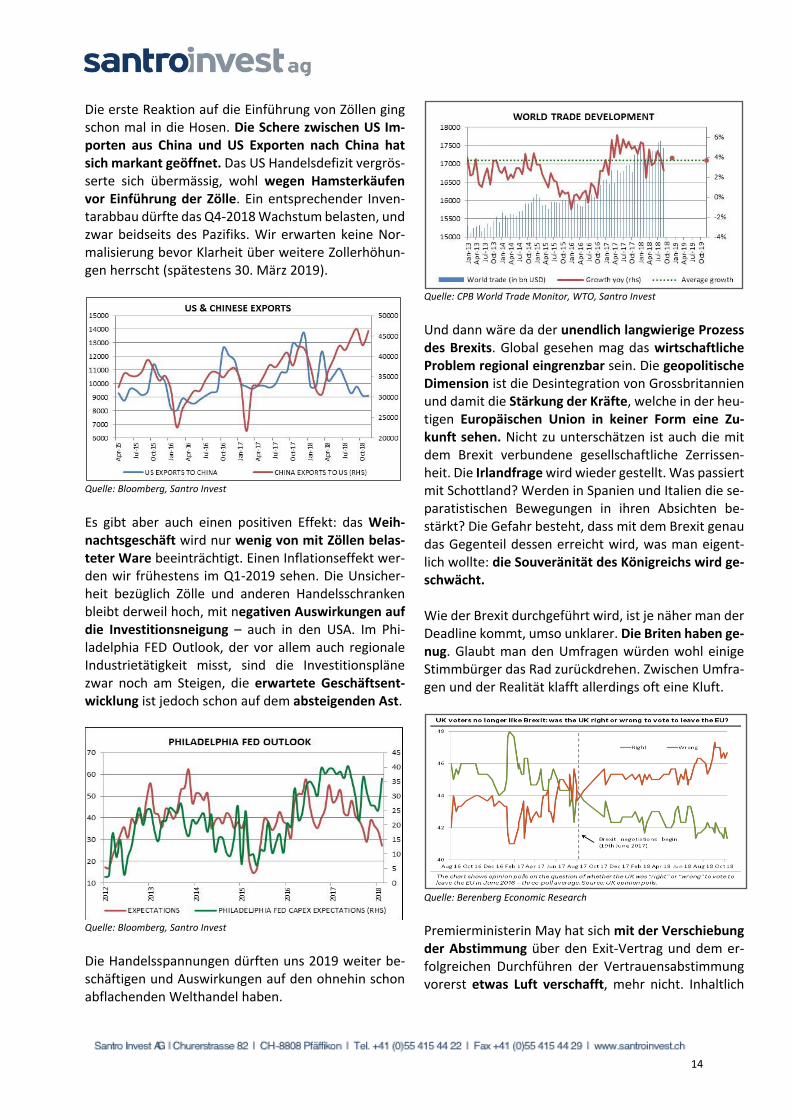

Quelle: Bloomberg, Santro Invest Die Handelsspannungen dürften uns 2019 weiter be-schäftigen und Auswirkungen auf den ohnehin schon abflachenden Welthandel haben.

Quelle: CPB World Trade Monitor, WTO, Santro Invest Und dann wäre da der unendlich langwierige Prozess des Brexits. Global gesehen mag das wirtschaftliche Problem regional eingrenzbar sein. Die geopolitische Dimension ist die Desintegration von Grossbritannien und damit die Stärkung der Kräfte, welche in der heu-tigen Europäischen Union in keiner Form eine Zu-kunft sehen. Nicht zu unterschätzen ist auch die mit dem Brexit verbundene gesellschaftliche Zerrissen-heit. Die Irlandfrage wird wieder gestellt. Was passiert mit Schottland? Werden in Spanien und Italien die se-paratistischen Bewegungen in ihren Absichten be-stärkt? Die Gefahr besteht, dass mit dem Brexit genau das Gegenteil dessen erreicht wird, was man eigent-lich wollte: die Souveränität des Königreichs wird ge-schwächt. Wie der Brexit durchgeführt wird, ist je näher man der Deadline kommt, umso unklarer. Die Briten haben ge-nug. Glaubt man den Umfragen würden wohl einige Stimmbürger das Rad zurückdrehen. Zwischen Umfra-gen und der Realität klafft allerdings oft eine Kluft.

Quelle: Berenberg Economic Research Premierministerin May hat sich mit der Verschiebung der Abstimmung über den Exit-Vertrag und dem er-folgreichen Durchführen der Vertrauensabstimmung vorerst etwas Luft verschafft, mehr nicht. Inhaltlich

15

scheinen die Fronten verhärteter denn je. Die EU ih-rerseits kann bzw. darf nicht nachgeben. Ein „hard Brexit“ kann nicht ausgeschlossen werden. Wie bereits erwähnt sind die wirtschaftlichen Folgen schon spürbar. Die die britische Wirtschaft verliert an Dynamik. Dabei kann das drohende Schrumpfen des Dienstleistungssektors nicht durch die (noch) positive Entwicklung der stark reduzierten Industrie kompen-siert werden. Dies dürfte sich 2019 akzentuieren.

Quelle: Bloomberg, Santro Invest Letztlich möchten wir auf die europäischen Wahlen im Frühjahr 2019 hinweisen. Es mag Zufall sein, dass in Deutschland die wirtschaftliche Abschwächung mit dem Verlust der politischen Führerschaft Merkels und der Koalition zusammenfällt. Die innerdeutschen Querelen haben negative Auswirkungen auf die Wei-terentwicklung Europas. Gleichzeitig fällt Grossbritan-nien als grosser Partner weg und Macron verliert den Kampf gegen die „gilets jaunes“ und damit seine Glaubwürdigkeit. Italien, Spanien und Portugal sind mit sich selbst beschäftigt. Die Nationalismen werden die Wahlen ins europäische Parlament bestimmen. Isolationistische Tendenzen und höhere Verschuldun-gen werden die Wirtschaftsleistung belasten. Es wäre vermessen zu behaupten, die Welt bräche 2019 auseinander. Veränderungen sind jeweils auch Chancen. Wir schliessen nicht aus, dass z.B. eine wirt-schaftliche Neuordnung Europas mittelfristig positiv ist. In der Übergangsphase kann es allerdings zu wei-teren heftigen wirtschaftlichen Schocks und Verwer-fungen an den Finanzmärkten führen. 2019 könnte zum grossen Transformationsjahr werden.

6. Aktien: BIP Wachstum versus Gewinn-wachstum 2018 war ein schwieriges Börsenjahr. Was ist passiert? Zuerst drückten Inflations- und Zinsängste danach Konjunkturbefürchtungen die Aktienkurse. All dies war überlagert vom geldpolitischen Wendepunkt und diversen geopolitischen Risiken. Aus Sicht der Unternehmen, die in der Mehrheit wach-sende Gewinne verzeichnen und mit vollen Auftrags-büchern unterwegs sind, gäbe es wenig Grund zur Sorge. Es stellt sich unweigerlich die Frage, ob die Kurskorrekturen überhaupt gerechtfertigt sind, oder ob die tieferen Aktiennotierungen erneut eine Oppor-tunität darstellen. Aufgrund der veränderten makro-ökonomischen Rahmenbedingungen glauben wir, dass uns die Börse nachhaltiger schwierigere Zeiten ankündigen könnte. Das künftige Gewinnwachstum wird überschätzt.

Quelle: Bloomberg, Santro Invest Seit der letzten Rezession in der Finanzkrise ist das amerikanische nominale BIP um rund +30% gewach-sen. Die Gewinne des S&P rückten um +60% vor. Die Gewinne wuchsen also doppelt so schnell wie die Wirtschaftsleistung. Für die grösste Volkswirtschaft der Welt sind dies beeindruckende Zahlen. Die Wirt-schaftsauguren prognostizieren ein Nominalwachs-tum von +4%, was in ungefähr dem langfristigen Mittel liegt und einer leichten Verlangsamung entspricht. Demgegenüber erwartet der Aktienmarkt eine Ge-winnprogression 2019 von +8.5% und +10.5% 2020.

16

Quelle: Bloomberg, Santro Invest Der Gap zwischen erwartetem BIP- und Gewinn-Wachstum gewinnt gar an Fahrt und dies in einer Situ-ation wo sich die Konjunktur abschwächt, die Margen auf Höchstniveau sind und Gegenwind von Lohn- und auch Rohstoffkosten aufkommt.

Quelle: Bloomberg, Santro Invest Die Rechnung geht irgendwie nicht auf. Wir glauben, dass die Gewinnerwartungen zu hoch sind. Was für die USA gilt, ist in abgeschwächter Form auch in Eu-ropa gültig. Dies dürfte auch 2019 für die Aktien-märkte ein Problem sein. In den kommenden Monaten werden die positiven Gewinnrevisionen aufgrund der vorsichtigeren Kon-junkturaussichten trotz soliden Q4-2018 Resultaten weniger, punktuell sogar ins Negative drehen. Zudem erwarten wir, dass die positiven Überraschungen an Fahrt verlieren. In den Schwellenländern, Europa und Japan ist dieser Prozess schon voll am Laufen. Jüngst sind nun auch die USA auf diese Piste eingeschwenkt.

Quelle: Bloomberg, Santro Invest Die negativen Anpassungen der Gewinnerwartungen dürften von fallenden Kursen begleitet sein.

Quelle: Bloomberg, Santro Invest Wie bei den Unternehmensgewinnen herrscht auch bei den Makrodaten noch negativer Revisionsbedarf. Den Aktienmärkten fehlt die Unterstützung von über-raschend guten Wirtschaftsdaten.

Quelle: Bloomberg, Santro Invest Nimmt man das Potenzial für negative Gewinnrevisi-onen als Basis, so drohen dem amerikanischen Akti-enmarkt die grössten Korrekturen, währendem bei den Schwellenländern, aber auch beim DAX schon ei-niges an Luft draussen ist. Ähnliches ist im Übrigen bei

17

den kleinkapitalisierten Werten z.B. in der Schweiz zu beobachten. Da fand parallel zu den Gewinnrevisio-nen bei den Aktienkursen zum Teil schon ein regel-rechtes Blutbad statt.

Quelle: Bloomberg, Santro Invest Wie stark die Gewinnerwartungen revidiert werden müssen, ist aus heutiger Optik schwer zu sagen. Einen Anhaltspunkt könnte ein Vergleich zwischen vergan-gener Aktienperformance und dem Gewinnwachs-tum liefern.

Über die letzten 10 Jahre steht der Performance des S&P 500 von fast +150% ein Gewinnwachstum von +88% gegenüber. Der amerikanische Aktienmarkt hat somit eine massive Expansion der Bewertungskennzif-fern erfahren. Trotz klar moderaterer Kursentwicklung öffnete sich auch beim Euro Stoxx die Schere zwischen Börsen- und Gewinnentwicklung. Diese Betrachtungs-weise bestätigt die hohen Risiken vor allem im ameri-kanischen Aktienmarkt, räumt aber auch mit der Mei-nung auf, dass Europa Aufholpotenzial hat. Beide Märkte sind teuer.

INDEX PERFORMANCE AND EPS GROWTH

Quelle: Bloomberg, Santro Invest

Als wichtiger Grund für die Ausweitung der Multiples werden die von der expansiven Geldpolitik tief gehal-tenen Zinsen vorgeschoben. Aber selbst unter Berück-sichtigung des anhaltend tiefen Zinsniveaus ist die Ri-sikoprämie vor allem in den USA unattraktiv. In Eu-ropa sieht die geforderte Mehrrendite auf dem Akti-

enmarkt extrem interessant aus, dabei ist zu berück-sichtigen, dass die EZB die EUR Zinsen noch künstlich tief hält. Bei der Einschätzung der Aktienmärkte ist also auch 2019 der Zinsentwicklung grösste Aufmerk-samkeit zu schenken.

Quelle: Bloomberg, Santro Invest

Nun korrigierten einige Aktienmärkte schon recht stark. Die Bewertungen sehen zunehmend günstig aus, wie sich am Beispiel des Euro STOXX zeigen lässt. Das P/E ist auf Basis der heutigen Gewinne unter dem langjährigen Durchschnitt gefallen.

Quelle: Bloomberg, Santro Invest Selbst der S&P hat die „Ueberbewertung“ abgebaut. Allerdings ist in den USA Vorsicht geboten, ist der Ge-winn pro Aktie doch stark durch Schulden finanzierte Aktienrückkäufe beeinflusst. Auf EV/EBITDA-Basis ist der Markt teuer.

18

Quelle: Bloomberg, Santro Invest Da stellt sich die Frage, welches Gewinnwachstum die heutigen Aktienkurse implizieren. Gehen wir von his-torisch durchschnittlichen Bewertungskennzahlen aus, zeigt sich, dass einige Aktienindizes tatsächlich bereits einen substanziellen Gewinnrückgang vor-wegnehmen.

IMPLIED EPS GROWTH OF SELECTED STOCK MARKETS

Quelle: Bloomberg, Santro Invest So implizieren die aktuellen NIKKEI und DAX-Index-stände einen Gewinnrückgang von über -20%. Selbst beim wachstumsverwöhnten NASAQ sind es -5%. Der US Hauptindex dagegen zeigt noch um +3% steigende Gewinne. Wenn dann die +8% Gewinnschätzungen beim S&P eintreffen, dürfte wohl nach dieser Überle-gung nicht mehr viel passieren. Dasselbe gilt für den SPI. Dabei wird natürlich vorausgesetzt, dass das aktu-elle Gewinn-Niveau das richtige ist. Der Q4-2019 Zah-lenreigen, der Mitte Januar beginnt, wird Aufschluss bringen. Am attraktivsten wären nun jene Märkte, bei denen die Gewinnerwartungen schon stark revidiert wur-den und das Bewertungsmultiple nicht mehr weiter fällt oder sogar schon steigt. Dort könnten nämlich die Gewinnrevisionen gegen unten überschossen haben. Leider finden wir zurzeit keine solcher Fälle.

Quelle: Bloomberg, Santro Invest Interessanterweise habe sich die Wachstumserwar-tungen beim S&P und beim MSCI Emerging Markets in den letzten drei Jahren fast halbiert. Beide Indizes sind heute aber rund 20% höher. Das Wachstumsvertrauen scheint noch da zu sein, bröckelt aber langsam ab. Dies zeigt sich beim Eintrüben der Stimmungsindika-toren. Die Gefühlslage der professionellen Börsen-briefschreiber blieb lange Zeit noch positiv, hat sich aber im Verlaufe des Jahres - mit abnehmenden Kurs-steigerungen beim DJ Industrial – abgekühlt. Die Kom-mentatoren sind nun mehrheitlich im neutralen Lager. Es fehlt noch der klassische „wash out“, d.h. die Mei-nungsänderung von Verweigerung zur Kapitulation.

Quelle: Bloomberg, Santro Invest Ein ähnliches Bild liefet die Sentix-Umfrage bei Inves-toren bezüglich Konjunkturerwartungen. Der S&P hat noch Verlustpotenzial.

19

Quelle: Bloomberg, Santro Invest Allerdings ist zu bemerken, dass Stimmungsbilder an der Börse Kontraindikatoren sein können. So gesehen eröffnet die zunehmend vergiftete Stimmung Oppor-tunitäten im 2019. Aufgrund der schwindenden konjunkturellen Dynamik haben wir unsere Aktienquote im Verlaufe von 2018 sukzessive reduziert. Einem erneuten Engagement stehen wir sehr skeptisch gegenüber. Zwar glauben wir, dass die Euphorie zum Wirtschaftswachstum am Abklingen ist, dass aber die für die Bewertung wichti-gen Gewinnerwartungen noch viel zu hoch sind. Kurz-fristige Gegenreaktionen auf Kurskorrekturen würden wir weiterhin zum Abbau von Positionen nutzen. Der US Aktienmarkt ist dabei immer noch am verletz-lichsten. Die Bewertung ist anspruchsvoll wie z.B. auch der Vergleich zu den Realzinsen aufzeigt. Die in den Aktienpreisen enthaltenen Gewinnerwartungen ha-ben sich von den realen Renditen am Kapitalmarkt bzw. bei Investitionen entfernt. So sind entweder die Nominalzinsen zu tief oder die Wachstumserwartun-gen zu hoch. Die Annäherung beider Parameter an die Realität ist nicht gut für den Aktienmarkt.

Quelle: Bloomberg, Santro Invest

Zudem ist die Investoren-Positionierung im US Akti-enmarkt nach wie vor hoch. Eine generelle Anpassung der globalen Vermögensallokation trifft diesen Markt überproportional. Auch in Europa ist das Potenzial für Wachstumsent-täuschungen aufgrund der Querelen innerhalb der EU nicht unbedeutend. Gerade in dieser Region wäre aber eine solidere Gewinnentwicklung für den Aktien-markt dringend vonnöten.

Quelle: Bloomberg, Santro Invest Paradoxerweise glauben wir, dass sich Investoren in diesem Umfeld nicht in defensiven Sektoren und Märkten verstecken können. Diese Aktien haben in den letzten Monaten eine relativ bessere Performance erreicht. Die globale Korrektur der Aktienmärkte ist im Begriff, Allokationsveränderungen bei den grossen institutionellen Investoren auszulösen. Wird die Ak-tienquote in Märkten wie der SMI reduziert, leiden die grossen Defensiven. Die Problematik wird von stei-genden Verkäufen passiver Produkte noch potenziert. Aus unserer Sicht beginnt diese Spirale erst zu drehen.

Quelle: Bloomberg, Santro Invest Wir haben deshalb die defensive Note in unseren Portfolios reduziert und fokussieren mehr auf Quali-tätsaktien von Unternehmen mit vernünftiger Ver-

20

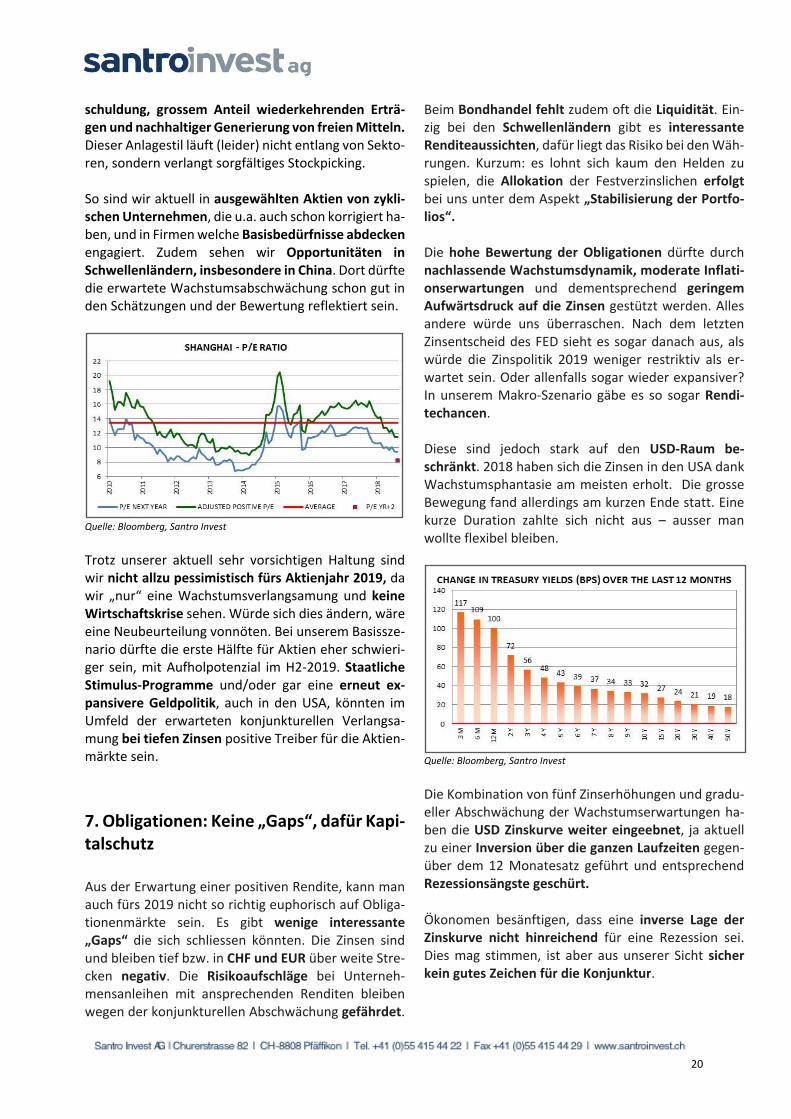

schuldung, grossem Anteil wiederkehrenden Erträ-gen und nachhaltiger Generierung von freien Mitteln. Dieser Anlagestil läuft (leider) nicht entlang von Sekto-ren, sondern verlangt sorgfältiges Stockpicking. So sind wir aktuell in ausgewählten Aktien von zykli-schen Unternehmen, die u.a. auch schon korrigiert ha-ben, und in Firmen welche Basisbedürfnisse abdecken engagiert. Zudem sehen wir Opportunitäten in Schwellenländern, insbesondere in China. Dort dürfte die erwartete Wachstumsabschwächung schon gut in den Schätzungen und der Bewertung reflektiert sein.

Quelle: Bloomberg, Santro Invest Trotz unserer aktuell sehr vorsichtigen Haltung sind wir nicht allzu pessimistisch fürs Aktienjahr 2019, da wir „nur“ eine Wachstumsverlangsamung und keine Wirtschaftskrise sehen. Würde sich dies ändern, wäre eine Neubeurteilung vonnöten. Bei unserem Basissze-nario dürfte die erste Hälfte für Aktien eher schwieri-ger sein, mit Aufholpotenzial im H2-2019. Staatliche Stimulus-Programme und/oder gar eine erneut ex-pansivere Geldpolitik, auch in den USA, könnten im Umfeld der erwarteten konjunkturellen Verlangsa-mung bei tiefen Zinsen positive Treiber für die Aktien-märkte sein.

7. Obligationen: Keine „Gaps“, dafür Kapi-talschutz Aus der Erwartung einer positiven Rendite, kann man auch fürs 2019 nicht so richtig euphorisch auf Obliga-tionenmärkte sein. Es gibt wenige interessante „Gaps“ die sich schliessen könnten. Die Zinsen sind und bleiben tief bzw. in CHF und EUR über weite Stre-cken negativ. Die Risikoaufschläge bei Unterneh-mensanleihen mit ansprechenden Renditen bleiben wegen der konjunkturellen Abschwächung gefährdet.

Beim Bondhandel fehlt zudem oft die Liquidität. Ein-zig bei den Schwellenländern gibt es interessante Renditeaussichten, dafür liegt das Risiko bei den Wäh-rungen. Kurzum: es lohnt sich kaum den Helden zu spielen, die Allokation der Festverzinslichen erfolgt bei uns unter dem Aspekt „Stabilisierung der Portfo-lios“. Die hohe Bewertung der Obligationen dürfte durch nachlassende Wachstumsdynamik, moderate Inflati-onserwartungen und dementsprechend geringem Aufwärtsdruck auf die Zinsen gestützt werden. Alles andere würde uns überraschen. Nach dem letzten Zinsentscheid des FED sieht es sogar danach aus, als würde die Zinspolitik 2019 weniger restriktiv als er-wartet sein. Oder allenfalls sogar wieder expansiver? In unserem Makro-Szenario gäbe es so sogar Rendi-techancen. Diese sind jedoch stark auf den USD-Raum be-schränkt. 2018 haben sich die Zinsen in den USA dank Wachstumsphantasie am meisten erholt. Die grosse Bewegung fand allerdings am kurzen Ende statt. Eine kurze Duration zahlte sich nicht aus – ausser man wollte flexibel bleiben.

Quelle: Bloomberg, Santro Invest Die Kombination von fünf Zinserhöhungen und gradu-eller Abschwächung der Wachstumserwartungen ha-ben die USD Zinskurve weiter eingeebnet, ja aktuell zu einer Inversion über die ganzen Laufzeiten gegen-über dem 12 Monatesatz geführt und entsprechend Rezessionsängste geschürt.

Ökonomen besänftigen, dass eine inverse Lage der Zinskurve nicht hinreichend für eine Rezession sei. Dies mag stimmen, ist aber aus unserer Sicht sicher kein gutes Zeichen für die Konjunktur.

21

Quelle: Bloomberg, Santro Invest Just innerhalb des letzten Monats fielen die Renditen am langen Ende stärker und die ganze Kurve hat sich gleichzeitig nach unten bewegt. Die Zinsen haben ein-mal mehr den jüngsten FED Entscheid und vor allem die vorsichtigere Guidance 2019 von zwei statt vier Schritten vorweggenommen.

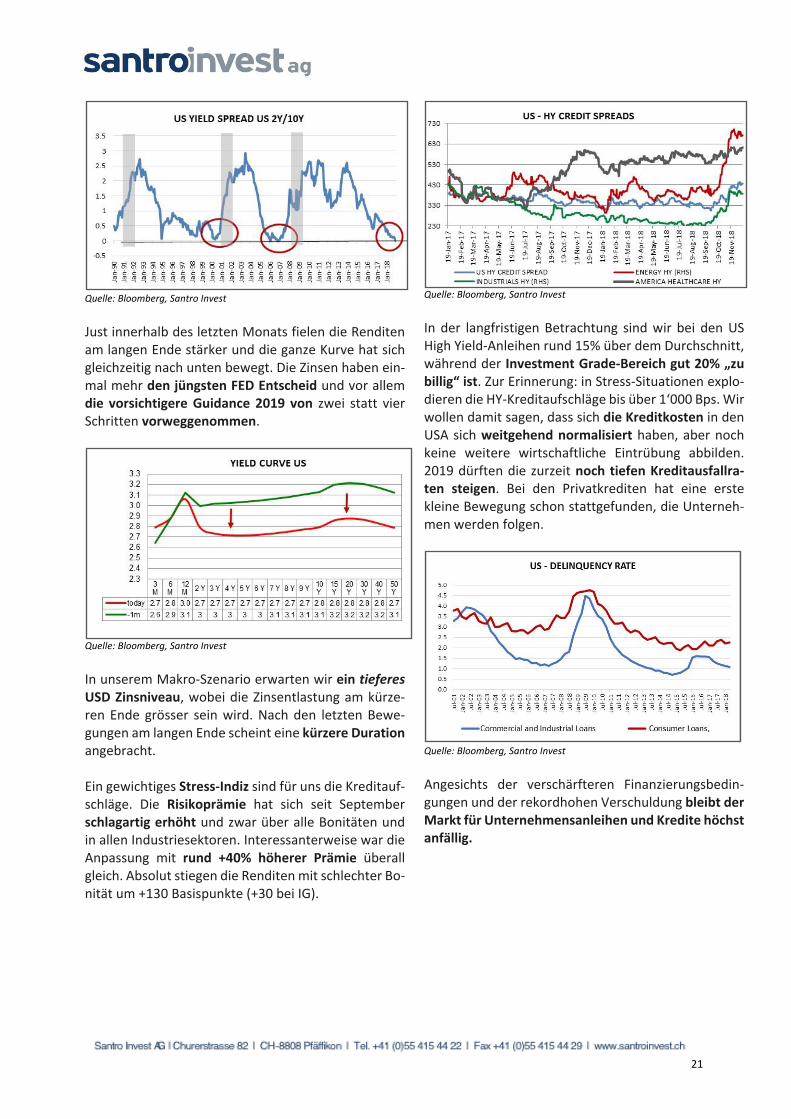

Quelle: Bloomberg, Santro Invest In unserem Makro-Szenario erwarten wir ein tieferes USD Zinsniveau, wobei die Zinsentlastung am kürze-ren Ende grösser sein wird. Nach den letzten Bewe-gungen am langen Ende scheint eine kürzere Duration angebracht. Ein gewichtiges Stress-Indiz sind für uns die Kreditauf-schläge. Die Risikoprämie hat sich seit September schlagartig erhöht und zwar über alle Bonitäten und in allen Industriesektoren. Interessanterweise war die Anpassung mit rund +40% höherer Prämie überall gleich. Absolut stiegen die Renditen mit schlechter Bo-nität um +130 Basispunkte (+30 bei IG).

Quelle: Bloomberg, Santro Invest In der langfristigen Betrachtung sind wir bei den US High Yield-Anleihen rund 15% über dem Durchschnitt, während der Investment Grade-Bereich gut 20% „zu billig“ ist. Zur Erinnerung: in Stress-Situationen explo-dieren die HY-Kreditaufschläge bis über 1‘000 Bps. Wir wollen damit sagen, dass sich die Kreditkosten in den USA sich weitgehend normalisiert haben, aber noch keine weitere wirtschaftliche Eintrübung abbilden. 2019 dürften die zurzeit noch tiefen Kreditausfallra-ten steigen. Bei den Privatkrediten hat eine erste kleine Bewegung schon stattgefunden, die Unterneh-men werden folgen.

Quelle: Bloomberg, Santro Invest Angesichts der verschärfteren Finanzierungsbedin-gungen und der rekordhohen Verschuldung bleibt der Markt für Unternehmensanleihen und Kredite höchst anfällig.

22

Quelle: Bloomberg, Santro Invest Die Zinsurve in Europa sieht ungleich gesünder aus. Dies ist jedoch trügerisch, da die kurzfristigen Zinsen von der EZB eingefroren sind. Der aufkeimende Kon-junkturoptimismus Anfang 2018 ist erneut verschwun-den. Die EUR Zinskurve ist gegenüber letztem Jahr et-was weniger steil, wobei die Bewegung wie in den USA erst kürzlich stattfand.

Quelle: Bloomberg, Santro Invest Für den Investor sieht die EUR Kurve grundsätzlich in-teressant aus. Am kurzen Ende sind die Renditen al-lerdings bis zu 3 Jahre negativ, danach sehr mager. Das aktuelle Konjunkturszenario spricht für eine Position am langen Ende – allerdings birgt die Geldpolitik der EZB in den kommenden 12 Monaten einiges an Risi-ken. Die Effekte der Beendigung des Kaufprogramms sind schwer einzuschätzen. Andererseits dürfte die EZB auf absehbare Zeit nicht restriktiver werden. D.h. das Yield-Risiko ist eher nach oben als nach unten. In der EU Peripherie bleibt die Lage in den kommen-den Monaten angespannt. Die italienischen Renditen habe sich nach der Beilegung des Budget-Streits mit der EU wieder etwas zurückgebildet. Der Sturm ist al-lerdings noch nicht vorbei, ist der Handel zwischen Rom und Brüssel doch höchstens ein Scheinkompro-miss. Die Budget- und Verschuldungssituation wird

uns 2019 begleiten und damit auch die Gefahr nach-haltig höherer Renditen in Italien, Frankreich und Spanien. Insbesondere dann, wenn die Banken-Finan-zierung wieder zum Thema wird… Seitens Unternehmensanleihen haben sich die Risiko-aufschläge in Europa ähnlich wie in den USA nach oben bewegt. Bei den schlechten Bonitäten liegen die Auf-schläge noch unter, im Bereich Investment Grade just auf dem langjährigen Durchschnitt. Wir gehen davon aus, dass auch im EUR Raum angesichts der wirt-schaftlichen Stressfaktoren ein Re-Pricing der Kre-ditrisiken noch nicht beendet ist. Da in Europa die Fi-nanzierung stärker über die Banken erfolgt, deren Bi-lanzen aber keine Flexibilität zulässt, ist auf dem Euro-päischen Anleihen- und Kreditmarkt die Liquidität ein brisantes Problem.

Quelle: Bloomberg, Santro Invest Nach den Währungsturbulenzen und entsprechenden stabilisierenden Zinsentscheiden lohnt es sich, die An-leihenmärkte in den Schwellenländern anzuschauen. Da vom USD in den nächsten Monaten weniger Gefahr ausgehen dürfte, sollten die attraktiven Renditen stabil bleiben oder – dank monetärem Stimulus – so-gar etwas fallen. Der Schweizer Anleihenmarkt wird von der europäi-schen Geldpolitik in Geiselhaft genommen. Oder doch nicht? Interessanterweise reduzierten sich die langfristigen CHF Zinsen in den letzten 12 Monaten nicht gleich wie die Europäischen. Ob dies mit dem schwächeren BIP Wachstum im Q3 oder mit unter-schiedlichem Refinanzierungsbedarf zu tun hat, ist schwer zu sagen. Die Differenz ist klein. Was die CHF und EUR Zinsen gemein haben, ist das an-haltend tiefe Niveau. Der 10jährigen Eidgenosse oszil-

23

liert um die Null-Linie, die meiste ausstehende Staats-schuld wird negativ verzinst. Angesichts der jüngsten EZB Entscheide dürfte sich dies in absehbarer Zukunft nicht ändern. Die Wirtschaftsprognosen wurden auch in der Schweiz etwas reduziert, was der Schweizeri-sche Nationalbank das Managen des CHF Kurses ver-einfachen soll. Herausfordernd könnte es höchstens werden, wenn im Frühjahr 2019 wieder Stress ins (Fi-nanz)System kommt.

Quelle: Bloomberg, Santro Invest Somit gibt es wenig Argumente, Schweizer Staatsan-leihen zu halten, ausser um die durchschnittliche Bo-nität des Portfolios zu erhöhen. Dies kann sich in Zei-ten erhöhten Risikos durchaus bezahlt machen. Im Hinblick auf eine Wachstumsverlangsamung scheint eine etwas längere Duration interessant. Bei den Un-ternehmensanleihen versuchen wir eine Zusatzren-dite aus Anleihen im BBB Bereich zu erwirtschaften. Dabei muss man eine „Buy & Hold“ Strategie durchste-hen können, da auch in der Schweiz Verwerfungen bei den Kreditrisiken passieren können. Die Anpassung ans langfristige Niveau ist auch bei den CHF-Unterneh-mensanleihen noch nicht beendet.

Quelle: Bloomberg, Santro Invest

In Japan unterliegt die Zinskurve den Launen der Japa-nischen Zentralbank bzw. liegt in Händen der Regie-rung. Die Zinsen müssen aufgrund der hohen Ver-schuldung tief bleiben.

Quelle: Bloomberg, Santro Invest Die jüngsten schwachen Wirtschaftszahlen leisten Schützenhilfe. Die Realzinsen sind jüngst wegen fallen-dem Zinsniveau und leicht höherer Inflation wieder gesunken und verharren in investitionsfeindlichem Gebiet. Wir meiden den japanischen Obligationen-markt.

Quelle: Bloomberg, Santro Invest Zusammenfassend kann festgehalten werden, dass die Gefahr eine Rezession in den nächsten 1-2 Jahren zugenommen hat. Die USD Zinskurve liefert dazu klare Signale. Nach dem letzten Zinsschritt dürfte deshalb das FED eine Zeitlang pausieren. Im EUR und CHF Raum, sowie in Japan wird auch 2019 nicht an der Zins-schraube gedreht. Wir glauben, dass die Zinsen in den nächsten 6-12 Monaten aufgrund der Konjunktur eher Überraschungspotenzial nach unten als nach oben haben. Die Geldpolitik bleibt expansiv. Global werden sich die Finanzmärkte nächstes Jahr, wieder stärker in die Hände der Zentralbanken begeben. Und wenn es nur

24

darum geht, die zinstreibenden Effekte der schrump-fenden Zentralbankbilanzen in USA und dem Überan-gebot an Staatsanleihen in Übersee und Europa in den Griff zu kriegen. Wird 2019 auch das FED zum Ma-nagen der Zinskurve übergehen? Für die Investoren bleibt das Dilemma: sichere Quali-tät liefert wenig oder keine Rendite, wer Ertrag sucht muss die Risikoleiter hoch. Es dürfte sich lohnen mit wenig zufrieden zu sein. Wir halten an unserer leicht erhöhten Quote an fest-verzinslichen Anlagen fest und rücken die kurze Dura-tion etwas näher an die Benchmarks. USD und Schel-lenländer-Anleihen dürften 2019 Opportunitäten er-öffnen. Bei den Unternehmensanleihen ist primär gute Qualität gefragt. Liquiditätsbedingten Verwer-fungen im Bereiche Investment Grade sollten zuneh-mend Beachtung geschenkt werden. Defensive Wan-delanleihen erachten wir als eine gute Portfolio-Bei-mischung.

8. Rohstoffe: Eintrübung versus Ange-botsknappheit In Zeiten schwächerer konjunktureller Dynamik haben es Rohstoffpreise nicht einfach, insbesondere wenn Wachstumsbefürchtungen zum Haupt-Rohstoffver-zehrer China bestehen.

Quelle: Bloomberg, Santro Invest Traut man dem Rohstoffpreis-Index CRB, dann dürfte sich das Chinesische Wirtschaftswachstum in den nächsten sechs Monaten noch weiter abschwächen, mit potenziell negativen Effekten auf die Nachfrage aus dem übrigen Asien bzw. BIP Wachstumsraten in Rohstoff reichen Ländern wie Indonesien, Brasilien, etc.

Es gibt aber auch Argumente für eine positive Entwick-lung der Rohstoffpreise: 1) Die erwartete Abschwä-chung des USD dürfte Unterstützung bieten und – 2) die Angebotsseite wird bei vielen Rohstoffen aufgrund zurückhaltender Investitionen in den vergangenen Jahren zunehmend knapp.

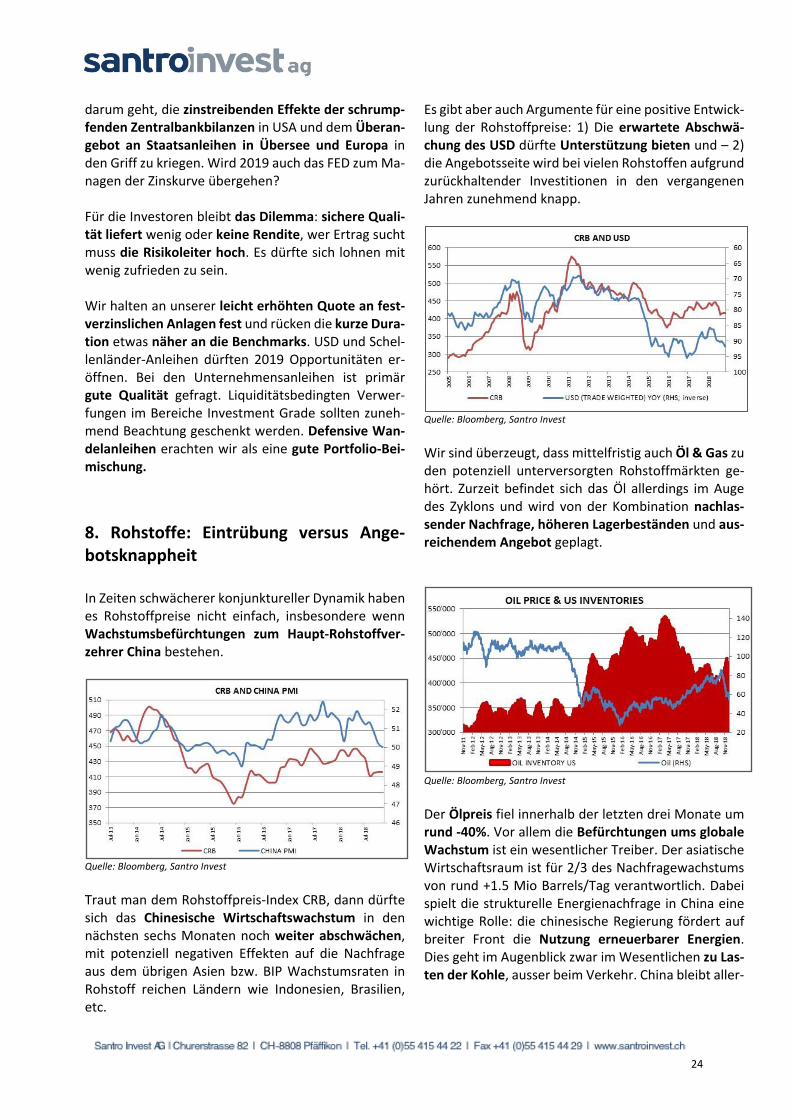

Quelle: Bloomberg, Santro Invest Wir sind überzeugt, dass mittelfristig auch Öl & Gas zu den potenziell unterversorgten Rohstoffmärkten ge-hört. Zurzeit befindet sich das Öl allerdings im Auge des Zyklons und wird von der Kombination nachlas-sender Nachfrage, höheren Lagerbeständen und aus-reichendem Angebot geplagt.

Quelle: Bloomberg, Santro Invest Der Ölpreis fiel innerhalb der letzten drei Monate um rund -40%. Vor allem die Befürchtungen ums globale Wachstum ist ein wesentlicher Treiber. Der asiatische Wirtschaftsraum ist für 2/3 des Nachfragewachstums von rund +1.5 Mio Barrels/Tag verantwortlich. Dabei spielt die strukturelle Energienachfrage in China eine wichtige Rolle: die chinesische Regierung fördert auf breiter Front die Nutzung erneuerbarer Energien. Dies geht im Augenblick zwar im Wesentlichen zu Las-ten der Kohle, ausser beim Verkehr. China bleibt aller-

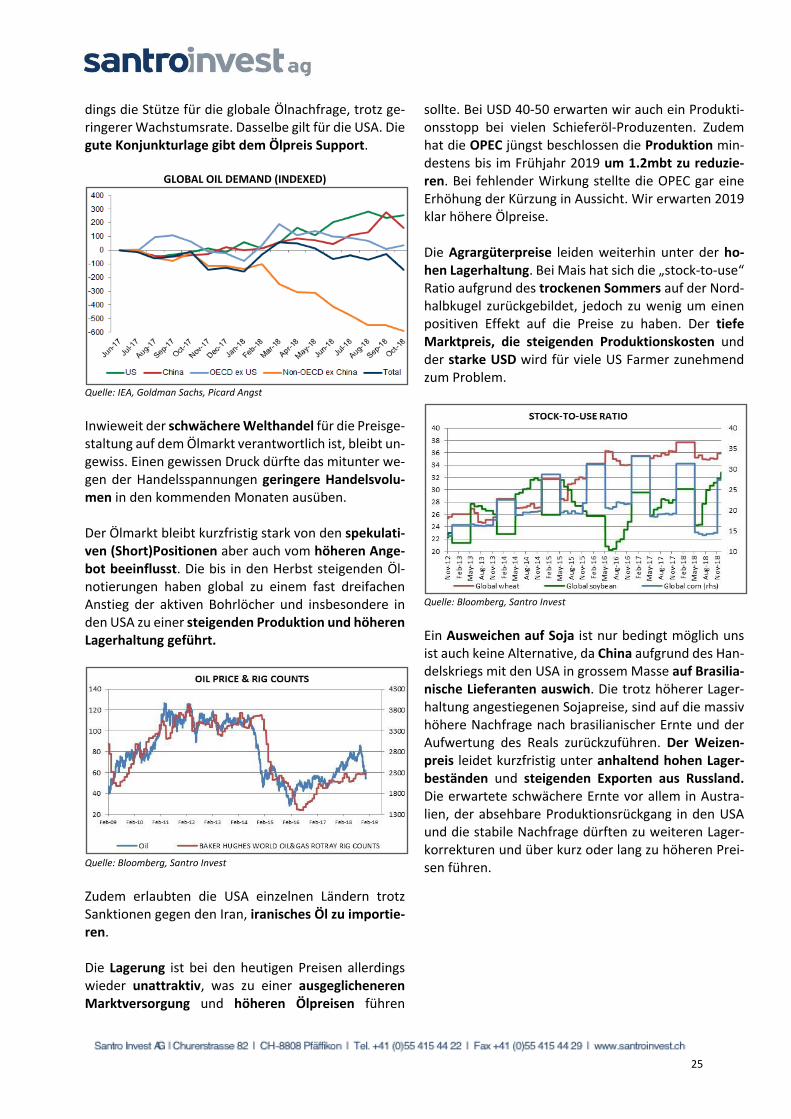

25

dings die Stütze für die globale Ölnachfrage, trotz ge-ringerer Wachstumsrate. Dasselbe gilt für die USA. Die gute Konjunkturlage gibt dem Ölpreis Support.

GLOBAL OIL DEMAND (INDEXED)

Quelle: IEA, Goldman Sachs, Picard Angst

Inwieweit der schwächere Welthandel für die Preisge-staltung auf dem Ölmarkt verantwortlich ist, bleibt un-gewiss. Einen gewissen Druck dürfte das mitunter we-gen der Handelsspannungen geringere Handelsvolu-men in den kommenden Monaten ausüben. Der Ölmarkt bleibt kurzfristig stark von den spekulati-ven (Short)Positionen aber auch vom höheren Ange-bot beeinflusst. Die bis in den Herbst steigenden Öl-notierungen haben global zu einem fast dreifachen Anstieg der aktiven Bohrlöcher und insbesondere in den USA zu einer steigenden Produktion und höheren Lagerhaltung geführt.

Quelle: Bloomberg, Santro Invest Zudem erlaubten die USA einzelnen Ländern trotz Sanktionen gegen den Iran, iranisches Öl zu importie-ren. Die Lagerung ist bei den heutigen Preisen allerdings wieder unattraktiv, was zu einer ausgeglicheneren Marktversorgung und höheren Ölpreisen führen

sollte. Bei USD 40-50 erwarten wir auch ein Produkti-onsstopp bei vielen Schieferöl-Produzenten. Zudem hat die OPEC jüngst beschlossen die Produktion min-destens bis im Frühjahr 2019 um 1.2mbt zu reduzie-ren. Bei fehlender Wirkung stellte die OPEC gar eine Erhöhung der Kürzung in Aussicht. Wir erwarten 2019 klar höhere Ölpreise. Die Agrargüterpreise leiden weiterhin unter der ho-hen Lagerhaltung. Bei Mais hat sich die „stock-to-use“ Ratio aufgrund des trockenen Sommers auf der Nord-halbkugel zurückgebildet, jedoch zu wenig um einen positiven Effekt auf die Preise zu haben. Der tiefe Marktpreis, die steigenden Produktionskosten und der starke USD wird für viele US Farmer zunehmend zum Problem.

Quelle: Bloomberg, Santro Invest Ein Ausweichen auf Soja ist nur bedingt möglich uns ist auch keine Alternative, da China aufgrund des Han-delskriegs mit den USA in grossem Masse auf Brasilia-nische Lieferanten auswich. Die trotz höherer Lager-haltung angestiegenen Sojapreise, sind auf die massiv höhere Nachfrage nach brasilianischer Ernte und der Aufwertung des Reals zurückzuführen. Der Weizen-preis leidet kurzfristig unter anhaltend hohen Lager-beständen und steigenden Exporten aus Russland. Die erwartete schwächere Ernte vor allem in Austra-lien, der absehbare Produktionsrückgang in den USA und die stabile Nachfrage dürften zu weiteren Lager-korrekturen und über kurz oder lang zu höheren Prei-sen führen.

26

Quelle: Bloomberg, Santro Invest Industriemetalle sind am konjunktursensitivsten. Die Wachstumsverlangsamung im China vor allem den Kupferpreis unter Druck gesetzt.

Quelle: Bloomberg, Santro Invest Zudem wirken sich die anhaltenden Handelsstreitig-keiten Nachfrage hemmend aus. Höhere Zölle führen zu Lagerabbau. Dies müsste sich aber mittelfristig po-sitiv auf die Preise auswirken. Zudem ist gerade auch beim Kupfer in den kommenden Jahren aufgrund von Minenschliessungen und fehlenden Investitionen in moderne Kapazitäten mit anhaltenden Angebotsdefi-ziten zu rechnen.

KUPFER - ANGEBOTS-NACHFRAGE-BILANZ

Quelle: Picard Angst AG

Nickel leidet unter der schwächeren Stahlproduktion während beim Aluminium die Nachfrage zwar stetig steigt, aber die Anpassungen beim Angebot nur zöger-lich voranschreiten, trotz höheren Umweltstandards. Die Metallpreise werden künftig vermehrt von Kapa-zitätsengpässen getrieben sein, sodass es sich selbst unter Berücksichtigung des schwächeren wirtschaftli-chen Ausblicks lohnt, an Positionen festzuhalten. Die Widersprüche beim Goldpreis bleiben hoch. Ge-messen an der aktuellen Inflation ist der Goldpreis zu tief, wogegen die Inflationserwartungen, die sich jüngst markant zurückbildeten, ein Erklärungsansatz für die weiterhin schwache Goldnotierung sind.

Quelle: Bloomberg, Santro Invest Die wegen den erneut fallenden Nominalzinsen tiefe-ren Realzinsen, die verschärfte geopolitische Lage und die pessimistischere Investoren-Stimmung ha-ben dem Goldpreis in den letzten Wochen allerdings etwas Auftrieb gegeben. Im Umfeld der diesjährigen Währungsturbulenzen haben einige Zentralbanken von Schwellenländern wie Russland, Kasachstan und Türkei ihre Goldreserven erhöht. Physische Goldkäufe von Zentralbanken stiegen gegenüber dem Vorjahr um +22%.

Quelle: Bloomberg, Santro Invest

27

Dies führte letztlich dazu, dass die spekulativen Inves-toren ihre extremen Verkaufspositionen für Gold ein-zudecken begannen. Dieser Rückenwind, der schwä-chere USD und die steigende Risikoaversion an den Fi-nanzmärkten dürften den Goldpreis auch in den kom-menden Monaten beflügeln.

Quelle: Bloomberg, Santro Invest

9. Immobilien: Zinsen versus Leerstände Am Schweizer Immobilienmarkt passiert weiterhin Er-staunliches. Trotz tiefer Realzinsen hat der Schweizer Immobilienindex seine Korrektur fortgesetzt.

Quelle: Bloomberg, Santro Invest Gemessen am aktuellen Zinsniveau müsste das durch-schnittliche Agio nicht bei 15%, sondern eher bei 23% liegen. Grund für die schlechte Index-Performance sind also nicht die Zinsen oder Zinsaussichten, son-dern vielmehr die Eintrübung des unterliegenden Im-mobilienmarktes.

IMMOBILIEN SCHWEIZ – AGIOS UND ZINSEN

Quelle: Swisscanto Nach jahrelanger fulminanter Bautätigkeit kühlt sich tatsächlich vor allem der Vermietermarkt stark ab. Die durchschnittliche Leerstandsquote liegt bei rund 2.6%. Die Tendenz ist weiter zunehmend, da baube-willigte und sich im Bau befindliche Projekte die schwächere Nachfrage (geringere Zuwanderung) übersteigen. Die regionalen Unterschiede sind dabei gross. Die Angebotsmieten fallen kontinuierlich. Es ist somit nicht erstaunlich, dass sich das Agio im Bereich Wohnen von über 40% auf 20% halbiert hat.

AGIO-ENTWICKLUNG IMMOBILIEN SCHWEIZ

Quelle: Swisscanto Obwohl der kommerzielle Immobilienmarkt aufgrund der soliden Konjunktur etwas besser unterwegs ist, haben sich auch dort die Wertaufschläge auf unter 10% halbiert. Offenbar scheint die erwartete wirt-schaftliche Wachstumsabschwächung ihre Spuren hin-terlassen zu haben. Zudem dürften die Grossprojekte im Raum Zürich (z.B. „Circle“ am Flughafen) ihre Schat-ten vorauswerfen. Es gibt aber auch beruhigende Zeichen am Immobili-enmarkt. Die Banken bleiben bei der Vergabe von Hy-potheken diszipliniert. Der Immobilienindex der UBS, der die Immobilienbewertung betrachtet, indiziert

28

zwar weiterhin eine Überbewertung, die Gefahr einer Blase scheint sich aber wieder verflüchtigt zu haben. Und schliesslich weist die Statistik des Baumeisterver-bandes ein gegenüber dem Vorjahr um -10% tieferes Projektvolumen im Wohnungsbau aus. Die Ange-botsseite scheint sich langsam der Nachfrage anzupas-sen. Selbst beim institutionellen Geldsegen ist etwas Ruhe eingetreten: die zahlreichen Kapitalerhöhungen und Neuauflagen von Immobilienfonds waren jüngst etwas weniger stark überzeichnet als auch schon…

Quelle: Bloomberg, Santro Invest Der Schweizer Immobilienindex hat 2018 rund -6% korrigiert. Um die Dividendenrendite bereinigt haben Investoren immerhin mit -3% mehr verloren als mit einem 10jährigen Eidgenossen. Die Schweizer Bon-dindizes lieferten über alle Laufzeiten eine (leicht) po-sitive Performance. Die These, in Immobilien zu inves-tieren, um dem Negativzinsumfeld zu entgehen hat 2018 nicht per se funktioniert. Die Korrektur der Wer-taufschläge, welche in den vergangenen wilden Jahren aufgebaut wurden, war schmerzhaft. Die Frage sei er-laubt: was passiert, wenn die Zinsen zu steigen begin-nen? Noch sind wir nicht an diesem Ort angekommen. Un-ser Tiefzinsszenario ist für Immobilienanlagen grund-sätzlich vorteilhaft. „Vorsicht ist die Mutter der Por-zellankiste“ muss aber auch 2019 das Motto sein. Investoren müssen sich von der Idee hoher Buchge-winne verabschieden. Die Rendite, die aus den Lie-genschaften-Erträgen erwirtschaftet werden muss, gewinnt an Bedeutung. Bei rückläufigen Mietzinsen dürften allerdings auch diese Renditen und die damit verbundenen Ausschüttungen etwas magerer ausfal-len. Selektivität bei der Auswahl der Immobilienanla-gen wird wichtiger.

SCHWEIZER IMMOBILIENFONDS – AUSSCHÜTTUNGSRENDITE

Quelle: Credit Suisse

Wir halten an unserer Immobilien-Allokation fest und fokussieren auf Vehikel, die zum Buchwert bewertet und/oder in ausgewählten ausländischen Märkten en-gagiert sind.

Schlussfolgerung 2018 haben sich die Rahmenbedingungen fundamen-tal geändert. Die globale Konjunktur verlor an Dyna-mik, die Zentralbanken kündeten ein Ende der 10jäh-regen Geldschwemme an und die vielen politischen Brandherde hinterliessen erste Spuren in der Realwirt-schaft. Die Lücken, die dabei entstanden, dürften 2019 geschlossen werden. Das Wirtschaftswachstum in den USA und Europa werden sich beim Potenzialwachstum einpendeln und in China ist mit einer weiteren Wachstumsver-langsamung zu rechnen. Das politische Geplänkel dürfte das Wachstum 2019 insgesamt noch mehr be-einträchtigen. Die Inflation hat wegen steigender Löhne noch etwas Druck nach oben, dürfte sich aber im Verlaufe des Jahres dem schwachen Wachstum an-passen. Die Zinsen bleiben tief, dank konjunktureller Abkühlung und hoher Verschuldung. Wir rechnen nicht mit einer Rezession, sehen aber erneut Tenden-zen zur Stagflation. Dieses Szenario wird die Zentralbanken permanent herausfordern. Das FED mehr als die EZB. Insgesamt ist die Wahrscheinlichkeit gross, dass 2019 die Geld-politik global wieder expansiver wird. Die Finanzmärkte haben auf die veränderten Rahmen-bedingungen reagiert. Wachstumsängste, unterstützt von politischen Verwerfungen, liessen Aktienkurse purzeln. Die Aussicht auf monetäre Normalisierung

29

führte zu zaghaften Zinsanpassungen und weckte die Kreditmärkte auf. Wir glauben, dass der 2018 angestossene Anpas-sungsprozess an die neue wirtschaftliche Realität in al-len Vermögensklassen noch nicht abgeschlossen ist und die Finanzmärkte 2019 mit viel Unsicherheiten zu kämpfen haben werden. Eine vorsichtige Vermö-gensallokation ist weiterhin angebracht. Die abnehmende Gewinndynamik (nachlassendes Wachstum, höhere Kosten) und steigenden Kapital-kosten machen Aktienkurse im nächsten Jahr anfällig. Der negative Gewinnrevisions-Trend steht erst am Anfang und wird die heute interessant wirkenden Ak-tienbewertungen relativieren. Wir halten vorerst an unserer tiefen Aktienquote fest. Taktisch können Ge-genbewegungen zu starken Korrekturen für einen wei-teren Abbau genutzt werden. Ein Verstecken in defen-siven Sektoren und Märkten dürfte zunehmend schwieriger werden, da wir eine globale Reduktion der Aktienpositionierung erwarten. Bei den festverzinslichen Anlagen rechnen wir nicht mit Renditen, sondern nutzen die erhöhte Allokation, um unsere Portfolios zu schützen. Qualität, Liquidität und Flexibilität (kurze Duration) sind dabei wichtig. Opportunitäten könnten sich bei USD Anlagen (inkl. Schwellenländer) ergeben. Die erwartete expansivere Geldpolitik macht Obligationen, trotz zum Teil negati-ver Renditen und hoher Bewertungen, interessant. In konjunkturell unsicheren Zeiten dürften sich die Kreditrisiken sich weltweit noch verschärfen, die Auf-schläge sind oft noch zu tief. Wir erwarten steigende Ausfallquoten und setzen deshalb auf gute Bonität. Diese Normalisierung auf den Kreditmärkten bereitet uns mit Blick auf die global fragile Bankenlandschaft echt Sorgen. Die tiefen Zinsen sprechen weiterhin für Immobilien-anlagen. Allerdings haben sich die Bedingungen am Schweizer Immobilienmarkt klar eingetrübt, sodass Wertkorrekturen, tiefere Mieterträge und damit ge-ringere Ausschüttungsrenditen drohen. Selektivität ist gefragt. Bei den Rohstoffen dürfte angesichts der tiefen Real-zinsen, geopolitischen Spannungen und steigenden Geldmengen Gold eine Überlegung wert sein. Trotz Wachstumsbefürchtungen sehen wir aufgrund von

Angebotsverknappung und gefallener Preise interes-santes Potenzial beim Erdöl und gewissen Industrie-metallen. Freiwerdende Mittel weisen wir weiterhin der Liqui-dität zu, trotz Negativzinsen im Schweizer Franken. Schliessen sich die Lücken zwischen vergangener Wachstumseuphorie und Abkühlung und passen sich die Bewertungen an den Finanzmärkten dann lang-sam der neuen Realität an, werden wir unseren finan-zieller Handlungsspielraum nutzen. Dies könnte durchaus im Verlaufe von 2019 passieren. Johannes Borner, CIO, Santro Invest AG Pfäffikon, 28. Dezember 2018