Makroökonomik I - Wechselkursregime 1 - Uni Trier: · PDF file•Offene...

30

Makroökonomik I - Wechselkursregime 1

Transcript of Makroökonomik I - Wechselkursregime 1 - Uni Trier: · PDF file•Offene...

Makroökonomik I - Wechselkursregime 1

Wechselkursregime

2Makroökonomik I - Wechselkursregime

Ausblick: Wechselkursregime

• Anpassung bei festen Wechselkursen

• Wechselkurskrisen

• Flexibler Wechselkurs

• Wahl des Regimes

3Makroökonomik I - Wechselkursregime

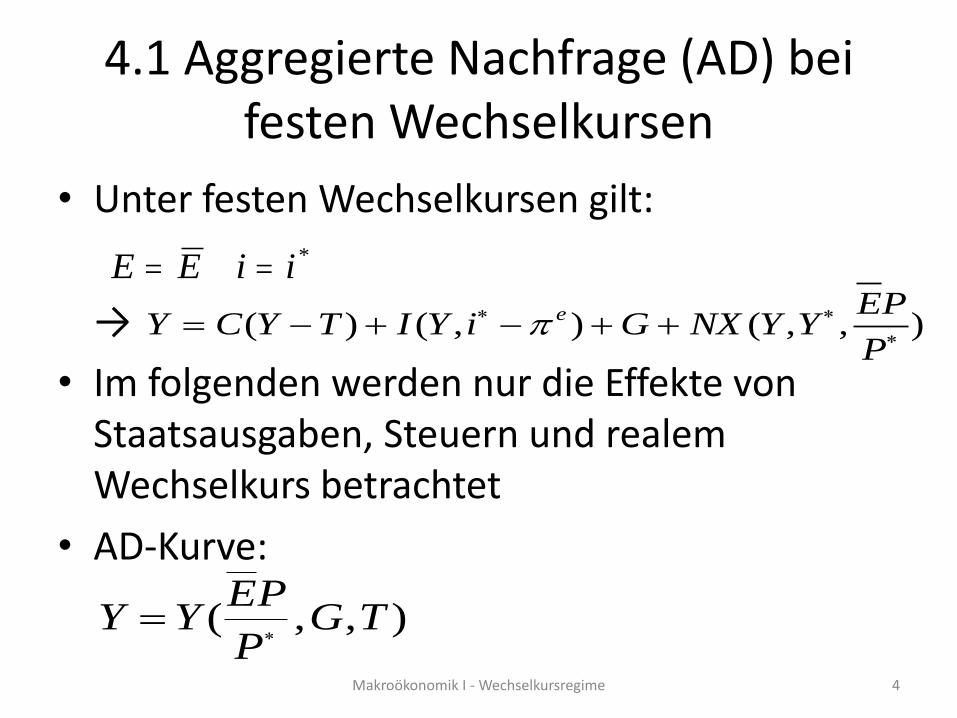

4.1 Aggregierte Nachfrage (AD) bei festen Wechselkursen

• Unter festen Wechselkursen gilt:

→

• Im folgenden werden nur die Effekte von Staatsausgaben, Steuern und realem Wechselkurs betrachtet

• AD-Kurve:

E E i i *

),,(),()(

P

PEYYNXGiYITYCY e

4Makroökonomik I - Wechselkursregime

),,( TGP

PEYY

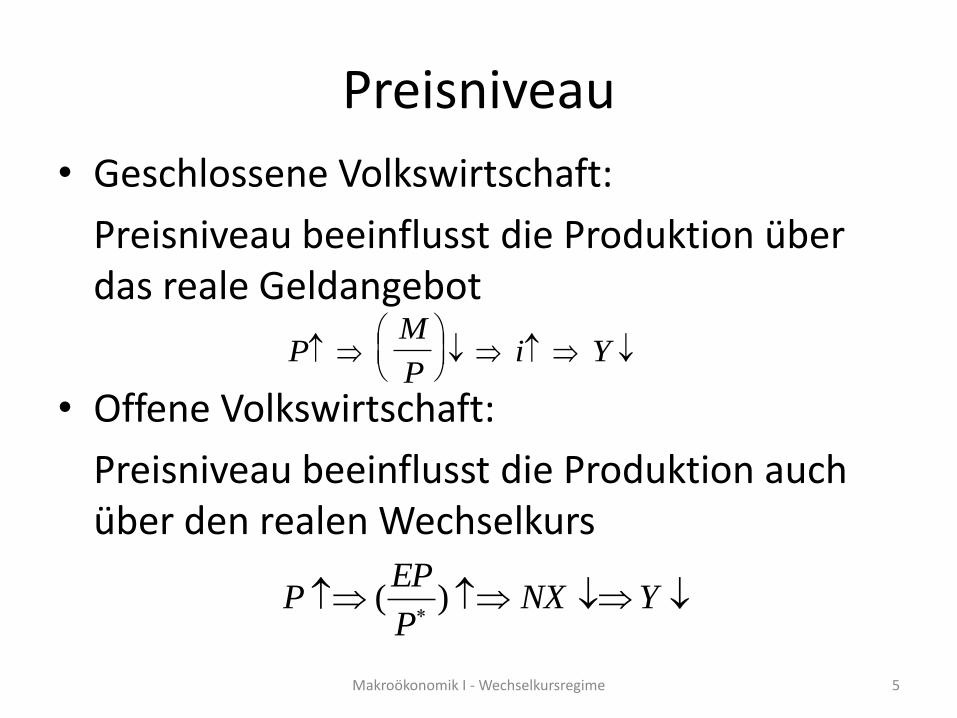

Preisniveau

• Geschlossene Volkswirtschaft:

Preisniveau beeinflusst die Produktion über das reale Geldangebot

• Offene Volkswirtschaft:

Preisniveau beeinflusst die Produktion auch über den realen Wechselkurs

PM

Pi Y

YNXP

EPP )(

5Makroökonomik I - Wechselkursregime

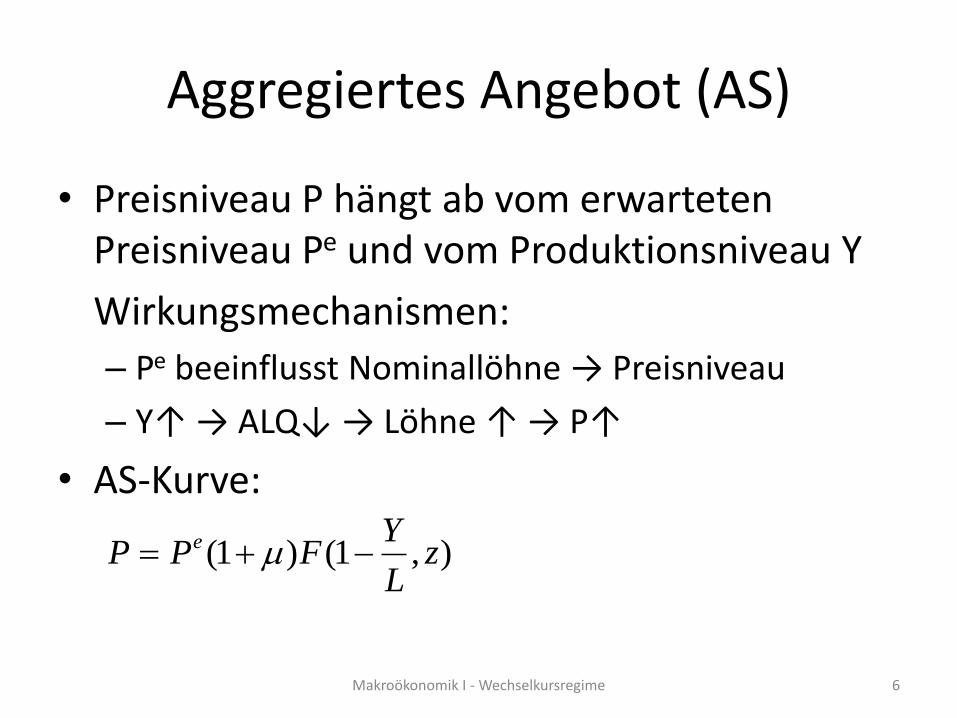

Aggregiertes Angebot (AS)

• Preisniveau P hängt ab vom erwarteten Preisniveau Pe und vom Produktionsniveau Y

Wirkungsmechanismen:

– Pe beeinflusst Nominallöhne → Preisniveau

– Y↑ → ALQ↓ → Löhne ↑ → P↑

• AS-Kurve:

Makroökonomik I - Wechselkursregime 6

),1()1( zL

YFPP e

AS-AD

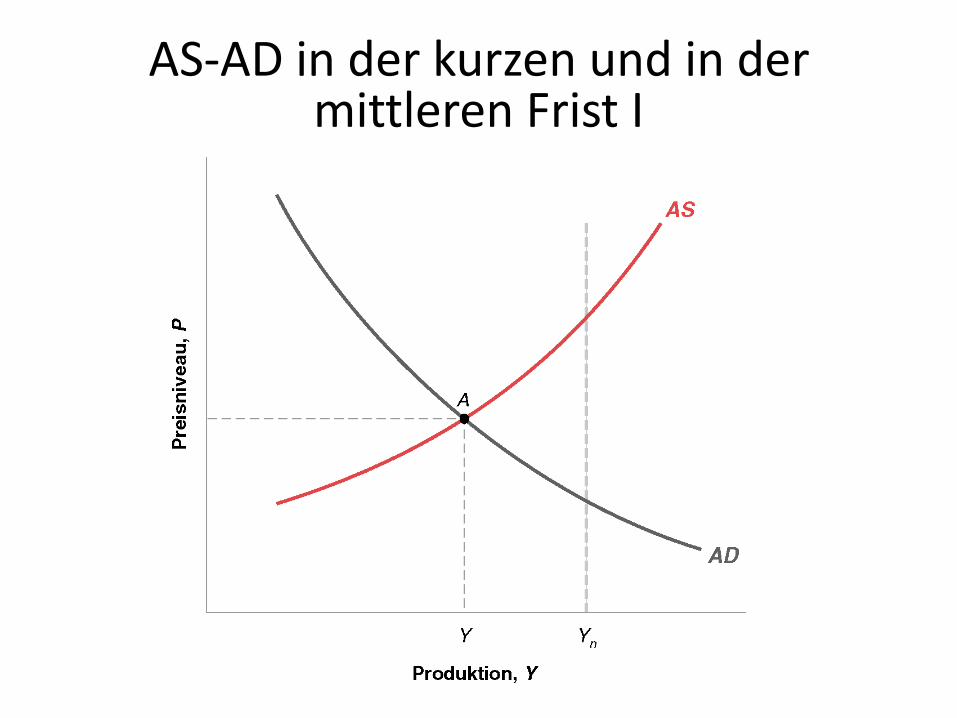

• Aggregierte Nachfragekurve:

Negative Steigung: Steigendes Preisniveau → reale Aufwertung → Rückgang der Nachfrage

• Aggregierte Angebotskurve:

Positive Steigung: Höhere Produktion → Preisniveau steigt

7Makroökonomik I - Wechselkursregime

© Pearson Studium 2009© Olivier Blanchard/Gerhard Illing: Makroökonomie

AS-AD in der kurzen und in der mittleren Frist I

Anpassung bei festen Wechselkursen

• Mittlere Frist:

Gleichgewicht bei realem Wechselkurs und Produktion, unabhängig von festen oder flexiblen Wechselkursen

• Bei festen Wechselkursen findet die Anpassung über das Preisniveau und nicht über den nominalen Wechselkurs statt

9Makroökonomik I - Wechselkursregime

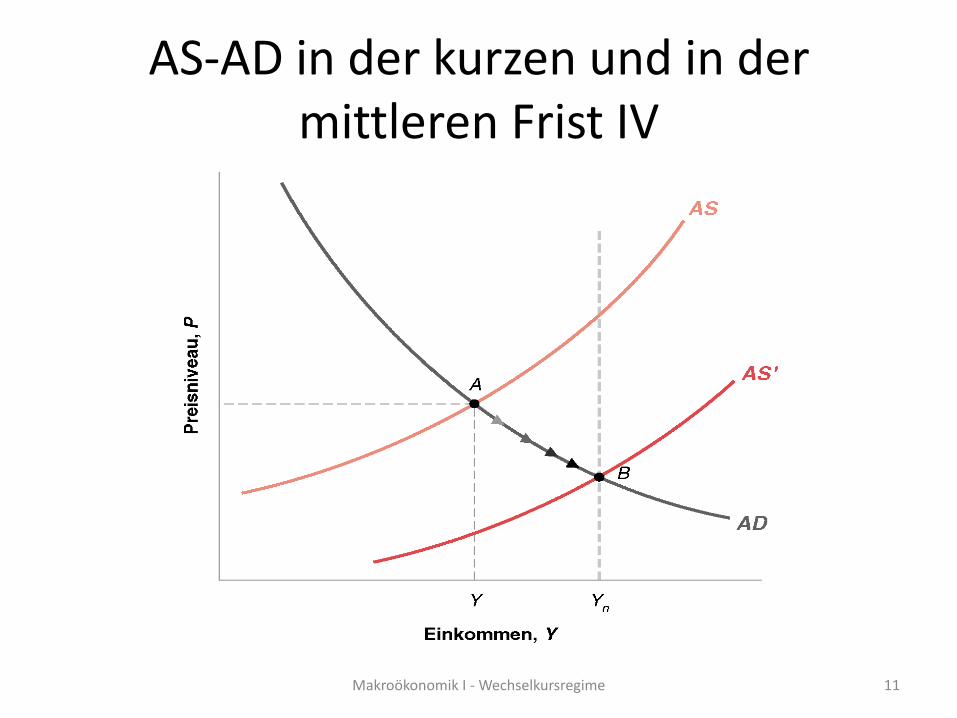

• Produktion liegt unterhalb des natürlichen Produktionsniveaus:

– Aggregierte Angebotskurve verschiebt sich im Zeitverlauf nach unten

– Mit sinkendem Preisniveau kommt es zu einer realen Abwertung und zu höherer Produktion

– Der Anpassungsprozess endet, sobald das natürliche Produktionsniveau erreicht wird

10Makroökonomik I - Wechselkursregime

AS-AD in der kurzen und in der mittleren Frist II

11Makroökonomik I - Wechselkursregime

AS-AD in der kurzen und in der mittleren Frist IV

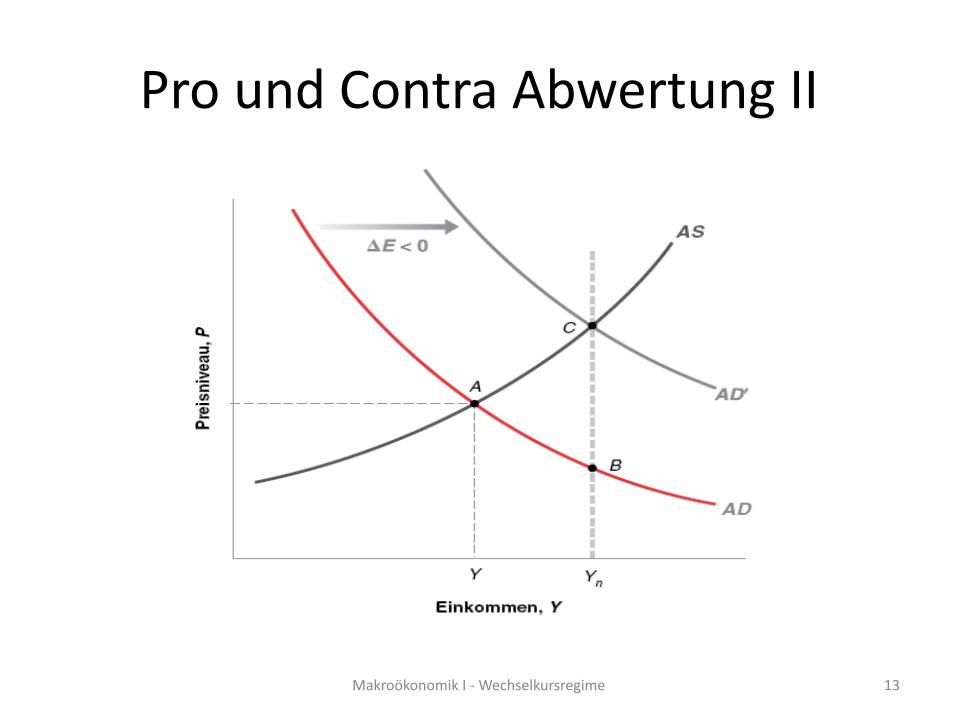

Pro und Contra Abwertung I

• Annahme:– Regime fester Wechselkurse– einmalige Abwertung

• Auswirkung:– Bei gegebenem Preisniveau bedeutet eine

nominale Abwertung eine reale Abwertung– Anstieg der Produktion

• Durch eine Abwertung in der richtigen Größenordnung kann das natürliche Produktionsniveau erreicht werden

12Makroökonomik I - Wechselkursregime

Pro und Contra Abwertung II

13Makroökonomik I - Wechselkursregime

Pro und Contra Abwertung III

Probleme in der Praxis:

• In der Realität ist es schwierig das “richtige Maß” der Abwertung zu finden

• Zunächst kann der Effekt einer Abwertung sogar kontraktivsein

• Vermutlich direkter Effekt einer Abwertung auf das Preisniveau:

Steigt der Preis der importierten Güter, dann steigt auch der Preis des konsumierten Warenkorbes → höhere Nominallohnforderungen → Unternehmen sind gezwungen Preise zu erhöhen

14Makroökonomik I - Wechselkursregime

Fallstudie: Die Rückkehr zum Goldstandard in Großbritannien

• Der Goldstandard war ein System, in dem jedes Land den Preis seiner Währung in Goldeinheiten festlegte und bereit war, zu dieser Parität Gold gegen Währung zu tauschen. Das System implizierte feste nominale Wechselkurse zwischen den Ländern.

• 1925 entschloss sich Winston Churchill, der damalige britische Finanzminister, zum Goldstandard zurückzukehren, und zwar zur Vorkriegsparität – also zum Vorkriegswert des Pfundes in Gold. Da jedoch die Preise in England schneller gestiegen waren als die Preise vieler britischer Handelspartner, war eine Rückkehr zur Vorkriegsparität gleichbedeutend mit einer starken realen Aufwertung.

• Die meisten Wirtschaftshistoriker machen die Überbewertung des Pfundes zu einem großen Teil für die schlechte Leistung der britischen Volkswirtschaft nach dem ersten Weltkrieg verantwortlich.

15Makroökonomik I - Wechselkursregime

4.2 Wechselkurskrisen

Mögliche Gründe:

• Inflationsrate (Inland) > Inflationsrate (Ankerwährung) → Folge: Überbewertung der Währung

Stetige reale Aufwertung und damit Verschlechterung der Handelsposition

• Überbewertung der inländischen Währung

• Niedrigerer Zins nötig; nur möglich durch Übergang zu flexiblen Wechselkursen

Makroökonomik I - Wechselkursregime 16

Verteidigung I

• Sind Finanzmärkte von einer Abwertung überzeugt, ist der feste Wechselkurs nur zu halten, wenn der inländische Zinssatz steigt

• Erinnerung an die Zinsparität

• Weitere Verteidigungsmaßnahmen:

– Direkte Intervention am Devisenmarkt

– Kapitalverkehrsbeschränkungen

17Makroökonomik I - Wechselkursregime

Verteidigung II

• Erwartungen, dass eine Abwertung bevor-stehen könnte, können eine Wechselkurskrise auslösen. Angesichts solcher Erwartungen gibt es nur zwei Optionen:

– Nachgeben und abwerten oder

– Verteidigen und die Parität aufrechterhalten. Diese Entscheidung bringt enorme Kosten in Form hoher Zinssätze und einer potenziellen Rezession mit sich

18Makroökonomik I - Wechselkursregime

Fallstudie EWS I

• Das Europäische Währungssystem (EWS) regelte die Wechselkursschwankungen innerhalb der Europäischen Union von 1979 bis 1998

• Die Mitgliedsländer verpflichteten sich, ihre Wechselkurse innerhalb enger Bandbreiten um eine zentrale Parität herum zu halten

Makroökonomik I - Wechselkursregime 19

Fallstudie EWS II

• Deutsche Wiedervereinigung mit makroökonomischen Implikationen

• Überzeugung, dass einige Länder bald abwerten würden, führte im September 1992 zu spekulativen Attacken auf bestimmte Währungen

• Am Ende konnten einige Länder die Kosten nicht mehr tragen; einige werteten ab, andere verließen das EWS

20Makroökonomik I - Wechselkursregime

4.3 Wahl des Regimes I

• Floating: keine Steuerung durch die Notenbank

• Managed Float: geringfügige Eingriffe der Notenbank

• Crawling Peg: konstante Abwertungsrate

• Wechselkursband: Wechselkurs innerhalb einer bestimmten Bandbreite

• Peg/Fixkurs: Notenbank fixiert den Wechselkurs

• Dollarisierung: Übernahme einer anderen Währung

• Währungsunion: Gemeinsame Währung

Makroökonomik I - Wechselkursregime 21

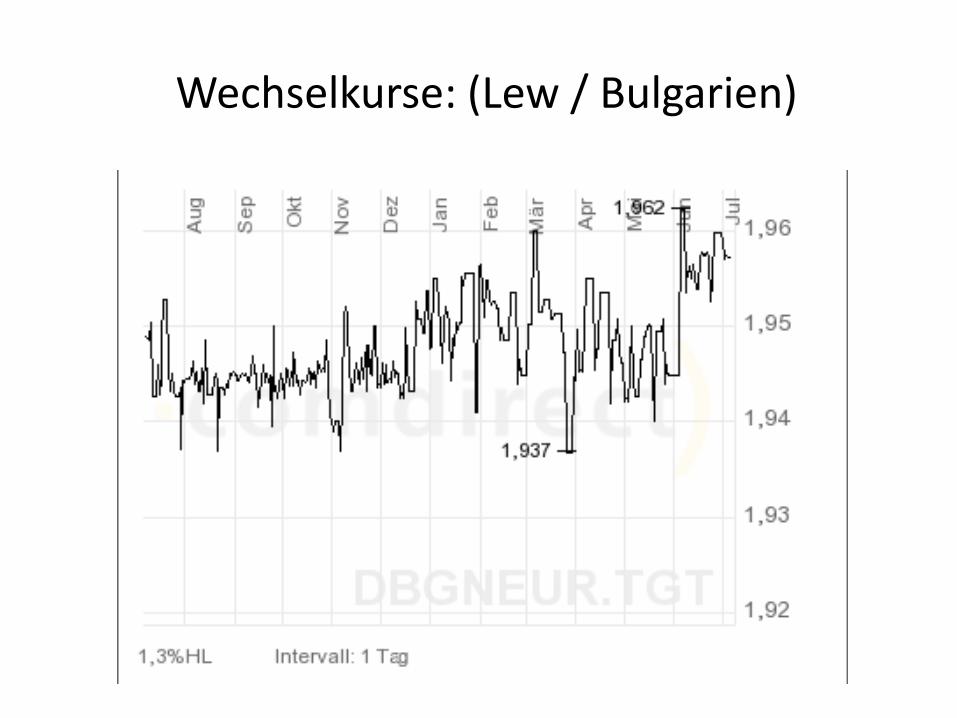

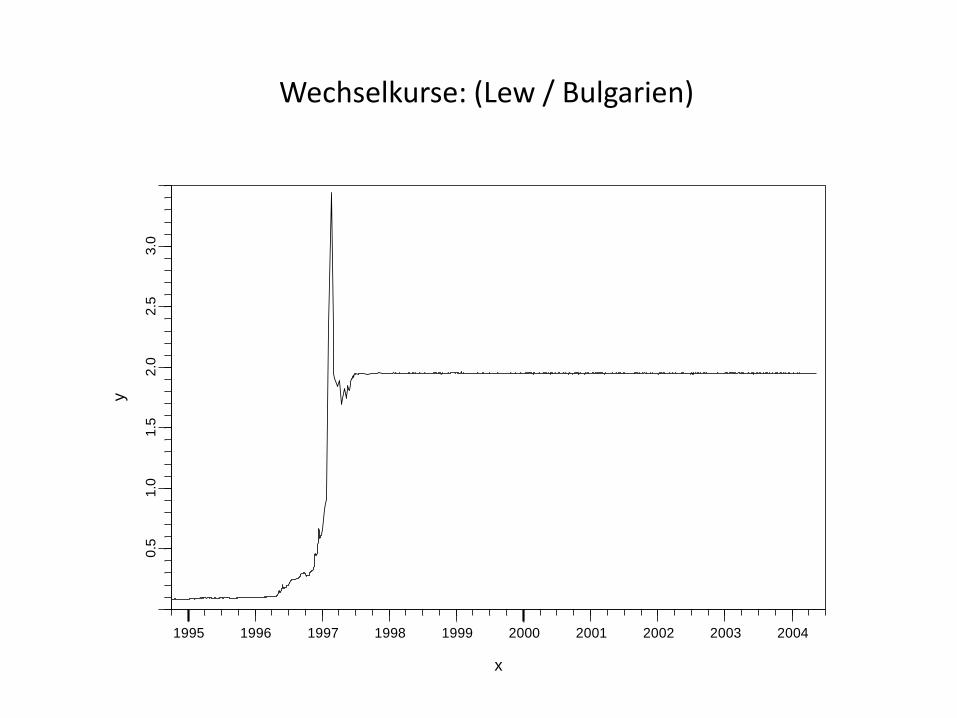

Wechselkurse: (Lew / Bulgarien)

x

y

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

0.5

1.0

1.5

2.0

2.5

3.0

Wechselkurse: (Lew / Bulgarien)

24

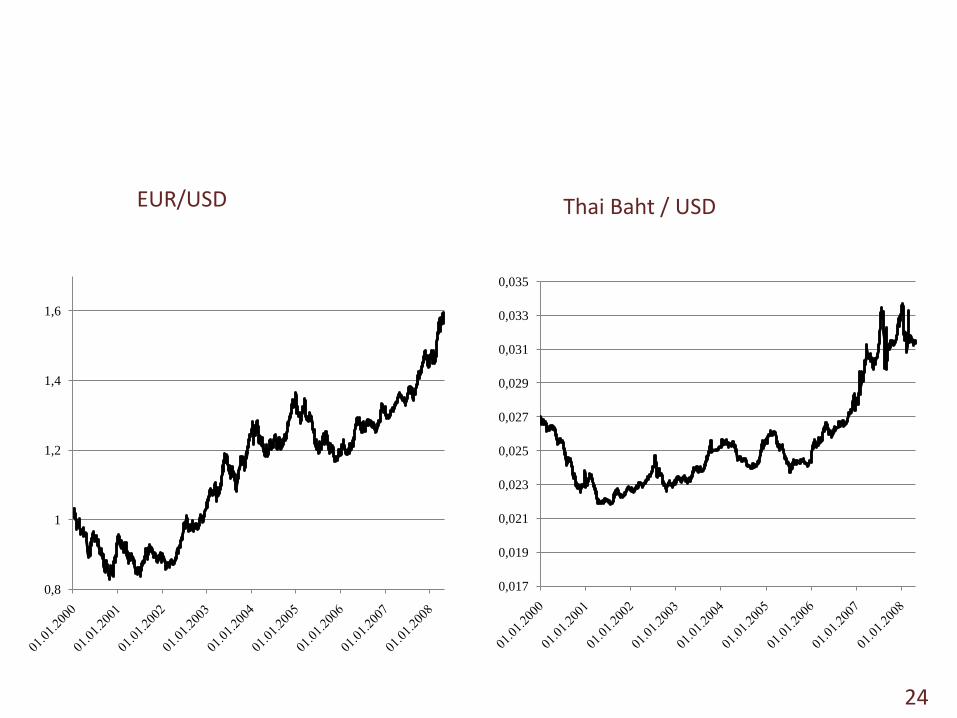

EUR/USD

0,8

1

1,2

1,4

1,6

0,017

0,019

0,021

0,023

0,025

0,027

0,029

0,031

0,033

0,035

Thai Baht / USD

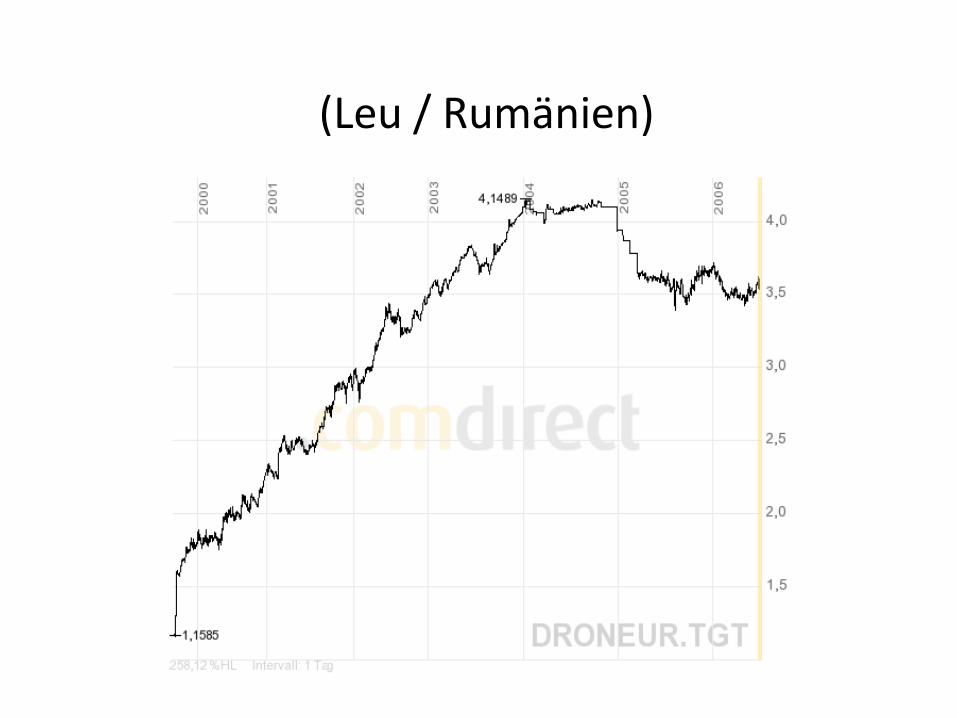

(Leu / Rumänien)

Wahl des Regimes II

• Bei festen Wechselkursen und perfekter Kapitalmobilität werden zwei makroökonomische Instrumente aufgegeben: der Zinssatz und der Wechselkurs (Möglichkeiten beschränkt auf Schocks zu reagieren)

• Abwertungserwartungen können bei festen Wechselkursen eine tatsächliche Abwertung bewirken

• Wechselkurs kann unter flexiblen Wechselkursen sehr volatil werden und durch Geldpolitik nur schwer kontrollierbar sein

• Konsens: Im Allgemeinen sind flexible Wechselkurse zu bevorzugen; zwei Ausnahmen:– Wenn eine Gruppe von Ländern bereits stark integriert ist, dann kann eine

gemeinsame Währung die richtige Lösung sein– Wenn man sich nicht darauf verlassen kann, dass die Zentralbank unter

flexiblen Wechselkursen eine verantwortungsbewusste Geldpolitik verfolgt

26Makroökonomik I - Wechselkursregime

Das magische Dreieck der Geldpolitik

Stabilität des Wechselkurses

unabhängige Geldpolitik

Freiheit des Kapitalverkehrs

Zielkonflikt

Fix-WK + autonome GP kein freier Kap.-Verkehr

Freier Kap.-Verkehr + autonome GP kein stabiler WK

Freier Kap.-Verkehr + stabiler WK keine autonome GP

USA, Euroraum

China, Indien

Malaysia, Estland

Gemeinsamer Währungsraum

• Damit eine Gruppe von Ländern einen optimalen Währungsraum konstituiert, muss sie zwei Bedingungen erfüllen:– Die Länder müssen ähnlichen Schocks ausgesetzt sein, so dass sie

ohnehin annähernd die gleiche Geldpolitik wählen würden

– Wenn die Länder unterschiedlichen Schocks ausgesetzt sind, dann müssen sie einen hohen Grad an Faktormobilität aufweisen. Die Faktormobilität trägt dazu bei, dass sich die Länder an Schocks anpassen

• Eine gemeinsame Währung wie der Euro senkt die Transaktionskosten des Handels

28Makroökonomik I - Wechselkursregime

Currency Board und Dollarisierung

• Ziel: Reduktion von Geldmengenwachstum und Inflation

• Eine Möglichkeit, die Finanzmärkte von der Ernsthaftigkeit dieser Absicht zu überzeugen, besteht darin, den Wechselkurs zu fixieren.

• Als Hard Peg wird ein symbolischer oder technischer Mechanismus bezeichnet, der dazu dient, eine Änderung der Parität zu erschweren

• Eine extreme Form eines Hard Peg besteht darin, die inländische Währung einfach durch eine ausländische Währung zu ersetzen (Dollarisierung)

Makroökonomik I - Wechselkursregime 29

30Makroökonomik I - Wechselkursregime

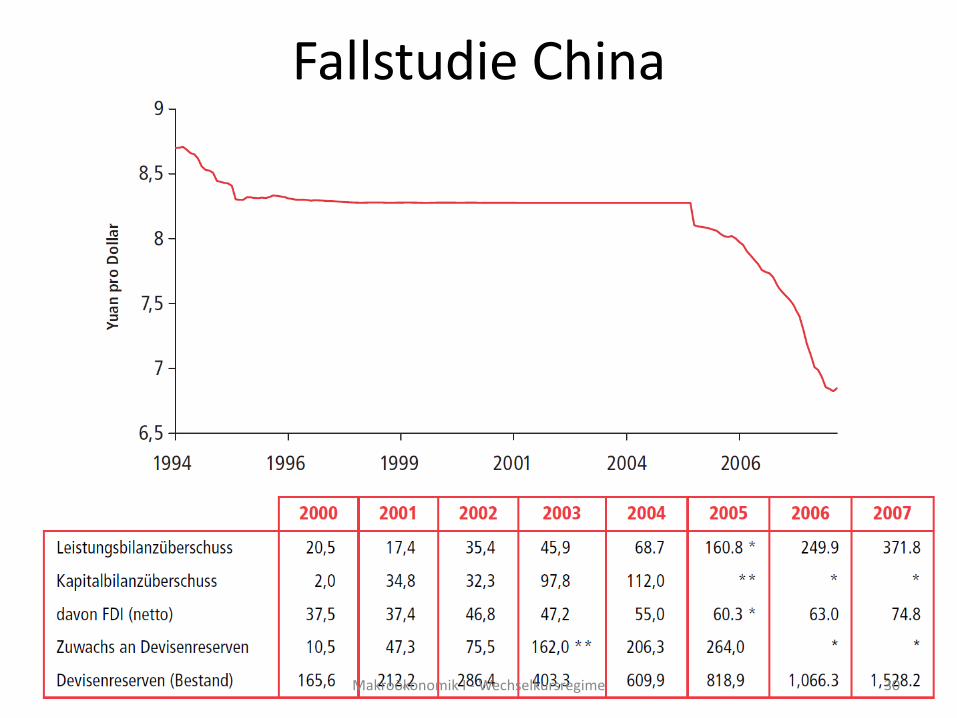

Fallstudie China