Telekommunikation Laiminger Computer GmbH Enzenspergerstr. 21 83026 Rosenheim.

Upload

trinhnguyetCategory

view

214download

1

TOTALBRANDVISIBILITYEARNED

PAID

330BRANDS

t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich01 ©Media Focus Schweiz GmbHDisclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

MARKEN- TREND SCHWEIZ Q2 2017

Fahrzeuge

Finanzen

Telekommunikation

Mode & SportGetränkeDienstleistung

Bauen, Industrie & Einrichtung

Pharma & Gesundheit

TabakwarenReinigen

Persönlicher Bedarf

Kosmetik & Körperpflege

Energie

Freizeit, Tourismus, Gastronomie

Digital & Haushalt

Detailhandel & Nahrungsmittel

Verkehrsbetriebe

t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich02

Baseline

Earned

Baseline

Paid

©Media Focus Schweiz GmbH

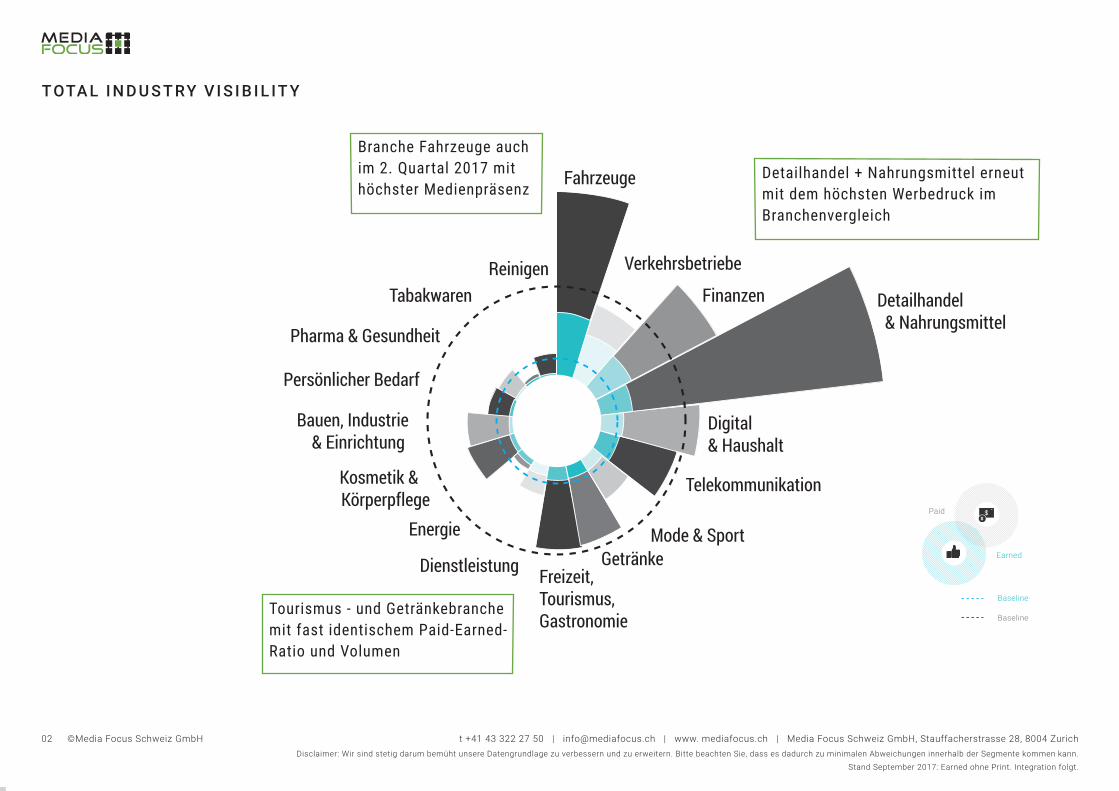

Detailhandel + Nahrungsmittel erneut mit dem höchsten Werbedruck im Branchenvergleich

Tourismus - und Getränkebranche mit fast identischem Paid-Earned-Ratio und Volumen

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

TOTA L I N D U S T RY V I S I B I L IT Y

Branche Fahrzeuge auch im 2. Quartal 2017 mit höchster Medienpräsenz

03 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

TO P 1 0 B R A N D S V I S I B I L IT Y

VISIBILITY RANKINGVISIBILITY RANKING VIRALITY RANKINGVIRALITY RANKINGBRAND BRAND

Coop

Migros

Swisscom

SBB

Samsung

Apple

Renault

McDonald’s

Mercedes

Denner

25

7

11

4

17

9

24

20

8

68

1

2

3

4

5

6

7

8

9

10

TO P 1 0 B R A N D S V I R A L IT Y

Credit Suisse

UBS

Nestlé

SBB

Starticket

Migros

Mercedes

Apple

Canon

Swisscom

1

2

3

4

5

6

7

8

9

10

13

12

50

4

153

2

9

6

214

3

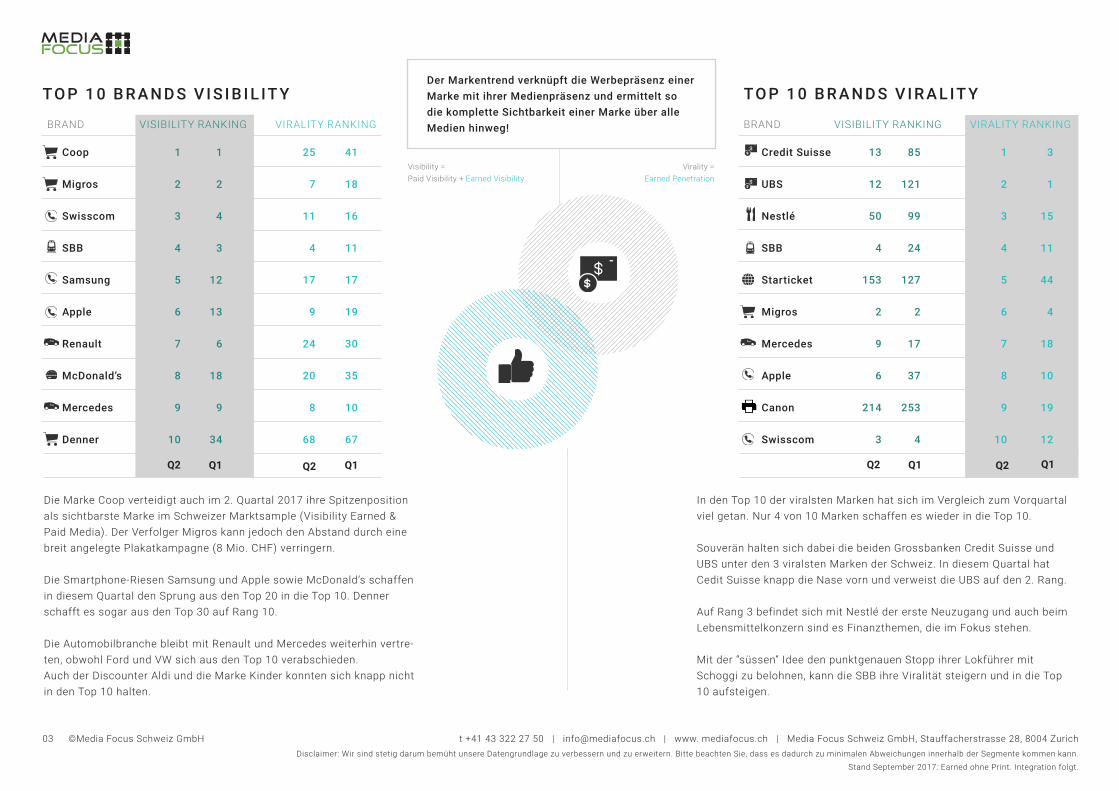

Der Markentrend verknüpft die Werbepräsenz einer Marke mit ihrer Medienpräsenz und ermittelt so die komplette Sichtbarkeit einer Marke über alle Medien hinweg!

Visibility = Paid Visibility + Earned Visibility

Virality = Earned Penetration

1

2

4

3

12

13

6

18

9

34

41

18

16

11

17

19

30

35

10

67

85

121

99

24

127

2

17

37

253

4

3

1

15

11

44

4

18

10

19

12

Q2 Q1 Q2 Q1 Q2 Q1 Q2 Q1

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Die Marke Coop verteidigt auch im 2. Quartal 2017 ihre Spitzenposition als sichtbarste Marke im Schweizer Marktsample (Visibility Earned & Paid Media). Der Verfolger Migros kann jedoch den Abstand durch eine breit angelegte Plakatkampagne (8 Mio. CHF) verringern.

Die Smartphone-Riesen Samsung und Apple sowie McDonald’s schaffen in diesem Quartal den Sprung aus den Top 20 in die Top 10. Denner schafft es sogar aus den Top 30 auf Rang 10.

Die Automobilbranche bleibt mit Renault und Mercedes weiterhin vertre-ten, obwohl Ford und VW sich aus den Top 10 verabschieden.Auch der Discounter Aldi und die Marke Kinder konnten sich knapp nicht in den Top 10 halten.

In den Top 10 der viralsten Marken hat sich im Vergleich zum Vorquartal viel getan. Nur 4 von 10 Marken schaffen es wieder in die Top 10.

Souverän halten sich dabei die beiden Grossbanken Credit Suisse und UBS unter den 3 viralsten Marken der Schweiz. In diesem Quartal hat Cedit Suisse knapp die Nase vorn und verweist die UBS auf den 2. Rang.

Auf Rang 3 befindet sich mit Nestlé der erste Neuzugang und auch beim Lebensmittelkonzern sind es Finanzthemen, die im Fokus stehen. Mit der “süssen” Idee den punktgenauen Stopp ihrer Lokführer mit Schoggi zu belohnen, kann die SBB ihre Viralität steigern und in die Top 10 aufsteigen.

04 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

B AT T L E O F T H E B R A N D S: A L D I V S. L I D L3 7 A N A LY S I E RT E B R A N D S I N D E TA I L H A N D E L + N A H R U N G S M IT T E L

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Print News 8

Print Ads

4

TV Ads

4

Online News

7Influencer

2

SocialMedia

7

RadioAds

7

OOH Ads

SEO4Web

20

Internet Ads

-

Cinema Ads

n.a.

11%

89%Q1

-

Q1

7

Q1

3

Q1

5

Q1

5

Q1

-

Q1

4

Q1

4

Q1

4

Q1

6

Q1

Q1

11

5

7

Print News 12

Print Ads

6

TV Ads

7

Online News

8Influencer

9

SocialMedia

1

RadioAds

3

OOH Ads

SEO9Web

25

Internet Ads

-

Cinema Ads

n.a.

8%

92%

Q1

-

Q1

2

Q1

Q1

8

Q1

6

Q1

-

Q1

6

Q1

7

Q1

Q1

8

Q1

Q1

20

17

10

11

11Rank 1-12

Rank 13-25

Rank 26-37

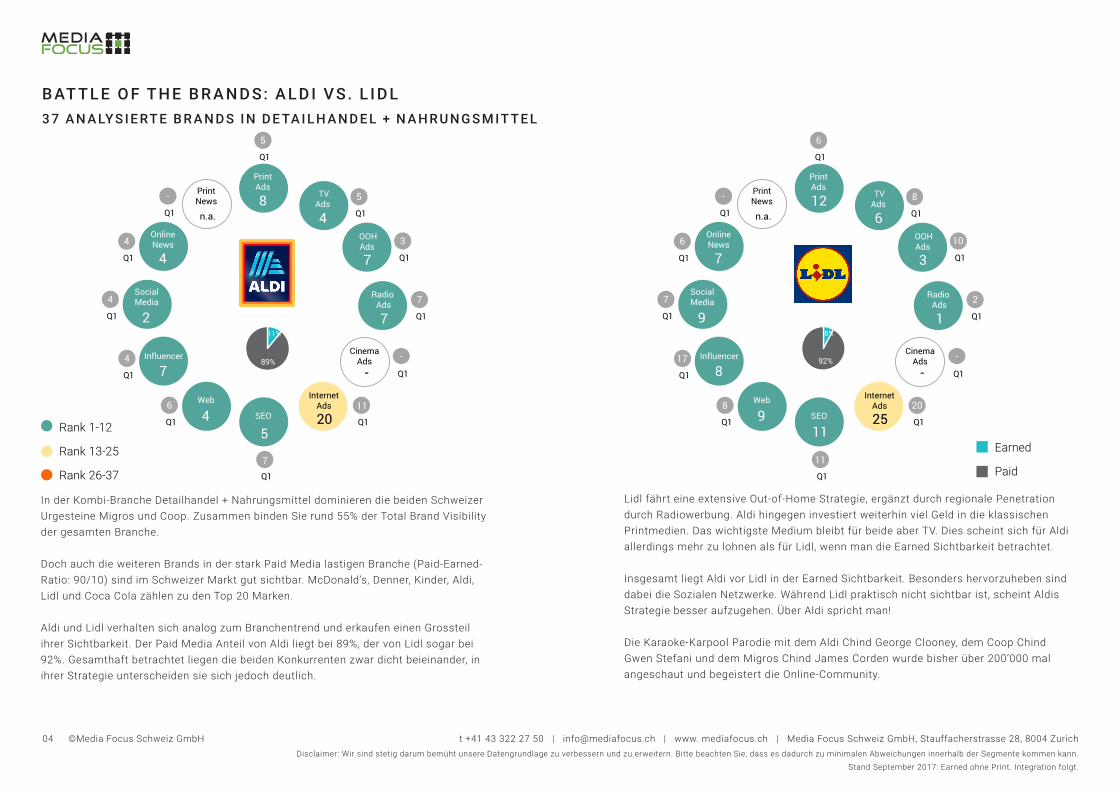

In der Kombi-Branche Detailhandel + Nahrungsmittel dominieren die beiden Schweizer Urgesteine Migros und Coop. Zusammen binden Sie rund 55% der Total Brand Visibility der gesamten Branche.

Doch auch die weiteren Brands in der stark Paid Media lastigen Branche (Paid-Earned-Ratio: 90/10) sind im Schweizer Markt gut sichtbar. McDonald’s, Denner, Kinder, Aldi, Lidl und Coca Cola zählen zu den Top 20 Marken.

Aldi und Lidl verhalten sich analog zum Branchentrend und erkaufen einen Grossteil ihrer Sichtbarkeit. Der Paid Media Anteil von Aldi liegt bei 89%, der von Lidl sogar bei 92%. Gesamthaft betrachtet liegen die beiden Konkurrenten zwar dicht beieinander, in ihrer Strategie unterscheiden sie sich jedoch deutlich.

Lidl fährt eine extensive Out-of-Home Strategie, ergänzt durch regionale Penetration durch Radiowerbung. Aldi hingegen investiert weiterhin viel Geld in die klassischen Printmedien. Das wichtigste Medium bleibt für beide aber TV. Dies scheint sich für Aldi allerdings mehr zu lohnen als für Lidl, wenn man die Earned Sichtbarkeit betrachtet.

Insgesamt liegt Aldi vor Lidl in der Earned Sichtbarkeit. Besonders hervorzuheben sind dabei die Sozialen Netzwerke. Während Lidl praktisch nicht sichtbar ist, scheint Aldis Strategie besser aufzugehen. Über Aldi spricht man!

Die Karaoke-Karpool Parodie mit dem Aldi Chind George Clooney, dem Coop Chind Gwen Stefani und dem Migros Chind James Corden wurde bisher über 200’000 mal angeschaut und begeistert die Online-Community.

Earned

Paid

05 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

B AT T L E O F T H E B R A N D S: A P P L E V S. S A M S U N G3 5 A N A LY S I E RT E B R A N D S I N D I G ITA L + H A U S H A LT

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Rank 1-10

Rank 11-20

Rank 21-35

Print News 7

Print Ads

2

TV Ads

1

Online News

1Influencer

3

SocialMedia

4

RadioAds

2

OOH Ads

SEO1Web

9

Internet Ads

-

Cinema Ads

n.a.

45%55%

Q1

-

Q1

4

Q1

1

Q1

2

Q1

4

Q1

-

Q1

1

Q1

4

Q1

1

Q1

1

Q1

1

Q1

10

1

Print News 1

Print Ads

1

TV Ads

2

Online News

2Influencer

2

SocialMedia

2

RadioAds

1

OOH Ads

SEO2Web

1

Internet Ads

1

Cinema Ads

n.a.

23%

77%

Q1

-

Q1

6

Q1

3

Q1

3

Q1

1

Q1

-

Q1

2

Q1

1

Q1

2

Q1

2

Q1

Q1

210

7

7

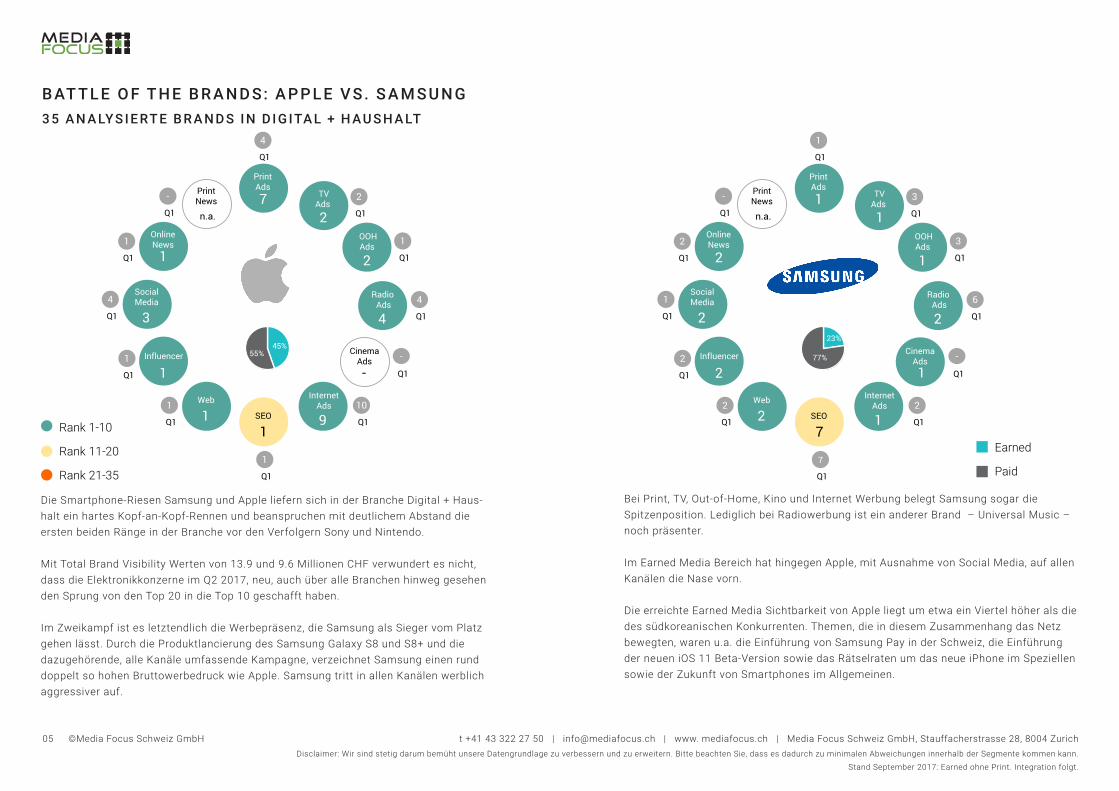

Die Smartphone-Riesen Samsung und Apple liefern sich in der Branche Digital + Haus-halt ein hartes Kopf-an-Kopf-Rennen und beanspruchen mit deutlichem Abstand die ersten beiden Ränge in der Branche vor den Verfolgern Sony und Nintendo.

Mit Total Brand Visibility Werten von 13.9 und 9.6 Millionen CHF verwundert es nicht, dass die Elektronikkonzerne im Q2 2017, neu, auch über alle Branchen hinweg gesehen den Sprung von den Top 20 in die Top 10 geschafft haben.

Im Zweikampf ist es letztendlich die Werbepräsenz, die Samsung als Sieger vom Platz gehen lässt. Durch die Produktlancierung des Samsung Galaxy S8 und S8+ und die dazugehörende, alle Kanäle umfassende Kampagne, verzeichnet Samsung einen rund doppelt so hohen Bruttowerbedruck wie Apple. Samsung tritt in allen Kanälen werblich aggressiver auf.

Bei Print, TV, Out-of-Home, Kino und Internet Werbung belegt Samsung sogar die Spitzenposition. Lediglich bei Radiowerbung ist ein anderer Brand – Universal Music – noch präsenter.

Im Earned Media Bereich hat hingegen Apple, mit Ausnahme von Social Media, auf allen Kanälen die Nase vorn.

Die erreichte Earned Media Sichtbarkeit von Apple liegt um etwa ein Viertel höher als die des südkoreanischen Konkurrenten. Themen, die in diesem Zusammenhang das Netz bewegten, waren u.a. die Einführung von Samsung Pay in der Schweiz, die Einführung der neuen iOS 11 Beta-Version sowie das Rätselraten um das neue iPhone im Speziellen sowie der Zukunft von Smartphones im Allgemeinen.

Earned

Paid

06 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

B AT T L E O F T H E B R A N D S: R O L E X V S. O M E G A2 0 A N A LY S I E RT E B R A N D S I N M O D E + S P O RT

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Print News 1

Print Ads

-

TV Ads

5

Online News

2Influencer

1

SocialMedia

4

RadioAds

9

OOH Ads

SEO2Web

10

Internet Ads

-

Cinema Ads

n.a.

27%

73%

Q1

-

Q1

4

Q1

Q1

2

Q1

1

Q1

-

Q1

3

Q1

1

Q1

3

Q1

4

Q1

Q1

2

11

10

9

Print News 12

Print Ads

-

TV Ads

8

Online News

7Influencer

7

SocialMedia

-

RadioAds

7

OOH Ads

SEO9Web

8

Internet Ads

-

Cinema Ads

n.a.

26%

74%

Q1

1

Q1

-

Q1

7

Q1

2

Q1

6

Q1

-

Q1

3

Q1

6

Q1

6

Q1

6

Q1

7

Q1

5

7Rank 1-7

Rank 8-13

Rank 14-20

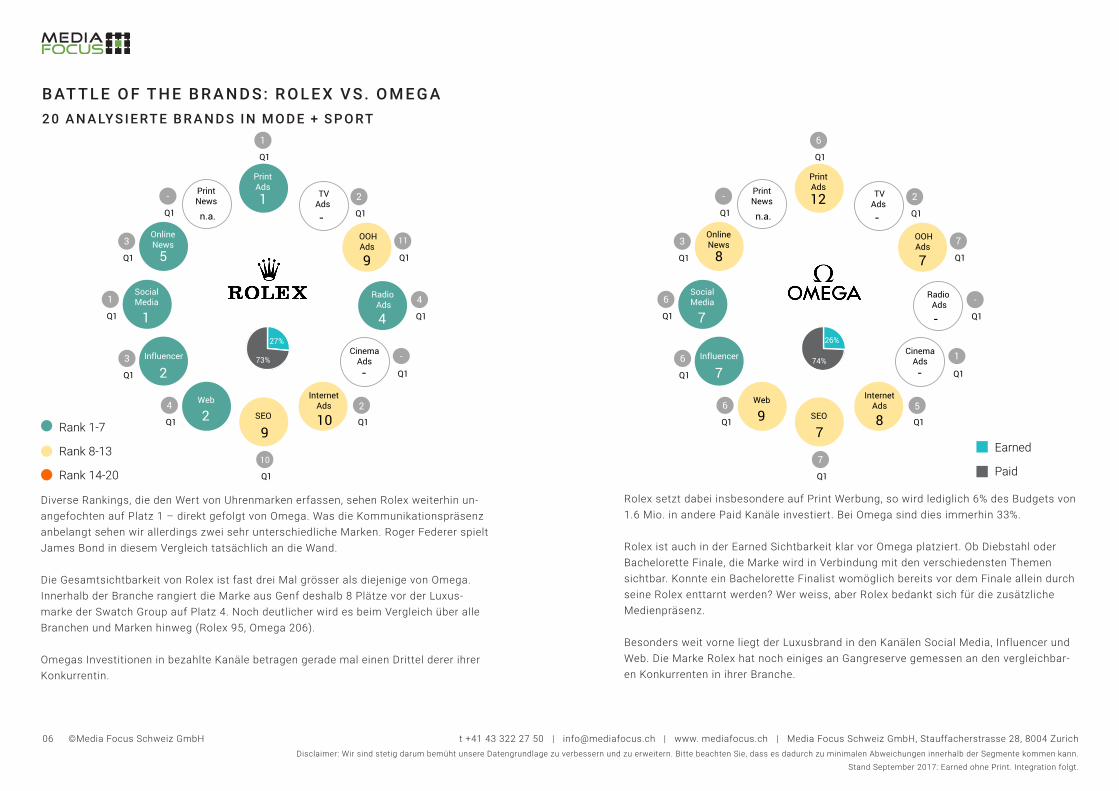

Diverse Rankings, die den Wert von Uhrenmarken erfassen, sehen Rolex weiterhin un-angefochten auf Platz 1 – direkt gefolgt von Omega. Was die Kommunikationspräsenz anbelangt sehen wir allerdings zwei sehr unterschiedliche Marken. Roger Federer spielt James Bond in diesem Vergleich tatsächlich an die Wand.

Die Gesamtsichtbarkeit von Rolex ist fast drei Mal grösser als diejenige von Omega. Innerhalb der Branche rangiert die Marke aus Genf deshalb 8 Plätze vor der Luxus-marke der Swatch Group auf Platz 4. Noch deutlicher wird es beim Vergleich über alle Branchen und Marken hinweg (Rolex 95, Omega 206).

Omegas Investitionen in bezahlte Kanäle betragen gerade mal einen Drittel derer ihrer Konkurrentin.

Rolex setzt dabei insbesondere auf Print Werbung, so wird lediglich 6% des Budgets von 1.6 Mio. in andere Paid Kanäle investiert. Bei Omega sind dies immerhin 33%.

Rolex ist auch in der Earned Sichtbarkeit klar vor Omega platziert. Ob Diebstahl oder Bachelorette Finale, die Marke wird in Verbindung mit den verschiedensten Themen sichtbar. Konnte ein Bachelorette Finalist womöglich bereits vor dem Finale allein durch seine Rolex enttarnt werden? Wer weiss, aber Rolex bedankt sich für die zusätzliche Medienpräsenz.

Besonders weit vorne liegt der Luxusbrand in den Kanälen Social Media, Influencer und Web. Die Marke Rolex hat noch einiges an Gangreserve gemessen an den vergleichbar-en Konkurrenten in ihrer Branche.

Earned

Paid

07 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

B AT T L E O F T H E B R A N D S: TOYOTA V S. R E N A U LT2 0 A N A LY S I E RT E B R A N D S I N FA H R Z E U G E

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Print News 5

Print Ads

14

TV Ads

8

Online News

10Influencer

9

SocialMedia

15

RadioAds

15

OOH Ads

SEO8Web

11

Internet Ads

10

Cinema Ads

n.a.

38%

62%

Q1

2

Q1

Q1

Q1

9

Q1

3

Q1

-

Q1

7

Q1

Q1

5

Q1

5

Q1

Q1

4

10

1610

13

13

Print News 17

Print Ads

11

TV Ads

5

Online News

5Influencer

7

SocialMedia

16

RadioAds

1

OOH Ads

SEO6Web

3

Internet Ads

18

Cinema Ads

n.a.

28%

72%

Q1

Q1

3

Q1

1

Q1

3

Q1

2

Q1

-

Q1

6

Q1

1

Q1

9

Q1

8

Q1

6

Q1

5

19

6Rank 1-7

Rank 8-13

Rank 14-20

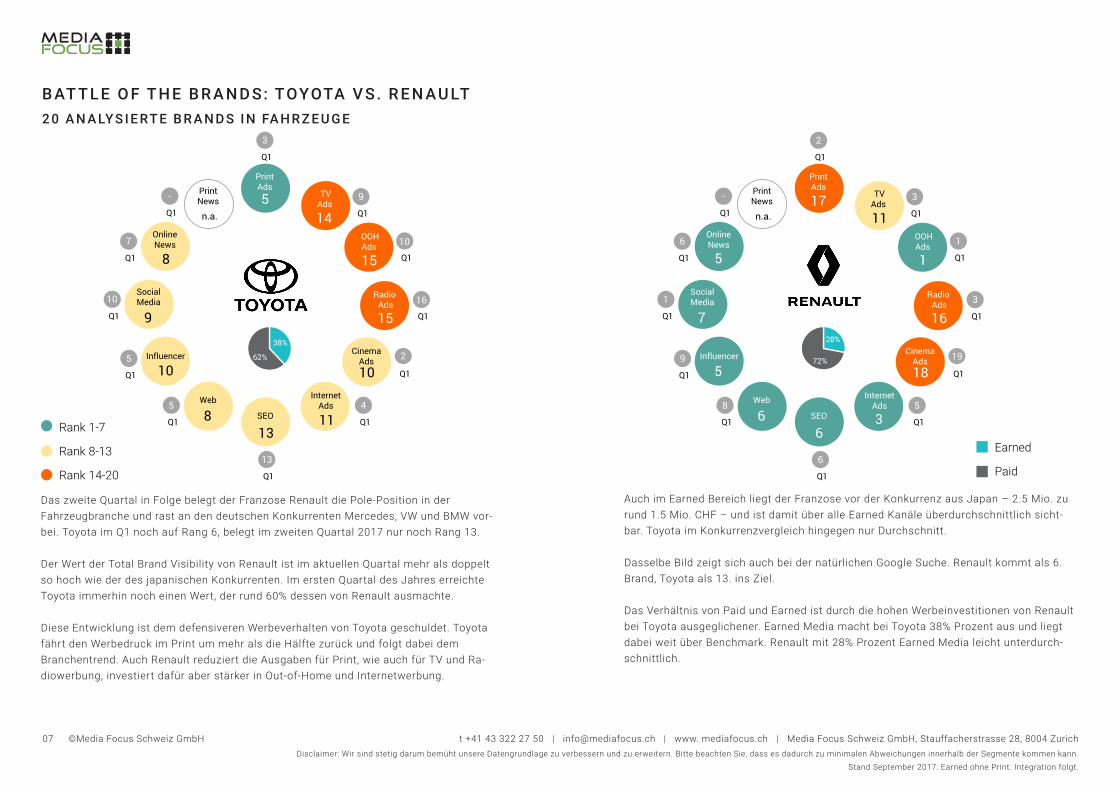

Das zweite Quartal in Folge belegt der Franzose Renault die Pole-Position in der Fahrzeugbranche und rast an den deutschen Konkurrenten Mercedes, VW und BMW vor-bei. Toyota im Q1 noch auf Rang 6, belegt im zweiten Quartal 2017 nur noch Rang 13.

Der Wert der Total Brand Visibility von Renault ist im aktuellen Quartal mehr als doppelt so hoch wie der des japanischen Konkurrenten. Im ersten Quartal des Jahres erreichte Toyota immerhin noch einen Wert, der rund 60% dessen von Renault ausmachte.

Diese Entwicklung ist dem defensiveren Werbeverhalten von Toyota geschuldet. Toyota fährt den Werbedruck im Print um mehr als die Hälfte zurück und folgt dabei dem Branchentrend. Auch Renault reduziert die Ausgaben für Print, wie auch für TV und Ra-diowerbung, investiert dafür aber stärker in Out-of-Home und Internetwerbung.

Auch im Earned Bereich liegt der Franzose vor der Konkurrenz aus Japan – 2.5 Mio. zu rund 1.5 Mio. CHF – und ist damit über alle Earned Kanäle überdurchschnittlich sicht-bar. Toyota im Konkurrenzvergleich hingegen nur Durchschnitt.

Dasselbe Bild zeigt sich auch bei der natürlichen Google Suche. Renault kommt als 6. Brand, Toyota als 13. ins Ziel.

Das Verhältnis von Paid und Earned ist durch die hohen Werbeinvestitionen von Renault bei Toyota ausgeglichener. Earned Media macht bei Toyota 38% Prozent aus und liegt dabei weit über Benchmark. Renault mit 28% Prozent Earned Media leicht unterdurch-schnittlich.

Earned

Paid

08 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

B AT T L E O F T H E B R A N D S: U B S V S. C S2 2 A N A LY S I E RT E B R A N D S I N F I N A N Z E N

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Print News 9

Print Ads

-

TV Ads

2

Online News

2Influencer

1

SocialMedia

2

RadioAds

8

OOH Ads

SEO2Web

2

Internet Ads

-

Cinema Ads

n.a.

28%72%

Q1

-

Q1

Q1

8

Q1

Q1

7

Q1

-

Q1

1

Q1

1

Q1

1

Q1

1

Q1

Q1

1

10

12

13

10

Print News 6

Print Ads

-

TV Ads

1

Online News

1Influencer

2

SocialMedia

-

RadioAds

15

OOH Ads

SEO1Web

9

Internet Ads

1

Cinema Ads

n.a.

24%

76%

Q1

-

Q1

3

Q1

Q1

9

Q1

2

Q1

-

Q1

2

Q1

2

Q1

2

Q1

2

Q1

3

Q1

4

11

3Rank 1-8

Rank 9-14

Rank 15-22

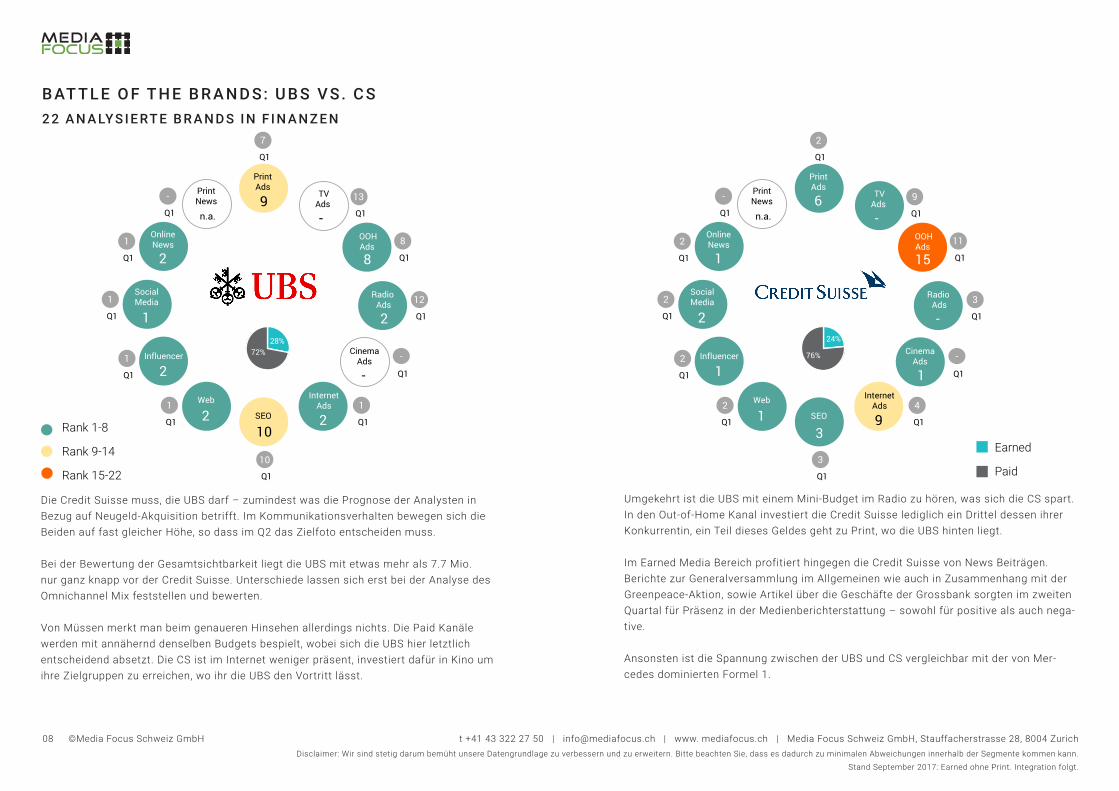

Die Credit Suisse muss, die UBS darf – zumindest was die Prognose der Analysten in Bezug auf Neugeld-Akquisition betrifft. Im Kommunikationsverhalten bewegen sich die Beiden auf fast gleicher Höhe, so dass im Q2 das Zielfoto entscheiden muss.

Bei der Bewertung der Gesamtsichtbarkeit liegt die UBS mit etwas mehr als 7.7 Mio. nur ganz knapp vor der Credit Suisse. Unterschiede lassen sich erst bei der Analyse des Omnichannel Mix feststellen und bewerten.

Von Müssen merkt man beim genaueren Hinsehen allerdings nichts. Die Paid Kanäle werden mit annähernd denselben Budgets bespielt, wobei sich die UBS hier letztlich entscheidend absetzt. Die CS ist im Internet weniger präsent, investiert dafür in Kino um ihre Zielgruppen zu erreichen, wo ihr die UBS den Vortritt lässt.

Umgekehrt ist die UBS mit einem Mini-Budget im Radio zu hören, was sich die CS spart. In den Out-of-Home Kanal investiert die Credit Suisse lediglich ein Drittel dessen ihrer Konkurrentin, ein Teil dieses Geldes geht zu Print, wo die UBS hinten liegt.

Im Earned Media Bereich profitiert hingegen die Credit Suisse von News Beiträgen. Berichte zur Generalversammlung im Allgemeinen wie auch in Zusammenhang mit der Greenpeace-Aktion, sowie Artikel über die Geschäfte der Grossbank sorgten im zweiten Quartal für Präsenz in der Medienberichterstattung – sowohl für positive als auch nega-tive.

Ansonsten ist die Spannung zwischen der UBS und CS vergleichbar mit der von Mer-cedes dominierten Formel 1.

Earned

Paid

9 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

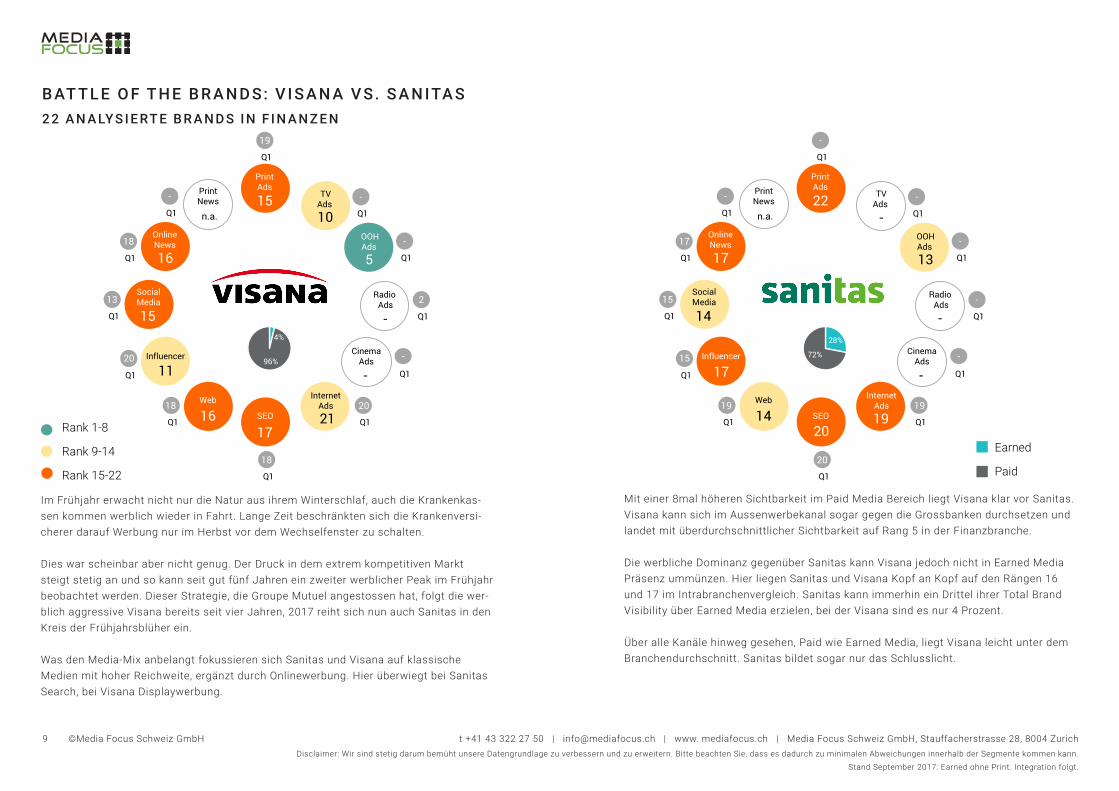

B AT T L E O F T H E B R A N D S: V I S A N A V S. S A N ITA S2 2 A N A LY S I E RT E B R A N D S I N F I N A N Z E N

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Print News 15

Print Ads

10

TV Ads

16

Online News

11Influencer

15

SocialMedia

-

RadioAds

5

OOH Ads

SEO16Web

21

Internet Ads

-

Cinema Ads

n.a.

4%

96%Q1

-

Q1

2

Q1

-

Q1

-

Q1

Q1

-

Q1

Q1

Q1

Q1

Q1

Q1

18

20

20

18

19

13

18

17

Print News 22

Print Ads

-

TV Ads

17

Online News

17Influencer

14

SocialMedia

-

RadioAds

13

OOH Ads

SEO14Web

19

Internet Ads

-

Cinema Ads

n.a.

28%

72%

Q1

-

Q1

-

Q1

-

Q1

-

Q1

-

Q1

-

Q1

Q1

Q1

Q1

Q1

Q1

20

15

19

17

15

19

20Rank 1-8

Rank 9-14

Rank 15-22

Im Frühjahr erwacht nicht nur die Natur aus ihrem Winterschlaf, auch die Krankenkas-sen kommen werblich wieder in Fahrt. Lange Zeit beschränkten sich die Krankenversi-cherer darauf Werbung nur im Herbst vor dem Wechselfenster zu schalten.

Dies war scheinbar aber nicht genug. Der Druck in dem extrem kompetitiven Markt steigt stetig an und so kann seit gut fünf Jahren ein zweiter werblicher Peak im Frühjahr beobachtet werden. Dieser Strategie, die Groupe Mutuel angestossen hat, folgt die wer-blich aggressive Visana bereits seit vier Jahren, 2017 reiht sich nun auch Sanitas in den Kreis der Frühjahrsblüher ein.

Was den Media-Mix anbelangt fokussieren sich Sanitas und Visana auf klassische Medien mit hoher Reichweite, ergänzt durch Onlinewerbung. Hier überwiegt bei Sanitas Search, bei Visana Displaywerbung.

Mit einer 8mal höheren Sichtbarkeit im Paid Media Bereich liegt Visana klar vor Sanitas. Visana kann sich im Aussenwerbekanal sogar gegen die Grossbanken durchsetzen und landet mit überdurchschnittlicher Sichtbarkeit auf Rang 5 in der Finanzbranche.

Die werbliche Dominanz gegenüber Sanitas kann Visana jedoch nicht in Earned Media Präsenz ummünzen. Hier liegen Sanitas und Visana Kopf an Kopf auf den Rängen 16 und 17 im Intrabranchenvergleich. Sanitas kann immerhin ein Drittel ihrer Total Brand Visibility über Earned Media erzielen, bei der Visana sind es nur 4 Prozent.

Über alle Kanäle hinweg gesehen, Paid wie Earned Media, liegt Visana leicht unter dem Branchendurchschnitt. Sanitas bildet sogar nur das Schlusslicht.

Earned

Paid

t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich10 ©Media Focus Schweiz GmbH

OOH

OOH

NEWS

NEWS

INFLUENCER INTERNET

INFLUENCER INTERNET

CHF CHFCHF CHFCHF CHF

CHF CHF

CHF CHF

CHF CHFCHF CHFCHF CHF

WEB

WEB

TV

TV

SOCIAL PRINT

SOCIAL PRINT

SBB

Mercedes

Migros

Credit Suisse

Swisscom

UBS

Apple

VW

Red Bull

Samsung

Migros

Renault

Bank Cler

Volvo

Swisscom

McDonald’s

Audi

Honda

Mazda

Salt

SBB

Credit Suisse

Migros

Swisscom

BMW

Mercedes

UBS

Ikea Schweiz

Apple

Spar

Migros

ebookers

home24

Swisscom

Zalando

Swisslos

SUVA

Ricardo

Conforama

Ab-in-den-Urlaub

Renovero

Oral-B

Mepha

Groupe E Cels.

Emmi Food

Lancôme

home24

Tefal

ITS Coop

Thomy

Ask.com

Jura

Schilthornbahn

Naturaplan

Lego

Rexona

Berocca

Chopard

Ariel

Scholl

M&M’s

Mepha

Vanish

CREDIT-now.ch

Vögele Reisen

HSO

Groupe E Celsius

Delica

Migros Ferien

Möbel Märki

VBZ

Agrola

Groupe E Celsius

Motorex

PKZ

Swiss Life

Nestlé

Energie 360°

Coop Bau+Hobby

Interdiscount

SBB

anibis.ch

Credit Suisse

Swisscom

UBS

Mercedes

Migros

Apple

VW

BMW

Coop

Migros

Kinder

Coca Cola

Samsung

Trivago

Swisscom

Aldi

McDonald’s

Lindt

MySwitzerland

Audi

McDonald’s

Ikea Schweiz

Nokia

Samsung

SBB

Migros

Aldi

UBS

Coop

Migros

Swisscom

Manor

Denner

Volg

Suzuki

Thurgau Travel

BMW

Mittelthurgau

Pedigree

Trendmail

C&A

McOptik

search.ch

Ask.com

Mediashop

Roviva

Purina

eBalance

Alpiq

Shell

Eni

Etihad

Ovomaltine

Conrad

Davidoff

Supradyn

Nespresso

AXA Winterthur

Vögele Reisen

McOptik

yallo

Renovero

Aus der Region

Ask.com

Littlest Pet Shop

Mediashop

Winston

Migros Ferien

Melectronics

Fust

Subaru

ZKB

Ford

Schubiger Möbel

Delonghi

Diga

PKZ

Teleclub

8’3 Mio.

4’5 Mio.

4’4 Mio.

4’4 Mio.

4’4 Mio.

4’3 Mio.

3’2 Mio.

3’2 Mio.

2’3 Mio.

2’2 Mio.

8’0 Mio.

4’9 Mio.

3’2 Mio.

3’1 Mio.

2’9 Mio.

2’6 Mio.

2’1 Mio.

2’1 Mio.

2’0 Mio.

1’9 Mio.

310’402

99’130

76’559

59’682

53’021

50’150

48’799

39’184

37’590

35’381

3’3 Mio.

2’8 Mio.

2’0 Mio.

1’8 Mio.

1’4 Mio.

1’1 Mio.

964’409

948’178

939’557

919’881

0.60

0.60

0.60

0.60

0.60

0.60

0.60

0.60

0.60

0.60

34

35

68

137

176

387

571

1’066

1’205

1’278

0.60

0.60

0.60

0.60

0.60

1.20

2.40

4.80

4.80

15.0

404

522

731

848

1’040

1’197

2’000

2’397

2’743

3’200

2’3 Mio.

1’3 Mio.

1’3 Mio.

1’2 Mio.

1’2 Mio.

1’1 Mio.

1’1 Mio.

948’194

808’301

760’369

12’0 Mio.

8’7 Mio.

7’6 Mio.

5’9 Mio.

5’7 Mio.

5’2 Mio.

4’8 Mio.

4’6 Mio.

4’4 Mio.

4’4 Mio.

754’573

375’707

245’597

242’958

146’213

113’717

107’128

97’315

83’185

74’717

41’6 Mio.

28’8 Mio.

4’2 Mio.

4’0 Mio.

3’4 Mio.

3’1 Mio.

2’7 Mio.

2’7 Mio.

2’3 Mio.

2’3 Mio.

0.20

0.33

0.40

0.98

1.60

1.60

1.60

1.60

1.60

1.60

836

1’339

1’670

4’915

5’123

5’184

6’900

7’726

8’370

9’546

0.60

0.60

0.60

0.60

0.60

0.60

0.60

0.60

0.60

1.20

1’330

4’920

7’553

8’640

16’572

20’691

31’685

36’675

37’672

38’913

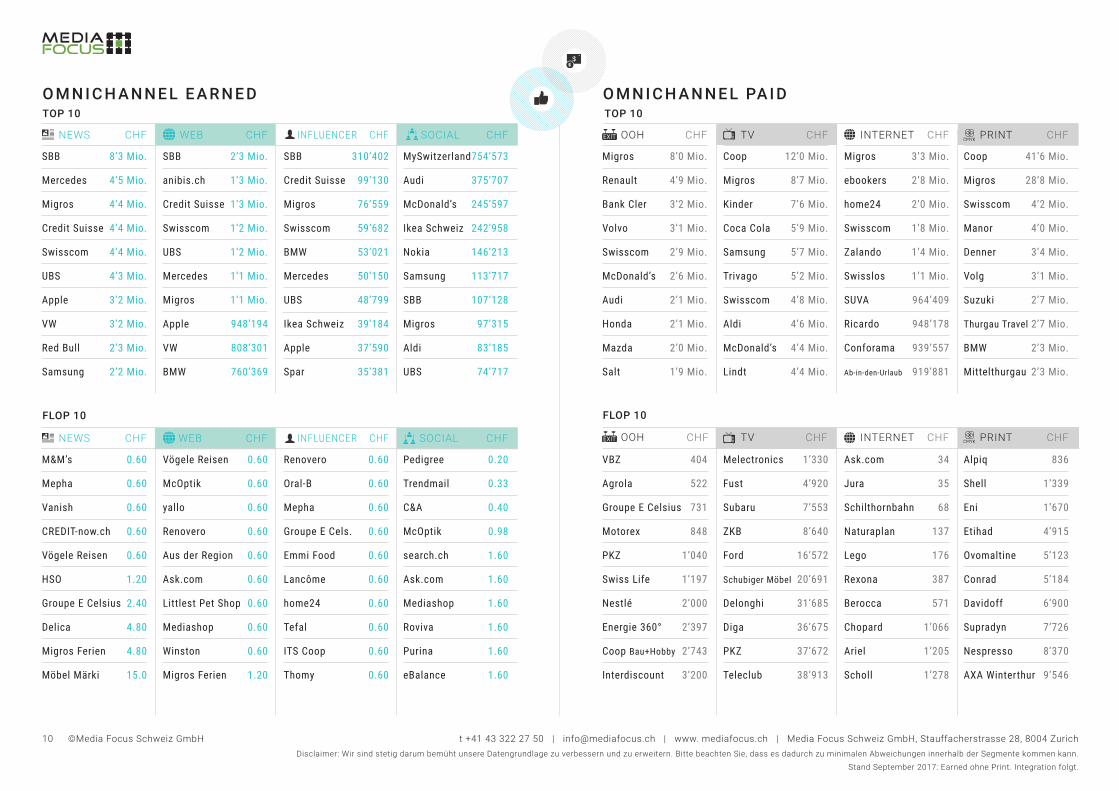

TOP 10 TOP 10

FLOP 10 FLOP 10

O M N I C H A N N E L E A R N E D O M N I C H A N N E L PA I D

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

11

Z U K U N F T V E R S T E H E N

t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbHDisclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.

Total Brand Visibility:

Die Harmonisierung der Kommunikationspräsenz aus zwei Welten setzt die neuen Massstäbe zur Beantwortung der Schlüsselfragen in Marketing & PR.

Allen etablierten KPIs liegt ein Kontaktwert als relevante Messgrösse zugrunde. Ohne Sichtbarkeit jedoch keine Kontaktwahrscheinlichkeit.

Die werbliche und redaktionelle Sichtbarkeit einer Marke muss 365 Tage lang sekündlich in allen relevanten Kanälen neutral erhoben werden.

EARNED

PAID

12 t +41 43 322 27 50 | [email protected] | www. mediafocus.ch | Media Focus Schweiz GmbH, Stauffacherstrasse 28, 8004 Zurich ©Media Focus Schweiz GmbH

Monika Jokovic —Senior Manager Sales & Client ServicesTel. +41 43 322 27 [email protected]

Andrey Svoboda —Senior ConsultantTel. +41 43 322 27 [email protected]

Stephanie Haas—Business AnalystTel. +41 43 322 27 [email protected]

Julie Bordessoule—Senior Digital Account ManagerTel. + 41 43 322 27 [email protected]

Francis Boillod—Senior Manager Marketing & ResearchTel. +41 43 322 27 [email protected]

Yves Hörler—Senior Manager Digital ServicesTel. +41 43 322 27 [email protected]

Akin Kahveci —Sales AccountantTel. +41 43 322 27 [email protected]

Patrick Koller —Senior ConsultantTel. ++41 43 322 27 [email protected]

Tina Fixle —Senior Business AnalystTel. +41 43 322 27 [email protected]

Sebastian Langer —Digital Account ManagerTel. + 41 43 322 27 [email protected]

I H R E A N S P R E C H PA RT N E R

SALES & CLIENT SERVICES MARKETING & RESEARCH DIGITAL FOCUS

Disclaimer: Wir sind stetig darum bemüht unsere Datengrundlage zu verbessern und zu erweitern. Bitte beachten Sie, dass es dadurch zu minimalen Abweichungen innerhalb der Segmente kommen kann.

Stand September 2017: Earned ohne Print. Integration folgt.