Markov Chain Monte Carlo Verfahren - Arbeitsgruppe...

58

Markov Chain Monte Carlo Verfahren Helga Wagner Bayes Statistik WS 2010/11 407

Transcript of Markov Chain Monte Carlo Verfahren - Arbeitsgruppe...

Markov Chain Monte Carlo Verfahren

Helga Wagner Bayes Statistik WS 2010/11 407

Einfuhrung

• Simulationsbasierte Bayes-Inferenz erfordert Ziehungen aus der Posteriori-Verteilung

• MCMC-Verfahren ermoglichen es, aus komplizierten, auch hochdimensionalemVerteilungen zu ziehen

• Idee: Erzeugen einer Markovkette, deren stationare Verteilung die Posteriori-Verteilung ist: Die generierten Ziehungen ϑ

(m),m = 1, . . . ,M sind dannvoneinander abhangig. Nach dem Ergodensatz konvergiert das Mittel

1

M

M∑

m=1

g(ϑ(m))

gegen den Posteriori-Erwartungswert E(g(ϑ)|y) =∫

g(ϑ)p(ϑ|y)dϑ.

Helga Wagner Bayes Statistik WS 2010/11 408

Markov Chain Monte Carlo VerfahrenWiederholung: Markov-Ketten

Helga Wagner Bayes Statistik WS 2010/11 409

Markov-Ketten

Ein zeitdiskreter stochastischer Prozess Y = Yt, t ∈ N0 mit abzahlbaremZustandsraum S heisst Markov-Kette, wenn

P (Yt = k|Y0 = j0, Y1 = j1, . . . , Yt−1 = jt−1) =

P (Yt = k|Yt−1 = jt−1).

fur alle t ≥ 0 und fur alle k, j0, . . . , jt−1 ∈ S gilt.

Helga Wagner Bayes Statistik WS 2010/11 410

Markov-Ketten

• P (Yt+1 = k|Yt = j) heisst einschrittige Ubergangswahrscheinlichkeit.

Die Markovkette ist homogen, wenn die Ubergangswahrscheinlichkeiten P (Yt+1 =k|Yt = j) nicht von t abhangen

pjk = P (Yt+1 = k|Yt = j) = P (Y1 = k|Y0 = j)

Die Matrix P = (pjk) heisst Ubergangsmatrix.

Helga Wagner Bayes Statistik WS 2010/11 411

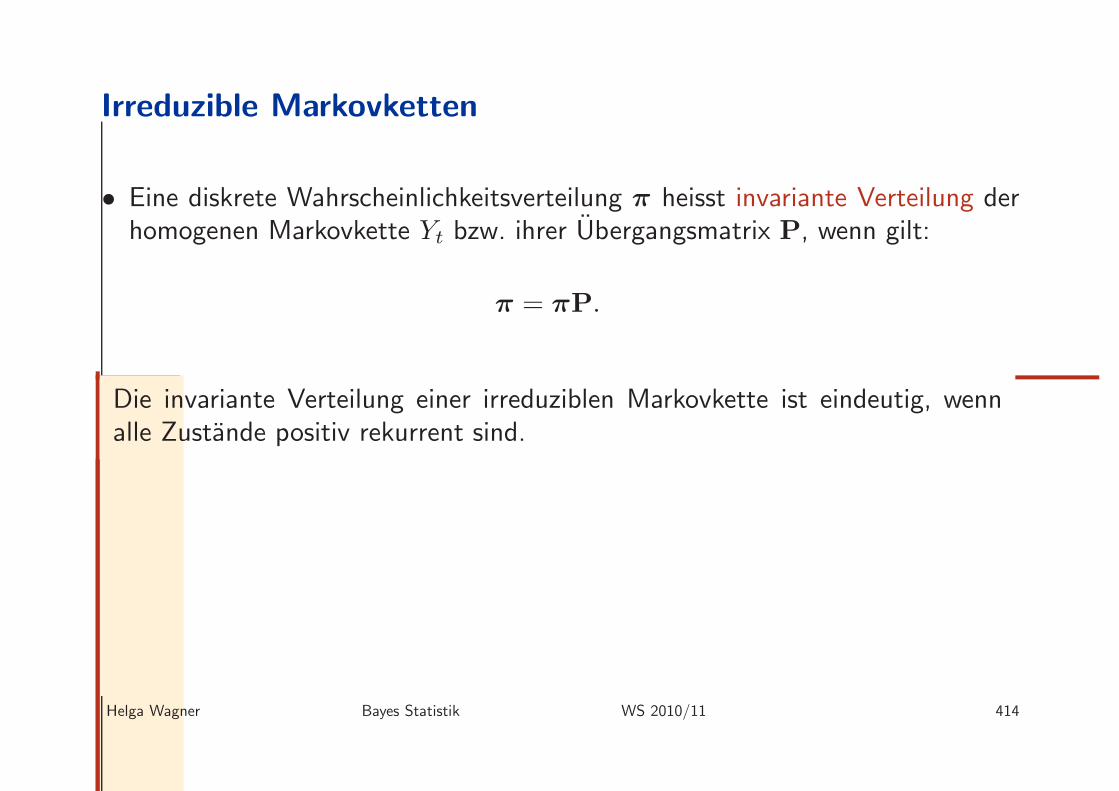

Irreduzible Markovketten

• Eine Markov-Kette heisst irreduzibel, falls fur alle j, k ∈ S eine positive Zahl1 ≤ t < ∞ existiert, sodass

P (Yt = k|Y0 = j) > j,

d.h. Zustand k ist von Zustand j in einer endlichen Zahl von Schrittenerreichbar.

• Die Periode eines Zustands k ist der grosste gemeinsame Teiler der Zeitpunkten, zu denen eine Ruckkehr moglich ist:

d(k) = GGTt ≥ 1 : P (Yt = k|Y0 = k) > 0

• Falls alle Zustande einer Markov-Kette die Periode 1 haben, nennt man dieMarkov-Kette aperiodisch.

Helga Wagner Bayes Statistik WS 2010/11 412

Ruckkehrverhalten

• Die Wahrscheinlichkeit dafur, dass eine in k startende homogene Markov-Ketteirgendwann wieder nach k zuruckkehrt, d.h.

fkk =∞∑

t=1

P (Yt = k;Yt−1 6= k, . . . , Y1 6= k|Y0 = k)

heisst Ruckkehrwahrscheinlichkeit, und

Tkk = min(t ≥ 1 : Yt = k|Y0 = i)

Ruckkehrzeit (Rekurrenzzeit) des Zustandes k.

• Der Zustand k heisst rekurrent, falls fkk = 1

• Ein rekurrenter Zustand k ist positiv rekurrent, falls E(Tkk) < ∞ bzw. null-rekurrent, falls E(Tkk) nicht exisitiert.

Helga Wagner Bayes Statistik WS 2010/11 413

Irreduzible Markovketten

• Eine diskrete Wahrscheinlichkeitsverteilung π heisst invariante Verteilung derhomogenen Markovkette Yt bzw. ihrer Ubergangsmatrix P, wenn gilt:

π = πP.

Die invariante Verteilung einer irreduziblen Markovkette ist eindeutig, wennalle Zustande positiv rekurrent sind.

Helga Wagner Bayes Statistik WS 2010/11 414

Ergodische Markovketten

• Eine Markov-Kette heisst ergodisch, wenn die Zustandsverteilung πt von Yt fur

jede beliebige Startverteilung π0 gegen dieselbe Wahrscheinlichkeitsverteilung

π konvergiert:

limt→∞

πt = lim

t→∞π

0Pt = π.

• Die Grenzverteilung einer ergodischen Markov-Kette ist π die invariante Ver-teilung

π = limt→∞

πt = lim

t→∞

(

πtP)

=(

limt→∞

πt)

P = πP.

Helga Wagner Bayes Statistik WS 2010/11 415

Ergodische Markovketten

Eine homogene Markov-Kette mit Ubergangsmatrix P ist ergodisch, wenn sieirreduzibel und aperiodisch ist.

• Die Zustandsverteilung einer irreduziblen und aperiodischen, homogenen Mar-kovkette konvergiert daher gegen die stationare Verteilung π.

• Eine ergodische Markov-Kette wird asymptotisch stationar, d.h. der Einflussder Startverteilung geht verloren.

Helga Wagner Bayes Statistik WS 2010/11 416

Ergodische Markovketten

Sei P die Ubergangsmatrix einer irreduziblen, aperiodischen Markovkette undπ ihre stationare Verteilung.

Ist Γ die Ubergangsmatrix der Markovkette bei Zeitumkehr, d.h.

γkj = P (Yt = j|Yt+1 = k),

dann gilt

πkγkj = πjpjk, (47)

die sogenannte detailed Balance.

Umgekehrt folgt aus der detailed Balance-Bedingung (47) dass π die stationareVerteilung von P ist.

Helga Wagner Bayes Statistik WS 2010/11 417

Markov Chain Monte-Carlo Methoden

Mit der Ubergangsmatrix P einer irreduziblen, aperiodischen Markovkette, derenstationare Verteilung π ist, konnen Zufallszahlen Y ∼ π folgendermaßen erzeugtwerden:

• Wahl eines beliebigen Startwertes y(0)

• Simulation der Realisierungen einer Markovkette der Lange M mit Ubergangs-matrix P, d.h. (y(1), . . . , y(M))

Ab einem gewissen Index t geht der Einfluß der Startverteilung verloren und dahergilt approximativ

y(m) ∼ π, fur m = t, . . . ,M

Diese Ziehungen sind zwar identisch, aber nicht unabhangig verteilt.

(y(1), . . . y(t)) ist der sogenannte Burn-In.

Helga Wagner Bayes Statistik WS 2010/11 418

Allgemeine Markovkette

Erweiterung auf Markovketten mit stetigem Zustandsraum:

Allgemeine MarkovketteEin zeitdiskreter stochastischer Prozess Y = Yt, t ∈ N0 mit ZustandsraumS heisst (allgemeine) Markov-Kette, wenn die Markov-Eigenschaft

P(Yt ∈ A|Y0 ∈ A0, Y1 ∈ A1, . . . , Yt−2 ∈ At−2, Yt−1 = x) =

P(Yt ∈ A|Yt−1 = x)

fur beliebige y ∈ S und beliebige A0, A1, . . . , At−2, A ⊂ S gilt

Die Markovkette heisst homogen, falls die Wahrscheinlichkeiten

P(Yt ∈ A|Yt−1 = x)

nicht vom Zeitpunkt t abhangen.

Helga Wagner Bayes Statistik WS 2010/11 419

Ubergangskern

Ist Y eine homogene Markovkette, so ist

P(x,A) = P(Yt ∈ A|Yt−1 = x) = P(Y1 ∈ A|Y0 = x)

ihr Ubergangskern.

• Fur eine Markovkette mit endlichem Zustandsaum ist P (x,A) durch dieUbergangswahrscheinlichkeiten pj,k, d.h. durch die Ubergangsmatrix bestimmt.

• Ist S = R, so ist der Ubergangskern durch die Ubergangsdichte p(x, y) mit

P (x,A) =

∫

A

p(x, y)dy

bestimmt.

Helga Wagner Bayes Statistik WS 2010/11 420

Grenzverteilung

• Eine Verteilung Π auf S mit Dichte π(x) heisst invariant fur den UbergangskernP (x,A) genau dann wenn fur alle A ∈ S gilt

Π(A) =

∫

P (x,A)π(x)dx.

• Eine allgemeinen Markovkette ist irreduzibel, wenn von beliebigen Startwertx0 aus jede Menge A mit Π(A) > 0 mit positiver Wahrscheinlichkeit in einerendlichen Zahl von Schritten erreicht werden kann.

• E1, . . . , Em−1 bilden einen m-Zyklus, wenn P (x,Ei+1 mod m) = 1 fur allex ∈ Ei ⊂ S und alle i.

Die Periode d der Markovkette ist der großte Wert m, fur den ein m-Zyklusexistiert und die Kette ist aperiodisch, wenn d = 1.

Helga Wagner Bayes Statistik WS 2010/11 421

Grenzverteilung

• Ist Y eine irreduzible, aperiodische Markovkette mit Ubergangskern P undinvarianter Verteilung π, so ist π eindeutig und es gilt

||P t(x, .)− π(.)|| → 0

mit t → ∞ wobei

||P t(x, .)− π(.)|| = 2 supA

|P t(x,A)− π(A)|

Helga Wagner Bayes Statistik WS 2010/11 422

Wahl des Ubergangskernes

Die Anwendung der MCMC Methoden basiert darauf, zur vorgegebenen Ver-teilung π(ϑ) = p(ϑ|y) eine Markovkette mit Ubergangskern P und invarianterVerteilung π zu finden.

Fur eine irreduzible Markovkette mit gegebenem Ubergangskern P ist die invari-ante Verteilung π eindeutig, nicht aber umgekehrt: Zu einer gegebenen Verteilungπ gibt es nicht nur einen Ubergangskern mit π als invarianter Verteilung

Beispiel:

Fur eine homogene Markov-Kette mit zwei Zustanden sei die Ubergangsmatrix

P =

(

1− p p

q 1− q

)

mit 0 < p < 1 und 0 < q < 1 und π = (π, 1 − π) die

stationare Verteilung.

Das Gleichungssystem fur p und q ist unterbestimmt und hat daher unendlichviele Losungen.

Helga Wagner Bayes Statistik WS 2010/11 423

Wahl des Ubergangskernes

Es gibt daher viele Moglichkeiten einen Ubergangskern P (ϑold, A) zu konstruie-ren, der die notwendige Bedingung

Π(A) =

∫

P (ϑold, A)π(ϑold)dϑold. (48)

mitπ(ϑ) = p(ϑ|y)

erfullt. Ublicherweise benutzt werden

• Metropolis-Hastings-Algorithmus (Hastings, 1970; Chib and Greenberg, 1995)

• Gibbs Sampling (Geman and Geman, 1984; Casella and George, 1992)

Helga Wagner Bayes Statistik WS 2010/11 424

MCMC zur Bayes-Inferenz

Mit Ziehungen ϑ(1), . . . ,ϑ(M) aus einer allgemeinen Markovkette mit stationarer

Verteilung

π(ϑ) = p(ϑ|y) = p(y|ϑ)p(ϑ)p(y)

kann der Posteriori-Erwartungswert

E(g(ϑ)|y) =∫

g(ϑ)p(ϑ|y)dϑ

durch den Mittelwert

g(ϑ) = ϑ1

M

M∑

m=1

g(ϑ(m))

approximiert werden.

Helga Wagner Bayes Statistik WS 2010/11 425

MCMC zur Bayes-Inferenz

Aufgrund der Abhangigkeit der Ziehungen ist die Varianz dieses Schatzers nichtwie bei unabhangigen Ziehungen Var(g)/M sondern

E((g(ϑ)− E(g(ϑ)))2) =1

MΩ0 (g) . (49)

Ω0 (g) ist die Spektraldichte des Prozesses g(ϑ(m)) und es gilt (Geweke, 1992):

τ =Ω0 (g)

Var(g)= 1 + 2

∞∑

s=1

ρs.

Dabei ist ρs die Autokorrelation des Prozesses g(ϑ(m)) zum Lag s.

Helga Wagner Bayes Statistik WS 2010/11 426

MCMC zur Bayes-Inferenz

• τ heisst Ineffizienzfaktor. Je grosser der Ineffizienzfaktor τ , desto ineffizienterist das Verfahren. Da die Ziehungen ublicherweise positiv korreliert sind, istτ > 1, d.h. MCMC Ziehungen sind weniger effizient als i.i.d. Ziehungen.

• Die effektive Stichprobengroße M/τ gibt an, wievielen ua. Ziehungen die MZiehungen aus der Markov-Kette entsprechen.

• Annahernd ua. Ziehungen erhalt man, wenn nur jeder k − te Wert derStichprobe, also ϑ

(1),ϑ(k+1), . . . zur Inferenz benutzt wird (Verdunnung,thinning).

Helga Wagner Bayes Statistik WS 2010/11 427

Markov Chain Monte Carlo VerfahrenMetropolis-Hastings-Algorithmus

Helga Wagner Bayes Statistik WS 2010/11 428

Metropolis-Hastings-Algorithmus

Im Metropolis-Hastings-Algorithmus wird der Ubergangskern der Markovketteerzeugt, indem ausgehend von ϑ

(m−1) = ϑold eine Ziehung aus einer Vorschlags-

dichte q(ϑold,ϑnew) = q(ϑnew|ϑold) erfolgt.

Der Wert ϑnew wird mit Wahrscheinlichkeit

α(ϑnew|ϑold) = α(ϑold,ϑnew) = min(

1,p(ϑnew|y)q(ϑold|ϑnew)

p(ϑold|y) q(ϑnew|ϑold)

)

akzeptiert, d.h.ϑ(m) = ϑ

new

sonst wird ϑold beibehalten, dh.

ϑ(m) = ϑ

old.

Dieser Algorithmus erzeugt eine homogene Markovkette.

Helga Wagner Bayes Statistik WS 2010/11 429

Metropolis-Hastings-Algorithmus

• Ein Ubergang von x = ϑold nach z = ϑ

new 6= ϑold findet statt, wenn ϑ

new

ausgehend von ϑold vorgeschlagen wird und ϑ

new akzeptiert wird, sonst bleibtdie Kette in x = ϑ

old.

• Der Ubergangskern der Markovkette ist also

P (x,A) =

∫

A

p(x, z)dz + r(x)δx(A)

mit

p(x, z) =

q(x, z)α(x, z) x 6= z

0 sonst

und

r(x) = 1−∫

p(x, z)dz.

Helga Wagner Bayes Statistik WS 2010/11 430

Die invariante Verteilung

Die Posteriori-Verteilung p(ϑ|y) ist die invariante Verteilung der Markovkette.

Wir zeigen zunachst, dass die detailed balance Bedingung

p(x|y)p(x, z) = p(z|y)p(z, x)

gilt:

p(x|y)p(x, z) = p(x|y)q(x, z)α(x, z) = p(x|y)q(x, z)min(

1,p(z|y)q(z, x)

p(x|y)q(x, z)

)

=

= min(

p(x|y)q(x, z), p(z|y)q(z, x))

=

= p(z|y)q(z, x)min(p(x|y)q(x, z)

p(z|y)q(z, x), 1

)

=

= p(z|y)p(z, x)

Helga Wagner Bayes Statistik WS 2010/11 431

Die invariante Verteilung

p(x|y) ist die invariante Verteilung:

∫

P (x,A)p(x|y)dx =

∫

(

∫

A

p(x, z)dz)

p(x|y)dx +

∫

r(x)δx(A)p(x|y)dx =

=

∫

A

(

∫

p(x, z)p(x|y)dx)

dz +

∫

A

r(x)p(x|y)dx =

=

∫

A

(

∫

p(z, x)p(z|y)dx)

dz +

∫

A

r(x)p(x|y)dx =

∫

A

(1 − r(z))p(z|y)dz +

∫

A

r(x)p(x|y)dx =

=

∫

A

p(z|y)dz = P (A|y)

Helga Wagner Bayes Statistik WS 2010/11 432

Anwendung des MH-Algorithmus

• Die Akzeptanzwahrscheinlichkeit kann berechnet werden als

α(ϑnew|ϑold) = min(

1,p(ϑnew|y)q(ϑold|ϑnew)

p(ϑold|y) q(ϑnew|ϑold)=

= min(

1,p(y|ϑnew)p(ϑnew)q(ϑold|ϑnew)

p(y|ϑold)p(ϑold)q(ϑnew|ϑold)=)

Die Normierungskonstante p(y) muss also zur Anwendung des MH-Algortihmus nicht bekannt sein.

• Fur die Konvergenz des Algorithmus ist Irreduzibilitat und Aperiodizitat derMarkov-Kette erforderlich. Diese Eigenschaften sind theoretisch schwer zuuberprufen =⇒ Analyse der Ziehungen

Helga Wagner Bayes Statistik WS 2010/11 433

Wahl der Vorschlagsdichte

Grundsatzlich liefert praktisch jede Vorschlagsdichte Ziehungen aus der gewunsch-ten Verteilung (Tierney, 1994), allerdings hangt die Effizienz von der gewahltenVorschlagsdichte ab.

Die Vorschlagsdichte soll so gewahlt werden, dass

• daraus leicht Zufallszahlen erzeugt werden konnen

• die Akzeptanzraten nicht zu klein sind

Helga Wagner Bayes Statistik WS 2010/11 434

Wahl der Vorschlagsdichte

• Independence ProposalDie Vorschlagsdichte ist u.a. vom aktuellen Wert, d.h. q(ϑnew|ϑold) =q(ϑnew).

Die Akzeptanzwahrscheinlichkeit betragt

α(ϑnew|ϑold) = min(

1,p(ϑnew|y)q(ϑold)

p(ϑold|y) q(ϑnew)

)

Ein einfacher Spezialfall ergibt sich, wenn die Vorschlagsdichte die Zielvertei-lung p(ϑ|y) ist. Dann wird jeder Vorschlag akzeptiert.

Helga Wagner Bayes Statistik WS 2010/11 435

Wahl der Vorschlagsdichte

• Random Walk ProposalDie Vorschlagsdichte ist ein Random Walk d.h.

ϑnew = ϑ

old + ε, ε ∼ f,

d.h. q(ϑnew|ϑold) = f(ϑnew − ϑold).

Fur einen symmetrischen Random Walk ist die Akzeptanzwahrscheinlichkeit

α(ϑnew|ϑold) = min(

1,p(ϑnew|y)p(ϑold|y)

)

= min(

1,p(y|ϑnew)p(ϑnew)

p(y|ϑold)p(ϑold)

)

Ein Vorschlag ϑnew mit p(ϑnew|y) > p(ϑold|y) wird immer akzeptiert.

Helga Wagner Bayes Statistik WS 2010/11 436

Normal Random Walk

Eine ubliche Wahl ist die Vorschlagsdichte

ϑnew ∼ N

(

ϑold, C

)

,

mit fester Varianz-Kovarianzmatrix C.

• kleine Skala =⇒ kleine Schritte ϑnew − ϑ

old mit i.A. hohen Akzeptanzraten,aber hohen Autokorrelationen.

Extremfall C → 0: Akzeptanzrate von 1, τ → ∞

• große Skala =⇒ große Schritte ϑnew−ϑold mit Vorschlagen oft in den Enden

der Verteilung und daher kleinen Akzeptanzraten

Helga Wagner Bayes Statistik WS 2010/11 437

Multivariate Zielverteilung

Anwendung des MH-Algorithmus zum Ziehen eines multivariate Parametern ϑ istineffizient, wenn Vorschlage fur den gesamten Parameter niedrige Akzeptanzratenhaben.

Eine Alternative besteht darin, Metropolis-Hastings-Schritte fur die einzelnenKomponenten durchzufuhren, d.h. einen Vorschlag jeweils nur fur eine Kompo-nente ϑj zu machen.

Die Komponenten konnen in einer festen oder in einer zufalligen Reihenfolgeaufdatiert werden.

Helga Wagner Bayes Statistik WS 2010/11 438

Eye Tracking: MH-Algorithmus

• Modell: yi ∼ NegBin (θ, β), d.h.

p(yi; θ, β) =

(

θ + yi − 1

θ − 1

)

( β

β + 1

)θ( 1

β + 1

)yi

• Ua. Priori-Verteilungen: θ ∼ G (1, 1), β ∼ G (1, 0)

• Algorithmus: 2- Block Sampler

Wahle einen Startwerte fur θ(0) und ziehe(a) β(m) aus p(β|θ(m−1),y)(b) θ(m) aus p(θ|β(m),y).

Helga Wagner Bayes Statistik WS 2010/11 439

Eye Tracking: MH-Algorithmus

Die bedingten Dichten sind gegeben als

p(β|θ,y) ∝ p(y|θ, β)p(θ, β) ∝( β

β + 1

)nθ( 1

β + 1

)

∑

yi

p(θ|β,y) ∝ p(y|θ, β)p(θ, β) ∝∏

i

(

θ + yi − 1

θ − 1

)

( β

β + 1

)nθ

exp(−θ)

Fur den transformierten Parameter π = β/(1 + β) hat die bedingte Dichtep(π|θ,y) den Kern einer Beta-Verteilung:

p(π|θ,y) ∝ πnθ(1− π)∑

yi1

(1− π)2

⇒ Vorschlag π ∼ B (nθ + 1,∑

yi − 1) mit Akzeptanzrate 1 moglich

Helga Wagner Bayes Statistik WS 2010/11 440

Eye Tracking: MH-Algorithmus

Log-Normal Random walk Proposal fur θ, d.h. log θnew ∼ N(

log θold, C)

:

• Erzeuge θnew = exp(log θold +√Cε) ε ∼ N (0, 1).

Damit ist q(θnew|θold) = 1/θnew.

• Akzeptiere θnew wenn fur u ∼ U [0, 1] gilt

log(u) ≤ log(α(θnew|θold) = min(0, h(θnew|π,y)− h(θold|π,y)

mit

h(θ|π,y) = log(p(θ|β,y)θ) + c∗ =

=∑

i

log(Γ(θ + yi))− n log(Γ(θ)) + nθ log(π)− θ + log(θ)

Helga Wagner Bayes Statistik WS 2010/11 441

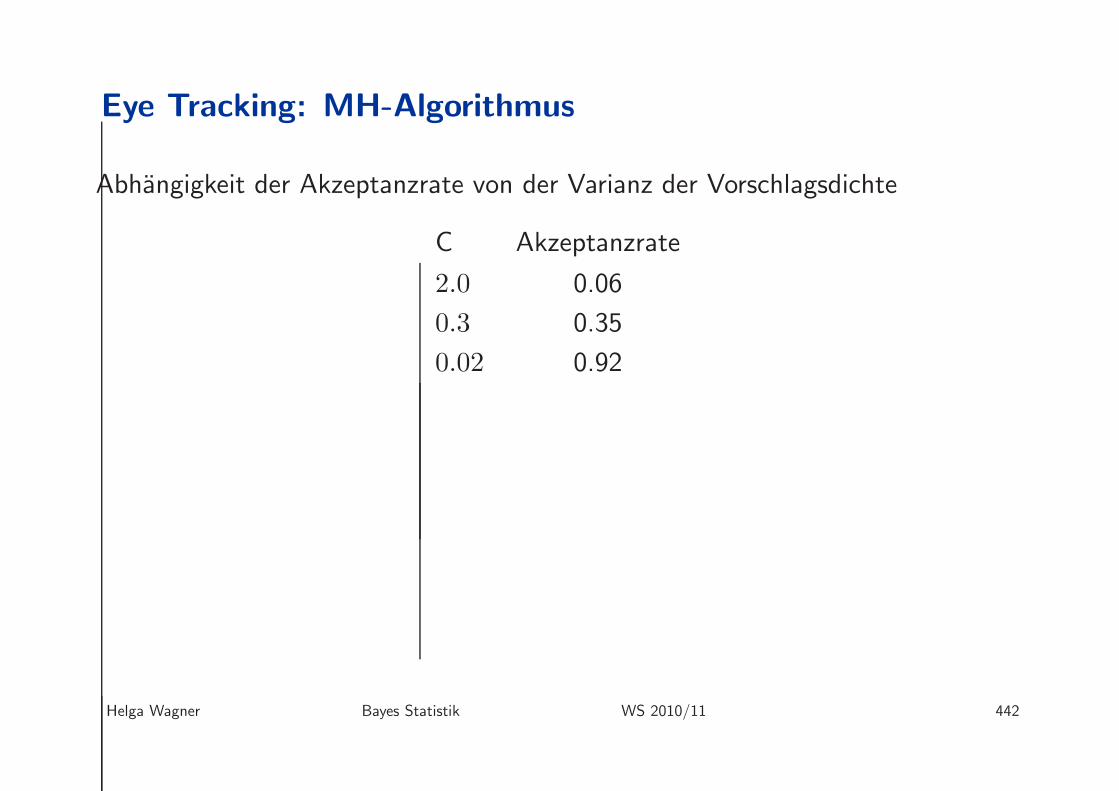

Eye Tracking: MH-Algorithmus

Abhangigkeit der Akzeptanzrate von der Varianz der Vorschlagsdichte

C Akzeptanzrate

2.0 0.06

0.3 0.35

0.02 0.92

Helga Wagner Bayes Statistik WS 2010/11 442

Eye Tracking: MH-Algorithmus

0 500 1000 1500 2000 2500 3000 3500 4000 4500 50000.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2Posterior Draws for α

0 500 1000 1500 2000 2500 3000 3500 4000 4500 50000

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2Posterior Draws for α

0 500 1000 1500 2000 2500 3000 3500 4000 4500 50000

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2Posterior Draws for α

Abbildung 45: Posteriori-Ziehungen von α fur verschiedene Vorschlagsdich-ten (links C = 2, Mitte: C = 0.02, rechts: C = 0.3)

Helga Wagner Bayes Statistik WS 2010/11 443

Eye Tracking: MH-Algorithmus

Einfluß des Startwertes

0 50 100 150 200 250 300 350 4000

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2Posterior Draws for α

0 50 100 150 200 250 300 350 4000

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

0.5Posterior Draws for β

Abbildung 46: Posteriori-Ziehungen von α (links) und β (rechts) fur ver-schiedene Startwerte α(0) and β(0)

Helga Wagner Bayes Statistik WS 2010/11 444

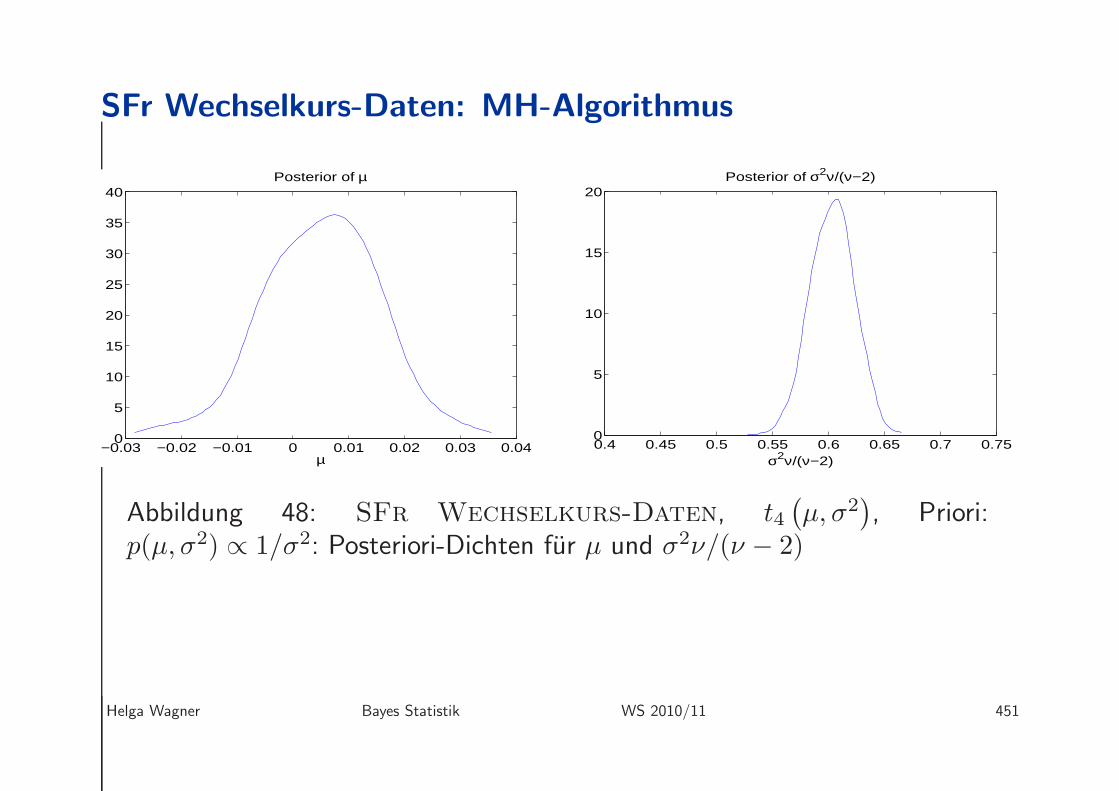

SFr Wechselkurs-Daten: MH-Algorithmus

• Modell: yi ∼ tν(

µ, σ2)

mit bekanntem ν = 4

• Priori-Verteilung: p(µ, σ2|ν).

• Algorithmus: Single Move Sampler

Wahle einen Startwert fur σ2,(0) und ziehe fur m = 1, . . . ,M

(a) µ(m) aus p(µ|σ2,(m−1),y): Normal Random Walk Vorschlag

(b) σ2,(m) aus p(σ2|µ(m),y): Log-Normal Random Walk Vorschlag

Die ersten M0 Ziehungen (Burn-In) werden zur Schatzung nicht verwendet.

Helga Wagner Bayes Statistik WS 2010/11 445

SFr Wechselkurs-Daten: MH-Algorithmus

Die bedingten Dichten sind gegeben als

p(µ|σ2,y) ∝ p(y|µ, σ2)p(µ, σ2)

p(α|β,y) ∝ p(y|µ, σ2)p(µ, σ2)

p(y|µ, σ2, ν) ist die Likelihood des Student t-Modells.

Helga Wagner Bayes Statistik WS 2010/11 446

SFr Wechselkurs-Daten: MH-Algorithmus

Sampling-Schritte:

(a) Der Vorschlag µnew ∼ N(

µ(m−1), c2µ)

wird akzeptiert, wenn

u1 ≤p(y|µnew, σ2,(m−1), ν)p(µnew, σ2,(m−1)|ν)

p(y|µ(m−1), σ2,(m−1), ν)p(µ(m−1), σ2,(m−1)|ν),

wobei u1 ∼ U [0, 1]

(b) Vorgeschlagen wird log σ(2,new) ∼ N(

log σ2,(m−1), c2s)

. Der Vorschlag

σ(2,new) wird akzeptiert, wenn

u2 ≤p(y|µ(m), σ(2,new), ν)p(µ(m), σ(2,new)|ν)σ(2,new)

p(y|µ(m), σ2,(m−1), ν)p(µ(m), σ2,(m−1)|ν)σ2,(m−1),

wobei u2 ∼ U [0, 1]

Helga Wagner Bayes Statistik WS 2010/11 447

SFr Wechselkurs-Daten: MH-Algorithmus

Tuning: Wahl der Standardabweichungen cµ and cs der Vorschlagsdichten

• Ziehen

– mit verschiedenen Werten der Standardabweichung– von verschiedenen Startwerten

• Bestimmen von

– Akzeptanzrate (acc)– Ineffizienzfaktor (ineff)

Helga Wagner Bayes Statistik WS 2010/11 448

SFr Wechselkurs-Daten: MH-Algorithmus

0 2000 4000 60000.1

0.2

0.3

0.4

0.5

0.6

σ2Iteration m

0 20 40

0

0.2

0.4

0.6

0.8

1

Lag

ineff: 24.6acc: 0.89

0 2000 4000 60000

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

σ2

Iteration m0 20 40

0

0.2

0.4

0.6

0.8

1

Lag

ineff: 3.6acc: 0.36

0 2000 4000 60000.26

0.28

0.3

0.32

0.34

0.36

σ2

Iteration m0 20 40

0

0.2

0.4

0.6

0.8

1

Lag

ineff: 26.4acc: 0.034

Abbildung 47: SFr Wechselkurs-Daten, t4(

µ, σ2)

: je 2 Pfade fur Posteriori-Zie-

hungen von σ2. Oben: cs = 0.01, Mitte: cs = 0.1, unten: cs = 1

Helga Wagner Bayes Statistik WS 2010/11 449

SFr Wechselkurs-Daten: MH-Algorithmus

• Sowohl zu hohe als auch zu niedrige Akzeptanzraten fuhren zu einem ineffizi-enten Sampler: =⇒ Wahl cs = 0.1

• Fur cµ = 0.05 ist die Akzeptanzrate ca. 25% , der Ineffizienzfaktor 6 (geringeAbhangigkeit von der Vorschlagsdichte fur σ2.

• Burn-In: erste 1000 Werte

• Aus den letzten 4000 Ziehungen werden Posteriori-Erwartungswert und HPD-Intervalle (approximativ) bestimmt

Parameter Posteriori-Erwartungswert 95%-HPD-Intervall

µ 0.0052; [-0.017, 0.026]

σ2ν/(ν − 2) 0.6 [ 0.56, 0.64]

Helga Wagner Bayes Statistik WS 2010/11 450

SFr Wechselkurs-Daten: MH-Algorithmus

−0.03 −0.02 −0.01 0 0.01 0.02 0.03 0.040

5

10

15

20

25

30

35

40Posterior of µ

µ0.4 0.45 0.5 0.55 0.6 0.65 0.7 0.750

5

10

15

20Posterior of σ2ν/(ν−2)

σ2ν/(ν−2)

Abbildung 48: SFr Wechselkurs-Daten, t4(

µ, σ2)

, Priori:p(µ, σ2) ∝ 1/σ2: Posteriori-Dichten fur µ und σ2ν/(ν − 2)

Helga Wagner Bayes Statistik WS 2010/11 451

MH-Algorithmus fur die Parameter der Student-Verteilung

• Modell: yi ∼ tν(

µ, σ2)

• Priori-Verteilung: p(µ, σ2, |ν).

• Algorithmus: Single Move Sampler

Wahle einen Startwerte fur σ2,(0) und ν(0) und und ziehe fur m = 1, . . . ,M

(a) µ(m) aus p(µ|σ2,(m−1), ν(m−1),y): Normal Random Walk Vorschlag

(b) σ2,(m) aus p(σ2|µ(m), ν(m−1),y): Log-Normal Random Walk Vorschlag

(c) ν(m) aus p(ν|µ(m), σ2,(m)y): Log-Normal Random Walk Vorschlag

Die ersten M0 Ziehungen (Burn-In) werden zur Schatzung nicht verwendet.

Helga Wagner Bayes Statistik WS 2010/11 452

MH-Algorithmus fur die Parameter der Student-Verteilung

Schritt (a) und (b) sind wie im Fall ν bekannt

(c) Vorgeschlagen wird log νnew ∼ N(

log ν(m−1), c2ν)

. Der Vorschlag νnew wirdakzeptiert, wenn

u3 ≤p(y|µ(m), σ2,(m), νnew)p(µ(m), σ2,(m), νnew)νnew

p(y|µ(m), σ2,(m), ν(m−1))p(µ(m), σ2,(m), ν(m−1))ν(m−1)

wobei u3 ∼ U [0, 1].

p(y|µ, σ2, ν) ist die Likelihood des Student-Modells.

Helga Wagner Bayes Statistik WS 2010/11 453

Ziehen aus einer uneigentlichen Posteriori-Verteilung

Was passiert bei Implementierung des MH-Algorithmus mit uneigentlicherPosteriori-Verteilung, z.B. p(ν) = 1/ν?

Fur die Priori-Verteilung p(ν) = 1/ν hangt die Akzeptenzrate nur von den Wertender Likelihood ab. Diese ist in den Enden der Verteilung jedoch praktisch konstantin ν:

• Liegen sowohl νold and der Vorschlag νnew in den Enden =⇒ Akzeptanzwahr-scheinlichkeit ≈ 1

Sampler bleibt in den Enden bis ein Wert aus dem modalen Bereich derLikelihood vorgeschlagen wird

Helga Wagner Bayes Statistik WS 2010/11 454

Ziehen aus einer uneigentlichen Posteriori-Verteilung

• Sei νold ein Wert aus dem modalen Bereich. Die Wahrscheinlichkeit dafur,dass ein Wert aus den Enden der Verteilung vorgeschlagen und akzeptiert wirdist

R(νold) ≈ cN(µ, σ2)

p(y|νold, µ, σ2),

wobei cN(µ, σ2) die Likelihood unter dem Normalmodell ist (ν → ∞) . Jekleiner R(νold) desto geringer ist das Risiko, dass der Sampler in den Endender Verteilung

’hangen‘ bleibt

Helga Wagner Bayes Statistik WS 2010/11 455

Ziehen aus einer uneigentlichen Posteriori-Verteilung

0 0.5 1 1.5 2

x 104

2

2.5

3

3.5

4

4.5

ν

Iteration m

Data Set 1 (ν0=1)

acc: 0.2

1.5 2 2.5 3 3.5 40

0.2

0.4

0.6

0.8

1

1.2

1.4Posterior of ν

ν

0 0.5 1 1.5 2

x 104

0.6

0.7

0.8

0.9

1

1.1

1.2

1.3

1.4

σ2

Iteration m

Data Set 1 (ν0=1)

acc: 0.16

0.5 0.6 0.7 0.8 0.9 1 1.1 1.2 1.30

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5Posterior of σ2

σ2

Abbildung 49: Daten 1: 1000 Werte ∼ t3 (0, 1). links: MCMC Ziehungen furν und σ2 Rechts:

”Posteriori“-Verteilungen p(ν|y) und p(σ2|y) unter den

Priori-Verteilungen p(ν) = 1/ν (strichliert) und ν ∼ U [0, 200] (voll)Die Posteriori-Verteilung ist uneigentlich fur p(ν) = 1/ν !

Helga Wagner Bayes Statistik WS 2010/11 456

Ziehen aus einer uneigentlichen Posteriori-Verteilung

0 2000 4000 6000 8000 100000

200

400

600

800

1000

1200

1400

1600

1800

2000

ν

Iteration m

Data Set 2 (ν0=1)

acc: 0.16

0 2000 4000 6000 8000 100000

20

40

60

80

100

120

140

160

180

200

ν

Iteration m

Data Set 2 (ν0=−200)

acc: 0.18

Abbildung 50: Daten 2: 1000 Werte ∼ t10 (0, 1). MCMC Ziehungen vonν. Links: Priori p(ν) = 1/ν; rechts: U [0, 200]-Prior jeweils mit Startwertν(0) = 100, und σ2,(0) = 10)

Helga Wagner Bayes Statistik WS 2010/11 457

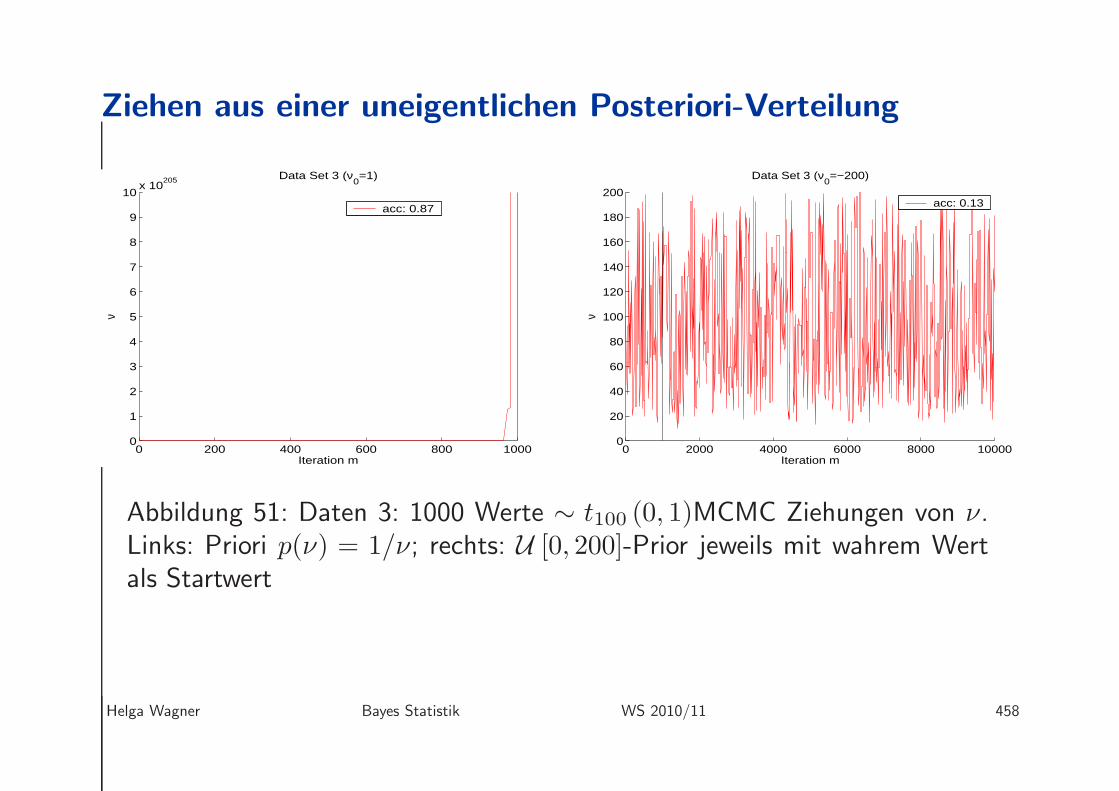

Ziehen aus einer uneigentlichen Posteriori-Verteilung

0 200 400 600 800 10000

1

2

3

4

5

6

7

8

9

10x 10

205

ν

Iteration m

Data Set 3 (ν0=1)

acc: 0.87

0 2000 4000 6000 8000 100000

20

40

60

80

100

120

140

160

180

200

ν

Iteration m

Data Set 3 (ν0=−200)

acc: 0.13

Abbildung 51: Daten 3: 1000 Werte ∼ t100 (0, 1)MCMC Ziehungen von ν.Links: Priori p(ν) = 1/ν; rechts: U [0, 200]-Prior jeweils mit wahrem Wertals Startwert

Helga Wagner Bayes Statistik WS 2010/11 458

Anwendung: SFr Wechselkurs-Daten

0.20.25

0.30.35

0.4

2

4

6

80

0.2

0.4

0.6

0.8

1

σ2ν

Likeli

hood

Abbildung 52: SFr Wechselkurs-Daten: Likelihood destν(

0, σ2)

-Modells mit ν und σ2 unbekannt

Helga Wagner Bayes Statistik WS 2010/11 459

Anwendung: SFr Wechselkurs-Daten

0.51

1.52

2040

6080

100−7000

−6500

−6000

−5500

−5000

−4500

−4000

σ2ν

Log L

ikelih

ood

Abbildung 53: SFr Wechselkurs-Daten:Log-likelihood destν(

0, σ2)

-Modells mit ν und σ2 unbekannt

Helga Wagner Bayes Statistik WS 2010/11 460

Anwendung: SFr Wechselkurs-Daten

20 40 60 80 100−5000

−4500

−4000log L(y|ν, σ2 fixed)

σ2=0.3

2 4 6 80

0.5

1L(y|ν, σ2 fixed)

σ2=0.3

20 40 60 80 100−4290

−4280

−4270

σ2=0.7

200 400 600 800 10000

0.5

1

σ2=0.7

200 400 600 800 1000−4700

−4600

−4500

ν

σ2=12000 4000 6000 800010000

0

0.5

1

ν

σ2=1

Abbildung 54: SFr Wechselkurs-Daten: Likelihood- und Log-Like-lihood-Profile fur verschiedene Werte von σ2

Helga Wagner Bayes Statistik WS 2010/11 461

Anwendung: SFr Wechselkurs-Daten

0 1000 2000 3000 4000 50000

20

40

60

80

100

ν

Iteration m

acc: 0.355

0 200 400 600 800 10000

2

4

6

8

10x 10

6

ν

Iteration m

acc: 0.248

Abbildung 55: SFr Wechselkurs-Daten: MCMC Ziehungen aus deruneigentlichen Posteriori-Verteilung. Startwerte: ν(0) = 4 , verschiedeneStartwerte fur σ(2,0). Links: σ(2,0) zwischen 1 und 10, rechts: σ(2,0) = 100

Helga Wagner Bayes Statistik WS 2010/11 462

Anwendung: SFr Wechselkurs-Daten

2 3 4 5 6 70

0.2

0.4

0.6

0.8

1Posterior of ν

ν

Abbildung 56: SFr Wechselkurs-Daten: Posteriori-Dichten von ν unterPriori p(ν) = (1/ν)n0. Voll: eigentliche Posteriori fur n0 = 2, strichliert:uneigentliche Posteriori fur n0 = 0

Helga Wagner Bayes Statistik WS 2010/11 463

Anwendung: SFr Wechselkurs-Daten

−0.03 −0.02 −0.01 0 0.01 0.02 0.03 0.040

5

10

15

20

25

30

35

40Posterior of µ

µ0.35 0.4 0.45 0.5 0.55 0.6 0.65 0.70

5

10

15

20

25Posterior of σ2ν/(ν−2)

σ2ν/(ν−2)

Abbildung 57: SFr Wechselkurs-Daten, Posteriori-Dichten von µ undσ2 unter Priori p(ν) = (1/ν)n0. Voll: eigentliche Posteriori fur n0 = 2,strichliert: uneigentliche Posteriori fur n0 = 0. Strichpunkt: ν = 4 fest

Helga Wagner Bayes Statistik WS 2010/11 464