Marktausblick zur Schaden-/Unfallversicherung · Schaden-/Unfallversicherung ist die sehr positive...

14

Eine Untersuchung der ASSEKURATA Assekuranz Rating-Agentur GmbH Juni 2015 Marktausblick zur Schaden-/Unfallversicherung 2015/2016

Transcript of Marktausblick zur Schaden-/Unfallversicherung · Schaden-/Unfallversicherung ist die sehr positive...

Eine Untersuchung der

ASSEKURATA Assekuranz Rating-Agentur GmbH

Juni 2015

Marktausblick zur Schaden-/Unfallversicherung 2015/2016

2

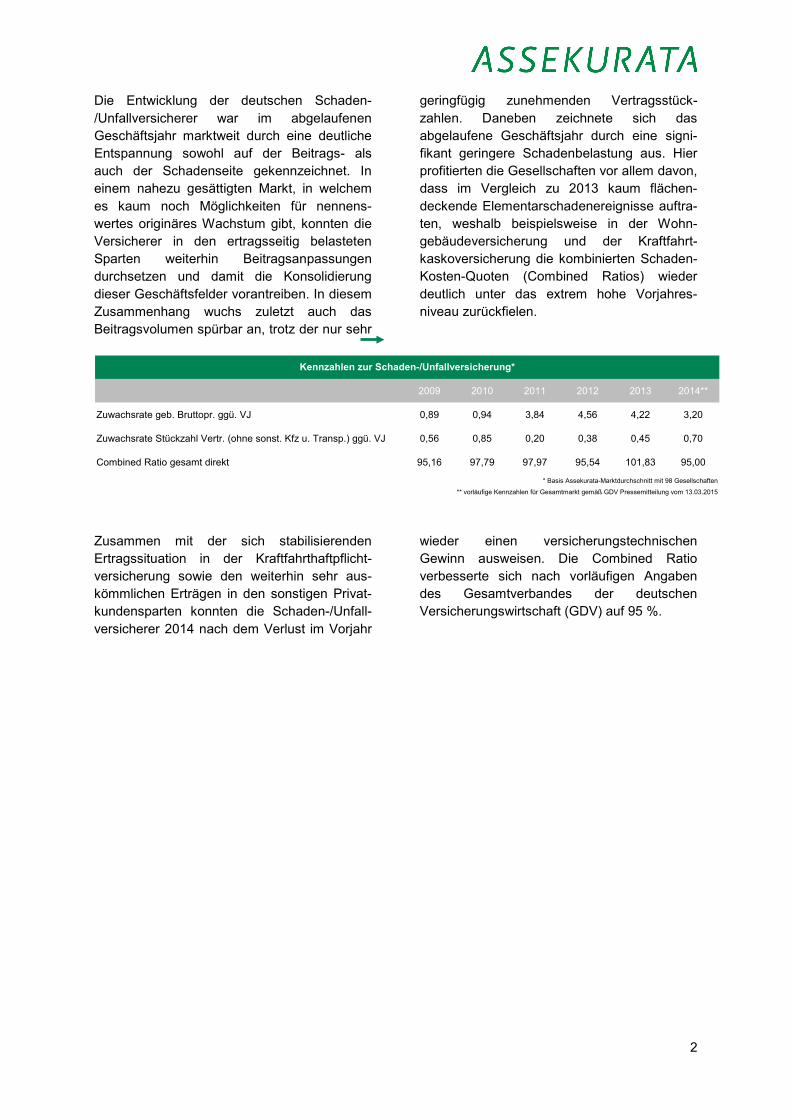

Die Entwicklung der deutschen Schaden-/Unfallversicherer war im abgelaufenen Geschäftsjahr marktweit durch eine deutliche Entspannung sowohl auf der Beitrags- als auch der Schadenseite gekennzeichnet. In einem nahezu gesättigten Markt, in welchem es kaum noch Möglichkeiten für nennens-wertes originäres Wachstum gibt, konnten die Versicherer in den ertragsseitig belasteten Sparten weiterhin Beitragsanpassungen durchsetzen und damit die Konsolidierung dieser Geschäftsfelder vorantreiben. In diesem Zusammenhang wuchs zuletzt auch das Beitragsvolumen spürbar an, trotz der nur sehr

geringfügig zunehmenden Vertragsstück-zahlen. Daneben zeichnete sich das abgelaufene Geschäftsjahr durch eine signi-fikant geringere Schadenbelastung aus. Hier profitierten die Gesellschaften vor allem davon, dass im Vergleich zu 2013 kaum flächen-deckende Elementarschadenereignisse auftra-ten, weshalb beispielsweise in der Wohn-gebäudeversicherung und der Kraftfahrt-kaskoversicherung die kombinierten Schaden-Kosten-Quoten (Combined Ratios) wieder deutlich unter das extrem hohe Vorjahres-niveau zurückfielen.

2009 2010 2011 2012 2013 2014**

Zuwachsrate geb. Bruttopr. ggü. VJ 0,89 0,94 3,84 4,56 4,22 3,20

Zuwachsrate Stückzahl Vertr. (ohne sonst. Kfz u. Transp.) ggü. VJ 0,56 0,85 0,20 0,38 0,45 0,70

Combined Ratio gesamt direkt 95,16 97,79 97,97 95,54 101,83 95,00

Kennzahlen zur Schaden-/Unfallversicherung*

* Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften

** vorläufige Kennzahlen für Gesamtmarkt gemäß GDV Pressemitteilung vom 13.03.2015

Zusammen mit der sich stabilisierenden Ertragssituation in der Kraftfahrthaftpflicht-versicherung sowie den weiterhin sehr aus-kömmlichen Erträgen in den sonstigen Privat-kundensparten konnten die Schaden-/Unfall-versicherer 2014 nach dem Verlust im Vorjahr

wieder einen versicherungstechnischen Gewinn ausweisen. Die Combined Ratio verbesserte sich nach vorläufigen Angaben des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) auf 95 %.

3

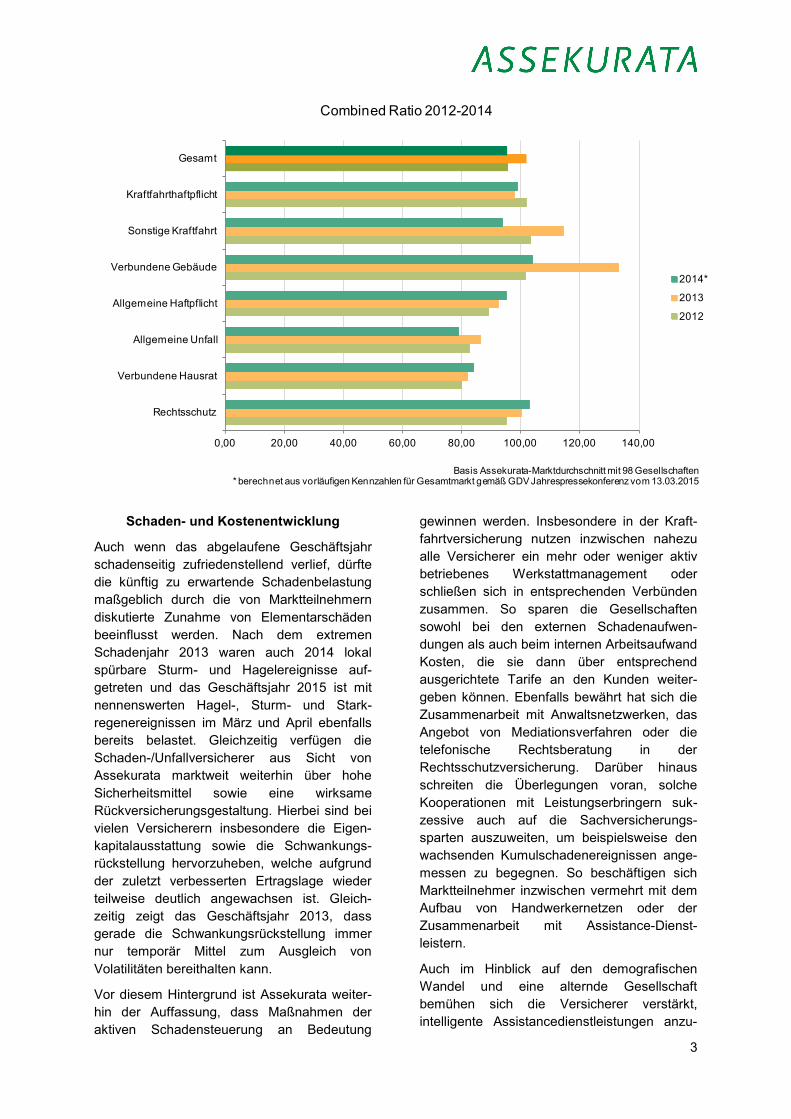

0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00

Rechtsschutz

Verbundene Hausrat

Allgemeine Unfall

Allgemeine Haftpflicht

Verbundene Gebäude

Sonstige Kraftfahrt

Kraftfahrthaftpflicht

Gesamt

Combined Ratio 2012-2014

2014*

2013

2012

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften * berechnet aus vorläufigen Kennzahlen für Gesamtmarkt gemäß GDV Jahrespressekonferenz vom 13.03.2015

Schaden- und Kostenentwicklung

Auch wenn das abgelaufene Geschäftsjahr schadenseitig zufriedenstellend verlief, dürfte die künftig zu erwartende Schadenbelastung maßgeblich durch die von Marktteilnehmern diskutierte Zunahme von Elementarschäden beeinflusst werden. Nach dem extremen Schadenjahr 2013 waren auch 2014 lokal spürbare Sturm- und Hagelereignisse auf-getreten und das Geschäftsjahr 2015 ist mit nennenswerten Hagel-, Sturm- und Stark-regenereignissen im März und April ebenfalls bereits belastet. Gleichzeitig verfügen die Schaden-/Unfallversicherer aus Sicht von Assekurata marktweit weiterhin über hohe Sicherheitsmittel sowie eine wirksame Rückversicherungsgestaltung. Hierbei sind bei vielen Versicherern insbesondere die Eigen-kapitalausstattung sowie die Schwankungs-rückstellung hervorzuheben, welche aufgrund der zuletzt verbesserten Ertragslage wieder teilweise deutlich angewachsen ist. Gleich-zeitig zeigt das Geschäftsjahr 2013, dass gerade die Schwankungsrückstellung immer nur temporär Mittel zum Ausgleich von Volatilitäten bereithalten kann.

Vor diesem Hintergrund ist Assekurata weiter-hin der Auffassung, dass Maßnahmen der aktiven Schadensteuerung an Bedeutung

gewinnen werden. Insbesondere in der Kraft-fahrtversicherung nutzen inzwischen nahezu alle Versicherer ein mehr oder weniger aktiv betriebenes Werkstattmanagement oder schließen sich in entsprechenden Verbünden zusammen. So sparen die Gesellschaften sowohl bei den externen Schadenaufwen-dungen als auch beim internen Arbeitsaufwand Kosten, die sie dann über entsprechend ausgerichtete Tarife an den Kunden weiter-geben können. Ebenfalls bewährt hat sich die Zusammenarbeit mit Anwaltsnetzwerken, das Angebot von Mediationsverfahren oder die telefonische Rechtsberatung in der Rechtsschutzversicherung. Darüber hinaus schreiten die Überlegungen voran, solche Kooperationen mit Leistungserbringern suk-zessive auch auf die Sachversicherungs-sparten auszuweiten, um beispielsweise den wachsenden Kumulschadenereignissen ange-messen zu begegnen. So beschäftigen sich Marktteilnehmer inzwischen vermehrt mit dem Aufbau von Handwerkernetzen oder der Zusammenarbeit mit Assistance-Dienst-leistern.

Auch im Hinblick auf den demografischen Wandel und eine alternde Gesellschaft bemühen sich die Versicherer verstärkt, intelligente Assistancedienstleistungen anzu-

4

bieten, wie beispielsweise Pflegedienst-leistungen oder Reha-Management-Angebote. Zum einen soll auch über diesen Weg eigener Schadenaufwand aktiv gesteuert werden. Zum anderen wollen die Versicherer damit die enge und unmittelbare Unterstützung des Kunden im Schadenfall noch stärker in den Fokus stellen.

Hinter allem liegt weiterhin ein hohes Augen-merk auf der Kostenentwicklung. Neben den bereits genannten Aktivitäten treiben die Versicherer ihre Maßnahmen im Hinblick auf eine wachsende Prozessautomatisierung über die Dunkelverarbeitung bis hin zur aktiven

Einbindung des Kunden in die eigenen Prozesse merklich voran. Insbesondere für die Schaden-/Unfallversicherung mit ihren oftmals standardisierten Produkten und Abläufen ergeben sich hier vielfältige Möglichkeiten. Beispielsweise nutzen die Versicherer vermehrt das Internet, um die eigenen Abläufe zu optimieren. So werden die Systeme und Prozesse zunehmend an den sich verändern-den Medien ausgerichtet, beispielsweise über Kundenportale oder die Anpassung der eigenen Informationsmedien an die von den Kunden genutzten Kommunikationsinstru-mente.

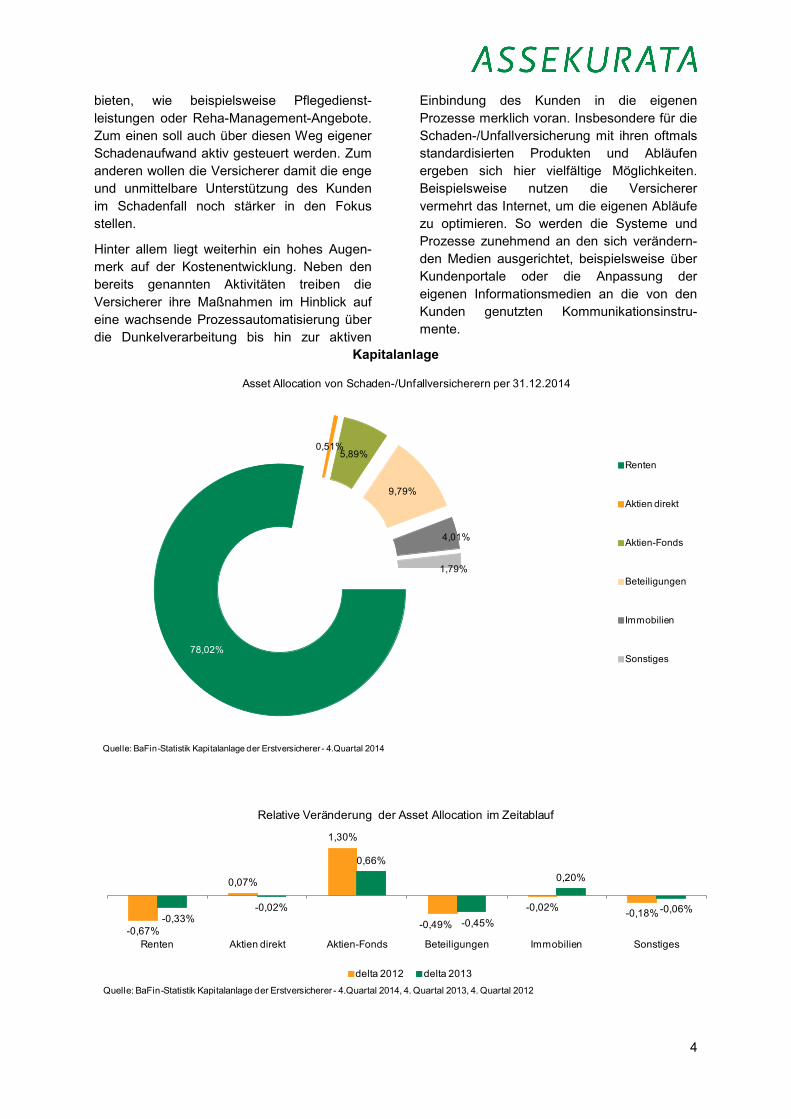

Kapitalanlage

78,02%

0,51%5,89%

9,79%

4,01%

1,79%

Renten

Aktien direkt

Aktien-Fonds

Beteiligungen

Immobilien

Sonstiges

Quelle: BaFin-Statistik Kapitalanlage der Erstversicherer - 4.Quartal 2014

Asset Allocation von Schaden-/Unfallversicherern per 31.12.2014

-0,67%

0,07%

1,30%

-0,49%

-0,02% -0,18%-0,33%-0,02%

0,66%

-0,45%

0,20%

-0,06%

Renten Aktien direkt Aktien-Fonds Beteiligungen Immobilien Sonstiges

delta 2012 delta 2013Quelle: BaFin-Statistik Kapitalanlage der Erstversicherer - 4.Quartal 2014, 4. Quartal 2013, 4. Quartal 2012

Relative Veränderung der Asset Allocation im Zeitablauf

5

In der Kapitalanlage dürften die Schaden-/Unfallversicherer aus Sicht von Assekurata deutlich stärker von der positiven Entwicklung an den Aktienmärkten profitieren als die Personenversicherer. Gerade in den vergangenen zwei Geschäftsjahren haben die Versicherer ihr Aktienexposure deutlich ausgebaut, insbesondere innerhalb der Fondsanlagen. In den entsprechenden Erfolgs-kennzahlen zeigt sich dies nicht unmittelbar, da die positive Wertentwicklung bislang oftmals nicht realisiert wurde. Zudem orientieren sich die Gesellschaften in ihrer Kapitalanlage in deutlich geringerem Maße an den Verpflichtungen der Passivseite und verfügen deshalb im Vergleich zu den Personenversicherern über bessere Möglich-keiten, Spread-Entwicklungen auszunutzen. Auf der anderen Seite fällt die Duration innerhalb der Rentenpapiere aus dem gleichen Grund tendenziell deutlich kürzer aus, womit Schaden-/Unfallversicherer stärker von einem sinkenden Durchschnittszins innerhalb der Rentenpapiere betroffen sein dürften. Belastend kommt die oftmals hohe Liquidität hinzu, die die Versicherer für unterjährige Schadenzahlungen vorhalten müssen.

Deutlich erschwert wird eine allgemeine Einschätzung zu den Ertragspotenzialen aus der Kapitalanlage dadurch, dass die Unternehmen einen hohen Anteil an Beteiligungen in ihren Portfolios halten. Dies resultiert in vielen Fällen aus der Funktion als Konzernobergesellschaft, womit die unter-schiedlichen Strategien im Umgang mit den Erträgen der Tochtergesellschaften maßgeb-lichen Einfluss auf die Entwicklung der Kapitalanlagekennzahlen entfalten. Hinzu kommt die größere Freiheit der Schaden-/Unfallversicherern bei der bedarfsorientierten, operativen Steuerung der Kapitalanlage-erträge, beispielsweise in Abhängigkeit von Entwicklungen in der Versicherungstechnik.

Grundsätzlich entfaltet die Kapitalanlage für die Schaden-/Unfallversicherer bei Weitem nicht die hohe Bedeutung wie in der Kranken- oder sogar Lebensversicherung. Das Kapital-marktumfeld belastet dennoch merklich, da auf die hohen Schadenreservevolumen geringere Kapitalanlageerträge erwirtschaftet werden als in der Vergangenheit.

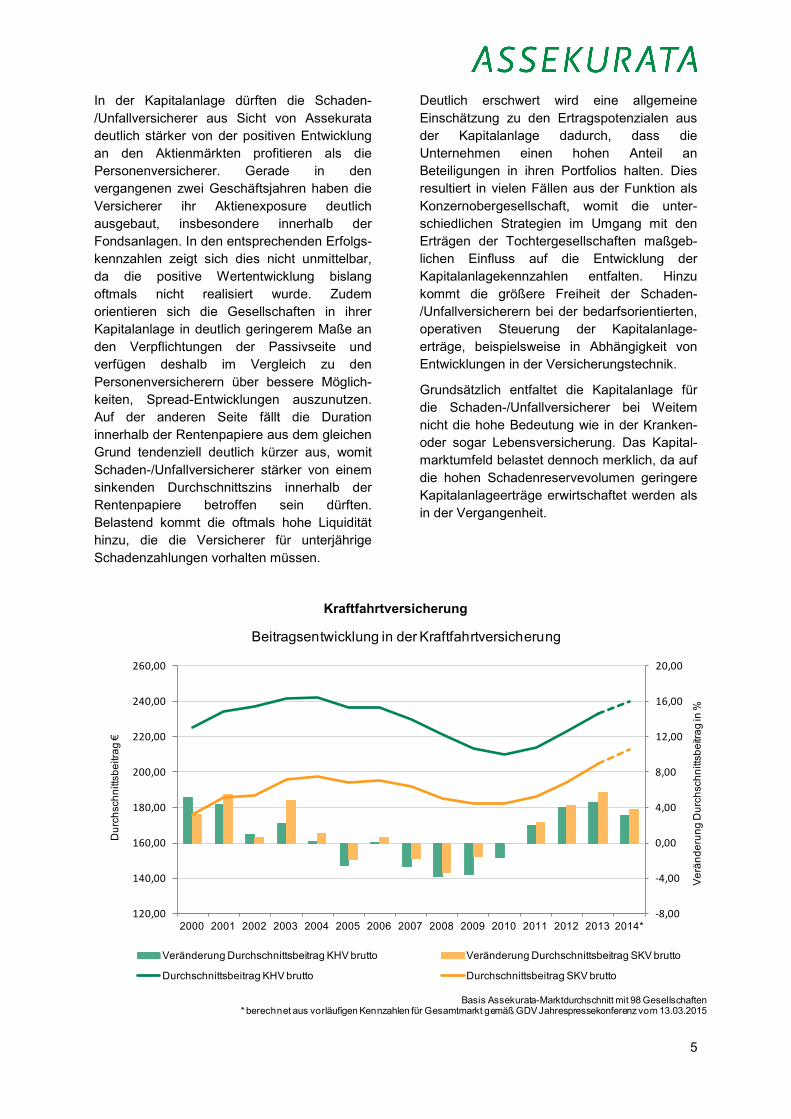

Kraftfahrtversicherung

-8,00

-4,00

0,00

4,00

8,00

12,00

16,00

20,00

120,00

140,00

160,00

180,00

200,00

220,00

240,00

260,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Ver

ände

rung

Dur

chsc

hnitt

sbei

trag

in %

Dur

chsc

hnitt

sbei

trag

€

Beitragsentwicklung in der Kraftfahrtversicherung

Veränderung Durchschnittsbeitrag KHV brutto Veränderung Durchschnittsbeitrag SKV brutto

Durchschnittsbeitrag KHV brutto Durchschnittsbeitrag SKV brutto

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften * berechnet aus vorläufigen Kennzahlen für Gesamtmarkt gemäß GDV Jahrespressekonferenz vom 13.03.2015

6

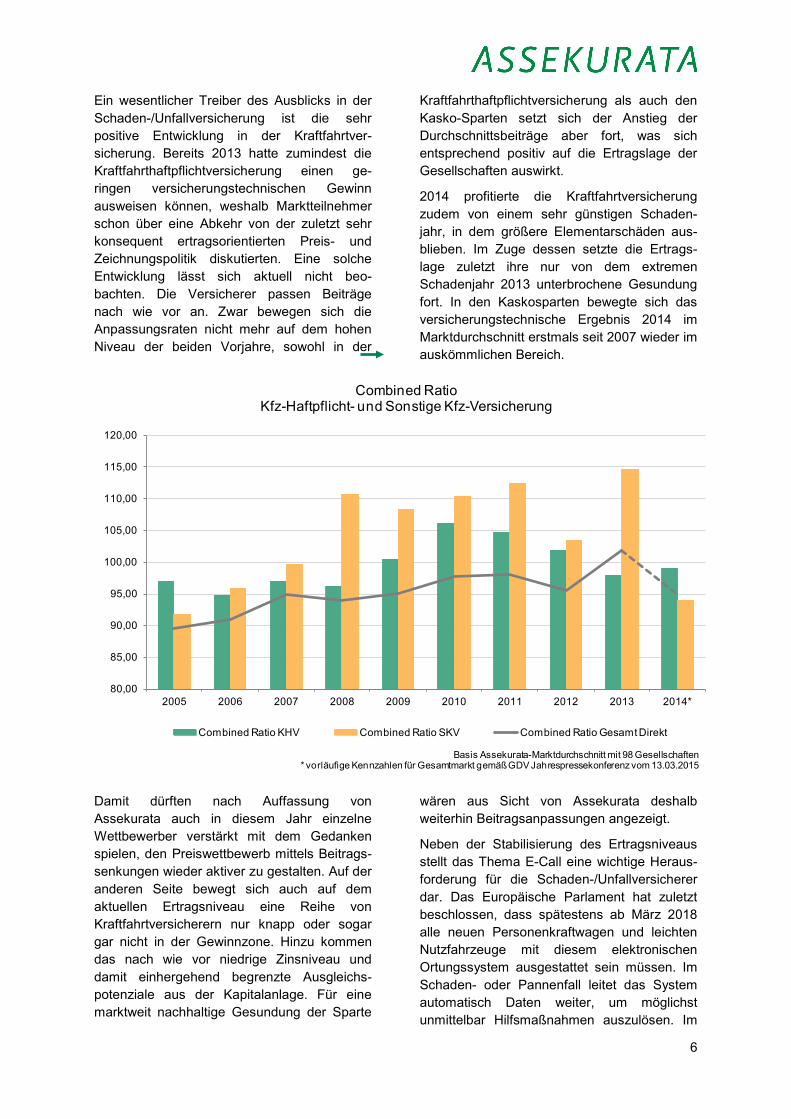

Ein wesentlicher Treiber des Ausblicks in der Schaden-/Unfallversicherung ist die sehr positive Entwicklung in der Kraftfahrtver-sicherung. Bereits 2013 hatte zumindest die Kraftfahrthaftpflichtversicherung einen ge-ringen versicherungstechnischen Gewinn ausweisen können, weshalb Marktteilnehmer schon über eine Abkehr von der zuletzt sehr konsequent ertragsorientierten Preis- und Zeichnungspolitik diskutierten. Eine solche Entwicklung lässt sich aktuell nicht beo-bachten. Die Versicherer passen Beiträge nach wie vor an. Zwar bewegen sich die Anpassungsraten nicht mehr auf dem hohen Niveau der beiden Vorjahre, sowohl in der

Kraftfahrthaftpflichtversicherung als auch den Kasko-Sparten setzt sich der Anstieg der Durchschnittsbeiträge aber fort, was sich entsprechend positiv auf die Ertragslage der Gesellschaften auswirkt.

2014 profitierte die Kraftfahrtversicherung zudem von einem sehr günstigen Schaden-jahr, in dem größere Elementarschäden aus-blieben. Im Zuge dessen setzte die Ertrags-lage zuletzt ihre nur von dem extremen Schadenjahr 2013 unterbrochene Gesundung fort. In den Kaskosparten bewegte sich das versicherungstechnische Ergebnis 2014 im Marktdurchschnitt erstmals seit 2007 wieder im auskömmlichen Bereich.

80,00

85,00

90,00

95,00

100,00

105,00

110,00

115,00

120,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Combined RatioKfz-Haftpflicht- und Sonstige Kfz-Versicherung

Combined Ratio KHV Combined Ratio SKV Combined Ratio Gesamt Direkt

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften * vorläufige Kennzahlen für Gesamtmarkt gemäß GDV Jahrespressekonferenz vom 13.03.2015

Damit dürften nach Auffassung von Assekurata auch in diesem Jahr einzelne Wettbewerber verstärkt mit dem Gedanken spielen, den Preiswettbewerb mittels Beitrags-senkungen wieder aktiver zu gestalten. Auf der anderen Seite bewegt sich auch auf dem aktuellen Ertragsniveau eine Reihe von Kraftfahrtversicherern nur knapp oder sogar gar nicht in der Gewinnzone. Hinzu kommen das nach wie vor niedrige Zinsniveau und damit einhergehend begrenzte Ausgleichs-potenziale aus der Kapitalanlage. Für eine marktweit nachhaltige Gesundung der Sparte

wären aus Sicht von Assekurata deshalb weiterhin Beitragsanpassungen angezeigt.

Neben der Stabilisierung des Ertragsniveaus stellt das Thema E-Call eine wichtige Heraus-forderung für die Schaden-/Unfallversicherer dar. Das Europäische Parlament hat zuletzt beschlossen, dass spätestens ab März 2018 alle neuen Personenkraftwagen und leichten Nutzfahrzeuge mit diesem elektronischen Ortungssystem ausgestattet sein müssen. Im Schaden- oder Pannenfall leitet das System automatisch Daten weiter, um möglichst unmittelbar Hilfsmaßnahmen auszulösen. Im

7

Hinblick auf die Kraftfahrtversicherung kann diese Entwicklung schwerwiegende Folgen haben. Gerade im Schadenfall ist eine schnelle und direkte Kommunikation mit dem Kunden ein wesentlicher Erfolgsfaktor. Die Versicherer müssen den Kunden möglichst unmittelbar ansprechen können, um ihn in die angebundenen Werkstätten zu steuern. Nur so können sie die damit verbundenen Kosten-einsparungen auch wirklich erzielen. Dagegen streben die Automobilhersteller natürlich danach, dieses eigentlich originäre Reparatur-geschäft in den eigenen Werkstätten zu halten und die dort erzielbaren Margen selbst zu vereinnahmen. Ein unterschiedlich gestalteter Zugang dieser beiden Wettbewerber auf die via E-Call generierten Informationen würde die Wettbewerbssituation der Versicherer unmit-telbar verändern. Im GDV arbeiten die Versicherer deshalb an Lösungen, um den Gesellschaften über eine Schnittstelle direkten Zugriff auf die E-Call-Informationen zu ermöglichen und somit potenzielle Wettbe-werbsnachteile gegenüber den Automobil-herstellern zu vermeiden.

Im Zusammenhang mit E-Call gewinnen zuletzt auch wieder Überlegungen zur intensiveren Nutzung von Telematikinforma-tionen an Bedeutung. Vermehrt prüfen und entwickeln Marktteilnehmer auf diesen Daten basierende „Pay-as-you-drive“- beziehungs-weise „Telematik-Tarife“. Erste Gesellschaften haben bereits entsprechende Tarife eingeführt, die anhand des individuellen Fahrverhaltens eine risikogerechtere Prämie abbilden sollen.

Zwar scheint eine solche Lösung aufgrund der Kosten zum Einbau der Erhebungssysteme bisher nur für ausgewählte Kundengruppen mit vergleichsweise hohen Durchschnittsbeiträgen sinnvoll, dort könnten diese dann aber einen durchaus signifikanten Spareffekt erzielen. Gleichzeitig müsste dies aus Sicht von Assekurata im Umkehrschluss aber dazu führen, dass sich die bisher in diesen Kundengruppen angebotenen Normal-Tarife verteuern, um schädliche Selektionsmecha-nismen zu vermeiden. Andernfalls würden nur diejenigen Kunden, die aufgrund ihrer Fahrweise auch tatsächlich von den Einspar-potenzialen profitieren können, in den günstigeren Telematik-Tarif wechseln und alle anderen Kunden im dann nicht mehr risikoadäquaten Alttarif verbleiben.

Auf lange Sicht erwartet Assekurata darüber hinaus spürbare Veränderungen für die Kraftfahrtversicherung. Die zunehmenden Fortschritte bei der Entwicklung selbstfah-render Fahrzeuge ziehen grundsätzliche Überlegungen zur zukünftigen Gestaltung von Versicherungsschutz nach sich, beispielsweise weil Schadenhäufigkeiten deutlich sinken und gleichzeitig umfassende Assistance- und Serviceleistungen stärker in den Mittelpunkt geraten dürften. Auch wenn diese Diskus-sionen die Sparte kurz- bis mittelfristig noch nicht unmittelbar beeinflussen werden, müssen sich die Unternehmen bereits heute damit beschäftigen, um langfristig weiterhin wettbe-werbsfähig zu bleiben.

8

100,00

130,00

160,00

190,00

220,00

250,00

280,00

310,00

300,00

350,00

400,00

450,00

500,00

550,00

600,00

650,00

2005 2006 2007 2008 2009 2010 2011 2012 2013

Sch

aden

rese

rveq

uote

bru

tto n

ach

geb.

Bru

ttopr

ämie

n

Sch

aden

rese

rveq

uote

bru

tto p

ro V

ertra

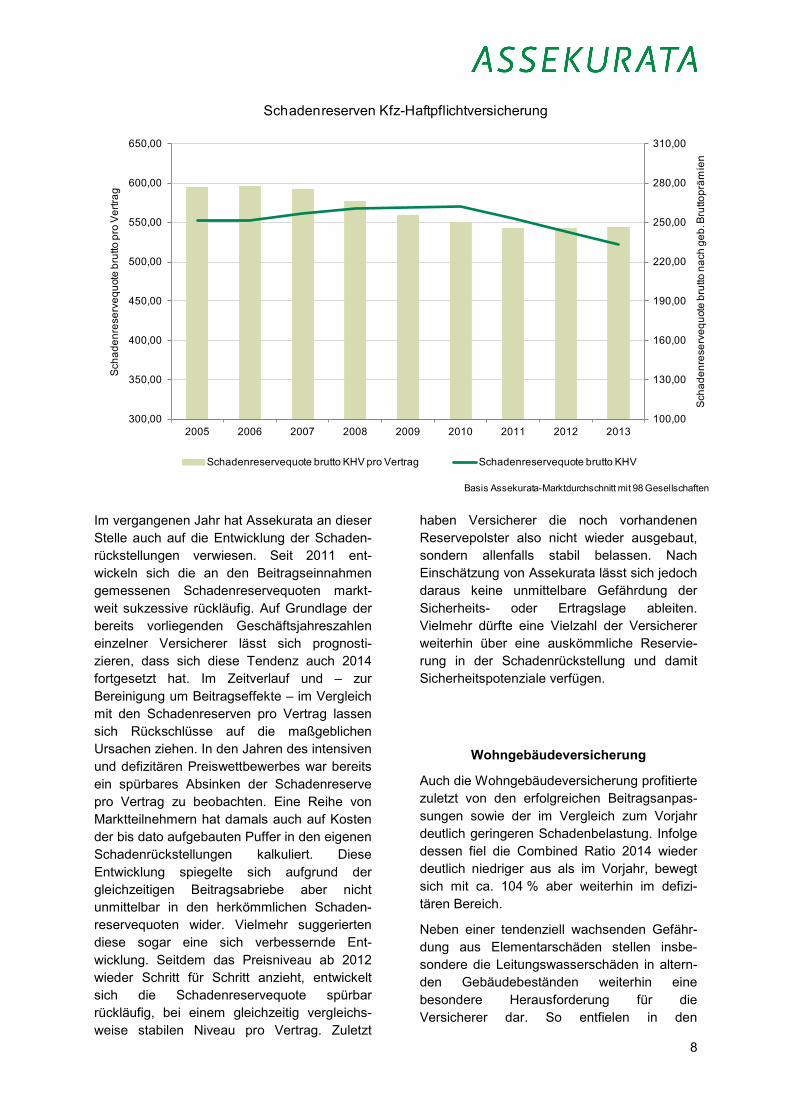

gSchadenreserven Kfz-Haftpflichtversicherung

Schadenreservequote brutto KHV pro Vertrag Schadenreservequote brutto KHV

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften

Im vergangenen Jahr hat Assekurata an dieser Stelle auch auf die Entwicklung der Schaden-rückstellungen verwiesen. Seit 2011 ent-wickeln sich die an den Beitragseinnahmen gemessenen Schadenreservequoten markt-weit sukzessive rückläufig. Auf Grundlage der bereits vorliegenden Geschäftsjahreszahlen einzelner Versicherer lässt sich prognosti-zieren, dass sich diese Tendenz auch 2014 fortgesetzt hat. Im Zeitverlauf und – zur Bereinigung um Beitragseffekte – im Vergleich mit den Schadenreserven pro Vertrag lassen sich Rückschlüsse auf die maßgeblichen Ursachen ziehen. In den Jahren des intensiven und defizitären Preiswettbewerbes war bereits ein spürbares Absinken der Schadenreserve pro Vertrag zu beobachten. Eine Reihe von Marktteilnehmern hat damals auch auf Kosten der bis dato aufgebauten Puffer in den eigenen Schadenrückstellungen kalkuliert. Diese Entwicklung spiegelte sich aufgrund der gleichzeitigen Beitragsabriebe aber nicht unmittelbar in den herkömmlichen Schaden-reservequoten wider. Vielmehr suggerierten diese sogar eine sich verbessernde Ent-wicklung. Seitdem das Preisniveau ab 2012 wieder Schritt für Schritt anzieht, entwickelt sich die Schadenreservequote spürbar rückläufig, bei einem gleichzeitig vergleichs-weise stabilen Niveau pro Vertrag. Zuletzt

haben Versicherer die noch vorhandenen Reservepolster also nicht wieder ausgebaut, sondern allenfalls stabil belassen. Nach Einschätzung von Assekurata lässt sich jedoch daraus keine unmittelbare Gefährdung der Sicherheits- oder Ertragslage ableiten. Vielmehr dürfte eine Vielzahl der Versicherer weiterhin über eine auskömmliche Reservie-rung in der Schadenrückstellung und damit Sicherheitspotenziale verfügen.

Wohngebäudeversicherung

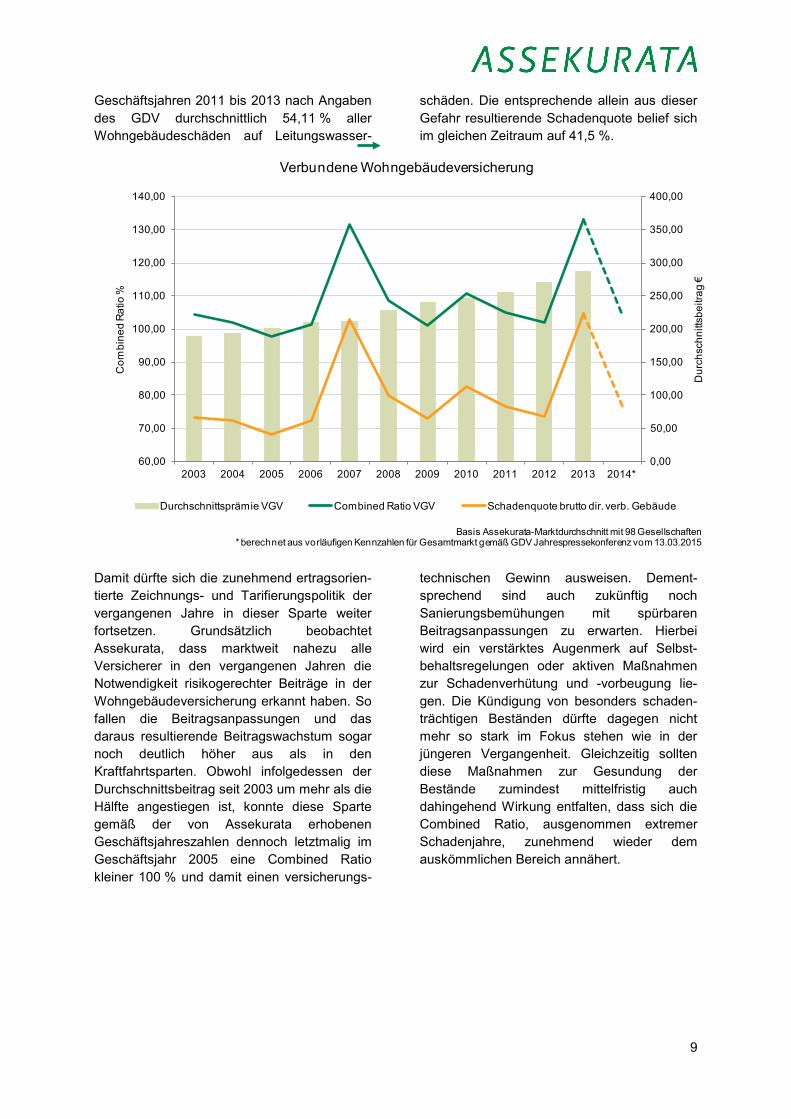

Auch die Wohngebäudeversicherung profitierte zuletzt von den erfolgreichen Beitragsanpas-sungen sowie der im Vergleich zum Vorjahr deutlich geringeren Schadenbelastung. Infolge dessen fiel die Combined Ratio 2014 wieder deutlich niedriger aus als im Vorjahr, bewegt sich mit ca. 104 % aber weiterhin im defizi-tären Bereich.

Neben einer tendenziell wachsenden Gefähr-dung aus Elementarschäden stellen insbe-sondere die Leitungswasserschäden in altern-den Gebäudebeständen weiterhin eine besondere Herausforderung für die Versicherer dar. So entfielen in den

9

Geschäftsjahren 2011 bis 2013 nach Angaben des GDV durchschnittlich 54,11 % aller Wohngebäudeschäden auf Leitungswasser-

schäden. Die entsprechende allein aus dieser Gefahr resultierende Schadenquote belief sich im gleichen Zeitraum auf 41,5 %.

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Dur

chsc

hnitt

sbei

trag

€

Com

bine

d R

atio

%

Verbundene Wohngebäudeversicherung

Durchschnittsprämie VGV Combined Ratio VGV Schadenquote brutto dir. verb. Gebäude

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften * berechnet aus vorläufigen Kennzahlen für Gesamtmarkt gemäß GDV Jahrespressekonferenz vom 13.03.2015

Damit dürfte sich die zunehmend ertragsorien-tierte Zeichnungs- und Tarifierungspolitik der vergangenen Jahre in dieser Sparte weiter fortsetzen. Grundsätzlich beobachtet Assekurata, dass marktweit nahezu alle Versicherer in den vergangenen Jahren die Notwendigkeit risikogerechter Beiträge in der Wohngebäudeversicherung erkannt haben. So fallen die Beitragsanpassungen und das daraus resultierende Beitragswachstum sogar noch deutlich höher aus als in den Kraftfahrtsparten. Obwohl infolgedessen der Durchschnittsbeitrag seit 2003 um mehr als die Hälfte angestiegen ist, konnte diese Sparte gemäß der von Assekurata erhobenen Geschäftsjahreszahlen dennoch letztmalig im Geschäftsjahr 2005 eine Combined Ratio kleiner 100 % und damit einen versicherungs-

technischen Gewinn ausweisen. Dement-sprechend sind auch zukünftig noch Sanierungsbemühungen mit spürbaren Beitragsanpassungen zu erwarten. Hierbei wird ein verstärktes Augenmerk auf Selbst-behaltsregelungen oder aktiven Maßnahmen zur Schadenverhütung und -vorbeugung lie-gen. Die Kündigung von besonders schaden-trächtigen Beständen dürfte dagegen nicht mehr so stark im Fokus stehen wie in der jüngeren Vergangenheit. Gleichzeitig sollten diese Maßnahmen zur Gesundung der Bestände zumindest mittelfristig auch dahingehend Wirkung entfalten, dass sich die Combined Ratio, ausgenommen extremer Schadenjahre, zunehmend wieder dem auskömmlichen Bereich annähert.

10

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

200,00

60,00

65,00

70,00

75,00

80,00

85,00

90,00

95,00

100,00

105,00

110,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Dur

chsc

hnitt

sbei

trag

€

Com

bine

d R

atio

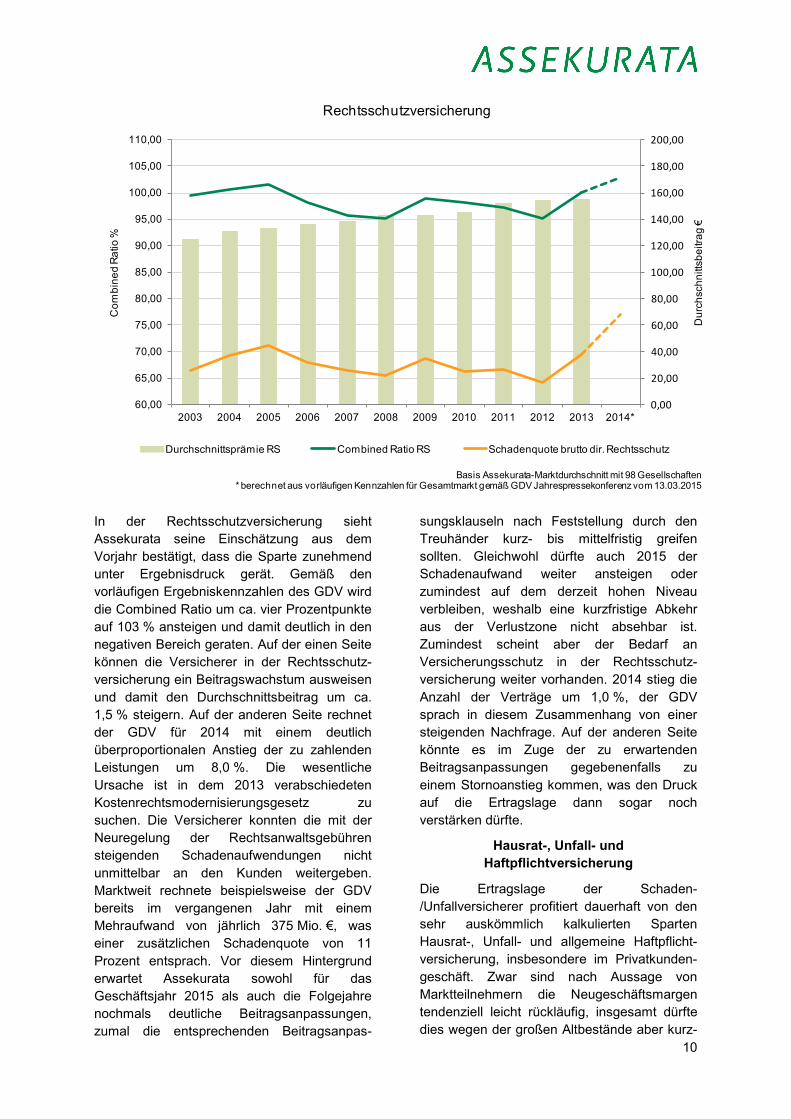

%Rechtsschutzversicherung

Durchschnittsprämie RS Combined Ratio RS Schadenquote brutto dir. Rechtsschutz

Basis Assekurata-Marktdurchschnitt mit 98 Gesellschaften * berechnet aus vorläufigen Kennzahlen für Gesamtmarkt gemäß GDV Jahrespressekonferenz vom 13.03.2015

In der Rechtsschutzversicherung sieht Assekurata seine Einschätzung aus dem Vorjahr bestätigt, dass die Sparte zunehmend unter Ergebnisdruck gerät. Gemäß den vorläufigen Ergebniskennzahlen des GDV wird die Combined Ratio um ca. vier Prozentpunkte auf 103 % ansteigen und damit deutlich in den negativen Bereich geraten. Auf der einen Seite können die Versicherer in der Rechtsschutz-versicherung ein Beitragswachstum ausweisen und damit den Durchschnittsbeitrag um ca. 1,5 % steigern. Auf der anderen Seite rechnet der GDV für 2014 mit einem deutlich überproportionalen Anstieg der zu zahlenden Leistungen um 8,0 %. Die wesentliche Ursache ist in dem 2013 verabschiedeten Kostenrechtsmodernisierungsgesetz zu suchen. Die Versicherer konnten die mit der Neuregelung der Rechtsanwaltsgebühren steigenden Schadenaufwendungen nicht unmittelbar an den Kunden weitergeben. Marktweit rechnete beispielsweise der GDV bereits im vergangenen Jahr mit einem Mehraufwand von jährlich 375 Mio. €, was einer zusätzlichen Schadenquote von 11 Prozent entsprach. Vor diesem Hintergrund erwartet Assekurata sowohl für das Geschäftsjahr 2015 als auch die Folgejahre nochmals deutliche Beitragsanpassungen, zumal die entsprechenden Beitragsanpas-

sungsklauseln nach Feststellung durch den Treuhänder kurz- bis mittelfristig greifen sollten. Gleichwohl dürfte auch 2015 der Schadenaufwand weiter ansteigen oder zumindest auf dem derzeit hohen Niveau verbleiben, weshalb eine kurzfristige Abkehr aus der Verlustzone nicht absehbar ist. Zumindest scheint aber der Bedarf an Versicherungsschutz in der Rechtsschutz-versicherung weiter vorhanden. 2014 stieg die Anzahl der Verträge um 1,0 %, der GDV sprach in diesem Zusammenhang von einer steigenden Nachfrage. Auf der anderen Seite könnte es im Zuge der zu erwartenden Beitragsanpassungen gegebenenfalls zu einem Stornoanstieg kommen, was den Druck auf die Ertragslage dann sogar noch verstärken dürfte.

Hausrat-, Unfall- und Haftpflichtversicherung

Die Ertragslage der Schaden-/Unfallversicherer profitiert dauerhaft von den sehr auskömmlich kalkulierten Sparten Hausrat-, Unfall- und allgemeine Haftpflicht-versicherung, insbesondere im Privatkunden-geschäft. Zwar sind nach Aussage von Marktteilnehmern die Neugeschäftsmargen tendenziell leicht rückläufig, insgesamt dürfte dies wegen der großen Altbestände aber kurz-

11

bis mittelfristig noch keine spürbaren Auswirkungen auf die bis dato hohen versicherungstechnischen Ergebnisse ent-falten. Insbesondere die Unfallversicherung generiert nennenswerte versicherungstech-nische Ergebnisse. Auch wenn sich die Bestände in dieser Sparte in den vergangenen Jahren marktweit rückläufig entwickelten, beobachtet Assekurata vermehrt Bemüh-ungen, dieses Segment wieder stärker zu bedienen und damit von den hohen Ertragspotenzialen zu profitieren.

Produkte und Vertrieb

In Produktentwicklung und Vertrieb erkennt Assekurata bei den Schaden-/Unfallver-sicherern nach wie vor eine wesentliche Herausforderung im Umgang mit der wachsenden Bedeutung des Internets. So scheint auf Verbraucherseite die Akzeptanz von Vergleichsportalen als Beratungs- und Vermittlungsmedium im Internet ungebrochen. Zwar hat sich 2014 mit Transparo ein wesen-tlicher Marktteilnehmer aus dem Wettbewerb verabschiedet und seine Aktivitäten auf eine neue Marke übertragen, gleichzeitig ist mit Google Compare aber zuletzt in den USA ein mächtiger Wettbewerber in das Geschäftsfeld eingestiegen. Selbst wenn Versicherungs-nehmer am Ende nicht über diesen Kanal abschließen, so zeigen Untersuchungen doch deutlich, dass sich die Kunden häufig zumindest über diesen Weg informieren. Trotz der damit verbundenen Risiken im Hinblick auf Vertriebskosten, Margen und die Zukunft der eigenen Vertriebskanäle ist es damit aus Sicht von Assekurata für eine Vielzahl von Marktteil-nehmern unvermeidbar, mit solchen Vergleichsportalen zusammenzuarbeiten.

Auf der Produktseite beobachtet Assekurata dagegen kaum bemerkenswerte Entwick-lungen. Die Versicherer versuchen weiterhin, sich über zusätzliche Produktfeatures von den Wettbewerbern zu differenzieren. Tatsächlich sinnvolle Weiterentwicklungen können jedoch schnell adaptiert werden und stellen deshalb allenfalls temporär einen Wettbewerbsvorteil dar. Auf der anderen Seite verringern sich wegen der sukzessiven Ausweitung des Versicherungsschutzes auch die Margen, insbesondere in den bisher ertragsstarken Produkten. Dies hat aufgrund der großen, sehr auskömmlichen Altbestände keine unmittel-

bare Auswirkung auf die Ertragslage der Versicherer, dürfte sich aber zumindest mittelfristig durchaus in den versicherungs-technischen Ergebnissen auswirken. Beispiels-weise dürften sich die hohen Ergebnisse in den angesprochenen Privatkundensparten tendenziell etwas rückläufig entwickeln.

Ausblick

Die insgesamt stabile Entwicklung der Schaden-/Unfallversicherung ist aus Sicht von Assekurata für viele Gesellschaften insbeson-dere vor dem Hintergrund der angespannten und unsicheren Rahmenbedingungen in der Lebens- und Krankenversicherung von zentraler Bedeutung. So dürften in vielen Konzernen oder Versicherungsgruppen inzwischen Überlegungen an Relevanz gewinnen, die Personenversicherer unter Hinzunahme von Mitteln aus den Schaden-/Unfallversicherungsgesellschaften zu stützen.

Auch aus diesem Grund sollte die Schaden-/Unfallversicherung 2015, vorausgesetzt flächendeckende Elementarschäden bleiben aus, erneut einen nennenswerten versiche-rungstechnischen Gewinn ausweisen. Assekurata erwartet sowohl in der Kraftfahrt-versicherung als auch insbesondere in der Wohngebäudeversicherung in diesem Jahr keine signifikante Abkehr von der zuletzt sehr risikogerechten Tarifierungs- und Sanierungs-politik. Allenfalls werden die Beitragsan-passungen in einzelnen Geschäftssegmenten aufgrund des inzwischen erreichten Ertrags-niveaus moderater ausfallen als in den vergangenen Jahren. Dies deckt sich auch mit der aktuellen Einschätzung im Vertrieb: In einer im März 2015 von unserem Tochter-unternehmen ASSEKURATA Solutions GmbH durchgeführten Befragung unter knapp 160 Maklern zum Thema „Trends im Versicherungsmarkt“ erwartet die deutliche Mehrheit der Vertriebspartner sowohl anhaltende Sanierungsmaßnahmen in der Wohngebäudeversicherung (86,7 %) als auch weiter steigende Prämien in der Kraftfahrtver-sicherung (71,2 %).

Dagegen dürfte die Rechtsschutzversicherung bei einzelnen Versicherern ertragsseitig weiterhin belastend wirken, was aufgrund der Bestandsgrößen allerdings keine durch-schlagende Wirkung auf den Gesamtertrag entfalten sollte. Gleichzeitig wird analog zur

12

Einschätzung aus dem Vorjahr in allen Sparten die Bedeutung von flankierenden Maßnahmen zur Stabilisierung der Ertragslage, sowohl im

Hinblick auf die Schaden- als auch die Kostenentwicklung, weiter wachsen.

13

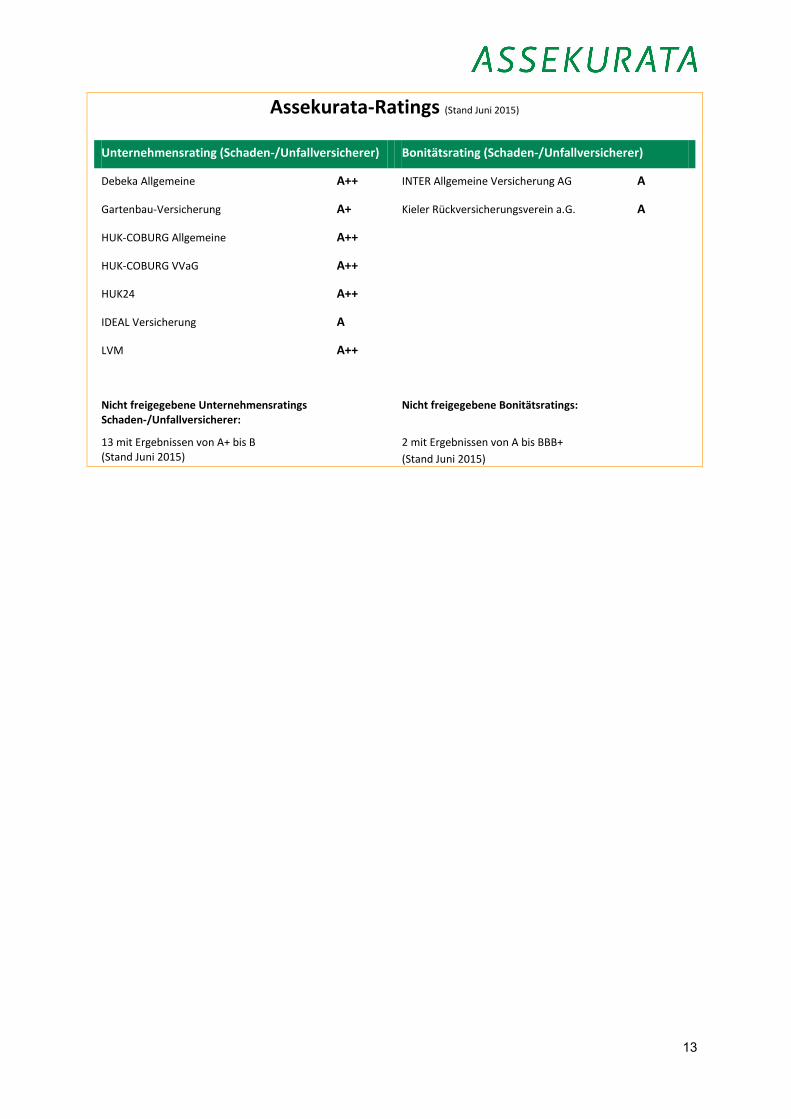

Assekurata-Ratings (Stand Juni 2015)

Unternehmensrating (Schaden-/Unfallversicherer) Bonitätsrating (Schaden-/Unfallversicherer)

Debeka Allgemeine A++ INTER Allgemeine Versicherung AG A

Gartenbau-Versicherung A+ Kieler Rückversicherungsverein a.G. A

HUK-COBURG Allgemeine A++

HUK-COBURG VVaG A++

HUK24 A++

IDEAL Versicherung A

LVM A++

Nicht freigegebene Unternehmensratings Schaden-/Unfallversicherer:

13 mit Ergebnissen von A+ bis B (Stand Juni 2015)

Nicht freigegebene Bonitätsratings:

2 mit Ergebnissen von A bis BBB+ (Stand Juni 2015)

14

Disclaimer

Die in dieser Untersuchung verwendeten Daten wurden sorgfältig recherchiert. Für die Richtigkeit und Vollständigkeit der Untersuchungsinhalte sowie für zwischen-zeitliche Änderungen übernimmt die ASSEKURATA Assekuranz Rating-Agentur GmbH keine Gewähr. Die ASSEKURATA Assekuranz Rating-Agentur GmbH haftet nicht für unsachgemäße Weiterverwendung der Informationen. Nachdruck und Vervielfältigung nur mit schriftlicher Genehmigung der ASSEKURATA Assekuranz Rating-Agentur GmbH. Das gilt auch für die Aufnahme in öffentlich zugängliche Datenbanken und Vervielfältigungen auf CD-Rom oder ähnlichen Datenträgern.

Copyright

Die Untersuchung ist urheberrechtlich geschützt. Jede Verwertung ist nur mit schriftlicher Zustimmung der ASSEKURATA Assekuranz Rating-Agentur GmbH, Köln, zulässig. Dies gilt insbesondere für Vervielfältigungen, Einspeicherung und Verarbeitung in elektronischen Systemen.

Kontakt

ASSEKURATA Assekuranz Rating-Agentur GmbH Venloer Str. 301-303 50823 Köln Telefon: 0221 27221-0 Telefax: 0221 27221-77 E-Mail: [email protected] Internet: www.assekurata.de

![Elswordelsword.comastuff.com/news/de/150317_3.pdfSchwertmeister [Stark] Blutschnitt +20% Schaden 86 [Stark] Gesplitterte Rüstung +20% Schaden 87 [Stark] Singender Hieb +20% Schaden](https://static.fdokument.com/doc/165x107/60dcca13a811606055238d24/schwertmeister-stark-blutschnitt-20-schaden-86-stark-gesplitterte-rstung.jpg)