Marktkonsistente Bewertung von Privaten … · I Uberschuss negativ: Bis zu 100% geht zu Lasten der...

40

Marktkonsistente Bewertung von Privaten Krankenversicherern WiMa 2011 | Ulm | Jan-Philipp Schmidt Modellierung und Analyse

Transcript of Marktkonsistente Bewertung von Privaten … · I Uberschuss negativ: Bis zu 100% geht zu Lasten der...

Marktkonsistente Bewertungvon Privaten Krankenversicherern

WiMa 2011 | Ulm | Jan-Philipp Schmidt Modellierung und Analyse

Seite 2 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Motivation

I Welchen Wert besitzen Krankenversicherungsvertrage fur dieAktionare einer deutschen privaten Krankenversicherung?

I Was sind die Haupteinflussgroßen?

I Wie groß ist das Risiko fur die Aktionare?

I Wie beeinflussen besondere Vertragseigenschaften den Wert unddas Risiko der Vertrage?

Seite 3 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Literatur zur Thematik

I Bilanzprojektionen von Versicherungsvertragen:I Kling et al. (2007)I Gerstner et al. (2008)

I Marktkonsistente Bewertung von einzelnen Vertragen:

I Bacinello (2003)

I Marktkonsistente Bewertung von Bestanden:I Sheldon and Smith (2004)I Castellani et al. (2005)I Wuthrich et al. (2010)

I Prinzipien des Market Consistent Embedded Value:

I CFO Forum (2009)

Seite 4 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 5 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 6 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertungsmodell

Stochastische Umwelt: Externe Einflusse

(Ω,F ,P) W-RaumX1, . . . ,Xn Z.V.mit Xi : Ω→ RT

1 ≤ i ≤ n

Unternehmen: Zahlungsstrome Y = f (X1, . . . ,Xn)

Bewertung: Wert z. B. E(g(Y ))

vgl. Baur (2009).

Seite 7 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 8 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische Umwelt

I Kapitalmarktmodell von Jarrow and Yildirim (2003) (JY-Model)I Risikofaktoren: reale und nominale Forward-Zinsraten, Inflation

JY-Model (Heath-Jarrow-Morton Modell, unter P)

dfn(t ,T ) = αn(t ,T )dt + ζn(t ,T )dW Pn (t)

dfr (t ,T ) = αr (t ,T )dt + ζr (t ,T )dW Pr (t)

dI(t) = I(t)µ(t)dt + I(t)σIdW PI (t)

t ∈ [0,T ], I(0) = I0 > 0, fn(0,T ) = f Mn (0,T ) und fr (0,T ) = f M

r (0,T ).(W P

n ,W Pr ,W P

I ) Brownsche Bewegung mit Korrelationen ρn,r , ρn,I und ρr,I .

Seite 8 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische Umwelt

I Kapitalmarktmodell von Jarrow and Yildirim (2003) (JY-Model)I Risikofaktoren: reale und nominale Forward-Zinsraten, Inflation

JY-Model (Heath-Jarrow-Morton Modell, unter P)

dfn(t ,T ) = αn(t ,T )dt + ζn(t ,T )dW Pn (t)

dfr (t ,T ) = αr (t ,T )dt + ζr (t ,T )dW Pr (t)

dI(t) = I(t)µ(t)dt + I(t)σIdW PI (t)

t ∈ [0,T ], I(0) = I0 > 0, fn(0,T ) = f Mn (0,T ) und fr (0,T ) = f M

r (0,T ).(W P

n ,W Pr ,W P

I ) Brownsche Bewegung mit Korrelationen ρn,r , ρn,I und ρr,I .

Seite 8 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische Umwelt

I Kapitalmarktmodell von Jarrow and Yildirim (2003) (JY-Model)I Risikofaktoren: reale und nominale Forward-Zinsraten, Inflation

JY-Model (Heath-Jarrow-Morton Modell, unter P)

dfn(t ,T ) = αn(t ,T )dt + ζn(t ,T )dW Pn (t)

dfr (t ,T ) = αr (t ,T )dt + ζr (t ,T )dW Pr (t)

dI(t) = I(t)µ(t)dt + I(t)σIdW PI (t)

t ∈ [0,T ], I(0) = I0 > 0, fn(0,T ) = f Mn (0,T ) und fr (0,T ) = f M

r (0,T ).(W P

n ,W Pr ,W P

I ) Brownsche Bewegung mit Korrelationen ρn,r , ρn,I und ρr,I .

Seite 9 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische UmweltI Nehme fur t ∈ [0,T ] an:

ζn(t ,T ) = σne−an(T−t) und ζr (t ,T ) = σr e−ar (T−t).

JY-Model (Short rate Modell, unter Qn)

dn(t) = (ϑn(t)− ann(t))dt + σndWn(t)

dr(t) = (ϑr (t)− ρr,IσrσI − ar r(t))dt + σr dWr (t)

dI(t) = I(t)(n(t)− r(t))dt + I(t)σIdWI(t)

(Wn,Wr ,WI) Brownsche Bewegung mit Korrelationen ρn,r , ρn,I und ρr,I und

ϑn(t) =∂fn(0,t)∂T

+ anfn(0,t) +σ2

n

2an

(1− e−2an t

)ϑr (t) =

∂fr (0,t)∂T

+ ar fr (0,t) +σ2

r

2ar

(1− e−2ar t

).

Seite 9 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische UmweltI Nehme fur t ∈ [0,T ] an:

ζn(t ,T ) = σne−an(T−t) und ζr (t ,T ) = σr e−ar (T−t).

JY-Model (Short rate Modell, unter Qn)

dn(t) = (ϑn(t)− ann(t))dt + σndWn(t)

dr(t) = (ϑr (t)− ρr,IσrσI − ar r(t))dt + σr dWr (t)

dI(t) = I(t)(n(t)− r(t))dt + I(t)σIdWI(t)

(Wn,Wr ,WI) Brownsche Bewegung mit Korrelationen ρn,r , ρn,I und ρr,I und

ϑn(t) =∂fn(0,t)∂T

+ anfn(0,t) +σ2

n

2an

(1− e−2an t

)ϑr (t) =

∂fr (0,t)∂T

+ ar fr (0,t) +σ2

r

2ar

(1− e−2ar t

).

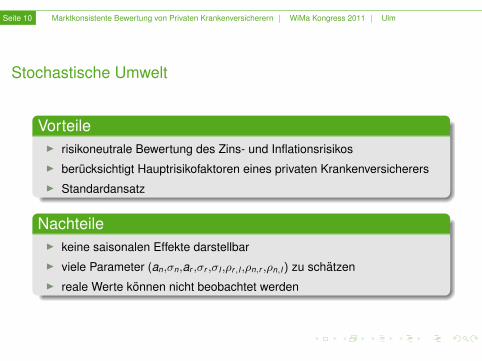

Seite 10 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische Umwelt

VorteileI risikoneutrale Bewertung des Zins- und InflationsrisikosI berucksichtigt Hauptrisikofaktoren eines privaten KrankenversicherersI Standardansatz

NachteileI keine saisonalen Effekte darstellbarI viele Parameter (an,σn,ar ,σr ,σI ,ρr,I ,ρn,r ,ρn,I) zu schatzenI reale Werte konnen nicht beobachtet werden

Seite 10 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Stochastische Umwelt

VorteileI risikoneutrale Bewertung des Zins- und InflationsrisikosI berucksichtigt Hauptrisikofaktoren eines privaten KrankenversicherersI Standardansatz

NachteileI keine saisonalen Effekte darstellbarI viele Parameter (an,σn,ar ,σr ,σI ,ρr,I ,ρn,r ,ρn,I) zu schatzenI reale Werte konnen nicht beobachtet werden

Seite 11 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 12 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Private Krankenversicherungsvertrage in Deutschland

I Substitutive Krankenversicherung: Vertrag lebenslang ausgelegt

I Nur durch Versicherungsnehmer kundbar

I Pramie wird mit dem Aquivalenzprinzip kalkuliert (nach Art derLebensversicherung) und unter der Annahme, dass sich dieGesundheitskosten in der Zukunft nicht verandern

I Keine Leistungen aus dem Versicherungsvertrag bei Tod oderStorno

I Pramie enthalt einen Sicherheitszuschlag (als Prozentsatz derPramie, mindestens 5 %).

Seite 13 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Wichtige Vertragseigenschaften – Beitragsanpassungen

I Jahrliche Uberprufung der Schaden

I Wenn die beobachteten Schaden von den erwarteten Schadenabweichen (und Abweichung nicht nur vorubergehend), dannwerden alle Rechnungsgrundlagen uberpruft und gegebenfallsangepasst.

Insbesondere kann

I der erwartete Schaden (gemaß des beobachteten Schadens) und

I der Rechnungszins (gemaß den Renditeaussichten derKapitalanlage)

angepasst werden.

Seite 14 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Wichtige Vertragseigenschaften – Rechnungszins

I Der Rechnungszins ist mit 3,5 % nach oben begrenzt.

I Die Hohe des Rechnungszinses orientiert sich am AUZ-Verfahren1

(Renditeprognose fur die Kapitalanlage). Der AUZ ist einunternehmensindividueller Hochstrechnungszins.

I Im Rahmen einer Beitragsanpassung kann der Rechnungszinsverandert werden.

I Wenn der Rechnungszins gesenkt wird,

I dann steigen die Pramien und der Sicherheitszuschlag,I in der Folge auch das Kapitalanlageergebnis und das

Ergebnis aus dem Sicherheitszuschlag.

I Asymmetrischer Einfluss auf den Ertrag der Aktionare.

1AUZ Aktuarieller Unternehmenszins

Seite 14 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Wichtige Vertragseigenschaften – Rechnungszins

I Der Rechnungszins ist mit 3,5 % nach oben begrenzt.

I Die Hohe des Rechnungszinses orientiert sich am AUZ-Verfahren1

(Renditeprognose fur die Kapitalanlage). Der AUZ ist einunternehmensindividueller Hochstrechnungszins.

I Im Rahmen einer Beitragsanpassung kann der Rechnungszinsverandert werden.

I Wenn der Rechnungszins gesenkt wird,

I dann steigen die Pramien und der Sicherheitszuschlag,I in der Folge auch das Kapitalanlageergebnis und das

Ergebnis aus dem Sicherheitszuschlag.

I Asymmetrischer Einfluss auf den Ertrag der Aktionare.

1AUZ Aktuarieller Unternehmenszins

Seite 15 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Uberschussverteilung

I Uberschusse im Modell resultieren aus

I der Kapitalanlage,I der Schadenentwicklung,I dem Stornoverhalten undI dem Sicherheitszuschlag

und werden am Ende des Geschaftsjahres zusammengefasst.

I Uberschuss positiv: Aktionare erhalten maximal 20 %.

I Uberschuss negativ: Bis zu 100 % geht zu Lasten der Aktionare.

I Asymmetrischer Einfluss auf den Ertrag der Aktionare.

Seite 15 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Uberschussverteilung

I Uberschusse im Modell resultieren aus

I der Kapitalanlage,I der Schadenentwicklung,I dem Stornoverhalten undI dem Sicherheitszuschlag

und werden am Ende des Geschaftsjahres zusammengefasst.

I Uberschuss positiv: Aktionare erhalten maximal 20 %.

I Uberschuss negativ: Bis zu 100 % geht zu Lasten der Aktionare.

I Asymmetrischer Einfluss auf den Ertrag der Aktionare.

Seite 16 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

UberschussverteilungAm Ende von Periode k lasst sich der Uberschuss Sk nach seinerEntstehung zerlegen:

Sk = SUberzinsk + SSchaden

k + SStornok + SSicherheitszuschlag

k .

Der Uberschuss wird verteilt mit π ≤ 0,2:2

I Aktionare

min πSk ,Sk

I Versicherungsnehmer

max (1− π)Sk ,02

Vereinfachte Darstellung. In diesem Vortrag wird vernachlassigt, dass Versicherungsnehmer mit mindestens

90 % am Uberzinsergebnis beteiligt werden mussen.

Seite 17 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

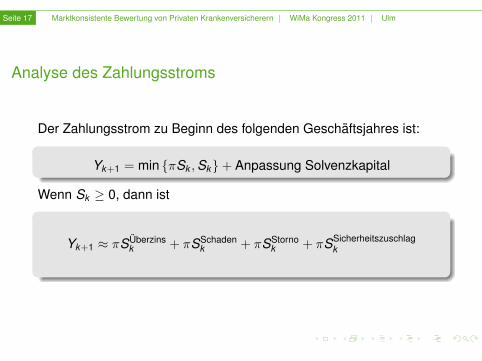

Analyse des Zahlungsstroms

Der Zahlungsstrom zu Beginn des folgenden Geschaftsjahres ist:

Yk+1 = min πSk ,Sk+ Anpassung Solvenzkapital

Wenn Sk ≥ 0, dann ist

Yk+1 ≈ πSUberzinsk + πSSchaden

k + πSStornok + πSSicherheitszuschlag

k

Seite 17 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Analyse des Zahlungsstroms

Der Zahlungsstrom zu Beginn des folgenden Geschaftsjahres ist:

Yk+1 = min πSk ,Sk+ Anpassung Solvenzkapital

Wenn Sk ≥ 0, dann ist

Yk+1 ≈ πSUberzinsk + πSSchaden

k + πSStornok + πSSicherheitszuschlag

k

Seite 18 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 19 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung

Im Fokus der Analyse stehen Zahlungsstrome zwischen Aktionarenund Versicherungsunternehmen:

PVFP :=T∑

k=0

Bk Yk

Bk Diskontierungsfaktor, Yk Zahlungsstrom zu Beginn von Periode k .PVFP ist eine Zufallsvariable.

Seite 20 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung – Present Value of Future Profits

Betrachte den Present Value of Future Profits von . . .

I Certainty Equivalent Szenario (Best Estimate der Risikofaktoren):

PVFP :=T∑

k=0

B∗k Y ∗

k ,

I Monte Carlo Simulation (J Realisierungen der Risikofaktoren):

PVFPMC :=1J

J∑j=1

T∑k=0

Bjk Y j

k ≈ EQ(

PVFP).

Seite 20 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung – Present Value of Future Profits

Betrachte den Present Value of Future Profits von . . .

I Certainty Equivalent Szenario (Best Estimate der Risikofaktoren):

PVFP :=T∑

k=0

B∗k Y ∗

k ,

I Monte Carlo Simulation (J Realisierungen der Risikofaktoren):

PVFPMC :=1J

J∑j=1

T∑k=0

Bjk Y j

k ≈ EQ(

PVFP).

Seite 20 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung – Present Value of Future Profits

Betrachte den Present Value of Future Profits von . . .

I Certainty Equivalent Szenario (Best Estimate der Risikofaktoren):

PVFP :=T∑

k=0

B∗k Y ∗

k ,

I Monte Carlo Simulation (J Realisierungen der Risikofaktoren):

PVFPMC :=1J

J∑j=1

T∑k=0

Bjk Y j

k ≈ EQ(

PVFP).

Seite 21 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung – Finanzielles Risiko

Time Value of Financial Options and Guarantees:

TVFOG := PVFP− PVFPMC.

Der Zeitwert misst die Abweichung zwischen Bewertung mittels einesCertainty Equivalent Szenario und stochastischer Bewertung.

Seite 22 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Bewertung – Analyse der Haupteinflussgroßen

Zusammensetzung des PVFP:

PVFP ≈ PVFPUberzins + PVFPSchaden + PVFPStorno

+ PVFPSicherheitszuschlag

I Analoge Zerlegung zur Zerlegung von Yk .

I Zerlegung ebenfalls fur PVFPMC und TVFOG moglich.

Seite 23 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Agenda

Bewertungsmodell

Stochastische Umwelt

Versicherungsunternehmen

Bewertung

Ergebnisse

Seite 24 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

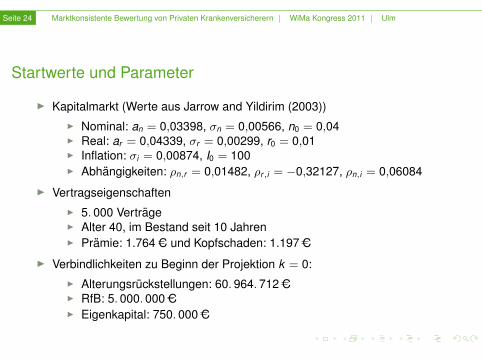

Startwerte und Parameter

I Kapitalmarkt (Werte aus Jarrow and Yildirim (2003))I Nominal: an = 0,03398, σn = 0,00566, n0 = 0,04I Real: ar = 0,04339, σr = 0,00299, r0 = 0,01I Inflation: σi = 0,00874, I0 = 100I Abhangigkeiten: ρn,r = 0,01482, ρr,i = −0,32127, ρn,i = 0,06084

I VertragseigenschaftenI 5. 000 VertrageI Alter 40, im Bestand seit 10 JahrenI Pramie: 1.764 C und Kopfschaden: 1.197 C

I Verbindlichkeiten zu Beginn der Projektion k = 0:I Alterungsruckstellungen: 60. 964. 712 CI RfB: 5. 000. 000 CI Eigenkapital: 750. 000 C

Seite 25 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Ergebnisse

0,05 0,06 0,07 0,08 0,09 0,1−0,02

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

Sicherheitszuschlag

Wer

tim

Verh

altn

iszu

mM

arkt

wer

tder

Akt

iva PVFP

PVFPMC

TVFOG

Seite 26 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Ergebnisse – Zusammensetzung PVFP

0,05 0,06 0,07 0,08 0,09 0,1−0,02

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

Sicherheitszuschlag

Wer

tim

Verh

altn

iszu

mM

arkt

wer

tder

Akt

iva PVFPSchaden

PVFPUberzins

PVFPSicherheitszuschlag

PVFPStorno

Seite 27 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Ergebnisse – Zusammensetzung PVFPMC

0,05 0,06 0,07 0,08 0,09 0,1−0,02

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

Sicherheitszuschlag

Wer

tim

Verh

altn

iszu

mM

arkt

wer

tder

Akt

iva PVFPMC,Schaden

PVFPMC,Uberzins

PVFPMC,Sicherheitszuschlag

PVFPMC,Storno

Seite 28 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Ergebnisse – Zusammensetzung TVFOG

0,05 0,06 0,07 0,08 0,09 0,1−0,02

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

Sicherheitszuschlag

Wer

tim

Verh

altn

iszu

mM

arkt

wer

tder

Akt

iva TVFOGSicherheitszuschlag

TVFOGUberzins

TVFOGSchaden

Seite 29 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Fazit

I Uberschusse aus dem Uberzinsergebnis und demSicherheitszuschlag sind die Haupteinflussfaktoren in Bezug aufden PVFP.

In dieser Modellrechnung gilt fur den TVFOG:

I Die Asymmetrie bezuglich der Uberschussbeteiligung und desRechnungszinses hat einen kleinen Einfluss auf zukunftige Ertrageder Aktionare . . .

I Der Sicherheitszuschlag fuhrt zu einer Wertsteigerung derzukunftigen Ertrage der Aktionare . . .

wenn wir die Ergebnisse der Monte Carlo Simulation mit demErgebnis einer Certainty Equivalent-Rechnung vergleichen.

Seite 30 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Vielen Dank fur die Aufmerksamkeit.

Jan-Philipp Schmidt

University of UlmInstitute of Insurance ScienceHelmholtzstraße 1889081 UlmGermany

E-Mail: [email protected]

Seite 31 Marktkonsistente Bewertung von Privaten Krankenversicherern | WiMa Kongress 2011 | Ulm

Literatur

A. Bacinello. Pricing Guaranteed Life Insurance Participating Policies with Annual Premiums and Surrender Option.North American Actuarial Journal, 7(3):1–17, 2003.

T. Baur. Marktkonsistente Bewertung in der Lebensversicherung. ifa Verlag Ulm, 2009.

G. Castellani, M. D. Felice, F. Moriconi, and C. Pacati. Embedded Value in Life Insurance, 2005.

CFO Forum. Market Consistent Embedded Value Principles.http://www.cfoforum.eu/downloads/MCEV_Principles_and_Guidance_October_2009.pdf,2009.

T. Gerstner, M. Griebel, M. Holtz, R. Goschnick, and M. Haep. A general asset-liability management model for theefficient simulation of portfolios of life insurance policies. Insurance: Mathematics and Economics, 42(2):704–716, 2008.

R. Jarrow and Y. Yildirim. Pricing Treasury Inflation Protected Securities and Related Derivatives using an HJMModel. Journal of Financial and Quantitative Analysis, 38(2):337–358, 2003.

A. Kling, A. Richter, and J. Ruß. The interaction of guarantees, surplus distribution, and asset allocation in with-profitlife insurance policies. Insurance: Mathematics and Economics, 40(1):164–178, 2007.

T. Sheldon and A. Smith. Market Consistent Valuation of Life Assurance Business. British Actuarial Journal, 10(3):543–605, 2004.

M. Wuthrich, H. Furrer, and H. Buhlmann. Market-Consistent Actuarial Valuation. Springer, 2010.

![Assessing particle kinematics via template matching algorithms · the time evolution of the particles can be recorded by an optical device to estimate the kinemat-ics [2,3], independent](https://static.fdokument.com/doc/165x107/5fd8a806fa107c76e0604455/assessing-particle-kinematics-via-template-matching-algorithms-the-time-evolution.jpg)