Mathematik f¨ur Okonomen¨ Wintersemester 2005/06 · 2 A May, D. Pfeifer: Mathematik f¨ur...

109

Mathematik f¨ ur ¨ Okonomen Wintersemester 2005/06 Angelika May Dietmar Pfeifer

Transcript of Mathematik f¨ur Okonomen¨ Wintersemester 2005/06 · 2 A May, D. Pfeifer: Mathematik f¨ur...

Mathematik fur OkonomenWintersemester 2005/06

Angelika MayDietmar Pfeifer

Dietmar Pfeifer

Carl-von-Ossietzky-Universitat Oldenburg([email protected])

c© Angelika May, Dietmar Pfeifer

Dieses Skript ist zur freien Verwendung fur Studenten der Veranstaltung

”Mathematik fur Okonomen“ als Begleitmaterial zum personlichen Gebrauch

gedacht. Jede andere Verwendung, Vervielfaltigung oder anderweitigeVerwertung bedarf der ausdrucklichen Zustimmung der Autoren.

Inhaltsverzeichnis

1 Einfache Verzinsung 1

1.1 Jahrliche Zinszahlung . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.2 Einfache unterjahrige Verzinsung . . . . . . . . . . . . . . . . . . . . 3

2 Zinseszinsrechnung 3

3 Zeitrenten 5

3.1 Formeln fur endliche Summen . . . . . . . . . . . . . . . . . . . . . . 6

3.2 Begriffe zur Rentenrechnung . . . . . . . . . . . . . . . . . . . . . . . 9

3.3 Vorschussige Zeitrente . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.4 Nachschussige Zeitrente . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.5 Aufgeschobene Rente . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

4 Einfache Gleichungen 12

4.1 Lineare Gleichungen in einer Variablen . . . . . . . . . . . . . . . . . 13

4.2 Einfache Gleichungen mit Wurzeln . . . . . . . . . . . . . . . . . . . 16

4.3 Einfache Gleichungen mit Potenzen . . . . . . . . . . . . . . . . . . . 16

4.4 Auflosen nach dem Exponenten (der Hochzahl) . . . . . . . . . . . . 17

5 Konvergenz von Folgen und Reihen und die Ewige Rente 18

5.1 Arithmetische und Geometrische Folgen, Konvergenz . . . . . . . . . 19

5.2 Die unendliche Geometrische Reihe . . . . . . . . . . . . . . . . . . . 21

6 Lineare Funktionen 22

6.1 Intervalle und etwas Mengenlehre . . . . . . . . . . . . . . . . . . . . 22

6.2 Allgemeines uber Funktionen . . . . . . . . . . . . . . . . . . . . . . 24

6.3 Graphen von Funktionen . . . . . . . . . . . . . . . . . . . . . . . . . 24

6.4 Lineare Ungleichungen . . . . . . . . . . . . . . . . . . . . . . . . . . 25

6.5 Systeme von 2 linearen (Un-)Gleichungen . . . . . . . . . . . . . . . . 25

7 Lineare Gleichungssysteme, ein systemat. Losungsverfahren 25

7.1 Der Gauß-Jordan-Algorithmus . . . . . . . . . . . . . . . . . . . . . . 25

7.2 Rechnen mit Matrizen . . . . . . . . . . . . . . . . . . . . . . . . . . 31

ii A May, D. Pfeifer: Mathematik fur Okonomen

7.3 Gaußscher Algorithmus zur Inversenberechnung . . . . . . . . . . . . 34

8 Der Simplex-Algorithmus 36

8.1 Problemstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

8.2 Das Simplex-Tableau . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

8.3 Das Aufnahmekriterium . . . . . . . . . . . . . . . . . . . . . . . . . 37

8.4 Das Eliminationskriterium . . . . . . . . . . . . . . . . . . . . . . . . 38

8.5 Dualitatsaussagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

9 Funktionen einer Variablen 41

9.1 Quadratische Funktionen . . . . . . . . . . . . . . . . . . . . . . . . . 42

9.2 Die Exponentialfunktion . . . . . . . . . . . . . . . . . . . . . . . . . 45

9.3 Die naturliche Logarithmusfunktion . . . . . . . . . . . . . . . . . . . 47

9.4 Verschiebung von Funktionsgraphen . . . . . . . . . . . . . . . . . . . 47

10 Differentiation von Funktionen einer Variablen 49

10.1 Anderungsraten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

10.2 Rechenregeln fur Grenzwerte . . . . . . . . . . . . . . . . . . . . . . . 50

10.3 Steigung von Kurven . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

10.4 Berechnung von Ableitungen . . . . . . . . . . . . . . . . . . . . . . . 53

10.5 Ableitung von Summen, Produkten und Quotienten . . . . . . . . . . 55

10.6 Die Kettenregel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

10.7 Die Regel von L’Hospital . . . . . . . . . . . . . . . . . . . . . . . . . 57

10.8 Exponentialfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

10.9 Logarithmus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

10.10Differentiation der inversen Funktion . . . . . . . . . . . . . . . . . . 59

10.11Ableitungen hoherer Ordnung . . . . . . . . . . . . . . . . . . . . . . 59

10.12Polynomiale Approximation . . . . . . . . . . . . . . . . . . . . . . . 61

10.13Die Taylor-Formel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

10.14Das Newton-Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . 64

11 Extrem- und Wendepunkte fur Funktionen einer reellen Variablen 66

11.1 Notwendige Bedingungen fur Extrempunkte . . . . . . . . . . . . . . 66

Wintersemester 2005/06 iii

11.2 Der Satz vom Extrempunkt . . . . . . . . . . . . . . . . . . . . . . . 70

11.3 Hinreichende Bedingung fur Extrempunkte . . . . . . . . . . . . . . . 71

11.4 Wendepunkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

12 Funktionen von 2 Variablen 73

12.1 Hohenlinien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

12.2 Partielle Ableitungen . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

13 Extrem- und Sattelpunkte fur Funktionen mit 2 Variablen 77

14 Anwendung der Optimierung fur Probleme mit 2 Variablen 81

14.1 Globale Maxima und Minima . . . . . . . . . . . . . . . . . . . . . . 81

14.2 Lineare Regression . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

14.3 Die Kettenregel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

14.4 Lineare Approximationen . . . . . . . . . . . . . . . . . . . . . . . . . 85

15 Homogene und Homothetische Funktionen 86

15.1 Funktionen mit mehr als 2 Variablen . . . . . . . . . . . . . . . . . . 86

16 Die Lagrange Multiplikatoren fur Optimierung unter Nebenbedin-gungen 87

17 Integration fur Funktionen einer Variablen 94

17.1 Unbestimmte Integrale . . . . . . . . . . . . . . . . . . . . . . . . . . 94

17.2 Flachenberechnung mit dem bestimmten Integral . . . . . . . . . . . 96

17.3 Ableiten nach den Integrationsgrenzen . . . . . . . . . . . . . . . . . 98

17.4 Partielle Integration . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

17.5 Integration durch Substitution . . . . . . . . . . . . . . . . . . . . . . 99

17.6 Integration uber unendliche Intervalle . . . . . . . . . . . . . . . . . . 101

iv A May, D. Pfeifer: Mathematik fur Okonomen

Wintersemester 2005/06 1

1 Einfache Verzinsung

Beispiel 1.1. Sie besitzen zum 01.01.2004 ein Bankkonto mit einer Einlage von10.000 E. Die Bank garantiert Ihnen einen Jahreszinssatz von 4%, wobei Sie Ihnendie Zinsen am Jahresende gutschreibt.

1. Wieviel Zinsertrag haben Sie am Jahresende?

Losung: Wir schreiben i = 4% = 4100

= 0.04 und berechnen 10.000 · 0, 04 =400 E. Am Jahresende ist Ihr Guthaben also um 400 E auf 10.400 E angewach-sen.

2. Nehmen wir nun an, dass Sie Ihr Konto bis zum 31.12.2010, also 7 Jahre behal-ten. Wenn Sie den Zinsertrag am Ende jeden Jahres abheben und in den Spar-strumpf (oder unter die Matratze) legen, ohne davon Geld wegzunehmen, habenSie Ende 2010 dann insgesamt einen Zinsbetrag von 7·400 = 2.800 E eingenom-men, verfugen also insgesamt uber ein Guthaben von 10.000+2.800 = 12.800 E.

3. Naturlich wurden Sie so nicht vorgehen, sondern Ihre jahrlichen Zinsertrageauf dem Konto liegen lassen, damit Sie nicht nur auf Ihr Startguthaben von10.000 E, sondern auch auf die Zinsertrage selbst Zinsen kassieren. WievielGeld haben Sie in diesem Fall am 31.12.2010 zur Verfugung?

Losung:

Die Situation ist so:

K = 10.000, Z = 10.000 · i = K · i,

K + Ki= K(1 + i)

K = K1 K2 K3 K4 K5 K6 K7

| | | | | | | |1.1.2004 1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.2010 31.12.2010

K1 = K + Z = K(1 + i)K2 = K1 + K1 · i = K1 · (1 + i) = K · (1 + i) · (1 + i)K3 = K2 + K2 · i = K2 · (1 + i) = K · (1 + i) · (1 + i) · (1 + i)

...K7 = K(1 + i)(1 + i)(1 + i)(1 + i)(1 + i)(1 + i)(1 + i)

= 10.000 · 1, 04 · 1, 04 · 1, 04 · 1, 04 · 1, 04 · 1, 04 · 1, 04= 13.159, 32

Wenn Sie Ihre Zinsen also jeweils wieder anlegen (man sagt: mit”Zinseszins“ rech-

nen), haben Sie also knapp 13.160− 12.800 = 360 E mehr zur Verfugung als bei derSparstrumpfmethode.

2 A May, D. Pfeifer: Mathematik fur Okonomen

Bevor wir uns den Feinheiten der Zinseszinsrechnung zuwenden, wollen wir ein wenigdie dahinter steckende Mathematik wiederholen. Wir haben gesehen, dass es Rech-nungen ubersichtlicher machen kann, wenn man zunachst mit Buchstaben (Varia-blen) rechnet und erst am Ende die konkreten Zahlen (hier: Euro-Betrage) einsetzt.Daher werden wir im Folgenden alle Rechenregeln stets mit Variablen formulierenund danach ein oder zwei Zahlenbeispiele zusammen rechnen. Es wird sich als nutz-lich erweisen,

”ganz unten“ bei den verschiedenen Zahlen anzufangen; dies wollen

wir tun.

Hierzu lesen Sie bitte in [Sydsaeter], Kap. 1, 1.1 nach.

Als nachstes wurden wir gerne den Ausdruck K7 = (1 + i) · (1 + i) · (1 + i) · (1 + i) ·(1 + i) · (1 + i) · (1 + i) einfacher schreiben (Denken Sie an die Lange des Ausdrucks,wenn Sie Ihr Geld 25 Jahre lang anlegen wollten!) und damit auch die Eingabe in denTaschenrechner erleichtern. Hier hilft das Rechnen mit Potenzen, die wir zunachsteinfuhren wollen, um dann daran zu erinnern, wie mit ihnen zu rechnen ist.

Alle wichtigen Grundlagen stehen in [Sydsaeter], Kap. 1, 1.2–1.5, Seiten 22–46.

1.1 Jahrliche Zinszahlung

Wir bezeichnen mit K0 das Anfangsguthaben, mit Kn das Endguthaben nach n Jah-ren. Unter der Voraussetzung, dass einfache Zinszahlung vereinbart ist, gilt fur dasEndguthaben nach 1 Jahr

K1 = K0 + K0 · i = K0 · (1 + i),

und fur das Endguthaben (den Endwert) nach n Jahren

Kn = K0 + (K0i + · · ·K0i)︸ ︷︷ ︸n Summanden

= K0 + n ·K0 · i = K0 · (1 + n · i) .

Der Vorgang, zu einem gegebenen K0 den Endwert zu bestimmen, heißt Aufzinsung .

Gelegentlich lautet die Aufgabe umgekehrt zu einem gegebenen Endkapital das heu-tige Anfangskapital (den Barwert) zu berechnen. Diesen Vorgang bezeichnet manauch als Diskontierung (Abzinsung). Wir berechnen K0 zu einem gegebenen Kn

nach folgender Formel:

K0 =Kn

1 + n · i.

Wintersemester 2005/06 3

1.2 Einfache unterjahrige Verzinsung

Fur die Zinsperiode 1 Jahr wird im (deutschen) Finanzwesen haufig der Monat mit30 Tagen und das Jahr mit 360 Tagen angenommen. Damit folgt fur den Zins z beiλ Tagen Verzinsung (wobei λ zwischen 1 und 360 Tagen variiert):

z =λ

360·K0 · i

bzw. fur das Endkapital innerhalb eines Jahres

Kλ = K0 + z = K0 +λ

360K0 · i = K0 ·

(1 +

λ

360· i)

nach der Methode”pro rata temporis“ oder 30/360-Methode.

Die Auflosung dieser Formel nach K0 beschreibt den Vorgang der Diskontierung(Abzinsung)

K0 =Kλ

1 + λ360· i

Fur ein ganzes Jahr (λ = 360 Tage) erhalten wir so unsere schon bekannte Formelaus Abschnitt 1.1 fur n = 1.

λ = 360 =⇒ K0 =K1

1 + i=

1

1 + i·K1.

2 Zinseszinsrechnung

Die Zinsen werden hierbei zu den Zinsterminen berechnet und anschließend demvorhandenen Kapital zugeschlagen, d. h. bei der nachstfolgenden Verzinsung mit ver-zinst. Ist die Laufzeit einer Kapitalbewegung mit Zinseszins ein ganzzahliges Vielfa-ches n der Zinsperiode (haufig 1 Jahr), dann gilt fur die Aufzinsung eines gegebenenKapitals K0:

K0

K1 = K0 · (1 + i)

K2 = K1 · (1 + i) = K0 · (1 + i)2

...

Kn−1 = . . . = K0(1 + i)n−1

Kn = Kn−1 · (1 + i) = K0(1 + i)n

⇒ Kn = K0 · (1 + i)n

4 A May, D. Pfeifer: Mathematik fur Okonomen

Diskontierung: Bestimme den Barwert K0 aus gegebenem Kn

K0 =Kn

(1 + i)n

Beispiel 2.1. ZinseszinsrechnungFur das Kapital nach n Jahren gilt Kn = K0 · (1 + i)n, wobei i den Jahreszinssatzund K0 das (heutige) Anfangskapital bezeichnet.

1. (Berechnung des Endwertes)Auf wie viel wachst ein Guthaben von 1.000 E bei einem Zinssatz von 5%nach 10 Jahren an? (Schatzen Sie zunachst: Ist es mehr oder weniger als dasDoppelte?)

Losung: K10 = 1000 · (1, 05)10 = 1628, 89 E.

2. (Berechnung des Barwertes: Auflosen nach K0)Wie viel ist ein Guthaben von 2.000 E, das Sie in 10 Jahren auf Ihrem Kontofinden, heute wert? Sie wissen bereits aus Teil 1., ob Sie einen Betrag großeroder kleiner 1.000 E erwarten durfen. Wieso?

Losung: Wir losen die obige Zinseszinsgleichung nach K0 auf, das entsprichtdem Vorgang des Diskontierens. (Blick von der Zukunft zuruck auf heute).Wir kennen K10 = 2000. Der zugehorige Barwert bei 5% Verzinsung ist K0 =K10(1 + i)−10 = 2000(1, 05)−10 = 2000

(1,05)10= 1227, 83 E.

3. (Berechnung des Zinssatzes: Auflosen nach i)Welchen Zinssatz mussen Sie bei der Bank heraushandeln, damit sich ihr Gut-haben von 1.000 E nach 10 Jahren (mindestens) verdoppelt hat? (Wir wissenbereits, dass es mehr als 5% sein mussen! Wieso?)

Losung: Wir kennen wie in 1. unser Startkapital K0 = 1000. Das Endkapitalsoll doppelt so groß sein, also ist K10 = 2K0 = 2000. Nun losen Sie die Glei-chung nach (1 + i)10 auf: (1 + i)10 = K10

K0= 2000

1000= 2. Bemerken Sie bitte, dass

der Zinssatz somit von der Hohe des Anfangskapitals nicht abhangt, sondernes bei der Rechnung nur auf die Verdopplung des Anfangskapitals ankommt!

Wie werde ich den Exponenten los? Indem ich auf beiden Seiten die 10-teWurzel ziehe, also auf beiden Seiten den Exponenten 1

10dazuschreibe.

Dann ist 1 + i = ((1 + i)10)1/10

= 21/10 = 1, 0718.

Indem wir noch auf beiden Seiten 1 abziehen (subtrahieren), erhalten wir einenZinssatz von (circa) i = 7, 2%, der notwendig fur eine Verdopplung des An-fangskapitals innerhalb von 10 Jahren ist.

Wintersemester 2005/06 5

3 Zeitrenten

Bei der Rentenrechnung geht es um die Zusammenfassung von Zahlungen, die zuunterschiedlichen Zeitpunkten auftreten.

Beispiel 3.1. Einfache Zinsrechnung, ohne Zinseszins.

1. Ein Angestellter erhalt am 15.03. sein Gehalt von G = 3.100 E auf ein Kon-to eingezahlt. Wie groß ist der Zinsertrag am Jahresende nach der Methode30/360, wenn ein jahrlicher Zinssatz von 4% vereinbart wurde?

Losung: Das Marzgehalt wird uber einen Zeitraum von 15 Tagen (bis 31.03.)plus 9 Monaten (April bis Dezember) verzinst, also gesamt 15 + 9 · 30 = 285Tage. Damit folgt fur den Zinsertrag Z = G·i· 285

360= 3.100·0, 04· 285

360= 98, 17 E.

2. Ein Angestellter erhalt ab dem 15.03. bis zum Jahresende sein Gehalt von 3.100E monatlich (stets in der Monatsmitte) auf ein Konto eingezahlt. Wie groß istder Zinsertrag am Jahresende bei einem jahrlichen Zinssatz von 4%, wenn ersein Geld nicht abhebt?

Losung: Wir bezeichnen sein Gehalt mit G = 3.100 E und zeichnen uns einenZeitstrahl auf:

· · ·

G G G

| | | | | | | | |1.3. 15.3. 1.4. 15.4. 1.5. . . . 1.12. 15.12. 31.12

| {z }

15 Tage| {z }

30 Tage

Wir zahlen die Anzahl der Tage bis zum Jahresende:Marzgehalt: 15 Tage (bis Ende Marz) plus 9 Mon. a 30 Tage =

15 + 9 · 30 = 285 Tage,Aprilgehalt: 15 + 8 · 30 = 255 Tage,Maigehalt: 15 + 7 · 30 = 225 Tage,...Dezembergehalt: 15 + 0 · 30 = 15 Tage.

Durch Summenbildung kommen wir zum Gesamtzins:

Z = (285+255+225+195+···+15)360

· 0, 04 · 3.100 = 1500360· 0, 04 · 3.100 = 516, 67 E.

Uns fallt auf, dass die Summanden im Zahler sich immer um 30 Tage verringern.Dies ist ein Beispiel fur eine sogenannte arithmetische Summe, bei der die Differenzvon zwei aufeinander folgenden Summanden immer konstant (hier: gleich 30) ist. MitHilfe eines Summenzeichens und Rechenregeln fur Summen konnen wir den Ausdrucksowohl ubersichtlicher schreiben als auch die Summe mit Hilfe einer Formel leichterausrechnen. Im Folgenden sind einige Grundlagen uber Summen zusammengestellt.

Wir wollen außerdem gleich noch einen weiteren Summentyp kennen lernen, diegeometrische Summe, bevor wir uns wieder der Anwendung zuwenden.

6 A May, D. Pfeifer: Mathematik fur Okonomen

3.1 Formeln fur endliche Summen

Definition 3.2. Wir schreiben abkurzend

n∑λ=1

aλ = a1 + a2 + a3 + . . . an .

Damit konnen wir Beispiel 3.1, Teil 2 eleganter schreiben als

9∑λ=1

(15 + 30λ) + 15 =9∑

λ=0

(15 + 30λ),

der Summationsindex muss also nicht immer ab 1 laufen! (Passen Sie auf, dass dieAnzahl der Summanden um 1 großer ist, wenn λ ab 0 lauft, als wenn λ erst ab 1lauft, im obigen Beispiel stehen also insgesamt 10 Summanden. Im allgemeinen Fall

steht die Summen∑

λ=0

fur eine Summe mit n + 1 Summanden.)

Damit wir die obige Summe ausrechnen konnen, benotigen wir zwei Aussagen:

Rechenregel 3.3. Es giltn∑

λ=1

1 = n (Wieso?), also fur eine allgemeine reelle Zahl

a analogn∑

λ=1

a = a ·n∑

λ=1

1 = n · a

Rechenregel 3.4. Es giltn∑

λ=1

λ =n(n + 1)

2.

Beweis. Diese Beziehung kann man verstehen, wenn man sich die Summanden einmalvon vorne und einmal von hinten nebeneinander aufschreibt. Die folgende Ubersichtmacht klar, was gemeint ist: Wir nehmen dazu (zunachst) an, dass wir eine geradeAnzahl von Summanden haben und nutzen aus, dass wir die Summanden in einerbeliebigen Reihenfolge aufaddieren durfen, ohne dass der Wert der Summe (das Er-gebnis) sich andert.

1 + 2 + · · ·+ n = 1 + n2 + (n− 1)3 + (n− 2)4 + (n− 3)...n2

+(n + 1− n

2

)

Wintersemester 2005/06 7

Damit ist die Summe in jeder waagerechten Zeile gleich mit Wert n+1 und wir habeninsgesamt n

2Zeilen. Also ergibt sich die Summe als Anzahl der Zeilen mal konstante

Zeilensumme zu n2· (n + 1), und das hatten wir oben auch behauptet.

Fur eine ungerade Anzahl von Summanden kommt man mit einer ahnlichen Uberle-gung ebenfalls zu diesem Ergebnis.

Definition 3.5. Eine Summe der Formn∑

λ=0

qn heißt geometrische Summe. Der Quo-

tient (Bruch) aus je 2 aufeinander folgenden Summanden ist dabei konstant q, dascharakterisiert eine geometrische Summe.

Rechenregel 3.6. Es gilt fur alle reellen q 6= 1

n∑λ=0

qλ =qn+1 − 1

q − 1.

Wir werden uns etwas spater in der Vorlesung uberzeugen, dass diese Formel stimmt.Im Moment wollen wir sie verwenden, um Barwert und Endwert von Renten explizitauszurechnen.

Beispiel 3.7. In Beispiel 1.1 hatten Sie ein Bankkonto mit 10.000 E, das uber 7 Jahrelang mit i = 4 % verzinst wurde. Mit Zinseszins wuchs Ihr Anfangskapital bis zumEnde des 7-ten Jahres auf etwa 13.160 E an. Wie andert sich die Situation, wennSie auf ein bis dahin leeres Konto beginnend mit dem 01.01.2004 jedes Jahr amJahresanfang (01.01., insgesamt 7 mal) einen Betrag von x = 1.430 E einzahlen? Dawir stets am Jahresanfang einzahlen, bezeichnet man diese Zahlungsweise auch alsvorschussig.

Uberschlagen Sie zunachst: Haben Sie dann am 31.12.2004 mehr oder weniger Geldauf dem Konto als bei einem Startguthaben von 10.000 E? Richtig, weniger, obwohl7 · 1430 = 10.010. Aber wieviel?

Das wollen wir im Folgenden ausrechnen. Wir machen uns die Situation wieder aneinem Schaubild klar:

x x x x| | | | | | | |

1.1.2004 1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.2010 31.12.2010

Wir nahern uns der Aufgabe, indem wir sie auf die bekannte Formel fur den Endwertmit Zinseszins zuruck fuhren. Auf jede einzelne Zahlung x angewandt, ergibt sich furdas Kapital am 31.12.2010:

K7 = x(1 + i)7 + x(1 + i)6 + x(1 + i)5 + · · ·x(1 + i) .

Nun wollen wir sehen, ob die Summenformel fur die geometrische Reihe uns hilft, die-sen Ausdruck schnell zu berechnen. (Mit einem Programm wie Excel geht es naturlich

8 A May, D. Pfeifer: Mathematik fur Okonomen

auch direkt, ohne Formel! Aber wie viele von Ihnen haben immer ein Notebook mitExcel dabei?)

Wir verwenden zunachst die Summenschreibweise:

K7 =1∑

λ=7

x(1 + i)λ =7∑

λ=1

x(1 + i)λ ,

wobei wir zunachst den Laufindex so umsortiert haben, dass er statt von 7 bis 1wie ublich aufsteigend von 1 bis 7 verlauft. (Das geht wegen der Kommutativitatder Addition.). Um nun unsere Summenformel anwenden zu konnen, stellen wir fest,dass sicher q = 1 + i fur alle denkbaren echten Zinssatze großer ist als 1 (Das istgut!) und dass die Formel statt ab λ = 0 erst ab λ = 1 lauft. (Das ist nicht so gut!)Wir helfen uns, indem wir einen Faktor (1+ i) aus jedem Summanden ausklammern.Das geht, indem wir unsere Potenzregeln anwenden, mit λ = 1 + (λ− 1) so:

K7 =7∑

λ=1

x(1 + i)λ =7∑

λ=1

x(1 + i)(1 + i)(λ−1) .

Nun sind x und 1 + i unabhangig von λ, also bei jedem Summanden gleich, und wirkonnen beide ausklammern, was wir im nachsten Schritt tun:

K7 =7∑

λ=1

x(1 + i)(1 + i)(λ−1) = (1 + i)x7∑

λ=1

(1 + i)(λ−1) .

Wir stellen nun folgende Uberlegung an: Der kleinste Wert fur λ ist 1, das ergibt imExponenten λ− 1 = 1− 1 = 0. Der großte Wert fur λ in der Summe ist 7, das ergibtim Exponenten λ − 1 = 7 − 1 = 6. Also steht schon das Richtige da, man sieht esnur noch nicht gleich. Aber jetzt:

K7 = (1 + i)x7∑

λ=1

(1 + i)(λ−1) = (1 + i)x6∑

λ=0

(1 + i)λ .

Sie mussten dazu sowohl den Laufbereich von λ als auch den Exponenten andern,damit alles stimmt. Nun wenden wir die Summenformel aus Rechenregel 3.6 an undsind am Ziel:

K7 = (1 + i)x6∑

λ=0

(1 + i)λ = 1, 04 · 1430 · (1 + i)6+1 − 1

(1 + i)− 1= 1487, 20 · 1, 047 − 1

1, 04− 1.

Das ergibt K7 = 11.746, 34 E, das sind also etwa 1.413 E weniger als in Beispiel 1.1,wo Sie gleich mit einem Guthaben von 10.000 E starteten, statt jahrliche Rateneinzuzahlen.

Wintersemester 2005/06 9

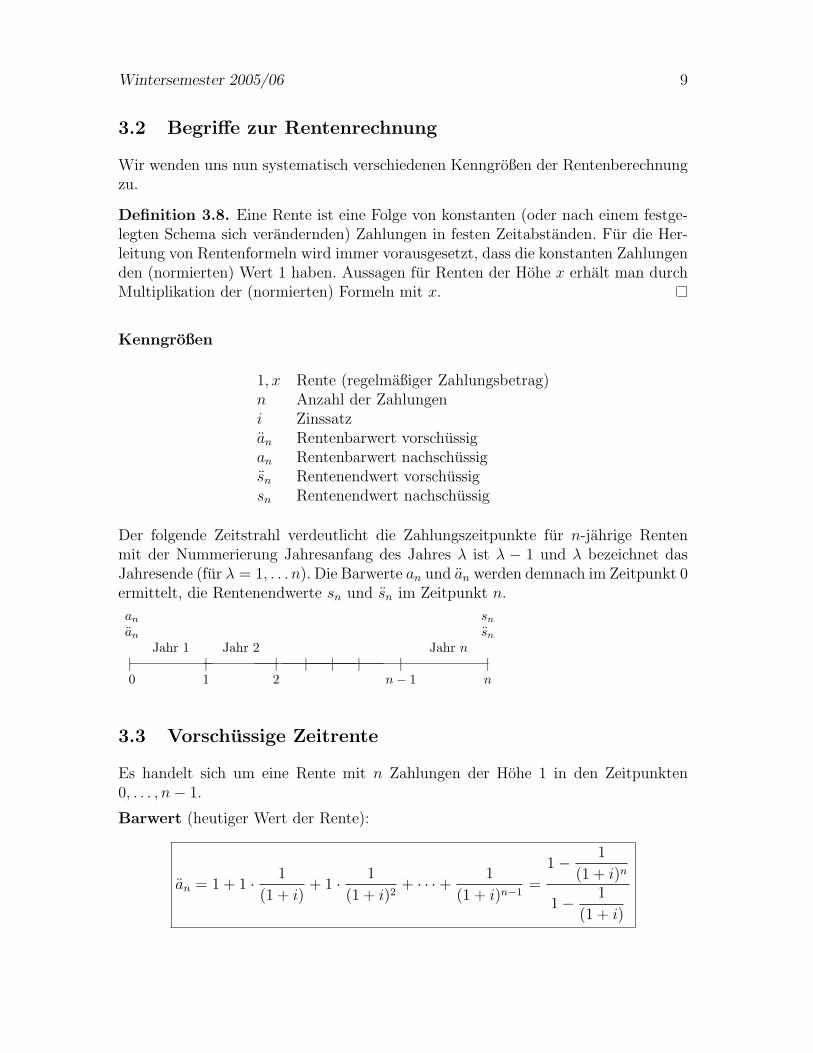

3.2 Begriffe zur Rentenrechnung

Wir wenden uns nun systematisch verschiedenen Kenngroßen der Rentenberechnungzu.

Definition 3.8. Eine Rente ist eine Folge von konstanten (oder nach einem festge-legten Schema sich verandernden) Zahlungen in festen Zeitabstanden. Fur die Her-leitung von Rentenformeln wird immer vorausgesetzt, dass die konstanten Zahlungenden (normierten) Wert 1 haben. Aussagen fur Renten der Hohe x erhalt man durchMultiplikation der (normierten) Formeln mit x.

Kenngroßen

1, x Rente (regelmaßiger Zahlungsbetrag)n Anzahl der Zahlungeni Zinssatzan Rentenbarwert vorschussigan Rentenbarwert nachschussigsn Rentenendwert vorschussigsn Rentenendwert nachschussig

Der folgende Zeitstrahl verdeutlicht die Zahlungszeitpunkte fur n-jahrige Rentenmit der Nummerierung Jahresanfang des Jahres λ ist λ − 1 und λ bezeichnet dasJahresende (fur λ = 1, . . . n). Die Barwerte an und an werden demnach im Zeitpunkt 0ermittelt, die Rentenendwerte sn und sn im Zeitpunkt n.

an sn

an sn

Jahr 1 Jahr 2 Jahr n| | | | | | | |0 1 2 n− 1 n

3.3 Vorschussige Zeitrente

Es handelt sich um eine Rente mit n Zahlungen der Hohe 1 in den Zeitpunkten0, . . . , n− 1.

Barwert (heutiger Wert der Rente):

an = 1 + 1 · 1

(1 + i)+ 1 · 1

(1 + i)2+ · · ·+ 1

(1 + i)n−1=

1− 1

(1 + i)n

1− 1

(1 + i)

10 A May, D. Pfeifer: Mathematik fur Okonomen

Fur Renten der Hohe x gilt an(x) = x · an.

Rentenendwert (nach n Jahren):

sn = 1 · (1 + i)n + 1 · (1 + i)n−1 + · · ·+ 1 · (1 + i)

= (1 + i) ·[(1 + i)n−1 + · · ·+ 1

]= (1 + i)

n−1∑λ=0

(1 + i)λ = (1 + i) · (1 + i)n − 1

1 + i− 1

Alternativ konnen wir auch den vorschussigen Barwert uber n Jahre mit Zinssatz iaufzinsen (vgl. am Zahlenstrahl auf S. 9):

sn = an · (1 + i)n = (1 + i)n ·1− 1

(1+i)n

1− 11+i

=(1 + i)n − 1

1− 11+i

= (1 + i) · (1 + i)n − 1

(1 + i)− 1= (1 + i) ·

(n−1∑λ=0

(1 + i)λ

)= (1 + i) + (1 + i)2 + · · ·+ (1 + i)n

was in der Tat zum gleichen Ergebnis wie oben fuhrt.

3.4 Nachschussige Zeitrente

Es handelt sich um eine Rente mit n Zahlungen der Hohe 1 in den Zeitpunkten1, 2, . . . , n.

Nachschussiger Barwert

an = 1 · 1

(1 + i)+ 1 · 1

(1 + i)2+ · · · 1 · 1

(1 + i)n=

n∑λ=1

1

(1 + i)λ

=n∑

λ=1

1

1 + i· 1

(1 + i)λ−1=

1

1 + i

n−1∑λ=0

1

(1 + i)λ=

1

1 + i·1− 1

(1+i)n

1− 11+i

an =1− 1

(1+i)n

1 + i− 1=

1− 1(1+i)n

i

Anders ausgedruckt besteht folgender Zusammenhang zum vorschussigen Barwert:

an =1

(1 + i)· an

Wintersemester 2005/06 11

Nachschussiger Endwert

sn = 1 · (1 + i)n−1 + 1 · (1 + i)n−2 + · · ·+ 1 =n−1∑λ=0

(1 + i)λ = (1+i)n−1(1+i)−1

= (1+i)n−1i

.

Zusammenhang zum vorschussigen Endwert:

(1 + i) · sn = sn ,

da jede Zahlung um ein Jahr weiter nach hinten verschoben werden muss, damit dieZahlung der vorschussigen Rente in den gleichen Zeitpunkten stattfindet wie die dernachschussigen.

3.5 Aufgeschobene Rente

Gelegentlich legt man heute einen Betrag fest und wunscht sich die ratenweise Zah-lung nicht ab sofort, sondern ab einem in der Zukunft liegenden Zeitpunkt. Dies istz.B. bei allen Sparvertragen der Fall, die eine Versorgung im Alter versprechen.

Beispiel 3.9. Frau Mustermann legt zu Ihrem 45. Geburtstag 100.000 E auf ein Kontound wunscht sich, dass sie ab ihrem 60. Geburtstag jeweils am Jahresanfang 25 Jahrelang eine (also vorschussige) Rente von jahrlich x bezieht. Mit der Bank wurde einlangjahriger Zinssatz von 5,8% vereinbart. Wie groß ist der jahrliche Rentenbetragx?

Unsere Situation weicht von der bisherigen insofern ab, als die Rentenzahlung nichtmehr sofort beginnt. Wie bisher konnen wir ablesen:Laufzeit der Rentenzahlung n = 25,Zinssatz i = 0, 058Barwert der Rente (in t = 0) ist m|a25 = 100.000 E.

Abweichend sind die Zahlungszeitpunkte, die nicht mehr in t = 0, sondern in einemzukunftigen Zeitpunkt t = m = 15 beginnen.Man nennt die Zeit zwischen 0 und mauch Aufschubzeit .Wir starten wieder mit dem auf x = 1 vereinfachten Fall:

Situation: n Zahlungen von 1 in t = m, m+1, ...,m+n− 1 (hier: vorschussig) undin t = m + 1, ...,m + n (falls nachschussig).

D.h. die Zahlungen beginnen erst nach m Jahren, aber sie werden bereits in t = 0(”heute“) vereinbart. Fur den Rentenbarwert im vorschussigen Fall fuhren 2 Uberle-

gungen zum Ziel:1. Der Rentenbarwert der um m Jahre aufgeschobenen Rente entspricht in t = mdem einer

”normalen“ sofort beginnenden n-jahrigen Rente. Um zum Wert im Zeit-

punkt t = 0 (Barwert) zu gelangen, muss ich m Zeitintervalle (Jahre) zuruck gehen,

12 A May, D. Pfeifer: Mathematik fur Okonomen

also diskontieren. Damit kommt man zu

m|an =1

(1 + i)m· an .

2. Wie bei der sofort beginnenden n-jahrigen Rente diskontiere ich alle n Zahlungen int = m,m+1, . . . ,m+n−1 auf den Zeitpunkt t = 0, indem ich mit den entsprechendenPotenzen von 1

1+imultipliziere, also

m|an = 1· 1(1+i)m +1· 1

(1+i)m+1 +· · ·+1· 1(1+i)m+n−1

Klammert man bei jedem Summanden 1(1+i)m aus, so erhalt man in der Tat das

Ergebnis aus 1., mit dem wir gestartet waren:

m|an = 1(1+i)m

(1 · 1

(1+i)0+ 1 · 1

(1+i)1+ · · ·+ 1 · 1

(1+i)n−1

)= 1

(1+i)m · an .

Fur den Fall nachschussiger Zahlungen erhalt man ganz genauso

m|an = 1 · 1(1+i)m+1 + 1 · 1

(1+i)m+2 + · · ·+ 1 · 1(1+i)m+n = 1

(1+i)m · an .

Mit diesem Ergebnis konnen wir die jahrliche Rente aus dem obigen Beispiel 3.9berechnen:

15|a25 = 100.000 =1

1, 05815· x ·

1− 11,05825

1− 11,058

= x · 5, 9176 .

Also ist x = 16.899 E; hatten Sie das vor dem Rechnen in der richtigen Großenord-nung geschatzt?

4 Einfache Gleichungen

Wir erinnern uns an Beispiel 2.1. Dort haben wir die Zinseszinsformel Kn = (1 +i)n ·K0 nach den Variablen K0, Kn und i aufgelost. Eine noch nicht mathematischbehandelte Frage wirft das folgende Problem auf:

Beispiel 4.1. (Berechnung der Laufzeit: Auflosen nach n)Dieses Beispiel erganzt Beispiel 2.1 um einen Teil 4.

Wie viele Jahre mussen Sie warten, damit ein Guthaben von 1.000 E bei einemZinssatz von 5% auf das Doppelte (also 2.000 E) anwachst?

Losung: Lose Kn = (1 + i)n ·K0, also (1 + i)n = Kn

K0nach n auf.

Bevor wir die Antwort auf diese Frage geben konnen, geben wir systematisch an,wie Gleichungen nach einer Variablen aufgelost werden. Lesen Sie hierzu bitte in[Sydsæter], Kap. 2, 2.1, S. 61–64 nach.

Wintersemester 2005/06 13

4.1 Lineare Gleichungen in einer Variablen

Beispiel 4.2. Lose 3x + 10 = x + 4 nach x auf.

Ziel: Alle Ausdrucke mit x auf die linke Seite, alle Ausdrucke ohne x auf die rechteSeite.

Losung:3x + 10 = x + 4 | −x

3x + 10− x = 4 | −103x− x = 4− 10

2x = −6 |: 2

x = −3

Etwas komplizierter wird der Fall, wenn Bruche auftreten. Dann lautet der 1. Schritt,alle Nenner durch Multiplizieren der gesamten Gleichung mit dem Nenner wegzubrin-gen.

Beispiel 4.3. 1. Lose nach x auf:

32x + 5 = 1

2x + 2 | ·2

3x + 10 = x + 4 , weiter wie oben

2. Wir gehen genauso vor, falls der Nenner die Variable x enthalt.

3x + 10

x + 4= 1 | ·(x + 4)

3x + 10 = x + 4 , weiter wie oben

Test:Wird der Nenner 0? Mit x = −3 folgt x + 4 = −3 + 4 = 1 6= 0. Das ist gut,denn erst damit ist x = −3 wirklich Losung dieser Gleichung.

14 A May, D. Pfeifer: Mathematik fur Okonomen

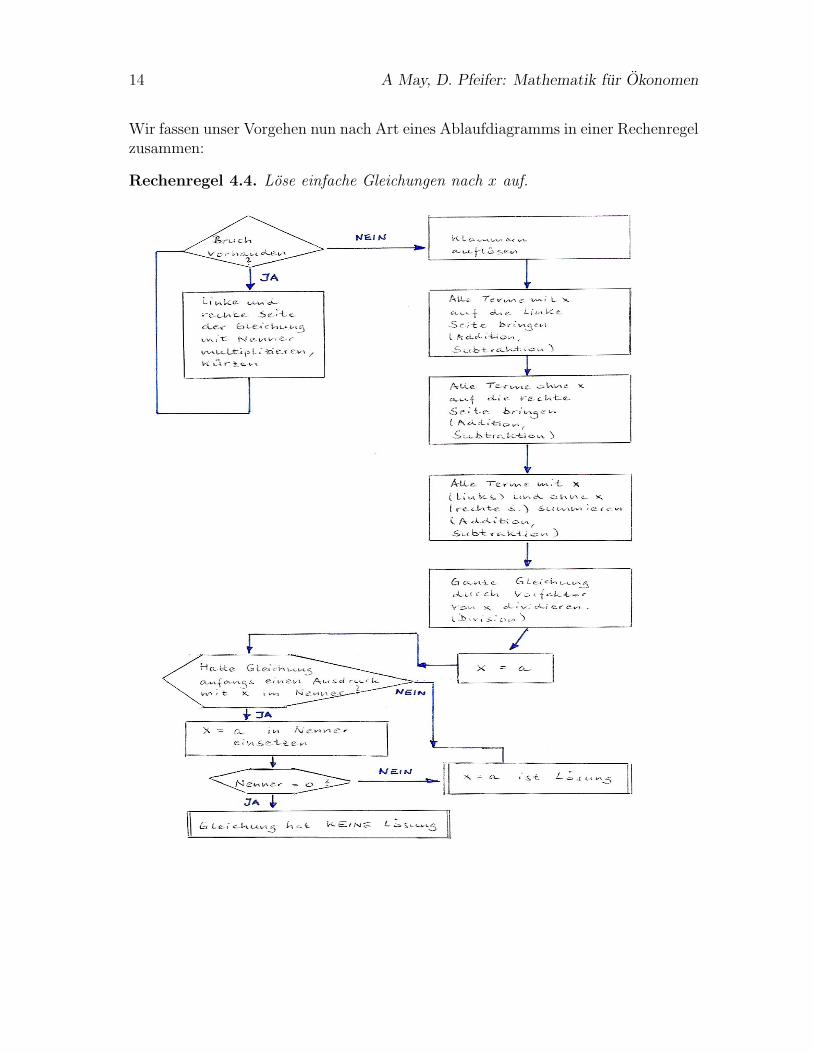

Wir fassen unser Vorgehen nun nach Art eines Ablaufdiagramms in einer Rechenregelzusammen:

Rechenregel 4.4. Lose einfache Gleichungen nach x auf.

Wintersemester 2005/06 15

Beispiel 4.5. Eine Firma stellt ein Konsumgut her, dessen Produktion 20 E pro Stuckkostet. Die Wartung der Maschine verursacht zusatzlich monatliche Fixkosten von2.000 E. Wie viele Stuck des Konsumgutes mussen bei einem Stuckpreis von 75 E proMonat verkauft werden, damit die Firma einen monatlichen Gewinn von 14.500 E

erzielt?

Losung: Setzen wir x als die Anzahl produzierter und verkaufter Stucke des Kon-

sumgutes.Einnahmen der Firma: 75xGesamtkosten der Firma: 20x + 2000

Der Gewinn ergibt sich als Differenz aus Einnahmen minus Kosten und soll 14.500 Eergeben. Daraus ergibt sich folgende Gleichung:

75x− (20x + 2.000) = 14.50075x− 20x− 2.000 = 14.500 | +2000

75x− 20x = 14.500 + 2.00055x = 16.500 |: 55x = 16.500

55= 300

Also mussen 300 Stuck pro Monat verkauft werden.

Zusammenfassung

• Eine Gleichung aufzustellen heißt, eine Beziehung zwischen gegebenen undeiner gesuchten Große herzustellen.

• Der Wert einer Gleichung andert sich nicht, wenn auf beiden Seiten die gleichenRechenoperationen mit den gleichen Werten angewendet werden.

• Wir durfen auf beiden Seiten der Gleichung

– dieselbe Zahl addieren oder subtrahieren

– mit derselben Zahl multiplizieren(Beachte: Vorzeichen

”minus mal plus ist minus“ etc. und Klammern

”je-

der mit jedem“, Regeln auf dem Merkzettel)

– durch dieselbe Zahl (nicht 0) dividieren

– mit derselben Hochzahl potenzieren

– dieselbe Wurzel ziehen

– den Logarithmus ln anwenden

• Die letzten drei Spiegelstriche sind neu und werden im Folgenden behandelt.

16 A May, D. Pfeifer: Mathematik fur Okonomen

4.2 Einfache Gleichungen mit Wurzeln

Lose p√

x + 7 = 16 nach x auf.

Mit anderen Worten besteht die Aufgabe darin, den Ausdruck mit x ohne Wurzel-zeichen zu schreiben, also den Exponenten

”wegzubekommen“. Dazu schreiben wir

p√

x + 7 = (x + 7)1p nach unserer Potenzregel. Nun nutzen wir die Regel (ar)s = ar·s

aus und fragen uns, mit welcher Zahl wir 1p

multiplizieren mussen, damit im Expo-nenten eine 1 steht.[

(x + 7)1p

]p= (x + 7)

1p·p = (x + 7)1 = x + 7 .

Also mussen wir beide Seiten”hoch p“ rechnen:(p√

x + 7)p

= 16p

x + 7 = 16p

x = 16p − 7 ,

z. B. fur p = 2 folgt x = 162 − 7 = 256− 7 = 249.

4.3 Einfache Gleichungen mit Potenzen

Diesem Typ Gleichung begegnen wir, wenn wir unsere Zinseszinsformel nach demZinssatz i auslosen wollen (vgl. Beispiel 2.1, Teil 3.).

Beispiel 4.6. Ein Guthaben von 5.000 E wachst in 15 Jahren auf 10.000 E an. WelcherZinssatz wurde angewendet?

Losung: Mit K0 = 5000, n = 15 und Kn = K15 = 10.000 folgt die Zinseszinsformel

10.000 = 5.000 · (1 + i)15 |: 5.000

2 = (1 + i)15 oder (1 + i)15 = 2. Die Aufgabe besteht nun darin, den Exponenten15 weg zu bekommen, damit (1 + i)1 = 1 + i auf der linken Seite stehen bleibt. Wirbenutzen wieder die Potenzregel (ar)s = ar·s und fragen wie eben:

Mit welcher Zahl muss der Exponent (15) multipliziert werden, damit danach eine 1

im Exponenten stehen bleibt? Es ist [(1 + i)15]1/15 = (1 + i)15· 115 = (1 + i)1 = 1 + i.

Also mussen wir beide Seiten der Gleichung hoch 1/15 rechnen (mit 1/15 potenzie-ren), also die 15-te Wurzel ziehen:

(1 + i)15 = 2

[(1 + i)15]1/15 = 21/15

1 + i = 20,06667 = 1, 0473 | −1

i = 0, 0473 = 4, 73% .

Wintersemester 2005/06 17

4.4 Auflosen nach dem Exponenten (der Hochzahl)

Wir kehren nun zu unserer Aufgabe zuruck, die Zinseszinsformel nach der Laufzeitn aufzulosen. Dazu benotigen wir die Logarithmenrechnung . Ausgangspunkt ist dieGleichung an = b, wobei wir die Grundzahl a und den Potenzwert b kennen und denExponenten n suchen.

Definition 4.7. Die Losung von an = b ist der Logarithmus von b zur Basis a,schreibe n = loga b.

Da wir mit dem Taschenrechner arbeiten, wollen wir uns auf eine einzige Basisa = e = 2, 71828, die sogenannte Eulersche Zahl, beschranken. Wir schreiben imFolgenden loge = ln. Suchen Sie diese Taste auf Ihrem Taschenrechner. Nun formu-lieren wir Rechenregeln, die wir zum Auflosen der Gleichung nach dem Exponentenbenotigen.

Spezialfalle 4.8. Es gilt stets:

1. ln e = 1, denn e1 = e;

2. ln 1 = 0, denn e0 = 1;

3. ln 0 ist keine reelle Zahl, sondern eine sehr, sehr kleine negative Große, die dieMathematiker

”minus unendlich“, in Zeichen −∞ nennen.

Rechenregeln 4.9. 1. Der Logarithmus eines Produkts ist gleich der Summe derLogarithmen der einzelnen Faktoren:

ln(b · c) = (ln b) + (ln c) ,

denn ist n = ln b die Losung von en = b und m = ln c die Losung von em = c,so folgt mit den bekannten Potenzregeln b · c = en · em = en+m, also ist n+m =ln b + ln c die Losung von b · c = en+m.

2. Der Logarithmus eines Quotienten (Bruches) ist gleich der Differenz aus demLogarithmus des Zahlers und dem Logarithmus des Nenners:

ln

(b

c

)= (ln b)− (ln c) mit c 6= 0 .

3. Der Logarithmus einer Potenz ist gleich dem Produkt aus dem Exponenten (derHochzahl) und dem Logarithmus der Grundzahl:

ln(bs) = s · (ln b) ,

denn ist n = ln b die Losung von en = b, so folgt mit dem Potenzgesetz (en)s =en·s, dass s · n = s · ln b die Losung von bs = en·s ist.

18 A May, D. Pfeifer: Mathematik fur Okonomen

4. Der Logarithmus einer Wurzel ist gleich dem Produkt aus 1 durch den Wurzel-exponenten und dem Logarithmus des Ausdrucks unter der Wurzel (des Radi-kanden):

lnp√

b =1

p· ln b .

Derart ausgerustet konnen wir nun unsere Zinseszinsformel nach der Laufzeit nauflosen und erhalten, indem wir auf beiden Seiten logarithmieren:

(1 + i)n =Kn

K0

ln((1 + i)n) = lnKn

K0

n · ln(1 + i) = lnKn

K0

mit Rechenregel 3. aus 4.9

n · ln(1 + i) = ln Kn − ln K0 mit Rechenregel 2. aus 4.9

n =ln Kn − ln K0

ln(1 + i).

Mit den Zahlenwerten aus Beispiel 4.1 folgt dann n =ln 2000− ln 1000

ln 1, 05=

ln 2

ln 1, 05=

14, 2,also muss man 15 Jahre (14,2 ist mehr als 14) warten, bis eine Verdopplung desKapitals bei einem Zinssatz von 5% erreicht ist.

5 Konvergenz von Folgen und Reihen und die Ewi-

ge Rente

Gelegentlich soll eine Rente nicht nur n mal, sondern – theoretisch – unendlich oftausgezahlt werden.

Beispiel 5.1. Frau Dr. Edel stiftet einen Wissenschaftspreis. Ihr Vermogen von 1Mio. E soll dazu verwendet werden, jahrlich einer Forschergruppe einen Preis furihre Arbeiten auszuzahlen. Als Stiftungskapital dient ihr Vermogen von 1 Mio. E,dieses wird langjahrig sicher mit 4% verzinst. Wie hoch ist das jahrliche Preisgeld,uber das sich die Preistrager freuen konnen?

Im Gegensatz zu unseren bisherigen Beispielen fehlt uns hier ein n, so dass diebisherigen Formeln nicht ausreichen. Wir wissen aber, dass n beliebig groß werdenkann. Wir werden nach einem mathematischen Ausflug auf die Losung der obigenFrage zuruck kommen.

Definition 5.2. Eine (Zahlen-)Folge ist eine Auflistung von (reellen) Zahlen, dieich mit einer Zahlgroße λ ∈ N abzahlen kann. Wir schreiben allgemein aλ fur dieeinzelnen Glieder einer solchen Folge und a1, a2, a3, . . . fur die gesamte Folge.

Wintersemester 2005/06 19

Eine endliche Folge hat nur endlich viele (von 0 verschiedene) Glieder, hort alsoz.B. bei n = 6 auf, etwa die Folge 1, 2, 3, 4, 5, 6 oder 1, 1, 11, 111, 27, 18.

Eine unendliche Folge liegt vor, wenn die Anzahl der (von 0 verschiedenen Glieder)unbegrenzt ist, z.B. die Menge aller naturlichen Zahlen 1, 2, 3, 4, . . ..

Besonders beliebt sind Folgen, deren Bildungsgesetz man in Abhangigkeit von λbeschreiben kann. Aus dem Abschnitt uber Formeln fur endliche Summen 3.1 kennenwir bereits die Begriffe Arithmetisch und Geometrisch. Diese werden uns jetzt hierwieder begegnen.

5.1 Arithmetische und Geometrische Folgen, Konvergenz

Definition 5.3. Bei einer arithmetischen Folge ist die Differenz zweier aufeinanderfolgender Folgenglieder stets gleich groß.

Wir konstruieren eine arithmetische Folge aus einem Anfangsglied a und der kon-stanten Differenz d, alle weiteren Glieder kommen aus der Formel aλ = a+(λ−1) ·d.Das ist das sogenannte Bildungsgesetz einer arithmetischen Folge.

Beispiel 5.4. 1. Wie lautet die arithm. Folge mit a = 2 und d = 0, 5?Losung: a1 = 2, a2 = 2 + (2 − 1) · 0, 5 = 2, 5, a3 = 2 + (3 − 1) · 0, 5 = 3, a4 =2 + (4− 1) · 0, 5 = 3, 5, . . ..

2. Betrachten Sie die Folge −8, 0, 8, 16, 24, 32, . . .. Wie lauten a und d? BerechnenSie a15.Losung: Die Differenz von je zwei aufeinander folgenden Gliedern ist 8, alsoist d = 8. Fur a1 gilt −8 = a1 = a+0 ·d = a, woraus wir direkt a = −8 ablesen.Also ist das Bildungsgesetz aλ = −8 + (λ− 1) · 8. Das ergibt fur λ = 15 danna15 = −8 + 14 · 8 = 104.

3. Auch die Kapitalentwicklung bei einfacher Verzinsung (ohne Zinseszins) ist einearithmetische Folge mit dem Bildungsgesetz Kλ = (K0 +K0i)+ (λ− 1) ·K0i =K0 + λK0i, das das Kapital mit Zinsen am Ende des Jahres λ beschreibt. Alsoist a = K0 + K0 · i und d = K0i.

4. Auf wie viel wachst ein Kapital von 10.000 E nach 7 Jahren bei einfacherVerzinsung mit i = 4% an?Losung: K7 = 10.000 + 7 · 10.000 · 0, 04 = 12.800 E, in Ubereinstimmung mitdem Ergebnis aus Beispiel 1.1.

Wir stellen fest, dass die Glieder einer arithmetischen Folge vom Zahlenwert herimmer großer werden (in positiver Richtung auf dem Zahlenstrahl, falls d positiv,und in negativer Richtung, falls d negativ ist.)

20 A May, D. Pfeifer: Mathematik fur Okonomen

Bitte wiederholen Sie hierzu [Sydsæter], Abschnitt 1.7, Seiten 54–57.

Wir erinnern an folgenden Sachverhalt: Jede reelle Zahl hat einen eindeutigen Ab-stand vom Nullpunkt (kann man mit dem Lineal ausmessen).

Definition 5.5. Ist a eine relle Zahl und |a| der Abstand von a zu 0, so heißt |a|der Absolutbetrag von a. Konkret ist

|a| ={

a falls a ≥ 0−a falls a < 0 .

Dabei heißt a < b, dass”a (echt) links von b“ auf dem Zahlenstrahl liegt und a ≥ b,

dass”a rechts von b“ auf dem Zahlenstrahl liegt und auch a = b eintreten kann.

Beachten Sie, dass also a negativ (a < 0) und positiv (a > 0) sein kann, im Gegensatzdazu aber stets |a| ≥ 0 gilt.

Es gibt keine großte reelle (oder naturliche, ganze, rationale) Zahl. Das Objekt, dasgroßer ist als jede beliebig große reelle Zahl, nennen wir unendlich oder∞. BeachtenSie, dass also fur alle reellen a die Ungleichung a <∞ gilt.

Wir konnen nun (mathematisch prazise) formulieren, dass der Absolutbetrag derFolgenglieder einer unendlichen arithmetischen Folge unendlich groß ist, also keinensogenannten reellen Grenzwert besitzt.

Definition 5.6. Bei der Grenzwertbetrachtung einer Folge ist der Wert des”letzten“

Folgengliedes gesucht.Bei einer endlichen Folge a1, a2, . . . , aN ist das offenbar gerade das Folgenglied aN .Bei einer unendlichen Folge ist das gerade das Folgenglied

”a∞“, in der Mathematik

schreibt man dafur limλ→∞ aλ (Lies: limes aλ fur lambda gegen unendlich).Man sagt, der Grenzwert existiert, wenn limλ→∞ aλ eine reelle Zahl ist. Ist limλ→∞ aλ

keine reelle Zahl, so existiert der Grenzwert nicht, dies ist insbesondere der Fall, wennlimλ→∞ aλ = ±∞, also unendlich groß oder unendlich klein wird.

Wir sehen relativ schnell, dass limn→∞1n

= 0, denn die Glieder der Folge 1, 12, 1

3, . . . ,

1100

,. . . , 1100.000

, . . . werden (sogar ziemlich schnell) winzig klein, bleiben aber immerpositiv (und werden auch selber nie Null).

Wie sieht nun die Situation bei einer geometrischen Folge aus?

Definition 5.7. Ist der Quotient zweier aufeinander folgenden Folgenglieder stetskonstant (und gleich q 6= 0), so nennen wir die Folge geometrische Folge. Das Bil-dungsgesetz einer geometrischen Folge ist aλ = a · qλ, dabei durchlauft λ = 0, 1, 2, . . .und a 6= 0 ist eine reelle Konstante.

Wir machen uns klar, dass fur alle q > 1 die Folgenglieder immer großer werden,die Folge also keinen Grenzwert besitzt. Fur q = 1 erhalten wir die Folge mit nurEinsen 1, 1, . . . , und fur q = −1 eine sogenannte alternierende Folge, bei der sich

Wintersemester 2005/06 21

+1 und −1 abwechseln. 1,−1, 1,−1, 1,−1, . . .. Liegt hingegen 0 < q < 1, so werdendie Folgenglieder immer kleiner, blieben aber positiv und nahern sich von rechts der0 an. Fur −1 < q < 0 werden die Folgenglieder betragsmaßig immer kleiner undnahern sich alternierend (abwechselnd von links und rechts) der 0 an.

Beispiele: q = 2 liefert die geometrische Folge 1, 2, 4, 8, 16, . . .q = 1 liefert die geometrische Folge 1, 1, 1, 1, 1, 1, . . .q = −1 liefert die geometrische Folge 1,−1, 1,−1, 1,−1, 1,−1, . . .q = 1

10liefert die geometrische Folge 1, 1/10, 1/100, 1/1000, 1/10.000, . . .

q = − 110

liefert die geometrische Folge 1,−1/10, 1/100,−1/1000, 1/10.000, . . ..

Beispiel 5.8. (Zinseszinsrechnung)

1. Die Ermittlung des Endwertes Kn = (1 + i)n ·K0 entspricht der Bildung einer(aufsteigenden) geometrischen Folge mit a = K0 und q = r = 1 + i > 1.Den Quotienten r nennt man dann auch Aufzinsungsfaktor . Dabei werden dieFolgenglieder (das Endkapital) mit wachsendem n immer großer, ein Grenzwertexistiert nicht.

2. Die Ermittlung des Barwertes K0 = (1 + i)−n ·Kn entspricht der Bildung einer

(absteigenden) geometr. Folge mit a = Kn und q = v =1

1 + i< 1. Die Große v

heißt auch Diskontfaktor , und es gilt r · v = 1. Dabei werden die Folgengliederbetragsmaßig immer kleiner, der Grenzwert fur n→∞ ist daher Null.

5.2 Die unendliche Geometrische Reihe

Wir haben bereits festgestellt, dass sich die Folge qλ unterschiedlich verhalt, wennwir 2 und 1

2einsetzen. Im ersten Fall werden die Folgenglieder immer großer, im

zweiten Fall kommen die Folgenglieder immer naher an die 0 heran. Mit dem neuenKonvergenzbegriff konnen wir auch sagen limλ→∞ qλ = 0. Wir haben bereits die Fragebeantwortet, fur welche q diese Beziehung insgesamt gilt, das waren alle reellen q mit0 < |q| < 1.

Nun betrachten wir die Summe Sn =n−1∑λ=0

qλ. Dann ist auch Sn eine Folge. Existiert

der Grenzwert limn→∞ Sn und ist eine reelle Zahl, so sagen wir”die unendliche Reihe

konvergiert“.

Satz 5.9. (Grenzwert der geometrischen Reihe)Ist 0 < |q| < 1, so gilt limλ→∞ qλ = 0, und es folgt

limn→∞

Sn = limn→∞

n−1∑λ=0

qλ = limn→∞

1− qn

1− q=

1

1− q.

22 A May, D. Pfeifer: Mathematik fur Okonomen

Mit dieser Formel konnen wir nun die Hohe x unseres jahrlichen Wissenschaftspreisesaus Beispiel 5.1 ausrechnen. Wir haben

1.000.000 = a =∞∑

λ=0

x · 1

(1 + i)λ= x · 1

1− 1, 04−1.

Mit Hilfe des Taschenrechners erhalten wir x = 38.461, 50 E.

6 Lineare Funktionen

Unter einer Funktion wollen wir im folgenden eine Zuordnungsvorschrift verstehen,die jeder reellen Zahl x aus einer bestimmten Menge einen Wert zuordnet. Wenn esum endlich viele x geht, konnen wir die Sache mit einer Aufzahlung erledigen, beiunendlich vielen x erfolgt die Zuordnung uber eine Gleichung (Formel), in die wir xeinsetzen.

6.1 Intervalle und etwas Mengenlehre

Wir haben bereits festgestellt, dass man zu je zwei beliebigen reellen Zahlen stetssagen kann, welche die kleinere von beiden ist (evtl. sind beide gleich groß). Wirschreiben a < b, wenn die Gleichheit der beiden Zahlen ausgeschlossen ist.

Definition 6.1. Ist a < b, so heißt die Menge aller reeller Zahlen, die zwischen a undb liegen, ein Intervall. Je nachdem, ob die Randpunkte a, b zum Intervall gehoren odernicht unterscheiden wir die folgenden Falle, je nachdem aus welchen x das Intervallbesteht:

• (a, b) heißt offenes Intervall, wenn a < x < b gilt;

• [a, b] heißt abgeschlossenes Intervall, wenn a ≤ x ≤ b gilt;

• (a, b] heißt (links) halboffenes Intervall, wenn a < x ≤ b gilt;

• [a, b) heißt (rechts) halboffenes Intervall, wenn a ≤ x < b gilt.

Ein offenes Intervall enthalt also keinen seiner Endpunkte, ein abgeschlossenes Inter-vall beide Endpunkte. Alle vier Intervalle haben dieselbe Lange |b− a| = b− a.

Unter einer Menge wollen wir eine Ansammlung von Objekten (haufig: reellen Zah-len) verstehen. Liegt x in einer Menge A, so schreiben wir kurz x ∈ A und sagen

”x

ist Element von A“. Wenn x nicht in A liegt, so schreiben wir x 6∈ A. Fur unsereGrundmenge der reellen Zahlen schreiben wir kurz R.

Wintersemester 2005/06 23

Beispiel 6.2. Ist die Menge A ein Intervall mit Endpunkten a ∈ R und b ∈ R, sokonnen wir A uber Ungleichungen beschreiben:

1. (a, b) = {x ∈ R | a < x und x < b} = {x ∈ R | a < x < b};

2. [a, b] = {x ∈ R | a ≤ x und x ≤ b} = {x ∈ R | a ≤ x ≤ b};

3. (a, b] = {x ∈ R | a < x und x ≤ b} = {x ∈ R | a < x ≤ b};

4. [a, b) = {x ∈ R | a ≤ x und x < b} = {x ∈ R | a ≤ x < b}.

Manchmal betrachtet man Mengen, die durch Kombination bereits bekannter Men-gen entstehen. Die prominentesten Beispiele sind Vereinigung, (Durch-) Schnitt undKomplement.

Definition 6.3. Seien A, B Mengen.

1. Die Vereinigung von A und B besteht aus den Elementen, die mindestens zueiner der beiden Mengen gehoren, also in A oder B liegen. Wir schreiben kurz

A ∪B = {x | x ∈ A oder x ∈ B}.

2. Der Schnitt von A und B besteht aus den Elementen, die zu beiden Mengengehoren, also in A und B liegen. Wir schreiben kurz

A ∩B = {x | x ∈ A und x ∈ B}.

3. Das Komplement von B in A besteht aus den Elementen, die zu A, nicht aberzu B gehoren, also in A minus B liegen. Wir schreiben kurz

A \B = {x | x ∈ A und x 6∈ B}.

Hat eine Menge kein einziges Element, so sagen wir die Menge ist leer und schreibendafur ∅. Liegt eine Menge B vollstandig in einer anderen Menge A, so sagen wir

”B

ist Teilmenge von A und schreiben B ⊆ A.

Beispiel 6.4. Es gilt (a, b) ⊆ (a, b] ⊆ [a, b]. Außerdem ist [a, b]\ [a, b) = {b}; beachtenSie bitte, dass auch rechts eine Menge stehen muss, nicht nur ein Element, daher dieMengenklammern um das b.

24 A May, D. Pfeifer: Mathematik fur Okonomen

6.2 Allgemeines uber Funktionen

Definition 6.5. Eine Funktion f wird beschrieben durch ihren DefinitionsbereichD und eine Zuordnungsvorschrift x 7→ f(x) fur alle x ∈ D. D.h. es kann jede Zahlx ∈ D auch wirklich in die Formel fur f eingesetzt werden. Damit f eine Funktionist, muss die Zuordnung x 7→ f(x) in eindeutiger Weise erfolgen (

”nur ein f(x) pro

x“), wenn dies nicht der Fall ist, sprechen wir von einer Relation.

Der Wertebereich W von f ist die Menge aller moglichen Funktionswerte f(x), alsodie Menge aller Werte die ich erhalte, wenn ich alle x ∈ D in die Zuordnungsvorschriftvon f einsetze,

W = {f(x) ∈ R | x ∈ D} .

Beachte, dass f die ganze Funktion (Zuordnungsvorschrift) bezeichnet, hingegen f(x)fur den Wert von f an der Stelle x steht.

Beispiele 6.6. f : x 7→ f(x) = a · x, a ∈ R \ {0} mit Df = R,g : x 7→ g(x) = ln x mit Dg = {x ∈ R | x > 0},K : i 7→ K(i) = K0 · (1 + i)15 mit DK = {i ∈ R | 0 < i < 0, 25}.

Definition 6.7. Eine lineare Funktion ist von der Form f : x 7→ f(x) = m · x +b, m, b ∈ R mit D = R.

6.3 Graphen von Funktionen

Ein Koordinatensystem besteht aus 2 aufeinander senkrecht stehenden Achsen, vondenen wir die waagerechte die x-Achse und die senkrechte die y-Achse nennen wollen.Sie schneiden sich im Nullpunkt, das ist der Punkt mit den Koordinaten (0, 0). EinPunkt mit den Koordinaten (p, q) hat den Abstand |p| vom Nullpunkt auf der x-Achse und den Abstand |q| vom Nullpunkt auf der y-Achse. Die Vorzeichen von p, qbestimmen dabei, auf welcher Seite des Nullpunktes der Punkt liegt (rechts/links,oben/unten). Zu einer gegebenen Funktion f konnen wir immer den Graphen von fzeichnen, der uns die Eigenschaften von f gut veranschaulicht. Wir schreiben

Gf = {(x, y) | x ∈ D und y = f(x)} .

Der Graph jeder linearen Funktion der Form f : x 7→ f(x) = mx + b ist eine Ge-rade ` mit der Gleichung y = mx + b. Wir nennen m die Steigung und b den y-Achsenabschnitt.

Wir halten folgende Ergebnisse fur Geraden fest:

Satz 6.8. 1. SteigungsberechnungSind (x1, y1), (x2, y2) zwei Punkte auf einer Geraden ` mit x1 6= x2, so ist dieSteigung der Geraden

m =y2 − y1

x2 − x1

.

Wintersemester 2005/06 25

2. Punkt-Steigungsformel einer GeradenDie Gleichung einer Geraden mit der Steigung m durch den Punkt (x1, y1) ist

y − y1 = m(x− x1) .

3. Zweipunkte-Formel fur GeradenGegeben seien 2 Punkte (x1, y1) und (x2, y2) mit x1 6= x2. Die Gleichung derGerade ` durch die beiden Punkte erhalt man, indem man zunachst die Steigungausrechnet gemaß

m =y2 − y1

x2 − x1

.

Wenn man dann im 2. Schritt diese Steigung in die Punkt-Steigungsformeleinsetzt, erhalt man

y − y1 =y2 − y1

x2 − x1

· (x− x1) .

6.4 Lineare Ungleichungen

Lineare Ungleichungen ax + b ≤ c kann man graphisch losen, indem man beachtet,dass ≤ bedeutet, dass Werte gemeint sind, die unterhalb der Geraden liegen (≥ be-deutet entsprechend: oberhalb). Rechnerisch kann man lineare Ungleichungen nachdem gleichen Algorithmus nach einer Variable (x) nach dem Algorithmus fur Glei-chungen auflosen, allerdings muss man beachten, dass das Ungleichheitszeichen sichbei Multiplikation mit (Division durch) eine negative Zahl umdreht.

6.5 Systeme von 2 linearen (Un-)Gleichungen

Die rechnerische Losung erfolgt nach unserem Algorithmus, nach dem wir zunachstbeide Gleichungen nach derselben Variablen (x) auflosen und dann gleichsetzen. Da-mit erhalten wir die andere Variable (y) und konnen dann x herausbekommen, indemwir das gefundene y in eine der beiden nach x aufgelosten Gleichungen einsetzen.

Graphisch lost man 2 lineare Gleichungen mit 2 Unbekannten, indem man denSchnittpunkt der zugehorigen Geraden bestimmt.

7 Lineare Gleichungssysteme und ein systemati-

sches Losungsverfahren

7.1 Der Gauß-Jordan-Algorithmus

Wir haben bereits in 6.5 ein Verfahren kennengelernt, um zwei Gleichungen mit 2 Un-bekannten zu losen. Bei mehr als 2 Gleichungen (was in wirtschaftswissenschaftlichen

26 A May, D. Pfeifer: Mathematik fur Okonomen

Modellen durchaus haufiger vorkommt) funktioniert das Verfahren zwar immer noch,wird aber schnell unubersichtlich und damit fehleranfallig. Das folgende Beispiel il-lustriert eine Aufgabe, die bereits im Chinesischen Reich (vor uber 2.000 Jahren)bekannt war und dort benutzt wurde, um das mathematische Wissen von Bewerbernum die begehrten Beamtenstellungen zu uberprufen.

Beispiel 7.1. Ein Bauer verkauft 2 Pferde (Stuckpreis p) und 8 Schafe (Stuckpreiss) und erholt dafur 18 Ziegen (Stuckpreis z) und 500 Munzen. Ein zweiter Bauerverkauft ebenfalls 2 Pferde und dazu 9 Schafe, er erhalt dafur 16 Ziegen und 900Munzen. Ein dritter Bauer verkauft 12 Ziegen und erhalt dafur ein Pferd, 3 Schafeund 300 Munzen.

Die Munzen haben einen festen Wert. Wie viele Munzen kostet ein Tier jeder Art?

Losung: Wir setzen p fur den Preis eines Pferdes,s fur den Preis eines Schafes und z fur den Preis einer Ziege.Da alle Munzen gleich viel wert sind, nehmen wir fur die Rechnung an, dass jedeMunze den Wert 1 besitzt. (Wir konnten auch x fur den Munzwert schreiben, dannbekamen wir am Ende statt der Anzahl der Munzen (z.B. 100) den Preis des Tieres(z.B. 100x heraus. Wir rechnen mit x = 1, da das den Rechenweg erleichtert und wirso nicht auf das x aufpassen mussen.)

Damit sieht das Gleichungssystem, das wir aus der Aufgabenstellung ablesen, in-dem wir links die Verkaufe von Bauer 1,2,3 und rechts die jeweiligen Verkaufserloseangeben, wie folgt aus:

2p + 8s = 18z + 500 · 12p + 9s = 16z + 900

12z = 1p + 3s + 300

Wenn wir unserem Flussdiagramm aus 4.1 folgen und es auf die Situation mit 3 Va-riablen anpassen, wurden wir wahrscheinlich zunachst Gleichung (3) nach z auflosenund diesen Ausdruck in (1) und (2) einsetzen. Damit hatten wir ein Gleichungs-system mit 2 Variablen und 2 Gleichungen gewonnen, das wir wiederum nach derMethode aus dem Flussdiagramm auflosen wurden.

Ein alternatives Vorgehen sieht so aus:

1. 2p + 8s− 18z = 5002p + 9s− 16z = 900−p− 3s + 12z = 300

Hier stehen die Variablen in allen 3 Gleichungen in derselben Reihenfolge aufder linken Seite, der konstante Term steht jeweils auf der rechten Seite.

2. Wir tragen nun die Vorfaktoren der Variablen (ohne p, s, z) in eine Art Ar-beitsblatt ein und schreiben in der Spalte dahinter auf, in welcher Reihenfolgewir die Variablen aufgeschrieben hatten. Das ergibt:

Wintersemester 2005/06 27

2 8 −182 9 −16−1 −3 12

· p

sz

=

500900300

3. Wir rechnen nun nur mit den Zahlen weiter, Grundlage ist das Arbeitsblatt 2 8 −18 500

2 9 −16 900−1 −3 12 300

4. Unser Ziel besteht darin, auf der Diagonale nur 1 zu erzeugen. Dazu dividieren

wir zunachst die 1. Zeile durch die erste darin befindliche Zahl (6= 0): 2 8 −18 5002 9 −16 900−1 −3 12 300

|: 2∼

1 4 −9 2502 9 −16 900−1 −3 12 300

Damit steht in der ersten Zeile eine 1 auf der Diagonalen.

5. Nun kommt die zweite Zeile dran. Zu diesem Zweck durfen wir Vielfache derersten Zeile von der zweiten (und danach der dritten Zeile) abziehen: 1 4 −9 250

2 9 −16 900−1 −3 12 300

= Z1

|←↩ −2Z1

|←↩ +Z1

∼

1 4 −9 2502− 2 9− 2 · 4 −16− 2 · (−9) 900− 2 · 250−1 + 1 −3 + 4 12− 9 300 + 250

∼

1 4 −9 2500 1 2 4000 1 3 550

Damit steht in der zweiten Zeile eine 1 auf der Diagonalen.

6. Nun kommt die dritte Zeile dran. Zu diesem Zweck durfen wir Vielfache derzweiten Zeile von der dritten abziehen: 1 4 −9 250

0 1 2 4000 1 3 550

|= Z2

|←↩ −Z2

∼

1 4 −9 2500 1 2 4000 0 1 150

Damit steht in der dritten Zeile eine 1 auf der Diagonalen.

7. Wir ubersetzen das Arbeitsblatt zuruck in unser Gleichungssystem: 1 4 −90 1 20 0 1

· p

sz

=

250400150

28 A May, D. Pfeifer: Mathematik fur Okonomen

oder anders aufgeschrieben:

p + 4s− 9z = 250

s + 2z = 400

z = 150

Wir lesen sofort den Preis einer Ziege zu z = 150 Munzen ab und setzen vonunten nach oben ein: (2. Zeile) s + 2 · 150 = 400 ergibt s = 400 − 300 = 100und (1. Zeile) p + 4 · 100− 9 · 150 = 250 ergibt p = 250− (−950) = 1200. Alsokostet ein Schaf 100 Munzen und ein Pferd 1200 Munzen.

Wir wollen das Verfahren noch an einem weiteren Beispiel – diesmal mit 4 Variablenin 4 Gleichungen – testen, bevor wir das Verfahren als Rechenregel (Algorithmus)formulieren und auch auf die dahinter liegende Mathematik eingehen.

Beispiel 7.2. In einem Unternehmen mit 4 Produktionsstatten in Deutschland (Opel. . . ) soll aus Kostendampfungsgrunden die Gehaltsstruktur fur folgende Gruppenvon Arbeitnehmern ermittelt werden: A Arbeiter, V Vorarbeiter, M Meister und LGruppenleiter. Wir kennen nur die Anzahl der Arbeitskrafte pro ProduktionsstatteP1, P2, P3, P4 und das monatliche Gesamteinkommen G in E. Die Betriebsrate in denvier Produktionsstatten haben folgende Zahlen ubermittelt:

P1 P2 P3 P4

A 12 6 30 10V 8 4 15 5M 4 2 5 5L 0 1 2 0G 82.400 46.400 178.900 69.500

Ihre Aufgabe besteht nun darin, aus dieser Tabelle das monatliche Einkommen derGruppen A, V, M, L zu ermitteln. Dazu stellen Sie 4 Gleichungssysteme auf, indemSie die 4 Spalten, also die Angaben pro Produktionsstatte, von oben nach unten inGleichungen umsetzen:

Losung: Wir setzen A fur das monatliche Einkommen eines Arbeiters,V fur das monatliche Einkommen eines Vorarbeiters,M fur das monatliche Einkommen eines Meisters undL fur das monatliche Einkommen eines Gruppenleiters.Damit sieht das Gleichungssystem wie folgt aus:

12A + 8V + 4M + 0 · L = 82.400

6A + 4V + 2M + 1 · L = 46.400

30A + 15V + 5M + 2L = 178.900

10A + 5V + 5M + 0 · L = 69.500

Wintersemester 2005/06 29

Nun arbeiten wir die Methode aus dem vorangegangenen Beispiel ab.

1. Wir sortieren die Variablen nach aufsteigender Hierarchie im Unternehmen,und sie stehen bereits in allen Gleichungen in der gleichen Reihenfolge, derkonstante Term steht jeweils auf der rechten Seite.

2. Wir tragen nun die Vorfaktoren der Variablen (ohne A, V, M, L) ein Arbeits-blatt ein (wie in der Tabelle, nur mit den Spalten waagerecht geschrieben!) undschreiben in der Spalte dahinter auf, in welcher Reihenfolge wir die Variablenaufgeschrieben hatten. Das ergibt:

12 8 4 06 4 2 1

30 15 5 210 5 5 0

·

AVML

=

82.40046.400178.90069.500

3. Wir rechnen nun nur mit den Zahlen weiter, Grundlage ist das Arbeitsblatt

12 8 4 0 82.4006 4 2 1 46.400

30 15 5 2 178.90010 5 5 0 69.500

4. Unser Ziel besteht darin, auf der Diagonale nur 1 zu erzeugen. Dazu dividieren

wir zunachst die 1. Zeile durch die erste darin befindliche Zahl (12 6= 0):12 8 4 0 82.4006 4 2 1 46.400

30 15 5 2 178.90010 5 5 0 69.500

|: 12

∼

1 2/3 1/3 0 20.600/36 4 2 1 46.400

30 15 5 2 178.90010 5 5 0 69.500

Damit steht in der ersten Zeile eine 1 auf der Diagonalen.

5. Nun kommt die zweite Zeile dran. Zu diesem Zweck durfen wir Vielfache der er-sten Zeile von der zweiten (und danach der dritten Zeile, und dann der vierten)abziehen:

1 2/3 1/3 0 20.600/36 4 2 1 46.400

30 15 5 2 178.90010 5 5 0 69.500

= P1

|←↩ −6P1

|←↩ −30P1

|←↩ −10P1

∼

1 2/3 1/3 0 20.600/3

6− 6 4− 4 2− 2 1 46.400− 41.20030− 30 15− 20 5− 10 2 178.900− 206.00010− 10 5− 20/3 5− 10/3 0 69.500− 206.000/3

∼

1 2/3 1/3 0 20.600/30 0 0 1 5.2000 −5 −5 2 −27.1000 −5/3 5/3 0 2.500/3

30 A May, D. Pfeifer: Mathematik fur Okonomen

Damit steht in der zweiten Zeile eine 0 auf der Diagonalen. Aber:

6. Die zweite Zeile hat bereits eine 1 auf Platz 4, wir schreiben sie daher nachganz unten, dann steht die 1 bereits auf der Diagonalen der 4. Zeile; und wirmussen uns nur noch um die Zeilen 2 und 3 kummern.

1 2/3 1/3 0 20.600/30 −5 −5 2 −27.1000 −5/3 5/3 0 2.500/30 0 0 1 5.200

7. Nun kommt die (neue) zweite Zeile dran, die wir durch (−5) dividieren:

1 2/3 1/3 0 20.600/30 −5 −5 2 −27.1000 −5/3 5/3 0 2.500/30 0 0 1 5.200

|: (−5) ∼

1 2/3 1/3 0 20.600/30 1 1 −2/5 5.4200 −5/3 5/3 0 2.500/30 0 0 1 5.200

Damit steht in der zweiten Zeile eine 1 auf der Diagonalen.

8. Nun kommt die dritte Zeile dran. Dazu muss zunachst der zweite Platz in der3. Zeile zu Null werden (jetzt: −5/3).

1 2/3 1/3 0 20.600/30 1 1 −2/5 5.4200 −5/3 5/3 0 2.500/30 0 0 1 5.200

| +5/3 · Z2)

∼

1 2/3 1/3 0 20.600/30 1 1 −2/5 5.4200 0 10/3 −2/3 29.600/30 0 0 1 5.200

9. Nun muss noch das Diagonalelement in der 3. Zeile zu 1 werden (durch Division

durch 10/3):1 2/3 1/3 0 20.600/30 1 1 −2/5 5.4200 0 10/3 −2/3 29.600/30 0 0 1 5.200

|: (10/3)∼

1 2/3 1/3 0 20.600/30 1 1 −2/5 5.4200 0 1 −1/5 2.9600 0 0 1 5.200

10. Wir ubersetzen das Arbeitsblatt zuruck in unser Gleichungssystem:

1 2/3 1/3 00 1 1 −2/50 0 1 −1/50 0 0 1

·

AVML

=

20.600/3

5.4202.9605.200

Wintersemester 2005/06 31

oder anders aufgeschrieben:

A +2

3V +

1

3M = 20.600/3

V + M − 2

5L = 5.420

M − 1

5L = 2.960

L = 5.200

Wir lesen sofort das Monatsgehalt eines Gruppenleiters ab L = 5.200 E. Nunsetzen wir wieder von unten nach oben ein: (3. Zeile) M − 1

5· 5.200 = 2.960

ergibt M = 2.960 + 1.040 = 4.000 und (2. Zeile) V + M − 25L = 5.420 ergibt

V = 5.420 − 4.000 + 2.080 = 3.500 und schließlich (1. Zeile) A + 23V + 1

3M =

20.600 ergibt A = 20.600/3− 7.000/3− 4.000/3 = 3.200.

7.2 Rechnen mit Matrizen

Wir haben in den vorangegangenen Einfuhrungsbeispielen lineare Gleichungssyste-me mit mehr als 2 Gleichungen bereits recht elegant unter Verwendung der Matrix-schreibweise gelost. Das folgende Kapitel stellt die dazu benotigte Mathematik zurVerfugung.

Definition 7.3. Eine Matrix ist eine rechteckige Anordnung von Zahlen. Wir konnensie uns als Inhalt einer Zahlentabelle oder Arbeitsblatt vorstellen.

Wenn unsere Tabelle m Zeilen und n Spalten besitzt, haben wir eine m-Kreuz-nMatrix und schreiben dafur auch m× n.

In der aller allgemeinsten Form sieht eine Matrix damit so aus

A =

a11 a12 a13 · · · a1n

a21 a22 a23 · · · a2n...

......

...am1 am2 am3 · · · amn

mit reellen Zahlen aij, die wir Matrixelemente (Eintrage) nennen wollen. Davon gibtes insgesamt m · n Stuck. (Wieso?)

Matrizen bezeichnen wir mit Großbuchstaben, also A, B, C usw.

Hat eine Matrix nur eine Spalte, so nennen wir sie (Spalten-)Vektor.

Schreiben Sie zur Ubung eine 3× 2 Matrix mit allen Elementen gleich 1 auf.

Zwei Matrizen A und B heißen gleich, wenn alle ihre Elemente gleich sind. GleicheMatrizen haben demnach dieselbe Zeilen- und Spaltenanzahl, wir schreiben dannA = B, wenn aij = bij fur alle Positionen ij in der Matrix.

32 A May, D. Pfeifer: Mathematik fur Okonomen

Beispiel 7.4. Wann ist

(3 x− 12x y

)=

(x 2z

y + 1 x + 2

)?

Losung: Wir stellen zunachst fest, dass beide Matrizen 2 × 2 Matrizen sind. Diebeiden Matrizen sind gleich, wenn alle ihre Elemente gleich sind. Also uberprufenwir nacheinander die Elemente auf den Positionen 11: 3 = x und 12: x− 1 = 2z und

21: 2x = y + 1 und y = x + 2 auf Position 22. Das ergibt x = 3, y = 3 + 2 = 5, z =0.5 · (x− 1) = 1 und 2x = 6 = 5 + 1 ist damit automatisch erfullt.

Rechenregeln 7.5. Addition von MatrizenVoraussetzung fur die Addition von Matrizen ist wieder, dass die Anzahl von Zeilenund Spalten bei beiden Matrizen ubereinstimmt. Sind also A, B Matrizen vom Typm× n mit Elementen aij und bij, so gilt:

1. Die Matrix A + B hat die Elemente aij + bij.

2. Die Nullmatrix 0 besteht nur aus Nullen, d.h. A = 0 heißt aij = 0 fur allePositionen i, j.

3. A + 0 = A.

4. Die Matrix −A hat die Eintrage −aij fur alle Positionen ij.

5. Ist α eine relle Zahl, so multipliziert man eine Matrix mit einer Zahl, indemman alle ihre Eintrage mit dieser Zahl (dem Vorfaktor) multipliziert. Die Ma-trix α · A hat also die Elemente α · aij.

6. Es ist A + (−A) = A− A = 0.

Etwas komplizierter ist das Produkt zweier Matrizen. Wir erinnern uns zunachst dar-an, wie wir beim Gauß-Jordan Verfahren die Koeffizientenmatrix mit einem Vektorbestehend aus den Variablen multipliziert haben: Dazu hatten wir die erste Zeile derKoeffizientenmatrix mit dem Variablenvektor multipliziert, indem wir die

”zueinan-

der passenden“ Elemente multipliziert hatten und diese Produkte alle aufaddierten: 1 2 3∗ ∗ ∗∗ ∗ ∗

· x

yz

=

x + 2y + 3z∗∗

Nun verfahren wir in gleicher Weise mit den beiden anderen Zeilen und erhalten so 1 2 3

4 5 67 8 9

· x

yz

=

x + 2y + 3z4x + 5y + 6z7x + 8y + 9z

Wintersemester 2005/06 33

Wenn wir nun eine Matrix statt mit einem Vektor mit einer weiteren Matrix multi-plizieren, so gehen wir genauso vor, indem wir die zweite Matrix nacheinander furdie erste Spalte, die zweite Spalte und so weiter behandeln.

Beispiel 7.6. Berechnen Sie nun:

A ·B =

0 1 22 3 14 −1 6

· 3 2

1 0−1 1

Losung: 1. Schritt: Alle Zeilen von A mit der ersten Spalte von B (das kann mansich als Spaltenvektor vorstellen!) multiplizieren.

A ·B =

0 1 22 3 14 −1 6

· 3 ∗

1 ∗−1 ∗

=

−185

2. Schritt: Alle Zeilen von A mit der zweiten Spalte von B multiplizieren (das ist fursich genommen wieder ein Spaltenvektor!).

A ·B =

0 1 22 3 14 −1 6

· 3 2

1 0−1 1

=

−1 28 55 14

Damit haben wir bereits das Matrixprodukt A · B ausgerechnet. Nebenbei habenwir gelernt, dass die Anzahl der Spalten von A mit der Anzahl der Zeilen von Bubereinstimmen muss, damit unsere Multiplikationsvorschrift funktioniert.

Rechenregeln 7.7. MatrixmultiplikationSei A eine m× n Matrix und B und C n× p Matrizen und D eine p× q Matrix, sogilt:

1. A ·B ist eine m× p Matrix.

2. Ist I =

1 0 0 · · · 00 1 0 · · · 00 0 1 · · · 0...

......

...0 0 0 · · · 1

, so heißt I die Einheitsmatrix, und es gilt A ·I =

A und I ·B = B fur beliebige Matrizen A und B.

3. Achtung, es gilt im allgemeinen A ·B 6= B · A.

4. A(B + C) = AB + AC

5. (B + C)D = BD + CD

34 A May, D. Pfeifer: Mathematik fur Okonomen

6. (B + C)(B + C) = BB + BC + CB + CC, die binomische Formel gilt hiernicht, da BC + CB 6= 2BC gilt.

Bei der Ubertragung der Tabelle aus Beispiel 7.2 in die Matrixschreibweise haben wirdie Rolle von Spalten und Zeilen vertauscht. Dieser Vorgang heißt in der Mathematiktransponieren“.

Definition 7.8. Ist A eine m × n Matrix, so bezeichnet die Transponierte von A,die wir mit AT bezeichnen wollen, diejenige n × n Matrix, deren ersten Spalte dieerste Zeile von A ist, die zweite Spalte entspricht der zweiten Zeile usw.

Beispiel 7.9.

Die Transponierte zu A =

−1 02 35 −1

ist AT =

(−1 2 50 3 −1

).

Rechenregeln 7.10. Transponieren einer Matrix

1. (AT )T = A

2. (A + B)T = AT + BT

3. (αA)T = α · AT fur reelle Zahlen α.

7.3 Gaußscher Algorithmus zur Inversenberechnung

Sei A n×n-Matrix mit Inverser A−1. Dann existieren endlich viele Matrizen B1, . . . , Bs

von Elementar-Operationen derart, daß

Bs Bs−1 · · ·B1 A = I (n× n−Einheitsmatrix),

d.h. es istA−1 = Bs Bs−1 · · ·B1.

Schema:

(A|I)→ (B1 A|B1)→ (B2 B1 A|B2 B1)→ . . .→ (Bs · · ·B1 A|Bs · · ·B1) = (I|A−1)

Naturlich konnen statt Matrizen von Elementar-Operationen (durch Zusammenfas-sung) auch die kombinierten Matrizen SM(zi ⊕ a � zj) und V (zi, zj) verwendetwerden.

Wintersemester 2005/06 35

Beispiel: A =

1 2 34 3 2−1 −2 1

Die Umformungen konnen in 7 (z.T. kombinierten) Schritten z.B. wie folgt vorge-nommen werden:

B1 = SM(z2 ⊕ (−4)� z1) B2 = S(z3 ⊕ z1) B3 = M(−15� z2) B4 = M(1

4� z3)

B5 = SM(z1 ⊕ (−3)� z3) B6 = SM(z2 ⊕ (−2)� z3) B7 = SM(z1 ⊕ (−2)� z2)

1 2 3 1 0 04 3 2 0 1 0−1 −2 1 0 0 1

z2 ⊕ (−4)� z1

z3 ⊕ z1−−−−−−−−−−−→

1 2 3 1 0 00 −5 −10 −4 1 00 0 4 1 0 1

−15� z2

14� z3

−−−−−−−→

1 2 3 1 0 00 1 2 4

5−1

50

0 0 1 14

0 14

z1 ⊕ (−3)� z3

z2 ⊕ (−2)� z3−−−−−−−−−−−→

1 2 0 14

0 −34

0 1 0 310−1

5−1

2

0 0 1 14

0 14

z1 ⊕ (−2)� z2−−−−−−−−−−−→

1 0 0 − 720

25

14

0 1 0 310−1

5−1

2

0 0 1 14

0 14

Es ist also

A−1 =

− 720

25

14

310−1

5−1

214

0 14

Mit dem oben beschriebenen Verfahren laßt sich auch feststellen, ob eine n × n–Matrix A uberhaupt eine Inverse besitzt. Dies ist namlich nur dann der Fall, wennmit endlich vielen Elementar–Operationen im linken Teil des Schemas tatsachlicheine Einheitsmatrix erreichbar ist. Anderenfalls ergibt sich namlich in diesem Teildes Schemas nach endlich vielen Umformungen (mindestens) eine Zeile oder Spalteaus lauter Nullen. Das Erreichen einer Einheitsmatrix ist dann nicht mehr moglich,d.h. eine Inverse zu der gegebenen Matrix existiert nicht.

36 A May, D. Pfeifer: Mathematik fur Okonomen

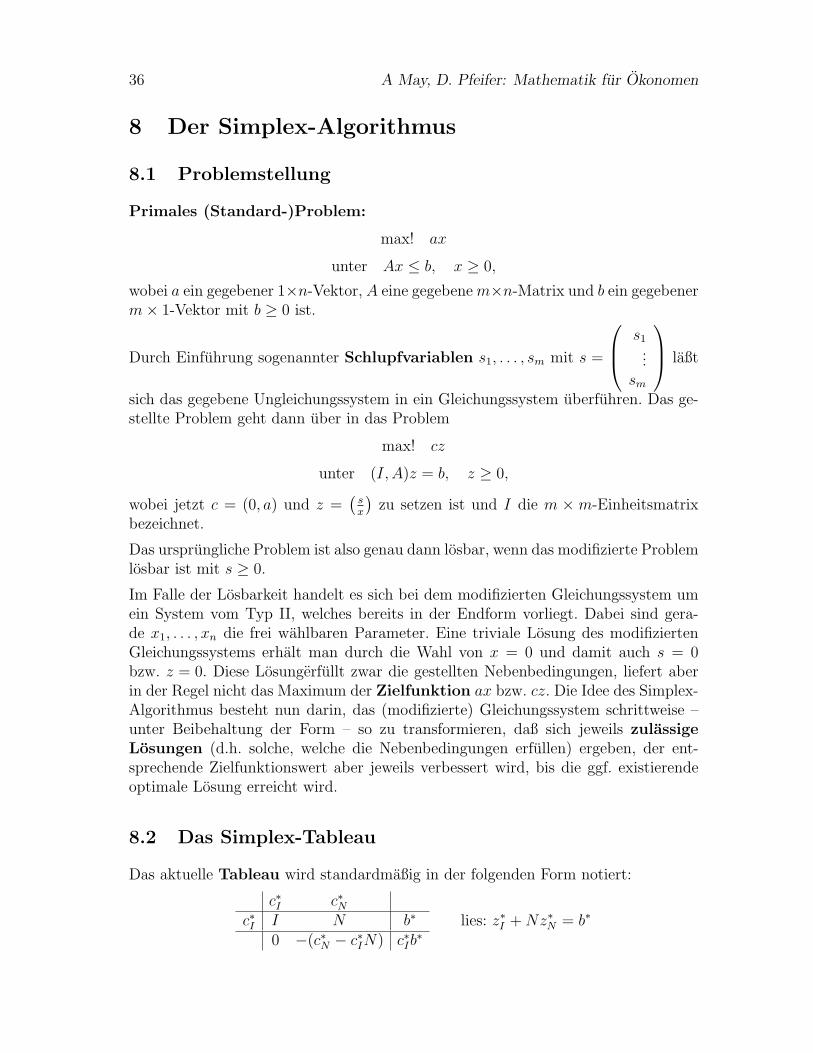

8 Der Simplex-Algorithmus

8.1 Problemstellung

Primales (Standard-)Problem:

max! ax

unter Ax ≤ b, x ≥ 0,

wobei a ein gegebener 1×n-Vektor, A eine gegebene m×n-Matrix und b ein gegebenerm× 1-Vektor mit b ≥ 0 ist.

Durch Einfuhrung sogenannter Schlupfvariablen s1, . . . , sm mit s =

s1...

sm

laßt

sich das gegebene Ungleichungssystem in ein Gleichungssystem uberfuhren. Das ge-stellte Problem geht dann uber in das Problem

max! cz

unter (I, A)z = b, z ≥ 0,

wobei jetzt c = (0, a) und z =(

sx

)zu setzen ist und I die m × m-Einheitsmatrix

bezeichnet.

Das ursprungliche Problem ist also genau dann losbar, wenn das modifizierte Problemlosbar ist mit s ≥ 0.

Im Falle der Losbarkeit handelt es sich bei dem modifizierten Gleichungssystem umein System vom Typ II, welches bereits in der Endform vorliegt. Dabei sind gera-de x1, . . . , xn die frei wahlbaren Parameter. Eine triviale Losung des modifiziertenGleichungssystems erhalt man durch die Wahl von x = 0 und damit auch s = 0bzw. z = 0. Diese Losungerfullt zwar die gestellten Nebenbedingungen, liefert aberin der Regel nicht das Maximum der Zielfunktion ax bzw. cz. Die Idee des Simplex-Algorithmus besteht nun darin, das (modifizierte) Gleichungssystem schrittweise –unter Beibehaltung der Form – so zu transformieren, daß sich jeweils zulassigeLosungen (d.h. solche, welche die Nebenbedingungen erfullen) ergeben, der ent-sprechende Zielfunktionswert aber jeweils verbessert wird, bis die ggf. existierendeoptimale Losung erreicht wird.

8.2 Das Simplex-Tableau

Das aktuelle Tableau wird standardmaßig in der folgenden Form notiert:

c∗I c∗Nc∗I I N b∗

0 −(c∗N − c∗IN) c∗Ib∗

lies: z∗I + Nz∗N = b∗

Wintersemester 2005/06 37

Fur das Anfangstableau gilt dabei: N = A, c∗ = (c∗I , c∗N), b∗ = b, z∗I = s, z∗N = x.

Hier stimmt also die unterste Zeile des Tableaus mit der negativen obersten uberein.Die jeweils in dem m×1-Vektor z∗I zusammengefaßten Variablen heißen Basisvaria-blen, die ubrigen, in dem n×1-Vektor z∗N zusammengefaßten Variablen entsprechendNichtbasisvariablen. Die Komponenten von z∗ und z unterscheiden sich dabei nurdurch ihre Anordnung (im Sinne der Ausfuhrungen auf Seite 6 bzw. Seite 10), umformal die ubersichtlichere Blockschreibweise beibehalten zu konnen. Entsprechendesgilt fur die Vektoren c∗ und c, x∗ und x, s∗ und s. Die Indizierung mit I bzw. N solldabei zum Ausdruck bringen, daß sich die Komponenten der Vektoren c∗I bzw. c∗Nim Tableau gerade uber der Matrix I bzw. der Matrix N befinden. Der Ubersicht-lichkeit halber wird die Bezeichnungsweise mit einem ∗ fur alle Tableaus einheitlichbeibehalten, wenn auch tatsachlich fur verschiedene Tableaus die Anordnung der inz∗ usw. zusammengefaßten Variablen i.a. verschieden ist.

Die aktuelle Losung ergibt sich jeweils durch Nullsetzen der Nichtbasisvariablen(d.h. z∗N = 0) zu

z∗I = b∗ −Nz∗N = b∗,

der aktuelle Zielfunktionswert entsprechend zu

c∗z∗ = c∗Iz∗I + c∗Nz∗N = c∗I(b

∗ −Nz∗N) + c∗Nz∗N = c∗Ib∗ + (c∗N − c∗IN)z∗N = c∗Ib

∗.

Die aktuelle Losung ist also jeweils in der rechten Spalte in der Mitte abzulesen, deraktuelle Zielfunktionswert in der rechten Spalte unten.

8.3 Das Aufnahmekriterium

Aus der zuletzt angegebenen allgemeinen Form des aktuellen Zielfunktionswerts er-gibt sich, daß eine Verbesserung dieses Werts dann moglich ist, wenn in dem Zeilen-vektor −(c∗N − c∗IN) (mindestens) ein negatives Element −(c∗N − c∗IN)j vorhandenist, und man der entsprechenden Variablen (z∗N)j einen positiven Wert zuweist, wo-durch (z∗N)j zu einer Basisvariablen wird. In der Praxis hat es sich bewahrt, dabeidenjenigen Index j auszuwahlen, fur den der Ausdruck −(c∗N − c∗IN)j minimal ist,da dann der relative Zuwachs in der Zielfunktion am großten ist. Hieraus resultiertdas folgende

Aufnahmekriterium: Wahle in der unteren Tableauzeile Index j mit mini-malem negativem Wert −(c∗N − c∗IN)j. Gibt es keinensolchen Index (d.h. sind alle −(c∗N − c∗IN)j ≥ 0), ist dieoptimale Losung erreicht, und der Algorithmus brichtab.

Bemerkung 8.1. Es kann vorkommen, daß in der unteren Tableauzeile noch Nul-len unter Nichtbasisvariablen stehen. Dies bedeutet nach dem Aufnahmekriterium,

38 A May, D. Pfeifer: Mathematik fur Okonomen

daß noch weitere Nichtbasisvariablen zu Basisvariablen gemacht werden konnten, al-lerdings ohne den Wert der Zielfunktion zu erhohen. In diesem Fall existieren alsomehrere verschiedene optimale Losungen.

8.4 Das Eliminationskriterium

Um die Form des Tableaus beizubehalten, muß fur die im vorigen Schritt aufgenom-mene Nichtbasisvariable (z∗N)j eine geeignete Basisvariable (z∗I )i eliminiert, d.h. Nullgesetzt werden. Dies geschieht dadurch, daß man den Wert der aufzunehmenden Va-riablen (z∗N)j soweit erhoht, bis erstmalig eine Basisvariable (z∗I )i den Wert 0 erreicht.Damit wird gewahrleistet, daß die Kapazitatsrestriktion Ax ≤ b erfullt bleibt.

An der Form der aktuellen Losung z∗I = b∗ − Nz∗N sieht man, daß wegen (z∗N)k = 0fur k 6= j diese auch geschrieben werden kann als

(z∗I )i = b∗i − nij(z∗N)j, 1 ≤ i ≤ m,

so daß eine Basisvariable (z∗I )i erstmalig dann den Wert 0 annimmt, wenn

b∗inij

= min

{b∗rnrj

∣∣∣ 1 ≤ r ≤ m,nrj > 0

}gilt. Hieraus resultiert das folgende

Eliminationskriterium: Wahle unter den Quotientenb∗rnrj

, 1 ≤ r ≤ m, fur die

nrj positiv ist, den kleinsten, etwa fur r = i. Die Ba-sisvariable (z∗I )i wird eliminiert, d.h. Null gesetzt. Sindalle Elemente nrj, 1 ≤ r ≤ m nicht-positiv, existiertkeine endliche optimale Losung, d.h. die Zielfunktionkann in diesem Fall uber dem durch Ax ≤ b gegebenenzulassigen Bereich beliebig große Werte annehmen.

Die neue aktuelle Losung erhalt damit die Gestalt

z∗I (neu)r = b∗r(alt)− nrj(alt)

nij(alt)b∗i (alt) = z∗I (alt)r −

nrj(alt)

nij(alt)b∗i (alt) (r 6= i)

z∗I (neu)i =b∗i (alt)

nij(alt),

wobei b∗(alt) und N(alt) die rechte Seite bzw. Nichtbasis-Matrix des vorigen Tableausbezeichnen. Zweckmaßigerweise erganzt man das Tableau dabei um eine Spalte mit

den (positiven) Quotientenbr(alt)

∗

nrj(alt), um die Uberprufung des Eliminationskriteriums

zu erleichtern.

Wintersemester 2005/06 39

Der Ubergang vom alten zum neuen Tableau geschieht also praktisch durch Anwen-dung des Gaußschen Algorithmus derart, daß die i-te Zeile des alten Tableaus mit

dem Faktor1

nij(alt)multipliziert und anschließend das nrj(alt)-fache der i-ten Zeile

von der r-ten Zeile subtrahiert wird fur alle r 6= i. Die unterste Zeile des Tableauskann entsprechend mittransformiert werden; daher braucht die linke Seite c∗I des Ta-bleaus i.a. nicht notiert zu werden. (Formal muß abschließend durch Vertauschungvon Komponenten noch die Standard-Form des Tableaus hergestellt werden; in praxiverzichtet man aber in der Regel hierauf, da die aktuellen Basisvariablen anhand derEinheitsvektoren eindeutig identifiziert werden konnen.)

Beispiel 8.2.max! 3x1 + 2x2 + 4x3

unter den Nebenbedingungen

x1 + x2 + 2x3 ≤ 42x1 + 3x2 + x3 ≤ 6x1 + 2x2 + x3 ≤ 4

Losung:0 0 0 3 2 41 0 0 1 1 2 4 2 ←0 1 0 2 3 1 6 60 0 1 1 2 1 4 40 0 0 −3 −2 −4 0

↑12

0 0 12

12

1 2 4

−12

1 0 32

52

0 4 83←

−12

0 1 12

32

0 2 42 0 0 −1 0 0 8

↑23−1

30 0 −1

31 2

3

−13

23

0 1 53

0 83

−13−1

31 0 2

30 2

353

23

0 0 53

0 323

d.h. die optimale Losung ist

x1 =8

3, x2 = 0, x3 =

2

3,

der optimale Zielfunktionswert betragt 323.

Basisvariablen sind hier also x1 und x3 (sowie s3 mit Wert 23).

40 A May, D. Pfeifer: Mathematik fur Okonomen

8.5 Dualitatsaussagen

Primales Problem (P ) :

max! ax

unter Ax ≤ bx ≥ 0

Duales Problem (D) :

min! yb

unter yA ≥ ay ≥ 0

(mit einem 1×m-Vektor y). Es gilt stets (Dualitatssatz):

Sind x und y primal bzw. dual zulassig (d.h. erfullen die jeweiligen Nebenbedingun-gen), so ist

ax ≤ yAx ≤ yb.

Sind x∗ und y∗ sogar optimale Losungen von (P) bzw. (D), so ist

ax∗ = y∗Ax∗ = y∗b.

Erfullen umgekehrt eine primal zulassige Losung x∗ und eine dual zulassige Losungy∗ obige Gleichung, so sind x∗ bzw. y∗ auch optimale Losungen.

Bestimmung der optimalen dualen Losung: Bei der Bestimmung der optimalenprimalen Losung wird mit Hilfe des Gaußschen Algorithmus das Ausgangstableau

0 a0 I A b

0 −a 0

umgeformt in ein Endtableau (ohne Spaltenvertauschung)

0 ac∗I B BA b∗ = Bb

c∗IB −(a− c∗IBA) c∗Ib∗ = c∗IBb

wobei B das Produkt der im Gaußschen Algorithmus verwendeten Matrizen fur dieElementarOperationen und c∗I wieder den aus den Basisindices gebildeten Teilvektorvon c∗ bezeichne. Dann ist

y∗ = c∗IB

die gesuchte optimale duale Losung, denn es gilt:

y∗b = c∗IBb = c∗Ib∗ = c∗Iz

∗I = c∗z∗ = ax∗

und

y∗A = c∗IBA = −(a− c∗IBA) + a ≥ a

wegen der erreichten Nicht-Negativitat der unteren Tableauzeile; d.h. y∗ = c∗IB istdual zulassig und erfullt die Optimalitats-Gleichung y∗b = ax∗, ist also dual optimal.

Wintersemester 2005/06 41

Bemerkung 8.3. Es ist yb = y(I, A)(

sx

)= ys + yAx, d.h. bei Optimalitat der

Losungen muß gelten:y∗b = y∗s∗ + y∗Ax∗ = y∗Ax∗,