Mike Michalowicz - Andreas Lier

68

Transcript of Mike Michalowicz - Andreas Lier

MikeMichalowiczProfitFirst

MikeMichalowicz

Profit First Ein einfaches System, jedwedes Unternehmen von einem kapitalfressenden Monster in eine Geldmaschine zu verwandeln AusdemEnglischenvonBarbaraBudrich budrichInspiritedOpladen•Berlin•Toronto2015

BibliografischeInformationderDeutschenNationalbibliothekDieDeutscheNationalbibliothekverzeichnetdiesePublikationinderDeutschenNationalbibliografie;detailliertebibliografischeDatensindimInternetüberhttp://dnb.d‐nb.deabrufbar. GedrucktaufsäurefreiemundalterungsbeständigemPapier.AlleRechtevorbehalten.©2015fürdiedeutscheAusgabebudrichInspirited,Opladen,Berlin,Toronto;budrichInspiritedisteinImprintdesVerlagsBarbaraBudrich©2014MikeMichalowicz;TitelderOriginalausgabe:ProfitFirst:ASimpleSystemToTransformAnyBusinessFromACash‐EatingMonsterToAMoney‐MakingMachine,ObsidianPresshttp://inspirited.de/buecher/

ISBN 978‐3‐8474‐0672‐3(Paperback)eISBN 978‐3‐8474‐0402‐6(EPUB)eISBN 978‐3‐8474‐0820‐8(PDF)

DasWerkeinschließlichallerseinerTeileisturheberrechtlichgeschützt.JedeVerwertungaußerhalbderengenGrenzendesUrheberrechtsgesetzesistohneZustimmungdesVerlagesunzulässigundstrafbar.DasgiltinsbesonderefürVervielfältigungen,Übersetzungen,MikroverfilmungenunddieEinspeicherungundVerarbeitunginelektronischenSystemen.Umschlaggestaltung:LizDobrinska,InnovativeImages,LLC,BlueBell,PA,USALektorat und Satz: Ulrike Weingärtner, Gründau – [email protected]

Inhalt

VorwortvonBenitaKönigbauer........................................................................9

Danksagungen..................................................................................................11

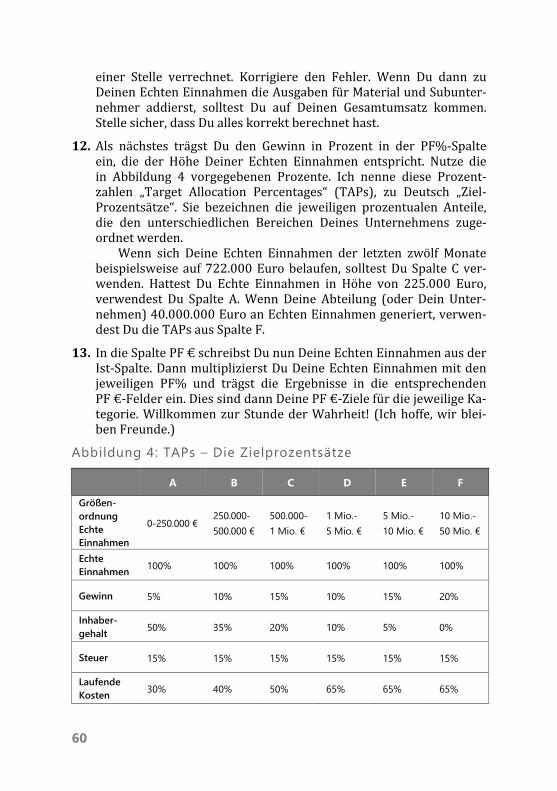

Einführung.........................................................................................................13

1. DasMonsterbezwingen............................................................................27

2. SofunktioniertProfitFirst......................................................................43

3. DienackteWahrheit..................................................................................53

4. WähleDeineigenesAbenteuer..............................................................69

SteuernmitProfitFirstinDeutschlandExkursvonBenitaKönigbauer.........................................................................83

5. DerersteTag,dasersteQuartal,dasersteJahrundimmerfort.............................................................................................89

6. Schuldenabbauen....................................................................................109

7. Geldfinden..................................................................................................133

8. Dabeibleiben.............................................................................................147

9. ProfitFirst‐TechnikenfürFortgeschrittene....................................165

10. ProfitFirstleben.....................................................................................183

11. Wennalleszusammenbricht..............................................................199

12. FinanzielleFreiheitistbloßeinpaarMausklicksentfernt......209

MeinerTochterAdaylaundihremSparschwein

9

Vorwort von Benita Königbauer

HerzlichWillkommen ineinemneuenZeitalterDeinesUnternehmerda‐seins, das Dir bei konsequenter Anwendung völlig neueMöglichkeitenvonRentabilität,WachstumundFreudemitDeinemUnternehmeneröff‐net.

BeimeinerArbeitmitProfit First inDeutschlandkonnte ich erfah‐ren, dass zwischen dem Alltag amerikanischer Unternehmen und demmeinerdeutschenKundenweitmehrGemeinsamkeitenalsUnterschiedebestehen. DennochwirstDu beim Lesen gelegentlich schmunzeln oderDeineStirnrunzeln,wennDuauf„Eigenheiten“triffst.SohabenwirEu‐ropäerzumBeispieleinenetwasanderenUmgangmitKreditkartenundunsereKreditwürdigkeitverhältsichanti‐proportionalzuunserenoffe‐nenKreditlinien–imGegensatzzuAmerika,woeinKundeohneKreditebeimRatingeherskeptischbeäugtwird.

MikeMichalowicz fesseltdieLeserseinerBücherdurchseine inno‐vativenIdeen,aberauchdurchseineganzeigeneAutoren‐Stimme.Die‐sen persönlichen Ton ins Deutsche zu übertragen ist Barbara BudrichausmeinerSichtmitBravourgelungen.WoimmerdieDingeinDeutsch‐land grundlegend anders laufen – zumBeispiel beimThema Steuern –hat sie durchZusätzeundAnmerkungendafür gesorgt, dassDu, lieberLeser,keineSchwierigkeitenhabenwirst,diebesondersamerikanischenGedanken inDeinendeutschen, österreichischenoder SchweizerAlltagzuübertragen.

Das amerikanische Original verweist an verschiedenen Stellen aufzusätzliche Downloads von Arbeitsunterlagen und Informationen zumBuch,dieunterwww.MikeMichalowicz.com fürDichbereitstehen.Dortfindest Du all diese ergänzenden Unterlagen in englischer Sprache. InAbstimmungmitMikesteheninzwischeneinigedavonauchindeutscherSprachezurVerfügung(undeswerdenlaufendmehr).Dufindestdieseunter www.profit‐first.de kostenlos zum Download. Mit Mikes Unter‐

10

stützung sorge ichdafür,dassDu immerneue Informationen,Handrei‐chungenundChecklistenauchaufDeutschvorfindest.

IchwünscheDirvonHerzenvielFreudebeimLesenundUmsetzenundein gesundes, finanzstarkesProfit First‐Unternehmen, vonDeinemnächstenEuroUmsatzan!

München,imJuni2015BenitaKönigbauer,ersteProfitFirstProfessionalimdeutschsprachigenRaum

11

Danksagungen

Mansagt,manbrauchteinekleineArmee,umeinBuchzuschreiben.Unddasstimmt.MeineArmeeheißtAnjanetteHarper.

Anjanette und ich haben einander gnadenlos herausgefordert. Wirhabengelacht.Wirhabengeweint.Wirhabenunsangeschrien.Wirha‐benbeschlossen,aufzugeben,weileseinfachnichtfunktionierte.UndamEndehatesdochnochfunktioniert–wirhabenunsaufeinkleinesmexi‐kanischesRestaurantzumMittagessengeeinigt,unddasBeste,waswirmachenkonnten,war,dieNachosundGuacamolezuteilen.Nachdemdasgeklärtwar,konntenwirunsandiesesBuchmachen.ZweiJahrespäterwar„ProfitFirst“fertig.

Danke,Anjanette.DubistdasYinzumeinemYin(Yangistirgendwieüberbewertet).

DankauchanZoëBird(werhättegeahnt,dasseinBindestrich, einGedankenstrich und ein ganz langer Gedankenstrich unterschiedlicheDingesind?Ichnehmedaszurück:Dunatürlich),anNickiHarper(hastDudieenglischeAusgabewirklichineinerScheuneKorrekturgelesen?),an Olaf Nelson (das schwarze Schwein ohne Augen gewinnt), an LizDobrinska (ernsthaft?!? Hat unswirklich gerade jemand in dieser Rie‐senfabrik ausfindig gemacht, weil Dir vor einer halben Stunde an derSchweißmaschinederAbsatzvomSchuhabgebrochenist–undDuhastnichts gesagt?), an Jackie Pennetta (dafür, dass Du jeden Flug gebuchthast, jedes Hotel, jeden Mietwagen, jedes Taxi, jede Lieferung – ohneauchnurdaskleinsteProblem),LisaDiMona(dafür,dassDugesagthast:„Sorgedafür,dassesihnenleidtut!“)undanMelanieRamiro(dafür,dassDumirgeholfenhast,meinWissenmitjedemTagfürTagzuteilen).

EsgabeineweitereElitetruppe,dieimHintergrundarbeitete–ähn‐lichdenNavySEALS,nurhärter.IchnennesiedieFab15.Siehabensichbereit erklärt, Profit First zu lesen, sobald ich das Manuskript fertighatte.SiehatteneineWoche,dasganzeBuchzulesenundmirzujedemeinzelnen Ansatz Feedback zu geben. Zu dieser Elitetruppe gehörten:Debbie Horovitch (Social Sparkle & Shine), Gloria Rand (Internet‐

12

Marketingexpertin), Joey Himelfarb (Verbraucherschützer und Dienst‐leister…–mitanderenWorteneinrichtig,richtigguterVerkäufer),KimLaCroix (The Inspired Vacation Journal), Paula Mottshaw (FreelanceCreative),LisaRobinYoung(SängerinundMusikerin),BillWalsh(VatervonLiam,CesileundNicholas),FrankBravata(NewMillenniumTechno‐logy Services), Jeff Johnson (Technology Marketing Toolkit), JessicaOman (Write Ahead Consulting), Nicole Fende (The Numbers Whis‐perer), Edwin Soler (Libreria Berea), Hilary Snow (MyMassage Bliss),Jason Spencer (SpencerWeddings and Entertainment) undmöglicher‐weiseder integerste,nettesteundaufrichtigsteMenschaufdiesemPla‐neten,ZarikBoghossian.SolltestDujemalsnachL.A.kommen,verabre‐deDichmitZarik.SchnappihnDiraufeinenKaffeeundetwasNazook–undDuwirst lernen,wiemanzugleicheinscharfsinnigerUnternehmerund die netteste, rücksichtsvollste und freundlichste Seele dieserWeltseinkann.

DankanallEuchwunderbareMenschenbeicrativLIVE.DiesesBuchwürdeohneEuchnichtexistieren.

DiedeutscheAusgabediesesBucheswäreohnedenunermüdlichenEinsatzdererstendeutschenProfitFirstProfessionalBenitaKönigbauernichtmöglichgewesen.Danke,Benita.DubisteinSchatz!

ZudemmöchteichgernemeinenVerlegerinnenBarbaraBudrichundNike Roos sowie dem ganzen Team bei budrich Inspirited danken. IhrseideineechteInspiration.

AuchwennichkaumeinWortdesdeutschenTextesverstehe,weißich, dassUlrikeWeingärtner ihreArbeit als Lektorinhervorragend ge‐meistert hat. Dass sie das Layout dieses Textes umsichtig und schönumgesetzthat,kannselbstichmüheloserkennen.

Meinen Kindern… Es ist Zeit für einen Besuch bei Busch Gardens(unserDisneyland).Krista,ichlebeDich.

UndmeineDanksagungenwären ohnemeinenDank anDich nichtvollständig.IchziehemeinenHutvorDir,Unternehmerin,Unternehmer.DubistmeineDefinitioneinesSuperhelden.DennDukämpfstdafür,Dir,Deiner Familie, Deinen Angestellten, Deiner Gesellschaft und unsererWelteinenGewinnzubringen.DafürdankeichDir.Kämpfeweiter,Su‐perheld!

13

Einführung

ProfitFirst=mindblown.Alles,was ichüberBuchhaltunggelernthabe,habe ichrausgeworfen#pumpkinLIVE@MikeMichalowicz@creativeLIVE– KaliAnnBauer@AmbientArtPhoto

DiesesBuchkaminSanFranciscozurWelt. IchwarindenStudiosvoncreativeLIVE, um Strategien für Unternehmenswachstum aus meinemzweitenBuch„ThePumpkinPlan“zulehren.WährendeinerderSitzun‐generläuterte ichdasgrundlegendeKonzeptdesProfitFirst‐Systems–dieser einfachenMethode, die ich entwickelt habe, damit ich nicht nurein finanziell gesundes Unternehmen besitze, sondern eines, das auchGewinnbringt.

Eines der Instrumente des Profit First‐Systems ist das InstantAssessment: eine Möglichkeit, rasch die finanzielle Gesundheit DeinesUnternehmens auszuloten. Als ich das Instant Assessment an einemFreiwilligen vorführte, verstand jeder imRaum sofort,wie das Systemfunktioniert.

SämtlichecreativeLIVE‐Präsentationenwerdenauchzeitgleichonli‐negestreamt,undetwaachttausendZuschauerwarenonlinedabei.Ausaller Welt erreichten uns Tweets und Kommentare. Weil das InstantAssessment so schnell und einfach ist, war ich nicht völlig überrascht,dassvieleKommentarederOnline‐Zuschauersichdarumdrehten,dasssie ihreUnternehmen direkt evaluiert hatten. Unternehmer, Geschäfts‐führer,FreiberuflerundSelbstständige–alleerzählten,wiefrohsieüberdieseeinfacheMethodewaren.AlswäreallenplötzlichundumfassenddieFinanz‐SeiteihrerFirmenklargewordenundalshättedieszueinerunmittelbarwirkendenDosisfinanziellenSelbstvertrauensgeführt.

Ich hatte die vier Grundprinzipien von Profit First und das InstantAssessment inweniger als dreißigMinuten präsentiert undkonnte se‐hen,dassmeinPublikumnichtnurverstand,wasichvorgeführthatte:Eskonnte es sofort umsetzen. Als ein Tweet von Kali Ann Bauer eintraf@AmbientArtPhoto,warichsicher,dassdasProfitFirst‐Systemvollendsverstanden worden war. (Kali hat inzwischen ihren Twitter‐Account

14

geschlossen, aber Du findest ihre Internetseite unterwww.AmbientArtPhotographynd.com).HieristihrTweet,aufgezeichnetvoncreativeLIVE:Profit First =mindblown.Alles,was ich überBuchhaltung gelernt habe,habeichrausgeworfen#pumpkinLIVE@MikeMichalowicz@creativeLIVE

DocherstalsichDebbieHorovitchtraf,verstandich,wiewichtiges ist,dasProfitFirst‐SystemweiterherunterzubrechenundesUnternehmerninallerWeltzurVerfügungzustellen.

AlsdieserTeildesEventsvorbeiwar,machtenwireinePause.DieKameraleuteundBeleuchterwuseltenherum,umdasnächsteSegmentvorzubereiten.Undich?Ichwarhigh!Eswarbeeindruckend,denBeweisvorgeführt zubekommen,wiewirksamProfitFirstwirklich ist.Es ließsich nicht nur für unterschiedlicheMenschenmit verschiedenartigstenUnternehmenunterschiedlicherGrößeneinsetzen–esfunktionierteun‐mittelbar.Ichwarbegeistert.

DieRegisseurinkamangeranntundichhobmeineHandzumAbklat‐schen.Sieverstanddasnichtsofortunddachte,wirwolltenunsereFäus‐tegegeneinanderknuffen.DarauswurdeeinerderganzpeinlichenMo‐menteimAustauschmenschlicherBegeisterung:Eine„Highfive“rammteine Faust und wird zu einem ungeschickten Faust‐Händedruck. Sehrpeinlich.Abersiebemerkteesnichteinmal.

MitihrerFaustinmeinerHandkrähtesie:„Daswarfantastisch!Wirwerdenmit Kommentaren überschüttet. Kann ich Profit First auch fürmeinePrivatfinanzennutzen?DumusstdennächstenTeilunbedingtmiteinerknappenWiederholungbeginnen.TrinkeinenSchluckWasser,Duwirkst ein bisschen heiser. RuhDich noch fünfMinuten aus, dann gehrüber zurMaskeund lassDirdenGlanzvonder Stirnpudern.UndDukannstjetztmeineFaustloslassen,Mike.“

DieRegisseurin liefzudenBeleuchtern; ichschnapptemireinGlasWasser,kauteaufmeinemStiftundschautemichum,umzusehen,objemanddasZusammentreffenFaust‐Fivegesehenhatte.

Und dann kam Debbie Horovitch, die Unternehmerin der Social,Sparkle&ShineAgentur–eineinToronto,Kalifornien,ansässigeFirma,die auf Social‐Media‐Dienstleistungen spezialisiert ist. Debbie sagte,„KönnenwirmeinUnternehmenevaluieren?“

„Klar“,sagteich.„Dauertnurein,zweiMinuten.“MitStift imMundundumgebenvonMenschen,dieüberallumuns

herumwuselten,gingenwirsofortdasInstantAssessmentdurch.Debbieund ichwarenwie ineinereigenenWelt. Ichkritzelte ihren Jahresum‐satzaufdasFlipchart.WirberechnetendieProzente.DebbiesahaufdieErgebnisseundbegann,garbitterlichzuweinen.

15

Eswar für sienahezuunerträglich, sich ihreZahlenanzuschauen–oderdieSoll‐Zahlenzubetrachten,diebeimInstantAssessmentheraus‐gekommenwaren.

„IchbinsoeinIdiot“,sagtesie,undTränenrannenüberihrGesicht.„Alles,wasichdieletztenzehnJahregemachthabe,istfalsch.Ichbinsoblöd.IchbinsoeinIdiot.IchbineinIdiot.“

IchmussandieserStellegestehen,dassichimmermitweinenmuss.Wennjemandzuweinenbeginnt,fangeichsofortanmitzuheulen.KaumbegannDebbiezuweinen,kamenauchmirdieTränen,undderStiftfielmirausdemMund.IchlegtedenArmumDebbie,umsiezutrösten.

SeitzehnJahrenengagiertsichDebbiemitLeibundSeelefürihrUn‐ternehmen. Sie hatte alles gegeben, ihr Privatleben geopfert, um ihrenLadeninSchwungzubringen,unddochhattesienachalldemnichteinenmüden Penny vorzuweisen (und kein erfolgreichesUnternehmen). Na‐türlichhattesiedieganzeZeitübergewusst,wieesumihrUnternehmenbestelltwar,dochhattesiebeschlossen,dieserWahrheitauszuweichenunddieAugendavorzuverschließen.

DeineNasetiefindiealltäglicheArbeitzustecken,isteinerechtein‐facheMethode,zuverschleiern,wieschlechtesDeinerFirmageht.Wirdenken,dasswirnurhärter,länger,besserarbeitenmüssen–wennwirnur durchhalten –, dann wird letztlich alles gut werden. Eines Tages.IrgendetwasGroßeswirdpassieren,oder?Irgendwas,dasdieSchuldenverschwinden lässt, die Geldsorgen und den Stress – reineMagie. Dashabenwirschließlichverdient,oder?AlleGeschichtenendendochso.

LiebeFreunde,so läuftdas leidernur imFilm– imrichtigenLebenläuftdasanders.

AlsDebbiedasInstantAssessmentdurchlief,bliebihrnichtsanderesübrig, als derWahrheit ins Gesicht zu schauen: Ihr Unternehmenwarkurz davor zu sterben, und eswar dabei, siemit in den Untergang zureißen.Siesagtewiederundwieder:„IchIdiot,ichIdiot.“

IhreWortetrafenmichzutiefst,dennichwusste,wassiedurchmach‐te. Ich verstehe haargenau, wie sich das anfühlt, die nackte WahrheitübermeinUnternehmen,meinKonto,meineStrategienundmeinenharterkämpftenErfolganzuerkennen.

IchhattemeinenWeckruferlebt–inFormdesSparschweinsmeinerTochter. Meine Geschichte fängt allerdings um einiges früher an; siefängt damit an, dass ich begann,meine Orientierung zu verlieren – andemTag,andemicheinenScheckinHöhevon388.000Dollarerhielt.Eswarder erste einerReihe vonSchecks, die ich fürdenVerkaufmeinerzweitenFirmaaneinFortune500‐Unternehmenbekam.IchwarMitbe‐gründerdiesesComputer‐UnternehmensfürForensikgewesenundder

16

Wert lagbeimehrerenMillionen.IchhattemittlerweilezweiUnterneh‐menaufgebautundverkauft.UnddieserScheckwarnunder letzteBe‐weis, den ich noch brauchte, ummich von dem überzeugen zu lassen,wasmeineFreundeundFamilieübermicherzählten: InpunctoUnter‐nehmensaufbauhatteichdiegoldeneHanddesMidas.

AndemTag,andemderScheckkam,kaufteichdreineueAutos:ei‐nenDodgeViper (dasAutomeinerCollege‐Träume;einAuto, vondemich immer gesagt hatte, dass ich es mir „eines Tages“ kaufen würde,wenniches„geschaffthatte“,auchbekanntunterdemNamen„Der‐Typ‐muss‐einen‐echt‐kleinen‐Schniedel‐haben‐Auto“), einen Land Rover fürmeineFrauundeinErsatzauto,einenaufgemotztenBMW.

Ichwareigentlichimmersehrsparsamgewesen,dochjetztwarichreich(miteinementsprechendenEgo).IchtrateinemPrivatclubbei.DieArt von Club,woDeinName umsoweiter oben auf derMitgliederlistesteht, jemehrDuspendest.UndichmieteteeinHausaufeinerentlege‐nenHawaiianischenInsel,sodassmeineFrau,meineKinderundichdiefolgendendreiWochendortverbringenkonnten:Sokonntenwirschoneinmal austesten, wie unser neues Leben so laufen würde. Du weißtschon,„wiediedaobensoleben“.

IchwarderAnsicht,esseinunanderZeit,indemGeldzuschwelgen,dasichselbsterwirtschaftethatte.Nochwussteichnicht,wasichinKür‐ze lernenwürde:dasseseinenUnterschiedgibt, zwischenGeldeinneh‐men (Einkommen) und Vermögensaufbau (Reichtum). Dies sind zweisehr,sehrunterschiedlicheDinge.

Mein erstes Unternehmen erschuf ich aus Ehrgeiz und Luft. IchschliefinmeinemAutooderunterKonferenztischen,wennichaufKun‐denbesuchwar.SokonnteichHotelkostensparen.DukannstDiralsoinetwadasErstaunenimGesichtmeinerFrauKristavorstellen,alsichdenAutoverkäufernachdem„teuerstenLandRover,denihrhabt“fragte.Ichfragte nicht nach dem besten Land Rover, nicht nach dem sicherstenLandRover. Ichwollteden teuerstenLandRover.DerVerkäuferhüpftefröhlichzuseinemChefundklatschtebegeistertindieHände.

Kristaschautemichanundfragte:„HastDudenVerstandverloren?Könnenwirunsdaswirklichleisten?“

Aufgeblasenwieichwar,sagteich:„Könnenwirunsdasleisten?Wirhabenmehr Geld als der liebe Gott!“ Ich werde niemals den Blödsinnvergessen,denichandiesemTagvonmirgab.WiderwärtigeWorteundsoeinwiderlichesEgo.KristahatteRecht.IchhattedenVerstandverlo‐ren–undzumindestfürdiesenAugenblickauchmeineSeele.

17

Sowar es.DieserTagwarderAnfangvomEnde. Ichwardabei zuentdecken,dassichzwarwusste,wiemanMillionenmacht,dassichabersorichtig,richtiggutdarinwar,Millionenzuversieben.

EswarnichtalleindieserLebensstil,derfürmeinenfinanziellenUn‐tergangsorgte.DieseStatussymbolewarenAusdruckmeinerArroganz:IchglaubteanmeineneigenenMythos.IchwardieNeuauflagevonKönigMidas. Ich konnte gar nichts falschmachen. Undweil ich ein goldenesHändchenhatteundwusste,wiemanerfolgreicheUnternehmenaufbaut,beschlossich,dassichmeinenneuenReichtumambestenineinDutzendnagelneuerStart‐ups investierensolle.Letztlichwares ja lediglicheineFragederZeit,bisderFunkemeinesunternehmerischenGeniesaufdie‐severheißungsvollenUnternehmenüberspringenwürde.

Kümmerte es mich, ob die Gründer dieser Unternehmen eine Ah‐nung von dem hatten, was sie taten? Nein – schließlich kannte ichalle Antworten (lies dies bitte mit einer entsprechend arrogantenA*‐Betonung). Ich ging davon aus, dass mein goldenes Händchen denMangelanunternehmerischerExpertisejederzeitausgleichenwürde.IchrekrutierteeinTeam,dasdieInfrastrukturalldieserStart‐upsmanagensollte–Buchhaltung,Marketing,SocialMedia,Webdesign.Ichwardavonüberzeugt, dass ich die Erfolgsformel besaß: ein vielversprechendesStart‐up, die Infrastruktur undmein unglaubliches, überlegenes,magi‐schesgoldenesHändchen(nochmehrarroganteA*‐Betonung).

Dannbegann ich,Schecksauszustellen– fünftausendDollarandie‐sen, zehntausend an jenen, jedenMonatmehr Schecks und nochmehrSchecks.EinmalstellteicheinenSchecküberfünfzigtausendDollaraus,um für die Kosten eines dieser Unternehmen aufzukommen. Im Rück‐blick istmirklar,dass ichniemals inderLagegewesenwäre, alldieseUnternehmen so aufzubauen, dass sie tatsächlich in ihren Nischen soerfolgreichgewordenwären,wieichdiesmitmeinenbeidenerstenUn‐ternehmengeschaffthatte.EsgabniemalsausreichendeErlöse,umderwachsendenAusgabenHerrzuwerden.

AufgrundmeinesriesigenEgosgestatteteichesdenfähigenLeuten,die diese Unternehmen gegründet hatten, nicht, wirklich echte Unter‐nehmerzuwerden.IchsahsielediglichalsmeineBauern.IchignoriertedieWarnzeichenundschobfröhlichweiterGeldinmeineInvestitionen.Ichwarsicher,KönigMidaswürdedasRuderherumreißen.

Innerhalb der nächsten zwölfMonate gingen alle dieser Unterneh‐men, in die ich investiert hatte, pleite – bis auf eines. Als ich anfing,Schecks auszustellen, um für die Kosten der Unternehmen aufzukom‐men, die bereits untergegangen waren, wurde mir klar, dass ich keinBusinessAngelwar.IchwarehereinTodesengel.

18

EswareinemonumentaleKatastrophe.Streichdas:Ichwardiemo‐numentaleKatastrophe.InnerhalbvonnurzweiJahrenhatteichnahezujedenCentmeineshartverdientenVermögensverloren.ÜbereinehalbeMillion Dollar an Ersparnissen war futsch. Ein weit größerer (beschä‐mendvielgrößerer)Betragan Investitionenversenkt.Schlimmernoch,ich hatte kein Einkommen. Am 14. Februar 2008 saß ich vor meinenletztenzehntausendDollar.

Ich werde diesen Valentinstag niemals vergessen. Nicht weil er sovoller Liebewar (obwohl er das auchwar), sondernweil dies der Tagwar,andemichbegriff,dassdasgutealteSprichwort„WennDuganzamBodenliegst,kannesnurnochaufwärtsgehen“völligerBlödsinnist.IchfandandiesemTagheraus,dassDu,wennDuamBodenliegst,manch‐mal noch am Boden entlanggeschleift wirst. Und Dein Gesicht wird anjedemdieserSteineaufgeschürft,bisDutotalzerschlagen,blutigundvonblauenFleckenübersätbist.

AndiesemMorgenriefmichKeithan,meinSteuerberater.Ersagte:„GuteNeuigkeiten,Mike.IchhabmichmitdenSteuerndiesesJahrrichtigbeeilt und habeDeine Erklärung für 2007 schon fertig. Dumusst bloß28.000Dollarnachzahlen.“

Ich spürteeinenheftigenSchmerz inmeinerBrust,wieeinenMes‐serstich.Icherinneremich,dassichdachte:„FühltsichsoeinHerzinfarktan?“

Ichmüsstemichgewaltiganstrengen,umdie18.000Dollarzusam‐menzubekommen,dieichnichthatte.DannmüssteicheinenWegfinden,wieichdienächsteMonatsratefürmeinHausbezahlenkönnteunddannalldieseanderenkleinenundunerwartetenAusgaben,diesichzueinemhübschenSümmchenzusammenaddierten.

Kurz bevor Keith das Telefonat beendete, sagte er, dass er seineRechnungamMontagschickenwürde.

„Wieviel?“,fragteich„Zweitausend.“Ichspürte,wiedasMessersichdrehte.Ichhatteganzezehntausend

Dollar inmeinemBesitz undRechnungen in etwadreifacherHöhe.Alsich aufgelegt hatte, legte ich den Kopf auf meinen Schreibtisch undschluchzte.IchhattemichsoweitvonmeineneigenenWerten,vondemMenschen,der ich inmeinemInnerstenbin,entfernt,dass ichallesrui‐nierthatte.JetztkonnteichnichtnurmeineSteuernnichtbezahlen.Ichhatte auchnichtdie leisesteAhnung,wie ich fürmeine Familie sorgenkönnte.

Im Haus der Familie Michalowicz ist der Valentinstag ein wahrerFeiertag, ungefähr auf gleicherHöhemitThanksgiving, das indenUSA

19

nochmehrgefeiertwirdalsWeihnachteninDeutschland.Wirtreffenunszu einem besonderen gemeinsamen Abendessen, tauschen Karten ausunderzählenunsbeiTischGeschichtendarüber,waswiraneinandersoschätzenund lieben.Deshalb ist derValentinstagmein Lieblingstag imganzenJahr.NormalerweisekommeichmitBlumennachHauseodermitLuftballonsodermitbeidem.AndiesemValentinstagkamichmitnichts.

Obwohl ichversuchte, eszuverbergen,wusstemeineFamilie,dassetwasnicht stimmte.BeimAbendessen fragteKrista,was los sei.Mehrbrauchteesnicht;derDammbrach.Ichschämtemichsosehr.Ichwech‐selte von einemgezwungenenLächeln innerhalbweniger Sekunden zueinemWeinkrampf. Meine Kinder starrtenmich erschrocken und ent‐setzt an. Als ichmich soweit beruhigt hatte, dass ich sprechen konnte,sagteich:„Ichhabeallesverloren.JedeneinzelnenCent.“

Absolute. Stille. Ich sankaufmeinemStuhl zusammen. Ich schämtemichvielzusehr,alsdassichmeineFamiliehätteansehenkönnen.Jetzt,woalldasGeldwegwar,dasichverdienthatte,umunszuernähren.Ichhatte nicht nur darin versagt, meine Familie zu versorgen, mein Egohatteallesgestohlen.BisheutehabeichkeineandereMöglichkeitgefun‐den,esinWortezufassen:Ichschämtemichsounendlichundirrsinnigfürdas,wasichgetanhatte.

Meine Tochter Adayla, damals neun, stand auf und rannte in ihrZimmer.Ichkonnteesihrnichtverdenken–ichwäreamliebstenselbstweggelaufen.

DieStillehieltnochzweiweitereschmerzvoll‐peinlicheMinutenan.Dann kehrte Adayla zurück, ihr Sparschwein in Händen. Das Spar‐schwein, das sie zu ihrer Geburt bekommen hatte. Siewar ganz offen‐sichtlichsorgsamdamitumgegangen,dennnachalldenJahrenhatteesnicht einenKratzer, nicht eine Schramme. SiehattedenGummistopfenmit einer Kombination aus Textilklebeband, Tesa und Gummibänderngesichert.

AdaylastellteihrSparschweinaufdenEsstischundschobeszumirherüber.DannsagtesiedieWorte,diemichbiszumeinemTodebeglei‐tenwerden:

„Daddy,wirschaffendas!“AndiesemValentinstagerwachteichundfühltemichso,wieDebbie

HorovitchsichnachihremInstantAssessmentfühlte:wieeinIdiot.DochamEndediesesTageshatteichbegriffen,wasVermögenwirklichbedeu‐tet.Dankmeinerneun JahrealtenTochterAdayla.AndiesemTaghabeichauchverstanden,dassunabhängigvomeigenenTalentoderdereige‐nenGenialitätoderdereigenenLeidenschaftundFähigkeitBargeld im‐mernochdasWichtigste ist–Cash isKing. Icherkannte,dasseinneun‐

20

jährigesMädchendieGrundlagenfinanziellerSicherheitgemeisterthat‐te:SpareundbringDeinGeldinSicherheit,damitesnichtgestohlenwird–vonDirselbst.Undichverstand,dassichmirjederzeiterzählenkonnte,dassmeinnatürlichesunternehmerischesGeschick,meinunerbittlicherDrive undmeine solide Arbeitsmoral jede Liquiditätskrise überwindenkonnte–aberdassdieseineLügewäre.

Das InstantAssessment zudurchlaufen,kannwieeineeiskalteDu‐sche sein.OdereskannzumdemütigstenMomentDeinesLebenswer‐den–geradesoalswürdeDeineTochterihreErsparnisseanbieten,umDirausderKlemmezuhelfen, indieDuDichselbstbugsierthast.Dochegal, wie groß der Schmerz auch seinmag, es ist besser, sich dem zustellen,alseinfachweiterzumachenundsozutun,alswäreallesinOrd‐nung.

AlsDebbiesichbeicreativeLIVEwiederetwasberuhigthatte,sagteich:„DieletztenzehnJahresindnichtverschwendet.Ichkannnachvoll‐ziehen,dassDudasjetztsoempfindest.Aberdasstimmtnicht.DuhastdieseErfahrunggebraucht,umdorthinzugelangen,woDuheutestehst.Hiermitmir, beim InstantAssessment.Dumusstest diesen Punkt ersterreichen,andemDusagst:,Esreichtʻ.“Umwirklichetwaszuverändern,brauchtesieihrenSparschwein‐Moment.Denbrauchenwiralle.

NatürlichistDebbiekeineIdiotin.IdiotensuchennichtnachAntwor‐ten. Idioten begreifen niemals, dass es einen anderenWeg gibt, selbstwennerdirektvorihnenliegt.Idiotengebenniemalszu,dasssieetwasverändern müssen. Debbie stellte sich den Zahlen, verstand, dass ihrAnsatznicht funktionierteundentschiedsich,sonichtmehrweiterma‐chen zuwollen. Debbie ist klug undmutig. Und eineHeldin. Sie flehtemichan,ichmögeihreGeschichtehiererzählenundihrenrichtigenNa‐men nennen… für Dich. Debbiewollte sichergehen, dass Duweißt: Dubistnichtallein.

DergrößteTeilkleinerundmittlererUnternehmenundselbstman‐che Großunternehmen überleben gerade so. Der Typ im neuen Tesla,dessenKindervomChauffeurinihrePrivatschulegefahrenwerden,derindieserRiesenvillawohntundeinUnternehmenmiteinemJahresum‐satz von dreiMillionen hat? Er ist nur einenMonat von der Insolvenzentfernt.Ichweißes:EristmeinNachbar.

DieUnternehmerin,diebeimNetzwerktreffen sagt „es läuft super“,ist die gleicheFrau, diemir auf demParkplatz versucht, eine Frage zustellen. Ichkann sie aberwegen ihres Schluchzensnicht verstehen. Sieweint,weilsiesichseit fasteinemJahrkeinGehaltmehrhatauszahlenkönnenundkurzdavorsteht,aus ihremHausherausgeworfenzuwer‐den. Daswar gestern, zwölf Stunden bevor ich dies als Geschichte für

21

dieses Buch niederschrieb. Dies ist aber nur eine von vielen ähnlichenBegegnungen,dieichmitUnternehmernhatte,diesichnichttrauen,dieWahrheitüberihrefinanzielleLageeinzuräumen.

DerGewinnerdes„YoungEntrepreneuroftheYearAward“,derdieWelt verändert, der als Genie der nächsten Generation gefeiert wird,demesbestimmt ist,wegen seinerunternehmerischenFähigkeiten aufdie Titelseite der Zeitschrift „Fortune“ zu kommen, braucht hinter denKulisseneinenKreditnachdemandernundsetztseineKreditkarteein,umdieGehälterzubezahlen.Ichweißes:Daswarichselbst.

DassindkeineProblemeinMückengröße;dieseschmutzigenkleinenGeheimnissesindgrößeralsElefanten–siesindsogroßwieKingKong!UndheutenennenwirdieDingebeimNamen.HeuteistderTag,andemwir den Schlussstrich ziehen und die Situation so nicht länger hinneh‐men.HeuteistderTag,andemwirDeinUnternehmen(unddabeiauchDeinLeben)finanziellerstarkenlassen.Fürimmer.

Ichhabedasfürmichselbstgeschafft.IchhabeesalsPartnerinan‐derenUnternehmen geschafft. Und ich habe unzähligenMenschen bei‐gebracht,wiedas funktioniert,undbegeistert zugeschaut,wie ihreUn‐ternehmenaufdieZielgeradederRentabilitäteingeschwenktsind.

IchversprecheDirvonganzemHerzen,dassesauchfürDichfunkti‐oniert,wennDudemSystemfolgst,das ichaufdennächstenSeitener‐läutere.DerProzessisteinfach.Erschreckendeinfach,wennDuihnein‐malverstandenhast.Dabeizubleiben,das istderschwierigeTeil.Des‐halbbekommstDuvonmirbeideserklärt:WieDuesanpackstundwieDudabeibleibst.

VermutlichhastDuvielArbeitindenAufbauDeinesUnternehmensgesteckt.Dubistvermutlichgutodersehrgutdarin.Dasistfantastisch.Unddas istmitSicherheitdieeineHälftederGleichung.Dochaußeror‐dentlichesWachstumohne finanzielleGesundheitwirdDeinUnterneh‐menruinieren.EinwarmerKörperwirdnichtüberleben,wenndasBlutvergiftetist.UndGeldistdas,wasdurchdieAdernDeinesUnternehmensfließt.MitdiesemBuchhastDudieChance,DeineFinanzenzumeistern.

GeldistdieGrundlage.OhneausreichendeGelderkönnenwirunsereBotschaft, unsereProdukte, unsereDienstleistungenderWelt dadrau‐ßennichtanbieten.OhneausreichendesKapitalwerdenwirzuSklavendesUnternehmens, daswir selbst gegründethaben.Das ist urkomisch,dennschließlichhabenwirunserUnternehmennichtzuletztgegründet,umfreizusein.

Ohne genügend Geld können wir unser authentisches Ich nicht invollenZügenausleben.GeldverstärktdenCharakter.IchhabenichtdengeringstenZweifel,dassDudazubestimmtbist,etwasGroßesaufdiesem

22

Planetenzubewegen.DuträgstdenUmhangdesinmeinenAugengröß‐tenaller Superhelden:denUmhangdesUnternehmers.DochDeineSu‐perheldenkräfte sind nur so stark wie Deine Energiequelle. Geld. DubrauchstGeld,DuSuperheld.

Alsichmichhinsetzte,umherauszufinden,woesbeimirschiefgelau‐fenwar, stellte ich fest, dassmirWissen fehlte. Natürlich hatten auchmeine eigenenGewohnheiten beimGeldausgeben undmeineArroganzmitgeholfen.Ichhatteesvollbracht,Unternehmensehrschnellwachsenzu lassen, doch ich hatte niemalswirklich verstanden,wie Rentabilitätfunktioniert. Ich hatte gelernt, Geld einzusammeln, klar, aber ich hattenicht gelernt, wie ich es behalten, wie ich es kontrollieren und meinVermögenwachsenlassenkonnte.

Ich weiß, wie man ein Unternehmen aus dem Nichts aufbaut. IchkannmitdenwenigenRessourcenarbeiten, die ichhabe.Doch indemRahmen,indemmeineEinnahmenwuchsen,stiegenauchmeineAusga‐ben. Ich entdeckte, dass ich sowohlmein Unternehmen als auchmeinLebenaufdieseArtführte.Ichwarstolzdarauf,zaubernzukönnen–miteinpaarCentinmeinerTasche.DochsobaldichechtesGeldindieFingerbekam,sorgteichdafür,dassichsehrguteGründehatte,eswiederaus‐zugeben.IchlebtevoneinemScheckzumnächsten,unddasauchrechtnachhaltig–vorausgesetzt,derUmsatzbliebstabilundbrachnichtein.

MeineUnternehmenwuchsenrasant,undichführtesienachwievoraufderVon‐einem‐Scheck‐zum‐nächsten‐Basis.UndichhattekeineAh‐nung, dass dies ein Problem sein könnte. Es ging doch um Unterneh‐menswachstum,oder?Umsatzsteigern,derGewinnkommtdannschon,richtig?

Falsch.Geldproblemetauchenauf,wenneinesvonzweiDingenpas‐siert: 1. DerUmsatz bricht ein.Das Problemdamit ist offensichtlich:Wenn

wir von derHand in denMund leben undderUmsatz zurückgeht,habenwirnichtgenugGeld,umdieKostenzudecken.

2. DerUmsatzsteigt.DiesesProblemistnichtsooffensichtlich,aberesisthinterhältig.WennunsereUmsätzewachsen,gehendieAusgabenzumeistraschmit.BeständighoheErlösesindaberschweraufrecht‐zuerhalten.HoheGeldeingängesindfantastisch,aberunregelmäßig.Rasch und unerwartet kommt die nächste Trockenperiode, die eingroßesLoch indieLiquiditätsdeckereißt.EinschnellesSenkenderKostenistjedochnahezuunmöglich,denndasKostenniveauunseresUnternehmens (und unser persönlicher Lebensstil) sind auf demhöheren Level festgeschrieben. Das neue Leasingauto durch eine

23

Schrottkarrezuersetzen,Leutezuentlassen,weilzuvielPersonaldaist, unseren Partnern Dinge abzuschlagen – all dies ist wegen dergeltendenVereinbarungenundVersprechenextremschwierig.Ein‐sparungenvorzunehmen,wirddadurchunmöglich,dennwirwollennichtzugeben,dasswirbeimUnternehmenswachstumetwasfalschgemacht haben. Anstatt also die Ausgaben sinnvoll zu reduzieren,kratzenwirzusammen,wasgeht,umunsere lächerlichhohenAus‐gabenzudecken.WirbestehleneinenGläubiger,umdennächstenzubezahlen,undhoffenaufdennächstengroßenGeldsegen.

KommtDirdasbekanntvor?Dachteichmir.ImLaufedervergangenenfünfJahrehabeichUnternehmerausUnternehmenjederGrößekennen‐gelernt,unddieseArtdes„TopLine“‐Fokus(KonzentrationaufdenUm‐satz–alsoaufdieobersteZeilederBetriebswirtschaftlichenAuswertung(BWA)), kombiniert mit der Von‐der‐Hand‐in‐den‐Mund‐Methode, istweiter verbreitet, alsman annehmenmag.Wir gehen davon aus, dassUnternehmenmitUmsätzenimBereichvonmehrerenMillionenordent‐licheGewinneeinfahren.InWirklichkeitistesabergarnichtsoeinfach,ein richtig rentables Unternehmen zu finden. DieMehrzahl der Unter‐nehmer schafft es gerade so, seine monatlichen Fixkosten zu decken(odernichteinmaldas),underwirtschaftetgroßeSchulden.

Wir denken „größer ist besser“, aber sehr häufig bekommen wirdurcheingrößeresUnternehmenlediglichgrößereProbleme.

OhneeinVerständnis fürRentabilität ist jedesUnternehmen,unab‐hängig von seiner Größe und seinem „Erfolg“, nur ein Kartenhaus. Ichhabe mit meinen ersten beiden Firmen viel Geld verdient. Aber nichtweil ichmein Haus finanziell sauber gehalten habe. Ich hatte lediglichdasGlück,dass ichdieTeller inderLuftgehaltenhabeunddasUnter‐nehmen schnell genug gewachsen ist, um einen Käufer zu finden, derbereitwar,diefinanziellenProblemezulösen.

IchhabemeineerstenbeidenFirmenfürvielGeldverkaufenkönnen.Sobrauchte ichdieultimativenFinanzlektionennichtzu lernen,bis ichin einweiteresDutzendUnternehmen investiert hatte und die Lektionsehrschwerwurde.NachdemmeinKartenhauszusammengeklapptwar,machteichmichauf.IchwollteeinenbesserenWegfinden,eineneinfa‐cherenWeg,einenenormeffektivenWeg,umsicherzustellen,dassjedesUnternehmen,unabhängigvonseinerGrößeundunabhängigvonseineraktuellen Finanzsituation, in der Lage war, den Von‐der‐Hand‐in‐den‐Mund‐Kreislauf zu verlassen und sofort rentabel zuwerden. Ohne dengroßenDealjagenzumüssen.

UnddiesenWeghabeichgefunden.

24

Schlichtgesagt,stelltdasProfitFirst‐SystemdieBuchhaltungaufdenKopf. Bis heute nutzen alle Unternehmer, Manager, Freiberufler undnahezu jede Art von Unternehmen die Gewinnerzielungsmethode von„verkaufen, Kosten decken und schauen, was übrig bleibt“. Dieser tiefsitzende Glaube bringt uns dazu, erst Umsatz zu generieren, dann dieKosten zu decken und den Gewinn sich selbst zu überlassen. Worausdann nicht viel wird, denn Gewinn ist dann das, was übrig bleibt. EinNachzügler.GewinnistsicherlichnichtindiealltäglichenTransaktioneneingewebt. Viele Unternehmer denken ganz am Schluss an Gewinn.Manchmal am Monatsende. Manchmal am Quartalsende. Und viel zuhäufigamJahresende,wennderSteuerberaterdieSteuererklärungvor‐bereitet.

Dieuralte,seitUrzeitenüberlieferte,gewinnfreieFormellautet:Erlöse–Kosten=Gewinn

DieneueProfitFirst‐Formellautet:Erlöse–Gewinn=Kosten

DieRechnungist inbeidenFormelnidentisch.Logischgesehenhatsichnichtsverändert.DochProfitFirstentsprichtdemmenschlichenVerhal‐ten–espasstzudenOttoNormalverbraucherndadraußen,sowie icheinerbin.WirhabendieTendenz,allesauszugeben,wasunszurVerfü‐gungsteht. IndieserHinsichthatsichdurchdenProfitFirst‐Kopfstandalles verändert. Jetzt erwirtschaftest Du zuerst Deinen Gewinn – ProfitFirst–unddannführstDuDeinenLadenmitdemGeld,dasübrigist.

DieSacheistdie:MöchtestDuDeinenGewinnsobehandelnwieRes‐te,indemWissen,dassDuvielleichtnurabgenagteKnochenodereinenleerenTellervorfindenwirst?OdermöchtestDuDeinenvollen,ordentli‐chenAnteilgleichalserstesbekommen?IchkenneDichjanicht,aberichpersönlichmöchtedenmirzustehendenAnteildirektbekommen.

Ich habe dieses Profit First‐System kleinen Selbstständigen undGroßunternehmengezeigt,EinzelfirmenundsogarAktiengesellschaften.Esfunktioniertbeiallen.UndesfunktioniertauchbeiDir.

IchversprecheDirFolgendes:WennDudasProfitFirst‐Systemum‐setzt,wirdDeinUnternehmendauerhaftrentabel,undzwarabDeinemnächstenGeldeingang.

Seit ich angefangen habe, das System zu nutzen, habe ich zweineueUnternehmen aufgebaut, die in einem gesundenTempowachsen.Sie erwirtschafteten vom ersten Tag an Gewinn. Erinnerst Du Dich andas eine Unternehmen, das es geschafft hatte, meinem Todesengel‐Geldvernichtungsfeldzug zu entkommen?Wir habenProfit First imple‐

25

mentiert, und dieses Unternehmen ist jetzt nicht alleinMarktführer inseinerNische–eserwirtschaftetauchjedenMonatGewinn.

IndiesemBuchlernstDu,wieDuDeineigenesUnternehmendauer‐haft rentabel aufstellst. Das Profit First‐System ist sehr einfach – wiegesagt, überwältigend einfach. Aber Du darfst einfach nicht mit leichtverwechseln:Es istüberhauptkeinProblem,zuverstehen,wasichhiererkläre. Doch die Disziplin, es aufzusetzen und durchzuhalten, ist dieeigentlicheHerausforderung.UndichbereiteDichaufbeidesvor.

WennDu alles umsetzt,was ichDir empfehle, hastDuDeinUnter‐nehmen amEnde vonKapitel 5 umgebaut.HilftDir dannderRest desBuchesnoch?Logisch!WennDuDeinPotenzialalsFührungspersönlich‐keitvollausschöpfenundDeinUnternehmendorthinbringenmöchtest,woesDeinesWissensnachhingehört,dannmusstDudenRestdesBu‐chesauchlesen.BetrachteKapitel6bis12alsProfitFirst‐Kurseaufmitt‐lerem und fortgeschrittenem Niveau. In diesen Kapiteln lernst Du alleMethoden,TaktikenundFeinheiten,diedafürsorgenwerden,dassDeinGoldesel Dein Lebenweiterhin leichtermacht, fröhlicher und erfüllter.Kurz:Kapitel1bis5belebenDeinUnternehmen.Kapitel6bis12bele‐benDich.

UmdemProfitFirst‐Systemzufolgen,benötigstDuMutundDurch‐haltevermögen. Du musst Deinen falschen Stolz ablegen. Aber das Er‐gebnisisteswert,undzwarsorichtig!

Wenn Du Dich darauf verpflichtest, Deine UnternehmensfinanzenjetztfürimmerinOrdnungzubringen,dannwirstDuniemehrineinerSituationsein,inderDuinletzterMinuteeinWundervollbringenmusst,umdieKostenfürirgendetwasabzudecken.Dubrauchstkeineneigenen„Sparschwein‐Moment“, wie ich ihn hatte. Oder Dich wie ein Idiot zufühlenwiemeineFreundinDebbie,alssiedasersteMalderfinanziellenRealitätihresUnternehmensinsAugeblickte.

Wenn Du Dich dauerhaft darauf festlegst, das einfache, aber wir‐kungsvolle Profit First‐System zu nutzen, wirst Du endlich den unter‐nehmerischenLohneinfahren,mitDeinemUnternehmenGeldverdienenzu können,währendDu es selbst führst!Und zwarwiederundwieder,mitderPräzisioneinesUhrwerks.

HeuteistderTag,andemDusagst,esreicht!ObDeinUnternehmengelegentliche finanzielle Engpässe erlebt oder ob es der totale Finanz‐horrorist–heuteistderTag,andemwirdasinOrdnungbringen.HeuteistderTag,andemDeinUnternehmendauerhaftrentabelwird.

27

1. Das Monster bezwingen

IchbinDr.Frankenstein.Gut,nichtderDr.Frankenstein.AbereindeutigeinVerwandter. Ich

bin vermutlich sein langvermissterZwillingsbruderoder sowas.Odervielleicht ein verstoßener Erbe. Und vielleicht gehörst Du ja auch zurFamilie.

Wenn Du „Frankenstein“, den Klassiker von Mary Shelley, gelesenhast,dannweißtDugenau,wovonichspreche.DerguteDoktorerschufLeben. Aus unterschiedlichen Körperteilen bastelte er ein Lebewesenzusammen,dasehereinMonsterwaralseinMensch.SeineKreaturwarzunächst natürlich keinMonster. Zuerstwar es einWunder. Dr. Fran‐kenstein hauchte etwas Leben ein, das ohne seine außergewöhnlicheIdeeundseineunermüdlicheharteArbeitniemalsexistierthätte.

Genau wie ich. Genau wie Du. Wir haben etwas aufgebaut, das esnichtgegebenhatte,bevorwiresunserträumthatten.WirhabenUnter‐nehmenausdemNichtserschaffen.Beeindruckend!EinWunder!Groß‐artig!Daswareszumindest,bisdasMonsterhervortrat.

EsisteinWunder,einUnternehmennurmiteinergroßartigenIdee,DeineneinzigartigenFähigkeitenundeinpaarRessourcenzuerschaffen.Undesfühltsichauchsoan.BiszudemTag,andemDuzugebenmusst,dass Dein Unternehmen ein gigantisches, furchterregendes, seelenaus‐saugendes, geldvernichtendes Monster geworden ist. An diesem TagentdeckstDu,dassauchDueinehrenwertesMitgliedderFamilieFran‐kensteinbist.

UnddiepsychischenundphysischenQualendauernan,genauwieinShelleys Buch. Du versuchst, das Monster zu kontrollieren – aber Duschaffstesnicht.DasMonsterbringtmitjederBewegungmehrundmehrZerstörung: leereKonten, überzogeneKreditkarten, Darlehen und einewachsendeListe„unbedingtnotwendiger“Kosten.EsfrisstzudemDeineZeit.DuwachstvorMorgengrauenauf,umzuarbeiten,und langenachSonnenuntergangbistDuimmernochdran.Duarbeitestundarbeitest–dochdasMonsterbleibtbedrohlich.DeinunablässigesArbeitenbefreit

28

Dichnicht;esschwächtDichnochweiter.DasMonsterinSchachzuhal‐ten,umesdaranzuhindern,DeineganzeWelt zuzerstören, istenormanstrengend.Du leidest an Schlaflosigkeit, hast Angst vor denAnrufenDeiner Gläubiger – manchmal vor Deinen eigenen Angestellten – undlebstineinernahezuununterbrochenenPanikbeidemGedankendaran,wie Du nächsteWoche die Rechnungen bezahlen sollst –mit ein paarEurounddenKrümelninDeinerTasche.

UndwelcheneinzigenAuswegsehenwir?Wachstum.DasFanalbei‐nahe jeden Unternehmers und Unternehmenslenkers. Wachstum!Wachstum!Wachstum!MehrUmsatz.GrößereKunden.GrößereInvesto‐ren.

DasProblemdabeiistallerdings,dassesnichtfunktioniert.WachstumistnurdieeineHälftederGleichung.Schondieentschei‐

dendeHälfte,aberebennurdieHälfte.HastDujemalsimFitnessstudiodieseTypenmitdenArmenwieLKW‐AchsenunddermuskulösenBrustgesehen?DieTypen,diesokräftigsindwieStiere–abermitStreichholz‐beinchen? Sie arbeiten nur an einer Hälfte der Gleichung und sind zuwenig gesunden Freaks geworden. Klar, der Typ hat einen Monster‐schlag,aberGottbewahre,dasserseineBeineeinsetzensollteodersichein bisschen bewegen müsste. Seine dürren Beinchen würden sofortzusammenklappen.ErwürdesichaufdemBodenzusammenrollenundweinenwieeinBaby.

DiemeistenUnternehmer versuchen, aus ihrenProblemenheraus‐zuwachsen. Sie verknüpfen ihre Rettungmit dem nächsten dicken Ge‐schäft,demnächstengroßenKundenoder Investor.Doch imEndeffektbekommensiedadurchbloßeingrößeresMonster.(UndjegrößerDeinUnternehmen wird, desto mehr wachsen Deine Ängste. Angenommen,beide – das kleine und das große Unternehmen – sind geldfressendeMonster,dannisteineFirmamiteinemUmsatzvon300.000Euroleich‐terzumanagenalseinemit3.000.000Euro.Ichweißdas:Ichhabebeideüberlebt –undnochgrößere). Letztlich ist diesbeständigesWachstumohne Rücksicht auf die Unternehmensgesundheit. Und dieser Tag mitdem großen Geschäft oder Kunden oder Investor, der kommt einfachnicht.SchließlichkauerstDuDichaufdemBodenzusammenundwim‐merstwieeinBaby.

WennDu glaubst, DeinUnternehmen zu führen, gleiche eher einerHorrorstoryalseinemMärchen,dannbistDunichtallein.SeitderVeröf‐fentlichungmeineserstenBuches„TheToiletPaperEntrepreneur“habeichTausendevonUnternehmernundSelbstständigengetroffen.UndichkannDirsagen,dassdiemeisteneingroßesProblemdamithaben,dasMonster zu zähmen, zu dem ihr Unternehmen geworden ist. Viele Fir‐

29

men–selbstsolche,dievonaußensoaussehen,alsliefensierund,selbstdie Großen, die scheinbar die jeweiligenBranchenführer sind – ringenumihrÜberleben.

IchwerdeniemalsdasTreffenmitdemBesitzereinesUnternehmensvergessen, das einenUmsatz von 15.000.000Dollar vorweisen konnte.Er hatte sein Hausmit Plastik‐Gartenmöbeln eingerichtet, weil er sichkeinerichtigenMöbelleistenkonnte.Wassagtunsdas,wennderUnter‐nehmer einer so großen Firma sich nicht einmal den Ausflug zu Ikealeisten kann? Jeder würde sich doch fragen, wie es um das VermögendiesesMannesstehtundnatürlichumdieGesundheitunddieFinanzenseinesUnternehmens.

WasalsoistdieLösung?WieschaffstDues,nichtnurdieseSituationzuüberleben,sondernwieschaffstDuessogar,daswundervolleUnter‐nehmen aufzubauen, von dem Du ursprünglich geträumt hattest? EinUnternehmen, das Dir dient, ein Unternehmen, dasDich versorgt? DieLösungliegtnichtdarin,eingrößeresMonsterzuerschaffen.DieLösungliegtnichtineinemzweitenoderdrittenMonster.DieLösungliegtnichtdarin, Dein Monster umzubringen. Die Lösung liegt auch nicht darin,DeinMonsterzuzerstückelnundeszueinemMini‐Monsterzusammen‐zuflicken. Die Lösung ist tatsächlich erschreckend einfach und überra‐schendeffektiv.

Sie beginnt damit, mit unseren eigenen menschlichen Verhaltens‐weisenzuarbeitenundnichtgegensie.

Von der Hand in den Mund und von einer Panik zur nächsten HattestDujedasGefühl,dassdasUniversumgenauweiß,wievielGeldDuzurVerfügunghast?EineKundinzahlt4.000EurofüreineüberfälligeRechnung,dieDulängstabgeschriebenhattest,undeinpaarTagespätergibt Dein Lieferwagen seinen Geist auf – endgültig. Auf Wiedersehen,4.000Euro.DuziehsteinenneuenKlientenanLand,undeinGeldbündelfälltDir in den Schoß.Kurz drauf schießtDir in denKopf, dass diesenMonatUrlaubsgeldfälligist.Nagut,jetztwirstDusogarfastinderLagesein, dies auch zu bezahlen. Oder Du bekommst eine Gutschrift, weilDeineKreditkarteversehentlichmiteinemfalschenBetragbelastetwor‐denwar (Hurra! Geld gefunden!), nur um festzustellen, dass Du einenPostenaufderKreditkartenabrechnunghast,derDirvollkommenentfal‐lenwar.

30

WeißtDu,esistgarnichtdasUniversum,dassogenauüberunsereBankkontenBescheidweiß.Dassindwirselbst.Automatischverwaltenwir unsere Unternehmensfinanzen mit dem System, das ich „Manage‐mentbyKontenstand“nenne.

WennDu so arbeitestwiediemeistenUnternehmen–mich einge‐schlossen–,dannfunktioniertdasso:

Du schaust auf Dein Bankkonto und siehst einen positiven Betrag.Hurra!Ungefähr zehnMinuten lang fühlstDuDich großartig.Dannbe‐schließtDu, alle fälligenRechnungen zuzahlen, die sich schon stapeln.DeinKonto ist schnell aufnull,undDuhast raschdiesesgewohnteGe‐fühl,dasssichallesinDeinerBrustzusammenzieht,währendDeineKeh‐letrockenwird(oderwasauchimmerDeineStresssymptomeseinmö‐gen).

Undwasmachenwir,wennwirstatteinerhübschenschwarzenZahlaufdemKontosehen,dassdanichtsist?Danngeratenwirunmittelbarineine kleine (oder große) Panik. Wir schalten um auf „Handeln“: JetztmüssenwirschnellUmsatzmachen!WirmüssenmahnenundGeldein‐treiben gehen! Wir müssen so tun, als seien die Rechnungen niemalseingetroffen, odermüssenmit Schecks bezahlen, diewir „zufällig“ ver‐gessenhaben,zuunterschreiben.WennunserKontoganz,ganz leer ist(also so richtig „wie tief kannst Du gehen“‐leer), dann versuchen wiralles,umdasEinzigezugewinnen,waswirleistenkönnen:Zeit.

IchlehnemichhiermalweitausdemFensterundvermute,dassDuDeine Gewinn‐ und Verlustrechnung nur gelegentlich betrachtest. Ichvermute, dass Du selten auf Deine BWA guckst oder auf Deine Bilanz.Und wenn Du auf diese Dokumente doch einen Blick wirfst, dann be‐zweifle ich, dassDudas regelmäßig tust bzw. genau verstehst,was sieDirsagen.Ichwette,DuprüfstDeinenKontenstandtäglich,oder?DasistinOrdnung.WennDu zudenLeutengehörst, die täglich auf ihrKontoblicken,dannmöchteichDirgratulieren.Esbedeutet,dassDueintypi‐scher–streichdas–,einganznormalerUnternehmerbist.SogehendiemeistenUnternehmerundSelbstständigenvor.

Es liegt indermenschlichenNatur, sich anzuschauen,wasDu jetzthast, unddannDeineEntscheidungendaran zu orientieren. Es handeltsich dabei um den sogenannten „Rezenzeffekt“. Das ist ein psychologi‐sches Phänomen, bei dem Menschen (also auch Du) dem übermäßigeBedeutungzumessen,wassie inder jüngstenVergangenheit erlebtha‐ben.WennichDichzumBeispielbitte,meinezuletztnotiertenWortezuwiederholen, wirst Du keine Probleme haben, Dich an diesen Satz zuerinnern. Aber die meisten dürften Schwierigkeiten dabei haben, denvorvorletztenSatzzuerinnern.

31

Wasgeradeebenpassiertist,istfürunsdasWichtigste.AllesanderewirdzurvagenErinnerung.WiewirktsichderRezenzeffektaufunsereFinanzenaus?WennheutevielGeldaufDeinemKontoeingegangenist,wirst Du Dich vermutlich großartig fühlen, die Zukunft Deines Unter‐nehmenswirdhervorragend aussehen, undDuwirst denEindruckha‐ben,dassallesgut ist.DasistderRezenzeffekt.SollteaberandererseitsDeinBankkontogeradeleersein,könnteessein,dassDudenkst,allesseihoffnungslos undDeinUnternehmen ein totales Chaos. (Vielleicht hastDudasGefühl,esseieinMonster?)DasistderRezenzeffekt.Er isteineFalle,dennerdiktiertDeinVerhalten.

AlsUnternehmerhabenwirzudemdenWunsch,Problemezufinden,um sie zu lösen. Und so gehen wir dann auch mit unserem Geld um.WennwirvielGeldaufderBankhaben,denkenwir,dasswirkeineGeld‐problemehaben.AlsokonzentrierenwirunsaufandereDinge.Wennwirsehen, dasswir nicht genug Geld auf demKonto haben, sehenwir rotundgreifenzuSofortmaßnahmen,umunsereGeldproblemezulösen.InderRegelversuchenwir,schnellGeldeinzusammeln,einengroßenDealabzuschließenodereineKombinationvonbeidem.

WirverwendendasGeld,daswirhaben,umdiefälligenRechnungenzubezahlen.WenndasGeldnichtfürallesreicht,versuchenwir,anmehrGeld zu kommen – durch Umsätze und Mahnungen. Leider entstehendurch neuen Umsatz neue Kosten. Und so beginnt der Kreislauf wie‐dervonvorn.FallsDunichtvonvornhereinschondamitgestartetbist,bestehtmitderZeitdie einzige „Lösung“darin, einenKreditaufzuneh‐men–einezweiteHypothekaufDeinKleinhäuschen,eineKreditliniemitDeinemHausalsSicherheit,einhübscherStapelKreditkarten.VieleUn‐ternehmer führen schließlich auf diese Art ihre Unternehmen von derHandindenMundundvoneinerPanikzurnächsten.

LassmichDiralsoeineFragestellen.Wieeinfachistes,DeinUnter‐nehmen unter diesenUmständenwachsen zu lassen? GlaubstDu, dassDujemalsausdieserAchterbahnentkommenkannst?KönntestDuDichmit diesem System selbst am Schopf aus dem Schuldensumpf ziehen?Natürlichnicht.

TrotzdementsprichtFinanzmanagementbyKontenstanddermensch‐lichen Natur.WirMenschen haben große Schwierigkeitenmit Verände‐rungen.Veränderung fälltunsschwer.SelbstmitunserenbestenVorsät‐zenkannesJahredauern,biswiresschaffen,unszuverändernundnichtmehrdemnatürlichenImpulszufolgen,unserUnternehmendemaktuel‐lenKontenstandentsprechendzuführen.Ichweißesnatürlichnicht,sagDuesmir:HastDu JahreZeit fürDeineeigeneVeränderung,bevorDein

32

ureigenesMonster alles zerstört? Ich fürmeinenTeil hatte nicht so vielZeit!

Wennwir uns also vonunseremLebensstil – vonderHand indenMund,voneinerPanikindienächste–befreienwollen,müssenwireineMethodefinden,dieunsererNaturentspricht,nichtihrzuwiderläuft.

Ohne ein effizientes System zum Finanzmanagement, das keingrundlegendesUmdenkenerfordert,steckenwirfestundversuchen,unsausdiesemChaosfreizukaufen.MehrUmsatz.SchnellererUmsatz.MachGeld,woDukannst.Es isteineFalle–einegefährlicheFalle,die selbstFrankensteinsMonsterAngsteinflößenwürde.EsistdieÜberlebensfal‐le.

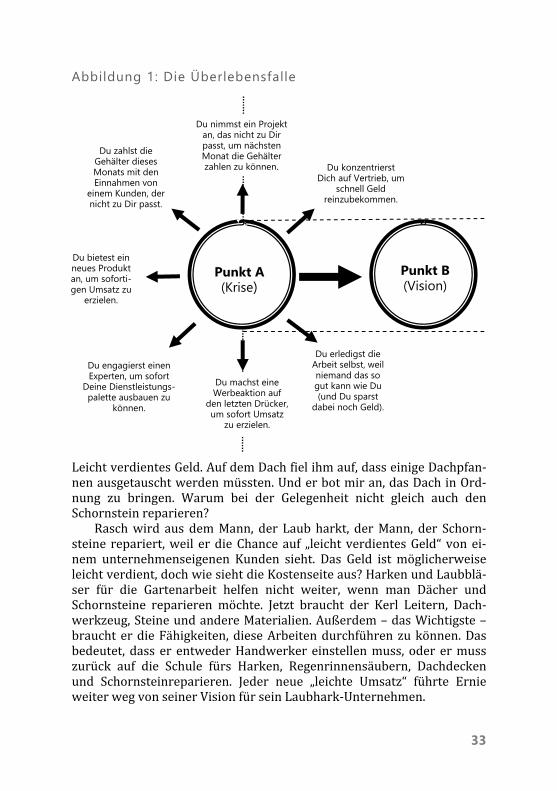

Die Überlebensfalle DieÜberlebensfallefunktioniertfolgendermaßen:SchauDirAbbildung1an.WirsindamPunktA(korrektmit„Krise“bezeichnet).Undwirmöch‐ten zu PunktB (unserer Zukunftsvision). Das Problem ist, dass unsereVisioninderRegelehervageist.AnstelleeinerklarenAussagezuunse‐ren Produkten oder Dienstleistungen und unseren Kunden, denen wirdienenwollen,klingteseherwie:„IchmöchtejedeMengeGeldundnichtsoviel Stress.“DieVerbindungzwischenPunktAundBdefinierenwirnichteingehender.Sieheißt:„Verkaufe!MachUmsatz!“Und„machUm‐satz“istausdreiGründeneingroßerTeilderFalle:

ErstenserscheintunsjederUmsatzwieguterUmsatz,dennUmsatzhilft Dir zumindest kurzfristig aus der Krise. Jetzt schauDir die Abbil‐dung an. Du siehst, dass viele der Entscheidungen, die wir rund um„machUmsatz“treffen,unsinWirklichkeitweitervonunsererZukunfts‐visionentfernen.

VielleichtbietestDueineneueDienstleistunganodereinneuesPro‐dukt,weildiesesVorgehenschnellesGeldverspricht.AberDuvergisstzuberücksichtigen,dassdiesesAngebotnichtsmitdemzutunhat,wieDuDirDeinUnternehmenfürdieZukunftvorstellst,odernichtsmitDeinergewünschtenZielgruppe,derDuNutzenbietenmöchtest.

Nehmen wir zum Beispiel den Mann, der sich um meinen Rasenkümmert:Ernie.WievieleRasenleuteimNordwestenderUSAverdienter jedeMengeGelddamit,Laubzuharken.DiesenHerbstklopfteeranmeineTürund sagte, erhabeLaub inmeinerRegenrinnegesehenundkönntemiranbieten,siezureinigen.ErhateinenunternehmenseigenenKunden(mich)undkannmirjetztweitereDienstleistungenverkaufen.

33

Abbildung 1: Die Überlebensfalle

LeichtverdientesGeld.AufdemDachfielihmauf,dasseinigeDachpfan‐nenausgetauschtwerdenmüssten.Underbotmiran,dasDachinOrd‐nung zu bringen. Warum bei der Gelegenheit nicht gleich auch denSchornsteinreparieren?

Raschwird aus demMann, der Laubharkt, derMann, der Schorn‐steine repariert,weil erdieChanceauf „leichtverdientesGeld“vonei‐nem unternehmenseigenen Kunden sieht. Das Geld ist möglicherweiseleichtverdient,dochwiesiehtdieKostenseiteaus?HarkenundLaubblä‐ser für die Gartenarbeit helfen nicht weiter, wenn man Dächer undSchornsteine reparieren möchte. Jetzt braucht der Kerl Leitern, Dach‐werkzeug,SteineundandereMaterialien.Außerdem–dasWichtigste–brauchterdieFähigkeiten,dieseArbeitendurchführenzukönnen.Dasbedeutet, dass er entwederHandwerkereinstellenmuss, oder ermusszurück auf die Schule fürs Harken, Regenrinnensäubern, Dachdeckenund Schornsteinreparieren. Jeder neue „leichte Umsatz“ führte ErnieweiterwegvonseinerVisionfürseinLaubhark‐Unternehmen.

Du erledigst die Arbeit selbst, weil niemand das so gut kann wie Du (und Du sparst

dabei noch Geld).

Du konzentrierst Dich auf Vertrieb, um

schnell Geld reinzubekommen.

Du nimmst ein Projekt an, das nicht zu Dir passt, um nächsten Monat die Gehälter zahlen zu können.

Du zahlst die Gehälter dieses Monats mit den Einnahmen von

einem Kunden, der nicht zu Dir passt.

Du bietest ein neues Produkt an, um soforti-gen Umsatz zu

erzielen.

Du engagierst einen Experten, um sofort

Deine Dienstleistungs- palette ausbauen zu

können.

Du machst eine Werbeaktion auf

den letzten Drücker, um sofort Umsatz

zu erzielen.

Punkt B (Vision)

Punkt A (Krise)

34

Die Überlebensfalle verspricht schnellen Reichtum, dochwennwireinmaldaringefangensind,denkenwirseltenüberdiehohenZusatzkos‐ten nach.Meistens könnenwir kaum zwischen rentablemUmsatz undschuldengenerierendem Umsatz unterscheiden. Anstatt dieWeltbestenineinerSpartezuwerden,anstattMeister ineinemProzesszuwerdenundperfektundsupereffizientzuarbeiten,erledigenwiramEndeeinegroße Anzahl unterschiedlichster Dinge undwerdenmit jedem Schrittwenigereffizient,währendunserUnternehmenimmerteurerundteurerwird.

BeiderÜberlebensfallegehtesnichtdarum,dasswirunsererVisionnäherkommen.Siedrehtsichdarum,dasswiretwastun,irgendwas,umunsausderKrisezubringen.JedederinAbbildung1aufgeführtenAkti‐vitätenbringtunsausderunmittelbarenKrise.DochwennwirdieDingeauf der linken Seite des Kreises tun, kommenwir zwar sicher aus derKrise, aber wir entfernen uns von unserer Vision an Punkt B. AndereAktionenbringenunszugegebenermaßennicht indieentgegengesetzteRichtung,sie liegenaberdennochquerzuunseremPunktB.NurwennDu innerhalb der gestrichelten horizontalen Linie bleibst, bist Du aufdemWeg,dieVisionfürDeinUnternehmenzuerreichen.

Alle„MachUmsatz“‐Aktivitäten,diewirdurchziehen,bringenunsfüreinenAugenblickErleichterung. SiebringenunsausderunmittelbarenKrise.DochwenndasGeldamnächstenTagversiegtistunddieAusga‐ben in derWoche und imMonat drauf ansteigen, stecken wir wiedermitten inderKrise, unddasMusterwiederholt sich.WirnehmenGeldvonjedem(undichmeinewirklichjeden),dergewilltist,unszubezah‐len. Geld von schlechtenKunden. Geld für schlechte Projekte. Geld ausunserereigenenTasche(fallsdanochetwasistaußerzweiCent,einemKaugummi und Krümeln). So bleibenwir gefangen in der Achterbahn,diewirÜberlebennennen–vonderHandindenMund,voneinerPanikzurnächsten.

Zudem ist dieÜberlebensfallehinterhältig,weil sieunsweismacht:Wir glauben, dass wir zumindest Zentimeterchen in Richtung unsererVision unterwegs sind. Schau Dir die Aktivitäten auf der rechten Seitevon Abbildung 1 an. Zum Beispiel wird uns ein „Mach Umsatz“‐Herangehenreinzufälliggelegentlich inRichtungaufunsereVisionzu‐bewegen. Sodass wir uns leicht im Glauben wiegen, wir gingen in dierichtigeRichtung.ManchmaltreffenwireineEntscheidunginderKrise,ohneanunsereVisionoderdenPfaddorthinzudenken–undwirtreffendie richtige Entscheidung. Es gibt solche Zufälle. Dann sagen wir:„Siehste! IchbinaufdemrichtigenWeg.Es funktioniert.DieDinge lau‐fen.“Dabei istesder reineZufall,dasErgebnisderKrise,nichtdasEr‐

35

gebnisvonKonzentrationoderKlarheit–unddeshalbistesfalsch.Gradso, als hättest Du mit einem Rubbellos gewonnen und würdest jetztglauben, dass Gewinnspiele eine großartige Investitionsstrategie sind.UnddieseArtzudenken,bringtunsganzschnellwiederindenKrisen‐modus.

Und schließlich:Wennwir in derÜberlebensfalle stecken, konzen‐trierenwir uns zuallererst darauf, Umsatz zu generieren. Jeder Kunde(der zahlt) ist ein guter Kunde. Jede Arbeit (die Umsatz generiert) istgute Arbeit. Die Krise bringt uns in Finanzpanik. Wir brauchen mehrGeld! Jetzt! Vergiss niemals: Nicht alle Umsätze sind gleich. MancherUmsatzkostetDichweitmehranZeitundGeld;andererUmsatzkostetweniger.Dumusstdiesebeidenunterscheidenkönnen,denndereineistrentabel,deranderetreibtDichindieInsolvenz.

Vor vielen Jahren erläuterte ichmeiner FreundinDebra CourtrightdasPrinzipvonProfitFirst.DebrasUnternehmenistDACManagement,ein Buchführungsdienstleister. (Du darfst raten,mitwelchemBuchsta‐benDebraszweiterVornamebeginnt.)VondemTagan,andemsiePro‐fitFirst in ihrSystemintegrierte,konnteDebraFirmaumFirmaretten.SiewandtedabeigenaudieRegelnan,dieichDirjetztbeibringe.SiehatimÜbrigennichtnurUnternehmengerettet–siehilftregelmäßigdabei,UnternehmeninGoldeselzuverwandeln.

ImLaufederJahrehabenwirdieAuswirkungenvonProfitFirstaufihreKundendiskutiertunddasGanzeentsprechendüberarbeitet.Siehatmir vieleGeschichten erzählt –wobei sie dieNamenderVerdächtigenimmerverschwiegenhat.AlsDebramirerzählte,was ichDirgleicher‐zählenwerde,bliebmirderMundoffenstehen.DieseGeschichtehandeltvon jemandem, den ich nicht kenne, es geht um ein Unternehmen, beidemichniewar.UndesisteinperfektesBeispieldafür,wiedieÜberle‐bensfallezuschnappt.

DebrawurdevonAlexangesprochen,einerpotenziellenKundin.AlssieDebraanrief,schnappteAlexamandernEndederLeitungregelrechtnach Luft. Als Besitzerin eines kleinen Bistros hatte Alex nicht genugGeldaufdemKonto,umihreAngestelltenoderLieferantenzubezahlen–odergarsichselbst.IhreBuchhaltungwarineinemsolchenChaos,dasssienichteinmalgenauwusste,wemsieGeldschuldete.

DebrasetztesoforteineindividualisierteVersionvonProfitFirstein(zeigeichDirinKapitel4).WährendDebradieunterschiedlichenKonteneinrichtete–Gewinnkonto,Inhabergehaltskonto,Steuerkonto,Laufende‐Kosten‐Konto –, fragte sie Alex, wo sie ihre Umsatzsteuerunterlagenaufbewahrte.

Alexschautesieausdruckslosanundfragte:„WiemeinstDudas?“

36

Esstelltesichheraus,dassAlexihrenKundenzwarMehrwertsteuerabgeknöpfthatte.Aberanstatt ihreUmsätzezuerklärenunddieSteuerandenStaatabzuführen,nutztesiediesesGeld,umihreRechnungenzubegleichen.

Debra erklärte ihr,waspassierenkönne: „WennDuDeineUmsatz‐steuer nicht abführst, verstößt Du gegen das Gesetz. Die SteuerhüterkönnenohnejedeVorwarnungvorbeikommen,allesverriegelnundver‐rammeln und mit Deinem gesamten Vermögen wieder abziehen. AlsnächsteskommstDuinsGefängnis–pleiteundverschuldet.“

Alexdachtenoch,siehätteZeitallesaufzuarbeiten,dochschoninderdarauffolgenden Woche trat das ein, wovor Debra gewarnt hatte. DieSteuerfahndertauchtenohneVorwarnunginAlexʼBistroauf.

Siewarengnädig.VorAlexʼKundenundAngestelltenräumtensiedieKasse aus, überreichten ihr ein Schreiben, in dem sinngemäß stand:„ZahlenSieIhreSteuernsofortoderwirschließenIhrenLadenundschi‐ckenSie indenKnast.“ Sokames zurnächstenPanikattackeundAlexʼnächstematemlosenAnrufbeiDebra.Und ja, so siehtesaus,wenndieSteuerfahndungglimpflichabläuft.

DieÜberlebensfalle ist eine hässliche Bestie. Du verschaffst Dir et‐was Zeit, doch dasMonsterwächst undwächst. Und dann kommt derPunkt,woesDichzunichtemacht.

NachhaltigeRentabilität basiert auf Effizienz. In einer Krise kannstDuEffizienznichteinführen.InderKriserechtfertigenwirjedeArtvonUmsatz–unabhängigvondenAusgaben–sofort,selbstwennwirdafürSteuernhinterziehenoderunsereSeeleverkaufen.InderKrisewirddieÜberlebensfallezuunseremmodusoperandi.BisunsereÜberlebensstra‐tegienneue,nochschlimmereKrisenheraufbeschwören,dieunswiebeiAlexsoerschrecken,dasswirkünftigordentlichwirtschaftenoder–washäufigerpassiert–dieBrockenhinwerfen.

TeildesProblems istdasManagementbyKontenstand:DuschaustaufdasGeldaufDeinemKontoalsdieQuelle, ausder sichDeinUnter‐nehmen speist, ohneDich zuvorderst um Steuern, Dein eigenes GehaltodergarGewinnzukümmern.Darausfolgtdas„TopLine“‐Denken–dieKonzentrationaufUmsatzvorallemanderen.DieseArtzudenken,wirdvonder traditionellenBuchführungsmethodenochunterstützt,diegrö‐ßere Unternehmen verwenden müssen und viele kleine Unternehmenfreiwillig anwenden:dieklassischeBetriebswirtschaftlicheAuswertung(BWA).

37

Die klassische BWA zerstört Dein Unternehmen SeitAnbeginnallerZeiten–oderdochdirektdanach–haltenUnterneh‐men ihre Ein‐ und Ausgaben im Grundsatz mit der gleichen Methodenach:

Umsatz–Kosten=Gewinn

Wenn Du Deine Zahlen so nachhältst, wie die meisten Unternehmer,dannbeginnstDubeimUmsatz(TopLine)undziehstdavondieGeste‐hungskosten ab, die unmittelbar Deiner Herstellung (Deines Produktsoder der Bereitstellung Deiner Dienstleistung) zuzurechnen sind. An‐schließend ziehstDu alle anderenKosten ab, die inDeinemUnterneh‐men entstehen – Miete, Nebenkosten, Büromaterial, sonstige Verwal‐tungskosten,Provisionen,Bewirtungskosten,Werbetafeln,Versicherun‐gen und soweiter. Und Du zahlst noch Deine Steuern. Und dann, erstdann,nimmstDuDirDeinenAnteil(Inhabergehalt,Gewinnausschüttungusw.).

Wennwirehrlichsind,gönnensichUnternehmerseltensoetwaswieein richtigesGehalt.UndvielGlückdabei,wennDudemStaaterzählst,dassDudiesesJahrbeschlossenhast,aufdieSteuerzuverzichten,damitDuDichselbstangemessenentlohnenkannst.UndamSchluss,wennalldasgelaufenist,erklärstDuDeinenUnternehmensgewinn.LäuftdasbeiDirähnlichwiebeidenmeistenUnternehmern,dannkommstDuseltenzudiesem„Schluss“.DaDuaufdaswartest,wasübrigbleibt,bekommstDuimbestenFallediemickrigenReste.

Diese Methode wurde im frühen 20. Jahrhundert standardisiert.Feinheiten werden regelmäßig aktualisiert, aber das System bleibt imGrundedasgleiche.DuziehstdieGestehungskostenab(jeneKosten,dieunmittelbar mit der Produktion und Lieferung Deines Produkts oderDeiner Dienstleistung zusammenhängen). Du zahlst Deine Mitarbeiter.DuziehstdieGemeinkostenab.DuzahlstSteuern.DuzahlstdieEigen‐tümer (Ausschüttung an die Eigentümer). Du behältst den Gewinn einodermachsteineGewinnausschüttung(Gewinn).ObDuDeineBuchhal‐tungnachdraußengibstoderDeineBelegeineinemSchuhkartonunterDeinemBettsammelst:DukennstdenAblauf.

DieBWAerscheintvollkommen logisch.DasGanzegehtdavonaus,dass wir so viel verkaufen wie möglich, so wenig Geld ausgeben wiemöglichunddieDifferenz indieeigeneTaschestecken.Menschensindabernichtlogisch.(EinBlickinsFernsehprogrammistderBeweis.)Undnur weil die ordnungsgemäße Buchführung völlig logisch erscheint,mussesnicht„menschlichlogisch“sein.DieseArtderBuchführungläuft

38

unserer Natur zuwider und lässt uns glauben, größer sei besser. Alsoversuchenwir,mehr zu verkaufen.Wir versuchenwieder undwieder,unserenWegzumErfolgdurchmehrundmehrUmsatzzuerreichen.WirsetzenHimmel undHölle in Bewegung, damit die oberste Zahl größerwird (der Umsatz), um amEndeGeld zu haben, das, gleich inwelcherHöhe, bis nach unten durchtröpfelt. Daraus entsteht ein gnadenloserZyklus: Wir jagen allem hinterher, das verführerisch wie eine Chanceglitzert.

ImVerlaufdieseswillkürlichen,oftverzweifeltenWachstumsprozes‐ses gehen unsere Ausgaben völlig unter – wir zahlen, was kommt.Schließlich sind sie alle notwendig, oder etwa nicht? Oder zumindestglaubenwirdas.Werweißdasschon?Wirsindzusehrdamitbeschäf‐tigt,demUmsatzhinterherzujagenundallunsereVersprechenzuhalten,anstattunsumdieAusgabenzusorgen!

Wirversuchen,wenigerGeldauszugeben,ohneInvestitionengegendieAusgaben zu rechnen.Wir denken gar nicht darübernach,wiewirunsere Ausgaben als Hebel nutzen könnten, ummit weniger mehr zuerreichen.Daskönnenwirgarnicht.JemehrunterschiedlichenKramwirverkaufen,umsomehrKostenentstehen inunsererFirma.Wirmüssenmehr ausgeben, um zuwachsen.Man sagt, dassmanGeldbraucht, umGeldzuverdienen.Wiekommtesaber,dassunsniemandsagt,wasdaswirklichbedeutet:ManbrauchtmehrGeld,umwenigerGeldzuverdie‐nen.

WährendunserMonsterwächst,verlierenwirdieKontrolleüberdieGrößederFutterportionen.PlötzlichsehenwirunsdenKostenfürmehrAngestelltegegenüber,mehrKram,mehrvonallem.DasMonsterwächst.Undwächst.Undwächst.UndwirkämpfenimmernochmitdengleichenProblemen–nurgrößer:mehrleereBankkonten,höhereStapelanKre‐ditkartenabrechnungen,größereKrediteundeinebeständigwachsendeAufstellung fälligerRechnungen.KommtDirdasbekanntvor,Dr.Fran‐kenstein?

DasgrundlegendeProblemmitdenGrundsätzenordnungsgemäßerBuchführungliegtdarin,dassdieBWAdermenschlichenNaturzuwider‐läuft.Unabhängigdavon,wievielEinkommenwirgenerieren–wirwer‐denimmereinenWegfinden,esauszugeben–komplett.WirhabenguteGründe dafür. Alle Ausgaben sind gerechtfertigt. Alles ist notwendig.Egal,wievielGeldwiraufdemKontohatten,esverdunstet,währendwirkämpfen,umalldiese„notwendigen“Kostenzudecken.Wirsindgefan‐gen im ewigen Kreislauf von Umsatz‐Wachstum‐Kosten, Umsatz‐Wachstum‐Kosten.

39

KannstDuDirvorstellen,wieDebrasKlientinAlexinihrefurchtbareLage geraten ist?Meinst Du, sie hätte gesagt: „Wunderbarer Tag heut!Ich glaube, heute klauenwirmal Geld vom Staat?“Natürlich nicht. Siehattesichselbstdavonüberzeugt,dasssiedieUmsatzsteuer,diesieein‐genommenhatte, jetztbrauchte.Und„später“konntesiesienichtmehrbezahlen.

Der zweite Nachteil der ordnungsgemäßen Buchführung ist: DieBWAbringtunsdazu,unsinersterLinieaufUmsatzundKostenzukon‐zentrieren. Und auch das ist gegen unsere Natur, die uns dazu bringt,genaudortWachstumzukreieren,wounserFokus liegt.ErinnereDichandenRezenzeffekt:DertauchthiermitunsererKonzentrationaufUm‐satz und Kosten wieder auf. Man sagt: „Was gemessen wird, wird ge‐macht.“ Die Buchführung zwingt uns, zunächst Umsatz (die Top Linesteht nun einmal ganz oben) zu erfassen. Deshalb versuchen wir, wieverrücktUmsatzzugenerieren,währendwirdieAusgabenalsnotwen‐digesÜbelverstehen,dasseinmuss,um–Duhastesschonvermutet–mehrUmsatzzugenerieren.Wirgebenallesaus,waswirhaben,weilwirglauben,dassdassoseinmuss.UndwirbenutzenWortewie„reinvestie‐ren“und„Privateinlage“,umunsdamitgutzufühlen.Gewinn?Inhaber‐gehalt?Nichtsowichtig.Überreste.

EinweiteresProblemmitderBuchführung ist ihreüberwältigendeKomplexität. Du brauchst einenBuchhalter, um alles ordentlich zu bu‐chen.UndwennDunachDetailsderBWAfragst,istesgutmöglich,dasser durcheinander kommt.Das Systemverändert sich laufend und lässtSpielraumfür Interpretationen.Undwirkönnendamitspielen:SchiebeeinpaarZahlenvonhiernachdort, verbuche sie aufunterschiedlichenKontenunddasErgebnissiehtandersaus.FragmalbeiEnronnach,die2001aufgrundihrer„innovativen“BilanzeneinendergrößtenSkandalein der Unternehmensgeschichte der USA auslösten: Die konnten sogarGewinneausweisen,währendsieindieInsolvenzgingen!Pfui!

LetztenEndesundamAnfangdesneuenTagesundinjederSekundedazwischenzähltnurDeineBarschaft:Cash.Es istderLebensnervDei‐nesUnternehmens.HastDuʼsodernicht?Wennnicht,hastDueinProb‐lem.Wenndoch,dannistallesgut.

DieBuchhaltung istnichteingeführtworden,umbloßLiquiditätzuverwalten. Es ist ein System, das alle Elemente Deines Unternehmensverständlichmachen soll, und besteht aus drei Schlüsselberichten: derGewinn‐ und Verlustrechnung, der Liquiditätsanalyse und der Bilanz.FraglosmusstDudieseDokumenteverstehen,dennsieermöglichenDireinenumfassendenBlickaufDeinUnternehmen.SiesindmachtvolleundnützlicheInstrumente.DochdasWesentlichedaran(Umsatz–Kosten=

40

Gewinn) ist furchtbarverdreht.DieseFormelerschafftMonster.Das istdieFrankenstein‐Formel.

UmeinrentablesUnternehmenerfolgreichzuführen,brauchenwireinganzeinfachesSystem,umunsereBarmittelzumanagen.Eines,daswir ohneHilfe vonBuchhaltern verstehen können, eines, das fürMen‐schengemachtist,nichtfürMr.Spock.

EinSystemistnötig,dasunssofortAuskunftüberdiegesundheitli‐cheSituationunsererFirmagebenkann.Eines,beidemwiraufdeners‐tenBlicksehen,waswirtunmüssen,umgesundzuwerden.EinSystem,dasunssagt,wievielwirwirklichausgebendürfenundwaswir inRe‐servebehaltenmüssen.EinSystem,dasnichtvonunsverlangt,dasswiruns ändern, sondern das im Einklang mit unserer Natur automatischfunktioniert.

DiesesSystemistProfitFirst.

***Das Ende von „Frankenstein“ ist kein Happy‐End oder irgendwie nett.DasMonster vernichtet alles in Dr. Frankensteins Leben – seine Frau,seineFamilie,seineHoffnungfürdieZukunft.Deshalbmachtersichauf,umsichzurächenundseineeigeneKreaturzutöten.DieJagdnachdemMonster fordert ihren Tribut und Frankenstein stirbt als gebrochenerMann, dasMonster stirbt unmittelbar danach. „Frankenstein“ zeigt er‐schreckendeParallelen zudenExtremendesUnternehmertums.Mons‐ter‐FirmenhabenEhenzerrüttet,Familienauseinandergerissenundfüreinige Unternehmer ihre Hoffnung auf ein gutes Leben zerstört. DasWunder eines von uns selbst kreierten Unternehmens kann am Endeungeahntes Leid stiften. Und wenn das passiert, dann ist der gleicheHass, den Dr. Frankenstein für sein Monster empfunden hat, das vor‐dringlichste Gefühl, das Unternehmer ihrer eigenen Firma gegenüberempfinden.

DochDeineGeschichtemussnichtsoenden.DukannstDein„glück‐lichbisansLebensende“haben.DeinUnternehmenmagzwarDeinLe‐ben bestimmen, aber es ist auchmächtig – das ist die gute Nachricht.Unabhängigdavon,obDeinJahresumsatzbei50.000,500.000,5.000.000oder gar 50.000.000 Euro liegt: Dein Unternehmen kann ein gewinn‐bringendesArbeitstierwerden.

Vergiss niemals dieMacht Deines „Monsters“ – Dumusst lediglichlernen,eszulenkenundzukontrollieren.WennDudieseseinfacheSys‐temerlernst,wirdDeinUnternehmenkeinMonstermehrsein.Eswird

41

ein gehorsamer, seineWeide liebender Goldesel werden. Und ein ver‐dammtkräftigernochdazu!

Es hat bei Alex funktioniert, der Café‐Besitzerin, die vergaß, ihreSteuern zu zahlen, und dafür Lehrgeld zahlte. Begleitet von Debra alsihrerBuchhalterinundmithilfevonProfitFirstkonnteAlexihreSteuer‐schulden samtSäumniszuschlägenundanderenNebenleistungenabbe‐zahlen.SiehatdreiJahregebraucht,umsichzuerholen,undheutezahltAlexihreSteuernimmerpünktlichundführteinrentablesGeschäft.Siehatweniger Angestellte, aber die sind fantastisch, und der Laden läuftwieeinUhrwerk.DasGeschäftbrummt,undesgibtimmerfrischgemah‐lenenKaffee.

WasichDiraufdennächstenSeitenzeige,machtDeinUnternehmensofortundfürimmerrentabel.EsspieltkeineRolle,wiegroßDeineFir‐maistoderwielangeDuschonvonderHandindenMundlebstundvoneiner Panik in die nächste gerätst, Monat für Monat, Jahr für Jahr. Dustehstkurzdavor,profitabelzuarbeiten.Für immer.KeineRestemehrfürDich–esistanderZeit,dassDirzuerstaufgetragenwird.

Undsosiehtes jetztaus:EsgibtnureinenWeg,DeineFinanzenzusanieren:DumusstDichihnenstellen.Dukannstsienichtignorieren.Dukannstnicht jemandandernbitten, sichdarumzukümmern.Du selbstmusst die Verantwortung für Deine Zahlen übernehmen. Doch es gibtauchdieguteSeite:DerProzessisttotaleinfach.UndDukannstihnin‐nerhalbdernächstenKapitelvonGrundaufverstehenundeinsetzen.

42

Action Steps

Lass Dich auf das Spiel ein Step1: Ziehe einen Schlussstrich. VersprichDir selbst, dassDuheute ein neues Kapitel beginnst. VersprichDir selbst undmir,dassDueinrentablesUnternehmenführenwirst,undordneallesandere diesem Ziel unter. Schick mir eine E‐Mail (meine Kon‐taktdatenfindestDuaufmeinerInternetseite,undichlesemeineMailstatsächlichselbst– jedenfallsdieenglischen),underkläre,dass Du einen Schlussstrich ziehst. Ab heute wird Dein Unter‐nehmengesund.Fürimmer.WartekeineweitereSekunde.Step2:Versprichmir,Dichselbstnichtzuquälen.Miristesvölligwurscht,wieDeineUnternehmensfinanzenheute aussehen.Miristegal,obDeineFirmakurzdavorsteht,denBachherunterzu‐gehen.OderobDudaraufabzielst,DeineGewinnenochzuerhö‐hen.JedesUnternehmenkannmitProfitFirstbesserlaufen.DasEinzige,wasdaswirklichverhindernkann,ist,wennDuüberdieVergangenheitfluchst,jammerstundheulst.Dasistnichterlaubt.Ich biete Dir einenNeuanfang. UndDumusstmir versprechen,dassDuDichnichtüberdieVergangenheitbeklagst.Zusammenkriegenwirdaswiederhin.

43

2. So funktioniertProfit First

Esistschonlustig:DieTatsache,dassichfastmeingesamtesGeldverlo‐ren hatte, führte dazu, dass ich jede Menge Spätabend‐Sendungen imFernsehenschaute.Was?BevorDumichjetztschiefanschaust:Daswarunmittelbar, nachdemmeine eigene Arroganz dazu geführt hatte, dassich mein Geld verloren hatte. Kabelfernsehen war das erste, was ver‐schwindenmusste.SchlaflosigkeitführtezuÄngsten,dienichtdazuführ‐ten,dass ichbesserschlafenkonnte.SobliebenmirnurzweiAlternati‐ven:andieDeckestarrenoderdankmeinerzwölfDollarZimmerantenne(ja,dieDingerfunktionierennoch,selbstbeidiesentopmodernendigita‐len Signalen – der Empfang ist natürlich furchtbar) das normale Fern‐sehprogrammanzusehen.

Die meisten „Informationssendungen“ bewerben sofort wirksameZaubermittel. Iss zehn Wochen lang ausschließlich Grapefruit undschwupps! bist Du dünn. Trink diesemagische Pampe dreimal täglich,undbevorDuweißt,wieDirgeschieht,hastDueinfantastischesSixpack.Wickle dieses elektromagnetische Dings um Deine Hüfte, versetze DirselbstallefünfSekundenStromschläge,undinwenigeralssechsWochenhastDueinewinzigeWespentaille.AlldiesohneauchnureinmalvonderCouchaufzustehenunddieChipskrümelvonDeinemHemdzufegen.

EinesspätenAbends,als ichgenughattevondiesen „Informations‐sendungen“,schalteteichaufPBSum,nurumeinenTypenzusehen,derüberDiätensprach.(WollteGottmiretwassagen?Ja,ichhatteseiteinemWeilchenaufgehörtzutrainieren,aber…Hallo?!)

DieserFitnessexperteerläutertedemStudiopublikum,dassdieHau‐ruckmaßnahmen, die in spätabendlichen „Informationssendungen“ ge‐feiert werden, nicht funktionieren (vielen Dank!) und dass sie nichtnachhaltigseien.Ersagte,dasswirleichtumzusetzendeVerbesserungeninunseremLebenswandelbrauchen,dieunsnichtzwingen,unsernatür‐lichesVerhaltenvölligumzukrempeln.WirbrauchenVeränderungen,die

44

sich auswirken, bevorwirdurchunsere falscheAuswahl anNahrungs‐mittelnalleswiederzunichtemachen.UndseineersteAnregung?Kleine‐reTeller!

Jetztwarichfasziniertundhörtezu,wiederMannerklärte,dassesnormalesmenschlichesVerhaltendarstellt,unsereTellermitEssenvoll‐zuladenunddann,weilMamaunsdassogelehrthat,denTeller leerzufuttern.IchhabeMamasLogikandieserStellenieverstanden–KinderinAfrikahungernunddeshalbmussichmichfettfressen?Aberichgehörenoch immer zum Club der Teller‐leer‐Esser, und Dir geht’s vielleichtgenauso.DieLogik ist tief verwurzelt.DieseVerhaltensweise an einemTag zu verändern – keinDing. Aber langfristig?Das ist schwer.Mancheinermagbehaupten,esseisogarunmöglich.AusdiesemGrundnehmenvieleMenschennacheinerDiätwiederzu,undvielebleibennichtlängeralsbisEndeJanuarbeiihrengutenVorsätzenvonNeujahr.Unddeshalbistessoschwierig,diszipliniertmitunseremGeldumzugehen.

Der Experte fuhr fort und erklärtemir: Anstatt daran zu arbeiten,unser „Teller‐leer‐Essverhalten“zuverändern,könntenwirschlichtdieGröße unserer Teller verändern.Wennwir kleinere Teller verwenden,ergeben sich daraus kleinere Portionen,weshalbwirweniger Kalorienzuunsnehmen–undbleibenbeiunseremerlerntenVerhalten,denTel‐lerzufüllenundalleszuessen,wasdaraufliegt.

IchsetztemichkerzengeradeaufdieCouch,völligfasziniertvondie‐sen neuen Erkenntnissen. Die Lösung liegt nicht darin, unsere tiefver‐wurzeltenAngewohnheitenzuverändern–waswirklichschwierigundlangfristigfastunmöglichist.Sonderndarin,dieRahmenbedingungensozu verändern, dass wir diese Angewohnheiten sogar als Hebel nutzenkönnen.

Dawurdemirklar:JederCent,denmeinUnternehmenerwirtschaf‐tete,landeteaufdemgleichenTeller,undichfutterteallesaufundnutztejeden letzten Rest, um mein Unternehmen in Betrieb zu halten. JederEuro, der reinkam, landete auf demgleichenKonto,meinemnormalenGirokonto,undich„aßallesauf“.

Esistschmerzhaft,daszuzugeben:AberichwarniegutmitGeld.Ichdachte, ichwäre gut.Wenn ich aber jetzt zurückschaue,wirdmir klar,wieschlechtichmitmeinemGeldgewirtschaftethabe.Ichdachte,ichseisparsamausPrinzipoderweilicheinsoclevererGeschäftsmannbin.InWirklichkeit aberwar ichnurdeswegen zurückhaltendmit denUnter‐nehmensfinanzen,weilichdazugezwungenwar.

Als ichmeinerstesUnternehmengründete, einNetzwerkspezialist,hatteichkeinGeld.IchkonnteUmsatzmachen,Dienstleistungenanbie‐ten und mein Büro unterhalten – all dies nahezu ohne Geld, weil ich

45

keinshatte.AlsdasUnternehmenwuchs,begannich,Geldauszugeben.Jemehrichverdiente,destomehrgabichaus.Undichglaubte,alleKostenseiennotwendig.WirbrauchteneinebessereAusstattung,einbesseresBüro (ein unfertiger Keller ist nicht der richtige Ort für ein Unterneh‐men). Ich stellte Leute an, um die Arbeit zu erledigen, damit ichmehrverkaufen konnte. Jeder Schritt nach vorn in der Umsatzentwicklungbenötigte einen etwa gleich großen Schritt inmeiner Infrastruktur, anMitarbeitern, schicken Büroräumen oder was auch immer (alles tolleAusdrückefür„Kosten“).

Nachdemichallesverlorenhatte,wurdemirklar,dassichmitallemarbeite,wasichgeradezurHandhabe.Gibmir100Euroundichmach’s.Gibmir100.000Euroundichmach’s.Auchwenn100.000EurodasLe‐benleichtermachen,istesweitauseinfacher,mitsovielGeldFehlerzumachen. Verschwende ein paar Hundert Euro, wenn Du 100.000 zurVerfügunghast,undesistDiregal.VerschwendeeinpaarHundertEuro,wenndasallesist,wasDuhast,undDuspürstdenSchmerz–unmittel‐barundsehrstark.Abbildung 2: Einnahmen vs. Ausgaben

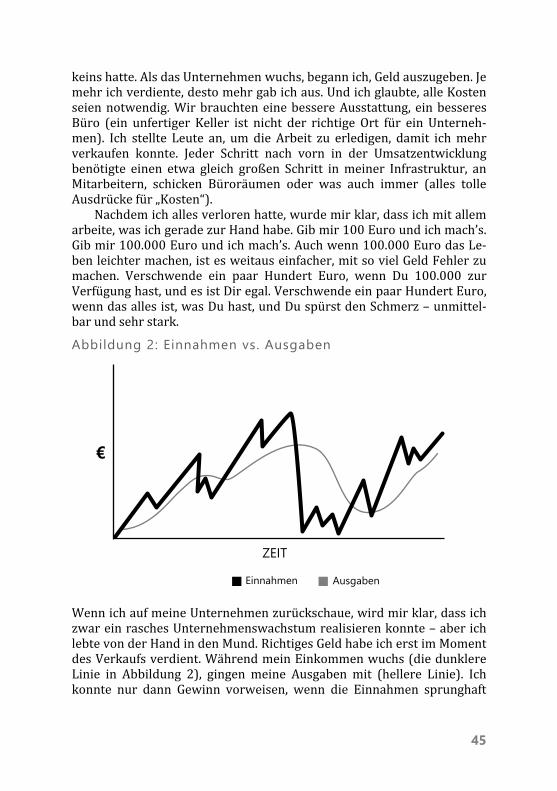

WennichaufmeineUnternehmenzurückschaue,wirdmirklar,dassichzwareinraschesUnternehmenswachstumrealisierenkonnte–aberichlebtevonderHandindenMund.RichtigesGeldhabeicherstimMomentdesVerkaufsverdient.WährendmeinEinkommenwuchs(diedunklereLinie in Abbildung 2), gingen meine Ausgaben mit (hellere Linie). Ichkonnte nur dann Gewinn vorweisen, wenn die Einnahmen sprunghaft

ZeitZEIT

€

Einnahmen Ausgaben

46

anstiegen, sodass mir nicht genug Zeit blieb, alles im gleichen Tempowiederauszugeben.Dessenungeachtet,steigerteichraschmeineAusga‐ben, um mich meinem „neuen Umsatzniveau“ anzupassen. Doch meinUmsatzbliebdannaufdemPlateauodergingsogarwiederzurück,wäh‐rend die Ausgaben auf dem neuen Level konstant blieben. IchmachteVerluste und der verzweifelte Drang, mehr und schneller Umsatz zugenerieren,wurdestärker.

IchstelltedenFernseherstummundbegann,meineSchlüssezuzie‐hen. Ich überlegte: „Wenn ich die ,Tellergrößeʻ für das normale Ge‐schäftskontomeinesUnternehmensverringere,verändereichdannmeinKostenbewusstsein?“ ImRückblick aufmein vorherigesVerhalten fandichdieAntwortrasch.Ja,daswürdehelfen.Ichwürdealsonichteinfachversuchen, mein Ausgabeverhalten zu kontrollieren, sondern für michdieSituationschaffen,dassichwenigerGeldzurVerfügunghätte,alsinWirklichkeitdawar.Wiekamichdarauf,dassdiesfunktionierenkönn‐te? Weil es für Millionen Menschen bereits bei jeder Gehaltszahlungfunktioniert – zum Beispiel mit den vermögenswirksamen Leistungen(VL).

Ichwaraufgeregt,dennmirwurdeklar:Wollteich–wiebeidenVL–wirklich annehmen, dass ich nur das Geld auf meinem Konto hatte,nachdem ich meine umsatzgenerierten Geldeingänge reduziert hatte(mein kleinerer Teller), dannmüsste ich dieses Geld auf ein separatesKontoüberweisen.DiesesKontodürfteichnichtständigimBlickhaben,und ich dürfte keinen leichten Zugang dazu haben. Festgeldkonten be‐rechnenextraGebühren,umInvestorendavonabzuhalten,ihrGeldfrüh‐zeitigabzuheben.UndichbrauchteeinähnlichesArrangement,ummichdavonabzuhalten,vonmeinemseparatenKontoGeldzuleihen.