MÄRKTE GESTALTEN – FLEXIBEL AGIEREN - isbank.de NEU/de... · Faktor für die Entwicklung des...

28

MÄRKTE GESTALTEN – FLEXIBEL AGIEREN GESCHÄFTSBERICHT 2016

Transcript of MÄRKTE GESTALTEN – FLEXIBEL AGIEREN - isbank.de NEU/de... · Faktor für die Entwicklung des...

MÄRKTE GESTALTEN –FLEXIBEL AGIEREN

GESCHÄFTSBERICHT 2016

2012 2013 2014 2015 2016 2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

759.089

916.374813.855

-7.655

Geschäftsbericht 2016

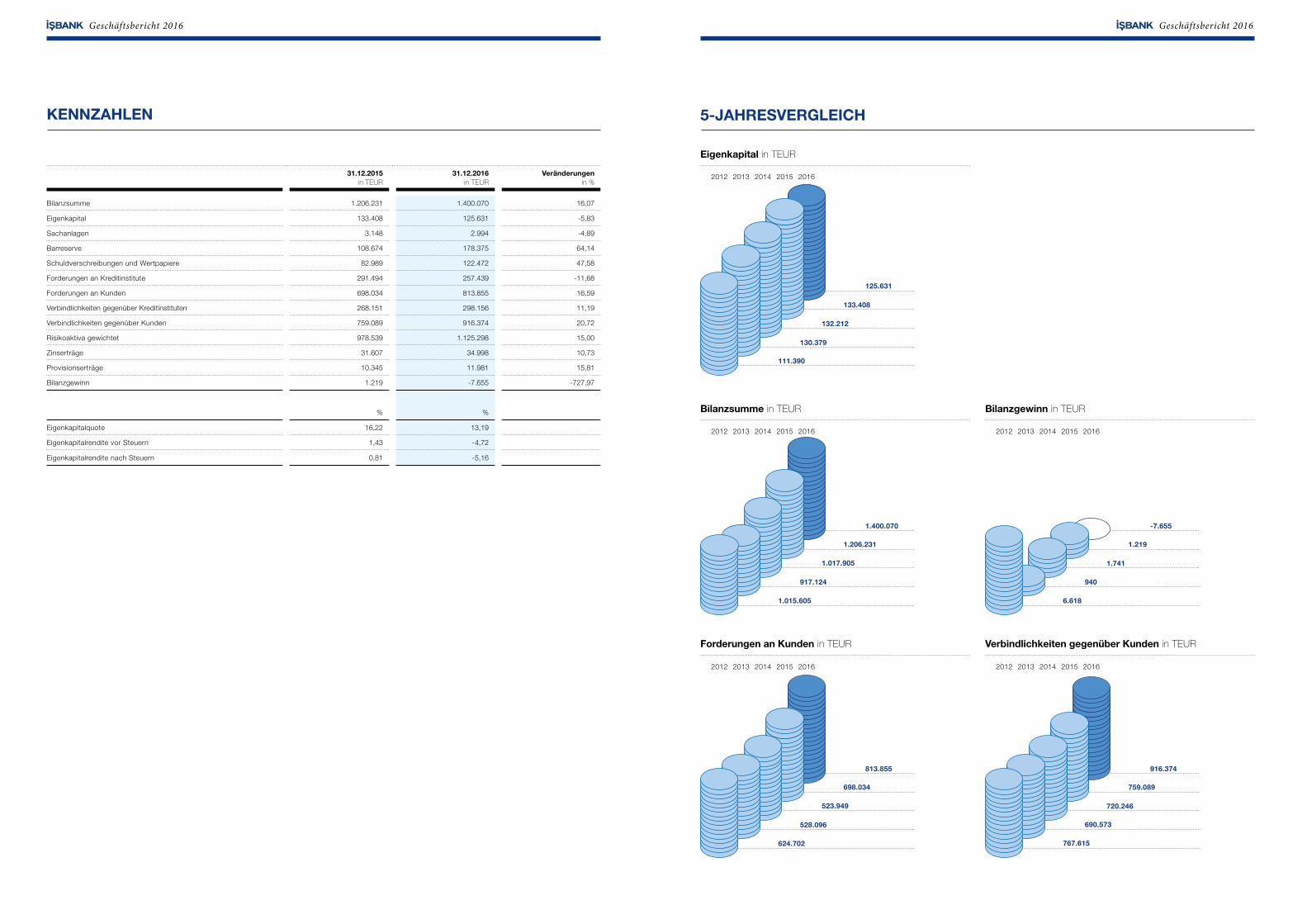

KENNZAHLEN

31.12.2015in TEUR

31.12.2016 in TEUR

Veränderungenin %

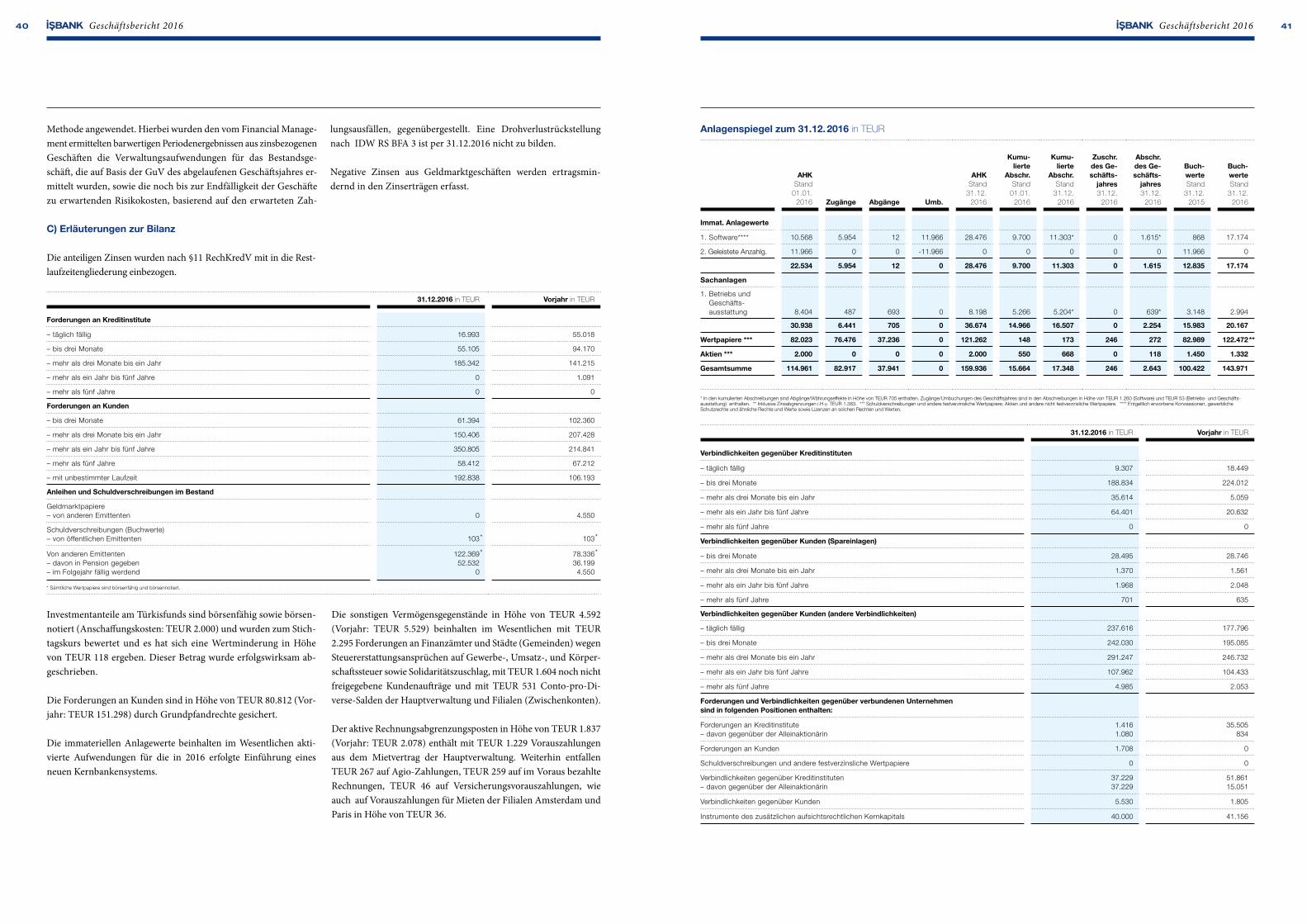

Bilanzsumme 1.206.231 1.400.070 16,07

Eigenkapital 133.408 125.631 -5,83

Sachanlagen 3.148 2.994 -4,89

Barreserve 108.674 178.375 64,14

Schuldverschreibungen und Wertpapiere 82.989 122.472 47,58

Forderungen an Kreditinstitute 291.494 257.439 -11,68

Forderungen an Kunden 698.034 813.855 16,59

Verbindlichkeiten gegenüber Kreditinstituten 268.151 298.156 11,19

Verbindlichkeiten gegenüber Kunden 759.089 916.374 20,72

Risikoaktiva gewichtet 978.539 1.125.298 15,00

Zinserträge 31.607 34.998 10,73

Provisionserträge 10.345 11.981 15,81

Bilanzgewinn 1.219 -7.655 -727,97

% %

Eigenkapitalquote 16,22 13,19

Eigenkapitalrendite vor Steuern 1,43 -4,72

Eigenkapitalrendite nach Steuern 0,81 -5,16

Geschäftsbericht 2016

5-JAHRESVERGLEICH

Forderungen an Kunden in TEUR

Bilanzsumme in TEUR

Eigenkapital in TEUR

Bilanzgewinn in TEUR

Verbindlichkeiten gegenüber Kunden in TEUR

2012 2013 2014 2015 2016

1.017.905

1.015.605

917.124

1.206.231

1.400.070

1.741

6.618

940

1.219

523.949

624.702

528.096

698.034

720.246

767.615

690.573

132.212

111.390

130.379

133.408

125.631

2012 2013 2014 2015 2016

Als die älteste türkische Bank in Deutschland und zugleich Headquarter für das Europageschäft der weltgrößten türkischen Bank, die Türkiye İş Bankası A.Ş., fungiert die İşbank AG als Förderer des wirtschaftlichen Austauschs zwischen Europa und der Türkei. Als Platzhirsch unter den türkischen Banken in Deutschland, was Filialen und Mitarbeiteranzahl angeht, residiert sie seit 25 Jahren unter Wahrung ihrer soliden und verwurzelten institutionellen Werte in der Bankenmetropole Frankfurt am Main. Ausschlaggebend für die Bevorzugung durch ihre Kunden als Nischenbank ist u.a. das Geschäftsmodell, das auf einem engen Verhältnis zwischen Kunde und Berater und der Mehrsprachigkeit der Mitarbeiter aufbaut. Die Vorteile der Kommunikationsmöglichkeit insbesondere in der türkischen Sprache werden sowohl von den Privat und Geschäftskunden als auch von den Corporate Kunden sowie Banken gerne in Anspruch genommen. Durch die individuelle Ansprache und persönliche Beratung in Türkisch fühlen sich die Kunden bei der İşbank heimisch und genießen die Nähe des Vertrauten.

Im Rahmen ihrer sozialen Verantwortung für die Unterstützung und Förderung von gesellschaftlich bedeutenden Projekten im Rahmen von Sponsoring arbeitet die İşbank AG seit 2014 mit dem Verein Tovak e.V. (TürkeiStiftung für den Dienst an der Allgemeinheit e.V.) zusammen. Hauptanliegen dieses Vereins ist es, mit Hilfe von Bildung, Wissenschaft und Kultur einen nachhaltigen Beitrag zur gesellschaftlichen Entwicklung und Entfaltung zu leisten sowie die internationale und interkulturelle Kooperation zu fördern. Die Zusammenarbeit basiert auf dem Bildungsprojekt „Ich lerne die türkische Sprache“, welches insbesondere in Deutschland lebenden türkischen Jugendlichen der dritten und vierten Generation die Möglichkeit bietet, ihre Muttersprache richtig zu erlernen. Das von dem türkischen Außenministerium unterstützte umfassende soziale Bildungsprojekt wird über eine OnlineAkademie Plattform ausgetragen.

01Geschäftsbericht 2016

WURZELN ERHALTEN, WERTE ERSCHAFFEN

„Die Beziehung zwischen dem National gefühl und der Sprache ist sehr stark. Der hauptsächliche Faktor für die Entwicklung des nationalen Gefühls ist, dass die Sprache national und vielseitig ist. Die türkische Sprache gehört zu den reichsten Sprachen, so- lange sie bewusst gepflegt wird.“

Mustafa Kemal Atatürk, Gründer der Republik Türkei und der Türkiye İş Bankası A.Ş.

Geschäftsbericht 2016

INHALT

Kennzahlen 5-Jahresvergleich

01 Thema Türkische Sprache: Wurzeln erhalten, Werte erschaffen10 Bericht des Aufsichtsrats14 AufeinenBlick:TürkiyeİşBankasıA.Ş.17 Management18 Bericht des CEO20 Lagebericht 34 Dienstleistungen auf einen Blick 35 Bilanzzum31.Dezember201645 Organe 45 Bestätigungsvermerk46 Führungsteam in der Zentrale

Geschäftsstellen Impressum

Geschäftsbericht 2016 03Geschäftsbericht 201602

… dass das heutige moderne Türkisch aus sieben historischen Epochen hervorgegangen ist, die in der Reihenfolge die altaische, älteste türki sche, erste türkische, alttürkische, mitteltürki sche, neutürkische sowie die modern türkische Sprachepochen sind. Da es zu den ersten drei Epochen keine schriftlichen Schriftstücke gibt, werden diese auch als der „dunkle Zeitabschnitt“ bezeichnet. Die frühesten Beispiele türkischer Schrift, die köktürkische, die uighurische sowie die Karahanlı Schriften gehen in die alttürkische Epoche (6. – 13. Jh. n. Chr.) zurück. Die mitteltürkische Periode (13. – 15. Jh. n. Chr.) steht für den Übergang zu der neu türkischen Zeitepoche (15. – 20. Jh. n. Chr.). Die Geschichte der türki schen Sprache endet mit der Epoche des modernen Türkisch, die seit dem 20. Jh. gegenwärtig ist.

… dass das osmanische Türkisch auf dem Anatolischtürkischen (Oghusisch) basiert und die verbindliche Verwaltungssprache des Osmanischen Reiches war. Osmanisch wurde in arabischer Schrift geschrieben und es wurden auch vier persische Buchstaben verwendet. Die osmanische Sprache wird in drei Entwicklungsstufen unterteilt. Bis ins 16. Jh. wurde AltOsmanisch gesprochen, das fast identisch mit dem von den Seldschuken verwendeten Türkisch und Teil des Altanatolischen Türkisch ist. MittelOsmanisch bzw. Klassisches Osmanisch war die Sprache der Poesie und Verwaltung vom 16. Jh. bis zu den TanzimatReformen. NeuOsmanisch ist die Variante, die sich von den 1850er Jahren bis in das 20. Jh. unter dem Einfluss der erstarkenden Printmedien sowie westlicher Literatur herausbildete.

… dass das älteste Zeugnis der türkischen Sprache in Stein gehauene uighurische Runen aus dem 7. Jh. n. Chr. sind, die am Fluss Orchon, der durch die Mongolei fließt, gefunden wurden. Die wichtigsten Inschriften der Orchon-Schrift entstanden in der Zeit des zweiten Khaganats und während des uigurischen Khaganats u.a. die Gedenksteine zweier köktürkischer Prinzen Kul Tigin und sein Bruder der Herrscher Bilge Kağan. Die OrchonSchrift wird in der Regel horizontal von rechts nach links geschrieben. Wenn Sie vertikal geschrieben ist, wird sie von unten nach oben und von rechts nach links gelesen. Aufgrund der Ähnlichkeit zu den nordeuropäischen Runen wird das OrchonAlphabet auch als OrchunRunen oder Türkische Runen bezeichnet.

03Geschäftsbericht 201602 Geschäftsbericht 2016

TÜRKISCHE SPRACHE

WUSSTEN SIE SCHON …

… dass die Sprache der 1923 gegründeten türkischen Republik im Jahr 1928 durch die von Staatsgründer Mustafa Kemal Atatürk erlassene Sprachreform grundlegend erneuert wurde. Im Zuge dieser Reform ging man dazu über, das lateinische Alphabet zu benutzen, wobei die Lateinschrift um mehrere Buchstaben erweitert wurde, um alle Laute wiedergeben zu können. Mit der kemalistischen Sprachreform wurde neben der Schrift auch der Wortschatz des Türkischen grundlegend reformiert. Eine Kommission wurde eigens dafür errichtet, persische und arabische Lehnwörter durch türkische Neuschöpfungen zu ersetzen. Da nicht alle Wörter ersetzt werden konnten, liefert die arabische Sprache neben dem Französischen besonders viele Lehnwörter. Die Arbeit der im Jahre 1932 gegründeten türkischen Sprachgesellschaft erstreckte sich dabei auch auf grammatische Elemente.

Geschäftsbericht 2016 05Geschäftsbericht 201604 05Geschäftsbericht 201604 Geschäftsbericht 2016

... dass das Türkische zur Sprachfamilie der Turksprachen gehört, konkret zum oghusischen Zweig der Turksprachen. Als meistgesprochene Turksprache ist sie seit 1923 die Amtssprache in der Türkei und in der türkischen Republik Nordzypern sowie lokale Amtssprache in Mazedonien, Rumänien und im Kosovo. Das herausragende Kennzeichen der Turksprachen ist ihr agglutinierender Sprachbau. Zentrales Prinzip dieser Art des Sprachbaus ist das Suffix, eine Nachsilbe, die an ein Wort hinten angefügt wird und so die Bedeutung des Wortes verändert bzw. erweitert. Im deutschen Sprachbau hingegen herrscht das Prinzip der Flexion, bei einer flektierenden Sprache wird das Wort selbst verändert, um eine Veränderung bzw. Erweiterung in der Wortbedeutung zu kennzeichnen.

… dass das Türkische keinen Artikel und kein grammatisches Geschlecht kennt und sie eine SOVSprache ist, d.h. die Satzstellung SubjektObjektVerb besitzt. Im Türkischen gibt es sechs Fälle, den Nominativ, Genitiv, Dativ, Akkusativ, Lokativ und den Ablativ. Außerdem werden im Türkischen Person, Zeit und Fall durch Anhängsel ans Wort zum Ausdruck gebracht, so dass die Wörter immer länger werden können in Abhängigkeit von dem, was man sagen will. Da die Sprache Wert auf Ästhetik legt, gibt es das Gesetz der Vokalharmonie, wonach die Verlängerungen in den Wörtern im Klang zu dem passen müssen, was vorne steht. Wird ein Suffix an ein Wort angehängt, muss es sich dem Vokal der letzten Silbe des Grundwortes angleichen, es erfolgt hierbei eine Unterscheidung zwischen hellen und dunklen Vokalen. Eine weitere Besonderheit für Sprecher der meisten europäischen Sprachen ist, dass es keine Präpositionen gibt, sondern ausschließlich Postpositionen verwendet werden (z.B. Deutsch: für Özlem; Türkisch: Özlem için).

... dass das heutige türkische Alphabet 29 Buchstaben umfasst, wobei jedem Buchstaben ein Laut zugeordnet ist und insgesamt 8 Vokale und 21 Konsonanten vorhanden sind. Außerdem enthält es die Sonderzeichen ç, ğ, ı, und ş.

… dass das offizielle Wörterbuch der türkischen Sprache „Büyük Türkçe Sözlük“ (Großes Türkisches Wörterbuch) gegenwärtig 616.767 Wörter, Ausdrücke, Begriffe und Nomen beinhaltet. Insgesamt sind im Türkischen 14.816 Lehnwörter vorhanden, etwa 6.500 arabische und fast 5.000 Wörter aus dem Französischen. Es gibt sehr wenige deutsche Wörter, die sich ins Türkische eingeschlichen haben, genau 85 Stück z.B. „şalter“ (Schalter), „şinitsel“ (Schnitzel), „aysberg“ (Eisberg), „otoban“ (Autobahn), „fön“ (Fön) und „haymatlos“ (heimatlos). Die bekanntesten deutschen Beispielwörter mit türkischer Herkunft hingegen sind „çaprak“ (Schabracke), „havyar“ (Kaviar), „ordu“ (Horde) und „yoğurt“ (Joghurt).

abcçdef gğhıijkl

mnoöprs ştuüvyz

DAS PRINZIP DES AGGLUTINIERENS IM TÜRKISCHEN

BEISPIEL 1: banka die Bank bankalar die Banken bankalarda in den Banken

BEISPIEL 2: ev das Haus evler die Häuser evlerim meine Häuserevlerimde in meinen Häusern

VOKALHARMONIE IM TÜRKISCHEN

KLEINE VOKALHARMONIE GROSSE VOKALHARMONIE REGELN helle Vokale → e e und i → i dunkle Vokale → a ö und ü → ü a und ı → ı o und u → u

BETROFFENE SUFFIXE Pluralbildung Personalendungen Dativ Possessivendungen Lokativ Genitiv Ablativ Akkusativ Fragepartikel

BEISPIELE gece → geceler (Nacht – Nächte) bir → birinci (eins – erster) masa → masalar (Tisch – Tische) üç → üçüncü (drei – dritter) altı → altıncı (sechs – sechster) dokuz → dokuzuncu (neun – neunter)

Geschäftsbericht 2016 07Geschäftsbericht 201606

EINE MEHR ALS 80-JÄHRIGE GESCHICHTE IN DEUTSCHLAND…

»Beschleunigte Kunst« von H.C. Ohl in der neuen Zentrale der Bank, Zeil 123, Frankfurt am Main

TÜRKİYE İŞ BANKASI A.Ş., SEIT 90 JAHREN DIE FÜHRENDE BANK DER TÜRKEI!

Geschäftsbericht 2016 08 Geschäftsbericht 2016 09

Geschäftsbericht 2016 11Geschäftsbericht 201610

Die Türkiye İş Bankası A.Ş., seit 1924 die größte Unterstützerin und Begleiterin des wirtschaftlichen Aufschwungs in der Türkei, hat die Bedeutung der Auslandsaktivitäten für die wirtschaftliche Entwicklung bereits in den 1930’er Jahren erkannt und in diesem Sinne die erste Filiale 1932 in Deutschland eröffnet. Die İşbank AG, deren Reise seit 1932 im Zuge von geschichtlichen und wirtschaftlichen Geschehnissen zahlreiche wichtige Wandlungen beinhaltet, ist für ihre Kunden mehr als nur ein Finanzdienstleister, stattdessen hat sie sich die Vision angeeignet, ein kompetenter und die langjährig gesammelten Erfahrungen und Informationen teilender Lösungspartner zu sein. Diese Erkenntnis beruht auf der Verantwortung, das Erbe von Mustafa Kemal Atatürk, dem Gründer der Türkiye İş Bankası A.Ş., die mit einer in 2016 erzielten Gesamtaktiva in Höhe von 312 Mrd. TL die größte Privatbank der Türkei und das Sinnbild der Türkischen Republik ist, in den internationalen Plattformen voran zu bringen.

Die als Fahnenträger der Gruppe in Europa positionierte İşbank AG, die sich an der wegweisenden Mission der Türkiye İş Bankası A.Ş. orientiert, entwickelt sich stetig weiter im Sinne einer Anpassung an die wechselnden Marktbedürfnisse und einer Weiterentwicklung ihrer Wirksamkeit sowie Leistungsfähigkeit. Vor diesem Hintergrund konnte die Bank in 2016 ihre Infrastrukturtätigkeiten für eine verbesserte Technologie beenden, während die Tätigkeiten für eine Erneuerung der Arbeitsorganisation, mit dem Ziel eines Dienstleistungsangebots in höchster Qualität und einer damit einhergehenden maximalen Kundenzufriedenheit, ohne Zögern fortgeführt werden.

BERICHT DES AUFSICHTSRATS

Unsere Banktätigkeiten, die in der Filiale Hamburg parallel zu dem Export von türkischen landwirtschaftlichen Produkten und den sich schnell entwickelnden Handelsbeziehungen zwischen der Türkei und Deutschland begonnen hatten, wurden während des Zweiten Weltkriegs wieder eingestellt. Mit der Eröffnung einer Repräsentanz in Frankfurt im Jahre 1976 wurden die Tätigkeiten wieder aufgenommen und der Schwerpunkt auf Bankdienstleistungen für die in Deutschland als Gastarbeiter tätige türkischstämmige Bevölkerung gelegt, so dass die geographische Wirksamkeit und die Arbeitsorganisation der Bank gemäß den Bedürfnissen dieser Zielgruppe gestaltet wurde.

Berücksichtigt man den Stand der Integration sowie den gesellschaftlichen und wirtschaftlichen Stellenwert nicht nur unserer türkischen Mitbürger in Deutschland sondern in Europa, so lässt sich feststellen, dass ein Bankgeschäftsmodell ausgelegt nur nach den Bedürfnissen der türkischen Bevölkerung in Europa seine Geltung verloren hat. Sowohl die türkischen als auch die europäischen Unternehmer verlangen ihren Bedürfnissen entsprechend letztendlich die selben Bankprodukte. Vor diesem Hintergrund können wir sagen, dass die İşbank AG eine Strategie der Weiterentwicklung der Handelsbeziehungen zwischen der Türkei und Europa einschlagen und ein neuer Zeitabschnitt im Sinne der Anpassung des Geschäftsmodells beginnen wird. Die Finanzierung des Außenhandels zwischen der Türkei und der EU sowie der gegenseitigen Investitionen zwischen beiden Regionen zeichnet sich als unsere oberste Priorität aus.

Geschäftsbericht 2016 13Geschäftsbericht 201612

Deutschland, das größte Land der EU, ist zugleich gemäß den Daten von 2016 mit einem Außenhandelsvolumen von 34 Mrd. Dollar seit Jahren der größte Außenhandelspartner der Türkei. Bei den Direktinvestitionen in der Türkei haben die EULänder den größten Anteil, wobei die ersten fünf die Niederlande, Österreich, England, Luxemburg und Deutschland sind. Der Anteil der EULänder, insbesondere Deutschland, an den Firmen in der Türkei mit ausländischem Kapital ist auch in einem hohen Ausmaß. All diese Daten zeigen auf, dass der neue Absatzmarkt, den die İşbank AG im neuen Abschnitt zu bedienen beabsichtigt, ein hohes Potential aufweist.

Die übernommene Brückenfunktion für die Handelsbeziehungen zwischen der Türkei und Europa hat sich zum Fach und Dienstleistungbereich unserer Bank entwickelt, welches sich auch in den Ergebnissen des Geschäftsjahrs 2016 widerspiegelt und aufzeigt, dass sich die İşbank AG auf ihrem Zielweg mit einem schnellen Volumenzuwachs fortbewegt. Während unsere Bank ihre Korrespondenzbeziehungen mit den Finanzinstituten und ihr Korrespondenzbankennetzwerk auch weiterhin erweitert, setzt sie die Penetrationsstrategie neben den Industrieländern auch in den Märkten der Schwellenländer zügig um.

Das Geschäftsjahr 2016, dessen Ergebnisse wir hiermit kund tun, wird in der ganzen Welt und der Türkei als ein Jahr mit unerwarteten Entwicklungen und Turbulenzen in Erinnerung bleiben. Aus globaler Sicht betrachtet treten das Brexit Referendum und die US Präsidentschaftswahl als die in der Öffentlichkeit am meisten diskutierten Geschehnisse in den Vordergrund. In der Türkei hingegen hat der widerwärtige Putschversuch im Juli die Wirtschaftsleistung insbesondere im dritten Quartal negativ beeinflusst.

Neben der wirtschaftlichen Konjunktur wurden auch die starken Auswirkungen der globalen und regionalen Entwicklungen in 2016 gespürt. Es wird davon ausgegangen, dass die Effekte dieser Faktoren auch in der nächsten Zeit anhalten werden. Sei es in Nahost oder in Europa, die zunehmenden Folgen des Terrors, die anhaltenden militärischen Auseinandersetzungen, die in diesem Zusammenhang entstehende Flüchtlingsproblematik und die sonstigen auf Lösung wartende Probleme zeigen auf, dass das Verhältnis zwischen der Türkei und Europa schon längst über die Wirtschaftsbeziehungen hinausgeht; diesbezüglich wird erwartet, dass der Wille, für gemeinsame Probleme auch gemeinsame Lösungen zu finden, gefestigt beibehalten wird. Ausgehend davon, dass wir in der europäischen Geographie eine gemeinsame Zukunft haben werden, arbeiten wir mit bestmöglichem Eifer und dem vom Erbe unserer Muttergesellschaft übernommenen Bewusstsein daran, unsere Bank in diese gemeinsame Zukunft zu führen. Im Namen der İşbank AG bedanke ich mich bei allen, die auf diesem langen Weg einen Beitrag leisten.

Die Buchführung, der Lagebericht und der Jahresabschluss für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2016 wurden von der KPMG AG Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen. Der Aufsichtsrat hat dem Ergebnis der Prüfung zugestimmt und den Jahresabschluss zum 31. Dezember 2016 und den Lagebericht gebilligt.

Frankfurt am Main, 29.05.2017

Adnan BaliVorsitzender des Aufsichtsrats

Geschäftsbericht 2016 15Geschäftsbericht 201614

AUF EINEN BLICK

TÜRKİYE İŞ BANKASI A.Ş. Die İşbank AG ist die hundertprozentige Tochtergesellschaft der Türkiye İş Bankası A.Ş., der größten türkischen Bank, die schon immer eine bedeutende Rolle in der Weiterentwicklung der türkischen Wirtschaft eingenommen hat. Die Philosophie der Bank, die „den Kunden am nächsten steht“, ermöglichte es der Türkiye İş Bankası A.Ş. stets ein nachhaltiges und rentables Wachstum zu schaffen. Sie kann ihre Pionierrolle im türkischen Finanzsektor auch mit den Ergebnissen des Geschäftsjahres 2016 fortführen und sich in Bezug auf die Gesamtaktiva als die größte türkische Bank bezeichnen.

Mit einem umfassenden Korrespondentennetzwerk mit mehr als 1.500 Banken und sonstigen Finanzinstituten in 127 Ländern ist die Türkiye İş Bankası A.Ş. ein wichtiger Spieler und eine höchst angesehene Bank in der internationalen Außenhandelsfinanzierung. Sie ist als einzige türkische Bank in der Liste „Die weltweit größten

KENNZAHLEN

Kredite in Mio. TL

155.315

106.716

134.843

177.037

203.144

Einlagen in Mio. TL

133.551

105.383

120.975

153.802

177.360

Eigenkapital in Mio. TL

29.311

22.719

23.579

32.035

35.961

Bilanzsumme in Mio. TL

237.772

175.444

210.500

275.718

311.626

2012 2012 2012 20122013 2013 2013 20132014 2014 2014 20142015 2015 2015 20152016 2016 2016 2016

Wichtige Bilanzpunkte Marktanteil (%) (1) Rang (2)

Gesamtaktiva 12,0 1.

Gesamtkredite 12,1 1.

Kredite in TL 11,4 1.

Kredite in Fremdwährung 13,4 1.

Konsumentenkredite(3) 12,3 2.

Firmenkredite 12,0 1.

Gesamteinlagen 12,2 1.

Einlagen in TL 10,8 1.

Einlagen in Fremdwährung 14,0 1.

Sichteinlagen 14,8 1.

Andere Produkte & Vertriebskanäle Marktanteil (%) (1) Rang (2)

Nutzungsvolumen Debitkarten(4) 10,7 2.

POS Anzahl(4) 13,1 3.

POS Umsatz(4) 15,9 3.

Anzahl Kreditkarten(4) 11,9 3.

Nutzungsvolumen Kreditkarten(4) 13,7 3.

Anzahl Filialen 12,7 1.

Anzahl Bankautomaten 13,5 1.

1) Bei der Berechnung der Marktanteile wurden die wöchentlich veröffentlichten Werte der BDDK (türkische Bankenaufsicht) verwendet, wobei die islamkonform agierenden Banken nicht enthalten sind. Der Marktanteil bezüglich der Gesamtaktiva wurde aus den monatlich veröffentlichten Werten der BDDK errechnet.

2) Rangordnung der Privatbanken3) Inklusive der Dispositionskredite4) Bei der Berechnung der Marktanteile wurden die Werte der BKM

(Interbanken Kartenzentrum) verwendet.

1.000 Banken“ der Zeitschrift The Banker auch im Jahre 2016 wieder platziert. Die Bank ist in Europa vertreten durch ihre Tochter İşbank AG und der JSC İşbank in Russland. Das internationale Netzwerk der Bank zeigt Präsenz in Großbritannien, in der Türkischen Republik NordZypern, Bahrein, Irak, Kosovo sowie mit einer Repräsentanz in der V.R. China und in Ägypten. Insgesamt beschäftigt die Bank 24.756 Mitarbeiter weltweit.

Mit 1.351 Inlands und 23 Auslandsfilialen bzw. 6.527 Geldausgabeautomaten zum Ende des Geschäftsjahres 2016 und dem Online und Mobile Banking bedient sie 16 Millionen Kunden im Bereich des Privat und Firmenkundengeschäfts sowie im institutionellen Bereich. Die Werte der İşbank werden unterstützt durch die Qualität der gebotenen Dienstleistungen und zeigen ihre Ergebnisse in der Zufriedenheit von Kunden, Mitarbeitern und Gesellschaftern.

Die Zentrale der Türkiye İş Bankası A.Ş. in İstanbul

Geschäftsbericht 2016 17Geschäftsbericht 201616

MANAGEMENTİŞBANK AG: IHRE TOP-ADRESSE FÜR TRADE FINANCE!

H. Cahit Çınar (Mitte Rechts)

Vorstandsvorsitzender

Robert McCormack (Mitte Links)

Mitglied des Vorstands

M. Behçet Vargönen (Rechts Außen)

Mitglied des Vorstands

Tolga Esgin (Links Außen)

Generalbevollmächtigter

Geschäftsbericht 2016 19Geschäftsbericht 201618

SEHR GEEHRTE KUNDEN UND GESCHÄFTSPARTNER,

die Auslandsaktivitäten unseres Hauptaktionärs und unserer Muttergesellschaft, die Türkiye İş Bankası A.Ş., reichen bis in das Jahr 1932 zurück. Unsere Geschichte in Europa begann mit der Gründung einer Auslandsfiliale in Deutschland, welche insbesondere durch die Anwerbung türkischer Arbeitnehmer nach Deutschland einen wichtigen Stellenwert in den Wirtschaftsbeziehungen zwischen beiden Ländern einnahm. Im weiteren Verlauf unserer europäischen Unternehmensgeschichte wurde durch die Errichtung von weiteren Filialen und Repräsentanzen in mehreren deutschen Städten schliesslich im Jahre 1992 die Gründung der İşbank GmbH vollzogen. Ziel war es hierbei, alle Filialen und Repräsentanzen in Europa unter ein gemeinsames Dach zu bringen und somit innerhalb eines strukturierten Unternehmensgefüges zu führen.

Als ehemaliger Mitarbeiter dieser GmbH mit Sitz in Frankfurt am Main war es für mich nach vielen Jahren umso reizvoller und spannender, die Aufgaben und Herausforderungen des neuen Vorstandsvorsitzenden der İşbank AG im Mai 2016 übernehmen zu dürfen. Ich bin überzeugt, dass meine bisherigen Erfahrungen und Marktkenntnisse, insbesondere über den türkischen Markt sowie die zusätzlich erworbenen Kenntnisse im internationalen Bankensektor, bei der Realisierung unseres Wachstumszieles von großer Bedeutung sein werden.

Der Bankensektor ist weltweit aufgrund seiner Rolle bei der Entstehung der globalen Finanzkrise in 2008 strengeren aufsichtsrechtlichen und regulatorischen Vorschriften unterworfen. Dabei geht es um die Umsetzung einer Vielzahl von zusätzlichen Regelungen insbesondere z.B. hinsichtlich einer qualitativen und quantitativen

Verbesserung der Eigenkapitalbasis von Banken. Der türkische Bankensektor hingegen ist der einzige Bankensektor in Europa, der nach der globalen Finanzkrise keine staatliche Unterstützung bekommen hat. Dank der rechtlichen Reformen und strukturellen Umwälzungen nach der letzten türkischen Finanzkrise in 2001 wurde das Vertrauen der Investoren so sehr gestärkt, dass der Bankensektor der bevorzugte Investitionsbereich für Auslandsinvestitionen geworden ist und in den letzten 14 Jahren mehr als 48 Mrd. USD anziehen konnte. Basierend auf einer wachsenden Kapitalgröße und einer starken EigenkapitalAusstattung, die den Sektor vor externen Einflüssen und volatilen Marktbedingungen schützt, nimmt die türkische Bankenbranche eine weltweit führende Position ein. Der türkische Bankensektor konnte zwischen 2008 und 2015 ein durchschnittliches jährliches Wachstum von 18 % vorweisen. Diese positive Entwicklung wurde auch in 2016 fortgeführt und so konnte der türkische Bankensektor das Geschäftsjahr 2016 mit einer Eigenkapitalrentabilität von 14,28 % und einer Eigenkapitalquote von 15,57 % abschließen.

Vor dem Hintergrund der strukturellen Weiterentwicklung der Bank im Sinne eines risiko, kunden und technologieorientierten Aufbaus, die seit 2012 fortgeführt wird, haben wir in 2016 die höchste Etappe erreicht. So konnte im Berichtsjahr 2016 das komplexe Projekt zum Wechsel des Kernbanksystems nach Durchführung der letzten Testphasen und eingehenden Mitarbeiterschulungen erfolgreich zum Abschluss gebracht und Mitte Mai in Betrieb genommen werden. Die Einführung eines neuen Kernbanksystems ist bislang sowohl aus wirtschaftlicher als auch aus personeller Sicht das größte Projekt in der Geschichte der İşbank AG, welches demzufolge im vergangenen Geschäftsjahr neben den planmäßigen Kosten auch außerplanmäßige direkte Ausgaben

verursacht hat, die sich in einem negativen Jahresergebnis niedergeschlagen haben. Aufgrund dieser erforderlichen Investitionen in die Infrastruktur konnten wir unser gestecktes Gewinnziel für das Geschäftsjahr 2016 nicht erreichen.

Trotz der hohen Ausgaben und essentiellen Investitionen in die Infrastruktur konnten wir basierend auf unserer mittelfristigen Geschäftsstrategie, gepaart mit einem wirksamen AktivPassiv Management, unser Bilanzvolumen um 16,1 % ausweiten und somit erstmalig die Schwelle von 1,4 Mrd. Euro überschreiten. Gleichzeitig konnte auf der Ertragsseite im Laufe des Berichtsjahres aufgrund eines Anstiegs bei den Kundenforderungen ein Zuwachs des Zinsüberschusses in Höhe von 22,2 % verzeichnet werden. Analog hierzu konnten wir den Provisionsüberschuss im Vergleich zum Vorjahr um 15,5 % ausweiten. Diese positive Entwicklung der Ertragsseite und der AktivaQualität kombiniert mit einer gleichzeitigen maximalen Ausschöpfung von Einsparpotentialen werden wir im Einklang mit unserer langfristigen Geschäftsstrategie auch zukünftig fortführen.

Vor dem Hintergrund unseres strategischen Plans, die Passivseite unserer Bank weiterhin diversifiziert zu halten, war die Erneuerung unseres Konsortialkredites eine wichtige Entwicklung im vergangenen Geschäftsjahr. Auch in Zeiten mit andauernden geopolitischen Risiken und teilweise heftigen Volatilitäten an den globalen Märkten konnte im März 2016 der zweite Konsortialkredit, unter der Beteiligung von 15 Finanzinstituten aus 10 Ländern mit einem Volumen von insgesamt 100 Mio. Euro und einer Laufzeit von einem Jahr, erneuert werden. Im Vergleich zum Vorjahr war die Nachfrage nach unserem Konsortialkredit um das 1,5fache größer, das Vertrauen sowohl der neuen als auch der bereits im Vorjahr beteiligten Banken in die İşbank AG wurde somit bestätigt. Dieser Kredit, welcher mit der Partizipation von diversen Banken aus allen Kontinenten platziert wurde, wird insbesondere für die Finanzierung von Außenhandelstransaktionen zwischen Europa und der Türkei eingesetzt.

Die İşbank AG als die älteste türkische Bank in Europa mit ihrer über 80jährigen Geschichte hat zum richtigen Zeitpunkt die Marktnische für ihre Zielgruppe, die türkischen Mitbürger in Europa, erkannt und diese im Rahmen einer EthnobankingStrategie erfolgreich im Privat und Geschäftskundenbereich bedient. Schrumpfende Margen und ein intensiver Wettbewerb zwingen die Banken dazu, Anstrengungen für eine Senkung der Gemeinkosten zu unternehmen. Angesichts dieser herausfordernden Marktbedingungen und der veränderten Kundenpräferenzen hinsichtlich der Nutzung von Bankkanälen werden wir als İşbank AG künftig unsere traditionellen Geschäftsfelder zwar weiterhin beibehalten, aber zugleich unser Geschäftsmodell durch – an die Marktgegeben

heiten – angepasste Filialmodelle und neue Vertriebskonzepte, insbesondere durch den Einsatz moderner Technologien, optimieren. In 2017 werden wir in erster Linie mit neuen Produkten im Bereich OnlineBanking und mittels unseres ausgedehnten Filialnetzes den Fokus auf unsere Tätigkeiten im Privat und Geschäftskundenbereich setzen.

Zusätzliches Ziel ist es, unsere Marktdurchdringung im Bereich der Außenhandelsfinanzierung bzw. Korrespondenzbankbeziehungen zu stärken. In den letzten Jahren hat die İşbank AG in diesen Bereichen eine positive Entwicklung vollzogen und die erforderlichen Investitionen getätigt. Unser Ziel für das Geschäftsjahr 2017 und die folgenden Jahre liegt darin begründet, unser Kundenportfolio im Bereich der Außenhandelsfinanzierung stetig auszubauen und im Bereich des Corporate Banking weiter zu wachsen. Zielkunden sind hierbei insbesondere in Europa ansässige türkischstämmige Firmen mit Handels und Investitionsbeziehungen in Europa sowie europäische Unternehmen mit Handels und Investitionsbeziehungen in der Türkei. Die İşbank AG ist als Förderer des wirtschaftlichen Austauschs zwischen der Türkei und Europa positioniert, diese besondere Nischenrolle wird sie auch in der Zukunft vorrangig übernehmen.

Im Geschäftsjahr 2017 wird die İşbank AG unter Wahrung ihrer soliden und tief verwurzelten institutionellen Werte und ohne auch nur den kleinsten Fall eines Versäumnisses hinsichtlich der Einhaltung internationaler Risikomanagementprinzipien und der angebotenen Qualität ihrer Produkte und Dienstleistungen ihren Weg der Unterstützung und Stärkung der wirtschaftlichen Beziehungen zwischen der Türkei und der Europäischen Union weiterhin fortführen. Dabei haben wir den Vorteil, jederzeit auf das KnowHow und die Ressourcen unserer starken Muttergesellschaft zurückgreifen zu können.

Im Namen des Vorstands drücke ich hiermit meinen Dank an unsere Mitarbeiter aus für ihr unermüdliches Engagement und ihre Leistung in diesem schwierigen und herausfordernden Geschäftsjahr 2016. Ich danke an dieser Stelle auch unserer Muttergesellschaft Türkiye İş Bankası A.Ş., unserem Aufsichtsrat, unseren Kunden und Geschäftspartnern für die Unterstützung und für das uns entgegengebrachte Vertrauen.

Mit freundlichen Grüßen

H. Cahit ÇınarVorstandsvorsitzender

BERICHT DES CEO

Die İşbank AG ist als Förderer des wirt-schaftlichen Austauschs zwischen der Türkei und Europa positioniert, diese besondere Nischenrolle wird sie auch in der Zukunft vorrangig übernehmen.H. Cahit Çınar, Vorstandsvorsitzender İşbank AG

Geschäftsbericht 2016 21Geschäftsbericht 201620

A) GRUNDLAGEN ZUR İŞBANK AG

BasisinformationenAls hundertprozentige Tochtergesellschaft der größten Privatbank der Türkei, der Türkiye İş Bankası A.Ş., ist die İşbank AG seit ihrer Gründung im Jahr 1992 als Förderer des wirtschaftlichen Austauschs zwischen Westeuropa und der Türkei positioniert. Sie ist dabei als Universalbank für türkischstämmige Personen und Unternehmen in Europa und als Spezialbank für europäische Unternehmen mit Geschäftsbeziehungen in die Türkei tätig. Sie bietet ihren Kunden in der Türkei und in Europa eine breite Produktpalette in den Bereichen Privat und Firmengeschäft sowie Außenhandelsfinanzierung an. Als Nischenbank offeriert die İşbank AG ihren Kunden zudem die Möglichkeit, Aktiva in der Türkei in Form von Guthaben bei der Muttergesellschaft als Kreditsicherheiten heranzuziehen.

Die Muttergesellschaft Türkiye İş Bankası A.Ş., die seit Ihrem Bestehen eine bedeutende Rolle in der Weiterentwicklung der türkischen Wirtschaft spielt, gründete als erstes Institut des Landes eine Filiale außerhalb der Türkei. Die ersten Auslandsfilialen der Bank wurden im Jahre 1932 in Hamburg und Alexandria eröffnet. Die Vision der Bank liegt darin, basierend auf ihrer Strategie des nachhaltig profitablen Wachstums, ihre führende und vertrauensvolle Rolle weiterhin zu behaupten und die von Kunden, Aktionären und Mitarbeitern am meisten präferierte Bank zu sein.

Länder und SegmenteDie İşbank AG ist in ihrem Hauptabsatzmarkt Deutschland mit 13 Filialen vertreten, vorwiegend in den Städten mit einem hohen türkischen Bevölkerungsanteil. Über diese Filialen ist die Bank in den Kerngeschäftsbereichen Privat und Firmenkundengeschäft tätig. Im europäischen Ausland werden zudem die Länder Niederlande, Frankreich, Bulgarien und die Schweiz jeweils mit einer Filiale bedient. Schwerpunkt der Tätigkeit der Filialen in Amsterdam und Sofia ist der institutionelle Bereich, während Paris und Zürich vorwiegend Privat und Firmenkunden bedienen.

Ein wesentliches Geschäftsfeld der İşbank AG ist das Mitwirken im Handelsfinanzierungsgeschäft. Dabei erstreckt sich die Produktpalette in diesem Segment von der klassischen Handelsfinanzierung bis zu maßgeschneiderten, strukturierten Finanzierungskonzepten. Das Finanzierungsvolumen in diesem Bereich konnte in den letzten Jahren stark ausgeweitet werden. Im Zusammenhang mit dem Außenhandelsfinanzierungsgeschäft gehören Forfaitierungs und Sekundärmarkttransaktionen und der Ankauf kurz bis mittelfristiger Exportforderungen zu den Kernkompetenzen der İşbank AG.

OrganisationsstrukturIm Geschäftsjahr 2016 ergaben sich zwei wesentliche Änderungen im Vorstand. Seit dem 15. Mai 2016 ist Herr H. Cahit Çınar Vorstandsvorsitzender. Der zuvor als Generalbevollmächtigte tätige Herr M. Behçet Vargönen ist seit dem 1. Januar 2016 Mitglied des Vorstands. Herr Robert McCormack ist auch weiterhin Vorstandsmitglied. Das Berichtssegment Markt unterliegt unverändert dem Vorstandsvorsitzenden und die Marktfolge den beiden Vorstandsmitgliedern.

LAGE BERICHTSteuerungssystemDie Einhaltung eines ausgewogenen Verhältnisses zwischen den zentralen Leistungsindikatoren Jahresergebnis, Eigenkapitalausstattung und Liquidität bildet die Basis der Gesamtbanksteuerung der İşbank AG. Als Instrumente hierfür dienen die Bilanz bzw. die Gewinn und Verlustrechnung, die Liquiditätsrechnung sowie die Risikotragfähigkeitsrechnung für die Risikosteuerung (siehe Abschnitt Risikobericht). Ein weiteres Kernelement des Steuerungssystems der İşbank AG bilden die Berichte der dreizehn Führungskomitees der Bank, mittels welcher der Vorstand regelmäßig über wichtige Entwicklungen informiert wird.

Ziele und StrategienIm Rahmen der Umsetzung der langfristigen Strategie eines nachhaltig profitablen Wachstums wird sich die İşbank AG im Rahmen einer Neustrukturierung der Bank kurz und mittelfristig auf folgende Schwerpunkte fokussieren:

• Marktstrategie: eine grundlegende Evaluierung der vorhandenen Aktivitäten in den Filialen mit entsprechender Neupositionierung sowie eine Marktdurchdringung im Bereich der Trade Finance Aktivitäten bzw. Korrespondenzbankbeziehungen

• Filialstrategie: Klassifizierung der bestehenden Filialen in große

und kleine Filialeinheiten mit einer klaren Abgrenzung der Verantwortlichkeiten für die unterschiedlichen Kundensegmente

• Produktstrategie: Digitalisierung von Produkten und Dienstleistungen zwecks bedarfsgerechter Gestaltung der Produktpalette sowie Entwicklung von Produktkörben für eine Erschließung neuer Kundengruppen

B) WIRTSCHAFTSBERICHT

Gesamtwirtschaftliche und branchenbezogene RahmenbedingungenDie Weltwirtschaft war im Jahr 2016 geprägt von einer politischen Ungewissheit, einem stagnierenden Welthandel sowie geringen Investitionen. Das Wachstum wurde durch die schwache Gesamtnachfrage insbesondere nach Investitionsgütern beeinträchtigt. Einen wesentlichen Einfluss hatte dabei das hohe Maß an politischer und wirtschaftlicher Unsicherheit erzeugt durch die Konflikte in Syrien, den gescheiterten Putsch in der Türkei sowie den zentralen politischen Richtungsentscheidungen in 2016, das BrexitVotum des Vereinigten Königreichs für einen Austritt aus der Europäischen Union und der Wahlsieg des umstrittenen republikanischen USPräsidenten Donald Trump. Ein Blick auf die größten Volkswirtschaften kann diese unsicheren Entwicklungen belegen. Die USWirtschaft ist im gesamten Jahr 2016 mit 1,6 Prozent gewachsen, dies ist die niedrigste Zuwachsrate seit fünf Jahren. Hauptgrund für das schwache Wirtschaftswachstum sind die niedrigen Exporte zum Jahresende bedingt durch den starken Dollar. Auch das Wirtschaftswachstum der zweitgrößten Volkswirtschaft, China, ist in 2016 auf den niedrigsten Stand seit 26 Jahren geschrumpft. Im Gesamtjahr lag das Wachstum bei 6,7 Prozent. Als Folge dieser Vorkommnisse ist die Weltwirtschaft im Gesamtjahr 2016 um 2,3 Prozent gewachsen.

Die Eurozone kann für das Jahr 2016 ein Wachstum von 1,7 Prozent aufweisen und ist damit weiterhin auf einem moderaten Wachstumskurs. Damit ist der lange Zeit von Euro und Finanzkrise wirtschaftlich ausgebremste Währungsraum im Hinblick auf Wachstum sogar an den USA vorbeigezogen. Während Deutschland besonders stark abschneiden konnte, hat sich das Bruttoinlandsprodukt von Griechenland und Italien nicht positiv entwickelt. Die drittgrößte Volkswirtschaft der EuroZone nach Deutschland und Frankreich, Italien, hat das Jahr 2016 mit einem Wirtschaftswachstum von 0,9 Prozent abgeschlossen.

Das Wirtschaftswachstum in Deutschland ist mit 1,9 Prozent weiterhin stetig und solide und übertrifft damit die schon relativ starken Vorjahre. Ausschlaggebend für die positive Entwicklung waren die privaten und staatlichen Konsumausgaben, die preisbereinigt jeweils um 2,0 Prozent und 4,2 Prozent im Vergleich zum Vorjahr angestiegen sind. Eine weitere Stütze des robusten Wachstums waren die Investitionen, am kräftigsten war hierbei der preisbereinigte Anstieg der Bauinvestitionen mit 3,1 Prozent. Auch die preisbereinigten Exporte von Waren und Dienstleistungen konnten im Vergleich zum Vorjahr um 2,5 Prozent wachsen, wobei die Importe stärker zulegten als die Ausfuhren. So hat auch der deutsche Staat in 2016 zum dritten Mal in Folge mehr Geld eingenommen als ausgegeben.

Geschäftsbericht 2016 23Geschäftsbericht 201622

Nach über 10 Jahren starken Wirtschaftsaufschwungs in der Türkei mit durchschnittlich 4,7 Prozent Wachstum hat sich im Jahr 2016 bedingt durch politische Gründe eine Eintrübung der Entwicklung abgezeichnet. Der gescheiterte Putschversuch, die Konflikte in den Nachbarländern Syrien und Irak sowie die gestiegene Terrorgefahr haben zu einem Einbruch in der türkischen Ökonomie geführt. Insbesondere der TourismusSektor, neben der Bauindustrie einer der wichtigsten türkischen Wirtschaftszweige, ist im Jahr 2016 um ein Drittel eingebrochen. Es kam zu einem Wertverlust der türkischen Lira, die im Vergleich zum Dollar so schwach wie schon seit 1981 nicht mehr war. Trotz dieser Entwicklungen konnte die türkische Wirtschaft 2016 um 2,9 Prozent wachsen.

Die Bankenbranche in Deutschland stand auch in 2016 vor vielfältigen Herausforderungen und war geprägt von strengen Regularien auf globaler und nationaler Ebene, einem niedrigen Zinsumfeld, Fusionen bei den Genossenschaftsbanken und Sparkassen und einem Stellenabbau bei den beiden größten deutschen Banken. So konnte die deutsche Bankenbranche, die zu den größten der Welt zählt, zum Ende des Jahres 2016 eine Bilanzsumme von rund 7,8 Billionen Euro verzeichnen. Hierbei haben z.B. die Großbanken mit 23,2 Prozent den größten Marktanteil, die Sparkassen sind mit einem Anteil von 15,0 Prozent und die Zweigstellen ausländischer Banken hingegen mit 5,0 Prozent Marktanteil an der gesamten Bilanzsumme der Bankenbranche vertreten.

Der türkische Bankensektor setzte sich im Jahr 2016 aus 52 Banken zusammen, von denen 34 Universalbanken, 13 Entwicklungs und Investitionsbanken sowie 5 Beteiligungsbanken sind. Während von den 34 Geschäftsbanken drei Banken staatlich, 9 privat sind, sind die restlichen 21 Banken mit ausländischem Kapital. Insgesamt waren

alle Banken im Jahr 2016 in der Türkei mit 10.781 Filialen vertreten, dies sind 412 Filialen weniger im Vergleich zum Vorjahr. Betrachtet man das Einlagen und Kreditgeschäft hingegen, so sind im Vergleich zum Vorjahr Zuwächse zu verzeichnen. Das Einlagengeschäft ist um 16,4 Prozent auf insgesamt 1.538 Mrd. TL (EUR 414,0 Mrd.) gewachsen, das Kreditgeschäft hat sich um 15,7 % vermehrt auf gesamt 1.750 Mrd. TL (EUR 471,0 Mrd.). Ausschlaggebend für das Kreditwachstum waren die Anstiege bei den Verbraucherkrediten.

Die İşbank AG genießt als älteste türkische Bank und als Tochtergesellschaft der größten türkischen Privatbank in der Türkei das Vertrauen ihrer Kunden. Zudem hat sie als Bank mit Universalbankcharakter unter den türkischstämmigen Banken eine führende Rolle in Bezug auf das Markenimage, Filialnetz sowie das Produkt und Dienstleistungsangebot. Durch die Zugehörigkeit zum Konzern der Muttergesellschaft können Synergieeffekte in hohem Ausmaß wahrgenommen und als Vorteile an die Kunden weitergegeben werden.

GeschäftsverlaufDas Geschäftsjahr 2016 war für die İşbank AG ein herausforderndes Jahr und stand im Zeichen der Einführung des neuen Kernbanksystems, welches nach Durchführung der letzten Testphasen und intensiver Mitarbeiterschulungen am 17. Mai 2016 in Betrieb genommen wurde. Die mit dieser neuen Kernbanksoftware verbundenen, außerplanmäßigen direkten Ausgaben waren maßgeblich für den Rückgang des Gewinns und für den erstmaligen Ausweis eines Verlusts. Darüber hinaus hatte es im Geschäftsjahr 2015 noch einen positiven Sondereffekt aus dem Verkauf des ehemaligen Hauptverwaltungsgebäudes gegeben.

Im Berichtsjahr galt das Augenmerk auch weiterhin der Umsetzung von Regulierungsmaßnahmen mit dem Ziel, Risiken zu reduzieren sowie schlanker und effizienter zu arbeiten. Im Rahmen des Projekts prozessorientierte Neugestaltung des Organisationshandbuchs wurde damit begonnen, eine systemseitige Abbildung aller Prozesse der Ablauf und Aufbauorganisation zu ermöglichen.

Nach der erstmaligen Unterzeichnung eines Konsortialkredits im März 2015 wurde auch im Geschäftsjahr 2016 erneut ein Konsortialkredit unterzeichnet unter der Beteiligung von 15 Finanzinstituten aus 10 Ländern mit einer Höhe von insgesamt 100 Mio. Euro und einer Laufzeit von einem Jahr unterzeichnet. Damit konnte der Konsortialkredit vom letzten Jahr mit Kostenvorteilen und einer höheren Nachfrage erneuert sowie zusätzlich zu den bestehenden Korrespondenzbankbeziehungen neue Beteiligte gewonnen werden, wodurch das Vertrauen der internationalen Märkte in die İşbank Gruppe und in die nachhaltige Geschäftsstrategie der İşbank AG nochmals bestätigt worden ist.

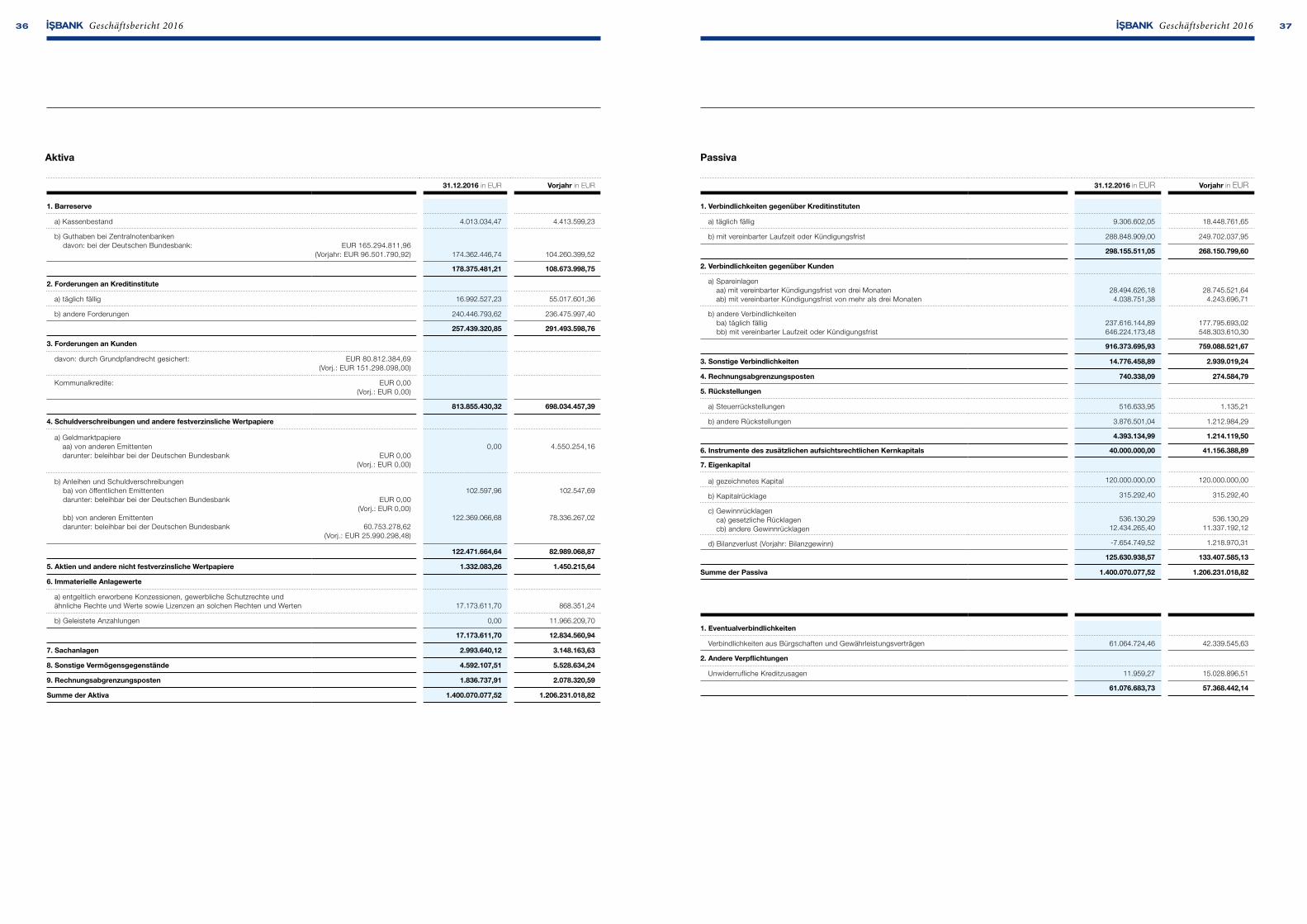

Ertrags-, Finanz- und VermögenslageVermögens- und FinanzlageIm Rahmen von verstärkten Vertriebsaktivitäten und einem erzielten hohen Transaktionsvolumen im Bereich Trade Finance konnte eine Ausweitung der Bilanzsumme um 16,1 % mit einer erstmaligen Überschreitung der Schwelle von EUR 1,4 Mrd. erzielt werden. Das Geschäftsjahr 2016 konnte somit mit einer Bilanzsumme von EUR 1,4 Mrd. und einem Geschäftsvolumen von EUR 1,5 Mrd. abgeschlossen werden.

Während die Forderungen an Kreditinstitute durch zielgerichtete Planung und Steuerung des Managements im Vergleich zum Vorjahr um 11,7 % auf EUR 257,4 Mio. zurückgegangen sind, weisen die Forderungen an Kunden bedingt durch spezielle Vertriebsaktivitäten einen Anstieg von 16,6 % auf EUR 813,9 Mio. auf. Die Schuldverschreibungen und andere festverzinsliche Wertpapiere betrugen am Ende des Berichtsjahres EUR 122,5 Mio., ein Jahr zuvor beliefen sie sich auf EUR 83,0 Mio. Dieser Anstieg begründet sich mit der Ausweitung des Wertpapierportfolios. Die Aktivierung von Ausgaben im Zusammenhang mit der Migration des neuen Kernbanksystems führte zu einer Erhöhung des Postens immaterielle Anlagewerte auf einen Gesamtbetrag von EUR 17,2 Mio.

Auf der Passivseite gab es bei den Verbindlichkeiten gegenüber Kreditinstituten einen Anstieg um 11,2 % auf EUR 298,2 Mio. und bei den Verbindlichkeiten gegenüber Kunden wurde nach einem Anstieg von 20,7 % ein Wert von EUR 916,4 Mio. ausgewiesen. Die sonstigen Verbindlichkeiten haben sich im Vergleich zum Vorjahr von EUR 3,0 Mio. auf EUR 14,8 Mio. erhöht, dies ist auf die Stichtagsbewertung von Devisenswaps zurückzuführen. Steuerrückstellungen für drohende Steuerzahlungen aus einer Betriebsprüfung für die Jahre 2010 – 2012, Bonusrückstellungen und Rückstellungen für offene Rechnungen bewirkten einen Anstieg des Bilanzpostens Rückstellungen auf EUR 4,4 Mio. Im Vorjahr betrugen diese EUR 1,2 Mio. Erhöhte Upfrontfee Zahlungen im Rahmen des Ankaufs von Konsortialkrediten führten zu einer Anhebung des Rechnungsabgrenzungspostens, welcher zum Ende des Berichtsjahrs mit EUR 0,7 Mio. beziffert wurde. Insgesamt wurde das Geschäftsjahr mit einem Eigenkapital von EUR 125,6 Mio. abgeschlossen, dies stellt weiterhin eine unverändert solide und ausreichende Kapitalbasis für die Entwicklung der Bank dar.

Aktiva – Jahresbilanz zum 31.12. 2016 in TEUR Passiva – Jahresbilanz zum 31.12. 2016 in TEUR

Eigenkapital

125.631

Forderungen an Kunden

813.855

Forderungen an Kreditinstitute

257.439

sonstige Vermögens gegenstände

4.592Barreserve

178.375

Sachanlagen

2.994

Wertpapiere

122.472

Rückstellungen

4.393

sonstige Passiva

14.776

Verbindlichkeiten gegenüber Kunden

916.374

Verbindlichkeiten gegenüber Kreditinstituten

298.156

Geschäftsbericht 2016 25Geschäftsbericht 201624

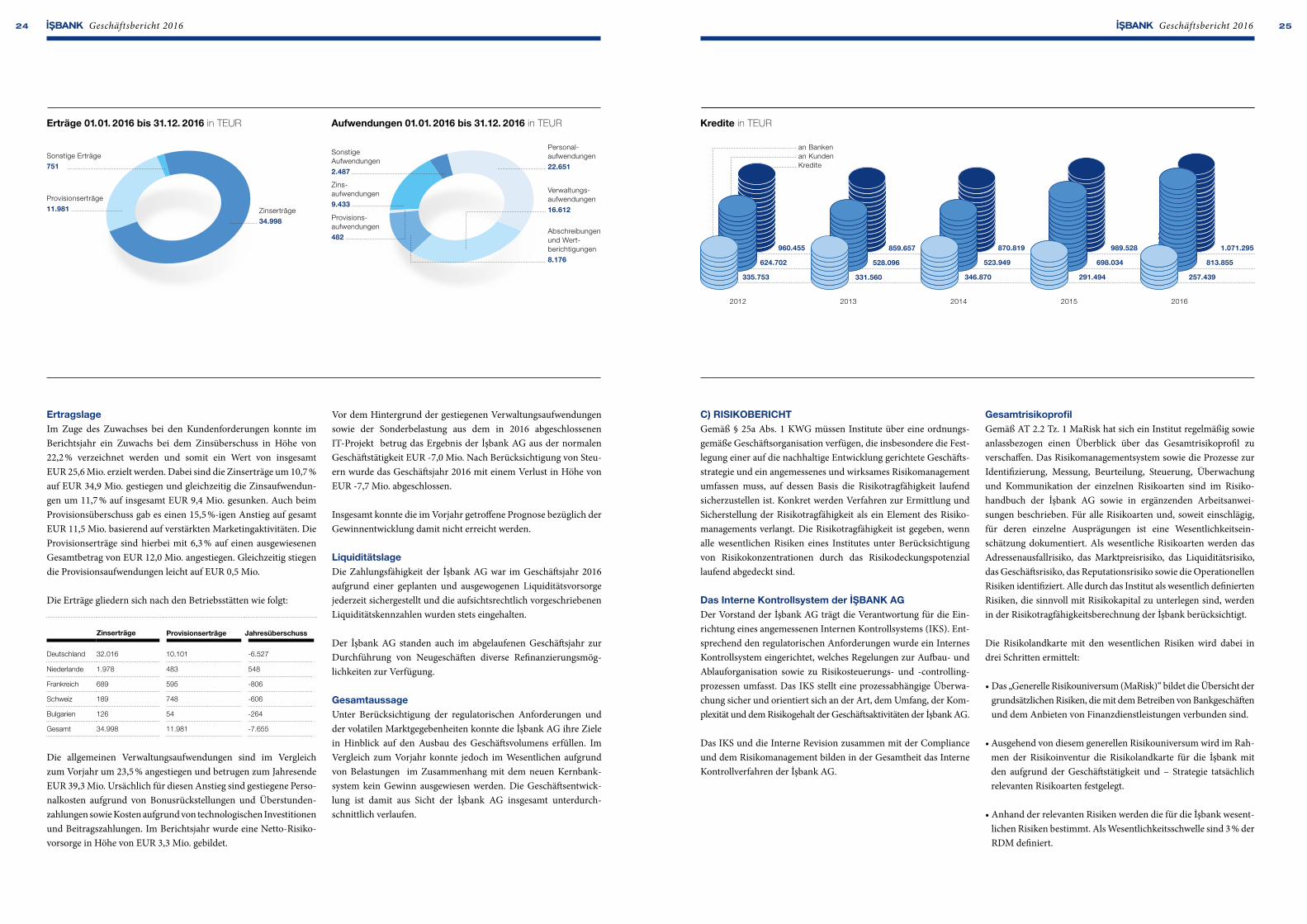

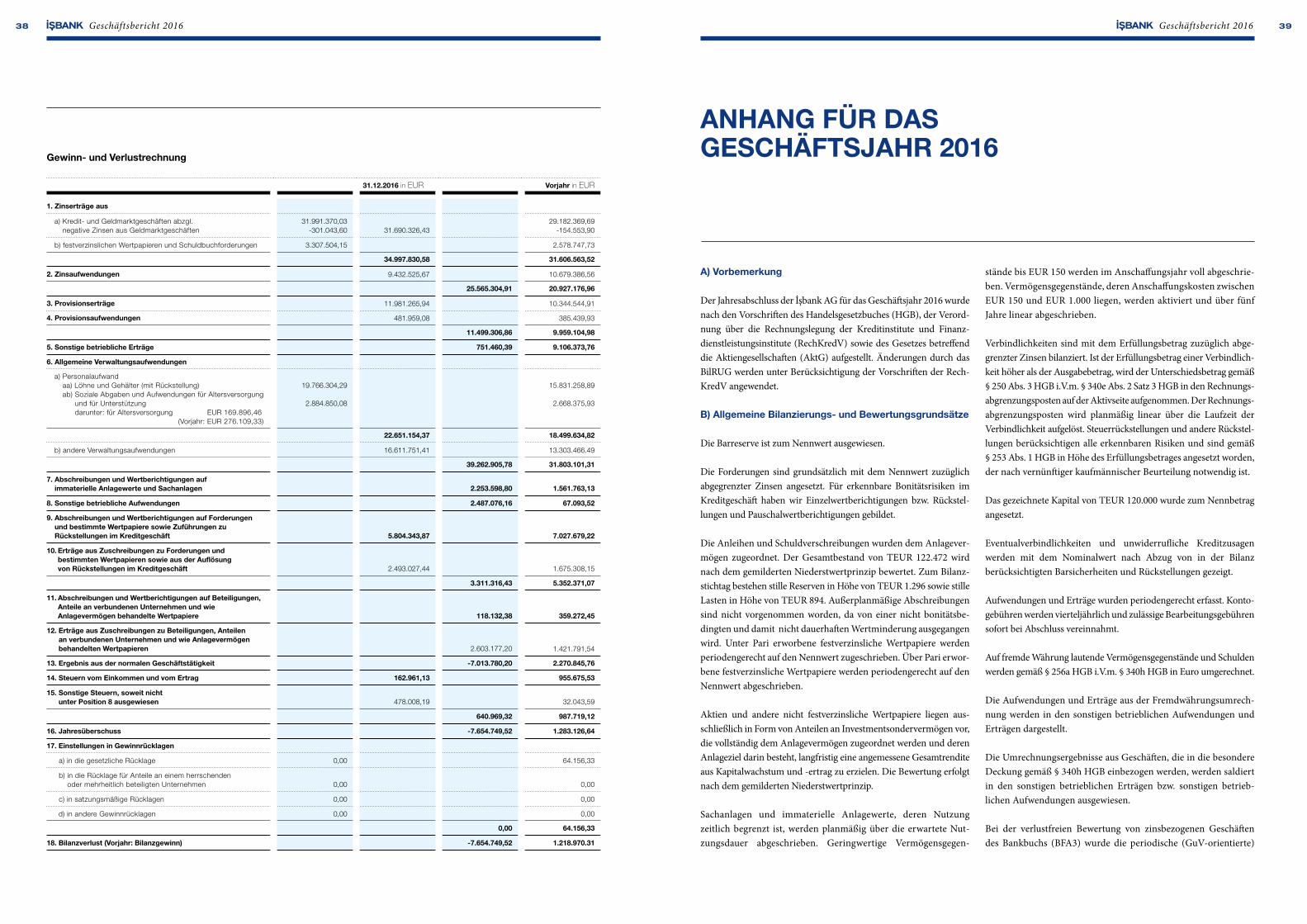

ErtragslageIm Zuge des Zuwachses bei den Kundenforderungen konnte im Berichtsjahr ein Zuwachs bei dem Zinsüberschuss in Höhe von 22,2 % verzeichnet werden und somit ein Wert von insgesamt EUR 25,6 Mio. erzielt werden. Dabei sind die Zinserträge um 10,7 % auf EUR 34,9 Mio. gestiegen und gleichzeitig die Zinsaufwendungen um 11,7 % auf insgesamt EUR 9,4 Mio. gesunken. Auch beim Provisionsüberschuss gab es einen 15,5 %igen Anstieg auf gesamt EUR 11,5 Mio. basierend auf verstärkten Marketingaktivitäten. Die Provisionserträge sind hierbei mit 6,3 % auf einen ausgewiesenen Gesamtbetrag von EUR 12,0 Mio. angestiegen. Gleichzeitig stiegen die Provisionsaufwendungen leicht auf EUR 0,5 Mio.

Die Erträge gliedern sich nach den Betriebsstätten wie folgt:

Die allgemeinen Verwaltungsaufwendungen sind im Vergleich zum Vorjahr um 23,5 % angestiegen und betrugen zum Jahresende EUR 39,3 Mio. Ursächlich für diesen Anstieg sind gestiegene Personalkosten aufgrund von Bonusrückstellungen und Überstundenzahlungen sowie Kosten aufgrund von technologischen Investitionen und Beitragszahlungen. Im Berichtsjahr wurde eine NettoRisikovorsorge in Höhe von EUR 3,3 Mio. gebildet.

Vor dem Hintergrund der gestiegenen Verwaltungsaufwendungen sowie der Sonderbelastung aus dem in 2016 abgeschlossenen ITProjekt betrug das Ergebnis der İşbank AG aus der normalen Geschäftstätigkeit EUR 7,0 Mio. Nach Berücksichtigung von Steuern wurde das Geschäftsjahr 2016 mit einem Verlust in Höhe von EUR 7,7 Mio. abgeschlossen.

Insgesamt konnte die im Vorjahr getroffene Prognose bezüglich der Gewinnentwicklung damit nicht erreicht werden.

LiquiditätslageDie Zahlungsfähigkeit der İşbank AG war im Geschäftsjahr 2016 aufgrund einer geplanten und ausgewogenen Liquiditätsvorsorge jederzeit sichergestellt und die aufsichtsrechtlich vorgeschriebenen Liquiditätskennzahlen wurden stets eingehalten.

Der İşbank AG standen auch im abgelaufenen Geschäftsjahr zur Durchführung von Neugeschäften diverse Refinanzierungsmöglichkeiten zur Verfügung.

GesamtaussageUnter Berücksichtigung der regulatorischen Anforderungen und der volatilen Marktgegebenheiten konnte die İşbank AG ihre Ziele in Hinblick auf den Ausbau des Geschäftsvolumens erfüllen. Im Vergleich zum Vorjahr konnte jedoch im Wesentlichen aufgrund von Belastungen im Zusammenhang mit dem neuen Kernbanksystem kein Gewinn ausgewiesen werden. Die Geschäftsentwicklung ist damit aus Sicht der İşbank AG insgesamt unterdurchschnittlich verlaufen.

C) RISIKOBERICHTGemäß § 25a Abs. 1 KWG müssen Institute über eine ordnungsgemäße Geschäftsorganisation verfügen, die insbesondere die Festlegung einer auf die nachhaltige Entwicklung gerichtete Geschäftsstrategie und ein angemessenes und wirksames Risikomanagement umfassen muss, auf dessen Basis die Risikotragfähigkeit laufend sicherzustellen ist. Konkret werden Verfahren zur Ermittlung und Sicherstellung der Risikotragfähigkeit als ein Element des Risikomanagements verlangt. Die Risikotragfähigkeit ist gegeben, wenn alle wesentlichen Risiken eines Institutes unter Berücksichtigung von Risikokonzentrationen durch das Risikodeckungspotenzial laufend abgedeckt sind.

Das Interne Kontrollsystem der İŞBANK AGDer Vorstand der İşbank AG trägt die Verantwortung für die Einrichtung eines angemessenen Internen Kontrollsystems (IKS). Entsprechend den regulatorischen Anforderungen wurde ein Internes Kontrollsystem eingerichtet, welches Regelungen zur Aufbau und Ablauforganisation sowie zu Risikosteuerungs und controllingprozessen umfasst. Das IKS stellt eine prozessabhängige Überwachung sicher und orientiert sich an der Art, dem Umfang, der Komplexität und dem Risikogehalt der Geschäftsaktivitäten der İşbank AG.

Das IKS und die Interne Revision zusammen mit der Compliance und dem Risikomanagement bilden in der Gesamtheit das Interne Kontrollverfahren der İşbank AG.

Gesamtrisikoprofil Gemäß AT 2.2 Tz. 1 MaRisk hat sich ein Institut regelmäßig sowie anlassbezogen einen Überblick über das Gesamtrisikoprofil zu verschaffen. Das Risikomanagementsystem sowie die Prozesse zur Identifizierung, Messung, Beurteilung, Steuerung, Überwachung und Kommunikation der einzelnen Risikoarten sind im Risikohandbuch der İşbank AG sowie in ergänzenden Arbeitsanweisungen beschrieben. Für alle Risikoarten und, soweit einschlägig, für deren einzelne Ausprägungen ist eine Wesentlichkeitseinschätzung dokumentiert. Als wesentliche Risikoarten werden das Adressenausfallrisiko, das Marktpreisrisiko, das Liquiditätsrisiko, das Geschäftsrisiko, das Reputationsrisiko sowie die Operationellen Risiken identifiziert. Alle durch das Institut als wesentlich definierten Risiken, die sinnvoll mit Risikokapital zu unterlegen sind, werden in der Risikotragfähigkeitsberechnung der İşbank berücksichtigt.

Die Risikolandkarte mit den wesentlichen Risiken wird dabei in drei Schritten ermittelt:

• Das „Generelle Risikouniversum (MaRisk)“ bildet die Übersicht der grundsätzlichen Risiken, die mit dem Betreiben von Bankgeschäften und dem Anbieten von Finanzdienstleistungen verbunden sind.

• Ausgehend von diesem generellen Risikouniversum wird im Rahmen der Risikoinventur die Risikolandkarte für die İşbank mit den aufgrund der Geschäftstätigkeit und – Strategie tatsächlich relevanten Risikoarten festgelegt.

• Anhand der relevanten Risiken werden die für die İşbank wesentlichen Risiken bestimmt. Als Wesentlichkeitsschwelle sind 3 % der RDM definiert.

Erträge 01.01. 2016 bis 31.12. 2016 in TEUR Aufwendungen 01.01. 2016 bis 31.12. 2016 in TEUR

Abschreibungen und Wert- berichtigungen

8.176

Provisions- aufwendungen

482

Verwaltungs-aufwendungen

16.612

Personal - aufwendungen

22.651

Zins- aufwendungen

9.433

Sonstige Erträge

751

Provisionserträge

11.981 Zinserträge

34.998

Zinserträge Provisionserträge Jahresüberschuss

Deutschland 32.016 10.101 -6.527

Niederlande 1.978 483 548

Frankreich 689 595 -806

Schweiz 189 748 -606

Bulgarien 126 54 -264

Gesamt 34.998 11.981 -7.655

Kredite in TEUR

an Bankenan KundenKredite

2012 2013 2014 2015 2016

291.494

698.034

989.528

335.753

624.702

960.455

346.870

523.949

870.819

331.560

528.096

859.657

Sonstige Aufwendungen

2.487

257.439

813.855

1.071.295

Geschäftsbericht 2016 27Geschäftsbericht 201626

Organisation des RisikomanagementsDer Vorstand der İşbank AG ist für die Sicherstellung eines angemessenen Risikomanagements und die Erfüllung der aufsichtsrechtlichen Anforderungen verantwortlich. In der operativen Umsetzung wird dies durch die Abteilung Risikomanagement, den Risikoausschuss, den Aktiv/PassivAusschuss und die Interne Revision unterstützt.

Der Bereich Risikomanagement nimmt die zentrale Steuerung, Überwachung und Kontrolle der Risikobereiche der Bank im In und Ausland wahr.

Eine der Kernaufgaben des Risikomanagements ist die Unterrichtung des Vorstands. Insbesondere die laufende Unterrichtung über alle wesentlichen Risikopositionen der Bank ermöglicht dem Vorstand, seine Gesamtverantwortung für alle Risikobereiche umfassend wahrzunehmen und rechtzeitig erforderliche Maßnahmen zur Steuerung und Minimierung dieser Risiken zu ergreifen.

Die Risikoberichterstattung erfolgt regelmäßig risikobezogen als auch risikoübergreifend auf Gesamtbankebene. Darüber hinaus sind anlassbezogene ad hocReportings vorgesehen.

Die Überwachung des Kreditgeschäfts hinsichtlich der Einhaltung der gesetzlichen Vorgaben und der internen Kompetenzregelungen obliegt der Kreditabteilung. Diese ist dem Mitglied des Vorstands Marktfolge unterstellt. Die Kreditabteilung überwacht die Handelsaktivitäten der Bank auf Basis EDVgestützter Instrumente und gewährleistet die Einhaltung der vorgegebenen Handelslimite.

Geschäfts- und RisikostrategieDie Kerngeschäftsbereiche der İşbank AG bilden das Privat und Firmenkundengeschäft. Die İşbank AG ist in diesen Geschäftsbereichen im Kredit und Einlagengeschäft aktiv und bietet im Rahmen des Firmenkundengeschäfts auch Forfaitierungsleistungen und Außenhandelskredite an.

Um ein nachhaltiges, reibungsloses und profitables Wachstum zu erreichen, sind wirksame Risikostrategien unerlässlich. Das Risikomanagement der İşbank AG unterzieht sich einem fortlaufenden Optimierungsprozess und überprüft die eingesetzten Methoden und Steuerungsansätze regelmäßig hinsichtlich ihrer Effizienz und Angemessenheit vor dem Hintergrund der aktuellen Geschäftsentwicklung.

Risikoarten Aus der Geschäftstätigkeit der İşbank AG ergeben sich folglich unterschiedliche Risiken, die durch den Vorstand gemeinsam mit den verantwortlichen Fachbereichen systematisch identifiziert und bewertet wurden. Nachfolgend werden die als wesentlich identifizierten und im Rahmen des Risikobewertungsprozesses bewerteten Risiken nach Umsetzung von Risikobegrenzungsmaßnahmen (Nettodarstellung) dargestellt:

• Adressenausfallrisiken• Marktpreisrisiken• Liquiditätsrisiken• Operationelle Risiken• Geschäfts und Reputationsrisiko

Für jede wesentliche Risikoart wurde zudem untersucht, ob diese Einfluss auf die Vermögenslage (inklusive der Kapitalausstattung), die Ertragslage und/oder die Liquiditätslage hat.

AdressenausfallrisikenDas Adressenausfallrisiko bezeichnet die Gefahr, dass aufgrund des Ausfalls oder der Bonitätsverschlechterung einer externen Adresse ein Verlust eintritt. Zusätzlich zum adressenbezogenen Kreditrisiko existiert bei grenzüberschreitenden Kapitaldienstleistungen auch noch das Länderrisiko.

Das Adressenausfallrisiko umfasst bei der İşbank AG die folgenden Risikoarten:

• Ausfallrisiko• Emittentenrisiko• Bonitätsrisiko/Migrationsrisiko• Sicherheiten und Restwertrisiko• Länderrisiko

Die İşbank AG nutzt die mittleren Ausfallwahrscheinlichkeiten je Ratingklasse für die Ermittlung der Adressenausfallrisiken. Durch die Verwendung der mittleren Ausfallwahrscheinlichkeit werden auch die Effekte aus Migrationsrisiken indirekt berücksichtigt.

Die İşbank AG berücksichtigt die Adressenausfallrisiken sowohl auf der Ebene der Einzelkreditnehmer als auch im Portfoliokontext. Ziel ist es dabei sowohl unverhältnismäßig hohe Einzelrisiken als auch den Aufbau von Konzentrations und Portfoliorisiken zu erkennen, zu begrenzen oder zu vermeiden.

Steuerung und Überwachung der AdressenausfallrisikenDie Steuerung der Adressenausfallrisiken erfolgt sowohl auf Einzelkredit als auch Portfolioebene. Hierzu greift die İşbank AG auf Limitsysteme für das Einzelkreditrisiko, das Länderrisiko und das Branchenrisiko zurück. Eine weitere Limitsetzung erfolgt über das Gesamtportfolio und im Rahmen der Risikotragfähigkeitsberechnung. Auf Einzelkreditebene wendet die İşbank AG Risikoklassifizierungssysteme zur Risikoeinstufung an.

Die Adressenausfallrisiken werden kontinuierlich durch Limitüberwachungen, Risikoentwicklungen sowie Auswertungen der Limitauslastungen und Bildung von Einzel und Pauschalwertberichtigungen überwacht. Die İşbank AG überprüft Branchen und Länderlimitierungen gemäß der Geschäftsentwicklung und nimmt ggf. Anpassungen an der Limitsystematik vor.

In die Risikotragfähigkeitsberechnung werden erwartete und unerwartete Verluste mit einbezogen. Hierfür wird ein Value at RiskAnsatz zugrunde gelegt, welcher mit einem AssetValueModell, allgemein unter dem Namen „CreditMetrics“ bekannt, (für den GoingConcernAnsatz mit einem Konfidenzniveau von 97 %) berechnet wird.

Adressenausfallrisiken werden in die Risikolimitierung auf Basis der Risikodeckungsmasse einbezogen.

Instrumente und Quellen der RisikoerkennungHinsichtlich der Risikoerkennung existieren im Wesentlichen folgende Instrumente:

1. Überwachung des Zahlungsverhaltens2. Risikoklassifizierung3. Externe Informationsquellen

Die Überwachung der vorhandenen Limite erfolgt täglich durch die Kreditabteilung bzw. durch die Filialen. Zudem werden evtl. Auffälligkeiten im Zahlungsverhalten mittels entsprechender Berichte an den Vorstand und an die betroffenen Bereiche bzw. Abteilungen gemeldet.

Methode bzw. Verfahren der RisikomessungDie Risikomessung der Adressenausfallrisiken erfolgt unter Zuhilfenahme üblicher Instrumentarien, wie sie u.a. bereits im Rahmen der oben beschriebenen Risikoerkennung dargestellt sind bzw. auf Basis der aufsichtsrechtlich vorgegebenen Normen.

MarktpreisrisikenUnter Marktpreisrisiken werden bei der İşbank die potenziellen Verluste bezeichnet, die sich aus Veränderungen von Marktparametern ergeben können.

Die İşbank AG unterteilt ihre Marktpreisrisiken in folgende Subrisiken:• Zinsänderungsrisiko,• Währungsrisiko.

Marktpreisrisiken bestehen für die İşbank AG insbesondere in Form des Zinsänderungsrisikos. Dieses ergibt sich für die Bank durch Differenzen in den Zinsbindungsfristen und Zinsanpassungsmöglichkeiten zwischen Aktiv und Passivpositionen.

(in TEUR zum 31.12.2016) Inanspruchnahme Limit

Adressenausfallrisiko 36.830 39.886

Erwarteter Verlust aus AAR 7.464 –

Unerwarteter Verlust aus AAR 29.366 –

Bilanzsumme und Geschäftsvolumen in TEUR

BilanzsummeGeschäftsvolumen

1.015.605

1.054.991

917.124 1.017.905

947.069 1.069.297

1.206.231

1.263.599

2012 2013 2014 2015 2016

1.400.070

1.461.147

Geschäftsbericht 2016 29Geschäftsbericht 201628

Steuerung und Überwachung der MarktpreisrisikenDie Steuerung der Marktpreisrisiken erfolgt auf Basis der spezifischen Risikoausprägung durch individuelle Maßnahmen. Der Vorstand, der Risikoausschuss sowie die operativen Einheiten sind verpflichtet, das Marktpreisrisiko zu überwachen, die Auslastung der Risikolimits zu kontrollieren und gegebenenfalls zu intervenieren. Der Vorstand entscheidet auf Basis von Analysen des Risikomanagements über die jeweils einzusetzenden Maßnahmen, wie z.B. Aufnahme fristenkongruenter Finanzierungsmittel oder Einsatz von Swapgeschäften zur Absicherung von Währungspositionen.

Die Überwachung der Marktpreisrisiken erfolgt überwiegend täglich durch Analyse der offenen Positionen.

ZinsänderungsrisikoDie İşbank AG berechnet im Rahmen des aufsichtsrechtlichen Meldewesens mindestens vierteljährlich das Zinsänderungsrisiko analog der aufsichtsrechtlichen Vorgabe mittels des Ausweichverfahrens gem. Rundschreiben 11/2011 der Bundesanstalt für Finanzdienstleistungsaufsicht.

Die Einschätzung über die Marktentwicklung basiert wesentlich auf einer internen Prognose des zukünftigen Zinsverlaufes der zuständigen Facheinheit, dem Geld und Devisenhandel. Basis ist neben einer internen Einschätzung aus Erfahrungswerten die Analyse der 5jährigen Historie der 3Monats Libor/Euribor Sätze und den darauf basierenden statistischen Hochrechnungen auf die Zukunft. Die auf dieser Basis ermittelte Einschätzung erhalten der Vorstand sowie das Risikomanagement im Vierteljahresrhythmus.

Im Rahmen der Risikotragfähigkeitsberechnung werden die Zinsänderungsrisiken mit einer GuVorientierten historischen Simulation mit absoluten Änderungen ermittelt.

Per 31.12.2016 lag das Zinsänderungsrisiko mit 552 TEUR innerhalb des Limits von 1.800 TEUR.

Instrumente der Risikoerkennung Als Instrument zur Überwachung des Zinsänderungsrisikos dient die Zinsbindungsbilanz und darauf aufbauend die Berechnung des Zinsänderungsrisikos mittels der historischen Simulation mit absoluten Änderungen.

WährungsrisikoAls Währungs bzw. Wechselkursrisiko werden die aus der Un sicher heit über zukünftige Wechselkursentwicklungen entstehenden Risiken bezeichnet. Diese sind umso höher je stärker die zu beobachtende Wechselkursvolatilität ist bzw. je weiter in der Zukunft die Zahlungsströme in einer Fremdwährung liegen.

Die Geschäftspolitik der İşbank AG sieht vor, dass Fremdwährungsrisiken strategisch grundsätzlich vermieden werden.

Im Vergleich zu unserem Gesamtexposure ist der Anteil des Bestandes in Türkischer Lira (TL) vernachlässigbar gering. Da die İşbank AG grundsätzlich Kredite in den Währungen EUR und USD vergibt, spielt für die İşbank AG die TL eine sehr geringe Rolle.

Operationelle RisikenDie İşbank AG definiert das Operationelle Risiko als die Gefahr von Verlusten infolge menschlichen Versagens, der Unzulänglichkeit von internen Prozessen und systemen sowie externer Ereignisse.

Das Operationelle Risiko setzt sich aus den folgenden Risikofaktoren zusammen: • Geschäftsfeldrisiko/externe Faktoren,• Rechtsrisiko und ethisches Risiko,• Geschäfts und Prozessrisiko,• Informationstechnologierisiko,• Risiko der Angewiesenheit auf externe Unterstützung.

Per 31.12.2016 lag das Operationelle Risiko mit 102 TEUR innerhalb des Limits von 300 TEUR.

Risikoerkennungs-, Mess- und Steuerungsinstrumentarien der Operationellen RisikenDie Erkennung und insbesondere die Messung des Operationellen Risikos werden aufgrund der Vielfältigkeit der Risikofaktoren erschwert. Die İşbank AG nimmt jährlich eine Bewertung der be stehenden Operationellen Risiken durch Self Assessments vor. Es handelt sich dabei um ein qualitatives Instrumentarium.

Für die Risikosteuerung greift die İşbank AG in Abhängigkeit von den spezifischen Risikofaktoren unter anderem auf folgende Instrumente zurück: • Versicherung von Risiken,• Kontrollen und VierAugenPrinzip bei wesentlichen

Tätigkeiten, aktuelle Arbeitsrichtlinien,• Training von Mitarbeitern,• Notfallplanung und Verträge mit Servicedienstleistern

für den Notfall,• Personalplanung.

Das Operationelle Risiko wird in die Risikolimitierung auf Basis der Risikotragfähigkeit einbezogen.

Zusätzlich wird im Bereich Risikomanagement eine Verlustdatenbank zur Messung des (eingetretenen) Operationellen Risikos geführt.

Für die Messung des Operationellen Risikos im Rahmen der Erfüllung der CRR und der Ermittlung des erforderlichen Eigenkapitals zur Unterlegung der Operationellen Risiken greift die İşbank AG auf den Basisindikatoransatz gemäß CRR zurück.

Steuerung und Überwachung der Operationellen RisikenDie Überwachung und Steuerung der Operationellen Risiken erfolgt zum einen im Rahmen des vierteljährlichen Risikoberichts. Zum anderen sind in die Überwachung und Steuerung alle Mitarbeiter der İşbank AG eingebunden, um die zeitnahe Identifikation schlagend werdender Operationeller Risiken, neu auftretender oder sich verändernder Risikofaktoren sowie die Ableitung von Maßnahmen sicherzustellen.

LiquiditätsrisikoDie İşbank AG differenziert unter dem Begriff des Liquiditätsrisikos zum einen das Liquiditätsrisiko im engeren Sinne als die Gefahr, dass die Bank ihren Zahlungsverpflichtungen nicht mehr nachkommen kann, und zum anderen das Refinanzierungsrisiko als die Gefahr, dass die Bank das gewünschte Refinanzierungsniveau nicht halten kann.

Risikoerkennungs-, Mess- und Steuerungsinstrumentarien des LiquiditätsrisikosIn diesem Zusammenhang sind nachfolgende Instrumente vorhanden:

Steuerung und Überwachung des Liquiditätsrisikos• Liquiditätsberechnung gem. LiqV–Berechnung (Berechnung

und Meldung der Liquiditätskennziffer auf Basis von Restlaufzeiten sowie Ermittlung von Beobachtungskennzahlen gem. LiqV seitens der Buchhaltung).

• Liste „Liquidity Report“ (Erstellung seitens der Abteilung Geld und Devisenhandel): Regelmäßig wird ein LiquidityReport über die Laufzeitprofile aller Forderungen und Verbindlichkeiten erstellt und im Portal veröffentlicht. Vierteljährlich erstellt die Abteilung einen Liquiditätsnotfallplan. Anhand dessen führt die Abteilung auch einen Stresstest auf der Basis von 3 verschiedenen Szenarien durch und vergleicht die Ergebnisse mit denen des vorherigen Quartals. Die Abteilung Geld und Devisenhandel hat die Verantwortung über die aktuelle Liquiditätssituation und signifikante Eingänge bzw. Ausgänge jede Woche im AktivPassiv Ausschuss oder im AktivPassiv Management Ausschuss unter Beteiligung der Abteilungen Risikomanagement, Kredit, Financial Management, Privat und Geschäftskunden und Corporate Banking zu berichten.

• Liquiditätsstresstests• wöchentliche ALMU und monatliche ALCOKomitees • sowie das FTP –Preissystem.

Die İşbank AG steuert und überwacht die Liquiditätsrisiken auf Basis der Liquiditätskennziffer, Beobachtungskennzahlen, Liquidity Report sowie der Liquidity Coverage Ratio. In Abhängigkeit von der Entwicklung der Kennzahlen werden spezifische Maßnahmen eingeleitet, zu diesen gehören u.a.:

• frühzeitige externe Mittelbeschaffung,• Mittelbeschaffung über die Mutter• Auflösung von Einlagen bei der Deutschen Bundesbank oder

Verkauf bzw. Beleihung von Wertpapieren.

Geschäftsbericht 2016 31Geschäftsbericht 201630

LiquiditätsrisikotoleranzDie İşbank AG legt für Liquiditätsrisiken angemessene Risikotoleranzen fest und stellt deren Einhaltung durch geeignete Maßnahmen sicher. Dabei wird die jeweils maximal tolerierbare Höhe der Liquiditätsrisiken definiert.

Die Liquiditätsrisikotoleranzen erstrecken sich auf die: • Liquiditätsreserve (Liquiditätspuffer),• Laufzeitbänder sowie• Ermittlung der Überlebensperiode.

LiquiditätsreserveZur Gewährleistung der Zahlungsfähigkeit, insbesondere im Falle von kurzfristigen Liquiditätsengpässen, wird eine Liquiditätsreserve aus liquiden und qualitativ hochwertigen Wertpapieren vorgehalten, mit denen im Stressfall durch Repo Geschäfte mit der Deutschen Bundesbank zusätzliche Liquidität generiert werden kann.

LaufzeitbänderfestsetzungDie Sicherstellung der Zahlungsfähigkeit und Optimierung der Zahlungsströme der Refinanzierungsstruktur erfolgt auf Basis einer Liquiditätskennzahl. Hierzu wurde ein auf Risikotoleranzkennzahlen basierendes Ampelsystem implementiert, durch das die frühzeitige Erkennung von Risiken und die entsprechende Einleitung von Maßnahmen sichergestellt wird.

Liquiditätsmindestreichweite („Survival Period“)Unter der Liquiditätsmindestreichweite ist der Zeitraum zu verstehen, den die İşbank AG in der Lage ist, bei Liquiditätsabflüssen und ohne neue Liquiditätszuflüsse zu überleben. Als Grundlage für die Berechnung der Liquiditätsmindestreichweite dient die von der Abteilung Geld und Devisenhandel erstellte und fortlaufend aktualisierte CashflowÜbersicht.

RefinanzierungsrisikoUnter dem Refinanzierungsrisiko wird allgemein die Gefahr verstanden, dass die Bank das gewünschte Refinanzierungsniveau nicht mehr halten kann.

MarktliquiditätsrisikoDas Marktliquiditätsrisiko wird im Zusammenhang mit dem Risiko management des Liquiditätsrisikos der İşbank AG indirekt mit abgedeckt.

Geschäfts- und ErtragsrisikoDas Geschäfts und Ertragsrisiko wird definiert als die Gefahr des Abweichens von der Ertragsplanung (Planung vor Risiko). Per 31.12.2016 lag das Geschäftsrisiko mit 1.308 TEUR innerhalb des Limits von 6.000 TEUR.

Steuerung und Überwachung des Geschäfts- und ErtragsrisikosDas Geschäfts und Ertragsrisiko wird auf Basis einer Zeitreihe der jährlichen, historischen Ergebnisentwicklung berechnet. Konkret wird die mit einer bestimmten Wahrscheinlichkeit eintretende maximale Abweichung von einem mittels Regressionsanalyse ermittelten langfristigen Trend bestimmt, der sog. Standardfehler. Anschließend wird das Ergebnis mit dem entsprechenden, vom gewünschten Konfidenzniveau abhängigen zWert der Standardnormalverteilung multipliziert. Auf diese Weise wird ein ValueatRisk für den Betrachtungshorizont von einem Jahr mit einem Konfidenzniveau von 97 % im GoingConcernAnsatz und einem Konfidenzniveau von 99,9 % im Liquidationsansatz berechnet.

ReputationsrisikenAls Reputationsrisiko verstehen wir die Gefahr von Ereignissen, die das Vertrauen in die İşbank AG in der Öffentlichkeit oder in den Medien, bei Mitarbeitern oder Kunden bzw. Geschäftspartnern mindern. Per 31.12.2016 lag das Reputationsrisiko mit 131 TEUR innerhalb des Limits von 600 TEUR.

Die operativen Geschäftseinheiten und Filialen tragen im Rahmen ihrer Geschäftsaktivitäten unmittelbare Verantwortung für Reputationsrisiken, die aus ihrer jeweiligen Geschäftstätigkeit entstehen.

Durch den Namen und die Verbindung zur Muttergesellschaft Türkiye İş Bankası A.Ş. profitiert die İşbank AG insbesondere vom Vertrauenstransfer bei denjenigen Kunden, die die Bank aus der Türkei kennen. Selbst heute ist es für viele Kunden ein wichtiges Kriterium zu wissen, wer als Aktionär hinter der İşbank AG steht und welche Leistungskraft die Türkiye İş Bankası A.Ş.Gruppe verkörpert. Außerdem wurde innerhalb von Jahrzehnten auch der eigene gute Ruf der İşbank AG aufgebaut.

Neben einem hohen Ansehen innerhalb der türkischen Population in Europa wird dem Reputationsrisiko in der Risikostrategie der İşbank AG dadurch Rechnung getragen, dass ein fairer Umgang mit allen Geschäftspartnern festgelegt wird und Geschäfte mit zweifelhaften Adressen ausgeschlossen werden.

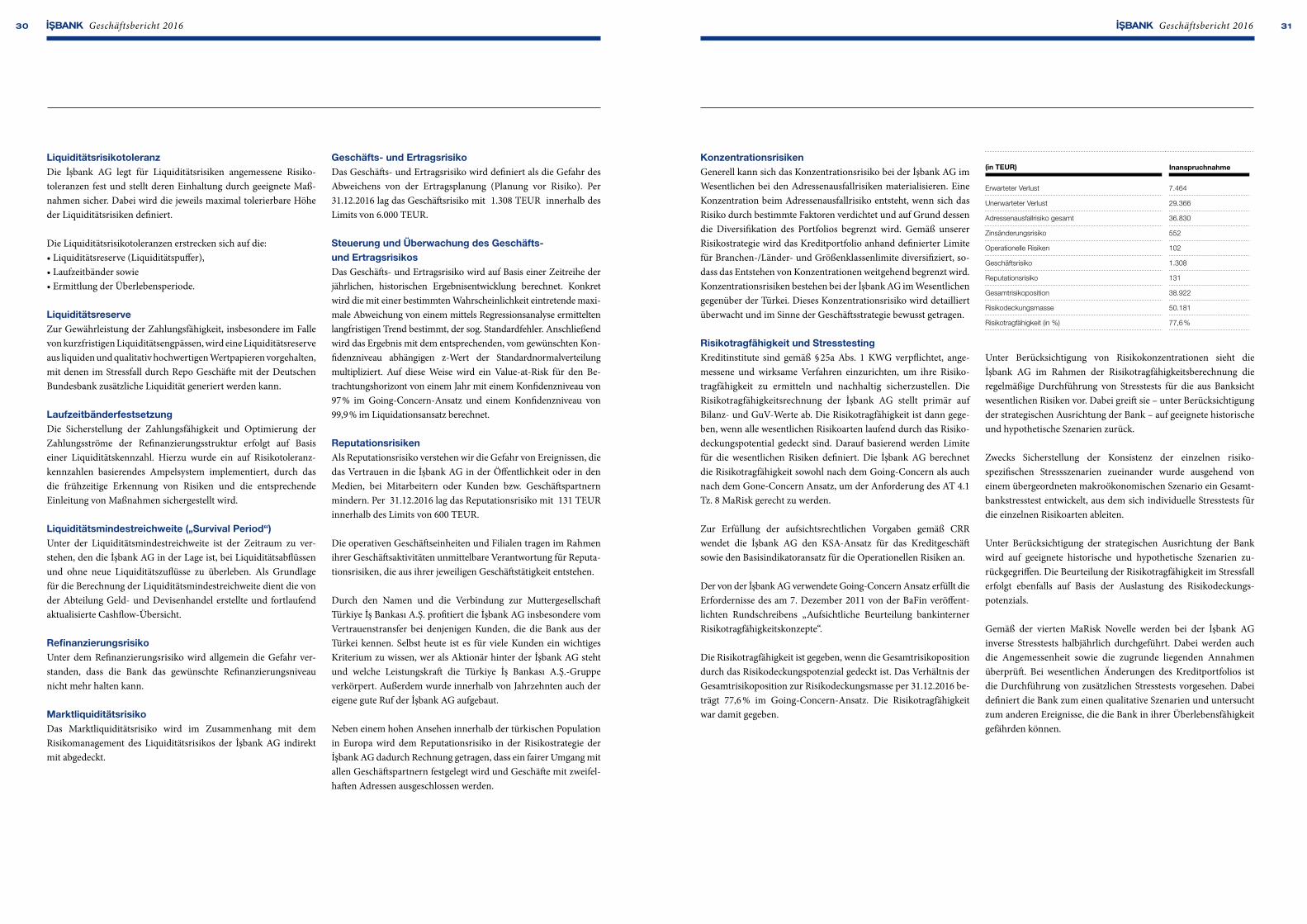

KonzentrationsrisikenGenerell kann sich das Konzentrationsrisiko bei der İşbank AG im Wesentlichen bei den Adressenausfallrisiken materialisieren. Eine Konzentration beim Adressenausfallrisiko entsteht, wenn sich das Risiko durch bestimmte Faktoren verdichtet und auf Grund dessen die Diversifikation des Portfolios begrenzt wird. Gemäß unserer Risikostrategie wird das Kreditportfolio anhand definierter Limite für Branchen/Länder und Größenklassenlimite diversifiziert, sodass das Entstehen von Konzentrationen weitgehend begrenzt wird. Konzentrationsrisiken bestehen bei der İşbank AG im Wesentlichen gegenüber der Türkei. Dieses Konzentrationsrisiko wird detailliert überwacht und im Sinne der Geschäftsstrategie bewusst getragen.

Risikotragfähigkeit und StresstestingKreditinstitute sind gemäß §25a Abs. 1 KWG verpflichtet, angemessene und wirksame Verfahren einzurichten, um ihre Risikotragfähigkeit zu ermitteln und nachhaltig sicherzustellen. Die Risiko tragfähigkeitsrechnung der İşbank AG stellt primär auf Bilanz und GuVWerte ab. Die Risikotragfähigkeit ist dann gegeben, wenn alle wesentlichen Risikoarten laufend durch das Risikodeckungspotential gedeckt sind. Darauf basierend werden Limite für die wesentlichen Risiken definiert. Die İşbank AG berechnet die Risikotragfähigkeit sowohl nach dem GoingConcern als auch nach dem GoneConcern Ansatz, um der Anforderung des AT 4.1 Tz. 8 MaRisk gerecht zu werden.

Zur Erfüllung der aufsichtsrechtlichen Vorgaben gemäß CRR wendet die İşbank AG den KSAAnsatz für das Kreditgeschäft sowie den Basisindikatoransatz für die Operationellen Risiken an.

Der von der İşbank AG verwendete GoingConcern Ansatz erfüllt die Erfordernisse des am 7. Dezember 2011 von der BaFin veröffentlichten Rundschreibens „Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte“.

Die Risikotragfähigkeit ist gegeben, wenn die Gesamtrisikoposition durch das Risikodeckungspotenzial gedeckt ist. Das Verhältnis der Gesamtrisikoposition zur Risikodeckungsmasse per 31.12.2016 beträgt 77,6 % im GoingConcernAnsatz. Die Risikotragfähigkeit war damit gegeben.

Unter Berücksichtigung von Risikokonzentrationen sieht die İşbank AG im Rahmen der Risikotragfähigkeitsberechnung die regelmäßige Durchführung von Stresstests für die aus Banksicht wesentlichen Risiken vor. Dabei greift sie – unter Berücksichtigung der strategischen Ausrichtung der Bank – auf geeignete historische und hypothetische Szenarien zurück.

Zwecks Sicherstellung der Konsistenz der einzelnen risikospezifischen Stressszenarien zueinander wurde ausgehend von einem übergeordneten makroökonomischen Szenario ein Gesamtbankstresstest entwickelt, aus dem sich individuelle Stresstests für die einzelnen Risikoarten ableiten.

Unter Berücksichtigung der strategischen Ausrichtung der Bank wird auf geeignete historische und hypothetische Szenarien zurückgegriffen. Die Beurteilung der Risikotragfähigkeit im Stressfall erfolgt ebenfalls auf Basis der Auslastung des Risikodeckungspotenzials.

Gemäß der vierten MaRisk Novelle werden bei der İşbank AG inverse Stresstests halbjährlich durchgeführt. Dabei werden auch die Angemessenheit sowie die zugrunde liegenden Annahmen überprüft. Bei wesentlichen Änderungen des Kreditportfolios ist die Durchführung von zusätzlichen Stresstests vorgesehen. Dabei definiert die Bank zum einen qualitative Szenarien und untersucht zum anderen Ereignisse, die die Bank in ihrer Überlebensfähigkeit gefährden können.

(in TEUR) Inanspruchnahme

Erwarteter Verlust 7.464

Unerwarteter Verlust 29.366

Adressenausfallrisiko gesamt 36.830

Zinsänderungsrisiko 552

Operationelle Risiken 102

Geschäftsrisiko 1.308

Reputationsrisiko 131

Gesamtrisikoposition 38.922

Risikodeckungsmasse 50.181

Risikotragfähigkeit (in %) 77,6 %

Geschäftsbericht 2016 33Geschäftsbericht 201632

D) CHANCEN UND RISIKEN DER ZUKÜNFTIGEN ENTWICKLUNG

Gesamtwirtschaftliche SituationDem jüngsten globalen Ausblick der Weltbank zufolge wird die weltweite Konjunktur in 2017 an Fahrt aufnehmen. Es wird ein Wachstum von 2,7 Prozent für das Jahr 2017 vorhergesagt. Gleichzeitig wird vor den negativen Folgen der politischen Ungewissheit gewarnt. Maßgeblichen Einfluss auf die Entwicklung der Weltwirtschaft wird die Wirtschaftspolitik der USA haben, denn mehr Staatsausgaben in den USA könnten den Aufschwung der Weltwirtschaft beschleunigen. Der Internationale Währungsfonds (IWF) prognostiziert für die USWirtschaft ein Wachstum von 2,3 Prozent. Die Entwicklungs und Schwellenländer tragen auch wesentlich zum Wachstum der Weltwirtschaft bei. Ihre Wirtschaftsleistung soll im Jahr 2017 auch aufgrund langsam steigender Rohstoffpreise um 4,2 Prozent steigen gemäß der Prognose der Weltbank. Ferner erwarten die WeltbankExperten, dass das Wachstum in den Industrieländern auf 1,8 Prozent der Wirtschaftsleistung ansteigen wird. Der IWF rechnet für China mit einem Wirtschaftswachstum von 6,5 Prozent, die Prognose für Mexiko, Indien und Brasilien hingegen sieht weniger gut aus, weil die Wirtschaftspolitik des USPräsidenten Trump hier negative Einflüsse haben könnte.

Während die Weltwirtschaft in 2017 stärker wachsen sollte, dürfte die Konjunktur in Europa stabil bleiben. Für die Eurozone erwartet der IWF kaum Veränderungen im Vergleich zum Vorjahr und plant mit einem Wachstum von 1,6 Prozent. Deutschland wird mit einem prognostizierten Wachstum von 1,5 Prozent für das Jahr 2017 leicht darunter liegen. Die Gründe hierfür könnten darin liegen, dass der kräftige Rückenwind für den privaten und staatlichen Konsum aufgrund anziehender Inflation und der stark eingeschränkten Flüchtlingszuwanderung abflauen könnte. Großbritannien hingegen wird die Folgen der BrexitEntscheidung erst in 2018 zu spüren bekommen, denn für 2017 rechnet man mit positiven Aussichten und einem Wachstum um die 1,5 Prozent.

Für die Türkei erwartet man nach der Volksabstimmung zur neuen Verfassung im April in der zweiten Hälfte von 2017 ein Abschwächen der politischen Ungewissheit sowie einen gemäßigten Anstieg der Inlandsnachfrage. Die Europäische Union prognostiziert für die Türkei in 2017 ein Wirtschaftswachstum von 3,2 Prozent. Aufgrund der aktuellen politischen und wirtschaftlichen Situation rechnet man auch für 2017 mit Einbußen im Tourismussektor, der mit immerhin rund 13 Prozent zum Bruttoinlandsprodukt des Landes beiträgt. Die türkische Regierung beabsichtigt eine expansivere Finanzpolitik zu betreiben, um das Wirtschaftswachstum zu stärken und öffentliche Infrastrukturprojekte voranzutreiben. Im Rahmen des mittelfristigen Wirtschaftsprogramms für 2017 – 2019 beabsichtigt die türkische Regierung, in 2017 die Staatsausgaben zu erhöhen, damit die schwächelnde Wirtschaft gestützt wird. Das Geld solle vor allem in öffentliche Infrastrukturprojekte fließen und dadurch die lahmende Investitionskonjunktur im privaten Sektor ausgleichen.

Die Bankenbranche in Europa und insbesondere in Deutschland wird in 2017 durch die Kernthemen Niedrigzinsphase, Regulierung und Digitalisierung definiert werden und bei den Banken Anstrengungen einfordern und Ressourcen binden. Mit der jüngsten Entscheidung der Europäischen Zentralbank (EZB) wird sich an der Niedrigzinspolitik nichts ändern, so dass das Einlagengeschäft weiterhin unter Druck sein wird. Diese Niedrigzinszeiten stellen die Banken weiterhin vor Herausforderungen und erfordern Veränderungsbereitschaft und modifizierte Geschäftsmodelle. Der Abbau von Bankfilialen und Umorientierung in Richtung neuer Filialkonzepte wird auch in 2017 fortgeführt werden.

Die jüngsten politischen Ereignisse in der Türkei und die Verstimmungen mit der EU führten zu Unsicherheit, welche auch in 2017 die Situation in der Türkei dominieren kann. Die kurz, mittel und langfristigen Auswirkungen dieser Entwicklung sind zu beobachten und zu analysieren. Den in diesem Zusammenhang entstehenden Risikopotentialen sollte mit entsprechenden Maßnahmen entgegengesteuert werden. Marktbezogene Risiken für die İşbank sind wie für die anderen Banken auch in dem Niedrigzinsumfeld begründet und erfordern eine stärkere Marktdurchdringung.