Oktober 2006, Private Equity • Buyouts • M&A VentureCapital … · 2019-05-21 · – masterCV...

54

10 Oktober 2006, 12,50 Euro Das Magazin für Investoren und Entrepreneure VentureCapital Magazin VentureCapital Magazin Private Equity • Buyouts • M&A www.vc-magazin.de Vis-à-vis: Ralf Garrn und Dr. Sonnfried Weber Rating-Experte versus Mittelstandsfinanzierer Executive Talk mit Hans Rudolf Wöhrl „Ich würde die Privatisierung der Flugsicherung stoppen“ Keine Angst vor islamischen Investoren Scharia-konforme Private Equity-Fonds Der Mittelstand bewegt sich Der Mittelstand bewegt sich Akzeptanz von Private Equity wächst

Transcript of Oktober 2006, Private Equity • Buyouts • M&A VentureCapital … · 2019-05-21 · – masterCV...

10 Oktober 2006, 12,50 Euro

Das Magazin für Investoren und Entrepreneure

VentureCapitalMagazin

Vent

ureC

apita

lM

agaz

inPrivate Equity • Buyouts • M&A

www.vc-magazin.de

Vis-à-vis: Ralf Garrn undDr. Sonnfried WeberRating-Experte versus Mittelstandsfinanzierer

Executive Talk mit Hans Rudolf Wöhrl„Ich würde die Privatisierung derFlugsicherung stoppen“

Keine Angst vor islamischen InvestorenScharia-konforme Private Equity-Fonds

Der Mittelstandbewegt sichDer Mittelstandbewegt sich

Akzeptanz von Private Equity wächst

Am 19. September lüfteten die Conti-nental-Vorstände das Geheimnis: EinPrivate Equity-Investor hatte ange-klopft, erste Gespräche wurden ge-führt und „in einem frühen Stadiumim beidseitigen Einvernehmen“ abge-brochen. Um Spekulationen von An-fang an im Keim zu ersticken, sei manan die Öffentlichkeit gegangen, hießes in einer hurtig herausgegebenenPressemitteilung des Dax-Unterneh-mens. Dabei vergaßen die Hannove-raner auch nicht, nebenbei zu erwäh-nen, dass die Prüfungsvorgänge fürden Konzern keine weiteren Kostenverursacht hätten.

Was in wenigen Jahren bzw. Monatenangesichts der zu investierenden Re-kordvolumina der großen Buyout-Fonds – Blackstone warb kürzlich15,6 Mrd. Euro ein, KKR schloss sei-nen Fonds bei 15,5 Mrd. Euro – zurNormalität gehören dürfte, wird heu-te vielerorts noch als gefühlte Nieder-lage eines Vorstandsteams angese-hen. Zu Unrecht, wie ich denke, dennder Einstieg eines Private Equity-In-vestors ist nicht gleichbedeutend miteinem unternehmerischen Offenba-rungseid. Seriöse Private Equity-Unternehmen sehen ihre Aufgabeschließlich nicht in der Vernichtungvon Werten, sondern in deren Schaf-fung bzw. im Ausbau der Geschäfts-tätigkeit. Dass dies größtenteils auchgelingt, belegen Statistiken der ein-schlägigen Verbände und der steigen-de Zufluss der Kapitalströme in dieseAnlageklasse.

Das Interesse eines Private Equity-Hauses gerade am Dax-OutperformerContinental belegt zudem, dass Pri-vate Equity-Investoren vorrangigwachstumsstarke Unternehmen mit

einem zukunftsträchtigen Geschäfts-modell im Fokus haben und nicht,wie landläufig angenommen, ange-schlagene Firmen mit schwelendenDefiziten.

Gerade heute, in Zeiten, in denen Pri-vate Equity in mittelständischen Ge-filden immer stärkere Akzeptanz ge-winnt (siehe Titelstory ab Seite 10),ist eine noch professionellere undaufrichtigere Zusammenarbeit zwi-schen Investor und Unternehmenunverzichtbar. Private Equity istwichtig, wertvoll und für die Unter-nehmensfinanzierung hierzulandeangesichts der noch immer niedrigenEigenkapitalquoten gut geeignet.Dies gilt es zu kommunizieren undmit „weißer Weste“ vorzuleben. Dennder durchwachsene Ruf der PrivateEquity-Industrie ist teils ein hausge-machtes Problem. Oder um es mitden offenen Worten von Dr. Nico Han-sen, Partner für Technologie & Tele-kommunikation bei Apax Partners inMünchen, auf der FTD-Konferenz„Private Equity“ zu sagen: „UnsereBranche neigt leider etwas zur Arro-ganz.“

Editorial

Wider der Arroganz

VentureCapital Magazin 10/2006 3www.vc-magazin.de

Mathias Renz, ProjektleiterVentureCapital Magazin

AUS »DR.« WIRD »PARTNERS«.AUS ».DE« WIRD ».COM«.

AUS »NORD« WIRD WELTWEIT.

AUS DR. NEUHAUS TECHNO NORDWIRD NEUHAUS PARTNERS.

VentureCapital Magazin 10/20064 www.vc-magazin.de

Inha

lt

10 Der Mittelstand bewegt sichAkzeptanz von Private Equitywächst

Das angekündigte Private Equity-

Gesetz ist noch in weiter Ferne. Den

Mittelstand beschäftigt das weniger.

Er macht – ein Jahr nach Münteferings

Verbalattacken gegen Private Equity-

Investoren – Nägel mit Köpfen und

freundet sich mit den meist finanz-

starken Beteiligungskapitalgebern an.

Das VentureCapital Magazin hat sich

im Markt der mittelständischen Betei-

ligungsgesellschaften umgehört.

16 Vis-à-vis:„Rating-Buchstaben werdendie zentrale Steuerungsgrößefür KMUs sein“Interview mit Ralf Garrn, Euler Hermes Rating, und Dr. Sonnfried Weber, BayBG

Ratings könnten nach einer Einführung

von Basel II auch in Europa eine zen-

trale Bedeutung bei der Unternehmens-

finanzierung erlangen – und dies nicht

nur bei Großunternehmen. Ralf Garrn

und Dr. Sonnfried Weber diskutieren

über Due Diligence, Ratings und die

Zukunft der Unternehmensanalyse.

3 EditorialWider der Arroganz

Auslese

6 Top-News, Stimmungen undTendenzen

Titelthema

10 Der Mittelstand bewegt sichAkzeptanz von Private Equitywächst

Märkte & Zahlen

16 Vis-à-vis:„Rating-Buchstaben werdendie zentrale Steuerungsgrößefür KMUs sein“Interview mit Ralf Garrn, Euler Hermes Rating, und Dr. Sonnfried Weber, BayBG

18 Menschen & Macher:Dr. Gottfried NeuhausTeil 3 der Serie: Köpfe derdeutschsprachigen PrivateEquity-Szene

20 Executive Talk:„Ich würde die Privatisierungder Flugsicherung stoppen“Interview mit Hans RudolfWöhrl, ehem. Aufsichtsrats-vorsitzender dba

22 Keine Angst vor islamischenInvestorenScharia-konforme Private Equity-FondsThomas Gierath, Dechert

24 Günstige Einstiegspreise oderZeit, „Nein“ zu sagen?Wie Insider das aktuelleBewertungsniveau einschät-zen und auf welcheBewertungsmethoden siezurückgreifen

Mittelstand/Buyouts

27 Standpunkt Investor: Minderheitsbeteiligungen im Mittelstand: AlternativeFinanzierung für den Wachs-tumsschubAndreas Kochhäuser, 3i Deutschland

28 Investor im Portrait:Buyouts made in GermanyTeil 66: Steadfast Capital

30 Liquidität sichern und Bilanz optimierenFactoring sorgt bei mittelstän-dischen Unternehmen dafür,dass alles im Fluss bleibtJoachim Secker, Heller Bank

32 Gebundenes Kapital befreien,Cashflow steigernRefinanzierung mittelständi-scher Unternehmen durchden Einsatz von LeasingJürgen Nedvidek, SEBMerchant Banking

34 Emotionale und steuerlicheHürdenFinanzierung der Unterneh-mensnachfolge in der Schweizund in Deutschland: Unterschiede undGemeinsamkeitenAndreas Bünter, VenGrow

36 Die Kolumne vonMichael Keller:M&A-Berater als Strategie-entwickler für Familien-unternehmenFingerspitzengefühl gefragt,um Streitigkeiten vorzubeugen

Private Equity-Dachfonds

38 „Wir repräsentieren 10% des von Auda verwaltetenVermögens!“Interview mit Dr. FrankErhard, Vorstands-vorsitzender, Rising Star

40 Institutionelle Anleger inInvestitionslauneExperten optimistisch fürPrivate Equity – Dachfondsbeliebt

VentureCapital Magazin 10/2006 5www.vc-magazin.de

41 Dachfonds-News

42 Fondsportrait:NORD KB Dachfonds IINeuer Fonds von erfahrenemAnbieter

Entrepreneurship

44 Entrepreneurship-Flash

45 Standpunkt Unternehmer:„Ein Herz für die Aktie?“Andreas Schmidt, BörseMünchen

46 Elevator Pitch:– masterCV– BioGents

48 Case Study:Auf gutem KursDie NordSüd Speditions-gesellschaft nach dem MBO

49 Die Kolumne von Falk F. Strascheg:Buyout, quo vadis?

50 Business Angel-Netzwerke:Die Business Angels InitiativeSüdwestfalen e.V.Teil 18: Business Angel-Netzwerke im Portrait

Datenbank

54 Deal-Monitor

62 Events:Veranstaltungen für VCs,Gründer und Dienstleister

63 Zitat des Monats

63 Ausblick/Impressum

64 StellenmarktIn Kooperation mit

66 PeoplePersonalmeldungen aus der Beteiligungsbranche

20 Executive Talk:„Ich würde die Privatisierungder Flugsicherung stoppen“Interview mit Hans RudolfWöhrl, ehem. Aufsichtsrats-vorsitzender dba

Sein Credo lautet, Dingen, die er gerne

tut, umgehend geschäftliche Aktivi-

täten folgen zu lassen. Mit 22 Jahren

macht der Textilunternehmersohn

Hans Rudolf Wöhrl den Privatpiloten-

schein. Später gründet er den Nürn-

bergflugdienst, 2002 kauft er die dba

für einen Euro. Aus diesem Euro wur-

den durch den Verkauf der dba an Air

Berlin geschätzte 120 Millionen.

22 Keine Angst vor islamischenInvestorenScharia-konforme Private Equity-FondsThomas Gierath, Dechert

Das Fundraising internationaler Pri-

vate Equity-Fonds führt zu immer

neuen Rekordsummen. Und dies,

obwohl das Geld meist (noch) nicht in

einer Region eingesammelt wird, aus

der in Zukunft bedeutende Investoren

der Branche kommen könnten: dem

nahen und mittleren Osten. Wer

jedoch Gelder gläubiger Moslems ver-

walten möchte, muss dabei einige

Besonderheiten beachten.

neu

neu

VentureCapital Magazin 10/20066 www.vc-magazin.de

Aus

lese

FTD-Konferenz: Steuerliche Förderung nur für Wagniskapital

Am 6. September lud die Financial Times Deutschland zur zweiten Private Equity-Konferenz nach Königstein im Tau-nus. Auf die Begrüßung folgte Ministerialdirektor Jörg Asmussen aus dem Bundesministerium für Finanzen, der deut-lich machte, dass Deutschland mehr Private Equity-Investitionen brauche und nicht weniger. Dazu sollten auch dieBeteiligungsgrenzen von Versicherungen und Pensionskassen liberalisiert werden. Asmussen machte aber auchdeutlich, dass die historisch gewachsene Privilegierung von Fremdkapital abgebaut werden sollte und der Koali-tionsvertrag verbesserte Rahmenbedingungen und eine steuerliche Förderung nur für Wagniskapital und nicht fürsämtliche Formen von Private Equity vorsehe. Zu den weiteren Höhepunkten der Konferenz zählten einige Bemer-kungen von Wanching Ang, Managing Partner bei Allianz Private Equity Partners, die ihre Überzeugung fallender Ren-diten im Bereich der Megafonds u. a. wie folgt deutlich machte: „The party will end at some point. It feels like it’s gon-na rain, I just don’t know when.“ Neben weiteren Vorträgen rundeten Podiumsdiskussionen zu den Themen „Konver-genz von Private Equity und Hedgefonds” und „Private Equity und Mittelstand“ die Konferenz ab.

10 Jahre Münchener VentureCapital-Tagung am 13. und14. September

Globalisierung, Industrialisierung, Professiona-lisierung – die 10. Münchener Venture Capital-Tagung des Konferenzveranstalters Euroforumstand unter einem Motto, das den gestiegenenReifegrad der Wagniskapi-talbranche in Deutschlanddeutlich macht. Am Vor-mittag des ersten Tageszog Dr. Michael Brandkampnach einem Jahr High-Tech Gründerfonds eine po-sitive Bilanz. Im Anschlusssprachen Falk F. Strascheg,der den Vorsitz der VentureCapital-Tagung in diesemJahr letztmalig übernahm, und ein sechsköpfigesPanel über die Lage der Seed-Finanzierung inDeutschland. Hervorgehoben wurde hierbei ins-besondere die wichtige Rolle der Business An-gels, die sich in ganz frühen Unternehmenspha-sen engagieren und schneller entscheiden könn-ten als Venture Capital-Gesellschaften. Danachdrehte ein Gründer den üblichen Spieß um: Dr. Oswald Lockhoff, CEO des Biotech-Unterneh-mens Soluvance NanoScience AG, bewertete dieAttraktivität deutscher Venture Capital-Geber ineiner Matrix nach der Größe ihres Life Science-Portfolios und ihrer Life Science-Kompetenz. Peter Hielscher, der die Private Equity-Aktivitä-ten bei der Versicherungsgruppe Talanx verant-wortet, machte ein Dilemma institutioneller Inves-toren deutlich: Damit eine Investition in eine An-lageklasse vom Entscheidungsgremium abgeseg-net wird, müsste der Track Record stimmen. Inso-fern verstünden zwar Fachleute die Notwendig-keit des antizyklischen Investierens, dieses seiaber in der Praxis leider kaum zu verwirklichen.

„High-Tech-Strategie Deutschland“ verabschiedet

Die Bundesregierung hat Ende August die „High-Tech-StrategieDeutschland“ verabschiedet. Von den zusätzlichen Fördermit-teln in Höhe von 6 Mrd. Euro soll in erster Linie der Mittelstandprofitieren. Die Mittelstandsprogramme im Bundesministeriumfür Wirtschaft und Technologie (BMWi) steigen damit von 458Mio. Euro im Jahr 2005 auf 673 Mio. Euro im Jahr 2009. Eine Neue-rung ist dabei z. B. eine Einstiegsförderung für kleine Unterneh-men, die noch nicht oder schon lange nicht mehr in Forschung in-vestiert haben. Eine weitere Neuigkeit ist die verstärkte Ausrich-tung der Forschungsförderung auf so genannte Leuchtturmpro-jekte, zu denen beispielsweise moderne Kraftwerkstechnologienund neuartige Satellitensysteme zur Erdbeobachtung und Kom-munikation gehören. Damit solle laut Dagmar Wöhrl, parlamenta-rische Staatssekretärin beim Bundesminister für Wirtschaft undTechnologie, zusammen mit dem High-Tech Gründerfonds wie-der ein gut gedüngter Nährboden für viele junge Technologie-unternehmen geschaffen werden. Schließlich stellten diese dieArbeitsplätze von morgen bereit.

Private Equity-Gesetz für 2008 geplant

Auf der FTD-Konferenz Private Equity am 6. September (sieheauch Meldung unten) konkretisierte Ministerialdirektor Jörg As-mussen den Zeitplan für ein Private Equity-Gesetz, das zeitgleichzur Unternehmenssteuerreform zum 1.1.2008 in Kraft treten soll:Der Anstoß der Arbeiten sei für Dezember 2006 geplant, das Ge-setzgebungsverfahren selbst solle kurz vor oder nach der Som-merpause 2007 beginnen. Bevor jedoch das Private Equity-Ge-setz inhaltlich konkretisiert wird, sollen die Eckpunkte derUnternehmenssteuerreform stehen. Der Bundesverband Deut-scher Kapitalbeteiligungsgesellschaften e.V. (BVK) begrüßt denRegierungsbeschluss, das Private Equity-Gesetz zeitgleich mitder Unternehmenssteuerreform zu entwickeln: „Maßnahmen inBezug auf die Unternehmensfinanzierung können so zeitgleich inbeiden Gesetzen aufeinander abgestimmt und Kollate-ralschäden vermieden werden“, so der Vorstandsvorsitzendedes BVK, Thomas Pütter, in einer Pressemeldung des Verbandes.

Dr. Michael Brandkamp,High-Tech Gründerfonds

Auslese

Anzeige

Allianz will Private Equity-Aktivitäten ausbauenDer Allianz-Konzern plant, sein Private Equity-Geschäft mittelfristig auszubauen und u. a. das Personal des direkt in-vestierenden Private Equity-Arms Allianz Capital Partners (ACP) von derzeit 42 Mitarbeitern deutlich aufstocken.Momentan beträgt das Investitionsvolumen von ACP rund 2,2 Mrd. Euro, das von Allianz Private Equity Partners,dem Private Equity-Dachfondsgeschäft der Allianz-Gruppe, eine Mrd. Euro.

VC-Magazin: Welches sind die wichtig-sten Eckpunkte, die in einem PrivateEquity-Gesetz in Deutschland verankertsein müssen?Dr. Frommann: Ein solches Gesetzmuss die bisher unbefriedigenden Re-gelungen über Fonds international wett-bewerbsfähig machen. Es muss saube-re Regeln treffen für Sponsoren und Ma-nager von Fonds. Und es sollte die Rahmenbedingun-gen für Portfoliounternehmen und deren Managementverbessern, das alles möglichst im Einklang mit derUnternehmensteuerreform.

VC-Magazin: Welche Initiativen sind von Seiten desBVK zur Unterstützung der Umsetzung der Gesetzes-vorhaben geplant?

Dr. Frommann: Wir haben gegenüber Politik und Mini-sterien unsere Bereitschaft zur Kooperation mehrfacherklärt. Nach Aussagen des BMF soll es eine Arbeits-gruppe für ein Private Equity-Gesetz geben, in der wirbereit sind, mitzuarbeiten.

VC-Magazin: Hand aufs Herz. Wie hoch schätzen Sie dieWahrscheinlichkeit ein, dass Unternehmenssteuerre-form und Private Equity-Gesetz zum 1. Januar 2008 inKraft treten?Dr. Frommann Ich bin Optimist und schätze die Wahr-scheinlichkeit, dass ein solches Gesetz kommt, alshoch ein. Aber weiß natürlich auch, dass es auf demWeg dahin viele Hürden gibt und es kein einfachesUnterfangen sein wird.

Nachgefragt bei Dr. Holger Frommann, Geschäftsführer des BVK

Dr. Holger Frommann

Gründung | Wachstum | Innovation | Umweltschutz | Stabilisierung

Wachstum braucht Zeit und Geld. Gerade für kleine und mittelständische Unternehmen ist es aber nicht leicht, langfristiggünstig zu finanzieren. Deshalb fördern wir den Mittelstand, der planvoll wachsen will: mit dem Investivkredit. Zum Bei-spiel für Grunderwerb, bauliche Investitionen oder Anschaffungen von Maschinen und Einrichtungen, Hard- und Software.Allein in den letzten fünf Jahren erhielten mehr als 16.000 Mittelständler zinsgünstige Darlehen von uns. Sprechen Sie mituns über Ihre Ziele. Rufen Sie uns an unter der Nummer 0 18 01/21 24 24 (zum Ortstarif). Wir beraten Sie gerne.

Damit machbar wird, was denkbar ist.Der Investivkredit.

www.lfa.de

VentureCapital Magazin 10/20068 www.vc-magazin.de

Aus

lese

Unser für den 27.09.2006 vorgesehenerThementag "Private Equity und Sport –

bet and win?" mit Reiner Calmund mussteaufgrund von Terminkollisionen auf den

Beginn der Rückrunde (Anfang 2007) ver-schoben werden. Einladungen gehen

Ihnen rechtzeitig zu.

Sollten Sie noch nicht in unsererDatenbank erfasst sein, so benutzen Sie

bitte das Kontaktformular auf unsererWebsite www.private-equity-forum.de.

Anzeige

„DeutscherGründerpreis“und„Entrepreneur des

Jahres“ verliehenMit dem „Deutschen Gründerpreis“ derStartUp-Initiative und dem von Ernst &Young gesponserten „Entrepreneur desJahres“ wurden im September zwei derbedeutendsten deutschen Unterneh-merpreise vergeben.

Nur jede zweite Unternehmenstransaktion schafft Werte

Unternehmenstransaktionen im Wert von 113 Mrd. Euro wurden im vergangenen Jahr in Deutschlanddurchgeführt. Dieser Fusions- und Übernahmeboom wird sich nach Meinung von 74% der deutschenUnternehmen in den nächsten zwei Jahren stark entwickeln, doch nicht jede Unternehmenstransaktion

führt zu Wertzuwächsen. Gemäß einer Studie der Wirtschaftsprüfungsgesellschaft Ernst & Young vernichtet jedezweite Transaktion Unternehmenswerte. So entwickelte sich bei 50% der analysierten Unternehmen der Aktienkursin den Folgejahren nach einer Fusion oder Übernahme schlechter als der Branchenindex. 85% der Unternehmen, dieüber vielfältige Erfahrungen mit Transaktionen verfügen, gaben an, dass ein falsches Integrationsmanagement einwesentlicher Grund für das Scheitern von Transaktionen ist. 69% der Unternehmen sahen in einer unzureichendenTransaktionsvorbereitung eine wichtige Ursache für das Fehlschlagen. Die Studie basiert auf einer Analyse von 189Transaktionen, die im Zeitraum der letzten 14 Jahre von börsennotierten Unternehmen durchgeführt wurden, sowieeiner Befragung von 147 Unternehmen, 53 Stakeholdern sowie Vertretern diverser Interessengruppen.

▲TOP

▼

Flop

+ + + Hannover – Die Continental AG und ein nicht ge-nannter Private Equity-Investor haben einen möglichenÜbernahmeprozess nach Unternehmensangaben bereitsim frühen Stadium einvernehmlich beendet. Der Conti-nental-Vorstand hatte daraufhin beschlossen, die Pro-zessbeendigung zu veröffentlichen, um Gerüchten aufdem Kapitalmarkt entgegenzuwirken. + + + Berlin – Diebeiden Beteiligungsgesellschaften unter dem Dach derBerliner DKB Finance GmbH, die DKB WagniskapitalUnternehmensbeteiligungsgesellschaft mbH und dieMVC Mitteldeutsche Venture Capital AG, sind ver-schmolzen und in die MVC Unternehmensbeteiligungs-gesellschaft mbH umfirmiert worden. Die Zusammenfüh-rung erfolgte aufgrund von erwarteten Synergieeffektenim Beteiligungsmanagement und -controlling. + + +

München – Die Verlagsgruppe Holtzbrinck erweitert ihrebereits bestehenden Venture Capital-Aktivitäten um„eLab“, einen eigenen Inkubator, in dem Geschäftsideenrund um digitale Dienste, die sich über das Internet undmobile Endgeräte an den Endverbraucher richten, geför-dert werden sollen. + + +

Newsticker

Mit dem Deutschen Gründerpreis 2006 wurden ausgezeichnet:

Lebenswerk: Prof. Werner Otto (96) und sein Sohn Michael Otto (63), Otto Versand

In der Kategorie Konzept: Geohumus International GmbH & Co. KG, Frankfurt

In der Kategorie Aufsteiger: Hotel.de AG, Nürnberg

In der Kategorie Visionär: Prof. Dr. Heinz-Otto Peitgen, Mevis-Gruppe, Bremen

Die „Entrepreneure des Jahres 2006“ in den fünf Kategorien sind:

Kategorie Industrie: Günther Cramer, Peter Drews, Reiner Wettlaufer und Pierre-

Pascal Urbon, SMA Technologie AG, Niestetal bei Kassel

Kategorie Handel: Andreas Bartmann und Thomas Lipke, Globetrotter Ausrüstung

Denart & Lechhart GmbH, Hamburg.

Kategorie Dienstleistung: Niels Stolberg, Beluga Shipping GmbH, Bremen

Kategorie Informationstechnologie: Jürgen Schwab, Klaus Collmann und Michel

Veysseyre, TechniData AG, Markdorf/Bodensee

Kategorie Start-up: Dr. Heinz Raufer, hotel.de AG, Nürnberg

VentureCapital Magazin 10/200610

Der Mittelstand bewegt sich

Akzeptanz von Private Equity wächst

Von Georg Wilhelm Friedrich Hegel ist überliefert, dass erbeim Anblick Napoleons in den begeisterten Ausruf „DerWeltgeist zu Pferde“ verfiel. Der deutsche Philosoph sahden französischen Kaiser als ausführendes Organ des Welt-geistes an, durch dessen Handeln sich der „Fortschritt imBewusstsein der Freiheit“ verwirkliche. Im Nachhineinkönnte man auch in Franz Münteferings Heuschrecken-Äu-ßerung im Vorfeld des letzten Bundestagswahlkampfes dasWirken des Weltgeistes erkennen: Wenig später, nach derWahl, vereinbarten die Regierungsparteien im Koalitions-vertrag „die Überarbeitung der Regelungen für den BereichPrivate Equity im Wege der Fortentwicklung des bestehen-den Unternehmensbeteiligungsgesetzes in ein Private Equi-ty-Gesetz“. Dieses soll nach jüngster Planung zusammenmit der Unternehmenssteuerreform Anfang 2008 in Krafttreten (siehe hierzu auch die Seiten 6-7). Ungeachtet der po-litischen Überlegungen macht der Mittelstand Nägel mitKöpfen – und freundet sich zunehmend mit der Schar derehemals gefürchteten Finanzinvestoren an.

Vom ersten (Heu-)Schreck zum aufgeschlossenen DialogMit gut einem Jahr Abstand zu Münterferings Verbal-attacke gegen führende Private Equity-Häuser wird diese

sogar als mitverantwortlich für eine verbesserte Stim-mungslage angeführt: „Mittelständler verstehen unserGeschäft inzwischen besser und stehen Private Equity of-fener gegenüber. Das liegt zum Teil an der Heuschrecken-Diskussion, aber natürlich auch daran, dass ihre Vertrau-ensleute wie Wirtschaftsprüfer und Steuerberater sowieM&A-Berater sehr viel Aufklärungsarbeit geleistethaben“, meint Nico Helling,Geschäftsführer des auf mit-telgroße Buyouts speziali-sierten Finanzinvestors Mon-tagu Private Equity Deutsch-land. Richard Gritsch, Ge-schäftsführer von ECM Equi-ty Capital Management, dieebenfalls in mittelständischgeprägte Unternehmen in-vestiert, sieht es ähnlich:„Gerade im Bereich Nach-folge haben die Intermediä-re vielen Unternehmern die

www.vc-magazin.de

Tite

lthem

a

Aktuelle und beabsichtigte Finanzierungsformen im deutschen MittelstandFinanzierungstyp bisher zukünftig

Finanzierung aus einbehaltenen Gewinnen 80,1% 82,0%

Finanzierung aus Abschreibungen/Rücklagen 74,6% 77,0%

Darlehens(re)finanzierungen über Banken 61,9% 64,7%

Leasing 52,5% 55,5%

Öffentliche Förderprogramme 44,0% 45,8%

Finanzierung aus Gesellschaftereinlagen 39,3% 34,6%

Projektfinanzierungen 22,5% 28,5%

Joint Ventures 10,7% 17,8%

Factoring 8,5% 15,0%

Akquisitionsfinanzierungen 6,9% 6,7%

Private Equity/strategischer Investor 3,8% 7,6%

Verkauf von Unternehmensanteilen 3,3% 7,2%

Partiarische Darlehen 2,9% 3,9%

Börsengang 2,3% 2,3%

Wandel-/Optionsanleihen 1,9% 2,8%

Genussrechte 0,9% 1,4%

Verbriefungen 0,9% 1,8%

Andere 12,4% 12,5%

Quelle: Ernst & Young/Luther

Fallbeispiel: Zulieferer baut Chinageschäft aus

Die 1934 gegründete Stabilus GmbH mit Sitz in Koblenzist im August 2004 durch die von Montagu Private Equityberatenen Eigenkapitalfonds gemeinsam mit dem Ma-nagement von Stabilus von der Demag Holding SARL für500 Mio. Euro erworben worden. Die Produkte des nacheigenen Angaben weltweit führenden Herstellers vonGasfedern, hydraulischen Schwingungsdämpfern undTürverstellern kommen im Automobil- und Fahrzeugbauebenso zum Einsatz wie bei industriellen Anwendungenund der Herstellung von Drehstühlen. Stabilus unterhältzehn Produktionsstätten auf fünf Kontinenten. ImGeschäftsjahr 2004/2005, das am 30. September 2005endete, erzielte Stabilus einen Umsatz von 369 Mio. Euro,die von weltweit rund 2.800 Mitarbeitern erwirtschaftetwurden. Der neue Mehrheitseigner will das internatio-nale Geschäft weiter ausbauen und zusätzliche Wachs-tumschancen insbesondere im asiatischen Markt nutzen.Dazu soll eine zusätzliche Produktionsstätte in Chinaerrichtet werden.

Richard Gritsch, ECM Equity CapitalManagement

Scheu vor Private Equity genommen. Der positive Trendschlägt sich aber nicht nur hier nieder, in den letzten Jah-ren haben auch Spin-offs von Konzerntochtergesellschaf-ten überproportional zugenommen.“

Untermauert werden diese Eindrücke von den Ergeb-nissen der Studie „Finanzierungsstrukturen im deutschenMittelstand“, für die Ernst & Young und die LutherRechtsanwaltsgesellschaft mbH, Anfang 2005 insgesamt1.000 mittelständische Unternehmen telefonisch befragt

haben: Sie ergab, dass 98% der Unternehmen auf traditio-nelle Finanzierungsformen zurückgreifen, 67% aber auchalternative Modelle wie Private Equity, Börsengang oderMezzanine-Kapital nutzen, um gegen die im internationa-len Vergleich niedrige Eigenkapitalquote anzusteuern

Anzeige

Fallbeispiel: Von der Insolvenz in die Arabischen Emirate

Im September 2006 haben 3i und von 3i verwaltete Fondsden Schweizer Luftfahrttechnik-Dienstleister SR Tech-nics AG für eine Mrd. Euro an ein Konsortium strategi-scher Investoren aus den Vereinigten Arabischen Emira-ten verkauft. 3i und der Minderheitsinvestor Star Capitalwaren 2002 mit 56% und 20% am Buyout von SR Technicsvon den Insolvenzverwaltern der ehemaligen SAirGroup(Swissair) beteiligt. Sowohl durch organischesWachstum als auch durch Akquisitionen wie die desWettbewerbers FLS Aerospace hat sich SR Technics zueinem führenden Anbieter für die Wartung und Repa-ratur von Flugzeugen, Flugzeugkomponenten und Trieb-werken entwickelt. Gemeinsam mit den neuen Eigen-tümern wird sich das bestehende Managementteam vonSR Technics neben der Sicherung und dem Ausbau dereuropäischen Marktposition auf das weitere Wachstumin Asien und im Nahen Osten konzentrieren.

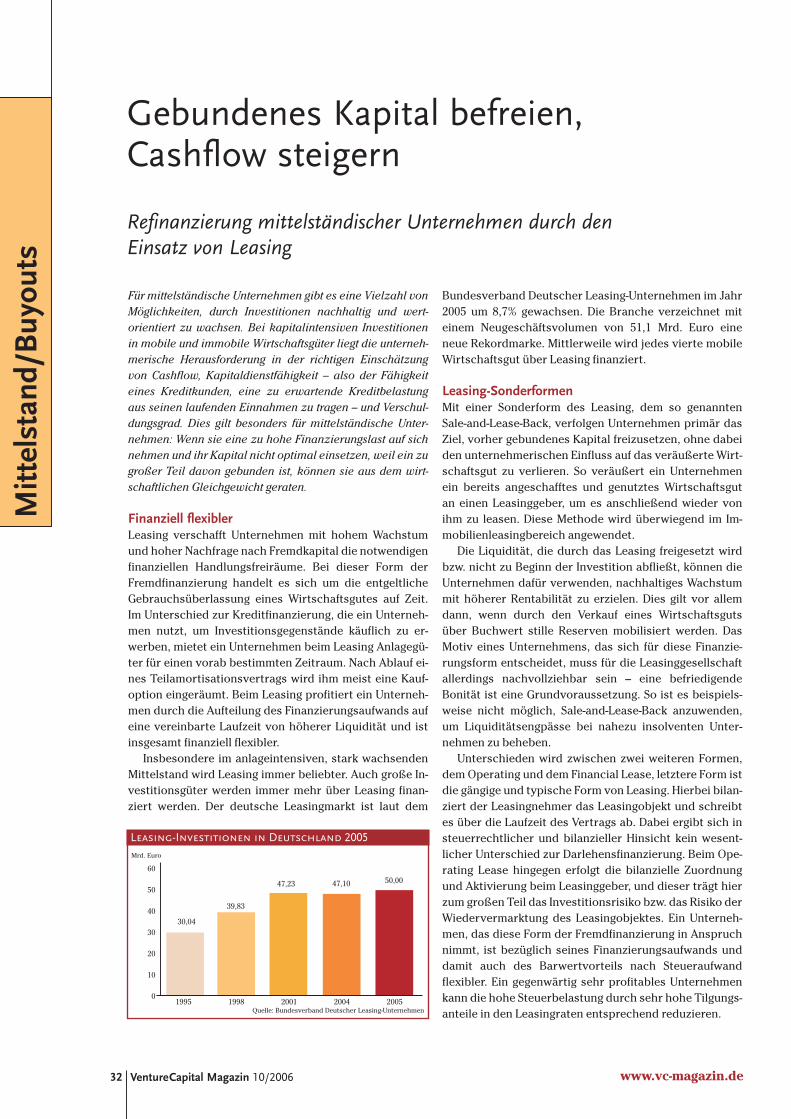

1995 1996 1997 1998 1999 2000 2001 2002 2003

Eigenkapitalquoten mittelständischer Unternehmenim internationalen Vergleich

50

40

30

20

10

0

Quelle: BACH Database und Creditreform

USA

USA

Frankreich

Frankreich

Österreich Japan

Deutschland

Österreich

Japan

Deutschland%

Titelthema

nen oder wollen. „Für solche großen Fonds rechnet essich typischerweise eher, das eingesammelte Kapital inwenige große Transaktionen zu investieren als in vielekleine. Das führt tendenziell dazu, dass für kleine undmittelgroße Mittelstandsunternehmen der Zugang zu Pri-vate Equity schwieriger ist“, so Fox weiter.

Kleiner Mittelstand bleibt außen vorDamit bleiben rund 97,5%(!) der gut 300.000 Unterneh-men mit einem Jahresumsatz von mehr als einer Mio. Eu-ro in Deutschland unterhalb des Aktionsradius der mei-sten Buyout-Fonds, die in ihren Investitionskriterien re-gelmäßig einen Jahresumsatz von mindestens 25 Mio. Eu-ro als Einstiegsschwelle festgelegt haben. So überraschtes trotz des Aufwärtstrends nicht, dass Deutschland immittelständischen Buyout-Segment der Transaktionenzwischen 25 und 500 Mio. Euro nach wie vor hinter denvergleichbaren europäischen Nachbarn Großbritannienund Frankreich auf Platz drei liegt, wie die jüngste „Euro-pe Buyout Review“ von Incisive Media und Bridgepointaufzeigt. Dr. Stephan Krümmer, Geschäftsführer von 3iDeutschland, geht aber davon aus, „dass Deutschlandweiter aufholen wird. Über die letzten drei Jahre hat dieAnzahl der Transaktionen zugenommen, und diese Ent-

VentureCapital Magazin 10/200612

(siehe Grafik auf Seite 11). Auch in der BVK-Statistik fürdas erste Halbjahr 2006 weist die Kurve wieder nachoben: Bereits zum jetzigen Zeitpunkt übersteigt das imRahmen von Buyout-Transaktionen investierte Eigen-kapital das Volumen des Gesamtjahres 2005, wie die obenstehende Tabelle zeigt.

„Private Equity-Gesetz“ vorerst nur WorthülseBezüglich des Private Equity-Gesetzes tappen die Inves-toren und ihre Berater momentan jedoch noch im Dun-keln: „Derzeit lässt sich noch nicht absehen, wie das zu-künftige Private Equity-Gesetz aussehen wird“, so Dr.Thomas Fox, Partner im Münchner Büro der internationa-len Sozietät Shearman & Sterling LLP. Als wünschenswertsieht er in erster Linie an, dass Unklarheiten in den beste-henden Regelungen beseitigt werden, beispielsweise inder Einschätzung eines Fonds als vermögensverwaltendoder gewerblich, die für die steuerliche Veranlagung aus-schlaggebend sind. „Trotz Klarstellung einzelner Zwei-felsfragen durch das Schreiben des Bundesfinanzministe-riums vom Dezember 2003 handelt es sich dabei letztlich

www.vc-magazin.de

Tite

lthem

a

Buyouts in Deutschland Jahr Investitionen Anzahl Investitionssummme

in Mio. Euro* Unternehmen (Durchschnitt)*

2000 257,2 48 5,4

2001 607,1 49 12,4

2002 562,0 53 10,6

2003 483,2 25 19,3

2004 670,3 36 18,6

2005 309,0 57 5,4

1. HJ 2005 155,3 27 5,8

1. HJ 2006 322,7 42 7,7

* Eigenkapitalzuflüsse durch die Beteiligungsgesellschaften ohne Fremd- undMezzanine-Kapital Quelle: BVK

Fallbeispiel: Spin-off soll mit Private Equity wachsen

Die 1973 gegründete Steakhaus-Kette Maredo Restau-rants Holding GmbH mit Sitz in Düsseldorf betreibt 55Restaurants in Deutschland und vier in Österreich. Mitüber 1.700 Mitarbeitern bewirtet das Unternehmen jähr-lich etwa 7,6 Mio. Gäste und erwirtschaftete 2005 einenUmsatz von 89,7 Mio. Euro. Damit gehört Maredo zu denführenden Unternehmen der deutschen Systemgastrono-mie und belegt im Marktsegment Steakrestaurants denersten und im Bereich der Servicerestaurants den zwei-ten Platz. Das Unternehmen gehörte seit 1994 zum briti-schen Whitebread-Konzern, der 2004 beschloss, sich zu-künftig auf den Heimatmarkt zu konzentrieren und Mare-do zu verkaufen. Nach einer mehrmonatigen Bieterrundeerwarb 2005 eine Gruppe institutioneller Investoren un-ter Führung des von ECM Equity Capital ManagementGmbH beratenen Eigenkapitalfonds German Equity Part-ners II die Mehrheit an Maredo im Rahmen eines Buy-outs. Das Unternehmen will expandieren und sieht einPotenzial von ca. 100 Standorten in Deutschland und 15in Österreich.

um eine Einzelfallentscheidung. Aufgrund der signifikan-ten Unterschiede in der Besteuerung zwischen gewerb-lichen und vermögensverwaltenden Fonds ergibt sich da-durch für Anbieter und Investoren eine Unsicherheit, diesich erst im Veranlagungsverfahren auflöst, wenn ein Fi-nanzbeamter einen Blick auf die Konstruktion des Fondsgeworfen hat.“ Diese Situation erfordere einen Planungs-aufwand, den sich zumeist nur größere Fonds leisten kön-

Jetzt bestellen!www.vc-magazin.de/abo

Anzeige

VentureCapital Magazin 10/200614

wicklung wird sich fortsetzen – nicht sprunghaft, sondernSchritt für Schritt. Um den deutschen Mittelstand wettbe-werbsfähig zu machen, kann Private Equity noch sehr vielleisten.“

Fazit:Der von manchen Auguren seit Jahren erwartete Ansturmauf Buyout-Investoren als Lösung für die Nachfolge-problematik der mittelständischen Unternehmen inDeutschland ist nach wie vor nicht zu erkennen. Zahl-reiche Beispiele und aktuelle Marktzahlen belegen jedoch

eine stetig wachsende Rolle von Private Equity im deut-schen Mittelstand, der sich peu à peu mit den rendite-orientierten Finanzinvestoren arrangiert. Aus Investoren-sicht könnte ein Private Equity-Gesetz sicherlich zu mehrRechtssicherheit beitragen – ob allerdings im Land derDosenpfandregelung und der Steuerliteratur darausetwas wird, wissen zum jetzigen Zeitpunkt wohl nichteinmal der sozialdemokratische Weltgeist und sein Koali-tionspartner.

Bernd [email protected]

www.vc-magazin.de

Tite

lthem

a

Die Kölner Argantis ist ein im Dezember 2003 von denBankhäusern Sal. Oppenheim und IKB Deutsche Industrie-bank initiierter und gesponserter Mittelstandsfonds. Argan-tis konzentriert sich auf Buyouts von mittelständischenFamilienunternehmen und Konzern-Spin-offs mit einemUmsatzvolumen von 30 bis 200 Mio. Euro.

VC-Magazin: Hat sich die Rolle von Private Equity beider Finanzierung mittelständischer Unternehmen inDeutschland in den letzten Jahren verändert?Hildisch: Private Equity-Gesellschaften gehen inzwi-schen stärker auf den Mittelstand zu, Büros vor Ortschaffen Vertrauen. Mit Auktionsprozessen lassen sichzwar optimierte Preise erzielen, vielen Mittelständlernkommt es aber in erster Linie auf ein passendes Beteili-gungsmodell an und auf die Sicherheit, dass der Investordas zukünftige Wachstum finanziert. Mittelstand und Pri-vate Equity bewegen sich aufeinander zu – das zeigt sichbeispielsweise daran, dass sich Private Equity-Trans-aktionen im Segment Nachfolge in den letzten zwei Jah-ren verdoppelt haben.Schulenburg: Unser Fonds ist fest in der Branche veran-kert. Nachdem wir vor zweieinhalb Jahren an den Startgegangen sind, ist es uns nach der Fundraising-Periodegelungen, innerhalb von zwölf Monaten drei Investments– Czewo Full Filling Service, NordSüd Spedition undSchenkPlastic Solutions – zu tätigen. Wir stehen für einausgewogenes Verhältnis von Industrie- und PrivateEquity-Erfahrung, und das wird in Zukunft eine immerwichtigere Rolle spielen. Industrieerfahrung ist imMittelstand erwünscht.

VC-Magazin: Wie sehen Sie das zukünftige Potenzial fürPrivate Equity-Finanzierungen im deutschen Mittel-stand?Hildisch: Das Potenzial wird steigen, wenn sich unsereBranche mit flexiblen Beteiligungsmodellen und unter-nehmerischem Sachverstand auf die unterschiedlichenBedürfnisse der Mittelständler einstellen kann.Schulenburg: Wie wichtig Flexibilität ist, zeigen dieGespräche, die wir gerade mit einem relativ kleinenUnternehmen in einer Wachstumsbranche führen. Dortplanen wir, die zukünftigen Akquisitionen zu finanzierenund die Beteiligungsverhältnisse nach jedem Zukauf neuanzupassen. Am Ende steht dann eine mehrheitliche Be-teiligung der Argantis, aber der Unternehmer hält weiter-hin einen signifikanten Minderheitsanteil.

VC-Magazin: Vielen Dank für das Gespräch!

„Industrieerfahrung ist im Mittelstand erwünscht“Interview mit Fritz Graf von der Schulenburg und Michael Hildisch, Geschäftsführer der Argantis GmbH

Argantis-Geschäftsführer Michael Hildisch (links) und Fritz Graf von der Schulenburg

VentureCapital Magazin 10/200616

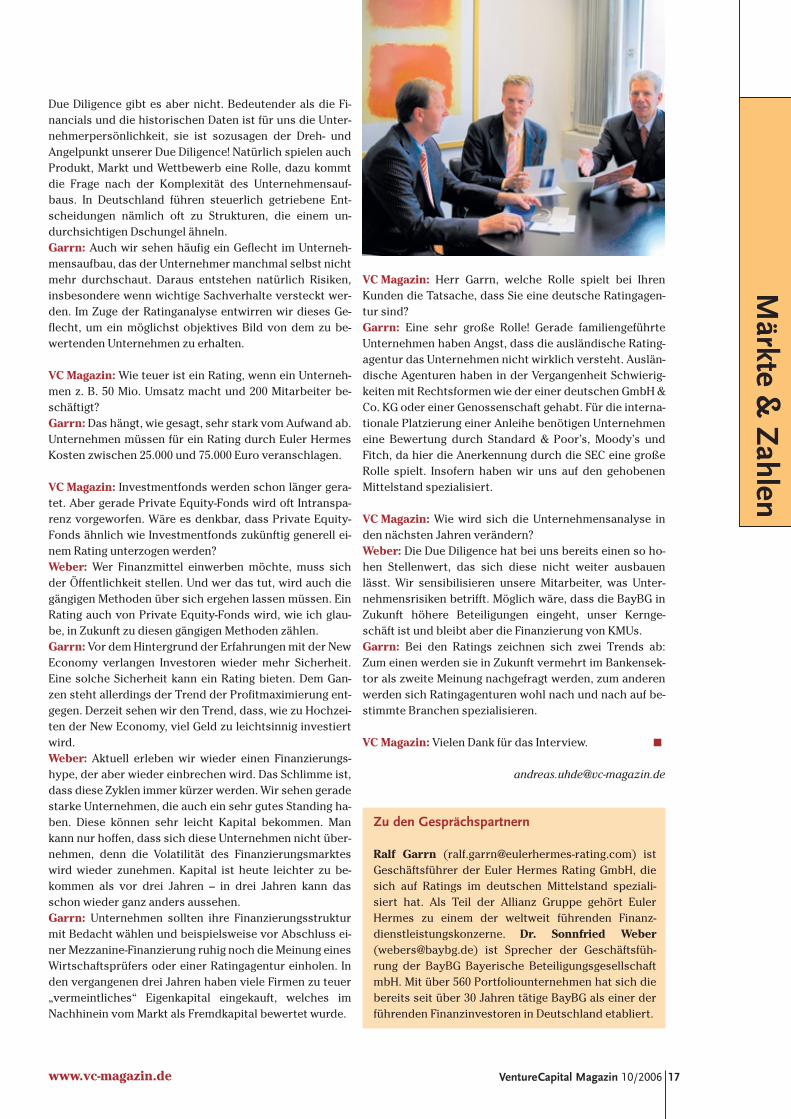

In den USA ist es für Unternehmen so gut wie unmöglich, oh-ne ein Rating Kapital aufzunehmen. Auch in Europa könn-ten Ratings nach einer Einführung von Basel II eine zentraleBedeutung bei der Unternehmensfinanzierung erlangen –und dies nicht nur bei Großunternehmen. Ralf Garrn, Ge-schäftsführer der Euler Hermes Rating GmbH, und Dr. Sonn-fried Weber, Geschäftsführer der BayBG Bayerische Beteili-gungsgesellschaft mbH, diskutierten mit Andreas Uhde überDue Diligence, Rating und die Zukunft der Unternehmens-analyse.

VC-Magazin: Wie wichtig ist ein Rating für ein mittelstän-disches Unternehmen in der heutigen Zeit?Weber: Ein Rating kann die eigene Due Diligence einer Be-teiligungsgesellschaft niemals ersetzen – aber die eigeneAnalyse untermauern und flankieren. Garrn: Die Aufgabe einer Ratingagentur liegt nicht darin,ausschließlich die Finanzen der Vergangenheit zu hinter-fragen, sondern einen Mehrwert zu generieren, der in ei-ner zukunftsgerichteten Analyse besteht. Diese Analysehilft bei der Bewertung der Unternehmensstrategie, derBeurteilung der Managementqualität etc. und damit derPlausibilisierung der Planung. In 90% der Fälle sind es dieInvestoren, die ein Rating durch unsere Agentur initiie-ren, das als zweite Meinung dient – oder, wie Herr Dr. We-ber sagte, zur Untermauerung der eigenen Due Diligenceherangezogen werden kann.

VC-Magazin: Herr Dr. Weber, wann ziehen Sie bei einemEigenkapitalengagement eine Ratingagentur als zweiteMeinung hinzu?Weber: Bei kleineren Engagements lohnt sich das nicht.Eine externe Beauftragung ist bei größeren Beteiligungenoder bei kritischen Engagements schon eher sinnvoll.

VC-Magazin: Glauben Sie, dass Ratings für den Mittel-stand vor dem Hintergrund von Basel II an Bedeutung ge-winnen werden?Weber: Ratings für den Mittelstand sind erst durch dieVorbereitungen auf Basel II populär geworden. Deren Be-deutung wird zukünftig sicher weiter zunehmen.Garrn: Ich erwarte, dass die Rating-Buchstaben in zehnJahren die zentrale Steuerungsgröße für kleinere und grö-ßere mittelständische Unternehmen sein werden. Geradein Zeiten der Globalisierung sorgt dieses Bewertungssys-tem für Transparenz, denn es entwickelt sich hier ein

Standard: Die Ratingskala von Standard & Poor’s undFitch kommt in 99% der Fälle zum Einsatz, bewertet wer-den Finanz- und Geschäftsrisiko. Der Bedarf an Transpa-renz und damit an Sicherheit nimmt zu, Investoren fragengezielt nach Ratings und deren Updates. Unternehmen,die ein positives Rating vorweisen können, fällt das Ein-werben von Finanzmitteln leichter.

VC-Magazin: Wie kann und sollte sich ein Mittelständlerauf den Ratingprozess vorbereiten?Garrn: Wir schauen uns vor allem die Planung an, die ausder Strategie abgeleitet wurde. Im Grunde ist ein Ratingnichts anderes, als verschiedene Finanzkennzahlen in be-stimmten Konstellationen zu betrachten. Die Frage ist, obund wann ein Unternehmen bestimmte Zielkennzahlenerreichen wird. Unternehmen sollten eine 3-Jahres-Pla-nung mit einem detailliert geplanten nächsten Geschäfts-jahr und zwei grob geplanten Folgejahren haben. Danachgilt: Die beste Vorbereitung auf ein Rating ist das Ratingselbst. Anschließend weiß das Unternehmen, wo eineAgentur Schwächen und Verbesserungsbedarf sieht, sodass gezielt an diesen Punkten z. B. mit Beratern gearbei-tet werden kann.

VC-Magazin: Herr Dr. Weber, wie viel Vorbereitung wün-schen Sie sich von einem Mittelständler vor einer Beteili-gungsanfrage?Weber: Auch für uns ist besonders die nahe Zukunftwichtig. Außerdem sehen wir es als Qualitätskriterium,wenn ein Unternehmer in der Lage ist, aktuelle Zahlenvorzulegen. Ein Patentrezept zur Vorbereitung auf die

www.vc-magazin.de

Mär

kte

&Z

ahle

n

„Rating-Buchstaben werden die zentraleSteuerungsgröße für KMUs sein“

Interview mit Ralf Garrn, Euler Hermes Rating, und Dr. Sonnfried Weber,BayBG

Vis-à-vis

Ralf Garrn, Euler Hermes Rating (links), und Dr. Sonnfried Weber, BayBG (rechts), imGespräch mit VentureCapital Magazin-Chefredakteur Andreas Uhde

VentureCapital Magazin 10/2006 17www.vc-magazin.de

Märkte &

Zahlen

Due Diligence gibt es aber nicht. Bedeutender als die Fi-nancials und die historischen Daten ist für uns die Unter-nehmerpersönlichkeit, sie ist sozusagen der Dreh- undAngelpunkt unserer Due Diligence! Natürlich spielen auchProdukt, Markt und Wettbewerb eine Rolle, dazu kommtdie Frage nach der Komplexität des Unternehmensauf-baus. In Deutschland führen steuerlich getriebene Ent-scheidungen nämlich oft zu Strukturen, die einem un-durchsichtigen Dschungel ähneln.Garrn: Auch wir sehen häufig ein Geflecht im Unterneh-mensaufbau, das der Unternehmer manchmal selbst nichtmehr durchschaut. Daraus entstehen natürlich Risiken,insbesondere wenn wichtige Sachverhalte versteckt wer-den. Im Zuge der Ratinganalyse entwirren wir dieses Ge-flecht, um ein möglichst objektives Bild von dem zu be-wertenden Unternehmen zu erhalten.

VC-Magazin: Wie teuer ist ein Rating, wenn ein Unterneh-men z. B. 50 Mio. Umsatz macht und 200 Mitarbeiter be-schäftigt?Garrn: Das hängt, wie gesagt, sehr stark vom Aufwand ab.Unternehmen müssen für ein Rating durch Euler HermesKosten zwischen 25.000 und 75.000 Euro veranschlagen.

VC-Magazin: Investmentfonds werden schon länger gera-tet. Aber gerade Private Equity-Fonds wird oft Intranspa-renz vorgeworfen. Wäre es denkbar, dass Private Equity-Fonds ähnlich wie Investmentfonds zukünftig generell ei-nem Rating unterzogen werden?Weber: Wer Finanzmittel einwerben möchte, muss sichder Öffentlichkeit stellen. Und wer das tut, wird auch diegängigen Methoden über sich ergehen lassen müssen. EinRating auch von Private Equity-Fonds wird, wie ich glau-be, in Zukunft zu diesen gängigen Methoden zählen. Garrn: Vor dem Hintergrund der Erfahrungen mit der NewEconomy verlangen Investoren wieder mehr Sicherheit.Eine solche Sicherheit kann ein Rating bieten. Dem Gan-zen steht allerdings der Trend der Profitmaximierung ent-gegen. Derzeit sehen wir den Trend, dass, wie zu Hochzei-ten der New Economy, viel Geld zu leichtsinnig investiertwird.Weber: Aktuell erleben wir wieder einen Finanzierungs-hype, der aber wieder einbrechen wird. Das Schlimme ist,dass diese Zyklen immer kürzer werden. Wir sehen geradestarke Unternehmen, die auch ein sehr gutes Standing ha-ben. Diese können sehr leicht Kapital bekommen. Mankann nur hoffen, dass sich diese Unternehmen nicht über-nehmen, denn die Volatilität des Finanzierungsmarkteswird wieder zunehmen. Kapital ist heute leichter zu be-kommen als vor drei Jahren – in drei Jahren kann dasschon wieder ganz anders aussehen.Garrn: Unternehmen sollten ihre Finanzierungsstrukturmit Bedacht wählen und beispielsweise vor Abschluss ei-ner Mezzanine-Finanzierung ruhig noch die Meinung einesWirtschaftsprüfers oder einer Ratingagentur einholen. Inden vergangenen drei Jahren haben viele Firmen zu teuer„vermeintliches“ Eigenkapital eingekauft, welches imNachhinein vom Markt als Fremdkapital bewertet wurde.

VC-Magazin: Herr Garrn, welche Rolle spielt bei IhrenKunden die Tatsache, dass Sie eine deutsche Ratingagen-tur sind?Garrn: Eine sehr große Rolle! Gerade familiengeführteUnternehmen haben Angst, dass die ausländische Rating-agentur das Unternehmen nicht wirklich versteht. Auslän-dische Agenturen haben in der Vergangenheit Schwierig-keiten mit Rechtsformen wie der einer deutschen GmbH &Co. KG oder einer Genossenschaft gehabt. Für die interna-tionale Platzierung einer Anleihe benötigen Unternehmeneine Bewertung durch Standard & Poor’s, Moody’s undFitch, da hier die Anerkennung durch die SEC eine großeRolle spielt. Insofern haben wir uns auf den gehobenenMittelstand spezialisiert.

VC-Magazin: Wie wird sich die Unternehmensanalyse inden nächsten Jahren verändern?Weber: Die Due Diligence hat bei uns bereits einen so ho-hen Stellenwert, das sich diese nicht weiter ausbauenlässt. Wir sensibilisieren unsere Mitarbeiter, was Unter-nehmensrisiken betrifft. Möglich wäre, dass die BayBG inZukunft höhere Beteiligungen eingeht, unser Kernge-schäft ist und bleibt aber die Finanzierung von KMUs.Garrn: Bei den Ratings zeichnen sich zwei Trends ab:Zum einen werden sie in Zukunft vermehrt im Bankensek-tor als zweite Meinung nachgefragt werden, zum anderenwerden sich Ratingagenturen wohl nach und nach auf be-stimmte Branchen spezialisieren.

VC Magazin: Vielen Dank für das Interview.

Zu den Gesprächspartnern

Ralf Garrn ([email protected]) istGeschäftsführer der Euler Hermes Rating GmbH, diesich auf Ratings im deutschen Mittelstand speziali-siert hat. Als Teil der Allianz Gruppe gehört EulerHermes zu einem der weltweit führenden Finanz-dienstleistungskonzerne. Dr. Sonnfried Weber([email protected]) ist Sprecher der Geschäftsfüh-rung der BayBG Bayerische BeteiligungsgesellschaftmbH. Mit über 560 Portfoliounternehmen hat sich diebereits seit über 30 Jahren tätige BayBG als einer derführenden Finanzinvestoren in Deutschland etabliert.

VentureCapital Magazin 10/200618

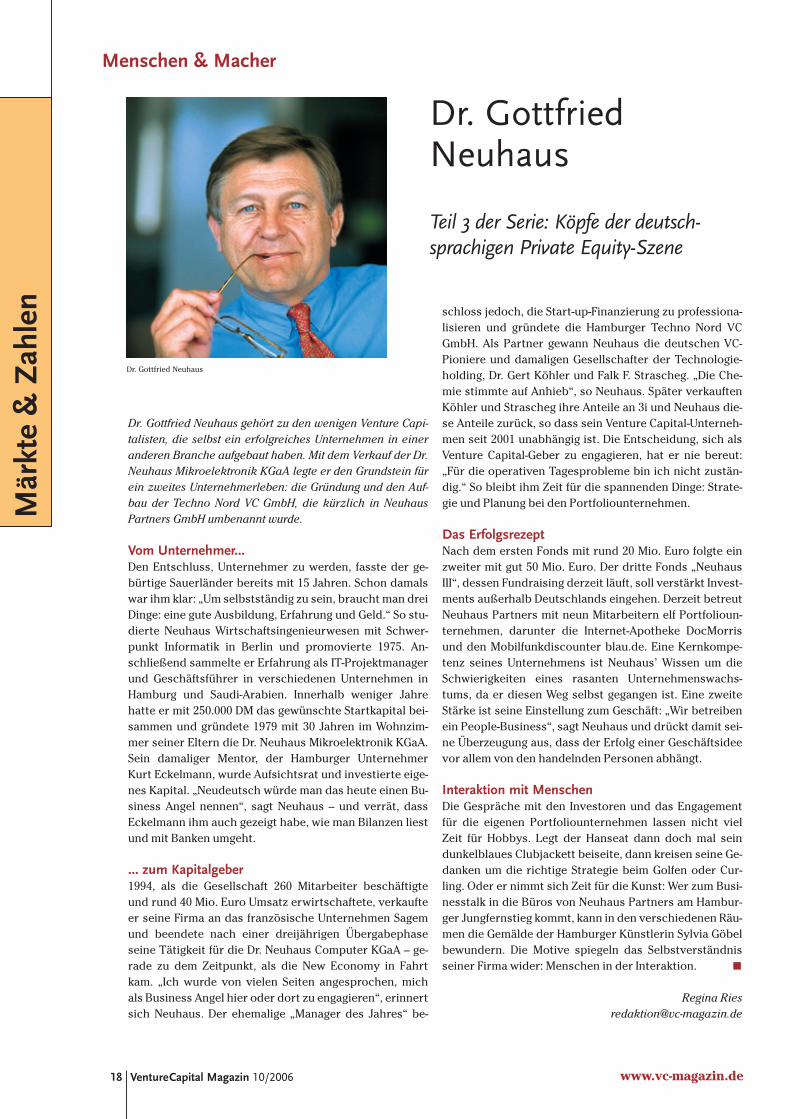

Dr. Gottfried Neuhaus gehört zu den wenigen Venture Capi-talisten, die selbst ein erfolgreiches Unternehmen in eineranderen Branche aufgebaut haben. Mit dem Verkauf der Dr.Neuhaus Mikroelektronik KGaA legte er den Grundstein fürein zweites Unternehmerleben: die Gründung und den Auf-bau der Techno Nord VC GmbH, die kürzlich in NeuhausPartners GmbH umbenannt wurde.

Vom Unternehmer... Den Entschluss, Unternehmer zu werden, fasste der ge-bürtige Sauerländer bereits mit 15 Jahren. Schon damalswar ihm klar: „Um selbstständig zu sein, braucht man dreiDinge: eine gute Ausbildung, Erfahrung und Geld.“ So stu-dierte Neuhaus Wirtschaftsingenieurwesen mit Schwer-punkt Informatik in Berlin und promovierte 1975. An-schließend sammelte er Erfahrung als IT-Projektmanagerund Geschäftsführer in verschiedenen Unternehmen inHamburg und Saudi-Arabien. Innerhalb weniger Jahrehatte er mit 250.000 DM das gewünschte Startkapital bei-sammen und gründete 1979 mit 30 Jahren im Wohnzim-mer seiner Eltern die Dr. Neuhaus Mikroelektronik KGaA.Sein damaliger Mentor, der Hamburger UnternehmerKurt Eckelmann, wurde Aufsichtsrat und investierte eige-nes Kapital. „Neudeutsch würde man das heute einen Bu-siness Angel nennen“, sagt Neuhaus – und verrät, dassEckelmann ihm auch gezeigt habe, wie man Bilanzen liestund mit Banken umgeht.

... zum Kapitalgeber1994, als die Gesellschaft 260 Mitarbeiter beschäftigteund rund 40 Mio. Euro Umsatz erwirtschaftete, verkaufteer seine Firma an das französische Unternehmen Sagemund beendete nach einer dreijährigen Übergabephaseseine Tätigkeit für die Dr. Neuhaus Computer KGaA – ge-rade zu dem Zeitpunkt, als die New Economy in Fahrtkam. „Ich wurde von vielen Seiten angesprochen, michals Business Angel hier oder dort zu engagieren“, erinnertsich Neuhaus. Der ehemalige „Manager des Jahres“ be-

schloss jedoch, die Start-up-Finanzierung zu professiona-lisieren und gründete die Hamburger Techno Nord VCGmbH. Als Partner gewann Neuhaus die deutschen VC-Pioniere und damaligen Gesellschafter der Technologie-holding, Dr. Gert Köhler und Falk F. Strascheg. „Die Che-mie stimmte auf Anhieb“, so Neuhaus. Später verkauftenKöhler und Strascheg ihre Anteile an 3i und Neuhaus die-se Anteile zurück, so dass sein Venture Capital-Unterneh-men seit 2001 unabhängig ist. Die Entscheidung, sich alsVenture Capital-Geber zu engagieren, hat er nie bereut:„Für die operativen Tagesprobleme bin ich nicht zustän-dig.“ So bleibt ihm Zeit für die spannenden Dinge: Strate-gie und Planung bei den Portfoliounternehmen.

Das ErfolgsrezeptNach dem ersten Fonds mit rund 20 Mio. Euro folgte einzweiter mit gut 50 Mio. Euro. Der dritte Fonds „NeuhausIII“, dessen Fundraising derzeit läuft, soll verstärkt Invest-ments außerhalb Deutschlands eingehen. Derzeit betreutNeuhaus Partners mit neun Mitarbeitern elf Portfolioun-ternehmen, darunter die Internet-Apotheke DocMorrisund den Mobilfunkdiscounter blau.de. Eine Kernkompe-tenz seines Unternehmens ist Neuhaus’ Wissen um dieSchwierigkeiten eines rasanten Unternehmenswachs-tums, da er diesen Weg selbst gegangen ist. Eine zweiteStärke ist seine Einstellung zum Geschäft: „Wir betreibenein People-Business“, sagt Neuhaus und drückt damit sei-ne Überzeugung aus, dass der Erfolg einer Geschäftsideevor allem von den handelnden Personen abhängt.

Interaktion mit MenschenDie Gespräche mit den Investoren und das Engagementfür die eigenen Portfoliounternehmen lassen nicht vielZeit für Hobbys. Legt der Hanseat dann doch mal seindunkelblaues Clubjackett beiseite, dann kreisen seine Ge-danken um die richtige Strategie beim Golfen oder Cur-ling. Oder er nimmt sich Zeit für die Kunst: Wer zum Busi-nesstalk in die Büros von Neuhaus Partners am Hambur-ger Jungfernstieg kommt, kann in den verschiedenen Räu-men die Gemälde der Hamburger Künstlerin Sylvia Göbelbewundern. Die Motive spiegeln das Selbstverständnisseiner Firma wider: Menschen in der Interaktion.

Regina [email protected]

www.vc-magazin.de

Mär

kte

& Z

ahle

n

Dr. GottfriedNeuhaus

Teil 3 der Serie: Köpfe der deutsch-sprachigen Private Equity-Szene

Dr. Gottfried Neuhaus

Menschen & Macher

VentureCapital Magazin 10/200620

„Ich würde die Privatisierung derFlugsicherung stoppen“

Interview mit Hans Rudolf Wöhrl, ehem. Aufsichtsratsvorsitzender dba

Sein Credo lautet, Dingen, die er gerne tut, umgehend ge-schäftliche Aktivitäten folgen zu lassen. Mit 22 Jahrenmacht der Textilunternehmersohn Hans Rudolf Wöhrl denPrivatpilotenschein. Später gründet er den Nürnbergflug-dienst, 2002 kauft er die dba für einen Euro. Aus diesem Eu-ro werden geschätzte 120 Millionen. Denn so hoch sollWöhrls Erlös aus dem Verkauf der dba an Air Berlin sein.

VC-Magazin: Die dba ist von Air Berlin übernommen wor-den. Warum, und welche Vor- und Nachteile erwarten Sievon der Übernahme?Wöhrl: dba und Air Berlin bilden eine starke Front, insbe-sondere gegen die vielen ausländischen Wettbewerberwie Easy Jet oder Ryanair. Hinzu kommt, dass Air Berlinstärker im Freizeit- und dba stärker im Businessbereichaufgestellt ist. In einem „Freizeitland“ wie Deutschlandhatte die dba fast eine Jahreshälfte Auslastungsproble-me, Air Berlin in der anderen. Beide Unternehmen könnenjetzt ihren Auslastungsfaktor deutlich verbessern. Dasbringt zusätzlich viele Millionen Euro Umsatz, ohne mehrzu kosten. Nachteile kann ich aus heutiger Sicht nur emo-tionale erkennen. Ich werde die wunderschönen grünenFlugzeuge am Himmel vermissen.

VC-Magazin: Die dba selbst hatte vor kurzem die zwölf Flug-zeuge und 15 Strecken von gexx übernommen. Konntengexx und seine Mitarbeiter reibungslos integriert werden?Wöhrl: Die Übernahme der Strecken und Flugzeuge vonGermania Express hat hervorragend geklappt. Wichtigist, dass die Mitarbeiter von Germania weiter für diesesUnternehmen arbeiten, aber im Auftrag der dba fliegen.Damit liegen wir im aktuellen Trend, dass ein Luft-fahrtunternehmen nicht alle Flugzeugmuster und alleStrecken mit eigenem Gerät und eigenem Personal bedie-nen muss. Eine moderne Luftverkehrsgesellschaft über-nimmt den Vertrieb, die Steuerung und das Produkt undbetreibt nur einen Teil der Flotte selbst.

VC-Magazin: Treibhausgase, Ozonloch, Fluglärm – wassind die größten Herausforderungen des Flugverkehrsbei der Ökologie?Wöhrl: Bei Umweltfragen steht kein anderer Verkehrs-träger so im Fokus der Öffentlichkeit wie der Luftverkehr.Beeinträchtigungen durch den Straßen- und Schienenver-kehr werden weit weniger emotional diskutiert und dür-fen auf eine weitaus längere Reaktionszeit der Öffentlich-keit und damit der Politik hoffen. Gerade die hohe Sensi-

bilität der Öffentlichkeit hat aber im Luftverkehr zu Ver-besserungen geführt, die ich andernorts noch vermisse.

VC-Magazin: Ein Beispiel dafür?Wöhrl: Die ständig sinkenden Geräuschpegel der Flug-zeuge bei Start und Landung. Obwohl die modernstenJets in unmittelbarer Flughafennähe nur noch den Ge-räuschpegel eines schnell fahrenden PKWs verursachen,bewerten Umweltschützer den Fluglärm immer noch sowie in den 50er Jahren bei den Jets erster Generation.Rauchschwaden hinter Flugzeugen gehören seit vielenJahren der Vergangenheit an, Busse und LKWs hingegenverpesten die Innenstädte nach wie vor mit gewaltigenRußwolken. Emissionsabgaben ebenso wie andere Ge-bühren, die man dem Luftverkehr willkürlich aufbürdet,sind ein Kostenfaktor, der zu ungerechten Wettbewerbs-nachteilen gegenüber anderen Verkehrsträgern führt.

VC-Magazin: German Watch sagt allerdings, ein Flug nachTeneriffa und zurück sei so klimaschädlich wie 14.000 kmAuto fahren. Der internationale Flugverkehr sei bis heuteklimapolitisch nicht wirklich reguliert und werde zudemstark subventioniert.Wöhrl: Ich habe kein wissenschaftliches Gutachten zumThema Treibhausgas erstellt, ich sage nur, dass sich dieTechnologie im Luftverkehr deutlich schneller und kon-sequenter beim Umweltschutz entwickelt als die andererVerkehrsträger. Außerdem ist zwischen Kurz- und Lang-streckenverkehr zu unterscheiden. Bei innerdeutschenFlügen fliegen wir tief, also in Luftschichten mit gutemLuftaustausch zum Boden. Bei Langstreckenflügen ist dasnicht so einfach, aber da gibt es keine Alternative zumFlugzeug, es sei denn, man verzichtet auf die Reise.

www.vc-magazin.de

Mär

kte

&Z

ahle

nExecutive Talk

Hans Rudolf Wöhrl

VentureCapital Magazin 10/2006 21

VC-Magazin: Werden Flugzeuge in Zukunft mit Treibstoffaus Bioenergie fliegen?Wöhrl: Ja. Von den alternativen und dauerhaft vorhande-nen Treibstoffen ist der Biodiesel-Jet auch technisch amschnellsten realisierbar. Ich glaube, in spätestens zehnJahren wird es entsprechende Beimischungen geben.

VC-Magazin: Was sind kommende interessante Innovatio-nen im Bereich Flugverkehr?Wöhrl: Ich bin davon überzeugt, dass es früher oder spä-ter wieder überschall-schnelle Flugzeuge geben wird. Dietechnischen Probleme dieser Flieger lassen sich wohl amschnellsten bei modernen Geschäftsreisejets lösen – undanschließend ist es nur noch eine Frage der Zeit, bis sichauch für den normalen Passagier die Reisezeiten halbie-ren. Im klassischen Flugzeugbau – ähnlich wie in derAutomobil-Industrie – wird es aber keine wirklich sensa-tionellen Veränderungen mehr geben. Zu großen Fort-schritten wird es eher in der weiteren Technisierung undbei der Verknüpfung von Flugsicherung und Cockpit kom-men. Piloten und Controller werden meiner Meinungnach in wenigen Jahren nur noch eine rein überwachen-de, keine steuernde Funktion mehr haben.

VC-Magazin: Für welche Felder in der Flugzeugindustrieist Venture Capital interessant?Wöhrl: Wer solide in die Luftfahrt investieren will, tutdies am besten im Bereich der Wartung und der Flugzeug-finanzierung. Für diejenigen mit mehr Risikobereitschaftist aber das Investment in Airlines sicherlich nach wie vorspannend.

VC-Magazin: Was sind Ihre dringendsten Anliegen anVerkehrsministerium und Politik?Wöhrl: Das Verkehrsministerium spielt im Luftverkehreigentlich nur im Zusammenhang mit Genehmigungs-verfahren und bei der Kontrolle eine wichtige Rolle. DennFlughäfen und Flugsicherungen sind oder werden privati-siert. Der Staat hat nur noch eine Kontrollfunktion. DieseEntwicklung kann ich – obwohl ein absoluter Verfechterder freien Marktwirtschaft – nicht gutheißen.

VC-Magazin: Warum?Wöhrl: Ein Staat wie die Bundesrepublik Deutschlandbraucht eine gut funktionierende Infrastruktur, vor allemauch unter regionalpolitischen Aspekten. Für denWirtschaftsstandort Deutschland ist der Luftverkehr mitGeschäftsreiseflugzeugen, die problemlos jeden kleinenFlughafen in der Provinz ansteuern können, wichtiger alsein weiterer Urlauberjet nach Mallorca. Wird dasGeschäftsreisefliegen durch Gebühren etc. aber un-erschwinglich, kann das das Aus für eine ganze Regionbedeuten. Daher darf die Gebühr für die Flugsicherungbei einem Geschäftsreiseflugzeug mit drei Passagierennicht dieselbe sein wie bei einem Touristenflieger mit 180Personen, selbst wenn es der gleiche Aufwand ist. Ebensokontraproduktiv wäre es, wenn der Staat nur noch in denAusbau von Autobahnen investieren, kleine Landstraßenaber gänzlich aus seinem Programm streichen würde.

VC-Magazin: Aber viele deutsche Flughäfen und Luft-verkehrsgesellschaften wollen sich doch an einer privati-sierten Flugsicherung beteiligen?Wöhrl: Das hat aber nichts damit zu tun, dass man sichüber diese Entwicklung freut. Es ist ein verzweifelterSchutzmechanismus, um morgen nicht ausschließlichauf hohe Rendite bedachten Investoren ausgeliefert zusein. Kurzum, ich würde die Privatisierung der Flugsiche-rung stoppen, denn Wettbewerb kann es hier nicht geben,und ohne Wettbewerb entstehen gefährliche Monopole.

VC-Magazin: Wo müssen sich gesetzgeberisch Dinge ver-ändern?Wöhrl: Vieles, was an so genannten Sicherheitsmaß-nahmen, insbesondere nach dem 11. September, eingeführtwurde, ist purer Aktionismus profilierungssüchtiger Be-hörden auf dem Rücken der Airlines – und damit auf demRücken der Passagiere. Doch wenn Regierungen derMeinung sind, ihre Bürger entsprechend aufwendig be-schützen zu müssen, sollten sie dafür auch die Kosten über-nehmen und nicht nach dem Sankt-Florians-Prinzip weiter-reichen.

VC-Magazin: Was ist schöner als fliegen?Wöhrl: Mich hat einige Jahre das andere Fliegen fasziniert,also das Fliegen um des Fliegens willen wie Segel- undSportfliegen, Fallschirmspringen, Ballonfahren oder Glei-ten. Es ist dann aber der Routine gewichen. Heute genießeich einfache Dinge wie den Spaziergang im Gebirge oderein schönes Abendessen mit einem guten Schluck Wein.

Georg von [email protected]

www.vc-magazin.de

Märkte &

Zahlen

Zum Gesprächspartner

Hans Rudolf Wöhrl ist Vollblutunternehmer und u. a.Aufsichtsrat der Rudolf Wöhrl AG, Nürnberg, die inDeutschland 39 Modehäuser betreibt. Ein weiteresStandbein Wöhrls ist die Fliegerei. Im Sommer 2003 kauf-te er British Airways für einen symbolischen Euro diedefizitäre Tochter Deutsche BA (heute dba) ab. Am 17.August 2006 verkaufte Wöhrl die dba für etwa 120 Mio.Euro an Air Berlin.

VentureCapital Magazin 10/200622

Keine Angst vor islamischen Investoren

Scharia-konforme Private Equity-Fonds

Das Fundraising internationaler Private Equity-Fonds führt zuimmer neuen Rekordsummen. Und dies, obwohl das Geldmeist (noch) nicht in einer Region eingesammelt wird, ausder in Zukunft bedeutende Investoren der Branche kommenkönnten: dem nahen und mittleren Osten. Großer Beliebtheitarabischer Banken oder Investmenthäuser erfreuen sich der-zeit u. a. deutsche Private Equity-Fonds. So setzen islamischeInvestoren mehr und mehr auf eine Diversifizierung ihres An-lageportfolios zwischen US-amerikanischen und europäi-schen Werten; investiert der Fonds in deutsche Unternehmen,lockt zudem deren guter Ruf im Ausland.

Anforderungen islamischer InvestorenInvestments islamischer Investoren müssen regelmäßigScharia-konform sein. So ist dem gläubigen Moslem nachder Scharia – dem religiösen islamischen Recht – u. a. ver-boten, in Unternehmen zu investieren,

• die „unzulässigen“ Geschäftstätigkeiten nachgehen (z. B. Schweinefleischproduktion, Brauereien, Hotels,Kasinos, Kaufhäuser, auch Banken),

• deren Verbindlichkeiten 30% oder deren Forderungenoder liquide Mittel 49% der Bilanzsumme übersteigenoder

• deren Bilanzgewinn zu mehr als 5% aus Zinseinnahmenbesteht.

Nach dem Verbot des „ribâ“ (Zinsverbot) ist dem gläubi-gen Investor zudem die Gewährung verzinslicher Darle-hen als Finanzierungsmittel untersagt. Diese Anlagere-striktionen führen dazu, dass Beteiligungen an PrivateEquity-Fonds aufgrund ihrer Einordnung als Risikokapitalund ihres Investmentfokus auf technologieorientierteUnternehmen bei islamischen Investoren begehrt sind.

Strukturierung eines Scharia-konformen Private Equity-FondsIm Regelfall wird ein Private Equity-Fonds für islamischeInvestoren ausschließlich auf diese zugeschnitten seinund als separater Fonds aufgelegt werden. Dabei werdendie Investoren insbesondere auf die Umsetzung folgenderPunkte Wert legen:

• Beachtung der „Scharia-Investment-Guidelines“ (d. h.der durch die Scharia vorgegebenen Anlagegrundsätze)durch das Management.

• Überwachung dieser Guidelines durch einen beimInvestor bereits vorhandenen oder beim Fonds zu er-richtenden religiösen Beirat („Scharia-Board“) mit Zu-stimmungsrechten bei Investments in Zielgesellschaf-ten.

• Regelung von Rechtsfolgen bei nicht Scharia-konformenInvestments des Fonds (z. B. Verpflichtung zur Spendean gemeinnützige Institutionen – „Purifikation von Ein-künften“).

Damit gleichwohl das Management des Fonds beherrsch-bar bleibt, werden die Fondsmanager auf folgende PunkteWert legen:• Verbleib der Investmententscheidungen beim Manage-

ment oder Investitionskomitee, soweit möglich.• Keine zusätzlichen Ausstiegsmöglichkeiten für Investo-

ren durch Überprüfung von Investmententscheidungendurch das Scharia-Board.

• Keine über die fondsinternen Regelungen hinausgehen-de Bindung an das Recht der Scharia und verbindlicheAuslegung dieser durch ein Schiedsgericht im Streitfall.

Steuerliche Interessen der InvestorenZur Erreichung der steuerlichen Transparenz des Fondswird dieser regelmäßig auf der Grundlage des so genann-ten Private Equity-Erlasses des BMF vom 16. Dezember2003 strukturiert. Besonderes Augenmerk ist darauf zu le-gen, ob Doppelbesteuerungsabkommen (z. B. mit Kuwait,den Vereinigten Arabischen Emiraten oder der Türkei)zugunsten des Investors genutzt werden können. Im Übri-

www.vc-magazin.de

Mär

kte

& Z

ahle

n

VentureCapital Magazin 10/2006 23

gen sind derzeit jedoch schon aufgrundnationaler Gesetze Beteiligungserlöse ausdeutschen Zielgesellschaften in Deutsch-land überwiegend steuerfrei oder redu-ziert steuerpflichtig. Inwieweit dies nachden künftigen Steuerplänen der Bundesre-gierung, insbesondere der geplanten Ein-führung einer Abgeltungssteuer auf Betei-ligungserlöse, noch der Fall sein wird,bleibt abzuwarten.

Co-Investment mit HauptfondsInvestiert der Scharia-konforme Parallel-fonds zusammen mit dem Hauptfonds indie Zielgesellschaften, werden die Grund-lagen des gemeinsamen Investments in ei-nem Co-Investment-Agreement, üblicher-weise einer dreiseitigen Vereinbarung zwi-schen den beiden Fonds und dem Manage-ment, niedergelegt. Kernregelungen die-ser Vereinbarung sind dabei:

• Festlegung einer Investment-Ratio bei-der Fonds in die Zielgesellschaft sowieVerteilung der anfallenden Trans-aktionskosten.

• Regelungen über eine mögliche Beteili-gung an bereits getätigten Investmentsdes Hauptfonds.

• Konditionen der Übernahme des Invest-ments des Parallelfonds durch denHauptfonds bei einem nicht mehr Scha-ria-konformen Investment.

Damit der Hauptfonds dadurch nicht fak-tisch auch den Anlagerestriktionen derScharia unterworfen wird, sollte dieserauch nicht Scharia-konforme Investmentsohne Beteiligung des Parallelfonds ein-gehen können. Über das Risiko einergewissen Restabhängigkeit sollte dasManagement die Investoren des Haupt-fonds jedoch informieren.

Rechtliches Asset ManagementDie Verwaltung eines Scharia-konformenPrivate Equity-Fonds, insbesondere dieAuswahl geeigneter Zielgesellschaften,aber auch die rechtliche Strukturierungvon Beteiligungen, erfordert vom Manage-ment und seinen Beratern Know-how überScharia-konforme, aber gleichermaßenertragreiche Finanzierungsstrukturen. An-statt z. B. Gesellschafterdarlehen einzu-setzen oder Bankdarlehen aufzunehmenwerden hier Strukturen gewählt, die zu ei-ner fixen Gewinnbeteiligung des Fondsführen, die Bankdarlehen durch ein vor-läufiges Mit- oder Alleineigentum der Bankan der Zielgesellschaft ersetzen.

Dabei sollte das Scharia-Board, zudessen Aufgaben u. a. die Beratung desManagements bezüglich Scharia-konfor-mer Investmentstrategien gehört, aktivmit einbezogen werden, um frühzeitig Ge-wissheit darüber zu erlangen, ob es demInvestment zustimmen wird. Schließlichsollten auch bezüglich liquider Mittel desFonds mit dem Scharia-Board islamge-rechte und gleichwohl Ertrag bringendeAnlageformen eruiert werden.

Fazit:Die Auflegung von Private Equity-Fondsfür islamische Investoren kann ein lukrati-ves und durchführbares Projekt sein.Zeigt das Management hier eine erhöhteFlexibilität und nimmt auch beschränkte(mittelbare) Mitspracherechte der Inves-toren zu Entscheidungen über Invest-ments in Kauf, wird es durch die Zu-sammenarbeit mit überaus professionel-len islamischen Investoren schnell erken-nen, dass diese eine echte Alternativezum Investorenkreis klassischer PrivateEquity-Fonds darstellen.

www.vc-magazin.de

Zum Autor

Thomas Gierath ist Rechtsanwalt, Steuerberater,Fachanwalt für Steuerrecht bei Dechert LLP in Mün-chen. Seine Beratungsschwerpunkte liegen in denBereichen Private Equity, M&A und Steuerrecht.Dechert LLP ist eine internationale Anwaltssozietätmit 18 Büros in den USA und Europa.

VentureCapital Magazin 10/200624

Günstige Einstiegspreise oder Zeit,„Nein“ zu sagen?

Wie Insider das aktuelle Bewertungsniveau einschätzen und auf welcheBewertungsmethoden sie zurückgreifen

Die Zeiten der Zurückhaltung von Risikokapitalgebern aufdem deutschen Markt liegen hinter uns. Dank erfolgreichenFundraisings haben etliche Venture Capital-Gesellschaftenwieder das nötige Kapital, um in aussichtsreiche Unterneh-men zu investieren. Die Bewertung von Unternehmen vorallem der Frühphase wird dabei überwiegend als noch aufeinem vertretbaren Level empfunden.

Bewertungsniveau„Das Jammertal ist durchschritten“, konstatiert MarkusFischer, Vice President bei der Technologie-Investment-bank Viscardi, „einige Bereiche werden sogar bereits wie-der teuer gehandelt.“ International steigt die Bewertungvor allem für Early Stage-Unternehmen derzeit stark an.Besonders in den USA gäbe es für erstklassige Teams mitherausragenden Ideen bereits zum Teil wieder zweistelli-ge „Pre-Money-Valuations“, erklärt Helmut Schön, Invest-mentmanager bei Partech International. „Es gibt bereitswieder erste Deals, in denenüberhöhte Unternehmens-werte gezahlt werden“,mahnt er verantwortlichesHandeln an: „Die Venture-Branche muss lernen, ‚Nein’zu sagen.“ Insgesamt beste-he jedoch derzeit noch kei-ne Gefahr der Überhitzung,so Stefan Lemper, Invest-mentmanager bei AureliaPrivate Equity. Dennochseien in bestimmten Tech-nologiefeldern wie z. B. demWeb 2.0. deutlich steigendeUnternehmensbewertungen zu finden. Investoren solltendaher abwägen, ob sich ihre Renditevorstellungen reali-sieren lassen, häufig „liegt der Gewinn im Einkauf“, mahntLemper.

Bewertungskriterien Early StageInvestoren begutachten Geschäftsmodelle heutzutageweitaus kritischer als z. B. zu Zeiten des New Economy-Booms. Es reicht nicht mehr aus, nur einen guten Busi-nessplan vorzulegen; ein erbrachter Proof of Concept istinzwischen absolutes „must have“ für Kapital suchendeUnternehmen. Die grundsätzlichen Bewertungsverfahrender Venture Capital-Unternehmen seien zwar weitgehend

unverändert geblieben, al-lerdings seien die Anforde-rungen an die Erfüllung die-ser Kriterien deutlich ge-stiegen, erläutert Lemper.

Bei der Bewertung einesUnternehmens legen Inves-toren Wert auf nachhaltigeGeschäftsmodelle, die sicht-bare Umsatzströme generie-ren und eine befriedigendeAntwort auf die Frage lie-fern, womit das Unterneh-men Geld verdient. Lempernennt neben der Qualität und dem Grad der Vernetzungdes Managementteams den erzielbaren Umsatz und dasWachstums- und Skalierungspotenzial eines Unterneh-menskonzeptes als entscheidende Bewertungsfaktorenbei Early Stage-Unternehmen. Außerdem, ergänzt Fi-scher, dürfe der Zeitpunkt der Profitabilität nicht zu weitin der Zukunft liegen.

Schön macht, bezogen auf die IT-Branche, die Custo-mer Value Proposition, also den Mehrwert, der beim Kun-den durch den Einsatz der Technologie entsteht, sowiedie „Verteidigbarkeit“ der technologischen Einzigartig-keit, die entweder durch Patente geschützt wird oderaber mit einem Zeitvorteil von zwölf bis 18 Monaten inden Markt gebracht werden kann, als wichtigste Kriteriender Bewertung geltend. Darüber hinaus spielen natürlichFaktoren wie die Marktfähigkeit der Produkte, das Poten-zial des Zielmarktes und die Managementerfahrung derGründer eine entscheidende Rolle. So genannte First Ti-mer von der Uni, die noch keinen unternehmerischenTrack Record vorweisen können, seien nur in Ausnahme-fällen und nur mit wirklich innovativen Technologien fi-nanzierbar, betont Schön.

Bewertungskriterien Later StageIm Hinblick auf Later Stage-Unternehmen nennt RüdigerHans Birkental, Partner bei Deloitte in Düsseldorf, einenachvollziehbare und plausible Unternehmensplanungsowie eine vernünftig abgebildete Unternehmenshistorieals Schlüsselfaktoren bei der Wertermittlung. In diesemZusammenhang spielen vergangenheits- wie zukunfts-bezogene Daten zur Marktgröße und -entwicklung eben-so eine Rolle wie die Positionierung des Unternehmens

www.vc-magazin.de

Mär

kte

&Z

ahle

n

Markus Fischer, Viscardi

Helmut Schön, Partech International

VentureCapital Magazin 10/200626 www.vc-magazin.de

Mär

kte

&Z

ahle

n

mittels einer SWOT-Analyse. Hinzu treten aus Sicht vonBirkental noch „technische Komponenten wie Kapitalko-sten und Risikozuschläge“.

BewertungsverfahrenDie Discounted Cashflow (DCF)-Methode ist die am häu-figsten bei der Bewertung von Unternehmen in der LaterStage- oder Bridge-Phase angewandte Methode. Eine ver-nünftige Bewertung sei vor allem über den durch dasUnternehmen erzielbaren Cashflow möglich, weniger rele-vant seien Erträge und Aufwendungen, erklärt Birkental.Das DCF-Verfahren erlaube es dem Käufer, im Vorfeld denReturn on Investment (ROI) zu „modellieren“ und „abzu-bilden“. Dies sei vor allem im Zusammenhang mit TradeSales oder M&A-Geschäften von Interesse, so Birkental:„Wenn dagegen Vergangenheitsdaten Mangelware sind,kommen eher Praktikerverfahren zum Tragen, die auferzielbare Multiples abheben“, fährt er fort. Dabei seienInvestoren vor allem an den so genannten Umsatz-, EBIT-und EBITDA-Multiples interessiert.

Welches Verfahren letztlich Anwendung findet, hängtvon der Verfügbarkeit der Daten ab. So sind beim Ver-gleich mit „Peer-Deals“ der gleichen Branche entspre-chende Daten in der Regel nur schwer zugänglich – außerdem Gesamtwert der Transaktion lassen sich verlässlicheFakten im Nachhinein meist nicht ermitteln. Ob das Ergeb-nis dann von den beteiligten Parteien als „fairer Wert“

empfunden wird, hängt vonder Betrachtungsweise undden Rahmenbedingungenab. Ein „fairer“ Wert ergibtsich in der Regel aus demBewertungskorridor, der mitHilfe einer Mischung ausDCF, Multiplikatorverfahrenund Peer-Ansatz ermitteltwird, wobei auch Korrektur-faktoren wie LiquiditationPreferences zu berücksichti-gen sind, erläutert Lemper.„Bei vollständiger Datenlage

ermittelt das DCF-Verfahren den objektiv fairen Unterneh-menswert“, ergänzt Fischer. In der Praxis spielen aller-dings auch Faktoren wie die gegenwärtige Attraktivitätder Branche oder eine starke Konkurrenzsituation der In-vestoren bei der Finanzierung viel versprechender Ge-schäftsmodelle mit in die Bewertung hinein, so dass derfestgelegte Unternehmenswert laut Fischer gelegentlichnur als „subjektiv fair“ bezeichnet werden kann.

Strategische Investoren versus FinanzinvestorenStrategische Investoren zahlten mithin Preise, die ein rei-ner Finanzinvestor nicht akzeptieren würde, verdeutlichtFischer. Dies sei z. B. dann der Fall, wenn die Integration

einer neuen Technologie indas eigene Unternehmen,die Sicherung einer starkenMarktposition in aufstreben-den Märkten oder einfachnur das „Zugreifen“ vor derKonkurrenz einen strategi-schen Mehrwert biete, derden höheren Einkaufspreisrechtfertige. Christian Gran-din, Geschäftsführer derInterFinanz GmbH & Co. KGaus Düsseldorf, ergänzt,dass andererseits Finanzin-vestoren insbesondere imLater Stage-Bereich beim Er-

werb von Mehrheiten an einem Unternehmen Bewertun-gen der strategischen Käufer in vielen Branchen erreichenoder sogar überbieten. Strategische Investoren, vor allemmittelgroße Erwerber, denken bei der Preisfindung nochüberwiegend in EBIT-Multiples und negieren Synergie-effekte. Zunehmend gewinnt jedoch auch hier die Wert-ermittlung über das DCF-Verfahren sowie ein Vielfachesdes EBITDAs an Bedeutung, eine Vorgehensweise, die inden USA längst gängige Praxis ist, so Grandin.

Fazit:In Deutschland mehren sich die Anzeichen, dass man sicheinem Zeitpunkt nähert, an dem die Einstiegspreise injunge Unternehmen nicht mehr ohne weiteres als attrak-tiv erachtet werden. Teilweise finden sich die ersten Aus-läufer eines neuen Hypes (Stichwort Web 2.0) am Hori-zont. Dies gilt über alle Entwicklungsstufen des Markteshinweg. Besonders im Frühphasenbereich sollten dieFehler der Vergangenheit aber vermieden werden. Fürspätere Unternehmensphasen gilt die Beobachtung vonGrandin, der einen Einfluss der gesamtwirtschaftlichenLage auf die Bewertungslevel ausmacht. Diese gehen nachoben, sobald in den Unternehmen mehr verdient wird. Beieinem Konjunkturabschwung kann daher ein rauer wer-dendes Bewertungsklima erwartet werden.

Marc [email protected]

Christian Grandin, InterFinanz

Stefan Lemper, Aurelia Private Equity

Mittelstand/B

uyouts

Minderheitsbeteiligungen im Mittelstand: AlternativeFinanzierung für den Wachstumsschub

Andreas Kochhäuser, Leiter des Bereiches Growth Capital, 3i Deutschland,www.3i.com

Standpunkt Investor

Anzeige

Die Stärkung der Eigenkapitalbasis ist undbleibt eines der wichtigen Themen desdeutschen Mittelstandes. Gerade bei grö-ßerem Kapitalbedarf – wenn sich etwa einGesellschafter aus seinem Unternehmenzurückziehen möchte oder das Wachstumweiter finanziert werden muss – kann eineBeteiligungsgesellschaft als Minderheits-eigentümer der ideale Partner sein. DieBonität des Unternehmens wird dadurchverbessert, und abgesehen von klar defi-nierten Mitspracherechten des Finanzin-vestors kann der Mehrheitseigentümer dieweitere Entwicklung nach seinen Vorstel-lungen vorantreiben.

Minderheitsbeteiligungen von PrivateEquity-Investoren sind für mittelständi-sche Unternehmen aber nicht nur als Kapi-talquelle attraktiv. Zusätzlich profitiert derUnternehmer vom Branchen-Know-howund dem internationalen Netzwerk des In-vestors. Letzteres kommt vor allem denmittelständischen Unternehmen zugute,

die mit ihrem Geschäft auch im AuslandFuß fassen wollen oder müssen. Immermehr Mittelständler planen die Übernah-me eines anderen Unternehmens. Auchhier bietet Private Equity als Minderheits-beteiligung mehr als nur die Finanzierung.Denn mit dem Investor hat der Unterneh-mer einen in solchen Transaktionen erfah-renen Partner an seiner Seite.

Die Rendite der Minderheitsbeteiligung istunmittelbar mit der Entwicklung des Unter-nehmens verknüpft. Daher verfolgt der Pri-vate Equity-Investor zusammen mit demUnternehmer ein gemeinsames Ziel: dieSteigerung des Unternehmenswertes. Dabeisieht sich der Finanzinvestor durchaus inder Rolle, Strukturen auf den Prüfstand zustellen und mit dem Unternehmer neue We-ge zu beschreiten. Mit kurzfristigem und le-diglich auf Kosteneinsparungen abzielen-dem Denken hat das wenig zu tun. Vielmehrgeht es um nachhaltiges Wachstum – inangestammten und neuen Märkten.

ww

w.a

genc

.de

Themenfokus: „Software, Mobile Business & Telekommunikation“. Düsseldorf, 18. Oktober 2006.Innovative Entrepreneure präsentieren vor aktiven Investoren.

Infos & Anmeldung: www.venture-lounge.de

Werbeagentur Hamburg

Medienpartner, Sponsoren & Kooperationspartner:Veranstalter:

Konzepte 1a statt Nepp 2.0.

VentureCapital Magazin 10/200628

Buyouts made in Germany

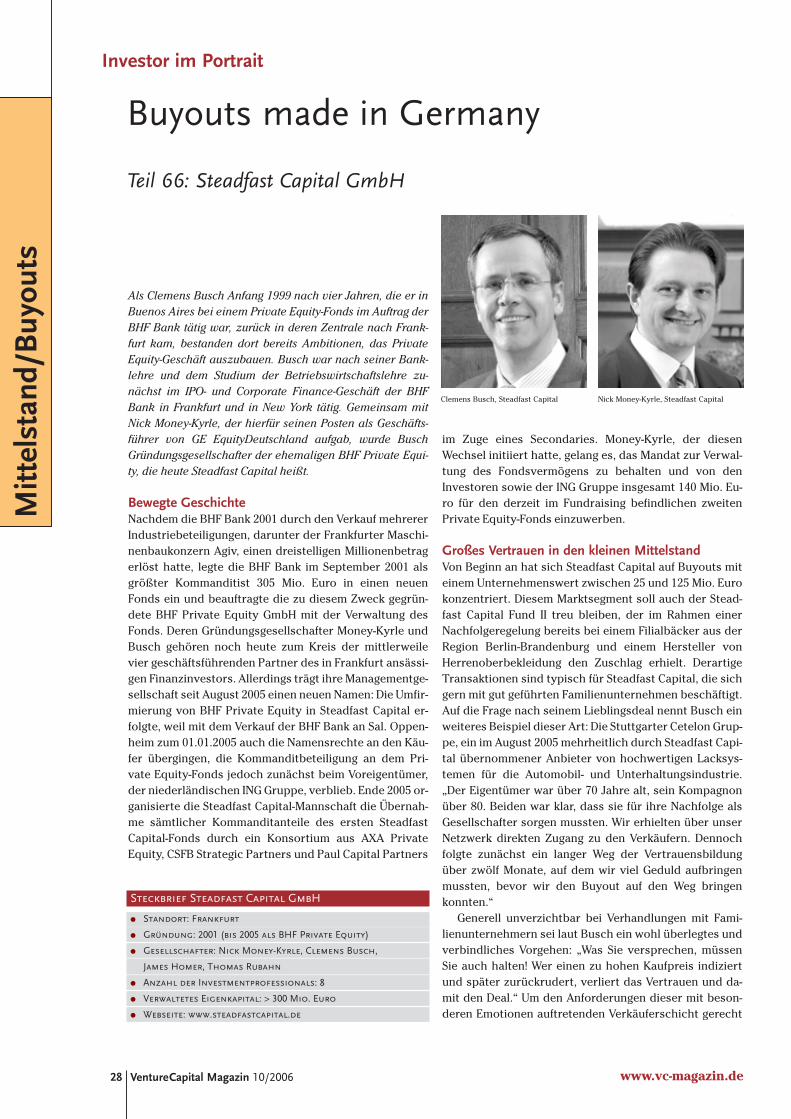

Teil 66: Steadfast Capital GmbH

Als Clemens Busch Anfang 1999 nach vier Jahren, die er inBuenos Aires bei einem Private Equity-Fonds im Auftrag derBHF Bank tätig war, zurück in deren Zentrale nach Frank-furt kam, bestanden dort bereits Ambitionen, das PrivateEquity-Geschäft auszubauen. Busch war nach seiner Bank-lehre und dem Studium der Betriebswirtschaftslehre zu-nächst im IPO- und Corporate Finance-Geschäft der BHFBank in Frankfurt und in New York tätig. Gemeinsam mitNick Money-Kyrle, der hierfür seinen Posten als Geschäfts-führer von GE EquityDeutschland aufgab, wurde BuschGründungsgesellschafter der ehemaligen BHF Private Equi-ty, die heute Steadfast Capital heißt.

Bewegte GeschichteNachdem die BHF Bank 2001 durch den Verkauf mehrererIndustriebeteiligungen, darunter der Frankfurter Maschi-nenbaukonzern Agiv, einen dreistelligen Millionenbetragerlöst hatte, legte die BHF Bank im September 2001 alsgrößter Kommanditist 305 Mio. Euro in einen neuenFonds ein und beauftragte die zu diesem Zweck gegrün-dete BHF Private Equity GmbH mit der Verwaltung desFonds. Deren Gründungsgesellschafter Money-Kyrle undBusch gehören noch heute zum Kreis der mittlerweilevier geschäftsführenden Partner des in Frankfurt ansässi-gen Finanzinvestors. Allerdings trägt ihre Managementge-sellschaft seit August 2005 einen neuen Namen: Die Umfir-mierung von BHF Private Equity in Steadfast Capital er-folgte, weil mit dem Verkauf der BHF Bank an Sal. Oppen-heim zum 01.01.2005 auch die Namensrechte an den Käu-fer übergingen, die Kommanditbeteiligung an dem Pri-vate Equity-Fonds jedoch zunächst beim Voreigentümer,der niederländischen ING Gruppe, verblieb. Ende 2005 or-ganisierte die Steadfast Capital-Mannschaft die Übernah-me sämtlicher Kommanditanteile des ersten SteadfastCapital-Fonds durch ein Konsortium aus AXA PrivateEquity, CSFB Strategic Partners und Paul Capital Partners

im Zuge eines Secondaries. Money-Kyrle, der diesenWechsel initiiert hatte, gelang es, das Mandat zur Verwal-tung des Fondsvermögens zu behalten und von denInvestoren sowie der ING Gruppe insgesamt 140 Mio. Eu-ro für den derzeit im Fundraising befindlichen zweitenPrivate Equity-Fonds einzuwerben.

Großes Vertrauen in den kleinen MittelstandVon Beginn an hat sich Steadfast Capital auf Buyouts miteinem Unternehmenswert zwischen 25 und 125 Mio. Eurokonzentriert. Diesem Marktsegment soll auch der Stead-fast Capital Fund II treu bleiben, der im Rahmen einerNachfolgeregelung bereits bei einem Filialbäcker aus derRegion Berlin-Brandenburg und einem Hersteller vonHerrenoberbekleidung den Zuschlag erhielt. DerartigeTransaktionen sind typisch für Steadfast Capital, die sichgern mit gut geführten Familienunternehmen beschäftigt.Auf die Frage nach seinem Lieblingsdeal nennt Busch einweiteres Beispiel dieser Art: Die Stuttgarter Cetelon Grup-pe, ein im August 2005 mehrheitlich durch Steadfast Capi-tal übernommener Anbieter von hochwertigen Lacksys-temen für die Automobil- und Unterhaltungsindustrie.„Der Eigentümer war über 70 Jahre alt, sein Kompagnonüber 80. Beiden war klar, dass sie für ihre Nachfolge alsGesellschafter sorgen mussten. Wir erhielten über unserNetzwerk direkten Zugang zu den Verkäufern. Dennochfolgte zunächst ein langer Weg der Vertrauensbildungüber zwölf Monate, auf dem wir viel Geduld aufbringenmussten, bevor wir den Buyout auf den Weg bringenkonnten.“

Generell unverzichtbar bei Verhandlungen mit Fami-lienunternehmern sei laut Busch ein wohl überlegtes undverbindliches Vorgehen: „Was Sie versprechen, müssenSie auch halten! Wer einen zu hohen Kaufpreis indiziertund später zurückrudert, verliert das Vertrauen und da-mit den Deal.“ Um den Anforderungen dieser mit beson-deren Emotionen auftretenden Verkäuferschicht gerecht

www.vc-magazin.de

Mitt

elst

and/

Buy

outs

Investor im Portrait

Steckbrief Steadfast Capital GmbH

● Standort: Frankfurt

● Gründung: 2001 (bis 2005 als BHF Private Equity)

● Gesellschafter: Nick Money-Kyrle, Clemens Busch,

James Homer, Thomas Rubahn

● Anzahl der Investmentprofessionals: 8

● Verwaltetes Eigenkapital: > 300 Mio. Euro

● Webseite: www.steadfastcapital.de

Nick Money-Kyrle, Steadfast CapitalClemens Busch, Steadfast Capital

zu werden, legt das Team von Steadfast besonderen Wertauf die Bildung von gegenseitigem Vertrauen im Vorfeldeiner Transaktion und lässt den Unternehmen nach ihrerAkquisition den größtmöglichen Freiraum.