PowerPoint 演示文稿 - shfe.com.cn ·...

23

报告人:刘亮 2019年10月24日

Transcript of PowerPoint 演示文稿 - shfe.com.cn ·...

报告人:刘亮2019年10月24日

集团&公司介绍

中基集团

中国企业500强,排名307位,营业额600亿元;

集团公司核心战略发展版块:工贸合作,能化贸易,黑色系,出口,汽车;

中基石化有限公司

大宗商品供应链管理商,主要经营聚丙烯、聚乙烯、硬胶、PVC、甲醇、PTA、乙二醇、橡胶、纸浆、棉花、MEG等多种原料。

China-Base Petrochemica l Corporat ion

研究和交易方法论 - 基本面研究方法

研究的根本目的 发现价格波动的驱动力

供应 需求

库存

价格

供求关系决定价格:供求关系的转变影响价格,宏观预期最终会也体现在供求关系上

价格驱动力的来源:

库存的变化:库存是供求关系作用的结果

不可流通库存变成可流通供应

可流通库存变成不可流通需求

研究和交易方法论 - 基本面研究方法

决定供求的根本动力来源:成本 利润

供应 需求

库存

价格

正常需求

替代需求

金融需求

投机需求

正常供应

宽松供应

紧缩供应

周期理论

短期数据变化

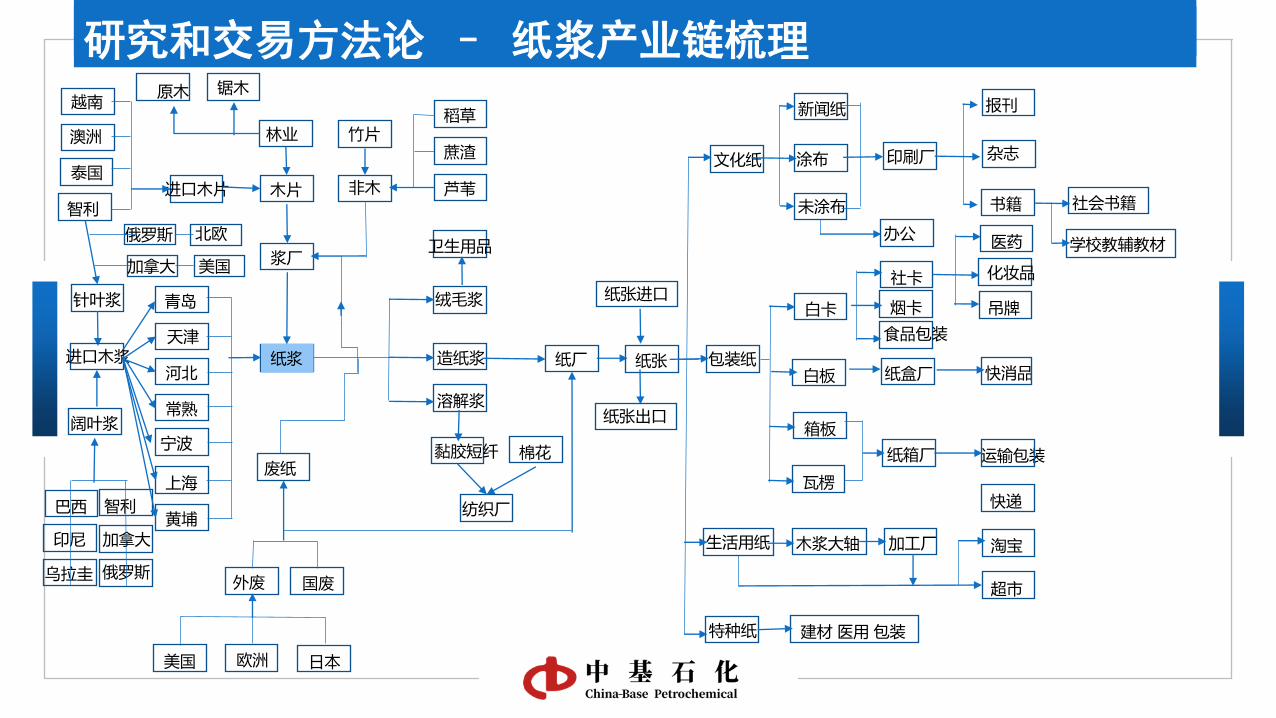

供应 需求 库存研究和交易方法论 – 纸浆产业链梳理

纸浆 造纸浆 纸厂 纸张

原木 锯木

木片进口木片

卫生用品

林业

溶解浆

澳洲

越南

绒毛浆

智利

泰国非木

竹片稻草

蔗渣

芦苇

浆厂

智利

印尼

俄罗斯

加拿大

废纸

巴西

俄罗斯

针叶浆

乌拉圭

阔叶浆

进口木浆

青岛

天津

河北

常熟

宁波

上海

黄埔

北欧

加拿大 美国

欧洲

黏胶短纤

纺织厂

棉花

美国

纸张进口

日本

外废 国废

文化纸

纸张出口

包装纸

生活用纸

特种纸

新闻纸

涂布

未涂布

印刷厂

报刊

杂志

办公

书籍 社会书籍

学校教辅教材

白卡

白板

箱板

瓦楞

社卡

烟卡

食品包装

医药

化妆品

吊牌

纸盒厂 快消品

纸箱厂 运输包装

快递

淘宝

超市

木浆大轴 加工厂

建材医用包装

研究和交易方法论 – 交易的步骤

发现矛盾

矛盾决定投资

机会

寻找变量 抓住核心变量

核心变量是矛盾

发展和解决矛盾

的关键

变量显性化进场

选择合适的工具

期现套利

正向进口内外套利

月间正套

月间反套

产业链利润套利

相关品种强弱对冲

单边

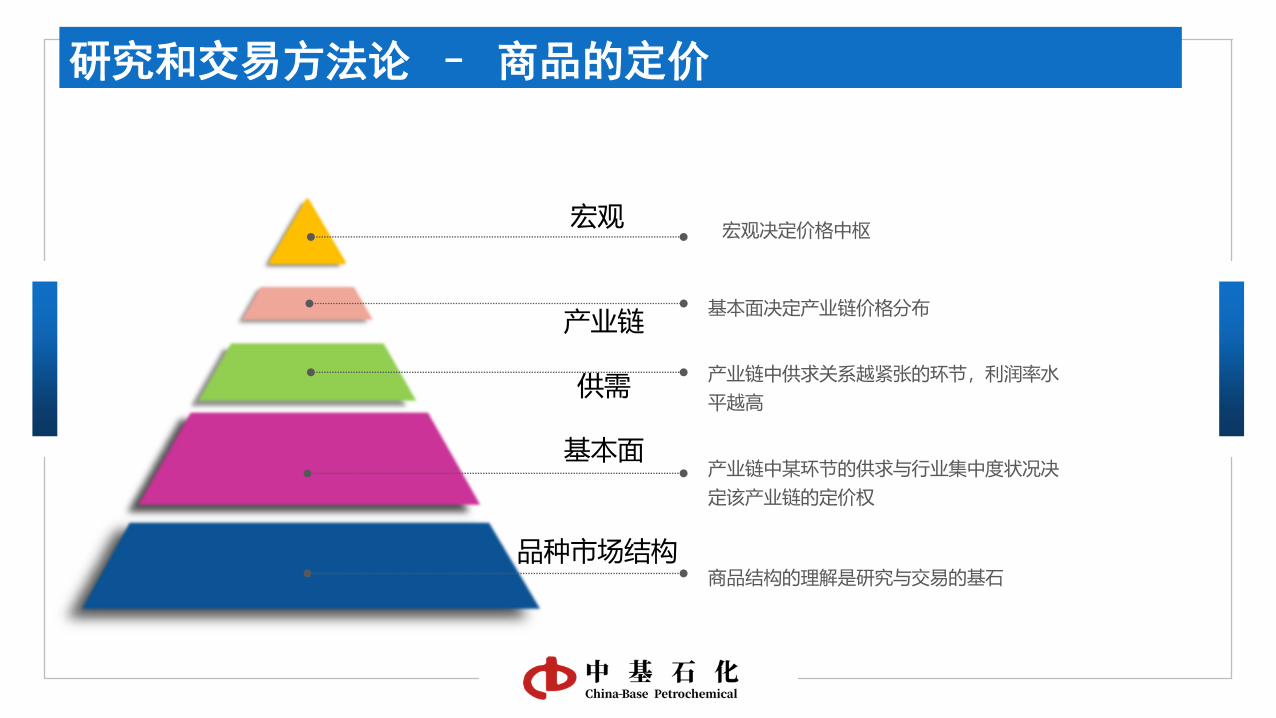

研究和交易方法论 – 商品的定价

商品结构的理解是研究与交易的基石品种市场结构

产业链中某环节的供求与行业集中度状况决

定该产业链的定价权

产业链中供求关系越紧张的环节,利润率水

平越高

产业链

供需

基本面

基本面决定产业链价格分布

宏观决定价格中枢宏观

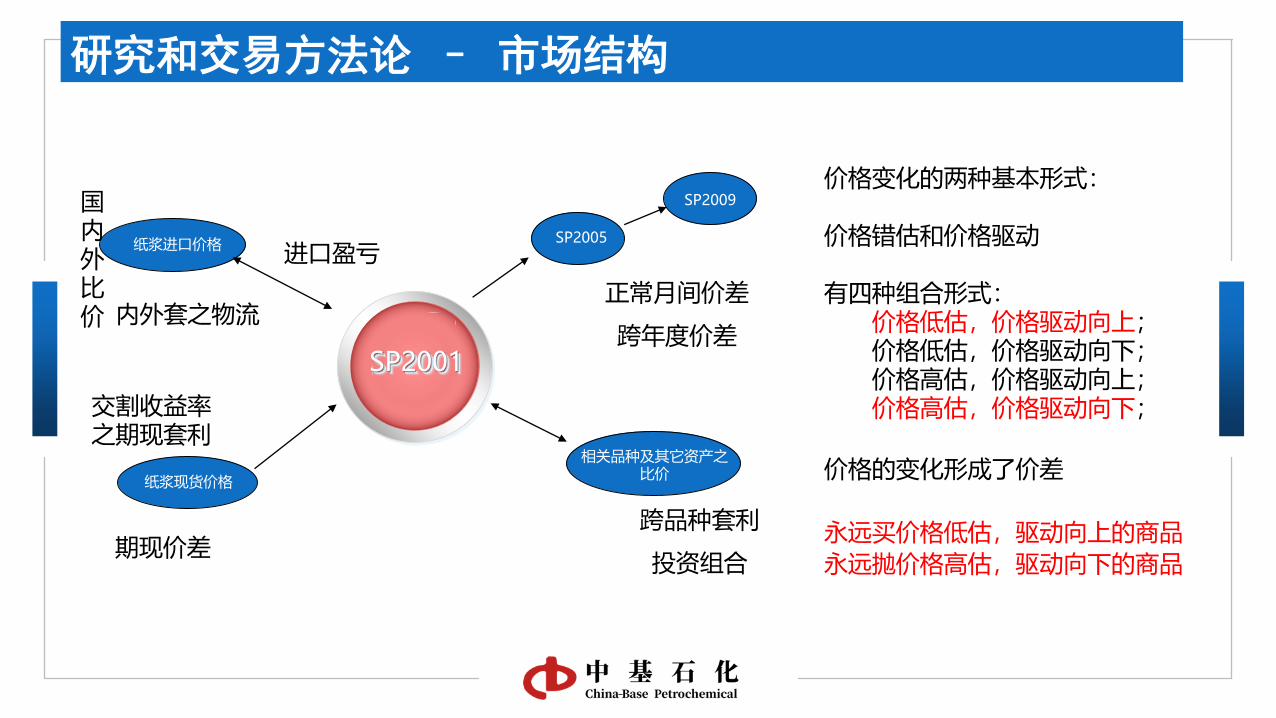

研究和交易方法论 – 市场结构

现货 期货

反向市场结构

正向市场结构

内外盘比价

行业内资产比价

商品结构理解的本质是比较法

价格会说谎,结构不会说谎

研究和交易方法论 – 市场结构

SP2001

纸浆现货价格

纸浆进口价格 进口盈亏

国内外比价

期现价差

正常月间价差

跨年度价差

SP2005

SP2009

交割收益率之期现套利

内外套之物流

相关品种及其它资产之比价

跨品种套利

投资组合

价格变化的两种基本形式:

价格错估和价格驱动

有四种组合形式:价格低估,价格驱动向上;价格低估,价格驱动向下;价格高估,价格驱动向上;价格高估,价格驱动向下;

价格的变化形成了价差

永远买价格低估,驱动向上的商品永远抛价格高估,驱动向下的商品

研究和交易方法论-小结

做好交易的方法

交易策略

交易的核心

基本面的研究+结构的理解+技术图形的验证

交易就像搭积木的游戏,知道什么交易什

么,什么危险对冲什么,一个个模块拼凑

起来,就是一个好的交易策略

控制风险,任何策略都有风险,能够将风险降

到最低的交易才是好交易,交易绝不是赌博

必须承认判断未来的价格是不可能的,没

有人有未卜先知的能力研究的本质

期现套利时务– 套利原理

基差:

基差是指某一特定商品在某一特定时间和地点的

现货价格与该商品在期货市场的期货价格之差,

即:基差=现货价格-期货价格。

基差贸易:

是指在进行大宗商品贸易的时候,通过期货保值

锁定期货与现货之间的价差即基差(现货价格减

去期货价格),将商品的绝对价格风险转化为基

差风险。贸易商根据基差进行贸易定价,通过基

差的变化来获得贸易收益。

期现套利时务 – 套利原理

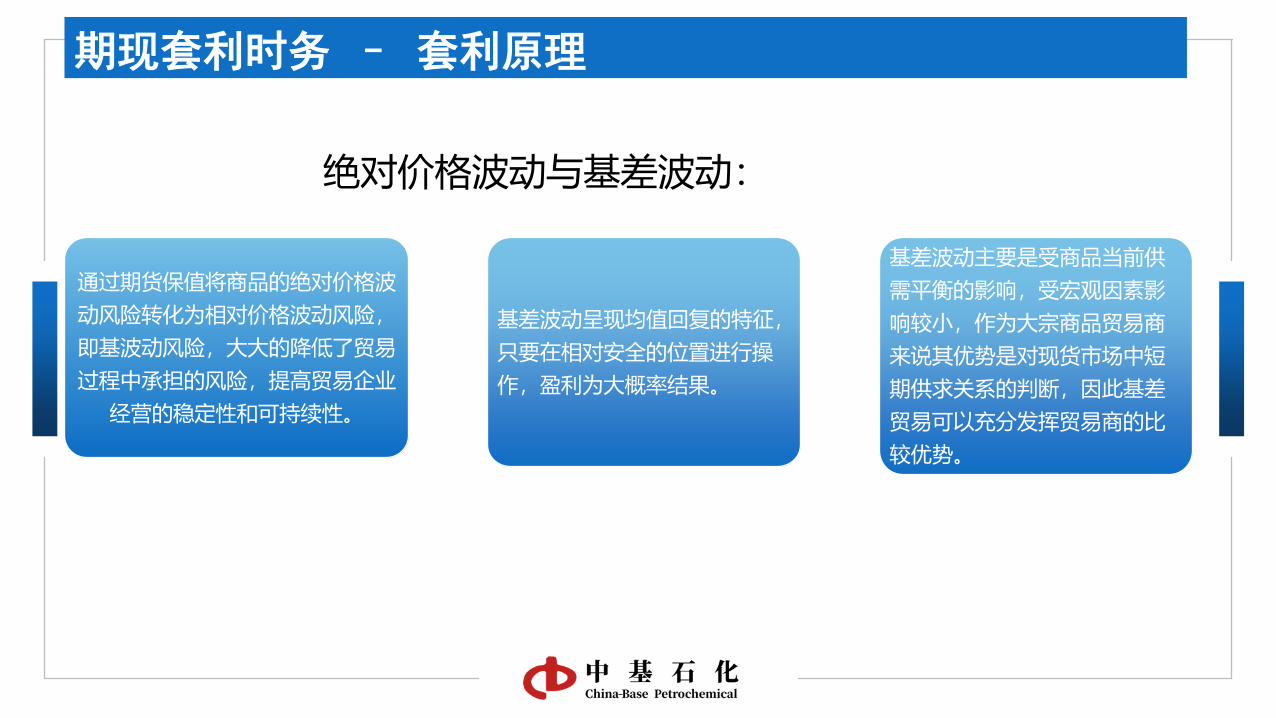

绝对价格波动与基差波动:

通过期货保值将商品的绝对价格波

动风险转化为相对价格波动风险,

即基波动风险,大大的降低了贸易

过程中承担的风险,提高贸易企业

经营的稳定性和可持续性。

基差波动呈现均值回复的特征,

只要在相对安全的位置进行操

作,盈利为大概率结果。

基差波动主要是受商品当前供

需平衡的影响,受宏观因素影

响较小,作为大宗商品贸易商

来说其优势是对现货市场中短

期供求关系的判断,因此基差

贸易可以充分发挥贸易商的比

较优势。

期现套利时务– 期现套利

如果预期现货供应逐渐去库存,甚至趋于紧张,则未来基差大概率出现走强,在看涨基差的情况下可以买入现货同时卖出期货保值,然后在基差出现有利变化后,卖出现货同时买入期货平仓,从而获得有利的基差变化收益。

建仓时间:

当期货价格-现货价格的

价差足以覆盖交割成本

时(所谓的无风险交割

套利),可进行买入现

货注册交易所标准仓单,

并同时在期货市场做空,

锁定风险;

平仓时间:

若在期货合约交割月之

前,由于现货市场的供

需结构的改变,尤其是

去社会库存,现货价格

走强,基差会有所收窄,

当覆盖即期的交割成本

后仍有盈利,便可平仓

获利;

风险评估:

由于持有的是交易所标准仓

单,若期现不回归,可进行

期货市场交割,不存在被逼

仓风险,但期现价差在建仓

价差基础上继续被拉大时,

有补保证金的风险;

期现套利时务 – 期现套利+正向进口套利

-250

-200

-150

-100

-50

0

50

100

150

200

-400

-200

0

200

400

600

800

1000

2018-11-27 2018-12-27 2019-01-27 2019-02-27 2019-03-27 2019-04-27 2019-05-27 2019-06-27 2019-07-27 2019-08-27 2019-09-27

价差结构

基差-左 月间价差(右)

-2000

-1500

-1000

-500

0

500

1000盘面进口利润

高 中 低

-1000

-500

0

500

1000

1500

2000

2500

交割品进口利润

银星-中 乌针-低 马牌 月亮

凯利普 北木-高 低利润 高利润

期现套利时务– 期现套利

期现套利保值案例:

建仓时间:2019年5月底,银星现货市场4850,期货盘面1906合约价格最高至5010,基差价差150进场,期货升水现货3.9%,足以覆盖交割成本,买家签订采购合约,并在期货盘面套保

平仓时间:注册成仓单持有到期交割,收益如下表:

建仓 交割结算价 持有成本 理论毛利 净利

买入现货价格 4850

卖出现货价格 4500

84.3

现货 -350

65.7卖出期货价格 5000

买入平仓期货价格

4500 期货 500

建仓基差 150 平仓基差

0 基差收益

150

期现套利时务 – 产业链利润套利

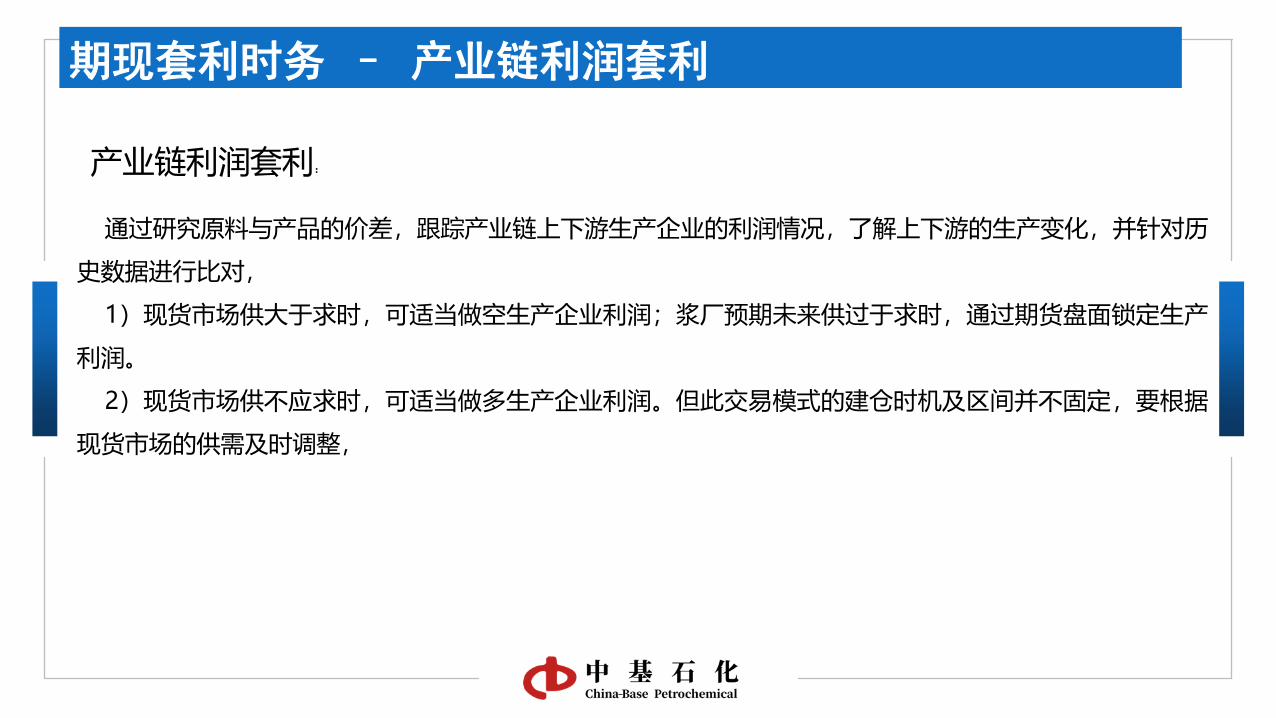

产业链利润套利:

通过研究原料与产品的价差,跟踪产业链上下游生产企业的利润情况,了解上下游的生产变化,并针对历

史数据进行比对,

1)现货市场供大于求时,可适当做空生产企业利润;浆厂预期未来供过于求时,通过期货盘面锁定生产

利润。

2)现货市场供不应求时,可适当做多生产企业利润。但此交易模式的建仓时机及区间并不固定,要根据

现货市场的供需及时调整,

期现套利时务– 产业链利润套利

0.70

0.90

1.10

1.30

1.50

1.70

1.90

2.10

20

08年

1月

20

09年

1月

20

10年

1月

20

11年

1月

20

12年

1月

20

13年

1月

20

14年

1月

20

15年

1月

20

16年

1月

20

17年

1月

20

18年

1月

20

19年

1月

上游利润

漂针净价/现金成本 漂阔净价/现金成本

400

500

600

700

800

900

1000

美金CFR价格

针叶交割品均价 巴桉均价

-1000

-500

0

500

1000

1500

2000

2500

交割品进口利润

银星-中 乌针-低 马牌 月亮

凯利普 北木-高 低利润 高利润

-1500

-1000

-500

0

500

1000

1500

2000

2500

品种进口利润

漂针浆(银星) 漂阔浆(鹦鹉) 本色浆(金星)

化机浆(佳维) 值

-1000

-500

0

500

1000

1500

2000

2500

3000

2008/1/4 2011/1/4 2014/1/4 2017/1/4

商品浆纸利润

双胶 铜版 白卡 木浆大轴

-1000

0

1000

2000

3000

2008/1/4 2011/1/4 2014/1/4 2017/1/4

包装纸利润

箱板 瓦楞 白板

期现套利时务 – 月间套利

-250

-200

-150

-100

-50

0

50

100

150

200

-400

-200

0

200

400

600

800

1000

2018-11-27 2018-12-27 2019-01-27 2019-02-27 2019-03-27 2019-04-27 2019-05-27 2019-06-27 2019-07-27 2019-08-27 2019-09-27

价差结构

基差-左 月间价差(右)

月间套利:

通过研究基差的强弱,库存以及未来供应的大小,来判断是否有月间套利机会

1)当基差强,近端缺货,未来供应压力大于当下,月间大概率走正套逻辑

2)反之就是反套逻辑

期现套利时务 - 跨品种套利

跨品种套利:

通过两种不同,但相关联的商品之间价格差异进行套利交易,一般情况下,投资者需要对两种商品的基本

面进行综合分析后才能确定是否具有套利机会;

1)价差极大值 2)价差极小值

-100

-50

0

50

100

150

200

400

500

600

700

800

900

美金价差

银星 鹦鹉 价差

-500

0

500

1000

1500

3000

4000

5000

6000

7000

8000

针阔价差图

针叶浆(银星) 阔叶浆(鹦鹉) 价差-右

-500

0

500

1000

1500

针阔价差季节图

12年 13年 14年 15年

16年 17年 18年 19年

墨菲定律:

一、任何事都没有表面看起来那么简单;

二、所有的事都会比你预计的时间长;

三、会出错的事总会出错;

四、如果你担心某种情况发生,那么它就更有可能发生。

那么….如果可以提前规避风险,锁定利润,为什么不呢?

![2017 02 19 [Table Title]相关研究 股指期货周报(2017.02.13 …€¦ · 根据套利模型 ... 价差分别为5.56 点、-29.04 点、-79.24 点、-126.44 点。 表 1 沪深300](https://static.fdokument.com/doc/165x107/5f517ad67be33d17c542d6a6/2017-02-19-table-titleccc-eoeoeei20170213-.jpg)

![Yamaha山葉音樂 - DME Setup Manual · 2019. 1. 25. · Wizard for Yamaha USB-MIDI Driver ”后, 单击[Next]。 当已安装的USB-MIDI driver 的数量超过Windows操 作系统的最大数量限制(10](https://static.fdokument.com/doc/165x107/60fbe62adaafd925dd3a34b7/yamahaee-dme-setup-manual-2019-1-25-wizard-for-yamaha-usb-midi.jpg)