Praesentation_Broschure_Copre_ALL_2014

16

EINE KLARE VISION SEIT 40 JAHREN

description

Â

Transcript of Praesentation_Broschure_Copre_ALL_2014

EINE KLARE VISION SEIT 40 JAHREN

2

3

DIE ZEIT, PFEILER DER VORSORGE

IN DER VORSORGE MUSS DIE ZEIT GEMEISTERT WERDEN.

Die berufliche Aktivität entspricht der

längsten Periode, während der wir

die notwendigen Mittel ersparen können,

um den Altersrücktritt zu finanzieren.

Die Verzinsung des Altersguthabens beruht

auf dem jährlich festgesetzten Zinssatz.

Je höher der Zins und je länger die Dauer

der Beitragszahlungen, umso grösser

wird das angesammelte Kapital sein. Der

Zinssatz ist ein entscheidender Faktor

bei der Anhäufung des Sparkapitals, weshalb

man ihn neben Arbeitnehmer und

Arbeitgeber als den dritten Beitragszahler

bezeichnet. Seine Bedeutung wird in

den verschiedenen Vergleichen der Kapital-

bildung allzu oft unterschätzt.

Der Umwandlungssatz des Kapitals in eine

Altersrente im Zeitpunkt des Altersrücktritts

gründet auf Sterblichkeitstabellen. Diese

Statistiken drücken die wahrscheinliche

Lebensdauer der Frauen und Männer

einer bestimmten Bevölkerungsgruppe

aus. Copré wendet einen einheitlichen

Umwandlungssatz auf das gesamte, an-

gesammelte Kapital (obligatorischer und

überobligato rischer Anteil) an.

Der in Betracht gezogene Zeitraum

einer Vorsorgeeinrichtung ist groß

und dauert länger als derjenige eines

privaten Anlegers oder einer Firma.

Copré vergisst nie, dass der Faktor Zeit

für ihre angeschlossenen Mitglieder und

Versicherten arbeiten muss. Aus diesem

Grund wählen wir stets Lösungen,

welche zahlreiche Optionen offen lassen.

In der beruflichen Vorsorge ist das

Sprichwort „Zeit ist Geld“ noch treffender

als anderswo.

4

COPRÉ(%)

DURCHSCHNITTLICHERZINSÜBER20JAHRE(%)

DURCHSCHNITTLICHERZINSÜBER10JAHRE(%)

AUSGERICHTETE ZINSENSEIT 1994

5

VERZINSUNG DER SPARGUTHABEN

WUSSTEN SIE ?… dass ein Differenz von 0.5 % des Zinses,

welcher Ihrem Alterskapital gutgeschrieben wird

(berechnet aufgrund eines Basislohns

von CHF 6’000.– pro Monat während 40 Jahren

Berufsleben und unter Einbezug des

gesetzlichen Minimums),

…über CHF 50’000.– ausmachen kann !bzw. eine Differenz von CHF 3’400.–

der jährlichen Rente ?

Als Stiftung haben wir keine Aktionäre

zu befriedigen, sondern einzig das Kapital

unserer versicherten Mitglieder zu

verzinsen. Unsere Geschäftsleitung kennt

keinen Konflikt zwischen den Interessen

der Aktionäre und entsprechenden

Dividenden gegenüber den Interessen der

Versicherten, welche das von ihrem

Sparkapital abgeworfene Nettoergebnis

als Zinszahlung wünschen.

Grundsätzlich wird ein einheitlicher

Zins auf das gesamte Sparguthaben

(obligatorischer und überobligatorischer

Teil) der Versicherten gutgeschrieben.

Dank einer dynamischen Verwaltung

und einer einfachen, weitgehend

dezentralisierten Organisation liegen

unsere Zinszahlungen über dem

Marktdurchschnitt, während unser Risiko

beschränkt ist : Durchschnittlich 2.82%

während den letzten zehn Jahren und

3.81% während den letzten 20 Jahren

bis 2013.

BEI COPRÉ HÄNGT DIE VERZINSUNG DES SPARKAPITALS DIREKT VOM ERTRAG

DER VERMÖGENSVERWALTUNG, DEN BETRIEBSKOSTEN UND DEM STAND DER

RESERVEN AB.

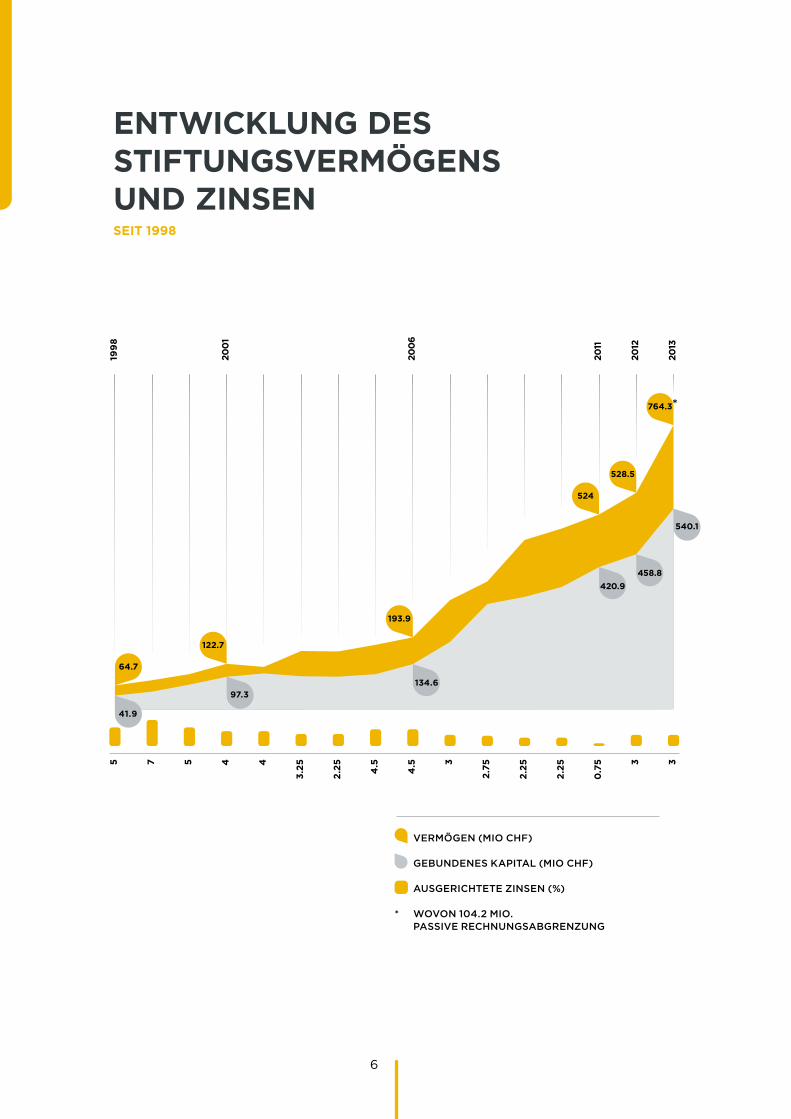

6

VERMÖGEN(MIOCHF)

GEBUNDENESKAPITAL(MIOCHF)

AUSGERICHTETEZINSEN(%)

* WOVON104.2MIO. PASSIVERECHNUNGSABGRENZUNG

ENTWICKLUNG DES STIFTUNGSVERMÖGENS UND ZINSEN SEIT 1998

7

ENTWICKLUNG

DIE FRAGE DES WACHSTUMS DER COPRÉ WURDE ERNSTHAFT ÜBERDACHT, UND

FOLGENDE UNBESTREITBARE VORTEILE WURDEN KLAR ERSICHTLICH :

• Kostensenkung

• Größere Diversifizierung der Anlagen

• Verstärkung des Managements

Wie waren diese Zielsetzungen zu erreichen ? Durch eine eigene Marketing und

Vertriebsstelle ?

Copré entschied jedoch, ihrer langjährigen Tradition treu zu bleiben und diese

Tätigkeit einer Drittfirma mittels Mandat anzuvertrauen.

So wurden die Makler natürliche Partner und Teilnehmer an der Entwicklung

der Copré.

8

FINANZIELLE LAGE

GESAMTVERMÖGEN(MIOCHF)

VORSORGEKAPITALIENUNDTECHNISCHERÜCKSTELLUNGEN(MIOCHF)

ZUFLÜSSEAUSBEITRÄGENUNDEINTRITTSLEISTUNGEN(MIOCHF)

WERTSCHWANKUNGSRESERVE(MIOCHF)

DECKUNGSGRAD(%)

*TECHNISCHERZINS:2011:3.5%|2012:3%|2013:2.5%

9

„COPRÉ AUF EINEN BLICK“

MITGLIEDERBESTAND 2011 2012 2013

Angeschlossene Firmen 389 413 460

Aktive Versicherte 5’768 5’899 6’203

Rentenempfänger 413 474 543

ANLAGEVERTEILUNG

FLÜSSIGEMITTEL(%)

AKTIENUNDÄHNLICHEWERTPAPIERE(%)

IMMOBILIEN(%)

OBLIGATIONENUNDÄHNLICHEWERTPAPIERE(%)

10

ANLAGEPOLITIK

DIE STABILITÄT EINER VORSORGEEINRICHTUNG UND DIE SICHERHEIT, DIE SIE

MITTEL- UND LANGFRISTIG GEWÄHRLEISTEN KANN, KOMMT UNTER ANDEREM

IM ANGEWANDTEN VERSICHERUNGSTECHNISCHEN SATZ ZUM AUSDRUCK.

DIESER MUSS DEN MITTEL- UND LANGFRISTIG ZU ERWARTENDEN ERTRÄGEN

ENTSPRECHEN. COPRÉ SENKTE IHREN VERSICHERUNGSTECHNISCHEN ZINS

AUF 3 % IM 2012 UND AUF 2.5 % IM 2013. DAMIT TRÄGT COPRÉ DEN ERWIRT-

SCHAFTETEN ERTRÄGEN UND DER WIRTSCHAFTLICHEN REALITÄT RECHNUNG

UND GARANTIERT IHREN ANGESCHLOSSENEN MITGLIEDERN EINE ERHÖHTE

SICHERHEIT FÜR DIE ZUKUNFT.

DIE VERWALTUNG DES STIFTUNGSVERMÖGENS WIRD AUSGEWÄHLTEN

SPEZIALISTEN ANVERTRAUT. DIE MANDATE WERDEN JÄHRLICH ÜBERPRÜFT.

Diversifizierung mittels einer Mischung

aus indizieller und aktiver Vermögens-

verwaltung ist ein Leitmotiv.

Die Immobilien sind ein wichtiger

Bestandteil der Vermögensanlagen und

damit ein Pluspunkt für Copré.

Die Immobilien umfassen mehr als 40

Liegenschaften im Raum Genf.

Dank ihrer ausgezeichneten Erträge

können die Schwankungen an den Börsen

abgedämpft werden, was eine bestimmte

Sicherheit und Stabilität für die Zukunft

gewährleistet. Eine vorsichtige Bewertung

der Immobilien stellt eine zusätzliche

Sicherheitsmaßnahme dar.

11

VERTEILUNG NACH ANLAGEKATEGORIENSTAND PER 31.12.2013

SCHWEIZEROBLIGATIONEN(%)

OBLIGATIONENINFREMDWÄHRUNGEN(%)

SCHWEIZERAKTIEN(%)

AKTIENINFREMDWÄHRUNGEN(%)

IMMOBILIENUNDÄHNLICHEANLAGEN(%)

FLÜSSIGEMITTEL(%)

12

13

In der beruflichen Vorsorge beruht das

Vertrauen auf Solidität und Glaub-

würdigkeit, d.h. auf der Fähigkeit, seinen

Verpflichtungen nachzukommen und

langfristigen Anforderungen gerecht zu

werden.Unsere Informationstätigkeiten

sollen unsere Funktionsweise und unsere

finanzielle Situation klarstellen.

Unsere Kommunikation gründet auf

Tatsachen : Solidität und Zuverlässigkeit.

Diese objektiven Begriffe können aus

unserem Bestehen seit 1974 und unserer

ausgezeichneten Bilanz abgeleitet werden.

Unsere Kommunikation soll das

Vertrauen verstärken und nicht über-

triebene Erwartungen erwecken.

Sie ist einfach, verständlich, wahr und

vollständig. Damit wollen wir bereits

angeschlossene Unternehmen wie auch

neue, interessierte Firmen mit unseren

Werten bekannt machen.

„UNSER HAUPTZIEL BESTEHT DARIN, FÜR UNSERE ANGESCHLOSSENEN

MITGLIEDER EIN SOLIDER, VERTRAUENSWÜRDIGER PARTNER ZU SEIN. DIESER

PLUSPUNKT SOLL IHNEN DAZU VERHELFEN, TALENTIERTE MITARBEITERINNEN

UND MITARBEITER BEIZUZIEHEN.“

KOMMUNIKATIONSPOLITIK

14

www.copre.ch/de/

15

INFORMATIONSMITTEL

„UNSERE PRIORITÄTEN : TRANSPARENZ UND KLARE INFORMATIONEN FÜR

UNSERE VERSICHERTEN.“ DIESE AUSSAGE FIGURIERTE BEREITS IN UNSEREM

ERSTEN NEWS LETTER VOM NOVEMBER 1998.

Auch heute ist diese Erklärung noch gültig.

Die zahlreichen Newsletters wurden durch

eine umfassende Website vervollständigt.

Sie enthält beispielsweise alle

Jahresberichte seit 2004, die monatliche

Entwicklung der Vermögensverwaltung

oder die Telefonnummern der Mitglieder

der Stiftung und der Verantwortlichen

Ihres Vorsorgekontos. Im weiteren können

die Statuten, Reglemente und andere

wichtige Dokumente eingesehen

werden, wie auch alle Presseartikel über

unsere Stiftung.

Wir haben außerdem eine besondere

Rubrik für unser Vertriebsnetz

geschaffen. So erhalten unsere Partner

direkten Zugang zu den verschiedenen

Unterlagen für Marketing und

Verwaltung, welche für ihre täglichen

Aufgaben in der Zusammenarbeit

mit der Stiftung nützlich sind.

Unsere Versicherten haben die

Möglichkeit, sich über das Internetportal

direkten Zugang zu ihrem persönlichen

Konto zu verschaffen und dadurch

zu jeder Zeit den Stand ihrer Vorsorge-

leistungen zu kennen und bestimmte

Simulationen Online vorzunehmen (z.B.

vorzeitiger Altersrücktritt usw.)

RUE J.-GROSSELIN 8 | CP | CH – 1227 CAROUGE GE

T 022 308 86 69 | F 022 308 86 06

[email protected] | WWW.COPRE.CH