Prof. Dr. Dirk Kiso Klausuren zur Besteuerung von ... · Kapitalanteile, die Haftungsvergütung der...

21

Prof. Dr. Dirk Kiso Klausuren zur Besteuerung von Personengesellschaften Modul: Betriebliche Steuerlehre I – Stand III.2008 1. GmbH & Co. KG – Termin II./2001 Gesellschafter der XY-KG sind X und Y (Kommanditisten) zu je 50 % sowie die XY- Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs- GmbH gehört ihren Gesellschaftern X und Y zu gleichen Teilen. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 620.000 DM. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind: a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt beträgt 150.000 DM. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet. b) X hat der XY-KG ein Darlehen in Höhe von 60.000 DM gewährt. Der Zinssatz beträgt 6 %. c) X hat der XY-KG mehrere Maschinen vermietet. Er erhält dafür eine Jahresvergütung von 50.000 DM. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 30.000 DM. X hatte zur Finanzierung der Anschaffungen ein bisher nicht getilgtes Darlehen in Höhe von DM 250.000 Zinssatz 5 % aufgenommen. d) Die XY-Verwaltungs-GmbH hat in 01 eine Bruttobardividende in Höhe von 60.000 DM ausgeschüttet. e) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 10.000 DM. Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 400 %). Ermitteln Sie den verbleibenden Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 2. Berücksichtigung von Verlusten – Termin II./2001 a) Erläutern Sie die Begriffe Verlustverrechnung, Verlustausgleich und Verlustabzug. b) A beteiligt sich mit einer Kommanditeinlage von DM 120.000 an der AB-KG. Auf A entfällt im ersten Jahr ein Verlust von DM 300.000, im zweiten Jahr ein Gewinn von DM 130.000 und im dritten Jahr ein Gewinn von DM 80.000. Aus der Sonder- Gewinn- und Verlustrechnung des A ergeben sich folgende zusätzlichen Ergebnisse: 1. Jahr: + 40.000 DM 2. Jahr: - 70.000 DM 3. Jahr: + 56.000 DM

-

Upload

nguyenphuc -

Category

Documents

-

view

219 -

download

0

Transcript of Prof. Dr. Dirk Kiso Klausuren zur Besteuerung von ... · Kapitalanteile, die Haftungsvergütung der...

Prof. Dr. Dirk Kiso Klausuren zur Besteuerung von Personengesellschaften Modul: Betriebliche Steuerlehre I – Stand III.2008 1. GmbH & Co. KG – Termin II./2001 Gesellschafter der XY-KG sind X und Y (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und Y zu gleichen Teilen. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 620.000 DM. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind: a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt

beträgt 150.000 DM. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) X hat der XY-KG ein Darlehen in Höhe von 60.000 DM gewährt. Der Zinssatz beträgt 6 %.

c) X hat der XY-KG mehrere Maschinen vermietet. Er erhält dafür eine Jahresvergütung von 50.000 DM. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 30.000 DM. X hatte zur Finanzierung der Anschaffungen ein bisher nicht getilgtes Darlehen in Höhe von DM 250.000 Zinssatz 5 % aufgenommen.

d) Die XY-Verwaltungs-GmbH hat in 01 eine Bruttobardividende in Höhe von 60.000 DM ausgeschüttet.

e) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 10.000 DM.

Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 400 %). Ermitteln Sie den verbleibenden Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 2. Berücksichtigung von Verlusten – Termin II./2001 a) Erläutern Sie die Begriffe Verlustverrechnung, Verlustausgleich und Verlustabzug. b) A beteiligt sich mit einer Kommanditeinlage von DM 120.000 an der AB-KG. Auf A

entfällt im ersten Jahr ein Verlust von DM 300.000, im zweiten Jahr ein Gewinn von DM 130.000 und im dritten Jahr ein Gewinn von DM 80.000. Aus der Sonder-Gewinn- und Verlustrechnung des A ergeben sich folgende zusätzlichen Ergebnisse:

1. Jahr: + 40.000 DM 2. Jahr: - 70.000 DM 3. Jahr: + 56.000 DM

Welche Einkünfte hat A in den ersten drei Jahren zu versteuern? Begründen Sie Ihr Ergebnis.

3. Ergänzungs- und Sonderbilanzen – Termin II./2001 Sachverhalt: Am Gewinn und Vermögen einer OHG sind beteiligt A, B und C zu je einem Drittel. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. C veräußert mit Wirkung zum 1.1.02 seinen Anteil an D für DM 170.000. D hat den Kaufpreis noch am 31.12.01 an C gezahlt. D führt das Kapitalkonto des C in der Bilanz fort. Weiterhin hat D die Forderung des C gegenüber der OHG (Zinssatz 5 %) zum Nennwert von DM 30.000 übernommen. Zum 31.12.01 liegt folgende Schlussbilanz vor, in der die OHG das Betriebsvermögen nach den steuerrechtlichen Vorschriften angesetzt hat. Bilanz OHG 31.12.01

Grund und Boden 100.000 Kapital A 95.000 Gebäude 150.000 Kapital B 145.000 Vorräte 60.000 Kapital C 120.000 Liquide Mittel 80.000 Darlehen C 30.000 Summe Aktiva 390.000 Summe Passiva 390.000 Es besteht Einigkeit darüber, dass das gesamte Gesellschaftsvermögen beim Grund und Boden stille Reserven in Höhe von DM 40.000 und beim Gebäude in Höhe von 60.000 aufweist. Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert. Das Gebäude wird linear mit 2 % p.a. von den Anschaffungskosten in Höhe von DM 200.000 abgeschrieben. D hat den Anteilserwerb sowie die Übernahme der Forderung in voller Höhe fremdfinanziert. Das in 01 tilgungsfreie Darlehen wird mit 6 % verzinst. Aufgabe: 1. Erstellen Sie die Eröffnungsbilanz der OHG per 1.1.02 sowie etwaige

Ergänzungs- und Sonderbilanzen von D per 1.1.02. 2. Welche steuerlichen Wirkungen ergeben sich für D aus den bestehenden

Ergänzungs- oder Sonderbilanzen per 31.12.02. Berücksichtigen Sie nur den beschriebenen Sachverhalt. 4. Doppelstöckige Personengesellschaft - Termin III./2001 Gesellschafter der XY-KG sind X und Y (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und Y zu gleichen Teilen. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der

Kapitalanteile, die Haftungsvergütung der XY-Verwaltungs-GmbH (DM 8.000) wurde bereits als Aufwand verrechnet. Die XY-KG hält sämtliche Kommanditanteile an der AB-KG. Komplementärin ohne Kapitaleinlage ist die AB-GmbH. Die Anteile an der AB-GmbH gehören ebenfalls der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile, die Haftungsvergütung der AB-GmbH (DM 5.000) wurde bereits als Aufwand verrechnet. Das Ergebnis der XY-KG lt. Steuerbilanz beträgt für 01 + 300.000 DM. Das Ergebnis der AB-KG lt. Steuerbilanz beträgt – 50.000 DM. Ein Ergebnisanteil der XY-KG aus der AB-KG ist nicht gebucht worden. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanzen korrekt berücksichtigt worden sind: a) X ist als Geschäftsführer der AB-GmbH tätig. Sein Jahresgehalt beträgt 150.000

DM. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der AB-KG erstattet.

b) X hat der XY-KG ein Darlehen in Höhe von 80.000 DM gewährt. Der Zinssatz beträgt 6 %.

c) Die XY-KG hat der AB-KG mehrere Maschinen vermietet. Sie erhielt dafür eine Jahresvergütung von 50.000 DM. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 30.000 DM.

d) Die XY-Verwaltungs-GmbH hat in 01 (nach Halbeinkünfteverfahren) eine Dividende in Höhe von 60.000 DM ausgeschüttet.

e) Y hat aus einer Ergänzungsbilanz bei der XY-KG in 01 einen Verlust in Höhe von TDM 30.

Ermitteln Sie jeweils den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 5. Anrechnung von Gewerbesteuer - Termin III./2001 a) Erläutern Sie die Anrechnung von Gewerbesteuer auf die Einkommensteuer von

Mitunternehmern anhand des folgenden Falles: Der Gesamtgewinn der Mitunternehmerschaft lt. Steuerbilanz vor Gewerbesteuer beträgt TDM 800. Der Gesamtgewinn wird grundsätzlich auf die Mitunternehmer A und B zu gleichen Teilen verteilt. Darüber hinaus kann A Verluste aus Ergänzungsbilanzen in Höhe von TDM 100 berücksichtigen. Der Gewerbesteuer-Hebesatz beträgt 420 %. Die einkommensteuerliche Tarifbelastung der Mitunternehmer (nach § 32a EStG ohne GewSt-Anrechnung) beträgt jeweils 30 %.

b) Beurteilen Sie die Belastungswirkungen der Gewerbesteuer in Abhängigkeit vom jeweiligen Hebesatz und vor dem Hintergrund der Forderung nach einer rechtsformneutralen Unternehmensbesteuerung.

6. Ergänzungs- und Sonderbilanzen - Termin III./2001 Sachverhalt: Am Gewinn und Vermögen einer OHG sind beteiligt A und B je zur Hälfte. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. C tritt mit Wirkung zum 1.1.02 in die OHG als neuer Gesellschafter ein, indem er zum 1.1.02 eine Bareinlage von DM 250.000 leistet. Zum 31.12.01 liegt folgende Schlussbilanz vor, in der die OHG das Betriebsvermögen nach den steuerrechtlichen Vorschriften angesetzt hat. Bilanz OHG 31.12.01

Grund und Boden 60.000 Kapital A 150.000 Gebäude 300.000 Kapital B 150.000 Vorräte 70.000 Rückstellungen 120.000 Liquide Mittel 90.000 Darlehen 100.000 Summe Aktiva 520.000 Summe Passiva 520.000 Es besteht Einigkeit darüber, dass das gesamte Gesellschaftsvermögen zum Bilanzstichtag beim Grund und Boden stille Reserven in Höhe von DM 40.000 und beim Gebäude in Höhe von DM 60.000 aufweist. Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert in Höhe von DM 100.000. Das Gebäude wird linear mit 2 % p.a. von den Anschaffungskosten in Höhe von DM 400.000 abgeschrieben. C hat die Einlage in voller Höhe fremdfinanziert. Das in 01 tilgungsfreie Darlehen wird mit 6 % verzinst. Aufgabe: 1. Erstellen Sie die Eröffnungsbilanz der OHG per 1.1.02 sowie etwaige

Ergänzungs- und Sonderbilanzen per 1.1.02. 2. Stellen Sie die Gewinnverteilung der OHG für 02 unter der Voraussetzung dar,

daß sich aus weiteren Geschäftsvorfällen der Gesamthand ein Gewinn von DM 45.000 ergeben hat.

7. GmbH & Co. KG - Termin II./2002 Sachverhalt: Gesellschafter der XY-KG sind X (60 %) und Y (40 %) als Kommanditisten sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern ebenfalls im Verhältnis 60/40. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 150.000 EUR. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt

beträgt 70.000 EUR. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Im Jahresergebnis ist ein Veräußerungsgewinn in Höhe von EUR 150.000 aus der Veräußerung einer 100 %-Beteiligung an der XZ-GmbH enthalten.

c) Als Beteiligungsertrag wurden Dividendenzahlungen der XZ-GmbH in Höhe von EUR 5.000,00 sowie der Siemens AG (Anteil < 1%) in Höhe von EUR 3.000,00 gebucht.

d) Im Jahresergebnis sind 45.000 EUR Gewinnanteile aus einer Beteiligung an der AB OHG enthalten, sowie EUR 20.000 aus der Veräußerung eines 10 % Anteils an der AB GmbH.

e) Die XY-Verwaltungs-GmbH hat der XY GmbH & Co. KG ein langfristiges Darlehen in Höhe von 100.000 EUR gewährt, für das in 01 EUR 8.000 Zinsen gezahlt wurden.

f) Die für langfristige Bankverbindlichkeiten in 01 gezahlten Zinsen betragen 70.000 EUR.

g) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 5.000 EUR.

Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 380 %). Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 8. Sachwertabfindung – Termin II./2002 Sachverhalt: A, B und C sind zu je 1/3 an der ABC OHG beteiligt. A scheidet zum 31.12.01 aus der ABC OHG aus. A bekommt bei Ausscheiden das Betriebsgrundstück sowie eine Barzahlung in Höhe von EUR 50.000,00. Die Schlussbilanz der ABC OHG zum 31.12.01 hat folgendes Aussehen: Schlußbilanz OHG 31.12.01

Grundstück 20.000 Kapital A 60.000 Maschinen 180.000 Kapital B 60.000 Vorräte 60.000 Kapital C 60.000 Liquide Mittel 50.000 Verbindlichkeiten 130.000 Summe Aktiva 310.000 Summe Passiva 310.000 Die stillen Reserven in den aktivierten Wirtschaftsgütern betragen: Grundstück TEUR 80, Maschinen TEUR 60. Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert. Aufgabe: Stellen Sie die Besteuerung des Ausscheidens des A aus der ABC OHG dar. Erläutern Sie Ihre Ergebnisse.

9. Besteuerung von Mitunternehmerschaften - Termin II./2002 Sachverhalt: A beabsichtigt, sich an der XY-OHG (Gesellschafter A und B) als stiller Gesellschafter zu beteiligen. Alternativ kommt für ihn eine Beteiligung als typisch stiller oder als atypisch stiller Gesellschafter in Betracht. Aufgabe: 1. Stellen Sie die Grundsätze der Abgrenzung zwischen typisch und atypisch stiller

Beteiligung dar. 2. Erläutern Sie die wesentlichen Rechtsfolgen der typisch und atypisch stillen

Beteiligung. Unterscheiden Sie hinsichtlich: - Gewerbesteuer und Einkommensteuer - der Ertragssituation der XY OHG - des Haltens der stillen Beteiligung im Privat- oder Betriebsvermögen des A.

10. GmbH & Co. KG - Termin I./2002 Sachverhalt: Gesellschafter der XY-KG sind X (80 %) und Y (20 %) als Kommanditisten sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern ebenfalls im Verhältnis 80/20. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 350.000 EUR. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt beträgt 80.000 EUR. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Im Jahresergebnis sind 35.000 EUR Gewinnanteile aus einer Beteiligung an der AB OHG enthalten, sowie EUR 20.000 aus der Veräußerung eines 20 % Anteils an der AB GmbH.

c) Y hat der XY GmbH & Co. KG ein langfristiges Darlehen in Höhe von 200.000 EUR gewährt, für das in 01 17.000 EUR Zinsen gezahlt wurden.

d) Die für langfristige Bankverbindlichkeiten in 01 gezahlten Zinsen betragen 80.000 EUR.

e) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 5.000 EUR.

Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 400 %). Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen.

11. Berücksichtigung von Verlusten - Termin I./2002 Sachverhalt: D erwirbt zum 01.01.02 den Kommanditanteil des C zum Kaufpreis von EUR 150.000. D führt das Kapitalkonto des C fort. Die zukünftige Ergebnisverteilung entspricht den Verhältnissen der Kapitalkonten in der Gesamthandsbilanz. Es besteht Einigkeit, daß der gezahlte Mehrpreis auf stille Reserven im Grund und Boden entfällt. Den Kaufpreis finanziert D durch ein erstmals in 05 zu tilgendes Darlehen (Zinssatz 5 %). Weiterhin wird D Geschäftsführer der KG mit jährlichen Vergütungen in Höhe von EUR 80.000. Schlußbilanz KG 31.12.01

Grund und Boden 20.000 Kapital A 30.000 Gebäude 180.000 Kapital B 120.000 Vorräte 60.000 Kapital C 90.000 Liquide Mittel 50.000 Verbindlichkeiten 70.000 Summe Aktiva 310.000 Summe Passiva 310.000 Die KG erzielt in den Folgejahren lt. Steuerbilanz (=Gesamthandsbilanz) folgende Ergebnisse: Jahr 02: - 300.000 EUR Jahr 03: - 200.000 EUR Jahr 04: + 280.000 EUR

Aufgabe: Nehmen Sie die Ergebnisermittlung und –verteilung für die Zeiträume 02 bis 04 vor. Stellen Sie weiterhin dar, inwieweit für D ausgleichsfähige oder nur verrechenbare Verluste vorliegen. 12. Besteuerung des Erwerbs von Mitunternehmeranteilen - Termin I./2002 Sachverhalt: Am Gewinn und Vermögen einer OHG sind beteiligt A, B und C zu je einem Drittel. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. C veräußert mit Wirkung zum 1.1.02 seinen Anteil an die X-KG für EUR 189.214,25, deren Gesellschafter X auch Geschäftsführer der OHG wird (Vergütung ab 01/02 100.000 EUR p.a.). Der Kaufpreis für die Anteile ist am 31.12.03 an C zu zahlen. Eine Verzinsung ist nicht vorgesehen. Die X-KG führt das Kapitalkonto des C in der Bilanz fort. Zum 31.12.01 liegt folgende Schlussbilanz vor, in der die OHG das Betriebsvermögen nach den steuerrechtlichen Vorschriften angesetzt hat.

Bilanz OHG 31.12.01

Grund und Boden 20.000 Kapital A 100.000 Gebäude 70.000 Kapital B 150.000 Vorräte 160.000 Kapital C 120.000 Liquide Mittel 150.000 Verbindlichkeiten 30.000 Summe Aktiva 400.000 Summe Passiva 400.000 Es besteht Einigkeit darüber, daß das Gesellschaftsvermögen beim Grund und Boden stille Reserven in Höhe von EUR 60.000 und bei einem nicht bilanzierten selbsterstellten immateriellen Vermögensgegenstand in Höhe von EUR 40.000 aufweist (ND 8 Jahre). Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert. Aufgabe: 1. Erstellen Sie die Eröffnungsbilanz der OHG per 1.1.02 sowie etwaige

Ergänzungs- und Sonderbilanzen per 1.1.02. 2. Welche steuerlichen Wirkungen ergeben sich für die Mitunternehmer aus den

bestehenden Ergänzungs- oder Sonderbilanzen per 31.12.02. 13. GmbH & Co. KG - Termin III./2002 Sachverhalt: Gesellschafter der XY-KG sind X (70 %) und Y (30 %) als Kommanditisten sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern ebenfalls im Verhältnis 70/30. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 250.000 EUR. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt beträgt 80.000 EUR. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Die XY-KG hat X ein Darlehen in Höhe von EUR 20.000 gewährt. In 01 wurden Zinsen in Höhe von EUR 1.500 als Ertrag gebucht.

c) Im Jahresergebnis ist ein Veräußerungsgewinn in Höhe von EUR 100.000 aus der Veräußerung einer 50 %-Beteiligung an der XZ-GmbH enthalten.

d) Als Beteiligungsertrag wurden Dividendenzahlungen der XZ-GmbH in Höhe von EUR 8.000,00 gebucht.

e) Im Jahresergebnis sind 60.000 EUR Erträge aus der Veräußerung einer Beteiligung an der AB OHG enthalten.

f) Y hatte ursprünglich für die Anschaffung seiner Beteiligung an der XY-KG ein langfristiges Darlehen bei der Dresdner Bank AG aufgenommen. In 01 hat er insgesamt EUR 10.000 Zinsen gezahlt.

g) Die für langfristige Bankverbindlichkeiten der XY-KG in 01 gezahlten Zinsen betragen 50.000 EUR.

h) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 5.000 EUR.

Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 420 %). Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 14. Ergänzungs- und Sonderbilanzen - Termin III./2002 Sachverhalt: Am Gewinn und Vermögen einer OHG sind beteiligt A, B und C zu je einem Drittel. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. C veräußert mit Wirkung zum 1.1.02 seinen Anteil an D für EUR 200.000. D hat den Kaufpreis noch am 31.12.01 an C gezahlt. D führt das Kapitalkonto des C in der Handelsbilanz fort. D hat den Kaufpreis vollständig mit einem Darlehen der Commerzbank AG finanziert. Der Zinssatz beträgt 5 %; die erste Tilgung ist in 03 vorgesehen. Zum 31.12.01 liegt folgende Handelsbilanz vor: Bilanz OHG 31.12.01

Grund und Boden 100.000 Kapital A 95.000 Gebäude 150.000 Kapital B 145.000 Vorräte 80.000 Kapital C 120.000 Liquide Mittel 60.000 Rückstellung 30.000 Summe Aktiva 390.000 Summe Passiva 390.000 Es besteht Einigkeit darüber, dass das gesamte Gesellschaftsvermögen beim Grund und Boden stille Reserven in Höhe von EUR 60.000 und beim Gebäude in Höhe von EUR 40.000 aufweist. Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert. Das Gebäude wird linear mit 2 % p.a. von den Anschaffungskosten in Höhe von EUR 240.000 abgeschrieben. Abweichungen zwischen Handels- und Steuerbilanz zum 31.12.01 bestehen lediglich hinsichtlich der Rückstellung (EUR 30.000), bei der es sich um eine Rückstellung für drohende Verluste aus schwebenden Geschäften handelt.

Aufgabe:

1. Erstellen Sie die Steuerbilanz der OHG per 1.1.02 sowie etwaige Ergänzungs- und Sonderbilanzen von D per 1.1.02.

2. Welche steuerlichen Wirkungen ergeben sich für D aus den bestehenden Ergänzungs- oder Sonderbilanzen per 31.12.02.

Berücksichtigen Sie nur den beschriebenen Sachverhalt.

15. Vermögensübertragung in Mitunternehmerschaften - Termin III./2002 Sachverhalt: Gesellschafter der XY-OHG sind X (60 %) und Y (40 %). X ist weiterhin an der XZ-KG mit 30 % als Kommanditist beteiligt. Im Gesamthandsvermögen der XY-OHG befindet sich am 31.12.01 eine Maschine mit einem Buchwert von EUR 10.000 und einem Verkehrswert (=Teilwert) in Höhe von EUR 50.000. Die XZ-KG möchte die Maschine in Zukunft nutzen und ist auch bereit, Finanzmittel in Höhe des Verkehrswertes aufzuwenden. Die XY-OHG benötigt zwar keinen sofortigen Zahlungszufluss; die jeweiligen Mitgesellschafter von X sind jedoch nicht bereit, im Rahmen des Vorganges Vermögensminderungen hinzunehmen. Aufgabe: Sehen Sie Gestaltungsmöglichkeiten, die Entstehung eines steuerpflichtigen Veräußerungsgewinns bei der XY-OHG aus einem Verkauf der Maschine zu vermeiden und dennoch eine zukünftige Nutzung durch die XZ-KG sicherzustellen. Skizzieren Sie Ihre Überlegungen und stellen Sie Probleme, Vor- und Nachteile kurz dar. 16. Besteuerung von Mitunternehmerschaften – II./2003 Sachverhalt: A und B sind Gesellschafter einer Grundbesitz-GbR, die sich ausschließlich mit der Verwaltung von Immobilien beschäftigt. Die GbR führt freiwillig Bücher und ermittelt ihren Gewinn nach § 4 Abs. 1 EStG. In 01 beträgt der handelsrechtliche Jahresüberschuss der GbR € 180.000. Dabei wurden folgende angemessene Vertragsverhältnisse ergebniswirksam berücksichtigt:

a) A ist als Geschäftsführer der GbR tätig. Sein Jahresgehalt beträgt 50.000 EUR.

b) B hat der GbR ein langfristiges Darlehen in Höhe von 200.000 EUR gewährt, für das in 01 15.000 EUR Zinsen gezahlt wurden.

c) Die GbR verwaltet neben eigenem Vermögen auch ein Gebäude des A. Für die Verwaltung wurde in 01 eine Vergütung in Höhe von € 5.000 an A berechnet.

A und B unterliegen einem durchschnittlichen Einkommensteuersatz von 40 %. Weitere Einkünfte bei A und B sowie persönliche Verhältnisse (Sonderausgaben etc.) sind zu vernachlässigen. Die Gemeinde, in der die GbR ansässig ist, hat einen Gewerbesteuer-Hebesatz von 340 %. Aufgabe: 1. Stellen Sie die steuerlichen Auswirkungen für A und B in 01 dar. Berücksichtigen

Sie dabei auch bestehende Freibeträge bei der Ermittlung der Einkünfte. 2. A und B überlegen, die GbR ab 02 auch gewerblich tätig werden zu lassen

(Maklertätigkeit), so dass die gesamte Tätigkeit der GbR als gewerblich eingestuft wird. Berechnen Sie die Auswirkungen dieser Änderung. Unterstellen Sie dabei, dass die Ergebnisse in 02 denen des Jahres 01 entsprechen. Erläutern Sie ihre Ergebnisse.

3. Erläutern und beurteilen Sie die unterschiedlichen Besteuerungskonzepte der Grundbesitz-GbR und der gewerblichen Mitunternehmerschaft.

17. Gründung einer Personengesellschaft – II./2003 Sachverhalt: Am Gewinn und Vermögen der AB-OHG sind beteiligt A und B je zur Hälfte. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. Zum 31.12.01 liegt folgende Schlussbilanz vor, in der die OHG das Betriebsvermögen nach den steuerrechtlichen Vorschriften angesetzt hat. Bilanz AB-OHG 31.12.01

Grund und Boden 60.000 Kapital A 50.000 Gebäude 150.000 Kapital B 50.000 Vorräte 100.000 Rückstellungen 70.000 Liquide Mittel 40.000 Verbindlichkeiten 180.000 Summe Aktiva 350.000 Summe Passiva 350.000 Es besteht Einigkeit darüber, dass das Gesellschaftsvermögen zum Bilanzstichtag beim Grund und Boden stille Reserven in Höhe von € 60.000 und beim Gebäude in Höhe von € 40.000 aufweist. A und B gründen zum 1.1.02 gemeinsam mit C die neue ABC-OHG. A und B bringen das Betriebsvermögen der AB-OHG ein. C überführt eine Maschine auf die ABC-OHG, die er zuvor in einem eigenen Betriebsvermögen hatte. Der Buchwert der Maschine beträgt € 60.000; der Teilwert beträgt € 100.000. An der neuen ABC-OHG sind alle Gesellschafter mit je einem Drittel beteiligt. Das neue Festkapital beträgt insgesamt € 150.000; Überschießende Eigenkapitalien werden in Kapitalrücklagen eingestellt. Aufgabe: 1. Erstellen Sie die Eröffnungsbilanz der ABC-OHG per 1.1.02 sowie etwaige

Ergänzungsbilanzen per 1.1.02. Die Gesellschafter möchten - soweit möglich - ihre bisherigen Buchwerte fortführen.

2. Anfang 02 veräußert die ABC OHG die Maschine für € 100.000 sowie Grund und Boden und Gebäude für € 120.000 bzw. € 190.000. Erläutern Sie die steuerlichen Auswirkungen für die Gesellschafter A, B und C. Lassen Sie eventuelle Abschreibungen in 02 unbeachtet.

3. Zeigen Sie Bewertungswahlrechte bei der Gründung der ABC-OHG auf. Beurteilen Sie die Vorteilhaftigkeit der Alternativen.

18. GmbH & Co. KG - II./2004 Sachverhalt: Gesellschafter der XY-KG sind X und Y (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und Y zu gleichen Teilen. Die XY-Verwaltungs-GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-

KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 - 120.000 EUR. Es liegen folgende angemessene Sachverhalte vor, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt beträgt 70.000 EUR. Der XY-Verwaltungs-GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Die XY-KG hat in 01 aufwandswirksam eine § 6b Rücklage in Höhe von € 200.000 gebildet. Der gebuchte Veräußerungsgewinn des Grund und Bodens betrug € 400.000. Nur X ist berechtigt die Rücklage zu bilden (6 Jahresfrist).

c) Die XY-Verwaltungs-GmbH hat in 01 eine Bruttobardividende in Höhe von 40.000 EUR ausgeschüttet.

d) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 10.000 EUR.

e) Im Steuerbilanzgewinn der XY-KG sind Dividendenerträge aus einer Beteiligung an der Z-GmbH (Beteiligung 5 % des Stammkapitals) in Höhe von 30.000 EUR enthalten. Die mit der Beteiligung in Zusammenhang stehenden, gewinnmindernd gebuchten Aufwendungen betragen 2.500 EUR.

Für X sind im Vorjahr verrechenbare Verluste i.S.d. § 15a EStG in Höhe von € -15.000 festgestellt worden, was auch dem Stand seines steuerlichen Kapitalkontos entsprochen hat. Das Kapitalkonto zum 31.12.01 (vor Verlustverrechnung) ist unverändert geblieben. Das Kapitalkonto von Y ist aufgrund von Einlagen stark positiv. Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer (ggf € 0) bei einem Hebesatz von 400 %. Ermitteln Sie den (verbleibenden) Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Ermitteln Sie die steuerpflichtigen gewerblichen Einkünfte der Mitunternehmer. Erläutern Sie Ihre Berechnungen. 19. Besteuerung von Mitunternehmerschaften - II./2004 1. Erläutern Sie die Besteuerung von Erträgen aus Beteiligungen aus

Tochterpersonen- und Tochterkapitalgesellschaften bei der (Mutter-)Personengesellschaften. Differenzieren Sie ggf. hinsichtlich der Beteiligungshöhe und hinsichtlich der relevanten Steuerarten. (14 Punkte)

2. Erläutern Sie die Besteuerung von Gewinnen aus der Veräußerung von Beteiligungen an Tochterpersonen- und Tochterkapitalgesellschaften bei der (Mutter-)Personen-gesellschaften. Differenzieren Sie ggf. hinsichtlich der Beteiligungshöhe und hinsichtlich der relevanten Steuerarten. (10 Punkte)

3. Beurteilen Sie bei rechtsformabhängigen Besteuerungsunterschiede. (6 Punkte)

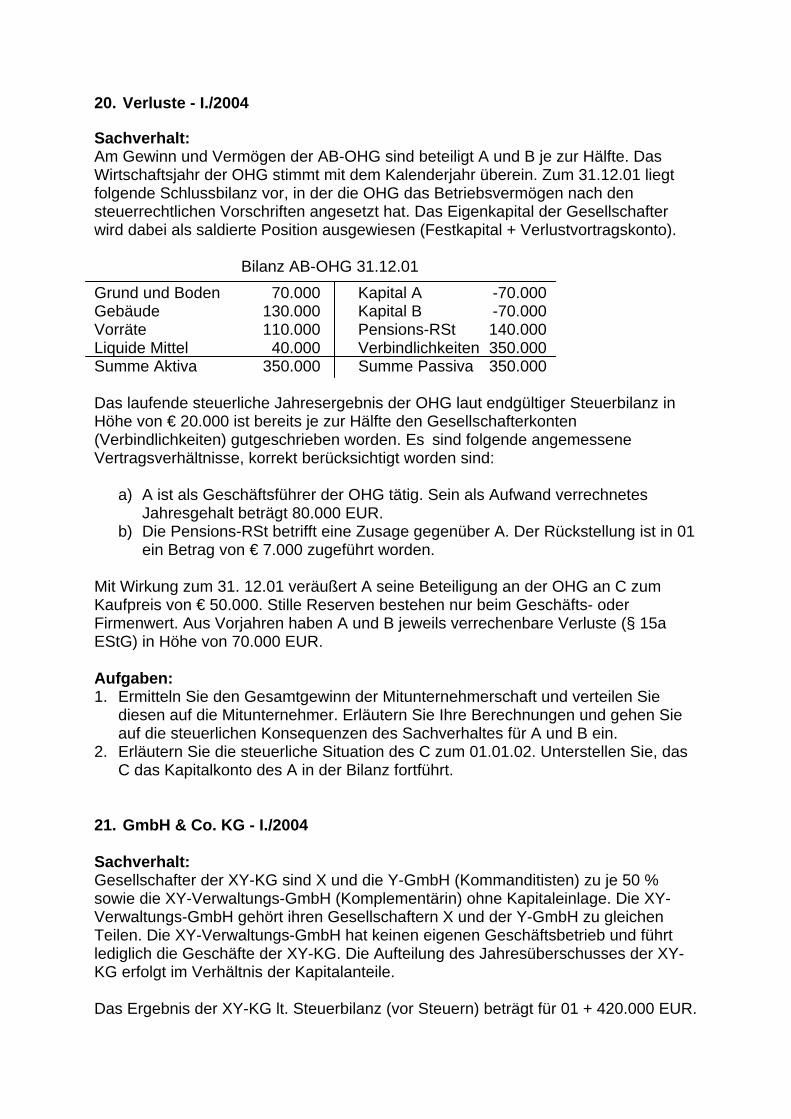

20. Verluste - I./2004 Sachverhalt: Am Gewinn und Vermögen der AB-OHG sind beteiligt A und B je zur Hälfte. Das Wirtschaftsjahr der OHG stimmt mit dem Kalenderjahr überein. Zum 31.12.01 liegt folgende Schlussbilanz vor, in der die OHG das Betriebsvermögen nach den steuerrechtlichen Vorschriften angesetzt hat. Das Eigenkapital der Gesellschafter wird dabei als saldierte Position ausgewiesen (Festkapital + Verlustvortragskonto). Bilanz AB-OHG 31.12.01

Grund und Boden 70.000 Kapital A -70.000 Gebäude 130.000 Kapital B -70.000 Vorräte 110.000 Pensions-RSt 140.000 Liquide Mittel 40.000 Verbindlichkeiten 350.000 Summe Aktiva 350.000 Summe Passiva 350.000 Das laufende steuerliche Jahresergebnis der OHG laut endgültiger Steuerbilanz in Höhe von € 20.000 ist bereits je zur Hälfte den Gesellschafterkonten (Verbindlichkeiten) gutgeschrieben worden. Es sind folgende angemessene Vertragsverhältnisse, korrekt berücksichtigt worden sind:

a) A ist als Geschäftsführer der OHG tätig. Sein als Aufwand verrechnetes Jahresgehalt beträgt 80.000 EUR.

b) Die Pensions-RSt betrifft eine Zusage gegenüber A. Der Rückstellung ist in 01 ein Betrag von € 7.000 zugeführt worden.

Mit Wirkung zum 31. 12.01 veräußert A seine Beteiligung an der OHG an C zum Kaufpreis von € 50.000. Stille Reserven bestehen nur beim Geschäfts- oder Firmenwert. Aus Vorjahren haben A und B jeweils verrechenbare Verluste (§ 15a EStG) in Höhe von 70.000 EUR. Aufgaben: 1. Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie

diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen und gehen Sie auf die steuerlichen Konsequenzen des Sachverhaltes für A und B ein.

2. Erläutern Sie die steuerliche Situation des C zum 01.01.02. Unterstellen Sie, das C das Kapitalkonto des A in der Bilanz fortführt.

21. GmbH & Co. KG - I./2004 Sachverhalt: Gesellschafter der XY-KG sind X und die Y-GmbH (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und der Y-GmbH zu gleichen Teilen. Die XY-Verwaltungs-GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-KG lt. Steuerbilanz (vor Steuern) beträgt für 01 + 420.000 EUR.

Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt beträgt 90.000 EUR. Der XY-Verwaltungs-GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Die Y-GmbH hat der XY-KG ein Darlehen in Höhe von 80.000 EUR gewährt. Der Zinssatz beträgt 5 %.

c) Die Y-GmbH hat der XY-KG mehrere Maschinen vermietet. Sie erhält dafür eine Jahresvergütung von 30.000 EUR. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 20.000 EUR.

d) Die XY-Verwaltungs-GmbH hat in 01 eine Bruttobardividende in Höhe von 40.000 EUR ausgeschüttet.

e) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 10.000 DM.

f) Im Steuerbilanzgewinn der XY-KG sind Dividendenerträge aus einer Beteiligung an der Z-GmbH (Beteiligung 25 % des Stammkapitals) in Höhe von 18.000 EUR enthalten. Die mit der Beteiligung in Zusammenhang stehenden, gewinnmindernd gebuchten Aufwendungen betragen 1.200 EUR.

Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer (Hebesatz 400 %). Ermitteln Sie den verbleibenden Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. 22. Anrechnung von Gewerbesteuer – III./2003 a) Erläutern Sie die Anrechnung von Gewerbesteuer auf die Einkommensteuer von

Mitunternehmern anhand des folgenden Falles: Der Gesamtgewinn der Mitunternehmerschaft lt. Steuerbilanz vor Gewerbesteuer beträgt TEUR 400. Der Gesamtgewinn wird grundsätzlich auf die Mitunternehmer A und B zu gleichen Teilen verteilt. Darüber hinaus kann A Verluste aus Ergänzungsbilanzen in Höhe von TEUR 70 berücksichtigen. Der Gewerbesteuer-Hebesatz beträgt 420 %. Die einkommensteuerliche Tarifbelastung von A (nach § 32a EStG ohne GewSt-Anrechnung) beträgt 48,5 %, die Tarifbelastung von B beträgt 30 %.

b) Beurteilen Sie die Belastungswirkungen der Gewerbesteuer in Abhängigkeit vom Hebesatz und dem persönlichen Einkommensteuersatz der Mitunternehmer.

23. Berücksichtigung von Verlusten – III./2003

a) Die Saldierung von Erträgen und zugehörigen Aufwendungen bzw. positiven und negativen Einkommensbestandteilen ist Grundprinzip der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit. Nennen Sie vier Durchbrechungen dieses Grundsatzes und erläutern Sie diese knapp.

b) A erwirbt zum 1.01.01 eine Kommanditeinlage von EUR 100.000 an der AB-KG zum Kaufpreis von EUR 160.000. Der Aufpreis entfällt vollständig auf den

anteilig erworbenen Geschäfts- oder Firmenwert. Aus der Gesamthand (= 1. Stufe ohne Ergänzungsbilanzen) entfällt auf A im ersten Jahr ein Verlust von EUR 250.000, im zweiten Jahr ein Gewinn von EUR 180.000 und im dritten Jahr ein Gewinn von EUR 90.000. Aus der Sonder-Gewinn- und Verlustrechnung des A ergeben sich folgende zusätzlichen Ergebnisse:

1. Jahr: + 50.000 EUR 2. Jahr: - 20.000 EUR 3. Jahr: + 60.000 EUR Welche Einkünfte hat A in den ersten drei Jahren zu versteuern? Begründen Sie Ihr Ergebnis.

24. Übertragung von Wirtschaftsgütern – I./2005 Sachverhalt: Gesellschafter der XY-OHG sind X und Y zu je 50 %. Zum 31.12.01 überträgt X einen 20 % GmbH-Anteil an der X-GmbH auf die XY-OHG. Der Buchwert des Eigenkapitals der XY-OHG vor Übertragung beträgt zum Stichtag insgesamt T€ 400 (=Festkapital). Stille Reserven sind im Betriebsvermögen nicht vorhanden. Die Anschaffungskosten des vor 2 Jahren erworbenen GmbH Anteils betragen T€ 80. Zum Bilanzstichtag beträgt der Teilwert=Gemeiner Wert des GmbH-Anteils T€ 100. Aufgaben:

1. Erläutern Sie die bilanziellen und steuerlichen Konsequenzen der Übertragung bei X bzw. bei der XY-OHG. Berücksichtigen Sie dabei folgende Alternativen:

- Unentgeltliche Übertragung aus einem anderen Betriebsvermögen des X - Entgeltliche Übertragung gegen Gewährung neuer Kapitalanteile aus dem

Privatvermögen des X

2. Erläutern Sie die Auswirkungen, wenn Gegenstand der Übertragung ein Kommanditanteil an der XZ-KG (mit gleichen Wertverhältnissen) ist, der gegen Gewährung neuer Gesellschaftsrechte eingebracht wird.

25. Verluste und § 15a EStG – I./2005 Sachverhalt: A erwirbt zum 01.01.01 einen Kommanditanteil von T€ 20 an der AB-KG. Der Kaufpreis beträgt T€ 170. Der Mehrpreis entfällt auf den Geschäfts- oder Firmenwert. Auf A entfällt aus der Gesamthand (=1. Stufe ohne Ergänzungsbilanz) im ersten Jahr ein Verlust von T€ 180, im zweiten Jahr ein Verlust von T€ 50 und im dritten Jahr ein Gewinn von T€ 150. In 02 hat A weiterhin eine Einlage in Höhe von T€ 25 erbracht. Aus der Sonder-Gewinn- und Verlustrechnung des A ergeben sich folgende zusätzlichen Ergebnisse:

1. Jahr: + 40.000 DM 2. Jahr: - 70.000 DM 3. Jahr: + 60.000 DM

Aufgabe: Ermitteln Sie die steuerpflichtigen gewerblichen Einkünfte des A für 01, 02 und 03. Erläutern Sie ihre Berechnungen unter Angabe der relevanten Rechtsnormen. 26. Aufgabe Termin III/2007 Sachverhalt: A erwirbt zum 01.01.01 einen Kommanditanteil von T€ 30 an der AB-KG. Der Kaufpreis beträgt T€ 190. Der Mehrpreis entfällt auf den Geschäfts- oder Firmenwert. Auf A entfällt aus der Gesamthand (=1. Stufe ohne Ergänzungsbilanz) im ersten Jahr ein Verlust von T€ 200, im zweiten Jahr ein Verlust von T€ 80 und im dritten Jahr ein Gewinn von T€ 120. In 02 hat A weiterhin eine Einlage in Höhe von T€ 35 erbracht. Aus der Sonder-Gewinn- und Verlustrechnung des A ergeben sich folgende zusätzlichen Ergebnisse:

1. Jahr: + 20.000 € 2. Jahr: - 70.000 € 3. Jahr: - 60.000 €

Aufgabe: Ermitteln Sie die steuerpflichtigen gewerblichen Einkünfte des A für 01, 02 und 03. Erläutern Sie ihre Berechnungen unter Angabe der relevanten Rechtsnormen. 27. Aufgabe Termin III./2007 Sachverhalt: Gesellschafter der XY-KG sind X und Y (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und Y zu gleichen Teilen. Die GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile, die Haftungsvergütung der XY-Verwaltungs-GmbH (€ 8.000) wurde bereits als Aufwand verrechnet. Die XY-KG hält sämtliche Kommanditanteile an der AB-KG. Komplementärin ohne Kapitaleinlage ist die AB-GmbH. Die Anteile an der AB-GmbH gehören ebenfalls der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile, die Haftungsvergütung der AB-GmbH (€ 5.000) wurde bereits als Aufwand verrechnet. Das Ergebnis der XY-KG lt. Steuerbilanz beträgt für 01 + 220.000 €. Das Ergebnis der AB-KG lt. Steuerbilanz beträgt – 75.000 €. Ein Ergebnisanteil der XY-KG aus der AB-KG ist nicht gebucht worden. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanzen korrekt berücksichtigt worden sind:

a) X ist als Geschäftsführer der AB-GmbH tätig. Sein Jahresgehalt beträgt 130.000 €. Der GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der AB-KG erstattet.

b) X hat der XY-KG ein Darlehen in Höhe von 50.000 € gewährt. Der Zinssatz beträgt 6 %.

c) Die XY-KG hat der AB-KG mehrere Maschinen vermietet. Sie erhielt dafür eine Jahresvergütung von 50.000 €. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 25.000 €.

d) Die XY-Verwaltungs-GmbH hat in 01 (nach Halbeinkünfteverfahren) eine Dividende in Höhe von 40.000 € ausgeschüttet.

e) Y hat aus einer Ergänzungsbilanz bei der XY-KG in 01 einen Verlust in Höhe von T€ 40.

Aufgabe: Ermitteln Sie jeweils den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Erläutern Sie Ihre Berechnungen. Aufgabe 27/ Termin I. 2008 Sachverhalt: A, B und die C-GmbH sind Gesellschafter der ABC-OHG. A ist mit 60 % die beiden anderen Gesellschafter mit je 20 % an der Gesellschaft beteiligt. Die Aufteilung des Jahresüberschusses der Gesellschaft erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der ABC-OHG lt. Steuerbilanz beträgt für 01 + 150.000 €. Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanzen korrekt berücksichtigt worden sind: f) A ist als Geschäftsführer tätig. Sein Jahresgehalt beträgt 110.000 €. g) Die C-GmbH hat aus einer Ergänzungsbilanz einen Verlust in Höhe von T€ 20. h) Die ABC-OHG hat aus der Veräußerung eines Aktienpakets an der XY-AG einen

Buchgewinn in Höhe von 50.000 € erzielt. i) Zum 31.12.01 tritt D in die Gesellschaft ein, indem er Gesellschaftsanteile von A und B in

Höhe von jeweils 20 % erwirbt. B scheidet damit aus der Gesellschaft aus. A und B erzielen jeweils einen Veräußerungsgewinn in Höhe von 240.000 €.

Aufgabe: 1. Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen

auf die Mitunternehmer. 2. Ermitteln Sie den Gewerbeertrag sowie den Gewerbesteuermessbetrag (Rechtstand

2007). 3. Geben Sie jeweils bestehende Tarifermäßigungen und Abzugsbeträge auf die

tarifliche Einkommensteuer an. 4. Geben Sie die Änderungen an, die sich aufgrund der Unternehmenssteuerreform

2008 für den Sachverhalt ergeben.

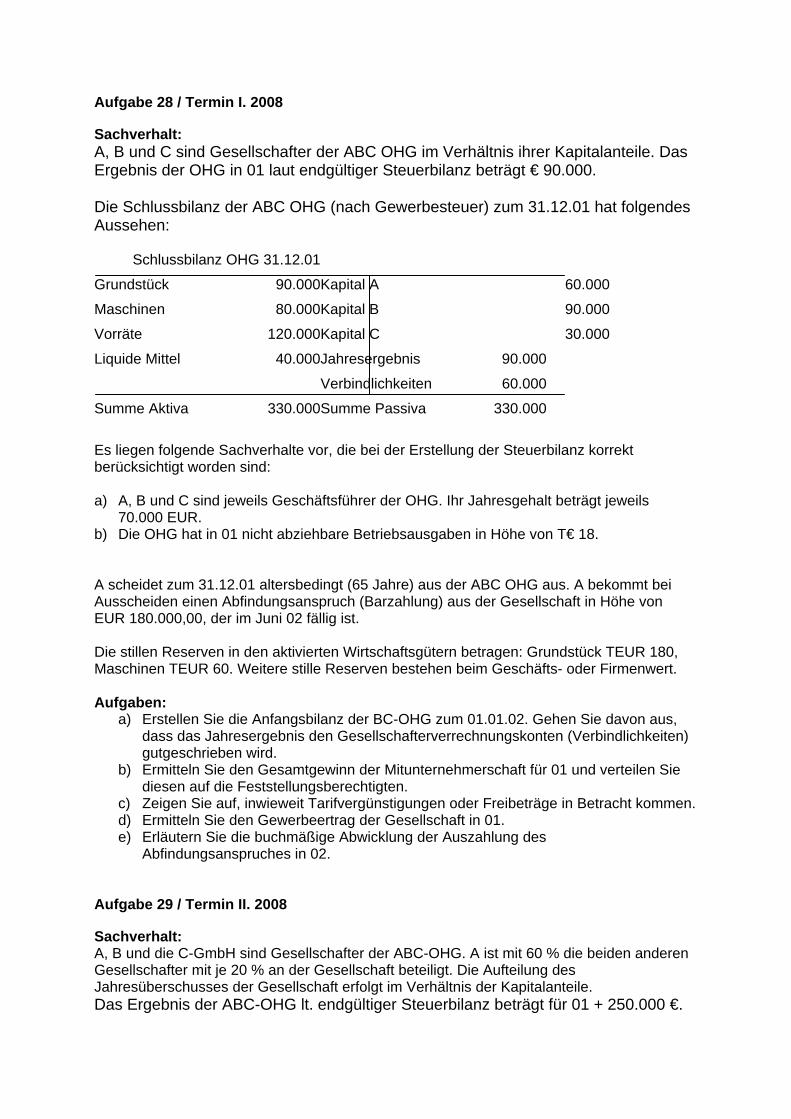

Aufgabe 28 / Termin I. 2008 Sachverhalt: A, B und C sind Gesellschafter der ABC OHG im Verhältnis ihrer Kapitalanteile. Das Ergebnis der OHG in 01 laut endgültiger Steuerbilanz beträgt € 90.000. Die Schlussbilanz der ABC OHG (nach Gewerbesteuer) zum 31.12.01 hat folgendes Aussehen: Schlussbilanz OHG 31.12.01

Grundstück 90.000Kapital A 60.000

Maschinen 80.000Kapital B 90.000

Vorräte 120.000Kapital C 30.000

Liquide Mittel 40.000Jahresergebnis 90.000

Verbindlichkeiten 60.000

Summe Aktiva 330.000Summe Passiva 330.000

Es liegen folgende Sachverhalte vor, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind: a) A, B und C sind jeweils Geschäftsführer der OHG. Ihr Jahresgehalt beträgt jeweils

70.000 EUR. b) Die OHG hat in 01 nicht abziehbare Betriebsausgaben in Höhe von T€ 18.

A scheidet zum 31.12.01 altersbedingt (65 Jahre) aus der ABC OHG aus. A bekommt bei Ausscheiden einen Abfindungsanspruch (Barzahlung) aus der Gesellschaft in Höhe von EUR 180.000,00, der im Juni 02 fällig ist. Die stillen Reserven in den aktivierten Wirtschaftsgütern betragen: Grundstück TEUR 180, Maschinen TEUR 60. Weitere stille Reserven bestehen beim Geschäfts- oder Firmenwert. Aufgaben:

a) Erstellen Sie die Anfangsbilanz der BC-OHG zum 01.01.02. Gehen Sie davon aus, dass das Jahresergebnis den Gesellschafterverrechnungskonten (Verbindlichkeiten) gutgeschrieben wird.

b) Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft für 01 und verteilen Sie diesen auf die Feststellungsberechtigten.

c) Zeigen Sie auf, inwieweit Tarifvergünstigungen oder Freibeträge in Betracht kommen. d) Ermitteln Sie den Gewerbeertrag der Gesellschaft in 01. e) Erläutern Sie die buchmäßige Abwicklung der Auszahlung des

Abfindungsanspruches in 02. Aufgabe 29 / Termin II. 2008 Sachverhalt: A, B und die C-GmbH sind Gesellschafter der ABC-OHG. A ist mit 60 % die beiden anderen Gesellschafter mit je 20 % an der Gesellschaft beteiligt. Die Aufteilung des Jahresüberschusses der Gesellschaft erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der ABC-OHG lt. endgültiger Steuerbilanz beträgt für 01 + 250.000 €.

Es bestehen folgende angemessene Vertragsverhältnisse, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind: a) A ist als Geschäftsführer tätig. Sein Jahresgehalt beträgt 100.000 €. b) A sind Darlehenszinsen aus der Finanzierung seiner Beteiligung in Höhe von € 8.000

entstanden. c) Die C-GmbH hat aus einer Ergänzungsbilanz einen Verlust in Höhe von € 40.000. d) Die ABC-OHG hat aus der Beteiligung an der XY-KG einen Beteiligungsertrag in Höhe

von 50.000 € erzielt. Der Ihr zugewiesene Anteil am Gewerbesteuer-Meßbetrag der XY-KG beträgt € 20.000.

e) Der (eigene) Gewerbesteuer-Meßbetrag der ABC-OHG beträgt € 30.000. Aufgabe: Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. 1. Ermitteln Sie für den ledigen A die festzusetzende Einkommensteuer. A hat keine

weiteren Einkünfte. Gehen Sie von persönlichen Abzugsbeträgen (Sonderausgaben etc.) in Höhe von € 5.000 aus.

2. Ermitteln Sie für den ledigen B die festzusetzende Einkommensteuer. B hat keine weiteren Einkünfte. Gehen Sie dabei von persönlichen Abzugsbeträgen (Sonderausgaben etc.) in Höhe von € 4.000 aus. Unterstellen Sie, dass B für einen Gewinnanteil in Höhe von € 20.000 die Tarifbegünstigung des § 34a EStG in Anspruch nehmen möchte.

3. Ermitteln Sie die festzusetzende Körperschaftsteuer der C-GmbH. Gehen Sie dabei davon aus, dass der Gesellschaft neben dem Beteiligungsergebnis keine eigenen Aufwendungen und Erträge entstanden sind.

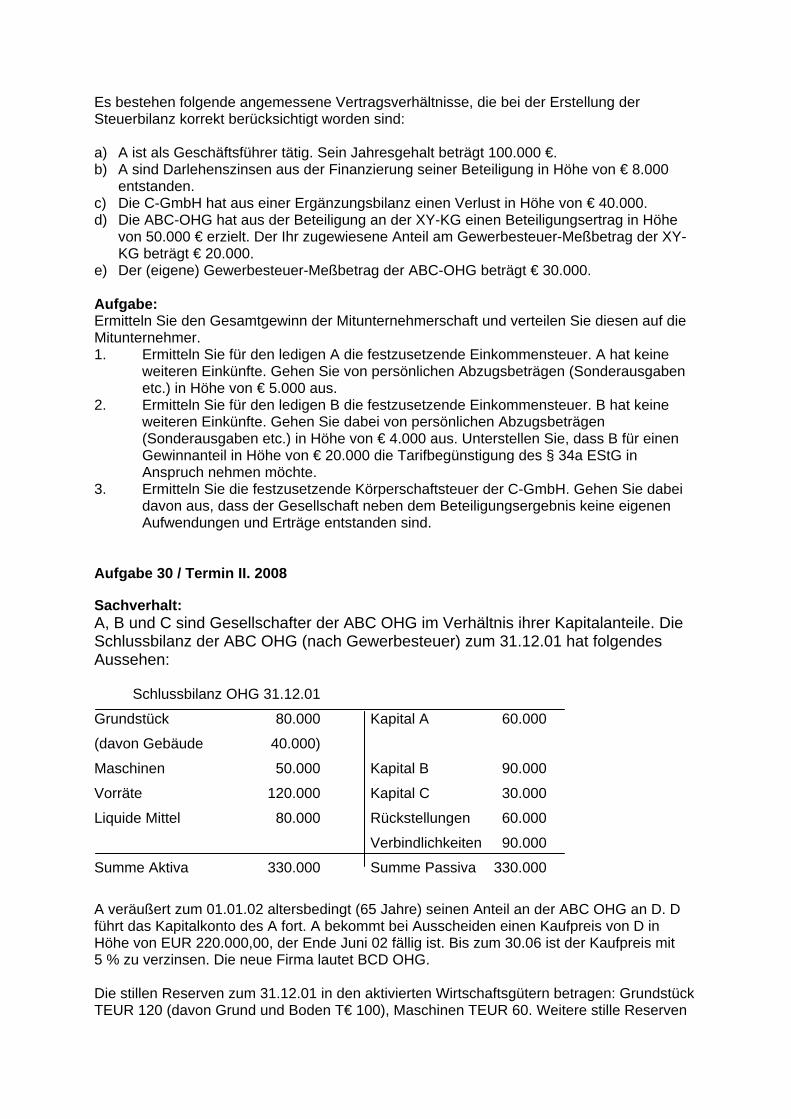

Aufgabe 30 / Termin II. 2008 Sachverhalt: A, B und C sind Gesellschafter der ABC OHG im Verhältnis ihrer Kapitalanteile. Die Schlussbilanz der ABC OHG (nach Gewerbesteuer) zum 31.12.01 hat folgendes Aussehen: Schlussbilanz OHG 31.12.01

Grundstück 80.000 Kapital A 60.000

(davon Gebäude 40.000)

Maschinen 50.000 Kapital B 90.000

Vorräte 120.000 Kapital C 30.000

Liquide Mittel 80.000 Rückstellungen 60.000

Verbindlichkeiten 90.000

Summe Aktiva 330.000 Summe Passiva 330.000

A veräußert zum 01.01.02 altersbedingt (65 Jahre) seinen Anteil an der ABC OHG an D. D führt das Kapitalkonto des A fort. A bekommt bei Ausscheiden einen Kaufpreis von D in Höhe von EUR 220.000,00, der Ende Juni 02 fällig ist. Bis zum 30.06 ist der Kaufpreis mit 5 % zu verzinsen. Die neue Firma lautet BCD OHG. Die stillen Reserven zum 31.12.01 in den aktivierten Wirtschaftsgütern betragen: Grundstück TEUR 120 (davon Grund und Boden T€ 100), Maschinen TEUR 60. Weitere stille Reserven

bestehen beim Geschäfts- oder Firmenwert. Das Gebäude wird mit 2 %, die Maschinen mit durchschnittlich 10 % abgeschrieben. In 02 erzielt die BCD OHG einen Gewinn laut Steuerbilanz in Höhe von € 60.000. Es sind folgende Sachverhalte bei der Erstellung der Steuerbilanz zum 31.12.02 korrekt berücksichtigt worden sind:

B, C und D sind jeweils Geschäftsführer der OHG. Ihr Jahresgehalt beträgt jeweils 60.000 EUR.

Die OHG hat in 02 nicht abziehbare Betriebsausgaben in Höhe von T€ 25. Die OHG hat zum 31.12.02 ein Grundstück mit einem Gewinn von € 80.000 veräußert

(davon entfallen auf Grund und Boden € 60.000). Für B und C wurden steuerfreie Rücklagen gemäß § 6b EStG in Höhe von insgesamt € 40.000 gebildet.

Aufgaben:

a) Erstellen Sie die Anfangsbilanz der BCD OHG zum 01.01.02 samt eventuell erforderlicher Sonder- und Ergänzungsbilanzen.

b) Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft für 02 und verteilen Sie diesen auf die Feststellungsberechtigten.

c) Zeigen Sie auf, inwieweit für A in 01 Tarifvergünstigungen oder Freibeträge in Betracht kommen. Skizzieren Sie die Vorteilhaftigkeit der Alternativen bei bestehenden Wahlrechten.

Aufgabe 31: Termin III. 2008

Sachverhalt: Gesellschafter der XY-KG sind X und die Y-GmbH (Kommanditisten) zu je 50 % sowie die XY-Verwaltungs-GmbH (Komplementärin) ohne Kapitaleinlage. Die XY-Verwaltungs-GmbH gehört ihren Gesellschaftern X und Y-GmbH zu gleichen Teilen. Die XY-Verwaltungs-GmbH hat keinen eigenen Geschäftsbetrieb und führt lediglich die Geschäfte der XY-KG. Die Aufteilung des Jahresüberschusses der XY-KG erfolgt im Verhältnis der Kapitalanteile. Das Ergebnis der XY-GmbH & Co. KG (XY-KG) lt. Steuerbilanz (vor Steuern) beträgt für 01 320.000 EUR. Es liegen folgende angemessene Sachverhalte vor, die bei der Erstellung der Steuerbilanz korrekt berücksichtigt worden sind: a) X ist als Geschäftsführer der XY-Verwaltungs-GmbH tätig. Sein Jahresgehalt

beträgt 110.000 EUR. Der XY-Verwaltungs-GmbH wurden die aus dem Dienstvertrag resultierenden Aufwendungen von der XY-KG erstattet.

b) Die Y-GmbH hat an die XY-KG mehrere Maschinen vermietet. Sie erhielt dafür eine Jahresvergütung von 40.000 EUR. Die Jahresabschreibungen für die vermieteten Wirtschaftsgüter betragen in 01 28.000 EUR.

c) Die bei der XY-KG als Aufwand verrechnete Haftungsvergütung beträgt 12.000 EUR.

d) Im Steuerbilanzgewinn der XY-KG sind Erträge aus der Veräußerung einer Beteiligung an der ABC-OHG in Höhe von 90.000 EUR enthalten. Der für die XY-KG festgestellte anteilige GewSt-Messbetrag beträgt 7.000 EUR.

Aufgabe: Ermitteln Sie für die XY-KG die Gewerbesteuer bei einem Hebesatz von 460 %. Ermitteln Sie den Gesamtgewinn der Mitunternehmerschaft und verteilen Sie diesen auf die Mitunternehmer. Geben Sie auch die auf die Mitunternehmer ggf. entfallenden GewSt-Anrechnungsbeträge nach § 35 EStG an.

![wira.was-luzern.ch · Web viewStellenanzeige vom [Datum] [wo, z. B. auf jobs.ch, im Tagesanzeiger] Sehr geehrter Herr XY, sehr geehrte Frau XY. In einem Motivationsschreiben sollten](https://static.fdokument.com/doc/165x107/6060e0c35479332bb14c2928/wirawas-web-view-stellenanzeige-vom-datum-wo-z-b-auf-jobsch-im-tagesanzeiger.jpg)

![Beirat AR Alsterland 21.09.2010 [Titel des Projekts] Empfehlung durch den Arbeitskreis XY am xy Hier ggf. ein Bild einsetzen oder eine Übersichtskarte.](https://static.fdokument.com/doc/165x107/55204d8349795902118d6e1d/beirat-ar-alsterland-21092010-titel-des-projekts-empfehlung-durch-den-arbeitskreis-xy-am-xy-hier-ggf-ein-bild-einsetzen-oder-eine-uebersichtskarte.jpg)