Prozesseinheit 2 - KVreform.ch · David Sigrist Prozesseinheit 2 Nun erläutere ich den Kunden den...

21

Prozesseinheit 2 Gewährung einer Hypothek für den Kauf eines Einfamilienhauses David Sigrist αβ

Transcript of Prozesseinheit 2 - KVreform.ch · David Sigrist Prozesseinheit 2 Nun erläutere ich den Kunden den...

Prozesseinheit 2

Gewährung einer Hypothek für den Kauf eines

Einfamilienhauses

David Sigrist

αβ

David Sigrist Prozesseinheit 2

Seite - 2 -

Inhaltsverzeichnis

Inhaltsverzeichnis Seite 2

1. Flussdiagramm Seiten 3-4

2. Einführung in die Prozesseinheit Seite 5

3. Prozessbeschreibung Seiten 5-7

3.1 Telefongespräch mit Kunde Seite 5

3.2 Vorbereitung auf Kundengespräch Seite 5

3.3 Kundengespräch Seite 5-7

3.3.1 Kunde schildert Anliegen Seite 6

3.3.2 Finanzierung besprechen Seite 6

3.3.3 Produkte erklären Seite 6

3.3.4 UBS Hypothekarprofil Seite 6-7

3.3.5 Produkte bestimmen Seite 7

3.3.6 Termin vereinbaren & Verabschiedung Seite 7

3.4 Erfassung im Subitop Credit Seite 7

3.5 Mitteilung an Kunde Seite 7

4. Erfahrungsbericht Seite 7

5. Schlusswort Seite 7

6. Musterdokumente Seite 8a-j

6.1 Picturing Seite 8a

6.2 Finanzierungsvorschlag Seite 8b

6.3 Fragebogen Hypothekar-Profil Seite 8c&d

6.4 Glossar Seite 8e-h

6.5 Tragbarkeitsberechnung Seite 8i

6.6 Checkliste Seite 8j

7. Vorgehensplan Seite 9

8. Auswertungsbogen der Lernjournale Seite 10

David Sigrist Prozesseinheit 2

Seite - 3 -

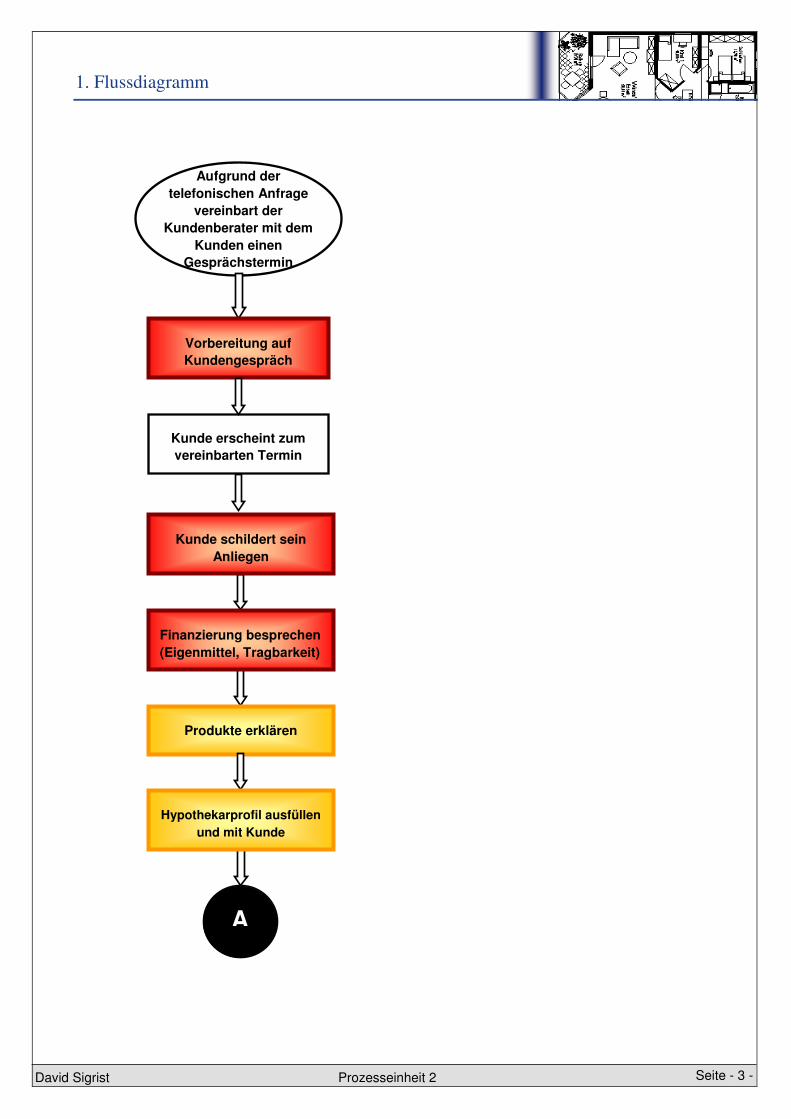

1. Flussdiagramm

Vorbereitung auf

Kundengespräch

Kunde erscheint zum

vereinbarten Termin

Finanzierung besprechen

(Eigenmittel, Tragbarkeit)

Kunde schildert sein

Anliegen

Produkte erklären

Hypothekarprofil ausfüllen

und mit Kunde

besprechen

Aufgrund der

telefonischen Anfrage

vereinbart der

Kundenberater mit dem

Kunden einen

Gesprächstermin

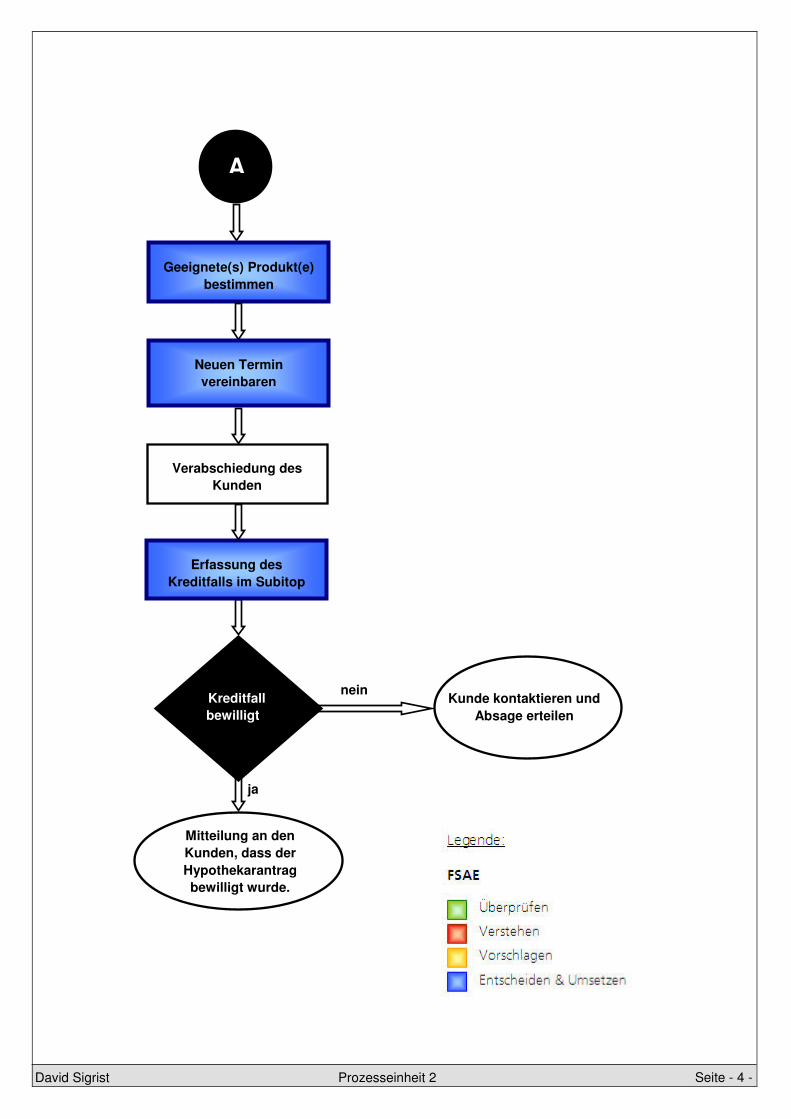

A

David Sigrist Prozesseinheit 2

ja

nein

Seite - 4 -

Geeignete(s) Produkt(e)

bestimmen

Erfassung des

Kreditfalls im Subitop

Credit

Mitteilung an den

Kunden, dass der

Hypothekarantrag

bewilligt wurde.

Kunde kontaktieren und

Absage erteilen

Kreditfall

bewilligt?

Neuen Termin

vereinbaren

A

Verabschiedung des

Kunden

David Sigrist Prozesseinheit 2

Seite - 5 -

2. Einführung

Für meine 2. Prozesseinheit erhielt ich das Thema „Gewährung einer Hypothek für den Kauf eines Einfamilienhauses“. Ich freute mich über diesen Auftrag, weil ich diesen Bereich sehr interessant finde. Somit began ich mich mit grosser Motivation diese Arbeit.

Momentan arbeite ich noch im Bereich Hypotheken. Dieser Bereich ist sehr umfangreich und es gibt viele Fachbegriffe zum lernen. Ich habe das Hypothekargeschäft als sehr spannend, aber auch als sehr anspruchsvoll empfunden.

Im folgenden Abschnitt „Prozessbeschreibung“ werde ich den Ablauf eines Hypothekargeschäfts Schritt für Schritt bis zu der Zusage des Hypothekarkredits aufzeigen. Die dabei verwendeten Namen, Angaben zum Kunden und Kontonummern sind frei erfunden und existieren (bei der UBS) nicht. Ausserdem sind alle Wörter mit einem Stern hinten im Glossar bei den Musterdokumenten erklärt.

3. Prozessbeschreibung

3.1 Telefongespräch mit Kunde

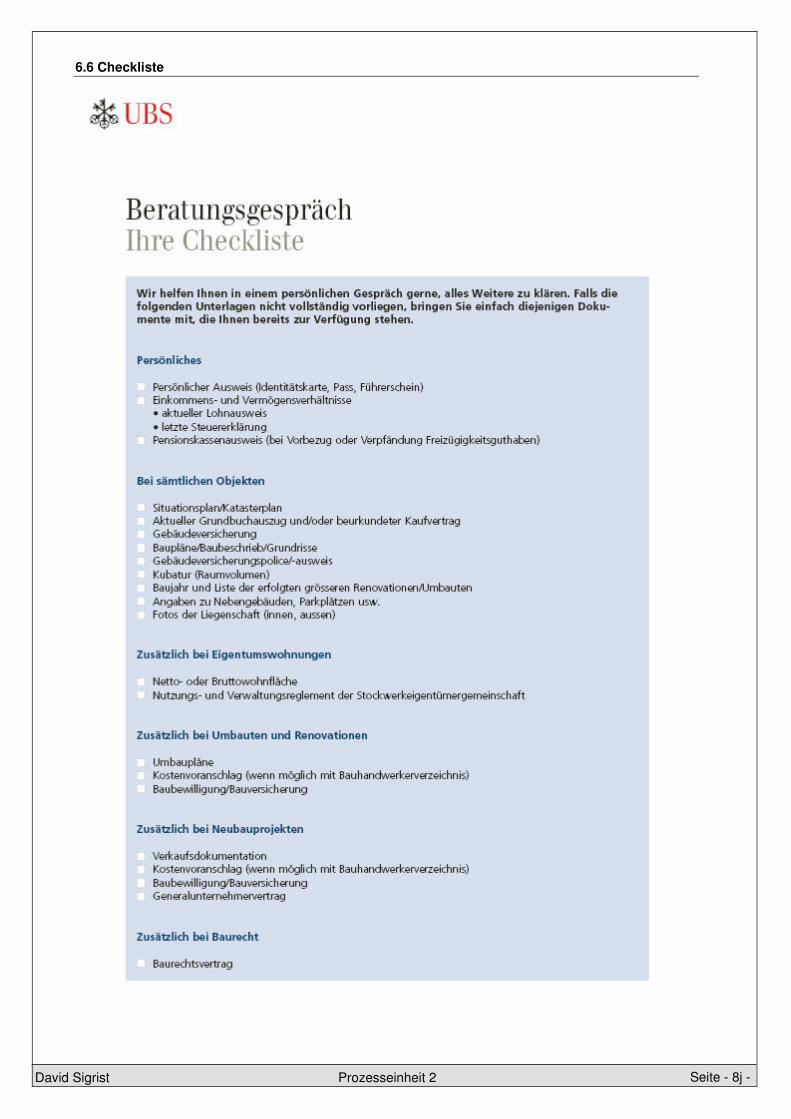

Eines Morgens klingelt mein Telefon. Am Apparat ist Herr Brunner, ein Kunde den ich betreue. Er erzählt mir, dass er mit seiner Frau zusammenziehen möchte. In seiner kleinen Wohnung haben sie keinen Platz zusammen. Deshalb möchten sie ein Haus kaufen und benötigen nun eine Hypothek. Herr Brunner erklärt, dass er schon ein passendes Objekt gefunden hat und mit seiner Frau gerne zu einem Gespräch vorbeikommen würde. Wir vereinbaren einen Termin und ich bitte Herrn Brunner, die folgenden Dokumente und Angaben an das Gespräch mitzunehmen:

� Aktueller Lohnausweis

� Letzte Steuererklärung

� Situationsplan*

� Baupläne/Baubeschrieb/Grundrisse*

� Gebäudeversicherungspolice/-ausweis*

� Baujahr und eine Liste der erfolgten grösseren Renovationen/Umbauten

� Angaben zu Nebengebäuden

� Fotos der Liegenschaft

� Kaufvertrag

� Kubatur (Raumvolumen)*

Weil ich den Kunden bereits kenne, benötige ich keinen Ausweis. Nach dem Telefongespräch öffne ich das Computerprogramm „CAWB“*. Ich trage in dem Programm ein, was ich mit dem Kunden soeben besprochen habe. Natürlich trage ich den Kundentermin auch sofort im Kalender ein, damit ich ihn nicht vergesse.

3.2 Vorbereitung auf Kundengespräch

Da das vereinbarte Kundengespräch am Morgen stattfindet, bereite ich mich schon am Abend vorher auf dieses vor. Dazu schaue ich im CAWB die letzten Kontakte durch und lese die dort gespeicherten Kundendaten. Es ist sehr wichtig, den Kunden gut zu kennen, wenn man ihn kompetent beraten will. Danach wechsle ich ins Computerprogramm „Subitop on the web“*, in dem ich verschiedenste Dokumente über den Kunden ausdrucken kann. Für die Vorbereitung auf das Gespräch mit Herrn Brunner verwende ich das Dokument Kundenreport*. Als nächstes stelle ich die notwendigen Dokumente und Broschüren über Hypotheken zusammen und verstaue sie in meiner Beratermappe. Zuletzt überprüfe ich, ob ich noch ein Anliegen an den Kunden habe (z.B. fehlende Vollmacht* oder andere Dokumente). Jetzt bin ich bereit für das Kundengespräch mit Herr und Frau Brunner.

3.3 Kundengespräch

Herr und Frau Brunner erscheinen pünktlich zum vereinbarten Termin. Ich begrüsse die beiden und bitte sie, im Sitzungszimmer platz zu nehmen. Anschliessend offeriere ich den Kunden etwas zu Trinken.

Um eine gute Atmosphäre zu schaffen, beginne ich mit Smalltalk*. Danach starte ich mit der Hypothekarberatung.

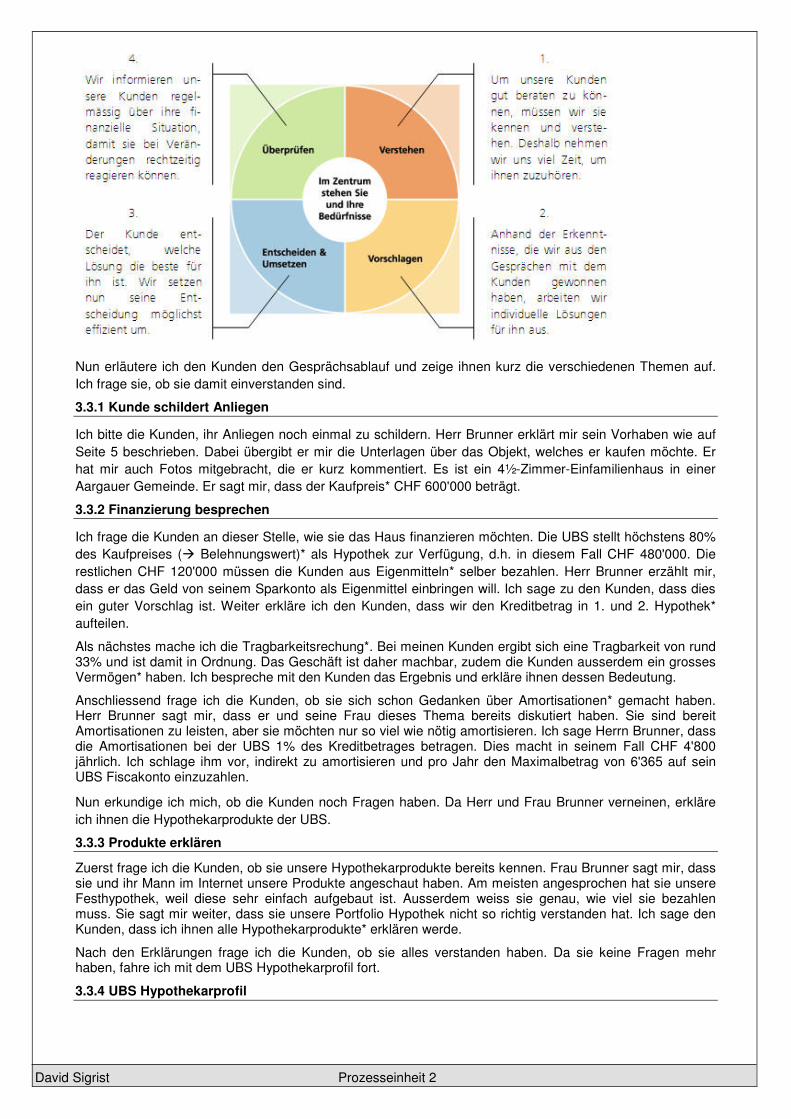

Als erstes erkläre ich Herr und Frau Brunner den 4-stufigen Beratungsansatz* der UBS. Er zeigt, wie wir unsere Kunden beraten:

David Sigrist Prozesseinheit 2

Nun erläutere ich den Kunden den Gesprächsablauf und zeige ihnen kurz die verschiedenen Themen auf. Ich frage sie, ob sie damit einverstanden sind.

3.3.1 Kunde schildert Anliegen

Ich bitte die Kunden, ihr Anliegen noch einmal zu schildern. Herr Brunner erklärt mir sein Vorhaben wie auf Seite 5 beschrieben. Dabei übergibt er mir die Unterlagen über das Objekt, welches er kaufen möchte. Er hat mir auch Fotos mitgebracht, die er kurz kommentiert. Es ist ein 4½-Zimmer-Einfamilienhaus in einer Aargauer Gemeinde. Er sagt mir, dass der Kaufpreis* CHF 600'000 beträgt.

3.3.2 Finanzierung besprechen

Ich frage die Kunden an dieser Stelle, wie sie das Haus finanzieren möchten. Die UBS stellt höchstens 80% des Kaufpreises (� Belehnungswert)* als Hypothek zur Verfügung, d.h. in diesem Fall CHF 480'000. Die restlichen CHF 120'000 müssen die Kunden aus Eigenmitteln* selber bezahlen. Herr Brunner erzählt mir, dass er das Geld von seinem Sparkonto als Eigenmittel einbringen will. Ich sage zu den Kunden, dass dies ein guter Vorschlag ist. Weiter erkläre ich den Kunden, dass wir den Kreditbetrag in 1. und 2. Hypothek* aufteilen.

Als nächstes mache ich die Tragbarkeitsrechung*. Bei meinen Kunden ergibt sich eine Tragbarkeit von rund 33% und ist damit in Ordnung. Das Geschäft ist daher machbar, zudem die Kunden ausserdem ein grosses Vermögen* haben. Ich bespreche mit den Kunden das Ergebnis und erkläre ihnen dessen Bedeutung.

Anschliessend frage ich die Kunden, ob sie sich schon Gedanken über Amortisationen* gemacht haben. Herr Brunner sagt mir, dass er und seine Frau dieses Thema bereits diskutiert haben. Sie sind bereit Amortisationen zu leisten, aber sie möchten nur so viel wie nötig amortisieren. Ich sage Herrn Brunner, dass die Amortisationen bei der UBS 1% des Kreditbetrages betragen. Dies macht in seinem Fall CHF 4'800 jährlich. Ich schlage ihm vor, indirekt zu amortisieren und pro Jahr den Maximalbetrag von 6'365 auf sein UBS Fiscakonto einzuzahlen.

Nun erkundige ich mich, ob die Kunden noch Fragen haben. Da Herr und Frau Brunner verneinen, erkläre ich ihnen die Hypothekarprodukte der UBS.

3.3.3 Produkte erklären

Zuerst frage ich die Kunden, ob sie unsere Hypothekarprodukte bereits kennen. Frau Brunner sagt mir, dass sie und ihr Mann im Internet unsere Produkte angeschaut haben. Am meisten angesprochen hat sie unsere Festhypothek, weil diese sehr einfach aufgebaut ist. Ausserdem weiss sie genau, wie viel sie bezahlen muss. Sie sagt mir weiter, dass sie unsere Portfolio Hypothek nicht so richtig verstanden hat. Ich sage den Kunden, dass ich ihnen alle Hypothekarprodukte* erklären werde.

Nach den Erklärungen frage ich die Kunden, ob sie alles verstanden haben. Da sie keine Fragen mehr haben, fahre ich mit dem UBS Hypothekarprofil fort.

3.3.4 UBS Hypothekarprofil

David Sigrist Prozesseinheit 2

Seite - 6 -

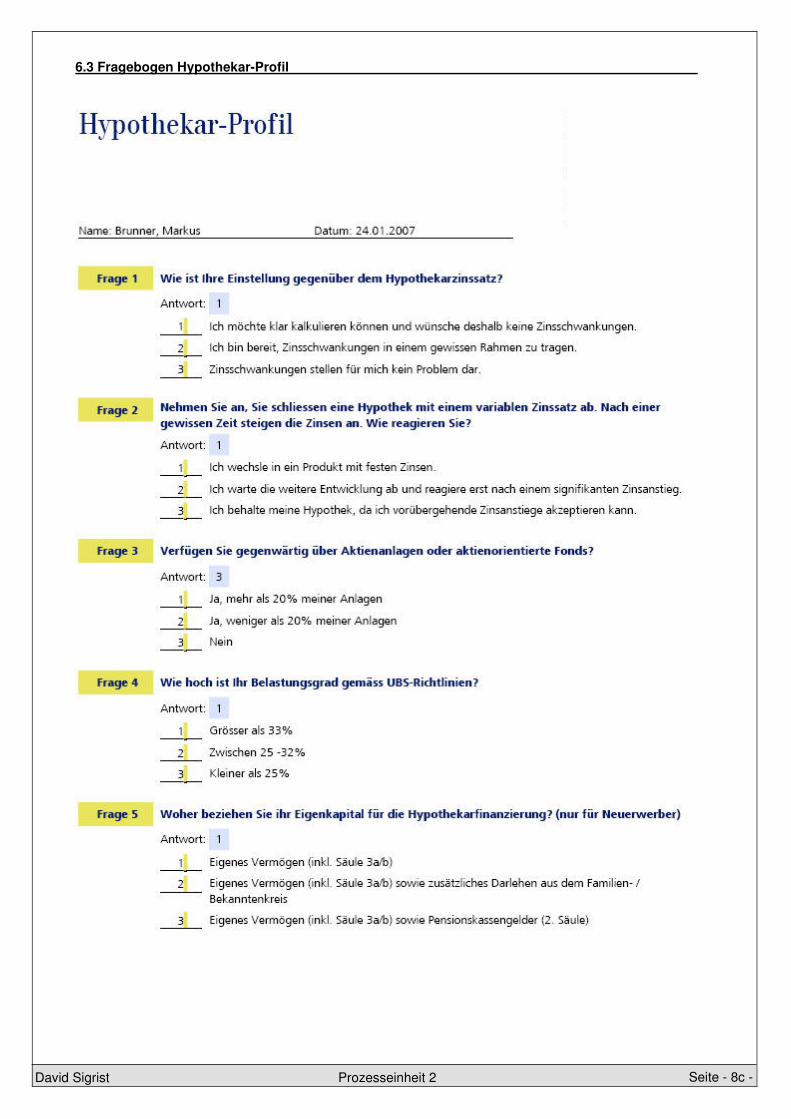

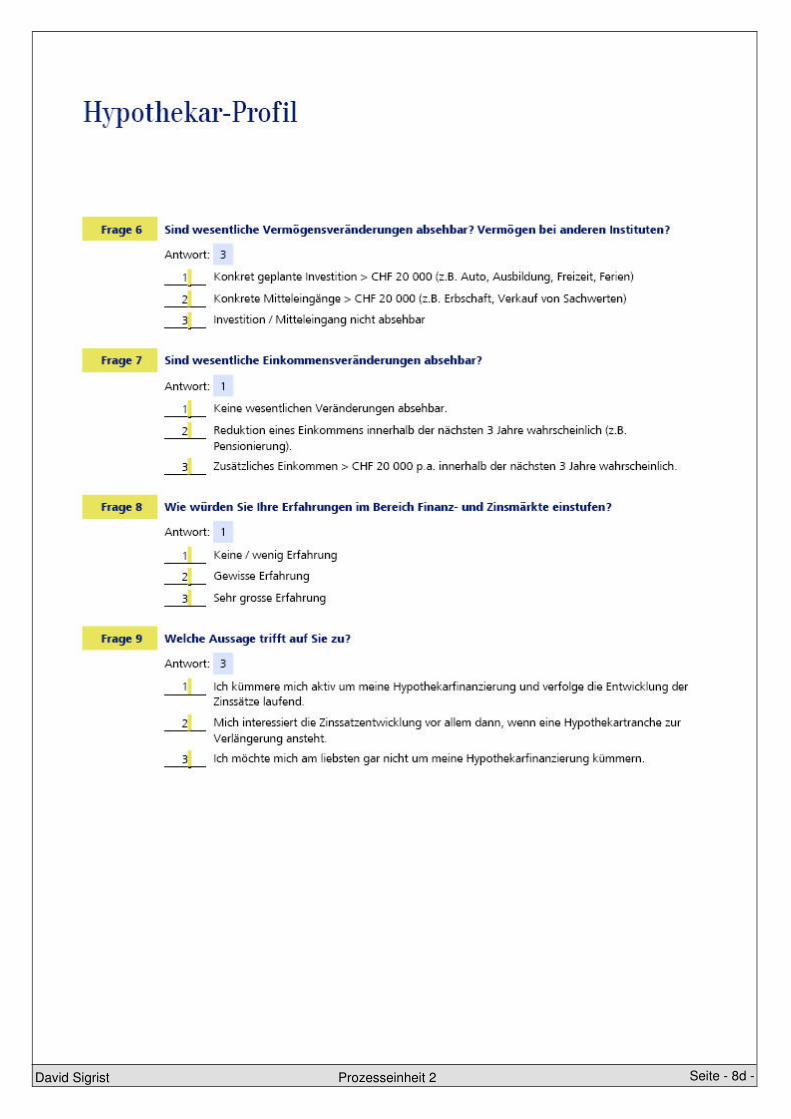

Ich teile Herr und Frau Brunner mit, dass wir jetzt das richtige Produkt für sie auswählen werden. Dazu füllen wir das UBS Hypothekarprofil aus. Dieses berücksichtigt folgende Kriterien:

� Wünsche des Kunden

� Risikobereitschaft*

� Finanzieller Spielraum

� Geplante Investitionen*

� Interesse und Kenntnisse der Geld- und Kapitalmärkte

� Tragbarkeit

� Einkommens- und Vermögenssituation

Ich bitte die Kunden, je einen Fragebogen auszufüllen. Nachdem die Kunden die Fragen beantwortet haben, weise ich ihnen ihr Hypothekarprofil zu. Es gibt folgende drei Profile:

3.3.5 Produkte bestimmen

In meinem Fallbeispiel ist das Ergebnis bei beiden Kunden "Stabil*". Das bedeutet, dass eine Festhypothek ergänzt mit einer Portfolio Hypothek die beste Lösung ist. Ich frage Herr und Frau Brunner, ob dieses Ergebnis auch ihren Vorstellungen entspricht. Sie bejahen.

3.3.6 Termin vereinbaren & Verabschiedung

Damit sind wir am Ende des Gesprächs angelangt. Ich sage den Kunden, dass ich den Fall überprüfen werde und ihnen innert 3 Tagen telefonisch Bescheid gebe, ob das Projekt angenommen oder abgelehnt wurde. Danach verabschiede ich die Kunden.

3.4 Erfassung im Subitop Credit

Nach dem Kundengespräch muss ich den Kreditfall im "Subitop Credit"* erfassen. Dieses Computerprogramm dient ausschliesslich zur Eingabe und Bearbeitung von Hypotheken. Ich gehe das ganze Szenario durch und bekomme die Mitteilung, dass der Fall weiss* ist.

3.5 Mitteilung an den Kunden

Ich gebe den Kunden telefonisch Bescheid, dass wir die Finanzierung vornehmen. Voller Freude verspricht mir Herr Brunner, mir eine gute Flasche Wein zuzusenden. Ich bedanke mich und lege mit Herrn Brunner einen neuen Termin für die Vertragsunterzeichnung fest.

4. Erfahrungsbericht

Eines Tages bat mich ein Mitarbeiter darum, einen Kreditfall im Subitop Credit zu erfassen. Der Fall wurde „grau“, da die Tragbarkeit des Kunden bei 38% lag. Der Kundenberater musste also Kontakt mit dem Credit Officer aufnehmen und die Finanzierung besprechen. Der Credit Officer war anfänglich sehr skeptisch und wollte das Geschäft nur mit Auflagen bewilligen. Der Kundenberater dagegen wollte den Fall unbedingt ohne zusätzliche Auflagen machen. Er diskutierte lange mit dem Credit Officer und begründete seine Meinung gut. Schliesslich bewilligte der Credit Officer den Kreditfall ohne Auflagen.

Schlussfolgerung: Ich muss mich auf das Gespräch mit dem Credit Officer gut vorbereiten. Ich sollte mir gute Argumente überlegen, wieso der Fall kein Risiko für unsere Bank darstellt und ihn der Credit Officer ohne Auflagen bewilligen kann.

5. Schlusswort

David Sigrist Prozesseinheit 2

Seite - 7 -

Die Prozesseinheit 2 hat mir Spass gemacht. Am Anfang ist es immer schwer aber wenn man einmal eine Struktur hat, dann geht es gut voran. Hilfreich war, dass ich bereits eine Prozesseinheit erstellt hatte. Ich habe alle Verbesserungsvorschläge meiner letzten Prozesseinheit für die jetzige miteinbezogen.

David Sigrist Prozesseinheit 2

Seite - 8a -

6. Musterdokumente

6.1 Picturing _________________________________________________________________________

David Sigrist Prozesseinheit 2 Seite - 8b -

6.2 Finanzierungsvorschlag ____________________________________________________________

David Sigrist Prozesseinheit 2 Seite - 8c -

6.3 Fragebogen Hypothekar-Profil _______________________________________________________

David Sigrist Prozesseinheit 2 Seite - 8d -

David Sigrist Prozesseinheit 2

6.4 Glossar

Amortisation

Rückzahlung eines Kredits in Teilbeträgen, in der Regel 1% der Hypothek.

----------------------

Baubeschrieb

Der Baubeschrieb beinhaltet Angaben der verwendeten Materialien sowie Preisindikationen/ Budgetwerte zu wichtigen Innenausbauten wie Küche, Bad, Fenster, Bodenbeläge, Heizung.

----------------------

Baupläne

Der Bauplan ist eine - oft grafische - Darstellung als Hilfe zur Montage unterschiedlicher Objekte.

----------------------

Belehnungswert

Der Belehnungwert ist das Verhältnis zwischen Hypothek und Verkehrswert bzw. Kaufpreis einer Liegenschaft in Prozenten. Beispiel: Bei einem Kaufpreis von 1'000'000 CHF und einer Hypothek von 700'000 CHF beträgt die Belehnung 70%.

----------------------

CAWB

CAWB ist die Abkürzung für Client Advisor Workbench, was auf Deutsch etwa Kundenberater-arbeitsoberfläche heisst. Dieses internetbasierte Programm ist eines der wichtigsten Programme eines Kundenberaters. Hier setzt man sich Termine, trägt Kundenkontakte ein, empfängt Pendenzen, etc. Doch das wichtigste ist, man hat einen Überblick über den Kunden.

----------------------

CPA

Coach Praxisausbildung. Verantwortliche Mitarbeiter für alle Praxisausbildner/innen.

----------------------

CYP

Center for Young Professionals in Banking. Ausbildungszentrum, das Kurse für die Branchenkunde im Bankwesen durchführt.

----------------------

Eigenmittel

Als Eigenmittel gilt das, was der Kunde als Eigenes zum Kauf der Liegenschaft einbringt. Im Normalfall hat der Kunde 20% des Kaufpreises zu bezahlen, welches wie gesagt als Eigenmittel eingebracht werden muss.

----------------------

Gebäudeversicherungspolice/ -ausweis

Jedes Gebäude muss versichert werden und weist daher einen Gebäudeversicherungsausweis dar. Die Police verkörpert diese Versicherung. Auf der Police sind diverse Daten zum Gebäude zu entnehmen.

----------------------

Geplante Investitionen

David Sigrist Prozesseinheit 2

Seite - 8e -

Geplante Investitionen sind Ausgaben, welche schon eingeplant sind (z.B. Hauskauf, Autokauf, Renovierungen, etc.).

Grundrisse

Der Grundriss ist eine abstrahierte, zeichnerisch dargestellte, zweidimensionale Abbildung einer räumlichen Gegebenheit. Grundrissdarstellungen finden sich in technischen Zeichnungen, insbesondere jedoch in Bauzeichnungen.

----------------------

Hypothekarprodukt

Die UBS Festhypothek ist sicherlich die beliebteste Hypothek. Sie bietet während der gesamten Laufzeit den gleichen Zinssatz. Damit weiss man immer ganz genau, wie hoch die jährlichen Zinskosten sind. Allerdings müssen die Kunden für diese Zinsgarantie einen höheren Zinssatz gegenüber unseren anderen Hypotheken bezahlen. Die Festhypothek bietet Schutz vor starken Zinsanstiegen, dafür aber können die Kunden von sinkenden Zinsen nicht profitieren. Deshalb eignet sich die Festhypothek vor allem in Zeiten tiefer Zinsen oder wenn man grössere Zinsanstiege erwartet. Da wir uns im Moment immer noch in einem tiefen Zinsumfeld befinden, ist die Festhypothek sicherlich eine gute Wahl.

Die UBS Portfolio Hypothek hat im Gegensatz zur Festhypothek keinen festen Zinssatz und keine feste Laufzeit. Diese auf dem schweizerischen Hypothekarmarkt einzigartige Hypothek bietet nur die UBS an. Eine Portfolio Hypothek besteht aus acht 2-Jahres-Festzins-Tranchen, zwölf 3-Jahres-Festzins-Tranchen oder zwanzig 5-Jahres-Festzins-Tranchen. Der Durchschnitt der Zinssätze dieser Tranchen zuzüglich Kapitalbeschaffungskosten von 0.15% p.a. und einer Kundenmarge ergibt den Zinssatz für die Portfolio Hypothek. Diesen passt die UBS jedes Quartal an. Dabei ersetzen wir die älteste Tranche durch eine neue. Der Zinssatz der gesamten Portfolio Hypothek verändert sich aber nur wenig, weil der neue Zinssatz nur eine Tranche von vielen betrifft. Durch diese Aufteilung auf mehrere Festzins-Tranchen erreichen wir eine Glättung der Marktzinsschwankungen. Die Portfolio Hypothek bietet somit Schutz vor starken Zinsschwankungen. Der Zinssatz für die Portfolio Hypothek folgt mit einer gewissen Verzögerung den Marktzinsen. Darum eignet sich die Portfolio Hypothek nur für Kunden, die langfristige Finanzierungen planen. Eine weitere Besonderheit dieser Hypothek sind die Ausgleichszahlungen. Mit ihnen gleicht die UBS die Differenzen zwischen dem Zinssatz des Portfolios und den Marktzinssätzen aus. Somit erhält der Kunde je nach Situation einen Einstiegserlös oder aber er muss Einstiegskosten bezahlen. Das Gleiche gilt natürlich auch bei einem Ausstieg aus einer Portfolio Hypothek.

Auch die UBS Libor Hypothek bietet einen variablen Zinssatz und eine unbefristete Laufzeit. Sie hat bei einem Neuabschluss den tiefsten Zins aller Hypothekarprodukte der UBS. Dafür müssen die Kunden aber auch höhere Zinsschwankungen in Kauf nehmen. Der Zinssatz basiert auf dem LIBOR (London Interbank Offered Rate) für 3 oder 6 Monate. Dies ist der Zinssatz für kurzfristige CHF-Gelder, zu welchem die Banken untereinander handeln. Um sich vor starken Zinsanstiegen zu schützen, können die Kunden jederzeit kostenlos in eine Festhypothek wechseln. Zudem besteht die Möglichkeit, bei jeder Zinssatzanpassung Amortisationen vorzunehmen. Damit eignet sich die Libor Hypothek auch als flexible Übergangsfinanzierung, z.B. wenn ein Kunde den Verkauf eines Objektes in Erwägung zieht.

----------------------

IPERKA-Methode

IPERKA ist eine in sechs Phasen eingeteilte Projektmethode, die in der Reihenfolge strikt eingehalten werden sollten. Diese Methode lässt sich leicht merken, da sich der Name IPERKA aus den Anfangsbuchstaben der sechs Stufen - bereits in der richtigen Reihenfolge - zusammensetzt.

Die sechs Stufen sind folgende:

Informieren

Planen

Entscheiden

Realisieren

Kontrollieren

Auswerten

----------------------

Kaufpreis

Der Kaufpreis ist der Preis, welcher schlussendlich effektiv bezahlt wird.

David Sigrist Prozesseinheit 2

Seite - 8f -

Kubatur (Raumvolumen)

Der Begriff Kubatur bezeichnet im Bauwesen das dreidimensionale Volumen eines Bauwerks, unabhängig von der Gestaltung oder der Materialität. Der Begriff bezeichnet eigentlich ein geometrisch messbares Volumen, wird aber in der Architektur oft im Sinne von Form eines Baukörpers gebraucht.

Der Begriff wird auch oft synonym für den Umbauten Raum benutzt, der bei der Wertermittlung für Gebäude eine Rolle spielt. Die heute übliche und korrekte Bezeichnung ist aber Brutto-Rauminhalt.

----------------------

Kundenreport

Im Kundenreport hat der Kundenberater den Überblick über die Konten, Anlagen, etc. des Kunden.

----------------------

PA

Praxisausbildner. Jeder Lernender hat einen eigenen Praxisausbildner, welcher für seinen Lernenden verantwortlich ist. Er ist die erste Ansprechsperson für ihn und füllt auch die Zielvereinbarungen durch.

----------------------

Risikobereitschaft

Risikobereitschaft heisst, wie viel Risiko der Kunde auf sich nehmen will. Unter Risiken versteht man z.B. die Risiken bei Kursschwankungen.

----------------------

Situationsplan

Auf einem Situationsplan ist zu sehen, wo sich die Liegenschaft befindet.

----------------------

Smalltalk

Bei einem Kundengespräch startet ein Kundenberater gewöhnlich mit einem Smalltalk. Damit lockert er die Stimmung auf und probiert so, dem Kunden ein gutes Gefühl zu geben. Es gibt geeignete und weniger geeignete Themen für den Smalltalk.

� Arbeit, Wetter (wenn es schön ist), Ferien, Familie, Sport

� Religion, Politik

----------------------

Stabil

Es gibt drei Risikoneigungen (Stabil, Ausgewogen, Marktorientiert). Stabil ist jenes, mit der kleinsten Risikoneigung. Der Kunde ist meist sehr vorsichtig was Anlagen oder auch Hypothekarprodukte angeht.

----------------------

Subitop Credit

Die wichtigsten Funktionen dieses Programms sind die Liegenschaftsbewertung, die Tragbarkeitsrechnung und das Pricing (= Konditionen). Es zeigt mir aber auch, ob ich den Fall selber bewilligen kann oder ob ich Kontakt mit dem Credit Officer (= Kreditentscheider) aufnehmen muss.

----------------------

Subitop on the web

In diesem Programm ist folgendes machbar. Neue Kundeneröffnung / Kontoeröffnung / Depoteröffnung / Adressänderungen / Zahlungsaufträge / Vollmacht / Kartenbestellung / Eröffnung der Vorsorgeprodukte / e-banking / etc.

David Sigrist Prozesseinheit 2

Seite - 8g -

Tragbarkeitsrechnung

Diese zeigt die Kosten für Zinsen, Amortisationen (= Rückzahlungen) und Nebenkosten im Verhältnis zum Bruttoeinkommen (Beispiel Tragbarkeitsberechnung siehe Musterdokumente). Dabei sollten diese Kosten nicht mehr als 1/3 des Einkommens ausmachen. Der Zinssatz bei der Berechnung ist 5%, da die Kunden auch in einem höheren Zinsumfeld die Kosten bezahlen müssen.

----------------------

Vermögen

Zum Vermögen zählt das gesamte Geld, was dem Kunden gehört (Anlagen, Konto, etc.).

----------------------

Vollmacht

Mit einer Vollmacht kann der Bevollmächtigte das gleiche wie der Inhaber machen, ausser selber eine Vollmacht ausstellen.

----------------------

Weiss-Fall

Nach der Prüfung des Hypothekarkreditantrages gibt es entweder einen Weiss-, Grau- oder Schwarzfall. Bei einem Weissfall ist der Antrag sofort bewilligt. Bei einem Graufall bedarf es einer genaueren Prüfung und bei einem Schwarzfall wird der Antrag nicht bewilligt.

----------------------

1./2. Hypothek

65% des Verkaufspreises bilden die 1. Hypothek, die restlichen 15% die 2.Hypothek. Der Zinssatz für die 2. Hypothek ist um 1% höher als derjenige für die 1. Hypothek. Der Grund dieser Aufteilung und den höheren Zinssatz der 2. Hypothek ist die Sicherheit. Denn wenn die Bank mehr als 65% des Objektes finanziert, muss sie auch ein entsprechend höheres Risiko tragen.

----------------------

4-stufiger Beratungsansatz

Der 4-stufige Beratungsansatz dient dazu, dass der Kunde in jeder UBS Filiale den gleichen Beratungsablauf bekommt. Die vier Stufen beinhalten die Punkte "Verstehen", "Vorschlagen", "Entscheiden & Umsetzen" und "Überprüfen". Im Kurzbericht hat es eine Grafik von einem 4-stufigen Beratungsansatz.

David Sigrist Prozesseinheit 2

Seite - 8h -

David Sigrist Prozesseinheit 2 Seite - 8f - Seite - 8i -

6.5 Tragbarkeitsberechung

David Sigrist Prozesseinheit 2 Seite - 8j -

6.6 Checkliste

David Sigrist Prozesseinheit 2

Seite - 9 -

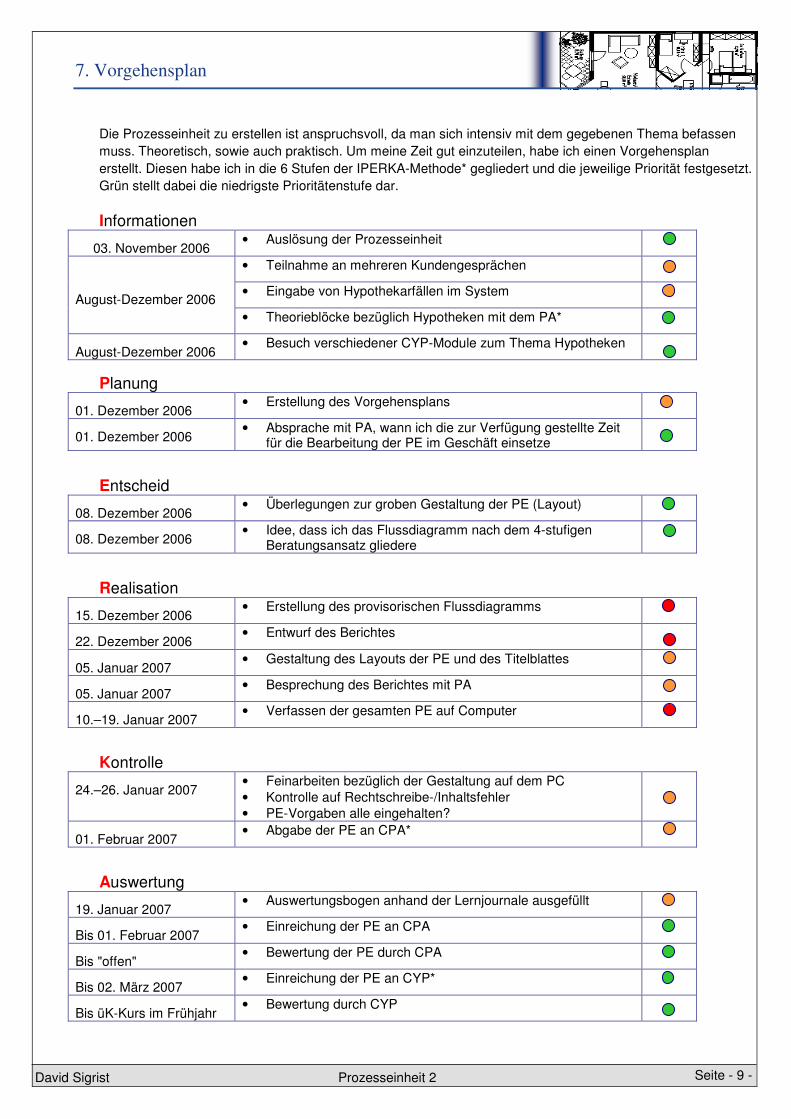

7. Vorgehensplan

Die Prozesseinheit zu erstellen ist anspruchsvoll, da man sich intensiv mit dem gegebenen Thema befassen muss. Theoretisch, sowie auch praktisch. Um meine Zeit gut einzuteilen, habe ich einen Vorgehensplan erstellt. Diesen habe ich in die 6 Stufen der IPERKA-Methode* gegliedert und die jeweilige Priorität festgesetzt. Grün stellt dabei die niedrigste Prioritätenstufe dar. Informationen

03. November 2006 • Auslösung der Prozesseinheit

• Teilnahme an mehreren Kundengesprächen

• Eingabe von Hypothekarfällen im System

August-Dezember 2006 • Theorieblöcke bezüglich Hypotheken mit dem PA*

August-Dezember 2006 • Besuch verschiedener CYP-Module zum Thema Hypotheken

Planung 01. Dezember 2006

• Erstellung des Vorgehensplans

01. Dezember 2006 • Absprache mit PA, wann ich die zur Verfügung gestellte Zeit

für die Bearbeitung der PE im Geschäft einsetze

Entscheid 08. Dezember 2006

• Überlegungen zur groben Gestaltung der PE (Layout)

08. Dezember 2006 • Idee, dass ich das Flussdiagramm nach dem 4-stufigen

Beratungsansatz gliedere

Realisation 15. Dezember 2006

• Erstellung des provisorischen Flussdiagramms

22. Dezember 2006 • Entwurf des Berichtes

05. Januar 2007 • Gestaltung des Layouts der PE und des Titelblattes

05. Januar 2007 • Besprechung des Berichtes mit PA

10.–19. Januar 2007 • Verfassen der gesamten PE auf Computer

Kontrolle 24.–26. Januar 2007

• Feinarbeiten bezüglich der Gestaltung auf dem PC • Kontrolle auf Rechtschreibe-/Inhaltsfehler • PE-Vorgaben alle eingehalten?

01. Februar 2007 • Abgabe der PE an CPA*

Auswertung 19. Januar 2007

• Auswertungsbogen anhand der Lernjournale ausgefüllt

Bis 01. Februar 2007 • Einreichung der PE an CPA

Bis "offen" • Bewertung der PE durch CPA

Bis 02. März 2007 • Einreichung der PE an CYP*

Bis üK-Kurs im Frühjahr • Bewertung durch CYP

David Sigrist Prozesseinheit 2

Seite - 10 -

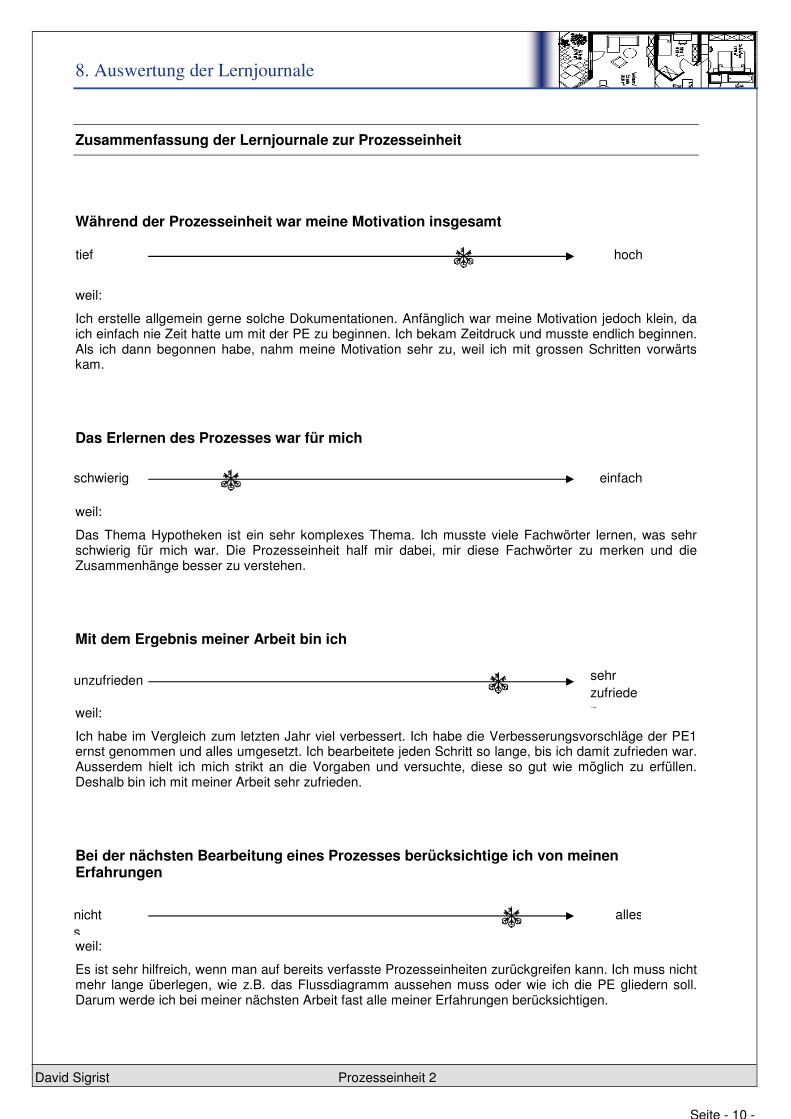

8. Auswertung der Lernjournale

Zusammenfassung der Lernjournale zur Prozesseinheit

Während der Prozesseinheit war meine Motivation insgesamt

weil:

Ich erstelle allgemein gerne solche Dokumentationen. Anfänglich war meine Motivation jedoch klein, da ich einfach nie Zeit hatte um mit der PE zu beginnen. Ich bekam Zeitdruck und musste endlich beginnen. Als ich dann begonnen habe, nahm meine Motivation sehr zu, weil ich mit grossen Schritten vorwärts kam.

Das Erlernen des Prozesses war für mich

weil:

Das Thema Hypotheken ist ein sehr komplexes Thema. Ich musste viele Fachwörter lernen, was sehr schwierig für mich war. Die Prozesseinheit half mir dabei, mir diese Fachwörter zu merken und die Zusammenhänge besser zu verstehen.

Mit dem Ergebnis meiner Arbeit bin ich

weil:

Ich habe im Vergleich zum letzten Jahr viel verbessert. Ich habe die Verbesserungsvorschläge der PE1 ernst genommen und alles umgesetzt. Ich bearbeitete jeden Schritt so lange, bis ich damit zufrieden war. Ausserdem hielt ich mich strikt an die Vorgaben und versuchte, diese so gut wie möglich zu erfüllen. Deshalb bin ich mit meiner Arbeit sehr zufrieden.

Bei der nächsten Bearbeitung eines Prozesses berücksichtige ich von meinen Erfahrungen

weil:

Es ist sehr hilfreich, wenn man auf bereits verfasste Prozesseinheiten zurückgreifen kann. Ich muss nicht mehr lange überlegen, wie z.B. das Flussdiagramm aussehen muss oder wie ich die PE gliedern soll. Darum werde ich bei meiner nächsten Arbeit fast alle meiner Erfahrungen berücksichtigen.

hoch tief

schwierig einfach

unzufrieden sehr zufrieden

nichts

alles