Q1 2018 - corporate.safholland.com · gen Regionalmärkten wie Brasilien, ... turers Association...

36

Q1 2018 QUARTALSMITTEILUNG DES SAF-HOLLAND KONZERNS zum 31. März 2018

Transcript of Q1 2018 - corporate.safholland.com · gen Regionalmärkten wie Brasilien, ... turers Association...

Q1 2018QUARTALSMITTEILUNG DES SAF-HOLLAND KONZERNS zum 31. März 2018

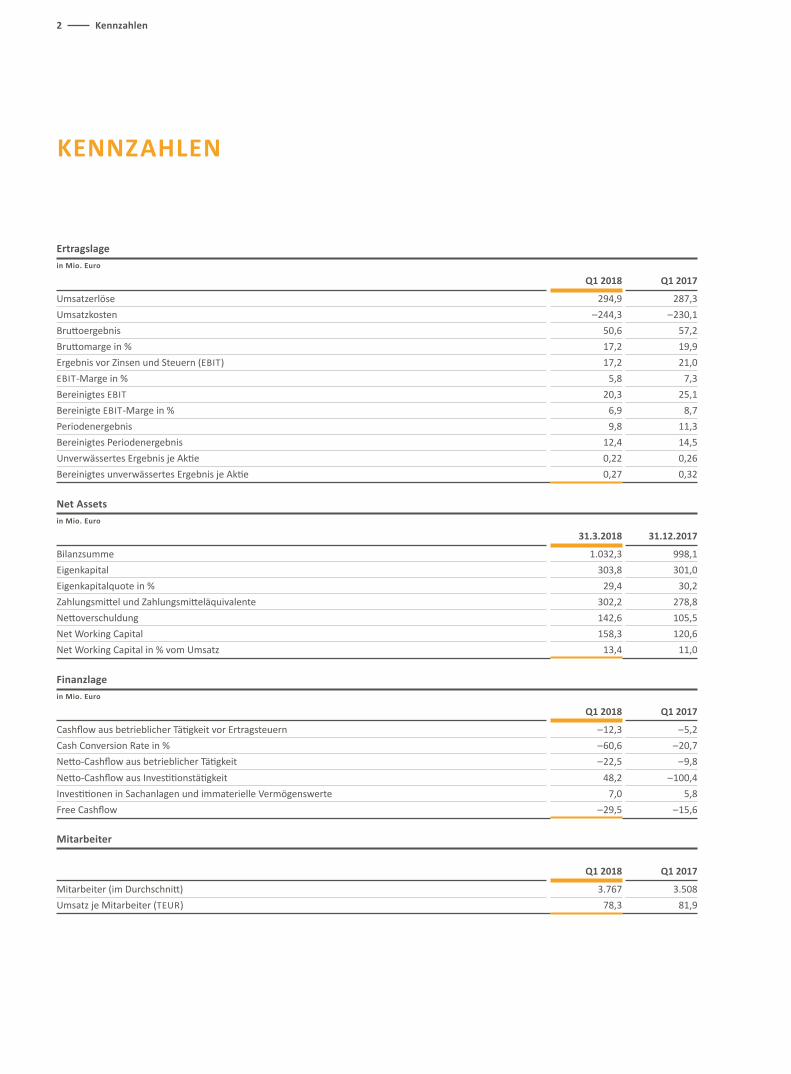

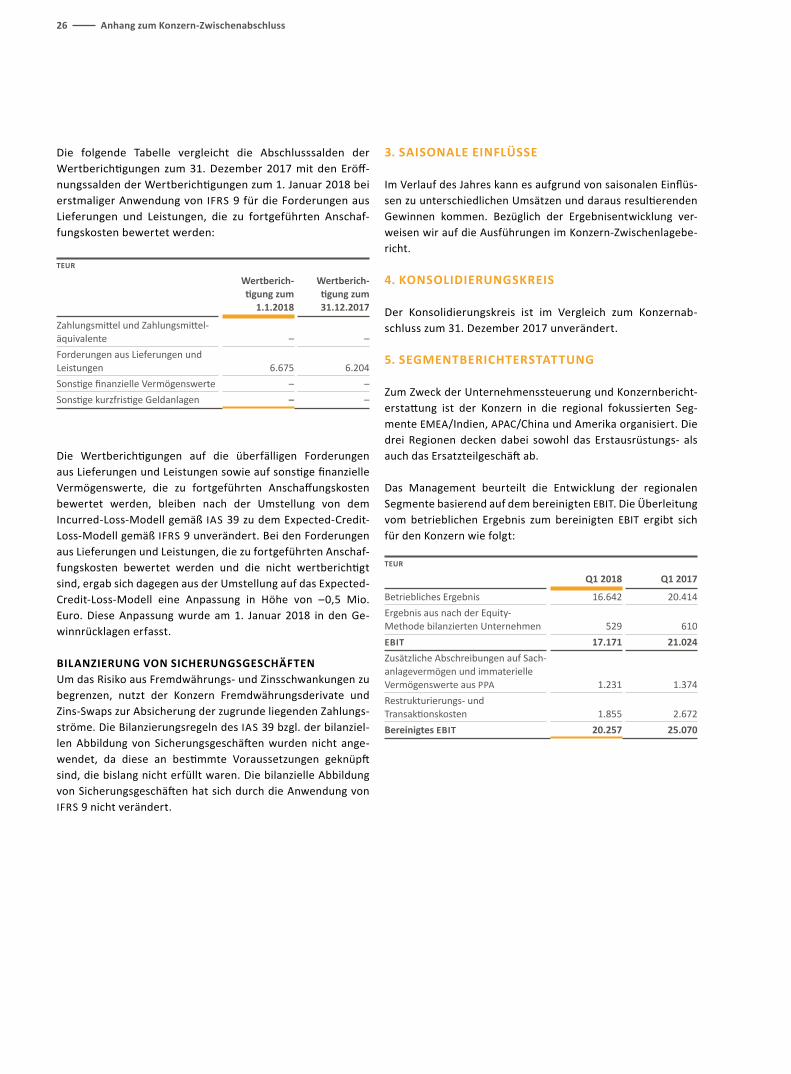

KENNZAHLEN

Ertragslagein Mio. Euro

Q1 2018 Q1 2017

Umsatzerlöse 294,9 287,3

Umsatzkosten – 244,3 – 230,1

Bruttoergebnis 50,6 57,2

Bruttomarge in % 17,2 19,9

Ergebnis vor Zinsen und Steuern (EBIT) 17,2 21,0

EBIT-Marge in % 5,8 7,3

Bereinigtes EBIT 20,3 25,1

Bereinigte EBIT-Marge in % 6,9 8,7

Periodenergebnis 9,8 11,3

Bereinigtes Periodenergebnis 12,4 14,5

Unverwässertes Ergebnis je Aktie 0,22 0,26

Bereinigtes unverwässertes Ergebnis je Aktie 0,27 0,32

Net Assetsin Mio. Euro

31.3.2018 31.12.2017

Bilanzsumme 1.032,3 998,1

Eigenkapital 303,8 301,0

Eigenkapitalquote in % 29,4 30,2

Zahlungsmittel und Zahlungsmitteläquivalente 302,2 278,8

Nettoverschuldung 142,6 105,5

Net Working Capital 158,3 120,6

Net Working Capital in % vom Umsatz 13,4 11,0

Finanzlagein Mio. Euro

Q1 2018 Q1 2017

Cashflow aus betrieblicher Tätigkeit vor Ertragsteuern – 12,3 – 5,2

Cash Conversion Rate in % – 60,6 – 20,7

Netto-Cashflow aus betrieblicher Tätigkeit – 22,5 – 9,8

Netto-Cashflow aus Investitionstätigkeit 48,2 – 100,4

Investitionen in Sachanlagen und immaterielle Vermögenswerte 7,0 5,8

Free Cashflow – 29,5 – 15,6

Mitarbeiter

Q1 2018 Q1 2017

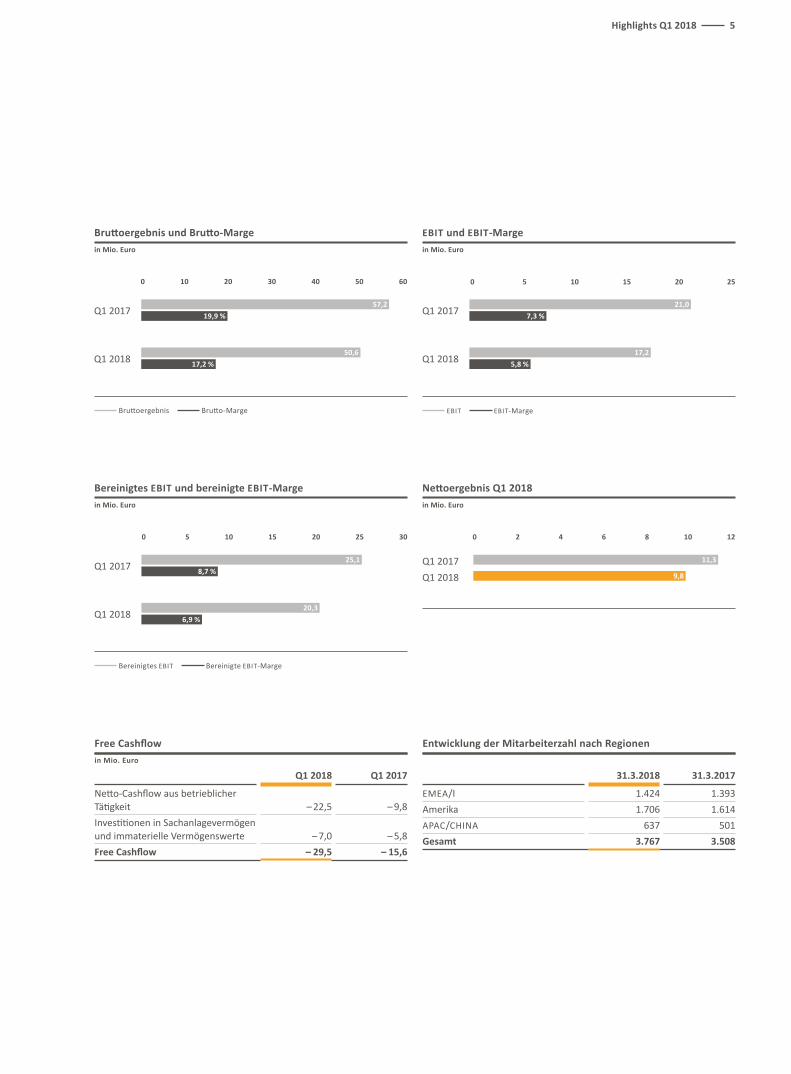

Mitarbeiter (im Durchschnitt) 3.767 3.508

Umsatz je Mitarbeiter (TEUR) 78,3 81,9

2 Kennzahlen

44 Highlights Q1 20186 Wesentliche Ereignisse im ersten Quartal 20187 Konjunktur- und Branchenentwicklung9 Ertrags-, Vermögens- und Finanzlage17 Prognose19 Alternative Performance Measures

2020 Konzern-Gesamtperiodenerfolgsrechnung21 Konzernbilanz22 Konzern-Eigenkapitalveränderungsrechnung23 Konzern-Kapitalflussrechnung24 Anhang zum Konzern-Zwischenabschluss

3535 Finanzkalender und Kontakt35 Impressum

INHALTSVERZEICHNIS

Inhaltsverzeichnis 3

HIGHLIGHTS Q1 2018

Umsatzentwicklung Q1 2018in Mio. Euro

0 50 100 150 200 250 300

Q1 2018

Q1 2017294,9

Effekte auf den Konzernumsatz

in Mio. Euro Anteil in %

Umsatzerlöse in Q1 2017 287,3 –

Organisches Wachstum 25,3 8,8

Währungskurseffekte – 17,7 – 6,1

Umsatzerlöse in Q1 2018 294,9 2,6

Umsatzentwicklung der Geschäftsbereiche Q1 2018in Mio. Euro

Umsatzentwicklung der Segmente Q1 2018in Mio. Euro

0 50 100 150 200 250 0 50 100 150 200

Erstausrüstungs-geschäft

Q1 2017 Q1 2018

Q1 2017 Q1 2018

216,2225,5 EMEA/I 167,2

160,3

Ersatzteil geschäft71,169,4 Amerika 101,9

108,5

APAC/China 25,818,5

287,3

4 Highlights Q1 2018

Nettoergebnis Q1 2018in Mio. Euro

Bruttoergebnis und Brutto-Margein Mio. Euro

EBIT und EBIT-Margein Mio. Euro

Bereinigtes EBIT und bereinigte EBIT-Margein Mio. Euro

0 2 4 6 8 10 12

0 10 20 30 40 50 60 0 5 10 15 20 25

0 5 10 15 20 25 30

Q1 2017 11,3

Q1 2018 9,8

Free Cashflowin Mio. Euro

Q1 2018 Q1 2017

Netto-Cashflow aus betrieblicher Tätigkeit – 22,5 – 9,8

Investitionen in Sachanlagevermögen und immaterielle Vermögenswerte – 7,0 – 5,8

Free Cashflow – 29,5 – 15,6

Entwicklung der Mitarbeiterzahl nach Regionen

31.3.2018 31.3.2017

EMEA/I 1.424 1.393

Amerika 1.706 1.614

APAC/CHINA 637 501

Gesamt 3.767 3.508

Bruttoergebnis Brutto-Marge EBIT EBIT-Marge

Bereinigtes EBIT Bereinigte EBIT-Marge

Q1 2017 19,9 %57,2

Q1 2017 7,3 %21,0

Q1 201725,1

8,7 %

Q1 2018 17,2 %50,6

Q1 2018 5,8 %17,2

Q1 201820,3

6,9 %

Highlights Q1 2018 5

WESENTLICHE EREIGNISSE IM ERSTEN QUARTAL 2018

GROSSAUFTRAG FÜR ACHS- UND FEDERUNGSSYSTEME UND INVESTITION IN NEUES PRODUKTIONSZENTRUM IN CHINAAnfang Januar 2018 gab SAF-HOLLAND einen Großauftrag des chinesischen Transportfahrzeug- und Trailerherstellers Chang-jiu Special Vehicle Group bekannt. Changjiu ist einer der füh-renden Hersteller von Trailern für den Autotransport und wird zukünftig seine Auflieger mit Achs- und Federungssystemen von SAF-HOLLAND ausstatten. Zum Einsatz kommen dabei spezielle Tieflader-Achssysteme kombiniert mit dem Luftfede-rungssystem SAF MODUL. Dieses System zeichnet sich durch seine Vielseitigkeit und zahlreichen Kombinationsmöglichkei-ten aus. Die Liefervereinbarung bezieht sich auf einen Zeit-raum von fünf Jahren. Mit der Auslieferung erster Systeme wurde bereits begonnen. Für das Jahr 2018 werden dadurch Umsatzerlöse in Höhe von rund 15 Mio. Euro erwartet.

Darüber hinaus kündigte SAF-HOLLAND an, seine Fertigungs-kapazitäten in der Region deutlich auszubauen. Dafür inves-tiert der Konzern einen hohen einstelligen Millionenbetrag in ein neues zentrales Produktionszentrum am Standort Yang-zhou im Jangtse-Delta mit einer Fertigungsfläche von rund 46.000 m2. Der Betrieb soll bereits in der ersten Jahreshälfte 2019 aufgenommen werden. Damit rüstet sich SAF-HOLLAND für die erwartete weiter steigende Nachfrage nach moderner Scheibenbrems- und Luftfederungstechnologie in China. Diese werden im Zuge der weiter verschärften Gesetzgebung ver-stärkt von den Flottenbetreibern eingesetzt.

ÜBERNAHME DER MEHRHEIT AM KUPPLUNGS-SPEZIALISTEN V.ORLANDI S.P.A.Am 16. März 2018 gab SAF-HOLLAND die Unterzeichnung der Kaufvereinbarung zur Übernahme der Mehrheit an dem italie-nischen Hersteller von Kupplungssystemen für Lkw, Anhänger, Trailer und landwirtschaftliche Nutzfahr zeuge V.ORLANDI S.p.A. bekannt. In einem ersten Schritt übernahm SAF-HOLLAND 70 % der Anteile an der Gesellschaft. Der Kaufpreis lag bei rund 39 Mio. Euro. Für die noch ausstehenden 30 % der Anteile wur-de eine Kaufoption für SAF-HOLLAND vereinbart, die zu einem späteren Zeitpunkt ausgeübt werden kann. Die Übernahme wurde am 9. April 2018 abgeschlossen (Closing). Die Einbezie-hung in den Konsolidierungskreis des SAF-HOLLAND Konzerns erfolgte ab dem Erwerbszeitpunkt.

Mit V.ORLANDI erwarb der Konzern einen Anbieter von An-hängerkupplungen für Lkw sowie Spezialsattelkupplungen und verstärkte seine Position als Nummer zwei in Europa. Gleich-zeitig baute SAF-HOLLAND damit sein Spezialitätengeschäft

um Kupplungen und Zugösen für Anhänger und spezialisierte Nutzfahrzeuge, beispielsweise in den Segmenten Industrie, Agrar- und Forstwirtschaft sowie Bergbau, aus. Ein knappes Viertel seiner Umsätze erwirtschaftet V.ORLANDI mit Kupp-lungssystemen für land- und forstwirtschaftliche Fahrzeuge. Das Unternehmen beschäftigt zum Zeitpunkt der Übernahme rund 60 Mitarbeiter und fertigt an zwei Standorten in Nordita-lien in der Nähe von Brescia. Neben Westeuropa liegen die Vertriebsschwerpunkte vor allem auf Russland, Asien sowie Australien. Für das erste volle Jahr nach Einbeziehung in den Konsolidierungskreis des SAF-HOLLAND Konzerns wird ein Umsatzbeitrag von V.ORLANDI in Höhe von rund 22 Mio. Euro erwartet. Dabei soll eine bereinigte EBIT-Marge von 15 % er-reicht werden.

AKQUISITION DES TRAILERACHS- UND FEDERUNGS-SYSTEMHERSTELLERS YORK TRANSPORT EQUIPMENT (ASIA) PTE. LTD.Am 21. März 2018 gab SAF-HOLLAND die Unterzeichnung ei-ner Vereinbarung zur Übernahme sämtlicher Anteile am Her-steller von Achs- und Federungssystemen York Transport Equipment (Asia) Pte. Ltd. mit Hauptsitz in Singapur bekannt. Der Kaufpreis für York lag inklusive übernommener Verbind-lichkeiten bei rund 33 Mio. Euro. SAF-HOLLAND finanzierte die Übernahme vollständig aus vorhandenen Barmitteln. Der Voll-zug der Transaktion (Closing) erfolgte am 30. April 2018. York Transport Equipment (Asia) Pte. Ltd. wurde am 1. Mai 2018 in den Konsolidierungskreis des SAF-HOLLAND Konzerns einbe-zogen.

York und seine Tochtergesellschaften („York Gruppe“) gelten als einer der führenden Anbieter für Trailer-Achs- und Fede-rungssysteme in Indien und vertreiben ein breites Spektrum an Komponenten für Lkw und Trailer in der gesamten APAC-Re-gion. Die York Gruppe nimmt im APAC-Raum vor allem im Be-reich Heavy Duty (> 9 Tonnen) bei Trailerachsen und mechani-schen Federungen eine starke Marktstellung ein. Zudem zählt die York Gruppe auf dem indischen Subkontinent zu den wichtigsten Anbietern von Ersatzteilen und Zubehör für An-hänger und Auflieger. Die York Gruppe verfügt über Ferti-gungsstandorte in Pune, Indien, und Qingdao, China, und be-liefert die meisten Lkw- und Trailerhersteller in der Region. Sie ist neben Indien auch auf den anderen schnell wachsenden südostasiatischen Märkten, wie Thailand, Indonesien und Viet-nam, sowie in Australien nennenswert vertreten und ergänzt mit ihrer geografischen Aufstellung die regionale Präsenz des SAF-HOLLAND Konzerns. Zudem hat die York Gruppe in den vergangenen Jahren auf dem Subkontinent ein leistungsfähi-

6 Wesentliche Ereignisse im ersten Quartal 2018

KONJUNKTUR- UND BRANCHENENTWICKLUNG

WEITERHIN GÜNSTIGES KONJUNKTURUMFELDZu Jahresbeginn hat sich die Dynamik in vielen wichtigen Volks-wirtschaften beschleunigt. Entsprechend legte die Weltwirt-schaft im ersten Quartal 2018 stark zu. Der Internationale Wäh-rungsfonds (IWF) bestätigte seine Erwartung für das globale Wachstum im April 2018 und prognostiziert für 2018 weiterhin einen Zuwachs von 3,9 %. Dabei beurteilte der IWF insbesonde-re die wirtschaftliche Lage in den USA und der Eurozone günsti-ger als zuvor. Für die USA erhöhte er die Prognose von 2,7 % auf 2,9 % und für die Eurozone von 2,2 % auf 2,4 %.

POSITIVER JAHRESSTART DER WELTWEITEN NUTZ-FAHRZEUGMÄRKTEDie globalen Truck- und Trailermärkte entwickelten sich im ersten Quartal 2018 in Summe sehr robust. Dies traf vor allem auf die Truckmärkte zu, die in den meisten Regionen weiter spürbar zulegen konnten. Vor allem der nordamerikanische Truck-Markt erzielte hohe Zuwachsraten bei Auftragseingän-gen und Produktion. Auch in einigen für SAF-HOLLAND wichti-gen Regionalmärkten wie Brasilien, Australien und Russland rollten im ersten Quartal 2018 deutlich mehr Trucks von den Bändern als im Vorjahreszeitraum. In vielen Trailermärkten war die Entwicklung dagegen etwas verhaltener. So setzte sich im Kernmarkt von SAF-HOLLAND, Europa, das moderate Wachstum bei Trailern zu Jahresbeginn fort. Insgesamt sieht sich SAF-HOLLAND in seinen im Geschäftsbericht 2017 darge-legten Erwartungen für das Branchenumfeld im bisherigen Jahres verlauf 2018 bestätigt.

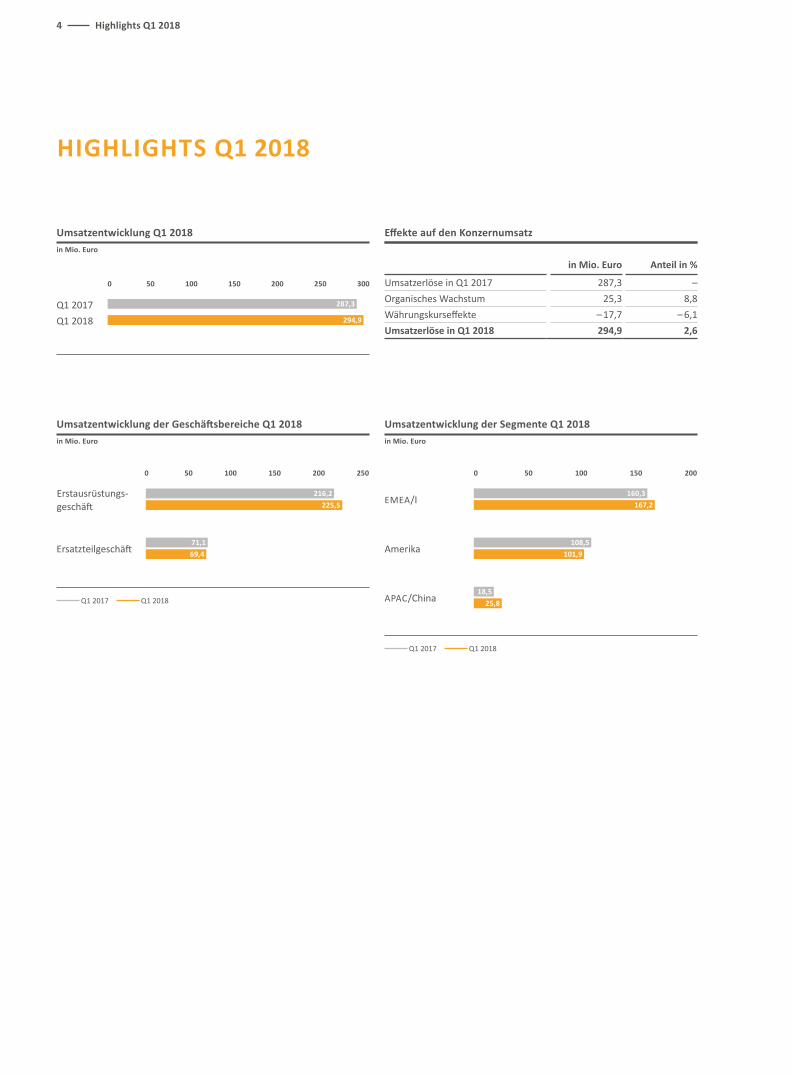

Umsatzanteile Q1 2018

13 % (Vj. 12 %) Truck

24 % (Vj. 25 %) Aftermarket

63 % (Vj. 63 %) Trailer

TRUCKZULASSUNGEN IN EUROPA STEIGEN STÄRKER ALS ERWARTET Dank der günstigen gesamtwirtschaftlichen Entwicklung knüpfte der europäische Truckmarkt im ersten Quartal 2018 nahtlos an seinen mehrjährigen Aufwärtstrend an. Nach An-gaben des Branchenverbands European Automobile Manufac-turers Association (ACEA) legten in der Europäischen Union die Neuzulassungen schwerer Lkw über 16 Tonnen, der für SAF-HOLLAND relevanten Fahrzeugklasse, in den ersten drei Monaten um 2,9 % zu. Vor allem die starken Neuzulassungen in Italien und Frankreich konnten die auffällige Schwäche des bri-tischen Markts infolge der weiter schwelenden Brexit-Sorgen mehr als kompensieren.

In Russland setzte der Truckmarkt seine im Jahr 2016 begonne-ne Erholung fort. Hier nahmen die Neuzulassungen von schwe-ren und mittelschweren Lkw im ersten Quartal 2018 um über 40 % zu.

EUROPÄISCHER TRAILERMARKT ZU JAHRESBEGINN ERFREULICH STABILZu Jahresbeginn 2018 rechnete das Marktforschungsinstitut CLEAR International Consulting (CLEAR) für 2018 mit einer Konsolidierung des europäischen Trailermarkts und einem Rückgang der Produktion um bis zu 4 %. Entgegen diesen Prog-nosen entwickelte sich der Markt im ersten Quartal 2018 weit-gehend stabil bis leicht steigend. Aufgrund der guten gesamt-wirtschaftlichen Lage investierten viele Flottenbetreiber unverändert in die Modernisierung und den Ausbau ihres Fahrzeugparks.

REKORDHOHE NACHFRAGE NACH CLASS-8-TRUCKS FÜHRT ZU ZUNEHMENDEN KAPAZITÄTSENGPÄSSEN IN NORDAMERIKADie gute Konjunktur in den USA, begrenzte Kapazitäten der Transportunternehmen und in der Folge steigende Frachtraten führten zu einem unerwartet hohen Anstieg der Auftragsein-gänge für Class-8-Trucks. Nach Schätzungen des Marktfor-schungsinstituts ACT Research haben sich Auftragseingänge im

ges Service- und Ersatzteilnetzwerk aufgebaut, das mehr als zweihundert Servicepunkte und Händler umfasst. Damit wird das Aftermarket-Geschäft des SAF-HOLLAND Konzerns in der Region wirksam verstärkt. Für die ersten zwölf Monate nach dem Vollzug der Transaktion wird ein Umsatzbeitrag von rund

50 Mio. Euro bei einer bereinigten EBIT-Marge im mittleren einstelligen Prozentbereich erwartet. Im Rahmen der Integra-tion der York Gruppe in den SAF-HOLLAND Konzern soll die EBIT-Marge in den kommenden Jahren schrittweise in Rich-tung des Konzernniveaus weiterentwickelt werden.

Konjunktur- und Branchenentwicklung 7

ersten Quartal 2018 auf Jahressicht nahezu verdoppelt und erreichten ein Rekordniveau. Die Truckproduktion nahm nach Angaben von ACT in den ersten drei Monaten 2018 um 45,6 % gegenüber dem Vorjahr zu. Aufgrund der begrenzten Ferti-gungskapazitäten stellte die unerwartet hohe Nachfrage die Hersteller vor zum Teil große Herausforderungen.

NORDAMERIKANISCHER TRAILERMARKT MIT SOLIDEM WACHSTUMDer nordamerikanische Trailermarkt verzeichnete im Jahr 2017 eine weitgehend stabile Entwicklung. Die Vorjahresver-gleichsbasis ist bei Trailern deutlich höher als bei Trucks und die prozentualen Zuwachsraten fallen 2018 entsprechend ge-ringer aus. Die Auftragseingänge für Trailer zogen im ersten Quartal 2018 nach Schätzungen von FTR Transport Intelligence (FTR) dennoch um rund 26 % an. Absolut betrachtet erreichten sie ein sehr hohes Niveau von über 100.000 Fahrzeugen. Dies entsprach einer Book-to-Bill-Ratio (Verhältnis von Auftragsein-gang zu Auftragsausgang) von über 1,2. Die Trailerproduktion konnte der Nachfrage nur eingeschränkt folgen und legte nach Angaben von FTR von Januar bis März 2018 um 9,3 % zu.

AUFWÄRTSTREND IM BRASILIANISCHEN TRUCKMARKT GEWINNT AN DYNAMIKInfolge der weiter verbesserten Wirtschaftslage entwickelte sich im ersten Quartal 2018 auch der brasilianische Markt für schwere Lkw sehr positiv. Ausgehend von einem noch niedri-gen Vorjahresniveau stieg die Produktion nach Angaben des Herstellerverbandes Anfavea (Associação Nacional dos Fabri-cantes de Veículos Automotores) in den ersten drei Monaten 2018 um 85 %.

CHINESISCHER MARKT FÜR SCHWERE LKW BLEIBT IM ERSTEN QUARTAL 2018 AUF HOHEM NIVEAUIn den Jahren 2016 und 2017 hatten verschärfte regulatorische Anforderungen die Nachfrage nach Neufahrzeugen stark ange-kurbelt. Auf dieser hohen Basis stiegen die Neuzulassungen bei schweren Lkw – entgegen den Erwartungen – in den ersten drei Monaten des Jahres 2018 nochmals im leicht zweistelligen Prozentbereich an.

CHINESISCHER TRAILERMARKT RÜCKLÄUFIG, PREMIUMSEGMENT WEITERHIN ROBUSTIn dem für SAF-HOLLAND in China wichtigeren Trailermarkt war in den ersten beiden Monaten des Jahres 2018 ein deutli-cher Rückgang zu beobachten. Nach Angaben des Hersteller-verbands CAAM (China Association of Automobile Manufactu-rers) sank die Produktion von Aufliegern in diesem Zeitraum gegenüber dem sehr starken Vorjahreswert um rund 35 %. Das für die Geschäftsentwicklung von SAF-HOLLAND relevante Premiumsegment konnte sich der Marktentwicklung weitge-hend entziehen und verzeichnete eine robuste Nachfrage. Im chinesischen Trailermarkt nimmt die Verwendung von Schei-benbremstechnologie und Luftfederungen infolge der ver-schärften gesetzlichen Vorgaben weiter zu.

AUSTRALISCHER TRUCKMARKT PROFITIERT VON ERHOLUNG DER ROHSTOFFMÄRKTEIn den ersten drei Monaten des Jahres 2018 stiegen die Zulas-sungen von schweren und mittelschweren Lkw in Australien, einem für SAF-HOLLAND nicht unbedeutenden Regionalmarkt, um 33,6 %. Die Belebung der Rohstoffmärkte führte vor allem im Minenbereich zu erheblichen Neuanschaffungen von Trans-portkapazitäten.

8 Konjunktur- und Branchenentwicklung

UMSATZ- UND ERTRAGSLAGE

KONZERNUMSATZ STEIGT ORGANISCH UM 8,8 % Im ersten Quartal des Geschäftsjahres 2018 steigerte SAF-HOLLAND die Konzernerlöse um 2,6 % auf 294,9 Mio. Euro (Vj. 287,3 Mio. Euro). Bereinigt um negative Währungskursef-fekte in Höhe von 17,7 Mio. Euro, die überwiegend aus der Ab-wertung des US-Dollars gegenüber dem Euro resultierten, stieg der organische Konzernumsatz um 8,8 % auf 312,6 Mio. Euro (Vj. 287,3 Mio. Euro). Die beiden im März 2018 angekündigten Übernahmen von V.ORLANDI S.p.A. und York Transport Equip-ment (Asia) Pte. Ltd. sind im Abschluss des ersten Quartals 2018 noch nicht enthalten. Die Einbeziehung in den Konsolidie-rungskreis des SAF-HOLLAND Konzerns erfolgte für V.ORLANDI S.p.A. am 1. April 2018 und für York Transport Equipment (Asia) Pte. Ltd. nach dem Closing am 30. April 2018 zum 1. Mai 2018.

Effekte auf den Konzernumsatz

in Mio. Euro Anteil in %

Umsatzerlöse in Q1 2017 287,3 –

Organisches Wachstum 25,3 8,8

Währungskurseffekte – 17,7 – 6,1

Umsatzerlöse in Q1 2018 294,9 2,6

Alle Regionen des Konzerns trugen zu dem organischen Umsatz-anstieg bei. Die stärkste Erlössteigerung erzielte erneut die Region APAC/China mit einem Plus von 49,2 %. In der Region EMEA/I und der Region Amerika wuchs der Umsatz auf organi-scher Basis um 5,1 % bzw. 7,6 %.

Umsatzentwicklung nach Geschäftsfeld

Q1 2018 Q1 2017

in Mio. Euro Anteil in % in Mio. Euro Anteil in %

Erstausrüstungs-geschäft 225,5 76,5 216,2 75,3

Ersatzteilgeschäft 69,4 23,5 71,1 24,7

Gesamt 294,9 100,0 287,3 100,0

ERTRAGS-, VERMÖGENS- UND FINANZLAGE

REGION APAC/CHINA ERZIELTE ERNEUT PROZENTUAL HÖCHSTE UMSATZSTEIGERUNG IM KONZERN – REGION EMEA/I LIEFERT STÄRKSTEN UMSATZBEITRAG ZUM ERSTAUSRÜSTUNGSGESCHÄFT Trotz deutlich negativer Währungskurseffekte nahmen die Um-sätze im Erstausrüstungsgeschäft im Dreimonatszeitraum 2018 um 4,3 % auf 225,5 Mio. Euro (Vj. 216,2 Mio. Euro) zu. Die pro-zentual höchste Zuwachsrate erwirtschaftete die Region APAC/China. China profitierte weiterhin von der anziehenden Nach-frage nach Premiumanwendungen, wie Luftfederungen und Achssystemen mit Scheibenbremstechnologie.

Auch die Region EMEA/I konnte das Erstausrüstungsgeschäft (OEM) weiter ausbauen. Das günstige gesamtwirtschaftliche Umfeld und die planmäßige Ausweitung der produzierten Stückzahlen im türkischen Werk waren wesentliche Treiber des Wachstums in der Region.

Trotz der noch laufenden Maßnahmen zur optimalen Ver-zahnung der Kapazitätsplanungs- sowie Logistikprozesse und Fertigungsabläufe im neuen Produktionsverbund konnte SAF-HOLLAND in der Region Amerika im OEM-Geschäft ein starkes organisches Umsatzwachstum im hohen einstelligen Pro zentbereich realisieren. Die weiter deutlich über den Er-wartungen liegende Marktentwicklung in Nordamerika führte auch im ersten Quartal 2018 zu Kapazitätsengpässen, die nicht nur SAF-HOLLAND, sondern auch den Gesamtmarkt getroffen haben. Mit dem Abschluss der Verlagerungsmaßnahmen zum Ende des Geschäftsjahrs 2017 konnten diese jedoch im Ver-gleich zum Vorquartal etwas besser bewältigt werden. Die be-reits erwähnten, im ersten Quartal 2018 deutlich negativen Währungskursumrechnungseffekte bedingten allerdings, dass die berichteten Umsatzerlöse in der Erstausrüstung in der Re-gion rückläufig waren. Auf währungskursbereinigter Basis er-zielte die Region Amerika deutlich steigende Umsätze.

ENTWICKLUNG IM ERSATZTEILGESCHÄFT DURCH WÄHRUNGSKURSEFFEKTE GEBREMST, ZUWACHS AUF BEREINIGTER BASIS Im Ersatzteilgeschäft sank der Umsatz im Konzern im ersten Quartal 2018 um 2,4 % auf 69,4 Mio. Euro (Vj. 71,1 Mio. Euro). Entsprechend reduzierte sich der Anteil am Konzernumsatz auf 23,5 %. Die Ursache hierfür waren die stark negativen Wäh-rungskurseffekte in der Region Amerika. Auf währungsberei-nigter Basis übertrafen die Erlöse der Region Amerika den Vor-jahreswert leicht. Dies ist ein Beleg dafür, dass es SAF-HOLLAND im ersten Quartal 2018 besser gelang, den durch die US-Werks-konsolidierung bedingten Auftragsüberhang im nordamerikani-schen Ersatzteilgeschäft zu reduzieren.

Ertrags-, Vermögens- und Finanzlage 9

Das Aftermarket-Geschäft in der Region EMEA/I erzielte ein moderates Wachstum und profitierte vor allem von der in den letzten Jahren erheblich gestiegen Anzahl von SAF-HOLLAND Systemen im Markt und der Altersstruktur der Flotten. Das noch überschaubare Geschäftsvolumen des Ersatzteilge-schäfts in der Region APAC/China lag auf Vorjahresniveau. In dieser Region lag der Schwerpunkt weiterhin auf dem Ausbau der Kundenbasis in der Erstausrüstung und der Erweiterung der Produktpalette als Grundstein für das zukünftige Aftermar-ket-Geschäft.

OPERATIVE MEHRAUFWENDUNGEN IN DER REGION AME-RIKA GEGENÜBER VORQUARTAL VERBESSERTWie im Ausblick des Geschäftsberichts 2017 dargelegt, war der Fokus des Managements in den ersten Monaten des Jahres 2018 darauf gerichtet, die Anlaufkosten des neu strukturierten Werksverbunds in Nordamerika sukzessive zurückführen und die Kapazitätsplanungs- sowie Logistikprozesse mit den Ferti-gungsabläufen wieder optimal zu verzahnen. Zudem zielten die Maßnahmen darauf ab, die temporär erhöhte Anzahl von Mitarbeitern sowie die erhöhten Expressfracht- und Logistik-kosten auf Normalniveaus zu reduzieren. Erwartungsgemäß fielen im ersten Quartal 2018 aufgrund der noch bestehenden, anlaufbedingten Produktionsineffizienzen erneut operative Mehraufwendungen von 3,9 Mio. Euro an. Diese umfassten im Wesentlichen zusätzliche Expressfracht- und Logistikkosten sowie Produktionsineffizienzen und liefervertragliche Aus-gleichszahlungen. Der Rückgang der operativen Mehraufwen-dungen um über ein Drittel gegenüber dem Vorquartal (Q4 2017: 6,3 Mio. Euro) zeigt, dass die eingeleiteten Maßnahmen wirksam werden und die Produktionsprozesse an den erwei-terten Standorten der Gruppe in den USA (Dumas, Wylie) be-ginnen, besser ineinanderzugreifen.

Die im bereinigten EBIT wieder hinzugerechneten Restrukturie-rungskosten im Zusammenhang mit der US-Werkskonsolidie-rung lagen im ersten Quartal 2018 bei 0,9 Mio. Euro und betra-fen überwiegend Abfindungszahlungen für Mitarbeiter, die erst zu Jahresbeginn das Unternehmen verlassen haben. Sowohl gegenüber dem Vorquartal (1,6 Mio. Euro) als auch dem Vorjah-resquartal (2,1 Mio. Euro) fielen die durch die Werkskonsolidie-rung bedingten Restrukturierungskosten spürbar geringer aus.

Die beiden Übernahmen von V.ORLANDI S.p.A. und York Trans-port Equipment (Asia) Pte. Ltd. bedingten darüber hinaus transaktionsbezogene Aufwendungen von rund 0,9 Mio. Euro. Diese wurden im ersten Quartal 2018 als Restrukturierungs- und Transaktionskosten in der Region EMEA/I verbucht.

BRUTTOERGEBNIS GEGENÜBER VORJAHR RÜCKLÄUFIG, STEIGENDE STAHLPREISE BELASTEN – BRUTTOMARGE SEQUENZIELL VERBESSERT Vor allem aufgrund der erwähnten operativen Mehraufwen-dungen von 3,9 Mio. Euro ging das Bruttoergebnis des Konzerns in den ersten drei Monaten 2018 auf 50,6 Mio. Euro (Vj. 57,2 Mio. Euro) zurück. Die Bruttomarge sank entsprechend auf 17,2 % (Vj. 19,9 %). Weitere Gründe für die niedrigere Brut-tomarge waren der nachteilige Segmentmix, da der Anteil des höhermargigen Ersatzteilgeschäfts am Konzernumsatz im ers-ten Quartal 2018 auf 23,5 % (Vj. 24,7 %) zurückging. Zudem be-lasteten sowohl in der Region Amerika als auch in der Region EMEA/I die seit Anfang 2017 stetig gestiegenen Stahl- bezie-hungsweise Stahlschrottpreise. Zwar können höhere Stahlprei-se in der Regel mit einem zeitlichen Verzug von bis zu sechs Monaten weitgehend an die Kunden weitergegeben werden, sie führen jedoch zunächst zu entsprechend höheren vorlau-fenden Materialaufwendungen im Einkauf, die sich im ersten Quartal 2018 auf knapp 4 Mio. Euro beliefen.

Verglichen mit dem Bruttoergebnis des vierten Quartals 2017 (16,9 %) konnte die Bruttomarge sequenziell um 30 Basispunk-te gesteigert werden. Dabei ist zu berücksichtigen, dass das Bruttoergebnis des vierten Quartals 2017 positive Effekte auf den Materialaufwand in Höhe von 4,5 Mio. Euro enthalten hat-te, die an das Erreichen bestimmter Abnahmemengen im Ein-kauf geknüpft waren und durch die hohen Umsatzsteigerun-gen des Jahres 2017 ermöglich wurden. Dieser Einmaleffekt hatte die Bruttomarge im Vorquartal entsprechend positiv be-einflusst. Die dennoch erreichte sequenzielle Verbesserung der Bruttomarge im ersten Quartal 2018 resultierte vor allem aus den gesenkten operativen Mehraufwendungen und lau-fenden Optimierungsmaßnahmen bei den Produktions- und Logistikprozessen im neuen Werksverbund in Nordamerika.

STRIKTES KOSTENMANAGEMENT UND WÄHRUNGS-KURSEFFEKTE FÜHREN ZUM RÜCKGANG DER BETRIEB-LICHEN AUFWENDUNGEN Die betrieblichen Aufwendungen, bestehend aus Vertriebskos-ten, allgemeinen Verwaltungskosten sowie Forschungs- und Entwicklungskosten, fielen im ersten Quartal 2018 um 7,3 % auf 34,2 Mio. Euro (Vj. 36,9 Mio. Euro). Die entsprechend Auf-wandsquote sank auf 11,6 % (Vj. 12,8 %) des Konzernumsatzes. Währungskurseffekte trugen zum Rückgang der betrieblichen Aufwendungen bei, da im Konzern ein großer Teil der Kosten in der jeweiligen Währung des entsprechenden Absatzmarkts an-fällt. In diesem Zusammenhang war vor allem die Abwertung des US-Dollars gegenüber dem Euro maßgeblich für die rück-läufigen Aufwendungen. Darüber hinaus setzte SAF-HOLLAND sein striktes Kostenmanagement fort und grenzte damit die all-gemeine Kostenentwicklung wirksam ein.

10 Ertrags-, Vermögens- und Finanzlage

Im Einzelnen konnten die Vertriebskosten um 12,4 % auf 14,1 Mio. Euro (Vj. 16,1 Mio. Euro) und die allgemeinen Ver-waltungskosten um 2,6 % auf 14,7 Mio. Euro (Vj. 15,1 Mio. Euro) verringert werden. Für Forschung und Entwicklung wen-dete der Konzern 5,4 Mio. Euro (Vj. 5,7 Mio. Euro) auf. Dabei wurden Entwicklungskosten in Höhe von 0,9 Mio. Euro (Vj. 0,9 Mio. Euro) aktiviert, denen planmäßige Abschreibun-gen in Höhe von 0,3 Mio. Euro (Vj. 0,2 Mio. Euro) gegenüber-standen. Unter Einbeziehung der aktivierten Entwicklungskos-ten wendete der Konzern 6,3 Mio. Euro (Vj. 6,6 Mio. Euro) für Forschung und Entwicklung (F&E) auf. Aufgrund der leicht ge-steigerten Umsätze ging die F&E-Quote im ersten Quartal 2018 leicht auf 2,1 % (Vj. 2,3 %) zurück.

Die sonstigen betrieblichen Erträge lagen im ersten Quartal 2018 unverändert bei 0,2 Mio. Euro (Vj. 0,2 Mio. Euro). Im ers-ten Quartal 2018 entstand ein Aufwand in Höhe von 2,4 Mio. Euro, bedingt durch Abschreibungen auf Vorräte infolge eines Lagerbrands in unserer russischen Tochtergesellschaft. Dieser Aufwand wurde durch einen Ertrag in annähernd gleicher Höhe kompensiert, da der Schaden von der Versicherung übernom-men wurde.

BEREINIGTE EBIT-MARGE GEGENÜBER VORQUARTAL VERBESSERT BEI 6,9 %Das Ergebnis vor Zinsen und Steuern (EBIT) des Konzerns ging in den ersten drei Monaten des Jahres 2018 um 18,1 % auf 17,2 Mio. Euro (Vj. 21,0 Mio. Euro) zurück. Der Rückgang ge-genüber dem Vorjahr resultierte vor allem aus den beschriebe-nen operativen Mehraufwendungen in den USA. Der im ersten Quartal 2018 rückläufige Umsatzanteil des Ersatzteilgeschäfts

in Verbindung mit den vorlaufenden Materialkosten für die ge-stiegenen Stahlpreise wirkte ebenfalls ergebnisbelastend.

Unter Hinzurechnung der einmaligen Restrukturierungs- und Transaktionskosten in Höhe von 1,9 Mio. Euro (Vj. 2,7 Mio. Euro) sowie der negativen Effekte aus der Kaufpreisallokation (Abschreibung aus PPA) von 1,2 Mio. Euro (Vj. 1,4 Mio. Euro) lag das bereinigte EBIT im ersten Quartal 2018 mit 20,3 Mio. Euro (Vj. 25,1 Mio. Euro) um 19,1 % unter dem Vorjahreswert. Auf-grund ihres operativen Charakters wurden die erwähnten 3,9 Mio. Euro an operativen Mehraufwendungen im Nachgang der US-Werkskonsolidierung nicht bereinigt und sind folglich im bereinigten EBIT aufwandswirksam erfasst. Die bereinigte EBIT-Marge des ersten Quartals 2018 lag bei 6,9 % (Vj. 8,7 %). Im Vergleich zum ersten Quartal 2017 ist die hohe Vergleichs-basis zu berücksichtigen, da die operativen Mehraufwendun-gen in Nordamerika erst mit den Umsetzungsmaßnahmen der Werkskonsolidierung in der zweiten Jahreshälfte 2017 anfielen.

Vor diesem Hintergrund entsprach die Ergebnisentwicklung im ersten Quartal 2018 den Erwartungen. Im Vergleich zum vier-ten Quartal 2017 (6,7 %) steigerte der Konzern die bereinigte EBIT-Marge um 20 Basispunkte auf 6,9 %. Dabei ist zu be-rücksichtigen, dass im Vorquartal noch ein volumenbedingter positiver Einmaleffekt auf den Materialaufwand in Höhe von 4,5 Mio. Euro enthalten war. Ohne die operativen Mehrauf-wendungen in den USA hätte die bereinigte EBIT-Marge im ersten Quartal 2018 8,2 % erreicht.

Überleitung vom betrieblichen Ergebnis zum bereinigten EBITin Mio. Euro

Q1 2018 Q1 2017

Betriebliches Ergebnis 16,7 20,4

Ergebnis aus nach der Equity-Methode bilanzierten Unternehmen 0,5 0,6

EBIT 17,2 21,0Zusätzliche Abschreibungen auf Sachanlagevermögen und immaterielle Vermögenswerte aus PPA 1,2 1,4

Restrukturierungs- und Transaktionskosten 1,9 2,7

Bereinigtes EBIT 20,3 25,1

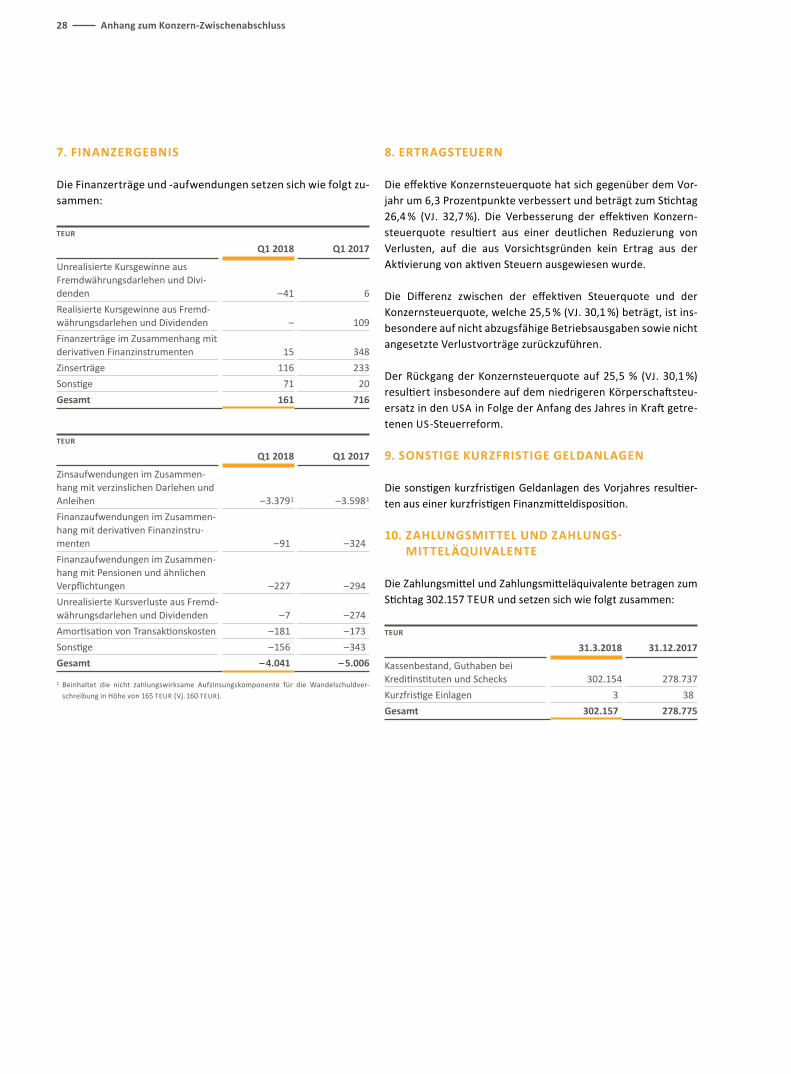

FINANZERGEBNIS LEICHT VERBESSERTDas Finanzergebnis des ersten Quartals 2018 lag bei – 3,9 Mio. Euro (Vj. – 4,3 Mio. Euro) und reflektierte vor allem die Zinsauf-wendungen des Konzerns. Der Wegfall eines im Vorjahresver-gleichszeitraum angefallenen Aufwands in Höhe von 0,3 Mio.

Euro aus unrealisierten Kursverlusten aus Fremdwährungsdar-lehen und Dividenden sowie der auf 3,3 Mio. Euro (Vj. 3,4 Mio. Euro) verringerte Nettozinsaufwand waren die wesentlichen Gründe für das leicht verbesserte Finanz ergebnis.

Ertrags-, Vermögens- und Finanzlage 11

KONZERNSTEUERQUOTE SINKT, PERIODENERGEBNIS BEI 9,8 MIO. EURODas Ergebnis vor Steuern verringerte sich in den ersten drei Monaten 2018 um 20,4 % auf 13,3 Mio. Euro (Vj. 16,7 Mio. Euro). Die effektive Konzernsteuerquote sank im ersten Quartal 2018 auf 26,4 % (Vj. 32,7 %). Der Rückgang resultierte im We-sentlichen aus einer Reduzierung von Verlusten bei Tochter-gesellschaften, auf die keine latenten Steuern aktiviert worden waren. Bedingt durch die niedrigeren Ertragsteueraufwendun-

gen fiel der Rückgang beim Periodenergebnis um 13,3 % auf 9,8 Mio. Euro (Vj. 11,3 Mio. Euro) geringer aus als beim Ergebnis vor Steuern.

Auf der Basis von rund 45,4 Mio. ausgegebenen Stammaktien erreichte SAF-HOLLAND im ersten Quartal 2018 ein unver-wässertes Ergebnis je Aktie von 0,22 Euro (Vj. 0,26 Euro). Das verwässerte Ergebnis je Aktie lag bei 0,19 Euro (Vj. 0,22 Euro).

Überleitung für bereinigte Ergebnisgrößenin Mio. Euro

Q1 2018 Q1 2017

Periodenergebnis 9,8 11,3

Ertragsteuern 3,5 5,4

Finanzergebnis 3,9 4,3

Abschreibungen aus PPA 1,2 1,4

Restrukturierungs- und Transaktionskosten 1,9 2,7

Bereinigtes EBIT 20,3 25,1 in % vom Umsatz 6,9 8,7

Bereinigtes Periodenergebnis 12,4 1 14,5 2

in % vom Umsatz 4,2 5,0

Anzahl der Aktien3 45.394.302 45.361.112

Unverwässertes bereinigtes Ergebnis je Aktie in Euro4 0,27 0,32Verwässertes bereinigtes Ergebnis je Aktie in Euro5 0,24 0,28

1 Beim bereinigten Periodenergebnis wurde ein einheitlicher Steuersatz von 25,5 % unterstellt.2 Beim bereinigten Periodenergebnis wurde ein einheitlicher Steuersatz von 29,4 % unterstellt.3 Gewichtete durchschnittliche Anzahl an Stammaktien.4 Die Kalkulation des unverwässerten bereinigten Ergebnisses je Aktie umfasst auch das Minderheitenergebnis in Höhe von – 0,2 Mio. Euro (Vj. – 0,3 Mio. Euro).5 Berechnung unter Berücksichtigung von 8,3 Mio. Aktienäquivalenten (Vj. 8,1 Mio.) und 0,3 Mio. Euro (Vj. 0,3 Mio. Euro) Ergebnisbeitrag für in 2014

ausgegebene Wandelschuldverschreibungen und des Minderheitenergebnisses in Höhe von – 0,2 Mio. Euro (Vj. – 0,3 Mio. Euro).

NIEDRIGERER EINHEITLICHER STEUERSATZ ZUR BERECH-NUNG DES BEREINIGTEN PERIODENERGEBNISSESDas bereinigte Periodenergebnis lag in den ersten drei Mona-ten des Jahres 2018 bei 12,4 Mio. Euro (Vj. 14,5 Mio. Euro) und damit um 14,5 % unter dem Vorjahresniveau. Beim bereinigten Periodenergebnis werden Restrukturierungs- und Transaktions-kosten sowie Effekte aus der Kaufpreisallokation adjustiert. Der dieser Berechnung zugrunde gelegte einheitliche Steuersatz sank auf 25,5 % (Vj. 29,4 %), da die Konzernsteuerquote vor

allem infolge der Absenkung des Körperschaftsteuersatzes in den USA zurückgeht. Die operativen Mehraufwendungen in Höhe von 3,9 Mio. Euro wurden aufgrund ihres operativen Cha-rakters nicht bereinigt.

Auf Basis der rund 45,4 Mio. ausgegebenen Stammaktien ergab sich ein unverwässertes bereinigtes Ergebnis je Aktie in Höhe von 0,27 Euro (Vj. 0,32 Euro) sowie ein verwässertes bereinig-tes Ergebnis je Aktie von 0,24 Euro (Vj. 0,28 Euro).

12 Ertrags-, Vermögens- und Finanzlage

WEITERER UMSATZ- UND ERGEBNISANSTIEG IM SEGMENT EMEA/IDie Region EMEA/I steigerte den Umsatz im ersten Quartal 2018 um 4,3 % auf 167,2 Mio. Euro (Vj. 160,3 Mio. Euro) und entwickelte sich damit etwas stärker als der Markt. Auf wäh-rungsbereinigter Basis legten die Erlöse um 5,1 % auf 168,4 Mio. Euro zu. Das Marktumfeld sowohl für Trucks als auch für Trailer war in den meisten Ländern der Region weiter-hin stabil bis leicht aufwärtsgerichtet. Darüber hinaus profi-tierte SAF-HOLLAND von dem weiteren Gewinn von Marktan-teilen infolge der Markteinführung zahlreicher innovativer Produkte und Lösungen.

Starkes Wachstum erzielte SAF-HOLLAND im ersten Quartal 2018 in den südeuropäischen Ländern Spanien, Italien und Frankreich, aber auch in Osteuropa. Neben Polen konnte trotz des Lagerbrands auch Russland die Erlöse steigern und profi-tierte dabei von dem sich allmählich abbauenden Investitions-stau der dortigen Flottenbetreiber.

Sehr erfolgreich entwickelte sich weiterhin unser neues Mon-tagewerk für die Fertigung von Achssystemen im türkischen Düzce. Nach der erst im März 2017 erfolgten Eröffnung des Werks, arbeitete die Produktion im ersten Quartal 2018 be-reits durchgängig im Zweischichtmodell. Ab Mai 2018 soll der Dreischichtbetrieb aufgenommen werden. Dazu trugen neben türkischen Kunden Aufträge von Herstellern aus wichtigen An-liegerstaaten sowie Lieferungen unter anderem nach Südost-

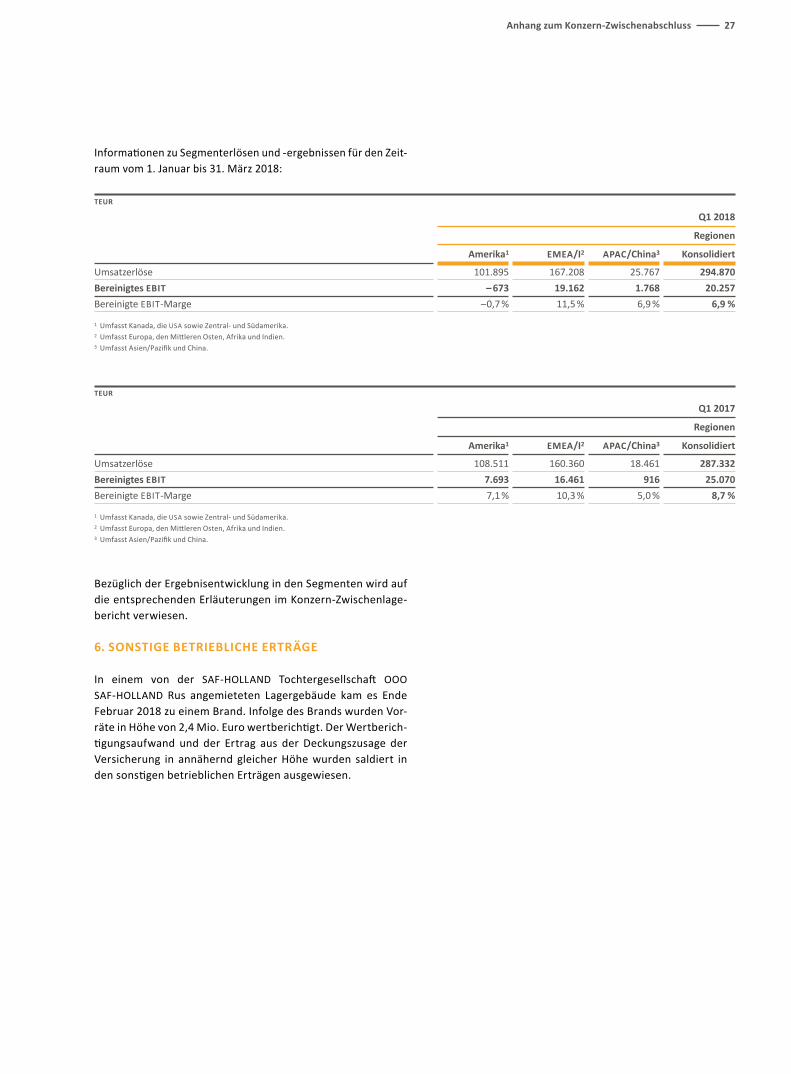

SEGMENTBERICHTERSTATTUNG

Übersicht über die Regionenin Mio. EUR

EMEA/I Amerika APAC/China Gesamt

Q1 2018 Q1 2017 Q1 2018 Q1 2017 Q1 2018 Q1 2017 Q1 2018 Q1 2017

Umsatzerlöse 167,2 160,3 101,9 108,5 25,8 18,5 294,9 287,3

Umsatzkosten – 132,2 – 127,6 – 90,8 – 87,5 – 21,3 – 15,0 – 244,3 – 230,1

Bruttoergebnis 35,0 32,7 11,1 21,0 4,5 3,5 50,6 57,2 in % vom Umsatz 20,9 20,4 10,9 19,4 17,4 18,9 17,2 19,9

Summe anderer betrieblicher Erträge und Aufwendungen1 – 15,8 – 16,2 – 11,8 – 13,3 – 2,7 – 2,6 – 30,4 – 32,1

Bereinigtes EBIT 19,2 16,5 – 0,7 7,7 1,8 0,9 20,3 25,1 in % vom Umsatz 11,5 10,3 – 0,7 7,1 7,0 5,0 6,9 8,7

1 Die Summe der anderen betrieblichen Erträge und Aufwendungen setzt sich aus den Vertriebskosten, den allgemeinen Verwaltungskosten, den Forschungs- und Entwicklungskosten, den sonstigen betrieblichen Erträgen sowie dem Ergebnis aus nach der Equity-Methode bilanzierten Unternehmen zusammen abzüglich Restrukturierungs- und Transaktionskosten in Höhe von 1,9 Mio. EUR (Vj. 2,7 Mio. Euro) und Abschreibungen aus PPA in Höhe von 1,2 Mio. Euro (Vj. 1,4 Mio. Euro).

europa bei. Vor diesem Hintergrund wurde der Umsatz im ersten Quartal 2018 – trotz einer schwachen Landeswährung – auch in Euro erheblich ausgeweitet. In den Märkten des Mittleren Ostens und Afrikas verzeichnet SAF-HOLLAND trotz zum Teil schwieriger politischer und ökonomischer Rahmen-bedingungen eine weitgehend positive Entwicklung.

Ende Februar 2018 verursachte ein Brand in einem Lager un-serer russischen Tochtergesellschaft Schäden an Fertigwaren und Ersatzteilen. Der Konzern musste Abschreibungen auf Vorräte in Höhe von insgesamt 2,4 Mio. Euro vornehmen. Da die Schadensübernahme – abzüglich einer geringen Selbstbe-teiligung – von unserer Versicherung gedeckt ist, ergab sich aus diesem Sachverhalt ein insgesamt vernachlässigbarer Er-gebniseffekt für das erste Quartal 2018.

Das bereinigte EBIT der Region EMEA/I stieg im ersten Quar-tal auf 19,2 Mio. Euro (Vj. 16,5 Mio. Euro). Die bereinigte EBIT-Marge stieg auf 11,5 % (Vj. 10,3 %). Fortlaufende Pro-zessverbesserungen und die Bündelung von Einkaufsvolumina überkompensierten die Belastungen von 1,8 Mio. Euro aus den gestiegenen Stahlpreisen. Beim Vergleich der bereinigten EBIT-Marge der Region mit dem Vorquartal, in dem die berei-nigte EBIT-Marge deutlich höher ausgefallen war, ist zu be-rücksichtigen, dass im vierten Quartal 2017 einmalige positive Effekte auf den Materialaufwand in Verbindung mit dem Er-reichen entsprechend höherer Bezugsmengen in Höhe von rund 4,5 Mio. Euro verbucht werden konnten.

Ertrags-, Vermögens- und Finanzlage 13

FORTSCHRITTE BEIM ABBAU DER PRODUKTIONS-INEFFIZIENZEN IN DER REGION AMERIKA, ERGEBNIS AM BREAK-EVEN-POINTIn der Region Amerika ging der berichtete Umsatz im Auftakt-quartal des Jahres 2018 wechselkursbedingt um 6,1 % auf 101,9 Mio. Euro (Vj. 108,5 Mio. Euro) zurück. Bereinigt um ne-gative Währungskurseffekte stiegen die Erlöse hingegen um 7,6 % auf 116,7 Mio. Euro (Vj. 108,5 Mio. Euro). In lokaler Währung konnte SAF-HOLLAND sowohl auf dem US-Markt als auch in Mexiko die Umsatzerlöse deutlich ausweiten. Die 2016 erworbene brasilianische Tochtergesellschaft KLL er-wirtschaftete sowohl in lokaler Währung als auch in Euro ein deutlich zweistelliges Erlösplus.

Nach Abschluss der eigentlichen Verlagerungsmaßnahmen im Rahmen der US-Werkskonsolidierung zum Jahresende 2017 stand im ersten Quartal 2018 der sukzessive Abbau der noch bestehenden Produktionsineffizienzen im Mittelpunkt. Die wichtigste Maßnahme war dabei, die Kapazitätsplanungs- und Logistikprozesse mit den Fertigungsabläufen wieder optimal zu verzahnen und so die Kapazitätsauslastung der Werke zu optimieren. Die Region Amerika erzielte im ersten Quartal 2018 weitere Fortschritte bei der Beseitigung anlaufbedingter Produktionsineffizienzen und die eingeleiteten Maßnahmen zur Optimierung der Kapazitätsauslastung zeigten erste Erfol-ge. Der durch die US-Werkskonsolidierung bedingte Auftrags-überhang im nordamerikanischen Ersatzteilgeschäft konnte verringert werden.

Erwartungsgemäß fielen im ersten Quartal 2018 noch operative Mehraufwendungen an, die mit 3,9 Mio. Euro aber nennens-wert unter dem Niveau des vierten Quartals 2017 (6,3 Mio. Euro) lagen. Die Mehraufwendungen umfassten im Wesent-lichen zusätzliche Expressfracht- und Logistikkosten sowie, liefer vertragliche Ausgleichszahlungen sowie Kosten für Pro-duktionsineffizienzen.

Neben den operativen Mehraufwendungen belasteten die auch im ersten Quartal 2018 weiter gestiegenen Stahl- bezie-hungsweise Stahlschrottpreise das Quartalsergebnis. Im ers-ten Quartal 2018 summierten sich die sich daraus ergebenden vorlaufenden zusätzlichen Materialaufwendungen in der Re-gion Amerika auf mehr als 2,0 Mio. Euro.

Im Vergleich zum ersten Quartal 2017, in dem in der Region noch keine operativen Mehraufwendungen aus der Werks-konsolidierung angefallen waren, sank das bereinigte EBIT der Region Amerika im ersten Quartal 2018 auf – 0,7 Mio. Euro (Vj. 7,7 Mio. Euro). Die bereinigte EBIT-Marge erreichte somit – 0,7 % (Vj. 7,1 %).

Verglichen mit dem Ergebnis des unmittelbaren Vorquartals (Q4 2017: – 3,9 Mio. Euro) konnte die Region Amerika ihren Verlust allerdings bereits um 3,1 Mio. Euro verringern. Die reduzierten operativen Mehraufwendungen (2,4 Mio. Euro) trugen dazu ebenso bei wie die laufenden Verbesserungsmaß-nahmen bei den Produktionsprozessen im neuen Werksver-bund in Nordamerika, der aus nur noch fünf Fertigungsstand-orten besteht. Die weiter gestiegenen Stahlpreise hatten jedoch den bereits beschriebenen negativen Effekt.

UMSATZ DES SEGMENTS APAC/CHINA WÄHRUNGS-BEREINIGT UM FAST 50 % GESTIEGENTrotz der hohen Vergleichsbasis des Vorjahres erwirtschaftete die Region APAC/China im ersten Quartal 2018 einen erneut starken Erlöszuwachs von 39,6 % auf 25,8 Mio. Euro (Vj. 18,5 Mio. Euro). Auf währungsbereinigter Basis stiegen die Umsätze um 49,2 % auf 27,6 Mio. Euro (Vj. 18,5 Mio. Euro).

Besonders ins Gewicht fiel dabei das Geschäft mit Trailerkom-ponenten am Standort Xiamen, China. Die chinesische Toch-tergesellschaft erzielte im Auftaktquartal 2018 das stärkste Wachstum innerhalb der Region. Damit setzt sich die positive Geschäftsentwicklung des Jahres 2017 ungebremst fort. Wie bereits im Jahr 2017 führte die gesetzliche Einführung von Be-ladungsgrenzen für Nutzfahrzeuge und die Ankündigung ver-schärfter Sicherheitsbestimmungen für Gefahrguttransporte sowie Automobiltransporter zu anhaltend hohen Investitionen der Flottenbetreiber in diesem Segment in neue Lkw und Trai-ler. Diese Nachfrage kam insbesondere dem Premiumsegment zugute, in dem SAF-HOLLAND mit seinen gewichtssparenden Komponenten und seinem Angebot an Luftfederungen und Achssystemen mit leistungsfähiger Scheibenbremstechnolo-gie stark positioniert ist. Um die erwartete hohe Nachfrage im chinesischen Premiumsegment in den kommenden Jahren produktionsseitig abbilden zu können, hat SAF-HOLLAND An-fang des Geschäftsjahres 2018 den Bau eines neuen Produkti-onszentrums in China am Standort Yangzhou bekannt gege-ben.

Die Geschäftsentwicklung bei unserer Tochtergesellschaft Corpco Beijing Technology and Development Co. Ltd. (Corpco) verlief dagegen weiterhin unbefriedigend. Hintergrund war die anhaltend schwache Nachfrage im Segment der Überland-busse in China. Corpco hat daher bereits vor einiger Zeit damit begonnen, das Produktportfolio bei Busfederungssystemen auf neue Segmente im Busmarkt auszuweiten.

Getragen von dem starken Geschäftswachstum und den damit einhergehenden Skaleneffekten verdoppelte sich das bereinig-te EBIT der Region APAC/China auf 1,8 Mio. Euro (Vj. 0,9 Mio. Euro). Die bereinigte EBIT-Marge zog auf 7,0 % (Vj. 5,0 %) an.

14 Ertrags-, Vermögens- und Finanzlage

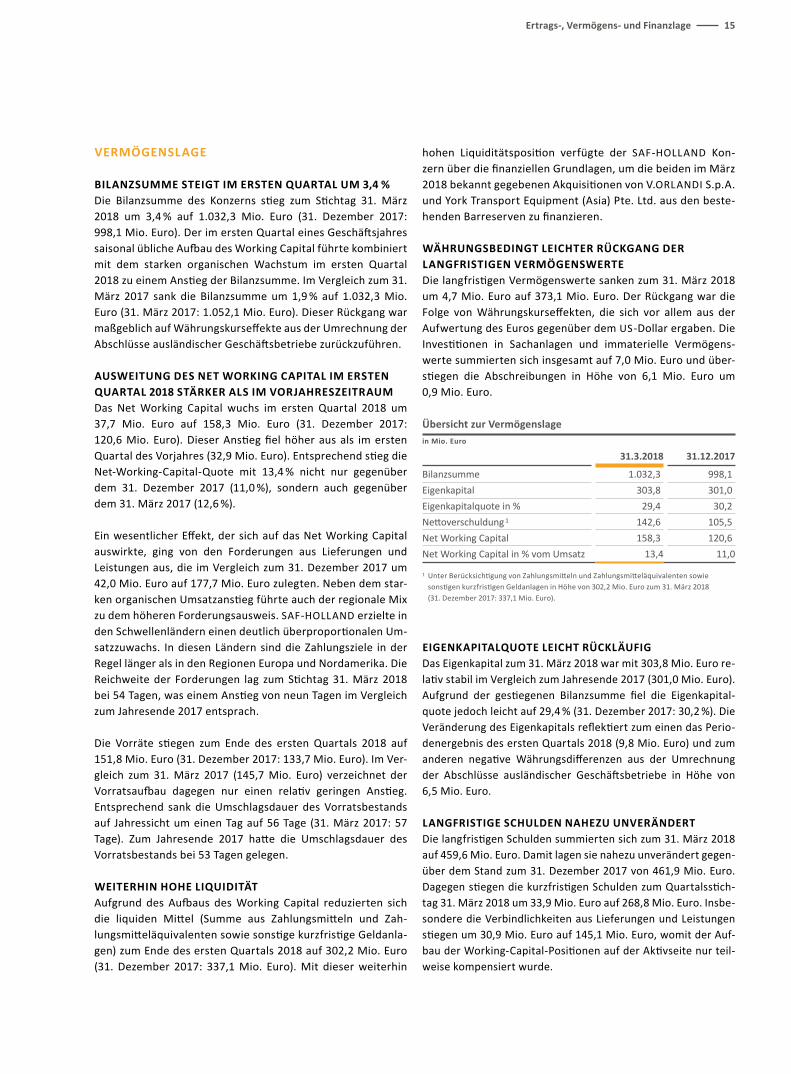

VERMÖGENSLAGE

BILANZSUMME STEIGT IM ERSTEN QUARTAL UM 3,4 %Die Bilanzsumme des Konzerns stieg zum Stichtag 31. März 2018 um 3,4 % auf 1.032,3 Mio. Euro (31. Dezember 2017: 998,1 Mio. Euro). Der im ersten Quartal eines Geschäftsjahres saisonal übliche Aufbau des Working Capital führte kombiniert mit dem starken organischen Wachstum im ersten Quartal 2018 zu einem Anstieg der Bilanzsumme. Im Vergleich zum 31. März 2017 sank die Bilanzsumme um 1,9 % auf 1.032,3 Mio. Euro (31. März 2017: 1.052,1 Mio. Euro). Dieser Rückgang war maßgeblich auf Währungskurseffekte aus der Umrechnung der Abschlüsse ausländischer Geschäftsbetriebe zurückzuführen.

AUSWEITUNG DES NET WORKING CAPITAL IM ERSTEN QUARTAL 2018 STÄRKER ALS IM VORJAHRESZEITRAUMDas Net Working Capital wuchs im ersten Quartal 2018 um 37,7 Mio. Euro auf 158,3 Mio. Euro (31. Dezember 2017: 120,6 Mio. Euro). Dieser Anstieg fiel höher aus als im ersten Quartal des Vorjahres (32,9 Mio. Euro). Entsprechend stieg die Net-Working-Capital-Quote mit 13,4 % nicht nur gegenüber dem 31. Dezember 2017 (11,0 %), sondern auch gegenüber dem 31. März 2017 (12,6 %).

Ein wesentlicher Effekt, der sich auf das Net Working Capital auswirkte, ging von den Forderungen aus Lieferungen und Leistungen aus, die im Vergleich zum 31. Dezember 2017 um 42,0 Mio. Euro auf 177,7 Mio. Euro zulegten. Neben dem star-ken organischen Umsatzanstieg führte auch der regionale Mix zu dem höheren Forderungsausweis. SAF-HOLLAND erzielte in den Schwellenländern einen deutlich überproportionalen Um-satzzuwachs. In diesen Ländern sind die Zahlungsziele in der Regel länger als in den Regionen Europa und Nordamerika. Die Reichweite der Forderungen lag zum Stichtag 31. März 2018 bei 54 Tagen, was einem Anstieg von neun Tagen im Vergleich zum Jahresende 2017 entsprach.

Die Vorräte stiegen zum Ende des ersten Quartals 2018 auf 151,8 Mio. Euro (31. Dezember 2017: 133,7 Mio. Euro). Im Ver-gleich zum 31. März 2017 (145,7 Mio. Euro) verzeichnet der Vorratsaufbau dagegen nur einen relativ geringen Anstieg. Entsprechend sank die Umschlagsdauer des Vorratsbestands auf Jahressicht um einen Tag auf 56 Tage (31. März 2017: 57 Tage). Zum Jahresende 2017 hatte die Umschlagsdauer des Vorratsbestands bei 53 Tagen gelegen.

WEITERHIN HOHE LIQUIDITÄT Aufgrund des Aufbaus des Working Capital reduzierten sich die liquiden Mittel (Summe aus Zahlungsmitteln und Zah-lungsmitteläquivalenten sowie sonstige kurzfristige Geldanla-gen) zum Ende des ersten Quartals 2018 auf 302,2 Mio. Euro (31. Dezember 2017: 337,1 Mio. Euro). Mit dieser weiterhin

hohen Liquiditätsposition verfügte der SAF-HOLLAND Kon-zern über die finanziellen Grundlagen, um die beiden im März 2018 bekannt gegebenen Akquisitionen von V.ORLANDI S.p.A. und York Transport Equipment (Asia) Pte. Ltd. aus den beste-henden Barreserven zu finanzieren.

WÄHRUNGSBEDINGT LEICHTER RÜCKGANG DER LANGFRISTIGEN VERMÖGENSWERTE Die langfristigen Vermögenswerte sanken zum 31. März 2018 um 4,7 Mio. Euro auf 373,1 Mio. Euro. Der Rückgang war die Folge von Währungskurseffekten, die sich vor allem aus der Aufwertung des Euros gegenüber dem US-Dollar ergaben. Die Investitionen in Sachanlagen und immaterielle Vermögens-werte summierten sich insgesamt auf 7,0 Mio. Euro und über-stiegen die Abschreibungen in Höhe von 6,1 Mio. Euro um 0,9 Mio. Euro.

Übersicht zur Vermögenslagein Mio. Euro

31.3.2018 31.12.2017

Bilanzsumme 1.032,3 998,1

Eigenkapital 303,8 301,0

Eigenkapitalquote in % 29,4 30,2

Nettoverschuldung 1 142,6 105,5

Net Working Capital 158,3 120,6

Net Working Capital in % vom Umsatz 13,4 11,0

1 Unter Berücksichtigung von Zahlungsmitteln und Zahlungsmitteläquivalenten sowie sonstigen kurzfristigen Geldanlagen in Höhe von 302,2 Mio. Euro zum 31. März 2018 (31. Dezember 2017: 337,1 Mio. Euro).

EIGENKAPITALQUOTE LEICHT RÜCKLÄUFIGDas Eigenkapital zum 31. März 2018 war mit 303,8 Mio. Euro re-lativ stabil im Vergleich zum Jahresende 2017 (301,0 Mio. Euro). Aufgrund der gestiegenen Bilanzsumme fiel die Eigenkapital-quote jedoch leicht auf 29,4 % (31. Dezember 2017: 30,2 %). Die Veränderung des Eigenkapitals reflektiert zum einen das Perio-denergebnis des ersten Quartals 2018 (9,8 Mio. Euro) und zum anderen negative Währungsdifferenzen aus der Umrechnung der Abschlüsse ausländischer Geschäftsbetriebe in Höhe von 6,5 Mio. Euro.

LANGFRISTIGE SCHULDEN NAHEZU UNVERÄNDERTDie langfristigen Schulden summierten sich zum 31. März 2018 auf 459,6 Mio. Euro. Damit lagen sie nahezu unverändert gegen-über dem Stand zum 31. Dezember 2017 von 461,9 Mio. Euro. Dagegen stiegen die kurzfristigen Schulden zum Quartalsstich-tag 31. März 2018 um 33,9 Mio. Euro auf 268,8 Mio. Euro. Insbe-sondere die Verbindlichkeiten aus Lieferungen und Leistungen stiegen um 30,9 Mio. Euro auf 145,1 Mio. Euro, womit der Auf-bau der Working-Capital-Positionen auf der Aktivseite nur teil-weise kompensiert wurde.

Ertrags-, Vermögens- und Finanzlage 15

NETTOVERSCHULDUNG STICHTAGSBEDINGT UM RUND 37 MIO. EURO ERHÖHTDie lang- und kurzfristigen Verbindlichkeiten aus verzinslichen Darlehen und Anleihen waren zum 31. März 2018 nahezu un-verändert bei 444,7 Mio. Euro (31. Dezember 2017: 442,6 Mio. Euro). Aufgrund der stichtagsbedingt geringeren Liquidität im Zuge des saisonal üblichen Aufbaus des Working Capital stieg die Nettoverschuldung des Konzerns zum 31. März 2018 auf 142,6 Mio. Euro (31. Dezember 2017: 105,5 Mio. Euro). Durch den niedrigeren Anstieg des Working Capital im weiteren Jah-resverlauf soll auch die Nettoverschuldung auf organischer Ba-sis wieder reduziert werden. Allerdings wird sich die Kaufpreis-zahlung für die beiden Akquisitionen V.ORLANDI S.p.A. und York Transport Equipment (Asia) Pte. Ltd. auf die Nettover-schuldung zunächst erhöhend auswirken.

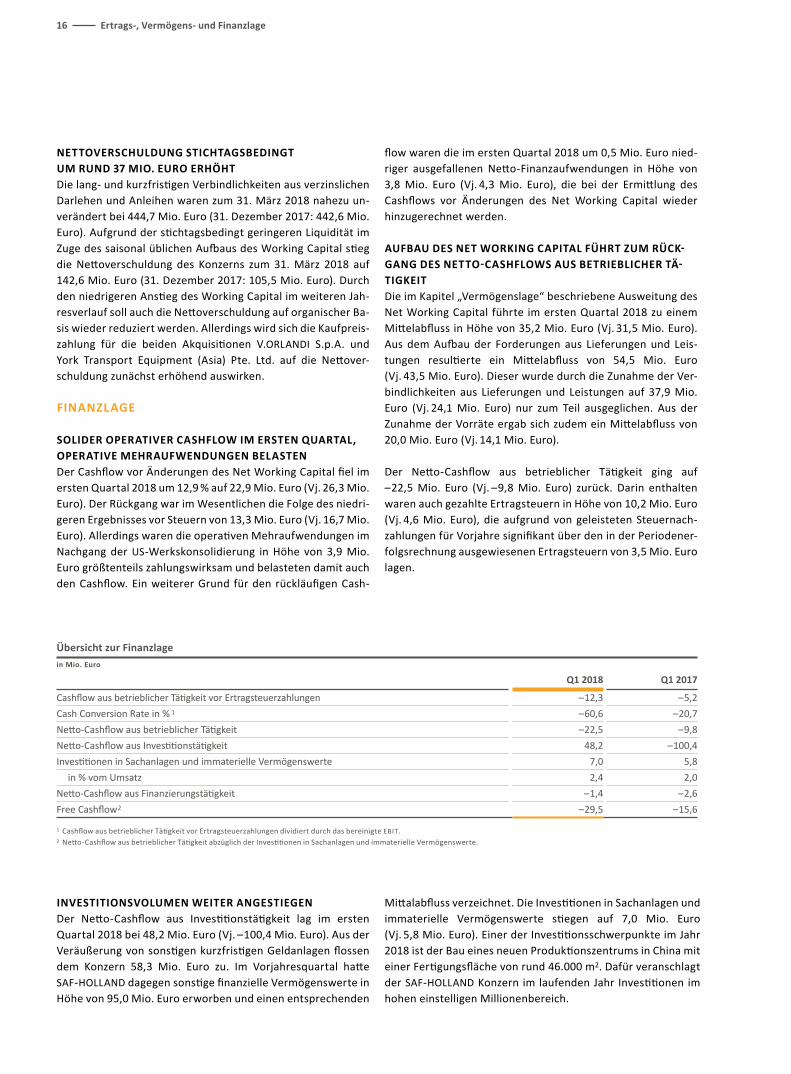

FINANZLAGE

SOLIDER OPERATIVER CASHFLOW IM ERSTEN QUARTAL, OPERATIVE MEHRAUFWENDUNGEN BELASTENDer Cashflow vor Änderungen des Net Working Capital fiel im ersten Quartal 2018 um 12,9 % auf 22,9 Mio. Euro (Vj. 26,3 Mio. Euro). Der Rückgang war im Wesentlichen die Folge des niedri-geren Ergebnisses vor Steuern von 13,3 Mio. Euro (Vj. 16,7 Mio. Euro). Allerdings waren die operativen Mehraufwendungen im Nachgang der US-Werkskonsolidierung in Höhe von 3,9 Mio. Euro größtenteils zahlungswirksam und belasteten damit auch den Cashflow. Ein weiterer Grund für den rückläufigen Cash-

flow waren die im ersten Quartal 2018 um 0,5 Mio. Euro nied-riger ausgefallenen Netto-Finanzaufwendungen in Höhe von 3,8 Mio. Euro (Vj. 4,3 Mio. Euro), die bei der Ermittlung des Cashflows vor Änderungen des Net Working Capital wieder hinzugerechnet werden.

AUFBAU DES NET WORKING CAPITAL FÜHRT ZUM RÜCK-GANG DES NETTO-CASHFLOWS AUS BETRIEBLICHER TÄ-TIGKEITDie im Kapitel „Vermögenslage“ beschriebene Ausweitung des Net Working Capital führte im ersten Quartal 2018 zu einem Mittelabfluss in Höhe von 35,2 Mio. Euro (Vj. 31,5 Mio. Euro). Aus dem Aufbau der Forderungen aus Lieferungen und Leis-tungen resultierte ein Mittelabfluss von 54,5 Mio. Euro (Vj. 43,5 Mio. Euro). Dieser wurde durch die Zunahme der Ver-bindlichkeiten aus Lieferungen und Leistungen auf 37,9 Mio. Euro (Vj. 24,1 Mio. Euro) nur zum Teil ausgeglichen. Aus der Zunahme der Vorräte ergab sich zudem ein Mittelabfluss von 20,0 Mio. Euro (Vj. 14,1 Mio. Euro).

Der Netto-Cashflow aus betrieblicher Tätigkeit ging auf – 22,5 Mio. Euro (Vj. – 9,8 Mio. Euro) zurück. Darin enthalten waren auch gezahlte Ertragsteuern in Höhe von 10,2 Mio. Euro (Vj. 4,6 Mio. Euro), die aufgrund von geleisteten Steuernach-zahlungen für Vorjahre signifikant über den in der Periodener-folgsrechnung ausgewiesenen Ertragsteuern von 3,5 Mio. Euro lagen.

Übersicht zur Finanzlagein Mio. Euro

Q1 2018 Q1 2017

Cashflow aus betrieblicher Tätigkeit vor Ertragsteuerzahlungen – 12,3 – 5,2

Cash Conversion Rate in % 1 – 60,6 – 20,7

Netto-Cashflow aus betrieblicher Tätigkeit – 22,5 – 9,8

Netto-Cashflow aus Investitions tätigkeit 48,2 – 100,4

Investitionen in Sachanlagen und immaterielle Vermögenswerte 7,0 5,8

in % vom Umsatz 2,4 2,0

Netto-Cashflow aus Finanzierungstätigkeit – 1,4 – 2,6

Free Cashflow 2 – 29,5 – 15,6

1 Cashflow aus betrieblicher Tätigkeit vor Ertragsteuerzahlungen dividiert durch das bereinigte EBIT.2 Netto-Cashflow aus betrieblicher Tätigkeit abzüglich der Investitionen in Sachanlagen und immaterielle Vermögenswerte.

INVESTITIONSVOLUMEN WEITER ANGESTIEGENDer Netto-Cashflow aus Investitionstätigkeit lag im ersten Quartal 2018 bei 48,2 Mio. Euro (Vj. – 100,4 Mio. Euro). Aus der Veräußerung von sonstigen kurzfristigen Geldanlagen flossen dem Konzern 58,3 Mio. Euro zu. Im Vorjahresquartal hatte SAF-HOLLAND dagegen sonstige finanzielle Vermögenswerte in Höhe von 95,0 Mio. Euro erworben und einen entsprechenden

Mittalabfluss verzeichnet. Die Investitionen in Sachanlagen und immaterielle Vermögenswerte stiegen auf 7,0 Mio. Euro (Vj. 5,8 Mio. Euro). Einer der Investitionsschwerpunkte im Jahr 2018 ist der Bau eines neuen Produktionszentrums in China mit einer Fertigungsfläche von rund 46.000 m2. Dafür veranschlagt der SAF-HOLLAND Konzern im laufenden Jahr Investitionen im hohen einstelligen Millionenbereich.

16 Ertrags-, Vermögens- und Finanzlage

FREE CASHFLOW VON TEMPORÄREM WORKING- CAPITAL-AUFBAU GEPRÄGTDer Free Cashflow (Netto-Cashflow aus betrieblicher Tätigkeit abzüglich der Investitionen in Sachanlagen und immaterielle Vermögenswerte) betrug im ersten Quartal 2018 – 29,5 Mio. Euro (Vj. – 15,6 Mio. Euro). Der Rückgang des Free Cashflows ge-genüber dem Vorjahrszeitraum war in erster Linie die Folge des starken Net-Working-Capital-Aufbaus, der aus der starken Aus-weitung des organischen Umsatzes resultierte. Zudem belaste-ten die erwähnten operativen Mehraufwendungen und die hö-heren gezahlten Ertragsteuern den Free Cashflow. In den

PROGNOSE

WIRTSCHAFTLICHE RAHMENBEDINGUNGEN UND BRANCHENKONJUNKTUR

BRANCHENKONJUNKTUR: GÜNSTIGES MARKTUMFELD IN DEN MEISTEN REGIONEN In den meisten für SAF-HOLLAND relevanten Märkten ist für das Jahr 2018 mit einem verbesserten Umfeld zu rechnen. Die größten Impulse werden vom nordamerikanischen Truckmarkt ausgehen, wo die Erholung im laufenden Jahr noch an Dynamik gewinnen sollte. In Europa, der gemessen am Umsatz wichtigs-ten Region für SAF-HOLLAND, wird tendenziell eine Konsolidie-rung auf hohem Niveau erwartet. Branchenbeobachter unter-stellen für den westeuropäischen Trailermarkt einen leichten Rückgang. Damit blieben die Produktionszahlen langfristig be-trachtet weiterhin auf einem sehr soliden Niveau. Die ver-schärften regulatorischen Vorschriften zur Fahrzeugsicherheit und die eingeführten Beladungsgrenzen für Truck und Trailer-kombinationen sollten in China zu anhaltenden Investitionen der Flottenbetreiber führen. Es wird allerdings erwartet, dass dies in erster Linie dem Premiumsegment zugutekommen wird, in dem SAF-HOLLAND stark aufgestellt ist. Insgesamt dürften in China im Jahr 2018, bedingt durch die sehr hohe Vorjahresbasis, jedoch weniger schwere Lkw und Trailer ge-baut werden.

KONSOLIDIERUNG AM EUROPÄISCHEN TRAILERMARKT Nach Jahren des Wachstums geht das Marktforschungsinstitut CLEAR für 2018 von einer Konsolidierung des westeuropäi-schen Trailermarkts auf hohem Niveau aus. Für die Trailerpro-duktion prognostiziert das Institut ein Rückgang von bis zu 5 %. CLEAR begründet diese konservative Einschätzung damit, dass die Trailernachfrage in den Vorjahren von Nachholeffekten zu-sätzlich angeschoben wurde. Westeuropäische Flottenbetrei-ber haben ihre Fahrzeugparks in den letzten Jahren moderni-siert und ausgebaut. Dementsprechend liegt das Flottenalter im unkritischen Bereich. Andererseits wird sich die gesamt-

wirtschaftliche Erholung in der Region fortsetzen, so dass der Transportbedarf weiterhin zunimmt. Für Osteuropa veran-schlagen die CLEAR-Experten dagegen eine unwesentliche Zu-nahme der Trailerproduktion. Der leichten Erholung des im Jahr 2017 deutlich rückläufigen türkischen Binnenmarkts ste-hen weitgehend stagnierende Märkte in Polen und Russland gegenüber. Für die gesamteuropäische Trailerproduktion wird für das Jahr 2018, von einem hohen Niveau ausgehend, ein Rückgang von knapp 4 % erwartet. Der bisherige Auftragsein-gang bei SAF-HOLLAND lässt jedoch auf eine stabile bis leicht positive Entwicklung der Produktionszahlen hoffen.

EUROPÄISCHER TRUCKMARKT WEITERHIN MIT MODERATEN ZUWÄCHSENGetragen von der soliden wirtschaftlichen Entwicklung in den meisten europäischen Staaten prognostiziert LMC Automotive, dass der europäische Lkw-Markt im Jahr 2018 erneut leicht wachsen wird. Für das für SAF-HOLLAND relevante Segment der schweren Lkw über 15 Tonnen geht LMC Automotive von einem Produktionsplus von knapp 1 % in Westeuropa und von 8,7 % in Osteuropa aus.

WACHSTUM DES NORDAMERIKANISCHEN MARKTS FÜR SCHWERE LKW SETZT SICH FORTDie weiter anziehenden Bestellungen (Orders) für schwere Lkws Class-8 basieren auch darauf, dass die Federal Motor Car-rier Safety Administration (FMCSA) zum Jahresende 2017 Vor-schriften zur Einführung eines Electronic Logging Device (ELD) erließ, die bis zum 1. April 2018 umgesetzt werden müssen. Die ELD-Vorschrift verpflichtet Kraftfahrer, regelmäßige Pau-sen einzulegen und diese zu dokumentieren. Entsprechend wird erwartet, dass dies in der Praxis zu geringeren Betriebs-zeiten und damit zu einer zusätzlichen Nachfrage nach Trans-portkapazitäten führen wird. Die starke Entwicklung der Nach-frage wird allerdings produktionsseitig zum Teil von den bestehenden Kapazitäten und der Materialverfügbarkeit ein-

folgenden Quartalen des Geschäftsjahres 2018 wird ein niedri-gerer Anstieg des Working Capital als im ersten Quartal erwar-tet. Zusammen mit der Normalisierung der Steuerzahlungen im weiteren Jahresverlauf geht SAF-HOLLAND davon aus, in den kommenden Quartalen einen deutlich steigenden, positiven Free Cashflow zu erwirtschaften.

Der Netto-Cashflow aus Finanzierungstätigkeit lag im ersten Quartal 2018 bei – 1,4 Mio. Euro (Vj. – 2,6 Mio. Euro). Er beinhal-tete wie im Vorjahr hauptsächlich die gezahlten Zinsen und die Veränderung der Inanspruchnahme von Kreditlinien.

Ertrags-, Vermögens- und Finanzlage/Prognose 17

gegrenzt. So rechnet ACT mit einer Produktion von rund 328.000 Class-8-Trucks (+28,3 %), nachdem die Prognose zu Jahresbeginn bei 322.000 Trucks stand. Der Auftragsbestand für Class-8-Trucks lag per Ende März 2018 rund 80 % über dem vergleichbaren Vorjahreswert. Dementsprechend erwartet ACT mittlerweile, dass der Aufschwung des nordamerikani-schen Truckmarkts zumindest bis Mitte des Jahres 2019 anhal-ten dürfte.

NORDAMERIKANISCHER TRAILERMARKT ZIEHT LEICHT ANDas Wachstum bei Trailern soll im Jahr 2018 zwar deutlich hin-ter den Zuwächsen des Truckmarkts zurückbleiben. Dennoch wird die Situation bei Trailern mittlerweile etwas positiver be-urteilt, obgleich auch hier die Kapazitätssituation zu einem spürbaren Anwachsen des Auftragsbestands beziehungsweise der Lieferfristen geführt hat. FTR geht davon aus, dass im Jahr 2018 6,6 % mehr Trailer von den Bändern laufen als im bereits starken Vorjahr. Zu Jahresbeginn 2018 hatte FTR einen leichten Rückgang beziehungsweise einen stagnierenden Trailermarkt erwartet.

MODERATE ERHOLUNG DES BRASILIANISCHEN TRUCKMARKTS Der für SAF-HOLLAND nicht unbedeutende brasilianische Truckmarkt soll den im Vorjahr aufgenommenen leichten Er-holungstrend im weiteren Jahresverlauf fortsetzen. Zwar legte die Produktion schwerer Lkw, von niedriger Basis kommend, im Jahr 2017 bereits im zweistelligen Prozentbereich zu, den-noch blieben die Produktionszahlen noch weit hinter dem Vor-krisenniveau des Jahres 2013 zurück. Gestützt auf die Erwar-tung einer moderaten konjunkturellen Erholung und politischer Reformschritte rechnet LMC Automotive im Jahr 2018 für Bra-silien mit einem Produktionsanstieg bei schweren Lkw von rund 20 % und mit einer etwas anziehenden Nachfrage nach Trailern.

CHINESISCHE TRUCK- UND TRAILERNACHFRAGE NACH VORJAHRESBOOM RÜCKLÄUFIG – PREMIUMSEGMENT IM AUFWIND Nach den hohen zweistelligen Wachstumsraten in den Vorjah-ren, rechnen die meisten Marktbeobachter für den weiteren Jahresverlauf und das Gesamtjahr 2018 mit einer spürbaren Abschwächung der Nachfrage nach Lkw und Trailern, die sich in prozentual zweistellig rückläufigen Produktionszahlen nie-derschlagen dürfte. LMC Automotive geht davon aus, dass in China 2018 knapp 20 % weniger schwere Lkw hergestellt wer-den als im Vorjahr.

Die Einführung der zweiten Phase des GB 1589-Standards im Juli 2018 und des GB 7258-Standards zum 1. Januar 2018 wird die Nachfrage nach Trailern in China auch im weiteren Verlauf des Jahres 2018 spürbar beeinflussen. Die neu eingeführten Beladungsgrenzen und Sicherheitsvorschriften haben vor al-

lem auf das Segment der Automobil- und Gefahrguttranspor-ter nennenswerte Auswirkungen. Sie bedingen hohe Investi-tionen der Flottenbetreiber in Trailer mit anspruchsvollerer Ausstattung, wie Luftfederungssystemen und Scheibenbrems-technologie, dem Spezialgebiet von SAF-HOLLAND. Dement-sprechend stellen Marktbeobachter auch für das Jahr 2018 und die Folgejahre solide Zuwachsraten für das Premiumseg-ment in Aussicht.

PROGNOSE ZUR UNTERNEHMENSENTWICKLUNG

SOLIDER ORGANISCHER UMSATZANSTIEG UND VERBESSERTES ERGEBNIS GEPLANTDie Planung von SAF-HOLLAND für das Geschäftsjahr basiert auf der Erwartung, dass die Weltwirtschaft im laufenden Jahr um etwas mehr als 3,5 % wachsen wird und sich das gesamt-wirtschaftliche Wachstum in unseren derzeitigen Kernmärkten Europa und Nordamerika sowie in China weiterhin positiv ent-wickelt. Aufgrund des strukturellen Marktwachstums bei inno-vativen Lösungen, wie zum Beispiel Leichtbau, Scheibenbrems-technologie und automatisiertes Fahren, rechnet das Unter-nehmen damit, den Umsatz je Fahrzeug erhöhen und seine Marktanteile ausweiten zu können.

ORGANISCHER UMSATZ SOLL ZWISCHEN 4,0 UND 5,0 % ZULEGENAusgehend von dem erreichten hohen Niveau des Jahres 2017 geht SAF-HOLLAND davon aus, den Konzernumsatz im Ge-schäftsjahr 2018 auf organischer Basis um 4,0 bis 5,0 % stei-gern zu können. Diese Prognose basiert auf der Annahme von konstanten Wechselkursen und beinhaltet noch keine Umsatz- und Ergebnisbeiträge aus den beiden im März 2018 bekannt-gegebenen Akquisitionen von V.ORLANDI S.p.A. und York Transport Equipment (Asia) Pte. Ltd.

SCHRITTWEISER ABBAU DER NOCH BESTEHENDEN PRODUKTIONSINEFFIZIENZEN IN NORDAMERIKAMit der Schließung der Werke Holland, Michigan, und Muske-gon, Michigan, hat der Konzern die Verlagerungsmaßnahmen der US-Werkskonsolidierung zum Jahresende 2017 abgeschlos-sen. Im Mittelpunkt steht es nun, die Anlaufkosten des neu strukturierten Werksverbunds sukzessive zurückzuführen und die Kapazitätsplanungs- sowie Logistikprozesse mit den Ferti-gungsabläufen wieder optimal zu verzahnen. Dem Einspielen des neuen Werksverbunds steht dabei unverändert eine dyna-mische Nachfrage der Erstausrüstungskunden gegenüber, die im Laufe des Jahres allerdings zunehmend besser bewältigt werden kann. Bis zum Abbau der noch bestehenden, anlaufbe-dingten Produktionsineffizienzen und erhöhten Fracht- und Lo-gistikkosten geht das Unternehmen daher noch von spürbaren operativen Mehraufwendungen aus. Nachdem die Mehrauf-wendungen in den USA im ersten Quartal 2018 gegenüber dem Vorquartal bereits um mehr als 2 Mio. Euro auf weniger als 4 Mio. Euro reduziert wurden, sollen diese Zusatzbelastungen

18 Prognose

in den kommenden Quartalen weiter zurückgeführt werden und allmählich auslaufen. Vor dem Hintergrund, dass die mit der US-Werkskonsolidierung verbundenen Effizienzsteigerun-gen sukzessive realisiert werden, erwartet SAF-HOLLAND in der Region Amerika eine schrittweise Verbesserung der Kosten-struktur und Ertragskraft im Jahresverlauf 2018.

SUKZESSIVE ERGEBNISVERBESSERUNG IM GESAMTJAHR 2018 GEPLANT, BEREINIGTE EBIT-MARGE IN EINER BAND-BREITE VON 8 BIS 8,5 % ERWARTETGestützt auf die unverändert solide erwartete Ergebnisent-wicklung in den Regionen EMEA/I und APAC/China geht SAF-HOLLAND weiterhin davon aus, dass die bereinigte EBIT-Marge des Konzerns im Gesamtjahr 2018 in einer Band-breite von 8 bis 8,5 % liegen wird. Aufgrund der prognostizier-ten Entwicklung in der Region Amerika rechnet das Unterneh-men damit, dass die bereinigte Konzern-EBIT-Marge erst schrittweise zunimmt und die bereinigte EBIT-Marge demzu-folge in der ersten Jahreshälfte 2018 tendenziell geringer aus-fallen wird als in der zweiten Jahreshälfte. Gleichzeitig rechnet SAF-HOLLAND damit, dass die einmaligen Restrukturierungs- und Transaktionskosten im Jahr 2018 tendenziell auf einen mittleren einstelligen Millionenbetrag zurückgehen werden, nachdem sie im Vorjahr – bedingt durch die US-Werkskonsoli-dierung – noch rund 13,2 Mio. Euro erreichten. Dementspre-chend soll sich das EBIT überproportional verbessern.

ERGEBNIS JE AKTIE PROFITIERT VON SINKENDEN FINANZIERUNGS KOSTEN UND US-STEUERREFORMWie bereits im Geschäftsbericht 2017 detailliert ausgeführt, rechnet SAF-HOLLAND über die erwartete Verbesserung des bereinigten EBITs hinaus für das Gesamtjahr 2018 mit weiteren positiven Effekten für das Periodenergebnis des Konzerns.

Ende April 2018 wurde die im Jahr 2012 mit einem Coupon von 7,0 % ausgestattete Anleihe mit einem Nominalvolumen in Höhe von 75,0 Mio. Euro fällig. Aus der Ablösung der Anleihe ergibt sich für die restlichen acht Monate des Geschäftsjahres 2018 ein positiver Effekt auf das Zinsergebnis von über 3,5 Mio. Euro. Zudem wird sich – abhängig von der weiteren Ergebnis-entwicklung in den USA – der von etwa 35 % auf rund 23 % verringerte Gesamtkörperschaftsteuersatz in den USA positiv bemerkbar machen.

SAF-HOLLAND geht davon aus, dass sich das Nettoergebnis des Konzerns ebenso wie das Ergebnis je Aktie überproportional zum Anstieg des bereinigten EBIT entwickeln wird.

ZUSÄTZLICHE UMSATZ- UND ERGEBNISBEITRÄGE AUS DEN AKQUISITIONENNach dem erfolgreichen Vollzug der V.ORLANDI-Transaktion und der Einbeziehung in den Konsolidierungskreis des SAF-HOLLAND Konzerns zum 1. April 2018 wird für das verblei-bende Rumpfjahr 2018 ein Umsatzbeitrag in Höhe von knapp 17 Mio. Euro erwartet. Dabei soll eine bereinigte EBIT-Marge von rund 15 % erreicht werden. Nach der mittlerweile vollzo-genen Akquisition der York Gruppe, die seit dem 1. Mai 2018 im SAF-HOLLAND Konzern konsolidiert ist, rechnet der Konzern in den verbleibenden Monaten des Geschäftsjahres 2018 mit einem Umsatzbeitrag von rund 33 Mio. Euro bei einer berei-nigten EBIT-Marge im mittleren einstelligen Prozentbereich.

Gemäß der Zielsetzungen der Wachstumsstrategie 2020 kön-nen weitere Umsatz- und Ergebnisbeiträge aus im weiteren Verlauf des Jahres abgeschlossenen Kooperationen, Joint Ven-tures oder Akquisitionen erfolgen.

einstimmung mit IFRS erstellt werden, gesehen werden und diese nicht ersetzen.

In Anlehnung an die ESMA Leitlinien Alternative Leistungs-kennzahlen (APM) der Europäischen Wertpapier- und Markt-aufsichtsbehörde bietet SAF-HOLLAND eine Übersicht über die verwendeten Alternative Performance Measures sowie deren Definition und Herleitung auf der SAF-HOLLAND Website unter: https://corporate.safholland.com/de/apm

ALTERNATIVE PERFORMANCE MEASURES

Neben Kennzahlen, die im IFRS-Rechnungslegungsrahmen definiert oder ausgeführt sind, weist SAF-HOLLAND auch Finanzkennzahlen aus, die aus den erstellten Abschlüssen abgeleitet werden oder auf diesen beruhen, sogenannte Alternative Performance Measures (APM).

SAF-HOLLAND betrachtet diese Finanzkennzahlen als wichti-ge Zusatzinformationen für Investoren und andere Leser der Finanzberichte und Pressemitteilungen. Die Finanzkennzahlen sollten daher als Ergänzung zu den Informationen, die in Über-

Prognose / Alternative Performance Measures 19

KONZERN-GESAMTPERIODENERFOLGSRECHNUNG

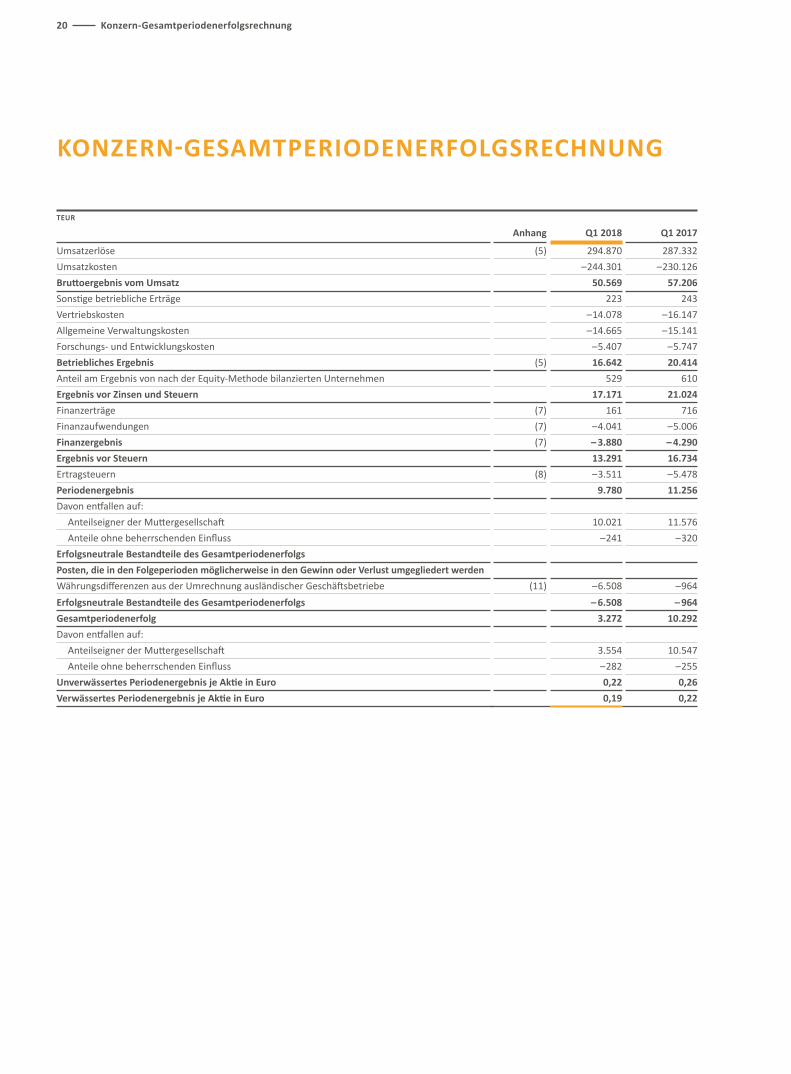

TEUR

Anhang Q1 2018 Q1 2017

Umsatzerlöse (5) 294.870 287.332

Umsatzkosten – 244.301 – 230.126

Bruttoergebnis vom Umsatz 50.569 57.206 Sonstige betriebliche Erträge 223 243

Vertriebskosten – 14.078 – 16.147

Allgemeine Verwaltungskosten – 14.665 – 15.141

Forschungs- und Entwicklungskosten – 5.407 – 5.747

Betriebliches Ergebnis (5) 16.642 20.414Anteil am Ergebnis von nach der Equity-Methode bilanzierten Unternehmen 529 610

Ergebnis vor Zinsen und Steuern 17.171 21.024Finanzerträge (7) 161 716

Finanzaufwendungen (7) – 4.041 – 5.006

Finanzergebnis (7) – 3.880 – 4.290Ergebnis vor Steuern 13.291 16.734Ertragsteuern (8) – 3.511 – 5.478

Periodenergebnis 9.780 11.256Davon entfallen auf:

Anteilseigner der Muttergesellschaft 10.021 11.576

Anteile ohne beherrschenden Einfluss – 241 – 320

Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs Posten, die in den Folgeperioden möglicherweise in den Gewinn oder Verlust umgegliedert werden Währungsdifferenzen aus der Umrechnung ausländischer Geschäftsbetriebe (11) – 6.508 – 964

Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – 6.508 – 964Gesamtperiodenerfolg 3.272 10.292Davon entfallen auf:

Anteilseigner der Muttergesellschaft 3.554 10.547

Anteile ohne beherrschenden Einfluss – 282 – 255

Unverwässertes Periodenergebnis je Aktie in Euro 0,22 0,26Verwässertes Periodenergebnis je Aktie in Euro 0,19 0,22

20 Konzern-Gesamtperiodenerfolgsrechnung

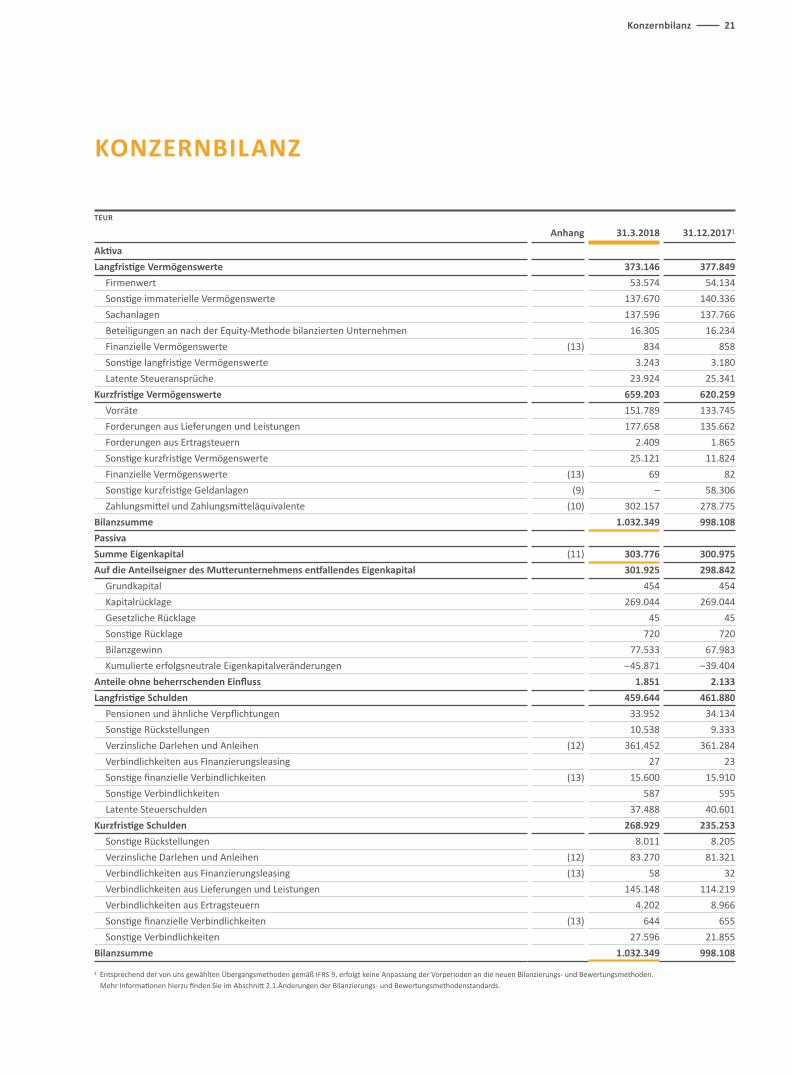

KONZERNBILANZ

TEUR

Anhang 31.3.2018 31.12.20171

Aktiva Langfristige Vermögenswerte 373.146 377.849 Firmenwert 53.574 54.134

Sonstige immaterielle Vermögenswerte 137.670 140.336

Sachanlagen 137.596 137.766

Beteiligungen an nach der Equity-Methode bilanzierten Unternehmen 16.305 16.234

Finanzielle Vermögenswerte (13) 834 858

Sonstige langfristige Vermögenswerte 3.243 3.180

Latente Steueransprüche 23.924 25.341

Kurzfristige Vermögenswerte 659.203 620.259 Vorräte 151.789 133.745

Forderungen aus Lieferungen und Leistungen 177.658 135.662

Forderungen aus Ertragsteuern 2.409 1.865

Sonstige kurzfristige Vermögenswerte 25.121 11.824

Finanzielle Vermögenswerte (13) 69 82

Sonstige kurzfristige Geldanlagen (9) – 58.306

Zahlungsmittel und Zahlungsmitteläquivalente (10) 302.157 278.775

Bilanzsumme 1.032.349 998.108 Passiva Summe Eigenkapital (11) 303.776 300.975 Auf die Anteilseigner des Mutterunternehmens entfallendes Eigenkapital 301.925 298.842 Grundkapital 454 454

Kapitalrücklage 269.044 269.044

Gesetzliche Rücklage 45 45

Sonstige Rücklage 720 720

Bilanzgewinn 77.533 67.983

Kumulierte erfolgsneutrale Eigenkapitalveränderungen – 45.871 – 39.404

Anteile ohne beherrschenden Einfluss 1.851 2.133 Langfristige Schulden 459.644 461.880 Pensionen und ähnliche Verpflichtungen 33.952 34.134

Sonstige Rückstellungen 10.538 9.333

Verzinsliche Darlehen und Anleihen (12) 361.452 361.284

Verbindlichkeiten aus Finanzierungsleasing 27 23

Sonstige finanzielle Verbindlichkeiten (13) 15.600 15.910

Sonstige Verbindlichkeiten 587 595

Latente Steuerschulden 37.488 40.601

Kurzfristige Schulden 268.929 235.253 Sonstige Rückstellungen 8.011 8.205

Verzinsliche Darlehen und Anleihen (12) 83.270 81.321

Verbindlichkeiten aus Finanzierungsleasing (13) 58 32

Verbindlichkeiten aus Lieferungen und Leistungen 145.148 114.219

Verbindlichkeiten aus Ertragsteuern 4.202 8.966

Sonstige finanzielle Verbindlichkeiten (13) 644 655

Sonstige Verbindlichkeiten 27.596 21.855

Bilanzsumme 1.032.349 998.108

1 Entsprechend der von uns gewählten Übergangsmethoden gemäß IFRS 9, erfolgt keine Anpassung der Vorperioden an die neuen Bilanzierungs- und Bewertungsmethoden. Mehr Informationen hierzu finden Sie im Abschnitt 2.1.Änderungen der Bilanzierungs- und Bewertungsmethodenstandards.

Konzernbilanz 21

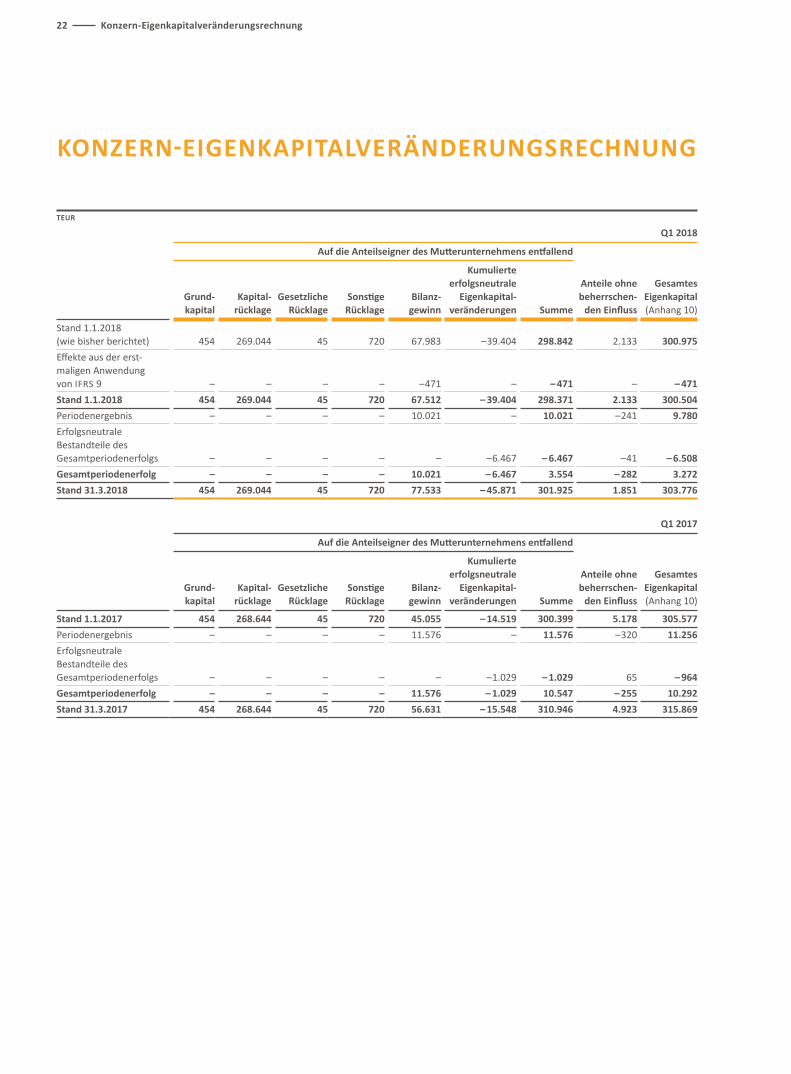

KONZERN-EIGENKAPITALVERÄNDERUNGSRECHNUNG

TEUR

Q1 2018

Auf die Anteilseigner des Mutterunternehmens entfallend

Grund-kapital

Kapital-rücklage

Gesetzliche Rücklage

Sonstige Rücklage

Bilanz-gewinn

Kumulierte erfolgsneutrale

Eigenkapital-veränderungen Summe

Anteile ohne beherrschen-

den Einfluss

Gesamtes Eigenkapital (Anhang 10)

Stand 1.1.2018 (wie bisher berichtet) 454 269.044 45 720 67.983 – 39.404 298.842 2.133 300.975 Effekte aus der erst-maligen Anwendung von IFRS 9 – – – – – 471 – – 471 – – 471 Stand 1.1.2018 454 269.044 45 720 67.512 – 39.404 298.371 2.133 300.504 Periodenergebnis – – – – 10.021 – 10.021 – 241 9.780 Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – – – – – – 6.467 – 6.467 – 41 – 6.508 Gesamtperiodenerfolg – – – – 10.021 – 6.467 3.554 – 282 3.272 Stand 31.3.2018 454 269.044 45 720 77.533 – 45.871 301.925 1.851 303.776

Q1 2017

Auf die Anteilseigner des Mutterunternehmens entfallend

Grund-kapital

Kapital-rücklage

Gesetzliche Rücklage

Sonstige Rücklage

Bilanz-gewinn

Kumulierte erfolgsneutrale

Eigenkapital-veränderungen Summe

Anteile ohne beherrschen-

den Einfluss

Gesamtes Eigenkapital (Anhang 10)

Stand 1.1.2017 454 268.644 45 720 45.055 – 14.519 300.399 5.178 305.577 Periodenergebnis – – – – 11.576 – 11.576 – 320 11.256 Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – – – – – – 1.029 – 1.029 65 – 964 Gesamtperiodenerfolg – – – – 11.576 – 1.029 10.547 – 255 10.292Stand 31.3.2017 454 268.644 45 720 56.631 – 15.548 310.946 4.923 315.869

22 Konzern-Eigenkapitalveränderungsrechnung

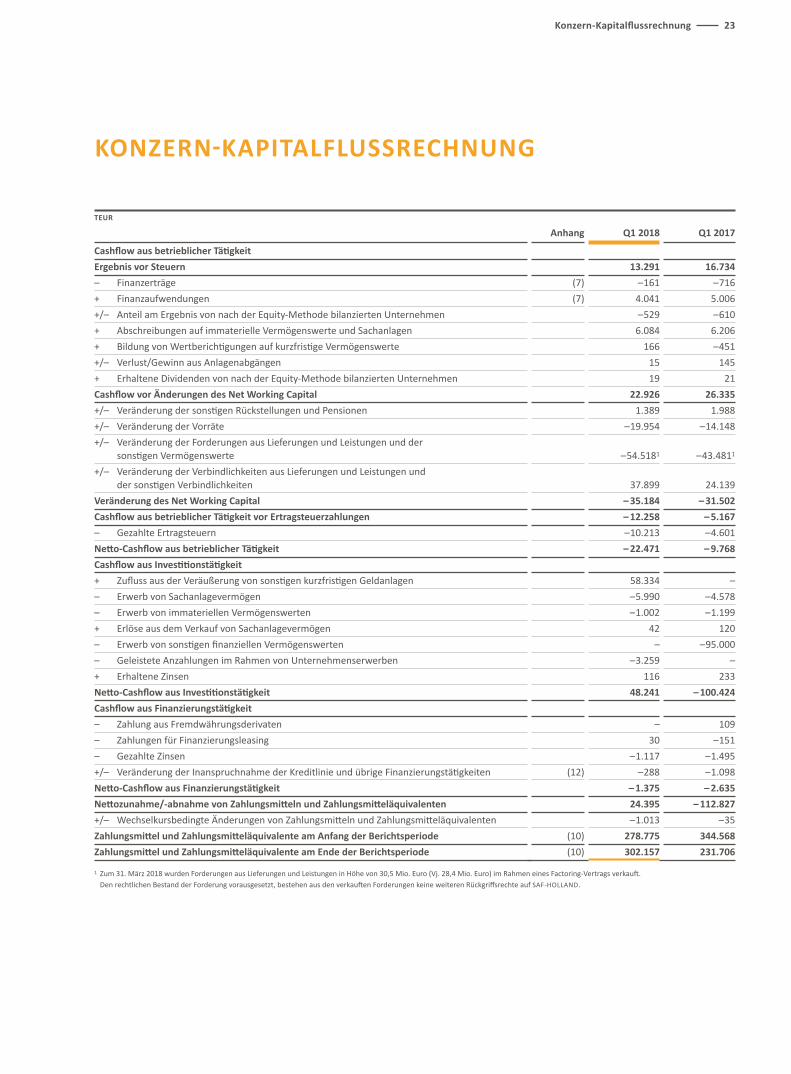

KONZERN-KAPITALFLUSSRECHNUNG

TEUR

Anhang Q1 2018 Q1 2017

Cashflow aus betrieblicher Tätigkeit Ergebnis vor Steuern 13.291 16.734 – Finanzerträge (7) – 161 – 716

+ Finanzaufwendungen (7) 4.041 5.006

+/– Anteil am Ergebnis von nach der Equity-Methode bilanzierten Unternehmen – 529 – 610

+ Abschreibungen auf immaterielle Vermögenswerte und Sachanlagen 6.084 6.206

+ Bildung von Wertberichtigungen auf kurzfristige Vermögenswerte 166 – 451

+/– Verlust/Gewinn aus Anlagenabgängen 15 145

+ Erhaltene Dividenden von nach der Equity-Methode bilanzierten Unternehmen 19 21

Cashflow vor Änderungen des Net Working Capital 22.926 26.335 +/– Veränderung der sonstigen Rückstellungen und Pensionen 1.389 1.988

+/– Veränderung der Vorräte – 19.954 – 14.148

+/– Veränderung der Forderungen aus Lieferungen und Leistungen und der sonstigen Vermögenswerte

– 54.5181 – 43.4811

+/– Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen und der sonstigen Verbindlichkeiten

37.899 24.139

Veränderung des Net Working Capital – 35.184 – 31.502 Cashflow aus betrieblicher Tätigkeit vor Ertragsteuerzahlungen – 12.258 – 5.167 – Gezahlte Ertragsteuern – 10.213 – 4.601

Netto-Cashflow aus betrieblicher Tätigkeit – 22.471 – 9.768Cashflow aus Investitionstätigkeit + Zufluss aus der Veräußerung von sonstigen kurzfristigen Geldanlagen 58.334 –

– Erwerb von Sachanlagevermögen – 5.990 – 4.578

– Erwerb von immateriellen Vermögenswerten – 1.002 – 1.199

+ Erlöse aus dem Verkauf von Sachanlagevermögen 42 120

– Erwerb von sonstigen finanziellen Vermögenswerten – – 95.000

– Geleistete Anzahlungen im Rahmen von Unternehmenserwerben – 3.259 –

+ Erhaltene Zinsen 116 233

Netto-Cashflow aus Investitionstätigkeit 48.241 – 100.424Cashflow aus Finanzierungstätigkeit – Zahlung aus Fremdwährungsderivaten – 109

– Zahlungen für Finanzierungsleasing 30 – 151

– Gezahlte Zinsen – 1.117 – 1.495

+/– Veränderung der Inanspruchnahme der Kreditlinie und übrige Finanzierungstätigkeiten (12) – 288 – 1.098

Netto-Cashflow aus Finanzierungstätigkeit – 1.375 – 2.635Nettozunahme/-abnahme von Zahlungsmitteln und Zahlungsmitteläquivalenten 24.395 – 112.827 +/– Wechselkursbedingte Änderungen von Zahlungsmitteln und Zahlungsmitteläquivalenten – 1.013 – 35

Zahlungsmittel und Zahlungsmitteläquivalente am Anfang der Berichtsperiode (10) 278.775 344.568 Zahlungsmittel und Zahlungsmitteläquivalente am Ende der Berichtsperiode (10) 302.157 231.706

1 Zum 31. März 2018 wurden Forderungen aus Lieferungen und Leistungen in Höhe von 30,5 Mio. Euro (Vj. 28,4 Mio. Euro) im Rahmen eines Factoring-Vertrags verkauft. Den rechtlichen Bestand der Forderung vorausgesetzt, bestehen aus den verkauften Forderungen keine weiteren Rückgriffsrechte auf SAF-HOLLAND.

Konzern-Kapitalflussrechnung 23

1. INFORMATIONEN ZUM UNTERNEHMEN

Die SAF-HOLLAND S.A. (kurz: „Gesellschaft“) wurde am 21. Dezember 2005 in Form einer Aktiengesellschaft (Société Anonyme) nach luxemburgischem Recht gegründet. Der Sitz der Gesellschaft befindet sich in Luxemburg. Die Aktien des Unternehmens sind im Prime Standard der Frankfurter Börse notiert. Seit 2010 zählen sie zu den Werten des SDAX.

2. WESENTLICHE BILANZIERUNGS- UND BEWERTUNGSGRUNDSÄTZE

Der Konzernabschluss der SAF-HOLLAND S.A. und ihrer Tochter-unternehmen (kurz: „Gruppe“ oder „Konzern“) wurde in Über-einstimmung mit den am Abschlussstichtag gültigen Inter-national Financial Reporting Standards (IFRS), wie sie in der Europäischen Union verpflichtend anzuwenden sind, aufge-stellt.

Die Erstellung des Konzern-Zwischenabschlusses für das erste Quartal 2018 erfolgt in Übereinstimmung mit IAS 34 „Zwischen-berichterstattung“. Dabei werden grundsätzlich die gleichen Bilanzierungs- und Bewertungsgrundsätze sowie Konsolidie-rungsmethoden, soweit nicht explizit auf Änderungen einge-gangen wird, wie im Konzernabschluss für das Geschäftsjahr 2017 angewendet. Der Konzern-Zwischenabschluss sollte daher in Verbindung mit dem Konzernabschluss zum 31. Dezember 2017 gelesen werden. Mit Ausnahme der im Abschnitt „Ände-rungen der Bilanzierungs- und Bewertungsmethodenstandards“ dargestellten Änderungen sind die Bilanzierungs- und Bewer-tungsgrundsätze gegenüber dem Konzernabschluss für das Ge-schäftsjahr 2017 unverändert.

Im Rahmen der Erstellung des Konzern-Zwischenabschlusses muss das Management Annahmen und Schätzungen vorneh-men, die sich auf die Höhe der zum Stichtag ausgewiesenen Ver-mögenswerte und Schulden, Erträge und Aufwendungen sowie Eventualschulden auswirken. In einzelnen Fällen können die tat-sächlichen Werte von den getroffenen Annahmen und Schät-zungen abweichen.

Aufwendungen und Erträge, die unregelmäßig während des Geschäftsjahres anfallen, werden vorgezogen oder abgegrenzt, sofern es angemessen wäre, diese Aufwendungen auch zum Ende des Geschäftsjahres zu berücksichtigen.

Die wichtigsten funktionalen Währungen der ausländischen Geschäftsbetriebe sind der US-Dollar (USD) und der Kanadische Dollar (CAD). Zum Bilanzstichtag lauteten die Umrechnungs-kurse der genannten Währungen: USD/EUR = 1,23106 (Vj. 1,07357) respektive CAD/EUR = 1,58851 (Vj. 1,43045). Der gewichtete Durchschnittskurs der beiden Währungen betrug: USD/EUR = 1,22900 (Vj. 1,06529) respektive CAD/EUR = 1,55284 (Vj. 1,40944).

Der Konzern-Zwischenabschluss und der Konzern-Zwischen-lagebericht wurden keiner Prüfung durch einen Abschlussprüfer unterzogen.

2.1. ÄNDERUNGEN DER BILANZIERUNGS- UND BEWERTUNGSMETHODENSTANDARDS

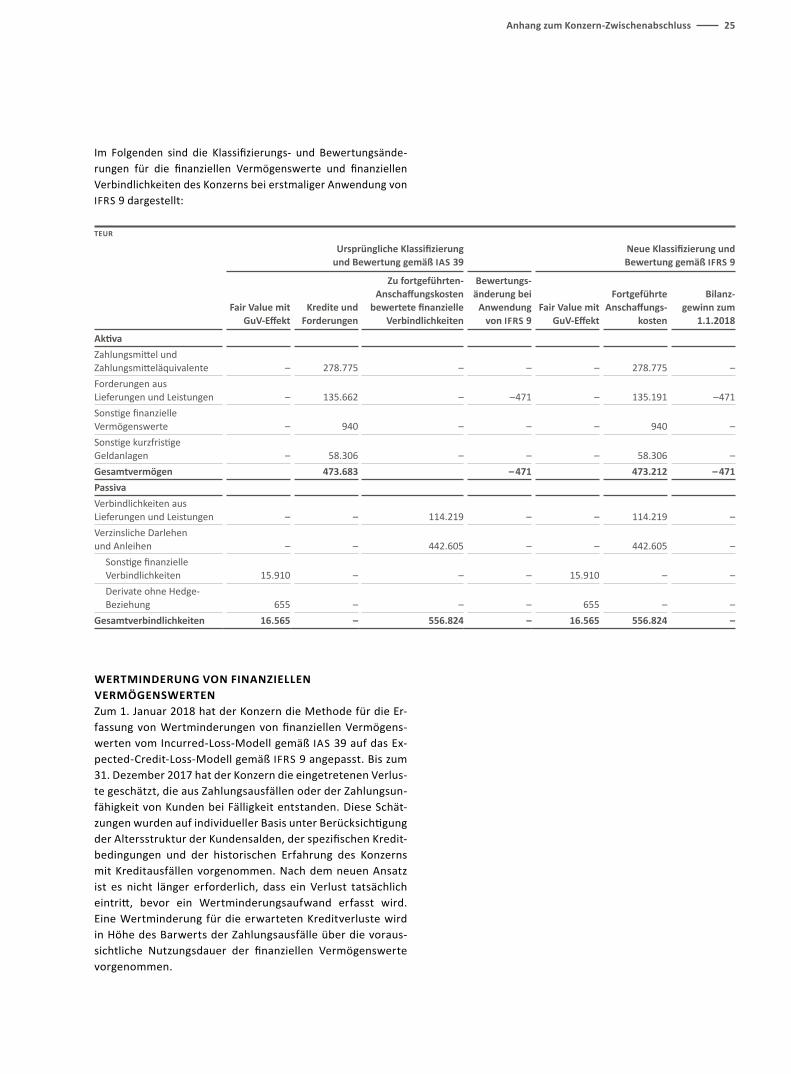

Der Konzern hat den Standard IFRS 9 „Finanzinstrumente“ mit Wirkung zum 1. Januar 2018 angewendet. Die wesentlichen Auswirkungen des neuen Standards betreffen die Klassifizierung und Bewertung von finanziellen Vermögenswerten, die Wert-minderung von finanziellen Vermögenswerten und die Bilanzie-rung von Sicherungsgeschäften.

KLASSIFIZIERUNG UND BEWERTUNG VON FINANZ-INSTRUMENTENInfolge der Anwendung von IFRS 9 hat der Konzern seine finan-ziellen Vermögenswerte – abhängig vom Geschäftsmodell zur Steuerung dieser finanziellen Vermögenswerte und der Art der vertraglichen Zahlungsströme der Vermögenswerte – entweder als zu fortgeführten Anschaffungskosten oder als erfolgswirk-sam zum beizulegenden Zeitwert bewertet, eingestuft. Die bis-herige Klassifizierung als „erfolgswirksam zum beizulegenden Zeitwert bewertet“, „Kredite und Forderungen“ sowie „zu fort-geführten Anschaffungskosten bewertete finanzielle Vermö-genswerte“ wurde zum 1. Januar 2018 eingestellt. Gemäß den Übergangsvorschriften des IFRS 9 hat der Konzern die Vorjah-resangaben nicht angepasst, sondern die zum 1. Januar 2018 gehaltenen finanziellen Vermögenswerte rückwirkend entspre-chend dem Geschäftsmodell und basierend auf den Fakten und Umständen, zu denen die Vermögenswerte zu diesem Zeitpunkt gehalten wurden, klassifiziert. Die Klassifizierung der finanziel-len Verbindlichkeiten durch den Konzern blieb unverändert.

ANHANG ZUM KONZERN-ZWISCHENABSCHLUSSFür den Zeitraum vom 1. Januar bis 31. März 2018

24 Anhang zum Konzern-Zwischenabschluss

Im Folgenden sind die Klassifizierungs- und Bewertungsände-rungen für die finanziellen Vermögenswerte und finanziellen Verbindlichkeiten des Konzerns bei erstmaliger Anwendung von IFRS 9 dargestellt:

TEUR

Ursprüngliche Klassifizierung und Bewertung gemäß IAS 39

Neue Klassifizierung und Bewertung gemäß IFRS 9

Fair Value mit

GuV-EffektKredite und

Forderungen

Zu fortgeführten-Anschaffungskosten

bewertete finanzielle Verbindlichkeiten