Quantum FOCUS NO. 14...Möglichkeiten des Internets, die das Zusammentreffen von Anbietern und...

24

MINE, YOURS, OURS — WIE WIRKT DIE SHARING ECONOMY AUF DIE IMMOBILIENWIRTSCHAFT? 4. Quartal 2014 FOCUS NO.14

Transcript of Quantum FOCUS NO. 14...Möglichkeiten des Internets, die das Zusammentreffen von Anbietern und...

mine, yours, ours —wie wirkt die sharing economy auf die immobilienwirtschaft?

4. Quartal 2014

focusNo.14

inhalt

Was Sie auf diesen Seiten erwartet 3

1 Sharing Economy – eine Ökonomie des Teilens 4

2 Carsharing-Boom und Stellplatznachfrage 10

3 Vermittlung von Privatunterkünften 15

4 Alternative Bürokonzepte und Finanzierungsformen 21

Kurz & knapp zusammengefasst 23

3

Dr. André scharmanskiResearch

Sehr geehrte Damen und Herren,

ob Wohnungen, Autos, Parkplätze oder Büros: Fast alles kann und wird über digitale Plattformen geliehen, getauscht und geteilt. Der Bekanntheitsgrad und die Beliebtheit von Unternehmen der sogenannten „Sharing Economy“ haben in den vergangenen Jahren stark zugenommen. Bereits 2011 hat das Wirtschaftsmagazin „The Economist“ alternative Besitz- und Konsumformen als einen der zehn wichtigsten globalen Gesellschafts- und Wirtschaftstrends bezeichnet. Die derzeitige Renaissance der Tauschwirtschaft wird in erster Linie angetrieben durch die schier unendlichen Möglichkeiten des Internets, die das Zusammentreffen von Anbietern und Nachfragern so leicht wie nie zuvor machen. Auch die Immobilienbranche wird von der Wachstumsdynamik der Sharing Economy nicht unerheblich betroffen sein.

Die aktuelle Ausgabe des Quantum Focus „Mine, yours, ours — wie wirkt die Sharing Economy auf die Immobilienwirtschaft?“ beleuchtet diesen Megatrend, indem zunächst auf die Merk- male, treibenden Kräfte und auch Kritikpunkte der Ökonomie des Teilens eingegangen wird. Im Anschluss werden anhand von ausgewählten Geschäftsmodellen aus der Sharing Economy exemplarisch direkte und indirekte Auswirkungen auf die Immobilienwirtschaft diskutiert. Führt etwa der Carsharing-Boom zu einer rückläufigen Stellplatznachfrage in Park- häusern? Inwiefern ergeben sich durch die rasant wachsende Vermittlung von Privatunterkünften Herausforderungen für die Hotel- und Wohnungsmärkte? Und hat Immobilien-Crowdfunding das Potenzial zu einer alternativen Finanzierungsform für die Immobilienwirtschaft?

Wir freuen uns, wenn der Focus Ihr Interesse findet und wünschen Ihnen eine aufschlussreiche und interessante Lektüre!

Dr. André Scharmanski

Leiter Quantum Research

die neue lust am teilen

4

1sharing economy – eine Ökonomie des teilens

Tauschen statt kaufen, leihen statt besitzen. Das ist der Kern der vielzitierten Sharing Economy bzw. Ökonomie des Teilens, die das Time Magazine bereits 2011 zu einem der zehn größten globalen Trends erkoren hat.

Gemeint ist das zeitlich beschränkte Mieten und Vermieten sowie das gegenseitige Leihen und Teilen von Kon-sumgegenständen oder Dienstleistungen über Plattformen innerhalb eines Nutzungsnetzwerkes. Ein Beteiligter überlässt sein Eigentum oder seinen Besitz vorübergehend einem anderen Mitglied des Netzwerkes zur Nutzung oder teilt mit ihm verschiedenste Waren. Die Güter werden damit nicht nur vom Eigentümer, sondern von vielen weiteren Personen verwendet. Die Vermittlung und Organisation der Nutzungsgemeinschaften erfolgt in der Regel entgeltlich über eine Gebühr, eine Provision oder einen Mitgliedsbeitrag (Kaup 2013).

Die vielen Gesichter der sharing Economy

Getragen von sowohl nachhaltigen als auch ökonomischen Motiven entstehen derzeit eine Vielzahl neu-er Geschäftsmodelle. Die Sharing Economy umfasst so unterschiedliche Praktiken wie die Vermietung von Privatunterkünften, Wohnungstausch, gemeinsame Nutzung von Büroflächen, Mitfahrgelegenheiten, Carsha-ring, Gemeinschaftsgärten oder Tauschringe für Werkzeuge (Abb. 1 auf Seite 5). Erfolgsgeschichten wie car2go, Airbnb oder Uber sind ein Indiz dafür, dass die neue Kultur des Teilens längst kein Nischenphänomen mehr ist, sondern ein Milliardengeschäft. Laut einer Studie der Universität Lüneburg hat bereits jeder zweite Deutsche Erfahrung mit derartigen alternativen Besitz- und Konsumformen gesammelt. Besonders der zunehmende Anteil junger Menschen, die Angebote der Sharing Economy nachfragen (siehe auch Abb. 2 auf Seite 6), lässt auf ein weiteres Wachstum der Branche schließen (Heinrichs 2013).

Je nach Gestaltung kann die Sharing Economy viele Erscheinungsformen und Ausprägungen annehmen. Die Beteiligten können etwa profitorientiert, aber auch aus ökologischen oder sozialen Gründen agieren, sie können Unternehmer sein oder Privatpersonen, sie können einzeln aufeinander treffen oder mit einer Vielzahl an Akteuren interagieren. Weit verbreitet sind „Peer-to-Peer“-Modelle, in denen die Mitglieder (Peers) sowohl profitorientiert als auch kostenlos untereinander Güter zum vorübergehenden Gebrauch anbieten. Bei profitorientierten „Business-to-Consumer“-Modellen bieten Unternehmen Privatpersonen Dienstleistungen oder Güter gegen eine bestimmte Gebühr zur zeitweisen Nutzung an. Wenn viele einzelne Personen einem Unternehmen, einer Organisation oder einer Gruppe Ressourcen zur Verfügung stellen, spricht man wiederum von „Consumer-to-Business“-Modellen (u. a. „Crowdfundings“). Findet die zeitweise Überlassung von Gütern oder Dienstleistungen zwischen Unternehmen statt (u. a. Bereitstellung von Arbeitsplätzen, „Co-Working-Spaces“) kommen „Business-to-Business“-Modelle zum Einsatz (Kaup 2013).

Unternehmen der „Sharing

Economy“

Kon

sum & Allta

g

Mobilität

Teilen statt Haben

Airbnb

G

eld & Investm

ent

Büro

Unt

erkü

nfte

ShareDesk

Die Sharing Economy hat bereits verschiedenste Sektoren erfasst: Das Angebot reicht von der gemein-samen Nutzung von Wohnungen und Büroflächen über das Teilen von alltäglichen Gebrauchsgütern bis zu alternativen Finanzierungsformen und Mobilitätskonzepten.

5

Abbildung 1

ausgewählte unternehmen der sharing economy

Carsharing-Angebote

Gastfreundschafts-netzwerke

Verleihplatt-formen für private

Dinge/Geräte

Übernachtungs-möglichkeiten

Fahrdienste

4%

2%

6%

8%

10%

12%12,4%

9,5%

13,2%

4,4%

2,0%

8,4%

4,2%

2,6%

12,5%

6,8%

Ob und was die Deutschen teilen, leihen oder verleihen, hängt auch vom Alter ab. Insgesamt sind die Angebote der Sharing Economy vor allem für die jüngeren Altersgruppen relevant. Besonders Mobilitäts- und Übernachtungsangebote stehen hoch im Kurs.

6

Abbildung 2

anteil junger leute, die angebote der sharing economy schon mal genutzt haben

Datenbasis: GfK Verein/spiegel online 2014Altersklassen

14 bis 29 Jahre 30 bis 39 Jahre

7

Was treibt die sharing Economy an?

Die Ökonomie des Teilens ist kein neues Phänomen des 21. Jahrhunderts. So werden bereits seit geraumer Zeit Wohngemeinschaften gebildet, Gemeinschaftsgärten bewirtschaftet, Waschsalons aufgesucht oder Genossen-schaften gegründet. Und dennoch ist die derzeitige Entwicklung nicht nur alter Wein in neuen Schläuchen. Das liegt erstens an der zunehmenden Verbreitung moderner Informations- und Kommunikationstechnologien sowie am Siegeszug sozialer Medien, die alte und neue Sharing-Modelle wesentlich revolutionieren und vorantreiben. Nicht zuletzt aufgrund der steigenden Verbreitung mobiler Endgeräte wie Smartphones und Tablet-PCs verbringen die Deutschen immer mehr Zeit online. 2014 nutzten bereits 79 Prozent der Deutschen regelmäßig das Internet. Dabei besuchten 46 Prozent der Onlinenutzer regelmäßig soziale Netzwerke und Communities mit interaktiven und kollaborativen Elementen (Van Eimeren/Frees 2014).

Viele Angebote mit dem Prinzip des Teilens sind durch die neuen technischen Entwicklungen nicht mehr nur in spezifischen Milieus abrufbar, sondern für breite Bevölkerungsschichten zugänglich. Ob Autos, Fahrräder, Büros, Parkplätze, Werkzeuge oder Filme: Über Online-Plattformen, Web-Portale oder über Apps auf mobilen Endgeräten (z. B. von car2go, Airbnb & Co.) können Mitglieder schnell und überall miteinander in Kontakt treten, mieten, vermieten oder teilen. Die neuen Medien vereinfachen nicht nur die Kommunikation, Vernetzung und Koordination zwischen den Akteuren, sondern auch die Zahlungsabwicklung. Voraussetzung für die Transaktion ist der Aufbau von Reputation und Vertrauen zwischen den anonymen Mitgliedern der Gemeinschaft. Dies erfolgt in der Regel mittels gegenseitiger Bewertungen, Kommentaren oder Referenzen. Ein positiver Track-Record ist die Eintrittskarte zur Sharing Economy (Kaup 2013).

Neben technischen Errungenschaften sind es zweitens gesellschaftliche Entwicklungen, die dem Phänomen zusätzlichen Rückenwind verleihen. So wurde im Nachgang der Finanzmarkt- und Euroschuldenkrise in weiten Gesellschaftskreisen angesichts steigender Unsicherheiten grundlegender über Lebensqualität und die Neu-bewertung von materiellen und immateriellen Bedürfnissen reflektiert (Heinrichs 2013). Ergebnisse der empi-rischen Glücksforschung deuten darauf hin, dass immaterielle Werte wie etwa soziale Kontakte, Anerkennung und Wohlbefinden gegenüber einer rein auf materiellen Wohlstand ausgerichteten Lebensweise an Bedeutung gewinnen. Konsumieren bedeutet immer häufiger auch gesellschaftlich und ökologisch verantwortungsvolles Handeln. Bei der steigenden Nachfrage nach Sharing-Angeboten spielt ebenso das Bedürfnis nach Zugehörigkeit zu einer Sharing-Gruppe oder Ansehen eine wichtige Rolle. Das trifft vor allem auf die jüngeren Altersklassen zu, bei denen das Vermieten, Ausleihen und Teilen von Waren und Diensten nicht zuletzt aufgrund des Positivimages und des Gemeinschaftsgefühls immer beliebter wird.

Der Vormarsch des Sharing-Gedankens ist schließlich drittens auch auf pragmatische Gründe wie Kostenerspar- nis oder erweiterte Konsummöglichkeiten zurückzuführen. Gerade bei Gebrauchsgütern mit geringer Nutzungs-häufigkeit und hohen Anschaffungskosten (z. B. Pkw) werden die neuen Möglichkeiten des Teilens als interes-sante Alternative gegenüber dem Eigentum gesehen (Kaup 2013). Für einkommensschwache bzw. sparsame Haushalte eröffnen sich darüber hinaus neue Konsummöglichkeiten: Sie müssen dank Carsharing beispielsweise keinen eigenen Pkw besitzen, um einen Pkw nutzen zu können. Ein Wochenendurlaub samt Übernachtung über Airbnb und An- und Abreise mittels Mitfahrgelegenheit ist günstiger als ein Bahnticket und die Übernachtung im Hotel. Darüber hinaus ist weniger Besitz nicht nur günstiger, sondern man muss sich auch weniger um Hab und Gut kümmern.

8

sharing Economy – wirklich nachhaltig?

Unbestritten erfährt die Ökonomie des Teilens derzeit eine zunehmende Beliebtheit und Wachstumsdynamik. Inwiefern diese Konsumform allerdings zum nachhaltigen Wirtschaften beiträgt, wird kontrovers diskutiert. Kritik bezieht sich erstens auf die durchsetzende zunehmende Kommerzialisierung der Ökonomie des Teilens und Tau-schens. Mittlerweile sind eine Reihe von Anbietern, die einstmals soziale und ökologische Motive voran stellten, zu profitorientierten Unternehmungen geworden, die in erster Linie Umsatz und Gewinn anstreben. Ebenso verlangen immer mehr Plattform-Anbieter Vermittlungsentgelte, die häufig sogar höher sind als die bei vergleich-baren traditionellen Angeboten.

Zweitens zeigen sogenannte Bumerang- bzw. Reboundeffekte, dass sich der Ressourcenverbauch nicht zwangs-läufig durch Sharing-Angebote reduziert (Heinrichs 2013). So verbessert sich die ökologische Nachhaltigkeit nicht, wenn das durch den gemeinschaftlichen Konsum eingesparte Geld an anderer Stelle für nicht nachhaltigen Konsum wieder ausgegeben wird. Oder wenn günstige und leicht verfügbare Angebote erst zu einer (stärkeren) Nutzung eines Gutes führen. Sharing-Modelle tragen laut Nachhaltigkeitsexperte Niko Paech zu einer Anreicherung unseres Lebens mit noch mehr Services und Produkten bei und nicht etwa zu einer „Dematerialisierung“, d. h. zu weniger Konsum (Deutschlandfunk 2014).

Ebenso kritisch werden drittens die Auswirkungen der Sharing Economy auf die traditionelle Ökonomie gesehen. So könnte der Carsharing-Boom dazu führen, dass weniger private Pkw nachgefragt und verkauft werden, was unmittelbare Folgen auf die Autoindustrie und deren Beschäftigte hätte. Viele der großen kommerziellen Anbieter der Sharing Economy wie Airbnb oder Uber hebeln mit ihren Angeboten desweiteren branchenübliche Standards (u. a. Sicherheits-, Arbeitsschutz- und Hygienestandards, Mindestlohn) aus, die über lange Zeit in den jeweiligen Branchen galten. Entsprechend sehen sich Taxi- und Hotelverbände einem asymmetrischen Wettbewerb ausge-setzt.

Viertens öffnen sich durch die Portale der Sharing Economy neue Steuerschlupflöcher. Wer zum Beispiel bei Airbnb regelmäßig Zimmer vermietet oder über die Internetplattform Uber Fahrgäste kutschiert, muss darauf Einkom-mensteuer zahlen. Bei intensiven Betrieb fallen darüber hinaus Umsatz- und Gewerbesteuer an. Bisher ist unklar, inwiefern sich die Finanzbehörden den Zugriff darauf sichern können.

Auswirkungen der sharing Economy auf die Immobilienwirtschaft

Einige Ideen der Sharing Economy tangieren bereits heute auch die Immobilienwirtschaft, das gilt insbe-sondere für profitorientierte Geschäftsmodelle. Ob Wohnungen, Autos, Parkplätze oder Büros: Fast alles kann und wird über digitale Plattformen geliehen, getauscht und geteilt. So können Mobilitätsangebote wie Mitfahrgelegenheiten oder Carsharing Risiken aber auch Chancen für Parkhausbetreiber und -eigen-tümer mit sich bringen. Verfolgt man die derzeitig kritische Diskussion zur Geschäftstätigkeit kommerziel- ler Vermittlungsportale von Privatunterkünften, wird klar, dass auch die Hotel- und Wohnungsmärkte von den neuen Trends nicht unberührt bleiben. In der Bürowelt wiederum hat die steigende Flächeneffizienz durch Desk-sharing- oder Co-Working- Modelle Auswirkungen auf die Flächennachfrage. Eine zunehmende Relevanz für die Immobilienwirtschaft wird nicht zuletzt auch der Innovation des Crowdfundings zugesprochen. Im Folgenden werden anhand von ausgewählten Geschäftsmodellen exemplarisch Beispiele aus den genannten Überschnei-dungen der Sharing Economy mit der Immobilienwirtschaft vorgestellt und diskutiert.

Der Kern der sharing Economy: tauschen statt kaufen, leihen statt besitzen. foto: istockphoto

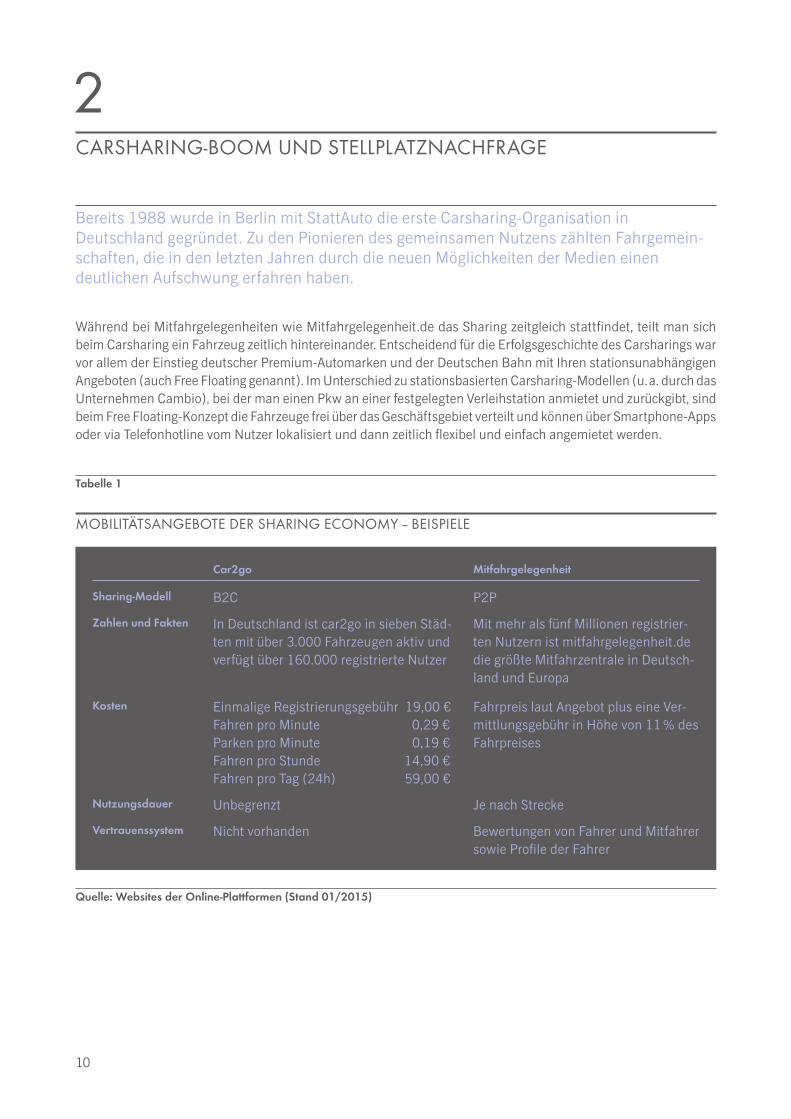

car2go Mitfahrgelegenheit

sharing-Modell B2C P2P

Zahlen und fakten In Deutschland ist car2go in sieben Städ-ten mit über 3.000 Fahrzeugen aktiv und verfügt über 160.000 registrierte Nutzer

Mit mehr als fünf Millionen registrier-ten Nutzern ist mitfahrgelegenheit.de die größte Mitfahrzentrale in Deutsch-land und Europa

Kosten Einmalige Registrierungsgebühr 19,00 €Fahren pro Minute 0,29 €Parken pro Minute 0,19 €Fahren pro Stunde 14,90 €Fahren pro Tag (24h) 59,00 €

Fahrpreis laut Angebot plus eine Ver-mittlungsgebühr in Höhe von 11 % des Fahrpreises

Nutzungsdauer Unbegrenzt Je nach Strecke

Vertrauenssystem Nicht vorhanden Bewertungen von Fahrer und Mitfahrer sowie Profile der Fahrer

10

Während bei Mitfahrgelegenheiten wie Mitfahrgelegenheit.de das Sharing zeitgleich stattfindet, teilt man sich beim Carsharing ein Fahrzeug zeitlich hintereinander. Entscheidend für die Erfolgsgeschichte des Carsharings war vor allem der Einstieg deutscher Premium-Automarken und der Deutschen Bahn mit Ihren stationsunabhängigen Angeboten (auch Free Floating genannt). Im Unterschied zu stationsbasierten Carsharing-Modellen (u. a. durch das Unternehmen Cambio), bei der man einen Pkw an einer festgelegten Verleihstation anmietet und zurückgibt, sind beim Free Floating-Konzept die Fahrzeuge frei über das Geschäftsgebiet verteilt und können über Smartphone-Apps oder via Telefonhotline vom Nutzer lokalisiert und dann zeitlich flexibel und einfach angemietet werden.

2carsharing-boom und stellplatznachfrage

Bereits 1988 wurde in Berlin mit StattAuto die erste Carsharing-Organisation in Deutschland gegründet. Zu den Pionieren des gemeinsamen Nutzens zählten Fahrgemein-schaften, die in den letzten Jahren durch die neuen Möglichkeiten der Medien einen deutlichen Aufschwung erfahren haben.

Quelle: Websites der online-Plattformen (stand 01/2015)

Tabelle 1

mobilitätsangebote der sharing economy – beispiele

300.000

200.000

400.000

100.000

0

Fahr

bere

chtig

te A

nzah

l

600.000

500.000

700.000

9.000

7.000

5.000

13.000

11.000

3.000

1.000

Car

shar

ing-

Fahr

zeug

e (A

nzah

l)

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Waren zur Jahrtausendwende lediglich etwas mehr als 25.000 Mitglieder bei Carsharing-Anbietern registriert, wurde 2014 die 750.000-Marke überschritten. Voraussetzung für den steilen Teilnehmer-anstieg war vor allem der Markteintritt stationsunabhängiger Anbieter.

11

Verdreißigfachung der carsharing-Nutzer seit der Jahrtausendwende

Anfang 2014 waren insgesamt 757 Tsd. Teilnehmer bei rund 150 Carsharing-Anbietern (u. a. Kapitalgesellschaften, kleinere Vereine oder Nachbarschaftsgruppen) in Deutschland registriert. Dies entspricht einem enormen Zuwachs von 67 Prozent gegenüber dem Vorjahr und einer Verdreißigfachung seit der Jahrtausendwende (Abb. 3) Mit 437 Tsd. Mitgliedern sind fast zwei Drittel der Fahrberechtigten bei den stationsunabhängigen Anbietern (z. B. DriveNow, car2go) registriert, die mit 254 Tsd. neuen Anmeldungen 2013 fast eine Verdopplung erfuhren. Die stationsbasier-ten Angebote meldeten ein Plus von 50 Tsd. neuen Mitgliedern auf insgesamt nun 320 Tsd. Teilnehmer. Bei den stationsunabhängigen Angeboten stehen derzeit 6.250 Pkw für die Kunden bereit (70 Kunden/Pkw), im stations-basierten Carsharing teilen sich die Nutzer an 3.900 Stationen 7.700 Fahrzeuge (42 Kunden/Pkw) (bcs 2014).

Abbildung 3

entwicklung der carsharing-nutzer und -fahrzeuge in deutschland

Datenbasis: bcs 2014Legende

Fahrberechtigte gesamt

davon Fahrberechtigte

stationsunabhängiger Angebote

Carsharing-Fahrzeuge gesamt

davon Carsharing-Fahrzeuge

stationsunabhängiger Angebote

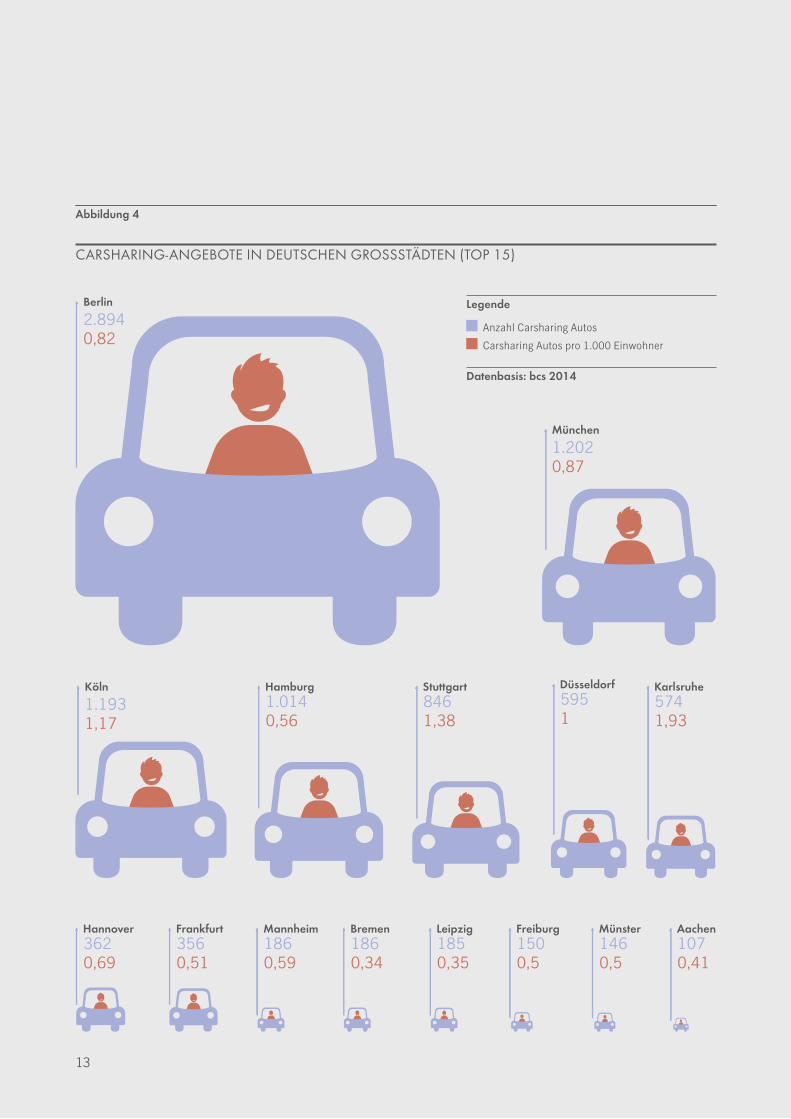

In absoluten Zahlen steht mit rund 2.900 PKW die größte Carsharing-Flotte in Berlin den Nutzern zur Verfügung. Auf die Einwohnerzahl bezogen ist Karlsruhe die Hauptstadt das Carsharings.

12

Beschränkt auf Großstädte und beliebt bei jungen Leuten

Die flächenmäßige Ausbreitung des Carsharing erfolgt vor allem über stationsbasierte Angebote, die derzeit in rund 380 deutschen Städten zu finden sind. Die stationsunabhängigen Angebote mit starker Wachstumsdynamik beschränken sich allerdings auf nur 14 Großstädte. Das größte absolute Carsharing-Angebot findet man mit 2.370 stationsunabhängigen und 530 stationsbasierten Fahrzeugen in Berlin. Die nachfolgenden Plätze nehmen mit jeweils über 1.000 Pkw München, Köln und Hamburg ein. Beim relativen Besatz mit Carsharing-Fahrzeugen liegt allerdings Karlsruhe mit deutlichem Abstand zu den anderen Großstädten vorne. Dort stehen knapp zwei Autos pro 1.000 Einwohnern zur Verfügung * (Abb. 4 auf Seite 12).

Die Casharing-Angebote werden laut den Ergebnissen einer Umfrage des Automotive Institute for Management (AIM) und der EBS Business School (2013) vorrangig von einer jungen Zielgruppe genutzt. Jeder zweite Kunde ist unter 39 Jahren alt, wobei Free Floating-Anbieter ein nochmal deutlich jüngeres Klientel bedienen, wo jeder zweite Kunde jünger als 30 Jahre ist. Die zunehmende Beliebtheit der Carsharing-Angebote ist vor allem auf die niedrigen Preise und die einfache Nutzung zurückzuführen. Erst dann folgen ökologische und Life-Style-Aspekte als weitere Nutzungsmotive.

free floating erhöht innerstädtischen Parkplatzdruck

Wenngleich der Carsharingboom anhält, konzentriert sich die Mehrheit der Angebote auf wenige Großstädte und hier vor allem auf die inneren Stadtteile. Die Hauptnutzer von innerstädtischen Parkhäusern kommen hin-gegen meist vom Stadtrand oder Umland, wo kein entsprechendes Carsharing-Angebot verfügbar ist. Neben der Herkunft der Nutzer unterscheidet sich auch die Altersstruktur der typischen Nutzer. So sind 85 Prozent der Parkhausnutzer laut einer ADAC-Studie (2013) älter als 30 Jahre.

Eine Studie des Beratungsunternehmen Civity zeigt, dass gerade das Free Floating Carsharing Entfernungsberei-che und Mobilitätsbedürfnisse abdeckt, die größtenteils auch mit öffentlichen Verkehrsmitteln oder dem Fahrrad zu bewältigen sind. So ist in Berlin jede zweite Fahrt kürzer als fünf Kilometer (Abb. 5 auf Seite 14). Die Analyse kommt zu dem Schluss, dass Carsharing damit in einem erheblichen Umfang erst „motorisierte Bequemlichkeits-mobilität im Nahbereich“ erzeugt. Demnach führen die günstigen und leicht verfügbaren Free Floating Angebote eher zu mehr innerstädtischen Pkw-Verkehr.

Hinzu kommt, dass Carsharing-Fahrzeuge nicht so intensiv genutzt werden wie erwartet. Autos von DriveNow, Car2Go oder Multicity werden laut der Civity-Studie beispielsweise in Berlin im Schnitt nur 62 Minuten pro Tag bewegt, kaum mehr als ein Privatauto. Car2go wiederspricht diesen Ergebnissen und beziffert die durch-schnittliche Nutzungsdauer der Fahrzeuge mit mindestens 150 Minuten am Tag. Dies ändert nichts an der Tatsache, dass die Fahrzeuge 21 bis 22 Stunden ungenutzt und in vielen deutschen Großstädten (z. B. Düssel-dorf, Hamburg, Köln und Berlin) gebührenfrei am (meist innerstädtischen) Straßenrand abgestellt werden.

* Begründet wird der hohe relative Besatz in Karlsruhe mit dem sehr guten ÖPNV-Angebot und der guten Fahrrad-Infrastruktur. Dort verzichten die Einwohner eher auf ein eigenes Auto und nutzen wenn nötig ein Carsharing-Angebot.

Berlin2.8940,82

Hannover3620,69

Frankfurt3560,51

Mannheim1860,59

Bremen1860,34

Leipzig1850,35

Freiburg1500,5

Münster1460,5

Aachen1070,41

Köln1.1931,17

Hamburg1.0140,56

Stuttgart8461,38

Düsseldorf5951

Karlsruhe5741,93

München1.2020,87

Datenbasis: bcs 2014

13

Abbildung 4

carsharing-angebote in deutschen grossstädten (top 15)

Legende

Anzahl Carsharing Autos

Carsharing Autos pro 1.000 Einwohner

Die Fahrzeuge der stationsunabhängigen Carsharing-Anbieter werden in einem hohen Maß für kurze Entfernungen innerhalb oder zwischen innerstädtischen Stadtteilen genutzt.

14

Auch Carsharing-Pkws sind damit vor allem Stehzeuge. Durch die höhere Auslastung der öffentlichen Stellplätze am Straßenrand steigt letztendlich der Parkplatzdruck.

Das erkennen auch die Carsharing-Anbieter und versuchen im Parkgeschäft Fuß zu fassen. Sie haben beispiels-weise die Möglichkeit über das Navigationssystem die Parkhauswahl selektiv zu lenken. Eine Kooperation der Betreiber mit Carsharing Unternehmen könnte demnach die Auslastung in den Parkhäusern erhöhen. Allerdings müssten solche Parkhäuser auch erst entsprechend aufgerüstet werden, um z. B. bargeldloses Bezahlen oder die Reservierung von Stellplätzen zu ermöglichen. Schließlich gibt es auch neue Geschäftsideen aus der Sharing Economy, die das Teilen von Stellplätzen ermöglichen. Ein bekanntes Beispiel ist die Plattform parku, auf der Unternehmen oder Privatpersonen ihre teilweise ungenutzten Parkplätze kostenlos inserieren und gegen eine bestimmte Gebühr stunden- oder tageweise vermieten können.

Abbildung 5

carsharing in berlin: anmietungen und rückgaben

Anmietungen/Rückgaben

1 bis 3

14 bis 30

31 bis 55

56 bis 91

92 bis 141

142 +

S-Bahn Ring

Quelle: civity 2014

Airbnb couchsurfing

sharing-Modell P2P P2P

Zahlen und fakten Derzeit über 800.000 Angebote in 34.000 Städten und 190 Ländern

Aktuell 9 Mio. Mitglieder in 120.000 Städten weltweit

Kosten Gast: Unterkunftspreis laut Angebot plus 6-12 % „Servicegebühr für Gäste“ an Airbnb; weitere Gebühren wie Reini- gungskosten möglich

Gastgeber: 3 % vom Unterkunftspreis werden von Airbnb als „Servicegebühr für Gastgeber“ einbehalten

- Keine Nutzungsgebühren; ggf. Kostenersatz des Gastes für Mahlzeiten etc.

- Freiwillige Spenden von Nutzern an Couchsurfing

Nutzungsdauer 1 Nacht bis mehrere Monate Frei verhandelbar

Vertrauenssystem Gäste und Gastgeber bewerten einander, besonders relevant für Gastgeber

Gäste und Gastgeber bewerten ein-ander positiv oder negativ plus Text

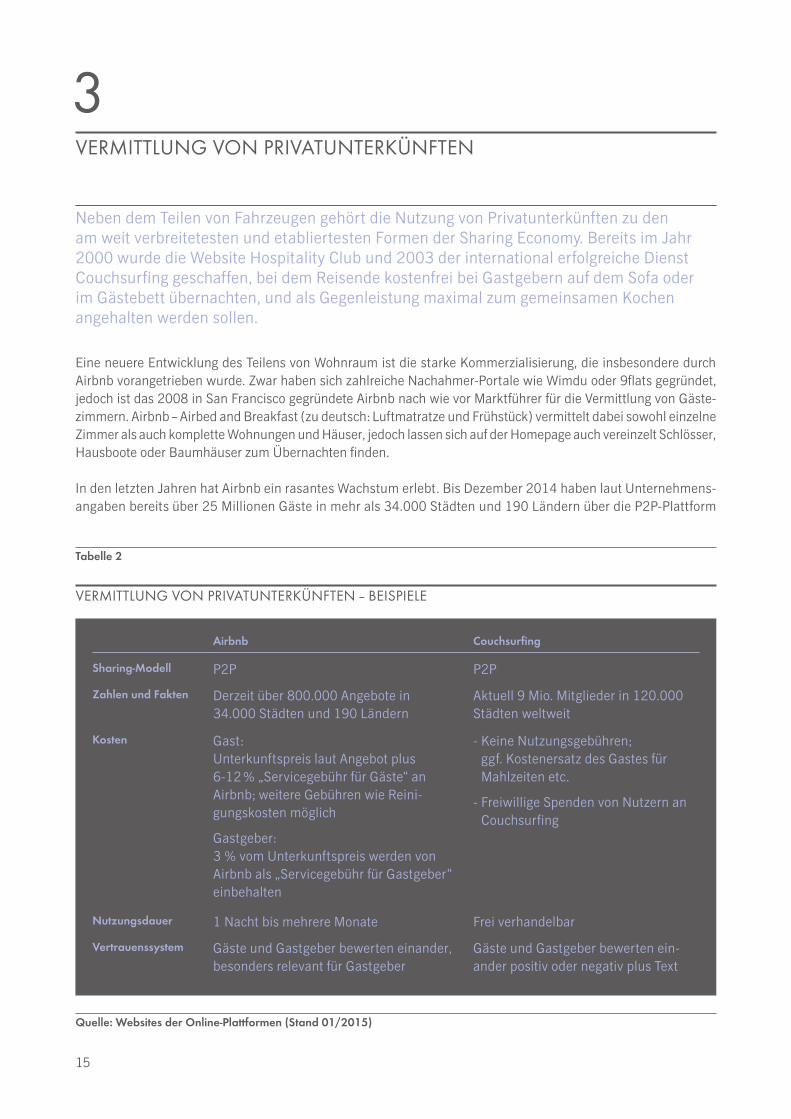

15

Eine neuere Entwicklung des Teilens von Wohnraum ist die starke Kommerzialisierung, die insbesondere durch Airbnb vorangetrieben wurde. Zwar haben sich zahlreiche Nachahmer-Portale wie Wimdu oder 9flats gegründet, jedoch ist das 2008 in San Francisco gegründete Airbnb nach wie vor Marktführer für die Vermittlung von Gäste-zimmern. Airbnb – Airbed and Breakfast (zu deutsch: Luftmatratze und Frühstück) vermittelt dabei sowohl einzelne Zimmer als auch komplette Wohnungen und Häuser, jedoch lassen sich auf der Homepage auch vereinzelt Schlösser, Hausboote oder Baumhäuser zum Übernachten finden.

In den letzten Jahren hat Airbnb ein rasantes Wachstum erlebt. Bis Dezember 2014 haben laut Unternehmens-angaben bereits über 25 Millionen Gäste in mehr als 34.000 Städten und 190 Ländern über die P2P-Plattform

3Vermittlung Von priVatunterkünften

Neben dem Teilen von Fahrzeugen gehört die Nutzung von Privatunterkünften zu den am weit verbreitetesten und etabliertesten Formen der Sharing Economy. Bereits im Jahr 2000 wurde die Website Hospitality Club und 2003 der international erfolgreiche Dienst Couchsurfing geschaffen, bei dem Reisende kostenfrei bei Gastgebern auf dem Sofa oder im Gästebett übernachten, und als Gegenleistung maximal zum gemeinsamen Kochen angehalten werden sollen.

Quelle: Websites der online-Plattformen (stand 01/2015)

Tabelle 2

Vermittlung Von priVatunterkünften – beispiele

In den deutschen Großstädten konzentriert sich das Angebot an kompletten Wohnungen stark auf beliebte innerstädtische Trendviertel wie den Prenzlauer Berg in Berlin.

16

Abbildung 6

konzentration der übernachtungsangebote in trendVierteln

Übernachtungen gebucht. Anfang 2012 waren es noch fünf Millionen Buchungen in rund 19.000 Städten. Die Anzahl der weltweiten Angebote beträgt derzeit über 800.000 (2012: 200.000), wobei Europa mit 58 Prozent der insgesamt angebotenen Unterkünfte und 50 Prozent des Umsatzes den geographischen Schwerpunkt darstellt. Ein Schlüsselmarkt in Europa ist wiederum Deutschland, wo Mitte 2014 über 29.000 Übernachtungsmöglich-keiten zur Auswahl standen, davon rund ein Drittel in Berlin (Airbnb 2014).

Airbnb-Angebote konzentrieren sich in innerstädtischen Trendvierteln

Generell ist eine deutliche Konzentration der Angebote auf Berlin, München, Hamburg und Köln und innerhalb der Städte auf beliebte innerstädtische Trendviertel zu beobachten. Das Wirtschaftsmagazin Capital hat für die vier deutschen Millionenstädte sogenannte Heatmaps erstellt, aus denen sich eine hohe Angebotsintensität in den beliebten Berliner Stadtvierteln Prenzlauer Berg und Kreuzberg, in der Kölner Südstadt, im Münchner Glockenbachviertel oder in Hamburg-Eimsbüttel deutlich ablesen lässt (Abb. 7 auf Seite 17).

Neben den im Vergleich zum Hotel oftmals besseren Preis-/Leistungsverhältnis liegt der Vorteil laut Airbnb da-rin, dass sich Touristen im persönlichen Umfeld der vermieteten Privatwohnungen temporär wie „locals“ fühlen können, zum anderen aber auch, dass sie überhaupt die Möglichkeit haben, direkt in den angesagtesten Vierteln zu übernachten. Denn nicht immer sind in den Trendquartieren auch die meisten Hotels zu finden, die sich häufig insbesondere im Zentrum, der Nähe von touristischen Sehenswürdigkeiten, Bahnhöfen, Messestandorten oder Geschäftsvierteln ballen. Entwickelt sich in einer Großstadt eine Szenelage, so kann es Jahre dauern, bis dort Hotels entstehen, die die verschiedenen neuen Zielgruppen ansprechen. Die Bereitstellung von Zimmern oder Wohnungen vor Ort über Portale wie Airbnb kann dagegen nahezu „über Nacht“ erfolgen.

Berlin, Prenzlauer Berg fotos: istockphoto

Eimsbüttel(71 Angebote/km2)

Sternschanze(58 Angebote/km2)

Schwabing(55 Angebote/km2)

Isarvorstadt(63 Angebote/km2)

Neustadt Nord(37 Angebote/km2)

Neustadt Süd(49 Angebote/km2)

Prenzlauer Berg(316 Angebote/km2)

Kreuzberg(234 Angebote/km2)

17

Berlin – insg. 5.918 Angebote von kompletten Wohnungen

München – insg. 1.407 Angebote von kompletten Wohnungen

Hamburg – insg. 1.133 Angebote von kompletten Wohnungen

Köln – insg. 1.317 Angebote von kompletten Wohnungen

Abbildung 7

räumliche angebotsintensität in den deutschen metropolen

Datenbasis: capital 2014

SpreeSpree

Rotherstraße

Stralauer Allee

Mühlenstraße

Köpenicker Straße

Wrangelstraße

Zeug

hofs

traße

Eise

nbah

nstra

ße

Pück

lers

traße

Man

teuf

fels

traße

Lausitzer Platz

Laus

itzer

Stra

ße

Ohla

uer S

traße

Fors

ter S

traße

Wiener Straße

Reichenberger Straße

Lohm

ühle

nstra

ßeGörlit

zer U

fer

Heckm

annu

fer

Schl

euse

nufe

r

Tabo

rstra

ße

Cuvr

ystra

ßeFalc

kens

tein

stra

ße

Schlesische Straße

Görlitzer Straße

Oppe

lner

Stra

ße

Sora

uer S

traße

Lübb

ener

Stra

ße

Tamara-Danz-Straße

War

scha

uer S

traß

e

Nag

lers

traß

e

Skalitzer Straße

War

scha

uer P

latz

Oberb

aum

brüc

keGröbenufer

Oberbaumstraße

Pfue

lstra

ße

18

ferienappartements statt Mietwohnungen reduzieren das Wohnungsangebot

Der Angebotsschwerpunkt ist deckungsgleich mit den Stadtvierteln, die derzeit eine starke Wohnungsnachfrage und aufgrund des hohen Nachfrageüberhangs deutliche Mietpreisanstiege erfahren. Nicht nur der deutsche Mie- terbund befürchtet daher eine weitere Verschärfung des Nachfragedrucks, denn jede Wohnung, die als Ferien-wohnung angeboten wird, wird dem normalen Wohnungsmarkt entzogen. Der Effekt ist besonders für Wohn- raumsuchende deutlich zu spüren. So ist es beispielsweise im Wrangelkiez in Berlin-Kreuzberg derzeit beson-ders schwer, eine Wohnung zu finden: Im September 2014 wurden in dem Gebiet zwischen Oberbaumbrücke und Görlitzer Park lediglich elf Mietwohnungen angeboten (empirica-systeme 2014). Ganz anders sieht es dagegen aus, wenn man sich auf die Suche nach einer Ferienwohnung via Airbnb macht, die sich in den betreffenden Vierteln in nahezu jedem Häuserblock in finden lassen (Abb. 8 auf Seite 18 und 19). Ein ähnliches Ungleichgewicht liefert die Analyse der Angebote im Hamburger Schanzenviertel.

Abbildung 8

airbnb- und wohnungsangebote im berliner wrangelkiez und im hamburger schanzenViertel

Waterloostraße

Doo

rman

nsw

eg

Eimsbütteler Chaussee

HeinrichstraßeEimsbütteler Straße

Langenfelder Straße

Missundestraße

Oelke

rsal

lee

Nagel

salle

e

Lindenallee

Fettstraße

Schäferstraße

Kleiner Sch

äferkamp

Schröderstiftstraße

Max-Brauer-A

llee

Woh

lers

alle

e

Feldstraße

Vorwerkstraße

SternstraßeBeckstraße

Kampstraße

Bartelsstraße

Schanzenstraße

Schulterblatt

Lippmannstraße

Juliusst

raße

Ber

nsto

rffs

traß

eDänenweg

Altonaer Straße

Sternschanze

Sankt Pauli

Eifflerstra

ße

In den trendigen Stadtvierteln Wrangelkiez und Schanzenviertel zeigt sich eine starke Angebotsintensität privater Unterkünfte (über Airbnb), während die Angebote von Mietwohnungen sehr rar gesät sind.

19

Eine Ursache dafür ist, dass die Anbieter von Ferienwohnungen nicht nur Privatpersonen sind, die sich durch die gelegentliche Untervermietung ihrer Wohnung bei Abwesenheit etwas dazu verdienen möchten, sondern zu einem bedeutenden Teil professionelle Anbieter sind, die gewerblich Wohnraum vermieten. Eine Auswertung der Airbnb Zahlen für New York bestätigt die hohe Relevanz der Großanbieter, die zwar nur sechs Prozent der Gastgeber, aber 37 Prozent des Umsatzes ausmachen. Laut der Capital-Studie werden auch in Berlin durch professionelle Anbieter geschätzte 6.000 Wohnungen dauerhaft dem Wohnungsmarkt entzogen, in Hamburg, München und Köln sollen es jeweils über 1.000 sein. Auch Airbnb hat die Problematik erkannt, und wird nach eigenen Angaben nun gezielt gegen kommerzielle Anbieter vorgehen.

Quelle: empirica-systeme, stand sept. 2014 Airbnb Website, stand 08.12.2014

Legende

Airbnb-Angebote (nur komplette Wohnungen)

Wohnungsangebote

20

Reaktion der Hotelbranche und Politik bleibt nicht aus

Gerade in den Großstädten, in denen der Wohnungsmarkt mit steigenden Mieten und Kaufpreisen seit Jahren als angespannt gilt, wird die professionelle Zweckentfremdung zunehmend kritisch bewertet. Zum einen sind es Hotelbetreiber, die die Konkurrenz durch die unregulierten Ferienwohnungsanbieter fürchten. Schließlich entgehen dem deutschen Hotelgewerbe auf diese Weise laut dem Deutschen Hotel- und Gaststättenverband etwa ein Viertel seiner rund 370 Millionen Übernachtungen im Jahr (WIWO 2014). Weiterhin wird angeführt, dass durch den Rückgang der Hotelübernachtungen Steuereinnahmen verlorengehen, da die Mehrheit der Gast-geber ihre Einnahmen aus Ferienwohnungen nicht versteuern würden. Von den Finanzämtern kommen hierzu unterschiedliche Signale.

Zum anderen versucht auch die Politik insbesondere den Vorwurf zu entkräften, nicht genug gegen die Woh-nungsnot in den Großstädten zu tun. Während die temporäre Vermietung privater Wohnräume den ansässigen Bewohnern sogar helfen könnte, sich die steigenden Mieten in Trendvierteln weiter leisten zu können, führt die kommerzielle Umnutzung zur permanenten Ferienwohnung zur weiteren Angebotsverknappung. Auf diese Fehl-entwicklung reagieren die Kommunen durch neue Gesetze und Verordnungen. In Berlin wurde beispielsweise zum 1. Mai 2014 das „Gesetz über das Verbot der Zweckentfremdung von Wohnraum“ eingeführt. Auf diese Weise soll die Umwandlung von Miet- in Ferienwohnungen verhindert bzw. rückgängig gemacht werden. Anbieter von Ferienwohnungen benötigen seitdem eine Genehmigung vom Bezirk, um weiter vermieten zu dürfen. Bis 2016 herrscht eine Übergangsfrist, danach dürfte es für die meisten Vermieter eng werden. Langfristig, so erhofft sich die Landesregierung, könnten so 8.000 bis 12.000 Wohnungen wieder auf den Markt kommen (Der Tagesspie-gel 2014). Auch in Hamburg und München wurden bereits Regelungen eingeführt, die vorschreiben, dass eine Wohnung überwiegend vom dort gemeldeten Bürger genutzt werden muss. Zuletzt machte Frankfurt am Main mit einem besonders scharfen Vorgehen gegen Anbieter von Ferienwohnungen von sich reden. In einem Merkblatt wurden hier Bußgelder von 2.000 Euro angedroht, erste Gerichtsverfahren bereits seitens der Stadt gewonnen. Vorübergehende, private Vermietungen bleiben jedoch auch hier erlaubt. Airbnb sieht damit sein Geschäftsmo-dell legitimiert, jedoch bleiben Fragen offen, nicht zuletzt wegen der unklaren Grenzen zwischen kommerzieller Vermietung und kurzer Gebrauchsüberlassung (FAZ 2014).

Wohnsharing als fernes Zukunftsmodell?

Neben der temporären Vermietung von Privatunterkünften könnte laut Trendforschern in Zukunft eine völlig andere Form des Teilens von Wohnraum in den Vordergrund rücken, das sogenannte „Wohnsharing“. Dabei werden Berei-che, die nicht täglich genutzt werden, wie beispielsweise eine Dachterrasse oder ein Gästezimmer, aus der eigenen Wohnung ausgelagert und in Gemeinschaftsflächen prinzipiell für alle Hausbewohner zur Verfügung gestellt. Ein Vorreiter auf diesem Gebiet ist das Projekt „Friends“ am Münchner Hirschgarten, wo die Bewohner einzelne Flächen je nach Bedarf buchen können, unter anderem auch extra Stauraum oder eine große Küchenlounge zur Nutzung mit Freunden (IZ 2014). Bisher ist die Nachfrage nach solchen im hochpreisigen Segment einzuordnenden Projekten eher gering, dementsprechend fällt das Angebot momentan noch knapp aus. Viele Fragen, beispielsweise um Kosten und Instandhaltung der Gemeinschaftsflächen, erscheinen insbesondere Kaufinteressenten problematisch. Bei Studentenwohnheimen und Genossenschaften spielen Gemeinschaftsflächen dagegen häufig bereits eine wichtige Rolle, ob es sich in Zukunft auch in der Masse durchsetzen wird bleibt jedoch abzuwarten.

21

coworking als Konzept für Gründer, Kreative und moderne Handlungsreisende

Projektbezogenes Arbeiten, kurze Produktlebenszyklen und schnelle organisatorische Veränderungen in manchen Branchen stehen im Gegensatz zu der langfristigen Anmietung von Büroflächen. Nach dem Motto „Pay what you use“ mieten v. a. immer mehr Freiberufler, Kreative oder Startups je nach Bedarf zeitlich flexibel einzelne Arbeitsplätze in sogenannten Coworking Spaces. Der Anbieter (u. a. Satellite Office, betahaus) stellt dabei neben Schreibtischen, Internet und technischen Geräten auch Besprechungs- und Veranstaltungsräume. Neben Flexibilität und Kostenein-sparungen bezüglich Miete und Büroausstattung bietet dieses alternative Nutzungskonzept kreative Atmosphäre sowie Möglichkeiten zum Networking unter Mitarbeitern verschiedenster Branchen und Tätigkeiten. Bisweilen sind Cowor-king Spaces zudem an Gründerzentren angeschlossen, was die enge Verzahnung mit der Gründerszene verdeutlicht. Besonders Berlin ist als Gründermetropole damit ein Nährboden für die Entwicklung von weiteren Coworking Spaces.

Aus Betreibersicht birgt dieses Konzept allerdings auch nicht unerhebliche Nachteile: So ist das wirtschaftliche Risiko bei konstanten Kosten und gleichzeitig hoher Flexibilität der Mieter nicht immer leicht zu kalkulieren. Auch die Nutzermischung kann problematisch sein, beispielsweise wenn sich ein Ruhe suchender Programmierer durch die Telefonate seines Tischnachbarn gestört fühlt. Dennoch zeigt die Entwicklung nach oben. Laut einer Schätzung des Magazins „Deskmag“ (2014)arbeiten hierzulande bereits rund 11.000 Menschen in rund 300 derartigen Büro-gemeinschaften. Insbesondere bei Unternehmen mit einem hohen Anteil an Außendienstmitarbeitern ist darüber hinaus das Desksharing weiter auf dem Vormarsch. Um die Auslastung zu erhöhen und Büroflächen einzusparen muss sich ein Teil der Beschäftigten eine begrenzte Anzahl von Arbeitsplätzen in einem Unternehmen teilen.

Immobilien-crowdfunding – mehr als nur ein Nischenphänomen?

Eine zunehmende Relevanz für die deutsche Immobilienwirtschaft wird nicht zuletzt auch dem Konzept des Crowdfun-dings (englisch für Schwarmfinanzierung) zugesprochen. Deren Grundidee besteht darin, über eine internetbasierte Plattform Kapitalmittel für ein Projekt durch kleinvolumige Beteiligungen einer Vielzahl von Investoren einzuwerben und somit eine Finanzierung zu ermöglichen. Die Kleininvestoren werden meist per Nachrangdarlehen oder Ge-nussscheinen am unternehmerischen Erfolg des Geldnehmers beteiligt. Während im angelsächsischen Raum diese Finanzierungsform bereits seit rund 10 Jahren auch den Immobiliensektor für sich entdeckt hat und in Bauprojekte und Wohnanlagen investiert, steht das Immobilien-Crowdfunding in Deutschland noch am Anfang und kann von 2011 bis H1 2014 auf ein eingeworbenes Volumen von lediglich 40 Mio. Euro verweisen (Rottke/Markmann 2014).

Aktuelle Finanzierungsprojekte auf den immobilienwirtschaftlichen Plattformen wie Companisto, Kapitalfreun-de, EXPORO oder Bergfürst zeigen allerdings, dass diese neue Form der Finanzierung nun an Schwung gewinnt. So wurden für die Erweiterung eines Fünf-Sterne-Resorts an der Ostsee über die Plattform Companisto über 6,1 Mio. Euro von mehr als 1.400 Kleinanlegern eingesammelt. Auch Bergfürst beendete Ende 2014 mit dem Middendorf-Haus in Hamburg erfolgreich die erste Immobilienemission mit insgesamt 1,1 Mio. Euro. Wenn-gleich noch Fragen beispielsweise zur Regulierung und zur risikogerechten Verteilung von Erlösen zu klären sind und die momentane gute Verfügbarkeit an Finanzmitteln nicht unbedingt alternative Finanzierungs- formen erfordert, wird dem Markt zumindest ein Nischenpotenzial in der Immobilienfinanzierung zugesprochen.

4alternatiVe bürokonzepte und finanzierungsformen

Auch der Büromarkt und die Immobilienfinanzierung bleiben von der Sharing Economy nicht unberührt. Bürokonzepte wie Coworking oder Desksharing können sich auf die Büroflächennachfrage auswirken. Manche Experten sehen auch im relativ jungen Crowdfunding eine alternative Finanzierungsform für die Immobilienwirtschaft.

coworking space „Impact Hub Madrid“ Architekt: churtichaga y De la Quadra-salcedoQuelle: madrideducacion.es

Die Renaissance der Tauschwirtschaft wird dabei in erster Linie angetrieben durch die schier unendlichen Mög-lichkeiten moderner Informations- und Kommunikationstechnologien, die das Zusammentreffen von Anbietern und Nachfragern so leicht wie nie zuvor machen sowie durch einen generellen Bedeutungsverlust von Eigentum als Statussymbol. Je nach Ausgestaltung kann die Sharing Economy viele Erscheinungsformen annehmen. Die Beteiligten können etwa profitorientiert oder aus ökologischen bzw. sozialen Gründen agieren, sie können Un-ternehmer sein oder Privatpersonen, sie können einzeln aufeinander treffen oder mit einer Vielzahl an Akteuren interagieren. Die zunehmende Kommerzialisierung der Ökonomie des Teilens und Tauschens ruft derzeit jedoch vermehrt Kritik hervor, die sich vor allem auf hohe Vermittlungsentgelte der Plattformanbieter, fehlende Nach-haltigkeit und die Aushebelung branchenüblicher Standards bezieht.

Auch die Immobilienbranche ist und wird von der Wachstumsdynamik der Sharing Economy nicht unerheblich betroffen sein. So lässt die zunehmende Verbreitung von Carsharing-Anbietern zunächst einmal eine rückläufige Stellplatznachfrage und damit Risiken für Parkhauseigentümer erwarten. Der weit verbreiteten Meinung, dass ein Carsharing-Auto mehrere private Fahrzeuge ersetzen kann stehen allerdings Analysen entgegen, die zeigen, dass die Angebote hauptsächlich auf innerstädtische Bereiche begrenzt bleiben, in einem erheblichen Umfang „mo-torisierte Bequemlichkeitsmobilität im Nahbereich“ erst erzeugen und mit zwei bis drei Stunden am Tag nicht so intensiv genutzt werden wie erwartet. Auch Carsharing-Pkws werden also überwiegend am meist innerstädtischen Straßenrand abgestellt, wodurch der Parkplatzdruck in zentralen Bereichen der Städte letztendlich eher zunimmt.

Neben Carsharing gehört die Nutzung von Privatunterkünften zu den am weit verbreitetesten Formen der Sharing Economy. Generell ist in Deutschland eine deutliche Konzentration der Angebote auf die Metropo-len Berlin, München, Hamburg und Köln und innerhalb der Städte auf beliebte innerstädtische Trendviertel zu beobachten. Verfolgt man die derzeit kontroversen Diskussionen zur Vermittlung von Privatunterkünften wird klar, dass auch die Hotel- und Wohnungsmärkte von den neuen Trends nicht unberührt bleiben. Zum einen sind es Hotelbetreiber, die die Konkurrenz unregulierter Ferienwohnungsanbieter fürchten. Zum anderen verstärkt insbesondere die kommerzielle Umnutzung von ganzen Wohnungen zu permanenten Ferienwohnungen die An-gebotsverknappung in den Trendvierteln deutscher Großstädte, deren Wohnungsmärkte in den letzten Jahren deutliche Miet- und Kaufpreissteigerungen erfuhren. Auf diese Fehlentwicklung reagieren die Kommunen durch neue Gesetze und Verordnungen.

Das Teilen von Schreibtischen ist als Desksharing schon seit längerem zur effizienten Nutzung von Arbeitsplätzen innerhalb eines Unternehmens bekannt. Ein neuerer, jedoch stark wachsender Trend ist dagegen die gemeinsa-me Arbeit vor allem von Freiberuflern und Kreativen in sogenannten Coworking Spaces. Neben Flexibilität und Kosteneinsparungen bezüglich Miete und Büroausstattung bietet dieses alternative Nutzungskonzept kreative Atmosphäre sowie Möglichkeiten zum Networking unter Mitarbeitern verschiedenster Branchen und Tätigkeiten.

Vergleichsweise neu und noch unterentwickelt ist schließlich der deutsche Markt für immobilienwirtschaftliches Crowdfunding. Wenngleich noch Fragen v. a. zur Regulierung und zur risikogerechten Verteilung von Erlösen zu klären sind und die momentane gute Verfügbarkeit an Finanzmitteln nicht unbedingt alternative Finanzierungs-formen erfordert, wird dem Markt zumindest ein Nischenpotenzial zugesprochen.

Tauschen statt kaufen, leihen statt besitzen. Ob Wohnungen, Autos, Parkplätze oder Büros: Fast alles kann und wird über digitale Plattformen geliehen, getauscht und geteilt. Der Bekanntheitsgrad und die Beliebtheit von Unternehmen der sogenannten „Sharing Economy“ haben in den vergangenen Jahren stark zugenommen.

kurz & knapp

Quantum Immobilien AGDornbusch 420095 Hamburg

Ihr AnsprechpartnerDr. André [email protected]. +49.40.41 43 30-546F. +49.40.41 43 30-511

Kontaktdaten

Wer erfolgreich in Immobilien investieren möchte, braucht Partner, die beides verbinden: Know-how im Bereich der Immobilie einerseits und in der Fondsstrukturierung andererseits. Quantum bündelt diese Kompetenzen mit der eigenen Kapitalverwaltungsgesellschaft und kombiniert sie mit der jahrelangen Expertise eines Projekt-entwicklers. Von der Entwicklung und Realisierung bis hin zum effektiven Management der Fonds liegt alles in Quantum-Hand. Dabei erbringt Quantum die gesamte Wertschöpfungskette bis hin zum Asset Management intern, während die Liegenschaftsverwaltung nach klaren Vorgaben durch erfahrene Partner mit lokaler Präsenz durchgeführt wird. Seit 2005 hat Quantum bereits sieben Immobilien-Spezialfonds initiiert. Die Assets under Management betragen im Investmentbereich derzeit rund EUR 3,6 Mrd.

Die in diesem Newsletter enthaltenen Daten und Informationen wurden sorgfältig nach bestem Wissen und Gewissen aus verlässlichen Quellen entnommen. Getroffene Prognosen oder Erwartungen sind mit Risiken ver-bunden und können wesentlich von den tatsächlichen Entwicklungen abweichen. Für die Richtigkeit der Inhalte wird daher keine Garantie oder sonstige Haftungserklärung abgegeben. Der Newsletter dient ausschließlich Informationszwecken und ist nicht als Angebot oder Empfehlung für bestimmte Anlagen oder Investitionsstra-tegien zu verstehen.

Adac (2013): Parken in Parkhäusern aus Sicht der Autofahrer.

Automotive Institute for Management (AIM) EBS Business School (2013): AIM Carsharing-Barometer Vol. III Schwerpunkt: Carsharing-Kunden

Bundesverband Carsharing (bcs; 2014): Carsharing-Boom hält an

Capital (2014): Gewinnen statt teilen. 25. Juli 2014

Civity Management Consultants (2014): Urbane Mobilität im Umbruch? Verkehr-liche und ökonomische Bedeutung des Free-Floating-Carsharing. Berlin

Der Spiegel (2014): Share Economy: Deutsche teilen nicht. 34/2014

Der Tagesspiegel (2014): Zweckentfremdungsverbot für Berlin. Verordnung gegen Zweckentfremdung einfach zwecklos? 31.01.14

Deskmag (2014): Die 4te Global Coworking Survey.

Deutschlandfunk (2014): „Sharing Economy“. Fluch und Segen der Ökonomie des Teilens. Hintergrund/ Beitrag vom 21.11.2014

FAZ (2014): Umstrittener Zimmer- vermittler. Wie deutsche Städte gegen Airbnb aufrüsten. 31.10.2014

Heinrichs, H. (2013): Im Zeitalter des Homo Collaborans: Sharing Economy. Politische Ökologie, 135, 99-106

Immobilien Zeitung (2014): Wohnsharing ist noch Zukunftsmusik. Projekte 2.10.2014

Kaup, G. (2013): Ökonomie des Teilens. Kammer für Arbeiter und Angestellte für Steiermark AK-Marktforschung/ Dezember 2013

Rottke, N.; Markmann, H. (2014): Crowdfunding: eine Alternative Finanzie-rungsform für die Immobilienwirtschaft? IMMOZEIT 2.2014, 16-21

The Economist (2013): The rise of the sharing economy. Mar 9th 2013

Van Eimeren, B.; Frees, B. (2014): 79 Prozent der Deutschen online – Zuwachs bei mobiler Internetnutzung und Bewegt-bild. Media Perspektiven (7-9), S. 378-396

WirtschaftsWoche (2013): Übernachtungsgäste. Hotels verlieren drastisch durch Online-Privatzimmer- vermittlung. 13. April 2013

Disclaimer

Quantum

Literatur