Quelle: Monty Rakusen, Plainpicture Längerfristige Anlagen

20

Längerfristige Anlagen Automatisierung und Robotik Chief Investment Office WM | 14 Februar 2017 07:18 am GMT | Übersetzung: 14 Februar 2017 Alexander Stiehler, CFA, analyst, [email protected]; Sundeep Gantori, CFA, CAIA, analyst, [email protected] • Wir sind der Ansicht, dass intelligente Automatisierung die Triebkraft der vierten industriellen Revolution sein wird. Sie vereint die Innovationskraft industrieller und informationstechnischer Prozesse, um die Produktivität in der globalen verarbeitenden Industrie zu erhöhen. • Die wichtigen Endmärkte für Automatisierung erreichen derzeit die Talsohle. Damit bieten sich für die Branche der intelligenten Automatisierung gute langfristige Wachstumsperspektiven. Auf längere Sicht erwarten wir durchschnittliche Zuwachsraten im mittleren bis hohen einstelligen Bereich. Aufgrund des Lohnanstiegs und der demografischen Herausforderungen werden die Kosten von Fertigungsunternehmen in Schwellenländern und damit auch die Investitionen in Automatisierungslösungen steigen. • Langfristig orientierten Anlegern empfehlen wir den Aufbau von Positionen in diesem Investment Theme, da sich die wichtigen Endmärkte nach mehreren Jahren unterdurchschnittlichen Wachstums einem Wendepunkt nähern. House View Die verarbeitende Industrie hat in der Vergangenheit mehrfach gezeigt, dass sie in der Lage ist, sich selbst neu zu erfinden. Ob während der ersten industriellen Revolution mit dem Siegeszug der Dampfmaschine oder im Zuge der nächsten, von Elektrizität als Energiequelle getragenen Revolution – stets hat die Industrie Möglichkeiten gefunden, um ihre Produktivität zu steigern. Nun stehen wir vor einer weiteren industriellen Revolution, die unserer Meinung nach die Zukunft der Fertigung verändern wird. Deren Motor ist vor dem Hintergrund der wachsenden Bedeutung von Industrie 4.0 die intelligente Automatisierung. Sie vereint die Innovationskraft industrieller und informationstechnischer Prozesse, um die Produktivität in der globalen verarbeitenden Industrie zu erhöhen. Durch Industriesoftware wird aus Automatisierungstechnik mehr als ein Hilfsmittel zur Steigerung von Effizienz und Präzision. Automatisierungstechnik ist heute zunehmend ein Instrument zur umfassenden Verwaltung des Betriebes und der Wirtschaftsgüter. In diesem Bericht gehen wir auf aktuelle Trends und den Ausblick für Fabrik- und Prozessautomatisierung, Industriesoftware, 3D-Druck, kommerzielle Drohnen und künstliche Intelligenz ein. Nach einigen schwachen Jahren mit geringer Investitionstätigkeit erholt sich der globale Industriesektor nun dank der besseren Aussichten für Rohstoffbranchen wie die Öl-, Gas- und Bergbauindustrie. Nach unserer Einschätzung können Automatisierungsunternehmen aufgrund struktureller Trends eine Outperformance erzielen. Zu diesen Trends zählen unter anderem der demografische Wandel, steigende Lohnstückkosten in den Schwellenländern, Bemühungen um Produktivitätssteigerungen und die zunehmende IT-Durchdringung. Quelle: Monty Rakusen, Plainpicture Dieser Bericht wurde durch UBS Switzerland AG and UBS AG erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen am Ende der Publikation.

Transcript of Quelle: Monty Rakusen, Plainpicture Längerfristige Anlagen

Längerfristige AnlagenAutomatisierung und Robotik

Chief Investment Office WM | 14 Februar 2017 07:18 am GMT | Übersetzung: 14 Februar 2017Alexander Stiehler, CFA, analyst, [email protected]; Sundeep Gantori, CFA, CAIA, analyst, [email protected]

• Wir sind der Ansicht, dass intelligente Automatisierung dieTriebkraft der vierten industriellen Revolution sein wird. Sie vereintdie Innovationskraft industrieller und informationstechnischerProzesse, um die Produktivität in der globalen verarbeitendenIndustrie zu erhöhen.

• Die wichtigen Endmärkte für Automatisierung erreichen derzeitdie Talsohle. Damit bieten sich für die Branche der intelligentenAutomatisierung gute langfristige Wachstumsperspektiven. Auflängere Sicht erwarten wir durchschnittliche Zuwachsraten immittleren bis hohen einstelligen Bereich. Aufgrund des Lohnanstiegsund der demografischen Herausforderungen werden die Kostenvon Fertigungsunternehmen in Schwellenländern und damit auchdie Investitionen in Automatisierungslösungen steigen.

• Langfristig orientierten Anlegern empfehlen wir den Aufbau vonPositionen in diesem Investment Theme, da sich die wichtigenEndmärkte nach mehreren Jahren unterdurchschnittlichenWachstums einem Wendepunkt nähern.

House ViewDie verarbeitende Industrie hat in der Vergangenheit mehrfach gezeigt,dass sie in der Lage ist, sich selbst neu zu erfinden. Ob während der erstenindustriellen Revolution mit dem Siegeszug der Dampfmaschine oder imZuge der nächsten, von Elektrizität als Energiequelle getragenen Revolution– stets hat die Industrie Möglichkeiten gefunden, um ihre Produktivität zusteigern. Nun stehen wir vor einer weiteren industriellen Revolution, dieunserer Meinung nach die Zukunft der Fertigung verändern wird. DerenMotor ist vor dem Hintergrund der wachsenden Bedeutung von Industrie4.0 die intelligente Automatisierung. Sie vereint die Innovationskraftindustrieller und informationstechnischer Prozesse, um die Produktivität inder globalen verarbeitenden Industrie zu erhöhen. Durch Industriesoftwarewird aus Automatisierungstechnik mehr als ein Hilfsmittel zur Steigerungvon Effizienz und Präzision. Automatisierungstechnik ist heute zunehmendein Instrument zur umfassenden Verwaltung des Betriebes und derWirtschaftsgüter.

In diesem Bericht gehen wir auf aktuelle Trends und den Ausblick für Fabrik-und Prozessautomatisierung, Industriesoftware, 3D-Druck, kommerzielleDrohnen und künstliche Intelligenz ein. Nach einigen schwachen Jahrenmit geringer Investitionstätigkeit erholt sich der globale Industriesektor nundank der besseren Aussichten für Rohstoffbranchen wie die Öl-, Gas- undBergbauindustrie.

Nach unserer Einschätzung können Automatisierungsunternehmenaufgrund struktureller Trends eine Outperformance erzielen. Zudiesen Trends zählen unter anderem der demografische Wandel,steigende Lohnstückkosten in den Schwellenländern, Bemühungen umProduktivitätssteigerungen und die zunehmende IT-Durchdringung.

Quelle: Monty Rakusen, Plainpicture

Dieser Bericht wurde durch UBS Switzerland AG and UBS AG erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen am Ende der Publikation.

Insbesondere die Segmente Industriesoftware und Robotik verfügen überein hohes Wachstumspotenzial. Diese Veränderungen dürften Folgendesbewirken: 1) ein langfristiges, überdurchschnittliches Gewinnwachstumund 2) das Neubewertungspotenzial von Industrieunternehmen, die Auto-matisierungssoftware herstellen. Beides dürfte dazu führen, dass sich dieintelligente Automatisierung in den nächsten Jahren besser entwickelt alsder allgemeine Aktienmarkt.

Wachstumstreiber

Der Markt für Automatisierung hat gemäss unserer Marktdefinition aktuellein Volumen von 156 Milliarden US-Dollar (siehe Abb. 3). Aufgrund ver-schiedener struktureller Faktoren (auf die wir in diesem Bericht im Detaileingehen) rechnen wir für die intelligente Automatisierung mit einemdurchschnittlichen Umsatzwachstum im mittleren bis hohen einstelligenBereich. Aus Anlegerperspektive ist die intelligente Automatisierung aufSicht von zehn Jahren eines der am schnellsten wachsenden Segmente allerIndustrie- und IT-Sektoren.

Um das Potenzial des Anlagethemas Automatisierung zu verstehen, mussman vor allem die langfristigen Trends analysieren, die in den nächstenJahren zu einem starken Wachstum führen können. Mehrere Faktorenkönnten aus unserer Sicht in den kommenden Konjunkturzyklen ein nach-haltiges Wachstum anregen:

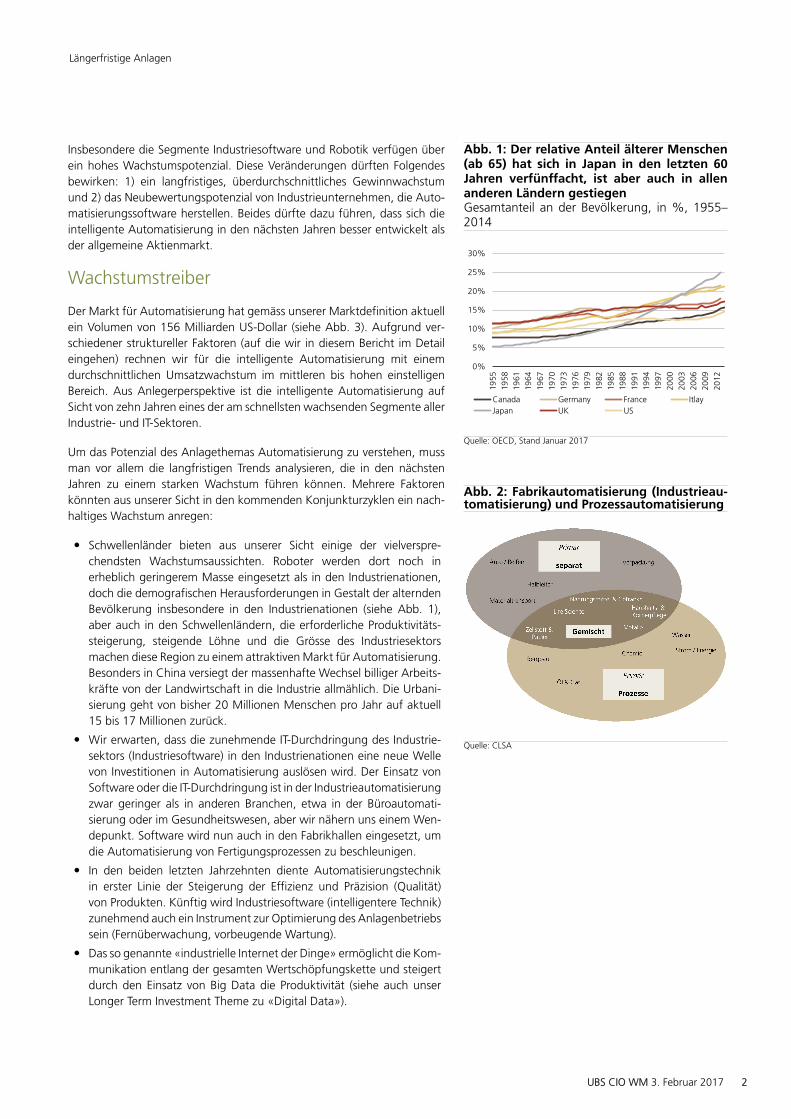

• Schwellenländer bieten aus unserer Sicht einige der vielverspre-chendsten Wachstumsaussichten. Roboter werden dort noch inerheblich geringerem Masse eingesetzt als in den Industrienationen,doch die demografischen Herausforderungen in Gestalt der alterndenBevölkerung insbesondere in den Industrienationen (siehe Abb. 1),aber auch in den Schwellenländern, die erforderliche Produktivitäts-steigerung, steigende Löhne und die Grösse des Industriesektorsmachen diese Region zu einem attraktiven Markt für Automatisierung.Besonders in China versiegt der massenhafte Wechsel billiger Arbeits-kräfte von der Landwirtschaft in die Industrie allmählich. Die Urbani-sierung geht von bisher 20 Millionen Menschen pro Jahr auf aktuell15 bis 17 Millionen zurück.

• Wir erwarten, dass die zunehmende IT-Durchdringung des Industrie-sektors (Industriesoftware) in den Industrienationen eine neue Wellevon Investitionen in Automatisierung auslösen wird. Der Einsatz vonSoftware oder die IT-Durchdringung ist in der Industrieautomatisierungzwar geringer als in anderen Branchen, etwa in der Büroautomati-sierung oder im Gesundheitswesen, aber wir nähern uns einem Wen-depunkt. Software wird nun auch in den Fabrikhallen eingesetzt, umdie Automatisierung von Fertigungsprozessen zu beschleunigen.

• In den beiden letzten Jahrzehnten diente Automatisierungstechnikin erster Linie der Steigerung der Effizienz und Präzision (Qualität)von Produkten. Künftig wird Industriesoftware (intelligentere Technik)zunehmend auch ein Instrument zur Optimierung des Anlagenbetriebssein (Fernüberwachung, vorbeugende Wartung).

• Das so genannte «industrielle Internet der Dinge» ermöglicht die Kom-munikation entlang der gesamten Wertschöpfungskette und steigertdurch den Einsatz von Big Data die Produktivität (siehe auch unserLonger Term Investment Theme zu «Digital Data»).

Abb. 1: Der relative Anteil älterer Menschen(ab 65) hat sich in Japan in den letzten 60Jahren verfünffacht, ist aber auch in allenanderen Ländern gestiegenGesamtanteil an der Bevölkerung, in %, 1955–2014

0%

5%

10%

15%

20%

25%

30%

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

Canada Germany France ItlayJapan UK US

Quelle: OECD, Stand Januar 2017

Abb. 2: Fabrikautomatisierung (Industrieau-tomatisierung) und Prozessautomatisierung

Quelle: CLSA

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 2

Abb. 3: Industriesoftware und neue Trends wie 3D-Druck, künstliche Intelligenz oder Drohnen fördern dasWachstum der Branche

Automation market

Market size: USD 156.2bn 2016E

USD 209.3bn 2020Eda

Average growth rate 7.6% p.a.

Factory (discrete) automation

Market size: USD 70bn 2016E

Market size: USD 80.3bn 2020E

Process automationd

Market size: USD 43bn 2016E

Market size: USD 50.3bn 2020E

3D printing

Market size: USD 7.3bn 2016E

Market size: USD 21.2bn 2020E

Drones

Market size: USD 1.6bn 2016E

Market size: USD 5bn 2020E

New markets

3D printing

Artificial Intelligence

Drones

Artificial Intelligence

Market size: USD 6bn 2016E

Market size: USD 12.5bn 2020E

Low to mid-single digit annual rate of growth

Double-digit annual rate of growth

Industrial softwared

Market size: USD 28.3bn 2016E

Market size: USD 40.0bn 2020E

8-10% annual rate of growth

Quelle: Unternehmensdaten, Schätzungen von UBS, Stand Februar 2017

Hinweis: Unsere Schätzung zu Industriesoftware berücksichtigt ausschliesslich die Umsätze von Softwareunternehmen. Softwa-reumsätze von Industrieunternehmen wie Siemens, ABB, Schneider Electric usw. sind entweder in den Angaben zur Fabrik- oder zurProzessautomatisierung enthalten, da detaillierte Daten über die Umsatzverteilung bei Anbietern von Industrieautomatisierungslö-sungen nur in begrenztem Umfang zur Verfügung stehen.

Bei Automatisierung denkt man meistens an einen Industrieroboter, dereinen Wagen zusammenbaut. In Wirklichkeit ist dieser Roboter nur einTeil der gesamten Wertschöpfungskette der Automatisierung, die grob inmehrere Kategorien unterteilt werden kann, von denen die wichtigstendie Fabrik- und die Prozessautomatisierung sind: Für beide Segmente wirddie Industriesoftware Geschäftsfaktor von zunehmender Bedeutung sein.Fabrikautomatisierung (oder Industrieautomatisierung) bezeichnet in derRegel Montageabläufe, wie unseren Roboter in der Automobilindustrie,aber auch andere Automatisierungsprozesse in der verarbeitenden Indu-strie, in der Verpackung und in der Halbleiterherstellung, um nur die wich-tigsten Branchen zu nennen. Prozessautomatisierung bezeichnet konti-nuierliche Produktionsprozesse, die Ausgangsstoffe in Endprodukte ver-wandeln (zum Beispiel das Mischen von Flüssigkeiten bei der Raffinierungoder die Verteilung von Elektrizität). Typische Endmärkte für die Prozessau-tomatisierung sind die Öl- und Gasindustrie, Raffinerien, die Chemieindu-strie oder die Stromerzeugung. Zwischen diesen beiden Sektoren gibt esmehrere hybride Märkte, in denen sowohl Technologie zur Fabrikautoma-tisierung als auch zur Prozessautomatisierung eingesetzt wird. Abb. 2 zeigteine Übersicht über das gesamte Spektrum der Endmärkte für Automati-sierung. Neben dem traditionellen Markt für Industrie- und Prozessauto-matisierung sowie dem wachsenden Segment der Industriesoftware zählen

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 3

wir auch verschiedene neue Anwendungen zum Automatisierungsmarkt,unter anderem 3D-Druck, künstliche Intelligenz und Drohnen (siehe Abb.3). Das Volumen der neuen Märkte ist zwar im Verhältnis zur Industrie- undProzessautomatisierung noch gering, diese Sparten verzeichnen jedoch eineindeutig stärkeres Wachstum als der Gesamtmarkt für Automatisierung(leider gibt es nur wenige Anbieter, und bei diesen handelt es sich umkleine, börsennotierte Spezialunternehmen).

Wir werden in diesem Bericht auf alle Endmärkte im Detail eingehen. Imersten Abschnitt befassen wir uns mit der Industrie- und Prozessautoma-tisierung, da dies nach wie vor die wichtigsten Endmärkte für Anbietervon Automatisierungslösungen für die industrielle Anwendung sind. UBSschätzt das Gesamtvolumen auf 113 Milliarden US-Dollar; davon entfallen35 Prozent auf die Prozessautomatisierung und 65 Prozent auf die Indu-strieautomatisierung. Wenn wir den aufkommenden Markt für 3D-Druck,künstliche Intelligenz und Drohnen sowie die Umsätze reiner Hersteller vonAutomatisierungssoftware berücksichtigen, sprechen wir von einem Markt-volumen von insgesamt rund 156 Milliarden US-Dollar (siehe Abb. 3). DieDefinition des Marktvolumens kann je nach Quelle variieren. In unsererAnalyse verfolgen wir einen Bottom-up-Ansatz und haben die Automatisie-rungsumsätze der wichtigsten Akteure auf dem Markt zusammengeführt.

Fabrikautomatisierung (Industrieautomati-sierung)

Der grösste Endmarkt der Fabrikautomatisierungsbranche ist die Auto-mobilindustrie; typische Produkte sind speicherprogrammierbare Steue-rungen (SPS), Elektromotoren, Sensoren, Roboter und natürlich Fertigungs-software. Der stark konsolidierte Markt befindet sich in der Hand europäi-scher und japanischer Anbieter, wobei sechs Unternehmen (Siemens, ABB,Schneider Electric, Rockwell Automation, Mitsubishi Electric und Fanuc) fastdie Hälfte des Marktes kontrollieren (siehe Abb. 4).

Der Markt für Industrieautomatisierung ist von 2006 bis 2015 um durch-schnittlich 3,3 Prozent pro Jahr gewachsen. Roboter verkauften sich indiesem Zeitraum wegen der starken Nachfrage aus den Schwellenländern,vor allem aus China, besonders gut (die kumulierte jährliche Wachs-tumsrate (CAGR) lag in den letzten zehn Jahren bei 9 Prozent). Nachdem2015 und 2016 weniger in Automatisierungstechnik investiert wurde, hatsich der Ausblick für den chinesischen Industriesektor zwischenzeitlichwieder verbessert. Der Gesamtmarkt für Industrieautomatisierung dürftedeshalb nach unserer Einschätzung in den nächsten drei Jahren um 3 bis4 Prozent jährlich zulegen, was dem historischen Wachstumsverlauf ent-spricht.

Das Subsegment Robotik halten wir nach wie vor für besonders interessant.Dieses wird weiterhin der wichtigste Wachstumsmotor bleiben. Für 2017bis 2019 erwartet die International Federation of Robotics (IFR) ein jähr-liches Wachstum von durchschnittlich mindestens 14 Prozent. Für Asienund Australien rechnet der Verband mit durchschnittlich 18 Prozent proJahr, für Nord- und Südamerika mit 5 Prozent pro Jahr und für Europa mitrund 8 Prozent pro Jahr. Wir sehen über die Software-Revolution hinausweitere Faktoren für ein nachhaltiges Wachstum in den nächsten Jahren.Die Hälfte der weltweiten Industrieproduktion stammt aus den Schwel-lenländern. Die Marktdurchdringung der Robotertechnik ist dort jedocherheblich geringer als in den Industrienationen.

Abb. 4: Marktanteile in der Fabrik- (Indu-strie-) AutomatisierungInsgesamt 70 Milliarden US-Dollar 2016 (Pro-gnose)

18%

13%

8%

7%7%7%

5%

5%

4%

4%

2%

20%

Siemens

ABB

Schneider

Rockwell

Mitsubishi Electric

Fanuc

Keyence

Kuka

Omron

Yaskawa

Emerson

Others

Quelle: Unternehmensdaten, Schätzungen von UBS, Stand Februar 2017

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 4

Trotz des starken Wachstums in China und anderen Schwellenländern imLaufe der letzten Jahre besteht noch enormes Potenzial. Die Roboterdichtein China scheint sich heute etwa auf dem gleichen Niveau zu befinden wiein Japan in den 1970er Jahren und in Südkorea in den späten 1980er undfrühen 1990er Jahren. Gegenüber dem globalen Durchschnitt besteht nochimmer ein enormes Gefälle, gegenüber Südkorea und Japan von bis zu 90Prozent (siehe Abb. 5 und 6).

Die IFR geht davon aus, dass bis 2019 allein in China 160 000 Roboterinstalliert sein werden (Gesamtinstallation weltweit 2015: 253 748). Dasergibt einen Weltmarktanteil von 39 Prozent (erwartete Gesamtinstallation2019: 414 000). Weitere wichtige Märkte sind Nordamerika, Korea, Japan,Deutschland, Taiwan, Italien und allmählich auch Indien (siehe Abb. 7).

In den frühen 2000er Jahren, als in den Schwellenländern die erstenUnternehmen in Automatisierung investierten, stand vor allem die Verbes-serung der Qualität im Vordergrund (Maschinen arbeiten präziser als Men-schen) und es wurden die ersten Versuche zur Produktivitätssteigerungunternommen. Heute sehen wir zwei weitere Faktoren für die Nachfragenach Automatisierungstechnik: steigende Lohnstückkosten und Mangel anArbeitskräften (eine alternde und besser ausgebildete Bevölkerung).

Seit 2000 sind die Löhne in China erheblich stärker gestiegen als in anderenMärkten (siehe Abb. 8). Die chinesische Ein-Kind-Politik führte überdies zueiner Verringerung des Nachwuchses an Arbeitskräften und zu einer ver-stärkten Alterung der Bevölkerung. Zwar altern nicht alle Schwellenländer –ein Beispiel hierfür ist Indien –, doch auf Volkswirtschaften wie China, Koreaund Taiwan, in denen die verarbeitende Industrie eine wichtige Rolle spielt,trifft dies durchaus zu. Das zunehmende Bildungsniveau hat ausserdem zurFolge, dass immer weniger Arbeitende bereit sind, geringer entlohnte Tätig-keiten in der Fertigung zu übernehmen.

Während die Bevölkerungsentwicklung ein langfristiges Problem ist, sinddie steigenden Lohnstückkosten ein wichtiger kurzfristiger Faktor, da sichRoboter bei höheren Löhnen schneller amortisieren. Abgesehen von denKosten wird mit Robotern auch wesentlich effizienter produziert; das besteBeispiel hierfür ist die Automobilindustrie.

Der Robotermarkt ist stark konsolidiert; nur vier Unternehmen (Fanuc, ABB,Yaskawa und Kuka) kontrollieren einen Grossteil des Weltmarkts, und 2015wurden mehr als drei Viertel aller Roboter in nur fünf Länder bzw. Regionenverkauft (China, Nordamerika (USA, Mexiko und Kanada), Japan, Koreaund Deutschland).

Prozessautomatisierung

Gegenstand der Prozessautomatisierung ist, wie oben erwähnt, dieBehandlung kontinuierlicher Grundstoffströme (zum Beispiel in der Öl-,Gas- oder Chemieindustrie), bei denen Messungen, Timing und Präzisioneine wichtige Rolle spielen. Die Automatisierung erfolgt mittels eines Zen-tralrechners, der Daten von Sensoren erfasst und Ventile steuert, um einenreibungslosen Ablauf zu garantieren.

Anlagenbetreiber, die kein Prozessautomatisierungssystem verwenden,müssen während des Produktionsprozesses alle Parameter manuell über-prüfen und danach die Produktionsqualität beurteilen. Wartungsarbeitenwerden nicht erst dann vorgenommen, wenn sie nötig sind, sondern invorab festgelegten Zeitintervallen.

Abb. 5: Roboterdichte in der Automobilindu-strie nach Ländern, 2015Roboter pro 10 000 Mitarbeitende

0

200

400

600

800

1,000

1,200

1,400

Japan Korea US Germany China

Quelle: IFR World Robotics (World Robotics Industrial Robots 2016)

Abb. 6: Roboterdichte in der allgemeinenIndustrie (alle Branchen ausgenommen derAutomobilindustrie) nach Ländern, 2015Roboter pro 10 000 Mitarbeitende

050

100150200250300350400450

Kor

ea

Japa

n

Ger

man

y

Taiw

an

Swed

en

Itlay

Aus

tria US

UK

Mos

tEM

sar

e<

30

Quelle: IFR World Robotics (World Robotics Industrial Robots 2016)

Abb. 7: China dominiert die globale Nach-frage nach RoboternVoraussichtliche Zahl der neu installierten Roboter2019 gegenüber 2015

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2015 2019

China Rest of Asia/Australia Europe America Africa Others

Hinweis: Andere = gemeldete und geschätzte Umsätze, die keinembestimmten Land zugeordnet werden konntenQuelle: IFR World Robotics (World Robotics Industrial Robots 2016)

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 5

Ein optimales Ergebnis ist also ohne Automatisierungstechnik erheblichschwerer zu erreichen als in einer automatisierten Anlage, die mit Sensorenund einem Zentralrechner zur Analyse einer enormen Flut von Signalen aus-gestattet ist. Ineffiziente Produktionsprozesse und suboptimale Wartungs-intervalle erhöhen die Betriebskosten.

Auch dieser Markt ist, wie der Markt für Fabrikautomatisierung, recht starkkonsolidiert (siehe Abbildung 9). Neun Unternehmen halten zusammeneinen Marktanteil von 78 Prozent (Siemens, Emerson, ABB, Yokogawa,Honeywell, Schneider Electric und Rockwell Automation).

Die durchschnittliche jährliche Wachstumsrate lag zwischen 2006 und 2015bei 4 Prozent und war einem starken Investitionszyklus in der Chemie-sowie in der Öl- und Gasindustrie zu verdanken. Die Schiefergas-Revolutionin den USA hat in beiden Sektoren eine Welle von Investitionen ausgelöst,von der die Branche der Prozessautomatisierung profitiert.

In den letzten zwei Jahren haben sich die Marktbedingungen für Pro-zessautomatisierung verschlechtert. Der Einbruch der Ölpreise wirkte sichnegativ auf Anlageinvestitionen in die Prozessautomatisierung aus. Wirgehen davon aus, dass 2017 die Talsohle erreicht wird und dann eineWachstumsphase einsetzt, die bis 2020 anhält. Von einem tiefen Niveauausgehend, dürfte die jährliche Wachstumsrate bei etwa 4 Prozent liegen.

Industriesoftware

Der Wachstumsausblick für die Branche der Industriesoftware ist weitersolide, da mehr Unternehmen die Vorteile der Digitalisierung bei der Her-stellung von Produkten nutzen. Der aufkommende Trend zeichnet sichdeutlicher ab, da viele Fertigungsunternehmen begonnen haben, eigeneinterne Teams («Digital Factory», digitale Fabrik) einzurichten, um vomSoftwareeinsatz in der Fertigung zu profitieren. Trotz eines durchwach-senen Ausblicks für die IT-Gesamtausgaben von Unternehmen bleiben dieAussichten für die Softwarebranche solide. Industriesoftware, die einenAnteil von rund 85 Prozent an der allgemeinen Softwarebranche hat, dürftemittlere bis hohe einstellige Wachstumsraten und damit ein überdurch-schnittliches Wachstum verzeichnen.

Die beiden grossen Subsegmente des Industriesoftwaresegments sind Pro-duktlebenszyklus-Management (PLM)- und Produktionsleitsysteme (Manu-facturing Execution Systems, MES) (siehe Abb. 10). Als PLM-Systemewerden im Allgemeinen Software-Systeme bezeichnet, die auf Unterneh-mensebene verwendet werden, während MES auf Anlagenebene ein-gesetzt werden. Der wesentliche Unterschied besteht darin, dass PLM-Systeme die Entwicklung von Produkten und ihre Produktionsprozesseunterstützen, während MES der Optimierung von Produktionsprozessendienen.

Ein Beispiel für ein PLM-System ist ein CAD-Programm (Computer AidedDesign) für den rechnergestützten Produktentwurf; ein Beispiel für ein MESist eine Betriebsführungssoftware. Zu den wichtigsten Anbietern von PLMzählen Dassault, Autodesk, PTC und Siemens, zu den grössten Anbieternvon MES zählen Invensys, CDC Software und Aspan (siehe Abbildung 10).

Abb. 8: Relative Lohnstückkosten (indexiertauf 100 im Jahr 2000)

0

50

100

150

200

250

2000 2002 2004 2006 2008 2010 2012 2014 2016

Brazil China Germany Japan US

Quelle: OECD, UBS, Stand 19. Januar 2017

Abb. 9: Marktanteile in der Prozessautomati-sierungInsgesamt 43 Milliarden US-Dollar 2016 (Pro-gnose)

23%

19%

16%

7%

7%

6%

2%

1%

18%

Siemens

Emerson

ABB

Yokogawa

Honeywell

Schneider

Rockwell

WEG

Others

Quelle: Unternehmensdaten, Schätzungen von UBS, Stand Februar 2017

Abb. 10: Industriesoftware-Landschaft

PLM = Product Life Cycle Management (Produktlebenszyklus-Mana-gement)MES = Manufacturing Execution System (Produktleitsystem)Quelle: Unternehmensberichte, UBS

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 6

IT-Dienstleister wie IBM und Accenture investieren zwischenzeitlich ver-stärkt in den Bereich Industriesoftware und -dienstleistungen, um vomstarken Wachstumsausblick der Branche zu profitieren (siehe Abb. 11).

Auch eine Umfrage von PwC stützt unsere sehr positive Einschätzungdes Industriesoftwaresegments. Dieser Studie zufolge setzt nur ein Fünftelder befragten deutschen Industrieunternehmen in ihrer Wertschöpfungs-kette digitalisierte Industrieprozesse ein. 80 Prozent planen Digitalisierungs-massnahmen innerhalb der nächsten fünf Jahre. Im Zuge dessen ist miteiner Steigerung der Produktivitäts- wie auch der Ressourceneffizienz vondurchschnittlich 18 Prozent zu rechnen. Nach einer Untersuchung von CapGemini steigt durch die Digitalisierung der Betriebsgewinn um 5 bis 30Prozent, da die Fertigung wettbewerbsfähiger wird. Das Wachstum imBereich Industriesoftware wird weiter von folgenden Faktoren abhängigsein:

1. Vereinfachung komplexer Konstruktionen: Fertigungsunternehmenkönnen mit Industriesoftware die Komplexität von Konstruktionen ver-ringern, die in vielen Fällen ein Haupthindernis darstellt. So greiftdas Formel-1-Team von Renault beispielsweise auf Industriesoftwarezurück, um mit Hilfe moderner Simulationstechniken eine Reihe vonVorgängen und Komponenten – wie Verbrennung, Ansaugung undAusstoss, Kühlung, Batterien, Elektromotoren und Turbolader – zuoptimieren und dadurch die Wettbewerbsfähigkeit in Rennen zuerhöhen. Trotz der zunehmenden Verwendung von Konstruktions-software sehen wir besonders in den Schwellenländern wegen dergeringen Marktdurchdringung noch erhebliches Wachstumspotenzial.

2. Kürzere Produkteinführungszeit: Mit Industriesoftware lassen sichdurch die Vereinfachung komplexer Konstruktionen und die Stei-gerung der Produktionseffizienz mit integrierten Tools die Produktein-führungszeit deutlich reduzieren. Eine aktuelle Studie von McKinseyzeigt, dass sich durch Digitalisierung Zeitersparnisse bei der Pro-dukteinführungszeit von 30 bis 50 Prozent realisieren lassen. Nebenden Fortschritten in den Bereichen 3D-Druck oder generative Fer-tigung werden in diesem Zusammenhang heute Drohnen immer mehrzu einem massgeblichen IT-Werkzeug für das Wachstum der Industrie-automatisierung.

Abb. 11: Vergleich Softwareunternehmenund IndustriesektorMix aus Industrie- und IT-Unternehmen, über-wiegend Standardwerte

Dassault Systems, PTC,Autodesk, ANSYS,Aspen Technology

Schneider Electric, Siemens,Hexagon, GE, ABB,

Rockwell Automation,HoneywellCisco Systems, SAP,

IBM, Google,Oracle

High

High

Low

Soft

war

e/Te

chno

logy

Expe

rtis

e

Low

Manufacturing Expertise

Quelle: Basierend auf BofA Merrill Lynch Global Research, angepasst vonUBS

Tabelle 1: Überblick über den Markt für Industriesoftware

Steuerungsebene

Prozessindustrien Hybridindustrien Diskrete Industrien Generative Fertigung

Sicherheitssysteme Bewegungssteuerung CNC

Werkzeugmaschinen Roboter 3D-Drucker

Messvorrichtungen Betätigungsgeräte Ventile PumpenAntriebe -- Motoren --

GetriebeKompressoren

Geräteebene

Produktionssysteme

Metrologie (3D-Prüfung, Kalibriermessung)

Anlagenebene

Prozessüberwachung und -steuerung (SCADA)

Prozessleitsysteme (DCS)

Speicherprogrammierbare Steuerung (PLC,PAC)

Unternehmensebene

Unternehmensressourcenplanung (ERP)

Anlagenplanung und -simulation / Digitale Fabrik

Produktlebenszyklus-Management (PLM, inklusive CAD)

Produktionsleitsysteme (MES)

Quelle: J. P. Morgan

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 7

Auswirkungen auf IndustrieunternehmenDer Anteil von Industriesoftware am Gesamtumsatz im Bereich Automati-sierung reicht bei den in diesem Bericht erwähnten Unternehmen zurzeitvon niedrigen einstelligen Werten bis zu 30 Prozent (alle Angaben sindSchätzungen: Bei Fanuc hat Software einen Anteil von 1 bis 2 Prozentam Automatisierungsumsatz, bei Rockwell 4 Prozent, bei Schneider Electric10 Prozent, bei ABB 14 Prozent und bei Siemens 28 Prozent (32 Prozent,wenn die Übernahmen von Mentor Graphics berücksichtigt wird)). Dasstarke Wachstum, das wir in diesem Segment erwarten, könnte dasBild in den kommenden Zyklen jedoch verändern. So will beispielsweiseSiemens die Zahl seiner Softwareingenieure bis 2023 ohne Übernahmenverdoppeln. Wie bereits erwähnt, rechnen wir im Bereich Industriesoftwarein den nächsten Jahren mit einem Wachstum von jährlich 10 Prozent.Bei den Anbietern von Automatisierungstechnik wird dies auf Konzer-nebene neben dem normalen Wachstum des Hardware-Geschäfts (etwa4 Prozent im Verlauf eines Zyklus) ein zusätzliches Wachstum von 1 bis2 Prozent generieren. Ein anderer Punkt, der in diesem Zusammenhangzu beachten ist, sind die höheren Betriebsmargen beim Verkauf von Indu-striesoftware. Diese lagen 2016 in der Automatisierungstechnik zwischen14 und 16 Prozent, bei der Industriesoftware dagegen über 20 Prozent.Mentor Graphics, deren Übernahme durch Siemens bevorsteht, erzielte imGeschäftsjahr 2015 eine Bruttomarge von 83 Prozent und eine Betriebs-marge von 15 Prozent. Die Kombination von stärkerem Wachstum undhöheren Margen im Softwaregeschäft könnte den Bewertungen eben-falls starken Aufwind geben. Abb. 12 zeigt die Unterschiede bei Margenund Wachstum der wichtigsten europäischen Investitionsgüter- und Soft-wareunternehmen über die letzten 15 Jahre. Reine Softwareunternehmenwerden gegenüber «normalen» Anbietern von Automatisierungshardwaremit einem Aufschlag von 40 Prozent gehandelt.

Um die Chance zu verdeutlichen, betrachten wir zwei fiktive Bei-spiele: Unternehmen A mit einem wachsenden Geschäftsbereich Indu-striesoftware und Unternehmen B, das ausschliesslich Hardware anbietet(siehe Tabelle 2). Wenn alle sonstigen Merkmale (Kapitalkosten, Verschul-dungsgrad und Anlagenintensität) als gleich angenommen werden, erzieltdas Automatisierungsunternehmen A wegen der höheren Software-Margeund eines stärkeren Umsatzwachstums (5 Prozent) eine etwas höhereMarge (15 Prozent) als das Unternehmen B (Umsatzwachstum 4 Prozent,Marge 14 Prozent).

Das Ergebnis ist beeindruckend; es ergeben sich wesentlich höhere Kenn-zahlen; das KGV von Unternehmen A liegt 18 Prozent über dem KGV vonUnternehmen B, und der implizierte Eigenkapitalwert des Unternehmens Aliegt 27 Prozent über dem des Unternehmens B. Das Beispiel veranschau-licht die positiven Auswirkungen des Wachstums im Software-Segment aufdie Gewinne und Margen und das daraus resultierende Bewertungspo-tenzial von Automatisierungsunternehmen. Diese Chance ist unserer Ein-schätzung nach noch nicht in den Aktienkursen berücksichtigt. Anlegerwerden in den nächsten Jahren von diesem Trend profitieren können.

Tabelle 2: Beispiel für den Einfluss desWachstums auf den Wert

Company A Company B

Sales 100 100

Sales growth 5% 4%

EBIT margin 15% 14%

Debt 20 20

Interest 3% 3%

Tax rate 30% 30%

Net income margin 10.1% 9.4%

NWC / sales 10% 10%

Fixed assets/sales 20% 20%

Long term growth 5% 4%

Risk free rate 2.50% 2.50%

Equity risk premium 6% 6%

Beta 1% 1%

Cost of equity 9.70% 9.70%

Net income 10.1 9.4

NWC 0.5 0.4

Capex-depreciation 1.0 0.8

Free cash flow 8.6 8.2

Value of equity (Gordon Growth) 183 144

EV 203 164

EV/sales 2x 1.6x

EV/EBIT 13.5x 11.7x

P/E 18.1x 15.3x

Hinweis: NWC = Net Working Capital (Nettoumlaufvermögen) EV =Enterprise Value (Unternehmenswert)Quelle: J. P. Morgan, UBS

Anmerkung: Das Gordon-Wachstumsmodellbasiert auf der Annahme, dass der Wert eines Unter-nehmens der Summe aller seiner abgezinsten Divi-dendenzahlungen entspricht. In diesem Beispiel ent-spricht der Wert der Aktie der Summe der abge-zinsten freien Cashflows.

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 8

Abb. 12: Software – Wachstumschancen und MargenpotenzialIn den letzten 15 Jahren haben sich die Softwareumsätze verdoppelt und auch die Marge ist heute mehr als doppelt so hoch.

Big organic sales and margin gap

0%

2%

4%

6%

8%

10%

12%

14%

-15%

-10%

-5%

0%

5%

10%

15%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Cap Goods Organic Growth Adj.EBIT margin (rhs)

15%

17%

19%

21%

23%

25%

27%

29%

-15%

-10%

-5%

0%

5%

10%

15%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Software Organic Growth Adj.EBIT margin (rhs)

-10%

-5%

0%

5%

10%

15%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Software vs. Cap Goods Organic growth difference

0%

5%

10%

15%

20%

25%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Software vs. Cap Goods EBIT margin difference

Hinweis: re. S. = rechte SeiteQuelle: Unternehmensdaten, Morgan Stanley, UBS

Neue langfristige Trends

Künstliche Intelligenz (KI) steht im Zentrum der vierten industriellenRevolutionKünstliche Intelligenz, die wir als Instrumentarium aus Tools und Pro-grammen sehen, die Software intelligenter machen, sodass deren Resultateauf Aussenstehende so wirken, als wären sie von Menschen erzeugtworden, ist der nächste bedeutende Faktor im Zusammenhang mit Auto-matisierung, da sie vielen Branchen weitreichende Veränderungen bringenwird. Stark vereinfacht ausgedrückt, nutzt KI selbstlernende Systeme undbringt dabei verschiedene Instrumente wie Data-Mining, Mustererkennungund natürliche Sprachverarbeitung zum Einsatz. Die Funktionsweise ähneltder des normalen menschlichen Gehirns bei gewöhnlichen Aufgaben wieetwa Anwendung des gesunden Menschenverstands, Meinungsbildungoder Sozialverhalten. KI ist ein Sammelbegriff für das Zusammenwirkenzahlreicher verschiedener Technologien, wie maschinelles Lernen, zu demDeep Learning, Cognitive Computing, maschinelle Verarbeitung natürlicherSprache, neuronale Netze usw. gehören (siehe Abb. 13).

Einer der wichtigsten geschäftlichen Vorteile von KI im Vergleich zumenschlicher Intelligenz ist ihre hohe Skalierbarkeit, die erhebliche Kosten-einsparungen ermöglicht. Weitere Vorteile sind die Konsistenz und dieregelbasierten Programme von KI, die letztlich Fehler reduzieren (sowohldurch Auslassungen als auch durch Eingaben), die Langlebigkeit von KIsowie die Möglichkeit zu laufenden Verbesserungen und zur Dokumen-tation von Prozessen – dies sind nur einige wenige Gründe für das starkeInteresse an KI.

Abb. 13: Künstliche Intelligenz ist ein Sam-melbegriff für viele Technologien

Quelle: UBS

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 9

Wir sehen KI grob als in drei Stufen einteilbar (siehe Abb. 14): Arti-ficial Narrow Intelligence (ANI), Artificial General Intelligence (AGI) undArtificial Super Intelligence (ASI). Die Anwendungsfälle von KI sind viel-fältig. KI-basierte Software wird neue Dimensionen für die Automatisierungeröffnen. Wie ein Gehirn liefert KI die Ausgangsdaten für traditionelleAutomatisierungssysteme und Robotik und ist Motor für den Fortschrittin Bereichen wie selbstfahrende Fahrzeuge und Drohnen. Aber als eigen-ständige Branche kann KI-basierte Software bedeutende geschäftlicheChancen eröffnen. Einige Beispiele sind virtuelle Assistenten oder Chatbots,die fachlich kompetente Unterstützung bieten, Smart- oder Robo-Advisorsin den Bereichen Finanzen, Versicherung, Recht, Medien und Journalismussowie Expertensysteme im Gesundheitswesen, die medizinische Diagnosenund Betreuung bereitstellen. Weitere Vorteile sind eine effizientere Durch-führung von F&E-Projekten, was eine schnelle Markteinführung erlaubt,optimierte Transport- und Lieferketten sowie eine dank einer fundierterenEntscheidungsfindung verbesserte Governance.

Wir sind im Hinblick auf die Wachstumsaussichten der KI-Branche opti-mistisch. Die exponentielle Zunahme der Rechenleistung sowie das vor-handene zuverlässige Umfeld aus Cloud- und Smart-Geräten stützen dieBranche in Kombination mit günstigen Angebotsfaktoren wie geringenKosten für Rechen- und Speicherkapazität, modernen Algorithmen undder höheren Verfügbarkeit von Fachkräften für KI. Auf der Nachfrage-seite glauben wir, dass Unternehmen und Regierungen die Vorteile von KIerkennen, was zu mehr Aufmerksamkeit und Investitionen für KI-Projekteführt. Wir erwarten für die KI-Branche einen Umsatzanstieg von 5 Milli-arden US-Dollar im Jahr 2015 auf 12,5 Milliarden US-Dollar im Jahr 2020.Das sind durchschnittlich 20 Prozent jährlich. Nach 2020 dürften sich dieWachstumsraten mit dem Übergang von KI zur zweiten Stufe – ArtificialGeneral Intelligence – beschleunigen. Unter diesen idealen Bedingungenwerden deutlich mehr Anwendungsfälle entstehen und es wird es zu einererheblichen Ausdehnung des Zielmarktes kommen.

Der 3D-Druck bleibt eine langfristige GelegenheitTrotz der zuletzt uneinheitlichen Entwicklung von Unternehmen aus demBereich 3D-Druck bleiben wir bei unserer Einschätzung, dass diesesSegment nur langfristig interessant ist. Mit Ausnahme einiger wenigeraktueller Anwendungen sind spektakuläre Vorteile erst auf längere Sichtzu erwarten. Kurzfristig werden 3D-Drucker unserer Einschätzung nachweniger in der Massenproduktion als in Unternehmen zum Einsatzkommen, die Rapid Prototyping zur kundenindividuellen Produktion mitgeringen Stückzahlen einsetzen. Wohlers Associates, eine führende Bera-tungsgesellschaft für den 3D-Druck, erwartet einen Anstieg der Branchen-umsätze von rund 7,3 Milliarden US-Dollar im Jahr 2016 auf 21,2 MilliardenUS-Dollar im Jahr 2020.

Der Aufstieg kommerzieller DrohnenDie ursprünglich für rein militärische Zwecke entwickelten Drohnen habensich allmählich im persönlichen Bereich etabliert und stehen nun kurz davor,auch in der kommerziellen Nutzung Fuss zu fassen. Die auch als unbe-mannte Luftfahrzeuge (UAV, unmanned aerial vehicle) bezeichneten Flug-geräte werden per Fernsteuerung oder autonom betrieben und sind inder Regel mit einer Videokamera für die Flugüberwachung ausgerüstet.Obwohl sie sich noch am Anfang ihrer Entwicklung befinden, gibt es bereitszahlreiche Einsatzgebiete, beispielsweise in der Fertigungsbranche, bei Ver-sorgern, in der Landwirtschaft, in der Filmindustrie und bei Regierungs-organisationen, wo sie ihren Dienst zu einem Bruchteil der Kosten einesbemannten Flugzeugs tun.

Abb. 14: Die Entwicklung künstlicher Intel-ligenz

Artificial Narrow IntelligenceAuf einen Funktionsbereich begrenzte Intelligenz1

Artificial General IntelligenceUmfasst Urteilskraft, Fähigkeit zu Problemlösung und abstraktemDenken

2

Artificial Super IntelligenceDer menschlichen Intelligenz in jeder Hinsicht überlegen.3

Die drei Entwicklungsstufen der künstlichen Intelligenz

Quelle: UBS

Abb. 15: 3D-Druck – Von Bytes zu Bits

Quelle: Solidoodle

Abb. 16: Steigende Nachfrage nach Drohnen

Quelle: iStock

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 10

Auch E-Commerce- und Logistikunternehmen experimentieren inzwischenmit Drohnentechnik. Der weltweit führende Online-Händler Amazonrechnet damit, dass in Zukunft die Nutzung unbemannter Luftfahrzeugedas allgemeine Luftverkehrsaufkommen übersteigen wird, das gegen-wärtig bei insgesamt 85 000 Flügen täglich liegt. Drohnen könnten mitihren autonomen Eigenschaften zu einem neuen Element der industriellenAutomatisierung werden. Für Industrieunternehmen könnten sie sich beider Überwachung aus der Luft als nützlich erweisen, speziell im Bereichder Öl-, Gas- und Gesteinsexploration sowie in der Produktionsbranche.Auch für kurze Transportwege in der Fertigung wären sie geeignet – hierliessen sich beachtliche Kosteneinsparungen realisieren. Die Landwirtschaftbietet ebenfalls vielversprechende Einsatzmöglichkeiten für Drohnen, bei-spielsweise bei der Überwachung von Feldern oder um Bewässerungspro-bleme zu erkennen.

Trotz der Vorteile, die Drohnen zu bieten haben, bedarf es nach unsererAuffassung noch der Klärung von Sicherheitsfragen und anderer regulato-rischer Aspekte, bevor sich das Branchenwachstum abschätzen lässt. VieleStaaten befassen sich bereits mit der Ausgestaltung diesbezüglicher Sicher-heits- und Datenschutzbestimmungen.

Starkes Gewinnwachstum

Das jährliche EPS-Wachstum unseres Themas Automatisierung und Robotikbetrug zwischen 2005 und 2016 (Prognose) durchschnittlich 13,5 Prozent(auf Basis unserer gleich gewichteten Referenzliste am Schluss diesesBerichts), das des MSCI World hingegen nur 5,5 Prozent. In den nächstenzwei Jahren (2017 bis 2018) wird der EPS unseres Themas nach Konsens-schätzungen um 13,0 Prozent jährlich steigen, der des MSCI World Indexnur um 9,5 Prozent (siehe Abb. 17).

Verbindung zu nachhaltigen Anlagen

Automatisierung und Robotik sind nach unserem Verständnis Teil des Ener-gieeffizienz-Themas, das eine nachhaltige Anlage darstellt. Energieeffi-ziente Produkte und Dienstleistungen tragen durch die Reduktion vonTreibhausgasen erheblich dazu bei, den Klimawandel abzuschwächen. Vorallem in Schwellenländern steigt der Energiebedarf weiter an. Bevölke-rungswachstum, kontinuierliche Verstädterung und steigender Wohlstandtragen zu diesem strukturellen Trend bei. Die Steigerung der Energieef-fizienz durch einen höheren Automatisierungsgrad kann zur Schonungder knappen Umweltressourcen beitragen. Angesichts des im Verhältnisgrossen Umfangs des globalen Industriesektors, der alternden Bevölkerungund steigender Löhne besteht für den Markt für Automatisierungstechniknachhaltiges Wachstumspotenzial. Daher wird die Automatisierung fürimmer mehr Unternehmen zu einem wichtigen Wirtschaftsfaktor. AusAnlegersicht ist die intelligente Automatisierung eines der am schnellstenwachsenden Segmente der gesamten Industrie- und IT-Sektoren.

Neben der Frage, ob es sich bei Automatisierung und Robotik um einnachhaltiges Anlagethema (Sustainable Investment, SI) handelt, befassenwir uns in diesem Bericht auch mit dem SI-Profil unserer Referenzliste,die Sie am Ende des Dokuments finden. Abb. 18 zeigt das ESG-Profil(Umwelt, Soziales und Governance) unserer Liste nach den Ratings vonMSCI ESG Research, die auf verschiedenen ESG-Faktoren basieren undvon «AAA» (am besten) bis «CCC» (am schlechtesten) reichen. Die Beur-teilung berücksichtigt die drei ESG-Säulen. Jede Säule umfasst Unterka-

Abb. 17: Das historische EPS-Wachstum liegtum mehrere Prozentpunkte höher als derMSCI WorldJährliches EPS-Wachstum in %

-40%

-20%

0%

20%

40%

60%

80%

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018E

Automation theme MSCI World

Average Automation theme Average MSCI World

Quelle: FactSet, UBS; Stand Februar 2017Hinweis: Für das Thema «Automatisierung und Robotik» haben wir alsIndikator den Medianwert des jährlichen EPS-Wachstums (historisch undprognostiziert) herangezogen, das die Unternehmen aus unserer aktu-ellen Referenzliste seit dem Jahr 2000 generiert haben.

Abb. 18: Ratings von MSCI ESG Research fürunsere Referenzliste «Sicherheit und Schutz»Rating-Verteilung in %, 35 Unternehmen.

AAA6%

AA14%

A20%

BBB20%

BB20%

B14%

CCC6%

Hinweis: AAA = bestmögliches ESG-Rating; CCC = schlechtestes RatingAnmerkung: Für 35 der 43 Unternehmen auf unserer Referenzliste«Automatisierung und Robotik» waren MSCI ESG-Ratings verfügbar.Quelle: MSCI ESG Research, UBS, Stand 27. Januar 2017

Abb. 19: Gesamtheit der von MSCI ESGResearch beobachteten UnternehmenRating-Verteilung in %, 6277 Unternehmen

AAA3% AA

10%

A18%

BBB25%

BB23%

B18%

CCC3%

Hinweis: AAA = bestmögliches ESG-Rating; CCC = schlechtestes RatingQuelle: MSCI ESG Research, UBS, Stand 18. Oktober 2016

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 11

tegorien: Beim Aspekt Umwelt sind dies Klimawandel, natürliche Res-sourcen, Umweltverschmutzung und Abfall sowie Chancen zur Förderungdes Umweltschutzes. Im Bereich Soziales fliessen Humankapital, Produkt-haftung, Stakeholder-Opposition sowie soziale Möglichkeiten ein. BeimThema Governance geht es um Corporate Governance. Darüber hinauswird in den Untersuchungen auf 37 wichtige ESG-Probleme eingegangen.Ein Beispiel: Unter dem Aspekt «Klimawandel» werden Unternehmenanhand ihrer Kohlenstoffemissionen, ihrer Energieeffizienz und der CO2-Bilanz ihrer Produkte beurteilt.

Für unser Thema Automatisierung und Robotik fällt das Ergebnis hin-sichtlich der ESG-Ratings uneinheitlich aus (siehe Abb. 18). Zwar haben40 Prozent der Unternehmen ein Rating von «A» oder höher, was besserist als der globale Unternehmensdurchschnitt, doch sind auch 6 Prozentder Aktien mit «CCC» bewertet, und dies ist ein unterdurchschnittlichesResultat (siehe Abb. 19). An SI interessierte Anleger sollten bei Investi-tionen in dieses Thema somit sehr selektiv vorgehen, da mehrere in derListe geführte Unternehmen unter dem Durchschnitt liegende ESG-Ratingshaben.

Schliesslich möchten wir noch darauf hinweisen, dass unsere Referenzlisteam Ende dieses Berichts keine Empfehlungsliste darstellt. Wie bei allenAnlageentscheiden sind auch hier Diversifikation und die Aktienauswahlentscheidend für den Anlageerfolg über einen gesamten Konjunkturzyklus.

Verbindung zu Impact Investing und den Zielender Vereinten Nationen für eine nachhaltige Ent-wicklung (SDGs)

Das in erster Linie der Automatisierung zu verdankende hohe Tempo derProduktivitätssteigerung hatte in den letzten Jahrhunderten einen bedeu-tenden Anteil an der Entwicklung der Menschheit. Die Rolle, welche dieAutomatisierung für das Erreichen von SGDs spielt, darf aus vielen Gründenoptimistisch betrachtet werden:

• In den Schwellenländern besteht noch viel Spielraum zur Steigerungvon Produktivität und Wirtschaftsleistung und damit für den Fortschrittbei der Umsetzung von Nachhaltigkeitszielen. Zu diesen Zielen zählendie Überwindung der Armut, die Sicherung der Ernährung, gesundesLeben und Wohlergehen, menschenwürdige Arbeit und Wirtschafts-wachstum sowie Industrie, Innovation und Infrastruktur.

• Technologien wie Solar- und Windenergieanlagen, Wasserfilter, Mobil-telefone und medizinische Geräte werden dank der durch Automati-sierung erzielten Kostensenkungen bei Industrieprodukten günstigerund damit auch für einkommensschwache Gruppen erschwinglicher.

• Industriesoftware, Präzisionsmaschinen, vernetzte Sensoren und fort-schrittliche Überwachungssysteme in Produktion, Bergbau und Land-wirtschaft können zur Steigerung der Ressourceneffizienz beitragenund damit den Wasser-, Energie- und Grundstoffverbrauch senken.Das wirkt sich wiederum positiv auf Nachhaltigkeitsziele im BereichUmwelt aus, zu denen beispielsweise ein verantwortungsvolles Ver-halten beim Konsum und der Produktion, Massnahmen zum Klima-schutz, Leben unter Wasser und Leben an Land zählen.

• Künstliche Intelligenz (KI) kann einen Beitrag zu mehr Gesundheit undWohlergehen leisten, da sie bestehende Gesundheitssysteme effizi-enter machen kann und die Selbstüberwachung sowie die Früher-

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 12

kennung von Krankheiten ermöglicht. Maschinelles Lernen erlaubteine automatisierte Diagnostik, sodass künftig auch abgelegeneRegionen medizinisch hochwertig versorgt werden können.

• Big Data wird in zunehmendem Masse zur Optimierung der Ent-scheidungsfindung bei Entwicklungsmassnahmen eingesetzt. Satelli-tenbilder können in Kombination mit maschinellem Lernen helfen,Armutsregionen effektiver zu kartieren und illegale Abholzung zu ver-folgen. Darüber hinaus wird Big Data zur Steigerung der Gebäudeeffi-zienz und bei der Planung städtischer Infrastrukturen sowie von intel-ligenten Netzen für die Strom- und Wasserversorgung eingesetzt.

Allerdings müssen sich Anleger auch der möglichen Risiken bewusst sein,welche die Automatisierung für die Umsetzung von Nachhaltigkeitszielenbirgt. So könnte die Automatisierung von gering und in zunehmendemMasse auch mittelmässig qualifizierten Tätigkeiten zu einer verstärktenPolarisierung von Arbeitskräften und damit zumindest auf kurze Sicht zumehr Ungleichheit führen, da diejenigen von der New Economy profi-tieren, die über Kapital und die höchsten Qualifikationen verfügen. Auchbedeutet mehr Effizienz in der industriellen Produktion nicht zwangsweisemehr Ressourceneffizienz, weil durch billigere Waren unter Umständendie Nachfrage und damit auch der Ressourcenverbrauch insgesamt steigt.Da maschinelles Lernen überdies zunehmend als Entscheidungshilfe beiKreditvergaben, Versicherungsabschlüssen oder Einstellungsmassnahmengenutzt wird, besteht die Gefahr, dass KI menschliche Voreingenom-menheit repliziert und damit diskriminierenden Sozialdynamiken weiterenVorschub leistet.

Das vorstehend beschriebene vielschichtige Potenzial im gesellschaftlichenund ökologischen Bereich sowie die Möglichkeiten der Wachstums- undErtragssteigerung durch bahnbrechende Technologien wie KI machen dieAutomatisierung zu einem attraktiven Thema für Impact-Anleger. Aktuellgibt es nur wenig Impact Investment Solutions, die rein auf Automati-sierung und Robotik ausgerichtet sind. Anleger können über allgemeinePrivate Equity- und Wagniskapitalfonds Zugang zu diesem Thema erhalten,aber auch über Direktinvestitionen, sofern sie die dafür geltenden Berech-tigungs-, Verfügbarkeits- und Ausführungskriterien erfüllen. Vor allemkünstliche Intelligenz ist ein aktueller Schwerpunkt für Wagniskapital. NachAngaben von CB Insights wurden 2016 über 5 Milliarden US-Dollar in 658Startup-Unternehmen investiert. Bei Kapitalanlagen über nicht impact-spe-zifische Instrumente müssen Impact-Anleger selbst beurteilen, ob die Kri-terien für Impact Investments wie Absicht, Messbarkeit, Beurkundung undZusätzlichkeit erfüllt sind.

Andrew Lee, Head Impact Investing and Private MarketsJames Gifford, Senior Impact Investing StrategistNicole Neghaiwi, Impact Investing Analyst

Fazit

Unserer Meinung nach wird die zurzeit stattfindende industrielle Revo-lution die heutige verarbeitende Industrie im Laufe der nächsten zehnJahre in intelligente Fabriken verwandeln. Der Jahresumsatz im Bereichder intelligenten Automatisierung beläuft sich aktuell auf etwa 156 Mil-liarden US-Dollar. Trotz der schwachen Entwicklung in den letzten zweiJahren dürfte die Prozessautomatisierung aus unserer Sicht nun die Talsohleerreicht haben. Auch der Ausblick für die Industrieautomatisierung hatsich dank des allgemeinen Aufschwungs in China und anderen Regionen

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 13

verbessert. Nach unserer Einschätzung kann der Sektor im Verlauf desZyklus ein Wachstum im mittleren bis hohen einstelligen Bereich erzielen,wobei Industriesoftware, Roboter und die im vorliegenden Bericht erör-terten neuen Trends eindeutig ganz vorne stehen werden. Hardwareunter-nehmen, die in beträchtlichem Umfang auch Software herstellen, dürftenihr Automatisierungsgeschäft im mittleren einstelligen Bereich erweiternkönnen, während reine Softwareunternehmen im hohen ein- bis niedrigenzweistelligen Bereich wachsen dürften.

Wir meinen daher, dass Industriesoftware für Unternehmen wie für Anlegerimmer wichtiger werden wird. Wir erwarten, dass der Markt für Industrie-software bei überdurchschnittlich hohen Margen im Durchschnitt um etwa8 bis 10 Prozent wachsen wird. Die Software steht zwar im Mittelpunktdieser Revolution, allerdings gibt es in den Schwellenländern und in einigenSektoren auch eine enorme Nachfrage nach Automatisierungshardwarewie Robotern, die ein nachhaltiges Wachstum sichern dürfte. Um ein ein-faches Beispiel zu nennen: Da immer mehr Menschen mehrere IT-Gerätebesitzen (während es früher nur ein PC war) und die Produktzyklen sichweiter verkürzen (sechs bis zwölf Monate), steigen die Produktionszahlenin dem Bereich sprunghaft an. Zudem werden die Geräte immer komplexer.Vor diesem Hintergrund ist der zunehmende Trend hin zur Automatisierungbei den IT-Herstellern ein Beleg für die in letzter Zeit starke Nachfrage nachIndustrierobotern. Weitere langfristige Faktoren sind die demografischenHerausforderungen in wichtigen Ländern wie China sowie der Anstieg derLöhne in den Schwellenländern insgesamt.

Für dieses Anlagethema sprechen also aus unserer Sicht zwei Vorteile: 1) einstarkes Gewinnwachstum und 2) das Neubewertungspotenzial von Indu-strieunternehmen mit Engagement im Bereich Automatisierungssoftware.Anleger können unserer Einschätzung nach in den nächsten Jahren vomTrend hin zu Automatisierung und Robotik profitieren.

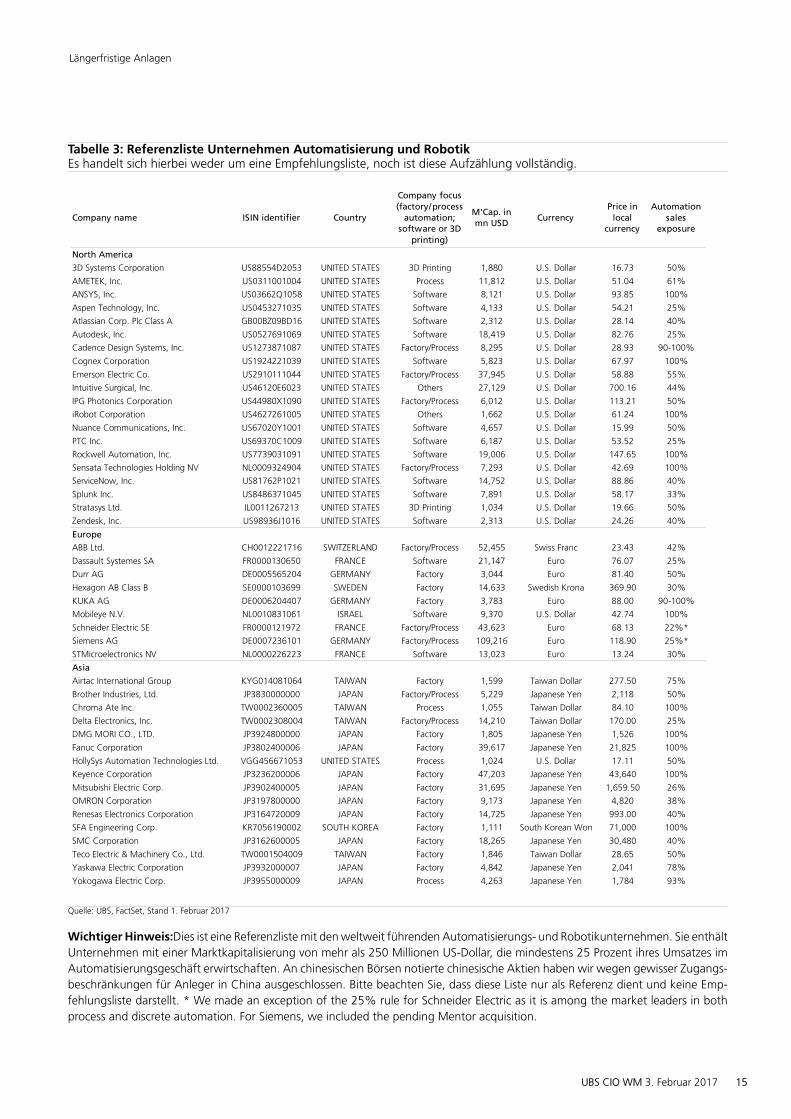

Am Ende dieses Berichts finden Sie eine Referenzliste (siehe Tabelle 3). Bittebeachten Sie, dass diese Liste nur als Referenz dient und keine Empfeh-lungsliste darstellt.

Risiken:

Das grösste längerfristige Risiko bei einer Anlage in der Automatisierungs-branche ist aus unserer Sicht eine globale industrielle Rezession. Kurzfristigkönnte ein tieferer Ölpreis Investitionen in die petrochemische Prozessau-tomatisierung verhindern, und da die Investitionen in der Automobilindu-strie nun ihren Zenit erreichen, könnten auch die Investitionen in Fabrikau-tomatisierung zurückgehen.

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 14

Tabelle 3: Referenzliste Unternehmen Automatisierung und RobotikEs handelt sich hierbei weder um eine Empfehlungsliste, noch ist diese Aufzählung vollständig.

Company name ISIN identifier Country

Company focus(factory/processautomation;

software or 3Dprinting)

M'Cap. inmn USD

CurrencyPrice inlocal

currency

Automationsales

exposure

North America

3D Systems Corporation US88554D2053 UNITED STATES 3D Printing 1,880 U.S. Dollar 16.73 50%

AMETEK, Inc. US0311001004 UNITED STATES Process 11,812 U.S. Dollar 51.04 61%

ANSYS, Inc. US03662Q1058 UNITED STATES Software 8,121 U.S. Dollar 93.85 100%

Aspen Technology, Inc. US0453271035 UNITED STATES Software 4,133 U.S. Dollar 54.21 25%

Atlassian Corp. Plc Class A GB00BZ09BD16 UNITED STATES Software 2,312 U.S. Dollar 28.14 40%

Autodesk, Inc. US0527691069 UNITED STATES Software 18,419 U.S. Dollar 82.76 25%

Cadence Design Systems, Inc. US1273871087 UNITED STATES Factory/Process 8,295 U.S. Dollar 28.93 90-100%

Cognex Corporation US1924221039 UNITED STATES Software 5,823 U.S. Dollar 67.97 100%

Emerson Electric Co. US2910111044 UNITED STATES Factory/Process 37,945 U.S. Dollar 58.88 55%

Intuitive Surgical, Inc. US46120E6023 UNITED STATES Others 27,129 U.S. Dollar 700.16 44%

IPG Photonics Corporation US44980X1090 UNITED STATES Factory/Process 6,012 U.S. Dollar 113.21 50%

iRobot Corporation US4627261005 UNITED STATES Others 1,662 U.S. Dollar 61.24 100%

Nuance Communications, Inc. US67020Y1001 UNITED STATES Software 4,657 U.S. Dollar 15.99 50%

PTC Inc. US69370C1009 UNITED STATES Software 6,187 U.S. Dollar 53.52 25%

Rockwell Automation, Inc. US7739031091 UNITED STATES Software 19,006 U.S. Dollar 147.65 100%

Sensata Technologies Holding NV NL0009324904 UNITED STATES Factory/Process 7,293 U.S. Dollar 42.69 100%

ServiceNow, Inc. US81762P1021 UNITED STATES Software 14,752 U.S. Dollar 88.86 40%

Splunk Inc. US8486371045 UNITED STATES Software 7,891 U.S. Dollar 58.17 33%

Stratasys Ltd. IL0011267213 UNITED STATES 3D Printing 1,034 U.S. Dollar 19.66 50%

Zendesk, Inc. US98936J1016 UNITED STATES Software 2,313 U.S. Dollar 24.26 40%

Europe

ABB Ltd. CH0012221716 SWITZERLAND Factory/Process 52,455 Swiss Franc 23.43 42%

Dassault Systemes SA FR0000130650 FRANCE Software 21,147 Euro 76.07 25%

Durr AG DE0005565204 GERMANY Factory 3,044 Euro 81.40 50%

Hexagon AB Class B SE0000103699 SWEDEN Factory 14,633 Swedish Krona 369.90 30%

KUKA AG DE0006204407 GERMANY Factory 3,783 Euro 88.00 90-100%

Mobileye N.V. NL0010831061 ISRAEL Software 9,370 U.S. Dollar 42.74 100%

Schneider Electric SE FR0000121972 FRANCE Factory/Process 43,623 Euro 68.13 22%*

Siemens AG DE0007236101 GERMANY Factory/Process 109,216 Euro 118.90 25%*

STMicroelectronics NV NL0000226223 FRANCE Software 13,023 Euro 13.24 30%

Asia

Airtac International Group KYG014081064 TAIWAN Factory 1,599 Taiwan Dollar 277.50 75%

Brother Industries, Ltd. JP3830000000 JAPAN Factory/Process 5,229 Japanese Yen 2,118 50%

Chroma Ate Inc. TW0002360005 TAIWAN Process 1,055 Taiwan Dollar 84.10 100%

Delta Electronics, Inc. TW0002308004 TAIWAN Factory/Process 14,210 Taiwan Dollar 170.00 25%

DMG MORI CO., LTD. JP3924800000 JAPAN Factory 1,805 Japanese Yen 1,526 100%

Fanuc Corporation JP3802400006 JAPAN Factory 39,617 Japanese Yen 21,825 100%

HollySys Automation Technologies Ltd. VGG456671053 UNITED STATES Process 1,024 U.S. Dollar 17.11 50%

Keyence Corporation JP3236200006 JAPAN Factory 47,203 Japanese Yen 43,640 100%

Mitsubishi Electric Corp. JP3902400005 JAPAN Factory 31,695 Japanese Yen 1,659.50 26%

OMRON Corporation JP3197800000 JAPAN Factory 9,173 Japanese Yen 4,820 38%

Renesas Electronics Corporation JP3164720009 JAPAN Factory 14,725 Japanese Yen 993.00 40%

SFA Engineering Corp. KR7056190002 SOUTH KOREA Factory 1,111 South Korean Won 71,000 100%

SMC Corporation JP3162600005 JAPAN Factory 18,265 Japanese Yen 30,480 40%

Teco Electric & Machinery Co., Ltd. TW0001504009 TAIWAN Factory 1,846 Taiwan Dollar 28.65 50%

Yaskawa Electric Corporation JP3932000007 JAPAN Factory 4,842 Japanese Yen 2,041 78%

Yokogawa Electric Corp. JP3955000009 JAPAN Process 4,263 Japanese Yen 1,784 93%

Quelle: UBS, FactSet, Stand 1. Februar 2017

Wichtiger Hinweis:Dies ist eine Referenzliste mit den weltweit führenden Automatisierungs- und Robotikunternehmen. Sie enthältUnternehmen mit einer Marktkapitalisierung von mehr als 250 Millionen US-Dollar, die mindestens 25 Prozent ihres Umsatzes imAutomatisierungsgeschäft erwirtschaften. An chinesischen Börsen notierte chinesische Aktien haben wir wegen gewisser Zugangs-beschränkungen für Anleger in China ausgeschlossen. Bitte beachten Sie, dass diese Liste nur als Referenz dient und keine Emp-fehlungsliste darstellt. * We made an exception of the 25% rule for Schneider Electric as it is among the market leaders in bothprocess and discrete automation. For Siemens, we included the pending Mentor acquisition.

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 15

AnhangFür Informationen zu UBS Chief Investment Office WM und dessen Research-Produkte kontaktieren Sie bitte die Mailbox [email protected] (bitte beachten Sie, dass E-Mail-Kommunikation nicht gesichert ist) oder kontaktieren Sie Ihre Kundenberaterinoder Ihren Kundenberater.

Erforderliche OffenlegungDie vollständige Liste der erforderlichen Offenlegungen bezüglich der in diesem Bericht genannten Unternehmen kann schriftlichunter der folgenden Adresse angefordert werden: UBS Wealth Management Research Business Management, 1285 Avenue ofthe Americas, 13th Floor, New York, NY 10019.

Disclosures (3. Februar 2017)3D System 7, ABB Ltd 4, 5, 6, 7, 8, 9, Accenture PLC-CL A 2, 3, 7, 10, Alphabet Inc 4, 7, 8, 9, 12, Amazon.com 2, 3, 7, 12, 13,14, AMETEK, Inc. 7, Aspen Technology, Inc. 7, Atlassian 7, 15, Autodesk Inc. 7, 11, Cadence Design 7, Cisco Systems Inc. 2, 3,4, 7, 8, 12, 15, Cognex Corporation 7, Emerson Electric Co. 7, General Electric Co. 2, 3, 4, 7, 8, 9, 16, 17, 18, Hollysys Autom7, Honeywell International Inc. 2, 3, 4, 7, 8, International Business Machines Corp. 2, 3, 4, 7, 9, 15, Intuitive Surgical 2, 3, 7,IPG Photonics Corporation 7, Mentor Graphics 7, Mitsubishi Electric 1, 2, 3, 4, Nuance Communications, Inc. 7, 19, 20; OracleCorporation 2, 3, 7, 19, PTC Inc. 7, Rockwell Automation, Inc 5, 7, SAP AG 2, 3, 4, 7, Schneider Electric 6, ServiceNow 7, Siemens4, 6, Splunk 7, 16, STMicroelectronics 4, 6, 7, Stratasys 7, Zendesk 7,

1. UBS Limited fungiert als Broker für dieses Unternehmen.2. Dieses Unternehmen beziehungsweise diese Rechtseinheit ist oder war in den letzten zwölf Monaten Kunde von UBS FinancialServices Inc. und nimmt oder nahm von ihr Wertpapierdienstleistungen ausserhalb des Investmentbankings in Anspruch.3. In den letzten zwölf Monaten hat UBS Financial Services Inc von diesem Unternehmen Vergütungen für Produkte undDienstleistungen ausser Investmentbanking-Dienstleistungen erhalten.4. In den letzten zwölf Monaten hat UBS Securities LLC und/oder ihre verbundenen Unternehmen von diesem Unternehmenbeziehungsweise dieser Rechtseinheit Vergütungen für erbrachte Leistungen in Form von Produkten und Dienstleistungen mitAusnahme von Investmentbanking-Dienstleistungen erhalten.5. UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften hielten Ende letzten Monats (oder Ende desvorhergehenden Monats, wenn dieser Bericht weniger als zehn Tage nach dem letzten Monatsende datiert ist) ein wirtschaftlichesEigentum von 1% oder mehr an einer Klasse der Stammaktien dieses Unternehmens.6. UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften erwarten in den kommenden drei Monaten von diesemUnternehmen beziehungsweise dieser Rechtseinheit eine Vergütung für Investmentbanking-Dienstleistungen.7. UBS Securities LLC fungiert als Market-Maker für die Effekten und/oder ADRs dieses Unternehmens.8. Dieses Unternehmen ist oder war innerhalb der vergangenen zwölf Monate Kunde von UBS Securities LLC, und es werden oderwurden Wertpapier-Dienstleistungen mit Ausnahme von Investmentbanking-Dienstleistungen erbracht.9. Dieses Unternehmen/diese Rechtseinheit ist oder war in den letzten zwölf Monaten Kunde von UBS Securities LLC und nimmtoder nahm von ihr Dienstleistungen ausser Wertpapierdienstleistungen in Anspruch.10. Eine oder ein in den USA ansässige/r globale/r Aktien-Strategin beziehungsweise -Stratege oder ein Mitglied ihresbeziehungsweise seines Teams oder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien von Accenture PLC.11. Eine oder ein in den USA ansässige/r globale/r Aktien-Strategin beziehungsweise -Stratege oder ein Mitglied seinesbeziehungsweise ihres Teams oder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien von Autodesk Inc.12. UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften hielten per Ende letzten Monats (oder Ende desvorhergehenden Monats, falls dieser Bericht innert zehn Werktagen nach dem letzten Monatsende verfasst wurde) weiterewesentliche finanzielle Beteiligungen an diesem Unternehmen beziehungsweise dieser Rechtseinheit.13. Eine oder ein in den USA ansässige/r globale/r Aktien-Strategin beziehungsweise -Stratege oder ein Mitglied ihresbeziehungsweise seines Teams oder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien von Amazon.com Inc.14. Der für die USA zuständige Equity Strategist oder ein Mitglied seines beziehungsweise ihres Teams oder gemeinsamen Haushaltsbesitzt eine Long-Position in Stammaktien von Amazon.com Inc.15. Dieses Unternehmen ist oder war innerhalb der vergangenen zwölf Monate Kunde von UBS Securities LLC, und es werdenoder wurden Investmentbanking-Dienstleistungen erbracht.16. Die beziehungsweise der über dieses Unternehmen recherchierende und berichterstattende Aktienanalystin beziehungsweiseAktienanalyst oder ein Mitglied seines beziehungsweise ihres Teams oder gemeinsamen Haushalts besitzt eine Long-Position inStammaktien dieses Unternehmens.17. Eine oder ein in den USA ansässige/r globale/r Aktien-Strategin beziehungsweise -Stratege oder ein Mitglied seinesbeziehungsweise ihres Teams oder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien von General Electric.18. Die/der UBS Wealth Management-Strategin beziehungsweise -Stratege oder ein Mitglied ihres beziehungsweise seines Teamsoder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien dieses Unternehmens.19. UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften haben bei der Emission oder Platzierung von Wertpapierendieses Unternehmens beziehungsweise dieser Rechtseinheit oder dessen/deren verbundener Unternehmen in den letzten zwölfMonaten als Manager/Co-Manager fungiert.

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 16

Anhang

20. Eine oder ein in den USA ansässige/r globale/r Aktien-Strategin beziehungsweise -Stratege oder ein Mitglied ihresbeziehungsweise seines Teams oder gemeinsamen Haushalts besitzt eine Long-Position in Stammaktien von NuanceCommunications Inc.

UBS CIO WM-AktienauswahlsystemWir bieten zwei Aktienselektionen an: «Most Preferred» (MP) und «Least Preferred» (LP).

Aktienempfehlung:Most Preferred

Wir rechnen damit, dass die Aktie in den nächsten zwölf Monaten die Benchmark übertreffen wird.Least Preferred

Wir rechnen damit, dass die Aktie in den nächsten zwölf Monaten hinter der Benchmark zurückbleiben wird.Ausgesetzt

Die Veröffentlichung von Researchberichten zu einem Unternehmen kann manchmal aufgrund gesetzlicher, regulatorischer,vertraglicher oder Best-Business-Practice-Verpflichtungen eingeschränkt werden. Dies ist gewöhnlich darauf zurückzuführen, dassdie UBS Investment Bank an einer Investmentbanking-Transaktion des betreffenden Unternehmens beteiligt ist.Aktienauswahl: Bewertung anhand einer Benchmark

Die Aktienauswahl in «Equity Preference»-Listen (EPL) ist eine relative Beurteilung gegenüber einem Sektor/Bereich, einem Land/einer Region oder gegenüber einer thematischen Benchmark. Die ausgewählte Benchmark ist jeweils auf der ersten Seite dereinzelnen EPL angegeben. Sie dient auch zur Messung der Performance des jeweiligen Analysten. Die Aufnahme einer Aktie in dieEPL darf weder als Einschätzung ihrer voraussichtlichen individuellen absoluten Wertentwicklung noch ihres Kursziels aufgefasstwerden. Die EPL sollen vielmehr die UBS House View unterstützen. Die darin enthaltenen Aktien werden insbesondere wegen ihresRisiko-Rendite-Profils ausgewählt.

Unsere Auswahl gründet sich auf die Beurteilung der Fundamentalaussichten, die Bewertung der Risiken in Verbindung mit demBesitz der Aktie, die Diversifikationsvorteile, die sie in einem theoretischen Anlageportfolio bietet, und auf zahlreiche weitereFaktoren. Die Auswahlmethodik von UBS WM CIO ermöglicht es Wealth Management-Kunden, in ein spezifisches Anlagethemaoder schwerpunktmässig in einen bestimmten Sektor/Bereich oder ein bestimmtes Land/eine bestimmte Region zu investieren.

Aktien können für mehrere EPL ausgewählt werden. Um Listen einheitlich zu halten kann ein Titel entweder nur als «Most Preferred»oder «Least Preferred» ausgewählt werden, darf jedoch nicht in beiden Kategorien gleichzeitig aufgeführt werden. Da sich dieBenchmarks für die EPL voneinander unterscheiden, müssen Aktien nicht zwangsläufig auf jeder Liste stehen, der sie theoretischzugeordnet werden könnten.

Es werden nur mit dem vorstehend beschriebenen Aktienauswahlsystem vereinbare Aktieneinschätzungen von UBS FinancialServices Inc. (UBS FS) veröffentlicht. Eine als «Sell» bewertete Aktie kann nicht als «Most Preferred» und eine mit «Buy» bewerteteAktie nicht als «Least Preferred» ausgewählt werden.

Wann immer das CIO über eine Anlageeinschätzung (wie beispielsweise bei der taktischen Vermögensallokation, TAA) zueinem gesamten Sektor/Bereich oder Land/Region über einen Zeitraum von drei bis zwölf Monaten verfügt, geben wir unserePräferenz gegenüber den globalen Aktienmärkten an und verwenden dabei die Bezeichnungen «Übergewichtung», «Neutral» und«Untergewichtung».Für weitere Informationen zu unseren aktuellen sowie früheren Empfehlungen kontaktieren Sie bitte [email protected].

Aktuelle globale UBS-Ratingverteilung (Datenstand des letzen Monatsendes)

Buy 44.70% (24.54%*) . . .Neutral 36.73% (26.35%*) . . .Sell 15.48% (17.56%*) . . .Suspended 1.24% (55.56%*) . . .Discontinued 1.84% (22.50%*) . . .*Prozentsatz der Unternehmen mit diesem Rating, für die UBS AG oder UBS Securities LLC bzw. ein verbundenes Unternehmen in den letzten zwölf Monaten Investmentbanking-Dienstleistungenerbracht hat.

Begriffe und AbkürzungenTerm / Abbreviation Description / Definition Term / Abbreviation Description / Definition

Längerfristige Anlagen

UBS CIO WM 3. Februar 2017 17

Anhang

Term / Abbreviation Description / Definition Term / Abbreviation Description / DefinitionCAGR Durchschnittliche jährliche Wachstumsrate

(Compound Annual Growth Rate)EPS Gewinn je Aktie (Earnings per Share)

EV Unternehmenswert (Enterprise Value) = Summedes Marktwerts der Stamm- und Vorzugsaktien+ Nettoverschuldung + Minderheitsanteil

KGV Kurs/Gewinn-Verhältnis (Price to Earnings P/E)

MP Marketperform: Erwartung einer Performanceentsprechend dem Branchenindex

NAV Nettoinventarwert (Net Asset Value)

p.a. pro Jahr (per annum) CIO UBS WM Chief Investment OfficeUP Underperform: Erwartung einer Performance

unter dem Branchenindex

Disclaimer