Real Estate Asset-Management-Studie 2016 - ey. · PDF fileSeite 2 Vorwort Sehr geehrte Damen...

22

Real Estate Asset-Management-Studie 2016 In Kooperation mit:

Transcript of Real Estate Asset-Management-Studie 2016 - ey. · PDF fileSeite 2 Vorwort Sehr geehrte Damen...

Real EstateAsset-Management-Studie 2016

In Kooperation mit:

Seite 2

VorwortSehr geehrte Damen und Herren,

Immobilien sind als Anlageklasse gefragter denn je; damit dürften auch Asset-Management-Leistungen rund um die Immobilie gefragt bleiben. Dasallein wäre als Ergebnis der vorliegenden Studie wenig überraschend. Wie groß aber das Ausmaß der Nachfrage ist, das überrascht dann doch:Acht von zehn Befragten sehen eine starke Nachfrage für die Zukunft, und die übrigen Teilnehmer sagen, die Nachfrage werde künftig zumindesteher stark sein. Kein einziges der 44 teilnehmenden Unternehmen, die entweder Asset-Management-Dienstleister sind oder aber für eigene Immo-bilien die entsprechenden Leistungen (oder Teilleistungen) erbringen oder einkaufen, sieht eine negative Tendenz.

Dabei haben die Teilnehmer durchaus einen differenzierten Blick. Sie wissen, dass das Geschäft zunehmend komplex wird. Gerade kleine undmittelgroße Unternehmen sind sich bewusst, dass sie künftigen Anforderungen nur dann gerecht werden können, wenn sie vorausschauendagieren. Das heißt für manche Bestandshalter: Outsourcing von Asset Management (oder Teilen davon). Und für manche Dienstleister bedeutetdies Wachstum, beispielsweise um die Arbeit auf Portfolioebene besser stemmen und zugleich Komplettlösungen anbieten zu können. Oft heißt esauch Spezialisierung, beispielsweise auf eine Nutzungsart oder aber auf bestimmte Regionen.

In Bezug auf Unternehmenswachstum wird organisches Wachstum bevorzugt, während dem anorganischen Wachstum durch Zukäufe wenigerBedeutung beigemessen wird. Dennoch ergab die Umfrage, dass fast ein Drittel aller Unternehmen im letzten Jahr ein konkretes Übernahme-angebot erhalten haben. Der Ursprung dieser hohen Marktdynamik wird in einem Mangel an Opportunitäten gesehen, der die präferierte Wachs-tumsstrategie erschwert. Wenn sich an der aktuellen Marktsituation nichts ändert, werden die Konsolidierungstendenzen im Asset Managementkünftig zunehmen. Diese Tendenzen sind ohnehin bei immobilienbezogenen Managementleistungen bereits schon länger zu beobachten.

Der Asset-Management-Markt bleibt also in jedem Fall in Bewegung. Vor diesem Hintergrund wünschen wir Ihnen eine spannende Lektüre.

Alexander Becker Dietmar Fischer

Seite 3

Agenda

Seite

1 Kernergebnisse 4

2 Studiendesign und befragte Unternehmen 5–6

3 Trends und Leistungen im Asset Management 6-9

4 Ergebnisse 10-17

5 Zusammenfassung 19

Real EstateAsset-Management-Studie2016

Seite 4

Kernergebnisse:Asset-Management-Studie 2016

Markt für gewerblichesAsset ManagementDeutschland 2016

4. In der Folge versuchenAsset Manager durch

Unternehmenszukäufe zuwachsen. Jedes dritte befragte

Unternehmen hat im letztenJahr ein konkretes

Übernahmeangebot erhalten.

1. Asset Manager, die sich klarauf einzelne Nutzungsarten

spezialisieren, werden sich amMarkt durchsetzen und

etablieren. 2. Das Geschäft wird immerkomplexer. Folglich werden

verschiedene Asset-Management-Leistungen von

kleinen bis mittelgroßenUnternehmen weitervergeben

(outgesourct).

3. Asset-Management-Unternehmen bevorzugen

organisches Wachstum zumGeschäftsausbau, was jedoch

durch einen Mangel anGelegenheiten und begrenztepersonelle Ressourcen häufig

verhindert wird.

6. Die Vernachlässigung derinternen Kommunikation istder häufigste Fehler bei der

Integration von Unternehmen,während externe

Kommunikationsmaßnahmenoftmals im Fokus stehen.

5. Eine klare Vision derZusammenarbeit ist der

bedeutendste Erfolgsfaktor beiUnternehmensakquisitionen.

Seite 5

21%

13%

26%

11%

29%

< 25 26 bis 50 51 bis 100

101 bis 200 > 200

Studiendesign

Befragte Unternehmen nachMitarbeitern

Durchschnittlich32,1% der

Mitarbeiter direktim Asset

Managementtätig

71%

55%

45%

45%

37%

32%

26%

24%

8%

5%

Immobilienfonds

Versicherungsunternehmen undPensionsfondsgesellschaften

Private-Equity-Häuser

Für das eigene Unternehmen

Banken

Family Offices

Dritte Immobiliengesellschaftenneben dem eigenen Unternehmen

Stiftungen

Öffentliche Trägergesellschaften

Industrie-, Handels- undDienstleistungsunternehmen…

Die im Frühjahr 2016 durchgeführteBefragung richtete sich an leitendeMitarbeiter und Geschäftsführungs-mitglieder von Asset-Management-Unternehmen und Immobilienbe-standshaltern.Insgesamt wurden 45 Studienteil-nehmer unterschiedlicher Größe mit-hilfe standardisierter und struktu-rierter Fragebögen befragt.

Die Hauptkundengruppen derBefragten sind Immobilienfonds,Versicherungsunternehmen, Pen-sionsgesellschaften und Private–Equity-Häuser.

Kundengruppen

Seite 6

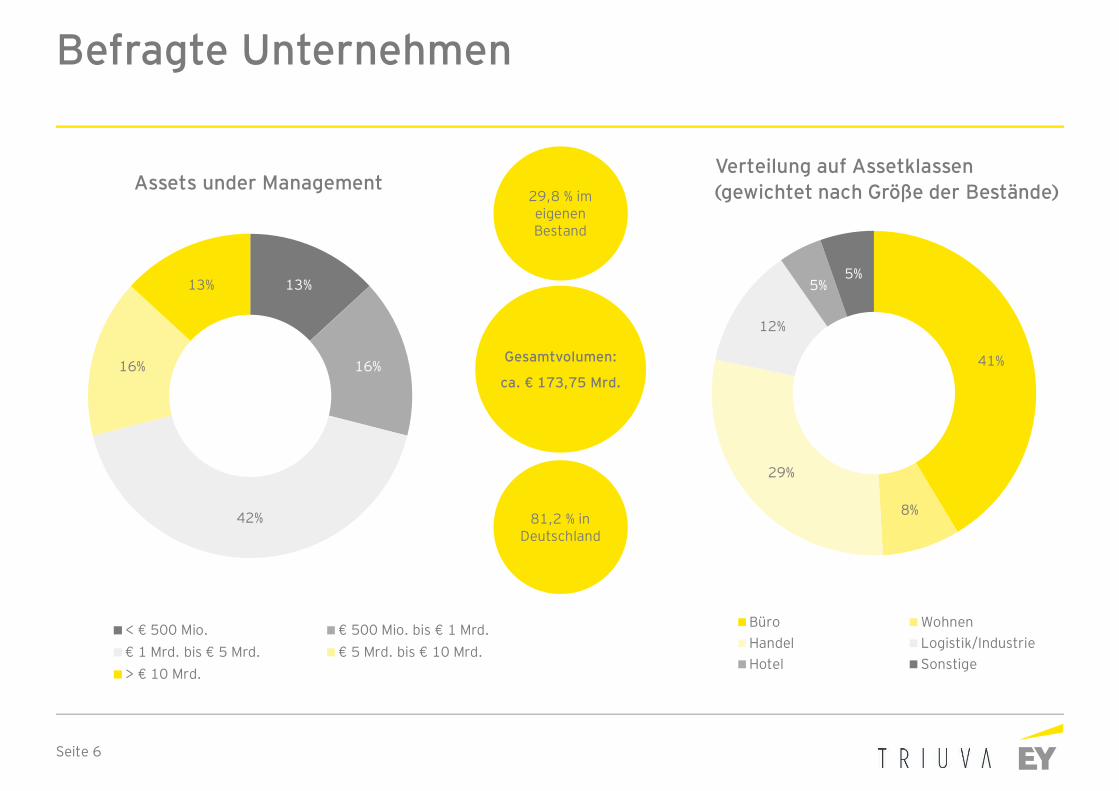

Befragte Unternehmen

41%

8%

29%

12%

5%5%

Büro WohnenHandel Logistik/IndustrieHotel Sonstige

13%

16%

42%

16%

13%

< € 500 Mio. € 500 Mio. bis € 1 Mrd.€ 1 Mrd. bis € 5 Mrd. € 5 Mrd. bis € 10 Mrd.> € 10 Mrd.

29,8 % imeigenenBestand

81,2 % inDeutschland

Assets under ManagementVerteilung auf Assetklassen(gewichtet nach Größe der Bestände)

Gesamtvolumen:

ca. € 173,75 Mrd.

Seite 7

Nachfrage nach professionellen Asset-Management-Leistungen bleibt hoch

82%

39%

32%

21%

16%

11%

11%

18%

50%

26%

63%

42%

34%

24%

11%

29%

13%

37%

42%

58%

13%

5%

11%

8%

Trends im Asset Management für das Jahr 2016

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

„Professionelle Asset-Management-Leistungen werden in Deutschland auch in Zukunftstark nachgefragt werden.“

„Der Spezialisierungsgrad von Asset-Management-Dienstleistungen nachNutzungsklassen wird zunehmen (Büro, Retail, Wohnen etc.).“

„Bei der Auswahl des Asset Managers ist zunehmend die Qualität der Leistungen (nichtdie Kosten) das ausschlaggebende Kriterium.“

„Asset Manager mit einem breiten Leistungsspektrum – vom Facility- bis zum InvestmentManagement – werden sich zukünftig durchsetzen können.“

„Fusionen und Akquisitionen von Real-Estate-Asset-Management-Unternehmen werdenin der nächsten Zeit weiter zunehmen.“

„Die Bereitschaft zum Co-Investment ist notwendige Voraussetzung für Asset-Management-Mandate.“

„Die separate Vergabe von Asset-Management-Leistungen für einzelne Objekte anstelleganzer Portfolios wird zunehmen.“

„Die Eigentümer von Immobilienbeständen werden das Asset Management zunehmendselbst in die Hand nehmen, statt die entsprechenden Leistungen auszulagern.“

KernaussagenAlle Befragten erwarten auch in Zukunft eine starke Nachfrage nach Asset-Management-Leistungen.

Ein Großteil der Studienteilnehmer ist der Meinung, dass bei der Auswahl des Asset Managers die Qualität und nicht der Preisentscheidend ist, und rechnet deshalb mit einem zunehmenden Spezialisierungsgrad nach Nutzungsklassen bei Asset-Management-Dienstleistungen.

Eine verstärkte Übernahme von Asset-Management-Leistungen durch die Eigentümer von Immobilien wird für nicht sehrwahrscheinlich gehalten.

Wortlaut der Frage 8: „Wie stark können Sie den folgenden Aussagen mit Blick auf das Jahr 2016 zustimmen?“

44% 39% 17%

Seite 8

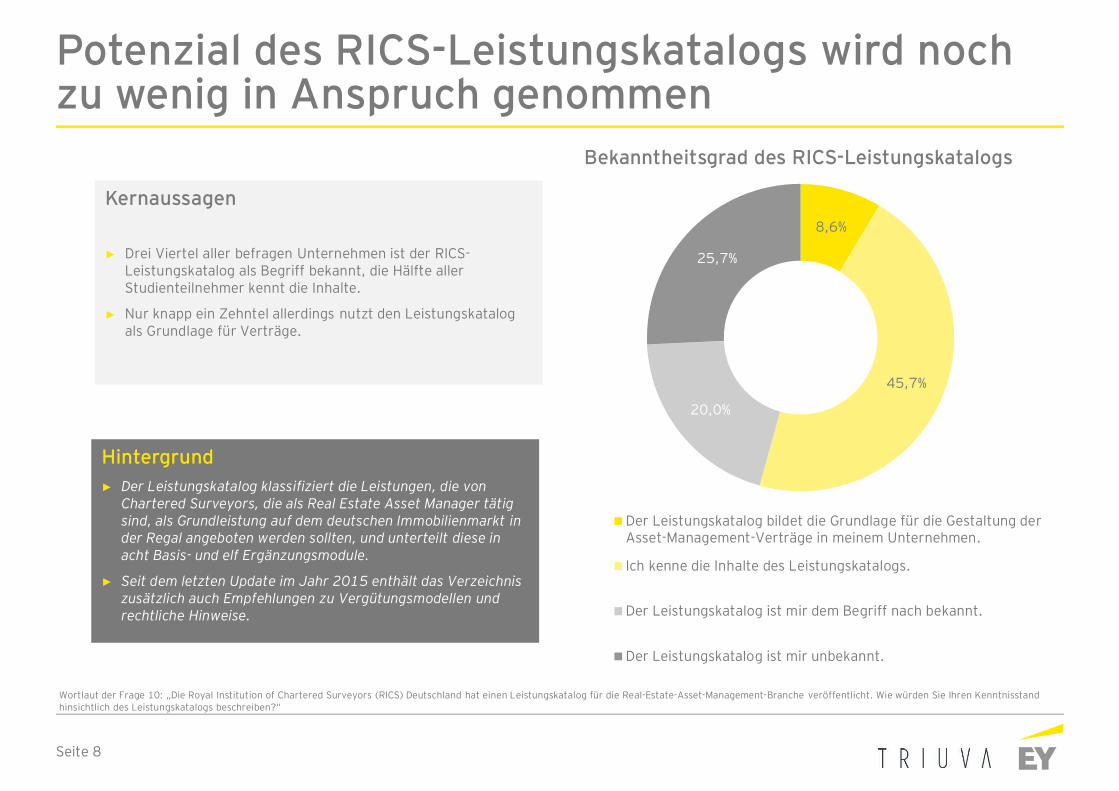

8,6%

45,7%

20,0%

25,7%

Der Leistungskatalog bildet die Grundlage für die Gestaltung derAsset-Management-Verträge in meinem Unternehmen.

Ich kenne die Inhalte des Leistungskatalogs.

Der Leistungskatalog ist mir dem Begriff nach bekannt.

Der Leistungskatalog ist mir unbekannt.

Potenzial des RICS-Leistungskatalogs wird nochzu wenig in Anspruch genommen

Wortlaut der Frage 10: „Die Royal Institution of Chartered Surveyors (RICS) Deutschland hat einen Leistungskatalog für die Real-Estate-Asset-Management-Branche veröffentlicht. Wie würden Sie Ihren Kenntnisstandhinsichtlich des Leistungskatalogs beschreiben?“

Kernaussagen

Drei Viertel aller befragen Unternehmen ist der RICS-Leistungskatalog als Begriff bekannt, die Hälfte allerStudienteilnehmer kennt die Inhalte.

Nur knapp ein Zehntel allerdings nutzt den Leistungskatalogals Grundlage für Verträge.

Bekanntheitsgrad des RICS-Leistungskatalogs

HintergrundDer Leistungskatalog klassifiziert die Leistungen, die vonChartered Surveyors, die als Real Estate Asset Manager tätigsind, als Grundleistung auf dem deutschen Immobilienmarkt inder Regal angeboten werden sollten, und unterteilt diese inacht Basis- und elf Ergänzungsmodule.

Seit dem letzten Update im Jahr 2015 enthält das Verzeichniszusätzlich auch Empfehlungen zu Vergütungsmodellen undrechtliche Hinweise.

Seite 9

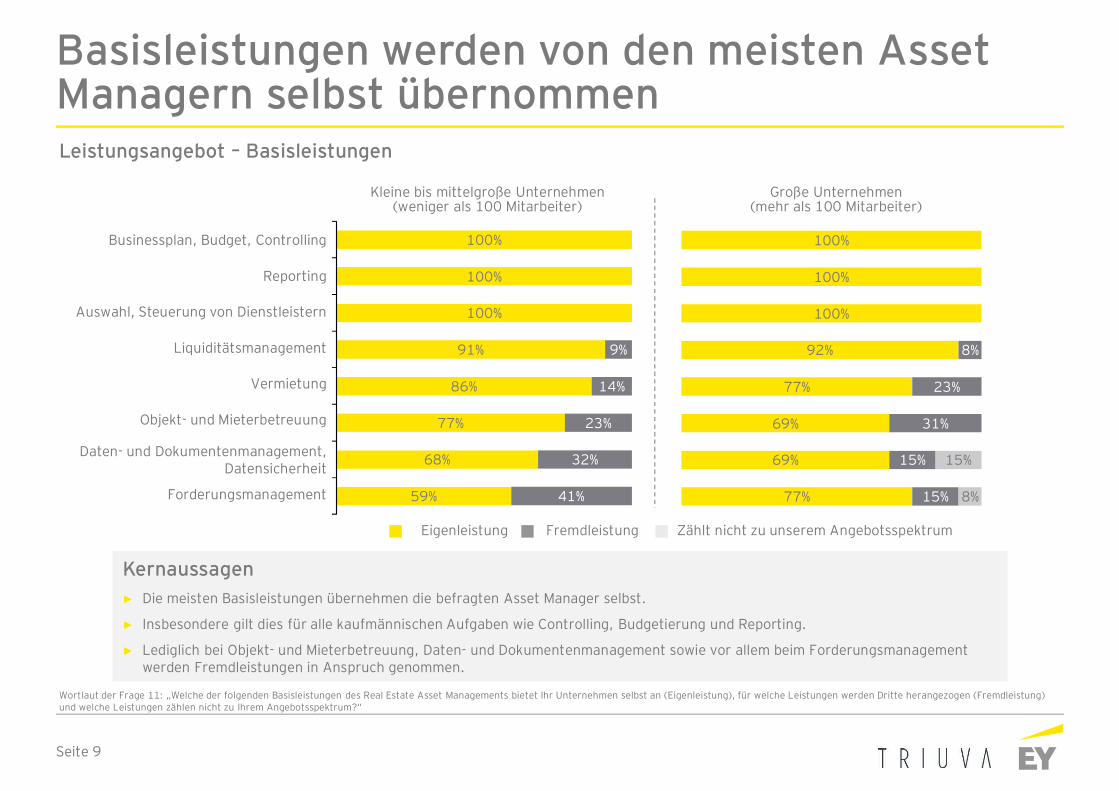

100%

100%

100%

91%

86%

77%

68%

59%

9%

14%

23%

32%

41%

Businessplan, Budget, Controlling

Reporting

Auswahl, Steuerung von Dienstleistern

Liquiditätsmanagement

Vermietung

Objekt- und Mieterbetreuung

Daten- und Dokumentenmanagement,Datensicherheit

Forderungsmanagement

100%

100%

100%

92%

77%

69%

69%

77%

8%

23%

31%

15%

15%

15%

8%

5%

Kleine bis mittelgroße Unternehmen(weniger als 100 Mitarbeiter)

Große Unternehmen(mehr als 100 Mitarbeiter)

Eigenleistung Fremdleistung Zählt nicht zu unserem Angebotsspektrum

KernaussagenDie meisten Basisleistungen übernehmen die befragten Asset Manager selbst.

Insbesondere gilt dies für alle kaufmännischen Aufgaben wie Controlling, Budgetierung und Reporting.

Lediglich bei Objekt- und Mieterbetreuung, Daten- und Dokumentenmanagement sowie vor allem beim Forderungsmanagementwerden Fremdleistungen in Anspruch genommen.

Basisleistungen werden von den meisten AssetManagern selbst übernommenLeistungsangebot – Basisleistungen

Wortlaut der Frage 11: „Welche der folgenden Basisleistungen des Real Estate Asset Managements bietet Ihr Unternehmen selbst an (Eigenleistung), für welche Leistungen werden Dritte herangezogen (Fremdleistung)und welche Leistungen zählen nicht zu Ihrem Angebotsspektrum?“

Businessplan, Budget, Controlling

Reporting

Auswahl, Steuerung von Dienstleistern

Liquiditätsmanagement

Vermietung

Objekt- und Mieterbetreuung

Daten- und Dokumentenmanagement,Datensicherheit

Forderungsmanagement

Seite 10

100%

95%

91%

86%

73%

73%

64%

64%

59%

45%

18%

9%

14%

18%

27%

32%

32%

41%

45%

68%

9%

14%

Strategie

Ankauf

Verkauf

Refurbishment und Projektentwicklung

Finanzierung

Baumanagement

Risikomanagement und Compliance

Gesellschaftsmanagement

Rechnungswesen

Research

Objektbewertung

93%

100%

100%

71%

79%

79%

93%

71%

93%

86%

36%

29%

14%

14%

14%

7%

14%

64%

7%

Nur wenige Asset-Management-Unternehmenübernehmen die Objektbewertung selbst

Wortlaut der Frage 12: „Welche der folgenden Ergänzungsleistungen des Real Estate Asset Managements bietet Ihr Unternehmen selbst an (Eigenleistung), für welche Leistungen werden Dritteherangezogen (Fremdleistung) und welche Leistungen zählen nicht zu Ihrem Angebotsspektrum?“

4%

5%

4%

Eigenleistung Fremdleistung Zählt nicht zu unserem Angebotsspektrum

KernaussagenStrategienahe Aufgaben einschließlich An- und Verkauf geschehen meist in Eigenleistung.

Besonders kleinere bis mittelgroße Unternehmen bieten diverse Leistungen wie Gesellschaftsmanagement, Rechnungswesen undResearch nicht selbst an.

Die Bewertung der Objekte wird zum Großteil von Drittanbietern übernommen.

Leistungsangebot – Ergänzungsleistungen

5%

15%

7%

7%

7%

Kleine bis mittelgroße Unternehmen(weniger als 100 Mitarbeiter)

Große Unternehmen(mehr als 100 Mitarbeiter)

Seite 11

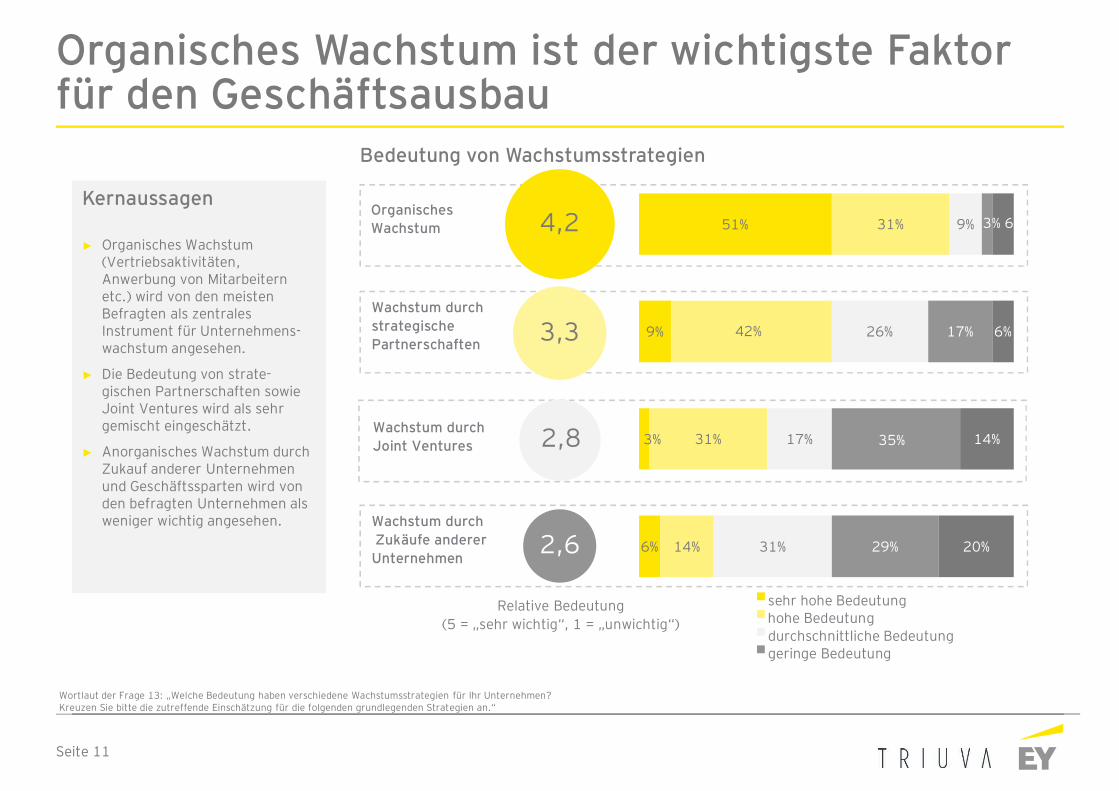

51%

9%

3%

6%

31%

31%

14%

9%

26%

17%

31%

3%

17%

29%

6%

6%

14%

20%

sehr hohe Bedeutunghohe Bedeutungdurchschnittliche Bedeutunggeringe Bedeutung

Organisches Wachstum ist der wichtigste Faktorfür den Geschäftsausbau

Bedeutung von Wachstumsstrategien

4,2

3,3

2,8

2,6

OrganischesWachstum

Wachstum durchstrategischePartnerschaften

Wachstum durchJoint Ventures

Wachstum durchZukäufe andererUnternehmen

Relative Bedeutung(5 = „sehr wichtig“, 1 = „unwichtig“)

Kernaussagen

Organisches Wachstum(Vertriebsaktivitäten,Anwerbung von Mitarbeiternetc.) wird von den meistenBefragten als zentralesInstrument für Unternehmens-wachstum angesehen.

Die Bedeutung von strate-gischen Partnerschaften sowieJoint Ventures wird als sehrgemischt eingeschätzt.

Anorganisches Wachstum durchZukauf anderer Unternehmenund Geschäftssparten wird vonden befragten Unternehmen alsweniger wichtig angesehen.

Wortlaut der Frage 13: „Welche Bedeutung haben verschiedene Wachstumsstrategien für Ihr Unternehmen?Kreuzen Sie bitte die zutreffende Einschätzung für die folgenden grundlegenden Strategien an.“

42%

35%

Seite 12

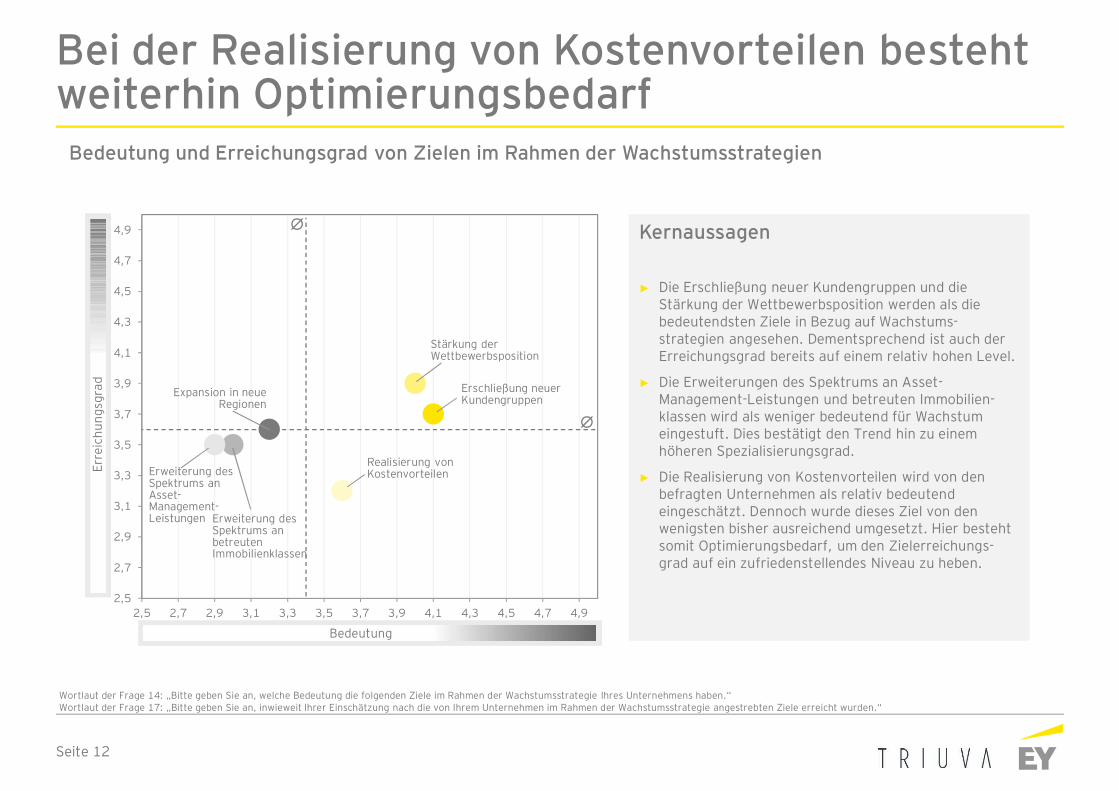

Bei der Realisierung von Kostenvorteilen bestehtweiterhin Optimierungsbedarf

2,5

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

4,5

4,7

4,9

2,5 2,7 2,9 3,1 3,3 3,5 3,7 3,9 4,1 4,3 4,5 4,7 4,9

Kernaussagen

Die Erschließung neuer Kundengruppen und dieStärkung der Wettbewerbsposition werden als diebedeutendsten Ziele in Bezug auf Wachstums-strategien angesehen. Dementsprechend ist auch derErreichungsgrad bereits auf einem relativ hohen Level.

Die Erweiterungen des Spektrums an Asset-Management-Leistungen und betreuten Immobilien-klassen wird als weniger bedeutend für Wachstumeingestuft. Dies bestätigt den Trend hin zu einemhöheren Spezialisierungsgrad.

Die Realisierung von Kostenvorteilen wird von denbefragten Unternehmen als relativ bedeutendeingeschätzt. Dennoch wurde dieses Ziel von denwenigsten bisher ausreichend umgesetzt. Hier bestehtsomit Optimierungsbedarf, um den Zielerreichungs-grad auf ein zufriedenstellendes Niveau zu heben.

Wortlaut der Frage 14: „Bitte geben Sie an, welche Bedeutung die folgenden Ziele im Rahmen der Wachstumsstrategie Ihres Unternehmens haben.“Wortlaut der Frage 17: „Bitte geben Sie an, inwieweit Ihrer Einschätzung nach die von Ihrem Unternehmen im Rahmen der Wachstumsstrategie angestrebten Ziele erreicht wurden.“

Bedeutung

Bedeutung und Erreichungsgrad von Zielen im Rahmen der Wachstumsstrategien

Erschließung neuerKundengruppen

Stärkung derWettbewerbsposition

Realisierung vonKostenvorteilen

Expansion in neueRegionen

Erweiterung desSpektrums anbetreutenImmobilienklassen

Erweiterung desSpektrums anAsset-Management-Leistungen

Seite 13

Mangel an geeigneten Opportunitäten ist größterInhibitor für Wachstum

77%

63%

29%

26%

23%

3%

0% 20% 40% 60% 80% 100%

Mangel an geeigneten Opportunitäten

Begrenzte Verfügbarkeit personellerRessourcen

Unsicherheiten bzgl. des wirtschaftlichenUmfelds

Unsicherheiten bzgl. des politischen Umfelds

Begrenztes Eigenkapital

Begrenztes Fremdkapital

Wesentliche Hindernisse mit Blick auf die Wachstumsstrategie

Kernaussagen

Ein Mangel an geeigneten Gelegenheiten istfür die meisten Studienteilnehmer ein signi-fikanter Engpass in Bezug auf Wachstum.

Laut den befragten Unternehmen stehenauch begrenzte personelle Ressourceneinem größeren Wachstum entgegen. Diesdeckt sich mit der Aussage eines Studien-teilnehmers, dass die Assets under Mana-gement per Asset Manager starkzunehmen.

Nur etwa ein Drittel der Befragten siehtUnsicherheiten bezüglich des wirtschaft-lichen und politischen Umfelds.

Kapitalbeschaffung, insbesondere dieBeschaffung von Fremdkapital, wird alsgeringfügiges Problem angesehen.

Wortlaut der Frage 15: „Was sind Ihrer Meinung nach die drei wesentlichen Hindernisse mit Blick auf die Wachstumsstrategie Ihres Unternehmens (max. 3 Nennungen)?“

Seite 14

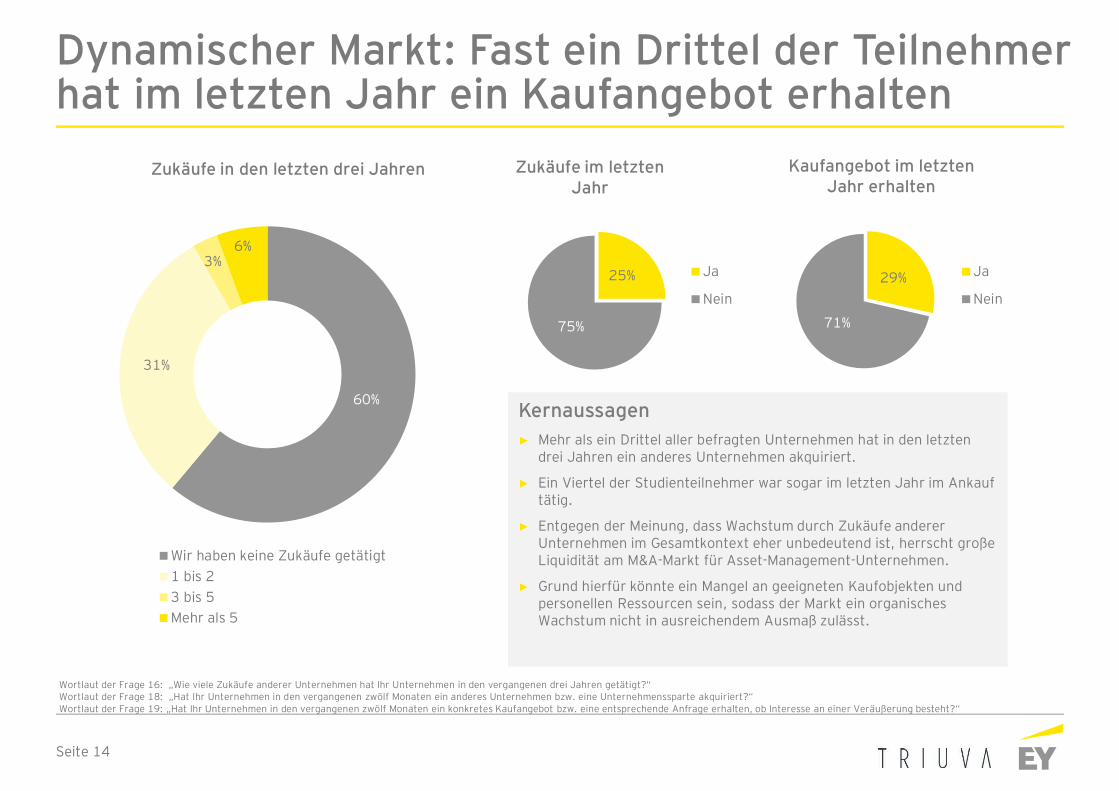

Dynamischer Markt: Fast ein Drittel der Teilnehmerhat im letzten Jahr ein Kaufangebot erhalten

31%

3%6%

Zukäufe in den letzten drei Jahren

Wir haben keine Zukäufe getätigt1 bis 23 bis 5Mehr als 5

60%

25%

75%

Zukäufe im letztenJahr

Ja

Nein29%

71%

Kaufangebot im letztenJahr erhalten

Ja

Nein

KernaussagenMehr als ein Drittel aller befragten Unternehmen hat in den letztendrei Jahren ein anderes Unternehmen akquiriert.

Ein Viertel der Studienteilnehmer war sogar im letzten Jahr im Ankauftätig.

Entgegen der Meinung, dass Wachstum durch Zukäufe andererUnternehmen im Gesamtkontext eher unbedeutend ist, herrscht großeLiquidität am M&A-Markt für Asset-Management-Unternehmen.

Grund hierfür könnte ein Mangel an geeigneten Kaufobjekten undpersonellen Ressourcen sein, sodass der Markt ein organischesWachstum nicht in ausreichendem Ausmaß zulässt.

Wortlaut der Frage 16: „Wie viele Zukäufe anderer Unternehmen hat Ihr Unternehmen in den vergangenen drei Jahren getätigt?“Wortlaut der Frage 18: „Hat Ihr Unternehmen in den vergangenen zwölf Monaten ein anderes Unternehmen bzw. eine Unternehmenssparte akquiriert?“Wortlaut der Frage 19: „Hat Ihr Unternehmen in den vergangenen zwölf Monaten ein konkretes Kaufangebot bzw. eine entsprechende Anfrage erhalten, ob Interesse an einer Veräußerung besteht?“

Seite 15

42%

30%

24%

30%

30%

12%

9%

52%

61%

70%

46%

43%

50%

44%

6%

9%

6%

21%

27%

21%

38%

3%

14%

9%

sehr hohe Bedeutunghohe Bedeutungdurchschnittliche Bedeutunggeringe Bedeutungsehr geringe Bedeutung

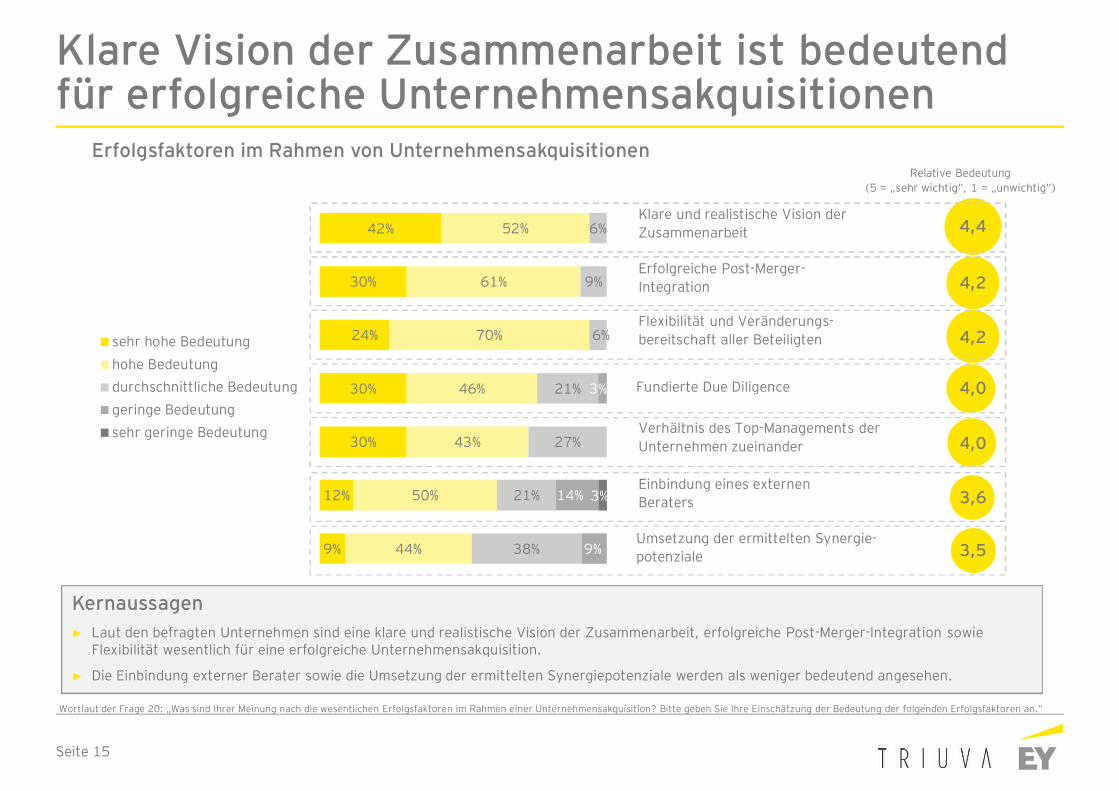

Klare Vision der Zusammenarbeit ist bedeutendfür erfolgreiche Unternehmensakquisitionen

Erfolgreiche Post-Merger-Integration

Flexibilität und Veränderungs-bereitschaft aller Beteiligten

Fundierte Due Diligence

Verhältnis des Top-Managements derUnternehmen zueinander

4,4

4,2

4,2

4,0

4,0

Umsetzung der ermittelten Synergie-potenziale 3,5

Einbindung eines externenBeraters

Klare und realistische Vision derZusammenarbeit

3,6

Wortlaut der Frage 20: „Was sind Ihrer Meinung nach die wesentlichen Erfolgsfaktoren im Rahmen einer Unternehmensakquisition? Bitte geben Sie Ihre Einschätzung der Bedeutung der folgenden Erfolgsfaktoren an.“

KernaussagenLaut den befragten Unternehmen sind eine klare und realistische Vision der Zusammenarbeit, erfolgreiche Post-Merger-Integration sowieFlexibilität wesentlich für eine erfolgreiche Unternehmensakquisition.

Die Einbindung externer Berater sowie die Umsetzung der ermittelten Synergiepotenziale werden als weniger bedeutend angesehen.

Relative Bedeutung(5 = „sehr wichtig“, 1 = „unwichtig“)

3%

Erfolgsfaktoren im Rahmen von Unternehmensakquisitionen

Seite 16

Klare Vision der Zusammenarbeit korreliert mitZielerreichung. Externe Berater unterschätzt?

Klare und realistischeVision der

Zusammenarbeit

Einbindung einesexternen Beraters

Erfolgreiche Post-Merger-Integration

KernaussagenFür je bedeutender die befragten Unternehmen eine klare undrealistische Vision der Zusammenarbeit und die Geschwindigkeit desIntegrationsprozesses halten, desto höher war der durchschnittlicheZielerreichungsgrad.

Auch wenn externe Berater generell als weniger wichtig einge-schätzt wurden, hatten diejenigen Unternehmen, die diesem Er-folgsfaktor eine höhere Bedeutung zugemessen haben, ihre Zieledoch besser erreicht.

Die Bedeutung, die der Flexibilität und Veränderungsbereitschaftaller Beteiligten zugemessen wird, korreliert nur wenig mit derZielerreichung der befragten Unternehmen.Fundierte Due Diligence

Verhältnis des Top-Managements der

Unternehmen

Umsetzung derermittelten

Synergiepotenziale

Flexibilität undVeränderungsbereit-

schaft aller Beteiligten

Korrelation

Zusammenhang zwischen den Erfolgsfaktoren und dem durchschnittlichen Zielerreichungsgrad

HintergrundUm den Zusammenhang zwischen der Bedeutung, die die befragtenUnternehmen den einzelnen Erfolgsfaktoren zurechnen, und der Er-reichung ihrer Wachstumsziele zu untersuchen, wurde eine Regres-sionsanalyse durchgeführt, bei der die normierten Koeffizienten vonBedeutungs- und durchschnittlichem Zielerreichungsgrad modelliertwurden.

Seite 17

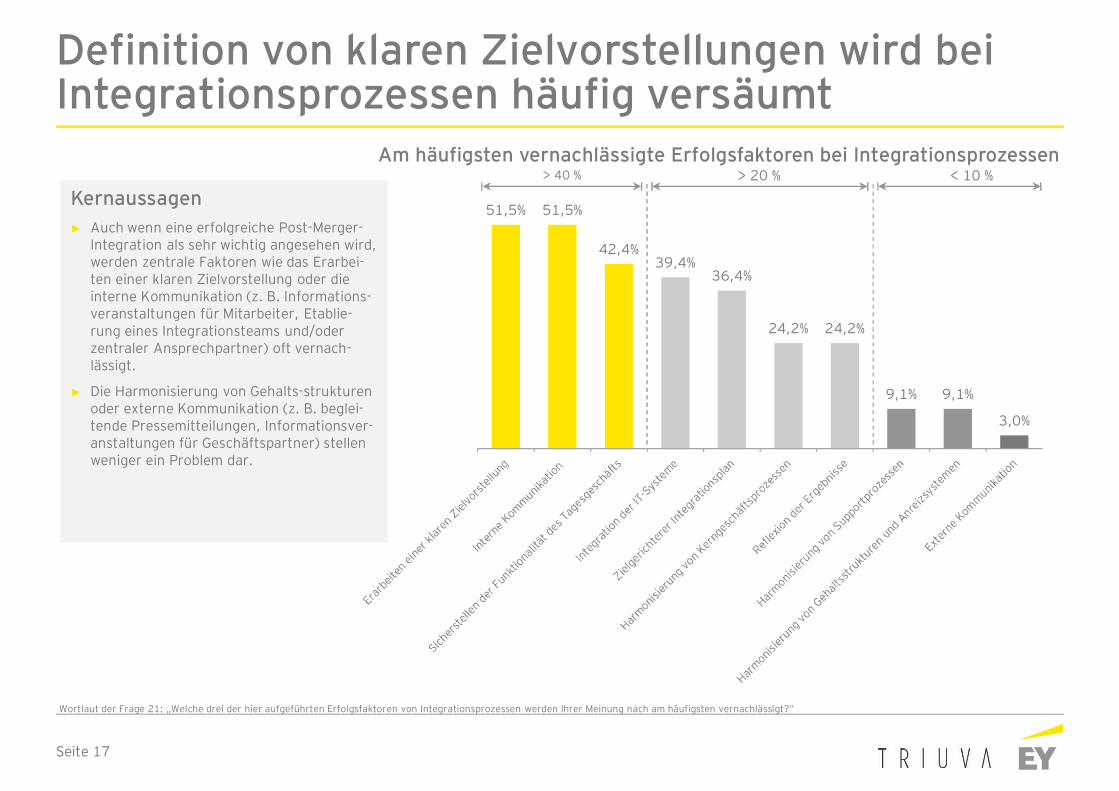

51,5% 51,5%

42,4%39,4%

36,4%

24,2% 24,2%

9,1% 9,1%

3,0%

Definition von klaren Zielvorstellungen wird beiIntegrationsprozessen häufig versäumt

Wortlaut der Frage 21: „Welche drei der hier aufgeführten Erfolgsfaktoren von Integrationsprozessen werden Ihrer Meinung nach am häufigsten vernachlässigt?“

> 40 % > 20 % < 10 %

KernaussagenAuch wenn eine erfolgreiche Post-Merger-Integration als sehr wichtig angesehen wird,werden zentrale Faktoren wie das Erarbei-ten einer klaren Zielvorstellung oder dieinterne Kommunikation (z. B. Informations-veranstaltungen für Mitarbeiter, Etablie-rung eines Integrationsteams und/oderzentraler Ansprechpartner) oft vernach-lässigt.

Die Harmonisierung von Gehalts-strukturenoder externe Kommunikation (z. B. beglei-tende Pressemitteilungen, Informationsver-anstaltungen für Geschäftspartner) stellenweniger ein Problem dar.

Am häufigsten vernachlässigte Erfolgsfaktoren bei Integrationsprozessen

Seite 18

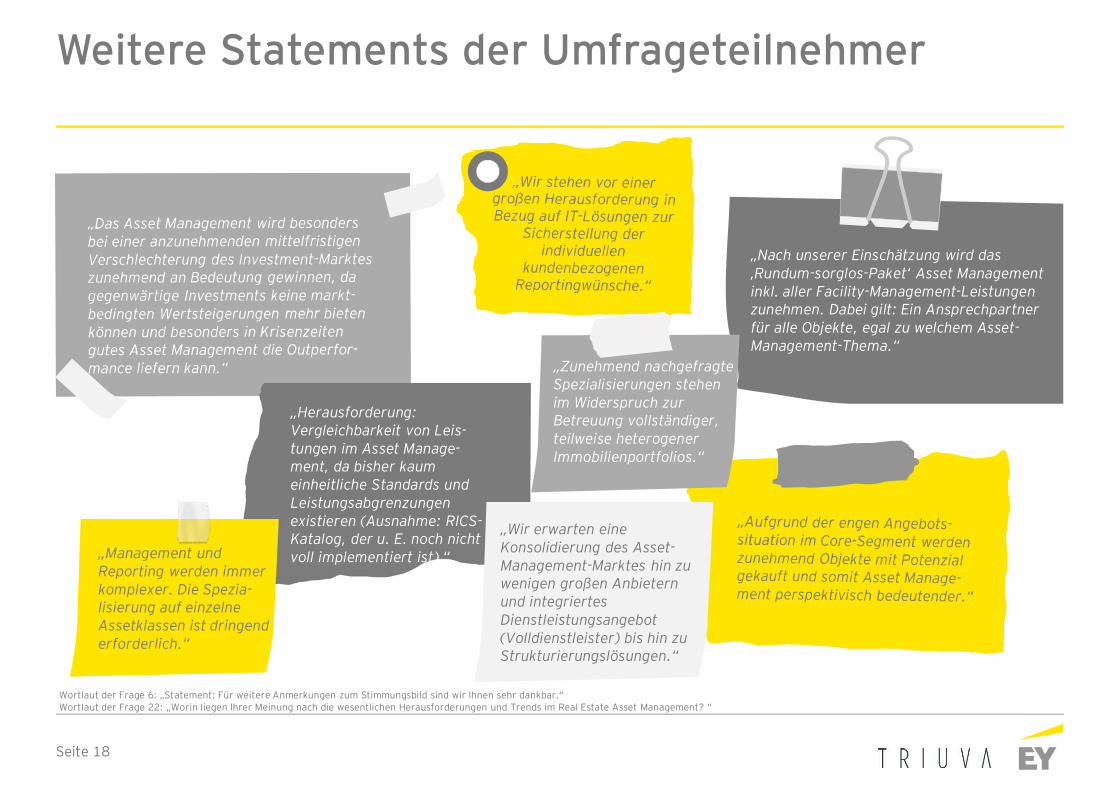

Weitere Statements der Umfrageteilnehmer

Wortlaut der Frage 6: „Statement: Für weitere Anmerkungen zum Stimmungsbild sind wir Ihnen sehr dankbar.“Wortlaut der Frage 22: „Worin liegen Ihrer Meinung nach die wesentlichen Herausforderungen und Trends im Real Estate Asset Management? “

„Nach unserer Einschätzung wird das‚Rundum-sorglos-Paket‘ Asset Managementinkl. aller Facility-Management-Leistungenzunehmen. Dabei gilt: Ein Ansprechpartnerfür alle Objekte, egal zu welchem Asset-Management-Thema.“

„Herausforderung:Vergleichbarkeit von Leis-tungen im Asset Manage-ment, da bisher kaumeinheitliche Standards undLeistungsabgrenzungenexistieren (Ausnahme: RICS-Katalog, der u. E. noch nichtvoll implementiert ist).“„

Reporting werden immerkomplexer. Die Spezia-lisierung auf einzelneAssetklassen ist dringenderforderlich.“

„Zunehmend nachgefragteSpezialisierungen stehenim Widerspruch zurBetreuung vollständiger,teilweise heterogenerImmobilienportfolios.“

„Wir erwarten eineKonsolidierung des Asset-Management-Marktes hin zuwenigen großen Anbieternund integriertesDienstleistungsangebot(Volldienstleister) bis hin zuStrukturierungslösungen.“

Seite 19

Zusammenfassung

Die Nachfrage nach Asset-Management-Leistungen wird weiterhin hoch sein, auch weil nicht zu erwarten ist, dassEigentümer diese selbst zu übernehmen.Die Anforderungen werden komplexer und um die Qualität sicherzustellen, wird es zu einer weiteren Spezialisierungkommen.Qualität wird bezahlt.

Das RICS-Leistungsverzeichnis ist zwar vielen Asset-Management-Unternehmen bekannt, wird aber noch nichtausreichend genutzt.Die meisten Asset-Management-Unternehmen übernehmen alle Basisleistungen selbst.Vor allem kleinere bis mittelgroße Unternehmen bieten einige Ergänzungsleistungen nicht selbst an.

Organisches Wachstum wird als bedeutendster Ansatz im Rahmen von Wachstumsstrategien gesehen, währendWachstum durch Zukäufe anderer Unternehmen als nicht so wichtig gilt.Bei der Nutzung von Kostenvorteilen gibt es noch Verbesserungsbedarf.Ein Mangel an geeigneten Gelegenheiten steht weiterem Wachstum sehr oft im Wege.Kapital ist gut verfügbar und die Beschaffung bereitet den Marktakteuren selten Probleme.

Fast ein Drittel aller befragten Unternehmen hat im letzten Jahr ein konkretes Übernahmeangebot erhalten, mehr als einDrittel hat selbst ein anderes Unternehmen in den letzten drei Jahren aufgekauft.Eine klare und realistische Vision der Zusammenarbeit ist für den Erfolg einer Akquisition besonders wichtig.Externe Berater werden als weniger wichtig angesehen, scheinen jedoch unterschätzt, da sie bei der Erreichung vonWachstumszielen helfen können.Das Erarbeiten einer klaren Zielvorstellung und eine angemessene interne Kommunikation werden häufig versäumt.

Zukunftstrends

Leistungsangebot

Wachstumsstrategien

Unternehmens-akquisitionen

Seite 20

Für Fragen und Feedback zur Studie:

Dietmar Fischer

Tel. +49 6196 996 24547Mobil +49 160 939 24547E-Mail [email protected]

Ihre Kontakte

Dr. Dominique Pfrang MRICS

Tel. +49 6196 996 13740Mobil +49 160 939 13740E-Mail [email protected]

Lukas Kuhn

Tel. +49 6196 996 23171Mobil +49 160 939 23171E-Mail [email protected]

Alexander Becker

Tel. +49 69 643505 1153Mobil +49 151 1500 2710E-Mail [email protected]

Seite 21

Diese Publikation ist lediglich als allgemeine, unverbindliche Informationgedacht und kann daher nicht als Ersatz für eine detaillierte Rechercheoder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mitgrößtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch aufsachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesonderekann diese Publikation nicht den besonderen Umständen des EinzelfallsRechnung tragen. Eine Verwendung liegt damit in der eigenenVerantwortung des Lesers. Jegliche Haftung seitens der Ernst & YoungReal Estate GmbH und/oder anderer Mitgliedsunternehmen der globalenEY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegensollte ein geeigneter Berater zurate gezogen werden.

www.de.ey.com

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung,Steuerberatung, Transaktionsberatung und Managementberatung. Mit unsererErfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit dasVertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet:mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellentenLeistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dingevoranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsereMandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiterAnspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen vonErnst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlichselbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen derjeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eineGesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keineLeistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 21 Standorten präsent. „EY“ und „wir“ beziehen sich indiesem Porträt auf alle deutschen Mitgliedsunternehmen von Ernst & Young GlobalLimited.

© 2016Ernst & Young Real Estate GmbHAll Rights Reserved.

ED None