Rechnungs- und Gemeindeprüfungsamt D … · Prüfungsfeststellungen auf der Grundlage der...

66

Drucksache Nr.: Vl-120-2015 Sichtvermerk des Landrates (notwendig für und KT) � zuständiges Amt t Einbringer: Rechnungs- und Gemeindeprüfungsamt abschließende Beratung im D Kreisausschuss µ Kreistag ���tü �datu' ''a ·� · . �� 1-' �.Enth.- ·'" Ausschuss für Wischaſt, Landwischaſt, Bau, Planung und Umwelt Ausschuss für Bildung, Kultur und Jugend Ausschuss für Familie, Senioren, Soziales und Gesundheit Jugendhilfeausschuss Rechnungsprüngsausschuss X 16.11.2015 Haushalts- und Finanzausschuss Eigenbetriebsausschuss Kreisausschuss 18.11.2015 Aufgabe/Betreff Feststellung der Eröffnungsbilanz des .Landkreises Rostock zum Stichtag 01.01.2012 Beschlussvorschlag Der Kreisausschuss stimmt der durch den Landrat am 16.10.2015 festgesetzten Eröffnungsbilanz, dem Anhang und den Anlagen zum Stichtag 01.01.2012 zu und empfiehlt die Feststellung der Eröffnungsbilanz durch Beschluss des Kreistages. Das Vermögen des Landkreises Rostock beträgt zum 01.01.2012 Die Eigenkapitalquote beträgt zum 01.01.2012 Die Verschuldungsquote (Rückstellungen und Verbindlichkeiten) beträgt zum 01.01.2012 Begründung 275.839.646,22 € 13,45 % 57,96 % Das Rechnungsprüfungsamt hat gemäß § 11 des Gesetztes zur Einführung der Doppik im kommunalen Haushalts- und Rechnungswesen (KomDoppikEG M-V) i.V.m. § 1 Kommunalprüfungsgesetz (KPG M-V) die durch den Landrat am 16.10.2015 festgesetzte Eröffnungsbilanz, den Anhang und die Anlagen begleitend geprüft. Nach Abschluss von Teilprüffeldern hat der Rechnungsprüfungsausschuss in umfangreichen Stichproben gemeinsam mit dem Rechnungsprüfungsamt Prüfungshandlungen vorgenommen und sich den vom Rechnungsprüfungsamt getroffenen Feststellungen angeschlossen. Nach Prüfung der Eröffnungsbilanz, des Anhanges und der Anlagen ist das Rechnungsprüfungsamt sowie der Rechnungsprüfungsausschuss zu dem Ergebnis gekommen einen uneingeschränkten Bestätigungsvermerk zu eeilen. Der Kreisausschuss nimmt den Bericht des Rechnungsprüfungsamtes vom 30.10.2015 und den abschließenden Prüfungsvermerk des Rechnungsprüfungsausschusses vom 16.11.2015 zur Kenntnis. bei zusätzlichem Platzbeda Ersatzseite bei en

Transcript of Rechnungs- und Gemeindeprüfungsamt D … · Prüfungsfeststellungen auf der Grundlage der...

Drucksache Nr.: Vl-120-2015

Sichtvermerk des Landrates (notwendig für KA und KT)

� zuständiges Amt t Einbringer: Rechnungs- und Gemeindeprüfungsamt

abschließende Beratung im

D Kreisausschuss 181 Kreistag

���tünf� �datur�' '-''.da ·� ·.��1-' �.Enth.- ·'"

Ausschuss für Wirtschaft, Landwirtschaft, Bau, Planung und Umwelt

Ausschuss für Bildung, Kultur und Jugend

Ausschuss für Familie, Senioren, Soziales und Gesundheit

Jugendhilfeausschuss

Rechnungsprüfungsausschuss X 16.11.2015

Haushalts- und Finanzausschuss

Eigenbetriebsausschuss

Kreisausschuss 18.11.2015

Aufgabe/Betreff

Feststellung der Eröffnungsbilanz des .Landkreises Rostock zum Stichtag 01.01.2012

Beschlussvorschlag

Der Kreisausschuss stimmt der durch den Landrat am 16.10.2015 festgesetzten Eröffnungsbilanz, dem Anhang und den Anlagen zum Stichtag 01.01.2012 zu und empfiehlt die Feststellung der Eröffnungsbilanz durch Beschluss des Kreistages.

Das Vermögen des Landkreises Rostock beträgt zum 01.01.2012 Die Eigenkapitalquote beträgt zum 01.01.2012 Die Verschuldungsquote (Rückstellungen und Verbindlichkeiten) beträgt zum 01.01.2012

Begründung

275.839.646,22 € 13,45 %

57,96 %

Das Rechnungsprüfungsamt hat gemäß § 11 des Gesetztes zur Einführung der Doppik im kommunalen Haushalts- und

Rechnungswesen (KomDoppikEG M-V) i.V.m. § 1 Kommunalprüfungsgesetz (KPG M-V) die durch den Landrat am 16.10.2015

festgesetzte Eröffnungsbilanz, den Anhang und die Anlagen begleitend geprüft.

Nach Abschluss von Teilprüffeldern hat der Rechnungsprüfungsausschuss in umfangreichen Stichproben gemeinsam mit dem

Rechnungsprüfungsamt Prüfungshandlungen vorgenommen und sich den vom Rechnungsprüfungsamt getroffenen

Feststellungen angeschlossen.

Nach Prüfung der Eröffnungsbilanz, des Anhanges und der Anlagen ist das Rechnungsprüfungsamt sowie der

Rechnungsprüfungsausschuss zu dem Ergebnis gekommen einen uneingeschränkten Bestätigungsvermerk zu erteilen.

Der Kreisausschuss nimmt den Bericht des Rechnungsprüfungsamtes vom 30.10.2015 und den abschließenden

Prüfungsvermerk des Rechnungsprüfungsausschusses vom 16.11.2015 zur Kenntnis.

bei zusätzlichem Platzbedarf Ersatzseite beifü en

Finanzielle Auswirkung

D Ja Produkt

Ergebnishaushalt 0Ja DNein

D planmäßig im Teilhaushalt

D durch Umverteilung aus anderen Teilhaushalten

D Pflichtaufgabe gemäß

Finanzhaushalt 0Ja 0Nein

D planmäßig im Teilhaushalt

D durch Umverteilung aus anderen Teilhaushalten

D Pflichtaufgabe gemäß

Bearbeitungsvermerk

€ �Nein

Landkreises Rostock

Rechnungsprüfungsamt

Schlussbericht vom:

Rechtsgrundlagen:

Prüfer/-in:

Prüfungszeit:

Bericht über die Prüfung der Eröffnungsbilanz

des Landkreises Rostock zum 01.01.2012

30. Oktober 2015

§ 11 KomDoppikEG M-V, §§ 1 und 3 KPG M-V

Frau Miske, Frau Fietze, Frau Pagels, Frau Glöde, Frau Wendland, Herr Vietzent, Frau Grimnitz, Herr

Grzesik

01.10.2011 bis 29.10.2015 (mit zeitlichen Unterbrechungen)

30.10.2015

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

Inhaltsverzeichnis

. - 2 -

1. Prüfungsauftrag ....................................................................................... 5

2 . Gegenstand, Art und Umfang der Prüfung „„„„„„„ „ „„ . . „„„„ ... „„„„„„. 5

2.1 Gegenstand der Prüfung ... „„.„„„.„.„.„.„.„„„ .. „.„ .. „ .. „ .. „ .. „„„.„„„.„ .. 5

2.2 Art und Umfang der Prüfung„„„„„„„„„„„„„„„„„„ „„.„„„„„„„„„„„„„ 6

3. Grundsätze ............................................................................................... 7

3.1 Grundsätze ordnungsmäßiger Buchführung „„„„„„„„„„„„„„„„„„„„„„. 7

3.2 Bewertungsgrundsätze „„ ... „ .. „„„„„.„„„.„„„„„„„„ „ .. „„„ .. „.„ .. „.„.„.„ 7

3.3 Ordnungsmäßigkeit der Verwaltung „ „„ „ „ „ „„ „„ „ ... „ „ „„ „ „ .„ „„„ „ „„ „„. 8

3.3.1 Buchführung „. „ „ .. „ .„ „„ „. „. „ „ „. „ „ „ „ . . „ . . „ .. „. „ .. „. „„ „.„ „ „„„„ „. 8

3.3.2 Dienstanweisungen .„„.„„„ .. „„„.„ .. „„„ .. „.„„ .„.„„„ .. „.„.„„„„„„. 8

3.3.3 Inventur „. „ „. „. „. „ .. „ .. „ „ „ „ „. „ .. „. „ .. „ „. „. „ „ „ .. „. „ „. „. „. „„ „„ .. „. 9

4. Eröffnungsbilanz .... „ ............. „ ................. „ .. „ ....................... „„ ... „.„ ..... 10

4.1 Aktiva .................... ....................... . ............................................. ........ 10

4.2 Passiva.„„.„ .. „.„ .. „.„.„„ .. „. „„„.„.„„„„.„ .. „.„„.„ .. „ .. „.„ .. „.„.„„„„„„ 10

5. Wesentliche Aussagen zur Eröffnungsbilanz„„„„.„„.„„.„.„„„„„„„.„„11

6. Aktiva: Feststellungen zu den einzelnen Positionen „„„„„.„.„.„„„„.„.12

6.1 Anlagevermögen. „ „ „. „. „. „ .. „ „ „ „. „ „ „ .. „ „ „ . . „. „ .. „. „ „. „. „ „. „. „ „ „ „ „ ... 12

6.1.1 Immaterielles Vermögen „„„„„„„„„„„„„„.„„„„„„„„„„„„„„„„. 12

6.1.2 Sachanlagen „„ .. „.„„„ .. „.„.„„.„ .. „„„.„„.„.„ .. „ .. „„„ .. „.„„„.„„„ 12

6.1.3 Finanzanlagen „ „. „ .. „ . „ ... „ „ „„. „. „. „. „. „ .. „ .. „. „„. „. „ .. „. „. „„.„ ... 16

6.2 Umlaufvermögen „„„„ ... „.„.„ ... „.„„.„.„„„.„.„„ .. „ .. „.„ .. „.„„.„.„ . . „.„. 17

6.2.1 Vorräte „„.„„„ .. „.„ ... „.„ .. „ .. „ .. „.„ .. „ .. „.„„„ .. „„.„.„.„„„.„„.„.„. 17

6.2.2 Forderungen und sonstige Vermögensgegenstände „ „ „ „„ „„ „„„„. 18

6.2.3 Liquide Mittel .„„„ „ „ „. „„ „„. „.„„ „. „„.„„. „.„ „„ „ „ „„ „ „ „„ „. „„„. 20

6.3 Aktive Rechnungsabgrenzungsposten„„.„„„ .. „.„ .. „.„.„„ .. „.„„„.„„.„ ... 20

7. Passiva: Feststellungen zu den einzelnen Positionen „.„.„„„„„„„.„.„. 21

7.1 Eigenkapital„„„„.„„„ .. „„ .. „„.„„„.„.„„„„.„ .. „ ... „„„.„ ..... „ .. „„„ . . „.„ . . 21

7.1.1 Kapitalrücklage„„„„.„„„„„.„„ ..... „.„„„.„ ..... „„.„ .. „ .. „„.„„„„ . . . . 21

7.2 Sonderposten „.„.„ .. „.„ .. „.„ .. „.„„„„.„.„ .. „.„.„ .... „.„„„.„.„„„„.„.„„ .. 21

7.2.l Sonderposten zum Anlagevermögen „„„„„„„.„.„„„.„„.„„„„„„„. 21

7.2.2 Sonderposten für den Gebührenausgleich „„„„„„„„„„„„„„„„„„. 21

7.2.3 Sonstige Sonderposten „.„ .. „.„„.„.„ .. „ .. . „ ........ „ .. „.„ .. „„.„.„ .. „ . . 22

7 .3 Rückstellungen . „. „ .. „ .... „. „ „ „ „ .. „ „ „ „ ... „ „ „ .. „ „. „. „. „ .. „ .. „ .. „ .. „. „ .. „ .. 22

7.3.1 Pensionsrückstellungen und ähnliche Verpflichtungen „„„„„„„„„„ 22

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

7.3.2 Sonstige Rückstellungen .................. . . . . ......................... „ ..... ........ 22

7.4 Verbindlichkeiten ......... .............. „ ..... „ ........................... „ ........ „ .. „ ...... 23

7.4.1 Verbindlichkeiten aus Kreditaufnahmen „ .... „„ .......... „ .. „ .... „ ...... „ 24

7.4.2 Vorgänge, die Kreditaufnahmen wirtschaftlich gleichkommen„ . .... „ 24

7.4.3 Verbindlichkeiten aus Lieferungen und Leistungen „„„.„ ..... „„ .... „. 24

7.4.4 Transferverbindlichkeiten ........ ............... . . . . . ................... „ ... „.„.„. 24

7.4.5 Verbindlichkeiten gegenüber Sondervermögen mit Sonderrechnung, Zweckverbände, Anstalten des öffentlichen Rechts. „.„„„„„.„„„„. 24

7.4.6 Sonstige Verbindlichkeiten gegenüber dem sonstigen öffentlichen Bereich . „. „. „ „ „ „ „ ... „ .. „ „ „ .. „. „ „ „. „. „ „. „ .. „ „ „ .. „ ..... „ „ „ .. „ „ „. „. 25

7.4.7 Sonstige Verbindlichkeiten „„„„.„„.„„„„.„„„„„„.„„„„„„„„„„„. 25

7.5 Passive Rechnungsabgrenzungsposten ... „„ .... „.„.„.„.„„.„„„.„„.„„.„.„ 25

8. Feststellungen zum Anhang „„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„ 26

9. Abschließende wesentliche Feststellungen „„„„„„„„„„„„„„„„„„„„„. 26

10. Bestätigungsvermerk ................................................................... „ ....... 27

11. Anlagen .................................................................................................. 29

- 3 -

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

-4-

Abkürzungsverzeichnis

BGB

GemHVO-Doppik M-V

GemKVO-Doppik M-V

GIS

HGB

KomDoppikEG M-V

KPG M-V

KV M-V

NKHR M-V

w

Bürgerliches Gesetzbuch

Gemeindehaushaltsverordnung-Doppik M-V

Gemeindekassenverordnung-Doppik M-V

Geografisches Informationssystem

Handelsgesetzbuch

Gesetz zur Einführung der Doppik im kommunalen Haushaltsund Rechnungswesen

Kommunalprüfungsgesetz für das Land Mecklenburg-Vorpommern

Kommunalverfassung für das Land Mecklenburg-Vorpommern

Neues Kommunales Haushalts- und Rechnungswesen in Mecklenburg-Vorpommern

Verwa ltu ngsvorsch rift

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - s -

1. Prüfungsauftrag

Ab dem 01.01.2012 wird die Haushaltswirtschaft des Landkreises Rostock nach den Grundsätzen ordnungsmäßiger Buchführung im Rechnungsstil der doppischen Buchführung auf der Grundlage der Kommunalverfassung für das Land Mecklenburg-Vorpommern (§ 43 Abs. 5 KV M-V) und der Gemeindehaushalts- sowie der Gemeindekassenverordnung (GemHVO-Doppik M-V/GemKVO-Doppik M-V) geführt.

Damit die kommunale Haushaltswirtschaft erstmals im doppischen Rechnungsstil geführt wird, soll gemäß § 2 i.V.m. § 11 des Gesetzes zur Einführung der Doppik im kommunalen Haushalts- und Rechnungswesen (KomDoppikEG M-V) eine Eröffnungsbilanz aufgestellt und beschlossen werden.

Die Rechnungsprüfung und damit auch die Prüfung der Eröffnungsbilanz obliegt nach geltender Rechtslage (§ 11 KomDoppikEG M-V) dem zuständigen Rechnungsprüfungsamt des Landkreises Rostock.

Der vorliegende Bericht gibt Aufschluss über Art und Umfang sowie über die Ergebnisse der Prüfung.

Die Eröffnungsbilanz des Landkreises Rostock, der Anhang und die Anlagen wurden dem Rechnungsprüfungsamt des Landkreises Rostock am 16.04.2015 sowie am 22.10.2015 in korrigierter Form zur Prüfung übergeben.

Die Vollständigkeitserklärung des Landrates liegt vor.

Das Rechnungsprüfungsamt des Landkreises Rostock hat eine Prüfung der Eröffnungsbilanz auf der Grundlage des Abschnittes 1 des Kommunalprüfungsgesetzes M-V durchgeführt.

2. Gegenstand, Art und Umfang der Prüfung

2.1 Gegenstand der Prüfung

Gegenstand der Prüfung war die Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012. Sie wurde mit Datum vom 15.04.2015 erstellt.

Die Prüfung dieser Eröffnungsbilanz ergab Feststellungen, die die zur Prüfung festgelegte Höhe der Wesentlichkeitsgrenze (Fehlerquote) überschritten. So wurde am 22.10.2015 eine überarbeitete Eröffnungsbilanz dem Rechnungsprüfungsamt übergeben.

Geprüft wurde, ob die Eröffnungsbilanz entsprechend den Rechtsvorschriften aufgestellt wurde.

Nach § 4 KomDoppikEG M-V finden für die Eröffnungsbilanz die Vorschriften für die Erstellung einer Bilanz zum Schluss des Haushaltsjahres sinngemäß Anwendung. Die Eröffnungsbilanz ist gemäß § 3 KomDoppikEG M-V in einem Anhang zu erläutern. Dieser Anhang mit den Anlagen (§§ 48 ff GemHVO-Doppik M-V) - Anlagenübersicht, Forderungsübersicht und Verbindlichkeitenübersicht - war ebenfalls Gegenstand der Prüfung.

Bei der Prüfung der Eröffnungsbilanz und des Anhangs waren insoweit neben den Vorschriften der KV M-V auch die Vorschriften der GemHVO-Doppik M-V zu berücksichtigen. Die Prüfung wurde so geplant und durchgeführt, dass auf Unrichtigkeiten und Verstößen beruhende falsche Angaben, die das in der Eröffnungsbilanz und im Anhang vermittelte Bild über die Vermögens- und Finanzlage wesentlich verzerren, mit hinreichender Sicherheit erkannt und aufgezeigt werden konnten. Alle Prüfungsergebnisse sind vollständig im Faktenverfahren dokumentiert.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 6 -

2.2 Art und Umfang der Prüfung

Für die Prüfung der Eröffnungsbilanz galten die Grundsätze der Prüfung einer Bilanz entsprechend § 11 KomDoppikEG M-V. Die Prüfung war darauf ausgerichtet, dass

die gesetzlichen und ortsrechtlichen Vorschriften eingehalten wurden,

die stetige Aufgabenerfüllung des Landkreises bewertbar ist,

in der Eröffnungsbilanz das Vermögen richtig nachgewiesen wurde(§ 60 Abs. 1 KV M-V i.V.m. § 3a KPG M-V),

bei der Erstellung der Eröffnungsbilanz die überleitenden Buchungsvorgänge vom kameralen in das doppische Rechnungswesen sachlich und rechnerisch in vorschriftsmäßiger Weise begründet und belegt wurden,

die Rückstellungen korrekt ausgewiesen wurden. Dem korrekten Ausweis der Rückstellungen kommt eine besondere Bedeutung zu, da Rückstellungen Verpflichtungen darstellen, welche in der Vergangenheit eingegangen wurden und welche in der Zukunft zu Ausgaben führen werden.

Im Rahmen der Prüfung wurden Nachweise (begründete Unterlagen) für die Angaben in der Eröffnungsbilanz und im Anhang auf der Basis von Stichproben beurteilt. Das Rechnungsprüfungsamt bestimmte im Einzelfall die Art und den Umfang der erforderlichen Prüfungshandlung nach pflichtgemäßem Ermessen.

Die Datenbasis für die Prüfungsarbeiten waren die Inventare zum Grundvermögen, dem beweglichen Vermögen, dem immateriellen Vermögen, zu den Forderungen, den Verbindlichkeiten, den Rechnungsabgrenzungsposten und Rückstellungen.

Die Prüfungshandlungen für die Erlangung von Prüfungsnachweisen umfassten Systembeurteilungen (Verlässlichkeit des Verfahrens z.B. bei der Bewertung), Plausibilitätsprüfungen sowie Einzelfallprüfungen.

In der Phase der Erarbeitung der Eröffnungsbilanz wurde das Rechnungsprüfungsamt (Altkreise Güstrow und Bad Doberan) u.a. bei der Festlegung von Bewertungsmethoden miteinbezogen, wenn der Leitfaden zur Bilanzierung des Vermögens M-V Wahlmöglichkeiten aufzeigte.

Das Rechnungsprüfungsamt hat die Eröffnungsbilanz überwiegend begleitend geprüft.

Wesentlichkeitsgrenzen für die Beurteilung der Prüfungsfeststellungen wurden zunächst nicht festgelegt. Festgestellte Fehler wurden dem Amt für Finanzen und Controlling übergeben und bis zur Festsetzung des Zahlenmaterials am 26.03.2015 zur endgültigen Feststellung der Eröffnungsbilanz am 15.04.2015 fortlaufend richtig gestellt.

Die Prüfungsfeststellungen wurden somit wertmäßig in der Eröffnungsbilanz berücksichtigt.

Der Rechnungsprüfungsausschuss hat, analog wie das Rechnungsprüfungsamt, die Eröffnungsbilanz begleitend geprüft.

Auf der Sitzung des Rechnungsprüfungsausschusses am 04.05.2015 wurden nach der Festsetzung der Eröffnungsbilanz Wesentlichkeitsgrenzen für die Beurteilung der Prüfungsfeststellungen auf der Grundlage der Praxishilfe Jahresabschlussprüfung

(anzuwenden auf die Eröffnungsbilanz) des Gemeinschaftsprojektes NKHR festgelegt.

Demnach ist ein Fehler in der Bilanz wesentlich, wenn dieser wertmäßig größer als 0,5 % der Summe der einzelnen Posten des Anlagevermögens, des Umlaufvermögens (ohne Kassenbestand), der Rechnungsabgrenzungsposten, der Sonderposten, der Rückstellungen und der Verbindlichkeiten ist.

Prüfungsfeststellungen über 10 T€ sind im Prüfbericht zu benennen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

3. Grundsätze

3.1 Grundsätze ordnungsmäßiger Buchführung

- 7 -

Eine kommunale Körperschaft, die ihre Haushaltswirtschaft im doppischen Rechnungsstil führt, soll den Grundsätzen ordnungsmäßiger Buchführung (Goß) folgen (§ 43 Abs. 5 KV M-V).

Die bei der Prüfung der Eröffnungsbilanz in erster Linie relevanten Grundsätze sind:

Grundsatz der Vollständigkeit

Grundsatz der Klarheit und Übersichtlichkeit

Verrechnungsverbot

Grundsatz der Einzelbewertung

Stichtagsprinzip

Vorsichtsprinzip

Grundsatz der periodengerechten Ergebnisrechnung

Bilanzkontinuität und Willkürverbot

Grundsatz der Fortführung der Tätigkeit

Grundsatz der Wesentlichkeit.

3.2 Bewertungsgrundsätze

Das Prinzip der Einzelbewertung nach § 32 Abs. 1 Nr. 2 GemHVO-Doppik M-V besagt, dass Vermögensgegenstände und Schulden einzeln zu erfassen und zu bewerten sind, so dass sich die Bewertung jedes einzelnen Vermögensgegenstands und jeder einzelnen Schuldenposition an den individuellen Gegebenheiten ausrichtet.

Die Ausnahmen vom Prinzip der Einzelbewertung bilden die Bestimmungen zur Fest- bzw. Gruppenbewertung.

Die Bildung von Festwerten ist nach § 31 Abs. 8 GemHVO-Doppik M-V für Vermögensgegenstände des Sachvermögens, die regelmäßig ersetzt werden und deren Gesamtwert von nachrangiger Bedeutung ist, möglich. Der Bestand des Vermögensgegenstands sollte in seiner Größe, seinem Wert und seiner Zusammensetzung nur geringen Schwankungen unterliegen.

Die Gruppenbewertung gilt für gleichartige Vermögensgegenstände des Vorratsvermögens und andere gleichartige oder annähernd gleichwertige bewegliche Vermögensgegenstände. Diese können nach § 31 Abs. 10 GemHVO-Doppik M-V zu jeweils einer Gruppe zusammengefasst und mit dem gewogenen Durchschnittswert angesetzt werden.

Der Grundsatz der Stetigkeit bezieht sich auf die Bewertungsmethoden und auf Ansatzund Ausweisfragen. Aus Gründen der Vergleichbarkeit sind stets die gleichen Gliederungsbegriffe und -schemata für die Bilanz zu verwenden.

Für die Eröffnungsbilanz des Landkreises Rostock wurde von der Regelung der Wertaufgriffsgrenze von 5.000 € gemäß Anlage 8 des Leitfadens zur Bilanzierung und Bewertung des kommunalen Vermögens Gebrauch gemacht.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

3.3 Ordnungsmäßigkeit der Verwaltung

- 8 -

Gemäß § 11 KomDoppikEG M-V i.V.m. § 3a Abs. 3 KPG M-V hat sich die Prüfung der Eröffnungsbilanz auch auf die Ordnungsmäßigkeit der Verwaltung zu erstrecken.

3.3.1 Buchführung

Der Landkreis verwendet ab dem Haushaltsjahr 2012 für das Haushalts- und Rechnungswesen auf doppischer Basis das Programm H&H pro Doppik, V 4.0 der Firma H&H Datenverarbeitungs- und Beratungsgesellschaft mbH.

Gemäß § 59 Abs. 2 KV M-V, § 26 Abs. 10 und § 28 Abs. 2 Nr. 2 der GemHVO-Doppik M-V ist das Programm vom Anwender zu prüfen und vom Landrat freizugeben. Voraussetzung hierfür war die vorherige Zertifizierung für M-V. Das Zertifikat der TÜV Informationstechnik GmbH wurde am 29.11.2010 erteilt mit einer Gültigkeit bis 30.11.2013.

Zur Prüfung des Programms hat sich der Landkreis Rostock eines Dritten (nach Ausschreibung), der Firma audit-kommunal-Prüfstelle für Software, bedient. Diese stellte mit Prüfbericht vom 28.03.2015 die Ordnungsmäßigkeit des Programms H&H in der Anwendung beim Landkreis Rostock wie folgt fest:

„Unter Berücksichtigung der nachstehenden Risikoeinschätzung wird die Freigabe des gegenwärtigen Stands der Anwendung einschließlich Schnittstellen für sämtliche eingerichtete Mandanten empfohlen."

Die Freigabe durch den Landrat erfolgte mit Schreiben vom 13.04.2015 und wurde ordnungsgemäß dokumentiert.

3.3.2 Dienstanweisungen

Die Gemeindehaushalts- und die Gemeindekassenverordnung-Doppik M-V regeln die Grundsätze für die Organisation des Rechnungswesens. Aus diesen Vorschriften heraus besteht die Pflicht zum Erlass von Dienstanweisungen zur Organisation des Rechnungswesens. In der entsprechenden Verwaltungsvorschrift des Innenministeriums vom 08. Dezember 2008 ist geregelt, dass der Leitfaden zur Erstellung von Dienstanweisungen zur Organisation des Rechnungswesens zu beachten und anzuwenden ist und das die einzelnen Regelungen an die örtlichen Gegebenheiten anzupassen sind.

Für den Landkreis Rostock wurden folgende Dienstanweisungen (DA) erlassen:

DA über die Stundung, die Niederschlagung und den Erlass von Forderungen sowie den Vergleich von Ansprüchen des Landkreises Rostock vom 01.03.2015

DA für Vollstreckungsbedienstete des Landkreises Rostock vom 01.03.2015

DA für die Geschäftsbuchhaltung des Landkreises Rostock vom 15.04.2015

DA für die Kreiskasse des Landkreises Rostock vom 01.05.2015.

Weiterhin war zur Aufstellung der Eröffnungsbilanz zur vorherigen Erfassung und Bewertung des Vermögens des Landkreises eine Bewertungsrichtlinie zu erlassen. Diese trat am 28.06.2012 in Kraft. Die Erfassung (Inventur) und überwiegend auch die Bewertung erfolgten bereits vor 2012. Zu diesem Zeitpunkt hatten die Altkreise Güstrow (30.09.2008) und Bad Doberan (01.12.2010) bereits Richtlinien, nach denen gearbeitet wurde, erlassen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 9 -

3.3.3 Inventur

Gemäß § 30 GemHVO-Doppik M-V hat die Gemeinde für den Schluss eines jeden Haushaltsjahres mit einer Rechnungsführung nach den Regeln der doppelten Buchführung für Zwecke der Erstellung der Bilanz ihr Vermögen, ihre Sonderposten, ihre Rückstellungen und ihre Verbindlichkeiten sowie für Zwecke des Anhangs ihre Haftungsverhältnisse und ihre Verpflichtungen aus kreditähnlichen Geschäften sowie alle Sachverhalte, aus denen sich für die Gemeinde sonstige finanzielle Verpflichtungen ergeben können, unter Beachtung der Grundsätze ordnungsmäßiger Buchführung genau zu verzeichnen.

Die Inventur für die Eröffnungsbilanz wurde, je nach Altkreis, in den Jahren 2008-2011 durchgeführt. Das Rechnungsprüfungsamt hat Bestandsaufnahmen zur Inventur begleitet. Beanstandungen wurden zu diesem Zeitpunkt nicht festgestellt.

Nach § 30 GemHVO-Doppik M-V und der durch den Landkreis Rostock erlassenen Inventurrichtlinie Pkt. 3 Abs. 2 erfolgt aufgrund des enormen zeitlichen und personellen Aufwandes der Inventur für die physisch erfassbaren Vermögensgegenstände nur alle 3 Jahre eine körperliche Inventur. In allen anderen Jahren erfolgt eine Buchinventur anhand der Daten der Anlagenbuchhaltung.

Vollständig abgeschriebene, aber noch genutzte Wirtschaftsgüter sind weiterhin mit einem Erinnerungswert von 0,00 € nachzuweisen (Vollständigkeitsgrundsatz).

Im Rahmen der Auswertung der Durchführung der Inventur per 31.12.2014 wurden Abweichungen zu den Ergebnissen der Inventur per 01.01.2012 festgestellt.

Eine Beratung zwischen dem Amt für Finanzen und Controlling und dem Rechnungsprüfungsamt erfolgte. Es wurde festgelegt, dass alle sich daraus ergebenden Änderungsbuchungen bis zur Übergabe der Eröffnungsbilanz an das Rechnungsprüfungsamt möglich sind.

Die werthaltigen Vermögensgegenstände sind somit Bestandteil der Eröffnungsbilanz.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

4. Eröffnungsbilanz

4.1 Aktiva

- 10 -

Auf der Aktivseite der Bilanz wird das bewertete Vermögen des Landkreises ausgewiesen. Diese Seite repräsentiert somit die Mittelverwendung bzw. das historisch vorhandene Vermögen.

Die Aktiva verteilen sich im Landkreis Rostock wie folgt:

w Anlagevermögen •Umlaufvermögen u Latente Steuern u Abgrenzungsposten "'Nicht d..-ch EK gedeckter Fehlbetrag

Ansicht 1: Vereinfachte Vermögensübersicht der geprüften Aktiva

4.2 Passiva

Die Passivseite der Bilanz repräsentiert die Mittelherkunft. Sie weist Verbindlichkeiten, Rückstellungen und das Eigenkapital des Landkreises aus.

Die Passiva zeigen folgende Verteilung:

Ansicht 2:

w 1. Eigenkapital

. 4. Verbindlichkeiten

1 \n•.wm:

\ \

"-...._

71.476 Tt

• 2. Sonderposten '3. Rückstellungen

u 5. Rechnungsabgrenzungsposten _ 6. Passive latente Steuern

Vereinfachte Finanzierungsübersicht der geprüften Passiva

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 11 -

5. Wesentliche Aussagen zur Eröffnungsbilanz

Die Bilanzsumme stellt das Bilanzvolumen dar und entspricht der Schlusssumme der Aktiva bzw. der Passiva. Die Eröffnungsbilanz des Landkreises Rostock hat zum 01.01.2012 ein Bilanzvolumen von 275.839.646,22 €.

Das Grundschema der Eröffnungsbilanz basiert auf den Vorgaben der KV M-V, der GemHVO-Doppik M-V (§§ 33 ff) und der aufgrund der KomDoppikEG M-V geltenden Sonderregelungen. Die vom Rechnungsprüfungsamt des Landkreises Rostock geprüften Unterlagen entsprachen diesen Vorschriften. Die Bilanz wurde(nach Korrektur) gemäß § 61

GemHVO-Doppik M-V entsprechend dem verbindlichen Muster 15 aufgestellt.

Die Anlagen entsprachen den Anforderungen des § 42 GemHVO-Doppik M-V i.V.m. §§ 7-9

KomDoppikEG M-V.

Die Bewertung des immobilen und infrastrukturellen Vermögens ist in der Eröffnungsbilanz von herausragender Bedeutung, da in der Regel zwischen 80 und 90 Prozent des kommunalen Vermögens dieser Kategorie (im Landkreis Rostock 81,4 %) zuzurechnen sind. Die Bewertung erfolgt im Grundsatz zu Anschaffungs- und Herstellungskosten, vermindert um die darauf basierenden Abschreibungen (§ 33 Abs. 1 GemHVO-Doppik M-V).

Können die Anschaffungs- und Herstellungskosten nicht mit vertretbarem Aufwand ermittelt werden, so gilt es einen Ersatzwert auf der Grundlage geschätzter historischer Anschaffungs- oder Herstellungskosten (§ 5 Abs. 2 KomDoppikEG M-V) zu bilden.

Die Wertermittlung von Grund und Boden erfolgt getrennt von der Wertermittlung der Gebäude und Bauten. Grundsätzlich sind bei Grund und Boden ebenfalls die Anschaffungskosten maßgeblich.

Der Landkreis Rostock bewertete das Vermögen nach den Grundsätzen ordnungsmäßiger Buchführung. Die Vorschriften des § 5 KomDoppikEG M-V, §§ 33 ff GemHVO-Doppik M-V sowie des Leitfadens zur Bilanzierung und Bewertung des kommunalen Vermögens haben Beachtung gefunden.

Bei Prüfung der Aufstellung der Eröffnungsbilanz sind Eigenheiten, die sich aus der Kreisgebietsreform ergeben, zu berücksichtigen wie u.a.:

unterschiedlich zeitlicher Beginn der Inventur und anschließender Bewertung (im Altkreis Güstrow sollte zum 01.01.2010 und im Altkreis Bad Doberan zum 01.01.2012 die Rechnungslegung nach den Regeln der doppelten Buchführung eingeführt werden)

verschiedene Beraterfirmen zur Unterstützung der Einführung der neuen Rechnungslegung

in der Auslegung vom Leitfaden zur Bilanzierung des kommunalen Vermögens vorgeschriebener Verfahren bzw. gegebener Wahlmöglichkeiten.

Hierdurch sind einige unterschiedliche Herangehensweisen bei der Bewertung von Vermögen, die jedoch alle im rechtlichen Rahmen der Bilanzierungsvorschriften lagen bzw. vom Innenministerium genehmigt wurden, festgestellt worden.

Unterschiedliche Herangehensweisen sind bei der Bildung von Sonderposten aus

Zuwendungen, bei der Bewertung der Straßenflurstücke sowie bei der Bewertung von historischen Gebäuden nach dem Ersatzwertverfahren zu verzeichnen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 12 -

6. Aktiva: Feststellungen zu den einzelnen Positionen

6.1 Anlagevermögen

Das Anlagevermögen des Landkreises Rostock wurde insgesamt mit 235.707.750,64 € bilanziert.

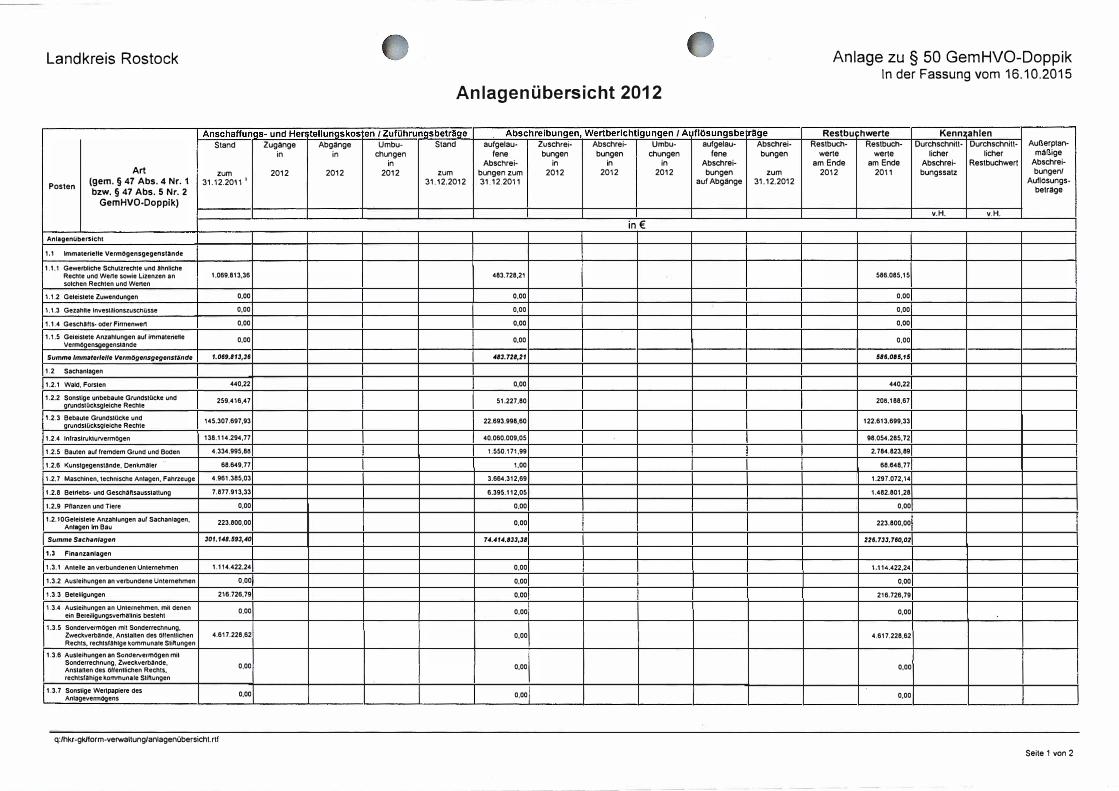

6.1.1 Immaterielles Vermögen

Immaterielle Vermögensgegenstände sind durch Entgelt erworbene Rechte, die als Anschaffungskosten zu bewerten sind. Immaterielles Vermögen, das nicht entgeltlich erworben wurde, darf nicht aktiviert werden (§ 40 GemHVO-Doppik M-V).

Als immaterielles Vermögen hat der Landkreis 2.382 Softwarelizenzen, von denen zum Bilanzstichtag 151 Softwarelizenzen werthaltig mit einem ausgewiesenen Gesamtbetrag in Höhe von 586.085,15 € bilanziert wurden. Die Voraussetzungen für die Bilanzierungsfähigkeit waren gegeben.

6.1.2 Sachanlagen

Die Sachanlagen stehen dem Landkreis Rostock dauerhaft zur Verfügung und stellen den wesentlichen Teil des Anlagevermögens dar.

Der Wert der Sachanlagen belief sich auf 226.733.760,02 €.

Aus dem Bereich des Sachvermögens wurden im Rahmen der Prüfung der Eröffnungsbilanz die unbebauten Grundstücke, die bebauten Grundstücke und das Infrastrukturvermögen einer ausführlichen Betrachtung unterzogen. Die Wertermittlung für bebaute Grundstücke geht immer von einer getrennten Wertermittlung für die Bauten und den zugehörigen Grund und Boden aus.

Den Bestand an unbebauten und bebauten Grundstücken und grundstücksgleichen Rechten ermittelte der Landkreis aus der automatisierten Liegenschaftskarte (ALK Altkreis Güstrow) bzw. aus dem kvwmap (Geodateninformationssystem Altkreis Bad Doberan). Auf dieser Grundlage ist die vollständige Erfassung aller im Eigentum des Landkreises stehenden Vermögenswerte sichergestellt gewesen.

Der Dokumentation zur Wertermittlung des Eigentums wurden Grundbuchauszüge bzw. Auszüge aus kvwmap beigefügt. Im Rahmen der Erfassung und Bewertung der Flurstücke erfolgte ein Abgleich der Nutzung laut Kataster bzw. kvwmap mit der tatsächlichen Nutzung.

Die Bewertung der Grundstücke erfolgte nach der Hauptnutzungsart.

Lagen für Grundstücke keine Anschaffungskosten vor, wurden folgerichtig die entsprechenden Bodenrichtwerte (Stand 31.12.1999) für die Bewertung zu Grunde gelegt. Es wurde entsprechend dem Leitfaden des Innenministeriums sowie den eigenen Bewertungsrichtlinien bewertet.

6.1.2.1 Wald, Forsten

Der Landkreis Rostock hat einen Laubwald an der Kreisstraße 29 Güstrow in Höhe von 440,22 € bilanziert.

Die Ermittlung der Bilanzposition erfolgte in der korrekten Höhe.

6.1.2.2 Unbebaute Grundstücke und grundstücksgleiche Rechte

Der Gesamtwert aller unbebauten Grundstücke und grundstücksgleichen Rechte des Landkreises wird in Höhe von 208.188,67 € festgestellt.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 13 -

Die Prüfung umfasste die Bewertung der Parkanlage am Krankenhaus Hohenfelde (mit Wegen, Graben, Teich/Weiher, Park) mit einer Gesamtfläche von 30.000 m2 mit insgesamt 153.387,56 €.

Weitere 72 Flurstücke mit einem Gesamtwert von 54.801,11 € werden für Garten-, Acker-, Weide- und Grünland sowie Schutzflächen, Gewässer, Deponieflächen und Straßenbegleitflächen ausgewiesen.

In den geprüften Fällen wurde entsprechend dem Leitfaden des Innenministeriums sowie der Bewertungsrichtlinien bewertet.

6.1.2.3 Bebaute Grundstücke und grundstücksgleiche Rechte

Zu den bebauten Grundstücken zählen alle Grundstücke, die mit Gebäuden bebaut sind. Gebäude sind alle nach den Regeln der Bautechnik geschaffenen Vermögensgegenstände, die Wohn-, Verwaltungs- oder Betriebszwecken dienen. Hierzu zählen insbesondere: Büro-, Betriebs- und Lagergebäude, Schulen und Internate, kulturelle und soziale Einrichtungen (z. B. Theater, Güstrower Werkstätten) und sonstige Dienst-, Geschäfts- und Betriebsgebäude (z.B. Verwaltungsgebäude, Feuerwehrzentralen, Straßenmeistereien etc.).

Der Gesamtwert der Bilanzposition Bebaute Grundstücke und grundstücksgleiche Rechte belief sich auf 122.613.699,33 €.

Art der Nutzung Grundstücke Gebäude Außenanlagen

Grundstücke /

Gebäude Anzahl Wert Anzahl Wert Wert

soziale 14 1.544.366,12 € 3 6.815.095,30 € 175.753,97 €

Einrichtungen

Schulen und 117 8.829.960,39 € 57 70.266.260,53 € 4.214.611,05 €

Turnhallen

Kulturanlagen 25 1.007.035,69 € 14 2.218.858,48 € 42.276,82 €

Verwaltung 18 1.112.362,61 € 6 18.201.160,20 € 271.594,07 €

Sonstiges 53 2.559.234,92 € 28 5.195.955,56 € 159.173,62 €

gesamt 227 15.052.959,73 € 108 102.697.330,07 € 4.863.409,53 €

Tabelle 1: Übersicht bebaute Grundstücke und grundstücksgleiche Rechte

Während der begleitenden Prüfung (Oktober 2011 - Januar 2012) wurde festgestellt, dass bei der Bewertung von Gebäuden nach dem Ersatzwertverfahren (speziell Gebäude mit einem Baujahr vor 1932 - Ermittlung der Restnutzungsdauer) in den beiden Altkreisen unterschiedlich herangegangen wurde.

Eine annähernde Übereinstimmung der bewerteten historischen Gebäude mit den Bewertungsvorschriften konnte nur zum Teil festgestellt werden. Nach Auswertung dieses Sachverhaltes mit dem Landrat sowie dem zuständigen Dezernenten für das Amt für Finanzen und Controlling, wurde eine Berichtigung in Form der Anpassung der beiden Altkreise vorgenommen. Es erfolgte eine Überarbeitung der bis dato ermittelten wirtschaftlichen Restnutzungsdauer nach dem strengen Niederstwertprinzip. Der Bilanzwert der Gebäude verringerte sich insgesamt von 17.653.603,73 € um 7.557.193,25 € auf 10.096.410,48 € und wurde zeitgleich in die sich zu diesem Zeitpunkt in Erarbeitung befundenen Eröffnungsbilanz berichtigt.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

Bei den Wertberichtigungen handelt es sich um folgende Gebäude:

Verwaltungsgebäude Güstrow Haus 3-4

Musikschule Güstrow

J. B. Gymnasium Güstrow

Verwaltungsgebäude Haus 2 Bad Doberan

Verwaltungsgebäude Haus 3 Bad Doberan

F. F. Gymnasium Bad Doberan (Altbau)

./. 10.034.507,52 €

./. 342.768,84 €

./. 1.724.237,16 €

+ 2.021.489,00 €

+ 1.309.374,00 €

+ 1.213.457,00 €

Alle dem Landkreis gehörenden Gebäude wurden lückenlos geprüft.

- 14 -

Die Ermittlung der bilanzierten Werte erfolgte in Übereinstimmung mit den Bewertungsvorschriften.

6.1.2.4 Infrastrukturvermögen

Zum Infrastrukturvermögen im engeren Sinne zählen alle öffentlichen Einrichtungen/Aufbauten, die ausschließlich nach ihrer Bauweise und Funktion der örtlichen Infrastruktur dienen. Es umfasst demnach neben dem jeweiligen Grund und Boden, die darauf befindlichen Bauten wie Straßen, Rad- und Gehwege, Plätze, Verkehrslenkungsund Lichtsignalanlagen sowie Brücken und Tunnel.

Das Infrastrukturvermögen des Landkreises belief sich am Eröffnungsbilanzstichtag auf 98.054.285,72 €.

Der Landkreis bilanzierte das Straßennetz mit einer Länge von 617 km in Höhe von insgesamt 86.881.256,42 €. Für die Bewertung wurde das Straßennetz in 614 Straßenabschnitte unterteilt.

Die Rad- und Gehwege wurden mit einem Wertumfang in Höhe von 3.474.694,21 € bewertet. Auch hierbei erfolgte eine Unterteilung in Abschnitte.

Die Bewertung der Straßen sowie der Rad- und Gehwege erfolgte entsprechend der gesetzlichen Vorschriften sowohl auf der Grundlage der vorhandenen Anschaffungs- und Herstellungskosten als auch durch die Ermittlung eines Ersatzwertes.

Neben dem Straßenkörper und den Wegen wurden 9 Lichtsignalanlagen mit einem Wert von 32.543,47 € sowie 3 Verkehrslenkungsanlagen mit einem Wert in Höhe von 255.621,42 € als selbstständige Vermögensgegenstände bewertet.

Der Gesamtwert der Grundstücke im Infrastrukturvermögen wurde in Höhe von 4.675.913,08 € ermittelt. Die Ermittlung erfolgte dabei sowohl durch Anschaffungs- bzw. Herstellungskosten als auch durch die Ermittlung eines Ersatzwertes unter Zugrundelegung des Bodenrichtwertes.

Der Landkreis Rostock hat insgesamt 25 Brücken und 3 Wehre auf eigenem Grund und Boden mit einem Gesamtwert von 2.734.257,12 € bilanziert. Die Bewertung erfolgte für 6 Brücken auf der Grundlage von Anschaffungs- bzw. Herstellungskosten.

Da für 19 Brücken, die sich im Altkreis Güstrow befinden, keine Vergleichspreise vorlagen, wurden als Ersatzwerte die pauschalen Erfahrungswerte gern. Ziffer 4 des Leitfadens des Infrastrukturvermögens des Landes M-V zur Bewertung herangezogen.

Die Wehre wurden anhand eines Vergleichspreises des Ingenieurbüros MIV Schwerin bewertet.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 15 -

6.1.2.5 Bauten auf fremdem Grund und Boden

Auf fremden Grund und Boden wurden 13 Brücken und ein Klettergerüst in der Förderschule Teterow errichtet. Der Gesamtwert der Bilanzposition Bauten auf fremdem Grund und Boden belief sich auf 2.784.823,89 €. Die Erfassung und Bewertung der Brücken auf fremden Grund und Boden erfolgte für 1 Brücke mit den Anschaffungs- und Herstellungskosten, für 5 Brücken mit einem Ersatzwert und für 7 Brücken mit den pauschalen Erfahrungswerten des Leitfadens.

6.1.2.6 Kunstgegenstände, Kulturdenkmäler

Gemäß § 1 Abs. 2 des Denkmalschutzgesetzes M-V (DSchG M-V) obliegt dem Land sowie den Gemeinden, Landkreisen die besondere Pflicht, die ihnen gehörenden und die von ihnen genutzten Kulturdenkmäler als Quellen der Geschichte und Tradition zu pflegen und sie im Rahmen des Möglichen der Öffentlichkeit zugänglich zu machen.

Im Landkreis Rostock wurden zum Bilanzstichtag insgesamt 68.648,77 €aktiviert.

Das Denkmal (Gedenkstein Häschendorf an der B 105) wurde mit einem Erinnerungswert von 0,00 €und das dazugehörende Flurstück mit 62,70 €bewertet.

Zudem wurden 99 Kunstgegenstände (Bilder, Skulpturen) mit einem Gesamtwert von 68.586,07 € bilanziert.

Die Bewertung erfolgte mit vorhandenen Anschaffungskosten bzw. mit dem Erinnerungswert von je 0,00 €.

Der Wert für die Bilanzposition Kulturdenkmäler und Kunstgegenstände wurde ordnungsgemäß ermittelt.

6.1.2.7 Maschinen und technische Anlagen, Fahrzeuge

Diese Bilanzposition weist einen Wert von insgesamt 1.297.072,14 €aus.

Von 202 inventarmäßig erfassten Fahrzeugen gingen insgesamt 43 Fahrzeuge wertmäßig mit 407.814,07 € in die Bilanz ein. Hierbei handelt es sich u.a. um Dienstfahrzeuge des Fuhrparks sowie um Fahrzeuge der Straßenmeistereien und des Brand- und Katastrophenschutzes.

209 Maschinen und technische Anlagen wurden erfasst und mit einem Wert von 145.546,60 € bewertet. Die hier bilanzierten Vermögensgegenstände, die überwiegend zur Betriebstechnik der Straßenmeistereien sowie zu den technischen Anlagen des Brand- und Katastrophenschutzes zählen, dienen ihrer Art nach unmittelbar der Leistungserbringung.

Der Landkreis weist 76 Betriebsvorrichtungen mit einem Wert von 743.711,47 € aus. Hierzu gehören u.a. Mess- und Steuerungsanlagen für die Deponienachsorge sowie in den Feuerwehrzentralen, Bühnentechnik bzw. Verteilungsanlagen in Schulen.

Der Wert der Bilanzpositionen wurde ordnungsgemäß ermittelt.

6.1.2.8 Betriebs- und Geschäftsausstattung

Betriebs- und Geschäftsausstattung sind Gegenstände, die der langfristigen Betriebsbereitschaft eines Unternehmens oder einer Körperschaft dienen, aber nicht unmittelbar in der Produktion eingesetzt sind, beispielsweise PCs, Drucker oder Werkstatteinrichtungen.

Der Wert der Bilanzposition betrug 1.482.801,28 € und war ordnungsgemäß ermittelt.

6.1.2.9 Geleistete Anzahlungen, Anlagen im Bau

In der Bilanzposition Geleistete Anzahlungen und Anlagen im Bau werden alle Zahlungen für Vermögenswerte aktiviert, die unfertige Anlagen bzw. unfertige Gebäude betreffen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 16 -

Darüber hinaus werden in dieser Bilanzposition Anzahlungen für noch nicht durchgeführte Lieferungen oder Leistungen aktiviert. Der Wert der Bilanzposition betrug 223.800,00 €.

Die kameralen Abschlagszahlungen wurden vollständig in der Bilanzposition ausgewiesen.

Geleistete Anlagen im Bau waren vollständig für das Vorhaben Güstrow K 11 (Feldstraße Güstrow) mit insgesamt 223.800,00 € bilanziert.

Der Wertansatz der Bilanzposition Anlagen im Bau erfolgte ordnungsgemäß.

6.1.3 Finanzanlagen

Die Finanzanlagen des Landkreises Rostock beliefen sich zum Bilanzstichtag auf 8.387.905,47 €. Die Höhe der Finanzanlagen entsprach damit in etwa 3 Prozent des Bilanzvolumens.

6.1.3.1 Anteile an verbundenen Unternehmen

Verbundene Unternehmen sind die nach § 61 Abs. 5 KV M-V konsolidierungspflichtigen Einrichtungen unter beherrschendem Einfluss der Gemeinde, d. h. mit mehr als 50 % Beteiligung. Der Wert der Bilanzposition betrug 1.114.422,24 €.

Die verbundenen Unternehmen des Landkreises Rostock wurden vollständig erfasst.

Der Wert für die Bilanzposition Anteile an verbundenen Unternehmen war ordnungsgemäß wie folgt ermittelt:

Omnibusverkehrsgesellschaft Güstrow zu 100 % und einem Anteilswert von 268.428,24 €

- Küstenbus GmbH zu 100 % und einem Anteilswert von 600.000,00 €

- Mecklenburgische Bäderbahn Molli GmbH zu 63,3 % und einem Anteilswert von 232.700,00 €

- Entwicklungsgesellschaft Bad Doberan mbH zu 52 % und einem Anteilswert von 13.294,00 €.

Die zum Eröffnungsbilanzstichtag bilanzierten Anteile an verbundenen Unternehmen im Landkreis Rostock wurden auf der Grundlage der Gesellschafterverträge bzw. der Jahresabschlüsse des Jahres 2011 ermittelt.

6.1.3.2 Beteiligungen

Beteiligungen sind Anteile an anderen Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb durch Herstellung einer dauernden Verbindung zu jenen Unternehmen zu dienen. Es gab Beteiligungen (Anteile kleiner als 50 Prozent), die unter der Position Beteiligungen zu bilanzieren waren. Der Wert der Bilanzposition betrug 216.726,79 €.

Die Beteiligungen waren vollständig wie folgt erfasst:

Wirtschaftsfördergesellschaft Güstrow mbH zu 49,973 % und einem Wert von 90.950,00 €

Flughafen Rostock-Laage-Güstrow GmbH zu 35,565 % und einem Wert von 71.130,00 €

- Güstrower Werkstätten GmbH zu 48 % und einem Wert von 48.000,00 €

- Regionalverkehr Küste GmbH zu 26% und einem Wert von 6.646,79 €.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 17 -

Der Landkreis Rostock weist in dieser Bilanzposition 4 Beteiligungen aus. Die Wertermittlung der Anschaffungskosten erfolgte durch Heranziehen der Gesellschafterverträge bzw. der Jahresabschlüsse des Jahres 2011.

6.1.3.3 Sondervermögen mit Sonderrechnung

Nach § 64 KV M-V zählen zum Sondervermögen mit Sonderrechnung das städtebauliche Sondervermögen, das Vermögen der nichtrechtsfähigen örtlichen Stiftungen, wirtschaftliche Unternehmen ohne eigene Rechtspersönlichkeit (Eigenbetriebe), sonstige Sondervermögen, für die aufgrund gesetzlicher Vorschriften Sonderrechnungen geführt werden. Der Landkreis hatte das Sondervermögen im Sinne des§ 64 KV M-V auszuweisen. Der Wert der Bilanzposition betrug 4.617.228,62 €.

Das vorhandene Sondervermögen wurde vollständig erfasst und in der Bilanz ausgewiesen.

Die Ermittlung der bilanzierten Werte des Sondervermögens erfolgte in Übereinstimmung mit den Bewertungsvorschriften.

Die Mitgliedschaft im Zweckverband Studieninstitut M-V wurde entsprechend einem Erlass des Innenministeriums M-V unter Finanzanlagen mit einem Erinnerungswert von 1,00 € bilanziert.

Der Landkreis Rostock verfügt zum Bilanzstichtag über 3 Eigenbetriebe. Dabei handelt es sich um den Eigenbetrieb Rettungsdienst Güstrow (1.895.319,35 €), den Eigenbetrieb Abfallwirtschaft Güstrow (270.234,66 €) sowie den Eigenbetrieb Rettungsdienst Bad Doberan (2.451.673,61 €).

6.1.3.4 Anteilige Rücklagen der Versorgungskassen zur Abdeckung der Pensionsverpflichtungen

Gern. § 37 Abs. 7 GemHVO-Doppik M-V sind anteilige Rücklagen der Versorgungskassen zur Abdeckung von Pensionsverpflichtungen als Finanzanlagen auszuweisen. Nach den W 22.4 zu § 37 GemHVO M-V setzen sich diese Finanzanlagen aus der anteiligen Versorgungsrücklage nach § 14 a des Bundesbesoldungsgesetzes und der anteiligen allgemeinen Rücklage der Versorgungskasse zur Abdeckung von Pensionsverpflichtungen zusammen. Die Höhe der Rücklagen und die Aufteilungsgrundlagen werden dem Landkreis zum Bilanzstichtag vom kommunalen Versorgungsverband mitgeteilt.

Der Landkreis Rostock stellt diesen Aktivposten in Höhe von insgesamt 2.233.976,93 € dar.

6.1.3.5 Sonstige Ausleihungen

Der Landkreis Rostock hat Ausleihungen an den sonstigen inländischen Bereich in Höhe von 205.550,89 € ausgewiesen. Hierbei handelt es sich um vom Sozialamt ausgegebene Darlehen.

6.2 Umlaufvermögen

Der Landkreis Rostock weist zum Bilanzstichtag ein Umlaufvermögen in Höhe von insgesamt 29.712.391,94 €aus.

6.2.1 Vorräte

Vorräte sind Vermögensgegenstände, die zum Ge- bzw. Verbrauch dienen und sich noch im Besitz des Landkreises befinden. Zu den Vorräten zählen Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse und Waren.

Im Landkreis Rostock sind als fertige Erzeugnisse zum Bilanzstichtag u.a. Grundstücke in Entwicklung (zum Verkauf stehende Objekte) in Höhe von 738.153,71 €ausgewiesen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 18 -

Zudem wurden Roh-, Hilfs- und Betriebsstoffe durch Messen, Zählen und Wiegen in Höhe von 87.562,37 € nach dem Verbrauchsfolgeverfahren ermittelt.

Der Wert der Bilanzposition betrug insgesamt 825.716,08 €. Die vorhandenen Vorräte waren im Sinne des Gesetzes vollständig bilanziert.

6.2.2 Forderungen und sonstige Vermögensgegenstände

Die Forderungen und sonstige Vermögensgegenstände des Landkreises Rostock beliefen sich zum Bilanzstichtag auf insgesamt 15.856.392,23 €.

In dieser Summe wurden unter anderem zum 31.12.2011 gebildete Kasseneinnahmereste sowie Bestände der jeweiligen Verwahr- und Vorschusskonten der beiden Altkreise Güstrow und Bad Doberan bilanziell einzelnen Forderungsarten zugeordnet. Überzahlungen (Guthaben ) wurden richtig unter den sonstigen Verbindlichkeiten ausgewiesen.

Der Landkreis Rostock hat die auf Forderungen entfallenden Mahngebühren und Säumniszuschläge den entsprechenden einzelnen Forderungen zugeordnet.

Wertberichtigungen wurden zur Eröffnungsbilanz nicht vorgenommen , da im Vorfeld, u.a. mit dem Jahresabschluss 2011, bereits nicht mehr werthaltige bzw. zweifelhafte Forderungen niedergeschlagen wurden.

6.2.2.1 Öffentlich-rechtliche Forderungen, Forderungen aus Transferleistungen

Bei den öffentlich-rechtlichen Forderungen handelt es sich um in Geld bewertete Ansprüche für Gebühren und Beiträge sowie Transferleistungen gegenüber dem privaten und sonstigen Bereich. Der Wert der Bilanzposition betrug insgesamt 6.291.097,91 €.

Unter der Position Gebührenforderungen weist der Landkreis Rostock insgesamt 729.020,20 €aus.

Die Gebührenforderungen gegen den privaten Bereich betrugen zum Bilanzstichtag insgesamt 437.263,03 €. Hier wurden u.a. Forderungen aus Verkehrsangelegenheiten in Höhe von 171.630,71 €, Forderungen aus Baurechtlichen Verfahren in Höhe von 150.862,94 € sowie Forderungen für Vermessungsleistungen in Höhe von 49.016,58 € bilanziert.

Die Gebührenforderungen gegen den sonstigen Bereich betrugen insgesamt 291.757,17 €. Hier wurden als größte Posten u.a. Forderungen der Fleischhygiene - Schlachthof Teterow mit 233.116,79 €, Forderungen aus dem Bereich Sicherheit und Ordnung mit 8.391,57 € sowie 8.098,95 €aus dem Bereich der Kindertagesstätten bilanziert.

An bilanzierten Beitragsforderungen weist der Landkreis Rostock insgesamt 668.321,27 € aus.

Die Beitragsforderungen gegen den privaten Bereich wurden in Höhe von insgesamt 664.243,35 € ausgewiesen. Als größte Posten sind hier aus dem sozialen Bereich die laufenden Leistungen bei Hilfen zum Leben mit 145.274,64 €, Leistungen zur Teilhabe am Leben in der Gemeinschaft mit 111.140,43 € sowie laufende Leistungen der Grundsicherung mit 41.178,80 € bilanziell ausgewiesen.

Im Bereich des Jugendamtes wurden Beitragsforderungen für die Heimerziehung mit 103.075,48 €sowie 55.375,92 €für die Vollzeitpflege bilanziert.

Bilanzierte Beitragsforderungen gegen den sonstigen Bereich in Höhe von insgesamt 4.077,92 € betreffen den sozialen Bereich (Heimerziehung 3.492,36 €, sonstige soziale Hilfen und Leistungen 585,56 €).

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 19 -

Forderungen aus Transferleistungen resultieren aus typisch öffentlichen Finanzbeziehungen, in welchen Finanzleistungen nicht in einem Leistungs-Gegenleistungsverhältnis stehen, sondern entweder zur Förderung bestimmter Zwecke oder im Zusammenhang mit öffentlichen Finanzierungsbeziehungen gezahlt werden. Sie wurden in der Bilanz mit dem Betrag von insgesamt 4.013.867,35 €ausgewiesen.

Diese setzten sich überwiegend aus Forderungen gegen den privaten Bereich in Höhe von 4.013.347,35 € zusammen. Es wurden hier u.a Forderungen für Leistungen für Unterkunft und Heizung über 3.718.734,08 €, im Bereich des Unterhaltsvorschusses 178.817,34 € (§ 5 UVG) sowie 62.584,42 €für Heimat- und sonstige Kulturpflege bilanziert.

Die sonstigen öffentlich-rechtlichen Forderungen von insgesamt 879.889,09 € gegenüber dem privaten Bereich wurden bilanziert für Forderungen aus Verkehrsordnungswidrigkeiten mit 415.107,93 €, für sonstige soziale Hilfen und Leistungen mit 202.503,68 € sowie für Bauverwaltungsleistungen mit 48.224,87 €.

6.2.2.2 Privatrechtliche Forderungen aus Lieferungen und Leistungen

Eine privatrechtliche Forderung basiert auf einem Schuldverhältnis nach § 241 BGB, z. B. Kauf-, Werk- oder Dienstleistungsverträgen. Zu diesen Forderungen zählen unter anderem die Forderungen im Zusammenhang mit der Lieferung von Waren oder Dienstleistungen, die noch nicht oder nur zum Teil bezahlt wurden, aufgelaufene Gebäudemieten sowie Zahlungsrückstände auf Waren oder Dienstleistungen, sofern ihnen keine Kredite zugrunde liegen. Zudem sind hier die Unterhaltsvorschussforderungen nach § 7 Unterhaltsvorschussgesetz auszuweisen. Der Wert der Bilanzposition betrug insgesamt 8.772.979,33 €.

Die größte Position privatrechtlicher Forderungen ist dem Bereich des Unterhaltsvorschusses (§ 7 UVG) in Höhe von 8.540.040,37 € zu zuordnen.

Aus vollzogenen baurechtlichen Ersatzvornahmen wurden Forderungen in Höhe von 70.177,46 €bilanziert.

Mit der Korrektur der festgesetzten Eröffnungsbilanz vom 26.03.2015 wurden Änderungen entsprechend dem für verbindlich vorgeschriebenen Landeseinheitlichen Kontenrahmen M-V vorgenommen. Somit entspricht die Eröffnungsbilanz vom 16.10.2015 den Grundsätzen ordnungsmäßiger Buchführung.

6.2.2.3 Forderungen gegen Sondervermögen mit Sonderrechnung, Zweckverbände, Anstalten des öffentlichen Rechts, rechtsfähige kommunale Stiftungen

Der Landkreis Rostock weist zum Stichtag der Eröffnungsbilanz bei der Bilanzposition Forderungen gegen Sondervermögen mit Sonderrechnung, Zweckverbände, Anstalten des öffentlichen Rechts, rechtsfähige kommunale Stiftungen einen Bestand in Höhe von 14.046,69 € aus. Davon entfallen 352,80 € auf Transferforderungen gegen den öffentlichen Bereich (gegen Zweckverbände) sowie 13.693,89 €auf Forderungen aus L. u. L. gegen Sondervermögen (Eigenbetriebe).

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

6.2.2.4 Forderungen gegen den sonstigen öffentlichen Bereich

- 20 -

Bei den Forderungen gegen den sonstigen öffentlichen Bereich handelt es sich um Beitrags- und Transferforderungen gegen Gemeinden und Gemeindeverbänden, gegen Land und Bund sowie gegen den sonstigen öffentlichen Bereich. Insgesamt wurden unter dieser Bilanzposition 533.634,72 € ausgewiesen.

Darin enthalten sind unter anderem 158.320,25 € Forderungen gegenüber dem Bund (Grundsicherungsleistungen), Transferforderungen im Rahmen der Eingliederungshilfe (39.464,39 €)und Hilfe zur Pflege (34.254,19 €)gegenüber dem Land.

6.2.2.5 Sonstige Vermögensgegenstände

Unter Sonstigen Vermögensgegenständen versteht man alle nicht an anderer Stelle auszuweisenden Forderungen. Es waren sonstige Vermögensgegenstände vorhanden. Der Wert der Bilanzposition betrug 244.633,58 €.

In dieser Bilanzposition sind u. a. Landesblindengeldforderungen gegenüber dem Land in Höhe von 105.940,12 € sowie 77.652,47 € aus dem Bereich der Abfallwirtschaft enthalten.

6.2.3 Liquide Mittel

Zu den liquiden Mitteln zählen insbesondere der Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Die Höhe der liquiden Mittel belief sich zum Stichtag auf 13.030.283,63 €. Diese stimmen mit den Bestandsnachweisen, wie z. B. den Saldenbestätigungen und Kontoauszügen der Banken überein.

6.3 Aktive Rechnungsabgrenzungsposten

Bei aktiven Rechnungsabgrenzungsposten geht es um Ausgaben (vor dem Bilanzstichtag bezahlt) für Aufwendungen, die erst nach dem Bilanzstichtag anfallen und somit einer anderen Periode zuzurechnen sind. Im Landkreis Rostock wurden aktive Rechnungsabgrenzungsposten im Umfang von 10.419.503,64 € gebildet. Die aktiven Rechnungsabgrenzungsposten waren in zutreffendem Umfang gebildet worden.

Der Altkreis Güstrow hat mit Nutzungsvertrag vom 09.08./18.08.2005 vom Land M-V am Berufsschulstandort Bockhorst in Güstrow die Schulgebäude Haus 2 und Haus 3 angemietet. Zum Betrieb als Berufliche Schule waren Investitionen notwendig, die durch

den Landkreis erfolgten. Die aus Investitionsmitteln des Landkreises hergestellten Bauten bleiben Eigentum des Landes. Auf Grund dessen wurde vereinbart, nachfolgend die vom Landkreis aufgebrachten Investitionskosten mit dem angemessenen ortsüblichen Nutzungsentgelt zu verrechnen. Somit sind die Investitionskosten als Vorauszahlung des Nutzungsentgeltes zu werten und als Rechnungsabgrenzungsposten auszuweisen. Die Berechnung erfolgte auf der Grundlage des geprüften Verwendungsnachweises. Es ergibt sich insgesamt ein Rechnungsabgrenzungsposten in Höhe von 5.246.818,29 €. Des Weiteren wurden für die Beamtenbesoldung zum Stichtag der Eröffnungsbilanz insgesamt 183.115,72 € abgegrenzt. Für Leistungen des Jugendamtes waren insgesamt 534.484,05 €, für Sozialhilfezahlungen und Kosten der Unterkunft 4.454.895,58 € aktiv abzugrenzen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 21 -

7. Passiva: Feststellungen zu den einzelnen Positionen

7.1 Eigenkapital

Das in der kommunalen Bilanz auf der Passiv-Seite ausgewiesene Eigenkapital entspricht annähernd dem handelsrechtlichen Eigenkapital. Zum Eigenkapital gehören nach § 47 Abs. 5 GemHVO-Doppik M-V die Bilanzposten Kapitalrücklage (Allgemeine und zweckgebundene) und Zweckgebundene Ergebnisrücklagen. Der Ergebnisvortrag ist in der Eröffnungsbilanz mit 0,00 € auszuweisen. Die Eigenkapitalquote beträgt 13,4 Prozent.

Das Eigenkapital in der Eröffnungsbilanz ergibt sich aus dem Saldo der Aktiva und Passiva und bildet als Anfangskapital den Bestand der Kapitalrücklage.

7 .1.1 Kapitalrücklage

Es wurde eine Allgemeine Kapitalrücklage in Höhe von 37.096.784,36 €ausgewiesen.

7.2 Sonderposten

Als Passivposition müssen Sonderposten u. a. Investitionszuwendungen ausgewiesen werden, da diese zwar das Vermögen erhöhen, aber zweckgebunden zu übertragen sind. Anschließend werden sie entsprechend der Nutzungsdauer des Vermögensgegenstandes ertragswirksam aufgelöst. Sie fließen ebenso wie die Abschreibungen des finanzierten Vermögensgegenstandes in die Ergebnisrechnung ein. Beim Landkreis Rostock wurden Sonderposten im Gesamtwert von 71.476.185,03 € ausgewiesen.

7 .2.1 Sonderposten zum Anlagevermögen

Der Bilanzwert wurde mit insgesamt 66.299.698,86 € ausgewiesen.

7 .2.1.1 Sonderposten aus Zuwendungen

Zum Eröffnungsbilanzstichtag wurden 65.163.594,06 € als Sonderposten aus Zuwendungen bilanziert.

Dabei handelt es sich um Zuweisungen vom Bund, vom Land und von Gemeinden für Investitionsmaßnahmen des Anlagevermögens.

Als Grundlage wurden die Bescheide des Zuwendungsgebers bzw. die geprüften Verwendungsnachweise herangezogen.

Zur Berechnung der Sonderposten wurden Ersatzwerte oder Anschaffungs- und Herstellungskosten zu Grunde gelegt.

7.2.1.2 Sonderposten aus Anzahlungen für Anlagevermögen

Der Landkreis hat zum Eröffnungsbilanzstichtag Sonderposten aus Anzahlungen für Anlagevermögen in Höhe von insgesamt 1.136.104,80 € zu bilanzieren. Hierbei handelt es sich um investive Fördermittel: 971.717,43 € für den BOS Digitalfunk, 2.882,27 € für den Kitabereich, 13.039,46 € aus der Feuerschutzsteuer, 18.465,64 € für den Instrumentenkauf der Kreismusikschule Güstrow sowie 130.000,00 € für die Kreisstraße 11 Güstrow.

7.2.2 Sonderposten für den Gebührenausgleich

Im Vorjahresabschluss entstand eine Kostenüberdeckung für Benutzungsgebühren im Bereich der Abfallwirtschaft (Altkreis Bad Doberan). Der Überdeckungsbetrag wurde rechtmäßig als Sonderposten für Gebührenausgleich in Höhe von 4.831.664,83 € ausgewiesen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 22 -

7 .2.3 Sonstige Sonderposten

Sonstige Sonderposten wurden in Höhe von 344.821,34 € bilanziert. Es handelt sich hierbei um Mittel für Ersatzmaßnahmen zum ökologischen Ausgleich, insbesondere zur Renaturierung im Recknitzbereich in Höhe von 264.832,64 €, Mittel für den Vollzug des Baum- und Alleenschutzes in Höhe von 1.785,81 € sowie für weitere Ausgleichsmaßnahmen zur Natur- und Landschaftspflege in Höhe von 78.202,89 €.

7.3 Rückstellungen

Rückstellungen sind Verpflichtungen, die in der Fälligkeit und/oder Höhe nach noch ungewiss sind, deren Aufwand jedoch der Verursachungszeit zugeordnet werden müssen. Grundlage für die Bildung von Rückstellungen bildet der § 35 GemHVO-Doppik M-V.

Die Eröffnungsbilanz weist in der Position Rückstellungen insgesamt einen Wert von 25.411.375,14 € aus.

7.3.1 Pensionsrückstellungen und ähnliche Verpflichtungen

Unter der Bilanzposition Pensionsrückstellungen und ähnliche Verpflichtungen werden Mittel für künftige Aufwendungen zur Altersversorgung der Beamten und deren Angehörige, geregelt nach dem Beamtenversorgungsgesetz - BeamtVG, sowie die Rückstellungen für Beihilfen, die nach der Beihilfenverordnung (BVO) geregelt sind, bilanziert. Beihilfen sind eine finanzielle Unterstützung in Krankheits-, Geburts-, Pflege- und Todesfällen für deutsche Beamte und Berufsrichter sowie deren Ehepartner und Kinder, soweit diese nicht selbst sozialversicherungspflichtig sind.

Der Wert der Bilanzposition betrug insgesamt 11.826.973,16 €.

Es bestand eine unmittelbare Versorgungsverpflichtung des Landkreises Rostock gegenüber ihren aktiven Beamten und Pensionären. Der Landkreis hatte zum Prüfungszeitpunkt insgesamt 58 anspruchsberechtigte Personen, einschließlich der anspruchsberechtigten Hinterbliebenen. Infolgedessen waren für diesen Personenkreis Pensionsrückstellungen sowie Rückstellungen für Beihilfen zu bilden. Dementsprechend wurden Pensionsverpflichtungen in Höhe von 9.855.811,00 € und Rückstellungen für Beihilfen in Höhe von 1.971.162,16 € errechnet und entsprechend in die Bilanz eingestellt.

Der Wert der Rückstellungen berücksichtigt sowohl die im Ruhestand befindlichen Versorgungsberechtigten, als auch die noch im aktiven Erwerbsstatus befindlichen Beamten und die anspruchsberechtigten Hinterbliebenen. Je Versorgungsberechtigten in der Versorgungsphase errechnet sich ein durchschnittlicher Rückstellungsbetrag von 240.415,17 €, je versorgungsberechtigten Hinterbliebenen ein durchschnittlicher Rückstellungsbetrag von 74.220,33 €,je Anspruchsberechtigten in der aktiven Dienstphase ein durchschnittlicher Rückstellungsbetrag von 156.934,14 €. Als Berechnungsgrundlage wurde der derzeit gültige Rechnungszinsfuß von 6 Prozent zugrunde gelegt.

7.3.2 Sonstige Rückstellungen

Die Bilanzposition Sonstige Rückstellungen beinhaltet die Rückstellungen für Altersteilzeit, nicht in Anspruch genommenen Urlaub, geleistete Überstunden, für drohende Verpflichtungen aus anhängigen Gerichtsverfahren, für die Nachversicherung der Kreisverwaltungsinspektorenanwärter sowie für ausstehende Rechnungen. Der Gesamtbetrag der Bilanzposition betrug zum Stichtag 13.584.401,98 €.

7.3.2.1 Rückstellungen für Altersteilzeit und ähnliche Maßnahmen

Nach Vollendung des 55. Lebensjahres konnten Beschäftigte mit dem Landkreis vereinbaren, in einem Altersteilzeitverhältnis mit im Regelfall halbierter durchschnittlicher Arbeitszeit beschäftigt zu werden. Das Altersteilzeitentgelt der Beschäftigten wird von der Kommune für die Laufzeit der Vereinbarung aufgestockt (meist von 50 Prozent des letzten Nettoeinkommens um 33 Prozentpunkte auf insgesamt 83 Prozent).

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

Rechtliche Grundlage Betriebsvereinbarungen Altersteilzeitgesetzes.

für die Altersteilzeitverhältnisse sind (z. B. TV ATZ zum TVöD) auf der

- 23 -

individuelle oder Grundlage des

Für Altersteilzeit wurden Rückstellungen in Höhe von 10.784.013,80 € bewertet und gebildet. Für jeden Mitarbeiter, der die Altersteilzeitregelung in Anspruch nahm ( 140 Altersteilzeitfälle insgesamt), errechnet sich somit ein durchschnittlicher Rückstellungsbedarf von 77.028,67 €.

Die Rückstellungen für Altersteilzeit waren vollständig und in richtiger Höhe gebildet.

7.3.2.2 Rückstellung für geleistete Überstunden und nicht in Anspruch genommenen Urlaub

Diese Bilanzposition beinhaltet Rückstellungen für geleistete Überstunden in Höhe von 19.657,85 € und für nicht in Anspruch genommenen Urlaub von 36.741,25 €.

Der Landkreis Rostock hat zur Bildung von Rückstellungen für Überstunden und Urlaubsansprüche Festlegungen getroffen. Danach wurden Rückstellungen für Überstunden erst ab einer Anzahl von 40 Stunden und bei Urlaubsansprüchen aus dem Vorjahr von mehr als 10 Tagen gebildet.

7.3.2.3 Rückstellungen für drohende Verpflichtungen aus anhängigen Gerichtsverfahren

Sofern die Tatbestände drohender Verpflichtungen aus anhängigen Gerichtsverfahren gegeben waren, sind die sich daraus ergebenden möglichen drohenden Verluste in ihrer Höhe zu bestimmen und durch die Bildung von Rückstellungen zu passivieren.

Die Tatbestände drohender Verpflichtungen aus anhängigen Gerichtsverfahren lagen im Landkreis Rostock in Höhe von 243.871,41 € für 242 Geschäftsfälle vor.

Die Rückstellungsbeträge wurden in angemessener Höhe gebildet.

7 .3.2.4 Rückstellung für die Nachversicherung der Kreisverwaltungsinspektoren-anwärter

Entsprechend den Verwaltungsvorschriften zu § 35 GemHVO-Doppik M-V waren Rückstellungen für die Nachversicherung der Beamten auf Widerruf zu bilden.

Der Landkreis Rostock hat Rückstellungen in Höhe von 48.624,09 € gebildet.

7.3.2.5 Rückstellung für ausstehende Rechnungen

Zum Stichtag der Eröffnungsbilanz hat der Landkreis Rostock Rückstellungen für ausstehende Rechnungen mit einem Gesamtwert von 2.451.493,56 € bilanziert.

Hierbei handelt es sich um Altfälle des Sozialamtes Güstrow in Höhe von 1.222.856,95 €, anteiliges Leistungsentgelt des Fleischhygieneamtes Güstrow in Höhe von 2.056,82 €, für den Schul- und Internatslastenausgleich in Höhe von 970.993,79 € sowie Leistungen der wirtschaftlichen Jugendhilfe in Höhe von 255.586,00 €.

7 .4 Verbindlichkeiten

Die Bilanzposition Verbindlichkeiten besteht entsprechend den Vorgaben der GemHVODoppik M-V aus Geldschulden, Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften, Verbindlichkeiten aus Lieferungen und Leistungen, Transferverbindlichkeiten sowie auch sonstigen Verbindlichkeiten. Der Landkreis Rostock stellte insgesamt 134.444.083,97 € als Schulden in die Bilanz ein. Die Werte der Bilanz werden in der Verbindlichkeitenübersicht (Muster 18) dargestellt.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 24 -

7.4.1 Verbindlichkeiten aus Kreditaufnahmen

Der Landkreis Rostock bilanzierte zum Stichtag 01.01.2012 Verbindlichkeiten aus Kreditaufnahmen in Höhe von insgesamt 70.530.871,87 €.

Geldschulden sind Geldbeträge, die der Kommune von einem Dritten zur Verfügung gestellten wurden, mit der Verpflichtung, das aufgenommene Kapital mit Zinsen zurückzuzahlen. Gemäß des Mecklenburg-Vorpommerschen Kontenrahmens bestehen Geldschulden aus Anleihen, Verbindlichkeiten aus Kreditaufnahmen für Investitionen sowie Kreditaufnahmen zur Liquiditätssicherung.

Anleihen wurden vom Landkreis Rostock nicht ausgegeben.

Der Landkreis Rostock hat aufgenommene Kredite für Investitionen und Investitionsförderungsmaßnahmen in Höhe von 51.599.824,25 € bilanziert.

Der Landkreis Rostock hatte zum Bilanzstichtag Liquiditätskredite in Höhe von 18.931.047,62 € in Anspruch genommen.

Der Betrag der gesamten Geldschulden war richtig berechnet und ausgewiesen.

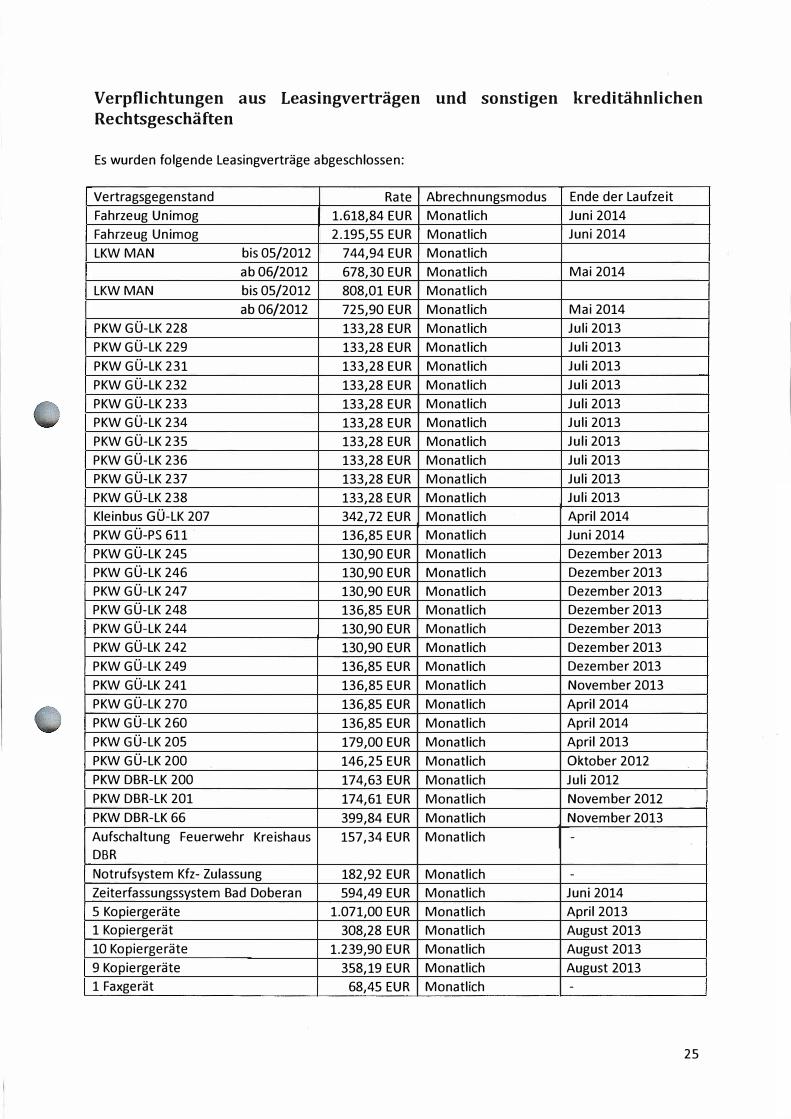

7.4.2 Vorgänge, die Kreditaufnahmen wirtschaftlich gleichkommen

Kreditähnliche Rechtsgeschäfte darf die Gemeinde aufgrund § 43 Abs. 4 KV M-V („Der Haushaltsplan ist nach den Grundsätzen der Sparsamkeit und Wirtschaftlichkeit aufzustellen und auszuführen.") nur realisieren, wenn diese mindestens ebenso wirtschaftlich sind wie eine herkömmliche Durchführung. Typische Beispiele sind Leasingverträge.

Es gab keine Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften.

Die bestehenden Leasingverträge sind als Mietverträge Leasinggegenstände dem Leasinggeber zuzurechnen sind. grundsätzlich nicht in der Bilanz erfasst.

7.4.3 Verbindlichkeiten aus Lieferungen und Leistungen

anzusehen, da die Somit werden diese

Verbindlichkeiten aus Lieferungen und Leistungen waren zum Bilanzstichtag vorhanden. Der Wert der Bilanzposition betrug 1.767.146,33 €.

Hierbei handelt es sich u.a. um Leistungen, die aufwandsmäßig dem Jahr 2011 und kassenmäßig dem Jahr 2012 zuzuordnen sind. Das entspricht den kameralen Kassenausgaberesten 2011 z. B. für Bewirtschaftungskosten oder Bestände der Verwahrkonten.

7.4.4 Transferverbindlichkeiten

Es wurden Transferverbindlichkeiten in Höhe von 1.900.220,36 € ausgewiesen. Dabei handelt es sich hauptsächlich um soziale Leistungsverbindlichkeiten und Verbindlichkeiten aus Zuweisungen und Zuschüsse für laufende Zwecke.

7.4.5 Verbindlichkeiten gegenüber Sondervermögen mit Sonderrechnung, Zweckverbände, Anstalten des öffentlichen Rechts

Zum 01.01.2012 sind Verbindlichkeiten in Höhe von 3.392,32 € ausgewiesen worden. Hierbei handelt es sich u.a. um Zinsen für das Jahr 2011 an Sparkassen in Höhe von 3.388,25 €.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

7.4.6 Sonstige Verbindlichkeiten gegenüber dem sonstigen öffentlichen Bereich

In dieser Bilanzposition werden zum 01.01.2012 56.309.967,87 €ausgewiesen.

- 25 -

Diese Position beinhaltet zum größten Teil die Investitionskredite vom Land mit einer Laufzeit von mehr als 5 Jahren. Diese belaufen sich auf 45.840.410,27 €, die anhand der Saldenlisten nachgeprüft wurden.

Weiterhin werden die Verbindlichkeiten gegenüber dem Land für Rückforderungen nach § 7 UVG (Unterhaltsvorschuss) von 8.709.658,45 € ausgewiesen. Diese Summe betrifft das Jahr 2011 und Vorjahre und wurde als Kassenausgaberest kameral ermittelt.

Ebenfalls wurden Verbindlichkeiten für Schulkostenbeiträge an kommunalen Schulen getrennt nach Gymnasien, Gesamtschulen, Förderschulen und Berufliche Schulen unter dieser Position bilanziert. Zum 01.01.2012 beliefen sich diese Verbindlichkeiten auf insgesamt 678.310,41 €. Im Jahr 2011 wurde für zu zahlende Zinsen an das Land ein Kassenausgaberest gebildet und vorgetragen. Der Betrag beläuft sich auf 583.456,71 €.

7.4. 7 Sonstige Verbindlichkeiten

Die Höhe der Bilanzposition Sonstige Verbindlichkeiten beträgt 3.932.485,22 €.

Davon entfallen 864.774,21 € auf den Schullastenausgleich an Schulen in anderer Trägerschaft. Aus dem Haushaltsjahr 2011 wurden zweckgebundene Einnahmen „Duales System" in Höhe von 746.327,01 € in das Jahr 2012 vorgetragen. Des Weiteren wurden die Bestände diverser Verwahrkonten 2011 in das Jahr 2012 vorgetragen und ausgezahlt, wie z. B. Mündelgeldkonten, Landesblindengeld, Landesmittel Kriegsgräber und Fördermittel " Stärken vor Ort".

7 .5 Passive Rechnungsabgrenzungsposten

Bei passiven Rechnungsabgrenzungsposten handelt es sich um Einnahmen, die erst nach dem Bilanzstichtag zu Erträgen führen.

Der Landkreis Rostock hat passive Rechnungsabgrenzungsposten in Höhe von 7.411.217,72 €gebildet.

Die passiven Rechnungsabgrenzungsposten waren in zutreffendem Umfang gebildet.

Dabei handelt es sich zum größten Teil um Fördermittel für vorweggenommene Nutzungsentgelte der Beruflichen Schule Bockhorst in Höhe von 4.292.942,38 €. Der Verwendungsnachweis bildet die Grundlage hierfür.

Weiterhin sind nicht verbrauchte Mittel aus dem Bildungs- und Teilhabepaket von 2.843. 774,26 € passiv abgegrenzt worden. Diese finanziellen Mittel befanden sich zum Jahresabschluss 2011 auf dem Verwahrkonto 18 Bad Doberan und dem Verwahrkonto 4.4000.10006 Güstrow.

Für das Jahr 2012 wurden im Jahr 2011 Einnahmen in Höhe von 7.899,71 € eingenommen. Dabei handelt es sich um Entgelte für jahresübergreifende Kurse der Volkshochschule. Diese Einnahmen befanden sich am 31.12.2011 auf dem Verwahrkonto 18 Bad Doberan.

Weitere Einzahlungen im Jahr 2011 mit Ertrag 2012 befanden sich in Höhe von insgesamt 229.741,15 € zum Jahresende 2011 auf dem Verwahrkonto 5 Bad Doberan und auf dem Verwahrkonto 0300.10004 Güstrow, die in der Eröffnungsbilanz ausgewiesen wurden. Hierbei handelt es sich um allgemein geleistete Einzahlungen für 2012.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 26 -

8. Feststellungen zum Anhang

Die Eröffnungsbilanz ist gemäß § 3 KomDoppikEG M-V in einem Anhang zu erläutern. Der Anhang soll durch notwendige und vorgeschriebene Angaben dazu beitragen, dass mit der Eröffnungsbilanz ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird. Zu prüfen ist also, ob der Anhang diesem Anspruch gerecht wird. Im Anhang werden diejenigen Angaben aufgenommen, die zu den einzelnen Posten der Bilanz zum Verständnis sachverständiger Dritter notwendig oder vorgeschrieben sind.

Die Prüfung des Anhanges bezog sich auf die Einhaltung des § 6 KomDoppikEG M-V sowie des § 48 GemHVO-Doppik M-V.

Die im Anhang angegebenen und erläuterten Sachverhalte entsprechen diesen gesetzlichen Vorgaben.

9. Abschließende wesentliche Feststellungen

Die Prüfung ergab folgende wesentliche Feststellungen:

1. Die umfassende Prüfung des Übergangs vom kameralen zum doppischen Rechnungswesen ergab, dass in der Jahresrechnung 2011 ausgewiesene Kasseneinnahme- und Kassenausgabereste, die Bestände der Verwahr- und Vorschusskonten je Kontenart im doppischen Rechnungswesen als Forderungen, Verbindlichkeiten, Rückstellungen, aktive und passive Rechnungsabgrenzungsposten bilanziert wurden.

2. Die Bilanzsumme Gebäude verringerte sich um 7.557.193,52 €auf 10.096.410,48 € (Punkt 6.1.2.3 Seiten 13-14 des Berichtes).

Die Prüfungsfeststellung zu Punkt 2 ist zwar wesentlich, wurde aber bereits während der Aufstellung der Eröffnungsbilanz berichtigt, so dass sie nicht zu einer Einschränkung des Bestätigungsvermerkes führt.

Die Prüfungsfeststellungen, die nicht wesentlich sind, wurden in diesem Bericht nicht erwähnt. Sie finden ihren Niederschlag in den internen Prüferaufzeichnungen des Rechnungsprüfungsamtes. Zudem wurden diese Feststellungen im Rechnungsprüfungsausschuss behandelt und dem Amt für Finanzen und Controlling zur Korrektur der Eröffnungsbilanz (bis zum Stichtag der Festsetzung des Zahlenmaterials am 26.03.2015 bzw. 16.10.2015) übergeben bzw. zur weiteren Verarbeitung im anstehenden Jahresabschluss 2012.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 27 -

10. Bestätigungsvermerk

Das Rechnungsprüfungsamt hat die Eröffnungsbilanz und die Korrektur der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 geprüft. Zur Prüfung lag die Eröffnungsbilanz mit dem Anhang und den Anlagen vor.

Das Rechnungsprüfungsamt des Landkreises Rostock erteilt aufgrund der Prüfungsfeststellungen folgenden

Uneingeschränkten Bestätigungsvermerk

Gemäß § 1 Abs. 4 KPG M-V obliegt die örtliche Prüfung dem Rechnungsprüfungsausschuss des Landkreises Rostock. Er hat sich des Rechnungsprüfungsamtes zu bedienen, soweit ein solches eingerichtet ist. Die örtliche Prüfung umfasst gemäß § 11 KomDoppikEG M-V i.V.m. § 3 Abs.1 Nr. 1 und 3 KPG M-V auch die Prüfung der Eröffnungsbilanz, des Anhangs und der Anlagen zur Eröffnungsbilanz sowie die Einhaltung der Grundsätze ordnungsmäßiger Buchführung. Aufgrund dieser rechtlichen Bestimmungen wurde die Eröffnungsbilanz mit Anhang und Anlagen unter Einbeziehung des Rechnungswesens des

Landkreises Rostock

zum 01.01.2012 geprüft.

Das Rechnungswesen und die Eröffnungsbilanz sowie der Anhang und die Anlagen gemäß des Kommunal-Doppik-Einführungsgesetzes M-V §§ 2-11 und der Gemeindehaushaltsverordnung-Doppik M-V §§ 47, 48, 50-52 wurden von der Verwaltung unter der Gesamtverantwortung des Landrates erstellt.

Die Aufgabe des Rechnungsprüfungsamtes ist es, auf der Grundlage der durchgeführten Prüfung eine Beurteilung über die Eröffnungsbilanz sowie der Anlagen unter Einbeziehung des Rechnungswesens abzugeben.

Die Prüfung wurde unter Beachtung des § 3a des Kommunalprüfungsgesetzes M-V vorgenommen. Die Prüfung wurde so geplant, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch die Eröffnungsbilanz, den Anhang und die Anlagen zur Eröffnungsbilanz unter Beachtung der Grundsätze ordnungsmäßiger Buchführung vermittelten Bildes der Vermögens- und Finanzlage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden.

Bei der Festlegung der Prüfungshandlungen wurden die Kenntnisse über das wirtschaftliche und rechtliche Umfeld des Landkreises Rostock sowie die Erwartungen über mögliche Fehler berücksichtigt.

Im Rahmen der Prüfung wurden die Nachweise für die Angaben in der Eröffnungsbilanz überwiegend auf der Basis umfangreicher Stichproben beurteilt. Die Prüfung umfasste die Beurteilung der angewandten Bilanzierungs-, Bewertungs- und Gliederungsgrundsätze. In die Prüfung wurden das Inventar sowie die Belege und die Angaben über die Nutzungsdauer der Vermögensgegenstände einbezogen.

Das Rechnungsprüfungsamt ist der Auffassung, dass die Prüfung eine hinreichend sicherere Grundlage für die Beurteilung bildet.

Aufgrund der bei der Prüfung gewonnenen Erkenntnisse, entsprechen die Eröffnungsbilanz, der Anhang und die Anlagen den Vorschriften der §§ 2-11 des Kommunal-DoppikEinführungsgesetzes M-V und der §§ 47, 48, 50-52 der GemeindehaushaltsverordnungDoppik M-V sowie den ergänzenden Satzungen/Dienstanweisungen und sonstigen ortsrechtlichen Bestimmungen.

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012

- 28 -

Die Eröffnungsbilanz vermittelt insgesamt gesehen ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage des Landkreises Rostock.

Im Ergebnis der Prüfung wird zu den wirtschaftlichen Verhältnissen des Landkreises Rostock folgendes festgestellt:

Das Vermögen beträgt zum 01.01.2012

Die Eigenkapitalquote beträgt zum 01.01.2012

Die Verschuldungsquote beträgt zum 01.01.2012 (Rückstellungen und Verbindlichkeiten)

Bad Doberan, 30.10.2015 Miske

275.839.646,22 €

13,45 %

57,96 %

Leiterin Rechnungs- und Gemeindeprüfungsamt

Bericht über die Prüfung der Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 - 29 -

11. Anlagen

Eröffnungsbilanz des Landkreises Rostock zum 01.01.2012 mit Anhang und Anlagen vom 16.10.2015 sowie Vollständigkeitserklärung des Landrates

Landkreis Rostock Der Landrat

Eröffnungsbilanz zum 01.01.2012 - Vollständigkeitserklärung

Die Vollständigkeitserklärung wird hiermit, auf Grundlage des§ 11 Abs. 2, Gesetz zur Einführung der Doppik im kommunalen Haushalts- und Rechnungswesen (KomDoppikEG M-V) vom 14.Dezember 2007 (GVOBI. M-V S. 410), gegenüber dem Rechnungsprüfungsamt vollständig und nach bestem Wissen und Gewissen abgegeben.

Es wird bestätigt, dass folgende kameralen Daten aus den Jahresabschlüssen 2011 der Altkreise Güstrow und Bad Doberan in die Doppik überführt wurden: - Kasseneinnahmereste, - Kassenausgabereste, - Bestände der Verwahr- und Vorschusskonten.

Alle bilanzierungspflichtigen Vermögensgegenstände, Sonderposten, Rückstellungen, Forderungen, Verbindlichkeiten und Abgrenzungen sind in der zu prüfenden Eröffnungsbilanz berücksichtigt. Alle erforderlichen Angaben wurden nach den einschlägigen Rechtsvorschriften gemacht. Zur Prüfung vorgelegt werden: - Eröffnungsbilanz zum 01.01.2012, -Anhang zur Eröffnungsbilanz 01.01.2012 - einschließlich der Übersichten:

Forderungen Verbindlichkeiten Anlagenübersicht,

- Bewertungshandbuch des Landkreises Rostock, als Handreichung für das Rechnungsprüfungsamt.

Sebastian Constien Landrat

Güstrow, 16.10.2015

Ä·ie� Marlies Behrens Amtsleiterin Amt 20

0

c

2012 Landkreis Rostock

Aktivseite Posten

1 1.1 1.1.1

1.1.2 1.1.3 1.1.4 1.1.5

1.2 1.2.1 1.2.2

1.2.3 1.2.4 1.2.5 1.2.6 1.2.7 1.2.8 1.2.9 1.2.10

1.3 1.3.1 1.3.2 1.3.3 1.3.4

1.3.5

1.3.6

1.3.7 1.3.8

1.3.9 2 2.1 2.1.1 2.1.2 2.1.3 2.1.4 2.2 2.2.1

2.2.2

2.2.3 2.2.4

2.2.5

2.2.6 2.2.6.1

2.2.6.2

2.2.7 2.3 2.3.1 2.3.2

2.3.3 2.4

3 3.1 3.2 4 5

Bezeichnung