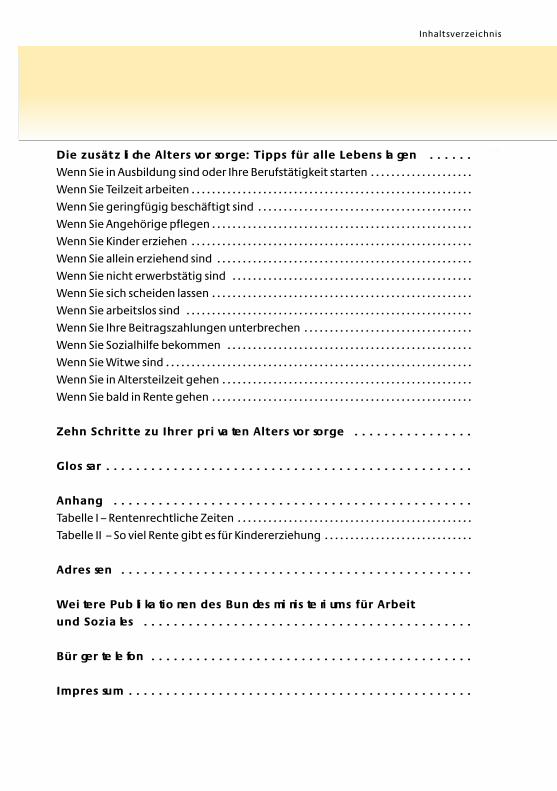

Rentenratgeber für Frauen 2010 - vdk.de\Users\Petra... · Inhaltsverzeichnis. 4 Inhaltsverzeichnis...

143

Rentenratgeber für Frauen

Transcript of Rentenratgeber für Frauen 2010 - vdk.de\Users\Petra... · Inhaltsverzeichnis. 4 Inhaltsverzeichnis...

Rentenratgeber für Frauen

Inhaltsverzeichnis 3

Bei trags zei ten – Basis Ihrer spä te ren Rente . . . . . . . . . . . . . . . . . . . 9Was sind War te zei ten? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Was sind Anrech nungs zei ten? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Was sind Berück sich ti gungs zei ten? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Was sind bei trags ge min derte Zei ten? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Aus gleich nied ri ger Ver dienste vor 1992 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Gering fü gige Beschäf ti gung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Ren ten ver si che rung mit Auf sto ckungs op tion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Arbeits ent gelt ab 155 EUR monat lich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Arbeits ent gelt unter 155 EUR monat lich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Über schrei ten der Gering fü gig keits grenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Zusam men tref fen meh re rer Beschäf ti gun gen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Meh rere Beschäf ti gun gen bei dem sel ben Arbeit ge ber . . . . . . . . . . . . . . . . . . . . . . . . . . 17Gering fü gige Beschäf ti gung in Pri vat haus hal ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Arbeits ent gelt ab 155 EUR monat lich in Pri vat haus hal ten . . . . . . . . . . . . . . . . . . . . . . . . 18Arbeits ent gelt unter 155 EUR monat lich in Pri vat haus hal ten . . . . . . . . . . . . . . . . . . . . . 19Arbei ten in der Gleit zone . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Künst ler so zi al ver si che rung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Was muss ich wis sen, wenn ich ver hei ra tet bin? . . . . . . . . . . . . . . . 22Ren ten split ting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Für das Ren ten split ting spricht: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Kritische Punkte des Ren ten split tings: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Kin der er zie hung: Auch ein Plus für Ihre per sön li che Rente . . . . . . . 25Wer den 12 oder 36 Monate aner kannt? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Aus wir kun gen auf die Ren ten höhe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Sie haben Kin der und wol len arbei ten, wir stär ken Ihnen den Rücken . . . . . . . . . . . . . 28Auf wer tung der Ren ten an wart schaf ten durch Kin der be rück sich ti gungs zei ten . . 28Höhere Rente durch Kin der er zie hung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Auch nicht er werbs tä tige Müt ter pro fi tie ren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Kin der er zie hung und Hin ter blie be nen rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Inhaltsverzeichnis

4 Inhaltsverzeichnis

Häus li che Pflege: Ein Ein satz, der sich dop pelt lohnt . . . . . . . . . . . 33Die Pfle ge kasse über nimmt die Bei träge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33Bei träge für die Rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Manch mal hilft nur noch eine sau bere Tren nung . . . . . . . . . . . . . . . 35Was pas siert eigent lich bei einer Schei dung mit den Ren ten an sprü chen? . . . . . . . . 35Rege lun gen im Hin ter blie be nen fall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Wel che Ren ten gibt es eigent lich? . . . . . . . . . . . . . . . . . . . . . . . . . . 38Erwerbs min de rungs rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40Wann muss ich mich als Rent ne rin ren ten ver si chern? . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Was muss ich wis sen, wenn ich keine aus rei chende Rente habe? . . . . . . . . . . . . . . . . . 41Wer ist antrags be rech tigt? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Was muss ich wis sen, wenn ich etwas zur Rente hin zu ver die nen möchte? . . . . . . . 43Rege lun gen bei Alters ren ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Rege lun gen bei Ren ten wegen ver min der ter Erwerbs fä hig keit . . . . . . . . . . . . . . . . . . 44

Reha geht vor Rente – aber was muss ich wis sen, wenn icherwerbs ge min dert bin bzw. in der Reha bi li ta tion? . . . . . . . . . . . . . 45Reha nur bei Erfolgs aus sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Vor aus set zun gen und Leis tun gen der Reha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Ren ten bei träge wäh rend der Reha bi li ta tion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Ver min derte Erwerbs fä hig keit kann jeden tref fen . . . . . . . . . . . . . . 49Maß stab Leis tungs fä hig keit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Erwerbs min de rungs ren ten sind Zeit ren ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Zurech nungs zeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Ren ten wegen vol ler Erwerbs min de rung für behin derte Men schen . . . . . . . . . . . . . . 51

Alters rente für schwer be hin derte Men schen . . . . . . . . . . . . . . . . . . 52

Vor zei tig in den Ruhe stand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Die Alters rente für Frauen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Inhaltsverzeichnis 5

In den Ruhe stand glei ten mit Alters teil zeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Wel che Vor aus set zun gen muss ich für Alters teil zeit erfül len? . . . . . . . . . . . . . . . . . . . 54

Arbeits los und ren ten ver si chert – wie geht das? . . . . . . . . . . . . . . 56Alters rente wegen Arbeits lo sig keit oder nach Alters teil zeit ar beit . . . . . . . . . . . . . . . . 56För der fä hig keit bleibt erhal ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Stufenweise Anhebung der Regelaltersgrenze vom 65. auf das 67. Lebensjahr von 2012 bis 2029 (RV-Altersgrenzenanpassungsgesetz) . . . . . . . . . . . . . . . . . . . . . . . . 59Regelaltersrente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59Altersrente für besonders langjährig Versicherte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59Altersrente für langjährig Versicherte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60Altersrente für schwerbehinderte Menschen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60Vertrauensschutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Hin ter blie be nen rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Wann gibt es die kleine, wann die große Wit wen rente? . . . . . . . . . . . . . . . . . . . . . . . . . 62Wei tere Ren ten bei des Tod des Ehe man nes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Was pas siert mit der Wit wen rente nach Wie der hei rat? . . . . . . . . . . . . . . . . . . . . . . . . . . 64Die Erzie hungs rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Ein kom mens an rech nung auf Hin ter blie be nen rente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Wie wird Ein kom men ange rech net? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

Zusätz li che Alters vor sorge – es lohnt sich . . . . . . . . . . . . . . . . . . . . 69Wie funk tio niert die staat lich geför derte Alters vor sorge? . . . . . . . . . . . . . . . . . . . . . . . 69Die Rieser-Förderung – Wann haben Sie Anspruch auf För de rung? . . . . . . . . . . . . . . . . 69Wel che staat li chen Zula gen gibt es? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69Was bringt die zusätzliche Alters vor sorge? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Bei träge für die zusätz li che Alters vor sorge sind steu er frei . . . . . . . . . . . . . . . . . . . . . . . 72Wel che Anla gen wer den geför dert? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Sicher heit und Ver brau cher schutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Die Vor teile der betrieb li chen Alters vor sorge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Wich tig für die betrieb li che Alters vor sorge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

6 Inhaltsverzeichnis

Die zusätz li che Alters vor sorge: Tipps für alle Lebens la gen . . . . . . 83Wenn Sie in Aus bil dung sind oder Ihre Berufs tä tig keit star ten . . . . . . . . . . . . . . . . . . . . 83Wenn Sie Teil zeit arbei ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Wenn Sie gering fü gig beschäf tigt sind . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Wenn Sie Ange hö rige pfle gen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85Wenn Sie Kin der erzie hen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85Wenn Sie allein erzie hend sind . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Wenn Sie nicht erwerbstätig sind . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87Wenn Sie sich schei den las sen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87Wenn Sie arbeits los sind . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Wenn Sie Ihre Bei trags zah lun gen unter bre chen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Wenn Sie Sozi al hilfe bekom men . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Wenn Sie Witwe sind . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89Wenn Sie in Alters teil zeit gehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89Wenn Sie bald in Rente gehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

Zehn Schritte zu Ihrer pri va ten Alters vor sorge . . . . . . . . . . . . . . . . 91

Glos sar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

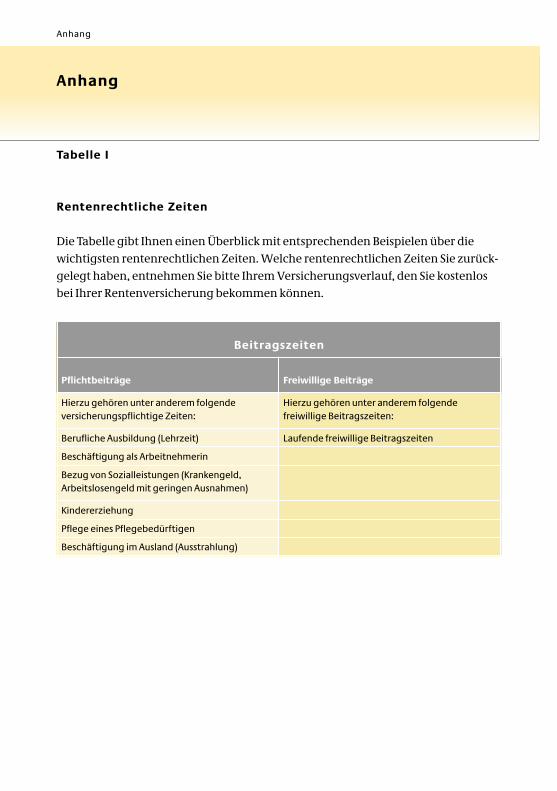

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Tabelle I – Ren ten recht li che Zei ten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131Tabelle II – So viel Rente gibt es für Kin der er zie hung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

Adres sen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

Wei tere Pub li ka tio nen des Bun des mi nis te ri ums für Arbeitund Sozia les . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

Bür ger te le fon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

Impres sum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

Vor wort 7

Liebe Leserin,

was kann, was muss ich tun, damit mein Lebensunterhalt auchim Alter gesichert ist? Nur wer sich diese Frage frühzeitig stellt,kann sich rechtzeitig wappnen.

Es ist richtig: Alle bekommen eine nach denselben Grundsätzenberechnete Rente. Und doch gibt es Unterschiede. Denn Frauentragen auch heute noch in der Regel die Hauptverantwortung inder Familie. Sie unterbrechen noch immer häufiger als Männer

ihre Erwerbstätigkeit oder arbeiten in Teilzeit, um parallel zu ihrer Arbeit die Erzie-hung der Kinder oder die Pflege von Angehörigen zu übernehmen.

Für Mütter mit kleinen Kindern können Teilzeit- und Mini-Jobs zwar eine Chancesein, wieder in den Job einzusteigen. Aber viele Frauen würden gerne mehr arbeitenund dieses Mehr scheitert manchmal schlichtweg daran, dass die Kita zu frühschließt. Die Folge ist, dass diese Frauen im Schnitt weniger in die Rentenversiche-rung eingezahlt haben oder noch einzahlen. Noch schwieriger ist die Situation fürdiejenigen, die überhaupt keine Kinderbetreuung haben – sie können gar nicht arbeiten und zahlen damit auch keine Rentenbeiträge ein. Für sie steigt dadurchdas Armutsrisiko im Alter besonders.

Auch für Frauen ist es die beste Absicherung gegen (Alters-)Armut, wenn sie arbeitenkönnen. Für Gesellschaft und Wirtschaft muss es eine Selbstverständlichkeit werden,dass beides möglich ist: Job und Familie. Neben dieser gesellschaftlichen Normalitätgibt es zusätzlich handfeste wirtschaftliche Gründe: Unsere Gesellschaft wird älter.Stärker als zuvor sind wir auch auf erfahrene und gut ausgebildete Frauen angewie-sen. Und es ist doch fatal, wenn eine hoch qualifizierte Akademikerin oder eine gutausgebildete Fachkraft gerne arbeiten möchte und nur deshalb nicht arbeitenkann, weil die nötigen Rahmenbedingungen fehlen.

Wir müssen also die Voraussetzungen schaffen, dass Frauen solche Arbeitsstellenbekommen, die zu ihrer persönlichen Qualifikation passen. Dies gilt besonders fürFrauen, die nach einer Auszeit für die Familie, dem Arbeitsmarkt zur Verfügung

Vorwort

8 Vor wort

stehen. Sie müssen sich weiterbilden können, damit sie auf der Höhe der Zeit sindund ihr Wiedereinstieg gelingt. Und wir brauchen ein Arbeitsumfeld, das die Bedürfnisse der und des Einzelnen stärker in den Blick nimmt: Ein altersgerechterArbeitsplatz gehört ebenso dazu wie flexible Arbeitszeitmodelle und gute Betreu-ungsmöglichkeiten für Kinder.

Ziel der Bundesregierung ist es, dass möglichst alle Frauen eine eigene unabhängigeAlterssicherung aufbauen. Deshalb werden zum Beispiel Kindererziehungs- oderPflegezeiten besonders berücksichtigt. Außerdem können Frauen, die geringfügigbeschäftigt sind, Rentenbeiträge aufstocken, um so weitere Leistungen der Renten-versicherung in Anspruch nehmen zu können. Auch die Hinterbliebenenversor-gung und das Rentensplitting sind wichtige Themen, wenn es um die Alterssiche-rung von Frauen geht.

Gleichgültig, in welcher Lebens- oder Erwerbssituation Sie sich befinden, sicher ist:Dieser Ratgeber wird Ihnen helfen, Antworten auf Ihre Fragen zur Rente zu finden.

Ich wünsche Ihnen eine interessante Lektüre.

Mit freundlichen Grüßen

Ursula von der LeyenBundesministerin für Arbeit und Soziales

Beitragszeiten – Basis Ihrer späteren Rente 9

Sich mit sei ner Alters vor sorge zu beschäf ti gen – das kann man nicht frühgenug. Denn Sie erhal ten mehr als nur die Gegen leis tung für Ihre ein ge zahl -ten Bei träge. Des halb erfah ren Sie in die ser Pub li ka tion zum Bei spiel auchmehr über die Aner ken nung von Kin der er zie hungs zei ten und häus li cher Pflege, über die Leis tun gen nach einer Schei dung oder im Todes fall Ihres Man nes, aber auch zur zusätz li chen Alters vor sorge.

Soll ten Sie danach noch Fra gen zu Ihrer Rente haben, dann rufen Sie doch unserBür ger te le fon zur Rente an – wir hel fen Ihnen gerne wei ter.

Wer sozi al ver si che rungs pflich tig arbei tet, zahlt Bei träge und bekommt dafür spä -ter eine Rente. Das ist eine Grund re gel der Ren ten ver si che rung. Doch das ist nichtder ein zige Weg. Neben der Erwerbs tä tig keit gibt es noch andere Mög lich kei ten,Ren ten an sprü che zu erwer ben.

Bei trags zei ten sind die wich tigs ten Zei ten für die spä tere Rente. Pflicht bei träge ent ste hen zum Bei spiel

durch ein Beschäftigungsverhältnis,

bei ver gleich bar Selb stän di gen, wenn sie im Wesent li chen und auf Dauer nurfür einen Arbeit ge ber tätig sind und im Zusam men hang mit ihrer Tätig keitkei nen sozi al ver si che rungs pflich ti gen Arbeit neh mer beschäf ti gen,

in Zeiten der Arbeitslosigkeit mit Leistungsbezug,

in der Kin der er zie hung (siehe auch Kapi tel „Kin der er zie hung: Auch ein Plusfür Ihre per sön li che Rente“) oder

bei einer nicht erwerbs mä ßi gen Pfle ge tä tig keit (ver glei che Kapi tel „Häus -li che Pflege: Ein Ein satz, der sich dop pelt lohnt“).

Bei trags zei ten –Basis Ihrer spä te ren Rente

10 Beitragszeiten – Basis Ihrer späteren Rente

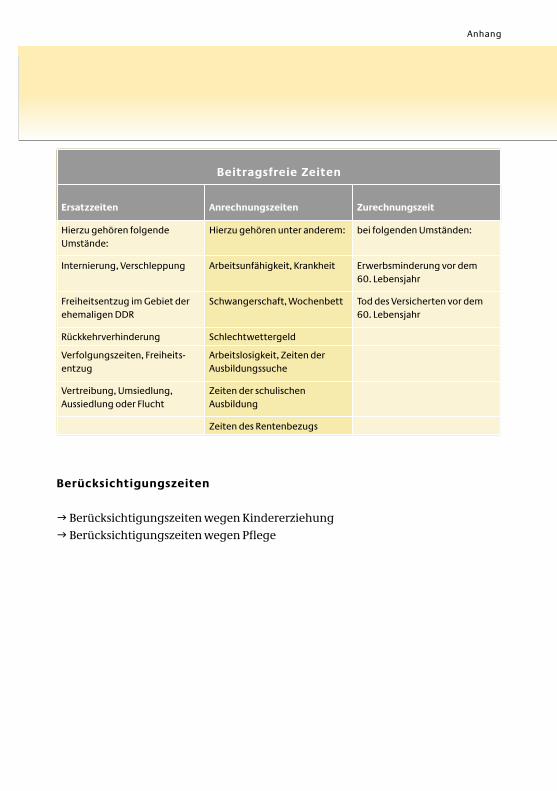

Unab hän gig von der Verdiensthöhe sind Auszubildende und in anerkannten Werk-stätten tätige behinderte Menschen versicherungspflichtig. Einen Überblick überrentenrechtliche Zeiten finden Sie im Anhang in Tabelle I.

Aber die Pflicht ver si che rung ist nicht alles, denn es gibt auch frei wil lige Bei träge,die Sie pri vat in die gesetz li che Ren ten ver si che rung zah len kön nen. Dies ist grund -sätz lich immer dann mög lich, wenn Sie nicht bereits per Gesetz zur Zah lung ver -pflich tet sind (ver glei che Kapi tel „Zusätz li che Eigen vor sorge – es lohnt sich“ und„Die zusätz li che Eigen vor sorge: Tipps für alle Lebens la gen“).

Was sind Wartezeiten?

Um eine Rente beantragen zu können, müssen Sie – je nach Rentenart – eine bestimm-te Zeit in der gesetzlichen Rentenversicherung versichert gewesen sein. Diese Ver-sicherungszeit wird Wartezeit genannt. Beitragszeiten zählen für alle Wartezeitenmit und helfen, einen frühestmöglichen Rentenanspruch verwirklichen zu können.

Die kos ten lose Infor ma ti ons bro schüre „Rat ge ber zur Rente“ des Bun des mi ni ste -rium für Arbeit und Sozia les infor miert umfas send über die gesetz li che Ren ten -ver si che rung.

Pflicht bei trags zei ten sind wichtig, wenn Sie besondere versicherungsrechtliche Voraussetzungen erfüllen müssen, zum Beispiel bei der Erwerbsminderungsrente,der Altersrente für Frauen oder der Altersrente wegen Arbeitslosigkeit oder nach Altersteilzeit.

Die kos ten lose Infor ma ti ons bro schüre „Erwerbs min de rungs rente“ des Bun des-mi nis te ri ums für Arbeit und Sozia les infor miert detail liert über die ver schie de -nen Ren ten ar ten, wenn Sie erwerbs ge min dert oder berufs un fä hig sind.

Beitragszeiten – Basis Ihrer späteren Rente 11

Die Höhe Ihrer späteren Rente ist immer von Dauer und Höhe der Einzahlung ab-hängig. Die jährlichen Beiträge eines Durchschnittsverdieners (2010 beträgt dervorläufige Durchschnittsverdienst 32.003 EUR, der in den neuen Bundesländerndurch die Hochwertung der erzielten Verdienste auf „Westniveau“ bereits miteinem Verdienst in Höhe von rd. 26.918 EUR erreicht wird) ergeben für die Renteeinen so genannten Entgeltpunkt. Dieser Entgeltpunkt bringt zurzeit eine Monats-rente von 27,20 EUR in den alten und 24,13 EUR in den neuen Bundesländern.

Was sind Anrechnungszeiten?

Anrechnungszeiten sind Zeiten, in denen Sie aus persönlichen Gründen keine Beiträge zahlen können.

Dazu zählen zum Beispiel

Schulausbildung und Studium

einige Zeiten der Arbeitsunfähigkeit,

bestimmte Zeiten der Arbeitslosigkeit (häufig ohne Leistungsbezug),

Schwangerschaft beziehungsweise Mutterschutz.

Zum Thema „Mut ter schutz ge setz“ hat das Bun des mi ni ste rium für Fami lien, Senio ren, Frauen und Jugend einen spe zi el len Leit fa den heraus ge ge ben.

Anrech nungs zei ten zäh len bei der War te zeit von 35 Jah ren (zum Bei spiel für die Alters rente für schwer be hin de rte Menschen) mit und kön nen sich posi tiv auf die

12 Beitragszeiten – Basis Ihrer späteren Rente

Bewer tung ande rer Zei ten aus wir ken. Bestimmte Schul zeiten (Fachschulzeiten)können Ihre Rente eben falls direkt erhöhen.

Was sind Berücksichtigungszeiten?

Durch die Berück sich ti gungs zei ten werden Versicherungslücken geschlossen, diedurch die Erziehung von Kindern bis zu deren 10. Lebensjahr entstehen. Im Zusam -men spiel mit sons ti gen Rege lun gen wir ken sie sich anspruchs be grün dend oder er-hö hend aus: So wer den sie auf die War te zeit von 35 Jah ren für vor ge zo gene Alters -ren ten (zum Bei spiel für die Alters rente an lang jäh rig Ver si cherte oder für schwer-be hin derte Menschen) ange rech net. Außer dem kön nen sie Ihren bereits erwor be -nen Anspruch auf eine Erwerbs min de rungs rente auf recht er hal ten. Berück sich -ti gungs zei ten füh ren zu einer güns ti ge ren Bewer tung der bei trags freien Zei ten.

Für die Zeit vom 1. Januar 1992 bis zum 31. März 1995 gab es Pfle ge be rück sich ti -gungs zei ten. Seit April 1995 wer den Zei ten der Pflege zu Pflicht bei trags zei ten inder gesetz li chen Ren ten ver si che rung.

Was sind beitragsgeminderte Zeiten?

Hier bei han delt es sich um Kalen der mo nate, die sowohl mit Bei trags zei ten als auchmit Anrech nungs zei ten belegt sind sowie um Zei ten der beruf lichen Aus bil dung.

Da die meis ten Ver si cher ten in der Aus bil dung sehr wenig ver dient haben, wollteder Gesetz ge ber auf die sem Weg einen Aus gleich schaf fen, damit sich die Lehr jahrever stärkt posi tiv auf die Rente aus wir ken.

Da jeder Monat für die spä tere Rente zählt, ach ten Sie im eige nen Inte resse darauf,dass diese Zei ten auch spe zi ell als beruf li che Aus bil dungs zei ten in Ihrem Ver si che -rungs ver lauf gespei chert sind. Wenn das noch nicht der Fall ist, soll ten Sie mitIhrem Ren ten ver si che rungs trä ger eine Kon ten klä rung durch füh ren und die nöti -

Beitragszeiten – Basis Ihrer späteren Rente 13

gen Nach weise (zum Bei spiel Lehr ver trag, Gesel len- oder Gehil fen brief, Arbeit -ge ber zeug nisse) ein rei chen.

Bei der Bewer tung der bei trags ge min der ten Zei ten wird ver gli chen, ob diese Zei tenals Bei trags zeit mit den erziel ten Arbeits ver diens ten oder als Anrech nungs zeitgüns ti ger anzu set zen sind.

Aus gleich niedriger Verdienste vor 1992

Es ist nicht von der Hand zu wei sen: Frauen haben meist weni ger ver dient als Män -ner, konn ten ent spre chend ihre Rente nicht im glei chen Maße erhö hen und wer dendes halb auch eine gerin gere Rente erzie len. Die ser Nach teil kann häu fig gemil dertwer den. Wenn Sie die War te zeit von 35 Jah ren (ein schließ lich der Berück sich ti -gungs zei ten) erreicht haben, wird Ihr per sön li cher Jah res durch schnitt ermit telt.Liegt er unter 75 Pro zent des Durch schnitts ver diens tes aller Ver si cher ten, wer dendiese Zei ten um 50 Pro zent auf ge wer tet – aller dings nicht über 75 Pro zent des all -ge mei nen Durch schnitts ver diens tes hinaus. Diese Auf wer tung bezieht sich abernur auf Zei ten vor 1992, in denen diese Grenze unter schrit ten wurde.

14 Geringfügige Beschäftigung

Geringfügige Beschäftigung

Viele Frauen wol len oder kön nen nicht Voll zeit arbei ten. Für sie ist einegering fü gige Beschäf ti gung beson ders inte res sant. Eine gering fü gig ent -lohnte Beschäf ti gung liegt vor, wenn das monat li che Arbeits ent gelt regel mä -ßig 400 EUR nicht über schrei tet.

Ren ten ver si che rung mit Aufstockungsoption

Bei einer gering fü gi gen Beschäf ti gung zahlt der Arbeit ge ber Pau schal bei träge von15 % des Arbeits ent gelts zur gesetz li chen Ren ten ver si che rung. Aus den vom Arbeit -ge ber zu zah len den pau scha len Bei trä gen erwach sen Ihnen bei der Ren ten be rech -nung Vor teile in Form eines Zuschlags an Ent gelt punk ten, aus dem wie derum in begrenz tem Umfang War te zeit mo nate ermit telt wer den. Aus einem Jahr gering -fügi ger Beschäf ti gung mit monat li chem Ent gelt von 400 EUR erge ben sich der zeit3,08 EUR monat li che Rente und vier Monate War te zeit.

Um eine Regelaltersrente zu erhalten, müssen Sie eine Wartezeit von fünf Jahren(60 Monate) erfüllen. Bei dieser Wartezeit werden Zeiten der rentenversicherungs-pflichtigen Beschäftigung oder Tätigkeit oder auch Zeiten der Kindererziehung berücksichtigt.

Zum Thema „Geringfügige Beschäftigung“ hat das Bundesministerium für Arbeit und Soziales eine kostenlose Infobroschüre herausgegeben.

Gering fü gig Beschäf tigte, für die der Arbeit ge ber Pau schal bei träge zur gesetz-li chen Ren ten ver si che rung in Höhe von 15 % zahlt, haben die Mög lich keit, die senPau schal bei trag auf den vol len Pflicht bei trag zu ergän zen und damit Ansprü cheauf das volle Leis tungs spekt rum der Ren ten ver si che rung (Anspruch auf Reha bi li-ta tion, Rente wegen ver min der ter Erwerbs fähig keit, vor ge zo gene Alters ren ten,Ren ten be rech nung nach Min dest einkom men, Anspruch auf die För de rung nachder sog. Ries ter-Rente) zu erwer ben.

Geringfügige Beschäftigung 15

In dem Fall erhöht sich die monat li che Rente aus einem Jahr gering fü gi ger Beschäf -ti gung mit monat li chem Ent gelt von 400 EUR auf 4,08 EUR. Die ser Ver zicht auf diebeste hende Ver si che rungs frei heit muss gegen über dem Arbeit ge ber schrift lich erklärt wer den. Der Ver zicht gilt für die gesamte Dauer der gering fü gi gen Beschäf -ti gung und kann nicht wider ru fen werden. Erst mit Auf gabe der Beschäf ti gung ver liert der Ver zicht seine Wirkung. Der Arbeit ge ber ist ver pflich tet, seine Beschäf -tig ten über die Mög lich keit der Auf sto ckungs op tion zu unter rich ten.

Arbeits ent gelt ab 155 EUR monatlich

Die Arbeit neh me rin hat ledig lich die Dif fe renz zwi schen dem Pau schal beitrag desArbeit ge bers zum vol len Bei trag von 19,9 % zusätz lich auf zubrin gen (Dif fe renz 4,9 %).

Bei spiel:

Eine gering fü gig Beschäf tigte mit einem Ver dienst von 400 EUR im Monat hat somit einen zusätz li chen Bei trag von 19,60 EUR (4,9 % von 400 EUR) monat lich auf zu brin gen.

Arbeits ent gelt unter 155 EUR monatlich

Die gering fü gig Beschäf tigte mit einem gerin gen monat li chen Ent gelt unter 155 EURkann den Arbeit ge ber an teil eben falls ergän zen, sie hat jedoch einen Min dest -bei trag zu beach ten. Die Arbeit neh me rin zahlt somit die Dif fe renz zwi schen demPau schal bei trag des Arbeit ge bers und dem Min dest bei trag. Der Min dest bei trag er-rech net sich aus 19,9 % von 155 EUR, er beträgt also 30,85 EUR.

16 Geringfügige Beschäftigung

Bei spiel:

Bei einer gering fü gi gen Beschäf ti gung mit einem Monats verdienst von 50 EURzahlt der Arbeit ge ber 7,50 EUR (15 % von 50 EUR) und die Arbeit neh me rin einen Bei trag von 23,35 EUR (30,85 EUR abzüg lich 7,50 EUR).

Über schrei ten der Geringfügigkeitsgrenze

Über schrei tet das Arbeits ent gelt die Gering fü gig keits grenze von 400 EUR, so trittvom Tage des Über schrei tens an Ver si che rungs pflicht in allen Zwei gen der Sozi al -ver si che rung ein (im Bereich von 400,01 EUR bis 800 EUR gemäß den Rege lun genzur Gleit zone).

Zusammentreffen mehrerer Beschäftigungen

Meh rere gering fü gig ent lohnte Beschäf ti gun gen wer den zusam men ge rech net,ebenso gering fü gige Beschäf ti gun gen im gewerb li chen Bereich mit gering fü gi genBeschäf ti gun gen im Pri vat haus halt. Wird die Gering fü gig keits grenze von 400 EURüber schrit ten, tritt vom Tag des Über schrei tens an Ver si che rungs pflicht in allenZwei gen der Sozi al ver si che rung ein (im Bereich von 400,01 EUR bis 800 EUR gemäßden Rege lun gen zur Gleit zone).

Neben einer sozi al ver si che rungs pflich ti gen Haupt be schäf ti gung kann einegering fü gige Beschäf ti gung sozi al ver si che rungs frei aus ge übt wer den. Jede wei tere gering fü gige Beschäf ti gung wird mit der sozi al ver si che rungs pflich ti -gen Haupt be schäf ti gung zusam men ge rech net und unter fällt damit der vol lenSozi al ver si che rungs pflicht (Aus nahme: Arbeits lo sen ver si che rung).

Geringfügige Beschäftigung 17

In den Fäl len, in denen ein Sozi al ver si che rungs trä ger erst spä ter fest stellt, dass in-folge Zusam men rech nung die Gering fü gig keits grenze über schrit ten wird, tritt dieVer si che rungs pflicht erst ab dem Zeit punkt ein, zu dem diese Fest stel lung durchden Sozi al ver si che rungs trä ger gegen über der Arbeit neh me rin und Arbeit ge berdurch Bescheid mit ge teilt wurde.

Meh rere Beschäftigungen bei demselben Arbeitgeber

In den Fäl len, in denen eine Arbeit neh me rin bei dem sel ben Arbeit ge ber gleich -zei tig meh rere Beschäf ti gun gen aus übt, ist sozi al ver si che rungs recht lich ohneRück sicht auf die arbeits ver trag li che Gestal tung von einem ein heit li chen Be schäf -ti gungs ver hält nis aus zu ge hen.

Gering fü gige Beschäftigung in Privathaushalten

Eine gering fü gige Beschäf ti gung in Pri vat haus hal ten liegt dann vor, wenn die Be-schäf ti gung durch einen Pri vat haus halt begrün det wird und gewöhn lich voneinem Mit glied des Haus hal tes aus ge führt wer den kann. Das monat li che Arbeits -ent gelt aus die ser Beschäf ti gung darf regel mä ßig im Monat 400 EUR nicht über -schrei ten.

Für Dienst leis tun gen im Pri vat haus halt gel ten prin zi pi ell gerin gere Bei trags sätzeals bei einer gering fü gi gen Beschäf ti gung im gewerb li chen Bereich.

Der Arbeit ge ber zahlt für gering fü gig Beschäf tigte in Pri vat haus hal ten Pau schal -bei träge in Höhe von 5 % des Arbeits ent gelts zur gesetz li chen Ren ten ver si che rung.Auch aus die ser Bei trags ent rich tung ent ste hen Ihnen bei der Ren ten be rech nungVor teile in Form eines Zuschlags an Ent gelt punk ten, aus dem wie derum in begrenz -tem Umfang War te zeit mo nate ermit telt wer den. Aus einem Jahr gering fü gi ger Be-schäf ti gung im Pri vat haus halt mit monat li chem Ent gelt von 400 EUR erge ben sichder zeit 1,04 EUR monat li che Rente und zwei Monate War te zeit.

18 Geringfügige Beschäftigung

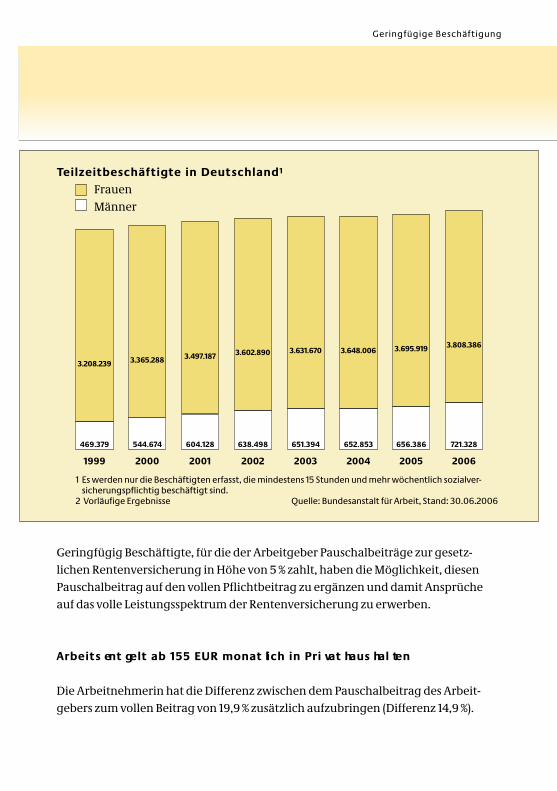

Gering fü gig Beschäf tigte, für die der Arbeit ge ber Pau schal bei träge zur gesetz -lichen Ren ten ver si che rung in Höhe von 5 % zahlt, haben die Mög lich keit, die sen Pau schal bei trag auf den vol len Pflicht bei trag zu ergän zen und damit Ansprü cheauf das volle Leis tungs spekt rum der Ren ten ver si che rung zu erwer ben.

Arbeits ent gelt ab 155 EUR monat lich in Pri vat haus hal ten

Die Arbeit neh me rin hat die Dif fe renz zwi schen dem Pau schal bei trag des Arbeit-ge bers zum vol len Bei trag von 19,9 % zusätz lich auf zu brin gen (Dif fe renz 14,9 %).

Teilzeitbeschäftigte in Deutschland1

FrauenMänner

1 Es werden nur die Beschäftigten erfasst, die mindestens 15 Stunden und mehr wöchentlich sozialver-sicherungspflichtig beschäftigt sind.

2 Vorläufige Ergebnisse Quelle: Bundesanstalt für Arbeit, Stand: 30.06.2006

3.208.239

469.379 544.674

3.365.288 3.497.187

604.128

3.602.890

638.498

3.631.670

651.394

3.648.006

652.853

3.695.919

656.386

3.808.386

721.328

1999 2000 2001 2002 2003 2004 2005 2006

Geringfügige Beschäftigung 19

Bei spiel: Eine gering fü gig Beschäf tigte im Pri vat haus halt mit einem Ver dienst von400 EUR im Monat hat somit einen zusätz li chen Bei trag von monat lich 59,60 EUR(14,9 % von 400 EUR) auf zu brin gen.

Arbeits ent gelt unter 155 EUR monat lich in Pri vat haus hal ten

Die gering fü gig Beschäf tigte mit einem monat li chen Ent gelt unter 155 EUR kannden Arbeit ge ber an teil eben falls ergän zen, sie hat jedoch einen Min dest bei trag zubeach ten. Die Arbeit neh me rin zahlt somit die Dif fe renz zwi schen dem Pau schal-bei trag des Arbeit ge bers und dem Min dest bei trag. Der Min dest bei trag errech netsich aus 19,9 % von 155 EUR, er beträgt also 30,85 EUR.

Bei spiel:

Bei einer Beschäf ti gung im Pri vat haus halt mit einem Monatsver dienst von 50 EURzahlt der Arbeit ge ber 2,50 EUR (5 % von 50 EUR) und die Arbeit neh me rin einen Bei -trag von 28,35 EUR (30,85 EUR abzüg lich 2,50 EUR).

Arbei ten in der Gleit zone

Sie ver die nen mehr als 400 EUR aber weni ger als 800 EUR? Für Arbeits ent gelte ober -halb von 400 EUR und bis zur Grenze von 800 EUR wird eine so genannte Gleit zone(Pro gres si ons zone) ein ge führt. Arbeits ent gelte inner halb der Gleit zone (400,01 EURbis 800,00 EUR) unter lie gen der Ver si che rungs pflicht in allen Zwei gen der Sozi al -ver si che rung.

In der Gleit zone wird der Bei trags be mes sung ein redu zier tes bei trags pflich ti ges Arbeits ent gelt zugrunde gelegt. Sie kön nen hie rauf ver zich ten und den Bei trag zurRen ten ver si che rung ent spre chend sei nem tat säch lichen Arbeits ent gelt zah len underwer ben damit höhere Ren ten an wart schaf ten. Die sen Ver zicht müs sen Sie gegen -über Ihrem Arbeit ge ber schrift lich erklä ren.

20 Geringfügige Beschäftigung

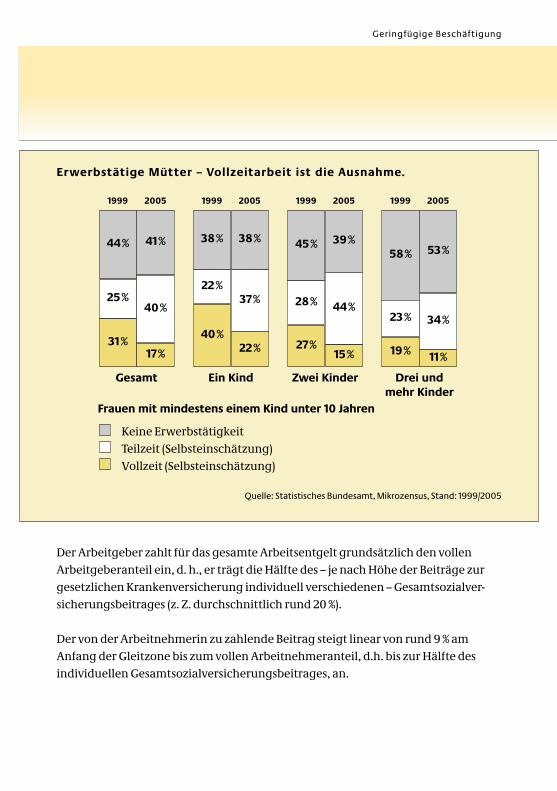

Der Arbeitgeber zahlt für das gesamte Arbeitsentgelt grundsätzlich den vollen Arbeitgeberanteil ein, d. h., er trägt die Hälfte des – je nach Höhe der Beiträge zurgesetzlichen Krankenversicherung individuell verschiedenen – Gesamtsozialver-sicherungsbeitrages (z. Z. durchschnittlich rund 20 %).

Der von der Arbeitnehmerin zu zahlende Beitrag steigt linear von rund 9 % am Anfang der Gleitzone bis zum vollen Arbeitnehmeranteil, d.h. bis zur Hälfte des individuellen Gesamtsozialversicherungsbeitrages, an.

Gesamt

Frauen mit mindestens einem Kind unter 10 Jahren

Keine ErwerbstätigkeitTeilzeit (Selbsteinschätzung)Vollzeit (Selbsteinschätzung)

31% 27%

25%

44%

17%

40%

41% 45%

40%

38%

22%

22%

38%

37% 28%

15%

39%

44%

19%

58%

23%

11%

53%

34%

Ein Kind Zwei Kinder Drei undmehr Kinder

Erwerbstätige Mütter – Vollzeitarbeit ist die Ausnahme.

Quelle: Statistisches Bundesamt, Mikrozensus, Stand: 1999/2005

1999 2005 1999 2005 1999 2005 1999 2005

Künstlersozialversicherung 21

Eine wei tere Mög lich keit, sich sozi al ver si che rungs pflich tig abzu si chern, be-steht für selbständige Künst le rin nen und Pub li zis tin nen über die Künst ler -so zi al ver siche rung, wenn ihr Ein kom men aus dieser Tätigkeit über 3.900 EURjähr lich liegt. Für Berufsanfängerinnen gelten Ausnahmen.

Ziel ist es, dass selbstständige Künst le rin nen und Publizistinnen sozia len Schutz in dergesetz li chen Ren ten-, Kran ken- und Pfle ge ver si che rung erhal ten. Wie Arbeit neh me r-in nen zah len sie nur die Hälfte der Ver si che rungs bei träge, die andere Hälfte wirdüber die Künstlersozialabgabe der Verwerter und einen Bundeszuschuss finanziert.

Auch die in der Künst ler so zi al ver si che rung abge si cher ten Künst le rin nen und Pub -li zis tin nen haben einen Anspruch auf Zula gen för de rung für eine pri vate Alters vor -sorge.

Nähere Information zur Künstlersozialversicherung finden Sie im Internet unterwww.kuenstlersozialkasse.de

Künstlersozialversicherung

22 Was muss ich wissen, wenn ich verheiratet bin?

Was muss ich wissen, wenn ich verheiratet bin?

Män ner und Frauen sind gleich be rech tigt – so steht es in Art. 3 des Grund ge -set zes. Und wei ter: Der Staat för dert die tat säch li che Durch set zung der Gleich -be rech ti gung von Frauen und Män nern und wirkt auf die Besei ti gung beste -hen der Nach teile hin.

Das ist rich tig und gilt ebenso für die Rente. Denn auch heute gibt es immernoch Unter schiede beim Gehalt und in den Erwerbs bio gra fien von Män nernund Frauen. Ent spre chend unter schied lich hoch sind die wäh rend einer Eheerwor be nen Ren ten an sprü che, meist zuguns ten der Män ner. Um Partnern dieMöglichkeit zu eröffnen, erworbene Rentenansprüche gleichmäßig aufzutei-len, wurde das Rentensplitting eingeführt.

Ren ten split ting

Jüngere Paare haben die Möglichkeit, statt einer Hinterbliebenenversorgung dasRentensplitting unter Ehegatten zu wählen. Das geht,

wenn Ihre Ehe ent we der nach dem 31.12.2001 geschlos sen wurde

oder, wenn Sie vor dem 01.01.2002 geheiratet haben und Sie und Ihr Ehepart-ner nach dem 1.1.1962 geboren wurden.

Bitte beachten Sie: Entscheiden Sie sich für ein Rentensplitting, können Sie keineHinterbliebenenrente erhalten. Beide Ansprüche schließen einander aus.

Sind Sie und Ihr Ehe part ner ein ver stan den, kön nen die in der Ehe zeit erwor be nenRen ten an wart schaf ten part ner schaft lich geteilt wer den. Durch das Ren ten split tingsoll die eigen stän dige Alters si che rung der Frauen gestärkt wer den. Die Wir kungdie ser Tei lung tritt schon zu Leb zei ten bei der Ehe gat ten ein. Näm lich dann, wenn

Was muss ich wissen, wenn ich verheiratet bin? 23

auch der zweite Ehe part ner in Rente geht oder der andere min des tens die Regel-altersgrenze erreicht hat. Wenn ein Part ner vor der Erfül lung der genann ten Vor -aus set zun gen ver stor ben ist, dann kann der über le bende Ehe gatte wäh len, ob ereine Hin ter blie be nen rente bezie hen oder das Ren ten split ting erklä ren will.

Voraus set zung für ein Split ting sind sowohl bei Ihnen als auch bei Ihrem Mann 25 Jahre mit ren ten recht li chen Zei ten (ein schließ lich Kin der be rück sich ti gungs -zei ten).

Für ein Ren ten split ting kön nen sich auch Part ner einer ein ge tra ge nen Lebens part -ner schaft ent schei den.

Lassen Sie sich auf jeden Fall von Ihrem Rentenversicherungsträger beraten, dennRentensplitting ist eine sehr persönliche Entscheidung mit Vor- und Nachteilen.

Für das Rentensplitting spricht:

Der über tra gene Teil geht auch nicht ver lo ren, wenn Sie wie der hei ra ten.

Eige nes Ein kom men wird nicht – wie bei einer Hin ter blie be nen rente – ange -rech net.

Wenn bereits ein Part ner ver stor ben ist, kann der über le bende Ehegatte bestimmen, ob er entweder zunächst (Frist beachten) eine Hinterbliebenen-rente beziehen möchte und das Rentensplitting erst zu einem späteren Zeit-punkt durchführen will, oder ob er sich gleich und dauerhaft für das Splittingoder die Hinterbliebenenrente entscheidet. Der Hinterbliebene kann also dieRentenart und den Zeitpunkt wählen. Nach einer Witwenrentenabfindungist das Rentensplitting nicht mehr möglich.

24 Was muss ich wissen, wenn ich verheiratet bin?

Kritische Punkte des Rentensplittings:

Der Ausgleich beim Rentensplitting bezieht sich nur auf die gesetzliche Rentenversicherung. Weitere Alterseinkünfte werden – anders als beim Versorgungsausgleich – nicht einbezogen.

Die Wirkung des Rentensplittings setzt oft erst nach vielen Jahren ein.

Beim Rentensplitting müssen Sie eine Annahme treffen, wer von Ihnen beiden zuerst verstirbt.

Kindererziehung: Auch ein Plus für Ihre persönliche Rente 25

Viele Frauen ent schei den sich, Kin der zu erzie hen, statt berufs tä tig zu seinoder zumin dest ihre Berufs tä tig keit für die Kin der er zie hung zu unter bre chenoder ein zu schrän ken. Das bedeu tet aber nicht, dass diese Zei ten auto ma tischAus fall zei ten sind. Damit die Lücken in Ihrem Ver si che rungs konto nicht zu groß wer den, gibt es einen Aus gleich in der Rente. So kön nen Sie unter Umstän den einen Ren ten an spruch ohne eigene Bei träge erwer ben – bei Bedarf auch eine Reha.

Zei ten der Kin der er zie hung füh ren für Müt ter oder Väter in der gesetz lichen Ren ten ver si che rung zur Ver si che rungs pflicht, wenn sie ihr Kind in Deutsch land erzie hen und dort mit ihm leben. Die Ren ten bei träge dafür zahlt der Bund aus Steu er mit teln.

Ori en tie rungs wert für die Höhe der Bei träge ist der Durch schnitts ver dienst allerVer si cher ten. Der liegt 2010 bei 32.003 EUR. Für Ihre Ren ten an wart schaft bedeu tetdies, dass Ihnen für jedes Jahr Kin der er zie hungs zeit ein Ent gelt punkt gut ge schrie -ben wird.

Das BMFSF hat die Broschüre „Elterngeld und Elternzeit“ zur weitergehendenInformation herausgegeben.

Neben den leib li chen Eltern kön nen unter bestimm ten Bedin gun gen zum Bei spielauch Adop tiv-, Stief- oder Pfle ge el tern Kin der er zie hungs zei ten erhal ten. Als Groß-el tern oder Ver wandte kön nen Sie Kin der er zie hungs zeiten gel tend machen, wennzwi schen Ihnen und dem Kind ein auf Dauer ange leg tes Pfle ge ver hält nis mit häus-li cher Gemein schaft besteht. Ein Obhuts- und Pfle ge ver hält nis zwi schen den leib -lichen Eltern und Ihrem Kind darf nicht beste hen.

Kindererziehung: Auch ein Plus für Ihre persönliche Rente

26 Kindererziehung: Auch ein Plus für Ihre persönliche Rente

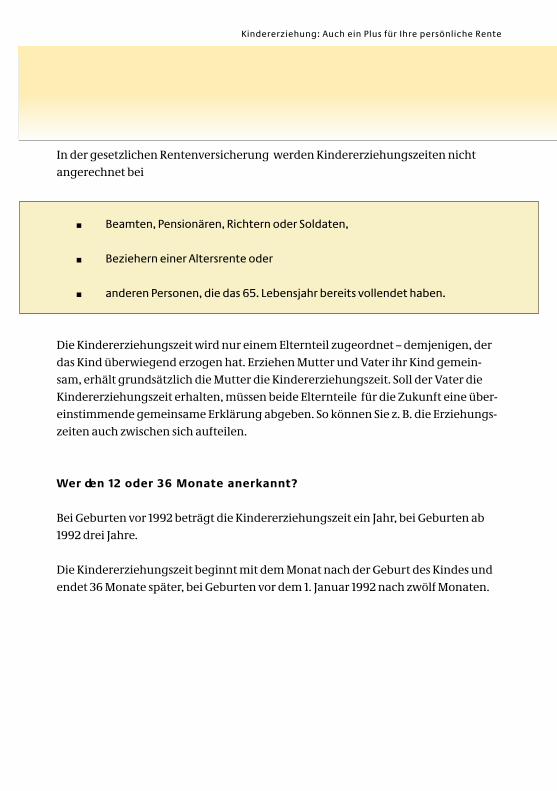

In der gesetzlichen Rentenversicherung werden Kindererziehungszeiten nicht angerechnet bei

Beamten, Pensionären, Richtern oder Soldaten,

Beziehern einer Altersrente oder

anderen Personen, die das 65. Lebensjahr bereits vollendet haben.

Die Kin der er zie hungs zeit wird nur einem Eltern teil zuge ord net – dem je ni gen, derdas Kind über wie gend erzo gen hat. Erzie hen Mut ter und Vater ihr Kind gemein -sam, erhält grund sätz lich die Mut ter die Kin der erzie hungs zeit. Soll der Vater dieKin der er zie hungs zeit erhal ten, müs sen beide Elternteile für die Zukunft eine über -ein stim mende gemein same Erklä rung abge ben. So können Sie z. B. die Erzie hungs -zei ten auch zwi schen sich auf tei len.

Wer den 12 oder 36 Monate anerkannt?

Bei Gebur ten vor 1992 beträgt die Kin der er zie hungs zeit ein Jahr, bei Gebur ten ab1992 drei Jahre.

Die Kin der er zie hungs zeit beginnt mit dem Monat nach der Geburt des Kindes undendet 36 Monate spä ter, bei Gebur ten vor dem 1. Januar 1992 nach zwölf Mona ten.

Kindererziehung: Auch ein Plus für Ihre persönliche Rente 27

Bei spiel:

Geburt Ihres Kindes: 8. Juni 2005Kindererziehungszeit: 1. Juli 2005 bis 30. Juni 2008Geburt Ihres Kindes: 8. Juni 1989Kindererziehungszeit: 1. Juli 1989 bis 30. Juni 1990

Erzie hen Sie gleich zei tig meh rere Kin der (das ist zum Bei spiel bei Mehr lings ge bur -ten der Fall, oder wenn wäh rend einer Erzie hungs zeit ein wei te res Kind gebo ren,adop tiert oder in Pflege genom men wird), ver län gert sich die Kin der er zie hungs zeitum die Zeit, in der Sie gleich zei tig meh rere Kin der erzo gen haben.

Bei spiel:

Geburt Ihres ersten Kindes: 17.April 2002Kindererziehungszeit: 1. Mai 2002 bis 30. April 2005Geburt Ihres zweiten Kindes: 2. Januar 2004Kindererziehungszeit: 1. Februar 2004 bis 31. Januar 2007Verlängerungszeit: 1. Februar 2007 bis 30. April 2008

Stirbt ein Elternteil während der Kindererziehungszeit, geht der Rest dieser Zeit aufden Überlebenden über.

Auswirkungen auf die Rentenhöhe

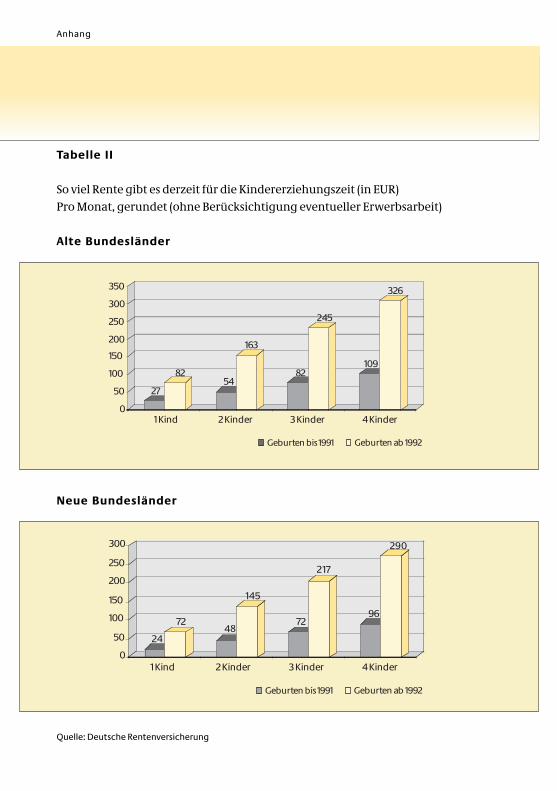

Für Kindererziehungszeiten bekommen Sie Entgeltpunkte, das heißt: sie wirkensich direkt auf die Rentenhöhe aus. Wie hoch der Rentenzuwachs pro Kind ist, können Sie der Tabelle II im Anhang entnehmen.

28 Kindererziehung: Auch ein Plus für Ihre persönliche Rente

Sie haben Kinder und wollen arbeiten, wir stärken Ihnen den Rücken

Kin der und Arbeit unter einen Hut zu brin gen ist nicht ein fach. Den noch: EinigeFrauen wol len nicht auf ihren Beruf ver zich ten, andere kön nen nicht. Aber Sie pro fi -tie ren davon nicht nur sofort durch den Ver dienst, wenn Sie wäh rend der Kin der er zie hungs zeit wei ter arbei ten; son dern auch spä ter bei Ihrer Rente. Denn dannwer den die Ent gelt punkte für die Kin der er zie hung und die Ent gelt punkte aus IhrerBeschäf ti gung addiert. Das geht jedoch höchs tens bis zur Bei trags be mes sungs -grenze, die 2010 bei 66.000 EUR in den alten und 55.800 EUR in den neuen Bun des -län dern liegt.

Sie müs sen Fol gen des dabei beach ten: Die Kin der er zie hungs zeit wird renten recht -lich wie eine so genannte Pflicht bei trags zeit auf grund einer Erwerbs tä tig keit behan delt. Das heißt, Sie bekom men für die Kin der er ziehungs zeit nur dann eineRente, wenn Sie auch die all ge meine War te zeit (das sind min des tens 60 Kalen der -mo nate) erfüllt haben. Allein durch Kinder er zie hung tun Sie das jedoch bereits,wenn Sie meh rere Kin der erziehen. Andern falls kön nen Sie, wenn Sie keine wei te -ren Bei trags zei ten vor wei sen kön nen, zusätz lich frei wil lige Bei träge leis ten. Dabeigenü gen Min dest bei träge von zur Zeit monat lich 79,60 EUR.

Auf wer tung der Rentenanwartschaften durch Kin der be rück-sich ti gungs zei ten

Die Ren ten an wart schaf ten, die Sie im Anschluss an die drei jäh rige bzw. ein jäh rigeKin der er zie hungs zeit erwer ben, kön nen ab 1992 auf ge wer tet wer den. Und zwar biszum 10. Lebens jahr des Kin des. Diese Zei ten nennt man Kin der be rück sich ti gungs -zei ten. Hier zählt die Zeit von der Geburt bis zum 10. Geburts tag des Kin des. WennSie zeit gleich meh rere Kin der erzie hen, endet die Berück sich ti gungs zeit zehn Jahrenach der Geburt Ihres jüngs ten Kin des. Bei Gebur ten ab dem 1. Januar 1992 sind dieers ten drei Jahre zugleich Kin der er zie hungs zei ten.

Auf ge wer tet wer den Ihre Ren ten an wart schaf ten grund sätz lich dann, wenn Sienach dem drit ten Lebens jahr des Kin des wie der erwerbs tä tig sind. Tat sa che ist: Die

Kindererziehung: Auch ein Plus für Ihre persönliche Rente 29

meis ten Müt ter stei gen nach der Erzie hungs pause nicht wie der Voll zeit ins Arbeits -le ben ein, son dern arbei ten Teil zeit und ver die nen damit unter durch schnitt lich.

Bei spiel:

Geburt Ihres Kindes: 5. September 2004Kinderberücksichtigungszeit: 5. September 2004 bis 4. September 2014

Für Kin der be rück sich ti gungs zei ten gel ten die sel ben Vor aus set zun gen wie für dieAnrech nung einer Kin der er zie hungs zeit. Sie müs sen wäh rend des gesam ten Zeit -raums, der als Berück sich ti gungs zeit ange rech net wer den soll, vor lie gen.

Endet die Erzie hung inner halb der ers ten zehn Jahre (wenn zum Bei spiel das Kindstirbt), geht zu die sem Zeit punkt auch die Berück sich ti gungs zeit zu Ende. Haben Sieinner halb des Zehn jah res zeit raums meh rere Kin der gleich zei tig erzo gen, dau ertdie Berück sich ti gungs zeit von der Geburt des ältes ten Kin des bis zur Voll en dungdes zehn ten Lebens jah res des jüngs ten Kin des.

Bei Mehr lings ge bur ten wird die Kin der be rück sich ti gungs zeit nur ein mal aner -kannt. Lie gen zwi schen der Geburt Ihrer Kin der mehr als zehn Jahre, beginnt mitjeder Geburt des Kin des eine neue Kin der be rück sich ti gungs zeit und endet zumZeit punkt der Voll en dung des zehn ten Lebens jah res des jüngs ten Kin des.

Kin der be rück sich ti gungs zei ten kann nur der Eltern teil erhal ten, dem auch die Kin der er zie hungs zeit zuge ord net wor den ist.

Höhere Rente durch Kindererziehung

Teil zeit bedeu tet nicht nur weni ger Ver dienst heute, Teil zeit bedeu tet auch gerin -gere Rente mor gen. Um diese Aus wir kun gen auf Ihre Rente abzu mil dern, wer denIhre Ren ten an wart schaf ten auf ge wer tet. Und zwar so: Wenn Sie ab dem vier ten

30 Kindererziehung: Auch ein Plus für Ihre persönliche Rente

Lebens jahr des Kin des erwerbs tä tig sind, aber unter durch schnitt lich ver die nen,wer den Ihre Ren ten bei träge in die ser Zeit um 50 % auf maxi mal 100 % des Durch -schnitts ein kom mens (brutto monatlich 2.666,92 EUR) auf ge wer tet.

Bei spiel:

Eine Frau mit einem Kind nimmt drei Jahre nach der Geburt eine Halbtagsstelle alsBürokauffrau an, mit der sie die Hälfte eines Durchschnittseinkommens verdient.Bei einer Rentenberechnung werden die ersten drei Jahre als Kindererziehungszei-ten berücksichtigt. Hierfür würde sie derzeit 81,60 EUR mehr Rente im Monat erhal-ten. Die sieben Jahre Teilzeittätigkeit in der Kinderberücksichtigungszeit wird um50 % aufgewertet. Hierdurch kommen noch einmal 47,60 EUR dazu. Insgesamtbringt ihr die Erziehung des Kindes bei der Rente derzeit monatlich rund 129,20 EURmehr.

Auch nichterwerbstätige Mütter profitieren

Aber auch Müt ter, die nicht erwerbs tä tig sind, pro fi tie ren. Wenn Sie meh rere Kin -der gleich zei tig erzie hen und des halb nicht oder zeit weise nicht arbei ten kön nen,gehen Sie nach Abschluss der Kin der er zie hungs zei ten bei der Rente künf tig nichtmehr leer aus. Solange min des tens zwei Ihrer Kin der jün ger als zehn Jahre sind, bekom men Sie für diese Zeit eine Gut schrift auf Ihrem Ren ten konto. Drei Jahreeiner sol chen Mehr fach er zie hung brin gen zusätz lich für die Rente so viel wie einJahr Berufs tä tig keit mit durch schnitt li chem Ein kom men. Auch diese För de rung giltfür Kin der be rück sich ti gungs zei ten ab 1992.

Bei spiel:

Eine Frau hat drei Kin der. Sie kamen jeweils im Abstand von vier Jah ren auf dieWelt. Als das jüngste Kind drei Jahre alt ist, arbeitet die Mut ter wie der als teil zeit be schäf tigte Buch hal te rin. Sie ver dient 40 % des Durch schnitts ein kom mens.

Kindererziehung: Auch ein Plus für Ihre persönliche Rente 31

Als Kin der be rück sich ti gungs zeit wer den ins ge samt 18 Jahre aner kannt. Davon wer den für neun Jahre Kin der er zie hungs zei ten mit einem Ren ten ertrag von rund245 EUR aner kannt. Zusätz lich wer den vier Jahre wegen der Erzie hung zweier Kin der unter zehn Jah ren mit rund 36 EUR bei der Rente geför dert. Dazu kommennoch weitere vier Jahre der Erwerbs tä tig keit, die um 50 % auf ge wer tet wer den. Diesbringt ihr wei tere 22 EUR Rente. Für ihre Rente bringt die Erzie hung ihrer Kin deralso ins ge samt monat lich rund 303 EUR mehr.

Wenn Sie Kin der erzie hen, wer den Sie auch bei der zusätz li chen Alters vor sorgebeson ders geför dert. Wie das geht, steht im Kapi tel: „Zusätz li che Alters vor sorge– es lohnt sich“ und „Die zusätz li che Alters vorsorge: Tipps für alle Lebens la gen“

Kin der er zie hung und Hin ter blie be nen rente

Auch das Hin ter blie be nen recht wurde moder ni siert. Kern ge danke der Neu re ge -lung ist, vor allem die Frauen im Alter zu unter stüt zen, die Kin der erzo gen haben.Kin der er zie hung wird mit Zuschlä gen bedacht. Künf tig erhal ten Sie für Ihr ers tesKind einen monat li chen Zuschlag in Höhe von zwei Ent gelt punk ten. Für jedes wei -tere Kind bekom men Sie jeweils einen Ent gelt punkt (Ein Ent gelt punkt ent sprichtder zeit einem monat li chen Renten er trag von 27,20 EUR im Wes ten und 24,13 EURim Osten). Die Hinter blie be nen rente wird von 60 v.H. auf 55 v.H. abge senkt.

Diese Ände run gen gel ten aber nur für Ehen, die nach dem 01.01.2002 geschlos senwur den und für Paare, in denen beide Part ner zu die sem Zeit punkt noch nicht 40 Jahre alt waren.

32 Kindererziehung: Auch ein Plus für Ihre persönliche Rente

Übri gens:

Wenn Sie zusätz li ches Ein kom men haben, wird die ses auf Ihre Hin ter blie be nen -rente ange rech net. Das galt bis her nur für zusätz li ches Erwerbs ein kom men undErwerbs er satz ein kom men; dies gilt künf tig bei jün ge ren Ehe leu ten grund sätz -lich für alle Ein kunfts ar ten – auch für Ein kom men aus Ver mö gen. Die zusätz li -che, geför derte Alters vor sorge ist aller dings von der Ein kom mens an rech nungaus ge nom men.

Häusliche Pflege: Ein Einsatz, der sich doppelt lohnt 33

Pflege ist weib lich – immer noch sind es über wie gend Ehe frauen, Müt ter,Schwie ger töch ter und Töch ter, die sich um Pfle ge be dürf tige zu Hause küm -mern. Und inten sive Pflege bedeu tet oft mals das Ende von Voll zeit tä tig keit,manch mal ver langt sie auch 24 Stun den Ein satz, jeden Tag. An erwerbs mäßigeArbeit ist dann gar nicht mehr zu den ken mit den ent spre chen den Aus wir kun -gen für Ihre spä tere Rente.

Daher gilt: Wenn Sie sich um einen pfle ge be dürf ti gen Fami li en an ge hö ri gen küm -mern (nicht erwerbs mä ßig), wer den Sie hier bei vom Staat unter stützt. Vor allemdann, wenn Sie ein pfle ge be dürf ti ges Kind erzie hen. Hier sind die Aus wir kun genauf Ihre spä tere Rente beson ders deut lich. Denn mit einem pfle ge be dürf ti gen Kindhaben Sie meist schon sehr früh keine Gele gen heit mehr, voll oder zeit weise er-werbs tä tig zu sein.

Die Pfle ge kasse über nimmt die Bei träge

Die Rege lung sieht fol gen der ma ßen aus: Wenn Sie ein pfle ge be dürf ti ges Fami li en -mit glied (die Pfle ge be dürf tig keit muss durch den Medi zi ni schen Dienst der Kran -ken kas sen (MDK) aner kannt sein) pro Woche min des tens 14 Stun den häus lich pfle -gen, sind Sie damit pflicht ver si chert. Jedoch nur, wenn Sie dies nicht erwerbs mä ßigtun und wenn sie neben der Pflege höchs tens 30 Stun den in der Woche berufs tä tigsind. Ihre Bei träge zur Renten ver si che rung über nimmt die Pfle ge kasse, bei der IhrFami li en an gehö ri ger ver si chert ist. Sie rich ten sich nach dem zeit li chem Auf wandund dem Grad der Pfle ge be dürf tig keit (Pfle ge stu fen I-III). Wich tig: Sie müs sen diePflicht ver si che rung bei der Pfle ge kasse bean tra gen.

Die kos ten lo sen Bro schü ren „Pfle gen Zuhau se“ und „Pfle ge ver si che rung“ er-hal ten Sie im Bun des ge sund heits mi nis te rium.

Die Pfle ge zeit ist eine Pflicht bei trags zeit, d. h.: Sie zählt bei den ein zel nen Ren ten-ar ten für die jewei lige War te zeit er fül lung (= Min dest ver si che rungs zeit) und kann

Häusliche Pflege:Ein Einsatz, der sich doppelt lohnt

34 Häusliche Pflege: Ein Einsatz, der sich doppelt lohnt

somit Ren ten an sprü che begrün den. Mit die sen Pflicht beiträ gen kön nen Sie außer -dem die ver si che rungs recht li chen Vor aus set zun gen für Leis tun gen zur medi zi ni -schen Reha bi li ta tion erfül len.

Bei träge für die Rente

Grund lage Ihres spä te ren Ren ten an spruchs sind die Ren ten ver si che rungs bei träge,die für die Pflege zugrunde gelegt wer den. Dabei wer den Sie entspre chend Ihrempfle ge ri schen Auf wand im Jahr 2010 so gestellt, als wür den Sie monat lich zwi schen681,33 und 2.044 EUR in den alten bzw. zwi schen 578,67 und 1.736 EUR in den neuenBun des län dern ver die nen.

Tei len Sie sich die Pflege mit einer ande ren Per son, wird der für die Rente zugrundegelegte fik tive Ver dienst antei lig berech net.

Gehen Sie noch im Jahr 2010 in Rente, bekom men Sie für ein Jahr geleis tete Pflege jenach Pfle ge stufe des Pfle ge be dürf ten und dem Umfang der von Ihnen geleis te tenPflege eine monat li che Rente zwi schen 6,95 und 20,85 EUR in den alten bzw. zwi -schen 6,23 und 18,67 EUR in den neuen Bun des län dern.

Wenn Sie ein pfle ge be dürf ti ges Kind erzie hen, bekom men Sie einen wei te ren Zuschlag: Nicht nur bis zum zehn ten, son dern bis zum 18. Geburts tag des Kin deswer den die Bei träge aus der Pfle ge kasse für die Pfle ge zei ten wie bei einer Erwerbs -tä tig keit in der Kin der be rück sich ti gungs zeit um 50 % höher bewer tet, und zwar bis maxi mal 100 % des Durch schnitts ein kom mens.

Übri gens:

Wer den Sie über die Pfle ge kasse pflicht ver si chert, steht auch der staat li chenFör de rung Ihrer pri va ten Alters vor sorge nichts mehr im Wege. Wie das geht,steht im Kapi tel: „Die zusätz li che Alters vor sorge – Tipps für alle Lebens la gen.“

Manchmal hilft nur noch eine saubere Trennung 35

Manch mal geht es ein fach so nicht mehr wei ter und eine Schei dung ist derletzte Aus weg. Alles, was man gemein sam ange schafft hat, muss wie der getrennt wer den, damit jeder sei nes Weges gehen kann. Das gilt auch für die Ren ten ver si che rung.

Was pas siert eigent lich bei einer Schei dung mit denRen ten an sprü chen?

Bei einer Schei dung regelt der Fami li en rich ter nicht nur den Unter halts an spruchoder das Sor ge recht über die Kin der, son dern auch die Auf tei lung aller Ren ten-an sprü che. Prin zi pi ell wer den im so genann ten Ver sor gungs aus gleich die wäh rendder Ehe erwor be nen Ren ten an wart schaf ten bei der Part ner als gemein sam er-ar bei te ter Anspruch betrach tet und gleich mä ßig zwi schen ihnen auf ge teilt.

Der Ver sor gungs aus gleich ist grund sätz lich bei jeder Schei dung vor ge schrie ben.Die Ehe zeit beginnt mit dem Monat der Hei rat und endet mit der Zustel lung desSchei dungs an tra ges beim Ehe gat ten. Die Ehe leute kön nen das Ver fah ren unter bestimm ten, eng begrenz ten Vor aus set zun gen aber auch aus drück lich aus -schlie ßen.

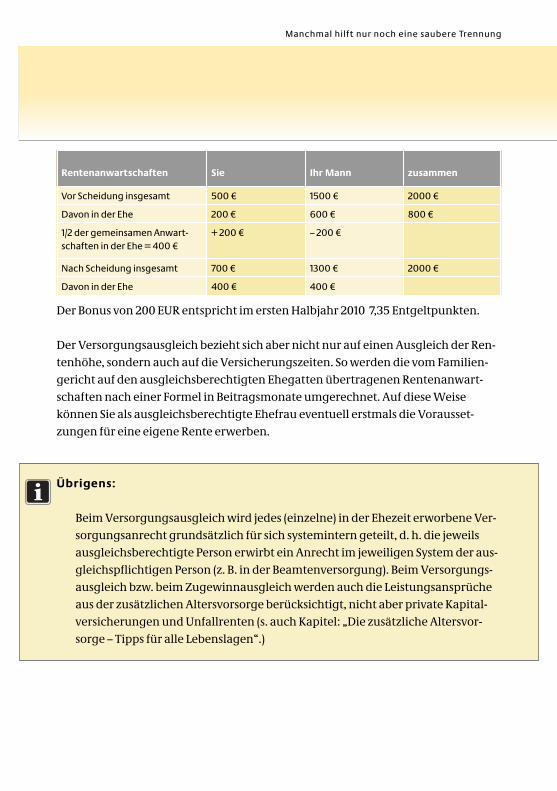

Da Frauen meist weni ger ver die nen oder wegen der Kin der er zie hung ihre Berufs-tä tig keit unter bre chen, bedeu tet das in der Pra xis meist für Sie einen Zuschlag undfür Ihren Mann einen Abschlag an Ent gelt punk ten. In der Tabelle kön nen Sie sehen,wie die tat säch lich in der Ehe erwor be nen Ren ten an wart schaf ten aus ge gli chenwer den:

Manchmal hilft nur noch eine saubere Trennung

36 Manchmal hilft nur noch eine saubere Trennung

Der Bonus von 200 EUR entspricht im ersten Halbjahr 2010 7,35 Entgeltpunkten.

Der Versorgungsausgleich bezieht sich aber nicht nur auf einen Ausgleich der Ren-tenhöhe, sondern auch auf die Versicherungszeiten. So werden die vom Familien-gericht auf den ausgleichsberechtigten Ehegatten übertragenen Rentenanwart-schaften nach einer Formel in Beitragsmonate umgerechnet. Auf diese Weisekönnen Sie als ausgleichsberechtigte Ehefrau eventuell erstmals die Vorausset-zungen für eine eigene Rente erwerben.

Übrigens:

Beim Versorgungsausgleich wird jedes (einzelne) in der Ehezeit erworbene Ver-sorgungsanrecht grundsätzlich für sich systemintern geteilt, d. h. die jeweilsausgleichsberechtigte Person erwirbt ein Anrecht im jeweiligen System der aus-gleichspflichtigen Person (z. B. in der Beamtenversorgung). Beim Ver sor gungs -aus gleich bzw. beim Zuge winn aus gleich werden auch die Leis tungs an sprü cheaus der zusätz li chen Alters vor sorge berück sich tigt, nicht aber pri vate Kapi tal -ver si che rungen und Unfall ren ten (s. auch Kapi tel: „Die zusätz li che Alters vor -sorge – Tipps für alle Lebens la gen“.)

Rentenanwartschaften Sie Ihr Mann zusammen

Vor Scheidung insgesamt 500 € 1500 € 2000 €

Davon in der Ehe 200 € 600 € 800 €

1/2 der gemeinsamen Anwart-schaften in der Ehe = 400 €

+ 200 € – 200 €

Nach Scheidung insgesamt 700 € 1300 € 2000 €

Davon in der Ehe 400 € 400 €

Manchmal hilft nur noch eine saubere Trennung 37

Rege lun gen im Hinterbliebenenfall

Wenn Ihre Ehe vor dem 01.07.1977 geschieden wurde und Ihr Ex-Partner gestorbenist, haben Sie unter bestimmten Voraussetzungen Anspruch auf eine Geschiedenen-witwenrente. Wenn Ihre Ehe nach dem Recht der DDR also vor dem 01.01.1992 ge-schieden wurde, besteht dieser Anspruch nicht. Wenn Sie Kinder erziehen, solltenSie Ihren Anspruch auf Erziehungsrente prüfen lassen.

38 Welche Renten gibt es eigentlich?

Wenn Sie die für Sie maß geb li che Alters grenze errei chen, dann stel len Sieeinen Antrag auf Alters rente. Bitte den ken Sie daran: Ihre Rente kommt nichtauto ma tisch, wenn Sie z.B. 60 Jahre alt sind. Genauso wenig bedeu tet das Errei chen der Alters grenze, dass Sie nun auto ma tisch auf hö ren müs sen zu arbei ten. Sie kön nen auch mit über 65 Jah ren wei ter arbei ten. Alter ist keinKün di gungs grund.

Der zeit gibt es fünf Arten von Alters ren ten. Hier die Kurz fas sung als Über blick:

Die Alters rente für Frauen: Dazu müs sen Sie vor dem 1. Januar 1952 gebo rensein und das 60. Lebens jahr voll en det haben. Außer dem müs sen Sie eineWar te zeit von 15 Jah ren an Bei trags zei ten erfüllt haben. Darü ber hinaus sindnach Voll en dung des 40. Lebens jah res mehr als zehn Jahre Pflicht bei träge füreine ver si cherte Beschäf ti gung oder Tätig keit not wen dig. Dazu zäh len auchZei ten der Kin der er zie hung und Zei ten einer gering fü gi gen Beschäf ti gung(„400-Euro-Jobs“), wenn Sie aus eige ner Tasche Auf sto ckungs bei träge ge-zahlt haben.

Die Alters rente für schwer be hin derte Men schen: Um Anspruch auf dieseRente zu haben, müs sen Sie min des tens das 60. Lebens jahr voll en det habenund bei Beginn der Rente als Schwer be hin derte aner kannt oder – bei vor 1951gebo re nen Ver si cher ten – berufs- oder erwerbs un fä hig nach dem bis Ende2000 gel ten den Recht sein und die War te zeit von 35 Jah ren erfüllt haben.

Regel al ters rente: Die Vor aus set zun gen für die Regel al ters rente sind erfüllt,wenn Sie min des tens das 65. Lebens jahr voll en det und die War te zeit von fünfJah ren erfüllt haben.

Darü ber hinaus gibt es noch die Alters rente wegen Arbeits lo sig keit oder nachAlters teil zeit für Versicherte, die vor 1952 geboren sind (Min dest al ters grenze63 Jahre) und die Alters rente für lang jäh rig Ver sicherte ab 63.

Welche Renten gibt es eigentlich?

Welche Renten gibt es eigentlich? 39

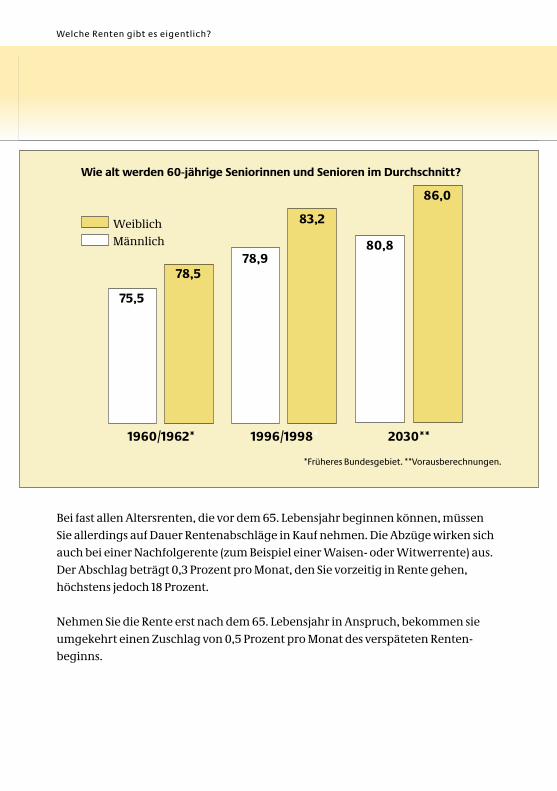

Bei fast allen Alters ren ten, die vor dem 65. Lebens jahr begin nen kön nen, müs sen Sie aller dings auf Dauer Ren ten ab schläge in Kauf neh men. Die Abzüge wir ken sichauch bei einer Nach fol ge rente (zum Bei spiel einer Waisen- oder Wit wer rente) aus.Der Abschlag beträgt 0,3 Pro zent pro Monat, den Sie vor zei tig in Rente gehen,höchs tens jedoch 18 Pro zent.

Neh men Sie die Rente erst nach dem 65. Lebens jahr in Anspruch, bekom men sieumge kehrt einen Zuschlag von 0,5 Pro zent pro Monat des ver spä te ten Ren ten-be ginns.

2030**1996/1998*1960/1962*

*Früheres Bundesgebiet. **Vorausberechnungen.

WeiblichMännlich

Wie alt werden 60-jährige Seniorinnen und Senioren im Durchschnitt?

75,5

78,578,9

83,2

80,8

86,0

40 Welche Renten gibt es eigentlich?

Erwerbs min de rungs rente

Die Erwerbs min de rungs rente wird unab hän gig vom Lebens al ter gezahlt, wenn Sienicht mehr oder nur noch sehr ein ge schränkt arbei ten kön nen. Man unter schei detdabei Ren ten wegen vol ler und Ren ten wegen teil wei ser Erwerbs min de rung.

Die kostenlose Informationsbroschüre „Erwerbsminderungsrente“ des Bundes-ministeriums für Arbeit und Soziales informiert detailliert über die verschiede-nen Rentenarten, wenn Sie erwerbsgemindert oder berufsunfähig sind.

Neben den medi zi ni schen Vor aus set zun gen müs sen Sie auch ver si che rungs recht li -che Vor aus set zun gen erfül len. Dafür benö ti gen Sie min des tens 60 Kalen der mo natemit Bei trags zei ten vor Ein tritt der Erwerbs min de rung und in den letz ten fünf Jah -ren vor Ein tritt der Erwerbs min de rung min des tens 36 Monate mit Pflicht bei trags -zei ten. Hierzu zäh len auch die Zei ten der Kin der er zie hung. Der Zeit raum von fünfJah ren ver län gert sich u.a. um Kin der be rück sich ti gungs zei ten, so dass ein beste -hen der Inva li di täts schutz durch Zei ten der Kin der er zie hung nicht ver lo ren geht.

Bei spiel:

Marianne S. war vor der Geburt ihres Soh nes zehn Jahre berufs tätig. Seit her ist sieHaus frau und Mut ter. Wird sie erwerbs gemin dert, hat sie trotz dem einen Anspruchauf Erwerbs min de rungs rente.

Zwar zahlt Marianne S. bereits seit der Geburt des Kin des keine Bei träge mehr undkann des halb die Bedin gung der 36 Pflicht bei träge in den letz ten fünf Jah ren nichterfül len. Doch durch die Kin der be rück sich ti gungs zeit erhält sie ihren Anspruch aufErwerbs min de rungs rente auf recht. Sie sollte sich aller dings bera ten las sen, wenndas Kind zehn Jahre alt wird und die Kin der be rück sich ti gungs zeit endet.

Welche Renten gibt es eigentlich? 41

Wann muss ich mich als Rentnerin rentenversichern?

Wenn Sie vor dem 65. Lebens jahr noch neben her arbei ten und mehr als 400 EURver die nen, kön nen Sie nur einen Teil Ihrer Alters rente erhal ten (die so genannteTeil rente). Eine Teil rente kön nen Sie bean spru chen, wenn Sie die Vor aus set zun genfür eine Alters rente erfül len. Ver die nen Sie mehr als 400 EUR, sind Sie nicht mehrver si che rungs frei, und es gel ten für Sie die glei chen Vor schrif ten über die Bei trags -zah lung wie für Arbeit neh me rin nen ohne Rente. Die Höhe der Teil rente (2/3, 1/2bzw. 1/3 der vol len Rente) rich tet sich nach der Höhe Ihres Hin zu ver diens tes. Jehöher der Hin zu ver dienst, desto nied ri ger der Teil ren ten be trag.

Es kann sich unter Umstän den loh nen, vor erst auf eine volle Rente zuguns ten einerTeil rente zu ver zich ten und neben bei bis zu Ihrer per sön li chen Hin zu ver dienst -grenze (bitte beim Ren ten ver si che rungs trä ger erfra gen) zu arbei ten, z. B. wenn Siein den vol len Ruhe stand hinein glei ten möch ten, indem Sie zunächst noch teil weisearbei ten. Dies hat den Vor teil, dass Sie einer seits wei tere Ent gelt punkte erwer ben,die Ihre spä tere Voll rente erhöhen. Ande rer seits wir ken sich Abschläge wegen desvor zei ti gen Renten be zugs natür lich nur auf den in Anspruch genom me nen Teil derAlters rente aus. Wenn Sie z. B. noch nicht so viele Bei trags zei ten aus Ihrem Berufs-le ben haben, kön nen Sie dadurch die spä tere Voll rente noch erhöhen.

Bekom men Sie dage gen eine volle Alters rente, sind Sie ren ten ver si che rungs frei.

Was muss ich wis sen, wenn ich keine aus rei chende Rente habe?

Manch mal reicht die Rente nicht zum Leben. Nie mand muss aber befürchten, spä -ter nicht genug Geld zur Siche rung sei nes Lebens un ter halts zu haben. Denn es gibtdie Grund si che rung im Alter und bei Erwerbs min de rung, die seit 2005 im Zwölf tenBuch Sozi al ge setz buch (SGB XII) gere gelt ist. Sie hilft auch denen, die sich vor Ein -füh rung der Grund si che rung im Jahr 2003 gescheut hat ten, ihre Sozi al hil fe an sprü -che gel tend zu machen. Denn viele ältere Men schen ver zich te ten darauf, finan zi elleUnter stüt zung zu beantragen, weil sie Angst haben, ihre Kinder müssten dann fürsie aufkommen. Das war eine der Hauptursachen für verschämte Altersarmut.

42 Welche Renten gibt es eigentlich?

Die Grundsicherung springt immer dann ein, wenn die Rente oder das sonstige Ein-kommen für Ihren Lebensunterhalt nicht ausreicht.

Wer ist antragsberechtigt?

Antrags be rech tigt sind Sie, wenn Sie 65 Jahre alt oder wenn Sie min des tens 18 Jahrealt und aus medi zi ni schen Grün den dau er haft voll erwerbs ge min dert sind. In bei -den Fäl len müs sen Sie Ihren gewöhn li chen Auf ent halt in Deutsch land haben.

Die Grund si che rung ist bedürf tig keits ab hän gig. Daher wird auch eige nes Ein kom -men oder Ver mö gen berück sich tigt.

Wich tig: Kin der oder Eltern mit einem Jah res ein kom men unter 100.000 EUR müs sen – im Gegen satz zur Hilfe zum Lebens un ter halt nach dem SGB XII – nichtszah len, wenn ihre Ange hö ri gen die Grund si che rung in Anspruch neh men.

Das Bun des mi ni ste rium für Arbeit und Sozia les hat zu die sem Thema die kos ten -lose Bro schüre „So zi al hilfe und Grund si che rung“ heraus ge ge ben, die auch dasThema “Grund si che rung im Alter und bei Erwerbs min de rung“ zum Inhalt hat.

Die Leis tung wird Ihnen in der Regel für den Zeit raum von einem Jahr bewil ligt.Wenn Sie die Bedürf tig keits vor aus set zun gen auch wei ter hin erfül len, wird die Leis tung wie derum für ein Jahr bewil ligt.

Die Ren ten ver si che rungs trä ger sind ver pflich tet, Sie auch über die Grund si che -rung zu infor mie ren und Ihnen bei der Antrag stel lung behilf lich zu sein.

Welche Renten gibt es eigentlich? 43

Was muss ich wissen, wenn ich etwas zur Rente hinzuverdienen möchte?

Rent ne rin zu sein, heißt nicht zwangs läu fig, nicht mehr zu arbei ten. Es kann im Gegen teil sogar sehr sinn voll sein, unter bestimm ten Umstän den neben her zuarbei ten, z. B. wenn man nicht durch gän gig erwerbs tä tig war und so die Rente gerin ger aus fällt. Dabei soll ten Sie aller dings beach ten, dass es bei den meis ten Ren ten Hin zu ver dienst gren zen gibt. Nur bei der Regel al ters rente gibt es keineGrenze: Ab Erreichen der Regelaltersgrenze (derzeit Vollendung des 65. Lebens-jahres) dür fen Sie unbe grenzt hin zu ver die nen, ohne dass der Ver dienst auf IhreRente ange rech net wird.

Regelungen bei Altersrente

Wer eine Rente vor Erreichen der Regelaltersgrenze (derzeit Vollendung des 65. Le-bensjahres) als Vollrente in Anspruch nehmen möchte, darf einen Hinzuverdiensterzielen, der einen Betrag in Höhe von 400€ nicht übersteigt.

Wird die Hinzuverdienstgrenze für eine Vollrente überschritten, führt dies nichtautomatisch zum völligen Wegfall der Rente. Die Rente wird vielmehr gekürzt undin eine niedrigere Teilrente wegen Alters umgewandelt, die einen höheren Hinzu-verdienst erlaubt. Die Altersrente wird in Abhängigkeit vom erzielten Erwerbsein-kommen als Teilrente von zwei Dritteln, der Hälfte oder einem Drittel der Vollrentegezahlt. Die Höhe der individuellen Hinzuverdienstgrenze orientiert sich an demVerdienst der letzten drei Kalenderjahre vor Rentenbeginn. Für diese Fälle gilt: AlsHinzuverdienst bei einer Zwei-Drittel-Rente sind rund 38 %, bei einer halben Renterund 56 % und bei einer Ein-Drittel-Rente rund 73 % des letzten Verdienstes zulässig.Lag in den letzten Jahren kein oder nur ein sehr geringer Verdienst vor, wird die in-dividuelle Hinzuverdienstgrenze ergänzt durch die sog. Mindesthinzuverdienst-grenze und ein halbes Durchschnittsentgelt zugrundegelegt.

44 Welche Renten gibt es eigentlich?

Regelungen bei Renten wegen verminderter Erwerbsfähigkeit

Auch wenn Sie eine Rente wegen verminderter Erwerbsfähigkeit bekommen, müs-sen Sie Hinzuverdienstgrenzen beachten. Zumal es eine Rente ist, die sich an IhremGesundheitszustand orientiert. Daher kann man sie Ihnen unter Umständen entzie-hen, wenn sich Ihr Gesundheitszustand entschieden verbessert hat. Denn dieseRente ersetzt Ihnen ja das Einkommen, das Sie nicht haben, weil Sie nicht arbeitenkönnen. Der Rentenversicherungsträger, dem Sie jede Arbeitsaufnahme mitteilenmüssen, entscheidet daher von Fall zu Fall, ob Sie die Rente weiter beziehen können.

Reha geht vor Rente 45

Reha geht vor Rente – aber was muss ich wissen, wennich erwerbsgemindert bin bzw. in der Rehabilitation?

Rente ist längst nicht nur Alters si che rung. Die gesetz li che Ren ten ver si che -rung hat vor allem auch die Auf gabe, Ihnen zu hel fen, wenn Sie aus gesund -heit li chen Grün den nur noch teil weise oder gar nicht mehr erwerbs tä tig seinkön nen. Zunächst wird jedoch ver sucht, dass Sie durch Reha bi li ta ti ons -leistungen im Berufs le ben ver blei ben können oder die Erwerbs fä hig keit fürden Arbeits markt wie der her ge stellt wird. Nach dem Grund satz: Reha vorRente.

Der zustän dige Ren ten ver si che rungs trä ger kann medi zi ni sche Leis tun gen zurReha bi li ta tion, Leis tun gen zur Teil habe am Arbeits le ben sowie sons tige und ergän -zende Leis tun gen auf Antrag der Ver si cher ten erbrin gen.

Dane ben prüft die Ren ten ver si che rung jeden Antrag auf Rente wegen ver min der -ter Erwerbs fä hig keit darauf hin, ob die Rente durch Rehaleistungen ver meid barwäre.

Reha nur bei Erfolgsaussicht

Leis tun gen zur medi zin is chen Reha bi li ta tion oder zur Teil habe am Arbeits le bendür fen nur erbracht wer den, wenn die Aus sicht besteht, dass durch diese Leis tun -gen die Erwerbs fä hig keit erhal ten oder wie der her ge stellt wer den kann.

46 Reha geht vor Rente

Vor aus set zun gen und Leistungen der Reha

Damit Sie Leistungen zur medizinischen Rehabilitation bzw. Leistungen zur Teil-habe am Arbeitsleben erhalten werden können , müssen Sie

vor Antragstellung mindestens 15 Jahre Beiträge bezahlt haben oder

(bei medizinischer Reha) in den letzten zwei Jahren mindestens sechs Pflicht-beiträge gezahlt haben.

Die gesetzliche Rentenversicherung bezahlt dann im Rahmen der medizinischenRehabilitation

stationäre, teilstationäre oder auch ambulante medizinische Behandlungen,

Anschluss-Rehabilitation, soweit diese nach einem Krankenhausaufenthaltmedizinisch erforderlich ist (z. B. nach Krebsbehandlungen),

Suchtbehandlung (nach Abstimmung mit der Krankenkasse).

Zu den medizinischen Leistungen zur Rehabilitation ist für maximal 42 Kalender-tage eine Zuzahlung von 10 € zu leisten. Eine Befreiung von der Zuzahlung kannganz oder teilweise auf Antrag unter bestimmten Voraussetzungen genehmigt werden. Für Anschluss-Rehabilitationsleistungen gelten besondere Erleichterun-gen.

Reha geht vor Rente 47

Leistungen zur Teilhabe am Arbeitsleben umfassen u. a.:

Eingliederungszuschüsse

berufliche Anpassung und Weiterbildung

Kosten für technische Arbeitshilfen, die behinderungsbedingt erforderlichsind

Sonstige Leistungen zur Rehabilitation:

Als sonstige Leistung können stationäre Kinderheilbehandlungen für Ihre Kinderbei Erkrankungen, die die spätere Erwerbsfähigkeit beeinträchtigen können, inspezialisierten Einrichtungen erbracht werden.

Ergänzende Leistungen:

Daneben werden Sie mit berufsfördernden Leistungen und, sofern Ihr Arbeitgeberden Lohn nicht fortzahlt, Übergangsgeld für die Zeit der Rehamaßnahmen unter-stützt. Haushaltshilfe kann geleistet werden, wenn wegen einer Leistung zur medi-zinischen Rehabilitation oder einer Leistung zur Teilhabe am Arbeitsleben eineWeiterführung des Haushaltes nicht möglich ist, eine andere im Haushalt lebendePerson den Haushalt nicht weiterführen kann und im Haushalt ein Kind lebt, dasdas 12. Lebensjahr noch nicht vollendet hat oder das behindert und auf Hilfe ange-wiesen ist.

48 Reha geht vor Rente

Rentenbeiträge während der Rehabilitation

Solange Sie sich in einer Rehamaßnahme befinden, wird in aller Regel Ihr Gehaltweiterbezahlt. Damit sind Sie also auch weiterhin in der gesetz li chen Rentenver-sicherung versichert.

Gleichzeitig bleibt natürlich auch Ihr Anspruch auf staatliche Förderung Ihrer zusätzlichen (= privaten oder betrieblichen) Altersvorsorge bestehen.

Verminderte Er werbsfähigkeit kann jeden treffen 49

Eine Krank heit oder ein Unfall mit blei ben den Beein träch ti gun gen – undplötz lich ist man trotz Reha maß nah men nicht mehr in der Lage, sei nem altenBeruf in gewohn tem Umfang oder über haupt nach zu gehen.

Um sol che schwie ri gen Lebens pha sen erträg li cher zu machen, gibt es die Ren tenwegen ver min der ter Erwerbs fä hig keit. Sie erset zen Ihr Ein kom men, wenn Sie nurnoch ver min dert oder gar nicht mehr erwerbs fä hig sind. Sie wer den längs tens biszur Regelaltersgrenze bezahlt. Anschlie ßend bekom men Sie die Regel al ters rente.

Maß stab Leistungsfähigkeit

Der Maß stab für eine Rente wegen verminderter Erwerbsfähigkeit ist Ihre ver blie -bene Leis tungs fä hig keit auf dem all ge mei nen Arbeits markt, also unab hän gig vonIhrer Aus bil dung und Ihrem aus ge üb ten Beruf.

Kön nen Sie weni ger als drei Stun den täg lich arbei ten, bekom men Sie eine Rentewegen vol ler Erwerbs min de rung, kön nen Sie min des tens drei, aber weni ger alssechs Stun den arbei ten, erhal ten Sie eine Rente wegen teil weiser Erwerbs min de -rung.

Sie müssen allerdings

in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens dreiJahre Pflichtbeiträge geleistet haben oder

vor 1984 die allgemeine Wartezeit erfüllt haben und ab 1984 jeden Monatmit rentenrechtlichen Zeiten belegt haben und

die War te zeit von 5 Jahren vor Ein tritt der Erwerbs min de rung erfül len.

Verminderte Erwerbsfähigkeit kann jeden treffen

50 Verminderte Er werbsfähigkeit kann jeden treffen

Sind Sie vor dem 2. Januar 1961 gebo ren, dann haben Sie auf eine Rente wegen teil -wei ser Erwerbs min de rung bei Berufs un fä hig keit Anspruch, wenn die oben genann -ten Bedin gun gen erfüllt sind und Sie aus gesund heit li chen Grün den in Ihrem bis -he ri gen oder einem zumut ba ren ande ren Beruf nur noch weni ger als sechs Stun dentäg lich arbei ten kön nen.

Erwerbs min de rungs ren ten sind Zeitrenten

Grund sätz lich sind Ren ten wegen ver min der ter Erwerbs fä hig keit Zeit renten. Dasbedeu tet: Sie wer den befris tet, und zwar für längstens drei Jahre, gezahlt. Sie erhal -ten die Rente unbe fris tet, wenn unwahr schein lich ist, dass sich an Ihrem Gesund-heitszustand etwas ändert. Davon ist stets nach neun Jah ren Befris tung aus zugehen.

Wenn Sie eine volle Rente bezie hen, obwohl Sie durch aus ein ge schränkt arbei tenkönn ten, Sie auf dem Arbeits markt aber kei nen Arbeits platz fin den, kann IhreRente auch über die neun Jahre hinaus befris tet gelei stet wer den. Sie müs sen sichaber wei ter hin um Arbeit bemü hen.

Die kostenlose Informationsbroschüre „Erwerbsminderungsrente“ des Bundes-ministeriums für Arbeit und Soziales informiert detailliert über die verschiede-nen Rentenarten, wenn Sie erwerbsgemindert oder berufsunfähig sind.

Wie hoch die volle oder halbe Erwerbs min de rungs rente aus fällt, wird nach denglei chen Regeln errech net wie Ihre Alters rente. Grund lage sind die wäh rend IhresBerufs le bens gezahl ten Bei träge zur Ren ten ver si che rung. Hinzu kom men Anrech -nungs zei ten (z. B. wegen Schul aus bil dung oder Arbeits lo sig keit) und Berück sich ti -gungs zei ten (z. B. wegen Kin der er zie hung).

Verminderte Er werbsfähigkeit kann jeden treffen 51

Zurech nungs zeit

Zurech nungs zei ten sind wich tig für Ren ten wegen ver min der ter Erwerbs fä hig keitund Hin ter blie be nen ren ten. Und zwar des halb: Wer bereits in jun gen Jah ren ver -min dert erwerbs fä hig wird oder stirbt, hat erst geringe Ren ten an wart schaf ten auf -bauen kön nen. Damit Sie oder Ihre Hin ter bliebe nen den noch eine ange mes seneRente erhal ten, wird bei der Berech nung der Rente so getan, als ob Sie bis zu Ihrem60. Lebens jahr bei trags pflich tig beschäf tigt gewe sen wären. Die Lücke auf IhremRen ten konto wird gefüllt, ohne dass Sie Bei träge zah len müs sen.