RESPONSABILITY MICRO AND SME FINANCE … · Portfoliorendite, aber auch höheren Kosten für die...

13

RESPONSABILITY MICRO AND SME FINANCE LEADERS* QUARTALSBERICHT 1Q 2018 *Nur für professionelle oder qualifizierte Anleger Übersicht Marktrückblick Steigende Zinsen in den USA führen zu höherer erwarteter Portfoliorendite, aber auch höheren Kosten für die Währungsabsicherung nicht auf USD lautender Anteilsklassen – indische Wirt- schaft gewinnt wieder an Dynamik – Verlust des bevorzugten Marktzugangs zur EU für Kam- bodscha unwahrscheinlich – positive Wirtschaftsentwicklung in Georgien – schwächeres Wachstum in Costa Rica, aber die meisten Analysten rechnen 2018 weiter mit Wachstumsbe- schleunigung Fondsaktivitäten Finanzierungen in Höhe von USD 5,7 Millionen für vier Institutionen in vier Ländern Fondsentwicklung Erneut positiver Performancebeitrag durch niedrigen Liquiditätsbestand – Rückstellungen im Fremdkapitalportfolio belasten die Quartalsrendite, aber positiver Wertbeitrag der Neubewer- tung von Eigenkapitalbeteiligungen Kennzahlen 244'449'431 1.04 3.72 145'184 Nettorendite 1Q (I-Klasse, USD, %) Nettorendite 12 Monate (I-Klasse, USD, %) Erreichte Mikro-, kleine und mittlere Unternehmen (MKMU) Fondsvolumen (USD) Ausblick Höherer Ölpreis kommt ölexportierenden Investitionsländern des Fonds zugute – niedriger Li- quiditätsbestand und breit diversifiziertes Risikoexposure ermöglichen Fokussierung auf at- traktivste Investitionschancen Beteiligungsportfolio Keine neuen Eigenkapitalinvestitionen in Q1 – Neubewertung von Eigenkapitalbeteiligungen, vor allem in Kasachstan und Indien, mit positivem Wertbeitrag von +0,35% – positive Perfor- mance des Beteiligungsportfolios für 2018 erwartet Thema im Fokus Geld im Fluss

Transcript of RESPONSABILITY MICRO AND SME FINANCE … · Portfoliorendite, aber auch höheren Kosten für die...

RESPONSABILITY MICRO AND SME FINANCE LEADERS*

QUARTALSBERICHT 1Q 2018

*Nur für professionelle oder qualifizierte Anleger

Übersicht

Marktrückblick Steigende Zinsen in den USA führen zu höherer erwarteter Portfoliorendite, aber auch höheren Kosten für die Währungsabsicherung nicht auf USD lautender Anteilsklassen – indische Wirt-schaft gewinnt wieder an Dynamik – Verlust des bevorzugten Marktzugangs zur EU für Kam-bodscha unwahrscheinlich – positive Wirtschaftsentwicklung in Georgien – schwächeres Wachstum in Costa Rica, aber die meisten Analysten rechnen 2018 weiter mit Wachstumsbe-schleunigung

Fondsaktivitäten Finanzierungen in Höhe von USD 5,7 Millionen für vier Institutionen in vier Ländern

Fondsentwicklung Erneut positiver Performancebeitrag durch niedrigen Liquiditätsbestand – Rückstellungen im Fremdkapitalportfolio belasten die Quartalsrendite, aber positiver Wertbeitrag der Neubewer-tung von Eigenkapitalbeteiligungen

Kennzahlen 244'449'431 1.04 3.72 145'184

Nettorendite 1Q (I-Klasse, USD, %)Nettorendite 12 Monate (I-Klasse, USD, %)Erreichte Mikro- , kleine und mittlere Unternehmen (MKMU)

Fondsvolumen (USD)

Ausblick Höherer Ölpreis kommt ölexportierenden Investitionsländern des Fonds zugute – niedriger Li-quiditätsbestand und breit diversifiziertes Risikoexposure ermöglichen Fokussierung auf at-traktivste Investitionschancen

Beteiligungsportfolio Keine neuen Eigenkapitalinvestitionen in Q1 – Neubewertung von Eigenkapitalbeteiligungen, vor allem in Kasachstan und Indien, mit positivem Wertbeitrag von +0,35% – positive Perfor-mance des Beteiligungsportfolios für 2018 erwartet

Thema im Fokus Geld im Fluss

responsAbility Micro and SME Finance Leaders – Quartalsbericht 2

Marktrückblick Steigende Zinsen in den USA führen zu höherer erwarteter Portfoliorendite, aber auch höheren Kosten für die Währungs-absicherung nicht auf USD lautender Anteilsklassen – indische Wirtschaft gewinnt wieder an Dynamik – Verlust des bevorzug-ten Marktzugangs zur EU für Kambodscha unwahrscheinlich – positive Wirtschaftsentwicklung in Georgien – schwächeres Wachstum in Costa Rica, aber die meisten Analysten rechnen 2018 weiter mit Wachstumsbeschleunigung

Der Optimismus, der dem seit mehreren Quartalen positiven Trend der globalen Wachstumserwartungen zugrundeliegt, schwand im ersten Quartal 2018, als es an den Aktienmärkten zu heftigen Kursverlusten kam und der Chicago Board Options Exchange Volatility Index (VIX Index) – ein Mass des Aktien-marktrisikos – im Februar den höchsten Stand seit Mitte 2011 erreichte. Ein Grund für diese Korrektur an den Aktienmärkten waren vermutlich Gewinnmitnahmen durch Investoren, die die jüngsten Kursgewinne realisieren wollten. Eine weitere Erklä-rung – die ein erhebliches Risiko für das Wachstum der Welt-wirtschaft darstellt – ist die Sorge über die Folgen möglicher protektionistischer Massnahmen wie der Verhängung von Schutzzöllen oder potenzieller Handelskriege.

Nach Ankündigung neuer 25- bzw. 10-prozentiger Importzölle auf Stahl und Aluminium im ersten Quartal 2018 hat sich der US-amerikanische Protektionismus direkt gegen vermeintliche Billigimporte aus China gerichtet. So drohte die US-Regierung, sich mit Strafzöllen gegen das Defizit im Handel mit China zu wehren. China reagierte prompt und kündigte seinerseits Ver-geltungsmassnahmen an. Zum Zeitpunkt, als dieser Bericht verfasst wurde, waren im US-chinesischen Handelskonflikt noch keine konkreten Massnahmen eingeleitet worden. Tat-sächlich handelt es sich bei diesen Ankündigungen wohl auch eher um Absichtserklärungen. Verhandlungen könnten eine Umsetzung dieser Massnahmen sicherlich noch abwenden, zu-mal es bei einem Handelskrieg nur Verlierer gäbe. Der aktuelle Handelsstreit gefährdet jedoch die Stabilität. Ein Handelskrieg würde nicht nur den Handel schwächen und zu einer Ver-schlechterung der Beziehungen zwischen den beiden grössten Volkswirtschaften der Welt führen, sondern könnte auch nega-tive Folgen für andere Volkswirtschaften haben. Aktuell ist schwer zu sagen, wie die konkreten Auswirkungen aussehen könnten. Einige Analysten schätzen, dass ein internationaler Handelskrieg das globale Wachstum in den kommenden Jah-ren um über 1 Prozent schwächen könnte.

Im Januar bestätigte der US-Senat Jerome Powell als 16. Vor-sitzenden der Federal Reserve (Fed) im Amt. Powell trat seine neue Position im Februar an. Wichtig ist dieser Führungswech-sel an der Spitze der Fed aufgrund der Rolle, die die US-No-tenbank an den Finanzmärkten spielt, vor allem durch ihre Of-fenmarktgeschäfte und die Festsetzung des US-Leizinses, der Federal Funds Rate. Die Höhe der Federal Funds Rate ist aus zwei Gründen indirekt wichtig für den Fonds. Da der Fonds die

meisten Finanzierungen in US-Dollar bereitstellt, steigt die er-forderliche Verzinsung dieser Investitionen gewöhnlich, wenn die - in erheblichem Masse von der Federal Funds Rate beein-flussten - Finanzierungskosten steigen. Die andere Auswirkung betrifft den Zinsunterschied zwischen verschiedenen Währun-gen. Dieser bestimmt die Kosten der Währungsabsicherung – wenn die Zinsen in den USA steigen, macht das Absicherun-gen von US-Dollar-Investitionen in der Währung des Anlegers gewöhnlich teurer (sofern alle anderen Zinsen unverändert bleiben). Daher sind die Ansichten und Handlungen der Fed und ihres Vorsitzenden für den Fonds von grosser Bedeutung. Durch die Zinserhöhung im März hat sich die erwartete Portfo-liorendite effektiv erhöht. Gleichzeitig sind dadurch die Kosten der Währungsabsicherung der währungsgesicherten Nicht-USD-Anteilsklassen gestiegen.

Das US-Zinsswap-Kurve ist in den letzten zwölf Monaten am langen Ende deutlich flacher geworden, da die Fed die Zinsen seit Ende des ersten Quartals 2017 drei Mal angehoben hat. Die Kurve signalisiert, dass der Markt mit einer Beendigung der Zinserhöhungen in ein oder zwei Jahren rechnet. Kurzfris-tig hat der Markt für 2018 zwei bis drei weitere Zinserhöhun-gen eingepreist.

Die zwei grössten Investitionsländer des Fonds in der Region Asien-Pazifik sind Indien und Kambodscha. In Indien gewinnt die Wirtschaft wieder an Dynamik, da die jüngsten Belastungs-faktoren (Demonetisierung, Einführung der Goods & Services Tax) wieder an Bedeutung verlieren. Die indische Wirtschaft ist im vierten Quartal 2017 mit einer Jahresrate von 7,2 Prozent gewachsen und ist damit nach fünf Quartalen, in denen der Trend abwärtsgerichtet war, das zweite Quartal in Folge kräfti-ger gewachsen. In Kambodscha wird die Wirtschaftsaktivität weiter vom Risiko eines Verlustes des bevorzugten Zugangs zur Europäischen Union, dem grössten Exportmarkt des Landes, überschattet. Wir werten dieses Risiko allerdings als insgesamt relativ gering und halten eine solche Entwicklung kurzfristig für sehr unwahrscheinlich. Eine vom Europäischen Parlament verabschiedete Resolution hatte zuvor eine Prüfung verlangt, ob Kambodscha seine Verpflichtungen zur Wahrung demokrati-scher Grundsätze und grundlegender Menschenrechte einhält, und die Möglichkeit ins Auge gefasst, das Handelsabkommen mit dem Land vorübergehend auszusetzen. Diese Resolution wird jedoch als nicht bindende politische Erklärung betrachtet, da die Aussenpolitik in der Verantwortung der Europäischen Kommission liegt.

In Afrika haben 44 Regierungen eine Vereinbarung zur Einrich-tung einer gesamtafrikanischen Freihandelszone (African Con-tinental Free Trade Area, AfCFTA) unterzeichnet und verein-bart, die Zölle auf 90 Prozent aller Waren zu senken, um den innerafrikanischen Handel zu fördern. Die Konferenz der Ver-einten Nationen für Handel und Entwicklung (UNCTAD) schätzt den potenziellen jährlichen Wachstumsgewinn einer Abschaffung aller Zölle (die nicht auf der Agenda steht) auf

responsAbility Micro and SME Finance Leaders – Quartalsbericht 3

0,2 Prozent des afrikanischen Bruttoinlandsproduktes. Aller-dings haben sich nicht alle Länder der Freihandelszone ange-schlossen. Nicht dabei sind zum Beispiel die beiden grössten Länder des Kontinents, Nigeria und Südafrika. Darüber hinaus argumentieren einige Beobachter, dass die vielerorts schlechte Infrastruktur ein grösseres Handelshemmnis darstellt als Zölle. Bei ihrer März-Sitzung hat die kenianische Notenbank den Leitzins erstmals seit September 2016 gelockert. Der Zinssatz wurde um 0,5 Prozentpunkte auf 9,5 Prozent gesenkt. Dem-entsprechend hat sich auch die Zinsobergrenze für Kredite (Leitzins plus 4 Prozentpunkte) reduziert.

Georgien, das grösste Investitionsland des Fonds in der Region Zentralasien, blickt auf ein positives erstes Quartal zurück. Die Indikatoren deuten auf eine sehr positive Wirtschaftsentwick-lung hin. Im Bericht über seinen vor kurzem abgeschlossenen Länderbesuch hebt der Internationale Währungsfonds (IWF) das stärkere Wachstum, die bessere Haushaltslage und Fort-schritte bei der Umsetzung von Strukturreformen hervor. Gleichzeitig hat die Ratingagentur Fitch Ratings den Ausblick für das Länderrating auf positiv angehoben und in diesem Zu-sammenhang auf Georgiens günstige Wachstumsaussichten sowie die besseren Haushaltskennzahlen und das geringere Leistungsbilanzdefizit des Landes verwiesen.

In Lateinamerika verliert der Aufschwung in Costa Rica an Fahrt. Ein Grund sind die zuletzt schwierigen Wetterverhält-nisse (exzessive Niederschläge, tropische Stürme), ein anderer könnte die Straffung der Geldpolitik im Jahr 2017 sein. Im vergangenen Jahr wurde der Leitzins von 1,75 Prozent auf 4,75 Prozent angehoben, im ersten Quartal 2018 dann noch einmal auf 5 Prozent. Die Anzahl der notleidenden Kredite – ein Indikator der allgemeinen Verfassung der Kreditnehmer – steigt von einem niedrigen Niveau aus an. Bislang scheinen die meisten Analysten 2018 immer noch mit einer Wachs-tumsbeschleunigung zu rechnen. Wir werden die Entwicklung der wirtschaftlichen Lage weiter beobachten und das Fondsen-gagement bei Bedarf entsprechend anpassen. In Ecuador hat Präsident Lenin Moreno ein Massnahmenpaket zur Förderung privater Investitionen und zur Konsolidierung des Staatshaus-halts angekündigt. So soll erreicht werden, dass durch öffent-lich-private Partnerschaften bis 2021 USD 7 Milliarden in Inf-rastruktur sowie in den Energie-, Minen- und Telekommunika-tionssektor investiert werden.

Fondsaktivitäten Finanzierungen in Höhe von USD 5,7 Millionen für vier Institu-tionen in vier Ländern Die Investitionstätigkeit des Fonds war im ersten Quartal 2018 erneut relativ gering, da das verfügbare Kapital durch den niedrigeren Liquiditätsbestand begrenzt war. Mit Auszahlungen von USD 5,7 Millionen war das Investitionsvolumen im Be-richtsquartal leicht - um rund USD 2 Millionen - niedriger als im Vorquartal und lag um etwa USD 8 Millionen unter dem Wert des ersten Quartals 2017.

Der Fonds hat im Berichtszeitraum in vier Institutionen in vier Ländern investiert. Dabei handelte es sich um Institutionen in Botswana, Indonesien, Kambodscha und der Mongolei. Die grösste Auszahlung betraf eine Transaktion über USD 2 Millio-nen mit einem Finanzinstitut in der Mongolei, die kleinste eine Transaktion über USD 0,5 Millionen in Indonesien. Zwei der im Berichtsquartal durchgeführten Transaktionen be-trafen Investitionen in lokaler Währung. Zusammen hatten diese einen Anteil von rund 57% am Investitionsvolumen des Fonds und beide wurden in der Fondswährung abgesichert. Der Fonds hält an seiner Strategie fest, Positionen in lokaler Währung generell gegenüber der Fondswährung abzusichern. Das Währungsrisiko der in lokaler Währungen denominierten EigenkapitalpositionenBeteiligungen ist jedoch allgemein nicht abgesichert. Am Ende des ersten Quartals 2018 belief sich das nicht abgesicherte Lokalwährungsengagement des Fonds auf 9,7%, wobei die grösste nicht abgesicherte Einzelposition in lokaler Währung 2,4% betrug.

Nur eines der vier Fremdkapitalinstrumente ist mit einem vari-ablen Zinskupon ausgestattet. Diese Transaktion hatte jedoch einen Anteil von rund 35% am gesamten Investitionsvolumen des Fonds im Berichtsquartal. Der Fonds bevorzugt weiter vari-abel verzinsliche Finanzierungen, um die Auswirkungen stei-gender Zinsen zu mindern, wobei auch nicht vergessen werden darf, dass erwartete Zinserhöhungen in festverzinsliche Finan-zierungen eingepreist sind.

Im Berichtsquartal wurden keine neuen nachrangigen Fremd-kapitaltransaktionen getätigt. Am Ende des ersten Quartals 2018 betrug das Gesamtexposure des Fonds in nachrangigem Fremdkapital weiterhin rund 6,7%.

Im Berichtsquartal wurden keine neuen Eigenkapitaltransaktio-nen durchgeführt. Weitere Informationen zu den Eigenkapi-talinvestitionen des Fonds finden Sie im Abschnitt „Beteili-gungsportfolio“ in diesem Bericht.

Fondsentwicklung Erneut positiver Performancebeitrag durch niedrigen Liquidi-tätsbestand – Rückstellungen im Fremdkapitalportfolio belas-ten die Quartalsrendite, aber positiver Wertbeitrag der Neube-wertung von Eigenkapitalbeteiligungen Der Liquiditätsbestand des Fonds ist vom Ende des vierten Quartals 2017 bis zum Ende des ersten Quartals 2018 von 5,7% auf -0,6% gesunken. Der Fonds verfügt über eine Kre-ditlinie, durch die er effektiv einen negativen Liquiditätsbe-stand halten kann. Durch Zugriff auf die Kreditlinie kann der Fonds attraktive Investitionsmöglichkeiten nutzen und Lücken überbrücken, während Rückzahlungen aus auslaufenden Fi-nanzierungen zurückfliessen. Dabei handelt es sich um ein kurzfristiges Instrument, das es dem Fonds ermöglicht, durch einen sehr niedrigen Liquiditätsbestand seine Performance zu steigern. Der niedrige Liquiditätsbestand wirkte sich erneut po-

responsAbility Micro and SME Finance Leaders – Quartalsbericht 4

sitiv auf die Fondsperformance aus, da die Opportunitätskos-ten im Vergleich zu einem höheren Liquiditätsbestand dadurch im Berichtsquartal weiter reduziert waren.

Das Fondsvolumen hat sich im ersten Quartal 2017 von rund USD 290 Millionen am Ende des vierten Quartals 2017 auf rund USD 244 Millionen reduziert.

Die US-Dollar-Nettorendite der Anteilsklasse I (USD) belief sich im Berichtsquartal auf +1,04% (verglichen mit +0,75% im Vorquartal und -0,18% im ersten Quartal 2017). Die Netto-rendite der Anteilsklassen S (CHF) und S (EUR) lag im ersten Quartal 2018 bei +0,28% bzw. +0,37%. Aufgrund der anhal-tend hohen Differenz zwischen den Zinsen in den USA und der Eurozone/Schweiz wird die Performance der CHF- und EUR-Währungsklassen weiter durch die Kosten der Währungssiche-rung belastet.

Rückstellungen im Fremdkapitalportfolio wirkten sich mit -0,46% negativ auf die Quartalsrendite des Fonds aus. Die Rückstellungen betrafen in erster Linie zwei Investitionsneh-mer. Für einen Investitionsnehmer in Sub-Sahara Afrika wurde eine neue Rückstellung gebildet, nachdem die lokale Zentral-bank das Unternehmen unter Verwaltung gestellt hatte. Bei der anderen Rückstellung handelt es sich um eine bestehende Rückstellung für einen Investitionsnehmer in Zentralasien, die erhöht wurde, nachdem der Verkauf der Institution an einen neuen, kapitalstarken Investor platzte.

Wertberichtigungen von Positionen im Beteiligungsportfolio leisteten einen positiven Beitrag von +0,35% zur Quartalsper-formance des Fonds. Weitere Informationen zu den Eigenkapi-talinvestitionen des Fonds finden Sie im Abschnitt „Beteili-gungsportfolio“ in diesem Bericht.

responsAbility Micro and SME Finance Leaders – Quartalsbericht 5

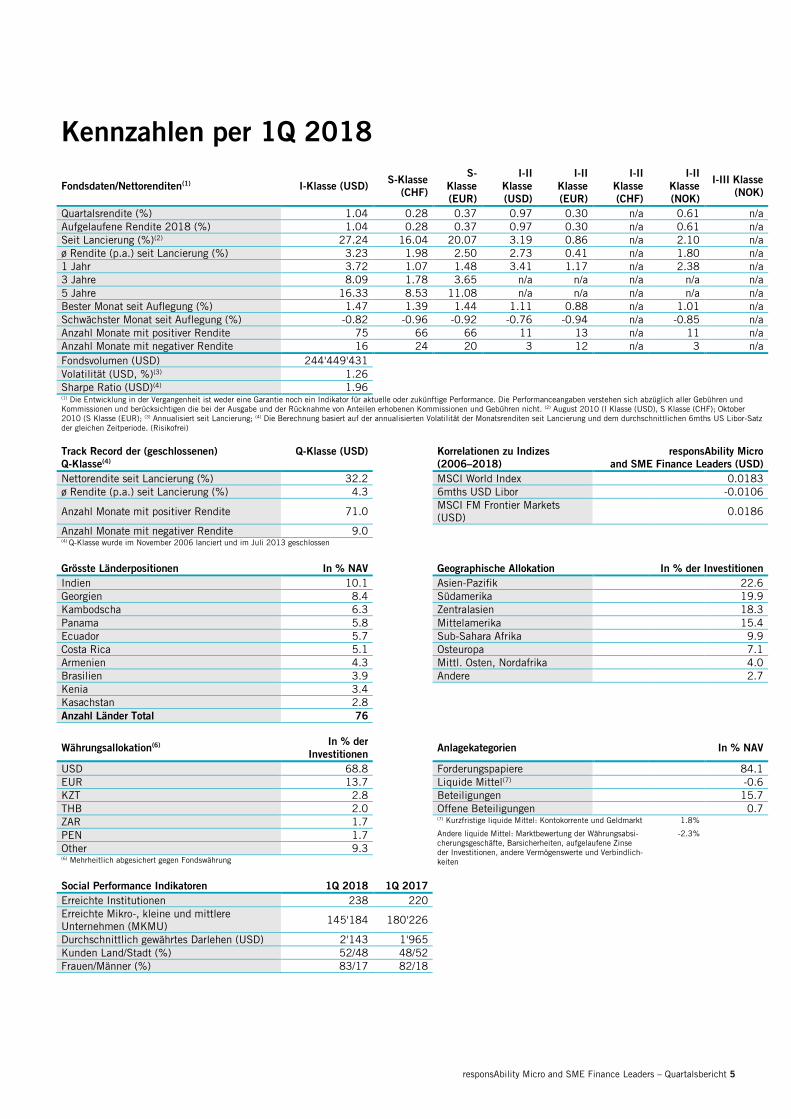

Kennzahlen per 1Q 2018

Fondsdaten/Nettorenditen(1) I-Klasse (USD) S-Klasse (CHF)

S-Klasse (EUR)

I-II Klasse (USD)

I-II Klasse (EUR)

I-II Klasse (CHF)

I-II Klasse (NOK)

I-III Klasse (NOK)

Quartalsrendite (%) 1.04 0.28 0.37 0.97 0.30 n/a 0.61 n/a Aufgelaufene Rendite 2018 (%) 1.04 0.28 0.37 0.97 0.30 n/a 0.61 n/a Seit Lancierung (%)(2) 27.24 16.04 20.07 3.19 0.86 n/a 2.10 n/a ø Rendite (p.a.) seit Lancierung (%) 3.23 1.98 2.50 2.73 0.41 n/a 1.80 n/a 1 Jahr 3.72 1.07 1.48 3.41 1.17 n/a 2.38 n/a 3 Jahre 8.09 1.78 3.65 n/a n/a n/a n/a n/a 5 Jahre 16.33 8.53 11.08 n/a n/a n/a n/a n/a Bester Monat seit Auflegung (%) 1.47 1.39 1.44 1.11 0.88 n/a 1.01 n/a Schwächster Monat seit Auflegung (%) -0.82 -0.96 -0.92 -0.76 -0.94 n/a -0.85 n/a Anzahl Monate mit positiver Rendite 75 66 66 11 13 n/a 11 n/a Anzahl Monate mit negativer Rendite 16 24 20 3 12 n/a 3 n/a Fondsvolumen (USD) 244'449'431

Volatilität (USD, %)(3) 1.26

Sharpe Ratio (USD)(4) 1.96 (1) Die Entwicklung in der Vergangenheit ist weder eine Garantie noch ein Indikator für aktuelle oder zukünftige Performance. Die Performanceangaben verstehen sich abzüglich aller Gebühren und Kommissionen und berücksichtigen die bei der Ausgabe und der Rücknahme von Anteilen erhobenen Kommissionen und Gebühren nicht. (2) August 2010 (I Klasse (USD), S Klasse (CHF); Oktober 2010 (S Klasse (EUR); (3) Annualisiert seit Lancierung; (4) Die Berechnung basiert auf der annualisierten Volatilität der Monatsrenditen seit Lancierung und dem durchschnittlichen 6mths US Libor-Satz der gleichen Zeitperiode. (Risikofrei)

Track Record der (geschlossenen) Q-Klasse (USD) Korrelationen zu Indizes responsAbility Micro Q-Klasse(4)

(2006–2018) and SME Finance Leaders (USD)

Nettorendite seit Lancierung (%) 32.2

MSCI World Index 0.0183 ø Rendite (p.a.) seit Lancierung (%) 4.3

6mths USD Libor -0.0106

Anzahl Monate mit positiver Rendite 71.0

MSCI FM Frontier Markets (USD) 0.0186

Anzahl Monate mit negativer Rendite 9.0

(4) Q-Klasse wurde im November 2006 lanciert und im Juli 2013 geschlossen

Grösste Länderpositionen In % NAV Geographische Allokation In % der Investitionen Indien 10.1 Asien-Pazifik 22.6 Georgien 8.4 Südamerika 19.9 Kambodscha 6.3 Zentralasien 18.3 Panama 5.8 Mittelamerika 15.4 Ecuador 5.7 Sub-Sahara Afrika 9.9 Costa Rica 5.1 Osteuropa 7.1 Armenien 4.3 Mittl. Osten, Nordafrika 4.0 Brasilien 3.9 Andere 2.7 Kenia 3.4

Kasachstan 2.8

Anzahl Länder Total 76

Währungsallokation(6) In % der Investitionen

Anlagekategorien

In % NAV

USD 68.8 Forderungspapiere 84.1 EUR 13.7 Liquide Mittel(7) -0.6 KZT 2.8 Beteiligungen 15.7 THB 2.0 Offene Beteiligungen 0.7 ZAR 1.7

(7) Kurzfristige liquide Mittel: Kontokorrente und Geldmarkt 1.8%

PEN 1.7 Andere liquide Mittel: Marktbewertung der Währungsabsi-cherungsgeschäfte, Barsicherheiten, aufgelaufene Zinse der Investitionen, andere Vermögenswerte und Verbindlich-keiten

-2.3%

Other 9.3 (6) Mehrheitlich abgesichert gegen Fondswährung Social Performance Indikatoren 1Q 2018 1Q 2017 Erreichte Institutionen 238 220 Erreichte Mikro-, kleine und mittlere Unternehmen (MKMU)

145'184 180'226

Durchschnittlich gewährtes Darlehen (USD) 2'143 1'965 Kunden Land/Stadt (%) 52/48 48/52 Frauen/Männer (%) 83/17 82/18

responsAbility Micro and SME Finance Leaders – Quartalsbericht 6

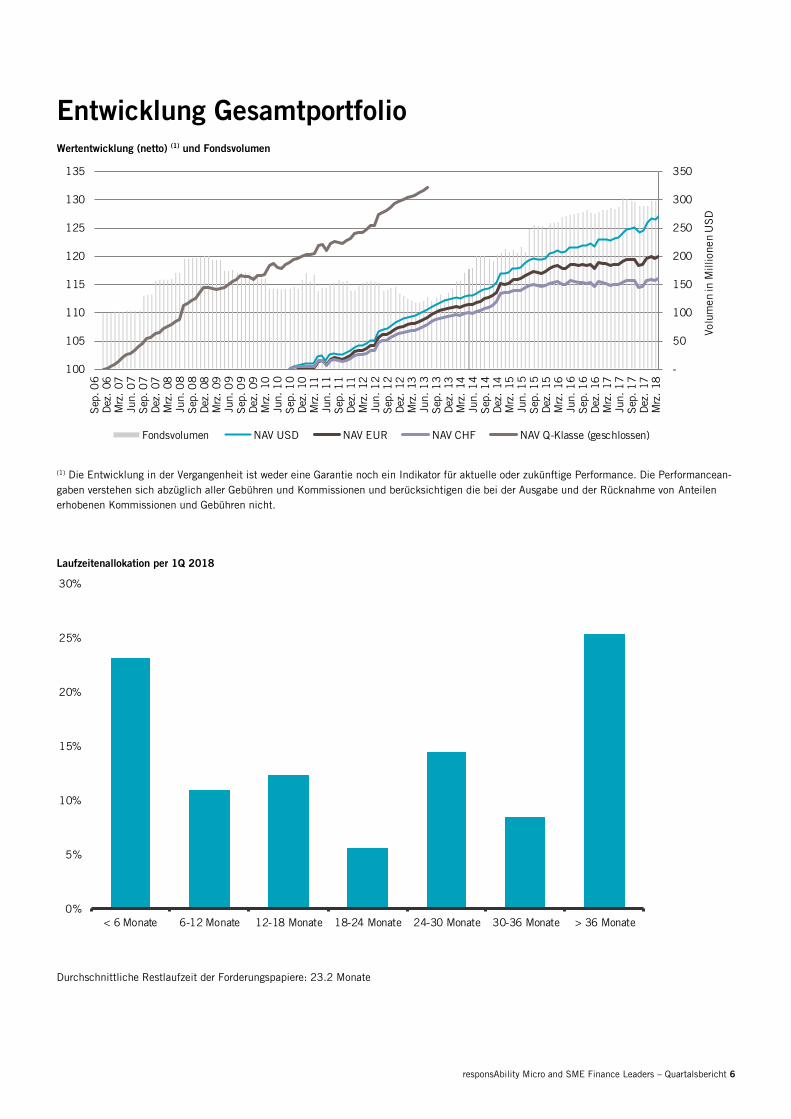

Entwicklung Gesamtportfolio Wertentwicklung (netto) (1) und Fondsvolumen

-

50

100

150

200

250

300

350

100

105

110

115

120

125

130

135

Sep

. 06

Dez

. 06

Mrz

. 07

Jun.

07

Sep

. 07

Dez

. 07

Mrz

. 08

Jun.

08

Sep

. 08

Dez

. 08

Mrz

. 09

Jun.

09

Sep

. 09

Dez

. 09

Mrz

. 10

Jun.

10

Sep

. 10

Dez

. 10

Mrz

. 11

Jun.

11

Sep

. 11

Dez

. 11

Mrz

. 12

Jun.

12

Sep

. 12

Dez

. 12

Mrz

. 13

Jun.

13

Sep

. 13

Dez

. 13

Mrz

. 14

Jun.

14

Sep

. 14

Dez

. 14

Mrz

. 15

Jun.

15

Sep

. 15

Dez

. 15

Mrz

. 16

Jun.

16

Sep

. 16

Dez

. 16

Mrz

. 17

Jun.

17

Sep

. 17

Dez

. 17

Mrz

. 18

Volu

men

in M

illio

nen

US

D

Fondsvolumen NAV USD NAV EUR NAV CHF NAV Q-Klasse (geschlossen)

(1) Die Entwicklung in der Vergangenheit ist weder eine Garantie noch ein Indikator für aktuelle oder zukünftige Performance. Die Performancean-gaben verstehen sich abzüglich aller Gebühren und Kommissionen und berücksichtigen die bei der Ausgabe und der Rücknahme von Anteilen erhobenen Kommissionen und Gebühren nicht.

Laufzeitenallokation per 1Q 2018

0%

5%

10%

15%

20%

25%

30%

< 6 Monate 6-12 Monate 12-18 Monate 18-24 Monate 24-30 Monate 30-36 Monate > 36 Monate

Durchschnittliche Restlaufzeit der Forderungspapiere: 23.2 Monate

responsAbility Micro and SME Finance Leaders – Quartalsbericht 7

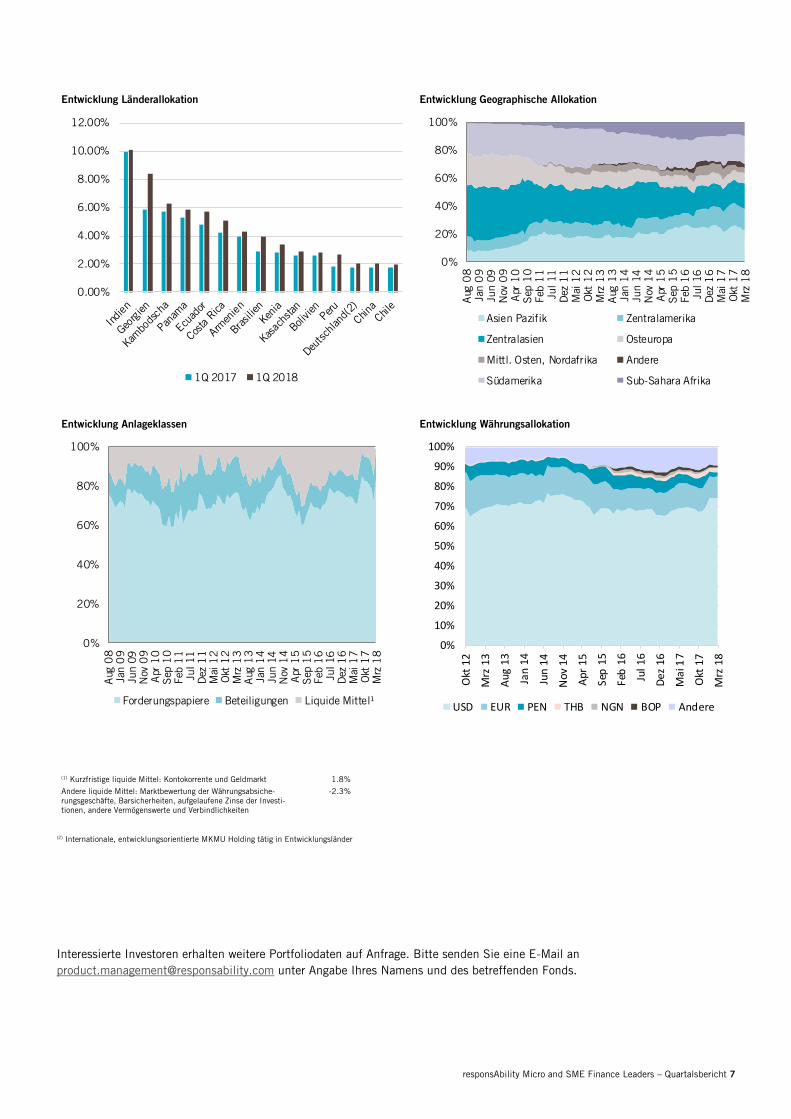

Entwicklung Länderallokation

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

1Q 2017 1Q 2018

Entwicklung Geographische Allokation

0%

20%

40%

60%

80%

100%

Aug

08

Jan

09

Jun

09N

ov 0

9A

pr 1

0S

ep 1

0Fe

b 1

1Ju

l 11

Dez

11

Mai

12

Okt

12

Mrz

13

Aug

13

Jan

14

Jun

14N

ov 1

4A

pr 1

5S

ep 1

5Fe

b 1

6Ju

l 16

Dez

16

Mai

17

Okt

17

Mrz

18

Asien Pazifik Zentralamerika

Zentralasien Osteuropa

Mittl. Osten, Nordafrika Andere

Südamerika Sub-Sahara Afrika

Entwicklung Anlageklassen

0%

20%

40%

60%

80%

100%

Aug

08

Jan

09

Jun

09N

ov 0

9A

pr 1

0S

ep 1

0Fe

b 1

1Ju

l 11

Dez

11

Mai

12

Okt

12

Mrz

13

Aug

13

Jan

14

Jun

14N

ov 1

4A

pr 1

5S

ep 1

5Fe

b 1

6Ju

l 16

Dez

16

Mai

17

Okt

17

Mrz

18

Forderungspapiere Beteiligungen Liquide Mittel¹

Entwicklung Währungsallokation

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Okt

12

Mrz

13

Au

g 13

Jan

14

Jun

14

Nov

14

Apr

15

Sep

15

Feb

16

Jul 1

6

Dez

16

Mai

17

Okt

17

Mrz

18

USD EUR PEN THB NGN BOP Andere

(1) Kurzfristige liquide Mittel: Kontokorrente und Geldmarkt 1.8%

Andere liquide Mittel: Marktbewertung der Währungsabsiche-rungsgeschäfte, Barsicherheiten, aufgelaufene Zinse der Investi-tionen, andere Vermögenswerte und Verbindlichkeiten

-2.3%

(2) Internationale, entwicklungsorientierte MKMU Holding tätig in Entwicklungsländer

Interessierte Investoren erhalten weitere Portfoliodaten auf Anfrage. Bitte senden Sie eine E-Mail an [email protected] unter Angabe Ihres Namens und des betreffenden Fonds.

responsAbility Micro and SME Finance Leaders – Quartalsbericht 8

Ausblick Höherer Ölpreis kommt ölexportierenden Investitionsländern des Fonds zugute – niedriger Liquiditätsbestand und breit diversifiziertes Risikoexposure ermöglichen Fokussierung auf attraktivste Investitionschance

In den nächsten Quartalen wird der Fokus sicherlich auf der weiteren Entwicklung der internationalen Handelskonflikte und ihrer potenziellen Folgen für das globale Wachstum und die Wirtschaft einzelner Länder liegen. Die US-chinesischen Be-ziehungen sind sicherlich von globaler Bedeutung. Welche Fol-gen ein US-chinesischer Handelskrieg auf den Rest der Welt hätte, ist aber offen. Bestehende Handelsabkommen könnten durch restriktivere Vereinbarungen ersetzt werden und eine insgesamt grössere Verunsicherung könnte auf das Wachstum drücken. Wir werden die weitere Entwicklung der Lage und ihre möglichen Auswirkungen auf die Länder im Fondsportfolio genau beobachten.

An den Energiemärkten hat die Investmentbank Goldman Sachs ihre kurzfristige Prognose für den Brent-Ölpreis im Be-richtsquartal angehoben. Goldman Sachs rechnet jetzt damit, dass der Preis schon bald USD 75-80/Barrel erreichen wird, gegenüber USD 70 am Ende des ersten Quartals. Mit Verweis auf das beständige Nachfragewachstum und die andauernde Einhaltung der OPEC-Förderkürzungen erklärte die Bank, dass der Ölmarkt schneller als erwartet wieder zum Gleichgewicht zurückgefunden hat. Sollte sich die Prognose als richtig her-ausstellen, würde das eine Rückkehr zu einem zuletzt 2014 gesehenen Preisniveau bedeuten, was positiv für die ölexpor-tierenden Investitionsländer des Fonds wie Aserbaidschan, Ecuador und Kasachstan wäre.

Der Fonds verfügt über eine gut gefüllte Pipeline für die nächsten Quartale. Daher gehen wir auf Basis der erwarteten Zu- und Abflüsse von Anlagegeldern davon aus, dass wir den Liquiditätsbestand des Fonds weiter niedrig und im gewünsch-ten Rahmen halten können . Ausserdem ist der Fonds breit über Regionen, Länder und Währungen diversifiziert. Dank die-ser beiden Faktoren – des niedrigen Liquiditätsbestands und breit diversifizierten Risikoexposures – werden wir uns weiter auf die Auswahl der attraktivsten Investitionschancen konzent-rieren können. Das bedeutet, dass wir Neuinvestitionen tätigen können sollten, die entweder einen höheren Renditeaufschlag bei einem ähnlichen Risiko bieten oder das Portfoliorisiko bei einem ähnlichen Aufschlag reduzieren. Geplant sind u.a. In-vestitionen in Lateinamerika – zum Beispiel nachrangige Fremdkapitalinvestitionen in Peru und Senior-Debt-Investitio-nen in Mexiko, wo insbesondere Leasinginstitutionen über-durchschnittliche Anlagechancen bieten.

In der Region Asien-Pazifik halten wir das Fondsengagement in Indien und Kambodscha für angemessen. In beiden Län-dern werden wir selektiv neue auslaufende Finanzierungen er-neuernverlängern und zwischen Finanzinstituten umschich-ten. Momentan rechnen wir nicht mit einer aktiven Ausweitung

unseres Engagements in diesen beiden Ländern. Dies wird al-lerdings u.a. von der makroökonomischen Lage in diesen Län-dern sowie den Risikokennzahlen der Investitionsnehmer und den erzielbaren Kreditspreads abhängen.

Im Nahen Osten und Nordafrika sind die Marktpreise in be-stimmten Ländern wie Tunesien und Marokko inzwischen noch aggressiver geworden. Dadurch rechnen wir hier mit einer nur begrenzten Investitionstätigkeit, da wir uns aus anderen Län-dern höhere risikobereinigte Renditen erhoffen.

In Sub-Sahara Afrika werden wir das Investitionsumfeld weiter genau beobachten und uns auf wenige bedeutende Investitio-nen konzentrieren. Dazu gehört die Verlängerung einer sehr at-traktiven Finanzierung für eine Mikrofinanzinstitution im Sene-gal, die wir bereits seit 2012 finanzieren.

responsAbility Micro and SME Finance Leaders – Quartalsbericht 9

BeteiligungsportfolioKeine neuen Eigenkapitalinvestitionen in Q1 – Neubewertung von Eigenkapitalbeteiligungen, vor allem in Kasachstan und Indien, mit positivem Wertbeitrag von +0,35% – positive Per-formance des Beteiligungsportfolios für 2018 erwartet Portfolioaktivitäten Im ersten Quartal 2018 wurden keine neuen Eigenkapitalin-vestitionen getätigt. Im Berichtsquartal wurde ein Exit aus ei-ner indirekten Beteiligung an einem Private-Equity-Fonds, der in Finanzinstitute in der Balkan-Region und benachbarten Ländern investiert, abgeschlossen. Die Transaktion umfasste den Verkauf des verbleibenden Portfolios zusammen mit der Fondsstruktur des Private-Equity-Fonds. Portfolioperformance Mit +0,35% leisteten Wertänderungen mehrerer Positionen im Beteiligungsportfolio einen positiven Beitrag zur Quartalsper-

formance des Fonds. Dahinter stand vor allem die Höherbewer-tung eines Investments in Kasachstan, da vergleichbare Unter-nehmen zu höheren Bewertungen gehandelt wurden. Eine indi-rekte Anlage in einen Private-Equity-Fonds, der in Finanzinsti-tute in Indien investiert, leistete ebenfalls einen positiven Wertbeitrag. Der einzig negative Wertbeitrag im Berichtsquar-tal stammte von einer Holdinggesellschaft für Banken in Süd-ost-/Osteuropa und Lateinamerika, deren Wert durch den ge-ringeren Marktwert der börsengehandelten Aktien des Unter-nehmens belastet wurde. Dies ist einer der Faktoren, die in un-sere Bewertung dieser Beteiligung einfliessen. Die Perfor-mance der übrigen Portfoliounternehmen entsprach unseren Erwartungen.

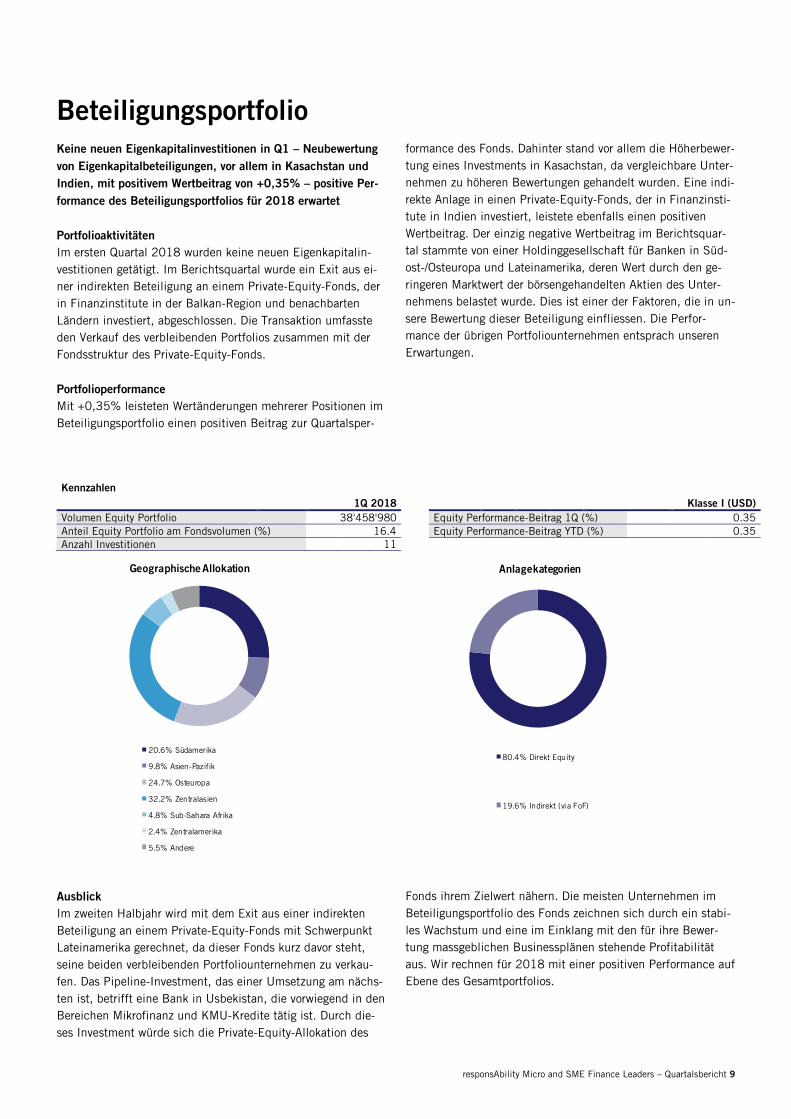

Kennzahlen 1Q 2018 Klasse I (USD) Volumen Equity Portfolio 38'458'980 Equity Performance-Beitrag 1Q (%) 0.35 Anteil Equity Portfolio am Fondsvolumen (%) 16.4 Equity Performance-Beitrag YTD (%) 0.35 Anzahl Investitionen 11

Geographische Allokation

20.6% Südamerika

9.8% Asien-Pazifik

24.7% Osteuropa

32.2% Zentralasien

4.8% Sub-Sahara Afrika

2.4% Zentralamerika

5.5% Andere

Anlagekategorien

80.4% Direkt Equity

19.6% Indirekt (via FoF)

Ausblick Im zweiten Halbjahr wird mit dem Exit aus einer indirekten Beteiligung an einem Private-Equity-Fonds mit Schwerpunkt Lateinamerika gerechnet, da dieser Fonds kurz davor steht, seine beiden verbleibenden Portfoliounternehmen zu verkau-fen. Das Pipeline-Investment, das einer Umsetzung am nächs-ten ist, betrifft eine Bank in Usbekistan, die vorwiegend in den Bereichen Mikrofinanz und KMU-Kredite tätig ist. Durch die-ses Investment würde sich die Private-Equity-Allokation des

Fonds ihrem Zielwert nähern. Die meisten Unternehmen im Beteiligungsportfolio des Fonds zeichnen sich durch ein stabi-les Wachstum und eine im Einklang mit den für ihre Bewer-tung massgeblichen Businessplänen stehende Profitabilität aus. Wir rechnen für 2018 mit einer positiven Performance auf Ebene des Gesamtportfolios.

responsAbility Micro and SME Finance Leaders – Quartalsbericht 10

Thema im Fokus Geld im Fluss

Wie eine Bank aus dem indischen Varanasi die lokale Wirtschaft ins Rollen bringt – und damit das Herz von Investoren höher schlagen lässt.

Für gläubige Hindus ist Varanasi der beste Ort, um zu sterben. Der Tod in der heiligen Stadt am Ufer des Ganges – angeblich die zweitälteste der Welt – verspricht die Erlösung aus dem Zyklus der Wiedergeburt.

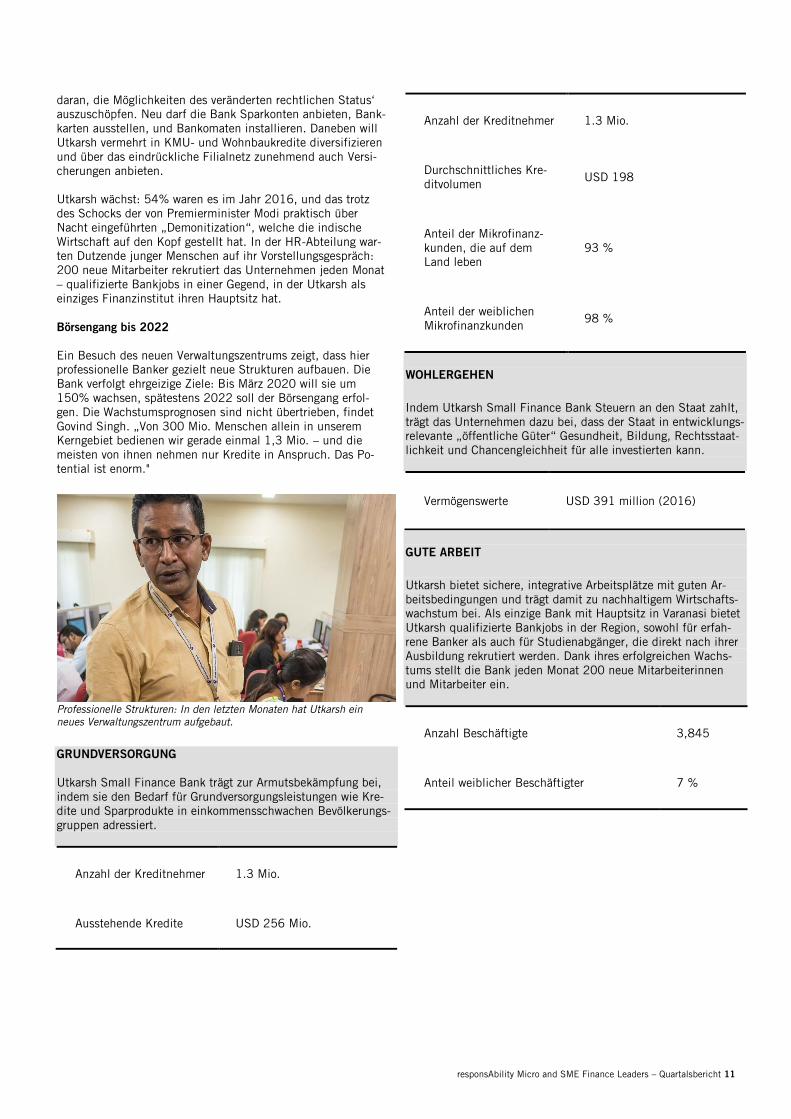

Varanasi am Ufer des Ganges: heilige Stadt der Hindus und Sitz von Utkarsh Small Finance Bank

Programm: Wachstum Der Name Utkarsh kommt aus dem Sanskrit und heisst so viel wie „Aufstieg“ oder „Fortschritt“. Für die Bank mit ihrem Hauptsitz in Varanasi ist er Programm: 2009 gegründet von CEO Govind Singh, einem erfahrenen Banker aus Mumbai zielt sie seit ihren Anfängen auf das Thema finanzielle Integration ab. Diese funktioniert in Indien bis heute zu einem grossen Teil über Mikrofinanz. Obwohl das Land in den letzten Jahren deut-liche Fortschritte erzielt hat, besass 2014 nur etwas mehr als die Hälfte der 1,3 Mrd. Inder ein Bankkonto; gerade einmal 7% erhielten ihren Lohn oder andere Zahlungen auf ein Konto überwiesen. Wie in den meisten Entwicklungsländern entfällt ein grosser Teil der Wertschöpfung auf den informellen Sektor. Auch wenn die Menschen damit ein Auskommen finden, kom-men sie für Banken als Einzelkunden nicht in Frage. Mikrofinanz bedient die Nachfrage dieser Bevölkerungsgruppe durch spezielle Kreditmechanismen. „Wir organisieren Kundin-nen in Gruppen von fünf Mitgliedern“, erklärt Sanjay Singh, Zonal Head Microbanking bei Utkarsh in Varanasi. „Am Anfang erhalten sie einen Kredit von höchstens 380 USD, der inner-halb von 14 Monaten zurückgezahlt werden muss. Die Grup-pen treffen sich alle zwei Wochen zur Ratenzahlung. Bei dieser Gelegenheit tauschen sie sich untereinander und mit den Bankvertretern aus. Mit jedem Zyklus haben sie Anrecht auf einen höheren Kredit. Gleichzeitig bauen sie so eine Kreditge-schichte auf und werden Teil des ‚offiziellen‘ Finanzsektors.“ Einen Gruppenkredit hat auch Murta aus Harhua, 15 km aus-serhalb von Varanasi – der ersten Utkarsh-Filiale überhaupt. Heute trifft sie sich mit Frauen aus insgesamt sechs Gruppen

zum „Center Meeting“. Mit ihrem Kredit betreibt ihr Sohn Vishal, 22, hier im ländlichen Harhua ein Mobiltelefongeschäft und verkauft Wertkarten, Ladekabel, Kopfhörer und weiteres Zubehör. Obwohl das Geschäft tagsüber gemächlich läuft, macht der Laden vor allem abends genügend Umsatz. „Ich kann den Kredit zurückzahlen, mein Sohn ernährt seine Fami-lie und legt noch etwas Geld zur Seite“, erklärt Murta stolz.

Vishal, 22: Der Mikrokredit seiner Mutter hat geholfen, seinen Mobilte-lefongeschäft aufzubauen. Heute ernährt es seine Familie. Für Utkarsh ist es kein Widerspruch, dass der Sohn mit dem Kredit der Mutter das Geschäft betreibt. Die Familie ist in In-dien heilig. Der Sohn kann es sich nicht leisten, seiner Mutter das Geld für die Ratenzahlung nicht abzuliefern – wie würde sie vor all den Nachbarinnen dastehen. „Für die Bank bringt dieses System extrem tiefe Ausfallsraten“, erklärt Sanjay Singh.

Abseits der Zentren

Murta ist typisch für die rund 1,3 Mio. Kunden von Utkarsh Small Finance Bank – und für die Bevölkerung im Umland von Varanasi. Der Osten von Uttar Pradesh, wie auch der benach-barte Bundesstaat Bihar, gehört zu den bevölkerungsreichsten und gleichzeitig unterentwickeltsten Gebieten Indiens.

„Als ich beschloss, Utkarsh hier anzusiedeln, kannte ich Vara-nasi kaum“, erklärt Govind Singh. „Aber mir war klar, dass eine Mikrofinanzinstitution hier am meisten bewirken würde.“ Mit einer kleinen Gruppe Gleichgesinnter hat seither er ein er-fahrenes Team von Bankern gebildet, Utkarsh zuächst zu einer der Top 10 Mikrofinanzinstitutionen Indiens ausgebaut und Anfang 2017 erfolgreich in eine „Small Finance Bank“ umge-wandelt’.

Bankstatus für Utkarsh: Zur offiziellen Feier kam Premierminister Modi, was die Bedeutung der Bank für die Region widerspiegelt.

Noch Ende 2016 bediente Utkarsh zu 94% Frauengruppen mit Mikrokrediten in der durchschnittlichen Höhe von USD 198. Jetzt arbeitet das Team um Govind Singh auf Hochtouren

responsAbility Micro and SME Finance Leaders – Quartalsbericht 11

daran, die Möglichkeiten des veränderten rechtlichen Status‘ auszuschöpfen. Neu darf die Bank Sparkonten anbieten, Bank-karten ausstellen, und Bankomaten installieren. Daneben will Utkarsh vermehrt in KMU- und Wohnbaukredite diversifizieren und über das eindrückliche Filialnetz zunehmend auch Versi-cherungen anbieten. Utkarsh wächst: 54% waren es im Jahr 2016, und das trotz des Schocks der von Premierminister Modi praktisch über Nacht eingeführten „Demonitization“, welche die indische Wirtschaft auf den Kopf gestellt hat. In der HR-Abteilung war-ten Dutzende junger Menschen auf ihr Vorstellungsgespräch: 200 neue Mitarbeiter rekrutiert das Unternehmen jeden Monat – qualifizierte Bankjobs in einer Gegend, in der Utkarsh als einziges Finanzinstitut ihren Hauptsitz hat. Börsengang bis 2022 Ein Besuch des neuen Verwaltungszentrums zeigt, dass hier professionelle Banker gezielt neue Strukturen aufbauen. Die Bank verfolgt ehrgeizige Ziele: Bis März 2020 will sie um 150% wachsen, spätestens 2022 soll der Börsengang erfol-gen. Die Wachstumsprognosen sind nicht übertrieben, findet Govind Singh. „Von 300 Mio. Menschen allein in unserem Kerngebiet bedienen wir gerade einmal 1,3 Mio. – und die meisten von ihnen nehmen nur Kredite in Anspruch. Das Po-tential ist enorm."

Professionelle Strukturen: In den letzten Monaten hat Utkarsh ein neues Verwaltungszentrum aufgebaut.

GRUNDVERSORGUNG Utkarsh Small Finance Bank trägt zur Armutsbekämpfung bei, indem sie den Bedarf für Grundversorgungsleistungen wie Kre-dite und Sparprodukte in einkommensschwachen Bevölkerungs-gruppen adressiert.

Anzahl der Kreditnehmer 1.3 Mio.

Ausstehende Kredite USD 256 Mio.

Anzahl der Kreditnehmer 1.3 Mio.

Durchschnittliches Kre-ditvolumen USD 198

Anteil der Mikrofinanz-kunden, die auf dem Land leben

93 %

Anteil der weiblichen Mikrofinanzkunden

98 %

WOHLERGEHEN

Indem Utkarsh Small Finance Bank Steuern an den Staat zahlt, trägt das Unternehmen dazu bei, dass der Staat in entwicklungs-relevante „öffentliche Güter“ Gesundheit, Bildung, Rechtsstaat-lichkeit und Chancengleichheit für alle investierten kann.

Vermögenswerte USD 391 million (2016)

GUTE ARBEIT

Utkarsh bietet sichere, integrative Arbeitsplätze mit guten Ar-beitsbedingungen und trägt damit zu nachhaltigem Wirtschafts-wachstum bei. Als einzige Bank mit Hauptsitz in Varanasi bietet Utkarsh qualifizierte Bankjobs in der Region, sowohl für erfah-rene Banker als auch für Studienabgänger, die direkt nach ihrer Ausbildung rekrutiert werden. Dank ihres erfolgreichen Wachs-tums stellt die Bank jeden Monat 200 neue Mitarbeiterinnen und Mitarbeiter ein.

Anzahl Beschäftigte 3,845

Anteil weiblicher Beschäftigter 7 %

responsAbility Micro and SME Finance Leaders – Quartalsbericht 12

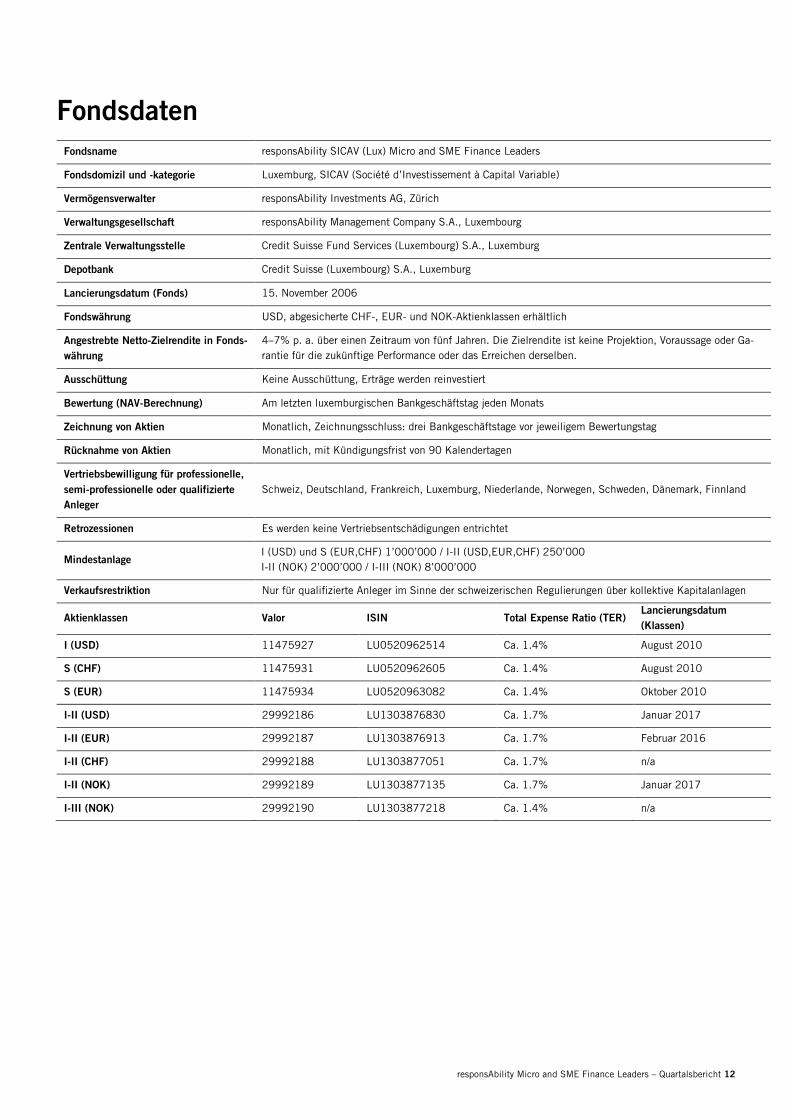

Fondsdaten

Fondsname responsAbility SICAV (Lux) Micro and SME Finance Leaders

Fondsdomizil und -kategorie Luxemburg, SICAV (Société d’Investissement à Capital Variable)

Vermögensverwalter responsAbility Investments AG, Zürich

Verwaltungsgesellschaft responsAbility Management Company S.A., Luxembourg

Zentrale Verwaltungsstelle Credit Suisse Fund Services (Luxembourg) S.A., Luxemburg

Depotbank Credit Suisse (Luxembourg) S.A., Luxemburg

Lancierungsdatum (Fonds) 15. November 2006

Fondswährung USD, abgesicherte CHF-, EUR- und NOK-Aktienklassen erhältlich

Angestrebte Netto-Zielrendite in Fonds-währung

4–7% p. a. über einen Zeitraum von fünf Jahren. Die Zielrendite ist keine Projektion, Voraussage oder Ga-rantie für die zukünftige Performance oder das Erreichen derselben.

Ausschüttung Keine Ausschüttung, Erträge werden reinvestiert

Bewertung (NAV-Berechnung) Am letzten luxemburgischen Bankgeschäftstag jeden Monats

Zeichnung von Aktien Monatlich, Zeichnungsschluss: drei Bankgeschäftstage vor jeweiligem Bewertungstag

Rücknahme von Aktien Monatlich, mit Kündigungsfrist von 90 Kalendertagen

Vertriebsbewilligung für professionelle, semi-professionelle oder qualifizierte Anleger

Schweiz, Deutschland, Frankreich, Luxemburg, Niederlande, Norwegen, Schweden, Dänemark, Finnland

Retrozessionen Es werden keine Vertriebsentschädigungen entrichtet

Mindestanlage I (USD) und S (EUR,CHF) 1’000’000 / I-II (USD,EUR,CHF) 250’000 I-II (NOK) 2’000’000 / I-III (NOK) 8’000’000

Verkaufsrestriktion Nur für qualifizierte Anleger im Sinne der schweizerischen Regulierungen über kollektive Kapitalanlagen

Aktienklassen Valor ISIN Total Expense Ratio (TER) Lancierungsdatum (Klassen)

I (USD) 11475927 LU0520962514 Ca. 1.4% August 2010

S (CHF) 11475931 LU0520962605 Ca. 1.4% August 2010

S (EUR) 11475934 LU0520963082 Ca. 1.4% Oktober 2010

I-II (USD) 29992186 LU1303876830 Ca. 1.7% Januar 2017

I-II (EUR) 29992187 LU1303876913 Ca. 1.7% Februar 2016

I-II (CHF) 29992188 LU1303877051 Ca. 1.7% n/a

I-II (NOK) 29992189 LU1303877135 Ca. 1.7% Januar 2017

I-III (NOK) 29992190 LU1303877218 Ca. 1.4% n/a

responsAbility Micro and SME Finance Leaders – Quartalsbericht 13

Risiken: Das Risiko- und Ertragsprofil des Produktes widerspiegelt nicht das Risiko unter zukünftigen Bedingungen, die von der Situation in der Vergangenheit ab-weichen. Eine ausführliche Darstellung der Risiken des Produktes finden Sie in dem Prospekt.

Rechtlicher Hinweis: Dieses Informationsmaterial wurde von der responsAbility Investments AG (nachstehend „responsAbility”) erstellt. Dieses Informationsmaterial bezieht sich auf die responsAbility SICAV (Lux) Micro and SME Finance Leaders (nachstehend als das „Produkt“ bezeichnet). Die in diesem Informationsmaterial ent-haltenen Informationen (nachstehend „Informationen”) basieren auf als verlässlich angesehenen Quellen, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert wird. Die Informationen unterliegen im Lauf der Zeit Änderungen, wobei keine Mitteilungspflicht gegenüber den Anlegern besteht. Sofern nichts Anderweitiges angegeben ist, sind sämtliche Zahlen ungeprüft und nicht garantiert. Jegliche sich auf diese Informationen stützende Handlung er-folgt stets auf eigenes Risiko der Anleger. Dieses Informationsmaterial dient lediglich zu Informationszwecken und ist keine offizielle Bestätigung der Ver-tragsbedingungen. Der Wert einer Investition und jegliche Einnahmen daraus sind nicht garantiert. Änderungen der Annahmen können eine wesentliche Auswirkung auf den Ertrag haben. Eine in der Vergangenheit erzielte Performance ist kein Indiz für eine gegenwärtige oder zukünftige Performance. Anga-ben in Bezug auf die Performance beinhalten keine Kommissionen oder Kosten, die im Zusammenhang mit Emission und Rücknahme von Anteilen entste-hen. Für die Verwaltung und im Zusammenhang mit diesem Finanzprodukt erbrachte Kapitalanlagedienstleistungen wird eine Jahresgebühr erhoben. Der Höchstbetrag dieser Verwaltungsgebühr basiert auf dem Prospekt. Darüber hinaus wird responsAbility in Verbindung mit diesem Finanzprodukt weder eine einmalige noch eine wiederholte Vergütung erhalten noch an andere Vertriebsstellen zahlen. Diese Informationen stellen weder ein Angebot oder eine Emp-fehlung noch eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten oder Finanzdienstleistungen dar und befreien den Empfänger nicht davon, eine eigene Beurteilung vorzunehmen. Insbesondere wird dem Empfänger empfohlen, die Informationen gegebenenfalls mit Hilfe eines Beraters auf ihre Vereinbarkeit mit seinen eigenen Verhältnissen im Hinblick auf rechtliche, regulatorische, steuerliche, anlagebezogene und sonstige Konsequenzen zu prüfen. Von dem Finanzprodukt gehaltene und in diesem Informationsmaterial beschriebene Anlagen sind mit einem höheren Risiko als Anlagen in weiter entwickelten Märkten oder Ländern verbunden. Die Anleger werden ausdrücklich auf die in dem Emissionsdokument erläuterten Risiken und die geringere Liquidität und größere Schwierigkeit bei der Bewertung der Anlagen des Produktes (welche allgemein nicht notiert sind und nicht gehandelt werden) hinge-wiesen und müssen sich auch darauf einstellen, beträchtliche Kursverluste einschließlich des Verlusts ihrer gesamten Investition hinzunehmen. responsA-bility und/oder seine Verwaltungsratsmitglieder und Angestellten können Anteile an dem in diesem Informationsmaterial erwähnten Finanzprodukt (oder damit verbundenen Anlagen) halten und diese Positionen im Lauf der Zeit erhöhen oder veräussern. Überdies können die Verwaltungsratsmitglieder und Angestellten von responsAbility als Verwaltungsratsmitglieder der Anlagen, in die das Finanzprodukt angelegt wird, fungieren. Dieses Informationsmaterial ist ausdrücklich nicht für Personen bestimmt, denen nach geltendem Recht auf Grund ihrer Nationalität oder ihres Wohnsitzes ein Zugang zu solchen In-formationen nicht gestattet ist. Das in diesem Informationsmaterial spezifizierte Finanzprodukt ist und wird nicht zum Vertrieb in den Vereinigten Staaten von Amerika zugelassen. Infolgedessen darf es dort nicht angeboten, verkauft bzw. dorthin übermittelt werden. Weder das vorliegende Informationsmaterial noch Kopien davon werden in die Vereinigten Staaten von Amerika gesandt oder verbracht oder in den USA oder an eine US-Person (nach Bedingungen von Regulation S des United States Securities Act von 1933 in der jeweils aktuellen Version) ausgegeben. Zeichnungen sind nur auf der Basis des aktuellen Verkaufsprospekts und des letzten Jahresberichts (oder Halbjahresberichts, sofern dieser jüngeren Datums ist) gültig. Der Prospekt, das Verwaltungsregle-ment und die Jahres- und Halbjahresberichte können unentgeltlich von der responsAbility Management Company S.A., Luxemburg, dem Schweizer Vertre-ter, der Zahlstelle und jedem Vertriebspartner bezogen werden. Dieses Informationsmaterial darf ohne die vorherige Zustimmung von responsAbility weder auszugsweise noch vollständig, in irgendeiner Form oder mit irgendeinem Mittel, ob elektronisch, mechanisch, als Fotokopie oder anderweitig vervielfältigt, in einem Datenabfragesystem gespeichert oder weitergegeben werden.

Deutschland: Das Produkt ist für den Vertrieb an professionelle/semi-professionelle Anleger in der Bundesrepublik Deutschland registriert. Frankreich: Das Produkt ist ein alternativer Investmentfonds (AIF) im Sinne der Richtlinie 2011/61/EU (AIFMD), welcher gemäß den Paragraphen L. 214-24-1 und D. 214-32 bis 214-32-4-1 des französischen Code monétaire et financier (Währungs- und Finanzgesetzbuch), den Paragraphen 421-1 A bis 421-37 der Allgemeinen Verfahrensordnung der Autorité des marchés financiers (Finanzmarktaufsichtsbehörde) und der Anweisung 2014-03 der Autorité des marchés financiers für den Vertrieb an professionelle Anleger zugelassen ist. Dieses Werbematerial stellt Werbematerial im Sinne der Definition in Paragraph 421-25 der Allgemeinen Verfahrensordnung der Autorité des marchés financiers dar. Es wird lediglich zu Informationszwecken bereitgestellt und darf nicht als Grundlage für eine Anlageentscheidung verwendet werden. Eine Entscheidung über die Anlage in das Produkt sollte nicht ohne die vorherige Überprüfung der gesamten nach geltenden Gesetzen und Vorschriften erforderlichen Unterlagen zur Anlegerinformation, welche unentgeltlich in englischer Sprache unter www.responsability.com erhältlich sind, getroffen werden. Dieses Werbematerial ist ausschließlich für professionelle Anleger im Sinne der Definition in den Paragraphen L.533-16, D.533-11 und D.533-12 des französischen Code monétaire et financier bestimmt und darf auch nur an diese weitergeleitet werden. Luxemburg: Das Produkt wurde von der Commission de Surveillance du Secteur Financier (Überwachungskommission des Finanzsektors) („CSSF“) in Luxemburg zum Vertrieb an professionelle Anleger gemäß Kapitel 1 Artikel 53 des Gesetzes vom 12. Juli 2013 über Verwalter alternativer Anlagefonds zugelassen. Depotbank ist die Credit Suisse (Luxembourg) S.A., Rue Jean Monnet 5, L-2180 Luxemburg, und Vertriebsstelle ist die Credit Suisse Fund Services (Luxembourg) S.A., Rue Jean Monnet 5, L-2180 Luxemburg. Niederlande: Das hier beschriebene Produkt ist in den Niederlanden für den Vertrieb an professionelle Anleger im Sinne des niederländischen Finanzaufsichtsgesetzes registriert. Beteiligungen an dem hier beschriebenen Produkt dürfen deshalb bei Emission oder danach, ob direkt oder indirekt, nur einem professionellen Anleger im Sinne des niederländischen Finanzaufsichtsgesetzes ange-boten werden. Norwegen: Das Produkt ist zum Vertrieb an professionelle Anleger im Sinne der Definition in Absatz 10-2 der Vorschriften des Gesetzes über den Wertpapierhandel in Norwegen zugelassen und steht unter Aufsicht der Finanstilsynet, der norwegischen Finanzaufsichtsbehörde. responsAbility Nor-dics AS ist in Norwegen zugelassen und steht unter Aufsicht der Finanstilsynet, der norwegischen Finanzaufsichtsbehörde. Schweiz: Dieses Produkt ist nicht zum öffentlichen Vertrieb in der Schweiz zugelassen. Das vorliegende Informationsmaterial ist deshalb strikt auf den internen Gebrauch beschränkt und darf nicht an Dritte weitergegeben werden, es sei denn, dass (i) es solch ein Dritter auf eigene Initiative angefordert hat und (ii) solch ein Dritter nach den Bedingungen des Schweizer Bundesgesetzes über Kollektivanlagen und damit verbundener Vorschriften als Anleger qualifiziert ist. Der Vertreter des Fonds in der Schweiz ist die Credit Suisse Funds AG, Zürich. Die Zahlstelle in der Schweiz ist die Credit Suisse AG, Zürich.

© responsAbility Investments AG, 2018. Alle Rechte vorbehalten. responsAbility Investments AG Josefstrasse 59 8005 Zürich

rresponsAbility Management Company S.A. 23, Avenue de la Liberté, L-1931 Luxemburg