Ritterschaftliches Kreditinstitut Stade 2003€¦ · Stade. Als kleines, spezialisiertes Bankhaus...

23

Geschäftsbericht 2003 kleine Bank – wahre Größe Ritterschaftliches Kreditinstitut Stade Pfandbriefanstalt des öffentlichen Rechts gegründet 1826

Transcript of Ritterschaftliches Kreditinstitut Stade 2003€¦ · Stade. Als kleines, spezialisiertes Bankhaus...

Geschäftsbericht 2003

kleine Bank – wahre Größe

Ritterschaftliches Kreditinstitut StadePfandbriefanstalt des öffentlichen Rechts

gegründet 1826

Das Ritterschaftliche Kreditinstitut Stade isteine öffentlich-rechtliche Bank für langfristigenKredit. Es ist dem Bundesverband ÖffentlicherBanken Deutschlands in Bonn angeschlossen und Mitglied in dessen Einlagensicherungsfonds.Aufsichtsbehörde ist der Niedersächsische Minister der Finanzen.

Ihr bewährter Partner

für das langfristige Kreditgeschäft.

3

478

1012 13

1415

18

Vorwort

Das Geschäftsjahr 2003Lagebericht des VorstandesAusblickBericht des Verwaltungsrates

Jahresabschluss 2003BilanzGewinn- und VerlustrechnungBestätigungsvermerk

Anhang für das Geschäftsjahr 2003Bilanzierungs- und BewertungsgrundsätzeErläuterungen zur Bilanzund zur Gewinn- und VerlustrechnungDirektion und Verwaltungsrat

2

Vorwort

Geschichtliche und wirtschaftliche Prozesseverlaufen weder linear noch sind sie statisch.Diese Tatsache prägt das unternehmerischeDenken des Ritterschaftlichen KreditinstitutesStade. Als kleines, spezialisiertes Bankhaus istes unsere Pflicht, jede Marktveränderung zubeobachten und zu analysieren. Deshalb über-prüfen wir regelmäßig unsere strategischeAusrichtung – um frühzeitig agieren zu kön-nen und nicht verspätet reagieren zu müssen!

So stand im Geschäftsjahr 2003 zum 177. Malseit unserer Gründung der Erhalt der wirt-schaftlichen Unabhängigkeit im Mittelpunktunseres Handelns. Denn für uns hat sich immerwieder bestätigt: Der Fortbestand unsererHandlungsfreiheit ist die Grundvoraussetzungdafür, den Auftrag unseres Hauses, Land- undForstwirtschaft sowie privaten Wohnungsbauzu fairen Konditionen zu kreditieren, zu erfüllen.

Angesichts eines wenig ermutigendenWirtschaftsklimas und einer stagnierendenKonjunktur ist es uns dennoch gelungen, dieErträge in fast allen Bereichen zu steigern:

· Die Bilanzsumme stieg um überdurchschnitt-· liche 5,6 % gegenüber dem Vorjahr.

· Das Ergebnis der normalen Geschäftstätigkeit· erbrachte einen überproportionalen Zuwachs· um 21,6 %.·

· Beim Jahresüberschuss konnten wir zum · fünften Mal in Folge unser bislang bestes· Ergebnis erzielen.

· Die Höhe der Darlehenszusagen betrug · 40,1 Mio EUR und steigerte sich im Vergleich· zum Vorjahr um 13,3 %, wobei der Anteil der·

Kredite für den privaten Wohnungsbau knappzwei Drittel ausmachte.

Das insgesamt ausgesprochen erfreulicheErgebnis bestätigt nachdrücklich unseregeschäftliche Strategie, die wir substanz-bewusst nennen möchten: Von Beginn an hatsich das Ritterschaftliche Kreditinstitut Stadeals ein Instrument für die Finanzierung realerWerte verstanden. Deshalb unterstützen wirMaßnahmen, die der Schaffung und dem Erhalt von Grund und Boden sowie privatemWohnraum dienen.

Gerade in Zeiten wirtschaftlicher und sozialerVerunsicherung gewinnt ein solches Selbstver-ständnis an Relevanz. Dies gilt insbesondere für die Geschäftsfelder, auf denen wir uns enga-gieren: Dort sind und waren stets langfristigesDenken, Kontinuität und ein Höchstmaß anVerantwortung gegenüber den Kunden undden gemeinsamen Vorhaben gefragt.

Deshalb werden wir dafür sorgen, dass wir sowahrgenommen werden, wie wir sind: solideund aufrichtig in der Sache, einfallsreich undunkonventionell im Einzelfall. Wir sind über-zeugt, dass diese Strategie auch im Jahr 2004in ein fruchtbares und zukunftsorientiertesHandeln münden wird.

Bei allen Geschäftspartnern bedanken wir unsfür die außerordentlich gute und erfolgreicheZusammenarbeit.

Die Direktion

Lüder Anton von WersebeHubertus Freiherr Marschalck von BachtenbrockKlaus-Hermann MeyerMatthias Schicke

3

4

GeschäftsentwicklungWie in den Jahren zuvor haben wir auch imGeschäftsjahr 2003 unsere Hauptaufgabe daringesehen, die wirtschaftliche Unabhängigkeitunseres Hauses zu erhalten und zu stärken.Aus diesem Grund streben wir den kontinuier-lichen Ausbau des Eigenkapitals durch langsa-mes, aber stetiges Wachstum an.

Diese Strategie trägt Früchte: Trotz eines Wirtschaftsklimas, das von anhaltender konjunktureller Schwäche und nachhaltigerVerunsicherung der Kunden geprägt war, ist esuns im Jahr 2003 abermals gelungen, ein aus-gesprochen positives Ergebnis zu erzielen.

BilanzsummeDie Bilanzsumme erhöhte sich gegenüber demVorjahr um EUR 16,8 Mio auf EUR 314,7 Mio, waseiner Steigerung von 5,6 % entspricht. Maßgeb-lich für dieses überdurchschnittliche Resultat istdie Zunahme der Forderungen gegenüber Kundenund hier insbesondere der Hypothekendarlehen.Dies führen wir auf ein aktives Vermittlergeschäft,die finanzielle Begleitung des Rückkaufs von Grundund Boden in den neuen Bundesländern und aufpolitische Signale wie die Kürzung der Eigenheim-zulage zurück. Demgegenüber blieb der Bestandan Kommunaldarlehen insgesamt stabil.

Ertragslage

ErgebnisentwicklungDas Ergebnis der normalen Geschäftstätigkeitstieg um beachtliche 21,6 %, von TEUR 1.494 auf TEUR 1.817 und lag damit im Verhältnisdeutlich über dem Bundesdurchschnitt derKreditinstitute.

Dies konnte durch gesunkene allgemeineVerwaltungsaufwendungen, geringere Ab-schreibungen und Wertberichtigungen aufimmaterielle Anlagewerte und Sachanlagensowie eine leicht rückläufige Risikovorsorge im Kreditgeschäft realisiert werden.

Der deutlich verbesserte Zinsüberschuss wurdedurch gestiegene Provisionsaufwendungenneutralisiert.

JahresüberschussAuch hier übertrafen wir unsere eigenenErwartungen: Mit einem Jahresüberschuss vonTEUR 926 (Vorjahr TEUR 827) erzielten wir zum fünften Mal in Folge unser bisher bestes Ergebnis.

Zusätzlich konnten wir für eine nicht abgeschlos-sene Betriebsprüfung Steuerrückstellungen inangemessenem Umfang bilden.

300

250

200

150

100

50

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03

Entwicklung der Bilanzsumme von 1987 bis 2003 (Mio EUR)

Lagebericht

Darlehensbestand

DarlehenszusagenIn diesem Bereich zeigt sich die positive Geschäfts-entwicklung besonders deutlich: Im Berichtsjahrhat das RKI Darlehen in Höhe von EUR 40,1 Miozugesagt. Dies ergibt einen Zuwachs von 13,3 %gegenüber 2002 mit EUR 35,4 Mio. Die Wohnungs-baudarlehen dominieren mit 63,3 % das Neuge-schäft. Der Anteil landwirtschaftlicher Darlehenkonnte mit 24,7 % deutlich gestärkt werden.

AuszahlungenIn der Folge kletterte die Summe der ausge-zahlten Darlehen von EUR 35,0 Mio im Vorjahrauf stattliche EUR 38,7 Mio.

AuszahlungsverpflichtungenIn das Geschäftsjahr 2004 übernahmen wirAuszahlungsverpflichtungen von nominal EUR 5,5 Mio (Vorjahr EUR 4,1 Mio).

ZinsanpassungenIm Berichtsjahr standen Darlehen mit einemVolumen von EUR 27,8 Mio (Vorjahr EUR 15,4 Mio)zur Zinsanpassung an. EUR 15,7 Mio konntenprolongiert werden. Die Anpassungsquote imBestandsgeschäft lag im Berichtsjahr mit 56,4 %auf dem Niveau des Vorjahres mit 55,2 %.

EigenmittelNeben einer Aufstockung der Vorsorgereservengemäß § 340 f HGB wurde aus dem Jahres-überschuss ein Betrag von TEUR 900 in die

satzungsgemäße Rücklage eingestellt. Diesebeläuft sich damit auf insgesamt TEUR 10.900.Damit lag die Eigenkapitalquote zum Bilanz-stichtag im Grundsatz I bei 9,8%.

RefinanzierungenNamensschuldverschreibungen sind die wich-tigste Refinanzierungsquelle unseres Institutes.Das Volumen umlaufender Namenstitel stiegauf EUR 208,2 Mio (Vorjahr EUR 201,9 Mio).Die Verbindlichkeiten aus aufgenommenen

Darlehen konnten auf EUR 88,4 Mio (VorjahrEUR 78,3 Mio) deutlich zulegen. Die Erhöhungsteht in ursächlichem Zusammenhang mit derRefinanzierung aus Sonderkreditprogrammender Landwirtschaftlichen Rentenbank und derKreditanstalt für Wiederaufbau.

RisikomanagementFür die Analyse, Steuerung und Überwachungvon Risiken verfügt das RitterschaftlicheKreditinstitut über geeignete Instrumente.Veränderungen der rechtlichen, betriebswirt-schaftlichen und organisatorischen Rahmenbe-dingungen werden in einem kontinuierlichenProzess den Erfordernissen angepasst. Diegeplante Integration eines einheitlichen EDV-Programms für die Gesamtbanksteuerungkonnte im Vorjahr durch Verzögerungen beiunserem Rechenzentrum nicht abschließendvollzogen werden. Entsprechende Anpassungenund der Einsatz dieses Instrumentes sindweiterhin für 2004 geplant.

Im Berichtsjahr planmäßig getilgt

Im Berichtsjahr außerplanmäßig getilgt

Darin enthaltene Rückzahlungen im Zusammenhang mit Zinsanpassungen

Mio EUR

13,6

14,0

12,1

5

Ergänzend werden im Zuge der Vorbereitungenauf die Umsetzung der Mindestanforderungenfür das Kreditgeschäft und weiterer aufsichts-rechtlicher Anforderungen alternative Instru-mente entwickelt und eingesetzt.

AdressenausfallrisikoDas Ritterschaftliche Kreditinstitut vergibt aus-schließlich Darlehen gegen Grundpfandrechtebzw. Kommunaldarlehen. Neben der Betrach-tung der grundbuchlichen Sicherstellung wirdzukünftig mittels einer Bonitätsnote für denEinzelkreditnehmer eine Risikoklasse ermittelt.Diese Risikoklassifizierung ermöglicht diesystematisierte Analyse, Steuerung und Kon-trolle des Adressenausfallrisikos auf Basis derEinzelengagements und auf Portfolioebene.

MarktpreisrisikoDas Ritterschaftliche Kreditinstitut ist einNichthandelsbuchinstitut im Sinne des KWG.Abgesehen von einem geringfügigen Bestandan Wertpapieren (0,8 % der Bilanzsumme), dieder Liquiditätsreserve dienen, bestehen Markt-preisrisiken im Wesentlichen in Form von Zins-änderungsrisiken. Diese messen und steuernwir mit Hilfe von Kapitalablaufbilanzen.Aufgrund einer weitgehend fristenkongruen-ten Refinanzierung, die einer regelmäßigenKontrolle unterliegt, bestehen keine wesent-lichen Zinsänderungsrisiken. Währungsrisikenbestehen nicht. Derivative Finanzgeschäftewurden nicht getätigt.

Operationale und BetriebsrisikenBetriebsrisiken lösen wir durch die Zusam-menarbeit mit Dienstleistern im EDV-Bereich.Rechtsrisiken begegnen wir durch einenBeratungsvertrag mit einer Anwaltskanzlei.Das Prüfungsverfahren der EU-Kommission zur Anstaltslast und Gewährträgerhaftung

begründet derzeit keine Rechtsrisiken für dasRitterschaftliche Kreditinstitut. Da der Gewähr-träger des Institutes keine Gebietskörperschaftist, sind rechtliche Auswirkungen für das Institutnicht zu erwarten. Anstaltslast und Gewährträ-gerhaftung als Strukturmerkmale einer Anstaltöffentlichen Rechts bleiben dem Ritterschaft-lichen Kreditinstitut daher erhalten.

Wesentliche Risiken der zukünftigen EntwicklungWir erwarten künftig Veränderungen in derstrategischen und operativen Ausrichtung derMitbewerber hinsichtlich der Vertriebswege-gestaltung und der Konditionspolitik.

Daneben beeinflussen die gesamtwirtschaftli-che und die geopolitische Entwicklung dasNachfrageverhalten der Kreditnehmer. Darüberhinaus wirken rechtlich und politisch induzierteFaktoren auf die zukünftige Entwicklung ein.Das Ritterschaftliche Kreditinstitut ist bestrebt,diese Einflüsse zu antizipieren und dasReaktionsspektrum darauf auszurichten undabzustimmen.

Einlagensicherung/AnlegerentschädigungDie Bank ist dem Einlagensicherungsfonds desBundesverbandes Öffentlicher Banken Deutsch-lands und der Entschädigungseinrichtung desBundesverbandes Öffentlicher Banken Deutsch-lands GmbH angeschlossen. Gesichert werdendie Einlagen von Nicht-Kreditinstituten.Hierzu zählen insbesondere Sicht-, Termin- und Spareinlagen einschließlich der auf denNamen lautenden Sparbriefe. Nicht geschütztsind Forderungen, über die die Bank Inhaber-papiere ausgestellt hat, wie z. B. Inhaberschuld-verschreibungen und Inhabereinlagenzertifi-kate sowie Verbindlichkeiten gegenüberKreditinstituten.

6

Nach unserer Einschätzung werden die ungün-stigen gesamtwirtschaftlichen Perspektivenund das Fehlen politischer Impulse weiterhindie „gefühlte“ ökonomische Großwetterlagebestimmen. Die unsichere Zinsentwicklung, diedaraus resultiert, wirkt in der Folge nachteiligauf das Nachfrageverhalten. Dennoch sind wirzuversichtlich, auch das Geschäftsjahr 2004 miteinem positiven Ergebnis abschließen zu können.

Als regional verwurzelte und auf die Finanzie-rung von Wohnungsbau und Landwirtschaftspezialisierte Bank gibt das RitterschaftlicheKreditinstitut bei der Ergebnisplanung Lösungenden Vorzug, die auf Dauerhaftigkeit und dieintensive Kooperation mit den Kunden ange-legt sind.

Wir verzichten deshalb bewusst auf eineVerbreiterung unserer Produktpalette, um unsmit aller Kraft auf das Potenzial unserer ange-stammten Geschäftsfelder und Kundenkreisezu konzentrieren. In deren Erschließung undPflege sehen wir die Basis für die deutlicheStärkung unseres Eigenkapitals und damitdes zukünftigen Erfolges unseres Hauses.

Ausblick

7

8

Der Verwaltungsrat hat die Geschäftsführungdes Kreditinstitutes laufend überwacht, insbe-sondere die ihm nach dem Kreditwesengesetzund der Satzung obliegenden Aufgaben wahr-genommen. Zu diesem Zweck hat die Direktiondem Verwaltungsrat regelmäßig schriftlich undmündlich über die Lage und Entwicklung desKreditinstitutes, über Einzelvorgänge vonBedeutung sowie über die Prüfungsergebnisseder Innenrevision berichtet.

Unabhängig hiervon sind in ständigem Kontaktmit dem Vorsitzenden des Verwaltungsrateswesentliche Fragen des Geschäftsvorganges,der Geschäftspolitik sowie der Rentabilitätdes Kreditinstitutes mündlich und schriftlicherörtert worden.

Geschäfte, zu denen die Zustimmung desVerwaltungsrates erforderlich ist, wurdengeprüft und mit der Direktion behandelt.

Die Zusammenarbeit mit dem CalenbergerKreditverein wurde zum Vorteil beider Instituteweiter entwickelt.

Zum 31. Dezember 2003 ist das langjährigeMitglied des Verwaltungsrates, Herr Carl-Ulrichvon der Decken – Ritterhof – aus dem Verwal-tungsrat ausgeschieden. Der Verwaltungsratdankt Herrn Carl-Ulrich von der Decken fürseine langjährige verantwortungsvolle undengagierte Mitarbeit.

Der Rittertag hat am 28. November 2003 die Herren Otto von Gruben und Dr. Valentinvon Massow in den Verwaltungsrat des Ritter-schaftlichen Kreditinstitutes gewählt.

Bericht des Verwaltungsrates

Auf dem Rittertag am 28. November 2003 sindgemäß § 28 Abs. 2 der Satzung alle Mitgliederdes Verwaltungsrates entlastet worden.

Mit Wirkung zum 01. Juni 2004 hat der Verwal-tungsrat Herrn Matthias Schicke als weitereshauptamtliches Direktionsmitglied bestellt.

Die PwC Deutsche Revision AG Wirtschaftsprü-fungsgesellschaft hat den Jahresabschluss zum31. Dezember 2003 geprüft. Nach Prüfung desJahresabschlusses, des Lageberichtes und desVorschlages für die Gewinnverwendung sindEinwendungen nicht zu erheben.

Der Verwaltungsrat stimmt dem von derDirektion vorgelegten Jahresabschluss zum 31.Dezember 2003 zu, der damit festgestellt ist.

Der Verwaltungsrat dankt den Mitgliedern derDirektion für die vertrauensvolle Zusammenar-beit, ebenso den Mitarbeiterinnen und Mitarbei-tern für die engagierte Arbeit und das erneutverbesserte Geschäftsergebnis.

Stade, 02. Juli 2004

Der Verwaltungsrat

Dr. E. von Reden-Lütcken(Vorsitzender)

9

2003Bilanz

zum 31. Dezember 2003

Gewinn- undVerlustrechnung

für die Zeit vom 1. Januar bis 31. Dezember 2003

EUR

1. Barreservea) Kassenbestandb) Guthaben bei Zentralnotenbanken

darunterbei der Deutschen Bundesbank: 9.906,62

(Vorjahr TEUR 14)

2. Forderungen an Kreditinstitutea) Hypothekendarlehenb) andere Forderungen

daruntertäglich fällig: 9.967.085,75

(Vorjahr TEUR 4.042)

3. Forderungen an Kundena) Hypothekendarlehenb) Kommunalkredite

4. Schuldverschreibungen und andere festverzinsliche Wertpapierea) Anleihen und Schuldverschreibungenaa) von öffentlichen Emittenten

darunter beleihbar bei der Deutschen Bundesbank: 1.467.458,83

(Vorjahr TEUR 1.467)ab) von anderen Emittenten

darunter beleihbar bei der Deutschen Bundesbank: 0,00

(Vorjahr TEUR 0)

5. TreuhandvermögendarunterTreuhandkredite: 183.605,85

(Vorjahr TEUR 208)6. Immaterielle Anlagewerte 0,00

7. Sachanlagen8. Sonstige Vermögensgegenstände9. Steuerabgrenzungsposten10. Rechnungsabgrenzungsposten

a) aus dem Emissions- und Darlehensgeschäftb) andere

Summe der Aktiva

EUR

15.911,23

9.906,62

0,00

9.967.085,75

264.016.716,24

37.536.012,56

1.467.458,83

1.010.975,00

84.302,19

81.736,00

TEUR

3

14

122

4.042

253.454

37.133

1.467

1.010

73

98

AktivseiteEUR

25.817,85

9.967.085,75

301.552.728,80

2.478.433,83

183.605,85

43.879,56

2.576,60

292.000,00

166.038,19

314.712.166,43

31.12.2003 31.12.2002

TEUR

17

4.164

290.587

2.477

208

63

1

252

171

297.940

Bilanz zum 31.12.2003

10

1. Andere Verpflichtungena) Unwiderrufliche Kreditzusagen

EUR

1. Verbindlichkeiten gegenüber Kreditinstitutena) begebene Hypotheken-Namenspfandbriefeb) andere Verbindlichkeiten

daruntertäglich fällig: 1.630.799,23

(Vorjahr TEUR 1.820)zur Sicherstellung aufgenommener Darlehenan den Darlehensgeber ausgehändigteHypotheken-Namenspfandbriefe: 14.197.284,11

(Vorjahr TEUR 8.372)öffentliche Namenspfandbriefe: 37.380.006,46

(Vorjahr TEUR 37.037)

2. Verbindlichkeiten gegenüber Kundena) begebene Hypotheken-Namenspfandbriefeb) andere Verbindlichkeiten

daruntertäglich fällig: 12.664,70

(Vorjahr TEUR 34)

3. TreuhandverbindlichkeitendarunterTreuhandkredite: 183.605,85

(Vorjahr: TEUR 208)4. Sonstige Verbindlichkeiten

5. Rechnungsabgrenzungspostena) aus dem Emissions- und Darlehensgeschäft

6. Rückstellungena) Rückstellungen für Pensionen u. ähnliche Verpflichtungenb) Steuerrückstellungenc) andere Rückstellungen

7. Nachrangige Verbindlichkeiten8. Genussrechtskapital

9. Eigenkapitala) Gewinnrücklagen

aa) satzungsmäßige Rücklagen b) Bilanzgewinn

Summe der Passiva

EUR

49.770.870,11

85.718.551,03

158.421.060,72

2.654.399,50

979.742,00

278.000,00

215.421,96

10.900.000,00

28.540,86

TEUR

56.073

76.613

145.620

1.874

961

56

196

10.000

30

TEUR

132.686

147.494

208

289

1.163

1.213

2.812

2.045

10.030

297.940

4.098

PassivseiteEUR

135.489.421,14

161.075.460,22

183.605,85

293.561,23

1.187.111,63

1.473.163,96

2.045.167,52

2.036.134,02

10.928.540,86

314.712.166,43

5.481.108,93

31.12.2003 31.12.2002

11

Gewinn- und Verlustrechnung

für das Geschäftsjahr 2003EUR

18.270.713,33

137.242,23

18.904,64

350.627,10

504.796,87

144.840,30

649.637,17

386.220,22

TEUR

17.999

134

17

175

504

300

804

354

TEUR

18.133

15.011

3.122

-158

52

1.158

198

1

165

1.494

667

0

827

0

797

30

EUR

18.407.955,56

15.051.467,10

3.356.488,46

-331.722,46

11.708,71

1.035.857,39

30.526,88

1.295,16

151.618,36

1.817.176,92

890.918,09

0,00

926.258,83

2.282,03

900.000,00

28.540,86

31.12.2003 31.12.2002

1. Zinserträge ausa) Kredit- und Geldmarktgeschäftenb) festverzinslichen Wertpapieren

2. Zinsaufwendungen

3. Provisionserträge4. Provisionsaufwendungen

5. Sonstige betriebliche Erträge

6. Allgemeine Verwaltungsaufwendungena) Personalaufwand

aa) Löhne und Gehälterab) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützungdarunterfür Altersversorgung: 80.499,61 (Vorjahr TEUR 245)

b) andere Verwaltungsaufwendungen

7. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen

8. Sonstige betriebliche Aufwendungen9. Abschreibungen und Wertberichtigungen auf

Forderungen und bestimmte Wertpapiere sowieZuführungen zu Rückstellungen im Kreditgeschäft

10. Ergebnis der normalen Geschäftstätigkeit

11. Steuern vom Einkommen und vom Ertrag12. Sonstige Steuern,

soweit nicht unter Posten 8 ausgewiesen

13. Jahresüberschuss

14. Gewinnvortrag aus dem Vorjahr15. Einstellungen in satzungsmäßige

Gewinnrücklagen

Bilanzgewinn

12

Wir haben den Jahresabschluss unter Einbe-ziehung der Buchführung und den Lageberichtdes Ritterschaftliches Kreditinstitutes Stadegegr. 1826 - Pfandbriefanstalt des öffentlichenRechts -, Stade, für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2003 geprüft. DieBuchführung und die Aufstellung von Jahresab-schluss und Lagebericht nach den deutschenhandelsrechtlichen Vorschriften und den er-gänzenden Regelungen in der Satzung liegenin der Verantwortung der Direktion der Bank.Unsere Aufgabe ist es, auf der Grundlage dervon uns durchgeführten Prüfung eine Beurtei-lung über den Jahresabschluss unter Einbezie-hung der Buchführung und über den Lageberichtabzugeben.

Wir haben unsere Jahresabschlussprüfung nach§ 317 HGB unter Beachtung der vom Institut derWirtschaftsprüfer (IDW) festgestellten deut-schen Grundsätze ordnungsmäßiger Abschluss-prüfung vorgenommen. Danach ist die Prüfungso zu planen und durchzuführen, dass Unrich-tigkeiten und Verstöße, die sich auf die Darstel-lung des durch den Jahresabschluss unterBeachtung der Grundsätze ordnungsmäßigerBuchführung und durch den Lagebericht ver-mittelten Bildes der Vermögens-, Finanz- undErtragslage wesentlich auswirken, mit hinrei-chender Sicherheit erkannt werden. Bei derFestlegung der Prüfungshandlungen werdendie Kenntnisse über die Geschäftstätigkeit undüber das wirtschaftliche und rechtliche Umfeldder Gesellschaft sowie die Erwartungen übermögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rech-nungslegungsbezogenen internen Kontroll-systems sowie Nachweise für die Angaben in

Bestätigungsvermerk

Buchführung, Jahresabschluss und Lageberichtüberwiegend auf der Basis von Stichprobenbeurteilt. Die Prüfung umfasst die Beurteilungder angewandten Bilanzierungsgrundsätze undder wesentlichen Einschätzungen der Direktionsowie die Würdigung der Gesamtdarstellungdes Jahresabschlusses und des Lageberichtes.Wir sind der Auffassung, dass unsere Prüfungeine hinreichend sichere Grundlage für unsereBeurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungengeführt.

Nach unserer Überzeugung vermittelt derJahresabschluss unter Beachtung der Grund-sätze ordnungsmäßiger Buchführung ein dentatsächlichen Verhältnissen entsprechendesBild der Vermögens-, Finanz- und Ertragslageder Gesellschaft. Der Lagebericht gibt insge-samt eine zutreffende Vorstellung von der Lage der Gesellschaft und stellt die Risiken der künftigen Entwicklung zutreffend dar.

Hamburg, den 28. Mai 2004

PwC Deutsche RevisionAktiengesellschaftWirtschaftsprüfungsgesellschaft

Schlüter ppa. HeimannWirtschaftsprüfer Wirtschaftsprüfer

13

Der Jahresabschluss des RitterschaftlichenKreditinstitutes Stade gegr. 1826, Stade, für dasGeschäftsjahr 2003 wurde nach den Vorschriftendes HGB sowie der Verordnung über die Rech-nungslegung der Kreditinstitute und Finanz-dienstleistungsinstitute (RechKredV) aufgestellt.

Bilanzierungs- und Bewertungsgrundsätze

Die im Vorjahr angewendeten Bilanzierungs-und Bewertungsgrundsätze wurden beibehal-ten. Forderungen sind gemäß § 340 e Abs. 2HGB mit dem Nennwert angesetzt;Unterschiedsbeträge zwischen Nenn- undAuszahlungsbetrag sind unter den Rechnungs-abgrenzungsposten erfasst. Allen erkennbarenRisiken im Kreditgeschäft wurde durch Bildungvon Einzelwertberichtigungen Rechnunggetragen. Den besonderen Risiken des Bank-geschäftes dienen die Vorsorgereserven nach§ 340 f HGB.

Die Wertpapiere sind der Liquiditätsreservezugeordnet und werden nach dem strengen Niederstwertprinzip bewertet (§ 253 Abs. 3 und 5 HGB).

Sachanlagen werden zu Anschaffungskosten,vermindert um planmäßige Abschreibungen,ausgewiesen; geringwertige Anlagegüter wer-den entsprechend den steuerlichen Richtlinienim Anschaffungsjahr voll abgeschrieben.

Anhang für das Geschäftsjahr 2003

Verbindlichkeiten sind mit ihrem Rückzah-lungsbetrag passiviert. Unterschiedsbeträgezwischen den Nenn- und Ausgabewerten der Verbindlichkeiten werden unter den Rechnungsabgrenzungsposten erfasst. Fürungewisse Verbindlichkeiten wurden Rück-stellungen in Höhe der voraussichtlichenInanspruchnahme gebildet.

Erhaltene Vorfälligkeitsentschädigungen sind anteilig im Zinsertrag vereinnahmtund im Übrigen mit TEUR 701 in Anlehnung an die Restlaufzeit der vorzeitig zurückgezahl-ten Darlehen für die Folgejahre abgegrenztworden. Wegen der steuerlichen Nichtaner-kennung dieser Abgrenzung ist ein Steuer-abgrenzungsposten nach § 274 Abs. 2 HGB gebildet worden.

14

Deckungsrechnung(in TEUR)

Die unter dem Treuhandvermögen ausgewiesenen Treuhandkredite betreffen ausschließlich Forderun-gen an Kunden. Bei den Treuhandverbindlichkeiten handelt es sich um Verbindlichkeiten gegenüberKreditinstituten.

Zusammensetzung und Entwicklung des Anlagevermögens (Anlagenspiegel)(in TEUR)

Erläuterungen zur Bilanz und zur Gewinn- und Verlustrechnung

01.01.2003

593

252

845

Zugänge

0

12

12

kumuliert

593

220

813

2003

0

31

31

31.12.2003

0

44

44

31.12.2002

0

63

63

HypothekendarlehenKommunalkrediteDeckungswerte insgesamtBegebene PfandbriefeMit Namenspapieren unterlegte aufgenommene DarlehenDeckungspflichtige Pfandbriefe

Überhang an Deckungswerten

I. Immaterielle AnlagewerteII. Sachanlagen

Betriebs- und Geschäftsausstattung

Kreditinstitute

0

0

0

Anschaffungskosten

Kunden

240.123

37.448

277.571

Abschreibungen

insgesamt

240.123

37.448

277.571

201.958

51.577

253.535

24.036

Buchwerte

15

Nachrangige VerbindlichkeitenUnter den nachrangigen Verbindlichkeiten werden Schuldscheindarlehen, die sämtliche Bedingungendes § 10 Abs. 5 a Satz 1 KWG erfüllen, mit folgenden Konditionen ausgewiesen:(in TEUR)

Im Bilanzgewinn von EUR 28.540,86 ist ein Gewinnvortrag in Höhe von EUR 2.282,03 enthalten.Das Ergebnis der gewöhnlichen Geschäftstätigkeit für das Geschäftsjahr vom 1. Januar bis zum 31.Dezember 2003 beträgt TEUR 1.817. Nach Steuern vom Einkommen und Ertrag in Höhe von TEUR 891beträgt der Jahresüberschuss TEUR 926.

Fristengliederung von Forderungen und Verbindlichkeiten nach Restlaufzeit:(in TEUR)

Verzinsung %

7,60

6,20

4,60

6,35

31.12.2003

9.967

0

0

0

2.443

10.561

55.155

233.494

5.019

13.534

53.988

62.948

15.274

6.647

63.850

75.305

Fälligkeit

16.08.2004

14.11.2007

21.01.2009

14.09.2009

31.12.2002

4.042

37

86

0

2.254

10.727

54.131

223.475

4.656

18.864

45.232

63.934

8.394

14.571

64.940

59.587

Im Berichtsjahr 2003 sind Zinsaufwendungen in Höhe von insgesamt TEUR 160

angefallen.

AktivseiteForderungen an Kreditinstitute

bis drei Monatemehr als drei Monate bis ein Jahrmehr als ein Jahr bis fünf Jahremehr als fünf Jahre

Forderungen an Kundenbis drei Monatemehr als drei Monate bis ein Jahrmehr als ein Jahr bis fünf Jahremehr als fünf Jahre

PassivseiteVerbindlichkeiten gegenüber Kreditinstituten

bis drei Monatemehr als drei Monate bis ein Jahrmehr als ein Jahr bis fünf Jahremehr als fünf Jahre

Verbindlichkeiten gegenüber Kundenbis drei Monatemehr als drei Monate bis ein Jahrmehr als ein Jahr bis fünf Jahremehr als fünf Jahre

Betrag

511

511

511

511

16

17

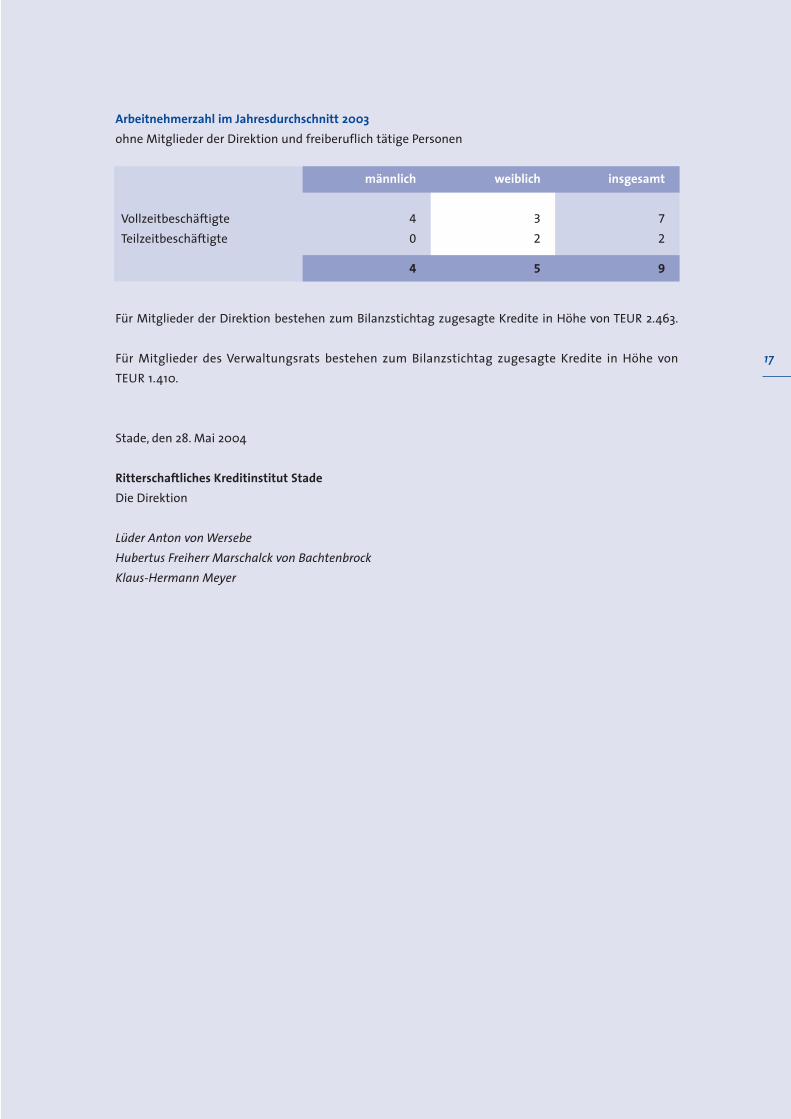

Arbeitnehmerzahl im Jahresdurchschnitt 2003ohne Mitglieder der Direktion und freiberuflich tätige Personen

Für Mitglieder der Direktion bestehen zum Bilanzstichtag zugesagte Kredite in Höhe von TEUR 2.463.

Für Mitglieder des Verwaltungsrats bestehen zum Bilanzstichtag zugesagte Kredite in Höhe vonTEUR 1.410.

Stade, den 28. Mai 2004

Ritterschaftliches Kreditinstitut StadeDie Direktion

Lüder Anton von WersebeHubertus Freiherr Marschalck von BachtenbrockKlaus-Hermann Meyer

VollzeitbeschäftigteTeilzeitbeschäftigte

männlich

4

0

4

weiblich

3

2

5

insgesamt

7

2

9

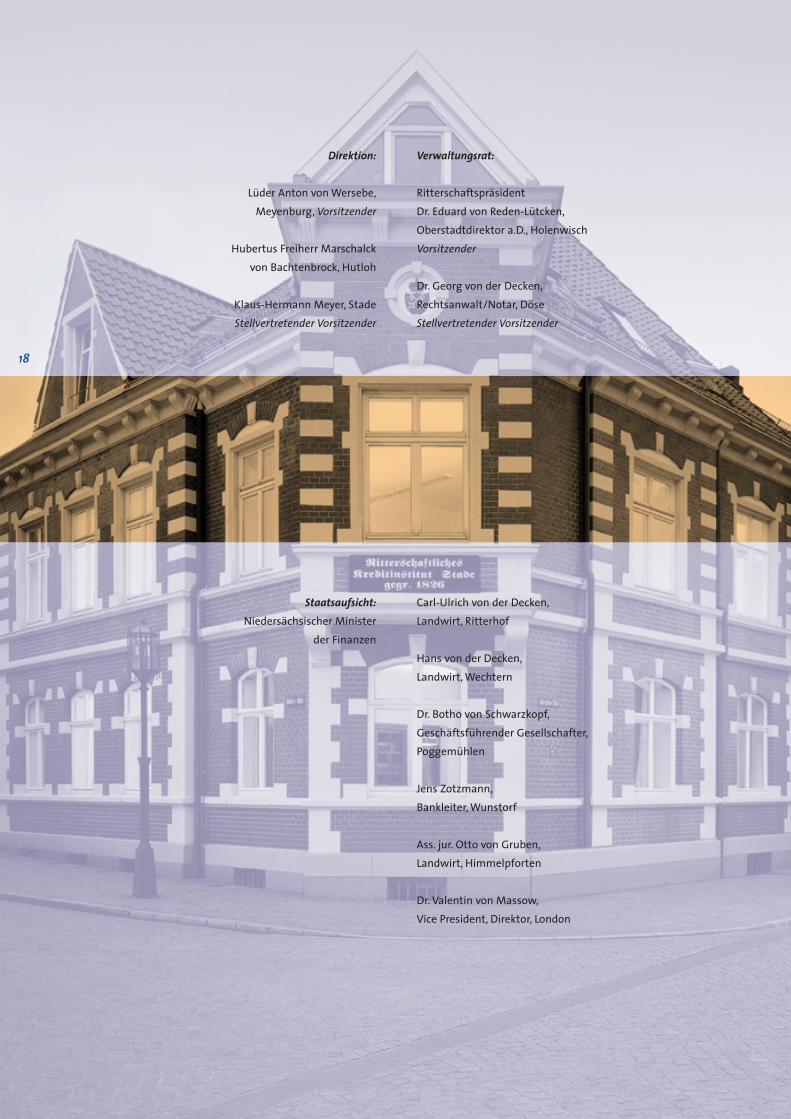

Direktion:

Lüder Anton von Wersebe,

Meyenburg, Vorsitzender

Hubertus Freiherr Marschalck

von Bachtenbrock, Hutloh

Klaus-Hermann Meyer, Stade

Stellvertretender Vorsitzender

Staatsaufsicht:

Niedersächsischer Minister

der Finanzen

Verwaltungsrat:

Ritterschaftspräsident

Dr. Eduard von Reden-Lütcken,

Oberstadtdirektor a.D., Holenwisch

Vorsitzender

Dr. Georg von der Decken,

Rechtsanwalt/Notar, Döse

Stellvertretender Vorsitzender

Carl-Ulrich von der Decken,

Landwirt, Ritterhof

Hans von der Decken,

Landwirt, Wechtern

Dr. Botho von Schwarzkopf,

Geschäftsführender Gesellschafter,

Poggemühlen

Jens Zotzmann,

Bankleiter, Wunstorf

Ass. jur. Otto von Gruben,

Landwirt, Himmelpforten

Dr. Valentin von Massow,

Vice President, Direktor, London

18

19

HerausgeberRitterschaftliches Kreditinstitut StadePfandbriefanstalt des öffentlichen Rechts

Archivstraße 3/521682 StadeTelefon (0 41 41) 41 03-0Telefax (0 41 41) 41 [email protected]

RedaktionRitterschaftliches Kreditinstitut StadeFür die Direktion: Klaus-Hermann Meyer, Matthias Schicke

Text und redaktionelle BearbeitungGundolf Holfert, Hannover

Konzept und LayoutWollers Kommunikation, Hannover

FotosClaus Uhlendorf, München Barbara Balden, Gehrden/Gut Erichshof (Rückseite, Seite 19)

DruckMünstermann GmbH & Co. KG, Hannover

Juli 2004

Impressum

Ritterschaftliches Kreditinstitut StadePfandbriefanstalt des öffentlichen Rechts

gegründet 1826

Archivstraße 3/5 · 21682 Stade

Telefon (0 41 41) 41 03-0 · Fax (0 41 41) 41 03-10

[email protected] · www.rki-stade.de