S Finanzgruppe Beratungsdienst Geld und Haushalt · 34 Extras für die Familie bei Arbeitslosigkeit...

58

S Finanzgruppe Beratungsdienst Geld und Haushalt Budgetkompass für die Familie

Transcript of S Finanzgruppe Beratungsdienst Geld und Haushalt · 34 Extras für die Familie bei Arbeitslosigkeit...

S Finanzgruppe Beratungsdienst Geld und Haushalt

Budgetkompass für die Familie

Finanzielle Bildung und wirtschaftliche Kompetenzen sind die Grund- lagen für eine nachhaltige Lebensplanung, bei der auch die Interessen zukünftiger Generationen berücksichtigt werden müssen. Vor diesem Hintergrund wurde Geld und Haushalt – Beratungsdienst der Sparkassen- Finanzgruppe dauerhaft als offizielle Maßnahme der UN-Dekade „Bildung für nachhaltige Entwicklung“ ausgezeichnet.

Mehr dazu unter: www.geld-und-haushalt.de und unter www.bne-portal.de

www.geld-und-haushalt.de

S Finanzgruppe Beratungsdienst Geld und Haushalt

Budgetkompass für die Familie

Liebe Leserin, lieber Leser,

nur allzu oft rinnt einem das Geld durch die Finger. Gerade als Familie ist es manchmal eine Herausforderung, den Überblick über die Ausgaben zu behalten. Dabei gibt es viele Möglichkeiten, mehr aus dem Einkommen zu machen. Der „Budgetkompass für die Familie“ hilft mit der richtigen Planung, das Familienbudget optimal zu gestalten, sodass mehr Geld für die schönen Dinge des Lebens übrig bleibt.

Wenn die Familie wächst, steigen auch die Kosten. Der Ratgeber zeigt Ihnen, wie Sie die Ausbildung Ihrer Kinder finanzieren können, was für Zuschüsse Sie vom Staat bekommen und welche Versicherungen für die Familie wirklich wichtig sind. Auch zu schwierigen finanziellen Lebenssituationen wie Arbeitslosigkeit oder Trennung finden Sie passende Ratschläge.

Wer gut leben will, muss nicht unbedingt viel verbrauchen. Deshalb gibt Ihnen diese Broschüre auch Tipps für eine sparsame Lebensweise, bei der Ressourcen geschont werden, ohne dass Ihre Familie auf etwas verzichten muss. So können Sie sich am Ende des Monats über ein kleines Plus im Portemonnaie freuen.

Wir wünschen Ihnen eine informative Lektüre und ein gutes Auskommen mit Ihrem Einkommen.

Geld und Haushalt – Beratungsdienst der Sparkassen-Finanzgruppe

I Die Finanzen im Griff 5 Spielräume nutzen 6 Wie der Überblick gelingt

II Im Alltag sparen 9 Bewusst einkaufen 11 Energie einfach mal abschalten 13 Kommunikation geht auch günstiger 15 Online sicher bezahlen

III Der richtige Versicherungsschutz 19 Versicherungen passend auswählen 20 Bei Krankheit gut geschützt 22 So viel zusätzlicher Schutz wie nötig

IV Das gibt es vom Staat 25 Elterngeld und Kindergeld 27 Ausbildungsbeihilfen 30 Steuerliche Vorteile 31 Hilfestellungen für Alleinerziehende 34 Extras für die Familie bei Arbeitslosigkeit

V In eigener Sache aktiv werden 37 Wie Kinder den Umgang mit Geld lernen 39 Gezielt Vermögen bilden 43 Wenn es finanziell eng wird

VI Wichtiges auf einen Blick 47 Adressen & Links 50 Geld und Haushalt – unsere Angebote

4

8

18

24

36

46

Die Finanzen im Griff

5 Spielräume nutzen6 Wie der Überblick gelingt

I

4

Gerade beim Thema Geld vermeiden Sie so Konflikte und ermöglichen Ihren Kindern erste wichtige Erfahrungen im Umgang mit Geld. Überlegen Sie gemeinsam, wo Sie einsparen können. Bereits durch kleine Verhaltensänderungen können Sie so für die schönen Dinge des Lebens sparen – z. B. für gemeinsame Familienaktivitäten. Ein Haushaltsbuch hilft Ihnen bei Ihrer Budgetplanung.

Spielräume nutzen

Für Familien ist es besonders wichtig, das Budget gemeinsam zu planen und über unterschiedliche Vorstellungen zu sprechen.

Konsumgewohnheiten prüfen, Diskussionen versachlichenDas Einkommen kann in den meisten Familien nicht beliebig aufgestockt werden. Um bis zum Monatsende gut mit dem Geld auszukommen, lohnt sich deshalb ein kritischer Blick auf die Ausgaben. Oft hat jedes Familienmitglied seine eigenen Wünsche und Bedürfnisse, die die Aus-gaben in die Höhe treiben. Der Vater bringt vom Einkauf immer mehr mit, als auf der Liste stand, die Mutter shoppt gern mal im Internet, die Tochter nutzt intensiv ihr Smartphone und der Sohn steht auf Marken kleidung. Besondere Konsum-gewohnheiten und der unterschiedliche Umgang mit Geld können ein Auslöser für Streit in der Familie sein.

Sprechen Sie deshalb gemeinsam über Ihre unterschiedlichen Ansichten und legen Sie verbindliche Spielregeln fest.

INFO Erwerbstätigkeit und Haushaltsführung sind laut Bürgerl ichem Gesetzbuch gle ichwertige Leistungen. Führt ein Ehepartner ausschl ießl ich den Haushalt, ist der Erwerbstätige für den finanz iellen Unterhalt der Famil ie verantwortl ich. Dazu zählt neben ausreichendem Wirtschaftsgeld auch eine Summe (rund 5 7 Prozent des Nettoeinkommens), die dem haus haltsführenden Partner als Taschengeld zur freien Verfügung steht.

5

Fin

anze

n im

Gri

ff

Erfassen Sie alle Einnahmen und Ausga-ben Ihrer Familie. Wenn Sie am Ende des Monats alle Zahlen zusammengerechnet haben, sehen Sie auf einen Blick, wie es um Ihre Konsumgewohnheiten steht.

Schritt 1: Einnahmen ermittelnSchreiben Sie Ihre monatlichen Einnah-men auf. Dazu zählen neben dem Gehalt beispielsweise auch das Kindergeld oder Unterhaltszahlungen. Selbstständige setzen den Durchschnittsbetrag ein, der ihnen monatlich nach Abzug von Steuern zur Verfügung steht. Wer stark schwan-kende Einkünfte hat, kann sich an seiner letzten Einkommensteuererklärung orientieren. Nutzen Sie die Checkliste auf der hinteren Umschlagseite für eine erste Orientierung.

Schritt 2: feste Ausgaben erfassenIm zweiten Schritt listen Sie Ihre festen Ausgaben auf, z. B. Miete, Versicherungs-beiträge und Zeitungsabos. Damit Sie nichts vergessen, nehmen Sie die Auszüge Ihres Girokontos für die letzten 12 Monate zur Hand. Mithilfe der Belege stellen Sie fest, wann und wofür Sie Ihr Geld ausgege-ben haben.

Wie der Überblick gelingt

Wenn Sie wissen, wie es um die Einnahmen und Ausgaben Ihres Haushalts bestellt ist, können Sie mehr aus Ihrem Familienbudget machen.

INFO Für eine dauerhafte Budgetkontrolle

empfehlen wir die Planungshilfe

„Mein Haushaltsbuch“ oder

„Das einfache Haushaltsbuch“.

Die Broschüren erhalten Sie kosten

frei bei Geld und Haushalt. Alternativ

können Sie den WebBudgetplaner

nutzen, mit dem Sie onl ine alle Daten

erfassen und individuelle Auswertungen

vornehmen können (s. S. 5 1 ).

TI PPRechnen Sie feste Jahres, Halb jahres und Viertel jahresKosten (z. B. Versicherungsbeiträge) auf Monatsbasis um. Das erle ichtert Ihre Planungen. Legen Sie für Jahresbeiträge ein separates Tagesgeldkonto an und überweisen Sie jeden Monat den entsprechenden Teilbetrag. Dann gibt es keine überraschenden Lücken im Budget.

6

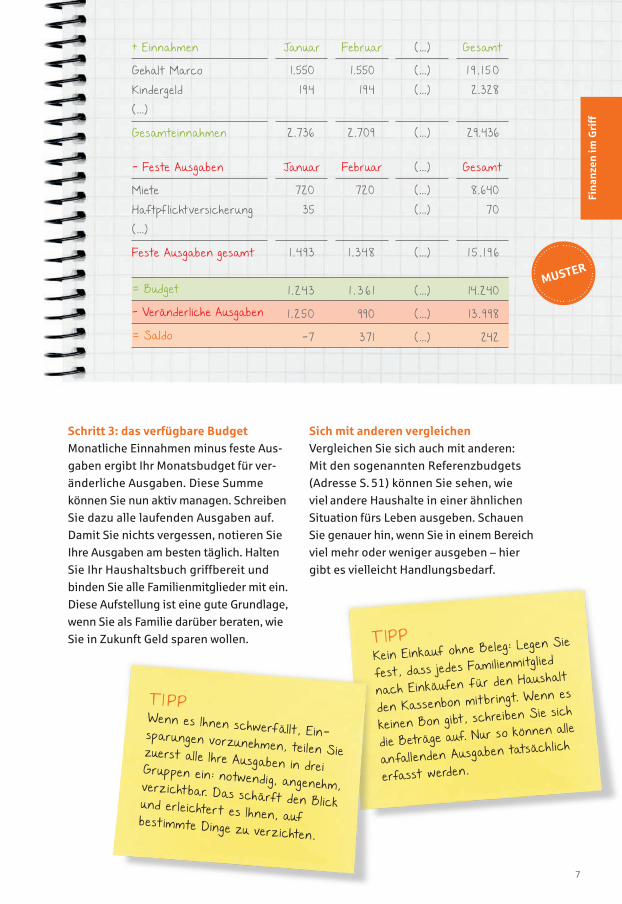

Sich mit anderen vergleichenVergleichen Sie sich auch mit anderen: Mit den sogenannten Referenzbudgets (Adresse S. 51) können Sie sehen, wie viel andere Haushalte in einer ähnlichen Situation fürs Leben ausgeben. Schauen Sie genauer hin, wenn Sie in einem Bereich viel mehr oder weniger ausgeben – hier gibt es vielleicht Handlungsbedarf.

TIPPKein Einkauf ohne Beleg: Legen Sie

fest, dass jedes Famil ienmitgl ied

nach Einkäufen für den Haushalt

den Kassenbon mitbringt. Wenn es

keinen Bon gibt, schreiben Sie sich

die Beträge auf. Nur so können alle

anfallenden Ausgaben tatsächl ich

erfasst werden.

Schritt 3: das verfügbare Budget Monatliche Einnahmen minus feste Aus- gaben ergibt Ihr Monatsbudget für ver- änderliche Ausgaben. Diese Summe können Sie nun aktiv managen. Schreiben Sie dazu alle laufenden Ausgaben auf. Damit Sie nichts vergessen, notieren Sie Ihre Ausgaben am besten täglich. Halten Sie Ihr Haushaltsbuch griffbereit und binden Sie alle Familienmitglieder mit ein. Diese Aufstellung ist eine gute Grundlage, wenn Sie als Familie darüber beraten, wie Sie in Zukunft Geld sparen wollen.

TI PPWenn es Ihnen schwerfällt, Einsparungen vorzunehmen, teilen Sie zuerst alle Ihre Ausgaben in drei Gruppen ein: notwendig, angenehm, verz ichtbar. Das schärft den Blick und erle ichtert es Ihnen, auf bestimmte Dinge zu verz ichten.

MUSTER

+ Einnahmen Januar Februar (…) Gesamt

Gehalt Marco 1.550 1.550 (…) 1 9 . 1 5 0Kindergeld 1 9 4 1 9 4 (…) 2.328(…)

Gesamteinnahmen 2.736 2.709 (…) 29.436

Feste Ausgaben Januar Februar (…) Gesamt

Miete 720 720 (…) 8.640Haftpflichtversicherung 35 (…) 70(…)

Feste Ausgaben gesamt 1 .493 1 . 348 (…) 1 5 . 1 9 6

= Budget 1 . 243 1 . 3 6 1 (…) 14.240

Veränderliche Ausgaben 1 .250 990 (…) 1 3 . 9 98

= Saldo 7 37 1 (…) 242

7

Fin

anze

n im

Gri

ff

Im Alltag sparen

9 Bewusst einkaufen 11 Energie einfach mal abschalten 13 Kommunikation geht auch günstiger15 Online sicher bezahlen

II

8

Bewusst einkaufen

Mit Ihrem persönlichen Kaufverhalten können Sie Nachhaltigkeit fördern, ohne auf etwas zu verzichten oder automatisch mehr zu zahlen.

So können Sie beim Einkauf die üblichen Marketingtricks umgehen

–> Nicht jedes Sonderangebot ist ein Schnäppchen. Gerade bei Markenartikeln kosten Sonderangebote meist mehr als vergleichbare No-Name-Produkte. Im Internet finden Sie ein Verzeich-nis mit Produkten, bei denen Marke und No-Name-Angebot vom gleichen Hersteller stammen, z. B. unter www.wer-zu-wem.de p Verzeichnisse (unten rechts) p No-Name-Produkte. Oder Sie vergleichen die Zutatenliste auf der Verpackung. Dabei können Sie feststellen, welche Produkte ähnlich sind.

–> Bei Artikeln des täglichen Bedarfs lohnt sich ein Blick in die unteren Regale. Produkte in bequemer Greifhöhe sind meist teurer als Waren, für die man sich bücken muss.

–> Schreiben Sie immer einen Einkaufs-zettel und halten Sie sich daran. Mit einem Menüplan für die Woche können Sie außerdem gezielter einkaufen und auch Reste besser verwerten.

–> Gehen Sie nie mit leerem Magen ein-kaufen. Wer hungrig ist, kauft oft mehr ein als ursprünglich gewollt.

INFO Jede Menge praktische Tipps zur nachhalti gen Haushaltsführung finden Sie in der kostenlosen Broschüre „Ökologisch haushalten“ von Geld und Haushalt (s. S. 50).

99

Im A

lltag

sp

aren

Auch bei der Freizeitgestaltung gibt es häufig günstige Alternativen: Fahrradtouren oder Wanderungen mit selbst gepacktem Picknickkorb kosten nicht viel. Familien bekommen außerdem oft vergünstigte Eintrittskarten für diverse Veranstaltun-gen. Statt Fitnessstudio sind Sportvereine eine erschwingliche Alternative. Auch bei Secondhandläden, in Tauschbörsen oder öffentlichen Büchereien findet man Bücher, DVDs oder Spiele, die wenig oder nichts kosten.

–> Kaufen Sie keine Produkte, die in den Gängen des Supermarkts angeboten werden. Hier können Sie keine Preise vergleichen und kaufen deshalb oft teurer.

–> Nehmen Sie nicht den großen Einkaufs-wagen, normale Mengen gehen darin unter. Das verleitet Sie dazu, mehr hineinzulegen, als Sie vorhatten.

–> Stecken Sie sich einen Stoffbeutel in die Tasche. So müssen Sie auch bei spontanen Einkäufen keine Tüte kaufen. Außerdem bleibt die Menge begrenzt.

TIPP Nutzen Sie die interaktive Checkl iste „Wie viel kostet das erste Kind “ von Geld und Haushalt, um sich einen Überbl ick über die Kosten für die Kinderausstattung zu verschaffen. Sie finden die Checkl iste unter www.geldundhaushalt.de.

TIPP Über die Qualität von zahlre ichen

Produkten informiert die unab

hängige Stiftung Warentest mit

ihrer Monatszeitschrift „test“ .

Viele Tests findet man außerdem

häufig kostenfrei im Internet

unter www.test.de.

–> Lassen Sie sich nicht von den Angebo-ten in der sogenannten „Quengelzone“ verführen. Das ist der Bereich bei den Kassen mit vielen Süßigkeiten, die besonders Kinder magisch anziehen.

–> Überschlafen Sie große Kaufentschei-dungen grundsätzlich. Fragen Sie sich, wie lange Sie für das Geld arbeiten müssten.

1010

Energie einfach mal abschalten

Die Nebenkosten machen einen hohen Anteil der festen Ausgaben aus. Mit einer bewussten Lebensweise kann Ihre Familie ohne Komforteinbußen viel Geld sparen.

Bei den Heizkosten sparen

–> Passen Sie die Raumtemperatur an die Nutzung an: Stellen Sie in wenig ge-nutzten Zimmern die Heizung niedrig. Erhöhen Sie die Temperatur erst, wenn Sie sich hier länger aufhalten.

–> Mit jedem Grad weniger sparen Sie rund 6 Prozent Heizenergie.

–> Rüsten Sie die Heizkörper mit Thermos-tatventilen nach, das erleichtert die Regulierung.

–> Entlüften Sie die Heizungen regelmäßig, damit der ganze Heizkörper warm wird.

–> Verdecken Sie die Heizkörper nicht mit Möbeln oder Vorhängen.

–> Lüften Sie mehrmals am Tag kurz mit weit geöffneten Fenstern, statt länger mit gekippten Fenstern.

–> Schließen Sie Rollläden, Klappläden und Vorhänge in der Nacht, um Wärme-verlust zu vermeiden.

–> Konstante Temperaturen sind energie-sparender als permanentes Hoch- und Runterregulieren: Lassen Sie auch bei Abwesenheit die Heizung auf niedrigem Niveau, um sie dann bei Anwesenheit etwas höher zu drehen.

1111

Im A

lltag

sp

aren

Den Stromverbrauch senken

–> Der Verzicht auf Stand-by bei Unterhal-tungselektronik spart zwischen 70 und 150 Euro im Jahr. Per Steckerleiste mit Aus- schaltknopf lassen sich Geräte wie Com-puter oder Fernseher vom Netz trennen.

–> Stöpseln Sie Ladegeräte immer aus, wenn die Geräte geladen sind, denn sie verbrauchen trotzdem Strom.

–> Bevorzugen Sie Geräte mit geringen Verbrauchswerten.

–> Lassen Sie Geräte nur so lange wie nötig laufen: Normal verschmutzte Wäsche wird auch ohne Vorwäsche sauber, 90-Grad-Programme benötigt man nur in Ausnahmefällen. Probie - ren Sie beim Trockner aus, wann die Wäsche schranktrocken ist.

–> Achten Sie beim Kochen darauf, dass Durchmesser von Topf und Kochplatte gleich sind. Kochen Sie immer mit wenig Wasser und geschlossenem Deckel und nutzen Sie die Restwärme von Herdplatte und Backofen.

–> Auch warmes Wasser können Sie sparen. Generell sollten Sie nicht mehr Wasser erwärmen, als Sie brauchen und es nicht stärker erhitzen als notwendig. Wenn Sie einen Einhebelmischer als Wasserhahn haben, achten Sie doch mal darauf, ob er nicht häufig in der Mit-telstellung steht. Das ist gerade beim Händewaschen Energieverschwendung, weil Wasser erwärmt wird, das den Hahn gar nicht mehr erreicht.

TIPP Fast jeder Haushalt kann durch einen

Wechsel des Stromanbieters durch

schnittlich 30 Prozent der Kosten sparen.

Stromtarifrechner helfen, einen günstigen

Stromanbieter zu finden.

1212

Kommunikation geht auch günstiger

Wer bei Telefon, Handy und Internet genauer hinschaut, kann seine monatlichen Kosten senken. Passen Sie deshalb Ihre Tarife an Ihr Nutzungsverhalten an.

Als Familie sollten Sie von Zeit zu Zeit mal genauer hinsehen: Wer telefoniert wie viel und wie oft wird eigentlich das Internet oder das Handy genutzt?

Sparen beim FestnetzanschlussBei vielen Anbietern können Sie Flatrates für das Festnetz und die Internetnutzung buchen. Hier bezahlt man einen Pauschal-preis und kann ohne zeitliche Beschrän-kung telefonieren oder im Internet surfen. In den meisten Fällen lohnen sich Flatrates, da sie schon relativ günstig zu haben sind. Nutzt jedes Familienmitglied zusätzlich zum Festnetz ein Handy, könnten Sie z. B. den Festnetzanschluss einsparen.

Kostentreiber HandyViele Menschen machen ihre Entschei - dung für oder gegen eine bestimmte Betreibergesellschaft davon abhängig, welches Handy dazu angeboten wird. Doch der da mit verbundene Vertrag muss nicht immer zu Ihnen oder Ihrer Familie passen.

Wer einen Vertrag mit einer festen Lauf- zeit abschließen möchte, sollte auf die Gesamtkosten achten, z. B. für ein Jahr. Dazu zählen die Anschlusskosten plus Monatsgebühren plus die laufenden Ge sprächskosten. Prüfen Sie bei Ihrem Mobilfunkanbieter auch die Möglichkeit eines Partner- oder Familientarifs, um die Kosten zu reduzieren.

Prepaidtarife sind so günstig wie nie. Rund 9 Cent pro Minute oder SMS zahlen Kunden bei günstigen Anbietern. Oft können Pakete mit festen Konditionen für Gespräche, Internet und Textnachrichten gebucht werden, die monatlich kündbar sind. Die Vertragsbindung entfällt, das macht einen Anbieterwechsel leichter.

TIPP Kostenfreie MessengerDienste können Ihre Handykosten verringern. Achten Sie bei der Auswahl auf den Datenschutz und eine verschlüsselte Übertragung der Nachrichten.

1313

Im A

lltag

sp

aren

1414

Worauf Sie bei einem Vertragsabschluss noch achten sollten:

–> Kündigungsfrist: Verträge mit Betrei-bergesellschaften werden meist auto-matisch verlängert. Behalten Sie die Kündigungsfristen im Blick und prüfen Sie Ihren Tarif regelmäßig.

–> Einmalige Anschlussgebühr: Viele Anbieter verlangen bei Vertragsbeginn eine Anschlussgebühr. Achten Sie auf Aktionen, bei denen der Anbieter auf diese Gebühr verzichtet.

–> Datenautomatik: Der Anbieter bucht auto matisch extra Datenvolumen auf Ihr Konto, wenn Sie Ihr Limit erreicht haben. Widersprechen Sie gerade bei Verträgen für Kinder der Datenautoma-tik, um die Kosten zu kontrollieren.

–> Automatische Tarifanpassung: Schöpfen Sie mehrmals hintereinander Ihre gebuchte Option komplett aus, stufen einige Anbieter Sie automatisch in den nächsthöheren (und damit teureren) Tarif ein. Das ist gesetzlich erlaubt; Sie können aber Widerspruch einlegen.

–> Drittanbieterabos: Drittanbieter lassen Abokosten über den Mobilfunkanbieter abbuchen. Solch ein Abo kann schon durch versehentliches Klicken auf Werbung aktiviert werden. Schutz davor bietet nur die Drittanbietersperre, die Sie besonders bei Verträgen für Kinder einrichten lassen sollten.

INFO Vorsicht beim Urlaub außerhalb der

EU: In der EU gibt es zwar keine

Roaminggebühren mehr, im Urlaub

in NichtEULändern kann es aber

teuer werden, mit dem Handy im

Internet zu surfen. Informieren Sie

sich vor einer Reise bei Ihrem Anbie

ter, oft können Sie extra Optionen

fürs Ausland buchen.

1515

Im A

lltag

sp

aren

Online sicher bezahlen

Onlineshopping ist einfach, bequem und verlockend. Fragen Sie sich vor jedem Klick: Ist der Preis eigentlich angemessen, möchte ich meine Daten weitergeben?

Bevor Sie mit dem Einkauf beginnen, sollten Sie einen Anbieter kritisch überprüfen. Sensibil isieren Sie auch Ihre Kinder für den sicheren Umgang mit ihren Daten. Dabei können Sie sich an folgenden Merkmalen orientieren:

–> Gibt es ein Impressum auf der Seite? Daraus muss klar hervorgehen, wer der Anbieter der Inhalte ist. Firmen-name, Adresse und Telefonnummer des Verkäufers müssen eindeutig sein. Vorsicht bei Postfachadressen und Mobilfunknummern.

–> Stornierung und Rücktritt vom Kauf sollten möglich sein. Die Rücksendung der Waren kann kostenfrei sein, muss es aber nicht.

–> Übertragene Daten sollten geschützt und verschlüsselt bei den Online- shops ankommen. Achten Sie dafür auf das geschlossene Schlosssymbol im Browser und das Kürzel „https“ vor der Internetadresse. Das gilt besonders für Ihre Zahlungsdaten.

–> Klären Sie vor dem Einkauf, wie Sie bei Problemen Ihr Geld zurückbekommen.

–> Klären Sie vor der Bezahlung, welche Zah-lungsmittel angeboten werden. Achten Sie außerdem darauf, welche Daten Sie weitergeben müssen. Geben Sie nicht mehr von sich preis, als unbedingt nötig.

INFO Sicherheit beim Einkauf bieten sogenannte „Trusted Shops“, die hohe Standards bei Daten und Verbrauchersicherheit erfüllen. Über die Vorteile für den Verbraucher wird unter www.trustedshops.de > Produkte > Gütesiegel informiert.

INFO Bei Verlust Ihrer Kredit oder Kundenkarte sofort das Konto sperren lassen: Sperrnotruf 1 16 1 16. Die Nummer ist mit der Vorwahl +49 auch vom Ausland aus erreichbar. Melden Sie den Verlust einer Kreditkarte unmittelbar. Dann haften Sie bei Missbrauch durch Dritte nur bis zu einem Betrag von 50 Euro.

INFO Weitere Informationen rund um

Zahlungsmögl ichkeiten finden Sie im

kostenfreien Ratgeber „Drehscheibe

Girokonto“ von Geld und Haushalt.

Vorsicht beim Bezahlen Bei den meisten Onlineshops sind Kredit-karten ein gern gesehenes Zahlungsmittel. Allerdings genügen auch einem Betrüger die Daten Ihrer Karte, um ungehindert Zahlungen tätigen zu können. Geben Sie sie deshalb nie an andere weiter. Um im Internet auf Nummer sicher zu gehen, sollte die Kreditkartennummer nur verschlüsselt verschickt werden. Zur weiteren Absiche-rung gibt es bei einigen Anbietern das 3D-Secure-Verfahren, bei dem Sie sich mit einem Passwort oder einer Sicherheits-frage identifizieren. Sorgen Sie außerdem für einen aktuellen Virenschutz.

Übrigens dürfen seit Januar 2018 Online-shops für die Zahlung mit gängigen Zahlungsmitteln (z. B. Kreditkarte, Über-weisung oder Lastschrift) keine Gebühren mehr verlangen.

1616

Vertrauenswürdige Händler bieten ihren Kunden neben einer Bezahlung mit Kreditkarte auch andere Zahlungsmöglichkeiten an:

–> Rechnung: Am sichersten für den Ver-braucher ist die Zahlung auf Rechnung. Dann wird erst nach Erhalt der Ware bezahlt.

–> Lastschrift: Die Bezahlung per Lastschrift (der Händler bucht den Rechnungsbetrag vom Konto ab) ist eine weitere akzeptable Möglichkeit. Stimmt etwas mit der Liefe- rung nicht, kann die Lastschrift innerhalb von 8 Wochen zurück gegeben werden.

–> Nachnahme: Die Bezahlung per Nach-nahme ist zwar seltener geworden, wird aber von einigen Händlern noch an-geboten. Dabei bezahlt der Kunde die erhaltene Ware gegen einen Aufpreis beim Paketboten.

–> Vorkasse: Der Kunde zahlt hier vor Erhalt der Ware, z. B. per Überweisung. Das bedeutet ein größeres Risiko für den Käufer.

–> Zusätzlich gibt es private Unternehmen, die die Onlinezahlung ermöglichen. Teilweise arbeiten diese mit eigenen Kundenkonten, auf die Sie Geld ein-zahlen müssen. Andere erfragen Ihre Zugangsdaten für das Online-Banking und lösen dann eine Überweisung aus. Eine Alternative dazu ist das Online -bezahlsystem „paydirekt“, das von vielen Banken und Sparkassen ange-boten wird.

Verbraucherrechte wahrnehmen Das Internet ist kein rechtsfreier Raum. Durch die EU-Richtlinie über Verbraucher-rechte sind Sie als Verbraucher geschützt und haben grundsätzlich ein 14-tägiges Widerrufsrecht. Die Frist beginnt mit dem Tag, an dem der Kunde die Ware in Emp-fang nimmt. Ein formloses Schreiben an den Verkäufer als Brief, Fax oder E-Mail genügt, um den Widerruf zu erklären. Viele Onlineshops akzeptieren auch die Rücksendung der Ware als Widerruf. Ob der Onlinehändler eine kostenfreie Rücksendung ermöglicht, steht in den Allgemeinen Geschäftsbedingungen. Bei Unsicherheiten: Guten und sachkundigen Rat gibt es bei jeder Verbraucherzentrale (Adressen auf S. 48).

Schlichtungsstellen onlineZusätzlich gibt es Schlichtungsstellen für Onlinekäufe, die helfen, eine außerge-richtliche Einigung zu erzielen. Je nach Bundesland können Sie sich dazu online an die Schlichtungsstelle des Zentrums für Europäischen Verbraucherschutz e. V. wenden (www.online-schlichter.de). Alternativ hilft die Onlineplattform der Europäischen Kommission bei der Suche nach der passenden Schlichtungsstelle (www.ec.europa.eu/consumers/odr). Beide Angebote sind für Verbraucher kostenfrei.

1717

Im A

lltag

sp

aren

Der richtige Versicherungs- schutz

19 Versicherungen passend auswählen 20 Bei Krankheit gut geschützt22 So viel zusätzlicher Schutz wie nötig

III

1818

Versicherungen passend auswählen

Gesetzliche Versicherungen bieten einen Basisschutz, z. B. bei Krankheit oder Arbeitslosigkeit. Andere Risiken müssen Sie privat absichern.

Grundsätzlich sollten Sie alle Schadensfäl-le, die finanziell besonders einschneidend sind, absichern. Konzentrieren Sie sich zunächst auf existenzbedrohende Risiken. Überlegen Sie sich anschließend, welche zusätzlichen Versicherungen für Ihre Familie wichtig sind.

Mit einer Veränderung der Lebenssitua- tion, z. B. bei Familienzuwachs, ändert sich auch der nötige Versicherungsschutz. Deshalb sollten Sie regelmäßig überprü-fen, welche Versicherungen Ihre Familie benötigt. So können Sie feststellen, ob Sie über- oder unterversichert sind und bei Bedarf nachrüsten.

Als Familie sollten Sie auch bei privaten Zusatzversicherungen nach Familientarifen fragen. Häufig zahlen Sie dann weniger, als wenn jedes Familienmitglied einzeln versichert ist.

KündigungsfristenVersicherungsverträge lassen sich meist innerhalb einer 3-monatigen Frist zum Ende der Laufzeit kündigen. Um bei Bedarf schneller wechseln zu können, können Sie Verträge mit einer möglichst kurzen Lauf-zeit abschließen. Erhöht Ihre Versicherung die Beiträge, steht Ihnen ein Sonderkün-digungsrecht zu. Innerhalb von 4 Wochen können Sie dann den Vertrag kündigen.

1919

Ver

sich

eru

ng

ssch

utz

Bei Krankheit gut geschützt

Kinder sind in der gesetzlichen Krankenversicherung mitversichert. Auch wenn Ihr Kind krank ist und Sie zu Hause bleiben müssen, springt die Krankenkasse ein.

Ehepartner und Kinder ohne eigenes Einkommen werden in der gesetzlichen Krankenversicherung beitragsfrei mitver-sichert. Das gilt für Kinder, die sich in einer Ausbildung oder im Studium befinden, bis zum vollendeten 25. Lebensjahr. Außerdem sind Kinder und Jugendliche unter 18 Jahren, die über die Familienver-sicherung in einer gesetzlichen Kranken-kasse versichert sind, von Zuzahlungen befreit. Sie erhalten beispielsweise Medi-kamente kostenlos.

Bei Verheirateten gilt: Eine private Kran - ken versicherung muss für das Kind abge-schlos sen werden, wenn ein Eltern teil privat krankenversichert ist, ein durch-schnittliches jährliches Bruttoeinkommen von mehr als 59.400 Euro hat und regel-mäßig mehr verdient als der gesetzlich versicherte Ehepartner.

Wenn das Kind krank istFür jedes gesetzlich versicherte Kind, das wegen einer Krankheit betreut werden muss und noch nicht 12 Jahre alt ist, kann der Vater oder die Mutter jeweils bis zu 10 Tage pro Jahr zu Hause bleiben. Das macht bei zwei erwerbstätigen Eltern - teilen (oder einem alleinstehenden) 20 Pflegetage pro Kind aus. Die Krankheit des Kindes muss dabei ab dem 1. Tag durch ein ärztliches Attest nachgewiesen werden. Das Kinder pflegekranken geld übernimmt meist die Krankenkasse.

TIPP Wie viel Arbeit im Haushalt anfällt, wird häufig erst deutl ich, wenn der „Famil ienmanager“ krank wird. Wer gesetzl ich krankenversichert ist, kann dann eine Haushaltshilfe in Anspruch nehmen. Voraussetzung: Im Haushalt lebt mindestens ein Kind unter 1 2 Jahren. Nähere Informa tionen gibt Ihnen Ihre Krankenkasse.

2020

Sie zahlt 70 Prozent des vorherigen Brutto-verdienstes, begrenzt auf 90 Prozent des Nettoeinkommens. Es lohnt ein Blick in den Arbeits- oder Tarifvertrag: In vielen Fällen zahlt auch der Arbeitgeber den Lohn bei Krankheit des Kindes fort.

FamilienpflegezeitBeschäftigte, die einen Angehörigen pfle-gen, können beim Arbeitgeber Familien-pflegezeit beantragen. Außerdem haben sie Anspruch auf ein zinsloses Darlehen. Bei einer kurzzeitigen Arbeitsverhinderung aufgrund einer aku ten Pflegesituation haben Angehörige zusätzlich die Möglich-keit, bis zu 10 Arbeitstage der Arbeit fernzubleiben. Weitere Informationen gibt es unter www.wege-zur-pflege.de.

INFO Vorsicht beim Nebenjob im Studium:

Verdienen Studenten regelmäßig mehr

als 435 Euro im Monat (bez iehungs

weise 450 Euro bei e inem Mini job),

werden sie nicht mehr in der Famil ien

versicherung mitversichert.

Seit Januar 2017 gilt das Pflegestärkungs-gesetz II. Darin ändern sich unter anderem die Einstufung in fünf Pflege grade sowie die Leistungen. Mehr Informationen dazu gibt es unter www.pflegestaerkungsgesetz.de.

2121

Ver

sich

eru

ng

ssch

utz

So viel zusätzlicher Schutz wie nötig

Um im Ernstfall finanziell abgesichert zu sein, sind einige private Versicherungen besonders wichtig.

TIPP Bei eini gen Versiche

rungen lohnt es

sich, einen Vertrag mit Selbstbeteil i

gung abzuschl ießen. Häufig sind die

gesamten Kosten dann günstiger als

bei e iner vollen Schadensübernahme.

2222

Private Haftpflichtversicherung Eine private Haftpflichtversicherung gehört zu den wichtigsten Versicherungen. Sie schützt bei selbst verschuldeten Schäden, für die man sonst unter Umständen ein Leben lang zahlt. Die Deckungssumme sollte mindestens 5 Millionen Euro betragen. Kinder ab 7 Jahren sind bei den Eltern in der Regel bis zum Abschluss der Erst- und unmittelbar anschließenden Zweitausbildung (z. B. Lehre und anschlie-ßendes Studium) mitversichert. Kinder unter 7 Jahren sind deliktunfähig und können nicht haftbar gemacht werden. Im Straßenverkehr gilt das sogar bis 10 Jahre. Um sie dennoch abzusichern, um z. B. private Beziehungen im Streitfall nicht zu belasten, benötigen Sie einen Tarif, der deliktunfähige Kinder mit einschließt.

RisikolebensversicherungWenn ein Elternteil stirbt, kann das für die übrigen Familienmitglieder zu er- heblichen finanziellen Einbußen führen. Dann bietet eine Risikolebensversicherung Schutz. Die Versicherungssumme sollte etwa 3 – 5 Bruttojahresgehälter betragen. Gegebe nenfalls wird zusätzlich der Gegenwert einer laufenden Immobilien-finanzierung benötigt. Neben Einzel- und Partnertarifen gibt es auch die sogenannte Risikolebensversicherung „auf verbundene Leben“, mit der sich Paare gegenseitig absichern können. Sie ist meist günstiger als zwei Einzeltarife, ist aber nicht für jede Familienkonstellation geeignet.

Berufsunfähigkeitsversicherung Eine Berufsunfähigkeitsversicherung ist sehr empfehlenswert. Damit sichern Sie sich und Ihrer Familie eine monatliche Rente, wenn Sie aus gesundheitlichen Gründen nicht mehr in Ihrem Beruf arbeiten können. Die Rentenhöhe sollte zwei Drittel bis drei Viertel des Netto gehalts betragen. Je eher Sie eine Berufsunfähigkeitsver-sicherung abschließen, desto geringer sind die monatlichen Beiträge. Übrigens: Auch Hausfrauen oder Hausmänner können arbeitsunfähig werden und sollten über eine eigene Absicherung nachdenken.

Invaliditätsschutz für KinderWenn Ihr Kind durch einen Unfall oder eine Krankheit schwerbehindert wird, kann es unter Umständen kein eigenes Einkommen erwirtschaften. Diesen Fall sichert eine Kinderinvaliditätsversicherung ab.

INFO Je nach Famil iensituation können

weitere Versicherungen sinnvoll se in.

Informationen dazu finden Sie in der

kostenfreien Broschüre „Versichern

mit Maß“ von Geld und Haushalt

(s. S. 50).

2323

Ver

sich

eru

ng

ssch

utz

Das gibt es vom Staat

25 Elterngeld und Kindergeld27 Ausbildungsbeihilfen 30 Steuerliche Vorteile 31 Hilfestellungen für Alleinerziehende34 Extras für die Familie bei Arbeitslosigkeit

IV

2424

Elterngeld und Kindergeld

Wenn Paare Eltern werden, unterstützt sie der Staat. Direkte Zahlungen wie z. B. das Elterngeld erhöhen die monatlichen Einnahmen.

ElterngeldPlusAuch wer Elterngeld bekommt, kann arbei-ten gehen – aber nicht mehr als 30 Wo-chenstunden. Dafür kann „ElterngeldPlus“ beantragt werden. Es berechnet sich wie das Basiselterngeld, beträgt aber maximal die Hälfte des Basiselterngeldes. Dafür wird es doppelt so lange gezahlt. Es gilt: ein Basiselterngeld-Monat = zwei Eltern-geldPlus-Monate. Weitere Informa- tionen gibt es auf www.elterngeld-plus.de.

Sie haben übrigens grundsätzlich einen Anspruch auf Teilzeitarbeit, wenn Ihr Betrieb mehr als 15 Mitarbeiter hat und Ihr Arbeitsverhältnis länger als 6 Monate besteht. Im Einzelfall kann der Arbeitgeber den Wunsch auf Teilzeit aus betrieblichen Gründen ablehnen.

Basiselterngeld Betreuen berufstätige Mütter oder Väter ihr Kind zu Hause, erhalten sie Elterngeld. Der Staat zahlt 12 Monate lang zwischen 300 und 1.800 Euro – abhängig vom mo-natlichen Nettoeinkommen vor der Geburt. Übernimmt der zweite Elternteil mindes-tens 2 Monate lang die Betreuung des Kindes, wird Elterngeld sogar 14 Monate lang gezahlt. Eltern ohne eigenes Einkom-men (z. B. Studenten) bekommen 300 Euro monatliches Mindestelterngeld. Familien mit mehreren kleinen Kindern bekommen zusätzlich einen Geschwisterbonus von 10 Prozent des zustehenden Elterngeldes, mindestens 75 Euro. Weitere Informatio-nen gibt es auf www.familien-wegweiser.de p Stichwort Elterngeld.

TIPP Beantragen Sie Elterngeld und Elternzeit immer für den exakt gle ichen Zeitraum, um Kürzungen zu vermeiden. Das Elterngeld wird nämlich für Lebensmonate des Kindes (und nicht für Kalender monate) gezahlt.

TIPP Durch geschickte S

teuerklassen

wahl können Eltern mehr aus ihrem

Elterngeld machen: Verheiratete

können vor der Geburt des Kindes

beide in die Steuerklasse IV wechseln.

Da Frauen meist länger in der Eltern

zeit sind, profitieren sie vom dann

höheren Nettoeinkommen auch beim

Elterngeld. Wechselfrist ist jedes Jahr

der 30. November.

2525

Staa

tlic

he

Hil

fe

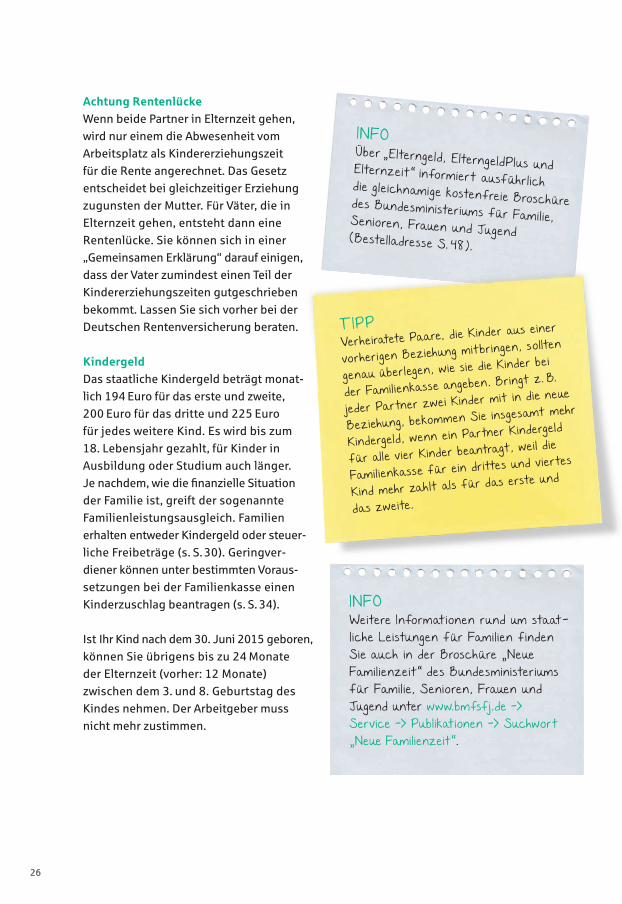

INFO Über „Elterngeld, ElterngeldPlus und Elternzeit“ informiert ausführl ich die gle ichnamige kostenfreie Broschüre des Bundesministeriums für Famil ie, Senioren, Frauen und Jugend (Bestelladresse S. 48 ).

INFO Weitere Informationen rund um staatliche Leistungen für Famil ien finden Sie auch in der Broschüre „Neue Famil ienzeit“ des Bundesministeriums für Famil ie, Senioren, Frauen und Jugend unter www.bmfsfj.de > Service > Publikationen > Suchwort „Neue Familienzeit“.

TIPP Verheiratete Paare, die

Kinder aus einer

vorheri gen Bez iehung mitbringen, sollten

genau überlegen, wie sie die Kinder bei

der Famil ienkasse angeben. Bringt z. B.

jeder Partner zwei Kinder mit in die neue

Bez iehung, bekommen Sie insgesamt mehr

Kindergeld, wenn ein Partner Kindergeld

für alle vier Kinder beantragt, weil die

Famil ienkasse für ein drittes und viertes

Kind mehr zahlt als für das erste und

das zweite.

Achtung RentenlückeWenn beide Partner in Elternzeit gehen, wird nur einem die Abwesenheit vom Arbeitsplatz als Kindererziehungszeit für die Rente angerechnet. Das Gesetz entscheidet bei gleichzeitiger Erziehung zugunsten der Mutter. Für Väter, die in Elternzeit gehen, entsteht dann eine Rentenlücke. Sie können sich in einer „Gemeinsamen Erklärung“ darauf einigen, dass der Vater zumindest einen Teil der Kindererziehungszeiten gutgeschrieben bekommt. Lassen Sie sich vorher bei der Deutschen Rentenversicherung beraten.

Kindergeld Das staatliche Kindergeld beträgt monat-lich 194 Euro für das erste und zweite, 200 Euro für das dritte und 225 Euro für jedes weitere Kind. Es wird bis zum 18. Lebensjahr gezahlt, für Kinder in Ausbildung oder Studium auch länger. Je nachdem, wie die finanzielle Situa tion der Familie ist, greift der sogenannte Familienleistungsausgleich. Familien erhalten entweder Kindergeld oder steuer- liche Freibeträge (s. S. 30). Geringver-diener können unter bestimm ten Voraus-setzungen bei der Familienkasse einen Kinderzuschlag beantragen (s. S. 34).

Ist Ihr Kind nach dem 30. Juni 2015 gebo ren, können Sie übrigens bis zu 24 Monate der Elternzeit (vorher: 12 Monate) zwischen dem 3. und 8. Geburtstag des Kindes nehmen. Der Arbeitgeber muss nicht mehr zustimmen.

2626

Ausbildungsbeihilfen

Eltern wünschen sich für ihre Kinder eine sichere Zukunft. Dazu gehört eine gute Ausbildung. Mit der richtigen Planung lassen sich finanzielle Überraschungen vermeiden.

die Risikovorsorge für den Fall, dass Sie sterben. Das lässt sich mit einer (separa-ten) Risikolebensversicherung preiswerter abdecken.

Kindergeld in der AusbildungKindergeld gibt es für alle Kinder bis zum 18. Lebensjahr. Für arbeitslos gemeldete Kinder erhält man bis zum 21. Geburtstag Kindergeld. Darüber hinaus kann bis zum 25. Geburtstag Kindergeld bezogen werden, wenn sich das Kind in einer Ausbildung (z. B. Studium) befindet. Kindergeld gibt es auch, wenn sich Ihr Kind erfolglos auf einen Ausbildungs- oder Studienplatz beworben hat. Sammeln Sie in diesem Fall alle Nach-weise über die Bemühungen, sie dienen als Beweise gegenüber der Familien kasse.

Verantwortung übernehmen Wenn es um die Zukunft der Kinder geht, sind zuerst die Eltern gefragt. Der Besuch einer weiterführenden Schule oder Uni-versität ist nicht in jedem Fall kostenfrei. Um dem Nachwuchs eine Ausbildung zu ermöglichen, ist es sinnvoll, finanziell vorzusorgen. So kann beispielsweise das Kindergeld ganz oder teilweise angelegt werden. Wenn Sie das Kindergeld z. B. 18 Jahre lang zurücklegen, kommen schon ohne Zinsen über 40.000 Euro zusammen. Die spätere Ausbildung Ihrer Kinder belas-tet Ihr Budget dann nicht übermäßig.

Ausbildungsversicherungen haben meist hohe Nebenkosten und sind relativ unflexi-bel. Ein Teil der Sparsumme fließt dabei in

2727

Staa

tlic

he

Hil

fe

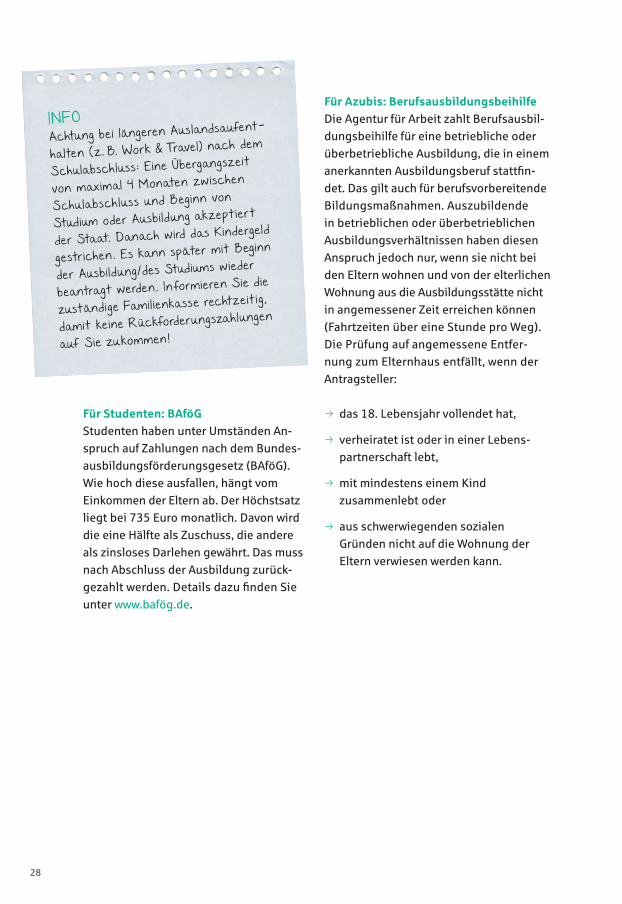

Für Studenten: BAföG Studenten haben unter Umständen An-spruch auf Zahlungen nach dem Bundes-ausbildungsförderungsgesetz (BAföG). Wie hoch diese ausfallen, hängt vom Einkommen der Eltern ab. Der Höchstsatz liegt bei 735 Euro monatlich. Davon wird die eine Hälfte als Zuschuss, die andere als zinsloses Darlehen gewährt. Das muss nach Abschluss der Aus bildung zurück-gezahlt werden. Details dazu finden Sie unter www.bafög.de.

Für Azubis: Berufsausbildungsbeihilfe Die Agentur für Arbeit zahlt Berufsausbil-dungsbeihilfe für eine betriebliche oder überbetriebliche Ausbildung, die in einem anerkannten Ausbildungsberuf stattfin-det. Das gilt auch für berufsvorbereitende Bildungsmaßnahmen. Auszubildende in betrieblichen oder überbetrieblichen Ausbildungsverhältnissen haben diesen Anspruch jedoch nur, wenn sie nicht bei den Eltern wohnen und von der elterlichen Wohnung aus die Ausbildungsstätte nicht in angemessener Zeit erreichen können (Fahrtzeiten über eine Stunde pro Weg). Die Prüfung auf angemessene Entfer- nung zum Elternhaus entfällt, wenn der Antragsteller:

p das 18. Lebensjahr vollendet hat,

p verheiratet ist oder in einer Lebens-partnerschaft lebt,

p mit mindestens einem Kind zusammenlebt oder

p aus schwerwiegenden sozialen Gründen nicht auf die Wohnung der Eltern verwiesen werden kann.

INFO Achtung bei längeren Auslandsaufent

halten (z. B. Work & Travel) nach dem

Schulabschluss: Eine Übergangszeit

von maximal 4 Monaten zwischen

Schulabschluss und Beginn von

Studium oder Ausbildung akzeptiert

der Staat. Danach wird das Kindergeld

gestrichen. Es kann später mit Beginn

der Ausbildung/des Studiums wieder

beantragt werden. Informieren Sie die

zuständige Famil ienkasse rechtzeiti g,

damit keine Rückforderungszahlungen

auf Sie zukommen!

2828

Für Studenten: BildungskrediteWenn die finanzielle Unterstützung der Eltern, das BAföG oder der Nebenjob nicht ausreichen, die Lebenshaltungs- und Stu-dienkosten zu decken, gibt es vielseitige Möglichkeiten zur Studienfinanzierung:

p Der KfW-Studienkredit unterstützt mit monatlichen Beträgen zwischen 100 und 650 Euro, die maximal über 14 Semester abgerufen werden können.

p Das zinsgünstige BAföG-Bankdarlehen der KfW kann in Anspruch genommen werden, wenn kein BAföG mehr bezo-gen werden kann.

p Der Bildungskredit des Bundesver-waltungsamts fördert einen Zeitraum zwischen 3 und 24 Monaten mit 100, 200 oder 300 Euro monatlich.

p Daneben gibt es teilweise zinslose Angebote der Studentenwerke.

Auch Sparkassen und Banken bieten Bildungskredite an. Diese Darlehen sind vergleichsweise günstig und müssen erst nach Beendigung des Studiums zurück-gezahlt werden. Wie vor jeder Kreditauf-nahme gilt: erst rechnen und gründlich beraten lassen! (Adressen S. 47)

TIPP Prüfen Sie, ob Ihr Kind Anspruch auf BAföG (www.bafoegaktuell .de > BAföGRechner) oder auf Berufsausbildungsbeihilfe hat (www.babrechner.arbeitsagentur.de).

29

Staa

tlic

he

Hil

fe

29

Steuerliche Vorteile

Für Familien gibt es einige besondere steuerliche Vergünstigungen. Nutzen Sie diese, um zu sparen und Ihr Budget an anderen Stellen aufzustocken.

BetreuungskostenFür die Betreuung von Kindern kann in der Steuererklärung ein Teil der Kosten geltend gemacht werden. Alleinerziehende und doppelverdienende Paare können zwei Drittel der Kinderbetreuungskosten für ihre Kinder bis zum 14. Lebensjahr von der Steuer absetzen. Pro Jahr und Kind werden maximal 4.000 Euro anerkannt.

Steuerklasse prüfen Wenn beide Ehepartner als Arbeitnehmer beschäftigt sind, haben Sie die Wahl zwi-schen den Steuerklassenkombinationen III / V, IV / IV oder IV / IV mit Faktor. Welche Kombination in Ihrem Fall die beste ist, können Sie auf der Website des Bundes-finanzministeriums feststellen (Adresse S. 48). Die Lohnsteuerklasse II gilt für Allein - erziehende/dauernd getrennt Lebende.

FamilienleistungsausgleichFamilien erhalten entweder Kindergeld oder steuerliche Freibeträge. Das ist der sogenannte Familienleistungsausgleich. Bei der jährlichen Einkommensteuerver-anlagung wird geprüft, was der Familie mehr nützt. Ist die Steuerersparnis durch die Freibeträge höher als das Kindergeld, werden die Freibeträge abgezogen. Das Kindergeld wird dann „zurückgezahlt“, indem es der Einkommensteuer hinzu-gerechnet wird.

Alleinerziehende Eltern haben Anspruch auf die Hälfte der Freibeträge. Kommt ein Elternteil seiner Unterhaltspflicht nicht mindestens zu 75 Prozent nach, kann die oder der Alleinerziehende den vollen Freibetrag anfordern. Für „echte“ Allein- erziehende wird zusätzlich ein Entlas-tungsbetrag von 1.908 Euro genehmigt. Bei mehreren Kindern erhöht sich dieser Betrag ab dem 2. Kind um 240 Euro pro Kind.

INFO Die Steuererklä

rung für 2017

muss noch bis zum 31. Mai 2018

eingereicht werden. Ab dem

Steuer jahr 2018 haben Sie bis

zum 31. Juli des Folgejahres

Zeit für Ihre Steuererkläru

ng.

3030

Hilfestellungen für Alleinerziehende

Eine Trennung vom Partner hat auch Konsequenzen für das Budget. Vom Einkommen müssen nun gegebenen-falls zwei Haushalte finanziert werden.

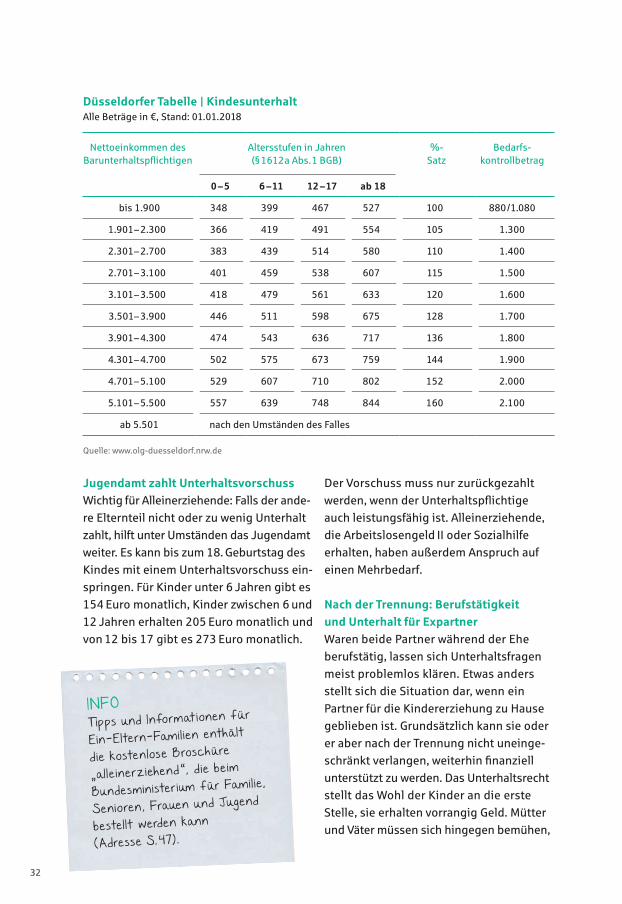

Unterhalt für Kinder Kinder haben laut Gesetz Anspruch auf Unterhalt. Eltern, die getrennt von ihren Kindern leben, müssen ihren Unterhalts-verpflichtungen durch Geldzahlungen nachkommen. Wie viel sie zahlen müssen, richtet sich nach ihrem Einkommen und dem Alter des Kindes. Als Grundlage für die Berechnungen wird meist die „Düssel-dorfer Tabelle“ verwendet (s. S. 32).

Wichtig: Budget überprüfen Auch wenn es nicht leicht fällt – nach der Trennung sollte die finanzielle Situation zügig geklärt werden. Sobald feststeht, wie sich die Einnahmensituation nach der Trennung darstellt, sollten Sie die Ausga-ben kritisch unter die Lupe nehmen und falls nötig, die laufenden Kosten senken.

3131

Staa

tlic

he

Hil

fe

Nettoeinkommen des Barunterhaltspflichtigen

Altersstufen in Jahren(§ 1612 a Abs. 1 BGB)

%- Satz

Bedarfs- kontrollbetrag

0 – 5 6 – 11 12 – 17 ab 18

bis 1.900 348 399 467 527 100 880 / 1.080

1.901 – 2.300 366 419 491 554 105 1.300

2.301 – 2.700 383 439 514 580 110 1.400

2.701 – 3.100 401 459 538 607 115 1.500

3.101 – 3.500 418 479 561 633 120 1.600

3.501– 3.900 446 511 598 675 128 1.700

3.901 – 4.300 474 543 636 717 136 1.800

4.301 – 4.700 502 575 673 759 144 1.900

4.701 – 5.100 529 607 710 802 152 2.000

5.101 – 5.500 557 639 748 844 160 2.100

ab 5.501 nach den Umständen des Falles

Düsseldorfer Tabelle | KindesunterhaltAlle Beträge in €, Stand: 01.01.2018

Quelle: www.olg-duesseldorf.nrw.de

Der Vorschuss muss nur zurückgezahlt werden, wenn der Unterhaltspflichtige auch leistungsfähig ist. Alleinerziehende, die Arbeitslosengeld II oder Sozialhilfe er halten, haben außerdem Anspruch auf einen Mehrbedarf.

Nach der Trennung: Berufstätigkeit und Unterhalt für Expartner Waren beide Partner während der Ehe berufstätig, lassen sich Unterhaltsfragen meist problemlos klären. Etwas anders stellt sich die Situation dar, wenn ein Partner für die Kindererziehung zu Hause geblieben ist. Grundsätzlich kann sie oder er aber nach der Trennung nicht uneinge-schränkt verlangen, weiterhin finanziell unterstützt zu werden. Das Unterhaltsrecht stellt das Wohl der Kinder an die erste Stelle, sie erhalten vorrangig Geld. Mütter und Väter müssen sich hingegen bemühen,

Jugendamt zahlt UnterhaltsvorschussWichtig für Alleinerziehende: Falls der ande-re Elternteil nicht oder zu wenig Unterhalt zahlt, hilft unter Umständen das Jugendamt weiter. Es kann bis zum 18. Geburtstag des Kindes mit einem Unterhaltsvorschuss ein-springen. Für Kinder unter 6 Jahren gibt es 154 Euro monatlich, Kinder zwischen 6 und 12 Jahren erhalten 205 Euro monatlich und von 12 bis 17 gibt es 273 Euro monatlich.

INFO Tipps und Informationen für

EinElternFamil ien enthält

die kostenlose Broschüre

„alle inerz iehend “, die be im

Bundesministerium für Famil ie,

Senioren, Frauen und Jugend

bestellt werden kann

(Adresse S. 47).

3232

nach der Scheidung möglichst schnell wieder für sich selbst zu sorgen. Lediglich in den ersten 3 Jahren nach der Geburt eines Kindes oder nach einer langjährigen Ehe, in der einer der Partner wegen der Kindererziehung nicht berufstätig war,

haben die Expartner gegebenenfalls Anspruch auf Unterhalt. Das gilt unter Umständen auch schon während des Trennungsjahrs. Details nennt ein Fach-anwalt für Familienrecht.

INFO Beratungsstellen für viele

verschiedene Lebenslagen finden

Sie im Onlineberatungsführer der

Deutschen Arbeitsgemeinschaft

für Jugend und Eheberatung e.V.

(DAJEB) unter www.dajeb.de >

Beratungsführer onl ine.

TIPP Mit einer einvernehmlichen Scheidung lässt sich viel Geld sparen. Ein solches Verfahren wird Mediation genannt. Entsprechend spez ialisierte Anwälte finden Sie im Internet oder durch Anruf bei der Anwaltskammer.

3333

Staa

tlic

he

Hil

fe

Extras für die Familie bei Arbeitslosigkeit

Der Staat gewährt neben dem Arbeitslosengeld I und II oder dem Sozialgeld zusätzliche Finanz- und Sach- leistungen, die Ihr Budget entlasten.

Bildungs- und TeilhabeleistungenEltern, die Arbeitslosengeld II, Sozialhilfe, Kinderzuschläge oder Wohngeld erhalten, haben einen Anspruch auf Bildungs- und Teilhabeleistungen für alle im Haushalt lebenden Kinder. Sie werden bei Vorliegen der jeweiligen Voraussetzungen als Geld- oder Sachleistungen gewährt. Dazu zählen Zuschüsse für:

p Schul- und Kita-Ausflüge p Klassenfahrten p Schulbedarf der Kinder p Kosten für den Schulweg p Lernförderung p Mittagessen in Schule oder Kita p Mitgliedsbeiträge in Sport-, Kultur- und Musikvereinen

Auch für Unternehmungen wie Schwimm-bad- oder Museumsbesuche bieten viele Kommunen Gutscheine oder Ermäßigun-gen an.

KinderzuschlagDer Kinderzuschlag entlastet Eltern, die mit ihrem Einkommen zwar ihren Eigenbe-darf abdecken können, aber nicht den ihrer Kinder. Er beträgt bis zu 170 Euro je Kind und kann unter bestimmten Voraussetzun-gen bei den Familienkassen beantragt wer-den. Weitere Informationen gibt es unter www.familien-wegweiser.de p Stichwort Kinderzuschlag.

TIPP Auch mit kle inem Einkommen können

Sie mit Ihrer Familie in den Urlaub fahren.

Wenden Sie sich z. B. an die Famil ien

ferienstätten der Bundesarbeitsgemein

schaft Famil ienerholung und erkundigen

Sie sich, ob Sie ermäßigte Pre ise

bekommen. Außerdem können Sie in

einigen Bundesländern Individual zuschüsse

beantragen. Weitere Informationen

sowie e inen Zuschussrechner gibt es

unter www.urlaubmitderfamil ie.de

> Zuschüsse.

3434

Für die Bildungs- und Teilhabeleistungen sind die Kommunen verantwortlich. Fragen Sie bei Ihrer Gemeinde- oder Stadtver-waltung nach, wo Sie die entsprechenden Anträge stellen können. Wenn Sie Arbeits-losengeld II beziehen, können Sie die Leistungen oft auch direkt im Jobcenter beantragen.

SchulbedarfspaketFamilien, die den Kinderzuschlag oder Wohngeld erhalten, haben Anspruch auf 100 Euro im Jahr pro Kind, um ihr Kind für die Schule auszustatten. Dazu gehö-ren z. B. Schreib-, Rechen- und Zeichen-materialien. Das Geld wird in zwei Teilen ausgezahlt: 70 Euro gibt es zum 1. August

und 30 Euro zum 1. Februar. Auch das Schulbedarfspaket müssen Sie bei Ihrer Gemeinde- oder Stadtverwaltung beantra-gen, teilweise ist dies auch im Jobcenter möglich.

ErstausstattungenWerdende Mütter, die Arbeitslosengeld II oder Sozialgeld erhalten, haben Anspruch auf zusätzliche Leistungen und können einen Antrag auf Erstausstattung für ihr Kind stellen. Schwangerschaftsberatungen helfen hier weiter.

INFO Weitere Informationen über staatl iche

Leistungen finden Sie im Merkblatt

„SGB II : Arbeitslosengeld I I /Soz ialgeld“

der Bundesagentur für Arbeit.

Das Merkblatt gibt es zum Download

unter www.arbeitsagentur.de

> Arbeitslos und Arbeit finden >

Merkblätter und Formulare > Merk

blatt Arbeitslosengeld I I / Soz ialgeld.

INFO Mit dem „ Infotool Famil ie“ des Bun

desministeriums für Famil ie, Senioren,

Frauen und Jugend können Sie einfach

herausfinden, welche Leistungen Ihrer

Famil ie zustehen. Das Tool finden Sie

unter www.infotoolfamil ie.de.

3535

Staa

tlic

he

Hil

fe

In eigener Sache aktiv werden

37 Wie Kinder den Umgang mit Geld lernen 39 Gezielt Vermögen bilden 43 Wenn es finanziell eng wird

V

363636

Wie Kinder den Umgang mit Geld lernen

Damit Kinder im späteren Leben finanziell sicher auf eigenen Füßen stehen, sollten sie mit Taschengeld früh an den Umgang mit Geld herangeführt werden.

Finanzielle Selbstständigkeit mit dem Budgetgeld Das Budgetgeld kann Jugendlichen ab einem Alter von 14 Jahren zusätzlich zum Taschengeld für Ausgaben des täglichen Bedarfs, z. B. für Kleidung oder Schulmate-rial, gezahlt werden. Es hilft den Jugend-lichen, schon früh zu erlernen, ihr Geld einzuteilen und eigenständig darüber zu verfügen. Das Budgetgeld sollte separat vom Taschengeld gezahlt werden. So wer-den die Unterschiede von notwendigen Ausgaben und Geld zur freien Verfügung deutlich. Für eine realistische Einschätzung, in welcher Größenordnung das Budget-geld benötigt wird, empfiehlt es sich, für ungefähr 3 Monate die entsprechenden Kosten zu beobachten.

Das eigene Konto – ab wann ist es sinnvoll? Ab dem 12. Lebensjahr empfiehlt sich ein Girokonto für Jugendliche, um den Umgang mit Konto und Karte zu lernen. Das monatliche Taschengeld und das Budgetgeld fließen dann regelmäßig per

Wie viel Taschengeld für wen?Was Eltern ihren Kindern an Taschengeld zahlen, hängt vor allem vom Familien-einkommen ab. Sprechen Sie mit Ihren Kindern über die finanziellen Möglich-keiten der Familie und suchen Sie gemein- sam nach Lösungen. Ihr Kind kann dann leichter verstehen, warum manche Klas-sen kameraden mehr oder auch weniger Taschengeld bekommen. Idealerweise kommt die Familie abschließend gemein-sam zu einer Vereinbarung.

Geld und Haushalt hat in Zusammenarbeit mit dem Deutschen Jugendinstitut Emp-fehlungen für das Taschengeld erarbeitet. Empfohlen wird die Einführung des Taschen - gelds im Grundschulalter. Aber auch Kinder, die noch nicht zur Schule gehen, können Taschengeld erhalten. Weil Kinder bis zum 10. Lebensjahr selten einen ganzen Monat finanziell planen können, ist eine wöchent-liche Auszahlung sinnvoll. Anschließend sollten Kinder mithilfe des Taschengelds lernen, längere Perioden finanziell zu überschauen.

3737

Selb

st a

ktiv

wer

den

Dauerauftrag auf das Konto. Da ein solches Konto nur auf Guthabenbasis eingerichtet wird, besteht kein Schuldenrisiko. Eine „girocard“ gibt es je nach Alter auch nur auf Wunsch der Eltern. Zur Kontoeröffnung ist bei Minderjährigen die Zustimmung beider Elternteile bzw. Erziehungsberech-tigten erforderlich. Diese müssen auch bei der Kontoeröffnung unterschreiben.

Was tun, wenn das Geld nicht reicht? Auch Ihr Kind kann irgendwann einmal in die Situation kommen, dass das Geld bis zum Monatsende nicht reicht, und nach einem Zuschuss fragen. Das ist in Ordnung, doch ständige Nachbesserungen beim Taschengeld sind keine Lösung. Besser ist es, den Kindern zu helfen, das Geld besser

einzuteilen. Suchen Sie das Gespräch und prüfen Sie gemeinsam mit Ihrem Kind, welche Ausgaben wirklich notwendig sind.

INFO Die kostenlosen Broschüren „Budget

kompass für Jugendl iche“ und „Mein

Taschengeldplaner“ von Geld und Haushalt

helfen Jugendl ichen und Kindern beim

Umgang mit dem eigenen Geld. Wer ein

Smartphone besitzt, kann außerdem mit

der App „Finanzchecker“ seine Einnahmen

und Ausgaben mobil erfassen und damit

die ei genen Finanzen besser kontroll ieren.

Die App gibt es kostenlos zum Download

im App Store und Google Play Store.

Alter

Geld-betrag

wöchentlich monatlich

6

1,00

– 1,

50 €

7

1,50

– 2,

00 €

8

2,00

– 2,

50 €

9

2,50

– 3,

00 €

10

15,5

0 – 1

8,00

€

11

18,0

0 – 2

0,50

€

12

20,5

0 – 2

3,00

€

13

23,0

0 – 2

5,50

€

6

0,50

– 1,

00 €

<

TaschengeldempfehlungenBudgetgeld (zusätzlich pro Monat, ab 14 Jahren)

Quelle: aktualisierte Zahlen 2018 auf Basis der Expertise „Taschengeld und Gelderziehung“ des Deutschen Jugendinstituts e. V. in Zusammenarbeit mit Geld und Haushalt – Beratungsdienst der Sparkassen-Finanzgruppe, 2014.

Bus/Bahn15,00 – 20,00 €

Essen außer Haus20,00 – 30,00 €

Kosmetik/Pflege5,00 – 10,00 €

Kleidung/Schuhe30,00 – 50,00 €

Schulmaterial5,00 – 10,00 €

Handy/Internet10,00 – 20,00 €

14

25,5

0 – 3

0,50

€

15

30,5

0 – 3

8,00

€

16

38,0

0 – 4

5,50

€

17

45,5

0 – 6

1,00

€

61,0

0 – 7

6,00

€

ab 18

3838

Gezielt Vermögen bilden

Setzen Sie sich mit Ihren Wünschen und Möglichkeiten bewusst auseinander und entwickeln Sie dann einen realistischen Sparplan.

Versicherungen ab. Machen Sie sich erst dann daran, zusätzliche Summen zu sparen. Schöpfen Sie dabei alle staatlichen Förde-rungen aus.

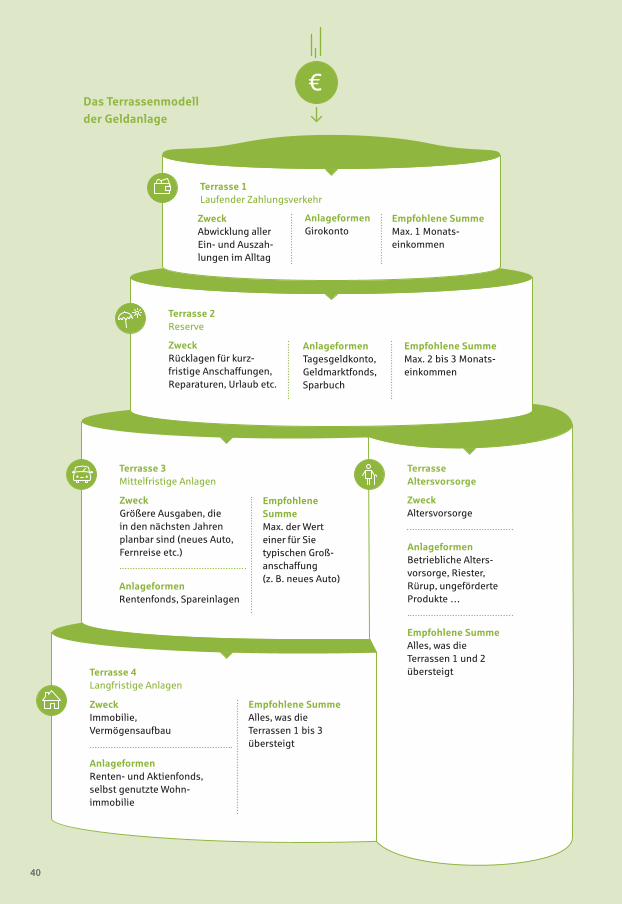

Das „Terrassenmodell“ der GeldanlageBeim Aufbau Ihres Vermögens sollten Sie in unterschiedlichen Zeitzonen denken. Das sogenannte „Terrassenmodell“ hilft Ihnen, die Ebenen für planvolles Sparen nachzuvollziehen und ein stabiles Finanz-polster anzusparen. So können Sie flexibel auf Entwicklungen in Ihrem Leben reagie-ren, ohne für kurzfristige Ausgaben z. B. Ihre Altersvorsorge an tasten zu müssen.

Sparen fällt leichter, wenn Sie ein konkretes Sparziel und eine Sparsumme fest legen, z. B. für die Ausbildung der Kinder, den Hauskauf oder die Altersvorsorge. Um herauszufinden, wie viel Geld Sie zur Ver-mögensbildung einsetzen können, sollten Sie sich einen Überblick über Ihre finanzi-elle Situation verschaffen. Nutzen Sie dazu den Einnahmen-Aus gaben-Check auf der hinteren Umschlagseite dieser Broschüre.

Wichtig für jeden Einsteiger in Sachen Vermögensbildung: Sparen Sie zuerst einen Notgroschen an und sichern Sie die Existenz Ihrer Familie mit entsprechenden

3939

Selb

st a

ktiv

wer

den

Terrasse 4 Langfristige Anlagen

Zweck Immobilie, Vermögensaufbau

AnlageformenRenten- und Aktienfonds, selbst genutzte Wohn- immobilie

Empfohlene Summe Alles, was die Terrassen 1 bis 3 übersteigt

Terrasse 3 Mittelfristige Anlagen

Zweck Größere Ausgaben, die in den nächsten Jahren planbar sind (neues Auto, Fernreise etc.)

Empfohlene Summe Max. der Wert einer für Sie typischen Groß- anschaffung (z. B. neues Auto)

AnlageformenRentenfonds, Spareinlagen

AnlageformenTagesgeldkonto,Geldmarktfonds,Sparbuch

Terrasse 2 Reserve

Zweck Rücklagen für kurz- fristige Anschaffungen, Reparaturen, Urlaub etc.

Empfohlene Summe Max. 2 bis 3 Monats- einkommen

Terrasse 1 Laufender Zahlungsverkehr

Zweck Abwicklung aller Ein- und Auszah -lungen im Alltag

Empfohlene Summe Max. 1 Monats- einkommen

AnlageformenGirokonto

Terrasse Altersvorsorge

Zweck Altersvorsorge

AnlageformenBetriebliche Alters-vorsorge, Riester, Rürup, ungeförderte Produkte …

Empfohlene Summe Alles, was die Terrassen 1 und 2 übersteigt

Das Terrassenmodell der Geldanlage

€

4040

INFO Auch wenn Sie noch lange nicht in Rente gehen, sollten Sie rechtzeiti g über eine passende Absicherung im Alter nachdenken. Im kostenfreien „Budgetkompass fürs Älterwerden“ von Geld und Haushalt finden Sie alle wichtigen Informationen rund um die Altersvorsorge (Bestelladresse S. 5 1).

Vermögenswirksame LeistungenRund 94 Prozent aller Arbeitnehmer haben Anspruch auf „vermögenswirksame Leistungen“, kurz VL genannt. Die Höhe der Zahlungen regelt der Arbeits- oder Tarifvertrag, sie betragen bis zu 40 Euro pro Monat. Sie werden nicht einfach auf das Girokonto überwiesen, sondern direkt vom Arbeitgeber in einen entsprechenden Sparvertrag eingezahlt. Fragen Sie bei Ihrem Arbeitgeber nach und nutzen Sie den Zuschuss.

Staatliche Förderungen nutzenBei der staatlichen Riesterförderung han-delt es sich um Zulagen für Ihre Sparbe-träge und steuerliche Vorteile. Sie können selbst entscheiden, wie viel Sie sparen möchten. Um die volle Zulage zu erhalten, müssen jährlich 4 Prozent des sozialver-sicherungspflichtigen Einkommens vom Vorjahr in einen riesterfähigen Vertrag eingezahlt werden. Als riesterfähig gelten zertifizierte Banksparpläne, Fondsspar-pläne sowie Rentenversicherungen und Bausparverträge. Wenn beide Ehepartner einen Vorsorgevertrag ab schlie ßen, erhal-ten sie die doppelte Zulage. Eltern erhalten zur Grund zulage von 175 Euro pro Person

Zusätzlich können Sie mit drei einfachen Regeln den Grundstock für Ihr Vermögen legen:

1. Idealerweise sparen Sie 10 Prozent Ihres Nettoeinkommens am Anfang des Monats. Fragen Sie bei Ihrer Sparkasse oder Bank nach, wie Sie das Geld am besten anlegen können. Sparen Sie zu-sätzlich das Geld, das am Monatsende übrig bleibt.

2. Halten Sie 2-3 Monatsnettoeinkommen auf einem Tagesgeldkonto für unvorher-sehbare Ausgaben bereit.

3. Alle Sonderzahlungen wie Prämien, Urlaubs- oder Weihnachtsgeld wandern direkt auf ein Sparkonto.

eine Kinderzulage von 185 Euro (für bis 2007 geborene Kinder) bzw. 300 Euro (für ab 2008 geborene Kinder) pro Kind.

Beteiligungssparen, Bausparen und die Tilgung eines Immobilienkredits („Eigen-heimrente“) werden ebenfalls vom Staat gefördert. Ob Sie eine Förderung erhalten, ist von der Anlageform und Ihrer Einkom-menshöhe abhängig.

4141

Selb

st a

ktiv

wer

den

INFO Auch der Wohnungsbau wird vom Staat gefördert. Einen Überbl ick über die aktuellen Programme gibt die Kreditanstalt für Wiederaufbau auf ihrer Website www.kfw.de > Privatpersonen.

Weitere staatliche Förderungen im Überblick

INFO Weitere Informationen zum Thema

Sparen und Vermögensaufbau finden

Sie in der kostenfreien Broschüre

„Sparen für später“ von Geld und

Haushalt (Bestelladresse S. 5 1 ).

Nicht vergessen: Freistellungsauftrag erteilenBanken und Sparkassen müssen von Zinsen, Dividenden oder Fondsausschüt-tungen die Abgeltungsteuer von 25 Pro-zent direkt ans Finanzamt abführen. Aller - dings sind Einkünfte aus Zinserträgen bis zu 801 Euro (Ledige) bzw. 1.602 Euro (Verheira tete) steuerfrei. Damit diese Steuern hierfür nicht ans Finanzamt über-wiesen werden, müssen Sie Ihrem Geld- institut einen Freistellungs auftrag erteilen. Das entsprechende For mular erhalten Sie bei Ihrer Sparkasse oder Bank. Auch Zinsen der Sparkonten von Kindern, selbst wenn es sich um gering fügige Beträge handelt, sind im Grundsatz steuerpflichtig. Deshalb: Den Freistellungs auftrag für die Kinder nicht vergessen!

4242

Förderung Anlageform Höhe der jährlichen Förderung

Bedingungen / Verdienstgrenze

Vermögenswirk-same Leistungen (VL)

Banksparplan, Bausparvertrag, Fondssparplan, Baukredittilgung

Max. 480 €, 40 € pro Monat

Ob VL gezahlt werden, ist im Tarifvertrag oder in der Betriebs- vereinbarung geregelt; direkte Zahlung durch Arbeitgeber (muss aber versteuert werden)

Arbeitnehmer- sparzulage

Aktienfonds 20 % der eingezahlten Summe, max. 80 €

VL-Vertrag notwendig, max. 20.000 € zu versteuerndes Einkommen (Unverheiratete)

Bausparvertrag 9 % der eingezahlten Summe, max. 43 €

VL-Vertrag notwendig, max. 17.900 € zu versteuerndes Einkommen

Tilgung eines Immobilienkredits

9 % der Tilgungs- summe, max. 43 €

VL-Bescheinigung nötig, max. 17.900 € zu versteuerndes Einkommen

Wohnungsbau-prämie

Bausparvertrag 8,8 % der eingezahlten Summe, max. 45 €

Max. 25.600 € zu versteuerndes Einkommen (Unverheiratete)

Wenn es finanziell eng wird

Ein Girokonto, das ständig in den roten Zahlen steckt, ist ein Alarmsignal. In dieser Situation hilft nur eine strenge Ausgabenkontrolle.

Das geht am besten, wenn Einnahmen und Ausgaben aller Familienmitglieder sorg- fältig aufgelistet werden. Grundlage ist auch hier: ein Haushaltsbuch.

Wer seine finanzielle Situation trotzdem nicht in den Griff bekommt, sollte sich an eine Schuldnerberatung (Adresse s. S. 47) wenden.

TI PPUm Ihr Verschuldungsrisiko zu verringern, können Sie Ihr Girokonto bei Ihrer Sparkasse oder Bank auch als Guthabenkonto führen.

4343

Selb

st a

ktiv

wer

den

INFO Die Broschüre „Finanz ieren nach Plan“ informiert über Finanz ierungsinstrumente und zeigt, wie man die Kosten unter Kontrolle behält

(Bestelladresse S. 5 1 ).

P-Konto: Schutz des ExistenzminimumsWenn Sie Schulden haben und eine Konto-pfändung droht oder schon eingegangen ist, sollten Sie schnell handeln, damit Ihnen das Nötigste zum Leben bleibt. Pfändungsschutz für das Existenzmini-mum erhalten Sie mit der Umstellung Ihres Girokontos in ein „Pfändungsschutzkonto“ (P-Konto). Damit können Sie weiter am bargeldlosen Zahlungsverkehr teilnehmen und die wichtigsten Zahlungen wie z. B. Lebensmittel, Miete und Strom leisten. Den Antrag kann jeder Kontoinhaber direkt bei seiner Bank oder Sparkasse stellen. Die Pfändungsfreigrenze für eine Einzel-person liegt bei 1.133,80 Euro pro Kalen-dermonat. Sie kann durch Vorlage ent-sprechender Nachweise erhöht werden, wenn Sie weiteren Personen Unterhalt gewähren. Der Basispfändungsschutz erhöht sich um 426,71 Euro für die erste und um jeweils 237,73 Euro für die zweite bis fünfte Person.

Auch Dispokredite kosten GeldMit den meisten Girokonten bekommen Sie auch einen Dispositionskredit. Bei Bedarf gibt es auf dem Girokonto dann Geld über das Gut haben hinaus. Doch ein Dispositions kredit ist teuer, besonders wenn Sie über die vereinbarte Disposum-me hinaus Geld abheben. Ziel sollte es daher sein, den Dispo tatsächlich nur kurzfristig in Anspruch zu nehmen und das Konto schnell wieder auszugleichen.

So können Sie Ihre Ausgaben kontroll ieren:

–> Reduzieren Sie Ihre Ausgaben: Bei finanziellen Problemen sollten Sie Aus-gaben auf das Lebensnotwendige wie z. B. Ernährung und Miete beschränken.

–> Trennen Sie wichtige von unwichtigen Ausgaben: Zu den wichtigen Ausgaben gehören Miete sowie die Kosten für Wasser, Strom und Gas. Bei mehr als zwei Monatsmieten Rückstand muss man mit einer Räumungsklage rechnen. Energieversorgungsunternehmen sper-ren bei Zahlungsverzug die Anschlüsse.

–> Spüren Sie vermeidbare Kosten auf: neuen Fernseher auf Raten gekauft,

Leasingvertrag für einen Pkw abge-schlossen? Es ist meist besser, die Ware zurückzugeben, als sich mit den hohen Ratenzahlungen zu belasten.

–> Verzichten Sie auf Kreditkarte und bargeldlose Einkäufe: Besser ist es, das verfügbare Einkommen über den Monat zu verteilen und einmal pro Woche bar abzuheben.

–> Nehmen Sie Mahnungen ernst: Mit den meisten Gläubigern lässt sich reden. Wer zeigt, wie und wann er seine Schul-den bezahlen will, kann in den meisten Fällen auf Verständnis hoffen.

4444

Schuldenbetrag in €

Wofür? Bei wem? Rückzahlung:

Schreiben Sie auf, bei wem Sie Schulden haben und ordnen Sie diese nach ihrer Wichtigkeit. Nutzen Sie die Tabelle, um sich einen Überblick zu verschaffen.

SchuldenCheckliste

4545

Selb

st a

ktiv

wer

den

Wichtiges auf einen Blick47 Adressen & Links50 Geld und Haushalt – unsere Angebote

VI

4646

Alleinerziehende

Allgemeine Informationen Verband alleinerziehender Mütter und Väter, Bundesverband e. V., Hasenheide 70, 10967 Berlin, Telefon 030 6959786 oder unter www.vamv.de

Informationsbroschüre „allein- erziehend – Tipps und Informationen“ Bestellbar beim Bundesministerium für Familie, Senioren, Frauen und Jugend, oder als PDF zum Download unter www.bmfsfj.de p Service p Publikationen p Suchbegriff „alleinerziehend“

Ausbildung

Bundesausbildungsförderungsgesetz (BAföG)Wissenswertes übers BAföG findet sich unter www.bafög.de; Informationen unter der kostenlosen BAföG-Hotline 0800 2236341, Mo bis Fr 8 bis 20 Uhr

BAföG-Anträge Erhältlich beim Studentenwerk der lokalen Hochschulen und Unis oder online unter www.bafög.de p Antrag stellen

BAföG-Rechner www.bafoeg-aktuell.de p BAföG-Rechner

Berufsausbildungsbeihilfe (BAB)Informationen bei den Berufsinformations- zentren (BiZ) der Arbeitsagenturen, Adressen unter www.arbeitsagentur.de p Schule, Ausbildung und Studium p BiZ; Anträge bei der Agentur für Arbeit

Bildungskredit des BundesverwaltungsamtsInformationen unter www.bva.bund.de p Themen p Bildung p Bildungskredit

KfW-Studienkreditwww.kfw.de p Privatpersonen p Studieren & Qualifizieren p KfW-Studienkredit

StipendienÜbersicht unter www.stipendienlotse.de

Schulden

Schuldnerberatung onlinewww.caritas.de p Online-Beratung p Schulden

Schuldnerberatungsstellen Adressen und Beratung bei der Bundes-arbeitsgemeinschaft Schuldnerberatung e. V., www.bag-sb.de

Adressen & Links

47

Au

f ein

en B

lick

Sparen und Geldanlage

Steuern Steuerklassenwahl Informationen unter www.bmf-steuerrechner.de p Berechnung der Lohnsteuer

Leistungen für Familien

Allgemeine InformationenBundesministerium für Familie, Senioren, Frauen und Jugend, www.bmfsfj.de, Servicetelefon 030 20179130, Mo bis Do 9 bis 18 Uhr

Broschüre „Elterngeld, ElterngeldPlus und Elternzeit“ Bestellbar beim Bundesministerium für Familie, Senioren, Frauen und Jugend, oder als PDF zum Download unter www.bmfsfj.de p Service p Publikationen p Suchbegriff „Elterngeld“

Bundesarbeitsgemeinschaft FamilienerholungZuschüsse zu Urlauben, günstige Unterkünfte unter www.urlaub-mit-der-familie.de

ElterngeldInformationen zum Elterngeld unter www.familien-wegweiser.de p Stichwort Elterngeld Informationen zum „ElterngeldPlus“ unter www.elterngeld-plus.de

ElterngeldrechnerAnspruch auf Elterngeld selbst berechnen: www.familien-wegweiser.de p Service p Rechner p Elterngeldrechner

FamilienpflegezeitInformationen zur Familienpflegezeit unter www.wege-zur-pflege.de, Pflegetelefon 030 20179131 Informationen zum Pflegestärkungsgesetz unter www.pflegestaerkungsgesetz.de

Infotool Familie Infotool Familie vom Bundesministerium für Familie, Senioren, Frauen und Jugend unter www.infotool-familie.de

Merkblatt KindergeldBestellbar beim Bundesministerium für Familie, Senioren, Frauen und Jugend unter www.bmfsfj.de p Service p Publika-tionen p Suchbegriff Kindergeld

Verbraucherberatung

Schlichtungsstelle onlineBei Problemen mit Onlinekäufen, www.online-schlichter.de oder www.ec.europa.eu/consumers/odr

Stiftung WarentestProdukttests und Informationen in den Zeitschriften „test“ und „Finanztest“, er-hältlich im Buch- und Zeitschriftenhandel, in Büchereien oder unter www.test.de

VerbraucherzentraleAdressen der örtlichen Beratungsstellen unter www.vzbv.de p Über uns p Mitglieder p Verbraucherzentralen

Zeitschrift „ÖKO-TEST“Erhältlich im Buch- u. Zeitschriftenhandel, in Büchereien oder unter www.oekotest.de

48

Versicherungen

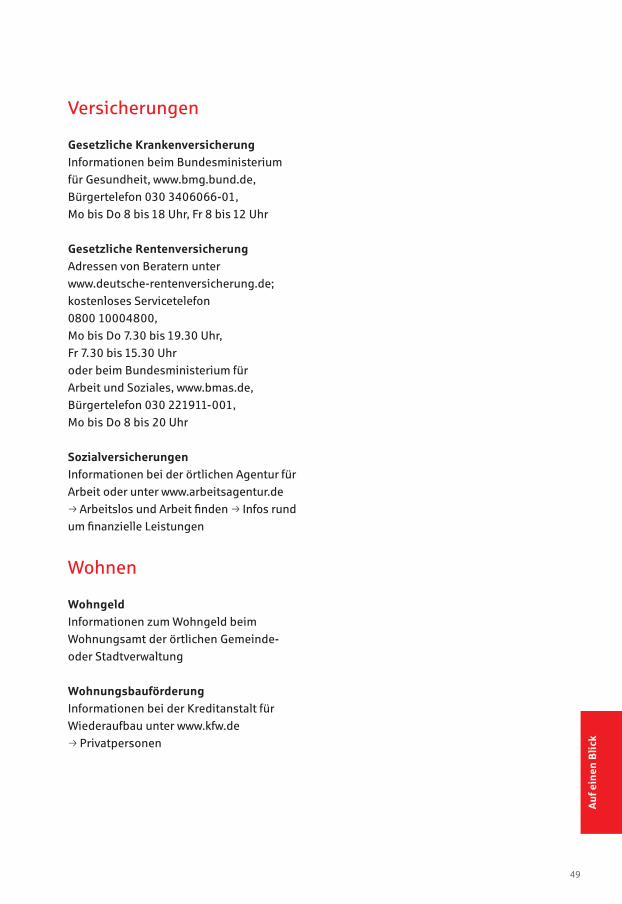

Gesetzliche KrankenversicherungInformationen beim Bundesministerium für Gesundheit, www.bmg.bund.de, Bürgertelefon 030 3406066-01, Mo bis Do 8 bis 18 Uhr, Fr 8 bis 12 Uhr

Gesetzliche Rentenversicherung Adressen von Beratern unter www.deutsche-rentenversicherung.de; kostenloses Servicetelefon 0800 10004800, Mo bis Do 7.30 bis 19.30 Uhr, Fr 7.30 bis 15.30 Uhr oder beim Bundesministerium für Arbeit und Soziales, www.bmas.de, Bürgertelefon 030 221911-001, Mo bis Do 8 bis 20 Uhr

SozialversicherungenInformationen bei der örtlichen Agentur für Arbeit oder unter www.arbeitsagentur.de p Arbeitslos und Arbeit finden p Infos rund um finanzielle Leistungen

Wohnen

WohngeldInformationen zum Wohngeld beim Wohnungsamt der örtlichen Gemeinde- oder Stadtverwaltung

Wohnungsbauförderung Informationen bei der Kreditanstalt für Wiederaufbau unter www.kfw.de p Privatpersonen

49

Au

f ein

en B

lick

RatgeberUnser Ratgeberangebot umfasst derzeit drei Publikationsreihen.

Wenn Sie sich über grundsätzliche Fragen des Budgetmanagements informieren wollen, nutzen Sie am besten eine Publikation aus unserer Reihe BUDGET:

• Budgetkompass für Jugendliche• Budgetkompass für junge Haushalte• Budgetkompass für die Familie• Budgetkompass fürs Älterwerden

Wer praktische Werkzeuge zur Budgetkontrolle sucht, findet solche unter unseren PLANUNGSHILFEN:

• Mein Haushaltskalender• Mein Haushaltsbuch• Das einfache Haushaltsbuch• Ökologisch haushalten• Mein Taschengeldplaner• Fahrplan Taschengeld für Eltern und Kinder

Zur besseren Orientierung im Umgang mit Finanzdienstleistungen, z. B. mit Krediten, mit Versicherungs- oder Geldanlageformen, wählen Sie einen Titel aus der Reihe FINANZWISSEN:

• Drehscheibe Girokonto• Sparen für später• Finanzieren nach Plan• Versichern mit Maß

VorträgeMit den Vortragsangeboten unterstützt Geld und Haushalt Vereine, Träger der Erwachsenen- bildung und sonstige gemeinnützige Einrichtungen bei der Finanzbildung. Es werden derzeit 21 Vortragsthemen rund um Fragen der Budget- und Finanzplanung sowie zu Verbraucher- und Rechtsfragen angeboten, darunter auch spezielle Vorträge für Multi- plikatoren. Mehr Informationen finden Sie auf unserer Website.

Geld und Haushalt – unsere Angebote

Sie wollen Ihre Kompetenzen im Umgang mit Geld verbessern? Der Beratungsdienst Geld und Haushalt hilft Ihnen dabei. Nutzen Sie unsere kostenlosen Angebote.

50

OnlineplanerBudgetanalyseDie Budgetanalyse analysiert Einnahmen und Ausgaben ähnlich wie bei einem Unternehmen und zeigt Verbesserungsmöglichkeiten für die private Finanzplanung.

ReferenzbudgetsJeder private Haushalt kann mithilfe der Referenzbudgets seine Ausgaben mit denen anderer Haushalte vergleichen, die in einer ähnlichen Lebens-, Wohn- und Einkommenssituation sind.

Web-BudgetplanerDer Web-Budgetplaner ist ein Haushaltsbuch für PC und Smartphone. Einnahmen und Ausgaben können einfach erfasst, strukturiert und nach individuellen Vorgaben vielfältig ausgewertet werden.

FinanzcheckerMit der Smartphone-App für iOS und Android lassen sich Einnahmen und Ausgaben mobil erfassen und auswerten. Jugendliche und junge Erwachsene behalten so den Überblick über ihr Budget.

/SparRatgeber /geldundhaushalt /GeldundHaushaltTV

Bestellmöglichkeit:

030 20455-818

www.geld-und-haushalt.de

Geld und Haushalt Postfach 11 07 40

10837 Berlin

51

Au

f ein

en B

lick

Notizen

Impressum© 2018 Deutscher Sparkassen- und Giroverband, BerlinAlle Rechte vorbehalten Herausgeber Geld und Haushalt – Beratungsdienst der Sparkassen-Finanzgruppe im Deutschen Sparkassen- und Giroverband,Postfach 11 07 40, 10837 BerlinTelefon: 030 20225-5190E-Mail: [email protected] wirDesign Berlin BraunschweigDruck DCM Druck Center MeckenheimText und Redaktion Geld und Haushalt – Beratungsdienst der Sparkassen-Finanzgruppe, Signe ZerrahnFotografieiStock: Titel adamkaz; S. 4 Geber86; S. 8 Juanmonino; S. 11 AndreyPopov; S. 12 svetikd; S. 14 annedde; S. 16 sturti; S. 18 stevecoleimages; S. 21 tatyana_tomsickova;S. 22 vitapix; S. 24 monkeybusinessimages; S. 27 monkeybusinessimages; S. 29 gilaxia; S. 31 Guasor; S. 33 FamVeld; S. 35 romrodinka; S. 36 golero; S. 39 meggyzaza;S. 43 nensuria; S. 46 MAEK123

Printed in GermanyII-02/2018 S 310 500 030

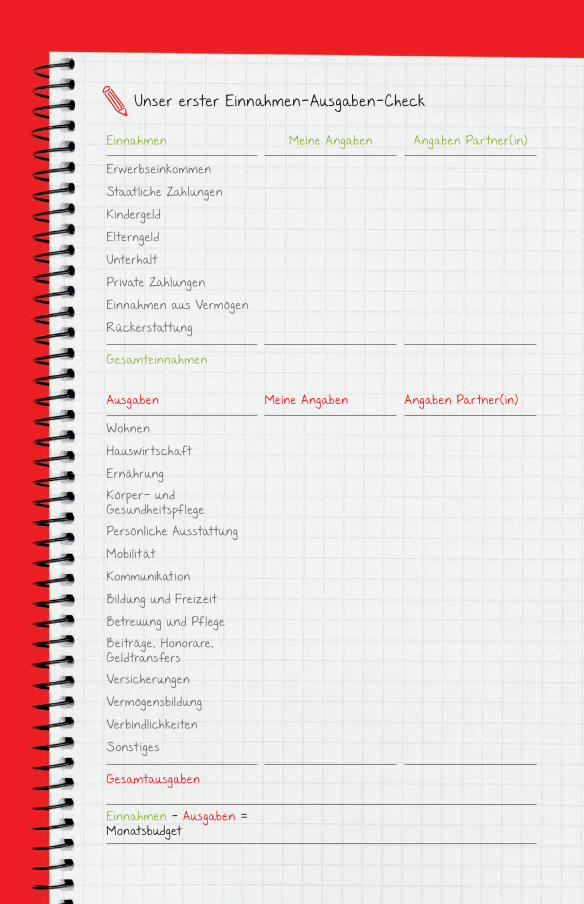

Einnahmen Meine Angaben Angaben Partner(in)

Erwerbseinkommen

Staatliche Zahlungen

Kindergeld

Elterngeld

Unterhalt

Private Zahlungen

Einnahmen aus Vermögen

Rückerstattung

Gesamteinnahmen

Ausgaben Meine Angaben Angaben Partner(in)

Wohnen

Hauswirtschaft

ErnährungKörper und GesundheitspflegePersönliche Ausstattung

Mobil ität

Kommunikation

Bildung und Freizeit

Betreuung und PflegeBeiträge, Honorare, GeldtransfersVersicherungen

Vermögensbildung

Verbindlichkeiten

Sonstiges

Gesamtausgaben

Einnahmen Ausgaben = Monatsbudget

Unser erster EinnahmenAusgabenCheck

Einnahmen

ErwerbseinkommenNettolohn, -gehaltUrlaubs- und WeihnachtsgeldProvision

Staatliche ZahlungenKindergeldWohngeldElterngeldRente/PensionArbeitslosengeld

Private ZahlungenUnterhaltGeldgeschenkeSonstige

Einnahmen aus VermögenZinsen, DividendenAusgezahlte SparbeträgeRealisierte KursgewinneMieteinnahmen

RückerstattungSteuernKrankenkasseStrom, Gas, Wasser

Feste Ausgaben Veränderliche Ausgaben

WohnenMiete oder Immobilienkredite (inkl. Wasser und Nebenkosten)HeizenergieStrom

Schönheitsreparaturen / InstandsetzungWohnungseinrichtung

HauswirtschaftHausrat und kleine GeräteReinigungsmittelBlumen, GartenbedarfHaustiere (inkl. Hundesteuer)ReparaturenHilfe für Haushalt, Garten, Grabpflege

ErnährungNahrungsmittel, GetränkeAlkohol, TabakwarenAußer-Haus-Verzehr (Schule, Kita)

Körper- und GesundheitspflegeKörperpflegemittelFriseur, Sauna, SolariumArznei-/HeilmittelArzthonorare, Krankenhaus

Persönliche AusstattungBekleidung, SchuheSchmuck, Taschen, SchirmeReinigung u. Reparaturen

MobilitätFahrkarten für öffentliche VerkehrsmittelKfz-SteuerKfz-VersicherungLeasing für Pkw

Private Verkehrsmittel(Benzin, Ersatzteile)Reparaturen

KommunikationRundfunkbeitragTelefon, Internet

Büromaterial, Porto

Bildung und FreizeitNachhilfe, Schulgeld, StudiengebührenUnterrichts- und KursgebührenMitgliedsbeiträgeTaschengeld

Bücher, Zeitschriften, Spiel, SportEintrittsgelderPauschalreisen, Hotel, FerienwohnungGeschenke

Betreuung und PflegeKinderbetreuungDienstleistungen für Altenpflege

Beiträge, Honorare, GeldtransfersUnterhaltszahlungen, Geldgeschenke

GebührenGeldspenden

VersicherungenHaftpflicht, Hausrat, Risikoleben,Berufsunfähigkeit

VermögensbildungKapitalbildende Lebensversiche- rungen, Rentenversicherungen, Sparverträge, Wertpapiere

VerbindlichkeitenDispo- und Ratenkredite

Angelehnt an den Kontenplan der Deutschen Gesellschaft für Hauswirtschaft e. V. (dgh)

Einnahmen Feste Ausgaben Veränderliche Ausgaben

310 500 030