Schrittweise Anleitungen zu DATEV Kostenrechnung classic · Im BAB findet die Verteilung der...

110

Kap.-Seite: Schrittweise Anleitungen 1.1–1 zu DATEV Kostenrechnung classic Schrittweise Anleitungen zu DATEV Kostenrechnung classic

Transcript of Schrittweise Anleitungen zu DATEV Kostenrechnung classic · Im BAB findet die Verteilung der...

Kap.-Seite: Schrittweise Anleitungen 1.1–1 zu DATEV Kostenrechnung classic

Schrittweise Anleitungen

zu

DATEV Kostenrechnung classic

Kap.-Seite: Schrittweise Anleitungen 1.2–2 zu DATEV Kostenrechnung classic

1 Grundlagen der Kosten- und Leistungsrechnung

1.1 Kosten- und Leistungsrechnung - warum?

Zweck einer Kosten- und Leistungsrechnung ist es zum Beispiel • den Erfolg durch den Vergleich der Kosten mit den erzielten Leistungen festzustellen, um dadurch eine

Wirtschaftlichkeitskontrolle der Unternehmung zu ermöglichen, • die Grundlagen für betriebliche Entscheidungssituationen zu liefern, • die Selbstkosten der erbrachten Leistungen zu ermitteln, um eine Kalkulation des Angebotspreises zu

ermöglichen bzw. Preisgrenzen (Untergrenze) festzulegen.

1.2 Kurzinformation zur Kosten- und Leistungsrechnung

Die Hauptaufgabe der Kosten- und Leistungsrechnung ist es, die Geld- und Leistungs- (bzw. Waren-) Ströme eines Unternehmens sowohl innerhalb des Unternehmens als auch nach außen transparent und nachvollziehbar zu machen. Sie stellt eines der betriebswirtschaftlichen Hauptinstrumente für unternehmerische Entscheidungen dar. Für die Einrichtung einer Kosten- und Leistungsrechnung wird die Struktur des Unternehmens, das abgerechnet werden soll, ganz oder teilweise in logischen Objekten oder Einheiten abgebildet: Die Kostenstellen repräsentieren dabei einzelne Organisationseinheiten wie Verwaltung, Produktion, Fuhrpark, Lager oder auch einzelne Mitarbeiter (-> Organigramm). Die Kostenträger stehen dabei für die Aufgaben des abgebildeten Unternehmens, wie Baustellen, Produkte oder Projekte. Als Basisdaten für die Betriebsabrechnung werden meistens die Buchungen aus der Finanzbuchhaltung herangezogen. Diese Buchungen müssen dazu bei der Erfassung entweder direkt einer entsprechenden Kostenstelle bzw. einem Kostenträger zugeordnet werden (durch Eintrag in dem/den KOST-Feldern im DATEV-Buchungssatz) oder aber die Zuordnung/Verteilung auf eine oder mehrere Kostenstellen/-träger erfolgt automatisch durch hinterlegte Verteilungsschlüssel. Die Buchungen in der Finanzbuchführung dokumentieren im Allgemeinen den Geldfluss zwischen einem externen Objekt außerhalb und einem internen Objekt innerhalb des Unternehmens. Der Geld- und Leistungsfluss zwischen den verschiedenen internen Objekten des Unternehmens wird in der Kostenrechnung über die innerbetriebliche Leistungsverrechnung abgebildet. Damit lassen sich Kosten und Leistungen von den erbringenden Kostenstellen auf die verursachenden Kostenstellen/-träger direkt umbuchen. Eine andere Methode stellt die Umlage dar, die es ermöglicht, Kosten von einer Kostenstelle nach hinterlegten Verteilungsschlüsseln auf eine oder mehrere andere Kostenstellen/Kostenträger zu verteilen. Diese unterschiedlichen Kosten- und Leistungsarten lassen sich nun in einer tabellarischen Darstellung (Zeilenstrukturplan) aufführen und dort um weitere Informationen ergänzen. So können z. B. zusätzlich Zuschlagssätze oder Planwerte hinterlegt werden, die in den Auswertungen berücksichtigt werden sollen. In dieser Tabelle stehen auch eine ganze Reihe von Rechenfunktionen zur Verfügung, die flexible, aussagekräftige Auswertungsformen ermöglichen, die gelegentlich auch den Rahmen der eigentlichen Kosten- und Leistungsrechnung verlassen (Provisionsabrechnungen, Fondsabrechnungen, etc.). Die Auswertung („BAB“ = Betriebsabrechnungsbogen), die darüber erzeugt wird, ist eine Grundauswertung der Kosten- und Leistungsrechnung. Sie ermöglicht eine autonome Betrachtung der elementaren Objekte

Kap.-Seite: Schrittweise Anleitungen 1.3–3 zu DATEV Kostenrechnung classic

(Kostenstellen/Kostenträger) eines Unternehmens und der in ihnen verursachten Kosten und erwirtschafteten Leistungen. Diese einzelnen Basis-Objekte (Kostenstellen/-träger) können nun zu Hierarchie-Objekten (Konsolidierungselementen) zusammengefasst werden. Deren oberste Hierarchie-Ebene kann dann wieder das Gesamtunternehmen abbilden. Daneben bieten weitere Auswertungen die Möglichkeit, einen vergleichenden Überblick über mehrere oder alle Objekte zu einem Abrechnungszeitraum zu bekommen („Chefübersicht“) oder aber die Entwicklung von Kostenstellen-/trägern über einen Zeitraum zu betrachten („Zeitreihe“). Die Herkunft der Ergebniswerte kann über die Auswertung „Kostennachweis“ dokumentiert werden, die detailliert über die Entstehung und Zusammensetzung der Ergebniswerte informiert. Der Einsatz von Kosten- und Leistungsrechnung ermöglicht somit eine Vergleichbarkeit der Rentabilität und Produktivität von einzelnen Betriebsteilen (z.B. Filialen) oder Projekten (z.B. Baustellen, Aufträgen) und schafft für Vorgänge mit Einfluss auf das Betriebsergebnis eine erhöhte Transparenz. Die Kostenrechnung ist dadurch ein wichtiges Hilfsmittel zur verbesserten Planung und Lenkung in Unternehmen, um damit besser im Wettbewerb bestehen zu können. Gleichzeitig kann sie ebenso für die Dokumentation des erfolgreichen und zielgerichteten Handelns und Wirtschaftens genutzt werden.

1.3 Arten der Kostenrechnung

Kostenartenrechnung Die Kostenartenrechnung steht am Anfang der Kostenrechnung. Sie dient der Erfassung und Gliederung aller im Laufe der jeweiligen Abrechnungsperiode angefallenen Kostenarten. Sie ist Grundlage für die Kostenstellenrechnung und die Kostenträgerrechnung. Kostenarten: Variable Kosten sind mengenabhängige bzw. produktionsabhängige Kosten (Leistungskosten), z. B. der Energieverbrauch einer Maschine. Fixe Kosten sind zeitabhängige Kosten, die unbeeinflusst von einer tatsächlich erbrachten Leistung anfallen, z. B. Kosten für Versicherungen. Einzelkosten sind alle Kosten, die eindeutig einem Bezugsobjekt, z. B. einer Filiale, einem Mitarbeiter oder einem Produkt direkt zuordenbar sind, beispielsweise Materialverbräuche. Gemeinkosten sind Kosten, die nur indirekt einem Bezugsobjekt (z. B. Produkt) zugerechnet werden können; zu ihrer Verteilung müssen andere Zuordnungskriterien gefunden werden. Die zentrale Fragestellung bei den Kostenarten lautet: Welche Kosten sind angefallen?

Kap.-Seite: Schrittweise Anleitungen 1.4–4 zu DATEV Kostenrechnung classic

Kostenstellenrechnung Die Kostenstellenrechnung ist ein wichtiges Teilgebiet der Kostenrechnung. Sie dient als Bindeglied zwischen Kostenarten- und Kostenträgerrechnung. Die Hauptaufgaben der Kostenstellenrechnung bestehen in der Verteilung der primären Gemeinkosten auf die Kostenstellen sowie die mengenmäßige Erfassung und Bewertung der innerbetrieblichen Leistung und deren Weiterverrechnung auf die Kostenträger. Unter einer Kostenstelle versteht man einen definierten betrieblichen Teilbereich, dem innerhalb der Kostenrechnung zum Zwecke der Budgetierung, Steuerung und Kontrolle Kosten zugerechnet werden. Jede Kostenstelle hat einen Kostenstellenverantwortlichen. Hier wird gefragt: Wo sind die Kosten angefallen? Beispiele für Kostenstellen: Fertigung, Verwaltung

Kostenträgerrechnung Die Kostenträgerrechnung dient der Abrechnung aller betrieblichen Leistungen, sowohl der Absatzleistung als auch der innerbetrieblichen Leistungen. Die Kostenträgerrechnung gliedert sich auf in Kostenträgerzeitrechnung (welchen Erfolg habe ich mit welchem Produkt in der letzten Periode erzielt?) und in die Kostenträgerstückrechnung (wie viel hat mich ein einzelnes Stück gekostet?). Kostenträger sind solche Objekte, denen nicht nur Kosten, sondern auch Erlöse auf Grund der Prozess-Struktur zugeschrieben werden können, wie z. B. ein bestimmtes Produkt, Produktgruppen oder eine Fertigungslinie. Untersucht wird hier: Wofür sind Kosten angefallen?

1.4 Kostenrechnungssysteme Man unterscheidet die Kostenrechnungssysteme gewöhnlich in zweifacher Hinsicht: Grundlage ist einmal der Zeitbezug der verrechneten Kosten (vergangenheits- oder zukunftsbezogene Kosten). Als Folge entstehen dann • Istkostenrechnungssysteme, • Normalkostenrechnungssysteme, • Plankostenrechnungssysteme. Andererseits kann auch der Sachumfang der auf die Kostenträger verrechneten Kosten als Kriterium dienen (alle oder nur Teile der Kosten). Daraus ergeben sich • Vollkostenrechnungssysteme, • Teilkostenrechnungssysteme. Eine Kombination der beiden Kriterien ist in der Regel gegeben. So kann eine Istkostenrechnung, ebenso wie eine Normal- oder Plankostenrechnung, als Voll- oder als Teilkostenrechnung aufgebaut sein.

Kap.-Seite: Schrittweise Anleitungen 1.4–5 zu DATEV Kostenrechnung classic

Istkostenrechnung In der Istkostenrechnung werden die tatsächlich angefallenen Kosten der Periode verrechnet. Es handelt sich dabei um mit Ist-Preisen (beispielsweise Anschaffungspreisen) bewertete Ist-Verbrauchsmengen. Schwanken nun Preise oder Mengen, schlägt sich das direkt in den Ergebnissen dieser Rechnung nieder. Eine reine Istkostenrechnung ist jedoch nicht immer sinnvoll, da bestimmte Kostenarten mit Durchschnitts- oder Plancharakter verrechnet werden (z. B. kalkulatorische Zinsen). Normalkostenrechnung Die Normalkostenrechnung ist ein Abrechnungsverfahren, bei dem anstatt der tatsächlich angefallenen Kosten die Normalkosten (Durchschnittsmenge x Durchschnittspreis) verrechnet werden. Normalkosten sind jene Kosten, die als Durchschnitt der Ist-Kosten vergangener Perioden errechnet werden. Beim Einsatz einer Normalkostenrechnung kann durch die Feststellung von Über- und Unterdeckungen, die sich als Differenz zwischen Normal- und Ist-Kosten ergeben, eine Kostenkontrolle durchgeführt werden. Plankostenrechnung Eine Plankostenrechnung liegt vor, wenn der Kostenanfall auf Grund von Berechnungen und unter Einbeziehung zukünftiger Erwartungen vorausgeplant wird und somit die Kosten für die einzelnen Kostenstellen und Kostenträger vorgegeben werden. Die Plankostenrechnung ist ein Abrechnungsverfahren, in dem die vorher bestimmten Plankosten (Planmenge x Planpreis) nach Ablauf einer Abrechnungsperiode den Ist-Kosten gegenübergestellt werden. Die Plankostenrechnung ermöglicht es, Abweichungsursachen dem Management zu offenbaren und somit Kostensenkungsmaßnahmen auszulösen. Die Plankostenrechnung kann als flexible Plankostenrechnung (Trennung nach variablen und fixen Kosten) bzw. als starre Plankostenrechnung (Beschäftigungsgrad bleibt konstant) durchgeführt werden. Vollkostenrechnung In der Vollkostenrechnung werden alle entstandenen Kosten den Kostenträgern bzw. Kostenstellen zugeordnet. Die Vollkostenrechnung ist ein Kostenrechnungssystem, das sämtliche Kostenarten auf die einzelnen Kostenträger weitergibt. Die Einzelkosten werden regelmäßig erfasst und direkt auf die einzelnen Kostenträger verrechnet. Die Gemeinkosten gehen zunächst in die Kostenstellenrechnung ein und werden dort über Verrechnungs- und Zuschlagssätze auf die Kostenträger weiter verrechnet. Folgende Typen werden unterschieden: Die Kostenartenrechnung befasst sich mit den verbrauchten Produktionsfaktoren. Sie dient der Erfassung und Gliederung der Kosten und umfasst Personalkosten, Materialkosten und kalkulatorische Kosten. Die Kostenstellenrechnung ermittelt die Verteilung primärer und sekundärer Kostenarten auf Kostenstellen. In der Kostenträgerrechnung werden Stück- und Selbstkosten bestimmt. Prozesskostenrechnung Die Prozesskostenrechnung ist ein System der Vollkostenrechnung. Sie definiert Bezugsgrößen (sog. Actions bzw. Prozesse) für den Gemeinkostenbereich und bewertet diese. Somit werden die Gemeinkosten verursachungsgerechter auf die jeweiligen Kostenträger verteilt, als dies in traditionellen Kostenrechnungssystemen der Fall ist.

Kap.-Seite: Schrittweise Anleitungen 1.5–6 zu DATEV Kostenrechnung classic

Teilkostenrechnung Besonders geeignet zur Vorbereitung von Entscheidungen auf der Basis geeigneten Zahlenmaterials sind die Teilkostenrechnungssysteme, hier speziell die Deckungsbeitragsrechnung. Soll eine Grundlage für die Preispolitik des Betriebes geschaffen werden (Angebotspreis kalkulieren, Preisuntergrenze festlegen), so kann es zweckmäßig sein, nur die variablen Kosten auf die Kostenträger zu verteilen und die fixen Kosten auszuschließen. Diese werden dann blockweise in der Erfolgsrechnung abgerechnet. Unter den Sammelbegriff Teilkostenrechnung fallen alle Kostenrechnungssysteme, die den Kostenträgern nur bestimmte Teile der Gesamtkosten eines Unternehmens zurechnen. Die Teilkostenrechnung erfasst aber sehr wohl die vollen Kosten des Unternehmens, gibt diese aber nur teilweise weiter. Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein System der Teilkostenrechnung. Hierbei werden dem Kostenträger nur die Kosten belastet, die ihm direkt zugerechnet werden können. Den Erlösen eines Produktes werden die variablen Kosten gegenübergestellt, um als Differenz den Betrag zu ermitteln, der zur Deckung der fixen Kosten beiträgt. Direct Costing Das im deutschen Sprachgebrauch Grenzkostenrechnung genannte Direct Costing ist ein System der Teilkostenrechnung. Es wird vor allem dadurch gekennzeichnet, dass es in fixe (beschäftigungsunabhängige) und in variable (beschäftigungsabhängige) Kosten aufteilt.

1.5 Begriffe der Kosten- und Leistungsrechnung

Artikelerfolgsrechnung Die Artikelerfolgsrechnung ist eine nach Produktarten differenzierende Betriebsergebnisrechnung. Dabei werden zur Ermittlung des Brutto- bzw. Nettoerfolges die den einzelnen Artikeln zurechenbaren Kosten den Erlösen gegenübergestellt. Auf diese Weise erhält man wichtige Informationen über die Ergebnisstruktur des Produktions- bzw. Absatzprogramms eines Unternehmens.

Beschäftigungsgrad Der Beschäftigungsgrad ist ein Maß für die Kapazitätsauslastung. Die relative Kennzahl wird als Division von genutzter Kapazität und vorhandener Kapazität errechnet.

Betriebsabrechnungs-bogen (BAB)

Der Betriebsabrechnungsbogen ist eine tabellarische Übersicht, in der vertikal die Gemeinkostenarten und horizontal die Kostenstellen des Betriebes aufgeführt sind. Im BAB findet die Verteilung der Gemeinkostenarten auf die Kostenstellen, die Verrechnung der innerbetrieblichen Leistungen sowie die Ermittlung der Zuschlagssätze statt.

Bezugsgrößen Größen, die mit den variablen Kosten einer Kostenstelle in einer proportionalen Beziehung stehen. Bezugsgrößen können z. B. Maßeinheiten oder Mengeneinheiten sein.

Break Even Point Der Break Even Point gibt die Absatzmenge an, von der an eine Unternehmung bei gegebenen Marktpreisen und proportionalen Stückkosten Gewinne erzielt. Er wird berechnet, indem man den Fixkostenblock durch die Differenz aus dem Produktpreis und den Selbstkosten dividiert.

Controlling Controlling ist ein geschlossenes Führungs- und Steuerungssystem zur Sicherung des Gewinns und der Lebensfähigkeit eines Unternehmens. Man unterscheidet operatives (kurz-/mittelfristig orientiertes) Controlling und strategisches (mittel-/langfristig orientiertes) Controlling.

Kap.-Seite: Schrittweise Anleitungen 1.5–7 zu DATEV Kostenrechnung classic

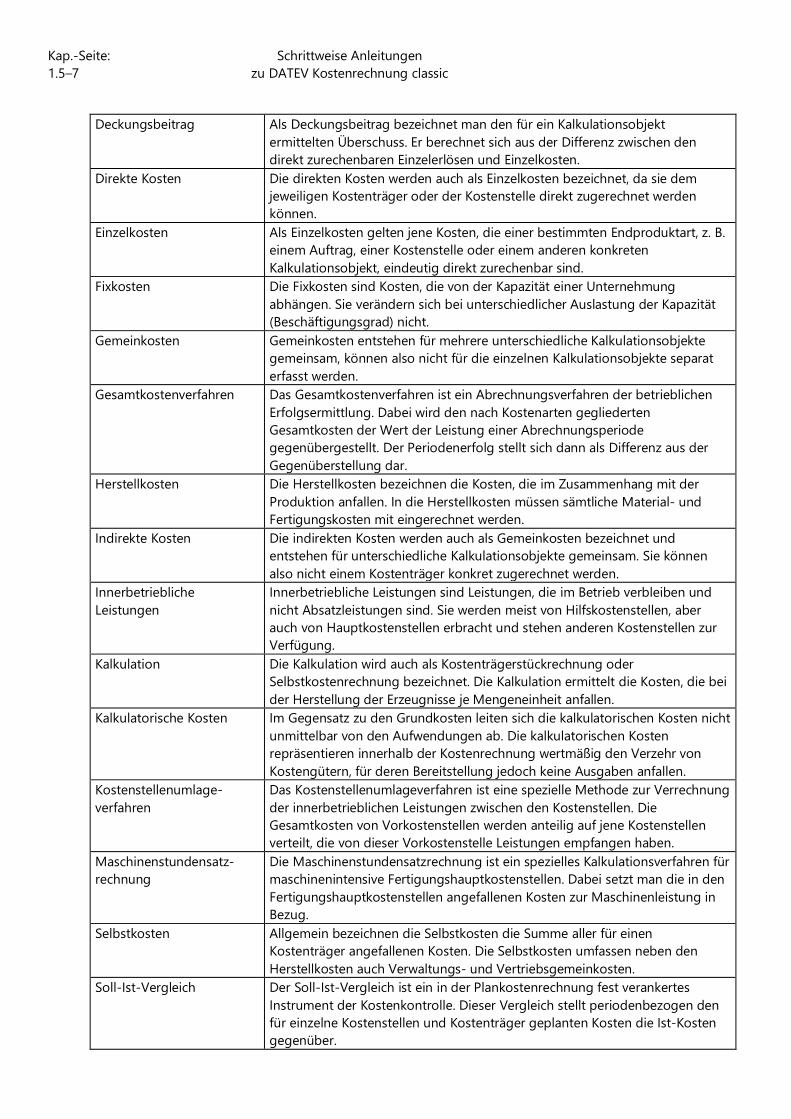

Deckungsbeitrag Als Deckungsbeitrag bezeichnet man den für ein Kalkulationsobjekt ermittelten Überschuss. Er berechnet sich aus der Differenz zwischen den direkt zurechenbaren Einzelerlösen und Einzelkosten.

Direkte Kosten Die direkten Kosten werden auch als Einzelkosten bezeichnet, da sie dem jeweiligen Kostenträger oder der Kostenstelle direkt zugerechnet werden können.

Einzelkosten Als Einzelkosten gelten jene Kosten, die einer bestimmten Endproduktart, z. B. einem Auftrag, einer Kostenstelle oder einem anderen konkreten Kalkulationsobjekt, eindeutig direkt zurechenbar sind.

Fixkosten Die Fixkosten sind Kosten, die von der Kapazität einer Unternehmung abhängen. Sie verändern sich bei unterschiedlicher Auslastung der Kapazität (Beschäftigungsgrad) nicht.

Gemeinkosten Gemeinkosten entstehen für mehrere unterschiedliche Kalkulationsobjekte gemeinsam, können also nicht für die einzelnen Kalkulationsobjekte separat erfasst werden.

Gesamtkostenverfahren Das Gesamtkostenverfahren ist ein Abrechnungsverfahren der betrieblichen Erfolgsermittlung. Dabei wird den nach Kostenarten gegliederten Gesamtkosten der Wert der Leistung einer Abrechnungsperiode gegenübergestellt. Der Periodenerfolg stellt sich dann als Differenz aus der Gegenüberstellung dar.

Herstellkosten Die Herstellkosten bezeichnen die Kosten, die im Zusammenhang mit der Produktion anfallen. In die Herstellkosten müssen sämtliche Material- und Fertigungskosten mit eingerechnet werden.

Indirekte Kosten Die indirekten Kosten werden auch als Gemeinkosten bezeichnet und entstehen für unterschiedliche Kalkulationsobjekte gemeinsam. Sie können also nicht einem Kostenträger konkret zugerechnet werden.

Innerbetriebliche Leistungen

Innerbetriebliche Leistungen sind Leistungen, die im Betrieb verbleiben und nicht Absatzleistungen sind. Sie werden meist von Hilfskostenstellen, aber auch von Hauptkostenstellen erbracht und stehen anderen Kostenstellen zur Verfügung.

Kalkulation Die Kalkulation wird auch als Kostenträgerstückrechnung oder Selbstkostenrechnung bezeichnet. Die Kalkulation ermittelt die Kosten, die bei der Herstellung der Erzeugnisse je Mengeneinheit anfallen.

Kalkulatorische Kosten Im Gegensatz zu den Grundkosten leiten sich die kalkulatorischen Kosten nicht unmittelbar von den Aufwendungen ab. Die kalkulatorischen Kosten repräsentieren innerhalb der Kostenrechnung wertmäßig den Verzehr von Kostengütern, für deren Bereitstellung jedoch keine Ausgaben anfallen.

Kostenstellenumlage- verfahren

Das Kostenstellenumlageverfahren ist eine spezielle Methode zur Verrechnung der innerbetrieblichen Leistungen zwischen den Kostenstellen. Die Gesamtkosten von Vorkostenstellen werden anteilig auf jene Kostenstellen verteilt, die von dieser Vorkostenstelle Leistungen empfangen haben.

Maschinenstundensatz-rechnung

Die Maschinenstundensatzrechnung ist ein spezielles Kalkulationsverfahren für maschinenintensive Fertigungshauptkostenstellen. Dabei setzt man die in den Fertigungshauptkostenstellen angefallenen Kosten zur Maschinenleistung in Bezug.

Selbstkosten Allgemein bezeichnen die Selbstkosten die Summe aller für einen Kostenträger angefallenen Kosten. Die Selbstkosten umfassen neben den Herstellkosten auch Verwaltungs- und Vertriebsgemeinkosten.

Soll-Ist-Vergleich Der Soll-Ist-Vergleich ist ein in der Plankostenrechnung fest verankertes Instrument der Kostenkontrolle. Dieser Vergleich stellt periodenbezogen den für einzelne Kostenstellen und Kostenträger geplanten Kosten die Ist-Kosten gegenüber.

Kap.-Seite: Schrittweise Anleitungen 1.5–8 zu DATEV Kostenrechnung classic

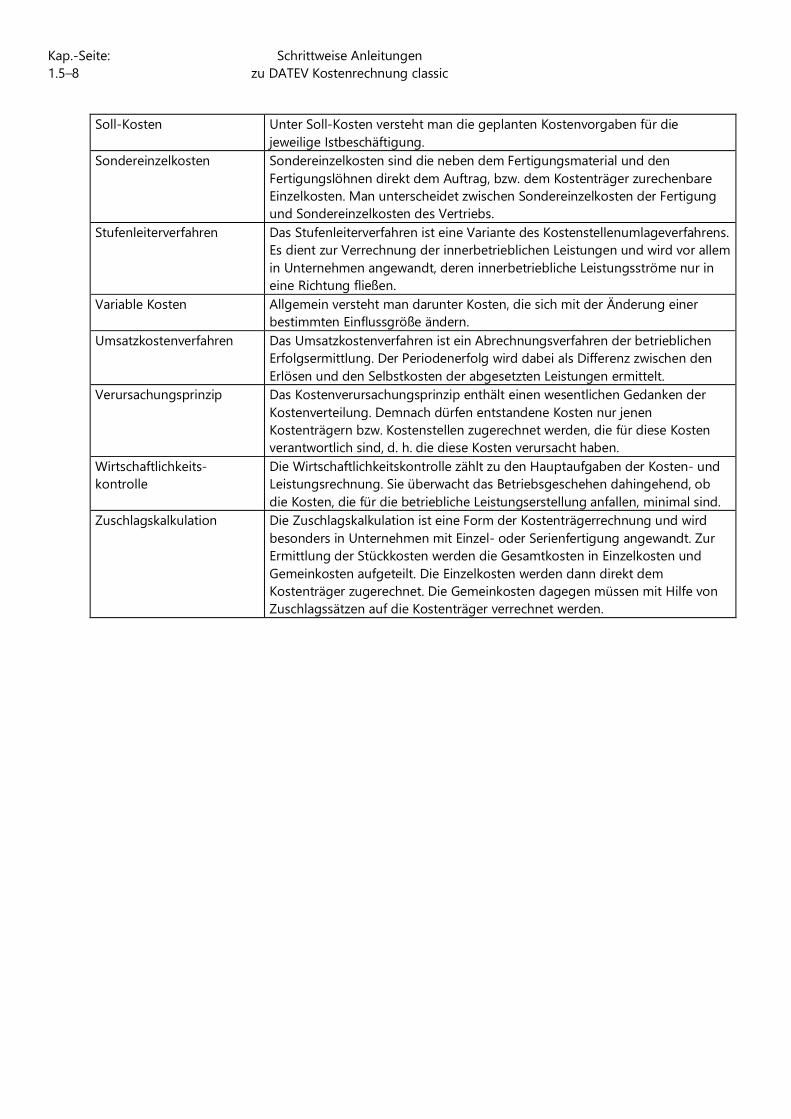

Soll-Kosten Unter Soll-Kosten versteht man die geplanten Kostenvorgaben für die jeweilige Istbeschäftigung.

Sondereinzelkosten Sondereinzelkosten sind die neben dem Fertigungsmaterial und den Fertigungslöhnen direkt dem Auftrag, bzw. dem Kostenträger zurechenbare Einzelkosten. Man unterscheidet zwischen Sondereinzelkosten der Fertigung und Sondereinzelkosten des Vertriebs.

Stufenleiterverfahren Das Stufenleiterverfahren ist eine Variante des Kostenstellenumlageverfahrens. Es dient zur Verrechnung der innerbetrieblichen Leistungen und wird vor allem in Unternehmen angewandt, deren innerbetriebliche Leistungsströme nur in eine Richtung fließen.

Variable Kosten Allgemein versteht man darunter Kosten, die sich mit der Änderung einer bestimmten Einflussgröße ändern.

Umsatzkostenverfahren Das Umsatzkostenverfahren ist ein Abrechnungsverfahren der betrieblichen Erfolgsermittlung. Der Periodenerfolg wird dabei als Differenz zwischen den Erlösen und den Selbstkosten der abgesetzten Leistungen ermittelt.

Verursachungsprinzip Das Kostenverursachungsprinzip enthält einen wesentlichen Gedanken der Kostenverteilung. Demnach dürfen entstandene Kosten nur jenen Kostenträgern bzw. Kostenstellen zugerechnet werden, die für diese Kosten verantwortlich sind, d. h. die diese Kosten verursacht haben.

Wirtschaftlichkeits- kontrolle

Die Wirtschaftlichkeitskontrolle zählt zu den Hauptaufgaben der Kosten- und Leistungsrechnung. Sie überwacht das Betriebsgeschehen dahingehend, ob die Kosten, die für die betriebliche Leistungserstellung anfallen, minimal sind.

Zuschlagskalkulation Die Zuschlagskalkulation ist eine Form der Kostenträgerrechnung und wird besonders in Unternehmen mit Einzel- oder Serienfertigung angewandt. Zur Ermittlung der Stückkosten werden die Gesamtkosten in Einzelkosten und Gemeinkosten aufgeteilt. Die Einzelkosten werden dann direkt dem Kostenträger zugerechnet. Die Gemeinkosten dagegen müssen mit Hilfe von Zuschlagssätzen auf die Kostenträger verrechnet werden.

Kap.-Seite: Schrittweise Anleitungen 2.2–9 zu DATEV Kostenrechnung classic

2 Stammdaten in der Kosten- und Leistungsrechnung einrichten und bearbeiten

Die Kosten- und Leistungsrechnung kann in unterschiedlichen Ausprägungen genutzt werden. Die Auswertung Standard-Betriebsabrechnungsbogen (BAB) ist in jedem (Kanzlei-)Rechnungswesen-Programm enthalten und ermöglicht eine Darstellung von Geschäftsvorfällen auf Kostenstellen-Ebene (BWA nach Kostenstellen). Kostenrechnung classic bietet den kompletten Funktionsumfang zur effektiven Planung und Steuerung von großen Unternehmen einschließlich Umlagen und innerbetriebliche Leistungsverrechnung. Die Leistungsbeschreibung von Kostenrechnung classic finden Sie in LEXinform/Info-Datenbank online im Dokument 0904021

2.1 Welche Stammdaten benötigen Sie für den Standard-Betriebsabrechnungsbogen? Um einen Standard-Betriebsabrechnungsbogen zu erhalten, müssen Sie lediglich Kostenstellen im KOST1 oder KOST2-Feld des Buchungssatzes beschriften. Die Auswertung Standard-Betriebsabrechnungsbogen ist grundsätzlich in allen DATEV Rechnungswesen-Programmen nutzbar, auch ohne Installation von Kostenrechnung classic. Als Auswertungsschema stehen z.B. das DATEV-BWA-Schema kurzfristige Erfolgsrechnung auf Basis des SKR 03, SKR 04 und SKR 07 (Österreich) zur Verfügung. Nähere Informationen zum Standard-Betriebsabrechnungsbogen finden Sie unter Hilfe | Inhalt, Index und Suchen in der Registerkarte Suchen. Geben Sie den Suchbegriff Standard-Betriebsabrechnungsbogen ein und doppelklicken dann auf das Thema Standard-Betriebsabrechnungsbogen der Kostenrechnung.

Wenn Sie die Zusatzkomponente Kostenrechnung classic einsetzen, kann der Standard-Betriebsabrechnungsbogen zusätzlich auf Basis aller vorhandenen Systemlösungen ausgewertet werden.

Systemlösungen sind praxisnahe Musterlösungen für die BAB-Zeilenstruktur, die Sie in Ihre Datenbestände übernehmen und dann an Ihre Bedürfnisse anpassen können. In den nachfolgenden Kapiteln finden Sie Informationen und eine Anleitung zum Einrichten einer Kosten- und Leistungsrechnung im Programm Kostenrechnung classic.

2.2 Neuanlage eines Bestandes (KOST-System) in der Kosten- und Leistungsrechnung Die Kosten- und Leistungsrechnung ist in den Programmen des Rechnungswesens integriert. Alle Stammdaten werden zentral in den Grunddaten Rechnungswesen des FIBU-Mandanten gespeichert (z. B. Mandantenname, Kontenrahmen, WJ-Beginn und WJ-Ende). Für das Einrichten einer Kosten- und Leistungsrechnung (KOST-System) müssen nur wenige Grundinformationen hinterlegt werden. Dazu gehören:

• Kostenstellen/träger (Stammdaten | Kosten- und Leistungsrechnung l Kostenstellen/träger) • Relevante Konten (Stammdaten | Kosten- und Leistungsrechnung l Relevante Konten) • Zeilenstruktur (Stammdaten | Kosten- und Leistungsrechnung l Zeilenstruktur) • Die Kennung, ob das KOST1- oder das KOST2-Feld aus dem Buchungssatz ausgewertet werden soll.

Kap.-Seite: Schrittweise Anleitungen 2.2–10 zu DATEV Kostenrechnung classic

Es gibt verschiedene Möglichkeiten, diese Daten zu hinterlegen.

• Wählen Sie zuerst den Menüpunkt Stammdaten | Kosten- und Leistungsrechnung l KOST-Systeme. Im Register KOST-Systeme klicken Sie auf den Link Neues KOST-System anlegen. Hier können Sie insgesamt 9 KOST-Systeme anlegen.

• Haben Sie noch keine KOST-Stammdaten für diesen Mandanten hinterlegt, wird das KOST-System 1 automatisch angelegt, wenn Sie die Kostenstellen über Stammdaten | Kosten- und Leistungsrechnung l Kostenstellen/träger zum ersten Mal beschriften. Unter Stammdaten | Kosten- und Leistungsrechnung l KOST-Systeme können Sie die Standard-Einstellungen zu diesem KOST-System ändern.

• Sie übernehmen eine Mustervorlage (Branchenlösung) und passen den Bestand danach an die Besonderheiten des Unternehmens an (Kapitel 2.2.8).

• Sie duplizieren einen bereits vorhandenen Bestand und passen diesen an die betrieblichen Besonderheiten an (Kapitel 2.2.9).

Jedes KOST-System benötigt diverse Einstellungen (Steuerungsdaten), die die Berechnung und Auswertung steuern. Diese Einstellungen können Sie jederzeit ändern unter:

• Stammdaten | Kosten- und Leistungsrechnung | Steuerungsdaten oder • Stammdaten | Kosten- und Leistungsrechnung | KOST-Systeme

Klicken Sie hier im Zusatzbereich in den Kontextbezogenen Links in der Gruppe Basisfunktionen auf den Link Ändern. Sie können bis zu 9 verschiedene KOST-Systeme mit unterschiedlicher Ausprägung anlegen, z. B. mit einem unterschiedlichen Aufbau der Zeilenstruktur oder mit Kostenstellen/-trägern, die im KOST2-Feld im Buchungssatz erfasst wurden. Alle KOST-Systeme eines Mandanten sind der gleichen Berater/Mandanten-Nr. zugeordnet und unterscheiden sich nur durch eine interne laufende Nummer. Folgende Einstellungen werden im KOST-System in den Steuerungsdaten hinterlegt:

2.2.1 Steuerungsdaten – KOST-System Für die Bearbeitung der Steuerungsdaten - KOST-System stehen Ihnen zahlreiche Funktionen zur Verfügung.

Ziel Vorgehen Erläuterung / Hinweise

Allgemeine Daten eines KOST-Systems anlegen oder ändern

• Wählen Sie den Link Neues KOST-System anlegen

-oder-

• Wählen Sie im Kontextmenü (rechte Maustaste) Ändern

Das Fenster Steuerungsdaten Neuanlage oder Änderung wird geöffnet. Bei der KOST-Systemneuanlage muss mindestens die Kurzbezeichnung eingegeben werden. Alle anderen Daten werden vorbelegt. Klicken Sie auf die Schaltfläche Speichern und Schließen, um das System anzulegen.

KOST-System (1-9) • Die KOST-Systemnummer wird bei der Neuanlage vorbelegt. Es können maximal 9 KOST-Systeme zu einem Bestand angelegt werden. Bei der

Kap.-Seite: Schrittweise Anleitungen 2.2–11 zu DATEV Kostenrechnung classic

Neuanlage kann die vorgeschlagene Nummer verändert werden (1-9).

Kurzbezeichnung • Die Kurzbezeichnung muss eingegeben werden. Es sind max. 15 Stellen möglich.

Bei der KOST-System-Neuanlage muss mindestens die Kurzbezeichnung eingegeben werden. Alle anderen Daten werden vorbelegt.

Nummer • Übernehmen Sie hier die vorgeschlagene Nummer oder geben Sie eine eigene Nummer ein. Jedes KOST-System muss eine eindeutige Nummer haben (max. 5-stellig).

Nachdem das KOST-System angelegt wurde, kann die Nummer nicht mehr geändert werden.

Zusatzbeschriftung für Kostenstelle/-träger

• Sie können das Feld KOST1 oder KOST2 um eine zusätzliche Beschriftung ergänzen (max. 10 Stellen).

Wurde eine Zusatzbeschriftung eingegeben, wird diese in der Buchungszeile zu den Feldern KOST1 oder KOST2 angezeigt.

Feld für Kostenstelle/-träger

• Vorbelegt ist KOST1, ändern Sie bei Bedarf auf KOST2 ab.

Eingaben unterstützen und prüfen.

• Hier legen Sie fest, dass in den KOST-Feldern geprüft werden soll, ob das FIBU-Konto kostrelevant ist.

Das Feld ist bei der erstmaligen Anlage eines KOST-Systems vorbelegt. Werden danach weitere KOST-Systeme für den Bestand angelegt, ist das Kontrollkästchen nicht aktiviert. Sie können es jedoch manuell aktivieren. Die Prüfung wird dann auf das neue KOST-System verlegt.

2.2.2 Steuerungsdaten - FIBU-Buchungen Buchungen aus der FIBU auswerten ab Monat (MM/JJJJ):

Das Startdatum Das Startdatum (MM/JJJJ) legt den Zeitpunkt fest, ab wann die Buchungen aus (Kanzlei)-Rechnungswesen in den Auswertungen von Kostenrechnung classic berücksichtigt werden. Grundsätzlich ist diese Funktion aktiviert und der erste Monat des Wirtschaftsjahres vorbelegt. Dadurch fließen automatisch alle kostrelevanten FIBU-Buchungen von (Kanzlei)-Rechnungswesen in die Auswertungen der Kosten- und Leistungsrechnung ein. Ein Import der Buchungsstapel ist nicht erforderlich. Sollen aus bestimmten Gründen Buchungssätze nur in die Auswertungen der Kosten- und Leistungsrechnung einfließen (z. B. kalkulatorische Kosten), erfassen Sie diese über das Menü mit der Funktion Erfassen | Kosten- und Leistungsrechnung | KOST-Stapel oder importieren sie mit der Funktion Bestand | Importieren | ASCII-Daten.

Kap.-Seite: Schrittweise Anleitungen 2.2–12 zu DATEV Kostenrechnung classic

Diese Buchungssätze werden immer in den Auswertungen der Kosten- und Leistungsrechnung berücksichtigt – unabhängig vom Startdatum. Beachten Sie, dass die in der Kosten- und Leistungsrechnung direkt erfassten oder per ASCII importierten Stapel verarbeitet werden müssen Behandlung fehlerhafter Kst.-Eingabe in den FIBU-Buchungen: Kostenstelle/-träger nicht angelegt: Geben Sie hier an, wie bei Auswertungen verfahren werden soll, wenn die im Buchungssatz angegebene Kostenstelle bzw. der Kostenträger in den Stammdaten nicht angelegt ist. Über das Pfeilsymbol erhalten Sie drei Möglichkeiten:

• Buchung nicht berücksichtigen • Werte auf Sammelkostenstelle/-träger und • Kostenstelle/-träger anlegen.

Wählen Sie den Eintrag Buchung nicht berücksichtigen werden die fehlerhaften Buchungen im Betriebsabrechnungsbogen (BAB) in der Schaltfläche „nicht berücksichtigte Buchungen“ ausgewiesen. Hier finden Sie Buchungen ohne Kostenstelle, Buchungen auf eine nicht angelegte Kostenstelle, Hinweise zu Kontenverteilungen, die nicht durchgeführt wurden und Buchungen auf Konten, die in den relevanten Konten, aber nicht im Zeilenstrukturplan hinterlegt wurden (siehe auch Kapitel 16.2.4 Korrekturmöglichkeiten). Bei der Auswahl Sammelkostenstelle/-träger vergeben Sie im gleichnamigen Feld eine Kostenstellen/-trägernummer. Diese Kostenstelle wird automatisch im Kostenstellen/-trägerstamm mit der Bezeichnung Sammelkostenstelle/-träger angelegt. Die Funktion Kostenstelle/-träger anlegen führt eine automatische Anlage der Kostenstelle/-träger im Kostenstellenstamm mit einer Standard-Beschriftung <autom. angelegt> durch. Diese kann jederzeit geändert werden.

Kostenstellen/-trägereingabe fehlt, keine Kontenverteilung angelegt: Wird in einer FIBU-Buchung ein für die Kostenrechnung relevantes Konto ohne Kostenstelle gebucht und es ist keine Kontenverteilung hinterlegt, kann die Buchung nicht zugeordnet werden. Sie haben zwei Möglichkeiten der Fehlerbehandlung:

• Buchungen nicht berücksichtigen • Werte auf Sammelkostenstelle/-träger. Bei der Auswahl Sammelkostenstelle/-träger vergeben Sie im gleichnamigen Feld eine Kostenstellen/-trägernummer. Die Kostenstelle wird automatisch im Kostenstellen/-trägerstamm mit der Bezeichnung Sammelkostenstelle/-träger angelegt.

2.2.3 Steuerungsdaten - Plausibilitäten Buchen Unter Plausibilitäten Buchen können Sie Einstellungen zu den Prüfungen auf die Kostenstellen/-trägereingaben beim Belege buchen vornehmen. Kostenstellen/-trägerauswahl automatisch anzeigen beim Betreten des KOST-Feldes: Wenn im Belege Buchen beim Betreten des KOST1/KOST2-Feldes das Auswahlfenster für die Kostenstellen/-träger automatisch geöffnet werden soll, markieren Sie das Kontrollkästchen Kostenstellen/-trägerauswahl automatisch anzeigen beim Betreten des KOST-Feldes.

Kap.-Seite: Schrittweise Anleitungen 2.2–13 zu DATEV Kostenrechnung classic

KOST-Prüfung kann nicht deaktiviert werden: Darf die KOST-Prüfung beim Belege Buchen nicht deaktiviert werden, setzen Sie den Haken im Kontrollkästchen KOST-Prüfung kann nicht deaktiviert werden. Prüfungsumfang: Unter Prüfungsumfang (Kontenbereiche) können Sie festlegen, ob die „Relevanten Konten“ oder die „Konten der Zeilenstruktur“, als kostrelevant beim Belege Buchen erkannt werden sollen. Immer hinweisen, wenn Kostenstellen/-trägereingabe fehlt: Markieren Sie das Kontrollkästchen Immer hinweisen, wenn Kostenstellen/-trägereingabe fehlt, wenn trotz bestehender Kontenverteilung für ein kostrelevantes Konto eine Hinweismeldung erscheinen soll. Behandlung fehlerhafter Eingaben im Buchungssatz: Unter Behandlung fehlerhafter Eingaben im Buchungssatz wird für fehlende/fehlerhafte Kostenstellen/-trägereingaben festgelegt, ob nur ein Hinweis angezeigt werden soll oder eine Fehlermeldung, die eine zwingende Korrektur des Buchungssatzes erfordert.

2.2.4 Steuerungsdaten - Einstellungen Verwenden von Kostenstelle/-träger Vorjahr: Dieses Feld ist erst im zweiten Wirtschaftsjahr nach der Jahresübernahme aktiv. Es ermöglicht bei wirtschaftsjahresübergreifenden Auswertungen den Bezug auf Kostenstellen/-trägernummern im Vorjahr, die vom aktuellen Wirtschaftsjahr abweichen. Beispiel: Im ersten Wirtschaftsjahr hat der Kostenträger Baustelle 1 die Nummer 50, im zweiten Wirtschaftsjahr hat die gleiche Baustelle aus organisatorischen Gründen die Kostenträgernummer 5000. Bei wirtschaftsjahresübergreifenden Auswertungen über beide Wirtschaftsjahre müssen die Werte des Kostenträgers 50 aus dem alten Jahr und die Werte des Kostenträgers 5000 aus dem neuen Jahr zusammengefasst werden. Dies erreichen Sie durch Aktivierung des Feldes Verwenden von Kostenstelle/-träger Vorjahr und durch entsprechende Schlüsselung im Ordner Stammdaten | Kostenstellen/-träger der Kostenstelle 5000 (Kapitel 2.3.1). Kostenstellen/-trägeranlage in Nicht-KOST-Anwendungen (z. B. Belege buchen, Anlagenbuchführung) sperren: Soll die Neuanlage von Kostenstellen/-trägern im Belege buchen und in Programmen, die eine Schnittstelle zur Kostenrechnung haben (z. B. Anlagenbuchführung, Auftragswesen), nicht zugelassen werden, aktivieren Sie dieses Kontrollkästchen. Eine Neuanlage von Kostenstellen über Stammdaten | Kosten- und Leistungsrechnung | Kostenstellen/-träger ist weiterhin möglich. Pro Kostenstelle/-träger optional mehrere Umlagen definieren: Aktivieren Sie diese Option, wenn nicht das komplette Ergebnis einer Kostenstelle als Gesamtsumme umgelegt werden soll, sondern Teilergebnisse (z. B. Kostenarten) in mehreren Umlagen auf andere Kostenstellen/-träger verteilt werden müssen.

Kap.-Seite: Schrittweise Anleitungen 2.2–14 zu DATEV Kostenrechnung classic

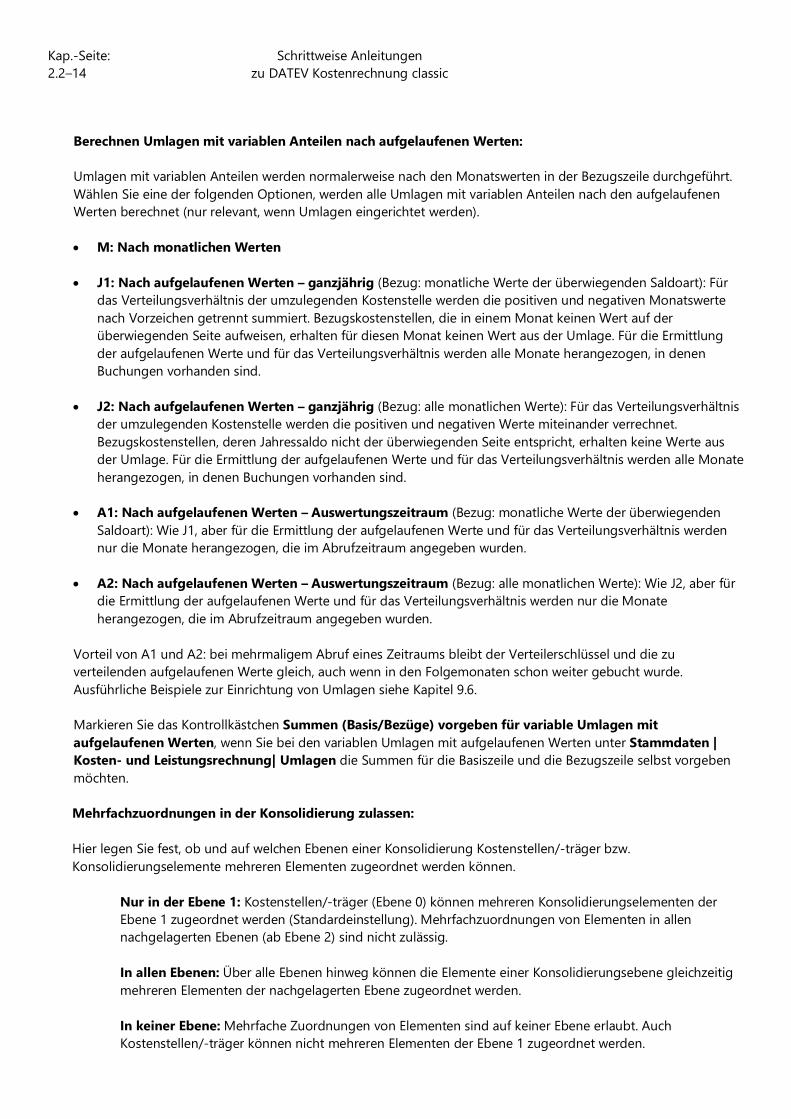

Berechnen Umlagen mit variablen Anteilen nach aufgelaufenen Werten: Umlagen mit variablen Anteilen werden normalerweise nach den Monatswerten in der Bezugszeile durchgeführt. Wählen Sie eine der folgenden Optionen, werden alle Umlagen mit variablen Anteilen nach den aufgelaufenen Werten berechnet (nur relevant, wenn Umlagen eingerichtet werden). • M: Nach monatlichen Werten • J1: Nach aufgelaufenen Werten – ganzjährig (Bezug: monatliche Werte der überwiegenden Saldoart): Für

das Verteilungsverhältnis der umzulegenden Kostenstelle werden die positiven und negativen Monatswerte nach Vorzeichen getrennt summiert. Bezugskostenstellen, die in einem Monat keinen Wert auf der überwiegenden Seite aufweisen, erhalten für diesen Monat keinen Wert aus der Umlage. Für die Ermittlung der aufgelaufenen Werte und für das Verteilungsverhältnis werden alle Monate herangezogen, in denen Buchungen vorhanden sind.

• J2: Nach aufgelaufenen Werten – ganzjährig (Bezug: alle monatlichen Werte): Für das Verteilungsverhältnis

der umzulegenden Kostenstelle werden die positiven und negativen Werte miteinander verrechnet. Bezugskostenstellen, deren Jahressaldo nicht der überwiegenden Seite entspricht, erhalten keine Werte aus der Umlage. Für die Ermittlung der aufgelaufenen Werte und für das Verteilungsverhältnis werden alle Monate herangezogen, in denen Buchungen vorhanden sind.

• A1: Nach aufgelaufenen Werten – Auswertungszeitraum (Bezug: monatliche Werte der überwiegenden

Saldoart): Wie J1, aber für die Ermittlung der aufgelaufenen Werte und für das Verteilungsverhältnis werden nur die Monate herangezogen, die im Abrufzeitraum angegeben wurden.

• A2: Nach aufgelaufenen Werten – Auswertungszeitraum (Bezug: alle monatlichen Werte): Wie J2, aber für

die Ermittlung der aufgelaufenen Werte und für das Verteilungsverhältnis werden nur die Monate herangezogen, die im Abrufzeitraum angegeben wurden.

Vorteil von A1 und A2: bei mehrmaligem Abruf eines Zeitraums bleibt der Verteilerschlüssel und die zu verteilenden aufgelaufenen Werte gleich, auch wenn in den Folgemonaten schon weiter gebucht wurde. Ausführliche Beispiele zur Einrichtung von Umlagen siehe Kapitel 9.6. Markieren Sie das Kontrollkästchen Summen (Basis/Bezüge) vorgeben für variable Umlagen mit aufgelaufenen Werten, wenn Sie bei den variablen Umlagen mit aufgelaufenen Werten unter Stammdaten | Kosten- und Leistungsrechnung| Umlagen die Summen für die Basiszeile und die Bezugszeile selbst vorgeben möchten. Mehrfachzuordnungen in der Konsolidierung zulassen: Hier legen Sie fest, ob und auf welchen Ebenen einer Konsolidierung Kostenstellen/-träger bzw. Konsolidierungselemente mehreren Elementen zugeordnet werden können.

Nur in der Ebene 1: Kostenstellen/-träger (Ebene 0) können mehreren Konsolidierungselementen der Ebene 1 zugeordnet werden (Standardeinstellung). Mehrfachzuordnungen von Elementen in allen nachgelagerten Ebenen (ab Ebene 2) sind nicht zulässig. In allen Ebenen: Über alle Ebenen hinweg können die Elemente einer Konsolidierungsebene gleichzeitig mehreren Elementen der nachgelagerten Ebene zugeordnet werden. In keiner Ebene: Mehrfache Zuordnungen von Elementen sind auf keiner Ebene erlaubt. Auch Kostenstellen/-träger können nicht mehreren Elementen der Ebene 1 zugeordnet werden.

Kap.-Seite: Schrittweise Anleitungen 2.2–15 zu DATEV Kostenrechnung classic

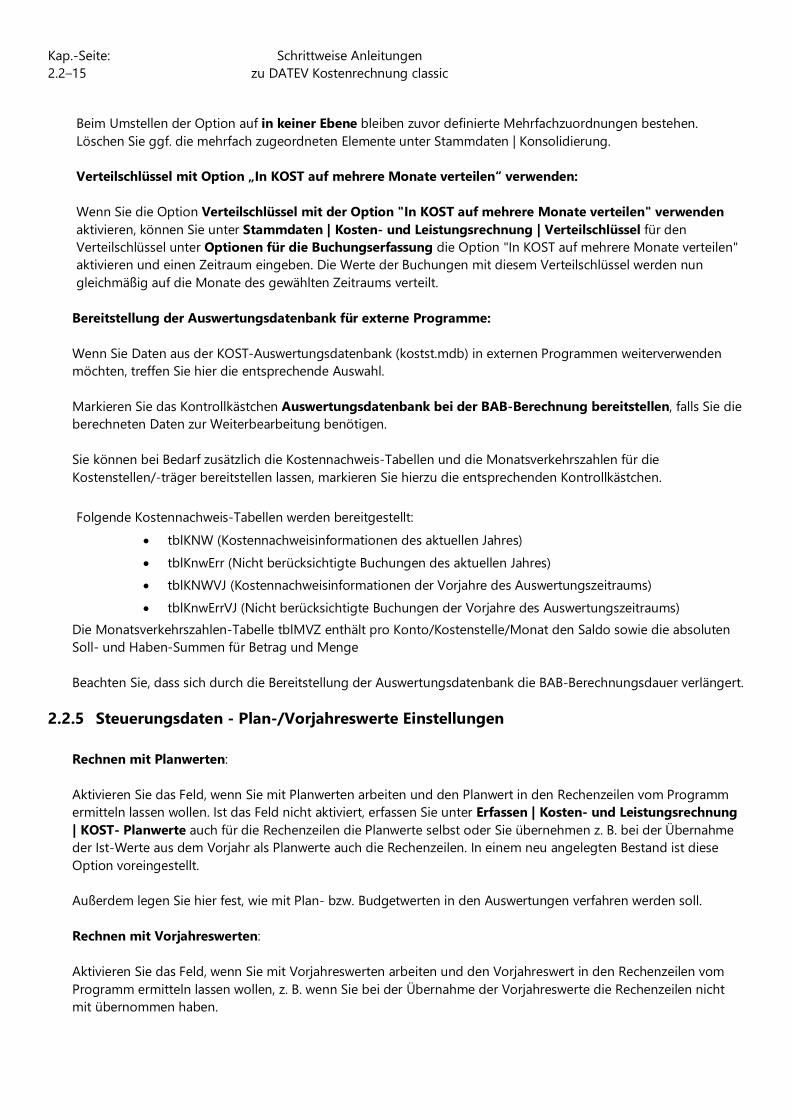

Beim Umstellen der Option auf in keiner Ebene bleiben zuvor definierte Mehrfachzuordnungen bestehen. Löschen Sie ggf. die mehrfach zugeordneten Elemente unter Stammdaten | Konsolidierung. Verteilschlüssel mit Option „In KOST auf mehrere Monate verteilen“ verwenden: Wenn Sie die Option Verteilschlüssel mit der Option "In KOST auf mehrere Monate verteilen" verwenden aktivieren, können Sie unter Stammdaten | Kosten- und Leistungsrechnung | Verteilschlüssel für den Verteilschlüssel unter Optionen für die Buchungserfassung die Option "In KOST auf mehrere Monate verteilen" aktivieren und einen Zeitraum eingeben. Die Werte der Buchungen mit diesem Verteilschlüssel werden nun gleichmäßig auf die Monate des gewählten Zeitraums verteilt.

Bereitstellung der Auswertungsdatenbank für externe Programme: Wenn Sie Daten aus der KOST-Auswertungsdatenbank (kostst.mdb) in externen Programmen weiterverwenden möchten, treffen Sie hier die entsprechende Auswahl. Markieren Sie das Kontrollkästchen Auswertungsdatenbank bei der BAB-Berechnung bereitstellen, falls Sie die berechneten Daten zur Weiterbearbeitung benötigen. Sie können bei Bedarf zusätzlich die Kostennachweis-Tabellen und die Monatsverkehrszahlen für die Kostenstellen/-träger bereitstellen lassen, markieren Sie hierzu die entsprechenden Kontrollkästchen. Folgende Kostennachweis-Tabellen werden bereitgestellt:

• tblKNW (Kostennachweisinformationen des aktuellen Jahres) • tblKnwErr (Nicht berücksichtigte Buchungen des aktuellen Jahres) • tblKNWVJ (Kostennachweisinformationen der Vorjahre des Auswertungszeitraums) • tblKnwErrVJ (Nicht berücksichtigte Buchungen der Vorjahre des Auswertungszeitraums)

Die Monatsverkehrszahlen-Tabelle tblMVZ enthält pro Konto/Kostenstelle/Monat den Saldo sowie die absoluten Soll- und Haben-Summen für Betrag und Menge Beachten Sie, dass sich durch die Bereitstellung der Auswertungsdatenbank die BAB-Berechnungsdauer verlängert.

2.2.5 Steuerungsdaten - Plan-/Vorjahreswerte Einstellungen

Rechnen mit Planwerten: Aktivieren Sie das Feld, wenn Sie mit Planwerten arbeiten und den Planwert in den Rechenzeilen vom Programm ermitteln lassen wollen. Ist das Feld nicht aktiviert, erfassen Sie unter Erfassen | Kosten- und Leistungsrechnung | KOST- Planwerte auch für die Rechenzeilen die Planwerte selbst oder Sie übernehmen z. B. bei der Übernahme der Ist-Werte aus dem Vorjahr als Planwerte auch die Rechenzeilen. In einem neu angelegten Bestand ist diese Option voreingestellt. Außerdem legen Sie hier fest, wie mit Plan- bzw. Budgetwerten in den Auswertungen verfahren werden soll. Rechnen mit Vorjahreswerten: Aktivieren Sie das Feld, wenn Sie mit Vorjahreswerten arbeiten und den Vorjahreswert in den Rechenzeilen vom Programm ermitteln lassen wollen, z. B. wenn Sie bei der Übernahme der Vorjahreswerte die Rechenzeilen nicht mit übernommen haben.

Kap.-Seite: Schrittweise Anleitungen 2.2–16 zu DATEV Kostenrechnung classic

Ist dieses Feld nicht aktiviert, müssen Sie unter Erfassen | Kosten- und Leistungsrechnung | KOST-Vorjahreswerte auch für die Rechenzeilen die Vorjahreswerte erfassen oder aus dem Vorjahr auch die Werte der Rechenzeilen übernehmen. In einem neuen Bestand ist diese Option voreingestellt. Außerdem legen Sie hier fest, wie mit Vorjahres- bzw. Budgetwerten in den Auswertungen verfahren werden soll.

2.2.6 Steuerungsdaten - Notizen In den Notizen können Sie individuelle Informationen zum KOST-System hinterlegen.

2.2.7 Steuerungsdaten - Protokoll In der Kategorie Protokoll können Sie sich alle Einstellungen in den Steuerungsdaten ansehen und drucken. Sie können Ihre Angaben nachträglich unter Stammdaten | Kosten- und Leistungsrechnung | Steuerungsdaten ansehen und teilweise ändern.

2.2.8 Übernahme einer Mustervorlage Statt der Neuanlage eines KOST-Systems mit Import einer Systemlösung bzw. Einrichtung einer Zeilenstruktur (Kapitel 2.5 ff) können Sie für bestimmte Branchen auch von DATEV vorgefertigte und mit dem Programm mitgelieferte Mustervorlagen importieren. Sie können diese Mustervorlagen verwenden, um die Stammdaten zu übernehmen und an Ihre betrieblichen Gegebenheiten anpassen oder um sich Musterauswertungen anzeigen zu lassen. Im Programm Kostenrechnung classic stehen Ihnen folgende Mustervorlagen (Branchenlösungen) zur Verfügung:

• für das Bau-/Ausbaugewerbe • für Autohäuser • für Hotel- und Gaststätten • für kommunale Unternehmen • für Filialbetriebe • nach PBV (Pflegebuchführungsverordnung) • für Vereine • für Stiftungen • für Steuerberater • für Architekten und Ingenieure • für Speditionen • für Apotheken • für verschiedene Standard-Systemlösungen

Wie Sie eine Mustervorlage übernehmen, finden Sie in der Menüleiste unter Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Mustervorlage ein und wählen Sie das Thema Mustervorlage einspielen. Hinweis: Einige Mustervorlagen (z.B. Musterholz GmbH und Testholz) enthalten bereits Musterbuchungen („Bewegungsdaten“). Dadurch haben Sie die Möglichkeit, sich sofort nach dem Importieren einer solchen Lösung Auswertungen anzeigen zu lassen, unabhängig davon, ob in dem FIBU-Bestand Buchungen vorhanden sind. Wird

Kap.-Seite: Schrittweise Anleitungen 2.3–17 zu DATEV Kostenrechnung classic

die Mustervorlage jedoch nicht zu Testzwecken genutzt, sondern als Vorlage für einen Mandantenbestand, wählen Sie beim Importieren die Option „Nur Stammdaten“, damit die Musterbuchungen nicht mit eingelesen werden.

2.2.9 Exportieren / Importieren - Speichern eines Bestands unter einem anderen Ordnungsbegriff

Möchten Sie ein bereits angelegtes KOST-System auch für einen anderen Mandanten verwenden, oder für den bestehenden Mandanten ein weiteres KOST-System mit gleichen Stammdaten anlegen, können Sie das KOST-System duplizieren (Export/Import). Informationen dazu finden Sie in der Menüleiste unter Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff KOST-System duplizieren ein und wählen Sie das Thema Bestehendes KOST-System unter neuer Nummer anlegen (Duplizieren).

2.3 Kostenstellen/-träger einrichten Die Kostenstellen/-träger sind die Basis Ihrer Kosten- und Leistungsrechnung. Auf der Grundlage der eingerichteten Kostenstellen/-träger werden über die Buchführung die entstandenen Kosten, Umsätze und Leistungen eindeutig den betrieblichen Bereichen zugeordnet. Die Kostenstellen/-träger können Sie entweder selbst anlegen oder aus einem anderen Bestand übernehmen, wenn bereits ein Bestand in der Kosten- und Leistungsrechnung vorhanden ist, dessen Kostenstellen/-träger auch in dem neu angelegten Bestand verwendet werden können. Tipp: Kostenstellen/-träger können Sie auch im ASCII-Format importieren, wenn die Daten als Datei vorhanden sind. Unterschieden werden:

• Hilfskostenstellen (allgemeine Kostenstellen) • Hauptkostenstellen • Kostenträger

Die allgemeinen Kostenstellen (Hilfskostenstellen) unterstützen den betrieblichen Leistungsprozess, indem sie innerbetriebliche Dienstleistungen für andere Kostenstellen im Betrieb erbringen. Sie sind jedoch nicht direkt an der betrieblichen Leistungserstellung beteiligt (z. B. Verwaltung, Kantine, Sicherheitspersonal, Hausmeister). In den Hauptkostenstellen findet der eigentliche Prozess der Leistungserstellung statt (z. B. Beschaffung, Fertigung, Vertrieb). Im Rahmen der innerbetrieblichen Leistungsverrechnung werden die Leistungen der Hilfskostenstellen auf die Hauptkostenstellen verrechnet und von dort, z. B. über einen Gemeinkostenzuschlag, auf die Kostenträger. Kostenträger sind die Leistungen des Unternehmens (z. B. fertige / unfertige Erzeugnisse, Dienstleistungen). Die Länge der Kostenstellen/-träger beträgt standardmäßig acht Stellen alphanumerisch. Im Menüpunkt Stammdaten | Kosten- und Leistungsrechnung | KOST-Systeme können Sie in den Kontextbezogenen Links unter Extras die Länge der Kostenstellen/-träger auf maximal 36 Stellen erhöhen. Die Erhöhung wirkt sich in allen Wirtschaftsjahren und allen KOST-Systemen des Mandanten aus. Das Verkleinern der Stellenanzahl ist nur durch das Einspielen einer vorher erstellten Datensicherung möglich.

Kap.-Seite: Schrittweise Anleitungen 2.3–18 zu DATEV Kostenrechnung classic

Tipp: Sichern Sie vor der Erhöhung den Datenbestand (Buchführung, Kostenrechnung, Anlagenbuchführung) über Bestand | Bestandsdienste Rechnungswesen. Falls erforderlich, können Sie durch das Einspielen dieser Sicherung wieder auf den Ausgangszustand zurücksetzen. Prüfen Sie in allen vor- und nachgelagerten Programmen, von denen Sie Kostenstelleninformationen bekommen bzw. an die Sie Kostenstelleninformationen abgeben, ob die gewünschte Länge der Kostenstellen/-träger dort möglich ist. Sie können festlegen, in welchem Zeitraum Buchungen für die jeweilige Kostenstelle bzw. den Kostenträger erfasst werden können, z. B. für Aufträge oder Projekte, die nur für einen bestimmten Zeitraum eingerichtet werden. Dadurch vermeiden Sie Fehler beim Erfassen in der Finanzbuchführung. Für die allgemeinen Kostenstellen können Kostensätze festgelegt werden. Sie werden verwendet, wenn die Leistungen der Hilfskostenstellen an die Hauptkostenstellen verrechnet werden (nur relevant für „Innerbetriebliche Leistungsverrechnung – IBL“). Beide – Kostenstellen und Kostenträger - werden im Programm auf die gleiche Art und Weise angelegt. Vorüberlegungen Bevor Sie Ihre Kostenstellen/-träger anlegen, sollten Sie sich einen Überblick über den formalen Aufbau des Unternehmens und über die Arbeitsprozesse innerhalb dieser Struktur verschaffen. Dies hilft Ihnen, folgende Fragen zu klären: Welche Kostenstellen/-träger sind einzurichten und wie sind sie zu betrachten (Haupt- oder Hilfskostenstelle, Kostenträger)? Wie sind die Kostenstellen/-träger zu benennen und wer repräsentiert die jeweilige Kostenstelle als Kostenstellenverantwortlicher? Dürfen die Kostenstellen/-träger im gesamten Wirtschaftsjahr bebucht werden oder nur für einen begrenzten Erfassungszeitraum? Welche Kostenstellen sollen ihre Leistungen innerbetrieblich verrechnen und welche Kostensätze müssen dafür festgelegt werden?

2.3.1 Anlage von Kostenstellen und Kostenträgern Nähere Informationen dazu finden Sie in der Menüleiste unter Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Kostenstellen ein und wählen Sie das Thema Kostenstellen/-träger einrichten. Haben Sie Kostenstellen/-träger-Eigenschaften unter Stammdaten | Kosten- und Leistungsrechnung | Kst.-Eigenschaften angelegt, werden in der Erfassungsmaske weitere Felder aktiv, mit denen Sie dieser Kostenstelle Eigenschaften zuordnen können. Mehr zum Thema Kostenstellen-Eigenschaften erfahren Sie im Kapitel 4ff.

2.3.2 Übernahme von Kostenstellen/-träger aus einem anderen Bestand Sie können die Kostenstellen/-träger-Stamminformationen auch aus bestehenden anderen KOST-Beständen bzw. Wirtschaftsjahren in den aktuell geöffneten Bestand übernehmen. Dabei werden alle Kostenstellen/-träger der ausgewählten Bestände übernommen. In der Übersicht der Bestands-Wirtschaftsjahre sehen Sie alle auf dem ausgewählten Laufwerk zur Verfügung stehenden Wirtschaftsjahre, außer dem aktuell geöffneten Bestands-Wirtschaftsjahr.

Kap.-Seite: Schrittweise Anleitungen 2.3–19 zu DATEV Kostenrechnung classic

Optional können gleiche existierende Kostenstellen/-träger überschrieben werden. Folgende Felder werden übernommen: Kostenstelle/-träger, Langbezeichnung, Kurzbezeichnung, Verantwortlicher, Bezugsgröße, Bebuchbar von, Bebuchbar bis. Folgende Felder werden nicht übernommen: Kostensätze, Auswertungen ohne Vorjahr, Kostenstelle Vorjahr und die Kostenstellen-Eigenschaften (falls vorhanden). Wie Sie zur Übernahme vorgehen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Kostenstellen übernehmen ein und wählen Sie das Thema Kostenstellen/-träger aus anderen KOST-Beständen übernehmen. Eine weitere Möglichkeit, Kostenstellen aus externen Quellen zu übernehmen, ist der Import der Kostenstellen per ASCII-Import. Wie Sie dazu vorgehen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff ASCII-Import ein und wählen Sie das Thema Importverhalten beim ASCII-Import. Klicken Sie auf den Link Importieren von Datensätzen im ASCII-Format.

2.3.2.1 Löschen von Kostenstellen/-trägern Sie können Kostenstellen/-träger im Stamm löschen, auch wenn sie schon in FIBU-Buchungssätzen verwendet worden sind. Diese Buchungen fließen dann bei einer BAB-Berechnung je nach Festlegung in den Stammdaten entweder auf die Sammelkostenstelle oder in die „nicht berücksichtigten Buchungen“.

Wie Sie eine Kostenstelle bzw. einen Kostenträger löschen können, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Kostenstelle löschen ein und wählen Sie das Thema Kostenstelle/-träger löschen.

Kostenstellen/träger können nicht gelöscht werden, wenn sie

• in einer IBL-Bewegung (innerbetriebliche Leistungsverrechnung) enthalten sind • in einer Kontenverteilung verwendet werden • in einer Umlage hinterlegt sind • in einem Verteilschlüssel hinterlegt sind • in einer KOST-Buchung eines bereits verarbeiteten KOST-Stapels enthalten sind • als Sammelkostenstelle/-träger in den Stammdaten | Kosten- und Leistungsrechnung |

Steuerungsdaten festgelegt sind.

Um eine Kostenstelle/-träger trotzdem löschen zu können, haben Sie folgende Möglichkeiten:

• in der IBL in den betroffenen Sätzen die Kostenstelle ändern oder die betroffenen Sätze komplett löschen • in der Kontenverteilung die betroffene Kostenstelle ändern oder löschen • die Zuordnungen in Umlagen löschen • die Zuordnungen im Verteilschlüssel löschen • die betroffenen Verarbeitungen zur Korrektur bereitstellen, die entsprechenden Sätze zu löschen oder die

Kostenstelle zu ändern. Die geänderten Stapel müssen anschließend verarbeitet werden. • in den Stammdaten | Kosten- und Leistungsrechnung | Steuerungsdaten die Definition als

Sammelkostenstelle/-träger herausnehmen.

Kap.-Seite: Schrittweise Anleitungen 2.4–20 zu DATEV Kostenrechnung classic

Hinweis zum KOST-Infosystem: Eine Übersicht darüber, wo Kostenstellen/-träger enthalten sind, finden Sie im Menüpunkt Extras | Kosten- und Leistungsrechnung | KOST-Infosystem. Geben Sie in der Kategorie Kostenstellen/-träger die Kostenstelle, bzw. den Kostenträger ein und klicken Sie auf die Schaltfläche Aktualisieren. Links sehen Sie die einzelnen Bereiche, in denen die Kostenstelle verwendet wird und die Anzahl, wie oft sie im jeweiligen Bereich vorkommt, z. B. IBL, Kontenverteilungen, Umlagen, Verarbeitungen, Bestand. Wenn Sie einen Bereich markieren, z. B. IBL, dann erhalten Sie auf der rechten Seite genaue Angaben, ob und an welcher Stelle die Kostenstelle bzw. der Kostenträger in diesem Bereich enthalten ist.

2.4 Relevante Konten Nutzen Sie zur Erleichterung der Einrichtung den Import einer Systemlösung (siehe Kapitel 2.5.1), einer Mustervorlage (Kapitel 2.2.8) oder einer Zeilenstruktur, die aus der Kosten- und Leistungsrechnung exportiert wurde (siehe Kapitel 2.5.3), dann werden die relevanten Konten automatisch angelegt. Relevante Konten müssen von Ihnen nur dann eingerichtet werden, wenn Sie die Zeilenstruktur selbst anlegen, das BWA-Schema aus (Kanzlei-)Rechnungswesen als Zeilenstruktur importieren oder eine Zeilenstruktur importieren, die nicht in der Kostenrechnung angelegt wurde. Relevante Konten stellen Kontenbereiche der Finanzbuchführung dar, die in der Kosten- und Leistungsrechnung berücksichtigt werden sollen. In der Regel werden nur kosten- und leistungsrelevante Buchungen aus der Finanzbuchführung in der Kosten- und Leistungsrechnung benötigt. Buchungen auf Bestandskonten sowie auf Konten im neutralen Bereich der Gewinn- und Verlustrechnung bleiben deshalb für die Kostenrechnung unberücksichtigt. Im Dialogfenster Relevante Konten legen Sie die Kontenbereiche fest, die in die Kosten- und Leistungsrechnung einfließen sollen. Relevante Konten, die von Ihnen in der Finanzbuchführung oder im KOST-Stapel mit Kostenstelle/-träger bebucht werden, müssen in der Zeilenstruktur einer Zeile zugeordnet werden, damit die Kontenwerte in die Auswertung der Kosten- und Leistungsrechnung einfließen. Bevor Sie relevante Konten anlegen, sollten Sie folgende Fragen klären:

• Welche Konten benötigen Sie für die Zeilenstruktur? Alle Konten der Zeilenstruktur müssen zwingend in den Bereichen der relevanten Konten liegen.

• Welche Konten benötigen Sie für die Kontenverteilung? Alle Konten der Kontenverteilung müssen zwingend in den Bereichen der relevanten Konten liegen.

• Können noch weitere Konten für die Kosten- und Leistungsrechnung relevant sein? • Werden Konten nur mit Mengen gebucht? Diese Konten müssen als statistische Konten bzw.

Mengeneinheiten gekennzeichnet werden. • Arbeiten Sie mit Faktor-2-Buchungen, bei denen Kostenstellen/-träger geschleppt werden?

Abgleich bei der BAB-Berechnung: Bei der Berechnung des Betriebsabrechnungsbogens wird geprüft, ob Buchungen zu Konten vorliegen, die nicht durch Abfragen in der Zeilenstruktur oder durch Kontenverteilung in die Wertermittlung einfließen, aber in Bereichen der relevanten Konten enthalten sind. Diese Buchungen fließen nicht in den BAB ein. Sind Konten als Statistische Konten bzw. Mengeneinheiten gekennzeichnet, werden diese nicht umgerechnet, wenn die Auswertungen in einer anderen als der Basiswährung erfolgt. Alle Buchungen auf Konten werden als Beträge gespeichert. Auch Kontenwerte von

Kap.-Seite: Schrittweise Anleitungen 2.5–21 zu DATEV Kostenrechnung classic

Konten, die als Statistische Mengeneinheit gekennzeichnet sind, erscheinen in der Auswertung als Betrag und nicht in der Spalte Menge. Wie Sie relevante Konten anlegen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff relevante Konten ein und wählen Sie das Thema Relevante Konten anlegen.

2.5 Aufbau des Betriebsabrechnungsbogens – Zeilenstruktur Die Zeilenstruktur legt den Aufbau des Betriebsabrechnungsbogens (BAB) fest. Auf Grund der Angaben in der Zeilenstruktur erfolgen bei der Berechnung des BAB die Abfragen der bebuchten Konten, der Ausweis der Kostenstellen-Verteilungen und der Konstanten Werte sowie die Verknüpfung der Ergebnisse. Die Konten der Zeilenstruktur müssen in den Bereichen der relevanten Konten liegen. In die Auswertungen der Kosten- und Leistungsrechnung fließen nur Buchungen ein, deren Konto oder Gegenkonto (ggf. auch Steuerkonten) in der Zeilenstruktur in einer Zeile abgefragt wird. Auch Konten abgeleiteter Buchungen, wie z. B. Skontobuchungen, werden berücksichtigt. Pro KOST-System und Wirtschaftsjahr kann eine individuell unterschiedlich gestaltbare Zeilenstruktur hinterlegt werden. Dazu gibt es verschiedene Wege:

• Import einer BAB-Systemlösung: Bei der Installation des Zusatzmoduls Kostenrechnung werden verschiedene Systemlösungen bereitgestellt. Diese Systemlösungen sind praxisnahe Musterlösungen, die Sie als Zeilenstruktur übernehmen und an Ihre Kosten- und Leistungsrechnung anpassen können. Die relevanten Konten werden dabei automatisch mit importiert.

• Import eines BWA-Schemas: Ein BWA-Schema kann aus (Kanzlei-)Rechnungswesen exportiert und in die Kosten- und Leistungsrechnung im ASCII-Format als Zeilenstruktur importiert werden. Relevante Konten müssen manuell angelegt werden.

• Import einer BAB-Zeilenstruktur: Sie können eine aus der Kosten- und Leistungsrechnung exportierte BAB-Zeilenstruktur importieren und gegebenenfalls anpassen. Auch hier werden die relevanten Konten automatisch mit importiert.

• Import einer Zeilenstruktur im ASCII-Format: Die Zeilenstruktur im ASCII-Format importieren Sie über ein Standardformat oder ein von Ihnen selbst definiertes ASCII-Format.

• Neuaufbau einer eigenen Zeilenstruktur: Sie können eine eigene Zeilenstruktur vollständig neu aufbauen, indem Sie systematisch Zeile für Zeile eingeben.

• Import einer Mustervorlage: Sie können Mustervorlagen für bestimmte Branchen importieren. Entweder, um sich diese Mustervorschläge und Musterauswertungen anzusehen oder um sie als Vorlage für den Aufbau einer eigenen Kosten- und Leistungsrechnung zu verwenden. Wie Sie eine Mustervorlage importieren, finden Sie im Kapitel 2.2.8.

2.5.1 Import einer BAB-Systemlösung Eine Beschreibung der verschiedenen Systemlösungen finden Sie im Kapitel 2.5.5.

Wie Sie eine BAB-Systemlösung übernehmen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Systemlösung ein und wählen Sie das Thema BAB-Systemlösung übernehmen.

Kap.-Seite: Schrittweise Anleitungen 2.5–22 zu DATEV Kostenrechnung classic

2.5.2 Import eines BWA-Schemas Ein BWA-Schema kann aus (Kanzlei-)Rechnungswesen exportiert und in die Kosten- und Leistungsrechnung im ASCII-Format als Zeilenstruktur importiert werden. Dafür gibt es das spezielle Standardformat BWA-Schema. Abfragen und Funktionen des BWA-Schemas, die in der Zeilenstruktur nicht oder nur teilweise umgesetzt werden können, werden beim Import protokolliert. Mit Hilfe des Protokolls können Sie die Zeilenstruktur bei Bedarf nachbearbeiten. Dazu passende relevante Konten müssen manuell angelegt werden. Wie Sie dabei vorgehen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff BWA-Schema importieren ein und wählen das Thema Ein BWA-Schema als BAB-Zeilenstruktur importieren. Tipp: Handelt es sich bei dem individuellen BWA-Schema um ein geändertes Standard-Schema, empfiehlt es sich, zuerst die passende Systemlösung mit den relevanten Konten zu importieren und danach das individuelle BWA-Schema als ASCII-Format einzuspielen. Dabei wird die Zeilenstruktur überschrieben und die relevanten Konten müssen nur angepasst werden. Mit diesem Vorgehen ersparen Sie sich die manuelle Erfassung der relevanten Konten.

2.5.3 Import einer BAB-Zeilenstruktur Haben Sie sich eine individuelle Zeilenstruktur aufgebaut, die auch für andere Bestände in ähnlicher Form gelten soll, können Sie diese exportieren und in einem anderen Bestand der Kosten- und Leistungsrechnung importieren und gegebenenfalls anpassen. Informationen dazu finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Inhalt, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Zeilenstruktur ein und wählen Sie das Thema BAB-Zeilenstruktur importieren.

2.5.4 Eine BAB-Zeilenstruktur neu anlegen Sie können eine eigene Zeilenstruktur selbst aufbauen, indem Sie unter Stammdaten | Kosten- und Leistungsrechnung | Zeilenstruktur systematisch Zeile für Zeile eingeben. Die komplette Neuanlage einer BAB-Zeilenstruktur ist sehr arbeits- und zeitintensiv, da auch die relevanten Konten erfasst werden müssen. Es ist daher oft zweckmäßiger, eine KOST-Systemlösung mit den relevanten Kontenbereichen zu importieren und an die Unternehmensgegebenheiten anzupassen.

Tipp: In der Menüleiste können Sie über den Menüpunkt Ansicht | Übersicht die Strukturanzeige ausblenden. Das erleichtert das Bearbeiten der Zeilenstruktur.

2.5.4.1 So erfassen Sie eine BAB-Hauptzeile Bei der Neuanlage oder Anpassung der BAB-Zeilenstruktur füllen Sie die folgenden Felder in der linken Bildschirmhälfte (von links nach rechts) aus.

Kap.-Seite: Schrittweise Anleitungen 2.5–23 zu DATEV Kostenrechnung classic

Bei Überschriftszeilen geben Sie nur die Zeilennummer und die Zeilenbezeichnung ein, alle anderen Felder bleiben frei. Für Leerzeilen erfassen Sie nur eine Zeilennummer. Zeile Die Zeilennummern legen die Reihenfolge der BAB-Zeilen bei der späteren Darstellung am Bildschirm und beim Druck fest. Empfehlenswert ist es, die Nummern z. B. in Zehnerschritten zu vergeben, so können Sie nachträglich problemlos Zeilen einfügen. Werden keine Zeilennummern eingegeben, werden diese vom Programm automatisch in Zehnerschritten angelegt. Zeilenbezeichnung Eine Zeilenbezeichnung benötigen Sie in Haupt- und Überschriftszeilen. Sie informiert über den Inhalt der BAB-Zeile und dient der Übersichtlichkeit und Strukturierung des BAB. Die Zeilenbezeichnung lang kann über das Kontextmenü – Liste drucken und in einigen Layoutvarianten der Chefübersicht ausgegeben werden. Es ist deshalb empfehlenswert, die Zeilenbezeichnung kurz und lang einzugeben, da sonst auf den Auswertungen, die nicht über den Listendruck erstellt werden, keine Zeilenbezeichnung steht. Tipp: Die Zeilenbezeichnung für die Bildschirmanzeige kann über das Kontextmenü Einstellungen Liste| Spalte durch Auswahl von Bezeichnung lang oder Bezeichnung kurz eingestellt werden. Über Bearbeiten | Zeilenbezeichnungen übernehmen kann die Zeilenbezeichnung von der Spalte Zeilenbezeichnung lang in die Spalte Zeilenbezeichnung kurz übertragen werden und umgekehrt. Dabei wählen Sie, ob nur der Inhalt der selektierten Zeile oder alle Zeilen übernommen werden sollen, die Übernahmerichtung (von lang nach kurz oder umgekehrt) und ob bereits vorhandene Zeilenbezeichnungen überschrieben werden sollen. Bei der Übernahmerichtung von Zeilenbezeichnung lang nach Zeilenbezeichnung kurz können Sie außerdem festlegen, dass zu lange Wörter automatisch abgekürzt werden. Ausgabe Hier legen Sie fest, wann die BAB-Zeile ausgegeben wird. Folgende Einstellungen sind möglich:

BU = Bedingte Unterdrückung. Wenn zu einer Kostenstelle bzw. einem Kostenträger in der Zeile keine Werte vorhanden sind oder der Wert Null ist, wird die Ausgabe der BAB-Zeile für diese Kostenstelle bzw. diesen Kostenträger unterdrückt. GA = Generelle Ausgabe. Die BAB-Zeile wird immer ausgegeben, auch wenn kein Wert vorhanden ist. GU = Generelle Unterdrückung. Die BAB-Zeile wird nie ausgegeben, auch dann nicht, wenn ein Wert vorhanden ist.

Kum. - in Abfragezeilen der BAB-Zeilenstruktur: Über dieses Kästchen bestimmen Sie die Berechnung der aufgelaufenen Werte. Ist das Kästchen Kum. (= kumuliert) aktiviert, werden für die Berechnung der aufgelaufenen Ist- und Plan-/Vorjahreswerte die Monatswerte des Abrufzeitraums summiert. Im konsolidierten BAB wird zusätzlich über die Kostenstellen/-träger hinweg summiert, sofern die Kästchen MW kons. und AW kons. aktiviert sind. Ist das Kästchen nicht aktiviert, werden für die aufgelaufenen Werte nur die Werte (Ist- und Plan-/Vorjahreswerte) des Monat bis berücksichtigt. Hinweis: Abfragezeilen sollen in der Regel kumuliert werden, so dass hier das Kästchen aktiviert werden muss. Prüfen Sie bei Konstanten Werten, ob der Wert über die Monate hinweg kumuliert werden darf.

Kap.-Seite: Schrittweise Anleitungen 2.5–24 zu DATEV Kostenrechnung classic

Beispiel: Wenn Sie Stückzahlen als Konstante Werte erfassen, muss das Kästchen aktiviert werden, weil 20 Stück im Januar und 30 Stück im Februar aufgelaufen (Januar bis Februar) 50 Stück ergeben. Haben Sie allerdings einen Prozentsatz als Konstanten Wert hinterlegt, darf das Kästchen nicht aktiviert werden, weil sonst 20 % im Januar und 20 % im Februar aufgelaufen 40 % ergäben. Wenn Sie das Kästchen nicht aktivieren, wird der Monatswert aus dem Februar als aufgelaufener Wert übernommen, so dass auch im kumulierten Teil der Auswertung 20 % erscheinen.

Kum. - in Rechenzeilen der BAB-Zeilenstruktur: In Rechenzeilen wird immer ein kumulierter Wert ausgewiesen. Das Kästchen bestimmt hier den „Rechenweg“ für die aufgelaufenen Werte. Ist das Kästchen Kum. (= kumuliert) aktiviert, werden für die Berechnung der aufgelaufenen Ist- und Plan-/Vorjahreswerte auf dem BAB die Monatswerte des Abrufzeitraums summiert. Im konsolidierten BAB wird zusätzlich über die Kostenstellen/träger hinweg summiert, sofern die Kästchen MW kons. und AW kons. aktiviert sind. Kum. Ist das Kästchen nicht aktiviert, werden die aufgelaufenen Werte in den Rechenzeilen auf der Basis der hinterlegten Rechenoperation und den für diese Rechenoperation hinterlegten BAB-Zeilen neu ermittelt. Je nach Aktivierung im Kästchen Kum. (= kumuliert) können sich also im kumulierten Teil des Betriebsabrechnungsbogens für die Kostenstellen/-träger sowie im konsolidierten BAB veränderte Ist-, Plan- oder Vorjahreswerte ergeben. Auf dem Kostennachweis für den Zeitraum wird die Zeile xxx gesamt ausgegeben, wenn das Kästchen aktiviert ist. Haben Sie das Kästchen nicht markiert, kann der Gesamtwert der Zeile nicht ermittelt werden. Hinweis: Wie sich das Kum.-Kennzeichen, auch in Verbindung mit den Einstellungen für die Plan- und Vorjahreswerte auf den Betriebsabrechnungsbogen auswirkt, sehen Sie in den nachfolgenden Tabellen unter: So wirken sich das Kum.-Kennzeichen und die Einstellungen für das Rechnen mit Plan-/Vorjahreswerten auf den Betriebsabrechnungsbogen (BAB) aus. MW kons. Legen Sie die Ausgabe des Monatswertes im konsolidierten BAB fest. Nur wenn dieses Kästchen aktiviert ist, wird im konsolidierten BAB ein Monatswert ausgegeben. AW kons. Legen Sie die Ausgabe des aufgelaufenen Wertes im konsolidierten BAB fest. Nur wenn dieses Kästchen aktiviert ist, wird im konsolidierten BAB ein aufgelaufener Wert ausgegeben. % Hier wird die Ausgabe in der Spalte Kst-% (Kostenstellen%), Kst-% Planwert und Kst-% Vorjahreswert im Betriebsabrechnungsbogen gesteuert. Es können bis zu 10 Basiszeilen festgelegt werden.

B-B9 (Basis): Der Wert der BAB-Zeile geht als Summand in die Basis für die Prozentrechnung ein. Die Basis (=100%) kann somit ein Wert oder eine Summe von mehreren Werten sein. J-J9 (Prozentuierung): Für die BAB-Zeile wird der Prozentwert berechnet und ausgegeben. Die Prozentuierung bezieht sich auf die entsprechende Basis (z. B. in allen Zeilen mit J3 sehen Sie den jeweiligen prozentualen Anteil der Basiszeile(n) mit B3). N: Für die BAB-Zeile wird kein Prozentwert berechnet U-U9 (Basis ohne Ausgabe): Der Wert der BAB-Zeile geht als Summand in die Basis für die Prozentrechnung ein, wird aber nicht ausgegeben.

Kap.-Seite: Schrittweise Anleitungen 2.5–25 zu DATEV Kostenrechnung classic

Bzg In dem optionalen Eingabefeld können Sie hinterlegen, welche Bezugsgröße der Wert dieser Zeile hat. Bezugsgrößen (max. 3 Zeichen) können als Maßeinheit für jede BAB-Zeile hinterlegt werden. Sie werden im BAB hinter der Zeilenbezeichnung ausgegeben. Ist die Bezugsgröße eine Währung, wählen Sie den Währungsplatzhalter <#>. Dadurch wird automatisch der entsprechende ISO-Code (z. B. EUR für Euro) ausgegeben. Die Bezugsgröße kann über den Auswahlpfeil aus den gespeicherten Bezugsgrößen ausgewählt werden oder Sie erfassen die gewünschte Bezugsgröße. Soll eine neue Bezugsgröße dauerhaft gespeichert werden, legen Sie sie unter Stammdaten | Kosten- und Leistungsrechnung | Bezugsgrößen an. Zeilentyp Als Information können Sie hier optional hinterlegen, welchem Typ die Zeile entspricht (z. B. Leistungen, Kosten, Erträge) oder ob der Wert der Zeile den Erfolg erhöht oder mindert (positive Erfolgsausprägung oder negative Erfolgsausprägung). Formatierungen Für die Anzeige des Betriebsabrechnungsbogens am Bildschirm und die Ausgabe im Tabellendirektdruck können über die Menüleiste folgende Formatierungen eingerichtet werden:

= die gesamte BAB-Zeile wird fett angezeigt.

= die gesamte BAB-Zeile wird kursiv angezeigt.

= die gesamte BAB-Zeile wird unterstrichen angezeigt.

= nach der BAB-Zeile wird eine Trennlinie angezeigt.

= die gesamte BAB-Zeile wird hervorgehoben angezeigt.

Kap.-Seite: Schrittweise Anleitungen 2.5–26 zu DATEV Kostenrechnung classic

So wirken sich das Kum.-Kennzeichen und die Einstellungen für das Rechnen mit Plan-/Vorjahreswerten auf den Betriebsabrechnungsbogen (BAB) aus:

• Stammdaten | Kosten- und Leistungsrechnung | Zeilenstruktur: Kum.-Kennzeichen in der Rechenzeile ist aktiviert.

• Stammdaten | Kosten- und Leistungsrechnung | Steuerungsdaten | Plan-/Vorjahreswerte Einstellungen: Rechnen mit Plan-/Vorjahreswerten ist aktiviert / nicht aktiviert.

Hinweis: Wenn das Kum.-Kennzeichen aktiviert ist, spielt es keine Rolle, wie die Einstellungen für Rechnen mit Plan-/Vorjahreswerten getroffen wurden.

BAB - aufgelaufene Ist-Werte

BAB - aufgelaufene Planwerte / Vorjahreswerte

Konsolidierter BAB - monatliche und aufgelaufene Ist-Werte

Konsolidierter BAB - monatliche und aufgelaufene Planwerte / Vorjahreswerte

Der kumulierte Ist-Wert ergibt sich aus der Summe der Ist-Monatswerte. Sie werden über den aufgelaufenen Zeitraum hinweg addiert. Beispiel: Die Rechenoperation lautet: Zeile 300 = Zeile 100 geteilt durch Zeile 200. Der kumulierte Wert berechnet sich aus Ergebnis Zeile 300 (Monat 1) + Zeile 300 (Monat 2) + Zeile 300 (Monat 3) usw.

Die monatlichen Plan-/Vorjahreswerte werden im kumulierten Teil des BAB über die Monate hinweg addiert. Die Summe ergibt den kumulierten Plan-/Vorjahreswert. Voraussetzung: Sie haben für die Rechenzeilen monatliche Planwerte und/oder Vorjahreswerte unter Erfassen | Kosten- und Leistungsrechnung | KOST-Planwerte /oder -Vorjahreswerte erfasst. Haben Sie unter Erfassen | Kosten- und Leistungsrechnung | KOST-Planwerte /oder -Vorjahreswerte für die Rechenzeile Werte in der Spalte Budgetwert erfasst, so werden diese immer im kumulierten Teil des Betriebsabrechnungs-bogens ausgewiesen.

Die Ist-Werte werden über die Kostenstellen/-träger hinweg summiert (Wert der Zeile von Kostenstelle/-träger 1 + Kostenstelle/-träger 2 + Kostenstelle/-träger 3 usw.). Voraussetzung: Die Kästchen MW kons. und AW kons. sind in der Zeilenstruktur aktiviert.

Die Planwerte / Vorjahreswerte und die erfassten Budgetwerte werden über die Kostenstellen/-träger hinweg summiert (Wert der Zeile von Kostenstelle/-träger 1 + Kostenstelle/-träger2 + Kostenstelle/-träger 3 usw.). Voraussetzung: Die Kästchen MW kons. und AW kons. sind in der Zeilenstruktur aktiviert, und Sie haben für die Rechenzeilen monatliche Planwerte und/oder Vorjahreswerte unter Erfassen | Kosten- und Leistungsrechnung | KOST-Planwerte /oder -Vorjahreswerte erfasst.

Kap.-Seite: Schrittweise Anleitungen 2.5–27 zu DATEV Kostenrechnung classic

• Stammdaten | Kosten- und Leistungsrechnung | Zeilenstruktur: Kum.-Kennzeichen in der Rechenzeile ist nicht aktiviert.

• Stammdaten | Kosten- und Leistungsrechnung |Steuerungsdaten | Plan-/Vorjahreswerte Einstellungen: Rechnen mit Plan-/Vorjahreswerten ist aktiviert.

BAB - aufgelaufene Ist-Werte

BAB - aufgelaufene Planwerte / Vorjahreswerte

Konsolidierter BAB - monatliche und aufgelaufene Ist-Werte

Konsolidierter BAB - monatliche und aufgelaufene Planwerte / Vorjahreswerte

Die Zeilenrechnung wird mit den aufgelaufenen Ist-Werten der entsprechenden BAB-Zeilen neu durchgeführt. Das Ergebnis ist der kumulierte Ist-Wert. Beispiel: Die Rechenoperation lautet: Zeile 300 = Zeile 100 ./. Zeile 200. Der kumulierte Wert in Zeile 300 berechnet sich aus dem kumulierten Wert der Zeile 100 ./. durch den kumulierten Wert der Zeile 200. Es wird also im kumulierten Teil der Auswertung neu gerechnet.

Planwerte / Vorjahreswerte und Budgetwerte in Rechenzeilen werden neu berechnet. Voraussetzung: Für die Zeilen, die zur Berechnung herangezogen werden sollen, wurden Planwerte / Vorjahreswerte bzw. Budgetwerte erfasst. Ausnahme: Wenn Sie einen Planwert, Vorjahreswert und/oder Budgetwert auch für die Rechenzeilen erfasst haben, wird dieser ausgewiesen.

Auch im konsolidierten BAB (Monat und Zeitraum) wird das Ergebnis der Rechenzeilen mit den monatlichen und den aufgelaufenen konsolidierten Werten neu ermittelt. Voraussetzung: Die Kästchen MW kons. und AW kons. sind aktiviert

Planwerte / Vorjahreswerte und Budgetwerte werden im konsolidierten BAB in der Rechenzeile mit den monatlichen und aufgelaufenen konsolidierten Werten neu ermittelt. Voraussetzung: Die Kästchen MW kons. und AW kons. sind aktiviert. Für die Zeilen, die zur Berechnung herangezogen werden sollen, wurden Planwerte / Vorjahreswerte bzw. Budgetwerte erfasst.

• Stammdaten | Kosten- und Leistungsrechnung | Zeilenstruktur: Kum.-Kennzeichen in der Rechenzeile ist

nicht aktiviert. • Stammdaten | Steuerungsdaten| Plan-/Vorjahreswerte Einstellungen: Rechnen mit Plan-/Vorjahreswerten

ist nicht aktiviert.

BAB - aufgelaufene Ist-Wert BAB - aufgelaufene Planwerte / Vorjahreswerte

Konsolidierter BAB - monatliche und aufgelaufene Ist-Werte

Konsolidierter BAB - monatliche und aufgelaufene Planwerte / Vorjahreswerte

Die Zeilenrechnung wird mit den aufgelaufenen Ist-Werten der entsprechenden BAB-Zeilen neu durchgeführt. Das Ergebnis ist der kumulierte Ist-Wert. Beispiel: Die Rechenoperation lautet: Zeile 300 = Zeile 100 ./. durch Zeile 200. Der kumulierte Wert in Zeile 300 berechnet sich aus dem kumulierten Wert der Zeile 100 ./. durch den kumulierten Wert der Zeile 200. Es wird also im kumulierten Teil der Auswertung neu gerechnet.

Die monatlichen Planwerte / Vorjahreswerte werden nicht kumuliert. Es wird der Planwert / Vorjahreswert des Monat bis ausgewiesen. Ausnahme: Haben Sie Budgetwerte für die Rechenzeilen unter Erfassen | Kosten- und Leistungsrechnung | KOST-Planwerte / oder -Vorjahreswerte erfasst, werden diese im kumulierten Teil des Betriebsabrechnungsbogens ausgegeben.

Im konsolidierten BAB (Monat und Zeitraum) werden die Rechenzeilen mit den monatlichen und den aufgelaufenen konsolidierten Werten neu ermittelt. Voraussetzung: Die Kästchen MW kons. und AW kons. sind aktiviert.

Planwerte / Vorjahreswerte oder Budgetwerte werden im konsolidierten BAB nicht ausgewiesen.

Kap.-Seite: Schrittweise Anleitungen 2.5–28 zu DATEV Kostenrechnung classic

Beispiele, wie sich die Ergebnisse mit den unterschiedlichen Einstellungen errechnen, finden Sie in der Menüleiste unter dem Menüpunkt Hilfe | Hilfe, Index und Suchen. Geben Sie in der Registerkarte Suchen den Suchbegriff Kumulierung ein und wählen Sie das Thema Bedeutung der Kumulierung bei Ist-Werten und Planwerten/Vorjahreswerten.

2.5.4.2 Erfassung einer BAB-Unterzeile Zu jeder BAB-Zeile (außer bei Leer- und Überschrifts-Zeilen) definieren Sie im rechten Teil des Arbeitsbereichs (Details) die Unterzeilen. In den einzelnen Feldern sind folgende Eingaben möglich: Zeilenmodus Legen Sie fest, wie mit der betreffenden Zeile rechnerisch verfahren werden soll:

• Kto (Kontenabfrage): In die Unterzeile fließen alle Buchungen der angegebenen Konten ein und liefern

das Zeilenergebnis. Über das Feld Abfrage-/Rechenart wird das Vorzeichen (+/-) bestimmt. • Kst (Kst-Verteilung): Verrechnungen zwischen Kostenstellen-/trägern (also Umlagen oder

innerbetriebliche Leistungsverrechnungen) erfolgen in dieser Zeile. • ZLR (Zeilenrechnung): In dieser Unterzeile wird eine Rechenoperation mit den Werten von

davorliegenden (bereits ermittelten) BAB-Haupt-Zeilen durchgeführt. • KW (Konstante Werte): In der Zeile wird der abgefragte Konstante Wert ausgewiesen.

Abfrage / Rechenart – Von - Bis Hier legen Sie die Abfrage- und Rechenart und die zu berücksichtigenden Konten, Kostenstellen/-träger, Konstante Werte, IBLZ-Nummern, Umlagereihenfolge-Nummern oder Zeilen fest. Die Eingaben in diesen Feldern sind vom eingestellten Zeilenmodus abhängig. Für die einzelnen Zeilenarten gilt: Kto (Kontenabfrage) Steuert das Vorzeichen des Ergebniswertes. S (Soll) berechnet die Summe aller Sollwerte minus Summe aller Habenwerte der Kostenstelle. H (Haben) berechnet die Summe aller Habenwerte minus Summe aller Sollwerte der Kostenstelle bzw. des Kostenträgers. Die Spalten Von und Bis bestimmen den Kontenbereich, der in diese Zeile einfließen soll. Ein Konto kann im BAB-Strukturplan nur einmal abgefragt werden. Überschneidungen sind nicht zulässig. Alle Konten, die in eine Zeile fließen, müssen auf der gleichen Kontenseite abgefragt werden (Soll oder Haben). Nur so erreichen Sie eine Saldierung von Soll- und Habenwerten. Beispiel: Erlöse buchen Sie im Haben, gewährte Skonti im Soll. Die Erlöskonten fragen Sie im Haben ab. Um den Skonto von den Erlösen abzuziehen, muss auch der Skonto im Haben abgefragt werden, wenn der Skonto in die gleiche Zeile wie die Erlöse fließen soll. Durch das Abfragen des Skonto-Kontos auf der anderen als der gebuchten Kontenseite erhalten die Werte ein negatives Vorzeichen und mindern dadurch die Erlöse. Kst (Kst-Verteilung) Sie wählen, ob in der Zeile innerbetriebliche Leistungsverrechnungen (IBL-E, IBL-B, IBLZ-E und IBLZ-B) oder Umlagen (UML-E, UML-B, UML-AB, UMZ-E, UMZ-B und UMZ-AB) dargestellt werden. Bei der Abfrage-Art IBL-E, IBL-B, UML-E, UML-B und UML-AB geben Sie in den Spalten Von und Bis eine Kostenstelle bzw. einen Kostenträger oder einen Kostenstellen/-trägerbereich ein. Ob in dem Bereich auch Kostenstellen/-träger angelegt sind, wird bei der Eingabe nicht geprüft. Sowohl in der Entlastungs- (IBL-E bzw. UML-E) als auch in der Belastungszeile (IBL-B bzw. UML-B oder UML-AB) geben Sie als Kostenstellen/-trägerbereich immer die abgebenden Kostenstellen/-träger ein. Bei IBLZ-E und IBLZ-B vergeben Sie unter Von und Bis eine beliebige Nummer für die innerbetriebliche Leistungsverrechnung. Bei mehrfach umgelegten Kostenstellen/-trägern (UMZ-

Kap.-Seite: Schrittweise Anleitungen 2.5–29 zu DATEV Kostenrechnung classic