SEPA Chancen und Risiken Wann und warum ist ein … · Formularen und Identifikationsnummern...

16

Corinna Lauer SEPA Chancen und Risiken Wann und warum ist ein Umstieg sinnvoll Corinna Lauer

Transcript of SEPA Chancen und Risiken Wann und warum ist ein … · Formularen und Identifikationsnummern...

Corinna Lauer

SEPA Chancen und Risiken Wann und warum ist ein Umstieg sinnvoll

Corinna Lauer

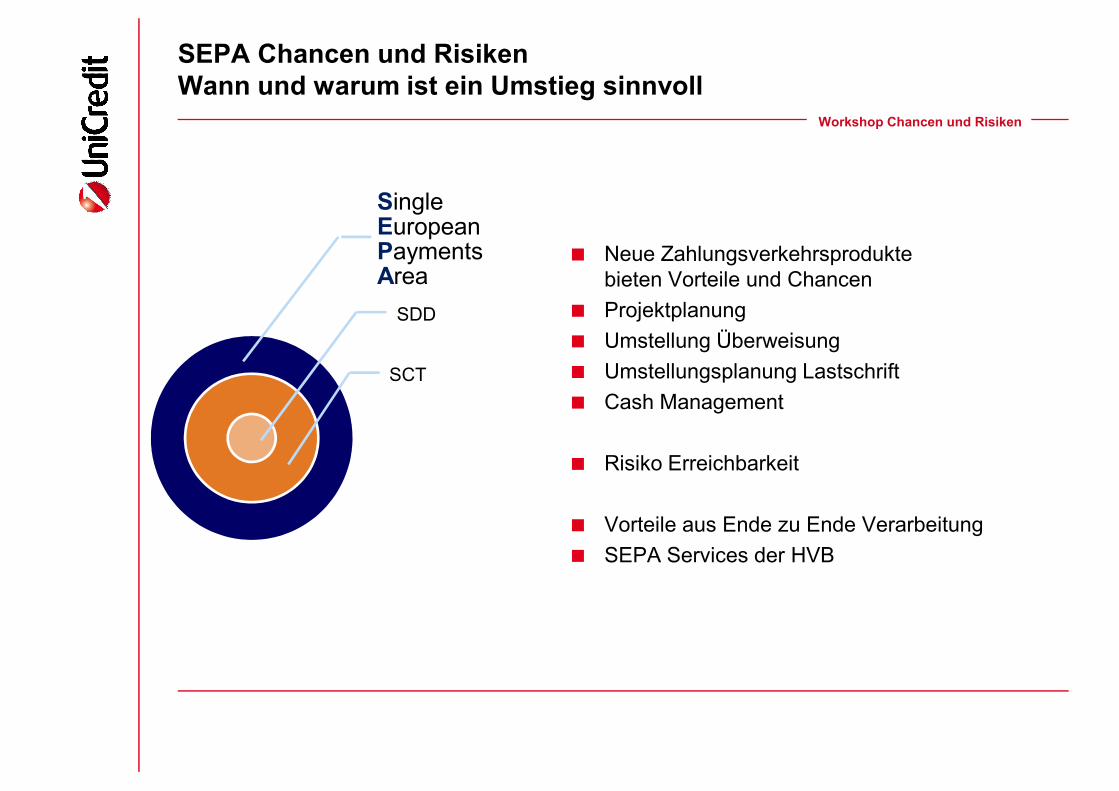

SEPA Chancen und Risiken Wann und warum ist ein Umstieg sinnvoll

< Neue Zahlungsverkehrsprodukte bieten Vorteile und Chancen

< Projektplanung

< Umstellung Überweisung

< Umstellungsplanung Lastschrift

< Cash Management

< Risiko Erreichbarkeit

< Vorteile aus Ende zu Ende Verarbeitung

< SEPA Services der HVB

SDD

SCT

SingleEuropeanPaymentsArea

Workshop Chancen und Risiken

< Neue Zahlungsverkehrsprodukte bieten Vorteile und Chancen

< Projektplanung

< Umstellung Überweisung

< Umstellungsplanung Lastschrift

< Cash Management

< Risiko Erreichbarkeit

< Vorteile aus Ende zu Ende Verarbeitung

< SEPA Services der HVB

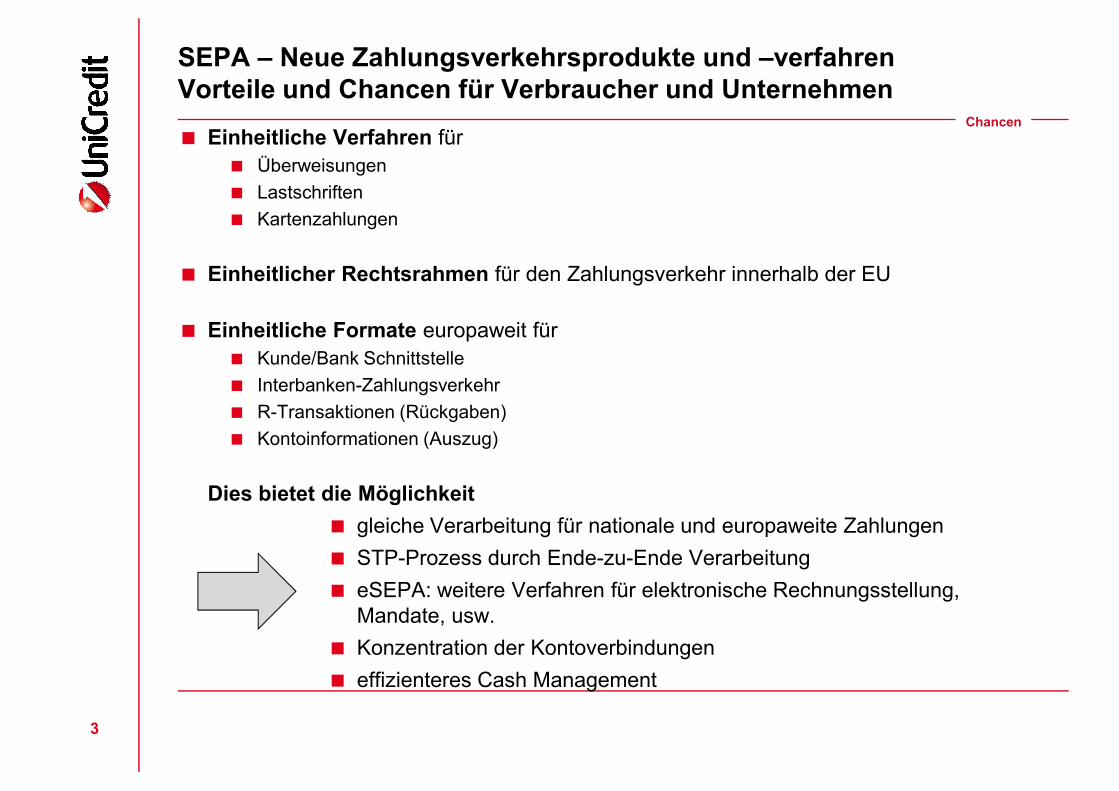

SEPA – Neue Zahlungsverkehrsprodukte und –verfahrenVorteile und Chancen für Verbraucher und Unternehmen

< Einheitliche Verfahren für< Überweisungen

< Lastschriften

< Kartenzahlungen

< Einheitlicher Rechtsrahmen für den Zahlungsverkehr innerhalb der EU

< Einheitliche Formate europaweit für< Kunde/Bank Schnittstelle

< Interbanken-Zahlungsverkehr

< R-Transaktionen (Rückgaben)

< Kontoinformationen (Auszug)

Dies bietet die Möglichkeit

< gleiche Verarbeitung für nationale und europaweite Zahlungen

< STP-Prozess durch Ende-zu-Ende Verarbeitung

< eSEPA: weitere Verfahren für elektronische Rechnungsstellung, Mandate, usw.

< Konzentration der Kontoverbindungen

< effizienteres Cash Management

Chancen< Einheitliche Verfahren für

< Überweisungen

< Lastschriften

< Kartenzahlungen

< Einheitlicher Rechtsrahmen für den Zahlungsverkehr innerhalb der EU

< Einheitliche Formate europaweit für< Kunde/Bank Schnittstelle

< Interbanken-Zahlungsverkehr

< R-Transaktionen (Rückgaben)

< Kontoinformationen (Auszug)

Dies bietet die Möglichkeit

< gleiche Verarbeitung für nationale und europaweite Zahlungen

< STP-Prozess durch Ende-zu-Ende Verarbeitung

< eSEPA: weitere Verfahren für elektronische Rechnungsstellung, Mandate, usw.

< Konzentration der Kontoverbindungen

< effizienteres Cash Management

3

Welche SEPA-Strategie ist für mein Unternehmen richtig?

<Europaweit tätiges Unternehmen

<Zentralisierung von Zahlungsverkehr zur Payment Factory

<Frühzeitiges Aufsetzen eines SEPA-Projektes

StrategischerAnsatz

SEPA Strategie

4

<Lokal/national agierendes Unternehmen

< Initiierung eines SEPA-Projektes

‒ anlehnend an den Fristen der Migrationsverordnung

‒ SEPA-Auswirkung wird nur alsgrenzüberschreitendes Thema betrachtet

RegulatorischerAnsatz

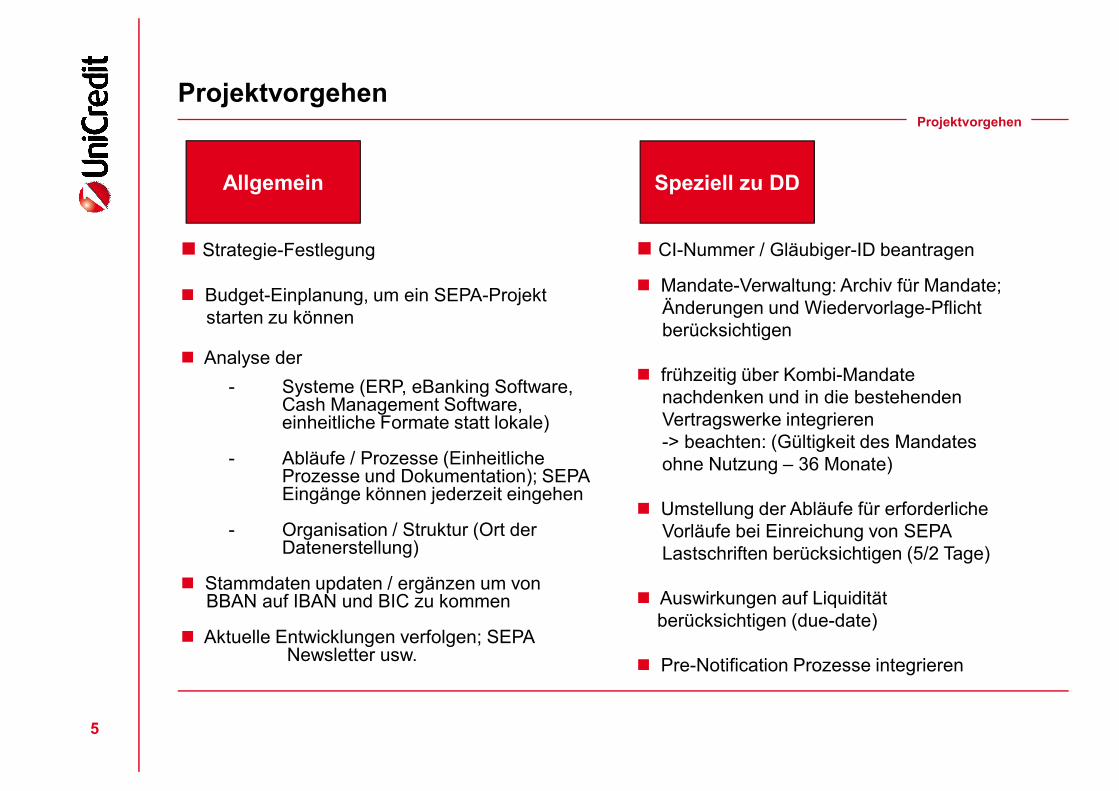

Projektvorgehen

Allgemein

n Strategie-Festlegung

n Budget-Einplanung, um ein SEPA-Projektstarten zu können

n Analyse der

- Systeme (ERP, eBanking Software,Cash Management Software,einheitliche Formate statt lokale)

- Abläufe / Prozesse (EinheitlicheProzesse und Dokumentation); SEPAEingänge können jederzeit eingehen

- Organisation / Struktur (Ort derDatenerstellung)

n Stammdaten updaten / ergänzen um vonBBAN auf IBAN und BIC zu kommen

n Aktuelle Entwicklungen verfolgen; SEPANewsletter usw.

Speziell zu DD

n CI-Nummer / Gläubiger-ID beantragen

n Mandate-Verwaltung: Archiv für Mandate;Änderungen und Wiedervorlage-Pflichtberücksichtigen

n frühzeitig über Kombi-Mandatenachdenken und in die bestehendenVertragswerke integrieren -> beachten: (Gültigkeit des Mandatesohne Nutzung – 36 Monate)

n Umstellung der Abläufe für erforderlicheVorläufe bei Einreichung von SEPALastschriften berücksichtigen (5/2 Tage)

n Auswirkungen auf Liquiditätberücksichtigen (due-date)

n Pre-Notification Prozesse integrieren

Projektvorgehen

5

n Strategie-Festlegung

n Budget-Einplanung, um ein SEPA-Projektstarten zu können

n Analyse der

- Systeme (ERP, eBanking Software,Cash Management Software,einheitliche Formate statt lokale)

- Abläufe / Prozesse (EinheitlicheProzesse und Dokumentation); SEPAEingänge können jederzeit eingehen

- Organisation / Struktur (Ort derDatenerstellung)

n Stammdaten updaten / ergänzen um vonBBAN auf IBAN und BIC zu kommen

n Aktuelle Entwicklungen verfolgen; SEPANewsletter usw.

n CI-Nummer / Gläubiger-ID beantragen

n Mandate-Verwaltung: Archiv für Mandate;Änderungen und Wiedervorlage-Pflichtberücksichtigen

n frühzeitig über Kombi-Mandatenachdenken und in die bestehendenVertragswerke integrieren -> beachten: (Gültigkeit des Mandatesohne Nutzung – 36 Monate)

n Umstellung der Abläufe für erforderlicheVorläufe bei Einreichung von SEPALastschriften berücksichtigen (5/2 Tage)

n Auswirkungen auf Liquiditätberücksichtigen (due-date)

n Pre-Notification Prozesse integrieren

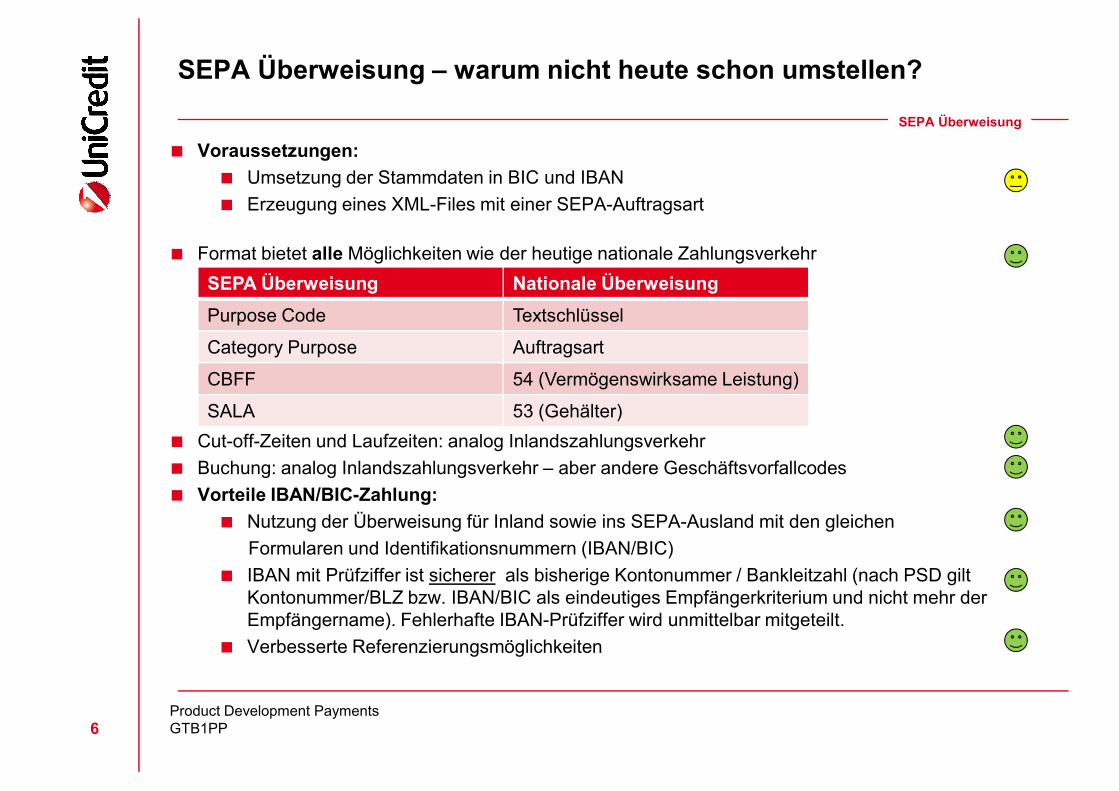

SEPA Überweisung – warum nicht heute schon umstellen?

< Voraussetzungen:

< Umsetzung der Stammdaten in BIC und IBAN

< Erzeugung eines XML-Files mit einer SEPA-Auftragsart

< Format bietet alle Möglichkeiten wie der heutige nationale Zahlungsverkehr

< Cut-off-Zeiten und Laufzeiten: analog Inlandszahlungsverkehr

< Buchung: analog Inlandszahlungsverkehr – aber andere Geschäftsvorfallcodes

< Vorteile IBAN/BIC-Zahlung:

< Nutzung der Überweisung für Inland sowie ins SEPA-Ausland mit den gleichen

Formularen und Identifikationsnummern (IBAN/BIC)

< IBAN mit Prüfziffer ist sicherer als bisherige Kontonummer / Bankleitzahl (nach PSD gilt Kontonummer/BLZ bzw. IBAN/BIC als eindeutiges Empfängerkriterium und nicht mehr der Empfängername). Fehlerhafte IBAN-Prüfziffer wird unmittelbar mitgeteilt.

< Verbesserte Referenzierungsmöglichkeiten

SEPA Überweisung

SEPA Überweisung Nationale Überweisung

Purpose Code Textschlüssel

Category Purpose Auftragsart

CBFF 54 (Vermögenswirksame Leistung)

SALA 53 (Gehälter)

< Voraussetzungen:

< Umsetzung der Stammdaten in BIC und IBAN

< Erzeugung eines XML-Files mit einer SEPA-Auftragsart

< Format bietet alle Möglichkeiten wie der heutige nationale Zahlungsverkehr

< Cut-off-Zeiten und Laufzeiten: analog Inlandszahlungsverkehr

< Buchung: analog Inlandszahlungsverkehr – aber andere Geschäftsvorfallcodes

< Vorteile IBAN/BIC-Zahlung:

< Nutzung der Überweisung für Inland sowie ins SEPA-Ausland mit den gleichen

Formularen und Identifikationsnummern (IBAN/BIC)

< IBAN mit Prüfziffer ist sicherer als bisherige Kontonummer / Bankleitzahl (nach PSD gilt Kontonummer/BLZ bzw. IBAN/BIC als eindeutiges Empfängerkriterium und nicht mehr der Empfängername). Fehlerhafte IBAN-Prüfziffer wird unmittelbar mitgeteilt.

< Verbesserte Referenzierungsmöglichkeiten

6

SALA 53 (Gehälter)

Product Development PaymentsGTB1PP

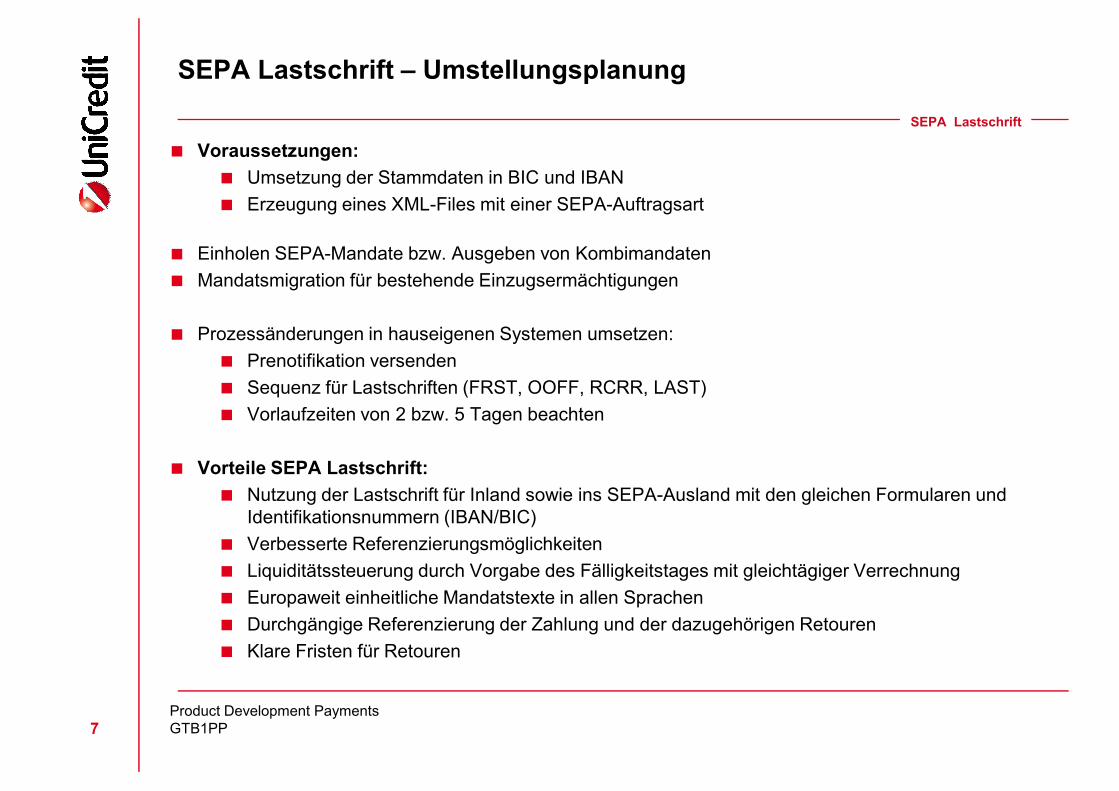

SEPA Lastschrift – Umstellungsplanung

< Voraussetzungen:

< Umsetzung der Stammdaten in BIC und IBAN

< Erzeugung eines XML-Files mit einer SEPA-Auftragsart

< Einholen SEPA-Mandate bzw. Ausgeben von Kombimandaten

< Mandatsmigration für bestehende Einzugsermächtigungen

< Prozessänderungen in hauseigenen Systemen umsetzen:

< Prenotifikation versenden

< Sequenz für Lastschriften (FRST, OOFF, RCRR, LAST)

< Vorlaufzeiten von 2 bzw. 5 Tagen beachten

< Vorteile SEPA Lastschrift:

< Nutzung der Lastschrift für Inland sowie ins SEPA-Ausland mit den gleichen Formularen und Identifikationsnummern (IBAN/BIC)

< Verbesserte Referenzierungsmöglichkeiten

< Liquiditätssteuerung durch Vorgabe des Fälligkeitstages mit gleichtägiger Verrechnung

< Europaweit einheitliche Mandatstexte in allen Sprachen

< Durchgängige Referenzierung der Zahlung und der dazugehörigen Retouren

< Klare Fristen für Retouren

SEPA Lastschrift

< Voraussetzungen:

< Umsetzung der Stammdaten in BIC und IBAN

< Erzeugung eines XML-Files mit einer SEPA-Auftragsart

< Einholen SEPA-Mandate bzw. Ausgeben von Kombimandaten

< Mandatsmigration für bestehende Einzugsermächtigungen

< Prozessänderungen in hauseigenen Systemen umsetzen:

< Prenotifikation versenden

< Sequenz für Lastschriften (FRST, OOFF, RCRR, LAST)

< Vorlaufzeiten von 2 bzw. 5 Tagen beachten

< Vorteile SEPA Lastschrift:

< Nutzung der Lastschrift für Inland sowie ins SEPA-Ausland mit den gleichen Formularen und Identifikationsnummern (IBAN/BIC)

< Verbesserte Referenzierungsmöglichkeiten

< Liquiditätssteuerung durch Vorgabe des Fälligkeitstages mit gleichtägiger Verrechnung

< Europaweit einheitliche Mandatstexte in allen Sprachen

< Durchgängige Referenzierung der Zahlung und der dazugehörigen Retouren

< Klare Fristen für Retouren

7Product Development PaymentsGTB1PP

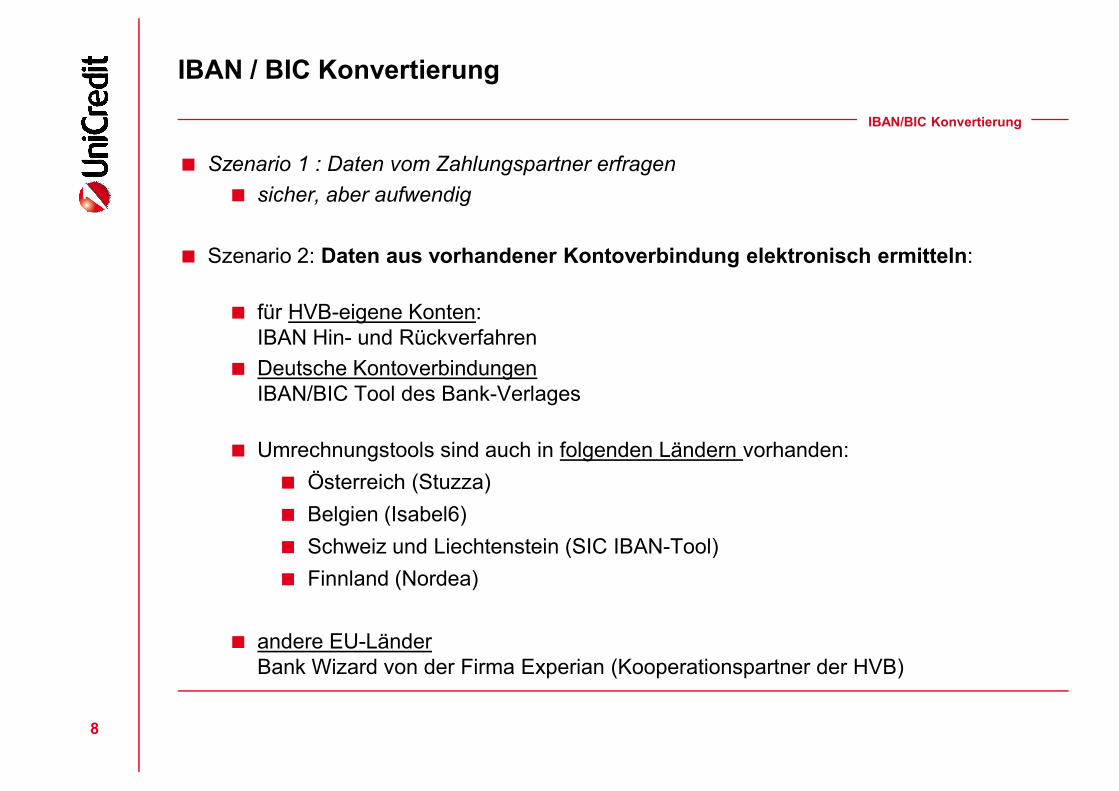

IBAN / BIC Konvertierung

< Szenario 1 : Daten vom Zahlungspartner erfragen

< sicher, aber aufwendig

< Szenario 2: Daten aus vorhandener Kontoverbindung elektronisch ermitteln:

< für HVB-eigene Konten: IBAN Hin- und Rückverfahren

< Deutsche KontoverbindungenIBAN/BIC Tool des Bank-Verlages

< Umrechnungstools sind auch in folgenden Ländern vorhanden:

< Österreich (Stuzza)

< Belgien (Isabel6)

< Schweiz und Liechtenstein (SIC IBAN-Tool)

< Finnland (Nordea)

< andere EU-LänderBank Wizard von der Firma Experian (Kooperationspartner der HVB)

IBAN/BIC Konvertierung

< Szenario 1 : Daten vom Zahlungspartner erfragen

< sicher, aber aufwendig

< Szenario 2: Daten aus vorhandener Kontoverbindung elektronisch ermitteln:

< für HVB-eigene Konten: IBAN Hin- und Rückverfahren

< Deutsche KontoverbindungenIBAN/BIC Tool des Bank-Verlages

< Umrechnungstools sind auch in folgenden Ländern vorhanden:

< Österreich (Stuzza)

< Belgien (Isabel6)

< Schweiz und Liechtenstein (SIC IBAN-Tool)

< Finnland (Nordea)

< andere EU-LänderBank Wizard von der Firma Experian (Kooperationspartner der HVB)

8

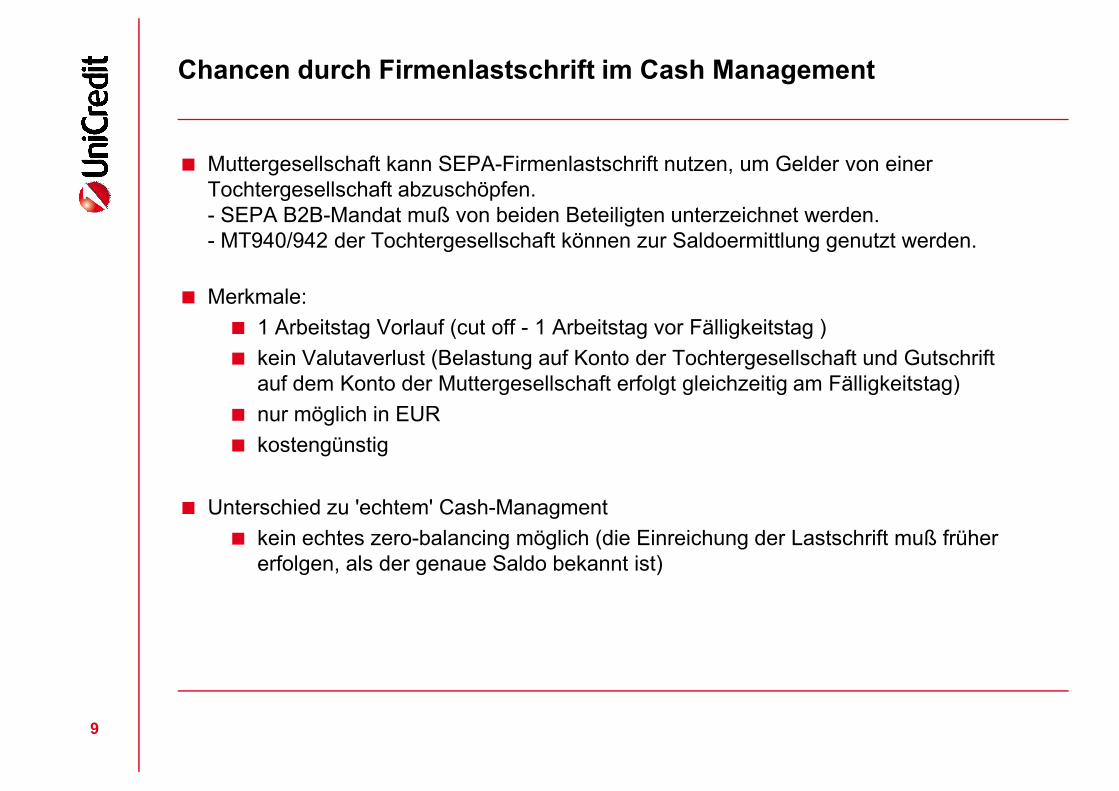

Chancen durch Firmenlastschrift im Cash Management

< Muttergesellschaft kann SEPA-Firmenlastschrift nutzen, um Gelder von einer Tochtergesellschaft abzuschöpfen. - SEPA B2B-Mandat muß von beiden Beteiligten unterzeichnet werden. - MT940/942 der Tochtergesellschaft können zur Saldoermittlung genutzt werden.

< Merkmale:

< 1 Arbeitstag Vorlauf (cut off - 1 Arbeitstag vor Fälligkeitstag )

< kein Valutaverlust (Belastung auf Konto der Tochtergesellschaft und Gutschrift auf dem Konto der Muttergesellschaft erfolgt gleichzeitig am Fälligkeitstag)

< nur möglich in EUR

< kostengünstig

< Unterschied zu 'echtem' Cash-Managment

< kein echtes zero-balancing möglich (die Einreichung der Lastschrift muß früher erfolgen, als der genaue Saldo bekannt ist)

< Muttergesellschaft kann SEPA-Firmenlastschrift nutzen, um Gelder von einer Tochtergesellschaft abzuschöpfen. - SEPA B2B-Mandat muß von beiden Beteiligten unterzeichnet werden. - MT940/942 der Tochtergesellschaft können zur Saldoermittlung genutzt werden.

< Merkmale:

< 1 Arbeitstag Vorlauf (cut off - 1 Arbeitstag vor Fälligkeitstag )

< kein Valutaverlust (Belastung auf Konto der Tochtergesellschaft und Gutschrift auf dem Konto der Muttergesellschaft erfolgt gleichzeitig am Fälligkeitstag)

< nur möglich in EUR

< kostengünstig

< Unterschied zu 'echtem' Cash-Managment

< kein echtes zero-balancing möglich (die Einreichung der Lastschrift muß früher erfolgen, als der genaue Saldo bekannt ist)

9

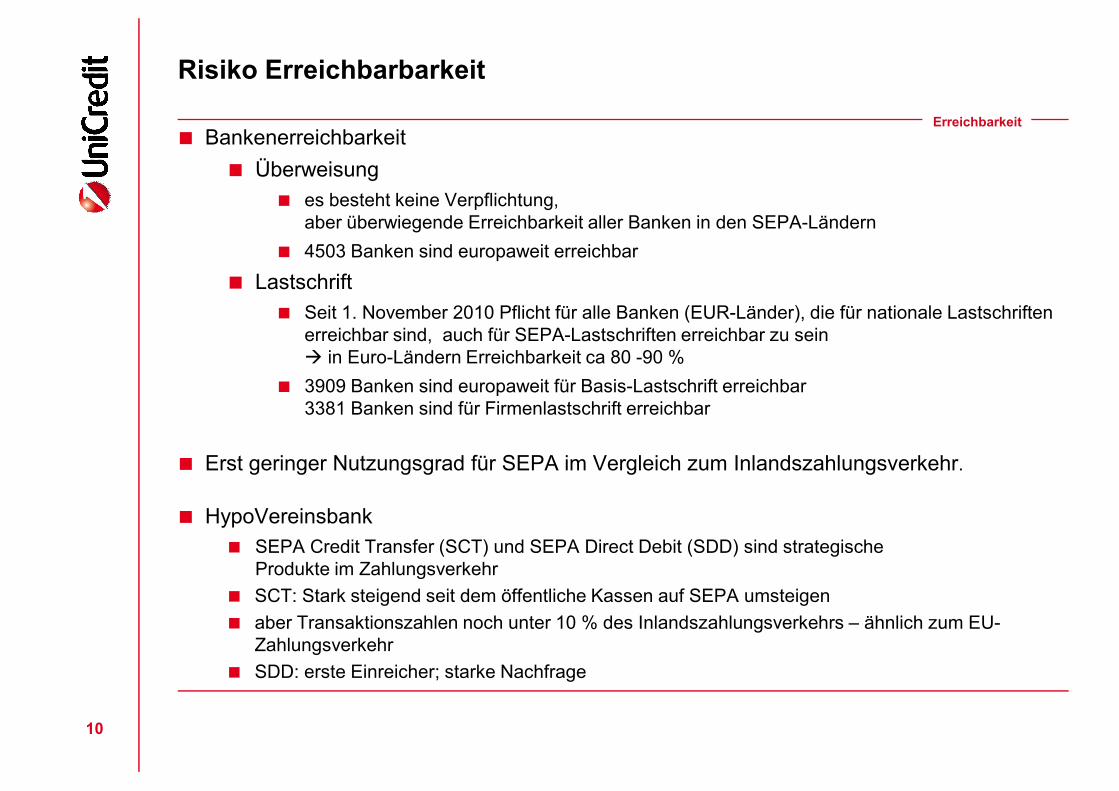

Risiko Erreichbarbarkeit

< Bankenerreichbarkeit

< Überweisung< es besteht keine Verpflichtung,

aber überwiegende Erreichbarkeit aller Banken in den SEPA-Ländern

< 4503 Banken sind europaweit erreichbar

< Lastschrift< Seit 1. November 2010 Pflicht für alle Banken (EUR-Länder), die für nationale Lastschriften

erreichbar sind, auch für SEPA-Lastschriften erreichbar zu seinà in Euro-Ländern Erreichbarkeit ca 80 -90 %

< 3909 Banken sind europaweit für Basis-Lastschrift erreichbar3381 Banken sind für Firmenlastschrift erreichbar

< Erst geringer Nutzungsgrad für SEPA im Vergleich zum Inlandszahlungsverkehr.

< HypoVereinsbank< SEPA Credit Transfer (SCT) und SEPA Direct Debit (SDD) sind strategische

Produkte im Zahlungsverkehr

< SCT: Stark steigend seit dem öffentliche Kassen auf SEPA umsteigen

< aber Transaktionszahlen noch unter 10 % des Inlandszahlungsverkehrs – ähnlich zum EU-Zahlungsverkehr

< SDD: erste Einreicher; starke Nachfrage

Erreichbarkeit< Bankenerreichbarkeit

< Überweisung< es besteht keine Verpflichtung,

aber überwiegende Erreichbarkeit aller Banken in den SEPA-Ländern

< 4503 Banken sind europaweit erreichbar

< Lastschrift< Seit 1. November 2010 Pflicht für alle Banken (EUR-Länder), die für nationale Lastschriften

erreichbar sind, auch für SEPA-Lastschriften erreichbar zu seinà in Euro-Ländern Erreichbarkeit ca 80 -90 %

< 3909 Banken sind europaweit für Basis-Lastschrift erreichbar3381 Banken sind für Firmenlastschrift erreichbar

< Erst geringer Nutzungsgrad für SEPA im Vergleich zum Inlandszahlungsverkehr.

< HypoVereinsbank< SEPA Credit Transfer (SCT) und SEPA Direct Debit (SDD) sind strategische

Produkte im Zahlungsverkehr

< SCT: Stark steigend seit dem öffentliche Kassen auf SEPA umsteigen

< aber Transaktionszahlen noch unter 10 % des Inlandszahlungsverkehrs – ähnlich zum EU-Zahlungsverkehr

< SDD: erste Einreicher; starke Nachfrage

10

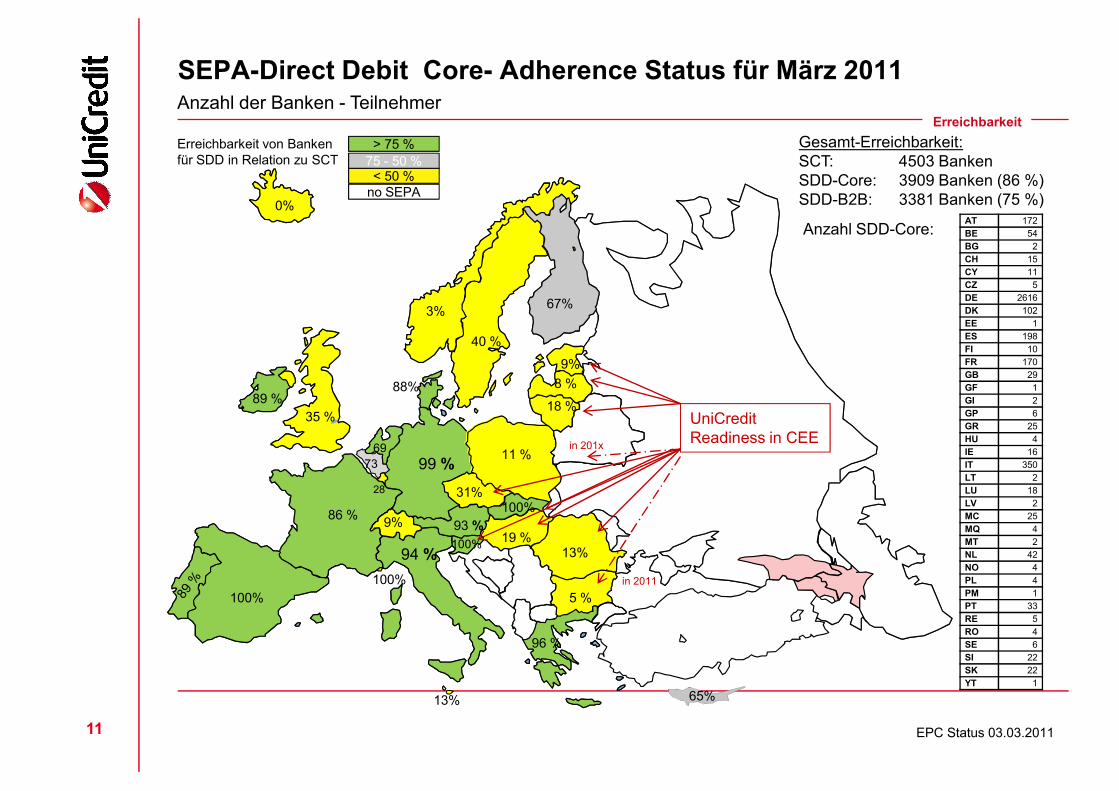

SEPA-Direct Debit Core- Adherence Status für März 2011Anzahl der Banken - Teilnehmer

Erreichbarkeit von Bankenfür SDD in Relation zu SCT

> 75 %75 - 50 %

< 50 %no SEPA

Gesamt-Erreichbarkeit:SCT: 4503 BankenSDD-Core: 3909 Banken (86 %)SDD-B2B: 3381 Banken (75 %)

88%

9%

67%

0%

89 %8 %

18 %

3%

40 %

Erreichbarkeit

AT 172BE 54BG 2CH 15CY 11CZ 5DE 2616DK 102EE 1ES 198FI 10FR 170GB 29GF 1GI 2

Anzahl SDD-Core:

11 EPC Status 03.03.2011

93 %

73

5 %

31%

86 %

99 %

96 %

19 %

89 %

94 %

18 %

28

13%

100%

69 11 %

13%

100%

100%

100%

9%

35 %

65%

UniCreditReadiness in CEE

in 2011

in 201x

GI 2GP 6GR 25HU 4IE 16IT 350LT 2LU 18LV 2MC 25MQ 4MT 2NL 42NO 4PL 4PM 1PT 33RE 5RO 4SE 6SI 22SK 22YT 1

SEPA-Direct Debit B2B- Adherence Status for March 2011

> 75 %75 - 50 %

< 50 %no SEPA

85%

9%

27%

0%

39 %4 %

2%

40 %

Gesamt-Erreichbarkeit:SCT: 4503 BankenSDD-Core: 3909 Banken (86 %)SDD-B2B: 3381 Banken (75 %)

Anzahl der Banken - Teilnehmer

Erreichbarkeit von Bankenfür SDD in Relation zu SCT

Erreichbarkeit

Anzahl SDD-B2B: AT 88

BE 35

BG 1

CH 6

CY 1

CZ 5

DE 2488

DK 100

EE 1

ES 152

FI 4

FR 44

GB 19

GP 2

12

EPC Status 03.03.2011

48 %

48

5 %

31 %

85%

22 %

94%

62 %

10 %

39 %

90 %

4 %

9 %

14

0%

16%

286%

13%

31%

55%

90%

4%

23%

6%

UniCreditReadiness in CEE

in 2011

in 201x

GP 2

GR 16

HU 2

IE 7

IT 319

LT 1

LU 9

LV 1

MC 4

MQ 2

MT 1

NL 17

NO 3

PL 2

PT 18

RE 2

RO 4

SE 6

SI 12

SK 5

YT 1

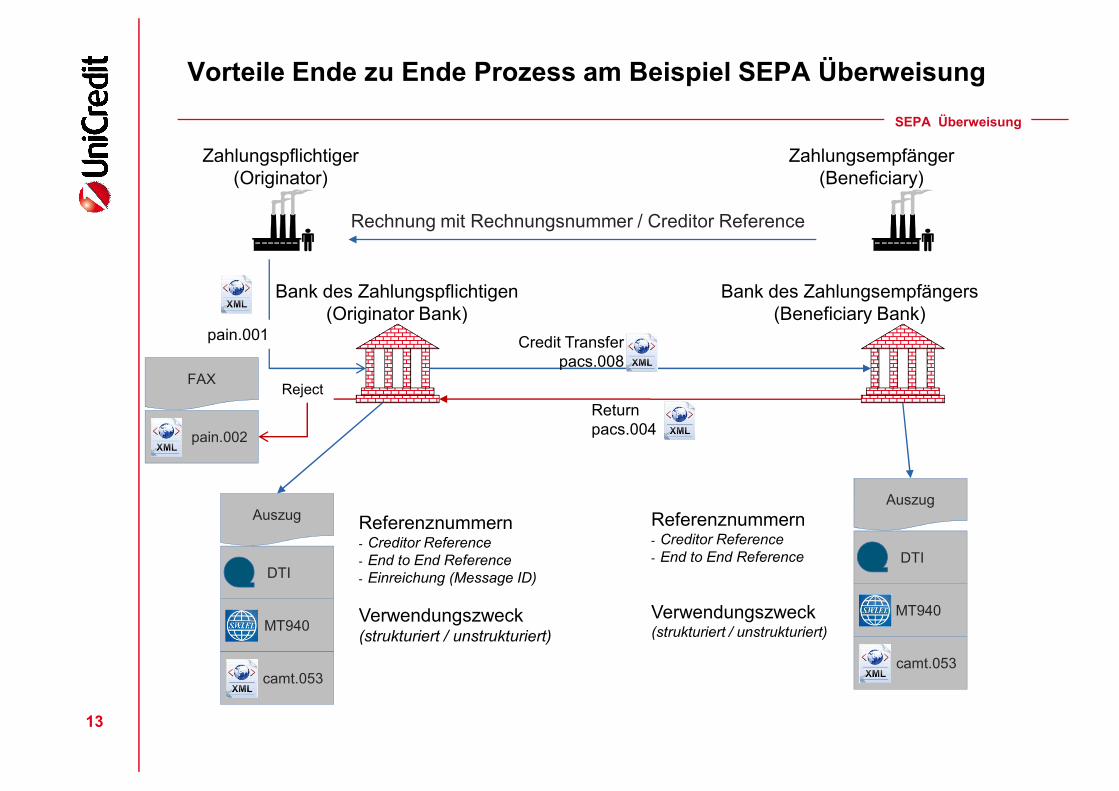

Zahlungsempfänger(Beneficiary)

Zahlungspflichtiger(Originator)

Rechnung mit Rechnungsnummer / Creditor Reference

Bank des Zahlungspflichtigen(Originator Bank)

FAX

Bank des Zahlungsempfängers(Beneficiary Bank)

pain.001 Credit Transferpacs.008

Returnpacs.004

Reject

SEPA Überweisung

Vorteile Ende zu Ende Prozess am Beispiel SEPA Überweisung

Auszug

pain.002

camt.053

MT940

DTI

Auszug

camt.053

MT940

DTI

Returnpacs.004

Reject

Referenznummern- Creditor Reference- End to End Reference

Verwendungszweck(strukturiert / unstrukturiert)

Referenznummern- Creditor Reference- End to End Reference- Einreichung (Message ID)

Verwendungszweck(strukturiert / unstrukturiert)

13

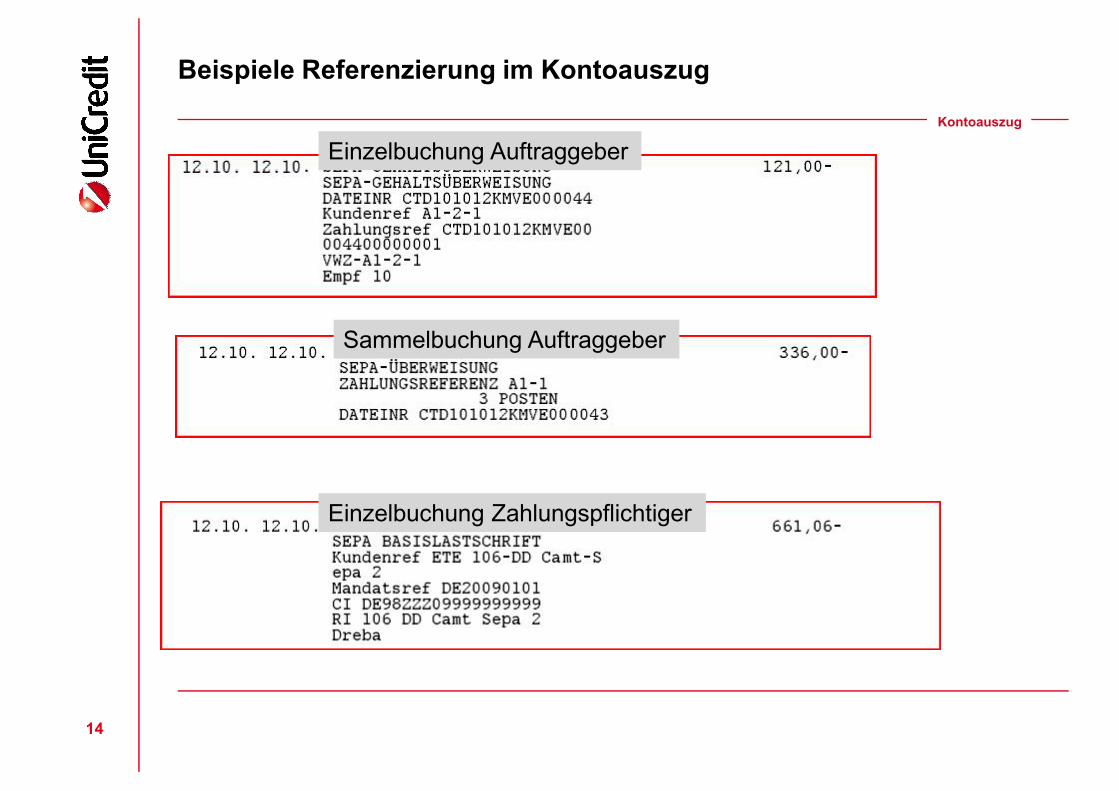

Beispiele Referenzierung im Kontoauszug

Einzelbuchung Auftraggeber

Sammelbuchung Auftraggeber

Kontoauszug

14

Einzelbuchung Zahlungspflichtiger

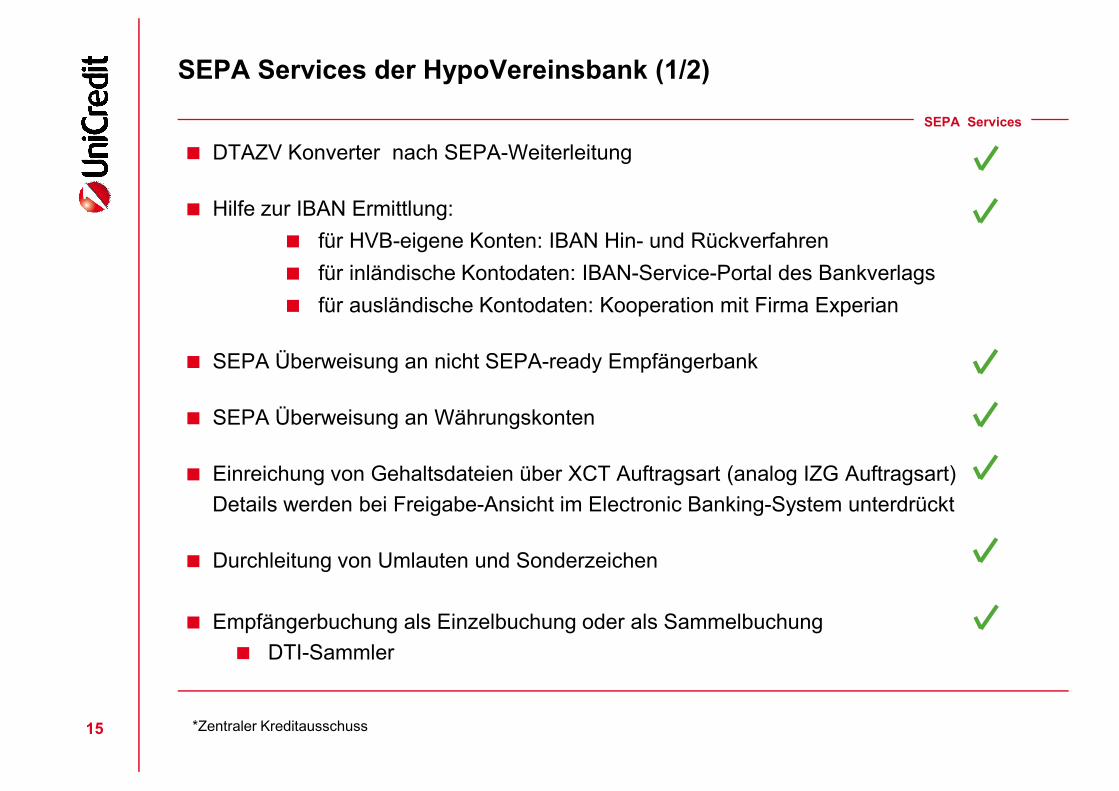

SEPA Services der HypoVereinsbank (1/2)

SEPA Services

< DTAZV Konverter nach SEPA-Weiterleitung

< Hilfe zur IBAN Ermittlung:

< für HVB-eigene Konten: IBAN Hin- und Rückverfahren

< für inländische Kontodaten: IBAN-Service-Portal des Bankverlags

< für ausländische Kontodaten: Kooperation mit Firma Experian

< SEPA Überweisung an nicht SEPA-ready Empfängerbank

< SEPA Überweisung an Währungskonten

< Einreichung von Gehaltsdateien über XCT Auftragsart (analog IZG Auftragsart)

Details werden bei Freigabe-Ansicht im Electronic Banking-System unterdrückt

< Durchleitung von Umlauten und Sonderzeichen

< Empfängerbuchung als Einzelbuchung oder als Sammelbuchung

< DTI-Sammler

15

< DTAZV Konverter nach SEPA-Weiterleitung

< Hilfe zur IBAN Ermittlung:

< für HVB-eigene Konten: IBAN Hin- und Rückverfahren

< für inländische Kontodaten: IBAN-Service-Portal des Bankverlags

< für ausländische Kontodaten: Kooperation mit Firma Experian

< SEPA Überweisung an nicht SEPA-ready Empfängerbank

< SEPA Überweisung an Währungskonten

< Einreichung von Gehaltsdateien über XCT Auftragsart (analog IZG Auftragsart)

Details werden bei Freigabe-Ansicht im Electronic Banking-System unterdrückt

< Durchleitung von Umlauten und Sonderzeichen

< Empfängerbuchung als Einzelbuchung oder als Sammelbuchung

< DTI-Sammler

*Zentraler Kreditausschuss

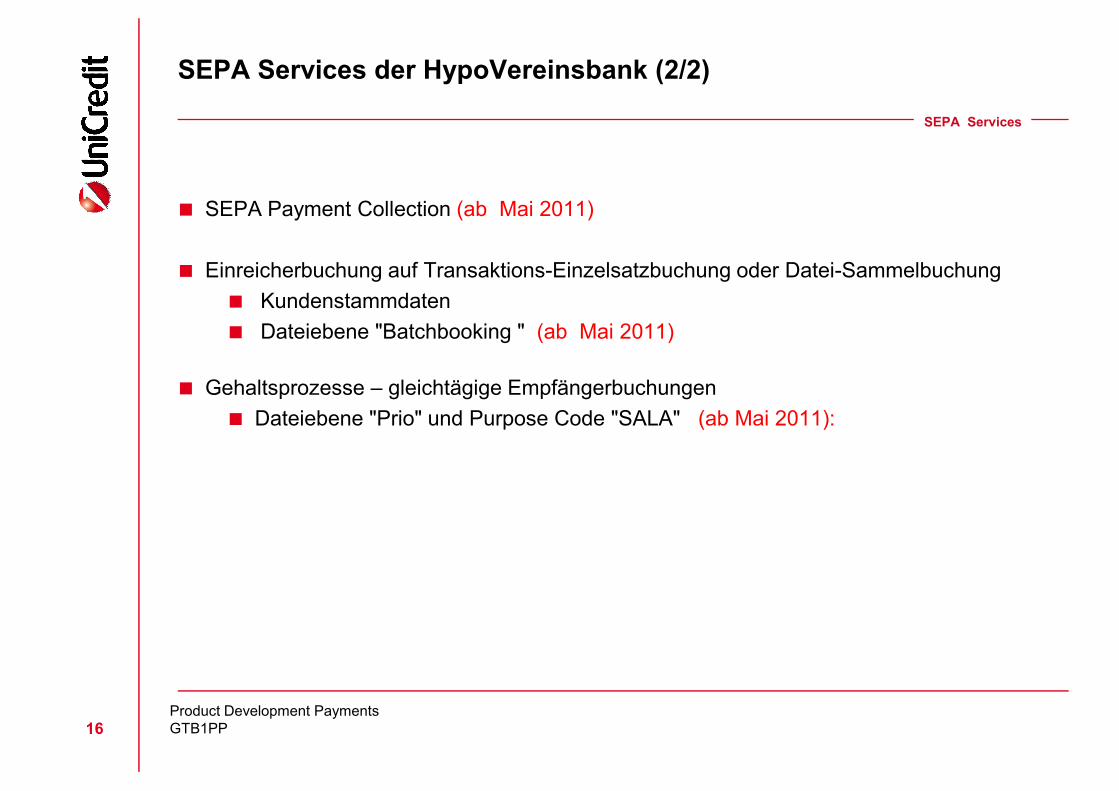

SEPA Services der HypoVereinsbank (2/2)

< SEPA Payment Collection (ab Mai 2011)

< Einreicherbuchung auf Transaktions-Einzelsatzbuchung oder Datei-Sammelbuchung

< Kundenstammdaten

< Dateiebene "Batchbooking " (ab Mai 2011)

< Gehaltsprozesse – gleichtägige Empfängerbuchungen

< Dateiebene "Prio" und Purpose Code "SALA" (ab Mai 2011):

SEPA Services

< SEPA Payment Collection (ab Mai 2011)

< Einreicherbuchung auf Transaktions-Einzelsatzbuchung oder Datei-Sammelbuchung

< Kundenstammdaten

< Dateiebene "Batchbooking " (ab Mai 2011)

< Gehaltsprozesse – gleichtägige Empfängerbuchungen

< Dateiebene "Prio" und Purpose Code "SALA" (ab Mai 2011):

16Product Development PaymentsGTB1PP