Smarter Hospitals - Die Rolle des Krankenhauses im Gesundheitssystem der Zukunft

48

www.FutureManagementGroup.com Market Foresights 03/2016 Smarter Hospitals Die Rolle des Krankenhauses im Gesundheitssystem der Zukunft

-

Upload

futuremanagementgroup-ag -

Category

Business

-

view

157 -

download

0

Transcript of Smarter Hospitals - Die Rolle des Krankenhauses im Gesundheitssystem der Zukunft

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Market Foresights03/2016

Smarter HospitalsDie Rolle des Krankenhauses im Gesundheitssystem der Zukunft

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

?

Vorwort

2

Der Krankenhausmarkt befindet sich im Wandel:

Haben Sie die Vision einer glänzenden Zukunft in

diesem Markt?

Wie widerstandsfähig wird das deutsche Gesund-

heitssystem in den nächsten Jahren sein? Technolo-

gische, wirtschaftliche, politische und gesellschaft-

liche Zukunftsfaktoren haben Einfluss darauf, wie

sich die Kliniklandschaft in Deutschland bis zum

Jahr 2025 und darüber hinaus verändern wird. Viele

Krankenhäuser stehen vor großen finanziellen He-

rausforderungen. Nicht jede Klinik wird in zehn Jah-

ren noch existieren.

Wovon Ihr Unternehmen und Sie morgen leben

werden, hängt allerdings nicht allein von äußeren

Faktoren ab, sondern vor allem auch von den Ent-

scheidungen, die Sie heute treffen. Welche Pro-

zesse lassen sich automatisieren? Mit welchen

Produkten und Dienstleistungen des zweiten

Gesundheitsmarktes könnten Sie sich zusätzliche

Einnahmequellen erschließen?

Und wer wird zu Ihrer Zielgruppe gehören? Der

Anteil der älteren Bevölkerung wird in den nächsten

zehn Jahren weiter steigen. Gleichzeitig werden sich

immer mehr Kliniken auf bestimmte Leistungen

spezialisieren. Sind Sie noch Generalist oder

spezialisieren Sie schon? Wo könnten die für sie

interessanten Zukunftsmärkte liegen?

Eine der grundlegendsten Veränderungen stellt die

Digitalisierung dar. Sie könnte die Patientenversor-

gung revolutionieren. Zugleich weist sie ein hohes

Disruptionspotenzial auf, d.h. sie sorgt dafür, dass

völlig neue Anbieter in den Markt drängen und sich

Leistungen weiter vom stationären in den ambulan-

ten Bereich verschieben.

Ziel dieses Foresights ist es, eine Prognose zur

Entwicklung der deutschen Kliniklandschaft bis zum

Jahr 2025 zu bieten, die es Ihnen ermöglicht, auf

potenzielle Überraschungen besser vorbereitet zu

sein und strategische Chancen in heutigen und

neuen Geschäftsfeldern zu erkennen.

Dabei sollten Sie sich die Frage stellen, wie zu-

kunftsrobust Ihre Vision und Strategie eigentlich

sind. Werden Sie auch im Wandel erfolgreich sein?

Ihre Vision ist Ihre rentabelste Investition!

Leisten Sie sich Weitblick,

Ihr Bernd Hinrichs

Die schönste Vision und Strategie ist gefährlich, wenn

die Zukunft des Marktes unbekannt oder unklar ist.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8 Have a bright future!

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Einführung 01 02 03 Quellen

4

Inhalt

Seite 6-8 Seite 9-23 Seite 24-31 Seite 32-45 Seite 46-47

Smart Hospitals:Mehr Effizienz undQualität durch Information

Qualitätsorientierte Krankenhausplanung

Alterung

Patienten als informierte Kunden

Digitalisierung

Automatisierung, Robotisierungund Smart MedTech

Virtualisierung

Herausforderungenund Bedrohungen fürdie deutschen Kliniken

Kostendruck vs. Verantwortung

Fachkräftemangel

Neue Wettbewerber undnicht-traditionelle Einrichtungen der Gesundheitsversorgung

Beschleunigung des medizinischen Fortschritts

Chancen und Zukunftsmärkte: Das Krankenhaus als Zentrum des Gesundheitsökosystems

Kooperationen und Versorgungsnetzwerke

Sharing

Superkrankenhäuser

Quantified Health

Personalisierte Medizin

Neue Gesundheitsdienstleistungen

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Einführung

5

Die deutsche Krankenhauslandschaft wird sich in

den nächsten zehn Jahren nachhaltig verändern.

Alterung, Fachkräftemangel, die Notwendigkeit,

Überkapazitäten abzubauen und gleichzeitig (wie

durch das Krankenhausstrukturgesetz vorgegeben)

die Versorgungsqualität zu optimieren, Kosten-

druck und fehlende Mittel für dringend notwendige

Investitionen in die Zukunftsfähigkeit sowie die

digitale Transformation stellen die Kliniken vor

große Herausforderungen.

Die steigenden Kosten setzen die Krankenhäuser

zunehmend unter Druck. Vor allem die Situation

kommunaler Krankenhäuser ist oft defizitär. Dies

hat zum Teil strukturelle Ursachen, aber auch die

Zahl der Behandlungen steigt stetig an. Bis zum

Jahr 2030 wird im Rahmen der DRG-Abrechnung

eine Kostensteigerung von mehr als 50 Prozent auf

Bundesebene erwartet.1 Kostendruck und Konso-

lidierung sind Dauerthemen. In den letzten Jahr-

zehnten hat sich die Zahl der Krankenhäuser in

Deutschland bereits deutlich reduziert, von 2.337 im

Jahr 1994 auf 1.980 im Jahr 2014.2 Betroffen sind

vor allem öffentliche, aber auch freigemeinnützige

Krankenhäuser. Die Zahl der Krankenhäuser in

privater Trägerschaft hingegen ist gestiegen.

Ökonomisches Denken wird weiter an Bedeutung

gewinnen. Nicht die einzelne Klinik, sondern das

Gesundheitssystem als solches steht vor der Auf-

gabe, Privatisierungen und Schließungen von Klini-

ken mit der Sicherung der Versorgungsqualität in

Einklang zu bringen. Während das Thema Versor-

gungsqualität ganz oben auf der politischen Agen-

da steht, sind drei Viertel der Klinik-Experten in

Deutschland der Ansicht, dass die zusätzlichen Fi-

nanzmittel aus dem Reformgesetz allein nicht aus-

reichen, um eine höhere Qualität der Krankenhaus-

versorgung zu erreichen.3

Drei von vier Krankenhäusern in Deutschland sind

nicht ausreichend investitionsfähig.4 Gerade aber

Investitionen, zum Beispiel im Bereich Medizintech-

nologie, sind ein wichtiger strategischer Faktor hin-

sichlich der langfristigen Ausrichtung einer Klinik.

Neben einer flächendeckenden guten Grundver-

sorgung, ist es sinnvoll, Leistungen, die über die

Grundversorgung hinausgehen, zu bündeln, da hier

High-Level-Standards nicht in der Fläche erreichbar

sind oder vorgehalten werden können. Spezialisie-

rung trägt also zur Qualitätssteigerung und Wirt-

schaftlichkeit der einzelnen Klinik, aber auch der

Kliniklandschaft insgesamt bei und wird gleichzeitig

Kostendruck vs. Versorgungsqualität: Wie gelingt der

Spagat? Die deutsche Krankenhauslandschaft wird sich

in den nächsten Jahren nachhaltig verändern.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

6

Smart Hospital 2025: Wird sich die Digitalisierung als Gesundmacher eines maroden Krankenhauswesens erweisen?

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

7

ein immer wichtigeres Differenzierungsmerkmal in

einem sich intensivierenden Wettbewerb.

Neben dem Verzicht auf Komplettangebote sind

auch Prozess-Innovationen ein wichtiges Instru-

ment, Kosten zu senken. Medizin-Innovationen

werden dazu beitragen, Behandlungen weiter aus

dem stationären in den ambulanten Bereich zu

verlagern. Während die Fallzahlen seit 1991 um

rund ein Drittel gestiegen sind, konnte die Verweil-

dauer im Krankenhaus halbiert werden. In Zukunft

ist mit einer weiteren Verkürzung der Verweildauer

und einer weiteren Zunahme der Fallzahlen zu

rechnen.5 Große Effizienzpotenziale eröffnet hier

die Digitalisierung, zum Beispiel in Planung und

Administration, durch Vernetzung aller am Behand-

lungsprozess Beteiligten sowie verstärkt auch in der

Behandlung selbst. Wann das 'Smart Hospital'

Wirklichkeit sein wird, ist noch unklar und hängt

von der technologischen Innovationsgeschwindig-

keit, der Möglichkeit in entsprechende Technolo-

gien zu investieren, der Verfügbarkeit von IT-

Fachkräften sowie der Akzeptanz durch Patienten

und Personal ab. Sicher ist nur: Es wird kommen.

Künstliche Intelligenz wird Ärzte bei Diagnose und

Therapie unterstützen und eine personalisierte Be-

handlung der Patienten ermöglichen. Mobile Moni-

toringsysteme und Umgebungsintelligenz werden

für eine größere Sicherheit der Patienten sorgen.

Das Pflegepersonal wird von Robotern und Avataren

unterstützt. 3D-Technologien werden den Ausdruck

maßgeschneiderter Implantate vor Ort ermöglichen.

Etc.

Welche Rolle spielt das Krankenhaus im Gesund-

heitssystem der Zukunft? Was sind künftige Bedarfe

zunehmend informierter und emanzipierter Patien-

ten? Welche neuen Leistungen können angeboten

werden? Und welche neuen Wettbewerber treten

mit der Digitalisierung in den Markt ein? Die nächs-

ten zehn Jahre werden die deutschen Kliniken vor

große Aufgaben stellen. Nicht jedes Krankenhaus

wird den Wandel überstehen. Ziel dieses Reports ist

es, nicht nur Trends und Technologien vorzustellen

und konkrete Chancen zu benennen, sondern auch

mit unseren Quick-Szenarien einen Blick auf weni-

ger wahrscheinliche und überraschende Zukünfte

zu werfen. Die Entwicklung einer zukunftsrobusten

Strategie ist für die einzelnen Krankenhäuser vor

dem Hintergrund bestehender und neuer Heraus-

forderungen wichtiger denn je. Wie orientiert sind

Sie, diese gezielt anzugehen?

Die Entwicklung einer zukunftsrobusten Strategie ist

wichtiger denn je. Denn: Viele Krankenhäuser werden

die nächsten Jahre nicht überleben!

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

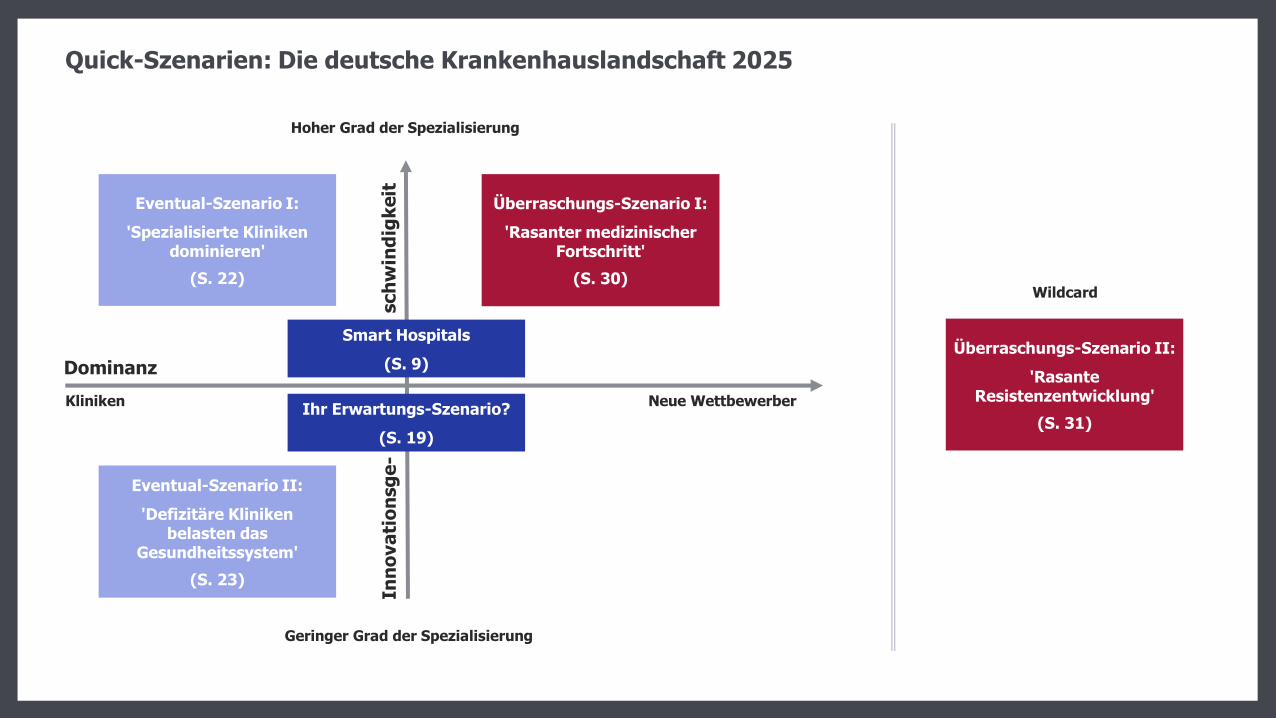

Quick-Szenarien: Die deutsche Krankenhauslandschaft 2025

Ihr Erwartungs-Szenario?

(S. 19)

Dominanz

Kliniken Neue Wettbewerbersch

win

dig

keit

Hoher Grad der Spezialisierung

Geringer Grad der Spezialisierung

Eventual-Szenario I:

'Spezialisierte Kliniken dominieren'

(S. 22)

Eventual-Szenario II:

'Defizitäre Kliniken belasten das

Gesundheitssystem'

(S. 23)

Überraschungs-Szenario I:

'Rasanter medizinischer Fortschritt'

(S. 30)

Überraschungs-Szenario II:

'Rasante Resistenzentwicklung'

(S. 31)

Wildcard

Inn

ova

tio

nsg

e-

Smart Hospitals

(S. 9)

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

9

01Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

10

Welche Trends, Themen und Technologienprägen die Krankenhauslandschaft von morgen?

E-Health Personalisierte MedizinAutomatisierung / Robotisierung

Alterung Zunahme von Zivilisationskrankheiten

Herausforderung Sozialsysteme Fachkräftemangel

Big Data Analytics

Salutogenese NetzwerkwirtschaftQuantified Self Emanzipation der Kunden

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

11

Mit dem Krankenhausstrukturgesetz wurde das Kri-

terium 'Qualität' in die Krankenhausplanung einge-

führt. Qualitätszuschläge und –abschläge für sehr

gute oder sehr schlechte Leistungen sollen künftig

finanzielle Anreize zur Erhaltung und Verbesserung

der Versorgungsqualität setzen. Mittel- bis lang-

fristig wird dies auch zu einem weiteren Abbau von

Überkapazitäten führen. Die Kliniken in Deutschland

stehen in Zukunft mehr denn je vor der Herausfor-

derung, wirtschaftlich und qualitätsorientiert zu ar-

beiten. Beides schließt einander nicht aus, im Ge-

genteil, wird aber zu einem Umbau der Kranken-

hauslandschaft führen. Entsprechend geteilter Auf-

fassung sind die Krankenhäuser hinsichtlich einer

qualitätsorientierten Krankenhausplanung. Die

Hälfte lehnt sie bislang ab.6

Der hohe Marktdruck wird zu Veränderungen füh-

ren. Verlierer des strukturellen Wandels sind die

kleinen unabhängigen Krankenhäuser mit einem

breiten Servicespektrum.7 Kliniken werden sich zu-

nehmend spezialisieren und um attraktive Patien-

tensegmente konkurrieren. Zu den schnell wach-

senden Segmenten gehören durch den demogra-

fischen Wandel die Gruppe der Senioren und durch

die Zunahme von Zivilisationskrankheiten Patienten

Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

12

mit chronischen Krankheiten. Der Anteil der über

65-Jährigen an der Gesamtbevölkerung in Deutsch-

land wird sich von 20,8 Prozent im Jahr 2010 auf

32,7 Prozent im Jahr 2050 erhöhen.9 Eine gute

Versorgungsqualität im Krankenhaus findet damit

verstärkt in der Pflege einen wichtigen Hebel. Ent-

sprechend setzt das Krankenhausstrukturgesetz

finanzielle Anreize, eine angemessene Pflegeaus-

stattung vorzuhalten. Ob Pflegestellen-Förderpro-

gramm und Pflegezuschlag ausreichen, wird sich

zeigen, allerdings sollten Kliniken den Bereich Geria-

trie als Wachstumsmarkt betrachten, der in Zukunft

hart umkämpft sein wird. Weitere Wachstums- und

Investitionsschwerpunkte mit einem hohen Anteil

älterer Patienten sind Kardiologie, Neurologie und

Orthopädie.10

Das Kriterium 'Qualität' wird auch in der Beziehung

zwischen Patient und Krankenhaus eine immer

wichtigere Rolle spielen und aktiv nachgefragt oder

sogar hinterfragt werden. Nie zuvor konnte der

Einzelne sich derart einfach und detailliert über

Erkrankungen, Behandlungsmethoden, Medika-

mente, Ärzte und Kliniken informieren wie heute.

Im Internet haben sich Foren, Netzwerke und

Plattformen etabliert, die es Patienten ermöglichen,

sich über ihre Krankheitssymptome und Therapie-

erfahrungen auszutauschen. Das Internet wird bei

Gesundheitsthemen zur wichtigen 'Source of Influ-

ence'.11 Patienten wollen zunehmend aktiv an Ent-

scheidungen beteiligt sein und sie fordern Trans-

parenz. Kurz gesagt: Patienten entwickeln sich zu

informierten Kunden. Auch über ihren eigenen

Gesundheitszustand sind sie immer besser infor-

miert – dank Wearables und Mobile-Health-Apps.

Digitale Technologien stellen einen wesentlichen

Baustein bei der Transformation des Gesundheits-

wesens von einem arztzentrierten zu einem stärker

patientenzentrierten System dar. Neben Diagnose-

und Monitoringlösungen gewinnen Dienstleistungen

wie Gesundheitsbildung und –sensibilisierung sowie

(spielerische) Angebote zur Compliance, zum Bei-

spiel im Bereich der Rehabilitation, an Bedeutung.

Generell eignen sich digitale Lösungen, die Erlebnis-

qualität des Patienten im Krankenhaus zu steigern.

Darüber hinaus wird die Digitalisierung zu zahlrei-

chen Prozess-Innovationen führen. Während in der

Vergangenheit Prozesse durch neue IT-Lösungen

insbesondere für das Personal oftmals komplizierter

wurden, sollen die Systeme der Zukunft Ärzte,

Der Anteil der Patienten über 60 Jahre wird bis 2030 mit

3,3 Millionen erheblich ansteigen.8

Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

13

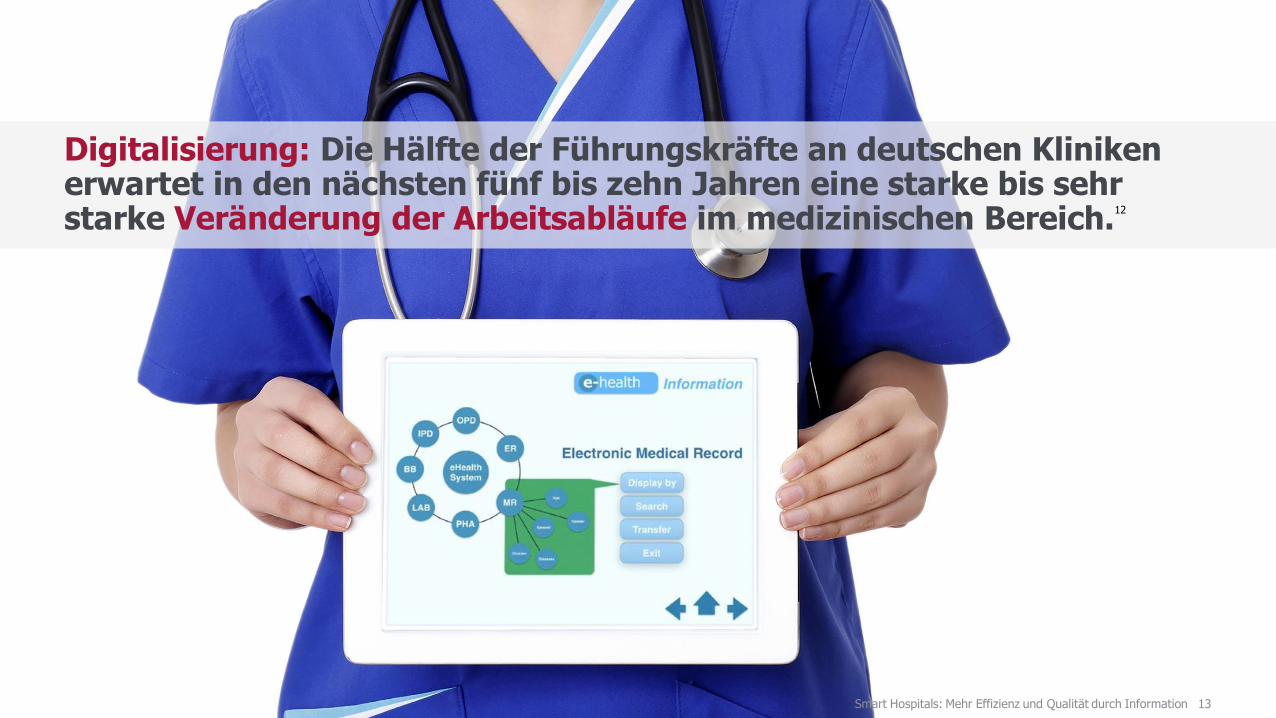

Digitalisierung: Die Hälfte der Führungskräfte an deutschen Kliniken erwartet in den nächsten fünf bis zehn Jahren eine starke bis sehrstarke Veränderung der Arbeitsabläufe im medizinischen Bereich.

12

Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Krankenschwestern und Pfleger bei ihrer Arbeit

unterstützten13 – und das zunehmend automatisiert

und vorausschauend.

Im Smart Hospital des Jahres 2025 sind Informa-

tionen, welcher Art auch immer, zu jedem Zeit-

punkt und von jedem Ort aus verfügbar. Informa-

tisierung ist der wesentliche Faktor, mit dem sich

Qualität und Effizienz, und damit die Exzellenz ei-

nes Krankenhauses, steigern lassen. Einen ersten

wichtigen Schritt für die umfassende Zusammen-

führung und übergreifende Nutzung von Informa-

tionen stellt die Einführung der elektronischen Ge-

sundheitsakte dar. Informationen und Daten kön-

nen mit ihr einfacher zwischen Abteilungen und

den unterschiedlichen Akteuren im Gesundheits-

system ausgetauscht werden. Die elektronische

Gesundheitsakte wird die Grundlage einer deutlich

besser vernetzten medizinischen Infrastruktur bil-

den. Weltweit wird der Markt für entsprechende

Lösungen bis 2023 um durchschnittlich 5,4 Prozent

pro Jahr auf mehr als 30 Milliarden US-Dollar wach-

sen.14

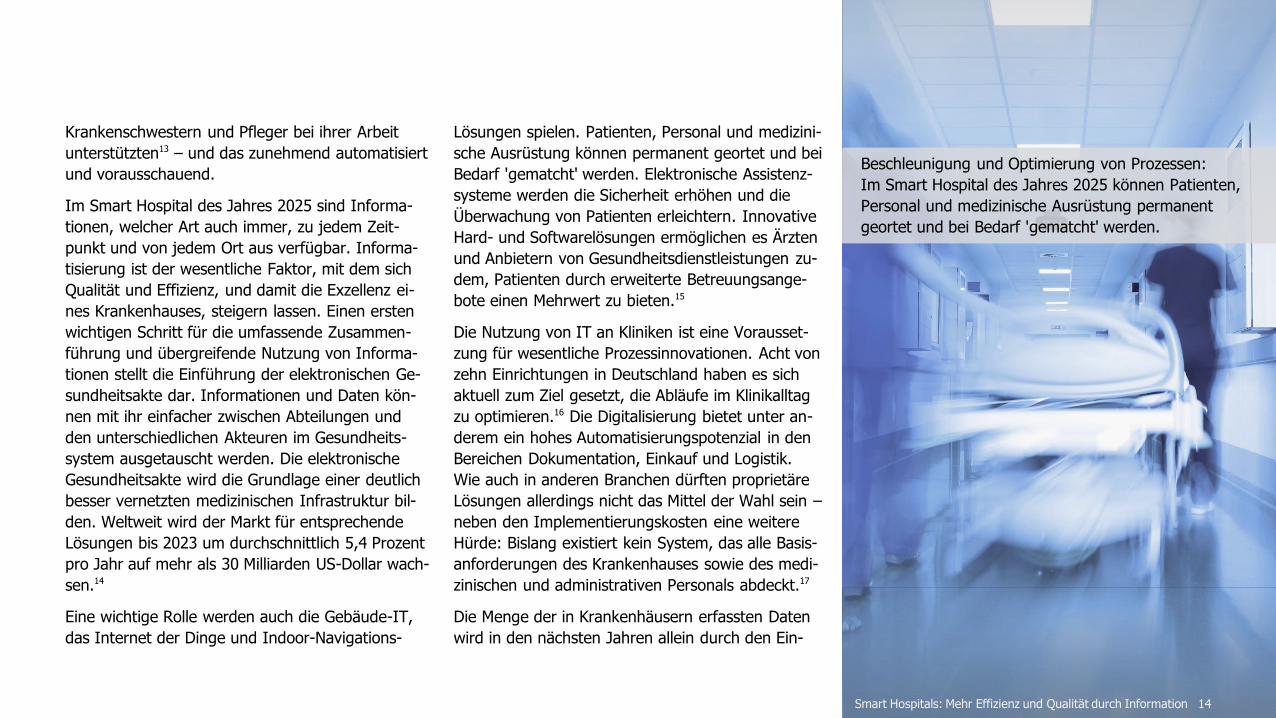

Eine wichtige Rolle werden auch die Gebäude-IT,

das Internet der Dinge und Indoor-Navigations-

Lösungen spielen. Patienten, Personal und medizini-

sche Ausrüstung können permanent geortet und bei

Bedarf 'gematcht' werden. Elektronische Assistenz-

systeme werden die Sicherheit erhöhen und die

Überwachung von Patienten erleichtern. Innovative

Hard- und Softwarelösungen ermöglichen es Ärzten

und Anbietern von Gesundheitsdienstleistungen zu-

dem, Patienten durch erweiterte Betreuungsange-

bote einen Mehrwert zu bieten.15

Die Nutzung von IT an Kliniken ist eine Vorausset-

zung für wesentliche Prozessinnovationen. Acht von

zehn Einrichtungen in Deutschland haben es sich

aktuell zum Ziel gesetzt, die Abläufe im Klinikalltag

zu optimieren.16 Die Digitalisierung bietet unter an-

derem ein hohes Automatisierungspotenzial in den

Bereichen Dokumentation, Einkauf und Logistik.

Wie auch in anderen Branchen dürften proprietäre

Lösungen allerdings nicht das Mittel der Wahl sein –

neben den Implementierungskosten eine weitere

Hürde: Bislang existiert kein System, das alle Basis-

anforderungen des Krankenhauses sowie des medi-

zinischen und administrativen Personals abdeckt.17

Die Menge der in Krankenhäusern erfassten Daten

wird in den nächsten Jahren allein durch den Ein-

Beschleunigung und Optimierung von Prozessen:

Im Smart Hospital des Jahres 2025 können Patienten,

Personal und medizinische Ausrüstung permanent

geortet und bei Bedarf 'gematcht' werden.

14Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

15

satz intelligenter medizintechnischer Geräte rasant

ansteigen. Die Auswertung dieser riesigen, hete-

rogenen und oftmals unstrukturierten Datenmen-

gen ist allein durch das medizinische Personal nicht

mehr möglich. Zunehmend werden auch externe

Daten, zum Beispiel durch den Patienten selbst

(Smartphone, Wearable etc.), an die Klinik über-

mittelt werden. Um diese Ressource sinnvoll nutzen

zu können, wird der Einsatz von Big-Data-Techno-

logien für die Kliniken zwingend. Im Krankenhaus

der Zukunft lassen sich alle Vorgänge in Echtzeit

analysieren und visualisieren.

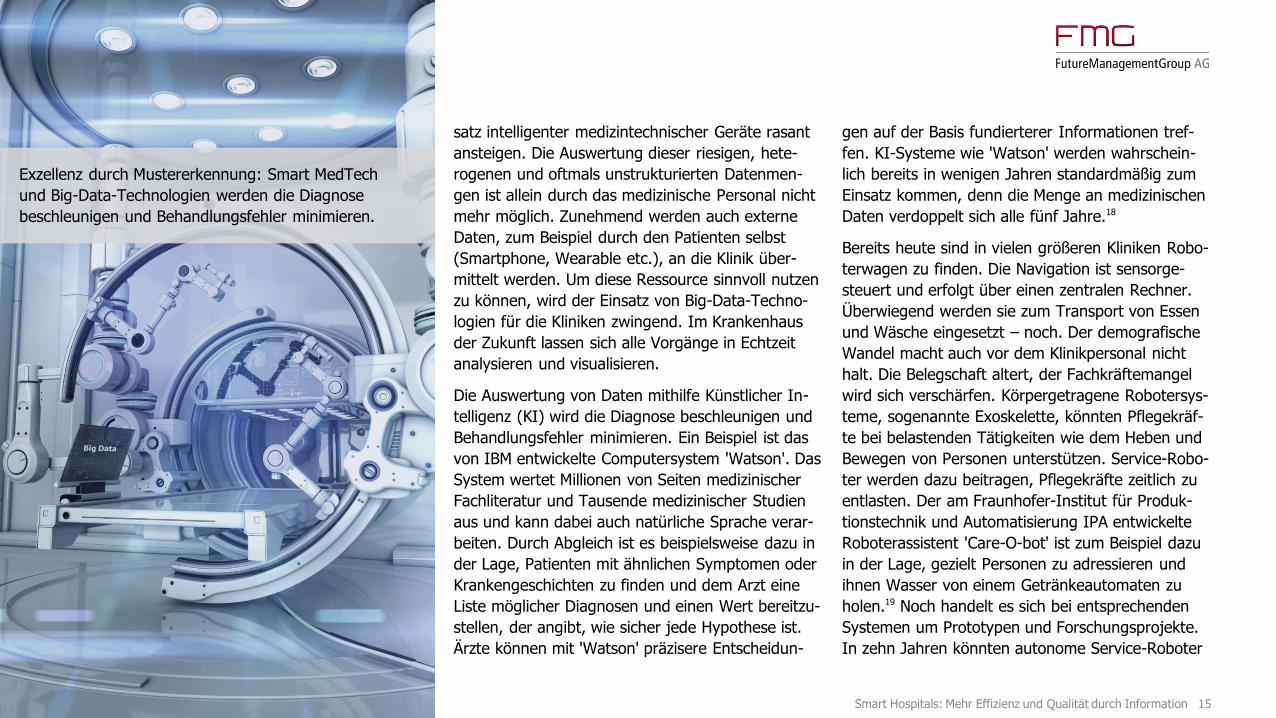

Die Auswertung von Daten mithilfe Künstlicher In-

telligenz (KI) wird die Diagnose beschleunigen und

Behandlungsfehler minimieren. Ein Beispiel ist das

von IBM entwickelte Computersystem 'Watson'. Das

System wertet Millionen von Seiten medizinischer

Fachliteratur und Tausende medizinischer Studien

aus und kann dabei auch natürliche Sprache verar-

beiten. Durch Abgleich ist es beispielsweise dazu in

der Lage, Patienten mit ähnlichen Symptomen oder

Krankengeschichten zu finden und dem Arzt eine

Liste möglicher Diagnosen und einen Wert bereitzu-

stellen, der angibt, wie sicher jede Hypothese ist.

Ärzte können mit 'Watson' präzisere Entscheidun-

gen auf der Basis fundierterer Informationen tref-

fen. KI-Systeme wie 'Watson' werden wahrschein-

lich bereits in wenigen Jahren standardmäßig zum

Einsatz kommen, denn die Menge an medizinischen

Daten verdoppelt sich alle fünf Jahre.18

Bereits heute sind in vielen größeren Kliniken Robo-

terwagen zu finden. Die Navigation ist sensorge-

steuert und erfolgt über einen zentralen Rechner.

Überwiegend werden sie zum Transport von Essen

und Wäsche eingesetzt – noch. Der demografische

Wandel macht auch vor dem Klinikpersonal nicht

halt. Die Belegschaft altert, der Fachkräftemangel

wird sich verschärfen. Körpergetragene Robotersys-

teme, sogenannte Exoskelette, könnten Pflegekräf-

te bei belastenden Tätigkeiten wie dem Heben und

Bewegen von Personen unterstützen. Service-Robo-

ter werden dazu beitragen, Pflegekräfte zeitlich zu

entlasten. Der am Fraunhofer-Institut für Produk-

tionstechnik und Automatisierung IPA entwickelte

Roboterassistent 'Care-O-bot' ist zum Beispiel dazu

in der Lage, gezielt Personen zu adressieren und

ihnen Wasser von einem Getränkeautomaten zu

holen.19 Noch handelt es sich bei entsprechenden

Systemen um Prototypen und Forschungsprojekte.

In zehn Jahren könnten autonome Service-Roboter

Exzellenz durch Mustererkennung: Smart MedTech

und Big-Data-Technologien werden die Diagnose

beschleunigen und Behandlungsfehler minimieren.

Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

allerdings bereits zum Klinikalltag gehören. Die An-

wendungsmöglichkeiten sind zahlreich. Der Medizin-

technikanbieter Xenex hat zum Beispiel einen Robo-

ter entwickelt, der Krankenhausräume innerhalb

von Minuten mit UV-Licht desinfiziert. Der 'Full

Spectrum™ UV Germ-Zapping Robot™' ist in den

USA bereits in zahlreichen Kliniken implementiert.20

Neben der Gebäudereinigung eignen sich Roboter

auch für den Transport von Medikamenten, Proben

und medizinischen Geräten, die Überführung von

Patienten sowie für Sicherheitsaufgaben. Industrie-

roboterhersteller wie Kuka sehen hier ein neues

Geschäftsfeld.21

Mobile Roboter könnten in Zukunft auch bei der

Visite und in der Patientenkommunikation einge-

setzt werden. Einfache Telepräsenzlösungen wie

zum Beispiel Tablet-PCs auf Rädern dürften in Zu-

kunft durch patientenfreundlichere Systeme ab-

gelöst werden, zum Beispiel menschenähnliche Ro-

boter oder Augmented-Reality- und Virtual Reality-

Brillen. Ärzte und Pflegepersonal können so mehr

Patienten betreuen. Dies muss nicht unbedingt ein-

en Verlust sozialer Nähe bedeuten. Patienten profi-

tieren beispielsweise davon, dass sie öfter oder be-

darfsorientierter mit dem behandelnden Arzt, der

Smart Hospitals: Mehr Effizienz und Qualität durch Information 16

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

17

Krankenschwester etc. kommunizieren können. Im-

merhin ein Drittel der in einer Studie zur Zukunft

der Gesundheitsversorgung Befragten wäre heute

dazu bereit, sich im Krankenhaus von einem digi-

talen Arzt behandeln zu lassen.22

Im Operationssaal werden immer ausgereiftere OP-

Roboter den Chirurgen unterstützen. Holografische

Live-3D-Bildgebungsverfahren ermöglichen immer

präzisere und sicherere Eingriffe. Die Hologramme

können künftig sogar berührt und bewegt werden.

Eine entsprechende Technologie hat RealView

Imaging Ltd. entwickelt.23

In dem Maße, wie AR- und VR-Lösungen sich im

Massenmarkt beim Endverbraucher durchsetzen,

vor allem in den Bereichen Kommunikation und

Unterhaltungselektronik, wird auch die Akzeptanz

dieser Technologien im Bereich medizinischer Be-

handlungen steigen. Patienten könnten von einem

persönlichen Avatar durch ihren Klinikaufenthalt

begleitet werden, hätten mit Augmented-Reality-

Anwendungen immer die für sie relevanten Infor-

mationen im Blick und wären mittels Virtual-Reality

sogar dazu in der Lage, sich eine persönlichere, we-

niger sterile Krankenhausumgebung zu schaffen.24

Smart Hospitals: Mehr Effizienz und Qualität durch Information

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

2025Erwartungs-Szenario

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

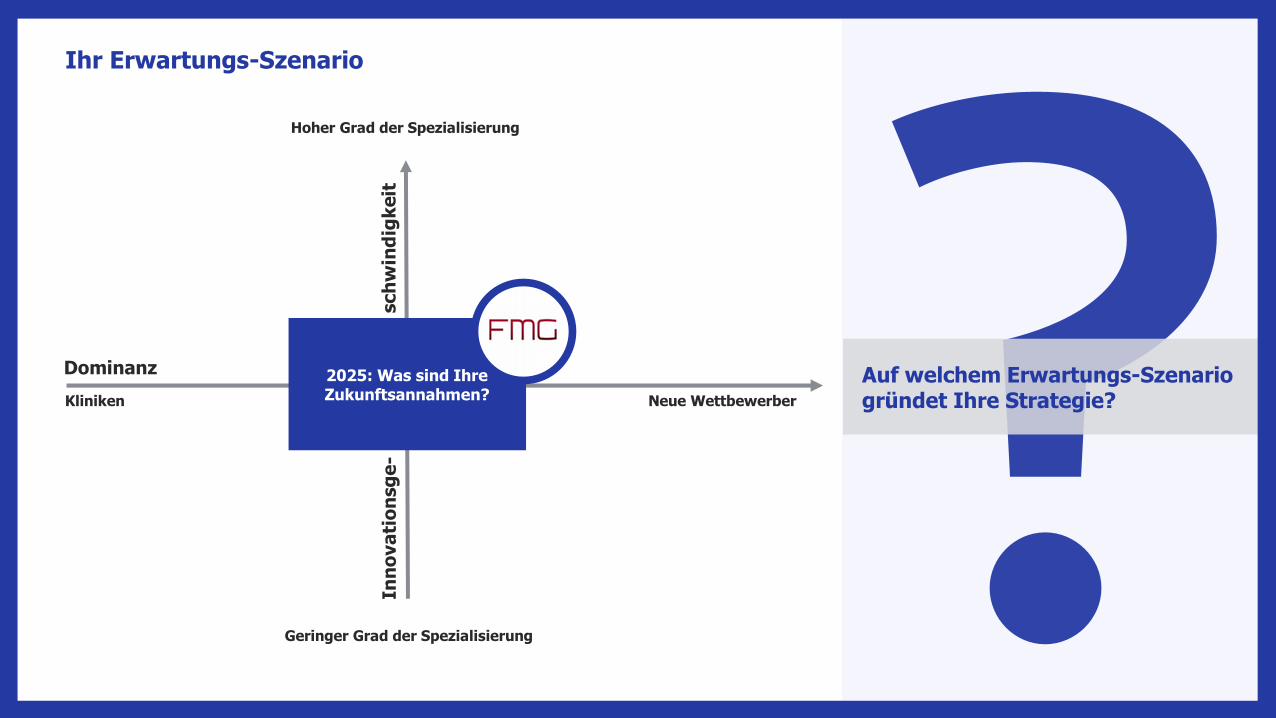

Ihr Erwartungs-Szenario

Kliniken Neue Wettbewerber

Auf welchem Erwartungs-Szenario gründet Ihre Strategie?

2025: Was sind Ihre Zukunftsannahmen?

Dominanzsch

win

dig

keit

Inn

ova

tio

nsg

e-

Hoher Grad der Spezialisierung

Geringer Grad der Spezialisierung

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

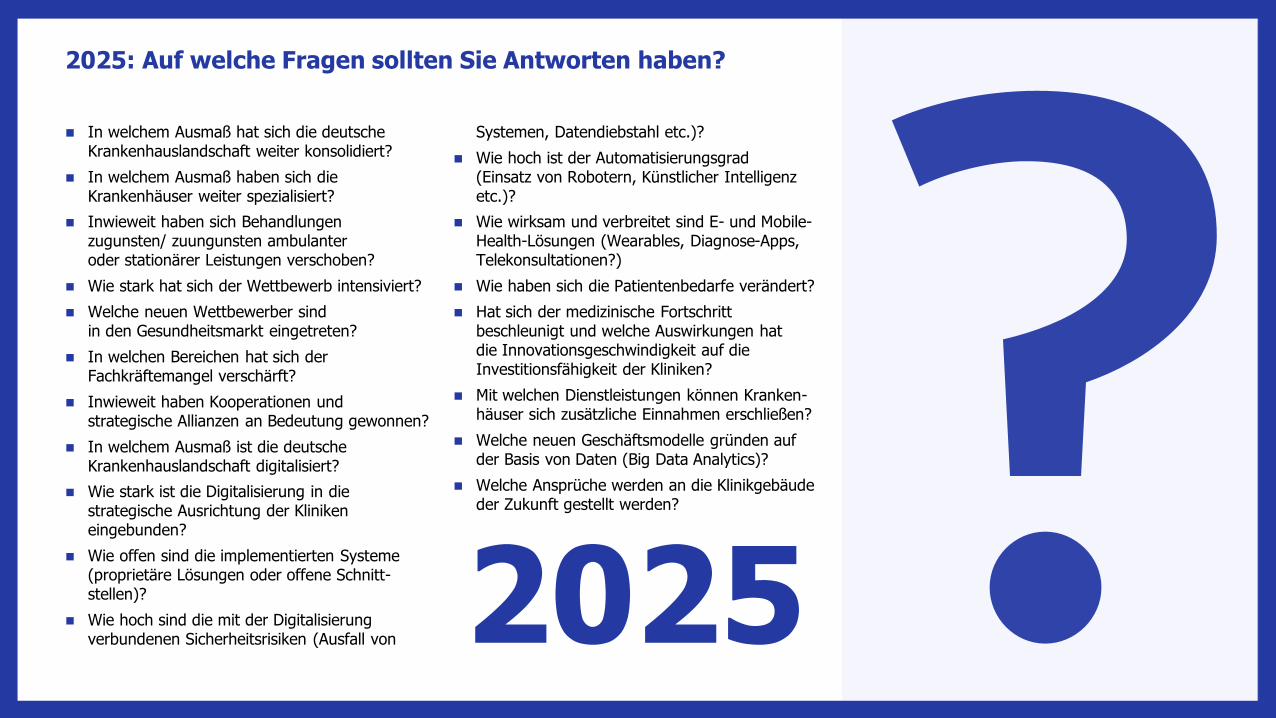

2025: Auf welche Fragen sollten Sie Antworten haben?

In welchem Ausmaß hat sich die deutsche Krankenhauslandschaft weiter konsolidiert?

In welchem Ausmaß haben sich die Krankenhäuser weiter spezialisiert?

Inwieweit haben sich Behandlungen zugunsten/ zuungunsten ambulanteroder stationärer Leistungen verschoben?

Wie stark hat sich der Wettbewerb intensiviert?

Welche neuen Wettbewerber sindin den Gesundheitsmarkt eingetreten?

In welchen Bereichen hat sich der Fachkräftemangel verschärft?

Inwieweit haben Kooperationen undstrategische Allianzen an Bedeutung gewonnen?

In welchem Ausmaß ist die deutsche Krankenhauslandschaft digitalisiert?

Wie stark ist die Digitalisierung in diestrategische Ausrichtung der Kliniken eingebunden?

Wie offen sind die implementierten Systeme (proprietäre Lösungen oder offene Schnitt-stellen)?

Wie hoch sind die mit der Digitalisierung verbundenen Sicherheitsrisiken (Ausfall von

Systemen, Datendiebstahl etc.)?

Wie hoch ist der Automatisierungsgrad(Einsatz von Robotern, Künstlicher Intelligenz etc.)?

Wie wirksam und verbreitet sind E- und Mobile-Health-Lösungen (Wearables, Diagnose-Apps, Telekonsultationen?)

Wie haben sich die Patientenbedarfe verändert?

Hat sich der medizinische Fortschritt beschleunigt und welche Auswirkungen hatdie Innovationsgeschwindigkeit auf die Investitionsfähigkeit der Kliniken?

Mit welchen Dienstleistungen können Kranken-häuser sich zusätzliche Einnahmen erschließen?

Welche neuen Geschäftsmodelle gründen auf der Basis von Daten (Big Data Analytics)?

Welche Ansprüche werden an die Klinikgebäude der Zukunft gestellt werden?

2025

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

2025

21

Eventual-Szenarien

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

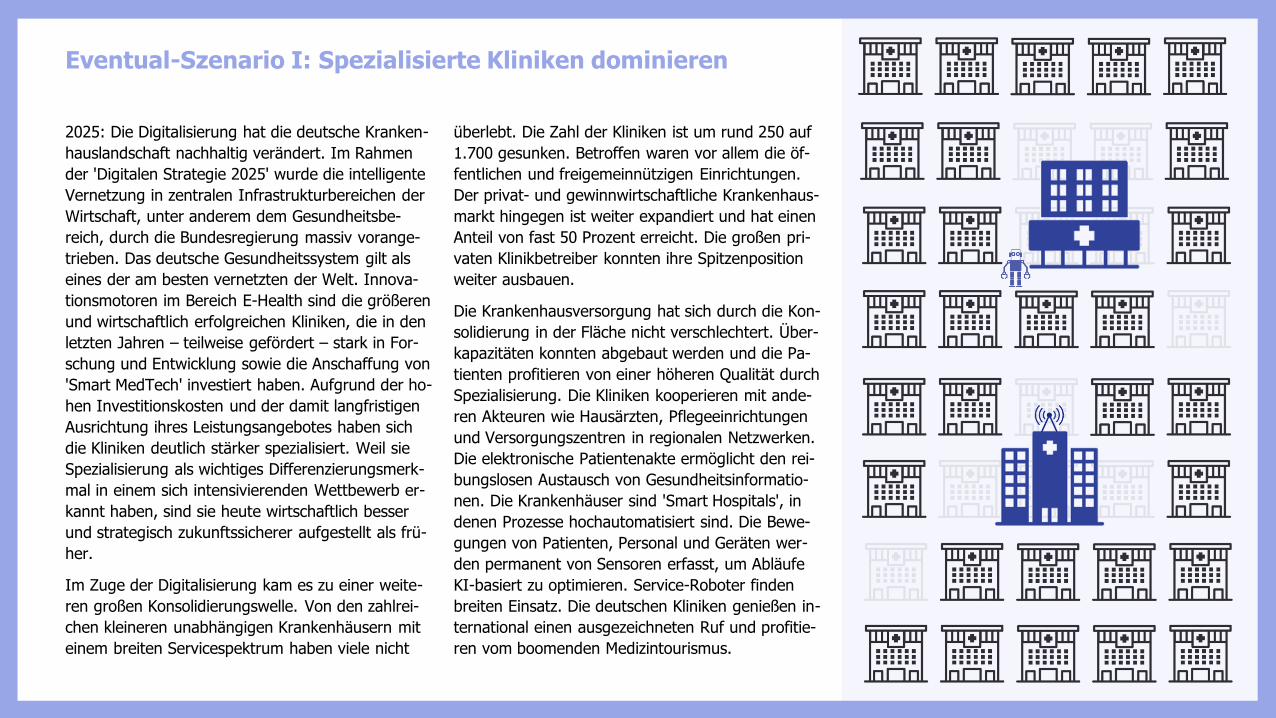

Eventual-Szenario I: Spezialisierte Kliniken dominieren

2025: Die Digitalisierung hat die deutsche Kranken-

hauslandschaft nachhaltig verändert. Im Rahmen

der 'Digitalen Strategie 2025' wurde die intelligente

Vernetzung in zentralen Infrastrukturbereichen der

Wirtschaft, unter anderem dem Gesundheitsbe-

reich, durch die Bundesregierung massiv vorange-

trieben. Das deutsche Gesundheitssystem gilt als

eines der am besten vernetzten der Welt. Innova-

tionsmotoren im Bereich E-Health sind die größeren

und wirtschaftlich erfolgreichen Kliniken, die in den

letzten Jahren – teilweise gefördert – stark in For-

schung und Entwicklung sowie die Anschaffung von

'Smart MedTech' investiert haben. Aufgrund der ho-

hen Investitionskosten und der damit langfristigen

Ausrichtung ihres Leistungsangebotes haben sich

die Kliniken deutlich stärker spezialisiert. Weil sie

Spezialisierung als wichtiges Differenzierungsmerk-

mal in einem sich intensivierenden Wettbewerb er-

kannt haben, sind sie heute wirtschaftlich besser

und strategisch zukunftssicherer aufgestellt als frü-

her.

Im Zuge der Digitalisierung kam es zu einer weite-

ren großen Konsolidierungswelle. Von den zahlrei-

chen kleineren unabhängigen Krankenhäusern mit

einem breiten Servicespektrum haben viele nicht

überlebt. Die Zahl der Kliniken ist um rund 250 auf

1.700 gesunken. Betroffen waren vor allem die öf-

fentlichen und freigemeinnützigen Einrichtungen.

Der privat- und gewinnwirtschaftliche Krankenhaus-

markt hingegen ist weiter expandiert und hat einen

Anteil von fast 50 Prozent erreicht. Die großen pri-

vaten Klinikbetreiber konnten ihre Spitzenposition

weiter ausbauen.

Die Krankenhausversorgung hat sich durch die Kon-

solidierung in der Fläche nicht verschlechtert. Über-

kapazitäten konnten abgebaut werden und die Pa-

tienten profitieren von einer höheren Qualität durch

Spezialisierung. Die Kliniken kooperieren mit ande-

ren Akteuren wie Hausärzten, Pflegeeinrichtungen

und Versorgungszentren in regionalen Netzwerken.

Die elektronische Patientenakte ermöglicht den rei-

bungslosen Austausch von Gesundheitsinformatio-

nen. Die Krankenhäuser sind 'Smart Hospitals', in

denen Prozesse hochautomatisiert sind. Die Bewe-

gungen von Patienten, Personal und Geräten wer-

den permanent von Sensoren erfasst, um Abläufe

KI-basiert zu optimieren. Service-Roboter finden

breiten Einsatz. Die deutschen Kliniken genießen in-

ternational einen ausgezeichneten Ruf und profitie-

ren vom boomenden Medizintourismus.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

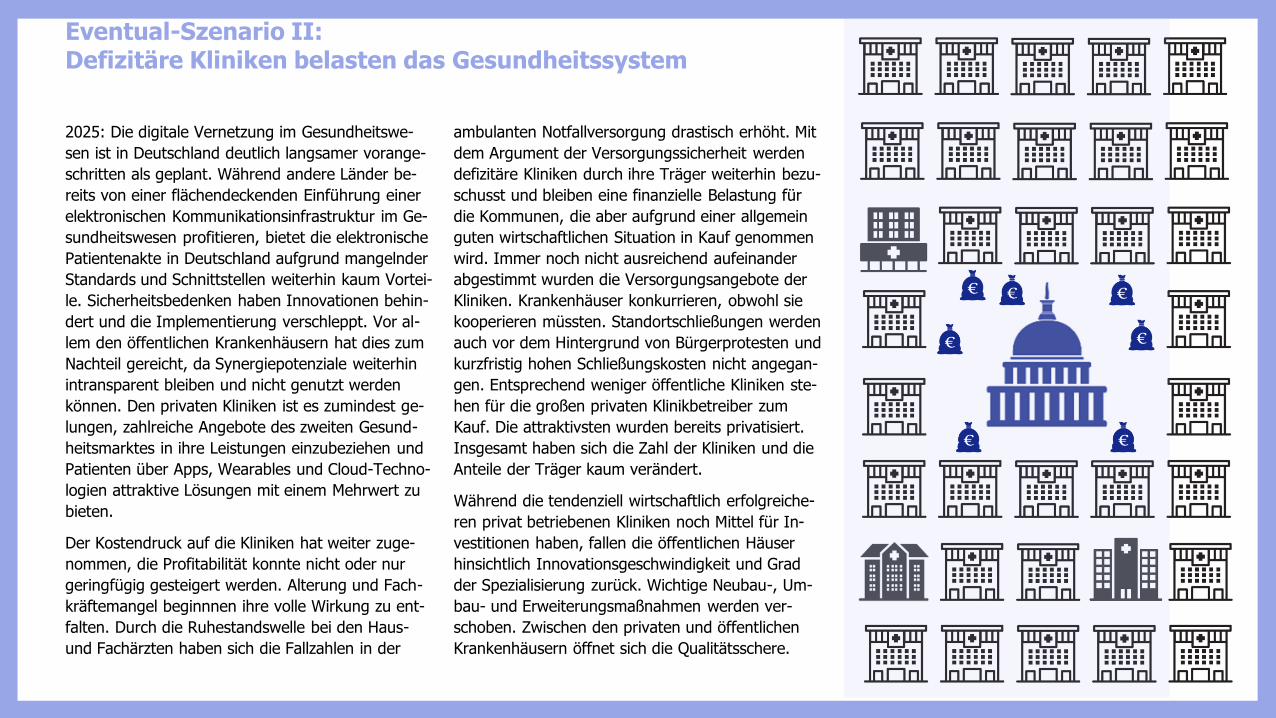

Eventual-Szenario II:Defizitäre Kliniken belasten das Gesundheitssystem

2025: Die digitale Vernetzung im Gesundheitswe-

sen ist in Deutschland deutlich langsamer vorange-

schritten als geplant. Während andere Länder be-

reits von einer flächendeckenden Einführung einer

elektronischen Kommunikationsinfrastruktur im Ge-

sundheitswesen profitieren, bietet die elektronische

Patientenakte in Deutschland aufgrund mangelnder

Standards und Schnittstellen weiterhin kaum Vortei-

le. Sicherheitsbedenken haben Innovationen behin-

dert und die Implementierung verschleppt. Vor al-

lem den öffentlichen Krankenhäusern hat dies zum

Nachteil gereicht, da Synergiepotenziale weiterhin

intransparent bleiben und nicht genutzt werden

können. Den privaten Kliniken ist es zumindest ge-

lungen, zahlreiche Angebote des zweiten Gesund-

heitsmarktes in ihre Leistungen einzubeziehen und

Patienten über Apps, Wearables und Cloud-Techno-

logien attraktive Lösungen mit einem Mehrwert zu

bieten.

Der Kostendruck auf die Kliniken hat weiter zuge-

nommen, die Profitabilität konnte nicht oder nur

geringfügig gesteigert werden. Alterung und Fach-

kräftemangel beginnnen ihre volle Wirkung zu ent-

falten. Durch die Ruhestandswelle bei den Haus-

und Fachärzten haben sich die Fallzahlen in der

ambulanten Notfallversorgung drastisch erhöht. Mit

dem Argument der Versorgungssicherheit werden

defizitäre Kliniken durch ihre Träger weiterhin bezu-

schusst und bleiben eine finanzielle Belastung für

die Kommunen, die aber aufgrund einer allgemein

guten wirtschaftlichen Situation in Kauf genommen

wird. Immer noch nicht ausreichend aufeinander

abgestimmt wurden die Versorgungsangebote der

Kliniken. Krankenhäuser konkurrieren, obwohl sie

kooperieren müssten. Standortschließungen werden

auch vor dem Hintergrund von Bürgerprotesten und

kurzfristig hohen Schließungskosten nicht angegan-

gen. Entsprechend weniger öffentliche Kliniken ste-

hen für die großen privaten Klinikbetreiber zum

Kauf. Die attraktivsten wurden bereits privatisiert.

Insgesamt haben sich die Zahl der Kliniken und die

Anteile der Träger kaum verändert.

Während die tendenziell wirtschaftlich erfolgreiche-

ren privat betriebenen Kliniken noch Mittel für In-

vestitionen haben, fallen die öffentlichen Häuser

hinsichtlich Innovationsgeschwindigkeit und Grad

der Spezialisierung zurück. Wichtige Neubau-, Um-

bau- und Erweiterungsmaßnahmen werden ver-

schoben. Zwischen den privaten und öffentlichen

Krankenhäusern öffnet sich die Qualitätsschere.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

02Herausforderungen und Bedro-hungen für die deutschen Kliniken

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Herausforderungen undBedrohungen der deutschen Kliniken

25

Fast 90 Prozent der befragten Krankenhäuser in

Deutschland rechnen mit einer weiteren Verschlech-

terung ihrer wirtschaftlichen Situation in den nächs-

ten Jahren.25 Die Kluft zwischen wirtschaftlich er-

folgreichen und nicht erfolgreichen Kliniken wird

weiter wachsen. Dabei stehen die Krankenhäuser

vor der Herausforderung, bei zunehmendem Kos-

tendruck eine flächendeckende qualitativ hochwer-

tige medizinische Versorgung zu bieten. Der Fokus

wird sich von einer standortbasierten zu einer er-

reichbarkeitsorientierten Versorgungsplanung ver-

schieben.26 Gleichzeitig werden sich Krankenhäuser

zunehmend auf ihre jeweiligen Kernkompetenzen

konzentrieren müssen – aus finanziellen Gründen

und um in einem sich intensivierenden Wettbewerb

ihr Profil zu schärfen.

Allerdings könnten durch die Ökonomisierung medi-

zinische Fehlentscheidungen begünstig werden –

und zwar immer dann, wenn zwischen medizini-

schen und ökonomischen Argumenten abgewägt

werden muss. Das wären beispielsweise eine Über-

versorgung durch medizinisch nicht zwingend not-

wendige Eingriffe oder eine Unterversorgung durch

Verknappung der Ressource 'Zeit' in der Arzt-Pa-

tienten-Beziehung. Insbesondere Personalabbau

und eine dadurch höhere Arbeitsbelastung könnten

zu Behandlungsfehlern und damit zu einer Zunah-

me von Haftungsrisiken und Regressansprüchen

führen. Dennoch gibt es ein breites Spektrum

zwischen Preis- und Qualitätsführerschaft, auf dem

sich die einzelnen Kliniken positionieren können.

Die Patientenzufriedenheit hängt stark von der Per-

sonalausstattung ab. Diese gerät in Zukunft selte-

ner aus ökonomischen als aus demografischen

Gründen unter Druck: Nicht nur die Patienten al-

tern, sondern auch das Personal. Bereits heute sind

rund 39 Prozent der Beschäftigten in den deutschen

Kliniken älter als 45 Jahre. Lebensphasengerechte

Arbeitskonzepte und Tätigkeitprofile gewinnen an

Bedeutung.27 Der Wettbewerb um qualifizierte Mit-

arbeiter hat längst begonnen und wird sich in den

nächsten Jahren weiter verschärfen. Das Personal-

management steht nicht nur vor der Herausforde-

rung, das eigene Haus gegenüber immer weniger

jüngeren Bewerbern als attraktiven Arbeitgeber

verkaufen zu müssen, auch das bestehende, in der

Regel nicht IT-affine Medizin- und Pflegepersonal

muss fit für die digitale Transformation gemacht

werden.28 Die Anforderungsprofile werden komple-

xer. Der Mitarbeiter der Zukunft ist hoch qualifiziert

Der demografische Wandel und die Digitalisierung

werden den Wettbewerb um qualifizierte Mitarbeiter

verschärfen.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

26

Das Ende des Krankenhauses im herkömmlichen Sinne?Zahlreiche Faktoren könnten die Nachfrage nach stationärerVersorgung negativ beeinflussen.

Herausforderungen und Bedrohungen für die deutschen Kliniken

Prävention

medizinische Durchbrüche

Automatisierung

ambulante Versorgung Telemonitoring

Ambient Assisted Living

Big Data Analytics

Wearable Diagnostics

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

und hoch belastbar. Wahrscheinlich wird er auch

höher bezahlt werden müssen. Die Entwicklung

neuer Studiengänge und -modelle, die sich an den

zukünftigen Herausforderungen im Gesundheitswe-

sen orientieren, gewinnt an Bedeutung.29 Vor dem

Hintergrund der Substitution einfacherer Tätigkei-

ten durch Automatisierung und Robotisierung ist

auch hier mit einer allmählichen Höherqualifizie-

rung zu rechnen. Die Ansprüche der Bewerber an

den jeweiligen Arbeitgeber werden steigen.

Bisher galt: Ambulante Behandlung durch nieder-

gelassene Ärzte – stationäre Versorgung im Kran-

kenhaus. Immer kürzere Krankenhausaufenthalte

und eine stete Verlagerung der Versorgung in

ambulante Alternativen (Tageskliniken, medizini-

sche Versorgungszentren und Fachärzte) auf der

einen Seite sowie eine steigende Zahl ambulanter

Notfallbehandlungen in den Kliniken aufgrund von

Ärztemangel und Versorgungsdefiziten insbeson-

dere im ländlichen Raum auf der anderen Seite

werfen allerdings die Frage auf, inwieweit in Zu-

kunft – auch für das Selbstverständnis der Kliniken

– noch klar zwischen ambulant und stationär ge-

trennt werden kann. Oder genauer gefragt: Macht

diese Trennung langfristig überhaupt noch Sinn?

Seit einigen Jahren drängen die Kliniken in den

Markt für ambulante Versorgungen. Ein wichtiger

Bereich – und auch Markt – ist hier die Onkologie.

In den letzten Jahren neu etabliert haben sich

fachübergreifende ärztlich geleitete Einrichtungen,

sogenannte medizinische Versorgungszentren

(MVZ).

Welche Auswirkungen wird die Digitalisierung ha-

ben? Welche neuen Wettbewerber und nicht-tradi-

tionellen Einrichtungen der Gesundheitsversorgung

könnten in Zukunft in Konkurrenz zur 'klassischen

Klinik' treten? Immer mehr Verfahren, die früher

stationär durchgeführt worden wären, können

durch den medizintechnologischen Fortschritt am-

bulant erfolgen. Eine Beschleunigung der Innova-

tionsgeschwindigkeit könnte das Krankenhaus im

herkömmlichen Sinne eines Tages – wenn auch

noch nicht im Jahr 2025 – schlichtweg überflüssig

machen. Eingriffe, Behandlungen und Pflege wer-

den zunehmend automatisiert, computerunterstützt

und roboterassistiert erfolgen, auch über Entfernun-

gen hinweg. Patient und Arzt müssen sich dafür

nicht mehr im selben Raum befinden. Einer aktuel-

len Befragung zufolge, sind Patienten bereits heute

an der Nutzung von Video-Sprechstunden interes-

Herausforderungen und Bedrohungen für die deutschen Kliniken 27

1

1

1

1

0

0

00

0

0

Der digitale Wandel ruft neue Player (Start-ups, IT-

Giganten etc.) auf den Markt, die die Hoheit über die

Daten und die sie analysierenden KI-Systeme besitzen

und sich Anteile zukünftiger Wertschöpfung sichern.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

28

siert, um beispielsweise lange Wartezeiten auf ei-

nen Arzttermin zu umgehen.30 Diagnostik, Behand-

lungsvorschläge, Therapieüberwachung etc. erfol-

gen in Zukunft zunehmend datengestützt. Wie auch

in anderen Branchen ruft der digitale Wandel hier

neue Player (Start-ups, IT-Giganten etc.) auf den

Markt, die die Hoheit über die Daten und die sie

analysierenden KI-Systeme besitzen werden. Auf

diesen Daten werden völlig neue Geschäftsmodelle

basieren – und damit ein nicht unwesentlicher Teil

zukünftiger Wertschöpfung.

Der medizinische Fortschritt wird zudem den Fokus

von einem tendenziell eher krankheitsorientierten

auf ein gesundheitsorientiertes System verschieben.

Ein wichtiger Faktor ist das Thema 'Prävention'.

Auch hier sind Daten, beispielsweise in der Früher-

kennung von Risikofaktoren, eine Schlüsselressour-

ce.31 Menschen werden in Zukunft gesünder leben,

weil sie wissen, dass sie eine Disposition haben, an

bestimmten Krankheiten zu erkranken. Und medizi-

nische Durchbrüche (Gentechnologie, Nanotechno-

logie, 3D-Druck etc.) werden dabei helfen, Krank-

heiten erst gar nicht entstehen zu lassen, heute

unheilbare Krankheiten zu heilen und Heilprozesse

zu beschleunigen.

Herausforderungen und Bedrohungen für die deutschen Kliniken

3

Predictive Health

ScanScan Scan

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

2025

29

Überraschungs-Szenarien

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Überraschungs-Szenario I: Rasanter medizinischer Fortschritt

sondern auch die Blutwerte. Das Risiko und die

Häufigkeit von Herzinfarkten und Schlaganfällen

konnte reduziert werden. Individuelle hochwirksa-

me Immuntherapien und präventive Impfstoffe

haben zahlreiche Krebsarten besiegbar gemacht.

Der Ausbruch von Diabetes und Demenzerkrankun-

gen lässt sich verzögern, entsprechende Spätfolgen

können vermieden werden. Die Medizin ist stark

personalisiert. Der 3D-Druck erlaubt maßgeschnei-

derte kostengünstige Implantate. Fortschritte in den

Bereichen Gentechnik und Nanotechnologie lassen

weitere medizinische Durchbrüche erwarten.

Die Zahl der Patienten, die stationär behandelt wer-

den muss, ist rapide gesunken. Immer mehr Ein-

griffe können, sofern überhaupt noch notwendig,

ambulant in Arztpraxen und Versorgungszentren

vorgenommen werden. Die Überwachung und Be-

treuung der Patienten erfolgt weitestgehend auto-

matisiert beziehungsweise über innovative Teleme-

dizin-Lösungen. Neue Anbieter haben sich wesentli-

che Anteile am Gesundheitsmarkt erobert. Rund die

Hälfte der deutschen Kliniken musste aufgrund von

Überkapazitäten schließen. Ohne die Entwicklung

tragfähiger neuer Geschäftsmodelle steht dieses

Schicksal zahlreichen weiteren Kliniken noch bevor.

2025: Die Medizin ist rasant vorangeschritten. Zahl-

reiche wissenschaftliche Durchbrüche haben Prä-

vention, Diagnostik und Therapie revolutioniert. Ein

innovations- und unternehmerfreundliches Klima

mit den entsprechenden gesetzlichen Rahmenbe-

dingungen hat die Basis für ein prosperierendes

zunehmend auf Prävention ausgerichtetes statt

krankheitsorientiertem Gesundheitswesen geschaf-

fen, in dem der erste und der zweite Gesundheits-

markt eng miteinander verzahnt sind. Pharmafor-

schung, Medizintechnik und IuK-Unternehmen ko-

operieren mit innovativen Start-ups und entwickeln

kontinuierlich neue Produkte und Dienstleistungen.

Der überwiegende Teil der Bevölkerung führt zu-

dem, unterstützt durch KI-Avatare, einen gesund-

heitsbewussten Lebensstil.

Die Disposition zu Krankheiten kann durch den Ein-

satz genetischer Screenings frühzeitig erkannt wer-

den. Die Kosten für die entsprechenden Verfahren

sind rapide gesunken. Elektronische mit Sensoren

ausgerüstete Tabletten, sogenannte 'SmartPills',

mit denen zahlreiche Krankheiten im frühesten

Stadium erkannt werden können, finden breiten

Einsatz. Wearables der nächsten Generation über-

wachen nicht nur kontinuierlich die Vitalparameter,

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Überraschungs-Szenario II: Rasante Resistenzentwicklung

2025: Antibiotika-resistente Keime fordern weltweit

immer mehr Todesopfer. Trotz der Warnung der

WHO vor einer post-antibiotischen Ära, in der ge-

wöhnliche Infektionen und einfache Verletzungen

wieder tödlich sein könnten, ist es nicht gelungen,

die globale Resistenzentwicklung zu stoppen. Wirk-

same Lösungen wurden politisch immer wieder dis-

kutiert, aber auf internationaler Ebene nicht ver-

bindlich geregelt und angegangen. Der breite und

teilweise missbräuchliche Einsatz von Antibiotika

beziehungsweise Reserveantibiotika in der Human-

medizin, der Massentierhaltung und der Lebensmit-

telindustrie hat dazu geführt, dass die Mittel nur

noch schlecht oder gar nicht mehr helfen. Das The-

ma 'Superbakterien' dominiert als eine der größten

globalen Gefahren längst vor dem Klimawandel die

Massenmedien. Explodierende Kosten im Gesund-

heitssektor belasten die Weltwirtschaft.

Durch die Zunahme des internationalen Warenhan-

dels und die erhöhte Reisetätigkeit Hunderter Mil-

lionen Menschen der wachsenden Mittelschichten in

den Entwicklungs- und Schwellenländern verbreiten

sich die Keime in einem rasanten Tempo über den

gesamten Globus. Erschwert wird die Situation da-

durch, dass sich das Tempo der Resistenzentwick-

lung selbst beschleunigt hat. Die Pharmaindustrie,

die sich aufgrund geringer Gewinnmargen aus der

Entwicklung neuer Antibiotika zurückgezogen hatte,

wird inzwischen stark subventioniert. Bis neue wirk-

samere Medikamente auf den Markt kommen, wer-

den allerdings noch einige Jahre vergehen.

Rasant ansteigende Infektionszahlen und Todesfälle

haben den deutschen Kliniken einen erheblichen

Imageverlust und finanziellen Schaden zugefügt.

Strengste Hygienevorschriften verursachen hohe

Kosten. Für einen Patienten vorteilhafte, aber medi-

zinisch nicht zwingend notwendige Maßnahmen

werden von den Krankenkassen aufgrund der ho-

hen Risiken und möglichen Folgekosten nicht mehr

bezahlt. Die überwiegende Mehrheit der Patienten

wäre ohnehin nicht bereit, entsprechende Risiken

einzugehen. Die Kosten für Ärzte und Pflegeperso-

nal sind stark gestiegen, da Fachkräfte fürchten,

sich zu infizieren. Zahlreiche Kliniken mussten

schließen.

Die allgemeine Krankheitslast nimmt kontinuierlich

zu und belastet die Volkswirtschaft. Deutschland

befindet sich seit zwei Jahren in der Rezession. Das

Gesundheitssystem droht zu kollabieren.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

03Chancen und Zukunftsmärkte:Das Krankenhaus als Zentrumdes Gesundheitsökosystems

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Chancen und Zukunftsmärkte: Das Kranken-haus als Zentrum des Gesundheitsökosystems

33

Um Überversorgung zu vermeiden und gleichzeitig

die stationäre medizinische Versorgung vor allem in

ländlichen Gebieten sicherzustellen, gewinnen neue

Versorgungsansätze und -strukturen an Bedeutung.

Die Krankenhäuser erwarten in den nächsten Jah-

ren eine stärkere Beteiligung an ambulanter ärzt-

licher Versorgung in der Region (63,3 Prozent), ver-

stärkte Kooperation mit anderen Krankenhäusern

(54,2 Prozent) und eine höhere Spezialisierung

(36,7 Prozent).33

Kooperationen, regionale Vernetzung und die Orga-

nisation in Verbünden ermöglichen es den einzelnen

Kliniken, sich durch Spezialisierung zu profilieren,

während das Netzwerk als Ganzes eine 'Grundver-

sorgung + X' im Rahmen einer erreichbarkeitsorien-

tierten Versorgungsplanung bietet. Dabei arbeiten

nicht nur die verschiedenen Kliniken auf regionaler

Ebene zusammen, sondern auch andere medizini-

sche Leistungserbringer werden mit einbezogen.

Innovative fach- und sektorenübergreifende Versor-

gungsprojekte aus Haus- und Fachärzten, Kliniken

und medizinischen Versorgungszentren entstehen.

Kommunale Kliniken können durch strategische

Allianzen auch den Wettbewerb um Patienten un-

tereinander entschärfen und sich besser vor über-

nahmehungrigen Privatkonzernen schützen.

Im Zuge des demografischen Wandels kommt der

ambulanten Behandlung von chronisch kranken und

multimorbiden Patienten eine wachsende Bedeu-

tung zu. Die stärkere Verzahnung von ambulanter

und stationärer Versorgung wird zu einem immer

wichtigeren gesundheitspolitischen Thema. Der

momentane 'Flickenteppich' nicht systematischer

Einzelregelungen legt die Überlegung nach einem

systematischeren Ansatz nahe.34 Mit den entspre-

chenden rechtlichen Weichenstellungen könnten

Krankenhäuser in Zukunft Form und Umfang ambu-

lanter Leistungen ausweiten, neue Patientengrup-

pen erschließen und vorhandene Kapazitäten besser

ausnutzen. Ansätze hierzu existieren bereits: Ein

Grundversorgungskrankenhaus kann beispielsweise

in ein medizinisches Zentrum mit sektorenübergrei-

fendem Versorgungsangebot umgewandelt werden

und so seine wirtschaftliche Tragfähigkeit verbes-

sern.35 Der Patient profitiert von einer koordinierte-

ren Behandlung über den gesamten Versorgungs-

weg (Prävention, Diagnostik, Therapie, Rehabilita-

tion, Pflege) hinweg, das Gesundheitssystem von

einer höheren Effizienz und entsprechenden Kos-

teneinsparungen.

Krankenhäuser erwarten in den nächsten Jahren eine

stärkere Beteiligung bei der ambulanten Versorgung,

mehr Kooperationen und eine höhere Spezialisierung.32

Ambulantisierung

Kooperation Spezialisierung

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

34

Shareconomy: Das Teilen von Geräten und Ressourcen ermöglicht es Krankenhäusern, Kosten zu sparen.

Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Kooperationen zwischen Krankenhäusern sowie

zwischen Krankenhäusern und anderen Akteuren

im Gesundheitswesen eignen sich darüber hinaus,

Synergien auszuschöpfen. Der Shareconomy-Ge-

danke ist längst im Mainstream zahlreicher Bran-

chen angekommen. Das gemeinsame Nutzen, Tau-

schen und Verleihen, organisiert über Internet-

Plattformen, hat in den letzten zehn Jahren stark

zugenommen. Krankenhäuser könnten durch das

'Sharing' von Ressourcen (Einrichtungen, Geräte,

Personal) Kosten sparen. Ein Beispiel: In Zusam-

menarbeit mit Logistikpartnern ermöglicht es das

US-Unternehmen Cohealo, kostenintensive medizin-

technische Geräte in Echtzeit zu tracken und be-

darfsorientiert zu managen. Durch die gemein-

schaftliche Nutzung entfallen hohe Investitionskos-

ten.36 Der Gesundheitssektor bietet großes Poten-

zial im Bereich Shareconomy – anders als in den

USA könnte sich die hohe Regulierungsdichte in

Deutschland allerdings hemmend auf die Etablie-

rung entsprechender Geschäftsmodelle auswirken.37

Welche Chancen genutzt und welche Zukunfts-

märkte erschlossen werden können, hängt immer

auch von politischen Entscheidungen ab – und den

gesetzlichen Reformen, die auf den Weg gebracht

werden. Dänemark beispielsweise strukturiert gera-

de sein Krankenhauswesen neu, um die durch den

demografischen Wandel steigenden Gesundheits-

kosten im Schach zu halten und gleichzeitig eine

effektivere und bessere Patientenversorgung zu

gewährleisten. Unter anderem entstehen in den

nächsten Jahren mehrere Superkrankenhäuser, die

spezialisierte Zentren mit modernster E-Health-In-

frastruktur unter einem Dach vereinen. Eine geziel-

te Behandlung durch hoch spezialisierte Ärzte soll

die Verweildauer so kurz wie möglich halten. Zu-

sätzlich wird ein Fokus auf die ambulanten Kapazi-

täten der Megakliniken gesetzt. Das heißt aber

auch, dass kleinere Krankenhäuser geschlossen

werden oder diese künftig keine Rund-um-die-Uhr-

Notfallversorgung mehr vorhalten werden.

Wäre eine solche Neustrukturierung des Kranken-

hauswesens, die deutlich stärker auf Konzentration

setzt, auch für Deutschland denkbar? Tatsächlich

könnte ein Ausbau der Luftrettung sowie die Anbin-

dung ländlicher Kliniken an telemedizinische Netz-

werke die qualitative Versorgungssicherheit trotz

Krankenhausschließungen nicht nur erhalten, son-

dern sogar erhöhen.38 Auch Drohnen könnten in

Zukunft in der Notfallversorgung eingesetzt werden.

Ein Ausbau von Luftrettung und telemedizinischen

Netzwerken bei gleichzeitiger Konzentration der

Notfallversorgung könnte viele oft defizitäre

Krankenhaus-Notaufnahmen überflüssig machen.

Chancen und Zukunftsmärkte 35

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

36

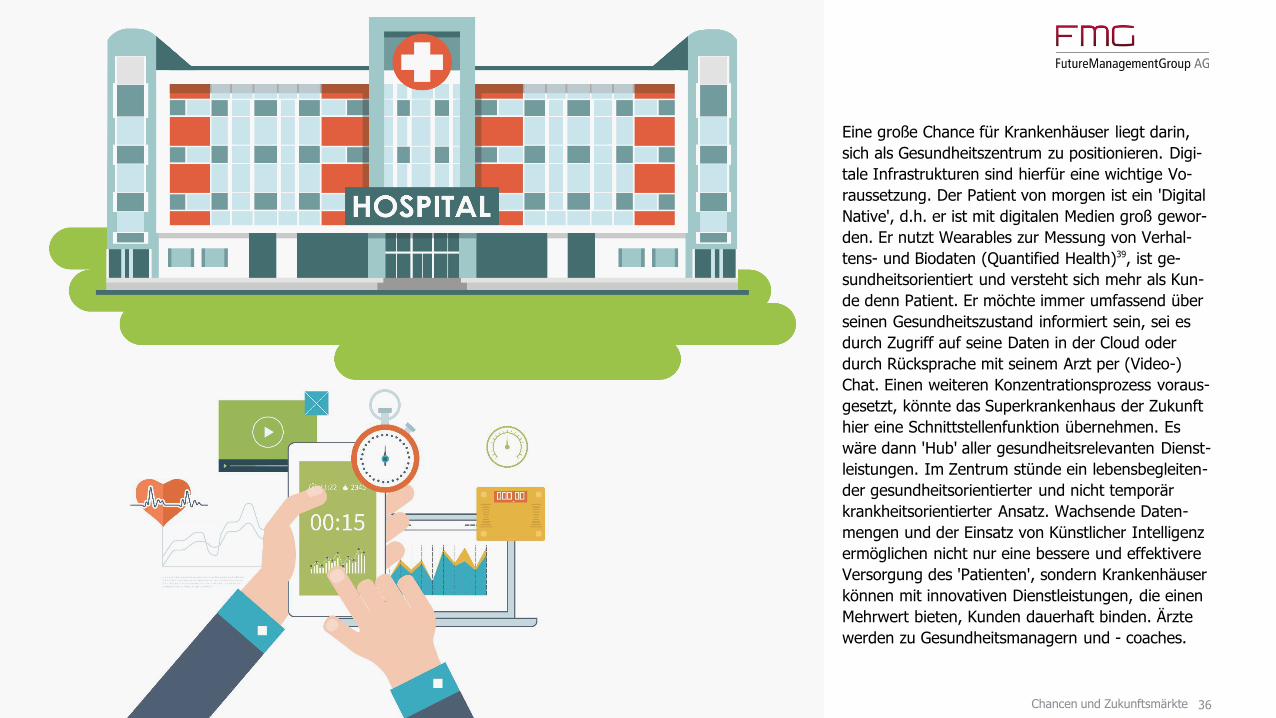

Eine große Chance für Krankenhäuser liegt darin,

sich als Gesundheitszentrum zu positionieren. Digi-

tale Infrastrukturen sind hierfür eine wichtige Vo-

raussetzung. Der Patient von morgen ist ein 'Digital

Native', d.h. er ist mit digitalen Medien groß gewor-

den. Er nutzt Wearables zur Messung von Verhal-

tens- und Biodaten (Quantified Health)39, ist ge-

sundheitsorientiert und versteht sich mehr als Kun-

de denn Patient. Er möchte immer umfassend über

seinen Gesundheitszustand informiert sein, sei es

durch Zugriff auf seine Daten in der Cloud oder

durch Rücksprache mit seinem Arzt per (Video-)

Chat. Einen weiteren Konzentrationsprozess voraus-

gesetzt, könnte das Superkrankenhaus der Zukunft

hier eine Schnittstellenfunktion übernehmen. Es

wäre dann 'Hub' aller gesundheitsrelevanten Dienst-

leistungen. Im Zentrum stünde ein lebensbegleiten-

der gesundheitsorientierter und nicht temporär

krankheitsorientierter Ansatz. Wachsende Daten-

mengen und der Einsatz von Künstlicher Intelligenz

ermöglichen nicht nur eine bessere und effektivere

Versorgung des 'Patienten', sondern Krankenhäuser

können mit innovativen Dienstleistungen, die einen

Mehrwert bieten, Kunden dauerhaft binden. Ärzte

werden zu Gesundheitsmanagern und - coaches.

Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

37

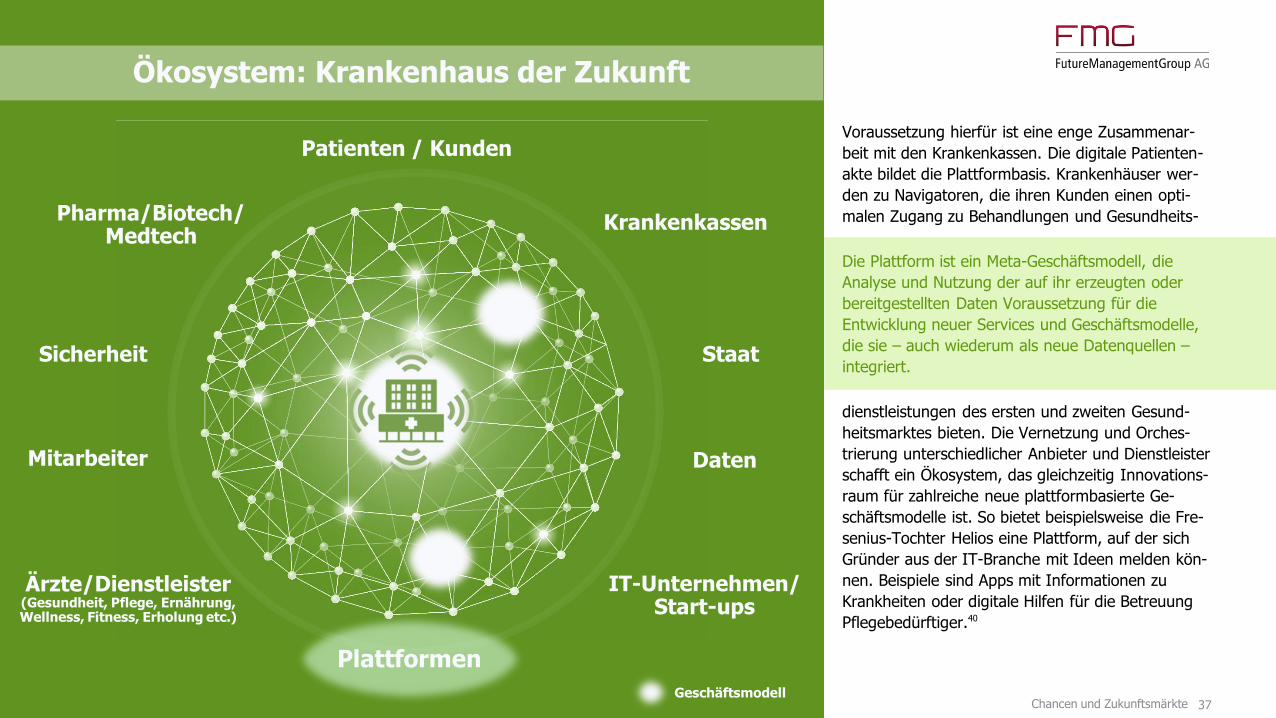

Voraussetzung hierfür ist eine enge Zusammenar-

beit mit den Krankenkassen. Die digitale Patienten-

akte bildet die Plattformbasis. Krankenhäuser wer-

den zu Navigatoren, die ihren Kunden einen opti-

malen Zugang zu Behandlungen und Gesundheits-

Die Plattform ist ein Meta-Geschäftsmodell, die

Analyse und Nutzung der auf ihr erzeugten oder

bereitgestellten Daten Voraussetzung für die

Entwicklung neuer Services und Geschäftsmodelle,

die sie – auch wiederum als neue Datenquellen –

integriert.

dienstleistungen des ersten und zweiten Gesund-

heitsmarktes bieten. Die Vernetzung und Orches-

trierung unterschiedlicher Anbieter und Dienstleister

schafft ein Ökosystem, das gleichzeitig Innovations-

raum für zahlreiche neue plattformbasierte Ge-

schäftsmodelle ist. So bietet beispielsweise die Fre-

senius-Tochter Helios eine Plattform, auf der sich

Gründer aus der IT-Branche mit Ideen melden kön-

nen. Beispiele sind Apps mit Informationen zu

Krankheiten oder digitale Hilfen für die Betreuung

Pflegebedürftiger.40

Krankenkassen

Sicherheit

Pharma/Biotech/Medtech

Patienten / Kunden

Staat

Ärzte/Dienstleister(Gesundheit, Pflege, Ernährung,Wellness, Fitness, Erholung etc.)

Daten

Geschäftsmodell

Ökosystem: Krankenhaus der Zukunft

Plattformen

Mitarbeiter

IT-Unternehmen/Start-ups

Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

38

Personalisierte Medizin: Die immer schnellere und kostengünstigere Analyse von DNA und gesundheitsbezogenen Daten eröffnet Chancen in den Bereichen Prävention, Kuration und Rehabilitation.

Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Einen wichtigen Zukunftsmarkt stellen personali-

sierte Gesundheitsdienstleistungen dar. Die immer

schnellere und kostengünstigere DNA-Sequenzie-

rung sowie die KI-basierte Analyse von gesund-

heitsbezogenen Daten eröffnen Chancen in den Be-

reichen Prävention, Kuration und Rehabilitation. Die

personalisierte Medizin und gesundheitsbezogene

Dienstleistungen ermöglichen es, den Erwartungen

emanzipierterer Patienten gerecht zu werden und

dezidiert kundenorientierte Leistungen anzubieten.

Nach einer aktuellen Studie erzielen US-Kranken-

häuser, die eine außergewöhnliche Patientenzufrie-

denheit erreichen, rund 50 Prozent höhere Netto-

margen als der Durchschnitt.41 Krankenhäuser kön-

nen sich als Innovationsvorreiter in der personali-

sierten Medizin positionieren. Zudem bietet sich die

Möglichkeit, sich auf bestimmte Patientengruppen

zu fokussieren (Spezialisierung).42 Wichtige Entwick-

lungsfelder stellen die Nano- und 3D-Druck-Tech-

nologie dar. Beispiele wären maßgeschneiderte

Medikamente, Prothesen und Implantate.

Liberalisierungen im Gesundheitssystem und eine

geförderte Eigenverantwortung vorausgesetzt,

könnte sich auch der Zukunftsmarkt Prävention zu

einem wichtigen Geschäftsfeld für Krankenhäuser

39Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

40

Durch eine hohe Kundenorientierung sowie das Angebot gesundheitserhaltender und –fördernder Dienstleistungen können Krankenhäuser ihre finanzielle Performance steigern.

Chancen und Zukunftsmärkte

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

entwickeln. In den letzten Jahren hat sich die Füh-

rung eines gesunden Lebensstils immer mehr zu

einem Statussymbol entwickelt. Eine wachsende

Anzahl von Personen ist dazu bereit, für Fitness

und Wellness, eine gesunde Ernährung und weitere

Gesundheitsprodukte und -dienstleistungen Geld

auszugeben. Vor dem Hintergrund der Zunahme

chronischer Erkrankungen und der demografischen

Entwicklung könnte die Erhaltung von Gesundheit

auch politisch gegenüber der Wiederherstellung

von Gesundheit künftig priorisiert werden, insbe-

sondere um den explodierenden Gesundheitskosten

entgegenzuwirken. Dies würde das klassische Ge-

schäftsmodell der Krankenhäuser, nämlich das Er-

bringen medizinischer Maßnahmen, erweitern.43 Ar-

beitsfähigkeit zu erhalten oder wiederherzustellen

sowie Pflegebedürftigkeit zu vermeiden ermöglicht

es in einer alternden Gesellschaft, die Aktivierungs-

potenziale älterer Menschen auszuschöpfen.44 Es

liegt im Interesse der Krankenhäuser, diesen volks-

wirtschaflichen Nutzen zu kommunizieren.

Das Krankenhaus als Zentrum eines Gesundheits-

und Wellbeing-Ökosystems wäre die Folge einer

zunehmend holistischen Sichtweise, die die Ge-

sunderhaltung des Menschen in den Fokus rückt.

Dies wird auch Einfluss darauf haben, wie Kliniken

in Zukunft designt, (um-)gebaut, eingerichtet etc.

werden. Der Patient ist Kunde oder Gast und stellt

neue Ansprüche an die ästhetische und funktionale

Gestaltung von Räumen. Die Klinik der Zukunft hat

daher vielleicht eher Hotelcharakter. Die klassische

stationäre Versorgung wird um Angebote wie Medi-

cal Wellness, Fitness, Anti-Aging, Alternativmedizin,

Erlebnisgastronomie etc. erweitert. Das Kranken-

haus als Gesundheitszentrum wird verstärkt zur Rei-

sedestination (Medizin-Tourismus). Die Einführung

von Wellness- und Präventionsangeboten hat er-

hebliches Zukunftspotenzial. Voraussetzung ist ein

strategische Neuorientierung des Einzelnen, der

Politik und der unterschiedlichen Akteure im ersten

und zweiten Gesundheitsmarkt.

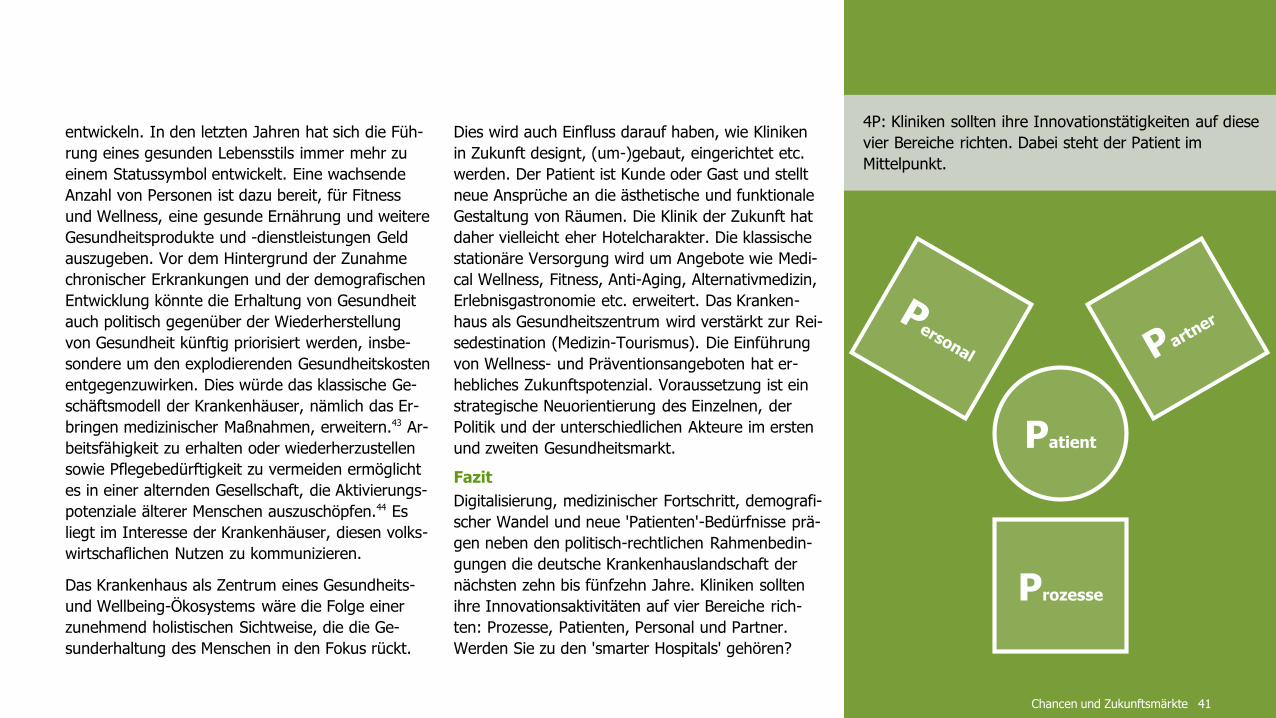

Fazit

Digitalisierung, medizinischer Fortschritt, demografi-

scher Wandel und neue 'Patienten'-Bedürfnisse prä-

gen neben den politisch-rechtlichen Rahmenbedin-

gungen die deutsche Krankenhauslandschaft der

nächsten zehn bis fünfzehn Jahre. Kliniken sollten

ihre Innovationsaktivitäten auf vier Bereiche rich-

ten: Prozesse, Patienten, Personal und Partner.

Werden Sie zu den 'smarter Hospitals' gehören?

Chancen und Zukunftsmärkte 41

Prozesse

4P: Kliniken sollten ihre Innovationstätigkeiten auf diese

vier Bereiche richten. Dabei steht der Patient im

Mittelpunkt.

Patient

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

42

Chancen für Krankenhäuser im zukünftigen Gesundheitssystem

Krankenhäuser, die den digitalen Wandel angehen, profitieren von einer Beschleunigung, Automatisie-rung und Optimierung ihrer Prozesse.

Durch Konzentration auf ihre jeweiligen Kernkom-petenzen (Spezialisierung) können Krankenhäuser ihr Profil schärfen und sich in einem sich intensivierenden Wettbewerb klarer positionieren.

Automatisierungssysteme, Service-Roboter, Exos-kelette und Telepräsenzlösungen werden das Personal entlasten. Kliniken können mit ent-sprechenden Lösungen darüber hinaus den sich verschärfenden Fachkräftemangel kompensieren.

Der Einsatz von Big-Data-Technologien bietet Chancen für zahlreiche Innovationen. Daten sind eine Schlüsselressource im Gesundheitssystem der Zukunft.

Mithilfe von Smart MedTech und Künstlicher Intel-ligenz (KI) können Krankenhäuser Diagnosen be-schleunigen und validieren und so Behandlungs-fehler minimieren.

Innovative Hard- und Softwarelösungen ermöglichen es, Patienten durch erweiterte Betreuungsangebote einen Mehrwert zu bieten.

Langfristig profitieren Patienten durch den Einsatz innovativer gen- und nanotechnologischer Ver-fahren von einer hochindividualisierten Medizin.

Senioren sind eine attraktive und wachsende Zielgruppe. Die Stärkung des geriatrischen Angebotes eröffnet Kliniken Wachstumschancen.

Durch Kooperationen und strategische Allianzen können Synergieeffekte realisiert und in Hinblick auf eine integrierte Versorgung neue Leistungen im Bereich der ambulanten Versorgung ins Angebot-portfolio integriert werden.

Eine wachsende Anzahl von Personen ist dazu bereit, für Produkte und Dienstleistungen des zweiten Gesundheitsmarktes Geld auszugeben. Das Thema Prävention entwickelt sich zu einem interessanten Geschäftsfeld für die Kliniken.

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

43

Sind Sie ausreichend auf die Veränderungen im Gesund-heitssystem der nächsten fünf bis fünfzehn Jahre vorbereitet?

Wie richten Sie Ihre Vision und Strategie vor dem Hintergrund des digitalen Wandels neu aus?

Mit welchen IT- oder datenbasierten Dienstleistungen können Sie einen echten Mehrwert bieten und die Patientenzufrie-denheit erhöhen?

Welche Prozesse und Dienstleistungen können Sie automatisieren?

Was sind Ihre Kernkompetenzen? Auf welche Leistungen könnten sie sich spe-zialisieren?

Mit welcher Strategie begegnen Sie dem Fachkräftemangel und positionieren sich als attraktiver Arbeitgeber?

Mit welchen Akteuren und Unternehmen könnten Sie Partnerschaften eingehen, um innovative Geschäftsmodelle zu entwickeln oder Synergieeffekte zu realisieren?

Welche neuen Wettbewerber und Start-ups treten mit innovativen Produkten und Lö-sungen in Ihren Markt ein?

Mit welchen Produkten und Lösungen könnten Sie am Zukunftsmarkt Saluto-genese/Prävention partizipieren?

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

44

Machen Sie Ihre Vision undStrategie zukunftsrobuster!

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

45

Inhouse-WorkshopSmarter HospitalsDie Rolle des Krankenhausesim Gesundheitssystem der Zukunft

Impulsvortrag:Ein Impulsvortrag zum Thema "Smarter Hospitals. Die Rolle des Krankenhauses im Gesundheitssystem der Zukunft" inspiriert Ihr Zukunftsteam.

Umfeld-Entwicklungen: Wir analysieren gemeinsam, welche konkreten Auswirkungen die Marktentwicklungen auf Ihr aktuelles Geschäft haben.

Ihre strategischen Handlungsoptionen: Wir entwickeln gemeinsam vorteilhafte Handlungsmöglichkeiten für Ihr Geschäft.

Nächste Schritte:Konkrete Schritte zur Umsetzung und weiteren Verwendung der erarbeiteten Ergebnisse bieten Orientierung und motivieren.

Abschluss:Wir lassen den Tag im angenehmen Miteinander ausklingen.

Kontakt

www.FutureManagementGroup.com

Bereich I Bereich II Bereich III

Bere

ich A

Bere

ich B

Bereich I (9,8) Bereich II (9,8) Bereich III (9,8)0,5 0,5 0,80,8

Bere

ich A

(6,5

)Bere

ich B

(6,5

)0,5

0,8

0,5

0,8

Quellen

46

1/8 Deloitte (2014): Deloitte Health Care Indicator

2015, Link, Veröffentlichungsdatum: 2014, Abruf-

datum: 15.04.2016

2/5 DESTATIS (2016): Einrichtungen, Betten und

Patientenbewegung, Link, Veröffentlichungsdatum:

2016, Abrufdatum: 21.04.2016

3/12 Rochus Mummert (2016): Qualität im Kranken-haus: Experten mahnen mehr Geld für die Patien-tenversorgung an, Link, Veröffentlichungsdatum: 07.04.2016, Abrufdatum: 02.05.20164/6 DKI und BDO (2015): Investitionsfähigkeit der deutschen Krankenhäuser, Köln (Link) 7 McKinsey & Company (2016): Das Krankenhaus der Zukunft (Link)9 UN DESA (2013): World Population Prospects: The 2012 Revision, Link, Veröffentlichungsdatum: 2012, Abrufdatum: 06.08.201410/25 Roland Berger Strategy Consultants (2015): Aktuelle Diagnose und Therapie der wirtschaftlichen Misere deutscher Krankenhäuser, München (Link)11 YouGov.de (2015): Customer Journey für OTC-Produkte, Link, Veröffentlichungsdatum: 2015, Abrufdatum: 05.03.2016

13 The Economist Intelligence Unit and Ricoh (2015): Automated, creative & dispersed. The future of work in the 21st century (Link) 14 Transparency Market Research (2016): Global Electronic Health Records (EHR) Market to Reach US$30.28 bn by 2023, Link, Veröffentlichungs-datum: 12.02.2016, Abrufdatum: 09.05.201615 FutureManagementGroup (2014): Automa-tisierung im Gesundheitswesen. Innovationen, Start-ups und neue Geschäftsmodelle, Eltville (Link)16 Porsche Consulting (2016): Deutsche Kranken-haus-Chefs wollen mehr auf Patienten hören, Link, Veröffentlichungsdatum: 27.04.2016, Abrufdatum: 03.05.201617/28 Kienbaum (2015): Kienbaum Business Technology Report. IT im Krankenhaus - der unterschätzte Werttreiber? (Link)18 IBM (2016): Watson hilft Ärzten, Krebs zubekämpfen, Link, Veröffentlichungsdatum: 2016, Abrufdatum: 11.05.201619 Fraunhofer IPA (2015): Serviceroboter in statio-nären Pflegeeinrichtungen. Wie mit technischen Assistenzsystemen die Arbeitsqualität verbessert werden kann, Stuttgart (Link)