Speth Betriebswirtschaft (Hrsg.) für das kaufmännische ... · y Die Lerninhalte werden zu klar...

22

Speth (Hrsg.) Betriebswirtschaft für das kaufmännische Berufskolleg I

Transcript of Speth Betriebswirtschaft (Hrsg.) für das kaufmännische ... · y Die Lerninhalte werden zu klar...

Speth(Hrsg.)

Betriebswirtschaft für das kaufmännische Berufskolleg I

Merkur Verlag Rinteln

Speth(Hrsg.)

Betriebswirtschaftfür das kaufmännische Berufskolleg I

Wirtschaftswissenschaftliche Bücherei für Schule und PraxisBegründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap †

Herausgeber:

Dr. Hermann Speth

Verfasser:

Dr. Hermann Speth, Dipl.-Hdl., Wangen im Allgäu

Hartmut Hug, Dipl.-Hdl., Argenbühl

Gernot B. Hartmann, Dipl.-Hdl., Emmendingen

Friedrich Härter, Dipl.-Volkswirt, Sexau

Hans-Jürgen Hahn, Dipl.-Hdl., Balingen

Alfons Kaier, Dipl-.Hdl., Überlingen

Fast alle in diesem Buch erwähnten Hard- und Softwarebezeichnungen sind eingetrageneWarenzeichen.

Das Werk und seine Teile sind urheberrechtlich geschützt. Jede Nutzung in anderen alsden gesetzlich zugelassenen Fällen bedarf der vorherigen schriftlichen Einwilligung desVerlages. Hinweis zu § 52a UrhG: Weder das Werk noch seine Teile dürfen ohne einesolche Einwilligung eingescannt und in ein Netzwerk eingestellt werden. Dies gilt auch fürIntranets von Schulen und sonstigen Bildungseinrichtungen.

* * * * *

6. Auflage 2015

© 2007 by MERKUR VERLAG RINTELN

Gesamtherstellung:MERKUR VERLAG RINTELN Hutkap GmbH & Co. KG, 31735 Rinteln

E-Mail: [email protected]@merkur-verlag.de

Internet: www.merkur-verlag.de

ISBN 978-3-8120-0578-4

VorwortDieses Lehrbuch umfasst alle der im Lehrplan „Betriebswirtschaft“ für das kaufmännischeBerufskolleg des Landes Baden-Württemberg für das Schuljahr 1 geforderten Lerngebieteund Lerninhalte.

Für Ihre Arbeit mit dem vorgelegten Lehrbuch möchten wir auf Folgendes hinweisen:

y Das Buch hat mehrere Zielsetzungen. Es soll Ihnen

– alle Informationen liefern, die zur Erarbeitung des Lernstoffs notwendig sind;

– dabei helfen, die im Lehrplan enthaltenen Lerninhalte in Allein-, Partner- oder Team-arbeit zu erarbeiten, Entscheidungen zu treffen, diese zu begründen und über dieErgebnisse verbal oder schriftlich zu berichten;

– fächerübergreifende Zusammenhänge näherbringen.

y Die Lerninhalte werden zu klar abgegrenzten Einheiten zusammengefasst, die sich indie Bereiche Stoffinformation, Zusammenfassungen und Übungsaufgaben aufglie-dern. Viele Merksätze, Beispiele und Schaubilder veranschaulichen die praxisbezoge-nen Lerninhalte.

y Die Art der Buchung bei den besonderen Geschäftsvorfällen der Auftragsbearbeitung(S. 92–102) und der Beschaffung (S. 278–292) ist in diesem Lehrbuch auf dieBuchungsweise der integrierten Unternehmenssoftware Microsoft Dynamics NAV®

abgestimmt. Damit ist eine parallele Nutzung mit den Handreichungen des Landesin-stituts für Schulentwicklung zur integrierten Unternehmenssoftware problemlos mög-lich.

y Fachwörter, Fachbegriffe und Fremdwörter werden grundsätzlich im Text oder in Fuß-noten erklärt.

y Ein ausführliches Stichwortverzeichnis hilft Ihnen dabei, Begriffe und Erläuterungenschnell aufzufinden.

y Das vorliegende Lehrbuch wird durch das „Arbeitsheft Betriebswirtschaft für daskaufmännische Berufskolleg I“ (Merkurbuch 1578) ergänzt. Lehrbuch und Arbeitsheftsind aufeinander abgestimmt, ein paralleler Einsatz ist daher optimal. In dem Arbeits-heft werden die fünf Lehrplaneinheiten in Form von situativen Aufgabenstellungenkonkretisiert. Die Arbeitsaufträge sind mehrheitlich so formuliert, dass sie zielgenauauf die Aufgabenstellungen in den zentralen Klassenarbeiten vorbereiten. Das Arbeits-heft hat insofern nicht nur einen unterrichtsbegleitenden Workbook-Charakter, son-dern auch eine prüfungsvorbereitende Komponente.

Wir wünschen Ihnen einen guten Lehr- und Lernerfolg!

Die Verfasser

Hinweis zur 6. Auflage

Die Portfolioanalyse wurde, auf Anregungen aus der Lehrerschaft, neu in das Lehrbuchaufgenommen (vgl. S. 314ff.).

7

Inhaltsverzeichnis

A Geschäftsprozesse und Märkte

1 Abhängigkeit der Unternehmen von den Beschaffungs- undAbsatzmärkten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1.1 Begriffe Betriebswirtschaftslehre und Unternehmen . . . . . . . . . . . . . . 151.2 Stellung des Unternehmens im gesamtwirtschaftlichen Zusammenhang

am Beispiel des Industriebetriebs . . . . . . . . . . . . . . . . . . . . . . . . . 16

2 Unternehmensleitbild . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3 Unternehmensziele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4 Kern- und Supportprozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234.1 Merkmale und Arten von Geschäftsprozessen . . . . . . . . . . . . . . . . . . 234.2 Darstellung von Geschäftsprozessen . . . . . . . . . . . . . . . . . . . . . . . 25

5 Organigramm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305.1 Aufbauorganisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305.2 Auswirkungen der Geschäftsprozessbildung auf die Organisationsform . . . 36

6 Ökonomie und Ökologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

B Auftragsbearbeitungsprozesse

1 Auftragsbearbeitungsprozesse als Bestandteil des KernprozessesAbsatzprozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

1.1 Überblick über den Kernprozess Absatzprozesse . . . . . . . . . . . . . . . . 421.2 Übersicht über die Auftragsabwicklungsprozesse . . . . . . . . . . . . . . . . 44

2 Rechtliche Rahmenbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . 452.1 Rechts- und Geschäftsfähigkeit. . . . . . . . . . . . . . . . . . . . . . . . . . . 452.1.1 Rechtsfähigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.1.2 Geschäftsfähigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.2 Rechtsgeschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.2.1 Begriff Rechtsgeschäft. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.2.2 Arten von Rechtsgeschäften . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.3 Nichtigkeit und Anfechtbarkeit von Rechtsgeschäften. . . . . . . . . . . . . . 522.3.1 Nichtigkeit von Rechtsgeschäften . . . . . . . . . . . . . . . . . . . . . . . . . 522.3.2 Anfechtbarkeit von Rechtsgeschäften . . . . . . . . . . . . . . . . . . . . . . . 53

3 Abwicklung von Kundenaufträgen . . . . . . . . . . . . . . . . . . . . . . . . 583.1 Anfrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 583.2 Angebot . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603.2.1 Begriff Angebot . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603.2.2 Bindung an das Angebot . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603.2.3 Inhalt des Angebots . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

3.2.3.1 Art, Güte, Beschaffenheit und Menge der Produkte . . . . . . . . . 61

8

3.2.3.2 Preis der Produkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . 623.2.3.3 Lieferungsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . 623.2.3.4 Zahlungsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . 643.2.3.5 Leistungsort und Gerichtsstand. . . . . . . . . . . . . . . . . . . . . 64

3.2.4 Allgemeine Geschäftsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . 663.2.4.1 Zielsetzungen und Begriff der allgemeinen Geschäftsbedingungen 663.2.4.2 Allgemeine Geschäftsbedingungen und Verbraucherschutz . . . . 663.2.4.3 Allgemeine Geschäftsbedingungen im Geschäftsverkehr

mit Unternehmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 693.3 Kundenauftrag (Bestellung) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 693.4 Kaufvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743.4.1 Abschluss des Kaufvertrags (Verpflichtungsgeschäft). . . . . . . . . . . . . . 74

3.4.1.1 Begriff und Zustandekommen von Kaufverträgen . . . . . . . . . . 743.4.1.2 Rechte und Pflichten aus dem Kaufvertrag . . . . . . . . . . . . . . 75

3.4.2 Erfüllung des Kaufvertrags . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 763.4.2.1 Erfüllung des Kaufvertrags durch den Verkäufer . . . . . . . . . . . 763.4.2.1.1 Lieferung der Kaufsache . . . . . . . . . . . . . . . . . . . . . . . . . 763.4.2.1.2 Eigentumsübertragung an den Käufer . . . . . . . . . . . . . . . . . 773.4.2.2 Erfüllung des Kaufvertrags durch den Käufer . . . . . . . . . . . . . 79

3.4.3 Arten des Kaufvertrags . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 803.4.4 Lieferung und Fakturierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 823.4.5 Überwachung des Zahlungseingangs . . . . . . . . . . . . . . . . . . . . . . . 87

4 Buchung besonderer Geschäftsvorfälle beim Verkaufvon Erzeugnissen und Handelswaren . . . . . . . . . . . . . . . . . . . . . . 92

4.1 Besonderheiten bei der Lieferung und Fakturierung . . . . . . . . . . . . . 924.2 Rücksendungen durch Kunden. . . . . . . . . . . . . . . . . . . . . . . . . . . 944.3 Nachträgliche Preisänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . 974.4 Zahlungseingang mit Skontoabzug . . . . . . . . . . . . . . . . . . . . . . . . 98

5 Leistungsstörungen im Erfüllungsgeschäft . . . . . . . . . . . . . . . . . . . 1025.1 Mangelhafte Lieferung (Schlechtleistung). . . . . . . . . . . . . . . . . . . . . 1025.1.1 Begriff mangelhafte Lieferung . . . . . . . . . . . . . . . . . . . . . . . . . . . 1025.1.2 Mängelarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1035.1.3 Fristen für die Mängelrüge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1045.1.4 Rechte des Käufers (Gewährleistungsrechte). . . . . . . . . . . . . . . . . . . 1045.1.5 Verjährungsfristen von Mängelansprüchen. . . . . . . . . . . . . . . . . . . . 1085.2 Zahlungsverzug (Nicht-Rechtzeitig-Zahlung) . . . . . . . . . . . . . . . . . . . 1125.2.1 Begriff Zahlungsverzug . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1125.2.2 Eintritt des Zahlungsverzugs . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1135.2.3 Rechtsfolgen (Rechte des Verkäufers) . . . . . . . . . . . . . . . . . . . . . . . 114

6 Zinsrechnen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1186.1 Einführung in das Zinsrechnen . . . . . . . . . . . . . . . . . . . . . . . . . . . 1186.2 Berechnung der Tageszinsen . . . . . . . . . . . . . . . . . . . . . . . . . . 1196.3 Berechnung des Kapitals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1216.4 Berechnung des Zinssatzes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1226.5 Berechnung der Zeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

9

7 Sicherung und Durchsetzung von Ansprüchen . . . . . . . . . . . . . . . . . 1257.1 Kaufmännisches (außergerichtliches) Mahnverfahren. . . . . . . . . . . . . . 1257.2 Gerichtliches Mahnverfahren (Mahnbescheid) . . . . . . . . . . . . . . . . . . 1287.3 Streitiges Verfahren (Klage auf Zahlung) . . . . . . . . . . . . . . . . . . . . . 1307.4 Grundzüge des Vollstreckungsrechts . . . . . . . . . . . . . . . . . . . . . . . 131

8 Verjährung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1358.1 Gegenstand, Begriff und Zweck der Verjährung . . . . . . . . . . . . . . . . . 1358.2 Verjährungsfrist . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1368.3 Hemmung und Neubeginn der Verjährung . . . . . . . . . . . . . . . . . . . . 1378.3.1 Hemmung der Verjährung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1378.3.2 Neubeginn der Verjährung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

9 Nationaler und internationaler Zahlungsverkehr . . . . . . . . . . . . . . . . 1409.1 Überblick über die Geld- und Zahlungsarten . . . . . . . . . . . . . . . . . . . 1409.2 Bargeldlose Zahlung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1409.2.1 Girokonto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1409.2.2 SEPA-Zahlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

9.2.2.1 SEPA-Überweisungen . . . . . . . . . . . . . . . . . . . . . . . . . . 1419.2.2.2 SEPA-Basis-Lastschriftverfahren

(SEPA Core Direct Debit Scheme) . . . . . . . . . . . . . . . . . . . 1439.2.3 Zahlungen mit der Girocard . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

9.2.3.1 Begriff Girocard und Girocard-Zahlung . . . . . . . . . . . . . . . . 1469.2.3.2 Electronic Cash (Pay-now-Karte) . . . . . . . . . . . . . . . . . . . . 1479.2.3.3 Elektronisches Lastschriftverfahren (ELV) . . . . . . . . . . . . . . . 1489.2.3.4 Nutzung der Girocard als Geldkarte (Pay-before-Karte) . . . . . . . 148

9.2.4 Kreditkarte (Pay-later-Karte) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1499.2.5 Onlinebanking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1509.3 Bevorzugte Zahlungsformen beim E-Commerce. . . . . . . . . . . . . . . . . 1519.4 Dokumenteninkasso (D/P). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1529.5 Dokumentenakkreditiv (L/C) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

C Leistungserstellungsprozesse

1 Leistungserstellungsprozesse als Kernprozesseeines Industrieunternehmens . . . . . . . . . . . . . . . . . . . . . . . . . . . 163

2 Produktentstehung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1632.1 Produktidee . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1632.1.1 Ideengewinnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1652.1.2 Ideenbewertung und Ideenauswahl . . . . . . . . . . . . . . . . . . . . . . . . 1662.2 Forschung und Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1672.2.1 Forschung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1672.2.2 Entwicklung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

3 Prozesse der Produktgestaltung und Entwicklung . . . . . . . . . . . . . . . 1683.1 Kostenentwicklung im Rahmen der Produktgestaltung und

die Produktentwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

10

3.2 Produktdokumente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1733.2.1 Ziel der Produktdokumentation . . . . . . . . . . . . . . . . . . . . . . . . . . 1733.2.2 Arten der Produktdokumente. . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

3.2.2.1 Konstruktionszeichnung . . . . . . . . . . . . . . . . . . . . . . . . . 1743.2.2.2 Grafischer Baum (Erzeugnisstruktur) . . . . . . . . . . . . . . . . . . 1763.2.2.3 Stücklisten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1773.2.2.4 Basisarbeitsplan. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1803.2.2.5 Teileverwendungsnachweis . . . . . . . . . . . . . . . . . . . . . . . 182

4 Planung der fertigungstechnischen Rahmenbedingungen. . . . . . . . . . . 1864.1 Bestimmungsgründe bei der Festlegung der Rahmenbedingungen. . . . . . 1864.2 Fertigungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1864.2.1 Fertigungsverfahren nach der Anordnung der Betriebsmittel

im Produktionsprozess (Fertigungsorganisation). . . . . . . . . . . . . . . . . 1864.2.2 Fertigungsverfahren nach der Häufigkeit der Prozesswiederholung

(Fertigungstypen) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1914.3 Optimale Losgröße . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

5 Produktionsprozessplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2005.1 Prozesse der Produktionsplanung und Produktionssteuerung . . . . . . . . . 2005.2 Bedarfsermittlung und die Stücklistenauflösung . . . . . . . . . . . . . . . . . 2015.2.1 Bestandsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2015.2.2 Bedarfsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2035.2.3 Berechnung des Brutto- und Nettobedarfs . . . . . . . . . . . . . . . . . . . . 203

5.2.3.1 Bruttobedarfsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . 2035.2.3.2 Nettobedarfsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . 205

6 Produktionsterminplanung (Ermittlung der Vorlaufzeiten) . . . . . . . . . . 2106.1 Vorbemerkungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2106.2 Mittelfristige Terminplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2116.3 Bündelung der Bedarfe zu Losen. . . . . . . . . . . . . . . . . . . . . . . . . . 2146.4 Netzplantechnik als Verfahren zur Terminierung . . . . . . . . . . . . . . . . . 2176.4.1 Ablauf des Verfahrens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2186.4.2 Darstellungsmöglichkeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2186.5 Maschinenbelegungsplan und Auftragsfolgediagramm. . . . . . . . . . . . . 223

7 Produktionsprozesssteuerung . . . . . . . . . . . . . . . . . . . . . . . . . . . 2277.1 Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2277.2 Aufgaben der Produktionsprozesssteuerung . . . . . . . . . . . . . . . . . . . 2277.2.1 Fertigungsveranlassung und Fertigungsdokumente. . . . . . . . . . . . . . . 2277.2.2 Fertigungsüberwachung mithilfe der Betriebsdatenerfassung . . . . . . . . . 2297.2.3 Zuteilung der Erzeugnisse zum Kundenauftrag. . . . . . . . . . . . . . . . . . 230

D Beschaffungsprozesse

1 Überblick über die Beschaffungsprozesse . . . . . . . . . . . . . . . . . . . . 2311.1 Wirtschaftliche Bedeutung der Beschaffung . . . . . . . . . . . . . . . . . . . 2311.2 Beschaffungsprozesse als Kernprozesse eines Industrieunternehmens. . . . 231

11

2 Bezugsquellenermittlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2332.1 Informationen über Lieferer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2332.2 Informationsquellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235

3 Beschaffungsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2373.1 ABC-Analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2383.2 Bestellverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2423.2.1 Mengenplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2423.2.2 Zeitplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2453.3 Bereitstellungsprinzipien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2493.3.1 Bedarfsdeckung durch Vorratshaltung . . . . . . . . . . . . . . . . . . . . . . 2493.3.2 Bedarfsdeckung ohne Vorratshaltung . . . . . . . . . . . . . . . . . . . . . . . 250

4 Angebotsvergleich erstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2534.1 Grundsätzliches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2534.2 Einfaktorenvergleich mit Bezugskalkulation. . . . . . . . . . . . . . . . . . . . 2534.2.1 Bezugskalkulation ohne Fremdwährung, Einfuhrumsatzsteuer und Zoll . . . 2534.2.2 Innergemeinschaftlicher Erwerb . . . . . . . . . . . . . . . . . . . . . . . . . . 2544.2.3 Bezugskalkulation mit Fremdwährung, Einfuhrumsatzsteuer und Zoll. . . . . 255

4.2.3.1 Grundsätzliches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2554.2.3.2 Beispiel einer Bezugskalkulation mit Fremdwährung,

Einfuhrumsatzsteuer und Zoll2564.3 Mehrfaktorenvergleich (Scoring-Modell) . . . . . . . . . . . . . . . . . . . . . 257

5 Beschaffungsprozesse durchführen. . . . . . . . . . . . . . . . . . . . . . . . 2615.1 Grundsätzliches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2615.2 Wareneingang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2615.2.1 Behandlung der Bestellunterlagen . . . . . . . . . . . . . . . . . . . . . . . . . 2615.2.2 Kontrolle des Wareneingangs . . . . . . . . . . . . . . . . . . . . . . . . . . . 2625.3 Eingangsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2655.4 Zahlung des Kaufpreises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267

6 Nicht-Rechtzeitig-Lieferung (Lieferungsverzug). . . . . . . . . . . . . . . . . 2706.1 Begriff Lieferungsverzug . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2706.2 Rechte des Käufers beim Lieferungsverzug. . . . . . . . . . . . . . . . . . . . 272

7 Buchung besonderer Geschäftsvorfällebeim Einkauf von Werkstoffen und Handelswaren 278

7.1 Besonderheiten auf Eingangsrechnungen . . . . . . . . . . . . . . . . . . . . 2787.2 Rücksendungen an den Lieferer . . . . . . . . . . . . . . . . . . . . . . . . . . 2827.3 Nachträgliche Preisänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . 2857.4 Zahlungsausgang mit Skontoabzug . . . . . . . . . . . . . . . . . . . . . . . . 287

E Marketingprozesse

1 Grundlagen und Ziele des Marketings . . . . . . . . . . . . . . . . . . . . . . 2931.1 Grundlagen des Marketings . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2931.2 Ziele des Marketings. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 294

12

2 Marktforschung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2962.1 Begriff Marktforschung und die Träger der Marktforschung . . . . . . . . . . 2962.2 Arten der Marktforschung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2982.2.1 Grundlegendes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2982.2.2 Primärforschung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298

2.2.2.1 Ablauf einer Primärerhebung . . . . . . . . . . . . . . . . . . . . . . 2982.2.2.2 Methoden der Informationsgewinnung . . . . . . . . . . . . . . . . 299

2.2.3 Sekundärforschung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3032.3 Marktgrößen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3032.4 Marktsegmentierung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305

3 Produkt- und Sortimentspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . 3103.1 Begriff Produkt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3103.2 Konzept des Produkt-Lebenszyklus . . . . . . . . . . . . . . . . . . . . . . . . 3103.3 Portfolio-Analyse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3143.3.1 Konzept der Portfolio-Analyse und -Planung . . . . . . . . . . . . . . . . . . . 3143.3.2 Marktwachstum-Marktanteil-Portfolio . . . . . . . . . . . . . . . . . . . . . . . 3143.4 Entscheidungen zum Produktprogramm . . . . . . . . . . . . . . . . . . . . . 3193.4.1 Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3193.4.2 Produktinnovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3203.4.3 Produktmodifikation (Produktvariation) . . . . . . . . . . . . . . . . . . . . . . 3213.4.4 Produkteliminierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3213.5 Sortimentspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322

4 Preispolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3244.1 Kostenorientierte Preispolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3244.2 Nachfrageorientierte (abnehmerorientierte) Preispolitik. . . . . . . . . . . . . 3254.3 Konkurrenzorientierte (wettbewerbsorientierte) Preispolitik . . . . . . . . . . 327

5 Preisstrategien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3285.1 Exklusivpreisstrategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3285.2 Niedrigpreisstrategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3295.3 Abschöpfungspreisstrategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3295.4 Preisdifferenzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 329

6 Konditionenpolitik. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3326.1 Lieferungsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3326.2 Finanzdienstleistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3326.3 Sonstige Dienstleistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

7 Distributionspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3377.1 Absatzwege. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3387.1.1 Direkter Absatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3387.1.2 Indirekter Absatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3387.2 Absatzorgane . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3397.2.1 Absatz über eigene Absatzorgane am Beispiel des Handlungsreisenden . . . 3397.2.2 Absatz über fremde Absatzorgane am Beispiel des Handelsvertreters . . . . 340

13

8 Kommunikationspolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3458.1 Werbung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3458.1.1 Begriff und Grundsätze der Werbung . . . . . . . . . . . . . . . . . . . . . . . 3458.1.2 Werbeplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3468.1.3 Werbeerfolgskontrolle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3508.2 Verkaufsförderung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3538.3 Public Relations (Öffentlichkeitsarbeit) . . . . . . . . . . . . . . . . . . . . . . 3548.4 Neuere Formen der Kommunikationspolitik . . . . . . . . . . . . . . . . . . . 354

9 Entwicklung eines Marketingkonzepts (Marketing-Mix). . . . . . . . . . . . 357

F Leistungserstellungsprozess mit Einsatz einerintegrierten Unternehmenssoftware

1 Steuerung von Geschäftsprozessen mithilfe eines ERP-Systems . . . . . . 360

2 Einführung in die integrierte Unternehmenssoftware undin das Modellunternehmen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361

2.1 Einrichtung und Handhabung der integrierten UnternehmenssoftwareMicrosoft Dynamics NAV® . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361

2.2 Modellunternehmen und erste Schritte im ERP-System . . . . . . . . . . . . 364

3 Leistungserstellungsprozess. . . . . . . . . . . . . . . . . . . . . . . . . . . . 3683.1 Grundlagen und Basisdaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3683.2 Leistungserstellungsprozess auf der Basis eines Kundenauftrags . . . . . . . 376

Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394Kontenrahmen

15

A Geschäftsprozesse und Märkte

1 Abhängigkeit der Unternehmen von den Beschaffungs-und Absatzmärkten

1.1 Begriffe Betriebswirtschaftslehre und Unternehmen

(1) Begriff Betriebswirtschaftslehre

Die Betriebswirtschaftslehre hat zwei Schwerpunkte. Zum einen möchte sie die betrieb-lichen Abläufe im Unternehmen erklären und Empfehlungen für unternehmerischesHandeln entwickeln. Zum anderen untersucht sie die Beziehungen zwischen dem Unter-nehmen und anderen Wirtschaftseinheiten (z.B. private Haushalte, Banken, Staat), dennunternehmerisches Handeln muss sich an den rechtlichen und gesellschaftlichen Vorga-ben ausrichten.

(2) Begriff Unternehmen

Unternehmen beziehen in aller Regel eine Reihe von Vorleistungen (Werkstoffe, Maschi-nen, Strom, Wasser, Erfindungen, Dienstleistungen). Durch den Einsatz der eigenen Leis-tung verändert das Unternehmen die übernommenen Vorleistungen und schafft neueSachgüter (z.B. Lebensmittel, Kleidung, Fahrzeuge) oder Dienstleistungen (z.B. Trans-porte, Beratung durch einen Rechtsanwalt).

Ein Unternehmen1 ist eine planvoll organisierte Wirtschaftseinheit, in der Sachgüterund Dienstleistungen beschafft, erstellt und verkauft werden.

Die Grundfunktionen (Hauptaufgabenbereiche) jedes Unternehmens sind:

y Beschaffung,y Leistungserstellung,y Absatz.

Erläuterungen:

Beschaffung. Sind alle Tätigkeiten, die darauf abzielen, die Güter und Dienstleistungen zu erwerben,die notwendig sind, um einen reibungslosen Warenabsatz (beim Handelsunternehmen) bzw. eine rei-bungslose Produktion (beim Industrieunternehmen) zu garantieren.

Leistungserstellung. Je nach Wirtschaftsbereich hat die Leistungserstellung unterschiedliche Aufga-ben. Die Leistungserstellung

y eines Industriebetriebs umfasst z.B. die Produktion von Sachgütern.y eines Handelsbetriebs umfasst z.B. die Bereitstellung eines Warensortiments.y eines Dienstleistungsbetriebs umfasst z.B. die Erfüllung der angebotenen Dienstleistungen.

Absatz. Er beinhaltet den Verkauf der Sachgüter und Dienstleistungen und ermöglicht durch denRückfluss der eingesetzten Geldmittel die Fortsetzung (Finanzierung) der Beschaffung, der Leistungs-erstellung und des Absatzes.

1 Die Begriffe Unternehmen (Unternehmung) und Betrieb werden in diesem Lehrbuch gleichbedeutend (synonym) verwen-det.

16

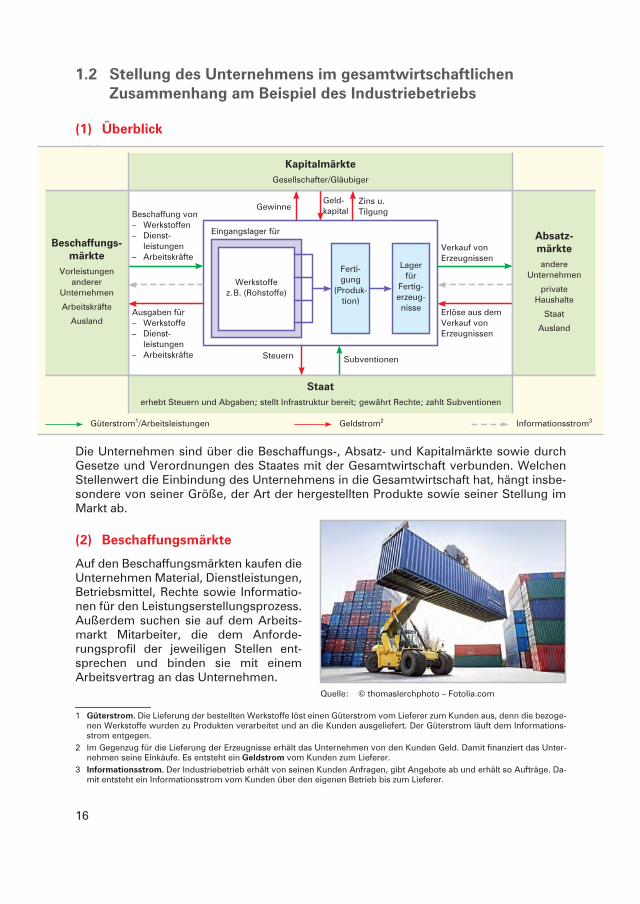

1.2 Stellung des Unternehmens im gesamtwirtschaftlichenZusammenhang am Beispiel des Industriebetriebs

(1) Überblick1 2 3

Die Unternehmen sind über die Beschaffungs-, Absatz- und Kapitalmärkte sowie durchGesetze und Verordnungen des Staates mit der Gesamtwirtschaft verbunden. WelchenStellenwert die Einbindung des Unternehmens in die Gesamtwirtschaft hat, hängt insbe-sondere von seiner Größe, der Art der hergestellten Produkte sowie seiner Stellung imMarkt ab.

(2) Beschaffungsmärkte

Auf den Beschaffungsmärkten kaufen dieUnternehmen Material, Dienstleistungen,Betriebsmittel, Rechte sowie Informatio-nen für den Leistungserstellungsprozess.Außerdem suchen sie auf dem Arbeits-markt Mitarbeiter, die dem Anforde-rungsprofil der jeweiligen Stellen ent-sprechen und binden sie mit einemArbeitsvertrag an das Unternehmen.

Quelle: © thomaslerchphoto – Fotolia.com

1 Güterstrom. Die Lieferung der bestellten Werkstoffe löst einen Güterstrom vom Lieferer zum Kunden aus, denn die bezoge-nen Werkstoffe wurden zu Produkten verarbeitet und an die Kunden ausgeliefert. Der Güterstrom läuft dem Informations-strom entgegen.

2 Im Gegenzug für die Lieferung der Erzeugnisse erhält das Unternehmen von den Kunden Geld. Damit finanziert das Unter-nehmen seine Einkäufe. Es entsteht ein Geldstrom vom Kunden zum Lieferer.

3 Informationsstrom. Der Industriebetrieb erhält von seinen Kunden Anfragen, gibt Angebote ab und erhält so Aufträge. Da-mit entsteht ein Informationsstrom vom Kunden über den eigenen Betrieb bis zum Lieferer.

GewinneGeld-kapital

Zins u.Tilgung

Eingangslager für

Werkstoffez.B. (Rohstoffe)

Lagerfür

Fertig-erzeug-nisseAusgaben für

– Werkstoffe– Dienst-

leistungen– Arbeitskräfte

Beschaffung von– Werkstoffen– Dienst-

leistungen– Arbeitskräfte

Verkauf vonErzeugnissen

Erlöse aus demVerkauf vonErzeugnissen

Güterstrom1/Arbeitsleistungen Geldstrom2

Ferti-gung

(Produk-tion)

Steuern Subventionen

KapitalmärkteGesellschafter/Gläubiger

Staaterhebt Steuern und Abgaben; stellt Infrastruktur bereit; gewährt Rechte; zahlt Subventionen

Beschaffungs-märkte

Vorleistungenanderer

Unternehmen

Arbeitskräfte

Ausland

Absatz-märkteandere

Unternehmen

privateHaushalte

Staat

Ausland

Informationsstrom3

17

(3) Absatzmärkte

Auf den Absatzmärkten besteht derzeit einKäufermarkt, d.h., das Angebot an Güternist größer als die Nachfrage. Dies führt dazu,dass die Unternehmen die Bedürfnisse undWünsche der Kunden ermitteln müssen, umdiese dann wirksamer und wirtschaftlicherzufriedenzustellen als die Mitbewerber. Dazuwerden gezielt Informationen beschafft, dieim Unternehmen ausgewertet und an die Be-schaffungsmärkte weitergegeben werden(Informationsstrom).

Durch den Verkauf der Erzeugnisse erhält das Unternehmen Einnahmen. Diese Geldmittelwerden benötigt, um die Ausgaben für die Leistungserstellung (z.B. Löhne, Energie,Materialverbrauch, Zinsen) und die Anlagegüter (z.B. Gebäude, Maschinen, Fahrzeuge) zufinanzieren (Geldstrom).

(4) Kapitalmärkte

Die Kapitalbeschaffung erfolgt über die Kapitalmärkte. DieBereitstellung des Kapitals kann entweder durch dieEigentümer (Eigenkapital) oder durch Gläubiger (Fremd-kapital) erfolgen. Für die Kapitalbereitstellung erhalten dieEigentümer einen Gewinnanteil, die Gläubiger Zinsen.Außerdem muss das Fremdkapital zurückgezahlt werden.

Große, weltweit agierende Aktiengesellschaften könnensich weltweit Eigen- und Fremdkapital beschaffen. Klei-nere Unternehmen beschaffen sich das benötigte Kapitalbei ihren Gesellschaftern bzw. durch Aufnahme eines Dar-lehens bei ihrer Hausbank.

(5) Staat

Der Staat setzt für die Unternehmen denRechtsrahmen, stellt die Infrastruktur1 zur Ver-fügung und greift über wirtschafts- und sozial-politische Maßnahmen (z.B. Arbeitsschutzge-setz, Sozialgesetzbuch, Kündigungsschutz,Umweltschutzgesetze zum Gewässerschutzoder der Luftreinhaltung und Lärmbekämp-fung) in die Entwicklung der Wirtschaft ein.

Quelle: www.landtag-bw.de(Landtag Baden Württemberg)

1 Infrastruktur: Ist die Grundausstattung eines Landes mit öffentlichen Einrichtungen, z.B. Straßen, Post, Telefon, Gas, Strom,Eisenbahn, Krankenhäuser, Kindergärten, Schulen, Hochschulen.

18

2 Unternehmensleitbild

Grundelemente eines Unternehmensleitbildes sind die Grundwerte und Überzeugungen,die Verhaltensregeln, Standards und Symbole des Unternehmens.

Beispiel: Unternehmensleitbild der Sportartikelfabrik Sport-Burr KG

Grundelemente Erläuterungen Beispiele

Grundwerte undÜberzeugungen(Wozu gibt es uns?)

Sie fragen nach dem „Warum“ desunternehmerischen Handelns undgeben dem Unternehmen Orientie-rung.

„Mit unseren Produkten wollen wirstets Pioniere sein – dem Markt weitvoraus. Wir glauben, dass es besserist, der Öffentlichkeit neue Produktevorzuführen, als sie zu fragen, wasfür Produkte sie gerne hätte.“

Verhaltensregeln(Was wollen wirerreichen?)

Sie sollen dafür sorgen, dass alleBeteiligten des Unternehmens sichentsprechend den Grundwertenund Überzeugungen verhalten.

„Wir liefern nur Erzeugnisse mitmaximaler Qualität aus und gehenhierfür keine Kompromisse ein.“

Standards undSymbole(Welches sindunverwechselbareElemente unseresHandelns?)

Es handelt sich um unternehmens-typische Erkennungszeichen be-züglich Verhalten, Kommunikationund Erscheinungsbild.

Verhalten:Es wird eine kundenorientierte Pro-duktberatung durchgeführt.

Kommunikation:Die Produkte werden ausschließlichüber das eigene Filialnetz verkauftund ausgeliefert.

Erscheinungsbild:Es wird ein einheitliches Firmen-logo verwendet.

Steigerung der UnternehmenswerteWir möchten unsere Position als führenderSportartikelhersteller langfristig ausbauen undsetzen dabei auf profitables Wachstum undnachhaltige Wertsteigerung.

Wir treiben INNOVATIONEN voran – und ge-stalten die ZukunftAus Ideen und Erfindungen entwickeln wir er-folgreiche Sportprodukte. Kreativität und Er-fahrung sichern uns eine Spitzenstellung.Dies erreichen wir auch dadurch, dass wir ver-trauensvolle und langfristige Geschäftsbezie-hungen mit zuverlässigen, innovativen Liefe-ranten pflegen.

Unsere KundenDie Zufriedenheit unserer Kunden steht im Mit-telpunkt unserer Zielsetzungen. Wir pflegenlangfristige, europaweite Kundenbeziehungenund erreichen mit hervorragenden Produktensowie einem umfassenden Netz von Beratungund Dienstleistungen optimale Kundennähe.

Unsere MitarbeiterDie Basis unserer Unternehmung bilden unse-re motivierten und verantwortungsbewusstenMitarbeiter. Die Kompetenz unserer Mitarbei-ter fördern wir durch kontinuierliche Weiterbil-dung und sichern damit langfristig Arbeits-plätze.

Unsere ProzesseUnsere Geschäftsprozesse werden laufendüberprüft und nach technischen und wirt-schaftlichen Maßstäben optimiert. SämtlicheGeschäftsprozesse werden durch schonendenEinsatz von Ressourcen umweltverträglich ge-staltet.

UnterstützungWir unterstützen soziale und Umweltschutz-projekte und gehen Partnerschaften mit Unter-nehmen und Organisationen ein, deren Pro-dukte und Dienstleistungen zu einer nachhalti-gen Entwicklung beitragen.

19

3 Unternehmensziele

(1) Begriff Unternehmensziele

Die Unternehmensziele leiten sich aus dem Unternehmensleitbild ab. Sie geben derUnternehmensleitung, den Bereichsleitern, den Abteilungsleitern und den Mitarbeiterneine Orientierung für die Steuerung und Kontrolle der betrieblichen Prozesse. Damit dieseOrientierung zweifelsfrei möglich ist, sind die Unternehmensziele eindeutig zu formulie-ren und verbindlich festzulegen.

Unternehmensziele beschreiben einen zukünftigen, erstrebenswerten Zustand desUnternehmens, den der zuständige Entscheidungsträger anzustreben hat.

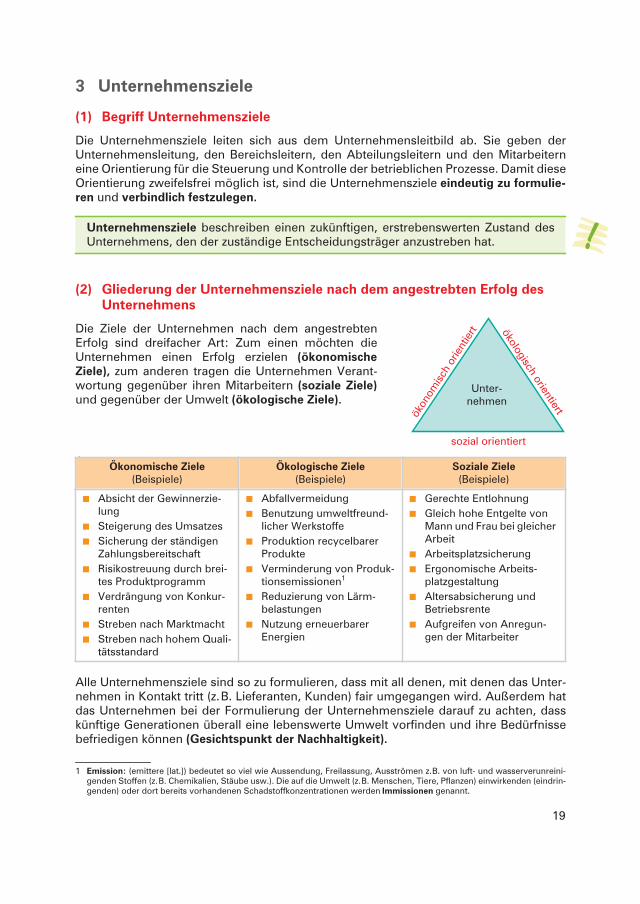

(2) Gliederung der Unternehmensziele nach dem angestrebten Erfolg desUnternehmens

Die Ziele der Unternehmen nach dem angestrebtenErfolg sind dreifacher Art: Zum einen möchten dieUnternehmen einen Erfolg erzielen (ökonomischeZiele), zum anderen tragen die Unternehmen Verant-wortung gegenüber ihren Mitarbeitern (soziale Ziele)und gegenüber der Umwelt (ökologische Ziele).

1

Alle Unternehmensziele sind so zu formulieren, dass mit all denen, mit denen das Unter-nehmen in Kontakt tritt (z.B. Lieferanten, Kunden) fair umgegangen wird. Außerdem hatdas Unternehmen bei der Formulierung der Unternehmensziele darauf zu achten, dasskünftige Generationen überall eine lebenswerte Umwelt vorfinden und ihre Bedürfnissebefriedigen können (Gesichtspunkt der Nachhaltigkeit).

1 Emission: (emittere [lat.]) bedeutet so viel wie Aussendung, Freilassung, Ausströmen z.B. von luft- und wasserverunreini-genden Stoffen (z.B. Chemikalien, Stäube usw.). Die auf die Umwelt (z.B. Menschen, Tiere, Pflanzen) einwirkenden (eindrin-genden) oder dort bereits vorhandenen Schadstoffkonzentrationen werden Immissionen genannt.

Ökonomische Ziele(Beispiele)

Ökologische Ziele(Beispiele)

Soziale Ziele(Beispiele)

y Absicht der Gewinnerzie-lung

y Steigerung des Umsatzesy Sicherung der ständigen

Zahlungsbereitschafty Risikostreuung durch brei-

tes Produktprogrammy Verdrängung von Konkur-

renteny Streben nach Marktmachty Streben nach hohem Quali-

tätsstandard

y Abfallvermeidungy Benutzung umweltfreund-

licher Werkstoffey Produktion recycelbarer

Produktey Verminderung von Produk-

tionsemissionen1

y Reduzierung von Lärm-belastungen

y Nutzung erneuerbarerEnergien

y Gerechte Entlohnungy Gleich hohe Entgelte von

Mann und Frau bei gleicherArbeit

y Arbeitsplatzsicherungy Ergonomische Arbeits-

platzgestaltungy Altersabsicherung und

Betriebsrentey Aufgreifen von Anregun-

gen der Mitarbeiter

sozial orientiert

ökon

omis

ch o

rient

iert ökologisch orientiert

Unter-nehmen

20

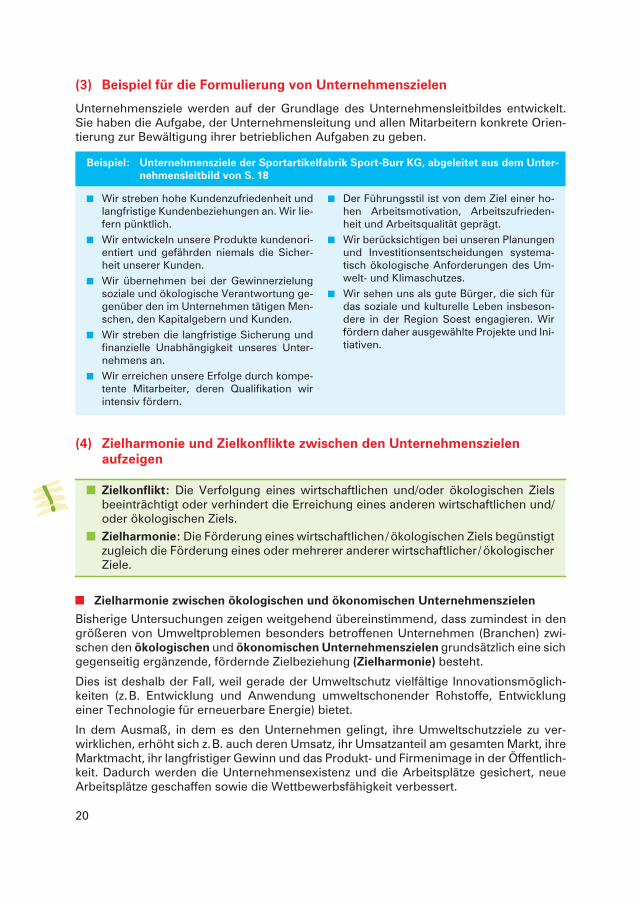

(3) Beispiel für die Formulierung von Unternehmenszielen

Unternehmensziele werden auf der Grundlage des Unternehmensleitbildes entwickelt.Sie haben die Aufgabe, der Unternehmensleitung und allen Mitarbeitern konkrete Orien-tierung zur Bewältigung ihrer betrieblichen Aufgaben zu geben.

(4) Zielharmonie und Zielkonflikte zwischen den Unternehmenszielenaufzeigen

y Zielkonflikt: Die Verfolgung eines wirtschaftlichen und/oder ökologischen Zielsbeeinträchtigt oder verhindert die Erreichung eines anderen wirtschaftlichen und/oder ökologischen Ziels.

y Zielharmonie: Die Förderung eines wirtschaftlichen/ökologischen Ziels begünstigtzugleich die Förderung eines oder mehrerer anderer wirtschaftlicher/ökologischerZiele.

y Zielharmonie zwischen ökologischen und ökonomischen Unternehmenszielen

Bisherige Untersuchungen zeigen weitgehend übereinstimmend, dass zumindest in dengrößeren von Umweltproblemen besonders betroffenen Unternehmen (Branchen) zwi-schen den ökologischen und ökonomischen Unternehmenszielen grundsätzlich eine sichgegenseitig ergänzende, fördernde Zielbeziehung (Zielharmonie) besteht.

Dies ist deshalb der Fall, weil gerade der Umweltschutz vielfältige Innovationsmöglich-keiten (z.B. Entwicklung und Anwendung umweltschonender Rohstoffe, Entwicklungeiner Technologie für erneuerbare Energie) bietet.

In dem Ausmaß, in dem es den Unternehmen gelingt, ihre Umweltschutzziele zu ver-wirklichen, erhöht sich z.B. auch deren Umsatz, ihr Umsatzanteil am gesamten Markt, ihreMarktmacht, ihr langfristiger Gewinn und das Produkt- und Firmenimage in der Öffentlich-keit. Dadurch werden die Unternehmensexistenz und die Arbeitsplätze gesichert, neueArbeitsplätze geschaffen sowie die Wettbewerbsfähigkeit verbessert.

Beispiel: Unternehmensziele der Sportartikelfabrik Sport-Burr KG, abgeleitet aus dem Unter-nehmensleitbild von S. 18

y Wir streben hohe Kundenzufriedenheit undlangfristige Kundenbeziehungen an. Wir lie-fern pünktlich.

y Wir entwickeln unsere Produkte kundenori-entiert und gefährden niemals die Sicher-heit unserer Kunden.

y Wir übernehmen bei der Gewinnerzielungsoziale und ökologische Verantwortung ge-genüber den im Unternehmen tätigen Men-schen, den Kapitalgebern und Kunden.

y Wir streben die langfristige Sicherung undfinanzielle Unabhängigkeit unseres Unter-nehmens an.

y Wir erreichen unsere Erfolge durch kompe-tente Mitarbeiter, deren Qualifikation wirintensiv fördern.

y Der Führungsstil ist von dem Ziel einer ho-hen Arbeitsmotivation, Arbeitszufrieden-heit und Arbeitsqualität geprägt.

y Wir berücksichtigen bei unseren Planungenund Investitionsentscheidungen systema-tisch ökologische Anforderungen des Um-welt- und Klimaschutzes.

y Wir sehen uns als gute Bürger, die sich fürdas soziale und kulturelle Leben insbeson-dere in der Region Soest engagieren. Wirfördern daher ausgewählte Projekte und Ini-tiativen.

21

y Zielkonflikte/Zielharmonie zwischen ökonomischen und sozialen Unternehmens-zielen

Häufig bestehen dagegen Zielkonflikte zwischen den ökonomischen und den sozialenZielen. Strebt ein Unternehmen z.B. zugleich Arbeitsplatzsicherung und Kostensenkungan, kann ein Zielkonflikt vorliegen, weil durch den Einsatz von Kosten sparenden Maschi-nen Arbeitskräfte „freigesetzt“, d.h. entlassen werden müssen.

Ein Beispiel für Zielharmonie zwischen ökonomischen und sozialen Zielen ist das konjunk-turelle Kurzarbeitergeld (Kug).1 Angesichts einer globalen Rezession und sinkenderAbsatzzahlen bestünde die übliche Reaktion der Anpassung im Abbau von Arbeitsplätzen.Viele Unternehmen verzichten jedoch darauf und wählen dagegen das Instrument derKurzarbeit. Dies bindet die Arbeitskräfte an das Unternehmen und erspart diesem beimbeginnenden Aufschwung die Suche nach den knappen Fachkräften.

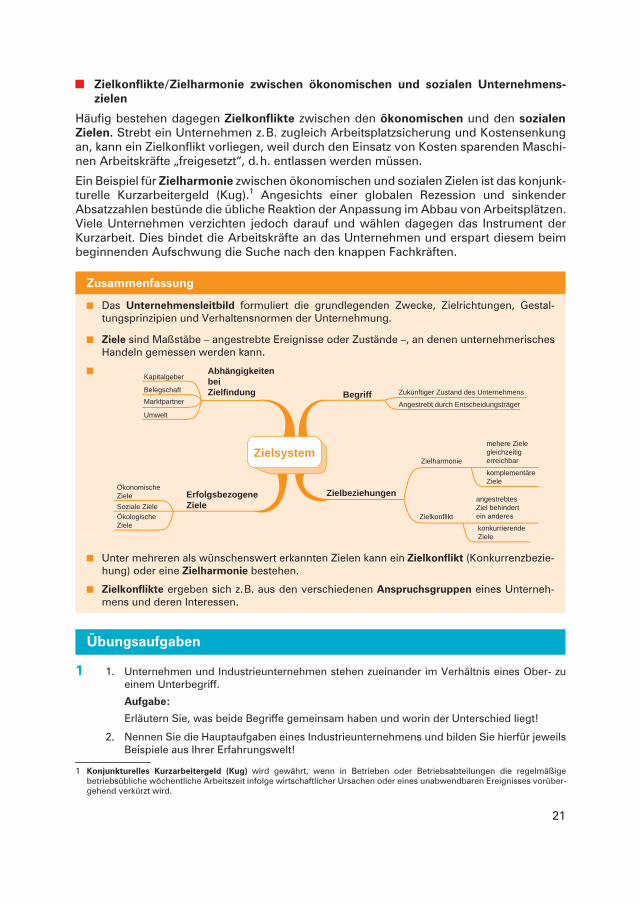

Zusammenfassung

y Das Unternehmensleitbild formuliert die grundlegenden Zwecke, Zielrichtungen, Gestal-tungsprinzipien und Verhaltensnormen der Unternehmung.

y Ziele sind Maßstäbe – angestrebte Ereignisse oder Zustände –, an denen unternehmerischesHandeln gemessen werden kann.

y

y Unter mehreren als wünschenswert erkannten Zielen kann ein Zielkonflikt (Konkurrenzbezie-hung) oder eine Zielharmonie bestehen.

y Zielkonflikte ergeben sich z.B. aus den verschiedenen Anspruchsgruppen eines Unterneh-mens und deren Interessen.

Übungsaufgaben

1 1. Unternehmen und Industrieunternehmen stehen zueinander im Verhältnis eines Ober- zueinem Unterbegriff.

Aufgabe:

Erläutern Sie, was beide Begriffe gemeinsam haben und worin der Unterschied liegt!

2. Nennen Sie die Hauptaufgaben eines Industrieunternehmens und bilden Sie hierfür jeweilsBeispiele aus Ihrer Erfahrungswelt!

1 Konjunkturelles Kurzarbeitergeld (Kug) wird gewährt, wenn in Betrieben oder Betriebsabteilungen die regelmäßigebetriebsübliche wöchentliche Arbeitszeit infolge wirtschaftlicher Ursachen oder eines unabwendbaren Ereignisses vorüber-gehend verkürzt wird.

Zielsystem

AbhängigkeitenbeiZielfindung

ErfolgsbezogeneZiele

Begriff

Zielbeziehungen

Zukünftiger Zustand des Unternehmens

Angestrebt durch EntscheidungsträgerUmwelt

Belegschaft

Kapitalgeber

Soziale Ziele

ÖkonomischeZiele

ÖkologischeZiele

Marktpartner

Zielharmonie

Zielkonflikt

mehere Zielegleichzeitigerreichbar

angestrebtesZiel behindertein anderes

komplementäre Ziele

konkurrierendeZiele

22

3. Entscheiden Sie, welche(s) der nachgenannten Ziele zu den ökonomischen Zielen, den öko-logischen Zielen, den sozialen Zielen gehören (gehört)!

4. Nennen Sie ein Beispiel für eine Zielkombination, bei der ein Zielkonflikt besteht!

5. Nennen Sie ein Beispiel für eine Zielkombination, bei der Zielharmonie besteht!

6. Wir greifen auf das Unternehmensleitbild der Sportartikelfabrik Sport-Burr KG zurück (sieheS. 18).

Aufgabe:

Beschreiben Sie anhand des Unternehmensleitbilds einen Zielkonflikt und eine Zielharmo-nie!

7. Erkundungsauftrag: Erkunden Sie (in Gruppen) auf einer Mülldeponie, was unter einemgewöhnlichen Müll bzw. einem Sondermüll zu verstehen ist. Fragen Sie im Rahmen dieserErkundung auch danach, welche recycelbaren Güter („Wertstoffe“) gesammelt werden.Verfassen Sie über diese Erkundung einen kurzen Bericht und tragen Sie diesen im Klassen-verband vor!

2 1. Zwischen dem Umweltschutzziel und den ökonomischen und sozialen Zielen ergeben sichteils konkurrierende und teils komplementäre Beziehungen.

Aufgaben:Stellen Sie dar, welcher Zielkonflikt bzw. welche Zielharmonie zwischen dem Umwelt-schutzziel und den nachstehend genannten Zielen besteht! Begründen Sie Ihre Antworten!1.1 Langfristige Gewinnmaximierung,1.2 Sicherung und Vermehrung der Arbeitsplätze,1.3 Verbesserung des Unternehmensimages.

2. Frank Mahle hat vor Kurzem die Werkzeugfabrik seines Vaters übernommen. Er beabsich-tigt, einige Änderungen vorzunehmen. Insbesondere will Frank Mahle neben dem Unter-nehmensziel „Betriebserhaltung“ auch das Ziel „Umweltbewusstsein“ verstärkt verfolgen.

Aufgaben:

2.1 Erläutern Sie die genannten Unternehmensziele!

2.2 Nennen Sie außerdem zwei weitere Unternehmensziele!

3.1 Gewinnziel,3.2 Streben nach Macht und/oder Prestige,3.3 Gewinnung politischen Einflusses,3.4 Umsatzsteigerung,3.5 Erhöhung des Marktanteils,3.6 Unternehmenswachstum,3.7 Verminderung der Umweltbelastungen,3.8 Arbeitsplatzsicherung,

3.9 Streben nach Unabhängigkeit,3.10 Versorgung der Bevölkerung mit le-

bensnotwendigen Erzeugnissen oderDienstleistungen,

3.11 Verpflichtung gegenüber Familientra-dition,

3.12 Kostendeckung,3.13 Kostensenkung.