speZial Erdgas – Einführung & Basiswissen · Erd-gas tritt dabei auch häufig zusammen mit...

11

e I nvestieren in Edelmetalle und R ohstoffaktien www.cashkurs-gold.de 74 AUSGABE 09.11.2017 AKTIENANALYSE Orocobre Ltd. – ein wachstumsstarker Lithiumproduzent Exkurs Lithium: Das Trend- und Zukunftsthema im Rohstoffsektor SPEZIAL Erdgas – Einführung & Basiswissen Alternative Energiequelle auch für die Minenindustrie EMPFEHLUNGSLISTE Ruhige Hand bleibt oberstes Gebot Lediglich einige ausgewählte Titel und Sektoren laufen derzeit ROHSTOFFMÄRKTE Edelmetalle weiterhin unter Druck Basismetalle stark gefragt – Öl mit Comeback PROBEAUSGABE

Transcript of speZial Erdgas – Einführung & Basiswissen · Erd-gas tritt dabei auch häufig zusammen mit...

e

Investieren in Edelmetalle und Rohstoffaktien

www.cashkurs-gold.de

74AUSGABE09.11.2017

aktienanalyseOrocobre Ltd. – ein wachstumsstarker Lithiumproduzentexkurs lithium: Das trend- und Zukunftsthema im Rohstoffsektor

speZialErdgas – Einführung & BasiswissenAlternative Energiequelle auch für die Minenindustrie

empfehlungslisteRuhige Hand bleibt oberstes Gebotlediglich einige ausgewählte titel und sektoren laufen derzeit

RohstoffmäRkteEdelmetalle weiterhin unter Druck Basismetalle stark gefragt – Öl mit Comeback

PROBEAusGABE

www.cashkurs-gold.de | Ausgabe 74

Liebe Leserinnen und Leser,

EdItoRIal

seit der letzten Ausgabe hat sich insgesamt wenig Relevantes für uns als Investoren getan. Die Bundestagswahl war an den Märkten quasi ein „Non-Event“ und auch die Regierungspar-teien unter Führung von Merkel scheinen wenig Lehrreiches aus dem Debakel gezogen zu haben. Die Kanzlerin will den Warnschuss aus der Bevölkerung offensichtlich nicht verste-hen und bleibt bei ihren üblichen Floskeln. Ändern wird sich wohl leider auch unter einer möglichen Jamaika-Regierung nur wenig. Die wahren Zukunftsthemen werden weiterhin unter den Teppich gekehrt oder eine offene Diskussion gera-dezu verhindert. Wer sich abseits vom Mainstream auch in kri-tischen Medien informiert, dem muss eigentlich klar sein, dass die Herrschaften an der Macht offensichtlich vergessen haben, für wen sie eigentlich arbeiten – nämlich für uns, das Volk! Stattdessen werden Bürger oftmals nur noch als „Befehlsemp-fänger und Melkvieh“ betrachtet. Eine eigene Meinung – etwa über Volksentscheide oder anderweitige Abstimmungen zu wichtigen Fragen – ist nicht vorgesehen oder wird konsequent (auch mit Hilfe einiger Medien) unterbunden. Eine Demokra-tie sieht anders aus!

Wie erwartet, hat sich auch der Nordkorea-Konflikt medial et-was entschärft, denn nun konnten die USA ja doch noch ihr Ab-wehr- und Radarsystem in Südkorea vollumfänglich installieren. Zur Überwachung Chinas, was letztlich das Ziel ist, kam „der Teufel Kim“ gerade recht. Alleine schon die Tatsache, dass man bei den Sanktionen gegen das Land auf eine Konfiszierung bzw. Festsetzung der Auslandsgelder von hochrangigen nordkoreani-schen Politikern verzichtete, muss doch jedem die Augen öffnen. Bei Russland war man mit solchen Maßnahmen schnellstens bei der Hand. Auch das „Trump-Bashing“ geht wie gewohnt weiter. Es vergeht kaum ein Tag, an dem nicht irgendwo über den US-Präsidenten hergezogen wird. Sicherlich kann man sich über viele Dinge wundern und Trump schafft es auch immer wieder, sich selbst zu diskreditieren, dennoch wurde der Mann von vielen US-Bürgern in sein Amt gewählt. Das sollte man bis zu einem ge-

wissen Grad zumindest respektieren. Selten haben wir eine solch mediale Schmutzkampagne erlebt. Was sagt das über die Medien allgemein aus?

Während die Edelmetallmärkte und Minenaktien weiter ihr Da-sein im Schatten der haussierenden Standardmärkte fristen, be-feuern die Notenbanker diese künstliche Liquiditätsblase munter weiter. EZB-Chef Mario Draghi spricht sich auch auf der letzten Sitzung weiterhin gegen ein schnelles Ende des Nullzinsumfeldes aus. Zwar will man, wie erwartet, ab Januar das Gelddrucken (An-leiheaufkaufprogramm) von 60 auf 30 Milliarden Euro pro Mo-nat zurückfahren und hat auch in Aussicht gestellt, dass die Käufe nun zunächst bis September 2018 auslaufen sollen. Allerdings könne man jederzeit wieder eingreifen, wenn das nötig wäre. Wo das hinführen kann, sieht man an Japan, wo „Zombieunterneh-men“ (insbesondere Banken) inzwischen von den Nullzinsen völ-lig abhängig geworden sind. Zudem suggeriert dies, dass die EZB Unternehmen und Banken notfalls erneut retten und die Geld-druckmaschine anwerfen wird, wenn es brennt. ➜

2

Inhalt

[01]Spezial ................................................................... 4

[02]Aktienanalyse ...................................................... 11

[03]Chronik ............................................................... 17

[04]Rohstoffmärkte .................................................... 22

[05]Empfehlungsliste ................................................. 29

Quelle: www.janson-karikatur.de

www.cashkurs-gold.de | Ausgabe 74

EdItoRIal

Notfalls bleiben die Zinsen dann halt „ewig“ bei null. Dass dies langfristig zu neuen Verwerfungen – insbesondere bei diversen As-setklassen – führen wird, muss jedem klar sein. Kein Wunder, dass die europäischen Aktienmärkte einmal mehr nach oben sprangen. Die Sorge, dass einer der drei Aktientreiber aus niedrigen Zinsen, billigstem Geld und schwachem Euro wegfallen könnte, wurde wieder einmal weggewischt.

Kaum einer erinnert sich noch an den Börsencrash vom 19. Okto-ber 1987, dem sogenannten „Black Monday“, als der Dow Jones um 508 Punkte einbrach, was damals fast unglaubliche 22,6 Pro-zent Verlust bedeutete. Fast alle Börsen wurden dabei mit nach unten gerissen. So verloren etwa die Indizes in Australien bis Ende Oktober 1987 um 41% und in Hong Kong kam es zu einem Ein-bruch von über 45%. Bis heute ist nicht ganz klar, was letztlich zum Ausverkauf führte, denn es gab – im Gegensatz zum Lehman-Crash 2008 – keinen offensichtlichen fundamentalen Auslöser.

Klar ist nur: Die Kurse hatten sich seit 1985 fast verdoppelt, die Inflation zog an und das US-Handelsdefizit weitete sich aus. Hin-zu kam, dass die FED die Leitzinsen wieder anhob. Diese Punkte sollten uns zu denken geben, denn dreißig Jahre später sehen wir eine ähnliche Situation. Klar ist aber auch, dass nach einer mehr-jährigen Hausse-Phase die Gefahr von scharfen Rücksetzern zu-nimmt und auch gesund ist. Der entscheidende Unterschied zu 1987 ist aber der unbedingte Wille der Politik, keinen heftigen Crash zulassen zu wollen bzw. in Europa ein Auseinanderfallen des Euro mit allen Mitteln zu verhindern, so dass man gesunde Marktkorrekturen einfach durch noch mehr Geld und Bail-Outs verpuffen lässt.

Für viele Investoren und Vermögende geht es daher nur noch dar-um, möglichst wenig Cash zu halten. Investiert wird überwiegend in Aktien und Immobilien. Beide Anlageklassen avancieren zum neuen „Zinsersatz“. Mieten und Dividenden sind die neuen Zin-sen, Immobilien und Aktien somit die neuen Anleihen und Fest-gelder. Dies könnte daher die längste und unbeliebteste Hausse aller Zeiten noch sehr lange befeuern! Doch klar ist auch: Eines Tages wird es einen Auslöser geben, der dieses Szenario beendet. Und wenn dann alle gleichzeitig zur Ausgangstür rennen, wird sich 1987 womöglich doch noch wiederholen. Bleiben Sie auf der Hut und sichern Sie Ihr Vermögen auch mit physischem Gold ab.

Herzlichst

Ihr Dirk Müller & Cashkurs*Gold Team

Dirk Müller Björn Paffrath Georg Neubauer Herausgeber Chefredakteur Chefredakteur

3

www.cashkurs-gold.de | Ausgabe 74

4Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

Basiswissen Erdgas & LNG Exkurs

[01] SpEzIal

EIN FoSSILER ENERGIE-TRÄGER MIT HoHEM ENERGIEGEHALT

Erdgas ist ein brennbares, natürlich entstandenes kohlenwasser-stoffhaltiges Gasgemisch, das in unterirdischen Lagerstätten als Naturprodukt vorkommt. Es wird fast so verwendet, wie es aus der Erde kommt. Je nach Fundstätte kann die chemische Zu-sammensetzung allerdings beträchtlich schwanken. Der Haupt-bestandteil ist jedoch meist das hochentzündliche Methan. Erd-gas tritt dabei auch häufig zusammen mit Erdöl auf, da es auf ähnliche Weise entsteht. Als fossiler Energieträger dient Erdgas hauptsächlich der Beheizung von Wohn- und Gewerberäumen, als Wärmelieferant für thermische Prozesse in Gewerbe und In-dustrie, zur elektrischen Stromerzeugung sowie als Treibstoff für Schiffe und Kraftfahrzeuge. Außerdem wird es als Reaktionspart-ner in chemischen Prozessen verwendet, wobei sein hoher Ener-giegehalt ebenfalls genutzt wird.

ERDGAS – ENTSTANDEN AuS oRGANISCHEN SToFFEN Alle Prozesse, an deren Ende Erdgas entsteht, setzten mit der Ent-stehung des Lebens ein. In kleinen Anfängen vor etwa dreieinhalb Milliarden Jahren und im großen Umfang vor etwa zwei Milliar-den Jahren. Ausgangsbasis dafür waren mikroskopisch kleine Mee-reslebewesen, auch tierisches und pflanzliches Plankton genannt. Starben diese Mikroorganismen, lagerten sie sich am Grunde fla-cher Meere ab. Mit der Zeit schoben die Flüsse Sand und Geröll (Sedimentation) darüber, so dass keine Luft mehr an das abgestor-bene Plankton gelangte. Es entstand der so genannte Faulschlamm. Dieser Faulschlamm entwickelte sich über lange Zeiträume

langsam zu Erdöl- und Erdgasmut-tergestein. Mit Hilfe von Bakteri-en zersetzten sich die hier- in einge-schlossenen, abgestorbe-nen Kleinst-lebewesen. Genau wie bei der Kohle gelangt das Muttergestein durch weitere Überlagerungen von Gesteinsmaterial in größere Tiefen. Die dort herrschenden hohen Temperaturen und hohen Drücke führten dazu, dass sowohl das Erdöl als auch das Erdgas aus dem Mut-tergestein ausgepresst wurde und nach oben stieg, bis es auf eine undurchlässige Gesteinsschicht traf. Darunter sammelte es sich, im so genannten Speichergestein.

Die größten Erdgas-Vorkommen entstanden durch den Inkoh-lungsprozess vor allem aus den Ablagerungen höherer Pflanzen (Kohleflöze). Vereinzelt sackten diese Kohleflöze in größere Erd-schichten ab. Durch den Tiefendruck und die hohen Tempera-turen kam es zu einer „Nachinkohlung“, wobei sich Kohlenstoff anreicherte und andere Gase, wie z. B. Sauerstoff, Wasserstoff und Methan, verdrängt wurden. Die Erdgas-Vorkommen aus Ölschie-fer sind bislang überwiegend unberücksichtigt geblieben, wobei sie in der Zukunft jedoch an Bedeutung gewinnen könnten. Hier entsteht das Erdgas in einer Art Crackprozess vor allem durch hohe Temperaturen im Ölschiefer. Auch durch außerordentliche Natureinflüsse wie Erdbeben und Vulkanausbrüche kann Erdgas entstehen und freigesetzt werden. Einige Fachleute sprechen hier von anorganisch gebildetem Methan-Erdgas.

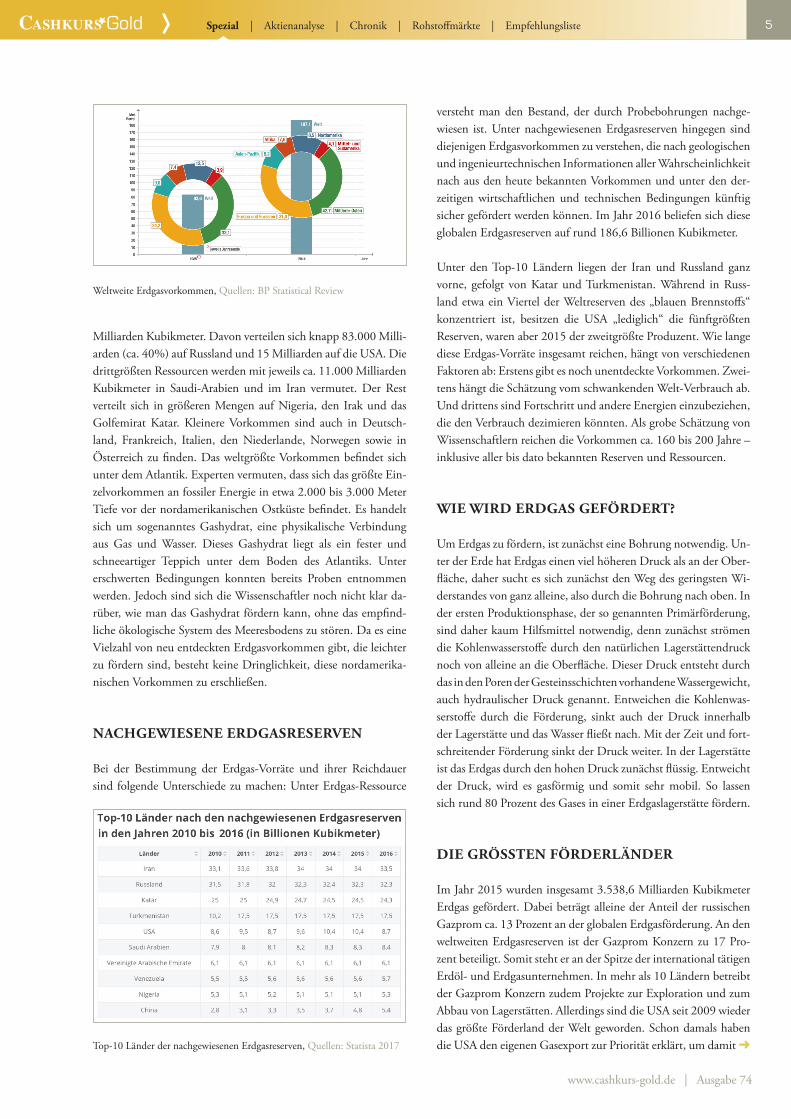

DIE WELTWEITEN ERDGASVoRKoMMEN Die weltweiten Erdgasvorkommen sind nicht breit über alle Kontinente gleichmäßig verteilt, sondern sind hauptsächlich auf bestimmte Regionen konzentriert. Die genaue Größe der welt-weiten Erdgasvorkommen kann naturgemäß kein Spezialist exakt berechnen. Allerdings lassen sich mit modernen Methoden zu-mindest sehr gute Schätzungen erstellen. Demnach belaufen sich die weltweiten Erdgas-Ressourcen insgesamt auf ca. 207.000 ➜ Quelle: Internet

Erdöl & Erdgas Vorkommen, Quelle: BGR

www.cashkurs-gold.de | Ausgabe 74

5Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

Milliarden Kubikmeter. Davon verteilen sich knapp 83.000 Milli-arden (ca. 40%) auf Russland und 15 Milliarden auf die USA. Die drittgrößten Ressourcen werden mit jeweils ca. 11.000 Milliarden Kubikmeter in Saudi-Arabien und im Iran vermutet. Der Rest verteilt sich in größeren Mengen auf Nigeria, den Irak und das Golfemirat Katar. Kleinere Vorkommen sind auch in Deutsch-land, Frankreich, Italien, den Niederlande, Norwegen sowie in Österreich zu finden. Das weltgrößte Vorkommen befindet sich unter dem Atlantik. Experten vermuten, dass sich das größte Ein-zelvorkommen an fossiler Energie in etwa 2.000 bis 3.000 Meter Tiefe vor der nordamerikanischen Ostküste befindet. Es handelt sich um sogenanntes Gashydrat, eine physikalische Verbindung aus Gas und Wasser. Dieses Gashydrat liegt als ein fester und schneeartiger Teppich unter dem Boden des Atlantiks. Unter erschwerten Bedingungen konnten bereits Proben entnommen werden. Jedoch sind sich die Wissenschaftler noch nicht klar da-rüber, wie man das Gashydrat fördern kann, ohne das empfind-liche ökologische System des Meeresbodens zu stören. Da es eine Vielzahl von neu entdeckten Erdgasvorkommen gibt, die leichter zu fördern sind, besteht keine Dringlichkeit, diese nordamerika-nischen Vorkommen zu erschließen.

NACHGEWIESENE ERDGASRESERVEN Bei der Bestimmung der Erdgas-Vorräte und ihrer Reichdauer sind folgende Unterschiede zu machen: Unter Erdgas-Ressource

versteht man den Bestand, der durch Probebohrungen nachge-wiesen ist. Unter nachgewiesenen Erdgasreserven hingegen sind diejenigen Erdgasvorkommen zu verstehen, die nach geologischen und ingenieurtechnischen Informationen aller Wahrscheinlichkeit nach aus den heute bekannten Vorkommen und unter den der-zeitigen wirtschaftlichen und technischen Bedingungen künftig sicher gefördert werden können. Im Jahr 2016 beliefen sich diese globalen Erdgasreserven auf rund 186,6 Billionen Kubikmeter.

Unter den Top-10 Ländern liegen der Iran und Russland ganz vorne, gefolgt von Katar und Turkmenistan. Während in Russ-land etwa ein Viertel der Weltreserven des „blauen Brennstoffs“ konzentriert ist, besitzen die USA „lediglich“ die fünftgrößten Reserven, waren aber 2015 der zweitgrößte Produzent. Wie lange diese Erdgas-Vorräte insgesamt reichen, hängt von verschiedenen Faktoren ab: Erstens gibt es noch unentdeckte Vorkommen. Zwei-tens hängt die Schätzung vom schwankenden Welt-Verbrauch ab. Und drittens sind Fortschritt und andere Energien einzubeziehen, die den Verbrauch dezimieren könnten. Als grobe Schätzung von Wissenschaftlern reichen die Vorkommen ca. 160 bis 200 Jahre – inklusive aller bis dato bekannten Reserven und Ressourcen.

WIE WIRD ERDGAS GEFöRDERT? Um Erdgas zu fördern, ist zunächst eine Bohrung notwendig. Un-ter der Erde hat Erdgas einen viel höheren Druck als an der Ober-fläche, daher sucht es sich zunächst den Weg des geringsten Wi-derstandes von ganz alleine, also durch die Bohrung nach oben. In der ersten Produktionsphase, der so genannten Primärförderung, sind daher kaum Hilfsmittel notwendig, denn zunächst strömen die Kohlenwasserstoffe durch den natürlichen Lagerstättendruck noch von alleine an die Oberfläche. Dieser Druck entsteht durch das in den Poren der Gesteinsschichten vorhandene Wassergewicht, auch hydraulischer Druck genannt. Entweichen die Kohlenwas-serstoffe durch die Förderung, sinkt auch der Druck innerhalb der Lagerstätte und das Wasser fließt nach. Mit der Zeit und fort-schreitender Förderung sinkt der Druck weiter. In der Lagerstätte ist das Erdgas durch den hohen Druck zunächst flüssig. Entweicht der Druck, wird es gasförmig und somit sehr mobil. So lassen sich rund 80 Prozent des Gases in einer Erdgaslagerstätte fördern.

DIE GRöSSTEN FöRDERLÄNDER Im Jahr 2015 wurden insgesamt 3.538,6 Milliarden Kubikmeter Erdgas gefördert. Dabei beträgt alleine der Anteil der russischen Gazprom ca. 13 Prozent an der globalen Erdgasförderung. An den weltweiten Erdgasreserven ist der Gazprom Konzern zu 17 Pro-zent beteiligt. Somit steht er an der Spitze der international tätigen Erdöl- und Erdgasunternehmen. In mehr als 10 Ländern betreibt der Gazprom Konzern zudem Projekte zur Exploration und zum Abbau von Lagerstätten. Allerdings sind die USA seit 2009 wieder das größte Förderland der Welt geworden. Schon damals haben die USA den eigenen Gasexport zur Priorität erklärt, um damit ➜

Weltweite Erdgasvorkommen, Quellen: BP Statistical Review

Vanadium-Fluss-Batterie, Quelle: EU Energy Corp.

Top-10 Länder der nachgewiesenen Erdgasreserven, Quellen: Statista 2017

www.cashkurs-gold.de | Ausgabe 74

6Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

sowohl die heimische Wirtschaft als auch die eigene Außenpoli-tik zu stärken. Deswegen lehnen sie auch die Gasleitung „Nord Stream 2“, durch die russisches Gas nach Westeuropa fließen soll, rigoros ab. Bundesaußenminister Sigmar Gabriel kommentierte im Juni die neuen Sanktionspläne des US-Senats gegen Russland mit den Worten: „Es kann nicht sein, dass die Sanktionen jetzt dazu missbraucht werden, russisches Gas zu verdrängen, um ame-rikanisches verkaufen zu können.“ Aufmerksamen Beobachtern ist schon lange klar, dass hier ein Krieg um fossile Energien und Marktanteile geführt wird. Letztlich geht es hier nur um die Wirt-schaftsinteressen der USA zulasten von Europa und Russland.

TRANSpoRT

Erdgas wird in gasförmigem Zustand vor allem in Rohrleitungen, sogenannten Pipelines, transportiert. Damit ist auch ein Transport über große Distanzen relativ problemlos möglich (Ferngas). Bedeu-tende Pipelines für die Anbindung von Westeuropa, dessen Erdgas zum größten Teil aus Russland bezogen wird, sind unter anderen Nord Stream (North European Gas Pipeline), die Sojus-Pipeline und die Erdgasleitung Jamal-Europa. Um den Transport zu verein-fachen, haben sich vor allem zwei Techniken durchgesetzt. Dabei wird Erdgas entweder durch physikalisch-technische Verfahren komprimiert (CNG, Compressed Natural Gas) oder in den flüssi-gen Aggregatzustand (LNG, Liquified Natural Gas) überführt. Ge-mein ist diesen Verfahren, wie beim Treibstoff für Kraftfahrzeuge, eine Verringerung des Volumens bzw. eine Erhöhung der Dichte, wodurch größere Mengen an Erdgas auf kleinerem Raum gelagert und transportiert werden können bzw. die Transportrate in Pipe-lines deutlich höher ist.

ExKuRS: LNG (LIquIFIED NATuRAL GAS)

LNG ist eine klare, farblose und ungiftige Flüssigkeit, die entsteht, wenn Erdgas auf -162°C abgekühlt wird. Der Kühlprozess schrumpft das Volumen des Gases um das 600-fache, wodurch es einfacher und sicherer zu lagern und wesentlich effizien-ter zu transportieren ist. Schließlich liegen

genau wie beim Erdöl auch die Erdgas-Lagerstätten meist weit entfernt vom Verbraucher. Bislang werden mehr als 90 Prozent des Rohstoffs über Pipelines zu Kraftwerken, Industrieanlagen und Häusern geleitet. Wenn die Distanz im Verhältnis zur trans-portierten Menge jedoch zu groß wird, ist diese Transportform aufgrund der hohen Kosten für Bau, Material und Verdichter-Stationen wirtschaftlich nicht mehr rentabel. In seinem flüssigen Zustand ist LNG zudem nicht entzündlich.

Von küstennahen LNG-Terminals lässt sich das Flüssigerdgas per Lkw weiter befördern oder es wird wieder verdampft, in ein lan-desweites Pipelinenetz gespeist und so zum Verbraucher geleitet. Sowohl für den LNG-Transport als auch den Aufbau einer LNG-Infrastruktur gibt es mittlerweile effiziente Technologien und in-novative Komplettlösungen. Ab Distanzen von mehreren Tausend Kilometern lohnt sich der Erdgastransport nur noch per Schiff. Liquefied Natural Gas wird dann von speziellen LNG-Tankern transportiert. Mittlerweile verteilen rund 200 dieser Tankschiffe das Flüssigerdgas rund um den Globus.

Sobald das LNG sein Transport-Ziel erreicht, wird es in Regasi-fizierungsanlagen wieder in ein Gas umgewandelt. Im Anschluss kann es dann an Privathaushalte, Unternehmen und Industri-en weitergeleitet werden, wo es für Hitze verbrannt oder für die Stromerzeugung verwendet wird.

Darüberhinaus entwickelt sich LNG nun auch als kostengünstiger und sauber brennender Kraftstoff, der insbesondere für Schwerlasttransporte eingesetzt werden kann und nicht nur Treibstoffkosten, sondern auch die Treibhausgas- und Schadstoffemissionen reduziert. Vor allem die Bergbauindustrie hat großes Interesse an den Muldenkippern mit LNG Umwandlungssystemen bzw. Erdgasantrieb. Caterpillar, der weltgrößte Hersteller von Baumaschinen verzeichnet in diesem Segment bereits eine schnell wachsende Nachfrage nach Geräten mit LNG-Erdgasantrieb und hat sich der Weiterentwicklung die-ser Zukunftstechnologie verschrieben.

Insgesamt gilt Flüssigerdgas (LNG) als die am schnellsten wach-sende Energiequelle der Zukunft. Bis 2030 sollen 50 Prozent des internationalen Gashandels über LNG abgewickelt werden. ➜

Die TopTen der Erdgas-Produzenten 2015, Quelle: fotolia.com

Nord-Stream-Trasse in Lubmin bei Greifswald, Quelle: Spiegel Online

Quelle: Caterpillar 2017

www.cashkurs-gold.de | Ausgabe 74

7Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

Teilweise wird sogar mit einer Verdopplung der Nachfrage gerech-net. Insbesondere Asien will seinen wachsenden Energiehunger mit LNG stillen. Doch auch für Deutschland und Europa bietet sich Potenzial im LNG-Markt. Bei einer rückläufigen Gasförde-rung innerhalb der EU wird der Importbedarf mittelfristig wach-sen. Zudem wird gerade in Deutschland die Stromerzeugung aus Erdgas zunehmen. Da LNG zur Verteilung nicht auf Pipelines angewiesen ist, sondern flexibel per LKW oder Schiff transportiert werden kann, ermöglicht es eine notwendige Diversifikation der Bezugsquellen zur Verringerung der Abhängigkeit vom russischen Erdgas. Dabei sorgt LNG zudem für eine Integration der regiona-len Gasmärkte und dynamisiert auf diese Weise das Gasgeschäft. Die Verknappung der Erdölreserven rückt LNG als Erdölsubstitut bei der Energiegewinnung zudem in den Fokus einer langfristigen Versorgungsstrategie.

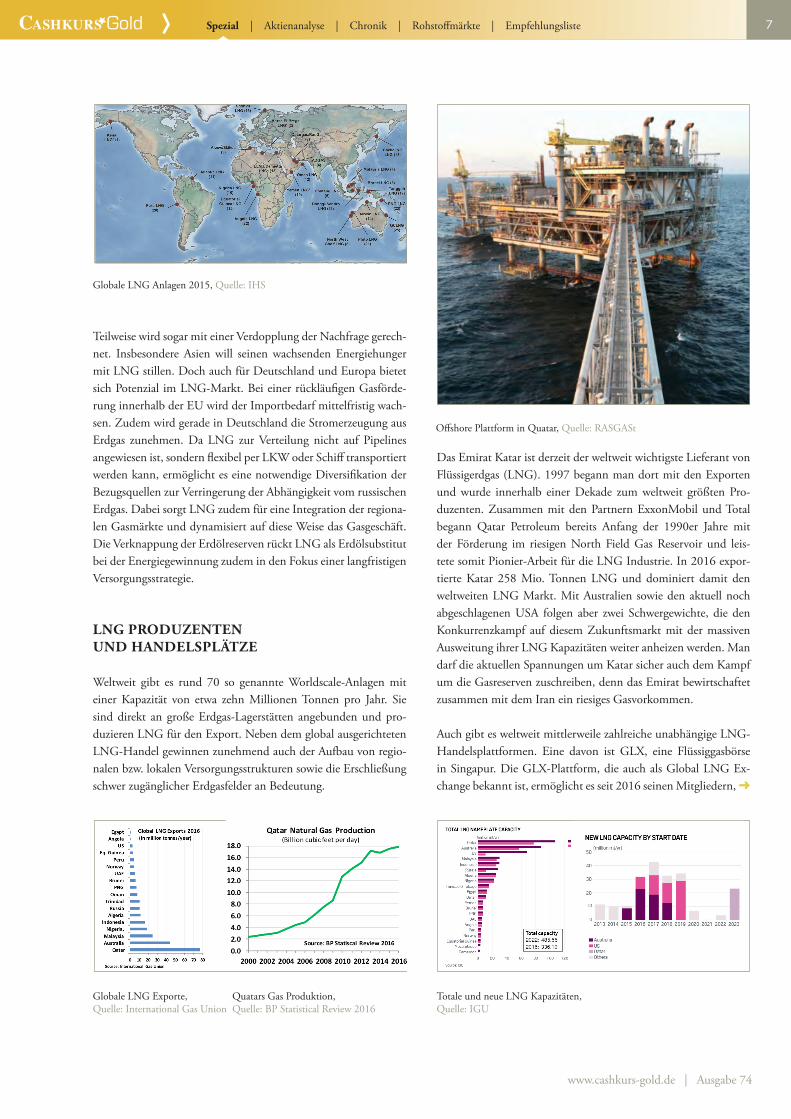

LNG pRoDuZENTEN uND HANDELSpLÄTZE Weltweit gibt es rund 70 so genannte Worldscale-Anlagen mit einer Kapazität von etwa zehn Millionen Tonnen pro Jahr. Sie sind direkt an große Erdgas-Lagerstätten angebunden und pro-duzieren LNG für den Export. Neben dem global ausgerichteten LNG-Handel gewinnen zunehmend auch der Aufbau von regio-nalen bzw. lokalen Versorgungsstrukturen sowie die Erschließung schwer zugänglicher Erdgasfelder an Bedeutung.

Das Emirat Katar ist derzeit der weltweit wichtigste Lieferant von Flüssigerdgas (LNG). 1997 begann man dort mit den Exporten und wurde innerhalb einer Dekade zum weltweit größten Pro-duzenten. Zusammen mit den Partnern ExxonMobil und Total begann Qatar Petroleum bereits Anfang der 1990er Jahre mit der Förderung im riesigen North Field Gas Reservoir und leis-tete somit Pionier-Arbeit für die LNG Industrie. In 2016 expor-tierte Katar 258 Mio. Tonnen LNG und dominiert damit den weltweiten LNG Markt. Mit Australien sowie den aktuell noch abgeschlagenen USA folgen aber zwei Schwergewichte, die den Konkurrenzkampf auf diesem Zukunftsmarkt mit der massiven Ausweitung ihrer LNG Kapazitäten weiter anheizen werden. Man darf die aktuellen Spannungen um Katar sicher auch dem Kampf um die Gasreserven zuschreiben, denn das Emirat bewirtschaftet zusammen mit dem Iran ein riesiges Gasvorkommen.

Auch gibt es weltweit mittlerweile zahlreiche unabhängige LNG-Handelsplattformen. Eine davon ist GLX, eine Flüssiggasbörse in Singapur. Die GLX-Plattform, die auch als Global LNG Ex-change bekannt ist, ermöglicht es seit 2016 seinen Mitgliedern, ➜

Globale LNG Anlagen 2015, Quelle: IHS

Offshore Plattform in Quatar, Quelle: RASGASt

Globale LNG Exporte, Quelle: International Gas Union

Quatars Gas Produktion, Quelle: BP Statistical Review 2016

Totale und neue LNG Kapazitäten, Quelle: IGU

www.cashkurs-gold.de | Ausgabe 74

8Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

Angebote zum Verkauf oder zum Kauf von LNG-Ladungen zu veröffentlichen und dann anonym anderen Teilnehmer darüber Vorschläge zu unterbreiten. Dadurch werden die Transaktionszei-ten erheblich verringert und sowohl für Käufer als auch Verkäufer zusätzliche Sicherheit geschaffen.

SAuBERE uND uMWELTSCHoNENDE ENERGIEFoRM MIT ZuKuNFT

Dank innovativer Technologien ist Erdgas eine Energieform mit Zukunft und schon jetzt ein wichtiger Bestandteil der heutigen und zukünftigen Energieversorgung. Im Vergleich zu Kohle oder Heiz-Öl verbrennt Erdgas besonders schadstoffarm und weist die geringsten Treibhausgasemissionen und Feinstaubbelastungen unter allen fossilen Energieträgern auf. Das macht Erdgas zu ei-nem besonders sauberen und umweltschonenden Energieträger. Mit Hilfe einer Gaswärmepumpe oder Solar lässt sich Erdgas zum Beispiel problemlos in die erneuerbaren Energien einbin-den. Diese regenerativen Energien müssen für eine nachhaltige Energieversorgung gespeichert, transportiert und verteilt werden. Erdgas stellt erneuerbaren Energien hier als Partnerenergie mit oft gut ausgebauten Erdgasnetzen die notwendige Infrastruktur zur Verfügung, löst dabei auch das Problem der Speicherbarkeit und ermöglicht darüber einen Zugang zu den Märkten: Strom, Wär-me und Verkehr.

ERDGAS KöNNTE EINE SINNVoLLE ALTERNATIVE ZuM DIESEL WERDEN

Durch den Dieselskandal findet Erdgas als alternativer Kraftstoff (CNG = Compressed Natural Gas) wieder mehr Aufmerksamkeit, schließlich sind Erdgasautos zu einer besseren Ökobilanz fähig als Elektro-Fahrzeuge. So stoßen Erdgasfahrzeuge im Vergleich zu Benzin- oder Dieselautos um bis zu 25 Prozent weniger CO2 aus.

Ausgerechnet die Dieselsünder VW und Audi versuchen Erdgas als Kraftstoff wieder nach vorne zu bringen. So wurde bei der Vor-stellung des neuen VW Polo vor allem die Variante mit TGI, also mit Erdgasantrieb, von VW angepriesen. Zudem beteiligt sich der Konzern an einer neuen Initiative, die den massiven Ausbau alter-nativer Mobilität anstrebt. Diese Initiative, der auch Unterneh-men aus der Gas- und Mineralölwirtschaft angehören, will den aktuellen Bestand von rund 100.000 Erdgasautos in Deutschland bis zum Jahr 2025 auf eine Million CNG-Fahrzeuge erhöhen. Pa-rallel dazu soll die Zahl der derzeit rund 900 CNG-Tankstellen hierzulande auf 2.000 Standorte anwachsen. Der Druck auf den VW-Konzern ist durch drohende hohe Strafzahlungen also schon so groß, dass hier alle Hebel in Bewegung gesetzt werden, um den ab 2020 geltenden Grenzwert von 95 Gramm CO2 pro Ki-lometer einhalten zu können. Deshalb versucht Volkswagen nun offenbar, den Diesel-Rückgang durch einen Anstieg von CNG-Fahrzeugen zu kompensieren.

Da die CNG-Technik bereits ausgereift und verfügbar ist, sind motorenseitig keine großen Änderungen notwendig. Es geht nur noch darum, die Erdgasautos auch zu verkaufen. Vor allem erhof-fen sich die VW-Ingenieure mit dem Erdgasantrieb mehr Zeit für die wichtige Entwicklung effektiver Elektro-Akkus zu gewinnen. Betrachtet man jedoch die bisherige Entwicklung, ist durchaus Skepsis angebracht, denn laut Kraftfahrt-Bundesamt (KBA) wur-den in den ersten fünf Monaten des Jahres 2017 lediglich 848 Erdgasautos neu zugelassen (42,2 Prozent weniger als im Vorjah-reszeitraum). Zum Vergleich: Von Januar bis einschließlich Mai wurden in Deutschland 7.993 Elektroautos neu zugelassen, was einem Plus von 126,8 Prozent entspricht. Zwar wurde das Steu-erprivileg für CNG bis Ende 2026 verlängert, doch ab 2024 läuft diese Begünstigung sukzessive aus. Insgesamt läuft der Verkehr in Deutschland nach wie vor zu über 90% auf der Basis von Erdöl. Trotzdem ist diese Entwicklung für die Gaswirtschaft ein Segen, denn aktuell kommen auf eine Erdgastankstelle lediglich etwa hundert CNG-Fahrzeuge. Damit ein wirtschaftlicher Betrieb gewährleistet werden kann, müssten es künftig aber mindestens doppelt so viele Fahrzeuge sein.

ANGEBoT uND NACHFRAGE – EIN KÄuFERMARKT

Auf der LNG-Angebotsseite gehen im laufenden Jahr vor allem in Australien und den USA Verflüssigungskapazitäten in der Grö-ßenordnung von 42,45 Mio. Tonnen pro Jahr in Betrieb. Auch Russland zieht mit dem ersten Zug bei LNG Yamal nach. Die glo-balen LNG-Kapazitäten werden von 304,4 Mio. Tonnen in 2015 auf 459,15 Mio. bis zum Jahr 2020 um über 50% ansteigen. Diese Versorgungswelle wird die Spot-LNG-Preise voraussichtlich drü-cken und eine Arbitrage zwischen LNG und Pipeline-Lieferungen ermöglichen. Gleichzeitig fördert aber die Aussicht auf billiges LNG die Entwicklung von Regasifizierungsterminals, insbeson-dere in Asien (z.B. Indien und Pakistan), wodurch mittel- und längerfristig die Nachfrage steigen wird. Auch die thailändischen LNG-Einfuhren sollen sich bis 2025 auf mehr als 20 Millionen Tonnen pro Jahr verfünffachen. Darüber hinaus impliziert die neue Kohle- und Nuklearenergiepolitik in Südkorea, dem zweit-größten LNG-Importeur der Welt, eine weiter steigende Abhän-gigkeit von LNG. In Europa wird außerdem mit einem Anstieg ➜

Übersicht Gaspreise, Quelle: IHS Cedigaz US DOE

www.cashkurs-gold.de | Ausgabe 74

9Spezial | Aktienanalyse | Chronik | Rohstoffmärkte | Empfehlungsliste

der Gasnachfrage gerechnet, da sowohl die Kohle- als auch die Kernkraftwerke geschlossen werden und die aufgezwungenen Re-formen des Emissionshandelssystems in der EU den CO2-Preis erhöhen. Günstiges LNG und ein höherer CO2-Preis dürften genügend Anreize für die Konstruktion von Gaskraftwerken bie-ten. Insgesamt wird der Angebotsüberschuss aber wohl bis 2023 – 2025 anhalten.

CHARTANALySE ERDGAS Die Notierungen für Erdgas laufen seit dem Sommer in einer rela-tiv engen Handelsspanne zwischen 2,80 und 3,10 USD seitwärts. Mitte September kam es zu einem kurzzeitigen Ausreißer nach oben, welcher aber von den Bären schnell wieder eingefangen werden konnte. In den letzten Handelstagen versuchten sich die Bullen aber erneut an einem Ausbruch über die Abwärtstrendli-nie, welcher bislang aber noch erfolglos verlief. Können sie jetzt ihre Kräfte erneut sammeln, müsste der Befreiungsschlag gelin-gen. Dann wäre ein schneller Anstieg bis 3,30 USD durchaus rea-listisch. Letztlich stecken die Erdgaspreise in einer Konsolidierung deren Ende charttechnisch aber absehbar ist.

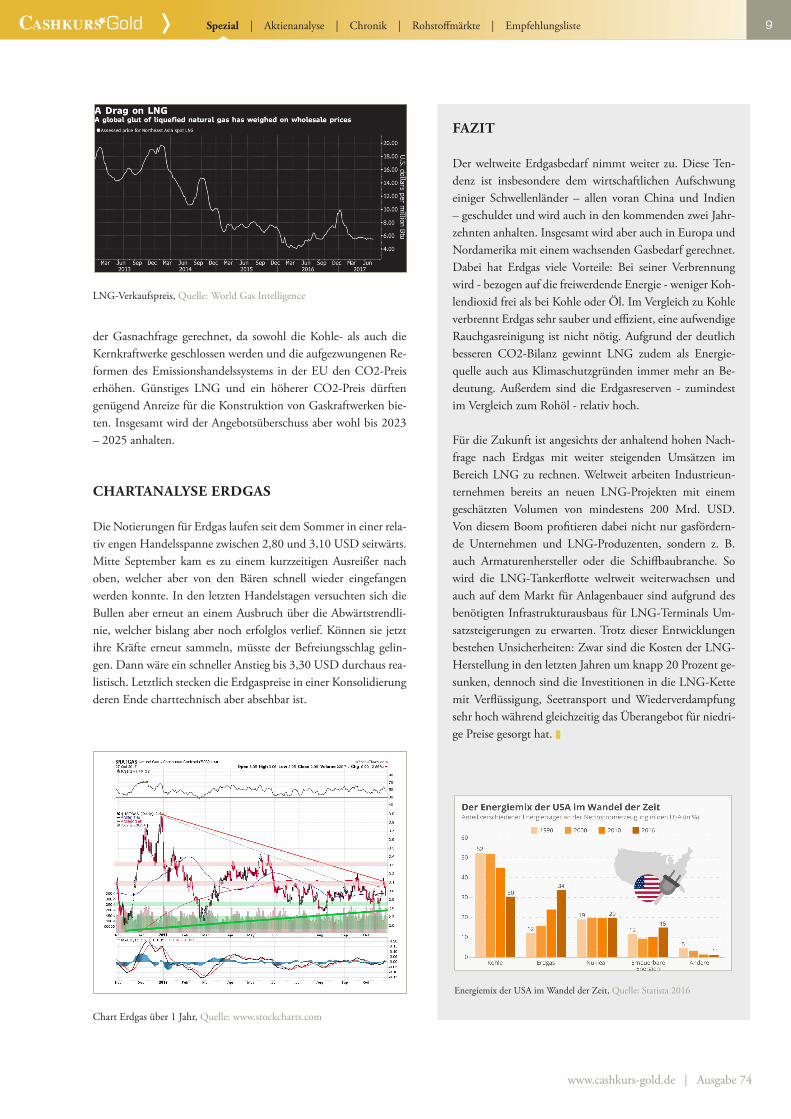

LNG-Verkaufspreis, Quelle: World Gas Intelligence

FAZIT

Der weltweite Erdgasbedarf nimmt weiter zu. Diese Ten-denz ist insbesondere dem wirtschaftlichen Aufschwung einiger Schwellenländer – allen voran China und Indien – geschuldet und wird auch in den kommenden zwei Jahr-zehnten anhalten. Insgesamt wird aber auch in Europa und Nordamerika mit einem wachsenden Gasbedarf gerechnet. Dabei hat Erdgas viele Vorteile: Bei seiner Verbrennung wird - bezogen auf die freiwerdende Energie - weniger Koh-lendioxid frei als bei Kohle oder Öl. Im Vergleich zu Kohle verbrennt Erdgas sehr sauber und effizient, eine aufwendige Rauchgasreinigung ist nicht nötig. Aufgrund der deutlich besseren CO2-Bilanz gewinnt LNG zudem als Energie-quelle auch aus Klimaschutzgründen immer mehr an Be-deutung. Außerdem sind die Erdgasreserven - zumindest im Vergleich zum Rohöl - relativ hoch.

Für die Zukunft ist angesichts der anhaltend hohen Nach-frage nach Erdgas mit weiter steigenden Umsätzen im Bereich LNG zu rechnen. Weltweit arbeiten Industrieun-ternehmen bereits an neuen LNG-Projekten mit einem geschätzten Volumen von mindestens 200 Mrd. USD. Von diesem Boom profitieren dabei nicht nur gasfördern-de Unternehmen und LNG-Produzenten, sondern z. B. auch Armaturenhersteller oder die Schiffbaubranche. So wird die LNG-Tankerflotte weltweit weiterwachsen und auch auf dem Markt für Anlagenbauer sind aufgrund des benötigten Infrastrukturausbaus für LNG-Terminals Um-satzsteigerungen zu erwarten. Trotz dieser Entwicklungen bestehen Unsicherheiten: Zwar sind die Kosten der LNG-Herstellung in den letzten Jahren um knapp 20 Prozent ge-sunken, dennoch sind die Investitionen in die LNG-Kette mit Verflüssigung, Seetransport und Wiederverdampfung sehr hoch während gleichzeitig das Überangebot für niedri-ge Preise gesorgt hat. ❚

Energiemix der USA im Wandel der Zeit, Quelle: Statista 2016

Chart Erdgas über 1 Jahr, Quelle: www.stockcharts.com

www.cashkurs-gold.de | Ausgabe 74

1010

Weitere Vorteile der Mitgliedschaft bei Cashkurs*Gold:

Jeden Monat eine neue Ausgabe des Börsen-briefes Cashkurs*Gold per Mail erhalten

Tägliche E-Mail Updates zum aktuellen Markt-geschehen und zur Depotentwicklung

Kauf- und Verkaufsempfehlungen zu den von uns betreuten Werten der Empfehlungsliste

Kostenfreie Teilnahme beim monatlichen Webinar mit Dirk Müller und dem Team von Cashkurs*Gold

Liebe Leserinnen und Leser,

Einzelausgabe

hier endet unsere probeausgabe von Cashkurs*Gold.

Sie wollen tägliche Updates zum Marktgeschehen und unsere Minen-Empfehlungen per Mail erhalten sowie

regelmäßig an unseren monatliche Webinaren teil-nehmen? Dann schließen jetzt eine Mitgliedschaft bei Cashkurs*Gold ab!

Weitere Informationen zu Cashkurs*Gold finden Sie unter:

www.cashkurs-gold.de

www.cashkurs-gold.de | Ausgabe 74

Herausgeber:

Finanzethos GmbH, Schloßmühle 6, 68799 Reilingen Geschäftsführer: Dirk Müller Umsatzsteueridentifikationsnummer gemäß § 27a UStG: DE262568789 Chefredakteure: Björn Paffrath und Georg Neubauer Redaktion: Dirk Müller Erscheinungsweise: monatlich

Kontaktmöglichkeiten: [email protected] Bezug: kostenpflichtiges Abonnement – Anmeldung unter: http://www.cashkurs-gold.de

Cashkurs*Gold ist eine kostenpflichtige Internet Publikation und erscheint im PDF-Format.

Diese Ausgabe wurde erstellt von Björn Paffrath.

Urheberrechthinweis und Disclaimer

2017

-11-

09/7

4

Sämtliche Inhalte dieser Website sowie alle unter dem Brandnamen „Cashkurs*Gold“ herausgegebenen Publikationen sind urheberrechtlich ge-schützt und nicht zur weiteren Vervielfältigung bzw. Verbreitung frei. Ohne vorherige schriftliche Einwilligung der Herausgeber nicht zulässig ist ferner die nachträgliche Veränderung bzw. Bearbeitung der Dokumente oder de-ren kommerzielle Weiterverwertung. Bei Zitaten ist in angemessenem Um-fang auf die jeweilige Quelle zu verweisen. Sämtliche unter dem Brandna-me „Cashkurs*Gold“ herausgegebenen Publikationen werden nach bestem Wissen und Gewissen recherchiert und formuliert. Dennoch kann seitens der Herausgeber bzw. der Redaktion keine Gewähr für die Richtigkeit dieser In-formationen gegeben werden. Die Ausführungen im Rahmen der unter dem Brandname „Cashkurs*Gold“ herausgegebenen Publikationen sowie sämtli-che Inhalte der Website stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Verlinkungen: Mit Urteil vom 12. Mai 1998 (Az. 312 O 85/98) hat das Landgericht Hamburg entschieden, dass die Erstellung eines Links zu einer externen Website unter Umständen eine Mitverantwortlichkeit für die Inhalte der gelinkten Website zur Folge hat. Dies kann, so das Gericht, nur durch eine eindeutige Distanzierung von den verlinkten Inhalten ausge-schlossen werden. Vor diesem Hintergrund distanzieren wir uns ausdrücklich von den Inhalten sämtlicher externer Websites, auf die im Rahmen der unter dem Brandname „Cashkurs*Gold“ herausgegebenen Publikationen oder der Website verwiesen wird. Jegliche Haftung für Inhalte extern verlinkter Websi-tes ist somit kategorisch ausgeschlossen. Das Dokument mit Abbildungen ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere des Nachdrucks, der Speicherung in Datenverarbeitungsanlagen sowie das Darstellen auf einer Website liegen, auch nur bei auszugsweiser Verwertung, bei der Finanzethos GmbH. Alle Rechte vorbehalten. www.cashkurs-gold.de © Finanzethos GmbH

Hinweis gemäß §34 WpHG wegen möglicher Interessenkonflikte:

Auszug aus der Compliance des Börsenbriefs „Cashkurs-Gold“*

Die Compliance-Richtlinien finden ausschließlich für solche Werte, Finanz - instrumente und Unternehmen Anwendung, die Inhalt der jeweiligen Ausgabe von Cashkurs-Gold sind.

Frontrunning & Interessenkonflikte

1. Mitarbeiter und Gesellschaften, soweit sie in den Aufgaben und Prozessen von Cashkurs-Gold involviert sind, sind verpflichteta) keine eigenen Käufe von Werten innerhalb von 10 Kalendertagen vor einer Kaufempfehlung in CashKurs-Gold zu tätigen;

b) Positionen von Werten erst frühestens 36 Stunden nach einer Verkaufs-empfehlung in CashKurs-Gold zu veräußern; undc) relevante Informationen für Transaktionen wie hier in lit. a) und lit. b) beschrieben, nicht an Dritte weiterzugeben.

Es ist grundsätzlich davon auszugehen, dass beteiligte Personen NACH Ver-sand der ersten Analyse an die Kunden ebenfalls Positionen in diesen Aktien eingehen und diese auch zum Zeitpunkt folgender Analysen noch halten. Mögliche Interessenskonflikte sind daher zu berücksichtigen.

Eine Glattstellung, d.h. ein Totalverkauf einer bisher im Portfolio befindlichen Position in einem Depot der vorgenannten Mitarbeiter und Gesellschaften, ist nur in dem Ausnahmefall gestattet, dass sich sehr gravierende negative Ent-wicklungen im Kurs des jeweiligen Finanzinstruments, im zugrunde liegenden Wert (z.B. eines Unternehmens) oder im Gesamtmarkt ergeben, die in der zur Empfehlung führenden Analyse nicht berücksichtigt werden konnten.

In dem Fall, dass zum Zeitpunkt der Veröffentlichung in der jeweiligen Ausga-be von CashKurs-Gold zum Kauf oder Verkauf empfohlene Finanzinstrumente Long- oder Short-Positionen gehalten werden, wird dies im entsprechenden redaktionellen Artikel schriftlich angezeigt und kenntlich gemacht.

Aufgrund der Regelungen dieser Compliance-Richtlinien auszuweisende Interessenkonflikte können nur bei Analysen zu Wertpapieren wie z.B. Aktien oder Anleihen auftreten, nicht jedoch bei Analysen zu Märkten wie z.B. Amex Gold Bugs Index (HUI), Währungen, Rohstoffen, etc.

Neutralität 1. Mitarbeiter und Gesellschaften, die aus CashKurs-Gold Einkünfte erzielen,

sind verpflichtet, keine monetären oder nicht-monetären Vorteile von juris-tischen und/oder natürlichen Personen, die selbst oder deren Produkte in CashKurs-Gold besprochen werden, anzunehmen.

2. Akzeptiert werden die Übernahmen von Kosten für Reisen von Mitarbei-tern von Cashkurs-Gold zu Minenbesuchen von Minengesellschaften, die in CashKurs-Gold besprochen wurden oder möglicherweise werden. Hierzu zählen die von den Minengesellschaften übernommenen Kosten für Flug, Fahrt, Unterkunft und Verpflegung, soweit diese in ihrer Höhe angemessen und branchenüblich sind.

11