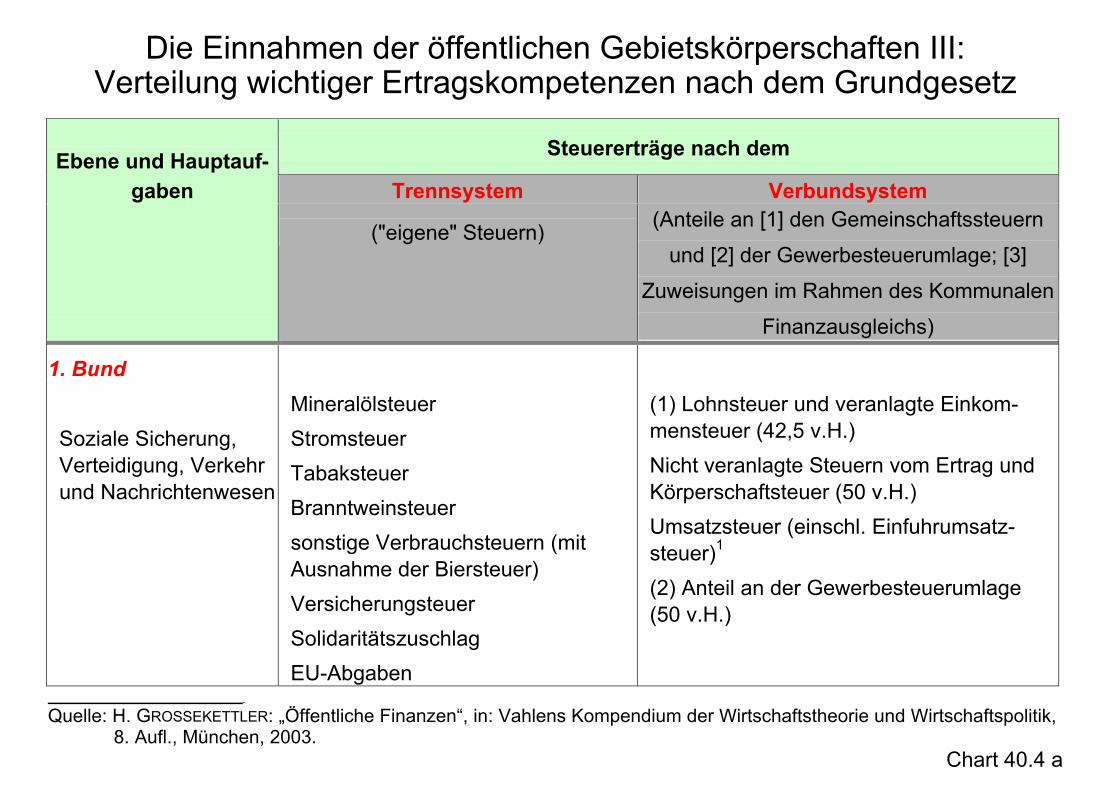

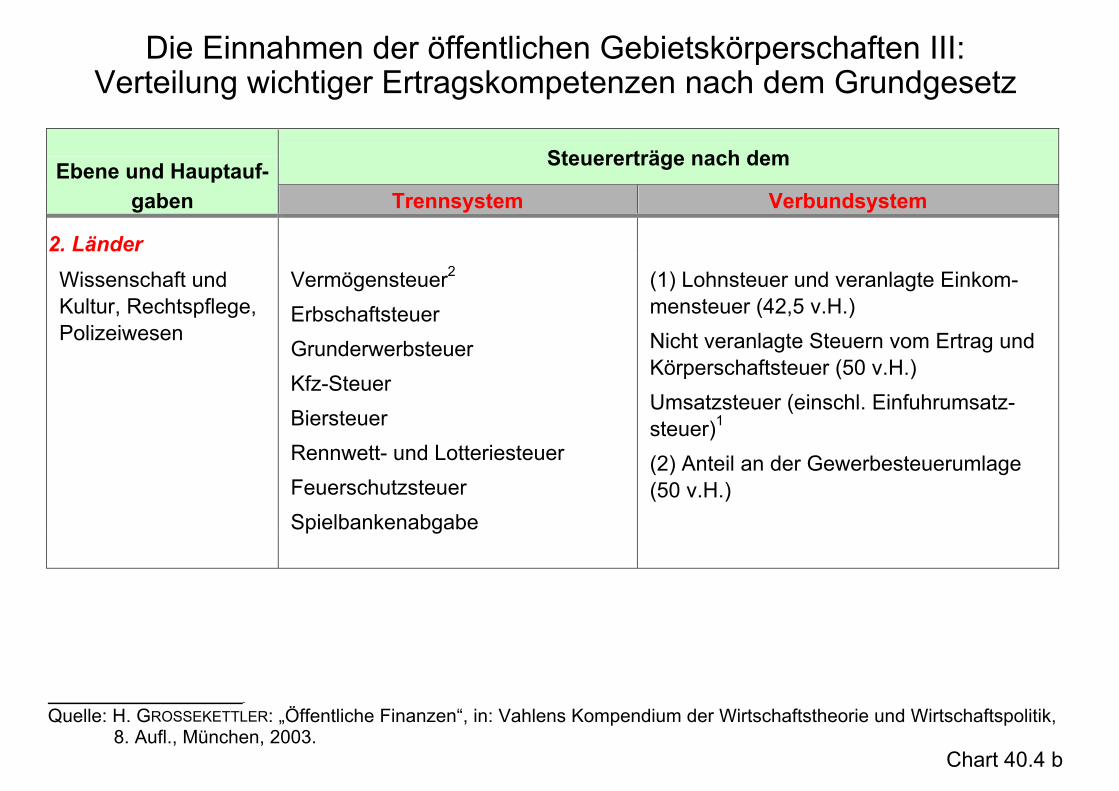

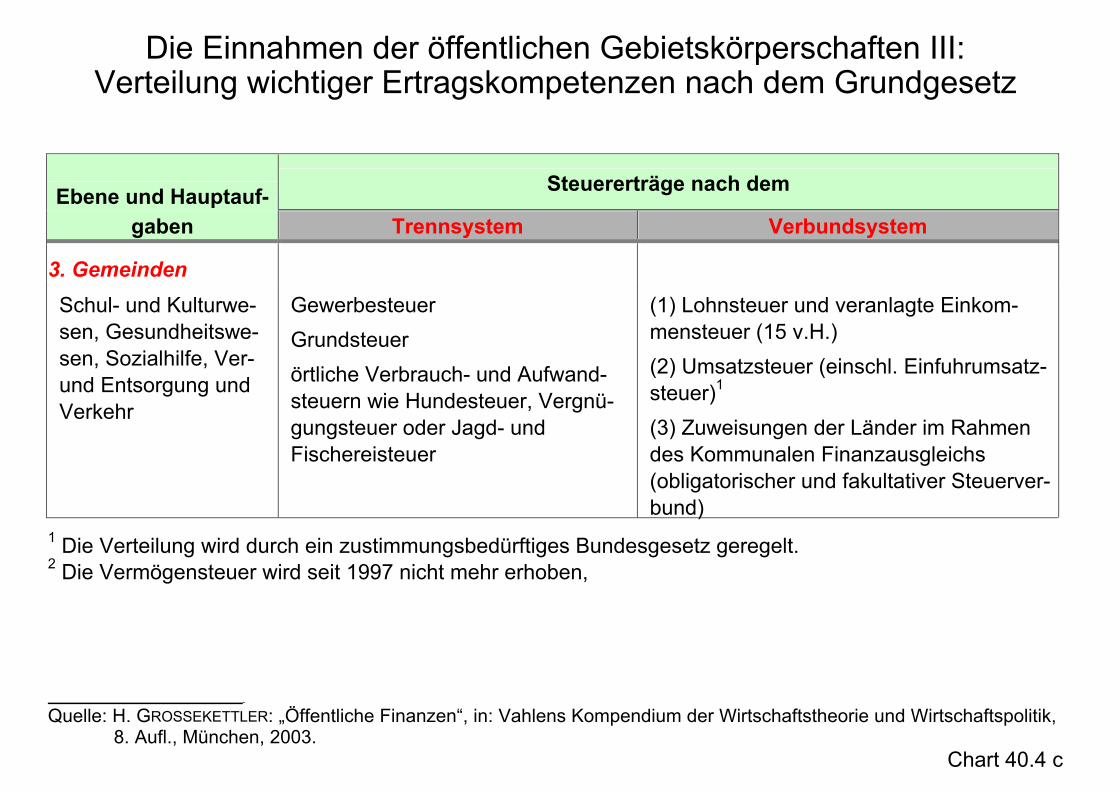

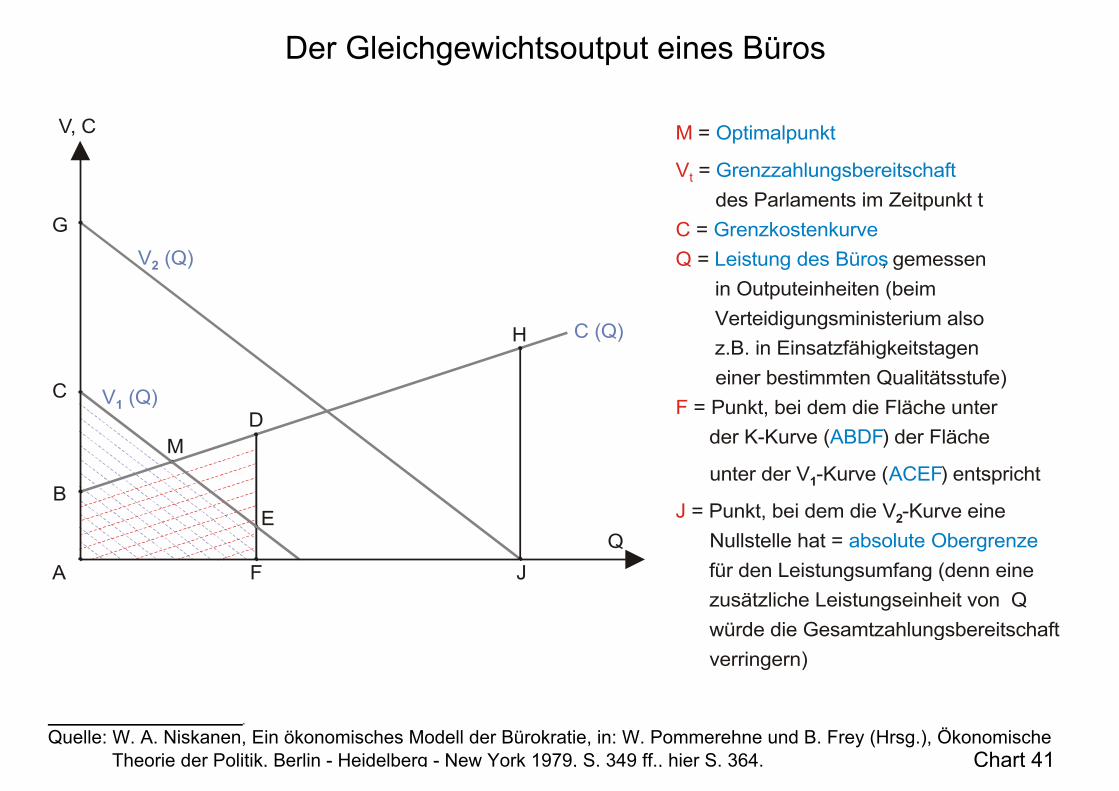

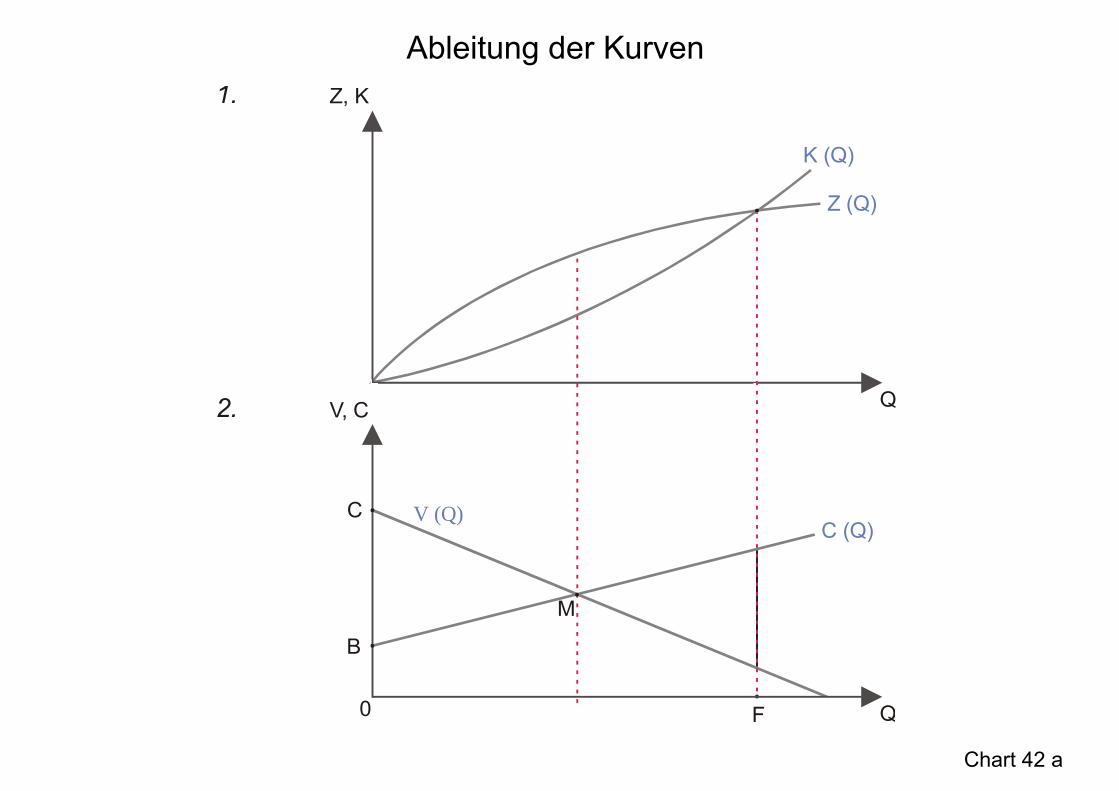

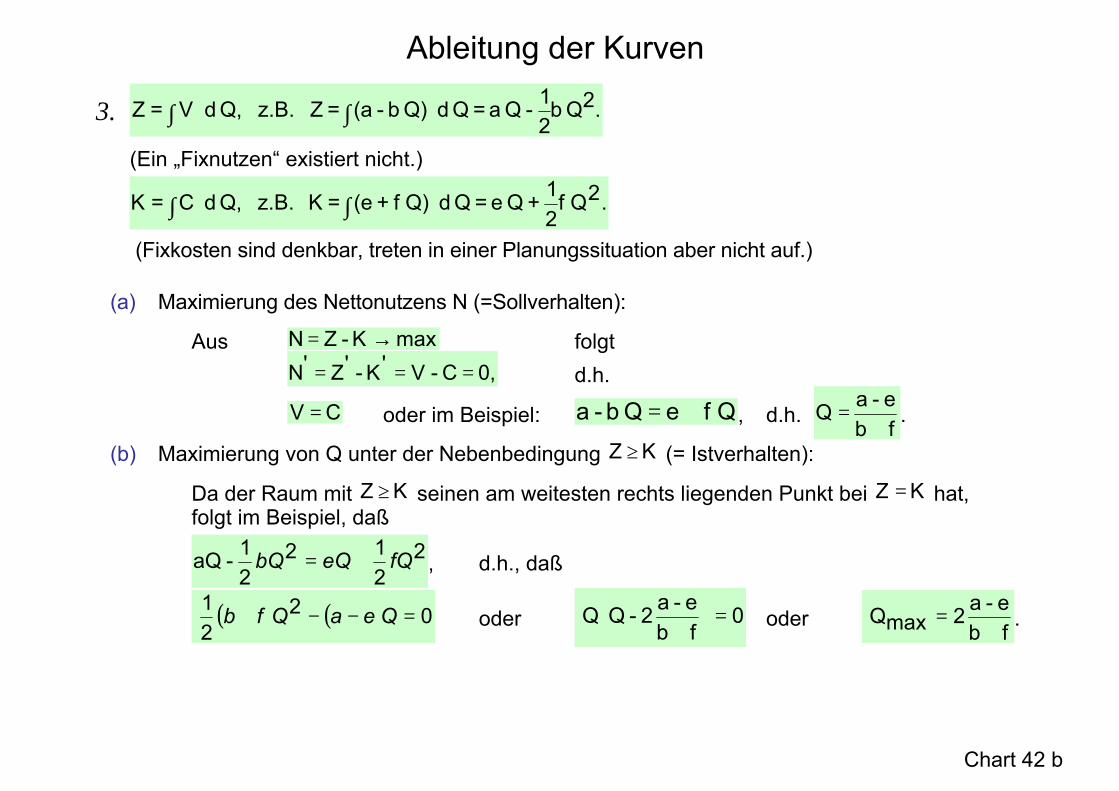

Staatwirtschaftliche Allokationspolitik I (Grundlagenkurs) · Public Finance in Theory and...

163

Staatwirtschaftliche Allokationspolitik I (Grundlagenkurs) von Prof. Dr. Heinz Grossekettler Institut für Finanzwissenschaft Wilmergasse 6-8 48143 Münster

Transcript of Staatwirtschaftliche Allokationspolitik I (Grundlagenkurs) · Public Finance in Theory and...

Staatwirtschaftliche Allokationspolitik I (Grundlagenkurs)

von

Prof. Dr. Heinz Grossekettler

Institut für Finanzwissenschaft Wilmergasse 6-8 48143 Münster

a

Technische Vorbemerkungen zur Vorlesung „Staatswirtschaftliche Allokationspolitik I“

(1) Hörerkreis Die Veranstaltung ist für Hörer aller Studiengänge offen. Sie ist Pflicht im Hauptstudium für die Betriebs- und Volkswirte nach neuer und alter PO sowie für die Wirtschaftspolitiker.

(2) Abschluß und Creditpointvergabe Die Vorlesung wird mit der „Klausur Grundlagen der staatswirtschaftlichen Allokation“ abgeschlossen, die vom Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät organisiert wird. Ort und Zeit werden durch Aushang bekannt gegeben. Zur Teilnahme an der Klausur ist eine Anmeldung erforderlich, die für alle Studierende am Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät zu einem zentral organisierten Termin zu erfolgen hat. Für prüfungsrechtliche Fragen zuständig sind a) das Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät (für Studierende der Volks- und Betriebs-

wirtschaftslehre), b) das Prüfungsamt der Philosophischen Fakultät sowie das Institut für ökonomische Bildung (für Studie-

rende des Magisterstudiengangs mit dem Nebenfach Wirtschaftspolitik),

Chart 0

b

Technische Vorbemerkungen zur Vorlesung „Staatswirtschaftliche Allokationspolitik I“

(3) Begleitmaterial

Charts können im Copyshop in der Wilmergasse gekauft oder fotokopiert werden und stehen auch im Internet zur Verfügung (http://www.wiwi.uni-muenster.de/iff1/studieren/vorlesungen-allo.html).

(4) Begleit-Tutorien Vorbereitende Tutorien für die Klausur Staatswirtschaftliche Allokation II werden angeboten, deren Besuch keine Pflicht ist. Es wird sehr empfohlen, diese Veranstaltungen zu besuchen. Zeit und Ort werden Ende Mai/Anfang Juni auf der Homepage des Instituts bekannt gegeben.

Chart 0

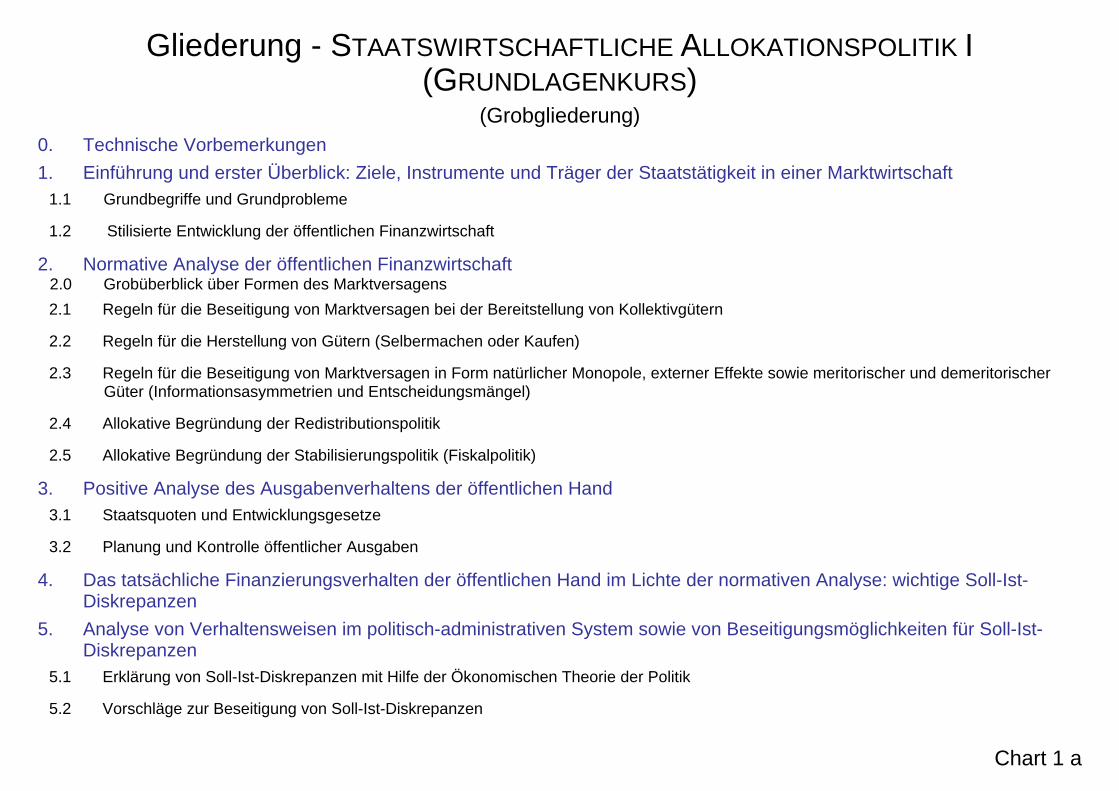

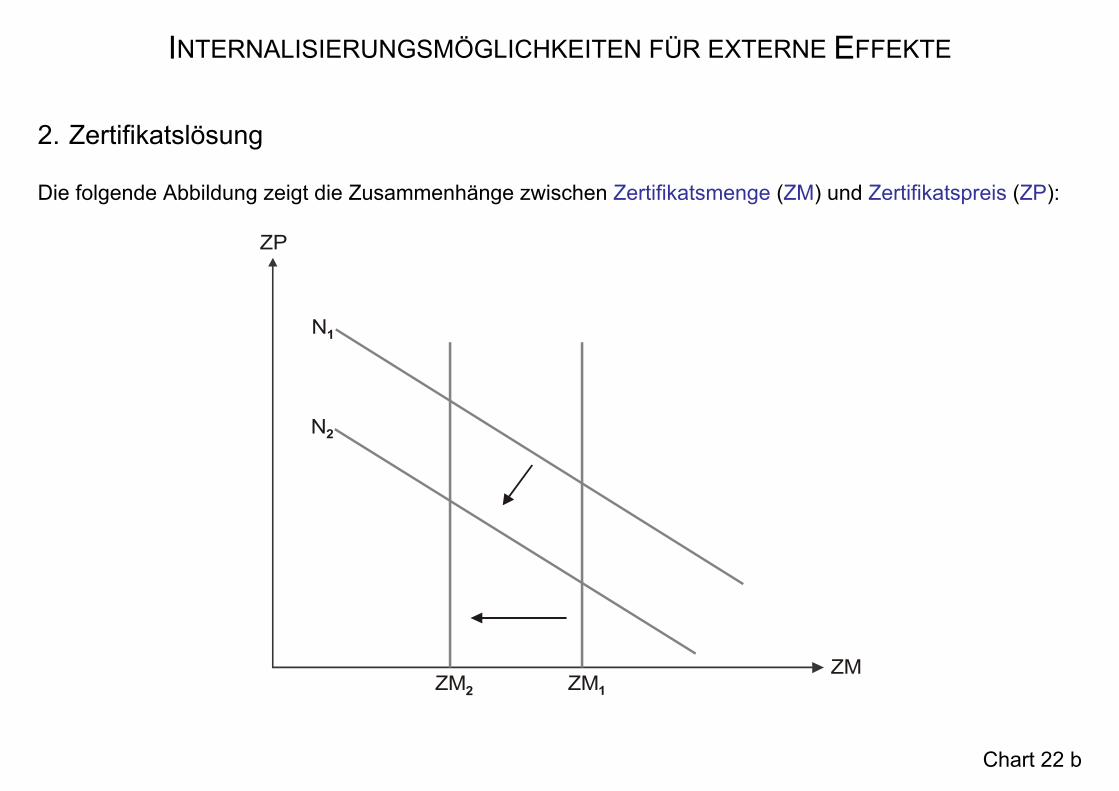

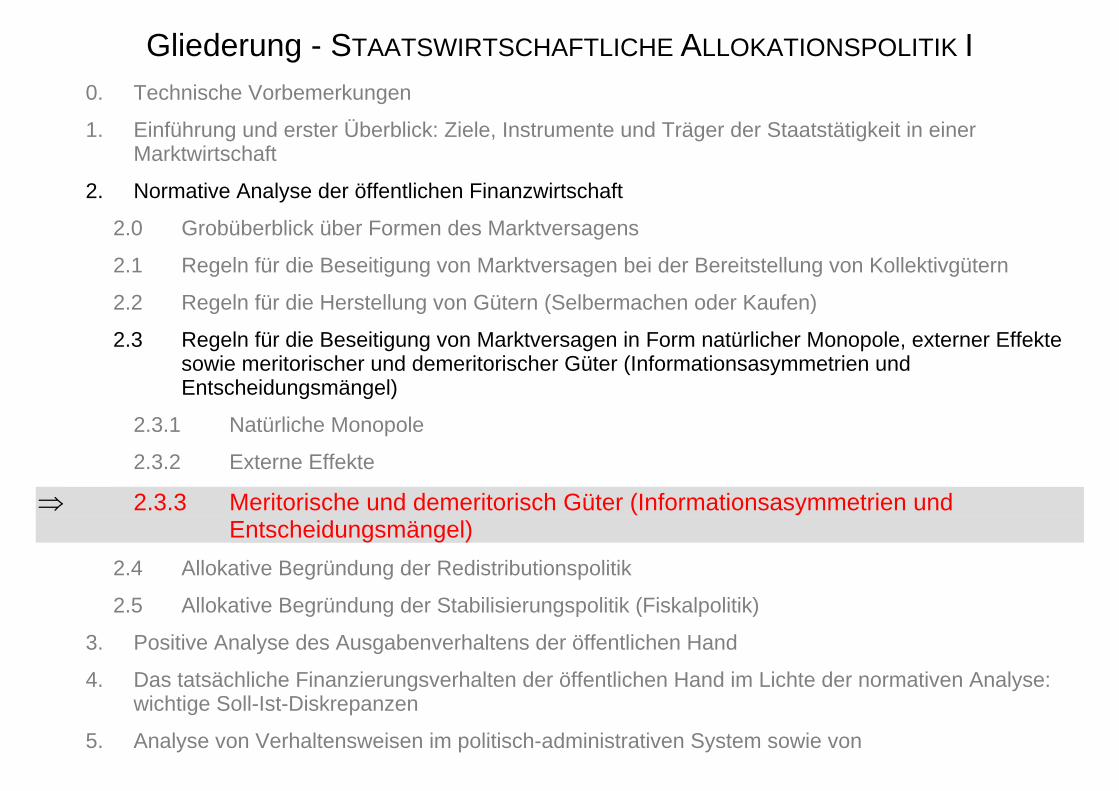

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I (GRUNDLAGENKURS)

Chart 1 a

(Grobgliederung) 0. Technische Vorbemerkungen 1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

1.1 Grundbegriffe und Grundprobleme

1.2 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft 2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

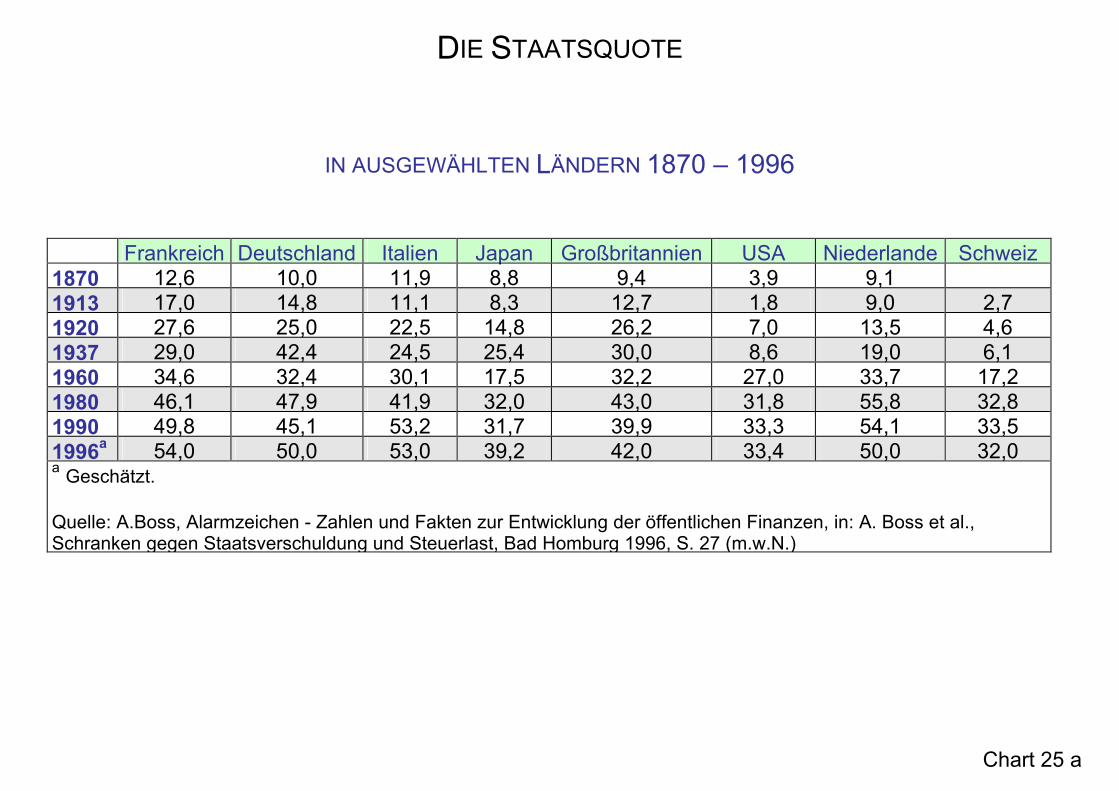

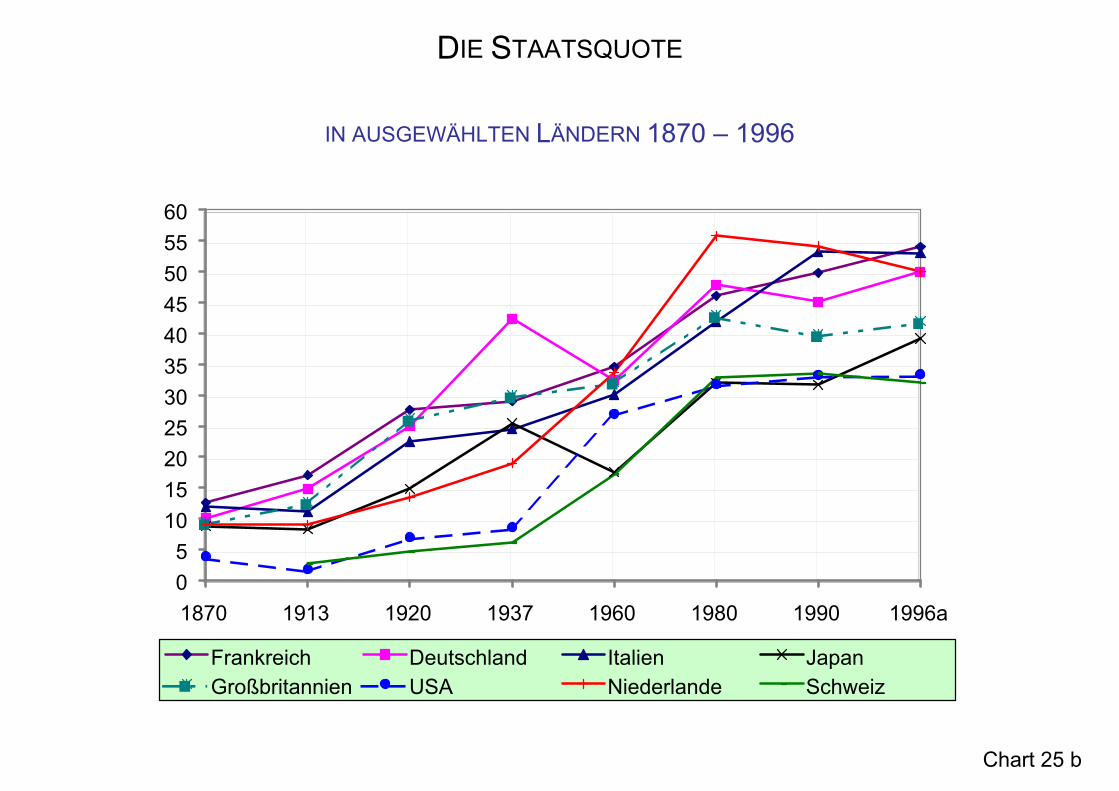

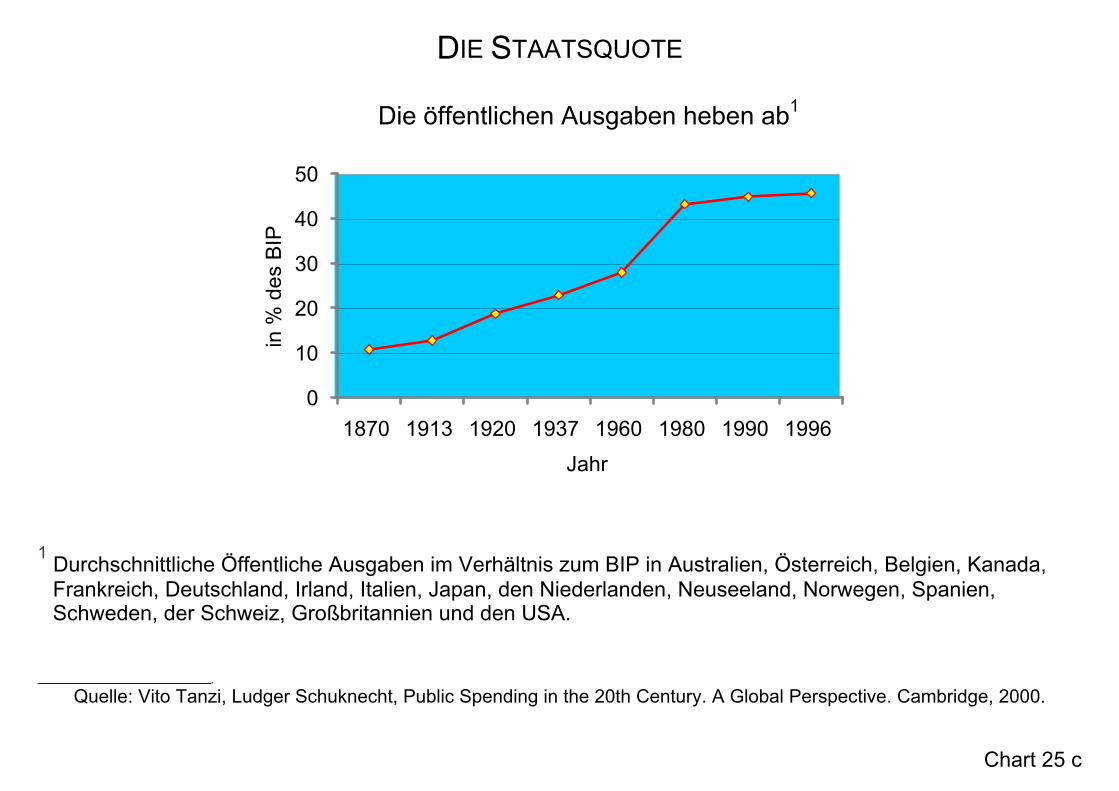

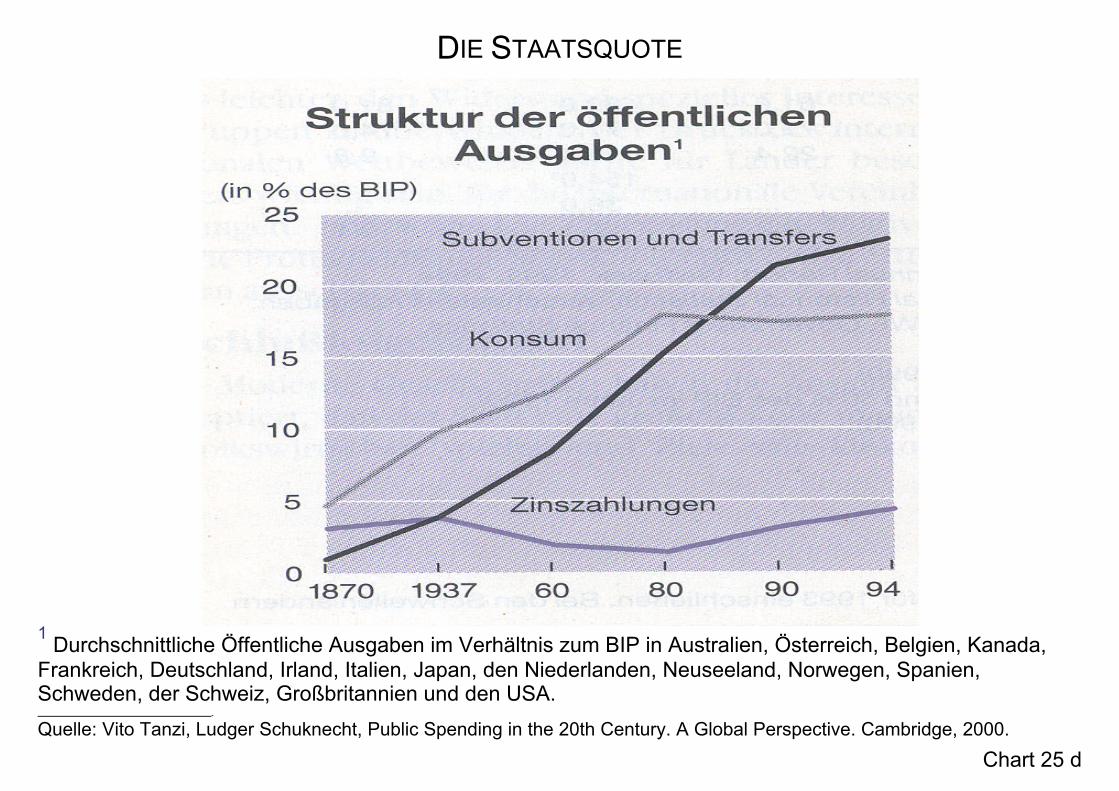

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand 3.1 Staatsquoten und Entwicklungsgesetze

3.2 Planung und Kontrolle öffentlicher Ausgaben

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

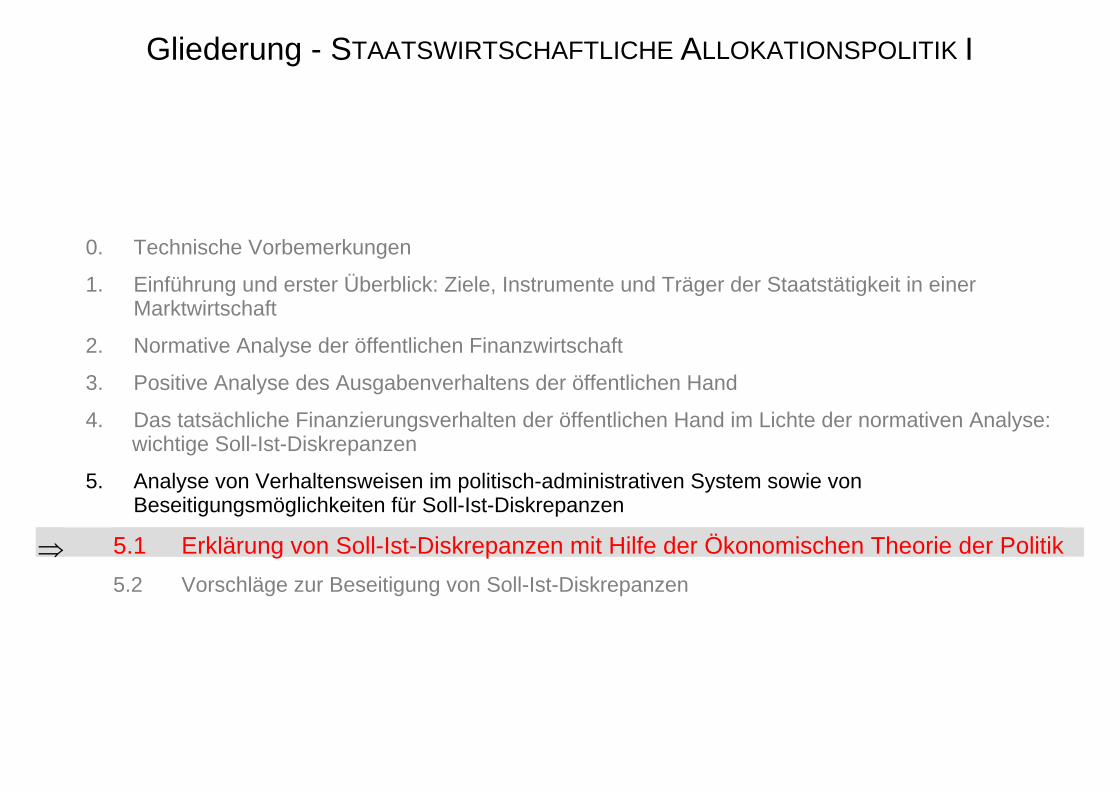

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

5.1 Erklärung von Soll-Ist-Diskrepanzen mit Hilfe der Ökonomischen Theorie der Politik

5.2 Vorschläge zur Beseitigung von Soll-Ist-Diskrepanzen

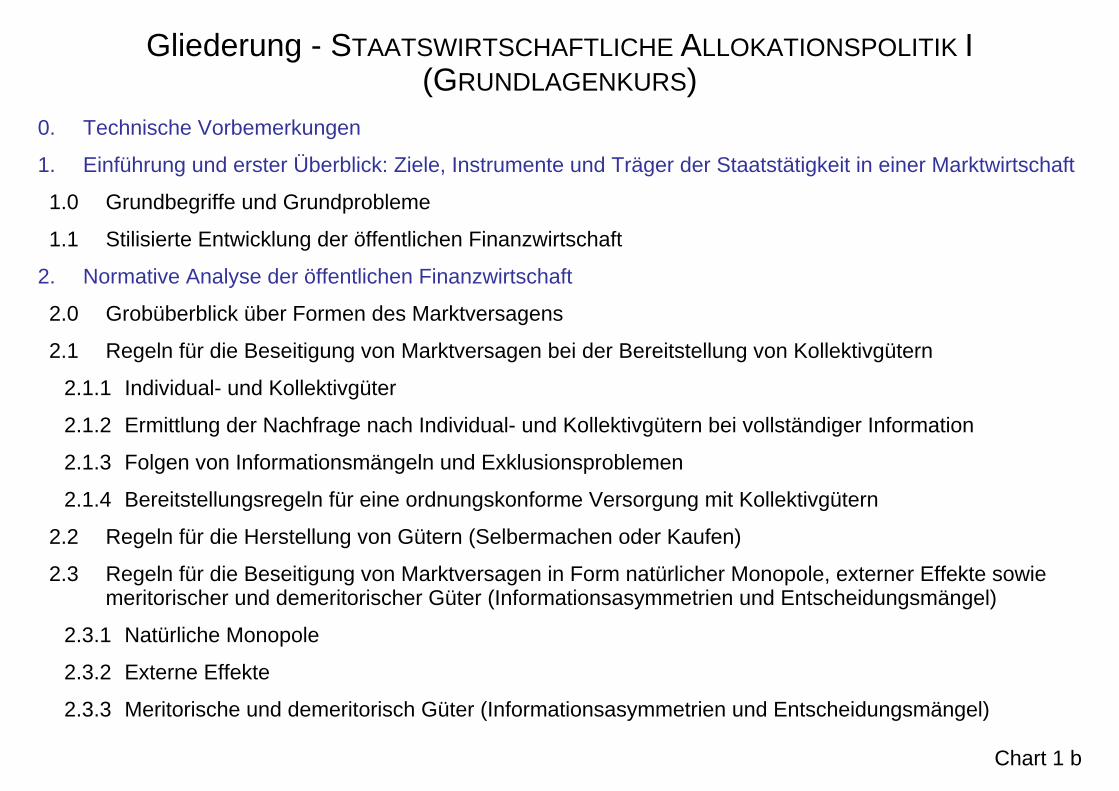

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I (GRUNDLAGENKURS)

Chart 1 b

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

1.0 Grundbegriffe und Grundprobleme

1.1 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter

2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.3.1 Natürliche Monopole

2.3.2 Externe Effekte

2.3.3 Meritorische und demeritorisch Güter (Informationsasymmetrien und Entscheidungsmängel)

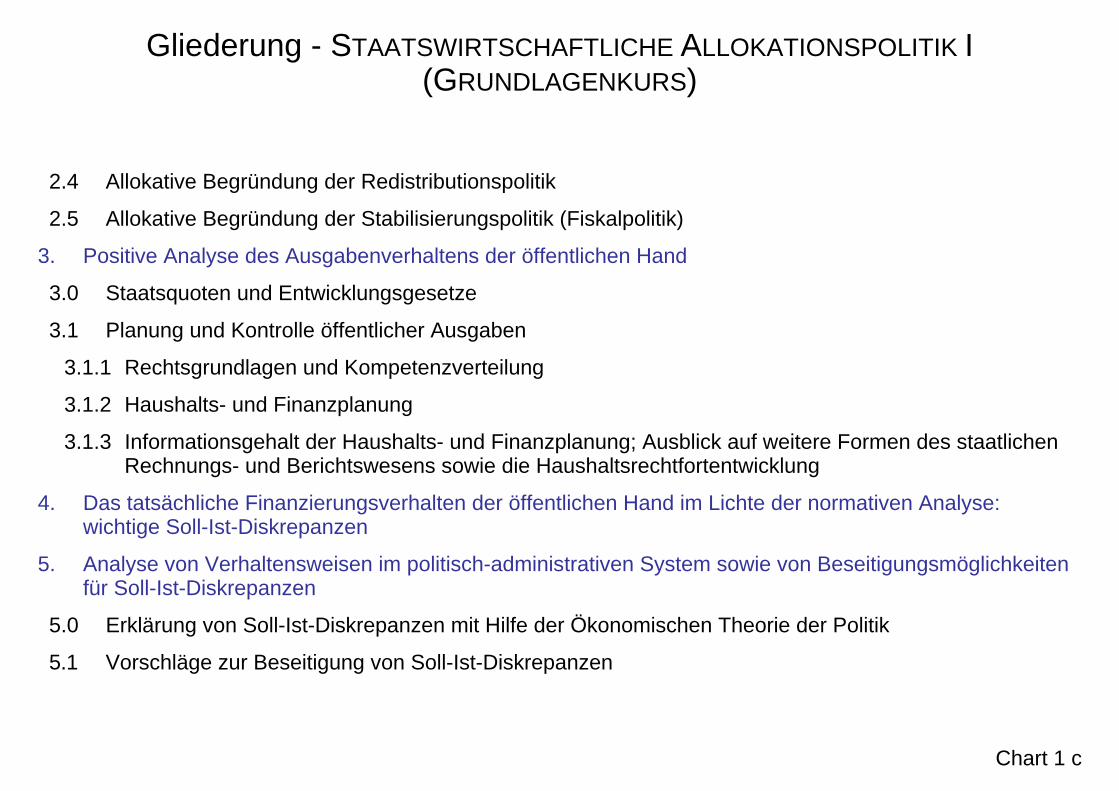

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I (GRUNDLAGENKURS)

Chart 1 c

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

3.0 Staatsquoten und Entwicklungsgesetze

3.1 Planung und Kontrolle öffentlicher Ausgaben

3.1.1 Rechtsgrundlagen und Kompetenzverteilung

3.1.2 Haushalts- und Finanzplanung

3.1.3 Informationsgehalt der Haushalts- und Finanzplanung; Ausblick auf weitere Formen des staatlichen Rechnungs- und Berichtswesens sowie die Haushaltsrechtfortentwicklung

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

5.0 Erklärung von Soll-Ist-Diskrepanzen mit Hilfe der Ökonomischen Theorie der Politik

5.1 Vorschläge zur Beseitigung von Soll-Ist-Diskrepanzen

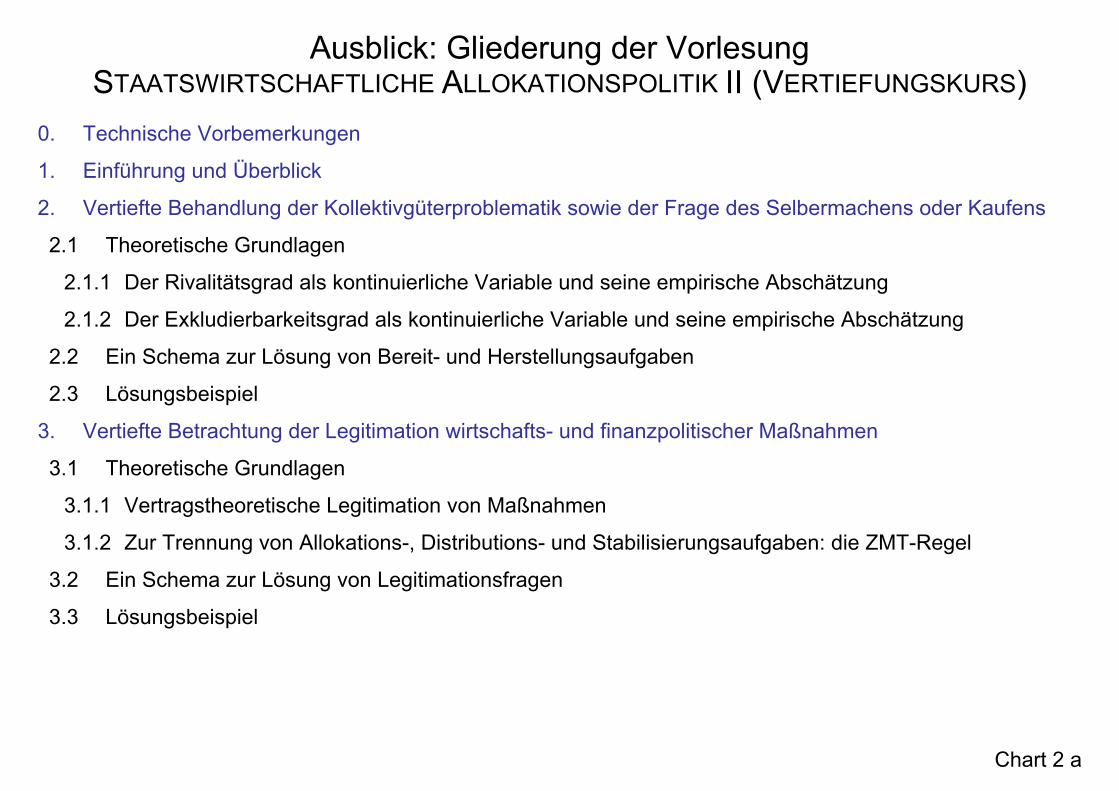

Ausblick: Gliederung der Vorlesung STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK II (VERTIEFUNGSKURS)

Chart 2 a

0. Technische Vorbemerkungen

1. Einführung und Überblick

2. Vertiefte Behandlung der Kollektivgüterproblematik sowie der Frage des Selbermachens oder Kaufens

2.1 Theoretische Grundlagen

2.1.1 Der Rivalitätsgrad als kontinuierliche Variable und seine empirische Abschätzung

2.1.2 Der Exkludierbarkeitsgrad als kontinuierliche Variable und seine empirische Abschätzung

2.2 Ein Schema zur Lösung von Bereit- und Herstellungsaufgaben

2.3 Lösungsbeispiel

3. Vertiefte Betrachtung der Legitimation wirtschafts- und finanzpolitischer Maßnahmen

3.1 Theoretische Grundlagen

3.1.1 Vertragstheoretische Legitimation von Maßnahmen

3.1.2 Zur Trennung von Allokations-, Distributions- und Stabilisierungsaufgaben: die ZMT-Regel

3.2 Ein Schema zur Lösung von Legitimationsfragen

3.3 Lösungsbeispiel

Ausblick: Gliederung der Vorlesung STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK II (VERTIEFUNGSKURS)

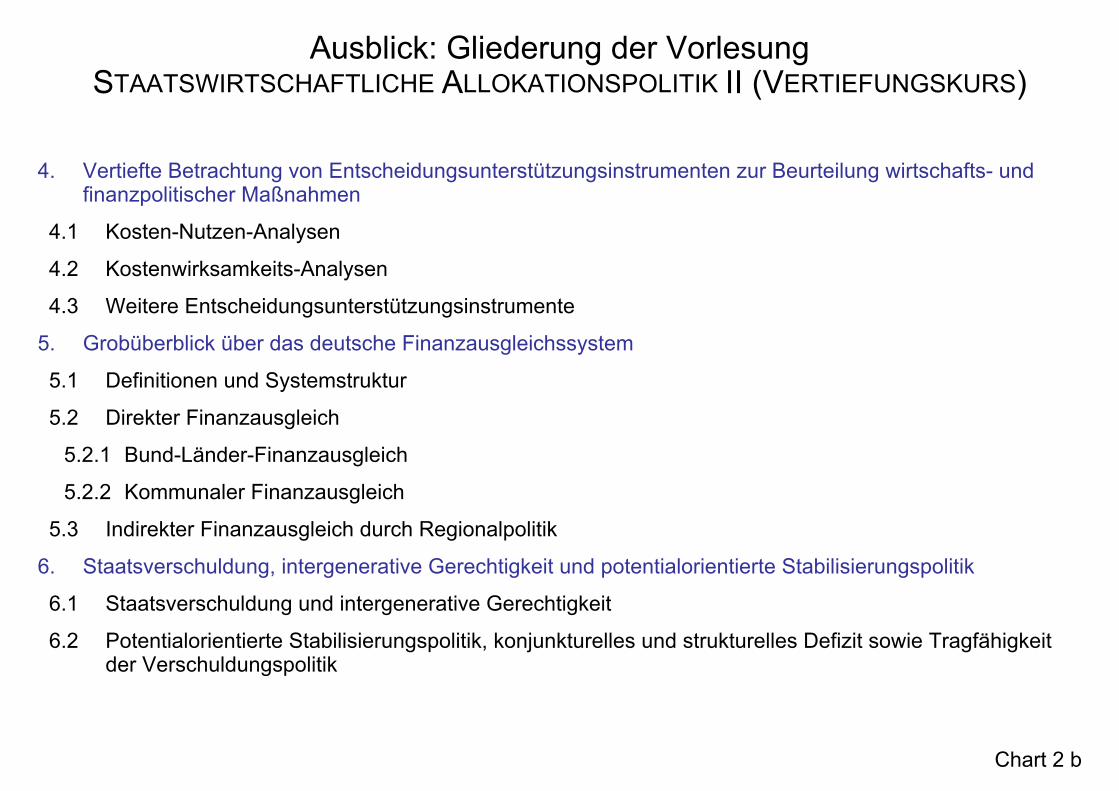

Chart 2 b

4. Vertiefte Betrachtung von Entscheidungsunterstützungsinstrumenten zur Beurteilung wirtschafts- und finanzpolitischer Maßnahmen

4.1 Kosten-Nutzen-Analysen

4.2 Kostenwirksamkeits-Analysen

4.3 Weitere Entscheidungsunterstützungsinstrumente

5. Grobüberblick über das deutsche Finanzausgleichssystem

5.1 Definitionen und Systemstruktur

5.2 Direkter Finanzausgleich

5.2.1 Bund-Länder-Finanzausgleich

5.2.2 Kommunaler Finanzausgleich

5.3 Indirekter Finanzausgleich durch Regionalpolitik

6. Staatsverschuldung, intergenerative Gerechtigkeit und potentialorientierte Stabilisierungspolitik

6.1 Staatsverschuldung und intergenerative Gerechtigkeit

6.2 Potentialorientierte Stabilisierungspolitik, konjunkturelles und strukturelles Defizit sowie Tragfähigkeit der Verschuldungspolitik

Ausblick: Gliederung der Vorlesung STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK II (VERTIEFUNGSKURS)

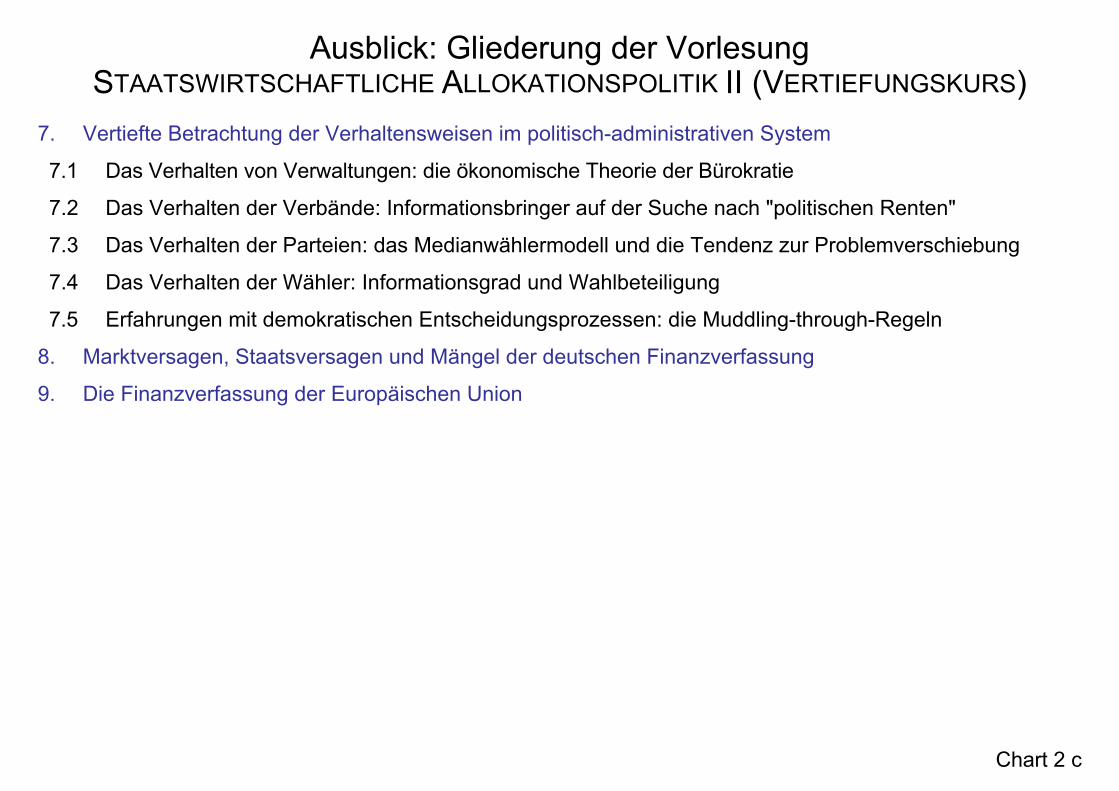

Chart 2 c

7. Vertiefte Betrachtung der Verhaltensweisen im politisch-administrativen System

7.1 Das Verhalten von Verwaltungen: die ökonomische Theorie der Bürokratie

7.2 Das Verhalten der Verbände: Informationsbringer auf der Suche nach "politischen Renten"

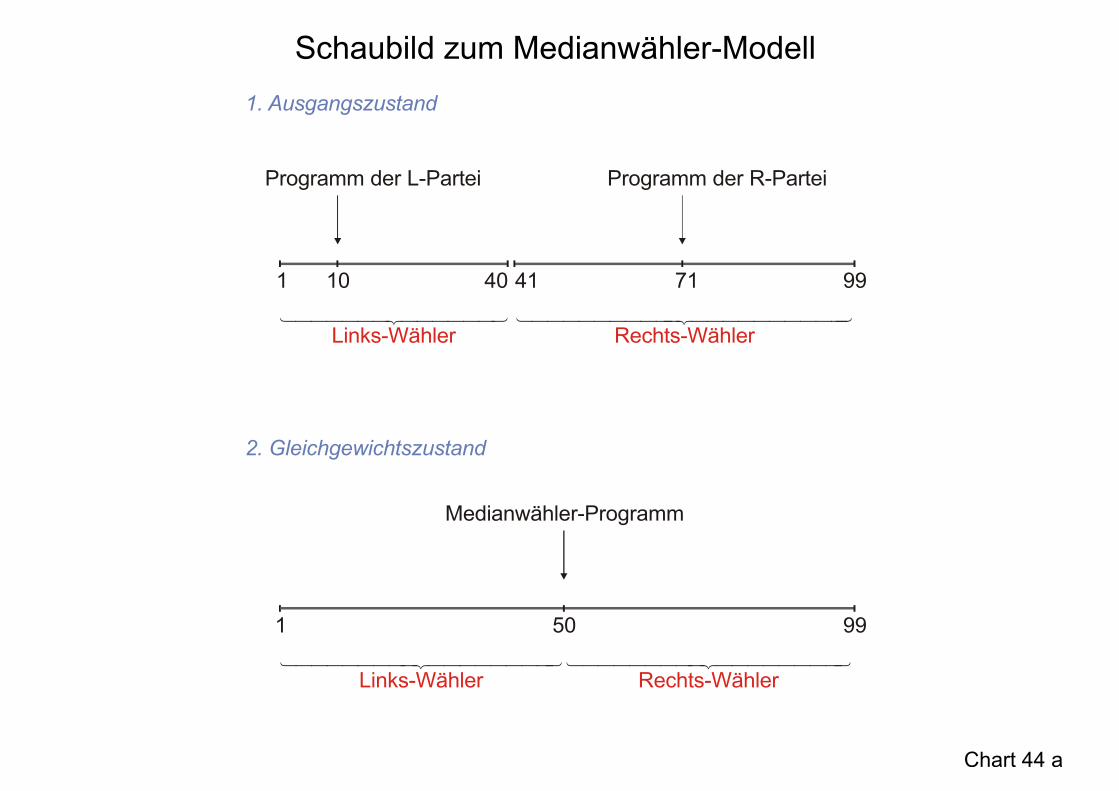

7.3 Das Verhalten der Parteien: das Medianwählermodell und die Tendenz zur Problemverschiebung

7.4 Das Verhalten der Wähler: Informationsgrad und Wahlbeteiligung

7.5 Erfahrungen mit demokratischen Entscheidungsprozessen: die Muddling-through-Regeln

8. Marktversagen, Staatsversagen und Mängel der deutschen Finanzverfassung

9. Die Finanzverfassung der Europäischen Union

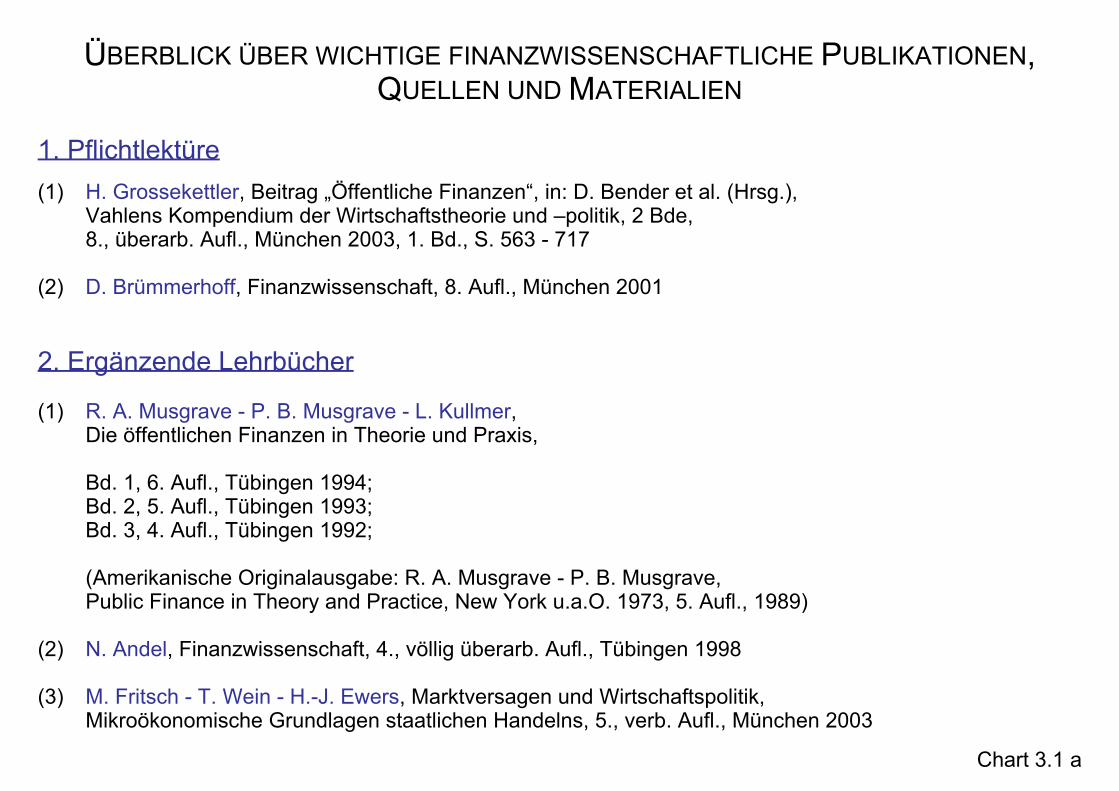

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 a

1. Pflichtlektüre

(1) H. Grossekettler, Beitrag „Öffentliche Finanzen“, in: D. Bender et al. (Hrsg.), Vahlens Kompendium der Wirtschaftstheorie und –politik, 2 Bde, 8., überarb. Aufl., München 2003, 1. Bd., S. 563 - 717 (2) D. Brümmerhoff, Finanzwissenschaft, 8. Aufl., München 2001 2. Ergänzende Lehrbücher (1) R. A. Musgrave - P. B. Musgrave - L. Kullmer, Die öffentlichen Finanzen in Theorie und Praxis, Bd. 1, 6. Aufl., Tübingen 1994; Bd. 2, 5. Aufl., Tübingen 1993; Bd. 3, 4. Aufl., Tübingen 1992; (Amerikanische Originalausgabe: R. A. Musgrave - P. B. Musgrave, Public Finance in Theory and Practice, New York u.a.O. 1973, 5. Aufl., 1989) (2) N. Andel, Finanzwissenschaft, 4., völlig überarb. Aufl., Tübingen 1998 (3) M. Fritsch - T. Wein - H.-J. Ewers, Marktversagen und Wirtschaftspolitik, Mikroökonomische Grundlagen staatlichen Handelns, 5., verb. Aufl., München 2003

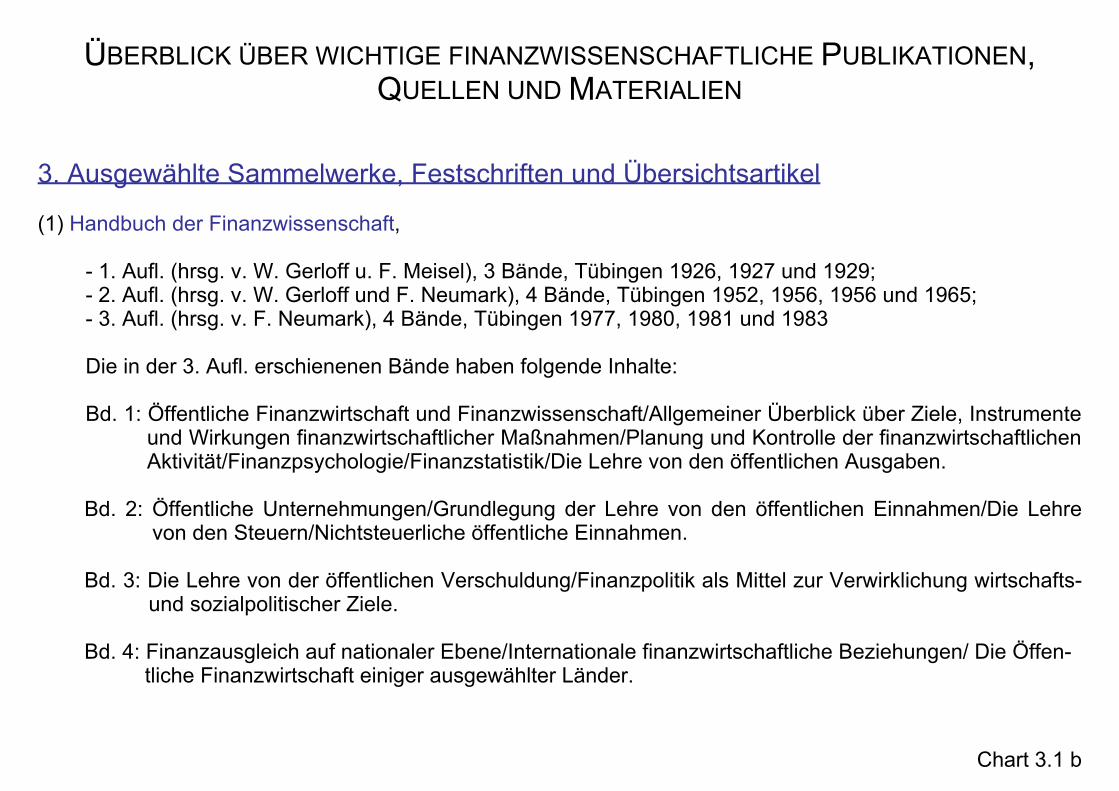

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 b

3. Ausgewählte Sammelwerke, Festschriften und Übersichtsartikel (1) Handbuch der Finanzwissenschaft, - 1. Aufl. (hrsg. v. W. Gerloff u. F. Meisel), 3 Bände, Tübingen 1926, 1927 und 1929; - 2. Aufl. (hrsg. v. W. Gerloff und F. Neumark), 4 Bände, Tübingen 1952, 1956, 1956 und 1965; - 3. Aufl. (hrsg. v. F. Neumark), 4 Bände, Tübingen 1977, 1980, 1981 und 1983 Die in der 3. Aufl. erschienenen Bände haben folgende Inhalte: Bd. 1: Öffentliche Finanzwirtschaft und Finanzwissenschaft/Allgemeiner Überblick über Ziele, Instrumente

und Wirkungen finanzwirtschaftlicher Maßnahmen/Planung und Kontrolle der finanzwirtschaftlichen Aktivität/Finanzpsychologie/Finanzstatistik/Die Lehre von den öffentlichen Ausgaben.

Bd. 2: Öffentliche Unternehmungen/Grundlegung der Lehre von den öffentlichen Einnahmen/Die Lehre

von den Steuern/Nichtsteuerliche öffentliche Einnahmen. Bd. 3: Die Lehre von der öffentlichen Verschuldung/Finanzpolitik als Mittel zur Verwirklichung wirtschafts-

und sozialpolitischer Ziele. Bd. 4: Finanzausgleich auf nationaler Ebene/Internationale finanzwirtschaftliche Beziehungen/ Die Öffen-

tliche Finanzwirtschaft einiger ausgewählter Länder.

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 c

(2) Einschlägige Artikel im Handwörterbuch der Wirtschaftswissenschaft (HdWW), im Handwörterbuch der

Sozialwissenschaften (HdSW) und im Handwörterbuch der Staatswissenschaften (HdStW). Aus dem HdWW seien insbesondere die Artikel unter folgenden Stichworten genannt: Finanzwirtschaft, öffentli-che/Finanzwissenschaft/Ausgaben, öffentliche/öffentliche Güter/öffentliche Produktion/ öffentliche Verwal-tung/öffentlicher Haushalt/Finanzausgleich/öffentliches Vermögen/öffentliche Verschuldung/Steuern/ Nut-zen- Kosten-Analysen/Beschäftigungs- und Konjunkturpolitik.

(3) H. Haller - L. Kullmer - C. S. Shoup - H. Timm (Hrsg.), Theorie und Praxis des finanzpolitischen Interven-tionismus. Fritz Neumark zum 70. Geburtstag, Tübingen 1970.

(4) R. A. Musgrave - A. T. Peacock (Hrsg.), Classics in the Theory of Public Finance, London/New York

1958. (5) H. C. Recktenwald (Hrsg.), Finanzpolitik, Köln - Berlin 1969. (6) H. C. Recktenwald (Hrsg.), Finanztheorie, 2. Aufl., Köln - Berlin 1970. (7) Wissenschaftlicher Beirat beim Bundesministerium der Finanzen, Gutachten (erscheinen unregelmäßig)* (8) Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft, Gutachten (erscheinen unregelmäßig)* . * Zurückliegende Gutachten werden in Sammelbänden veröffentlicht. Bisher erschienen sind:

ders.: Entschließungen, Stellungnahmen und Gutachten, 1949 – 1973, Tübingen 1974 und ders.: Gutachten und Stellungnahmen 1974 – 1987, Tübingen 1988.

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 d

4. Ausgewählte Periodika (1) Finanzarchiv (hrsg. v. N. Andel in Verbindung mit H. Pollak, H.-W. Sinn, W. Wiegard) (2) Public Finance/Finances Publiques (hrsg. v. M. Frank - A. J. Middelhoek - G. K. Shaw - D. Biehl - R. K. v.

Weizäcker - A. Bayar) (3) Public Finance Quarterly (hrsg. v. J. R. Davis) (4*) American Economic Review mit Journal of Economic Literature (hrsg. v. d. American Economic Associa-

tion) (5*) Journal of Political Economy (Hrsg. L. P. Hansen - R. E. Lucas jr. - S. Rosen - J. A. Scheinkman -

R. Topel) (6*) Wirtschaftsdienst (hrsg. vom HWWA-Institut für Wirtschaftsforschung, Hamburg) . * Diese Zeitschriften sind zwar keine finanzwissenschaftlichen Periodika, enthalten aber regelmäßig finanzwissenschaftli-

che Beiträge.

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 e

5. Ausgewählte Quellen für statistische Daten (1) Bundesministerium der Finanzen (Hrsg.): - Finanzbericht (jährlich) - Subventionsbericht (jährlich) (2) Deutsche Bundesbank (Hrsg.): - Geschäftsbericht (jährlich) - Monatsbericht (monatlich) (3) Deutscher Städtetag (Hrsg.): - Statistisches Jahrbuch Deutscher Gemeinden (jährlich) (4) Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung - Jahresgutachten (jährlich) - Sondergutachten (bei bestimmten Anlässen)

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 f

(5) Statistisches Bundesamt (Hrsg.): - Statistisches Jahrbuch für die Bundesrepublik Deutschland (jährlich) - Lange Reihen zur Wirtschaftsentwicklung (zweijährlich) - Fachserien, und zwar Fachserie 13: Sozialleistungen (unterteilt in weitere Reihen, die jährlich erscheinen) Fachserie 14: Finanzen und Steuern Reihe 1: Haushaltsansätze (jährlich) Reihe 2: Vierteljahreszahlen zur öffentlichen Finanzwirtschaft (vierteljährlich) Reihe 3: Rechnungsergebnisse (weiter unterteilt/jährlich) Reihe 4: Steuerhaushalt (vierteljährlich) Reihe 5: Schulden der öffentlichen Haushalte (jährlich) Reihe 6: Personal des öffentliche Dienstes (jährlich) Reihe 7: Einkommen- und Vermögensteuern (weiter unterteilt/meist dreijährlich) Reihe 8: Umsatzsteuern (zweijährlich) Reihe 9: Verbrauchsteuern (weiter unterteilt/verschiedene Abstände) Reihe 10: Realsteuern (verschiedene Abstände) Fachserie 18: Volkswirtschaftliche Gesamtrechnungen

Reihe 1: Konten und Standardtabellen (jährlich) Reihe 2: Input-Output-Tabellen (jährlich) Reihe S. Sonderbeiträge (unregelmäßig)

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 g

(6) Literatur zur Finanzstatistik: - E. Freund, Haushaltsstatistik, HdF 1, S. 587-609 - N. Fuss, Steuerstatistik, HdF 1, S. 611-648 - G. Hedtkamp, Internationale Finanz- und Steuerbelastungsvergleiche, HdF 1, S. 649-683 (7) Europäische Zentralbank (Hrsg.): - Jahresbericht (jährlich) - Monatsbericht (monatlich) (8) Eurostat (Hrsg.): - Eurostat Jahrbuch (jährlich) - diverse Datenbanken (z.B. New Cronos; enthält v.a. makroökonomische Datensätze) (9) Internetquellen:

- www.bundesfinanzministerium.de - www.bundesfinanzministerium.de/BMF-Wir-ueber-uns/Wissenschaftlicher-Beirat-.560.htm

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 h

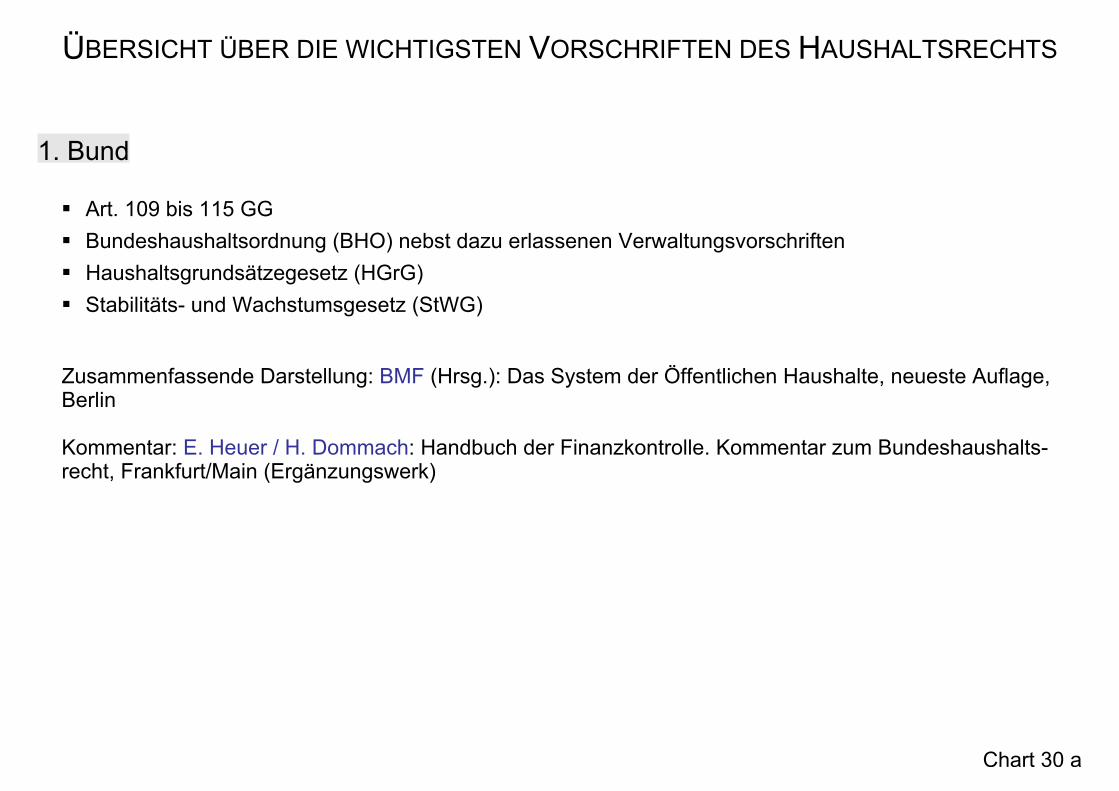

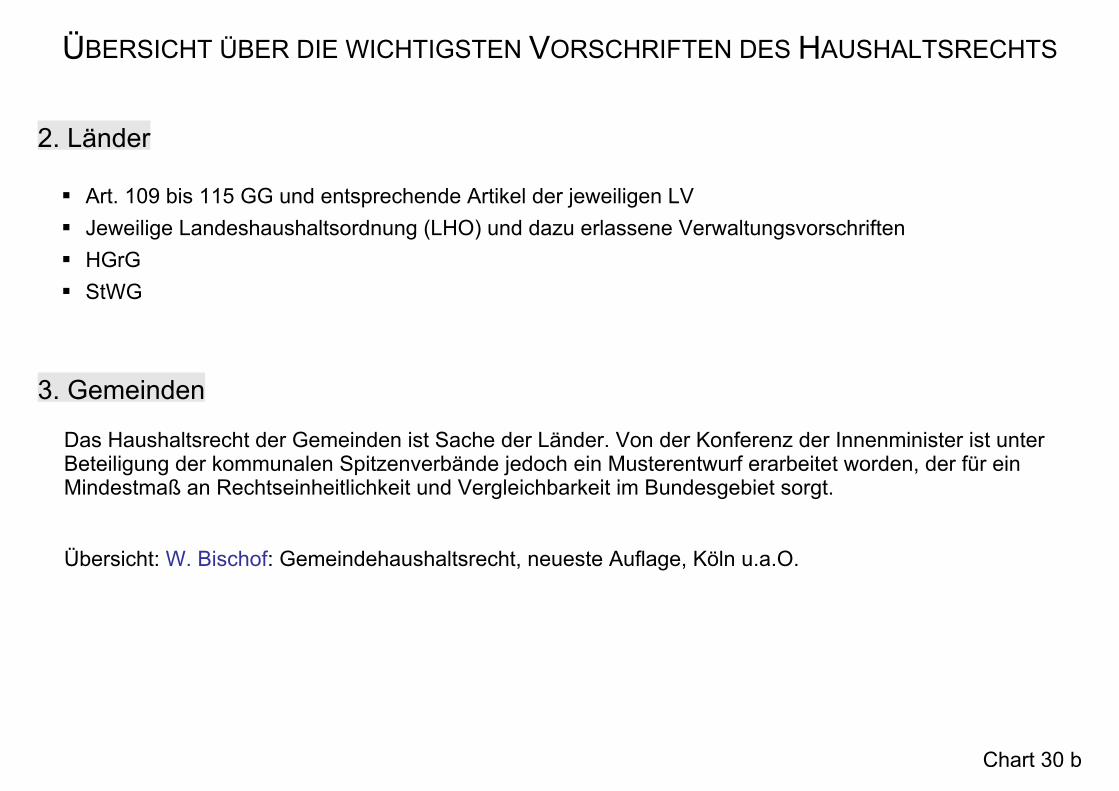

6. Quellen und Erläuterungen von bzw. zu Rechtsvorschriften

- D. Birk, Steuerrecht , 5. Aufl., Heidelberg 2002. - E. Heuer - H. Dommach: Handbuch der Finanzkontrolle. Kommentar zum Bundeshaushaltsrecht, Frank-

furt (wird laufend ergänzt). - St. Homburg: Steuerrecht für Ökonomen. Eine Einführung in das Allgemeine Steuerrecht, Einkommens-

teuerrecht und Umsatzsteuerrecht, München 1996. - W. Krüger-Spitta - H. Bronk: Einführung in das Haushaltsrecht und die Haushaltspolitik, Darmstadt 1973. - Sartorius I: Verfassungs- und Verwaltungsgesetze der Bundesrepublik Deutschland, München (wird lau-

fend ergänzt). - F. Schlegelberger: Das Recht der Gegenwart, bearbeitet von W. J. Friedrich, München (wird laufend er-

gänzt).

ÜBERBLICK ÜBER WICHTIGE FINANZWISSENSCHAFTLICHE PUBLIKATIONEN, QUELLEN UND MATERIALIEN

Chart 3.1 i

- K. Stern - P. Münch - K.-H. Hansmeyer: Gesetz zur Förderung der Stabilität und des Wachstums der Wirtschaft. Kommentar, 2. Aufl., Stuttgart - Berlin - Köln - Mainz 1972.

- R. Stober: Allgemeines Wirtschaftsverwaltungsrecht, 13. Aufl., Stuttgart, Berlin, Köln 2002. - K. Tipke - J. Lang: Steuerrecht. Ein systematischer Grundriß, 17., völlig überarb. Aufl., Köln 2002. - G. Wöhe - H. Bieg: Grundzüge der betriebswirtschaftlichen Steuerlehre, 4. neubearb. Aufl., München

1995.

VERÖFFENTLICHUNGEN DES VORTRAGENDEN ZUM GEBIET DER VORLESUNG

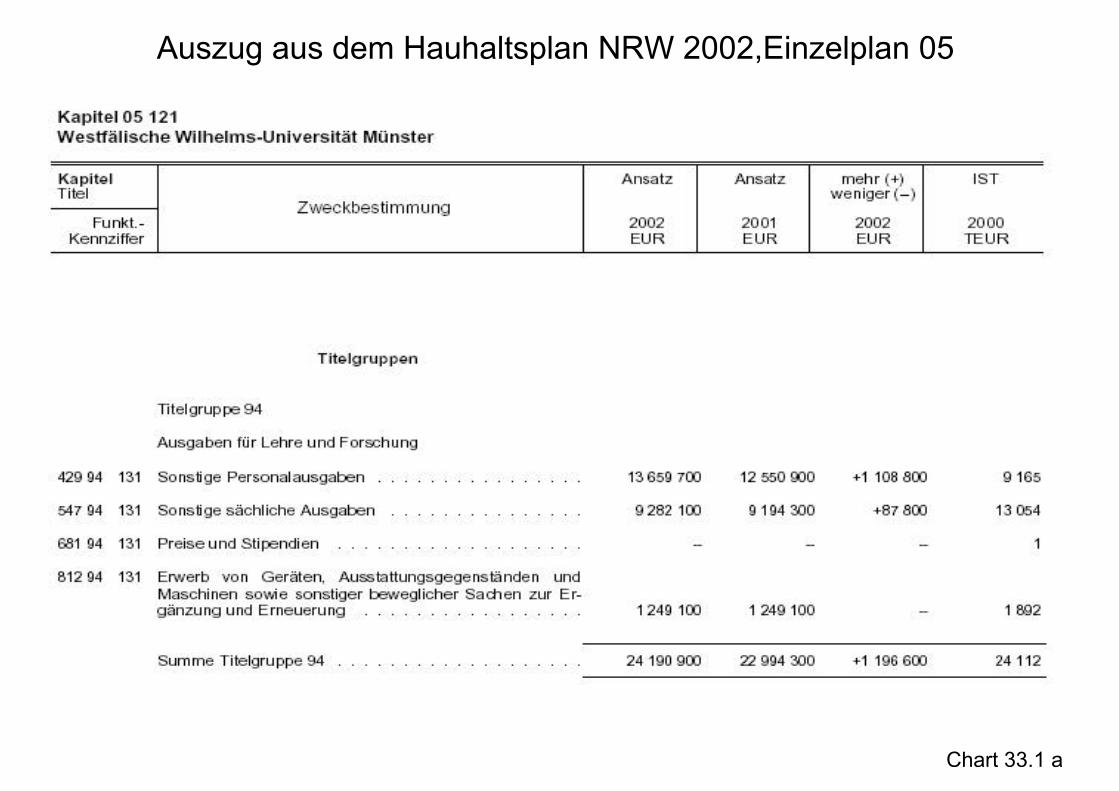

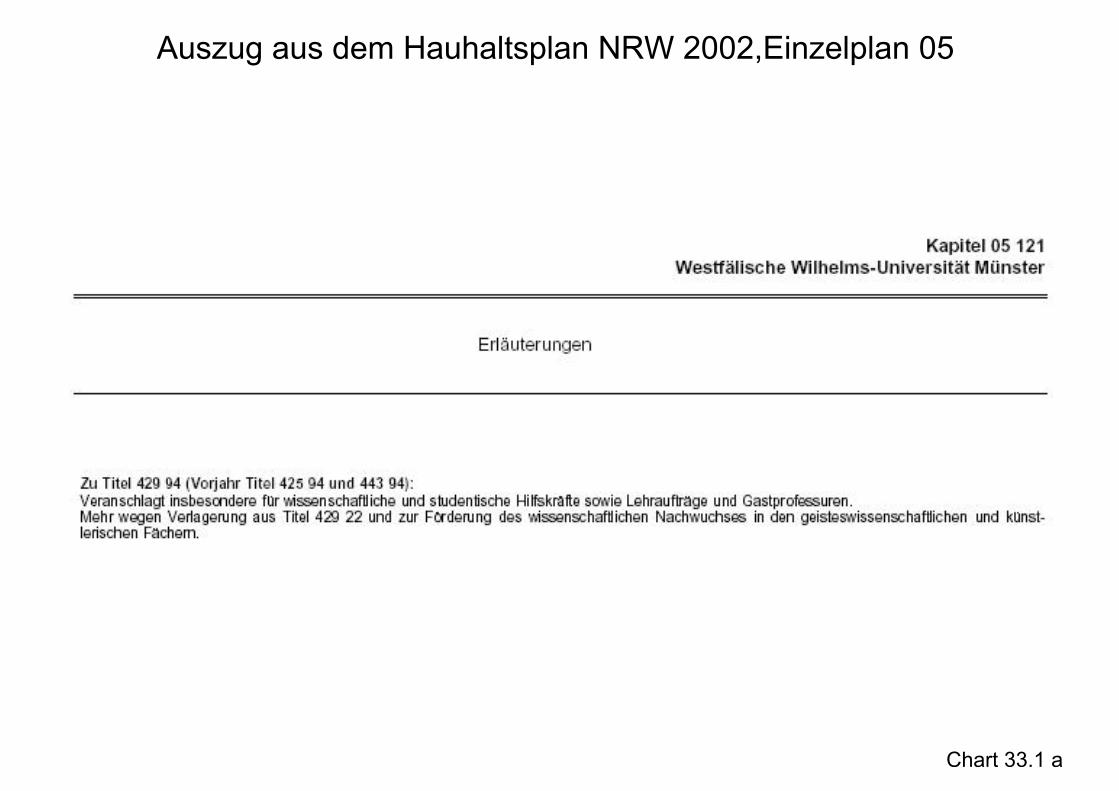

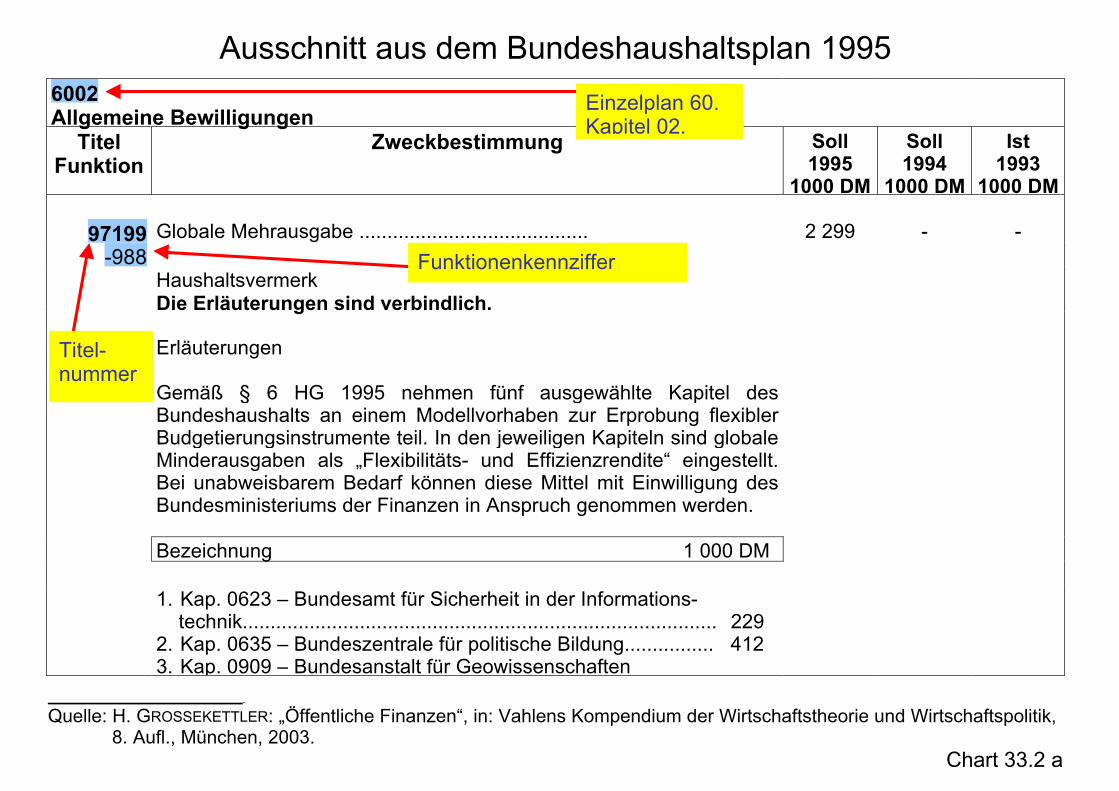

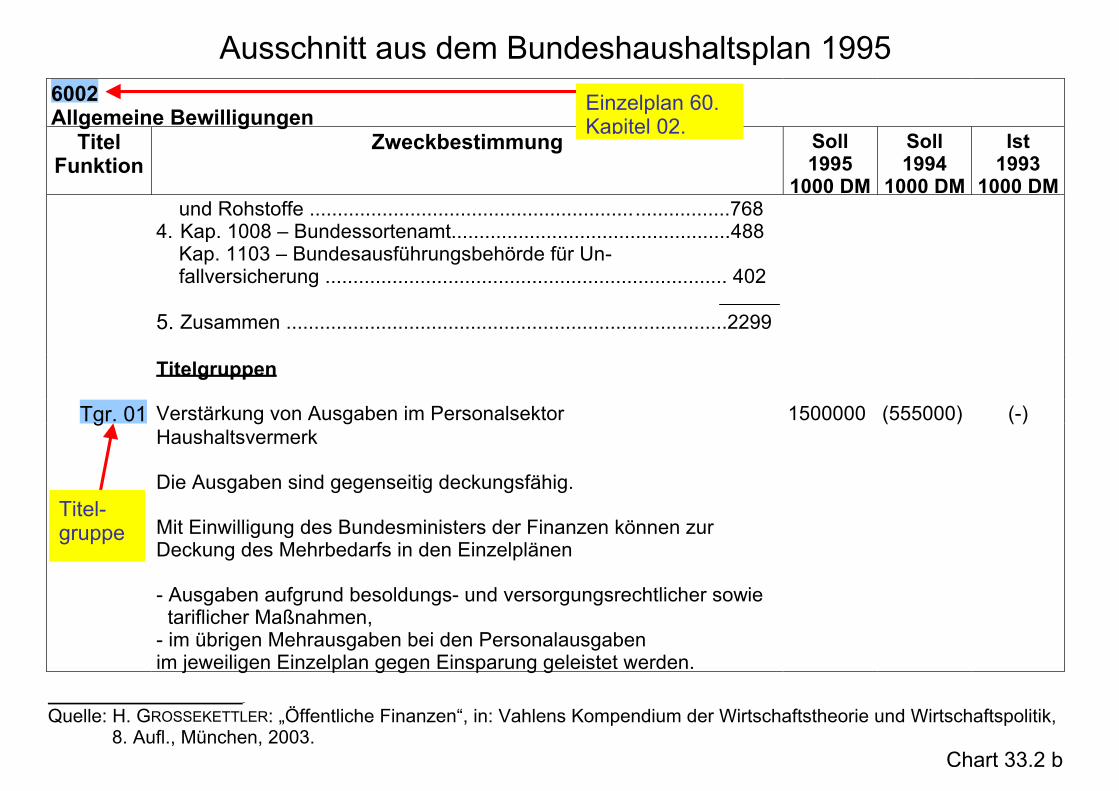

Chart 3.2 a

(1) H. Grossekettler (1984): Verwaltungsstrukturpolitik; in: H. J. Ewers/H. Schuster (Hrsg.), Probleme der Ordnungs- und Strukturpolitik (Festschrift Seidenfus), Göttingen, S. 16 - 51.

(2) H. Grossekettler (1985): Options- und Grenzkostenpreise für Kollektivgüter unterschiedlicher Art und

Ordnung, in: Finanzarchiv, N. F., Bd. 43, S. 211 ff. (3) H. Grossekettler (1987): Die Bestimmung der Schlüsselmasse im kommunalen Finanzausgleich. Eine

ordnungspolitische Analyse der Entstehung von Finanzausgleichsbedarfen und der Möglichkeiten ihrer Quantifizierung, in: Finanzarchiv, N. F., Bd. 45, S. 396 - 410.

(4) H. Grossekettler (1990): Zur theoretischen Integration der Wettbewerbs- und Finanzpolitik in die

Konzeption des ökonomischen Liberalismus, in: Jahrbuch für Neue Politische Ökonomie, 10. Bd., S. 103 - 144, Tübingen.

(5) H. Grossekettler (1991): Die Versorgung mit Kollektivgütern als ordnungspolitisches Problem, in: ORDO,

Bd. 42, Jahrbuch für die Ordnung für Wirtschaft und Gesellschaft, S. 69 - 89. (6) H. Grossekettler (1993a): Privatisierung, Deregulierung und Entbürokratisierung. Zeichen des Zeitgeistes

oder ordnungspolitische Daueraufgabe?, Arbeitspapier Nr. 80 der Wissenschaftlichen Gesellschaft für Marketing und Unternehmensführung e. V. Münster.

(7) H. Grossekettler (1993b): Ökonomische Maßstäbe für den Bund-Länder-Finanzausgleich, in:

Staatswissenschaft und Staatspraxis, 4. Jg., S. 91 - 109.

VERÖFFENTLICHUNGEN DES VORTRAGENDEN ZUM GEBIET DER VORLESUNG

Chart 3.2 b

(8) H. Grossekettler (1994): Die deutsche Finanzverfassung nach der Finanzausgleichsreform. Eine ökonomische Analyse des ab 1995 geltenden Rechts, in: Hamburger Jahrbuch, 39. Jg., S. 83 - 116.

(9) H. Grossekettler (1995): Finanzpolitik Öffentlicher Haushalte, in: W. Gerke/M. Steiner (Hrsg.),

Handwörterbuch des Bank- und Finanzwesens, 2. Aufl., Stuttgart, S. 810 - 819. (10) H. Grossekettler (1996): Die Stellung der Genossenschaften im System der Verbände, in: H. Bonus et al.

(Hrsg.), Humanität und Genossenschaften, Dr. Wilhelm Jäger zum 65. Geburtstag, Münster, S. 119 - 132.

(11) H. Grossekettler (1997a): Die ersten fünf Jahre. Ein Rückblick auf die gesamtdeutsche Finanzpolitik der

Jahre 1990-1995, in: Finanzarchiv, N. F., Bd. 53, S. 194 - 303. (12) H. Grossekettler (1997b): Die Wirtschaftsordnung als Gestaltungsaufgabe. Entstehungsgeschichte und

Entwicklungsperspektiven des Ordoliberalismus nach 50 Jahren Sozialer Marktwirtschaft, Münster/Hamburg.

(13) H. Grossekettler (1998a): Vereinigungs-Zwischenbilanz. Ein Rückblick auf die Wirtschafts- und

Finanzpolitik zur Integration der neuen Bundesländer, in: H. Meffert, N. Krawitz (Hrsg.), Unternehmensrechnung und -besteuerung (Festschrift Börner), Wiesbaden, S. 738 - 774.

VERÖFFENTLICHUNGEN DES VORTRAGENDEN ZUM GEBIET DER VORLESUNG

Chart 3.2 c

(14) H. Grossekettler (1998b): Anforderungen an die Struktur einer föderalistischen Finanzverfassung vor dem Hintergrund des weltweiten und vor allem europäischen Standortwettbewerbs, Volkswirtschaftliche Diskussionsbeiträge der Westfälischen Wilhelms-Universität Münster Nr. 268, Münster. Inzwischen veröffentlicht unter gleichem Titel in: Sekretariat des Bundesrates (1999), 50 Jahre Herrenchiemseer Verfassungskonvent – Zur Struktur des deutschen Föderalismus, Bonn.

(15) H. Grossekettler (1999): Der „starke“ Staat als Garant einer „sozialen“ Marktwirtschaft: die Ideen der

Gründungsväter aus heutiger Sicht, in: Hampe, P./Weber, J. (Hrsg.): 50 Jahre Soziale Mark(t)wirtschaft. Eine Erfolgsstory vor dem Ende, S. 46 - 68.

(16) H. Grossekettler (2000a): Steuerstaat versus Gebührenstaat, Vor- und Nachteile, in: Sacksofsky,

U./Wieland, U. (Hrsg.): Vom Steuerstaat zum Gebührenstaat, Baden-Baden, S. 24 - 45.

(17) H. Grossekettler (2000b): Die Zukunft des Bundesstaates in der Dynamik europäischer Integration. Ein

Beitrag aus wirtschaftswissenschaftlicher Perspektive, in: Hrbek, R. (Hrsg.): Europapolitik und Bundesstaatsprinzip, Baden-Baden, S. 197 - 202.

(18) H. Grossekettler (2000c): Die österreichische Finanzverfassung vor dem Hintergrund des internationalen

Standortwettbewerbs, Volkswirtschaftliche Diskussionsbeiträge der Westfälischen Wilhelms-Universität Münster Nr. 319, Münster. Inzwischen veröffentlicht unter gleichem Titel in: Theurl, E./Winner, H./Sausgruber, R. (Hrsg.) (2002), Kompendium der österreichischen Finanzpolitik, Wien/New York.

VERÖFFENTLICHUNGEN DES VORTRAGENDEN ZUM GEBIET DER VORLESUNG

Chart 3.2 d

(19) H. Grossekettler (2003): „Öffentliche Finanzen“, in: D. Bender et al. (Hrsg.), Vahlens Kompendium der

Wirtschaftstheorie und –politik, 2 Bde, 8., überarb. Aufl., München 2003, 1. Bd., S. 563 – 717.

LITERATURHINWEISE ZUM 1. KAPITEL

Chart 4

(1) L. Baudin: Planwirtschaft im Altertum und in der Neuzeit, in: A. Hunold (Hrsg.), Vollbeschäftigung, Inflation und Planwirtschaft, Erlenbach - Zürich 1951, S. 43.ff.

(2) E.v. Beckerath: Die neuere Geschichte der deutschen Finanzwissenschaft (seit 1800), in: HdF, 2. Aufl., Bd. I, S. 416 ff.

(3) H. Grossekettler: Öffentliche Finanzen, Vahlens Kompendium, S. 563 - 717.

(4) K. Häuser: Abriß der geschichtlichen Entwicklung der öffentlichen Finanzwirtschaft, in: HdF, 3. Aufl., Bd. I., S. 3 ff.

(5) J. Helbling: Ökologie und Politik in nicht-staatlichen Gesellschaften, oder: Wie steht es mit der Naturverbundenheit sogenannter Naturvölker, in: Kölner Zeitschrift für Soziologie und Sozialpsychologie, 44. Jg. (1992), S. 203 - 225.

(6) R. Herzog: Staaten der Frühzeit. Ursprünge und Herrschaftsformen, München 1988.

(7) W. Koch: Artikel „Finanzwissenschaft I: Geschichte“, in: HdWW, Bd. III, S. 212 ff.

(8) H. Kummer: Evolutionary Transformations of Possesive Behavior, in: F.W. Rudmin, Hg., To have possessions: A handbook on ownership and property, Journal of Social Behavior and Personality (Special Issue), Vol. 6 (1991), S. 75 - 89.

(9) F.K. Mann: Abriß einer Geschichte der Finanzwissenschaft, in: HdF, 3. Aufl., Bd. I, S. 77 ff.

(10) D.C. North: Theorie des institutionellen Wandels. Eine neue Sicht der Wirtschaftsgeschichte, Tübingen, 1988.

(11) W. Schenkel: Die Bewässerungsrevolution im alten Ägypten, Mainz 1978.

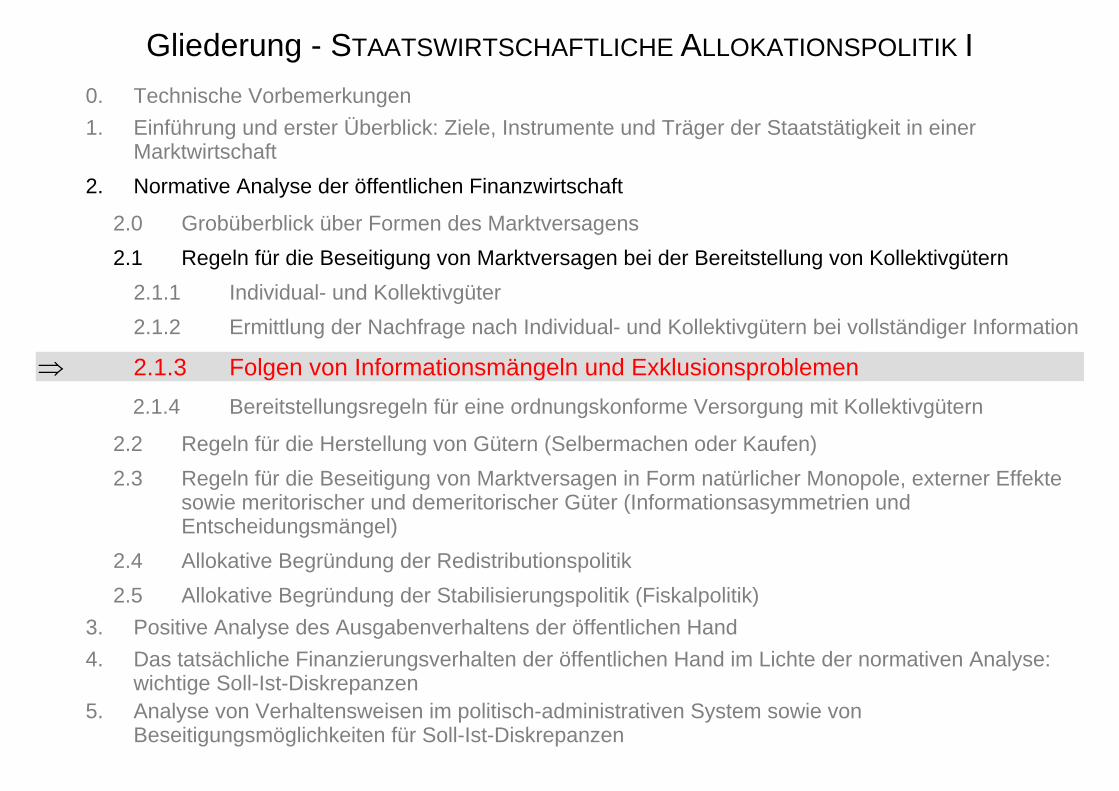

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

⇒ 1.1 Grundbegriffe und Grundprobleme 1.2 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

1.1 Grundbegriffe und Grundprobleme

⇒ 1.2 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft 2. Normative Analyse der öffentlichen Finanzwirtschaft

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

⇒ 2.0 Grobüberblick über Formen des Marktversagens 2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

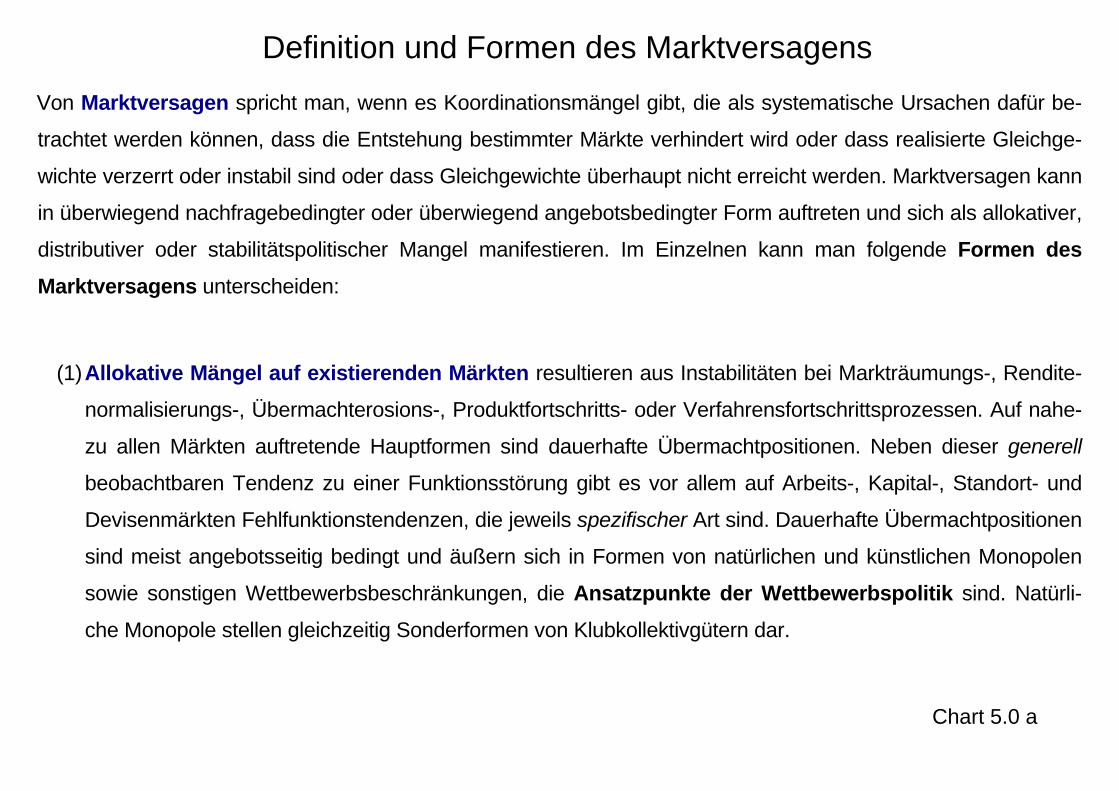

Definition und Formen des Marktversagens

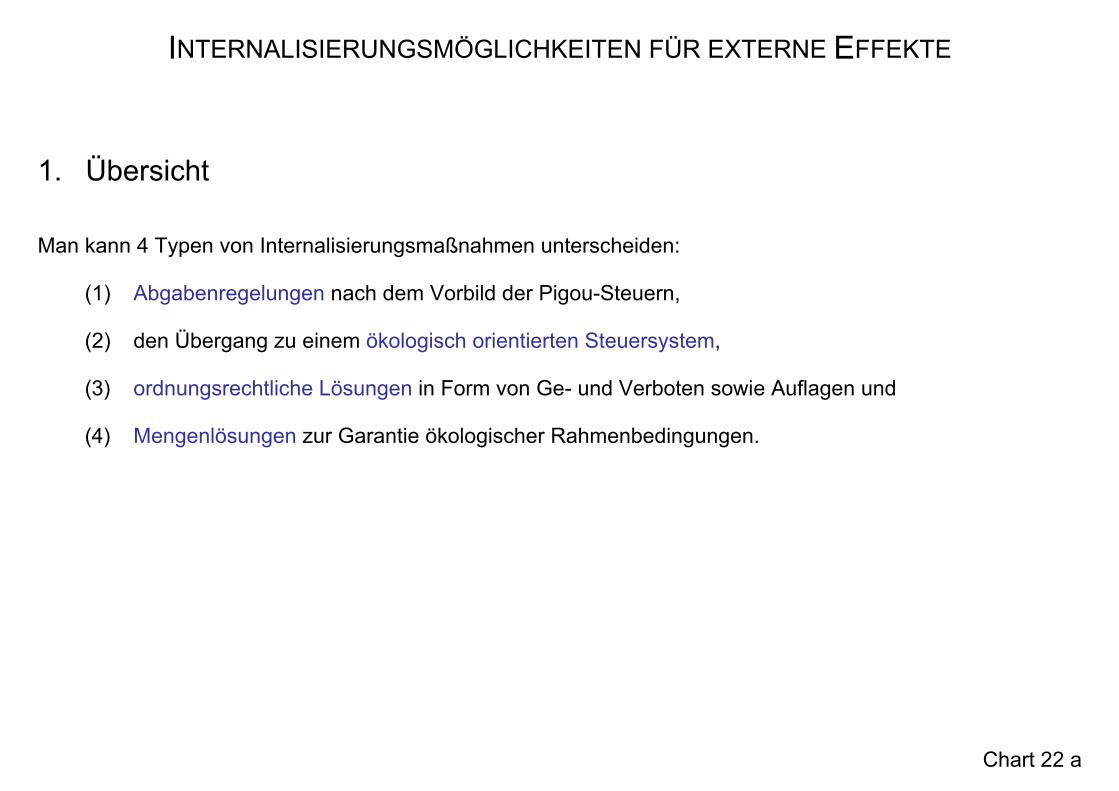

Von Marktversagen spricht man, wenn es Koordinationsmängel gibt, die als systematische Ursachen dafür be-

trachtet werden können, dass die Entstehung bestimmter Märkte verhindert wird oder dass realisierte Gleichge-

wichte verzerrt oder instabil sind oder dass Gleichgewichte überhaupt nicht erreicht werden. Marktversagen kann

in überwiegend nachfragebedingter oder überwiegend angebotsbedingter Form auftreten und sich als allokativer,

distributiver oder stabilitätspolitischer Mangel manifestieren. Im Einzelnen kann man folgende Formen des Marktversagens unterscheiden:

(1) Allokative Mängel auf existierenden Märkten resultieren aus Instabilitäten bei Markträumungs-, Rendite-

normalisierungs-, Übermachterosions-, Produktfortschritts- oder Verfahrensfortschrittsprozessen. Auf nahe-

zu allen Märkten auftretende Hauptformen sind dauerhafte Übermachtpositionen. Neben dieser generell

beobachtbaren Tendenz zu einer Funktionsstörung gibt es vor allem auf Arbeits-, Kapital-, Standort- und

Devisenmärkten Fehlfunktionstendenzen, die jeweils spezifischer Art sind. Dauerhafte Übermachtpositionen

sind meist angebotsseitig bedingt und äußern sich in Formen von natürlichen und künstlichen Monopolen

sowie sonstigen Wettbewerbsbeschränkungen, die Ansatzpunkte der Wettbewerbspolitik sind. Natürli-

che Monopole stellen gleichzeitig Sonderformen von Klubkollektivgütern dar.

Chart 5.0 a

Definition und Formen des Marktversagens

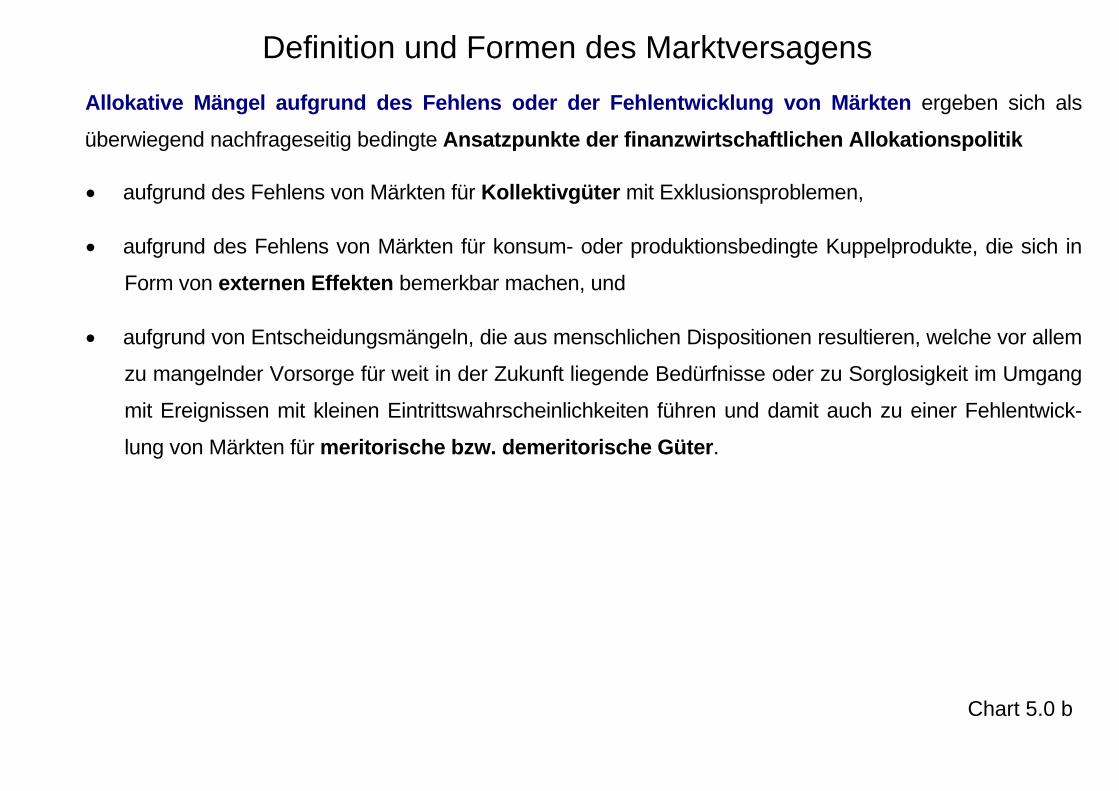

Allokative Mängel aufgrund des Fehlens oder der Fehlentwicklung von Märkten ergeben sich als

überwiegend nachfrageseitig bedingte Ansatzpunkte der finanzwirtschaftlichen Allokationspolitik

• aufgrund des Fehlens von Märkten für Kollektivgüter mit Exklusionsproblemen,

• aufgrund des Fehlens von Märkten für konsum- oder produktionsbedingte Kuppelprodukte, die sich in

Form von externen Effekten bemerkbar machen, und

• aufgrund von Entscheidungsmängeln, die aus menschlichen Dispositionen resultieren, welche vor allem

zu mangelnder Vorsorge für weit in der Zukunft liegende Bedürfnisse oder zu Sorglosigkeit im Umgang

mit Ereignissen mit kleinen Eintrittswahrscheinlichkeiten führen und damit auch zu einer Fehlentwick-

lung von Märkten für meritorische bzw. demeritorische Güter.

Chart 5.0 b

Definition und Formen des Marktversagens

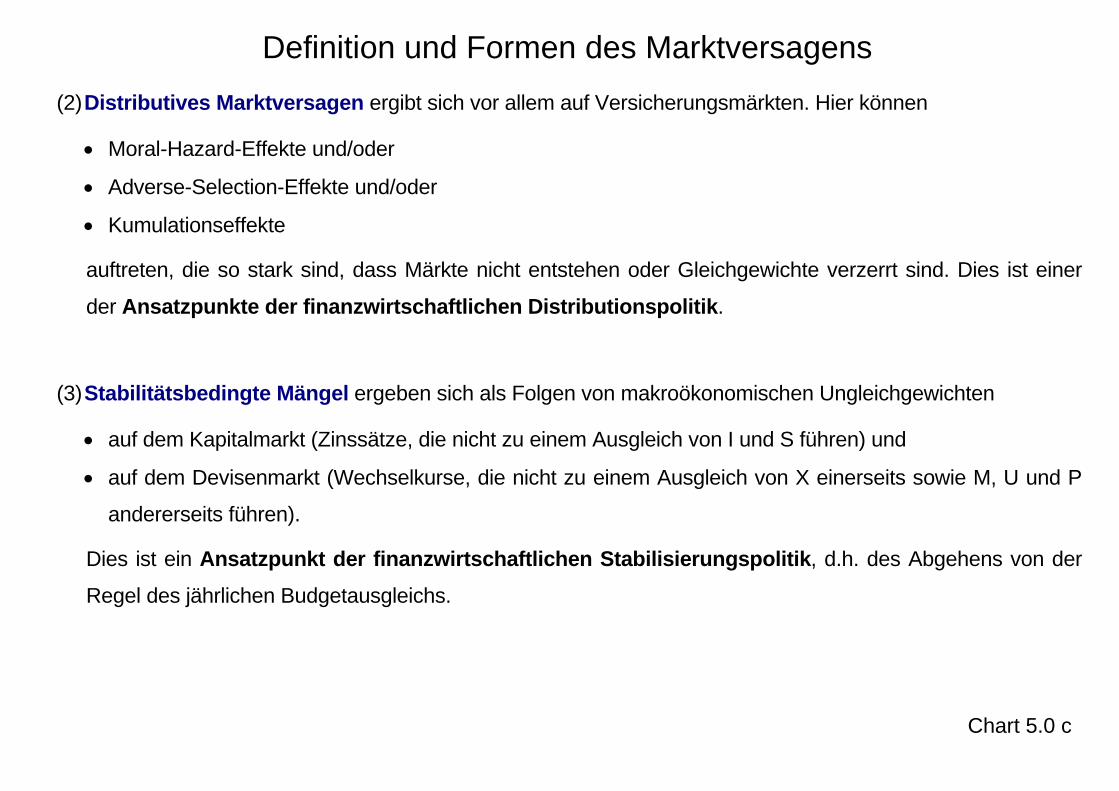

(2) Distributives Marktversagen ergibt sich vor allem auf Versicherungsmärkten. Hier können

• Moral-Hazard-Effekte und/oder

• Adverse-Selection-Effekte und/oder

• Kumulationseffekte

auftreten, die so stark sind, dass Märkte nicht entstehen oder Gleichgewichte verzerrt sind. Dies ist einer

der Ansatzpunkte der finanzwirtschaftlichen Distributionspolitik.

(3) Stabilitätsbedingte Mängel ergeben sich als Folgen von makroökonomischen Ungleichgewichten

• auf dem Kapitalmarkt (Zinssätze, die nicht zu einem Ausgleich von I und S führen) und

• auf dem Devisenmarkt (Wechselkurse, die nicht zu einem Ausgleich von X einerseits sowie M, U und P

andererseits führen).

Dies ist ein Ansatzpunkt der finanzwirtschaftlichen Stabilisierungspolitik, d.h. des Abgehens von der

Regel des jährlichen Budgetausgleichs.

Chart 5.0 c

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

⇒ 2.1.1 Individual- und Kollektivgüter 2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von

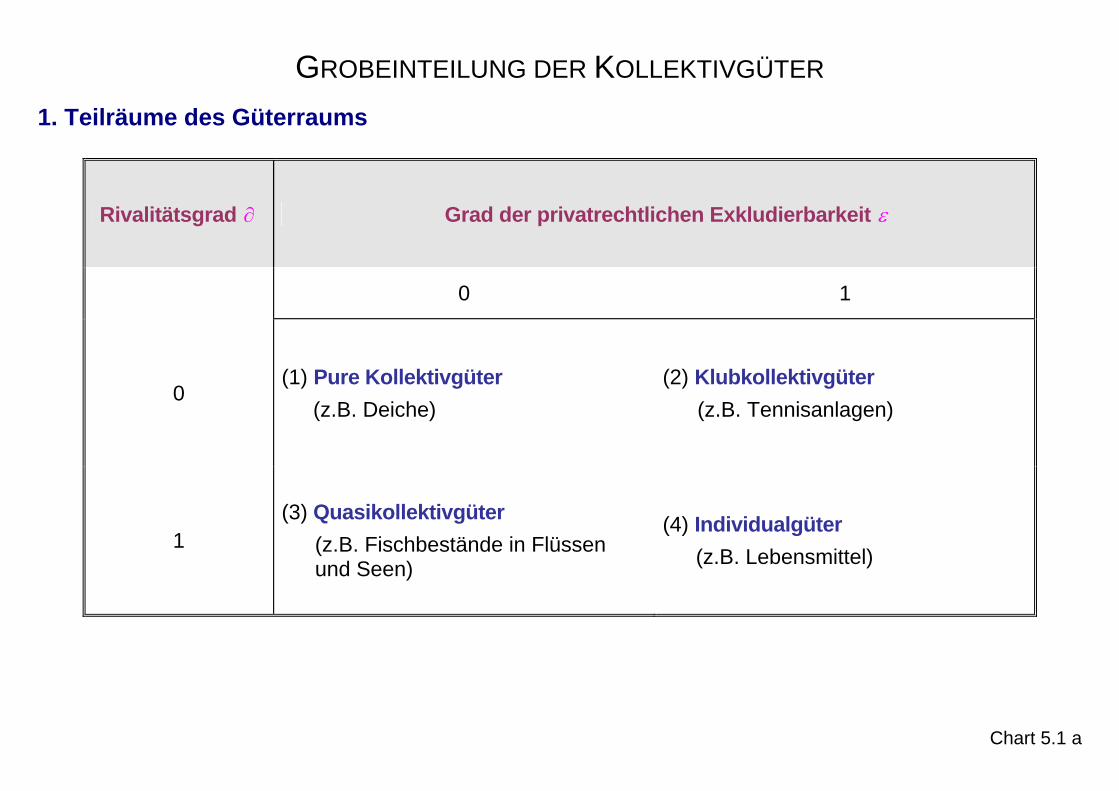

GROBEINTEILUNG DER KOLLEKTIVGÜTER 1. Teilräume des Güterraums

Rivalitätsgrad ∂ Grad der privatrechtlichen Exkludierbarkeit ε

0 1

0 (1) Pure Kollektivgüter

(z.B. Deiche) (2) Klubkollektivgüter

(z.B. Tennisanlagen)

1 (3) Quasikollektivgüter

(z.B. Fischbestände in Flüssen und Seen)

(4) Individualgüter (z.B. Lebensmittel)

Chart 5.1 a

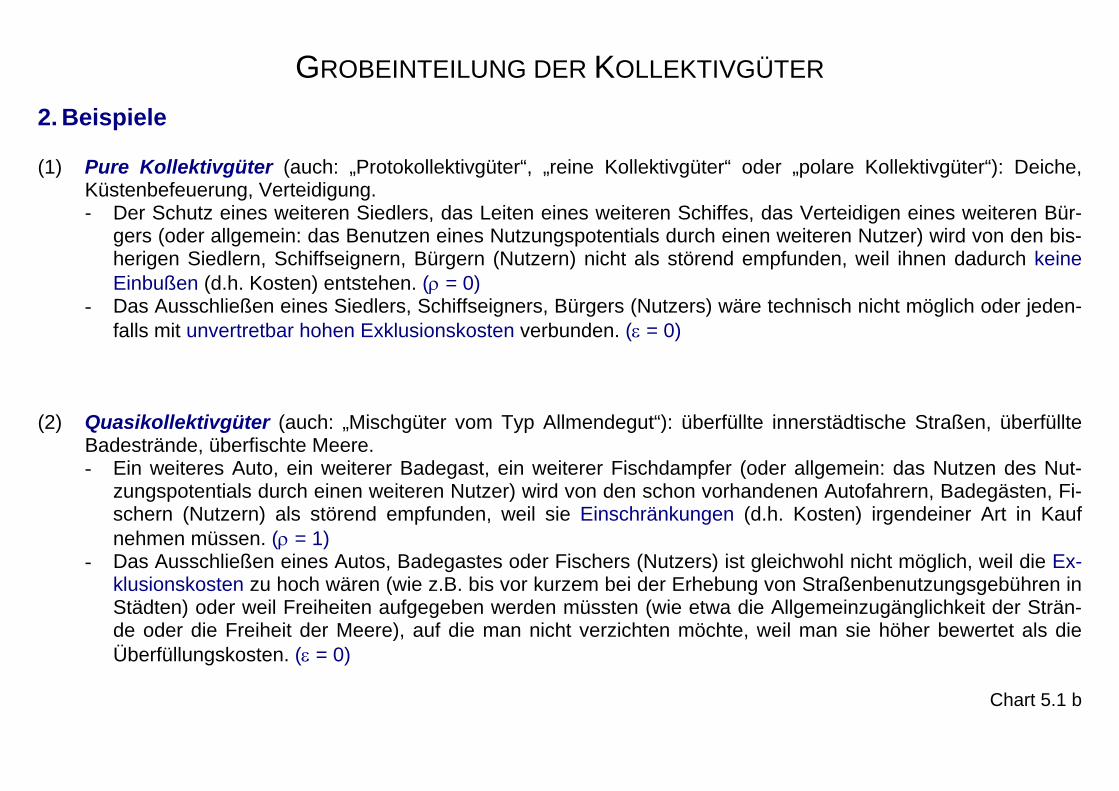

GROBEINTEILUNG DER KOLLEKTIVGÜTER 2. Beispiele (1) Pure Kollektivgüter (auch: „Protokollektivgüter“, „reine Kollektivgüter“ oder „polare Kollektivgüter“): Deiche,

Küstenbefeuerung, Verteidigung. - Der Schutz eines weiteren Siedlers, das Leiten eines weiteren Schiffes, das Verteidigen eines weiteren Bür-

gers (oder allgemein: das Benutzen eines Nutzungspotentials durch einen weiteren Nutzer) wird von den bis-herigen Siedlern, Schiffseignern, Bürgern (Nutzern) nicht als störend empfunden, weil ihnen dadurch keine Einbußen (d.h. Kosten) entstehen. (ρ = 0)

- Das Ausschließen eines Siedlers, Schiffseigners, Bürgers (Nutzers) wäre technisch nicht möglich oder jeden-falls mit unvertretbar hohen Exklusionskosten verbunden. (ε = 0)

(2) Quasikollektivgüter (auch: „Mischgüter vom Typ Allmendegut“): überfüllte innerstädtische Straßen, überfüllte

Badestrände, überfischte Meere. - Ein weiteres Auto, ein weiterer Badegast, ein weiterer Fischdampfer (oder allgemein: das Nutzen des Nut-

zungspotentials durch einen weiteren Nutzer) wird von den schon vorhandenen Autofahrern, Badegästen, Fi-schern (Nutzern) als störend empfunden, weil sie Einschränkungen (d.h. Kosten) irgendeiner Art in Kauf nehmen müssen. (ρ = 1)

- Das Ausschließen eines Autos, Badegastes oder Fischers (Nutzers) ist gleichwohl nicht möglich, weil die Ex-klusionskosten zu hoch wären (wie z.B. bis vor kurzem bei der Erhebung von Straßenbenutzungsgebühren in Städten) oder weil Freiheiten aufgegeben werden müssten (wie etwa die Allgemeinzugänglichkeit der Strän-de oder die Freiheit der Meere), auf die man nicht verzichten möchte, weil man sie höher bewertet als die Überfüllungskosten. (ε = 0)

Chart 5.1 b

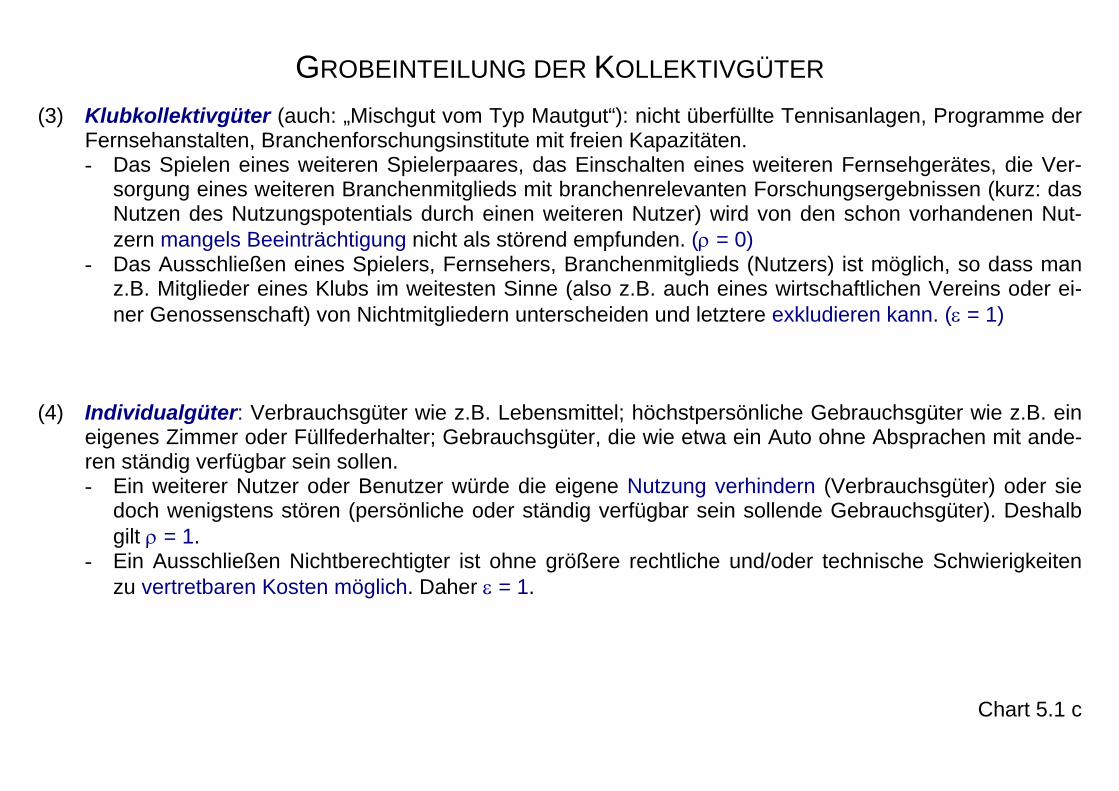

GROBEINTEILUNG DER KOLLEKTIVGÜTER (3) Klubkollektivgüter (auch: „Mischgut vom Typ Mautgut“): nicht überfüllte Tennisanlagen, Programme der

Fernsehanstalten, Branchenforschungsinstitute mit freien Kapazitäten. - Das Spielen eines weiteren Spielerpaares, das Einschalten eines weiteren Fernsehgerätes, die Ver-

sorgung eines weiteren Branchenmitglieds mit branchenrelevanten Forschungsergebnissen (kurz: das Nutzen des Nutzungspotentials durch einen weiteren Nutzer) wird von den schon vorhandenen Nut-zern mangels Beeinträchtigung nicht als störend empfunden. (ρ = 0)

- Das Ausschließen eines Spielers, Fernsehers, Branchenmitglieds (Nutzers) ist möglich, so dass man z.B. Mitglieder eines Klubs im weitesten Sinne (also z.B. auch eines wirtschaftlichen Vereins oder ei-ner Genossenschaft) von Nichtmitgliedern unterscheiden und letztere exkludieren kann. (ε = 1)

(4) Individualgüter: Verbrauchsgüter wie z.B. Lebensmittel; höchstpersönliche Gebrauchsgüter wie z.B. ein eigenes Zimmer oder Füllfederhalter; Gebrauchsgüter, die wie etwa ein Auto ohne Absprachen mit ande-ren ständig verfügbar sein sollen. - Ein weiterer Nutzer oder Benutzer würde die eigene Nutzung verhindern (Verbrauchsgüter) oder sie

doch wenigstens stören (persönliche oder ständig verfügbar sein sollende Gebrauchsgüter). Deshalb gilt ρ = 1.

- Ein Ausschließen Nichtberechtigter ist ohne größere rechtliche und/oder technische Schwierigkeiten zu vertretbaren Kosten möglich. Daher ε = 1.

Chart 5.1 c

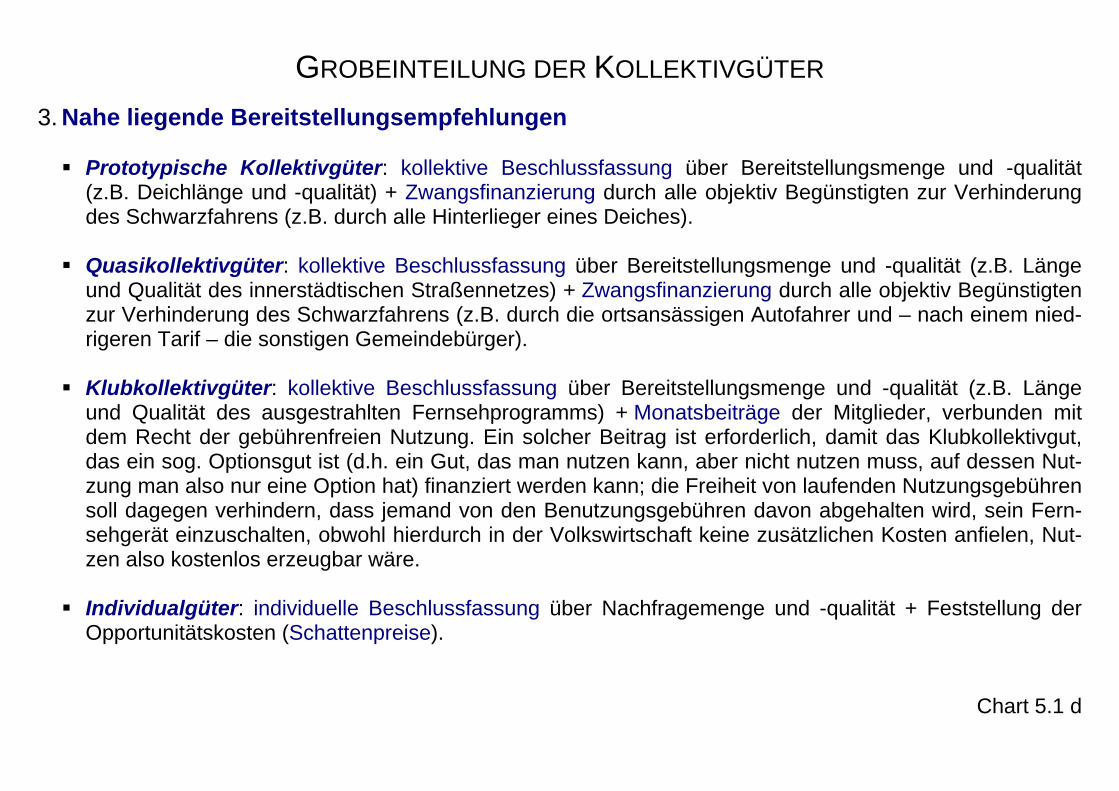

GROBEINTEILUNG DER KOLLEKTIVGÜTER 3. Nahe liegende Bereitstellungsempfehlungen

Prototypische Kollektivgüter: kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Deichlänge und -qualität) + Zwangsfinanzierung durch alle objektiv Begünstigten zur Verhinderung des Schwarzfahrens (z.B. durch alle Hinterlieger eines Deiches).

Quasikollektivgüter: kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Länge

und Qualität des innerstädtischen Straßennetzes) + Zwangsfinanzierung durch alle objektiv Begünstigten zur Verhinderung des Schwarzfahrens (z.B. durch die ortsansässigen Autofahrer und – nach einem nied-rigeren Tarif – die sonstigen Gemeindebürger).

Klubkollektivgüter: kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Länge

und Qualität des ausgestrahlten Fernsehprogramms) + Monatsbeiträge der Mitglieder, verbunden mit dem Recht der gebührenfreien Nutzung. Ein solcher Beitrag ist erforderlich, damit das Klubkollektivgut, das ein sog. Optionsgut ist (d.h. ein Gut, das man nutzen kann, aber nicht nutzen muss, auf dessen Nut-zung man also nur eine Option hat) finanziert werden kann; die Freiheit von laufenden Nutzungsgebühren soll dagegen verhindern, dass jemand von den Benutzungsgebühren davon abgehalten wird, sein Fern-sehgerät einzuschalten, obwohl hierdurch in der Volkswirtschaft keine zusätzlichen Kosten anfielen, Nut-zen also kostenlos erzeugbar wäre.

Individualgüter: individuelle Beschlussfassung über Nachfragemenge und -qualität + Feststellung der

Opportunitätskosten (Schattenpreise).

Chart 5.1 d

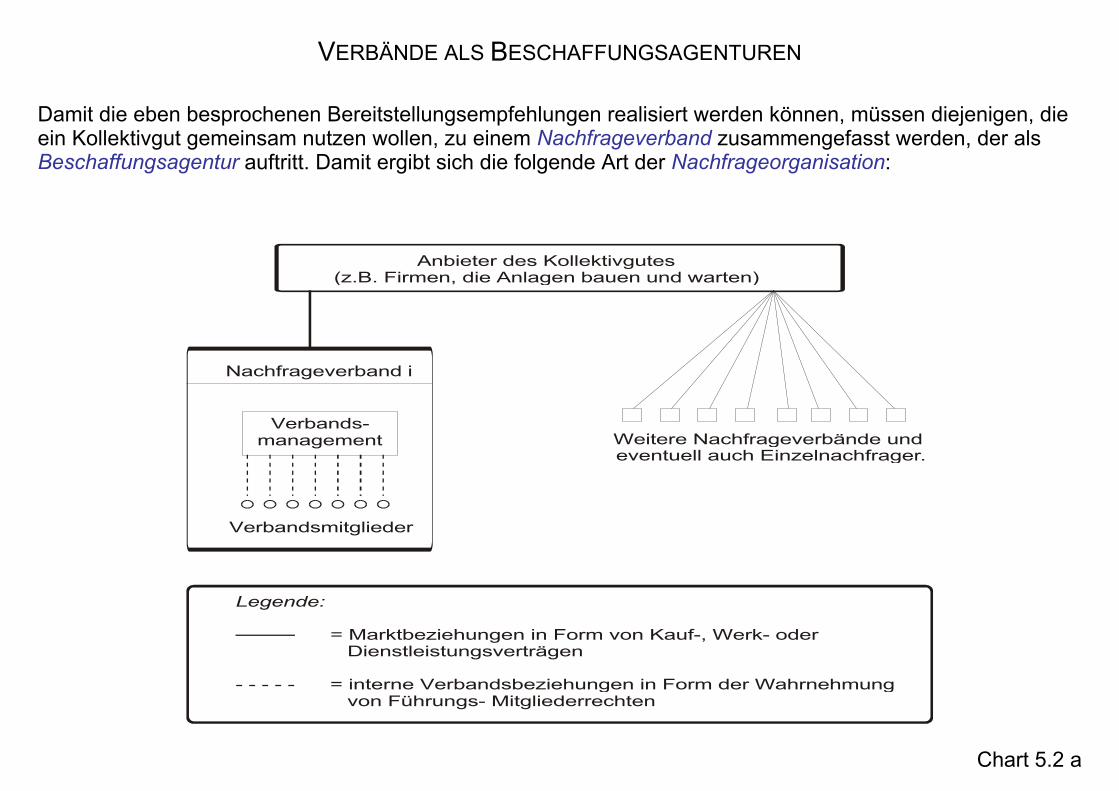

VERBÄNDE ALS BESCHAFFUNGSAGENTUREN

Chart 5.2 a

Damit die eben besprochenen Bereitstellungsempfehlungen realisiert werden können, müssen diejenigen, die ein Kollektivgut gemeinsam nutzen wollen, zu einem Nachfrageverband zusammengefasst werden, der als Beschaffungsagentur auftritt. Damit ergibt sich die folgende Art der Nachfrageorganisation:

Anbieter des Kollektivgutes(z.B. Firmen, die Anlagen bauen und warten)

Nachfrageverband i

Weitere Nachfrageverbände und eventuell auch Einzelnachfrager.

Verbands-management

Verbandsmitglieder

Legende:

= Marktbeziehungen in Form von Kauf-, Werk- oder Dienstleistungsverträgen

- - - - - = interne Verbandsbeziehungen in Form der Wahrnehmung von Führungs- Mitgliederrechten

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen 1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer

Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter

⇒ 2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik) 3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand 4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse:

wichtige Soll-Ist-Diskrepanzen

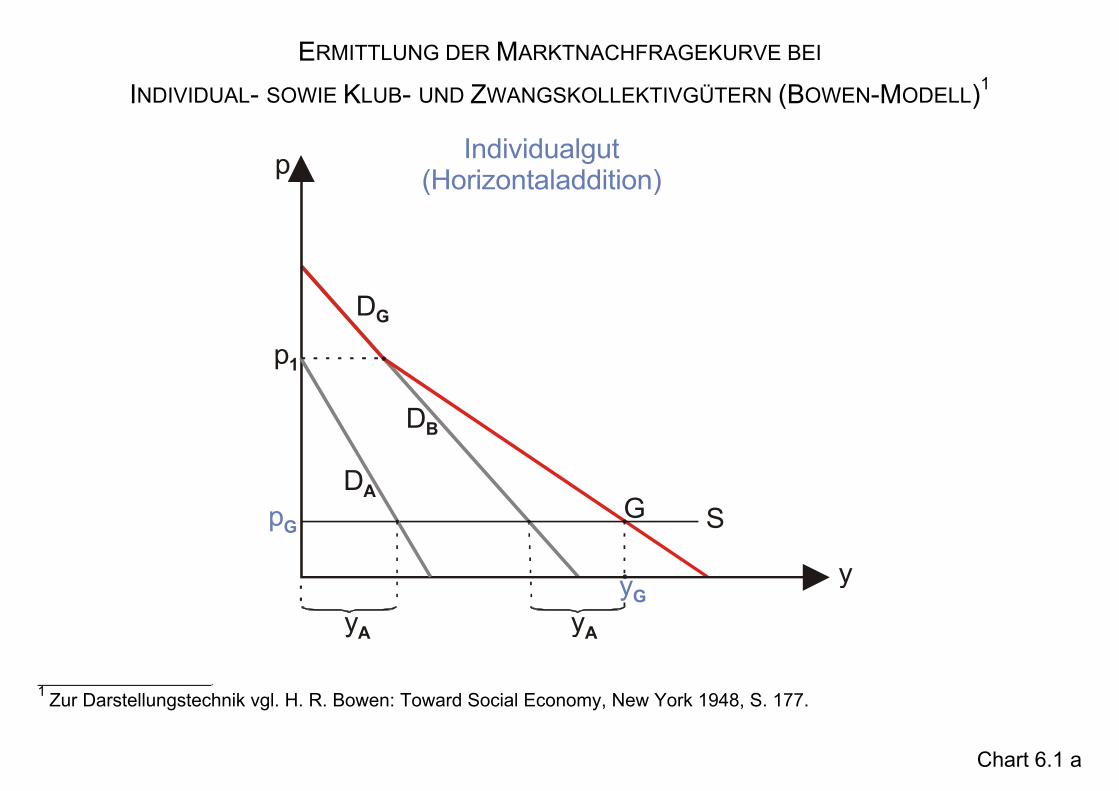

ERMITTLUNG DER MARKTNACHFRAGEKURVE BEI

INDIVIDUAL- SOWIE KLUB- UND ZWANGSKOLLEKTIVGÜTERN (BOWEN-MODELL)1

Chart 6.1 a

p

y

p1

pGG

DG

yG

S

DB

DA

yAyA

Individualgut(Horizontaladdition)

. 1 Zur Darstellungstechnik vgl. H. R. Bowen: Toward Social Economy, New York 1948, S. 177.

ERMITTLUNG DER MARKTNACHFRAGEKURVE BEI

INDIVIDUAL- SOWIE KLUB- UND ZWANGSKOLLEKTIVGÜTERN (BOWEN-MODELL)1

Chart 6.1 b

P

x

pG

DG

S

DB

DA

x1

pA

pA

Kollektivgut(Vertikaladdition)

G

xG

DG

pB

. 1 Zur Darstellungstechnik vgl. H. R. Bowen: Toward Social Economy, New York 1948, S. 177.

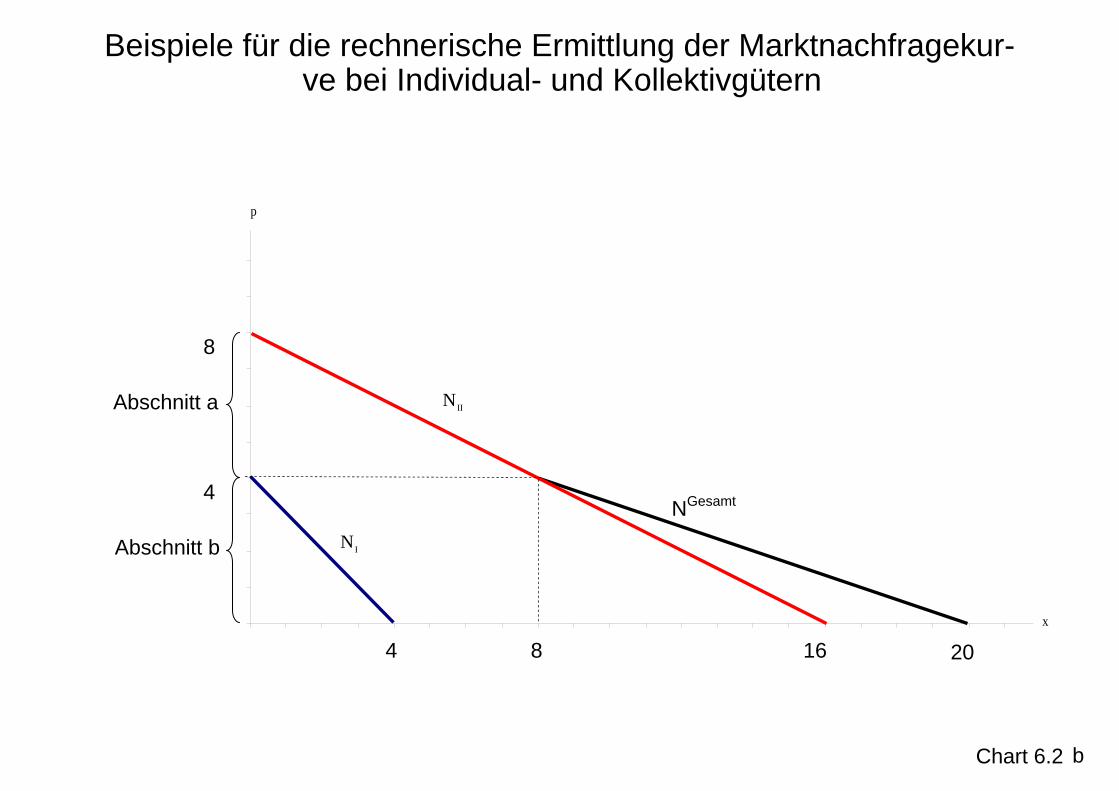

Chart 6.2

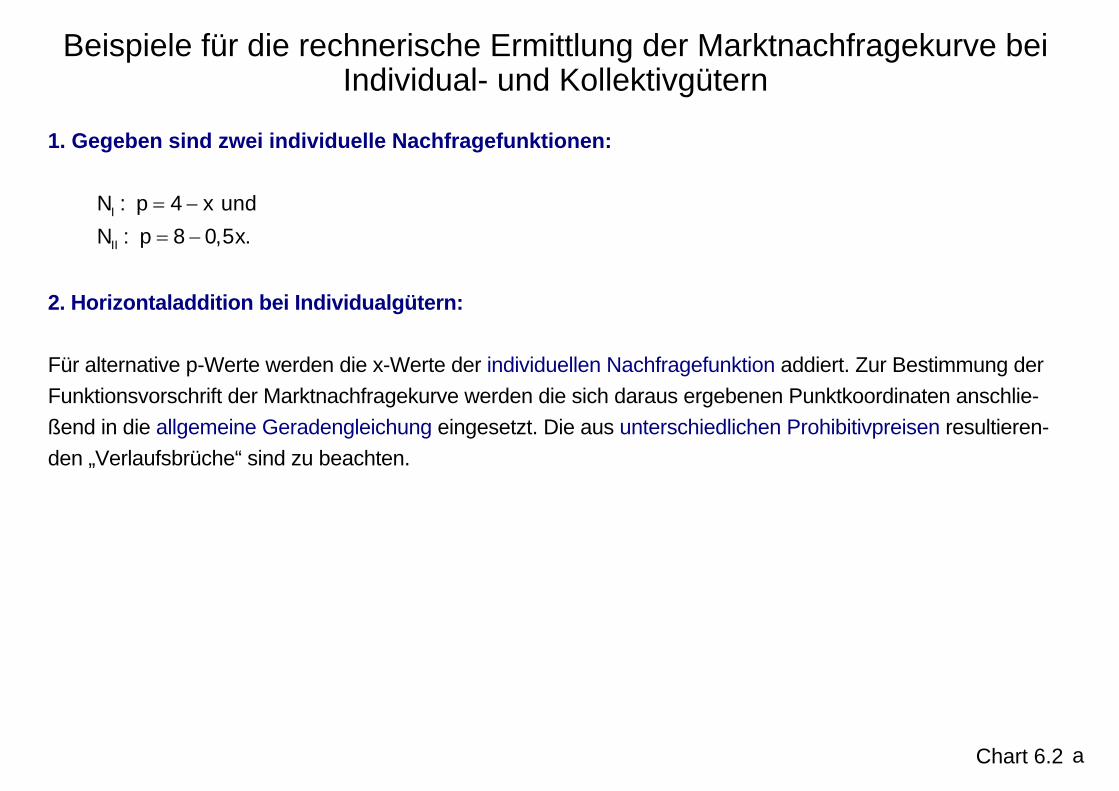

Beispiele für die rechnerische Ermittlung der Marktnachfragekurve bei Individual- und Kollektivgütern

1. Gegeben sind zwei individuelle Nachfragefunktionen:

I

II

N : p 4 x undN : p 8 0,5x.

= −

= −

2. Horizontaladdition bei Individualgütern: Für alternative p-Werte werden die x-Werte der individuellen Nachfragefunktion addiert. Zur Bestimmung der Funktionsvorschrift der Marktnachfragekurve werden die sich daraus ergebenen Punktkoordinaten anschlie-ßend in die allgemeine Geradengleichung eingesetzt. Die aus unterschiedlichen Prohibitivpreisen resultieren-den „Verlaufsbrüche“ sind zu beachten.

a

Chart 6.2

Beispiele für die rechnerische Ermittlung der Marktnachfragekur-ve bei Individual- und Kollektivgütern

K‘ C pC

p

x

4

8

NGesamt

Abschnitt a

INAbschnitt b

16

20

4

8

IIN

b

Chart 6.2

Beispiele für die rechnerische Ermittlung der Marktnachfragekurve bei Individual- und Kollektivgütern

Abschnitt a: Sämtliche p-Werte zwischen den beiden Prohibitivpreisen (4 p 8≤ ≤ ); in diesem Abschnitt ist lediglich die individuelle Nachfragefunktion II zu beachten. Sie ist hier mit der Marktnachfragefunktion identisch.

Abschnitt b: Sämtliche p-Werte zwischen dem Prohibitivpreis der Nachfragefunktion I und der Abszisse (0 p 4≤ ≤ ); hier sind beide individuellen Nachfragefunktionen relevant.

Für p = 4 gilt: I IIGesamtx 0 x 8 x 8= ∧ = ⇒ = .

Für p = 0 gilt: I IIGesamtx 4 x 16 x 20= ∧ = ⇒ = .

Durch Einsetzen der beiden Wertepaare (( 8,4) und (20,0)) in die allgemeine Geradengleichung (p = a – bx) ergeben sich die beiden Gleichungen:

4 a 8b0 a 20b -4 12b b 1 34 a 8 3 a 20 3

p 20 3 1 3 x.

= −

= −

= ⇒ = ∧= − ⇒ =

= −

Damit ergibt sich die folgende Funktion:

Gesamt 8 1 2x für alle 0 x 8 bzw. 4 p 8N : p

20 3 1 3 x für alle 8 x 20 bzw. 0 p 4.− ≤ ≤ ≤ ≤⎧

= ⎨ − ≤ ≤ ≤ ≤⎩

c

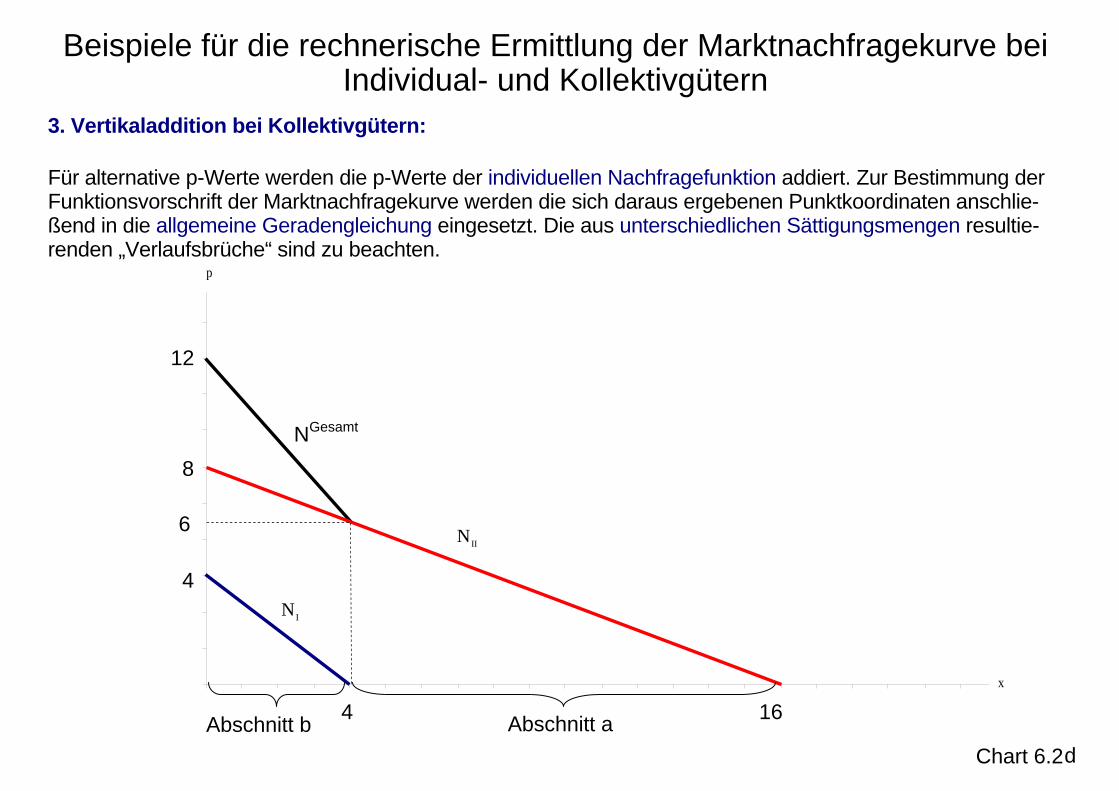

Chart 6.2

Beispiele für die rechnerische Ermittlung der Marktnachfragekurve bei Individual- und Kollektivgütern

3. Vertikaladdition bei Kollektivgütern:

Für alternative p-Werte werden die p-Werte der individuellen Nachfragefunktion addiert. Zur Bestimmung der Funktionsvorschrift der Marktnachfragekurve werden die sich daraus ergebenen Punktkoordinaten anschlie-ßend in die allgemeine Geradengleichung eingesetzt. Die aus unterschiedlichen Sättigungsmengen resultie-renden „Verlaufsbrüche“ sind zu beachten.

d

K‘ C pC

p

x

4

NGesamt

Abschnitt a

IN

Abschnitt b

16

4

8

IIN

12

6

Chart 6.2

Beispiele für die rechnerische Ermittlung der Marktnachfragekurve bei Individual- und Kollektivgütern

Abschnitt a: Sämtliche x-Werte zwischen den beiden Sättigungsmengen (4 x 16≤ ≤ ); in diesem Abschnitt ist lediglich die individuelle Nachfragefunktion II zu beachten. Sie ist hier mit der Marktnachfragefunktion identisch.

Abschnitt b: Sämtliche x-Werte zwischen der Sättigungsmenge der Nachfragefunktion I und der Ordinate (0 x 4≤ ≤ ); hier sind beide individuellen Nachfragefunktionen relevant. Für x = 4 gilt: I II

Gesamtp 0 p 6 p 6= ∧ = ⇒ = . Für x = 0 gilt: I II

Gesamtp 4 p 8 p 12= ∧ = ⇒ = . Durch Einsetzen der beiden Wertepaare (( 4,6) und (0,12)) in die allgemeine Geradengleichung (p = a – bx) ergeben sich die beiden Gleichungen:

6 a 4b12 a -6 4b b 3 2

p 12 3 2x.

= −

=

= ⇒ =

= −

Damit ergibt sich die folgende Funktion:

Gesamt 12 3 2x für alle 0 x 4N : p

8 1 2x für alle 4 x 16.− ≤ ≤⎧

= ⎨ − ≤ ≤⎩

(Aus dem Ergebnis wird ersichtlich, dass die Vertikaladdition wesentlich rascher und einfacher über die paarweise Addition der Steigungs- und Lageparameter der individuellen Nachfragefunktionen möglich ist.)

e

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen 1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer

Marktwirtschaft 2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens 2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern 2.1.1 Individual- und Kollektivgüter 2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

⇒ 2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen 2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen) 2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte

sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik 2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand 4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse:

wichtige Soll-Ist-Diskrepanzen 5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von

Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

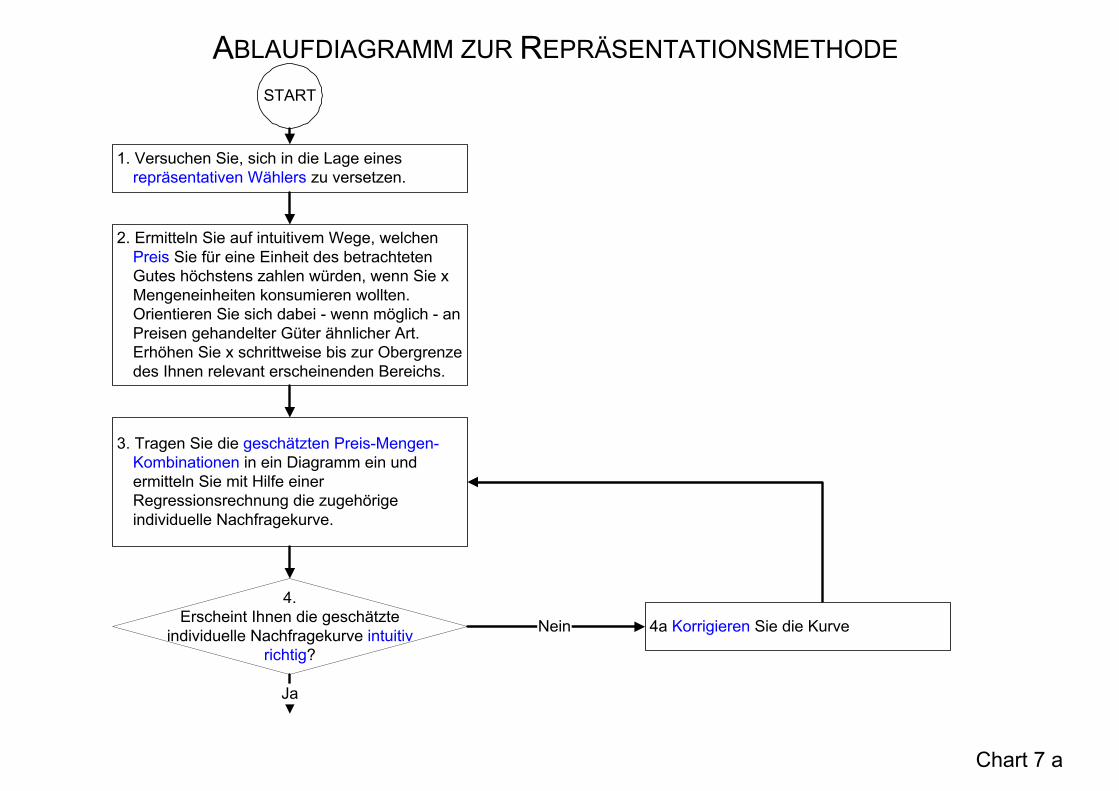

ABLAUFDIAGRAMM ZUR REPRÄSENTATIONSMETHODE

Chart 7 a

START

1. Versuchen Sie, sich in die Lage einesrepräsentativen Wählers zu versetzen.

2. Ermitteln Sie auf intuitivem Wege, welchenPreis Sie für eine Einheit des betrachtetenGutes höchstens zahlen würden, wenn Sie xMengeneinheiten konsumieren wollten.Orientieren Sie sich dabei - wenn möglich - anPreisen gehandelter Güter ähnlicher Art.Erhöhen Sie x schrittweise bis zur Obergrenzedes Ihnen relevant erscheinenden Bereichs.

3. Tragen Sie die geschätzten Preis-Mengen-Kombinationen in ein Diagramm ein undermitteln Sie mit Hilfe einerRegressionsrechnung die zugehörigeindividuelle Nachfragekurve.

4.Erscheint Ihnen die geschätzte

individuelle Nachfragekurve intuitivrichtig?

4a Korrigieren Sie die KurveNein

Ja

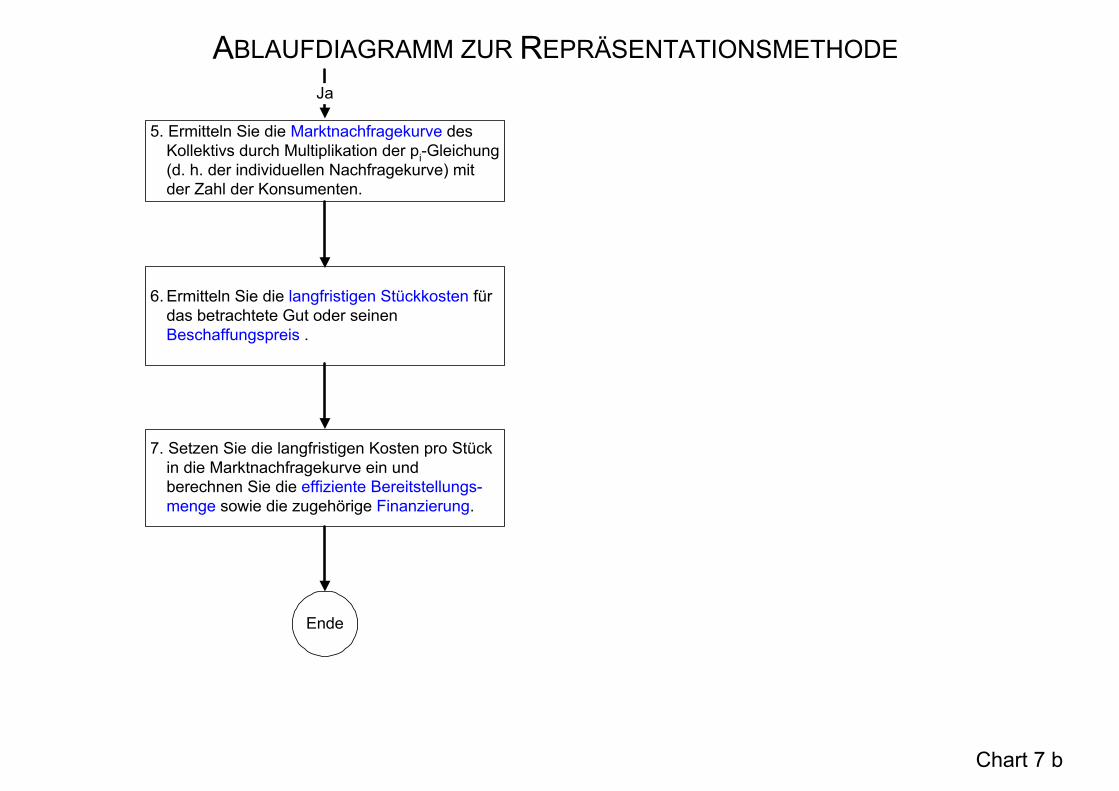

ABLAUFDIAGRAMM ZUR REPRÄSENTATIONSMETHODE

Chart 7 b

5. Ermitteln Sie die Marktnachfragekurve desKollektivs durch Multiplikation der pi-Gleichung(d. h. der individuellen Nachfragekurve) mitder Zahl der Konsumenten.

6. Ermitteln Sie die langfristigen Stückkosten fürdas betrachtete Gut oder seinenBeschaffungspreis .

7. Setzen Sie die langfristigen Kosten pro Stückin die Marktnachfragekurve ein undberechnen Sie die effiziente Bereitstellungs-menge sowie die zugehörige Finanzierung.

Ja

Ende

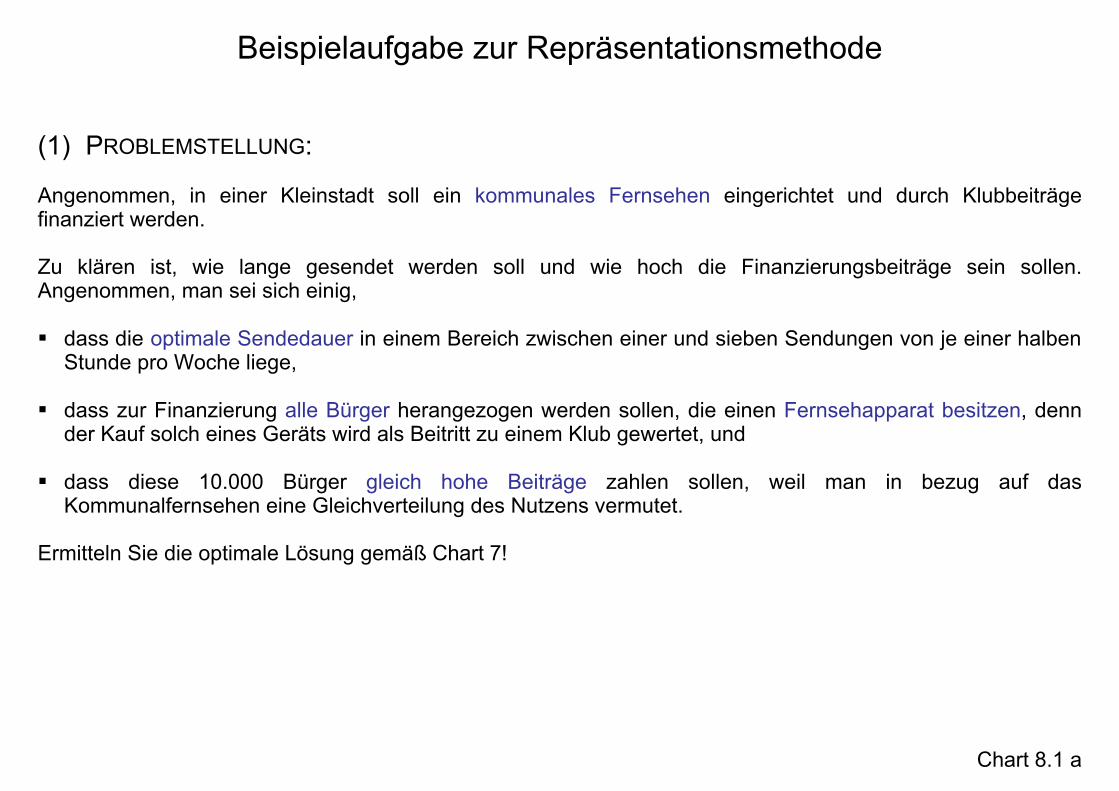

Beispielaufgabe zur Repräsentationsmethode

Chart 8.1 a

(1) PROBLEMSTELLUNG: Angenommen, in einer Kleinstadt soll ein kommunales Fernsehen eingerichtet und durch Klubbeiträge finanziert werden. Zu klären ist, wie lange gesendet werden soll und wie hoch die Finanzierungsbeiträge sein sollen. Angenommen, man sei sich einig, § dass die optimale Sendedauer in einem Bereich zwischen einer und sieben Sendungen von je einer halben

Stunde pro Woche liege,

§ dass zur Finanzierung alle Bürger herangezogen werden sollen, die einen Fernsehapparat besitzen, denn der Kauf solch eines Geräts wird als Beitritt zu einem Klub gewertet, und

§ dass diese 10.000 Bürger gleich hohe Beiträge zahlen sollen, weil man in bezug auf das

Kommunalfernsehen eine Gleichverteilung des Nutzens vermutet. Ermitteln Sie die optimale Lösung gemäß Chart 7!

Beispielaufgabe zur Repräsentationsmethode

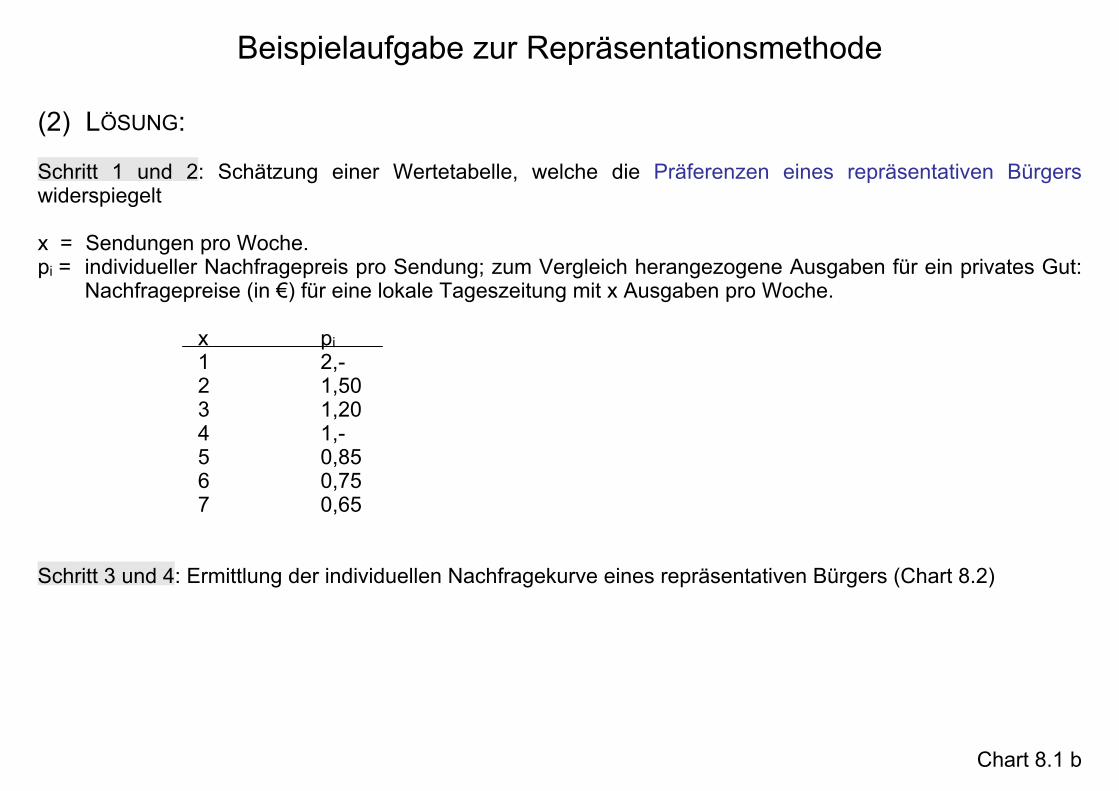

Chart 8.1 b

(2) LÖSUNG: Schritt 1 und 2: Schätzung einer Wertetabelle, welche die Präferenzen eines repräsentativen Bürgers widerspiegelt x = Sendungen pro Woche. pi = individueller Nachfragepreis pro Sendung; zum Vergleich herangezogene Ausgaben für ein privates Gut:

Nachfragepreise (in €) für eine lokale Tageszeitung mit x Ausgaben pro Woche. x pi 1 2,- 2 1,50 3 1,20 4 1,- 5 0,85 6 0,75 7 0,65 Schritt 3 und 4: Ermittlung der individuellen Nachfragekurve eines repräsentativen Bürgers (Chart 8.2)

Beispielaufgabe zur Repräsentationsmethode

Chart 8.2 a

2

1

1 2 9876543

Pi

X

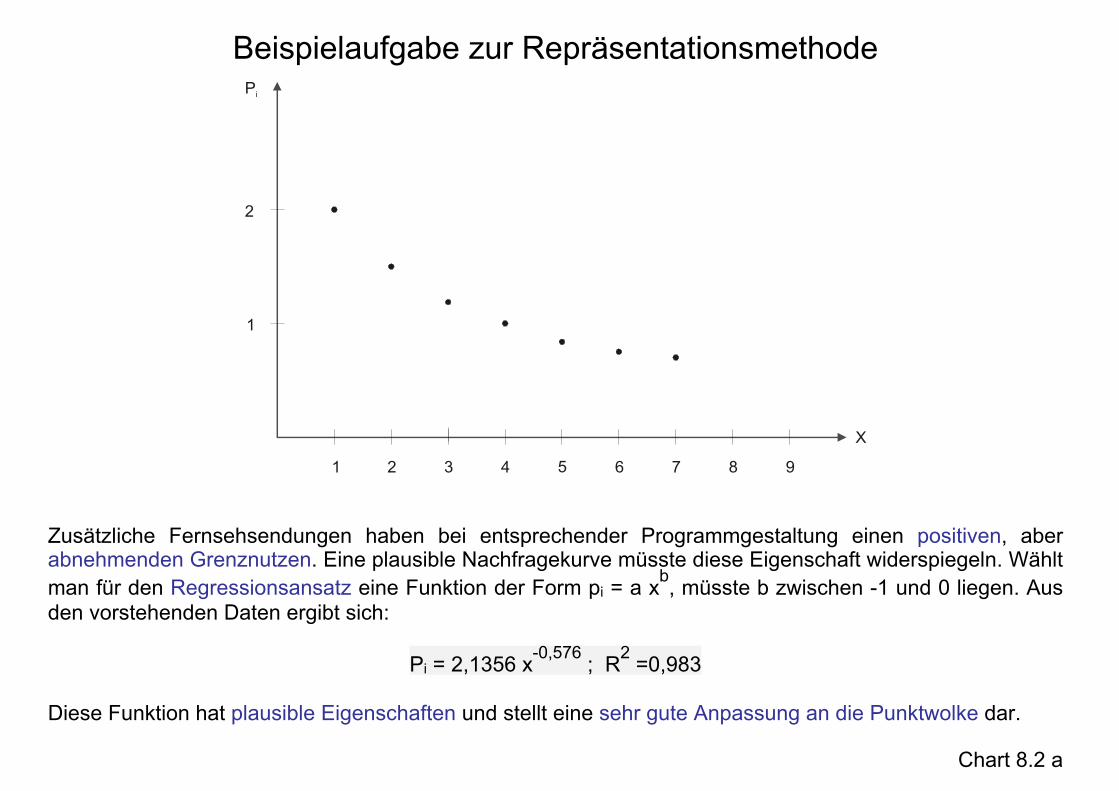

Zusätzliche Fernsehsendungen haben bei entsprechender Programmgestaltung einen positiven, aber abnehmenden Grenznutzen. Eine plausible Nachfragekurve müsste diese Eigenschaft widerspiegeln. Wählt man für den Regressionsansatz eine Funktion der Form pi = a x

b, müsste b zwischen -1 und 0 liegen. Aus

den vorstehenden Daten ergibt sich:

Pi = 2,1356 x-0,576

; R2 =0,983

Diese Funktion hat plausible Eigenschaften und stellt eine sehr gute Anpassung an die Punktwolke dar.

Beispielaufgabe zur Repräsentationsmethode

Chart 8.2 b

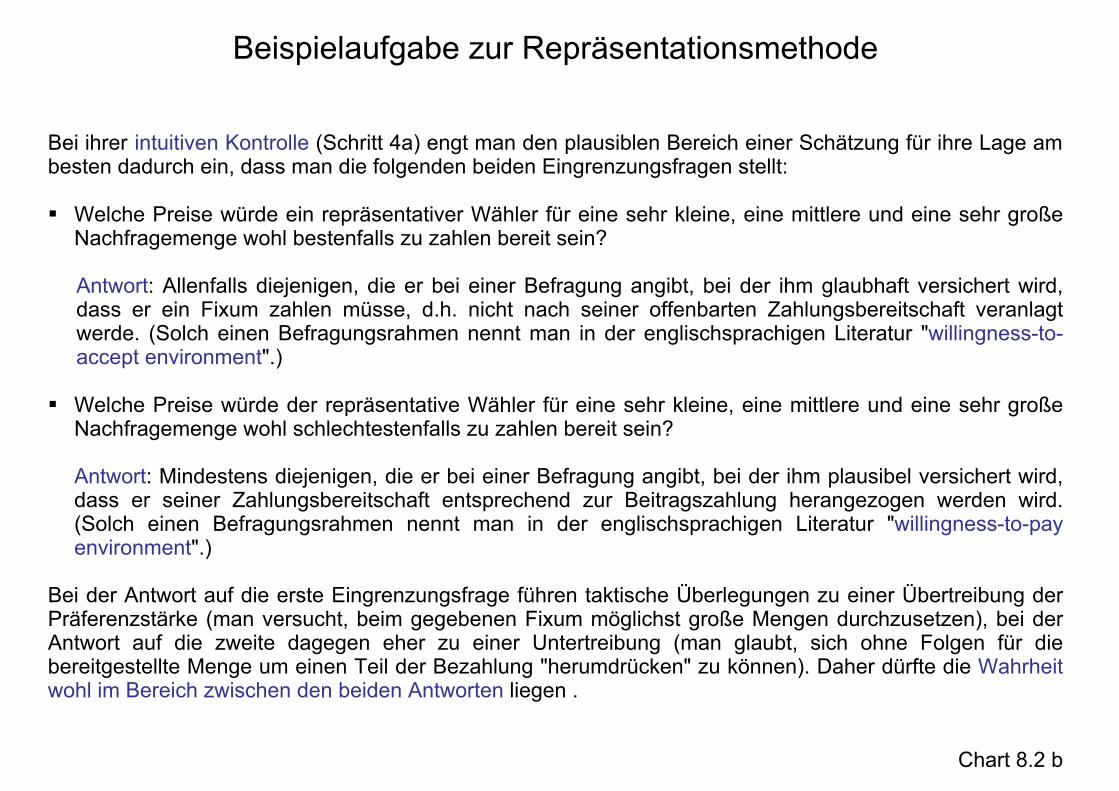

Bei ihrer intuitiven Kontrolle (Schritt 4a) engt man den plausiblen Bereich einer Schätzung für ihre Lage am besten dadurch ein, dass man die folgenden beiden Eingrenzungsfragen stellt: § Welche Preise würde ein repräsentativer Wähler für eine sehr kleine, eine mittlere und eine sehr große

Nachfragemenge wohl bestenfalls zu zahlen bereit sein? Antwort: Allenfalls diejenigen, die er bei einer Befragung angibt, bei der ihm glaubhaft versichert wird, dass er ein Fixum zahlen müsse, d.h. nicht nach seiner offenbarten Zahlungsbereitschaft veranlagt werde. (Solch einen Befragungsrahmen nennt man in der englischsprachigen Literatur "willingness-to-accept environment".)

§ Welche Preise würde der repräsentative Wähler für eine sehr kleine, eine mittlere und eine sehr große

Nachfragemenge wohl schlechtestenfalls zu zahlen bereit sein? Antwort: Mindestens diejenigen, die er bei einer Befragung angibt, bei der ihm plausibel versichert wird, dass er seiner Zahlungsbereitschaft entsprechend zur Beitragszahlung herangezogen werden wird. (Solch einen Befragungsrahmen nennt man in der englischsprachigen Literatur "willingness-to-pay environment".)

Bei der Antwort auf die erste Eingrenzungsfrage führen taktische Überlegungen zu einer Übertreibung der Präferenzstärke (man versucht, beim gegebenen Fixum möglichst große Mengen durchzusetzen), bei der Antwort auf die zweite dagegen eher zu einer Untertreibung (man glaubt, sich ohne Folgen für die bereitgestellte Menge um einen Teil der Bezahlung "herumdrücken" zu können). Daher dürfte die Wahrheit wohl im Bereich zwischen den beiden Antworten liegen .

Beispielaufgabe zur Repräsentationsmethode

Chart 8.3 a

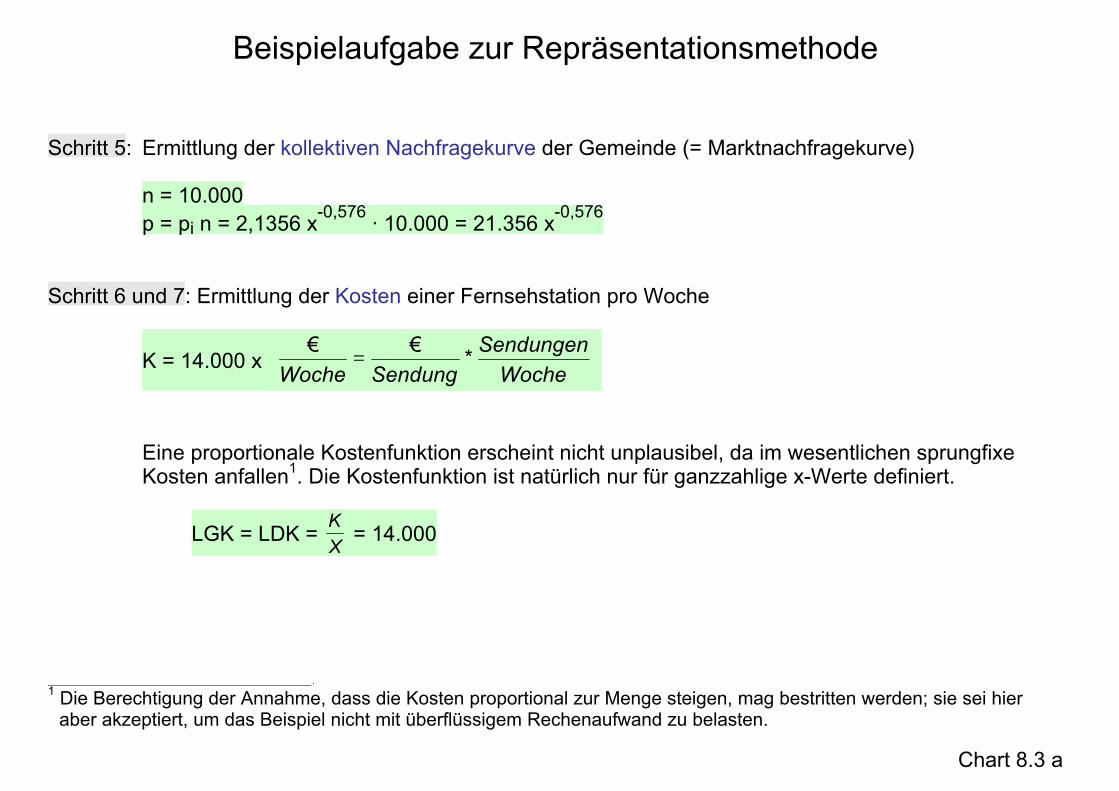

Schritt 5: Ermittlung der kollektiven Nachfragekurve der Gemeinde (= Marktnachfragekurve) n = 10.000

p = pi n = 2,1356 x-0,576

· 10.000 = 21.356 x-0,576

Schritt 6 und 7: Ermittlung der Kosten einer Fernsehstation pro Woche

K = 14.000 x

=

WocheSendungen

SendungWoche*

€€

Eine proportionale Kostenfunktion erscheint nicht unplausibel, da im wesentlichen sprungfixe Kosten anfallen1. Die Kostenfunktion ist natürlich nur für ganzzahlige x-Werte definiert.

LGK = LDK = XK

= 14.000

. 1 Die Berechtigung der Annahme, dass die Kosten proportional zur Menge steigen, mag bestritten werden; sie sei hier

aber akzeptiert, um das Beispiel nicht mit überflüssigem Rechenaufwand zu belasten.

Beispielaufgabe zur Repräsentationsmethode

Chart 8.3 b

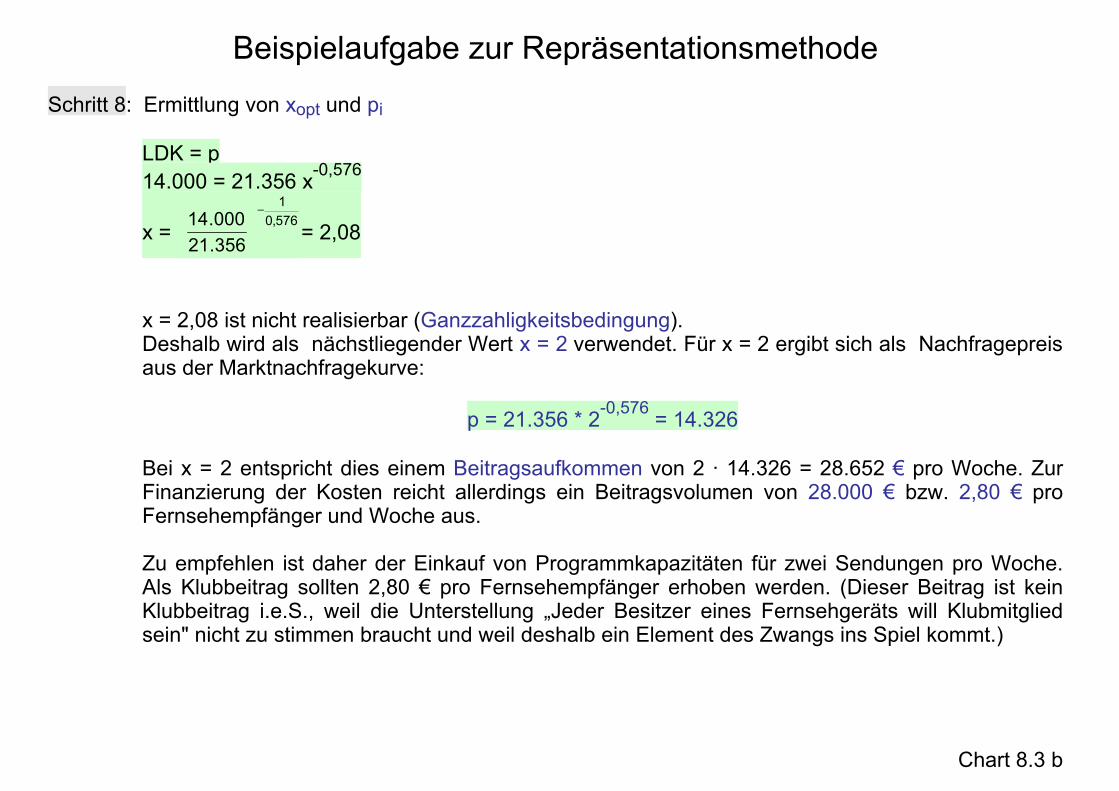

Schritt 8: Ermittlung von xopt und pi

LDK = p 14.000 = 21.356 x

-0,576

x = 576,01

356.21000.14 −

= 2,08

x = 2,08 ist nicht realisierbar (Ganzzahligkeitsbedingung). Deshalb wird als nächstliegender Wert x = 2 verwendet. Für x = 2 ergibt sich als Nachfragepreis aus der Marktnachfragekurve:

p = 21.356 * 2-0,576

= 14.326 Bei x = 2 entspricht dies einem Beitragsaufkommen von 2 · 14.326 = 28.652 € pro Woche. Zur Finanzierung der Kosten reicht allerdings ein Beitragsvolumen von 28.000 € bzw. 2,80 € pro Fernsehempfänger und Woche aus. Zu empfehlen ist daher der Einkauf von Programmkapazitäten für zwei Sendungen pro Woche. Als Klubbeitrag sollten 2,80 € pro Fernsehempfänger erhoben werden. (Dieser Beitrag ist kein Klubbeitrag i.e.S., weil die Unterstellung „Jeder Besitzer eines Fernsehgeräts will Klubmitglied sein" nicht zu stimmen braucht und weil deshalb ein Element des Zwangs ins Spiel kommt.)

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen 1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer

Marktwirtschaft 2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens 2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter 2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

⇒ 2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern 2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen) 2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik 2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand 4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse:

wichtige Soll-Ist-Diskrepanzen 5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von

Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

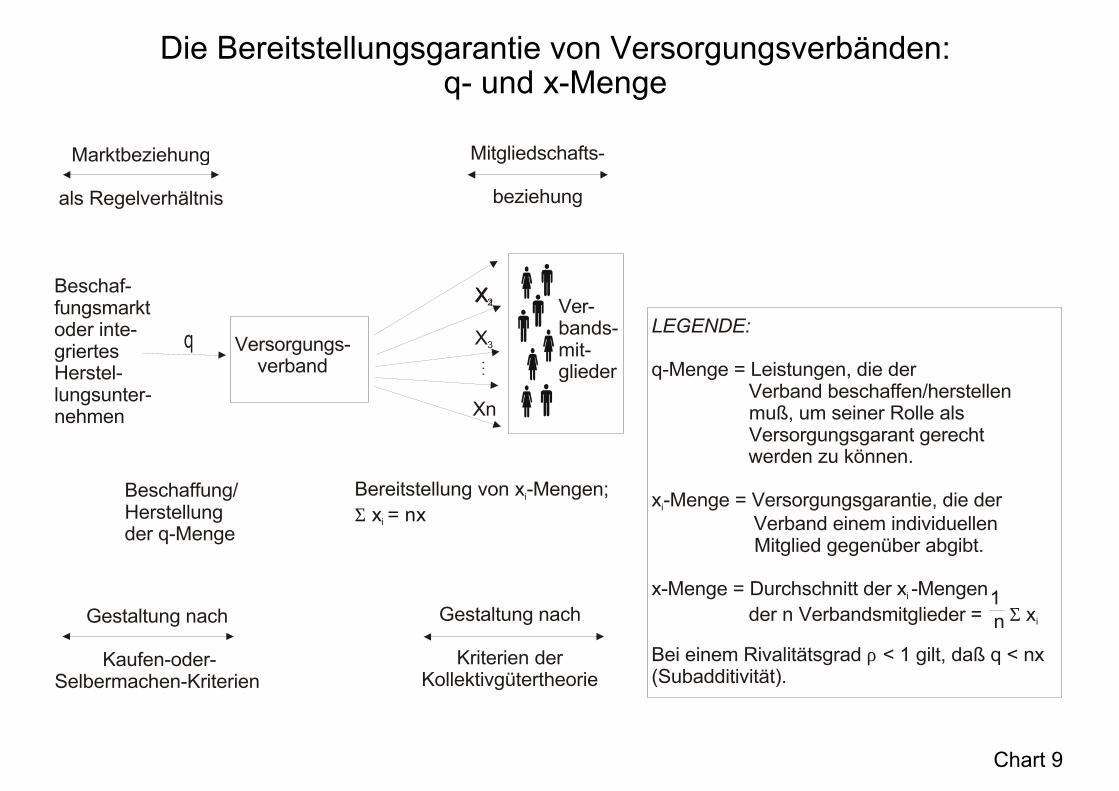

Die Bereitstellungsgarantie von Versorgungsverbänden: q- und x-Menge

Chart 9

Beschaf-fungsmarktoder inte-griertes Herstel-lungsunter-nehmen

Versorgungs-verband

Marktbeziehung

als Regelverhältnis

Gestaltung nach

Kriterien derKollektivgütertheorie

Mitgliedschafts-

beziehung

Beschaffung/Herstellung der q-Menge

Bereitstellung von x-Mengen;i

Σ x = nxi

X1X2

X3

Xn

Gestaltung nach

Kaufen-oder- Selbermachen-Kriterien

Ver-bands-mit-glieder

LEGENDE:

q-Menge = Leistungen, die der Verband beschaffen/herstellen muß, um seiner Rolle als Versorgungsgarant gerecht werden zu können.

x-Menge = Versorgungsgarantie, die der Verband einem individuellen Mitglied gegenüber abgibt.

x-Menge = Durchschnitt der x -Mengen

Bei einem Rivalitätsgrad < 1 gilt, daß q < nx(Subadditivität).

i

i

der n Verbandsmitglieder =

ρ

x Σ in1

Sukzessivkategorienskala des Extensionsniveaus e

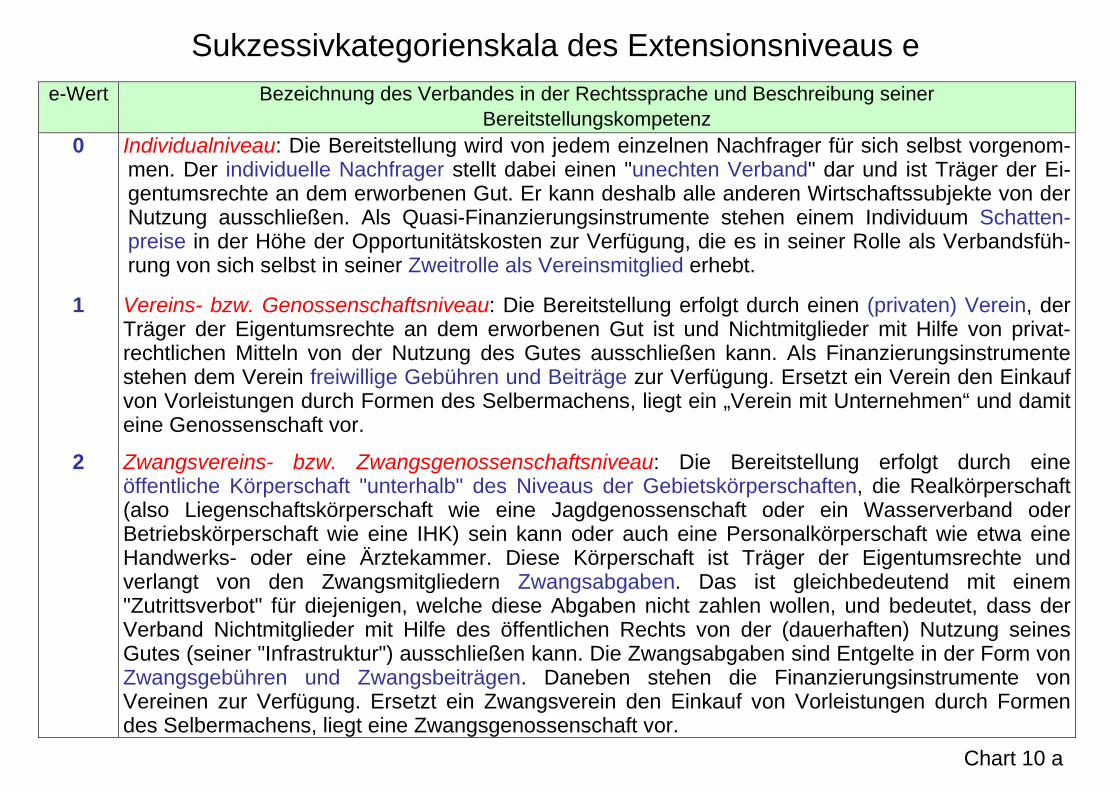

Chart 10 a

e-Wert Bezeichnung des Verbandes in der Rechtssprache und Beschreibung seiner Bereitstellungskompetenz

0

1

2

Individualniveau: Die Bereitstellung wird von jedem einzelnen Nachfrager für sich selbst vorgenom-men. Der individuelle Nachfrager stellt dabei einen "unechten Verband" dar und ist Träger der Ei-gentumsrechte an dem erworbenen Gut. Er kann deshalb alle anderen Wirtschaftssubjekte von der Nutzung ausschließen. Als Quasi-Finanzierungsinstrumente stehen einem Individuum Schatten-preise in der Höhe der Opportunitätskosten zur Verfügung, die es in seiner Rolle als Verbandsfüh-rung von sich selbst in seiner Zweitrolle als Vereinsmitglied erhebt.

Vereins- bzw. Genossenschaftsniveau: Die Bereitstellung erfolgt durch einen (privaten) Verein, der Träger der Eigentumsrechte an dem erworbenen Gut ist und Nichtmitglieder mit Hilfe von privat-rechtlichen Mitteln von der Nutzung des Gutes ausschließen kann. Als Finanzierungsinstrumente stehen dem Verein freiwillige Gebühren und Beiträge zur Verfügung. Ersetzt ein Verein den Einkauf von Vorleistungen durch Formen des Selbermachens, liegt ein „Verein mit Unternehmen“ und damit eine Genossenschaft vor.

Zwangsvereins- bzw. Zwangsgenossenschaftsniveau: Die Bereitstellung erfolgt durch eine öffentliche Körperschaft "unterhalb" des Niveaus der Gebietskörperschaften, die Realkörperschaft (also Liegenschaftskörperschaft wie eine Jagdgenossenschaft oder ein Wasserverband oder Betriebskörperschaft wie eine IHK) sein kann oder auch eine Personalkörperschaft wie etwa eine Handwerks- oder eine Ärztekammer. Diese Körperschaft ist Träger der Eigentumsrechte und verlangt von den Zwangsmitgliedern Zwangsabgaben. Das ist gleichbedeutend mit einem "Zutrittsverbot" für diejenigen, welche diese Abgaben nicht zahlen wollen, und bedeutet, dass der Verband Nichtmitglieder mit Hilfe des öffentlichen Rechts von der (dauerhaften) Nutzung seines Gutes (seiner "Infrastruktur") ausschließen kann. Die Zwangsabgaben sind Entgelte in der Form von Zwangsgebühren und Zwangsbeiträgen. Daneben stehen die Finanzierungsinstrumente von Vereinen zur Verfügung. Ersetzt ein Zwangsverein den Einkauf von Vorleistungen durch Formen des Selbermachens, liegt eine Zwangsgenossenschaft vor.

Sukzessivkategorienskala des Extensionsniveaus e

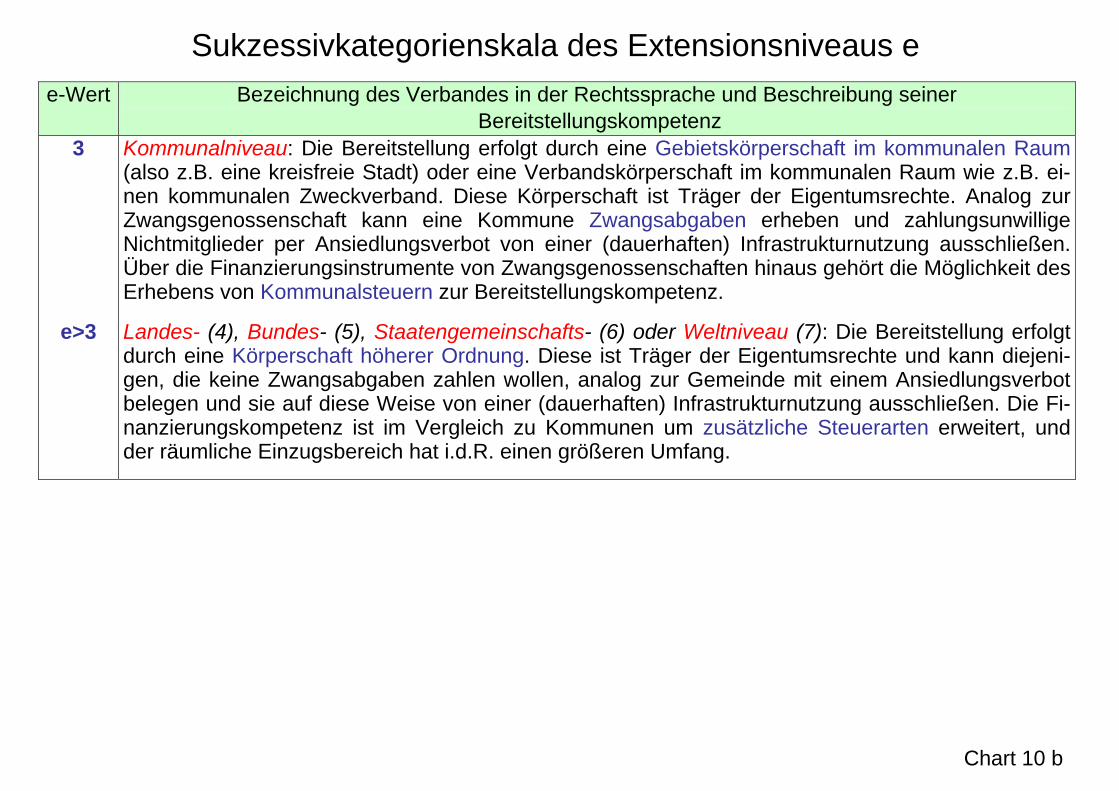

Chart 10 b

e-Wert Bezeichnung des Verbandes in der Rechtssprache und Beschreibung seiner Bereitstellungskompetenz

3

e>3

Kommunalniveau: Die Bereitstellung erfolgt durch eine Gebietskörperschaft im kommunalen Raum (also z.B. eine kreisfreie Stadt) oder eine Verbandskörperschaft im kommunalen Raum wie z.B. ei-nen kommunalen Zweckverband. Diese Körperschaft ist Träger der Eigentumsrechte. Analog zur Zwangsgenossenschaft kann eine Kommune Zwangsabgaben erheben und zahlungsunwillige Nichtmitglieder per Ansiedlungsverbot von einer (dauerhaften) Infrastrukturnutzung ausschließen. Über die Finanzierungsinstrumente von Zwangsgenossenschaften hinaus gehört die Möglichkeit des Erhebens von Kommunalsteuern zur Bereitstellungskompetenz.

Landes- (4), Bundes- (5), Staatengemeinschafts- (6) oder Weltniveau (7): Die Bereitstellung erfolgt durch eine Körperschaft höherer Ordnung. Diese ist Träger der Eigentumsrechte und kann diejeni-gen, die keine Zwangsabgaben zahlen wollen, analog zur Gemeinde mit einem Ansiedlungsverbot belegen und sie auf diese Weise von einer (dauerhaften) Infrastrukturnutzung ausschließen. Die Fi-nanzierungskompetenz ist im Vergleich zu Kommunen um zusätzliche Steuerarten erweitert, und der räumliche Einzugsbereich hat i.d.R. einen größeren Umfang.

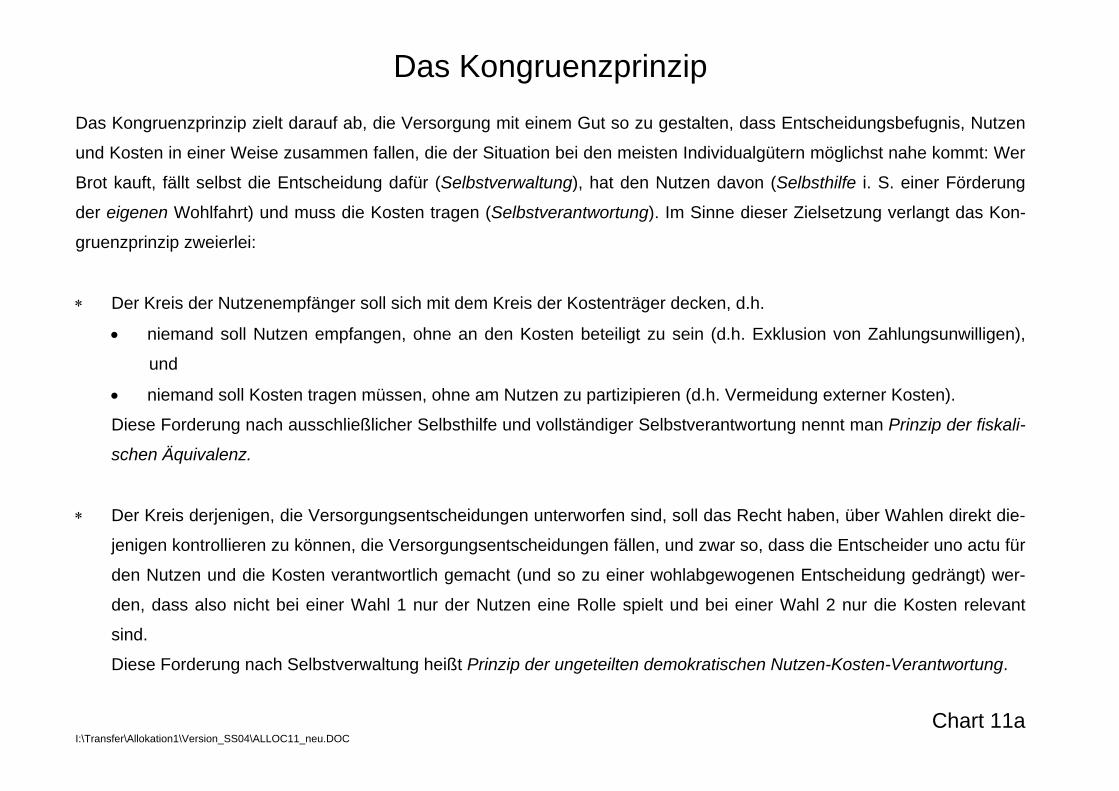

Das Kongruenzprinzip Das Kongruenzprinzip zielt darauf ab, die Versorgung mit einem Gut so zu gestalten, dass Entscheidungsbefugnis, Nutzen

und Kosten in einer Weise zusammen fallen, die der Situation bei den meisten Individualgütern möglichst nahe kommt: Wer

Brot kauft, fällt selbst die Entscheidung dafür (Selbstverwaltung), hat den Nutzen davon (Selbsthilfe i. S. einer Förderung

der eigenen Wohlfahrt) und muss die Kosten tragen (Selbstverantwortung). Im Sinne dieser Zielsetzung verlangt das Kon-

gruenzprinzip zweierlei:

∗ Der Kreis der Nutzenempfänger soll sich mit dem Kreis der Kostenträger decken, d.h.

• niemand soll Nutzen empfangen, ohne an den Kosten beteiligt zu sein (d.h. Exklusion von Zahlungsunwilligen),

und

• niemand soll Kosten tragen müssen, ohne am Nutzen zu partizipieren (d.h. Vermeidung externer Kosten).

Diese Forderung nach ausschließlicher Selbsthilfe und vollständiger Selbstverantwortung nennt man Prinzip der fiskali-

schen Äquivalenz.

∗ Der Kreis derjenigen, die Versorgungsentscheidungen unterworfen sind, soll das Recht haben, über Wahlen direkt die-

jenigen kontrollieren zu können, die Versorgungsentscheidungen fällen, und zwar so, dass die Entscheider uno actu für

den Nutzen und die Kosten verantwortlich gemacht (und so zu einer wohlabgewogenen Entscheidung gedrängt) wer-

den, dass also nicht bei einer Wahl 1 nur der Nutzen eine Rolle spielt und bei einer Wahl 2 nur die Kosten relevant

sind.

Diese Forderung nach Selbstverwaltung heißt Prinzip der ungeteilten demokratischen Nutzen-Kosten-Verantwortung.

Chart 11a I:\Transfer\Allokation1\Version_SS04\ALLOC11_neu.DOC

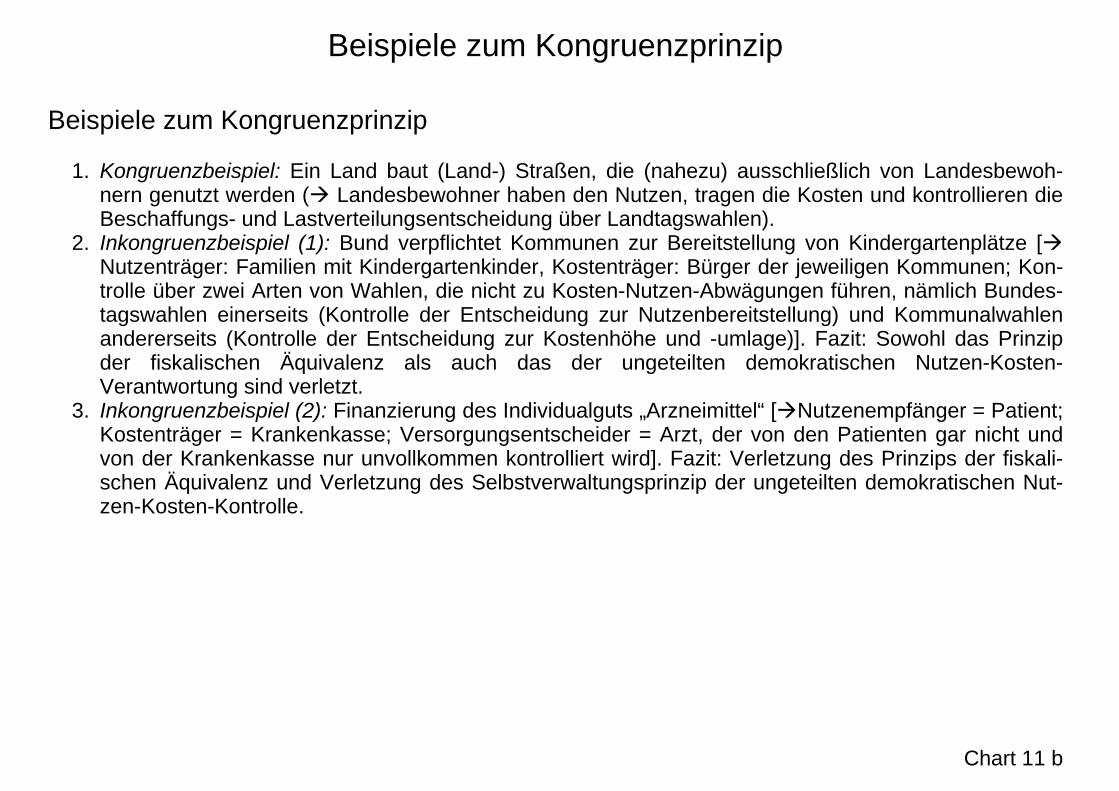

Beispiele zum Kongruenzprinzip

Chart 11 b

Beispiele zum Kongruenzprinzip

1. Kongruenzbeispiel: Ein Land baut (Land-) Straßen, die (nahezu) ausschließlich von Landesbewoh-nern genutzt werden ( Landesbewohner haben den Nutzen, tragen die Kosten und kontrollieren die Beschaffungs- und Lastverteilungsentscheidung über Landtagswahlen).

2. Inkongruenzbeispiel (1): Bund verpflichtet Kommunen zur Bereitstellung von Kindergartenplätze [ Nutzenträger: Familien mit Kindergartenkinder, Kostenträger: Bürger der jeweiligen Kommunen; Kon-trolle über zwei Arten von Wahlen, die nicht zu Kosten-Nutzen-Abwägungen führen, nämlich Bundes-tagswahlen einerseits (Kontrolle der Entscheidung zur Nutzenbereitstellung) und Kommunalwahlen andererseits (Kontrolle der Entscheidung zur Kostenhöhe und -umlage)]. Fazit: Sowohl das Prinzip der fiskalischen Äquivalenz als auch das der ungeteilten demokratischen Nutzen-Kosten-Verantwortung sind verletzt.

3. Inkongruenzbeispiel (2): Finanzierung des Individualguts „Arzneimittel“ [ Nutzenempfänger = Patient; Kostenträger = Krankenkasse; Versorgungsentscheider = Arzt, der von den Patienten gar nicht und von der Krankenkasse nur unvollkommen kontrolliert wird]. Fazit: Verletzung des Prinzips der fiskali-schen Äquivalenz und Verletzung des Selbstverwaltungsprinzip der ungeteilten demokratischen Nut-zen-Kosten-Kontrolle.

WILLENSBILDUNGSREGELN FÜR KOLLEKTIVGÜTERVERBÄNDE

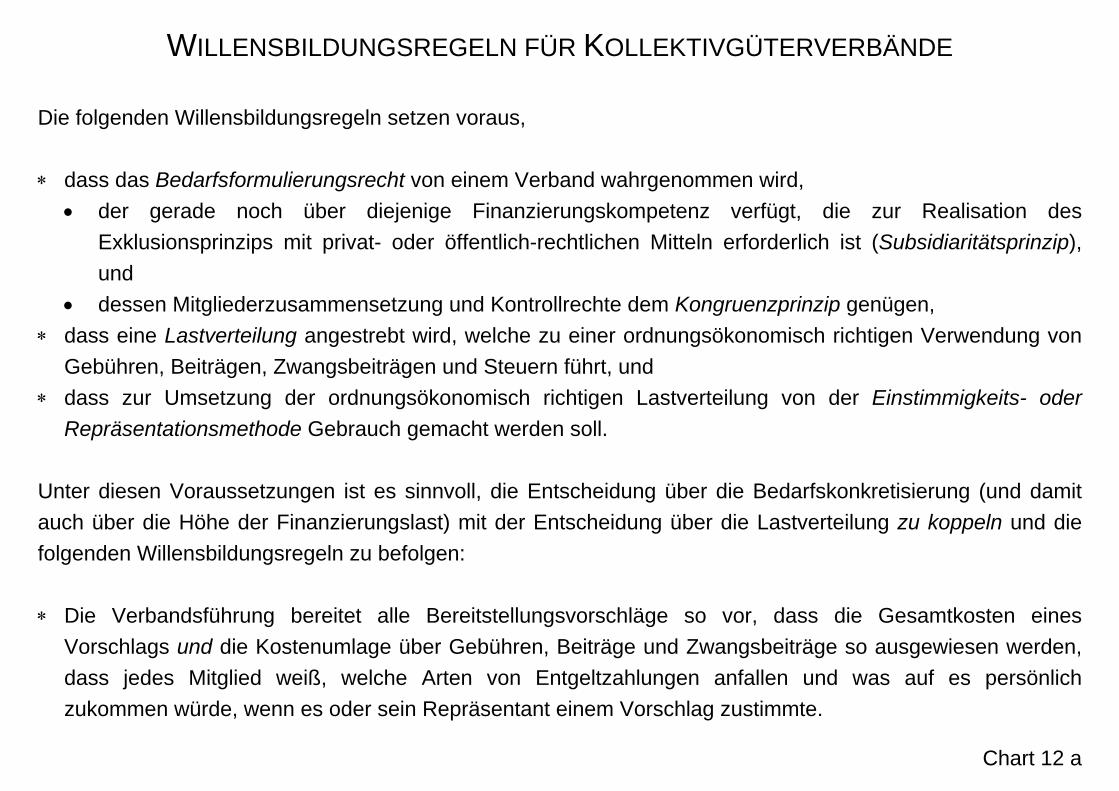

Chart 12 a

Die folgenden Willensbildungsregeln setzen voraus, ∗ dass das Bedarfsformulierungsrecht von einem Verband wahrgenommen wird,

• der gerade noch über diejenige Finanzierungskompetenz verfügt, die zur Realisation des Exklusionsprinzips mit privat- oder öffentlich-rechtlichen Mitteln erforderlich ist (Subsidiaritätsprinzip), und

• dessen Mitgliederzusammensetzung und Kontrollrechte dem Kongruenzprinzip genügen, ∗ dass eine Lastverteilung angestrebt wird, welche zu einer ordnungsökonomisch richtigen Verwendung von

Gebühren, Beiträgen, Zwangsbeiträgen und Steuern führt, und ∗ dass zur Umsetzung der ordnungsökonomisch richtigen Lastverteilung von der Einstimmigkeits- oder

Repräsentationsmethode Gebrauch gemacht werden soll. Unter diesen Voraussetzungen ist es sinnvoll, die Entscheidung über die Bedarfskonkretisierung (und damit auch über die Höhe der Finanzierungslast) mit der Entscheidung über die Lastverteilung zu koppeln und die folgenden Willensbildungsregeln zu befolgen: ∗ Die Verbandsführung bereitet alle Bereitstellungsvorschläge so vor, dass die Gesamtkosten eines

Vorschlags und die Kostenumlage über Gebühren, Beiträge und Zwangsbeiträge so ausgewiesen werden, dass jedes Mitglied weiß, welche Arten von Entgeltzahlungen anfallen und was auf es persönlich zukommen würde, wenn es oder sein Repräsentant einem Vorschlag zustimmte.

WILLENSBILDUNGSREGELN FÜR KOLLEKTIVGÜTERVERBÄNDE

Chart 12 b

∗ Verlangt man zusätzlich, dass Bereitstellungsentscheidungen von den Mitgliedern bzw. Repräsentanten

einstimmig gefällt werden (d.h. dass jeder Stimmberechtigte ein Veto hat) und stimmt man der Reihe nach über alternative Bereitstellungsmaßnahmen mit wachsenden Kosten pro Mitglied ab, stellt sich eine Bereitstellungsentscheidung aus der Mitgliederperspektive wie eine Einkaufsentscheidung über ein Individualgut dar: Entweder man stimmt einer Maßnahme zu und gesteht damit gleichzeitig ein, dass der individuell erwartete Nutzen wenigstens den individuell anfallenden Kosten entspricht, oder man lehnt ab und muss damit auch auf den Nettonutzenzuwachs verzichten. Letzteres ist aus der Sicht eines fairen Mitglieds/Repräsentanten nur sinnvoll, wenn der Zuwachs negativ ist.

∗ Einstimmigkeitsentscheidungen sind kostspielig und anfällig gegen Erpressungstaktiken von Mitglie-

dern/Repräsentanten, die versuchen, sich ihre Zustimmung abkaufen zu lassen, obwohl der Nettonutzen auch ohne einen Stimmenkaufbetrag bereits positiv wäre. Deshalb sollen sie nur in eingeschränkter Form (Forderung einer qualifizierten Mehrheit) und nur in besonders wichtigen Fällen angewandt werden. Norma-lerweise sollte man nach einem direkt-demokratischen (Vereine) oder über Repräsentanten (Abgeordnete) vermittelten (Zwangsvereine, Gebietskörperschaften) Mehrheitsverfahren mit einem Ja-Nein-Modus ab-stimmen und akzeptieren, dass dies i.d.R. zur Folge hat, dass sich in einem Verband die Nettonutzenvor-stellung des Medianwählers durchsetzt.

WILLENSBILDUNGSREGELN FÜR KOLLEKTIVGÜTERVERBÄNDE

Chart 12 c

∗ Was für laufende Bereitstellungsmengen gilt (also z.B. bezüglich der Stunden, für die eine Tennisanlage

geöffnet und damit auch betreut sein soll), ist mutatis mutandis auch auf Entscheidungen über Bereitstel-lungskapazitäten übertragbar (also z.B. für die Anzahl der Tennisplätze in der Anlage). Hierbei ergibt sich im Allgemeinen das Phänomen, dass kleine Kapazitäten für die Mitglieder mit hohen Gebühren und niedrigen Optionsbeiträgen verknüpft sind (es fallen oft Überfüllungsgebühren an), große Kapazitäten dagegen mit niedrigen Gebühren und hohen Beiträgen (im Extremfall ist immer ein Platz frei). Die Unterscheidung zwi-schen laufenden Bereitstellungsmengen und maximalen Bedienungskapazitäten spielt allerdings nur bei Kollektivgütern eine Rolle, die – wie etwa Tennisanlagen, aber anders als Deiche – überfüllt sein und bei denen die Kapazitäten schrittweise erweitert werden können. Eine Kapazitätserweiterung ist oft die Voraus-setzung für die Aufnahme weiterer Mitglieder. Eine solche Vergrößerung des Verbandes ist zweckmäßig, wenn die langfristigen Grenzkosten (Kapazitätsgrenzkosten) unter den langfristigen Durchschnittskosten liegen und eine Verbandsvergrößerung daher mit einer Kostensenkung pro Mitglied verbunden ist.

WILLENSBILDUNGSREGELN FÜR KOLLEKTIVGÜTERVERBÄNDE

Chart 12 d

Es ist unmittelbar ersichtlich, dass die Bedarfsformulierungs-, Lastverteilungs- und Willensbildungsregeln in der Realität vielfach nicht eingehalten werden. Gleichwohl haben sie auch unter den heutigen politischen Rahmenbedingungen ihre Bedeutung: Sie können eine Maßstabsfunktion übernehmen, denn je ähnlicher eine tatsächliche Form der Bereitstellung der regelgerechten ist, desto geringer sind die Zusatzlasten aus Bereit-stellungsfehlentscheidungen; und sie können eine Vorbildfunktion übernehmen, die darauf hinwirkt, die tat-sächlichen Bereitstellungsformen den regelgerechten möglichst ähnlich werden zu lassen. Man kann z.B. dafür sorgen, dass die zukünftige Verkehrsinfrastruktur verstärkt über Beiträge und Gebühren finanziert wird oder dass Steuern in einem Bundesstaat länderweise festgelegt werden können und damit Globalbeiträgen für die Länderinfrastruktur gleichen.

DIE ZIEL-MITTEL-TRÄGER-REGEL (ZMT-REGEL)

Chart 13 a

Die ZMT-Regel ist eine Organisationsregel, deren Anwendungsbereich über den Bereich der Bereitstellung von Kollektivgütern hinausreicht. Sie soll Dosierungs-, Kompetenz- und Loyalitätskonflikte in Fällen vermeiden, in denen mehrere, nicht völlig harmonische Ziele realisiert werden sollen, in denen also z.B. Bereitstellungs-aufgaben für mehrere Arten von Kollektivgütern verteilt werden sollen. Die Regel verlangt, ðdass jedem Ziel wenigstens ein nicht auch zur Realisation konfligierender Ziele eingesetztes Mittel

zugeordnet wird, denn anderenfalls können Dosierungskonflikte entstehen (ein bestimmter Zinssatz kann z.B. dem Vollbeschäftigungsziel dienen, gleichzeitig aber das Erreichen des außenwirtschaftlichen Gleich-gewichts verhindern, weil hierzu ein anderer Zinssatz erforderlich gewesen wäre);

ðdass jeder Ziel-Mittel-Kombination ein und nur ein Träger zugeordnet wird, denn anderenfalls könnten

Kompetenzkonflikte entstehen (sind zwei Träger gemeinsam für ein Ziel verantwortlich, schieben sie sich oft gegenseitig die Verantwortung für Fehler zu; ist der Einsatz ein und desselben Mittels auf verschiedene Träger verteilt, kann es zu Abstimmungsproblemen und Trittbrettfahrerhaltungen kommen);

ðdass ein und demselben Träger nur solche Ziel-Mittel-Kombinationen übertragen werden, die miteinander

kompatibel sind, d.h. die bei der Führung des Trägers keine Loyalitätskonflikte zur Folge haben; solche Konflikte oder eine Widerspruchsunterdrückung würden z.B. auftreten, wenn man den Umweltschutz einer Abteilung im Verkehrsministerium übertrüge, statt ihm über ein eigenes Ministerium eine Stimme im Kabinett zu verleihen;

DIE ZIEL-MITTEL-TRÄGER-REGEL (ZMT-REGEL)

Chart 13 b

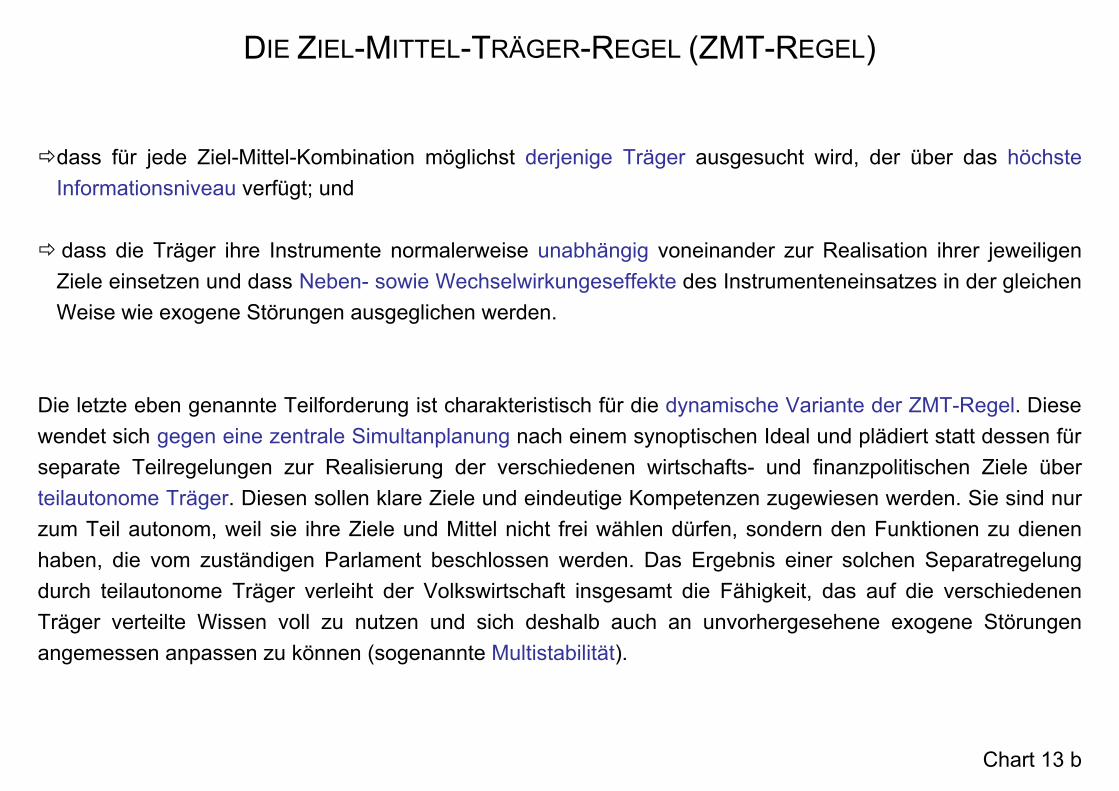

ðdass für jede Ziel-Mittel-Kombination möglichst derjenige Träger ausgesucht wird, der über das höchste

Informationsniveau verfügt; und ð dass die Träger ihre Instrumente normalerweise unabhängig voneinander zur Realisation ihrer jeweiligen

Ziele einsetzen und dass Neben- sowie Wechselwirkungeseffekte des Instrumenteneinsatzes in der gleichen Weise wie exogene Störungen ausgeglichen werden.

Die letzte eben genannte Teilforderung ist charakteristisch für die dynamische Variante der ZMT-Regel. Diese wendet sich gegen eine zentrale Simultanplanung nach einem synoptischen Ideal und plädiert statt dessen für separate Teilregelungen zur Realisierung der verschiedenen wirtschafts- und finanzpolitischen Ziele über teilautonome Träger. Diesen sollen klare Ziele und eindeutige Kompetenzen zugewiesen werden. Sie sind nur zum Teil autonom, weil sie ihre Ziele und Mittel nicht frei wählen dürfen, sondern den Funktionen zu dienen haben, die vom zuständigen Parlament beschlossen werden. Das Ergebnis einer solchen Separatregelung durch teilautonome Träger verleiht der Volkswirtschaft insgesamt die Fähigkeit, das auf die verschiedenen Träger verteilte Wissen voll zu nutzen und sich deshalb auch an unvorhergesehene exogene Störungen angemessen anpassen zu können (sogenannte Multistabilität).

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

⇒ 2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen) 2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte

sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen 1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer

Marktwirtschaft 2. Normative Analyse der öffentlichen Finanzwirtschaft 2.0 Grobüberblick über Formen des Marktversagens 2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern 2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

⇒ 2.3.1 Natürliche Monopole 2.3.2 Externe Effekte 2.3.3 Meritorische und demeritorisch Güter (Informationsasymmetrien und

Entscheidungsmängel) 2.4 Allokative Begründung der Redistributionspolitik 2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik) 3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand 4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse:

wichtige Soll-Ist-Diskrepanzen 5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von

Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

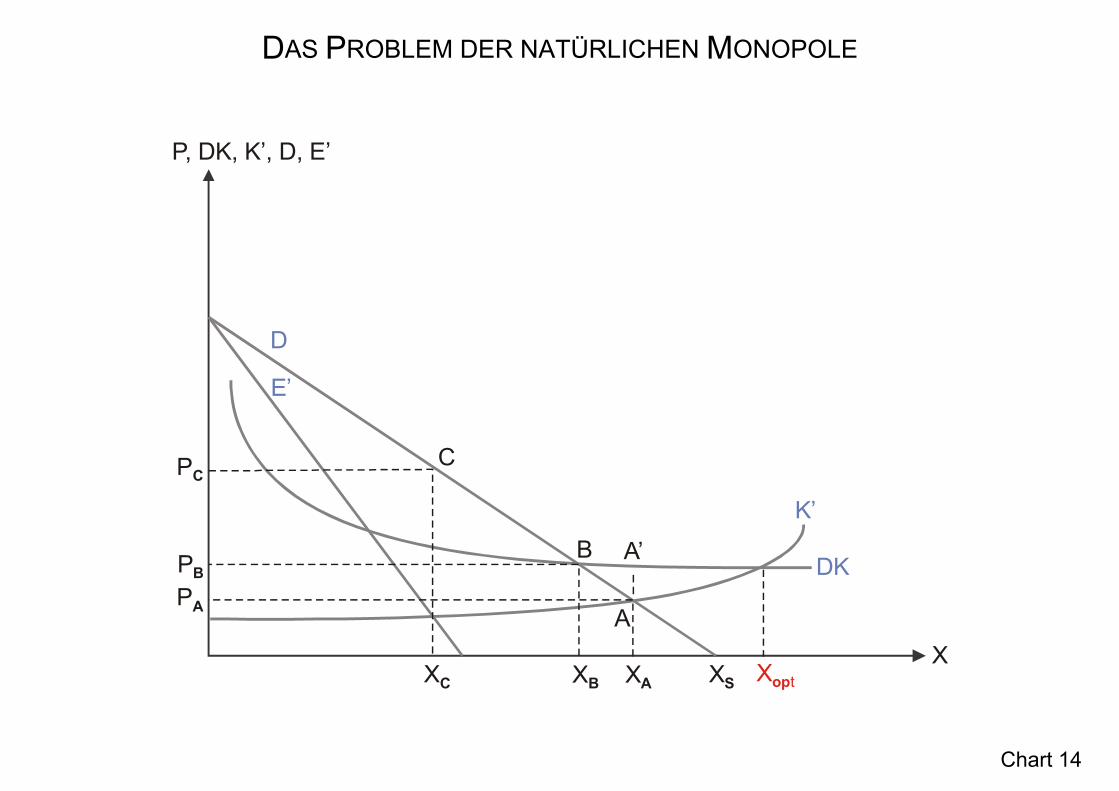

DAS PROBLEM DER NATÜRLICHEN MONOPOLE

Chart 14

P, DK, K’, D, E’

C

DK

K’

D

E’

B

X

A

A’

XSXC XB XA

PC

PB

PA

Xopt

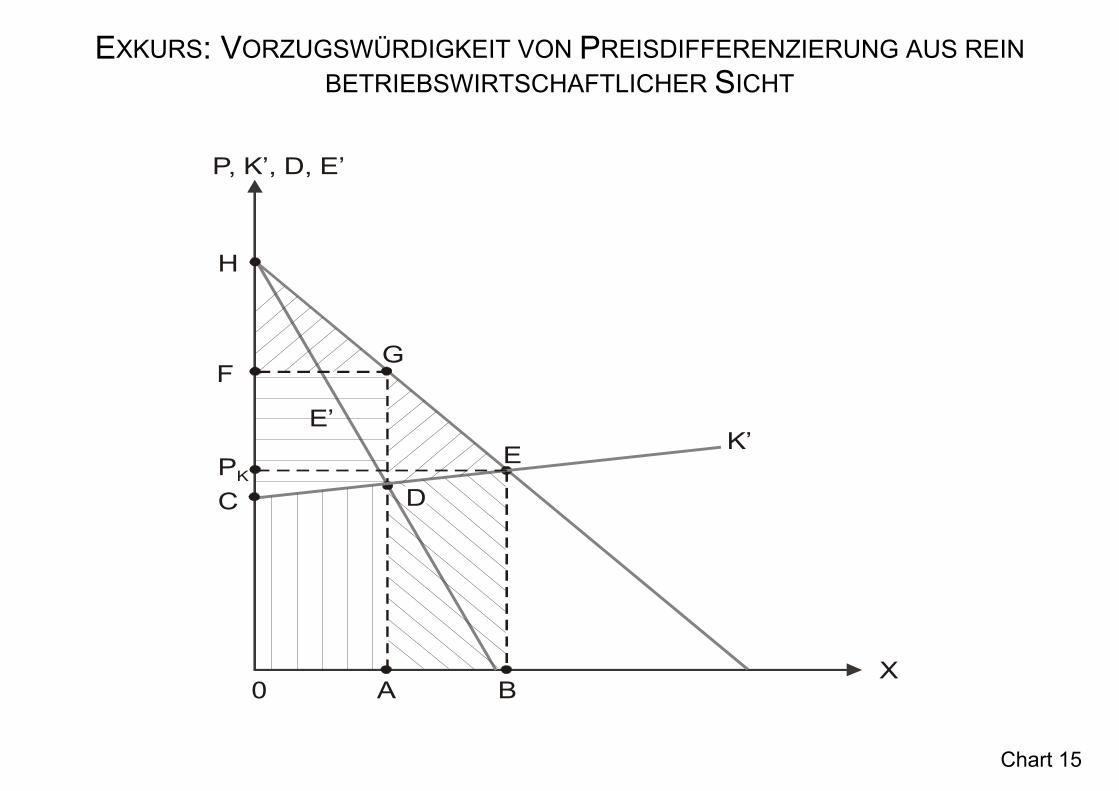

EXKURS: VORZUGSWÜRDIGKEIT VON PREISDIFFERENZIERUNG AUS REIN BETRIEBSWIRTSCHAFTLICHER SICHT

Chart 15

H

F

PK

C

0 A B

E

G

D

X

K’

P, K’, D, E’

E’

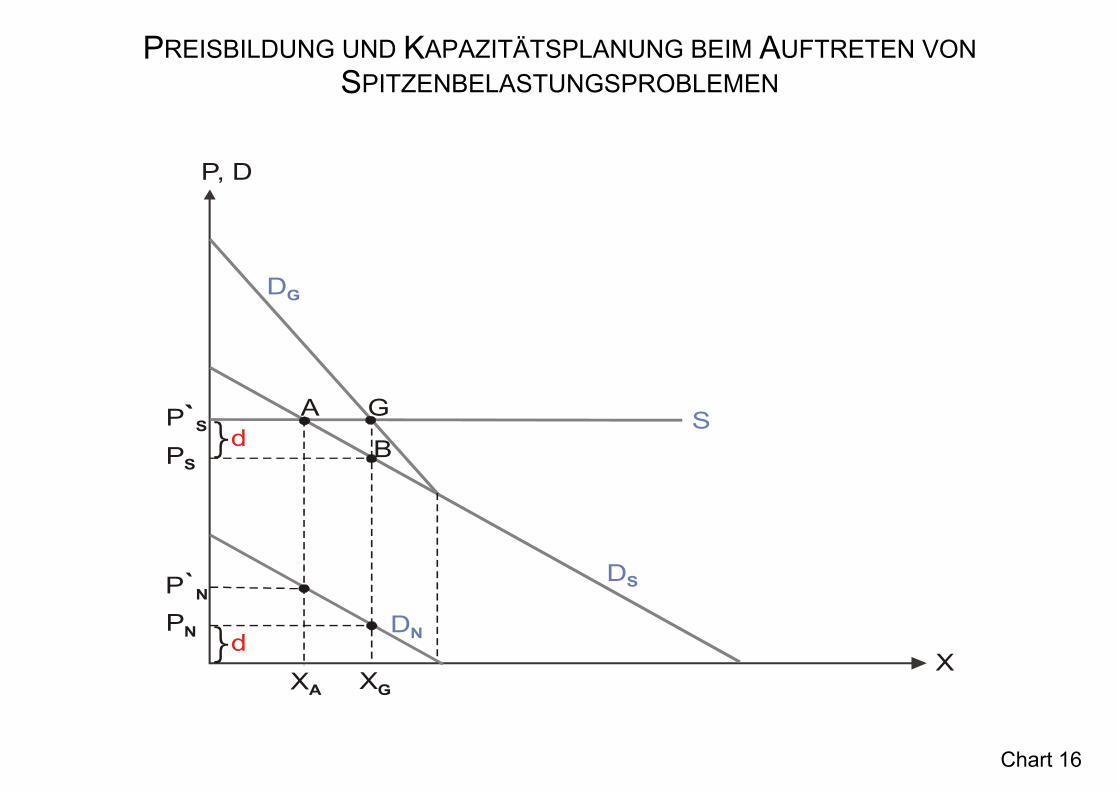

PREISBILDUNG UND KAPAZITÄTSPLANUNG BEIM AUFTRETEN VON SPITZENBELASTUNGSPROBLEMEN

Chart 16

P, D

G

B

X

A

DG

XGXA

PS

DS

DN

SP`S

P`N

PN

d

d

Gliederung - STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.3.1 Natürliche Monopole

⇒ 2.3.2 Externe Effekte 2.3.3 Meritorische und demeritorisch Güter (Informationsasymmetrien und

Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

EXTERNE EFFEKTE UNTERSCHIEDLICHER ART: GESAMTÜBERBLICK

Chart 17 a

1. Reale (oder auch technologische) externe Effekte des Konsums oder der Produktion

= Auswirkungen des Güter- oder Faktoreinsatzes von A auf den Nutzen oder Gewinn von B, die vom Preissystem nicht erfasst werden (Beispiel: Nutzeneinbuße des B aufgrund von entgeltfreier Umweltver-schmutzung des A).

Diese Definition externer Effekte kann als marktwirtschaftlich bezeichnet werden, weil sie auf Korrekturen des Hauptkoordinationsmechanismus von Marktwirtschaften - des Preissystems - zielt und „extern“ als „außerhalb des Preismechanismus“ auffasst. A und/oder B können Individuen oder Kollektive (Verbände) sein. Im letzteren Fall spricht man auch von verbandsexternen oder Spillover-Effekten.

2. Monetäre (oder pekuniäre) externe Effekte

= Auswirkungen von Entscheidungen des A auf die Einkommensverteilung zwischen A und B oder B und C, die zwar vom Preissystem erfasst werden und Ausdruck der allgemeinen Interdependenz sind, an denen B und/oder C aber nicht beteiligt waren, obwohl sie betroffen sind (Beispiel: Gewinneinbuße des B aufgrund einer Veränderung der Nachfragestruktur des A). Da „extern“ hier vorrangig auf das Fehlen von Mitbestimmungsmöglichkeiten und damit auf den Hauptkoordinationsmechanismus von sozialistischen Wirtschaftssystemen zielt („extern“ = außerhalb der Sphäre politischer Mitbestimmung), kann man diese Definition von externen Effekten als eine sozialistische bezeichnen.

EXTERNE EFFEKTE UNTERSCHIEDLICHER ART: GESAMTÜBERBLICK

Chart 17 b

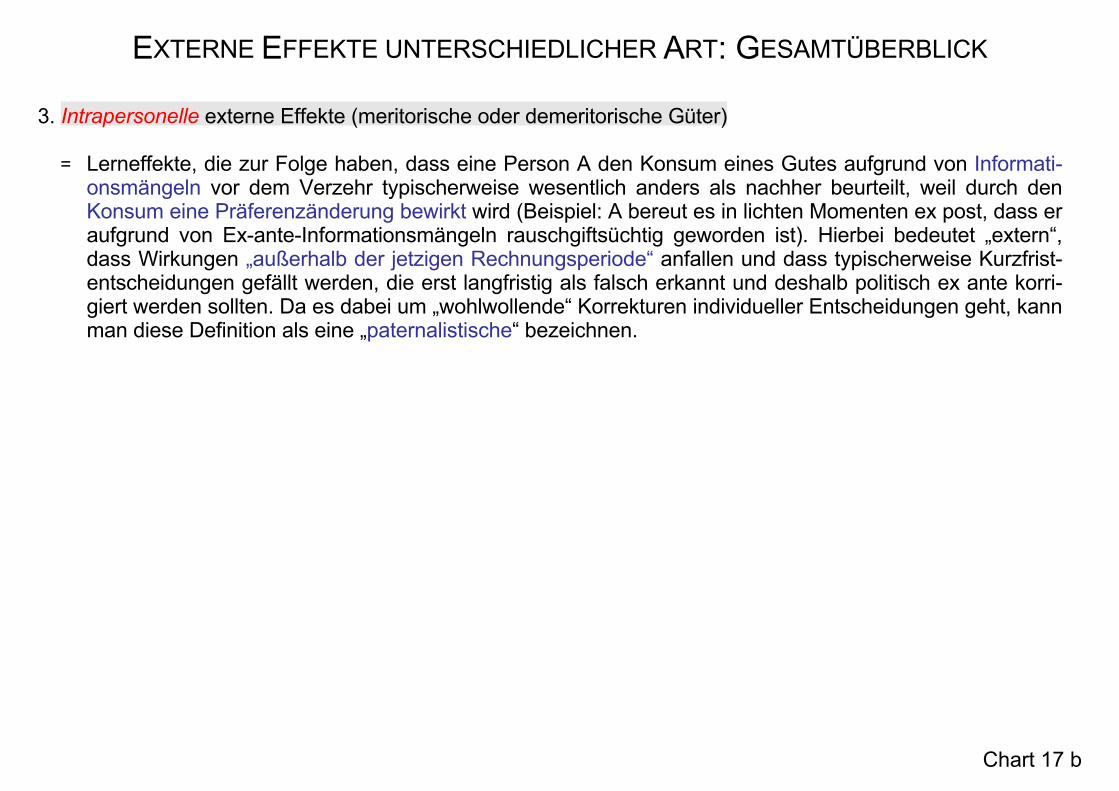

3. Intrapersonelle externe Effekte (meritorische oder demeritorische Güter)

= Lerneffekte, die zur Folge haben, dass eine Person A den Konsum eines Gutes aufgrund von Informati-onsmängeln vor dem Verzehr typischerweise wesentlich anders als nachher beurteilt, weil durch den Konsum eine Präferenzänderung bewirkt wird (Beispiel: A bereut es in lichten Momenten ex post, dass er aufgrund von Ex-ante-Informationsmängeln rauschgiftsüchtig geworden ist). Hierbei bedeutet „extern“, dass Wirkungen „außerhalb der jetzigen Rechnungsperiode“ anfallen und dass typischerweise Kurzfrist-entscheidungen gefällt werden, die erst langfristig als falsch erkannt und deshalb politisch ex ante korri-giert werden sollten. Da es dabei um „wohlwollende“ Korrekturen individueller Entscheidungen geht, kann man diese Definition als eine „paternalistische“ bezeichnen.

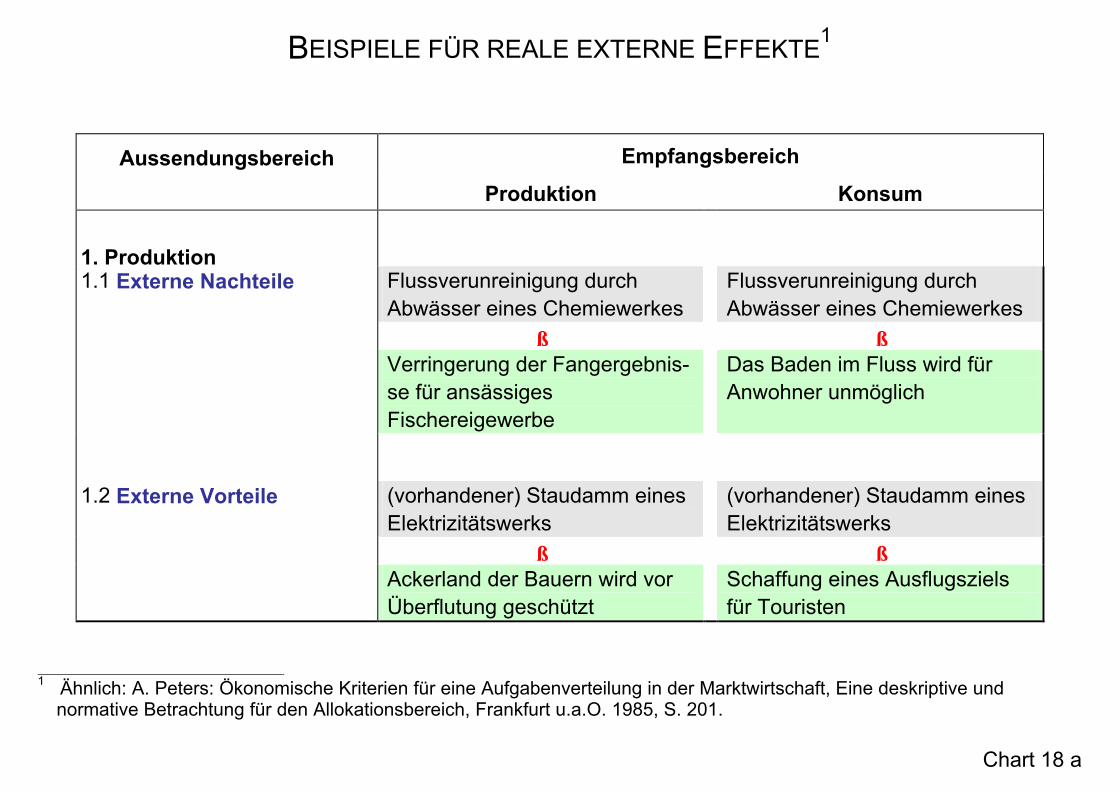

BEISPIELE FÜR REALE EXTERNE EFFEKTE1

Chart 18 a

Aussendungsbereich Empfangsbereich

Produktion Konsum

1. Produktion

1.1 Externe Nachteile Flussverunreinigung durch Abwässer eines Chemiewerkes

Flussverunreinigung durch Abwässer eines Chemiewerkes

⇓ ⇓ Verringerung der Fangergebnis-

se für ansässiges Fischereigewerbe

Das Baden im Fluss wird für Anwohner unmöglich

1.2 Externe Vorteile (vorhandener) Staudamm eines Elektrizitätswerks

(vorhandener) Staudamm eines Elektrizitätswerks

⇓ ⇓ Ackerland der Bauern wird vor

Überflutung geschützt Schaffung eines Ausflugsziels

für Touristen

.

1 Ähnlich: A. Peters: Ökonomische Kriterien für eine Aufgabenverteilung in der Marktwirtschaft, Eine deskriptive und normative Betrachtung für den Allokationsbereich, Frankfurt u.a.O. 1985, S. 201.

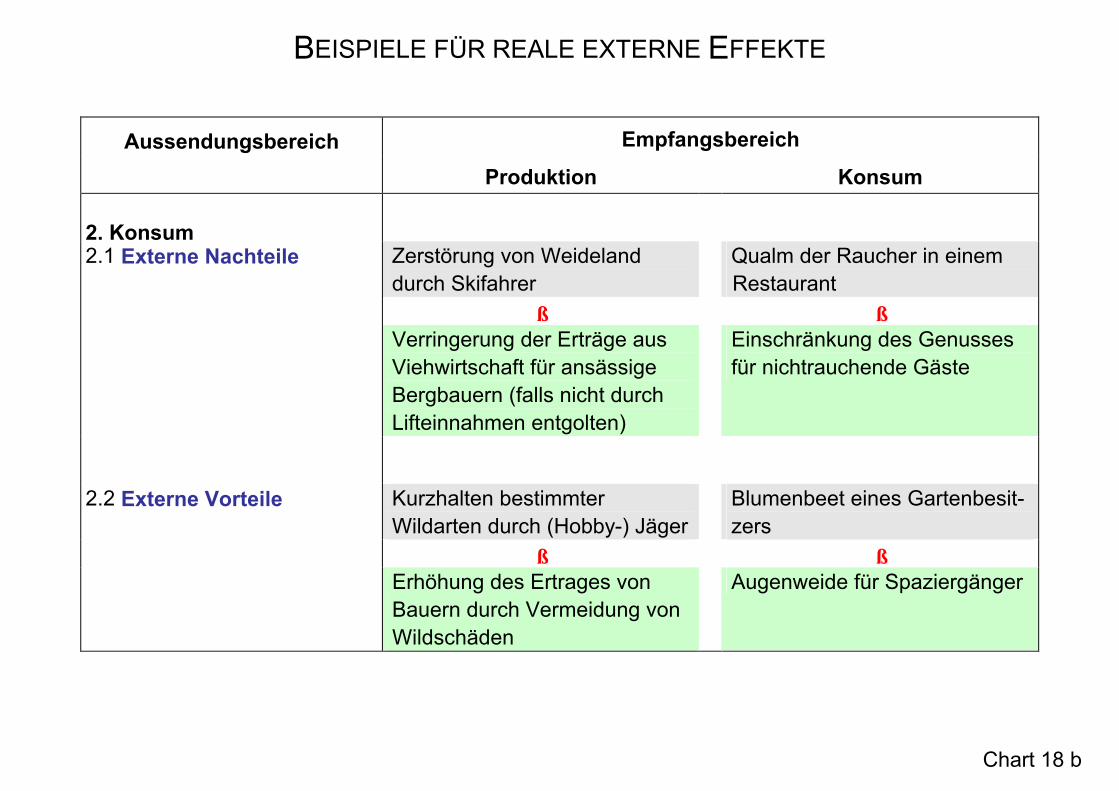

BEISPIELE FÜR REALE EXTERNE EFFEKTE

Chart 18 b

Aussendungsbereich Empfangsbereich

Produktion Konsum 2. Konsum

2.1 Externe Nachteile Zerstörung von Weideland durch Skifahrer

Qualm der Raucher in einem Restaurant

⇓ ⇓ Verringerung der Erträge aus

Viehwirtschaft für ansässige Bergbauern (falls nicht durch Lifteinnahmen entgolten)

Einschränkung des Genusses für nichtrauchende Gäste

2.2 Externe Vorteile Kurzhalten bestimmter Wildarten durch (Hobby-) Jäger

Blumenbeet eines Gartenbesit- zers

⇓ ⇓ Erhöhung des Ertrages von

Bauern durch Vermeidung von Wildschäden

Augenweide für Spaziergänger

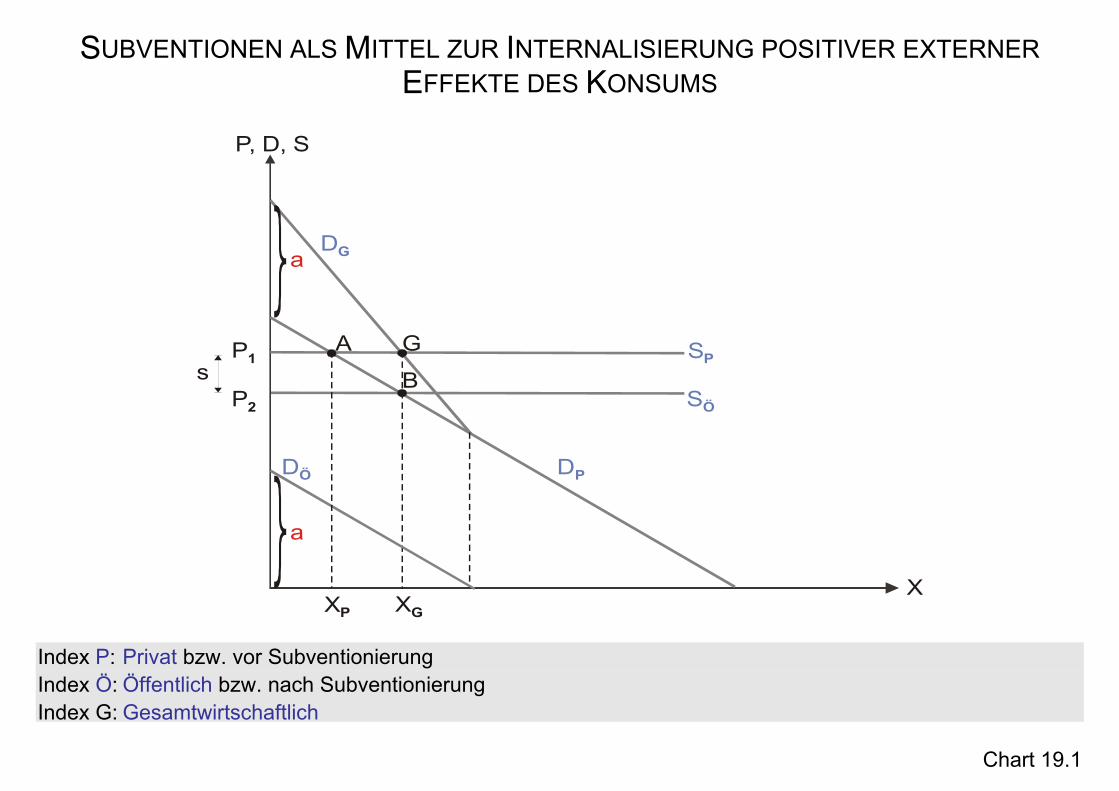

SUBVENTIONEN ALS MITTEL ZUR INTERNALISIERUNG POSITIVER EXTERNER EFFEKTE DES KONSUMS

Chart 19.1

P, D, S

G

B

X

A

DG

XGXP

P2

DÖ

P1

a

SP

SÖ

a

DP

s

Index P: Privat bzw. vor Subventionierung

Index Ö: Öffentlich bzw. nach Subventionierung Index G: Gesamtwirtschaftlich

Chart 19.2

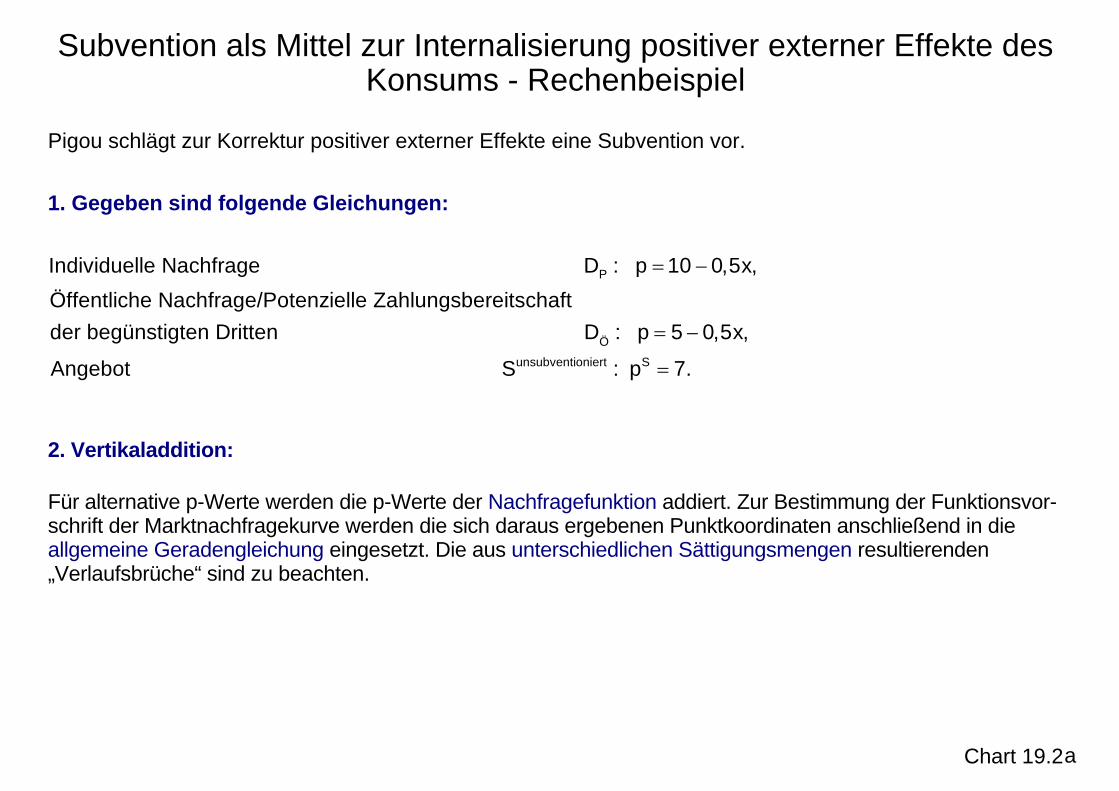

Subvention als Mittel zur Internalisierung positiver externer Effekte des Konsums - Rechenbeispiel

Pigou schlägt zur Korrektur positiver externer Effekte eine Subvention vor. 1. Gegeben sind folgende Gleichungen:

PIndividuelle Nachfrage D : p 10 0,5x,Öffentliche Nachfrage/Potenzielle Zahlungsbereitschaftder begünstigten Dritten

= −

Öunsubventioniert S

D : p 5 0,5x,

Angebot S : p 7.

= −

=

2. Vertikaladdition:

Für alternative p-Werte werden die p-Werte der Nachfragefunktion addiert. Zur Bestimmung der Funktionsvor-schrift der Marktnachfragekurve werden die sich daraus ergebenen Punktkoordinaten anschließend in die allgemeine Geradengleichung eingesetzt. Die aus unterschiedlichen Sättigungsmengen resultierenden „Verlaufsbrüche“ sind zu beachten.

a

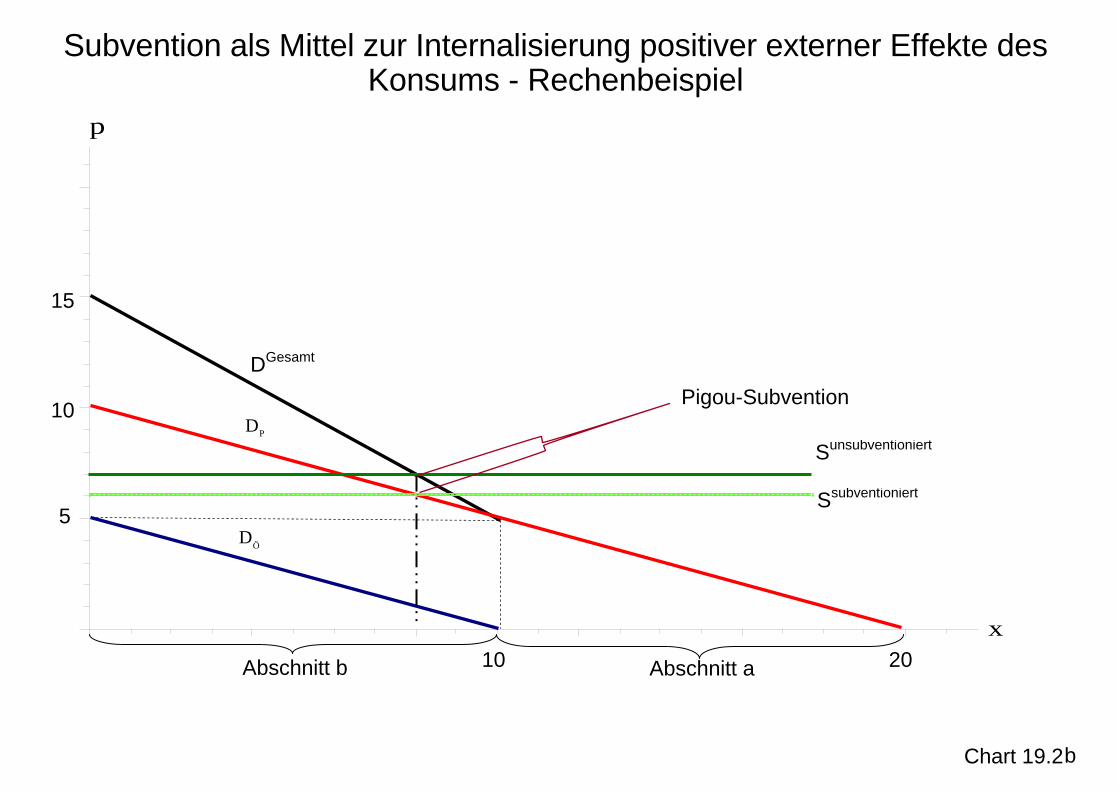

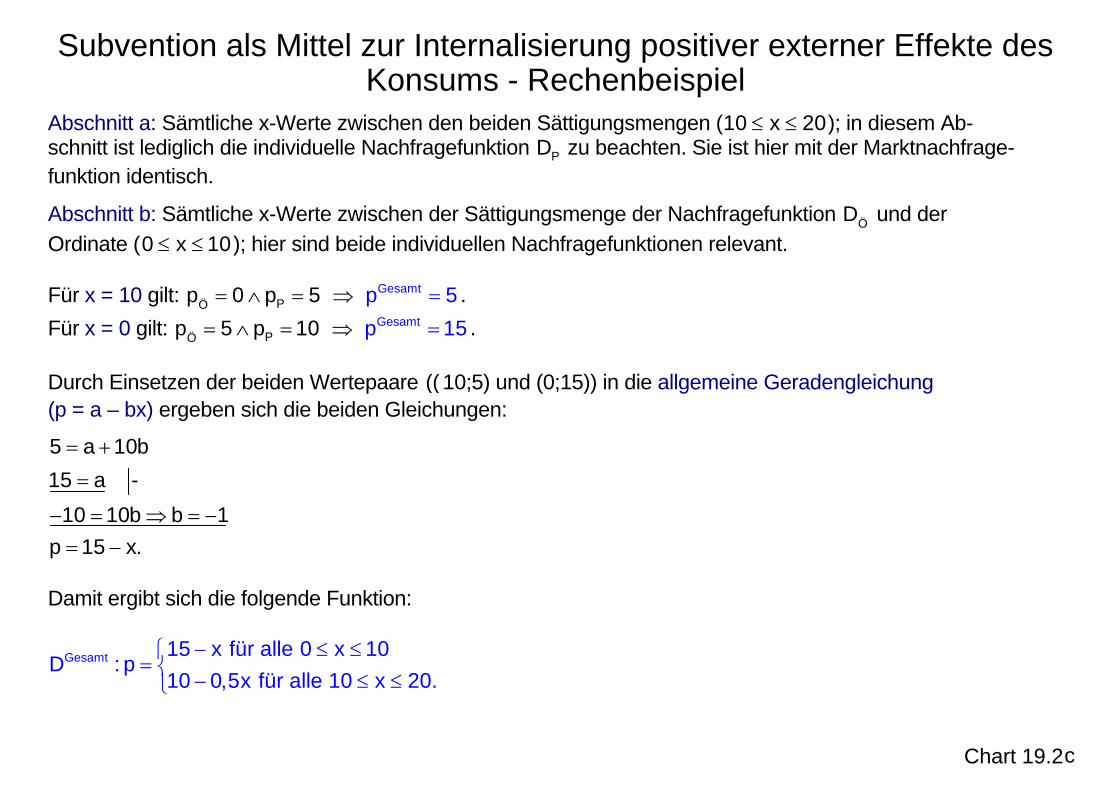

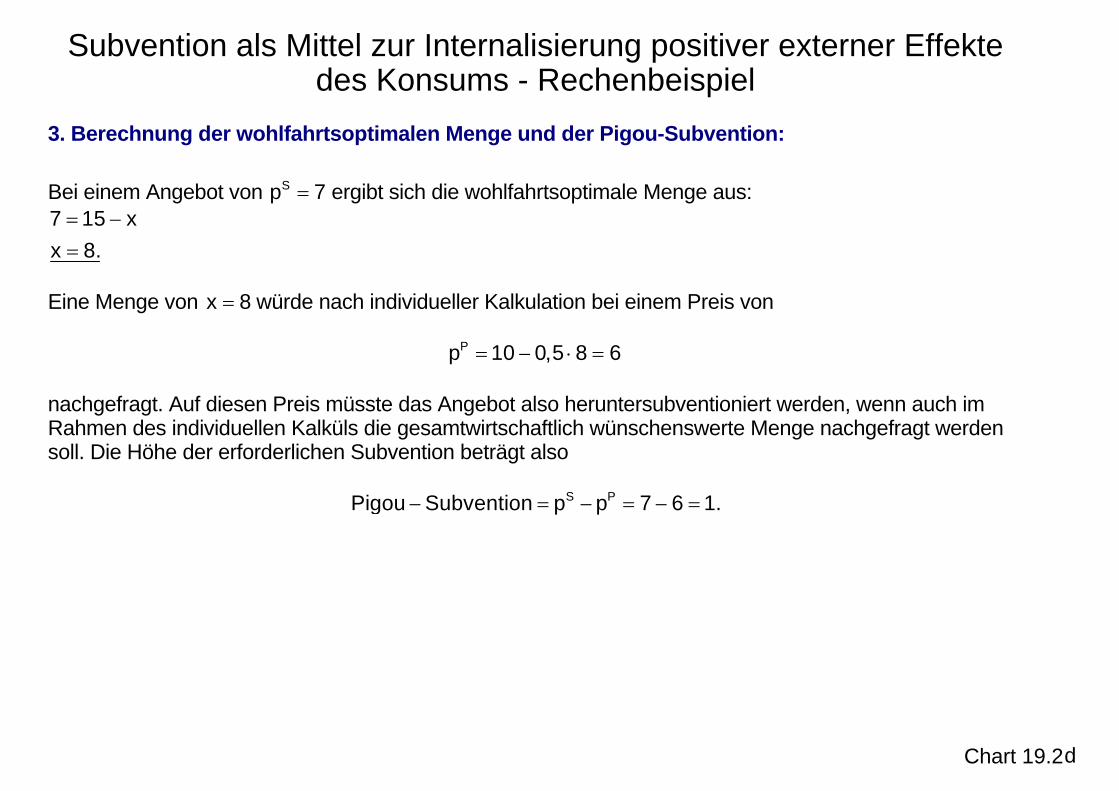

Chart 19.2

Subvention als Mittel zur Internalisierung positiver externer Effekte des Konsums - Rechenbeispiel

p

x

DGesamt

Abschnitt a

ÖD

Abschnitt b

5

10

PD

15

2010

Sunsubventioniert

Ssubventioniert

Pigou-Subvention

b

Chart 19.2