Strategie und Umsetzung – Wer hat die Fäden in der Hand ... · 9 Deloitte Center for Strategy...

41

Strategie und Umsetzung – Wer hat die Fäden in der Hand? Studie Deloitte Center for Strategy Execution

-

Upload

vuongquynh -

Category

Documents

-

view

213 -

download

0

Transcript of Strategie und Umsetzung – Wer hat die Fäden in der Hand ... · 9 Deloitte Center for Strategy...

Strategie und Umsetzung –Wer hat die Fäden in der Hand?

Studie

Deloitte Center for Strategy Execution

© 2014 Deloitte Consulting GmbH

Wer hat die Fäden in der Hand?

Ergebnisse auf einen Blick

„Was machen erfolgreiche Unternehmen besser als ihre weniger erfolgreichen Wettbewerber?“ – Ist es die Strategie selbst?Die Fähigkeit zur Umsetzung? Das Engagement der Führungskräfte?

Diese Studie stellt den Strategieprozess und das Engagement der wesentlichen Akteure in den Mittelpunkt. Wie beeinflussenCEOs, CFOs und Strategen den Unternehmenserfolg? Welche Phasen im Prozess werden von erfolgreichen Unternehmenbesonders betont, welche weniger? Mit welchen Erwartungen begegnen sich die Akteure und was machen Vertretererfolgreicher Unternehmen anders?

Die Qualität des Strategieprozesses wird allgemein kritisch beurteilt, wobei insbesondere die strategische Analyse, also dieGrundlagen der Strategieentwicklung, und die Kontrolle der Umsetzung, also die Nachverfolgung der eingeleitetenstrategischen Veränderungen, als besonders verbesserungsfähig gesehen werden.

Das Engagement der Akteure unterscheidet sich deutlich und zeigt zudem klare Muster hinsichtlich des Unternehmenserfolgs:

• CEOs bringen sich in allen Phasen des Prozesses intensiv ein. Die Kollegen erwarten noch mehr Engagement in derstrategischen Analyse und Entwicklung der Strategie. Genau hier zeigen CEOs erfolgreicher Unternehmen auch deutlichmehr Einsatz, was den Erfolg der Unternehmen offenbar positiv beeinflusst.

• CFOs bringen sich insgesamt eher zurückhaltend ein. Die Kollegen, besonders der CEO, erwarten mehr Engagement vorallem in der strategischen Analyse und der Umsetzungskontrolle. CFOs erfolgreicher Unternehmen zeigen nicht nur in derStrategieentwicklung, sondern bereits in der strategischen Analyse ein deutlich höheres Engagement.

• Strategen sind klar auf ihre Kernaufgaben fokussiert, also die strategische Analyse und Entwicklung der Strategie. DieKollegen erwarten jedoch ein stärkeres Engagement besonders in der Planung der Umsetzung von strategischenMaßnahmen. Genau hier zeigen Strategen erfolgreicher Unternehmen auch ein überdurchschnittliches Engagement.

Die Erwartungen und Erfolgsrezepte sind vielfältig. Dennoch lässt sich klar ablesen, dass erfolgreiche Unternehmen sowohl voneiner höheren Qualität im Strategieprozess profitieren, als auch vom größeren Engagement der beteiligten Akteure.

Wir wünschen Ihnen eine unterhaltsame und informative Lektüre!

Deloitte Center for Strategy Execution – Studie1

Rolf Epstein und Fabian Marckstadt

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie2

Einleitung und Überblick

© 2014 Deloitte Consulting GmbH

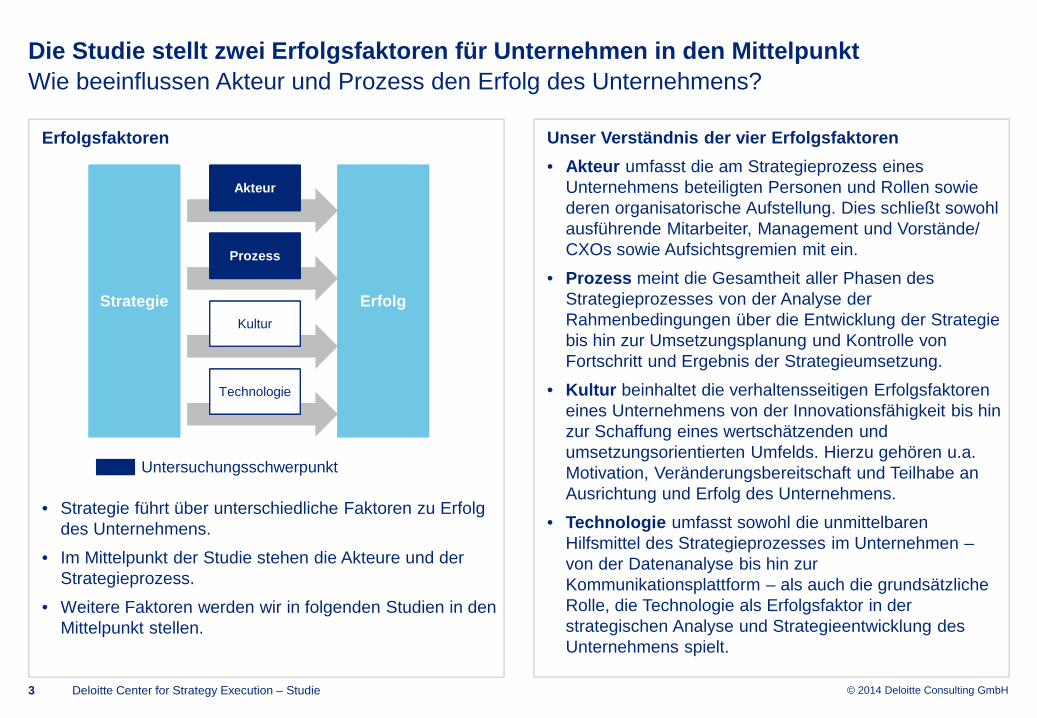

Erfolgsfaktoren

Die Studie stellt zwei Erfolgsfaktoren für Unternehmen in den Mittelpunkt

Wie beeinflussen Akteur und Prozess den Erfolg des Unternehmens?

3 Deloitte Center for Strategy Execution – Studie

Strategie Erfolg

Prozess

Kultur

Akteur

Technologie

Unser Verständnis der vier Erfolgsfaktoren

• Akteur umfasst die am Strategieprozess einesUnternehmens beteiligten Personen und Rollen sowiederen organisatorische Aufstellung. Dies schließt sowohlausführende Mitarbeiter, Management und Vorstände/CXOs sowie Aufsichtsgremien mit ein.

• Prozess meint die Gesamtheit aller Phasen desStrategieprozesses von der Analyse derRahmenbedingungen über die Entwicklung der Strategiebis hin zur Umsetzungsplanung und Kontrolle vonFortschritt und Ergebnis der Strategieumsetzung.

• Kultur beinhaltet die verhaltensseitigen Erfolgsfaktoreneines Unternehmens von der Innovationsfähigkeit bis hinzur Schaffung eines wertschätzenden undumsetzungsorientierten Umfelds. Hierzu gehören u.a.Motivation, Veränderungsbereitschaft und Teilhabe anAusrichtung und Erfolg des Unternehmens.

• Technologie umfasst sowohl die unmittelbarenHilfsmittel des Strategieprozesses im Unternehmen –von der Datenanalyse bis hin zurKommunikationsplattform – als auch die grundsätzlicheRolle, die Technologie als Erfolgsfaktor in derstrategischen Analyse und Strategieentwicklung desUnternehmens spielt.

• Strategie führt über unterschiedliche Faktoren zu Erfolgdes Unternehmens.

• Im Mittelpunkt der Studie stehen die Akteure und derStrategieprozess.

• Weitere Faktoren werden wir in folgenden Studien in denMittelpunkt stellen.

Untersuchungsschwerpunkt

© 2014 Deloitte Consulting GmbH

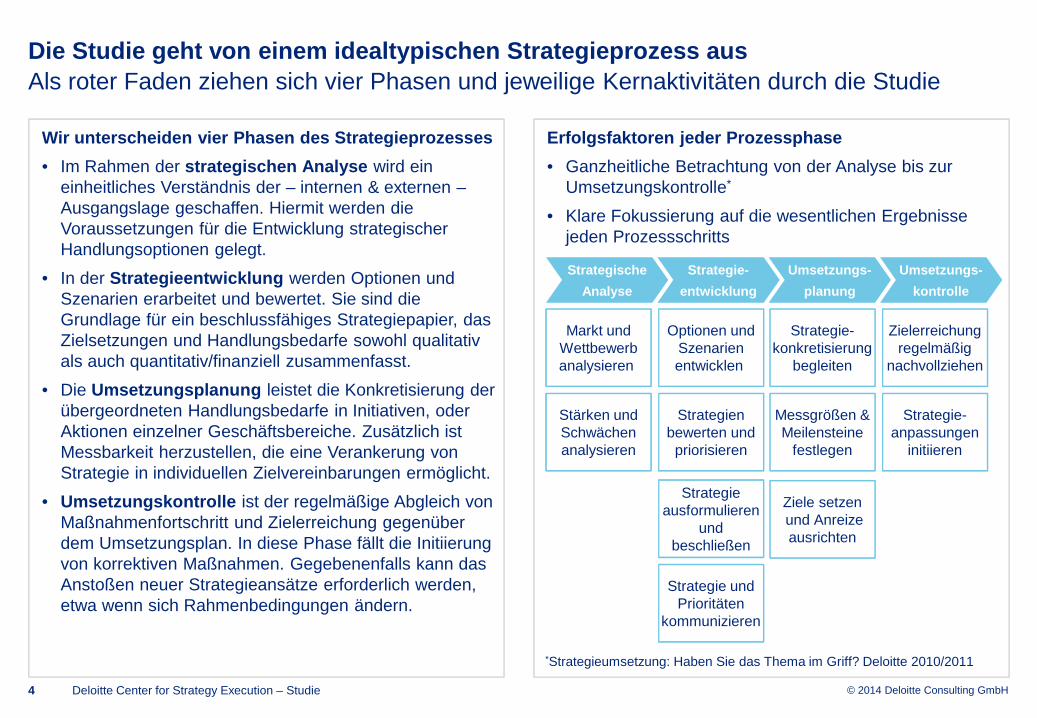

Wir unterscheiden vier Phasen des Strategieprozesses

• Im Rahmen der strategischen Analyse wird eineinheitliches Verständnis der – internen & externen –Ausgangslage geschaffen. Hiermit werden dieVoraussetzungen für die Entwicklung strategischerHandlungsoptionen gelegt.

• In der Strategieentwicklung werden Optionen undSzenarien erarbeitet und bewertet. Sie sind dieGrundlage für ein beschlussfähiges Strategiepapier, dasZielsetzungen und Handlungsbedarfe sowohl qualitativals auch quantitativ/finanziell zusammenfasst.

• Die Umsetzungsplanung leistet die Konkretisierung derübergeordneten Handlungsbedarfe in Initiativen, oderAktionen einzelner Geschäftsbereiche. Zusätzlich istMessbarkeit herzustellen, die eine Verankerung vonStrategie in individuellen Zielvereinbarungen ermöglicht.

• Umsetzungskontrolle ist der regelmäßige Abgleich vonMaßnahmenfortschritt und Zielerreichung gegenüberdem Umsetzungsplan. In diese Phase fällt die Initiierungvon korrektiven Maßnahmen. Gegebenenfalls kann dasAnstoßen neuer Strategieansätze erforderlich werden,etwa wenn sich Rahmenbedingungen ändern.

Die Studie geht von einem idealtypischen Strategieprozess aus

Als roter Faden ziehen sich vier Phasen und jeweilige Kernaktivitäten durch die Studie

Deloitte Center for Strategy Execution – Studie4

Erfolgsfaktoren jeder Prozessphase

• Ganzheitliche Betrachtung von der Analyse bis zurUmsetzungskontrolle*

• Klare Fokussierung auf die wesentlichen Ergebnissejeden Prozessschritts

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

Markt undWettbewerbanalysieren

Stärken undSchwächenanalysieren

Optionen undSzenarienentwicklen

Strategienbewerten undpriorisieren

Strategie-konkretisierung

begleiten

Messgrößen &Meilensteine

festlegen

Zielerreichungregelmäßig

nachvollziehen

Strategie-anpassungen

initiieren

Strategieausformulieren

undbeschließen

Strategie undPrioritäten

kommunizieren

Ziele setzenund Anreizeausrichten

*Strategieumsetzung: Haben Sie das Thema im Griff? Deloitte 2010/2011

© 2014 Deloitte Consulting GmbH

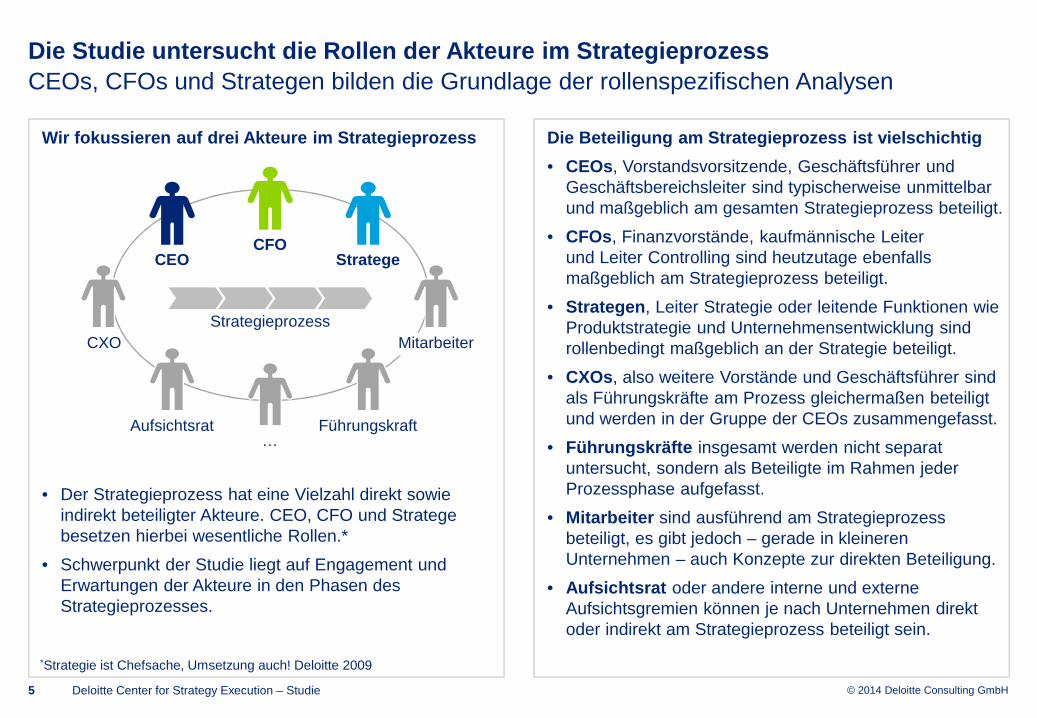

Wir fokussieren auf drei Akteure im Strategieprozess

Die Studie untersucht die Rollen der Akteure im Strategieprozess

CEOs, CFOs und Strategen bilden die Grundlage der rollenspezifischen Analysen

Deloitte Center for Strategy Execution – Studie5

CFO

…

Stratege

Aufsichtsrat

CEO

CXO

2)Strategie ist Chefsache, Umsetzung auch! Deloitte 2009

Die Beteiligung am Strategieprozess ist vielschichtig

• CEOs, Vorstandsvorsitzende, Geschäftsführer undGeschäftsbereichsleiter sind typischerweise unmittelbarund maßgeblich am gesamten Strategieprozess beteiligt.

• CFOs, Finanzvorstände, kaufmännische Leiterund Leiter Controlling sind heutzutage ebenfallsmaßgeblich am Strategieprozess beteiligt.

• Strategen, Leiter Strategie oder leitende Funktionen wieProduktstrategie und Unternehmensentwicklung sindrollenbedingt maßgeblich an der Strategie beteiligt.

• CXOs, also weitere Vorstände und Geschäftsführer sindals Führungskräfte am Prozess gleichermaßen beteiligtund werden in der Gruppe der CEOs zusammengefasst.

• Führungskräfte insgesamt werden nicht separatuntersucht, sondern als Beteiligte im Rahmen jederProzessphase aufgefasst.

• Mitarbeiter sind ausführend am Strategieprozessbeteiligt, es gibt jedoch – gerade in kleinerenUnternehmen – auch Konzepte zur direkten Beteiligung.

• Aufsichtsrat oder andere interne und externeAufsichtsgremien können je nach Unternehmen direktoder indirekt am Strategieprozess beteiligt sein.

Strategieprozess

Mitarbeiter

Führungskraft

• Der Strategieprozess hat eine Vielzahl direkt sowieindirekt beteiligter Akteure. CEO, CFO und Strategebesetzen hierbei wesentliche Rollen.*

• Schwerpunkt der Studie liegt auf Engagement undErwartungen der Akteure in den Phasen desStrategieprozesses.

*Strategie ist Chefsache, Umsetzung auch! Deloitte 2009

© 2014 Deloitte Consulting GmbH

3. Die Akteure im Einzelnen

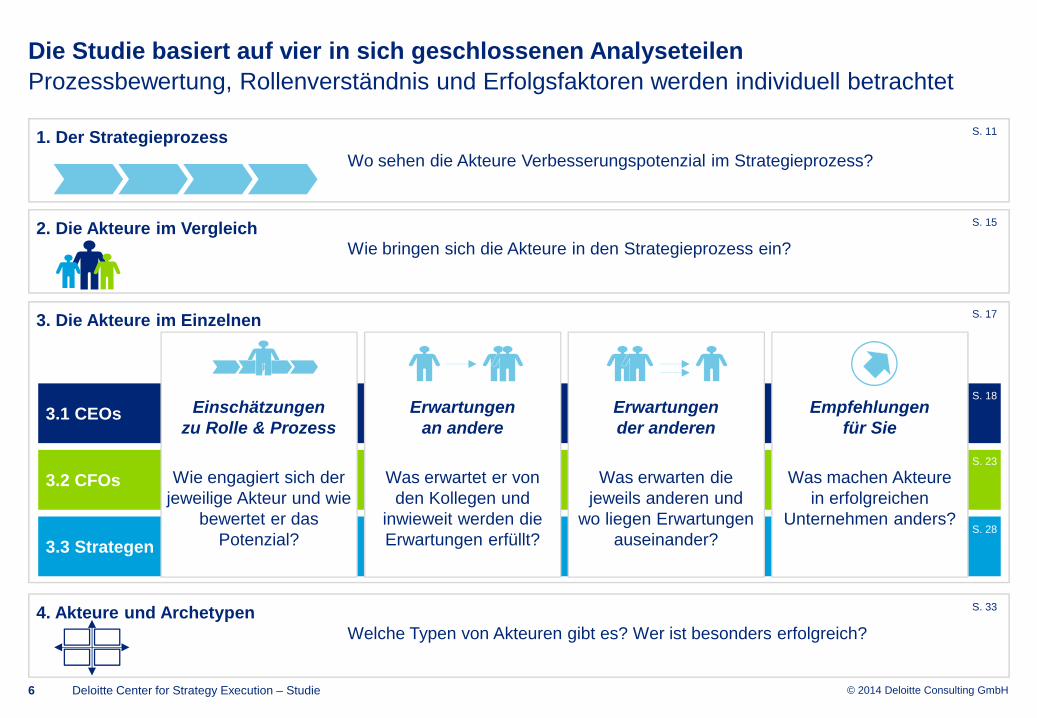

Die Studie basiert auf vier in sich geschlossenen Analyseteilen

Prozessbewertung, Rollenverständnis und Erfolgsfaktoren werden individuell betrachtet

Deloitte Center for Strategy Execution – Studie6

1. Der Strategieprozess

2. Die Akteure im Vergleich

Wo sehen die Akteure Verbesserungspotenzial im Strategieprozess?

Wie bringen sich die Akteure in den Strategieprozess ein?

3.1 CEOs

3.2 CFOs

3.3 Strategen

Erwartungenan andere

Was erwartet er vonden Kollegen und

inwieweit werden dieErwartungen erfüllt?

Empfehlungenfür Sie

Was machen Akteurein erfolgreichen

Unternehmen anders?

Einschätzungenzu Rolle & Prozess

Wie engagiert sich derjeweilige Akteur und wie

bewertet er dasPotenzial?

Erwartungender anderen

Was erwarten diejeweils anderen und

wo liegen Erwartungenauseinander?

4. Typen & Charaktere4. Akteure und Archetypen

Welche Typen von Akteuren gibt es? Wer ist besonders erfolgreich?

S. 11

S. 18

S. 15

S. 23

S. 28

S. 33

S. 17

© 2014 Deloitte Consulting GmbH

Phasen des Strategieprozesses

Schwerpunkte der Beteiligung am Strategieprozess

Studienergebnisse auf einen Blick (1/4)

Beurteilung von Qualität und Einbringung bezüglich des Strategieprozesses

Deloitte Center for Strategy Execution – Studie7

Beurteilung der Qualität des Strategieprozesses

• Der Strategieprozess wird überwiegend kritisch gesehen, allerdings setzen die Beteiligten unterschiedliche Schwerpunkte:

Strategische Analyse wird von CFOs und CEOs als stark verbesserungsfähig beurteilt.

Strategieentwicklung beurteilen die Befragten insgesamt weniger kritisch.

In der Umsetzungsplanung und -kontrolle sehen alle Beteiligten Verbesserungspotenziale, besonders die Strategen.

• Die beteiligten Akteure setzen unterschiedliche Schwerpunkte:

CEOs bringen sich in alle Phasen des Strategieprozesses intensiv ein, besonders stark in der Umsetzungskontrolle.

Der Fokus der CFOs liegt klar in der Umsetzungskontrolle.

Strategen fokussieren stark auf ihre klassischen Aufgabenfelder strategische Analyse und Strategieentwicklung.

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

© 2014 Deloitte Consulting GmbH

• CEOs mit dem durchschnittlich größten Unternehmenserfolg sind als „Visionäre“ stark an strategischerAnalyse und Entwicklung beteiligt und halten sich in der Umsetzung eher zurück.

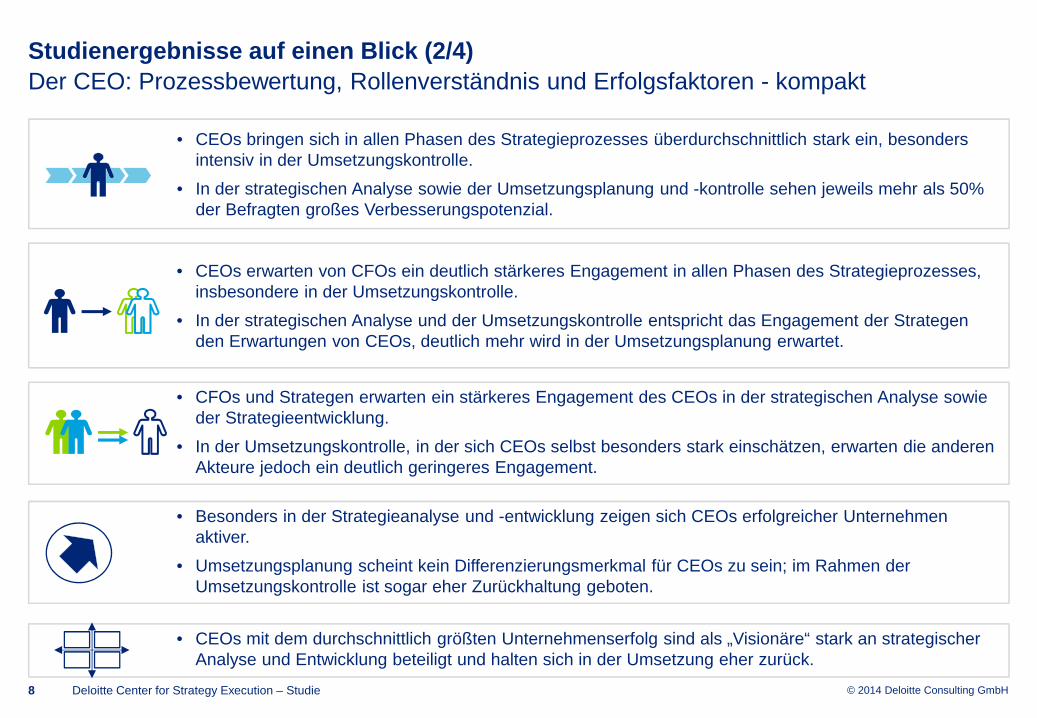

• CEOs bringen sich in allen Phasen des Strategieprozesses überdurchschnittlich stark ein, besondersintensiv in der Umsetzungskontrolle.

• In der strategischen Analyse sowie der Umsetzungsplanung und -kontrolle sehen jeweils mehr als 50%der Befragten großes Verbesserungspotenzial.

Studienergebnisse auf einen Blick (2/4)

Der CEO: Prozessbewertung, Rollenverständnis und Erfolgsfaktoren - kompakt

Deloitte Center for Strategy Execution – Studie8

• CEOs erwarten von CFOs ein deutlich stärkeres Engagement in allen Phasen des Strategieprozesses,insbesondere in der Umsetzungskontrolle.

• In der strategischen Analyse und der Umsetzungskontrolle entspricht das Engagement der Strategenden Erwartungen von CEOs, deutlich mehr wird in der Umsetzungsplanung erwartet.

• CFOs und Strategen erwarten ein stärkeres Engagement des CEOs in der strategischen Analyse sowieder Strategieentwicklung.

• In der Umsetzungskontrolle, in der sich CEOs selbst besonders stark einschätzen, erwarten die anderenAkteure jedoch ein deutlich geringeres Engagement.

• Besonders in der Strategieanalyse und -entwicklung zeigen sich CEOs erfolgreicher Unternehmenaktiver.

• Umsetzungsplanung scheint kein Differenzierungsmerkmal für CEOs zu sein; im Rahmen derUmsetzungskontrolle ist sogar eher Zurückhaltung geboten.

© 2014 Deloitte Consulting GmbH

• CFOs mit dem durchschnittlich größten Unternehmenserfolg sind als „Visionäre“ stark an strategischerAnalyse und Entwicklung beteiligt, als „Allrounder“ zeigen sie großes Engagement im gesamten Prozess.

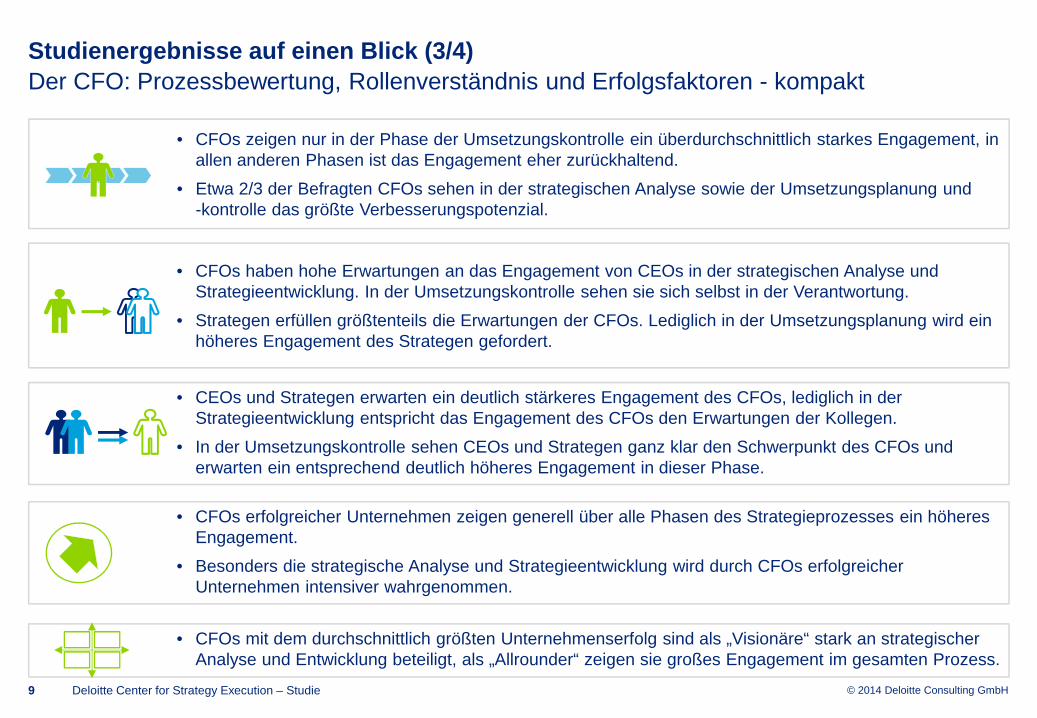

• CFOs zeigen nur in der Phase der Umsetzungskontrolle ein überdurchschnittlich starkes Engagement, inallen anderen Phasen ist das Engagement eher zurückhaltend.

• Etwa 2/3 der Befragten CFOs sehen in der strategischen Analyse sowie der Umsetzungsplanung und-kontrolle das größte Verbesserungspotenzial.

Studienergebnisse auf einen Blick (3/4)

Der CFO: Prozessbewertung, Rollenverständnis und Erfolgsfaktoren - kompakt

Deloitte Center for Strategy Execution – Studie9

• CFOs haben hohe Erwartungen an das Engagement von CEOs in der strategischen Analyse undStrategieentwicklung. In der Umsetzungskontrolle sehen sie sich selbst in der Verantwortung.

• Strategen erfüllen größtenteils die Erwartungen der CFOs. Lediglich in der Umsetzungsplanung wird einhöheres Engagement des Strategen gefordert.

• CEOs und Strategen erwarten ein deutlich stärkeres Engagement des CFOs, lediglich in derStrategieentwicklung entspricht das Engagement des CFOs den Erwartungen der Kollegen.

• In der Umsetzungskontrolle sehen CEOs und Strategen ganz klar den Schwerpunkt des CFOs underwarten ein entsprechend deutlich höheres Engagement in dieser Phase.

• CFOs erfolgreicher Unternehmen zeigen generell über alle Phasen des Strategieprozesses ein höheresEngagement.

• Besonders die strategische Analyse und Strategieentwicklung wird durch CFOs erfolgreicherUnternehmen intensiver wahrgenommen.

© 2014 Deloitte Consulting GmbH

• Strategen mit dem durchschnittlich größten Unternehmenserfolg sind als „Allrounder“ von der „Vision“ biszur „Aktion“ durchgängig und intensiv am Strategieprozess beteiligt.

• Engagement zeigt der Stratege klar in den klassischen Aufgabenfeldern der strategischen Analyse undder Strategieentwicklung.

• In der Umsetzungsplanung und Kontrolle von Fortschritt sehen Strategen deutlichesVerbesserungspotenzial, sind selbst jedoch nur nachrangig engagiert.

Studienergebnisse auf einen Blick (4/4)

Der Stratege: Prozessbewertung, Rollenverständnis und Erfolgsfaktoren - kompakt

Deloitte Center for Strategy Execution – Studie10

• Strategen erwarten von CEOs deutlich mehr Engagement in der Strategieentwicklung; in derUmsetzungskontrolle hingegen übererfüllen CEOs die Erwartungen der Strategen.

• Die Erwartungen an CFOs sind in den Phasen der Umsetzungsplanung und -kontrolle deutlich höher alsdas aktuelle Engagement der Kollegen nahelegt.

• CEOs und CFOs erwarten ein höheres Engagement der Strategen in den Phasen derStrategieentwicklung und der Umsetzungsplanung.

• In der strategischen Planung sowie der Umsetzungskontrolle entspricht die Einbringung des Strategenden Erwartungen der beiden anderen Akteure.

• Strategen erfolgreicher Unternehmen bringen sich in ausgewählten Phasen des Strategieprozesses klarstärker ein als ihre Kollegen.

• Besonders die Analyse von Stärken und Schwächen des eigenen Unternehmens wird von Strategenerfolgreicher Unternehmen intensiver wahrgenommen.

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie11

1. Der Strategieprozess

© 2014 Deloitte Consulting GmbH

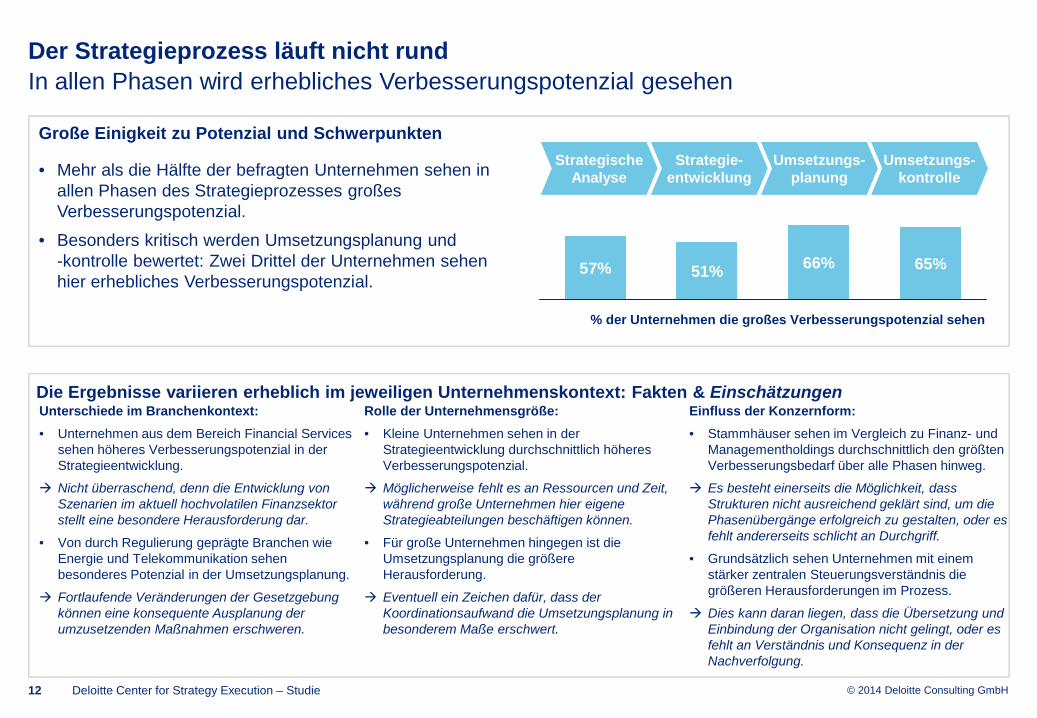

Der Strategieprozess läuft nicht rund

In allen Phasen wird erhebliches Verbesserungspotenzial gesehen

Deloitte Center for Strategy Execution – Studie12

Die Ergebnisse variieren erheblich im jeweiligen Unternehmenskontext: Fakten & Einschätzungen

Große Einigkeit zu Potenzial und Schwerpunkten

• Mehr als die Hälfte der befragten Unternehmen sehen inallen Phasen des Strategieprozesses großesVerbesserungspotenzial.

• Besonders kritisch werden Umsetzungsplanung und-kontrolle bewertet: Zwei Drittel der Unternehmen sehenhier erhebliches Verbesserungspotenzial.

66%51%57% 65%

% der Unternehmen die großes Verbesserungspotenzial sehen

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

Einfluss der Konzernform:

• Stammhäuser sehen im Vergleich zu Finanz- undManagementholdings durchschnittlich den größtenVerbesserungsbedarf über alle Phasen hinweg.

Es besteht einerseits die Möglichkeit, dassStrukturen nicht ausreichend geklärt sind, um diePhasenübergänge erfolgreich zu gestalten, oder esfehlt andererseits schlicht an Durchgriff.

• Grundsätzlich sehen Unternehmen mit einemstärker zentralen Steuerungsverständnis diegrößeren Herausforderungen im Prozess.

Dies kann daran liegen, dass die Übersetzung undEinbindung der Organisation nicht gelingt, oder esfehlt an Verständnis und Konsequenz in derNachverfolgung.

Unterschiede im Branchenkontext:

• Unternehmen aus dem Bereich Financial Servicessehen höheres Verbesserungspotenzial in derStrategieentwicklung.

Nicht überraschend, denn die Entwicklung vonSzenarien im aktuell hochvolatilen Finanzsektorstellt eine besondere Herausforderung dar.

• Von durch Regulierung geprägte Branchen wieEnergie und Telekommunikation sehenbesonderes Potenzial in der Umsetzungsplanung.

Fortlaufende Veränderungen der Gesetzgebungkönnen eine konsequente Ausplanung derumzusetzenden Maßnahmen erschweren.

Rolle der Unternehmensgröße:

• Kleine Unternehmen sehen in derStrategieentwicklung durchschnittlich höheresVerbesserungspotenzial.

Möglicherweise fehlt es an Ressourcen und Zeit,während große Unternehmen hier eigeneStrategieabteilungen beschäftigen können.

• Für große Unternehmen hingegen ist dieUmsetzungsplanung die größereHerausforderung.

Eventuell ein Zeichen dafür, dass derKoordinationsaufwand die Umsetzungsplanung inbesonderem Maße erschwert.

© 2014 Deloitte Consulting GmbH

Die Akteure sehen unterschiedliche Baustellen

Einschätzungen variieren mitunter stark je Rolle und Phase des Strategieprozesses

Deloitte Center for Strategy Execution – Studie13

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

% der Akteure, die großes Verbesserungspotenzial sehen

• Es mangelt an Zahlen & Fakten.In der strategischen Analyse wird hohesVerbesserungspotenzial vor allem durch CFOs gesehen.Eine Phase, in der sie traditionell eher nur über dieinterne Analyse Einfluss ausüben. Auch CEOs sehen hierden größten Ansatzpunkt.

• Kein Grund zur Klage.In der Strategieentwicklung sind die Einschätzungen amähnlichsten. Auffallend ist die selbstkritische Haltung derStrategen gegenüber ihrer natürlichen Domäne, derStrategieentwicklung. Die Kollegen sehen hier nur relativgeringes Potenzial.

• Die Strategie kommt nicht auf den Boden.Strategen sehen sehr großes Verbesserungspotenzial inder Umsetzungsplanung, also dann, wenn sietypischerweise das Thema aus der Hand geben und aufdie Organisation vertrauen müssen. Auch viele CEOsund CFOs sehen hier großes Potenzial, die Strategensind jedoch deutlich die kritischste Gruppe.

• Disziplin in der Kontrolle muss eingefordert werden.Bei der Umsetzungskontrolle zeigen CFOsund Strategen große Übereinstimmung, aber auch CEOsschätzen die Verbesserungsfähigkeit der Kontrolle hochein. Trotz der hohen Einigkeit fallen mit 68% wiederumdie Strategen als besonders kritische Gruppe auf.CEO CFO Stratege

68%66%

57%

63%

57%

46%48%

66%

59%

51%53%

72%

Verbesserungspotenzial je Akteur und Prozessphase

© 2014 Deloitte Consulting GmbH

Verbesserungen im Strategieprozess machen sich offenbar bezahlt

Erfolgreiche Unternehmen sehen höhere Qualität in allen Phasen des Strategieprozesses

Deloitte Center for Strategy Execution – Studie14

• Erfolgreiche Unternehmen sehen in allen Phasen desStrategieprozesses weniger Verbesserungspotenzial. DieProzessqualität scheint deutlich auf den Unternehmens-erfolg einzuzahlen. Bemerkenswert, dass 52% der erfolg-reichen Unternehmen jeweils großes Potenzial in derstrategischen Analyse und Umsetzungskontrolle sehen –also zu Anfang und Ende des Prozesses. Demgegen-über sieht bei der Strategieentwicklung und Umsetzungs-planung ein klar geringerer Anteil der erfolgreichenUnternehmen Handlungsbedarf.

• Während die Einschätzung der strategischen Analysenahezu einheitlich erfolgt, gehen die Einschätzungen beiden folgenden Phasen deutlich auseinander. Besondersin der Umsetzungsplanung scheint sich Prozessqualitätals erfolgskritisch auszuzahlen.

• Entgegen dem Trend sehen weniger erfolgreicheUnternehmen erhebliches Potenzial auch in derStrategieentwicklung, erfolgreiche Unternehmenhingegen sind hier eher zufrieden.

• Weniger erfolgreiche Unternehmen sollten bei derProzessverbesserung besonders auf Planung undKontrolle fokussieren, da hier überproportionalVerbesserungspotenzial gesehen wird und Wirkung aufden Unternehmenserfolg anzunehmen ist.Erfolgreiche Unternehmen Weniger erfolgreiche Unternehmen

68%

52%

79%

42%

57%

39%

56%52%

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

% der Unternehmen, die großes Verbesserungspotenzial sehen

Vergleich des Verbesserungspotentials je Phase

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie15

2. Die Akteure im Vergleich

© 2014 Deloitte Consulting GmbH

Ist der Prozess ausschließlich „Chefsache“? CEOs bringen sich in alle Phasen des Strategieprozesses intensiv ein.Überraschend ist die im Vergleich führende Rolle auch in der Umsetzungsplanung und -kontrolle.

Ist die starke Zurückhaltung des „Zahlenmeisters“ im Strategieprozess erfolgsversprechend? CFOs nehmen inkeiner Phase eine führende Rolle ein. Der Fokus liegt auf der Umsetzungskontrolle.

Spielt Umsetzung wirklich keine Rolle für Strategen? Strategen fokussieren stark auf ihre klassischenAufgabenfelder. Hier mit klarem Führungsanspruch, während die Einbringung in der Folge klar sinkt.

Die Akteure zeigen deutlich unterschiedliches Engagement

CEOs bringen sich konsequent ein – die Kollegen folgen klassischen Rollenbildern

Deloitte Center for Strategy Execution – Studie16

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

intensiv

gering

intensiv

gering

intensiv

gering

Wie stark bringensich CEOs ein?

Wie stark bringensich CFOs ein?

Wie stark bringensich Strategen ein?

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie17

3. Die Akteure im Einzelnen

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie18

3.1 Der CEO

© 2014 Deloitte Consulting GmbH

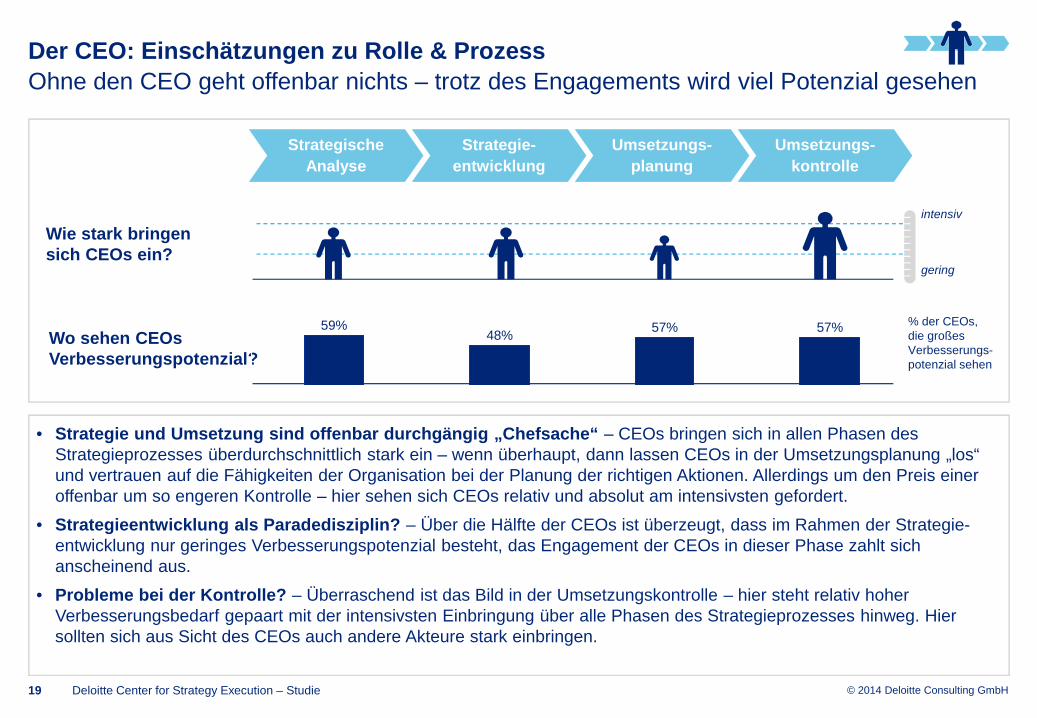

• Strategie und Umsetzung sind offenbar durchgängig „Chefsache“ – CEOs bringen sich in allen Phasen desStrategieprozesses überdurchschnittlich stark ein – wenn überhaupt, dann lassen CEOs in der Umsetzungsplanung „los“und vertrauen auf die Fähigkeiten der Organisation bei der Planung der richtigen Aktionen. Allerdings um den Preis eineroffenbar um so engeren Kontrolle – hier sehen sich CEOs relativ und absolut am intensivsten gefordert.

• Strategieentwicklung als Paradedisziplin? – Über die Hälfte der CEOs ist überzeugt, dass im Rahmen der Strategie-entwicklung nur geringes Verbesserungspotenzial besteht, das Engagement der CEOs in dieser Phase zahlt sichanscheinend aus.

• Probleme bei der Kontrolle? – Überraschend ist das Bild in der Umsetzungskontrolle – hier steht relativ hoherVerbesserungsbedarf gepaart mit der intensivsten Einbringung über alle Phasen des Strategieprozesses hinweg. Hiersollten sich aus Sicht des CEOs auch andere Akteure stark einbringen.

Der CEO: Einschätzungen zu Rolle & Prozess

Ohne den CEO geht offenbar nichts – trotz des Engagements wird viel Potenzial gesehen

Deloitte Center for Strategy Execution – Studie19

Wie stark bringensich CEOs ein?

Wo sehen CEOsVerbesserungspotenzial?

% der CEOs,die großesVerbesserungs-potenzial sehen

57%57%48%

59%

intensiv

gering

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

© 2014 Deloitte Consulting GmbH

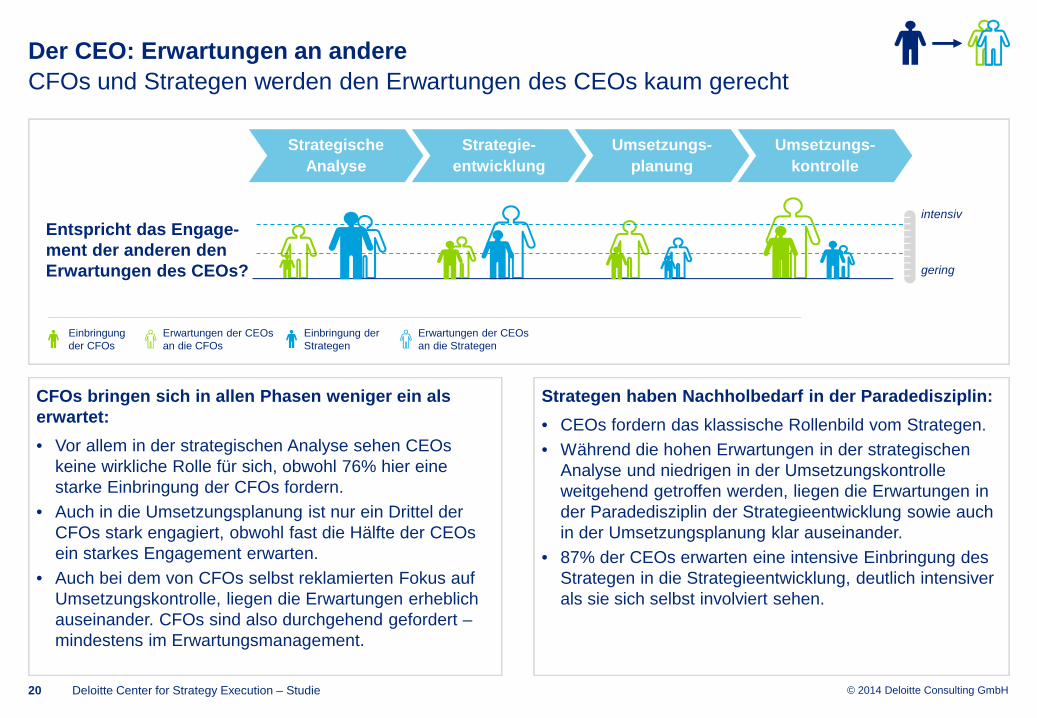

Strategen haben Nachholbedarf in der Paradedisziplin:

• CEOs fordern das klassische Rollenbild vom Strategen.

• Während die hohen Erwartungen in der strategischenAnalyse und niedrigen in der Umsetzungskontrolleweitgehend getroffen werden, liegen die Erwartungen inder Paradedisziplin der Strategieentwicklung sowie auchin der Umsetzungsplanung klar auseinander.

• 87% der CEOs erwarten eine intensive Einbringung desStrategen in die Strategieentwicklung, deutlich intensiverals sie sich selbst involviert sehen.

CFOs bringen sich in allen Phasen weniger ein alserwartet:

• Vor allem in der strategischen Analyse sehen CEOskeine wirkliche Rolle für sich, obwohl 76% hier einestarke Einbringung der CFOs fordern.

• Auch in die Umsetzungsplanung ist nur ein Drittel derCFOs stark engagiert, obwohl fast die Hälfte der CEOsein starkes Engagement erwarten.

• Auch bei dem von CFOs selbst reklamierten Fokus aufUmsetzungskontrolle, liegen die Erwartungen erheblichauseinander. CFOs sind also durchgehend gefordert –mindestens im Erwartungsmanagement.

Der CEO: Erwartungen an andere

CFOs und Strategen werden den Erwartungen des CEOs kaum gerecht

Deloitte Center for Strategy Execution – Studie20

Einbringungder CFOs

Erwartungen der CEOsan die CFOs

Einbringung derStrategen

Entspricht das Engage-ment der anderen denErwartungen des CEOs?

Erwartungen der CEOsan die Strategen

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

intensiv

gering

© 2014 Deloitte Consulting GmbH

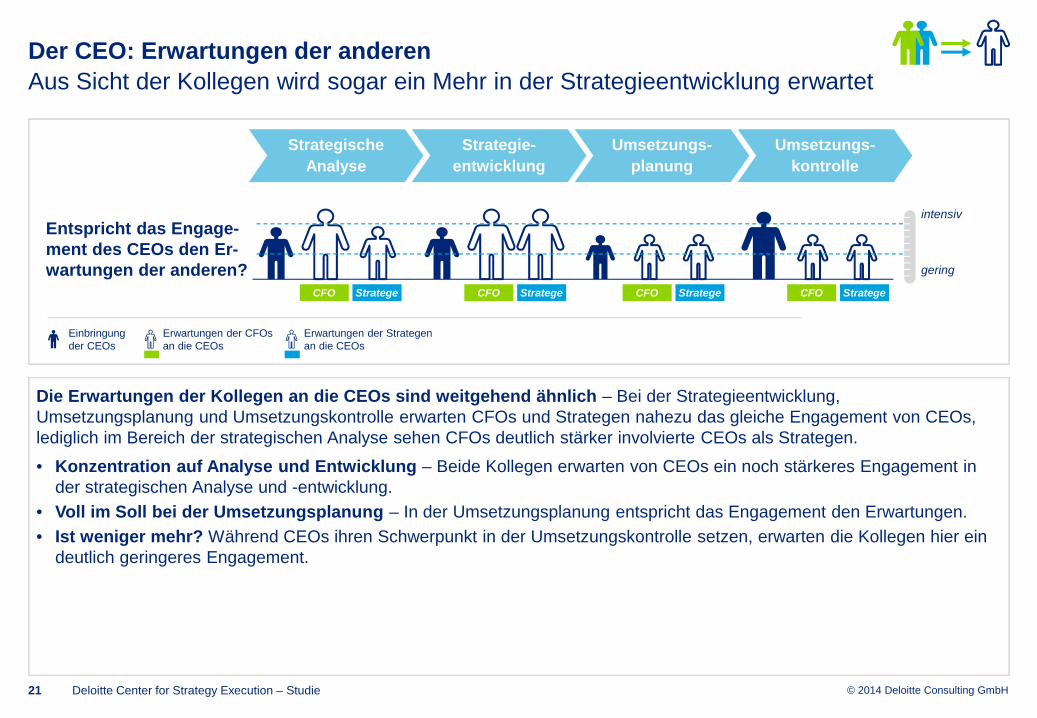

Die Erwartungen der Kollegen an die CEOs sind weitgehend ähnlich – Bei der Strategieentwicklung,Umsetzungsplanung und Umsetzungskontrolle erwarten CFOs und Strategen nahezu das gleiche Engagement von CEOs,lediglich im Bereich der strategischen Analyse sehen CFOs deutlich stärker involvierte CEOs als Strategen.

• Konzentration auf Analyse und Entwicklung – Beide Kollegen erwarten von CEOs ein noch stärkeres Engagement inder strategischen Analyse und -entwicklung.

• Voll im Soll bei der Umsetzungsplanung – In der Umsetzungsplanung entspricht das Engagement den Erwartungen.

• Ist weniger mehr? Während CEOs ihren Schwerpunkt in der Umsetzungskontrolle setzen, erwarten die Kollegen hier eindeutlich geringeres Engagement.

Der CEO: Erwartungen der anderen

Aus Sicht der Kollegen wird sogar ein Mehr in der Strategieentwicklung erwartet

Deloitte Center for Strategy Execution – Studie21

CFO Stratege CFO Stratege CFO Stratege CFO Stratege

intensiv

gering

Einbringungder CEOs

Erwartungen der CFOsan die CEOs

Erwartungen der Strategenan die CEOs

Entspricht das Engage-ment des CEOs den Er-wartungen der anderen?

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

© 2014 Deloitte Consulting GmbH

Handlungsempfehlungen

• Nehmen Sie den ganzen Strategieprozess ernst.CEOs erfolgreicher Unternehmen sind über alle Phasendes Strategieprozesses aktiver als CEOs wenigererfolgreicher Unternehmen.

• Blicken Sie sich um. CEOs schauen signifikant stärkerauf Markt und Wettbewerb, während bei Analyse eige-ner Stärken und Schwächen kein Unterschied auffällt.

• Blicken Sie in die Zukunft. CEOs erfolgreicherUnternehmen legen besonderen Wert auf das Ent-wickeln von Szenarien. 45% der CEOs sind hier sehrengagiert, während nur 17% der CEOs bei weniger er-folgreichen Unternehmen sich hier intensiv einbringen.

• Kommunizieren Sie die Strategie aktiv & glaubhaft.CEOs erfolgreicher Unternehmen nehmen dieKommunikation ernst: 77% der CEOs sind hier intensivinvolviert, während nur 42% der CEOs wenigererfolgreicher Unternehmen hier aktiv sind.

• Vertrauen Sie auf Ihre Organisation. Umsetzungspla-nung ist offenbar kein Differenzierungsmerkmal fürCEOs. Bei der Kontrolle scheint sogar Zurückhaltunggeboten – demnach sind Delegation und Spielraum fürdie Organisation ein echter Erfolgsfaktor für CEOs.

Der CEO: Empfehlungen für Sie

CEOs erfolgreicher Unternehmen sind in Strategieanalyse und -entwicklung aktiver

Deloitte Center for Strategy Execution – Studie22

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

Markt undWettbewerbanalysieren

Stärken undSchwächenanalysieren

Optionenund Szenarien

entwickeln

Strategienbewerten undpriorisieren

Strategie-konkretisierung

begleiten

Messgrößen &Meilensteine

festlegen

Zielerreichungregelmäßig

nachvollziehen

Strategieausformulieren

undbeschließen

Ziele setzenund Anreizeausrichten

Strategie-anpassungen

initiieren

Strategieund Prioritätenkommunizieren

Stärkere Einbringungder CEOs

erfolgreicherUnternehmen

Kein Unterschied beierfolgreichen und

weniger erfolgreichenUnternehmen

GeringereEinbringung der

CEOs erfolgreicherUnternehmen

Potenziale und Handlungsfelder für CEOs

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie23

3.2 Der CFO

© 2014 Deloitte Consulting GmbH

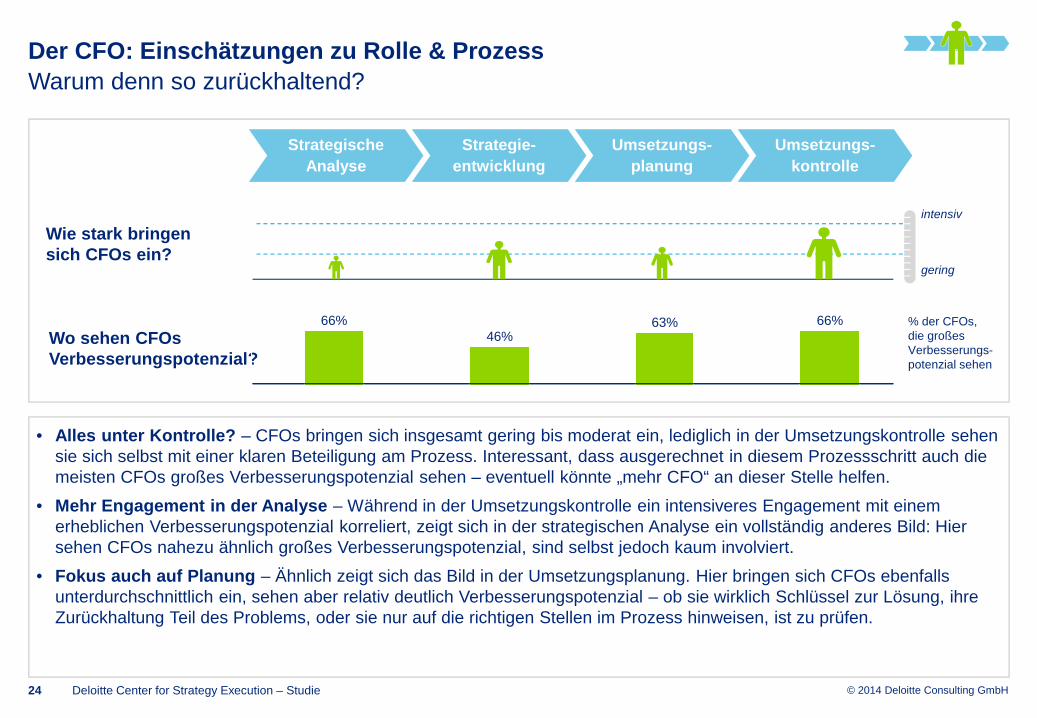

• Alles unter Kontrolle? – CFOs bringen sich insgesamt gering bis moderat ein, lediglich in der Umsetzungskontrolle sehensie sich selbst mit einer klaren Beteiligung am Prozess. Interessant, dass ausgerechnet in diesem Prozessschritt auch diemeisten CFOs großes Verbesserungspotenzial sehen – eventuell könnte „mehr CFO“ an dieser Stelle helfen.

• Mehr Engagement in der Analyse – Während in der Umsetzungskontrolle ein intensiveres Engagement mit einemerheblichen Verbesserungspotenzial korreliert, zeigt sich in der strategischen Analyse ein vollständig anderes Bild: Hiersehen CFOs nahezu ähnlich großes Verbesserungspotenzial, sind selbst jedoch kaum involviert.

• Fokus auch auf Planung – Ähnlich zeigt sich das Bild in der Umsetzungsplanung. Hier bringen sich CFOs ebenfallsunterdurchschnittlich ein, sehen aber relativ deutlich Verbesserungspotenzial – ob sie wirklich Schlüssel zur Lösung, ihreZurückhaltung Teil des Problems, oder sie nur auf die richtigen Stellen im Prozess hinweisen, ist zu prüfen.

Der CFO: Einschätzungen zu Rolle & Prozess

Warum denn so zurückhaltend?

Deloitte Center for Strategy Execution – Studie24

Wie stark bringensich CFOs ein?

Wo sehen CFOsVerbesserungspotenzial?

% der CFOs,die großesVerbesserungs-potenzial sehen

intensiv

gering

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

66%63%46%

66%

© 2014 Deloitte Consulting GmbH

Strategen passen ganz gut ins Raster der CFOs:

• CFOs fordern und bekommen viel Analyse, wenigerEntwicklung und kaum Umsetzung vom Strategen.

• CFOs wollen Strategen vor allem für die Analyse –89% der CFOs erwarten eine intensive Einbringung derStrategen in dieser Phase.

• In der Umsetzungsplanung erwarten die CFOs von denStrategen eine stärkere Einbringung als heute, 64% derCFOs erwarten sogar eine deutlich intensivereEinbringung, wobei insgesamt Zurückhaltung dominiert.

• Bemerkenswert, dass planerisch gerade von Strategenmehr erwartet wird, während CEOs offenbar aufmittlerem Niveau die Erwartungen treffen.

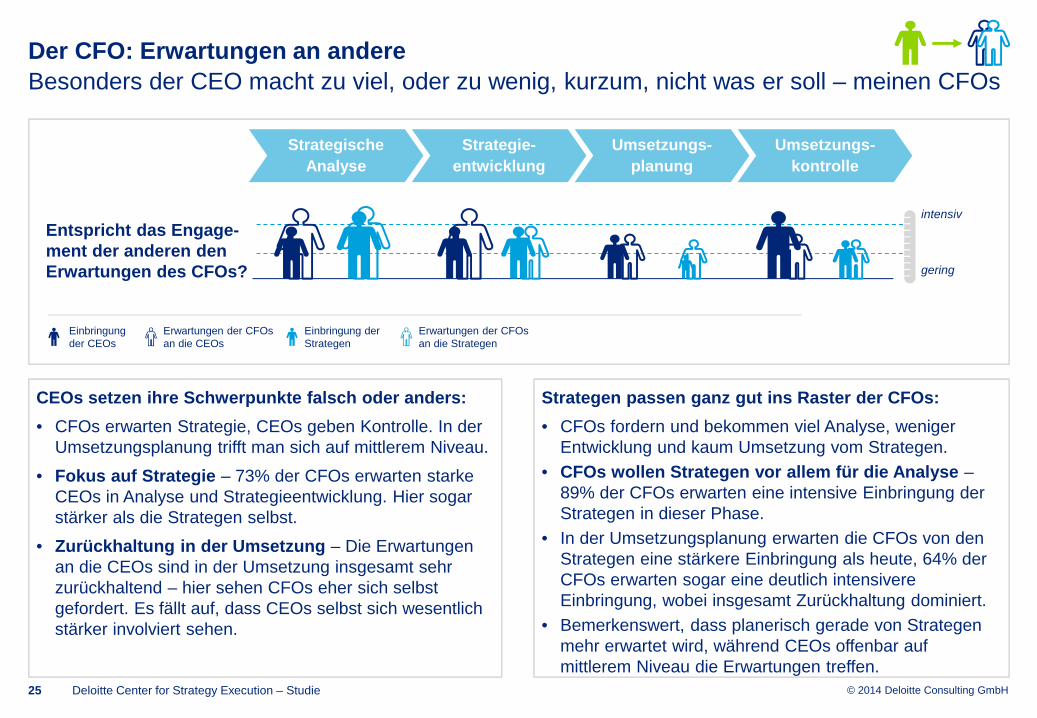

CEOs setzen ihre Schwerpunkte falsch oder anders:

• CFOs erwarten Strategie, CEOs geben Kontrolle. In derUmsetzungsplanung trifft man sich auf mittlerem Niveau.

• Fokus auf Strategie – 73% der CFOs erwarten starkeCEOs in Analyse und Strategieentwicklung. Hier sogarstärker als die Strategen selbst.

• Zurückhaltung in der Umsetzung – Die Erwartungenan die CEOs sind in der Umsetzung insgesamt sehrzurückhaltend – hier sehen CFOs eher sich selbstgefordert. Es fällt auf, dass CEOs selbst sich wesentlichstärker involviert sehen.

Der CFO: Erwartungen an andere

Besonders der CEO macht zu viel, oder zu wenig, kurzum, nicht was er soll – meinen CFOs

Deloitte Center for Strategy Execution – Studie25

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

intensiv

gering

Einbringungder CEOs

Erwartungen der CFOsan die CEOs

Einbringung derStrategen

Erwartungen der CFOsan die Strategen

Entspricht das Engage-ment der anderen denErwartungen des CFOs?

© 2014 Deloitte Consulting GmbH

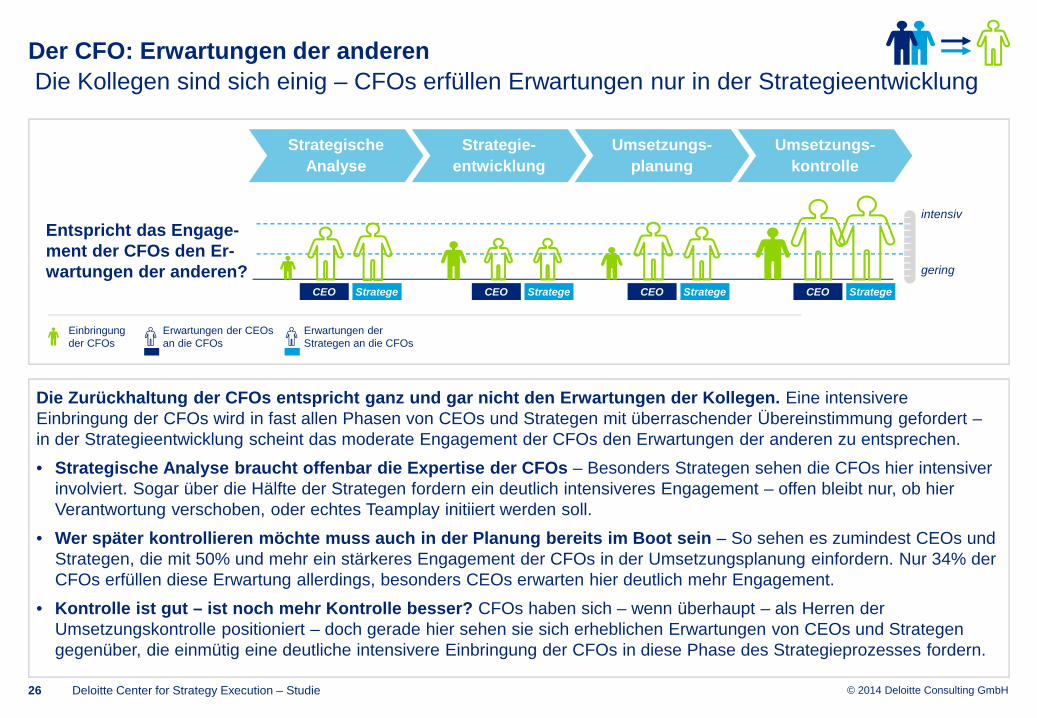

Die Zurückhaltung der CFOs entspricht ganz und gar nicht den Erwartungen der Kollegen. Eine intensivereEinbringung der CFOs wird in fast allen Phasen von CEOs und Strategen mit überraschender Übereinstimmung gefordert –in der Strategieentwicklung scheint das moderate Engagement der CFOs den Erwartungen der anderen zu entsprechen.

• Strategische Analyse braucht offenbar die Expertise der CFOs – Besonders Strategen sehen die CFOs hier intensiverinvolviert. Sogar über die Hälfte der Strategen fordern ein deutlich intensiveres Engagement – offen bleibt nur, ob hierVerantwortung verschoben, oder echtes Teamplay initiiert werden soll.

• Wer später kontrollieren möchte muss auch in der Planung bereits im Boot sein – So sehen es zumindest CEOs undStrategen, die mit 50% und mehr ein stärkeres Engagement der CFOs in der Umsetzungsplanung einfordern. Nur 34% derCFOs erfüllen diese Erwartung allerdings, besonders CEOs erwarten hier deutlich mehr Engagement.

• Kontrolle ist gut – ist noch mehr Kontrolle besser? CFOs haben sich – wenn überhaupt – als Herren derUmsetzungskontrolle positioniert – doch gerade hier sehen sie sich erheblichen Erwartungen von CEOs und Strategengegenüber, die einmütig eine deutliche intensivere Einbringung der CFOs in diese Phase des Strategieprozesses fordern.

Der CFO: Erwartungen der anderen

Die Kollegen sind sich einig – CFOs erfüllen Erwartungen nur in der Strategieentwicklung

Deloitte Center for Strategy Execution – Studie26

intensiv

gering

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

CEO Stratege CEO Stratege CEO Stratege CEO Stratege

Entspricht das Engage-ment der CFOs den Er-wartungen der anderen?

Einbringungder CFOs

Erwartungen der CEOsan die CFOs

Erwartungen derStrategen an die CFOs

© 2014 Deloitte Consulting GmbH

Handlungsempfehlungen

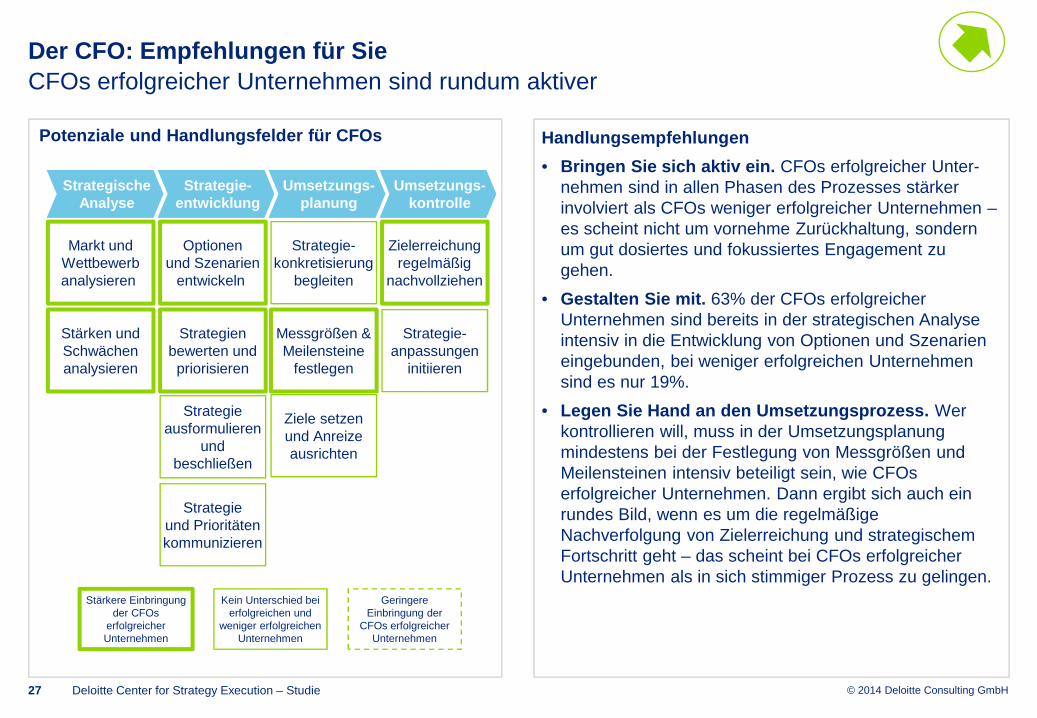

• Bringen Sie sich aktiv ein. CFOs erfolgreicher Unter-nehmen sind in allen Phasen des Prozesses stärkerinvolviert als CFOs weniger erfolgreicher Unternehmen –es scheint nicht um vornehme Zurückhaltung, sondernum gut dosiertes und fokussiertes Engagement zugehen.

• Gestalten Sie mit. 63% der CFOs erfolgreicherUnternehmen sind bereits in der strategischen Analyseintensiv in die Entwicklung von Optionen und Szenarieneingebunden, bei weniger erfolgreichen Unternehmensind es nur 19%.

• Legen Sie Hand an den Umsetzungsprozess. Werkontrollieren will, muss in der Umsetzungsplanungmindestens bei der Festlegung von Messgrößen undMeilensteinen intensiv beteiligt sein, wie CFOserfolgreicher Unternehmen. Dann ergibt sich auch einrundes Bild, wenn es um die regelmäßigeNachverfolgung von Zielerreichung und strategischemFortschritt geht – das scheint bei CFOs erfolgreicherUnternehmen als in sich stimmiger Prozess zu gelingen.

Der CFO: Empfehlungen für Sie

CFOs erfolgreicher Unternehmen sind rundum aktiver

Deloitte Center for Strategy Execution – Studie27

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

Markt undWettbewerbanalysieren

Stärken undSchwächenanalysieren

Optionenund Szenarien

entwickeln

Strategienbewerten undpriorisieren

Strategie-konkretisierung

begleiten

Messgrößen &Meilensteine

festlegen

Zielerreichungregelmäßig

nachvollziehen

Strategieausformulieren

undbeschließen

Ziele setzenund Anreizeausrichten

Strategie-anpassungen

initiieren

Strategieund Prioritätenkommunizieren

Stärkere Einbringungder CFOs

erfolgreicherUnternehmen

Kein Unterschied beierfolgreichen und

weniger erfolgreichenUnternehmen

GeringereEinbringung der

CFOs erfolgreicherUnternehmen

Potenziale und Handlungsfelder für CFOs

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie28

3.3 Der Stratege

© 2014 Deloitte Consulting GmbH

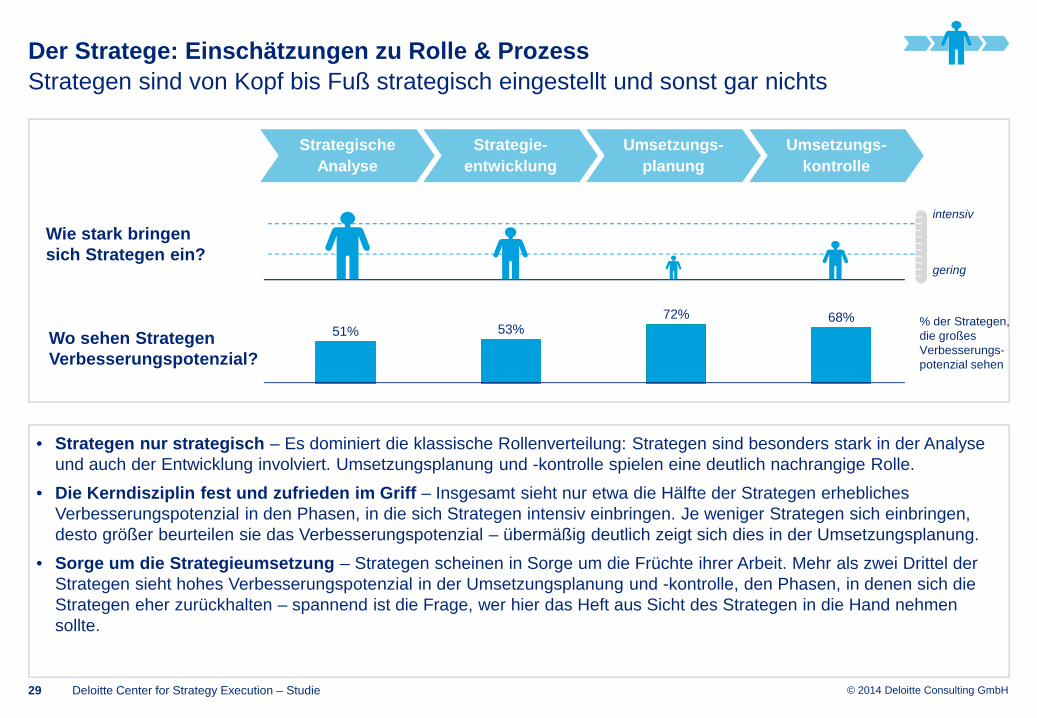

• Strategen nur strategisch – Es dominiert die klassische Rollenverteilung: Strategen sind besonders stark in der Analyseund auch der Entwicklung involviert. Umsetzungsplanung und -kontrolle spielen eine deutlich nachrangige Rolle.

• Die Kerndisziplin fest und zufrieden im Griff – Insgesamt sieht nur etwa die Hälfte der Strategen erheblichesVerbesserungspotenzial in den Phasen, in die sich Strategen intensiv einbringen. Je weniger Strategen sich einbringen,desto größer beurteilen sie das Verbesserungspotenzial – übermäßig deutlich zeigt sich dies in der Umsetzungsplanung.

• Sorge um die Strategieumsetzung – Strategen scheinen in Sorge um die Früchte ihrer Arbeit. Mehr als zwei Drittel derStrategen sieht hohes Verbesserungspotenzial in der Umsetzungsplanung und -kontrolle, den Phasen, in denen sich dieStrategen eher zurückhalten – spannend ist die Frage, wer hier das Heft aus Sicht des Strategen in die Hand nehmensollte.

Der Stratege: Einschätzungen zu Rolle & Prozess

Strategen sind von Kopf bis Fuß strategisch eingestellt und sonst gar nichts

Deloitte Center for Strategy Execution – Studie29

Wie stark bringensich Strategen ein?

Wo sehen StrategenVerbesserungspotenzial?

% der Strategen,die großesVerbesserungs-potenzial sehen

intensiv

gering

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

68%72%53%51%

© 2014 Deloitte Consulting GmbH

CFOs erfüllen Erwartungen mal weniger, mal gar nicht:

• Aus Sicht der Strategen nehmen CFOs die Strategienicht ernst genug – in allen Phasen erwarten sie einstärkeres Engagement der CFOs.

• Bereits in der strategischen Analyse liegt eine erheblicheLücke in den Erwartungen vor, die sich in derUmsetzungsplanung ähnlich zeigt – 89% der Strategenerwarten engagierte CFOs.

• Umsetzungskontrolle sehen 78% der Strategen als Kern-kompetenz der CFOs, was in der Tendenz zwar durchCFOs bestätigt wird. Jedoch besteht gegenüber der vonStrategen erwarteten Intensität eine erhebliche Lücke.

CEOs erfüllen Erwartungen mal mehr, mal gar nicht:

• Aus Sicht der Strategen setzen CEOs nur teilweise denrichtigen Fokus.

• Bei der strategischen Analyse zeigt sich hohe Einigkeitvon tatsächlichem Engagement der CEOs undErwartungen der Strategen.

• Die Strategieentwicklung sollte aus Sicht der Strategendeutlich intensiver durch die CEOs begleitet werden.

• Umsetzungsplanung und -kontrolle sollten mitZurückhaltung durch die CEOs begleitet werden, bei derKontrolle sehen Strategen nicht CEOs sondern CFOsklar in der Führung.

Der Stratege: Erwartungen an andere

Im Grunde passt es vorne und hinten nicht – aus Sicht des Strategen

Deloitte Center for Strategy Execution – Studie30

intensiv

gering

Entspricht das Engage-ment der anderen denErwartungen desStrategen?

Einbringungder CEOs

Erwartungen derStrategen an die CEOs

Einbringungder CFOs

Erwartungen derStrategen an die CFOs

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

© 2014 Deloitte Consulting GmbH

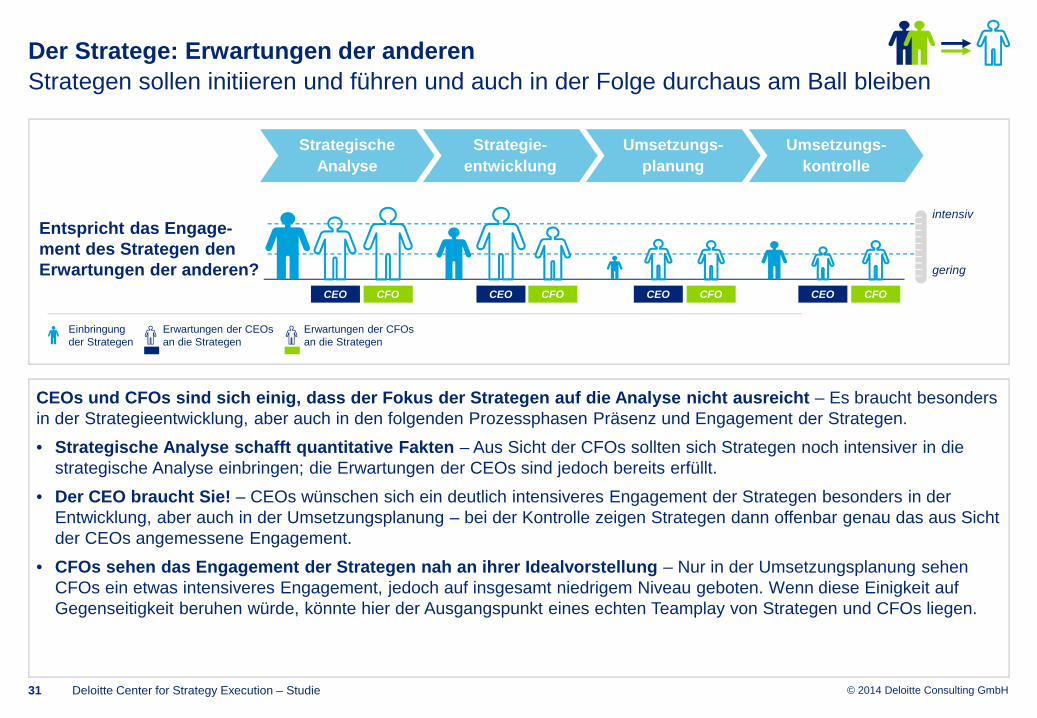

CEOs und CFOs sind sich einig, dass der Fokus der Strategen auf die Analyse nicht ausreicht – Es braucht besondersin der Strategieentwicklung, aber auch in den folgenden Prozessphasen Präsenz und Engagement der Strategen.

• Strategische Analyse schafft quantitative Fakten – Aus Sicht der CFOs sollten sich Strategen noch intensiver in diestrategische Analyse einbringen; die Erwartungen der CEOs sind jedoch bereits erfüllt.

• Der CEO braucht Sie! – CEOs wünschen sich ein deutlich intensiveres Engagement der Strategen besonders in derEntwicklung, aber auch in der Umsetzungsplanung – bei der Kontrolle zeigen Strategen dann offenbar genau das aus Sichtder CEOs angemessene Engagement.

• CFOs sehen das Engagement der Strategen nah an ihrer Idealvorstellung – Nur in der Umsetzungsplanung sehenCFOs ein etwas intensiveres Engagement, jedoch auf insgesamt niedrigem Niveau geboten. Wenn diese Einigkeit aufGegenseitigkeit beruhen würde, könnte hier der Ausgangspunkt eines echten Teamplay von Strategen und CFOs liegen.

Der Stratege: Erwartungen der anderen

Strategen sollen initiieren und führen und auch in der Folge durchaus am Ball bleiben

Deloitte Center for Strategy Execution – Studie31

intensiv

gering

Entspricht das Engage-ment des Strategen denErwartungen der anderen?

Umsetzungs-

kontrolle

Strategie-

entwicklung

Umsetzungs-

planung

Strategische

Analyse

CEO CFO CEO CFO CEO CFO CEO CFO

Einbringungder Strategen

Erwartungen der CEOsan die Strategen

Erwartungen der CFOsan die Strategen

© 2014 Deloitte Consulting GmbH

Handlungsempfehlungen

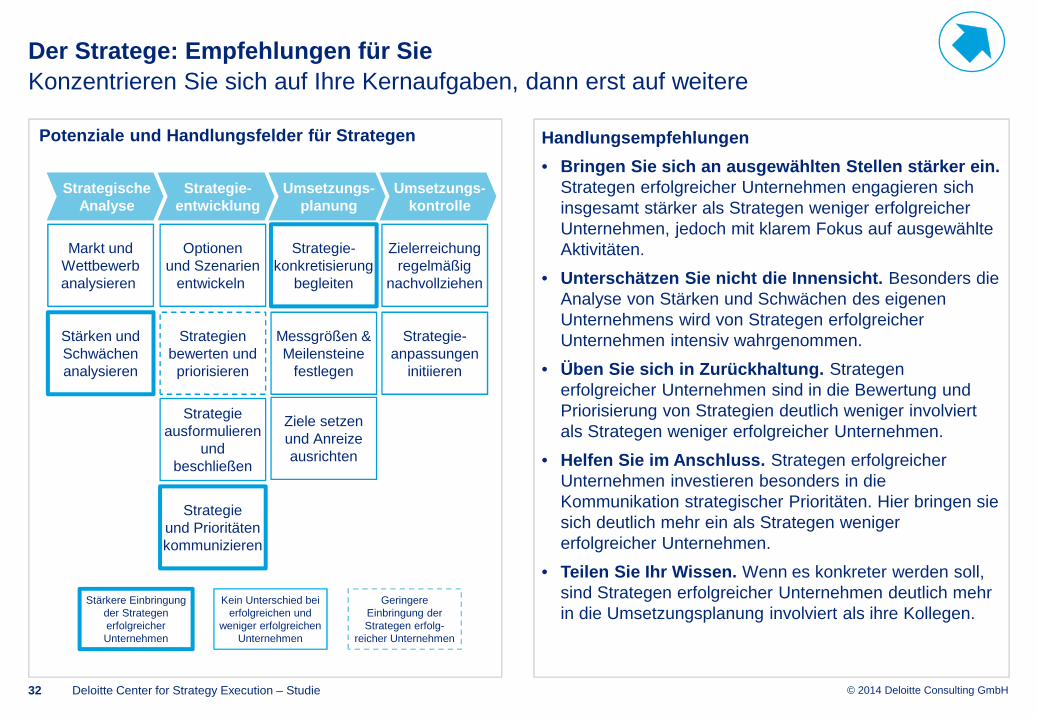

• Bringen Sie sich an ausgewählten Stellen stärker ein.Strategen erfolgreicher Unternehmen engagieren sichinsgesamt stärker als Strategen weniger erfolgreicherUnternehmen, jedoch mit klarem Fokus auf ausgewählteAktivitäten.

• Unterschätzen Sie nicht die Innensicht. Besonders dieAnalyse von Stärken und Schwächen des eigenenUnternehmens wird von Strategen erfolgreicherUnternehmen intensiv wahrgenommen.

• Üben Sie sich in Zurückhaltung. Strategenerfolgreicher Unternehmen sind in die Bewertung undPriorisierung von Strategien deutlich weniger involviertals Strategen weniger erfolgreicher Unternehmen.

• Helfen Sie im Anschluss. Strategen erfolgreicherUnternehmen investieren besonders in dieKommunikation strategischer Prioritäten. Hier bringen siesich deutlich mehr ein als Strategen wenigererfolgreicher Unternehmen.

• Teilen Sie Ihr Wissen. Wenn es konkreter werden soll,sind Strategen erfolgreicher Unternehmen deutlich mehrin die Umsetzungsplanung involviert als ihre Kollegen.

Der Stratege: Empfehlungen für Sie

Konzentrieren Sie sich auf Ihre Kernaufgaben, dann erst auf weitere

Deloitte Center for Strategy Execution – Studie32

StrategischeAnalyse

Strategie-entwicklung

Umsetzungs-planung

Umsetzungs-kontrolle

Markt undWettbewerbanalysieren

Stärken undSchwächenanalysieren

Optionenund Szenarien

entwickeln

Strategienbewerten undpriorisieren

Strategie-konkretisierung

begleiten

Messgrößen &Meilensteine

festlegen

Zielerreichungregelmäßig

nachvollziehen

Strategieausformulieren

undbeschließen

Ziele setzenund Anreizeausrichten

Strategie-anpassungen

initiieren

Strategieund Prioritätenkommunizieren

Stärkere Einbringungder StrategenerfolgreicherUnternehmen

Kein Unterschied beierfolgreichen und

weniger erfolgreichenUnternehmen

GeringereEinbringung derStrategen erfolg-

reicher Unternehmen

Potenziale und Handlungsfelder für Strategen

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie33

4. Akteure und Archetypen

© 2014 Deloitte Consulting GmbH

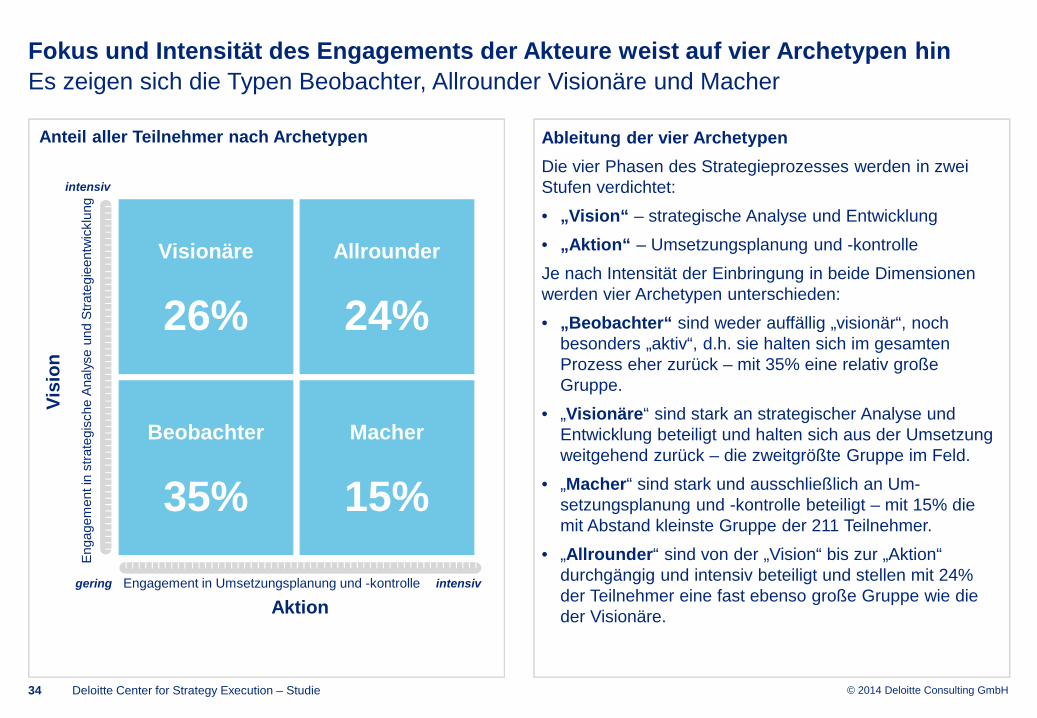

Ableitung der vier Archetypen

Die vier Phasen des Strategieprozesses werden in zweiStufen verdichtet:

• „Vision“ – strategische Analyse und Entwicklung

• „Aktion“ – Umsetzungsplanung und -kontrolle

Je nach Intensität der Einbringung in beide Dimensionenwerden vier Archetypen unterschieden:

• „Beobachter“ sind weder auffällig „visionär“, nochbesonders „aktiv“, d.h. sie halten sich im gesamtenProzess eher zurück – mit 35% eine relativ großeGruppe.

• „Visionäre“ sind stark an strategischer Analyse undEntwicklung beteiligt und halten sich aus der Umsetzungweitgehend zurück – die zweitgrößte Gruppe im Feld.

• „Macher“ sind stark und ausschließlich an Um-setzungsplanung und -kontrolle beteiligt – mit 15% diemit Abstand kleinste Gruppe der 211 Teilnehmer.

• „Allrounder“ sind von der „Vision“ bis zur „Aktion“durchgängig und intensiv beteiligt und stellen mit 24%der Teilnehmer eine fast ebenso große Gruppe wie dieder Visionäre.

Fokus und Intensität des Engagements der Akteure weist auf vier Archetypen hin

Es zeigen sich die Typen Beobachter, Allrounder Visionäre und Macher

Deloitte Center for Strategy Execution – Studie34

Anteil aller Teilnehmer nach Archetypen

Visionäre

26%

Allrounder

24%

Beobachter

35%

Engagement in Umsetzungsplanung und -kontrolle

intensiv

intensivgering

Vis

ion

Aktion

Macher

15%

Engagem

entin

str

ate

gis

che

Analy

se

und

Str

ate

gie

entw

icklu

ng

© 2014 Deloitte Consulting GmbH

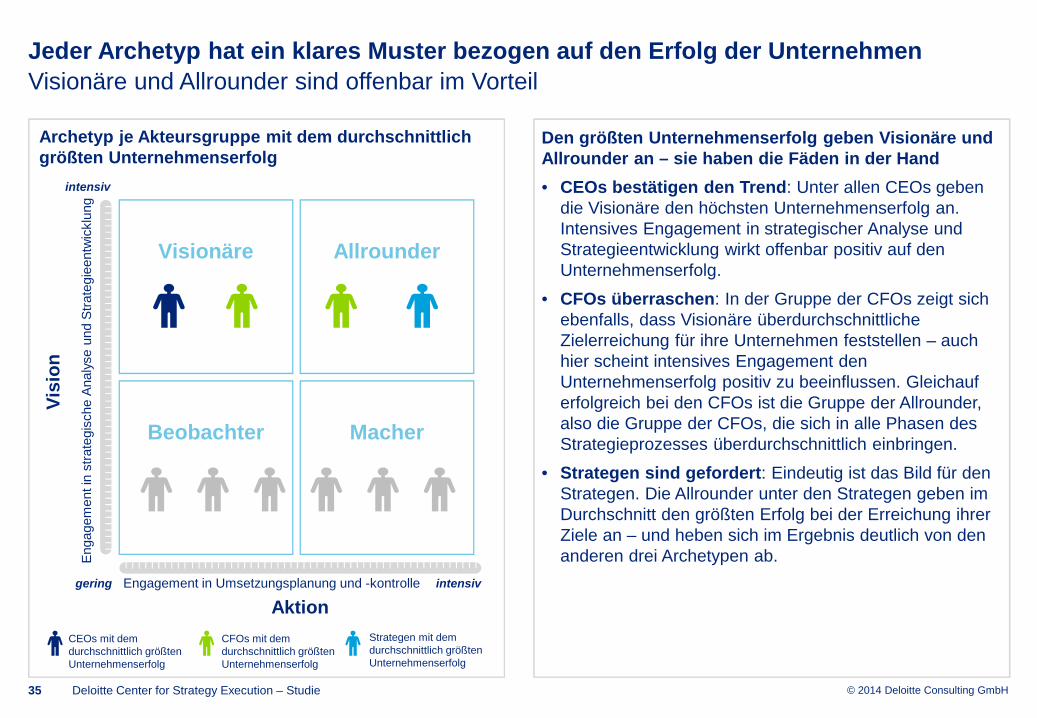

Jeder Archetyp hat ein klares Muster bezogen auf den Erfolg der Unternehmen

Visionäre und Allrounder sind offenbar im Vorteil

Deloitte Center for Strategy Execution – Studie

Visionäre Allrounder

Beobachter

Engagement in Umsetzungsplanung und -kontrolle

Engagem

entin

str

ate

gis

che

Analy

se

und

Str

ate

gie

entw

icklu

ng

intensiv

intensivgering

Vis

ion

Aktion

Den größten Unternehmenserfolg geben Visionäre undAllrounder an – sie haben die Fäden in der Hand

• CEOs bestätigen den Trend: Unter allen CEOs gebendie Visionäre den höchsten Unternehmenserfolg an.Intensives Engagement in strategischer Analyse undStrategieentwicklung wirkt offenbar positiv auf denUnternehmenserfolg.

• CFOs überraschen: In der Gruppe der CFOs zeigt sichebenfalls, dass Visionäre überdurchschnittlicheZielerreichung für ihre Unternehmen feststellen – auchhier scheint intensives Engagement denUnternehmenserfolg positiv zu beeinflussen. Gleichauferfolgreich bei den CFOs ist die Gruppe der Allrounder,also die Gruppe der CFOs, die sich in alle Phasen desStrategieprozesses überdurchschnittlich einbringen.

• Strategen sind gefordert: Eindeutig ist das Bild für denStrategen. Die Allrounder unter den Strategen geben imDurchschnitt den größten Erfolg bei der Erreichung ihrerZiele an – und heben sich im Ergebnis deutlich von denanderen drei Archetypen ab.

Macher

Archetyp je Akteursgruppe mit dem durchschnittlichgrößten Unternehmenserfolg

CEOs mit demdurchschnittlich größtenUnternehmenserfolg

CFOs mit demdurchschnittlich größtenUnternehmenserfolg

Strategen mit demdurchschnittlich größtenUnternehmenserfolg

35

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie36

Über die Studie

© 2014 Deloitte Consulting GmbH

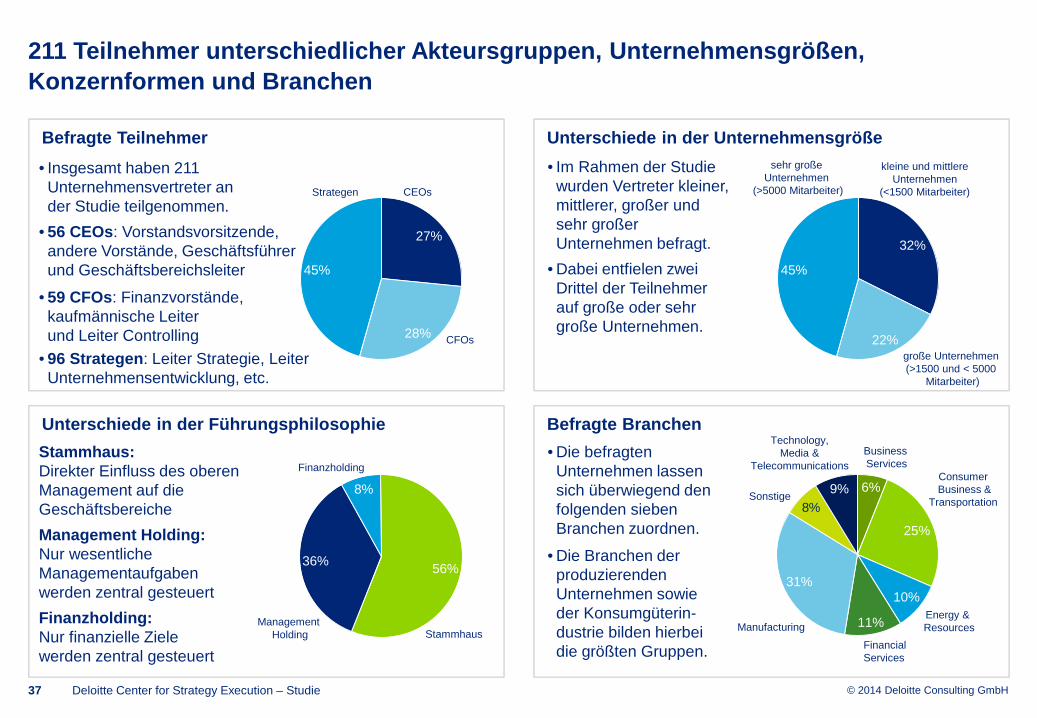

Befragte Teilnehmer

211 Teilnehmer unterschiedlicher Akteursgruppen, Unternehmensgrößen,

Konzernformen und Branchen

Deloitte Center for Strategy Execution – Studie37

Unterschiede in der Führungsphilosophie

Unterschiede in der Unternehmensgröße

Befragte Branchen

45%

Strategen

CFOs28%

CEOs

27%

45%

sehr großeUnternehmen

(>5000 Mitarbeiter)

große Unternehmen(>1500 und < 5000

Mitarbeiter)

22%

kleine und mittlereUnternehmen

(<1500 Mitarbeiter)

32%

Finanzholding

8%

ManagementHolding

36%

Stammhaus

56%

8%

10%

Energy &Resources

6%ConsumerBusiness &

Transportation

BusinessServices

25%

Manufacturing

31%

FinancialServices

11%

9%

Technology,Media &

Telecommunications

Sonstige

• Die befragtenUnternehmen lassensich überwiegend denfolgenden siebenBranchen zuordnen.

• Die Branchen derproduzierendenUnternehmen sowieder Konsumgüterin-dustrie bilden hierbeidie größten Gruppen.

Stammhaus:Direkter Einfluss des oberenManagement auf dieGeschäftsbereiche

Management Holding:Nur wesentlicheManagementaufgabenwerden zentral gesteuert

Finanzholding:Nur finanzielle Zielewerden zentral gesteuert

• Im Rahmen der Studiewurden Vertreter kleiner,mittlerer, großer undsehr großerUnternehmen befragt.

• Dabei entfielen zweiDrittel der Teilnehmerauf große oder sehrgroße Unternehmen.

• Insgesamt haben 211Unternehmensvertreter ander Studie teilgenommen.

• 56 CEOs: Vorstandsvorsitzende,andere Vorstände, Geschäftsführerund Geschäftsbereichsleiter

• 59 CFOs: Finanzvorstände,kaufmännische Leiterund Leiter Controlling

• 96 Strategen: Leiter Strategie, LeiterUnternehmensentwicklung, etc.

© 2014 Deloitte Consulting GmbHDeloitte Center for Strategy Execution – Studie38

Über uns

© 2014 Deloitte Consulting GmbH

Nehmen Sie den Faden auf!

Deloitte Center for Strategy Execution

Deloitte Center for Strategy Execution – Studie39

Rolf EpsteinPartner

Strategy & Operations

Unsere Erfahrung

Wir bieten innovative strategische Ansätze sowie tiefe, funktionale und branchenspezifischeExpertise. Im Zentrum unseres Beratungsansatzes steht die gemeinsame Entwicklung IhrerFähigkeiten für nachhaltige Lösungen in der Strategieumsetzung.

Wir unterstützen Sie

• bei der Formulierung und Priorisierung Ihrer strategischen Ziele

• von der Planung bis zur erfolgreichen Umsetzung strategischer Initiativen

• bei der nachhaltigen Verbesserung von Führung und Motivation im Unternehmen

Weitere Informationen

Besuchen Sie uns online und entdecken Sie unsere aktuellen Veröffentlichungen sowieinteressante Erfolgsgeschichten unserer Kunden zum Thema Strategieumsetzung:www.deloitte.com/de/strategieumsetzung

Mitarbeit an dieser Studie

Birte Kloppenburg, Henning Mannott,Dr. Christian Pfennig, Carlo Sapp

Fabian MarckstadtSenior Manager

Strategy & Operations

Sprechen Sie uns an!

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited, eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), und/oder ihr Netzwerk vonMitgliedsunternehmen. Jedes dieser Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig. Eine detaillierte Beschreibung der rechtlichen Struktur von Deloitte Touche Tohmatsu Limited und ihrerMitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns

Deloitte erbringt Dienstleistungen aus den Bereichen Wirtschaftsprüfung, Steuerberatung, Consulting und Corporate Finance für Unternehmen und Institutionen aus allen Wirtschaftszweigen. Mit einemweltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und steht Kunden so bei der Bewältigung ihrerkomplexen unternehmerischen Herausforderungen zur Seite. „To be the Standard of Excellence“ – für rund 182.000 Mitarbeiter von Deloitte ist dies gemeinsame Vision und individueller Anspruch zugleich.

Diese Präsentation enthält ausschließlich allgemeine Informationen und weder die Deloitte Consulting GmbH noch Deloitte Touche Tohmatsu Limited („DTTL“), noch eines der Mitgliedsunternehmen vonDTTL oder eines der Tochterunternehmen der vorgenannten Gesellschaften (insgesamt das „Deloitte Netzwerk“) erbringen mittels dieser Präsentation professionelle Beratungs- oder Dienstleistungen in denBereichen Wirtschaftsprüfung, Unternehmensberatung, Finanzen, Investitionen, Recht, Steuern oder in sonstigen Gebieten. Diese Präsentation stellt keinen Ersatz für entsprechende professionelleBeratungs- oder Dienstleistungen dar und sollte auch nicht als Grundlage für Entscheidungen oder Handlung dienen, die Ihre Finanzen oder Ihre geschäftlichen Aktivitäten beeinflussen könnten. Bevor Sieeine Entscheidung treffen oder Handlung vornehmen, die Auswirkungen auf Ihre Finanzen oder Ihre geschäftlichen Aktivitäten haben könnte, sollten Sie einen qualifizierten Berater aufsuchen. Keines derMitgliedsunternehmen des Deloitte Netzwerks ist verantwortlich für Verluste jedweder Art, die irgendjemand im Vertrauen auf diese Präsentation erlitten hat.

©2014 Deloitte Consulting GmbH