Strukturbefragung unter österreichischen Betrieben · 6 In der Darstellung nach durchgeführten...

19

Hintergrundgespräch 9.8.2018 Strukturbefragung unter österreichischen Betrieben zum Thema Unternehmensfinanzierung Studie im Auftrag von

Transcript of Strukturbefragung unter österreichischen Betrieben · 6 In der Darstellung nach durchgeführten...

Hintergrundgespräch 9.8.2018

Strukturbefragung unter

österreichischen Betrieben

zum Thema Unternehmensfinanzierung

Studie im Auftrag von

2

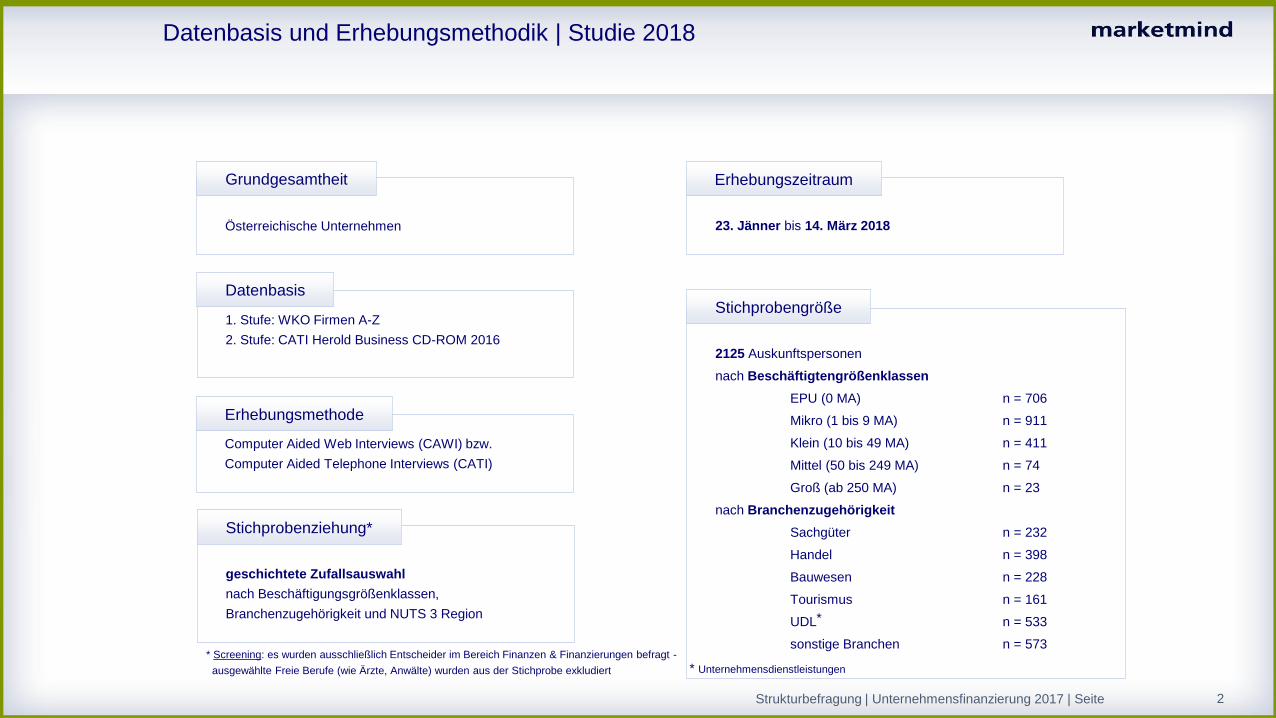

Datenbasis und Erhebungsmethodik | Studie 2018

1. Stufe: WKO Firmen A-Z

2. Stufe: CATI Herold Business CD-ROM 2016

Österreichische Unternehmen

Grundgesamtheit

geschichtete Zufallsauswahl

nach Beschäftigungsgrößenklassen,

Branchenzugehörigkeit und NUTS 3 Region

Datenbasis

Stichprobenziehung*

Computer Aided Web Interviews (CAWI) bzw.

Computer Aided Telephone Interviews (CATI)

Erhebungsmethode

23. Jänner bis 14. März 2018

Erhebungszeitraum

Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

2125 Auskunftspersonen

nach Beschäftigtengrößenklassen

EPU (0 MA) n = 706

Mikro (1 bis 9 MA) n = 911

Klein (10 bis 49 MA) n = 411

Mittel (50 bis 249 MA) n = 74

Groß (ab 250 MA) n = 23

nach Branchenzugehörigkeit

Sachgüter n = 232

Handel n = 398

Bauwesen n = 228

Tourismus n = 161

UDL n = 533

sonstige Branchen n = 573

Stichprobengröße

* Screening: es wurden ausschließlich Entscheider im Bereich Finanzen & Finanzierungen befragt -

ausgewählte Freie Berufe (wie Ärzte, Anwälte) wurden aus der Stichprobe exkludiert

*

* Unternehmensdienstleistungen

3

8,8

7,9

12,2

10,7

9,9

9,7

9,4

6,7

23,5

25,2

22,4

23,9

25,7

23,7

20,9

67,7

66,9

65,5

65,3

64,4

66,6

69,7

67,8

74,3

8,7

19,0

23,5

0% 20% 40% 60% 80% 100%

größere Vorhaben mittlere Vorhaben geringfügige oder keine Vorhaben

Prozent der Auskunftspersonen

2017

2016

2015

2014

2013

2012

2011

2010

2009

67,7

66,9

65,5

65,3

64,4

66,6

69,7

67,8

74,3

0% 20% 40% 60% 80% 100%

größere Vorhaben mittlere Vorhaben geringfügige oder keine Vorhaben

Prozent der Auskunftspersonen

Größe der Investitionsvorhaben | 2017 - 2009

Größere Investitionsvorhaben nehmen im Vergleich zu 2016 wieder leicht zu, sind aber nach wie vor deutlich

geringer als 2015. Insgesamt liegen die realisierten Investitionen auf dem Vorjahresniveau.

n = 18124 (2125/1728/1934/1847/2103/1907/2565/2326/1589) Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Welche Investitionsvorhaben hat Ihr Unternehmen insgesamt 2017 durchgeführt?"

mittlere Vorhaben Investitionen lagen in der

Größenordnung der sonst üblichen jährlichen

Abschreibungen auf das Anlagevermögen

größere Vorhaben Großprojekte mit Investitionen, die

deutlich über die in den Vorjahren üblichen jährlichen

Abschreibungen auf das Anlagevermögen hinausreichten

DE

FIN

ITIO

N

4

8,8

5,5

10,9

21,6

24,9

23,5

18,2

27,6

41,6

54,2

67,7

76,3

61,5

36,8

20,9

0% 20% 40% 60% 80% 100%größere Vorhaben

mittlere Vorhaben

geringfügige oder keine Vorhaben

Prozent der Auskunftspersonen

Gesamt

Beschäftigtengrößenklassen

EPU (0 Beschäftigte)

Mikrounternehmen (1-9

Beschäftigte)

Kleinunternehmen (10-49

Beschäftigte)

Mittlere Unternehmen (50 - 249

Beschäftigte)

12,0

8,2

15,4

21,3

27,7

27,3

24,5

28,4

42,8

49,7

60,7

67,3

56,3

0% 20% 40% 60% 80% 100%größere Vorhaben

mittlere Vorhaben

geringfügige oder keine Vorhaben

Prozent der Auskunftspersonen

27,3

24,5

28,4

42,8

49,7

60,7

67,3

56,3

35,9

22,6

0% 20% 40% 60% 80% 100%größere Vorhaben

mittlere Vorhaben

geringfügige oder keine Vorhaben

Prozent der Auskunftspersonen

Größe der Investitionsvorhaben 2017 und für 2018 geplante

Investitionsvorhaben nach Beschäftigtengrößenklassen

Im letzten Jahr realisierten 9% der Unternehmen größere Vorhaben. Für 2018 planen Unternehmen insgesamt

wieder eine Zunahme an Investitionen, am stärksten wird diese von Einpersonenunternehmen erwartet.

n = 2125 (706/911/411/74) Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Welche Investitionsvorhaben hat Ihr Unternehmen insgesamt 2017 durchgeführt?" | "Welche Investitionsvorhaben hat Ihr Unternehmen insgesamt für

2018 geplant?"

2017

Geplante InvestitionenDurchgeführte Investitionen

5

23,9

34,6

30,2

35,2

32,1

27,4

31,4

27,7

20,7

58,7

50,9

58,9

49,9

51,2

57,1

52,9

55,5

50,7

13,4

13,8

15,9

0% 20% 40% 60% 80% 100%

bis € 10.000 € 10.001 bis € 100.000 € 100.001 bis 1 Mio. über 1 Mio

Prozent der Auskunftspersonen

2017

2016

2015

2014

2013

2012

2011

2010

2009

15,3

12,9

12,3

13,4

13,1

12,4

13,8

15,9

2,1

1,6

3,3

2,3

3,3

3,0

12,6

8,7

2,6

2,1

0% 20% 40% 60% 80% 100%

bis € 10.000 € 10.001 bis € 100.000 € 100.001 bis 1 Mio. über 1 Mio

Prozent der Auskunftspersonen

Investitionen - Gesamtvolumen | 2017 - 2009

Im Jahr 2017 investierten 6 von 10 Betriebe zwischen 10.000 € und 100.000 €. Im Vergleich zum Vorjahr wurden

von den Unternehmen insgesamt vermehrt größere Beträge und weniger Kleinstbeträge (bis 10.000 €) investiert.

n = 6787 (868/687/697/685/751/710/951/821/617) Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Wie hoch war 2017 das Gesamtvolumen der Investitionen Ihres Unternehmens?"

(Basis

: nur B

etrie

be m

it grö

ßere

n u

nd m

ittlere

n In

vestitio

nen

2009/2

010/2

011/2

012/2

013/2

014/2

015/2

016/2

017)

6

In der Darstellung nach durchgeführten Investitionen und Investitionswunsch wird ersichtlich, dass nur knapp

35% der Unternehmen 2017 gerne (noch weiter) investiert hätten. Ein Drittel der Unternehmen hat investiert.

Durchgeführte Investitionsvorhaben und weiterer Investitionswunsch | 2017

Strukturbefragung | Unternehmensfinanzierung 2017 | Seiten = 2125

"Welche Investitionsvorhaben hat Ihr Unternehmen insgesamt 2017 durchgeführt?" | "Hätten Sie in Ihrem Unternehmen im Jahr 2017 gerne (weitere)

Investitionen durchgeführt, deren Umsetzung letztendlich aber scheiterte?"

keine Investitionen

durchgeführt

keine Investitionen durchgeführt

aber Investitionswunsch

keine Investitionen durchgeführt

und kein Investitionswunsch

Investitionen durchgeführt und

weiterer Investitionswunsch

Investitionen durchgeführt und

kein weiterer Investitionswunsch

Investitionen

durchgeführt

kein Investitionswunsch

Investitionswunsch

2017

45,6%

22,1%

19,9%

12,3%

7

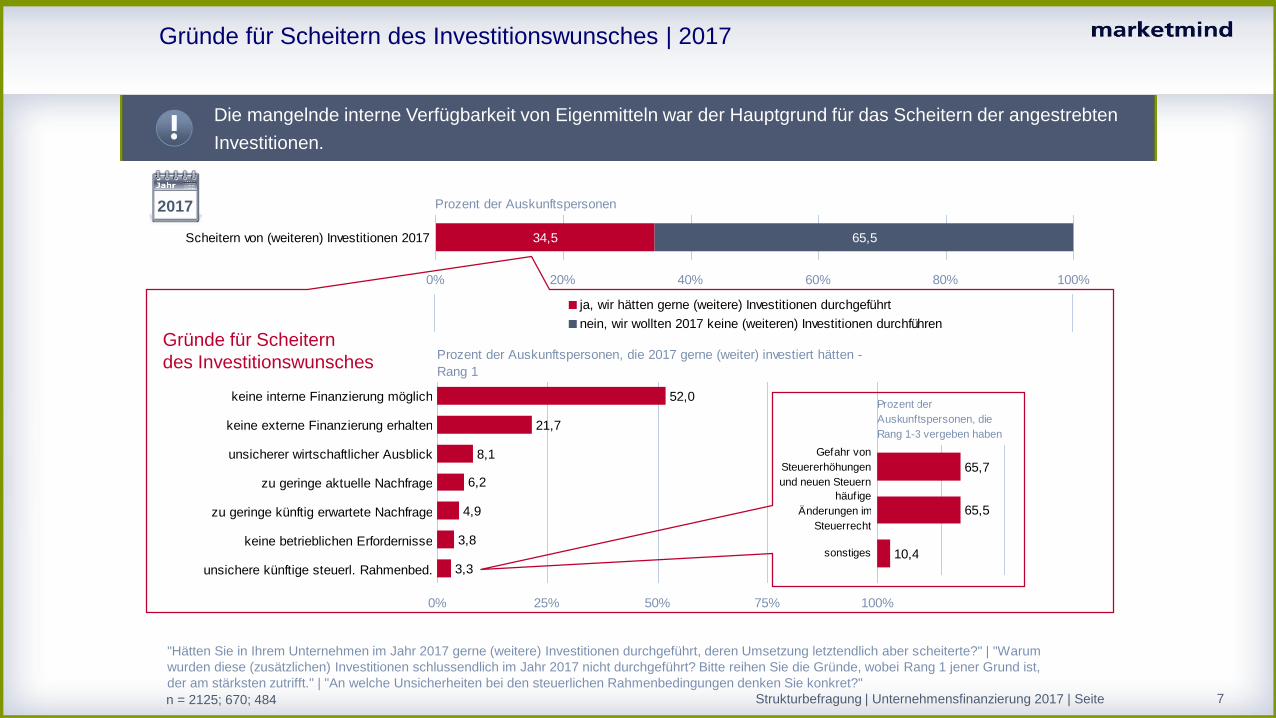

34,5 65,5

0% 20% 40% 60% 80% 100%

ja, wir hätten gerne (weitere) Investitionen durchgeführt

nein, wir wollten 2017 keine (weiteren) Investitionen durchführen

Prozent der Auskunftspersonen

Scheitern von (weiteren) Investitionen 2017

52,0

21,7

8,1

6,2

4,9

3,8

3,3

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die 2017 gerne (weiter) investiert hätten -

Rang 1

keine interne Finanzierung möglich

keine externe Finanzierung erhalten

unsicherer wirtschaftlicher Ausblick

zu geringe aktuelle Nachfrage

zu geringe künftig erwartete Nachfrage

keine betrieblichen Erfordernisse

unsichere künftige steuerl. Rahmenbed.

65,7

65,5

10,4

Prozent der

Auskunftspersonen, die

Rang 1-3 vergeben haben

Gefahr von

Steuererhöhungen

und neuen Steuern

häufige

Änderungen im

Steuerrecht

sonstiges

65,5

0% 20% 40% 60% 80% 100%

ja, wir hätten gerne (weitere) Investitionen durchgeführt

nein, wir wollten 2017 keine (weiteren) Investitionen durchführen

Prozent der Auskunftspersonen

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die 2017 gerne (weiter) investiert hätten -

Rang 1

65,7

65,5

10,4

Prozent der

Auskunftspersonen, die

Rang 1-3 vergeben haben

Gefahr von

Steuererhöhungen

und neuen Steuern

häufige

Änderungen im

Steuerrecht

sonstiges

Gründe für Scheitern des Investitionswunsches | 2017

Die mangelnde interne Verfügbarkeit von Eigenmitteln war der Hauptgrund für das Scheitern der angestrebten

Investitionen.

n = 2125; 670; 484 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Hätten Sie in Ihrem Unternehmen im Jahr 2017 gerne (weitere) Investitionen durchgeführt, deren Umsetzung letztendlich aber scheiterte?" | "Warum

wurden diese (zusätzlichen) Investitionen schlussendlich im Jahr 2017 nicht durchgeführt? Bitte reihen Sie die Gründe, wobei Rang 1 jener Grund ist,

der am stärksten zutrifft." | "An welche Unsicherheiten bei den steuerlichen Rahmenbedingungen denken Sie konkret?"

Gründe für Scheitern

des Investitionswunsches

2017

8

20,2 29,9 12,1 37,8

0% 20% 40% 60% 80% 100%

Innovationen und Investitionen durchgeführt Innovationen durchgeführt, aber keine Investitionen

keine Innovationen, aber Investitionen durchgeführt keine Innovationen und Investitionen durchgeführt

Prozent der Auskunftspersonen

Innovationen und Investitionen durchgeführt

32,8

30,3

43,1

0% 25% 50% 75% 100%

Prozent der APN, die Innovationen und Investitionen durchgeführt haben

ja, Umsetzung von Innovationen am Markt

(Marktüberleitung)

ja, Innovationstätigkeit an sich (F&E)

nein, kein Zusammenhang zwischen

Investitionen und Innovationen

37,8

0% 20% 40% 60% 80% 100%

Innovationen und Investitionen durchgeführt Innovationen durchgeführt, aber keine Investitionen

keine Innovationen, aber Investitionen durchgeführt keine Innovationen und Investitionen durchgeführt

Prozent der Auskunftspersonen

0% 25% 50% 75% 100%

Prozent der APN, die Innovationen und Investitionen durchgeführt haben

Zusammenhang Innovationen und Investitionen | 2017

Jedes fünfte Unternehmen hat Innovationen und Investitionen durchgeführt - diese dienten 2017 am stärksten der

Marktüberleitung, gefolgt von der Innovationstätigkeit per se.

n = 2125; 590 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Hat Ihr Unternehmen in den letzten drei Jahren (also 2015-2017) eine der folgenden Innovationen durchgeführt?" | "Welche Investitionsvorhaben hat

Ihr Unternehmen insgesamt 2017 durchgeführt?" | "Hatten Ihre Investitionen 2017 einen Zusammenhang mit Ihrer Innovationstätigkeit?"

Zusammenhang zwischen Investitionen und Innovationen

Mehrfa

chantw

orte

n m

öglic

h

2017

Vergleichswerte aus 2016:

31,9%

34,4%

39,8%

9

20,2 29,9 12,1 37,8

0% 20% 40% 60% 80% 100%

Innovationen und Investitionen durchgeführt Innovationen durchgeführt, aber keine Investitionen

keine Innovationen, aber Investitionen durchgeführt keine Innovationen und Investitionen durchgeführt

Prozent der Auskunftspersonen

Innovationen und Investitionen durchgeführt

58,1%

41,9%

ja, wir hätten gerne (weitere)

Investitionen durchgeführt

nein, wir wollten 2017 keine

(weiteren) Investitionen

durchführen

Prozent der Auskunftspersonen

44,5

34,4

5,7

5,5

4,8

3,4

1,8

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen;

Rang 1

keine interne Finanzierung möglich

keine externe Finanzierung erhalten

zu geringe aktuelle Nachfrage

keine betrieblichen Erfordernisse

unsicherer wirtschaftlicher Ausblick

zu geringe künftig erwartete Nachfrage

unsichere künftige steuerl. Rahmenbed.

37,8

0% 20% 40% 60% 80% 100%

Innovationen und Investitionen durchgeführt Innovationen durchgeführt, aber keine Investitionen

keine Innovationen, aber Investitionen durchgeführt keine Innovationen und Investitionen durchgeführt

Prozent der Auskunftspersonen

44,5

34,4

5,7

5,5

4,8

3,4

1,8

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen;

Rang 1

keine interne Finanzierung möglich

keine externe Finanzierung erhalten

zu geringe aktuelle Nachfrage

keine betrieblichen Erfordernisse

unsicherer wirtschaftlicher Ausblick

zu geringe künftig erwartete Nachfrage

unsichere künftige steuerl. Rahmenbed.

Zusammenhang Innovationen und Investitionen | nur Betriebe mit

Innovationen ohne Investitionen im Detail | 2017

Bei 4 von 10 Unternehmen, die Innovationen aber keine Investitionen durchgeführt haben, war ein

Investitionswunsch vorhanden, der mangels interner Finanzierungsmöglichkeit unerfüllt blieb.

n = 2125; 592; 202 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

Investitionswunsch vorhanden Grund für Scheitern

der Investition

(Basis: Investitionswunsch gescheitert)

"Hat Ihr Unternehmen in den letzten drei Jahren (also 2015-2017) eine der folgenden Innovationen durchgeführt?" | "Welche Investitionsvorhaben hat

Ihr Unternehmen insgesamt 2017 durchgeführt?" | "Hätten Sie in Ihrem Unternehmen im Jahr 2017 gerne (weitere) Investitionen durchgeführt, deren

Umsetzung letztendlich aber scheiterte?" | "Warum wurden diese (zusätzlichen) Investitionen schlussendlich im Jahr 2017 nicht durchgeführt?"

2017

10

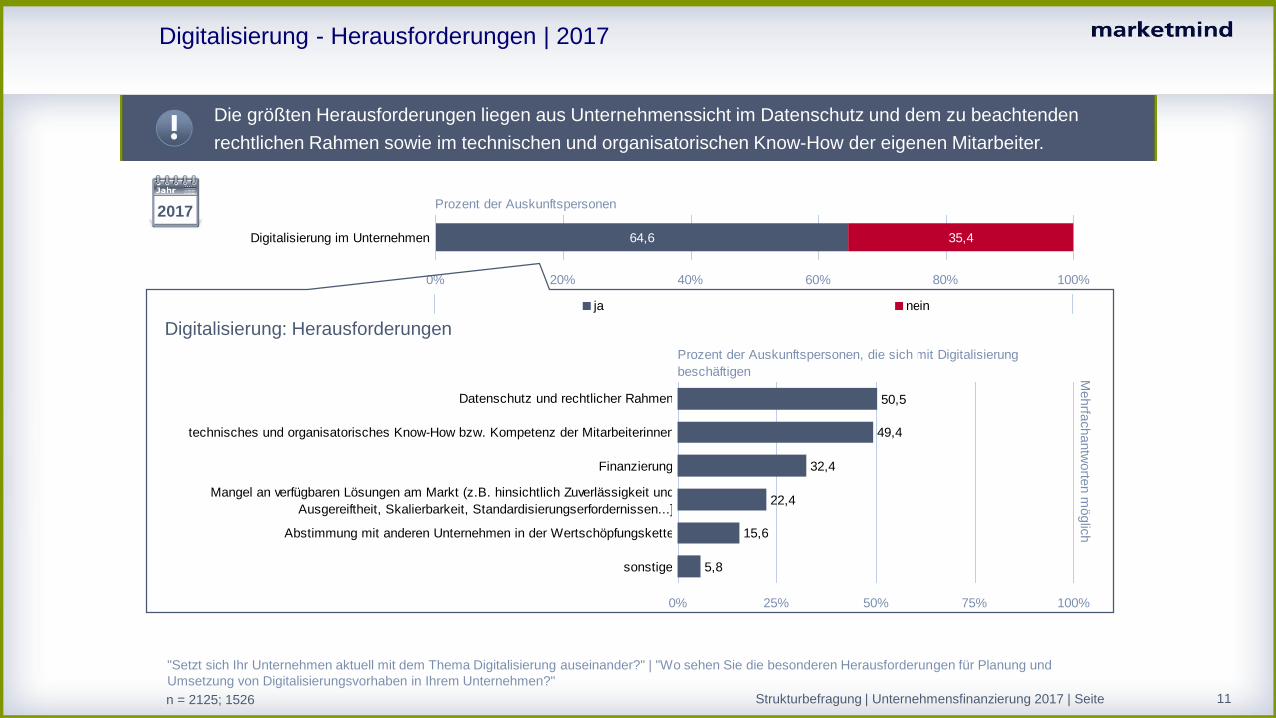

64,6 35,4

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

Digitalisierung im Unternehmen

54,0

45,6

38,7

37,2

28,4

26,4

15,6

4,1

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die sich mit Digitalisierung

beschäftigen

digitale Kundenkommunikation (z.B. über Portale, Apps...)

Vernetzung und Datenintegration innerhalb des Unternehmens

digitaler Datenaustausch mit Lieferanten und/oder Kunden im Produktionsprozess

syst. Aufbereitung/Auswertung digitaler Daten zur Erfüllung der Kundenbedürfnisse

digitale Anwendungen bei Beschaffung und Logistik

Entwicklung neuer Geschäftsmodelle für das Angebot von Produkten/Dienstleistungen

digitale Servicefunktionen für Partner der Wertschöpfungskette

sonstige

35,4

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

54,0

45,6

38,7

37,2

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die sich mit Digitalisierung

beschäftigen

Digitalisierung - Bereiche und Zielsetzungen | 2017

2 von 3 Unternehmen setzen sich aktuell mit der Digitalisierung auseinander - und zwar vor allem mit der

digitalen Kundenkommunikation sowie der Vernetzung und Datenintegration innerhalb des Unternehmens.

n = 2125; 1526 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Setzt sich Ihr Unternehmen aktuell mit dem Thema Digitalisierung auseinander?" | "In welchen Bereichen bzw. mit welchen Zielsetzungen bereitet Ihr

Unternehmen konkrete Vorhaben und Maßnahmen zur Digitalisierung vor?"

Digitalisierung: Bereiche und Zielsetzungen

Mehrfa

chantw

orte

n m

öglic

h

2017

11

64,6 35,4

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

Digitalisierung im Unternehmen

50,5

49,4

32,4

22,4

15,6

5,8

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die sich mit Digitalisierung

beschäftigen

Datenschutz und rechtlicher Rahmen

technisches und organisatorisches Know-How bzw. Kompetenz der Mitarbeiterinnen

Finanzierung

Mangel an verfügbaren Lösungen am Markt (z.B. hinsichtlich Zuverlässigkeit und

Ausgereiftheit, Skalierbarkeit, Standardisierungserfordernissen...]

Abstimmung mit anderen Unternehmen in der Wertschöpfungskette

sonstige

35,4

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

50,5

49,4

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die sich mit Digitalisierung

beschäftigen

Digitalisierung - Herausforderungen | 2017

Die größten Herausforderungen liegen aus Unternehmenssicht im Datenschutz und dem zu beachtenden

rechtlichen Rahmen sowie im technischen und organisatorischen Know-How der eigenen Mitarbeiter.

n = 2125; 1526 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Setzt sich Ihr Unternehmen aktuell mit dem Thema Digitalisierung auseinander?" | "Wo sehen Sie die besonderen Herausforderungen für Planung und

Umsetzung von Digitalisierungsvorhaben in Ihrem Unternehmen?"

Digitalisierung: Herausforderungen

Mehrfa

chantw

orte

n m

öglic

h

2017

12

22,8

24,1

26,3

25,5

25,1

25,6

28,9

47,7

47,3

41,6

42,2

40,4

44,1

48,4

45,8

37,0

15,8

16,0

21,1

23,6

18,2

15,9

13,4

14,6

15,9

6,4

7,7

5,4

6,8

26,0

23,5

0% 20% 40% 60% 80% 100%

Bankkredit Cash Flow eingebrachtes Eigenkapital Förderungen sonstige Finanzierungen

Prozent der Auskunftspersonen

2017

2016

2015

2014

2013

2012

2011

2010

2009

15,8

16,0

21,1

23,6

18,2

15,9

13,4

14,6

15,9

6,4

4,3

4,9

3,8

7,7

5,4

6,6

7,2

6,8

7,2

8,3

7,4

9,1

6,5

6,8

11,4

6,4

6,9

0% 20% 40% 60% 80% 100%

Bankkredit Cash Flow eingebrachtes Eigenkapital Förderungen sonstige Finanzierungen

Prozent der Auskunftspersonen

Finanzierungsmix der durchgeführten Investitionen | 2017 - 2009

Finanzierungen durch Banken haben gegenüber dem Vorjahr leicht abgenommen, tendenziell zugenommen

haben hingegen Investitionen mithilfe von Förderungen.

n = 6787 (868/687/697/685/751/710/951/821/617) Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Wie erfolgte die Finanzierung der von Ihnen im letzten Jahr durchgeführten Investitionsvorhaben?"

(Basis

: nur B

etrie

be m

it grö

ßere

n u

nd m

ittlere

n In

vestitio

nen

2009/2

010/2

011/2

012/2

013/2

014/2

015/2

016/2

017)

13

22,8

31,7

24,3

24,8

47,7

39,5

53,5

51,5

46,3

47,6

15,8

25,2

15,7

6,4

18,8

13,3

6,4

15,3

6,0

5,4

4,4

5,5

7,2

5,1

6,3

8,8

15,1

14,9

4,8

9,9

0% 20% 40% 60% 80% 100%

BankkreditCash Floweingebrachtes EigenkapitalFörderungensonstige Finanzierungen

Prozent der Auskunftspersonen

Gesamt

Gründungsjahr

2016 - 2018

2011 - 2015

2006 - 2010

1991 - 2005

vor 1991

24,1

11,8

25,4

34,8

47,3

7,7

39,1

55,3

63,2

43,5

16,0

40,8

29,5

15,4

16,621,9

19,2

0% 20% 40% 60% 80% 100%

BankkreditCash Floweingebrachtes EigenkapitalFörderungensonstige Finanzierungen

Prozent der Auskunftspersonen

47,3

7,7

39,1

55,3

63,2

43,5

16,0

40,8

29,5

15,4

5,7

7,8

4,3

16,6

3,0

2,6

1,4

6,8

8,3

13,0

9,2

14,9

4,3

7,1

0% 20% 40% 60% 80% 100%

BankkreditCash Floweingebrachtes EigenkapitalFörderungensonstige Finanzierungen

Prozent der Auskunftspersonen

Finanzierungsmix der durchgeführten Investitionen

nach Gründungsjahr | 2017 vs. 2016

Jüngere Unternehmen finanzieren im Vergleich zum Vorjahr seltener über Bankkredite und eingebrachtes

Eigenkapital und stärker über Cash Flow.

n = 868 (71/150/110/246/291); 687 (40/148/95/174/230) Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Wie erfolgte die Finanzierung der von Ihnen im letzten Jahr durchgeführten Investitionsvorhaben?"

(Basis

: nur B

etrie

be m

it grö

ßere

n u

nd m

ittlere

n

Investitio

nen 2

017/2

016)

2017 2016

14

59,9

43,5

66,2

81,2

97,9

31,4

51,9

22,5

5,9

8,7

4,6

11,2

12,9

2,1

0% 20% 40% 60% 80% 100%

Kreditbedarf ausreichend abgedeckt

gänzliche Ablehnung des Kreditwunsches

Kürzungen des Kreditwunsches

Prozent der Auskunftspersonen

Gesamt

Beschäftigtengrößenklassen

EPU (0 Beschäftigte)

Mikrounternehmen (1-9

Beschäftigte)

Kleinunternehmen (10-49

Beschäftigte)

Mittlere Unternehmen (50 - 249

Beschäftigte)*

60,8

53,6

62,5

84,5

70,1

26,9

38,3

21,7

2,7

0% 20% 40% 60% 80% 100%

Kreditbedarf ausreichend abgedeckt

gänzliche Ablehnung des Kreditwunsches

Kürzungen des Kreditwunsches

Prozent der Auskunftspersonen

60,8

53,6

62,5

84,5

70,1

26,9

38,3

21,7

6,8

2,7

12,4

8,1

15,9

8,8

27,2

0% 20% 40% 60% 80% 100%

Kreditbedarf ausreichend abgedeckt

gänzliche Ablehnung des Kreditwunsches

Kürzungen des Kreditwunsches

Prozent der Auskunftspersonen

Finanzierungsabdeckung durch Kreditinstitut

nach Beschäftigtengrößenklassen | 2017 vs. 2016

Der Anteil an Unternehmen, deren Kreditbedarf ausreichend abgedeckt wurde, ist auf dem Vorjahresniveau.

Einpersonenunternehmen mussten häufig eine gänzliche Ablehnung des Kreditwunsches hinnehmen.

n = 418 (72/184/133/18); 354 (79/140/89/28) || *kleine Stichprobe Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Inwieweit wurde Ihrem Kreditbedarf für die Umsetzung von Investitionsvorhaben im Jahre 2017 seitens der Hausbank bzw. durch andere Kreditinstitute

entsprochen? Was trifft auf Ihr Unternehmen zu?"

2017 20132016

(Basis

: nur B

etrie

be, d

ie s

ich z

u B

ankkre

dite

n

ein

Angebot e

ingeholt h

aben 2

017/2

016)

15

59,9 31,4

0% 20% 40% 60% 80% 100%

Kreditbedarf ausreichend abgedeckt

gänzliche Ablehnung des Kreditwunsches

Kürzungen des Kreditwunsches

Prozent der Auskunftspersonen mit größeren oder mittleren Investitionsvorhaben

Berücksichtigung des Kreditbedarfs durch

Bank

83,6

42,4

19,6

4,5

7,8

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, bei denen der Kreditwunsch gekürzt oder abgelehnt wurde

gebotene Sicherheiten für Kredit nicht

ausreichend

schlechte Beurteilung der Bonität des

Unternehmens durch Bank

Investitionsvorhaben zu risikoreich

Investitionsvorhaben inhaltlich nicht

überzeugend

sonstige Begründung

31,4 8,7

0% 20% 40% 60% 80% 100%

Prozent der Auskunftspersonen mit größeren oder mittleren Investitionsvorhaben

83,6

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, bei denen der Kreditwunsch gekürzt oder abgelehnt wurde

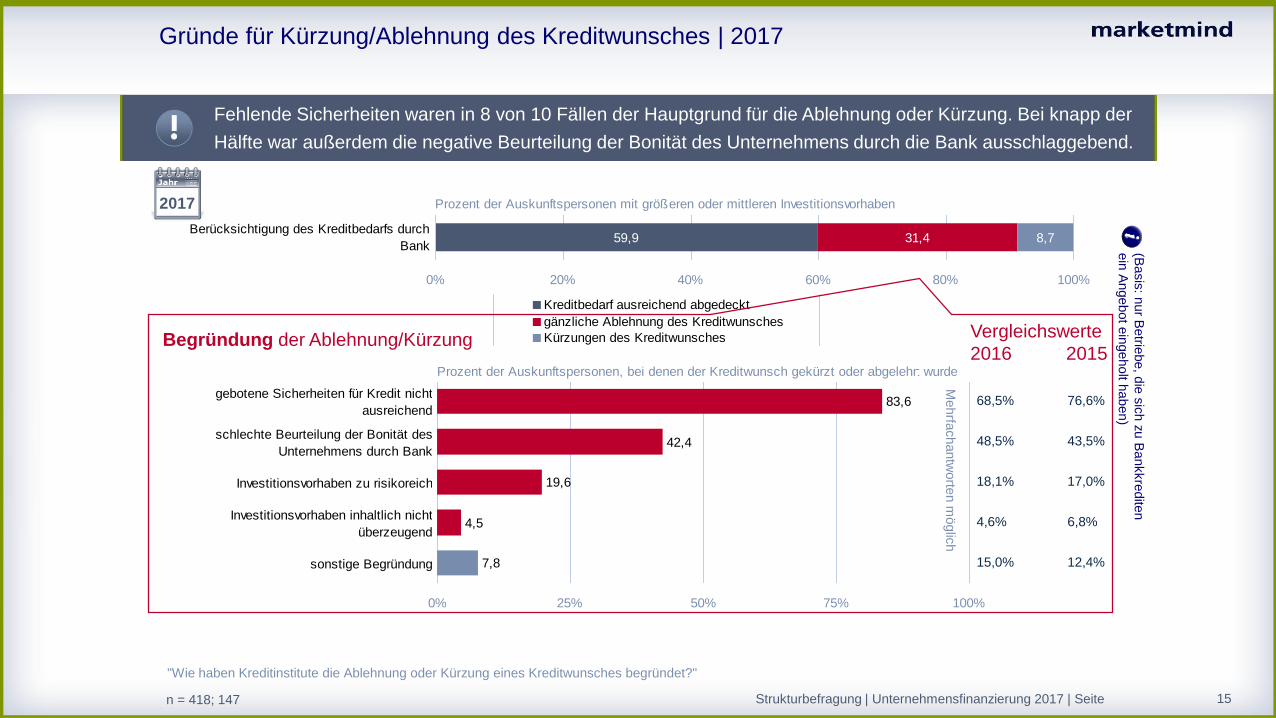

Gründe für Kürzung/Ablehnung des Kreditwunsches | 2017

Fehlende Sicherheiten waren in 8 von 10 Fällen der Hauptgrund für die Ablehnung oder Kürzung. Bei knapp der

Hälfte war außerdem die negative Beurteilung der Bonität des Unternehmens durch die Bank ausschlaggebend.

n = 418; 147 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Wie haben Kreditinstitute die Ablehnung oder Kürzung eines Kreditwunsches begründet?"

Begründung der Ablehnung/Kürzung M

ehrfa

chantw

orte

n m

öglic

h

2017

(Basis

: nur B

etrie

be, d

ie s

ich z

u B

ankkre

dite

n

ein

Angebot e

ingeholt h

aben)

Vergleichswerte

2016 2015

68,5% 76,6%

48,5% 43,5%

18,1% 17,0%

4,6% 6,8%

15,0% 12,4%

16

59,9 31,4

0% 20% 40% 60% 80% 100%

Kreditbedarf ausreichend abgedeckt

gänzliche Ablehnung des Kreditwunsches

Kürzungen des Kreditwunsches

Prozent der Auskunftspersonen mit größeren oder mittleren Investitionsvorhaben

Berücksichtigung des Kreditbedarfs durch

Bank

78,2

37,8

28,6

18,8

5,3

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, bei denen der Kreditwunsch gekürzt oder abgelehnt wurde

zeitliche Verzögerungen von

Investitionsvorhaben

Verringerung bzw. Kürzung des

Investitionsvolumens

verstärkte Nutzung von anderen

Finanzierungsquellen

Wechsel der Hausbank / Aufbau

Geschäftsbeziehungen zu anderen Banken

sonstige Konsequenzen

31,4 8,7

0% 20% 40% 60% 80% 100%

Prozent der Auskunftspersonen mit größeren oder mittleren Investitionsvorhaben

78,2

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, bei denen der Kreditwunsch gekürzt oder abgelehnt wurde

Konsequenzen aus Kürzung/Ablehnung des Kreditwunsches | 2017

Bei Ablehnung bzw. Kürzung verschoben 8 von 10 Unternehmen ihre Investitionsvorhaben, einige verringerten

das Investitionsvolumen; knapp 30% der Unternehmen nutzten dann verstärkt andere Finanzierungsquellen.

n = 418; 147 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Welche Konsequenzen ergaben sich für Ihr Unternehmen aus Ablehnung oder Kürzung eines Kreditwunsches?"

Konsequenzen aus Ablehnung/Kürzung

Mehrfa

chantw

orte

n m

öglic

h

2017

(Basis

: nur B

etrie

be, d

ie s

ich z

u B

ankkre

dite

n

ein

Angebot e

ingeholt h

aben)

17

6,6 93,4

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

Nutzung alternativer

Finanzierungsformen

50,5

21,4

8,6

6,6

4,0

2,6

23,0

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die

alternative Finanzierungsformen genutzt

haben

stille Beteiligungen

Crowdfunding

Business Angels

Mitarbeiterbeteiligungen

Venture Capital

Mezzaninkapital

andere

15,8 84,2

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

künftige Nutzung alt.

Finanzierungsformen

56,8

44,1

37,7

21,9

18,8

9,1

4,6

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die

alternative Finanzierungsformen nutzen

möchten

stille Beteiligungen

Crowdfunding

Business Angels

Venture Capital

Mezzaninkapital

Mitarbeiterbeteiligungen

andere

84,2

0% 20% 40% 60% 80% 100%

ja nein

Prozent der Auskunftspersonen

56,8

44,1

37,7

21,9

18,8

9,1

4,6

0% 25% 50% 75% 100%

Prozent der Auskunftspersonen, die

alternative Finanzierungsformen nutzen

möchten

stille Beteiligungen

Crowdfunding

Business Angels

Venture Capital

Mezzaninkapital

Mitarbeiterbeteiligungen

andere

Aktuelle und geplante Nutzung alternativer Finanzierungsformen | 2017

Die aktuelle Nutzung von alternativen Finanzierungsformen ist nach wie vor gering. Jedes sechste Unternehmen

zeigt Interesse an der zukünftigen Nutzung, konkret an stillen Beteiligungen, gefolgt von Crowdfunding.

n = 2125; 2125; 148; 399 Strukturbefragung | Unternehmensfinanzierung 2017 | Seite

"Haben Sie während der letzten 3 Jahre alternative Finanzierungsformen wie z.B. Venture Capital, Mezzaninkapital, stille Beteiligungen,

Mitarbeiterbeteiligungen, Business Angels oder Crowdfunding für die Finanzierung ihres Unternehmens genutzt?" | "Und wollen Sie künftig alternative

Finanzierungsformen wie Venture Capital, Mezzaninkapital, stille Beteiligungen, Mitarbeiterbeteiligungen, Business Angels oder Crowdfunding für die

Finanzierung Ihres Unternehmens nutzen?"

alternative

Finanzierungsformen

Mehrfa

chantw

orte

n m

öglic

h

Mehrfa

chantw

orte

n m

öglic

h

alternative

Finanzierungsformen

Aktuelle Nutzung Geplante Nutzung2017

KE

Y F

IND

ING

S

18

Key Findings (1)

1. Investitionen und Investitionswunsch

Jedes dritte Unternehmen hat 2017 investiert. Aus der Gegenüberstellung von durchgeführten

Investitionen sowie dem Bestehen eines (weiteren) Investitionswunsches wird ersichtlich, dass

nur 12% der Unternehmen, die Investitionen durchgeführt haben, gerne noch mehr investiert

hätten. Insgesamt hätten knapp 35% der Unternehmen gerne (weitere) Investitionen getätigt.

2. Durchgeführte Investitionen

Größere Investitionsvorhaben nehmen im Vergleich zu 2016 wieder leicht zu, sind aber deutlich

seltener als 2015. Im Vergleich zum Vorjahr wurden von den Unternehmen vermehrt größere

Beträge und weniger Kleinstbeträge (bis 10.000 €) getätigt. Für 2018 planen Unternehmen

insgesamt eine Zunahme an größeren Investitionen, am stärksten wird diese von gerade erst

gegründeten Unternehmen sowie von Mikrounternehmen erwartet.

3. Innovationen

Jedes zweite Unternehmen hat in den letzten drei Jahren Innovationen durchgeführt. 20%

der Unternehmen haben Innovationen und Investitionen durchgeführt, die am stärksten der

Marktüberleitung, gefolgt von der Innovationstätigkeit per se, dienten.

4. Digitalisierung

2 von 3 Unternehmen setzen sich aktuell mit der Digitalisierung auseinander - vor allem mit der

digitalen Kundenkommunikation sowie der Vernetzung und Datenintegration innerhalb des

Unternehmens. Die größten Herausforderungen und teilweise Hürden für konkrete

Umsetzungsprojekte liegen einerseits im Datenschutz und in rechtlichen Belangen, andererseits

im technischen und organisatorischen Know-How bzw. Kompetenz der eigenen Mitarbeiter.

KE

Y F

IND

ING

S

19

Key Findings (2)

5. Unternehmensfinanzierung und Kreditabdeckung

Finanzierungen durch Banken haben gegenüber 2016 abgenommen (historischer

Tiefstand!). Der Anteil an Unternehmen, deren Kreditbedarf ausreichend abgedeckt wurde, ist

zwar auf dem Vorjahresniveau, Einpersonenunternehmen mussten aber oft eine gänzliche

Ablehnung des Kreditwunsches hinnehmen. Sie scheiterten zumeist an den zu bietenden

Sicherheiten. Bei Ablehnung bzw. Kürzung verschoben 8 von 10 Unternehmen ihre

Investitionsvorhaben.

6. Alternative Finanzierung

Auch die alternativen Finanzierungsformen werden immer noch von nur knapp 7% genutzt,

am häufigsten weiterhin stille Beteiligungen, die jedoch deutlich an Beliebtheit eingebüßt haben.

Jedes sechste Unternehmen zeigt Interesse an einer zukünftigen Nutzung.