Tax Excellence on Tour · PwC Agenda • Überblick • Innovationsförderung (Patentbox, F&E...

101

Tax Excellence on Tour www.pwc.ch/steuerforum Eine Veranstaltung der Academy von PwC zu steuerlichen Neuerungen und Entwicklungen Steuerforum Zug 23. November 2016

Transcript of Tax Excellence on Tour · PwC Agenda • Überblick • Innovationsförderung (Patentbox, F&E...

Tax Excellence on Tour

www.pwc.ch/steuerforum

Eine Veranstaltung der Academy von PwC zu steuerlichen Neuerungen und Entwicklungen

Steuerforum Zug23. November 2016

PwCNovember 2016Steuerforum 2016

2

Agenda

16.00 Uhr Begrüssungskaffee

16.30 Uhr Begrüssung und EinleitungMaire Walsh, Tax Partner

16.40 Uhr Aktuelle Entwicklungen im Steuerrecht: NationalRolf Röllin, Corporate TaxTonka Sucic, Corporate TaxMarcel Meier, Individual Tax

17.10 Uhr Aktuelle Entwicklungen im Steuerrecht: InternationalAndrea Sohst, VATRobert Fischer, Transfer PricingPhilip Kudzielka, Corporate Tax

17.40 Uhr Aktuelle Entwicklungen im Steuerrecht: LokalUSR III und der Standort ZugHeinz Tännler, Finanzdirektor Kanton Zug

18.10 Uhr Apéro Riche und Diskussion

Aktuelle Entwicklungen im Steuerrecht: National

Rolf RöllinTonka Sucic

www.pwc.ch/steuerforum

Unternehmenssteuerreform III

PwC

Agenda

• Überblick

• Innovationsförderung (Patentbox, F&E Sonderabzug)

• Zinsbereinigte Gewinnsteuer (NID)

• Step-up

• Fazit

November 2016Steuerforum 20164

PwC

Überblick

November 2016Steuerforum 20165

PwC

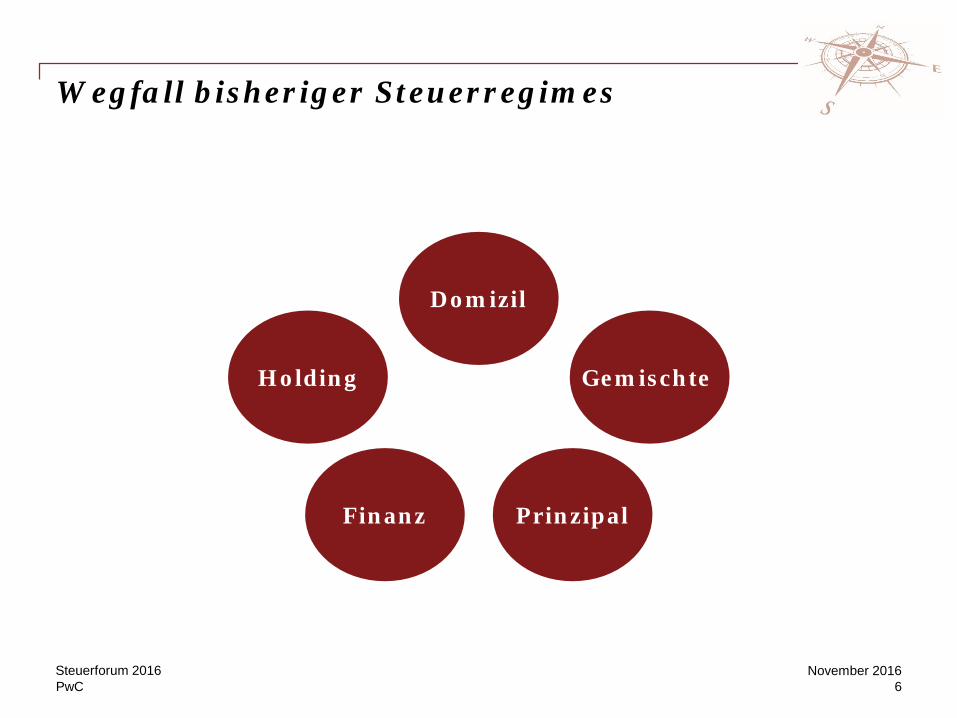

Wegfall bisheriger Steuerregimes

November 2016Steuerforum 20166

Domizil

Holding Gemischte

PrinzipalFinanz

PwC

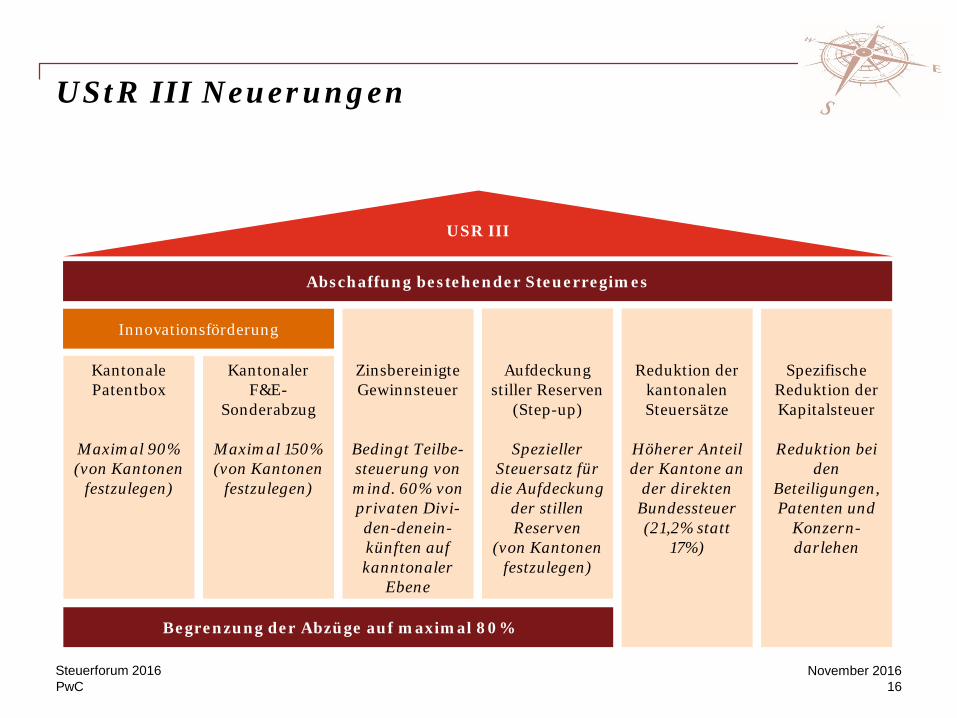

UStR III Neuerungen

USR III

Abschaffung bestehender Steuerregimes

Begrenzung der Abzüge auf maximal 80%

Innovationsförderung

Kantonale Patentbox

Maximal 90% (von Kantonen

festzulegen)

Zinsbereinigte Gewinnsteuer

Bedingt Teilbe-steuerung von mind. 60% von privaten Divi-den-denein-künften auf kanntonaler

Ebene

Kantonaler F&E-

Sonderabzug

Maximal 150%(von Kantonen

festzulegen)

Aufdeckung stiller Reserven

(Step-up)

Spezieller Steuersatz für

die Aufdeckung der stillen Reserven

(von Kantonen festzulegen)

Reduktion der kantonalen Steuersätze

Höherer Anteil der Kantone an

der direkten Bundessteuer (21,2% statt

17%)

Spezifische Reduktion der Kapitalsteuer

Reduktion bei den

Beteiligungen, Patenten und

Konzern-darlehen

November 2016Steuerforum 201616

PwC

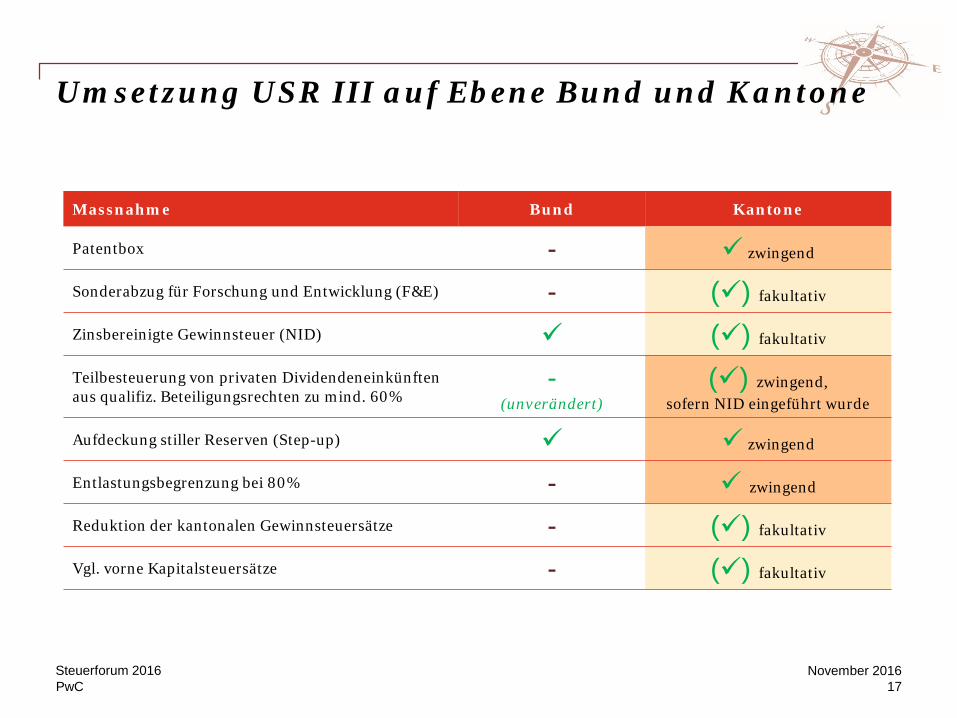

Umsetzung USR III auf Ebene Bund und Kantone

Massnahme Bund Kantone

Patentbox - zwingend

Sonderabzug für Forschung und Entwicklung (F&E) - () fakultativ

Zinsbereinigte Gewinnsteuer (NID) () fakultativ

Teilbesteuerung von privaten Dividendeneinkünften aus qualifiz. Beteiligungsrechten zu mind. 60%

-(unverändert)

() zwingend,sofern NID eingeführt wurde

Aufdeckung stiller Reserven (Step-up) zwingend

Entlastungsbegrenzung bei 80% - zwingend

Reduktion der kantonalen Gewinnsteuersätze - () fakultativ

Vgl. vorne Kapitalsteuersätze - () fakultativ

November 2016Steuerforum 201617

PwC

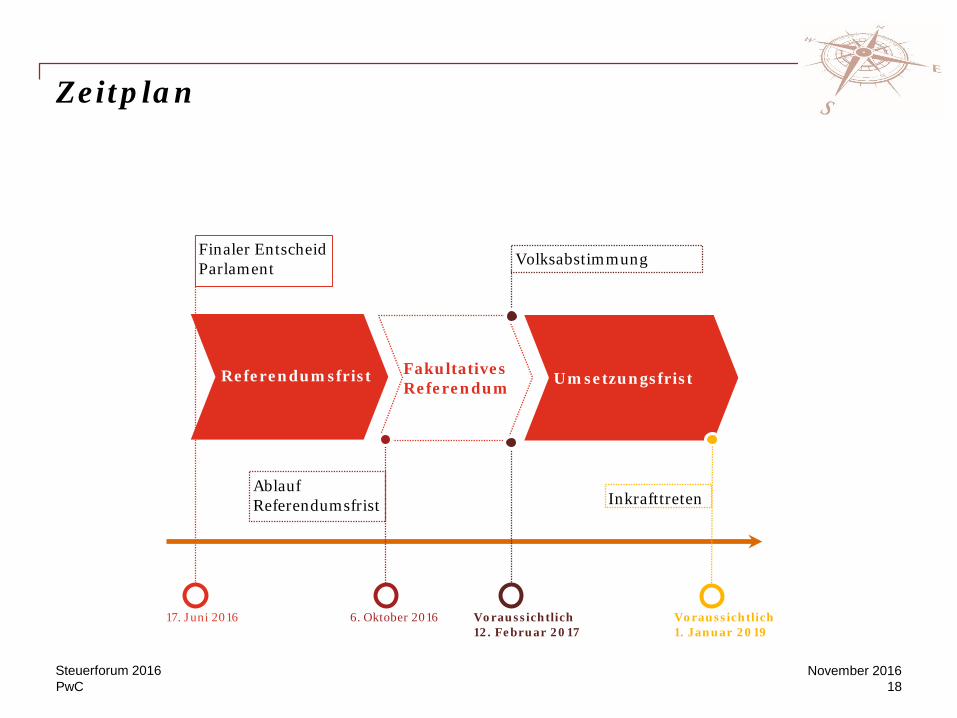

Zeitplan

Voraussichtlich1. Januar 2019

Finaler Entscheid Parlament

17. Juni 2016

Volksabstimmung

Referendums-frist

FakultativesReferendum

Ablauf Referendumsfrist Inkrafttreten

Umsetzungsfrist

6. Oktober 2016

Referendumsfrist

Voraussichtlich12. Februar 2017

November 2016Steuerforum 201618

PwC

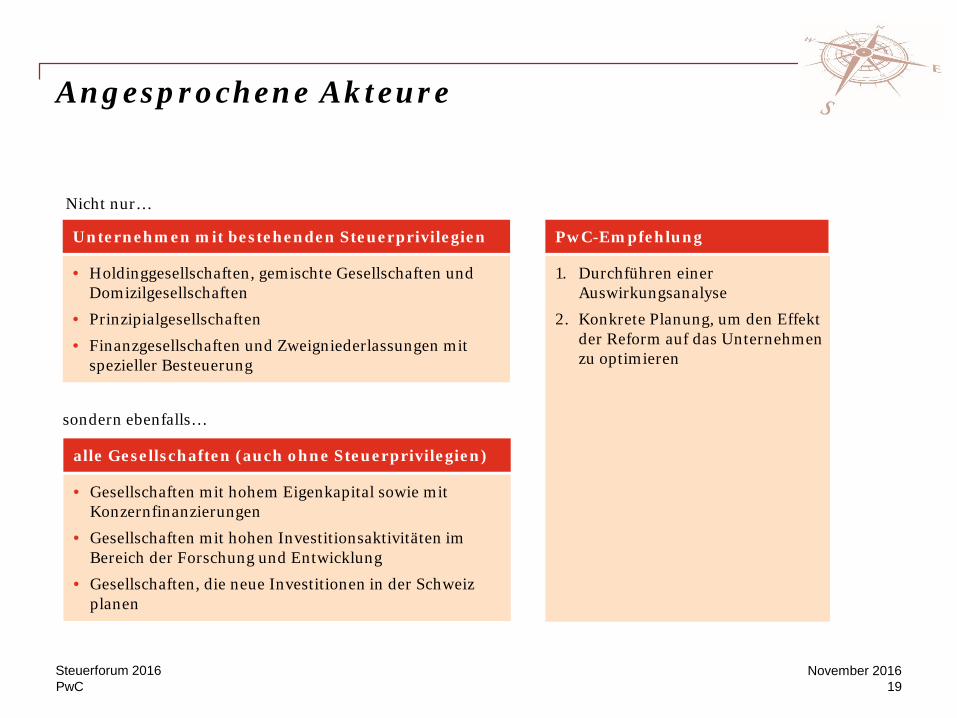

Angesprochene Akteure

PwC-Empfehlung

1. Durchführen einer Auswirkungsanalyse

2. Konkrete Planung, um den Effekt der Reform auf das Unternehmen zu optimieren

Unternehmen mit bestehenden Steuerprivilegien

• Holdinggesellschaften, gemischte Gesellschaften und Domizilgesellschaften

• Prinzipialgesellschaften

• Finanzgesellschaften und Zweigniederlassungen mit spezieller Besteuerung

alle Gesellschaften (auch ohne Steuerprivilegien)

• Gesellschaften mit hohem Eigenkapital sowie mit Konzernfinanzierungen

• Gesellschaften mit hohen Investitionsaktivitäten im Bereich der Forschung und Entwicklung

• Gesellschaften, die neue Investitionen in der Schweiz planen

Nicht nur…

sondern ebenfalls…

November 2016Steuerforum 201619

PwC

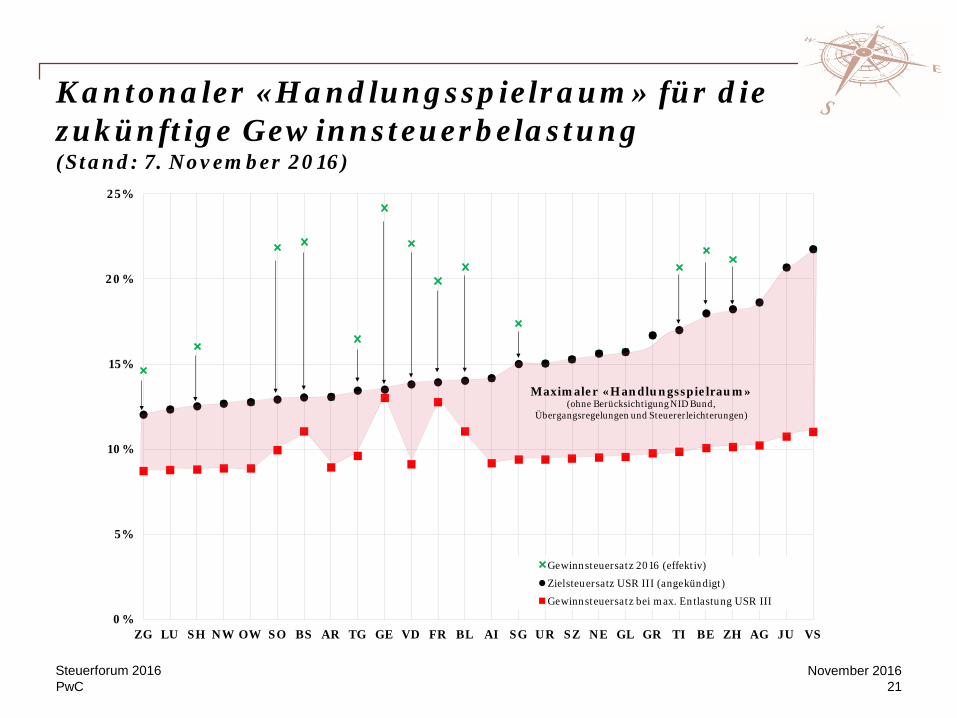

Kantonaler «Handlungsspielraum» für die zukünftige Gewinnsteuerbelastung (Stand: 7. November 2016)

November 2016Steuerforum 201621

0%

5%

10%

15%

20%

25%

ZG LU SH NW OW SO BS AR TG GE VD FR BL AI SG UR SZ NE GL GR TI BE ZH AG JU VS

Gewinnsteuersatz 2016 (effektiv)

Zielsteuersatz USR III (angekündigt)

Gewinnsteuersatz bei max. Entlastung USR III

Maximaler «Handlungsspielraum»(ohne Berücksichtigung NID Bund,

Übergangsregelungen und Steuererleichterungen)

PwC

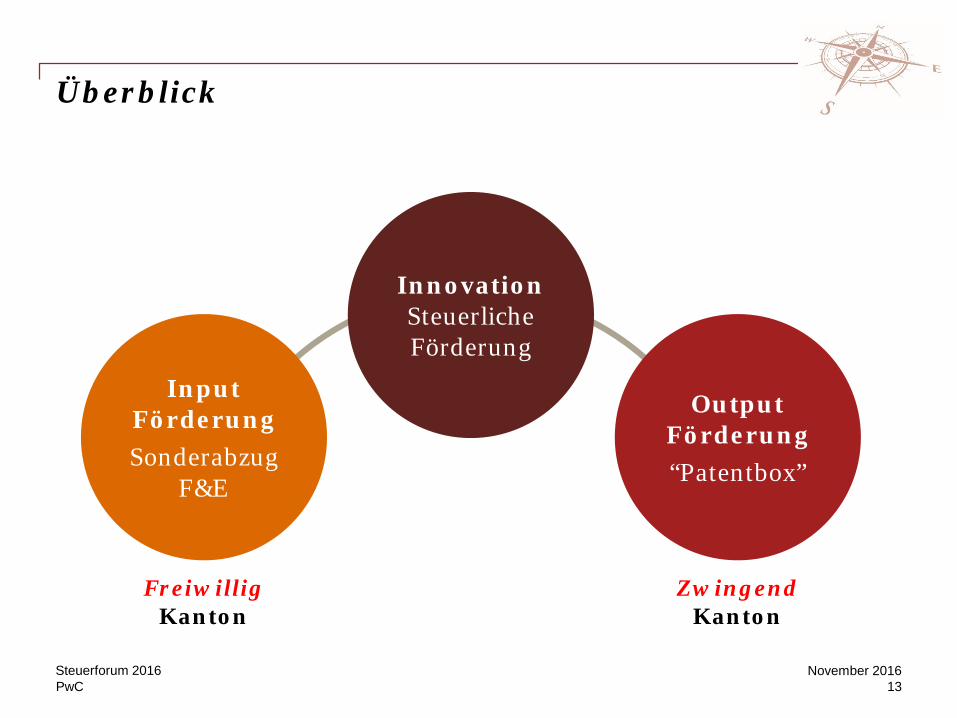

Innovationsförderung

November 2016Steuerforum 201612

PwC

Überblick

November 2016Steuerforum 201613

InnovationSteuerlicheFörderung

Input FörderungSonderabzug

F&E

Output Förderung“Patentbox”

ZwingendKanton

FreiwilligKanton

PwC

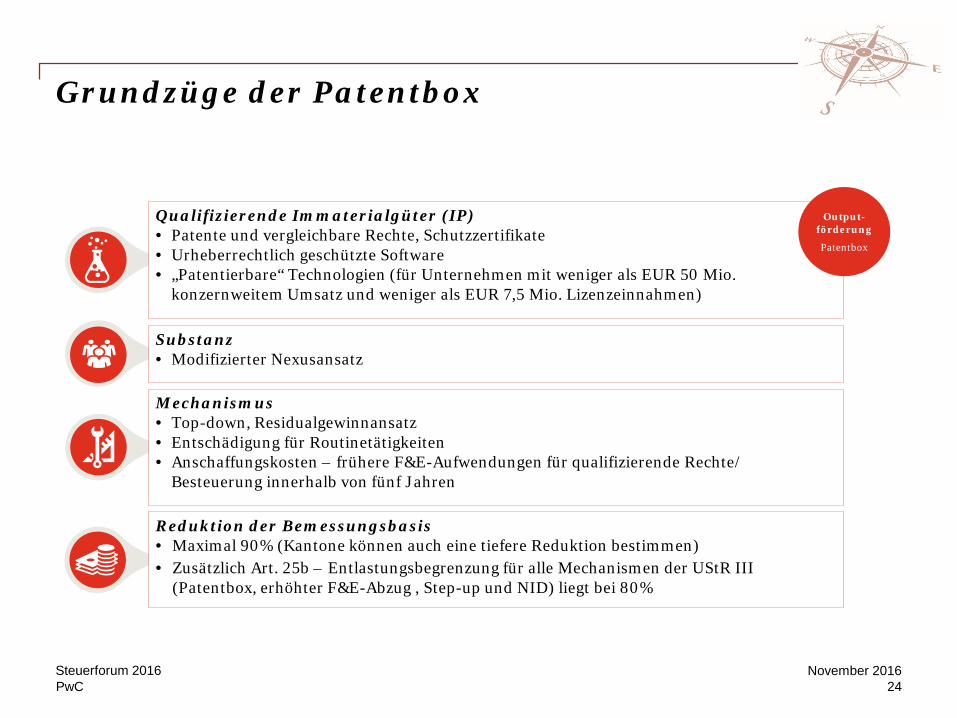

Grundzüge der Patentbox

Qualifizierende Immaterialgüter (IP)• Patente und vergleichbare Rechte, Schutzzertifikate• Urheberrechtlich geschützte Software • „Patentierbare“ Technologien (für Unternehmen mit weniger als EUR 50 Mio.

konzernweitem Umsatz und weniger als EUR 7,5 Mio. Lizenzeinnahmen)

Substanz• Modifizierter Nexusansatz

Mechanismus• Top-down, Residualgewinnansatz• Entschädigung für Routinetätigkeiten• Anschaffungskosten – frühere F&E-Aufwendungen für qualifizierende Rechte/

Besteuerung innerhalb von fünf Jahren

Reduktion der Bemessungsbasis• Maximal 90% (Kantone können auch eine tiefere Reduktion bestimmen)• Zusätzlich Art. 25b – Entlastungsbegrenzung für alle Mechanismen der UStR III

(Patentbox, erhöhter F&E-Abzug , Step-up und NID) liegt bei 80%

Output-förderung

Patentbox

November 2016Steuerforum 201624

PwC

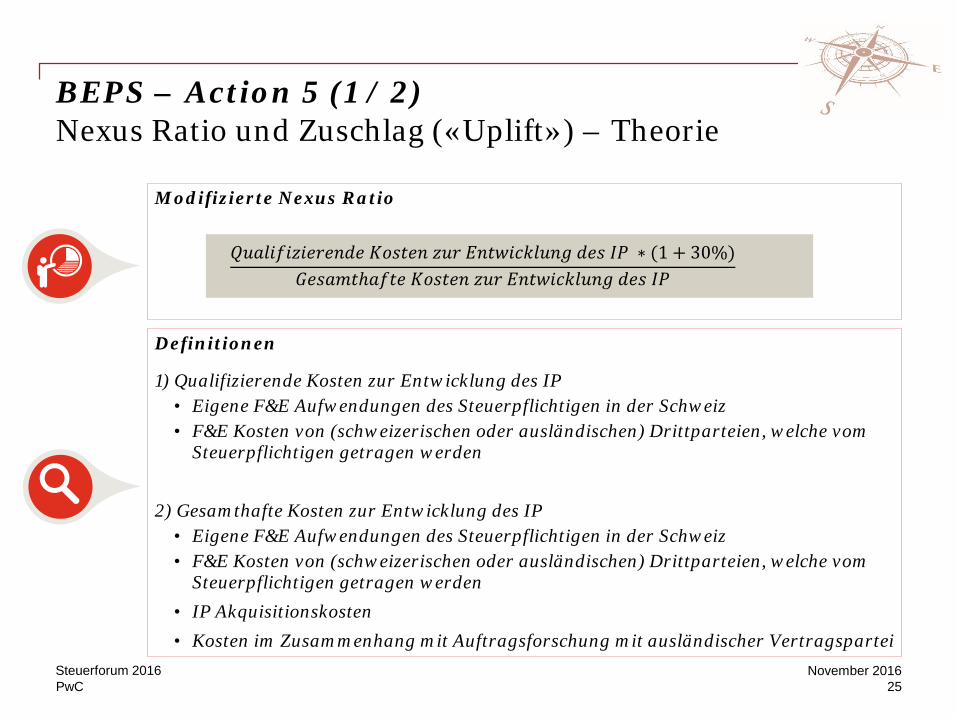

BEPS – Action 5 (1 / 2)Nexus Ratio und Zuschlag («Uplift») – Theorie

Modifizierte Nexus Ratio

Definitionen

1) Qualifizierende Kosten zur Entwicklung des IP• Eigene F&E Aufwendungen des Steuerpflichtigen in der Schweiz• F&E Kosten von (schweizerischen oder ausländischen) Drittparteien, welche vom

Steuerpflichtigen getragen werden

2) Gesamthafte Kosten zur Entwicklung des IP• Eigene F&E Aufwendungen des Steuerpflichtigen in der Schweiz• F&E Kosten von (schweizerischen oder ausländischen) Drittparteien, welche vom

Steuerpflichtigen getragen werden• IP Akquisitionskosten• Kosten im Zusammenhang mit Auftragsforschung mit ausländischer Vertragspartei

𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄 𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑄𝑄𝑄𝑄 𝑄𝑄𝑄𝑄𝑄𝑄 𝐸𝐸𝑄𝑄𝐾𝐾𝐸𝐸𝑄𝑄𝐸𝐸𝐸𝐸𝑄𝑄𝑄𝑄𝑄𝑄𝐸𝐸 𝑄𝑄𝑄𝑄𝐾𝐾 𝐼𝐼𝐼𝐼 ∗ (1 + 30%)𝐺𝐺𝑄𝑄𝐾𝐾𝑄𝑄𝐺𝐺𝐾𝐾𝐺𝑄𝑄𝑄𝑄𝐾𝐾𝑄𝑄 𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑄𝑄𝑄𝑄 𝑄𝑄𝑄𝑄𝑄𝑄 𝐸𝐸𝑄𝑄𝐾𝐾𝐸𝐸𝑄𝑄𝐸𝐸𝐸𝐸𝑄𝑄𝑄𝑄𝑄𝑄𝐸𝐸 𝑄𝑄𝑄𝑄𝐾𝐾 𝐼𝐼𝐼𝐼

November 2016Steuerforum 201625

PwC

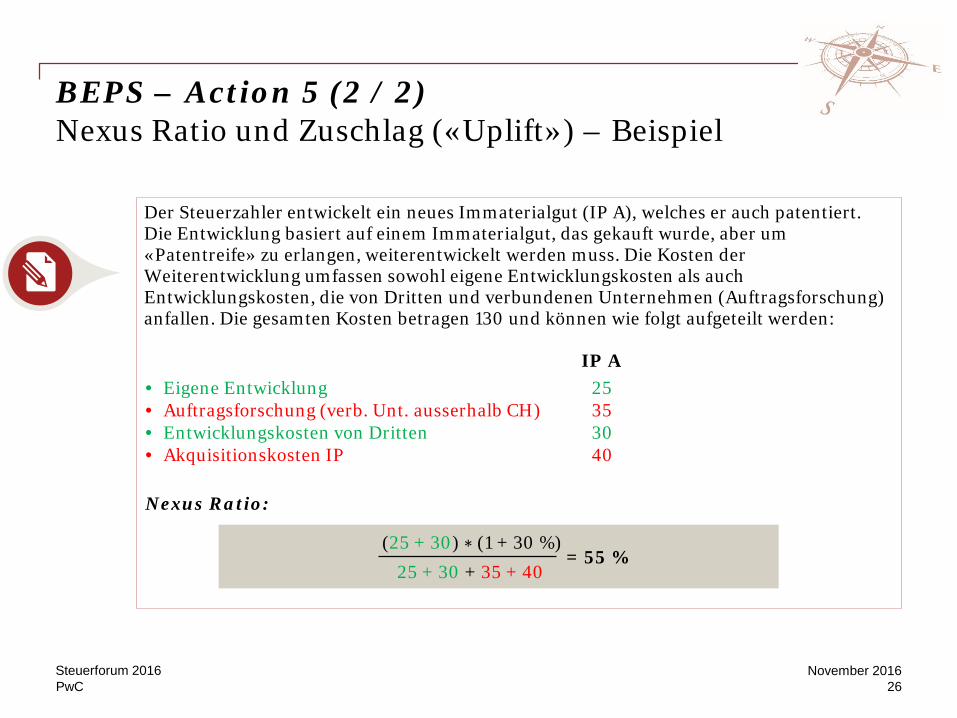

BEPS – Action 5 (2 / 2)Nexus Ratio und Zuschlag («Uplift») – Beispiel

Der Steuerzahler entwickelt ein neues Immaterialgut (IP A), welches er auch patentiert. Die Entwicklung basiert auf einem Immaterialgut, das gekauft wurde, aber um «Patentreife» zu erlangen, weiterentwickelt werden muss. Die Kosten der Weiterentwicklung umfassen sowohl eigene Entwicklungskosten als auch Entwicklungskosten, die von Dritten und verbundenen Unternehmen (Auftragsforschung) anfallen. Die gesamten Kosten betragen 130 und können wie folgt aufgeteilt werden:

Nexus Ratio:

(25 + 30) ∗ (1 + 30 %)

25 + 30 + 35 + 40= 55 %

• Eigene Entwicklung• Auftragsforschung (verb. Unt. ausserhalb CH)• Entwicklungskosten von Dritten• Akquisitionskosten IP

IP A25353040

November 2016Steuerforum 201626

PwC

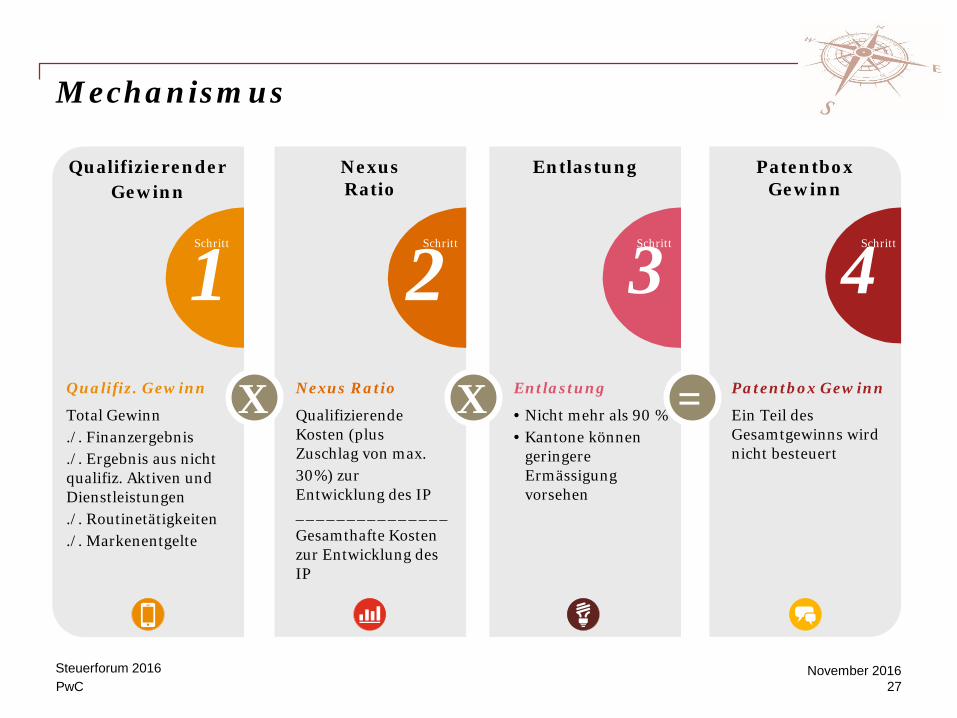

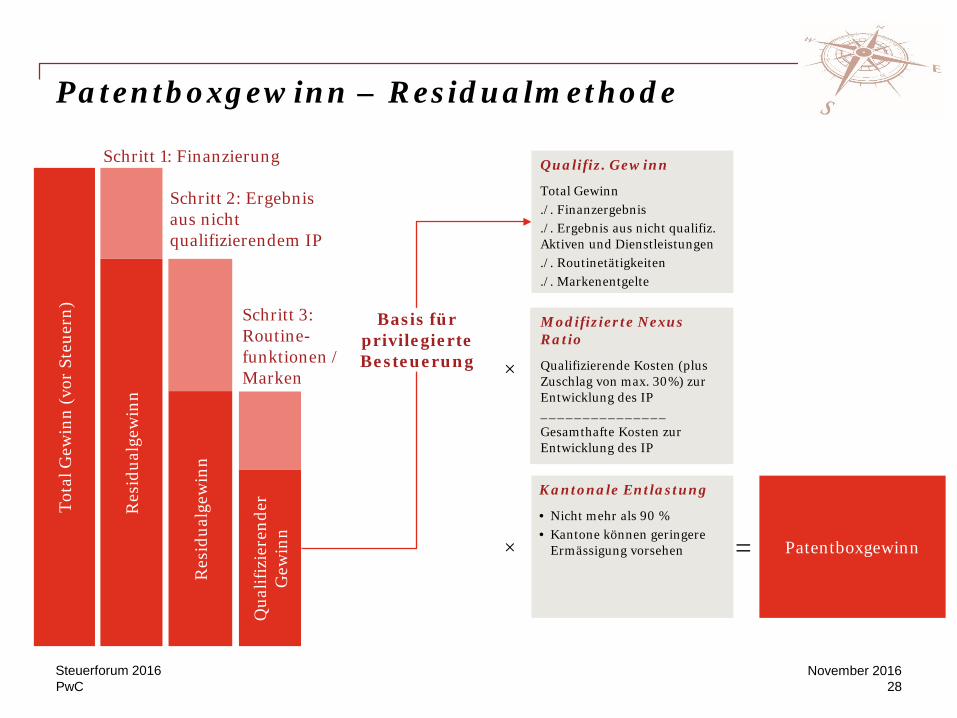

Mechanismus

November 2016Steuerforum 201627

2Nexus Ratio

Qualifizierende Kosten (plus Zuschlag von max.30%) zur Entwicklung des IP _______________Gesamthafte Kosten zur Entwicklung des IP

NexusRatio

Schritt

3Entlastung

• Nicht mehr als 90 %• Kantone können

geringere Ermässigung vorsehen

Entlastung

Schritt

4Patentbox Gewinn

Ein Teil des Gesamtgewinns wird nicht besteuert

Patentbox Gewinn

Schritt

1Qualifiz. Gewinn

Total Gewinn./. Finanzergebnis./. Ergebnis aus nicht qualifiz. Aktiven und Dienstleistungen./. Routinetätigkeiten./. Markenentgelte

QualifizierenderGewinn

Schritt

X X =

PwC

Patentboxgewinn – ResidualmethodeTo

tal G

ewin

n(v

orSt

euer

n)

× = Patentboxgewinn

Modifizierte Nexus Ratio

Qualifizierende Kosten (plus Zuschlag von max. 30%) zur Entwicklung des IP _______________Gesamthafte Kosten zur Entwicklung des IP

Kantonale Entlastung

• Nicht mehr als 90 %• Kantone können geringere

Ermässigung vorsehen

Qualifiz. Gewinn

Total Gewinn./. Finanzergebnis./. Ergebnis aus nicht qualifiz. Aktiven und Dienstleistungen./. Routinetätigkeiten./. Markenentgelte

Basis für privilegierte Besteuerung ×

Res

idua

lgew

inn

Schritt 1: Finanzierung

Schritt 2: Ergebnis aus nicht qualifizierendem IP

Schritt 3: Routine-funktionen / Marken

Qua

lifiz

iere

nder

Gew

inn

Res

idua

lgew

inn

November 2016Steuerforum 201628

PwC

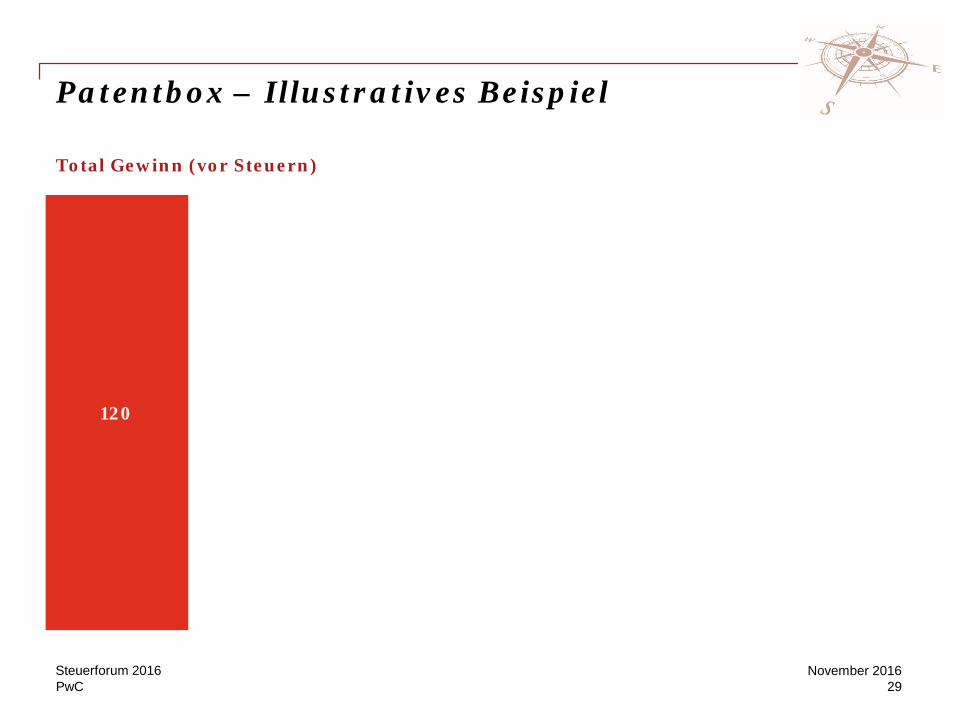

Patentbox – Illustratives Beispiel

120

Total Gewinn (vor Steuern)

November 2016Steuerforum 201629

PwC

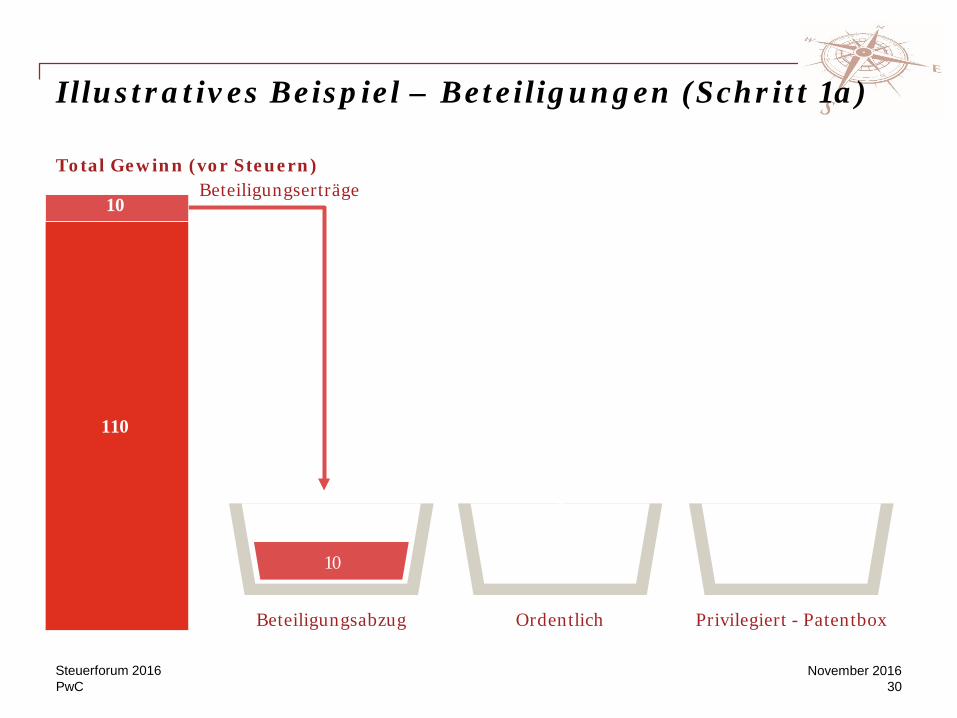

Illustratives Beispiel – Beteiligungen (Schritt 1a)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

5

Beteiligungserträge

110

10 10

55

10

Total Gewinn (vor Steuern)

November 2016Steuerforum 201630

PwC

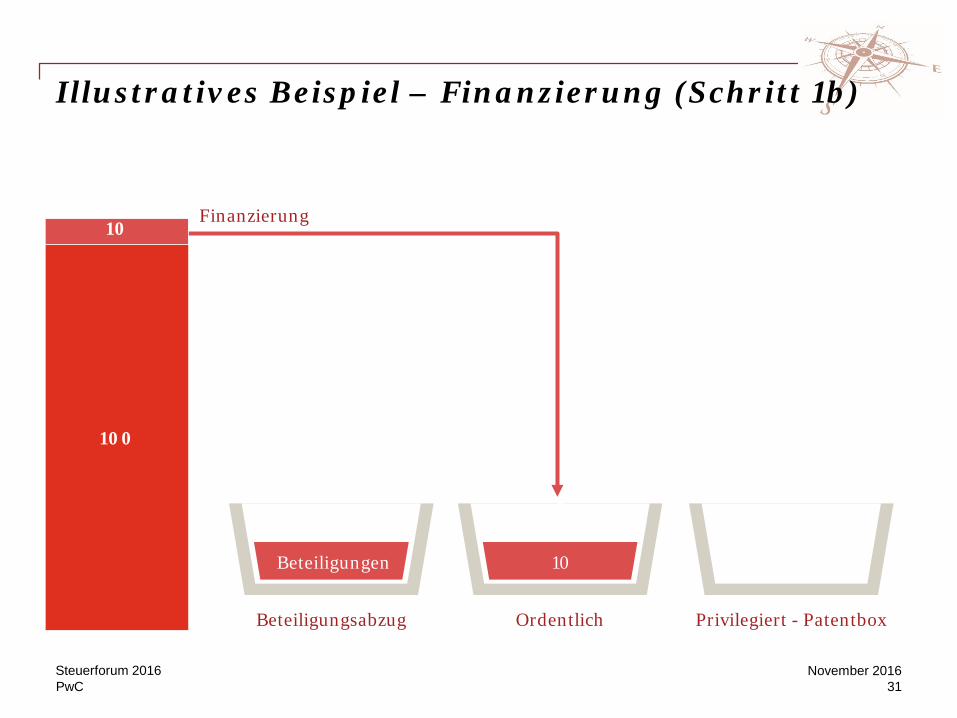

Illustratives Beispiel – Finanzierung (Schritt 1b)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

5

Finanzierung

100

Beteiligungen 10

55

10

November 2016Steuerforum 201631

PwC

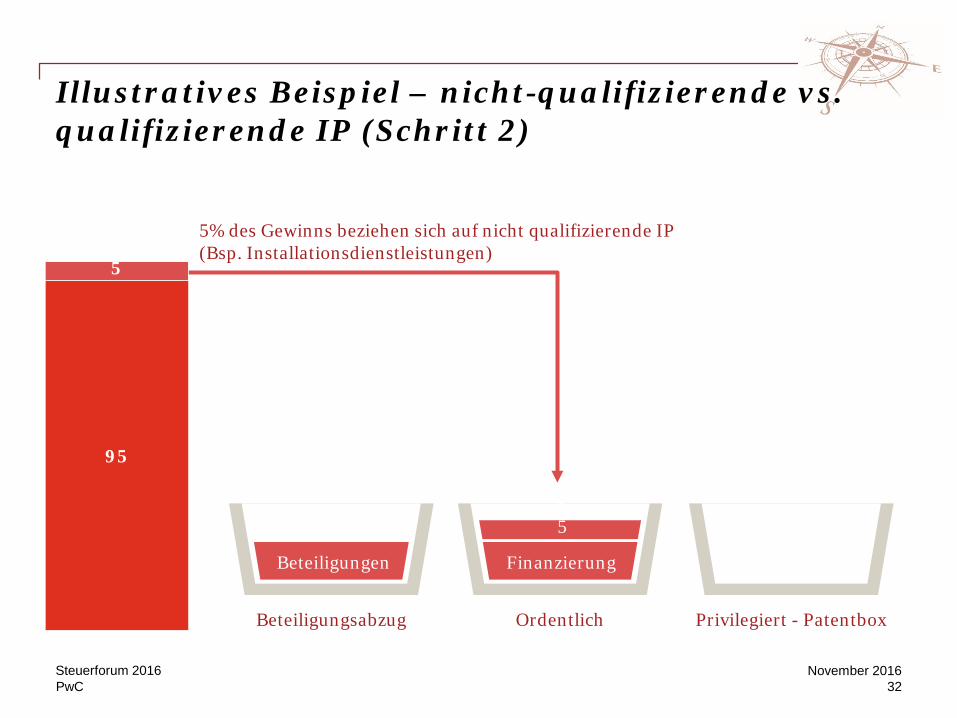

Illustratives Beispiel – nicht-qualifizierende vs. qualifizierende IP (Schritt 2)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

5

5% des Gewinns beziehen sich auf nicht qualifizierende IP(Bsp. Installationsdienstleistungen)

95

Beteiligungen Finanzierung

55

5

November 2016Steuerforum 201632

PwC

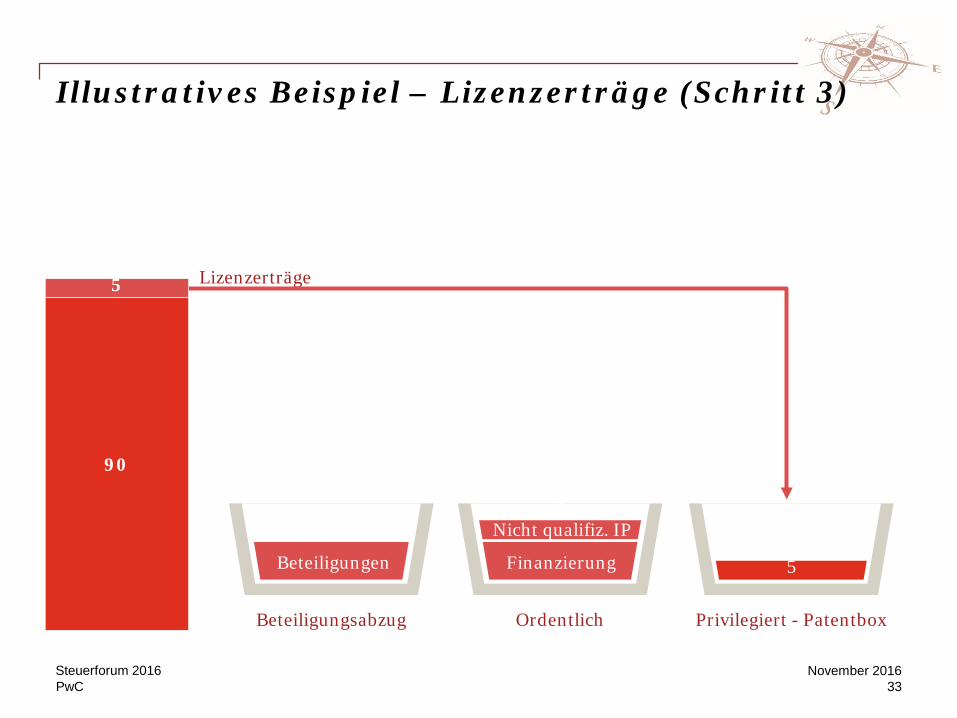

Illustratives Beispiel – Lizenzerträge (Schritt 3)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

5

Lizenzerträge

90

Beteiligungen Finanzierung

Nicht qualifiz. IP5

5

November 2016Steuerforum 201633

PwC

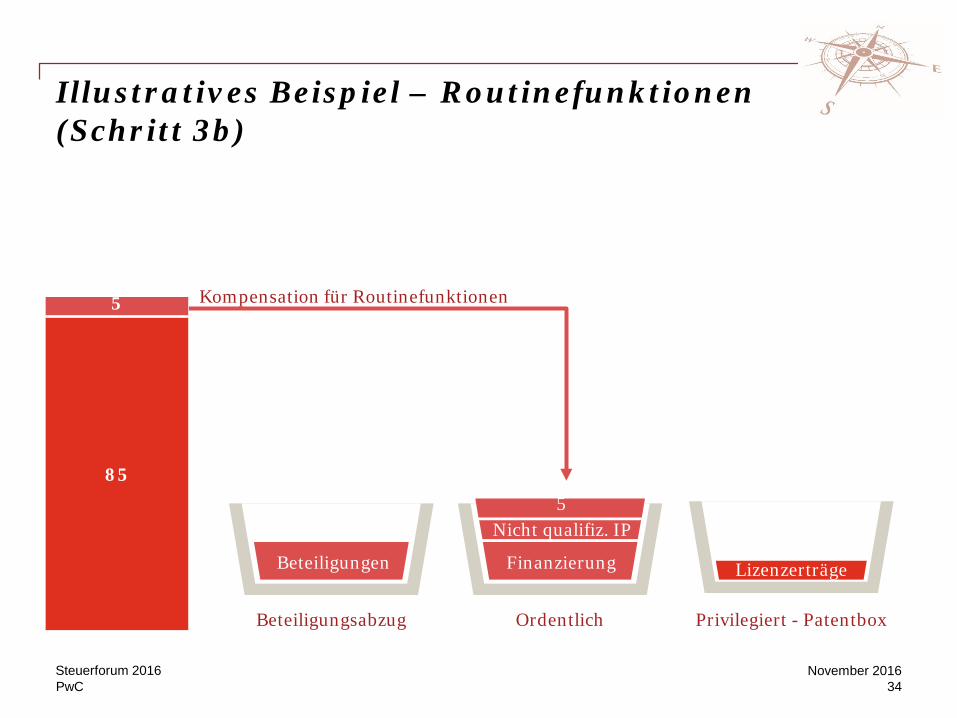

Illustratives Beispiel – Routinefunktionen (Schritt 3b)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

Lizenzerträge

Kompensation für Routinefunktionen

85

Beteiligungen Finanzierung

Nicht qualifiz. IP5

5

November 2016Steuerforum 201634

PwC

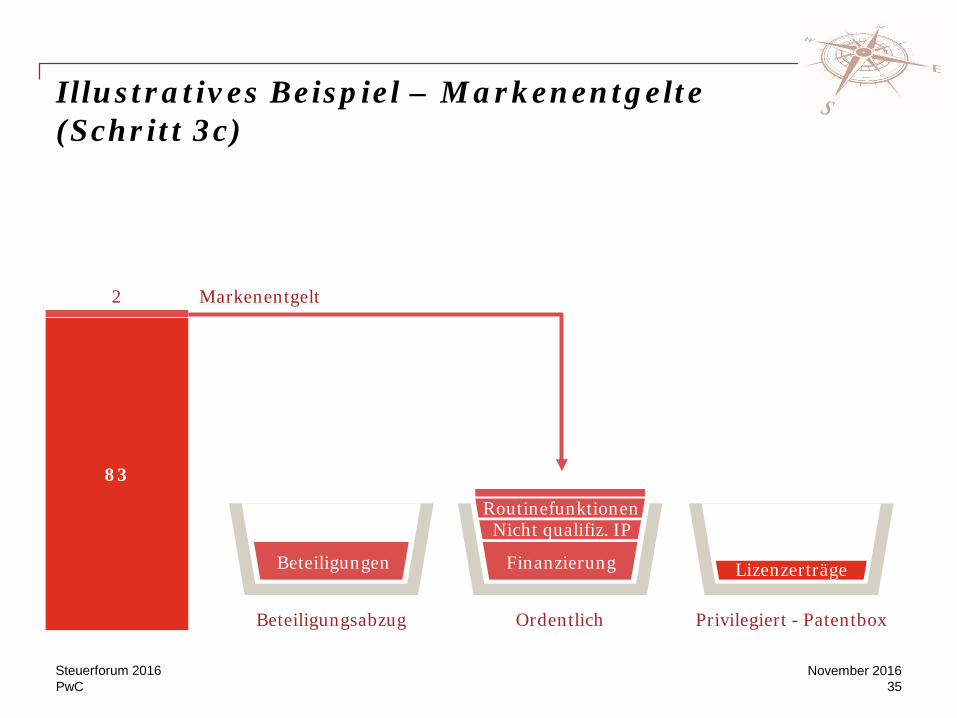

Illustratives Beispiel – Markenentgelte(Schritt 3c)

Privilegiert - PatentboxBeteiligungsabzug Ordentlich

Lizenzerträge

Markenentgelt

83

2

Beteiligungen Finanzierung

Nicht qualifiz. IPRoutinefunktionen

November 2016Steuerforum 201635

PwC

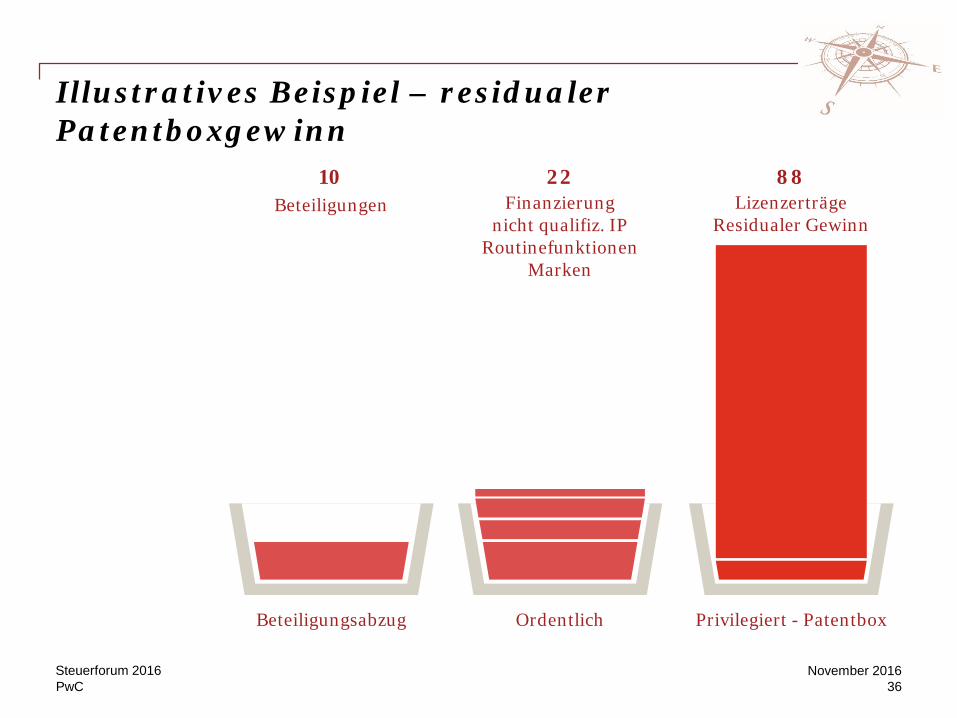

Illustratives Beispiel – residualer Patentboxgewinn

88Lizenzerträge

Residualer Gewinn

Privilegiert - Patentbox

10Beteiligungen

Beteiligungsabzug

22Finanzierung

nicht qualifiz. IPRoutinefunktionen

Marken

Ordentlich

November 2016Steuerforum 201636

PwC

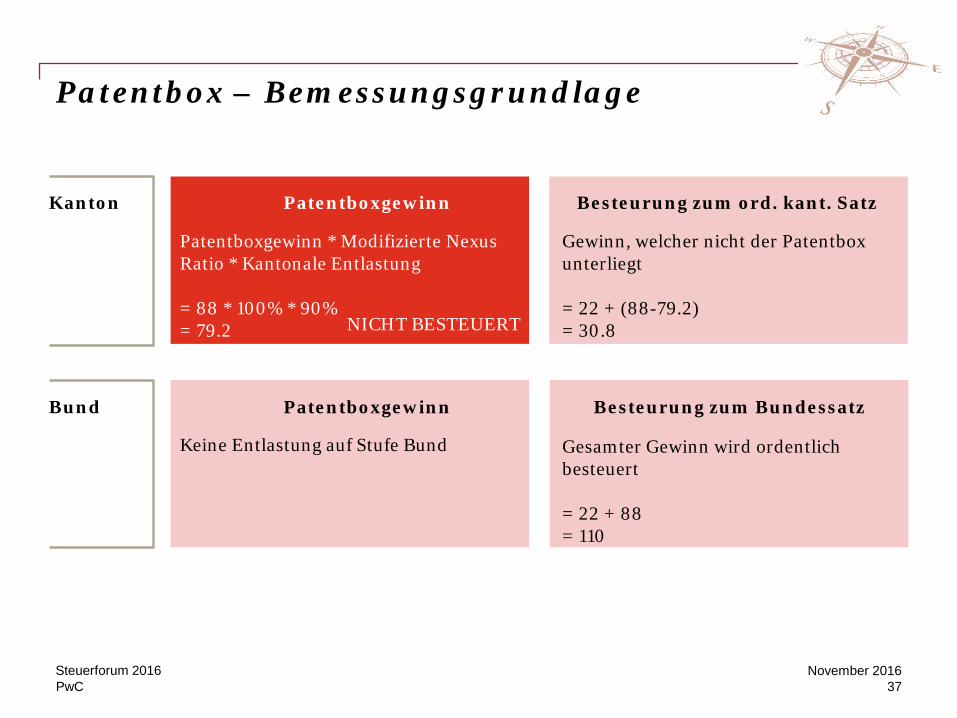

Patentbox – Bemessungsgrundlage

Patentboxgewinn * Modifizierte Nexus Ratio * Kantonale Entlastung

= 88 * 100% * 90% = 79.2

Patentboxgewinn Besteurung zum ord. kant. Satz

Gewinn, welcher nicht der Patentbox unterliegt

= 22 + (88-79.2)= 30.8

Besteurung zum Bundessatz

Gesamter Gewinn wird ordentlich besteuert

= 22 + 88= 110

Keine Entlastung auf Stufe Bund

Patentboxgewinn

NICHT BESTEUERT

Kanton

Bund

November 2016Steuerforum 201637

PwC

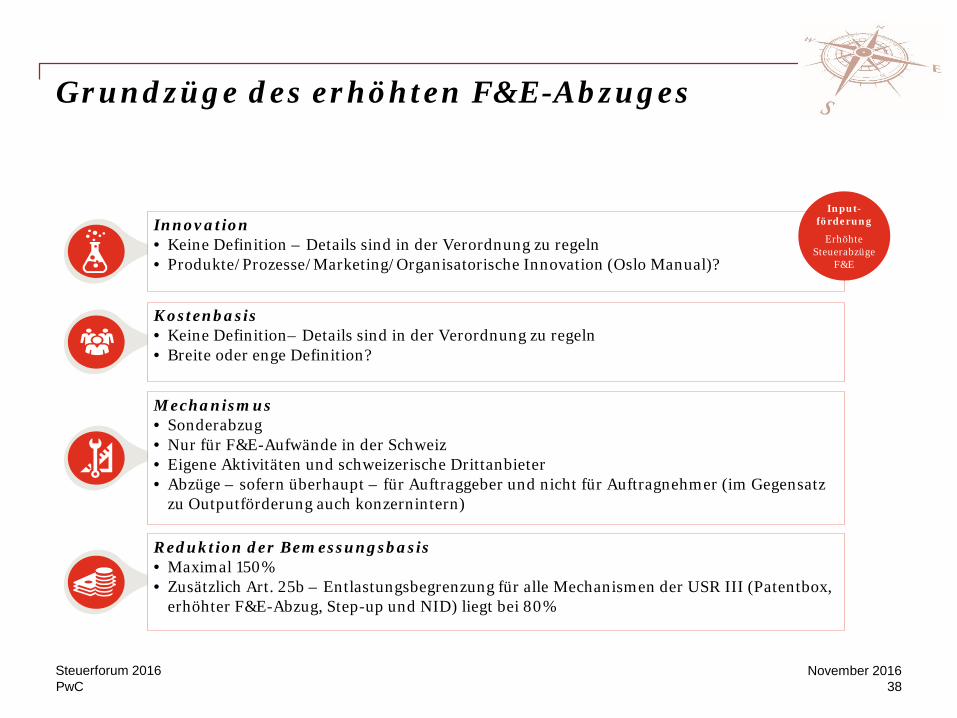

Grundzüge des erhöhten F&E-Abzuges

Innovation• Keine Definition – Details sind in der Verordnung zu regeln• Produkte/Prozesse/Marketing/Organisatorische Innovation (Oslo Manual)?

Kostenbasis• Keine Definition– Details sind in der Verordnung zu regeln• Breite oder enge Definition?

Mechanismus• Sonderabzug• Nur für F&E-Aufwände in der Schweiz• Eigene Aktivitäten und schweizerische Drittanbieter• Abzüge – sofern überhaupt – für Auftraggeber und nicht für Auftragnehmer (im Gegensatz

zu Outputförderung auch konzernintern)

Reduktion der Bemessungsbasis• Maximal 150%• Zusätzlich Art. 25b – Entlastungsbegrenzung für alle Mechanismen der USR III (Patentbox,

erhöhter F&E-Abzug, Step-up und NID) liegt bei 80%

Input-förderung

Erhöhte Steuerabzüge

F&E

November 2016Steuerforum 201638

PwC

Praktische Auswirkungen

November 2016Steuerforum 201629

Gliederung der Erfolgsrechnung

Separate Verbuchung von

F&E Aufwendungen und Erträgen

Stellenbeschriebmit Angaben über F&E Tätigkeiten

Organisatorische Anpassungen

Trennung reine Produktion und F&E

Tätigkeiten

Gliederung und Dokumentation

interne Abläufe und Prozesse

Fazit: Sorgfältige Implementierung unerlässlich

PwC

Zinsbereinigte Gewinnsteuer (NID)

November 2016Steuerforum 201630

PwC

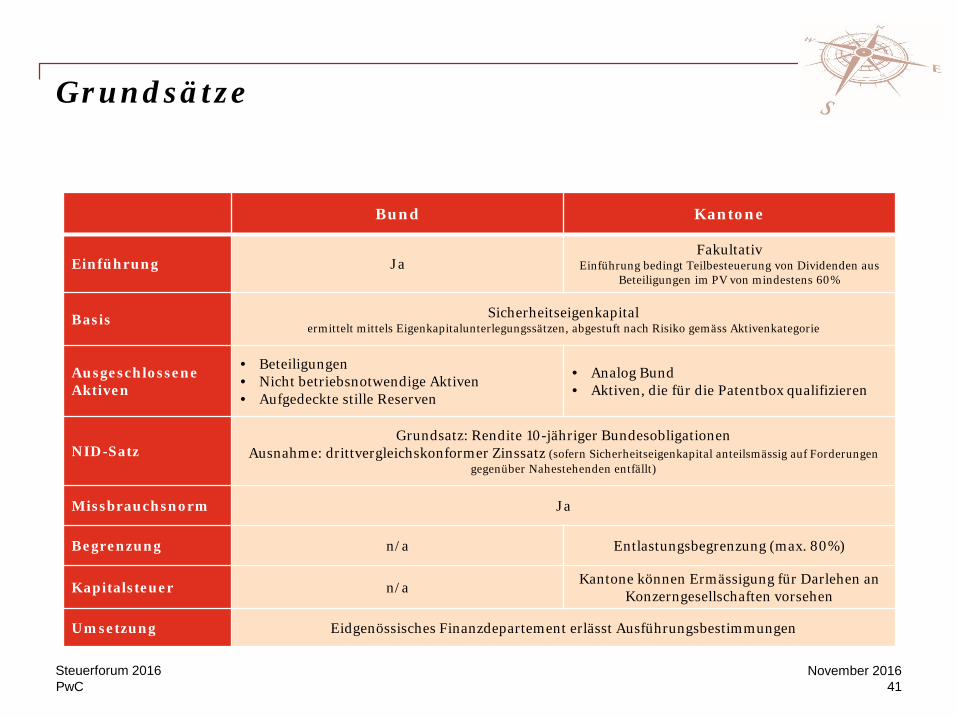

Grundsätze

Bund Kantone

Einführung JaFakultativ

Einführung bedingt Teilbesteuerung von Dividenden aus Beteiligungen im PV von mindestens 60%

Basis Sicherheitseigenkapitalermittelt mittels Eigenkapitalunterlegungssätzen, abgestuft nach Risiko gemäss Aktivenkategorie

Ausgeschlossene Aktiven

• Beteiligungen• Nicht betriebsnotwendige Aktiven• Aufgedeckte stille Reserven

• Analog Bund• Aktiven, die für die Patentbox qualifizieren

NID-Satz Grundsatz: Rendite 10-jähriger Bundesobligationen

Ausnahme: drittvergleichskonformer Zinssatz (sofern Sicherheitseigenkapital anteilsmässig auf Forderungen gegenüber Nahestehenden entfällt)

Missbrauchsnorm Ja

Begrenzung n/a Entlastungsbegrenzung (max. 80%)

Kapitalsteuer n/a Kantone können Ermässigung für Darlehen an Konzerngesellschaften vorsehen

Umsetzung Eidgenössisches Finanzdepartement erlässt Ausführungsbestimmungen

November 2016Steuerforum 201641

PwC

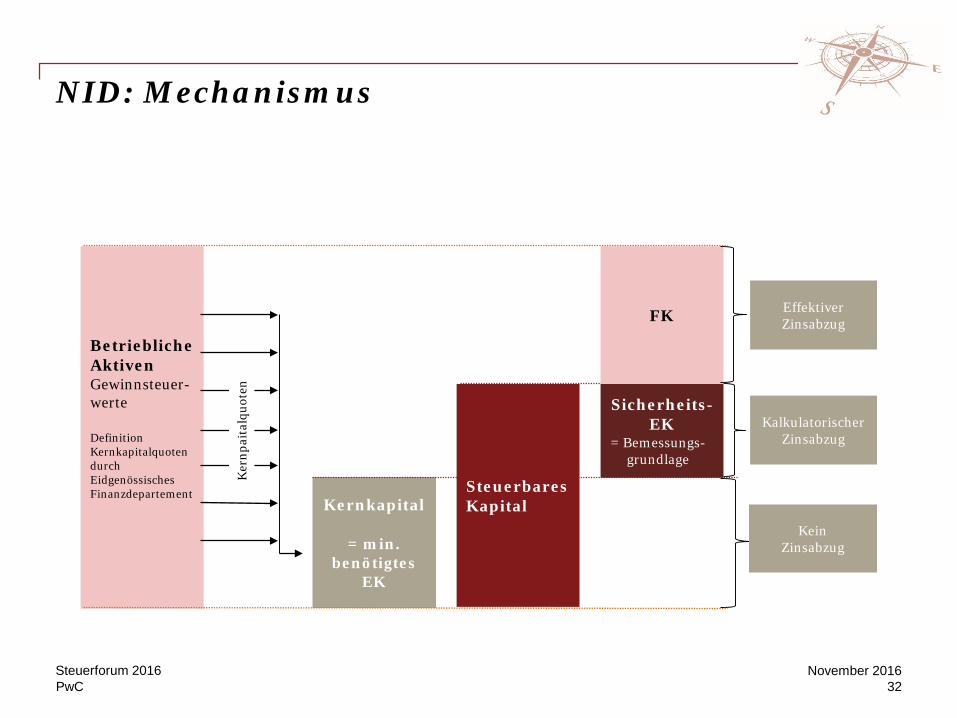

NID: Mechanismus

November 2016Steuerforum 201632

Betriebliche AktivenGewinnsteuer-werte

Definition Kernkapitalquoten durch Eidgenössisches Finanzdepartement

Kernkapital

= min. benötigtes

EK

Ker

npai

talq

uote

n

KalkulatorischerZinsabzug

KeinZinsabzug

SteuerbaresKapital

Sicherheits-EK

= Bemessungs-grundlage

FK EffektiverZinsabzug

PwC

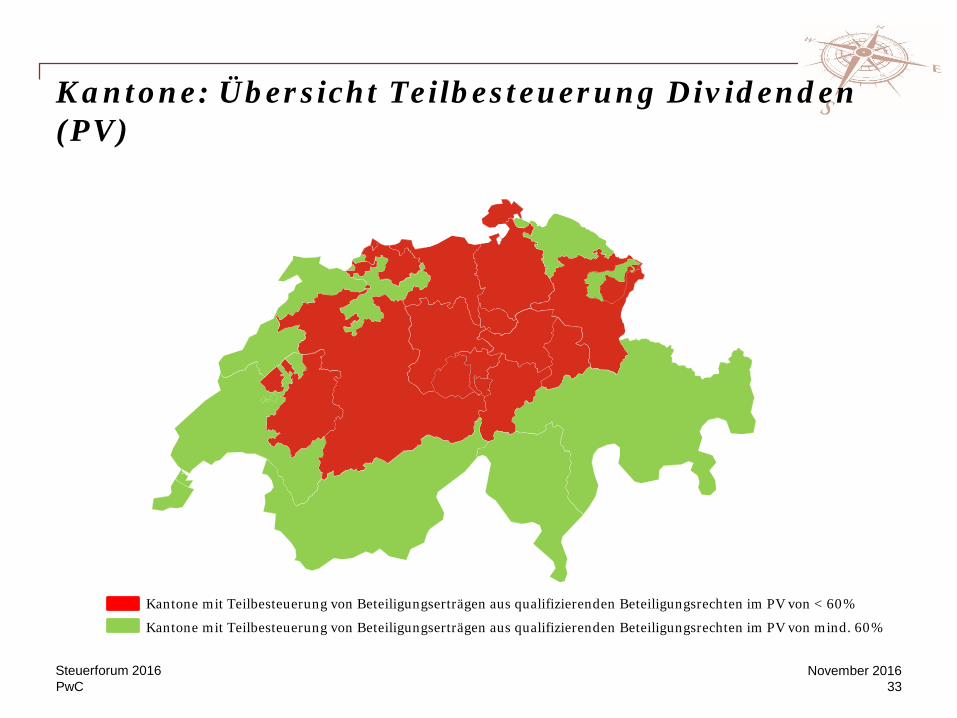

Kantone: Übersicht Teilbesteuerung Dividenden (PV)

November 2016Steuerforum 201633

Kantone mit Teilbesteuerung von Beteiligungserträgen aus qualifizierenden Beteiligungsrechten im PV von < 60%

Kantone mit Teilbesteuerung von Beteiligungserträgen aus qualifizierenden Beteiligungsrechten im PV von mind. 60%

PwC

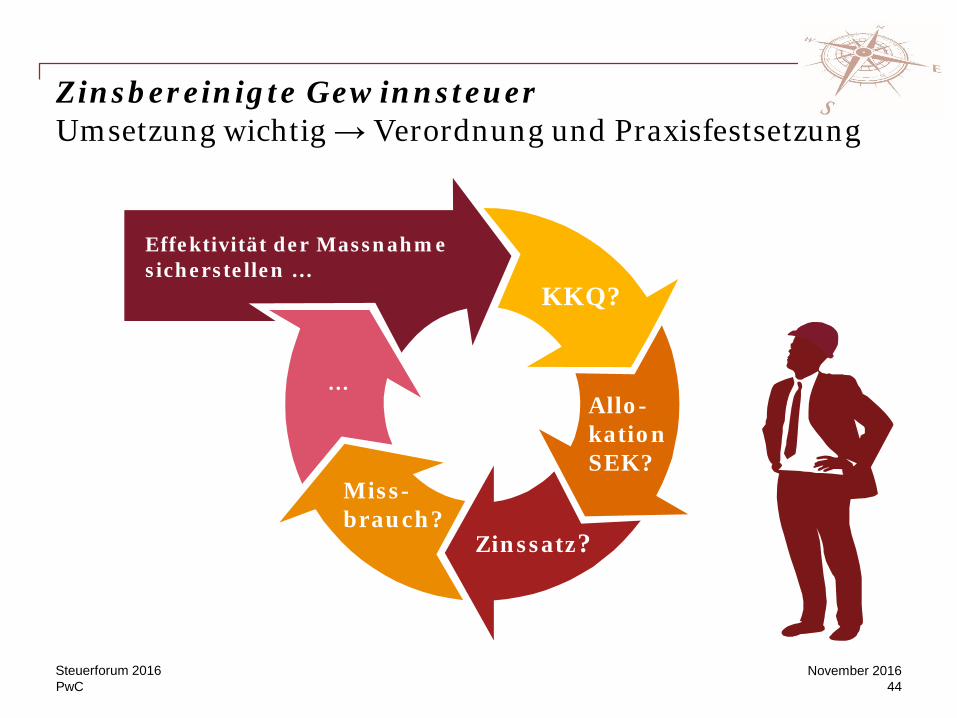

Zinsbereinigte GewinnsteuerUmsetzung wichtig → Verordnung und Praxisfestsetzung

KKQ?

Effektivität der Massnahmesicherstellen …

Allo-kationSEK?

…

Zinssatz?

Miss-brauch?

November 2016Steuerforum 201644

PwC

Step-up

November 2016Steuerforum 201635

PwC

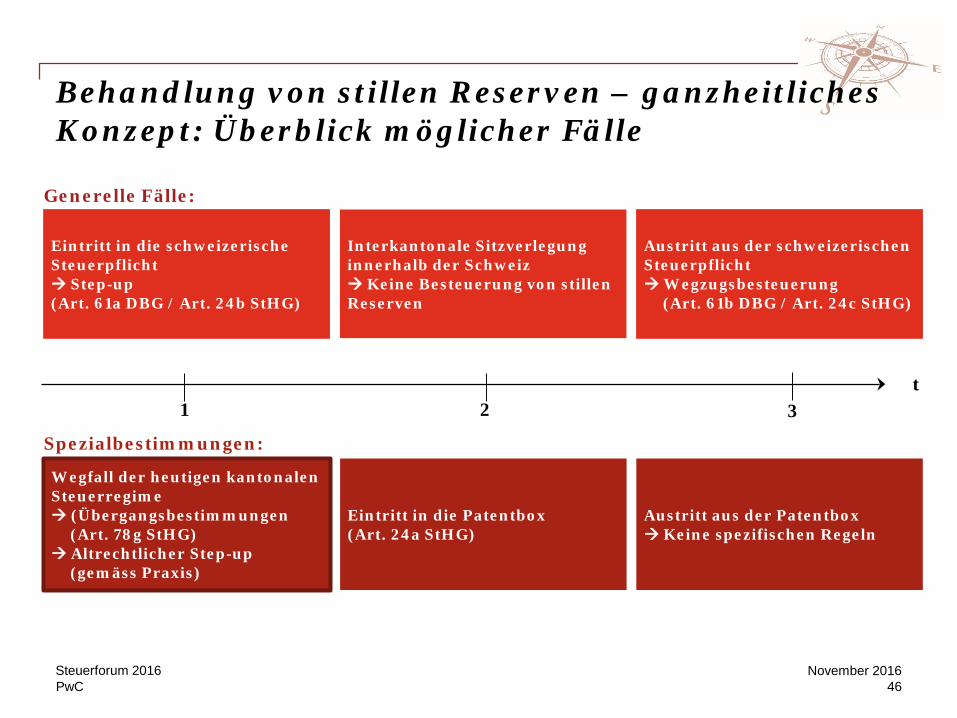

Behandlung von stillen Reserven – ganzheitliches Konzept: Überblick möglicher Fälle

Wegfall der heutigen kantonalen Steuerregime (Übergangsbestimmungen

(Art. 78g StHG) Altrechtlicher Step-up

(gemäss Praxis)

Eintritt in die Patentbox(Art. 24a StHG)

Austritt aus der Patentbox Keine spezifischen Regeln

1 2 3t

Eintritt in die schweizerische Steuerpflicht Step-up(Art. 61a DBG / Art. 24b StHG)

Interkantonale Sitzverlegung innerhalb der Schweiz Keine Besteuerung von stillen Reserven

Austritt aus der schweizerischen SteuerpflichtWegzugsbesteuerung

(Art. 61b DBG / Art. 24c StHG)

Generelle Fälle:

Spezialbestimmungen:

November 2016Steuerforum 201646

PwC

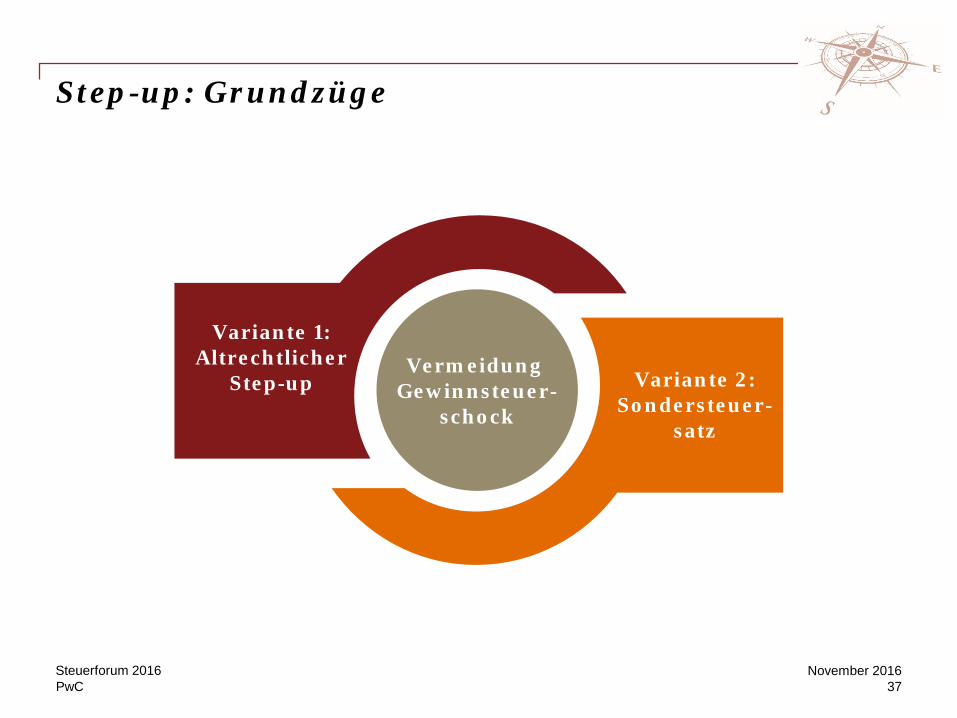

Step-up: Grundzüge

November 2016Steuerforum 201637

Vermeidung Gewinnsteuer-

schock

Variante 1:Altrechtlicher

Step-up Variante 2:Sondersteuer-

satz

PwC

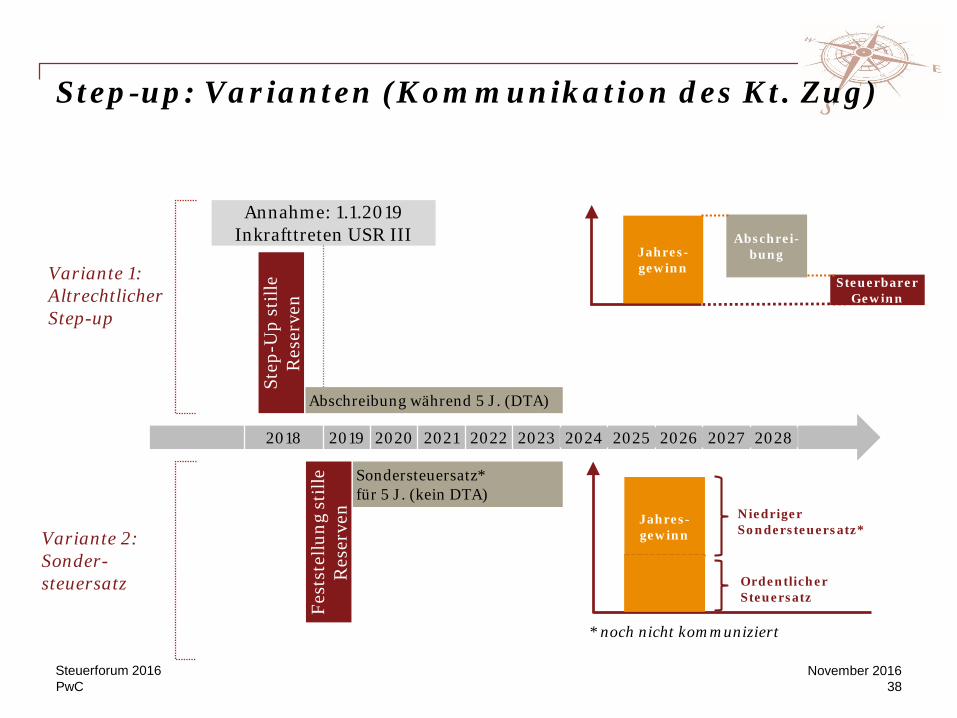

Step-up: Varianten (Kommunikation des Kt. Zug)

November 2016Steuerforum 201638

Annahme: 1.1.2019 Inkrafttreten USR III

Sondersteuersatz*für 5 J. (kein DTA)

Variante 2: Sonder-steuersatz

Step

-Up

still

e R

eser

ven

Variante 1: Altrechtlicher Step-up

2018 2020 2021 2022 2023 2024 2025 2026 2027 20282019

Fest

stel

lung

sti

lle

Res

erve

n

Abschreibung während 5 J. (DTA)

SteuerbarerGewinn

Jahres-gewinn

Abschrei-bung

Niedriger Sondersteuersatz*

Ordentlicher Steuersatz

Jahres-gewinn

* noch nicht kommuniziert

PwC

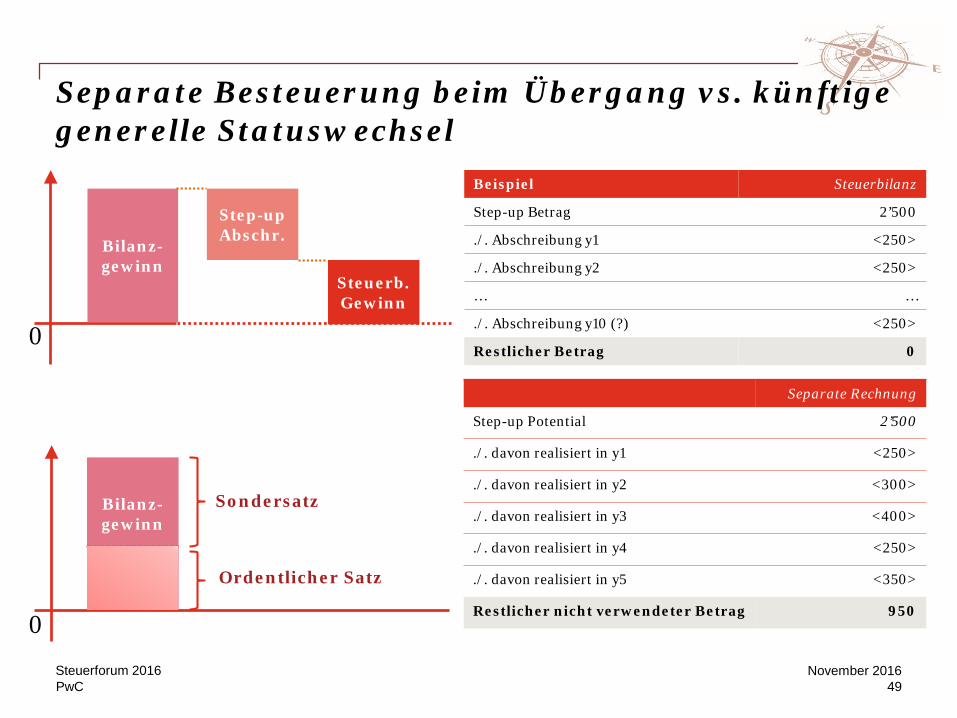

Separate Besteuerung beim Übergang vs. künftige generelle Statuswechsel

Steuerb.Gewinn

Beispiel Steuerbilanz

Step-up Betrag 2’500

./. Abschreibung y1 <250>

./. Abschreibung y2 <250>

… …

./. Abschreibung y10 (?) <250>

Restlicher Betrag 0

Separate Rechnung

Step-up Potential 2’500

./. davon realisiert in y1 <250>

./. davon realisiert in y2 <300>

./. davon realisiert in y3 <400>

./. davon realisiert in y4 <250>

./. davon realisiert in y5 <350>

Restlicher nicht verwendeter Betrag 950

Sondersatz

Ordentlicher Satz

0

0

Bilanz-gewinn

Bilanz-gewinn

Step-up Abschr.

November 2016Steuerforum 201649

PwC

Fazit

November 2016Steuerforum 201640

PwC

Gesamtbetrachtung aus Beratersicht

November 2016Steuerforum 201641

Fazit:

USR III = Ausgewogenes Paket

… im Kontext der internationalen Entwicklungen und der politischen Tragfähigkeit

… kann zusammen mit anderen Standortfaktoren eine weiterhin gute bis sehr gute Positionierung im internationalen (Steuer-)Standortwettbewerb sichern

… Umsetzung in Kantonen entscheidend!

Paket stimmt nur «teilweise» im Vergleich zum «Status Quo»

PwC

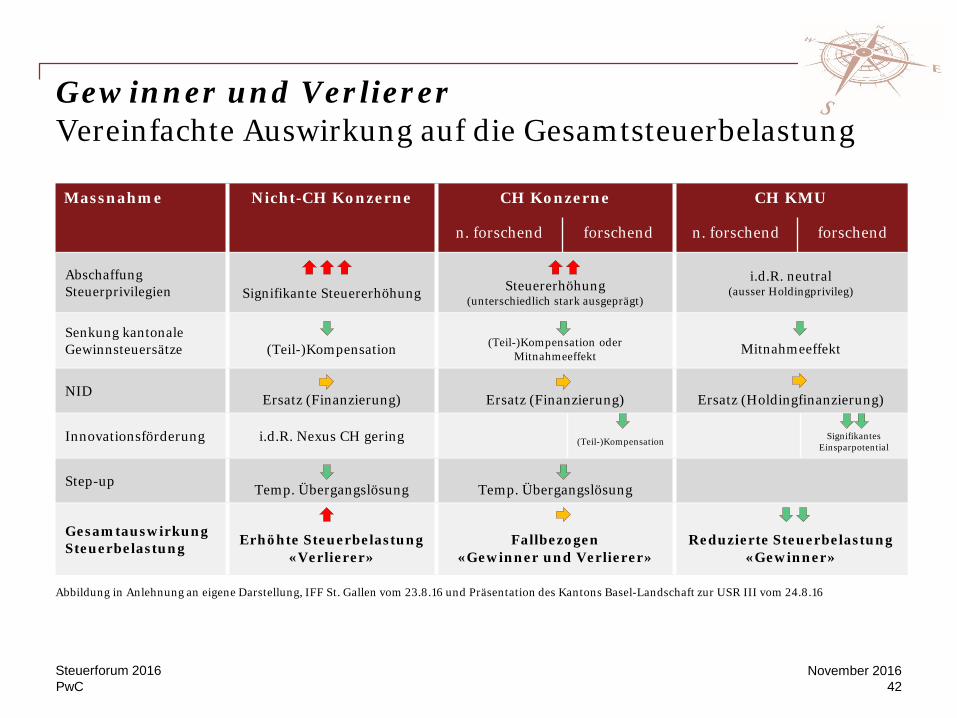

Gewinner und VerliererVereinfachte Auswirkung auf die Gesamtsteuerbelastung

November 2016Steuerforum 201642

Abbildung in Anlehnung an eigene Darstellung, IFF St. Gallen vom 23.8.16 und Präsentation des Kantons Basel-Landschaft zur USR III vom 24.8.16

Massnahme Nicht-CH Konzerne CH Konzerne CH KMU

n. forschend forschend n. forschend forschend

Abschaffung Steuerprivilegien Signifikante Steuererhöhung Steuererhöhung

(unterschiedlich stark ausgeprägt)

i.d.R. neutral(ausser Holdingprivileg)

Senkung kantonale Gewinnsteuersätze (Teil-)Kompensation (Teil-)Kompensation oder

Mitnahmeeffekt Mitnahmeeffekt

NID Ersatz (Finanzierung) Ersatz (Finanzierung) Ersatz (Holdingfinanzierung)

GesamtauswirkungSteuerbelastung Erhöhte Steuerbelastung

«Verlierer»Fallbezogen

«Gewinner und Verlierer»Reduzierte Steuerbelastung

«Gewinner»

Step-up Temp. Übergangslösung Temp. Übergangslösung

Innovationsförderung i.d.R. Nexus CH gering (Teil-)Kompensation SignifikantesEinsparpotential

Aktuelle Entwicklungen im Steuerrecht: National

Marcel Meier

www.pwc.ch/steuerforum

Update Individual Tax

PwCNovember 2016Steuerforum 2016

44

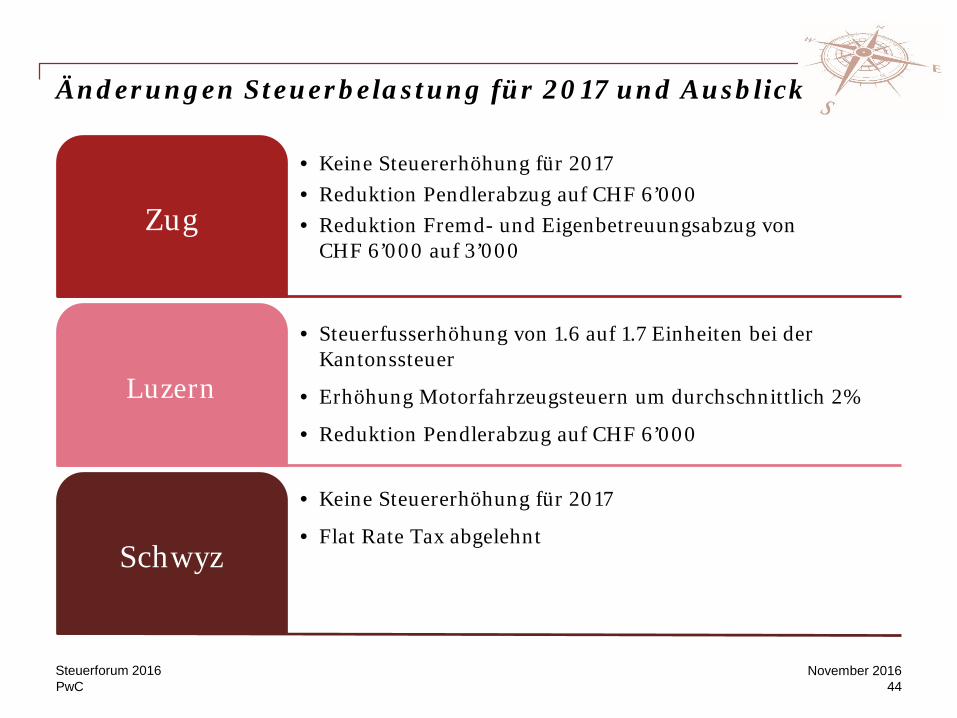

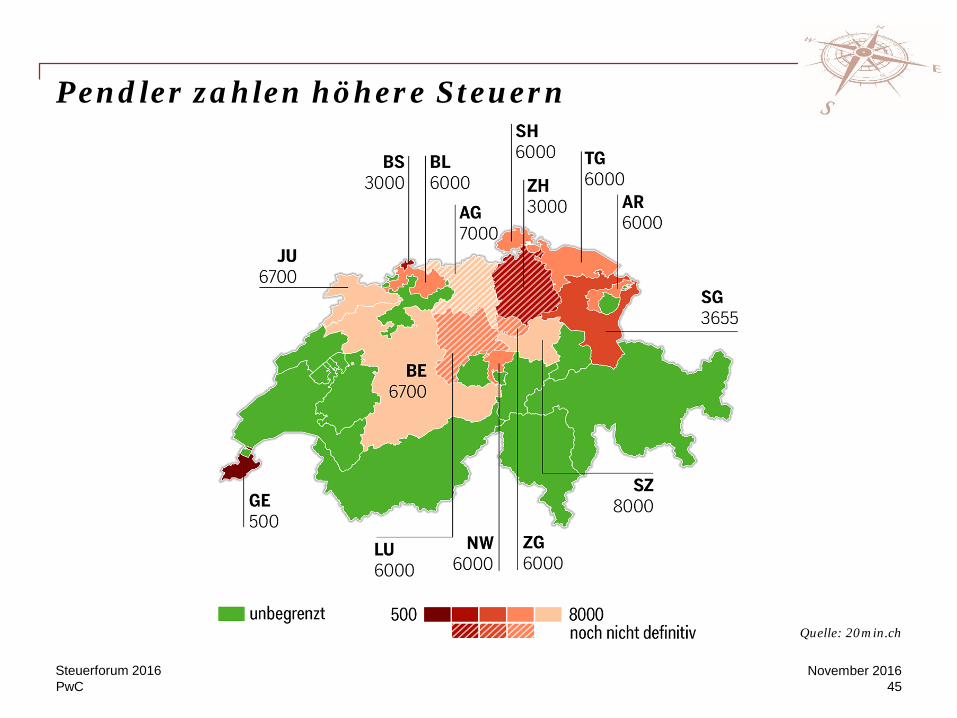

Zug

Luzern

Schwyz

• Keine Steuererhöhung für 2017• Reduktion Pendlerabzug auf CHF 6’000 • Reduktion Fremd- und Eigenbetreuungsabzug von

CHF 6’000 auf 3’000

• Steuerfusserhöhung von 1.6 auf 1.7 Einheiten bei der Kantonssteuer

• Erhöhung Motorfahrzeugsteuern um durchschnittlich 2%

• Reduktion Pendlerabzug auf CHF 6’000

• Keine Steuererhöhung für 2017

• Flat Rate Tax abgelehnt

Änderungen Steuerbelastung für 2017 und Ausblick

PwC

Pendler zahlen höhere Steuern

November 2016Steuerforum 201645

Quelle: 20min.ch

PwC

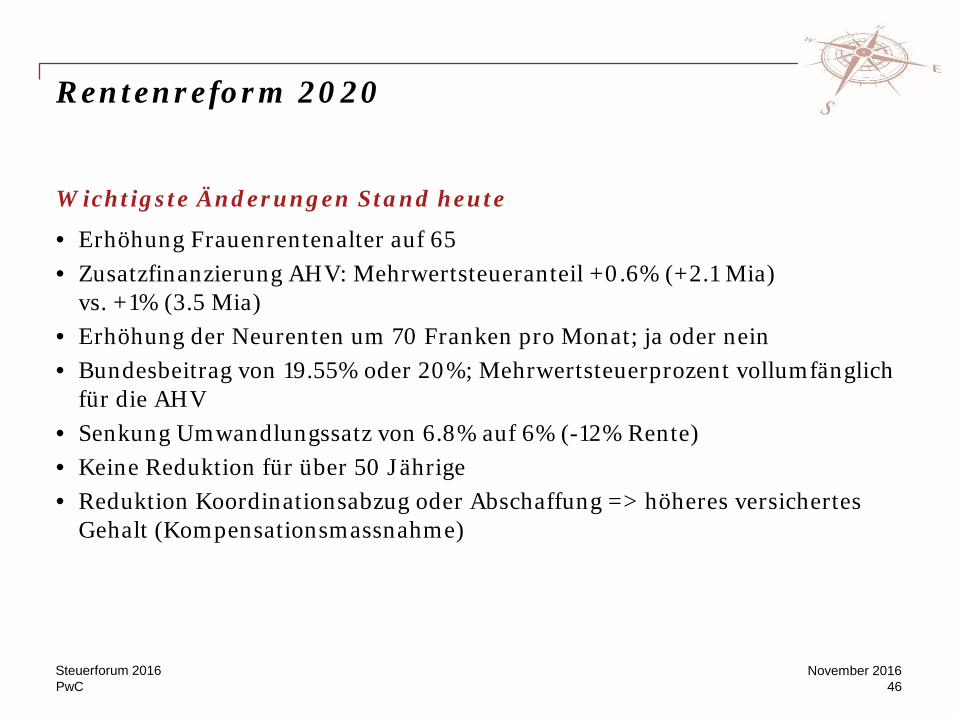

Rentenreform 2020

Wichtigste Änderungen Stand heute

• Erhöhung Frauenrentenalter auf 65• Zusatzfinanzierung AHV: Mehrwertsteueranteil +0.6% (+2.1 Mia)

vs. +1% (3.5 Mia)• Erhöhung der Neurenten um 70 Franken pro Monat; ja oder nein• Bundesbeitrag von 19.55% oder 20%; Mehrwertsteuerprozent vollumfänglich

für die AHV• Senkung Umwandlungssatz von 6.8% auf 6% (-12% Rente)• Keine Reduktion für über 50 Jährige• Reduktion Koordinationsabzug oder Abschaffung => höheres versichertes

Gehalt (Kompensationsmassnahme)

November 2016Steuerforum 201646

PwC

Bundesrat erhöht Kontingente für 2017

November 2016Steuerforum 201647

Kontingente für DrittstaatenKontingente für Dienstleistungserbringer aus der EU/EFTA unverändert

+ 1’000 zusätzliche Kontingente für Hochqualifizierte Arbeitnehmer aus Drittstaaten

Höchstzahlen für Dienstleistungserbringer bleiben für 2017 bei 2’000

3’000 Aufenthaltsbewilligungen (B) und 4’500 Kurzaufenthaltsbewilligungen (L).

PwC

Kein Ausgleichszins mehr ab 2017

November 2016Steuerforum 201648

Luzern Zug Nidwalden Schwyz Bundab 2017 0% (2016 noch 0,3%)

0% seit 2016 0.5% 1% ab 2017 0% (bisher 0.25%)

Ausgleichszins

Verzugszins

Luzern Zug Nidwalden Schwyz Bund5% 0% seit 2016 4 % 2016

3.5%20163%

PwC

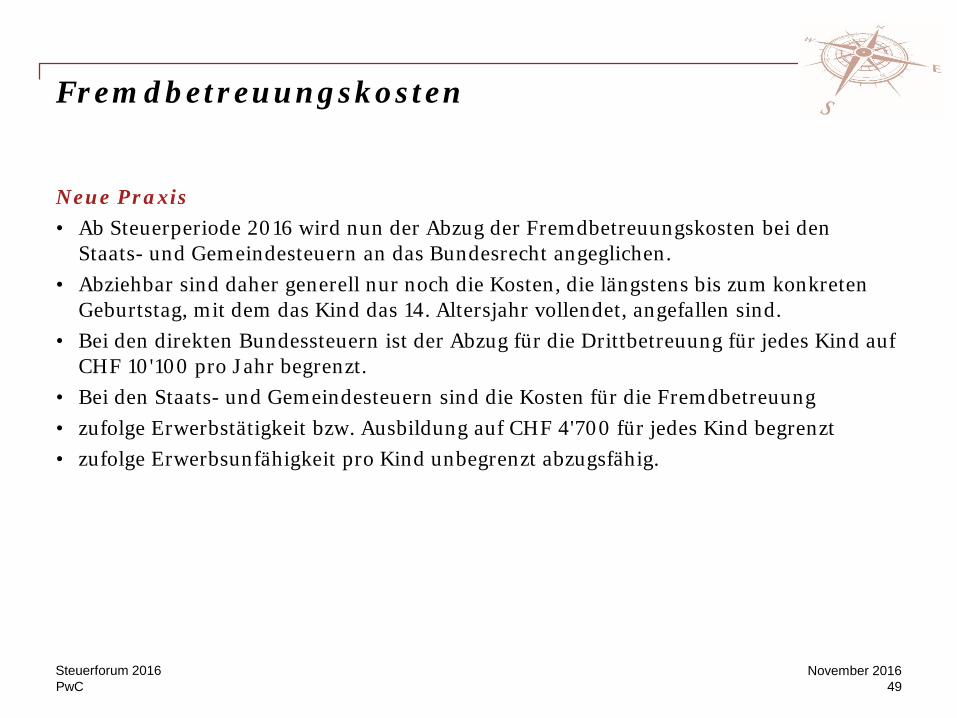

Fremdbetreuungskosten

Neue Praxis • Ab Steuerperiode 2016 wird nun der Abzug der Fremdbetreuungskosten bei den

Staats- und Gemeindesteuern an das Bundesrecht angeglichen. • Abziehbar sind daher generell nur noch die Kosten, die längstens bis zum konkreten

Geburtstag, mit dem das Kind das 14. Altersjahr vollendet, angefallen sind.• Bei den direkten Bundessteuern ist der Abzug für die Drittbetreuung für jedes Kind auf

CHF 10'100 pro Jahr begrenzt.• Bei den Staats- und Gemeindesteuern sind die Kosten für die Fremdbetreuung • zufolge Erwerbstätigkeit bzw. Ausbildung auf CHF 4'700 für jedes Kind begrenzt • zufolge Erwerbsunfähigkeit pro Kind unbegrenzt abzugsfähig.

November 2016Steuerforum 201649

PwCNovember 2016Steuerforum 2016

50

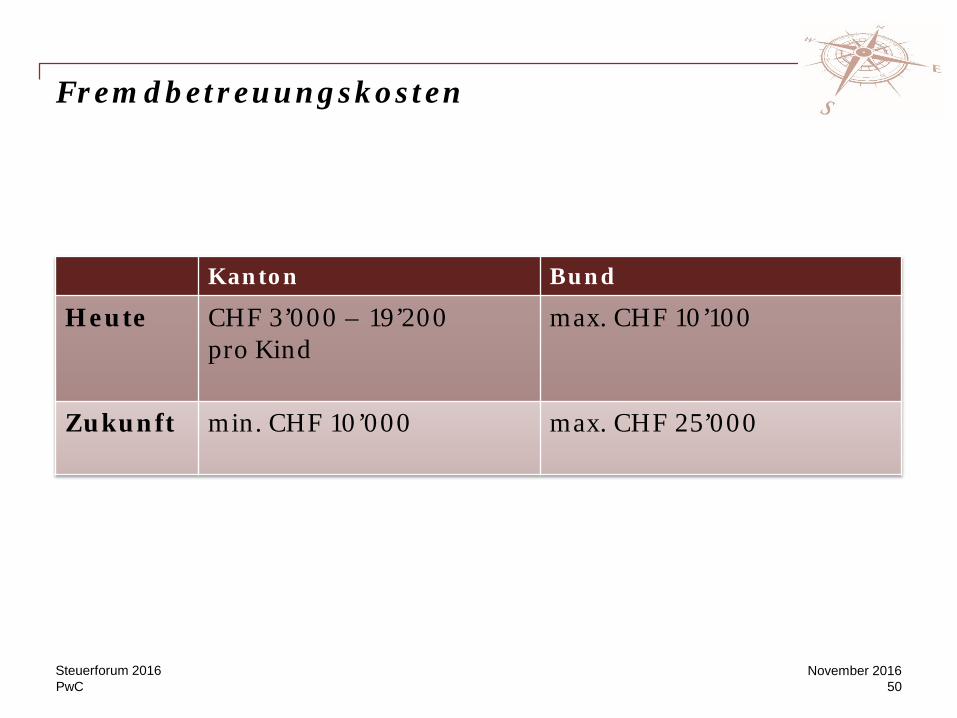

Fremdbetreuungskosten

Kanton Bund

Heute CHF 3’000 – 19’200 pro Kind

max. CHF 10’100

Zukunft min. CHF 10’000 max. CHF 25’000

PwC

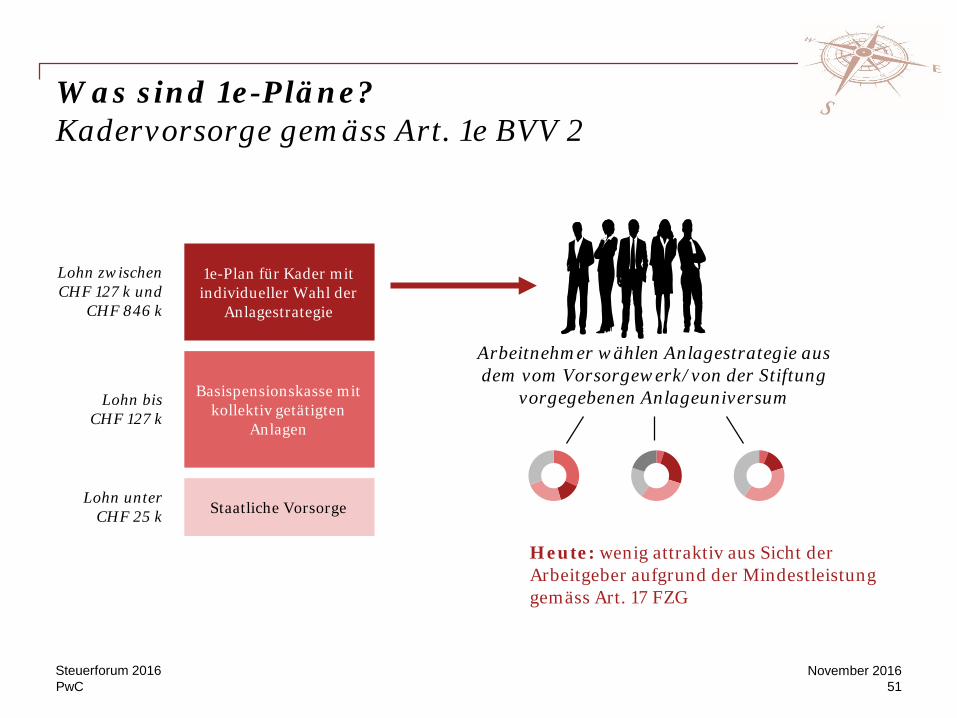

Was sind 1e-Pläne?Kadervorsorge gemäss Art. 1e BVV 2

Staatliche VorsorgeLohn unter

CHF 25 k

1e-Plan für Kader mit individueller Wahl der

Anlagestrategie

Lohn zwischenCHF 127 k und

CHF 846 k

Basispensionskasse mit kollektiv getätigten

Anlagen

Lohn bisCHF 127 k

Arbeitnehmer wählen Anlagestrategie aus dem vom Vorsorgewerk/von der Stiftung

vorgegebenen Anlageuniversum

Heute: wenig attraktiv aus Sicht der Arbeitgeber aufgrund der Mindestleistung gemäss Art. 17 FZG

51November 2016Steuerforum 2016

PwC

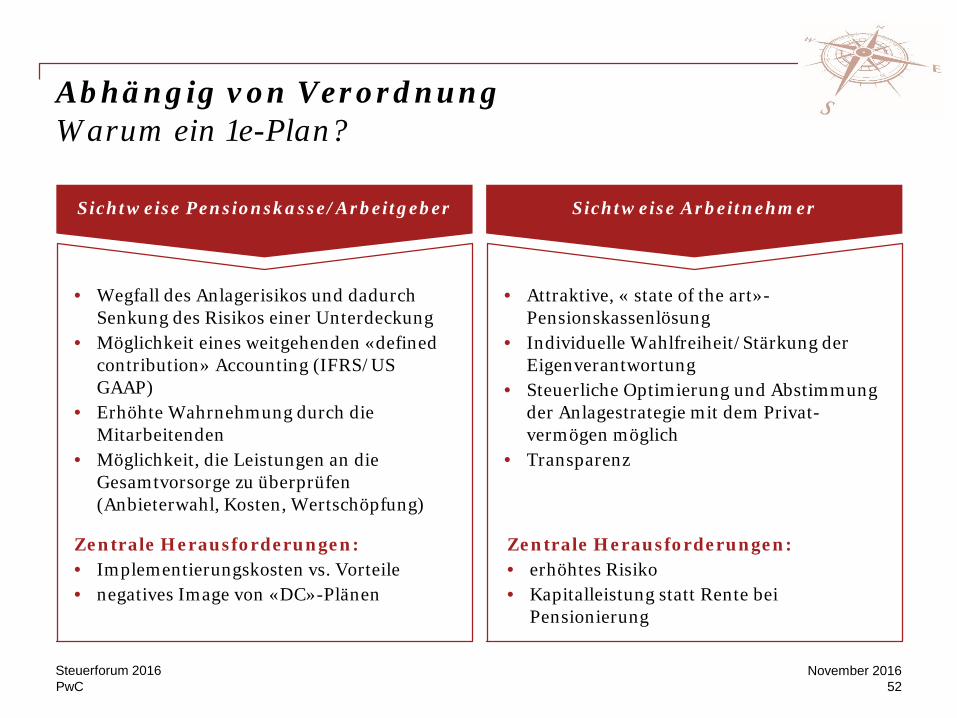

Abhängig von VerordnungWarum ein 1e-Plan?

Sichtweise Pensionskasse/Arbeitgeber

• Wegfall des Anlagerisikos und dadurch Senkung des Risikos einer Unterdeckung

• Möglichkeit eines weitgehenden «definedcontribution» Accounting (IFRS/US GAAP)

• Erhöhte Wahrnehmung durch die Mitarbeitenden

• Möglichkeit, die Leistungen an die Gesamtvorsorge zu überprüfen (Anbieterwahl, Kosten, Wertschöpfung)

Sichtweise Arbeitnehmer

• Attraktive, « state of the art»-Pensionskassenlösung

• Individuelle Wahlfreiheit/Stärkung der Eigenverantwortung

• Steuerliche Optimierung und Abstimmung der Anlagestrategie mit dem Privat-vermögen möglich

• Transparenz

Zentrale Herausforderungen: • Implementierungskosten vs. Vorteile• negatives Image von «DC»-Plänen

Zentrale Herausforderungen: • erhöhtes Risiko• Kapitalleistung statt Rente bei

Pensionierung

52November 2016Steuerforum 2016

PwC

Aktuelle Fälle aus der SteuerpraxisKadervorsorge und verdeckte Gewinnausschüttung (1/2)

«Kaderpläne sind attraktiv: Die Beiträge des Arbeitgebers bilden geschäftsmässig begründeten Aufwand, und die Kadermitarbeiter profitieren von einer verbesserten Vorsorge sowie einem grösseren Einkaufspotenzial.»

Grosser Handlungsspielraum, aber wichtige Einschränkungen• Kumulativ einzuhaltende Grundsätze: Angemessenheit, Kollektivität,

Gleichbehandlung, Planmässigkeit und Versicherungsprinzip• Basisvorsorgeplan für das übrige Personal• Bei personenbezogenen Gesellschaften besteht das Problem der verdeckten

Gewinnausschüttung

53November 2016Steuerforum 2016

PwC

Aktuelle Fälle aus der SteuerpraxisKadervorsorge und verdeckte Gewinnausschüttung (2/2)

Sachverhalt• KMU mit Anschluss an eine Verbandslösung• Drei Versichertengruppen definiert nach objektiven Kriterien• Abgrenzung Kaderplan «Geschäftsleitungsaufgaben»• Vorsorgerechtliche Grundsätze werden beachtet• Insgesamt sieben Mitarbeiter, wowon zwei mitarbeitende Aktionäre• Besserstellung der mitarbeitenden Aktionäre (höhere Sparbeitragsskala, kein

Koordinationsabzug usw.)

Beurteilung Verwaltungsgericht GR• Teil der Sparbeiträge aus Kaderplan qualifiziert als verdeckte Gewinnausschüttung• Virtuelle Kollektivität sei nicht gegeben (kein genügendes Potenzial für GL-Aufgaben)• Aufgrund der grossen vorsorgerechtlichen Vorteile des Kaderplanes sei es anderen

Mitarbeitern in Zukunft faktisch verwehrt, dem Kaderplan beizutreten• Besserstellung in Beteiligungsverhältnis begründet

54November 2016Steuerforum 2016

PwC

Aktuelle Fälle aus der SteuerpraxisZeitnaher Einkauf in die PK und Kapitalbezug (1/3)

Bedingungen für den Einkauf• Massgebend ist immer das individuelle Vorsorgereglement• Einkaufspotenzialberechnung durch die Vorsorgeeinrichtung• Gesetz (BVG)• Rechtsprechung (insb. BGer 2C_658/2009 und neu BGer 2C_967/2015)

Einschränkungen

Art. 79b Abs. 3 BVG ─ Einkauf«Wurden Einkäufe getätigt, so dürfen die daraus resultierenden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform aus der Vorsorge zurückgezogen werden …»

Art. 79b Abs. 4 BVG ─ Einkauf«Von der Begrenzung ausgenommen sind die Wiedereinkäufe im Falle der Ehescheidung oder gerichtlichen Auflösung einer eingetragenen Partnerschaft …»

55November 2016Steuerforum 2016

PwC

Aktuelle Fälle aus der SteuerpraxisZeitnaher Einkauf in die PK und Kapitalbezug (2/3)

Sachverhalt• Vorsorgeausgleich anlässlich Scheidung im Betrag von CHF 170’000 (1998)• Deckungslücke gemäss Vorsorgeausweis von CHF 220’000 (2012)• Gestaffelte Einkäufe über vier Jahre von insgesamt CHF 200’000 (2012 – 2015)• Pensionierung und Sperrfristverletzung durch Teilkapitalbezug von CHF 450’000

(2016)

Beurteilung Steuerrekursgericht Zürich • Steuerabzug für Wiedereinkauf nach Scheidung darf nicht verweigert werden• Keine Kapitalbezugseinschränkung aufgrund von Art. 79b Abs. 4 BVG• Nach Auffassung des BSV wie auch der Steuerbehörde ist zunächst die

Scheidungslücke wieder aufzufüllen• Einkäufe für die Auffüllung der Scheidungslücke im Umfang von CHF 170’000 sind

zulässig• Weiter gehende Einkäufe von CHF 30’000 sind nicht abzugsfähig

56November 2016Steuerforum 2016

PwC

Aktuelle Fälle aus der SteuerpraxisZeitnaher Einkauf in die PK und Kapitalbezug (3/3)

Sachverhalt• Vorsorgeausgleich anlässlich Scheidung im Betrag von CHF 160’000 (1999)• Einkauf in die Pensionskasse im Betrag von CHF 82’000 (2013)• Finanzierung des Einkaufs durch ein Darlehen der Mutter• Frühpensionierung und Kapitalbezug von CHF 1,2 Mio. (2015)

Beurteilung Bundesgericht BGer (2C_966/2015)• Steuerabzug für einen Wiedereinkauf nach Scheidung und Kapitalbezug innerhalb der

Dreijahresfrist darf nicht per se verweigert werden (Art. 79b Abs. 4 BVG)• Allerdings bleibt die Prüfung einer Steuerumgehung vorbehalten (Missbrauch), welche

vorliegend bejaht wurde (Darlehen, lang zurückliegende Scheidung usw.)

57November 2016Steuerforum 2016

PwC

Internationaler Wochenaufenthalt

58November 2016Steuerforum 2016

Personen, die ihren Familienwohnsitz im Ausland behalten und sich im Kanton Luzern lediglich zu Erwerbszwecken aufhalten, gelten als internationale Wochenaufenthalter. Ihr Aufenthalt begründet sich in erster Linie durch ihre Erwerbtätigkeit in der Schweiz bzw. im Kanton Luzern. Als internationale Wochenaufenthalterin / Wochenaufenthalter geltend natürliche Personen, welche folgende Kriterien kumulativ erfüllen:

• der Arbeitsort befindet sich in der Schweiz oder im Kanton Luzern und es wird hier eine unselbstständige Erwerbstätigkeit ausgeübt;

• der Lebensmittelpunkt – und somit der steuerrechtliche Wohnsitz – wird weiterhin im Ausland beibehalten;

• eine tägliche Rückkehr an den Lebensmittelpunkt im Ausland ist nicht zumutbar (keine Grenzgängerin/kein Grenzgänger mit täglicher Rückkehr an den ausländischen Wohnsitz);

• es ist in der Schweiz oder im Kanton Luzern eine Unterkunft zwecks Aufenthalt vorhanden;

• die Rückkehr an den ausländischen Wohnsitz erfolgt regelmässig an arbeitsfreien Tagen (mindestens alle 2 Wochen).

PwC

Internationaler Wochenaufenthalt

Fahrkosten/Reisekosten Die Kosten für den Arbeitsweg (Wochenaufenthaltsort/Arbeitsort) sind grundsätzlich abzugsberechtigt (LU StB Bd. 1 Weisungen StG § 33 Nr. 1). Hinzu kommen die Reisekosten für die wöchentliche Heimkehr an den ausländischen Wohnsitz. In der Regel wird eine wöchentliche Heimkehr (48 Mal pro Jahr) gewährt, wenn die Reisedauer 4 Stunde pro Weg nicht übersteigt oder die Reisedistanz weniger als 400 Kilometer ausmacht. Bei weitergehenden Distanzen wird in der Regel von einer ein- bis zweimaligen Heimkehr im Monat ausgegangen. Zudem ist die Zumutbarkeit öffentlicher Verkehrsmittel zu prüfen (Bus, Bahn, Flug). Bei der direkten Bundes-steuer ist zudem ab Steuerperiode 2016 die Begrenzung auf CHF 3‘000 zu beachten (vgl. LU StB Bd. 1 Weisungen StG § 33 Nr. 1, Ziffer 3.2).

59November 2016Steuerforum 2016

PwC

Internationaler Wochenaufenthalt

Mehrkosten der auswärtigen Verpflegung Es gelten die Grundsätze für auswärtige Verpflegung und auswärtigen Wochenaufenthalt (LU StB Bd.1 Weisungen StG § 33 Nr. 2). Da in der Regel am Wochenaufenthaltsort die Möglichkeit besteht sich selber zu verpflegen, kann der zusätzliche Verpflegungskostenabzug für die Verpflegung am Wochenaufenthaltsort nicht gewährt werden. Muss jedoch am Arbeitsort eine Mahlzeit eingenommen werden, kommt entweder der volle Verpflegungskostenabzug von der-zeit CHF 3‘200, oder bei Verbilligung durch die Arbeitgeberschaft der reduzierte Abzug von derzeit CHF 1‘600, in Betracht.

60November 2016Steuerforum 2016

PwC

Internationaler Wochenaufenthalt

Mehrkosten bei auswärtigem Wochenaufenthalt

Hier kommen insbesondere die Mehrkosten für die Unterkunft im Betracht. Es werden nur die Kosten für die Miete inkl. Nebenkosten gewährt, also bei Hotelaufenthalt ohne Wäsche- und Verpflegungszuschlag. Abzugsfähig sind die ortsüblichen Kosten für ein Zimmer. Bei einer Wohnung sind die Kosten anteils-mässig zu verteilen. Die Berechnung des Abzugs erfolgt folgendermassen: Mietkosten inkl. Nebenkosten geteilt durch die Anzahl Zimmer mal Faktor 1,5. Zudem gilt ein Mindestabzug von CHF 6’000 pro Jahr (vgl. auch Steuer-Bulletin 2011/2, Beitrag auf Seite 10).

61November 2016Steuerforum 2016

PwC

Abzüge für Kinder von Konkubinatspaaren

Seit der Änderung des elterlichen Sorgerechts per 1. Juli 2014 üben grundsätzlich beide Elternteile die elterliche Sorge über ein Kind gemeinsam aus. Seither ist eine durch die Kindes- und Erwachsenenschutzbehörde (KESB) zu genehmigende Unterhaltsvereinbarung nicht mehr zwingend nötig. Es genügt eine gemeinsame Erklärung der Eltern (freiwilliger Unterhaltsvertrag der Konkubinatseltern). Stand nach altem Recht die elterliche Sorge nur einem Elternteil zu, konnte im Rahmen der Übergangsbestimmung der andere Elternteil innert Jahresfrist nach Inkrafttreten der Änderungen die gemeinsame Sorge bei der KESB beantragen.

Hinsichtlich der Abzugsfähigkeit von Kinderalimenten besteht für Konkubinatseltern mit gemeinsamer elterlicher Sorge grundsätzlich ein Wahlrecht zwischen dem Abzug von Unterhaltsbeiträgen oder dem hälftigen Kinderabzug. Werden Kinderalimente geltend gemacht, wird deren Angemessenheit gegebenenfalls durch die Steuerbehörde im Einzelfall geprüft. Im Übrigen kann für die Gewährung der verschiedenen Abzüge auf das bereits erwähnte Orientierungstool Familienbesteuerung verwiesen werden.

Bei den Fremdbetreuungskosten minderjähriger Kinder sind auch weniger geläufige Arten der Fremdbetreuung zu beachten, wie beispielsweise familieninterne Betreuung oder (teilweise) Fremdbetreuung von Kindern durch im Haushalt angestellte Personen.

62November 2016Steuerforum 2016

PwC

Elterntarif

Die direkte Bundessteuer kennt drei verschiedene Tarife. Der Grundtarif (Art. 36 Abs. 1 DBG) gilt grundsätzlich für alle steuerpflichtigen Personen. Der Verheiratetentarif (Art. 36 Abs. 2 DBG) kommt für alle in rechtlich und tatsächlich ungetrennter Ehe lebenden steuerpflichtigen Personen zur Anwendung. Steuerpflichtige Personen, die mit einem Kind oder mit einer unterstützungsbedürftigen Person im gleichen Haushalt zusammenleben und dessen Unterhalt zur Hauptsache bestreiten, werden zum Elterntarif besteuert (Art. 36 Abs. 2bis DBG). Leben Ehegatten getrennt voneinander, kommt je nach Konstellation der Grundtarif oder - wenn ein Ehegatte mit einem Kind oder einer unterstützungsbedürftigen Person zusammenlebt - der Elterntarif zur Anwendung.

Der Elterntarif (Art. 36 Abs. 2bis DBG) ist der mildeste der drei Tarife. Er besteht aus dem erwähnten Verheiratetentarif und einem Abzug vom Steuerbetrag in der Höhe von derzeit maximal CHF 251 pro Kind oder unterstützungsbedürftige Person. Der Elterntarif ist eine direkte Tarifmassnahme und kein Sozialabzug. Er kann bei nicht vollständiger Berücksichtigung (beispielsweise bei einer tiefen Steuerbelastung des berechtigten Elternteils) nicht auf den anderen Elternteil übertragen oder wie der Kinderabzug auf beide Elternteile verteilt werden.

63November 2016Steuerforum 2016

PwC

Gemeinsame Veranlagung verheirateter Personen mit separaten Wohnsitzen

Ab welchem Zeitpunkt ist eine getrennte Besteuerung vorzunehmen? Kann ein Ehepaar über zwei getrennte Wohnsitze verfügen und dennoch als Ehepaar gemeinsam veranlagt werden? Die nachfolgenden Ausführungen gelten sinngemäss auch für Personen, die in einer eingetragenen Partnerschaft leben. Für eine getrennte Besteuerung von Ehepartnern (Trennung/Scheidung) müssen kumulativ folgende Bedingungen erfüllt sein: kein gemeinsamer Haushalt, keine Gemeinschaftlichkeit der Mittel, fehlender Ehewille sowie eine Trennung auf Dauer.

Sind die Voraussetzungen für eine getrennte Besteuerung nicht gegeben, werden Ehegatten auch bei getrennten Wohnsitzen gemeinsam besteuert. Dies ist insbesondere dann der Fall, wenn beide Ehegatten über Wohnverhältnisse verfügen, welche über eine für die Berufsausübung erforderliche Grösse hinausgehen, und gegebenenfalls noch andere Anzeichen für eine Wohnsitzbegründung sprechen (beispielsweise Zusammenleben mit einem Kind). Es gilt im Einzelfall jeweils zu prüfen, ob sich die Wohnsitznahme am Arbeitsort oder in dessen Nähe nicht lediglich mit dem auswärtigen Wochenaufenthalt einer steuerpflichtigen Person alleine begründen lässt.

Ist eine gemeinsame Veranlagung mit getrennten Wohnsitzen vorzunehmen und ist ein Ehepartner vom anderen finanziell abhängig, werden die Einkommens- und Vermögensbestandteile bei der Steuerausscheidung, unter Vorbehalt der speziellen Ausscheidungsregeln betreffend Spezialsteuerdomizile, hälftig aufgeteilt. Das gilt sowohl im interkommunalen als auch im interkantonalen Verhältnis. Bestreitet jeder Ehegatte seinen Unterhalt im Wesentlichen selber, ist eine individuelle Zuteilung der Einkommens- und Vermögensbestandteile vorzunehmen. Im internationalen Verhältnis ist in jedem Fall eine individuelle Aufteilung vorzunehmen.

64November 2016Steuerforum 2016

Aktuelle Entwicklungen im Steuerrecht: International

Andrea SohstRobert FischerPhilip Kudzielka

www.pwc.ch/steuerforum

PwC

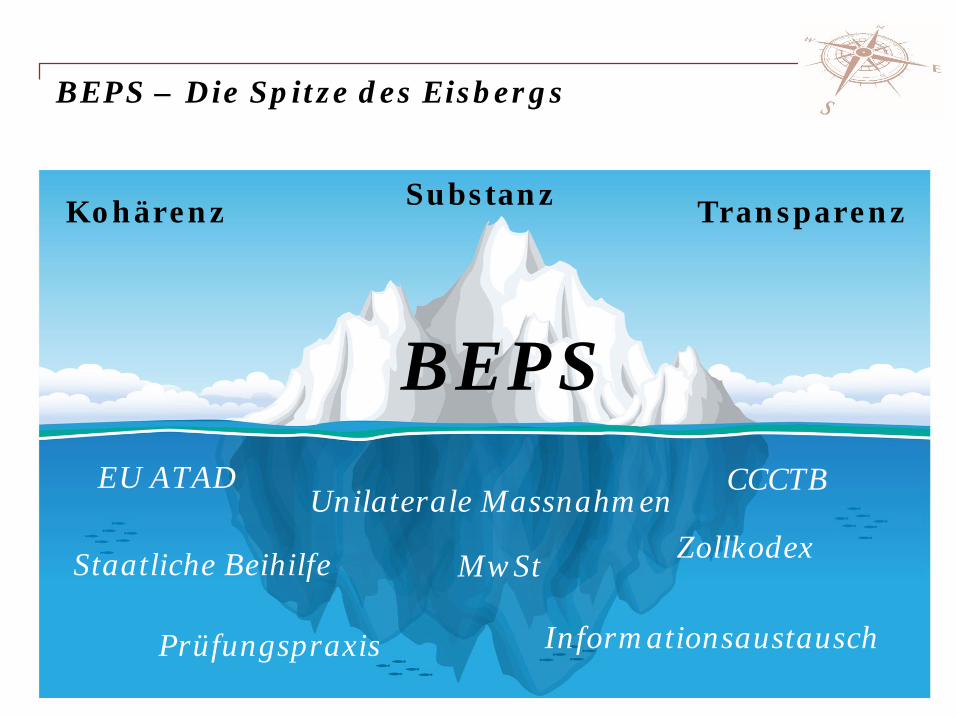

BEPS – Die Spitze des Eisbergs

November 2016Steuerforum 201666

BEPSEU ATAD

Staatliche Beihilfe

CCCTB

Informationsaustausch

Unilaterale Massnahmen

Prüfungspraxis

MwSt Zollkodex

Kohärenz Substanz Transparenz

PwC

Ausgewählte Themenbereiche

November 2016Steuerforum 201667

Betriebsstätten Geschäftsmodelle Finanzierung Transparenz

PwC

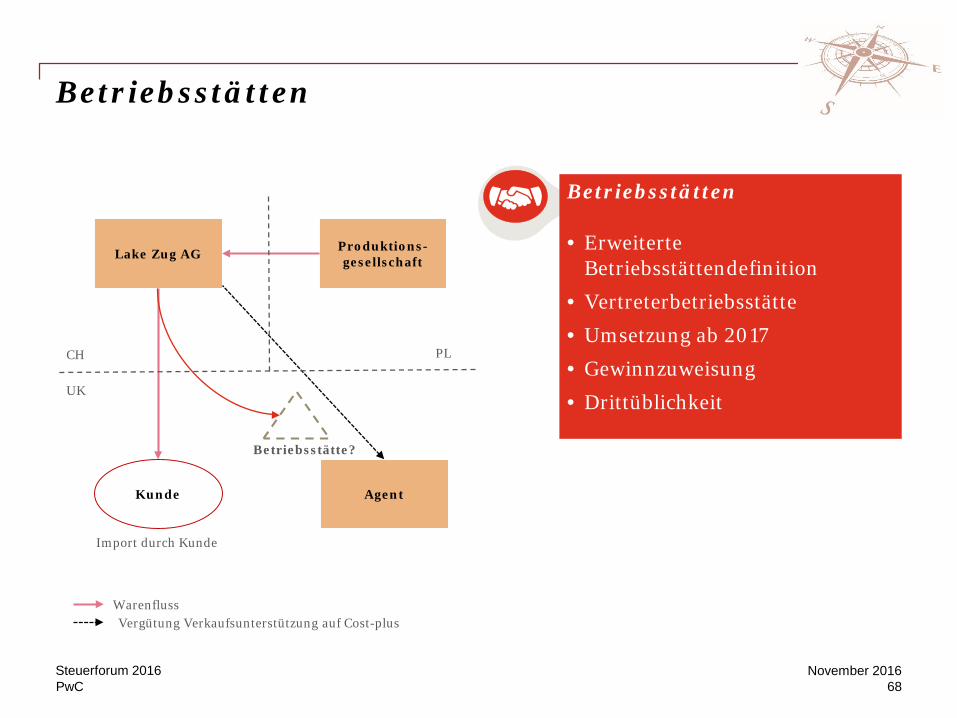

Betriebsstätten

November 2016Steuerforum 201668

Betriebsstätten

• Erweiterte Betriebsstättendefinition

• Vertreterbetriebsstätte

• Umsetzung ab 2017

• Gewinnzuweisung

• Drittüblichkeit

Lake Zug AG Produktions-gesellschaft

AgentKunde

UK

CH PL

Import durch Kunde

WarenflussVergütung Verkaufsunterstützung auf Cost-plus

Betriebsstätte?

PwC

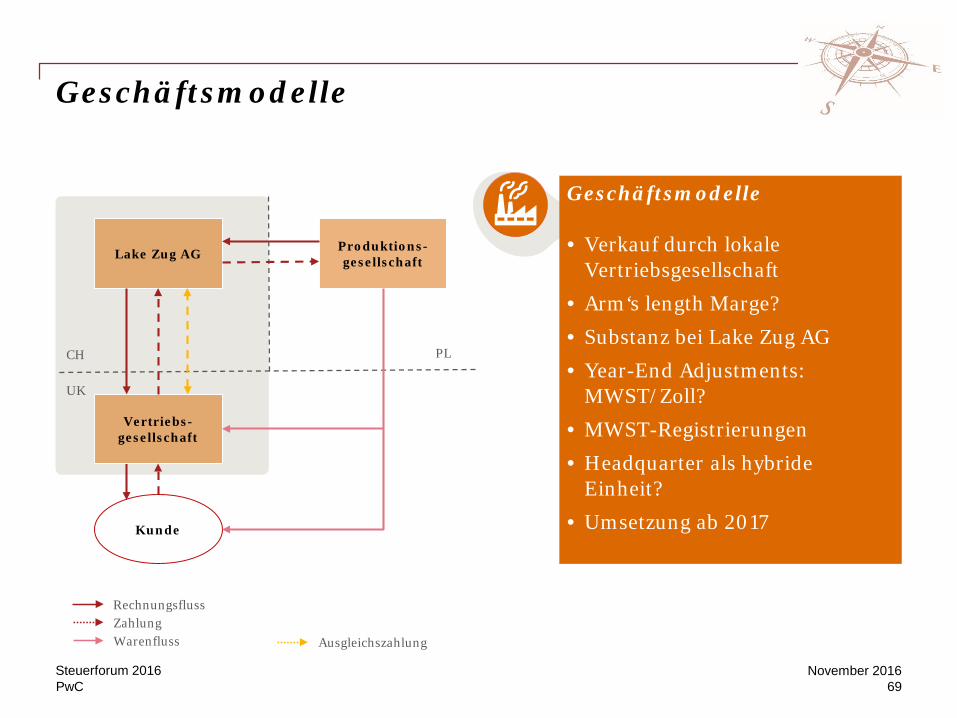

Geschäftsmodelle

November 2016Steuerforum 201669

Geschäftsmodelle

• Verkauf durch lokale Vertriebsgesellschaft

• Arm‘s length Marge?

• Substanz bei Lake Zug AG

• Year-End Adjustments: MWST/Zoll?

• MWST-Registrierungen

• Headquarter als hybride Einheit?

• Umsetzung ab 2017

Lake Zug AG Produktions-gesellschaft

Kunde

Vertriebs-gesellschaft

Rechnungsfluss

WarenflussZahlung

Ausgleichszahlung

UK

CH PL

PwC

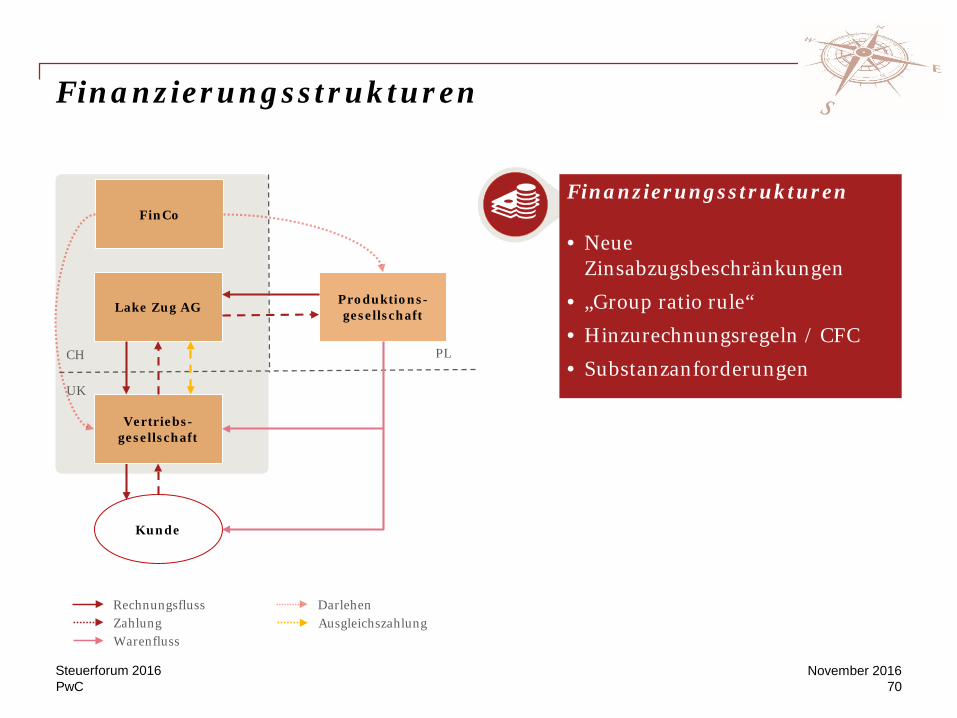

Finanzierungsstrukturen

November 2016Steuerforum 201670

Finanzierungsstrukturen

• Neue Zinsabzugsbeschränkungen

• „Group ratio rule“

• Hinzurechnungsregeln / CFC

• Substanzanforderungen

Lake Zug AG Produktions-gesellschaft

Kunde

Vertriebs-gesellschaft

Rechnungsfluss

WarenflussZahlung Ausgleichszahlung

FinCo

Darlehen

UK

CH PL

PwC

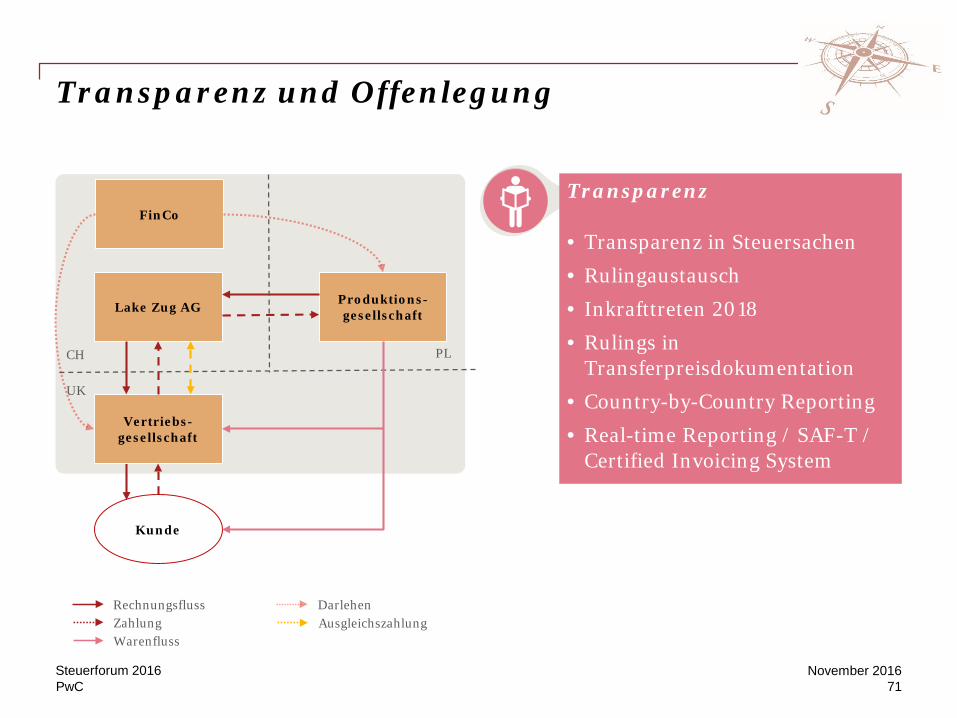

Transparenz und Offenlegung

November 2016Steuerforum 201671

Transparenz

• Transparenz in Steuersachen

• Rulingaustausch

• Inkrafttreten 2018

• Rulings in Transferpreisdokumentation

• Country-by-Country Reporting

• Real-time Reporting / SAF-T / Certified Invoicing System

Lake Zug AG Produktions-gesellschaft

Kunde

Vertriebs-gesellschaft

Rechnungsfluss

WarenflussZahlung

FinCo

Darlehen

UK

CH PL

Ausgleichszahlung

PwC

Was ist zu tun?

November 2016Steuerforum 201672

Betriebsstätten

Beurteilung möglicher Betriebsstätten im Konzern

Prozesse anpassen

Gewinnzuweisung

Geschäftsmodelle

Leistungsströme überprüfen

MwSt-Reportingpflichten(Systeme anpassen)

Wirtschaftliche Substanz sicherstellen

Finanzierung

Abzugsfähigkeit von Zinsaufwand neu beurteilen

Allgemein: Finanzierungs-strukturen und -ströme überprüfen

Transparenz

Rulinginventar und Entscheidung über Rückzug von Rulings

TP Dokumentation überprüfen und allenfalls anpassen

CbCR (falls Umsatz > CHF 900m)

Aktuelle Entwicklungen im Steuerrecht: Lokal

Heinz TännlerFinanzdirektor Kanton Zug

www.pwc.ch/steuerforum

USR III und der Standort Zug

Unternehmenssteuerreform III (USRIII)und der Standort ZugPwC-Steuerforum, 23. November 2016FD FDS 4.3 / 17 / 87897

Themen1. Ausgangslage Kanton Zug

2. Umsetzung USR-III

3. Fazit und Ausblick

23. November 2016 Seite 75

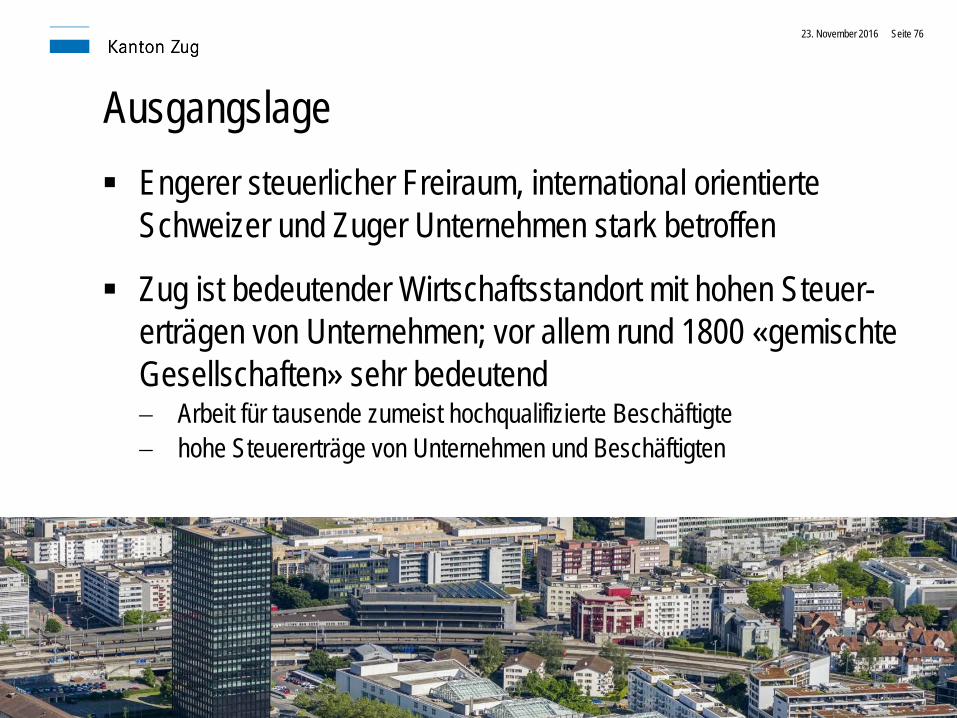

Ausgangslage Engerer steuerlicher Freiraum, international orientierte

Schweizer und Zuger Unternehmen stark betroffen

Zug ist bedeutender Wirtschaftsstandort mit hohen Steuer-erträgen von Unternehmen; vor allem rund 1800 «gemischte Gesellschaften» sehr bedeutend− Arbeit für tausende zumeist hochqualifizierte Beschäftigte − hohe Steuererträge von Unternehmen und Beschäftigten

Seite 7623. November 2016

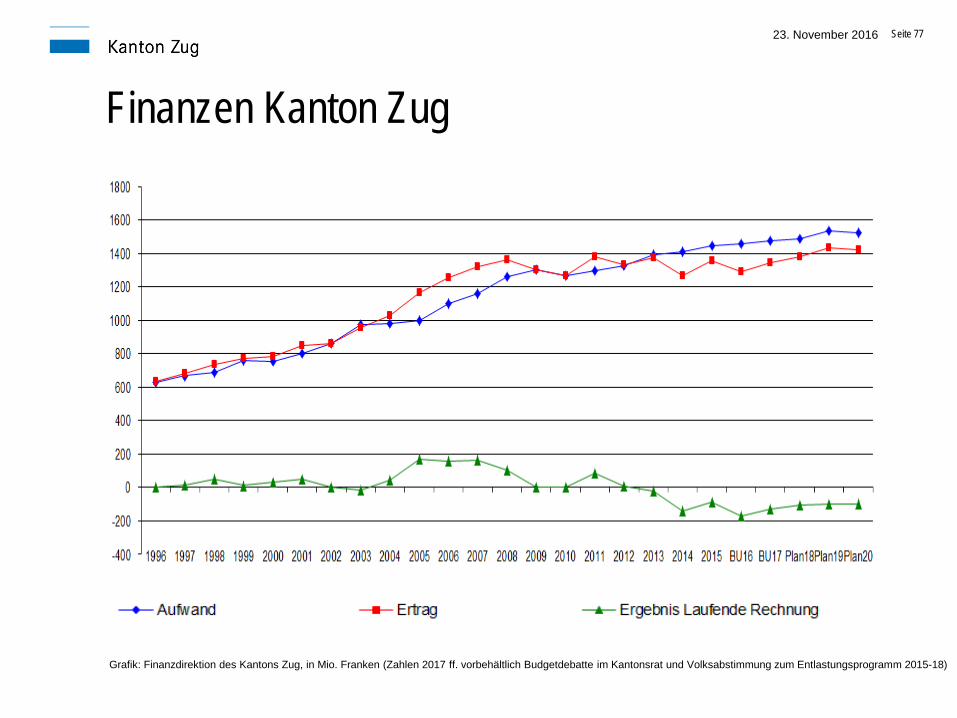

23. November 2016

Grafik: Finanzdirektion des Kantons Zug, in Mio. Franken (Zahlen 2017 ff. vorbehältlich Budgetdebatte im Kantonsrat und Volksabstimmung zum Entlastungsprogramm 2015-18)

Finanzen Kanton Zug

Seite 77

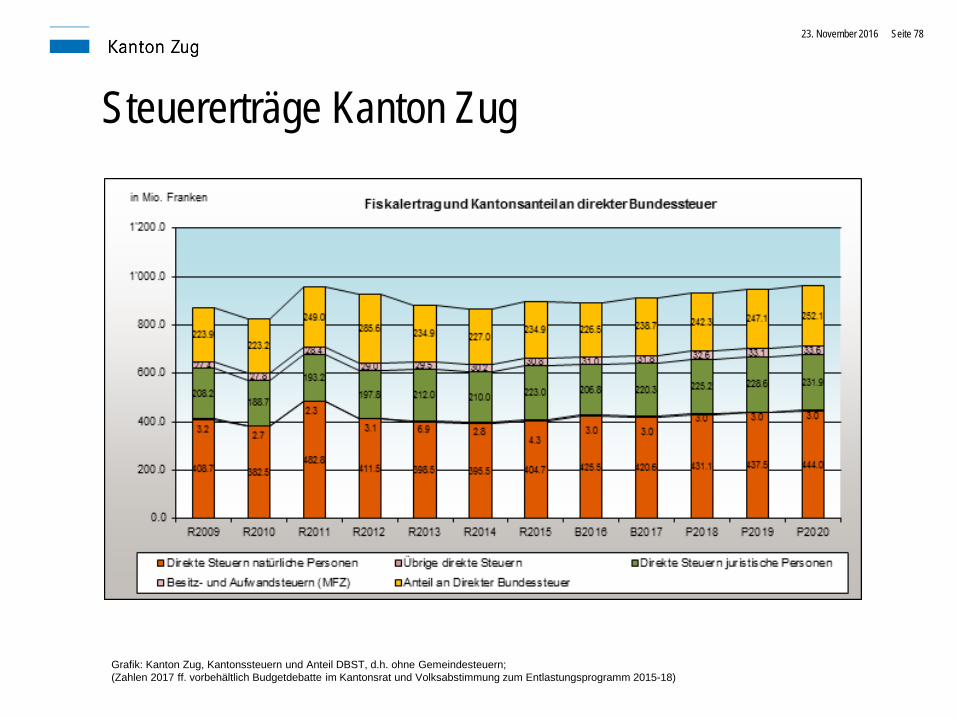

Steuererträge Kanton Zug

Grafik: Kanton Zug, Kantonssteuern und Anteil DBST, d.h. ohne Gemeindesteuern;(Zahlen 2017 ff. vorbehältlich Budgetdebatte im Kantonsrat und Volksabstimmung zum Entlastungsprogramm 2015-18)

Seite 7823. November 2016

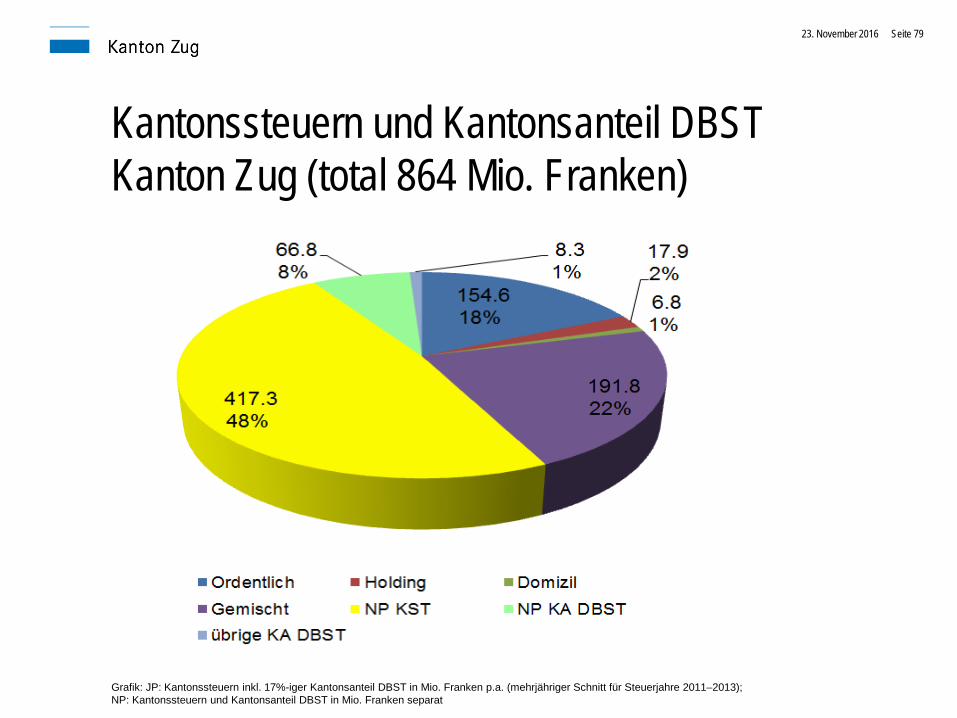

Kantonssteuern und Kantonsanteil DBST Kanton Zug (total 864 Mio. Franken)

Seite 7923. November 2016

Grafik: JP: Kantonssteuern inkl. 17%-iger Kantonsanteil DBST in Mio. Franken p.a. (mehrjähriger Schnitt für Steuerjahre 2011–2013);NP: Kantonssteuern und Kantonsanteil DBST in Mio. Franken separat

Steuerliche Situation im Kanton Zug heute

In keinem anderen Kanton tragen die Juristischen Personen (JP) derart bedeutend zum gesamten Steuerertrag bei

Zug hat als einziger Kanton höhere Steuererträge von JPals von Natürlichen Personen (NP)[Bund, Kanton und Gemeinden zusammen]

Einen erheblichen Anteil der Steuererträge JP tragen in Zug die Statusgesellschaften bei;nur im Kanton BS ist der Anteil noch höher

Seite 8023. November 2016

Wieso «lahmen» die Steuererträge?1. Steuersenkungen

Seit 2008 über 100 Mio. Franken alleine Kantonssteuern (jährlich wiederkehrend); Gemeinden noch einmal soviel,zudem Bund

2. Generelle WirtschaftslageInternationale Krisenherde, Wachstumsschwäche und Schulden bei wichtigen Partnerstaaten, Währungssituation etc.

3. Internationaler Druck auf Steuerstandort SchweizUSR III, OECD BEPS, Transparenz, diverse Staaten haben ihre Steuern gesenkt

Seite 8123. November 2016

Blick auf die Aufwandseite

Zug bietet in vielen Bereichen überdurchschnittliche Leistungen und Infrastruktur; das kostet etwas

In letzten Jahren und für nähere Zukunft hohe Investitionen für Strassen, Schulen etc.

Stetiger Anstieg der Kosten für Gesundheit, Soziales etc.

Schlimmster Kostentreiber: Nationaler Finanzausgleich (NFA)

Seite 8223. November 2016

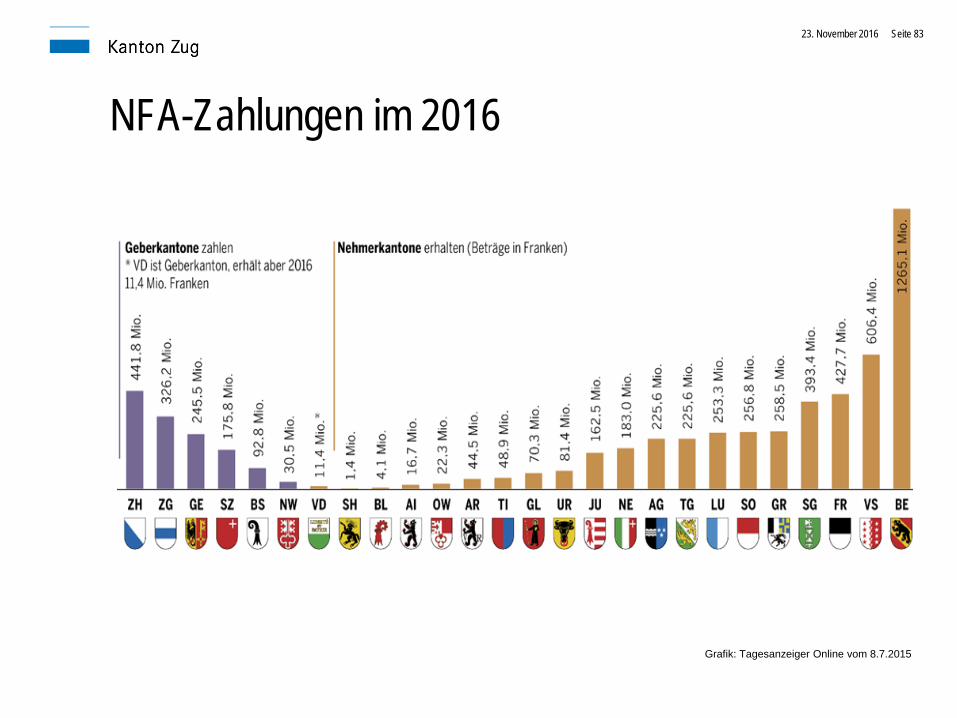

Grafik: Tagesanzeiger Online vom 8.7.2015

NFA-Zahlungen im 2016

Seite 8323. November 2016

Gedanken zur Umsetzung in Zug

Auch in Zukunft attraktive steuerliche Rahmenbedingungen für Unternehmen (und Privatpersonen)

Auf Finanzlage von Kanton und Gemeinden ist zu achten

Keine Umlagerung Steuerlast von Unternehmen auf Privat-personen

Fokus auf Umbau des Unternehmenssteuerrechts, keine Steuersenkungsvorlage

Umbau soll in etwa aufkommensneutral erfolgen, inkl. Kantonsanteil Bundessteuern und NFA-Folgen

Seite 8423. November 2016

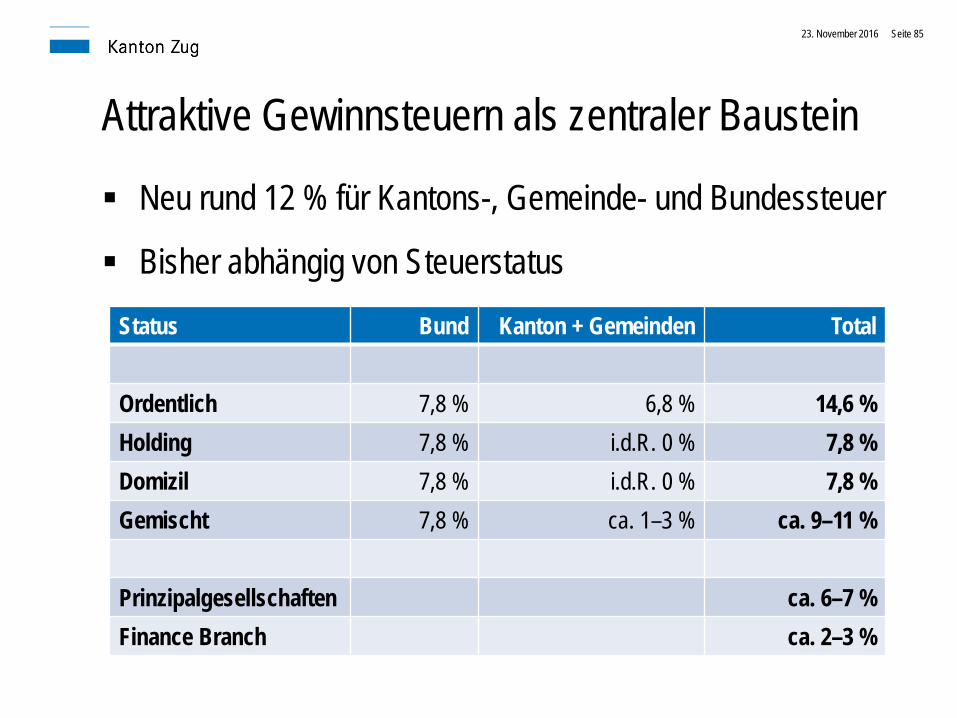

Attraktive Gewinnsteuern als zentraler Baustein

Neu rund 12 % für Kantons-, Gemeinde- und Bundessteuer

Bisher abhängig von Steuerstatus

Seite 85

Status Bund Kanton + Gemeinden Total

Ordentlich 7,8 % 6,8 % 14,6 %Holding 7,8 % i.d.R. 0 % 7,8 %Domizil 7,8 % i.d.R. 0 % 7,8 %Gemischt 7,8 % ca. 1–3 % ca. 9–11 %

Prinzipalgesellschaften ca. 6–7 %Finance Branch ca. 2–3 %

23. November 2016

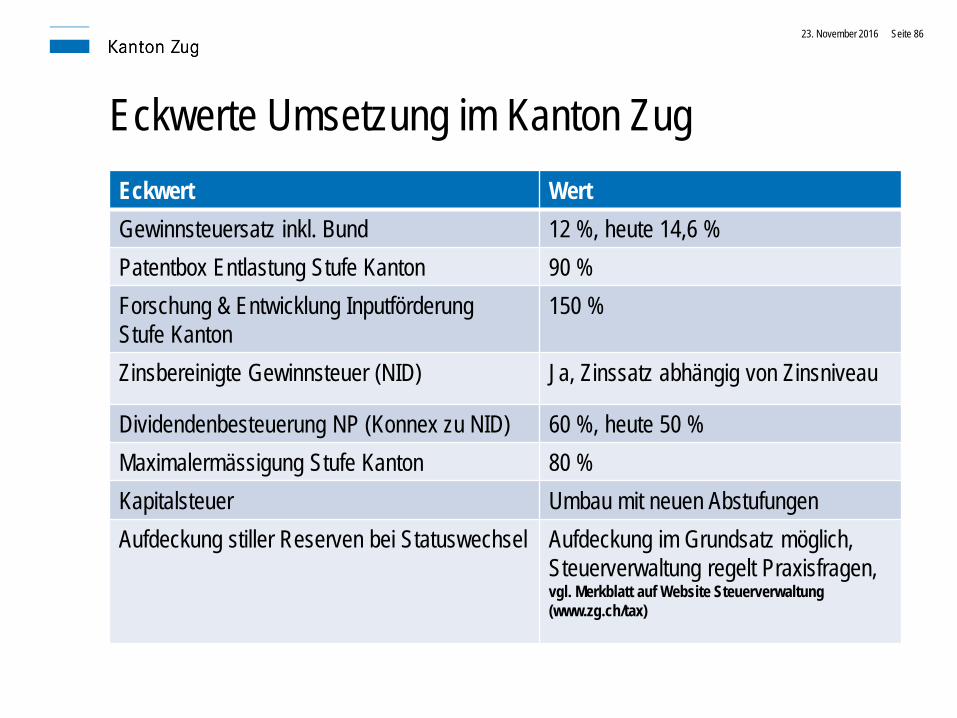

Eckwerte Umsetzung im Kanton ZugEckwert WertGewinnsteuersatz inkl. Bund 12 %, heute 14,6 %Patentbox Entlastung Stufe Kanton 90 %Forschung & Entwicklung InputförderungStufe Kanton

150 %

Zinsbereinigte Gewinnsteuer (NID) Ja, Zinssatz abhängig von Zinsniveau

Dividendenbesteuerung NP (Konnex zu NID) 60 %, heute 50 %Maximalermässigung Stufe Kanton 80 %Kapitalsteuer Umbau mit neuen AbstufungenAufdeckung stiller Reserven bei Statuswechsel Aufdeckung im Grundsatz möglich,

Steuerverwaltung regelt Praxisfragen, vgl. Merkblatt auf Website Steuerverwaltung (www.zg.ch/tax)

Seite 8623. November 2016

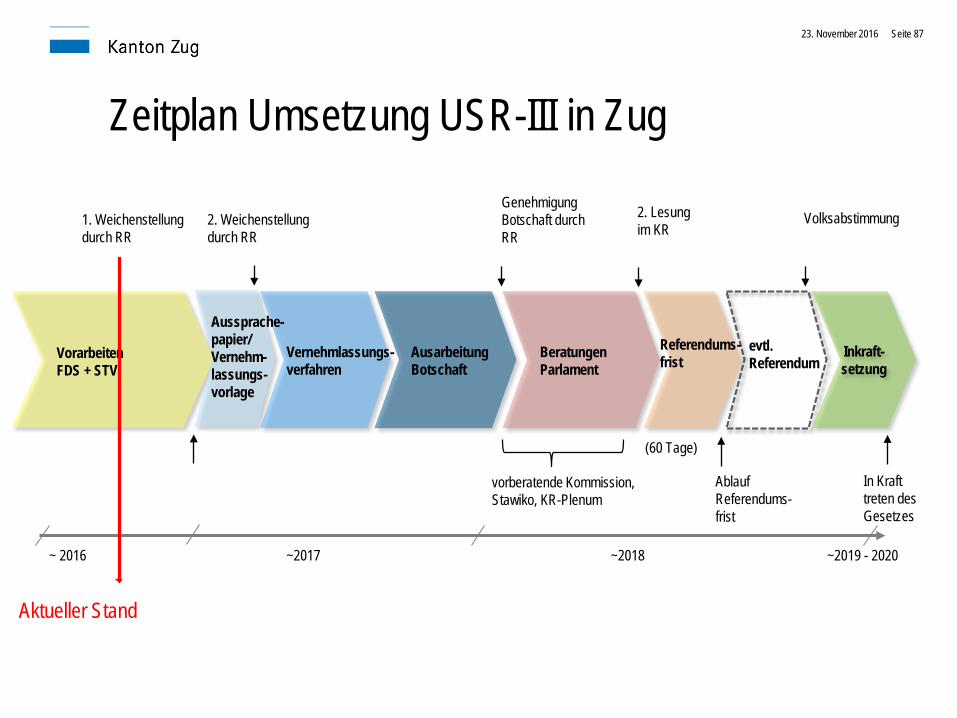

Zeitplan Umsetzung USR-III in Zug

~ 2016

Inkraft-setzung

Vernehmlassungs-verfahren

AusarbeitungBotschaft

BeratungenParlament

Referendums-frist

evtl.Referendum

vorberatende Kommission,Stawiko, KR-Plenum

VolksabstimmungGenehmigungBotschaft durchRR

2. Lesungim KR

AblaufReferendums-frist

In Krafttreten desGesetzes

~2017 ~2018 ~2019 - 2020

(60 Tage)

Vorarbeiten FDS + STV

2. Weichenstellung durch RR

Aussprache-papier/Vernehm-lassungs-vorlage

Aktueller Stand

1. Weichenstellung durch RR

Seite 8723. November 2016

Fazit und Ausblick

Mit Zuger Eckwerten auch künftig attraktive steuerliche Rahmen-bedingungen für Unternehmen und Private in Zug

Sowohl nach nationalen wie inter-nationalen Massstäben

Von USR III profitiert ganzeBevölkerung, sie stärkt Wirtschaftsstandort und sichert Arbeitsplätze und Wohlstand

Seite 8823. November 2016

Fazit und Ausblick KMU profitieren von tieferen Gewinnsteuern und evtl.

Patentbox, F&E-Förderung usw.

Statusgesellschaften profitieren von Planungssicherheit und internationaler Akzeptanz der Schweizer Steuerregeln; ist moderate Mehrbelastung wert

Zuger Regierungsrat steht mit Überzeugung hinter USR III und empfiehlt im Falle eines Referendums ein JA zur USR III

Seite 8923. November 2016

PwC

Haben Sie Fragen?

November 2016Steuerforum 201690

Vielen Dank für Ihre Teilnahme. Wir freuen uns auf Ihr Feedback.

This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it.

© 2016 PricewaterhouseCoopers AG. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers AG which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

Bewerten Sie die Referenten und füllen Sie den Feedbackbogen zum Anlass direkt in der App aus.

Apéro Richeund Diskussion

www.pwc.ch/steuerforum

Save the Date Steuerforum 2017:Donnerstag 23. November 2017Theater Casino Zug

PwC

Anhang

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernCorporate Tax Services

Markus AnderrüthiPartner

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Dominik BirrerDirector

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Dr. Remo KüttelPartner

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Maire WalshPartner

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Martina WaltPartner

Currently on Secondment in the US

Tel. +1 646 471 [email protected]

Patrizia EbertSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernCorporate Tax Services

Marcel WyrschSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Andrea RichardsSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Justyna PlutaSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Christian MüllerSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Rolf RöllinSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Philip KudzielkaSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernCorporate Tax Services

Roland Z’RotzManager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Sandro MeierManager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Tonka SucicManager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Florian FischerManager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und Luzern People & Organisation Services

Robert SchulzePartner

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Marcel MeierDirector

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernCompany Administration Services

Markus LeuDirector

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Elisabeth ZanggerSenior Manager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Pius WallimannSenior Manager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Stefan ImhofManager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Daniela MathisSenior Manager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

Marcel BättigSenior Manager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und Luzern VAT Services

Andrea SohstDirector

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Sabine BöhmManager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Astrid JoosManager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

Rainer StorkManager

Werftestrasse 36002 Luzern

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernLegal Services

Daniela Fiorillo-BuonomanoSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

PwC

Ihre Ansprechpersonen in Zug und LuzernTransfer Pricing

Robert FischerSenior Manager

Grafenauweg 86302 Zug

Tel. +41 58 792 [email protected]

November 2016Steuerforum 2016

![Steuern, Taxes, withholding tax, stopaj · RUMPF RECHTSANWÄLTE Report of 16.11.2019 –Seite - 8 - (1) As the withholding tax is a kind of corporate income tax, [Client] must declare](https://static.fdokument.com/doc/165x107/600b49dca3a4b55cb3710a52/steuern-taxes-withholding-tax-rumpf-rechtsanwlte-report-of-16112019-aseite.jpg)