TaxForum Non-Profit Organisationen · TaxForum Non-Profit Organisationen 1 WP/StBMMag. Alexander...

37

Neuerungen bei der Besteuerung gemeinnütziger Rechtsträger Steuerfallen für gemeinnützige Rechtsträger Graz, 30. Jänner 2018 Tax Forum Non-Profit Organisationen 1 WP/StB MMag. Alexander Enzinger StB Dr. Florian Raab StB Mag. Astrid Pirkovitsch

Transcript of TaxForum Non-Profit Organisationen · TaxForum Non-Profit Organisationen 1 WP/StBMMag. Alexander...

Neuerungen bei der Besteuerung gemeinnütziger RechtsträgerSteuerfallen für gemeinnützige Rechtsträger

Graz, 30. Jänner 2018

Tax Forum Non-Profit Organisationen

1

WP/StB MMag. Alexander EnzingerStB Dr. Florian RaabStB Mag. Astrid Pirkovitsch

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

2

Agenda1. Einleitende Feststellungen

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger• Vereinsrichtlinien-Wartungserlass 2017 (VereinsR)

• Umsatzsteuerrichtlinien-Wartungserlass 2017 (UStR)

• Begutachtungsentwürfe Einkommensteuerrichtlinien-Wartungserlass 2017 (EStR) und Körperschaftsteuerrichtlinien-Wartungserlass 2017 (KStR)

• „Gemeinnütziger Konzern“ – neue Gestaltungsmöglichkeiten durch Gemeinnützigkeitspaket 2015 � Praxisfall „Ausgliederung operativer Betrieb des Vereins in GmbH“

• Neuerungen gesellige Veranstaltungen (Vereinsfeste)

• Neuerungen Umsatzsteuer

− Umfang Vorsteuerabzug und Vorsteuerberichtigung

− Subventionen und Zuschüsse in der Umsatzsteuer

− Neuerungen bei Bildungsleistungen

• Spendenbegünstigung gem § 4a EStG und automatische Datenübermittlung für Spenden 2017

3. Wirtschaftliche Eigentümer Registergesetz – WiEReG 2017

4. Steuerfallen für gemeinnützige Rechtsträger erkennen und vermeiden• Steuerrisiko bei Verlust steuerliche Gemeinnützigkeit

• Größte Steuerfallen für gemeinnützige Rechtsträger � Praxisbeispiele

• Mittel zur Erhaltung, Absicherung und Sanierung steuerliche Gemeinnützigkeit

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

3

1. Einleitende Feststellungen

Kreis begünstigter gemeinnütziger Rechtsträger iSd §§ 34 ff BAO:

• Grundsätzlich alle juristischen Personen des privaten Rechts, insbesondere

− Vereine iSd VereinsG 2002

− Kapitalgesellschaften (AG und GmbH)

− Stiftungen iSd PSG 1993 und des BStFG 2015

− Anstalten und Fonds

• Betriebe gewerblicher Art (BgA) von Körperschaften öffentlichen Rechts (KöR) �Achtung! Eigene Satzung/Statut für BgA erforderlich

• uU KöR selbst

Kreis gemeinnütziger Rechtsträger

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

4

1. Einleitende Feststellungen

Überblick Steuerbegünstigungen für gemeinnützige Rechtsträger:

• Grds Befreiung von der unbeschränkten Körperschaftsteuerpflicht (§ 5 Z 6 KStG)

• Nur beschränkte Körperschaftsteuerpflicht im Rahmen der Vermögensverwaltung iSd § 47 BAO � außerbetriebliche Einkünfte aus Kapitalvermögen sowie aus Grundstücksveräußerungen (§ 1 Abs 3 Z 3 iVm 21 Abs 2 und 3 KStG)

• USt-Liebhabereivermutung für unentbehrliche und entbehrliche Hilfsbetriebe lt Verwaltungspraxis (Rz 463 f VereinsR)

• USt-Befreiungen oder ermäßigter USt-Satz von 10 % für unentbehrliche und entbehrliche Hilfsbetriebe (§ 10 Abs 2 Z 4 UStG), wenn keine USt-Liebhaberei

• Teilweise Befreiungen in der Kommunalsteuer, Grunderwerbsteuer inkl Eintragungsgeb.

• Befreiung von der Grundsteuer

Überblick Steuerbegünstigungen

Betriebsform KöSt-Folgen auf Betriebsebene Folgen steuerliche Gemeinnützigkeit

unentbehrlicher Hilfsbetrieb keine unbeschränkte KöSt-Pflicht Keine (zulässig)

entbehrlicher Hilfsbetrieb unbeschränkte KöSt-Pflicht Keine (zulässig)

begünstigungsschädl. Geschäftsbetrieb unbeschränkte KöSt-Pflicht* Verlust steuerliche Gemeinnützigkeit*

Gewinnbetrieb (Gewerbebetrieb, L&F-Betrieb) unbeschränkte KöSt-Pflicht* Verlust steuerliche Gemeinnützigkeit*

* Sofern keine Ausnahmegehmigung gem §§ 44 Abs 2 od 45a BAO

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

5

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger

Praxisbeispiel: Ausgangslage

• Ein mildtätiger Verein führt zur Erreichung seinerbegünstigten mildtätigen Zwecke verschiedene betrieblichtätige Einrichtungen und bietet entgeltliche Dienstleistungenan.

• Die betrieblichen Einrichtungen sind überwiegend inImmobilien untergebracht, die sich im Eigentum des Vereinsbefinden.

• Der Verein nimmt die Steuerbefreiungen und Begünstigungenfür gemeinnützige Rechtsträger iSd §§ 34 ff BAO in Anspruch.

• Die wirtschaftlichen/materiellen Tätigkeiten des Vereinsbilden organisatorisch einen einheitlichen unentbehrlichenHilfsbetrieb iSd § 45 Abs 2 BAO.

Verein XY

veranlagte Liquidität

„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

6

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Praxisbeispiel: Ausgliederung - Zielstruktur• Ausgliederung des vom Verein geführten unentbehrlichen

Hilfsbetriebes (operativer Betrieb) in eine (neu gegründete) Tochtergesellschaft in Form einer Einbringung gem Art III UmgrStG

• Zurückbehaltung der Immobilien beim Verein (inkl damit zusammenhängender Verbindlichkeiten)

• Fremdübliche Vermietung der Immobilien durch den Verein an die GmbH

• Kein eigenständiger wirtschaftlichen Betrieb und keine eigenen Mitarbeiter nach Einbringung mehr bei Verein (Vermietung = Vermögensverwaltung)

• Fragen

− Steuerliche und außersteuerliche Vorteile?

• Vorteilhaftigkeitsüberlegungen betreffend Zurückbehaltung von Vermögenswerten beim Verein

• Haftungsfragen

• Folgen für steuerliche Gemeinnützigkeit Verein?

− Spendenbegünstigung?

− Ausgestaltung Leistungsbeziehungen Verein – GmbH?

− Finanzierung GmbH durch Verein?

Verein XY

NewCo GmbH

100%Vermietung / Nutzungs-überlassung

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

7

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Grundsatz der Unmittelbarkeit der begünstigten Zweckverfolgung (§ 40 BAO)

• Begünstigter Zweck muss durch Rechtsträger selbst verwirklicht werden

− Schaffung der Voraussetzungen für die gemeinnützige Betätigung anderer Körperschaften nicht ausreichend

− aber völlig untergeordnete Nebenzwecke zulässig (10 %)

• Durchbrechungen Grundsatz der Unmittelbarkeit:

- Einsatz eines Erfüllungsgehilfen (§ 40 Abs 1 BAO)

- Dachverbandsklausel (§ 40 Abs 2 BAO) � Leitung von Unterverbänden gilt als unmittelbare Tätigkeit, wenn alle Unterverbände begünstigte Zwecke verfolgen

- Neu seit 2016: Mittelweitergabe – Mittelbeschaffungskörperschaft (§ 40a Z 1 BAO)

- Neu seit 2016: Entgeltliche Lieferungen und Leistungen (§ 40a Z 2 BAO)

- Neu seit 2016: Bereitstellung von Mitteln für Stipendien und Preise (§ 40b BAO)

- Rz 120, 120a -120r und 121 VereinsR

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

8

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Erfüllungsgehilfe (§ 40 Abs 1 BAO)

• Einsatz eines Erfüllungsgehilfen zulässig

• Wird wie eigenes Wirken der gemeinnützigen Rechtsträger angesehen

• Aber Geschäftsbetrieb und Betriebsvermögen Erfüllungsgehilfe zugerechnet

• Gemeinnützige Tätigkeit des Erfüllungsgehilfen kann seine eigene Gemeinnützigkeit begründen

• Voraussetzungen:− Deckung in Rechtsgrundlage(n) erforderlich � „Erfüllungsgehilfenklausel“

− Klare vertragliche Regelung erforderlich (zB Dienstvertrag, Gesellschaftsvertrag)

− Weisungs- und Abhängigkeitsverhältnis Erfüllungsgehilfe gegenüber gemeinnützigem Rechtsträger

• Ergänzung Rz 120 VereinsR durch Wartungserlass 2017

• Folgen für Praxisbeispiel

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

9

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Mittelweitergabe – Mittelbeschaffungskörperschaft (§ 40a Z 1 BAO)

• Zuwendung von Mittel (Geld- oder Sachzuwendungen), sofern

− Möglichkeit der Mittelweitergabe in Satzung (Rechtsgrundlage) vorgesehen

− Mittelweitergabe an spendenbegünstigte Einrichtungen iSd § 4a Abs 3 bis 6, § 4b und (analog) § 4c EStG

− zur unmittelbaren Förderung derselben Zwecke, die auch in Rechtsgrundlage der zuwendenden Körperschaft festgelegt sind (aber keine vollständige Deckungsgleichheit erforderlich)

− Ausdrückliche Zweckwidmung erforderlich

− keine Zuwendungskaskade

− Zweckerreichung auch durch ausschließliche Mittelweitergabe möglich

• Satzungsmäßige Deckung zwingend notwendig (!)

• Neue Rz 120a – 120f VereinsR, neue Rz 1331b1 EStR

• Folgen Praxisbeispiel

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

10

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger

„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Entgeltliche Lieferungen und Leistungen (§ 40a Z 2 BAO)

• Voraussetzung ist abgabenrechtliche Begünstigung auf Grund eigener unmittelbarer Zweckverwirklichung

• Leistungserbringung nach Rechtsgrundlage zulässig

• Empfangene Körperschaft gem §§ 34 ff BAO abgabenrechtlich begünstigt

• Tätigkeit der empfangenden Körperschaft fördert dieselben begünstigten Zwecke

• Kostendeckung (Gewinnaufschlag begünstigungsschädlich!)

• Zufallsgewinne unschädlich, aber für begünstigten Zweck einsetzen

• entgeltliche Tätigkeit iSd § 40a Z 2 BAO stellt idR entbehrlichen Hilfsbetrieb iSv § 45 Abs 1 BAO dar (sofern nicht im Rahmen eines insgesamt als unentbehrlicher Hilfsbetrieb einzustufenden Mischbetriebes � Folie 32)

• Relevanz für Spendenbegünstigung iSd § 4a EStG (75 %-Grenze)

• Hauptanwendungsfall: Personalgestellung � Möglichkeit der Bündelung von Aufgaben im gemeinnützigen Konzern oder bei Verbünden gemeinnütziger Rechtsträger

• Neue Rz 120g – 120l VereinsR, Rz 1338g EStR

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

11

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Bereitstellung von Mitteln für Stipendien und Preise (§ 40b BAO)

• Mittelweitergabe für Stipendien für Studierende an spendenbegünstigte Körperschaften

− Universitäten, Kunsthochschulen, Akademie der Wissenschaft und vergleichbare ausländische Einrichtungen mit Sitz EU oder Staat mit umfassender Amtshilfe, sowie Fachhochschulen

• Verankerung in Rechtsgrundlage der zuwendenden begünstigten Körperschaft erforderlich

• Gilt auch für reine „Spendensammelkörperschaften“

• auch reine Fördertätigkeit schadet nicht der Gemeinnützigkeit (wie bei Mittelbeschaffungskörperschaft)

• Entscheidung über Vergabe der Stipendien und Preise darf ausschließlich dem Mittelempfänger (z.B. der Universität) zukommen

− Ausdrückliche Zweckwidmung notwendig (unmittelbare Verwendung für Stipendien und Preise)

− Symbolische Vergabe durch spendende Körperschaft zulässig

• Neue Rz 120m – 120r VereinsR

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

12

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

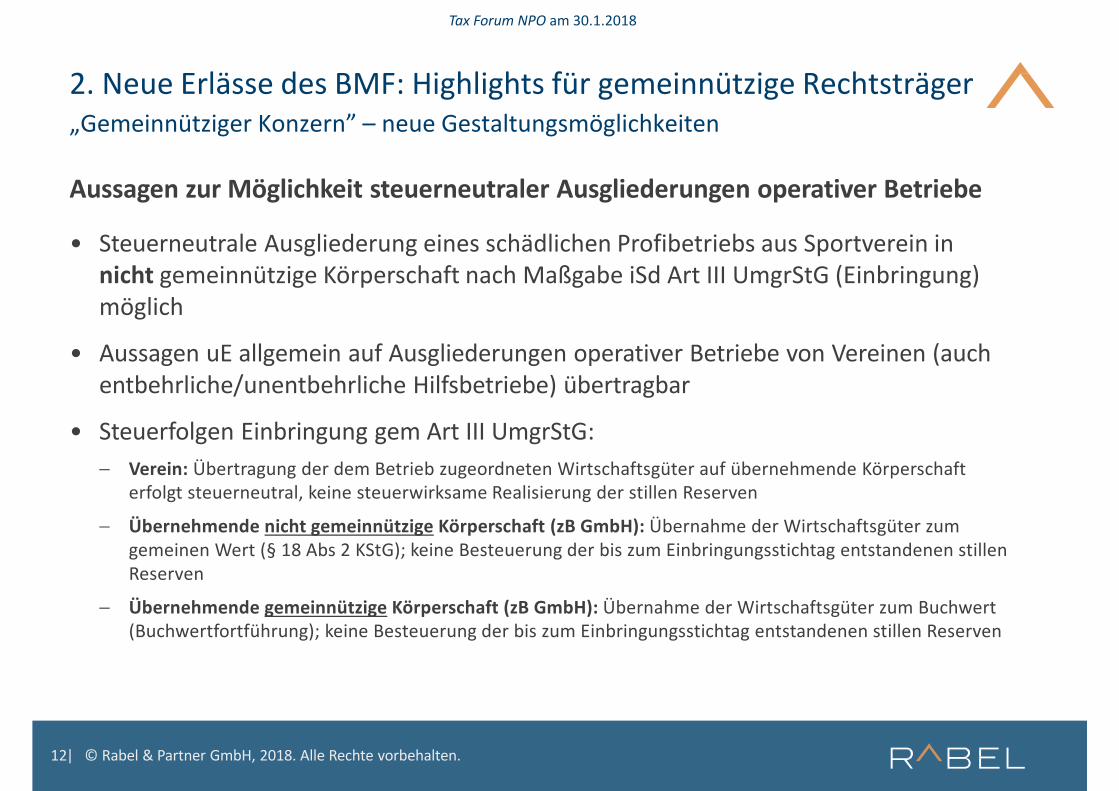

Aussagen zur Möglichkeit steuerneutraler Ausgliederungen operativer Betriebe

• Steuerneutrale Ausgliederung eines schädlichen Profibetriebs aus Sportverein in nicht gemeinnützige Körperschaft nach Maßgabe iSd Art III UmgrStG (Einbringung) möglich

• Aussagen uE allgemein auf Ausgliederungen operativer Betriebe von Vereinen (auch entbehrliche/unentbehrliche Hilfsbetriebe) übertragbar

• Steuerfolgen Einbringung gem Art III UmgrStG:

− Verein: Übertragung der dem Betrieb zugeordneten Wirtschaftsgüter auf übernehmende Körperschaft erfolgt steuerneutral, keine steuerwirksame Realisierung der stillen Reserven

− Übernehmende nicht gemeinnützige Körperschaft (zB GmbH): Übernahme der Wirtschaftsgüter zum gemeinen Wert (§ 18 Abs 2 KStG); keine Besteuerung der bis zum Einbringungsstichtag entstandenen stillen Reserven

− Übernehmende gemeinnützige Körperschaft (zB GmbH): Übernahme der Wirtschaftsgüter zum Buchwert (Buchwertfortführung); keine Besteuerung der bis zum Einbringungsstichtag entstandenen stillen Reserven

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

13

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger„Gemeinnütziger Konzern” – neue Gestaltungsmöglichkeiten

Aussagen zur Möglichkeit steuerneutraler Ausgliederungen operativer Betriebe

• Klarstellung in Rz 116a VereinsR: „Wird ein Betrieb, Geschäftsbetrieb oder eine Betätigung einer abgabenrechtlich begünstigten Körperschaft auf eine andere Körperschaft übertragen, stellt die damit einhergehende Übertragung von Vermögenswerten keinen Verstoß gegen die Vermögensbindung dar, wenn im Gegenzug die übertragende Körperschaft eine Beteiligung an der übernehmenden Körperschaft erhält, die den übertragenen Vermögenswerten wertmäßig entspricht.“

• Folgen für Praxisbeispiel

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

14

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger

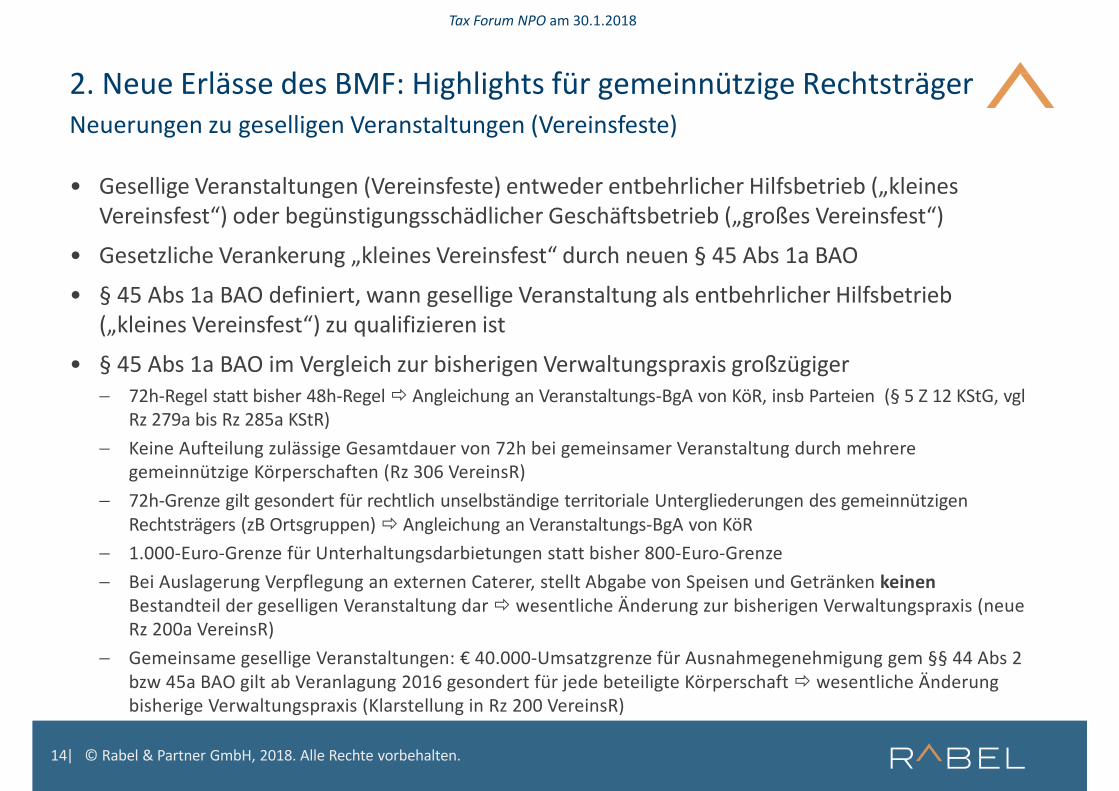

• Gesellige Veranstaltungen (Vereinsfeste) entweder entbehrlicher Hilfsbetrieb („kleines Vereinsfest“) oder begünstigungsschädlicher Geschäftsbetrieb („großes Vereinsfest“)

• Gesetzliche Verankerung „kleines Vereinsfest“ durch neuen § 45 Abs 1a BAO

• § 45 Abs 1a BAO definiert, wann gesellige Veranstaltung als entbehrlicher Hilfsbetrieb („kleines Vereinsfest“) zu qualifizieren ist

• § 45 Abs 1a BAO im Vergleich zur bisherigen Verwaltungspraxis großzügiger

− 72h-Regel statt bisher 48h-Regel � Angleichung an Veranstaltungs-BgA von KöR, insb Parteien (§ 5 Z 12 KStG, vglRz 279a bis Rz 285a KStR)

− Keine Aufteilung zulässige Gesamtdauer von 72h bei gemeinsamer Veranstaltung durch mehrere gemeinnützige Körperschaften (Rz 306 VereinsR)

− 72h-Grenze gilt gesondert für rechtlich unselbständige territoriale Untergliederungen des gemeinnützigen Rechtsträgers (zB Ortsgruppen) � Angleichung an Veranstaltungs-BgA von KöR

− 1.000-Euro-Grenze für Unterhaltungsdarbietungen statt bisher 800-Euro-Grenze

− Bei Auslagerung Verpflegung an externen Caterer, stellt Abgabe von Speisen und Getränken keinenBestandteil der geselligen Veranstaltung dar � wesentliche Änderung zur bisherigen Verwaltungspraxis (neue Rz 200a VereinsR)

− Gemeinsame gesellige Veranstaltungen: € 40.000-Umsatzgrenze für Ausnahmegenehmigung gem §§ 44 Abs 2 bzw 45a BAO gilt ab Veranlagung 2016 gesondert für jede beteiligte Körperschaft � wesentliche Änderung bisherige Verwaltungspraxis (Klarstellung in Rz 200 VereinsR)

Neuerungen zu geselligen Veranstaltungen (Vereinsfeste)

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

15

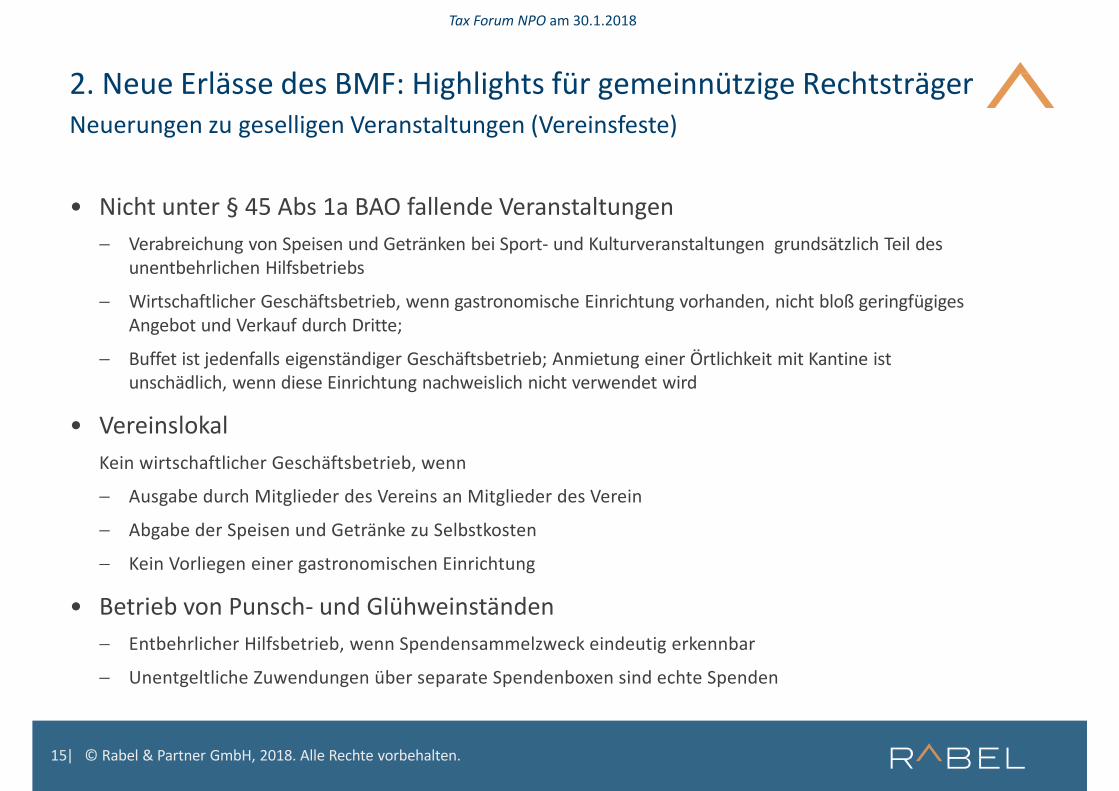

• Nicht unter § 45 Abs 1a BAO fallende Veranstaltungen

− Verabreichung von Speisen und Getränken bei Sport- und Kulturveranstaltungen grundsätzlich Teil des unentbehrlichen Hilfsbetriebs

− Wirtschaftlicher Geschäftsbetrieb, wenn gastronomische Einrichtung vorhanden, nicht bloß geringfügiges Angebot und Verkauf durch Dritte;

− Buffet ist jedenfalls eigenständiger Geschäftsbetrieb; Anmietung einer Örtlichkeit mit Kantine ist unschädlich, wenn diese Einrichtung nachweislich nicht verwendet wird

• Vereinslokal

Kein wirtschaftlicher Geschäftsbetrieb, wenn

− Ausgabe durch Mitglieder des Vereins an Mitglieder des Verein

− Abgabe der Speisen und Getränke zu Selbstkosten

− Kein Vorliegen einer gastronomischen Einrichtung

• Betrieb von Punsch- und Glühweinständen

− Entbehrlicher Hilfsbetrieb, wenn Spendensammelzweck eindeutig erkennbar

− Unentgeltliche Zuwendungen über separate Spendenboxen sind echte Spenden

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerNeuerungen zu geselligen Veranstaltungen (Vereinsfeste)

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

16

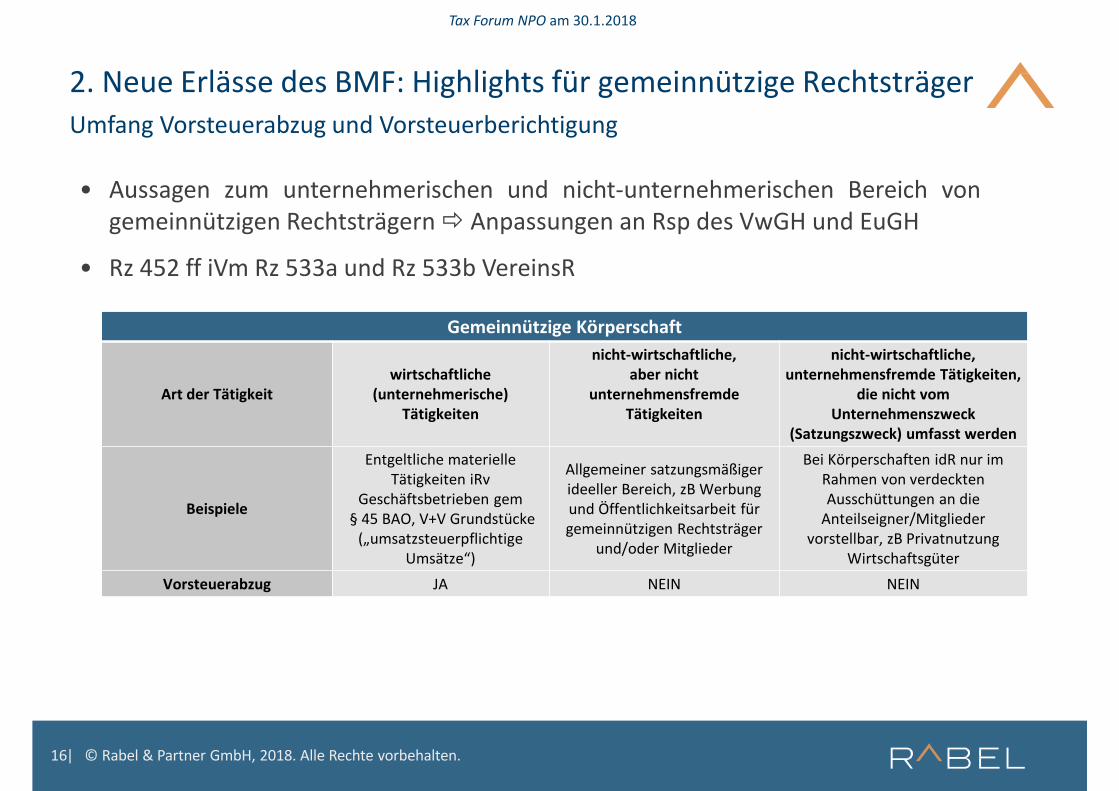

• Aussagen zum unternehmerischen und nicht-unternehmerischen Bereich vongemeinnützigen Rechtsträgern � Anpassungen an Rsp des VwGH und EuGH

• Rz 452 ff iVm Rz 533a und Rz 533b VereinsR

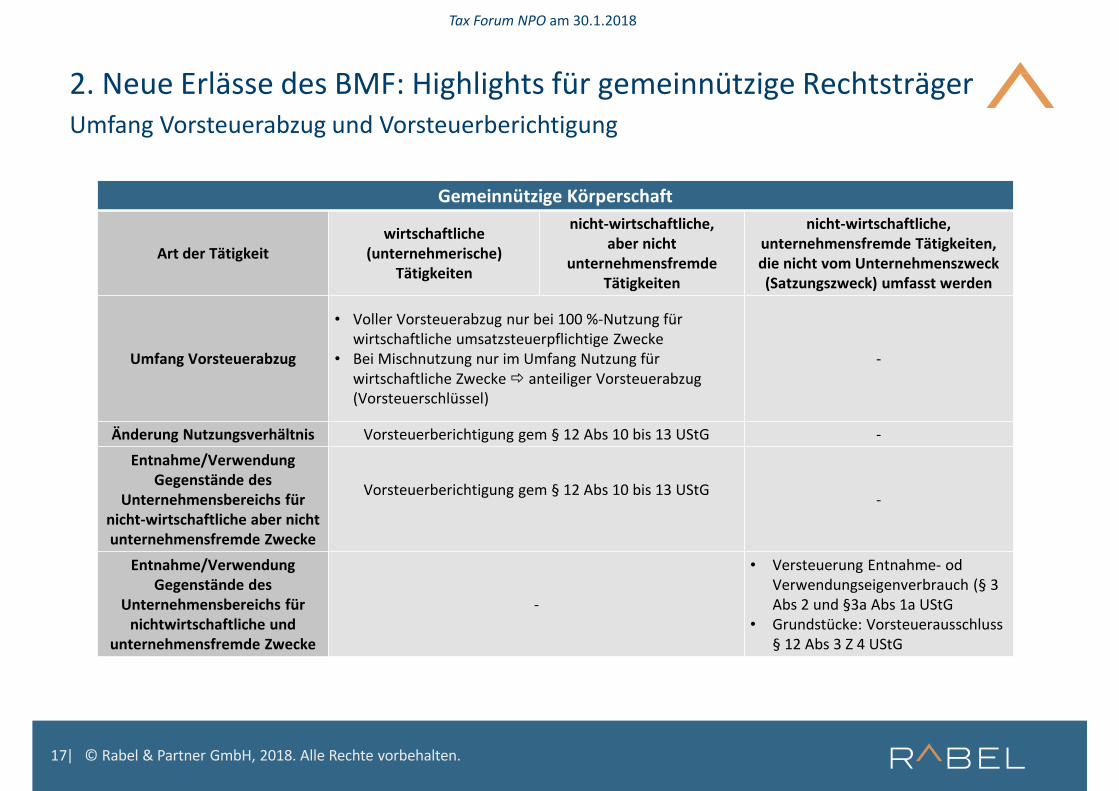

2. Neue Erlässe des BMF: Highlights für gemeinnützige Rechtsträger

Umfang Vorsteuerabzug und Vorsteuerberichtigung

Gemeinnützige Körperschaft

Art der Tätigkeitwirtschaftliche

(unternehmerische)Tätigkeiten

nicht-wirtschaftliche, aber nicht

unternehmensfremdeTätigkeiten

nicht-wirtschaftliche, unternehmensfremde Tätigkeiten,

die nicht vom Unternehmenszweck

(Satzungszweck) umfasst werden

Beispiele

Entgeltliche materielle Tätigkeiten iRv

Geschäftsbetrieben gem§ 45 BAO, V+V Grundstücke

(„umsatzsteuerpflichtige Umsätze“)

Allgemeiner satzungsmäßiger ideeller Bereich, zB Werbung und Öffentlichkeitsarbeit für gemeinnützigen Rechtsträger

und/oder Mitglieder

Bei Körperschaften idR nur im Rahmen von verdeckten Ausschüttungen an die

Anteilseigner/Mitglieder vorstellbar, zB Privatnutzung

Wirtschaftsgüter

Vorsteuerabzug JA NEIN NEIN

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

17

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerUmfang Vorsteuerabzug und Vorsteuerberichtigung

Gemeinnützige Körperschaft

Art der Tätigkeitwirtschaftliche

(unternehmerische)Tätigkeiten

nicht-wirtschaftliche, aber nicht

unternehmensfremdeTätigkeiten

nicht-wirtschaftliche, unternehmensfremde Tätigkeiten,die nicht vom Unternehmenszweck (Satzungszweck) umfasst werden

Umfang Vorsteuerabzug

• Voller Vorsteuerabzug nur bei 100 %-Nutzung für wirtschaftliche umsatzsteuerpflichtige Zwecke

• Bei Mischnutzung nur im Umfang Nutzung für

wirtschaftliche Zwecke � anteiliger Vorsteuerabzug (Vorsteuerschlüssel)

-

Änderung Nutzungsverhältnis Vorsteuerberichtigung gem § 12 Abs 10 bis 13 UStG -

Entnahme/Verwendung Gegenstände des

Unternehmensbereichs für nicht-wirtschaftliche aber nicht unternehmensfremde Zwecke

Vorsteuerberichtigung gem § 12 Abs 10 bis 13 UStG-

Entnahme/Verwendung Gegenstände des

Unternehmensbereichs für nichtwirtschaftliche und

unternehmensfremde Zwecke

-

• Versteuerung Entnahme- odVerwendungseigenverbrauch (§ 3 Abs 2 und §3a Abs 1a UStG

• Grundstücke: Vorsteuerausschluss § 12 Abs 3 Z 4 UStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

18

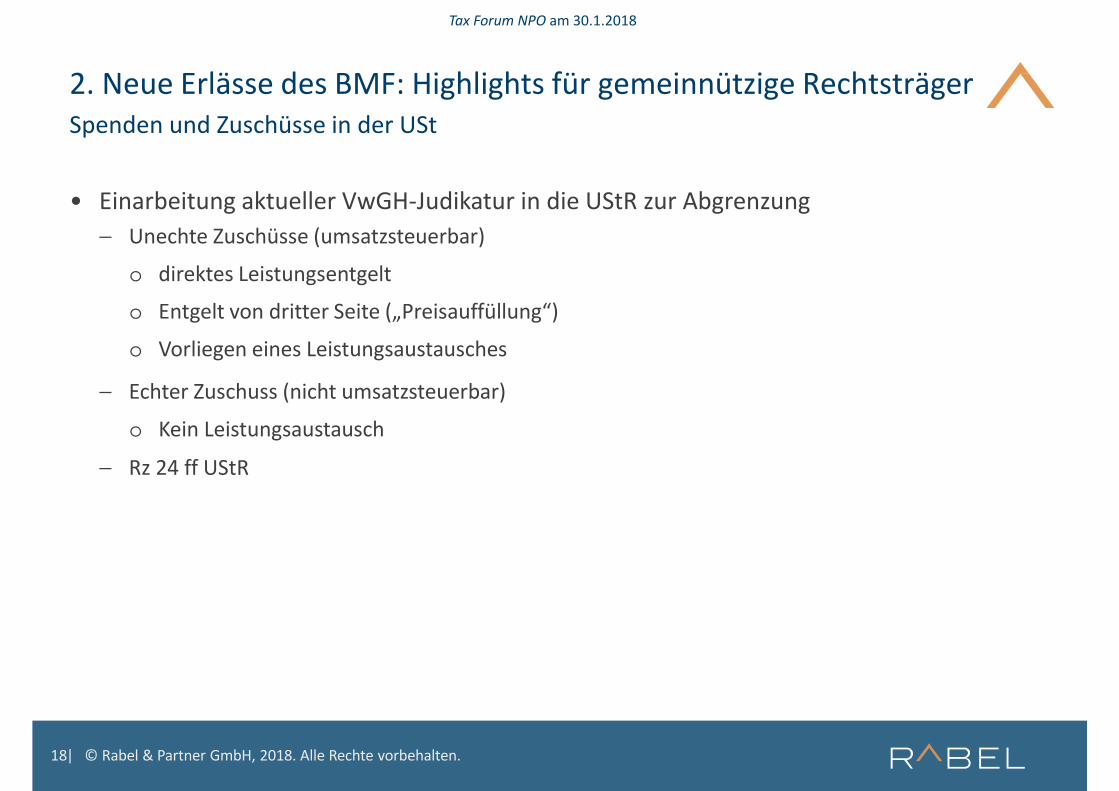

• Einarbeitung aktueller VwGH-Judikatur in die UStR zur Abgrenzung

− Unechte Zuschüsse (umsatzsteuerbar)

o direktes Leistungsentgelt

o Entgelt von dritter Seite („Preisauffüllung“)

o Vorliegen eines Leistungsaustausches

− Echter Zuschuss (nicht umsatzsteuerbar)

o Kein Leistungsaustausch

− Rz 24 ff UStR

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerSpenden und Zuschüsse in der USt

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

19

• VwGH 10.5.2016, Ra 2015/15/0049:

− Öffentl. Zuschussgeber (Land bzw Stadt) gewährt Verleger für Erstellung und Lieferung von Büchern an denZuschussgeber einen Zuschuss � direktes umsatzsteuerbares Leistungsentgelt

• VwGH 10.6.2016, 2013/13/0053

− Subventionen, mit denen nicht ein Teil des erzielbaren Marktpreises vom Subventionsgeber übernommen unddamit der Leistungsempfänger gefördert, sondern der Unternehmer dazu in die Lage versetzt wird, seineProdukte zum Marktpreis anzubieten, stellen eine allgemeine Subvention des Betriebs (der Produktion) und nichtdes Preises dar � nicht umsatzsteuerbarer, echter Zuschuss

• VwGH 21.9.2016, Ra 2015/13/0050

− „Garantie“ gegenüber der Gemeinde, einen eigenen Museumsbetrieb auf längere Zeit zu führen, ohneVerpflichtung, Dienstleistungen im Sinne einer Übernahme der Führung eines Betriebs für die Gemeinde zuerbringen, verschafft der Gemeinde keinen verbrauchsfähigen Nutzen � nicht umsatzsteuerbarer, echterZuschuss

− Achtung! Besondere Sachverhaltskonstellation � bei konkretisierter, umfassender Betriebspflicht gehen VwGHund UStR regelmäßig von einem umsatzsteuerbaren Leistungsentgelt aus (vgl Rz 24 UStR)

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerSpenden und Zuschüsse in der USt

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

20

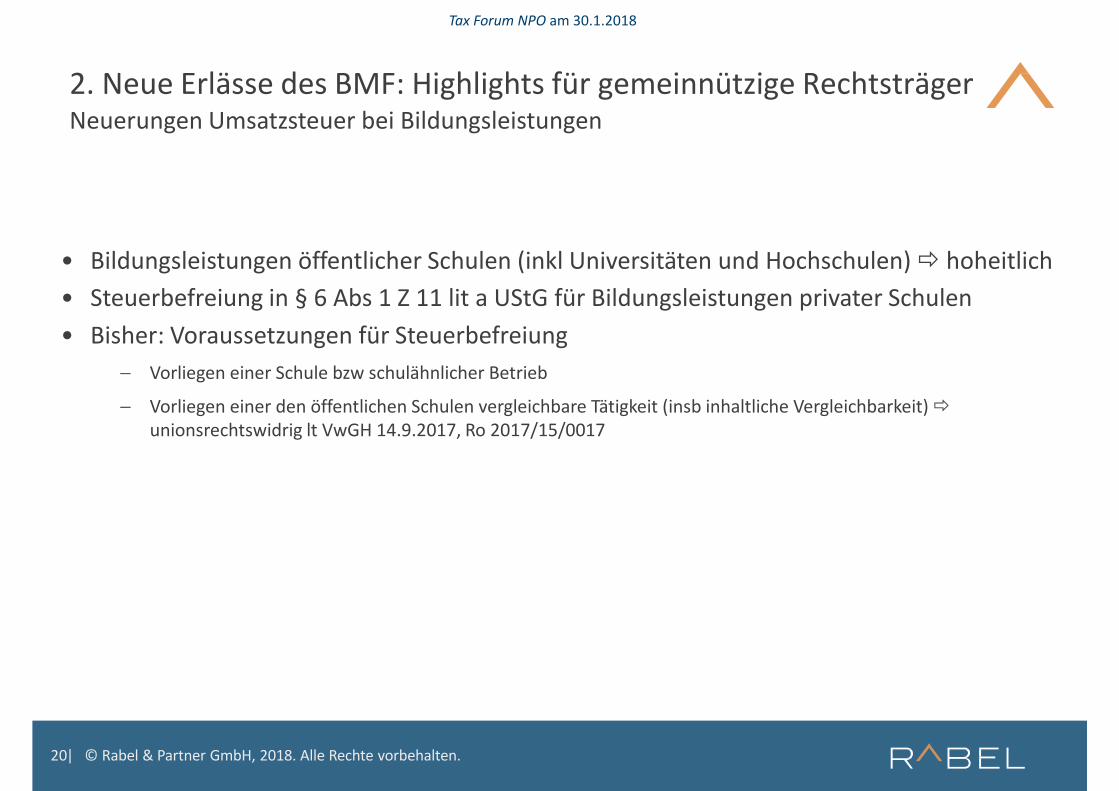

• Bildungsleistungen öffentlicher Schulen (inkl Universitäten und Hochschulen) � hoheitlich

• Steuerbefreiung in § 6 Abs 1 Z 11 lit a UStG für Bildungsleistungen privater Schulen

• Bisher: Voraussetzungen für Steuerbefreiung

− Vorliegen einer Schule bzw schulähnlicher Betrieb

− Vorliegen einer den öffentlichen Schulen vergleichbare Tätigkeit (insb inhaltliche Vergleichbarkeit) �unionsrechtswidrig lt VwGH 14.9.2017, Ro 2017/15/0017

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerNeuerungen Umsatzsteuer bei Bildungsleistungen

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

21

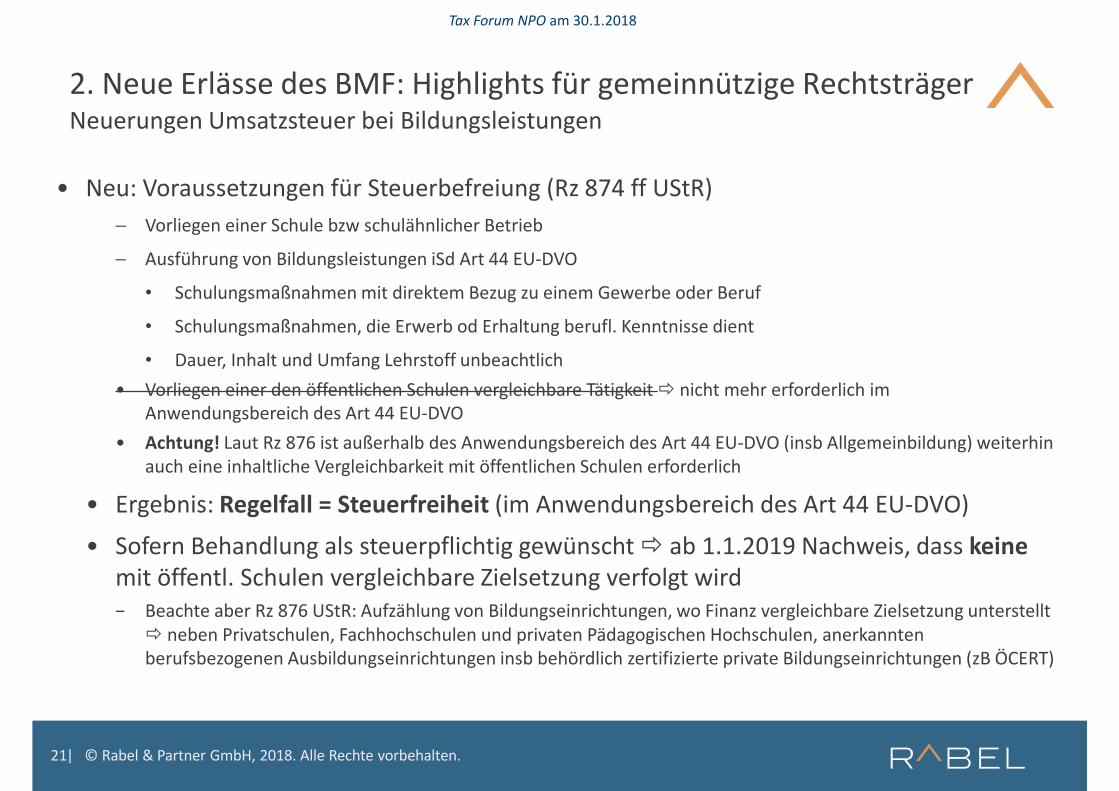

• Neu: Voraussetzungen für Steuerbefreiung (Rz 874 ff UStR)

− Vorliegen einer Schule bzw schulähnlicher Betrieb

− Ausführung von Bildungsleistungen iSd Art 44 EU-DVO

• Schulungsmaßnahmen mit direktem Bezug zu einem Gewerbe oder Beruf

• Schulungsmaßnahmen, die Erwerb od Erhaltung berufl. Kenntnisse dient

• Dauer, Inhalt und Umfang Lehrstoff unbeachtlich

• Vorliegen einer den öffentlichen Schulen vergleichbare Tätigkeit � nicht mehr erforderlich im Anwendungsbereich des Art 44 EU-DVO

• Achtung! Laut Rz 876 ist außerhalb des Anwendungsbereich des Art 44 EU-DVO (insb Allgemeinbildung) weiterhin auch eine inhaltliche Vergleichbarkeit mit öffentlichen Schulen erforderlich

• Ergebnis: Regelfall = Steuerfreiheit (im Anwendungsbereich des Art 44 EU-DVO)

• Sofern Behandlung als steuerpflichtig gewünscht � ab 1.1.2019 Nachweis, dass keinemit öffentl. Schulen vergleichbare Zielsetzung verfolgt wird − Beachte aber Rz 876 UStR: Aufzählung von Bildungseinrichtungen, wo Finanz vergleichbare Zielsetzung unterstellt

� neben Privatschulen, Fachhochschulen und privaten Pädagogischen Hochschulen, anerkannten berufsbezogenen Ausbildungseinrichtungen insb behördlich zertifizierte private Bildungseinrichtungen (zB ÖCERT)

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerNeuerungen Umsatzsteuer bei Bildungsleistungen

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

22

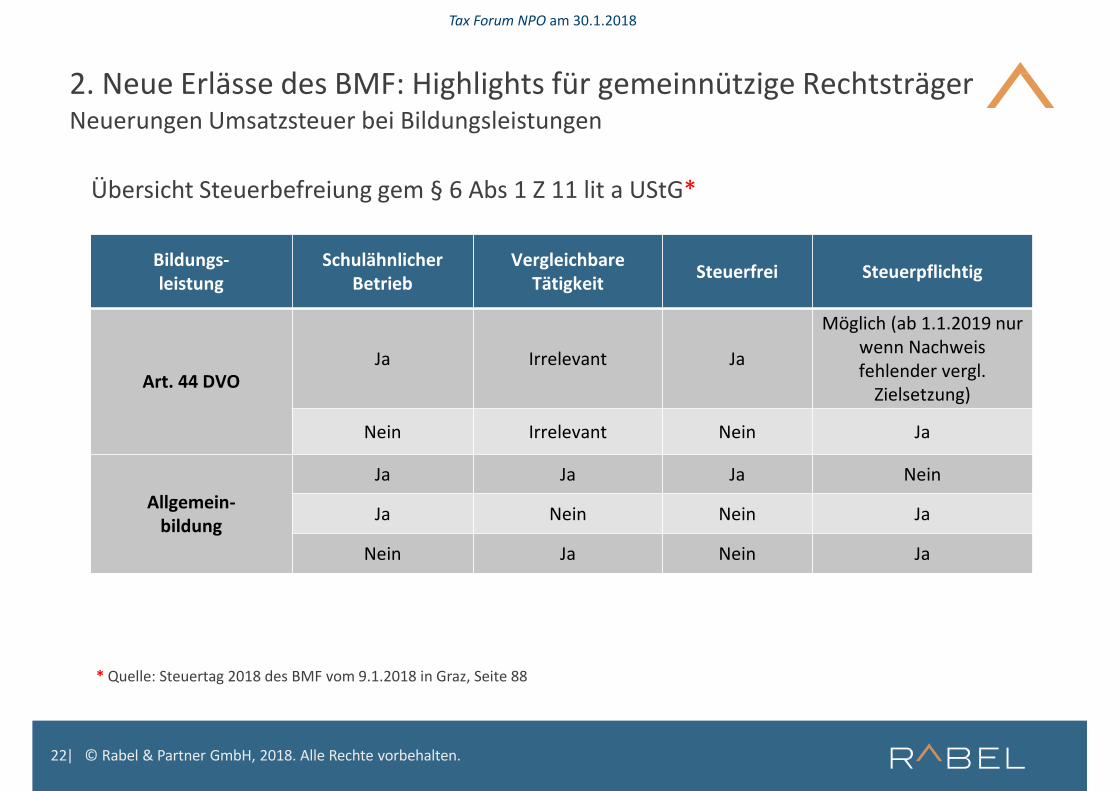

Übersicht Steuerbefreiung gem § 6 Abs 1 Z 11 lit a UStG*

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerNeuerungen Umsatzsteuer bei Bildungsleistungen

Bildungs-leistung

SchulähnlicherBetrieb

VergleichbareTätigkeit

Steuerfrei Steuerpflichtig

Art. 44 DVOJa Irrelevant Ja

Möglich (ab 1.1.2019 nur wenn Nachweisfehlender vergl.

Zielsetzung)

Nein Irrelevant Nein Ja

Allgemein-bildung

Ja Ja Ja Nein

Ja Nein Nein Ja

Nein Ja Nein Ja

* Quelle: Steuertag 2018 des BMF vom 9.1.2018 in Graz, Seite 88

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

23

• Anpassung der EStR aufgrund gesetzlicher Änderungen insb durch das GemeinnützigkeitsG 2015 und AbgÄG 2016 � Rz 1331 ff EStR

• Abzugsfähig sind nur Spenden, die an

a) spendenbegünstigte Einrichtungen kraft Gesetz (§ 4a Abs 3 Z 1 – Z 3 EStG) oder

b) spendenbegünstigte Einrichtungen kraft bescheidmäßiger Eintragung in die Liste begünstigter Spendenempfänger beim FA Wien 1/23 § 4a Abs 3 Z 4 – Z 6, Abs 4 lit d, Abs 4a und Abs 5 iVm§ 4a Abs 7 Z 1 EStG)

geleistet werden

• Erweiterung Liste begünstigter Spendenempfänger, u.a.

• Stiftungen und Fonds nach BStFG 2015 oder vergleichbaren Landesgesetzen zur ausschließlichen Forschungsförderung (§ 4a Abs 3 Z 2a EStG)

• Dachverbände deren ausschließlicher Zweck die Förderung des Behindertensports ist (§ 4a Abs 4 lit d EStG)

• Ausländische Kunst- und Kultureinrichtungen, die österr. Kunst und Kultur fördern(§ 4a Abs 4a EStG)

• Spendensammelorganisationen, deren abgabenrechtliche Begünstigung iSd §§ 34 ff BAO auf Grund von § 40a Z 1 BAO nicht verloren geht (Mittelbeschaffungskörperschaft, § 4a Abs 5 Z 5 EStG)

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerSpendenbegünstigung iSd §§ 4a und 4b EStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

24

• Einrichtungen, die eine bescheidmäßige Aufnahme in die Liste spendenbegünstigter Einrichtungen iSd § 4a Abs 7 Z 1 EStG begehren, müssen neben den idR erforderlichen allgemeinen Gemeinnützigkeitsvoraussetzungen der §§ 34 ff BAO weitere formale und inhaltliche Voraussetzungen des § 4a Abs 8 EStG erfüllen

− Notwendigkeit der Erfüllung aller Maßnahmen zur Datenübermittlungsverpflichtung für Aufnahme in Liste spendenbegünstigter Organisationen

− Zusätzliche Voraussetzungen variieren je nach Einrichtungsart, idR aber insb Konzentration auf im Wesentlichen spendenbegünstigte Zwecke iSd § 4a EStG sowie Vermögensbindung für spendenbegünstigte Zwecke

• Jährliche Prüfung des Vorliegens der Voraussetzungen für eine Spendenbegünstigung gem § 4a Abs 8 EStG durch einen Wirtschaftsprüfer

• Abzugsfähige Zuwendungen aus dem Betriebsvermögen zur Vermögensausstattung von spendenbegünstigten Stiftungen oder vergleichbaren Vermögensmassen (§ 4b EStG)

• Folgen für Praxisbeispiel

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerSpendenbegünstigung iSd §§ 4a und 4b EStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

25

• Bei Spenden Privater (natürlicher Personen) ersetzt seit 2017 die automatische Daten-übermittlung der Identifikationsdaten der Spender (Vor- und Zunamen und Geburtsdatum) durch den Spendenempfänger an die Finanz via FinanzOnline die Verpflichtung zur Ausstellung von Spendenbestätigungen � automatische Berücksichtigung als Sonderausgaben beim Spender

• Datenübermittlung grundsätzlich bis Ende Februar des Folgejahres (28.2.2018 für 2017)

− Keine Übermittlung, wenn der Spender dem Spendenempfänger diese ausdrücklich untersagt

− Datenübermittlung misslungen / vergessen: Nachmeldungen od Berichtigungen möglich

• Wird Übermittlungsverpflichtung überhaupt nicht nachgekommen, kann das Finanzamt Wien 1/23 den Spendenempfänger von Liste der begünstigten Einrichtungen streichen oder einen Strafzuschlag zur Körperschaftsteuer in der Höhe von 20 % der zugewendeten Beträge verrechnen

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerAutomatische Datenübermittlung von Spenden gem § 18 Abs 8 EStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

26

• Von automatischer Datenübermittlung grds nicht erfasste Zahlungen

− Betriebliche Spenden iSd § 4a EStG

− Betriebliche Zuwendungen zur Vermögensausstattung einer gemeinnützigen Stiftung iSd § 4b EStG

die als Betriebsausgabe zu berücksichtigen sind (d.h. Spenden / Zuwendungen aus dem Betriebsvermögen)

• In diesen Fällen weiterhin Spendenbestätigung auszustellen (für Betriebsausgabenabzug)

• Achtung! Abweichend davon, besteht unter folgenden Voraussetzungen auch bei betrieblichen Spenden/Zuwendungen Verpflichtung zur automatischen Datenübermittlung:

− betrieblicher Spender ist natürliche Person,

− gibt absichtlich oder unabsichtlich seine Identifikationsdaten bekannt und

− untersagt nicht ausdrücklich die automatische Datenübermittlung

Ergebnis: Berücksichtigung als Sonderausgabe und nicht als Betriebsausgabe �nachträgliche Korrektur der Datenübermittlung möglich

• Rz 1331d iVm Rz 1341 EStR

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerAutomatische Datenübermittlung von Spenden gem § 18 Abs 8 EStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

27

• Verfahren der automatischen Datenübermittlung in Sonderausgaben-Datenübermittlungsverordnung geregelt

• Datenübermittlung erfolgt selbst oder durch Dienstleister (insb Rechenzentren)

− Anmeldung Dienstleister mittels Formular Spend 1 od Spend 2

• Procedere:

− Zulassung Spendenempfänger für die elektronische Datenübermittlung via FinanzOnline mittels Bescheid (Antrag mittels Formular Spend 1 beim FA Wien 1/23)

− Spendenempfänger muss auf Grundlage der bekannt gegebenen Daten das verschlüsselte bereichsspezifische Personenkennzeichen für Steuern und Abgaben (vbPK SA) für den Spender ermitteln und damit für jeden Spender den Gesamtbetrag der 2017 geleisteten Beträge bis 28.2.2018 übermitteln.

− Nähere Informationen zum „bereichsspezifischen Personenkennzeichen“ siehe Homepage Datenschutzbehörde (www.stammzahlenregister.gv.at/).

2. Neue Erlässe des BMF: Highlights für gemeinnützige RechtsträgerAutomatische Datenübermittlung von Spenden gem § 18 Abs 8 EStG

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

28

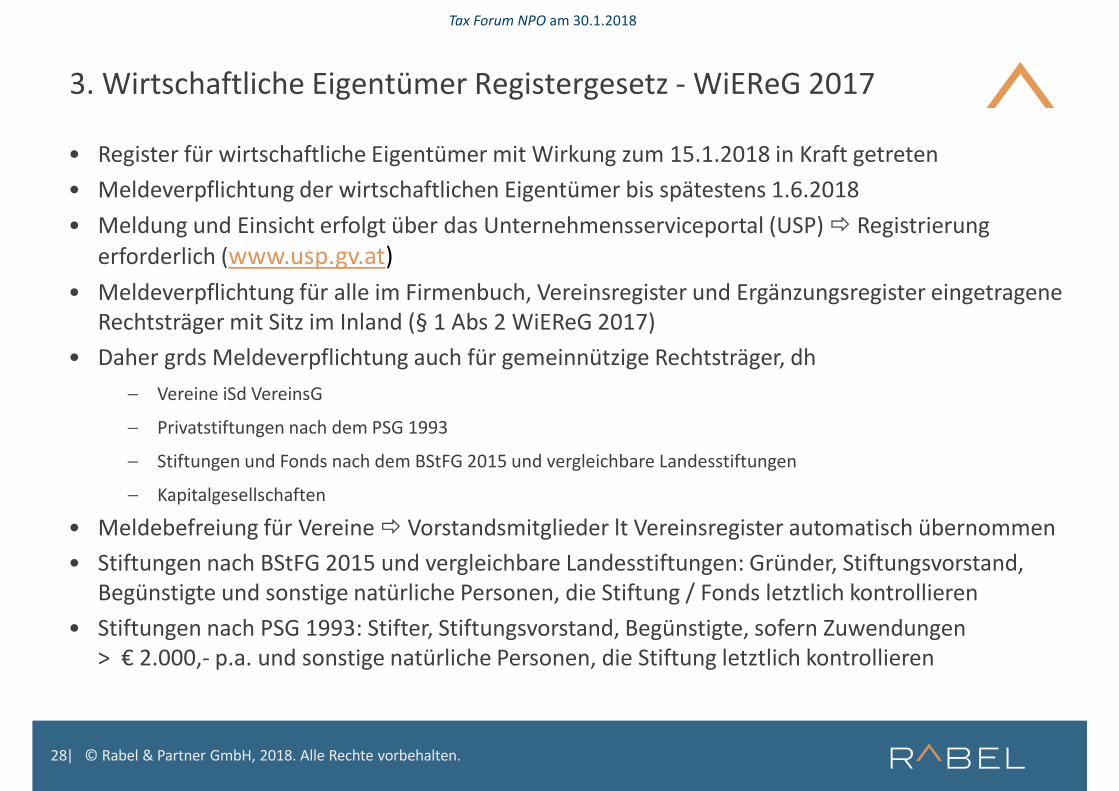

3. Wirtschaftliche Eigentümer Registergesetz - WiEReG 2017

• Register für wirtschaftliche Eigentümer mit Wirkung zum 15.1.2018 in Kraft getreten

• Meldeverpflichtung der wirtschaftlichen Eigentümer bis spätestens 1.6.2018

• Meldung und Einsicht erfolgt über das Unternehmensserviceportal (USP) � Registrierung

erforderlich (www.usp.gv.at)

• Meldeverpflichtung für alle im Firmenbuch, Vereinsregister und Ergänzungsregister eingetragene Rechtsträger mit Sitz im Inland (§ 1 Abs 2 WiEReG 2017)

• Daher grds Meldeverpflichtung auch für gemeinnützige Rechtsträger, dh

− Vereine iSd VereinsG

− Privatstiftungen nach dem PSG 1993

− Stiftungen und Fonds nach dem BStFG 2015 und vergleichbare Landesstiftungen

− Kapitalgesellschaften

• Meldebefreiung für Vereine � Vorstandsmitglieder lt Vereinsregister automatisch übernommen

• Stiftungen nach BStFG 2015 und vergleichbare Landesstiftungen: Gründer, Stiftungsvorstand, Begünstigte und sonstige natürliche Personen, die Stiftung / Fonds letztlich kontrollieren

• Stiftungen nach PSG 1993: Stifter, Stiftungsvorstand, Begünstigte, sofern Zuwendungen > € 2.000,- p.a. und sonstige natürliche Personen, die Stiftung letztlich kontrollieren

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

29

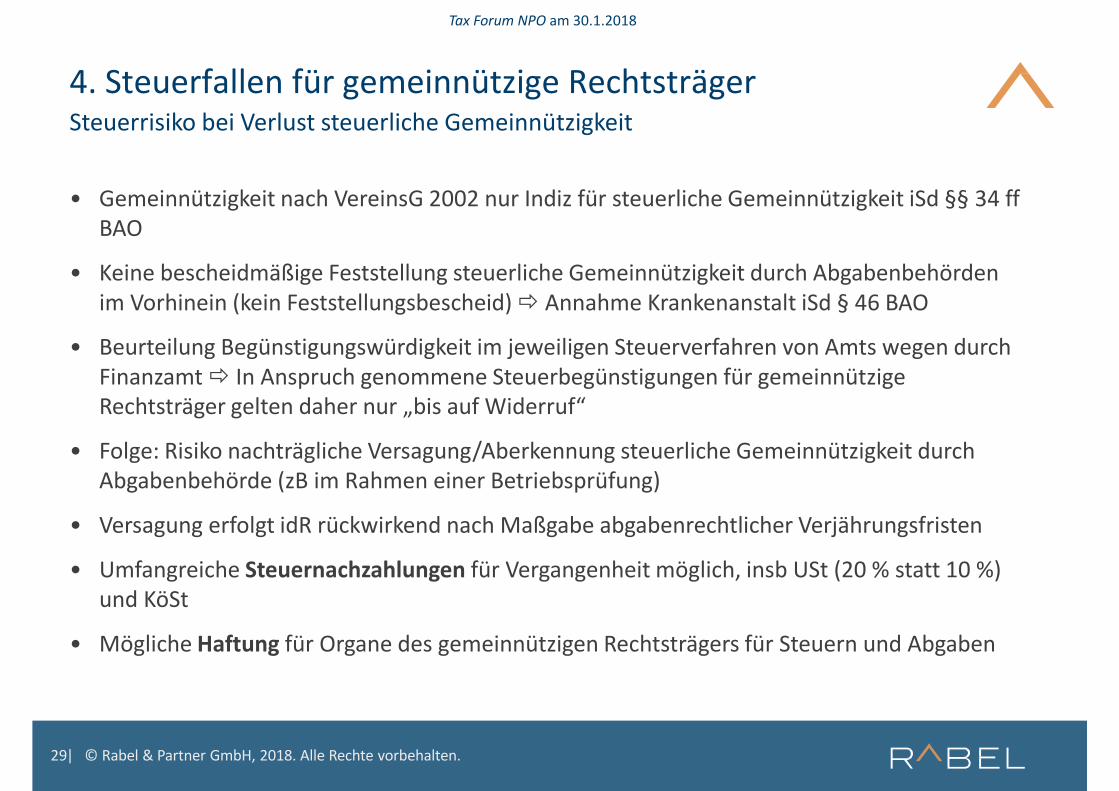

4. Steuerfallen für gemeinnützige RechtsträgerSteuerrisiko bei Verlust steuerliche Gemeinnützigkeit

• Gemeinnützigkeit nach VereinsG 2002 nur Indiz für steuerliche Gemeinnützigkeit iSd §§ 34 ff BAO

• Keine bescheidmäßige Feststellung steuerliche Gemeinnützigkeit durch Abgabenbehörden im Vorhinein (kein Feststellungsbescheid) � Annahme Krankenanstalt iSd § 46 BAO

• Beurteilung Begünstigungswürdigkeit im jeweiligen Steuerverfahren von Amts wegen durch Finanzamt � In Anspruch genommene Steuerbegünstigungen für gemeinnützige Rechtsträger gelten daher nur „bis auf Widerruf“

• Folge: Risiko nachträgliche Versagung/Aberkennung steuerliche Gemeinnützigkeit durch Abgabenbehörde (zB im Rahmen einer Betriebsprüfung)

• Versagung erfolgt idR rückwirkend nach Maßgabe abgabenrechtlicher Verjährungsfristen

• Umfangreiche Steuernachzahlungen für Vergangenheit möglich, insb USt (20 % statt 10 %) und KöSt

• Mögliche Haftung für Organe des gemeinnützigen Rechtsträgers für Steuern und Abgaben

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

30

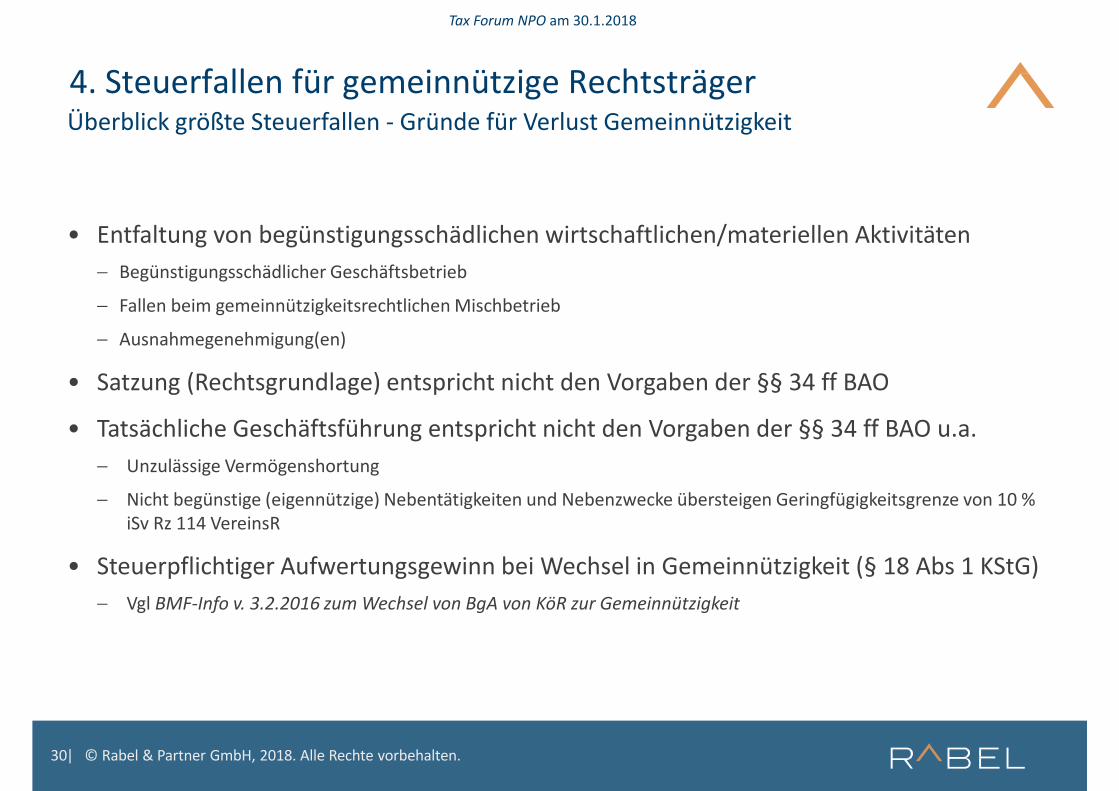

4. Steuerfallen für gemeinnützige RechtsträgerÜberblick größte Steuerfallen - Gründe für Verlust Gemeinnützigkeit

• Entfaltung von begünstigungsschädlichen wirtschaftlichen/materiellen Aktivitäten

− Begünstigungsschädlicher Geschäftsbetrieb

− Fallen beim gemeinnützigkeitsrechtlichen Mischbetrieb

− Ausnahmegenehmigung(en)

• Satzung (Rechtsgrundlage) entspricht nicht den Vorgaben der §§ 34 ff BAO

• Tatsächliche Geschäftsführung entspricht nicht den Vorgaben der §§ 34 ff BAO u.a.

− Unzulässige Vermögenshortung

− Nicht begünstige (eigennützige) Nebentätigkeiten und Nebenzwecke übersteigen Geringfügigkeitsgrenze von 10 % iSv Rz 114 VereinsR

• Steuerpflichtiger Aufwertungsgewinn bei Wechsel in Gemeinnützigkeit (§ 18 Abs 1 KStG)

− Vgl BMF-Info v. 3.2.2016 zum Wechsel von BgA von KöR zur Gemeinnützigkeit

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

31

4. Steuerfallen für gemeinnützige RechtsträgerPraxisbeispiele und Möglichkeiten Sanierung / Erhalt Gemeinnützigkeit

Entfaltung von begünstigungsschädlichen wirtschaftlichen/materiellen Aktivitäten

• Begründung begünstigungschädlicher Geschäftsbetrieb iSv § 45 Abs 3 BAO oder Gewinnbetrieb iSv § 44 Abs 1 BAO (Gewerbebetrieb od land- und forstwirtschaftlicher Betrieb)

• Einheitlicher wirtschaftlicher Geschäftsbetrieb (Mischbetrieb), bei dem materieller Teil der Betriebstätigkeit mehr als 50 % ausmacht

• Begünstigungsschädliche Tätigkeiten übersteigen insgesamt Umsatzgrenze von € 40.000,00 p.a. für automatische Ausnahmegenehmigung gem § 45a BAO

• Fehlende Ausnahmegenehmigung des zuständigen Finanzamtes für begünstigungsschädliche Tätigkeiten gem § 44 Abs 2 BAO oder Entziehung einer erteilten Ausnahmegenehmigung durch das Finanzamt

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

32

4. Steuerfallen für gemeinnützige RechtsträgerPraxisbeispiele und Möglichkeiten Sanierung / Erhalt Gemeinnützigkeit

Entfaltung von begünstigungsschädlichen wirtschaftlichen/materiellen Aktivitäten

• Sonderfall gemeinnützigkeitsrechtlicher Mischbetrieb

− Mehrere unteilbar miteinander verbundene wirtschaftliche Tätigkeiten bilden einen einheitlichen wirtschaftlichen Geschäftsbetrieb (Mischbetrieb)

− Steuerliche Beurteilung richtet sich nach Anteil der materiellen (schädlichen) Tätigkeit an Betriebstätigkeit

− Imputorientierter Ansatz vs outputorientierter Ansatz

− Rz 165 ff iVm Rz 178 und Rz 180 VereinsR

Anteil materielle Tätigkeit Steuerliche Qualifikation ganzer Mischbetrieb

0 % bis max. 25 % Unentbehrlicher Hilfsbetrieb

mehr als 25 % bis max. 50 % Entbehrlicher Hilfsbetrieb

mehr als 50 % Begünstigungsschädlicher Geschäftsbetrieb

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

33

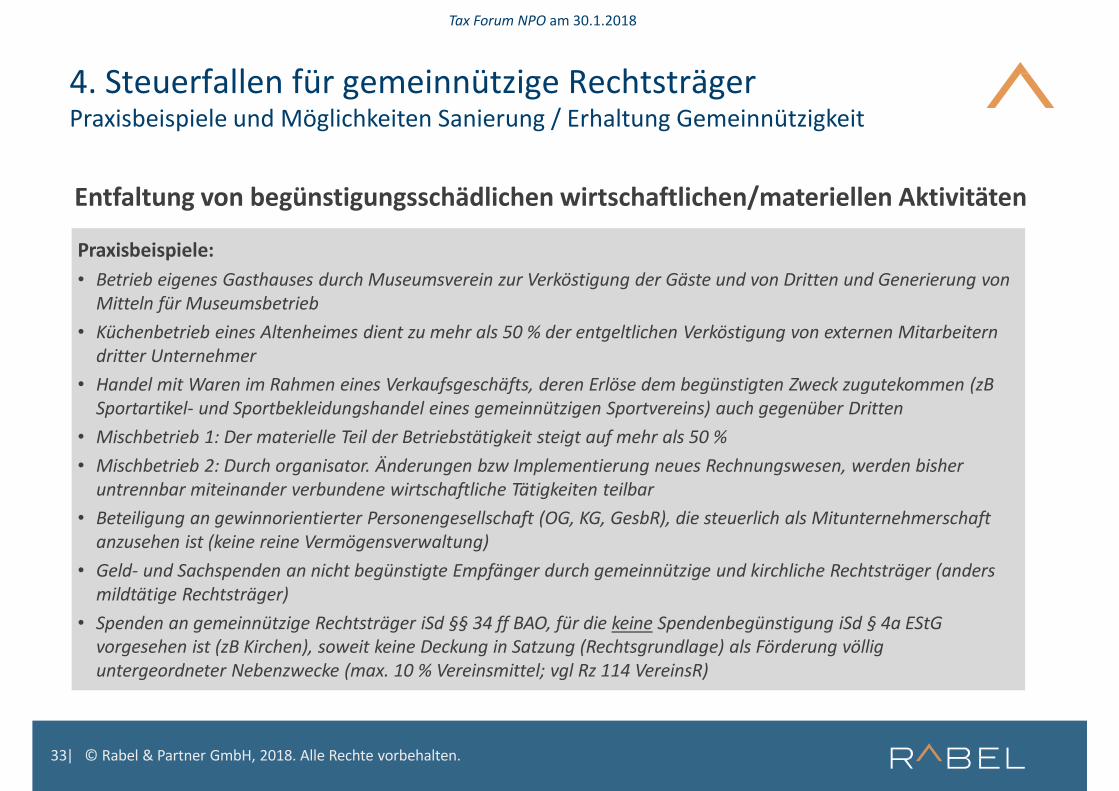

4. Steuerfallen für gemeinnützige RechtsträgerPraxisbeispiele und Möglichkeiten Sanierung / Erhaltung Gemeinnützigkeit

Entfaltung von begünstigungsschädlichen wirtschaftlichen/materiellen Aktivitäten

Praxisbeispiele:

• Betrieb eigenes Gasthauses durch Museumsverein zur Verköstigung der Gäste und von Dritten und Generierung von Mitteln für Museumsbetrieb

• Küchenbetrieb eines Altenheimes dient zu mehr als 50 % der entgeltlichen Verköstigung von externen Mitarbeitern dritter Unternehmer

• Handel mit Waren im Rahmen eines Verkaufsgeschäfts, deren Erlöse dem begünstigten Zweck zugutekommen (zBSportartikel- und Sportbekleidungshandel eines gemeinnützigen Sportvereins) auch gegenüber Dritten

• Mischbetrieb 1: Der materielle Teil der Betriebstätigkeit steigt auf mehr als 50 %

• Mischbetrieb 2: Durch organisator. Änderungen bzw Implementierung neues Rechnungswesen, werden bisher untrennbar miteinander verbundene wirtschaftliche Tätigkeiten teilbar

• Beteiligung an gewinnorientierter Personengesellschaft (OG, KG, GesbR), die steuerlich als Mitunternehmerschaft anzusehen ist (keine reine Vermögensverwaltung)

• Geld- und Sachspenden an nicht begünstigte Empfänger durch gemeinnützige und kirchliche Rechtsträger (anders mildtätige Rechtsträger)

• Spenden an gemeinnützige Rechtsträger iSd §§ 34 ff BAO, für die keine Spendenbegünstigung iSd § 4a EStG vorgesehen ist (zB Kirchen), soweit keine Deckung in Satzung (Rechtsgrundlage) als Förderung völlig untergeordneter Nebenzwecke (max. 10 % Vereinsmittel; vgl Rz 114 VereinsR)

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

34

4. Steuerfallen für gemeinnützige RechtsträgerPraxisbeispiele und Möglichkeiten Sanierung / Erhalt Gemeinnützigkeit

Satzung (Rechtsgrundlage) entspricht nicht den Vorgaben der §§ 34 ff BAO

• Verstoß gegen formelle Satzungsmäßigkeit aufgrund veralteter oder unvollständiger Satzung (Rechtsgrundlage)

− Beurteilung Vorliegen Voraussetzungen steuerliche Gemeinnützigkeit muss allein durch Einsichtnahme in Satzung (Rechtsgrundlage) möglich sein

− Daher genaue Bezeichnung der begünstigten Zwecke und Art ihrer Verwirklichung (ideelle und materielle Mittel) in Satzung (Rechtsgrundlage) erforderlich (Rz 106 VereinsR)

− Bei Mängeln der Rechtsgrundlage (Satzungsmängel) Verlust steuerliche Gemeinnützigkeit � Steuerbegünstigungen stehen erst wieder nach Behebung der Mängel zu (§ 43 BAO)

Praxisbeispiele:

• Fehlende oder unvollständige Bezeichnung und Umschreibung der verfolgten begünstigten Zwecke

• Fehlende oder unvollständige Angabe und Beschreibung der möglichen ideellen und materiellen Mittel zur Erreichung der begünstigten Zwecke

• Fehlender oder unklarer Ausschluss jeglichen Gewinnstrebens � Achtung! Nicht sanierbar

• Fehlende oder unvollständige Auflösungsbestimmung� Verstoß gegen Grundsatz der Vermögensbindung

• Fehlendes oder mangelhaftes Zuwendungs- und Ausschüttungsverbot

• Fehlende Klauseln betreffend die gesetzlich zulässigen Durchbrechungen des Grundsatzes der Unmittelbarkeit der Förderung begünstigter Zwecke (u.a. Erfüllungsgehilfe, §§ 40a und 40b BAO)

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

35

4. Steuerfallen für gemeinnützige RechtsträgerPraxisbeispiele und Möglichkeiten Sanierung / Erhalt Gemeinnützigkeit

Tatsächliche Geschäftsführung entspricht nicht den Vorgaben der §§ 34 ff BAO

• Tatsächliche Geschäftsführung dient nicht ausschließlich und unmittelbar Verwirklichung der begünstigten Zwecke (Verstoß gegen § 42 BAO)

• Tatsächliche Geschäftsführung findet (teilweise) keine Deckung in Satzung (Rechtsgrundlage)

• Schädliche eigennützige Nebentätigkeiten und Nebenzwecke

• Unzulässige Vermögenshortung im Rahmen der Vermögensverwaltung iSd § 47 BAO

Praxisbeispiele:

• Entfaltung wirtschaftlicher Tätigkeiten und/oder begünstigter Zweck, die nicht in der Satzung (Rechtsgrundlage) bei materiellen Mitteln zur Zweckverwirklichung angeführt sind

• In Satzung (Rechtsgrundlage) aufgezählte nicht begünstige (eigennützige) Nebentätigkeiten und Nebenzwecke übersteigen Geringfügigkeitsgrenze von 10 % iSv Rz 114 VereinsR

• Ansammlung eines unangemessen hohen (Finanz-)Vermögens (Vermögenshortung)

• Verstöße gegen Gebot der Unmittelbarkeit der Zweckverfolgung gem § 40 BAO

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

36

MMag. Alexander Enzinger, CVAGeschäftsführender Gesellschafter,

Wirtschaftsprüfer, Steuerberater,

Unternehmensberater, Sachverständiger

+43 316 3171 - 400

Dr. Florian Raab, LL.M.Senior Manager Tax, Steuerberater,

Prokurist

+43 316 3171 [email protected]

MMag. Josef KlugGeschäftsführender Gesellschafter, Wirtschaftsprüfer, Steuerberater, Sachverständiger

+43 316 3171 [email protected]

Mag. AstridPirkovitschSteuerberater

+43 316 3171 - 143

| © Rabel & Partner GmbH, 2018. Alle Rechte vorbehalten.

Tax Forum NPO am 30.1.2018

Rabel & Partner GmbHWirtschaftsprüfungs- und Steuerberatungsgesellschaft

Hallerschloßstraße 1, A-8010 GrazT +43 316 3171, Fax DW [email protected]