Teil 1 System Immob. Markt 4Q Modell - iui.uni- · PDF fileWilson, Susan H./ Wurtzebach,...

78

Vorlesung Immobilienportfoliomanagement Dr. Daniel Piazolo, MRICS Geschäftsführer IPD Investment Property Databank GmbH Kirchgasse 2 65185 Wiesbaden www.ipd.com e-mail: [email protected]

-

Upload

nguyenthuy -

Category

Documents

-

view

215 -

download

0

Transcript of Teil 1 System Immob. Markt 4Q Modell - iui.uni- · PDF fileWilson, Susan H./ Wurtzebach,...

VorlesungImmobilienportfoliomanagementDr. Daniel Piazolo, MRICS

GeschäftsführerIPD Investment Property Databank GmbHKirchgasse 265185 Wiesbadenwww.ipd.come-mail: [email protected]

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Vorlesungsinhalte

• System des Immobilienmarktes

• 4-Quadranten Modell – Der Flächen- und Vermögensmarkt

• Aufbau des Real Estate Investment Managements (REIM)

• Planung von Immobilienportfolios

• Finanztheoretisches Portfoliomanagement

• Strategisches Portfoliomanagement

• Performancemessung für direkte Immobilieninvestitionen

2

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Literaturhinweise

Hauptquellen:Baum, Andrew: Commercial Real Estate Investment. Rochester: Routledge Chapman & Hall. 2009.Junius, Karsten. / Piazolo, Daniel. (Hrsg.): Praxishandbuch Immobilienmarktrisiken, Köln: Immobilienmanager

Verlag. 2009.Schulte, Karl-Werner; Thomas, Matthias. (Hrsg.). Handbuch Immobilien-Portfolio-Management. Köln:

Immobilien Manager Verlag. 2007.

Sowie:Bone-Winkel, Stephan: Das strategische Management von offenen Immobilienfonds unter besonderer

Berücksichtigung der Projektentwicklung von Gewerbeimmobilien, Köln 1994Junius, Karsten. / Piazolo, Daniel. (Hrsg.): Praxishandbuch Immobilien Research, Köln: Immobilienmanager

Verlag. 2007.Schulte, Karl-Werner (Hrsg.): Immobilienökonomie. Bd. 1: Betriebswirtschaftliche Grundlagen. 4. Aufl.

München 2008 Schulte, Karl-Werner (Hrsg.); Bone-Winkel, Stephan (Hrsg.); Thomas, Matthias (Hrsg.); Handbuch

Immobilien-Investition. 2. Aufl. Köln 2005 Walbröhl, Victoria: Die Immobilienanlageentscheidung im Rahmen des Kapitalanlagemanagements

institutioneller Anleger – eine Untersuchung am Beispiel deutscher Lebensversicherungsunternehmen und Pensionskassen, Köln 2001

Wellner, Kristin: Entwicklung eines Immobilien-Portfolio-Management-Systems zur Optimierung von Rendite-Risiko-Profilen diversifizierter Immobilien-Portfolios, 2003

Wilson, Susan H./ Wurtzebach, Charles H. (Hrsg.): Managing Real Estate Portfolios, New York 1994

3

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

4

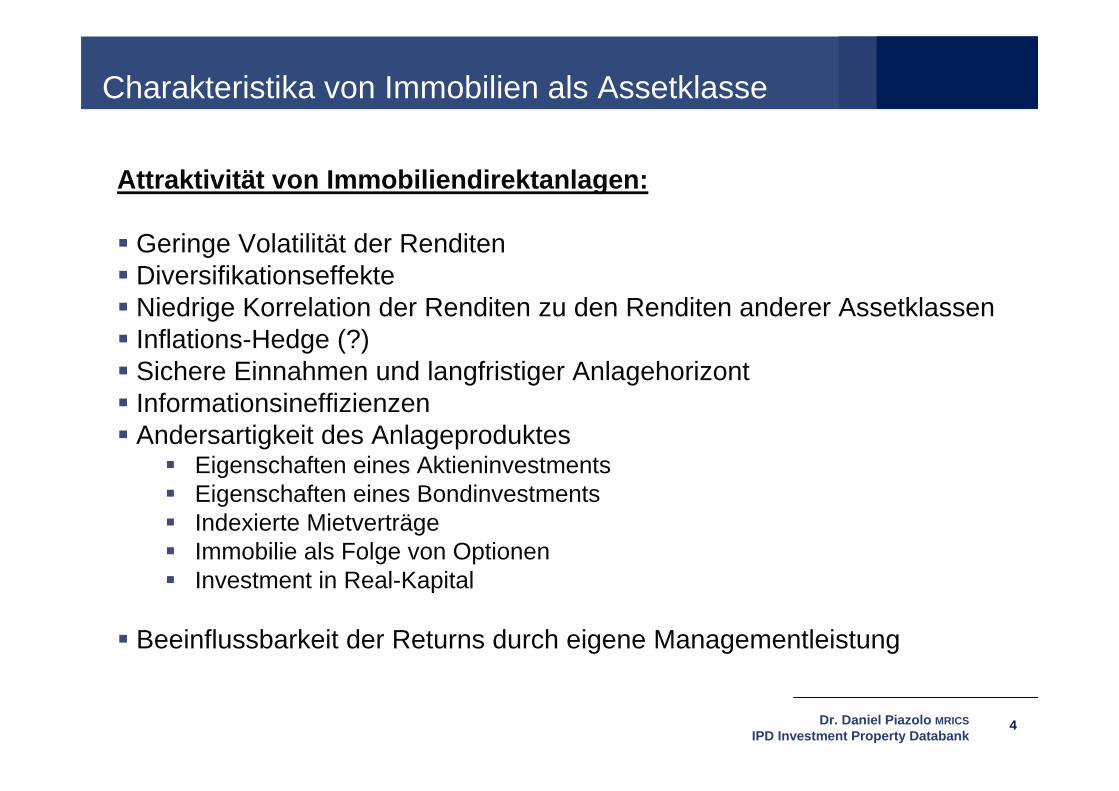

Attraktivität von Immobiliendirektanlagen:

Geringe Volatilität der Renditen Diversifikationseffekte Niedrige Korrelation der Renditen zu den Renditen anderer Assetklassen Inflations-Hedge (?) Sichere Einnahmen und langfristiger Anlagehorizont Informationsineffizienzen Andersartigkeit des Anlageproduktes

Eigenschaften eines Aktieninvestments Eigenschaften eines Bondinvestments Indexierte Mietverträge Immobilie als Folge von Optionen Investment in Real-Kapital

Beeinflussbarkeit der Returns durch eigene Managementleistung

Charakteristika von Immobilien als Assetklasse

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

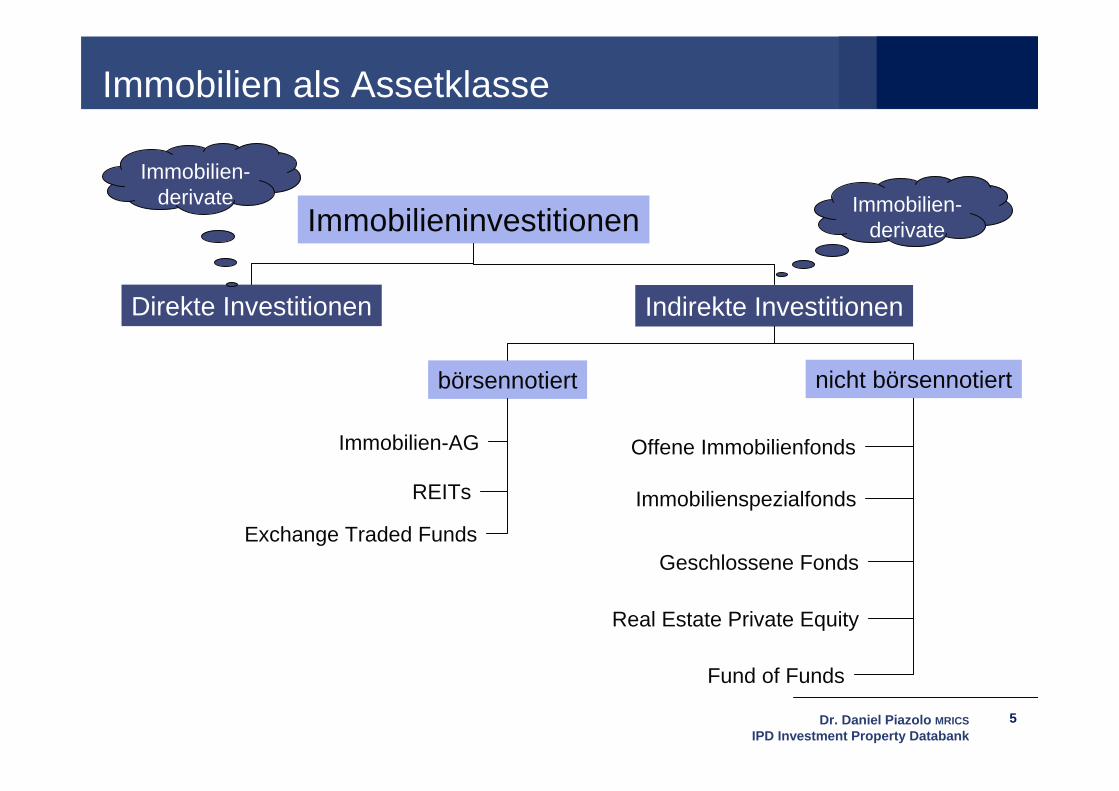

Immobilien als Assetklasse

Immobilieninvestitionen

Indirekte InvestitionenDirekte Investitionen

nicht börsennotiertbörsennotiert

Immobilien-AG

REITs

Offene Immobilienfonds

Immobilienspezialfonds

Geschlossene Fonds

Real Estate Private Equity

Fund of Funds

Exchange Traded Funds

Immobilien-derivate

Immobilien-derivate

5

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

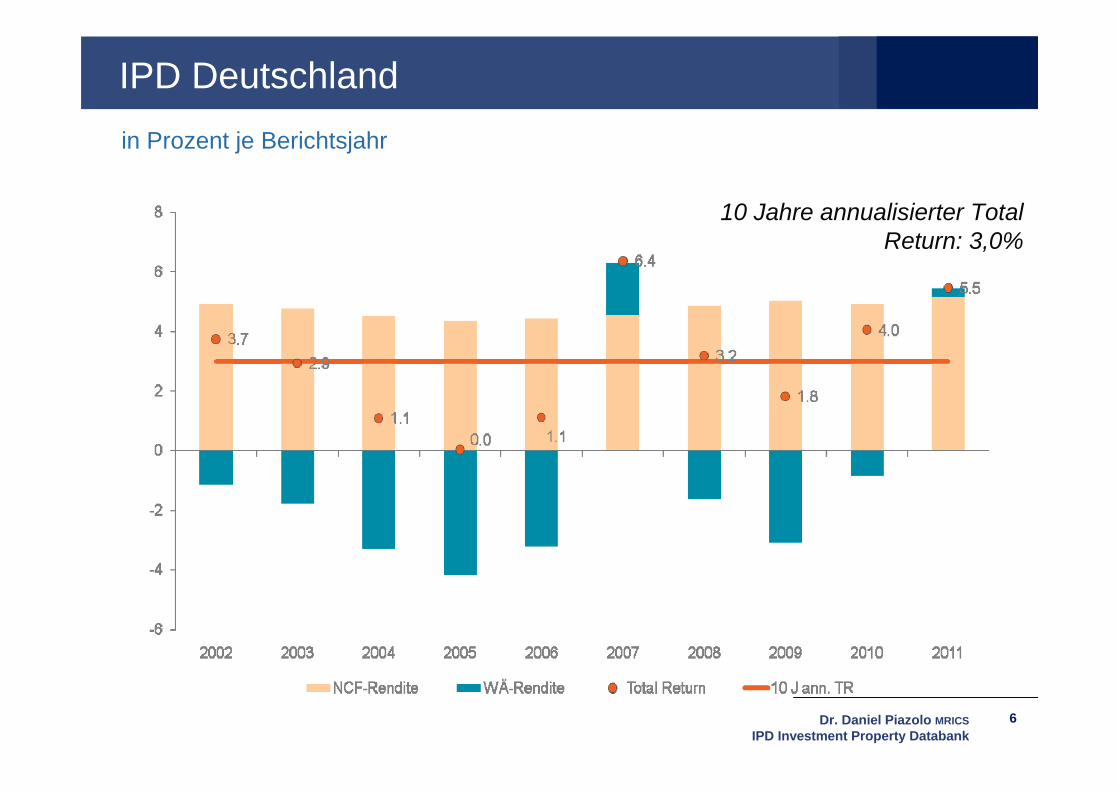

IPD Deutschlandin Prozent je Berichtsjahr

10 Jahre annualisierter Total Return: 3,0%

6

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

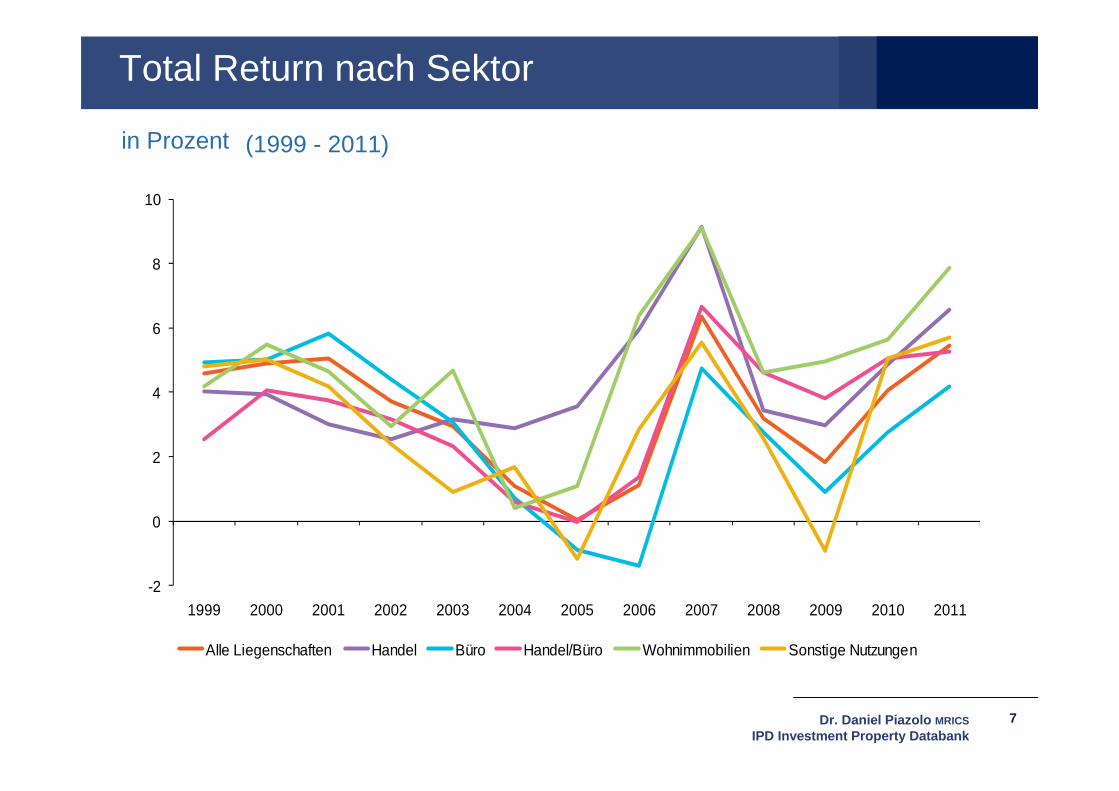

Total Return nach Sektor

in Prozent

-2

0

2

4

6

8

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Alle Liegenschaften Handel Büro Handel/Büro Wohnimmobilien Sonstige Nutzungen

(1999 - 2011)

7

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

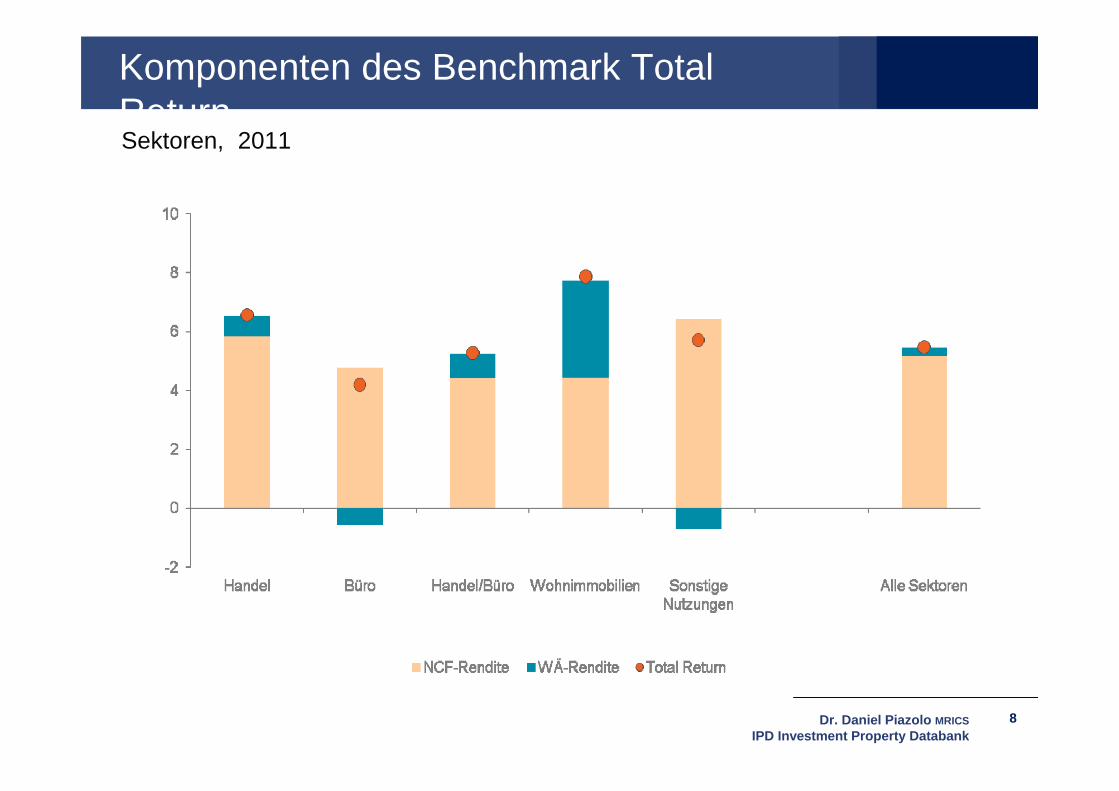

Komponenten des Benchmark Total ReturnSektoren, 2011

8

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

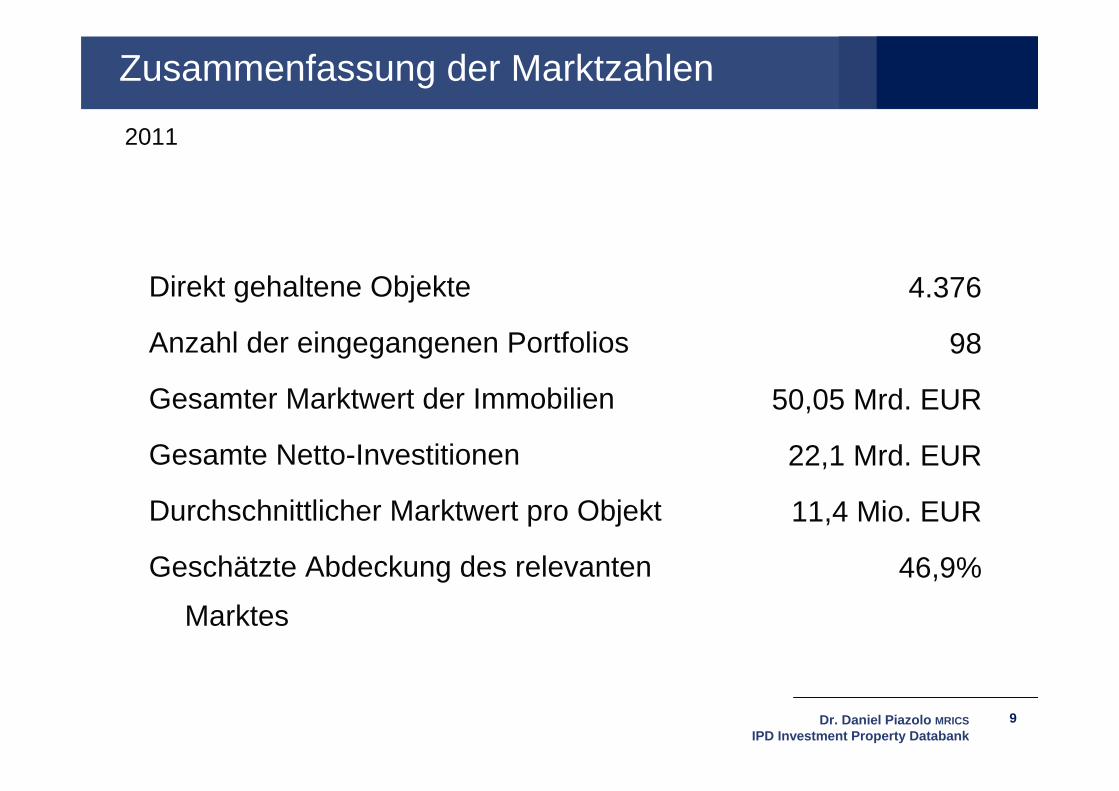

Zusammenfassung der Marktzahlen

Direkt gehaltene Objekte

Anzahl der eingegangenen Portfolios

Gesamter Marktwert der Immobilien

Gesamte Netto-Investitionen

Durchschnittlicher Marktwert pro Objekt

Geschätzte Abdeckung des relevanten

Marktes

4.376

98

50,05 Mrd. EUR

22,1 Mrd. EUR

11,4 Mio. EUR

46,9%

2011

9

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

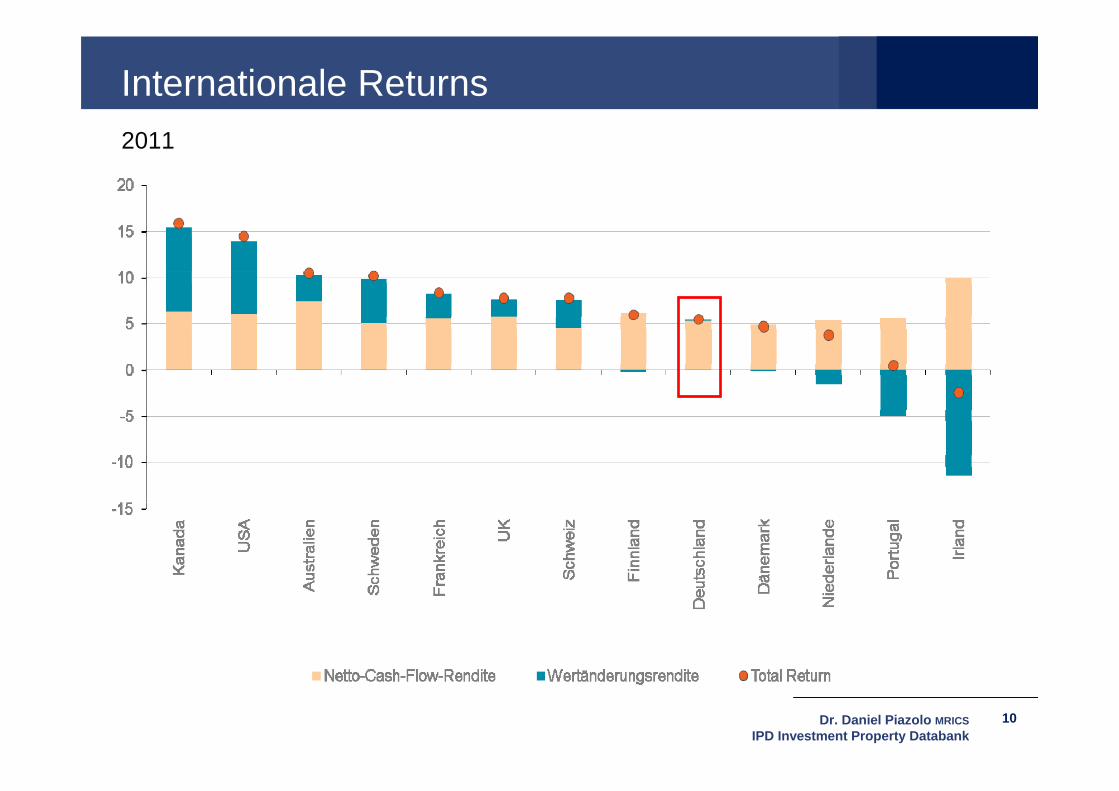

Internationale Returns2011

10

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Was ist ein Markt?

• Ein Markt ist der ökonomische Ort des Tausches und damit ein Mechanismus für den freiwilligen Austausch von Gütern und Dienstleistungen zwischen Anbietern und Nachfragern

• Märkte lassen sich differenzieren nach folgenden Kriterien:• sachlich (Güter vs. Dienstleistungen)• räumlich (regionale Märkte in der EU)• zeitlich (zeitpunktbezogen, Börse vs. saisonale Märkte, Weihnachtsmarkt)• qualitativ (vollkommen vs. unvollkommen)• quantitativ (Anzahl der Marktteilnehmer)

Vergleich Märkte • Immobilien• Aktien • Immobilienaktien 11

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

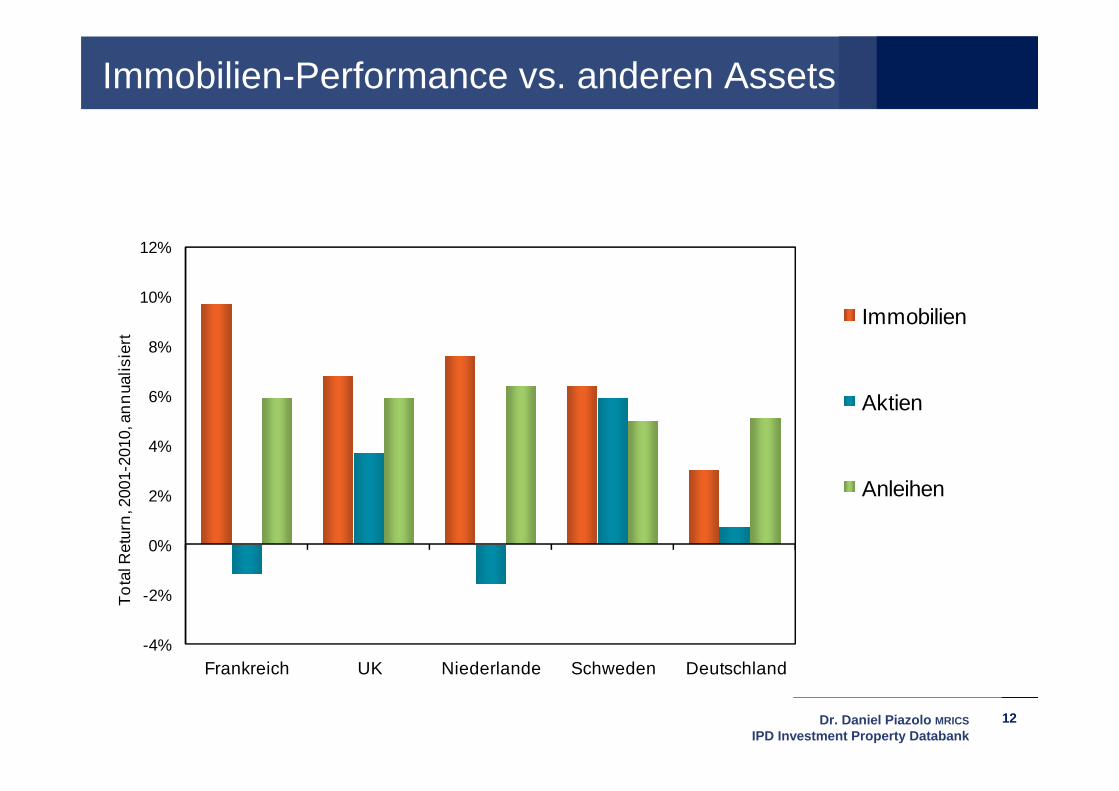

Immobilien-Performance vs. anderen Assets

12

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Frankreich UK Niederlande Schweden Deutschland

Tota

l Ret

urn,

200

1-20

10, a

nnua

lisie

rt

Immobilien

Aktien

Anleihen

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

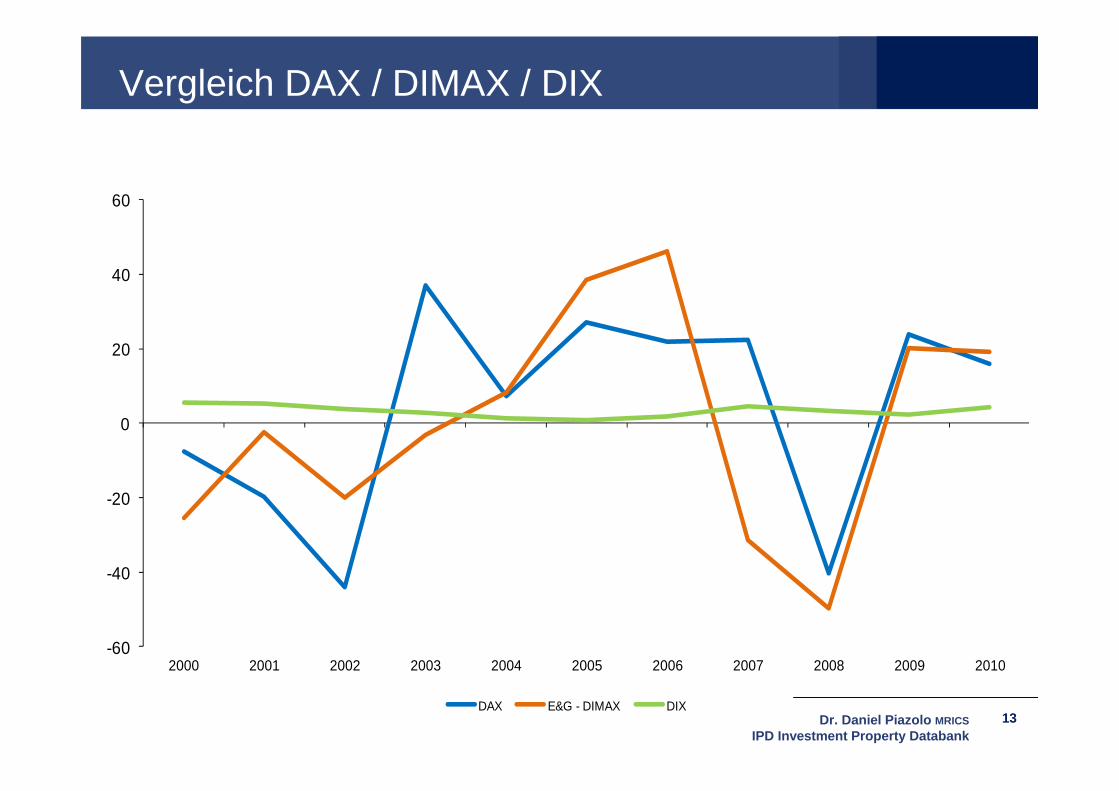

Vergleich DAX / DIMAX / DIX

-60

-40

-20

0

20

40

60

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

DAX E&G - DIMAX DIX13

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

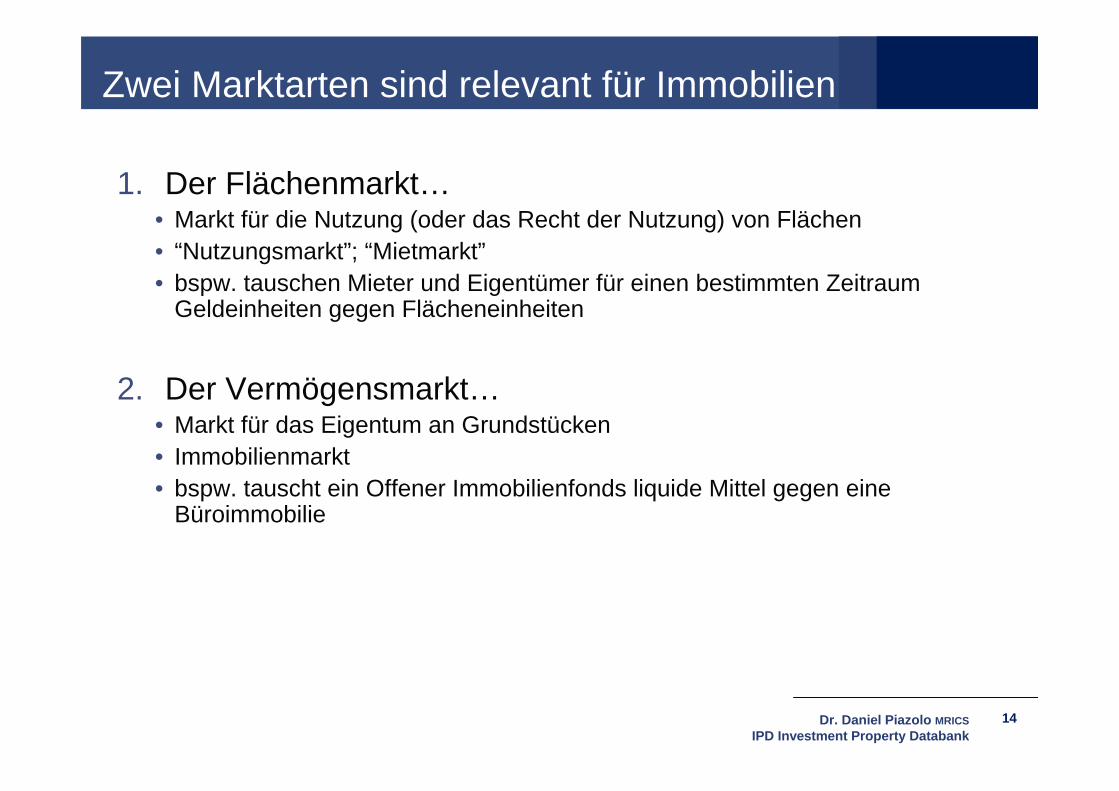

Zwei Marktarten sind relevant für Immobilien

1. Der Flächenmarkt…• Markt für die Nutzung (oder das Recht der Nutzung) von Flächen• “Nutzungsmarkt”; “Mietmarkt”• bspw. tauschen Mieter und Eigentümer für einen bestimmten Zeitraum

Geldeinheiten gegen Flächeneinheiten

2. Der Vermögensmarkt…• Markt für das Eigentum an Grundstücken• Immobilienmarkt• bspw. tauscht ein Offener Immobilienfonds liquide Mittel gegen eine

Büroimmobilie

14

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Was ist eine Immobilie?

15

• Grundstück• Katastermäßig vermessener Teil der Erdoberfläche, der im Grundbuch

entweder auf einem besonderen Grundbuchblatt oder unter einer eigenen Nummer (bei gemeinschaftlichem Grundbuchblatt) geführt wird.

• Das Grundstück umfasst den Grund und Boden mit all seinen Bestandteilen und Zubehörstücken.

• Bestandteile• Gebäude• Mauern, Fußböden und Decken• Türen, Fenster und Treppen• Festeingebaute Badeeinrichtungen, Heizungsanlagen, Aufzüge• Festeingebaute, nicht ohne Beschädigung herausnehmbare Möbel (vgl.

auch § 94 BGB)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Was ist eine Immobilie?

16

• Zubehör• Treppenläufer• Beleuchtungskörper• Öfen, Herde• Waschmaschinen (vgl. auch § 97 BGB).

Davon abzugrenzen sind Scheinbestandteile wie Mietereinbauten, Gewächs-haus (vgl. auch § 95 BGB)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

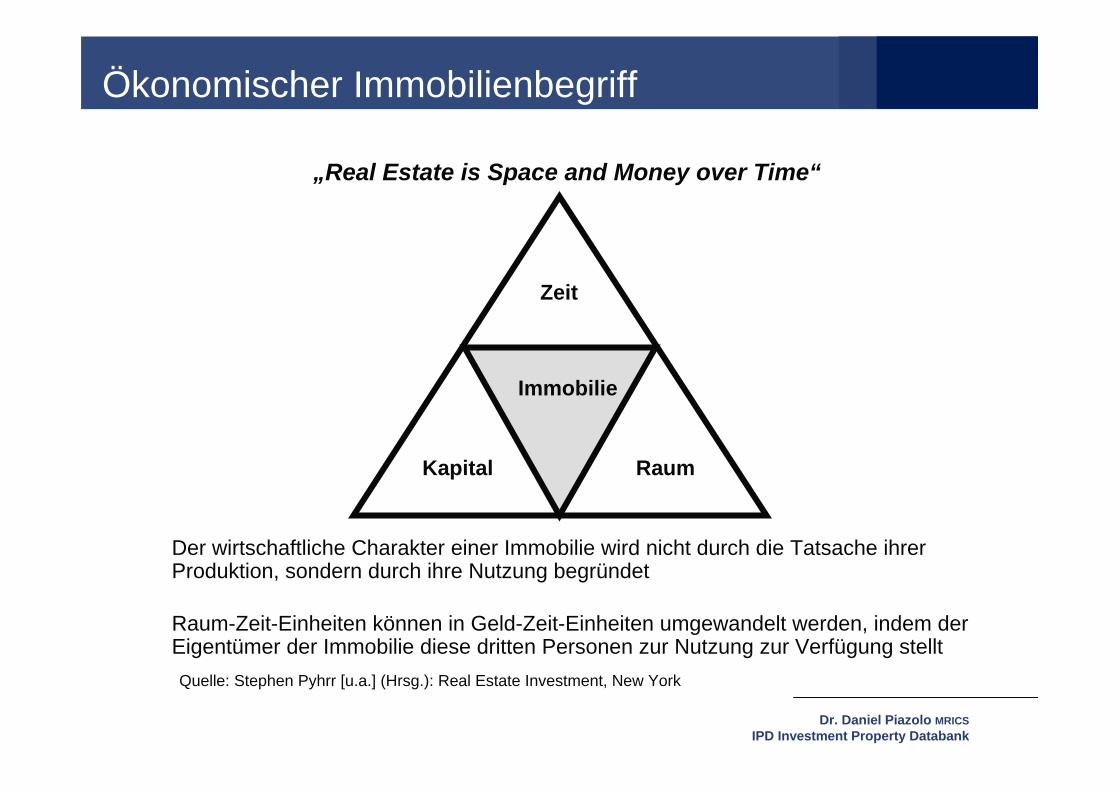

Ökonomischer Immobilienbegriff

„Real Estate is Space and Money over Time“

Der wirtschaftliche Charakter einer Immobilie wird nicht durch die Tatsache ihrer Produktion, sondern durch ihre Nutzung begründet

Raum-Zeit-Einheiten können in Geld-Zeit-Einheiten umgewandelt werden, indem der Eigentümer der Immobilie diese dritten Personen zur Nutzung zur Verfügung stellt Quelle: Stephen Pyhrr [u.a.] (Hrsg.): Real Estate Investment, New York

Kapital Raum

Zeit

Immobilie

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

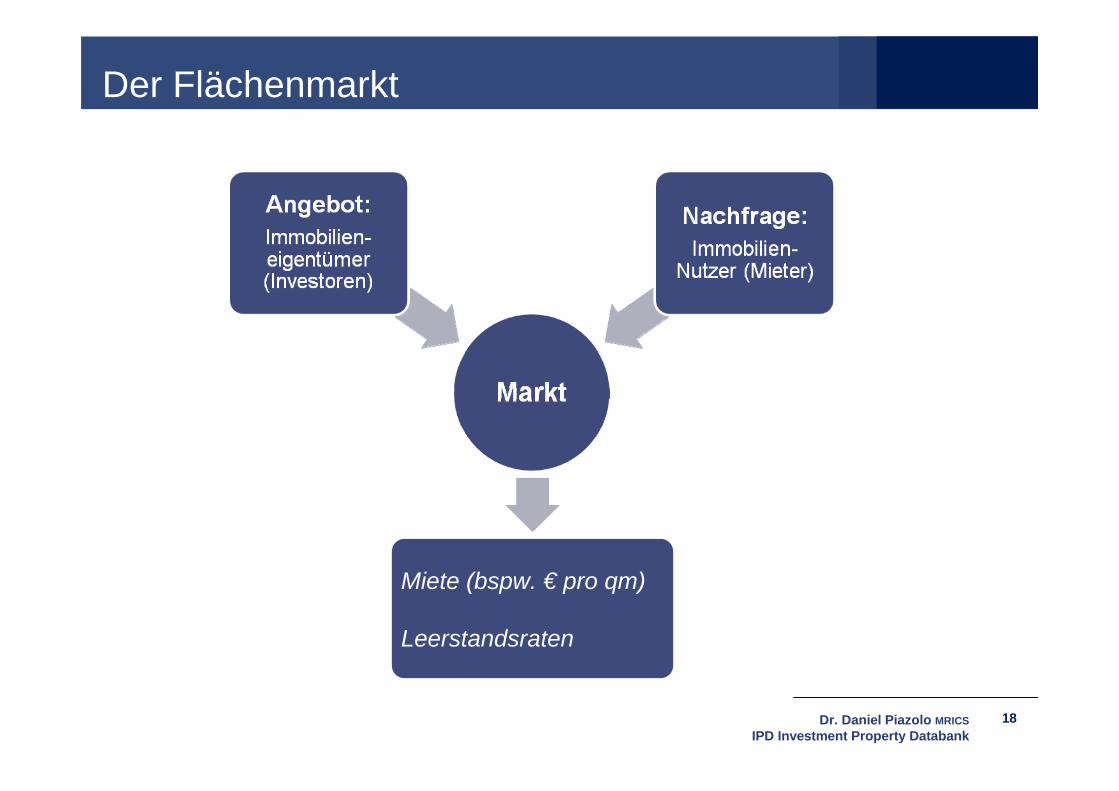

Der Flächenmarkt

18

Miete (bspw. € pro qm)

Leerstandsraten

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Segmentierung des Flächenmarktes

• Ein Markt wird als segmentiert bezeichnet, wenn er sich in verschiedene Teilmärkte oder Marktsegmente aufteilen läßt.

• Innerhalb verschiedener Teilmärkte kann ein identisches Gut unterschiedliche Gleichgewichtspreise innehaben.

• Der Immobilienmarkt ist in hohem Maße segmentiert• Warum? …

19

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Nachfrage:

• Nutzer verlangen bestimmte Flächenarten, ein Rechtsanwalt kann keine Lagerhalle nutzen, ein Transportunternehmen benötigt im Regelfall keine Fläche in einem Bürohochhaus

• Nutzer verlangen bestimmte Lagen oder Lagearten• Ein Rechtsanwalt wird wohl kaum viele Kunden in der unmittelbaren Nähe

eines Autobahnkreuzes anziehen können• Bei Transportunternehmen in Innenstadtlage würden die LKW die meiste Zeit

im innerstädtischen Stau verbringen

20

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Angebot:

• Gebäude sind von spezifischer Art (Lagerhallen sind etwas anderes als Büroobjekte)

• Gebäude befinden sich in spezifischen Lagen (und sind immobil)

21

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Folge der Marktsegmentierung ist:

Zum gleichen Zeitpunkt beträgt die

• Miete für Bürogebäude• ca. 35 €/qm und Monat in Frankfurt• ca. 10 €/qm und Monat in Leipzig

• Mieten in München• ca. 200 €/qm und Monat für Handelsimmobilien• ca. 14 €/qm und Monat für Wohnflächen

22

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Die wichtigsten Dimensionen der Flächenmarktsegmentierung:

• Geographische Lage• Nutzungsart

23

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Nutzungsarten:

• Wohnen• Büro• Industrie (Produktion, Lager)• Handel• Sonstige (Hotel, Freizeit, Seniorenimmobilien, etc. …)

24

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel Flächenmarkt:

Frankfurter Büromarkt

25

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel Flächenmarkt:

Frankfurter Büromarkt – Handout

26

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

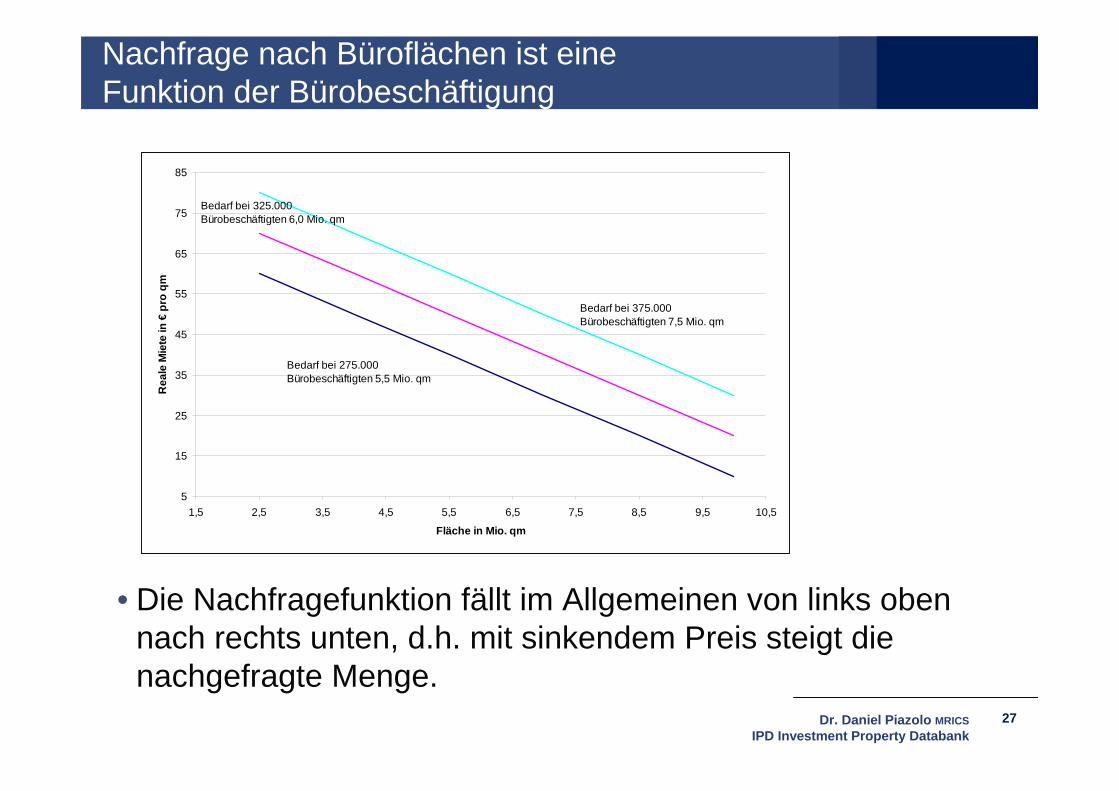

Nachfrage nach Büroflächen ist eine Funktion der Bürobeschäftigung

• Die Nachfragefunktion fällt im Allgemeinen von links oben nach rechts unten, d.h. mit sinkendem Preis steigt die nachgefragte Menge.

27

5

15

25

35

45

55

65

75

85

1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10,5

Fläche in Mio. qm

Rea

le M

iete

in €

pro

qm

Bedarf bei 275.000 Bürobeschäftigten 5,5 Mio. qm

Bedarf bei 325.000 Bürobeschäftigten 6,0 Mio. qm

Bedarf bei 375.000 Bürobeschäftigten 7,5 Mio. qm

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

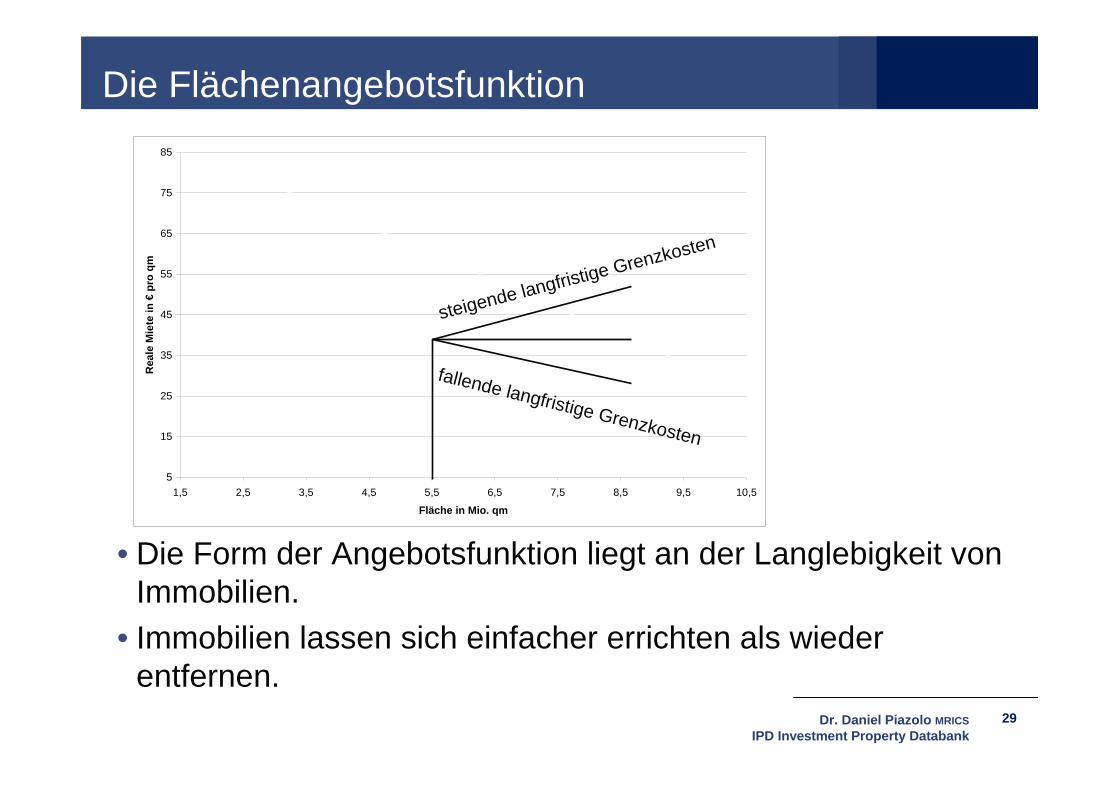

Die Flächenangebotsfunktion hat eine etwas eigentümliche Form

Die langfristige Flächenangebotsfunktion ist geknickt…

28

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Die Flächenangebotsfunktion

• Die Form der Angebotsfunktion liegt an der Langlebigkeit von Immobilien.

• Immobilien lassen sich einfacher errichten als wieder entfernen.

29

5

15

25

35

45

55

65

75

85

1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10,5

Fläche in Mio. qm

Rea

le M

iete

in €

pro

qm

steigende langfristige Grenzkosten

fallende langfristige Grenzkosten

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Angebot, Nachfrage und Miete

• Angebotsfunktion = Langfristige Grenzkosten

• Der Knick in der Angebotsfunktion erfolgt beim jetzigen Flächenbestand bei einem Mietniveau, welches auf Barwertbasis den langfristigen marginalen Kosten (Grenzkosten) der Erstellung von zusätzlicher Fläche entspricht.

30

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

In einem Markt mit wachsender Nachfrage:

Langfristige Gleichgewichtsmiete

= Kostenmiete = Miete, zu der der Markt nach Schwankungen zurückkehrt= Miete, die gerade ausreicht, um neue Projektentwicklungen gewinnträchtig

zu machen

31

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel Büromarkt

• Entwicklungskosten 4.500 € pro qm (incl. Bodenanteil und Baukosten)

• Bürogebäude werden auf Basis der 15fachen Jahresmiete (Faktor) nachgefragt (Kehrwert des Faktors ist der Kapitalisierungszinssatz von 6,66%)

• Das heißt, Investoren sind bereit, 15 € pro € gegenwärtiger Jahresmiete, die durch die Bürogebäude generiert werden, zu bezahlen.

• Wenn also Bürogebäude eine Jahresmiete von 300 €erzielen, wäre es gerade noch profitabel neue Gebäude zu entwickeln300 € x 15 = 4.500 € = Entwicklungskosten

32

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel Büromarkt

• Daher ist die Miete von 25 € pro qm und Monat die langfristige Gleichgewichtsmiete (Kostenmiete).

• Mieten von mehr als 25 € pro qm und Faktoren von 15 und mehr (bzw. Kapitalisierungszinssätzen von 6,66% und weniger), würden die Entwicklung von zusätzlichen Büroflächen auslösen.

33

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Würden diese neuen Developments profitabel sein?

34

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Prognose zukünftiger Mieten

• Man muß sowohl zukünftige Veränderungen der Nachfrage wie auch des Angebots prognostizieren und dabei berücksichtigen, daß sich der Knickpunkt der Angebotsfunktion bei steigendem Flächenbestand mit der Angebotsfunktion verschiebt.

• Der Knick in der Angebotsfunktion ist eines der Gründe, warum der Immobilienflächenmarkt sich häufig zyklisch verhalten hat.

35

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

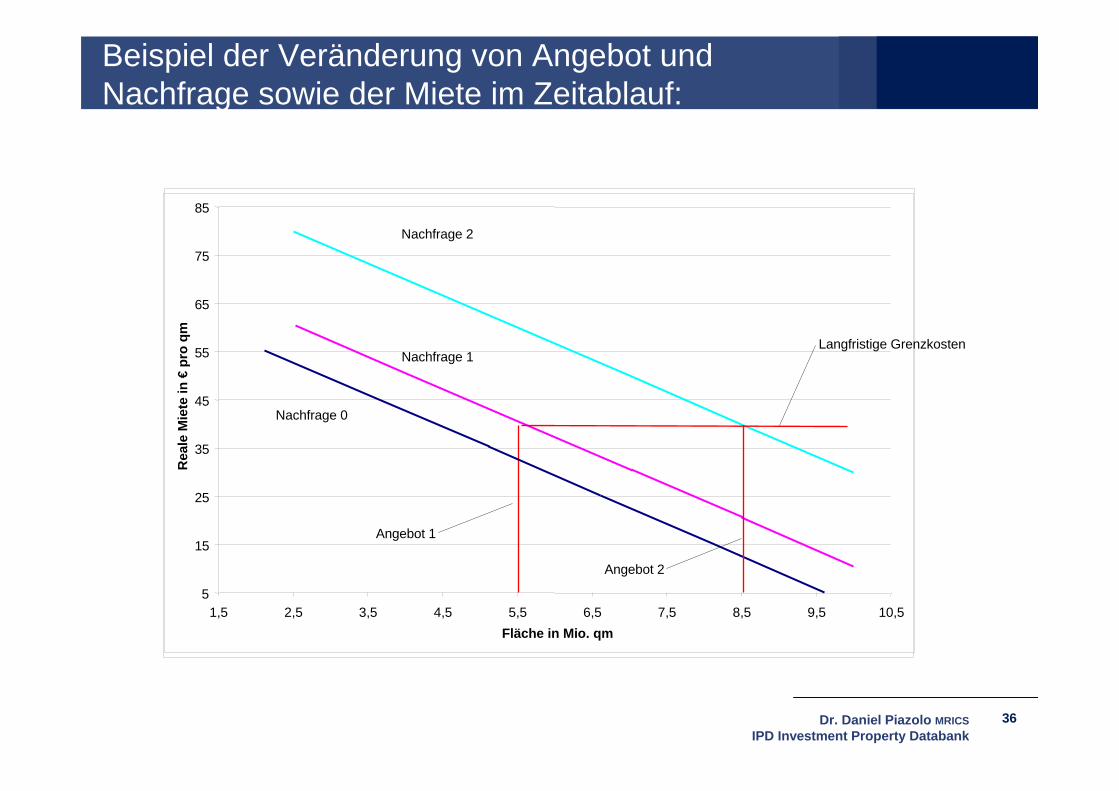

Beispiel der Veränderung von Angebot und Nachfrage sowie der Miete im Zeitablauf:

36

5

15

25

35

45

55

65

75

85

1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10,5Fläche in Mio. qm

Rea

le M

iete

in €

pro

qm

Nachfrage 2

Nachfrage 1

Nachfrage 0

Angebot 1

Angebot 2

Langfristige Grenzkosten

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel der Veränderung von Angebot und Nachfrage sowie der Miete im Zeitablauf:

• Developer entwickeln in Erwartung steigenden Flächen-bedarfs (Verschiebung der Nachfragefunktion von N1 nach N2) neue Flächen und stellen diese dem Markt zur Verfügung (Verschiebung der Angebotsfunktion von A1 nach A2).

• Wenn sich der steigende Flächenbedarf tatsächlich realisieren würde, blieben die Mietpreise bei ihrem langfristigen Gleich-gewichtspreis.

• Bleibt die Nachfrage jedoch unverändert, sinken die Mieten auf ca. 20,50 €.

37

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Beispiel der Veränderung von Angebot und Nachfrage sowie der Miete im Zeitablauf:

• Sinkt die Nachfrage bspw. auf Grund einer Rezession (Verschiebung der Nachfragefunktion nach N0), sind die Mieten von 12,50 € unterhalb ihres langfristigen Gleichgewichtspreises und damit unterhalb des Niveaus, das neue Projektentwicklungen ermöglicht.

• Bis die Mieten wieder zu ihrem langfristigen Gleichgewichtspreis ansteigen, wird sich die fehlende Elastizität des Angebots zu Gunsten der Investoren auswirken, in dem deutliche Mieterhöhungen zu verzeichnen sind.

38

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

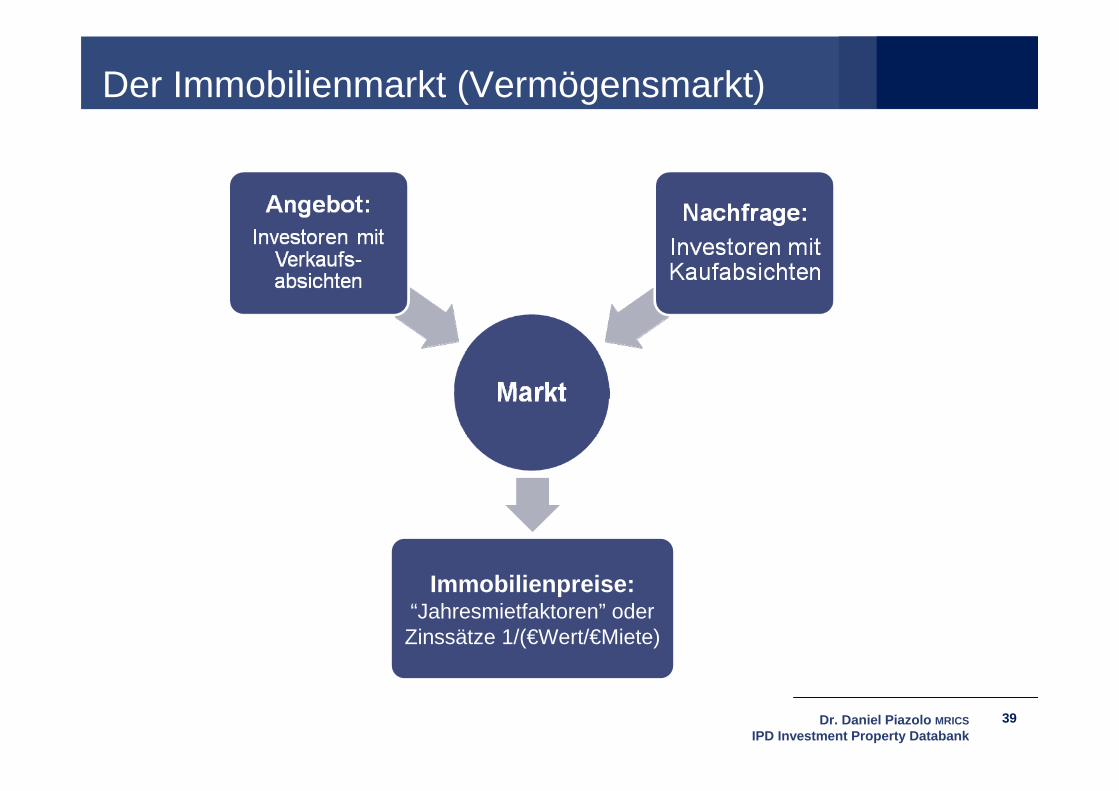

Der Immobilienmarkt (Vermögensmarkt)

39

Immobilienpreise:“Jahresmietfaktoren” oder Zinssätze 1/(€Wert/€Miete)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Für Investoren:

• Immobilien = zukünftige Cash Flows• “Cash ist fungibel.”• Cash ist Cash, egal ob es von Immobilien, Aktien oder anderen Wertpapieren

kommt. • Immobilien befinden sich im Wettbewerb zu anderen Kapitalanlagen wie Aktien

und festverzinsliche Wertpapiere. Der Vermögensmarkt (Immobilienmarkt) ist Teil des allgemeinen Kapitalmarkts.

40

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Hauptformen von Kapitalmärkten und deren Investmentprodukte

41

Öffentliche Märkte (Börsen): Private Märkte:

Eigenkapital-investitionen(Anspruch auf Gewinnanteile)

-Aktien-Immobilien AGs-Offene Fonds

-Direktanlagen-Geschlossene Fonds

Fremdkapital-investitionen(Anspruch auf Zins):

-Pfandbriefe -Hypothekendarlehen

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

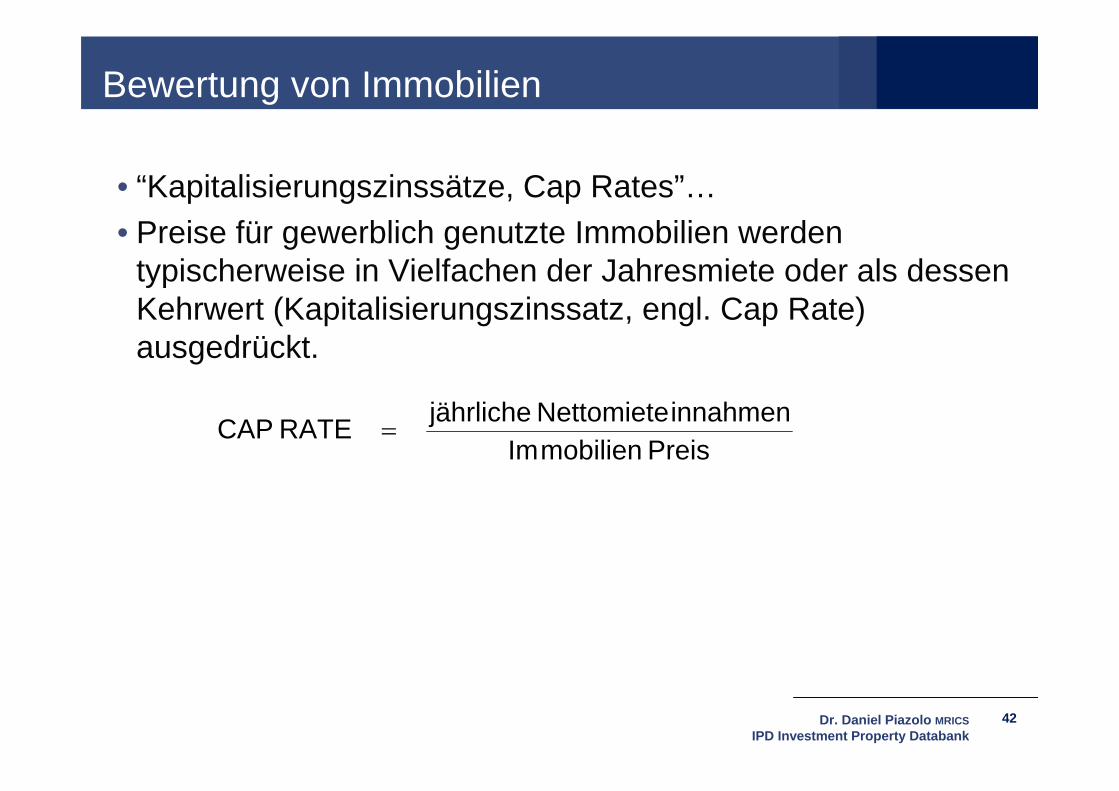

Bewertung von Immobilien

• “Kapitalisierungszinssätze, Cap Rates”…• Preise für gewerblich genutzte Immobilien werden

typischerweise in Vielfachen der Jahresmiete oder als dessen Kehrwert (Kapitalisierungszinssatz, engl. Cap Rate) ausgedrückt.

42

Preis mobilienIminnahmenNettomietejährlicheRATECAP

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Die Cap Rate entspricht:

• Statische Rendite• Kehrwert des “Maklerfaktors” bzw. des Vervielfältigers

43

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

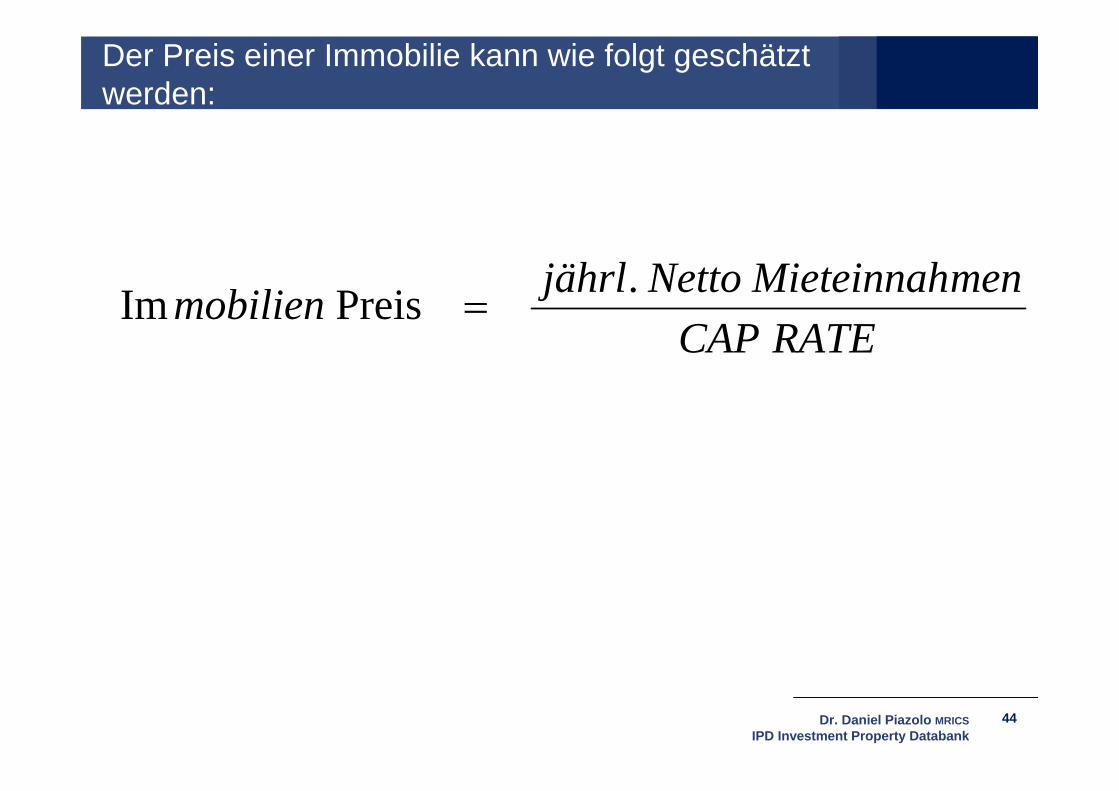

Der Preis einer Immobilie kann wie folgt geschätzt werden:

44

RATECAPmenMieteinnahNettojährlmobilien . PreisIm

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Drei wesentliche Einflussfaktoren bestimmen die Cap Rate …

1. Kapitalkosten (opportunitätsorientiert) • kommt vom Kapitalmarkt • Wieviel Rendite erwartet der Investor aus alternativen Kapitalanlagen (Aktien,

Renten, Liquidität)• Höhere erwartete Renditen für alternative Kapitalanlagen führen ceteris paribus

zu höheren Renditeansprüchen für Immobilien und damit zu höheren Cap Rates

45

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Drei wesentliche Einflussfaktoren bestimmen die Cap Rate …

2. Erwarteter Wachstum des Cash Flows der Immobilie • kommt vom Flächenmarkt • Welchen Anstieg des Netto Cash Flows (Mieteinnahmen abzgl. Nicht

umgelegter Kosten) erwarten Investoren für die nächsten Jahre• Höhere (realistische) Wachstumserwartungen führen zu einer niedrigeren Cap

Rate, weil Investoren heute bereit sein werden, mehr € für einen gegebenen Betrag an jährlichen Netto Mieteinnahmen zu zahlen um die Immobilie zu besitzen (da angenommen wird, dass dieses Einnahmen ansteigen)

46

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Drei wesentliche Einflussfaktoren bestimmen die Cap Rate …

3. Risiko und Investorenpräferenzen bezüglich der Immobilie• Dies kommt sowohl vom Flächenmarkt wie auch vom Vermögensmarkt (Risiko

ist relativ)• Wie riskant ist die Immobilieninvestition und wie bedeutend ist dieses Risiko

für Investoren• Ein höheres Risiko und eine höhere Risikoscheue der Investoren führen zu

höheren Cap Rates (niedriger Preis für jeden € gegenwärtiger Mieteinnahmen)

47

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Vermögensmärkte sind nicht (besonders) segmentiert

• Realkapital = Vermögensgegenstände, die Güter oder Dienstleistungen über einen ausgedehnten Zeitraum produzieren

• Finanzkapital = Geld

48

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Realkapital vs. Finanzkapital

• Realkapital ist fest umrissen (bspw. Maschinen, Grundstücke) und relativ immobil.

• Finanzkapital ist fungibel (homogen) und sehr mobil.

49

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Realkapital vs. Finanzkapital

• Im Vermögensmarkt (Immobilienmarkt) wird das Finanzkapital dazu verwendet, Vermögensgegenstände des Realkapitals zu erwerben.

• Der Flächenmarkt befasst sich mit dem Realkapital.

• Der Vermögensmarkt befasst sich mit dem Finanzkapital.

50

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Finanzkapital

Finanzkapital kann leicht von einem Bürogebäude in Hamburg in ein Bürogebäude in Frankfurt fliessen. Renditen sind gleich Renditen und dem Investor ist es im allgemeinen weniger wichtig, ob die Rendite aus Hamburger Büros, Stuttgarter Handelsobjekte oder Hannoveraner Wohnimmobilien stammen.

Daher gilt:

51

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Der Vermögensmarkt ist nicht so segmentiert wie der Flächenmarkt !

Der Immobilienmarkt (Vermögensmarkt) ist integriert (nicht segmentiert).

Immobilienkaufpreise sind recht nah beisammen, auch über verschiedene Marktsegmente hinweg

52

Immobilienportfoliomanagement4-Quadranten Modell – Der Flächen- und Vermögensmarkt

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das System des Immobilienmarktes

1. Der Markt für Projektentwicklungen2. Überblick über das System des Immobilienmarktes3. Das 4 Quadranten Modell4. Anwendung des 4 Quadranten Modells zum Verständnis

von Marktzyklen

54

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

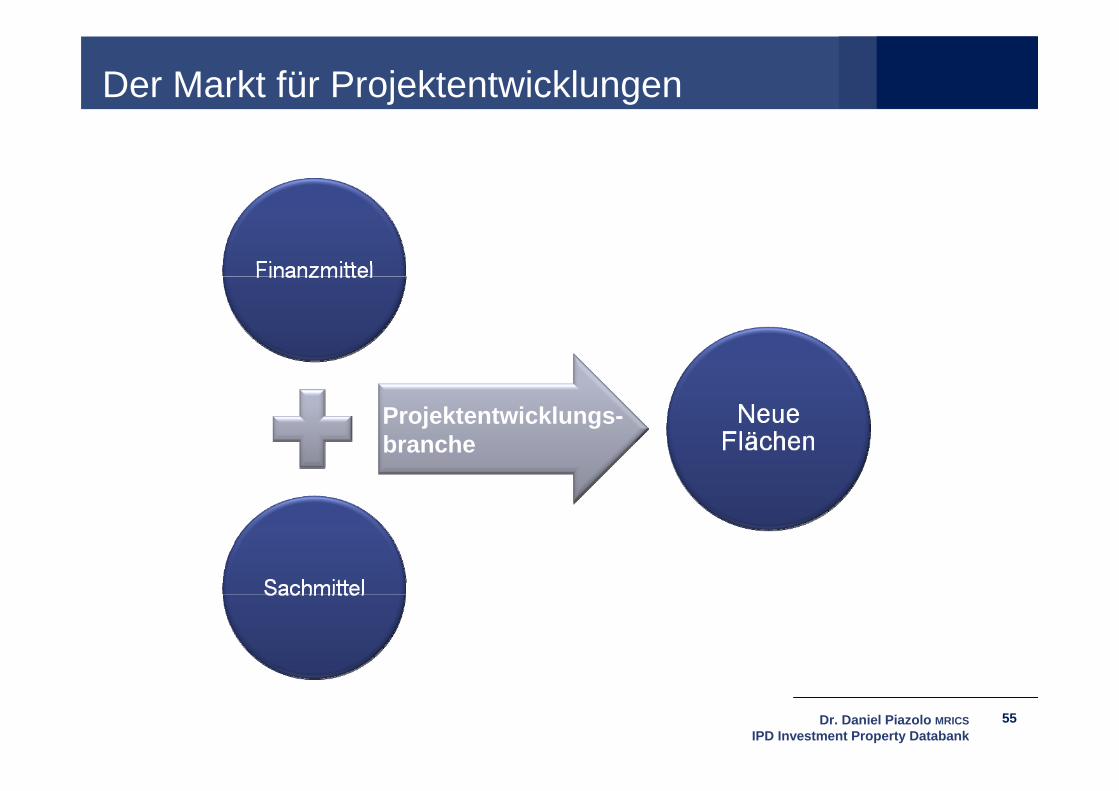

Der Markt für Projektentwicklungen

55

Projektentwicklungs-branche

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

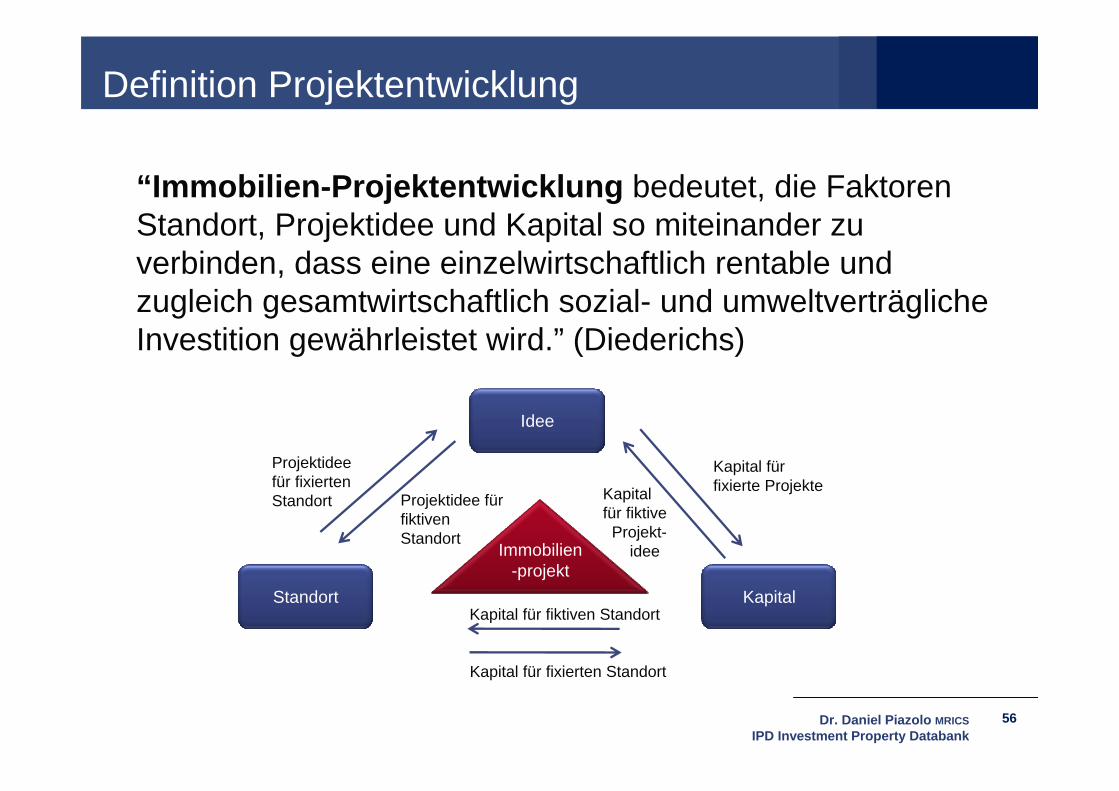

Definition Projektentwicklung

“Immobilien-Projektentwicklung bedeutet, die Faktoren Standort, Projektidee und Kapital so miteinander zu verbinden, dass eine einzelwirtschaftlich rentable und zugleich gesamtwirtschaftlich sozial- und umweltverträgliche Investition gewährleistet wird.” (Diederichs)

56

Idee

KapitalStandort

Immobilien-projekt

Projektideefür fixiertenStandort Projektidee für

fiktiven Standort

Kapital für fiktive

Projekt-idee

Kapital fürfixierte Projekte

Kapital für fiktiven Standort

Kapital für fixierten Standort

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Projektentwicklung

• Projektentwicklung ist ein kreativer, unternehmerischer Prozess, der charakterisiert wird durch:

• Visionen• Gier• Kooperationen• Risiken

• Bei der Projektentwicklung wird Finanzkapital in Realkapital umgewandelt.

57

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Projektentwicklung

• Kooperation:• Zwischen dem öffentlichen und dem privaten Sektor• Zwischen Entwicklern und Financiers

• Risiko: • Selbst eine sich in einer Rezession befindliche Wirtschaft benötigt einen

existierenden Flächenbestand• Neue Flächen (oder Bedarf nach Projektentwicklung) resultiert nur aus

Wirtschaftswachstum oder Veränderungsprozessen

58

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Projektentwicklung

• Bei der Projektentwicklung handelt es sich um einen Prozess, der sich mit der dynamischen Entwicklung der Umwelt befasst.

• Die Projektentwicklungsbranche ist eine sehr zyklische Branche innerhalb des Immobiliensektors.

59

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

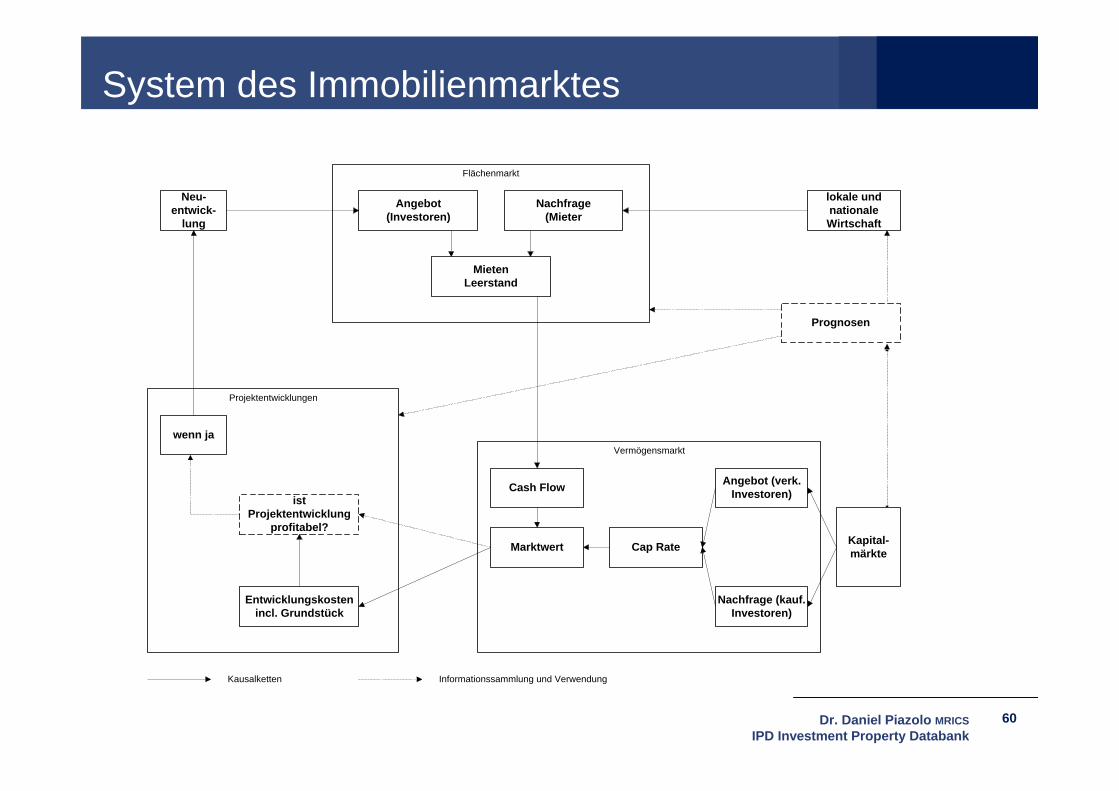

System des Immobilienmarktes

60

Angebot(Investoren)

Nachfrage(Mieter

MietenLeerstand

Flächenmarkt

Cash Flow

Marktwert Cap Rate

Angebot (verk.Investoren)

Nachfrage (kauf.Investoren)

Kapital-märkte

lokale undnationaleWirtschaft

Vermögensmarkt

Projektentwicklungen

Entwicklungskostenincl. Grundstück

istProjektentwicklung

profitabel?

wenn ja

Neu-entwick-

lung

Prognosen

Kausalketten Informationssammlung und Verwendung

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

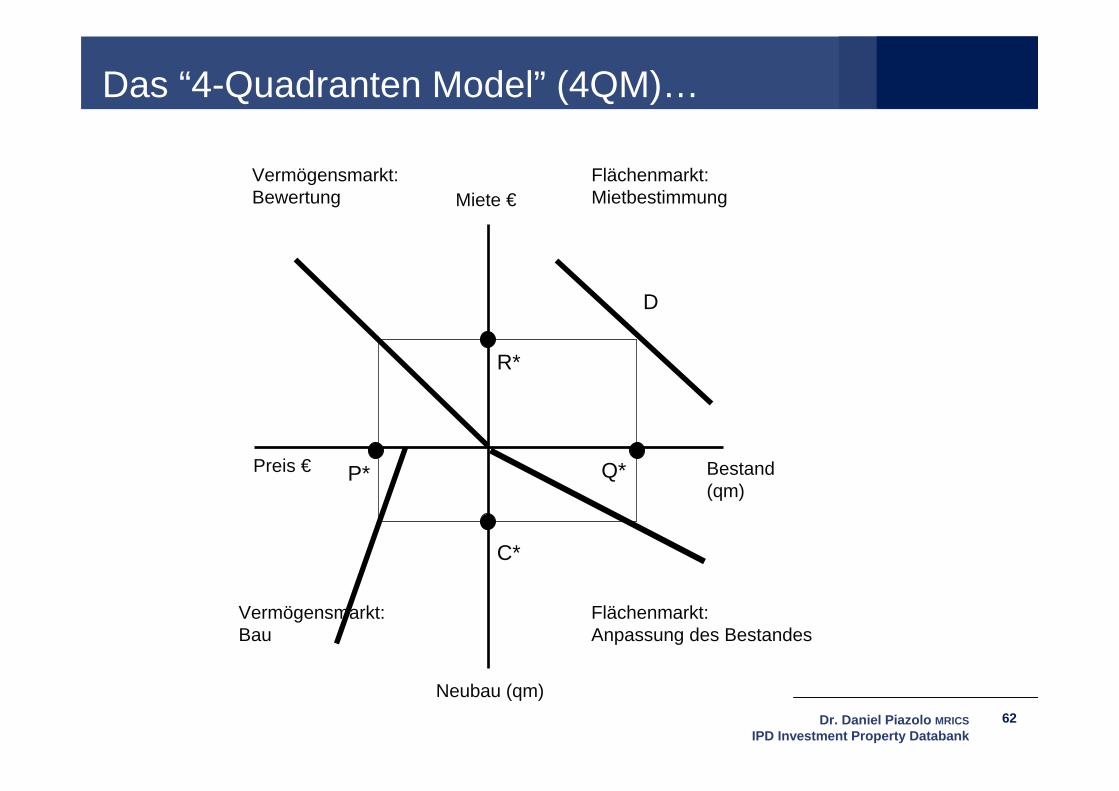

Das “4-Quadranten Modell” (4QM)…

• Das 4-Quadranten Modell wurde 1992 von DiPasquale und Wheaton vorgestellt. Die vier Quadranten bilden die Zusammenhänge zwischen dem Vermögens- und dem Flächenmarkt ab.

• Das Modell erlaubt es, Effekte auf das langfristige Gleichgewicht sowohl innerhalb als auch zwischen dem Vermögens- und dem Flächenmarkt abzubilden.

• Das Gleichgewicht wird in dem Modell durch ein Rechteck beschrieben, dessen Seiten die horizontale und vertikale Verbindungen zwischen 4 Punkten die auf der Geraden innerhalb des jeweiligen Quadranten darstellen.

61

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

62

Miete €

Bestand (qm)

Preis €

Neubau (qm)

Flächenmarkt:Anpassung des Bestandes

Vermögensmarkt:Bau

Flächenmarkt:Mietbestimmung

Vermögensmarkt:Bewertung

Q*

R*

P*

C*

D

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Der nordöstliche Quadrant bildet den Flächenmarkt ab. Die waagrechte Achse gibt den Flächenbestand wieder und die senkrechte Achse gibt die Miete wieder.

• Die Achsen sind somit identisch zu den Achsen der klassischen Nachfragefunktion. Die Flächennachfragefunktion wird durch die nach schräg rechts unten verlaufende Gerade beschrieben.

• Wenn eine senkrechte Verbindung zwischen dem Punkt welcher auf der horizontalen Achse das bestehende Flächenangebot Q* wiedergibt und der Nachfragefunktion gezogen wird, dann gibt der resultierende Schnittpunkt die Gleichgewichtsmiete R* bei gegebenem Flächenangebot Q* an.

63

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Der nordwestliche Quadrant bildet den Vermögensmarkt ab. Hierbei werden die Gleichgewichtspreise (auf der horizontalen Achse) in Verbindung mit den aktuellen Mieten gebracht (auf der vertikalen Achse, die mit dem nordöstlichen Quadranten geteilt wird).

• Die Gerade in dem nordwestlichen Quadranten stellt die Bewertungsgerade dar. Je steiler die Gerade verläuft, um so höher ist die Cap Rate (und damit ein niedrigerer Preis für die Immobilie für jeden € an gegenwärtiger Miete).

• Wird die horizontale Linie von dem Punkt R* auf der senkrechten Achse weiter bis zur Bewertungsgeraden durchgezogen und von da aus eine Gerade senkrecht nach unten zur Preis-Achse gezogen, hat man den Immobilienpreis P* bei der jetzigen Miete bestimmt.

64

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Der beiden oberen oder nördlichen Quadranten bilden die unmittelbare oder kurzfristige Verbindung zwischen dem Flächen- und dem Vermögensmarkt ab.

• Die beiden südlichen Quadranten bilden den langfristigen Effekt auf die Projektentwicklungsbranche ab, in dem die Auswirkung von Bauaktivitäten auf den Flächenbestand dargestellt wird.

• Der südwestliche Quadrant gibt die Funktionsweise der Bauindustrie wieder, in dem Realkapital erstellt wird.

• Der SW-Quadrant zeigt den Zusammenhang zwischen Immobilienpreisen und den jährlichen Neubauaktivitäten. Die Gerade in dem Quadranten verbindet ein gegebenes Immobilienpreisniveau mit einer Neubaurate.

65

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Die vertikale Achse stellt die neu hinzugekommene Fläche, bspw. in qm pro Jahr dar.

• Die Gerade in dem südwestlichen Quadranten verläuft nach links unten, d.h. je weiter man sich nach unten bewegt um so höher sind die Bauaktivitäten.

• Dies liegt daran, dass bei einem Anstieg der Immobilienpreise die Entwicklung von bislang zu teuren Grundstücken anfängt lohnenswert zu werden, oder dass auf Grund der zunehmenden Verfügbarkeit von Kapital Projektentwicklungen schneller durchgeführt werden.

• Die nach links unten geneigte Gerade steht daher für steigende Grenzkosten für den Bau von neuen Flächen (Neubaufunktion).

66

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Der Ursprung der Geraden befindet sich nicht am Schnittpunkt der beiden Achsen, da im Regelfall die Entwicklung neuer Flächen nicht unterhalb eines bestimmten Schwellenpreises stattfindet.

• Wird eine senkrechte Linie von dem Punkt P*, der sich auf der horizontalen Immobilienpreisachse befindet, bis zur Geraden der Neubaufunktion gezogen, so gibt der Schnittpunkt die Menge C* die jährliche Neubaufläche an.

67

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Das “4-Quadranten Model” (4QM)…

• Der südöstliche Quadrant vervollständigt die Integration von Flächen- und Vermögensmärkten, in dem die Neubaurate in Verbindung mit dem Angebot am Flächenmarkt gebracht wird.

• Grundgedanke dieses Quadranten ist es, dass bei fehlender Neubauaktivität sich das Flächenangebot reduzieren würde, da alte Flächen vom Markt genommen werden. Daher ist langfristig eine bestimmte Neubaurate erforderlich, um das Flächenangebot konstant zu halten.

• Daher hat die Gerade einen vom Ursprung nach rechts zeigenden Verlauf.

68

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4 Quadranten Modells zum besseren Verständnis von Immobilienmarktzyklen…

69

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

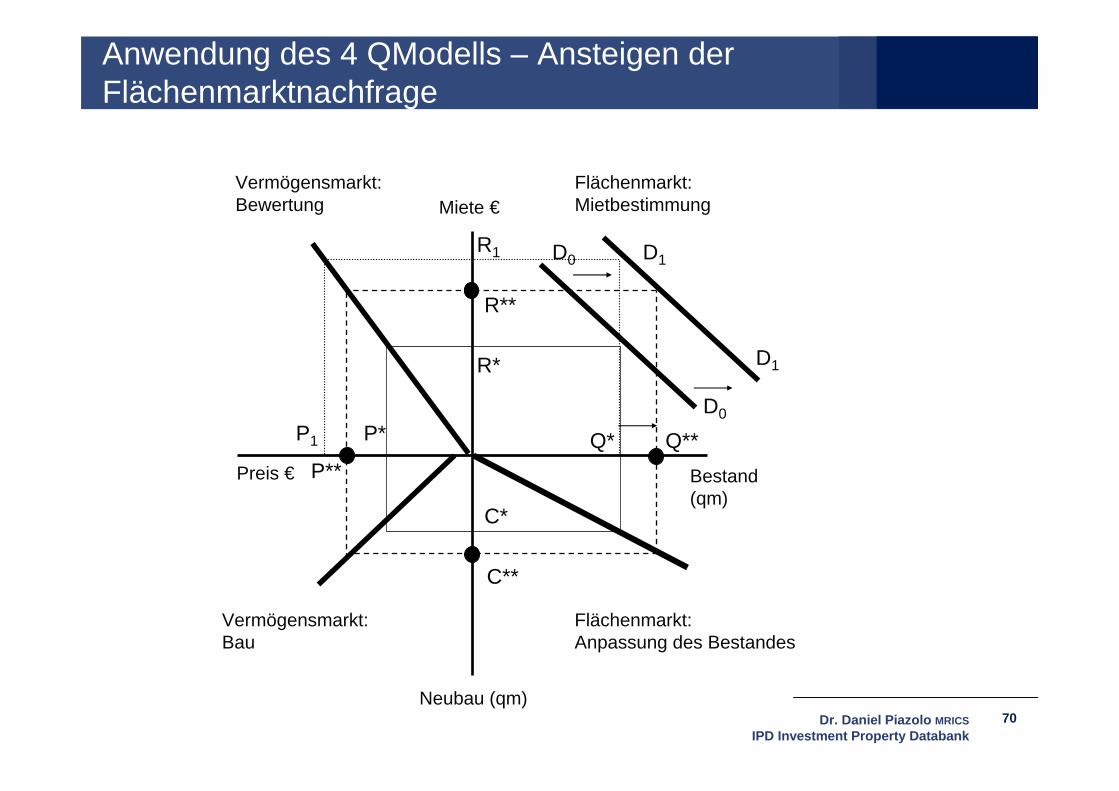

Anwendung des 4 QModells – Ansteigen der Flächenmarktnachfrage

70

Miete €

Bestand (qm)

Preis €

Neubau (qm)

Flächenmarkt:Anpassung des Bestandes

Vermögensmarkt:Bau

Flächenmarkt:Mietbestimmung

Vermögensmarkt:Bewertung

Q*

R*

P*

C*

D0 D1

Q**

R**

R1

C**

P1

P**

D0

D1

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4QModells - Ansteigen der Flächenmarktnachfrage

• In dem vorherigen Beispiel wird die Wirkungsweise eines Anstiegs der Nachfrage auf dem Flächenmarkt gezeigt, bei der die Marktbedingungen des Vermögensmarktes unverändert bleiben.

• Im Beispiel verschiebt sich die Flächennachfragefunktion von D0 nach D1, bspw. auf Grund einer Verlagerung der Wirtschaft weg von einer Produktionsorientierung hin zu einer Dienstleistungsorientierung. Kurzfristig (2 bis 3 Jahre bspw.) kann nicht genügend Fläche neu errichtet werden (für den Fall, dass die Projektentwickler diesen Nachfrageanstieg nicht vorhergesehen haben), so dass die Mieten oberhalb der Gleichgewichtsmieten ansteigen (Verschiebung der Mieten von R* zu R1). Hier wird der existierende Flächenbestand Q* in Verbindung mit der neuen Nachfragefunktion D1 gebracht.

71

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4QModells - Ansteigen der Flächenmarktnachfrage

• Die langfristige Gleichgewichtsmiete liegt jedoch unterhalb von R1.

• Das neue langfristige Gleichgewicht wird durch die grob gestrichelte Linie dargestellt und liegt vollständig außerhalb des vorherigen Rechtecks des 4QModells.

• Das neue langfristige Gleichgewicht wird durch die Punkte gekennzeichnet, die mit ** gekennzeichnet sind. Dabei ist zu beachten, dass R** sich oberhalb von R* befindet, aber unterhalb von R1.

• Die Tatsache, dass R** oberhalb von R* liegt, weist auf eine nach oben verlaufenden langfristigen Kostenfunktion hin.

72

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4QModells - Ansteigen der Flächenmarktnachfrage

• Der langfristige Flächenbestand ist ebenfalls höher als bisher (Q** > Q*), wobei der zusätzliche Flächenverbrauch nicht in dem Maße angestiegen ist, wie wenn die Mieten bei R* geblieben wären. Dieser Effekt basiert auf der Sensitivität der Nutzer auf Mietänderungen, die durch die nach rechts unten verlaufende Flächennachfragefunktion dargestellt ist.

• D.h. eine Verschiebung der Nachfragefunktion führt dazu, dass sich sowohl die langfristige Gleichgewichtsmieten, Preise wie auch Flächenbestand erhöhen wird. In welchem Maße die Erhöhung stattfindet ist von dem Verlauf der Neubaufunktion abhängig.

73

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

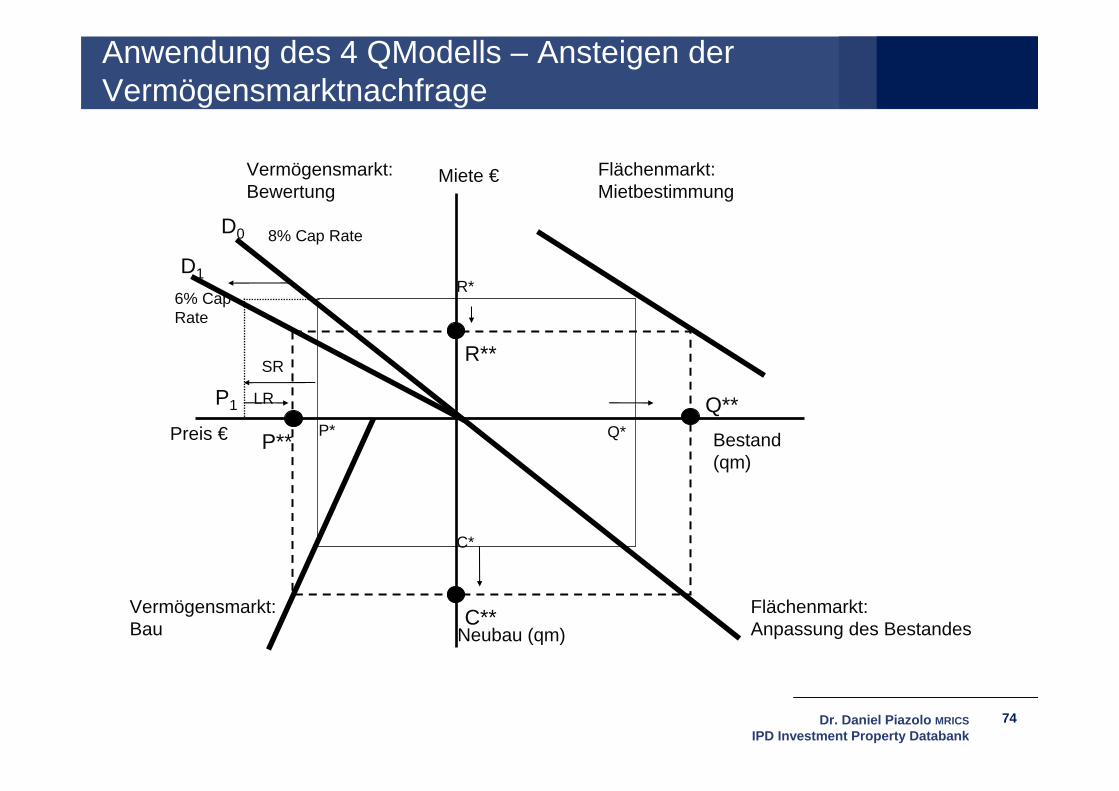

Anwendung des 4 QModells – Ansteigen der Vermögensmarktnachfrage

74

Q*

R*

P*

C*

8% Cap Rate

6% Cap Rate

D0

D1

P1

P**

R**

Q**

C**

SR

LR

Neubau (qm)Flächenmarkt:Anpassung des Bestandes

Vermögensmarkt:Bau

Flächenmarkt:Mietbestimmung

Vermögensmarkt:Bewertung

Bestand (qm)

Preis €

Miete €

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4 QModells – Ansteigen der Vermögensmarktnachfrage

• In diesem Beispiel wird unterstellt, dass sich auf dem Vermögensmarkt die Nachfrage nach Immobilien erhöht, bspw. weil Immobilien Aktien bzw. Renten vorgezogen werden. Unabhängig von einem möglichen Grund, sind Investoren jetzt bereit, mehr für Immobilien zu bezahlen, als vorher.

• Eine Preissteigerung auf dem Vermögensmarkt würde zu einem flacheren Verlauf der Bewertungsgeraden führen.

• Kurzfristig würden die Mieten im Flächenmarkt konstant bleiben und wenn die Investoren nicht den Mittelzufluss in den Vermögensmarkt vorhersehen, wird dies zu einem Anstieg der Preise von P* zu P1 führen.

75

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Anwendung des 4 QModells – Ansteigen der Vermögensmarktnachfrage

• Das neue langfristige Gleichgewicht ergibt sich aus dem gestrichelten Rechteck, welches die 4 Quadranten von der neuen 6% Cap Rate Bewertungsgeraden aus verbindet.

• Das neue Gleichgewicht hat durch einen Entwicklungsboom einen kräftigen Anstieg des Flächenbestandes auf Q** verursacht. Dies ist das Ergebnis der Umwandlung von Finanzkapital in Realkapital durch die Verschiebung von Investorenpräferenzen hin zu Immobilien.

• Die neuen Gleichgewichtsmieten R** sind niedriger als die vorherigen Gleichgewichtsmieten R* und daher steigt ceteris paribus auch der Flächenverbrauch pro Beschäftigten im Vergleich zur ursprünglichen Situation (wenn die Flächennachfragefunktion unverändert bleibt).

76

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

• Die niedrigeren Mieten R** in Verbindung mit den gesunken Cap Rates führen dazu, dass die Preise P** nicht wesentlich höher sind als die früheren Gleichgewichtspreis P*.

• Aus dem Modell lässt sich ableiten, dass eine Erhöhung der Nachfrage auf dem Vermögensmarkt immer zu einer Erhöhung der Preise und des Flächenbestandes führen, während die Mieten niedriger als die ursprünglichen Mieten sind.

77

Anwendung des 4 QModells – Ansteigen der Vermögensmarktnachfrage

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Dr. Daniel Piazolo MRICSGeschäftsführer

IPD Investment Property Databank GmbHKirchgasse 2D - 65189 WiesbadenTel. +49 (0)611 – 33 44 9 – 90Fax. +49 (0)611 – 33 44 9 – 99 Email [email protected]/germany

Vielen Dank für die Aufmerksamkeit!

Intellectual Property Rights and use of IPD statistics as benchmarksWhether in the public domain or otherwise, IPD's statistics are the intellectual property of Investment Property Databank Limited.It is not permissible to use data drawn from this presentation as benchmarks.

© Investment Property Databank Limited (IPD) . Database Right, Investment Property Databank Limited (IPD). All rights conferred by law of copyright and by virtue of international conventions are reserved by IPD

![MITTEILUNGEN DES ÖSTERREICHISCHEN STAATSARCHIVS0007.pdf · Ofl =11 Cm Qp ýQ tß r2 7m mL .G C: 2 Q Cu] r_ = ,ý=QG qýO ü to to ü C. h/ ü i-- 4Q C= i qý xaP`'-4 äää 1 ääääaaä.](https://static.fdokument.com/doc/165x107/5f4dcd806728a81fbb62fc1f/mitteilungen-des-sterreichischen-0007pdf-ofl-11-cm-qp-q-t-r2-7m-ml-g.jpg)