Theoretische Ansätze zur Erklärung der ... · Theoretische Ansätze zur Erklärung der...

36

Theoretische Ansätze zur Erklärung der Überlebenswahrscheinlichkeit von Unternehmen Michael Woywode* Lehrstuhl f€ ur Entrepreneurship, Institut f€ ur Mittelstandsforschung, Mannheim, Deutschland Zusammenfassung In der wirtschafts- und sozialwissenschaftlichen Literatur sind eine ganze Reihe theoretischer Ansätze zur Erklärung der Überlebenswahrscheinlichkeit von Unternehmen entwickelt worden. In diesem Beitrag werden ausgewählte organisationstheoretische und industrieökonomische Erklärungsansätze des Über- lebens von Unternehmen vorgestellt. Neben dem Organizational Ecology-Ansatz, werden auch Entrepreneurship-orientierte Ansätze sowie Random Walk-Ansätze behandelt. [Dar€ uber hinaus wird gezeigt, dass auch marktstrukturelle Bedingungen sowie Lernprozesse auf Seiten des Unternehmers, f€ ur die beobachtbaren Austrittsprozesse von Unternehmern aus ihren Märkten verantwortlich sind.] Schlüsselwörter Überleben; Überlebenswahrscheinlichkeit; Hazardrate; Liability of Newness; Liability of Smallness; Density Dependence; Minimum Efficient Scale; Random Walk-Modelle; Baysian Updating; Exit; Markt- strukturen 1 Einleitung In der wirtschafts- und sozialwissenschaftlichen Literatur sind eine ganze Reihe theoretischer Ansätze zur Erklärung der Überlebenswahrscheinlichkeit von Unternehmen entwickelt worden. Diese Ansätze lassen sich insbesondere der klassischen Organisationsforschung (Hannan und Freeman 1977, 1984; Roberts 1988; Barnett und Woywode 2004), der Entrepreneurship-Forschung (Preisendörfer und Voss 1990; Br€ uderl 1995, 2007; Woywode 2004) und der industrieökonomischen Forschung (Jovanovic 1982; Gort und Klepper 1982; Hopenhayn 1992a, b; Gilbert 1992; Fudenberg und Tirole 1986; Ghemawat und Nalebuff 1985, 1990; Horvath et al. 2001) zuordnen. Vertreter organisationstheoretischer Erklärungs- ansätze sehen in strukturellen Merkmalen von Organisationen, wie beispielsweise in deren Alter oder Größe, wichtige Determinanten f€ ur ihre Überlebenswahrscheinlichkeit (Stinchcombe 1965; Levinthal 1991; Penrose 1955; 1995). Ein Teil der organisationstheoretischen Forschung betont auch das Ausmaß der Übereinstimmung (Fit) zwischen Merkmalen der Organisation und den „relevanten“ Umweltbedin- gungen als wichtige Einflussgröße auf die Überlebenswahrscheinlichkeit von Unternehmen (Hannan und Freeman 1977, 1989; Carroll und Hannan 1995). In Erklärungsansätzen, die der Entrepreneurship-Forschung zuzurechnen sind, wird neben den Unter- nehmenscharakteristika auch auf die zentrale Bedeutung des Unternehmensgr€ unders bzw. des Gr€ undungsteams f€ ur den Unternehmenserfolg hingewiesen (Bates 1990; Herron und Robinson 1989; Preisendörfer und Voss 1990; Tushman und Rosenkopf 1992; Storey und Wynarczyk 1995; Di Bella *E-Mail: [email protected] Handbuch Unternehmensrestrukturierung DOI 10.1007/978-3-658-04778-8_2-1 # Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015 Seite 1 von 36

Transcript of Theoretische Ansätze zur Erklärung der ... · Theoretische Ansätze zur Erklärung der...

Theoretische Ansätze zur Erklärung der Überlebenswahrscheinlichkeitvon Unternehmen

Michael Woywode*Lehrstuhl f€ur Entrepreneurship, Institut f€ur Mittelstandsforschung, Mannheim, Deutschland

Zusammenfassung

In der wirtschafts- und sozialwissenschaftlichen Literatur sind eine ganze Reihe theoretischer Ansätze zurErklärung der Überlebenswahrscheinlichkeit von Unternehmen entwickelt worden. In diesem Beitragwerden ausgewählte organisationstheoretische und industrieökonomische Erklärungsansätze des Über-lebens von Unternehmen vorgestellt. Neben dem Organizational Ecology-Ansatz, werden auchEntrepreneurship-orientierte Ansätze sowie Random Walk-Ansätze behandelt. [Dar€uber hinaus wirdgezeigt, dass auch marktstrukturelle Bedingungen sowie Lernprozesse auf Seiten des Unternehmers,f€ur die beobachtbaren Austrittsprozesse von Unternehmern aus ihren Märkten verantwortlich sind.]

Schlüsselwörter

Überleben; Überlebenswahrscheinlichkeit; Hazardrate; Liability of Newness; Liability of Smallness;Density Dependence; Minimum Efficient Scale; RandomWalk-Modelle; Baysian Updating; Exit; Markt-strukturen

1 Einleitung

In der wirtschafts- und sozialwissenschaftlichen Literatur sind eine ganze Reihe theoretischer Ansätze zurErklärung der Überlebenswahrscheinlichkeit von Unternehmen entwickelt worden. Diese Ansätze lassensich insbesondere der klassischen Organisationsforschung (Hannan und Freeman 1977, 1984; Roberts1988; Barnett und Woywode 2004), der Entrepreneurship-Forschung (Preisendörfer und Voss 1990;Br€uderl 1995, 2007; Woywode 2004) und der industrieökonomischen Forschung (Jovanovic 1982; Gortund Klepper 1982; Hopenhayn 1992a, b; Gilbert 1992; Fudenberg und Tirole 1986; Ghemawat undNalebuff 1985, 1990; Horvath et al. 2001) zuordnen. Vertreter organisationstheoretischer Erklärungs-ansätze sehen in strukturellen Merkmalen von Organisationen, wie beispielsweise in deren Alter oderGröße, wichtige Determinanten f€ur ihre Überlebenswahrscheinlichkeit (Stinchcombe 1965; Levinthal1991; Penrose 1955; 1995). Ein Teil der organisationstheoretischen Forschung betont auch das Ausmaßder Übereinstimmung (Fit) zwischen Merkmalen der Organisation und den „relevanten“ Umweltbedin-gungen als wichtige Einflussgröße auf die Überlebenswahrscheinlichkeit von Unternehmen (Hannan undFreeman 1977, 1989; Carroll und Hannan 1995).

In Erklärungsansätzen, die der Entrepreneurship-Forschung zuzurechnen sind, wird neben den Unter-nehmenscharakteristika auch auf die zentrale Bedeutung des Unternehmensgr€unders bzw. desGr€undungsteams f€ur den Unternehmenserfolg hingewiesen (Bates 1990; Herron und Robinson 1989;Preisendörfer und Voss 1990; Tushman und Rosenkopf 1992; Storey und Wynarczyk 1995; Di Bella

*E-Mail: [email protected]

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 1 von 36

2014). Erklärungsansätze, die der Person des Gr€unders/Unternehmers große Bedeutung f€ur die Über-lebenswahrscheinlichkeit von Unternehmen zuschreiben, stehen häufig implizit oder explizit in eineminhaltlichen Zusammenhang mit der Humankapitaltheorie (Becker 1993). In den entsprechenden Arbei-ten wird davon ausgegangen, dass mit steigendem Humankapital des Gr€unders/Unternehmers die Über-lebenschancen des von ihm gef€uhrten Unternehmens steigen (Ahrens et al. 2014). Interessante Anwen-dungen des Humankapitalansatzes f€ur die Erklärung der Überlebenswahrscheinlichkeit vonUnternehmen finden sich beispielsweise bei Preisendörfer und Voss (1990); Bates (1985, 1990) sowieBr€uderl et al. (1992).

Zu den industrieökonomischen Erklärungsansätzen der Überlebenswahrscheinlichkeit von Unterneh-men zählen lerntheoretische und marktstrukturelle Erklärungsansätze. Lerntheoretische Erklärungsansät-ze in der Tradition Jovanovics (1982) gehen davon aus, dass Unternehmen, die neu in einen Markteintreten, erst nach demMarkteintritt lernen, ob sie wettbewerbsfähig sind und imMarkt bestehen könnenoder aber ausscheiden m€ussen. Die Effizienz des Unternehmens ist dabei in einigen Ansätzen exogenvorgegeben und unveränderbar (Jovanovic 1982; Woywode 2004), in anderen Ansätzen kann sie von denUnternehmen aktiv beeinflusst werden (Ericson und Pakes 1995; Pakes und Ericson 1998). Vertretermarktstruktureller Erklärungsansätze suchen die Determinanten der Überlebenswahrscheinlichkeit vonUnternehmen weniger auf der Ebene des Unternehmens als vielmehr auf der Branchenebene. Sie gehendavon aus, dass strukturelle Charakteristika der Branche, wie die Höhe von Markteintritts- und Markt-austrittsbarrieren, die Wettbewerbs- oder die Technologieintensität, die Überlebenswahrscheinlichkeitvon Unternehmen entscheidend beeinflussen (Porter 1979; Caves und Porter 1976, 1977; Gort undKlepper 1982; Jacquemin 1987; Mata und Portugal 1994; Geroski 1995; Audretsch 1995).

In den folgenden Kapiteln werden verschiedene organisationstheoretische, Entrepreneurship-orientierte und industrieökonomische Erklärungsansätze vorgestellt, in denen Vorhersagen €uber Deter-minanten der Überlebenswahrscheinlichkeit von Unternehmen getroffen werden.

2 Organisationstheoretische Erklärungsansätze

In den Abschnitten 2.1 bis 2.3 werden drei organisationstheoretische Erklärungsansätze zur Überlebens-wahrscheinlichkeit von Unternehmen vorgestellt und diskutiert. Zunächst wird der Organizational Eco-logy Ansatz (Hannan und Freeman 1977, 1984) dargestellt. Dieser Ansatz stammt aus der Organisations-soziologie und erklärt die Entwicklung von Organisationen und Branchen, insbesondere Prozesse desScheiterns. Im Anschluss daran werden theoretische Konzepte und Erkenntnisse aus der j€ungerenEntrepreneurship Forschung zur Überlebenswahrscheinlichkeit von Unternehmen referiert. Abschlie-ßend werden im dritten Unterkapitel, in Anlehnung an eine Arbeit von Levinthal (1991), verschiedeneRandom Walk Simulationsmodelle entwickelt, mit deren Hilfe die Überlebenschancen von Unternehmenebenfalls dargestellt und erklärt werden können.

2.1 Der Organizational Ecology AnsatzDie Vertreter des Organizational Ecology Ansatzes analysieren das Zustandekommen der strukturellenVielfalt von Organisationen (Hannan und Freeman 1977, 1984). Die grundlegende Frage lautet: Warumgibt es so viele verschiedene Organisationen? Der Ansatzpunkt f€ur die Beantwortung dieser Frage liegt,dem Erklärungsansatz zufolge, in der Untersuchung exogener Einfl€usse, welche (1) die Gr€undungsratenvon Organisationen, (2) die Scheiterraten von Organisationen sowie (3) den Wandel von Organisationenin einer Branche beeinflussen. Die Vertreter des Organizational Ecology Ansatzes gehen von derAnnahme aus, dass die Prozesse des Wandels von Branchen den Prozessen des Wandels biologischerPopulationen ähneln. Folglich €uberpr€uft ein Teil der empirischen Arbeiten, die im Rahmen dieses

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 2 von 36

Ansatzes bisher entstanden sind, Erklärungsmodelle, die in der Vergangenheit f€ur die Erforschung derEntwicklung biologischer Populationen herangezogen wurden (Freeman und Hannan 1983; 1987). DieVertreter des Organizational Ecology Ansatzes gehen jedoch €uber die Überpr€ufung von, aus der Biologiestammenden, Analogien hinaus und entwickeln eigene Konzepte zur Erklärung der Evolution vonOrganisationen und Branchen. Populationsökologen gehören sicherlich in den Sozialwissenschaften zudenjenigen Forschern, die sich bisher am intensivsten Gedanken €uber das Scheitern von Organisationengemacht haben.

In seiner klassischen Form kann die Konzeption des Organizational Ecology Ansatzes folgendermaßenbeschrieben werden (Hannan und Freeman 1977, 1984): Organisationen weisen bei ihrer Gr€undungbestimmte organisationale Charakteristika, wie Technologie, Organisationsstruktur, Rechtsform etc. auf.Die Charakteristika bestimmen, zu welcher Population1 beziehungsweise zu welcher Branche eine ein-zelne Organisation gehört. Der einzelnen Organisation ist es dann nicht oder nur unter Inkaufnahme eineserhöhten Scheiterrisikos möglich, die mit der Gr€undung erworbenen Charakteristika zu verändern. Diesegeringe Wandelbarkeit von Organisationen wird auf organisationale Trägheit (organizational inertia)zur€uckgef€uhrt (f€ur eine aktuelle Sicht auf das Thema organisationaler Wandel in der populationsökologi-schen Forschung siehe Beck et al. 2008). Innerhalb einer Branche (Population) erfolgen Veränderungender organisationalen Charakteristika weitgehend durch die Gr€undung neuer Organisationen und dasAusscheiden bestehender Organisationen (Hannan und Freeman 1977, 1984). Daher untersuchen Ver-treter des Organizational Ecology Ansatzes intensiv die Determinanten der Gr€undungs- und Scheiterratenvon Unternehmen. Neue Populationen von Organisationen entstehen, wenn bei der Gr€undung vonOrganisationen Nachahmungen bestehender Populationen „misslingen“ oder beabsichtigte Abweichun-gen von den Charakteristika bestehender Populationen vorgenommen werden (Kieser 1988; 1992; Frese1991; Wiedenmayer et al. 1995).

In den vergangenen 35 Jahren ist eine umfangreiche theoretische wie auch empirische Literatur zumOrganizational Ecology Ansatz entstanden. In diesem Beitrag werden ausschließlich diejenigen Erklä-rungskonzepte des Organizational Ecology Ansatzes dargestellt, in denen Aussagen €uber Determinantender Überlebenswahrscheinlichkeit von Unternehmen getroffen werden. Es existieren f€unf große theore-tische Konzepte, auf deren Grundlage die Überlebenswahrscheinlichkeit von Unternehmen im Rahmendes Organizational Ecology Ansatzes bisher untersucht wurde: (1) liability of newness, (2) liability ofsmallness, (3) die Theorie der Gr€undungsbedingungen, (4) die Theorie der Evolution und Coevolutionvon Populationen und die (5) Density Dependence Theory.2

2.1.1 Liability of NewnessBei der Suche nach Regelmäßigkeiten im Zusammenhang mit dem Scheitern von Organisationen spieltdie Untersuchung der Zeitabhängigkeit von Mortalitätsprozessen eine zentrale Rolle (Freemanet al. 1983). Stinchcombe (1965) behauptete als erster Wirtschafts- und Sozialforscher, es existiere eineliability of newness in Bezug auf die Mortalitätsraten von Unternehmen. Die liability of newnessbeschreibt die Tendenz junger Unternehmen, häufiger aus einem Markt auszuscheiden als alte Unterneh-

1Der Begriff der Population wird von Vertretern des Organizational Ecology Ansatzes synonym zu den Begriffen Industrieoder Branche verwendet. Der Organizational Ecology Ansatz spricht beispielsweise von der Population der Gewerkschaftenoder der Zeitungsunternehmen.2In ihrer Literatur€ubersicht nennen Singh und Lumsden (1990) noch ein weiteres theoretisches Konzept, das im Rahmen desOrganizational Ecology Ansatzes im Zusammenhang mit den Überlebenschancen von Organisationen €uberpr€uft wurde – diesogenannte „fitness-set“ Theorie (Freeman und Hannan 1983; 1987; Carroll 1987; Carroll und Swaminathan 1991; 1992; Beckund Wezel 2012). Auch wenn dieser Ansatz zwischenzeitlich in der Literatur einige Bedeutung erlangt hat, wird er hier ausPlatzgr€unden nicht dargestellt.

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 3 von 36

men. Stinchcombe (1965) argumentiert, dass dies aus mehreren Gr€unden der Fall sei: Junge Organisatio-nen und ihre F€uhrungskräfte m€ussen ihre gesellschaftlichen Rollen als soziale Akteure erst lernen. Diesverlangt viel Zeit und M€uhe, denn die neuen Rollen m€ussen nicht nur gelernt, sondern auch mit denRollen anderer Akteure koordiniert werden. Dies gilt sowohl f€ur Austauschbeziehungen innerhalb desUnternehmens als auch f€ur Austauschbeziehungen des Unternehmens mit der Außenwelt. So sind jungeUnternehmen gezwungen, Beziehungen zu Kunden, Lieferanten und Kapitalgebern neu aufzubauen.Dabei stehen sie im Wettbewerb mit etablierten Organisationen, die bereits €uber ein Netzwerk bestehendaus verlässlichen Außenbeziehungen verf€ugen. Junge Organisationen besitzen insofern Wettbewerbs-nachteile gegen€uber alten Organisationen und tendieren daher eher zum Scheitern. Zur statistischen undgraphischen Repräsentation der Mortalitätswahrscheinlichkeit wird im Allgemeinen die Hazardrate ver-wendet. Diese gibt (näherungsweise) die bedingte Wahrscheinlichkeit an, dass ein Ereignis (hier dieSchließung einer Organisation) in der nächsten Periode eintritt, unter der Bedingung, dass bis zu Beginnder Periode noch kein Ereignis eingetreten ist (Tuma und Hannan 1984; Blossfeld et al. 1986). Mathe-matisch ist die Hazardrate folgendermaßen definiert:

l tð Þ ¼ limDt!0

Pðt � T < t þ DtjT � tÞDt

Wenn eine liability of newness in den Daten vorhanden ist, verringert sich die Hazardrate €uber die Zeitund nähert sich Null an.

Hannan und Freeman (1984) nennen weitere Gr€unde f€ur die liability of newness. Sie behaupten, dass inmodernen Gesellschaften nur diejenigen Unternehmen eine hohe Überlebenswahrscheinlichkeit besitzen,die €uber ein hohes Maß an Zuverlässigkeit (reliability) und Rechenschaftsfähigkeit (accountability)verf€ugen (Hannan und Freeman 1984, S. 154). Die Zuverlässigkeit eines Unternehmens äußert sich ineiner geringen qualitativen und quantitativen Varianz des Leistungsergebnisses, das heißt der produzier-ten G€uter und Dienstleistungen. Rechenschaftsfähigkeit eines Unternehmens bedeutet, dass der Nachweis€uber den effizienten Einsatz von der Organisation zur Verf€ugung gestellten Ressourcen €uberzeugendgef€uhrt werden kann und dass eine Rekonstruktion der Abfolge der getroffenen Entscheidungen möglichist. Eine wichtige Voraussetzung f€ur die Zuverlässigkeit und Rechenschaftsfähigkeit einer Organisationist die Reproduzierbarkeit der organisationalen Struktur. Aufgrund von Lern- und Sozialisationspro-zessen innerhalb des Unternehmens und der Entwicklung externer Legitimation gegen€uber Banken,Kunden oder Lieferanten wird die Reproduzierbarkeit organisationaler Strukturen mit zunehmendemUnternehmensalter immer einfacher und weniger fehlerbehaftet. Daher besitzen ältere Unternehmentendenziell ein höheres Maß an Zuverlässigkeit und Rechenschaftsfähigkeit als junge Unternehmenund somit auch eine höhere Überlebenswahrscheinlichkeit (Baum 1996).

In weiteren Arbeiten wurde auch auf die Möglichkeit nicht-monotoner Beziehungen zwischen demAlter und der Überlebenswahrscheinlichkeit von Unternehmen hingewiesen (Br€uderl und Sch€ussler1990; Fichman und Levinthal 1991); Br€uderl und Sch€ussler (1990) zeigen in einer empirischen Unter-suchung, dass die Überlebenswahrscheinlichkeit einer Kohorte von Unternehmen in den ersten 15Mona-ten zunächst abnimmt, dann aber mit zunehmendem Alter der Unternehmen kontinuierlich steigt. DieAutoren nennen den beschriebenen nicht-monotonen Zusammenhang zwischen dem Unternehmensalterund der Überlebenswahrscheinlichkeit die liability of adolescence. Fichman und Levinthal (1991);Br€uderl et al. (1992); Wagner (1994) und Audretsch (1995) bestätigen in ihren Untersuchungen dasVorliegen einer liability of adolescence. Fichman und Levinthal (1991) erklären den zunächst ansteigen-den, später aber fallenden Verlauf der Hazardrate, die zur Repräsentation des Scheiterrisikos verwendetwird, folgendermaßen: Unternehmen, die neu in einen Markt eintreten, profitieren zunächst von einemVertrauensvorschuss der Umwelt. In einem ersten Lebensabschnitt sammeln externe Anspruchsgruppen

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 4 von 36

wie Kunden, Lieferanten oder Kapitalgeber Informationen €uber das Unternehmen und seine Erfolgs-aussichten. Sie benutzen diese Informationen, um a priori gehegte Erwartungen zu korrigieren. Erst nacheiner anfänglichen „Schonfrist“ werden Unternehmen den Selektionskräften des Marktes ausgesetzt, undes erhöht sich die Gefahr des Scheiterns. Br€uderl und Sch€ussler (1990) geben eine alternative Begr€un-dung. Ihrer Ansicht nach verf€ugen neu gegr€undete Unternehmen zu Beginn ihres Bestehens €uber einenbestimmten positiven Anfangsbestand an Ressourcen. Dieser Anfangsbestand muss erst verbrauchtwerden, bevor es zu einer Unternehmensschließung kommen kann. Daher werden Unternehmen in einersehr fr€uhen Phase ihrer Existenz nur selten liquidiert, und eine – aus betriebswirtschaftlicherSicht – notwendige Liquidierung verschiebt sich auf einen späteren Zeitpunkt.

In vielen empirischen Arbeiten wird festgestellt, dass die Variablen Unternehmensalter und Unter-nehmensgröße hoch korreliert sind. Um den Effekt des Unternehmensalters auf die Überlebenswahr-scheinlichkeit von Unternehmen korrekt schätzen zu können, ist es daher notwendig, die Größe vonUnternehmen als zeitvariierende Kovariate in der Schätzung zu ber€ucksichtigen. Da jahresgenaue Grö-ßenangaben f€ur Unternehmen häufig schwer zu erhalten sind – besonders wenn die betrachtete Zeitspannemehr als 100 Jahre umfasst, wie in ökologischen Studien €ublich –wurde in den empirischen Arbeiten, dieim Zusammenhang mit der Population Ecology-Theorie stehen, bisher zumeist nur die Gr€undungsgrößedes Unternehmens als Determinante der Überlebenswahrscheinlichkeit verwendet. Untersuchungen,welche ber€ucksichtigen, dass sich die Größe von Unternehmen im Zeitverlauf ändern kann – in denenalso f€ur Größeneffekte kontrolliert wird – kommen zu dem Ergebnis, dass die Scheiterraten vonUnternehmen mit zunehmendem Alter auch ansteigen können (Barron et al. 1993; Wholey et al. 1992;Banaszak-Holl 1991).

Barron et al. (1993) analysieren die Entwicklungsprozesse von Genossenschaftsbanken in Manhattan,während Wholey et al. (1992) die Dynamik von Gesundheitsorganisationen in den Vereinigten Staatenuntersuchen. Banaszak-Holl (1991) findet in ihrer Untersuchung zur Entwicklung von Geschäftsbankenin Manhattan zwischen 1840–1980 einen positiven nicht signifikanten Effekt des Unternehmensalters aufdie Insolvenzwahrscheinlichkeit sowie einen signifikanten positiven Effekt des Alters auf die Wahr-scheinlichkeit einer Fusion. Dieses Muster einer im Zeitverlauf ansteigenden Mortalitätsrate wurde vonCarroll (1987, S. 40) als liability of aging bezeichnet. Inhaltlich wird die liability of aging auf zwei Artenbegr€undet: Baum und Mezias (1992) argumentieren, dass sich, aufgrund der strukturellen Trägheit vonOrganisationen, die Anpassung (Fit) des Unternehmens an sich wandelnde Umweltbedingungen mitsteigendem Alter des Unternehmens verschlechtert. In der mit zunehmendem Alter steigenden Mortali-tätsrate spiegelt sich daher die Obsoleszenz des Unternehmens wider (liability of obsolescence). Stimmtdiese Argumentation, sollte die Scheiterrate von Unternehmen altersunabhängig sein, sofern die Umwelt-bedingungen stabil bleiben. Dagegen gehen Barron et al. (1993) davon aus, dass Organisationen im Laufeihres Lebens immer mehr Routinen, Regeln und Strukturen akkumulieren, was die gezielte Anpassungder Organisation an dynamische Umweltbedingungen zunehmend erschwert. Regeln, Routinen undStrukturen, die alte Unternehmen stärker belasten als junge können als Gemeinkosten interpretiertwerden. Junge Unternehmen besitzen in dieser Hinsicht Wettbewerbsvorteile gegen€uber alten. NachAnsicht von Barron et al. (1993) verschlechtert sich die Überlebenswahrscheinlichkeit von Unternehmenmit zunehmendem Alter also auch dann, wenn die Umweltbedingungen konstant bleiben. Die Autorennennen diesen negativen Zusammenhang zwischen dem Unternehmensalter und der Überlebenswahr-scheinlichkeit die liability of senescence.

Nicht in allen empirischen Untersuchungen, in denen die Unternehmensgröße als zeitabhängigeKovariate in die Schätzung der Überlebenswahrscheinlichkeit eingeht, wird eine positive Altersabhän-gigkeit der Scheiterrate von Unternehmen nachgewiesen. So können Rao und Neilsen (1992) f€urSparkassen, Aldrich et al. (1994) f€ur Handelsorganisationen, Barnett (1994) im Zusammenhang mitTelefongesellschaften in Iowa sowie Br€uderl (1995) am Beispiel von Unternehmensgr€undungen im

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 5 von 36

Großraum M€unchen eine liability of aging selbst nach statistischer Kontrolle der jährlichen Ausprägun-gen der Unternehmensgröße nicht bestätigen.

2.1.2 Liability of SmallnessDas Konzept der liability of smallness betrifft den vermuteten Zusammenhang zwischen der Unter-nehmensgröße zum Zeitpunkt der Gr€undung und der Überlebenswahrscheinlichkeit von Unternehmen.Die liability of smallness besagt, dass kleinere Unternehmen ceteris paribus eine geringere Überlebens-wahrscheinlichkeit besitzen als große Unternehmen der gleichen Alterskohorte. Aldrich und Auster(1986) nennen in ihrer Arbeit mögliche Gr€unde f€ur eine liability of smallness. Ihrer Ansicht nach leidenkleinere Unternehmen unter einer Reihe von Wettbewerbsnachteilen. So gelten f€ur kleine Unternehmenbeispielsweise eher Kapitalmarktrestriktionen als f€ur große. Große Unternehmen verf€ugen tendenziell€uber Kostenvorteile, beispielsweise in der Produktion, in der Forschung, in der Beschaffung oder imVertrieb. Weiterhin haben kleine Unternehmen vermutlich Nachteile beim Wettbewerb um qualifizierteArbeitskräfte, da sie den Arbeitnehmern einen dauerhaften Arbeitsplatz sowie den Fortbestand desgesamten Unternehmens nicht so glaubhaft garantieren können, wie dies bei großen Unternehmen derFall ist. Kleine Unternehmen verf€ugen nur selten €uber signifikante interne Arbeitsmärkte und können denMitarbeitern daher nicht die gleichen Möglichkeiten zur beruflichen und sozialen Mobilität eröffnen wiegroße Unternehmen. In den meisten empirischen Arbeiten zur Überlebenswahrscheinlichkeit von Unter-nehmen wird die liability of smallness bestätigt (Br€uderl und Sch€ussler 1990; Br€uderl et al. 1992). Dabeiwird die Unternehmensgröße meistens €uber die Anzahl der Mitarbeiter oder €uber die Höhe des Jahres-umsatzes operationalisiert. In j€ungeren Studien wird allerdings auch €uber eine nicht-monotone Beziehungzwischen der Unternehmensgröße und der Liquidierungswahrscheinlichkeit berichtet. Wholeyet al. (1992) sowie Amburgey et al. (1994) finden in ihren Untersuchungen heraus, dass dieMortalitätsratevon Unternehmen mit zunehmender Unternehmensgröße zunächst ansteigt, f€ur große Unternehmen aberwieder monoton sinkt. Die Autoren bezeichnen diesen nicht-monotonen Zusammenhang zwischen derUnternehmensgröße und der Überlebenswahrscheinlichkeit als liability of the middle. Woywode (1998)kann einen entsprechenden nicht-monotonen Zusammenhang zwischen der Unternehmensgröße und derInsolvenzwahrscheinlichkeit f€ur eine Stichprobe ca. 10.000 westdeutscher Unternehmen nachweisen.Der Autor begr€undet dies mit Anreizen f€ur Gläubiger und Schuldner kleiner Unternehmen (<25 Mit-arbeiter), sich außergerichtlich zu einigen und auf ein Insolvenzverfahren zu verzichten, selbst wenn dieBedingungen f€ur die Beantragung eines Insolvenzverfahrens prinzipiell erf€ullt sind. F€ur Unternehmenmit€uber 25 Mitarbeitern verringert sich die Insolvenzwahrscheinlichkeit mit zunehmender Größe wieder.Bez€uglich der Wahrscheinlichkeit einer freiwilligen Liquidation weisen Harhoff et al. (1998) sowieWoywode (1998) eine abnehmende Wahrscheinlichkeit mit zunehmender Unternehmensgröße nach,die die liability of smallness-These untermauert.

2.1.3 Theorie der GründungsbedingungenIn verschiedenen Studien haben Vertreter der Population Ecology-Theorie die Bedeutung der Umwelt-bedingungen zum Gr€undungszeitpunkt und der Gr€undungscharakteristika von Unternehmen f€ur ihreÜberlebenswahrscheinlichkeit herausgearbeitet (Carroll et al. 1988; Tucker et al. 1988). Die Erklärungf€ur dieses Vorgehen geht ebenfalls auf eine Arbeit von Stinchcombe (1965) zur€uck, in der dieser vermutet,dass zwischen der Sozialstruktur einer Gesellschaft und den Strukturen von Organisationen Zusammen-hänge bestehen. Insbesondere behauptet er, dass bestimmte Muster der sozialen Umwelt die Prozesse desOrganisierens zum Gr€undungszeitpunkt der Organisation beeinflussen und dass diese im Folgendeninstitutionalisiert werden. Dies f€uhrt dazu, dass sie gegen€uber Änderungsversuchen weitgehend resistentsind. Demnach erwerben Organisationen zum Gr€undungszeitpunkt wichtige strukturierende Charakteris-tika, die €uber den gesamten Lebenszyklus nahezu unverändert beibehalten. Diese Charakteristika

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 6 von 36

beeinflussen – nach Ansicht der Population Ecology Theoretiker – die Überlebenswahrscheinlichkeit vonUnternehmen in der Zukunft.

Hannan et al. (1999, S. 469) konkretisieren die Argumentation Stinchcombes folgendermaßen:„Gr€under m€ussen Finanzmittel und Humankapital aus anderen Zusammenhängen umleiten, um eineOrganisation aufzubauen. Der Mobilisierungsprozess f€ur diese beiden Arten von Kapital setzt sie einerintensiven Überpr€ufung aus. Ihre Vorschläge werden anhand bestehenden Wissens und als selbstver-ständlich angesehener Annahmen €uber Organisation und Beschäftigung €uberpr€uft. Da sich bestehendesWissen und als selbstverständlich angesehene Annahmen €uber das „richtige“ Organisieren von Unter-nehmensgr€undungen im Zeitverlauf verändern, ändern sich auch die Kriterien, die zur Bewertung vonGr€undungsorganisationen herangezogen werden. Demzufolge reflektieren Organisationen, die in einerbestimmten Ära entstanden sind, die Bedingungen, die seinerzeit vorherrschten.“

Den oben beschriebenen Prozess bezeichnet Stinchcombe als „Imprinting“. Damit „Imprinting“ imKontext populationsökologischer Studien zu einem bedeutungsvollen Erklärungskonzept werden kann,m€ussen drei Bedingungen gegeben sein. Erstens m€ussen die externen Umweltbedingungen eine deutlicheAbbildung in den Strukturen und Prozessen der entstehenden Organisation bewirken. Zweitens m€ussendie so verursachten Charakteristika der Organisation relativ dauerhaft und änderungsresistent sein. Unddrittens m€ussen die Charakteristika des Unternehmens auch seine Überlebens- und Wachstumschancensignifikant beeinflussen.

In empirischen Arbeiten werden die Gr€undungsmerkmale und -bedingungen einzelner Organisationenals unabhängige Einflussfaktoren modelliert. InterneMerkmale der Unternehmensgr€undung, die €uber denGr€undungszeitpunkt hinauswirken und die Überlebenswahrscheinlichkeit beeinflussen, sind beispiels-weise die Kapitalhöhe und die Kapitalstruktur, die Anzahl der Vorgängerunternehmen, die Eigent€umer-struktur, die Art und Intensität der Beziehungen, die ein Unternehmen mit anderen Austauschpartnern inder Gr€undungsphase unterhält, sowie die verwendete Technologie (Br€uderl et al. 1992; Tucker et al. 1989;Barnett und Woywode 2004). Es zeigt sich, dass ein hoher finanzieller Kapitalstock die Unternehmenceteris paribus vor Insolvenz sch€utzt und ihnen den Zugang zu weiterem Fremdkapital erleichtert (Winker1995).

Unternehmensexterne Umweltbedingungen, welche die Charakteristika der Unternehmensgr€undungbeeinflussen und deren Wirkungen in Studien zur Überlebenswahrscheinlichkeit von Unternehmenbereits analysiert wurden, sind beispielsweise die Höhe der Marktkonzentration, das politische Klimaoder die gesamtwirtschaftliche Lage zum Zeitpunkt der Gr€undung (Tucker et al. 1989; Carroll et al. 1988,1993; Aldrich et al. 1994; Barnett und Woywode 2004). Die erwarteten Effekte der externen Gr€undungs-bedingungen auf die Überlebenswahrscheinlichkeit entsprechen jedoch nicht immer den nachgewiesenenEffekten. So konnten Carroll und Delacroix (1982) keine Einfl€usse der Konjunktur zum Gr€undungszeit-punkt auf die Überlebenswahrscheinlichkeit von Zeitungsunternehmen nachweisen. Entscheidend warvielmehr, ob die Zeitungsunternehmen in Jahren politischer Unruhe oder politischer Stabilität gegr€undetwurden.

2.1.4 Evolution und Koevolution von PopulationenEinige Fragen zur Entstehung und Entwicklung von Organisationspopulationen lassen sich nur adäquatbeantworten, wenn man die ökologischen Analysen auf einer höher aggregierten Ebene als der Ebene derPopulation durchf€uhrt. In den vergangenen Jahren sind eine ganze Reihe interessanter Forschungsarbei-ten entstanden, die der Community Ecology Theory zugeordnet werden können. In diesen Arbeiten wird,neben der Entstehung neuer Populationen, auch die Evolution und Koevolution bestehender Populationenuntersucht (Astley 1985; Astley und Fombrun 1987; Barnett und Carroll 1987; Wiedenmayer et al. 1995;Aldrich 1999; Barnett und Woywode 2004; Dobrev et al. 2006; Xu und Ruef 2007; Ruef 2010). ImRahmen der Community Ecology Theory werden im Allgemeinen die Entwicklungspfade mehrerer

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 7 von 36

Populationen analysiert, die in einer a priori unbekannten Beziehung zueinander stehen und eine„community“ bilden. Es können dabei sowohl symbiotische, kompetitive als auch neutrale Beziehungenvorherrschen, die empirisch zu ermitteln sind. So ist beispielsweise unmittelbar einleuchtend, dass sichdie rasante Entwicklung der fr€uhen Automobilindustrie, welche zu zahlreichen Neugr€undungen undsteigenden Produktionszahlen f€uhrte, unmittelbar positiv auf die Geschäftslage von Herstellern in derReifenindustrie auswirkte. Allerdings litt die Reifenindustrie auch immer, wenn sich die Konjunktur f€urAutomobilunternehmen einmal abk€uhlte (siehe beispielsweise Horvath et al. 2001).

Die Beziehungen zwischen Organisationspopulationen sind häufig sehr viel komplexer als im obigenBeispiel dargestellt. So weisen Dobrev et al. (2006) in ihrer Arbeit zur Entstehung und Entwicklung vonGenossenschaftsbanken in Singapur nach, dass man deren Entwicklungsprozesse nur adäquat verstehenund erklären kann, wenn man die dortigen Privatbanken in die Analyse mit einbezieht, die aus Sicht derAutoren eine eigenständige, bereits fest etablierte Organisationspopulation bilden. Die neuen Genossen-schaftsbanken können anfangs vomAnsehen des etablierten Privatbankensektors profitieren, werden aberspäter in ihrer Entwicklung durch verstärkten Wettbewerb behindert, der in erster Linie von den Privat-banken ausgeht. Im Rahmen der Community Ecology-Forschung können sowohl die Entstehung neuerPopulationen als auch Wachstums- und Schrumpfungsprozesse von Unternehmen in bestehenden orga-nisationalen Populationen thematisiert werden (siehe den Überblick bei Freeman und Audia 2006).

2.1.5 Das Konzept der DichteabhängigkeitIm Mittelpunkt der Density Dependence Theory steht die Frage: Warum verändert sich die Zahl derOrganisationen in einer Branche im Zeitverlauf? Zur Klärung dieser Frage fasste Hannan (1986) Ideendes Neo-Institutionalismus (Meyer und Rowan 1977;Meyer und Scott 1983; DiMaggio und Powell 1983;1991; siehe Kap. 8) und der Population Ecology Theorie in einem neuen theoretischen Ansatz, derDensity Dependence Theory, zusammen. In der Density Dependence Theory wird angenommen, dass dieEntwicklung einer Branche von zwei sozialen Prozessen – Legitimation und Wettbewerb – maßgeblichbeeinflusst wird (Hannan und Carroll 1992; Carroll et al. 1993; Wiedenmayer et al. 1995; Baum 1996). InAnlehnung an Meyer und Rowan (1977) argumentiert Hannan (1986), dass Populationen von Organisa-tionen (Branchen) in einem fr€uhen Entwicklungsstadium nur €uber ein geringes Maß an sozialer Akzep-tanz (cognitive legitimation) gegen€uber externen Austauschpartnern, wie Lieferanten, Kunden oderKapitalgebern, verf€ugen. Geringe Legitimation geht mit einer geringen Überlebenswahrscheinlichkeitder Unternehmen einher, die in einem sehr fr€uhen Entwicklungsstadium der Population existieren. Sobalddie Zahl der Unternehmen in einer Population ansteigt, erhöht sich die Legitimation der Organisations-population. Die Population wird in zunehmendem Maße als „sozial akzeptiert“ angesehen. Neben derkognitiven Legitimation wird die Entwicklung einer Population von Organisationen auch durch dasAusmaß an vorhandener soziopolitischer Legitimation beeinflusst. Soziopolitische Legitimation kannOrganisationen beispielsweise durch Gesetze oder verbindliche Beschl€usse befugter Institutionen ge-währt oder entzogen werden (Aldrich und Fiol 1994; Suchman 1995). Die zunehmende Legitimation derPopulation wirkt sich positiv auf die Gr€undungswahrscheinlichkeit neuer Unternehmen und die Über-lebenswahrscheinlichkeit derjenigen Unternehmen aus, die bereits in der Population existieren. Mitsteigender Anzahl der Unternehmen in einer Population erhöht sich aber neben der Legitimation auchdie Wettbewerbsintensität.

Wenn Vertreter der Population Ecology-Theorie vonWettbewerb sprechen meinen sie zunächst einmal„diffusen Wettbewerb“ (diffuse competition). Diffuser Wettbewerb herrscht dann, wenn Organisationenin derselben Population miteinander ganz allgemein um Ressourcen, wie Kapital, Mitarbeiter oderLieferanten konkurrieren, die sie zum Überleben benötigen. Es ist aus Sicht des Ansatzes nicht nötig,dass Organisationen bewusst in direktem Wettbewerb miteinander stehen, um Wettbewerbseffektenachweisen zu können. „Diffuser Wettbewerb“ ist hierf€ur ausreichend (Carroll 1996). Zunehmende

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 8 von 36

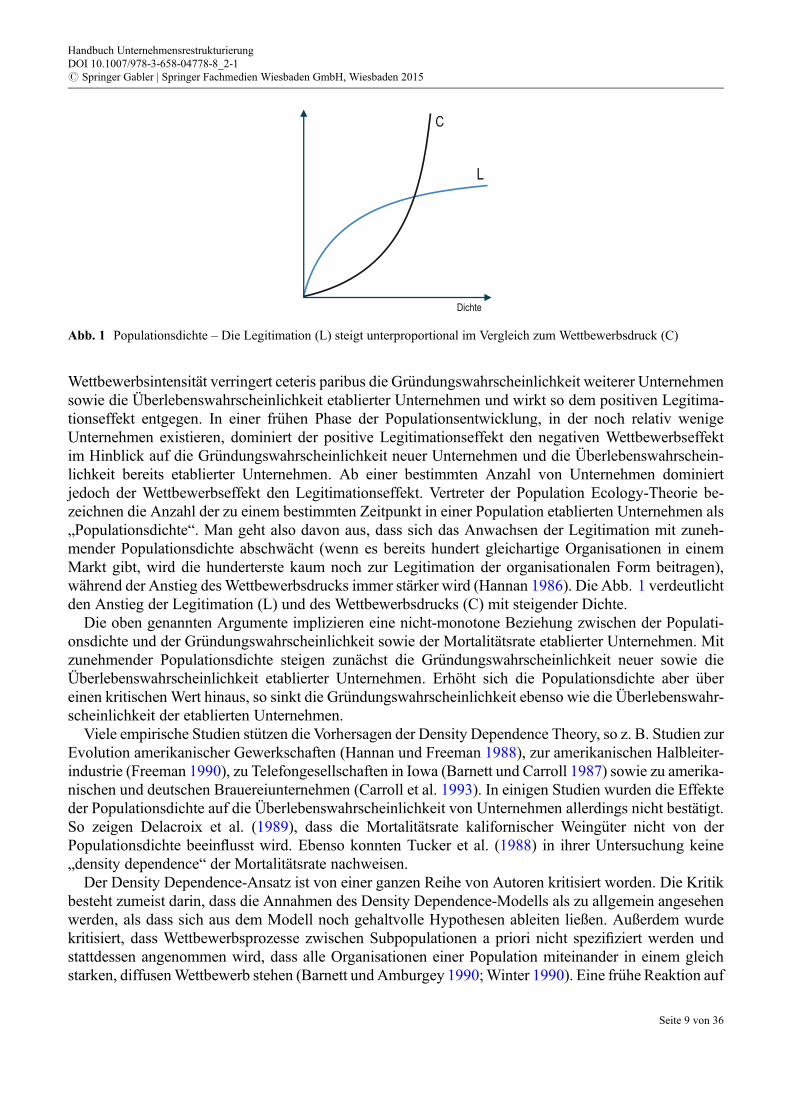

Wettbewerbsintensität verringert ceteris paribus die Gr€undungswahrscheinlichkeit weiterer Unternehmensowie die Überlebenswahrscheinlichkeit etablierter Unternehmen und wirkt so dem positiven Legitima-tionseffekt entgegen. In einer fr€uhen Phase der Populationsentwicklung, in der noch relativ wenigeUnternehmen existieren, dominiert der positive Legitimationseffekt den negativen Wettbewerbseffektim Hinblick auf die Gr€undungswahrscheinlichkeit neuer Unternehmen und die Überlebenswahrschein-lichkeit bereits etablierter Unternehmen. Ab einer bestimmten Anzahl von Unternehmen dominiertjedoch der Wettbewerbseffekt den Legitimationseffekt. Vertreter der Population Ecology-Theorie be-zeichnen die Anzahl der zu einem bestimmten Zeitpunkt in einer Population etablierten Unternehmen als„Populationsdichte“. Man geht also davon aus, dass sich das Anwachsen der Legitimation mit zuneh-mender Populationsdichte abschwächt (wenn es bereits hundert gleichartige Organisationen in einemMarkt gibt, wird die hunderterste kaum noch zur Legitimation der organisationalen Form beitragen),während der Anstieg desWettbewerbsdrucks immer stärker wird (Hannan 1986). Die Abb. 1 verdeutlichtden Anstieg der Legitimation (L) und des Wettbewerbsdrucks (C) mit steigender Dichte.

Die oben genannten Argumente implizieren eine nicht-monotone Beziehung zwischen der Populati-onsdichte und der Gr€undungswahrscheinlichkeit sowie der Mortalitätsrate etablierter Unternehmen. Mitzunehmender Populationsdichte steigen zunächst die Gr€undungswahrscheinlichkeit neuer sowie dieÜberlebenswahrscheinlichkeit etablierter Unternehmen. Erhöht sich die Populationsdichte aber €ubereinen kritischen Wert hinaus, so sinkt die Gr€undungswahrscheinlichkeit ebenso wie die Überlebenswahr-scheinlichkeit der etablierten Unternehmen.

Viele empirische Studien st€utzen die Vorhersagen der Density Dependence Theory, so z. B. Studien zurEvolution amerikanischer Gewerkschaften (Hannan und Freeman 1988), zur amerikanischen Halbleiter-industrie (Freeman 1990), zu Telefongesellschaften in Iowa (Barnett und Carroll 1987) sowie zu amerika-nischen und deutschen Brauereiunternehmen (Carroll et al. 1993). In einigen Studien wurden die Effekteder Populationsdichte auf die Überlebenswahrscheinlichkeit von Unternehmen allerdings nicht bestätigt.So zeigen Delacroix et al. (1989), dass die Mortalitätsrate kalifornischer Weing€uter nicht von derPopulationsdichte beeinflusst wird. Ebenso konnten Tucker et al. (1988) in ihrer Untersuchung keine„density dependence“ der Mortalitätsrate nachweisen.

Der Density Dependence-Ansatz ist von einer ganzen Reihe von Autoren kritisiert worden. Die Kritikbesteht zumeist darin, dass die Annahmen des Density Dependence-Modells als zu allgemein angesehenwerden, als dass sich aus dem Modell noch gehaltvolle Hypothesen ableiten ließen. Außerdem wurdekritisiert, dass Wettbewerbsprozesse zwischen Subpopulationen a priori nicht spezifiziert werden undstattdessen angenommen wird, dass alle Organisationen einer Population miteinander in einem gleichstarken, diffusenWettbewerb stehen (Barnett undAmburgey 1990;Winter 1990). Eine fr€uhe Reaktion auf

C

L

Dichte

Abb. 1 Populationsdichte – Die Legitimation (L) steigt unterproportional im Vergleich zum Wettbewerbsdruck (C)

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 9 von 36

diese Kritik am klassischen Density Dependence-Ansatz war die Ber€ucksichtigung der Organisations-größe der konkurrierenden Unternehmen innerhalb einer Population (Barnett und Amburgey 1990). DieAutoren finden in ihrer Arbeit jedoch keine signifikanten Hinweise darauf, dass große Unternehmen instärkerem Maße zur Legitimation und zur Wettbewerbsintensität in einer Population beitragen als kleineUnternehmen. Eine andere Erweiterung des urspr€unglichen Density Dependence-Ansatzes bestand darin,nicht (nur) die gesamte Zahl aller Konkurrenten in einem Land als Einflussfaktor heranzunehmen,sondern den Markt in spezifische Regionen zu unterteilen und f€ur jede dieser Regionen den Einflussder „lokalen Dichte“, d. h. der in der jeweiligen Region befindlichen Organisationen, zu berechnen und inden Schätzungen als erklärende Variable zu verwenden (z. B. Carroll und Wade 1991; Swaminathan undWiedenmayer 1991). Auch wurden Unterschiede im Einfluss der lokalen und der nicht-lokalen Dichteuntersucht, wobei man einen stärkeren Einfluss der lokale Dichte fand (Greve 2002; Cattani et al. 2003).

Eine weitreichende Erweiterung des Density Dependence-Ansatzes betraf die Ber€ucksichtigung derunterschiedlichen geographischen Nähe der einzelnen Organisationen zueinander. Eine Organisation, diein unmittelbarer Nähe von einer Vielzahl von Konkurrenten umgeben ist, sollte einem größeren Wett-bewerbsdruck ausgesetzt sein, als Organisationen, deren Konkurrenten weiter entfernt sind (Baum undMezias 1992; Baum und Haveman 1997; Sorenson und Audia 2000). Dies gilt insbesondere f€urOrganisationen, deren Kunden sich in der gleichen Region aufhalten, in der auch die jeweiligen Organi-sationen selbst angesiedelt sind. Die Auswirkungen der geographischen Entfernung der Populationsmit-glieder zueinander auf ihre individuellen Erfolgschancen wurden beispielweise in der Hotelindustrieanalysiert. Baum und Mezias (1992) fanden in ihrer Untersuchung von Hotels in Manhattan heraus, dassmit zunehmender durchschnittlicher Entfernung zwischen einem Hotel und seinen Konkurrenten dieSterberate signifikant abnahm – ein Ergebnis, dass Ingram und Inman (1996) ebenso f€ur Hotels in derRegion um die Niagara-Fälle nachweisen konnten. Baum und Mezias (1992) betrachteten nun aber nichtnur die geographische Nähe der Hotels zueinander, sondern auch ihre Ähnlichkeit bez€uglich der Größeund der Preisgestaltung und kamen hierbei zu parallelen Ergebnissen: ein Hotel, das sich in seiner Größeund seinen Zimmerpreisen stark von seinen Konkurrenten unterscheidet, besaß klare Überlebensvorteile.Die vorteilhafte Wirkung der Größen-Diversität innerhalb einer geographisch eingegrenzten Populationwurde auch in mehreren anderen Studien bestätigt (z. B. Baum und Haveman 1995; Ranger-Mooreet al. 1995) und ist in der Literatur unter dem Stichwort „size-localized competition“ bekannt geworden.Schließlich ist das urspr€ungliche Density Dependence-Modell von Barnett und Carroll (1997) dergestalterweitert worden, dass es mögliche Variationen in der Wettbewerbsintensität zwischen einzelnen Orga-nisationstypen innerhalb einer Population explizit modelliert und schätzt. Somit gibt es die Annahme„diffusen Wettbewerbs“ zwischen Organisationen derselben Population auf. Baum und Singh (1994)können zeigen, dass Organisationen, die einen hohen Grad der Nischen€uberlappung mit anderen Orga-nisationen aufweisen, €uber eine €uberdurchschnittlich hohe Scheiterwahrscheinlichkeit verf€ugen. Ebensosinkt die Gr€undungswahrscheinlichkeit f€ur neue Organisationen in Regionen, in denen eine hohe Ni-schen€uberlappung zwischen bereits etablierten Organisationen vorherrscht. Barnett undWoywode (2004)analysieren die Wettbewerbsintensität zwischen Wiener Tageszeitungen im Zeitraum von 1918 bis 1938.Die Autoren weisen in ihrer Arbeit nach, dass Zeitungen mit unterschiedlichen ideologischen Orientie-rungen, d. h. sozialdemokratische, christlich soziale und pan-germane Zeitungen in einem intensivenWettbewerb miteinander stehen. Der Wettbewerb zwischen Zeitungen, die unterschiedliche Ideologienverfolgen, ist dabei wesentlich stärker als der Wettbewerb zwischen Zeitungen, die sich derselbenideologischen Orientierung verschrieben haben.

Kritik am Density Dependence-Modell wurde von einigen Autoren auch im Hinblick darauf geäußert,dass die Legitimation einer Population anhand der Dichte nicht direkt zu messen sei (Zucker 1988; Baum1996). Die Dichte als Proxyvariable f€ur die Legitimation zu verwenden, ist in der Tat nicht unproblema-tisch. So w€urde eine geringe Anzahl von Unternehmen zu Beginn der Existenz einer Population ebenso

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 10 von 36

auf geringe Legitimation hindeuten wie eine geringe Dichte in einem späten Lebensstadium der Popu-lation, die typischerweise die Folge von Konzentrationsprozessen ist. Während im ersten Fall dieLegitimationsinterpretation durchaus plausibel ist, macht sie im zweiten Fall wenig Sinn. Anstatt zuversuchen, Legitimation im Zusammenhang mit der Entwicklung von Populationen indirekt €uber dieDichte zu messen, wurde von Baum und Oliver (1992) ein direkter Messansatz vorgeschlagen. Siespezifizieren die „relational density“ einer Population als die Anzahl der Beziehungen, die die Mitgliedereiner Population mit ihrer relevanten Umwelt – hier Regierungsstellen und Gemeindeorganisationen –haben. Nachdem die Autoren das relationale Dichtemaß in die Schätzung einf€uhren, besitzt das klassischeDichtemaß (Zahl der etablierten Unternehmen) einen negativen Effekt auf die Wettbewerbsintensität. DieForderung nach direkten Maßen f€ur die Legitimation einer Population ist deshalb von Kritikern derPopulation Ecology-Theorie immer wieder erhoben worden. Zur Messung der Legitimation einer Popu-lation sollten nach Meinung dieser Autoren Indikatoren wie Zertifizierung, Standardisierung oder derInformationsstand der Öffentlichkeit €uber eine Population herangezogen werden (Baum und Powell1995).

Eine interessante Weiterentwicklung populationsökologischer Forschung im Zusammenhang mitLegitimationsprozessen findet sich auch in der Arbeit von Hannan et al. (1995), in der die Autoren denZusammenhang zwischen Legitimations- sowie Wettbewerbsprozessen und Gr€undungsaktivitäten in dereuropäischen Automobilindustrie untersuchen. Es zeigt sich, dass die Höhe der landesspezifischenGr€undungsraten in der fr€uhen europäischen Automobilindustrie in erster Linie von Legitimationspro-zessen auf europäischer und weniger von Legitimationsprozessen auf nationaler Ebene beeinflusst wurde.Weiterhin fanden die Autoren heraus, dass die nationalen Scheiterraten ausschließlich von der Höhe dernationalen Wettbewerbsintensität (definiert als die Dichte in der landesspezifischen Automobilindustrie),und nicht von der Höhe der Wettbewerbsintensität auf europäischer Ebene beeinflusst wurden.

Mithilfe der klassischen Density Dependence Theory kann zwar die zahlenmäßige Ausbreitung einerPopulation gut analysiert werden, die Theorie hat jedoch Schwächen, wenn es darum geht, Konzentra-tionsprozesse (Shakeout) zu erklären, die in vielen Populationen ab einem bestimmten Zeitpunkt zubeobachten sind (Klepper und Graddy 1990; Lieberman 1990; Baum 1996; Horvath et al. 2001). AlsShakeout wird diejenige Periode im Lebenszyklus einer Branche bezeichnet, in der die Anzahl derUnternehmen auf Grund von zahlreichen Marktaustritten bei gleichzeitig relativ niedrigen Gr€undungs-zahlen drastisch sinkt. Forscher im Bereich der Industrieökonomik und des strategischen Managementssuchen seit Jahren nach Erklärungen f€ur dieses Phänomen. Sie machen beispielsweise auf die Bedeutungvon dominanten Designs (Utterbeck und Abernathy 1975) oder das Aufkommen industrieller Standards(Oster 1999) f€ur die Entstehung konzentrierter Branchenstrukturen aufmerksam. Wenn ein Produkt oderProzess erst einmal in einer Industrie dominant geworden ist, haben nur diejenigen Unternehmen einehohe Überlebenschance, die diese Standards auch umsetzen können. Die €ubrigen Unternehmen scheiternmit hoher Wahrscheinlichkeit. Eine andere populäre Erklärung des Shakeouts basiert auf Economies ofScale-Effekten. Diejenigen Unternehmen, die ihren Output schneller als andere erhöhen können, werdenschneller „die Lernkurve herunter rennen“ und von geringeren Durchschnittskosten profitieren. Unter-nehmen mit geringen Durchschnittskosten sind oftmals sogar noch €uberlebensfähig, wenn sich die Preisef€ur G€uter oder Dienstleistungen im Zeitablauf deutlich nach unten entwickeln. Unternehmen hingegen,die nicht in ausreichendem Ausmaße von Economies of Scale profitieren, werden häufig €uber Durch-schnittskosten verf€ugen, die €uber dem Preisniveau der Branche liegen. Sie werden somit gedrängt, nacheiniger Zeit aus demMarkt auszutreten. Bislang liefert die Density Dependence-Theorie selbst aber keineangemessene Erklärung f€ur das Shakeout-Phänomen.

In manchen Fällen, wie in der amerikanischen Automobilindustrie oder der amerikanischen Brauerei-industrie, ist es nach einer dramatischen Phase der Konzentration sogar zu einemWiederanstieg der Zahlder Produzenten gekommen (Carroll und Swaminathan 1992). Dieses Phänomen kann nicht mit den

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 11 von 36

€ublichen Argumenten der Population Ecology-Theorie oder der Industrieökonomik erklärt werden.Carroll und Hannan (1995) entwickelten nun zur Erklärung des erneuten Auflebens einer Populationdie Resource Partitioning Theory (vgl. auch Peli und Nooteboom 1999). Die Resource PartitioningTheory geht davon aus, dass nach dem Erreichen der maximalen Populationsdichte unter den Mitgliedernder Population ein Verdrängungswettbewerb ausbricht. Einigen Organisationen gelingt es, aufgrund vonEconomies of Scale oder anderen Wettbewerbsvorteilen, sich große Marktanteile anzueignen. DieseUnternehmen, wie beispielsweise Anheuser-Busch oder Miller-Brewing im amerikanischen Biermarkt,werden zu generalistischen Anbietern und beherrschen den Markt. Die generalistischen Anbieter könnenaber nicht alle Nischen des dynamischen Marktes bedienen, denn sie w€urden sonst ihre Wettbewerbs-vorteile verlieren, die von den Skaleneffekten herr€uhren. Hierdurch eröffnen sich immer wieder Markt-chancen f€ur neue, spezialisierte Anbieter. Spezialisten sollten also, den Vorhersagen der ResourcePartitioning-Theorie folgend, in Zeiten zunehmender Marktkonzentration, höhere Gr€undungs- undniedrigere Sterberaten als Generalisten aufweisen. Mithilfe des Resource Partitioning-Modells erklärenbspw. Carroll und Swaminathan (1992; 2000) die zunehmende Ausbreitung von Mikro- und Gasthaus-brauereien in den Vereinigten Staaten. Weiterhin untermauern Lomi (1995), sowie Freeman und Lomi(1994) Hypothesen, die aus der Resource Partitioning Theory abgeleitet sind, am Beispiel derGr€undungs- und Scheiterdynamik italienischer Genossenschaftsbanken zwischen 1936 und 1989. Booneet al. (2000) testen Hypothesen der Resource Partitioning Theory anhand eines Datensatzes holländischerWirtschaftspr€ufungsunternehmen. Hier wird die Resource Partitioning Theory herangezogen, um dieunterschiedlichen Entwicklungschancen großer, generalisierter sowie kleiner, spezialisierter Wirtschafts-pr€ufungsgesellschaften zu erklären. In einer Vielzahl weiterer empirischer Studien konnten die theoreti-schen Vorhersagen des Resource Partitioning-Modells bestätigt werden, so z. B. in Untersuchungen zurFilm-Branche (Mezias und Mezias 2000), zur Zeitungsindustrie (Dobrev 2000; Boone et al. 2002), zuWeing€utern (Swaminathan 1995, 2001), sowie zu sozialen Bewegungen (Soule und King 2008). In einerder j€ungsten Studien zur Resource Partitioning-Theorie haben Reis et al. (2012) die These aufgestellt,dass nicht nur die Marktkonzentration unter den Generalisten die Gr€undungs- und Überlebensraten vonSpezialisten erhöht, sondern auch das Ausmaß der Überschneidung in den Angeboten der Generalisten.Wenn die Generalisten in ihrer Angebotsstruktur „enger zusammenr€ucken“, werden dadurch auch beigleichbleibender Marktkonzentration zusätzliche Ressourcen frei, die von Spezialisten absorbiert werdenkönnen. In ihrer Untersuchung zu italienischen Fernsehsendern konnten die Autoren Unterst€utzung f€urihre These finden.

Abschließende Beurteilung des Organizational Ecology Ansatzes Der Organizational Ecology Ansatzbehandelt eine große Anzahl wichtiger Bestimmungsgr€unde der Überlebenswahrscheinlichkeit vonUnternehmen. Statt aber ein konsistentes theoretisches Modell der Überlebenswahrscheinlichkeit vonUnternehmen zu entwickeln, erklärt der Ansatz bisher vor allem stilisierte Fakten, wie die Größen-,Alters- oder – genereller gesprochen – die Kontextabhängigkeit der Scheiterraten von Unternehmen. DieZusammenhänge zwischen den einzelnen theoretischen Konstrukten sind aber noch weitgehend un-spezifiziert. Der modulartige Aufbau des Organizational Ecology Ansatzes besitzt aber auch Vorteile.So lassen sich in empirischen Untersuchungen einzelne Aspekte des Organizational Ecology Ansatzes€uberpr€ufen, ohne dass Annahmen an ein zugrundeliegendes Erklärungsmodell verletzt w€urden. Mögli-cherweise erklärt dieser Umstand auch die weite Verbreitung des Organizational Ecology Ansatzes imZusammenhang mit empirischen Arbeiten zur Überlebenswahrscheinlichkeit von Organisationen. Alsnachteilig aus einer Leserperspektive zu bewerten ist allerdings, dass um den Organizational EcologyAnsatz eine komplizierte Prosa gestrickt wurde, die den Zugang junger Wissenschaftler stark erschwert.

In j€ungerer Zeit gehen Vertreter des Organizational Ecology Ansatzes immer stärker von einerdarwinistischen Interpretation des Ansatzes ab. Stattdessen wird der Organizational Ecology Ansatz

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 12 von 36

um Elemente aus anderen theoretischen Ansätzen erweitert. Dazu gehören Elemente der Institutionen-theorie (Meyer und Rowan 1977; Meyer und Scott 1983; DiMaggio und Powell 1983; Zucker 1989),regionalwissenschaftliche Aspekte (Baum und Haveman 1995; Lomi 1995; Carroll und Wade 1991;Baum und Mezias 1992; Hannan et al. 1995), Elemente der strategischen Managementtheorie (Carrollund Hannan 1995; Barnett et al. 1994; Barnett und Freeman 1995; Makadok und Walker 1995) undElemente der Theorie Sozialer Bewegungen (Barnett und Woywode 2004). Seit einigen Jahren wird imRahmen des Organizational Ecology Ansatzes auch die Bedeutung organisationalen Wandels f€ur denUnternehmenserfolg verstärkt analysiert (Singh et al. 1986; Haveman 1992; Amburgey et al. 1993;Barnett und Carroll 1994; Beck et al. 2002, 2008). Die Annahme der organisationalen Trägheit wirddabei weitgehend aufgegeben. Damit nähert sich der Organizational Ecology Ansatz in seinen Annahmenlerntheoretisch motivierten Ansätzen zur Entwicklung von Organisationen an, wie sie den Arbeiten vonMiner (1990, 1991), Burgelman (1991; 1995), Schulz (1993) oder Zhou (1993) zugrunde liegen. In diesenArbeiten werden Prozesse der internen Evolution von Unternehmen am Beispiel der Entwicklung vonArbeitsplatzbeschreibungen, Strategiekonzepten und Organisationsroutinen untersucht. Neuere Ergeb-nisse und konzeptionelle Weiterentwicklungen auf der Basis des Population Ecology-Ansatzes findensich beispielsweise in Aldrich und Ruef (2006); Hannan et al. (2002) sowie Hannan et al. (2007).

2.2 Entrepreneurship-orientierte ErklärungsansätzeIm Rahmen der Entrepreneurship-Forschung sind weitreichende Erkenntnisse zum Zusammenhang vonEigenschaften des Unternehmensgr€unders und den Überlebenschancen der von ihm gegr€undeten Unter-nehmen entstanden (Br€uderl et al. 2007; Shane 2003; 2010). Dabei werden zunächst verschiedenepsychologische Eigenschaften des Gr€unders, wie sein „need for achievement“, der „locus of control“,seine Extraversion bzw. Introversion sowie seine Risikoneigung als Ursachen f€ur den Unternehmens-erfolg thematisiert. Eine interessante Erkenntnis in diesem Zusammenhang ist, dass Faktoren, die dazubeitragen, dass Individuen €uberdurchschnittlich häufig gr€unden, tendenziell auch dazu beitragen, dass dieUnternehmen €uberdurchschnittlich häufig scheitern (Nieß und Biemann 2014). Man kann hier von einerparadoxen Situation sprechen, die Miller (1992) in seiner Arbeit zum Icarus-Paradox in einem ver-wandten Kontext bereits thematisiert hat. Er zeigt in seiner Arbeit auf, dass diejenigen Eigenschaften,die einen Unternehmer in der Gr€undungsphase erfolgreich gemacht haben, auch daf€ur verantwortlichsind, dass das Unternehmen in einer späteren Lebensphase spektakulär scheitert.

Weiterhin sind es neben psychologischen Eigenschaften (traits) auch die Intelligenz des Gr€unders,seine schulischen und akademischen Erfahrungen und Leistungen, seine beruflichen Erfahrungen, seinbranchenspezifisches Know-how, aber auch sein gr€undungsspezifisches Know-how, die zur Erklärungdes Überlebens von Unternehmen herangezogen werden (Bates 1985, 1990; Preisendörfer und Voss 1990sowie Holmes und Schmitz 1996; Shane 2003; 2010). Auf Basis dieser Ergebnisse kann man abstraktgesprochen vermuten, dass die Höhe des Humankapitals von Unternehmern zum Gr€undungszeitpunktpositiv mit der Überlebenswahrscheinlichkeit von Unternehmen korreliert ist (Ahrens et al. 2014).Weiterhin wurde nachgewiesen, dass umfangreiche persönliche Netzwerke der Unternehmer die Schei-terraten von Unternehmen ebenso verringern (Hinz 1994), wie ausgeprägte interorganisationale Bezie-hungen (Miner et al. 1990). Insbesondere die Bedeutung von Netzwerken des Gr€unders f€ur den Unter-nehmenserfolg ist in der Literatur weitgehend unwidersprochen. Die Netzwerke, zu denen neben seinemfamiliären Netzwerk auch sein Freundes- und Bekanntennetzwerk zählen, dienen den Gr€undern dazu,unternehmerische Gelegenheiten zu identifizieren aber auch dazu, die notwendigen Ressourcen zurAusbeutung dieser Gelegenheiten zu mobilisieren. Mithilfe ihrer Netzwerke erhalten Gr€under häufigZugang zu Kapital, zu Ideen, zu talentierten Mitarbeitern, zu „tacit know how“ von Experten, welches siebenötigen um innovative Problemlösungen zu finden und zu vielem mehr. Daher ist es nicht verwunder-lich, dass gerade dieser Forschungszweig in den vergangenen Jahren sehr populär war. Ein neues

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 13 von 36

Forschungsgebiet innerhalb der gr€underzentrierten Entrepreneurship-Forschung ist die Resilienzfor-schung (Di Bella 2014). Hier geht man davon aus, dass es auf individueller Ebene oder im mikrosozialenUmfeld des Gr€unders verschiedene Protektoren gibt, die verhindern, dass Gr€under scheitern, auch wennes sich eigentlich um sehr risikoreiche Gr€undungen mit ung€unstigen Gr€undungsvoraussetzungen handelt.Die theoretische und empirische Auseinandersetzung mit den Gr€undungsbedingungen hat in derEntrepreneurship-Forschung, im Hinblick auf das Scheitern von Unternehmen, deutlich zugenommen.Dabei wird der Entrepreneurial Kontext, deutlicher als fr€uher, in die Theoretisierung und empirischeUntersuchung mit einbezogen (Zahra 2007; Shane 2010; Welter 2011; Baumol 1990). In derEntrepreneurship-Forschung wird dabei davon ausgegangen, dass der Entrepreneurial Kontext durchMultiplizität gekennzeichnet ist, das heißt, dass simultan ber€ucksichtigt werden muss: (1) Wo einUnternehmen gegr€undet wird, d. h. in welcher Branche und an welchem Ort (Harhoff et al. 1998),(2) Wer ein Unternehmen gr€undet (Aldrich und Waldinger 1990), (3) Wann es gegr€undet wird, d. h. inwelcher Zeit und zu welchem Zeitpunkt (Barnett und Woywode 2004) sowie unter welchen (4) sozialen(Aldrich und Cliff 2003; Aldrich und Kim 2007), (5) institutionellen/rechtlichen (Acs und Karlsson 2002;North 1990) und (6) marktbezogenen Rahmenbedingungen. Die genannten Faktoren sind typischerweiseauf mehreren Ebenen zu gleicher Zeit wirksam und interagieren miteinander. Sie entfalten sowohl direkteals auch indirekte Wirkungen. So spielte f€ur die Überlebenswahrscheinlichkeit von Gr€undungen inOstdeutschland nach der Wiedervereinigung 1989 eine Rolle, ob sie 1990, 1991 oder erst 1994 gegr€undetwurden, ob ein ostdeutscher unerfahrener Gr€under oder ein westdeutscher erfahrener Gr€under beteiligtwar, ob eine Frau oder ein Mann das Unternehmen gegr€undet hat, in welcher Branche die Gr€undungstattfand, ob das Unternehmen auf dem Land oder der Stadt angesiedelt war, ob das Unternehmenstaatlich geförderte Kredite erhielt und ob es anderweitig von konjunkturunterst€utzenden Maßnahmenseitens des Staates profitierte. Die oben genannten Kontextfaktoren entfalten direkte aber auch indirekteWirkungen, die die Überlebenswahrscheinlichkeit von Unternehmen nachgewiesenermaßen signifikantbeeinflussen (Almus und Prantl 2002).

Abschließende Beurteilung Entrepreneurship-orientierter Erklärungsansätze Es gibt zweifellos einhohes Maß an Überschneidungen in der Argumentation Entrepreneurship-orientierter und populations-ökologischer Erklärungsansätze des Überlebens von Unternehmen. Insbesondere die Erkenntnis, dass dieUmweltbedingungen die Überlebenswahrscheinlichkeit signifikant beeinflussen, wird von beiden Theo-rierichtungen geteilt. Die Entrepreneurship-Forschung betont allerdings – stärker als die PopulationEcology Forschung – die Rolle des Gr€unders f€ur die Gestaltung des Schicksals des Unternehmens(Shane 2003). Ihm wird deutlich mehr Gestaltungskompetenz zugesprochen. In j€ungster Zeit gewinntin der Entrepreneurship-Forschung die dynamische Perspektive auf den Gr€under an Bedeutung (SerialEntrepreneurship, Portefolio Entrepreneurship), wobei man sich nicht nur f€ur erfolgreiche Mehrfach-Gr€under sondern auch f€ur Wiederholungs-Gr€under nach einem unternehmerischen Scheitern interessiert.

2.3 Random Walk ModelleLevinthal (1991) entwickelt ein dynamisches, stochastisches Simulationsmodell, um die Alters- undGrößenabhängigkeit der Mortalitätsprozesse von Unternehmen zu erklären. Dabei nimmt Levinthal an,dass Unternehmen zum Zeitpunkt ihrer Gr€undung mit einer bestimmten Höhe „organisationalen Start-kapitals“ ausgestattet sind. „Organisationales Kapital“ kann dabei verschiedene Formen annehmen.Br€uderl (1995, S. 2) unterscheidet zwischen finanziellem und sozialem Kapital des Unternehmens sowiedem Humankapital des Unternehmers. Das finanzielle Kapital eines Unternehmens entspricht dem ein-gesetzten Startkapital. Das soziale Kapital eines Unternehmens ist beispielsweise abhängig von denpersönlichen Beziehungen des Unternehmers oder den bestehenden interorganisationalen Verbindungen.Das Humankapital des Unternehmers kommt in seiner Ausbildung und Erfahrung zum Ausdruck.

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 14 von 36

Levinthal geht davon aus, dass ein Unternehmen dann scheitert, wenn es seinen finanziellen Ver-pflichtungen gegen€uber externen Anspruchsgruppen wie Banken oder Investoren nicht mehr nachkom-men kann. Das wird genau dann der Fall sein, wenn das Unternehmen nicht mehr €uber eine ausreichendeMenge „organisationalen Kapitals“ verf€ugt. Dann ist das Unternehmen zur Schließung gezwungen. Inempirischen Arbeiten wurde häufig bestätigt, dass ein hoher finanzieller und sozialer Kapitalstock desUnternehmens sowie hohes Humankapital des Unternehmers die Überlebenswahrscheinlichkeit vonUnternehmen verbessern (Br€uderl et al. 1992). So zeigte sich, dass ein hoher finanzieller Kapitalstockdie Unternehmen ceteris paribus vor Insolvenz sch€utzt und ihnen den Zugang zu weiterem Fremdkapitalerleichtert (Winker 1995; Almus und Prantl 2001). Weiterhin wurde nachgewiesen, dass umfangreichepersönliche Netzwerke der Unternehmer die Scheiterraten von Unternehmen ebenso verringern (Hinz1994), wie ausgeprägte interorganisationale Beziehungen (Miner et al. 1990). Schließlich deuten dieErgebnisse der Arbeiten von Bates (1985, 1990); Preisendörfer und Voss (1990) sowie Holmes undSchmitz (1996) darauf hin, dass die Höhe des Humankapitals von Unternehmern ebenfalls positiv mit derÜberlebenswahrscheinlichkeit von Unternehmen korreliert ist.

In Levinthals (1991) Modell sind Unternehmen durch eine Zustandsvariable, den organisationalenKapitalstock K und einen dynamischen Prozess, der den Wandel der Zustandsvariablen im Zeitablaufdeterminiert, gekennzeichnet. Das Niveau des organisationalen Kapitalstocks verändert sich in jederPeriode, wobei die Änderungen sowohl eine stabile als auch eine zufällige Komponente aufweisen.3 EinUnternehmen wird geschlossen, sobald der Kapitalstock denWert null erreicht hat. Dem Unternehmen istes dann nicht mehr möglich, seine Wirtschaftsaktivitäten in einer späteren Periode wieder aufzunehmen.In dem Modell ist die Zeit durch die Variable t repräsentiert, wobei t Werte zwischen null und unendlichannehmen kann. F€ur jeden Zeitpunkt t existiert ein eindeutiger Wert K(t), der das Kapitalniveau einerOrganisation zu diesem Zeitpunkt angibt. Es wird angenommen, dass Organisationen mit einem positivenAnfangskapitalstock in Höhe von K(0) gegr€undet werden. In jeder Periode wird das Kapital der Organi-sation durch einen stochastischen Einfluss e verändert, wobei e normal verteilt ist, mit Mittelwert m undStandardabweichung d. Der stochastische Einfluss sei additiv. Der Parameter m, der in dieser Arbeit alsWachstumsparameter bezeichnet wird, repräsentiert die stabile Komponente des Unternehmenswachs-tums. Der Wert von m wird beispielsweise durch die verwendete Technologie festgelegt. Dagegenbeschreibt der Parameter d die stochastische Komponente des Unternehmenswachstums. Er repräsentiertdie zufälligen Schwankungen des Kapitalstocks und kann als unternehmens- oder industriespezifischesRisiko interpretiert werden.

Der Prozess der Veränderung des Kapitalstocks K(t) hat folgende Eigenschaften. F€ur jedesZeitintervall (t1, t2) ist der Erwartungswert der Differenz der Kapitalniveaus zwischen zwei Zeitpunkten,E[K(t2)�K(t1)] gleich m(t2�t1), wobei m die Richtung und die Rate der Kapitalveränderung im Zeitverlaufangibt. Die Varianz der Veränderung des Kapitalniveaus steigt im Zeitablauf linear und hat f€ur jedesZeitintervall (t1, t2) die Größe d2(t2�t1). Die genannten Eigenschaften charakterisieren K(t) als einen„Random Walk“ beziehungsweise als einen „Wiener-Prozess“.4 Nimmt der Wachstumsparameter m denWert null an, wird der beschriebene stochastische Prozess als „reiner Random Walk“ bezeichnet. DasKapitalniveau einer Kohorte von Unternehmen mit Wachstumsparameter m gleich null, unterliegt imZeitverlauf im Durchschnitt keiner Veränderung. Die Überlebenswahrscheinlichkeit eines Unternehmensmit Wachstumsparameter m gleich null, nähert sich jedoch mit steigendem Alter dem Wert null. Ist der

3Die stabile Komponente entspricht einem Trend, der die Richtung und Höhe der durchschnittlichen Änderung des Kapital-stocks angibt. Die zufällige Komponente der Änderung des Kapitalstocks wird durch die Varianz der Kapitalstockver-änderungen bestimmt.4F€ur eine Einf€uhrung in Random Walk Modelle siehe Pindyck und Rubinfeld (1981, S. 494 ff.), Hamilton (1994, S. 435 ff.)sowie Mann (1994).

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 15 von 36

Wachstumsparameter m eines Unternehmens größer null, wird das Unternehmen mit einer positivenWahrscheinlichkeit unendlich lange leben.

Der Zeitpunkt, zu dem ein Unternehmen, repräsentiert durch den Kapitalstock K(t), das erste Mal dieAustrittsbedingung K(t) = 0 erf€ullt, wird als „hitting time“ oder „passage time“ bezeichnet. Der Zeitwertist eine Zufallsvariable mit einer Wahrscheinlichkeitsverteilung, die als inverse Gaussche Verteilungbekannt ist. Sie besitzt die folgende Dichtefunktion (Levinthal 1991)5:

f tð Þ ¼ K 0ð Þ 2pt3d2� ��1=2

exp� K 0ð Þ þ mt½ �2

2d2t

( ), t > 0 (1)

und folgende Verteilungsfunktion:

F tð Þ ¼ N � mt þ K 0ð Þ½ � d2t� ��1=2n o

þ exp�2K 0ð Þm

d2

� �(2)

N mt � K 0ð Þ½ � d2t� ��1=2n o

:

wobei N{. . .} die Dichte der Standardnormalverteilung repräsentiert. DieWahrscheinlichkeit eines Unter-nehmens, zu einem bestimmten Zeitpunkt zu scheitern, wird im Allgemeinen mit Hilfe der Hazardrate6

dargestellt. Die Hazardrate h(t) ergibt sich als:

h tð Þ ¼ f tð Þ1� F tð Þ : (3)

Man kann zeigen, dass die Hazardrate ihren Höhepunkt formal im Intervall K 0ð Þ23d2

< t� < 2K 0ð Þ23d2

erreicht.

Der Zeitpunkt, zu dem die Hazardrate ihren Höhepunkt erreicht, hängt in dem beschriebenen Modell alsodirekt von der Höhe des Startkapitals K(0) und der Standardabweichung d aber nicht vom Wachstums-parameter m ab. Je höher der Kapitalstock des Unternehmens zu Beginn des dynamischen Prozesses ist,desto später stellt sich der Höhepunkt der Hazardrate f€ur die analysierten Unternehmen ein. Ist dieStandardabweichung d, welche die zufällige Schwankung der Periodenergebnisse angibt, gering, sollteein hohes Startkapital den Selektionsdruck f€ur eine lange Zeit von der Organisation nehmen. Ist aber dieVarianz der Periodenergebnisse im Verhältnis zum Startkapital hoch, sinkt die Pufferfunktion, die eingegebenes Startkapital besitzt. Daher liegt bei konstantem Kapitalstock der Höhepunkt der Hazardratezeitlich umso fr€uher, je höher die Standardabweichung der Ergebnisse d ist. Der Wachstumsparameter m€ubt keinen Einfluss auf den Zeitpunkt aus, an dem die Hazardrate ihren maximalen Wert erreicht.Stattdessen beeinflusst der Parameter m das Niveau der Hazardrate.

Im Folgenden werden Simulationsergebnisse zu einem Random Walk Modell dargestellt, mit dessenHilfe man Mortalitäts- und Wachstumsprozesse von Unternehmen untersuchen kann. In dem Random

5Die mathematischen Ausf€uhrungen gelten streng genommen nur f€ur den Fall, dass m gleich null oder kleiner null ist.6Die Hazardrate ist allgemein definiert als der Grenzwert der bedingten Wahrscheinlichkeit, dass eine Episode (beispielsweisedie Erwerbstätigkeit eines Arbeitnehmers oder das Leben eines Menschen) im Intervall [t, t + Dt] zu Ende geht, unter derVoraussetzung, dass die Episode bis zum Beginn dieses Intervalls angedauert hat. Andere Bezeichnungen der Hazardrate sindRisikofunktion, Übergangs- undMortalitätsrate. Die Hazardrate stellt ein zentrales Konzept bei der Analyse von Verlaufsdatendar. „Überlebt“ ein Unternehmen den Zeitpunkt t, so informiert die Hazardrate €uber die weitere Überlebenswahrscheinlichkeitdes Unternehmens (Diekmann 1988, S. 11. sowie Mayer und Tuma 1990, S. 11.).

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 16 von 36

Walk Modell werden die drei genannten Parameter K(0), m und d2 zwischen zwei Gruppen von Unter-nehmen variiert, um die hieraus resultierenden Effekte auf die Unternehmensentwicklung studieren zukönnen. In beiden Gruppen befinden sich zu Beginn des Prozesses jeweils 1000 Unternehmen. DieSimulationen laufen €uber 100 Perioden.

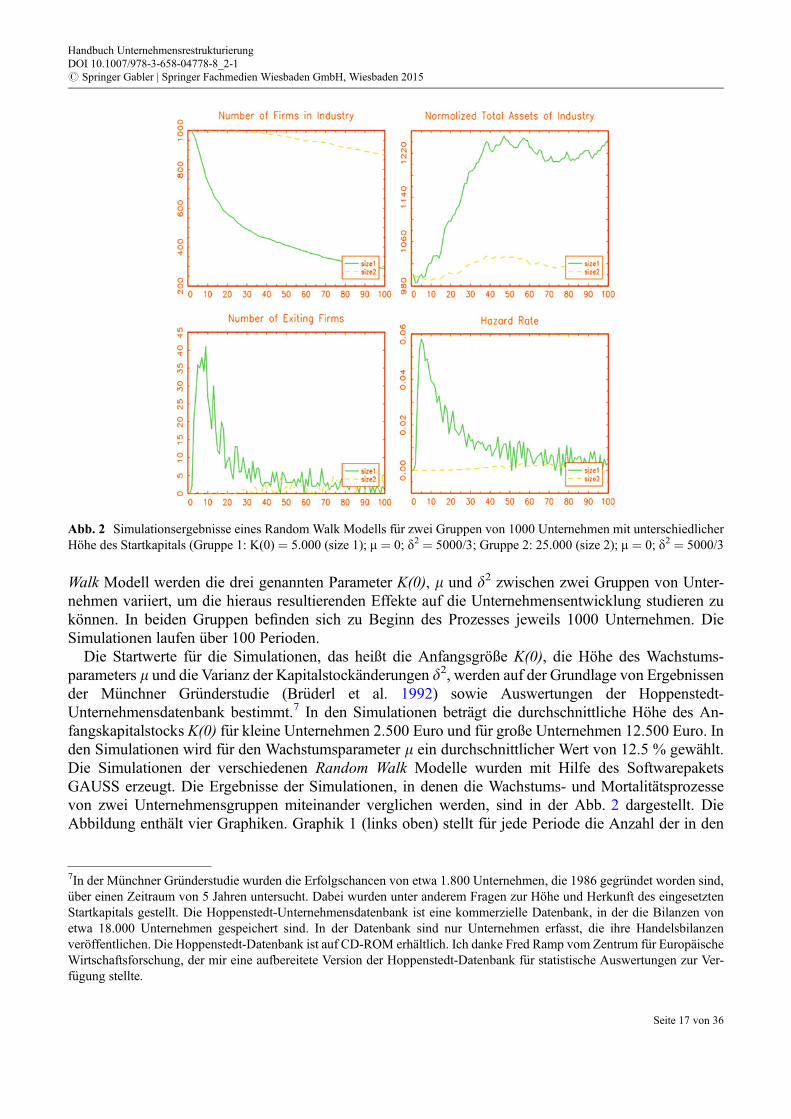

Die Startwerte f€ur die Simulationen, das heißt die Anfangsgröße K(0), die Höhe des Wachstums-parameters m und die Varianz der Kapitalstockänderungen d2, werden auf der Grundlage von Ergebnissender M€unchner Gr€understudie (Br€uderl et al. 1992) sowie Auswertungen der Hoppenstedt-Unternehmensdatenbank bestimmt.7 In den Simulationen beträgt die durchschnittliche Höhe des An-fangskapitalstocks K(0) f€ur kleine Unternehmen 2.500 Euro und f€ur große Unternehmen 12.500 Euro. Inden Simulationen wird f€ur den Wachstumsparameter m ein durchschnittlicher Wert von 12.5 % gewählt.Die Simulationen der verschiedenen Random Walk Modelle wurden mit Hilfe des SoftwarepaketsGAUSS erzeugt. Die Ergebnisse der Simulationen, in denen die Wachstums- und Mortalitätsprozessevon zwei Unternehmensgruppen miteinander verglichen werden, sind in der Abb. 2 dargestellt. DieAbbildung enthält vier Graphiken. Graphik 1 (links oben) stellt f€ur jede Periode die Anzahl der in den

Abb. 2 Simulationsergebnisse eines Random Walk Modells f€ur zwei Gruppen von 1000 Unternehmen mit unterschiedlicherHöhe des Startkapitals (Gruppe 1: K(0) = 5.000 (size 1); m = 0; d2 = 5000/3; Gruppe 2: 25.000 (size 2); m = 0; d2 = 5000/3

7In der M€unchner Gr€understudie wurden die Erfolgschancen von etwa 1.800 Unternehmen, die 1986 gegr€undet worden sind,€uber einen Zeitraum von 5 Jahren untersucht. Dabei wurden unter anderem Fragen zur Höhe und Herkunft des eingesetztenStartkapitals gestellt. Die Hoppenstedt-Unternehmensdatenbank ist eine kommerzielle Datenbank, in der die Bilanzen vonetwa 18.000 Unternehmen gespeichert sind. In der Datenbank sind nur Unternehmen erfasst, die ihre Handelsbilanzenveröffentlichen. Die Hoppenstedt-Datenbank ist auf CD-ROM erhältlich. Ich danke Fred Ramp vom Zentrum f€ur EuropäischeWirtschaftsforschung, der mir eine aufbereitete Version der Hoppenstedt-Datenbank f€ur statistische Auswertungen zur Ver-f€ugung stellte.

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 17 von 36

beiden Gruppen verbleibenden Unternehmen dar. Graphik 2 (links unten) zeigt die Anzahl der in jederPeriode ausscheidenden Unternehmen in beiden Gruppen. Graphik 3 (rechts oben) zeigt f€ur jede Periodeden kumulierten, auf die Anfangsgröße normalisierten Kapitalstock f€ur beide Gruppen von Unternehmen.Graphik 4 (rechts unten) stellt die Hazardrate f€ur beide Unternehmensgruppen im Zeitablauf dar.

Aus Abb. 2 ist ersichtlich, dass die Gruppe der großen Unternehmen (size2: 25.000) im Zeitverlaufweniger stark von Selektionsprozessen betroffen ist, als diejenige der kleinen Unternehmen (size1:5.000). Nach 100 Perioden existieren noch 890 von 1000 großen Unternehmen, während von den kleinenUnternehmen nur 196 Unternehmen €uberlebt haben. Weiterhin wird deutlich, dass die meisten kleinenUnternehmen in den ersten 30 Perioden ausscheiden. Danach pendelt sich die Anzahl der in jeder Periodeselektierten Unternehmen auf niedrigem Niveau ein. Die Zahl der großen Unternehmen verringert sichdagegen in den ersten Perioden €uberhaupt nicht. Erst ab der 25. Periode werden einige große Unterneh-men, die eine hinreichende Anzahl unterdurchschnittlicher Periodenergebnisse realisierten, selektiert. InAbb. 2 ist rechts oben f€ur jede Periode der kumulierte, normalisierte Kapitalstock8 der wirtschaftlichaktiven Unternehmen abgetragen. Aus der Graphik geht hervor, dass die normalisierten Wachstumsratendes Kapitalstocks f€ur kleine Unternehmen deutlich höher sind als f€ur große Unternehmen. Dies liegtinsbesondere daran, dass die Varianz der Kapitalstockveränderungen f€ur beide Gruppen von Unterneh-men denselben Wert annimmt. Während der Kapitalstock der großen Unternehmen €uber den gesamtenUntersuchungszeitraum nur geringf€ugig zunimmt, steigt der Kapitalstock der kleinen Unternehmen ummehr als 20 %.

Die in Abb. 2 dargestellten Hazardraten der beiden Populationen zeigen deutliche Unterschiede. DieHazardrate der kleinen Unternehmen (size1) nimmt in den ersten Perioden stark zu und sinkt dannkontinuierlich bis etwa zur 50. Periode. Ab der 50. Periode verläuft die Hazardrate nahe der Nulllinie.F€ur große Unternehmen (size2) ergibt sich €uber den gesamten Zeitraum von 100 Perioden eine leichtsteigende Hazardrate, allerdings auf sehr niedrigem Niveau. Abschließend ist festzuhalten, dass kleineUnternehmen in der Simulation eine geringere Überlebenswahrscheinlichkeit besitzen als große Unter-nehmen. Die Hazardrate ist nicht-monoton und entspricht in ihrer Form der liability of adolescence.

Die Ergebnisse des Random Walk Modells sind in mehrerer Hinsicht interessant. Zunächst weisen sieauf die Bedeutung von drei wichtigen Parametern hin, welche die Überlebenswahrscheinlichkeit und dieWachstumsaussichten von Unternehmen beeinflussen sollten: Die Höhe des Startwertes von K(0),welcher als Approximation des Gr€undungskapitals eines Unternehmens angesehen werden kann. DenWachstumsparameter m, der die durchschnittliche Profitabilität eines Unternehmens widerspiegelt, unddie Varianz des Störterms d2, welche das unternehmens- oder industriespezifische Risiko signalisiert. Inden Simulationen wurde gezeigt, dass sich, nach der Wahl verschiedener realistischer Parameterwerte,Hazardraten ergeben, die in ähnlicher Weise bereits in empirischen Untersuchungen nachgewiesenwurden (Br€uderl und Sch€ussler 1990; Br€uderl et al. 1992; Wagner 1994; Audretsch und Mahood 1995).

Aus den Simulationsergebnissen lassen sich eine Reihe von Schlussfolgerungen ableiten: (1) DieÜberlebenswahrscheinlichkeit von Unternehmen steigt ceteris paribus mit zunehmender Anfangsgrößeder Unternehmen. Des Weiteren sind die Wachstumsraten des Kapitalstocks f€ur kleine Unternehmenhöher als f€ur große Unternehmen, selbst wenn f€ur die geringere Überlebenswahrscheinlichkeit kleinerUnternehmen kontrolliert wird. Diese Ergebnisse stehen im Einklang mit vielen empirischen Unter-suchungen, die besagen, dass kleine Unternehmen zwar häufiger scheitern, aber auch schneller wachsenals große Unternehmen (Evans 1987a, b). (2) Je höher die Varianz des Störterms d2 gewählt wird, destogeringer ist ceteris paribus die Überlebenswahrscheinlichkeit der Unternehmen. (3) Ein positiver Wachs-

8Der kumulierte Kapitalstock zu einem bestimmten Zeitpunkt wird als Summe der individuellen Kapitalstöcke der zu diesemZeitpunkt noch existierenden Unternehmen berechnet. Die Normalisierung des kumulierten Kapitalstocks geschieht, indemder kumulierte Kapitalstock jeweils durch das kumulierte Anfangskapital der beiden Unternehmensgruppen geteilt wird.

Handbuch UnternehmensrestrukturierungDOI 10.1007/978-3-658-04778-8_2-1# Springer Gabler | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2015

Seite 18 von 36

tumsparameter m beeinflusst die Überlebenswahrscheinlichkeit von Unternehmen ceteris paribus positiv.Er verringert die Höhe der Hazardrate, aber nicht den Zeitpunkt, zu dem die Hazardrate ihren höchstenWert erreicht. Ebenso trägt ein positiver Wachstumsparameter m ceteris paribus positiv zum Wachstumdes kumulierten Kapitalstocks bei. (4) Die Hazardrate besitzt in der Abb. 2 einen im Zeitablauf zunächststeigenden, später fallenden Verlauf. Dieser nicht-monotone Verlauf der Hazardrate entspricht der Logikder liability of adolescence. Der konkave Verlauf der Hazardrate ist jedoch nicht auf eine inhaltlichbegr€undete Altersabhängigkeit zur€uckzuf€uhren, sondern wird ausschließlich durch die folgenden dreiParameter determiniert: den Anfangskapitalstock K(0), den Wachstumsparameter m und die Varianz desStörterms d2.