Transfer Pricing Perspectives Aktuelle Neuigkeiten aus ...€¦ · dazu entschlossen, einen...

22

Transfer Pricing Perspectives Aktuelle Neuigkeiten aus Deutschland, Österreich und der Schweiz Aktuelles aus der Praxis für die Praxis Ausgabe 40, November 2018 www.pwc.de/newsletter-transfer-pricing

Transcript of Transfer Pricing Perspectives Aktuelle Neuigkeiten aus ...€¦ · dazu entschlossen, einen...

Transfer Pricing Perspectives Aktuelle Neuigkeiten aus Deutschland, Österreich und der Schweiz

Aktuelles aus der Praxis für die Praxis

Ausgabe 40, November 2018

www.pwc.de/newsletter-transfer-pricing

Transfer Pricing Perspectives DACH November 2018 2

InhalteIm Fokus 05Das „Hornbach-Urteil“: Mögliche Auswirkungen auf Verrechnungspreis-Themen? 05

DACH Region 07FG Köln: Kein weiteres Verständigungsverfahren bei Vorliegen einer bereits vorhandenen EinigungÖsterreichisches Urteil zur Nachweispflicht bei Dienstleistungen im Bereich Marketing 08Die Schweizer Steuerreform aus Verrechnungspreissicht 09

07

Global 10Europäische Kommission veröffentlicht Entscheidung in Sachen staatlicher Beihilfe an Engie 10Bevola-Urteil des EuGH ermöglicht Import finaler Verluste ausländischer Betriebsstätten

Indien lockert Normen zur Lösung bilateraler Streitigkeiten 12

11

Industrie 13Potentielle Verrechnungspreisfragestellungen in der Testing Inspection Certification Industrie

13

Länderbeiträge 14Polen: Neuer TP-Gesetzentwurf 14Hong Kong: Implementierung von TP Gesetzen 14

Frankreich: Neue Dokumentationsanforderungen 14

Aus unserer Praxis 15Praxiserfahrungen mit der Value Chain Analysis (VCA) von PwC 15

Funktionsverlagerung in Betriebsprüfungen 16

Veröffentlichungen 17

Veranstaltungen 18

Service 20Besondere Hinweise 20Ansprechpartner in Ihrer Nähe 21Redaktion 21Bestellung und Abbestellung 22

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 3

AbkürzungenAG AktiengesellschaftAOA Authorized OECD ApproachAPA Advance Pricing Agreement (Vorabverständigungsverfahren)AStG Außensteuergesetz (Deutschland)BAO Bundesabgabenordnung (Österreich)BEPS Base Erosion and Profit Shifting (Gewinnverkürzung und

Gewinn verlagerung) BFH BundesfinanzhofBMF Bundesministerium der Finanzen CbCR Country-by-Country Reporting Co CompanyDBA Doppelbesteuerungsabkommen DBG Doppelbesteuerungsgesetz (Österreich)DBG Bundesgesetz über die direkte Bundessteuer (Schweiz)DEMPE Development, Enhancement, Maintenance, Protection, Exploitation of

intangiblesEC/EK European Commission/Europäische KommissionE-DBG Entwurf Bundesgesetz über die direkte BundessteuerEU Europäische UnionEuGH Europäischer GerichtshofF&E Forschung und Entwicklung FG FinanzgerichtFMCG Fast-moving consumer goodsGes. GesellschaftGmbH Gesellschaft mit beschränkter Haftung

IP Intellectual PropertyKR KonzernrestrukturierungLF Local FileLRD Limited Risk DistributorMAP Mutual Agreement Procedure (Verständigungsverfahren)MF Master FileNID Notional Interest DeductionNr. NummerOECD Organisation for Economic Co-operation and Development (Organisation

für wirtschaftliche Zusammenarbeit und Entwicklung)OECD-MA OECD-Musterabkommen zur Vermeidung von Doppelbesteuerung von

Einkommen und VermögenPLN Polnische ZlotySV SteuervorlageSV17 Steuervorlage 17TIC Testing Inspection CertificationTP Transfer Pricing (Verrechnungspreise)TPG Transfer Pricing Guidelines USR III Unternehmenssteuerreform IIIVCA Value Chain AnalysisVP Verrechnungspreise VPD VerrechnungspreisdokumentationVPR Verrechnungspreisrichtlinie (Österreich)VwGH Verwaltungsgerichtshof

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 4

Liebe Leserinnen und Leser,

anbei erhalten Sie eine neue Ausgabe unseres Newsletters Transfer Pricing Perspectives, die eine wesentliche Neuerung mit sich bringt: Bisher hat sich unser Newsletter nur an Verrechnungspreispraktiker in Deutschland gerichtet. Aufgrund der starken Verflechtungen vieler Unternehmen in der sogenannten DACH-Region mit Deutschland, Österreich und der Schweiz sowie der hieraus resultierenden immer enger werdenden Zusammenarbeit des PwC-Verrechnungs-preis netzwerks in diesen drei Ländern haben wir uns nun dazu entschlossen, einen gemeinsamen Newsletter herauszugeben. Dazu haben wir das bisherige deutsche Autorenteam um Verrechnungspreisexperten aus Österreich und der Schweiz erweitert; der Name unseres Newsletters ändert sich von Transfer Pricing Perspective Deutschland zu Transfer Pricing Perspectives – aktuelle Neuigkeiten aus Deutschland, Österreich und der Schweiz.

Sowohl unseren neuen als auch unseren bisherigen Leserinnen und Lesern möchten wir an dieser Stelle gern mit auf den Weg geben, dass es der Anspruch dieses viertel-jährlichen Newsletters ist, praxisorientiert und zeitnah über aktuelle Entwicklungen auf dem Gebiet der Verrechnungs-preise zu informieren. Aufgrund des breiten Spektrums an Themen dürfte unser Newsletter für alle Verrechnungspreis-experten wertvolle Hinweise für die tägliche Arbeit enthalten.

Folgende Inhalte erwarten Sie in der aktuellen Ausgabe:• In unserem Fokusbeitrag behandeln wir das

„Hornbach-Urteil“ des EuGH zum Thema Fremdvergleich.• In der Rubrik „Region DACH“ diskutieren wir ein Urteil

des FG Köln zur Zulässigkeit der Einleitung von Verständigungs verfahren, das Urteil des Österreichischen Verwaltungsgerichtshofs zur Nachweispflicht im Bereich Marketing und die Schweizer Steuerreform aus Verrechnungs preissicht.

• Auf globaler Ebene stellen wir Ihnen die Entscheidung der Europäischen Kommission in Sachen staatlicher Beihilfe an die Engie-Gruppe vor, behandeln das Bevola-Urteil des EuGH bezüglich des Imports finaler Verluste ausländischer Betriebsstätten und informieren über die neuesten Entwicklungen bezüglich bilateraler Streitbeilegung-verfahren mit Indien.

• Im Rahmen unserer Länderbeiträge informieren wir Sie über den neuen Verrechnungspreisgesetzesentwurf in Polen, die Implementierung von Verrechnungspreis-vorschriften in Hongkong, sowie die neuen Dokumentations anforderungen in Frankreich.

• In unserem industriespezifischen Beitrag behandeln wir potenzielle Verrechnungspreisfragestellungen in der Testing-Inspection-Certification(TIC)-Industrie.

• Die Ausgabe wird abgerundet durch Praxisbeiträge zur Value Chain Analysis von PwC und zur Behandlung von Funktionsverlagerungen in Betriebsprüfungen.

Wir wünschen Ihnen eine aufschlussreiche und anregende Lektüre unserer neuen Ausgabe der Transfer Pricing Perspectives!

Bei Fragen oder Anregungen schreiben Sie uns einfach an: [email protected]

Wir freuen uns auf Ihre Nachricht!

Mit besten Grüßen

Ihr Redaktionsteam

Editorial

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 5

Das Urteil des Europäischen Gerichtshofs (EuGH) in der Rechtssache „Hornbach“ (Az. C-382/16) hat viele Fragen zur Lage des Fremdvergleichsgrundsatzes aufgeworfen. Einerseits sieht der EuGH den Fremd-vergleich als grundsätzlich mit dem Unions recht (hier: der Niederlassungsfreiheit) vereinbar an. Auf der anderen Seite eröffnet das Urteil des EuGH die Möglichkeit, dass (nicht näher definierte) „wirtschaftliche Gründe“ ein Abweichen von fremd-üblichen Bedingungen rechtfertigen könnten. Unklar bleibt hierbei, in welchen Fällen das Urteil des EuGH Anwendung finden könnte und ob bzw. inwieweit die deutsche Finanzverwaltung dem Urteil Rechnung tragen wird. Diese aus Verrechnungspreissicht zentralen und für die Praxis relevanten Fragen werden im Folgenden diskutiert.

Worum ging es im Streitfall?Im Streitfall hatte die in Deutschland ansässige Hornbach-Baumarkt AG gegenüber ausländischen (mittelbaren) Tochtergesellschaften unentgeltliche Patronatserklärungen ausgesprochen, da diese andernfalls von ihrer finanzierenden Bank keine Darlehen bekommen hätten. Die Tochter-gesellschaften hatten ein negatives Eigenkapital und waren für die Fortführung ihres Geschäftsbetriebs sowie für die Finanzierung der beabsichtigten Errichtung eines Bau- und Gartenmarkts auf Bankkredite in jeweils zweistelliger Millionen - höhe angewiesen. Das Finanzamt beabsichtigte, auf die

Im FokusDas „Hornbach-Urteil“: Mögliche Auswirkungen auf Verrechnungspreis-Themen?

Patronatserklärungen § 1 AStG anzuwenden, um eine fremd-übliche Haftungsvergütung vorzusehen. Gegen die Einkünfte korrektur wurde vor dem Finanzgericht (FG) Rheinland-Pfalz mit der Begründung geklagt, dass der § 1 Abs. 1 AStG zu einer Verletzung der unionsrechtlichen Niederlassungsfreiheit führen würde, da dieser nur auf grenzüberschreitende Sachverhalte anzuwenden sei.

Nachweis wirtschaftlicher Gründe Nachdem das FG den Fall zur Vorabentscheidung an den EuGH weitergegeben hatte, kam Letzterer in seiner Entscheidung vom 31. Mai 2018 zu dem Schluss, dass § 1 AStG der Niederlassungsfreiheit grundsätzlich nicht entgegenstehe. Gleichzeitig müsse dem Steuerpflichtigen jedoch die Möglichkeit gegeben werden, wirtschaftliche Gründe für fremdunübliche Bedingungen vorzulegen, die sich gerade aus der Stellung als Gesellschafter ergeben. Im konkreten Sachverhalt führte der EuGH dabei an, dass die deutsche Hornbach-Baumarkt AG ein sich aus der Gesellschafter stellung ergebendes wirtschaftliches Eigen-interesse habe, gegenüber den ausländischen Tochter-gesellschaften unentgeltliche (und daher fremdunübliche) Patronatserklärungen abzugeben. Letztere seien auf die Kapitalzufuhr angewiesen, um ihren Geschäftsbetrieb zu erweitern, was letztlich im Interesse der Konzernmutter sei. Im Übrigen sah der EuGH in dem vorliegenden Fall auch keine Gefahr einer Steuerumgehung (d. h. Annahme einer rein künstlichen Gestaltung bzw. die Absicht der Minderung steuerpflichtiger Gewinne).

Auswirkungen auf den FremdvergleichsgrundsatzGrundsätzlich lässt sich als Zwischenfazit festhalten, dass der Fremdvergleichsgrundsatz durch die Entscheidung des EuGH im Fall Hornbach nicht per se infrage gestellt wird, da sich

der EuGH nur auf eine konkrete Fallkonstellation bezogen hat (hier: unentgeltliche Patronatserklärung) und gleichzeitig davon ausging, dass keine rein steuerlichen Gründe vorlagen. Andererseits lässt das „Hornbach-Urteil“ Raum für Interpretation, da es an einer weiteren inhaltlichen Konkretisierung des Begriffs „wirtschaftliche Gründe“ fehlt und aus Sicht der Muttergesellschaft möglicherweise immer ein inhärentes wirtschaftliches Interesse am Erfolg der Tochter-gesellschaften bestehen könnte, welches als Recht fertigung für eine Abweichung vom Fremdvergleichsgrundsatz ins Feld geführt werden könnte.

Mögliche Fallkonstellationen aus Verrechnungs-preissichtAus praktischer Verrechnungspreissicht stellt sich demnach die Frage, ob es weitere mögliche Fallkonstellationen geben könnte, in denen das Vorliegen wirtschaftlicher Gründe nicht fremdvergleichskonforme Bedingungen rechtfertigen würde.

Unterstützung der Tochtergesellschaft im Aufbau und Verlustgesellschaften: In der Anlaufphase sind Tochtergesellschaften regelmäßig in ihrem wirtschaftlichen Erfolg eingeschränkt oder erwirtschaften Anlaufverluste und sind in der Folge gegebenenfalls nicht in der Lage, fremd-üblich hohe Vergütungen an verbundene Unternehmen zu leisten. Es könnte hier ein wirtschaftliches Eigeninteresse der Muttergesellschaft bestehen, der Tochtergesellschaft in der Gründungsphase Unterstützungsleistungen bereitzustellen (z. B. in Form von Dienstleistungen, Fremdkapital, Patenten oder Marken), die nicht oder zu einem fremdunüblich niedrigen Preis abgerechnet werden.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 6

Markteroberungsstrategien (Kampfpreise): Eine ausländische Tochtergesellschaft könnte versuchen, durch (nicht kostendeckende) Kampfpreise einen ausländischen Markt zu erobern. In diesem Fall wäre es denkbar, dass die Muttergesellschaft durch fremdunüblich niedrige Verrechnungspreise die Markteroberungsstrategie unterstützt. Auch hier ließen sich im Sinne der EuGH-Auslegung wirtschaftliche Gründe anführen, da die Mutter aufgrund ihrer Gesellschafter stellung ein Eigeninteresse an einer erfolgreichen Markt eroberung im Ausland hat.

Finanzierungsgesellschaften im Aufbau: Finanzierungsgesellschaften im Aufbau könnten, analog zu Tochtergesellschaften in der Gründungsphase, von der Muttergesellschaft (zu fremdunüblichen Konditionen) zinslose Kredite oder Patronatserklärungen erhalten. Die Muttergesellschaft hätte wiederum ein wirtschaftliches Interesse daran, dass die Tochtergesellschaften über genügend finanzielle Mittel verfügen, um ihre Funktion als konzerninterne Finanzierungsgesellschaft auszuüben.

Funktionsverlagerungen ins Ausland: Bei unentgeltlicher Verlagerung von Funktionen durch die Muttergesellschaft auf die ausländische Tochtergesellschaft könnten als wirtschaftliche Gründe angeführt werden, dass die Funktionen im Ausland rentabler ausgeführt werden können. Sofern eine Besteuerung der Funktionsverlagerung im Rahmen einer Transferpaketbewertung über die Korrektur im reinen Inlandsfall (verdeckte Einlage) hinausgeht, könnte auch hier mit den Urteilsgrundsätzen argumentiert werden.

Im FokusDenkbare Umsetzung durch die deutsche Finanz-verwaltungGrundsätzlich bleibt zum jetzigen Zeitpunkt die Frage offen, ob und wie die deutsche Finanzverwaltung eine unions-rechtskonforme Rechtslage im Sinne des „Hornbach-Urteils“ herstellen will. Hierbei sind die folgenden Szenarien (zumindest theoretisch) denkbar: Ergänzung des § 1 AStG um eine Escape-Klausel: § 1 AStG könnte dergestalt ergänzt werden, dass dem Steuer pflichtigen im Rahmen einer Escape-Klausel die Möglichkeit gegeben wird, ausnahmsweise wirtschaftliche Gründe für fremdunübliche Bedingungen vorzulegen, wenn diese sich aus der Gesellschafter stellung ergeben. Diese Ergänzung könnte durch ein BMF-Schreiben, welches eine (nicht abschließende) Aufzählung anerkannter wirtschaftlicher Gründe vorstellt, unterlegt werden.

Annahme von verdeckten Einlagen für nicht einlagefähige Vorteile: Entgegen der herrschenden Bundesfinanzhof(BFH)-Rechtsprechung könnte auch dann eine verdeckte Einlage angenommen werden, wenn zugewendete Vorteile nicht einlagefähig sind. Ein solches Vorgehen könnte theoretisch zu einer Gleichbehandlung in- und ausländischer Sachverhalte führen, da bei nicht einlagefähigen Vorteilen keine inländische Korrektur vorgenommen würde, bei grenzüberschreitenden Sach-verhalten jedoch schon (dies war die Grundproblematik im „Hornbach-Fall“). Allerdings würde eine solche Änderung der Einlagefähigkeit von zugewendeten Vorteilen weitreichende und nicht abzusehende zusätzliche Konsequenzen mit sich führen.

Fazit und AusblickDie Entscheidung des EuGH in der Rechtssache „Hornbach“ führt nicht dazu, dass der Fremdvergleichs-grundsatz – als die zentrale Prämisse im Bereich der Verrechnungspreise – grundsätzlich infrage gestellt wird. Durch den Verweis auf wirtschaftliche Gründe, die ein Abweichen vom Fremdvergleich im Einzelfall recht-fertigen könnten, hat der EuGH jedoch Raum für weitere denk bare Anwendungsbereiche geschaffen. Ob und inwie weit die deutsche Finanzverwaltung der Ent-scheidung des EuGH Rechnung tragen wird, bleibt jedoch abzuwarten.

Ihre Ansprechpartner

Dr. Ronald Gebhardt PwC Hamburg

Dr. Thorben Kundt PwC Hamburg

Dr. Christoph Sommer PwC Hamburg

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Einführung einer generellen Korrekturnorm: Vereinheitlichung rein nationaler und grenzüberschreitender Sachverhalte auf Basis des Fremdvergleichsgrundsatzes: Eine Erweiterung des § 1 AStG auf den Inlandsfall würde dabei unter anderem den Medianansatz (§ 1 Abs. 3 Satz 4 AStG), die Vorschriften zur Funktionsverlagerung (§ 1 Abs. 3 Satz 9 und 10 AStG) sowie die Preisanpassungsklausel (§ 1 Abs. 3 Satz 11 und 12 AStG) betreffen. Dieser Ansatz könnte allerdings ebenfalls mit umfassenden Problemen behaftet sein.

Transfer Pricing Perspectives DACH November 2018 7

DACH Region – DeutschlandFG Köln: kein weiteres Ver-ständigungs verfahren bei Vorliegen einer bereits vorhandenen Einigung

Am 4. Juli 2018 urteilte das Finanzgericht (FG) Köln (Az. 2 K 2679/17), dass einem Steuerpflichtigen das Rechtsschutzbedürfnis auf Durchführung eines weiteren Verständigungsverfahrens nach EU-Schieds-konvention fehlt, wenn sich die betroffenen Staaten bereits im Rahmen eines Verständigungs verfahren nach DBA auf eine Lösung zur Beseitigung der Doppelbesteuerung geeinigt haben. Dies gilt auch dann, wenn die Umsetzung der gefundenen Lösung an der notwendigen Zustimmung des Steuer-pflichtigen scheiterte.

Einigung, aber keine Zustimmung zur UmsetzungIm vorliegenden Fall nahm die deutsche Betriebsprüfung eine verdeckte Gewinnausschüttung (vGA) hinsichtlich der Geschäftsbeziehungen der Klägerin zu einer französischen Schwestergesellschaft an und führte eine entsprechende Einkommenskorrektur durch. Zur Beseitigung der so verursachten Doppelbesteuerung beantragte die Klägerin ein auf dem DBA Deutschland-Frankreich basiertes Verständigungs verfahren. Deutschland und Frankreich kamen auch zu einer Einigung: Frankreich stimmte der Korrektur zu und hätte eine Gegenkorrektur vorgenommen. Die Umsetzung der gefundenen Einigung scheiterte jedoch an der von der Klägerin verweigerten Zustimmung.

Klagebegehren: zwei Verständigungsverfahren nacheinander bei gleichem Sachverhalt Die Klägerin wünschte eine andere Einigung und beantragte ein weiteres Verständigungsverfahren – diesmal auf Basis der

EU-Schiedskonvention. Die deutschen Behörden wiesen die Klägerin darauf hin, dass über ihren Antrag erst nach Abschluss des zwischenzeitlich von ihr begonnenen Rechts-behelfsverfahrens entschieden werden könne. Da die Klage gegen die aufgrund der vGA ergangenen Änderungs-bescheide abgelehnt wurde und die Klägerin die Untätigkeit hinsichtlich ihres neuen Antrags nicht länger hinnehmen wollte, begehrte sie die Verpflichtung der deutschen Behörden zur Durchführung eines Verständigungsverfahren und Einsetzung eines beratenden Ausschusses (verpflichtende Arbitration) nach EU-Schiedskonvention im Wege der hier verhandelten (und zulässigen) allgemeinen Leistungsklage.

Statthaftigkeit eines weiteren Verständigungs-verfahrensDie Klägerin vertrat die Ansicht, dass ein Verfahren nach EU-Schiedskonvention statthaft sei, da sie die Zustimmung zur Umsetzung der (bereits gefundenen) Einigung nach DBA nicht erteilt habe und dieses Verfahren demnach „als gescheitert“ zu betrachten sei. Die deutschen Behörden trugen dagegen vor, dass im Austausch mit Frankreich weiterhin die Umsetzung der im Rahmen des DBA-Verständigungsverfahrens gefundenen Lösung möglich sei (obwohl die französische Gesellschaft inzwischen liquidiert wurde). Ferner könne es nicht zur Einsetzung des begehrten beratenden Ausschusses kommen, da dieser nur vorgesehen ist, wenn sich die Staaten im Verständigungs verfahren nicht auf eine die Doppelbesteuerung beseitigende Lösung einigen können.

Klage abgewiesen, kein Rechtsschutzbedürfnis Im Ergebnis war die Klage unbegründet. Der Klägerin fehlt das Rechtsschutzbedürfnis zur Durchführung eines weiteren Verständigungsverfahrens, da bereits eine Lösung zur Beseitigung der Doppelbesteuerung gefunden worden

war und die Umsetzung lediglich an der fehlenden Zustimmung der Klägerin scheiterte.

Würdigung des Sachverhalts und UrteilsDas getroffene Urteil ist auch aus praktischer Sicht nachvollziehbar. An einem weiteren Verfahren wären seitens der betroffenen Staaten wahrscheinlich wieder dieselben Personen beteiligt gewesen, sodass man zum gleichen Ergebnis gekommen wäre. Auch das Begehren zur Arbitration scheint fraglich, da diese nur nötig ist, wenn die Staaten sich nicht einigen können. Es mag für die Klägerin unpassend sein, aber die Regelungen zu Schiedsverfahren zielen auf eine Einigung zur Beseitigung der Doppel-besteuerung zwischen den Staaten und nicht auf eine vom Steuerpflichtigen präferierte Lösung. Was das Gericht jedoch nicht geklärt hat, ist die für die Praxis wesentliche Frage nach dem Verhältnis der beiden Verfahrensgrundlagen zueinander bzw. deren möglicher Konkurrenz bei neueren DBAs.

Fazit Sofern im Rahmen eines Verständigungsverfahrens eine Einigung zur Beseitigung der Doppelbesteuerung gefunden wurde, diese dem Steuerpflichtigen jedoch nicht zusagt und er deswegen die Zustimmung versagt, besteht kein Rechtsanspruch auf Durchführung eines weiteren Verständigungsverfahrens.

Ihre Ansprechpartner

Lukas Bühl PwC Köln

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 8

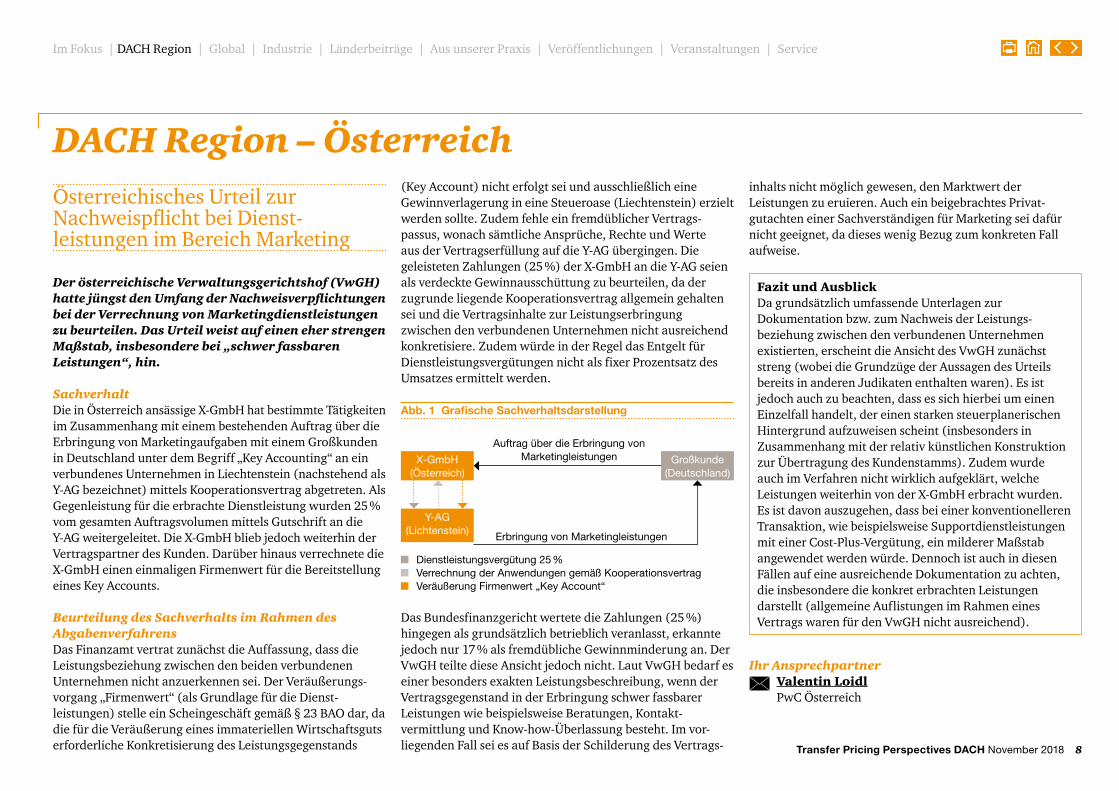

Der österreichische Verwaltungsgerichtshof (VwGH) hatte jüngst den Umfang der Nachweisverpflichtungen bei der Verrechnung von Marketingdienstleistungen zu beurteilen. Das Urteil weist auf einen eher strengen Maßstab, insbesondere bei „schwer fassbaren Leistungen“, hin.

SachverhaltDie in Österreich ansässige X-GmbH hat bestimmte Tätigkeiten im Zusammenhang mit einem bestehenden Auftrag über die Erbringung von Marketingaufgaben mit einem Großkunden in Deutschland unter dem Begriff „Key Accounting“ an ein verbundenes Unternehmen in Liechtenstein (nachstehend als Y-AG bezeichnet) mittels Kooperationsvertrag abgetreten. Als Gegenleistung für die erbrachte Dienstleistung wurden 25 % vom gesamten Auftragsvolumen mittels Gutschrift an die Y-AG weitergeleitet. Die X-GmbH blieb jedoch weiterhin der Vertragspartner des Kunden. Darüber hinaus verrechnete die X-GmbH einen einmaligen Firmenwert für die Bereitstellung eines Key Accounts.

Beurteilung des Sachverhalts im Rahmen des AbgabenverfahrensDas Finanzamt vertrat zunächst die Auffassung, dass die Leistungsbeziehung zwischen den beiden verbundenen Unternehmen nicht anzuerkennen sei. Der Veräußerungs-vorgang „Firmenwert“ (als Grundlage für die Dienst-leistungen) stelle ein Scheingeschäft gemäß § 23 BAO dar, da die für die Veräußerung eines immateriellen Wirtschaftsguts erforderliche Konkretisierung des Leistungsgegenstands

Das Bundesfinanzgericht wertete die Zahlungen (25 %) hingegen als grundsätzlich betrieblich veranlasst, erkannte jedoch nur 17 % als fremdübliche Gewinnminderung an. Der VwGH teilte diese Ansicht jedoch nicht. Laut VwGH bedarf es einer besonders exakten Leistungsbeschreibung, wenn der Vertragsgegenstand in der Erbringung schwer fassbarer Leistungen wie beispielsweise Beratungen, Kontakt-vermittlung und Know-how-Überlassung besteht. Im vor - liegenden Fall sei es auf Basis der Schilderung des Vertrags-

Österreichisches Urteil zur Nachweispflicht bei Dienst-leistungen im Bereich Marketing

(Key Account) nicht erfolgt sei und ausschließlich eine Gewinnverlagerung in eine Steueroase (Liechtenstein) erzielt werden sollte. Zudem fehle ein fremdüblicher Vertrags-passus, wonach sämtliche Ansprüche, Rechte und Werte aus der Vertragserfüllung auf die Y-AG übergingen. Die geleisteten Zahlungen (25 %) der X-GmbH an die Y-AG seien als verdeckte Gewinnausschüttung zu beurteilen, da der zugrunde liegende Kooperationsvertrag allgemein gehalten sei und die Vertragsinhalte zur Leistungserbringung zwischen den verbundenen Unternehmen nicht ausreichend konkretisiere. Zudem würde in der Regel das Entgelt für Dienstleistungsvergütungen nicht als fixer Prozentsatz des Umsatzes ermittelt werden.

Abb. 1 Grafische Sachverhaltsdarstellung

Fazit und AusblickDa grundsätzlich umfassende Unterlagen zur Dokumentation bzw. zum Nachweis der Leistungs-beziehung zwischen den verbundenen Unternehmen existierten, erscheint die Ansicht des VwGH zunächst streng (wobei die Grundzüge der Aussagen des Urteils bereits in anderen Judikaten enthalten waren). Es ist jedoch auch zu beachten, dass es sich hierbei um einen Einzelfall handelt, der einen starken steuerplanerischen Hintergrund aufzuweisen scheint (insbesonders in Zusammen hang mit der relativ künstlichen Konstruktion zur Über tragung des Kundenstamms). Zudem wurde auch im Ver fahren nicht wirklich aufgeklärt, welche Leistungen weiterhin von der X-GmbH erbracht wurden. Es ist davon auszugehen, dass bei einer konventionelleren Transaktion, wie beispielsweise Supportdienstleistungen mit einer Cost-Plus-Vergütung, ein milderer Maßstab angewendet werden würde. Dennoch ist auch in diesen Fällen auf eine ausreichende Dokumentation zu achten, die insbesondere die konkret erbrachten Leistungen darstellt (allgemeine Auflistungen im Rahmen eines Vertrags waren für den VwGH nicht ausreichend).

Ihr Ansprechpartner

Valentin Loidl PwC Österreich

X-GmbH (Österreich)

Auftrag über die Erbringung von Marketingleistungen

Erbringung von Marketingleistungen

Dienstleistungsvergütung 25 %Verrechnung der Anwendungen gemäß KooperationsvertragVeräußerung Firmenwert „Key Account“

Y-AG(Lichtenstein)

Großkunde(Deutschland)

inhalts nicht möglich gewesen, den Marktwert der Leistungen zu eruieren. Auch ein beigebrachtes Privat-gutachten einer Sachverständigen für Marketing sei dafür nicht geeignet, da dieses wenig Bezug zum konkreten Fall aufweise.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

DACH Region – Österreich

Transfer Pricing Perspectives DACH November 2018 9

Die Schweiz strebt durch die Steuervorlage 17 (SV17) eine umfangreiche Anpassung des Unternehmens-steuersystems an. Kernaspekt ist neben der Ab-schaffung der bisherigen Sondersteuerregelungen die Stärkung des Unternehmensstandorts Schweiz durch steuerliche Reformmaßnahmen, die international akzeptiert sind. Unternehmen können von den geplanten Reformmaßnahmen profitieren, indem sie bestehende Wertschöpfungsketten und Businessmodelle überprüfen und allfälligen An passungsbedarf frühzeitig identifizieren.

Hintergrund und Zielsetzung der geplanten ReformHintergrund der Steuerreform ist der Steuerstreit der Schweiz mit der EU über die bisher geltenden Steuerregimes. Zwar wurde die Schweiz nicht auf die schwarze Liste jener Staaten gesetzt, die in EU-Steuersachen als nicht kooperativ gelten, jedoch erwartet die EU ein rasches Handeln und konkrete Fortschritte, nachdem die Vorgängervorlage „Unternehmens-steuerreform III“ (USR III) bereits im Februar 2017 vor dem Volk gescheitert ist. Des Weiteren hat sich die internationale Steuerlandschaft vor allem aufgrund der OECD-BEPS-Initiative stark verändert und den Spielraum für aggressive Steuer-planung weiter eingeschränkt. Diese Entwicklungen finden ihren Niederschlag in der geplanten SV17, welche die folgenden fünf Steuerregimes aufheben will: Holding-, Domizil- und gemischte Gesellschaften, Prinzipal-besteuerung und Swiss Finance Branch. Gleichzeitig sollen international akzeptierte Maßnahmen zur Abschwächung der negativen Auswirkungen sowie zur Stärkung des Unternehmensstandorts Schweiz eingeführt werden. Zudem werden die kantonalen Steuersätze wesentlich reduziert. Im

Abzug für EigenfinanzierungDieses auch als Notional Interest Deduction (NID) bekannte Instrument sieht den Zinsabzug auf überschüssiges Eigen-kapital vor und zielt somit darauf ab, Eigen- und Fremd-kapital steuerlich teilweise gleichzustellen. Damit wirkt es einer übermäßigen Verschuldung von Unternehmen entgegen. Allerdings beschränkt sich die Maßnahme auf kantonale Steuern und – aufgrund der relativ hoch angesetzten Hochsteuerlatte – auf Zürich. Aus VP-Sicht schafft die NID einen Anreiz für internationale Konzerne, ihre Konzernsteuerungsfunktionen wie Treasury-Aktivitäten, Cash-Pool-Strukturen, Managementfunktionen, und Procurement-Center in Zürich zu zentralisieren.

Die Schweizer Steuerreform aus Verrechnungspreissicht

folgenden Abschnitt werden die aus Verrechnungspreissicht relevanten Reformmaßnahmen dargestellt.

PatentboxMit der Patentbox werden Gewinne (z. B. konzerninterne Lizenz einnahmen) aus Patenten und vergleichbaren Rechten steuerlich begünstigt. Damit sollen Forschungs- und Entwicklungstätigkeiten (F&E) im Inland gefördert werden. Die kantonale Patentboxlösung übernimmt die OECD- Vor gaben hinsichtlich Nexus-Ansatz und wirtschaftlicher Substanz. Demnach werden vor allem diejenigen Unter-nehmen von der Patentbox profitieren, die F&E im Inland betreiben.

F&E-SonderabzugDie Kantone können neben der Patentbox zur Förderung von Innovation einen Sonderabzug für F&E einführen. Dies bietet Unternehmen einen zusätzlichen Anreiz, ihre F&E-Aktivitäten sowie Konzern-IP in der Schweiz zu zentralisieren. Der zusätzliche Abzug auf in der Schweiz erarbeitete F&E-Kosten darf maximal 50 % betragen.

FunktionsverlagerungDer im Rahmen der SV17 eingeführte Artikel 61b E-DBG (Entwurf Bundesgesetz über die direkte Bundessteuer) hat die Aufdeckung stiller Reserven bei einer Verlegung von Funktionen ins Ausland zum Inhalt. Der Rechtsbegriff der „Funktion“ wird in diesem Zusammenhang nicht näher definiert. Derzeit wird zur steuersystematischen Realisation von stillen Reserven auf die Liquidationsfiktion zurück-gegriffen (Artikel 58 Abs. 1 lit. c DBG). Es bleibt abzuwarten, ob Artikel 61b E-DBG nur eine Präzision bisheriger Vor-schriften darstellt, wovon zum jetzigen Zeitpunkt aus-zugehen ist, oder ob er tatsächlich eine Ausweitung des bisherigen Tatbestands bewirkt.

DACH Region – Schweiz

Fazit und AusblickDie Steuerreform betrifft nicht nur Unternehmen, die aktuell von Steuerprivilegien in der Schweiz profitieren, sondern bietet auch Chancen für andere Konzerne, die bereit sind, ihre Wertschöpfungsketten vor dem Hintergrund der neuen Regelungen zu überprüfen und gegebenenfalls anzupassen. Empfohlen wird eine detaillierte Analyse und Quantifizierung der Auswirkungen der neuen Maßnahmen sowie eine umfassende Überprüfung der bestehenden VP-Struktur.

Ihre Ansprechpartner

Benjamin Koch PwC Schweiz

Robert Fischer PwC Schweiz

Schervin Pouyan PwC Schweiz

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 10

GlobalEuropäische Kommission ver-öffentlicht Entscheidung in Sachen staatlicher Beihilfe an Engie

Das Thema der staatlichen Beihilfe (State Aid) in Steuersachverhalten bleibt im Fokus der Europäischen Kommission (EK). Auch die Öffentlichkeit zeigt weiterhin Interesse an dem Thema. Es wird jedoch davon ausgegangen, dass die größten Fälle von der EK mittlerweile aufgegriffen und bearbeitet wurden. Wir berichteten zu einem ähnlichen Fall bereits in der Mai-Ausgabe unseres Newsletters. Am 20. Juni 2018 veröffentlichte die EK nun die nicht vertrauliche Fassung ihrer Entscheidung in Sachen Engie.

Finanzierungsstrukturen durch Luxemburg im Fokus der Entscheidung Im September 2016 leitete die EK die formale Untersuchung in Bezug auf die steuerliche Behandlung zweier Unter-nehmen der Engie-Gruppe (vormals GDF Suez) in Luxemburg ein. In der im Juni 2018 veröffentlichten Entscheidung kommt die EK zum Schluss, dass die beiden Unternehmen rund ein Jahrzehnt lang auf nahezu alle Gewinne keine Steuern gezahlt und dadurch eine selektive Bevorteilung erhalten haben.

Im Fokus der Untersuchung lagen zwei circa zehn Jahre alte Steuervorbescheide, in denen ein und dieselbe Transaktion sowohl als Fremdkapital als auch als Eigenkapital anerkannt wurde (sog. hybride Wandeldarlehen). Daraus resultierend zahlte Engie auf 99 % der von den Tochtergesellschaften in Luxemburg erwirtschafteten Gewinne keine Steuern.

Überblick der aufgegriffenen Finanzierungs-strukturenDie EU-Kommissarin Margrethe Vestager erklärte, dass Engie nach Feststellungen der EK auf bestimmte Gewinne einen effektiven Körperschaftsteuersatz von 0,3 % gezahlt hat. Hierfür verantwortlich sind gruppeninterne Finanzierungs-strukturen mit Dreiecksgeschäften zwischen einer Supply Company bzw. einer Treasury Company und zwei weiteren Konzernunternehmen. Die zwei luxemburgischen Unter-nehmen waren unter anderem für An- und Verkauf sowie Handel von Flüssigerdgas und Gasderivaten bzw. die gruppeninterne Finanzierung zuständig.

Abb. 2 Übersicht der aufgegriffenen Struktur in Luxemburg

Wie in der vereinfachten Abbildung ersichtlich, stellte eine Holding der Supply Company über einen Intermediär finanzielle Mittel zur Verfügung. Dort wurde die Transaktion als Fremdkapital behandelt. Infolgedessen nahm die Supply Company Abzüge für Zinsaufwand von ihren steuer-pflichtigen Gewinnen vor. Zinszahlungen an den Intermediär oder die Holding wurden nicht geleistet. In der Folge wurde das Darlehen umgewandelt und die bei der Supply Company entstandenen Gewinne als Anteile über den Intermediär an die Holding weitergegeben. Schlussendlich annullierte die Holding diese Anteile und erhielt die von der Supply

Fazit und AusblickUm die Gleichbehandlung mit anderen Unternehmen wiederherzustellen, muss Luxemburg nun Steuern nachfordern. Laut EK sollte dies zu einer Forderung in Höhe von circa 120 Millionen Euro zuzüglich Zinsen führen. Im Falle der Treasury Company müssen die Gewinne nun unter Überwachung der EK entsprechend der nationalen Steuervorschriften besteuert werden, sobald das Darlehen umgewandelt wird. Die nun veröffentlichte Entscheidung verdeutlicht, dass die EK derartige Strukturen als unvereinbar mit dem Europarecht ansieht.

Ihre Ansprechpartner

Madlen Haupt PwC Frankfurt am Main

Jasmin Steinhart PwC Frankfurt am Main

Treasury Co. Supply Co. Fremdkapital

Eigenkapital

HoldingFin CoAnteil

Zinsabzüge

Steuer behörde

Intermediär

Company generierten Gewinne in bar. Ein und dieselbe Transaktion wurde somit sowohl als Fremdkapital als auch als Investition im Austausch mit Anteilen anerkannt und infolgedessen weder bei der Supply Company noch bei der Holding besteuert. Die EK stuft dieses Vorgehen als beihilfe-rechtswidrig ein, da die Steuerbefreiung von Beteiligungs-erträgen auf Ebene der Holding nach luxemburgischen Besteuerungsrichtlinien voraussetzt, dass die Gewinne auf Ebene der Supply Company der Körperschaftsteuer unterlagen. 2010 wurde eine ähnliche Struktur zwischen Treasury Company und einer weiteren Fin Co eingeführt und ähnlich behandelt.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 11

GlobalBevola-Urteil des EuGH ermöglicht Import finaler Verluste ausländischer Betriebs stätten

Am 12. Juni 2018 erging das Urteil des Europäischen Gerichtshofs (EuGH) in der Rechtssache Bevola und Jens W. Trock (C-650/16). Hier ging es wieder einmal um die Übernahme finaler Verluste einer ausländischen Betriebsstätte. Entgegen rezenter Befürchtungen in einer Reihe von Fällen bekräftigte der EuGH seine Finale-Verluste-Doktrin für Betriebs-stätten, sodass nun der Weg zur Übernahme finaler Verluste einer ausländischen Betriebsstätte durch den Gesetzgeber geebnet werden könnte.

Ursprung der Finale-Verluste-DoktrinIm Fall „Marks & Spencer“ (C-446/03) erschuf der EuGH die Doktrin zur innereuropäischen Nutzung finaler Verluste ausländischer Tochtergesellschaften. In diesem Grundsatz-urteil stellte der EuGH klar, dass finale Verluste aufgrund der Niederlassungsfreiheit bei der Muttergesellschaft zu be rücksichtigen sind. Finale Verluste definierte er als solche, die bei der Tochtergesellschaft im anderen Mitgliedsstaat nicht mehr berücksichtigt werden können (d. h. im Ausland besteht keine Möglichkeit, die Verluste zurückzutragen, vorzutragen oder auszugleichen).

Finale-Verluste-Doktrin auch für Betriebsstätten In seinem Urteil „Lidl Belgium“ (C-446/03) weitete der EuGH seine drei Jahre zuvor in Fall „Marks & Spencer“ geschaffene Finale-Verluste-Doktrin auf Betriebsstätten aus. Können Verluste einer Betriebsstätte im europäischen Ausland nicht mehr berücksichtigt werden, müssen sie auf Ebene des Stammhauses genutzt werden können.

Das vermeintliche Ende durch Timac Agro Es folgte eine Reihe von Urteilen, die sich mit der Übernahme finaler Verluste beschäftigten. Eine klare Linie konnte jedoch nicht ausgemacht werden. Aus deutscher Sicht wurde vor allem das Urteil in der Rechtssache „Timac Agro“ (C-288/14) diskutiert, da man hier teilweise sogar das Ende der Über-nahme finaler Betriebsstättenverluste befürchtete.

Sachverhalt im Bevola-Fall Die finnische Betriebsstätte der dänischen Bevola A/S verursachte Verluste, die aufgrund der Schließung der Betriebs-stätte in Finnland 2009 final wurden. Den Abzug der finalen finnischen Verluste auf Ebene der Mutter lehnte Dänemark jedoch ab. Bevola, so die dänische Sichtweise, hätte die Option der „internationalen gemeinsamen Besteuerung“ wählen müssen, wodurch die Betriebsstättenverluste bei der dänischen Mutter hätten geltend gemacht werden können. Diese Option hätte jedoch eine Bindung auf zehn Jahre zur Folge gehabt. Der EuGH durfte nun urteilen, ob die Nieder-lassungsfreiheit der Nicht-Berücksichtigung der finalen Verluste und der Abhängigkeit von der Wahl zu besagter Option entgegenstehen.

Bevola bestätigt ursprüngliches Verständnis Hinsichtlich des viel diskutierten Vergleichbarkeitstests erklärte der EuGH, dass objektive Vergleichbarkeit nicht darauf beruhen dürfe, ob es sich um eine inländische oder ausländische Betriebsstätte handelt. Vielmehr habe die Vergleichbarkeitsprüfung auf den Zweck der Norm ab-zustellen. Die Situation in Bevola wurde jedenfalls als vergleichbar angesehen, wodurch eine Beschränkung der Niederlassungsfreiheit nur durch einen wichtigen Grund des Allgemeininteresses gerechtfertigt werden kann. Die seitens Dänemark vorgetragene „Wahrung der Kohärenz der Steuer systeme“ wurde jedoch wegen der Unverhältnis-mäßigkeit der dänischen Regelung abgelehnt. Bei finalen

Verlusten könne die Kohärenz immerhin nicht gefährdet sein. Vielmehr würden Verluste ohne Berücksichtigung im anderen Staat nirgends Berücksichtigung finden. Dies könnte auch als Anerkennung eines unionsweiten Leistungsfähigkeitsprinzips durch den EuGH verstanden werden.

Gesetzesänderung erforderlichMag sich die Rechtsprechung in Deutschland bisher an die Vorgaben des EuGH orientiert zu haben, scheint die Exekutive eher eine ablehnende Haltung einzunehmen. Der Nichtanwendungserlass des BMF zum Fall Lidl Belgium könnte zumindest so gedeutet werden. Es gilt nun, eine rechtliche Grundlage für die innereuropäische Über - tragbarkeit von finalen Betriebsstättenverlusten zu schaffen. Leider ist jedoch ungewiss, ob durch das EuGH-Urteil in der Rechtssache Bevola tatsächlich das letzte Wort gesprochen wurde. Die vielen Fälle und die unterschiedlichen Interpretationen zu diesem Thema lassen einen Restzweifel zu. Man darf daher gespannt sein, ob neu geschaffene rechtliche Grundlagen zum Verlust finaler ausländischer Betriebsstättenverluste nicht doch wieder Gegenstand von Vorabfragen an den EuGH werden könnten.

Fazit Der EuGH bestätigt im Fall Bevola die grenz-überschreitende Übernahme von finalen Verlusten ausländischer Betriebsstätten.

Ihre Ansprechpartner

Stuart MacLeod PwC Düsseldorf

Lukas Bühl PwC Köln

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 12

Am 27. November 2017 veröffentlichte die indische Regierung eine Pressemitteilung, in der sie ihre Position in Bezug auf die Akzeptanz von Ver-ständigungsverfahren oder Mutual Agreement Procedures (MAPs) für Verrechnungspreis-streitigkeiten und bilaterale Advance Pricing Agreements (APAs) in Fällen von Ländern, in denen Artikel 9 Absatz 2 nicht im Doppelbesteuerungs-abkommen (DBA) enthalten ist, äußert.

Die indische Regierung hatte zuvor die Position vertreten, dass MAPs und APAs nicht zulässig seien, wenn kein dem Artikel 9 Absatz 2 des OECD-Musterabkommens (OECD-MA) entsprechender Artikel im DBA zwischen Indien und dem jeweiligen anderen Land besteht. Im Zusammenhang mit dem DBA zwischen Indien und beispielsweise Deutschland verfügt das DBA nicht über eine entsprechende Anpassungs-klausel, weshalb deutsche Konzerne bisher von dem bilateralen Streit beilegungsmechanismus keinen Gebrauch machen konnten. Das OECD-MA empfiehlt die Anwendung von Artikel 25 Absatz 3, um eine entsprechende Anpassung zu ermöglichen, auch wenn das jeweilige DBA keine dem Artikel 9 Absatz 2 OECD-MA entsprechende Regelung enthält. Indien war jedoch in der Vergangenheit mit diesem Mechanismus nicht einverstanden. Vor diesem Hintergrund ist die jüngste Verlautbarung der indischen Regierung, MAPs oder APAs auch ohne entsprechende Regelung des Artikel 9 Absatz 2 zuzulassen, zu begrüßen, da zahlreiche Unternehmens gruppen somit in die Lage versetzt werden, den zum Teil sehr aggressiven Verrechnungspreisanpassungen bei ihren indischen Tochtergesellschaften zu begegnen.

APA Statistik Das APA-Programm wurde seit seiner Einführung in Indien im Jahr 2013 als weitgehend erfolgreich betrachtet. Gemäß dem jährlichen APA-Bericht (veröffentlicht am 31. August 2018) hatte Indien bereits 219 APAs abgeschlossen (199 unilaterale und 20 bilaterale). Die Ergebnisse zeigten auch eine deutliche Zunahme der Anträge für bilaterale Fälle. Die durchschnittliche Zeit für den Abschluss eines bilateralen APA betrug 42,1 Monate, während unilaterale APAs 31,75 Monate benötigten. Der Erfolg dieses Programms wurde weitestgehend auf die konfliktfreie Haltung der APA-Behörden zurückgeführt, die sich – im Gegensatz zu den Verrechnungspreisfachprüfern – als vernünftig und an einer tatsächlichen Aufklärung des Sachverhalts sowie an einer Berücksichtigung der gegebenen Fakten und der wirtschaftlichen Umstände des Falls interessiert gezeigt haben.

Indien lockert Normen zur Lösung bilateraler Streitigkeiten

Verständigungsverfahren oder MAPsFristenIn der Regel ist die Verjährungsfrist für die Inanspruchnahme von MAPs in den DBAs vorgeschrieben. So sieht beispiels-weise das DBA Indien-Deutschland eine Frist von drei Jahren nach dem Tag des Eingangs der Mitteilung über das Vorliegen einer Besteuerung, welche nicht in Einklang mit den jeweiligen DBA-Bestimmungen ist, vor. Kürzere Fristen gelten, wenn der Prozess in Indien vor der ersten Berufungs-behörde stattfindet (d. h. Commissioner of Income Tax, Appeals). Für viele Steuerzahler dürfte sich im Hinblick auf das Geschäfts jahr 2010/2011 der Fristablauf für die Einreichung von MAPs allerdings schnell nähern. Hierauf sollten betroffene Unternehmen achten, um von dem Streitbeilegungs mechanismus profitieren zu können.

MAP-StatistikIn Indien wurden mittlerweile zahlreiche MAPs mit anderen Ländern eröffnet und mit den USA bereits über 100 MAPs abgeschlossen.

APAsUmfangAPAs können in Indien für die Dauer von fünf Jahren in die Zukunft sowie maximal vier Jahre rückwirkend für ver-gleichbare Transaktionen gestellt werden. Bei einer laufenden Transaktion beginnt der voraussichtliche Zeitraum nach dem Jahr, in dem der APA-Antrag eingereicht wird, während die Frist bei einer neuen Transaktion bereits mit Entstehung der Transaktion Wirksamkeit entfaltet (sofern das APA bereits vor Entstehung der Transaktion eingereicht wurde).

Global

AusblickAngesichts der belastenden und zeitraubenden Gerichts-verfahren in Indien dürfte die Möglichkeit der Nutzung bilateraler Streitbeilegungsverfahren für zahlreiche Unternehmen von besonderem Interesse sein. Grund-sätzlich ist diese Gesamtentwicklung für die Steuerzahler als positiv zu bewerten. Allerdings bleibt abzuwarten, wie effizient die Fälle im Einzelnen gelöst werden.

Ihr Ansprechpartner

Sachin Tewari PwC Stuttgart

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 13

IndustriePotenzielle Verrechnungspreis-fragestellungen in der TIC-IndustrieZunehmend internationalisierte Wertschöpfungs-ketten, gestiegene regulatorische Anforderungen sowie die Digitalisierung stellen die Unternehmen der Testing-Inspection-Certification(TIC)-Industrie vor neue Herausforderungen. Die Unternehmen müssen einerseits für die Erbringung ihrer Prüf- und Zertifizierungsleistungen weltweit bei ihren Kunden vor Ort sein, andererseits für die Erbringung hoch spezialisierter Leistungen gezielt Kompetenzzentren aufbauen, die ihrerseits grenzüberschreitend tätig werden. Hieraus ergeben sich verschiedenste Verrechnungspreisfragestellungen.

Generelle Entwicklungen in der TIC-IndustrieDie Internationalisierung der TIC-Industrie wird dadurch getrieben, dass in der globalisierten Welt weiterhin Produktionstätigkeiten international verlagert werden. Verlagerten in der Vergangenheit viele Hersteller ihre Produktion aus Europa oder Nordamerika nach China, finden nunmehr Verlagerungen von China in andere süd-ostasiatische Länder oder nach Afrika statt. Dabei erwarten die Hersteller, auch zu ihren neuen Produktionsorten von der TIC-Industrie begleitet zu werden. Ferner ergeben sich in den aufstrebenden Volkswirtschaften Asiens und Südamerikas hohe Wachstumschancen durch ein zunehmend strengeres regulatorisches Umfeld. Hintergrund dieser Entwicklung ist auch, dass die Verbraucher in diesen Märkten der Produkt-qualität einen immer höheren Stellenwert einräumen, um Gesundheits- und Sicherheitsrisiken auszuschließen. Darüber hinaus ist zu erwarten, dass zukünftig immer mehr Produkte digital und individuell gestaltet werden. Hier sehen sich die TIC-Unternehmen mit der Herausforderung konfrontiert, die

Sicherheit von zum Beispiel Software oder smarten Produkten zu prüfen und zu garantieren.

Spezielle Verrechnungspreisthemen Unterbeauftragung: Häufig bekommen die lokalen Gesellschaften von internationalen TIC-Unternehmens-gruppen Aufträge erteilt, für deren Bearbeitung sie aufgrund der hohen Spezialisierung in der Branche zumindest teil-weise das Know-how eines verbundenen Unternehmens benötigen. In solchen Fällen kommt es häufig zu einer gruppeninternen Unterbeauftragung, wobei das unter-beauftragte verbundene Unternehmen für die Erbringung dieser Leistung fremdvergleichskonform vergütet werden muss. Eine fremdübliche Verrechnung kann sich zum Beispiel an den lokalen Marktpreisen der beauftragenden Gruppengesellschaft orientieren, die diese unter vergleichbaren Umständen an fremde Dritte erbringt. Die Schwierigkeit hierbei ist, bei der anfallenden gruppeninternen Vergütung angemessen zu berücksichtigen, dass dem im Unterauftrag tätigen Unternehmen bei einem solchen Auftrag keine Vertriebs- und Marketingkosten entstanden sind und daher auf die Marktpreise ein entsprechender Abschlag vorzunehmen ist.

Sicherstellung des lokalen Know-how: Für international tätige TIC-Unternehmen ist es wichtig, dass ihre lokalen Gruppengesellschaften für die Erbringung von Standarddienstleistungen über ein Grund-Know-how verfügen, während darüber hinaus nicht so oft benötigtes Spezial-Know-how in definierten Kompetenzzentren gesammelt und entwickelt wird. In diesem Zusammenhang stellen sich Fragen, wie zum Beispiel ein Know-how-Transfer seitens des Headquarters an lokale Gesellschaften vergütet werden kann oder ob das Verrechnungspreismodell so aufgesetzt wird, dass die lokalen Gesellschaften nur als Routinedienstleister mit Zugriff auf das Know-how der

Headquarters agieren, im Gegenzug jedoch auch nur Routinegewinne erzielen.

Rahmenverträge: In Fällen, in denen der Kunde den Empfang von TIC-Services an allen seinen internationalen Standorten wünscht und hierfür einen Rahmenvertrag mit einer TIC-Unternehmensgruppe abschließt, die Erbringung der Leistungen jedoch durch viele verbundene Unternehmen des TIC-Anbieters erfolgen, stellen sich aus Verrechnungs-preis sicht Fragen hinsichtlich der Umsatzaufteilung und der Vergütung für die erfolgte Vertriebsaktivität innerhalb des TIC-Anbieters.

Digitale Kompetenzzentren: Für den Aufbau digitaler TIC-Kompetenzen entstehen den TIC-Anbietern hohe Aufwendungen. Hier ist einzelfallabhängig zu analysieren, ob die damit verbundenen Kosten seitens des Entrepreneurs der Unternehmensgruppe zu tragen sind oder ob über entsprechende Umlagen alle Gruppengesellschaften an den Kosten beteiligt werden, wobei diese dann auch Miteigentümer am gewonnenen IP werden würden.

Fazit und AusblickBei der Digitalisierung und Ausweitung ihrer Services hat die TIC-Industrie frühzeitig Verrechnungspreisaspekte zu berücksichtigen, um gegebenenfalls hieraus resultierende steuerliche Risiken zu vermeiden.

Ihre Ansprechpartner

Ron Dorward PwC München

Florian Weidlich PwC Stuttgart

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 14

LänderbeiträgePolen Neuer TP-GesetzesentwurfVon Gert Wöllmann und Thorben Kundt

Am 16. Juli 2018 wurde in Polen ein neuer Gesetzesentwurf veröffentlicht, der wesentliche Auswirkungen auf die polnischen Verrechnungspreis(VP)-Regelungen haben wird. Ziel des Gesetzesentwurfs ist es, die Effizienz von Betriebs-prüfungen zu verbessern und die Transparenz gruppen-interner Transaktionen zu erhöhen. Auf Grundlage des Gesetzesentwurfs wird es der Steuerverwaltung möglich sein, gruppeninterne Transaktionen neu zu charakterisieren oder sogar komplett unberücksichtigt zu lassen, wenn diese dem Grunde nach als fremdunüblich angesehen werden. Bei der Fremdvergleichsanalyse gelten zukünftig pauschale Regelungen (Safe Harbours) für Darlehen (unter noch zu konkretisierenden Voraussetzungen) und konzerninterne Dienstleistungen mit geringer Wertschöpfung, wobei für Letztere ein Kostenaufschlag von 5 Prozent empfohlen wird. Für Transaktionen, auf die keine Safe-Harbour-Regelungen anwendbar sind, müssen hingegen verpflichtend Datenbank-studien im Rahmen der VP-Dokumentation vorgelegt werden. Die neuen Wesentlichkeitsgrenzen für die Dokumentation von Transaktionen (Local File) sind 10 Millionen Złoty (ca. 2,5 Mio. Euro) im Zusammenhang mit materiellen Wirtschafts gütern und Finanzierungen sowie 2 Millionen Złoty (ca. 0,5 Mio. Euro) für die übrigen Transaktionen. Durch die neuen Schwellenwerte sollen insbesondere kleine und mittelgroße Steuerpflichtige entlastet werden. Weiterhin wird künftig auch eine englisch sprachige Dokumentation akzeptiert sowie die Frist zur Einreichung eines Local File von drei auf neun Monate nach Ende des Wirtschaftsjahres verlängert (Master File: zwölf Monate).

Hongkong Implementierung von TP-GesetzenVon Gert Wöllmann und Louisa Cockx

Hongkong hat nunmehr VP-Regelungen mit der Übernahme der Aktionspunkte 5, 13 und 14 der OECD-BEPS-Initiative in das lokale Steuergesetz implementiert. Damit hat Hongkong erstmalig Vorschriften zu VPs, welche unter anderem Dokumentationsvorschriften beinhalten. Hongkong hat das dreistufige Konzept von Master File (MF), Local File (LF) und Country-by-Country-Reporting (CbCR) übernommen sowie den Authorised OECD Approach (AOA) zur Gewinn-ermittlung von Betriebsstätten. Einige der implementierten VP-Vorschriften sind rückwirkend eingeführt worden, während die Vorschriften zu Betriebs stätten erst für Wirtschaftsjahre mit Beginn ab/nach April 2019 gelten. Die neuen VP-Vorschriften erlauben den lokalen Steuerbehörden VP-Anpassungen auf die Erträge oder die Aufwendungen einer Gesellschaft vorzunehmen, falls Transaktionen zwischen verbundenen Unternehmen nicht nach dem Fremdvergleichsgrundsatz gebildet werden. Inländische Transaktionen sind davon ausgenommen, sofern diese die lokalen Voraussetzungen erfüllen. Weitere Aus nahmen gelten für die Erstellung des MF und des LF, wenn die Wesentlichkeitsgrenzen nicht überschritten werden. Diese orientieren sich an der Größe des Unternehmens sowie an den Transaktionsvolumen zwischen den verbundenen Unter nehmen. Für Ersteres werden Wesentlichkeitsgrenzen anhand von Jahresumsatz, Gesamtbetrag der Vermögens-werte sowie Mitarbeiteranzahl im Unternehmen genutzt und für Letzteres werden sie in Abhängigkeit von der Art der Transaktion gewählt. Die CbCR-Vorschriften folgen den Vorgaben der OECD.

Frankreich Neue Dokumentationsanforderungen Von Gert Wöllmann und Daniela Bült

Frankreich hat durch einen Erlass vom 29. Juni 2018 und eine Verwaltungsanweisung seine gesetzlichen Vorschriften über die Anforderungen der VP-Dokumentation ergänzt, welche für Wirtschaftsjahre, die am oder nach dem 1. Januar 2018 begonnen haben, anzuwenden sind. Im Master File müssen die allgemeinen Informationen der Gruppe eine Beschreibung wichtiger Dienstleistungen (Ausnahme: F&E) einschließlich Informationen über das Personal sowie über materielle, finanzielle und logistische Ressourcen enthalten. Hinsichtlich immaterieller Ver-mögenswerte muss die Beschreibung der Strategie Angaben über Transaktionen, die an unabhängige F&E-Sub-unternehmer vergeben werden, sowie Informationen zur VP-Politik bei F&E-Tätigkeiten beinhalten. Die Beschreibung der Geschäftsstrategie der lokalen Einheit im Local File hat laut des Erlasses Angaben zu verfolgten Zielsetzungen, Entscheidungen über die Zuteilung von Ressourcen sowie Finanzmittel zur Erreichung der gesetzten Ziele zu enthalten. Die Transaktionsarten sind erst ab einem Volumen von 100.000 Euro zu dokumentieren und es müssen Informationen über Zahlungsbedingungen pro Trans aktions-art geliefert werden. Letztlich muss eine Überleitungs-rechnung zwischen dem abweichenden internen Rechnungs-wesen, das für VP-Zwecke genutzt wird, und dem externen Rechnungswesen (Jahresabschluss) dokumentiert werden. Grundsätzlich führen die neuen Regelungen zu deutlich steigenden Dokumentations anforderungen.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 15

Sich schnell ändernde Geschäftsmodelle und das Verlangen der Steuerbehörden, die „volle Wert-schöpfungskette“ zu erfassen, haben zu beispiel-losen Herausforderungen für multinationale Unter-nehmen geführt. Dabei geht es nicht mehr nur darum, die Verrechnungspreis(VP)-Systematik dazu stellen, sondern auch darum, zu demonstrieren, dass diese im Einklang mit der operativen Wert-schöpfung steht. Praktische Erfahrungen zeigen, dass eine VCA dazu beitragen kann, das VP-System zu stützen – oder frühzeitig angemessen aus-zurichten.

Unternehmensrentabilität verstehenFinanzdaten zeigen, dass die Rentabilität von Unternehmen, die auf den ersten Blick in derselben oder einer verwandten Branche agieren, stark voneinander abweichen. Oftmals ist es für einen Außenstehenden schwer zu verstehen, worin diese offensichtlichen Margenabweichungen begründet sind und wie Unternehmen ihre Gewinne erwirtschaften. Für Steuerbehörden (und nicht selten die internen Konzern-steuerabteilungen) ist es in der Regel ebenfalls schwierig, Einblicke in die echten Werttreiber multinationaler Unternehmen zu erlangen, wenngleich diese aus VP-Gesichtspunkten einen wichtigen Ansatzpunkt für die Allokation von Gewinnen darstellen. Aufgrund dieser Informationsasymmetrie kommt in der Betriebsprüfungs-praxis häufig hilfsweise ein einseitiger Ansatz zur Anwendung, oftmals mit Rückgriff auf Datenbankergebnisse von (teilweise nur sehr eingeschränkt) vergleichbaren Unternehmen.

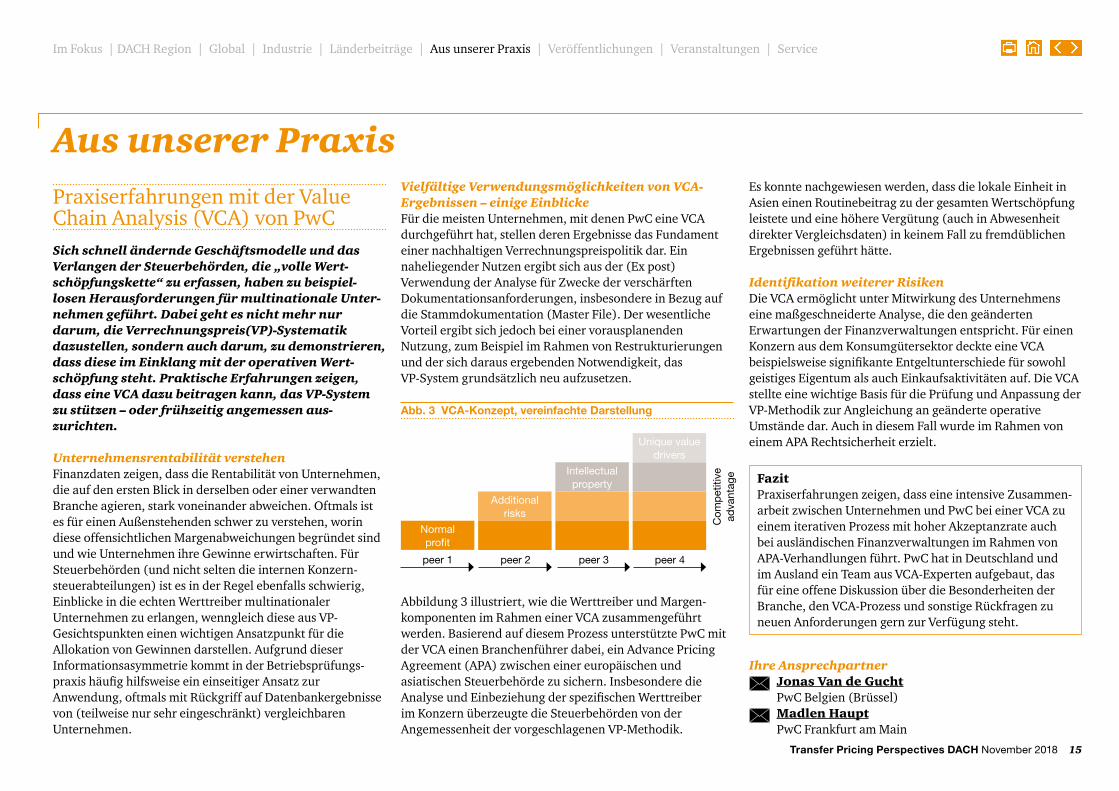

Vielfältige Verwendungsmöglichkeiten von VCA-Ergebnissen – einige EinblickeFür die meisten Unternehmen, mit denen PwC eine VCA durchgeführt hat, stellen deren Ergebnisse das Fundament einer nachhaltigen Verrechnungspreispolitik dar. Ein nahe liegender Nutzen ergibt sich aus der (Ex post) Verwendung der Analyse für Zwecke der verschärften Dokumentationsanforderungen, insbesondere in Bezug auf die Stammdokumentation (Master File). Der wesentliche Vor teil ergibt sich jedoch bei einer vorausplanenden Nutzung, zum Beispiel im Rahmen von Restrukturierungen und der sich daraus ergebenden Notwendigkeit, das VP-System grundsätzlich neu aufzusetzen.

Abb. 3 VCA-Konzept, vereinfachte Darstellung

Praxiserfahrungen mit der Value Chain Analysis (VCA) von PwC

Abbildung 3 illustriert, wie die Werttreiber und Margen-komponenten im Rahmen einer VCA zusammengeführt werden. Basierend auf diesem Prozess unterstützte PwC mit der VCA einen Branchenführer dabei, ein Advance Pricing Agreement (APA) zwischen einer europäischen und asiatischen Steuerbehörde zu sichern. Insbesondere die Analyse und Einbeziehung der spezifischen Werttreiber im Konzern überzeugte die Steuerbehörden von der Angemessenheit der vorgeschlagenen VP-Methodik.

Aus unserer Praxis

FazitPraxiserfahrungen zeigen, dass eine intensive Zusammen-arbeit zwischen Unternehmen und PwC bei einer VCA zu einem iterativen Prozess mit hoher Akzeptanzrate auch bei ausländischen Finanzverwaltungen im Rahmen von APA-Verhandlungen führt. PwC hat in Deutschland und im Ausland ein Team aus VCA-Experten aufgebaut, das für eine offene Diskussion über die Besonderheiten der Branche, den VCA-Prozess und sonstige Rückfragen zu neuen Anforderungen gern zur Verfügung steht.

Ihre Ansprechpartner

Jonas Van de Gucht PwC Belgien (Brüssel)

Madlen Haupt PwC Frankfurt am Main

Normal profit

Additional risks

Intellectual property

Unique value drivers

Com

pet

itive

ad

vant

age

peer 1 peer 2 peer 3 peer 4

Es konnte nachgewiesen werden, dass die lokale Einheit in Asien einen Routinebeitrag zu der gesamten Wertschöpfung leistete und eine höhere Vergütung (auch in Abwesenheit direkter Vergleichsdaten) in keinem Fall zu fremdüblichen Ergebnissen geführt hätte.

Identifikation weiterer RisikenDie VCA ermöglicht unter Mitwirkung des Unternehmens eine maßgeschneiderte Analyse, die den geänderten Erwartungen der Finanzverwaltungen entspricht. Für einen Konzern aus dem Konsumgütersektor deckte eine VCA beispielsweise signifikante Entgeltunterschiede für sowohl geistiges Eigentum als auch Einkaufsaktivitäten auf. Die VCA stellte eine wichtige Basis für die Prüfung und Anpassung der VP-Methodik zur Angleichung an geänderte operative Umstände dar. Auch in diesem Fall wurde im Rahmen von einem APA Rechtsicherheit erzielt.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 16

Eine Sachverhaltskonstellation, die in der Praxis in den vergangenen Jahren häufig vorgekommen und daher von hoher Relevanz ist, ist die Abschmelzung eines Eigenhändlers zu einem Low Risk Distributor (LRD). Obwohl steuerliche Überlegungen in der Regel nicht die treibenden Kräfte bei solchen Funktions-verlagerungen darstellen, sind durchaus steuerliche Implikationen, insbesondere Gewinnverlagerungen, damit verbunden. In dem Zusammenhang konnte jüngst eine Haltung der Finanzverwaltung fest-gestellt werden, der zufolge solche Abschmelzungen automatisch mit dem Transfer wirtschaftlichen Eigentums am Kundenstamm einhergehen. Dies wirft die Frage auf, inwiefern künftige Gewinn-potenziale und Ertragserwartungen als abgeltungs-pflichtige Werte qualifiziert werden können.

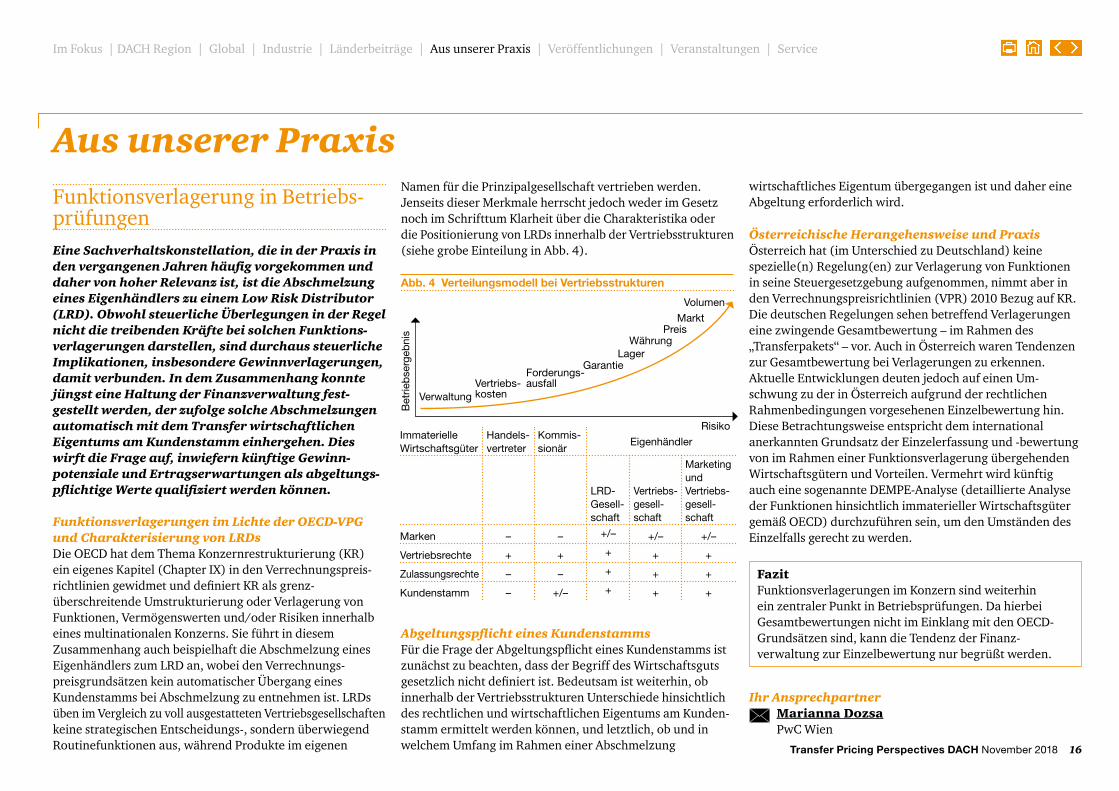

Funktionsverlagerungen im Lichte der OECD-VPG und Charakterisierung von LRDs Die OECD hat dem Thema Konzernrestrukturierung (KR) ein eigenes Kapitel (Chapter IX) in den Verrechnungspreis-richtlinien gewidmet und definiert KR als grenz-überschreitende Umstrukturierung oder Verlagerung von Funktionen, Vermögenswerten und/oder Risiken inner halb eines multinationalen Konzerns. Sie führt in diesem Zusammenhang auch beispielhaft die Abschmelzung eines Eigenhändlers zum LRD an, wobei den Verrechnungs-preisgrundsätzen kein automatischer Übergang eines Kundenstamms bei Abschmelzung zu entnehmen ist. LRDs üben im Vergleich zu voll ausgestatteten Vertriebsgesellschaften keine strategischen Entscheidungs-, sondern überwiegend Routinefunktionen aus, während Produkte im eigenen

Namen für die Prinzipalgesellschaft vertrieben werden. Jenseits dieser Merkmale herrscht jedoch weder im Gesetz noch im Schrifttum Klarheit über die Charakteristika oder die Positionierung von LRDs innerhalb der Vertriebsstrukturen (siehe grobe Einteilung in Abb. 4).

Abb. 4 Verteilungsmodell bei Vertriebsstrukturen

Funktionsverlagerung in Betriebs-prüfungen

Aus unserer Praxis

FazitFunktionsverlagerungen im Konzern sind weiterhin ein zentraler Punkt in Betriebsprüfungen. Da hierbei Gesamtbewertungen nicht im Einklang mit den OECD-Grundsätzen sind, kann die Tendenz der Finanz-verwaltung zur Einzelbewertung nur begrüßt werden.

Ihr Ansprechpartner

Marianna Dozsa PwC Wien

Abgeltungspflicht eines Kundenstamms Für die Frage der Abgeltungspflicht eines Kundenstamms ist zunächst zu beachten, dass der Begriff des Wirtschaftsguts gesetzlich nicht definiert ist. Bedeutsam ist weiterhin, ob innerhalb der Vertriebsstrukturen Unterschiede hinsichtlich des rechtlichen und wirtschaftlichen Eigentums am Kunden-stamm ermittelt werden können, und letztlich, ob und in welchem Umfang im Rahmen einer Abschmelzung

Immaterielle Wirtschaftsgüter

Handels- vertreter

Kommis- sionär

Eigenhändler

LRD- Gesell-schaft

Vertriebs- gesell-schaft

Marketing und Vertriebs- gesell- schaft

Marken – – +/– +/– +/–

Vertriebsrechte + + + + +

Zulassungsrechte – – + + +

Kundenstamm – +/– + + +

VerwaltungVertriebs- kosten

Forderungs- ausfall

GarantieLager

WährungPreis

Markt

Volumen

wirtschaftliches Eigentum übergegangen ist und daher eine Abgeltung erforderlich wird.

Österreichische Herangehensweise und Praxis Österreich hat (im Unterschied zu Deutschland) keine spezielle(n) Regelung(en) zur Verlagerung von Funktionen in seine Steuergesetzgebung aufgenommen, nimmt aber in den Verrechnungspreisrichtlinien (VPR) 2010 Bezug auf KR. Die deutschen Regelungen sehen betreffend Verlagerungen eine zwingende Gesamtbewertung – im Rahmen des „Transfer pakets“ – vor. Auch in Österreich waren Tendenzen zur Gesamtbewertung bei Verlagerungen zu erkennen. Aktuelle Entwicklungen deuten jedoch auf einen Um-schwung zu der in Österreich aufgrund der rechtlichen Rahmenbedingungen vorgesehenen Einzelbewertung hin. Diese Betrachtungsweise entspricht dem international anerkannten Grundsatz der Einzelerfassung und -bewertung von im Rahmen einer Funktionsverlagerung übergehenden Wirtschaftsgütern und Vorteilen. Vermehrt wird künftig auch eine sogenannte DEMPE-Analyse (detaillierte Analyse der Funktionen hinsichtlich immaterieller Wirtschaftsgüter gemäß OECD) durchzuführen sein, um den Umständen des Einzelfalls gerecht zu werden.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Bet

rieb

serg

ebni

s

Risiko

Transfer Pricing Perspectives DACH November 2018 17

VeröffentlichungenDie neuen Grundsätze zu Umlageverträgen – Transformation des Kapitels VIII OECD-Verrechnungspreisrichtlinien in nationale Verrechnungspreisregelungen (Teil 1) Von Prof. Dr. Stephan RaschISR, 9/2018, S. 326–332

Die Besteuerung der digitalen Wirtschaft – Vorschläge der OECD und EU aus dem März 2018 auf dem Prüfstand Von Prof. Dr. Stephan RaschFR, 10/2018, S. 441–448

Teilwertabschreibung auf Darlehen gegenüber ausländischer Beteiligungsgesellschaft und Sperrung des § 1 AStG Von Prof. Dr. Stephan Rasch und Tina KuhnIWB 20/2018, S. 757–759

Gemeinsame Erklärung von BMF und IRS zum Austausch von CbC Reports für die Geschäftsjahre ab 2016Von Martin J. ChwalekIWB, 2018, S. 611

Verrechnungspreise für steuerliche und für Steuerungszwecke - Ein ewiger Streit? Hintergründe und Lösungsvorschläge für die PraxisVon Jörg HankenController Magazin, September/Oktober 2018, S. 56ff

Hard-to-value intangibles – ein Überblick über die neue Implementierungsrichtlinie vom Juni 2018Von Dr. Simon Renaud und Dr. Maximilian WernerIWB, 18/2018 2018, S. 676

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 18

Land Standort Termin Thema Ansprechpartner bei PwC

Deutschland Berlin 10. Mai 2019 Transfer Pricing Breakfast Lorenz Bernhardt, Oliver Liche

29. Mai 2019 Transfer Pricing Roadshow Lorenz Bernhardt, Oliver Liche

Deutschland Düsseldorf 28. März 2019 Transfer Pricing Roadshow Axel Eigelshoven, Susann van der Ham

Deutschland Frankfurt am Main 14. Mai 2019 Transfer Pricing Roadshow Ulf Andresen, Hilde Appel

3./4. Juni 2019 Automotive Seminar Axel Eigelshoven, Katharina Mank

Deutschland Hamburg 19. März 2019 Transfer Pricing Breakfast Kati Fiehler, Alexander Totzek

4. Juni 2019 Transfer Pricing Roadshow Kati Fiehler, Alexander Totzek

Deutschland Köln 28. Mai 2019 Transfer Pricing Roadshow Christoph Lamm, Susanne Tomson

Deutschland Leipzig 9. April 2019 Transfer Pricing Roadshow Lorenz Bernhardt, Oliver Liche

Deutschland Mannheim 26. März 2019 Transfer Pricing Roadshow Axel Eigelshoven, Andreas Kammer

Deutschland München 14. Mai 2019 Transfer Pricing Roadshow Stephan Rasch, Christoph Richter

Deutschland Münster 8. Mai 2019 Transfer Pricing Roadshow Katharina Mank, Christoph Sommer

Deutschland Nürnberg 21. März 2019 Transfer Pricing Roadshow Stephan Rasch, Christoph Richter

Deutschland Stuttgart 4. April 2019 Transfer Pricing Roadshow Martin Renz, Carolina Alexandres

Schweiz Aarau 29. November 2018 Tax Forum 2018 Dieter Wirth, Moritz Ackermann

Schweiz Lausanne 4. Dezember 2018 Tax Forum 2018 Dieter Wirth, Moritz Ackermann

VeranstaltungenVeranstaltungen von PwC

Nähere Informationen zu den Veranstaltungen sowie die Möglichkeit zur Anmeldung finden Sie auf unseren PwC Veranstaltungsseiten:PwC Deutschland: www.pwc.de/de/veranstaltungenPwC Österreich: www.veranstaltungen.pwc.at PwC Schweiz: www.pwc.ch/de/veranstaltungen

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 19

Land Standort Termin Thema PwC-Referenten Veranstalter

Deutschland Berlin 13. Dezember 2018 Betriebsstättengewinnaufteilungsverordnung Gerrit Halbach, Anna Angerstein Endriss

Deutschland Dortmund 11. März 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Katharina Mank, Holger Lorenzen Endriss

12. März 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Katharina Mank, Holger Lorenzen Endriss

Deutschland Feldafing 25.–27. März 2019 Verrechnungspreise: Optimierte Steuerung und steuerliche Optimierung kombinieren

Jörg Hanken Controller Akademie

Deutschland Frankfurt am Main 16. Januar 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Roman Dawid, Sven Holmer Endriss

17. Januar 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Roman Dawid, Sven Holmer Endriss

19. März 2019 IWB Verrechnungspreisforum Axel Eigelshoven IWB

Deutschland Hamburg 21. Februar 2019 Betriebsstättengewinnaufteilungsverordnung Gert Wöllmann Endriss

27. März 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Kati Fiehler, Thomas Bittner Endriss

28. März 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Kati Fiehler, Thomas Bittner Endriss

Deutschland Hannover 4. Dezember 2018 Steuerliche Verrechnungspreise – Grundlagenseminar Kati Fiehler, Thomas Bittner Endriss

5. Dezember 2018 Steuerliche Verrechnungspreise – Vertiefungsseminar Kati Fiehler, Thomas Bittner Endriss

Deutschland Köln 5. Februar 2019 Steuerliche Verrechnungspreise – Grundlagenseminar Katharina Mank, Susanne Tomson Endriss

6. Februar 2019 Steuerliche Verrechnungspreise – Vertiefungsseminar Katharina Mank, Susanne Tomson Endriss

21. März 2019 Besteuerung ausländischer Betriebsstätten Susann van der Ham BStBK

Deutschland Stuttgart 6. Dezember 2018 Steuerliche Verrechnungspreise – Grundlagenseminar Isabel Ruhmer-Krell, Florian Weidlich Endriss

7. Dezember 2018 Steuerliche Verrechnungspreise – Vertiefungsseminar Martin Renz, Joachim Sohn Endriss

Deutschland Fernlehrgang seit 21. Januar 2015 Internationale Verrechnungspreise: Lektion 6 – IT-gestützte Dokumentation im prozessorientierten Verrechnungspreismanagement

Ludger Wellens Management Circle

VeranstaltungenPwC auf Veranstaltungen externer Anbieter1

1 Durch Klicken auf das Veranstaltungsthema gelangen Sie zur Homepage des Veranstalters, auf der Sie weitere Informationen erhalten und sich anmelden können.

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 20

ServiceTransfer Pricing Roadshow 2019 in Deutschland

Die PwC Tax-App

Auch im Jahr 2019 möchten wir Ihnen wieder die Gelegenheit bieten, sich auf dem Gebiet der Verrechnungs-preise bei einem unserer Transfer Pricing Seminare auf den neuesten Stand zu bringen.

Gemeinsam mit Vertretern aus Finanzverwaltung und Unternehmen sowie Experten aus dem Bereich Transfer Pricing von PwC möchten wir aktuelle Entwicklungen diskutieren und Ihnen praxisnahe Lösungen vorstellen. Im Rahmen von Podiumsdiskussionen diskutieren wir Frage-stellungen aus aktuellen Betriebsprüfungen und erörtern u. a. die zu erwartenden Änderungen der rechtlichen Rahmen bedingungen durch die OECD BEPS-Initiative. In verschiedenen Workshops werden spezielle Themen im Detail beleuchtet.

Nutzen Sie die Möglichkeit und merken Sie sich schon heute Ihren Wunschtermin in Ihrem persönlichen Kalender vor:• 21. März 2019, Nürnberg • 26. März 2019, Mannheim • 28. März 2019, Düsseldorf • 4. April 2019, Stuttgart • 9. April 2019, Leipzig • 8. Mai 2019, Münster • 14. Mai 2019, Frankfurt am Main• 14. Mai 2019, München • 28. Mai 2019, Köln • 29. Mai 2019, Berlin• 4. Juni 2019, Hamburg

Das Programm der Roadshow ist dabei an allen Standorten weitestgehend identisch.

Eine persönliche Einladung mit weiteren Details zur Anmeldung und Agenda senden wir Ihnen rechtzeitig vor der Veranstaltung zu.

Lesen Sie die aktuelle Transfer Pricing Perspectives DACH jetzt ganz bequem unterwegs – mit derPwC Tax-App.

Direkt auf Ihr Tablet oder Smartphone: So haben Sie unsere praxisorientierten Publikationen rund um das Thema Steuern, inklusive der vierteljährlich erscheinenden Transfer Pricing Perspectives DACH, immer dabei.

Ihre Vorteile: Durch Aktivieren der Push-Notification-Funktion werden Sie direkt über die neuesten Nachrichten und Entwicklungen im Steuerrecht informiert und müssen nicht auf die nächste Ausgabe unseres Newsletters warten. Einmal abgerufene Nachrichten und alle weiteren Inhalte sind übrigens auch ohne Internetverbindung lesbar – ideal für Flugzeug oder Bahn.

Unsere PwC Tax-App können Sie ganz einfach über folgenden Link oder QR-Code herunterladen: www.pwc.de/de/apps-von-pwc.html

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Transfer Pricing Perspectives DACH November 2018 21

Service

Für Ihre Fragen, Hinweise und Anmerkungen zum Newsletter stehen Ihnen unsere Ansprechpartner aus der Redaktion gern zur Verfügung. Wir freuen uns unter [email protected] Ihr Feedback.

DeutschlandAxel EigelshovenPartnerTel.: +49 211 981-1144E-Mail: [email protected]

PricewaterhouseCoopers GmbH WirtschaftsprüfungsgesellschaftMoskauer Straße 1940227 Düsseldorf

www.pwc.com/de

ÖsterreichHerbert GreineckerPartnerTel.: +43 150188-3300E-Mail: [email protected]

PwC ÖsterreichDonau-City-Straße 71220 Wien

www.pwc.at

SchweizBenjamin KochPartnerTel.: +41 58 792-4334E-Mail: [email protected]

PricewaterhouseCoopers AGBirchstrasse 160 8050 Zürich

www.pwc.ch

Ansprechpartner in Ihrer Nähe Redaktion

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service

Service

Wenn Sie den PDF-Newsletter Transfer Pricing Perspectives DACH bestellen möchten, können Sie sich über unsere Homepage als Abonnent registrieren. Transfer Pricing Perspectives DACH.

Sofern Sie unseren Newsletter künftig nicht mehr erhalten möchten, senden Sie bitte eine leere E-Mail mit der Betreffzeile „Abbestellung“ an die folgende Adresse: [email protected].

Zur Abbestellung des Newsletters in Österreich und der Schweiz, kontaktieren Sie bitte Ihren lokalen Ansprechpartner.

© November 2018 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft (Deutschland), die PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft (Österreich)und die PricewaterhouseCoopers AG (Schweiz), die alle Mitgliedsgesellschaften der PricewaterhouseCoopers International Limited (PwCIL) sind. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de www.pwc.at www.pwc.ch

Bestellung und Abbestellung

Im Fokus | DACH Region | Global | Industrie | Länderbeiträge | Aus unserer Praxis | Veröffentlichungen | Veranstaltungen | Service