und Dienstleistungen heute: der Volkswirtschaft der ...¼cher_Broschüren/Schmidt... ·...

27

1 Industrie und Dienstleistungen heute: Eine Strukturanalyse der Volkswirtschaft der Bundesrepublik Deutschland Eine Studie im Auftrag der Chemie‐Stiftung Sozialpartner‐Akademie (CSSA) 03. Januar 2012 Prof. Dr. André Schmidt Universität Witten/Herdecke Lehrstuhl für Makroökonomik und Internationale Wirtschaft andre.schmidt@uni‐wh.de

Transcript of und Dienstleistungen heute: der Volkswirtschaft der ...¼cher_Broschüren/Schmidt... ·...

1

Industrie und Dienstleistungen heute: Eine Strukturanalyse der Volkswirtschaft der

Bundesrepublik Deutschland

Eine Studie im Auftrag der Chemie‐Stiftung

Sozialpartner‐Akademie (CSSA)

03. Januar 2012

Prof. Dr. André Schmidt Universität Witten/Herdecke Lehrstuhl für Makroökonomik und Internationale Wirtschaft andre.schmidt@uni‐wh.de

2

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................................................3

Tabellenverzeichnis ................................................................................................................4

1. Deutschland,DienstleistungslückeundNachhaltigkeit ................................................5

2. FehlurteileüberdieNachhaltigkeitderDienstleistungsgesellschaft............................6

3. MethodischeGrundlagen .............................................................................................7

3.1 VorbemerkungundAusgangsthesen....................................................................7

3.2 MethodischeErläuterungen.................................................................................9

a)In‐undOutputanalyse....................................................................................11

b)Aggregationsniveaus ......................................................................................12

4. StrukturanalysederVolkswirtschaftderBundesrepublikDeutschland .....................12

4.1 EntwicklungderProduktionswerte(1995–2007)................................................12

4.2 EntwicklungderSektoren...................................................................................13

4.3 IndustriegütersektoralsNachfragervonDienstleistungen .................................14

4.4 DienstleistungsnachfragederIndustrieundOutsourcing ...................................16

4.5 KomplementaritätshypotheseundkonglomerateVerflechtungen:

IndustriegüteralsVorleistungenfürkonsumbezogeneDienstleistungen...........17

4.6 ZusammenfassungderErgebnisse......................................................................20

5. DieStrukturderVolkswirtschaftderBundesrepublikDeutschlandim

europäischenVergleich ..............................................................................................21

6. FolgerungenfürdieStrukturpolitik ............................................................................24

Bibliografie...........................................................................................................................26

3

Abbildungsverzeichnis

Abb.1:AnteildesIndustriegütersektorsanderGesamtwertschöpfung2007.........................5

Abb.2:EntwicklungdeseigenenVorleistungsanteilsdesExportgüterindustriesektors

von1995–2007.....................................................................................................................16

Abb.3:EntwicklungdeseigenenVorleistungsanteilsdesRestindustriegütersektors

von1995–2007.................................................................................................................... 17

Abb.4:EntwicklungderVorleistungendesExportgüterindustriesektorsfür

konsumbezogeneDienstleistungenzwischen1995–2007.....................................................19

Abb.5:EntwicklungderVorleistungendesRestindustriegütersektorsfür

konsumbezogeneDienstleistungenzwischen1995–2007.....................................................19

Abb.6:AnteiledesIndustriegütersektorsamProduktionswertimeuropäischen

Vergleich2007 .....................................................................................................................21

Abb.7:AnteilederProduktionswertederkonsumorientiertenundsozialen

DienstleistungenamgesamtwirtschaftlichenProduktionswertimeuropäischen

Vergleich2007 .................................................................................................................... 22

Abb.8:AnteilderunternehmensbezogenenDienstleistungenamgesamtwirt‐

schaftlichenProduktionswertimeuropäischenVergleich2007 ............................................23

Abb.9:AnteilederunternehmensbezogenenDienstleistungenimengerenSinnam

gesamtwirtschaftlichenProduktionswertimeuropäischenVergleich2007 ..........................23

4

Tabellenverzeichnis

Tabelle1:SektorendesExportgüterindustriekerns ..............................................................12

Tabelle2:WachstumsratenderProduktionswerte...............................................................13

Tabelle3:AnteileamGesamtgüteraufkommenin%nachSektoren

ohneLandwirtschaftundBau...............................................................................................13

Tabelle4:InputmatrixdertechnologischenKoeffizientenfürden

Exportindustrie‐undRestindustriesektor1991und2007.....................................................14

Tabelle5:WertmäßigerAnteilderDienstleistungsvorleistungenim

Exportgüterindustriesektor ..................................................................................................15

Tabelle6:VeränderungendertechnologischenKoeffizienten

zwischen1995–2007fürKDL................................................................................................18

5

IndustrieundDienstleistungenheute:EineStrukturanalyseder

VolkswirtschaftderBundesrepublikDeutschland1. Deutschland,DienstleistungslückeundNachhaltigkeitIn der Diskussion über die Wirtschaftsstruktur der Volkswirtschaft der BundesrepublikDeutschlandwird in regelmäßigenAbständendaraufverwiesen,dassDeutschlandeine so‐genannte Dienstleistungslücke aufweise, die langfristig die internationale Wettbewerbsfä‐higkeitderdeutschenVolkswirtschafternsthaft gefährdenkönne.Nachwievorwürde dieStruktur der VolkswirtschaftDeutschlands einen im internationalen Vergleich immer nochhohenAnteildesIndustriegütersektorsaufweisen(sieheAbbildung1).

Anteil des Industriesektors an der Gesamtwertschöpfung

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Deutschland Japan Italien USA Frankreich Großbritannien

Reihe1

Abb.1:AnteildesIndustriegütersektorsanderGesamtwertschöpfung2007(Quelle:OECDundeigeneBerechnungen)

InderöffentlichenDiskussionwirdhäufigsowohlinPolitikalsauchWirtschaftdieseindus‐trielleStärkederdeutschenVolkswirtschaftprimäralseinNachteilundwenigeralseinbe‐sondererVorteilangesehen.EinhäufigvorgebrachtesArgumentlautet,dasseinhoherAnteildesindustriellenSektorsanderGesamtwertschöpfungeineStrukturschwächederVolkswirt‐schaft indiziere,daesoffensichtlichnichtgelungensei,erfolgreichdenWandelzurmoder‐nen Dienstleistungsgesellschaft zu vollziehen. Damit einhergehend wurde häufig auch dieSchlussfolgerung gezogen, dass die Volkswirtschaft der Bundesrepublik Deutschland auf‐grund ihres hohen Industrieanteils alswenigerwettbewerbsfähig als andere vergleichbareVolkswirtschaften anzusehen sei. In diesem Zusammenhang wird insbesondere auch dasArgument der Nachhaltigkeit vorgebracht. Die allgemeine Vorstellung ist, dass ein hoherDienstleistungsanteil an der Wertschöpfung einer Volkswirtschaft auch ein Indikator für

6

nachhaltiges Wirtschaftswachstum sei, insbesondere im Hinblick auf die Beschäftigungs‐sicherung.NachdengegenwärtigenErfahrungenscheinendieseBefürchtungenjedochjederGrundlagezu entbehren. Insbesondere nachAusbruch derWirtschafts‐ und Finanzkrise im Jahr 2008konnte sich die Volkswirtschaft der BundesrepublikDeutschland nicht nur sehr schnell er‐holen, sondern glänzt auch im Vergleich zu anderen hoch entwickelten VolkswirtschaftenmithervorragendenWachstumsraten,dievorallemaufeinersolidenindustriellenBasisbe‐ruhen. Dies zeigt, dass möglicherweise die Kritik an der Wirtschaftsstruktur der Bundes‐republikDeutschlandunberechtigtistundstattdessenderIndustriegütersektoreinestabileBasisnichtnur fürdenWohlstandderheimischenVolkswirtschaftbildet,sondernauchalsökonomischerStabilitätsankerfürdieEuropäischeUnionanzusehenist.

DarüberhinausgibtesauchauswissenschaftlicherSichterheblicheZweifelanderRichtig‐keit der Diskussion über die Dienstleistungslücke in Deutschland. Die Diskussion über dieExistenz einerDienstleistungslücke unterstellt, dass es a priori eine bereits bekannte opti‐maleStruktureinerVolkswirtschaftgäbeundbasierteheraufdemWerturteil,dasseinho‐herDienstleistungsanteilalsgrundsätzlichwünschenswertanzusehenist.FürbeidesgibtesjedochkeinewissenschaftlicheEvidenz.

VordiesemHintergrund istesdasZielderUntersuchungzurStrukturanalysederVolkswirt‐schaftDeutschlands,dieBedeutungdes industriellenSektors inDeutschlandeinergenaue‐renUntersuchungzuunterziehen.Dabeiistzufragen,inwieweitdiestarkeindustrielleBasismehralseineStärkeundwenigeralseineSchwächeanzusehenistundinwieweitdieThese,diedeutscheVolkswirtschaftwürdeaneinemstrukturellenDefizitimBereichdesDienstleis‐tungssektorsleiden,berechtigtist.DieUntersuchungbasiertaufderAnalysevonIn‐undOutputdaten,diedieinter‐undintra‐sektoralen Beziehungen zwischen den einzelnen Sektoren berücksichtigen. Der Untersu‐chungszeitraumbeziehtsichaufdieJahrevon1990bis2007.DasJahr2007wurdealsletztesUntersuchungsjahrgewählt,dafürdasJahr2007diegenauermitteltenWertedesStatisti‐schen Bundesamtes vorliegen. Darüber hinaus führte die Wirtschafts‐ und Finanzkrise2007/08 zu erheblichen Strukturbrüchen in den jeweiligenDaten,wodurch die Ergebnisseinsbesondere bezüglich des Aufzeigens von Langfristentwicklungen verfälscht werdenkönnen.2. FehlurteileüberdieNachhaltigkeitderDienstleistungsgesellschaftFragtman nach der Herkunft der Annahme, dass ein hoher Anteil derWertschöpfung imDienstleistungssektoreinZeichenfüreinenachhaltigewirtschaftlicheEntwicklungdarstellt,sofindetsichdieAntwortvoralleminderPublikation„DiegroßeHoffnungdes20.Jahrhun‐derts“vonFourastiéausdem Jahr1957.1 IndiesemWerk zeigt Fourastié,dass langfristigeBeschäftigungssicherungnurimDienstleistungssektorgarantiertwerdenkann,daindiesemSektor aufgrund der hohen Einkommenselastizität und des geringen Produktivitätsfort‐schrittssteigendesWirtschaftswachstumzueinerhöherenBeschäftigungführenwird.Um‐

1 Fourastié,J.(1957),DiegroßeHoffungdes20.Jahrhunderts,Köln.

7

gekehrtwird im Industriesektoraufgrunddergeringen Einkommenselastizitätund desho‐hen Produktivitätsfortschritts die gesamtwirtschaftlicheNachfrage im Zuge deswirtschaft‐lichenWachstumsnurwenigzunehmen.GleichzeitigkönnenaufgrunddeshohenProduktivi‐tätsfortschrittsimmermehrGütermitimmerwenigerBeschäftigtenerzeugtwerden.ProvokantkönntemanimJahr2011dieseAnnahmeauchalsdengroßenIrrtumderfünfzi‐gerJahrebezeichnen.AusmehrerenGründentretendievonFourastiéundvielenanderenAnhängerndieserpopulärenThesenerwartetenEffektenichtein:

a) DieEinkommenselastizitätdesIndustriegütersektorsisthöheralserwartet.b) Das Produktivitätswachstum imDienstleistungssektor ist höher als erwartet. Insbe‐

sondere aufgrund der modernen Kommunikationstechnologien und der Deregu‐lierungderInformations‐undDienstleistungsmärkteistderkostensenkendeProduk‐tivitätsfortschritt imDienstleistungssektorvielhöherals indenfünfzigerJahrendesvergangenenJahrhundertsangenommen.

c) NachhaltigkeitdarfnichtgleichgesetztwerdenmiteinereindimensionalenBetrach‐tung des wirtschaftlichen Wachstums in Bezug auf die Beschäftigungswirkungen.VielmehristvoneinermultidimensionalenBetrachtungsweiseauszugehen.

d) Die Beschäftigungswirkungen verlieren ihre Relevanz, wennman Volkswirtschaftenbetrachtet,diedurcheinealterndeGesellschaftgekennzeichnetsind.

e) Die These der Substituierbarkeit zwischen Industrie‐ und DienstleistungssektorscheintnichtfüralleArtenvonDienstleistungenzugelten.Hierbeiisteinedifferen‐ziertereBetrachtungsweiseerforderlich.GeradefürdieVolkswirtschaftDeutschlandslässtsichnachfolgendzeigen,dasszwischendemIndustriesektorunddemindustrie‐und unternehmensbezogenen Dienstleistungssektor komplementäre Beziehungenbestehen,wodurch der Industriesektor einenwesentlichenAkzelerator für die Ent‐wicklungvonDienstleistungendarstellt.LiegensolcheKomplementaritätenvor,danntretenauchdievonFourastiéerwartetenBeschäftigungseffektenichtein.

In der nachfolgenden Darstellungwerden die Ergebnisse der Analyse der In‐ und Output‐tabellenfürDeutschlanddargestellt.ImMittelpunktstehendieRelevanzdesIndustriegüter‐sektorsunddieobenbeschriebeneKomplementaritätsthesezwischenIndustrieundDienst‐leistungen.DiesewirdimFortgangderUntersuchunggenaueranalysiert.3. MethodischeGrundlagen3.1 VorbemerkungenundAusgangsthesen

a) UnzureichendeErfassungderwirtschaftlichenBedeutungdesIndustriegütersektors

mithilfevonRelationsmaßen

IndenstatistischenErfassungenhatessichweitestgehenddurchgesetzt,dassdieBedeutungeinzelnerSektorenstetsmithilfevonRelationsmaßengemessenwird.Üblicherweiseerfolgtdies, indementwederdieWertschöpfungdesSektors,dieBeschäftigungnachKöpfenodernachArbeitsvolumen inRelation zurGesamtwertschöpfungoder zurGesamtbeschäftigung

8

(meistens abgebildet durch das Erwerbspersonenpotenzial) abgebildet wird.2 Diese Maß‐zahlengeltentypischerweisealsIndikatorenfürdiewirtschaftlicheBedeutungeinesSektors.AusdenVeränderungenderAnteilswertewerden sodannRückschlüsseaufdiewachsendeodersinkendeBedeutungderSektorengezogen.

Die Ableitungen von gültigen Aussagen über die volkswirtschaftliche Bedeutung einzelnerSektoren mithilfe solcher Anteilsindikatoren sind jedoch kritisch infrage zu stellen. DennAnteilswertelassenkeineAussagendarüberzu,wiesichdieAbsolutwerteeinesSektorsver‐ändern.SokannbeispielsweiseeinrückläufigerAnteilswertdurchausmitsteigendenAbso‐lutwerten einhergehen. Gleiches gilt umgekehrt, ein steigender Anteilswert ist auch mitsinkendenAbsolutwerten vereinbar.Daher ist dieAbleitung vonAussagen über die volks‐wirtschaftliche Bedeutung von Sektoren mithilfe von Anteilswertindikatoren nur begrenztmöglich.

b) FehlendeIndikatorenzurErfassungderWettbewerbsfähigkeitvonSektoren

EineanalogeArgumentationfindetsich,wennmandieWettbewerbsfähigkeitvonSektorenerfassenwill.DieGenerierungvonAussagen,dasseinRückgangdesrelativenAnteilsanderGesamtbeschäftigung oder der Gesamtwertschöpfung auch einen Rückgang der Wett‐bewerbsfähigkeit indiziert, ist ebenfalls kritisch zu hinterfragen. So kann gerade ein hoherProduktivitätsfortschrittineinemSektorzueinemRückgangderErwerbstätigkeitindiesemSektor führen,was jedochnichtalsAbsinkenderWettbewerbsfähigkeitzudeuten ist,viel‐mehr ist hier dasGegenteil der Fall. Diesgilt auch,wenn Tätigkeiten von einem Sektor ineinen anderen Sektor verlagert werden (Stichwort: Outsourcing‐Aktivitäten). Auch solcheAktivitätsverlagerungen dienen häufig der Steigerung der Produktivität, führen aber zu je‐weilssinkendenAnteilswertendesjenigenSektors,ausdemdieBeschäftigungunddieWert‐schöpfungausgelagertwerden.

c) FehlendeBerücksichtigungintersektoralerVerflechtungen

UmeinegenaueBewertungderökonomischenBedeutungdereinzelnenSektoren ineinerVolkswirtschaftdurchführenzukönnen,istesnotwendig,dieintersektoralenVerflechtungenzuuntersuchen. ImRahmendertraditionellen Indikatorenwerdendie intersektoralenVer‐flechtungen nicht berücksichtigt. Diese Sichtweise unterstellt, dass zwischen den Sektorensubstitutive Beziehungen bestehenwürden.Die These der Substitutionalität zwischen denSektorenistjedocheinestarkverkürzteDarstellungundwirdderRealitätnichtgerecht.DerThesederSubstitutionalitätistdieThesederKomplementaritätzwischendenSektorenent‐gegenzuhalten.WenndieBedeutungeinesSektors füreineVolkswirtschaftgemessenwer‐den soll, so ist diesen Komplementaritäten Rechnung zu tragen. Mit anderenWorten istnach Indikatorenzusuchen,diedie InterdependenzzwischendeneinzelnenSektorenadä‐quaterfassen.

2 Vgl.Bosch,G.undWagner,A.(2002),DienstleistungsbeschäftigunginEuropa–EinLändervergleich,in:

Bosch,G.etal.(Hrsg.),DieZukunftvonDienstleistungen:IhreAuswirkungenaufArbeit,UmweltundLe‐bensqualität,FrankfurtamMain,S.44.

9

Es ist davon auszugehen, dass aufgrund der wachsenden intersektoralen VerflechtungensogenannteKonvergenzprozesseindeneinzelnenSektorenstattgefundenhaben.SodürftenimIndustriegütersektoreineTertiärisierungund imDienstleistungssektorein Industrialisie‐rungsprozessstattgefundenhaben.ZielderUntersuchungistesdaher,zunächstdiesewach‐sendenInterdependenzenzwischendemIndustrie‐undDienstleistungssektorbesserzuope‐rationalisieren.

Auf der Basis der operationalisierten Interdependenzen sollen sodann Aussagen über dievolkswirtschaftliche Relevanz einzelner Sektoren bzw. Branchen abgeleitet werden. DieseAussagen sind insbesondere auf die im Einleitungsteil bereits schon angedeutete Kritik anderökonomischenStrukturder Volkswirtschaft derBundesrepublikDeutschlandvonRele‐vanz.VorallemdieKritikandemunterentwickeltenDienstleistungssektoroderanderein‐geschränkten internationalenWettbewerbsfähigkeit isthiereinerkritischenAnalysezuun‐terziehen.Dabei soll gezeigtwerden,dass insbesondereder Industriegütersektor selbstei‐ner der wichtigsten Wachstumstreiber des tertiären Sektors ist. Gerade die Struktur derVolkswirtschaftderBundesrepublikDeutschland iststärkerdurcheinkomplementäresVer‐hältnisdesIndustrie‐undDienstleistungssektorsgekennzeichnetundwenigerdurchsubsti‐tutionale Beziehungen. Dies ist insbesondere dann von Bedeutung, wenn man für denStandortDeutschlandeinesogenannte„Dienstleistungslücke“konstatierenwill.3.2MethodischeErläuterungen

a)In‐undOutputanalyseZiel der Untersuchung ist es, primär die interdependenten Verflechtungen zwischen demIndustrie‐ und Dienstleistungssektor herauszuarbeiten und hier substitutive und komple‐mentäreEffekte zu isolieren.NurüberdieseVerflechtungen lässt sicheinhinreichendge‐naues Bild über das Verhältnis zwischen Industrien und Dienstleistungen einer Volkswirt‐schaft zeichnen. Methodisch eignen sich hierfür vor allem In‐ und Outputanalysen. DieGrundlagefürdieIn‐undOutputanalysebildendieIn‐undOutputtabellen,wiesievomSta‐tistischenBundesamtfürjedesKalenderjahr fürdieBundesrepublikDeutschlandsowievonderOECDfürdiewichtigstenVolkswirtschaftenderWeltbereitgestelltwerden.DerVorteilder In‐ undOutputtabellen ist insbesondere darin zu sehen, dass hier diewechselseitigenVerflechtungen vonWirtschafts‐ und Produktionsbereichen offengelegtwerden. Insbeson‐dereausderVorleistungsmatrix(auchZentralmatrixgenannt)kannabgelesenwerden,wel‐chegegenseitigenAusstrahlungseffektezwischendeneinzelnenWirtschafts‐undProdukti‐onsbereichen ineinerVolkswirtschaftbestehenundwiediesesich imVerlaufderZeitver‐schobenundveränderthaben.DarüberhinausbildetdieEndnachfragematrixdie jeweiligeBedeutung des Produktions‐ oderWirtschaftsbereiches für den inländischen Konsum, dieinländische Investition sowie die Exportgüternachfrage ab, wodurch sich Rückschlüsse aufdieTreiberderEntwicklungeinesWirtschafts‐undProduktionsbereichesziehenlassen.

WasdieGenauigkeitderabsolutenZahlenindenvonderOECDundvomStatistischenBun‐desamtbereitgestellten In‐undOutputtabellen betrifft, sokommtesauchhier zu statisti‐schenMessfehlernunddarausresultierendenUngenauigkeiten.Allerdingsistdaraufzuver‐weisen, dass es in derGesamtanalyseweniger auf die absoluteWertigkeit der Zahlen an‐kommt, sondern vielmehr sollen die Größenordnungen bestimmter Strukturänderungen

10

abgebildetwerden.HierfürgibtesindervolkswirtschaftlichenGesamtrechnungkeingenau‐eresVerfahrenalsdieIn‐undOutputanalyse,auchwennbezüglichderabsolutenGenauig‐keitderZahlenFehlerquotenauftretenkönnen.Der Untersuchungszeitraum bezieht sich auf die Zeitspanne zwischen 1990 und 2007. FürdiesenZeitraumliegendie In‐undOutputtabellenfürdieVolkswirtschaftderBundesrepu‐blikDeutschlandvor.

DieIn‐undOutputtabellenliefernjedochnurdieZahlenangabenüberdiebereitsexistieren‐denVerflechtungen,d.h.,siesindnurderdeskriptivenStatistikzuzuordnen,ausderalleinnochkeineanalytischenSchlüssegezogenwerdenkönnen.HierzubedarfesderIn‐undOut‐putanalyse.

WichtigsteKenngrößenderIn‐undOutputanalysesind:3

[1]Produktionskoeffizient: j

ij

ijx

Xa =

aij=ProduktionskoeffizientdesSektorsi Xij=SummederVorleistungendesSektorsiunddesSektorsj Xj=GesamtproduktiondesSektorsj

[2]technologischerKoeffizient:ij

ij

ijh

aaT =

aTij=technologischerKoeffizient aij=ProduktionskoeffizientdesSektorsi hij=InlandsanteilderVorleistungenamGuti,welchesSektorjbezieht[3]VektorgleichungeinesSektors: iji vAxx +=

xi=GesamtproduktiondesSektorsi Axj=SummeallerVorleistungenandieSektorenj vi=EndnachfragenachGuti[4]Leontief‐Inverse: MithilfederLeontief‐Inversen(I‐A)‐1kannabgebildetwerden,welchenOutputdieeinzelnenSektorenproduzierthätten,wennsichdieEndnachfragegegenüberderstatistischausgewie‐senengeänderthätte.MitanderenWorten,die Leontief‐Inversegibtan,umwievieleEin‐heiteneinvorleistenderSektor seineProduktionerhöhenmuss,wenndieNachfragenachdemEndprodukt im empfangenden Sektor umeine Einheit steigt. Die Leontief‐Inverse istdaheralsMultiplikatorfürNachfrageeffektezuinterpretieren.

3 Vgl.StatistischesBundesamt(2010),In‐undOutput‐RechnungimÜberblick,Wiesbaden.

11

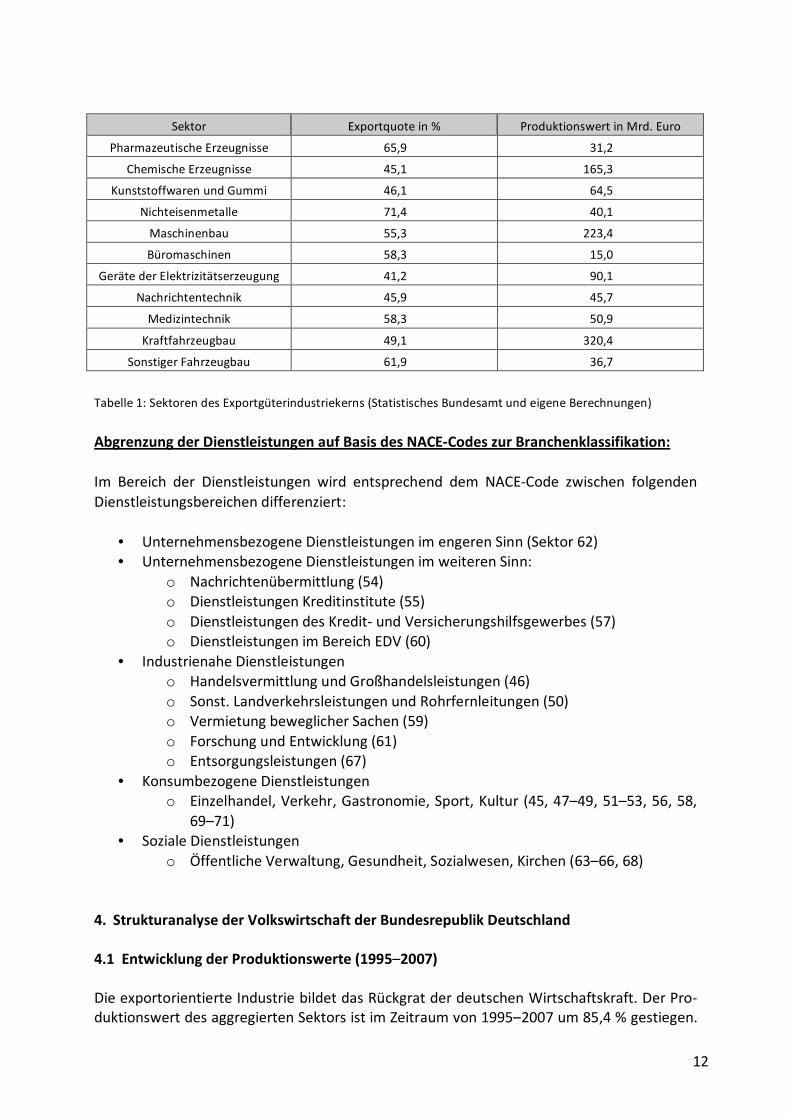

b) AggregationsniveausUmdie Beziehungen der Sektoren und dasAusmaß ihrer Verflechtungen abzubilden, sindmethodischdieAggregationsniveausfestzulegen,d.h.,dieBestimmungderKriterien,nachdenendie72durchdasStatistischeBundesamtdefiniertenWirtschafts‐undProduktionsbe‐reichedemIndustrie‐undDienstleistungssektorzuzuordnensind.InderSystematikdersta‐tistischenErfassungwerdendem IndustriegütersektordabeidieKontenklassen4–42 zuge‐wiesen. Dem Dienstleistungssektor die entsprechenden Kontenklassen 45–71. Um jedochdetaillierteAussagentreffenzukönnen,istesnotwendig,innerhalbderSektorenIndustrie‐güterundDienstleistungenstärkerzudisaggregieren.ImBereichder Industriegüterwird inAnalogiezufrüherenStrukturanalysenderVolkswirt‐schaft der Bundesrepublik Deutschland zwischen folgenden Industriegütersektoren unter‐schieden:4

• Industriegesamt(Kontenklasse4–42)• Exportkern(Konten21–23,28,31–37)• Restindustrie(Konten4–20,24–27,29–30,38–42)

AbgrenzungdesExportkernsunddesSektorsRestindustrie:DieAbgrenzungdesExportkernszumSektorRestindustrieerfolgtanhandderQuotederEx‐portgüterzurGesamtverwendungder indiesemSektorerstelltenGüter.DieseQuotemussgrößerals40%sein.WeiterhinerfolgtdieZuordnungzumExportkernnur,wennderProduk‐tionswertdiesesSektors15Mrd.Euroüberschreitet.Damitsollsichergestelltwerden,dassnichtkleinereSektoren,die zwarhoheExportquotenaufweisen,abernureinegeringege‐samtwirtschaftlicheRelevanzhaben,dieAnalyseverzerren.DienachfolgendeÜbersichtzeigt,welcheSektorenalsExportkernklassifiziertwerden:

4 Kalmbach,P.etal.(2005),DieInterdependenzvonIndustrieundDienstleistungen:ZurDynamikeineskom‐

plexenBeziehungsgeflechtes,Berlin,S.58.

12

Sektor Exportquotein% ProduktionswertinMrd.Euro

PharmazeutischeErzeugnisse 65,9 31,2

ChemischeErzeugnisse 45,1 165,3

KunststoffwarenundGummi 46,1 64,5

Nichteisenmetalle 71,4 40,1

Maschinenbau 55,3 223,4

Büromaschinen 58,3 15,0

GerätederElektrizitätserzeugung 41,2 90,1

Nachrichtentechnik 45,9 45,7

Medizintechnik 58,3 50,9

Kraftfahrzeugbau 49,1 320,4

SonstigerFahrzeugbau 61,9 36,7

Tabelle1:SektorendesExportgüterindustriekerns(StatistischesBundesamtundeigeneBerechnungen)

AbgrenzungderDienstleistungenaufBasisdesNACE‐CodeszurBranchenklassifikation:Im Bereich der Dienstleistungen wird entsprechend dem NACE‐Code zwischen folgendenDienstleistungsbereichendifferenziert:

• UnternehmensbezogeneDienstleistungenimengerenSinn(Sektor62)• UnternehmensbezogeneDienstleistungenimweiterenSinn:

o Nachrichtenübermittlung(54)o DienstleistungenKreditinstitute(55)o DienstleistungendesKredit‐undVersicherungshilfsgewerbes(57)o DienstleistungenimBereichEDV(60)

• IndustrienaheDienstleistungeno HandelsvermittlungundGroßhandelsleistungen(46)o Sonst.LandverkehrsleistungenundRohrfernleitungen(50)o VermietungbeweglicherSachen(59)o ForschungundEntwicklung(61)o Entsorgungsleistungen(67)

• KonsumbezogeneDienstleistungeno Einzelhandel,Verkehr,Gastronomie,Sport,Kultur (45,47–49,51–53,56,58,

69–71)• SozialeDienstleistungen

o ÖffentlicheVerwaltung,Gesundheit,Sozialwesen,Kirchen(63–66,68)4. StrukturanalysederVolkswirtschaftderBundesrepublikDeutschland

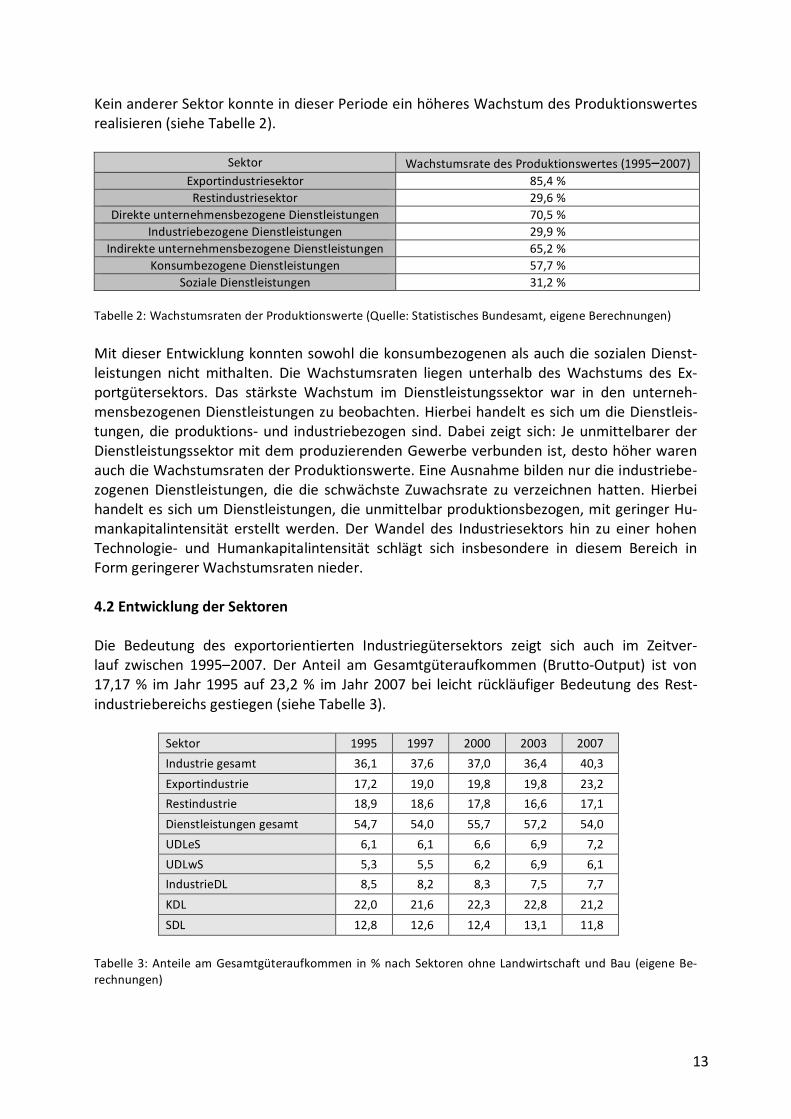

4.1EntwicklungderProduktionswerte(1995–2007)DieexportorientierteIndustriebildetdasRückgratderdeutschenWirtschaftskraft.DerPro‐duktionswertdesaggregiertenSektorsistimZeitraumvon1995–2007um85,4%gestiegen.

13

KeinandererSektorkonnteindieserPeriodeeinhöheresWachstumdesProduktionswertesrealisieren(sieheTabelle2).

Sektor WachstumsratedesProduktionswertes(1995–2007)Exportindustriesektor 85,4%Restindustriesektor 29,6%

DirekteunternehmensbezogeneDienstleistungen 70,5%IndustriebezogeneDienstleistungen 29,9%

IndirekteunternehmensbezogeneDienstleistungen 65,2%KonsumbezogeneDienstleistungen 57,7%

SozialeDienstleistungen 31,2%

Tabelle2:WachstumsratenderProduktionswerte(Quelle:StatistischesBundesamt,eigeneBerechnungen)

MitdieserEntwicklungkonntensowohldiekonsumbezogenenalsauchdiesozialenDienst‐leistungen nichtmithalten. DieWachstumsraten liegen unterhalb desWachstums des Ex‐portgütersektors. Das stärkste Wachstum im Dienstleistungssektor war in den unterneh‐mensbezogenenDienstleistungenzubeobachten.HierbeihandeltessichumdieDienstleis‐tungen,dieproduktions‐und industriebezogen sind.Dabei zeigt sich: JeunmittelbarerderDienstleistungssektormitdemproduzierendenGewerbeverbundenist,destohöherwarenauchdieWachstumsratenderProduktionswerte.EineAusnahmebildennurdieindustriebe‐zogenenDienstleistungen, die die schwächste Zuwachsrate zuverzeichnen hatten.HierbeihandeltessichumDienstleistungen,dieunmittelbarproduktionsbezogen,mitgeringerHu‐mankapitalintensität erstelltwerden.DerWandel des Industriesektors hin zu einer hohenTechnologie‐ und Humankapitalintensität schlägt sich insbesondere in diesem Bereich inFormgeringererWachstumsratennieder.4.2EntwicklungderSektorenDie Bedeutung des exportorientierten Industriegütersektors zeigt sich auch im Zeitver‐lauf zwischen 1995–2007. Der Anteil amGesamtgüteraufkommen (Brutto‐Output) ist von17,17% im Jahr1995auf23,2% im Jahr2007bei leicht rückläufigerBedeutungdesRest‐industriebereichsgestiegen(sieheTabelle3).

Sektor 1995 1997 2000 2003 2007

Industriegesamt 36,1 37,6 37,0 36,4 40,3

Exportindustrie 17,2 19,0 19,8 19,8 23,2

Restindustrie 18,9 18,6 17,8 16,6 17,1

Dienstleistungengesamt 54,7 54,0 55,7 57,2 54,0

UDLeS 6,1 6,1 6,6 6,9 7,2

UDLwS 5,3 5,5 6,2 6,9 6,1

IndustrieDL 8,5 8,2 8,3 7,5 7,7

KDL 22,0 21,6 22,3 22,8 21,2

SDL 12,8 12,6 12,4 13,1 11,8

Tabelle3:AnteileamGesamtgüteraufkommen in%nachSektorenohneLandwirtschaftundBau (eigeneBe‐rechnungen)

14

Mithilfe der oben dargestellten Tabelle kann vermutet werden, dass das Wachstum desDienstleistungssektorsinsgesamtsehrstarkvomWachstumderdirektenundindirektenUn‐ternehmensdienstleistungen getragen worden ist, während die Anteile des Gesamtgü‐teraufkommens imBereich der konsumbezogenenDienstleistungen sogar leicht rückläufigwaren.Dieskönnteindizieren,dassdasDienstleistungswachstuminDeutschlandsehrstarkvomWachstumdesIndustriegütersektorsundhiervorallemdesExportgütersektorsgetra‐genwird.4.3IndustriegütersektoralsNachfragervonDienstleistungenUmdieBedeutungdesIndustriegütersektorsalsNachfragerfürDienstleistungenzuanalysie‐ren, istdieBerechnungder technologischenKoeffizientenerforderlich.Der technologischeKoeffizient gibt den wertmäßigen Anteil der Vorleistung eines Sektors im Verhältnis zumOutputdesempfangenenSektorsan.EineZunahmedestechnologischenKoeffizientensig‐nalisiert, dass dieNachfrage nach der Vorleistung aus dementsprechenden Sektor an Be‐deutung zugenommenhat.UmdieEntwicklungder technologischenKoeffizientenabzubil‐den,werdendieJahre1991und2007miteinanderverglichen.

SektorExportindustrie

1991Exportindustrie

2007ProzentualeVeränderung

Restindustrie1991

Restindustrie2007

ProzentualeVeränderung

Exportindustrie 0,209 0,418 +100,00% 0,049 0,0710 +44,90%Restindustrie 0,247 0,138 ‐44,52% 0,338 0,4070 +20,40%UDLeS 0,050 0,064 +28,00% 0,053 0,0550 +3,70%UDLwS 0,009 0,015 +66,67% 0,010 0,0143 +43,00%IDL 0,036 0,046 +27,80% 0,051 0,0633 +24,10%KDL 0,038 0,036 ‐5,26% 0,038 0,0379 ‐0,30%SDL 0,008 0,004 ‐50,00% 0,013 0,0102 ‐21,54%Kumuliert 0,597 0,721 0,552 0,6587

Tabelle4:InputmatrixdertechnologischenKoeffizientenfürdenExportindustrie‐undRestindustriesektor1991und2007(eigeneBerechnungen)

DieAnalyseder intersektoralenVerflechtung imRahmender In‐ undOutputanalyse stütztdieobenabgeleiteteAnnahme,dassdieEntwicklungdes Industriegütersektors inderBun‐desrepublikDeutschlanddenstärkstenEinflussaufdasWachstumderunternehmensbezo‐genen (Unternehmensdienstleistungen im engeren und weiteren Sinn sowie Industrie‐dienstleistungen) Dienstleistungen besitzt. Dabei ist festzustellen, dass insbesondere auchhier der exportorientierte Industriegütersektor denMotor für die Entwicklung der unter‐nehmensbezogenen Dienstleistungen darstellt. Dies zeigt sich insbesondere aufgrund derZuwachsraten der technologischen Koeffizienten. Diese sind für den Exportgütersektordurchweghöher(+28%;+66,67%;+27,8%)alsimRestindustriegütersektor(+3,7%;+43%;+24,1%).Dabeiistjedochdaraufzurverweisen,dassauchdieBedeutungdesRestindustrie‐gütersektors für die Nachfrage nach unternehmensnahen Dienstleistungen nicht unter‐schätztwerdendarf.ObwohlderAnteildiesesSektorsamGesamtgüteraufkommenrückläu‐fig ist, steigt die Nachfrage nach unternehmensbezogenen und industrienahen Dienstleis‐tungenweiteran.KeinpositiverImpulsdagegenlässtsichfürdiekonsumbezogenenDienst‐leistungen(KDL)undsozialenDienstleistungen(SDL)feststellen.IhreBedeutungalsVorleis‐tungslieferantistinbeidenIndustriesektorenrückläufig.

15

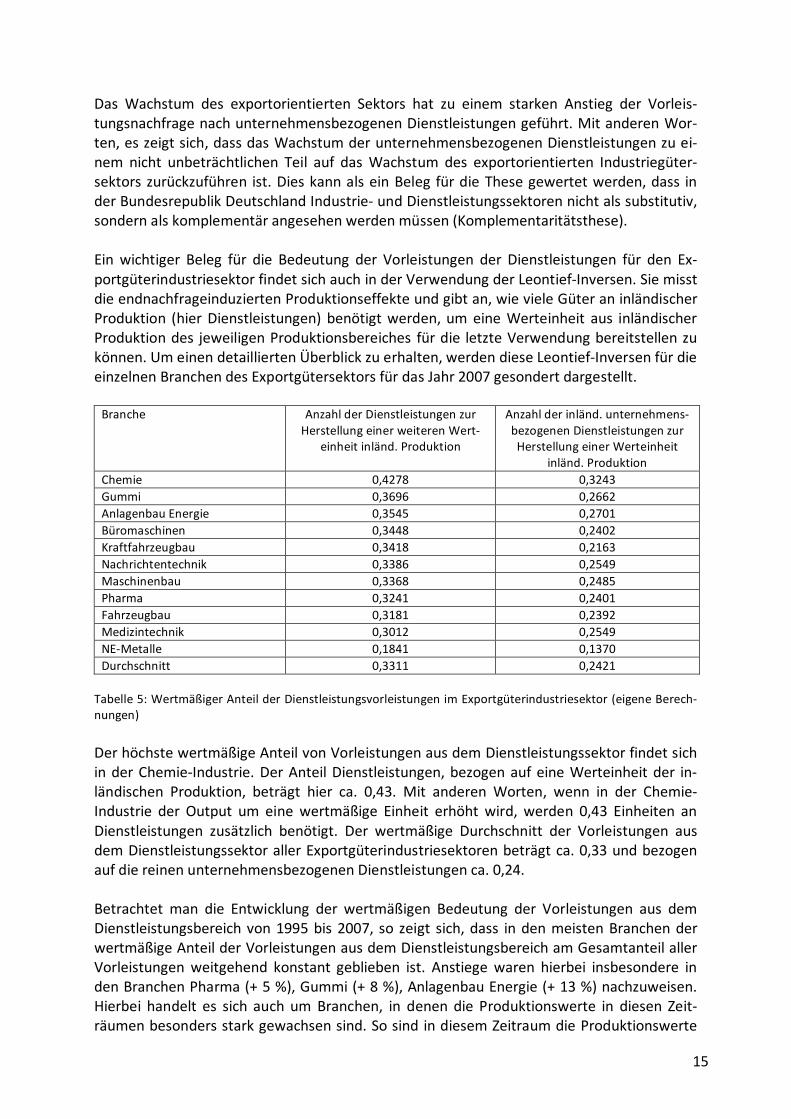

Das Wachstum des exportorientierten Sektors hat zu einem starken Anstieg der Vorleis‐tungsnachfragenachunternehmensbezogenenDienstleistungengeführt.MitanderenWor‐ten,eszeigtsich,dassdasWachstumderunternehmensbezogenenDienstleistungenzuei‐nem nicht unbeträchtlichen Teil auf dasWachstum des exportorientierten Industriegüter‐sektorszurückzuführen ist.DieskannalseinBelegfürdieThesegewertetwerden,dass inderBundesrepublikDeutschlandIndustrie‐undDienstleistungssektorennichtalssubstitutiv,sondernalskomplementärangesehenwerdenmüssen(Komplementaritätsthese).Einwichtiger Beleg für die Bedeutung der Vorleistungen der Dienstleistungen für den Ex‐portgüterindustriesektorfindetsichauchinderVerwendungderLeontief‐Inversen.SiemisstdieendnachfrageinduziertenProduktionseffekteundgibtan,wievieleGüteraninländischerProduktion (hierDienstleistungen) benötigtwerden,umeineWerteinheitaus inländischerProduktiondes jeweiligenProduktionsbereiches fürdie letzteVerwendungbereitstellenzukönnen.UmeinendetailliertenÜberblickzuerhalten,werdendieseLeontief‐InversenfürdieeinzelnenBranchendesExportgütersektorsfürdasJahr2007gesondertdargestellt.Branche AnzahlderDienstleistungenzur

HerstellungeinerweiterenWert‐einheitinländ.Produktion

Anzahlderinländ.unternehmens‐bezogenenDienstleistungenzurHerstellungeinerWerteinheit

inländ.ProduktionChemie 0,4278 0,3243Gummi 0,3696 0,2662AnlagenbauEnergie 0,3545 0,2701Büromaschinen 0,3448 0,2402Kraftfahrzeugbau 0,3418 0,2163Nachrichtentechnik 0,3386 0,2549Maschinenbau 0,3368 0,2485Pharma 0,3241 0,2401Fahrzeugbau 0,3181 0,2392Medizintechnik 0,3012 0,2549NE‐Metalle 0,1841 0,1370Durchschnitt 0,3311 0,2421

Tabelle5:WertmäßigerAnteilderDienstleistungsvorleistungenimExportgüterindustriesektor(eigeneBerech‐nungen)

DerhöchstewertmäßigeAnteilvonVorleistungenausdemDienstleistungssektorfindetsichinderChemie‐Industrie.DerAnteilDienstleistungen,bezogenaufeineWerteinheitder in‐ländischen Produktion, beträgt hier ca. 0,43. Mit anderen Worten, wenn in der Chemie‐Industrie der Output um einewertmäßige Einheit erhöhtwird, werden 0,43 Einheiten anDienstleistungen zusätzlich benötigt. Der wertmäßige Durchschnitt der Vorleistungen ausdemDienstleistungssektorallerExportgüterindustriesektorenbeträgtca.0,33undbezogenaufdiereinenunternehmensbezogenenDienstleistungenca.0,24.Betrachtet man die Entwicklung der wertmäßigen Bedeutung der Vorleistungen aus demDienstleistungsbereichvon1995bis2007, so zeigt sich,dass indenmeistenBranchenderwertmäßigeAnteilderVorleistungenausdemDienstleistungsbereichamGesamtanteilallerVorleistungenweitgehend konstant geblieben ist. Anstiegewaren hierbei insbesondere indenBranchenPharma(+5%),Gummi(+8%),AnlagenbauEnergie(+13%)nachzuweisen.Hierbei handelt es sich auch um Branchen, in denen die Produktionswerte in diesen Zeit‐räumenbesondersstarkgewachsensind.SosindindiesemZeitraumdieProduktionswerte

16

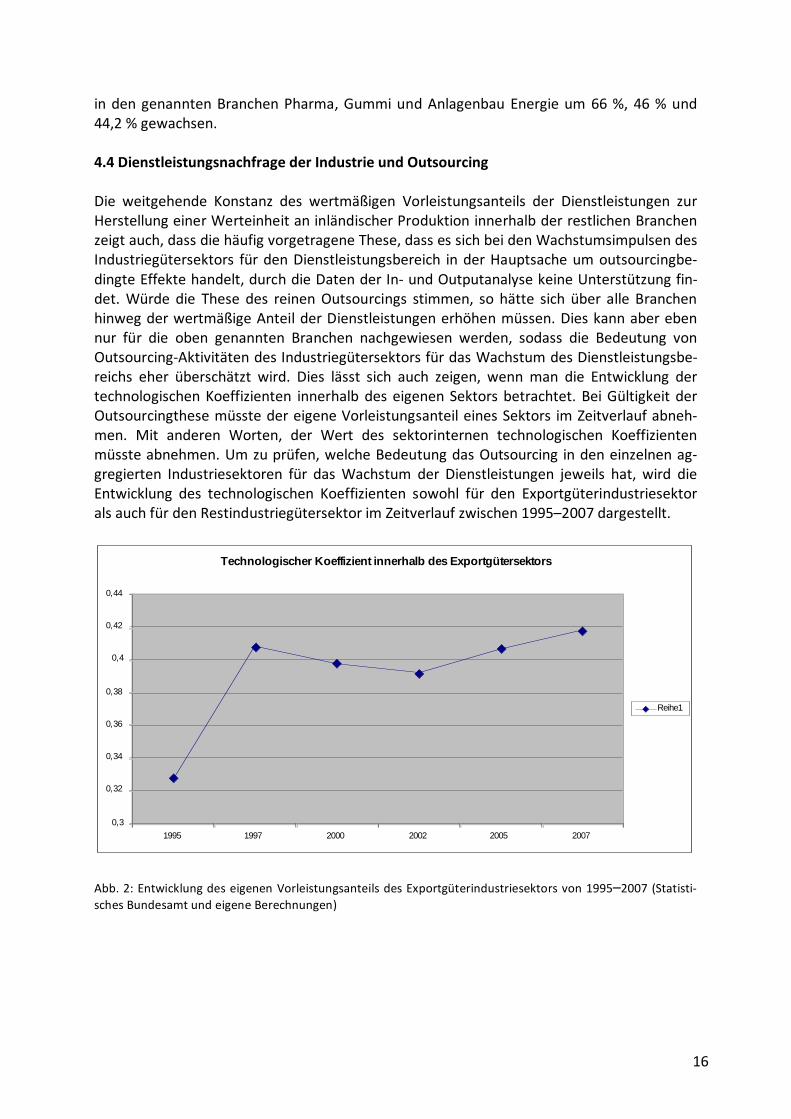

indengenanntenBranchenPharma,GummiundAnlagenbau Energieum66%,46%und44,2%gewachsen.4.4DienstleistungsnachfragederIndustrieundOutsourcingDie weitgehende Konstanz des wertmäßigen Vorleistungsanteils der Dienstleistungen zurHerstellungeinerWerteinheitaninländischerProduktioninnerhalbderrestlichenBranchenzeigtauch,dassdiehäufigvorgetrageneThese,dassessichbeidenWachstumsimpulsendesIndustriegütersektors fürdenDienstleistungsbereich inderHauptsacheumoutsourcingbe‐dingteEffektehandelt,durchdieDatenderIn‐undOutputanalysekeineUnterstützungfin‐det.Würde die These des reinenOutsourcings stimmen, so hätte sich über alle BranchenhinwegderwertmäßigeAnteilderDienstleistungenerhöhenmüssen.Dieskannaberebennur für die oben genannten Branchen nachgewiesen werden, sodass die Bedeutung vonOutsourcing‐AktivitätendesIndustriegütersektorsfürdasWachstumdesDienstleistungsbe‐reichs eher überschätzt wird. Dies lässt sich auch zeigen, wennman die Entwicklung dertechnologischenKoeffizienten innerhalb deseigenenSektorsbetrachtet.BeiGültigkeitderOutsourcingthesemüsstedereigeneVorleistungsanteileinesSektors imZeitverlaufabneh‐men. Mit anderen Worten, der Wert des sektorinternen technologischen Koeffizientenmüssteabnehmen.Umzuprüfen,welcheBedeutungdasOutsourcing indeneinzelnenag‐gregierten Industriesektoren für dasWachstum der Dienstleistungen jeweils hat, wird dieEntwicklung des technologischen Koeffizienten sowohl für den ExportgüterindustriesektoralsauchfürdenRestindustriegütersektorimZeitverlaufzwischen1995–2007dargestellt.

Technologischer Koeffizient innerhalb des Exportgütersektors

0,3

0,32

0,34

0,36

0,38

0,4

0,42

0,44

1995 1997 2000 2002 2005 2007

Reihe1

Abb.2:EntwicklungdeseigenenVorleistungsanteilsdesExportgüterindustriesektorsvon1995–2007(Statisti‐schesBundesamtundeigeneBerechnungen)

17

Technologischer Koeffizient im Restindustriegütersektor

0,3

0,32

0,34

0,36

0,38

0,4

0,42

1995 1997 2000 2002 2005 2007

Reihe1

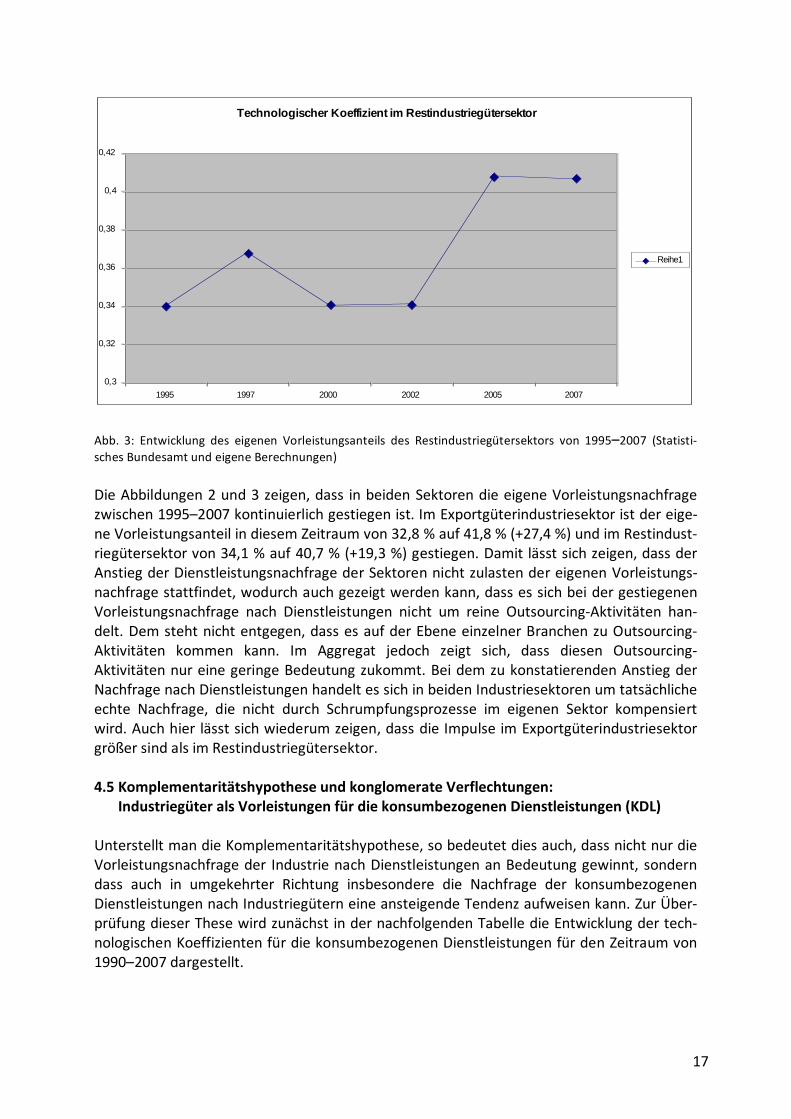

Abb. 3: Entwicklung des eigenen Vorleistungsanteils des Restindustriegütersektors von 1995–2007 (Statisti‐schesBundesamtundeigeneBerechnungen)

DieAbbildungen2und3zeigen,dass inbeidenSektorendieeigeneVorleistungsnachfragezwischen1995–2007kontinuierlichgestiegenist.ImExportgüterindustriesektoristdereige‐neVorleistungsanteilindiesemZeitraumvon32,8%auf41,8%(+27,4%)undimRestindust‐riegütersektorvon34,1%auf40,7%(+19,3%)gestiegen.Damitlässtsichzeigen,dassderAnstiegderDienstleistungsnachfragederSektorennichtzulastendereigenenVorleistungs‐nachfragestattfindet,wodurchauchgezeigtwerdenkann,dassessichbeidergestiegenenVorleistungsnachfrage nach Dienstleistungen nicht um reine Outsourcing‐Aktivitäten han‐delt.Demstehtnichtentgegen,dassesaufderEbeneeinzelnerBranchenzuOutsourcing‐Aktivitäten kommen kann. Im Aggregat jedoch zeigt sich, dass diesen Outsourcing‐AktivitätennureinegeringeBedeutungzukommt.BeidemzukonstatierendenAnstiegderNachfragenachDienstleistungenhandeltessichinbeidenIndustriesektorenumtatsächlicheechte Nachfrage, die nicht durch Schrumpfungsprozesse im eigenen Sektor kompensiertwird.Auchhier lässtsichwiederumzeigen,dassdieImpulseimExportgüterindustriesektorgrößersindalsimRestindustriegütersektor.4.5KomplementaritätshypotheseundkonglomerateVerflechtungen: IndustriegüteralsVorleistungenfürdiekonsumbezogenenDienstleistungen(KDL)UnterstelltmandieKomplementaritätshypothese,sobedeutetdiesauch,dassnichtnurdieVorleistungsnachfrageder IndustrienachDienstleistungenanBedeutunggewinnt,sonderndass auch in umgekehrter Richtung insbesondere die Nachfrage der konsumbezogenenDienstleistungennachIndustriegüterneineansteigendeTendenzaufweisenkann.ZurÜber‐prüfungdieserThesewirdzunächstindernachfolgendenTabelledieEntwicklungdertech‐nologischenKoeffizientenfürdiekonsumbezogenenDienstleistungenfürdenZeitraumvon1990–2007dargestellt.

18

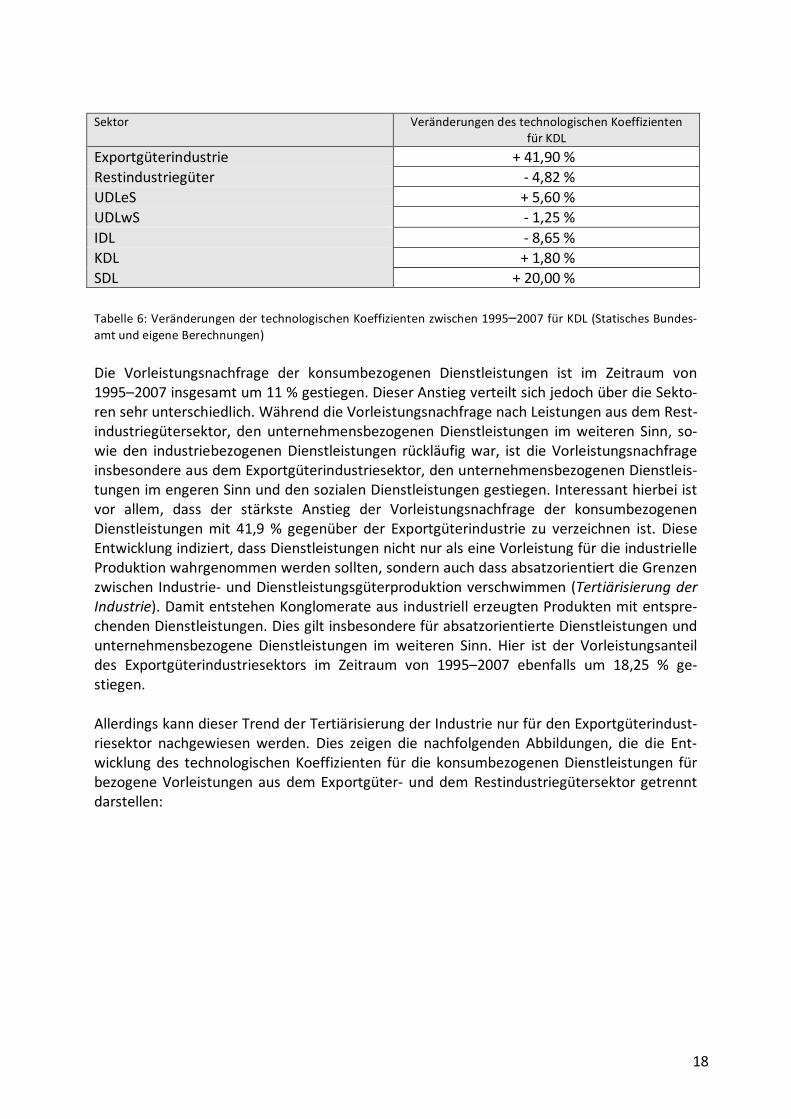

Sektor VeränderungendestechnologischenKoeffizienten

fürKDL

Exportgüterindustrie +41,90%Restindustriegüter ‐4,82%UDLeS +5,60%UDLwS ‐1,25%IDL ‐8,65%KDL +1,80%SDL +20,00%Tabelle6:VeränderungendertechnologischenKoeffizientenzwischen1995–2007fürKDL(StatischesBundes‐amtundeigeneBerechnungen)

Die Vorleistungsnachfrage der konsumbezogenen Dienstleistungen ist im Zeitraum von1995–2007insgesamtum11%gestiegen.DieserAnstiegverteiltsichjedochüberdieSekto‐rensehrunterschiedlich.WährenddieVorleistungsnachfragenachLeistungenausdemRest‐industriegütersektor, den unternehmensbezogenenDienstleistungen imweiteren Sinn, so‐wie den industriebezogenenDienstleistungen rückläufigwar, ist die VorleistungsnachfrageinsbesondereausdemExportgüterindustriesektor,denunternehmensbezogenenDienstleis‐tungenimengerenSinnunddensozialenDienstleistungengestiegen.Interessanthierbeiistvor allem, dass der stärkste Anstieg der Vorleistungsnachfrage der konsumbezogenenDienstleistungenmit 41,9% gegenüber der Exportgüterindustrie zu verzeichnen ist. DieseEntwicklungindiziert,dassDienstleistungennichtnuralseineVorleistungfürdieindustrielleProduktionwahrgenommenwerdensollten,sondernauchdassabsatzorientiertdieGrenzenzwischen Industrie‐undDienstleistungsgüterproduktionverschwimmen(TertiärisierungderIndustrie).DamitentstehenKonglomerateausindustriellerzeugtenProduktenmitentspre‐chendenDienstleistungen.DiesgiltinsbesonderefürabsatzorientierteDienstleistungenundunternehmensbezogene Dienstleistungen imweiteren Sinn. Hier ist der Vorleistungsanteildes Exportgüterindustriesektors im Zeitraum von 1995–2007 ebenfalls um 18,25 % ge‐stiegen.AllerdingskanndieserTrendderTertiärisierungderIndustrienurfürdenExportgüterindust‐riesektor nachgewiesenwerden. Dies zeigen die nachfolgenden Abbildungen, die die Ent‐wicklungdes technologischenKoeffizienten fürdiekonsumbezogenenDienstleistungen fürbezogeneVorleistungenaus demExportgüter‐ unddemRestindustriegütersektorgetrenntdarstellen:

19

Technologische Koeffizienten: Input Exportindustrie zu KDL

0,008

0,009

0,01

0,011

0,012

0,013

0,014

1995 1997 2000 2002 2005 2007

Reihe1

Abb.4:EntwicklungderVorleistungendesExportgüterindustriesektorsfürkonsumbezogeneDienstleistungenzwischen1995–2007(StatistischesBundesamtundeigeneBerechnungen)

Technologische Koeffizienten : Input Restindustrie zu KDL

0,04

0,041

0,042

0,043

0,044

0,045

0,046

0,047

1995 1997 2000 2002 2005 2007

Reihe1

Abb. 5: Entwicklung der Vorleistungen des Restindustriegütersektors für konsumbezogene Dienstleistungenzwischen1995–2007(StatistischesBundesamtundeigeneBerechnungen)

WährenddieBedeutungderVorleistungenausdemExportgüterindustriesektorfürdiekon‐sumbezogenenDienstleistungenzwischen1995–2007kontinuierlichgestiegenist,verzeich‐net man im Bereich der Vorleistungen aus dem Restindustriegütersektor einen kontinu‐ierlichenRückgang.DieAbschwächung imBereichderVorleistungenausdemExportgüter‐sektorzwischen2000–2002lässtsichmitmakroökonomischenEntwicklungenerklären.HierwarenesvorallemdasPlatzendersogenanntenDotcom‐Blaseunddieausihrresultieren‐

20

denWachstumseinbrücheimDienstleistungssektor,diezueinertemporärenAbschwächungderVorleistungsnachfragegeführthaben.Dieswirkteauchbeschleunigendaufden umge‐kehrtenTrendbezüglichderVorleistungsnachfrageausdemRestindustriegütersektor.DieAbbildungen4und5zeigen,dassdasEntstehenvonIndustrie‐Dienstleistungskonglome‐ratenhauptsächlichzwischenExportgüterindustrieundkonsumbezogenenDienstleistungennachgewiesen werden kann. Fragt man nach den Branchen innerhalb des Exportgüterin‐dustriesektors,dieeinesolchekonglomerateVerbindungaufweisen,sosindeshiervoral‐lemdieKraftfahrzeugindustrie,die ihrenVorleistungsanteilumca.72%erhöhthat, sowiederMaschinenbauundBüromaschinenbaumiteinemPlusvonca.14und41%.4.6ErgebnisseimÜberblick1.DieexportorientierteIndustriebildetdasRückgratderdeutschenWirtschaft.DerProduk‐tionswertdiesesSektorsistimZeitraumvon1995–2007um85,4%gestiegen.KeinandererSektorkonnte indieserPeriodeeinhöheresWachstumdesProduktionswertes realisieren.Die Bedeutung des exportorientierten Industriegütersektors zeigt sich auch am Anteil amGesamtgüteraufkommen(Brutto‐Output).Dieseristvon17,17%imJahr1995auf23,2%imJahr2007gestiegen.2.ImBereichdesDienstleistungssektorslässtsichkonstatieren,dassvorallemdieunterneh‐mensbezogenenDienstleistungengewachsensind,währendderAnteilderkonsumbezoge‐nenundsozialenDienstleistungenleichtrückläufigwar.3.DieAnalysederintersektoralenVerflechtungimRahmenderIn‐undOutputanalysezeigt,dass in der Volkswirtschaft der Bundesrepublik Deutschland der Industriegütersektor denstärkstenEinflussaufdasWachstumderunternehmensbezogenenDienstleistungenbesitzt.Dabeiistfestzustellen,dassinsbesondereauchhierderexportorientierteIndustriegütersek‐tordenMotorfürdieEntwicklungderunternehmensbezogenenDienstleistungendarstellt.4.AlsbesondersdienstleistungsintensivgeltendabeiinnerhalbdesExportindustriegütersek‐tors die Branchen Chemie, Gummi, Anlagenbau Energieerzeugung sowie der Büromaschi‐nenbauunddieKraftfahrzeugindustrie.DasWachstumdieserBranchenhateinenbesondersgroßenEinflussaufdieNachfragenachunternehmensbezogenenDienstleistungen.5.EntgegendeshäufiggeäußertenVorurteils,dassessichbeiderstärkerenDienstleistungs‐nachfrage des Industriegütersektors nur um eine Verlagerung der Aktivitäten im RahmenvonOutsourcing‐Aktivitäten handelt, konnte gezeigtwerden, dass es sich auf aggregierterEbeneumechtequantitativgestiegeneDienstleistungsnachfragedes Industriegütersektorshandelt. Sowohl im Bereich der Exportgüterindustrie als auch im RestindustriegütersektorkonnteunterVerwendungderLeontief‐InversenunddertechnologischenKoeffizienteneineVerlagerungdurchOutsourcingnichtnachgewiesenwerden.6.DieThesedererhöhtenKomplementaritätvonDienstleistungenundIndustriekanninsbe‐sonderefürdenExportindustriegütersektornachgewiesenwerden.SohatsichnichtnurdieVorleistungsnachfragenachDienstleistungen desExportgütersektorserhöht, sondernauchumgekehrtdieVorleistungsnachfrageabsatzorientierterDienstleistungenausdemExportgü‐terindustriesektor.Es lässtsichdamitzeigen,dassbeideSektoreneinengesGeflechtkom‐

21

plementärerLeistungenanbieten.ÖkonomischbetrachtetfindenzwischenbeidenSektorenwichtigeSpill‐over‐Effektestatt,diesichauchunterdenStichwortenTertiärisierungderIn‐dustrie sowie Sekundärisierung derDienstleistungen zusammenfassen lassen. Solche Spill‐over‐EffektelassensichzwischendemRestindustriegütersektorunddenabsatzorientiertenDienstleistungennichtnachweisen.DennochlassensichbezüglichderVorleistungsnachfragedesRestindustriegütersektorsnachunternehmensbezogenenundindustrienahenDienstleis‐tungenpositive,einfacheKomplementaritätenableiten.D.h.,derDienstleistungssektorpro‐fitiert vomWachstum des Restindustriegütersektors, umgekehrt gibt es aber nur geringepositiveImpulseausdemDienstleistungssektorfürdenRestindustriegütersektor.5. DieStrukturderVolkswirtschaftderBundesrepublikDeutschlandimeuropäischen

VergleichAuf der Basis der oben durchgeführten Untersuchung kann jetzt noch einmal die Theseüberprüftwerden, inwieweitdieVolkswirtschaftderBundesrepublikDeutschland imeuro‐päischen Vergleich über einen unterentwickelten Dienstleistungssektor verfügt. Ausgangs‐punkteinersolchenArgumentationsindstetsdieAnteiledereinzelnenSektorenentwederan der Bruttowertschöpfung oder an den Produktionswerten. Da im nachfolgenden Ver‐gleichvorallemdasHauptaugenmerkauf intersektoralenVerknüpfungen liegt,wird indie‐semVergleichaufdieAnteileandenProduktionswertenabgestellt.D.h.,eshandeltsichumeineninputorientiertenVergleich.BetrachtetmandieAnteile der Sektoren an den Produktionswerten für das Jahr 2007, solässtsichmiteinemAnteilvonca.40%derIndustriegüterproduktionamgesamtwirtschaftli‐chenProduktionswertfürdiedeutscheVolkswirtschafteinstarkerindustriellerKernkonsta‐tieren. Demgegenüber stehen bspw. die Länder Großbritannienmit einem Anteil von nur22,7%oderFrankreichmit27,8%(sieheAbbildung6).

Anteil des Industriesektors am Produktionswert

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

GR UK F SP NL P I D

Reihe1

Abb.6:AnteiledesIndustriegütersektorsamProduktionswertimeuropäischenVergleich2007(Eurostat,Sta‐tistischesBundesamtundeigeneBerechnungen)

Jedoch dürfen aus einer solchen aggregierten Darstellung noch keine Schlussfolgerungenüber die Wettbewerbsfähigkeit und den Entwicklungsstand der Dienstleistungen einer

22

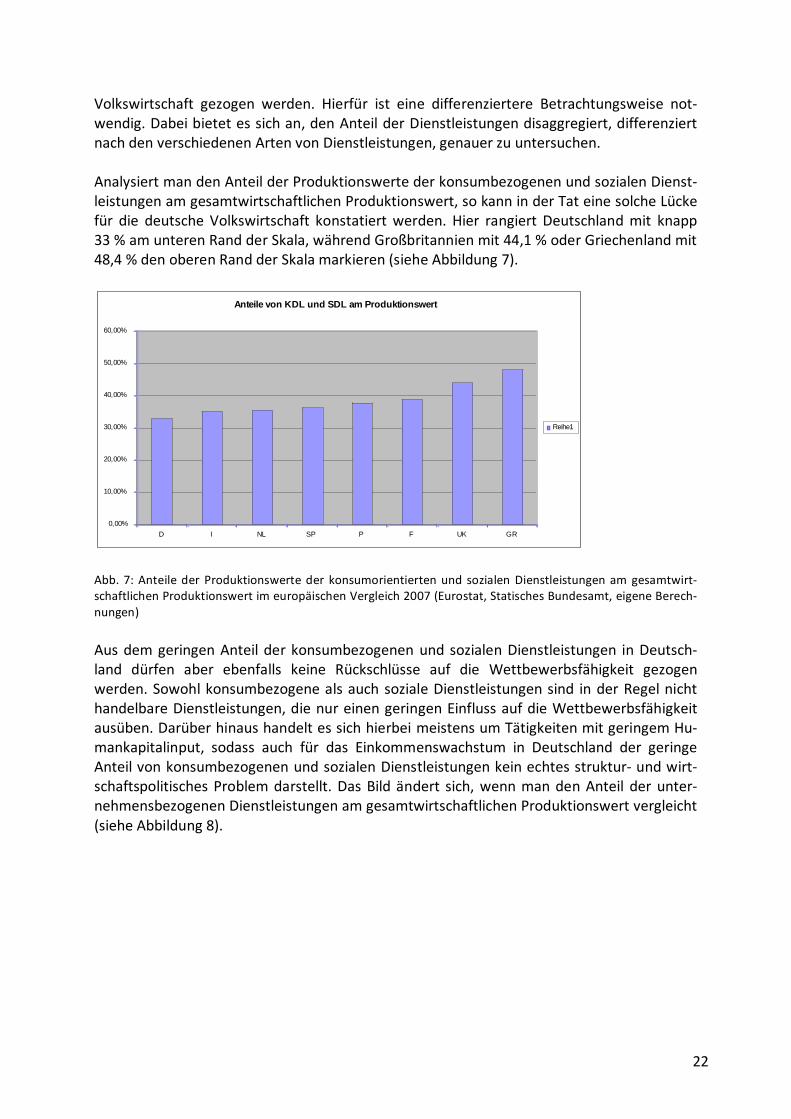

Volkswirtschaft gezogen werden. Hierfür ist eine differenziertere Betrachtungsweise not‐wendig.Dabeibietetessichan,denAnteilderDienstleistungendisaggregiert,differenziertnachdenverschiedenenArtenvonDienstleistungen,genauerzuuntersuchen.AnalysiertmandenAnteilderProduktionswertederkonsumbezogenenundsozialenDienst‐leistungenamgesamtwirtschaftlichenProduktionswert,sokanninderTateinesolcheLückefür die deutscheVolkswirtschaft konstatiertwerden.Hier rangiertDeutschlandmit knapp33%amunterenRandderSkala,währendGroßbritannienmit44,1%oderGriechenlandmit48,4%denoberenRandderSkalamarkieren(sieheAbbildung7).

Anteile von KDL und SDL am Produktionswert

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

D I NL SP P F UK GR

Reihe1

Abb.7:AnteilederProduktionswertederkonsumorientiertenund sozialenDienstleistungenamgesamtwirt‐schaftlichenProduktionswertimeuropäischenVergleich2007(Eurostat,StatischesBundesamt,eigeneBerech‐nungen)

AusdemgeringenAnteilderkonsumbezogenenund sozialenDienstleistungen inDeutsch‐land dürfen aber ebenfalls keine Rückschlüsse auf die Wettbewerbsfähigkeit gezogenwerden.SowohlkonsumbezogenealsauchsozialeDienstleistungensind inderRegelnichthandelbareDienstleistungen,dienureinengeringenEinflussaufdieWettbewerbsfähigkeitausüben.DarüberhinaushandeltessichhierbeimeistensumTätigkeitenmitgeringemHu‐mankapitalinput, sodass auch für das Einkommenswachstum in Deutschland der geringeAnteilvonkonsumbezogenenundsozialenDienstleistungenkeinechtesstruktur‐undwirt‐schaftspolitischesProblemdarstellt.DasBildändert sich,wennmandenAnteilder unter‐nehmensbezogenenDienstleistungenamgesamtwirtschaftlichenProduktionswertvergleicht(sieheAbbildung8).

23

Anteil der UDL am Produktionswert

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

P SP GR I D F UK NL

Reihe1

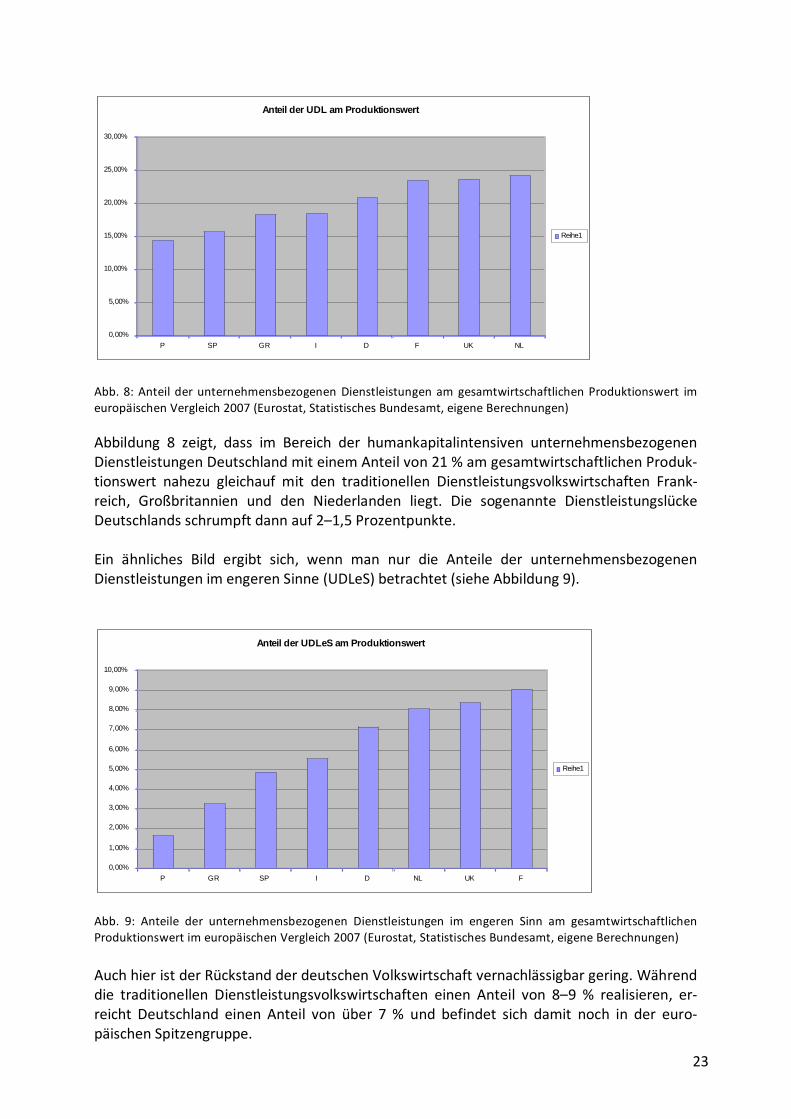

Abb.8:AnteilderunternehmensbezogenenDienstleistungenam gesamtwirtschaftlichenProduktionswert imeuropäischenVergleich2007(Eurostat,StatistischesBundesamt,eigeneBerechnungen)

Abbildung 8 zeigt, dass im Bereich der humankapitalintensiven unternehmensbezogenenDienstleistungenDeutschlandmiteinemAnteilvon21%amgesamtwirtschaftlichenProduk‐tionswert nahezu gleichauf mit den traditionellen Dienstleistungsvolkswirtschaften Frank‐reich, Großbritannien und den Niederlanden liegt. Die sogenannte DienstleistungslückeDeutschlandsschrumpftdannauf2–1,5Prozentpunkte.Ein ähnliches Bild ergibt sich, wenn man nur die Anteile der unternehmensbezogenenDienstleistungenimengerenSinne(UDLeS)betrachtet(sieheAbbildung9).

Anteil der UDLeS am Produktionswert

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

P GR SP I D NL UK F

Reihe1

Abb. 9: Anteile der unternehmensbezogenen Dienstleistungen im engeren Sinn am gesamtwirtschaftlichenProduktionswertimeuropäischenVergleich2007(Eurostat,StatistischesBundesamt,eigeneBerechnungen)

AuchhieristderRückstandderdeutschenVolkswirtschaftvernachlässigbargering.Währenddie traditionellen Dienstleistungsvolkswirtschaften einen Anteil von 8–9 % realisieren, er‐reicht Deutschland einen Anteil von über 7% und befindet sich damit noch in der euro‐päischenSpitzengruppe.

24

DiedifferenzierteBetrachtungsweisekannalseinBelegdafürangesehenwerden,dassdieDiskussion über einen rückständigen bzw. unterentwickelten Dienstleistungsbereich inDeutschland oftmals in die Irre führt. Deutschland verfügt über einen hoch entwickelten,wettbewerbsfähigenDienstleistungssektorimBereichderunternehmensbezogenenDienst‐leistungen. ImVergleichzudenanderenMitgliedstaatenderEuropäischenUnion lässtsichallenfallseinRückstandbeidenkonsumbezogenenundsozialenDienstleistungenkonstatie‐ren. Die Stärke der unternehmensbezogenen Dienstleistungen basiert auf einer starkenNachfragederIndustriegütersektoren–undhiervorallemdesExportgüterindustriesektors.DieseNachfrage führt dazu, dass die deutsche Volkswirtschaft auch imDienstleistungsbe‐reichals internationalwettbewerbsfähiganzusehen ist.Geradedie starkeVerbindung zwi‐schen Industriegütersektor und unternehmensbezogenen Dienstleistungen hat zu einemhoch kompetitiven Geflecht an wirtschaftlichen Strukturen geführt, das nachhaltig wirt‐schaftlichesWachstumgeneriert.6. FolgerungenfürdieStrukturpolitikDie Diskussion über die Dienstleistungslücke in der Bundesrepublik Deutschland und dieForderungnach ihrerSchließungkönnenauswissenschaftlicherSichtnichtgeteiltwerden.Die Annahme der sogenannten Dienstleistungslücke basiert auf dem Argument, dass zwi‐schenDienstleistungs‐undIndustriegütersektoreinesubstitutiveBeziehungvorläge.DiesistaberfürdieVolkswirtschaftderBundesrepublikDeutschlandzuverneinen,vielmehrbestehtzwischen beiden Sektoren eine hohe Komplementarität. D. h., die Hauptimpulse für dieNachfragenachDienstleistungengehenmitAusnahmeder sozialenDienstleistungen nichtvomHaushaltssektoraus,sondernvomUnternehmenssektorundinDeutschlandinsbeson‐dere vom Industriegütersektor. Mithilfe der Input‐Outputanalyse konnte gezeigt werden,dass eine Erhöhung oder Reduktion der Endnachfrage nach Industrieprodukten die Nach‐frage nach unternehmensbezogenen Dienstleistungen jeweils erhöht bzw. ebenfalls redu‐ziert.BeideSektorenreagierenindiegleicheRichtung.DiedynamischeEntwicklungseitMittederneunzigerJahrezeigtdarüberhinaus,dassinsbe‐sondere zwischen Exportgüterindustriesektor und konsumorientierten DienstleistungenebenfallspositiveSpill‐over‐Effektezubeobachtensind.D.h.,esentstehteinkonglomeratesGeflechtzwischenIndustrieproduktenundDienstleistungen.HierbeiistjedocheindeutigderExportgütersektor der entscheidendeMotor. Für den Restindustriegütersektor konnte einsolcherkonglomeraterZusammenhangnichtnachgewiesenwerden.AuswirtschaftspolitischerSicht ist insbesondere imBereichderStrukturpolitikkritischdar‐über nachzudenken, ob diesen hier nachgewiesenen Komplementaritäten zwischen demWachstum des Industriegütersektors und der unternehmensbezogenen DienstleistungenausreichendRechnunggetragenwird.Hierzuzählt insbesonderediehäufig inderStruktur‐politik verfolgte impliziteAnnahmedes substituierbarenVerhältnisses zwischenDienstleis‐tungenund Industrie.Traditionelle Industrie‐ oderDienstleistungspolitik verliertmehrundmehranBedeutung,wennmandieThesederSubstitutionalitätaufgibt.PaulKrugmanhatinseinenAufsätzenzurNewEconomicGeographybrancheninterneSpill‐over‐EffektezurEnt‐stehung sogenannter industriellerKernenachgewiesenunddamit insbesondere dieRegio‐nalpolitikaufeinneuesFundamentgestellt.InAnalogiezudenbrancheninternenSpill‐over‐Effekten gibt es auch zwischen einzelnen Industriesektoren und unternehmensbezogenenDienstleistungenundunterBeachtungderkonglomeratenEffekteauchzwischenIndustrie‐

25

sektorenundabsatzorientiertenDienstleistungen sektorenübergreifendeSpill‐over‐Effekte.Diesenutzbarzumachen,sollteeinwesentlichesZielderStrukturpolitiksein.MitanderenWorten:Strukturpolitiksolltesichdaraufkonzentrieren,Bedingungenzuschaf‐fen,dieeineoptimaleAusnutzungderSpill‐over‐EffektezwischenIndustriesektorenundun‐ternehmensbezogen Dienstleistungen ermöglichen. Erste erfolgreiche Ansätze zeigen sichbspw.inderRegionumLeipzigbzw.DresdenindenneuenBundesländern.Strukturpolitikistdagegen überall dort kritisch zu sehen,wodie Interdependenzen zwischen Industrie‐ undDienstleistungssektoren nicht ausreichend berücksichtigt werden bzw. isoliert Industrie‐oderDienstleistungspolitikbetriebenwird.Hierzuzähltbspw.dieEmpfehlungderKoordinie‐rungsgruppe Lissabon Strategie im Jahr 2004, dass die Bundesrepublik Deutschland imRahmenderLissabonAgendaverstärktaufdieFörderungdesDienstleistungssektorssetzensolle, um ihre internationaleWettbewerbsfähigkeit zu erhöhen.5Gleiches gilt auch für dieEmpfehlungen imZugederWirtschafts‐undFinanzkrise2008/09,dassdie VolkswirtschaftderBundesrepublikDeutschlandstärkeraufdieFörderungderDienstleistungenundwenigeraufdieExportgüterindustrie setzen solle.Gerade solche EmpfehlungenwidersprechenderKomplementaritätsthese.DieExportgüterindustrie–dieskonntemithilfederIn‐undOutput‐analysefürdieBundesrepublikDeutschlandeindrucksvollbelegtwerden– istdasRückgratderdeutschenWirtschaft.SieistnichtnurbestimmendfürdasWirtschaftswachstumunddieExporterfolge, sondernebenauch dermaßgeblicheSektor fürdie EntwicklungdesDienst‐leistungsbereichs.

5 Vgl.BerichtderHochrangigenSachverständigengruppeunterdemVorsitzvonWimKok(2004),DieHeraus‐

forderungannehmen:DieLissabonStrategiefürWachstumundBeschäftigung,November2004,Brüssel.

26

Bibliografie:BerichtderHochrangigenSachverständigengruppeunterdemVorsitzvonWimKok(2004),DieHerausforderungannehmen:DieLissabonStrategiefürWachstumundBeschäftigung,November2004,Brüssel.Bosch,G.undWagner,A.(2002),DienstleistungsbeschäftigunginEuropa–EinLänder‐vergleich,in:Bosch,G.etal.(Hrsg.),DieZukunftvonDienstleistungen:IhreAuswirkungenaufArbeit,UmweltundLebensqualität,Frankfurt,S.41–61.EUROSTAT,Länderanalysen,Input‐Outputtabellen,1995–2008.Fourastié,J.(1957),DiegroßeHoffnungdes20.Jahrhunderts,Köln.Kalmbach,P.etal.(2005),DieInterdependenzvonIndustrie‐undDienstleistungen:ZurDynamikeineskomplexenBeziehungsgeflechts,Berlin.StatistischesBundesamt(2010),Input‐Output‐RechnungimÜberblick,Wiesbaden.StatistischesBundesamt(2010),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2007,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2009),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2006,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2008),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2005,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2007),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2004,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2006),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2003,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2005),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2002,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2004),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2001,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2003),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung2000,Fachserie18Reihe2,Wiesbaden.StatistischesBundesamt(2002),VolkswirtschaftlicheGesamtrechnungen:Input‐Output‐Rechnung1990–1999,Fachserie18Reihe2,Wiesbaden.

1

Über die CSSA: Die CSSA ist eine gemeinsame Initiative der Chemie-Sozialpartner Bundesarbeitgeberverband Chemie e. V. (BAVC) und IG BCE. Ihre Handlungsfelder sind der Demografische Wandel, Weiterbildung und Wirtschaftsethik. Die CSSA trägt ihrerseits zur Vertiefung der Sozialpartnerschaft in der Chemie-Industrie bei. Dafür haben BAVC und IG BCE vor drei Jahren die Vereinbarung „Verantwortliches

andeln in der Sozialen Marktwirtschaft“ (Ethik-Kodex) unterzeichnet und damit den sogenannten ittenberg-Prozess ins Leben gerufen.

HW

Chemie-Stiftung Sozialpartner-Akademie (CSSA) Dr. Klaus-W. West Geschäftsführer Kreuzberger Ring 70 65205 Wiesbaden Fon: 0611-970098-15 [email protected] www.cssa-wiesbaden.de