Ein mittelmächtiges Modell - Department Home | Johannes ... · PDF fileOffene...

29

IS – LM Ein mittelmächtiges Modell

Transcript of Ein mittelmächtiges Modell - Department Home | Johannes ... · PDF fileOffene...

IS – LM

Ein mittelmächtiges Modell

IS-LM-Modell 2

Was ist das IS-LM-Modell ?

Im IS – LM Modell werden Gütermarkt und Finanzmarktes in einem Modell zusammen geführt.

Was ist neu im IS-LM-Modell ?Bislang waren die Investitionen I exogen gegeben, d.h. es war I = I.Jetzt wird I zu einer endogenen Variable.

I = I (Y, i)

Die Investitionen I werden bestimmt durch:Das Niveau von Y (+)Das Niveau von i (-)

Das Preisniveau spielt in diesem Modell keine Rolle.

IS-LM-Modell 3

Die Rolle des Zinssatzes

Wie beeinflusst der Zinssatz i den Gütermarkt?

Je höher der Zinssatz i, umso teurer ist die Ware Geld, und umso niedriger werden die Investitionen sein.

- Bei einem hohen Zinssatz i wird es lukrativ sein, Geld zu veranlagen und die Nachfrage (Investitionen und Konsum) in die Zukunft zu verschieben.

- Bei einem hohen Zinssatz i wird es teuer sein, einen Kredit zu nehmen, und die Investitionen werden sinken.

Wie beeinflusst der Zinssatz den Output Y?1. Zinssatz i bestimmt die Höhe der Investitionen I mit. 2. Investitionen I bestimmen die Höhe des Output Y mit.

Note: Die Nachfrage nach langlebigen Konsumgütern, z.B. Möbel, Autos etc. ist ebenfalls vom Zinssatz i abhängig.

IS-LM-Modell 4

Warum heisst das Modell IS-LM?

Woher leitet sich die Bezeichnung IS - LM ab?

IS-Kurve → Gleichgewicht am Gütermarkt: IS-Kurve stellt alle Kombinationen von Einkommen Y und Zinssatz i dar, für die

gilt, dass sich der Gütermarkt im Gleichgewicht befindet. IS → I = S

Investition = SparenInvestment = Saving

LM-Kurve → Gleichgewicht am Geldmarkt: LM-Kurve stellt alle Kombinationen von Einkommen Y und Zinssatz i dar, für

die gilt, dass sich der Geldmarkt im Gleichgewicht befindet.LM → L = M

Geldnachfrage = GeldangebotLiquidity demand = Money supply

IS-LM-Modell 5

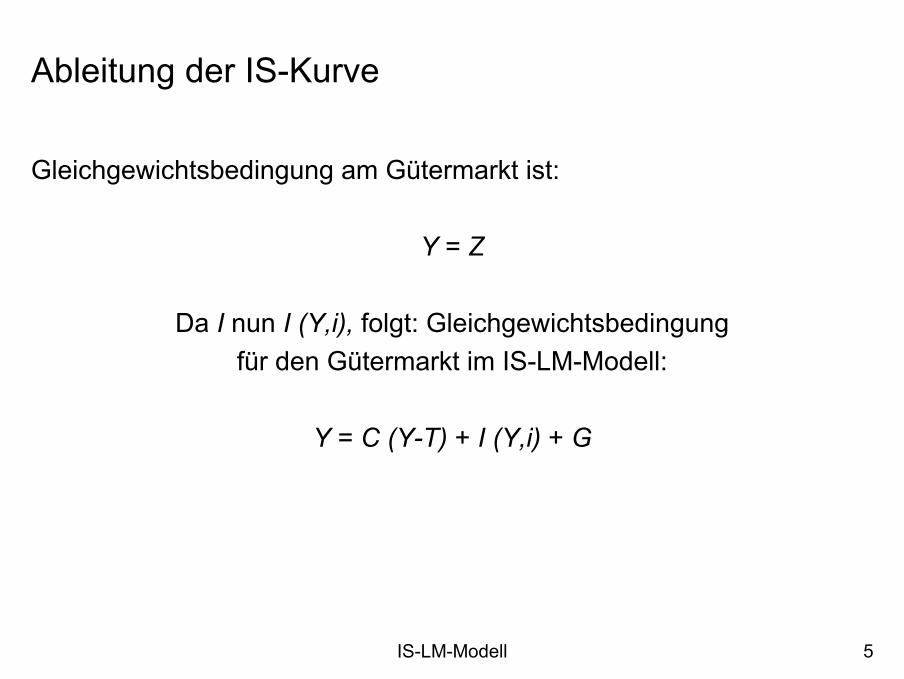

Ableitung der IS-Kurve

Gleichgewichtsbedingung am Gütermarkt ist:

Y = Z

Da I nun I (Y,i), folgt: Gleichgewichtsbedingung für den Gütermarkt im IS-LM-Modell:

Y = C (Y-T) + I (Y,i) + G

IS-LM-Modell 6

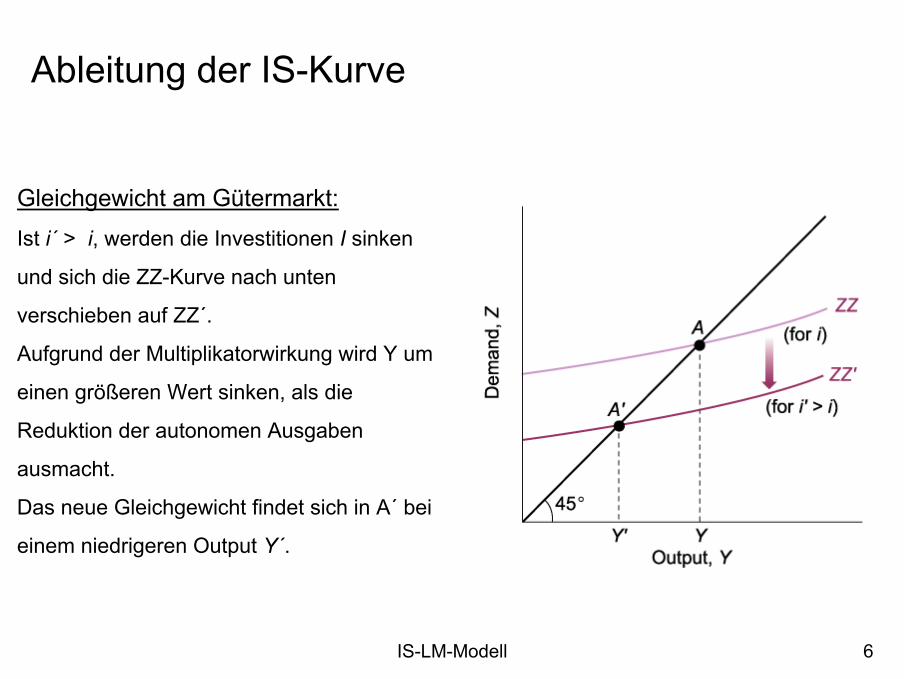

Ableitung der IS-Kurve

Gleichgewicht am Gütermarkt:Ist i´ > i, werden die Investitionen I sinken

und sich die ZZ-Kurve nach unten

verschieben auf ZZ´.

Aufgrund der Multiplikatorwirkung wird Y um

einen größeren Wert sinken, als die

Reduktion der autonomen Ausgaben

ausmacht.

Das neue Gleichgewicht findet sich in A´ bei

einem niedrigeren Output Y´.

IS-LM-Modell 7

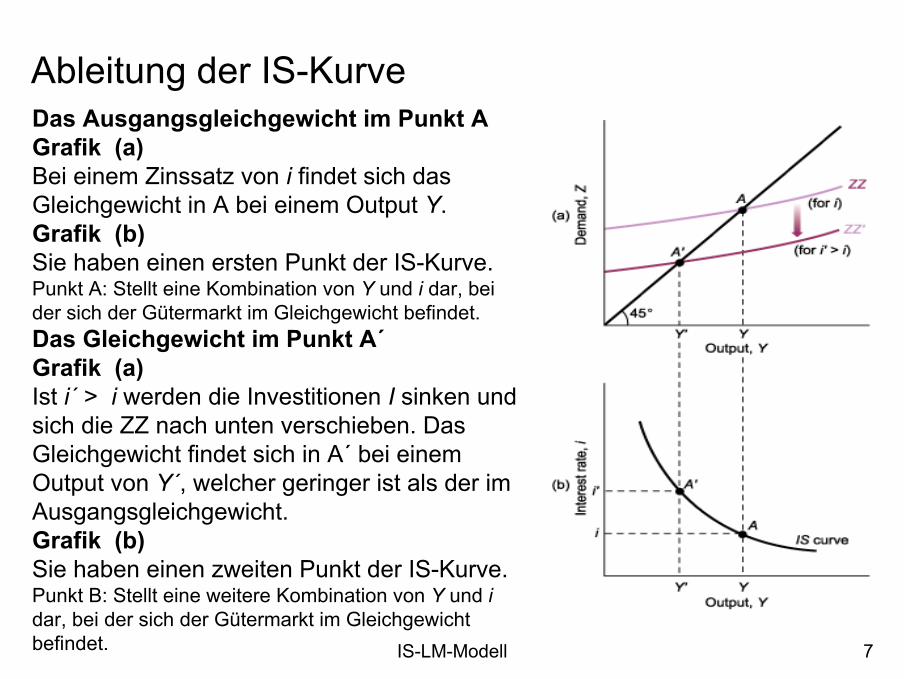

Ableitung der IS-KurveDas Ausgangsgleichgewicht im Punkt AGrafik (a)Bei einem Zinssatz von i findet sich dasGleichgewicht in A bei einem Output Y. Grafik (b)Sie haben einen ersten Punkt der IS-Kurve. Punkt A: Stellt eine Kombination von Y und i dar, beider sich der Gütermarkt im Gleichgewicht befindet. Das Gleichgewicht im Punkt A´Grafik (a)Ist i´ > i werden die Investitionen I sinken und sich die ZZ nach unten verschieben. DasGleichgewicht findet sich in A´ bei einemOutput von Y´, welcher geringer ist als der imAusgangsgleichgewicht. Grafik (b)Sie haben einen zweiten Punkt der IS-Kurve. Punkt B: Stellt eine weitere Kombination von Y und idar, bei der sich der Gütermarkt im Gleichgewichtbefindet.

IS-LM-Modell 8

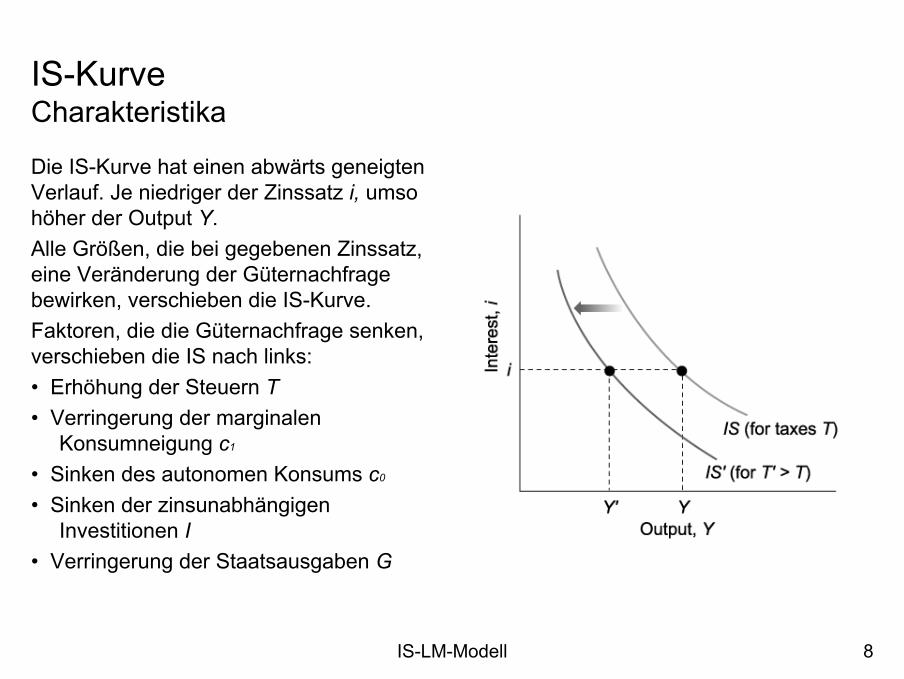

IS-KurveCharakteristika

Die IS-Kurve hat einen abwärts geneigten Verlauf. Je niedriger der Zinssatz i, umso höher der Output Y. Alle Größen, die bei gegebenen Zinssatz, eine Veränderung der Güternachfrage bewirken, verschieben die IS-Kurve.Faktoren, die die Güternachfrage senken, verschieben die IS nach links:• Erhöhung der Steuern T• Verringerung der marginalen

Konsumneigung c1

• Sinken des autonomen Konsums c0

• Sinken der zinsunabhängigen Investitionen I

• Verringerung der Staatsausgaben G

IS-LM-Modell 9

Ableitung der LM-Kurve

Gleichgewicht am Geldmarkt:

herrscht wenn

M = $Y L(i) / P

M/P = Y L(i)

reales Geldangebot = reale Geldnachfrage

M = nominal money stock$Y L(i) = demand for money$Y = nominal incomei = nominal interest rate P = price level

IS-LM-Modell 10

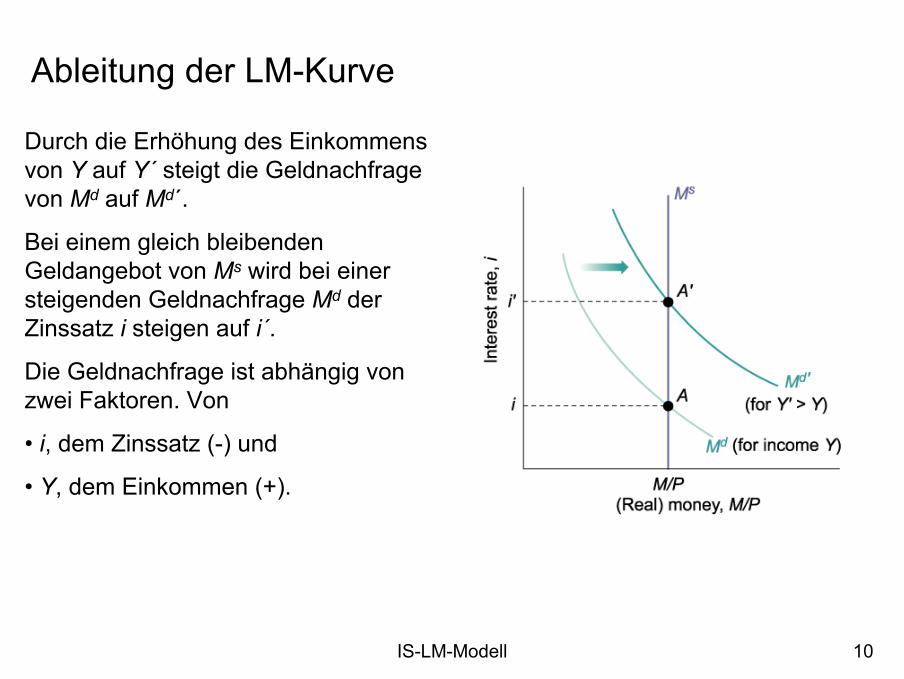

Ableitung der LM-Kurve

Durch die Erhöhung des Einkommens von Y auf Y´ steigt die Geldnachfrage von Md auf Md´.

Bei einem gleich bleibenden Geldangebot von Ms wird bei einer steigenden Geldnachfrage Md der Zinssatz i steigen auf i´.

Die Geldnachfrage ist abhängig von zwei Faktoren. Von

• i, dem Zinssatz (-) und

• Y, dem Einkommen (+).

IS-LM-Modell 11

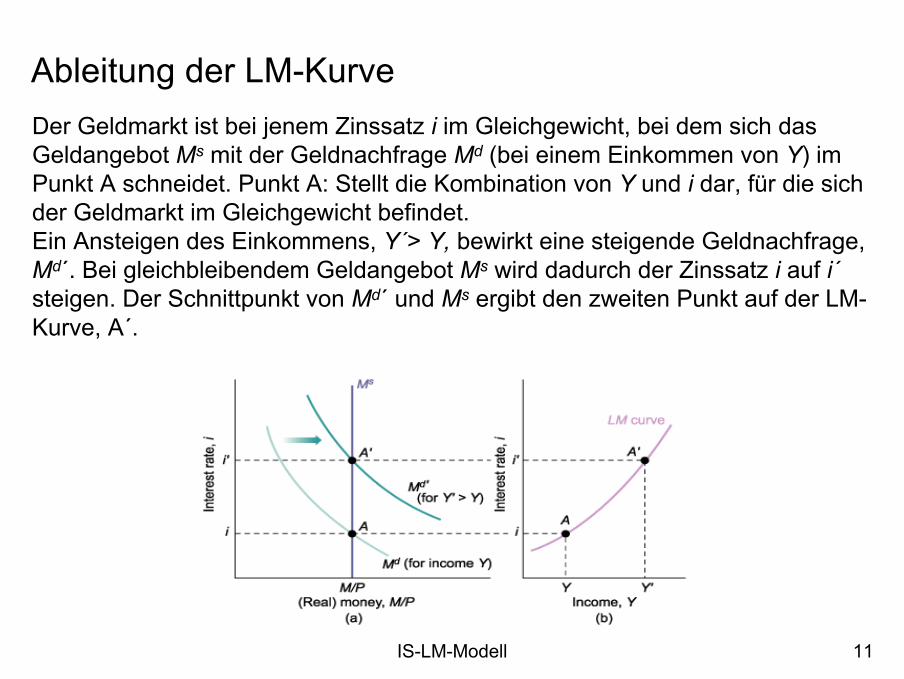

Ableitung der LM-KurveDer Geldmarkt ist bei jenem Zinssatz i im Gleichgewicht, bei dem sich dasGeldangebot Ms mit der Geldnachfrage Md (bei einem Einkommen von Y) imPunkt A schneidet. Punkt A: Stellt die Kombination von Y und i dar, für die sichder Geldmarkt im Gleichgewicht befindet. Ein Ansteigen des Einkommens, Y´> Y, bewirkt eine steigende Geldnachfrage, Md´. Bei gleichbleibendem Geldangebot Ms wird dadurch der Zinssatz i auf i´ steigen. Der Schnittpunkt von Md´ und Ms ergibt den zweiten Punkt auf der LM-Kurve, A´.

IS-LM-Modell 12

LM-KurveCharakteristika

Die LM-Kurve hat einen steigenden Verlauf. Warum?

Zwei Erklärungsansätze:

1. Ein höheres Einkommen bewirkt eine höhere Geldnachfrage.

Bei gleich bleibendem Geldangebot muss der Zinssatz steigen, um das

Gleichgewicht wieder herzustellen.

2. Ein höherer Zinssatz reduziert die Geldnachfrage. Soll die Geldnachfrage

gleich dem festen Geldangebot bleiben, muss das Einkommensniveau

steigen. Das steigende Einkommensniveau erhöht die Geldnachfrage, bis

wieder Gleichgewicht am Geldmarkt herrscht.

IS-LM-Modell 13

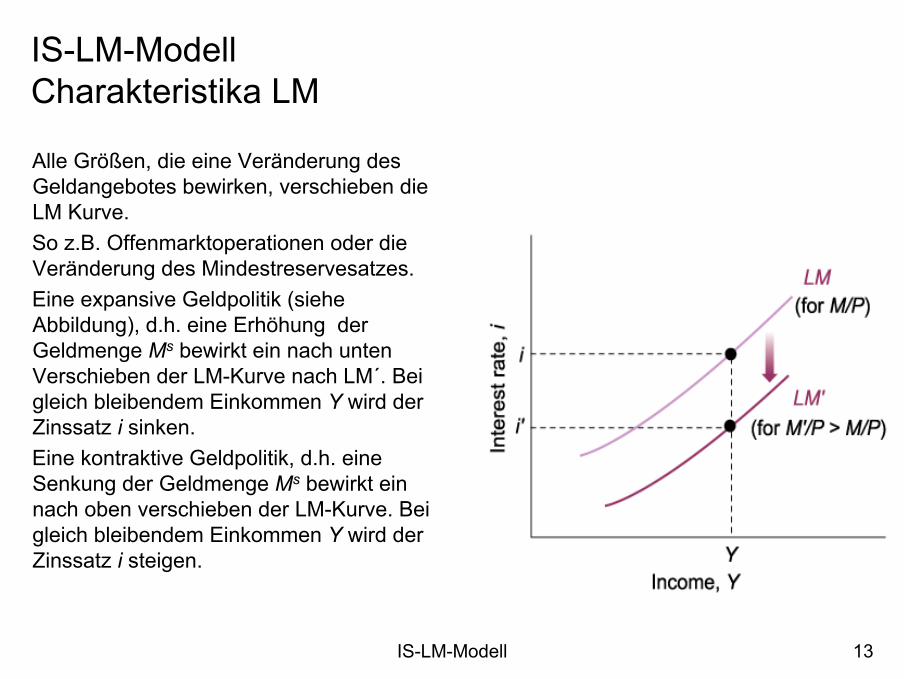

IS-LM-Modell Charakteristika LM

Alle Größen, die eine Veränderung des Geldangebotes bewirken, verschieben die LM Kurve.So z.B. Offenmarktoperationen oder die Veränderung des Mindestreservesatzes.Eine expansive Geldpolitik (siehe Abbildung), d.h. eine Erhöhung der Geldmenge Ms bewirkt ein nach unten Verschieben der LM-Kurve nach LM´. Bei gleich bleibendem Einkommen Y wird der Zinssatz i sinken. Eine kontraktive Geldpolitik, d.h. eine Senkung der Geldmenge Ms bewirkt ein nach oben verschieben der LM-Kurve. Bei gleich bleibendem Einkommen Y wird der Zinssatz i steigen.

IS-LM-Modell 14

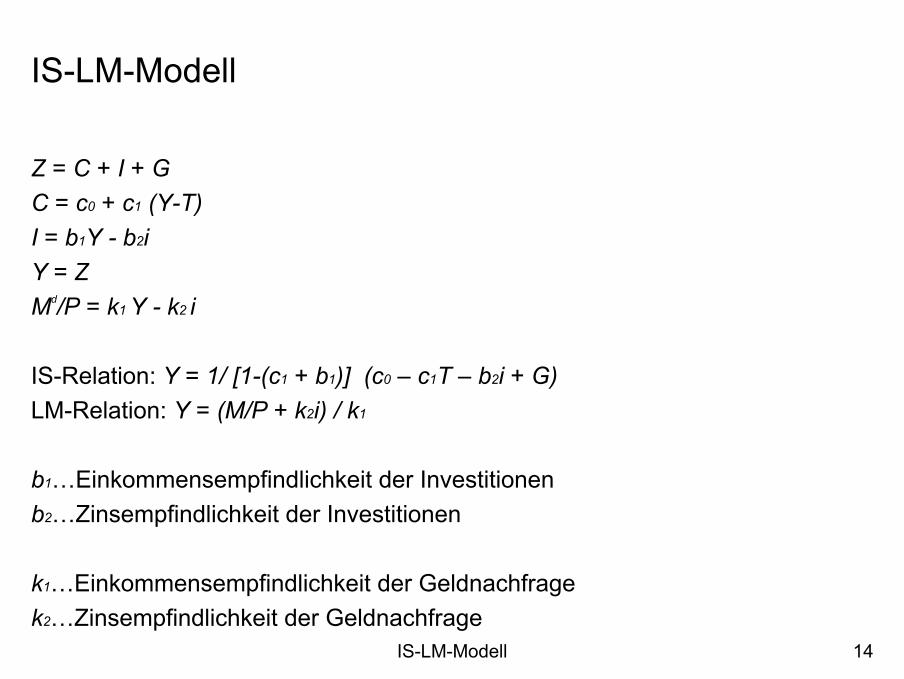

IS-LM-Modell

Z = C + I + GC = c0 + c1 (Y-T)I = b1Y - b2iY = ZMd/P = k1 Y - k2 i

IS-Relation: Y = 1/ [1-(c1 + b1)] (c0 – c1T – b2i + G)LM-Relation: Y = (M/P + k2i) / k1

b1…Einkommensempfindlichkeit der Investitionenb2…Zinsempfindlichkeit der Investitionen

k1…Einkommensempfindlichkeit der Geldnachfragek2…Zinsempfindlichkeit der Geldnachfrage

IS-LM-Modell 15

IS-LM Verlauf

IS

Ist die Zinsempfindlichkeit der Investitionen b2 hoch und die Grenzneigung zum

Konsum c1 groß und Einkommensempfindlichkeit der Investitionen b1 groß, so

wird die IS-Kurve flach sein.

Das bedeutet, dass bei einem steigendem Zinssatz die Konsum- und

Investitionsnachfrage stark sinkt.

Dies hat eine große Reduktion des Einkommens Y zur Folge.

IS-LM-Modell 16

IS-LM Verlauf

LM

Ist die Einkommensempfindlichkeit der Geldnachfrage k1 klein und die

Zinsempfindlichkeit der Geldnachfrage k2 groß, so wird die LM-Kurve flach

sein.

Das bedeutet, dass bei steigendem Zinssatz die Geldnachfrage stark sinkt.

Dies ist bedingt durch die hohe Zinsempfindlichkeit der Geldnachfrage.

Um das Gleichgewicht am Geldmarkt aufrecht zu erhalten, muss das

Einkommen stark ansteigen, um die Geldnachfrage ansteigen zu lassen und

damit wieder den Geldmarkt in Gleichgewicht zu bringen.

IS-LM-Modell 17

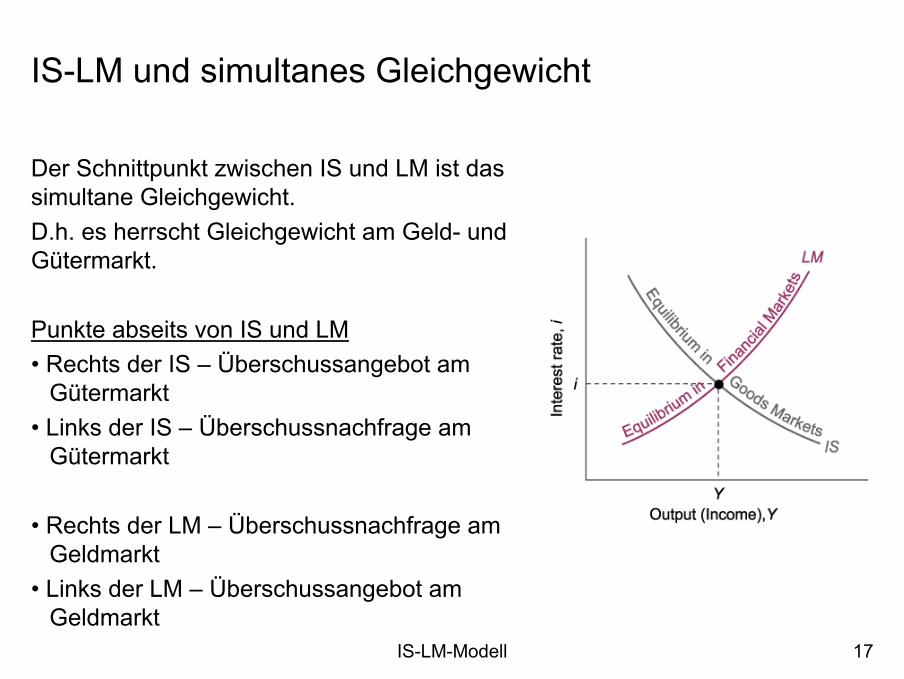

IS-LM und simultanes Gleichgewicht

Der Schnittpunkt zwischen IS und LM ist das simultane Gleichgewicht.D.h. es herrscht Gleichgewicht am Geld- und Gütermarkt.

Punkte abseits von IS und LM• Rechts der IS – Überschussangebot am

Gütermarkt• Links der IS – Überschussnachfrage am

Gütermarkt

• Rechts der LM – Überschussnachfrage am Geldmarkt

• Links der LM – Überschussangebot am Geldmarkt

IS-LM-Modell 18

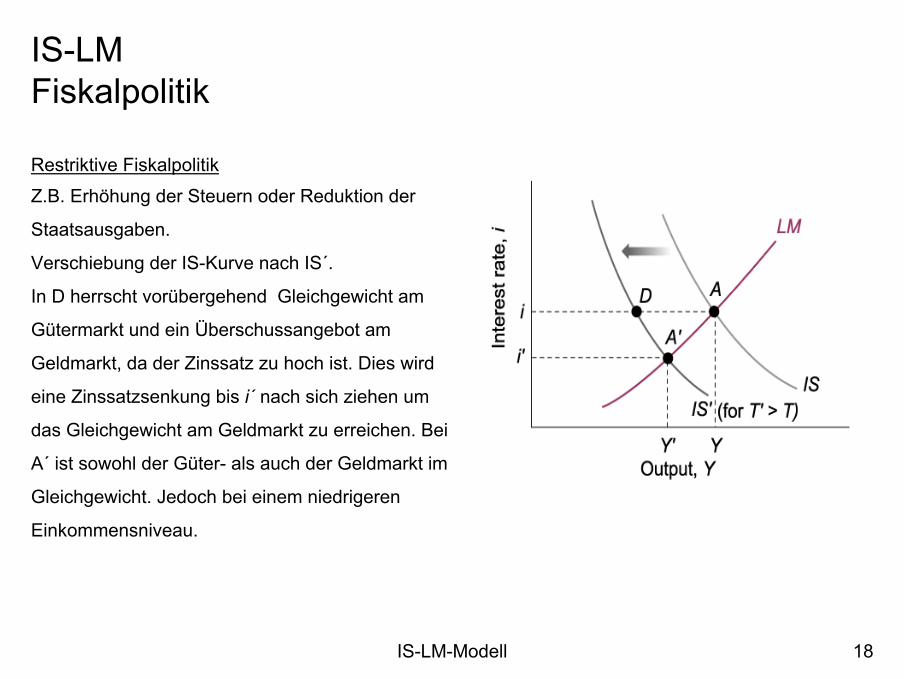

IS-LM Fiskalpolitik

Restriktive Fiskalpolitik

Z.B. Erhöhung der Steuern oder Reduktion der

Staatsausgaben.

Verschiebung der IS-Kurve nach IS´.

In D herrscht vorübergehend Gleichgewicht am

Gütermarkt und ein Überschussangebot am

Geldmarkt, da der Zinssatz zu hoch ist. Dies wird

eine Zinssatzsenkung bis i´ nach sich ziehen um

das Gleichgewicht am Geldmarkt zu erreichen. Bei

A´ ist sowohl der Güter- als auch der Geldmarkt im

Gleichgewicht. Jedoch bei einem niedrigeren

Einkommensniveau.

IS-LM-Modell 19

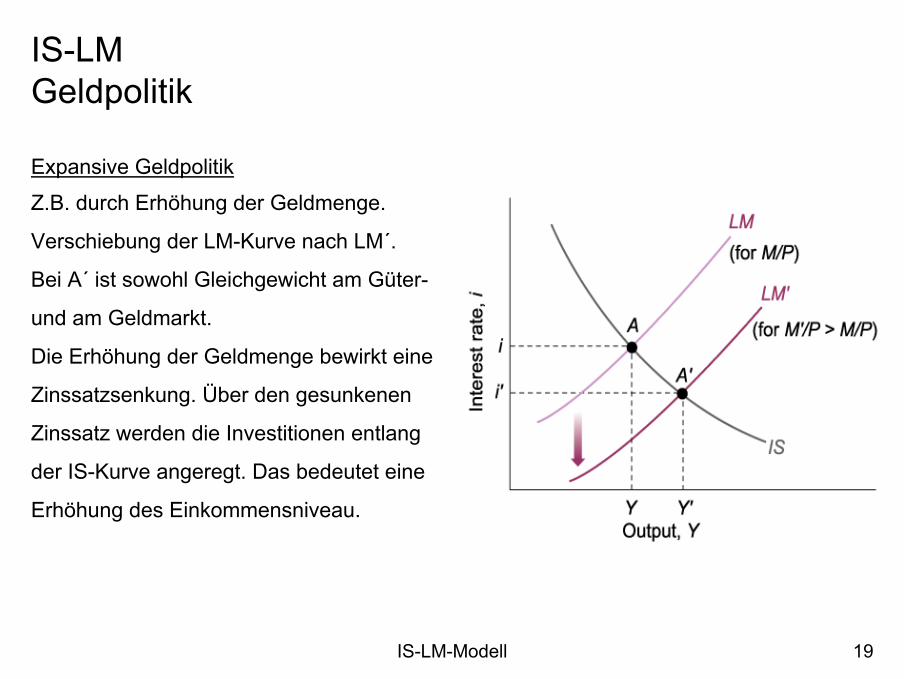

IS-LM Geldpolitik

Expansive Geldpolitik

Z.B. durch Erhöhung der Geldmenge.

Verschiebung der LM-Kurve nach LM´.

Bei A´ ist sowohl Gleichgewicht am Güter-

und am Geldmarkt.

Die Erhöhung der Geldmenge bewirkt eine

Zinssatzsenkung. Über den gesunkenen

Zinssatz werden die Investitionen entlang

der IS-Kurve angeregt. Das bedeutet eine

Erhöhung des Einkommensniveau.

IS-LM-Modell 20

IS-LMZwei Spezialfälle

Liquiditätsfalle:Die Zinsempfindlichkeit der Geldnachfrage ist sehr groß (k2 = ∞). Das impliziert einen horizontalen Verlauf der LM-Kurve.

In diesem Fall ist die Geldpolitik völlig unwirksam. Die Geldmengenerhöhung bewirkt keine Zinssatzsenkung.

Im Gegensatz dazu hat die Fiskalpolitik die volle Wirkung. Da durch den horizontalen Verlauf der LM-Kurve der Zinssatz nicht erhöht wird und damit der Multiplikator seine volle Wirkung entfalten kann.

Beispiel: Japan

Zinsunelastische Investitionen:Die Zinsempfindlichkeit der Investitionen ist Null (b2 = 0). Das impliziert einen vertikalen Verlauf der IS-Kurve.

In diesem Fall ist die Geldpolitik völlig wirkungslos.

Im Gegensatz dazu hat eine expansive Fiskalpolitik die volle Wirkung.Die damit einhergehende Erhöhung des Zinssatzes hat keine „reduzierende“ Auswirkung auf den Multiplikatorprozess, weil die Investitionen zinsunempfindlich sind.

Beispiel: Volkswirtschaft in einer Depression

IS-LM-Modell 21

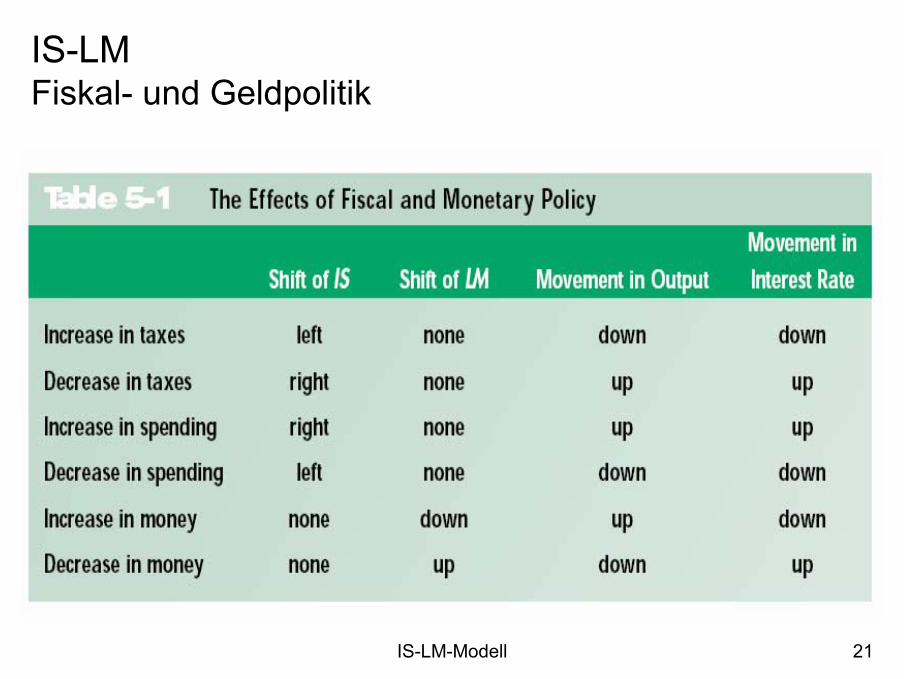

IS-LMFiskal- und Geldpolitik

IS-LM-Modell 22

IS-LMDie reale Politik

Policy-MixPolicy-Mix beschreibt die Kombination von geld- und fiskalpolitischen Maßnahmen.

Diese Form der Politik fand beispielsweise in der Regierungszeit Clinton und unter der Ära des US-Notenbankchefs Greenspan Anwendung. Ziel war, das Budgetdefizit zu beseitigen.

Es wurden in diesem Fall expansive geldpolitische Maßnahmen gesetzt, um die negativen Auswirkungen einer kontraktiven Fiskalpolitik auf die Güternachfrage auszugleichen. Es wurde ein nachhaltiger Abbau des Budgetdefizites, wie auch ein positives Einkommenswachstum erreicht.

Vergleichbar mit ähnlicher Zielsetzung ist die derzeitige Situation in vielen europäischen Staaten. Um das Maastrichtkriterien nämlich „Eine auf Dauer tragbare Finanzlage der öffentlichen Hand, ersichtlich aus einer öffentlichen Haushaltslage ohne übermäßiges Defizit“ zu erreichen, wird derzeit in vielen Ländern eine restriktive Fiskalpolitik verordnet. Gleichzeitig versucht die EZB durch eine markante Zinssatzsenkung die Nachfrage anzukurbeln, um damit das Wirtschaftswachstum zu stärken.

IS-LM-Modell 23

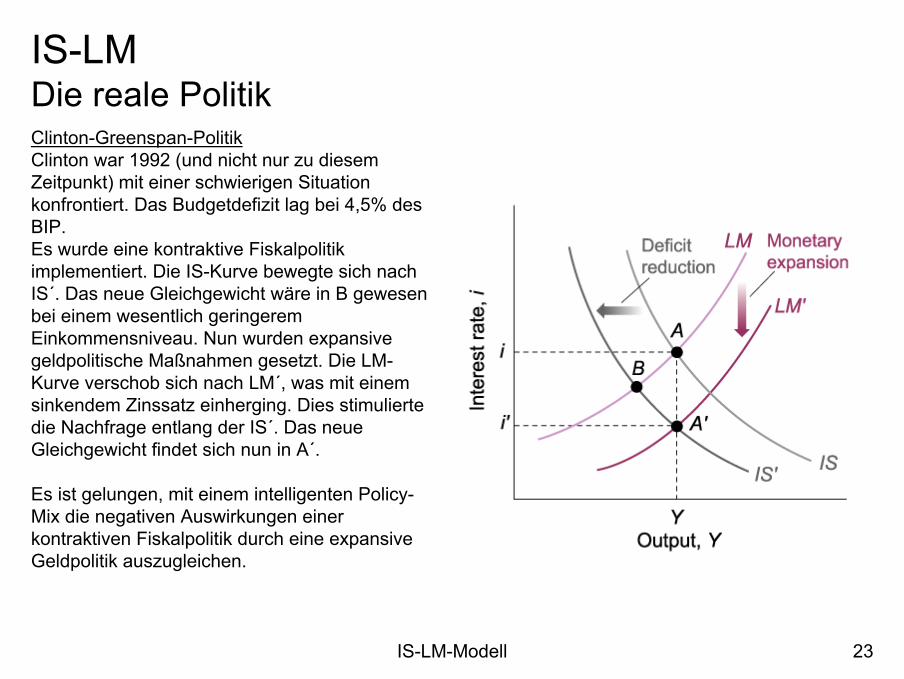

IS-LMDie reale PolitikClinton-Greenspan-PolitikClinton war 1992 (und nicht nur zu diesem Zeitpunkt) mit einer schwierigen Situation konfrontiert. Das Budgetdefizit lag bei 4,5% des BIP. Es wurde eine kontraktive Fiskalpolitik implementiert. Die IS-Kurve bewegte sich nach IS´. Das neue Gleichgewicht wäre in B gewesen bei einem wesentlich geringerem Einkommensniveau. Nun wurden expansive geldpolitische Maßnahmen gesetzt. Die LM-Kurve verschob sich nach LM´, was mit einem sinkendem Zinssatz einherging. Dies stimulierte die Nachfrage entlang der IS´. Das neue Gleichgewicht findet sich nun in A´.

Es ist gelungen, mit einem intelligenten Policy-Mix die negativen Auswirkungen einer kontraktiven Fiskalpolitik durch eine expansive Geldpolitik auszugleichen.

IS-LM-Modell 24

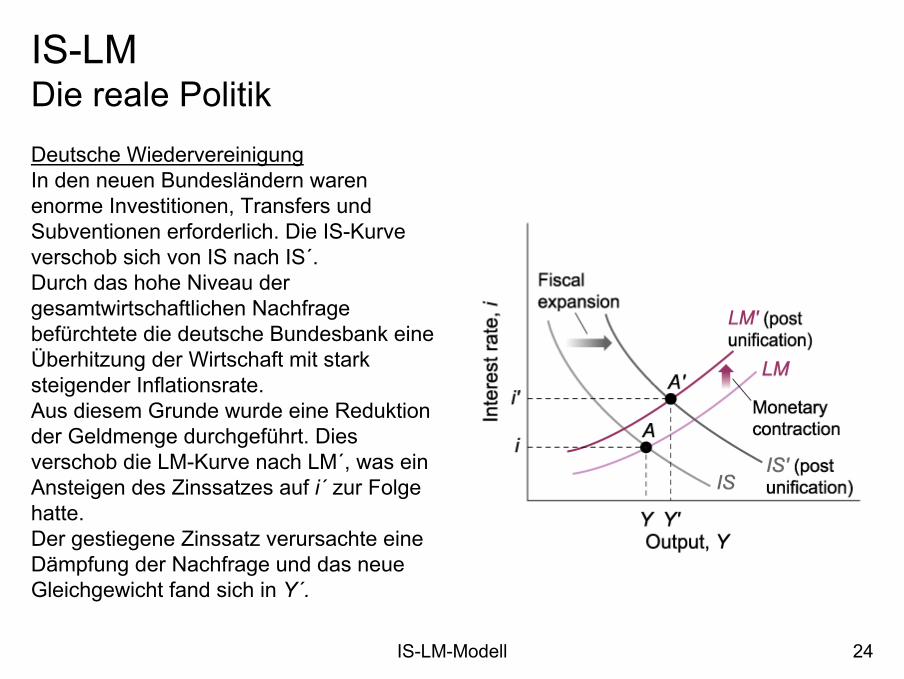

IS-LMDie reale PolitikDeutsche Wiedervereinigung In den neuen Bundesländern waren enorme Investitionen, Transfers und Subventionen erforderlich. Die IS-Kurve verschob sich von IS nach IS´.Durch das hohe Niveau der gesamtwirtschaftlichen Nachfrage befürchtete die deutsche Bundesbank eine Überhitzung der Wirtschaft mit stark steigender Inflationsrate. Aus diesem Grunde wurde eine Reduktion der Geldmenge durchgeführt. Dies verschob die LM-Kurve nach LM´, was ein Ansteigen des Zinssatzes auf i´ zur Folge hatte. Der gestiegene Zinssatz verursachte eine Dämpfung der Nachfrage und das neue Gleichgewicht fand sich in Y´.

IS-LM-Modell 25

IS-LMOffene Volkswirtschaft

Mundell-Fleming-Modell:Modell einer offenen Volkswirtschaft mit flexiblen Wechselkursen.

Dieses Modell wurde vor rund 40 Jahren von Robert Mundell (Columbia University) und Marcus Fleming (IMF) entwickelt. Die Entwicklung dieses Modells hat dazu beigetragen, dass Mundell den Nobelpreis für Wirtschaftswissenschaften 1999 bekam.

Dieses Modell stellt ein wichtiges Arbeitsinstrumentarium in der Ökonomie dar.

IS-LM-Modell 26

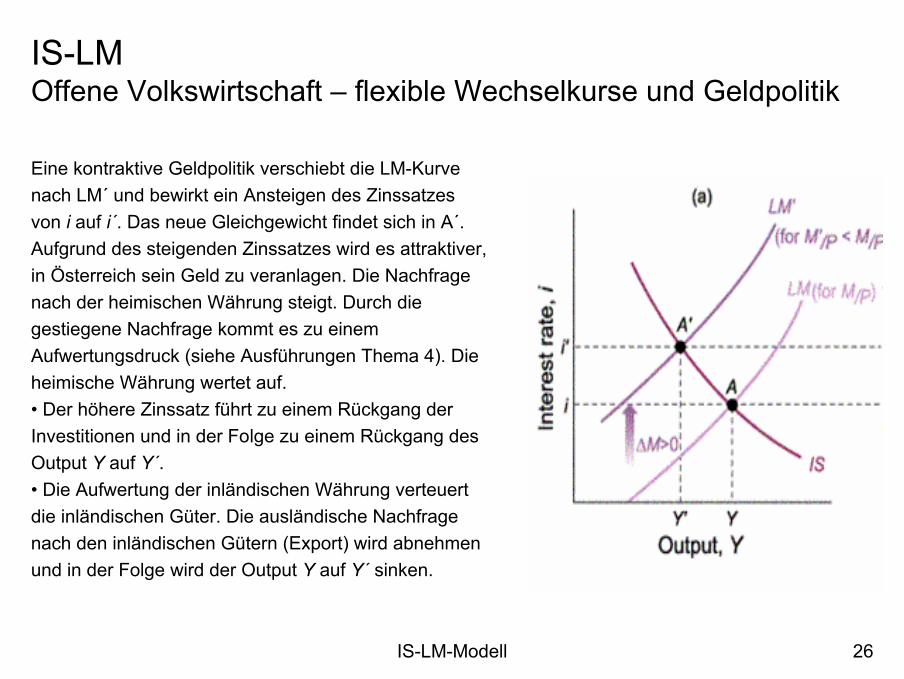

IS-LMOffene Volkswirtschaft – flexible Wechselkurse und Geldpolitik

Eine kontraktive Geldpolitik verschiebt die LM-Kurve nach LM´ und bewirkt ein Ansteigen des Zinssatzes von i auf i´. Das neue Gleichgewicht findet sich in A´. Aufgrund des steigenden Zinssatzes wird es attraktiver, in Österreich sein Geld zu veranlagen. Die Nachfrage nach der heimischen Währung steigt. Durch die gestiegene Nachfrage kommt es zu einem Aufwertungsdruck (siehe Ausführungen Thema 4). Die heimische Währung wertet auf. • Der höhere Zinssatz führt zu einem Rückgang der Investitionen und in der Folge zu einem Rückgang des Output Y auf Y´.• Die Aufwertung der inländischen Währung verteuert die inländischen Güter. Die ausländische Nachfrage nach den inländischen Gütern (Export) wird abnehmen und in der Folge wird der Output Y auf Y´ sinken.

IS-LM-Modell 27

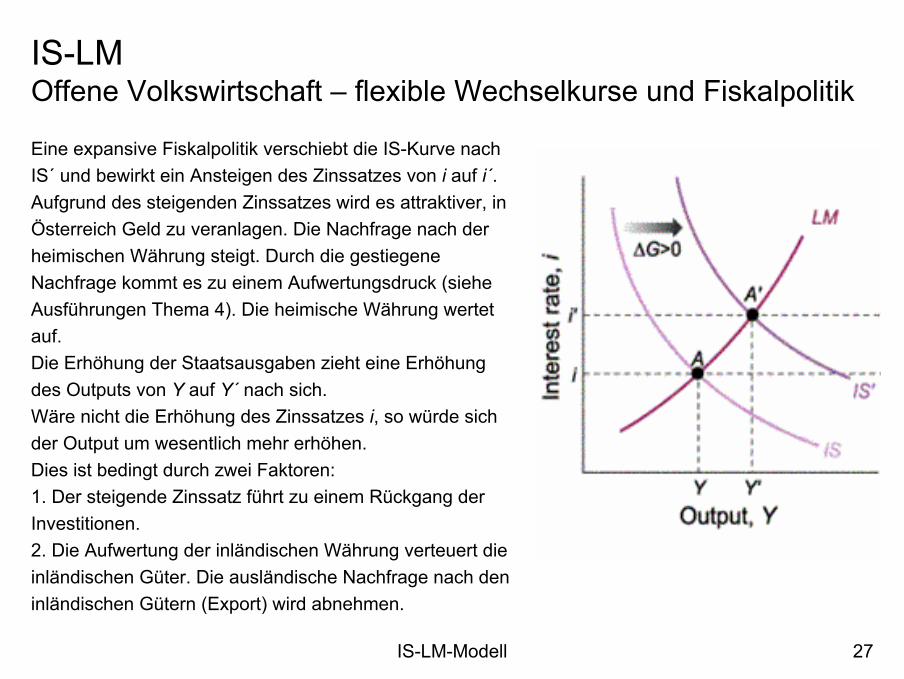

IS-LMOffene Volkswirtschaft – flexible Wechselkurse und Fiskalpolitik

Eine expansive Fiskalpolitik verschiebt die IS-Kurve nach IS´ und bewirkt ein Ansteigen des Zinssatzes von i auf i´. Aufgrund des steigenden Zinssatzes wird es attraktiver, in Österreich Geld zu veranlagen. Die Nachfrage nach der heimischen Währung steigt. Durch die gestiegene Nachfrage kommt es zu einem Aufwertungsdruck (siehe Ausführungen Thema 4). Die heimische Währung wertet auf. Die Erhöhung der Staatsausgaben zieht eine Erhöhung des Outputs von Y auf Y´ nach sich.Wäre nicht die Erhöhung des Zinssatzes i, so würde sich der Output um wesentlich mehr erhöhen. Dies ist bedingt durch zwei Faktoren: 1. Der steigende Zinssatz führt zu einem Rückgang der Investitionen.2. Die Aufwertung der inländischen Währung verteuert die inländischen Güter. Die ausländische Nachfrage nach den inländischen Gütern (Export) wird abnehmen.

IS-LM-Modell 28

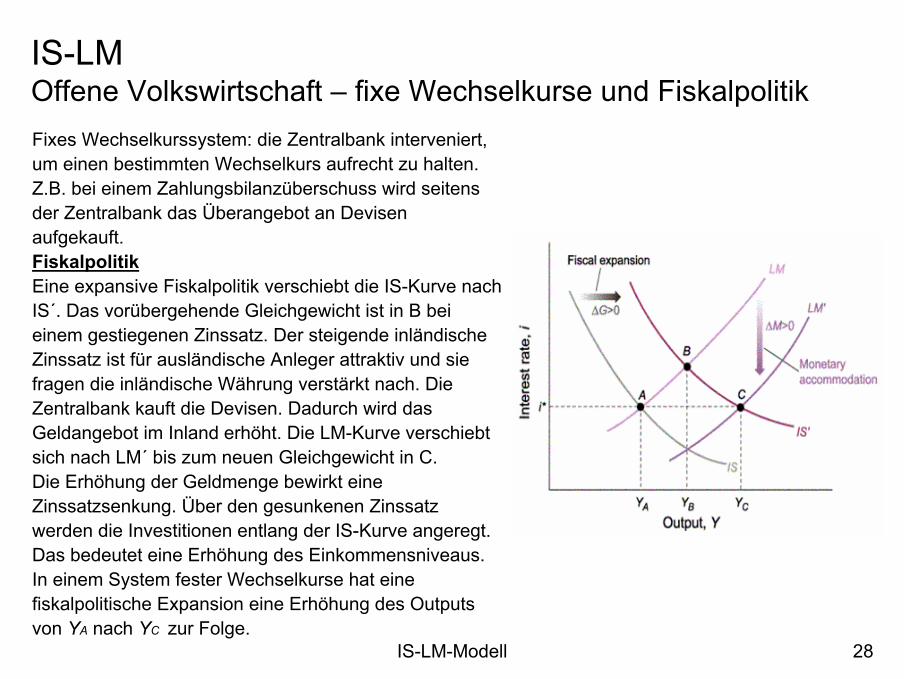

IS-LMOffene Volkswirtschaft – fixe Wechselkurse und FiskalpolitikFixes Wechselkurssystem: die Zentralbank interveniert, um einen bestimmten Wechselkurs aufrecht zu halten. Z.B. bei einem Zahlungsbilanzüberschuss wird seitens der Zentralbank das Überangebot an Devisen aufgekauft. FiskalpolitikEine expansive Fiskalpolitik verschiebt die IS-Kurve nach IS´. Das vorübergehende Gleichgewicht ist in B bei einem gestiegenen Zinssatz. Der steigende inländische Zinssatz ist für ausländische Anleger attraktiv und sie fragen die inländische Währung verstärkt nach. Die Zentralbank kauft die Devisen. Dadurch wird das Geldangebot im Inland erhöht. Die LM-Kurve verschiebt sich nach LM´ bis zum neuen Gleichgewicht in C. Die Erhöhung der Geldmenge bewirkt eine Zinssatzsenkung. Über den gesunkenen Zinssatz werden die Investitionen entlang der IS-Kurve angeregt. Das bedeutet eine Erhöhung des Einkommensniveaus. In einem System fester Wechselkurse hat eine fiskalpolitische Expansion eine Erhöhung des Outputs von YA nach YC zur Folge.

IS-LM-Modell 29

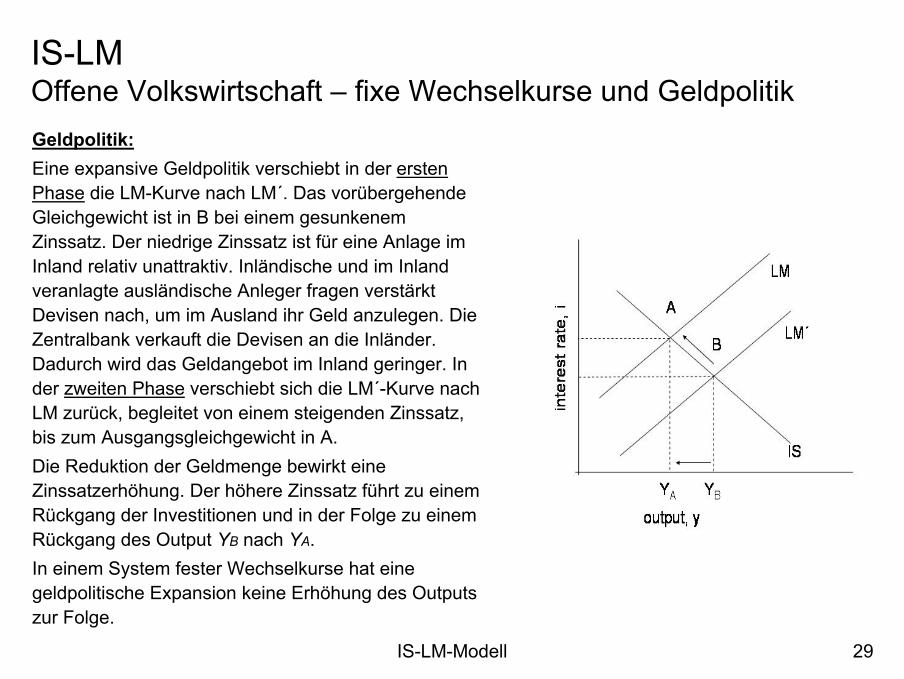

IS-LMOffene Volkswirtschaft – fixe Wechselkurse und GeldpolitikGeldpolitik:Eine expansive Geldpolitik verschiebt in der ersten Phase die LM-Kurve nach LM´. Das vorübergehende Gleichgewicht ist in B bei einem gesunkenem Zinssatz. Der niedrige Zinssatz ist für eine Anlage im Inland relativ unattraktiv. Inländische und im Inland veranlagte ausländische Anleger fragen verstärkt Devisen nach, um im Ausland ihr Geld anzulegen. Die Zentralbank verkauft die Devisen an die Inländer. Dadurch wird das Geldangebot im Inland geringer. In der zweiten Phase verschiebt sich die LM´-Kurve nach LM zurück, begleitet von einem steigenden Zinssatz, bis zum Ausgangsgleichgewicht in A. Die Reduktion der Geldmenge bewirkt eine Zinssatzerhöhung. Der höhere Zinssatz führt zu einem Rückgang der Investitionen und in der Folge zu einem Rückgang des Output YB nach YA.In einem System fester Wechselkurse hat eine geldpolitische Expansion keine Erhöhung des Outputs zur Folge.