Unternehmenshandbuch über die Tschechische Republik · Sie liegt im geographischen Herzen Europas...

33

Unternehmenshandbuch über die Tschechische Republik „Doing Business in the Czech Republic“ 2016 Moore Stephens März 2016

Transcript of Unternehmenshandbuch über die Tschechische Republik · Sie liegt im geographischen Herzen Europas...

Unternehmenshandbuch über die Tschechische Republik

„Doing Business in the Czech Republic“

2016

Moore Stephens

März 2016

EINFÜHRUNG

Diese Broschüre der Moore Stephens Europe “Doing Business” wurde als eine Handbuchserie von deren Mitgliedsunternehmen in den jeweiligen Ländern erstellt, um Unternehmern allgemeine Informationen nahezulegen, die darüber nachdenken, im entsprechenden Land geschäftstätig zu werden, und/oder für Personen, die beabsichtigen dort überwiegend oder auf Dauer zu leben und zu arbeiten.

Doing Business in the Czech Republic 2016 wurde für die Moore Stephens Europe Ltd von der Moore Stephens s.r.o. verfasst. Neben Hintergrundfakten über die Tschechische Republik enthält sie relevante Informationen über Geschäftstätigkeit und Steuerangelegenheiten. Die Broschüre soll Unternehmen und Personen unterstützen, die beabsichtigen in der Tschechischen Republik entweder als separate Einheit oder als Tochtergesellschaft eines bestehenden ausländischen Unternehmens unternehmerisch tätig zu werden. Die Broschüre ist auch für jeden hilfreich, der plant in die Tschechische Republik zu kommen, um dort zu arbeiten und zu leben, entweder vorübergehend oder auf die Dauer.

Die in der Broschüre enthaltenen Informationen finden Gültigkeit ab dem 01.01.2016, sofern nichts Anderes angegeben wurde. Allgemeine Veröffentlichungen dieser Art können den Leserinnen und Leser eine Fachberatung für spezielle Fälle nicht ersetzen.

Moore Stephens Europe Ltd funktioniert als die Regionaldirektion für die Europäische Region von Moore Stephens International. Gegründet im Jahr 1907, ist Moore Stephens International eines der wichtigsten Buchhaltungs- und Beratungsnetzwerke weltweit. Es umfasst 307 unabhängig besetzte und geführte Unternehmen mit 657 Büros in 106 Ländern auf der ganzen Welt.

Das Ziel unserer Mitgliedsfirmen ist klar: als erster Kontaktpunkt für Finanz-, Beratungs- und Begleitungsbedürfnisse aller unserer Mandanten zu dienen. Durch sinnvolle Beratung und maßgeschneiderte Lösungen helfen wir unseren Mandanten ihre kommerziellen und persönlichen Ziele zu erfüllen. Die Mitgliedsfirmen der Moore Stephens auf der ganzen Welt teilen gemeinsame Werte: Integrität, persönlicher Service, Qualität, Wissen und eine globale Sichtweise.

PRAG, MÄRZ 2016

INHALTSVERZEICHNIS

EINFÜHRUNG ........................................................................................................................... 2

PRAG, MÄRZ 2016 ................................................................................................................... 2

INHALTSVERZEICHNIS ........................................................................................................... 3

1. TSCHECHISCHE REPUBLIK IM ÜBERBLICK ................................................................... 1

Geographische Lage und Bevölkerung ................................................................................ 1

Sprache, Klima ......................................................................................................................... 1

Geschichte, Politik und Regierung ........................................................................................ 1

Währung, Zeitzone, Gewichte und Maße .............................................................................. 1

Allgemeine wirtschaftliche Übersicht ................................................................................... 2

2. DOING BUSINESS ............................................................................................................... 3

Hauptformen der Handelsgesellschaften ............................................................................. 3

Gesellschaft mit beschränkter Haftung ..................................................................................... 3

Aktiengesellschaft ..................................................................................................................... 3

Offene Handelsgesellschaft ....................................................................................................... 3

Kommanditgesellschaft ............................................................................................................. 3

Sonstige Formen ........................................................................................................................ 3

Arbeitsverhältnisse und Arbeitsbedingungen ..................................................................... 4

Arbeitsgenehmigungen, Aufenthaltserlaubnisse, Visa usw. .............................................. 4

3. FINANZWESEN UND INVESTITIONEN ............................................................................... 5

Schutzrechtsnormen ............................................................................................................... 5

Bankwesen & Finanzwesen .................................................................................................... 5

Devisenkontrolle ...................................................................................................................... 5

Investitionsanreize .................................................................................................................. 5

4. RECHNUNGSLEGUNGS- UND WIRTSCHAFTSPRÜFUNGSUMFELD ............................. 6

Rechnungslegungsvorschriften ............................................................................................ 6

Wirtschaftsprüfungsregeln ..................................................................................................... 6

5. ÜBERSICHT DES STEUERSYSTEMS ................................................................................ 7

Hauptsteuerarten ..................................................................................................................... 7

Etwaige Änderungen ............................................................................................................... 7

Einsprüche ............................................................................................................................... 7

6. UNTERNEHMENSSTEUERN ............................................................................................... 8

Körperschaftssteuer ............................................................................................................... 8

Art und Geltungsbereich ............................................................................................................ 8

Definition von “ansässig” .......................................................................................................... 8

Steuerpflichtige .......................................................................................................................... 8

Veranlagungszeitraum .............................................................................................................. 8

Steuerpflichtiges Einkommen .................................................................................................... 8

Steuerfreies Einkommen ............................................................................................................ 8

Einkünfte aus Kapitalvermögen ................................................................................................. 8

Abzüge ....................................................................................................................................... 8

Abschreibungen.................................................................................................................... 8

Uneinbringliche und zweifelhafte Forderungen .................................................................. 9

Nicht abzugsfähige Aufwendungen...................................................................................... 9

Nicht steuerlich abzugsfähige Aufwendungen umfassen: ................................................... 9

Dividenden ............................................................................................................................... 10

Zinsen und Lizenzgebühren...................................................................................................... 10

Gruppenbesteuerung ............................................................................................................... 10

Verluste .................................................................................................................................... 10

Unterkapitalisierung ................................................................................................................ 11

Verrechnungspreise ................................................................................................................. 11

Regeln für Controlled foreign company (CFC) ......................................................................... 11

Quellensteuern auf Ausgangszahlungen ................................................................................. 11

Dividenden ......................................................................................................................... 11

Zinsen ................................................................................................................................. 12

Lizenzgebühren .................................................................................................................. 12

Vermeidung der Doppelbesteuerung ...................................................................................... 12

Steuererleichterungen ............................................................................................................. 12

Hauptinvestitionen ............................................................................................................. 12

Forschung und Entwicklung ..................................................................................................... 13

Auszubildende und Praktikanten ....................................................................................... 13

Steuerliche Behandlung der Minderung der Erwerbsfähigkeit .......................................... 13

Körperschaftssteuersatz .......................................................................................................... 13

Steuererklärungen, Steuerermittlung und -entrichtung .......................................................... 14

Steuerentrichtung .............................................................................................................. 14

Umsatzsteuer ......................................................................................................................... 14

Steuerpflichtige ........................................................................................................................ 15

Umsatzsteuersätze und -befreiung ......................................................................................... 15

USt-Registrierung .................................................................................................................... 15

Registrierungsschwellenwerte ................................................................................................. 16

Umsatzsteuervoranmeldungen und andere Meldungen ......................................................... 16

Ust-Gruppenbesteuerung ........................................................................................................ 16

Schwarze Liste der Umsatzsteuerpflichtigen ........................................................................... 16

7. BESTEUERUNG VON NATÜRLICHEN PERSONEN ........................................................ 18

Einkommensteuer ................................................................................................................. 18

Territorialität und Ansässigkeit ............................................................................................... 18

Gemeinsame Veranlagung innerhalb der Familie ................................................................... 18

Steuerpflichtiges Einkommen .................................................................................................. 18

Veranlagungszeitraum ............................................................................................................ 18

Steuerfreies Einkommen .......................................................................................................... 18

Einkünfte aus nichtselbständiger Arbeit .................................................................................. 18

Freiwillige Leistungen des Arbeitgebers ............................................................................ 18

Lohnsteuer ......................................................................................................................... 19

Einkünfte aus selbständiger Arbeit .......................................................................................... 19

Einkünfte aus Investitionen ..................................................................................................... 19

Dividenden ......................................................................................................................... 19

Zinsen ................................................................................................................................. 19

Lizenzgebühren .................................................................................................................. 19

Einnahmen aus Vermietung und Verpachtung........................................................................ 19

Sonstige Einkünfte ................................................................................................................... 20

Einkünfte aus Kapitalvermögen ............................................................................................... 20

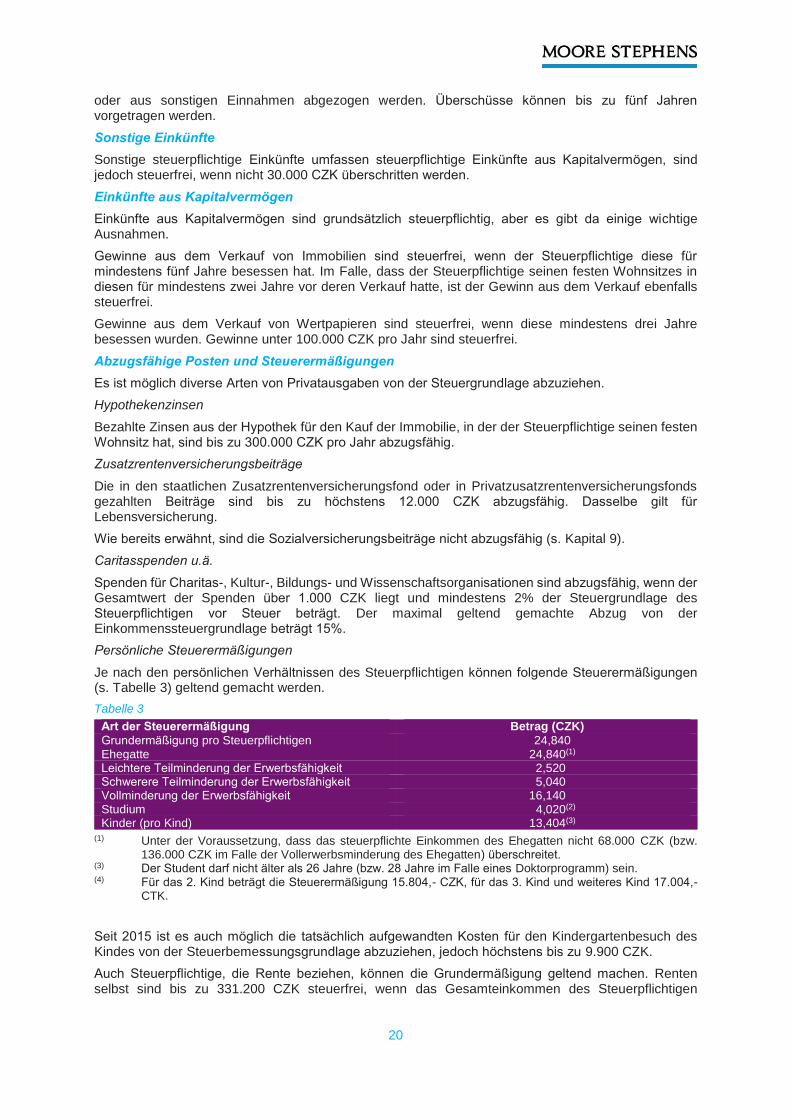

Abzugsfähige Posten und Steuerermäßigungen ..................................................................... 20

Hypothekenzinsen .............................................................................................................. 20

Zusatzrentenversicherungsbeiträge ................................................................................... 20

Caritasspenden u.ä. ............................................................................................................ 20

Persönliche Steuerermäßigungen ...................................................................................... 20

Steuersatz ................................................................................................................................ 21

Steuererklärungen und Steuerverwaltung .............................................................................. 21

Steuererklärungen .............................................................................................................. 21

Steuerermittlung und -entrichtung .................................................................................... 21

Erbschafts- und Schenkungssteuer .................................................................................... 21

Reichensteuer ........................................................................................................................ 21

8. SONSTIGE STEUERN ........................................................................................................ 22

Grundsteuer ........................................................................................................................... 22

Grunderwerbsteuer ............................................................................................................... 22

Kraftfahrzeugsteuer .............................................................................................................. 22

Zölle ........................................................................................................................................ 22

Verbrauchssteuern ................................................................................................................ 22

9. SOZIALVERSICHERUNGSBEITRÄGE ............................................................................. 23

Arbeitgeber und Arbeitnehmer ............................................................................................ 23

Beiträge von Selbständigen ................................................................................................. 23

10. MOORE STEPHENS IN DER TSCHECHISCHEN REPUBLIK ........................................ 24

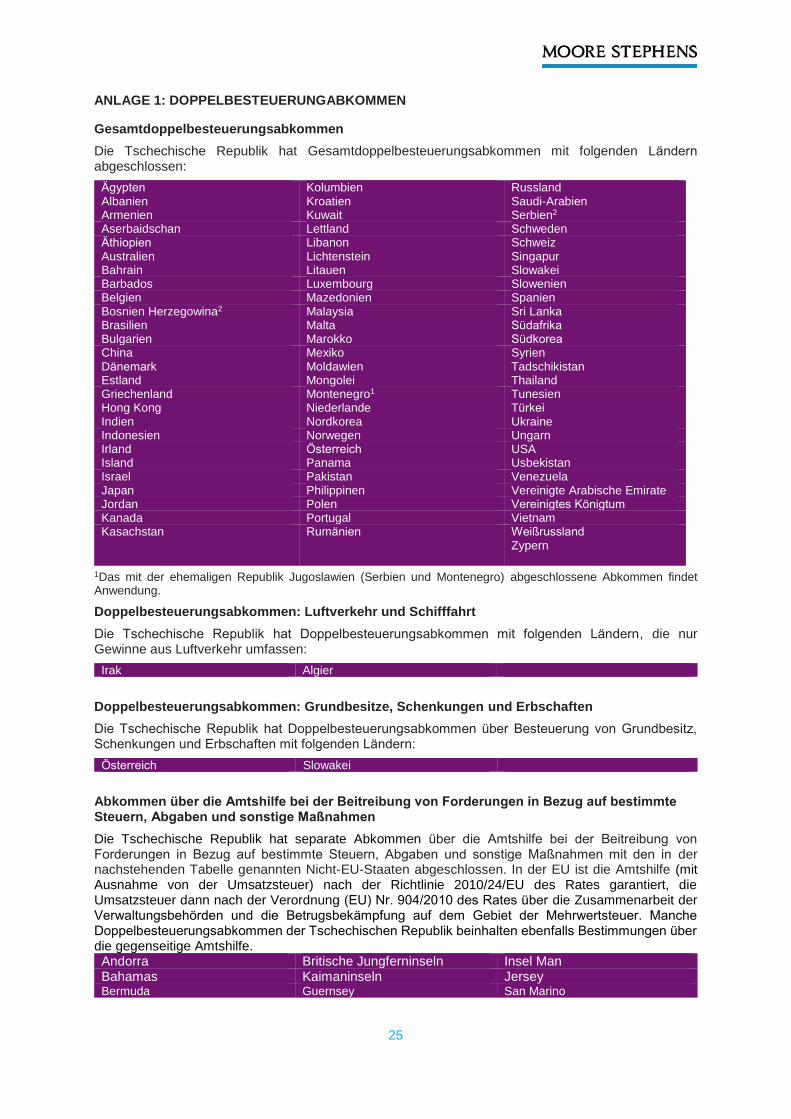

ANLAGE 1: DOPPELBESTEUERUNGABKOMMEN ............................................................ 25

Gesamtdoppelbesteuerungsabkommen ............................................................................. 25

Doppelbesteuerungsabkommen: Luftverkehr und Schifffahrt ......................................... 25

Doppelbesteuerungsabkommen: Grundbesitze, Schenkungen und Erbschaften ......... 25

Abkommen über die Amtshilfe bei der Beitreibung von Forderungen in Bezug auf bestimmte Steuern, Abgaben und sonstige Maßnahmen ................................................. 25

Sozialversicherungsabkommen ........................................................................................... 26

ANLAGE 2: MOORE STEPHENS WELTWEIT ...................................................................... 27

1

1. TSCHECHISCHE REPUBLIK IM ÜBERBLICK

Geographische Lage und Bevölkerung

Die Tschechische Republik hat eine Fläche von 78,864 km2. Sie liegt im geographischen Herzen Europas und grenzt im Norden an Polen, im Osten an der Slowakei, im Süden an Österreich und im Westen an Deutschland.

Die Tschechische Republik hat 10,6 Millionen Einwohner (Stand zum 31.12.2015). Prag, die Hauptstadt, ist die größte Stadt mit 1,27 Millionen Einwohner. Andere Großstädte sind Brno, Ostrava, Plzeň, Liberec und Olomouc.

Sprache, Klima

Die Amtssprache in der Tschechischen Republik ist das Tschechische, das zur westslawischen Sprachen der indogermanischen Sprachfamilie gehört.

Die Tschechische Republik hat das Kontinentalklima mit milden, manchmal heißen Sommern und oft kalten Wintern; Regenfälle sind grundsätzlich mittelmäßig.

Geschichte, Politik und Regierung

Die heutige Tschechische Republik (Česká republika) besteht aus den historischen Gebieten Böhmen und Mähren sowie aus einem kleinen Teil von Schlesien. Böhmen war ursprünglich ein kleines Herzogtum um Prag. Unter Přemysliden und deren Nachfolgern wurde Böhmen zu einem mächtigen Staat und wurde in 1212 zum Königtum erhoben. Obwohl es formal ein Bestandteil des Heiligen Römischen Reiches von 1002 war, wurde es nach der Schlacht bei Mohács in 1526 in die Habsburgermonarchie eingegliedert. Der böhmische Aufstand mit dem bekannten zweiten Prager Fenstersturz in 1618 löste den Dreißigjährigen Krieg aus. Im 19. Jahrhundert wurde Böhmen als Bestandteil der Doppelmonarchie Österreich-Ungarn deren industriell hochentwickeltste Gebiet. Steigende Nationalstimmung erreichte ihren Höhepunkt in der Gründung der Tschechoslowakischen Republik (bestehend aus Böhmen, Mähren, Schlesien und der Slowakei) in 1918, in dem es zum Zerfall des Reiches nach seiner Niederlage im ersten Weltkrieg kam. Nach dem Jahre 1934 blieb die Tschechoslowakei die einzige volle Demokratie in ganz Mittel- und Osteuropa, aber nach dem Münchner Abkommen im Jahre 1938 wurde das Land schrittweise von Nazis okkupiert und annektiert (obwohl in der Slowakei ein Marionettenstaat gebildet wurde). Nach dem Ende des Zweiten Weltkrieges ergriff die kommunistische Partei die Macht im Putsch im Jahre 1948 und führte zwangsweise in dem Land den Kommunismus sowjetischer Art ein. Der Prager Frühling in 1968 in dem eine Teilliberalisierung des kommunistischen Regimes begann, führte zum Einmarsch von Truppen des Warschauer Paktes im August 1968. In 1989 während der sog. samtenen Revolution brach das kommunistische Regime zusammen und die demokratische Ordnung wurde erneuert. Am 1. Januar 1993 wurde die Tschechoslowakei friedlich in zwei selbständige Staaten gespalten – die Tschechische Republik und die Slowakei. Die Tschechische Republik wurde in 2004 Mitglied der Europäischen Union und in 1999 NATO.

Die Tschechische Republik ist eine parlamentarische Republik. Der Präsident als das Staatsoberhaupt hat bestimmte vorbehaltene Rechte. Der Präsident kann höchstens zweimal nacheinander gewählt werden. Bis 2013 wurde der Präsident in einer gemeinsamen Tagung beider Parlamentskammern gewählt. Jedoch in 2013 gab es die erste Direktwahl, von der Miloš Zeman aus der Mitte-Linkspartei der Bürgerrechte (SPOZ) als Sieger hervorging. Der Regierungschef ist der Ministerpräsident, aktuell ist es Bohuslav Sobotka, Leiter der tschechischen Sozialdemokratischen Partei. Die nächsten allgemeinen Wahlen sind für 2017 geplant.

Das tschechische Parlament hat zwei Kammern. Die niedrigere Kammer, die Abgeordnetenkammer, besteht aus 200 Mitglieder, die alle vier Jahre aus 14 Wahlbezirken nach dem Partei-Listensystem der Verhältniswahl gewählt werden. Die obere Kammer, der Senat, wird auch direkt gewählt und besteht aus 81 Mitgliedern, die für eine sechsjährige Wahlperiode, alle zwei Jahre jeweils ein Drittel, und in zwei Runden nach dem Mehrheitsprinzip gewählt werden.

Währung, Zeitzone, Gewichte und Maße

Die Währung in der Tschechischen Republik ist die tschechische Krone, (koruna), ISO Symbol (CZK). Zum Datum der Erstellung dieser Broschüre (d.i. 31. März 2016), war der Währungskurs 1 EUR = CZK 27,055 und 1 USD = CZK 23,757. Die Tschechische Republik verwendet die mitteleuropäische Zeit (UTC+1) und im ‘Sommer’, UTC+2 CEST (mitteleuropäische Sommerzeit). Es wird das metrische System und die Celsius-Themperaturskala verwendet.

2

Allgemeine wirtschaftliche Übersicht

Die Tschechische Republik ist seit dem 1. Mai 2004 Mitglied der Europäischen Union (EU). Seitdem ist der tschechische Markt vollkommen frei sowohl für bestehende als auch neue EU-Mitgliedsstaaten. Die Tschechische Republik wendet keine Einschränkungen an die Unternehmen mit Sitz in der EU an.

Ausländische Investoren schätzen insbesondere die unikale Lage der Tschechischen Republik in Mitteleuropa, ihre Infrastruktur, wirtschaftliche Stabilität, ihr Fachwissen und ihre Arbeitsflexibilität.

3

2. DOING BUSINESS

Hauptformen der Handelsgesellschaften

Die grundlegenden Bestimmungen, die die Handelsverpflichtungen und andere spezifische Aspekte von Geschäftstätigkeiten in der Tschechischen Republik regeln, beinhaltet das Handelskorporationsgesetz (Zákon o obchodních korporacích) und das Bürgerliche Gesetzbuch (Občanský zákoník).

Hauptrechtsformtypen der Handelsgesellschaften sind folgende:

Gesellschaft mit beschränkter Haftung

Diese Gesellschaftsart, auf Tschechisch společnost s ručením omezeným, abgekürzt s.r.o., ist der allgemeine Äquivalent für die deutsche GmbH oder englische private limited company (Ltd). Das Mindeststammkapital beträgt 1 CZK und kann von einer oder mehreren Personen gegründet werden, sowohl von einer juristischen als auch natürlichen Person. Wie der Name besagt, besteht die Haftung der Gesellschafter nur gegenüber der Gesellschaft; sie ist begrenzt auf die Erbringung der Einlagen und etwaiger Nachschüsse. Es gibt keine Einschränkungen für ausländische Gesellschafter oder Geschäftsführer. Die Gesellschaft kann einen oder mehrere Geschäftsführer haben, die zusammen das Leitungsorgan der Gesellschaft bilden und kann nach ihrem Ermessen auch einen Aufsichtsrat bestellen. Jeder Gesellschafter kann seinen Geschäftsanteil an einen anderen Gesellschafter übertragen, es sei denn so eine Übertragung bedarf nach dem Gesellschaftsvertrag der Zustimmung eines der Gesellschaftsorgane.

Aktiengesellschaft

Diese Rechtsform, auf Tschechisch akciová společnost, abgekürzt a.s., ist der allgemeine Äquivalent für die deutsche AG oder die englische public limited company (plc). Die a.s. ist die einzige Gesellschaftsform, die ihre Aktien der Öffentlichkeit anbieten darf. Das Grundkapital beträgt mindestens 2 Mio. CZK oder 80.000,- EUR, wovon mindestens 30 % eingezahlt sein müssen. Banken und Versicherungsgesellschaften benötigen ein Aktienkapital von mindestens 500 Mio. CZK. Es gibt dualistisch verfasste AGs (Vorstand plus Aufsichtsrat) oder AGs mit monistischem Leitungssystem, in denen der Verwaltungsrat die Aufsichtsfunktion hat und der geschäftsführende Direktor als das Leitungsorgan handelt. Der Verwaltungsrat besteht aus mindestens einem Mitglied, der Aufsichtsrat ebenfalls. Die Mitglieder oder Direktoren müssen nicht in der Tschechischen Republik festen Wohnsitz haben oder tschechische Staatsangehörige sein. Die Mindestanzahl von Aktionären ist eins und es ist keine Höchstzahl von Aktionären festgelegt. Seit dem 1. Januar 2014 ist es nicht mehr Pflicht, dass Mitarbeiter in dem Aufsichtsrat vertreten sein müssen.

Offene Handelsgesellschaft

Auf Tschechisch veřejná obchodní společnost, abgekürzt v.o.s.. In dieser haben sich zwei oder mehr natürliche und/oder juristische Personen zusammengeschlossen, um unter einer gemeinsamen Firma ein Handelsgewerbe zu betreiben. Die einzelnen Gesellschafter haften mit ihrem gesamten Vermögen (Vollhafter).

Kommanditgesellschaft

Diese Personengesellschaft (komanditní společnost, k.s.), besteht aus zwei oder mehr natürlichen und/oder juristischen Personen. Es ist mindestens ein persönlich haftender Gesellschafter und mindestens ein beschränkt haftender Gesellschafter (haftet nur bis zur Höhe der im Handelsregister eingetragenen nicht eingezahlten Kapitaleinlagen) vorhanden, die unter einer gemeinsamen Firma ein Handelsgewerbe betreiben.

Sonstige Formen

Da ist die Genossenschaft (družstvo) zu erwähnen. Es handelt sich um ein Zusammenschluss von mindestens drei natürlichen beziehungsweise juristischen Personen, deren Ziel der Erwerb oder die wirtschaftliche beziehungsweise soziale Förderung ihrer Mitglieder durch einen gemeinschaftlichen Geschäftsbetrieb ist. Diese haften nicht für die Verbindlichkeiten der Genossenschaft. Das Gesetz schreibt kein festes Kapital vor.

Seit Januar 2014 lässt die tschechische Gesetzgebung die Übertragung des Vermögens in ein neues Treuhandmodell – Trust zu.

Europäische wirtschaftliche Interessenvereinigungen (EWIV) und Europäische Gesellschaften (SE) können auch in der Tschechischen Republik gegründet werden. Die Tschechische Republik hat derzeit die größte Anzahl von SEs in der ganzen Europäischen Union.

4

Ausländische Unternehmen können in der Tschechischen Republik unselbständige Niederlassungen gründen. Diese sind keine selbständigen Rechtsträger, müssen jedoch ins Handelsregister eingetragen werden.

Arbeitsverhältnisse und Arbeitsbedingungen

Die Tschechische Republik hat hochqualifizierte und gut ausgebildete Arbeitskräfte. Die Arbeitsrechtsverhältnisse und Arbeitsbedingungen regelt das Arbeitsgesetzbuch (Zákoník práce) und Regierungsverordnungen. Die maximale Arbeitsstundenzahl pro Woche beträgt 40 Stunden. Die ordnungsgemäße wöchentliche Arbeitszeit ist vom Montag bis Freitag.

Der gesetzliche Mindeststundenlohn ist 58,7 CZK (Satz in 2016). Der Durchschnittsjahreslohn betrug im dritten Quartal des Jahres 2015 26.072,- CZK. Arbeitnehmer haben Anspruch auf Fortzahlung an gesetzlichen Feiertagen und auf bezahlten Erholungsurlaub von mindestens 20 Arbeitstagen pro Jahr (im Falle einer Vollzeitbeschäftigung). Seit 2016 hat die Tschechische Republik 13 gesetzliche Feiertage im Jahr.

Arbeitnehmer können in Gewerkschaften eintreten. Laut der OECD-Datenbank über Mitgliederzahlen waren ca. 13,4 % Arbeitnehmer in 2012 in den Gewerkschaften organisiert. Es gibt keinen landesweiten Gewerkschaftsbund, aber der größte ist ČMKOS (Českomoravská konfederace odborových svazů).

Im Januar 2016 lag die Durchschnittsarbeitslosenquote bei 4,6 %.

Arbeitnehmer und Arbeitgeber führen Sozialversicherungsbeiträge ab (s. Kapitel 9).

Arbeitsgenehmigungen, Aufenthaltserlaubnisse, Visa usw.

Nicht-EU-Bürger, die in der Tschechischen Republik arbeiten möchten, müssen eine gültige Arbeitsgenehmigung vom Arbeitsamt (Úřad práce) und Aufenthaltserlaubnis für Tschechien haben.

5

3. FINANZWESEN UND INVESTITIONEN

Schutzrechtsnormen

Geistiges Eigentum, Warenzeichen und Urheberrechte sind in Tschechien mit dem Urhebergesetz (Autorský zákon) geschützt.

Bankwesen & Finanzwesen

Die Tschechische Nationalbank (Česká národní banka – ČNB) ist die Zentralbank der Tschechischen Republik. Die ČNB regelt die Geldpolitik, die Finanzmärkte und übt Bankenaufsicht aus.

Mit Aktien wird auf der Prager Börse gehandelt (Burza cenných papírů Praha), die im Jahre 1861 gegründet und in 1993 in der jetzigen Form wiedereröffnet wurde. Sie betreibt zwei Märkte – SPAD für große und mittlere Investoren und das kontinuierliche Börsenhandelssystem für kleinere Investoren. Die Prager Börse wird von der CEESEG Aktiengesellschaft - Wiener Börse AG besessen.

Devisenkontrolle

Die Tschechische Republik übt keine Devisenkontrolle aus, so können Gelder frei ins Land und frei aus dem Land fließen. Gewisse statistische Erfassung ist jedoch erforderlich.

Investitionsanreize

Die Tschechische Republik bietet unter diversen Bedingungen vielfältige Investitionsanreize. Investitionsanreize umfassen:

Körperschaftssteuererleichterung (s. Kapitel 6)

Grundsteuerbefreiung (s. Kapitel 8)

Förderung der Schaffung von neuen Arbeitsplätzen

Förderung von Umschulungen und Weiterbildung

Förderung des Erwerbs der Wirtschaftsgüter

Für manche Projekte können EU-Fördermittel verwendet werden.

6

4. RECHNUNGSLEGUNGS- UND WIRTSCHAFTSPRÜFUNGSUMFELD

Rechnungslegungsvorschriften

Die tschechischen Rechnungslegungsvorschriften sind größtenteils mit dem EU-Recht harmonisiert. Die Steuer- und Rechnungslegungsvorschriften unterscheiden sich im beträchtlichen Ausmaß.

Der Inhalt des Jahresabschlusses ist gesetzlich vorgeschrieben und ist nach den tschechischen Grundsätzen ordnungsmäßiger Buchführung (GAAP) aufzustellen. Tschechische Buchführung unterscheidet sich ein bisschen von Internationalen Rechnungslegungsstandards (IFRS). Zum Beispiel ist ein gemieteter Gegenstand in der Bilanz des Vermieters auszuweisen.

Der Jahresabschluss muss aus der Bilanz, der Gewinn- und Verlustrechnung und dem Anhang zum Jahresabschluss bestehen. Der Cash-Flow und die Eigenkapitaländerungsrechnung sind Pflicht für Unternehmen, deren Jahresabschluss vom Abschlussprüfer zu prüfen ist. Jahresabschlüsse werden im Handelsregister publiziert und sind samt der Steuererklärung dem örtlich zuständigen Finanzamt einzureichen.

Nach den Buchführungsverordnungen und dem Buchführungsgesetz (Zákon o účetnictví) ist das herrschende Unternehmen verpflichtet den Konzernabschluss aufzustellen, wenn die Unternehmensgruppe zwei von folgenden drei Bedingungen erfüllt

Nettovermögen von 100 Mio. CZK, Umsatz von 200 Mio. CZK, 50 Mitarbeiter.

Kleinunternehmen sind nicht verpflichtet Konzernabschlüsse aufzustellen (nur im Falle öffentlichen Interesses).

Börsennotierte Unternehmen müssen die ans EU-Recht angepassten IFRS anwenden.

Seit dem 1. Januar 2016 regeln neu die Buchführungsverordnungen und das Buchführungsgesetz nicht nur die doppelte Buchführung, sondern auch die einfache Buchführung für bestimmte Kleinunternehmen.

Buchhalterische Aufzeichnungen sind in der tschechischen Sprache und in tschechischen Kronen zu führen.

Wirtschaftsprüfungsregeln

Jahresabschlüsse, Konzernabschlüsse und Jahresberichte sind von einem unabhängigen Wirtschaftsprüfer zu prüfen, wenn sie von:

Banken und kommunalen Behörden aufgestellt wurden,

Aktiengesellschaften, die in dem laufenden Buchhaltungszeitraum und im Vorbuchhaltungszeitraum mindestens eine von den nachstehenden Bedingungen erfüllen sowie von anderen Unternehmen, die zwei von den nachstehenden Bedingungen erfüllen:

o Gesamtnettojahresumsatz über 80 Mio. CZK o Summe Aktiva über 40 Mio. CZK o Durchschnittsmitarbeiterzahl über 50

Die Prüfung der Jahresabschlüsse erfolgt nach den ISA.

7

5. ÜBERSICHT DES STEUERSYSTEMS

Hauptsteuerarten

Körperschaftssteuer (daň z příjmů právnickych osob)

Einkommensteuer (daň z příjmů fyzických osob)

Umsatzsteuer (daň z přidané hodnoty)

Zölle (cla)

Verbrauchssteuern (spotřební daně)

Grundsteuer (daň z nemovitých věcí)

Grunderwerbsteuer (daň z nabytí nemovitých věcí)

Kraftfahrzeugsteuer (silniční daň)

Das tschechische Einkommensteuergesetz (Zákon o daních z příjmů) regelt sowohl die Besteuerung von juristischen Personen als auch von natürlichen Personen.

Zum 1. Januar 2016 wurden die 23 kleinsten und nicht effektiven Finanzämter geschlossen.

Das zuständige örtliche Finanzamt richtet sich nach dem Firmensitz oder dem festen Wohnsitz des Steuerpflichtigen. Das Spezialfinanzamt ist landesweit tätig und ist für Unternehmen zuständig, die hohes Steueraufkommen leisten (Umsatz über 2 Mrd. CZK).

Am 1. Januar 2015 trat innerhalb der EU die Sonderregelung in Kraft und zwar, dass der Leistungsort bei Telekommunikations-, Rundfunk- und Fernseh- sowie auf elektronischem Weg erbrachten Dienstleistungen an Nichtunternehmer in dem Staat liegt, in dem der Leistungsempfänger ansässig ist oder seinen Wohnsitz oder gewöhnlichen Aufenthaltsort hat – es wurde das Mini One Stop Shop-Verfahren (MOSS) eingeführt.

In der Tschechischen Republik ist für MOSS örtlich zuständig das Finanzamt Brno (Brünn).

Die Häufigkeit der Betriebsprüfungen ist von der Geschäftsadresse des Steuerpflichtigen abhängig – in der Regel kommen Betriebsprüfungen in kleineren Städten öfters vor.

Etwaige Änderungen

In den einzelnen Kapiteln werden die wichtigsten Änderungen behandelt, die auf 2016 anzuwenden sind. Es kann sein, dass weitere Änderungen noch im Laufe des Jahres 2016 verabschiedet werden, daher können wir leider keine Haftung für die Vollständigkeit der Informationen übernehmen.

Einsprüche

Steuerpflichtige sind berechtigt gegen Beschlüsse und Bescheide auf Grund von Betriebsprüfungen der Finanzämter, die ihre Steuerpflicht erhöhen, Einspruch einzulegen. Der Einspruch ist dem Finanzamt schriftlich binnen der entsprechenden Frist je nach der Art des Beschlusses / Bescheides (in der Regel binnen der Frist von 30 Tagen) einzureichen. Sind die Steuerpflichtigen weiterhin mit dem Beschluss/Bescheid nach dem Einspruch unzufrieden, können sie vor dem Gericht klagen.

8

6. UNTERNEHMENSSTEUERN

Körperschaftssteuer

Art und Geltungsbereich

Juristische Personen unterliegen der Körperschaftssteuer, die durch das Einkommensteuergesetz (Zákon o daních z příjmů) und dessen zusammenhängende Gesetzgebung geregelt wird.

Ansässige Unternehmen besteuern ihr ganzes Welteinkommen und nicht ansässige Unternehmen besteuern nur Einkommen aus den Quellen in der Tschechischen Republik.

Definition von “ansässig”

Ein Unternehmen gilt als in der Tschechischen Republik ansässig, wenn es hier seinen Firmensitz (seine eingetragene Geschäftsadresse) oder Hauptwohnsitz hat.

Steuerpflichtige

Unternehmen und andere juristische Personen unterliegen der Körperschaftssteuer. Die Steuerbehandlung von offenen Handelsgesellschaften und Kommanditgesellschaften ist gemischt. Bei der offenen Handelsgesellschaft wird nur das Einkommen, das der Endquellensteuer unterliegt, auf der Gesellschaftsebene versteuert; das restliche Einkommen haben die einzelnen Gesellschafter zu versteuern. Bei der Kommanditgesellschaft unterliegt der Anteil von Kommanditisten der Körperschaftssteuer, während die Anteile von Komplementären von diesen selbst zu versteuern sind.

Veranlagungszeitraum

Der Veranlagungszeitraum entspricht der Buchungsperiode, was standardmäßig das Kalenderjahr ist. Unternehmen, die eine andere Buchungsperiode beanspruchen, haben das Finanzamt mindestens drei Monate vor dem beabsichtigten Beginn der neuen Buchungsperiode darüber zu benachrichtigen.

Steuerpflichtiges Einkommen

Der zu versteuernde Gewinn beruht auf dem Gewinn vor Steuer so wie er in der Gewinn- und Verlustrechnung ausgewiesen ist, und wird um steuerfreies Einkommen und nicht steuerabzugsfähige Posten angepasst.

Steuerfreies Einkommen

Steuerfreies Einkommen umfasst meistens bestimmte Dividenden, Einkünfte aus Kapitalvermögen und bestimmte unentgeltliche Leistungen.

Einkünfte aus Kapitalvermögen

Einkünfte aus Kapitalvermögen sind grundsätzlich als Einkommen zu versteuern. Gewinne aus der Anteilshaltung (s. unter Dividenden unten) sind dagegen steuerfrei.

Abzüge

Alle Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen sind grundsätzlich für Steuerzwecke abzugsfähig.

Abschreibungen

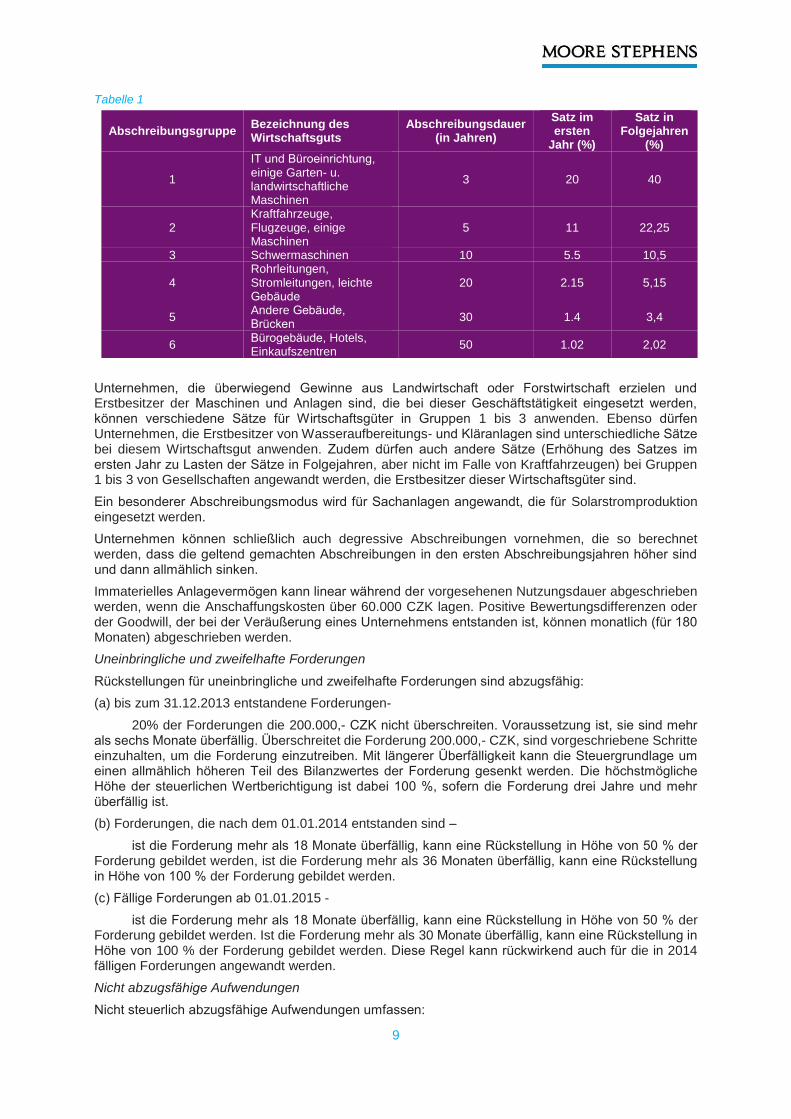

Nach den tschechischen GAAP haben die handelsrechtlichen Abschreibungen des Anlagevermögens der erwarteten Nutzungsdauer des Vermögensgegenstandes zu entsprechen. Nach dem Einkommensteuergesetz wird das Anlagevermögen in sechs Abschreibungsgruppen unterteilt. Jede hat ihre eigene Abschreibungsdauer. Die steuerrechtlichen Abschreibungen sind von dem Anschaffungsdatum und dem Alter des Vermögensgegenstandes unabhängig. Unternehmen können sich auch entscheiden, dass sie in einer Buchungsperiode keine Abschreibungen vornehmen werden. Steuerrechtliche Abschreibungen können sich daher von den handelsrechtlichen Abschreibungen erheblich unterscheiden, insbesondere, wenn degressive Abschreibungen für steuerliche Zwecke vorgenommen werden.

Im Allgemeinen gilt, dass der Abschreibungssatz nicht einfach der inversen Abschreibungsdauer entspricht, da der in dem Jahr der Anschaffung angewendete Satz grundsätzlich niedriger und der Satz in den Folgejahren grundsätzlich höher ist als der Satz, der angewendet worden wäre, wenn die Abschreibungen gleichmäßig vorgenommen wären.

Der Tabelle 1 sind sechs Gruppen der Wirtschaftsgüter und die entsprechenden Abschreibungssätze (lineare) zu entnehmen.

9

Tabelle 1

Abschreibungsgruppe Bezeichnung des Wirtschaftsguts

Abschreibungsdauer (in Jahren)

Satz im ersten

Jahr (%)

Satz in Folgejahren

(%)

1

IT und Büroeinrichtung, einige Garten- u. landwirtschaftliche Maschinen

3 20 40

2 Kraftfahrzeuge, Flugzeuge, einige Maschinen

5 11 22,25

3 Schwermaschinen 10 5.5 10,5

4 Rohrleitungen, Stromleitungen, leichte Gebäude

20 2.15 5,15

5 Andere Gebäude, Brücken

30 1.4 3,4

6 Bürogebäude, Hotels, Einkaufszentren

50 1.02 2,02

Unternehmen, die überwiegend Gewinne aus Landwirtschaft oder Forstwirtschaft erzielen und Erstbesitzer der Maschinen und Anlagen sind, die bei dieser Geschäftstätigkeit eingesetzt werden, können verschiedene Sätze für Wirtschaftsgüter in Gruppen 1 bis 3 anwenden. Ebenso dürfen Unternehmen, die Erstbesitzer von Wasseraufbereitungs- und Kläranlagen sind unterschiedliche Sätze bei diesem Wirtschaftsgut anwenden. Zudem dürfen auch andere Sätze (Erhöhung des Satzes im ersten Jahr zu Lasten der Sätze in Folgejahren, aber nicht im Falle von Kraftfahrzeugen) bei Gruppen 1 bis 3 von Gesellschaften angewandt werden, die Erstbesitzer dieser Wirtschaftsgüter sind.

Ein besonderer Abschreibungsmodus wird für Sachanlagen angewandt, die für Solarstromproduktion eingesetzt werden.

Unternehmen können schließlich auch degressive Abschreibungen vornehmen, die so berechnet werden, dass die geltend gemachten Abschreibungen in den ersten Abschreibungsjahren höher sind und dann allmählich sinken.

Immaterielles Anlagevermögen kann linear während der vorgesehenen Nutzungsdauer abgeschrieben werden, wenn die Anschaffungskosten über 60.000 CZK lagen. Positive Bewertungsdifferenzen oder der Goodwill, der bei der Veräußerung eines Unternehmens entstanden ist, können monatlich (für 180 Monaten) abgeschrieben werden.

Uneinbringliche und zweifelhafte Forderungen

Rückstellungen für uneinbringliche und zweifelhafte Forderungen sind abzugsfähig:

(a) bis zum 31.12.2013 entstandene Forderungen-

20% der Forderungen die 200.000,- CZK nicht überschreiten. Voraussetzung ist, sie sind mehr als sechs Monate überfällig. Überschreitet die Forderung 200.000,- CZK, sind vorgeschriebene Schritte einzuhalten, um die Forderung einzutreiben. Mit längerer Überfälligkeit kann die Steuergrundlage um einen allmählich höheren Teil des Bilanzwertes der Forderung gesenkt werden. Die höchstmögliche Höhe der steuerlichen Wertberichtigung ist dabei 100 %, sofern die Forderung drei Jahre und mehr überfällig ist.

(b) Forderungen, die nach dem 01.01.2014 entstanden sind –

ist die Forderung mehr als 18 Monate überfällig, kann eine Rückstellung in Höhe von 50 % der Forderung gebildet werden, ist die Forderung mehr als 36 Monaten überfällig, kann eine Rückstellung in Höhe von 100 % der Forderung gebildet werden.

(c) Fällige Forderungen ab 01.01.2015 -

ist die Forderung mehr als 18 Monate überfällig, kann eine Rückstellung in Höhe von 50 % der Forderung gebildet werden. Ist die Forderung mehr als 30 Monate überfällig, kann eine Rückstellung in Höhe von 100 % der Forderung gebildet werden. Diese Regel kann rückwirkend auch für die in 2014 fälligen Forderungen angewandt werden.

Nicht abzugsfähige Aufwendungen

Nicht steuerlich abzugsfähige Aufwendungen umfassen:

10

Körperschaftssteuer; jedoch sind Grundsteuer und Grunderwerbsteuer abzugsfähig (wurden diese entrichtet),

mit steuerfreien Einnahmen zusammenhängende Aufwendungen,

Repräsentationskosten (einschließlich Essen mit Kunden),

bestimmte nicht vertragliche freiwillige Leistungen des Arbeitgebers,

für andere Steuerpflichtige gezahlte Aufwendungen.

Dividenden

Von anderen ansässigen Unternehmen erhaltene Dividenden sind grundsätzlich steuerpflichtig, unterliegen jedoch der Quellensteuer (s. ‘Quellensteuern’ unten) und sind daher in steuerpflichtige Gewinne nicht einbezogen.

Für bedeutende Einnahmen im Zusammenhang mit Besitz von Anteilen gibt es jedoch eine Befreiung. Im Falle der Dividenden von anderen tschechischen ansässigen Unternehmen erfolgt die Befreiung, wenn:

die Muttergesellschaft das Kapital der Tochtergesellschaft von mindestens 10 % für eine ununterbrochene Dauer von mindestens 12 Monaten unmittelbar vor der Ausschüttung gehalten hat, und

die Tochtergesellschaft in der Tschechischen Republik ansässig ist und der tschechischen Körperschaftssteuer unterliegt.

Die Anforderung an die Haltdauer kann auch post facto unter der Voraussetzung eingehalten werden, indem die Anforderung an die Mindesthaltedauer zum Datum der Ausschüttung erfüllt ist.

Bezüglich ausländischen Dividenden, ist der Besitz der Anteile steuerfrei, wenn:

die Muttergesellschaft eine der Rechtsformen hat, die in der Richtlinie 2011/96/EU des Rates über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener EU-Mitgliedstaaten genannt sind und mindestens 10% des Kapitals der Tochtergesellschaft für eine ununterbrochene Dauer von mindestens 12 Monaten unmittelbar vor der Ausschüttung gehalten hat,

die Tochtergesellschaft in der Europäischen Union ansässig ist, eine der Rechtsformen hat, die in der Richtlinie 2011/96/EU des Rates über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener EU-Mitgliedstaaten genannt sind und der Körperschaftssteuer unterliegt wie in der Richtlinie genannt und nicht im Stande ist für die Steuerbefreiung zu optieren.

Ist die Tochtergesellschaft außerhalb der Europäischen Union ansässig, erfolgt die Befreiung, wenn:

die Muttergesellschaft mindestens 10% des Kapitals der Tochtergesellschaft für eine ununterbrochene Dauer von mindestens 12 Monaten unmittelbar vor der Ausschüttung gehalten hat und

die Tochtergesellschaft eine der tschechischen Rechtsform “a.s., s.r.o.” oder “družstvo” /Genossenschaft/ ähnliche Rechtsform hat, in einem Land ansässig ist, mit dem die Tschechische Republik das Doppelbesteuerungsabkommen geschlossen hat (s. Anlage 1) und der Körperschaftssteuer zu einem effektiven Steuersatz von mindestens 12% unterliegt.

Zinsen und Lizenzgebühren

Aus inländischen oder ausländischen Quellen erhaltene Zinsen und Lizenzgebühren werden zu dem üblichen Körperschaftssteuersatz besteuert. Ist der Steuerpflichtige in der Tschechischen Republik ansässig, fällt keine Quellensteuer an. Die Befreiung erfolgt auf der Grundlage ähnlicher Bedingungen, die für Dividenden gelten, jedoch hat der Empfänger von Zinsen oder Lizenzgebühren beim Finanzamt vorher einen Antrag zu stellen.

Gruppenbesteuerung

Die tschechische Gesetzgebung sieht keine besondere Behandlung von Unternehmensgruppen vor. Es ist nicht möglich im Rahmen einer Unternehmensgruppe den Steuerverlust vorzutragen oder eine gemeinsame Körperschaftssteuererklärung abzugeben.

Verluste

Verluste können für höchstens fünf Jahre vorgetragen werden und mit Kapitalgewinnen sowie mit dem Ergebnis der gewöhnlichen Tätigkeit ausgeglichen werden. Es gibt keinen Verlustrücktrag. Ein Eigentümerwechsel, der mehr als 25% des Stamm- / Grundkapitals oder der Stimmrechte betrifft, führt

11

zur Verjährung der Verluste, es sei denn die Gesellschaft erzielt mindestens 80% Gewinne in dem jeweiligen Zeitraum aus der Geschäftstätigkeit, die mit der identisch ist, die in dem Zeitraum ausgeübt wurde, in dem Verlust erzielt wurde.

Kapitalverluste sind jedoch grundsätzlich nicht abzugsfähig, mit Ausnahme von Verlusten aus dem Verkauf von Anteilen, die keinen beherrschenden oder maßgebenden Anteilsbesitz darstellen.

Unterkapitalisierung

Aufwandszinsen sind grundsätzlich abzugsfähig, wenn der Satz marktüblich ist und es muss sich um Aufwendungen handeln, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen dienen. Finanzierungskosten (Zinsen und zusammenhängende Kosten) von Darlehen von verbundenen Unternehmen sind bis zu dem Umfang nicht abzugsfähig, zu dem das Verhältnis zwischen dem Fremd- und Eigenkapital 4:1 übersteigt (6:1 im Falle von Banken und Versicherungsgesellschaften). Übermäßige Zinsen können gemäß dem entsprechenden Doppelbesteuerungsabkommen als Dividenden neu qualifiziert werden.

Verrechnungspreise

Die Regeln für Verrechnungspreise verlangen, dass Preise zwischen verbundenen Unternehmen (wo auch immer das andere Unternehmen seinen Sitz hat) den Fremdvergleichsgrundsatz befolgen. Ist es nicht der Fall und kann der Steuerpflichtige dies mit keinen gültigen wirtschaftlichen Gründen begründen, sind entsprechende Anpassungen nötig.

Wenn eine tschechische Gesellschaft einen höheren Preis einem verbundenen Unternehmen außerhalb des Europäischen Wirtschaftsraums zahlt, wird der Übermaß als eine Dividende qualifiziert, der mit dem anfallenden Quellensteuersatz besteuert wird.

Die tschechische Gesetzgebung legt nicht fest, welche Methode angewandt werden muss oder sollte, um die Preise zu erreichen, die den Fremdvergleichsgrundsatz befolgen, aber Steuerbehörden richten sich grundsätzlich nach den OECD-Verrechnungspreisgrundsätzen.

Es gibt keine Pflichtanforderungen an die Verrechnungspreisdokumentation. Aber das Merkblatt D-334 beinhaltet Empfehlungen, die weitgehend im Einklang mit „EU Code of Conduct on Transfer Pricing Documentation“ stehen.

Steuerpflichtige können die Finanzbehörden um verbindliche Stellungnahmen zu der Angemessenheit der Methoden, die sie für die Verrechnungspreisgestaltung anwenden, bitten.

Mit Wirkung vom Veranlagungszeitraum 2014 wurde eine Anlage zur Körperschaftssteuererklärungen eingeführt, in der Transaktionen mit verbundenen Unternehmen anzugeben sind. Steuerpflichtige haben diese Anlage auszufüllen, wenn sie mindestens eine von den nachstehenden Bedingungen erfüllen:

Aktiva über 40 Mio. CZK, oder

Umsatz über 80 Mio. CZK oder

durchschnittliche Mitarbeiteranzahl über 50.

und vorausgesetzt, dass die Gesellschaft:

eine Transaktion mit einem ausländischen verbundenen Unternehmen realisiert hat, oder

in der Steuererklärung Verlust ausgewiesen hat und zugleich eine Transaktion mit einem verbundenen Unternehmen (in Tschechien oder im Ausland) realisiert hat, oder

die Zusage der Erteilung von Investitionsanreize in Form einer Steuererleichterung erhalten hat und zugleich eine Transaktion mit einem verbundenen Unternehmen realisiert hat.

Wenn die Gesellschaft einen Verlust in der Steuerklärung ausweist oder die Zusage der Erteilung von Investitionsanreize erhalten hat, hat sie diese Anlage für alle verbundenen Unternehmen auszufüllen, die sich an diesen Transaktionen beteiligt haben. In anderen Fällen gibt die Gesellschaft nur ausländische Transaktionen an.

Regeln für Controlled foreign company (CFC)

Die Tschechische Republik hat keine CFC-Gesetzgebung.

Quellensteuern auf Ausgangszahlungen

Dividenden

Dividenden, die an ansässige Gesellschaften und natürliche Personen ausgeschüttet werden, unterliegen der Quellensteuer von 15%.

12

Dividenden, die an nicht ansässige Unternehmen ausgeschüttet werden, unterliegen der Quellensteuer von 15% oder 35%.

Der Satz von 35% wird angewendet, wenn der Dividendenempfänger außerhalb des Europäischen Wirtschaftsraums oder in einem Land ansässig ist, mit dem weder ein Doppelbesteuerungsabkommen noch eine Vereinbarung zum Austausch von Steuerinformationen mit der Tschechischen Republik geschlossen wurde.

Bei Dividendenausschüttung an Gesellschaften innerhalb des Europäischen Wirtschaftlichen Raumes (einschließlich Liechtenstein und der Schweiz) fällt keine Quellensteuer an, wenn die Muttergesellschaft mindestens 10% des Kapitals der tschechischen Tochtergesellschaft für eine ununterbrochene Dauer von mindestens 12 Monaten unmittelbar vor der Ausschüttung gehalten hat. Derselbe Vorgang wird angewandt, wenn Gewinn von Gesellschaften aus dem Europäischen Wirtschaftsraum und der Schweiz an eine Muttergesellschaft aus der Tschechischen Republik ausgeschüttet wird. Es ist möglich, dass die Bedingung der Haltensdauer post facto erfüllt wird.

Diese Sätze können gemäß dem Doppelbesteuerungsabkommen gesenkt werden.

Zinsen

Genauso wie Dividenden, so auch Zinsen, die an eine ansässige natürliche Person gezahlt werden, unterliegen der Quellensteuer von 15%. Wenn sie an eine ansässige juristische Person gezahlt werden, fällt keine Quellensteuer an.

Ähnlich unterliegen die an nicht ansässigen Personen gezahlten Zinsen der Quellensteuer in Höhe von 15% oder 35%. Der Satz von 35% wird angewendet, wenn der Empfänger außerhalb des Europäischen Wirtschaftsraums oder in einem Land ansässig ist, mit dem weder ein Doppelbesteuerungsabkommen noch eine Vereinbarung zum Austausch von Steuerinformationen mit der Tschechischen Republik geschlossen wurde.

Bei Zinszahlungen an Gesellschaften innerhalb des Europäischen Wirtschaftlichen Raumes (einschließlich Liechtenstein und der Schweiz) fällt keine Quellensteuer an, wenn der Nominaleigentümer der Zinsen ein verbundenes Unternehmen ist. Ein Unternehmen gilt mit dem ausschüttenden Unternehmen als verbunden, wenn eins von diesen eine direkte Beteiligung am Stammkapital von mindestens 25% an dem jeweils anderen Unternehmen hat oder ein Dritter eine direkte Beteiligung am Stammkapital von mindestens 25% an beiden Unternehmen für eine ununterbrochene Dauer von mindestens zwei Jahren unmittelbar vor der Ausschüttung hatte. Die Anforderung an die Haltdauer kann auch post facto erfüllt werden. Für die Steuerbefreiung ist eine Entscheidung der Steuerbehörde notwendig.

Lizenzgebühren

Dieselben Regeln wie für Zinszahlungen gelten auch für Lizenzgebühren.

Sonstige Einnahmen

Einnahmen aus Vermietung und Verpachtung, die an ausländische Personen gezahlt werden, unterliegen der Quellensteuer in Höhe von 15% oder 35%. Hier gilt dieselbe Regel bezüglich des Satzes von 35% wie bei Dividenden, Zinsen und Lizenzgebühren. Es wird nämlich der Satz von 35% angewandt, wenn der Empfänger außerhalb des Europäischen Wirtschaftsraums oder in einem Land ansässig ist, mit dem weder ein Doppelbesteuerungsabkommen noch eine Vereinbarung zum Austausch von Steuerinformationen mit der Tschechischen Republik geschlossen wurde. Es gibt keine Befreiung, die der Verordnung des Rates über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener EU-Mitgliedstaaten oder der Verordnungen über Zinsen und Lizenzgebühren entsprechen würde. Durch das DBA kann den anfallenden Satz gesenkt werden, in bestimmten Fällen bis auf null.

Vermeidung der Doppelbesteuerung

Im Ausland gezahlte Steuern sind grundsätzlich als Kosten in dem Jahr abzugsfähig, das auf das Jahr folgt, in dem diese gezahlt wurden, es sei denn das DBA legt etwas Anderes fest oder die Steuer betrifft das Einkommen, dass nicht der Körperschaftssteuer in der Tschechischen Republik unterliegt.

Steuererleichterungen

Hauptinvestitionen

Es besteht eine Reihe von Steuererleichterungen unter diversen Bedingungen für Gesellschaften, die im großen Umfang in der Tschechischen Republik investieren. Kriterien für Klassifizierung der

13

Investitionen kann der Geldwert der Investition selbst oder die Anzahl der neuen Arbeitsplätze, die dadurch geschafft werden, sein. Steuererleichterungen gibt es für Investitionen in verfahrenstechnischer Industrie, in technologischen Innovationszentren oder strategischen Service Centren.

Verfahrenstechnische Industrie: Mindestinvestition ins Anlagevermögen in Höhe von 50 Mio. CZK in Regionen mit hoher Arbeitslosenquote, wovon mindestens 25 Mio. CZK in neue Maschinen und Anlagen investiert werden müssen. In "anderen" Regionen 100 Mio. CZK, wovon mindestens 50 Mio. CZK in Maschinen und Anlagen zu investieren sind. Mindestens eine Hälfte von dem Mindestinvestitionsbetrag ist aus dem Eigenkapital des Investors zu investieren und mindestens 20 neue Arbeitsplätze sind zu schaffen.

Technologische Innovationszentren: Es sind mindestens 10 Mio. CZK zu investieren und mindestens 20 neue Arbeitsplätze zu schaffen. Mindestens 5 Mio. CZK sind in Maschinen und Anlagen zu investieren und mindestens derselbe Betrag ist vom Eigenkapital zu leisten.

Strategische Service Centren: Die Anzahl der neuen Arbeitsplätze, die zu schaffen sind, hängt von der Industrieart in dem Strategischen Service Center ab. Softwareentwicklungs- und Datencentren haben 20 neue Arbeitsplätze zu schaffen, Shared Services Centers und Reparaturzentren 70 neue Arbeitsplätze, Call Centers 500 neue Arbeitsplätze. Die erbrachten Leistungen haben das Gebiet von mindestens zwei anderen Staaten als die Tschechische Republik zu überschreiten.

Sind alle diese Bedingungen erfüllt, erhält die Gesellschaft eine vollständige Erleichterung von der Körperschaftssteuerpflicht. Deren Höhe bestimmt sich durch den Vergleich der Steuer für den Veranlagungszeitraum, in dem die Erleichterung in Anspruch genommen wird, mit den Körperschaftssteuerpflichten für die zwei Veranlagungszeiträume unmittelbar vor der Investition, und zwar der höheren von diesen beiden. Ist die investierende Gesellschaft eine neue Gesellschaft, hat sie Anspruch auf volle Befreiung von der Körperschaftssteuer für die ersten 10 Jahre ihrer Geschäftstätigkeit.

Die Höchstförderung beträgt 25% der berechtigten Gesamtkosten. Im Falle der verfahrenstechnischen Industrie mit Investitionen in “andere” Regionen und zugleich mit low-tech Sektoren wird die Förderung bis zu 75% von der Höchstförderung je nach der einzelnen Region gesenkt. Die Hauptstadt Prag ist von der Möglichkeit Investitionsanreize zu erhalten ausgeschlossen.

Mit Wirkung von 2015 gilt, dass der Empfänger von Investitionsanreizen, der eine Umwandlung erfahren hat und zugleich die Bedingungen nach dem Investitionsanreize-Gesetz nicht verletzte, nicht mehr verpflichtet ist die in der Form der Steuererleichterung gewährten Geldmittel zurückzuerstatten. Er kann jedoch keine Steuerermäßigung im Zusammenhang mit Investitionsanreizen in Folgejahren geltend machen.

Seit neustem können Empfänger von Investitionsanreizen auf ihr Recht verzichten, die Steuerermäßigung im Zusammenhang mit Investitionsanreizen geltend zu machen.

Forschung und Entwicklung

Es ist möglich die Aufwendungen für genehmigte Forschungs- und Entwicklungsprojekte in Höhe von 200% abzuziehen (meistens Lohnkosten, Sozial- und Krankenversicherungskosten und Vermögensabschreibungen).

Auszubildende und Praktikanten

Abzug der Aufwendungen für Auszubildende und Praktikanten: Dieser Abzug erfolgt als ein Vielfaches von 200 CZK und der Anzahl der am Arbeitsplatz verbrachten Stunden.

Abzug bei der Anschaffung von Vermögensgegenständen, die zur Ausbildung dienen: Gesellschaften können Gebrauch von einem zusätzlichen Abzug von 50 oder 110 % von den Kosten der Vermögensgegenstände machen (deren erster Besitzer die Gesellschaft ist), die angeschafft wurden und für die Ausbildung von Auszubildenden und Praktikanten wenigstens teilweise gebraucht werden.

Steuerliche Behandlung der Minderung der Erwerbsfähigkeit

Gesellschaften können eine Steuerermäßigung in Höhe von 18.000,- CZK oder 60.000,- CZK für jeden Mitarbeiter mit Minderung der Erwerbsfähigkeit erhalten (nach durchschnittlichen Personalstand) je nach dem Grad der Minderung der Erwerbsunfähigkeit.

Körperschaftssteuersatz

Der Körperschaftssteuersatz beträgt in 2015 19% (es sei denn Quellensteuer fällt an).

14

Steuererklärungen, Steuerermittlung und -entrichtung

Die Körperschaftssteuererklärung ist üblicherweise (zusammen mit dem Jahresabschluss) binnen dem ersten Tag des vierten Monats, der auf das Ende des Veranlagungszeitraumes folgt (d.h. meistens bis zum 1. April), einzureichen. Handelt es sich um eine Gesellschaft mit der Pflicht zur Prüfung des Jahresabschlusses oder wurde ein Steuerberater beauftragt, verlängert sich der Termin binnen dem ersten Tag des siebten Monats (d.h. meistens bis zum 1. Juli).

In der Tschechischen Republik gibt es das System der Selbstermittlung von Steuern.

Steuerentrichtung

Gesellschaften, deren Gesamtsteuerpflicht im Vorjahr 30.000,- CZK nicht überstiegen hat, müssen keine Steuervorauszahlungen im laufenden Veranlagungszeitraum leisten.

Gesellschaften, deren Gesamtsteuerpflicht im Vorjahr 30.000,- CZK überstieg, jedoch unter 150.000,- CZK lag, haben zwei Steuervorauszahlungen zu je 40% von der Steuerpflicht im Vorjahr zu entrichten. Diese Steuervorauszahlungen sind binnen 15. Tag des sechsten und zwölften Monats der Buchungsperiode der Gesellschaft fällig, d.h. üblicherweise bis zum 15. Juni und 15. Dezember. Gesellschaften, deren Gesamtsteuerpflicht 150.000,- CZK überstiegen hat, haben vier gleichbleibende Steuervorauszahlungen zu je 25% von der Steuerpflicht im Vorjahr binnen dem 15. Tag des dritten, sechsten, neunten und zwölften Monats deren Buchhaltungsperiode zu entrichten, d.h. üblicherweise bis zum 15. März, 15. Juni, 15. September und 15. Dezember.

Die Steuerschuld ist zusammen mit der Steuererklärung zu entrichten.

Steuerüberzahlungen sind binnen 30 Tagen nach dem Antrag des Steuerpflichtigen zurückzuerstatten.

Im Falle einer verspäteten Einreichung der Steuererklärung von mehr als fünf Arbeitstagen erlegt die

Steuerbehörde einen Säumniszuschlag von 0,05 % der erklärten Steuerschuld (0,01 % von dem

ausgewiesenen Steuerverlust) je einen Verzugstag auf, aber höchstens bis zu 5 % von der erklärten

Steuerschuld (vom Steuerverlust) oder 300.000,- CZK.

Für eine verspätete Entrichtung der Steuerschuld erlegen Steuerbehörden einen Säumniszuschlag je

einen Verzugstag beginnend am fünften Arbeitstag nach dem Tag der Fälligkeit in Höhe von dem

jährlichen von der Tschechischen Nationalbank angekündigten Reposatz auf, der für den ersten Tag

des Kalenderhalbjahres gültig ist, erhöht um 14 % (zum 31. März 2016 14,05 %).

Umsatzsteuer

Mit der Umsatzsteuer (USt.) wie von der Europäischen Union geregelt sind grundsätzlich Warenlieferungen und Erbringung von Dienstleistungen belastet, wenn der Leistungsort in der Tschechischen Republik liegt, unabgesehen davon, ob der Unternehmer eine private Person oder ein Unternehmen ist. Die meisten Wirtschaftsgüter durchlaufen bis zum Endabnehmer eine Vielzahl von Phasen, jedoch wird die Umsatzsteuer erst vom Endkunden gezahlt. Die Steuer wird auch auf die außerhalb der Europäischen Union importierte Waren erhoben. Für das Gesamtrahmenkonzept der Umsatzsteuer ist Zuständigkeit der Europäischen Union, wie es in der Richtlinie über das gemeinsame Mehrwertsteuersystem der EU (2006/112/EG) und zusammenhängenden Richtlinien und Vorschriften steht. Diese erlauben den Mitgliedsstaaten einige Möglichkeiten der Umsatzsteueranwendung, z.B. die Berechtigung Sätze festzulegen (im Rahmen von bestimmten breiteren Parameter).

Genauso wie auch anderswo in der Europäischen Union, können Lieferungen steuerpflichtig, steuerfrei (mit oder ohne Vorsteuerabzug) oder außerhalb des Steuergegenstandes sein. Steuerfreie Leistungen mit dem Anspruch auf den Vorsteuerabzug werden manchmal auch Leistungen “mit Nullsatz” genannt. Unternehmerische Tätigkeiten, in deren Rahmen nur steuerpflichtige Leistungen oder Leistungen mit dem Nullsatz erbracht werden, sind grundsätzlich zum vollen Vorsteuerabzug berechtigt. Bei unternehmerischer Tätigkeit, in deren Rahmen die Kombination von steuerfreien Leistungen ohne Vorsteuerabzug und von steuerpflichtigen Leistungen oder Leistungen mit einem Nullsatz erbracht wird, ist der Vorsteuerabzug in voller Höhe nur bei der USt möglich, die für die direkt für die Verwirklichung steuerbaren Leistungen oder Leistungen mit einem Nullsatz erfolgte. Bei Gemeinkosten und sonstigen indirekten Kosten ist nur ein Teilvorsteuerabzug möglich.

Die Umsatzsteuer ist in der Tschechischen Republik durch das Umsatzsteuergesetz (Zákon o dani z přidané hodnoty) geregelt, das im Einklang mit der Richtlinie über das gemeinsame Mehrwertsteuersystem der EU (2006/112/EG) steht.

15

Steuerpflichtige

Unternehmer (‘Steuerpflichtige’), die ihren Kunden Umsatzsteuer berechnen, haben Voranmeldungen einzureichen und die USt an tschechische Steuerbehörden zu entrichten. Bei sämtlicher anfallender USt im Rahmen der steuerpflichtigen Tätigkeit des Steuerpflichtigen (z. B. die an Leistungserbringenden des Steuerpflichtigen in Rechnung gestellten) kann grundsätzlich der Anspruch auf Vorsteuerabzug geltend gemacht werden oder kann mit der USt aufgerechnet werden. Nur der Nettobetrag ist an die Steuerbehörden zu entrichten. Gibt es einen Vorsteuerabzug, ist der Betrag im Prinzip von Steuerbehörden erstattungsfähig (s. jedoch unten). Die tatsächliche Umsatzsteuerlast trägt der Endkunde, das beteiligte unternehmerische Subjekt dient als Steuereinnehmer für die Finanzverwaltung.

Obwohl die meisten Steuerpflichtigen Unternehmer sind und die meisten Unternehmer Steuerpflichtige sind, gilt als Steuerpflichtige Person jeder, der selbständig eine Geschäftstätigkeit ausübt. Die Definition von ‘Geschäftstätigkeit’ ist ziemlich breit, sodass manchmal auch sogar Personen, die keine Geschäftstätigkeit im allgemeinverständlichen Sinne des Wortes ausüben, die USt berechnen und die USt abführen können.

In besonderen Fällen entsteht dem Unternehmen die Pflicht sich als die sog. identifizierte Person registrieren zu lassen. So eine Person ist nur für grenzüberschreitende Lieferungen umsatzsteuerpflichtig. Sie unterliegt in der Tschechischen Republik keiner Umsatzsteuer und hat auch keinen Anspruch auf Rückerstattung.

Umsatzsteuersätze und -befreiung

Der Regelsatz beträgt in der Tschechischen Republik 21%. Es gibt auch den ersten ermäßigten Satz von 15% und seit dem Jahr 2015 auch den zweiten ermäßigten Satz von 10%.

Der erste ermäßigte Satz umfasst u.a.:

die meisten Lebensmittel,

bestimmte Personenbeförderung,

die meisten Bücher, Zeitungen und Zeitschriften,

Eintritt zu Kulturveranstaltungen,

Hotelunterkunft und

medizinische und dentale Betreuung (wenn nicht steuerfrei).

Der zweite ermäßigte Satz umfasst u. a.:

Erst- und Fortbabykost,

ausgewählte pharmazeutische Erzeugnisse,

gedruckte Bücher, Kinderbücher, gedruckte Musiknoten.

Wenn der Leistungsort außerhalb der Tschechischen Republik liegt, ist keine tschechische Umsatzsteuer zu berechnen. Das ist der Fall z.B. für die meisten Arten der Dienstleistungen, die an ausländische Unternehmen erbracht werden, und für die innergemeinschaftlichen Lieferungen. Es ist ebenfalls der Fall beim Warenexport aus der Europäischen Union an Drittländer.

Obwohl keine USt anfällt, ist der Steuerpflichtige, der in der Tschechischen Republik ansässig ist, grundsätzlich berechtigt Vorsteuerabzug im Zusammenhang mit diesen Aktivitäten geltend zu machen (‘Befreiung mit dem Abzugsanspruch’). Es gibt auch andere steuerfreie Transaktionen wie z. B. Veräußerung von Grundstücken, Versicherungen, bestimmte Rechtsdienstleistungen, sowie Post-, Finanz-, Bildungs- und Gesundheitsdienstleistungen bei denen kein Anspruch auf Vorsteueranspruch besteht. Mit anderen Worten gesagt, der Steuerpflichtige, der solche steuerfreie Lieferungen vornimmt, kann die USt nicht abziehen oder wiedererhalten, die er bei Einkäufen oder bei den mit dieser Tätigkeit zusammenhängenden Aufwendungen auferlegt hat (‘Befreiung ohne Abzugsanspruch’).

USt-Registrierung

Jeder, der USt an tschechische Steuerbehörden zu entrichten hat, sowie alle in der Tschechischen Republik “ansässigen” Steuerpflichtigen (entweder mit dem Sitz in der Tschechischen Republik oder mit einer Betriebsstätte von der aus steuerpflichtige Transaktionen durchgeführt werden) haben sich grundsätzlich für Umsatzsteuerzwecke zu registrieren und ihnen wird eine Umsatzsteueridentifikationsnummer zugeteilt. Die tschechische USt.-Id.Nr. (in Österreich UID abgekürzt) besteht aus den Buchstaben CZ, darauf folgen neun oder zwölf Ziffern.

Ausländische Steuerpflichtige mit der Betriebsstätte für USt-Zwecke in der Tschechischen Republik haben sich auf die gleiche Art und Weise wie tschechische Steuerpflichtige zu registrieren.

16

Ausländische Steuerpflichtige ohne eine Betriebsstätte in der Tschechischen Republik von der aus steuerpflichtige Transaktionen durchgeführt werden, haben sich nur für tschechische Umsatzsteuerzwecke zu registrieren, wenn sie in der Tschechischen Republik steuerpflichtige Tätigkeiten ausüben, für die sie die tschechische USt entrichten müssen (d.h. wenn der Selbstbesteuerungsmodus nicht angewandt wird, bei dem für die Entrichtung der Steuerpflicht der Kunde verantwortlich ist). Dies kann z. B. der Fall sein, wenn der Steuerpflichtige:

Ware außerhalb der Europäischen Union importiert,

Ware innerhalb der EU von anderen Mitgliedsstaaten erwirbt,

Ware oder Dienstleistungen im Inland an Nichtsteuerpflichtige liefert oder erbringt,

mit Immobilien in der Tschechischen Republik handelt (Immobilien verkauft oder vermietet).

Registrierungsschwellenwerte

Für kleine Unternehmen beträgt der Registrierungsschwellenwert in der Tschechischen Republik 1 Million CZK (beim Umsatz ohne USt in den vorangehenden 12 Monaten). Diese Grenze wird nur im Falle der tschechischen Steuerpflichtigen angewandt. Die in der Tschechischen Republik nicht ansässigen Steuerpflichtigen, die dort steuerpflichtige Lieferungen vornehmen, müssen sich ohne Rücksicht auf den Wert ihrer Transaktionen registrieren.

Die Warensendungsschwelle (für die Steuerpflichtigen, die in die Tschechische Republik verkaufen) ist 1.140. 000,- CZK. Der Registrierungsschwellenwert für Nichtsteuerpflichtige, die Ware aus einem anderen Mitgliedstaat anschaffen beträgt 326.000,- CZK.

Umsatzsteuervoranmeldungen und andere Meldungen

Der übliche Abgabenzeitraum ist ein Kalendermonat. Unternehmen, deren Umsatz in dem Vorkalenderjahr 10 Millionen CZK nicht überschritten hat (oder es unwahrscheinlich ist, dass dieser Betrag in dem laufenden Jahr überschritten wird) können die USt-Voranmeldungen auf Antrag vierteljährlich abgeben.

Die Voranmeldungen sind jeweils bis zum 25. Tag des Monats abzugeben, der auf das Ende des Meldezeitraums folgt, und an dem Tag auch die Steuer fällig ist. Die USt-Voranmeldungen sind elektronisch einzureichen.

Entsteht ein Vorsteuerüberhang, wird er vom Finanzamt üblicherweise rückerstattet.

Wenn Umsatzsteuerpflichtige Waren liefern oder ausgewählte Dienstleistungen in ein anderes EU-Land erbringen, sind sie verpflichtet die Zusammenfassende Meldung (ZM) mit der USt-Voranmeldung abzugeben. Diese ZM dient den einzelnen EU-Ländern zu prüfen, ob die innerhalb der EU erbrachte Leistung besteuert wurde oder nicht. Die ZM ist bis zum 25. Tag des Monats abzugeben, der auf das Ende des Meldezeitraumes folgt.

Seit dem 1. Januar 2016 sind fast alle Umsatzsteuerpflichtigen verpflichtet, mit der USt-Voranmeldung auch die Kontrollmeldung abzugeben. Diese Kontrollmeldung beinhaltet Grundangaben zu erbrachten und erhaltenen steuerpflichtigen Lieferungen. Im Falle der Gesellschaften ist die Kontrollmeldung bis zum 25. Tag des Monats abzugeben, der auf das Ende des Meldezeitraums folgt. Natürliche Personen haben die Kontrollmeldung monatlich oder vierteljährlich abzugeben, je nach der Abgabe der USt-Voranmeldungen.

Ust-Gruppenbesteuerung

Verbundene Unternehmen können sich zu einer Besteuerungseinheit für USt-Zwecke zusammenfassen. Als verbundene Unternehmen gelten solche Unternehmen, wenn ein Unternehmen unmittelbar oder mittelbar mindestens 40% des Grund- /Stammkapitals oder der Stimmrechte an dem anderen Unternehmen hält oder wenn dasselbe Unternehmen unmittelbar oder mittelbar mindestens 40% des Grund- /Stammkapitals oder der Stimmrechte an beiden Unternehmen hält. Als verbundene Unternehmen gelten auch Unternehmen, die dieselbe Geschäftsleitung haben.

Schwarze Liste der Umsatzsteuerpflichtigen

Das UStG beinhaltet Maßnahmen, die die Steuerhinterziehungen bekämpfen sollen, einschließlich der Einführung des Registers der unzuverlässigen Steuerpflichtigen. Ist ein Leistender als ein unzuverlässiger Steuerpflichtige bezeichnet und bezahlt er USt nicht, kann die Steuerbehörde die Steuerentrichtung von seinen Kunden verlangen. Es ist davon auszugehen, dass Kunden sich bemühen werden mit den USt-Pflichtigen aus dieser schwarzen Liste keine Geschäfte zu machen, was das Risiko der Steuerhinterziehung reduziert. Laut Informationen der Generalfinanzdirektion gelten folgende Situationen seit 2013 als schwerer Verstoß gegen die USt-Pflicht, die zur möglichen Eintragung ins

17

Register führen können:

wenn die Steuer über 500.000 CZK mit Schätzung bemessen oder nachträglich bemessen wurde (d.h. nicht auf der Grundlage der Unterlagen des Steuerpflichtigen),

wenn der Steuerpflichtige den im “Sicherungsbefehl” verlangten Betrag binnen der Frist nicht bezahlte,

wenn die Steuerbehörden USt-Rückstände von mindestens 500 TCZK für einen Zeitraum von mindestens drei nacheinander gehenden Kalendermonaten erfassen.

18

7. BESTEUERUNG VON NATÜRLICHEN PERSONEN

Einkommensteuer

Territorialität und Ansässigkeit

Natürliche Personen unterliegen der Einkommensteuer. Sind sie für Steuerzwecke in der Tschechischen Republik ansässig, sind sie mit ihrem Welteinkommen steuerpflichtig, während die in Tschechien nicht ansässigen nur mit ihren Einkommen steuerpflichtig sind, das in Tschechien erzielt wurde.

Eine natürliche Person gilt als in der Tschechischen Republik ansässig, wenn sie ihren festen Wohnsitz oder gewöhnlichen Aufenthalt hier hat. Als gewöhnlicher Aufenthalt gilt ein physischer zeitlich zusammenhängender Aufenthalt von 183 Tagen und mehr im Kalenderjahr.

Gemeinsame Veranlagung innerhalb der Familie

Es gibt keine gemeinsame Veranlagung für Ehepaare oder andere Partner in einem Haushalt. Jeder Steuerpflichtige ist separat zu besteuern. Jedoch zusammenarbeitende natürliche Personen (Ehegatte oder andere in einem gemeinsamen Haushalt lebende Personen und seit 2015 auch Familienangehörige, die in einem Familienbetrieb tätig sind) können einen Teil der Einnahmen des Unternehmers übernehmen und diese separat im Rahmen ihrer Steuererklärung zu besteuern.

Steuerpflichtiges Einkommen

Einkommensteuerpflichtig sind:

Einkünfte aus nichtselbständiger Arbeit

Einkünfte aus selbständiger Arbeit

Einkünfte aus Investitionen

Einkünfte aus Vermietung und Verpachtung

‘Sonstige’ Einkünfte

Steuerpflichtiges Einkommen wird separat für jede Art von Einkünften berechnet und das Ergebnis wird zusammengerechnet. Bestimmte Arten von Einkünften aus Investitionen können jedoch der Quellensteuer unterliegen und daher in die gesamte Steuergrundlage nicht aufgenommen werden.

Veranlagungszeitraum

Der übliche Veranlagungszeitraum ist das Kalenderjahr.

Steuerfreies Einkommen

Steuerfrei sind Unterhaltszahlungen und Gewinne, die 10.000,- CZK nicht überschreiten. Für steuerfreie Einkünfte aus Kapitalvermögen s. unten.

Einkünfte aus nichtselbständiger Arbeit

Einkünfte aus nichtselbständiger Arbeit umfassen alle Arten vom Arbeitsentgelt aus Arbeitsverhältnissen, die bar oder als Sachleistungen, in Vergangenheit, Gegenwart oder Zukunft ausgezahlt bzw. gewährt wurden. Ausgezahlte Vergütungen an geschäftsführende Direktoren und Geschäftsführer einer Gesellschaft mit beschränkter Haftung sowie das Einkommen des beschränkt haftenden Gesellschafters in der Kommanditgesellschaft gelten ebenfalls als Einkünfte aus nichtselbständiger Arbeit.

Laut tschechischer Gesetzgebung sind nicht nur Sozialversicherungsbeiträge von Arbeitnehmern von der Steuergrundlage nicht abzugsfähig, sondern sind auch die Arbeitgeberbeiträge im steuerpflichtigen Einkommen des Arbeitnehmers inbegriffen.

Freiwillige Leistungen des Arbeitgebers

Obwohl alle freiwilligen Leistungen des Arbeitgebers grundsätzlich steuerpflichtig sind, ist eine Reihe von ihnen steuerfrei. Es handelt sich insbesondere um:

Ersatz für Geschäftsreisen (im Umfang laut der Sondervorschrift),

Zuschuss des Arbeitgebers für Zusatzrentenversicherung und private Lebensversicherung bis zu 30.000,- CZK pro Jahr,

Bildungsmaßnahmen,

Zuschuss für Verpflegung (z. B. Essensmarken),

Zuschuss für vorübergehende Unterkunft bis zu 3.500 CZK pro Monat.

19

Weitere freiwillige Leistungen des Arbeitgebers sind steuerfrei, wenn diese aus dem speziellen Fonds für Arbeitnehmer gewährt werden, der vom Arbeitgeber aus seinem Einkommen nach Steuern gebildet wird. Es handelt sich um Zuschüsse für Erholung, Gesundheitswesen, Firmenkindergärten und Darlehen zu günstigen Zinssätzen fürs Wohnen oder im Falle von finanziellen Schwierigkeiten.

Wenn die freiwilligen Leistungen des Arbeitgebers steuerpflichtig sind, dann werden sie zu üblichem Marktpreis bewertet. Im Falle der Gewährung eines Firmenwagens auch für Privatzwecke wird zum Arbeitsentgelt des Arbeitnehmers für Steuerzwecke 1% der Anschaffungskosten des Wagens bzw. mindestens 1.000 CZK pro Monat hinzurechnet plus der vom Arbeitgeber gezahlte Kraftstoff für Privatzwecke.

Die im Rahmen der Beschäftigung aufgewendeten Kosten haben keinen Einfluss auf die Steuergrundlage.

Lohnsteuer

Arbeitgeber behalten Einkommensteuer und Sozialversicherungsbeiträge aus dem Lohn/Gehalt des Arbeitnehmers ein.

Einkünfte aus selbständiger Arbeit

Diese Art von Einkünften umfasst Einnahmen aus landwirtschaftlicher Tätigkeit, Handel oder Gewerbe und aus freien Berufen, sowie der Anteil des Gesellschafters einer offenen Handelsgesellschaft und des Komplementärs einer Kommanditgesellschaft.

Steuerpflichtiges Einkommen wird auf eine von den zwei Arten berechnet. Für die im Handelsregister eingetragenen Unternehmen oder diejenigen, deren Jahresumsatz 25 Mio. CZK überschreitet, ist die Führung der doppelten Buchhaltung mit der Rechnungsabgrenzungsmethode Pflicht. Diese Personen berechnen ihr Einkommen und abzugsfähige Kosten nach denselben Regeln, die auch für Handelsgesellschaften gelten (s. Kapitel 6). In anderen Fällen findet die Einnahmen- und Ausgabenrechnung Anwendung.

Grundsätzlich gilt, dass alle Aufwendungen zur Erwerbung der steuerpflichtigen Einnahmen als Kosten von der Steuergrundlage absetzbar. Für Abschreibungen s. Kapitel 6.

Steuerpflichtige, die Buchhaltung mit der Einnahmen- und Ausgabenmethode führen, können zwischen dem Abzug von tatsächlichen Ausgaben oder der pauschalen Gewinnermittlung (Basispauschalierung) wählen, s. die nachstehende Tabelle:

Tabelle 2

Art der Geschäftstätigkeit Abzüge in % vom Umsatz

Landwirtschaft oder Industrie 80 (max. 1.600.000 CZK) Handwerkliche Gewerbe 60 (max. 1.200.000 CZK) Sonstige Gewerbe 40 (max. 800.000 CZK) Einnahmen aus Vermietung und Verpachtung 30 (max. 600.000 CZK)

Seit 2015 beträgt der maximale abzugsfähige Pauschalbetrag je nach der Art der Geschäftstätigkeit von 600.000 CZK bis zu 1,6 Mio. CZK.

Erzielter Verlust kann von Einnahmen aus Vermietung und Verpachtung oder sonstigen Einnahmen abgezogen werden. Überschüsse können bis zu fünf Jahren vorgetragen werden.

Einkünfte aus Investitionen

Dividenden

Dividenden von tschechischen Gesellschaften werden normalerweise mit der Einbehaltung der Quellensteuer in Höhe von 15% (s. Kapitel 6) ausgeschüttelt.

Zinsen

Zinsen aus Wertpapieren und Sparkonten unterliegen ebenfalls der Quellensteuer von 15%.

Lizenzgebühren

Lizenzgebühren werden als Einnahmen aus selbständiger Arbeit besteuert.

Einnahmen aus Vermietung und Verpachtung

Steuerpflichtige Einnahmen aus Vermietung und Verpachtung von beweglichen Sachen und Immobilien können um tatsächlich ausgegeben Ausgaben oder um den Pauschalabzugsbetrag von 30% (max. 600.000 CZK) gesenkt werden. Erzielte Verluste können von den Einnahmen aus selbständiger Arbeit

20

oder aus sonstigen Einnahmen abgezogen werden. Überschüsse können bis zu fünf Jahren vorgetragen werden.

Sonstige Einkünfte