Unternehmungsverbindungen Höhere Finanzbuchhaltung · PDF fileMerkmale von Akquisition...

52

1 Prof. F. Gianini 17.11.2008 www.gianini.ch [email protected] I P Z Unternehmungsverbindungen Höhere Finanzbuchhaltung C Inhalt Merkmale von Akquisition und Fusion Unternehmungsverbindungen Wachstumsmöglichkeiten einer Unternehmung Ablauf (Übersicht) Unternehmungs- und Aktienbewertung Festlegung des Umtauschverhältnisses Absorption Wertdifferenzen Quasi-Fusion Fibu 3 Seite 63 - 81

Transcript of Unternehmungsverbindungen Höhere Finanzbuchhaltung · PDF fileMerkmale von Akquisition...

1Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Inhalt

Merkmale von Akquisition und Fusion

Unternehmungsverbindungen

Wachstumsmöglichkeiten einer Unternehmung

Ablauf (Übersicht)

Unternehmungs- und Aktienbewertung

Festlegung des Umtauschverhältnisses

Absorption

Wertdifferenzen

Quasi-Fusion

Fibu 3Seite 63 - 81

2Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

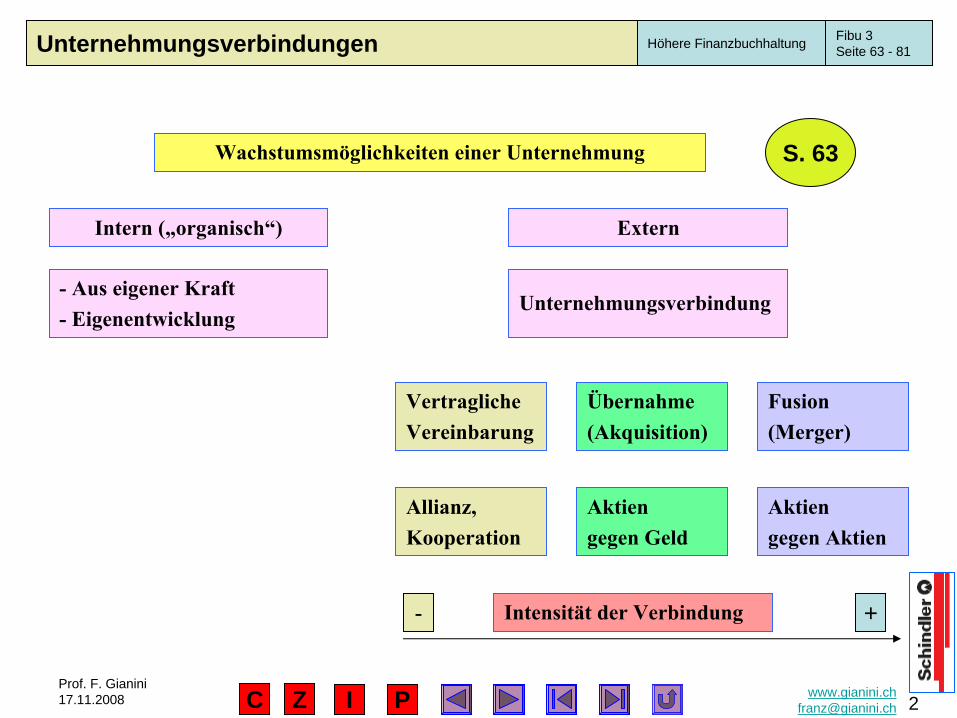

Wachstumsmöglichkeiten einer Unternehmung

Intern („organisch“)

VertraglicheVereinbarung

Extern

-

Aus eigener Kraft-

EigenentwicklungUnternehmungsverbindung

Übernahme(Akquisition)

Fusion(Merger)

Allianz,Kooperation

Aktien gegen Aktien

Aktien gegen Geld

Intensität der Verbindung- +

S. 63

Fibu 3Seite 63 - 81

3Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Synergien

Marktwirtschaft

Kapitalbedarf

Bereits bestehendeZusammenarbeit

Gründe, Ursachen

Irrationale(Prestige, Macht)

Technischer Forschritt

Unternehmungsverbindung

Hausformel „M. Träm“-

Kosten : 1 + 1 = 1,5 (-

25%)-

Umsatz: 1 + 1 = 2,3 (+ 15%)

AllianzAkquisition

Fusion

S. 63

Fibu 3Seite 63 - 81

4Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

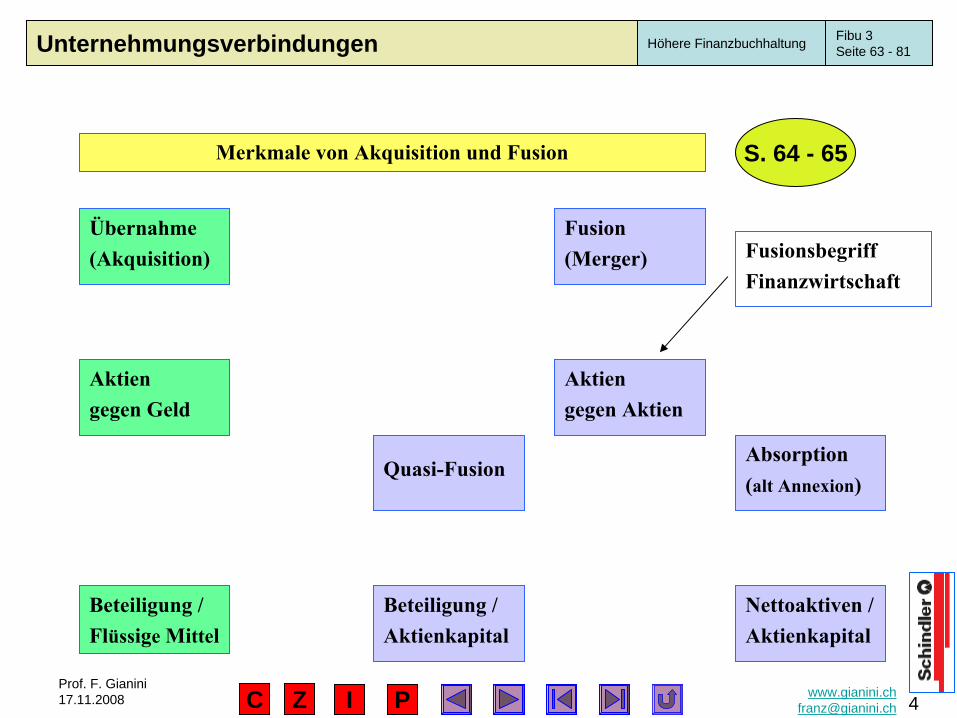

Übernahme(Akquisition)

Fusion(Merger)

Aktien gegen Aktien

Aktien gegen Geld

Beteiligung / Flüssige Mittel

Quasi-FusionAbsorption(alt Annexion)

Beteiligung /Aktienkapital

Nettoaktiven /Aktienkapital

Merkmale von Akquisition und Fusion

FusionsbegriffFinanzwirtschaft

S. 64 - 65

Fibu 3Seite 63 - 81

5Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Übernahme(Akquisition)

Fusion(Merger)

Merkmale von Akquisition und Fusion

Quasi-FusionAbsorption(Annexion)

Mutter

Tochter

Mutter

Tochter

Eine einzigeGesellschaft

CS -Winterthur

Novartis ausCiba

/ SandozMigros -Globus

UBS ausSBG und SBV

Doppel-Absorption

S. 64 - 65

Aktualität:Implenia aus

Batigroup undZschokke

Glarner KBund

Bank Linth

Fr. 480 1 AktieFr. 350 + 1 PS (Fr.130)

Fibu 3Seite 63 - 81

6Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Merkmale einer Fusion: Implenia

aus Batigroup

und ZschokkeS. 64 - 65

Batigroup ZschokkeImplenia

1‘149 1‘552 Umsatz

38,4 46,6 EBITDA

10,4 21,1 Konzerngewinn

15,2 27,8 EBIT

FuW 16.11.05

Aktienkurs 800.-20.-

Tauschverhältnis 1 Zsch = 40 Implenia1 Bati = 1 Implenia

Beteiligungsverhältnis 65%35%

Mio. CHF Mio. CHF

8% 10,7% EK-Rendite

2004

Fibu 3Seite 63 - 81

7Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

SkriptAufgabe 3

8Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

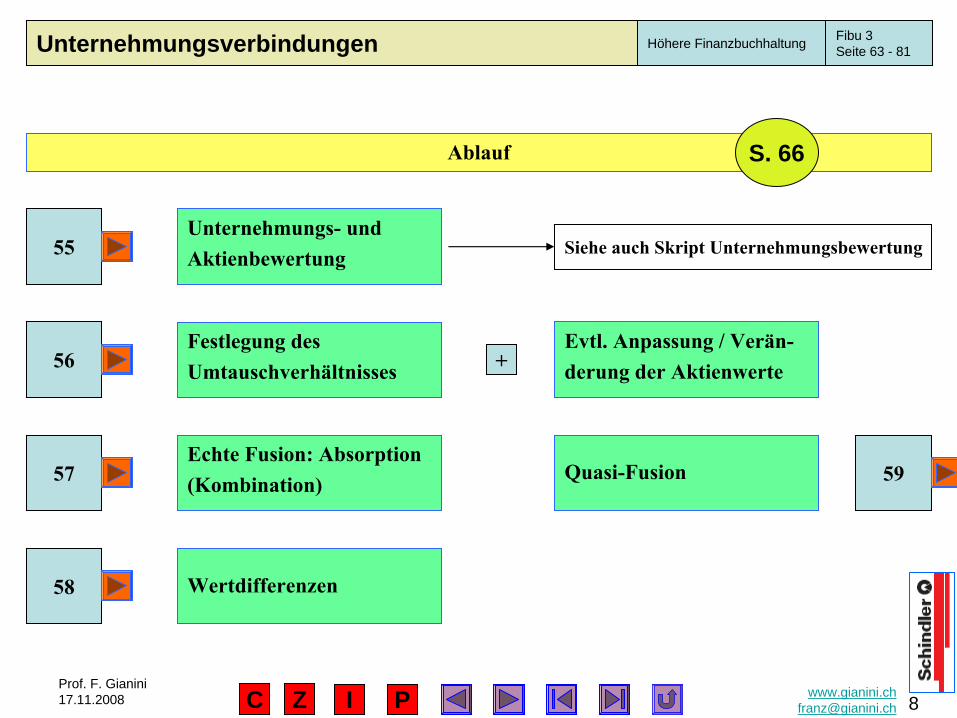

Ablauf

Unternehmungs-

undAktienbewertung

Festlegung des Umtauschverhältnisses

55

56

Echte Fusion: Absorption(Kombination)

Evtl. Anpassung / Verän-derung

der Aktienwerte

57

Wertdifferenzen58

Quasi-Fusion 59

+

Siehe auch Skript Unternehmungsbewertung

S. 66

Fibu 3Seite 63 - 81

9Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Externe ZahlenFibu

Buchwert / Bilanzwertdes Eigenkapitals

20 + 10 + 10

Stille Reserven

Interne ZahlenBebu

Effektives EK /Substanzwert

6015 + 5 = 40 = 20+ =

Ertragswert

Kapitalisierung des(Zukunfts)gewinnes

9% = 9100% = …… 100

Unternehmungs-

undAktienbewertung

Fibu 3Seite 63 - 81

Ablauf S. 67 - 68

10Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Effektives EK /Substanzwert

60

Ertragswert

100

UnternehmungswertMittelwertmethode

60 100 100+ +

3

86,67Falls Übernahmepreis

=Unternehmungswert

Effektives EK /Substanzwert 60

- -

Goodwill

=

26,67

=

Fibu 3Seite 63 - 81

Ablauf S. 67 - 68

11Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Ablauf

86,67Unternehmungswert

Buchwert / Bilanzwertdes Eigenkapitals

Effektives EK /Substanzwert 60

40

Börsenkapitalisierung Börsenkurs6‘000.-120

Innerer Wert4‘333.-

Substanzwert3‘000.-

Buchwert2‘000.-

ANZAHL

AKTIEN

Fibu 3Seite 63 - 81

S. 67 - 68

12Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

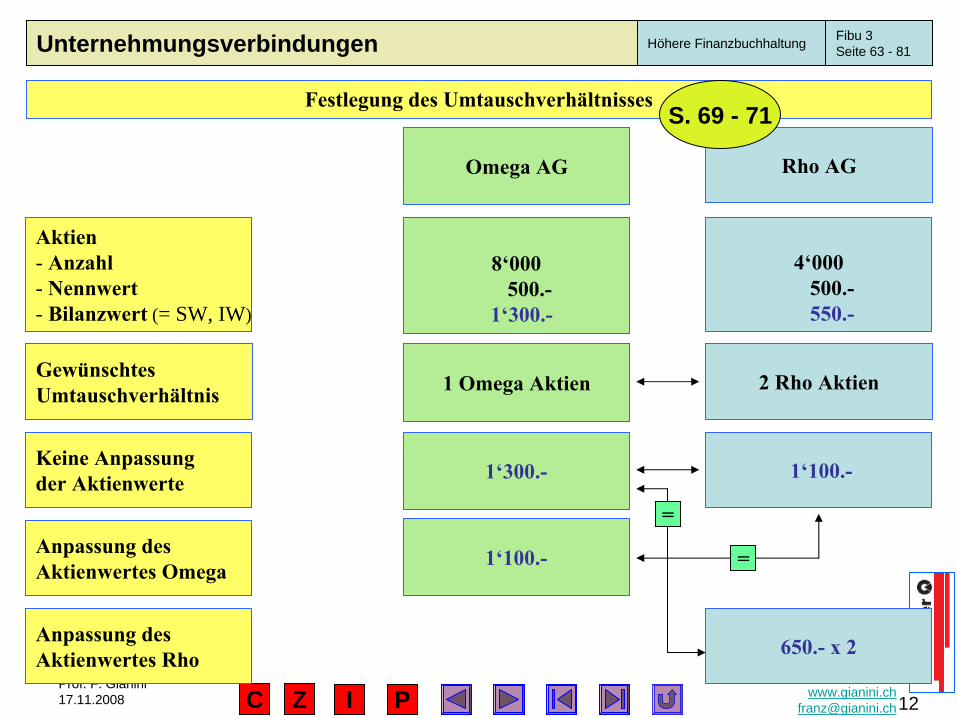

Festlegung des Umtauschverhältnisses

Rho AGOmega AG

Aktien- Anzahl- Nennwert- Bilanzwert

(= SW, IW)

8‘000500.-

1‘300.-

4‘000500.-550.-

GewünschtesUmtauschverhältnis 1 Omega Aktien 2 Rho Aktien

Keine Anpassungder Aktienwerte 1‘300.- 1‘100.-

Anpassung desAktienwertes Omega

Anpassung desAktienwertes Rho

1‘100.-

650.-

x 2

=

=

S. 69 - 71

Fibu 3Seite 63 - 81

13Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Omega AG

Kapitalverwässerung

Reserven

A

Auszahlung EK

B

Gratisaktien

CAK-Erhöhung

mit Bezugsrecht

Aktienkapital(Nennwert-

rückzahlung)

Res / FMiRes / Kred

VST AK / FMi

Weitere Massnahme bei Omega AG:-

Aktiensplit-

Keine Buchungen

Bruttomethode (Buch)Res / AK 100%FMi

/ Res 35%

Anzahl vor 8‘000Anzahl nach 9‘455Gratisaktien 1‘455

NettomethodeRes / AK 65%Res / Kred

VST 35%

B = 200.-a : n = 2: 1 (Annahme)A = 1‘300.-

E = 700.-

FMi

/ AK 500.-FMi

/ Res 200.-

Kapitalverdichtung bei der Rho AG

Reine Theorie, weglassen; Nur Liberierungspflicht

Fibu 3Seite 63 - 81

Festlegung des Umtauschverhältnisses S. 69 - 71

14Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

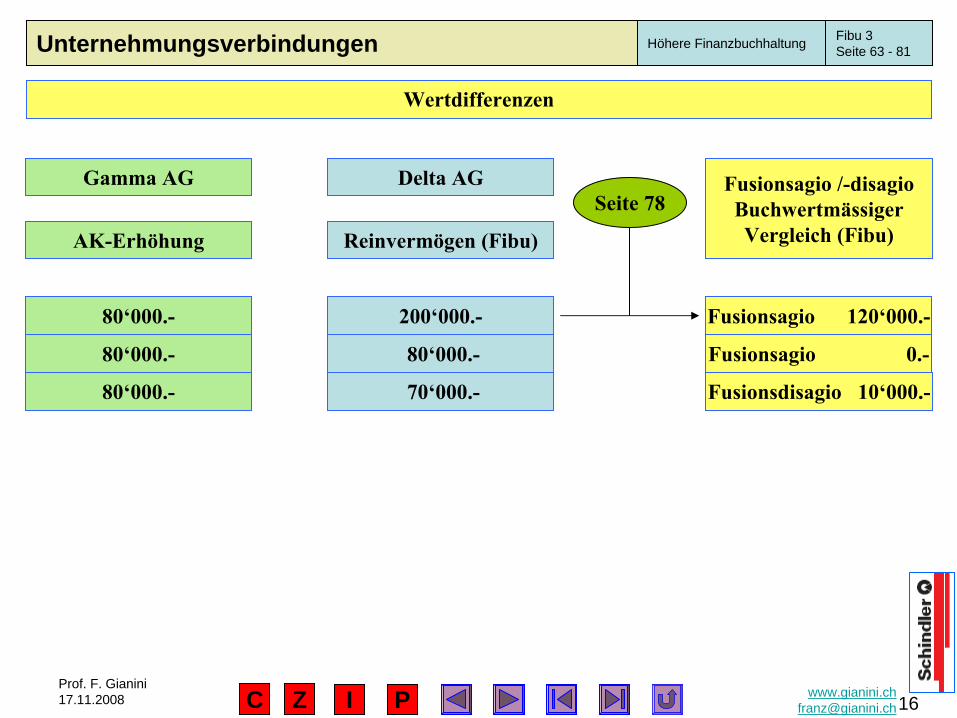

Delta AGGamma AG

AktivenFremdkapitalAKReserven

Aktien- Anzahl- Nennwert- Bilanzwert (=

SW = IW)

610‘000.-110‘000.-200‘000.-300‘000.-

2001‘000.-2‘500.-

360‘000.-160‘000.-180‘000.-20‘000.-

200900.-

1‘000.-

Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien

Abfindungsaktien 80 Gamma Aktien

AK-Erhöhung 80‘000.-

FusionsagioBuchwertmässig!

Siehe auch 58, S. 78

1

Beispiel 1: S. 72 - 73

Fibu 3Seite 63 - 81

Absorption

15Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG

2

Aktienumtausch

Fusion mit D

/ AK 80‘000Fusion mit D

/ Reserven (Agio) 120‘000

Aktienumtausch

AK

/ Fusion mit G

180‘000Reserven

/ Fusion mit G

20‘000

Auflösen der EK-Konten der Delta AG!

Übernahme a und FK

Aktiven / Fusion mit D

360‘000Fusion mit D / FK 160‘000

Übergabe a und FK

Fusion mit G

/ Aktiven 360‘000FK

/ Fusion mit G

160‘000

1

Aktiven 970‘000 FK 270‘000AK 280‘000Reserven 420‘000

Bilanz nach Fusion

970‘000 970‘000

(200‘000 + 80‘000)(300‘000 + 120‘000)3

Beispiel 1: S. 72 - 73

Fibu 3Seite 63 - 81

Absorption

16Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG Fusionsagio /-disagioBuchwertmässigerVergleich (Fibu)AK-Erhöhung Reinvermögen (Fibu)

80‘000.-

80‘000.-

80‘000.-

200‘000.-

80‘000.-

70‘000.- Fusionsdisagio 10‘000.-

Fusionsagio 120‘000.-

Fusionsagio 0.-

Seite 78

Fibu 3Seite 63 - 81

Wertdifferenzen

17Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG

Extern, FibuAKReserven

Aktien- Anzahl- Nennwert- Bilanzwert

200‘000.-300‘000.-

2001‘000.-2‘500.-

180‘000.-20‘000.-

200900.-

1‘000.-

Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien

Abfindungsaktien 80

Gamma Aktien

Fusionsgewinn /-verlust

VOR200

2‘500.-500‘000.-

1‘000.-200‘000.-

Tausch 80

x 2‘500.- 200‘000.-

700‘000.-2‘500.-

Seite 72-

73

Annahme: Bilanzwert (Buchwert) = Substanzwert = Innerer Wert

- SW, IW- U-Wert

NACH280

- U-Wert- SW, IW

Abgang

ZugangVor 2‘500.-Nach 2‘500.- 0.-

Fusionsgewinn = 0.-

Fibu 3Seite 63 - 81

18Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG

Extern, FibuAKReserven

Aktien- Anzahl- Nennwert- Bilanzwert

200‘000.-300‘000.-

2001‘000.-2‘500.-

180‘000.-20‘000.-

200900.-

1‘000.-

Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien

Abfindungsaktien 80

Gamma Aktien

Fusionsverlust

VOR200

3‘000.-600‘000.-

1‘000.-200‘000.-

Tausch 80

x 3‘000.- 240‘000.-

800‘000.-2‘857.-

Gamma AG: ! Bilanzwert (Buchwert) ≠

Substanzwert, Innerer Wert !

- SW, IW- U-Wert

NACH280

- U-Wert- SW, IW

Abgang

ZugangVor 3‘000.-Nach 2‘857.- 143.-

Fusionsverlust = 143.-Seite 72-

73

Fibu 3Seite 63 - 81

19Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG

Extern, FibuAKReserven

Aktien- Anzahl- Nennwert- Bilanzwert

200‘000.-300‘000.-

2001‘000.-2‘500.-

180‘000.-20‘000.-

200900.-

1‘000.-

Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien

Abfindungsaktien 80

Gamma Aktien

Fusionsgewinn

VOR200

2‘300.-460‘000.-

1‘000.-200‘000.-

Tausch 80

x 2‘300.- 184‘000.-

660‘000.-2‘357.-

Gamma AG: ! Bilanzwert (Buchwert) ≠

Substanzwert, Innerer Wert !

- SW, IW- U-Wert

NACH280

- U-Wert- SW, IW

Abgang

ZugangVor 2‘300.-Nach 2‘357.- 57.-

Fusionsgewinn = 57.-Seite 72-

73

Fibu 3Seite 63 - 81

20Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Delta AGGamma AG Fusionsagio /-disagioBuchwertmässigerVergleich (Fibu)AK-Erhöhung Reinvermögen (Fibu)

80‘000.-

80‘000.-

80‘000.-

200‘000.-

80‘000.-

70‘000.- Fusionsdisagio 10‘000.-

Fusionsagio

120‘000.-

Fusionsagio 0.-

Seite 78

Aktienwert VOR Aktienwert NACH

2‘500.-

3‘000.-

2‘300.-

2‘500.-

2‘857.-

2‘357.- Fusionsgewinn 57.-

Fusionsgewinn

0.-

Fusionsverlust 143.-

Fibu 3Seite 63 - 81

Wertdifferenzen

21Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Fusion(Merger)

Quasi-Fusion Absorption

Mutter

Tochter

Eine einzigeGesellschaft

CS -Winterthur

Novartis ausCiba

/ Sandoz

UBS ausSBG und SBV

Doppel-Absorption

Fibu 3Seite 63 - 81

Seite 80 -81

Quasi-Fusion

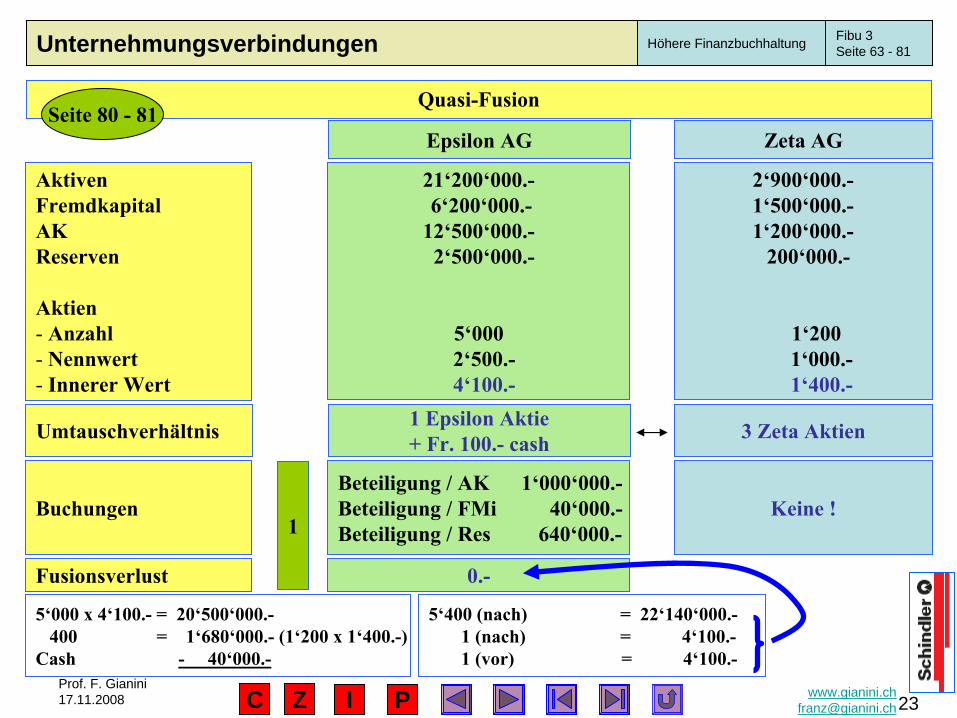

22Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Zeta

AGEpsilon

AG

AktivenFremdkapitalAKReserven

Aktien- Anzahl- Nennwert- Innerer Wert

21‘200‘000.-6‘200‘000.-

12‘500‘000.-2‘500‘000.-

5‘0002‘500.-4‘100.-

2‘900‘000.-1‘500‘000.-1‘200‘000.-

200‘000.-

1‘2001‘000.-1‘400.-

Umtauschverhältnis 1 Epsilon

Aktie+ Fr. 100.-

cash 3 Zeta

Aktien

Abfindungsaktien 400 Epsilon

Aktien+ Fr. 40‘000.-

cash

AK-Erhöhung 1’000‘000.-

Fusionsagio 640‘000.-

1

Bilanzierung derZeta-Aktien

bei Epsilon:1‘200 x 1‘400.-

= 1‘680‘000.-

AK - 1‘000‘000.-Cash-Auszahlung -

40‘000.-

Fibu 3Seite 63 - 81

Quasi-Fusion Seite 80 -

81

23Prof. F. Gianini17.11.2008 www.gianini.ch

Unternehmungsverbindungen Höhere Finanzbuchhaltung

C

Zeta

AGEpsilon

AG

AktivenFremdkapitalAKReserven

Aktien- Anzahl- Nennwert- Innerer Wert

21‘200‘000.-6‘200‘000.-

12‘500‘000.-2‘500‘000.-

5‘0002‘500.-4‘100.-

2‘900‘000.-1‘500‘000.-1‘200‘000.-

200‘000.-

1‘2001‘000.-1‘400.-

Umtauschverhältnis 1 Epsilon

Aktie+ Fr. 100.-

cash 3 Zeta

Aktien

BuchungenBeteiligung / AK 1‘000‘000.-Beteiligung / FMi

40‘000.-Beteiligung / Res 640‘000.-

Fusionsverlust 0.-

Keine !

5‘000 x 4‘100.-

= 20‘500‘000.-400 = 1‘680‘000.-

(1‘200 x 1‘400.-) Cash -

40‘000.-

5‘400 (nach) = 22‘140‘000.-1 (nach) = 4‘100.-1 (vor) = 4‘100.-

1

Fibu 3Seite 63 - 81

Quasi-Fusion Seite 80 -

81

1Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Unternehmungsverbindungen

2Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Seite 1 - 3

Schindler 2007

Immaterielle Werte 945(davon Goodwill 661)

Abschreibung Imm. Werte 35(davon Goodwill 0!)

Konzerngewinn 278(Holding Aktionäre 254)

Eigenkapital 2‘100(Holding Aktionäre 1‘975)

EK-Rendite: 278 / 2‘100 = 13,2%254 / 1‘975 = 12,9%

AbschreibungspotenzialGoodwill 661

3Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Seite 8

Begriffe Betriebsergebnis (EBITDA) ? Betriebsgewinn (EBIT)

Divisionen

Pharma

Diagnostik

Vitamine

Riechstoffe

FokussierungBussen+ 760 Mio.∑

3‘600 Mio.

Restrukturierung+ 777 Mio.

4Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Seite 8

EBIT

a. o.

a. o.

5Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Seite 11

EBITDA (operative Ebene) + 7,0 + 10,1 + 3,1

2000 2001 ∆absolut

Konzernergebnis - 9,9 - 16,2 - 6,3

+ 44%

- 64%

∆relativ

Jahresabschluss 31.3.2002 (in GBP Mia.)

Ursachen ?A. o. Amortisation Goodwill - 11,9 - 13,5

Abschreibung Festnetz ? - 6,0

Kata-strophe

Super

6Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Seite 12

2005: Schweizer Börse Rechnungslegungsnormen

Ernst & Young

- Vergleichbarkeit?- Schätzungen!

Kluft

Erwartungen an dieFinanzielle Berichterstattung Realität

7Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Andere Idee (Grundsatz)Fair Value

Preis = Summe, die vertragswilligeParteien bereit sind, zu zahlen.

Kapitel 3, Seite 12

Bewertungsvorschriften

OR, Aktienrecht Swiss GAAP FER, IFRS, US GAAP

Tradition (Grundsatz)Historische Werte (AW, Heko)

Probleme: - Kein Markt - Zunahme Anzahl

nicht-finanzieller Aktiven + FK

Kein Problem: Marktpreis (Börse)

Beispiele: Immaterielle Güter, Unternehmungswert, Nicht-kotierteAktien, aktienbezogene Vergütung

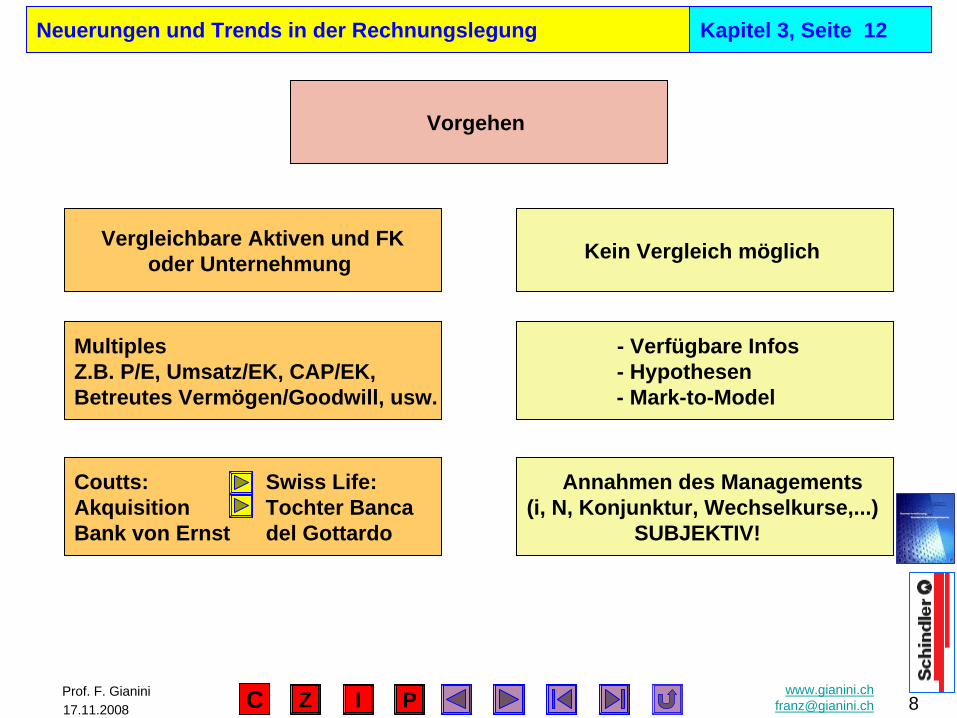

Vorgehen

8Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Kapitel 3, Seite 12

Vorgehen

Kein Vergleich möglich Vergleichbare Aktiven und FKoder Unternehmung

Coutts: Swiss Life: Akquisition Tochter BancaBank von Ernst del Gottardo

MultiplesZ.B. P/E, Umsatz/EK, CAP/EK,Betreutes Vermögen/Goodwill, usw.

- Verfügbare Infos- Hypothesen - Mark-to-Model

Annahmen des Managements(i, N, Konjunktur, Wechselkurse,...)

SUBJEKTIV!

9Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Kapitel 3, Seite 12

Beispiel: Mitarbeiter OptionenErnst & Young

Gesellschaft aus Praxis 122%

vom Jahresgewinn40%

vom Jahresgewinn 155%

vom Jahresgewinn

Bandbreite = True and fair

Keine exakte Wissenschaft

10Prof. F. Gianini17.11.2008

Neuerungen und Trends in der Rechnungslegung

C

Kapitel 3, Seite 12

Vorschläge, MassnahmenErnst & Young

Fair value Nur, falls zuverlässige Marktwerte

Klare Unterscheidung Objektive Daten, Subjektive Daten

Offenlegung der Annahmen Aufzeigen der Bandbreite des Fair Value

1Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Aktualität 2008

Fragen

Antworten

Kennzahlenüberischt

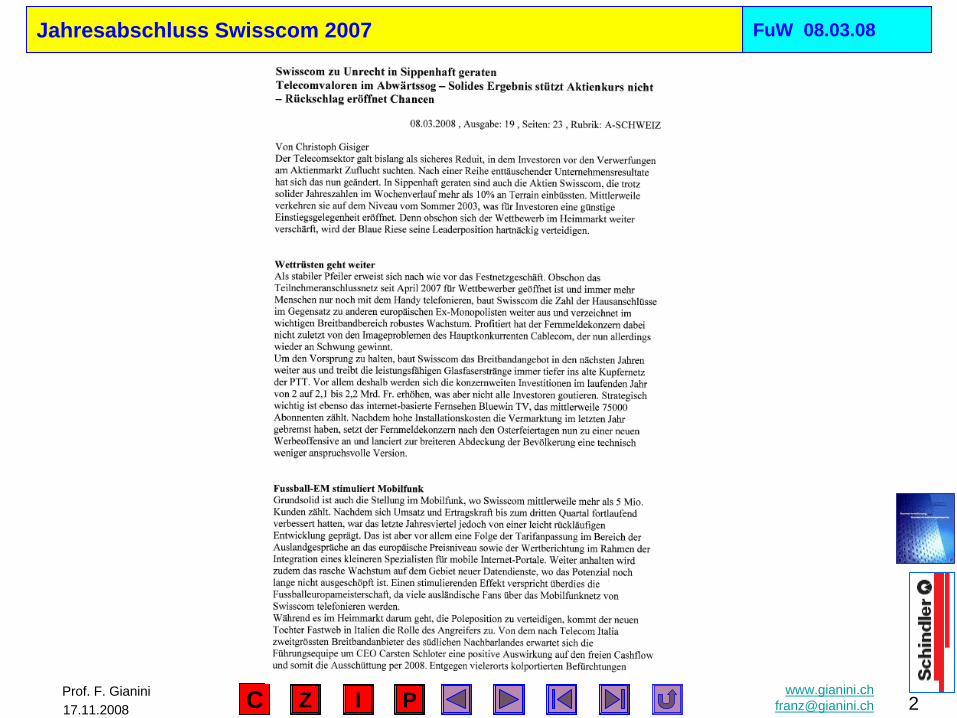

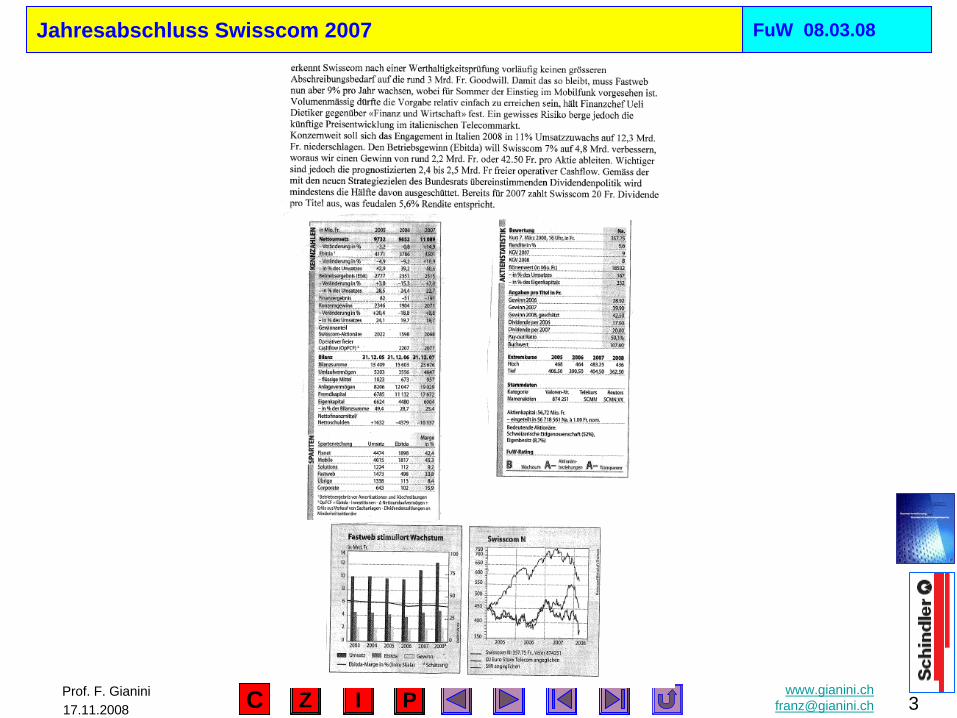

4Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

FuW 08.03.08 Interview

7Prof. F. Gianini17.11.2008

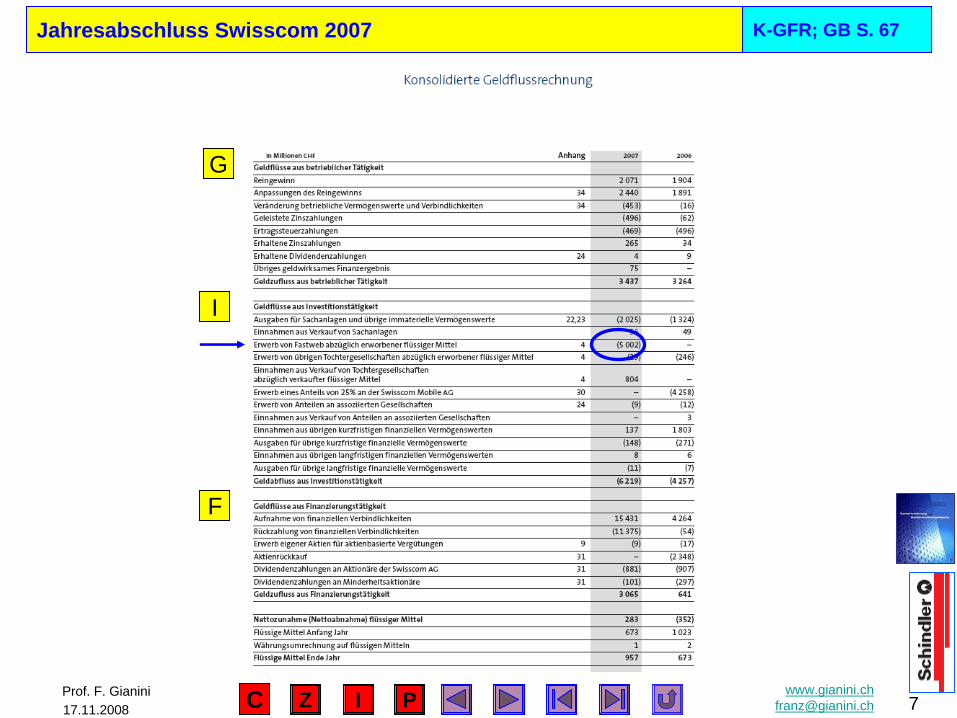

Jahresabschluss Swisscom 2007

C

K-GFR; GB S. 67

G

I

F

10Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Anhang 4, GB S. 87

11Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Anhang 4, GB S. 88

12Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Anhang 23, GB S. 114

13Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Anhang 23, GB S. 115

14Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

Anhang 23, GB S. 116

16Prof. F. Gianini17.11.2008

Jahresabschluss Swisscom 2007

C

WACC

Weighted Average Cost of Capital (WACC)

BeispielkFK 4% bzw. 0,04 kEK 8% bzw. 0,08s 30% bzw. 0,3

FK : EK FF-Grad EF-Grad

WACCOHNE Steuereffekt

WACCsMIT Steuereffekt

1 : 1 0,50 0,50

3 : 1 0,75 0,25

1 : 3 0,25 0,75

Finanzierung

(FK : K) kFK+

(EK : K) kEK

(FK : K) (1 – s) kFK+

(EK : K) kEK

6%

5%

7%

5,4%

4,1%

6,7%

Unternehmung(aus NZZ: für 1999) WACCs

EVA(Mia.)

Novartis 7,4% 4,7Nestle 7,9% 3,8Roche 8,3% 2,3ABB 8,2% 1,9

Kapitalisierungszinssatz für EK- Basiszins (risikofreie Anlage) 3%- Risikozuschlag (Branche, Untern.) 2% - 4% - Erschwerte Verkäuflichkeit 1% - 3%