Value Investing am Beispiel des PI Global VALUE FUND Eine ...

113

Anita Lorber Value Investing am Beispiel des PI Global VALUE FUND – Eine Analyse der Fondstransaktionen des Jahres 2008 Masterarbeit zur Erlangung des akademischen Grades eines Master of Science der Studienrichtung Betriebswirtschaft an der Karl-Franzens-Universität Graz Begutachter: Univ.-Prof. Dipl.-Vw. MA Ph.D Matthias Otte Institut: Unternehmensführung und Entrepreneurship Graz, Juli 2013

Transcript of Value Investing am Beispiel des PI Global VALUE FUND Eine ...

Anita Lorber

Value Investing am Beispiel

des PI Global VALUE FUND –

Eine Analyse der Fondstransaktionen

des Jahres 2008

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Begutachter: Univ.-Prof. Dipl.-Vw. MA Ph.D Matthias Otte

Institut: Unternehmensführung und Entrepreneurship

Graz, Juli 2013

Ehrenwörtliche Erklärung

Ich erkläre ehrenwörtlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde Hilfe

verfasst, andere als die angegebenen Quellen nicht benutzt und die den Quellen wörtlich oder

inhaltlich entnommenen Stellen als solche kenntlich gemacht habe. Die Arbeit wurde bisher

in gleicher oder ähnlicher Form keiner anderen inländischen oder ausländischen Prüfungsbe-

hörde vorgelegt und auch noch nicht veröffentlicht. Die vorliegende Fassung entspricht der

eingereichten elektronischen Version.

Datum: Unterschrift:

I

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................. I

Abbildungsverzeichnis ...................................................................................................... IV

Abkürzungs- und Symbolverzeichnis .............................................................................. VI

1 Einleitung ...................................................................................................................... 1

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie .... 2

2.1 Value Investing ..................................................................................................... 2

2.2 Moderne Portfoliotheorie ...................................................................................... 4

2.2.1 Portfolio Selection von Markowitz ........................................................... 5

2.2.2 Das Capital Asset Pricing Model (CAPM) ............................................... 8

2.3 Kritische Würdigung ........................................................................................... 11

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung .................... 13

3.1 Gesamtbewertungsverfahren ............................................................................... 14

3.1.1 Ertragswertverfahren ............................................................................... 14

3.1.1.1 Ertragswertberechnung bei Sicherheit .................................... 15

3.1.1.2 Ertragswertberechnung bei Unsicherheit ................................ 16

3.1.2 Discounted Cash Flow Verfahren ........................................................... 16

3.1.2.1 Bruttoverfahren - APV ............................................................ 17

3.1.2.2 Bruttoverfahren – WACC ....................................................... 17

3.2 Einzelbewertungsverfahren ................................................................................. 18

3.3 Kennzahlen zur Unternehmensbewertung .......................................................... 19

3.4 Bewertungsverfahren von Value-Investoren ...................................................... 20

3.4.1 Unternehmensbewertung nach Benjamin Graham .................................. 20

3.4.2 Unternehmensbewertung nach Warren Buffett ....................................... 23

3.5 Kritische Würdigung ........................................................................................... 25

4 Praktischer Teil am Beispiel des PI Global VALUE Fund .................................... 26

4.1 Allgemeine Darstellung ...................................................................................... 26

4.2 Beschreibung der zur Analyse angewandten Bewertungsverfahren ................... 27

4.2.1 Bewertung mittels realisierten Gewinnen der Transaktionen ................. 28

4.2.2 Bewertung mittels Kurs-Buchwert-Verhältnis ........................................ 28

II

4.2.3 Bewertung nach dem Ertragswertverfahren ............................................ 28

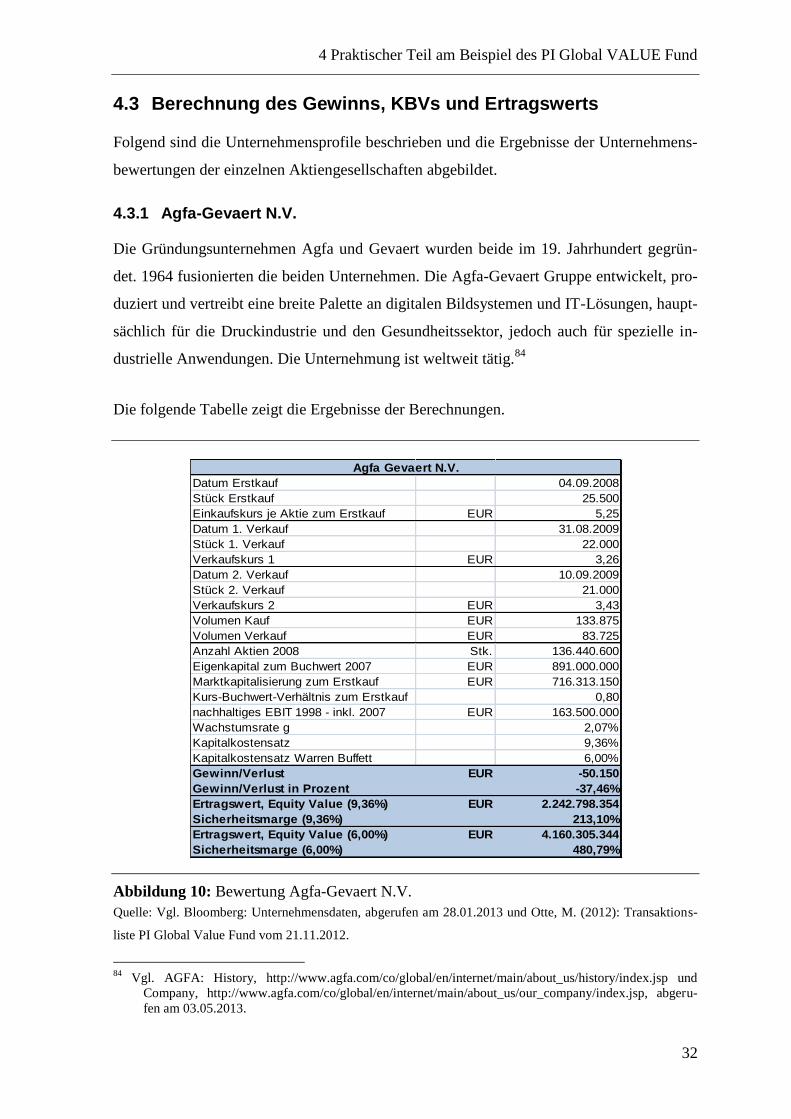

4.3 Berechnung des Gewinns, KBVs und Ertragswerts............................................ 32

4.3.1 Agfa-Gevaert N.V. .................................................................................. 32

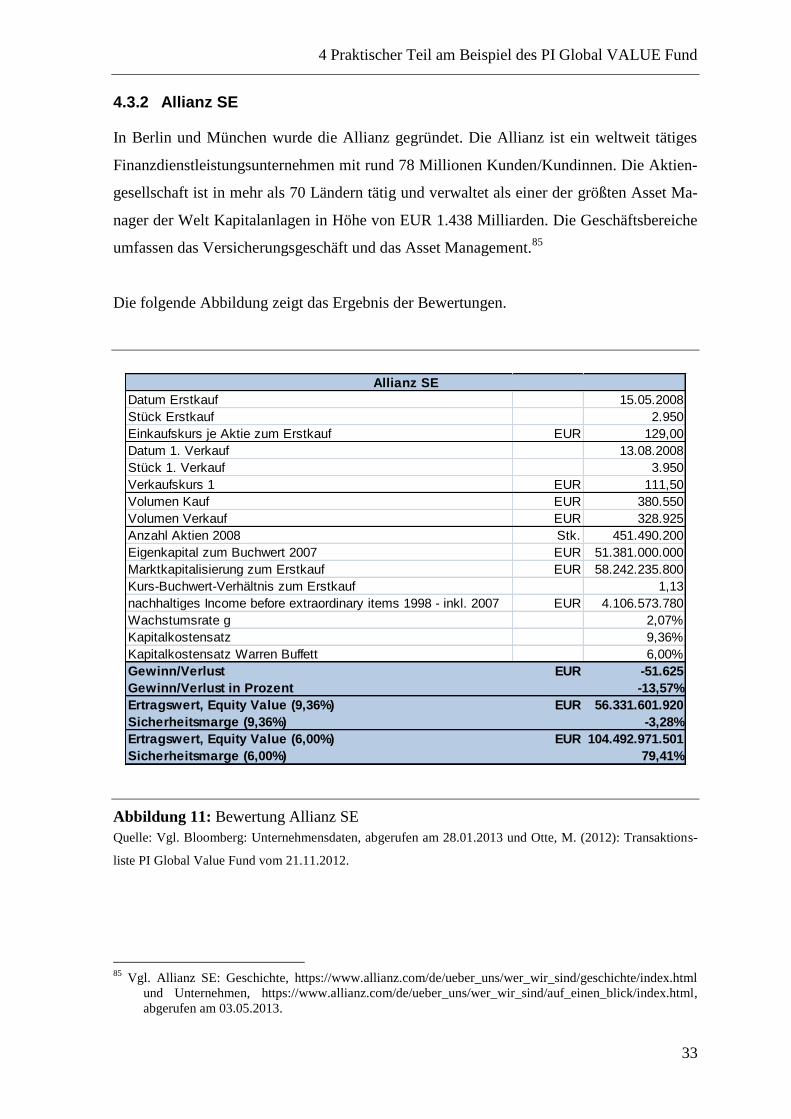

4.3.2 Allianz SE ............................................................................................... 33

4.3.3 American International Group, Inc. ........................................................ 34

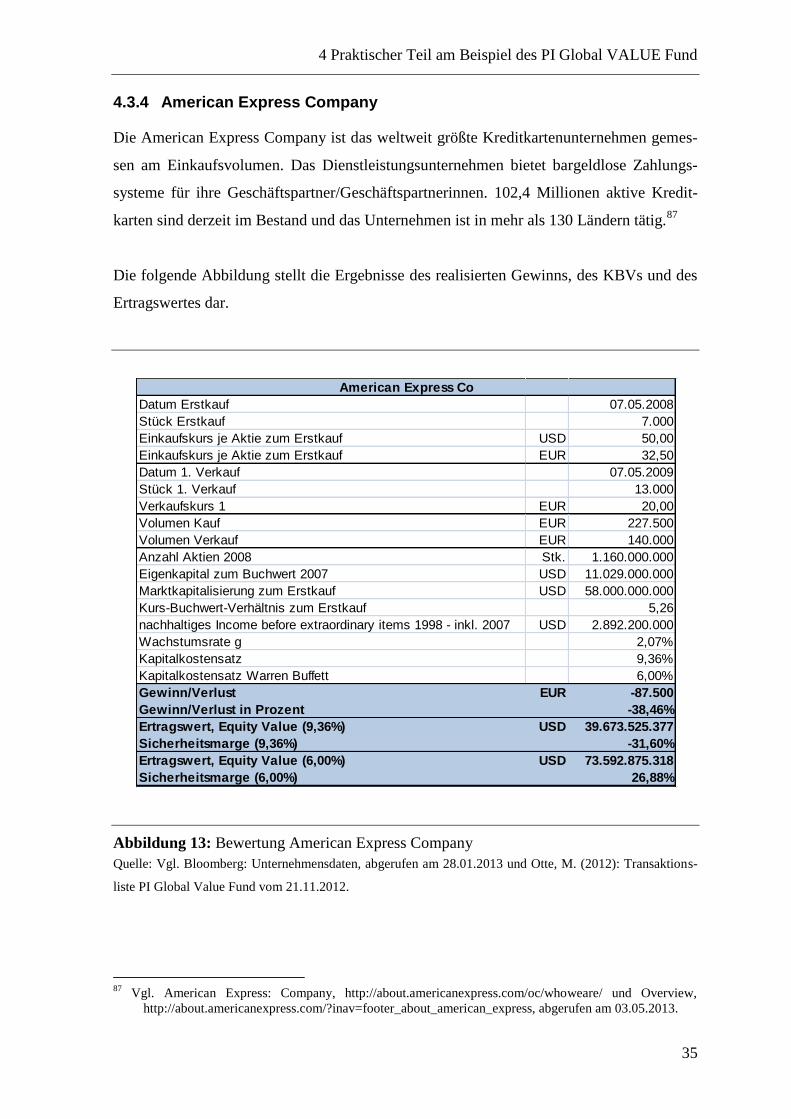

4.3.4 American Express Company ................................................................... 35

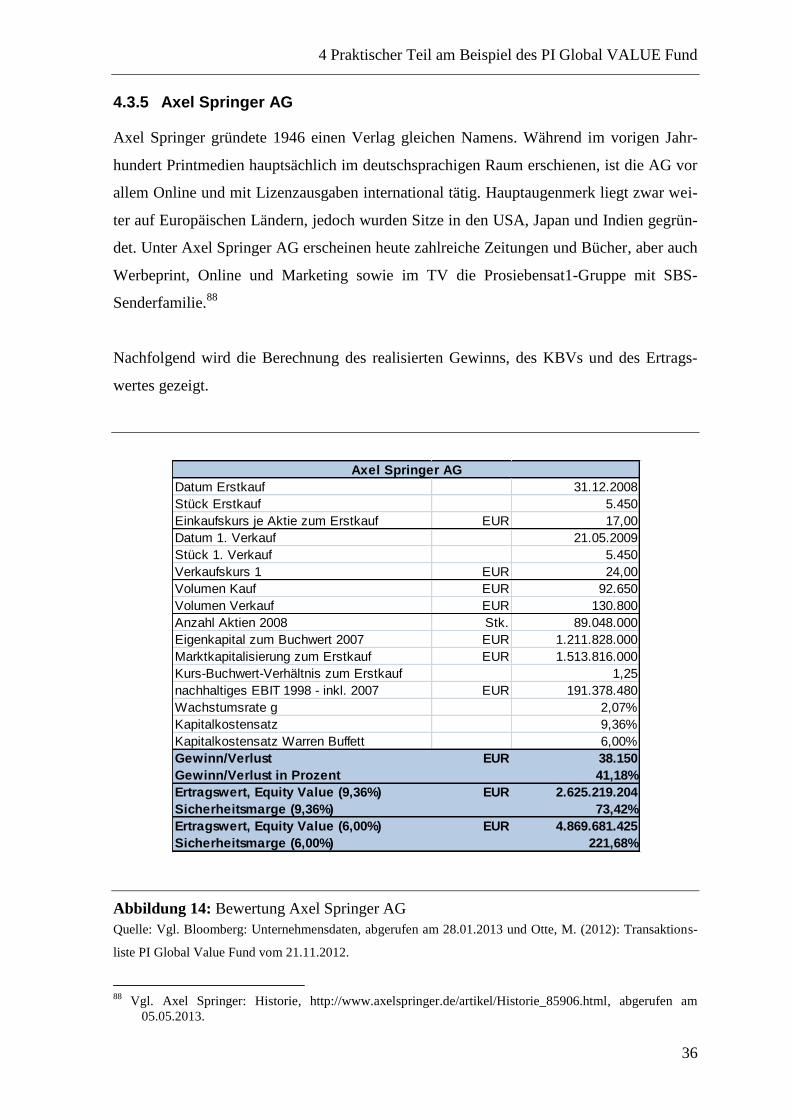

4.3.5 Axel Springer AG ................................................................................... 36

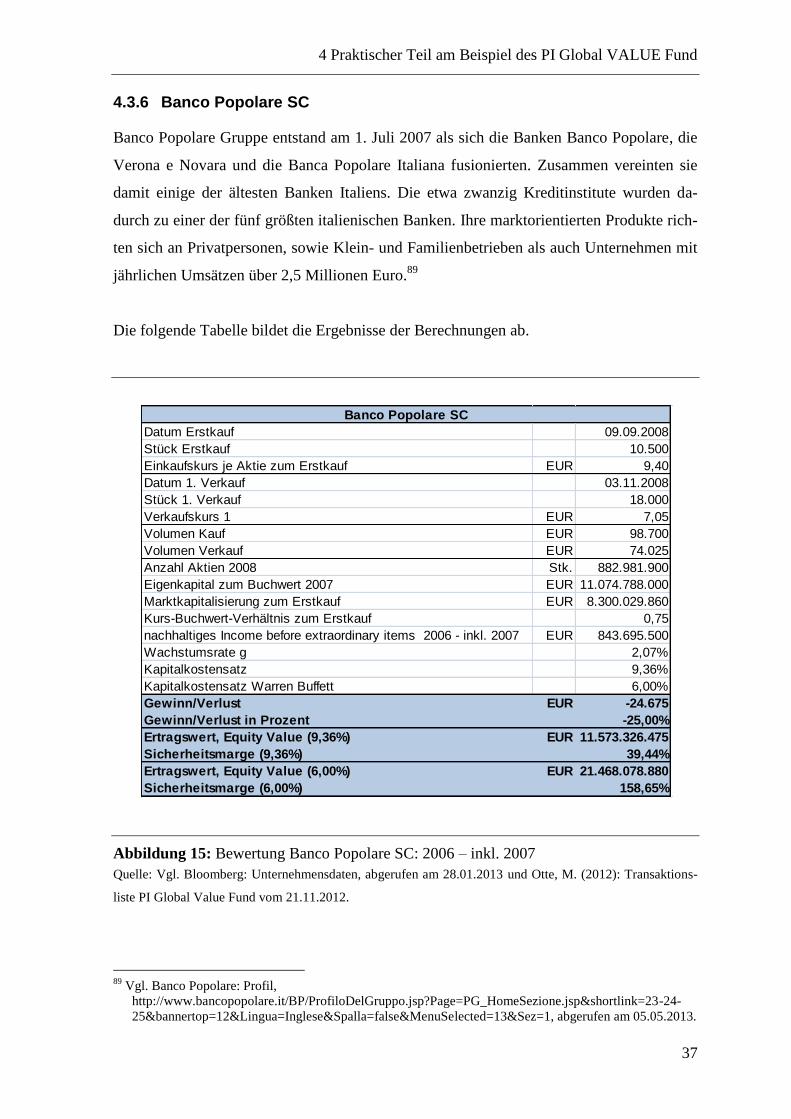

4.3.6 Banco Popolare SC ................................................................................. 37

4.3.7 Bechtle AG .............................................................................................. 38

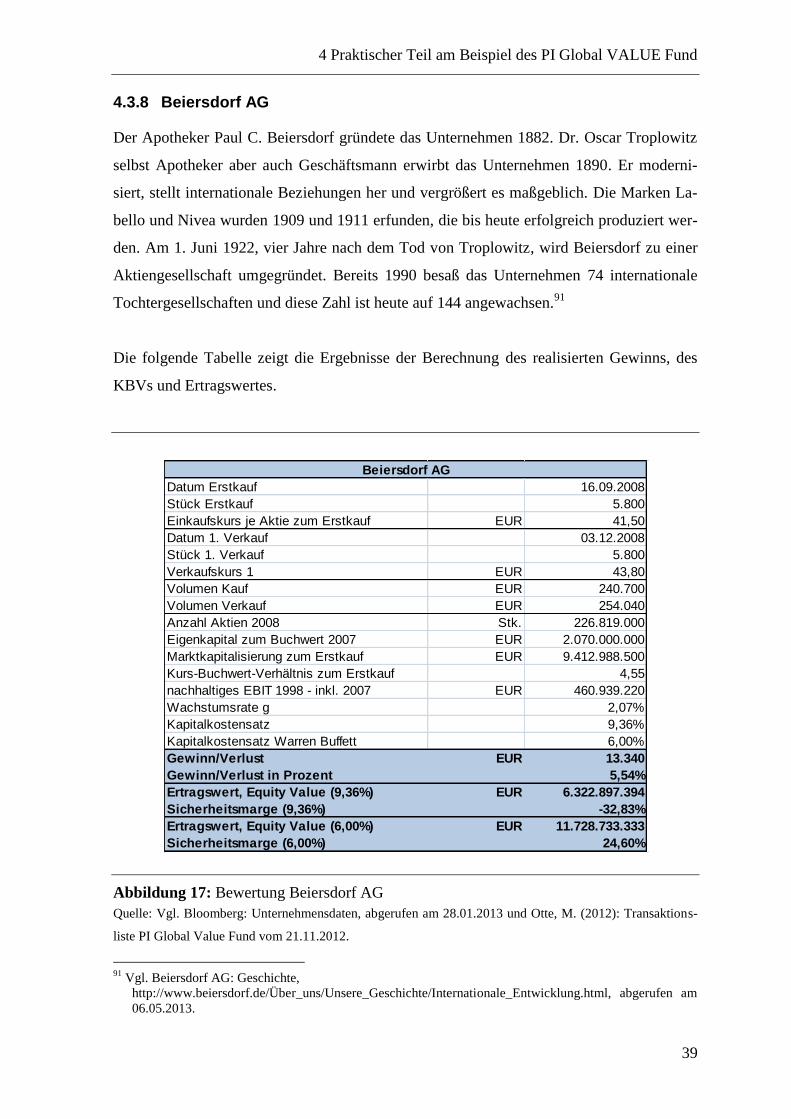

4.3.8 Beiersdorf AG ......................................................................................... 39

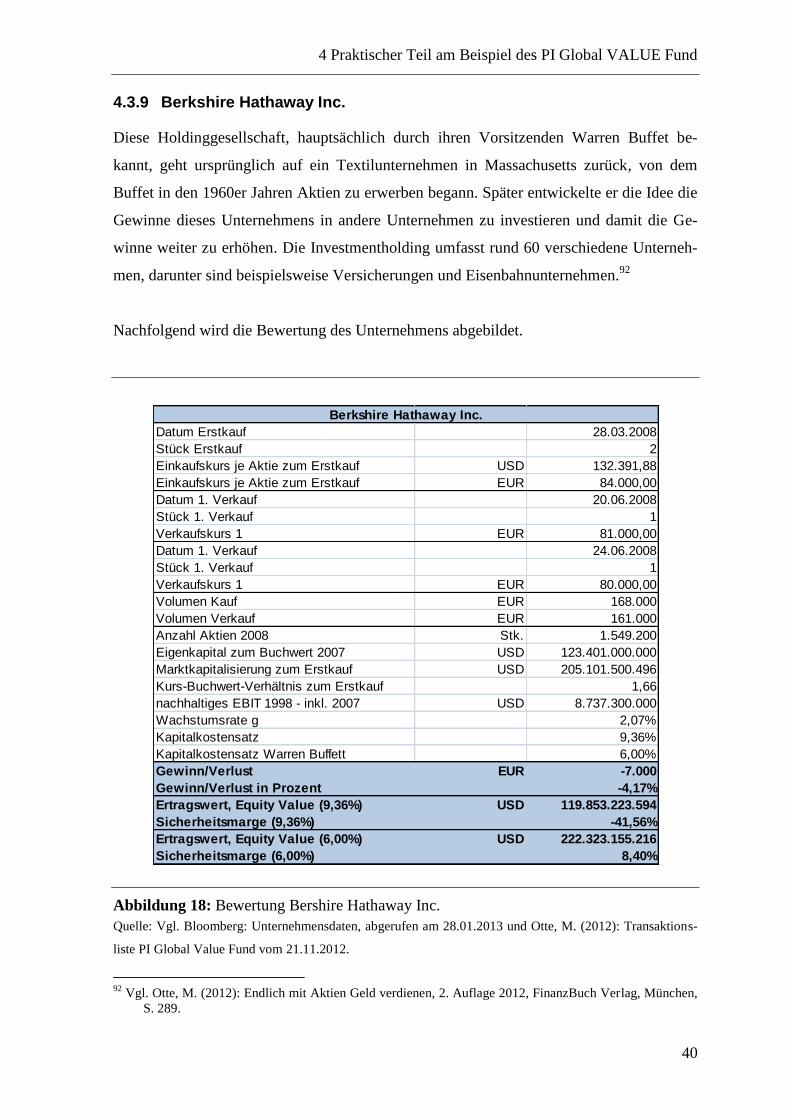

4.3.9 Berkshire Hathaway Inc. ......................................................................... 40

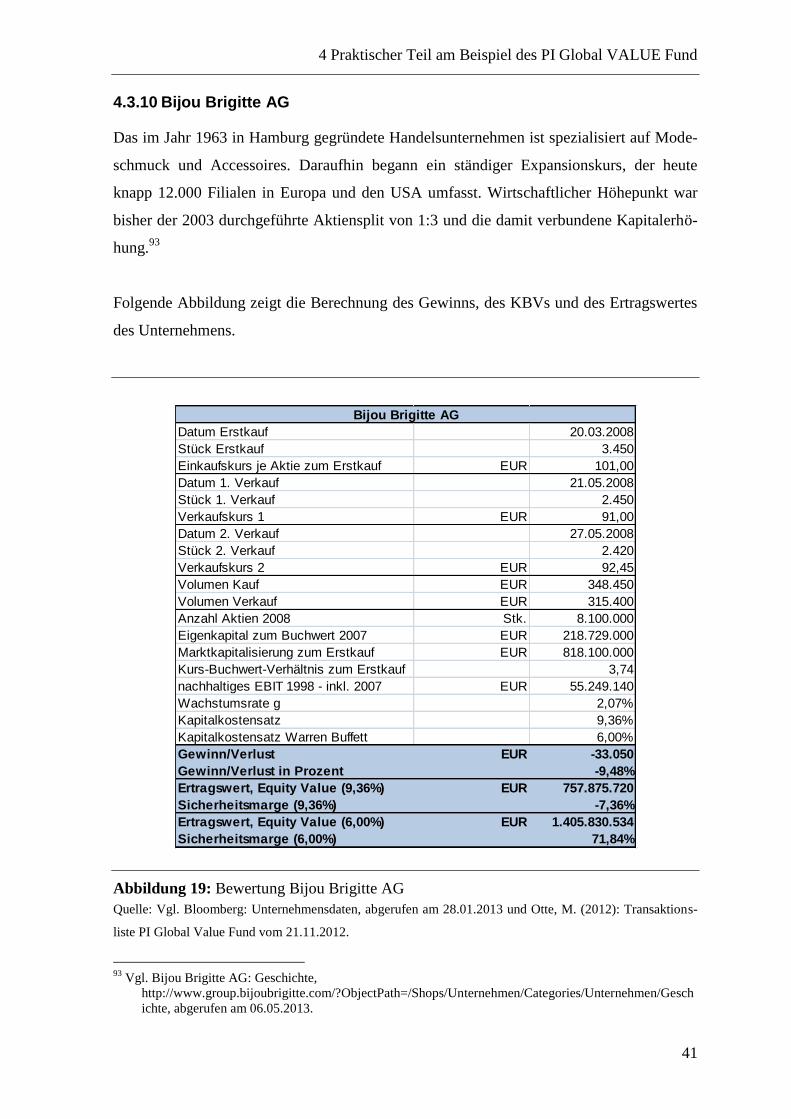

4.3.10 Bijou Brigitte AG .................................................................................... 41

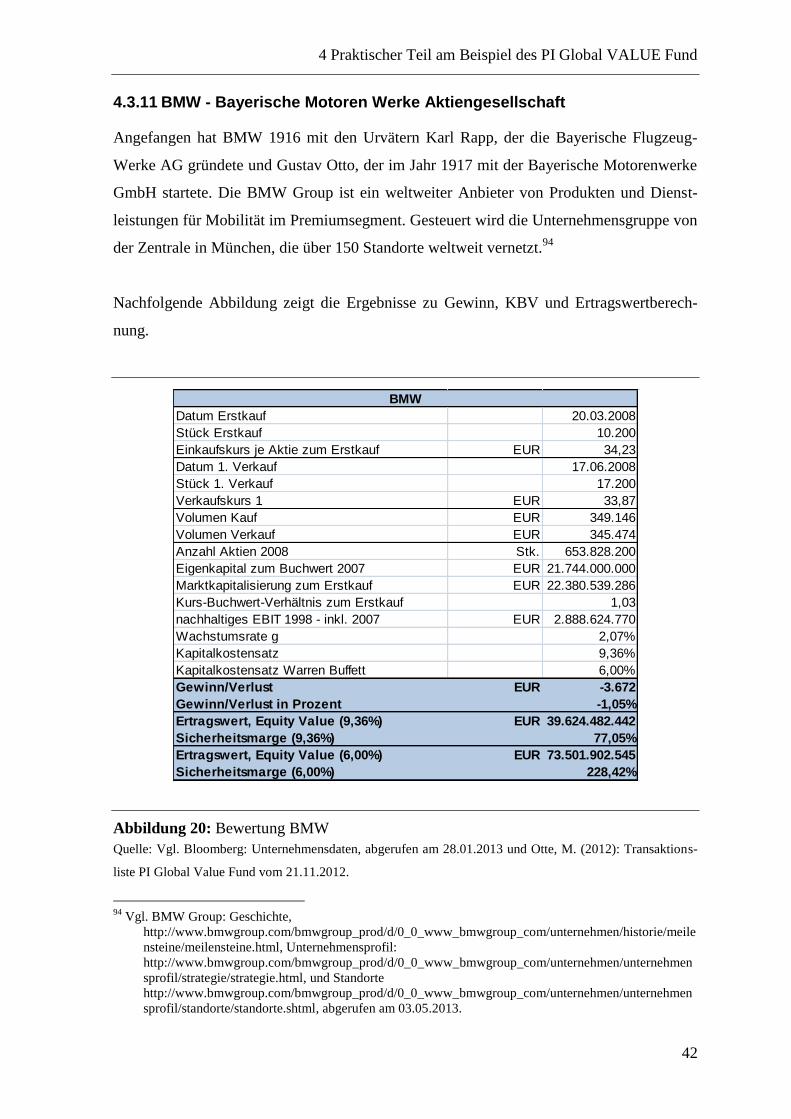

4.3.11 BMW - Bayerische Motoren Werke Aktiengesellschaft ........................ 42

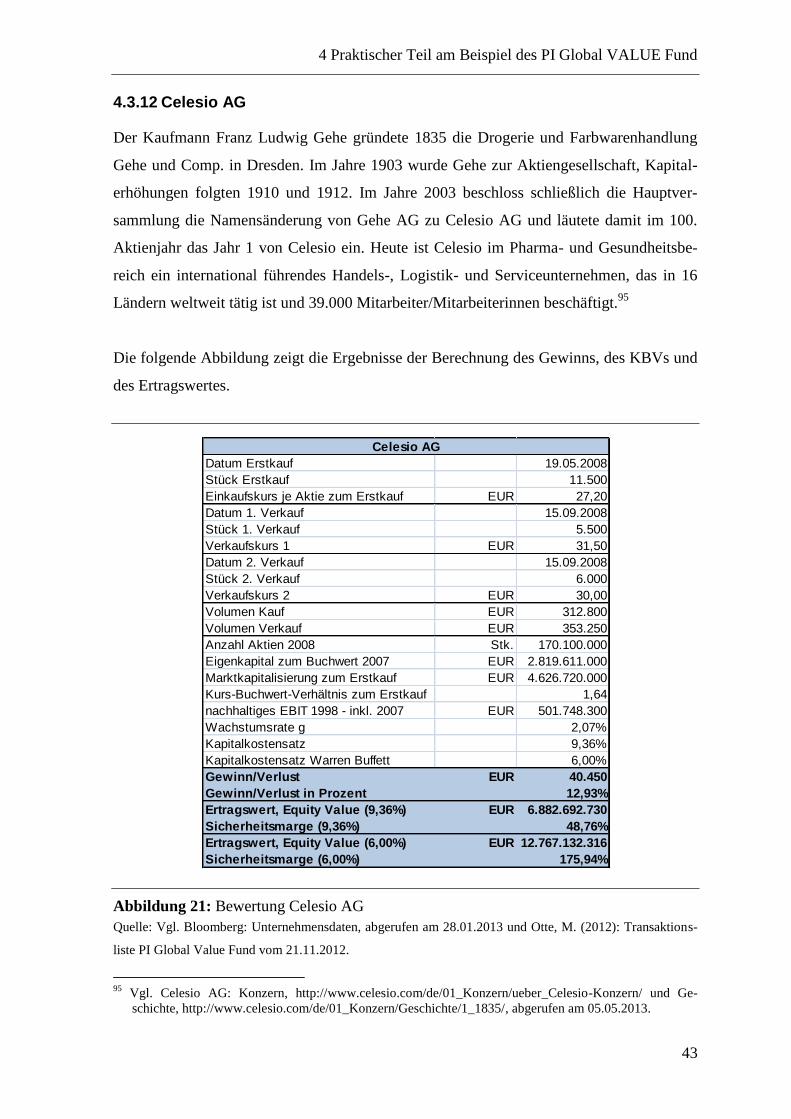

4.3.12 Celesio AG .............................................................................................. 43

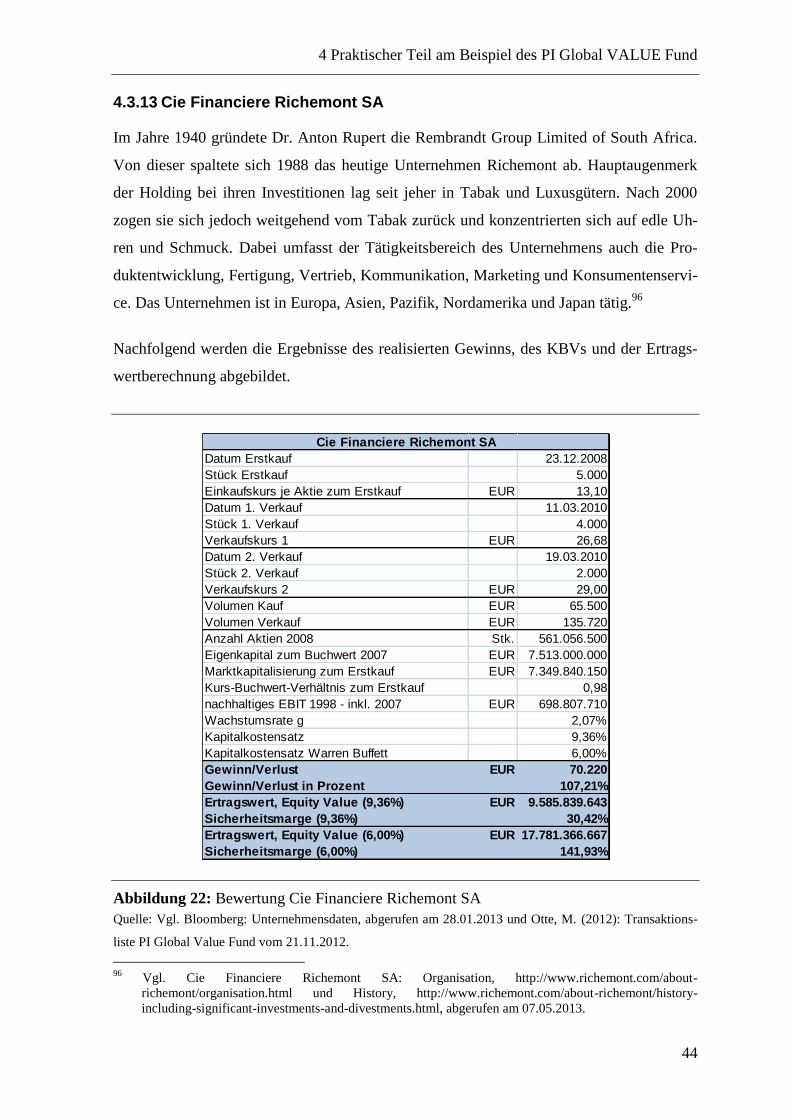

4.3.13 Cie Financiere Richemont SA ................................................................. 44

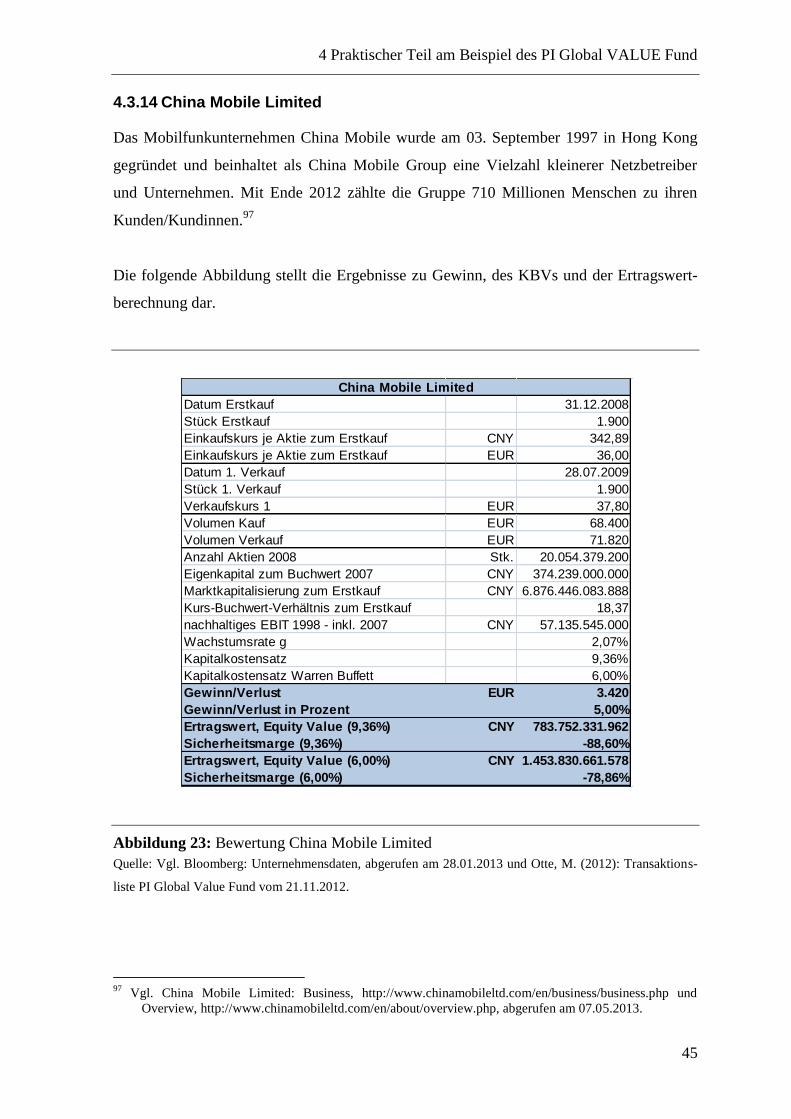

4.3.14 China Mobile Limited ............................................................................. 45

4.3.15 Debenhams PLC ...................................................................................... 46

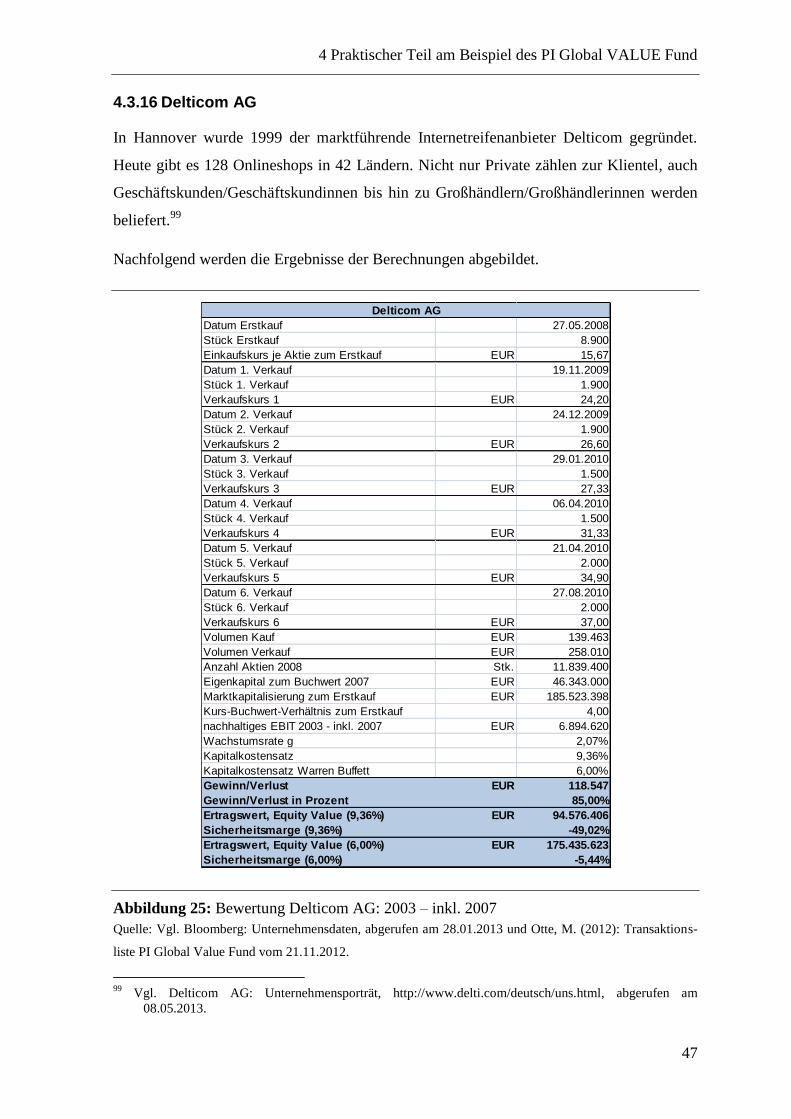

4.3.16 Delticom AG ........................................................................................... 47

4.3.17 Frosta AG ................................................................................................ 48

4.3.18 Fuchs Petrolub AG .................................................................................. 49

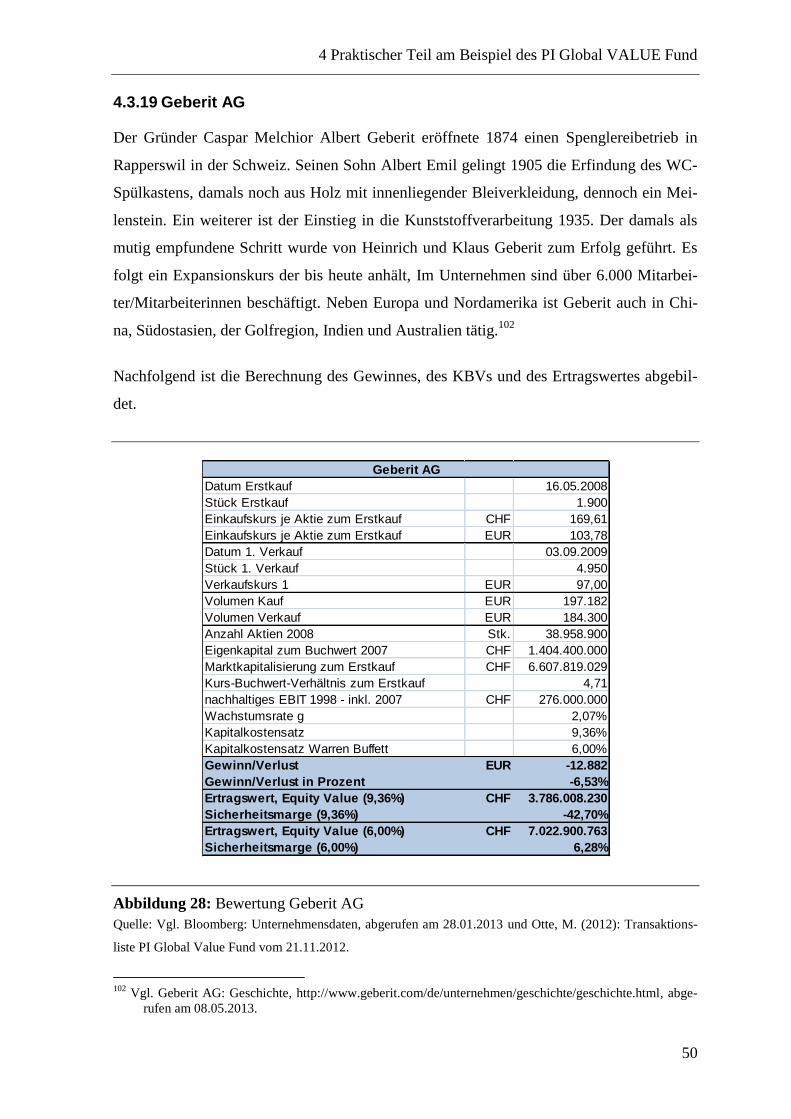

4.3.19 Geberit AG .............................................................................................. 50

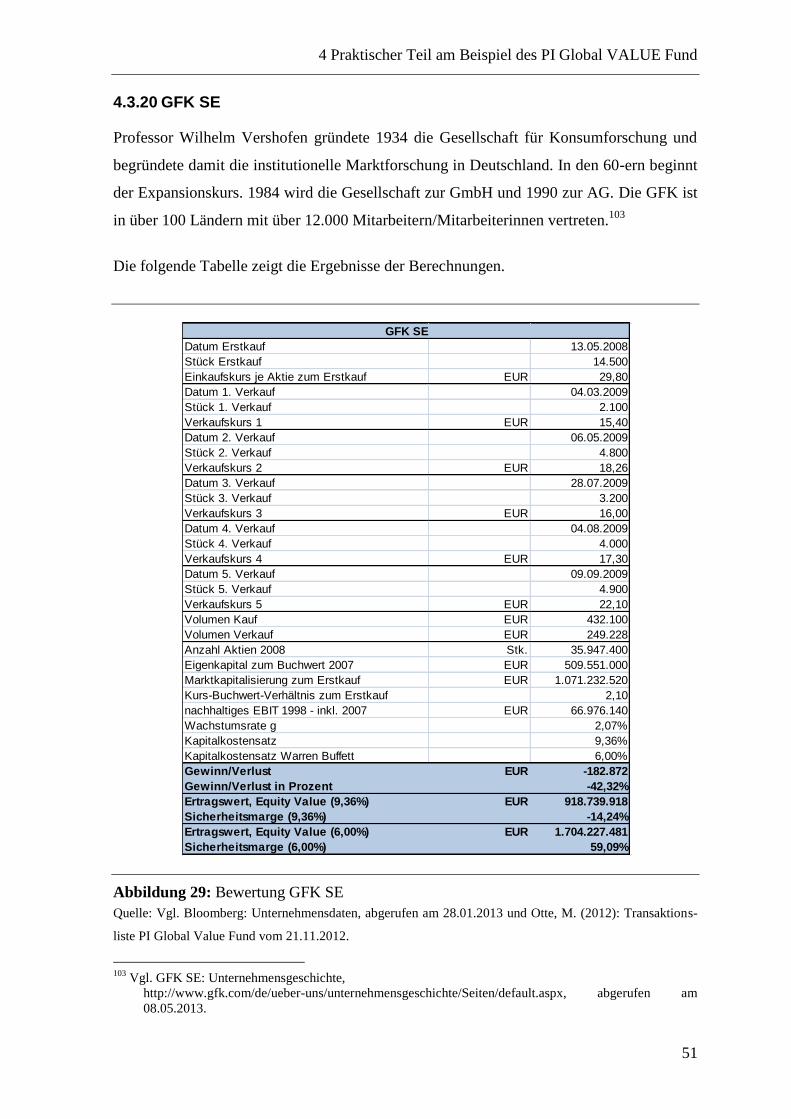

4.3.20 GFK SE ................................................................................................... 51

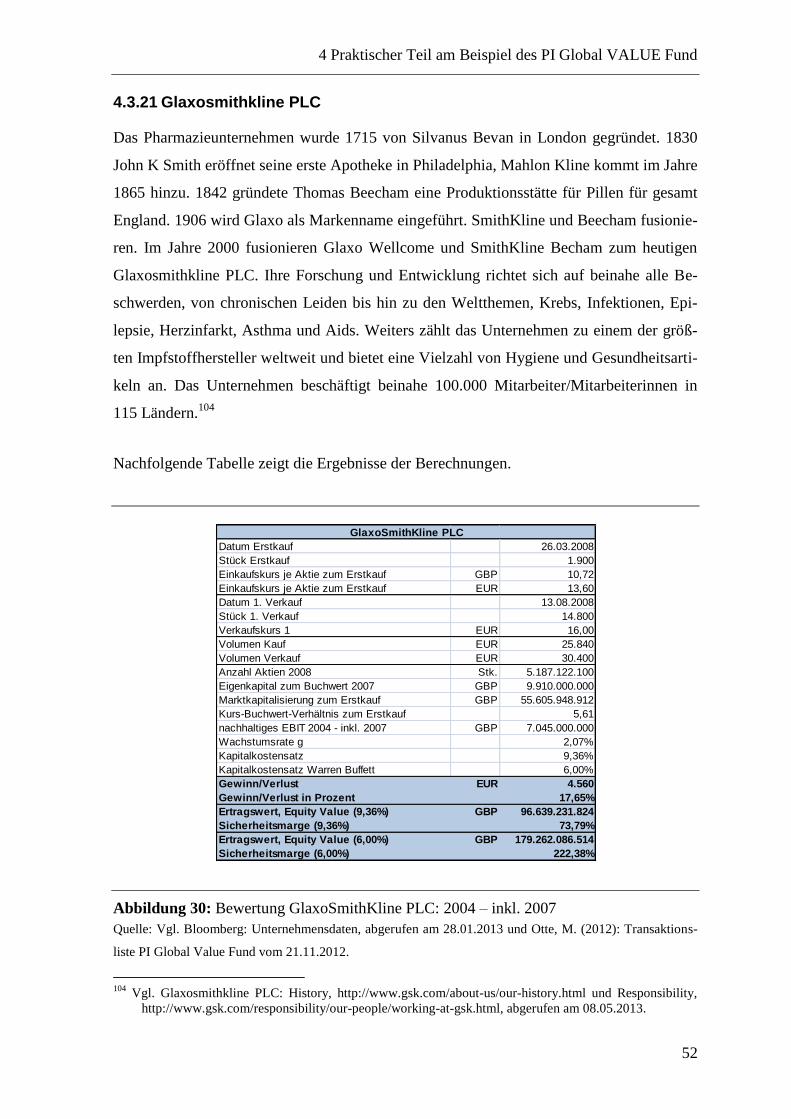

4.3.21 Glaxosmithkline PLC .............................................................................. 52

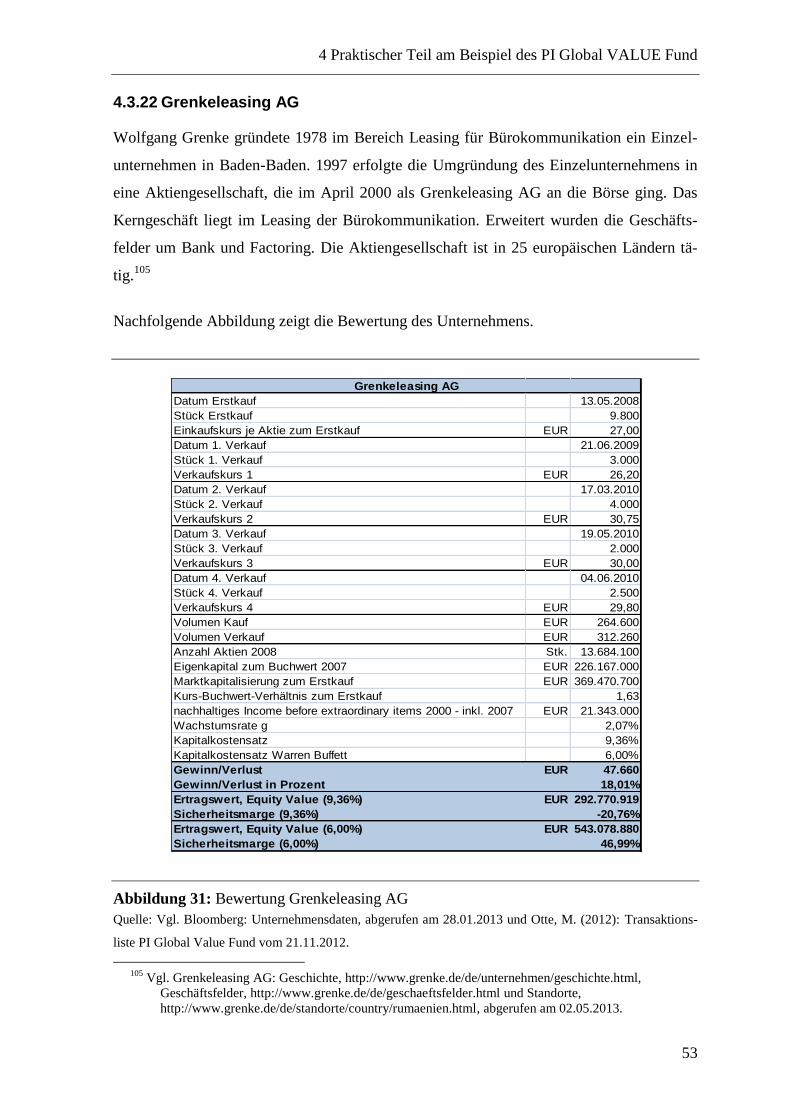

4.3.22 Grenkeleasing AG ................................................................................... 53

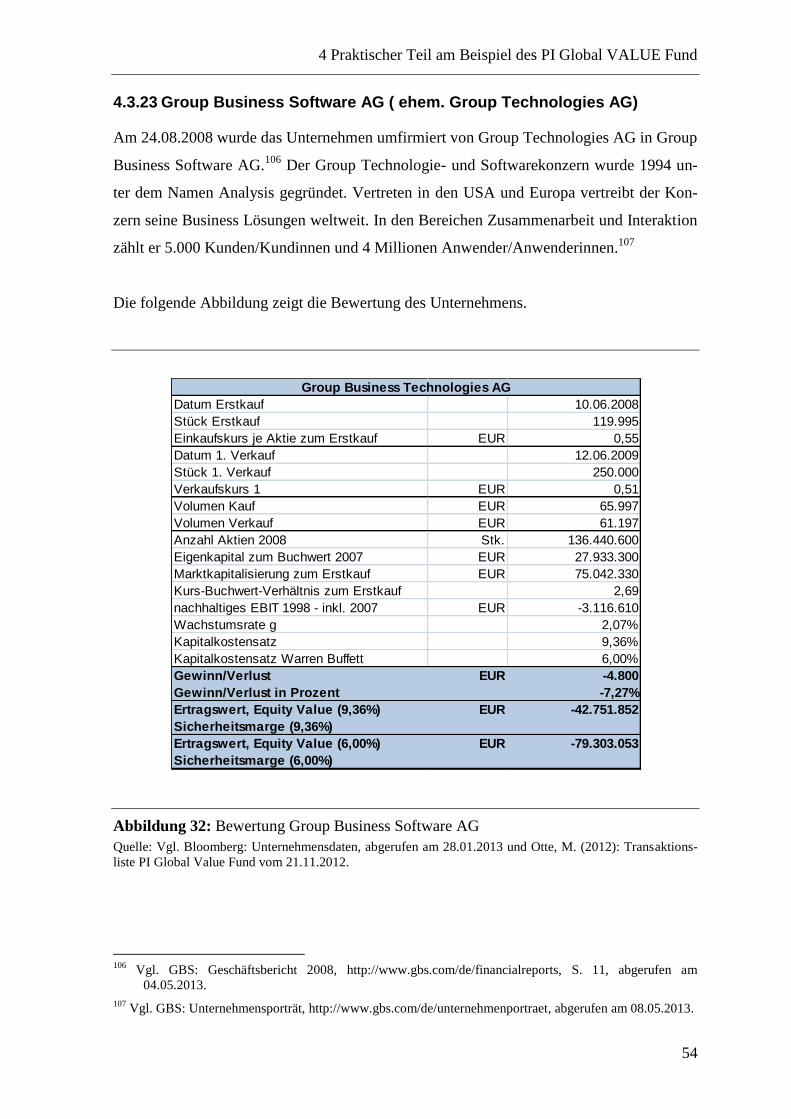

4.3.23 Group Business Software AG ( ehem. Group Technologies AG) .......... 54

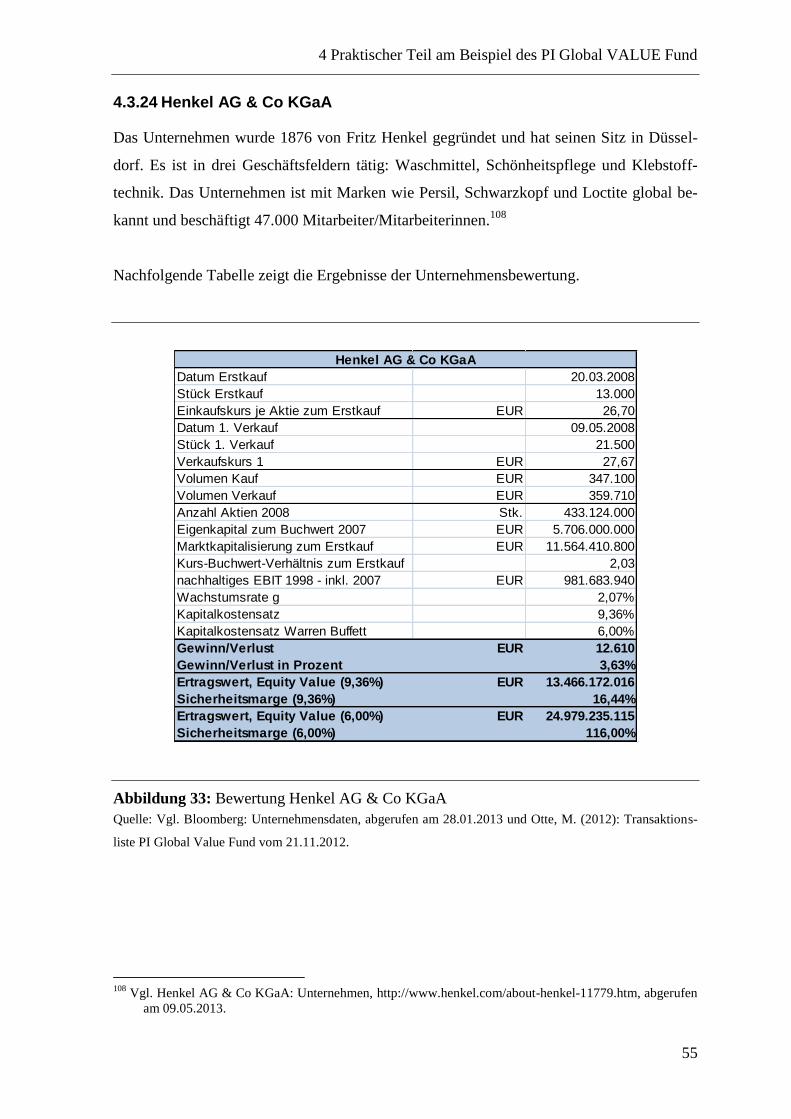

4.3.24 Henkel AG & Co KGaA ......................................................................... 55

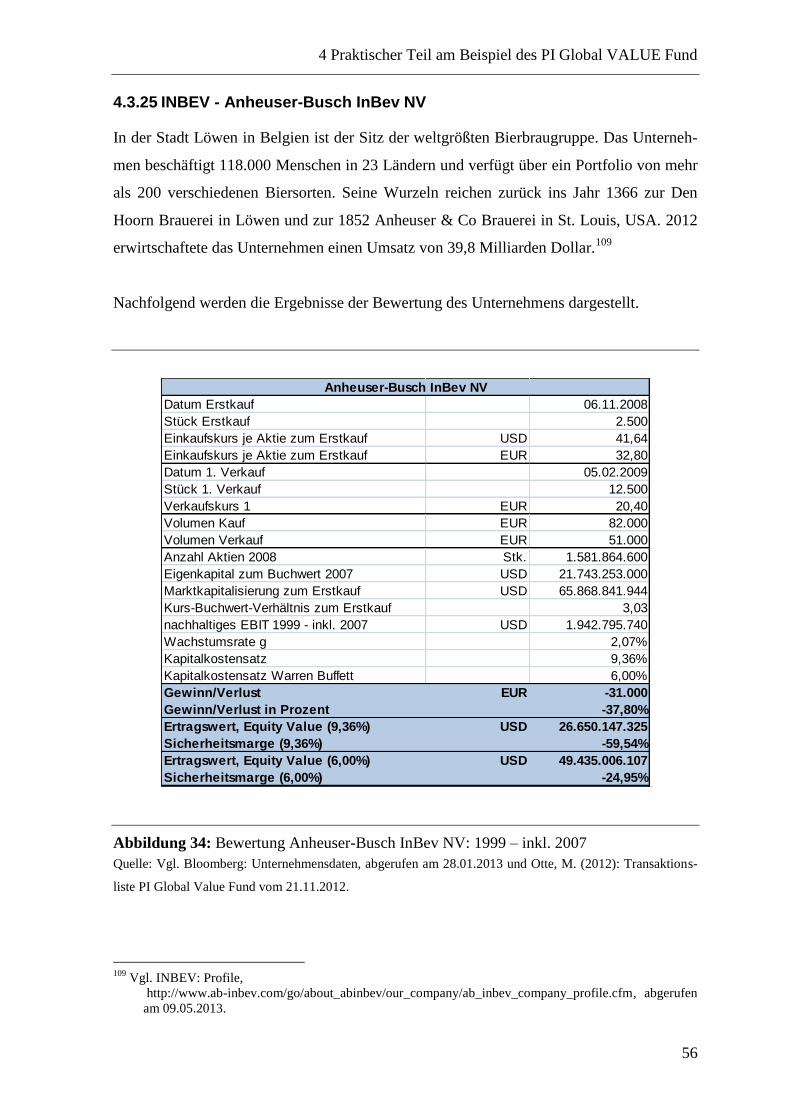

4.3.25 INBEV - Anheuser-Busch InBev NV ..................................................... 56

4.3.26 Ing Groep NV .......................................................................................... 57

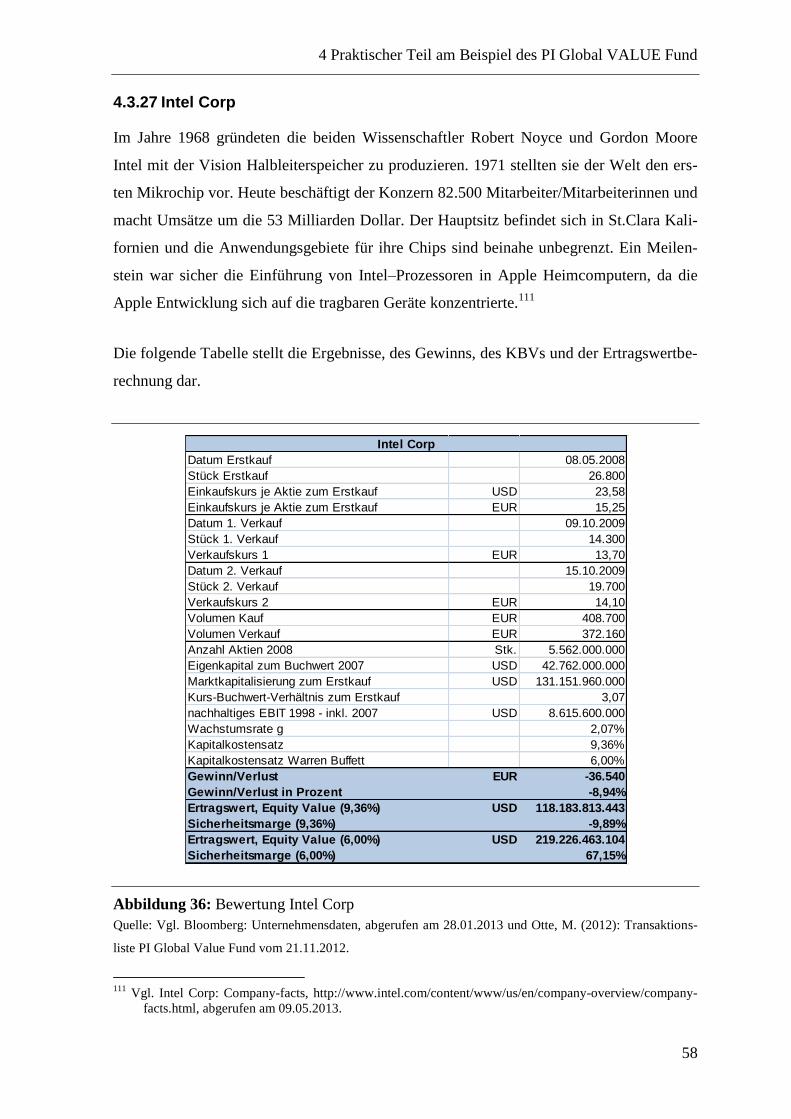

4.3.27 Intel Corp ................................................................................................ 58

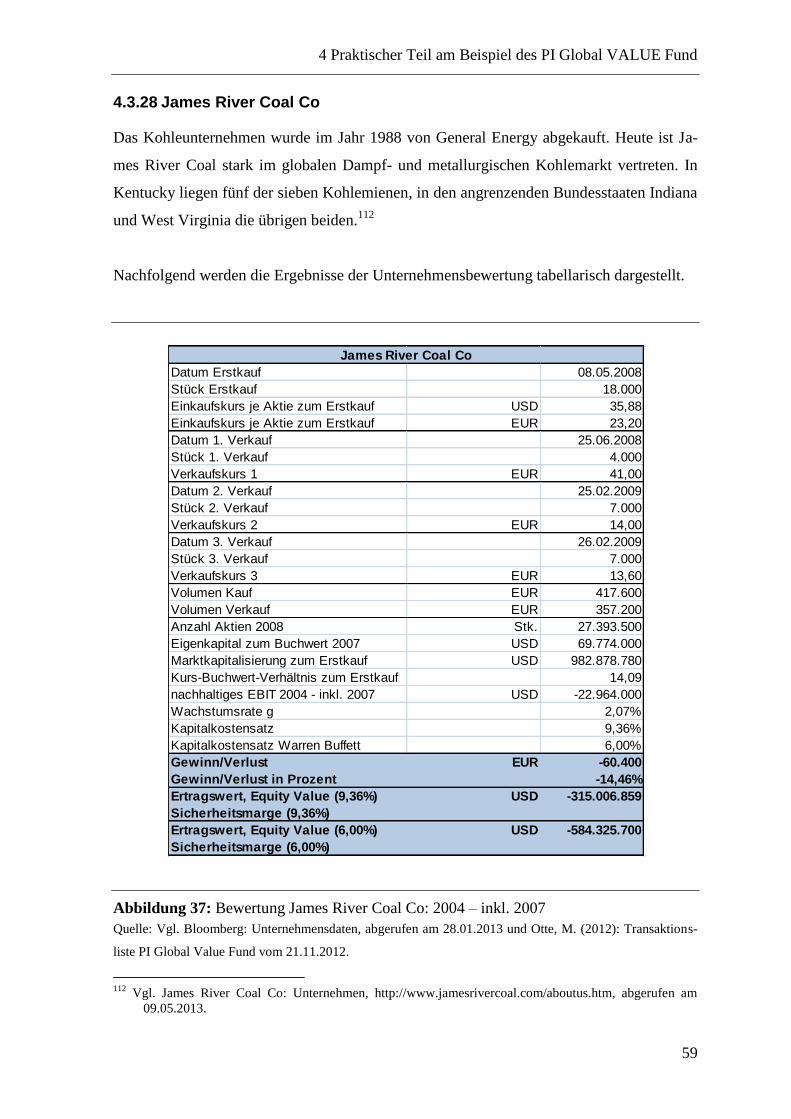

4.3.28 James River Coal Co ............................................................................... 59

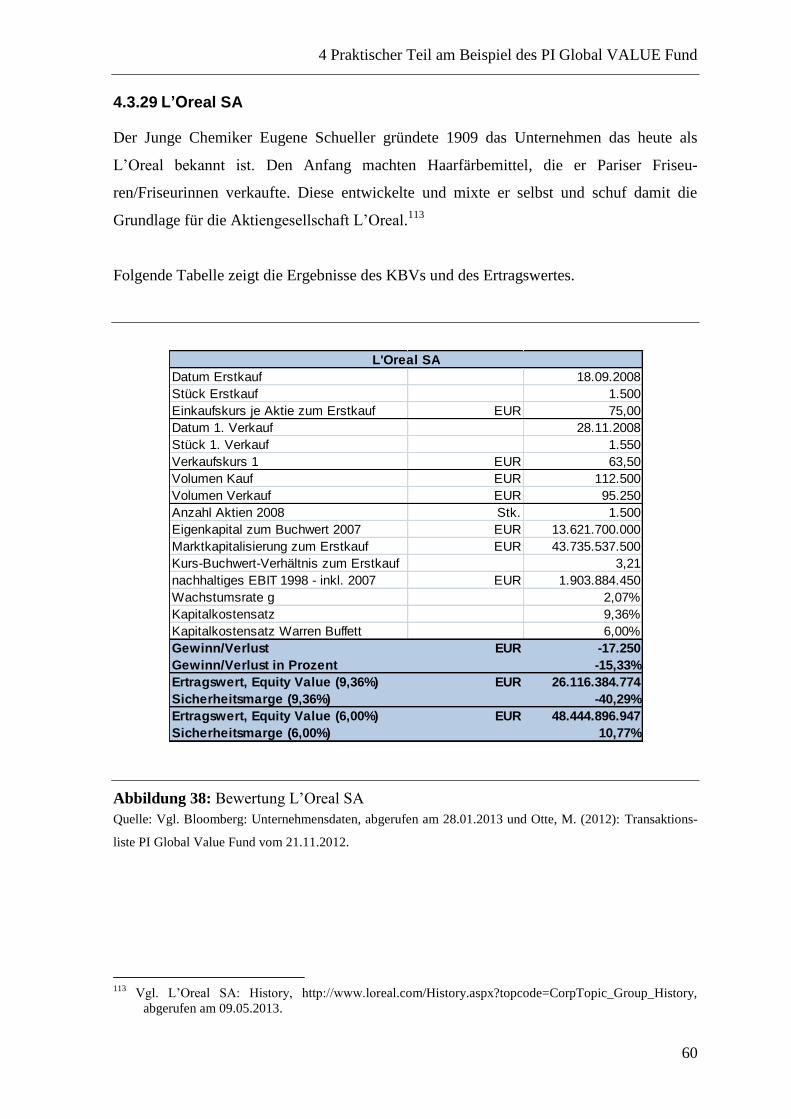

4.3.29 L’Oreal SA .............................................................................................. 60

4.3.30 Lanxess AG ............................................................................................. 61

4.3.31 Maschinenfabrik Berthold Hermle AG ................................................... 62

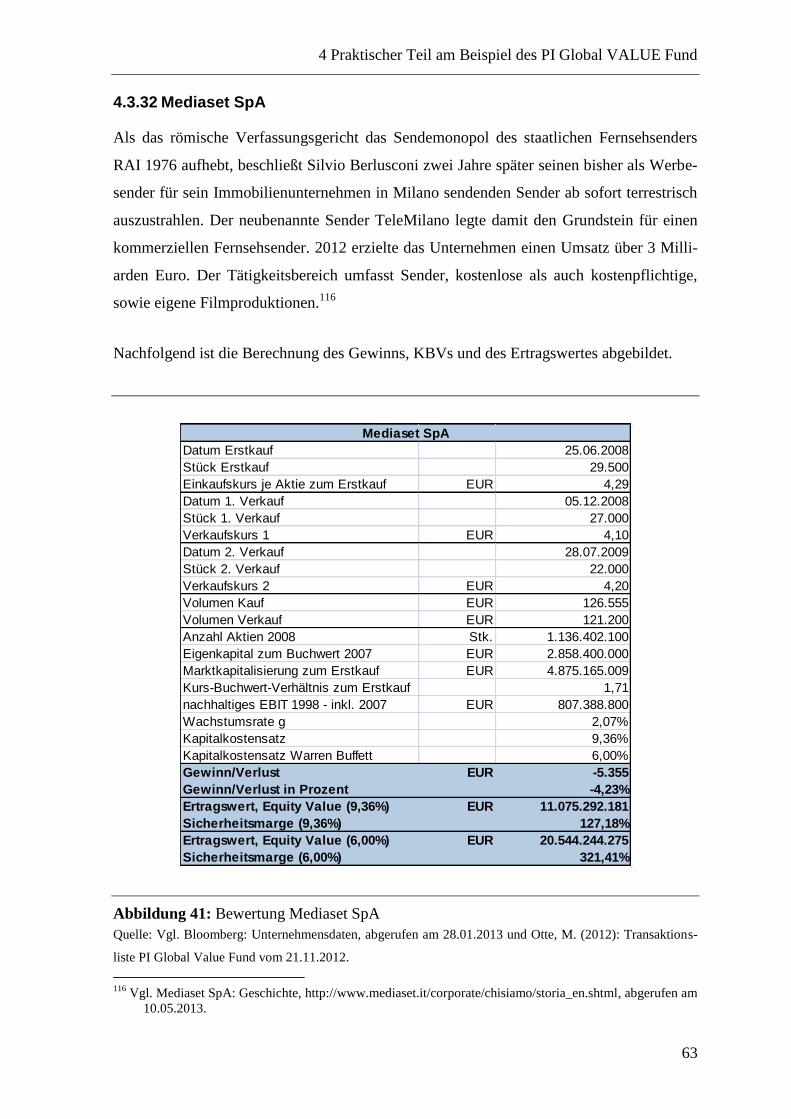

4.3.32 Mediaset SpA .......................................................................................... 63

III

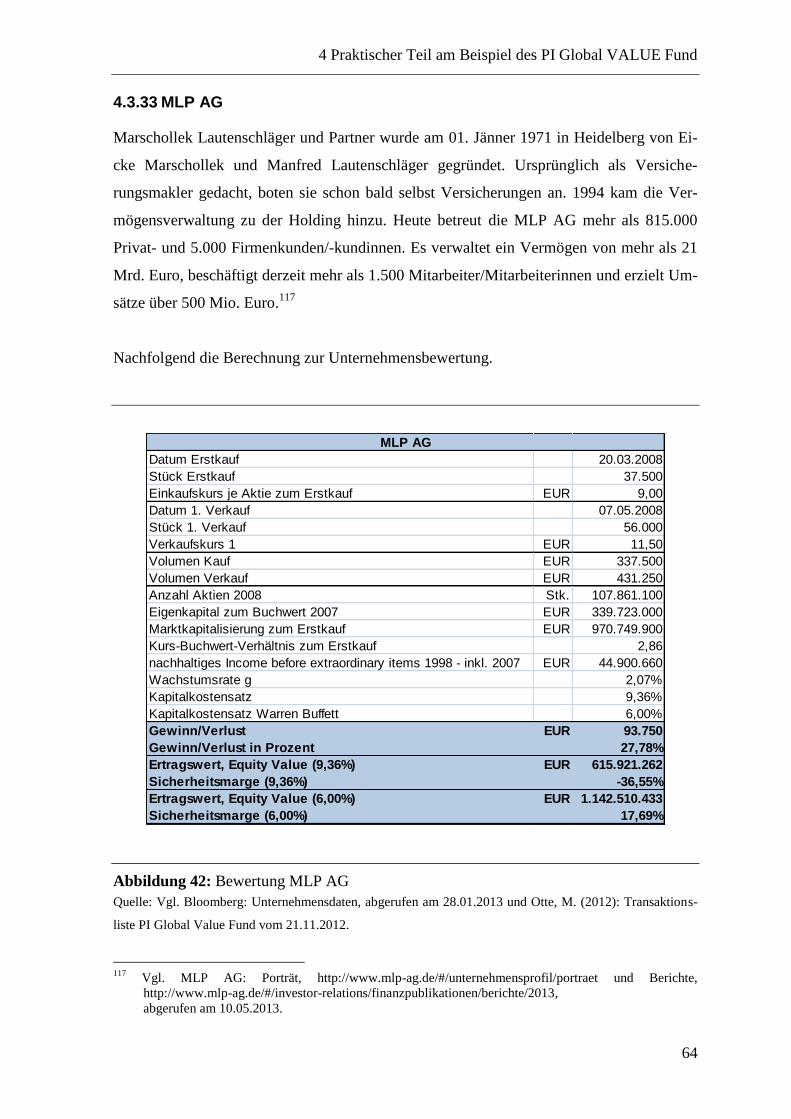

4.3.33 MLP AG .................................................................................................. 64

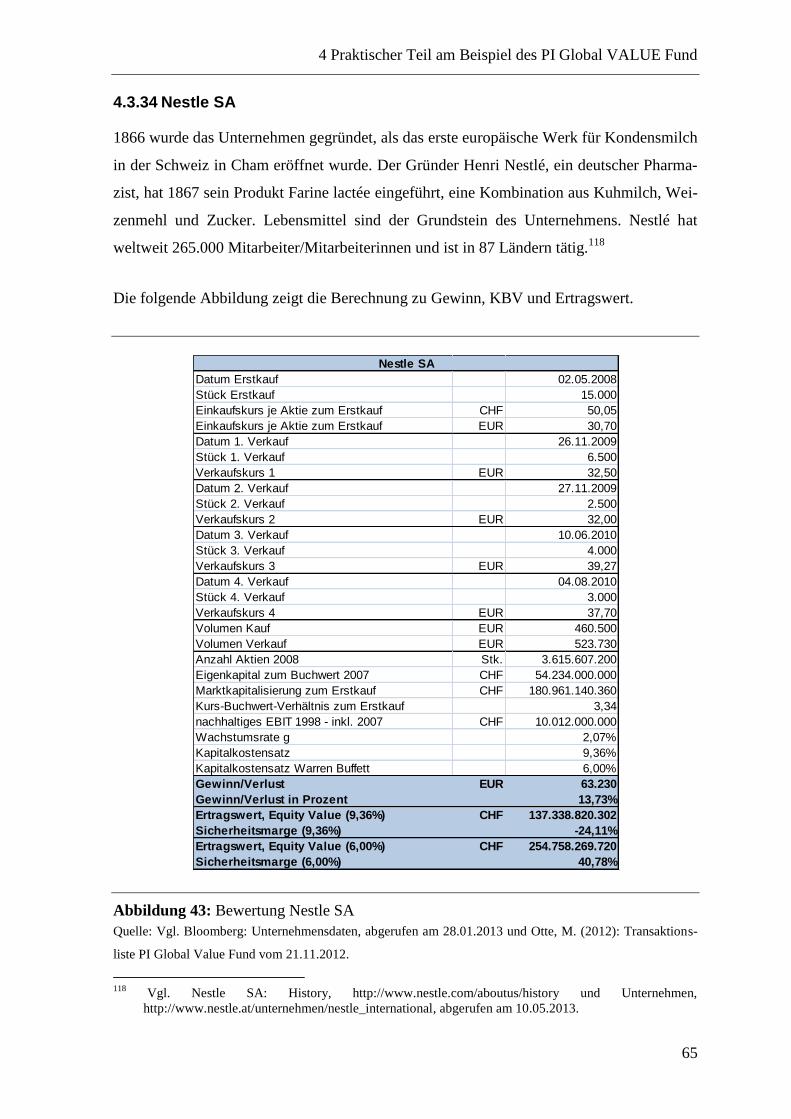

4.3.34 Nestle SA ................................................................................................ 65

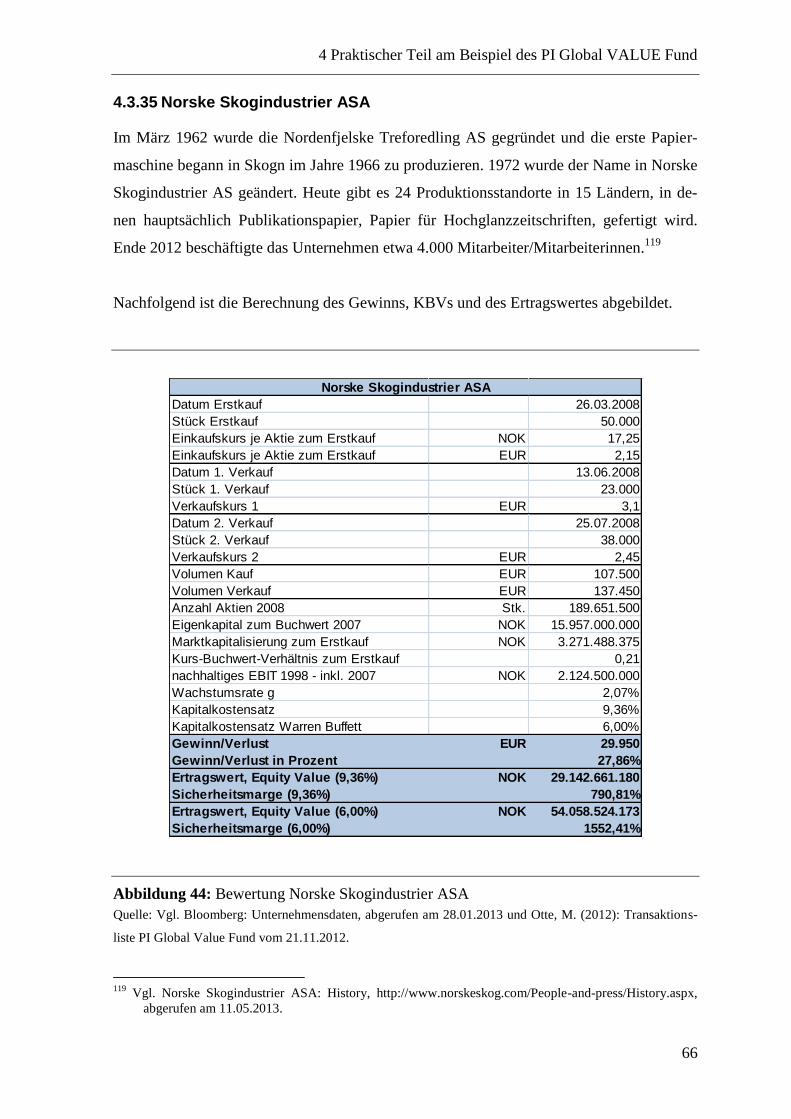

4.3.35 Norske Skogindustrier ASA .................................................................... 66

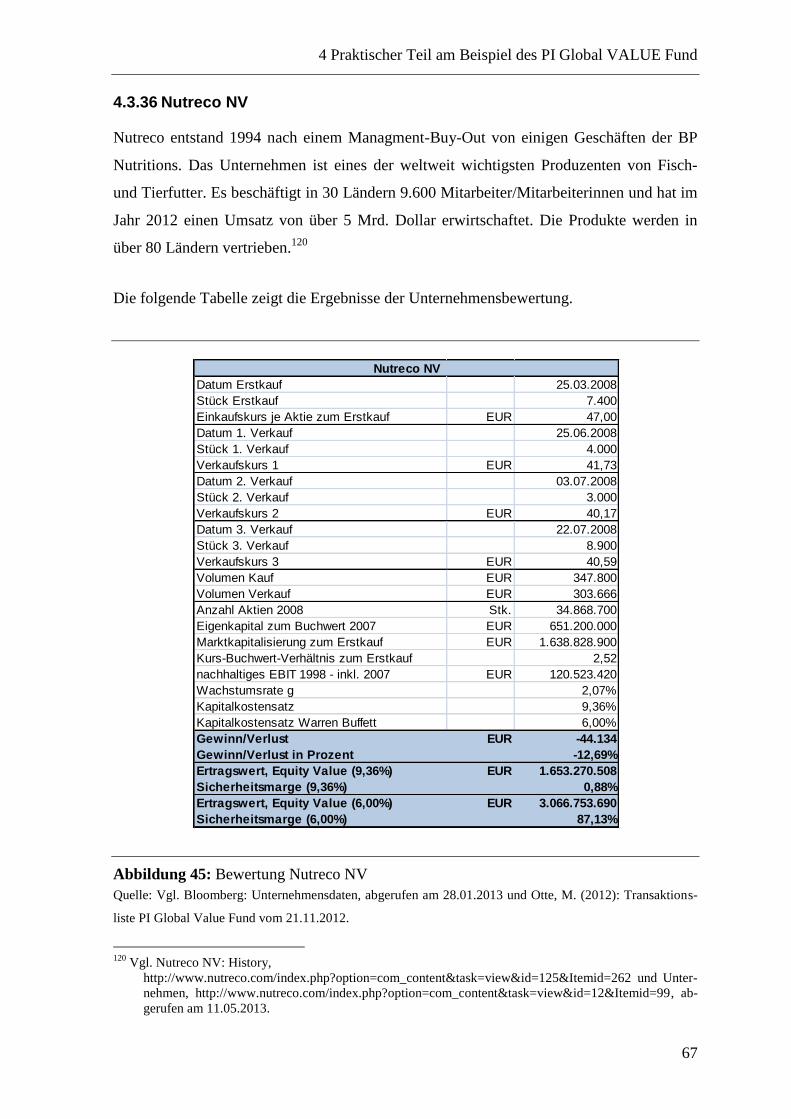

4.3.36 Nutreco NV ............................................................................................. 67

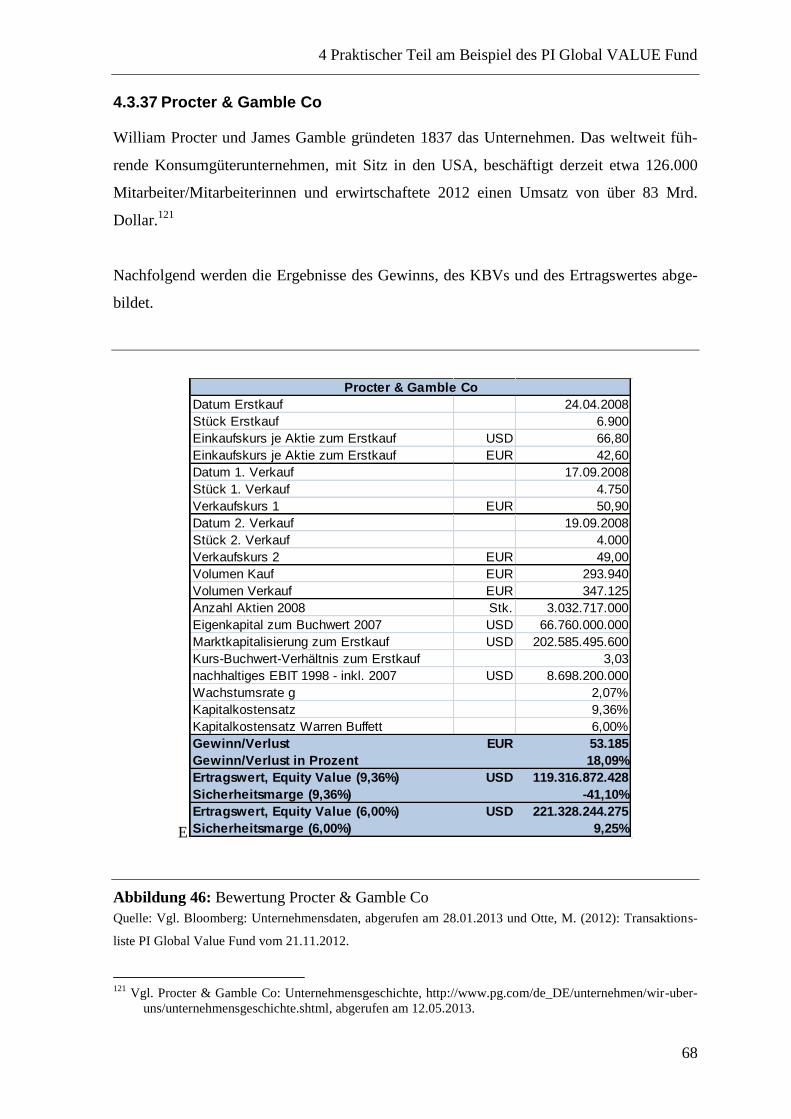

4.3.37 Procter & Gamble Co .............................................................................. 68

4.3.38 Pulsion Medical Systems SE ................................................................... 69

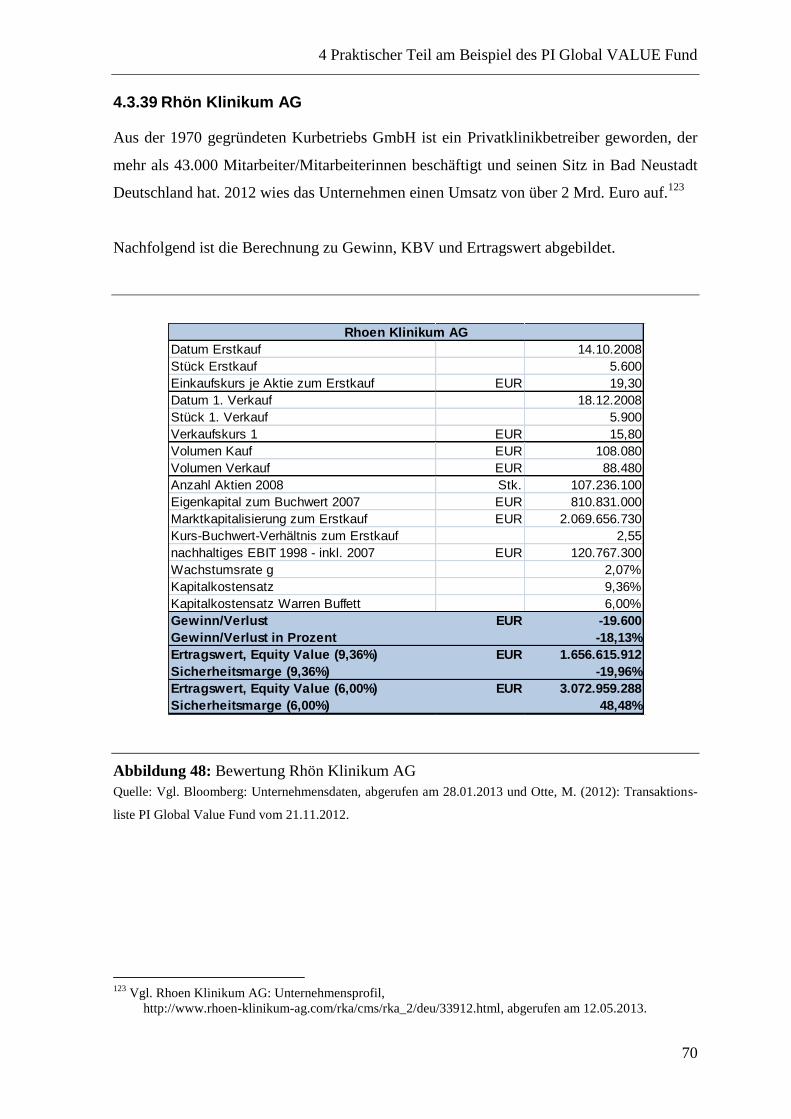

4.3.39 Rhön Klinikum AG ................................................................................. 70

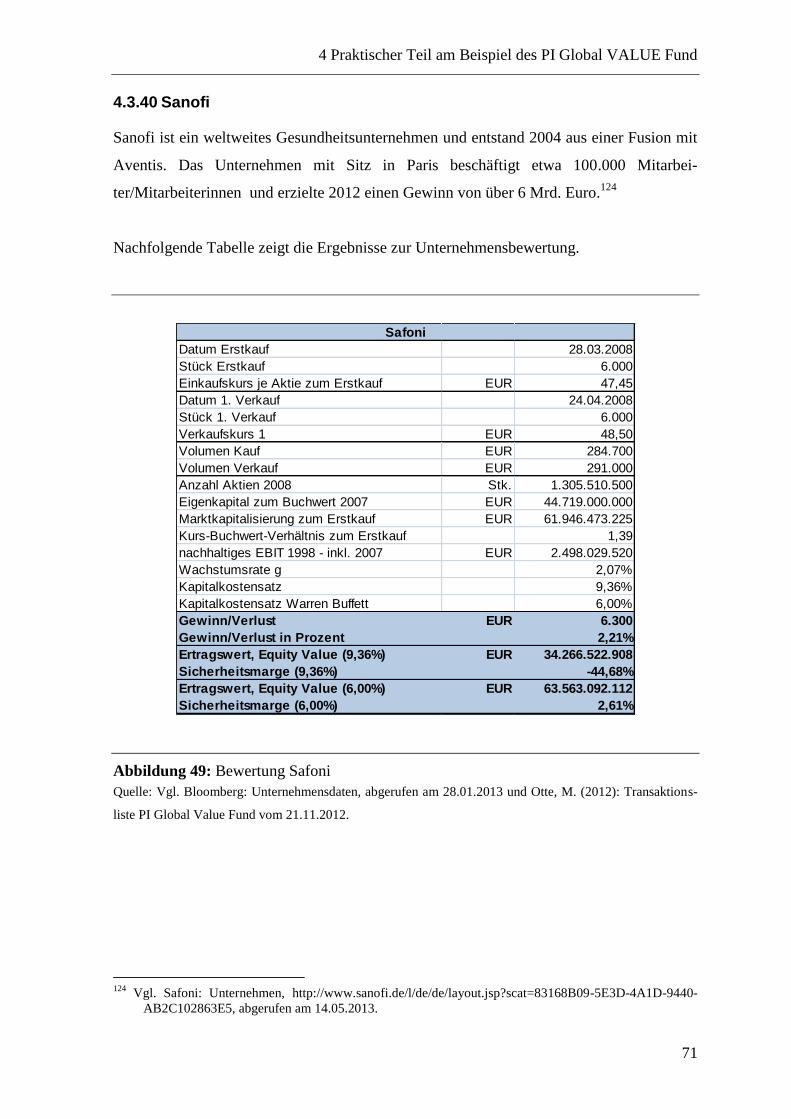

4.3.40 Sanofi ...................................................................................................... 71

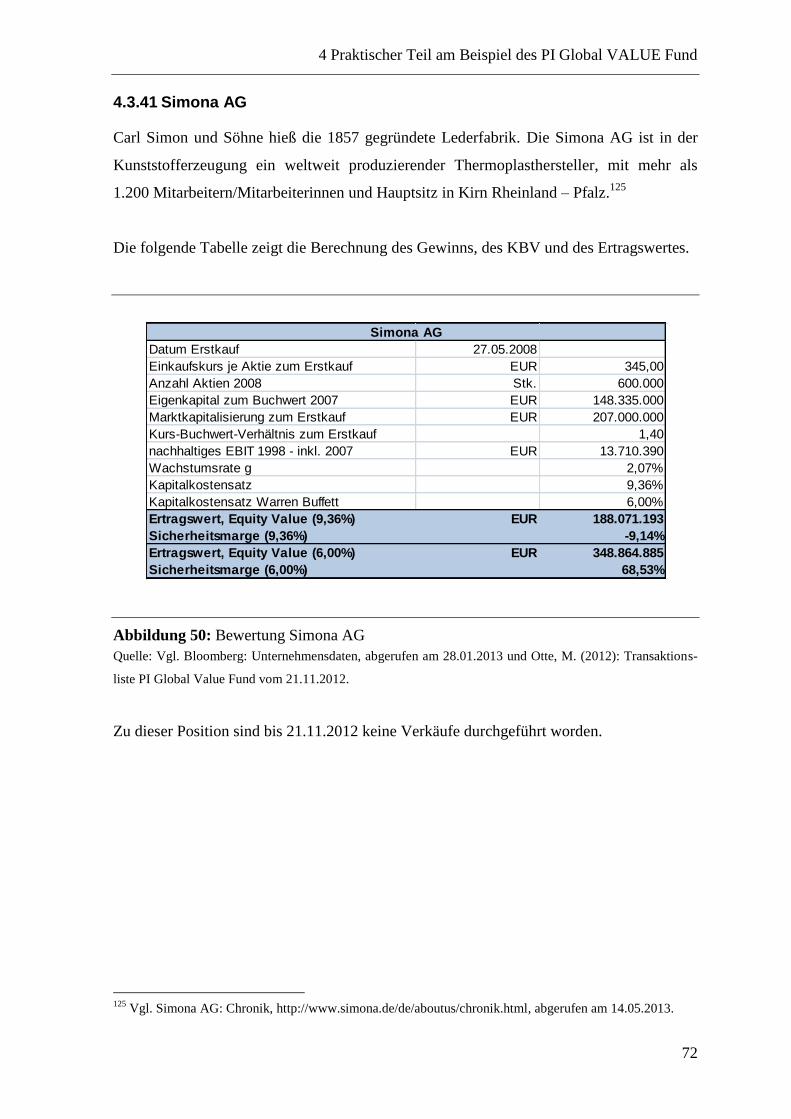

4.3.41 Simona AG .............................................................................................. 72

4.3.42 Sixt AG .................................................................................................... 73

4.3.43 SK Telecom Co Ltd ................................................................................ 74

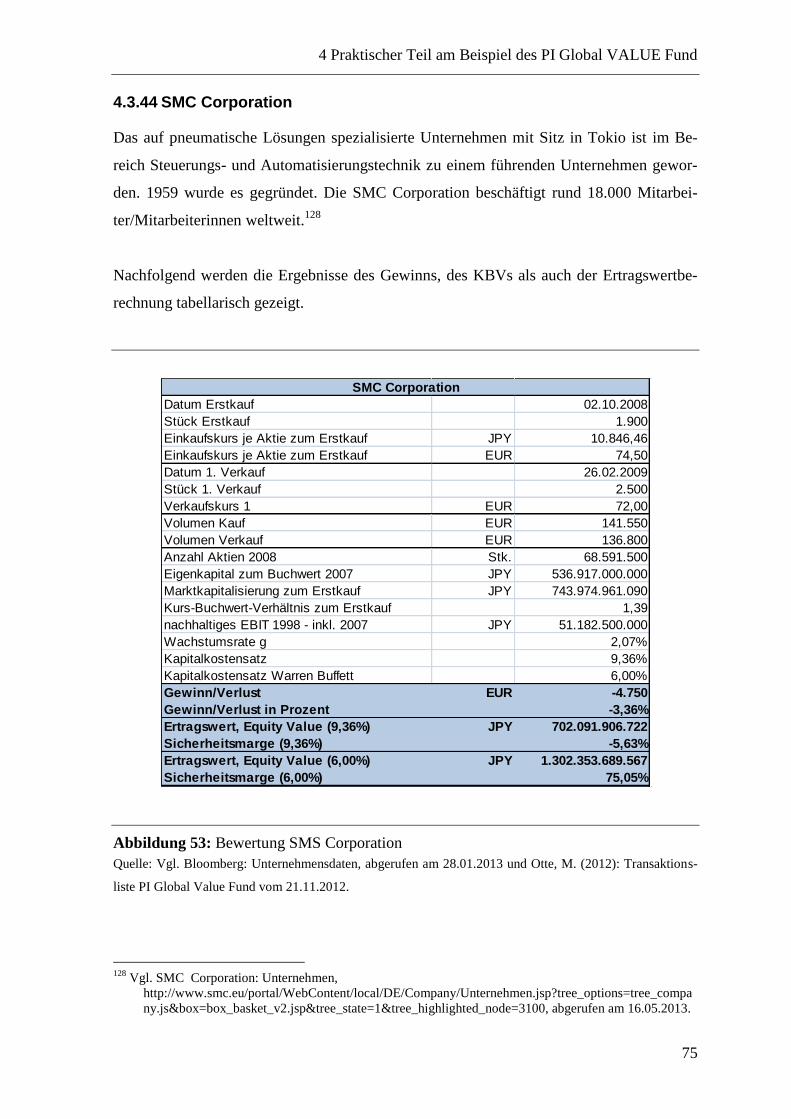

4.3.44 SMC Corporation .................................................................................... 75

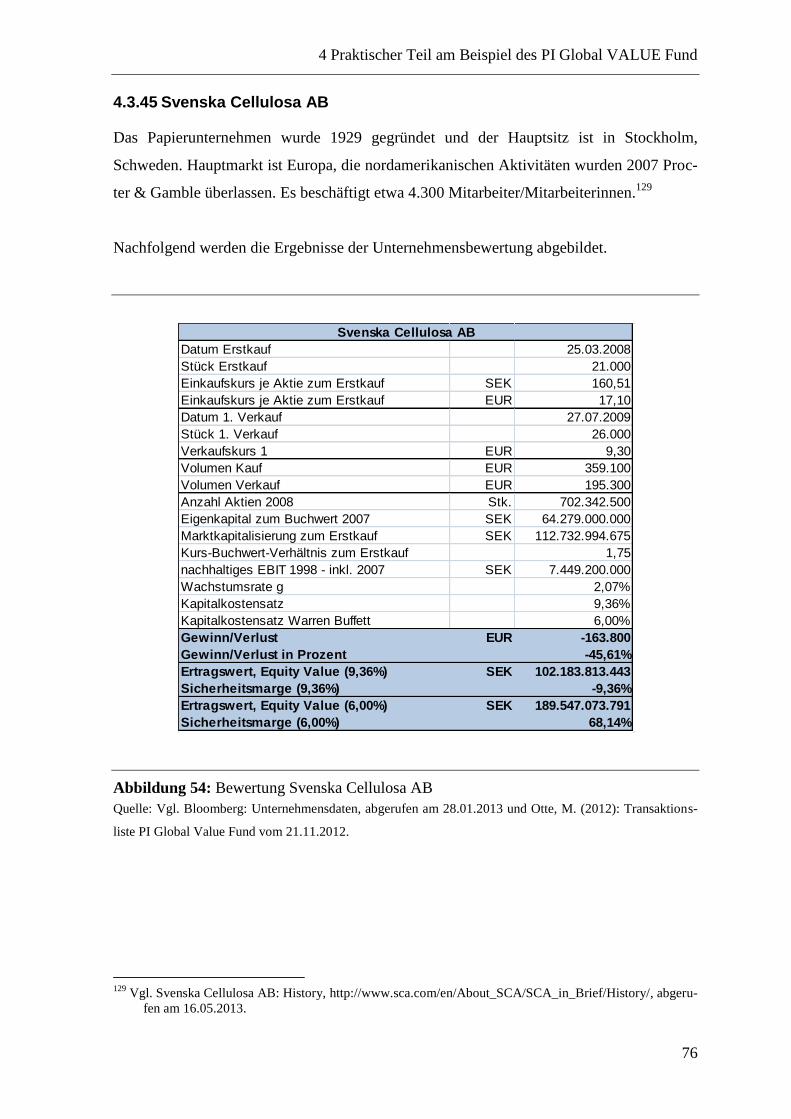

4.3.45 Svenska Cellulosa AB ............................................................................. 76

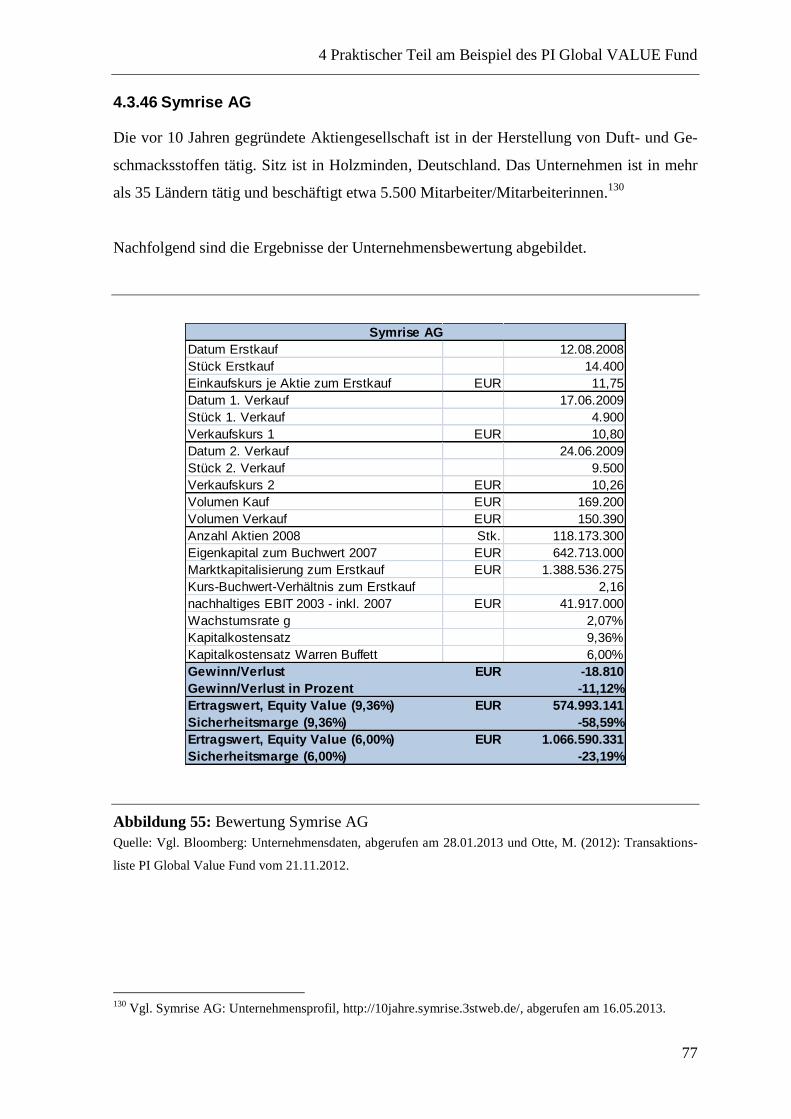

4.3.46 Symrise AG ............................................................................................. 77

4.3.47 Takkt AG ................................................................................................. 78

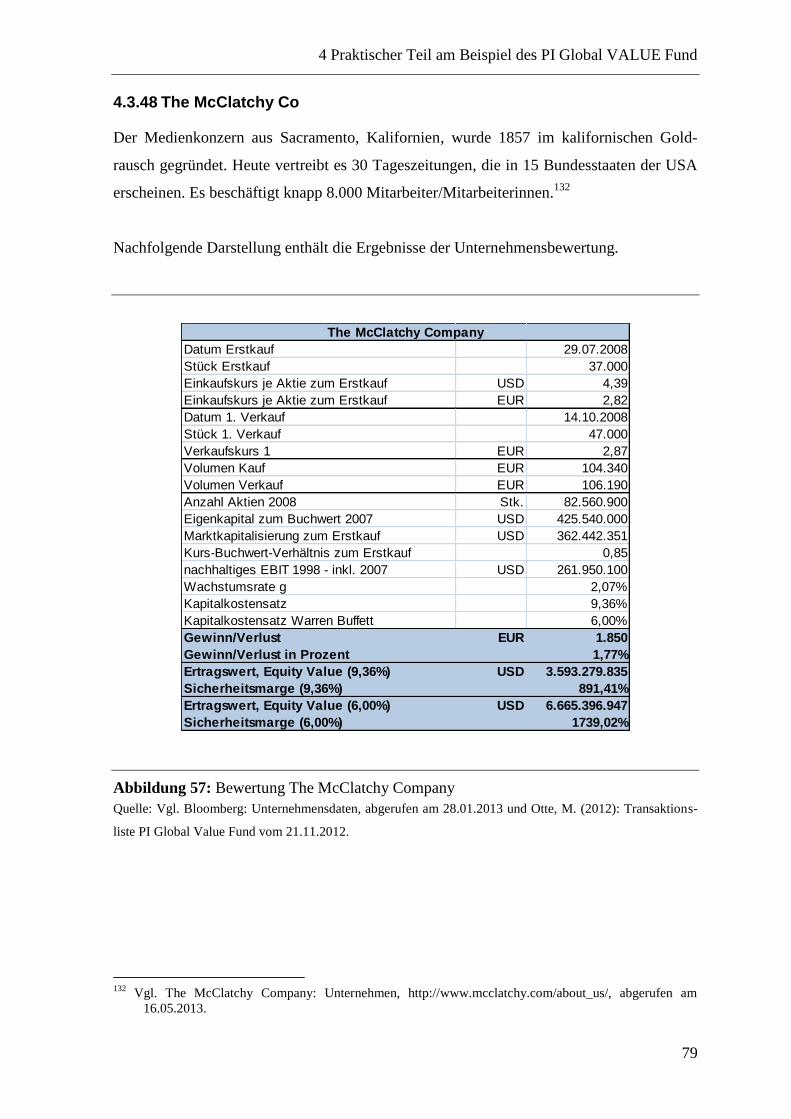

4.3.48 The McClatchy Co .................................................................................. 79

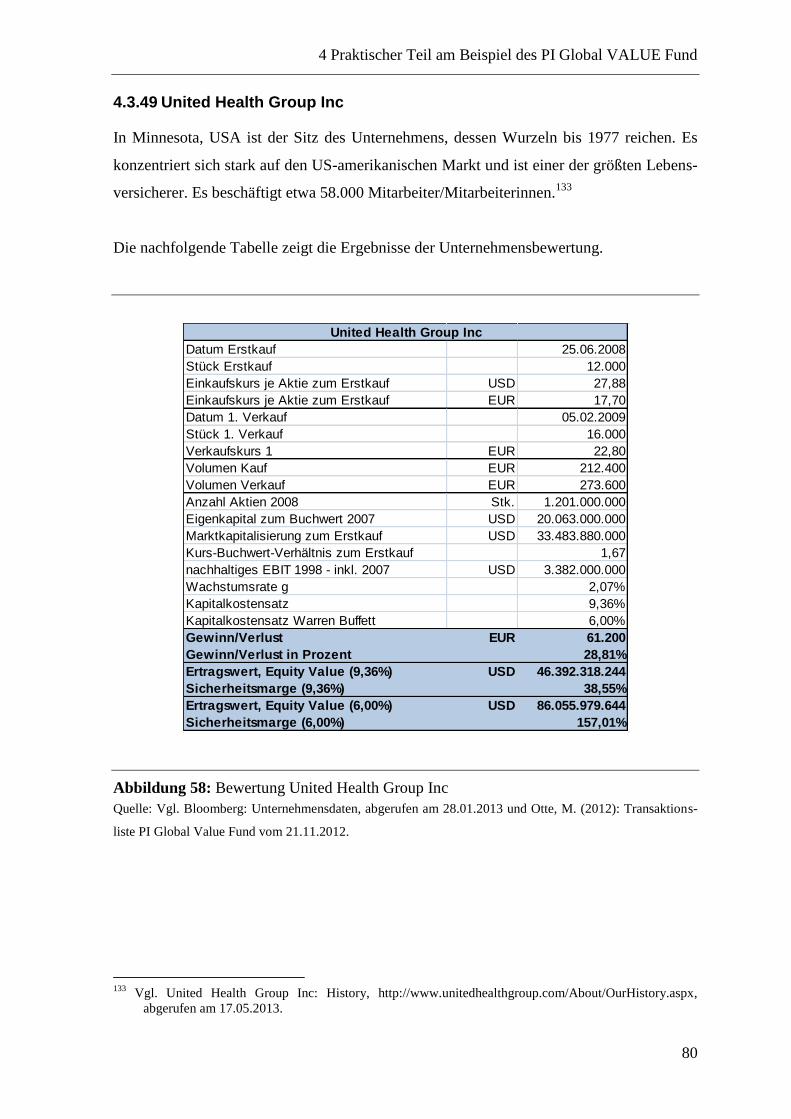

4.3.49 United Health Group Inc ......................................................................... 80

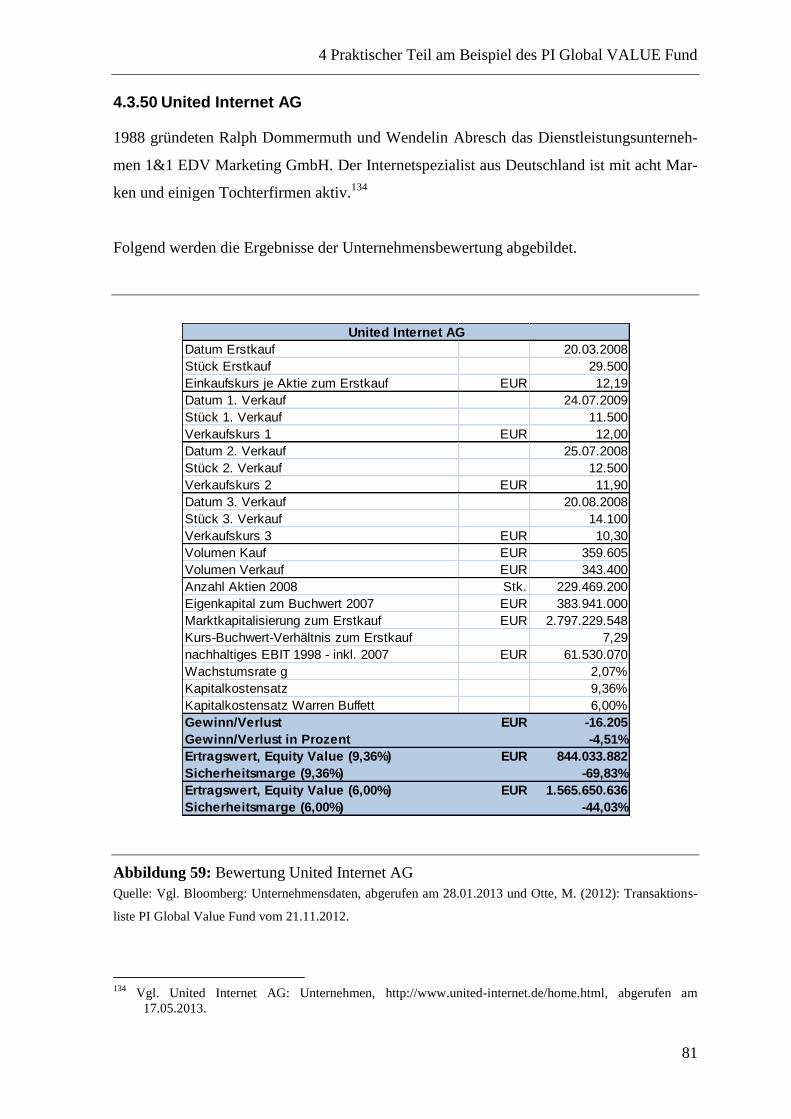

4.3.50 United Internet AG .................................................................................. 81

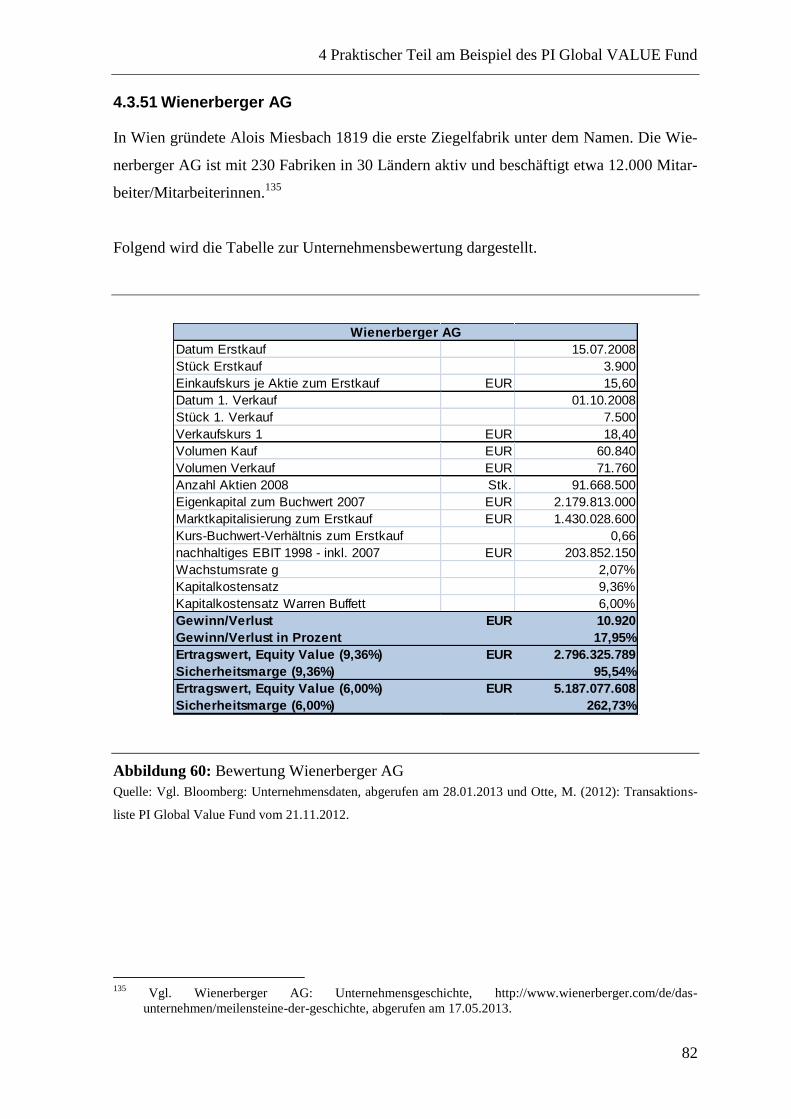

4.3.51 Wienerberger AG .................................................................................... 82

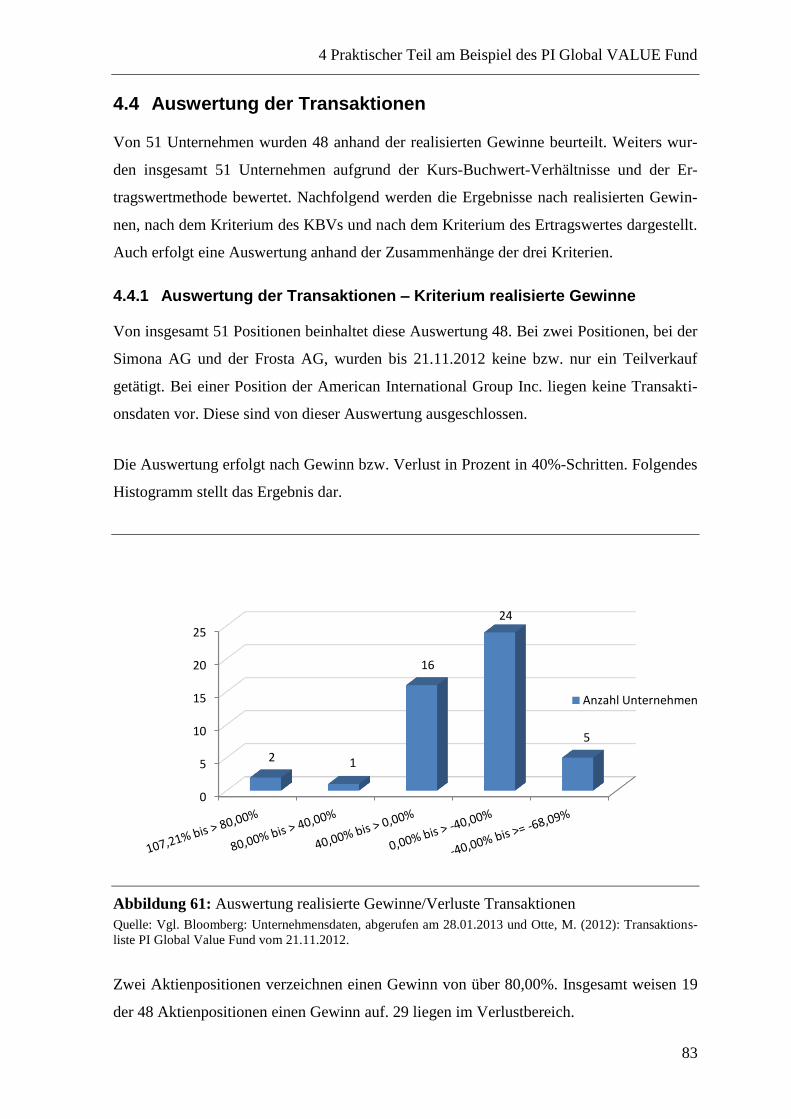

4.4 Auswertung der Transaktionen ........................................................................... 83

4.4.1 Auswertung der Transaktionen – Kriterium realisierte Gewinne ........... 83

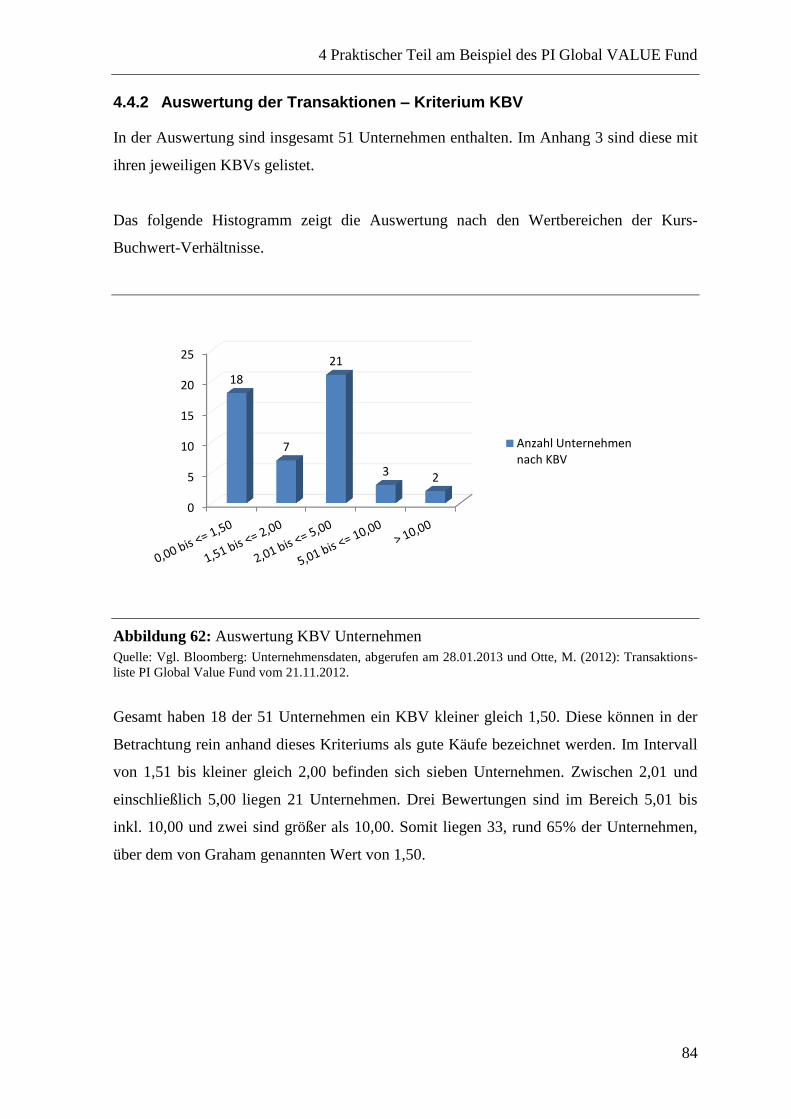

4.4.2 Auswertung der Transaktionen – Kriterium KBV .................................. 84

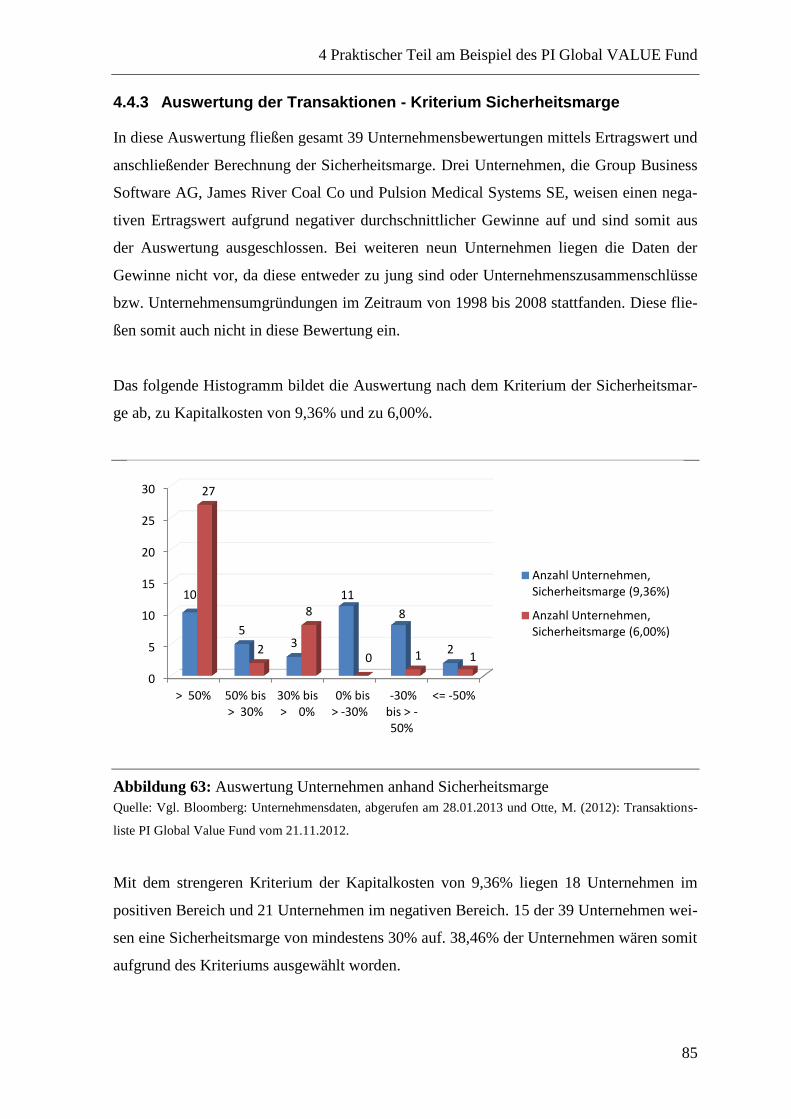

4.4.3 Auswertung der Transaktionen - Kriterium Sicherheitsmarge ............... 85

4.4.4 Zusammenhänge zwischen realisierten Gewinnen, KBVs und

Sicherheitsmargen ............................................................................................... 86

4.5 Kritische Würdigung ........................................................................................... 87

5 Schlusswort ................................................................................................................. 88

Literaturverzeichnis .......................................................................................................... 90

Anhang .............................................................................................................................. 100

IV

Abbildungsverzeichnis

Abbildung 1: Zusammenhang zwischen dem inneren Wert und dem Marktpreis ............... 3

Abbildung 2: Verschiedene Risiko-Rendite-Kombinationen .............................................. 7

Abbildung 3: Das Capital Asset Pricing Model ................................................................... 9

Abbildung 4: Überblick zu Unternehmensbewertungsverfahren ....................................... 13

Abbildung 5: Unterschiedliche Ergebnisgrößen und deren Verwendung .......................... 19

Abbildung 6: Die wichtigsten Börsenkennzahlen im Überblick ........................................ 20

Abbildung 7: Kriterien der Aktienauswahl für defensive Investoren/Investorinnen ......... 22

Abbildung 8: Wertentwicklung des PI Global Value Funds – 17.03.2008 – 20.04.2013 .. 26

Abbildung 9: Durchschnittliches, reales Wirtschaftswachstum EU (27) und USA ........... 31

Abbildung 10: Bewertung Agfa-Gevaert N.V. .................................................................. 32

Abbildung 11: Bewertung Allianz SE ................................................................................ 33

Abbildung 12: Bewertung American International Group, Inc.......................................... 34

Abbildung 13: Bewertung American Express Company ................................................... 35

Abbildung 14: Bewertung Axel Springer AG .................................................................... 36

Abbildung 15: Bewertung Banco Popolare SC: 2006 – inkl. 2007 ................................... 37

Abbildung 16: Bewertung Bechtle AG .............................................................................. 38

Abbildung 17: Bewertung Beiersdorf AG ......................................................................... 39

Abbildung 18: Bewertung Bershire Hathaway Inc. ........................................................... 40

Abbildung 19: Bewertung Bijou Brigitte AG .................................................................... 41

Abbildung 20: Bewertung BMW ....................................................................................... 42

Abbildung 21: Bewertung Celesio AG .............................................................................. 43

Abbildung 22: Bewertung Cie Financiere Richemont SA ................................................. 44

Abbildung 23: Bewertung China Mobile Limited ............................................................. 45

Abbildung 24: Bewertung Debenhams PLC: 2004 – inkl. 2007 ....................................... 46

Abbildung 25: Bewertung Delticom AG: 2003 – inkl. 2007 ............................................. 47

Abbildung 26: Bewertung Frosta AG ................................................................................ 48

Abbildung 27: Bewertung Fuchs Petrolub AG .................................................................. 49

Abbildung 28: Bewertung Geberit AG .............................................................................. 50

Abbildung 29: Bewertung GFK SE ................................................................................... 51

Abbildung 30: Bewertung GlaxoSmithKline PLC: 2004 – inkl. 2007 .............................. 52

Abbildung 31: Bewertung Grenkeleasing AG ................................................................... 53

V

Abbildung 32: Bewertung Group Business Software AG ................................................. 54

Abbildung 33: Bewertung Henkel AG & Co KGaA ......................................................... 55

Abbildung 34: Bewertung Anheuser-Busch InBev NV: 1999 – inkl. 2007 ...................... 56

Abbildung 35: Bewertung Ing Groep NV .......................................................................... 57

Abbildung 36: Bewertung Intel Corp ................................................................................. 58

Abbildung 37: Bewertung James River Coal Co: 2004 – inkl. 2007 ................................. 59

Abbildung 38: Bewertung L’Oreal SA .............................................................................. 60

Abbildung 39: Bewertung Lanxess AG: 2002 – inkl. 2007 ............................................... 61

Abbildung 40: Bewertung Maschinenfabrik Berthold Hermle AG ................................... 62

Abbildung 41: Bewertung Mediaset SpA .......................................................................... 63

Abbildung 42: Bewertung MLP AG .................................................................................. 64

Abbildung 43: Bewertung Nestle SA ................................................................................. 65

Abbildung 44: Bewertung Norske Skogindustrier ASA .................................................... 66

Abbildung 45: Bewertung Nutreco NV ............................................................................. 67

Abbildung 46: Bewertung Procter & Gamble Co .............................................................. 68

Abbildung 47: Bewertung Pulsion Medical Systems SE ................................................... 69

Abbildung 48: Bewertung Rhön Klinikum AG ................................................................. 70

Abbildung 49: Bewertung Safoni ....................................................................................... 71

Abbildung 50: Bewertung Simona AG .............................................................................. 72

Abbildung 51: Bewertung Sixt AG .................................................................................... 73

Abbildung 52: Bewertung SK Telecom Co Ltd: 2002 – inkl. 2007 .................................. 74

Abbildung 53: Bewertung SMS Corporation ..................................................................... 75

Abbildung 54: Bewertung Svenska Cellulosa AB ............................................................. 76

Abbildung 55: Bewertung Symrise AG ............................................................................. 77

Abbildung 56: Bewertung Takkt AG ................................................................................. 78

Abbildung 57: Bewertung The McClatchy Company........................................................ 79

Abbildung 58: Bewertung United Health Group Inc ......................................................... 80

Abbildung 59: Bewertung United Internet AG .................................................................. 81

Abbildung 60: Bewertung Wienerberger AG .................................................................... 82

Abbildung 61: Auswertung realisierte Gewinne/Verluste Transaktionen ......................... 83

Abbildung 62: Auswertung KBV Unternehmen ................................................................ 84

Abbildung 63: Auswertung Unternehmen anhand Sicherheitsmarge ................................ 85

VI

Abkürzungs- und Symbolverzeichnis

APV = Adjusted-Present-Value-Verfahren

CAPM = Capital Asset Pricing Model

DCF = Discounted Cashflow

Et = Ertrag in Periode t

i = sicherer Zinsfuß

KGV = Kurs-Gewinn-Verhältnis

KBV = Kurs-Buch-Verhältnis

t = Periodenindex

T = Planungshorizont

WACC = Weighted Average Cost of Capital

β = Beta

1 Einleitung

1

1 Einleitung

„Ein Investor wird eher erfolgreich sein, wenn er ein gutes wirtschaftliches Urteilsvermö-

gen mit der Fähigkeit paart, seine Gedanken und sein Verhalten gegen die höchst anste-

ckenden Stimmungen, die auf dem Marktplatz umherschwirren, zu immunisieren.“1 War-

ren Buffet, der bekannte Vertreter und Praktiker des Value Investings, thematisiert somit in

einem Satz, worum es sich beim Investitionsstil Value Investing handelt.

Die Arbeit beschäftigt sich mit der Analyse der Transaktionen des PI Global Value Funds

des Jahres 2008, in welchem auf Basis des Value Investings Veranlagungsentscheidungen

getroffen werden.2 Das Ziel der vorliegenden Arbeit ist die Bewertung der Transaktionen

anhand ausgewählter Kriterien des Value Investings und die Interpretation der Ergebnisse

aus der Bewertung.

Als theoretische Grundlagen werden hierfür in Kapitel 2 das Value Investing, die Kapital-

markteffizienzhypothese und die moderne Portfoliotheorie betrachtet und deren Unter-

schiede abschließend diskutiert.

Da Value Investing auf fundamentaler wirtschaftlicher Analyse der Unternehmen basiert,

werden folgend im Kapitel 3 Möglichkeiten der Unternehmensbewertung als weitere theo-

retische Grundlagen dargestellt, einerseits die Verfahren der Gesamtbewertung sowie der

Einzelbewertung und andererseits die von Warren Buffett und Benjamin Graham ange-

wandten Methoden der Unternehmensbewertung.

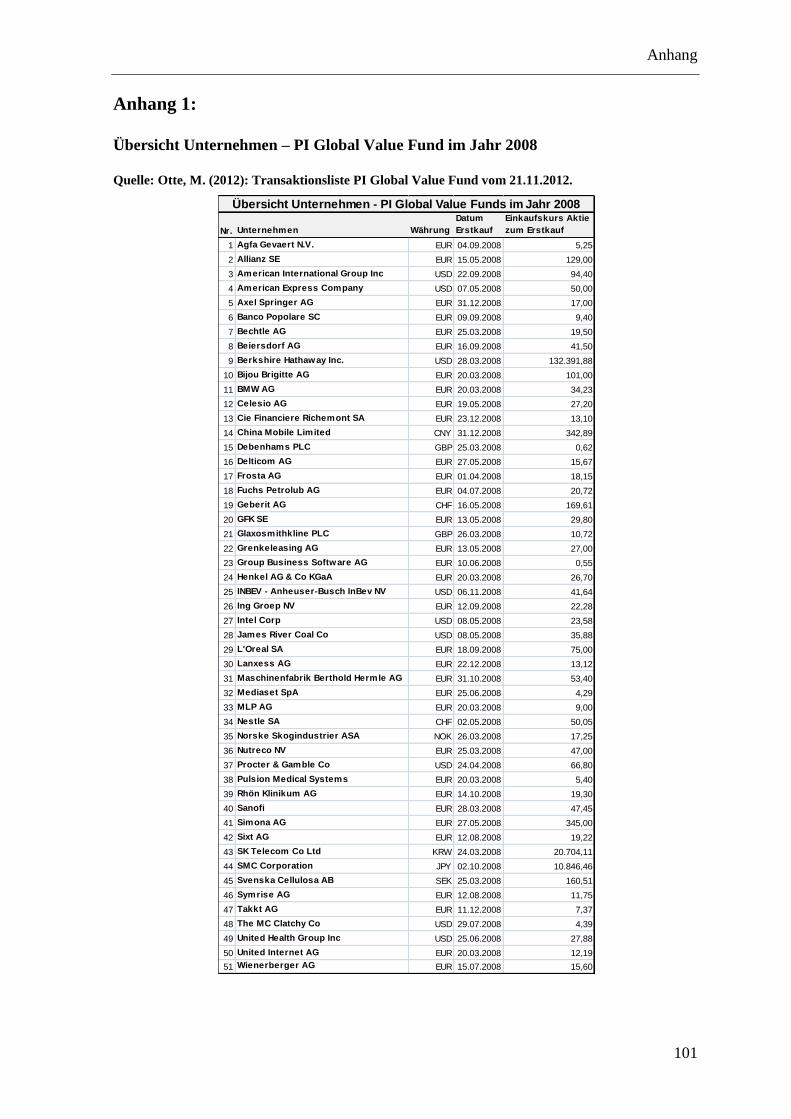

Im praktischen Teil, dem vierten Kapitel, werden die Erstkäufe des PI Value Global Fund

im Jahr 2008 mittels ausgewählter Unternehmensbewertungsverfahren analysiert. Der

Fonds umfasste 2008 insgesamt 52 Positionen, davon eine Position in Gold und 51 Positi-

onen in Aktien. Die 51 Positionen in Aktien werden anhand von Kriterien des Value-

Investing beurteilt. Danach erfolgt eine Interpretation der Ergebnisse.

1 Buffett, W. (1987): Unternehmensfinanzierung und Investitionen, in Cunningham L. A. (Hrsg.): Essays von

Warren Buffett, Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag

GmbH, München, S. 89.

2 Vgl. PHZ Privat und Handelsbank Zürich AG: http://www.phzbank.com/anlagefonds/oesterreich.html,

abgerufen am 10.04.2013.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

2

2 Theoretische Grundlagen – Value Investing und die

moderne Portfoliotheorie

Nachfolgend werden die Begriffe Value Investing und die moderne Portfoliotheorie be-

schrieben. Abschließend erfolgt eine kritische Betrachtung dieser Begriffe.

2.1 Value Investing

Value Investing ist ein Investmentstil der von der Fundamental-Analyse ausgeht. Benjamin

Graham und David Dodd gelten als die Begründer des Value Investing. Es umfasst wichti-

ge Unternehmensfragen, die von der Rechnungslegung bis über die Bewertung der Unter-

nehmen reichen. Warren Buffett, der ein US-amerikanischer Großinvestor ist, hat die Leh-

ren von Benjamin Graham und David Dodd weitergeführt und verteidigt diese Ansichten

standhaft gegenüber der modernen Finanztheorie.3

„Um ein Leben lang erfolgreich zu investieren, braucht man keinen himmelhohen Intelli-

genzquotienten, keine außergewöhnlichen Erkenntnisse und auch keine Insider-

Informationen. Man braucht einen vernünftigen intellektuellen Rahmen, um Entscheidun-

gen zu treffen, und die Fähigkeit, diesen Rahmen durch seine Emotionen nicht zu zerstö-

ren.4

In den 50er Jahren studierte Warren Buffett an der Columbia Business School. Dort lernte

er von Benjamin Graham Wertpapieranalyse und Investment. Value Investing basiert auf

der Bewertung des Verhältnisses zwischen dem Preis und dem Wert eines Investments.

Wenn Investitionen auf der Grundlage des Hoffens auf steigende Kurse durchgeführt wird,

führt dies zu Spekulation.5

3 Vgl. Cunningham, L. A. (2012): Einleitung, in Cunningham L. A. (Hrsg.): Essays von Warren Buffett, Ein

Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag GmbH, München, S. 15.

4 Buffett, W. E. (2011): Vorwort zur vierten Auflage von Warren E. Buffett, in Graham, B. (2011): Intelli-

gent Investieren, 5. Auflage 2011, FinanzBuch Verlag, München, S. 9.

5 Vgl. Cunningham, L. A. (2012): Einleitung, in Cunningham L. A. (Hrsg.): Essays von Warren Buffett, Ein

Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag GmbH, München, S. 26-

27.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

3

Benjamin Graham und David L. Dodd unterscheiden in ihrem Werk Wertpapieranalyse im

Jahr 1934 zwischen Investition und Spekulation. Die Kauf- und Verkaufsabsichten von

Wertpapieranalysten müssen unter diesen Gesichtspunkten begutachtet werden.6

Die folgende Abbildung gibt einen Überblick über den Zusammenhang zwischen den Fak-

toren des inneren Wertes und dem Marktpreis.

Abbildung 1: Zusammenhang zwischen dem inneren Wert und dem Marktpreis

Quelle: Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auf-

lage 2011, Münchner Verlagsgruppe GmbH, München, S. 43.

Der Preisbildungsprozess, der in dieser Abbildung dargestellt ist, zeigt einerseits den Ein-

fluss der Marktfaktoren auf den Marktpreis, andererseits auch den der zukünftigen Ein-

flussfaktoren und der fundamentalen Einflussfaktoren. Durch rein spekulative Motive, die

unterschiedlich auf den Preis wirken, wird ein Preisdruck ausgelöst, der sich dann wieder-

um indirekt durch die Entscheidungen und dem Handeln der Menschen im Preis wider-

spiegeln. Der Wert eines Wertpapiers kann nicht durch exakte Ausgangsdaten bestimmt

werden, da am Markt unterschiedliche Menschen mit unterschiedlichen Motiven mitwir-

ken.7

Das Prinzip des Value Investings geht davon aus, dass Wertpapiere oder andere Vermö-

gensgegenstände existieren, deren Preis deutlich unter ihrem inneren Wert liegt. Bei-

6 Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 13.

7 Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 41.

- technische

Marktfaktoren - manipulative

- psychologische

Spekulativ

- Management und Reputation

- Wettbewerbss i tuation und Auss ichten

- Erträge

Investition - Dividenden

- Vermögen

- Kapita ls truktur

- Wertpapiertyp

- andere

- mögl iche, wahrscheinl iche Veränderungen

von Marktantei len, Preisen und Kosten

Fundamentale

Einflussfaktoren

Zukünftige

Einflussfaktoren Bekanntheitsgrad

des Wertpapiers

Angebot und

NachfrageMarktpreis

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

4

spielsweise werden Aktien guter Unternehmen gekauft, wenn ihr innerer Wert weit höher

als ihr Marktwert ist und somit eine ausreichende Sicherheitsmarge eingehalten wird. Dies

ist die erste Form des wertorientierten Investierens. Mittels Investitionen in ein gutes Un-

ternehmens, das zu einem günstigen Preis erhältlich ist, kann eine angemessene Rendite

bei grundsätzlich geringerem Risiko erwirtschaftet werden.8

Bei der zweiten Form wird in Unternehmen, die sich in Schwierigkeiten befinden, inves-

tiert. Hier ist ein vertieftes Wissen über die fundamentale Unternehmensanalyse und die

Bewertung dieser notwendig. Die Unternehmen müssen zu einem sehr niedrigen Preis er-

hältlich sein, da das Risiko in diesem Fall sehr hoch ist. Demzufolge werden beim Value

Investing weder der Markt noch die aktuelle Wirtschaftslage in die Investmententschei-

dungen eingebunden. Value Investing ist antizyklisch.9

2.2 Moderne Portfoliotheorie

Die moderne Portfoliotheorie basiert auf der Annahme, dass Kapitalmärkte einen effizien-

ten Markt repräsentieren, der immer alle verfügbaren Informationen im Preis des Wertpa-

piers reflektiert. Eugene F. Fama hat eine empirische Studie über die Kapitalmarkteffizienz

erstellt, in der Tests nach der Art der relevanten Information durchgeführt wurden. Als

Erstes wurde die schwache Form der Kapitalmarkteffizienz getestet. Diese sagt aus, dass

alle historischen Informationen in den Wertpapierkursen eingepreist sind. Die zweite halb-

starke Form der Kapitalmarkteffizienz beinhaltet zusätzlich zu den historischen Informati-

onen auch alle öffentlich zugänglichen Informationen. Diese werden im Kurs abgebildet.

In der starken Form der Kapitalmarkteffizienz wird angenommen, dass jegliche Informati-

on in die Kursbildung einfließt, alle öffentlichen und nicht öffentlichen.10

Gemäß Fama treten die schwache und die halbschwache Form der Kapitalmarkteffizienz in

der Realität auf, angelehnt an die empirische Studie. Die starke Form kann nicht als Abbil-

8 Vgl. Otte, M./Castner, J. (2011): Erfolgreiches Value-Investieren, FinanzBuch Verlag, München, S. 21.

9 Vgl. Otte, M./Castner, J. (2011): Erfolgreiches Value-Investieren, FinanzBuch Verlag, München, S. 22.

10 Vgl. Fama, E. F. (1970): Effizient Capital Markets: A Review of Theory and Empirical Work, in Journal of

Finance, Volume 25, Issue 2, May 1970, S. 383.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

5

dung der Realität angesehen werden, sondern soll zur Beurteilung von Abweichungen von

der Markteffizienz als eine Art Benchmark dienen.11

Die Basis der modernen Portfoliotheorie ist die erwartete Rendite. Der Erwartungswert

einer Variablen ist in der Statistik definiert als deren Mittelwert. Die erwarteten Renditen

werden mit ihren jeweiligen Eintrittswahrscheinlichkeiten gewichtet und daraus ein ge-

wichteter Mittelwert gebildet. Die Daten hierfür werden entweder aus der Historik oder

subjektiv ermittelt. Markowitz unternahm eine der ersten Untersuchungen zur Beschrei-

bung des Verhältnisses von Risiko und Rendite. Dies wird im folgenden Punkt 2.2.1 Port-

folio Selection betrachtet. Unter Punkt 2.2.2 wird das Capital Asset Pricing Model

(CAPM) beschrieben, welches als Erweiterung der Portfolio Selection gilt und modelliert

die Beziehung zwischen der erwarteten Rendite und dem systematischen Risiko.12

2.2.1 Portfolio Selection von Markowitz

Das Modell zur Portfolio Selection nach Markowitz hat große Bedeutung für das Kapital-

anlageproblem bei Wertpapierinvestitionen. Hierbei geht es vor allem um die Zusammen-

setzung eines Portfolios, das eine möglichst hohe Rendite für risikoaverse Investoren und

Investorinnen erwirtschaftet. Die Auswahl von Wertpapieren wird nicht berührt. Das Risi-

ko wird von Markowitz mittels der Standardabweichung gemessen, die die Bandbreite, zu

der ein Wertpapier während eines bestimmten Zeitraums in den meisten Fällen schwanken

wird, angibt.13

Der Prozess einer Auswahl eines Portfolios kann in zwei Stufen unterteilt werden. Die ers-

te Stufe beginnt mit der Beobachtung als auch Erfahrung und schließt mit Annahmen über

die künftige Performance von verfügbaren Wertpapieren. Die zweite Stufe beginnt mit den

relevanten Annahmen über die zukünftigen Wertentwicklungen und endet schließlich in

der Auswahl des Portfolios. Die Portfolio Selection befasst sich mit der zweiten Stufe. Die

erste Annahme ist, dass der Investor/die Investorin die erwartete oder antizipierte Rendite

11

Vgl. Fama, E. F. (1970): Effizient Capital Markets: A Review of Theory and Empirical Work, in Journal of

Finance, Volume 25, Issue 2, May 1970, S. 414-415.

12 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 2-3.

13 Vgl. Zantow, R./Dinauer, J. (2011): Finanzwirtschaft des Unternehmens, Grundlagen des modernen Fi-

nanzmanagements, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, S. 527.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

6

maximiert. Die zweite Annahme betrifft das Risiko und wird hierbei als Standardabwei-

chung der Renditen definiert. Diese ist nicht erwünscht.14

Die Hypothese, dass der Investor/die Investorin die diskontierten Erträge maximiert, muss

widerlegt werden. Wenn die Unvollkommenheit des Marktes ignoriert wird, beinhaltet es

nicht, dass es ein diversifiziertes Portfolio gibt, welches allen nicht diversifizierten Portfo-

lios vorzuziehen ist. Eine Verhaltensregel, die nicht die Überlegenheit der Diversifikation

beinhaltet, muss als Hypothese und als Grundsatz abgelehnt werden. Die vorhergehende

Regel impliziert, dass Diversifikation unabhängig davon ist, auf welche Art und Weise sich

die antizipierten Erträge zusammensetzen. Sie berücksichtigt nicht, ob dieselben oder ver-

schiedene Diskontierungssätze für unterschiedliche Wertpapiere verwendet werden, auf

welcher Basis diese Diskontierungssätze ausgesucht werden und wie sich diese im Zeitab-

lauf verändern. Die Hypothese besagt, dass der Investor/die Investorin sein/ihr gesamtes

Vermögen in das Wertpapier mit dem höchsten diskontierten Wert veranlagt.15

Diversifikation kann nicht die gesamte Standardabweichung eliminieren. Das Portfolio mit

der höchsten erwarteten Rendite ist nicht notwendigerweise jenes mit der geringsten Stan-

dardabweichung. Es gibt einen Punkt, bei welchem der Investor erwartete Renditen durch

die Übernahme von Standardabweichung erhöht oder die Standardabweichung durch die

Aufgabe von erwarteten Renditen reduzieren kann. Die nächste Regel, die erwägt wird, ist

die erwartete Rendite–Standardabweichung-Regel. Voraussetzung hierfür ist eine Wahr-

scheinlichkeitsverteilung der Erträge.16

Für fixierte Wahrscheinlichkeitsannahmen hat der Investor/die Investorin eine Auswahl an

vielfältigen Kombinationen von erwarteter Rendite und Standardabweichung, welche ab-

hängig von der Wahl seines/ihres Portfolios sind. Die erwartete Rendite–

Standardabweichung-Regel sagt aus, dass der Investor/die Investorin ein Portfolio aus-

wählt, welches als effizient gilt, beispielsweise eines mit Minimumvarianz für eine be-

stimmte erwartete Rendite oder eine maximierte erwartete Rendite für eine bestimmte

14

Vgl. Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), S.

77.

15 Vgl. Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), S.

77-78.

16 Vgl. Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), S.

79.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

7

Standardabweichung. Der Investor/Die Investorin, der/die über die möglichen Kombinati-

onen informiert ist, kann seine/ihre Wünsche festlegen und es kann ein Portfolio gefunden

werden, das der gewünschten Kombination entspricht.17

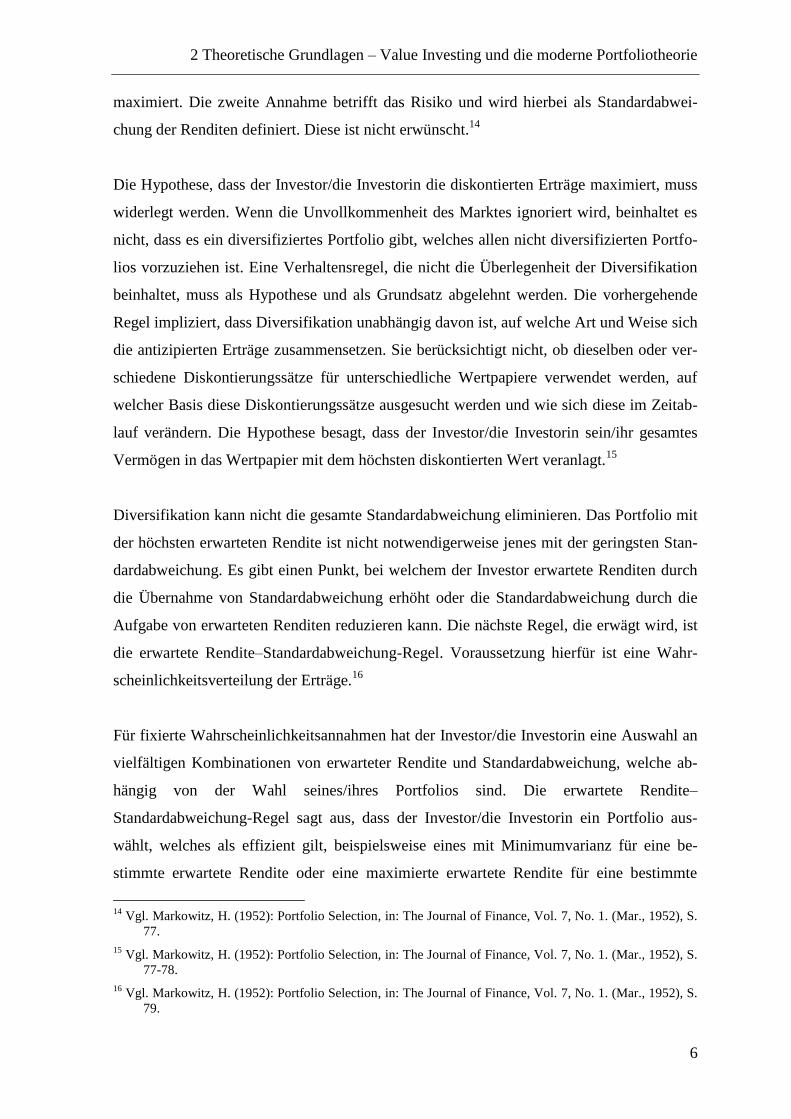

Die folgende Abbildung zeigt mögliche Rendite-Risiko-Kombinationen eines Portfolios

bestehend aus zwei Wertpapieren.

Abbildung 2: Verschiedene Risiko-Rendite-Kombinationen

Quelle: Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 6.

Die Abbildung zeigt die Risiko-Rendite Kombinationen zweier Wertpapiere, wenn die

Gewichtung im Portfolio in 20% Schritten erfolgt, beispielsweise die erste Kombination ist

0% in Wertpapier A, 100% in Wertpapier B, die zweite 20% in Wertpapier A, 80% in

Wertpapier B.18

Durch unterschiedliche Gewichtung der beiden Wertpapiere und damit Aufteilung des

Geldes auf zwei Investitionen kann eine breite Palette an Kombinationen erreicht werden.

Anleger/Anlegerinnen sind meist risikoscheu und möchten die Rendite hoch sowie im sel-

ben Zug das Risiko niedrig halten. Mit jedem weiteren Wertpapiers können sich die Punkte

17

Vgl. Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), S.

82.

18 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 5.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

8

auf der Grafik weiter nach rechts sowie nach oben bewegen und somit das Risiko-Rendite-

Verhältnis verbessert werden.19

Das bedeutet jedoch nicht, dass nicht ein Wertpapier existiert, das einen höheren Ertrag

und eine geringere Standardabweichung hat als alle anderen Wertpapiere. Für eine denkba-

re hohe repräsentative Anzahl von erwarteten Renditen und Standardabweichungen führt

die erwartete Rendite-Standardabweichung-Regel zu effizienten Portfolios und fast alle

von ihnen sind diversifiziert. Eine Möglichkeit geeignete erwartete Renditen und Stan-

dardabweichungen zu erhalten, ist diese aus vergangenen Daten zu erstellen. In Portfolio

Selection geht es jedoch nur um die Auswahl eines Portfolios. Die erste Stufe, wie die ge-

eigneten Daten zur Berechnung eines effizienten Portfolios erstellt werden, wird nicht dis-

kutiert.20

2.2.2 Das Capital Asset Pricing Model (CAPM)

Das CAPM ist eine Weiterführung der Portfolio Selection von Markowitz. Es entwickelte

sich zu einem wichtigen Kapitalmarktmodell zur Erklärung der Entstehung der Preise auf

Wertpapiermärkten.21

Die erwartete Überschussrendite über dem risikolosen Zinssatz einer Investition ist das β-

fache der erwarteten Überschussrendite des Marktes abzüglich dem risikolosen Zinssatz.

Das wird im CAPM dargestellt. Das Beta beschreibt somit die Beziehung zwischen der

Investitionsrendite und der Marktrendite. Dies ist eine Maßzahl für die Sensitivität eines

Wertpapiers. Das systematische Risiko, welches durch Multiplikation von Beta mit der

Marktrendite beschrieben wird, kann nicht wegdiversifiziert werden.22

19

Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 5.

20 Vgl. Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), S.

89 und S. 91.

21 Vgl. Zantow, R./Dinauer, J. (2011): Finanzwirtschaft des Unternehmens, Grundlagen des modernen Fi-

nanzmanagements, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, S. 528.

22 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 9-10.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

9

Das Beta wird auch durch den Bruch aus Kovarianz der Investitionsrendite mit der Rendite

des Marktportfolios und der Standardabweichung der Rendite des Marktportfolios defi-

niert.23

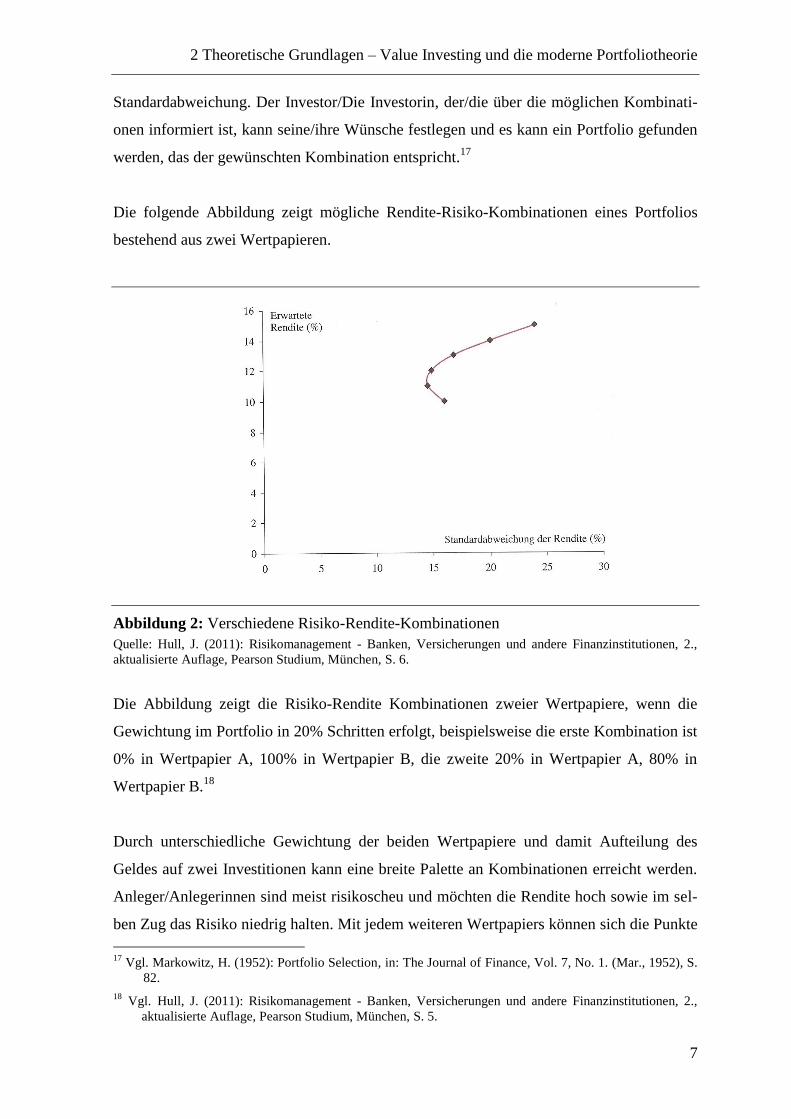

Das CAPM wird in folgender Abbildung dargestellt.

Abbildung 3: Das Capital Asset Pricing Model

Quelle: Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 10.

Wie die Abbildung zeigt, berechnet sich die erwartete Rendite in diesem Modell aus dem

risikolosen Zinssatz sowie aus der mit Beta gewichteten Marktüberschussrendite. Bei ei-

nem Beta von eins ist das systematische Risiko des Marktportfolios gleich dem Anlage-

portfolio. Demnach hat ein risikoloses Portfolio eine erwartete Rendite in Höhe des risiko-

losen Zinssatzes.24

Jedoch kann ein Portfolio eine höhere Rendite erreichen als erwartet wurde. Dies wird als

Alpha bezeichnet. Somit wurde für das systematisch eingegangene Risiko ein Mehrertrag

erzielt. Ein positives Alpha kann nur erreicht werden, wenn andere Anleger/Anlegerinnen

demgegenüber ein negatives Alpha haben und somit verlieren.25

23

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 97.

24 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 9-10.

25 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 13-14.

Erwartete

Marktrendite,

E(RM)

Erwartete

Rendite,

E(R)

Risikoloser

Zinssatz, i

E(R) = i + β[E(RM) – i]

Beta, β

1,0

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

10

Die Gleichung des CAPM in der Abbildung 3 wird in der Praxis auch als Methode zur

Schätzung der Kapitalkosten verwendet.26

Demzufolge kann der Risikozuschlag mit dem CAPM bei der Unternehmensbewertung

geschätzt werden. Die Überschussrendite wird somit dem Risikozuschlag gleichgesetzt.

Das CAPM kann somit als Modell von Vergangenheitswerten betrachtet werden, mit An-

legern/Anlegerinnen, die Renditeerwartungen haben.27

Die Vorteile der Ermittlung des Risikozuschlags über das CAPM sind, dass der Zuschlag

marktorientiert berechnet wird und daher nicht von einer schwer schätzbaren Ertragsvertei-

lung abhängt. Die Berechnung wird vereinfacht, da historische Daten verwendet werden.28

Das CAPM unterliegt folgenden Annahmen:29

Die Berechnung basiert auf zwei Variablen, der erwarteten Rendite und der Stan-

dardabweichung der Rendite.

Eine weitere Annahme betrifft den Zeitraum der betrachteten Renditen. Im Modell

ist der Zeitraum für alle Anleger/Anlegerinnen derselbe. Das wird in der Praxis je

nach Anleger/Anlegerin sehr verschieden sein.

Auch wird angenommen, dass Investoren/Investorinnen mit dem gleichen risikolo-

sen Zinssatz bei der Aufnahme und Vergabe von Krediten kalkulieren.

Steuern sind überhaupt nicht berücksichtigt.

Die Ausgangslage, dass die Investoren/Investorinnen alle dieselben Erwartungen

haben, indem für alle die gleichen Schätzer für die erwarteten Renditen, deren Stan-

dardabweichungen und die Korrelationen zwischen den Investitionen angenommen

werden, ist auch eine massive Vereinfachung der Realität.

26

Vgl. Berk, J./DeMarzo, P. (2011): Grundlagen der Finanzwirtschaft, Analyse, Entscheidung und Umset-

zung, Pearson Deutschland GmbH, München, S. 365.

27 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 97-98.

28 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 99.

29 Vgl. Hull, J. (2011): Risikomanagement - Banken, Versicherungen und andere Finanzinstitutionen, 2.,

aktualisierte Auflage, Pearson Studium, München, S. 11-12.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

11

2.3 Kritische Würdigung

Value Investing kann als die praktische Herangehensweise des Investierens bzw. als In-

vestmentphilosophie angesehen werden. Die Basis sind fundamentale Analysen der Unter-

nehmen, die die Wertentwicklung der Investments in Bezug auf deren vergangenen Kursen

an den Börsen als erster Schritt ausblendet. Die Grundfrage, die gestellt wird, betrifft die

Differenz zwischen dem inneren Wert einer Unternehmung und dessen Preis.

Dem widersprechend ist die Hypothese der Kapitalmarkteffizienz, die aussagt, dass in Ka-

pitalmärkten alle verfügbaren Informationen in die Kurse eingepreist werden. Die Moderne

Portfoliotheorie basiert auf der Annahme eines effizienten Marktes, indem alle Teilneh-

mer/Teilnehmerinnen über dieselben Informationen verfügen. Genau im Gegenteil hierzu

suchen Value Investoren/Investorinnen Ineffizienzen im Markt, die zu Unterschieden zwi-

schen inneren Wert und dem Preis führen.

Eine weitere möglich Unterscheidung zwischen Value Investing und der Modernen Portfo-

liotheorie ist die Art der Auswahl der Investments. Während Value Investing die betriebs-

wirtschaftliche, fundamentale Analyse der Investments bzw. der Unternehmen bevorzugt,

erfolgt dies beispielsweise im CAPM mittels zweier Variablen, der erwarteten Rendite und

der Standardabweichung der Renditen, die aus Vergangenheitswerten berechnet werden.

Benjamin Graham hat zur Unberechenbarkeit des Marktes die fiktive Person des Mr. Mar-

kets erfunden. Mr. Market ist als sehr emotional bekannt, möchte handeln und gibt mehrere

Kurse bekannt. Bei schlechter Laune sind die Zukunftsaussichten dementsprechend und

die Kurse, zu denen gekauft wird, sind niedrig und vice versa.30

Diese Beschreibung der Kapitalmärkte wird auch in der Verhaltensökonomik beschrieben.

Entscheidungen werden standardmäßig auf Grundlage der Gefühle getroffen. Weiters ist

der Mensch auf kurzfristige Zeiträume programmiert. In kurzer Zeit Gewinne zu erzielen,

wird bevorzugt. Programmiert ist auch der Herdentrieb. Entgegen diesen Verhaltensweisen

als Mensch zu handeln, wird von Psychologen/Psychologinnen als schwierig erachtet. Das

30

Vgl. Otte, M./Castner, J. (2011): Erfolgreiches Value-Investieren, FinanzBuch Verlag, München, S. 61.

2 Theoretische Grundlagen – Value Investing und die moderne Portfoliotheorie

12

Gehirn jedoch produziert ein Leben lang neue Gehirnzellen, womit neue Verhaltensweisen

trainiert werden können.31

Auch die differenzierte Risikobetrachtung der Modernen Portfoliotheorie und des Value

Investings kann festgestellt werden. Risiko in Markowitz Portfolio Selection wird als die

Standardabweichung definiert. Im CAPM wird das systematische Risiko in Form von Beta,

der Zusammenhang des Investments mit dem Marktportfolio, zum Ausdruck gebracht. Im

Value Investing liegt die Höhe des Risikos in der Differenzierung zwischen innerem Wert

und Preis. Wird eine ausreichende Sicherheitsmarge eingehalten, der innere Wert liegt bei-

spielsweise um 50% über dem Preis, wird von einem geringen Risiko ausgegangen.

Warren Buffett definiert das Risiko als die Verlustmöglichkeit und kritisiert die Berech-

nung des Risikos aufgrund statistischer und komplizierter Verfahren. Diversifikation ist

eine Möglichkeit zur Risikoreduktion, wenn der Investor/die Investorin sich intensiv mit

den jeweiligen Unternehmen beschäftigt.32

31

Vgl. Montier, J. (2010): Die Psychologie der Börse, Der Praxisleitfaden für Behavioral Finance. 1. Aufla-

ge, FinanzBuch Verlag, München, S. 31-32.

32 Vgl. Buffett, W. (1993): Unternehmensfinanzierung und Investitionen, in Cunningham L. A. (Hrsg.): Es-

says von Warren Buffett, Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Ver-

lag GmbH, München, S. 102-103.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

13

3 Theoretische Grundlagen - Konzepte der Unterneh-

mensbewertung

Der Berechnung des Unternehmenswertes kommt unterschiedlicher Bedeutung zu. Einer-

seits die Preisprogose, die bei Übertragung von Eigentumsrechten an Unternehmen von

Interesse ist und andererseits die Erfolgsmessung für unterschiedliche Anspruchsgruppen

der Unternehmen.33

In der Vergangenheit waren Unternehmensbewertungen ausschließlich in Sonderfällen

notwendig. Als Beispiele können das Ausscheiden eines Gesellschafters/einer Gesellschaf-

terin, Erbschaften oder Auseinandersetzungen genannt werden. Seitdem haben sich jedoch

die Märkte für Aktien und Anteile deutlich entwickelt und vergrößert. Am Sekundärmarkt

ist eine hohe Anzahl an Wertpapieren erhältlich, als auch wurden die Kapitalmärkte inter-

national geöffnet. Immer mehr Personen besitzen die notwendigen finanziellen Mittel und

verteilen ihr Finanzvermögen auf verschiedene Investitionen. Weiters geht die Zielsetzung

der Unternehmen immer mehr in Richtung Werte schaffen.34

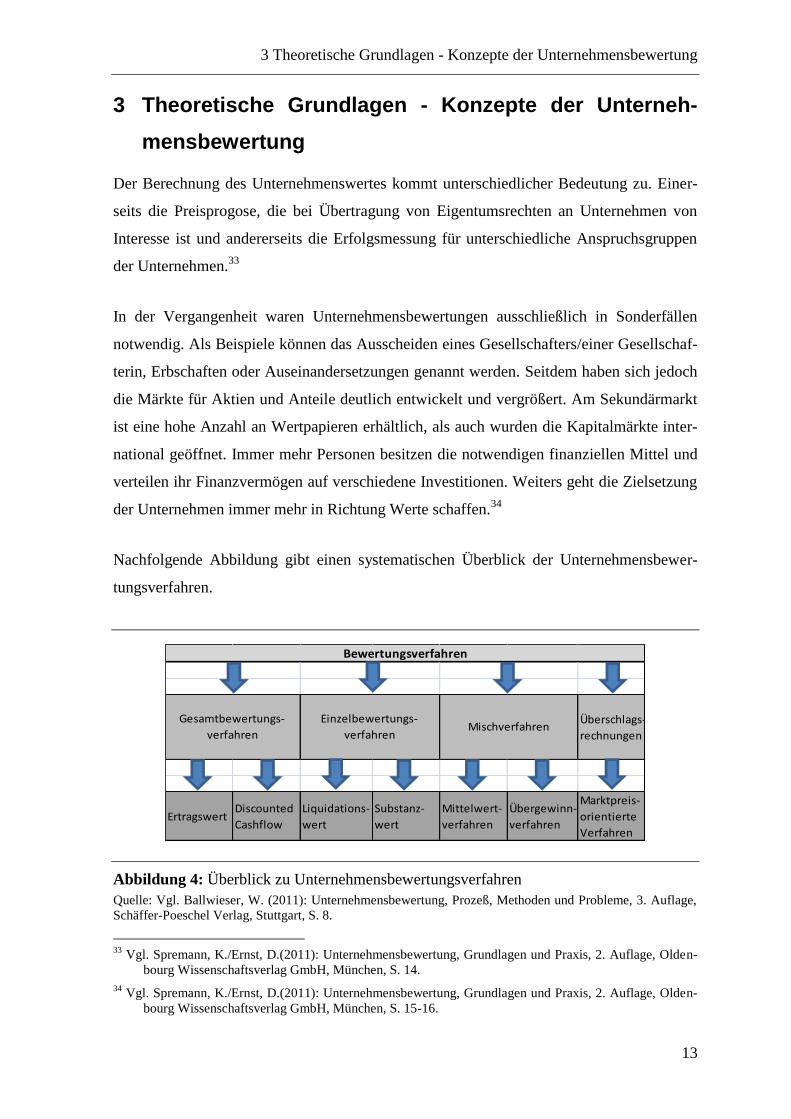

Nachfolgende Abbildung gibt einen systematischen Überblick der Unternehmensbewer-

tungsverfahren.

Abbildung 4: Überblick zu Unternehmensbewertungsverfahren

Quelle: Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage,

Schäffer-Poeschel Verlag, Stuttgart, S. 8.

33

Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 14.

34 Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 15-16.

Überschlags-

rechnungen

ErtragswertDiscounted

Cashflow

Liquidations-

wert

Substanz-

wert

Mittelwert-

verfahren

Übergewinn-

verfahren

Marktpreis-

orientierte

Verfahren

Gesamtbewertungs-

verfahren

Einzelbewertungs-

verfahrenMischverfahren

Bewertungsverfahren

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

14

Für die Gesamtbewertungsverfahren und die Einzelbewertungsverfahren erfolgt eine Dar-

stellung in den Abschnitten 3.1 und 3.2. Die Mischverfahren und die Überschlagsrechnun-

gen sind als Ergänzung in der Abbildung angeführt, jedoch nicht weiter beschrieben. Wei-

ters werden ausgewählte Kennzahlen zur Unternehmensbewertung, die vor allem für die

Akienanalyse von Bedeutung sind, und die Bewertungsverfahren von zwei bekannten Va-

lue-Investoren, Benjamin Graham und Warren Buffett, vorgestellt. Abschließend erfolgt

eine Diskussion der dargelegten Konzepte der Unternehmensbewertung.

3.1 Gesamtbewertungsverfahren

Zu den Gesamtbewertungsverfahren zählen das Ertragswert- und die Discounted Cash-

flow-Verfahren (DCF-Verfahren).

3.1.1 Ertragswertverfahren

Als Ertrag werden die erwarteten Zahlungsmittelüberschüsse eines Unternehmens defi-

niert, die an ihre Eigentümer/Eigentümerinnen ausgeschüttet werden.35

Als erster Schritt müssen Prognosen zu zukünftigen Unternehmenserträgen erstellt werden.

Hierbei sind Annahmen über die Geschäftspolitik, Zahlenmaterial hierzu ist auch in den

Jahresberichten zu finden, sowie über die Unternehmensumwelt, beispielsweise die Bran-

chenentwicklung, Mitbewerber/Mitbewerberinnen, Lieferanten/Lieferantinnen und Kun-

den/Kundinnen, als auch die Entwicklung der makroökonomischen Umwelt zu treffen.

Unter der makroökonomischen Umwelt sind die politischen, wirtschaftlichen, technologi-

schen und sozioökonomischen Entwicklungen zu subsumieren.36

Die unsicheren Ergebnisse aus den Prognosen werden als nächster Schritt auf den heutigen

Zeitpunkt diskontiert. Der Unternehmenswert wird bestimmt durch die Barwerte der zu-

künftigen zu erwartenden Zahlungsmittelüberschüsse.37

35

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage,

Schäffer-Poeschel Verlag, Stuttgart, S. 47. 36

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage,

Schäffer-Poeschel Verlag, Stuttgart, S. 48.

37 Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 10.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

15

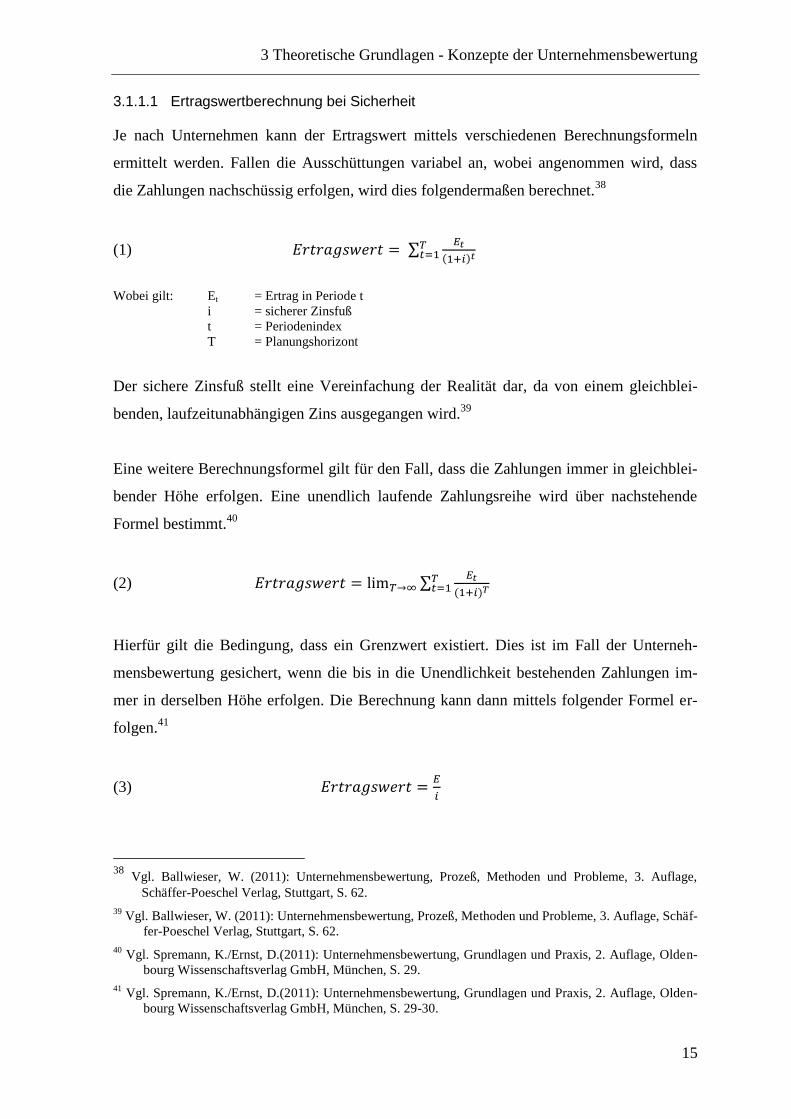

3.1.1.1 Ertragswertberechnung bei Sicherheit

Je nach Unternehmen kann der Ertragswert mittels verschiedenen Berechnungsformeln

ermittelt werden. Fallen die Ausschüttungen variabel an, wobei angenommen wird, dass

die Zahlungen nachschüssig erfolgen, wird dies folgendermaßen berechnet.38

(1)

Wobei gilt: Et = Ertrag in Periode t

i = sicherer Zinsfuß

t = Periodenindex

T = Planungshorizont

Der sichere Zinsfuß stellt eine Vereinfachung der Realität dar, da von einem gleichblei-

benden, laufzeitunabhängigen Zins ausgegangen wird.39

Eine weitere Berechnungsformel gilt für den Fall, dass die Zahlungen immer in gleichblei-

bender Höhe erfolgen. Eine unendlich laufende Zahlungsreihe wird über nachstehende

Formel bestimmt.40

(2)

Hierfür gilt die Bedingung, dass ein Grenzwert existiert. Dies ist im Fall der Unterneh-

mensbewertung gesichert, wenn die bis in die Unendlichkeit bestehenden Zahlungen im-

mer in derselben Höhe erfolgen. Die Berechnung kann dann mittels folgender Formel er-

folgen.41

(3)

38

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage,

Schäffer-Poeschel Verlag, Stuttgart, S. 62.

39 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 62.

40 Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 29.

41 Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 29-30.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

16

Abschließend wird noch der Fall des gleichförmigen Wachstums betrachtet. Die Zahlun-

gen wachsen mit einer gleichbleibenden Wachstumsrate g. Die Bedingung, dass die

Wachstumsrate geringer ist als der sichere Zinsfuß muss erfüllt sein. Dann kann der Er-

tragswert folgendermaßen berechnet werden.42

(4)

3.1.1.2 Ertragswertberechnung bei Unsicherheit

Die künftigen Erträge unterliegen der Unsicherheit. Bei der Prognose müssen dabei die

Dimensionen Zeit, Zustand und Wahrscheinlichkeiten eruiert werden. Mittels dieser Vari-

ablen kann der Ertragswert in Form eines Entscheidungsbaumes berechnet werden.43

Als weitere Möglichkeit ist das Verfahren der Sicherheitsäquivalente zu nennen. Die Basis

hierfür besteht in geschätzten Wahrscheinlichkeitsverteilungen. Diese sind anschließend zu

aggregieren. Je nachdem, ob der Entscheider/die Entscheiderin risikoavers, risikoneutral

oder risikofreudig ist, wird dann das Sicherheitsäquivalent berechnet und dieses mit dem

sicheren Zinsfuß diskontiert. Auch können die Erwartungswerte mit dem risikoangepassten

Zinsfuß diskontiert werden.44

3.1.2 Discounted Cash Flow Verfahren

Bei den DCF-Verfahren werden die zukünftigen zu erwarteten Cashflows diskontiert. Sie

gehören zu den weltweit am häufigsten verwendeten Bewertungsmethoden.45

Der Gesamtansatz wird auch als Bruttoverfahren oder Entity Approach bezeichnet. Wer-

den Schulden und Verbindlichkeiten vom mittels Bruttoverfahren berechneten Unterneh-

menswert abgezogen, wird der Unternehmenswert für die Eigentümer/Eigentümerinnen,

42

Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 31.

43 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 50-51. 44

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 67.

45 Vgl. Ernst, D./Amann, T./Großmann, M. (2012): Internationale Unternehmensbewertung, Ein Praxisleitfa-

den, Pearson Deutschland GmbH, München, S. 34.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

17

der Equity-Value, errechnet. Dies wird als Nettoverfahren oder Equity Approach bezeich-

net, wobei dieses dem Ertragswertverfahren entspricht.46

Das Adjusted-Present-Value-Verfahren (APV) und der WACC-Ansatz (Weighted Average

Cost of Capital) zählen zu den Bruttoverfahren, die in den folgenden beiden Unterabschnit-

ten dargestellt werden.47

3.1.2.1 Bruttoverfahren - APV

Bei diesem Verfahren wird als erster Schritt der Marktwert des Gesamtkapitals des unver-

schuldeten Unternehmens errechnet, das heißt, dass die Free-Cashflows mit einem Eigen-

kapitalkostensatz diskontiert werden. Danach wird das sogenannte Tax Shield bestimmt.

Das Tax Shield kann als die steuerliche Vorteilhaftigkeit bei Fremdfinanzierung des Un-

ternehmens bezeichnet werden, da Zinsen auf Fremdkapital als Aufwand abzugsfähig sind.

Um den Wert des Eigenkapitals zu erhalten, wird nach Summierung des Marktwertes des

Gesamtkapitals und des Tax Shields der Marktwert des verzinslichen Fremdkapitals abge-

zogen.48

3.1.2.2 Bruttoverfahren – WACC

Hierbei werden die zukünftigen Free-Cashflows mittels eines durchschnittlichen Kapital-

kostensatzes dem WACC diskontiert. Berechnet wird er folgendermaßen.49

(5)

Wobei gilt: iEK = Eigenkapitalkosten

iFK = Fremdkapitalkosten

Um den Wert des Eigenkapitals zu erhalten, wird von den diskontierten Free-Cashflows

der Marktwert des verzinslichen Fremdkapitals subtrahiert.50

46

Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 10.

47 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 132.

48 Vgl. Ernst, D./Amann, T./Großmann, M. (2012): Internationale Unternehmensbewertung, Ein Praxisleitfa-

den, Pearson Deutschland GmbH, München, S. 35.

49 Vgl. Spremann, K./Ernst, D.(2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 98-99.

50 Vgl. Ernst, D./Amann, T./Großmann, M. (2012): Internationale Unternehmensbewertung, Ein Praxisleitfa-

den, Pearson Deutschland GmbH, München, S. 35.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

18

3.2 Einzelbewertungsverfahren

Zu den Einzelbewertungsverfahren zählen der Liquidationswert und der Substanzwert. Zur

Beurteilung, ob die Eigentümer/Eigentümerinnen das Unternehmen weiterführen oder

schließen, ist ein Vergleich des Ertragswertes bzw. Discounted Cash Flows mit dem Liqui-

dationswert erforderlich. Die Güter, die einzeln veräußerbar sind, werden mit ihren

Marktwerten angesetzt und das Fremdkapital mit ihren Ablösebeträgen. Der Saldo aus bei-

den Summen ist der Liquidationswert einer Unternehmung.51

Bei der Verwertung der Güter soll auf den höchsten möglichen Preis, der am Markt er-

reicht werden kann, abgezielt werden. In der oben genannten Berechnung des Liquidati-

onswertes müssen auch die Liquidationskosten berücksichtigt werden.52

Zum Unterschied zum Liquidationswert wird beim Substanzwert für das betriebsnotwen-

dige Vermögen mit den Wiederbeschaffungskosten für die gebrauchten Güter kalkuliert.

Für das nichtnotwendige Vermögen werden Veräußerungspreise oder Liquidationswerte

verwendet.53

Die isolierte Betrachtung der Vermögenspositionen bei den Einzelbewertungsverfahren

führt immer wieder zur Kritik, da Unternehmen ein Bündel von Fähigkeiten darstellen und

die daraus resultierenden zukünftigen Erträge nicht in die Bewertung einfließen.54

Diese immateriellen Vermögenspositionen, wie beispielsweise erfolgreiche Geschäftsbe-

ziehungen und hohes Know-How der Mitarbeiter/Mitarbeiterinnen, können jedoch über

den Substanzwert bewertet werden. Angenommen der Buchwert eines bilanzierten Vermö-

gensgegenstands entspricht seinen Wiederbeschaffungskosten dann kann bei einer börsen-

51

Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 199.

52 Vgl. Ernst, D./Amann, T./Großmann, M. (2012): Internationale Unternehmensbewertung, Ein Praxisleitfa-

den, Pearson Deutschland GmbH, München, S. 33.

53 Vgl. Ballwieser, W. (2011): Unternehmensbewertung, Prozeß, Methoden und Probleme, 3. Auflage, Schäf-

fer-Poeschel Verlag, Stuttgart, S. 200.

54 Vgl. Ernst, D./Amann, T./Großmann, M. (2012): Internationale Unternehmensbewertung, Ein Praxisleitfa-

den, Pearson Deutschland GmbH, München, S. 33.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

19

notierten Aktiengesellschaft das Verhältnis des Buchwertes des Eigenkapitals zur Markt-

kapitalisierung festgestellt werden.55

3.3 Kennzahlen zur Unternehmensbewertung

Die Finanzanalyse eines Unternehmens stellt eine Möglichkeit zur Unternehmensbewer-

tung dar und wird zu einem Teil mittels Kennzahlen durchgeführt. Wenn nur öffentlich

zugängliche Informationen zur Verfügung stehen, wie im Fall einer Aktienanalyse als In-

vestor/Investorin, wird von einer externen Finanzanalyse gesprochen. Diese Informationen

bestehen in der Regel aus den Geschäftsberichten und den Aktienkursen.56

Von Interesse für externe Analysten/Analystinnen sind die Ergebniskennzahlen. Um den

Erfolg eines Unternehmens beurteilen zu können, wird zwischen den verschiedenen Er-

gebnisgrößen unterschieden.57

Nachfolgende Tabelle gibt einen Überblick über die wichtigsten Ergebnisgrößen und deren

Verwendung.

Ergebnisgröße Verwendung

Jahresüberschuss, Earnings Dient dem ersten Eindruck

Beispielsweise zur Berechnung des KGV

Ergebnis vor Ertragssteuern, Earnings before Taxes (EBT)

Kann zum Unternehmensvergleich mit Unterneh-men verschiedener Steuersysteme genutzt wer-den

Neutralisierung der Steuereffekte

Ergebnis vor Zinsen und Steuern, Ear-nings before Interest and Taxes (EBIT)

Kann zum Unternehmensvergleich mit Unterneh-men verschiedener Steuersysteme und Finanzie-rungsstruktur verwendet werden

Ergebnis vor Zinsen und Steuern, Ab-schreibungen und Amortisierungen, Earnings before Taxes, Depreciation and Amortization (EBITDA)

Gibt die zahlungswirksame Finanzkraft eines Un-ternehmens wieder

Kann als Praktikerformel für die Errechnung des vereinfachten Cash Flows verwendet werden

Abbildung 5: Unterschiedliche Ergebnisgrößen und deren Verwendung

Quelle: Vgl. Otte, M. (2012): Endlich mit Aktien Geld verdienen, 2. Auflage 2012, FinanzBuch Verlag,

München, S. 187 und Wöltje, J. (2012): Finanzkennzahlen und Unternehmensbewertung, 1. Auflage, Haufe,

Freiburg, S. 15.

55

Vgl. Spremann, K./Ernst, D. (2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 10.

56 Vgl. Fischer, E. (2009): Finanzwirtschaft für Anfänger, 5. unveränd. Auflage, Oldenburg Wissenschafts-

verlag GmbH, München, S. 155.

57 Vgl. Wöltje, J. (2012): Finanzkennzahlen und Unternehmensbewertung, 1. Auflage, Haufe, Freiburg, S. 6.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

20

Die folgende Tabelle gibt einen Überblick über Kennzahlen, die zur Bewertung von Aktien

eingesetzt werden können. Diese dienen der Erstorientierung und sind auch auf Finanzpor-

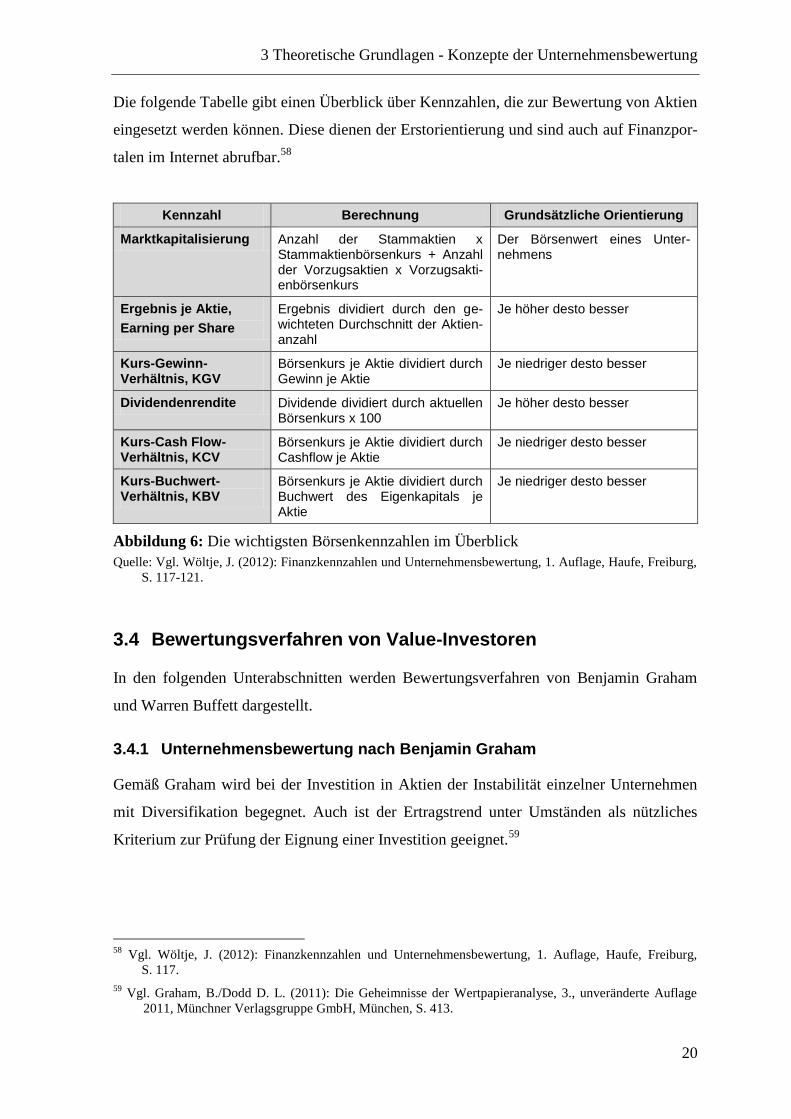

talen im Internet abrufbar.58

Kennzahl Berechnung Grundsätzliche Orientierung

Marktkapitalisierung Anzahl der Stammaktien x Stammaktienbörsenkurs + Anzahl der Vorzugsaktien x Vorzugsakti-enbörsenkurs

Der Börsenwert eines Unter-nehmens

Ergebnis je Aktie,

Earning per Share

Ergebnis dividiert durch den ge-wichteten Durchschnitt der Aktien-anzahl

Je höher desto besser

Kurs-Gewinn-Verhältnis, KGV

Börsenkurs je Aktie dividiert durch Gewinn je Aktie

Je niedriger desto besser

Dividendenrendite Dividende dividiert durch aktuellen Börsenkurs x 100

Je höher desto besser

Kurs-Cash Flow-Verhältnis, KCV

Börsenkurs je Aktie dividiert durch Cashflow je Aktie

Je niedriger desto besser

Kurs-Buchwert-Verhältnis, KBV

Börsenkurs je Aktie dividiert durch Buchwert des Eigenkapitals je Aktie

Je niedriger desto besser

Abbildung 6: Die wichtigsten Börsenkennzahlen im Überblick

Quelle: Vgl. Wöltje, J. (2012): Finanzkennzahlen und Unternehmensbewertung, 1. Auflage, Haufe, Freiburg,

S. 117-121.

3.4 Bewertungsverfahren von Value-Investoren

In den folgenden Unterabschnitten werden Bewertungsverfahren von Benjamin Graham

und Warren Buffett dargestellt.

3.4.1 Unternehmensbewertung nach Benjamin Graham

Gemäß Graham wird bei der Investition in Aktien der Instabilität einzelner Unternehmen

mit Diversifikation begegnet. Auch ist der Ertragstrend unter Umständen als nützliches

Kriterium zur Prüfung der Eignung einer Investition geeignet.59

58

Vgl. Wöltje, J. (2012): Finanzkennzahlen und Unternehmensbewertung, 1. Auflage, Haufe, Freiburg,

S. 117.

59 Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 413.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

21

Als Grundregeln der Aktieninvestition werden folgende Elemente aufgezählt:60

Durchschnittliche attraktive Rendite erst aufgrund Risikodiversifikation

Auswahlprozess auf Basis qualitativer und quantitativer Beurteilung bei Investitio-

nen mit festen Rückflüssen

Größerer Aufwand bei der Aktienauswahl als bei der Anleihenauswahl bei der Be-

stimmung der zukünftigen Entwicklung

Der Wachstumsansatz kann durch drei Annahmen der Entwicklung einer Volkswirtschaft

beschrieben werden. Die erste Annahme besagt, dass Wohlstand und Ertragspotential

wachsen. Die zweite, dass sich dies in einem Wachstum der Ressourcen und Gewinne der

Unternehmen zeigt und drittens wird angenommen, dass dieses Wachstum durch Außenfi-

nanzierung und Reinvestition von nicht ausgeschütteten Gewinnen verursacht wird. Daher

gibt es einen Zusammenhang zwischen angehäuften Gewinnen und zukünftigen Erträgen,

demzufolge sich ein analytischer Auswahlprozess bezogen auf die vergangenen Daten in

Bezug auf den aktuellen Kurs rentiert. Falls der allgemeine Wachstumsansatz versagt,

kann von einem individuellen Wachstum als Bewertungsgrundlage ausgegangen werden.

Dies sagt aus, dass vermutlich einzelne Unternehmen existieren, die ein stetiges Wachstum

aufweisen.61

Graham unterscheidet die Möglichkeiten der Bewertung von Unternehmen zum Zweck der

Aktienauswahl nach defensiven Investoren/Investorinnen und nach professionellen Inves-

toren/Investorinnen. Der defensive Investor/die defensive Investorin kauft erstklassige An-

leihen und führende Aktien, die einer Diversifikation unterworfen werden, unter der Prä-

misse, dass der Aktienkurs als günstig einzustufen ist. Weiters gibt es zwei Möglichkeiten

zur Portfoliodiversifikation. Entweder wird ein Portfolio gewählt, dass dem Dow Jones

Industrial Average Index entspricht oder ein quantitativ ausgewähltes Portfolio.62

Im zweiten Fall werden bei jedem Kauf Bedingungen, zu denen gekauft wird, aufgestellt.

Hierbei werden sieben Kriterien für den Kauf genannt.

60

Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 413-414.

61 Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 416-417.

62 Vgl. Graham, B. (2011): Intelligent Investieren, 5. Auflage 2011, FinanzBuch Verlag, München, S. 369.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

22

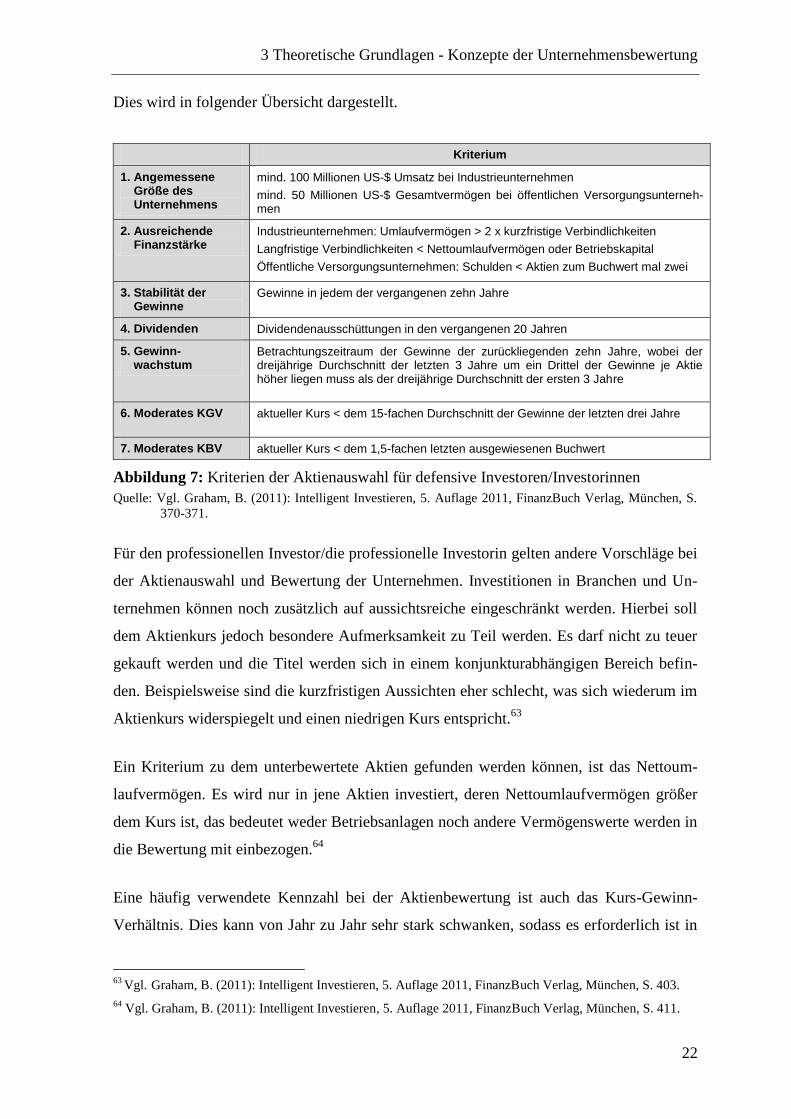

Dies wird in folgender Übersicht dargestellt.

Kriterium

1. Angemessene Größe des Unternehmens

mind. 100 Millionen US-$ Umsatz bei Industrieunternehmen

mind. 50 Millionen US-$ Gesamtvermögen bei öffentlichen Versorgungsunterneh-men

2. Ausreichende Finanzstärke

Industrieunternehmen: Umlaufvermögen > 2 x kurzfristige Verbindlichkeiten

Langfristige Verbindlichkeiten < Nettoumlaufvermögen oder Betriebskapital

Öffentliche Versorgungsunternehmen: Schulden < Aktien zum Buchwert mal zwei

3. Stabilität der Gewinne

Gewinne in jedem der vergangenen zehn Jahre

4. Dividenden Dividendenausschüttungen in den vergangenen 20 Jahren

5. Gewinn- wachstum

Betrachtungszeitraum der Gewinne der zurückliegenden zehn Jahre, wobei der dreijährige Durchschnitt der letzten 3 Jahre um ein Drittel der Gewinne je Aktie höher liegen muss als der dreijährige Durchschnitt der ersten 3 Jahre

6. Moderates KGV aktueller Kurs < dem 15-fachen Durchschnitt der Gewinne der letzten drei Jahre

7. Moderates KBV aktueller Kurs < dem 1,5-fachen letzten ausgewiesenen Buchwert

Abbildung 7: Kriterien der Aktienauswahl für defensive Investoren/Investorinnen

Quelle: Vgl. Graham, B. (2011): Intelligent Investieren, 5. Auflage 2011, FinanzBuch Verlag, München, S.

370-371.

Für den professionellen Investor/die professionelle Investorin gelten andere Vorschläge bei

der Aktienauswahl und Bewertung der Unternehmen. Investitionen in Branchen und Un-

ternehmen können noch zusätzlich auf aussichtsreiche eingeschränkt werden. Hierbei soll

dem Aktienkurs jedoch besondere Aufmerksamkeit zu Teil werden. Es darf nicht zu teuer

gekauft werden und die Titel werden sich in einem konjunkturabhängigen Bereich befin-

den. Beispielsweise sind die kurzfristigen Aussichten eher schlecht, was sich wiederum im

Aktienkurs widerspiegelt und einen niedrigen Kurs entspricht.63

Ein Kriterium zu dem unterbewertete Aktien gefunden werden können, ist das Nettoum-

laufvermögen. Es wird nur in jene Aktien investiert, deren Nettoumlaufvermögen größer

dem Kurs ist, das bedeutet weder Betriebsanlagen noch andere Vermögenswerte werden in

die Bewertung mit einbezogen.64

Eine häufig verwendete Kennzahl bei der Aktienbewertung ist auch das Kurs-Gewinn-

Verhältnis. Dies kann von Jahr zu Jahr sehr stark schwanken, sodass es erforderlich ist in

63

Vgl. Graham, B. (2011): Intelligent Investieren, 5. Auflage 2011, FinanzBuch Verlag, München, S. 403.

64 Vgl. Graham, B. (2011): Intelligent Investieren, 5. Auflage 2011, FinanzBuch Verlag, München, S. 411.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

23

die Vergangenheit zurückzugehen und die durchschnittliche Finanzkraft eines Unterneh-

mens zu betrachten. Um eine Verfälschung der Werte zu verhindern, wird bei den vergan-

genen Werten die Inflation berücksichtigt, um den gegenwärtigen Barwert der Gewinne zu

erhalten.65

Das Graham-KGV (10J) wird mit folgender Formel berechnet:66

(6)

Prinzipiell ist unabhängigen Wirtschaftsprüfern/Wirtschaftsprüferinnen zu vertrauen, je-

doch sollten drei wichtige Elemente der Jahresabschlüsse kritisch hinterfragt werden. Die-

se sind erstens die außerordentlichen Gewinne und Verluste, zweitens die Geschäftstätig-

keit von Tochterunternehmen und verbundenen Unternehmen und drittens die Rücklagen.67

3.4.2 Unternehmensbewertung nach Warren Buffett

Warren Buffett ist Grahams bekanntester Schüler, der Grahams Lehren weiterführt und neu

interpretiert hat. Die Investmentstrategie umfasst grob umschrieben Franchise-

Unternehmen zu finden, die hohe Markenstärke besitzen, einen hohen Bekanntheitsgrad

bei Konsumenten/Konsumentinnen haben, womit Buffett Franchise-Unternehmen eine

eigene Definition gibt. Das Geschäftsmodell dieser Unternehmen soll einfach verständlich

sein. In Unternehmen, die eine beinahe Monopolstellung und auch eine nachhaltige, ge-

sunde Finanzkraft sowie Widerstandsfähigkeit haben, wie beispielsweise Gilette und Coca

Cola, wird investiert.68

Dem Konzept des inneren Wertes wird besonders hohe Bedeutung zugewiesen. Gemäß

Buffett ist es das einzige, das zur Bewertung von Investitionen und Unternehmen herange-

zogen werden soll. Folgend seine Definition des inneren Wertes.69

65

Vgl. Otte, M. (2012): Endlich mit Aktien Geld verdienen, 2. Auflage 2012, FinanzBuch Verlag, München,

S. 118-119. 66

Vgl. Otte, M. (2012): Endlich mit Aktien Geld verdienen, 2. Auflage 2012, FinanzBuch Verlag, München,

S. 119. 67

Vgl. Graham, B./Dodd D. L. (2011): Die Geheimnisse der Wertpapieranalyse, 3., unveränderte Auflage

2011, Münchner Verlagsgruppe GmbH, München, S. 464. 68

Vgl. Zweig, J.: Kommentar zu Kapitel 15, in Graham, B. (2011): Intelligent Investieren, 5. Auflage 2011,

FinanzBuch Verlag, München, S. 423. 69

Vgl. Buffett, W. (1996): Rechnungslegung und Bewertung, in Cunningham L. A. (Hrsg.): Essays von

Warren Buffett, Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag

GmbH, München, S. 246.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

24

„Es ist der abgezinste Wert der Barmittel, die dem Unternehmen während seiner verblei-

benden Lebenszeit entnommen werden können.“70

Die Bewertung von Vermögenswerten ist schon seit Jahrtausenden dieselbe. Vermögens-

werte, die unsicher sind, sollten mindestens das Doppelte von sicheren Vermögenswerten

Wert sein. Um dieses Bewertungsverfahren durchführen zu können, müssen drei Punkte

geklärt werden. Erstens die Sicherheit darüber, dass diese Investitionsmöglichkeit realis-

tisch ist. Zweitens die Bestimmung des Zeitraums, in dem sich die Investitionen verdop-

peln werden und abschließend fließt noch der risikolose Zinssatz in die Bewertung ein. Der

risikolose Zinssatz wird von Buffett als der langfristige Ertrag der US-Anleihen definiert.

Nach Einholung dieser Informationen kann der maximale Wert einer Investition berechnet

werden. Die am einfachsten zu ermittelnde Variable ist der Zinssatz, bei der Beurteilung

der zukünftigen entnehmbaren Barmittel und des Zeitraumes wird es schon komplizierter.

Es wird eine Spanne von zukünftigen möglichen Pfaden erarbeitet, eine präzise Bewertung

gibt es nicht.71

Weiters gilt es laut Buffett die Unternehmensleitung zu beurteilen. Vorstände, die hohe

Wachstumsraten für ihre Unternehmen für die Zukunft bekannt geben, sind kritisch zu

hinterfragen. Im ersten Schritt werden häufig Umschichtungen in den Bilanzen vorge-

nommen, um die vorhergesagten Zahlen zu erreichen und wenn das nicht mehr funktio-

niert, wird häufig ein hohes Risiko eingegangen.72

70

Buffett, W. (1996): Rechnungslegung und Bewertung, in Cunningham L. A. (Hrsg.): Essays von Warren

Buffett, Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag GmbH, Mün-

chen, S. 246.

71 Vgl. Buffett, W. (2000): Rechnungslegung und Bewertung, in Cunningham L. A. (Hrsg.): Essays von

Warren Buffett, Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag

GmbH, München, S. 250-251.

72 Vgl. Buffett, W. (2000): Unternehmensführung, in Cunningham L. A. (Hrsg.): Essays von Warren Buffett,

Ein Buch für Investoren und Unternehmer, 3. Auflage 2012, FinanzBuch Verlag GmbH, München, S.

58-59.

3 Theoretische Grundlagen - Konzepte der Unternehmensbewertung

25

3.5 Kritische Würdigung

Beim Transfer von Anteilsscheinen können grundsätzlich drei Wege unterschieden wer-

den, um die Rechte der Eigenkapitalgeber/Eigenkapitalgeberinnen eines Unternehmens zu

übertragen. Diese sind erstens die Gründung eine Unternehmung, zweitens der Kauf am

Sekundärmarkt und drittens mittels Kapitalerhöhungen. Die drei Entscheidungen haben

immer auch zur Folge, dass gefragt wird, wie viel ist zu bezahlen und welche Rückflüsse

werden aus dieser Entscheidung erhalten. Gründer/Gründerinnen sind von ihren Geschäfts-

ideen überzeugt, müssen aber auch alle Anspruchsgruppen mit einbeziehen, die nicht allei-

ne durch des Gründers/der Gründerin Vision für die Unternehmung begeistert werden kön-

nen. Auch Portfoliomanager/Portfoliomanagerinnen werden nicht durch bloße Überzeu-

gungen ihre Kunden/Kundinnen zu Entscheidungen bringen. Und auch Aktienkäu-

fer/Aktienkäuferinnen informieren sich auf Basis allgemeiner Daten des Unternehmens. So

ist in allen Fällen eine Unternehmensbewertung erforderlich.73

Der Bereich der Unternehmensbewertung und die vorgestellten Arten der Bewertung der

Value-Investoren Benjamin Graham und Warren Buffett können als sich ergänzend ange-

sehen werden.

Beim Value-Investing wird der Versuch unternommen mittels geeigneter Kriterien Unter-

nehmen unter ihren Wert zu kaufen. Demzufolge kann eine Investmentstrategie aufgrund

einer Auswahl von unterschiedlichen Unternehmensbewertungsverfahren bestehen, um

geeignete Investments zu finden, deren innerer Wert über ihrem Preis liegt.

Als geeignet für die Bewertung von Unternehmen zur Entscheidungsstütze bei Aktien-

transaktionen können demzufolge die Gesamtbewertungsverfahren und die Analyse mittels

Kennzahlen genannt werden. Bei den Einzelbewertungsverfahren wird das Unternehmen

nicht im Kontext der Unternehmensweiterführung beurteilt. Die Unternehmensanalyse

sollte in diesem Kontext über ihre Wertsteigerungspotentiale Auskunft geben. Gerade dies

ist jedoch bei Aktieninvestments von Bedeutung.74

73

Vgl. Spremann, K./Ernst, D. (2011): Unternehmensbewertung, Grundlagen und Praxis, 2. Auflage, Olden-

bourg Wissenschaftsverlag GmbH, München, S. 20-21.

74 Vgl. Matschke, M. J. / Brösel, G. (2013): Unternehmensbewertung, Funktionen – Methoden – Grundsätze,

4. Auflage, Springer Gabler, Wiesbaden, S. 5.

4 Praktischer Teil am Beispiel des PI Global VALUE Fund

26

4 Praktischer Teil am Beispiel des PI Global VALUE

Fund

Der praktische Teil umfasst die allgemeine Darstellung des Fonds, die Beschreibung der

Bewertungsverfahren, die Berechnungen zu den einzelnen Transaktionen sowie die Aus-

wertung der Transaktionen. Abschließend erfolgt die kritische Würdigung.

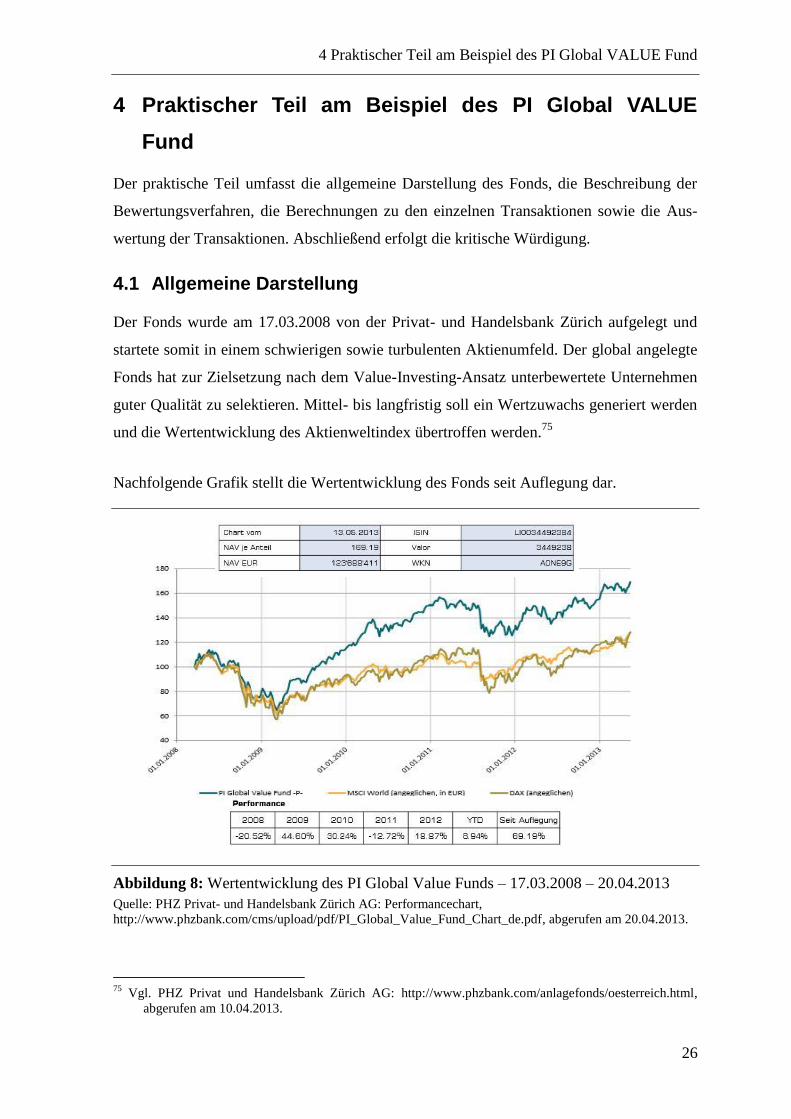

4.1 Allgemeine Darstellung

Der Fonds wurde am 17.03.2008 von der Privat- und Handelsbank Zürich aufgelegt und

startete somit in einem schwierigen sowie turbulenten Aktienumfeld. Der global angelegte