Verbandsportrait 2005 1 - medizin.uni-greifswald.de · Kostenlose Leistungsgewährung durch den...

40

Verbandsportrait 2005 1

Transcript of Verbandsportrait 2005 1 - medizin.uni-greifswald.de · Kostenlose Leistungsgewährung durch den...

Verbandsportrait 2005 1

Hier steht das Themades Vortrages

Universität Greifswald, 07.12.2008

Gesundheitsökonomie

Prinzip der Solidarversicherung

Probleme und Entwicklungstendenzen der GKV

Der Gesundheitsfonds

Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

Prinzip der Solidarversicherung

Probleme und Entwicklungstendenzen der GKV

Der Gesundheitsfonds

Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

3

ffff

Teil 1: Prinzip der SicherungssystemeTeil 1: Prinzip der Sicherungssysteme

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

4

ffff

Teil 1: Prinzip der Sicherungssysteme

Soziale Sicherungssysteme

Definition:

Summe aller Einrichtungen und Maßnahmen, die das Ziel haben, die

Bürger gegen die Risiken zu schützen:

Krankheit [SGB V]

Alter [SGB VI]

Pflegebedürftigkeit [SGBXI]

Vorübergehende Arbeitslosigkeit [SGB III]

Definition:

Summe aller Einrichtungen und Maßnahmen, die das Ziel haben, die

Bürger gegen die Risiken zu schützen:

Krankheit [SGB V]

Alter [SGB VI]

Pflegebedürftigkeit [SGBXI]

Vorübergehende Arbeitslosigkeit [SGB III]

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

5

ffff

Nationale Gesundheitsdienste / Staatsbürgerversorgung Steuerfinanzierung

Schließt gesamte Wohnbevölkerung ein

Kostenlose Leistungsgewährung durch den Staat mit Selbstbeteiligung durch Patienten

z.B. Großbritannien, Dänemark, Finnland

gesetzliche Sozialversicherung (GKV)

Privatversicherung (PKV)

Nationale Gesundheitsdienste / Staatsbürgerversorgung Steuerfinanzierung

Schließt gesamte Wohnbevölkerung ein

Kostenlose Leistungsgewährung durch den Staat mit Selbstbeteiligung durch Patienten

z.B. Großbritannien, Dänemark, Finnland

gesetzliche Sozialversicherung (GKV)

Privatversicherung (PKV)

Teil 1: Prinzip der SicherungssystemeGestaltungsprinzipien von Systemen sozialer Sicherung

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

6

ffff

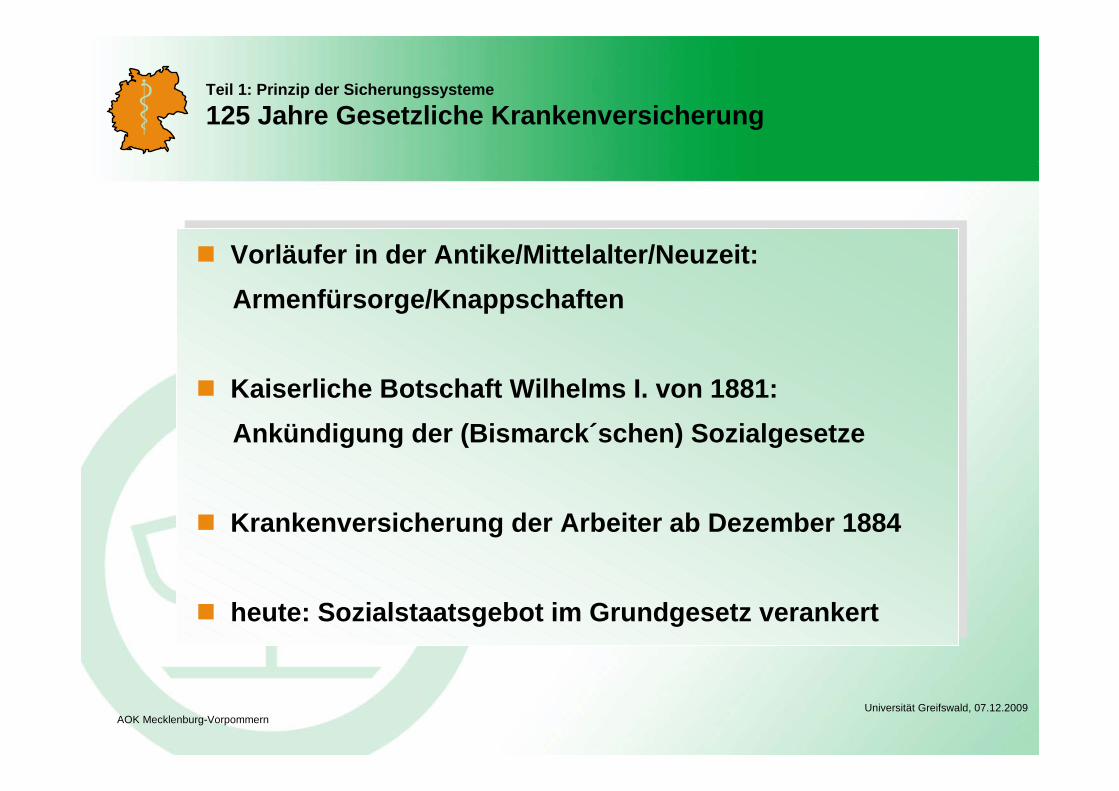

Teil 1: Prinzip der Sicherungssysteme

125 Jahre Gesetzliche Krankenversicherung

Vorläufer in der Antike/Mittelalter/Neuzeit: Armenfürsorge/Knappschaften

Kaiserliche Botschaft Wilhelms I. von 1881: Ankündigung der (Bismarck´schen) Sozialgesetze

Krankenversicherung der Arbeiter ab Dezember 1884

heute: Sozialstaatsgebot im Grundgesetz verankert

Vorläufer in der Antike/Mittelalter/Neuzeit: Armenfürsorge/Knappschaften

Kaiserliche Botschaft Wilhelms I. von 1881: Ankündigung der (Bismarck´schen) Sozialgesetze

Krankenversicherung der Arbeiter ab Dezember 1884

heute: Sozialstaatsgebot im Grundgesetz verankert

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Hier steht das Themades Vortrages

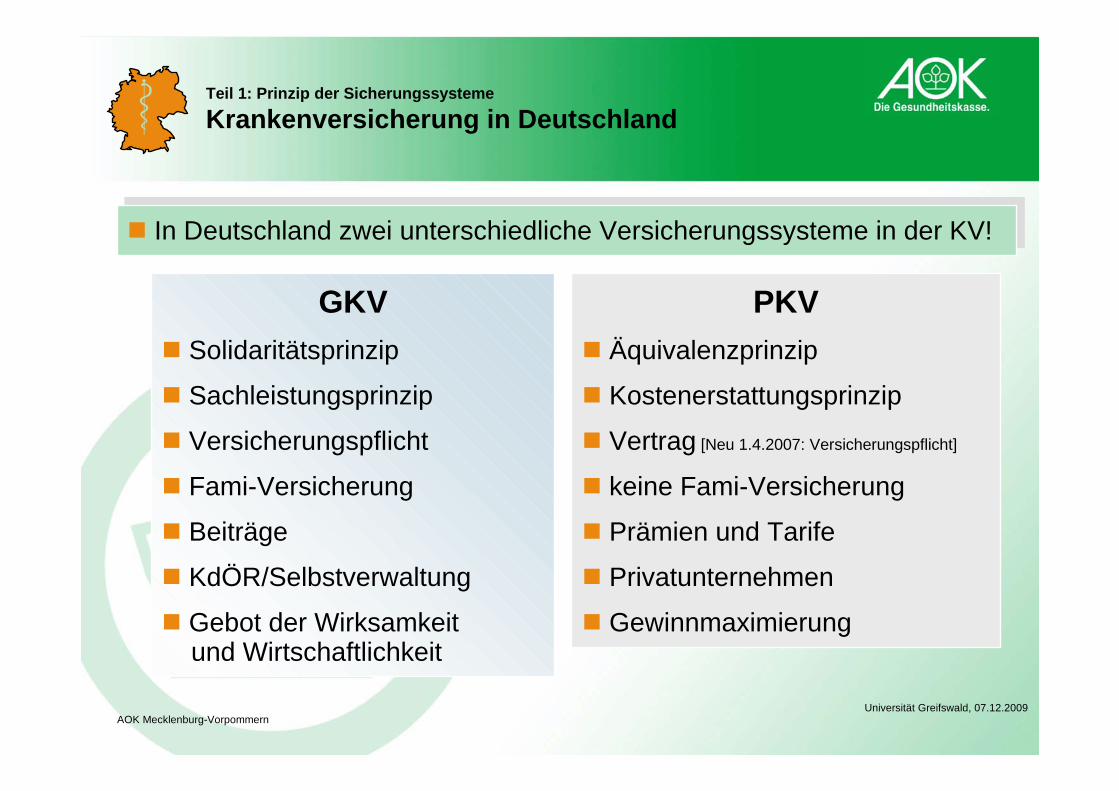

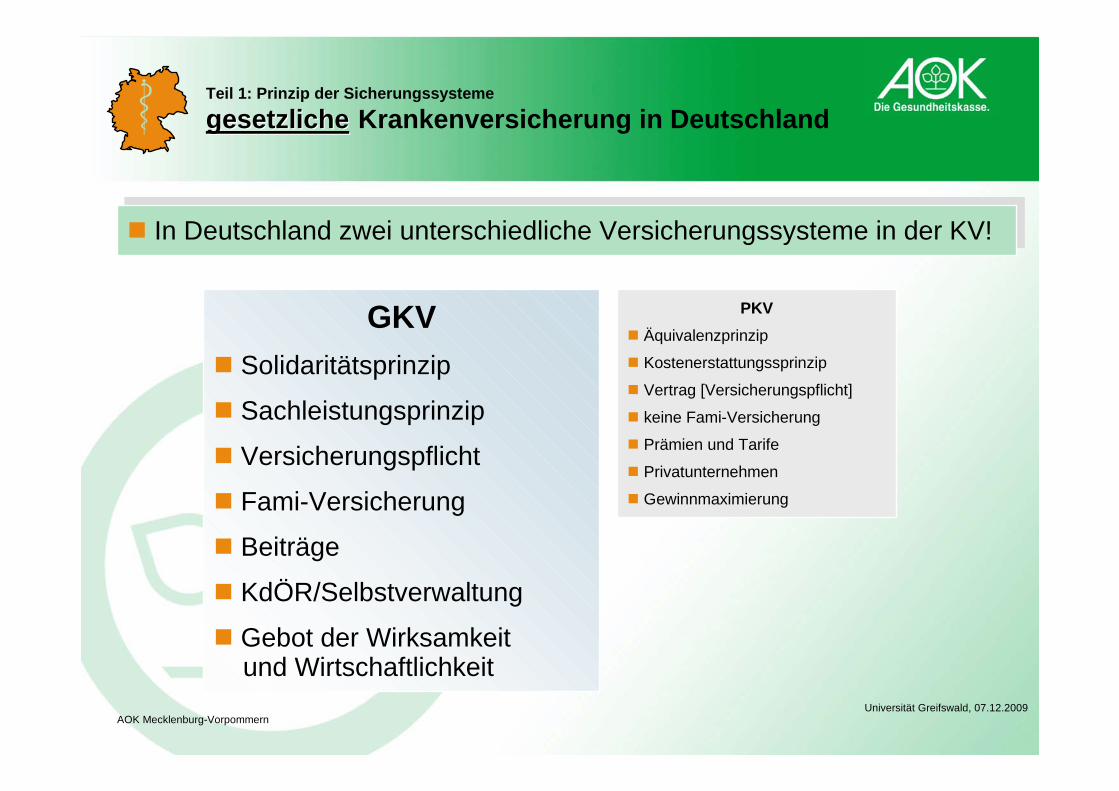

GKV Solidaritätsprinzip

Sachleistungsprinzip

Versicherungspflicht

Fami-Versicherung

Beiträge

KdÖR/Selbstverwaltung

Gebot der Wirksamkeit und Wirtschaftlichkeit

PKV Äquivalenzprinzip

Kostenerstattungsprinzip

Vertrag [Neu 1.4.2007: Versicherungspflicht]

keine Fami-Versicherung

Prämien und Tarife

Privatunternehmen

Gewinnmaximierung

In Deutschland zwei unterschiedliche Versicherungssysteme in der KV! In Deutschland zwei unterschiedliche Versicherungssysteme in der KV!

Teil 1: Prinzip der Sicherungssysteme

Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

8

ffff

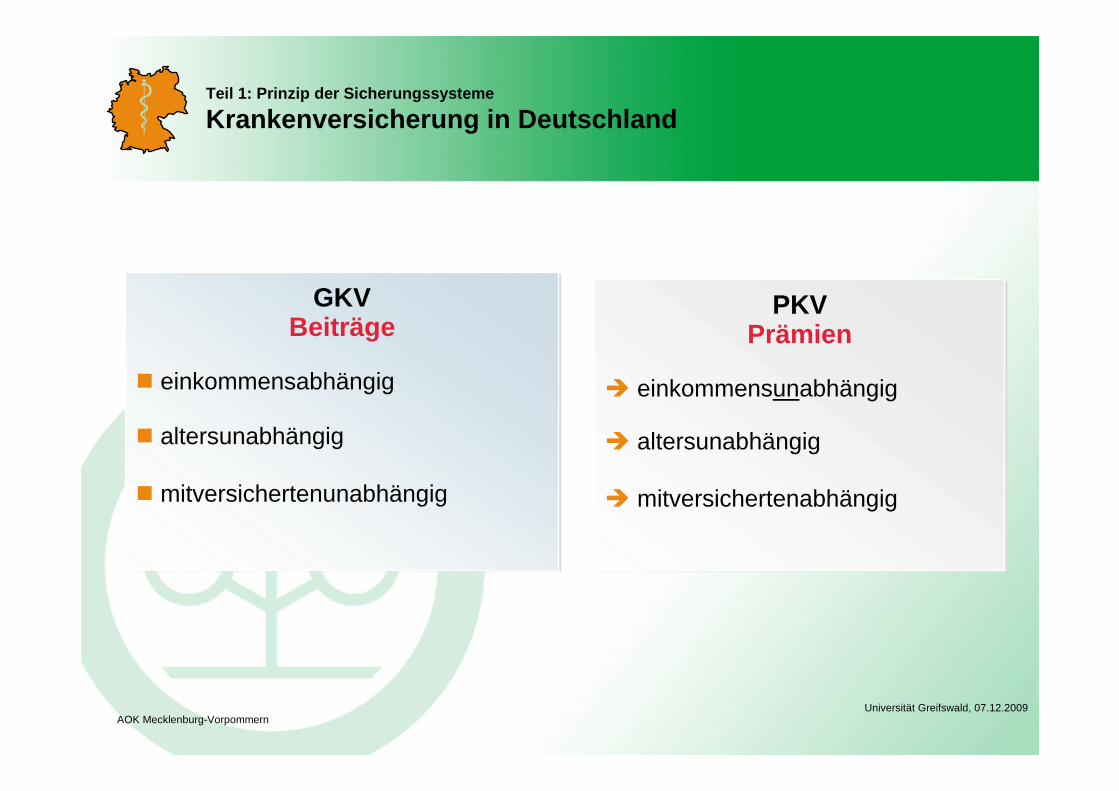

GKVBeiträge

einkommensabhängig

altersunabhängig

mitversichertenunabhängig

GKVBeiträge

einkommensabhängig

altersunabhängig

mitversichertenunabhängig

PKVPrämien

einkommensunabhängig

altersunabhängig

mitversichertenabhängig

PKVPrämien

einkommensunabhängig

altersunabhängig

mitversichertenabhängig

Teil 1: Prinzip der Sicherungssysteme

Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Hier steht das Themades Vortrages

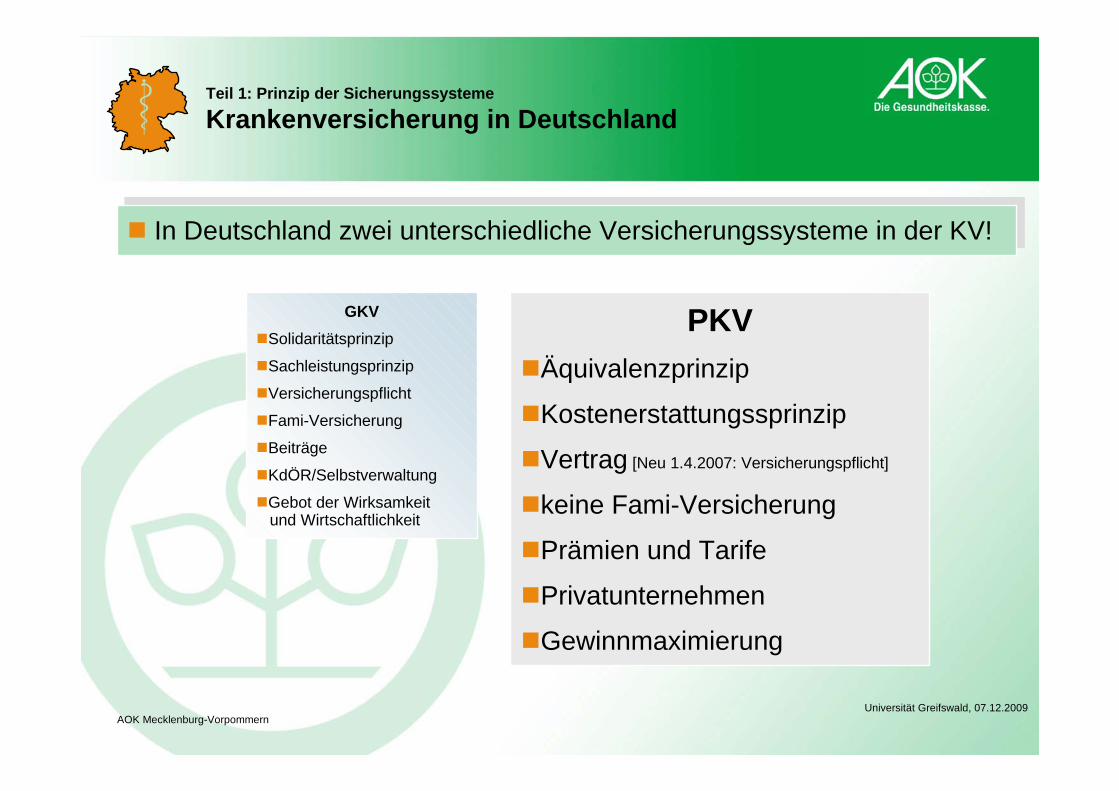

GKVSolidaritätsprinzip

Sachleistungsprinzip

Versicherungspflicht

Fami-Versicherung

Beiträge

KdÖR/Selbstverwaltung

Gebot der Wirksamkeit und Wirtschaftlichkeit

PKVÄquivalenzprinzip

Kostenerstattungssprinzip

Vertrag [Neu 1.4.2007: Versicherungspflicht]

keine Fami-Versicherung

Prämien und Tarife

Privatunternehmen

Gewinnmaximierung

In Deutschland zwei unterschiedliche Versicherungssysteme in der KV! In Deutschland zwei unterschiedliche Versicherungssysteme in der KV!

Teil 1: Prinzip der Sicherungssysteme

Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

10

ffff

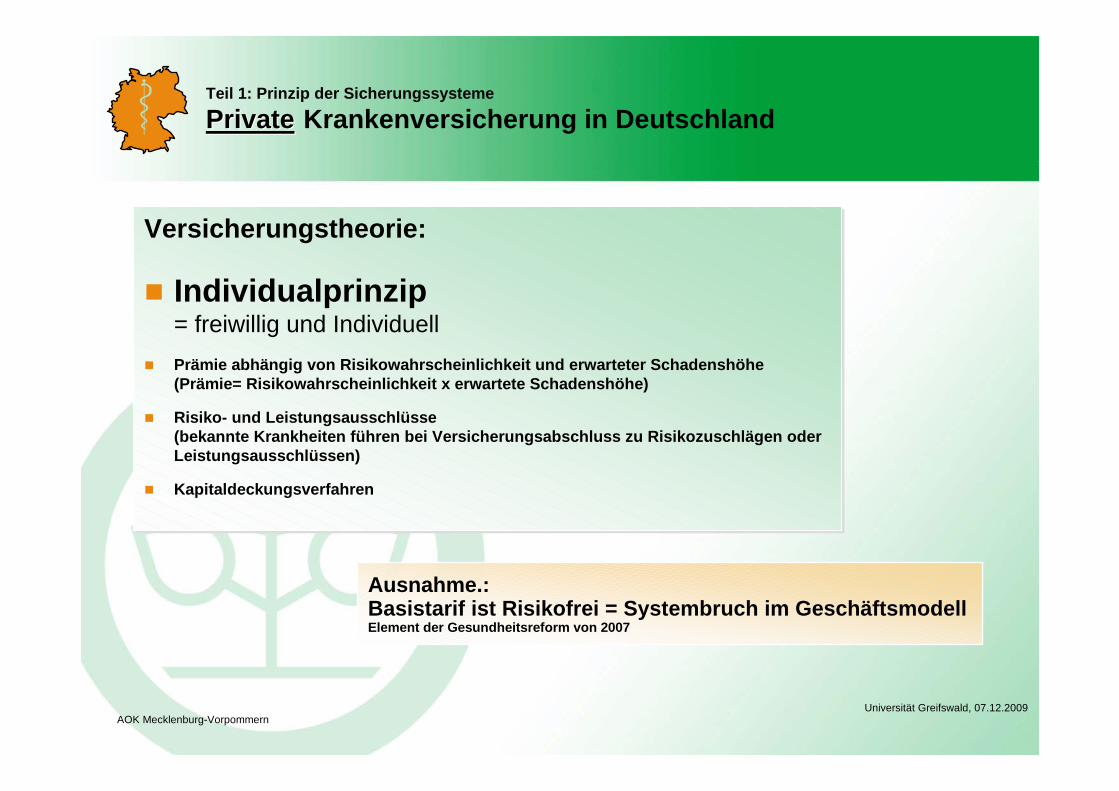

Versicherungstheorie:

Individualprinzip= freiwillig und Individuell

Prämie abhängig von Risikowahrscheinlichkeit und erwarteter Schadenshöhe(Prämie= Risikowahrscheinlichkeit x erwartete Schadenshöhe)

Risiko- und Leistungsausschlüsse(bekannte Krankheiten führen bei Versicherungsabschluss zu Risikozuschlägen oderLeistungsausschlüssen)

Kapitaldeckungsverfahren

Versicherungstheorie:

Individualprinzip= freiwillig und Individuell

Prämie abhängig von Risikowahrscheinlichkeit und erwarteter Schadenshöhe(Prämie= Risikowahrscheinlichkeit x erwartete Schadenshöhe)

Risiko- und Leistungsausschlüsse(bekannte Krankheiten führen bei Versicherungsabschluss zu Risikozuschlägen oderLeistungsausschlüssen)

Kapitaldeckungsverfahren

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-Vorpommern

Ausnahme.:Basistarif ist Risikofrei = Systembruch im GeschäftsmodellElement der Gesundheitsreform von 2007

Universität Greifswald, 07.12.2009

11

ffff

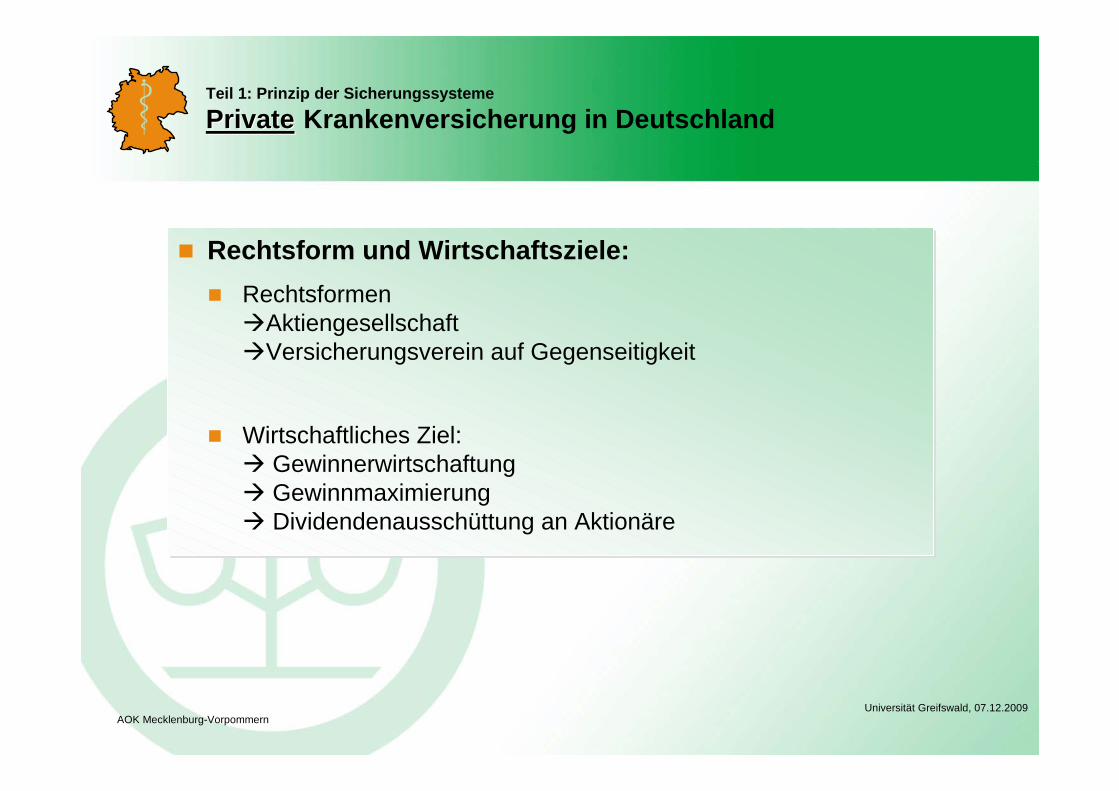

Rechtsform und Wirtschaftsziele: RechtsformenAktiengesellschaftVersicherungsverein auf Gegenseitigkeit

Wirtschaftliches Ziel: Gewinnerwirtschaftung Gewinnmaximierung Dividendenausschüttung an Aktionäre

Rechtsform und Wirtschaftsziele: RechtsformenAktiengesellschaftVersicherungsverein auf Gegenseitigkeit

Wirtschaftliches Ziel: Gewinnerwirtschaftung Gewinnmaximierung Dividendenausschüttung an Aktionäre

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Hier steht das Themades Vortrages

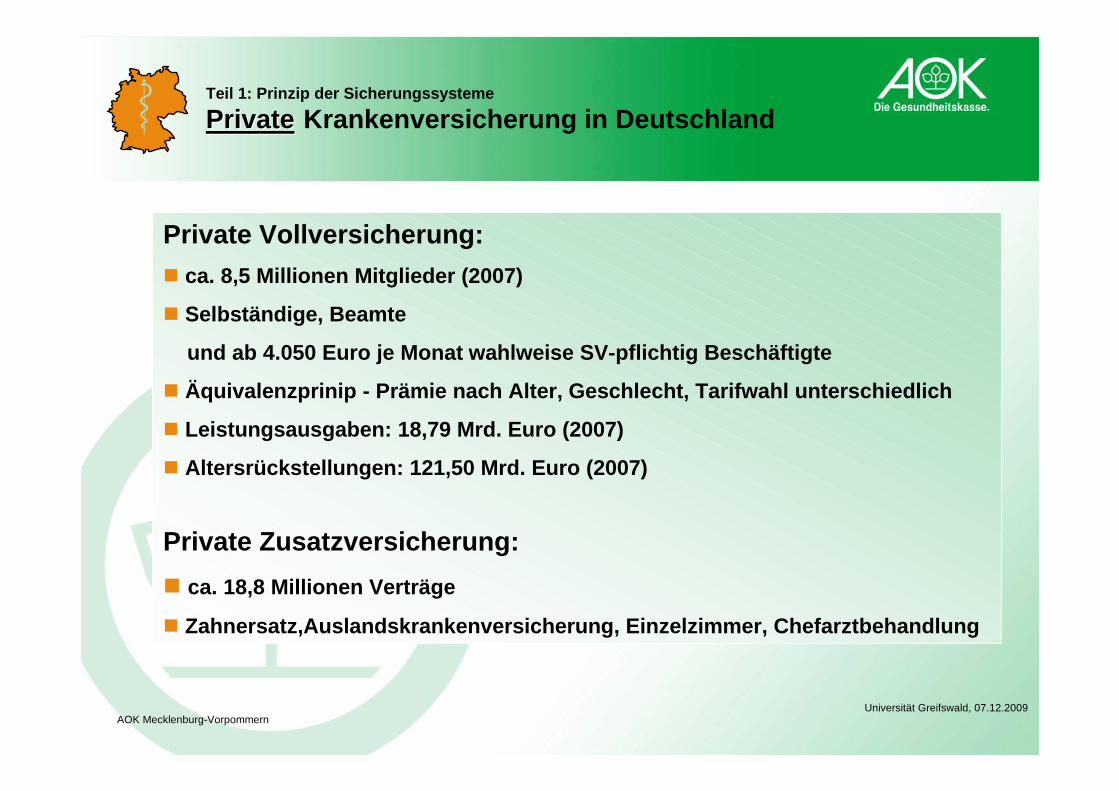

Private Vollversicherung: ca. 8,5 Millionen Mitglieder (2007)

Selbständige, Beamte

und ab 4.050 Euro je Monat wahlweise SV-pflichtig Beschäftigte

Äquivalenzprinip - Prämie nach Alter, Geschlecht, Tarifwahl unterschiedlich

Leistungsausgaben: 18,79 Mrd. Euro (2007)

Altersrückstellungen: 121,50 Mrd. Euro (2007)

Private Zusatzversicherung: ca. 18,8 Millionen Verträge

Zahnersatz,Auslandskrankenversicherung, Einzelzimmer, Chefarztbehandlung

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

13

ffff

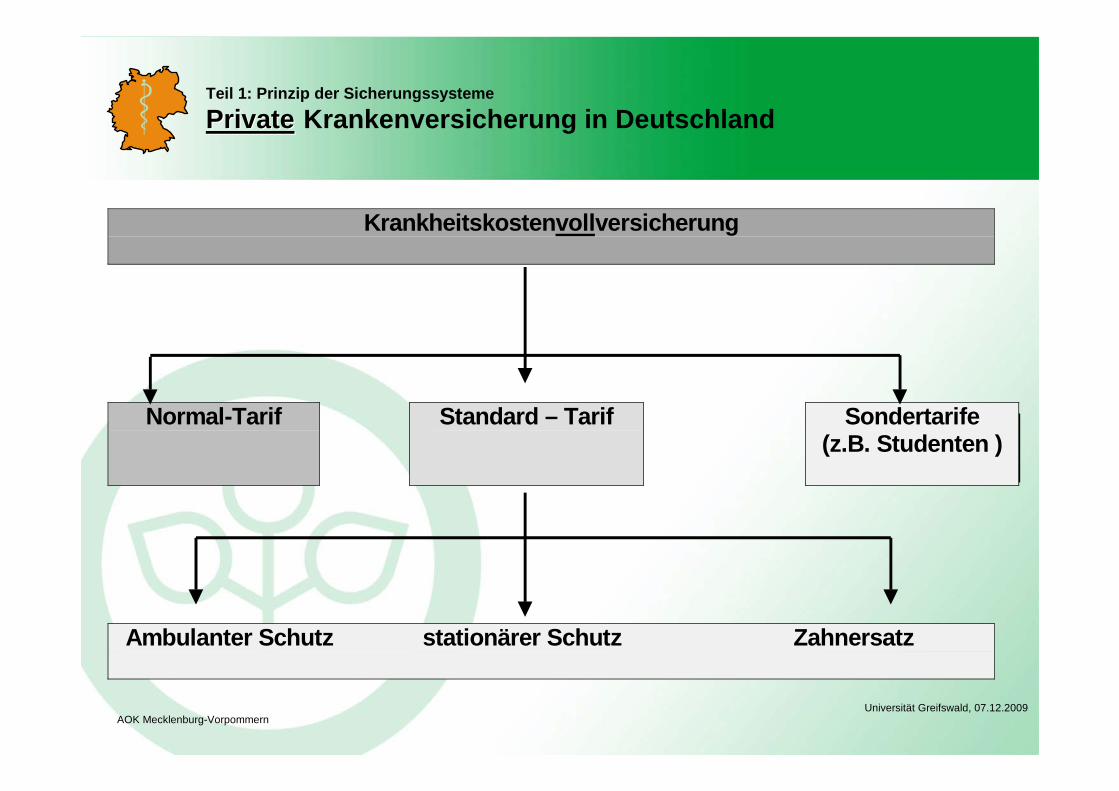

Krankheitskostenvollversicherung

Normal-Tarif Standard – Tarif Sondertarife(z.B. Studenten )

Ambulanter Schutz stationärer Schutz Zahnersatz

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

14

ffff

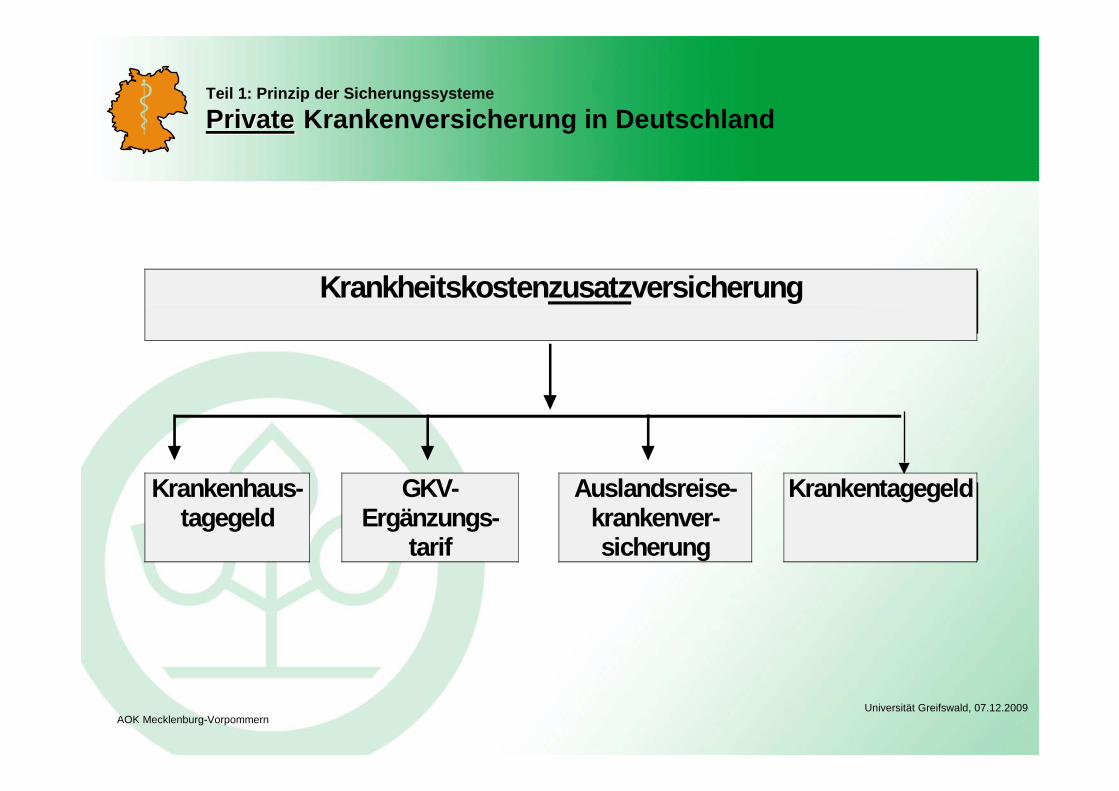

Krankheitskostenzusatzversicherung

Krankenhaus-tagegeld

GKV-Ergänzungs-

tarif

Auslandsreise-krankenver-sicherung

Krankentagegeld

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

15

ffff

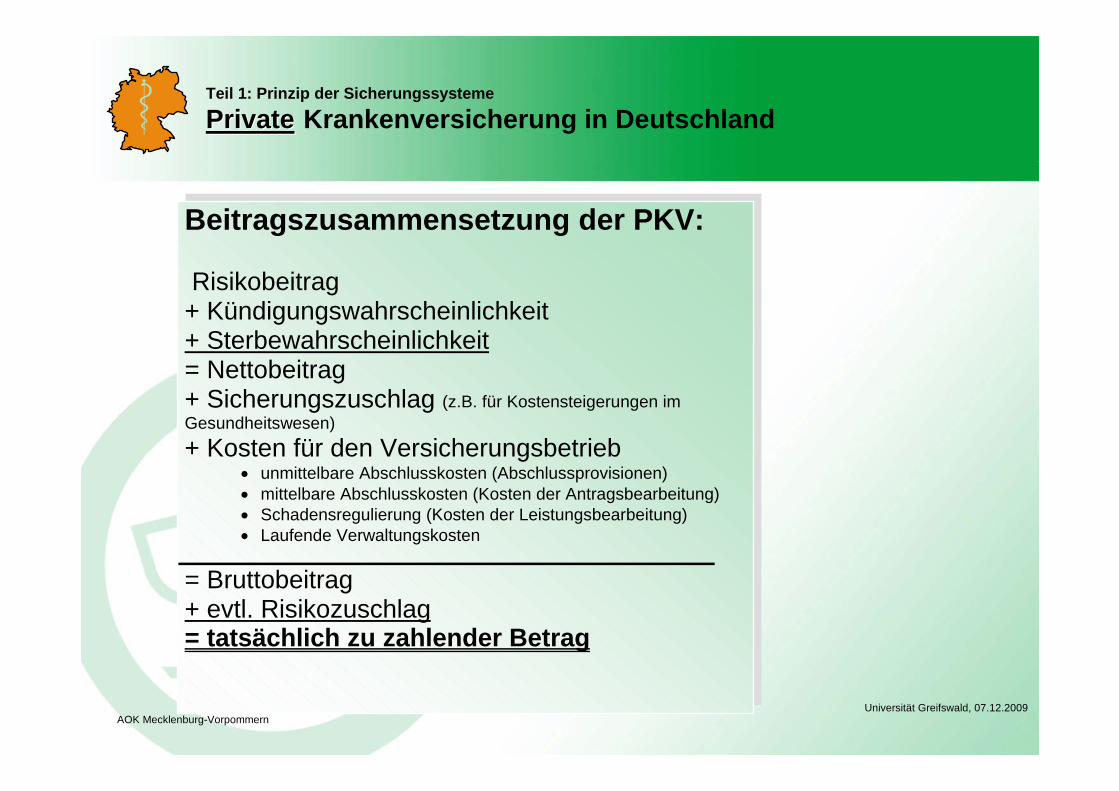

Beitragszusammensetzung der PKV:

Risikobeitrag+ Kündigungswahrscheinlichkeit+ Sterbewahrscheinlichkeit= Nettobeitrag+ Sicherungszuschlag (z.B. für Kostensteigerungen imGesundheitswesen)+ Kosten für den Versicherungsbetrieb

unmittelbare Abschlusskosten (Abschlussprovisionen) mittelbare Abschlusskosten (Kosten der Antragsbearbeitung) Schadensregulierung (Kosten der Leistungsbearbeitung) Laufende Verwaltungskosten

= Bruttobeitrag+ evtl. Risikozuschlag= tatsächlich zu zahlender Betrag

Teil 1: Prinzip der Sicherungssysteme

PrivatePrivate Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Hier steht das Themades Vortrages

GKV Solidaritätsprinzip

Sachleistungsprinzip

Versicherungspflicht

Fami-Versicherung

Beiträge

KdÖR/Selbstverwaltung

Gebot der Wirksamkeit und Wirtschaftlichkeit

PKV Äquivalenzprinzip

Kostenerstattungssprinzip

Vertrag [Versicherungspflicht]

keine Fami-Versicherung

Prämien und Tarife

Privatunternehmen

Gewinnmaximierung

In Deutschland zwei unterschiedliche Versicherungssysteme in der KV! In Deutschland zwei unterschiedliche Versicherungssysteme in der KV!

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

17

ffff

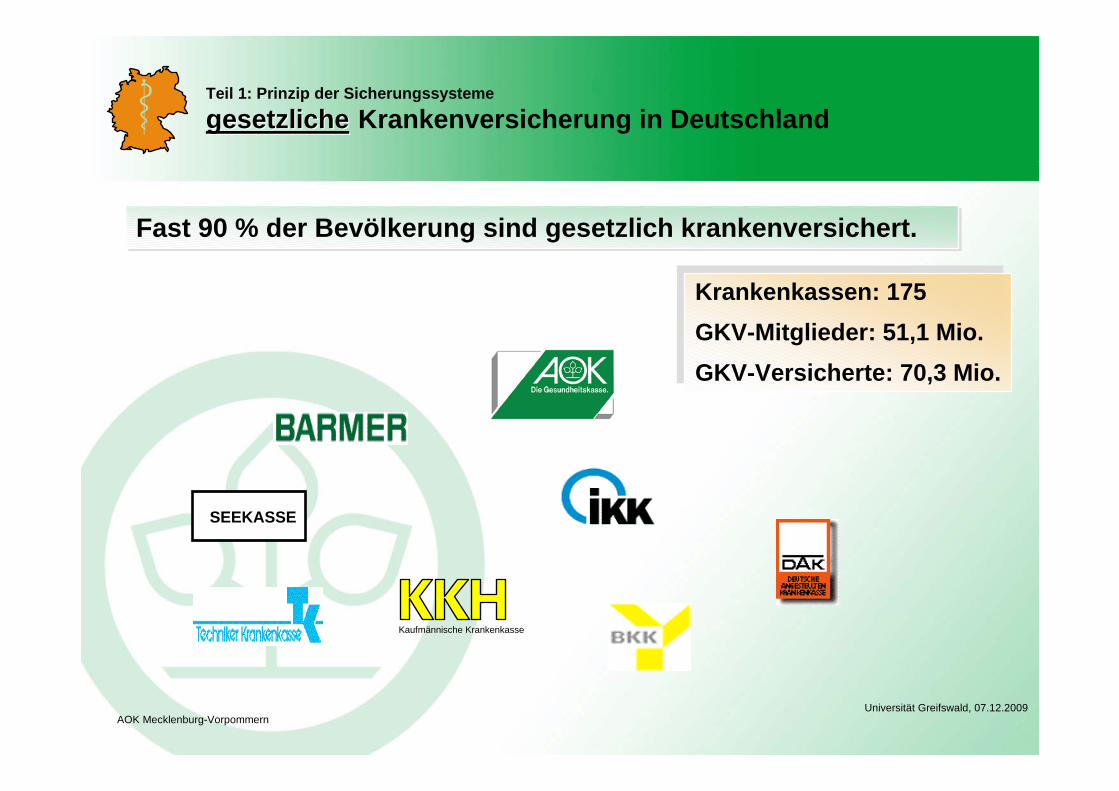

Kaufmännische Krankenkasse

Fast 90 % der Bevölkerung sind gesetzlich krankenversichert.Fast 90 % der Bevölkerung sind gesetzlich krankenversichert.

SEEKASSE

Krankenkassen: 175GKV-Mitglieder: 51,1 Mio. GKV-Versicherte: 70,3 Mio.

Krankenkassen: 175GKV-Mitglieder: 51,1 Mio. GKV-Versicherte: 70,3 Mio.

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

18

ffff

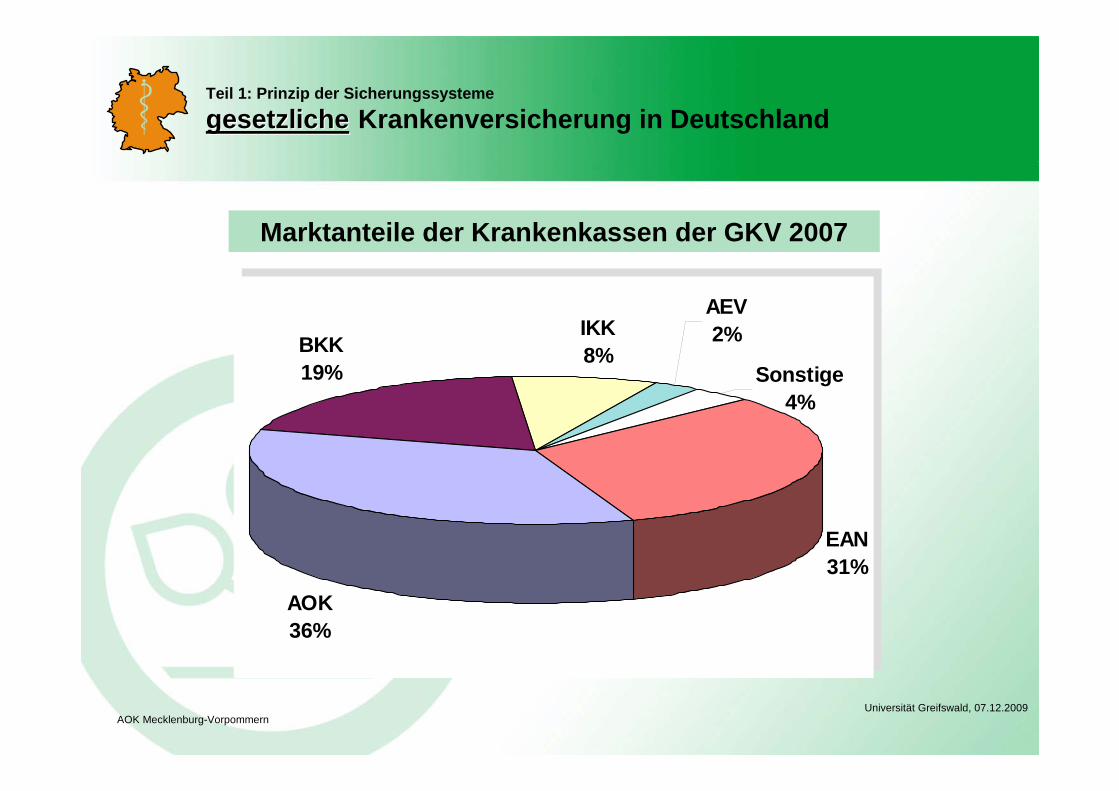

Marktanteile der Krankenkassen der GKV 2007

AOK36%

BKK19%

IKK8%

AEV2%

Sonstige4%

EAN31%

AOK36%

BKK19%

IKK8%

AEV2%

Sonstige4%

EAN31%

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

19

ffff

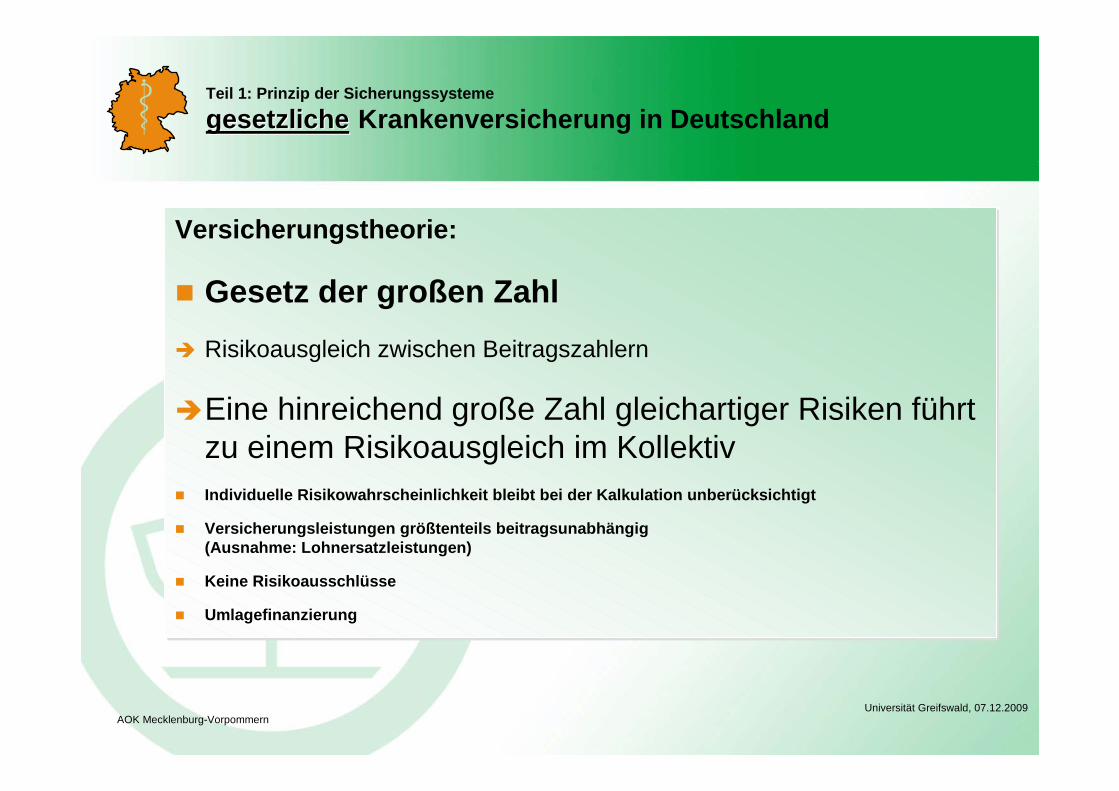

Versicherungstheorie:

Gesetz der großen Zahl Risikoausgleich zwischen Beitragszahlern

Eine hinreichend große Zahl gleichartiger Risiken führtzu einem Risikoausgleich im Kollektiv

Individuelle Risikowahrscheinlichkeit bleibt bei der Kalkulation unberücksichtigt

Versicherungsleistungen größtenteils beitragsunabhängig(Ausnahme: Lohnersatzleistungen)

Keine Risikoausschlüsse

Umlagefinanzierung

Versicherungstheorie:

Gesetz der großen Zahl Risikoausgleich zwischen Beitragszahlern

Eine hinreichend große Zahl gleichartiger Risiken führtzu einem Risikoausgleich im Kollektiv

Individuelle Risikowahrscheinlichkeit bleibt bei der Kalkulation unberücksichtigt

Versicherungsleistungen größtenteils beitragsunabhängig(Ausnahme: Lohnersatzleistungen)

Keine Risikoausschlüsse

Umlagefinanzierung

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

20

ffff

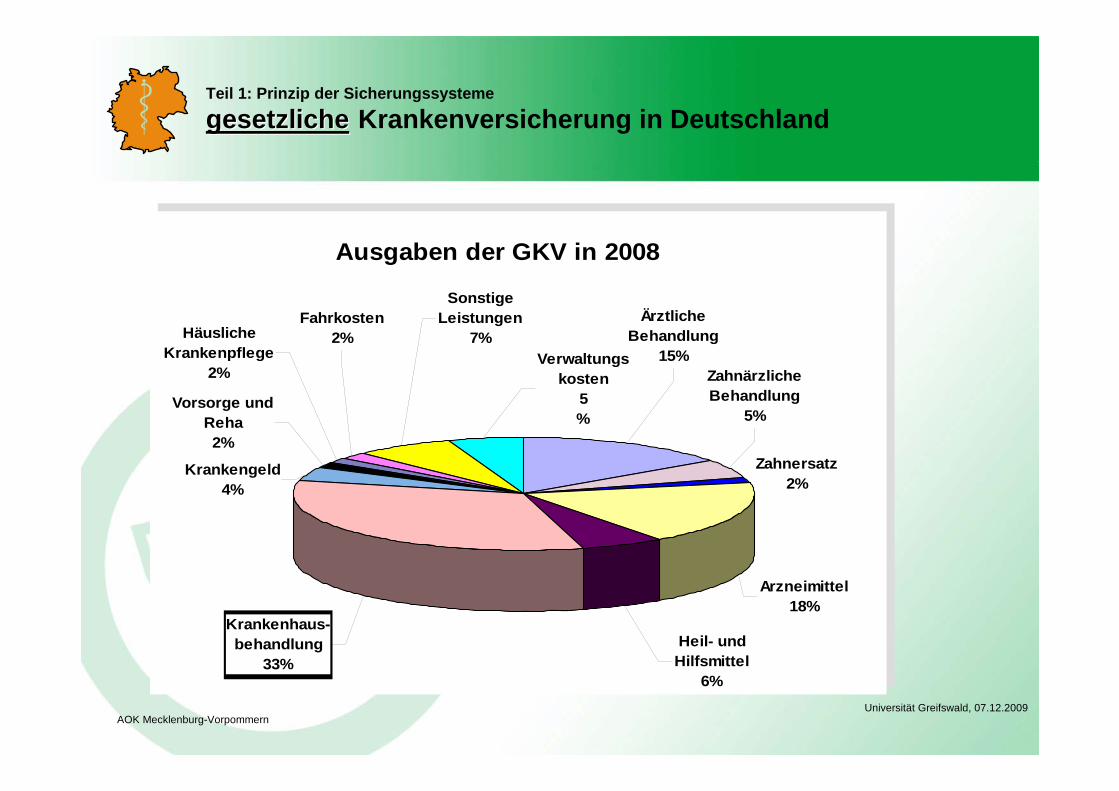

Ausgaben der GKV in 2008

Zahnersatz2%

Verwaltungskosten

5%

Sonstige Leistungen

7%Fahrkosten

2%Ärztliche

Behandlung15%

Zahnärzliche Behandlung

5%

Arzneimittel18%

Häusliche Krankenpflege

2%

Vorsorge und Reha2%

Krankengeld4%

Krankenhaus-behandlung

33%Heil- und Hilfsmittel

6%

Ausgaben der GKV in 2008

Zahnersatz2%

Verwaltungskosten

5%

Sonstige Leistungen

7%Fahrkosten

2%Ärztliche

Behandlung15%

Zahnärzliche Behandlung

5%

Arzneimittel18%

Häusliche Krankenpflege

2%

Vorsorge und Reha2%

Krankengeld4%

Krankenhaus-behandlung

33%Heil- und Hilfsmittel

6%

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

21

ffff

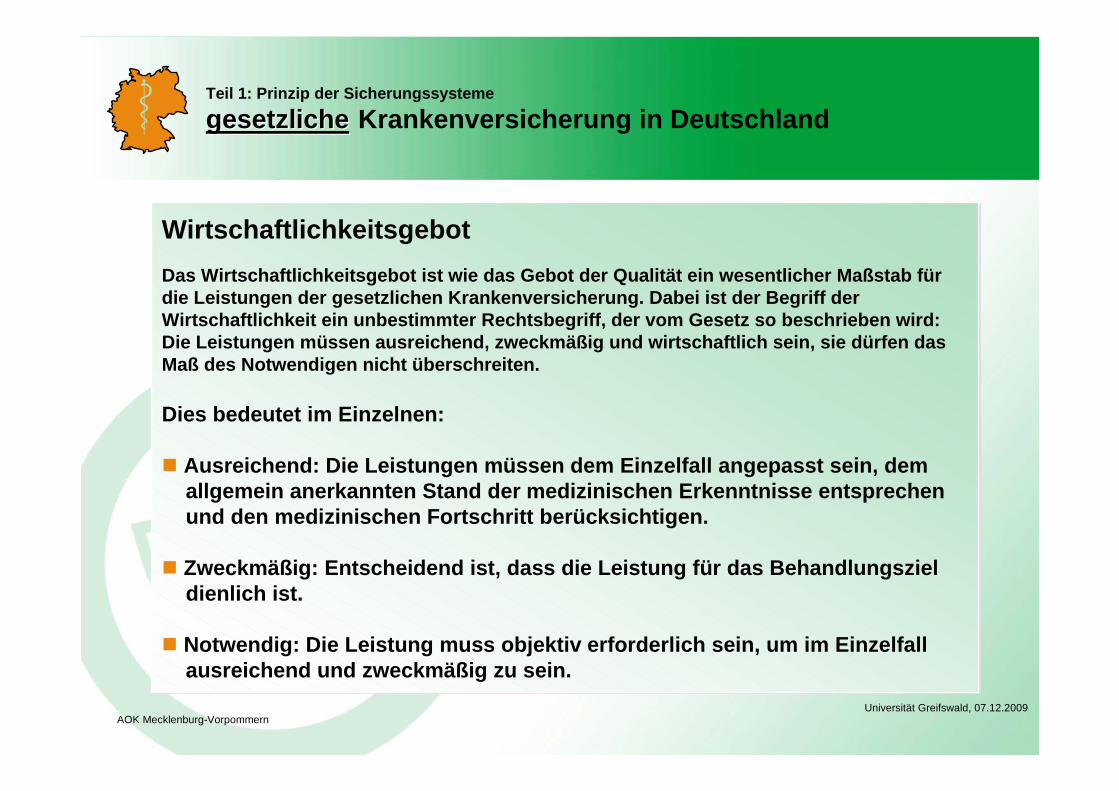

Arbeitgeber SteuernWirtschaftlichkeitsgebotDas Wirtschaftlichkeitsgebot ist wie das Gebot der Qualität ein wesentlicher Maßstab fürdie Leistungen der gesetzlichen Krankenversicherung. Dabei ist der Begriff derWirtschaftlichkeit ein unbestimmter Rechtsbegriff, der vom Gesetz so beschrieben wird:Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein, sie dürfen dasMaß des Notwendigen nicht überschreiten.

Dies bedeutet im Einzelnen:

Ausreichend: Die Leistungen müssen dem Einzelfall angepasst sein, dem allgemein anerkannten Stand der medizinischen Erkenntnisse entsprechen und den medizinischen Fortschritt berücksichtigen.

Zweckmäßig: Entscheidend ist, dass die Leistung für das Behandlungsziel dienlich ist.

Notwendig: Die Leistung muss objektiv erforderlich sein, um im Einzelfall ausreichend und zweckmäßig zu sein.

WirtschaftlichkeitsgebotDas Wirtschaftlichkeitsgebot ist wie das Gebot der Qualität ein wesentlicher Maßstab fürdie Leistungen der gesetzlichen Krankenversicherung. Dabei ist der Begriff derWirtschaftlichkeit ein unbestimmter Rechtsbegriff, der vom Gesetz so beschrieben wird:Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein, sie dürfen dasMaß des Notwendigen nicht überschreiten.

Dies bedeutet im Einzelnen:

Ausreichend: Die Leistungen müssen dem Einzelfall angepasst sein, dem allgemein anerkannten Stand der medizinischen Erkenntnisse entsprechen und den medizinischen Fortschritt berücksichtigen.

Zweckmäßig: Entscheidend ist, dass die Leistung für das Behandlungsziel dienlich ist.

Notwendig: Die Leistung muss objektiv erforderlich sein, um im Einzelfall ausreichend und zweckmäßig zu sein.

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

22

ffff

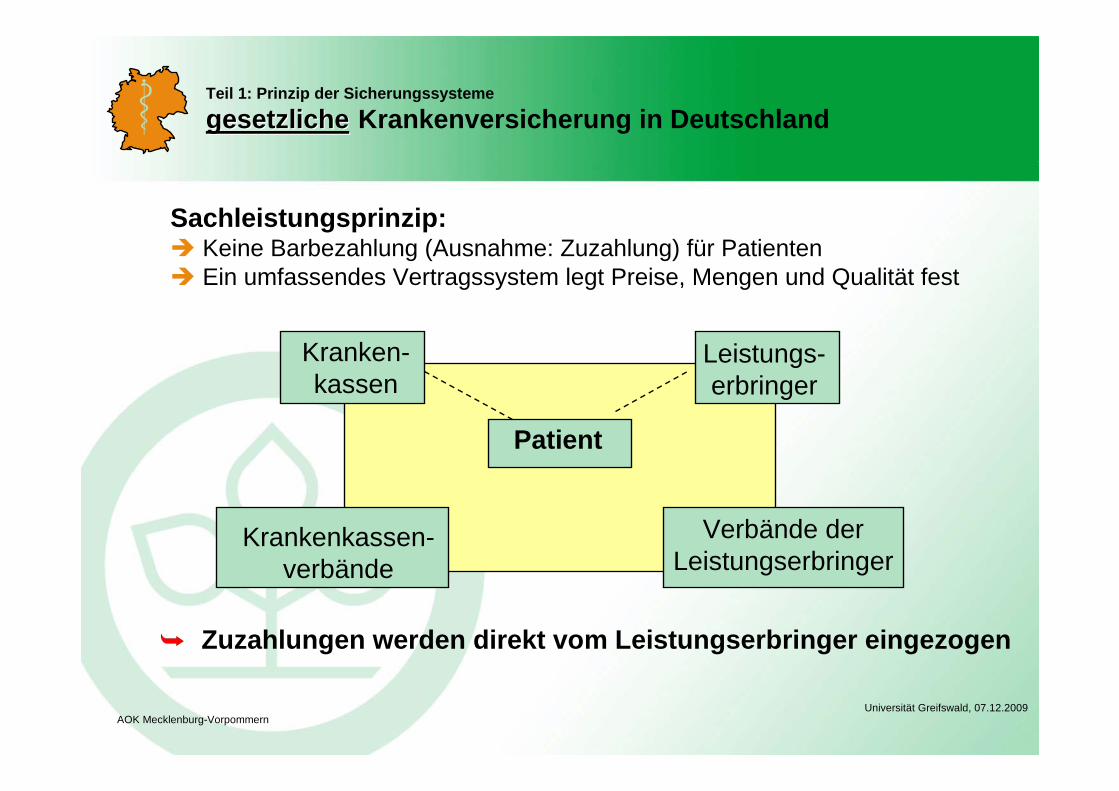

Sachleistungsprinzip: Keine Barbezahlung (Ausnahme: Zuzahlung) für Patienten Ein umfassendes Vertragssystem legt Preise, Mengen und Qualität fest

Zuzahlungen werden direkt vom Leistungserbringer eingezogen

Kranken-kassen

Patient

Krankenkassen-verbände

Verbände derLeistungserbringer

Leistungs-erbringer

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

23

ffff

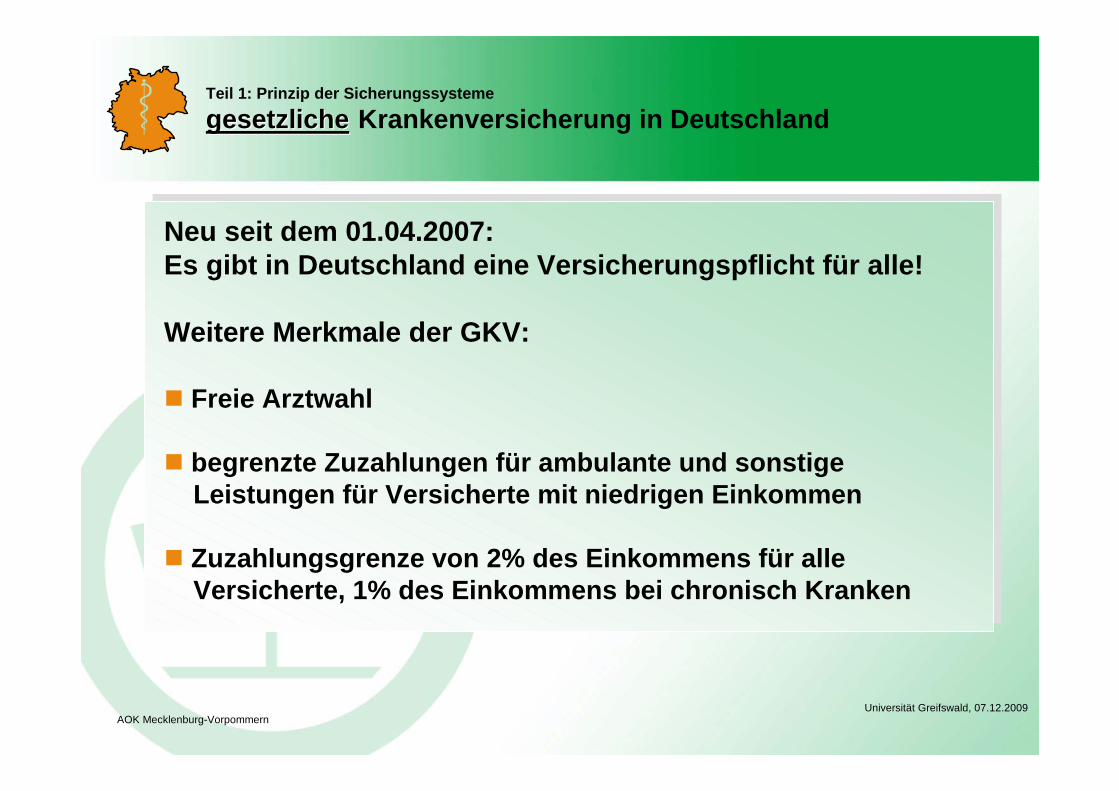

Neu seit dem 01.04.2007:Es gibt in Deutschland eine Versicherungspflicht für alle!

Weitere Merkmale der GKV:

Freie Arztwahl

begrenzte Zuzahlungen für ambulante und sonstige Leistungen für Versicherte mit niedrigen Einkommen

Zuzahlungsgrenze von 2% des Einkommens für alle Versicherte, 1% des Einkommens bei chronisch Kranken

Neu seit dem 01.04.2007:Es gibt in Deutschland eine Versicherungspflicht für alle!

Weitere Merkmale der GKV:

Freie Arztwahl

begrenzte Zuzahlungen für ambulante und sonstige Leistungen für Versicherte mit niedrigen Einkommen

Zuzahlungsgrenze von 2% des Einkommens für alle Versicherte, 1% des Einkommens bei chronisch Kranken

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

24

ffff

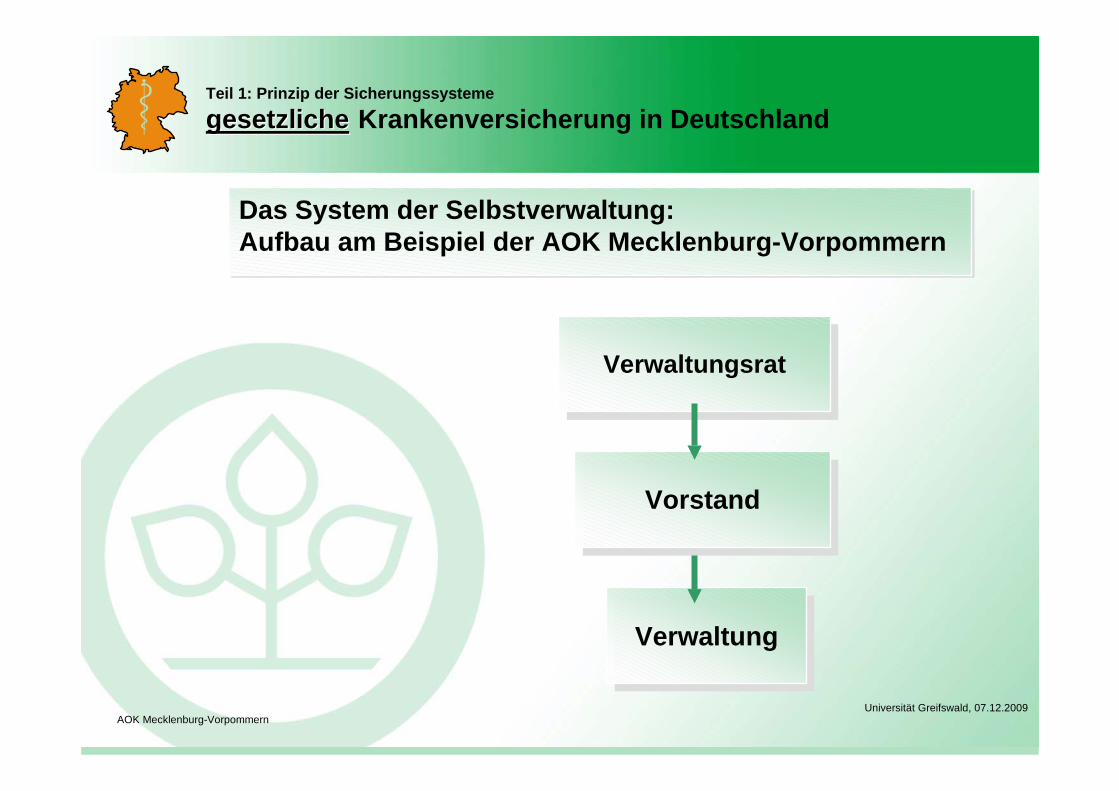

Das System der Selbstverwaltung: Aufbau am Beispiel der AOK Mecklenburg-VorpommernDas System der Selbstverwaltung: Aufbau am Beispiel der AOK Mecklenburg-Vorpommern

VerwaltungVerwaltung

VorstandVorstand

VerwaltungsratVerwaltungsrat

Teil 1: Prinzip der Sicherungssysteme

gesetzlichegesetzliche Krankenversicherung in Deutschland

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

25

ffff

Teil 2: Probleme und Entwicklungstendenzen der GKVTeil 2: Probleme und Entwicklungstendenzen der GKV

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

26

ffff

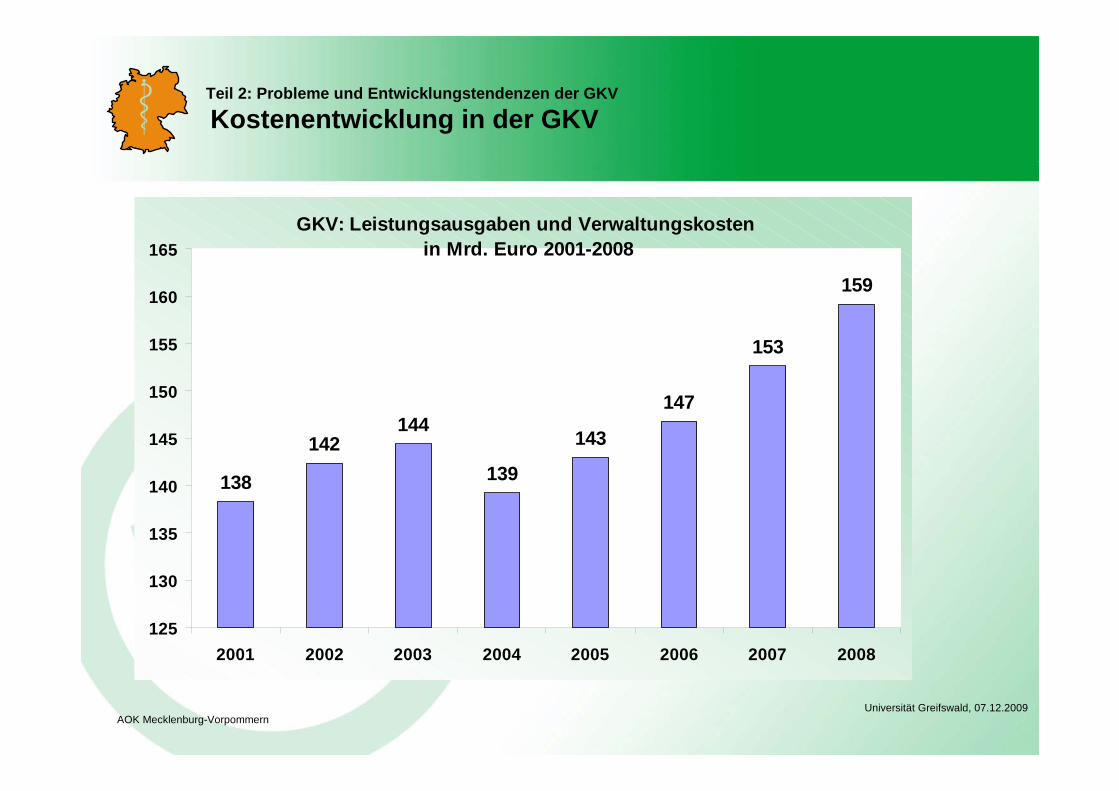

Teil 2: Probleme und Entwicklungstendenzen der GKV

Kostenentwicklung in der GKV

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

GKV: Leistungsausgaben und Verwaltungskosten in Mrd. Euro 2001-2008

138

142144

139

143

147

153

159

125

130

135

140

145

150

155

160

165

2001 2002 2003 2004 2005 2006 2007 2008

27

ffffAOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

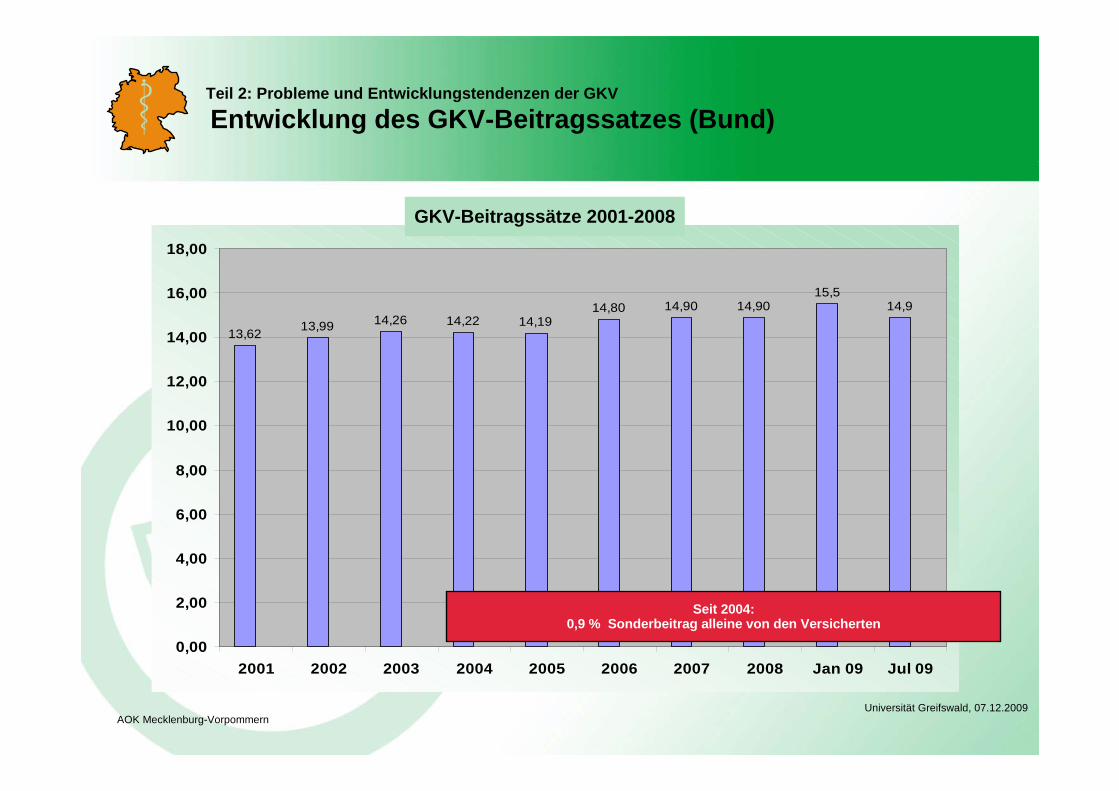

13,62 13,99 14,26 14,22 14,1914,80 14,90 14,90

15,514,9

0 0 00,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

2001 2002 2003 2004 2005 2006 2007 2008 Jan 09 Jul 09

Seit 2004:0,9 % Sonderbeitrag alleine von den Versicherten

GKV-Beitragssätze 2001-2008

Teil 2: Probleme und Entwicklungstendenzen der GKV

Entwicklung des GKV-Beitragssatzes (Bund)

Hier steht das Themades Vortrages

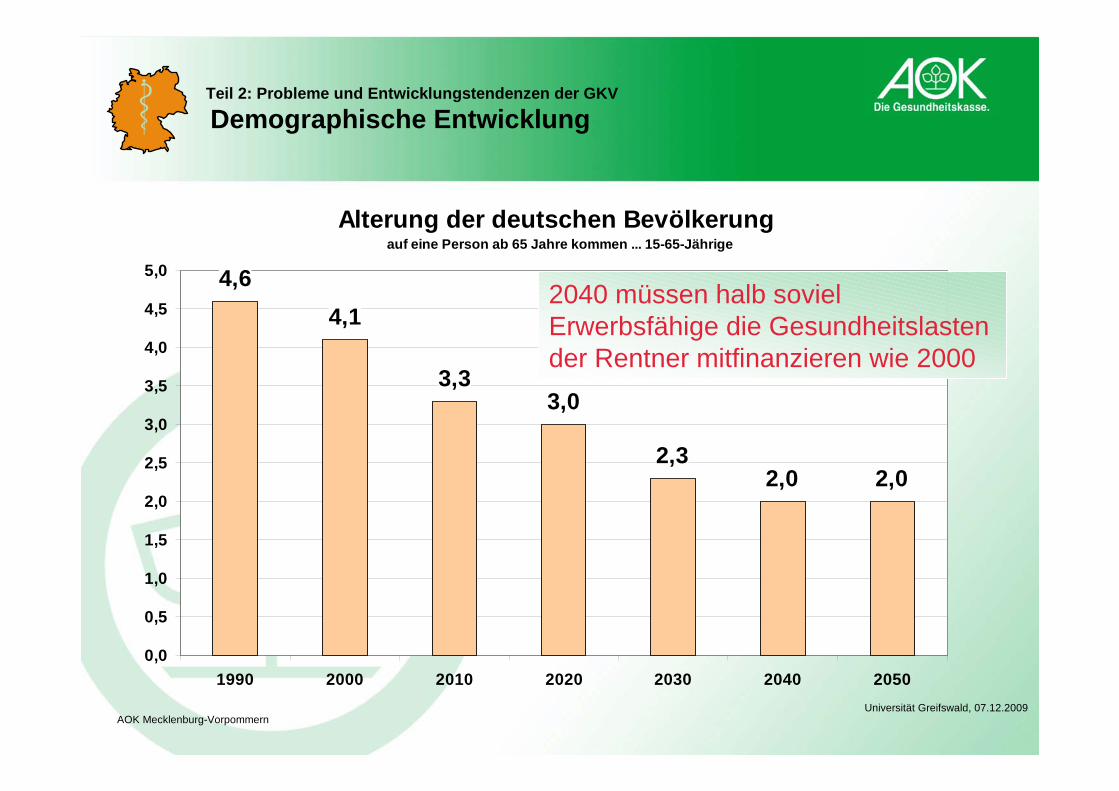

Alterung der deutschen Bevölkerung auf eine Person ab 65 Jahre kommen ... 15-65-Jährige

4,64,1

3,33,0

2,32,0 2,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1990 2000 2010 2020 2030 2040 2050

2040 müssen halb sovielErwerbsfähige die Gesundheitslastender Rentner mitfinanzieren wie 2000

Teil 2: Probleme und Entwicklungstendenzen der GKV

Demographische Entwicklung

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Hier steht das Themades Vortrages

-15000 -10000 -5000 0 5000 10000 150000

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

Alte

r

-20000 -15000 -10000 -5000 0 5000 10000 15000 200000

6

12

18

24

30

36

42

48

54

60

66

72

78

84

90

96

Alte

r

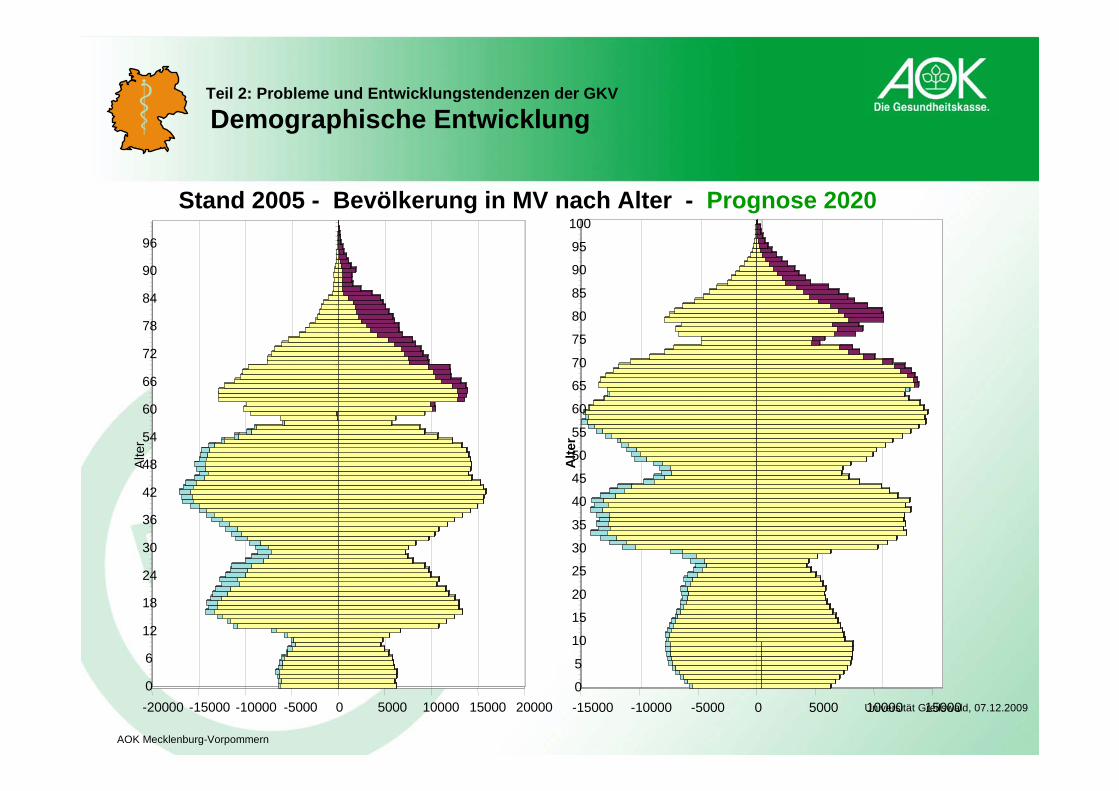

Stand 2005 - Bevölkerung in MV nach Alter - Prognose 2020

Teil 2: Probleme und Entwicklungstendenzen der GKV

Demographische Entwicklung

AOK Mecklenburg-Vorpommern

Universität Greifswald, 07.12.2009

30

ffff

Teil 3: Einführung Gesundheitsfonds zum 01.01.2009Teil 3: Einführung Gesundheitsfonds zum 01.01.2009

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

31

ffff

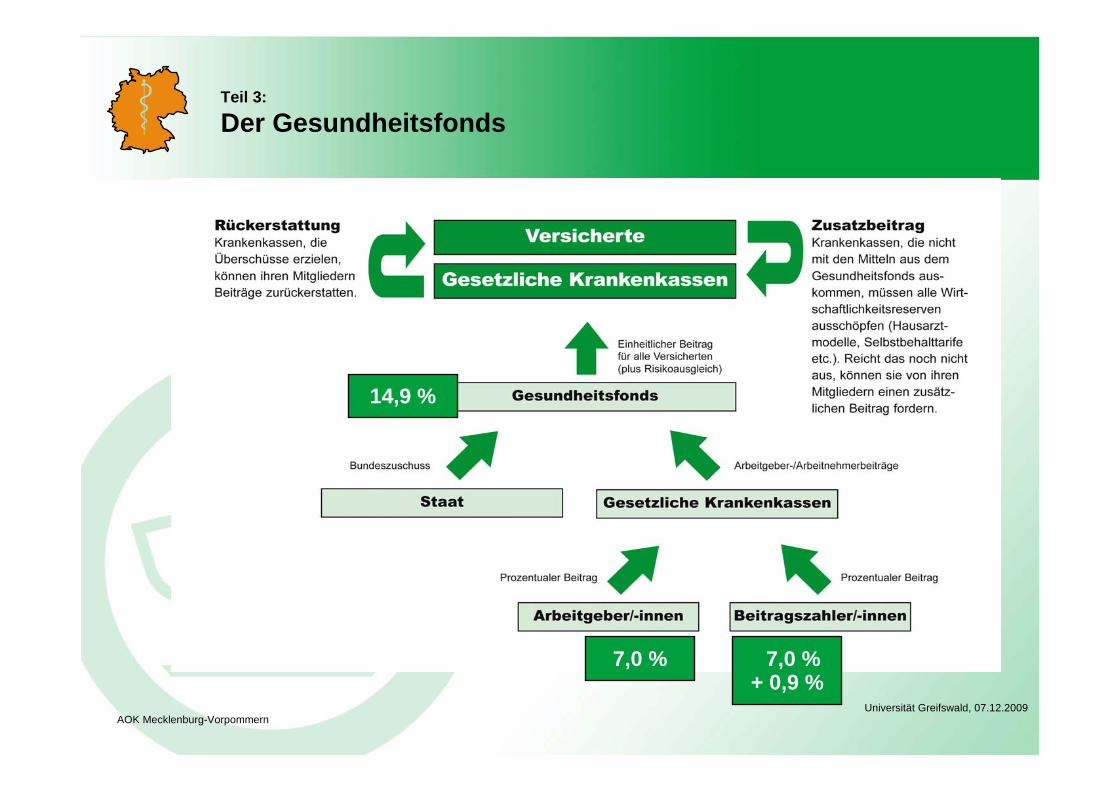

Arbeitgeber Steuern

Teil 3:

Der Gesundheitsfonds

14,9 %

7,0 % 7,0 %+ 0,9 %

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

32

ffffAOK Mecklenburg-Vorpommern

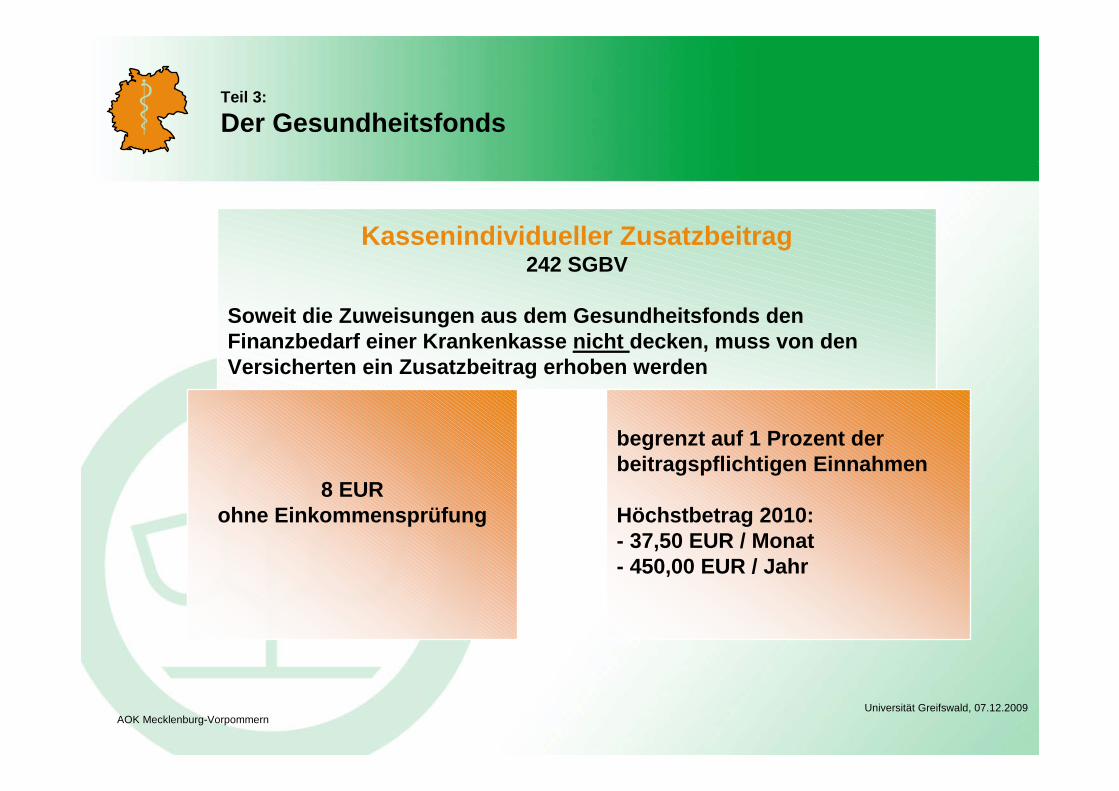

Kassenindividueller Zusatzbeitrag242 SGBV

Soweit die Zuweisungen aus dem Gesundheitsfonds denFinanzbedarf einer Krankenkasse nicht decken, muss von denVersicherten ein Zusatzbeitrag erhoben werden

8 EURohne Einkommensprüfung

begrenzt auf 1 Prozent derbeitragspflichtigen Einnahmen

Höchstbetrag 2010:- 37,50 EUR / Monat- 450,00 EUR / Jahr

Teil 3:

Der Gesundheitsfonds

Universität Greifswald, 07.12.2009

33

ffffAOK Mecklenburg-Vorpommern

Teil 4:Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

Universität Greifswald, 07.12.2009

34

ffffAOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

Teil 4:Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

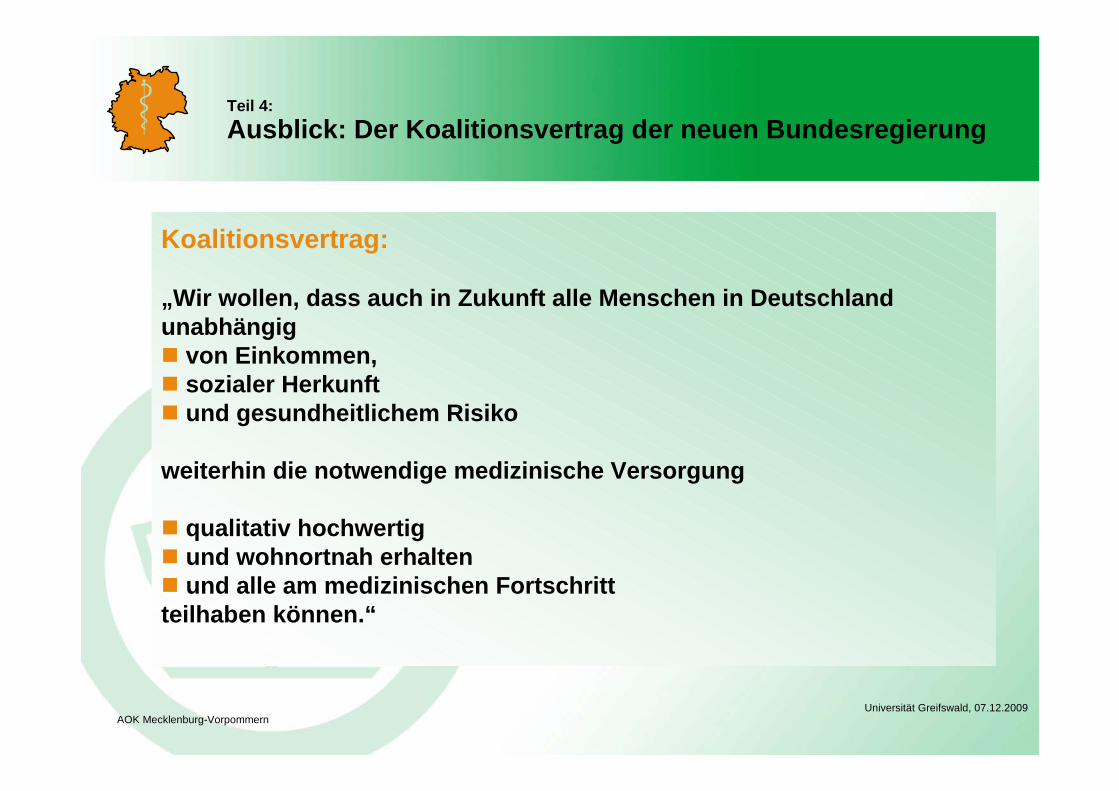

Koalitionsvertrag:

„Wir wollen, dass auch in Zukunft alle Menschen in Deutschlandunabhängig von Einkommen, sozialer Herkunft und gesundheitlichem Risiko

weiterhin die notwendige medizinische Versorgung

qualitativ hochwertig und wohnortnah erhalten und alle am medizinischen Fortschrittteilhaben können.“

35

ffffAOK Mecklenburg-Vorpommern

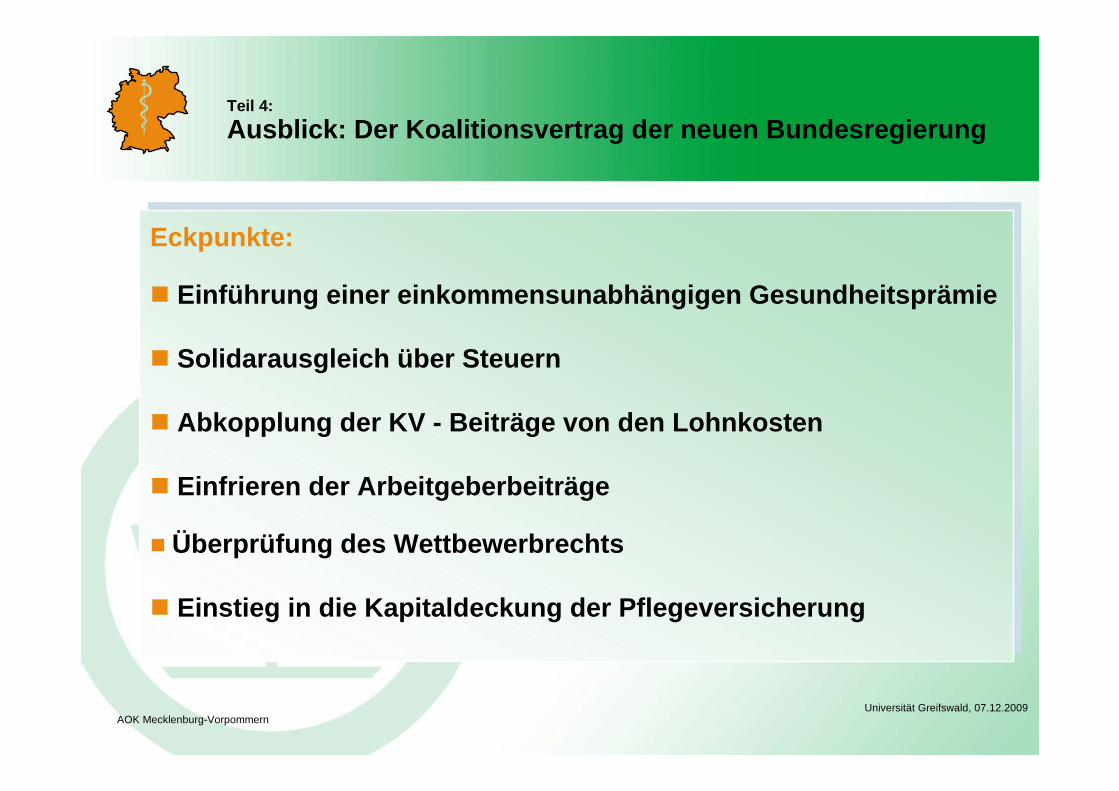

Eckpunkte:

Einführung einer einkommensunabhängigen Gesundheitsprämie

Solidarausgleich über Steuern

Abkopplung der KV - Beiträge von den Lohnkosten

Einfrieren der Arbeitgeberbeiträge

Überprüfung des Wettbewerbrechts

Einstieg in die Kapitaldeckung der Pflegeversicherung

Eckpunkte:

Einführung einer einkommensunabhängigen Gesundheitsprämie

Solidarausgleich über Steuern

Abkopplung der KV - Beiträge von den Lohnkosten

Einfrieren der Arbeitgeberbeiträge

Überprüfung des Wettbewerbrechts

Einstieg in die Kapitaldeckung der Pflegeversicherung

Teil 4:Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

Universität Greifswald, 07.12.2009

36

ffffAOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009

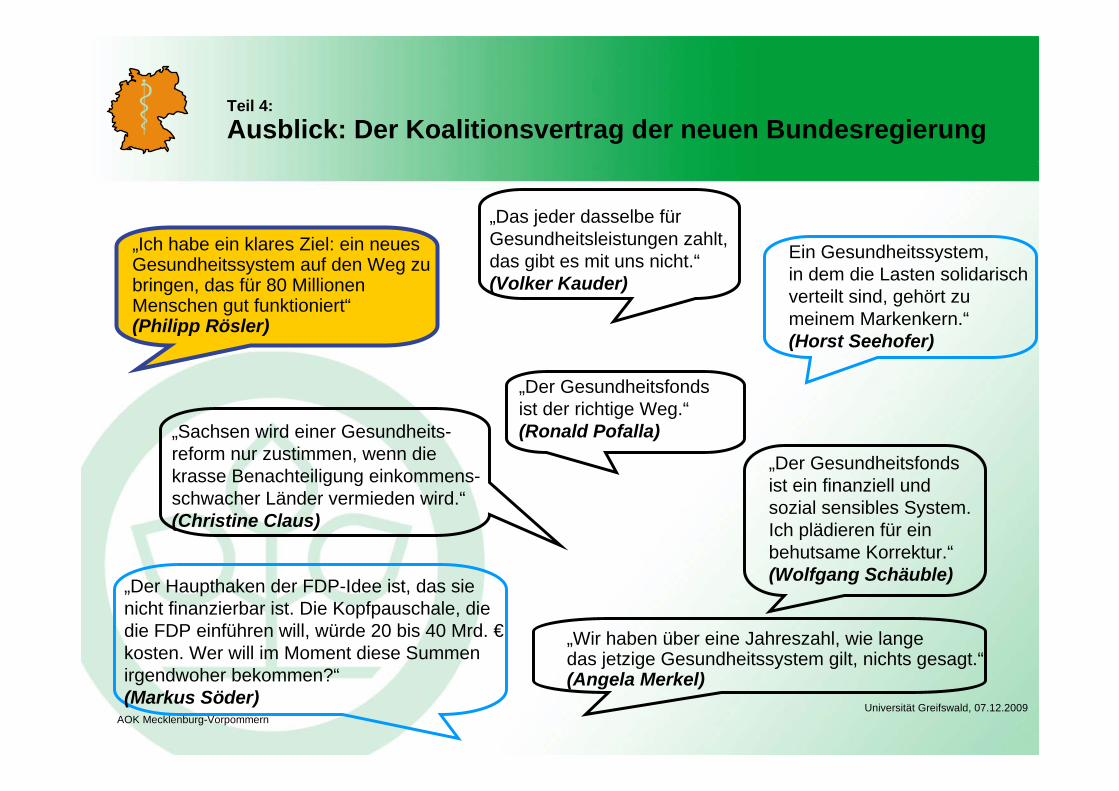

„Sachsen wird einer Gesundheits-reform nur zustimmen, wenn die krasse Benachteiligung einkommens-schwacher Länder vermieden wird.“(Christine Claus)

Ein Gesundheitssystem, in dem die Lasten solidarisch verteilt sind, gehört zu meinem Markenkern.“(Horst Seehofer)

„Der Gesundheitsfondsist der richtige Weg.“(Ronald Pofalla)

„Der Gesundheitsfondsist ein finanziell undsozial sensibles System.Ich plädieren für einbehutsame Korrektur.“(Wolfgang Schäuble)

„Das jeder dasselbe für Gesundheitsleistungen zahlt, das gibt es mit uns nicht.“(Volker Kauder)

„Ich habe ein klares Ziel: ein neuesGesundheitssystem auf den Weg zu bringen, das für 80 Millionen Menschen gut funktioniert“(Philipp Rösler)

„Wir haben über eine Jahreszahl, wie lange das jetzige Gesundheitssystem gilt, nichts gesagt.“(Angela Merkel)

„Der Haupthaken der FDP-Idee ist, das sie nicht finanzierbar ist. Die Kopfpauschale, die die FDP einführen will, würde 20 bis 40 Mrd. € kosten. Wer will im Moment diese Summen irgendwoher bekommen?“(Markus Söder)

Teil 4:Ausblick: Der Koalitionsvertrag der neuen Bundesregierung

37

ffffAOK Mecklenburg-Vorpommern

Teil 4:Wie geht´s weiter?

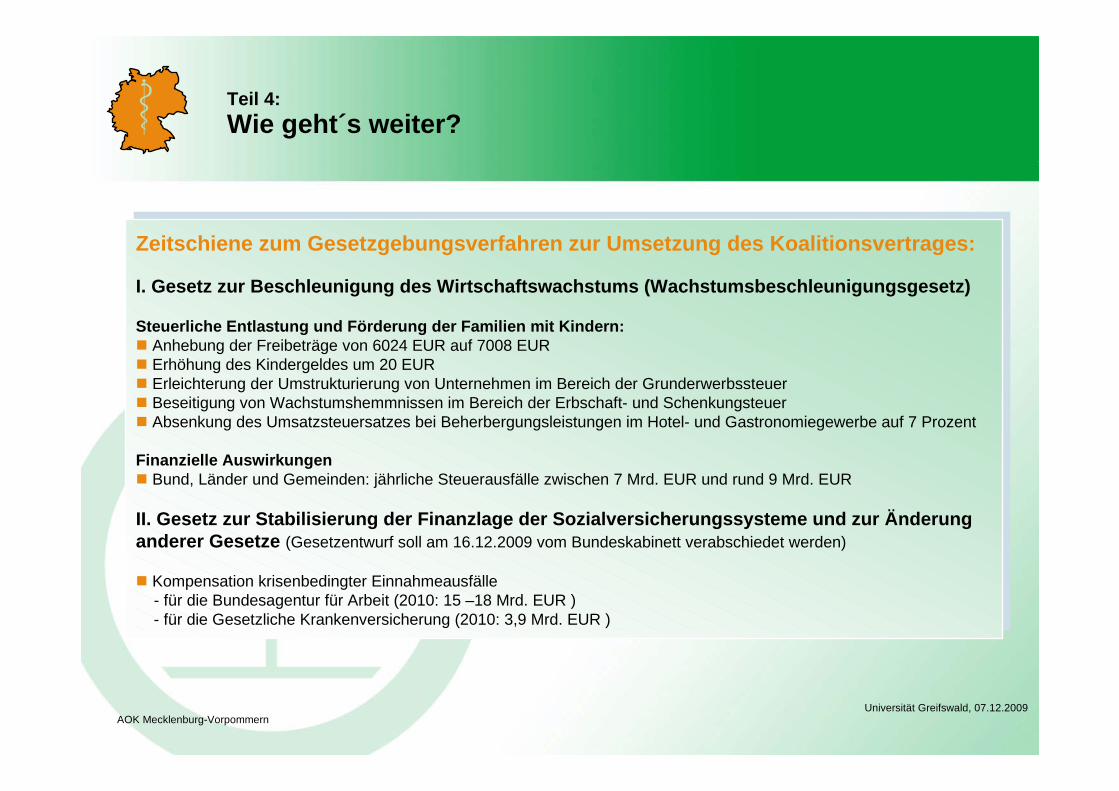

Zeitschiene zum Gesetzgebungsverfahren zur Umsetzung des Koalitionsvertrages:

I. Gesetz zur Beschleunigung des Wirtschaftswachstums (Wachstumsbeschleunigungsgesetz)

Steuerliche Entlastung und Förderung der Familien mit Kindern: Anhebung der Freibeträge von 6024 EUR auf 7008 EUR Erhöhung des Kindergeldes um 20 EUR Erleichterung der Umstrukturierung von Unternehmen im Bereich der Grunderwerbssteuer Beseitigung von Wachstumshemmnissen im Bereich der Erbschaft- und Schenkungsteuer Absenkung des Umsatzsteuersatzes bei Beherbergungsleistungen im Hotel- und Gastronomiegewerbe auf 7 Prozent

Finanzielle Auswirkungen Bund, Länder und Gemeinden: jährliche Steuerausfälle zwischen 7 Mrd. EUR und rund 9 Mrd. EUR

II. Gesetz zur Stabilisierung der Finanzlage der Sozialversicherungssysteme und zur Änderunganderer Gesetze (Gesetzentwurf soll am 16.12.2009 vom Bundeskabinett verabschiedet werden)

Kompensation krisenbedingter Einnahmeausfälle - für die Bundesagentur für Arbeit (2010: 15 –18 Mrd. EUR ) - für die Gesetzliche Krankenversicherung (2010: 3,9 Mrd. EUR )

Zeitschiene zum Gesetzgebungsverfahren zur Umsetzung des Koalitionsvertrages:

I. Gesetz zur Beschleunigung des Wirtschaftswachstums (Wachstumsbeschleunigungsgesetz)

Steuerliche Entlastung und Förderung der Familien mit Kindern: Anhebung der Freibeträge von 6024 EUR auf 7008 EUR Erhöhung des Kindergeldes um 20 EUR Erleichterung der Umstrukturierung von Unternehmen im Bereich der Grunderwerbssteuer Beseitigung von Wachstumshemmnissen im Bereich der Erbschaft- und Schenkungsteuer Absenkung des Umsatzsteuersatzes bei Beherbergungsleistungen im Hotel- und Gastronomiegewerbe auf 7 Prozent

Finanzielle Auswirkungen Bund, Länder und Gemeinden: jährliche Steuerausfälle zwischen 7 Mrd. EUR und rund 9 Mrd. EUR

II. Gesetz zur Stabilisierung der Finanzlage der Sozialversicherungssysteme und zur Änderunganderer Gesetze (Gesetzentwurf soll am 16.12.2009 vom Bundeskabinett verabschiedet werden)

Kompensation krisenbedingter Einnahmeausfälle - für die Bundesagentur für Arbeit (2010: 15 –18 Mrd. EUR ) - für die Gesetzliche Krankenversicherung (2010: 3,9 Mrd. EUR )

Universität Greifswald, 07.12.2009

38

ffffAOK Mecklenburg-Vorpommern

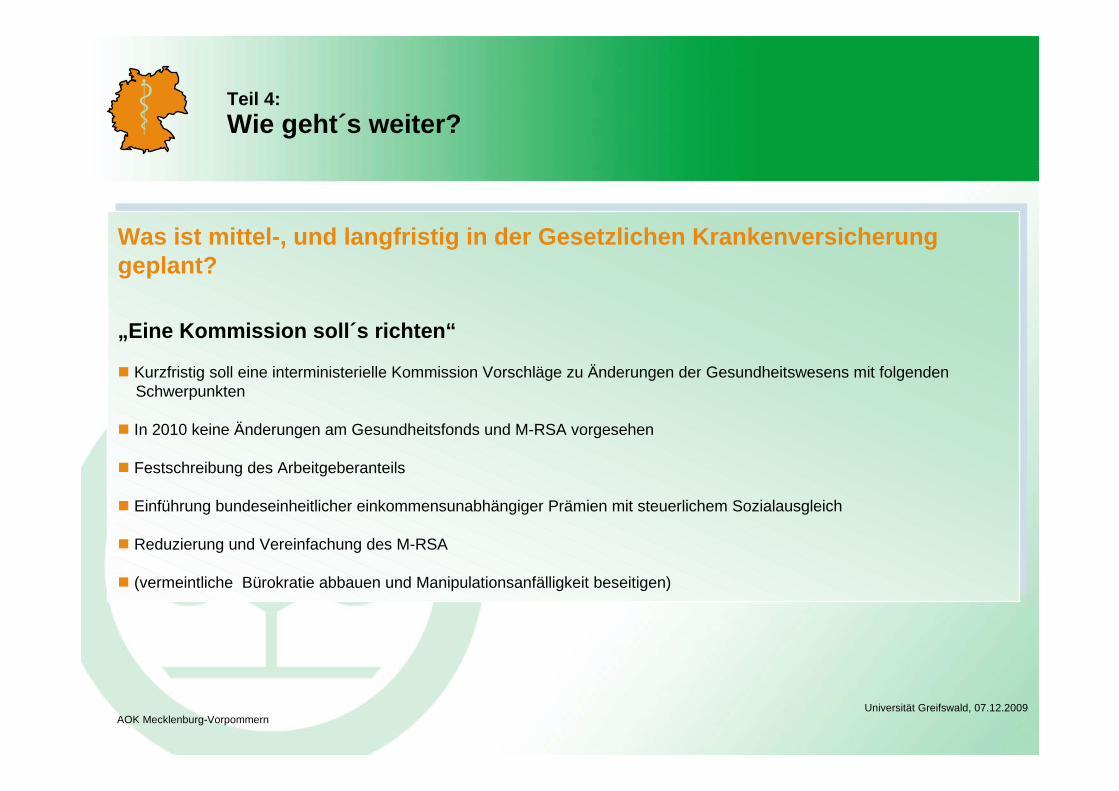

Teil 4:Wie geht´s weiter?

Was ist mittel-, und langfristig in der Gesetzlichen Krankenversicherunggeplant?

„Eine Kommission soll´s richten“

Kurzfristig soll eine interministerielle Kommission Vorschläge zu Änderungen der Gesundheitswesens mit folgenden Schwerpunkten

In 2010 keine Änderungen am Gesundheitsfonds und M-RSA vorgesehen

Festschreibung des Arbeitgeberanteils

Einführung bundeseinheitlicher einkommensunabhängiger Prämien mit steuerlichem Sozialausgleich

Reduzierung und Vereinfachung des M-RSA

(vermeintliche Bürokratie abbauen und Manipulationsanfälligkeit beseitigen)

Was ist mittel-, und langfristig in der Gesetzlichen Krankenversicherunggeplant?

„Eine Kommission soll´s richten“

Kurzfristig soll eine interministerielle Kommission Vorschläge zu Änderungen der Gesundheitswesens mit folgenden Schwerpunkten

In 2010 keine Änderungen am Gesundheitsfonds und M-RSA vorgesehen

Festschreibung des Arbeitgeberanteils

Einführung bundeseinheitlicher einkommensunabhängiger Prämien mit steuerlichem Sozialausgleich

Reduzierung und Vereinfachung des M-RSA

(vermeintliche Bürokratie abbauen und Manipulationsanfälligkeit beseitigen)

Universität Greifswald, 07.12.2009

39

ffffAOK Mecklenburg-Vorpommern

Teil 4:Wie geht´s weiter?

Gesundheitsminister Rösler:

“Umbau des Gesundheitssystems braucht Zeit“

Gesundheitsminister Rösler:

“Umbau des Gesundheitssystems braucht Zeit“

Universität Greifswald, 07.12.2009

40

ffff

Vielen Dank!Vielen Dank!

AOK Mecklenburg-VorpommernUniversität Greifswald, 07.12.2009