Vorlesung „Geld und Währung“ · Zuteilungssatz beim Mengentender bis Juni 2000, ab diesem...

43

Vorlesung „Geld- und Währungstheorie und -politik“ - Geldpolitische Transmission

-

Upload

nguyenduong -

Category

Documents

-

view

215 -

download

0

Transcript of Vorlesung „Geld und Währung“ · Zuteilungssatz beim Mengentender bis Juni 2000, ab diesem...

Vorlesung „Geld- und

Währungstheorie und -politik“ -

Geldpolitische Transmission

2 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

„Der geldpolitische Transmissionsmechanismus besteht aus verschiedenen Kanälen, über die geldpolitische Maßnahmen auf die Wirtschaft und insbesondere auf das Preisniveau wirken. Ein gutes Verständnis dieser Übertragungswege ist eine wichtige Voraussetzung für die Umsetzung einer soliden Geldpolitik, da auf diese Weise das Ausmaß und der Zeitpunkt geldpolitischer Beschlüsse so gewählt werden können, dass die Preisstabilität gewahrt wird.“

(EZB, MB Juli 2000, S. 45)

Einführung

3 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

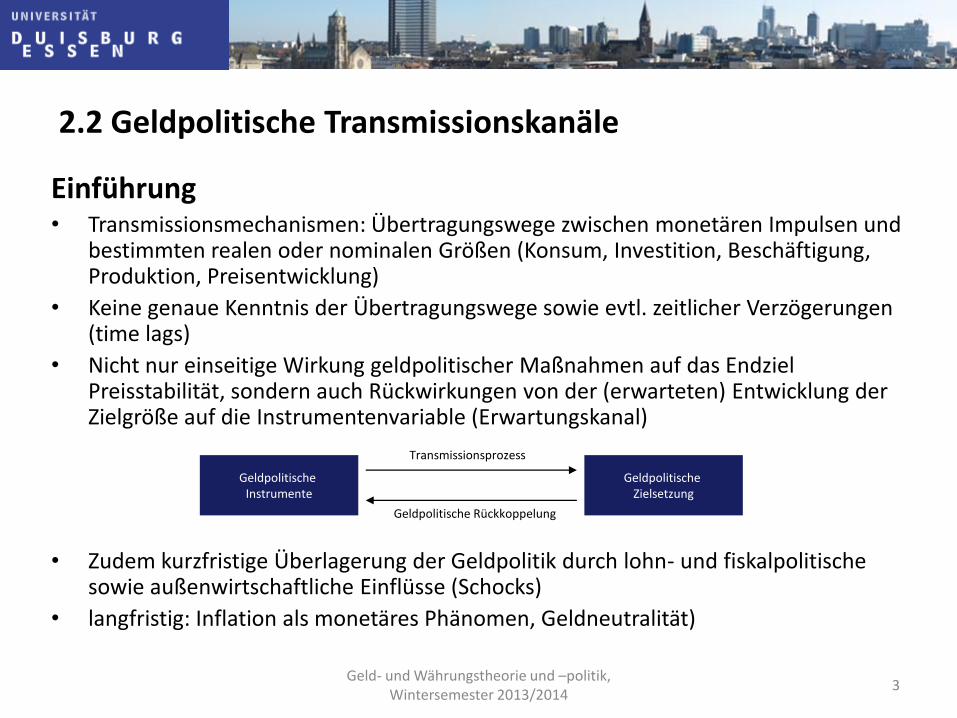

Einführung • Transmissionsmechanismen: Übertragungswege zwischen monetären Impulsen und

bestimmten realen oder nominalen Größen (Konsum, Investition, Beschäftigung, Produktion, Preisentwicklung)

• Keine genaue Kenntnis der Übertragungswege sowie evtl. zeitlicher Verzögerungen (time lags)

• Nicht nur einseitige Wirkung geldpolitischer Maßnahmen auf das Endziel Preisstabilität, sondern auch Rückwirkungen von der (erwarteten) Entwicklung der Zielgröße auf die Instrumentenvariable (Erwartungskanal)

• Zudem kurzfristige Überlagerung der Geldpolitik durch lohn- und fiskalpolitische sowie außenwirtschaftliche Einflüsse (Schocks)

• langfristig: Inflation als monetäres Phänomen, Geldneutralität)

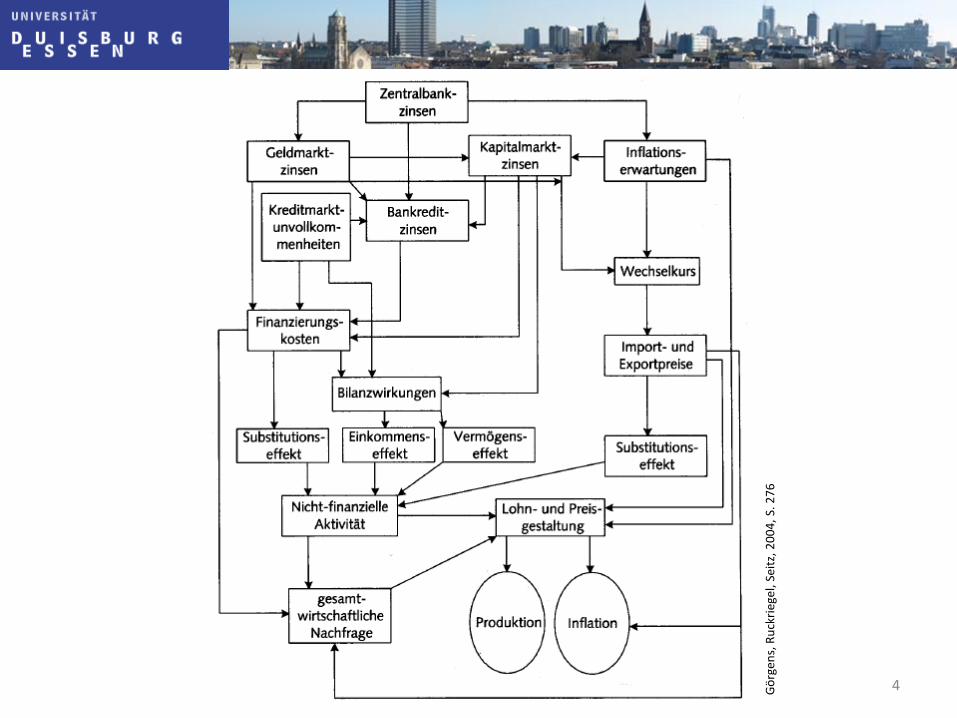

2.2 Geldpolitische Transmissionskanäle

Geldpolitische Instrumente

Geldpolitische Zielsetzung

Transmissionsprozess

Geldpolitische Rückkoppelung

4 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Gö

rgen

s, R

uck

rieg

el, S

eitz

, 20

04

, S.

27

6

5 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

„Black Box“ der geldpolitischen Transmission (Bernanke, Gertler 1995) • Direkte Steuerung der Inflation (=Ziel der Geldpolitik) nicht möglich • Input einer Zinsänderung sorgt erst zeitverzögert für Wirkungen bei Output und

Preisen • Bedeutung von Zwischenzielen (Geldmengen- und Kreditaggregate) • Identifikation der einzelnen Transmissionskanäle theoretisch gut möglich,

empirisch aber kompliziert • „money view“: klassissche Kanäle (Zins- und Wechselkurskanal, IS-LM-Modell)

• Keinerlei Bedeutung der Geschäftsbanken im Transmissionsprozess • Annahme, dass die Geschäftsbanken die Zinsänderung reibungslos weiterleiten • Setzt auf der Kreditnachfrageseite an

• „credit view“: heute zunehmend bedeutsam • Betonung der Rolle der Geschäftsbanken • Fremdfinanzierungsprämie aufgrund von Informationsasymmetrien (Bernanke, Gertler 1995) • Setzt auf der Kreditangebotsseite an

• Beide Sichtweisen sind komplementär

Einführung

6 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Interdependenz der Zinssätze (Zinsstruktur, interest rate pass-through) Beispiel: Zentralbank will inflationären Tendenzen durch Dämpfung der Gesamt-

wirtschaftlichen Nachfrage entgegenwirken Erhöhung des Leitzinssatzes Refinanzierungskosten für Geschäftsbanken Tagesgeldmarktzins Zinssätze für Geldmarktanlagen längerer Laufzeit und für kurzfristige

Termineinlagen , da Einlagen von Nichtbanken ein Substitut für die Aufnahme von Geldmarktmitteln sind

Weitergabe der Kostensteigerungen durch die Geschäftsbanken Kreditzinsen

Verzögerte Steigerung der Sätze für Spareinlagen mit marktmäßiger Verzinsung Renditen am Rentenmarkt und bei den längerfristigen Bankpassivazinsen

(Banken versuchen auf die vorläufig noch günstigere Refinanzierung mit längerfristigen Mitteln auszuweichen)

Steigende Renditen festverzinslicher Wertpapiere machen diese als Anlagen von Nichtbanken attraktiver: Aktiennachfrage

Verschlechterung der Konjunkturaussichten infolge gestiegener Zinsen unterstützt Abwärtsbewegung auf dem Aktienmarkt

Einführung

7 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

1

2

3

4

5

6

7

8

99 00 01 02 03 04 05 06 07

Einlagezins EURIBOR

EONIA Kreditzins

Hauptrefinanzierungssatz Rendite 10-jähriger Staatsanleihen

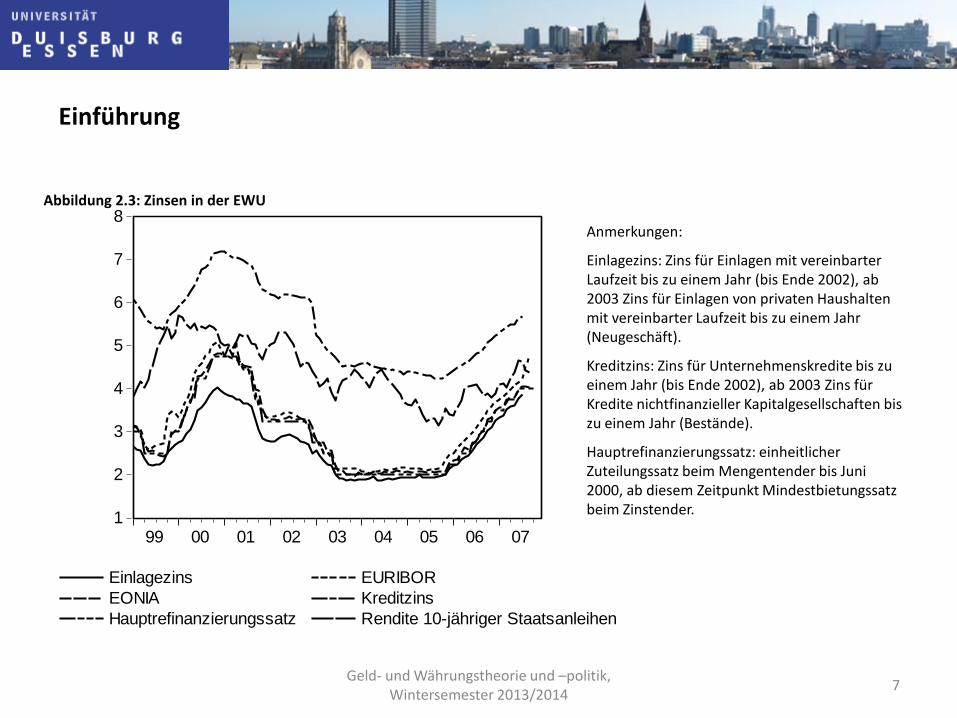

Anmerkungen:

Einlagezins: Zins für Einlagen mit vereinbarter Laufzeit bis zu einem Jahr (bis Ende 2002), ab 2003 Zins für Einlagen von privaten Haushalten mit vereinbarter Laufzeit bis zu einem Jahr (Neugeschäft).

Kreditzins: Zins für Unternehmenskredite bis zu einem Jahr (bis Ende 2002), ab 2003 Zins für Kredite nichtfinanzieller Kapitalgesellschaften bis zu einem Jahr (Bestände).

Hauptrefinanzierungssatz: einheitlicher Zuteilungssatz beim Mengentender bis Juni 2000, ab diesem Zeitpunkt Mindestbietungssatz beim Zinstender.

Einführung

Abbildung 2.3: Zinsen in der EWU

8 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Interdependenz der Zinssätze (Zinsstruktur) • Empirische Befunde:

– Fakten: 1. Zinsen haben durch Arbitrageprozesse gleiche Entwicklungstendenzen 2. Stärkere Schwankungen der Geldmarktzinsen 3. Geldmarktzinsen meist niedriger als Kapitalmarktzinsen

– Erklärung: • Punkt 1 und 2: Erwartungstheorie der Zinsstruktur (Annahme: Anlagen unterschiedlicher

Fristigkeiten seien perfekte Substitute) • Punkt 3: Liquiditätsprämientheorie (höhere Kapitalmarktzinsen aufgrund einer Prämie, die

Risikofreude und Liquiditätsverzicht bei langfristigen Anlagen belohnt ) Verwendung einer um laufzeitabhängigen Risikozuschlag erweiterten Erwartungstheorie

• Keine gleichen Entwicklungstendenzen bei Geld- und Kapitalmarktzinsen wenn Überlagerung der Zinsentwicklung durch

– Inflationserwartungen Bsp.: glaubwürdige Notenbankpolitik zur Inflationsbekämpfung (kurzfristige Zinsen , aber höhere Bereitschaft zur Anlage im längerfristigen Bereich führt zu sinkenden langfristigen Zinsen: evtl. inverse Zinsstruktur

– Aufwertungserwartungen Bsp.: internationale Anleger investieren am Kapitalmarkt, so dass sie entgegen der „normalen“ Erwartungen die Zinssätze am langen Ende drücken

Einführung

9 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Interdependenz der Zinssätze (Zinsstruktur)

• Folgen steigender langfristiger Zinsen: Dämpfung des Geldmengenwachstums

– Nachfrage der Nichtbanken nach festverzinslichen Wertpapieren und Geldkapitalbindung bei Kreditinstituten nimmt zu

– Geldnachfrage der Nichtbanken geht zurück (gestiegene Opportunitätskosten)

– Höhere Kreditkosten dämpfen die private Kreditnachfrage

• Ausmaß der durch Geldmarktzinserhöhungen bewirkten Erhöhung der Kapitalmarktsätze abhängig von

– Glaubwürdigkeit der Zentralbanken (i.d.R. geringere Inflationserwartungen) und

– zurückliegenden Inflationsraten (Zinserhöhung als Signal befürchteter Inflations-beschleunigung verstanden).

• Je stärker die kurzfristige Verschuldung, desto größer sind die Auswirkungen der Geldpolitik auf die Realwirtschaft (steigende Refinanzierungskosten fiskalpolitische Dimension der Geldpolitik).

Einführung

10 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Determinanten des langfristigen Nominalzinssatzes

• „Loanable-Funds-Theorie“:

– Angebot an Wertpapieren entspricht Nachfrage nach Finanzierungsmitteln

– Nachfrage nach Wertpapieren entspricht Angebot an Finanzierungsmitteln

– Durch den inversen Kurs-Zins-Zusammenhang erklärt dieser Ansatz durch die Preise der Papiere auch die Zinsen.

• Determinanten der langfristigen Zinsen:

– Erwartete Preisentwicklung

– Geldpolitik (indirekt über Arbitrageprozesse)

– Konjunkturelle Situation

– „Exogene“ Faktoren, die Angebots- und Nachfragekonstellation beeinflussen (z.B. zunehmende öffentliche Verschuldung)

Einführung

11 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

0

2

4

6

8

10

12

14

16

18

20

0 2 4 6 8 10 12 14

Inflation (CPI; %)

Um

lau

fsre

nd

ite (

%)

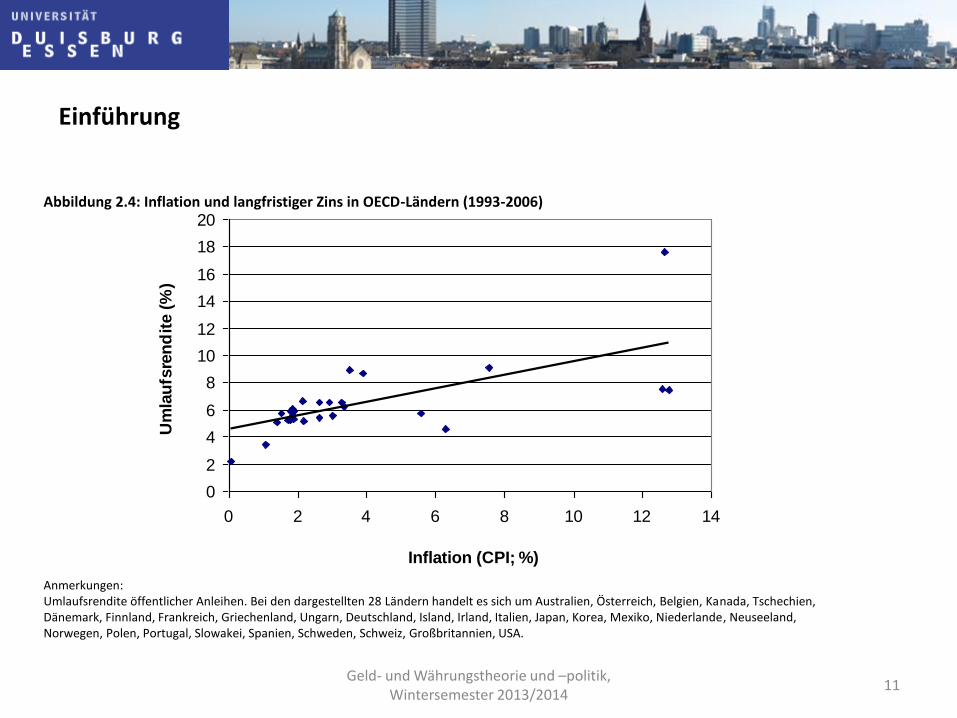

Anmerkungen: Umlaufsrendite öffentlicher Anleihen. Bei den dargestellten 28 Ländern handelt es sich um Australien, Österreich, Belgien, Kanada, Tschechien, Dänemark, Finnland, Frankreich, Griechenland, Ungarn, Deutschland, Island, Irland, Italien, Japan, Korea, Mexiko, Niederlande, Neuseeland, Norwegen, Polen, Portugal, Slowakei, Spanien, Schweden, Schweiz, Großbritannien, USA.

Abbildung 2.4: Inflation und langfristiger Zins in OECD-Ländern (1993-2006)

Einführung

12 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• IS-LM-Modell:

• Kapitalkosten-, Substitutions- und Einkommenseffekte • Direkte Zinswirkungen (Kapitalkosteneffekt)

• Indirekte Zinswirkungen (Substitutions-, Einkommens- und Vermögenseffekte)

Finanzierungskosten (Kapitalkosteneffekt) • Zentralbank hebt Geldmarktzinsen an:

Refinanzierungskosten steigen, Kreditzinsen werden erhöht

Geringeres Kreditwachstum und Nachlassen kreditfinanzierter Nachfrage

Geldmengenwachstum wird gebremst

• Zentralbank senkt Geldmarktzinsen: – Expansive Ausgabenwirkung

– Bei bereits niedrigem Zinsniveau könnte eine weitere Zinssenkung von anderen Investitionsdeterminanten dominiert werden, dass keine Investitionsbelebung eintritt.

– Zinsabhängige Nachfrageexpansion entfällt auch dann, wenn Geldmarktzinsen nicht weiter gesenkt werden können (Liquiditätsfalle). Dies gilt spätestens bei einem Zinssatz von Null (vgl. Japan in den 1990er Jahren).

Zinskanal

13 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Substitutionseffekte

• Optimales Portefeuille: Umschichtungen zwischen einzelnen Aktiva lassen keine Ertrags-Risiko-Verbesserung des Gesamtvermögens mehr zu

• Beispiel: restriktive Geldpolitik

– Kurzfristige Zinsen steigen und Ertragsraten verändern sich

– Verkauf längerfristiger Wertpapiere durch Geschäftsbanken zur Wiederherstellung des Portfoliogleichgewichts

– Folge: Sinkende Wertpapierkurse und steigende Kapitalmarktzinsen

– Umschichtung der Nichtbanken hin zu längerfristigen Anlagen (festverz. WP, etc.)

– Finanzanlagen gewinnen bei steigenden Zinsen im Vergleich zu Investitionen in Sachkapital an Attraktivität

Zinskanal

14 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Einkommens- und Vermögenseffekte • Einkommenseffekt: Umverteilung der Zahlungsströme, da sich Zinseinnahmen der

Gläubiger und die Zinsausgaben der Schuldner verändern Bsp.: Zinserhöhungen mit dämpfenden Wirkungen auf die gesamtwirtschaftliche Nachfrage

verbunden, da bei Schuldnern von höherer Ausgabenneigung auszugehen ist

• Vermögenseffekt: – Geldpolitisch ausgelöste Zinssteigerungen: Kursverluste bei finanziellen Aktiva

(festverzinsliche Wertpapiere, Aktien) über Substitutionsprozesse Dämpfen konsumtiver und investiver Nachfrage (Auswirkung auf Preise von Sachvermögen wie z.B. Immobilien)

– Expansive geldpolitische Impulse: Erhöhung von Wertpapierkursen und Immobilienpreisen Nachfragesteigerungen im realen Sektor, die wiederum zu erhöhter Kreditnachfrage führen und somit auf die monetären Bedingungen zurückwirken

– Besonderer Vermögenseffekt bei langlebigen Konsumgütern: • Befürchtete Liquiditätsengpässe führen zu sinkender Nachfrage nach langlebigen Konsumgütern

(da kurzfristige Liquidierung nur mit Verlusten) • Sinkende Illiquiditätsgefahr (da steigende Vermögenswerte) bei expansiver Geldpolitik:

Nachfrage steigt

Zinskanal

15 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Wechselkurseffekte • Wechselkurskanal: Wechselkursbedingte Reaktionen im Gefolge geldpolitisch

ausgelöster Zinsänderungen (IS-LM-Modell) • Zinserhöhungen führen über induzierte Kapitalbewegungen tendenziell zu einer

Aufwertung, Zinssenkungen zu einer Abwertung der heimischen Währung • Fall: Aufwertung

– Exporte werden teurer Im Inland wirksam werdende Nachfrage sinkt – Sinkende Importpreise dämpfen inländische Preisentwicklung – Aus ausländischen Vermögensanlagen zufließende Einkommensströme vermindern sich

in inländischer Währung – Vermögenswerte der in ausländischer Währung gehaltenen Aktiva sinken in inländischer

Währung gerechnet

• Überlagerung von Zinswirkungen der Notenbankpolitik wie auch Wechsel-kurswirkungen durch: – Gegenläufige Zins- und Wechselkurserwartungen – Geldpolitisch erzeugte Nachfrageexpansion kann einen höheren Geldbedarf hervorrufen,

der seinerseits der vorangegangenen Zinssenkung entgegenwirkt – Einmündung expansiver Geldpolitik in zinstreibende Inflationserwartungen – Überraschende Effekte im nicht vollständig bekannten Transmissionsprozess

• Vermögenseffekte durch ausländische Forderungen und Verbindlichkeiten

Wechselkurskanal

16 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

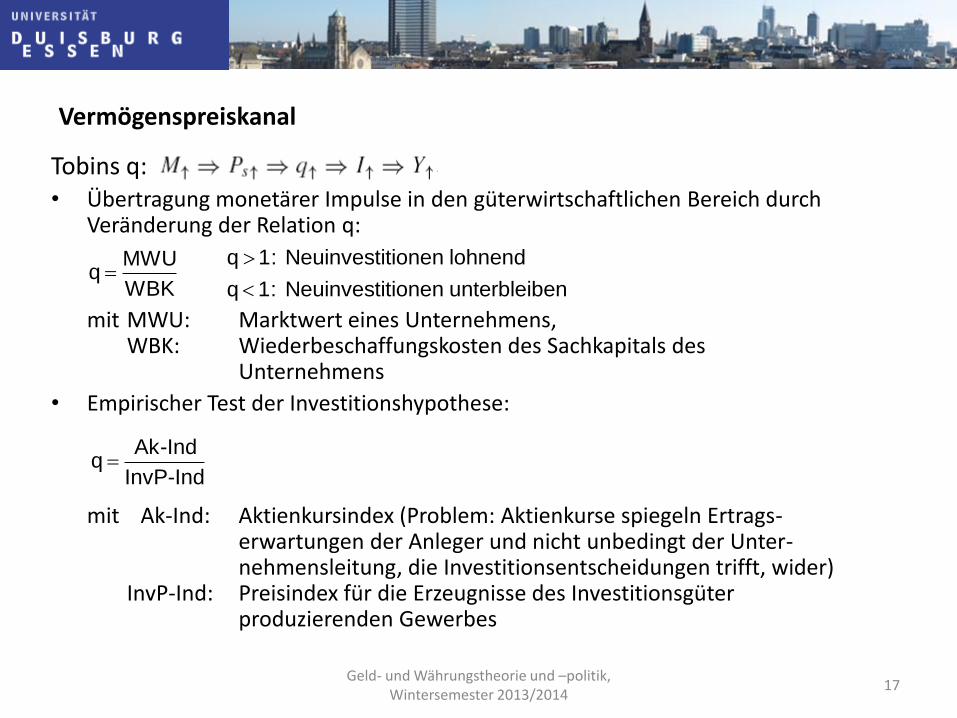

Einkommens- und Vermögenseffekte: • Zinsen und Vermögenspreise verhalten sich invers zueinander

• Transmissionsmechanismen und investitionstheoretische Hypothesen: Tobins q – Verknüpfung von Geldpolitik und Investitionstätigkeit über die den Unternehmenswert

reflektierenden Aktienkurse

– q = Marktwert geteilt durch Wiederbeschaffungskosten

– Hoher Marktwert relativ zu den Wiederbeschaffungskosten bedeutet, dass Erwerb von neuem Sachkapital relativ billig ist (Mittel über Aktienemissionen)

Bsp.: Expansive Geldpolitik ... Verstärkte Aktiennachfrage Steigende Aktien- kurse Erhöhung Tobins q Belebung der Nachfrage nach Sachkapital

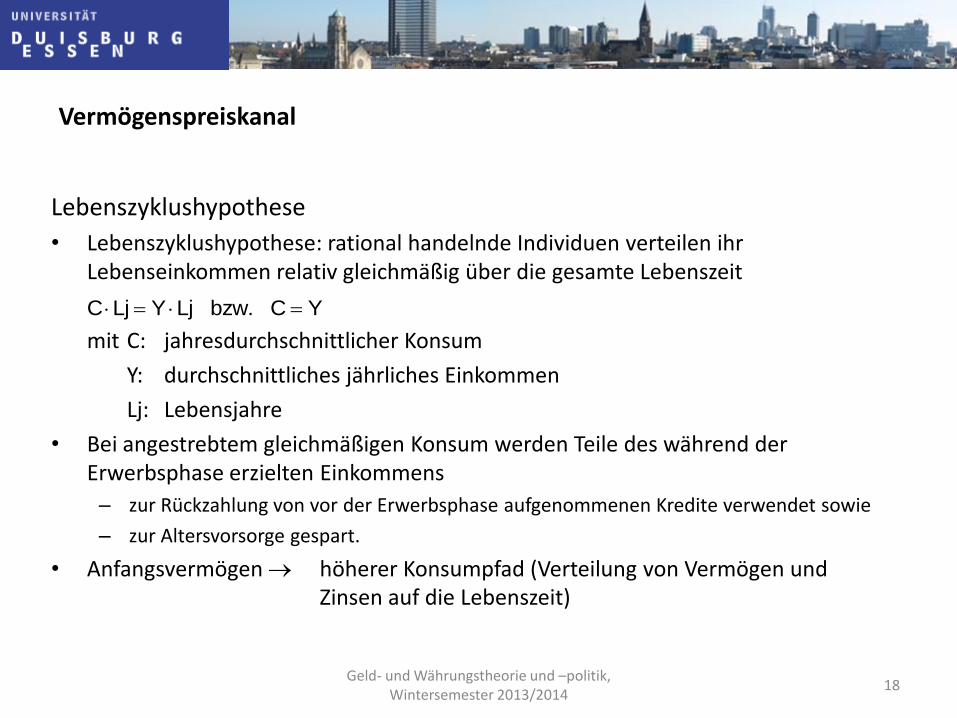

• Transmissionsmechanismen und konsumtheoretische Hypothesen: Lebenszyklus-Hypothese (Modigliani 1966) – Konsum nicht nur vom aktuellen Einkommen abhängig, sondern Strom konsumtiver

Ausgaben von den finanziellen Möglichkeiten über die Lebenszeit hinweg bestimmt (Konsumglättungsmotiv)

– Aktienvermögen Teil der finanziellen Möglichkeiten, so dass eine expansive Geldpolitik via Aktienkursanstieg nachfragebelebende Effekte beim Konsum hat

Vermögenspreiskanal

17 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Tobins q: • Übertragung monetärer Impulse in den güterwirtschaftlichen Bereich durch

Veränderung der Relation q:

mit MWU: Marktwert eines Unternehmens, WBK: Wiederbeschaffungskosten des Sachkapitals des Unternehmens

• Empirischer Test der Investitionshypothese:

mit Ak-Ind: Aktienkursindex (Problem: Aktienkurse spiegeln Ertrags- erwartungen der Anleger und nicht unbedingt der Unter- nehmensleitung, die Investitionsentscheidungen trifft, wider) InvP-Ind: Preisindex für die Erzeugnisse des Investitionsgüter produzierenden Gewerbes

MWUq

WBK

q 1: Neuinvestitionen lohnend

q 1: Neuinvestitionen unterbleiben

Ak-Indq

InvP-Ind

Vermögenspreiskanal

18 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Lebenszyklushypothese

• Lebenszyklushypothese: rational handelnde Individuen verteilen ihr Lebenseinkommen relativ gleichmäßig über die gesamte Lebenszeit

mit C: jahresdurchschnittlicher Konsum

Y: durchschnittliches jährliches Einkommen

Lj: Lebensjahre

• Bei angestrebtem gleichmäßigen Konsum werden Teile des während der Erwerbsphase erzielten Einkommens

– zur Rückzahlung von vor der Erwerbsphase aufgenommenen Kredite verwendet sowie

– zur Altersvorsorge gespart.

• Anfangsvermögen höherer Konsumpfad (Verteilung von Vermögen und Zinsen auf die Lebenszeit)

C Lj Y Lj bzw. C Y

Vermögenspreiskanal

19 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

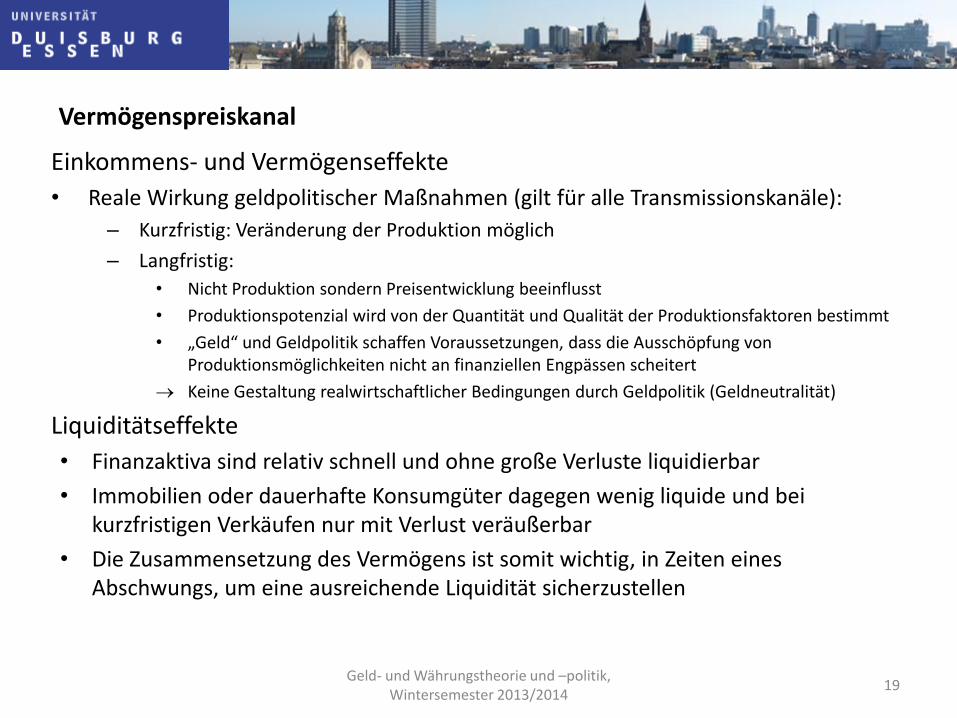

Einkommens- und Vermögenseffekte

• Reale Wirkung geldpolitischer Maßnahmen (gilt für alle Transmissionskanäle):

– Kurzfristig: Veränderung der Produktion möglich

– Langfristig:

• Nicht Produktion sondern Preisentwicklung beeinflusst

• Produktionspotenzial wird von der Quantität und Qualität der Produktionsfaktoren bestimmt

• „Geld“ und Geldpolitik schaffen Voraussetzungen, dass die Ausschöpfung von Produktionsmöglichkeiten nicht an finanziellen Engpässen scheitert

Keine Gestaltung realwirtschaftlicher Bedingungen durch Geldpolitik (Geldneutralität)

Liquiditätseffekte

• Finanzaktiva sind relativ schnell und ohne große Verluste liquidierbar

• Immobilien oder dauerhafte Konsumgüter dagegen wenig liquide und bei kurzfristigen Verkäufen nur mit Verlust veräußerbar

• Die Zusammensetzung des Vermögens ist somit wichtig, in Zeiten eines Abschwungs, um eine ausreichende Liquidität sicherzustellen

Vermögenspreiskanal

20 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

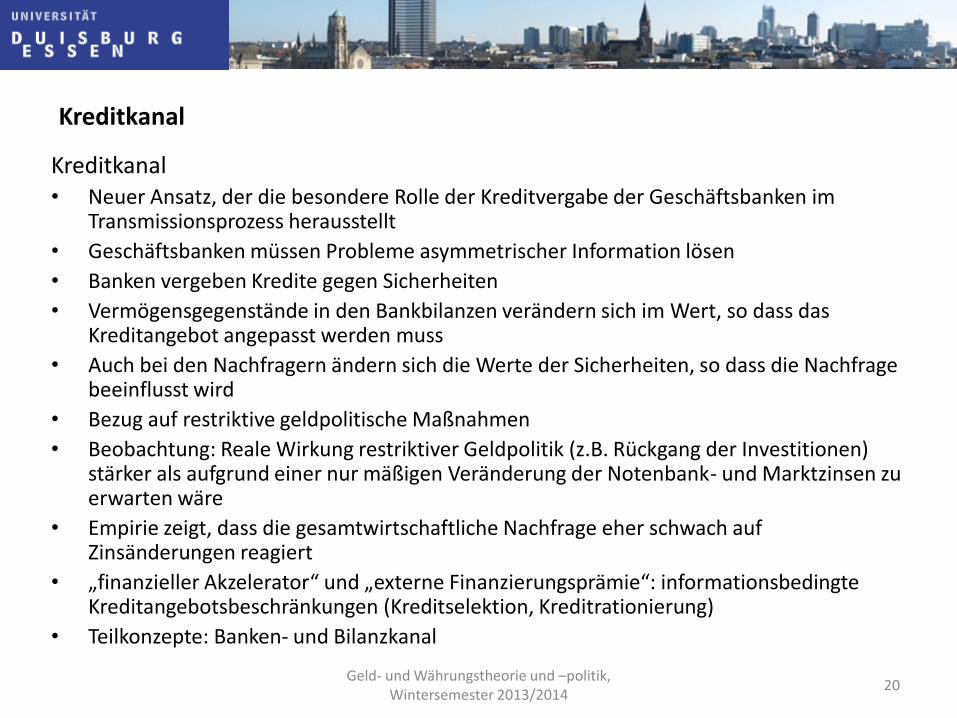

Kreditkanal • Neuer Ansatz, der die besondere Rolle der Kreditvergabe der Geschäftsbanken im

Transmissionsprozess herausstellt

• Geschäftsbanken müssen Probleme asymmetrischer Information lösen

• Banken vergeben Kredite gegen Sicherheiten

• Vermögensgegenstände in den Bankbilanzen verändern sich im Wert, so dass das Kreditangebot angepasst werden muss

• Auch bei den Nachfragern ändern sich die Werte der Sicherheiten, so dass die Nachfrage beeinflusst wird

• Bezug auf restriktive geldpolitische Maßnahmen

• Beobachtung: Reale Wirkung restriktiver Geldpolitik (z.B. Rückgang der Investitionen) stärker als aufgrund einer nur mäßigen Veränderung der Notenbank- und Marktzinsen zu erwarten wäre

• Empirie zeigt, dass die gesamtwirtschaftliche Nachfrage eher schwach auf Zinsänderungen reagiert

• „finanzieller Akzelerator“ und „externe Finanzierungsprämie“: informationsbedingte Kreditangebotsbeschränkungen (Kreditselektion, Kreditrationierung)

• Teilkonzepte: Banken- und Bilanzkanal

Kreditkanal

21 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Bankenkanal (Bank Lending Channel) • Geldpolitik beeinflusst zuallererst die kurzfristigen Geldmarktzinssätze und weniger

längerfristige Zinssätze • Trotzdem beeinflusst Geldpolitik (auch) längerfristige Investitionsentscheidungen

(Hauskäufe, …) Zinskanal somit zur Erklärung der geldpolitischen Transmission nicht ausreichend

• Unter „Bankenkanal“ diskutierte Sachverhalte: – Kreditangebotsverhalten der Banken als Reaktion auf geldpolitische Impulse:

• Von kleinen Banken wird bei restriktiver Geldpolitik eine stärkere Kreditangebotsverknappung vermutet

• Bei Zinserhöhungen steigt Anteil stärker risikobehafteter Kredite am gesamten Kreditvolumen

– Selektives Verhalten der Banken gegenüber bestimmten Kreditnachfragern

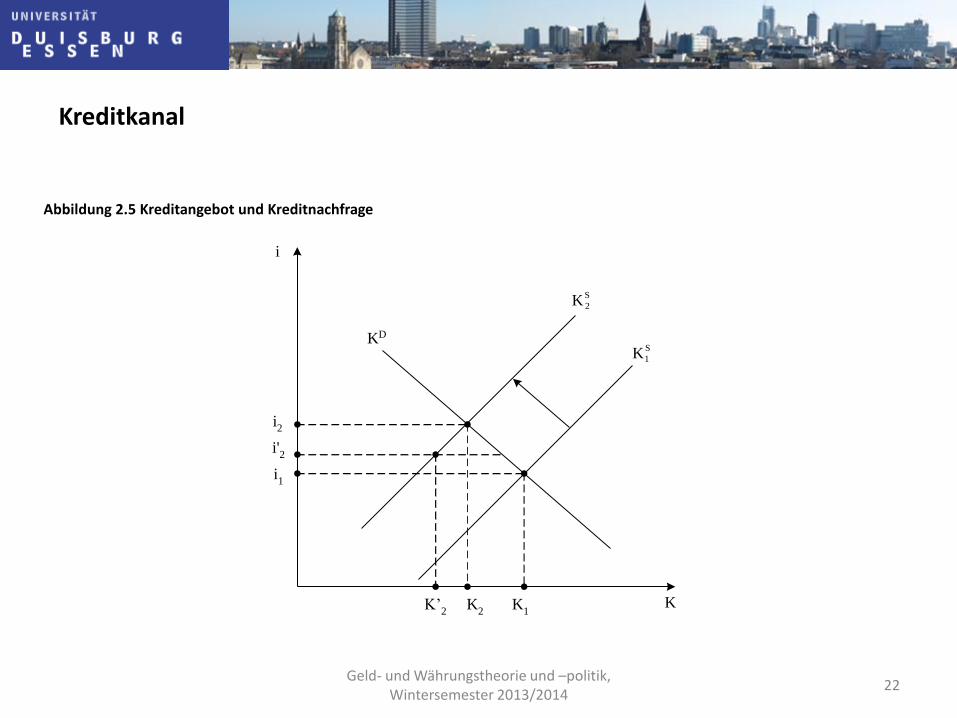

• Kreditrationierung (vgl. Abb. 2.5): – Ausgangssituation: Gleichgewicht auf dem Kreditmarkt (K1, i1) – Restriktive Geldpolitik führt zu Einschränkung des Kreditangebots der Banken (K1

S K2S)

– Vollkommener Kreditmarkt: neues Gleichgewicht (K2, i2) – Stattdessen: Kreditrationierung (K‘2, i‘2), von der hauptsächlich Konsum privater

Haushalte und Investitionen kleiner und mittlerer Firmen betroffen sind – Grund für Kreditrationierung: Befürchtung höherer Risiken bei höherem Zins und

Kreditvolumen (moral hazard, adverse Selektion)

Kreditkanal

22 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

i 1

i 2

i

K

K D

i' 2

K’ 2 K

2 K 1

S 2 K

S 1 K

Abbildung 2.5 Kreditangebot und Kreditnachfrage

Kreditkanal

23 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Bankenkanal (Bank Lending Channel)

• Moral Hazard die Kreditverwendung betreffend: – Asymmetrische Information zwischen Kreditgeber und -nehmer:

Anreiz für Kreditnehmer bei höheren Zinsen riskantere Projekte in Angriff zu nehmen und dies dem Kreditgeber zu verschleiern

– Höhere Kreditausfallrisiken der Banken Verzicht auf solche Kreditgeschäfte

• Adverse Selektion im Vorfeld der Kreditvergabe: – Kreditnachfrager mit leichtfertigen Projekten wollen Kredite „um jeden Preis“

– Kreditnachfrager mit soliden Projekten sind nicht bereit hohe Zinsen (entsprechend der durchschnittlichen Kreditqualität) zu bezahlen

– „schlechte“ Risiken , „gute“ Risiken

– Vermeidung dieser Konsequenzen: Verzicht auf Zinserhöhung und stattdessen Krediteinschränkung

• Entscheidend für restriktives Kreditangebotsverhalten sind also Informations-asymmetrien. Asymmetrien wachsen mit der Höhe der Informationskosten.

– Hypothese, dass der Kreditkanal in bankbasierten Finanzsystemen (Deutschland) bedeutsamer

ist als in marktbasierten (USA)

Kreditkanal

24 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Bilanzkanal (Balance Sheet Channel) • Hervorhebung der Beeinflussung des Unternehmenswertes und anderer

Kreditsicherheiten durch die Zinserhöhungen der Notenbank – Sinkender Cash-Flow vermindert die Basis für die Besicherung von Krediten und erhöht

zugleich Kreditbedarf – Restriktionspolitik mit sinkendem Preisniveau würde zu einem Anstieg der realen

Schuldenlast und einem Sinken von Sachvermögenswerten führen – Geringerer Sicherheitenwert und schwierigere Wertfeststellung Zinszuschlag oder

Kreditrationierung – Ein höherer Wert der Sicherheiten reduziert die externe Finanzierungsprämie

Kreditkanal

25 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

Reichweite des Kreditkanals • Uneinheitliche empirische Befunde zum Kreditkanal

• Erklärung: – Bedeutung des Kreditkanals von institutionellen Faktoren abhängig, die in den

Mitgliedsländern unterschiedlich sind:

• Mehr oder weniger enge Verbindung zwischen Bank und Bankkunde – Maßgebliche Bedeutung für das Ausmaß von Moral Hazard und Adverser Selektion

– Hausbankenprinzip in Deutschland: Langjährige Geschäftsverbindungen, so dass keine gravierenden Informationsprobleme bestehen

• Besicherungsmöglichkeiten von Banken und Risiken der Kreditvergabe (in Deutschland hoch bzw. niedrig)

– Konzentration auf das Merkmal „Unternehmensgröße“ in empirischen Untersuchungen zu starke Vereinfachung: Kreditwürdigkeit und nicht Größe als Kreditrestriktion im Sinne des Kreditkanals

– Hypothese, dass kleinere und mittlere Unternehmen stärker vom Kreditkanal betroffen sind, da sie sich über Banken finanzieren müssen und keinen Zugang zum Kapitalmarkt haben

– Am Kapitalmarkt besteht die Möglichkeit, Risiken zu handeln, was die Bedeutung des Kreditkanals abschwächen könnte

Kreditkanal

26 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Auch die Erwartungsbildung beeinflusst die geldpolitische Transmission

• Erwartete vs. unerwartete Zinsänderungen

• Ausnutzung des Phillips-Kurven-Zusammenhangs nur bei unerwarteter Inflation

• „forward guidance“ der Zentralbanken

Erwartungskanal

27 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Diese Faktoren beeinflussen die Stärke und Dauer des Transmissionsprozesses

• Änderungen an diesen Faktoren (z.B. durch Regulierungsmaßnahmen) können den Transmissionsprozess beeinflussen

• Gründe für eine asymmetrische Transmission zwischen einzelnen Ländern

• Vor allem für die EZB relevant, da sie eine einheitliche Geldpolitik für 17 Länder durchführen muss

• Nur ein Nominalzins

• Aber unterschiedliche Realzinsen

Determinanten der geldpolitischen Transmission

28 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

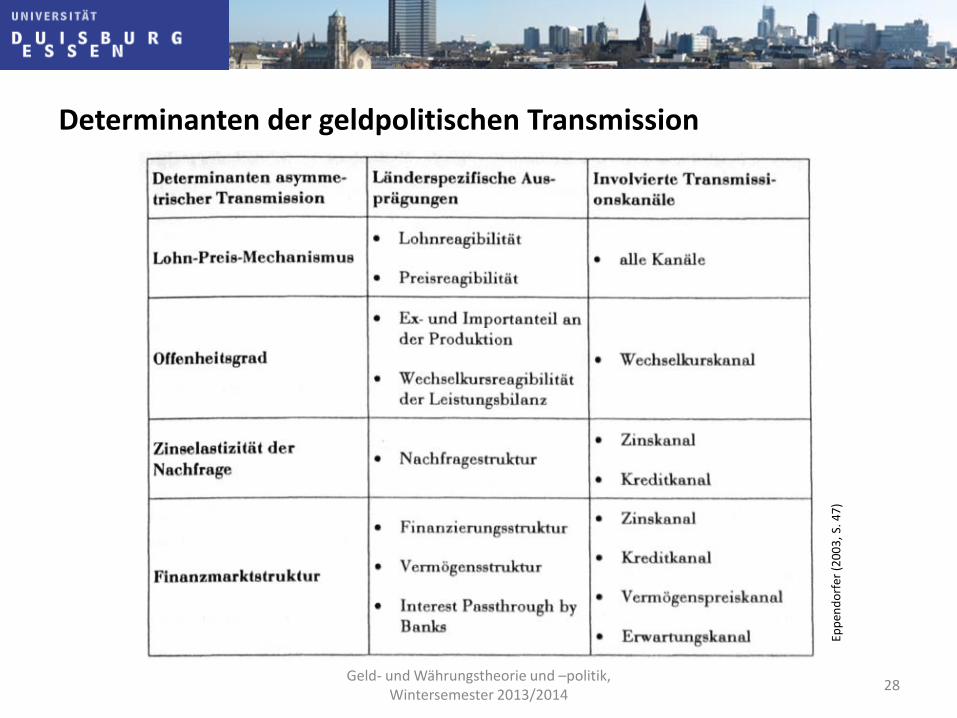

Determinanten der geldpolitischen Transmission

Epp

end

orf

er (

20

03

, S.

47

)

29 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Lohn-Preis-Mechanismus • Generell gilt: je rigider die Löhne und Preise, desto stärker ist die geldpolitische

Wirkung auf das reale Einkommen (Phillips Kurve)

• Lohnindexierung

• Tarifbindung, Gewerkschaften

• Offenheitsgrad • Die Bedeutung des Wechselkurskanals nimmt mit dem Offenheitsgrad zu

• Für kleinere Länder ist der Wechselkurskanal damit bedeutsamer

• Bedeutung für EWU-Länder durch Wegfall des Wechselkurses gesunken

• Zinselastizität der Nachfrage • Je zinselastischer die Nachfrage reagiert, desto stärker ist der Effekt der

Geldpolitik

• Konsum in der Regel zinsunelastischer als Investitionen

• Unterschiedliche Investitionsquote kann somit Asymmetrien generieren

Determinanten der geldpolitischen Transmission

30 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Finanzmarktstruktur • Hierauf gründet der Kreditkanal

• Rechtliche Regelungen

• Größe, Konzentration und Gesundheit des Bankensystems

• Kapitalmarkt- vs. bankbasierte Finanzsysteme

• Fristigkeiten bei Verschuldung: kurzfristige oder variabel verzinste Kredite reagieren am schnellsten

Determinanten der geldpolitischen Transmission

31 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Liquidität und Inflation zunehmend ein globales Phänomen

• Expansive Geldpolitik in einem Land führt durch internationale Kapitalflüsse (Carry Trades) zu Liquiditätszuflüssen in anderen Ländern

• Die ungedeckte Zinsparität gilt nicht uneingeschränkt, so dass es zu Carry Trades kommt

• Analog wird eine kontraktive Geldpolitik durch Kapitalzuflüsse aus dem Ausland in gewissem Maße konterkariert

• Im Zuge der aktuellen Krise vor allem bzgl. des Ausstiegs aus der expansiven Geldpolitik relevant

• Ein einseitiger Exit wird mit Kapitalzuflüsse und einer Währungsaufwertung einhergehen solche Effekte müssen bei der Dosierung mitberücksichtigt werden

Nationale vs. internationale Perspektive der Transmission

32 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

• Der klassische Zinskanal ist ausgereizt (Liquiditätsfalle)

• Spekulation über negative Zinssätze

• Um die Wirtschaft zu beleben gehen die Zentralbanken zu Anleihekäufen über („quantitative easing“)

• „forward guidance“ (Erwartungskanal): durch Rhetorik wird versucht auch längerfristige Zinssätze zu senken („interest rates will be kept low for a prolonged period of time“)

• Betonung der Rolle der Geschäftsbanken, die die Liquidität nicht an die Unternehmen weiterreichen

Geldpolitische Transmission im Zuge der Finanzkrise

Empirische Untersuchung der Transmission

• VAR = Vektorautoregressives Modell

• Sims (1980); Lehrbuch z.B. Enders (2010)

• Häufig verwendetes Modell, um geldpolitische Transmission zu untersuchen

• Ziel: Untersuchung, welchen Effekt ein Anstieg der Geldmenge oder des Zinssatzes auf Output und Preisniveau hat Gewinnung der stilisierten Fakten

• Reduzierte Form: Erklärung einer Variable durch eigene Verzögerungen und die verzögerten Werte der anderen endogenen Variablen

• Die reduzierte Form wird Gleichung für Gleichung per OLS geschätzt kein Systemschätzer

• In der Regel kein Interesse an den Koeffizienten (häufig sind viele Lags insignifikant)

33

Geld- und Währungstheorie und –politik, Wintersemester 2013/2014

VAR-Modelle

• Vorteile von VAR-Modellen – Keine Unterteilung in endogene und exogene Variablen alle

Variablen sind endogen

– Reines Zeitreihenmodell, so dass sich diese Modelle vor allem auch zu Prognosezwecken eignen

– Analyse der geldpolitischen Transmission über Impulsantwortfolgen und Varianzdekompositionen

– Kritik von Sims (1980) an Strukturmodellen, dass diese zu viele Restriktionen beinhalten und überidentifiziert sind

34

Geld- und Währungstheorie und –politik, Wintersemester 2013/2014

VAR-Modelle

• Nachteile von VAR-Modellen – Atheoretisch (Kompromiss: strukturelles VAR zur Begründung

der kontemporären Beziehungen)

– Ergebnisse der Impulsantwortfolgen/Varianzdekompositionen u.U. abhängig von der Reihung der Variablen

– Die Dimension des Modells wird sehr schnell sehr groß (Problem fehlender Freiheitsgrade)

35 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

VAR-Modelle

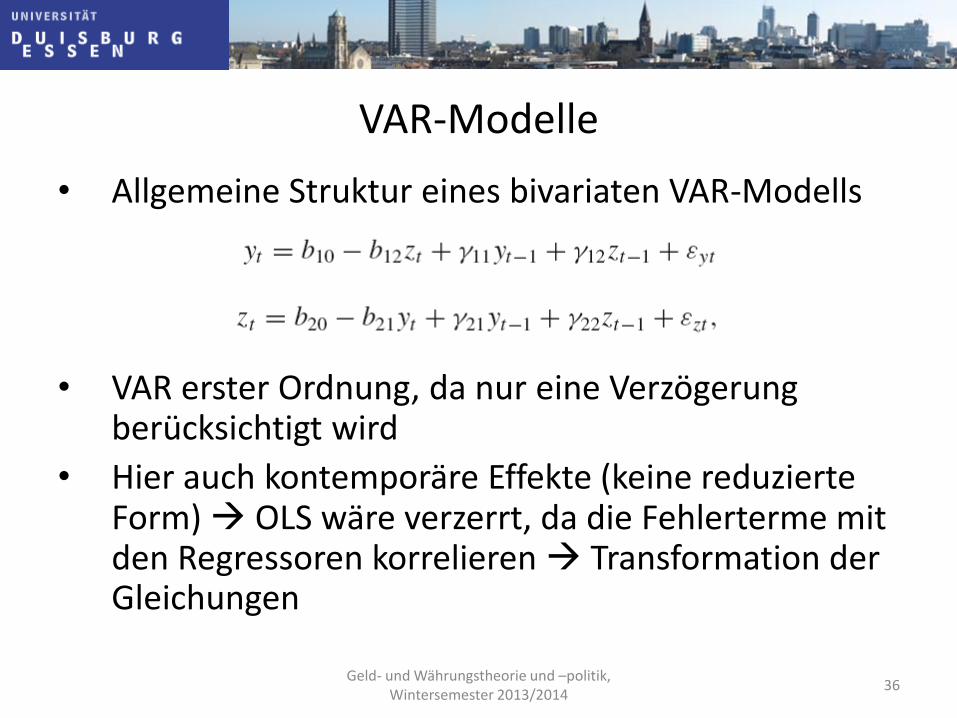

• Allgemeine Struktur eines bivariaten VAR-Modells

• VAR erster Ordnung, da nur eine Verzögerung berücksichtigt wird

• Hier auch kontemporäre Effekte (keine reduzierte Form) OLS wäre verzerrt, da die Fehlerterme mit den Regressoren korrelieren Transformation der Gleichungen

36 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

VAR-Modelle

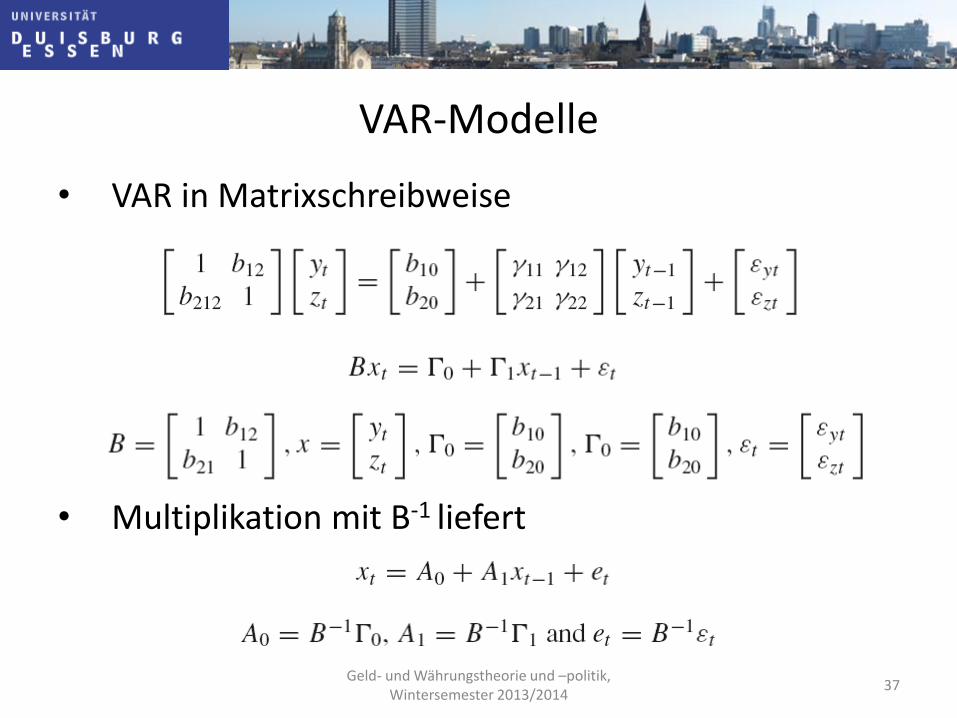

• VAR in Matrixschreibweise

• Multiplikation mit B-1 liefert

37 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

VAR-Modelle

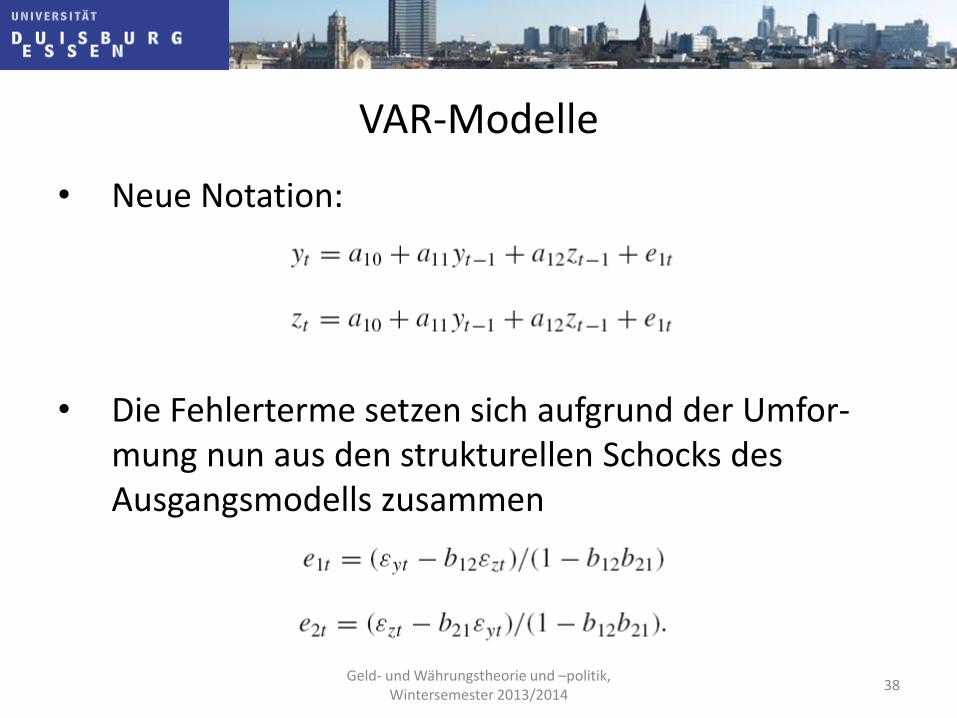

• Neue Notation:

• Die Fehlerterme setzen sich aufgrund der Umfor-mung nun aus den strukturellen Schocks des Ausgangsmodells zusammen

38

Geld- und Währungstheorie und –politik, Wintersemester 2013/2014

VAR-Modelle

• Impulsantwortfunktionen

– Umformung des VARs in einen Vektor Moving Average (VMA) Prozess

– Die Realisationen der Variablen ergeben sich also als Summe kontemporärer und vergangener Schocks

– Berechnung der sog. Multiplikatoren

– die zeitliche Darstellung der Multiplikatoren bezeichnet man dann als Impulsantwortfunktion

– Identifikation der strukturellen Schocks häufig rekursiv über die sog. Choleski-Dekomposition

39 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

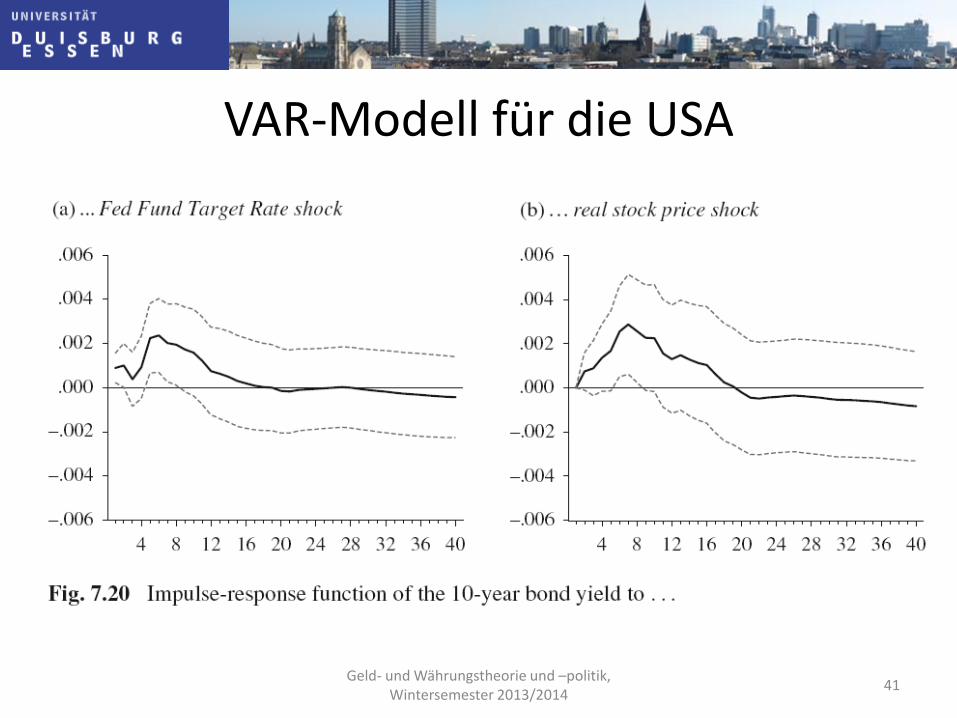

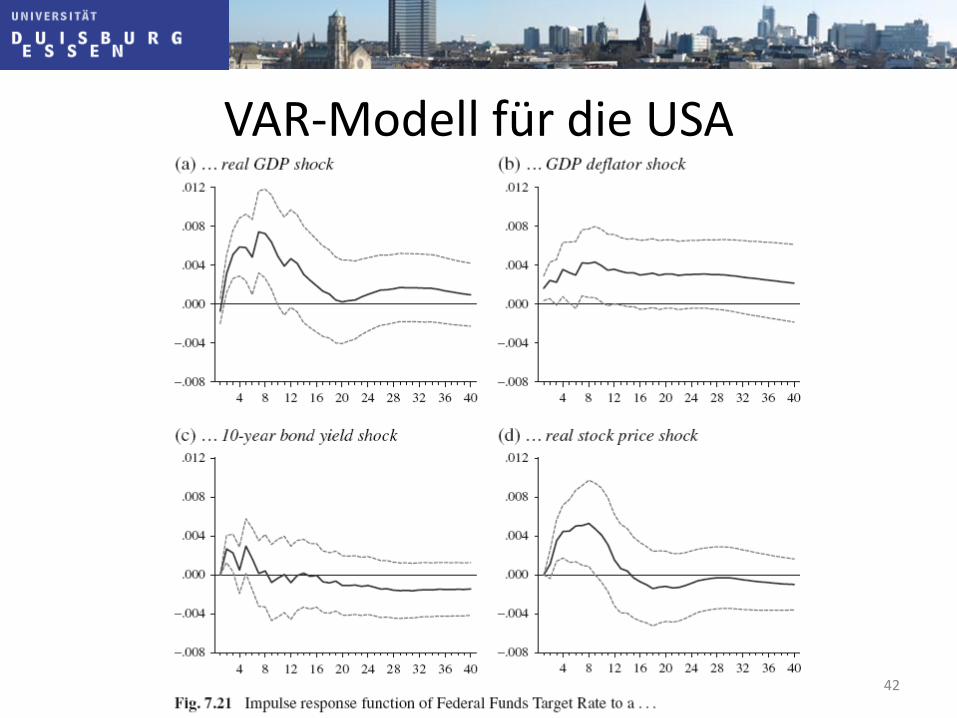

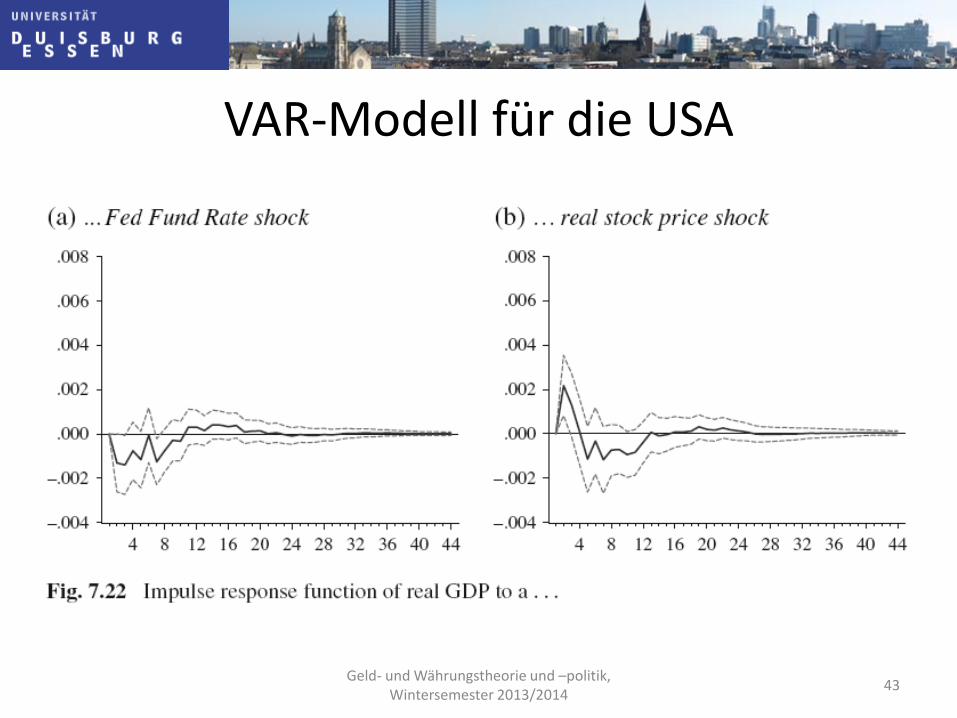

VAR-Modell für die USA • Quartalsdaten 1972Q1-2005Q4

• Reales BIP, BIP Deflator, M1, reale Aktienkurse, kurz- und langfristiger Zinssatz

• Laglänge wird über Informationskriterien bestimmt

• Die expliziten Koeffizientenschätzungen sind häufig wenig interessant (es werden viele insignifikanten Koeffizienten geschätzt)

• Stattdessen: Analyse der Impulsantwortfunktionen und Varianzdekompositionen

40

Geld- und Währungstheorie und –politik, Wintersemester 2013/2014

VAR-Modell für die USA

41 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

VAR-Modell für die USA

42 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014

VAR-Modell für die USA

43 Geld- und Währungstheorie und –politik,

Wintersemester 2013/2014