WACHSTUM FÜR ALLE Rainer Neske 15 Kultur der Langfristfinanzierung – Grundlage eines soliden...

68

Wofür wir Wachstum brauchen und was die Finanzwirtschaft dafür leisten kann Jahrbuch 2015 WACHSTUM FÜR ALLE

Transcript of WACHSTUM FÜR ALLE Rainer Neske 15 Kultur der Langfristfinanzierung – Grundlage eines soliden...

Wofür wi r Wachstum brauchen und was d ie F inanzwir tschaf t dafür le is ten kann

Jahrbuch 2015

WACHSTUM FÜR ALLE

Ordentliche Mitglieder

Fördermitglieder

Stand: Februar 2015

WIR STEHEN FÜR DEN FINANZPLATZ FRANKFURT

I N SE L N DE R AU F M E R K SA M K EI T

K o m p e t e n z n e t z w e r k

V e r s i c h e r u n g s w i r t s c h a f t

F r a n k F u r t M a i n F i n a n c e2

FRANKFURT MAIN FINANCEMIT EINER STIMME FÜR DEUTSCHLANDS FÜHRENDEN FINANZPLATZ

Frankfurt Main Finance ist die Stimme des Finanzplatzes Frankfurt.

Zu den mehr als 40 Mitgliedern zählen neben dem Land Hessen die

Städte Frankfurt am Main und eschborn, zahlreiche namhafte Fi

nanzmarktakteure und ihre Dienstleister, sowie private und öffent

liche Hochschulen. Sie alle bringen mit ihrer Mitgliedschaft ihre enge

Verbundenheit mit dem Finanzplatz sowie ihren Willen zum aus

druck, Frankfurt am Main effektiv als nationales und internationales

Finanzzentrum ersten ranges zu positionieren.

Gegründet im august 2008, hat Frankfurt Main Finance in den ver

gangenen Jahren viel erreicht. So unterstützt der Finanzplatz verein

lokale Dienstleister darin, internationale Geschäftsbe ziehungen auf

zubauen und gibt umgekehrt dem Finanzplatz ein Gesicht – bei

spielsweise gegenüber Delegationen unserer kooperations partner

Busan, istanbul, Moskau und Peking. Darüber hinaus wurde auf ini

tiative des Vereins die Gründung des Frankfurter instituts für risiko

management und regulierung (FirM) vorangetrieben, das sich auf

seinem Feld in kurzer Zeit als renommierte instanz für Forschung

und ausbildung etabliert hat.

ein wesentliches instrument für die Vermarktung des Finanzplatzes

ist der Frankfurt Finance Summit, ein kongress, den Frankfurt Main

Finance und FirM seit März 2011 gemeinsam ausrichten und der

sich von Beginn an als treffpunkt der weltweiten risiko und regu

lierungscommunity etabliert hat. Hier kommen einmal im Jahr no

tenbankgouverneure, regulierer, Vertreter der aufsichtsbehörden,

Finanzpolitiker, Wissenschaftler und Praktiker zusammen, um sich

über aktuelle Fragen der Finanzmarktstabilität auszutauschen. insbe

sondere mit dieser Veranstaltung haben es beide Partner geschafft,

Frankfurts Bedeutung als Zentrum für Finanzmarktstabilität und Ban

kenregulierung in der eurozone zu unterstreichen. Der Frankfurt Fi

nance Summit ist heute als Dialogplattform, die wichtige impulse für

die aktuelle regulierungsdiskussion setzt, nicht mehr wegzudenken.

Zudem bündelt und koordiniert Frankfurt Main Finance die kräfte

von Land, Stadt und Finanzwirtschaft, wenn internationale Stand

ortentscheidungen getroffen werden. 2014 gelang dies beispielhaft

mit der ansiedlung des renminbiclearings am Finanzplatz. auch

wenn Finanzdienstleister oder internationale institutionen repräsen

tanzen in europa planen, richtet der Verein gemeinsam mit der Hes

sen trade & invest GmbH, der FrankfurtrheinMain GmbH sowie den

Wirtschaftsförderungen Frankfurt und eschborn die aufmerksam

keit der entscheider auf die Stadt.

nicht zuletzt versteht sich Frankfurt Main Finance als Beobachter

des Geschehens im umfeld der Finanzbranche, der Dialogplattfor

men schafft. Dazu gehören Veranstaltungen wie die renminbikonfe

renz, das Finanzplatz Frühstück, Podiumsdiskussionen oder das vor

liegende Jahrbuch zum thema Wachstum und Langfristfinanzierung.

Der internationale Wettbewerb zwischen den Finanzzentren wird nur

noch weiter zunehmen, neue Wettbewerber werden erstarken. umso

wichtiger wird es in Zukunft sein, mit einer Stimme für den Finanz

platz zu sprechen – und diese Stimme ist Frankfurt Main Finance.

Wachstum für Alle

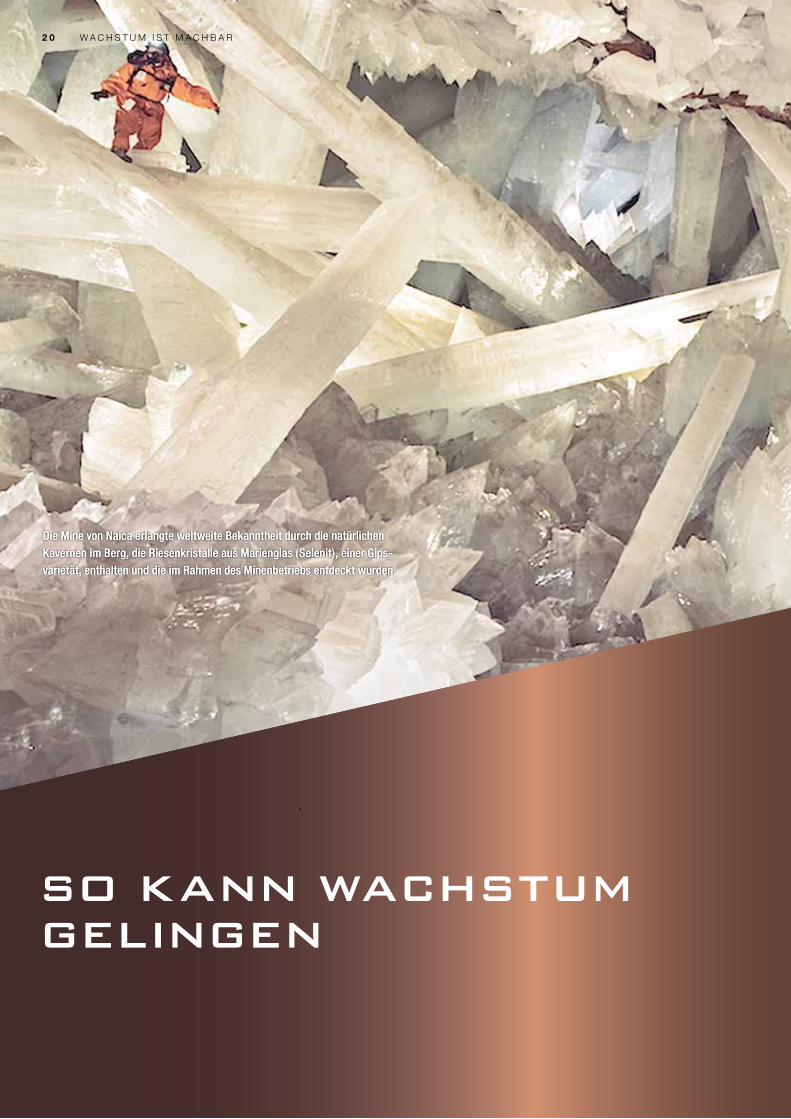

Der Mammutbaum in der Pflanzenwelt, der Blauwal in der Tierwelt, die Riesenkristalle in der mexikanischen Mine von Naica: drei mächtige Symbole für die Kraft des Wachstums. Das Bild auf Seite 20 inspirierte die Gestalter, den Kristall, oder allgemeiner die kristalline Struktur, als Leitmotiv für dieses Jahrbuch zu wählen. Kristalle bilden robust anmutende Strukturen aus, und doch sind sie mitunter äußerst fragil. Der deutschen Wirtschaft geht es nicht anders: Sie zeigt sich robust, aber nur wenn wir ihr Umfeld wachstumsfreundlich gestalten, kann sie weiter wachsen.

Mehr zur Finanzplatzinitiative auf

www.frankfurt-main-finance.com.

3F r a n k F u r t M a i n F i n a n c eF r a n k F u r t M a i n F i n a n c e

GRUSSWORTEVolker BouffierPeter Feldmann

56

1 | WACHSTUM IST MACHBAR

Brücke in die Zukunftvon Lutz Raettig

8

Die zehn Dimensionen des Wachstums 10

Gas & Bremse: Neue Regeln mit Nebenwirkungenvon Jens Tolckmitt

12

Kaleidoskop der Möglichkeitenvon Rainer Neske

15

Kultur der Langfristfinanzierung – Grundlage eines soliden Finanzssystemsvon Hans-Dieter Brenner

18

So kann Wachstum gelingenvon Ulrich Kater, Gertrud Traud, Carsten Brzeski

20

2 | WACHSTUM IST FINANZIERBAR

Green Finance – Nachhaltige Investitionen in die Energiewende brauchen nachhaltige Finanzierungsmöglichkeitenvon Tarek Al-Wazir

24

Treiber der globalen Energiewendevon Silvia Kreibiehl und Ulf Moslener

26

Kommunen nutzen neue Finanzquellenvon Uwe Becker

28

Industrie 4.0 – Vorsprung im Wettbewerbvon Volker Brühl

30

3 | WACHSTUM IST VIELFÄLTIG

Finanzierung: Vielfältige Instrumente – Bekanntes, Alternatives, Neuesvon Stefan Bielmeier

32

Europa fördert Projektpartnerschaftenvon Florian Degenhardt

36

Finanzierung im Schulterschluß mit der Privatwirtschaftvon Stefan Zeidler

38

Komplexe Strukturenvon Mark Milders

40

Infrastruktur – ein attraktives InvestmentInterview mit Viola Scholzen

42

Börsen: Kompass für den Kapitaleinsatzvon Gregor Pottmeyer

44

En vogue – Aktien als Kapitalquellevon René Parmantier

46

Wer Kapital braucht, muss liefernvon Sascha Rinno

48

Mittelstandsanleihen: Ein zweiter Blick lohnt sichvon Ralf Kauther

50

Investition in die Zukunftvon Doris Brelowski und Andreas Küppers

52

Aus Forderungen wird Liquiditätvon Moritz von der Linden

54

Industriebanken machen unabhängigvon Max Weber und Christopher Ley

56

Der Pfandbrief: Klassiker mit Potenzial von Wolf Schumacher

58

4 | WACHSTUM IST ÜBERALL

Bankkonten für den Fortschritt von Arundhati Bhattacharya

60

Solide auf Kursvon Luis M. Linde

62

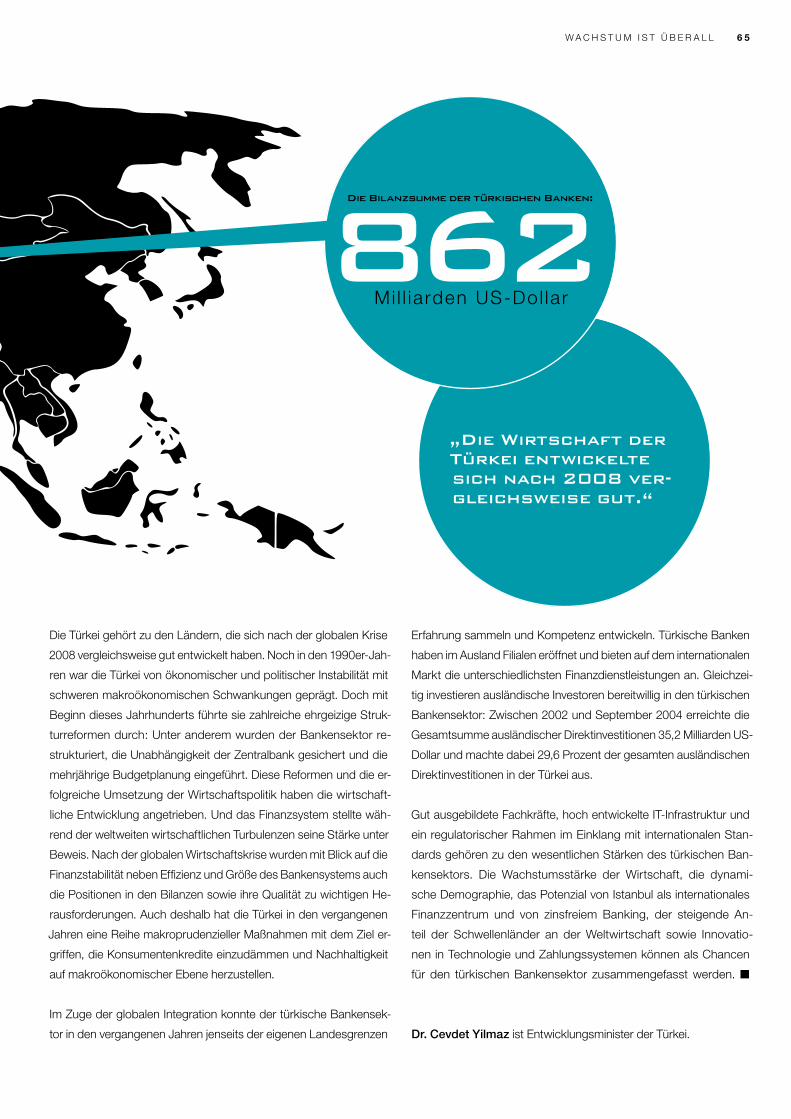

Starke Wirtschaft, starke Bankenvon Cevdet Yilmaz

64

Eckpfeiler des Handelsvon Bernd Meist und Maximilian Habsburg-Lothringen

66

Impressum 68

Die Inhalte namentlich gekennzeichneter Texte geben die Ansicht

des jeweiligen Autors wieder und müssen nicht der Sichtweise des

Herausgebers oder anderer Autoren entsprechen.

klimaneutralnatureOffice.com | DE-140-665833

gedruckt

4 i n H a L t

Sehr geehrte Damen und Herren,

eine erfolgreiche Wirtschaft ist die Grundlage für Wohlstand, für arbeitsplätze und für ein erfolgreiches Mitein

ander in der Zukunft. einer der Faktoren, die den erfolg der Wirtschaft maßgeblich bestimmen, ist das Finanz

wesen. Deshalb sind die antworten auf die Frage, wie es gelingen kann, das Finanzwesen oder die Finanz

wirtschaft in geordneten Bahnen, in dienender Funktion als Blutkreislauf der realwirtschaft zu organisieren,

für das künftige Wohlergehen Hessens, Deutschlands und europas mit entscheidend. Wir wollen national wie

inter national den Wohlstand durch Stärkung des Wachstums ausbauen und gleichzeitig Verwerfungen auf

den internationalen Finanzmärkten begegnen.

auf diesem Weg haben wir seit dem ausbruch der Finanzkrise 2008 große Strecken zurückgelegt, Deutsch

land und europa haben in den vergangenen Jahren enorme anstrengungen unternommen und drohende

Folgen der krise erfolgreich vermieden. Dazu gehört auch die Finanzmarktregulierung. eine Schwäche des

Wachstums kann überwunden werden, wenn die richtigen rahmenbedingungen dafür geschaffen werden,

damit die verlässliche Finanzierung von unternehmen wieder möglich ist. Das kann durch die Finanzmarkt

regulierung mit unterstützt werden.

aus der Finanzkrise ist der Standort Frankfurt wesentlich besser herausgekommen als viele andere Standorte.

Der Finanzplatz rheinMain steht gut da. Das Ziel der Hessischen Landesregierung ist es, dass das auch in

Zukunft so bleibt. Was wir tun können, um den Standort attraktiv zu halten, werden wir tun. Denn das Zent

rum der europäischen Geldpolitik ist für unser Land von entscheidender Bedeutung. in Frankfurt Main Finance

findet der Standort eine anerkannte Stimme. ich bin zuversichtlich, dass das vorliegende Jahrbuch über den

kreis der Fachleute hinaus wieder viele wichtige, zukunftsweisende Beiträge bietet.

Volker Bouffier

Hessischer Ministerpräsident

5G r u S S W o r t ei n H a L t

Sehr geehrte Damen und Herren,

das Jahrbuch des Finanzplatzes Frankfurt von Frankfurt Main Finance hat sich in den letzten Jahren zu einer all

seits geschätzten Plattform entwickelt, die jedes Jahr wichtige Grundsatzthemen der Finanzwirtschaft aufgreift.

Für das Jahr 2015 stehen dieses Mal Wachstum und langfristige Finanzierung im Fokus der Publikation. Die

Wachstumsraten in Deutschland und der eu befinden sich nach den Prognosen von eurostat im aufwärts

trend: 2014 werden für das reale BiP Deutschlands plus 1,8 Prozent und für die eu plus 1,5 Prozent er rechnet,

in 2015 jeweils plus 2,0 Prozent. auch die investitionen in 2014 sind mit 4,1 Prozent Steigerung, respektive

3,0 Prozent im euDurchschnitt auf Wachstumskurs.

Jedoch brauchen wir auch wieder mehr substantielle investitionen, die durch langfristige Finanzierung gesi

chert sind und nachhaltige Strukturen schaffen, um eventuelle krisen abzufangen. Langfristige Finanzierungen

wie zum Beispiel anleihen bieten eine gute Basis für investitionsprojekte, vorausgesetzt, die anleihen können

bedient werden und damit das Vertrauen der anleger erreichen. Die Schieflagen der staatlichen bzw. privat

wirtschaftlichen emittenten haben einen verstärkten anleihekauf durch die europäische Zentralbank erfordert.

Folglich ist es für weiteres Wachstum unabdingbar, dass eine starke und effiziente regulierung diese risiken

einschätzen und präventiv reduzieren kann. Der Single Supervisory Mechanism der europäischen Zentral

bank könnte hier ein stabiles Gerüst schaffen, das nicht nur die 120 systemrelevanten Banken reguliert, son

dern auch als Modell für eine einheitlichere Finanzaufsicht dienen könnte.

Peter Feldmann

oberbürgermeister der Stadt Frankfurt am Main

6 G r u S S W o r t e

1 WACHSTUM IST MACHBAR

Welche Einflüsse Wachstum behindern oder begünstigen.

G r u S S W o r t e

veritablen Wirtschaftswachstums für unser aller Wohl stärker in

das Bewusstsein der Menschen zu rücken – denn ohne Wachs-

tum wird der finanzielle Spielraum vor dem Hintergrund der simplen

volkswirtschaftlichen Erkenntnis, dass nur investiert werden kann,

was zuvor erspart worden ist, schlichtweg nicht vorhanden sein.

Es liegt in der Verantwortung der Politik, für ein wachstumsfreund-

liches Klima zu sorgen. Doch jüngste politische Entscheidungen

wie der Mindestlohn oder die Rente mit 63 machen es den Unter-

nehmen nicht leichter, sie wirken wachstumshemmend. Auf vielen

weiteren Feldern hat die Politik erheblichen Einfluss: bei der Bil-

dung, der Technologie oder beim Steuersystem und weiteren. Die

wichtigsten dieser Faktoren werden im Beitrag „Die zehn Dimen-

sionen des Wachstums“ skizziert.

Eine dieser Dimensionen ist die Demographie. Deutschland altert

und braucht daher qualifizierte Zuwanderung sowie eine sinnvolle

Reform der Migrationspolitik. Die Bundesregierung hat bereits

einige Initiativen auf den Weg gebracht. Das Bankhaus Metzler

engagiert sich in dieser Sache im Rahmen der Zukunftsinitiative

„d.eu.tsch“ der Metzler-Stiftung. Diese vergibt Stipendien für

Deutschkurse und unterstützt damit gut ausgebildete EU-Bürger

beim Einstieg in den deutschen Arbeitsmarkt.

Zu den weiteren, das Wachstum wesentlich beeinflussenden

Faktoren gehören die Bedingungen für die Langfristfinanzierung.

Infrastrukturinvestitionen mit ihren hohen und über einen sehr

Deutschlands Infrastruktur lebt von der

Substanz. Die Summe der öffentlichen

Investitionen ist im längerfristigen Ver-

gleich deutlich weniger gestiegen als

das BIP. Lag ihr Anteil am BIP 1970

noch bei 4,7 Prozent, lag er 2012 nur

noch bei 1,5 Prozent. Die von der Verkehrsministerkonferenz ein-

gesetzte Daehre-Kommission hat bereits Ende 2012 errechnet:

Allein um Straßen, Schienen und Wasserwege zu erhalten, muss

Deutschland jedes Jahr mindestens 7,2 Milliarden Euro zusätzlich

investieren, soll der Wirtschaftsstandort nicht ernsthaft Schaden

nehmen. Hinzu gerechnet werden muss der dringend anstehende

Ausbau in Regionen mit schwach ausgeprägter Infrastruktur.

Diese Zahlen machen deutlich, dass es höchste Zeit ist, sich dem

Thema zu widmen. Zur drängenden Erneuerung des vorhandenen

öffentlichen Kapitalstocks kommen die großen Herausforderungen,

die der Ausbau der digitalen Infrastruktur sowie die Energiewende

mit sich bringen. Noch mehr alarmiert ein Blick auf die Finanzie-

rungskraft der Kommunen, trugen doch Städte und Gemeinden im

Jahr 2012 mehr als die Hälfte der öffentlichen Baumaßnahmen: Die

Ergebnisse des KfW-Kommunalpanels 2014 zeigen einen kommu-

nalen Investitionsrückstand in Höhe von 118 Milliarden Euro. Um

diese Herausforderungen zu bestehen, denken Kommunen über

neue Finanzierungsmöglichkeiten nach.

Frankfurt Main Finance möchte in seinem vorliegenden siebten

Jahrbuch die Diskussion darüber anregen, welchen Beitrag die Fi-

nanzwirtschaft zur Finanzierung der gewaltigen Anstrengungen leis-

ten kann, die unser Land in den kommenden Jahren und Jahrzehn-

ten erwarten. Dabei ist es uns ebenso wichtig, die Notwendigkeit

„Nur Wachstum

schafft den finan

ziellen Spielraum für

Investitionen in die

Infrastruktur.“

Ergebnis deutscher Banken im EZB-Stresstest deutlich. Trotz die-

ser Entwicklung sollten sich auch Unternehmen mit Blick auf die

steigenden regulatorischen Anforderungen an ihre Hausbanken

darauf einstellen, in Zukunft ihre Finanzierung auf eine breitere

Grundlage zu stellen.

Der Finanzplatz Frankfurt leistet seinen Beitrag zum Wachstum, in-

dem er zahlreiche Finanzinstrumente bereitstellt, deren Bedeutung in

Zukunft weiter steigen wird. Frankfurt passt sich dem Bedarf laufend

an und setzt hier Impulse. Jüngstes Beispiel ist der Start des ers-

ten Renminbi-Clearing-Zentrums in der Euro-Zone in Frankfurt. Mit

dem Renminbi-Zentrum wird der Finanzplatz seinem traditionel-

len Selbstverständnis gerecht, als Dienstleister der Realwirtschaft

Kapitalangebot und -nachfrage zusammenzubringen. Zum Wohle

der Wirtschaft und zur Stärkung des Wachstums unseres Landes. ■

Dr. Lutz Raettig ist Sprecher des Präsidiums von Frankfurt Main

Finance e.V. und Aufsichtsratsvorsitzender der Morgan Stanley

Bank AG in Frankfurt am Main.

langen Zeitraum gebundenen Volumina unterliegen besonde-

ren Risiken. Die steigenden regulatorischen Anforderungen er-

schweren die Vergabe derart langfristiger Kredite. Ist das gewollt?

Auch der Erfolg der Energiewende basiert auf einer soliden Lang-

fris tfinanzierung, die innovative Technologien ermöglichen muss.

Gibt es dafür einen Plan?

Die Aufgaben der Zukunft müssen von öffentlicher als auch von

privatwirtschaftlicher Seite gleichermaßen erfüllt werden. Während

die Unterfinanzierung der öffentlichen Investitionen und mangelnde

private Investitionen im Inland das Wachstum hemmen, sind Un-

ternehmen hierzulande – immerhin – weitgehend gut mit Kapital

versorgt. Nicht zuletzt auf Drängen der Banken haben deutsche

Unternehmen ihre Hausaufgaben gemacht, indem sie ihre Eigen-

kapitalquote stetig erhöht haben. Lag diese im Jahr 2000 im Durch-

schnitt über alle Unternehmensgrößen noch bei 18,6 Prozent, stieg

sie auf 27,4 Prozent im Jahr 2012. Dass auch die Eigenkapitalquoten

der Banken aufgrund der umfassenden Regulierungsmaßnahmen

beachtlich angehoben werden konnten, macht das überzeugende

BRÜCKE IN DIE ZUKUNFTVon Lutz Raettig Eine gut ausgebaute Infrastruktur gehört zu den wesentlichen Standortvorteilen

Deutschlands – auf ihr beruht ein beträchtlicher Teil unseres Wohlstands. Doch der immer

sichtbarer werdende Verfall von Straßen, Brücken, Schienen, Versorgungstechnik und

öffentlichen Einrichtungen in den alten Bundesländern entwickelt sich zu einer Gefahr für

die Wettbewerbskraft des Wirtschaftsstandorts. Nur mit angemessenem Wachstum können

wir die hier an stehenden Aufgaben bewältigen.

9W A C H S T U M I S T M A C H B A R

Die zehn Dimensionen

Demographie Mentalität Steuersystem Verteilung Wettbewerbsfähigkeit

Bildung Regulative Rigidität Technologie Haushalts- Langfrist-

konsolidierung finanzierung

Viele Faktoren beeinflussen die Wachstumsstärke einer Volkswirtschaft. Einzeln gewürdigt

wird schnell deutlich: Wachstum ist kein Zufall. Und die niedrigen Wachstumsraten fort-

geschrittener Industrienationen wie Deutschland sind keineswegs schicksalhaft gegeben.

Es gilt, an den richtigen Stellschrauben zu drehen – und freilich in die richtige Richtung.

des Wachstums

1 0 W a c h s t u m i s t m a c h b a r

Bildung 51 Prozent eines Jahrgangs schließen mit der all-

gemeinen hochschulreife ab, und jedes Jahr wächst dieser

anteil um einen Prozentpunkt. Das klingt gut, denn innovation braucht

bildung, und bildung begünstigt die Einführung neuer technologien.

bildung, könnte man sagen, ist die Voraussetzung für steigende Pro-

duktivität. Doch es mehren sich die mahnenden stimmen: Früher ab-

solvierte jeder zweite Jugendliche eine ausbildung, heute nur jeder

vierte – und der Wirtschaft gehen die Facharbeiter aus. Ein muster-

beispiel für die Komplexität bildungspolitischer Entscheidungen.

Regulative Rigidität 22 Prozent der 2014 vom

Deutschen aktieninstitut (Dai) befragten Finanzdienstleis-

ter bieten wegen der wachsenden regulierungsdichte keine akti-

enberatung mehr an – der Weg des Deutschen vom sparer zum

investor ist zum hürdenlauf geworden. Dabei ist die aktie das

„Wachstum“ repräsentierende Kapitalmarktinstrument schlechthin.

Das beispiel zeigt, dass gut gemeint nicht immer gut gemacht be-

deutet – gerade bei der regulierung.

Technologie mehr als 32.000 Patente haben deut-

sche Firmen 2013 in Europa angemeldet, Platz drei hinter

den usa und Japan und noch mit komfortablem abstand vor dem

viertplatzierten china. besogniserregend aber ist die tendenz:

china plus 16,2 Prozent zum Vorjahr, Deutschland minus 5,4 Pro-

zent – das einzige Land in der spitzengruppe mit einem rückgang.

Doch nur wer innovativ ist, bleibt weltweit wettbewerbsfähig. inno-

vation ist für Wachstum unverzichtbar.

Haushaltskonsolidierung Die schwarze Null ist

das große thema der deutschen haushaltspolitik – und streit-

punkt mit vielen Nachbarn in Europa, die fiskalische Wachstumsim-

pulse aus Deutschland fordern. Wären jedoch haushaltsdefizite ein

Wachstumsmotor, müssten Länder wie Frankreich oder italien beim

Wachstum in der spitzengruppe sein. sind sie aber nicht. spanien

hingegen zeigt, wie Konsolidierung zur basis eines neuen auf-

schwungs wird. solidität zahlt sich eben doch aus.

Langfristfinanzierung bei über zwei Dritteln liegt

der anteil der langfristigen Kredite am gesamten Kreditvo-

lumen in Deutschland. aus der Wirtschaft ist dieses instrument, so

scheint es vor diesem hintergrund, kaum wegzudenken. Doch

Langfristfinanzierung gestaltet sich im derzeitigen regulierungs-

umfeld zunehmend schwierig, was den spielraum der Finanzwirt-

schaft eingrenzt, ihre rolle bei der Finanzierung von Wachstum

angemessen auszufüllen. Können asset manager und Versiche-

rungen in die bresche springen?

Demographie mit einer rate von 0,2 Prozent schrumpft

Deutschlands bevölkerung Jahr für Jahr – bis 2050 wird

die Zahl der in Deutschland lebenden menschen von heute

80,9 millionen auf 76,2 millionen abgeschmolzen sein. Damit sinkt

die Zahl der Konsumenten, der arbeitskräfte und, besonders wich-

tig, der kreativen, risikofreudigen jungen Köpfe. Das sind keine gu-

ten Vorzeichen für langfristig stabiles Wachstum. Eine mögliche

antwort darauf: qualifizierte Zuwanderung von menschen in aka-

demischen und nicht-akademischen berufen.

Mentalität auf ein historisches tief von 306.000 sind

die Vollerwerbsgründungen 2013 gesunken. Die Zahl der

aktionäre ist mit rund sieben Prozent im internationalen Vergleich

äußerst niedrig. und studenten streben vor allem in den staats-

dienst – der Pension wegen. Doch Wachstum funktioniert nur mit

menschen, die bereit sind, Wagnisse einzugehen. Vielleicht die

größte hürde, vor der Deutschland steht.

Steuersystem rund 1.500 seiten umfasst das buch

„aktuelle steuergesetze 2015“ aus dem Verlag c.h. beck

mit den 24 wichtigsten steuergesetzen und Durchführungsverord-

nungen. Das deutsche steuerrecht ist umfangreich und ändert

sich laufend. unternehmer investieren in teure tax compliance

systeme, um sich angesichts eines zunehmend komplexen rechts

vor strafverfolgung zu schützen. Welche Wachstumskräfte wohl

entfesselt würden, könnten sie mehr Energie ihrem Kerngeschäft

widmen …

Verteilung bei 0,78 liegt der Gini-Koeffizient von

Deutschland. Je niedriger zwischen 0 und 1 er liegt, desto

gleicher ist das Vermögen in einer Volkswirtschaft verteilt. 0,78 ist

der höchste Wert in der Eurozone, in Frankreich liegt er bei 0,68,

in italien bei 0,61 und in der slowakei nur bei 0,45. Was besser ist

fürs Wachstum, darüber streitet die Wissenschaft. unbestritten ist

hingegen, dass die gängigen methoden der umverteilung, etwa

im steuerrecht, Wachstum eher hemmen.

Wettbewerbsfähigkeit auf rang fünf liegt

Deutschland im Global competitiveness index des Welt-

wirtschaftsforums – gar nicht so schlecht, sollte man meinen. Zu

den zwölf subindizes zählen bereiche wie die infrastruktur, die Fi-

nanzmärkte und die innovationskraft – zentrale themen dieses

Jahrbuchs. mit Fortschritten im bereich arbeitsmarkteffizienz hat

sich Deutschland vom kranken mann zur Lokomotive Europas ge-

mausert. Ob die jüngeren beschlüsse der arbeitsmarktpolitik das

Erreichte beschädigen, werden die kommenden Jahre zeigen.

1 1W a c h s t u m i s t m a c h b a rW a c h s t u m i s t m a c h b a r

D er erkennbare Zielkonflikt zwi-

schen zunehmender Regulierung

auf der einen und der Förderung

der Langfristfinanzierung auf der

anderen Seite wird bisher über-

wiegend auf Expertenebene disku-

tiert. Dabei wäre eine breite Debatte über die Wechselwirkungen

von Finanzmarkt- und Bankenregulierung sowie langfristiger

Mittelbereitstellung und Wachstum besonders wünschenswert.

Nach dem Ausbruch der Finanzkrise dominierte das Ziel der

nachhaltigen Stabilisierung des Finanzsystems die politische und

speziell finanzpolitische Agenda in Europa. Nachdem die regu-

latorischen Reformen weitgehend verabschiedet worden waren,

hat sich die politische Aufmerksamkeit seit zwei Jahren der Frage

1 2 W A c h S t u M i S t M A c h B A R

Gas& BremseNeue Regeln mit Nebenwirkungen

zugewandt, wie die für das notwendige Wachstum in Europa er-

forderlichen Mittel bereitgestellt und gesichert werden können.

Dies ist zu begrüßen, weil langfristige Finanzierungen zur Vergrö-

ßerung des Produktionspotenzials und damit zum Wachstum in

Europa beitragen. Darauf zielen auch viele politische initiativen

auf europäischer und nationaler Ebene ab, die investitionspro-

gramme zur Erhaltung der Verkehrsinfrastruktur, zum Ausbau

grüner Energien oder zur Förderung kleiner und mittlerer unter-

nehmen fordern.

Die Kreditwirtschaft als traditioneller Mittler für die Bereitstel-

lung langfristigen Kapitals ist seit dem Ausbruch der Finanz-

krise 2008 in einer zuvor nicht gekannten Frequenz mit Ent-

würfen neuer Regeln konfrontiert worden, von denen ein großer

teil bereits in Kraft getreten ist. unterschiedliche institutionen

haben dabei zum teil voneinander abweichende Ziele verfolgt

und Vorhaben verabschiedet, die in manchen Fällen die traditi-

onelle Scharnierfunktion der Kreditwirtschaft zwischen Kapital-

markt und Realwirtschaft zu beeinträchtigen drohen. Niemand

bestreitet ernsthaft, dass die richtigen Lehren aus der Finanzkrise

gezogen werden mussten – allen voran die Erkenntnis, dass es

sinnvoll ist, Banken entsprechend ihrer gesamtwirtschaftlichen

Bedeutung besser zu regulieren, damit die Kosten einer mög-

lichen nächsten Finanzkrise nicht erneut den Steuerzahlern auf-

gebürdet werden müssen. Wichtig ist dabei insbesondere, die

möglichen Wechselwirkungen unterschiedlicher Regulierungsak-

tivitäten nicht aus den Augen zu verlieren und mittel- und lang-

fristig hohe realwirtschaftliche Kosten zu vermeiden. Die Finanz-

wirtschaft hat oft und eindringlich auf diese Gefahr hingewiesen

– leider mit begrenztem Erfolg. Eine eingehende Analyse

Von Jens Tolckmitt Der Wunsch der Europäischen Kommission, die Langfristfinanzierung in Europa zu

stärken und zu einem Pfeiler der Finanzindustrie zu machen, steht in teilweise bemerkenswertem

Widerspruch zu der Bankenregulierung, die in den vergangenen Jahren geschaffen wurde.

1 3W A c h S t u M i S t M A c h B A RW A c h S t u M i S t M A c h B A R

dieser Wechselwirkungen steht noch immer aus, mithin belast-

bare Erkenntnisse darüber, welche Folgen die neuen Regulie-

rungsmaßnahmen in ihrer Gesamtheit haben werden.

Der Beitrag der Regulierungsinitiativen zur Stabilisierung des

Bankensektors ist unbestritten. Aber neue Regeln und ver feinerte

Sicherungsmechanismen allein machen die teils immer noch ge-

schwächte europäische Kreditwirtschaft mit Blick auf ihre Kern-

aufgabe als Finanzier von Wachstum und innovationen nicht

leistungsfähiger. Angesichts der politischen Ziele der Europä-

ischen union im Bereich Langfristfinanzierung ist es deshalb

umso wichtiger, bei den noch verhandelbaren themen wie bei-

spielsweise der Ausgestaltung der Leverage Ratio und der Net

Stable Funding Ratio nachzusteuern, um die schon jetzt abseh-

baren Risiken und Nebenwirkungen für die Langfrist finanzierung

möglichst niedrig zu halten. Dabei kann es jedoch nicht bleiben.

Es geht darum, die richtigen Stellschrauben zu identifizieren, um

das Langfristgeschäft zu entlasten und etwa Laufzeitzuschläge

in internen Modellen abzuschmelzen. Denn bei der

Risikokapitalunterlegung setzen sie gegenläufige An-

reize und bewirken, dass sich Banken aus der Lang-

fristfinanzierung zugunsten kürzerer Laufzeiten zu-

rückziehen und die Darlehenslaufzeiten per Saldo

verkürzen. Das aber kann nicht im Sinne der

Politik sein.

Überdies droht das kumulative Zusammenwir-

ken verschiedener Regulierungsmaßnahmen,

die Refinanzierungsbasis der Kreditwirtschaft

zu schwächen. insbesondere die Bank Reco-

very and Resolution Directive (BRRD) und Sol-

vency ii – die Eigen kapitalregeln für Versicherer

bewirken, dass sich diese traditionellen Langfrist-

anleger bei Banken weiter aus diesen Engagements zu-

rückziehen. Zugleich engagieren sich Versicherer verstärkt in

traditionellem Bankgeschäft, ohne vergleichbar reguliert zu sein.

Schließlich erschwert die Frequenz neuer Regulierungsinitiativen

den Langfristfinanzierern auch deshalb das Geschäft, weil die

sich permanent ändernden Anforderungen nicht in angemes-

sener und erforderlicher Weise in die Kreditkonditionen einge-

preist werden können.

unter dem Strich gilt es, darauf hinzuwirken, die regulato-

rische Behandlung des Langfristfinanzierungsgeschäfts der

Kredit institute weniger restriktiv auszugestalten. Nur so werden

sich die politisch erwünschten und wachstumsfördernden im-

pulse der Langfristfinanzierung entfalten. Andernfalls droht die

neue Bankenregulierung den Markt für Langfristfinanzierungen

zu verkleinern. Pfandbriefbanken als typische Langfristfinanzierer

setzen sich daher für die sorgfältige Differenzierung dieses Regel-

werks ein – mit dem Ziel, das Kreditgeschäft der Banken in die-

sem Bereich zu kräftigen, um so ihrer originären volkswirtschaft-

lichen Aufgabe der Fristentransformation gerecht zu werden. ■

Jens Tolckmitt ist hauptgeschäftsführer des Verbands deutscher

Pfandbriefbanken, vdp.

„Es geht darum, die richtigen Stellschrauben zu identifizieren,

sonst könnten Banken sich aus der Langfristfinanzierung

zugunsten kürzerer Laufzeiten zurückziehen.“

1 4 W A c h S t u M i S t M A c h B A R

Von Rainer Neske Seit einigen Jahren stellt sich mit zunehmender Dringlichkeit die Frage, wie unsere

Volkswirtschaft langfristige Großprojekte finanzieren kann. Im Fokus stehen dabei in erster

Linie der Erhalt und der Ausbau unserer Infrastruktur.

Ein funktionierendes, modernes Verkehrs

wegenetz aus straßen, schienen, Flughäfen

und Wasserwegen ist neben bildung und

ausbildung der zentrale Faktor, wenn es um

die zukünftige, globale Wettbewerbsfähig

keit Deutschlands und Europas geht. Zu

sätzlich ist in den vergangenen 15 Jahren eine neue Komponente

zu diesen klassischen Verkehrswegen hinzugekommen: die digi

tale infrastruktur. sie ist für die sicherung unserer Wirtschaftskraft

von ähnlicher bedeutung wie der ausbau des Eisenbahnnetzes

im 19. Jahrhundert.

Möglichkeiten K a l e i d o s k o p d e r

W a c h s t u m i s t m a c h b a r 1 5W a c h s t u m i s t m a c h b a r

Damals ist Europa anderen Wirtschaftsregionen beim ausbau sei

ner infrastruktur davongeeilt. heute dagegen weiß der rest der

Welt um die bedeutung von realen und digitalen Verkehrswegen.

Länder wie china, Japan und allen voran die usa investieren mas

siv in den ausbau von breitbandnetzen. Die dortigen regierun

gen wissen, dass für unternehmen in Zukunft nur noch die regio

nen attraktiv sein werden, in denen sie neben einer einwandfreien

Verkehrsanbindung auch moderne hochgeschwindigkeitsnetze

für Datenübertragung, vernetzte Produktionen und cloud com

puting vorfinden.

Die dafür notwendigen investitionen sind allerdings gigantisch.

Nach schätzungen der EuKommission haben wir in Europa im

gesamten infrastrukturbereich einen investitionsbedarf bis 2020

von etwa 2 billionen Euro. Die staaten stellt das vor ein Prob

lem. Denn sie können das angesichts der in den meisten Län

dern überschuldeten haushalte nicht alleine bewältigen. Das

bedeutet: Ohne beteiligung privater investoren werden viele in

frastrukturprojekte zeitverzögert oder gar nicht umgesetzt.

Wir müssen also privates Kapital mobilisieren. im Prinzip sind

die chancen dafür gut. angesichts der historisch niedrigen Zin

sen suchen Versicherungen, Pensionskassen und asset mana

ger nach langfristigen anlagen für das Geld ihrer Kunden. Was sie

brauchen, sind moderate renditen bei vertretbarem risiko. infra

strukturprojekte bieten sich dafür an. banken wiederum können

hierbei eine wichtige Funktion übernehmen. Zwar wird die klassi

sche Kreditvergabe bei infrastrukturprojekten aus regulatorischen

Gründen immer unattraktiver. unserer branche könnte aber als

Vermittler zwischen Kapitalgebern und Kapitalsuchenden Pro

duktlösungen sowie Finanzierungsberatung anbieten. Das macht

uns im besten sinne zu FinanzDienstleistern, die eine wichtige

Funktion für die realwirtschaft wahrnehmen.

Die Deutsche bank hat in den vergangenen Jahren genau das ge

tan und mehrere große infrastrukturprojekte begleitet. in der slo

wakei haben wir eine strukturierte anleihe mit einem Volumen von

1,24 milliarden Euro und einer rendite von rund 4,7 Prozent plat

ziert. mit dem eingesammelten Kapital finanziert eine Projektge

sellschaft betrieb und instandhaltung einer autobahn. unter den

28 investoren waren vor allem Versicherungen, Pensionsfonds

„Um die Erneuerung unserer Infrastrukturprojekte zu finanzieren, braucht es auf allen Seiten Entschlossenheit, ein Stück Mut und eine vertrauensvolle Zusammenarbeit.“

1 6 W a c h s t u m i s t m a c h b a r

und asset manager. Nicht zuletzt verbuchte der staat durch diese

transaktion erhebliche refinanzierungsgewinne.

Natürlich müssen dabei alle beteiligten nüchtern kalkulieren. Denn

gerade bei investitionen in infrastrukturprojekte sind die risiken

nicht zu unterschätzen, schon alleine aufgrund ihrer Dimension

und Langfristigkeit. Das sowie eine nicht immer förderliche re

gulierung lassen viele private investoren häufig noch davor zu

rückschrecken, sich an solchen langfristigen Finanzierungen zu

beteiligen.

bedauerlicherweise werden auch Public Private Partnerships

(PPP) von Politik und Verwaltung häufig kritisch gesehen. PPPs

sind sicherlich für jede Form der infrastrukturfinanzierung geeig

net. aber eine stärkere Einbindung privater investoren ist auch

kein Zeichen von politischer schwäche. beide seiten können pro

fitieren: der staat durch eine schnellere und häufig kostengünsti

gere realisierung der Projekte; private investoren durch eine at

traktive rendite bei vertretbarem risiko.

Drei hebel sind nach unserer Erfahrung entscheidend, um priva

tes Kapital für langfristige Finanzierungen zu mobilisieren:

❙ unternehmen brauchen Planungs und rechtssicherheit, vor

allem mit blick auf die Planbarkeit zukünftiger rückflüsse.

❙ Der staat sollte zweitens regulatorische anreize schaffen. Zu

nennen wären hier u.a. Erleichterungen bei der Eigenkapital

unterlegung für infrastrukturprojekte durch Versicherungen.

❙ Drittens müssen die Projekt und Finanzierungsrisiken auf alle

beteiligten Partner, ob auf staatlicher oder privatwirtschaftli

cher seite, fair verteilt sein.

Nicht zuletzt brauchen wir bei Langfristfinanzierungen auf allen

seiten Entschlossenheit, ein stück mut und eine vertrauensvolle

Zusammenarbeit von staat und Wirtschaft. Wenn uns auf dieser

basis ein schulterschluss gelingt, werden wir dringend nötige in

vestitionen in unsere infrastruktur stemmen sowie Wachstums

kräfte in Deutschland und Europa freisetzen können – und damit

unsere globale Wettbewerbsfähigkeit dauerhaft verbessern. ■

Rainer Neske ist mitglied des Vorstands der Deutsche bank aG.

„gerade bei Investi tionen in Infrastrukturprojekte sind die Risiken nicht zu unter schätzen, schon alleine aufgrund ihrer Dimension und Langfristigkeit.“

1 7W a c h s t u m i s t m a c h b a rW a c h s t u m i s t m a c h b a r

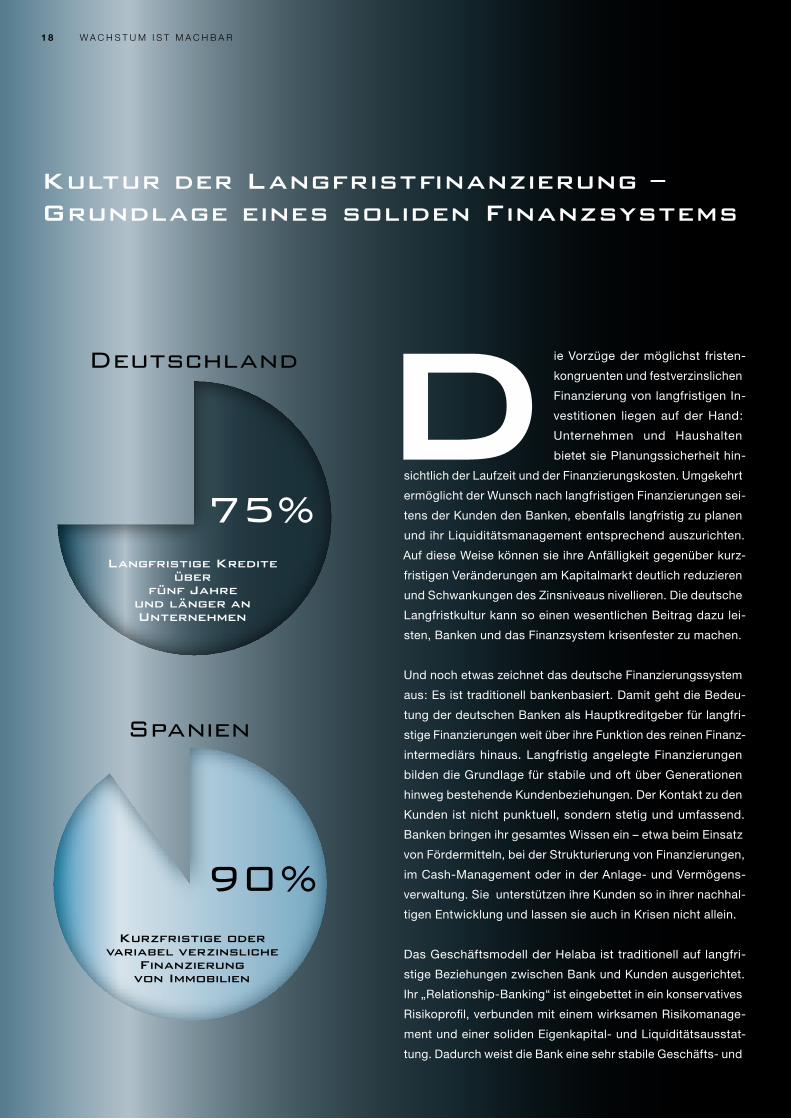

D ie Vorzüge der möglichst fristen

kongruenten und festverzinslichen

Finanzierung von langfristigen In

vestitionen liegen auf der Hand:

Unternehmen und Haushalten

bietet sie Planungssicherheit hin

sichtlich der Laufzeit und der Finanzierungskosten. Umgekehrt

ermöglicht der Wunsch nach langfristigen Finanzierungen sei

tens der Kunden den Banken, ebenfalls langfristig zu planen

und ihr Liquiditätsmanagement entsprechend auszurichten.

Auf diese Weise können sie ihre Anfälligkeit gegenüber kurz

fristigen Veränderungen am Kapitalmarkt deutlich reduzieren

und Schwankungen des Zinsniveaus nivellieren. Die deutsche

Langfristkultur kann so einen wesentlichen Beitrag dazu lei

sten, Banken und das Finanzsystem krisenfester zu machen.

Und noch etwas zeichnet das deutsche Finanzierungssystem

aus: Es ist traditionell bankenbasiert. Damit geht die Bedeu

tung der deutschen Banken als Hauptkreditgeber für langfri

stige Finanzierungen weit über ihre Funktion des reinen Finanz

intermediärs hinaus. Langfristig angelegte Finanzierungen

bilden die Grundlage für stabile und oft über Generationen

hinweg bestehende Kundenbeziehungen. Der Kontakt zu den

Kunden ist nicht punktuell, sondern stetig und umfassend.

Banken bringen ihr gesamtes Wissen ein – etwa beim Einsatz

von Fördermitteln, bei der Strukturierung von Finanzierungen,

im CashManagement oder in der Anlage und Vermögens

verwaltung. Sie unterstützen ihre Kunden so in ihrer nachhal

tigen Entwicklung und lassen sie auch in Krisen nicht allein.

Das Geschäftsmodell der Helaba ist traditionell auf langfri

stige Beziehungen zwischen Bank und Kunden ausgerichtet.

Ihr „RelationshipBanking“ ist eingebettet in ein konservatives

Risikoprofil, verbunden mit einem wirksamen Risikomanage

ment und einer soliden Eigenkapital und Liquiditätsausstat

tung. Dadurch weist die Bank eine sehr stabile Geschäfts und

75%

90%

Deutschland

Spanien

Kurzfristige oder variabel verzinsliche

Finanzierung von Immobilien

Langfristige Kredite über

fünf Jahreund länger an Unternehmen

Kultur der Langfristfinanzierung – Grundlage eines soliden Finanzsystems

1 8 W a c h s t u m i s t m a c h b a r

Ertragsentwicklung auf und kann ihren Kunden langfristig ein ver-

lässlicher Partner sein.

Ohne Übertreibung kann gesagt werden: Die in Deutschland eta-

blierte Kultur langfristiger Finanz- und Kreditbeziehungen ist ein

zentrales Element eines Finanzsystems, das auf eine nachhaltige

Entwicklung der realwirtschaft ausgerichtet ist. mehr noch: sie

ist ein ordnungspolitisches Element der sozialen marktwirtschaft.

sie trägt wesentlich dazu bei, die märkte und die Volkswirtschaft

zu stabilisieren. sie trägt dazu bei, Kreditnehmer wie banken vor

externen schocks und Volatilitäten des Kapitalmarktes zu schüt-

zen. Die Folgen einer kurzfristig und opportunistisch agierenden

Finanzierungspraxis haben die subprime-Krise in den usa und

auch die immobilienkrise in spanien gezeigt.

aber auch Langfristfinanzierungen können risiken bergen – sie

entstehen, wenn auf seiten der banken versucht wird, über eine

exzessive Fristentransformation zusätzliche Zinserträge zu gene-

rieren. Eine solide aufgestellte bank wird versuchen, ihre Kredite

möglichst fristenkongruent zu refinanzieren oder das Zinsände-

rungsrisiko bei abweichenden Fristenkonstellationen hinreichend

abzusichern. Die Finanzkrise hat gezeigt, dass nicht jedes insti-

tut dieser maxime gefolgt ist.

Die bankenaufsicht hat daraus die richtigen Lehren gezogen: Die

neuen Liquiditätsvorschriften sollen verhindern, dass banken auf-

grund einer nicht risikoadjustierten Fristentransformation in Liqui-

ditätsschwierigkeiten geraten. Es steht außer Frage, dass eine

fristenkongruente refinanzierung wesentlich zur stabilität des

Finanzsystems beiträgt. Zugleich stellen die zurückliegenden und

noch zu erwartenden regulierungsmaßnahmen die langfristige

Kreditfinanzierung jedoch vor neue herausforderungen. Vorrangi-

ges und erklärtes Ziel vor allem der refinanzierungskennziffer (Net

stable Funding ratio, NsFr) ist es, extreme Fälle volatiler, schnell

revolvierender und gehebelter kurzfristiger refinanzierung aus-

zuschließen. in der gegenwärtigen ausgestaltung besteht jedoch

die Gefahr, dass die Kennziffer anreize setzt, verstärkt Darlehen

mit kurzer Laufzeit zu vergeben.

Die Eu-Kommission hat mit einem Grünbuch zur Langfristfinan-

zierung bereits die Diskussion angestoßen, ob langfristige Finan-

zierungen künftig verstärkt durch andere Finanzintermediäre wie

etwa Versicherungen, Pensionsfonds oder Kreditfonds angebo-

ten werden könnten und sollten. sie lässt dabei allerdings außer

acht, dass eine auslagerung der Kreditvergabe nicht ohne Wei-

teres möglich ist. alternativen Finanziers fehlt in der regel das

Know-how, das sich banken über viele Jahrzehnte erworben ha-

ben. und ihnen fehlen die langfristigen Kundenbeziehungen und

das Leistungsspektrum, das banken ihren Kunden über die Kre-

ditvergabe hinaus bieten.

so begrüßenswert es ist, die risiken im bankensektor zu re-

duzieren und die Finanzstabilität zu erhöhen, so kontraproduk-

tiv wäre es, die volkswirtschaftliche Funktion der banken ein-

zuschränken. Negative rückwirkungen auf die realwirtschaft,

wie sie entstehen können, wenn Langfristfinanzierungen einge-

schränkt oder erschwert werden, müssen vermieden werden. Die

Kreditvergabe in einen anderen, weniger regulierten bereich aus-

zulagern, stellt keine wirkliche alternative dar. banken würden da-

durch zwar robuster, die risiken für das gesamte Finanzsystem

und die realwirtschaft würden aber steigen.

Die regulierer stehen jetzt vor der aufgabe, einerseits die sta-

bilität der banken zu erhöhen, ohne andererseits deren Funkti-

onsfähigkeit einzuschränken. Es ist zu wünschen, dass sie diese

aufgabe lösen. Die Erhaltung der deutschen Langfristkultur ist

jede mühe wert. ■

Hans-Dieter Brenner ist Vorstandsvorsitzender der helaba

Landesbank hessen-thüringen.

Von Hans-Dieter Brenner Deutschland besitzt eine ausgeprägte Langfristkultur in der Finanzierung. Im

Bereich der Wohnungsbaufinanzierung tritt sie besonders deutlich zutage. Aber auch deutsche

Unternehmen bevorzugen langfristige Finanzierungsformen. Etwa Drei viertel der Kredite an Un-

ternehmen und Selbstständige sind für mehr als fünf Jahre vereinbart. In einigen europäischen

Nachbarländern bietet sich ein anderes Bild. In Spanien etwa sind mehr als 90 Prozent der Im-

mobilien kurzfristig oder zu variablen Zinsen finanziert. In den USA ist die Situation ähnlich.

1 9W a c h s t u m i s t m a c h b a rW a c h s t u m i s t m a c h b a r

SO KANN WACHSTUM GELINGEN

Die Mine von Naica erlangte weltweite Bekanntheit durch die natürlichen Kavernen im Berg, die Riesenkristalle aus Marienglas (Selenit), einer Gips-varietät, enthalten und die im Rahmen des Minenbetriebs entdeckt wurden.

Die Mine von Naica erlangte weltweite Bekanntheit durch die natürlichen Kavernen im Berg, die Riesenkristalle aus Marienglas (Selenit), einer Gips-varietät, enthalten und die im Rahmen des Minenbetriebs entdeckt wurden.

2 0 W a c h s t u m i s t m a c h b a r

Mehr Bildung

Dr. Ulrich Kater, Chefvolkswirt, DekaBank

Wachstum ist eine Dreikampf-Veranstaltung mit den

Disziplinen Erwerbspersonen, Kapitalbildung und tech-

nischem Fortschritt. Für alle drei Disziplinen muss ausreichend

Kondition vorhanden sein, wenn der Wachstumsprozess nachhal-

tig sein soll. Für Deutschland liegen die größten herausforderun-

gen beim Faktor humankapital. Die demographische Entwicklung

verlangt nach einer längeren Lebensarbeitszeit und die anforde-

rungen der Globalisierung fordern ein hohes maß an bildung und

ausbildung. Dies sind Felder, auf denen der staat rahmenbedin-

gungen, etwa für die altersvorsorge, setzt oder sogar direkt inves-

tieren kann, etwa in bildung. hier finden sich die reformfelder, auf

denen auch Deutschland noch Nachholbedarf hat. ■

2 1W a c h s t u m i s t m a c h b a r W a c h s t u m i s t m a c h b a r

Mehr Europa

Carsten Brzeski, Chefvolkswirt, ING Bank

Mehr Risiko

Dr. Gertrud Traud, Chefvolkswirt, Helaba

Der Glanz vom deutschen Wirtschaftswunder der ver-

gangenen Jahre ist erst mal ab. Der starke mann Eu-

ropas war im Jahr 2014 nur noch ein Einäugiger im Land der blin-

den. Diese schwächeperiode wurde nicht nur durch externe

Faktoren verursacht wie der ukraine-Krise oder der anhaltenden

stagnation in vielen Euro-staaten. Die schwächeperiode hat auch

strukturelle mängel der deutschen Wirtschaft ans Licht gebracht.

Deutschland genießt im augenblick noch die letzten Züge der letz-

ten strukturreformen. Für neue Wachstumsimpulse und weiteren

Genuss in den nächsten Jahren sind neue strukturreformen wohl

unvermeidlich.

mit steigendem Wohlstand lässt die risikobereitschaft

in der Gesellschaft nach. in Deutschland ist die tendenz

besonders ausgeprägt, statt chancen vor allem risiken zu sehen.

Nicht ohne Grund diskutieren wir immer wieder über eine verbrei-

tete „Vollkaskomentalität“ oder „Überversicherung“ der bürger. Der

demographische Wandel verschärft dieses Problem sogar noch –

mit zunehmendem alter steigt die risikoaversion. Die risikobereit-

schaft und insbesondere die „Equity culture“ zu stärken, sollte da-

her in Deutschland ein zentrales politisches anliegen sein. Damit ist

nicht etwa die alte Debatte über „shareholder versus stakeholder“

gemeint, die am Kern des Problems vorbeigeht. Die Finanzkrise hat

aber gezeigt, dass Eigenkapital gegenüber Fremdkapital gewisse

gesamtwirtschaftliche Vorteile aufweist. beide instrumente haben

ihre berechtigung, aber viele haben zu sehr auf schulden gesetzt.

statt investoren als „heuschrecken“ zu beschimpfen, wäre zu über-

legen, wie wir es für die anleger attraktiver machen können, sich

nicht als Gläubiger sondern als Eigenkapitalgeber an unternehmen

zu beteiligen. auch müssten die anreize erhöht werden, unterneh-

merische risiken zu übernehmen – sowohl auf regulatorischem wie

auch steuerrechtlichem Weg. Die banken sollten darauf achten,

dass sie sich nicht – freiwillig oder unfreiwillig – aus der rolle der Fi-

nanzierung unternehmerischen handelns zu weit zurückziehen. an-

sonsten könnte es passieren, dass sie immer mehr durch andere

Kapitalsammelstellen ersetzt werden. ■

Vor allem die klaffende investitionslücke ist ein hindernis für künfti-

ges Wachstum. Daher kommen die aktuellen initiativen für neue in-

vestitionen keine minute zu spät. infrastruktur, hightech, innovation

und Energie sind bereiche, in denen investitionen das Wachstum

nicht nur kurzfristig, sondern auch langfristig ankurbeln können. Das

sind auch die bereiche, mit denen Deutschland seine starke Posi-

tion im immer härter umkämpften globalen Wettbewerb halten kann.

Für neue investitionen müssen der öffentliche und der private sek-

tor zusammenarbeiten. Nur so kann eine überzeugende anreiz-

struktur geschaffen werden. Dabei geht es nicht nur um finanzielle

anreize. Es geht auch um eine schlüssige strategie. Eine Vision.

Diese Vision muss über die Landesgrenzen hinausgehen. in sekto-

ren wie infrastruktur, hightech, innovation und Energie würde eine

koordinierte europäische strategie ein enormes signal der auf-

bruchsstimmung an in- und ausländische investoren senden. Wenn

wir also in Deutschland nachhaltiges Wachstum haben möchten,

gibt es nur eine Lösung: mehr Europa wagen. ■

2 2 W a c h s t u m i s t m a c h b a r

2 WACHSTUM IST FINANZIERBAR

Warum Wachstum die Lang-fristfinanzierung braucht.

W a c h s t u m i s t m a c h b a r

Green Finance – nachhaltige Investitionen in die Energiewende

brauchen nachhaltige Finanzierungsmöglichkeiten

Green Finance – das ist längst mehr

als ein reines Modewort. Und

weit mehr als ein Marketingins

trument für Banken und Finanz

dienstleister, die sich damit einen

grünen Anstrich geben. Natür

lich werben Unternehmen mit dem Begriff, buhlen

damit um die Gunst bei Kunden, die gezielt und im

mer stärker nach solchen Produkten suchen. Aber

sie tragen damit auch dazu bei, dass Milliarden in

einen Bereich fließen, in dem es einen immensen

Finanzierungsbedarf gibt: Die Energiewende.

Wir stehen vor gewaltigen Aufgaben: Um den Atomausstieg zu voll-

enden, uns unabhängiger von fossilen Energieträgern zu machen

und gleichzeitig dem Klimawandel entgegenzuwirken, müssen wir

unsere Energieversorgung umstellen, unseren Energieverbrauch

deutlich reduzieren und mit unseren Ressourcen schonender um-

gehen. Für diese grüne Transformation braucht es eine Finanzie-

rung – Green Finance. Am Ende geht es dabei um die Frage: Wie

kann auch der Finanzsektor dazu beitragen, Klima und Umwelt zu

schützen und die entsprechende Infrastruktur dafür zu schaffen?

Und wie kann die Politik dies unterstützen und befördern?

Allein im Jahr 2013 wurden in Deutschland über 16 Milliarden Euro

in die Anlagenerrichtung zur Nutzung Erneuerbarer Energien inves-

tiert. Seit 2014 dürften die Erneuerbaren Energien wohl erstmals

der wichtigste Energieträger bei der Stromerzeugung in Deutsch-

land sein. Allerdings soll nicht nur der Ausbau der Erneuerbaren

Energien weitergehen, auch der nötige Ausbau der Stromnetze

und die nötigen Investitionen in Energieeffizienz und Energieeinspa-

rung werden weitergehen. Dies verdeutlicht eindrucksvoll, welche

weiteren Investitionsvolumina zur Umsetzung der Energiewende

notwendig sind. Bei diesen Summen wird jedem schnell klar: Nur

ein Teil dieser Investitionen kann durch Unternehmen, Privatper-

sonen oder neue Finanzierungsformen wie Crowd-Investing auf-

gebracht werden.

Von Tarek Al-Wazir

2 4 W A C h S T U M I S T F I N A N z I E R B A R

„Als wichtigstes deutsches

Finanzzentrum spielt Frank-

furt bei der Finanzierung

der Energiewende eine

entscheidende Rolle

– verbunden mit

großen Heraus-

forderungen.“

Privatanlegern einwerben, kann nicht der Einwand erhoben wer-

den, dass dadurch höhere Aufsichtskosten bei der Bundesanstalt

für Finanzdienstleistungsaufsicht anfallen würden. Dies wäre kein

überzeugender Grund, von der Verbesserung der Regulierung ab-

zusehen. Der Anlegerschutz muss Priorität haben.

Neben Regulierungsfragen kann die Politik aber auch aktiv dazu

beitragen, dass die Angebots- und Nachfrageseite zueinander

finden. Auch hier werden wir uns stärker als bislang engagieren.

Wir bieten Unternehmen und Investoren Plattformen und orga-

nisieren Veranstaltungen, auf denen beide Akteure zusammen-

finden können. Die, die Geld brauchen, und die, die nach neuen

Anlageformen suchen.

Als wichtigstes deutsches Finanzzentrum spielt Frankfurt bei der

Finanzierung der Energiewende eine entscheidende Rolle – ver-

bunden mit großen herausforderungen. Gleichzeitig bietet dieses

neue Geschäftsfeld aber auch eine historische Chance für die Fi-

nanzbranche. Das ziel der hessischen Landesregierung ist da-

bei klar. Wir wollen den Finanzplatz Frankfurt zum Vorreiter im Be-

reich grüner Investitionen weiterentwickeln. Und das Gute ist: Der

Finanzplatz will das auch. Die aktuell extrem hohe Nachfrage nach

Green Bonds ist nur eines von vielen guten Beispielen dafür. Also,

packen wir es an! ■

Tarek Al-Wazir ist hessischer Minister für Wirtschaft, Energie,

Verkehr und Landesentwicklung.

Wir sollten deshalb auch institutionelle Anleger wie Versicherun-

gen oder Pensionsfonds mit ins Boot holen. Gerade der langfris-

tige Anlagenhorizont dieser Anleger passt sehr gut zu den ebenfalls

langfristig ausgelegten Investitionen in die Energiewende. zudem

sprechen mehrere gute Gründe für die steigende Attraktivität und

Rentabilität grüner Investments: Fossile Energieträger werden sich

perspektivisch deutlich verteuern, der rasante technologische Fort-

schritt im Bereich der Erneuerbaren eröffnet fortwährend neue

Geschäftsfelder und auf der Nachfrageseite können wir ein stetig

steigendes Umweltbewusstsein beobachten. hinzu kommt aktu-

ell die besondere Situation durch eine extreme Niedrigzinsphase –

Anleger und institutionelle Investoren suchen nach sinnvollen und

nachhaltigen Anlagemöglichkeiten.

Wenn wir für grüne Geldanlagen werben, muss dies aber insbe-

sondere mit Blick auf kleine Privatanleger mit einem verbesserten

Anlegerschutz einhergehen. Insbesondere auf dem Grauen Ka-

pitalmarkt bestehen noch immer erhebliche Missstände und Re-

gulierungsdefizite. Eine Möglichkeit wäre es zu prüfen, ob für Ver-

mögensanlagen ohne Mitwirkungs- bzw. Kontrollrechte wie z. B.

Genussrechte oder Namensschuldverschreibungen eine zulas-

sungspflicht für Anbieter bzw. Emittenten ab einem bestimmten

Emissionsvolumen vorgeschrieben werden könnte. Im Interesse

des Anlegerschutzes ist es zudem zwingend notwendig, die erfor-

derlichen Aufsichtskapazitäten zur Verfügung zu stellen. Gegen die

Schaffung einer laufenden Aufsicht für Anbieter von Vermögens-

anlagen, die Anlagegelder ab einer gewissen Größenordnung von

2 5W A C h S T U M I S T F I N A N z I E R B A RW A C h S T U M I S T F I N A N z I E R B A R

Zum anderen ziehen stabile Infrastrukturprojekte andere Eigenkapi-

talinvestoren an. An die Stelle eines stark von wenigen Stromversor-

gern dominierten Marktes tritt ein stärker fragmentierter Markt mit

einer Vielzahl sogenannter unabhängiger Stromproduzenten, den

Independent Power Producers – IPPs. Häufig wird in diesem Zu-

sammenhang auch von einer Demokratisierung des Energiesektors

gesprochen – mit der Konsequenz, dass die Steuerung des Ener-

giemarktes und der mittelfristigen Entwicklung stärker in den Hän-

den der Politik liegt und nicht mehr einzelner großer Stromversor-

ger. Nicht immer ist das gleichzusetzen mit Subventionen. Aufgrund

der hohen Fix kosten von Erneuerbare-Energie-Projekten und gerin-

gem Potential, das Geschäftsmodell nach Installation einer Anlage

anzupassen, brauchen Investoren jedoch voraussehbare Umsätze.

Zugang zu Fremdkapital reduziert die Finanzierungskosten. Oft ist

allerdings der Markt für langfristiges Fremdkapital an sich schon

nicht besonders liquide. Zusätzlich stellen die bekannten Trends in

der Finanzmarktregulierung im Zusammenhang mit Basel III oder

Solvency II langfristige Finanzierungen insgesamt vor Herausforde-

rungen, insbesondere durch relativ höhere Eigenkapitalunterlegun-

gen und damit höhere Refinanzierungskosten. Zwei zusätzliche Ri-

sikodimensionen im Zusammenhang mit der Langfristfinanzierung

Erneuerbarer Energien sollen hier hervorgehoben werden: erstens

ein in den letzten Jahren gewachsener Aspekt politischer Risiken

und zweitens die Unsicherheit über den Strommarkt der Zukunft.

Gemessen an internationalen Standards gilt das politische und

regulatorische Risiko bei Investitionen in Europa eher als gering.

Gleichzeitig ist die politisch gewollte finanzielle Förderung von In-

vestitionen in Erneuerbare in Europa im internationalen Vergleich

großzügig. Jedoch: Eine konsistente Regulierung muss ambitio-

nierte Ziele mit entsprechender Investitionsförderung oder ande-

ren Instrumenten wie einem CO2-Emissionshandel mit entsprechen-

Von Silvia Kreibiehl und Ulf Moslener Der Begriff der „Energiewende“ steht für einen massiven Struk-

turwandel weg von fossilen Brennstoffen und Kernenergie hin zu einem im Wesentlichen

von erneuerbaren Energien getragenen Energiesystem. Um Investoren für die erforder-

liche neue Energieinfrastruktur zu gewinnen, braucht es vor allem stabile Rahmenbedin-

gungen auf dem Strommarkt. Hier ist die Politik gefordert.

In der ein- oder anderen Form wird der Strukturwandel

der Energieerzeugung in den meisten Ländern der Welt

angestrebt. Die Triebfeder ist dabei keineswegs immer

der Klimaschutz. Oft steht der Gedanke der Energiesi-

cherheit oder Energieunabhängigkeit daneben, und zu-

nehmend häufiger sind es sogar Kostenerwägungen: In

vielen Ländern ist die Wasserkraft ein wichtiger Pfeiler einer Least

Cost Energieversorgungsstrategie. Auch Windenergie ist in vielen

Regionen schon heute wettbewerbsfähig mit den lokalen Optionen

konventioneller Stromerzeugung. Dafür ist nur zum Teil der fallende

Preis für Windturbinen und Solarkraftwerke verantwortlich. Hinzu

kommt, dass das Ressourcenangebot in Form von Wind und Sonne

in manchen anderen Ländern verglichen mit der konventionellen

Stromerzeugung deutlich vorteilhafter ist als hierzulande. Der Glo-

bal Trends Report 1 dokumentiert, dass die Erneuerbaren den Kin-

derschuhen entwachsen sind: Die globalen Investitionen in neue

Kraftwerkskapazität beliefen sich 2013 auf rund 192 Milliarden US-

Dollar. Keineswegs mehr nur ein Bruchteil der Investitionen in Fossil

befeuerte Kraftwerke (etwa 270 Milliarden US-Dollar). In China be-

obachteten wir im vergangenen Jahr sogar erstmals höhere Investi-

tionen in Erneuerbare als in Kohlekraft. Für viele Finanzintermediäre

ist das ein Markt mit erheblichem Wachstumspotential.

Dieser Strukturwandel stellt veränderte Anforderungen an die

Finanzierung: Grüne Energieinfrastruktur ist kapitalintensiv. Die

Anlagen zur Erzeugung von Strom, der auf Erneuerbaren basiert,

weisen typischerweise hohe Fix- und Investitionskosten bei kos-

tenlosen „Brennstoffen“ auf. Wind und Sonne schicken keine Rech-

nung, doch die Kapitalgeber sind an einer Rendite interessiert. Da-

her brauchen diese Technologien im Vergleich zu konventioneller

Stromerzeugung in besonderer Weise den Kapitalmarkt mit seiner

Fristentransformationsfunktion und einen Zugang zu kostengüns-

tiger Langfristfinanzierung.

Treiber der globalen Energiewende

1 Ein jährlicher Bericht des Frankfurt School – UNEP Collaborating Centre for Climate and Sustainable Energy Finance.

2 6 W A C H S T U M I S T F I N A N Z I E R B A R

den Knappheiten/Preisen verbinden. Sowohl Förderung als auch

ein CO2-Markt mit hohem Preis erfordern aktive Politikintervention.

Ausbleiben dieser aktiven politischen Unterstützung senkt die Ren-

tabilität der Investition in Erneuerbare. Da nun die Förderung von Er-

neuerbaren sich idealerweise aus der Korrektur von Marktversagen

heraus ableitet, wären Projekte zur Stromerzeugung aus Erneuer-

baren vielfach ohne Förderung aus Investorensicht noch nicht at-

traktiv. Der Investor muss also nicht nur eine aktuelle Förderpolitik

sehen, sondern er muss gleichzeitig davon überzeugt sein, dass

diese Politik zumindest über den Projektzeitraum beibehalten wird.

Das Risiko ist also nicht in erster Linie das einer unerwarteten poli-

tischen Intervention, sondern das Risiko, eine bestimmte Interven-

tion nicht fortzuführen. Dieses Risiko steigt systematisch mit dem

Ambitionsgrad, also der Höhe der Förderung. Dabei sind nicht allein

politische Signale, sondern lediglich faktische Glaubwürdigkeit aus-

schlaggebend. Eine maßvolle Förderung kann durch Glaubwürdig-

keit deutlich mehr Investitionen mobilisieren als ein unrealistisches

Versprechen. Wie so oft zeigt sich aber auch hier, dass Vertrauen

deutlich schneller verloren werden kann, als man es wieder aufbaut:

In Tschechien oder in Spanien wurden beispielsweise die Förderpo-

litiken im Nachhinein – also nachdem Investitionen im Glauben an

die geltende Politik getätigt waren – zumindest teilweise ausgesetzt.

Das Resultat: Die Investitionen brachen praktisch vollkommen ein.

Für alle längerfristigen Investitionen in Stromerzeugung besteht eine

weitere Unwägbarkeit: ein fundamentaler Wandel der Funktions-

weise des Strommarktes. Insbesondere in Ländern wie Deutsch-

land, in denen die Erneuerbaren – vor allem Wind und Sonne –

bereits signifikante Teile des Strommixes bereitstellen, wird die

aktuelle Marktstruktur der Situation immer weniger gerecht. Auf ei-

nem Markt, in dem es im Wesentlichen allein einen Preis pro Strom-

menge gibt, hat auch die Option, Strom erzeugen oder verbrauchen

zu können, wann immer man es will, einen Wert. Voraussetzung ist,

dass gleichzeitig große Teile des Stroms aus Wind und Sonne zu

Grenzkosten von etwa Null erzeugt werden, dafür der Zeitplan der

Treiber der globalen Energiewende

„Um langfristige Investitionsentscheidungen treffen zu können, ist die künftige Organisa-tion des Strommarktes ein zentraler Faktor.“

Erzeugung aber nicht steuerbar ist. Konventionelle Erzeugung ist

dann für ein stabiles Stromnetz zwar technisch nötig, aber sie ren-

tiert sich erst dann, wenn der Preis in Zeiten ohne Wind und Sonne

extrem hoch ist. Aus ökonomischer Sicht sind die echten Knapp-

heiten wesentlich besser durch zwei Preise abgebildet, einmal für

tatsächlichen Strom und zweitens für die Möglichkeit, Strom produ-

zieren zu können. Um langfristige Investitionsentscheidungen tref-

fen zu können, ist die künftige Organisation des Strommarktes da-

mit ein zentraler Faktor.

Will die Politik also die Langfristfinanzierung der Ener-

giewende erleichtern, dann ist sie hier gleich doppelt

gefordert: Zum einen muss sie den Umbau des Strom-

marktes moderieren. Hier spielen einzelwirtschaftliche,

gesamtwirtschaftliche sowie technische Kriterien in

komplexer Weise zusammen. Doch die zweite Herausforderung

mag konzeptionell noch größer erscheinen: Zum anderen muss die

Politik das Risiko mindern, welches sie ungewollt und häufig auch

unverschuldet selbst mit erzeugt.

Von der Finanzwirtschaft wird die Politik jede ehrliche Hilfe bei der

Frage brauchen, wie diese Risiken absorbiert und gemindert wer-

den können. Der politisch alternativlose wachsende Anteil Erneu-

erbarer Energie muss auf breiter Front und außerhalb der Welt

der Corporate Social Responsibility für den Investor attraktiv sein.

Die Politik muss daher angemessene Erwartungen bezüglich der

Risiko-Renditeerwartungen des privaten Finanzsektors entwickeln.

Von der privaten Finanzwirtschaft muss man sich daher eine klare

Kommunikation der eigenen Erwartungen aber auch der limitieren-

den Faktoren wünschen. ■

Silvia Kreibiehl leitet das FS-UNEP Collaborating Centre for Climate

& Sustainable Energy Finance und Prof. Dr. Ulf Moslener hat ei-

nen Lehrstuhl für Umweltökonomie & Sustainable Energy Finance

an der Frankfurt School for Finance and Management.

Polykristalline Silicium-Solarzellen in einem Solarmodul.

W A C H S T U M I S T F I N A N Z I E R B A R 2 7W A C H S T U M I S T F I N A N Z I E R B A R

Für Kommunen sind nach wie vor vergleichsweise sehr günstige

Finanzierungskonditionen zu erreichen, wobei das derzeit generell

niedrige Zinsniveau steigende Margen noch kaschiert. Gleichwohl

ist in den vergangenen Jahren eine gewisse Verengung und Verteu-

erung des Kreditangebotes insbesondere bei Laufzeiten von über

zehn Jahren zu verzeichnen, die hauptsächlich auf die Vorgaben

und Maßnahmen zur Bankenregulierung als Folge der internatio-

nalen Finanz- und Staatsschuldenkrise zurückzuführen sind. Einige

Landesbanken haben sich auf regionale Zuständigkeiten zurück-

gezogen, manche Banken führen zunehmend Limitsetzungen für

Kommu nen ein, andere ziehen sich ganz aus dem margenarmen

Kommunalkreditgeschäft zurück.

Da sich die Banken zunehmend aus dem langfristigen Kom-

munalkredit zurückziehen, bemühen sich die Kommunen um

eine Verbreiterung ihrer Finanzierungsstruktur. Als Alternative

bietet sich zum einen die Erschließung zusätzlicher Gläubigergrup-

pen durch die Begebung von Schuldscheindarlehen und Anleihen

an. In den vergangenen Jahren haben sich Kommunen vermehrt

über Schuldscheindarlehen finanziert. Auch haben einige größere

Städte verstärkt Anleihen platziert, die ein gewisses Mindestvolumen

erfordern. Hierdurch konnten Institutionelle Investoren sowie kleinere

F rankfurt am Main wächst, die Marke von

700.000 Einwohnern ist erreicht, in den kom-

menden Jahren wird die Bevölkerungszahl

noch einmal deutlich steigen. Insbesondere

vor dem Hintergrund des Wachstums ge-

winnt die Frage der Daseinsvorsorge und

damit auch der Finanzierung an Bedeutung.

Die Daseinsvorsorge erfordert Planbarkeit und Sicherheit und damit

einhergehend die Notwendigkeit langfristiger Finanzierung. Das be-

währte Instrument zur Investitionsfinanzierung der Kommunen war

und ist der Kommunalkredit. Dieser soll auch in Zukunft als Haupt-

weg der Finanzierung kommunaler Aufgaben zur Verfügung stehen.

Diese Meinung vertritt ebenso der Deutsche Städtetag.

Auch die Stadt Frankfurt am Main nutzt dieses Instrument zur Inves-

titionsfinanzierung. In den Jahren 2012 und 2013 erfolgten für den

hoheitlichen Bereich der Stadt Frankfurt am Main Neuaufnahmen in

Höhe von rund 595,6 Millionen Euro und Umschuldungen in Höhe

von rund 131 Millionen Euro, die fast vollständig aus Kommunalkre-

diten bestanden. Für den Eigenbetrieb Stadtentwässerung wurden

in den Jahren 2012 und 2013 ebenfalls Kommunalkredite aufgenom-

men: Neuaufnahmen in Höhe von rund 89 Millionen Euro und Um-

schuldungen in Höhe von rund 24 Millionen Euro.

Kommunen nutzen neue Finanzquellen

Von Uwe Becker Der Kommunalkredit ist auch weiterhin ein wichtiges Instrument zur Finanzierung

von Städten und Gemeinden. Dies gilt insbesondere für schnellwachsende Städte wie Frank-

furt am Main. Daneben etablieren sich auch alternative Finanzierungsformen wie Schuld-

scheindarlehen und Kommunalanleihen oder Modelle des Crowd-Fundings. Sie ermöglichen

es den Kommunen, ihre Aufgaben der Daseinsvorsorge für die Bürger zu erfüllen.

2 8 W A c H S t U M I S t F I N A N Z I E r B A r

„Die Partnerschaft zwischen Kommunen und Banken ist nach wie vor eng.“

regionale Geldinstitute als neue Gläubigergruppen angesprochen

werden. Neben den Kosten für eine entsprechende Platzierung und

die erforderliche nachfolgende Marktpflege erreichen die Konditio-

nen von Kommunalanleihen nicht notwendig das Niveau von Kom-

munaldarlehen. Die bisher platzierten Kommunalanleihen konnten

alle ohne externes rating begeben werden, das der Deutsche Städ-

tetag bei Kommunen aus Kostengründen nachdrücklich ablehnt.

Bei kommunalen Unternehmen sind Schuldscheindarlehen, die in

der regel geringere Neben- und Folgekosten als Anleihen aufwei-

sen, inzwischen geübte Praxis. Im Jahr 2013 wurde etwa die Be-

schaffung neuer Schienenfahrzeuge der Stadtwerke Verkehrsgesell-

schaft Frankfurt am Main mbH anteilig mit einem Volumen von 200

Millionen Euro durch verbürgte Schuldscheindarlehen beziehungs-

weise Namensschuldverschreibungen finanziert.

Eine weitere Alternative, mit der sich auch die Stadt Frankfurt am

Main schon auseinandergesetzt hat, ist crowd-Funding durch Bür-

ger-Anleihen und Bürger-Kredite. Hierbei steht vor allem die stärkere

Identifikation der Bürger mit ihrer Kommune im Vordergrund. Die Ge-

staltung ist bis hin zum Wunschbetrag des Bürgers frei. Auch kön-

nen neue Anleger gewonnen werden. Der Bürgerkredit wird in der

regel für eine kommunale Investitionsmaßnahme von allgemeinem

Interesse beworben. Hierdurch sind jedoch eher kleinere Finanzie-

rungsbeträge zu erreichen, auch ist eine Akzeptanz eher in kürzeren

Lauf zeiten zu erwarten. Aufgrund der derzeit relativ geringen Spanne

zwischen Anlagezins und Kreditzins sind hier die sonstigen trans-

aktionskosten für die Kommunen entscheidend. Daher ist dieser

Marktsektor aktuell für kommunale Kernhaushalte weniger attraktiv.

Die Beteiligung der Kommunen an Bundes- oder Länder-Anleihen

bietet eine weitere Finanzierungsmöglichkeit. Im Juni 2013 wurde die

erste gemeinschaftliche Bund-Länder-Anleihe begeben; hierbei gibt

es jedoch keine gemeinsame Haftung der Beteiligten, sondern je-

der Emittent haftet zu festgelegten Anteilen. Der Deutsche Städtetag

begrüßt die Beteiligung der Kommunen an derartigen Anleihen, ins-

besondere um auch kleineren Städten mit geringerem Kreditbedarf

diesen Zugang zum Kapitalmarkt zu ermöglichen. Auf Bundesebene

wird dies jedoch eher zurückhaltend gesehen. Einerseits sieht sich

der Bund nicht primär in der Verantwortung für die Kommunalfi-

nanzierung. Zum anderen wird befürchtet, dass sich die Konditio-

nen durch die Beteiligung der Kommunen, trotz der eigentlich iden-

tischen Bonitätseinstufung, verschlechtern könnten.

Der Kommunalkredit wird – auch in Frankfurt am Main – aus heuti-

ger Sicht, wenn auch unter erschwerten rahmenbedingungen, wei-

terhin einen wichtigen Anteil an der Kommunalfinanzierung haben.

Die Partnerschaft zwischen Kommunen und Banken ist nach wie

vor eng. In Frankfurt am Main hat sich eine Vielzahl an Banken nie-

dergelassen. Sie prägen nicht nur die Geschichte unserer Stadt und

das heutige Stadtbild, sondern sind auch über enge Geschäftsbe-

ziehungen mit dieser verbunden.

Eine reine monetäre Betrachtung könnte zu dem Schluss führen,

dass eine kurzfristige Finanzierung regelhaft günstiger ist. Dies

würde aber zu kurz greifen. Denn die kommunale Daseinsvorsorge

als wesentlicher Aspekt der Dienstleistung für die Bürger muss

auf solidem Fundament stehen. Andererseits sind Kurzfristfinan-

zierungen nicht per se als „schlecht“ einzustufen. Vielmehr muss

die Kommune anhand ihrer individuellen risikotragfähigkeit bewer-

ten und entscheiden, welche Finanzierungsstruktur sie wählt. ■

Uwe Becker ist Kämmerer der Stadt Frankfurt am Main.

2 9W A c H S t U M I S t F I N A N Z I E r B A rW A c H S t U M I S t F I N A N Z I E r B A r

„Die Fabrik der Zukunft senkt die Kosten der Einzelfertigung auf das Niveau der Massenproduktion.“

Bekleidung, Spielzeuge, aber auch

Unterhaltungselektronik oder tech-

nische Standardprodukte werden

überwiegend in Niedriglohnländern

hergestellt. Dieser Trend könnte in

den kommenden Jahren durchbro-

chen werden, wenn es gelingt, die

Chancen von Industrie 4.0 zu nutzen.

Tatsächlich hat Deutschland mit sei-

ner überragenden Kompetenz in den

Bereichen Maschinenbau, Prozess-

automatisierung, Robotik und Infor-

mationstechnologie beste Vorausset-

zungen, um auf den Zukunftsmärkten

von Industrie 4.0 eine Vorreiterrolle zu

übernehmen. Dazu zählen mit „Smart

Health“ intelligente Dienstleistungen im Gesundheits-

wesen, mit „Smart Home“ Konzepte für die Heimvernet-

zung und mit „Smart Grids“ die intelligente Steuerung von

Energienetzen.

Die Bundesregierung hat die Bedeutung von Industrie 4.0 für den

Standort Deutschland frühzeitig erkannt, die Grundlagenforschung

gefördert und die Entwicklung erster Anwendungsszenarien er-

möglicht. Es wird nun darauf ankommen, dass diese Themen auch

einen hohen Stellenwert in dem europäischen Investitionspro-

gramm erhalten, das von EU-Kommissionspräsident Jean-Claude

Juncker im November 2014 vorgestellt wurde und ein Gesamtvo-

lumen von etwa 315 Milliarden Euro umfassen soll. ■

Dr. Volker Brühl ist Geschäftsführer des Center for Financial

Studies an der Goethe Universität Frankfurt.

D

ie Smart Factory

revolutioniert die

Fertigung. Damit

entstehen neue Chancen für den

Standort Deutschland.

Die Digitalisierung der Wirtschaft hat

zur Folge, dass Maschinen und An-

lagen, aber auch Gegenstände des

Alltags wie Autos oder Haushaltsge-

räte miteinander über das Internet

vernetzt werden. Das World Wide

Web entwickelt sich zu einem „Inter-

net der Dinge“ und mit neu entste-

henden Services zu einem „Internet

der Dienste“. Neue Märkte und Ge-

schäftsmodelle entstehen und damit

auch zusätzliches Wachstumspotenzial für Länder und Unterneh-

men, die diese neuen Möglichkeiten aktiv gestalten. Umgekehrt ist

nicht zu verkennen, dass disruptive Veränderungen auch Risiken

für Anbieter bergen, die sich nicht rechtzeitig auf die neuen Tech-

nologien einlassen.

Viele Experten glauben, dass wir uns derzeit an der Schwelle zur

vierten industriellen Revolution, genannt „Industrie 4.0“, befinden,

weil die Digitalisierung Einzug in die Fertigung hält. In der intel-

ligenten Fabrik der Zukunft, der „Smart Factory“, verschmelzen

die physikalische und die virtuelle Welt zu sogenannten „Cyber

Physical Systems“. Hoch flexible Fabrikationsanlagen werden in-

dividualisierte Produkte zu Herstellkosten einer Massenproduk-

tion produzieren können. Das Lohnkostengefälle, ein traditionelles

Problem der Hochlohnländer, verliert an Bedeutung für die Wahl

eines Produktionsstandortes.

Seit Jahren ist die Zahl der in der Produktion beschäftigten Mit-

arbeiter in Deutschland rückläufig. Ganze Industriezweige haben

in den vergangenen Jahrzehnten ihre Produktion ins Ausland

verlagert, um vor allem Lohnkostenvorteile nutzen zu können.

Intelligente Fabrik

Industrie 4.0 – Vorsprung im Wettbewerb

Von Volker Brühl

3 0 W A C H S T U M I S T F I N A N Z I E R B A R

3 WACHSTUM IST VIELFÄLTIG

Welche Instrumente die Finanzwelt für Wachstum bereithält.

W A C H S T U M I S T F I N A N Z I E R B A R

Farbenpracht:Zitronensäure-Kristalle unter dem Polarisationsmikroskop.

Finanzierung

Vielfältige Instrumente –Bekanntes, Alternatives, Neues

„Das durchschnittlic

he Emissionsvolumen vo

n Schuldscheindarleh

en

3 2 W a c h s t u m i s t v i e l f ä l t i g

bislang etwa 150 anleihen im gesamtvolumen von rund 4,8 mil-

liarden euro begeben. mit einem durchschnittlichen Kupon von

etwa 7,5 Prozent sind die laufenden Kosten für den emittenten

vergleichsweise hoch. trotz der optisch hohen verzinsung hat es

aufgrund einer vielzahl von insolvenzen seit 2010 mit erheblichen

Nominalverlusten für die gläubiger keine Überrendite gegeben. Die

investorenbasis setzt sich bislang sowohl aus Retail- und institu-

tionellen anlegern zusammen. Wir gehen davon aus, dass mittel-

fristig der anteil der institutionellen investoren überwiegen wird.

Jedoch steht die fragmentierung des marktes mit den verschiede-

nen handelssegmenten nach unserer einschätzung einem nach-

haltigen Durchbruch im institutionellen umfeld entgegen, was das

langfristpotenzial ebenfalls einschränkt.

Neue Konzepte der EU-Kommission:

ELTIFs und EU Project Bonds

Bereits ende Juni 2013 veröffentlichte die eu-Kommission einen

vorschlag zur etablierung eines neuen europäischen fondskon-

strukts unter dem Namen „European Long-Term Investment

Fund” (eltif). Durch eltifs soll die anzahl an Nicht-Banken-

finanzierungen für unternehmen, die in die Realwirtschaft der

eu investieren, erhöht werden. im ersten halbjahr 2014 stellten

eu-Parlament und eu-Rat ihre Positionen zum vorschlag der eu-

Kommission hinsichtlich eltifs dar und am 10. Dezember gab der

Rat die einigung über einen gefundenen Kompromiss mit dem eu-

Parlament bekannt. Demzufolge dürfen ausschließlich aifs die

Bezeichnung eltif annehmen und das anlageuniversum ist auf min-

destens 70 Prozent in qualifizierte vermögenswerte und auf maximal

30 Prozent in andere, nicht langfristige Kapitalanlagen beschränkt.

Da sich eltifs immer noch in der anfangsphase befinden lässt sich

ihr Potenzial für die langfristfinanzierung nur schwer einschätzen.

als weitere finanzinnovation wurde im Juli 2013 der erste

EU Project Bond emittiert, dem 2014 weitere emissionen folgten .

Die Vorstufe zum Kapitalmarkt

Das instrument des Schuldscheindarlehens ist in Deutschland

etabliert. es zeichnet sich durch geringe formerfordernisse aus und

erfordert nur eine geringe Publizität. Die laufzeiten liegen meist zwi-

schen drei und sieben Jahren, aber auch zehn bis 15 Jahre sind

möglich. Das schuldscheindarlehen kann als vorstufe für die Ka-

pitalmarktfähigkeit angesehen werden, da es vornehmlich bei Ka-