werte mit zukunft schaffen. - HTI AG · zugeschnitten ist. wir entwickeln hier neue Lösungen für...

178

WERTE MIT ZUKUNFT SCHAFFEN. JAHRESFINANZBERICHT 2009

Transcript of werte mit zukunft schaffen. - HTI AG · zugeschnitten ist. wir entwickeln hier neue Lösungen für...

vorwort | 1

werte mit zukunft schaffen.jahresfinanzbericht 2009

2 | hti Jahresfinanzbericht 2009

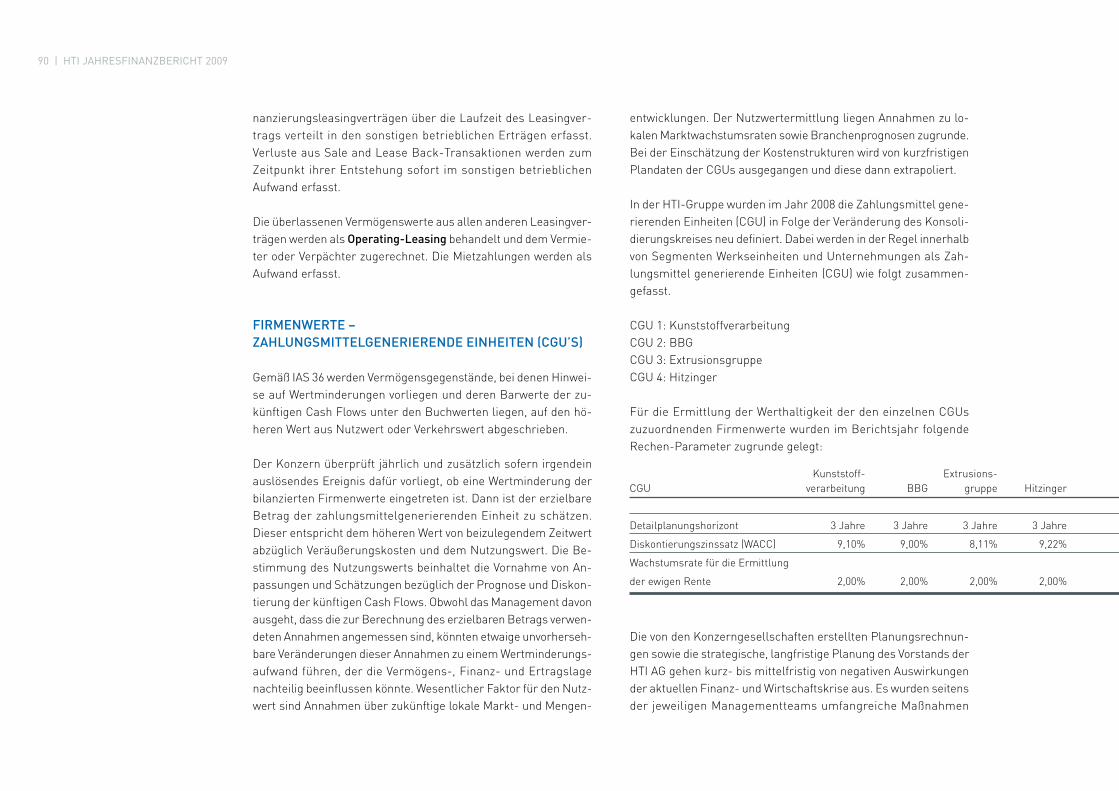

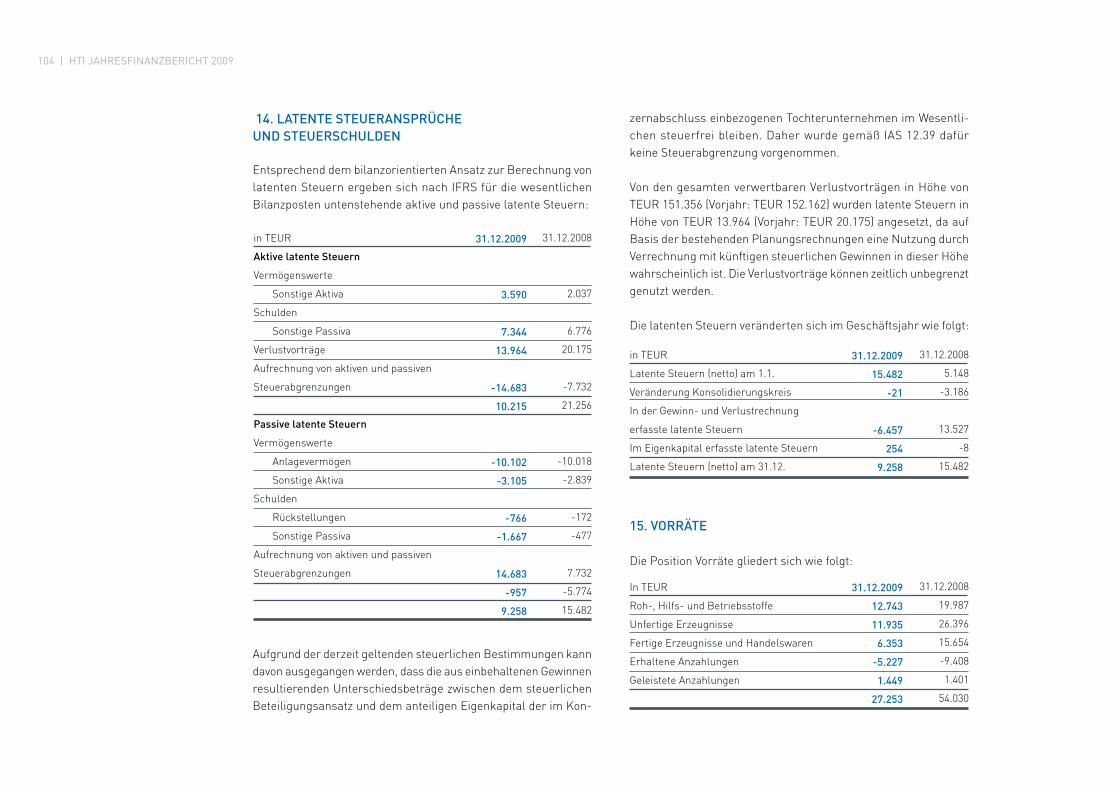

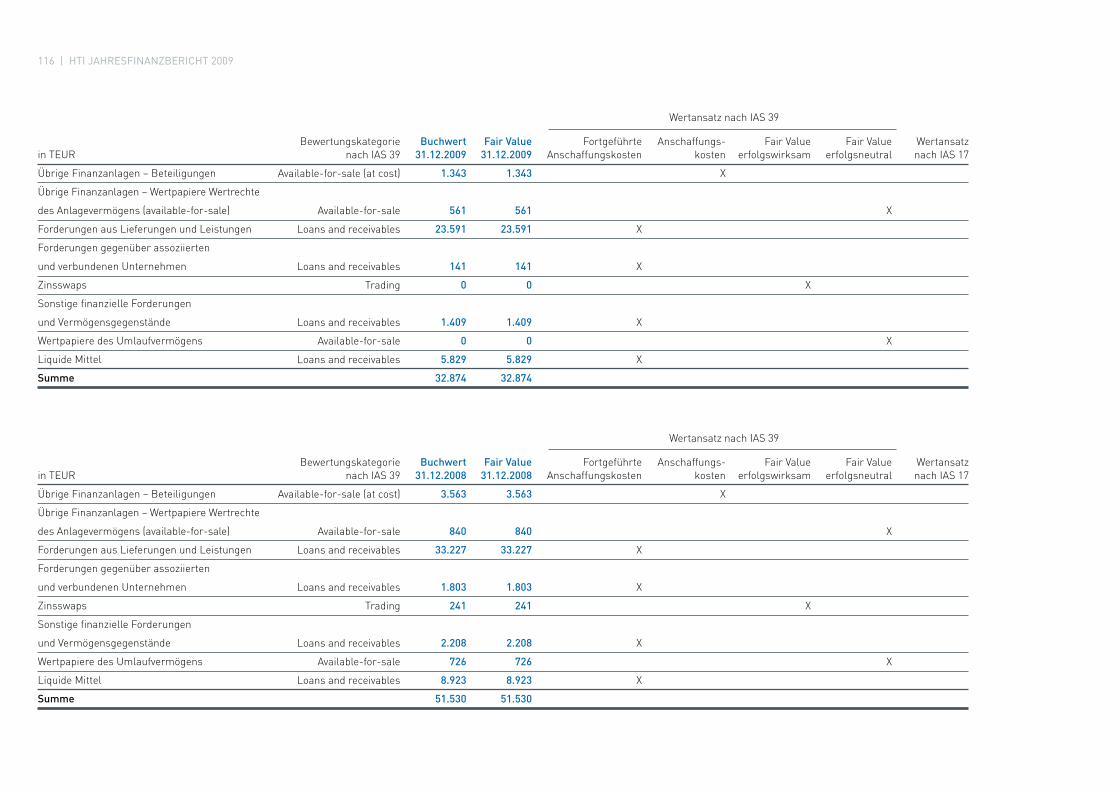

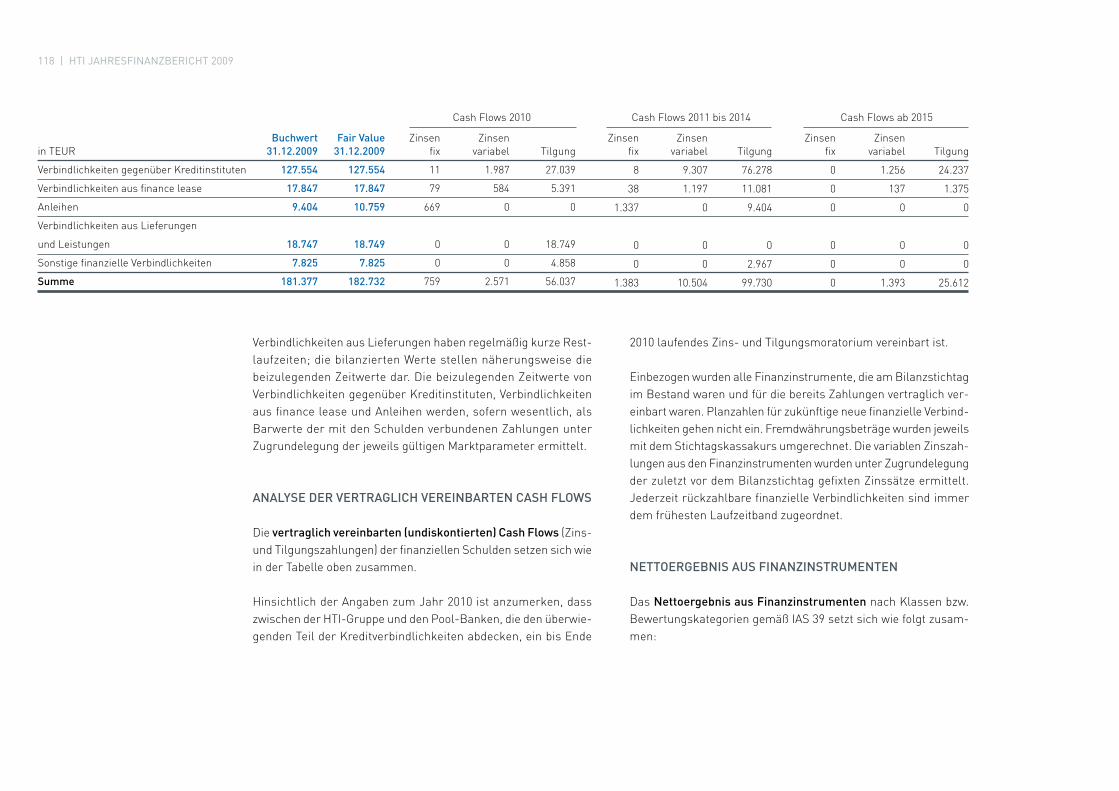

Kennzahlen der hti-Gruppe nach ifrsDer Konzernabschluss der HTI High Tech Industries AG zum 31. Dezember 2009 wurde nach den International Financial Reporting Standards (IFRS) – wie sie in der Europäischen Union anzuwenden sind – aufgestellt. Detaillierte Angaben zur neu-en Segmentierung sind im Kapitel „Segmentbericht“ des Konzernlageberichts sowie in der Segmentberichterstattung im Anhang zum Konzernabschluss zu finden.

Anzahl

Anzahl

EUR

EUR

EUR

TEUR

EUR

Anzahl

Anzahl

TEUR

TEUR

TEUR

2009

29.644.954

16.586.975

0,68

1,25

0,45

14.039

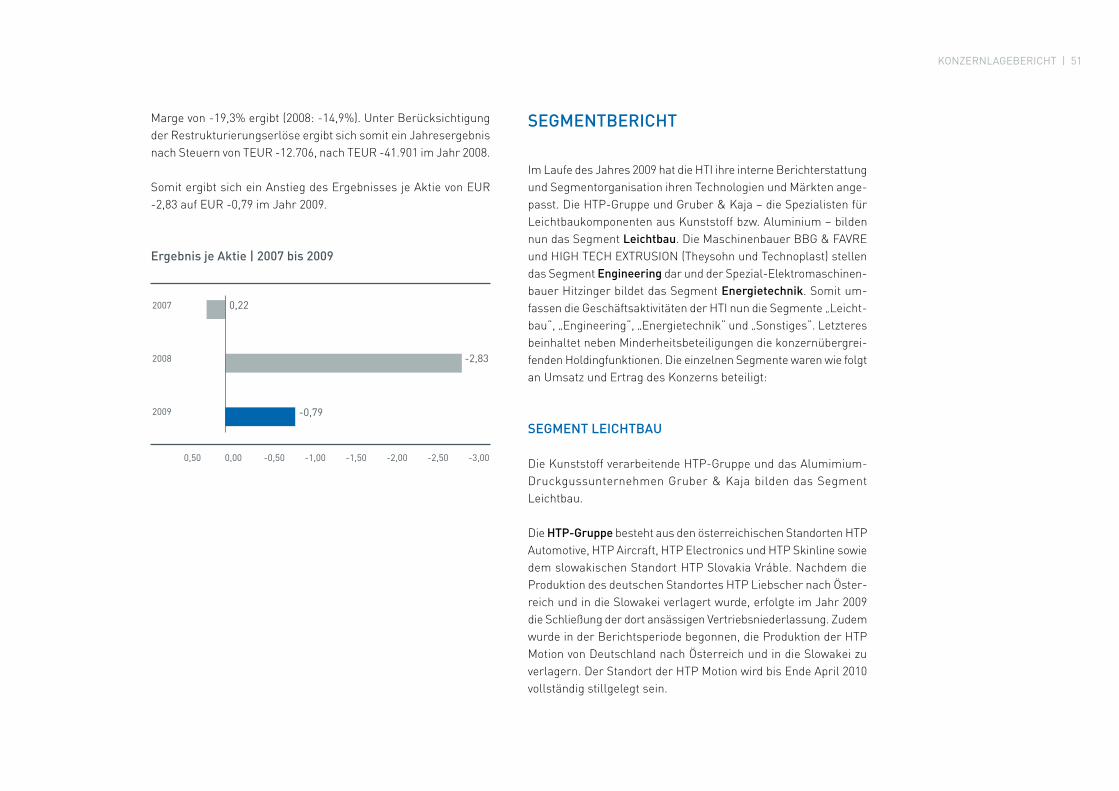

-0,79

1.509

1.399

118

114

43

2008

15.593.556

14.852.529

1,02

4,41

0,80

15.293

-2,83

1.704

1.858

126

133

43

2007

13.993.556

12.981.416

4,38

5,06

3,58

45.990

0,22

1.111

1.155

136

146

39

Aktie

Ausgegebene Aktien

Gewogene durchschnittliche

Anzahl der Aktien

Kurs per Ultimo

Kurs Höchst

Kurs Tiefst

Börsenkapitalisierung

per Ultimo *****

Ergebnis je Aktie

Mitarbeiter

Beschäftigte im

Periodendurchschnitt

Anzahl der Mitarbeiter

per Ultimo

Umsatz je Mitarbeiter

Betriebleistung je

Mitarbeiter

Personalaufwand

pro Mitarbeiter

Ertragslage

Umsatzerlöse gesamt

Leichtbau

Engineering

Energietechnik

EBITDA *

EBIT **

EBT ***

Konzernergebnis

EBITDA-Marge ****

EBIT-Marge ****

EBT-Marge ****

Konzernergebnis-Marge ****

Finanzlage

Bilanzsumme

Eigenmittelquote

Gearing

Investitionen ins SAV und

Immaterielle AV

Abschreibungen

Cash Flow aus dem Ergebnis

Operativer Cash Flow

2009

178.463

95.942

36.074

45.729

-10.453

-24.733

-33.148

-12.706

-6,1

-14,4

-19,3

-7,4

234.041

8

757

11.842

14.280

-20.981

-6.696

2008

214.335

128.442

58.084

25.944

-11.914

-26.880

-33.739

-41.901

-5,3

-11,9

-14,9

-18,5

300.497

3

2.110

28.244

14.965

-37.360

-16.394

2007

151.645

130.221

21.424

0

17.736

8.031

2.804

2.802

11,0

5,0

1,7

1,7

193.198

24

152

22.163

9.705

11.653

4.606* Operatives ergebnis vor nicht wiederkehrenden posten, zinsen, abschreibungen und ertragssteuern** Operatives ergebnis vor nicht wiederkehrenden posten, zinsen und ertragssteuern*** ergebnis vor nicht wiederkehrenden posten und ertragssteuern**** auf betriebsleistung bezogen***** per 31. dezember 2009 waren 20.644.954 aktien von den 29.644.954 ausgegebenen aktien zum handel zugelassen.

TEUR

TEUR

TEUR

TEUR

TEUR

TEUR

TEUR

TEUR

%

%

%

%

TEUR

%

%

TEUR

TEUR

TEUR

TEUR

inhalt | 1

inhaltsverzeichnisbrief Des VOrstanDs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Die hti-GruPPehti in kürze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12strategie der hti-Gruppe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13segmentorganisation der hti-Gruppe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14standorte weltweit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Produkte der hti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

cOrPOrate GOVernance berichtbericht des aufsichtsrats. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Organe der Gesellschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34— Vorstand. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34— aufsichtsrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35— ausschüsse des aufsichtsrats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38— Vergütungsbericht. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39— Directors‘ Dealings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40corporate Governance bei hti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— comply or explain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— emittenten compliance Verordnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— risikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42investor relations. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43— investor relations bei hti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43— Die hti-aktie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

kOnzernLaGeberichtmarktbericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47— wirtschaftliche rahmenbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47— branchenentwicklung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47entwicklung der hti-Gruppe. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49— Geschäftsentwicklung 2009 und ertragslage . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49— segmentbericht. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51— cash flow . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56— Vermögens- und finanzlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56risikobericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57forschung, entwicklung und innovation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63mitarbeiter. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65corporate social responsibility. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67aktien der Gesellschaft, stellung der aktionäre und satzungsänderungen . . . . . . . 71ereignisse von besonderer bedeutung nach dem bilanzstichtag . . . . . . . . . . . . . . . 73ausblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

kOnzernabschLusskonzern-Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78konzern-bilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79konzern-Geldflussrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80entwicklung des konzern-eigenkapitals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

anhanG zum kOnzernabschLussi. beschreibung des Geschäftes und der konzernstruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85ii. konsolidierungskreis und konsolidierungsmethoden. . . . . . . . . . . . . . . . . . . . . 86iii. bilanzierungs- und bewertungsgrundsätze. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88iV. erläuterungen zur konzern-Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . 98V. erläuterungen zur konzernbilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Vi. risiken, kapitalmanagement und finanzinstrumente . . . . . . . . . . . . . . . . . . . 113Vii. konzern-kapitalflussrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120Viii. segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120iX. sonstige angaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121anlagen zum anhang zum konzernabschluss. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127— anlage 1: anlagenspiegel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128— anlage 2: segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132— anlage 3: beteiligungsgesellschaften. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135bericht des abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

jahresabschLuss Der hti hiGh tech inDustries aG nach uGbLagebericht der hti high tech industries aG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140jahresabschluss der hti high tech industries aG . . . . . . . . . . . . . . . . . . . . . . . . . . 155anhang zum jahresabschluss der hti high tech industries aG . . . . . . . . . . . . . . . 157bericht des abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172

erkLärunG Der GesetzLichen Vertreter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

2 | hti Jahresfinanzbericht 2009

Peter Glatzmeier | hti-Vorstandsvorsitzender

vorwort | 3

unsere VisiOn.

wir wollen unsere Gesellschaft und wirtschaft durch die erforschung und anwendung neuer technologien bereichern.

mit einem stark unternehmerischen Denken und der bestimmung, das nachhaltige durch das zukunftsfähige zu ersetzen, folgen wir streng unse-rer Philosophie „Werte mit Zukunft schaffen“. indem wir danach streben, die aspekte Ökonomie, Ökologie und ergonomie in einklang zu bringen, leisten wir einen beitrag zur schaffung von bedarfs- und umweltgerechten Produktlösungen.

um diese herausforderung zu meistern, kombinieren wir technologische innovation und ausgeprägtes kundenbewusstsein mit der kompetenz unse-rer mitarbeiter.

4 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie leichtbau

Die hti-Vorstände karlheinz wintersberger, Peter Glatzmeier und nikolaus kretz

mit einem flugzeugfenster für den airbus a380

vorwort | 5

zukunftstechnOLOGieLeichtbau wir steLLen mObiLität sicherunD entwickeLn effiziente LÖsunGen.

Leichtbau ist das thema der zukunft – leich-te materialien sparen energie und schonen ressourcen. wir sind heute schon ein füh-render anbieter von Leichtbaukomponenten aus kunststoff und aluminium. Die automo-bil- und die flugzeugbauindustrie setzen auf Gewichtsreduktion, um der forderung nach mehr energieeffizienz und ressourcenscho-nung nachzukommen. Dieses know-how wird in den kommenden jahren auch in vie-len anderen Geschäftsfeldern an bedeutung gewinnen. Durch unsere erfahrung im be-reich Leichtbau sind wir in der Lage, Pro-dukte leichter und somit energiesparender und umweltverträglicher zu gestalten.

innerhalb der hti sind die htP-Gruppe und Gruber & kaja die spezialisten für Leicht-

baukomponenten aus kunststoff und alumi-nium. mit standorten in Österreich und der slowakei stellt die htP-Gruppe kunststoff-teile für autos, flugzeuge und unterschied-liche industrielle anwendungen her. Gruber & kaja mit sitz in st. marien (Oberösterreich) ist auf die entwicklung und Produktion von Leichtbaukomponenten aus aluminium spe-zialisiert und hat sich in der automobil- und nutzfahrzeugindustrie als kompetenter ent-wicklungspartner etabliert. beide unterneh-men beschäftigen sich intensiv mit innova-tiven Verbundtechnologien aus kunststoff und aluminium, wodurch neue bedarfs- und umweltgerechte Produktlösungen in Leicht-bauweise entstehen, die den kunden einen zusätzlichen nutzen bringen und sich in einem wettbewerbsvorteil äußern.

6 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie enGineerinG

Die hti-Vorstände karlheinz wintersberger, Peter Glatzmeier und nikolaus kretz mit einem bbG-Presslufthammer

vorwort | 7

zukunftstechnOLOGieenGineerinG wir haben systemüberGreifenDe LÖsunGen.

kunden verlangen weltweit nach systemüber-greifenden werkstoffen und technologieüber-greifenden Produkten. wir entsprechen die-sem trend und kombinieren unterschiedlichs-te technologien, werkstoffe und fertigungs-prozesse zu innovativen Produkten. als kom-plettanbieter begleiten wir unsere kunden im gesamten wertschöpfungsprozess – von der Produktidee bis zum Vertrieb.

innerhalb der hti sind bbG baugeräte & faV-re und hiGh tech eXtrusiOn die spezia-listen für maschinenbau. Die bbG baugeräte mit sitz in kapfenberg (steiermark) und ihre französische tochtergesellschaft faVre in

bezons bei Paris gelten als sehr erfolgreiche nischenanbieter von Presslufthämmern und spezialmaschinen für die roheisen- und stahlindustrie. unter der gemeinsamen mar-ke hiGh tech eXtrusiOn fertigen die kom-plementären unternehmen theysohn und technoplast extrusionsanlagen und extrusi-onswerkzeuge. mit diesen maschinen können die kunden von hiGh tech eXtrusiOn unter anderem Produkte wie fensterprofile, Dach-rinnen, rohre, fensterbänke oder fassaden-verkleidungen herstellen. Produktionsstand-orte in Österreich und Deutschland sowie Vertriebsbüros in russland, indien und china sorgen für weltweite Präsenz.

8 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie enerGietechniK

nikolaus kretz, Peter Glatzmeier und karlheinz wintersberger

vorwort | 9

zukunftstechnOLOGieenerGietechnikwir traGen zur enerGieeffizienz bei.

ressourcenknappheit und klimawandel erfordern ein umdenken in der energieer-zeugung und der energieversorgung. tech-nologien zur effizienten, umweltschonenden und wirtschaftlichen nutzung von energie sind gefragt. wir haben bereits heute eine signifikante marktposition bei Generatoren für wasserkraftanlagen und dieselelektri-sche Lokomotiven, bei unterbrechungsfrei-en stromversorgungssystemen und bei stromversorgungsaggregaten für die flug-zeugindustrie. somit können wir zur sicher-stellung der energieversorgung und zu mehr energieeffizienz beitragen.

innerhalb der hti ist hitzinger der spezialist für energietechnik. als führendes unter-nehmen auf dem Gebiet der individuellen stromversorgung bietet das unternehmen notstromlösungen für jede situation und jeden bedarf. Der Produktionsstandort von hitzinger befindet sich in Linz. weiters ver-fügt das unternehmen über 40 weltweite Vertretungen und Partnerfirmen, die ge-meinsam erstklassiges service, ständige weiterentwicklung der technologiestan-dards und damit strOm im entscheiDen-Den mOment garantieren.

10 | hti Jahresfinanzbericht 2009

sehr geehrte aktionäre,

das jahr 2009 war für uns alle mit großem einsatz verbunden und hat uns konjunkturell einer weiteren bewährungsprobe unterzogen: Die anhaltende wirtschaftskrise sorgte für angespannte rahmen-bedingungen in nahezu allen märkten, Ländern und regionen.

für uns ist klar: unser einsatz im jahr 2009 hat sich gelohnt und wir haben viel erreicht. wir haben bewiesen, dass wir auch bei schlechten wirtschaftlichen bedingungen kurs halten können – das gibt uns großes Vertrauen in die zukunft der hti-Gruppe. nach wie vor sind unsere innovativen Produkte die basis unseres erfolges. Deshalb haben wir auch dem diesjährigen Geschäftsbericht das thema „Zukunftstechnologien“ gewidmet. unsere technologie-felder Leichtbau, engineering und energietechnik ergeben eine zukunftsfähige Produktpalette, die auf die bedürfnisse des marktes zugeschnitten ist. wir entwickeln hier neue Lösungen für neue herausforderungen und verfügen heute schon über Produkte und Dienstleistungen, die uns einen Vorsprung sichern. Der Leichtbau stellt für die hti-Gruppe einen wichtigen wachstumsmarkt dar. Leichtbau ist das thema der zukunft, denn leichte Produkte, die bewegt eingesetzt werden müssen, sparen energie und schonen damit die umwelt. Große fortschritte verzeichnen wir auch im Engineering. Durch das enorme technologische wissen in unserem konzern sind wir in der Lage, technologien so miteinander zu kombinieren, dass neue, innovative Produkte entstehen. außerdem werden wir weniger krisenanfällig durch die möglichkeit, unsere kunden von der Produktidee bis zum Vertrieb begleiten zu können. in der Energietechnik hat die entwicklung stromsparender und

umweltschonender technologien eine hohe Priorität. schließlich ist die energieversorgung angesichts knapper werdender fossiler energiequellen und extrem gestiegener energiepreise zu einem beherrschenden thema jenseits aller wirtschaftlichen hochs und tiefs avanciert.

wir werden unsere innovationsoffensive konsequent fortsetzen und gezielt weiterentwickeln. mit einem stark unternehmerischen Denken und der mission, das nachhaltige durch das zukunftsfä-hige zu ersetzen, folgen wir streng unserer Philosophie „werte mit zukunft schaffen“. Die aspekte Ökonomie, Ökologie und ergonomie sind motivation und antrieb zugleich, um bedarfs- und umweltge-rechte Produktlösungen zu entwickeln und somit unser Produkt-angebot zum Vorteil unserer kunden weiter zu optimieren. Parallel zur arrondierung unserer Produktpalette werden wir in den nächs-ten jahren die internationale Präsenz weiter verstärken. Große chancen sehen wir weiterhin in asien. wir haben unsere chancen in asien genutzt und partizipieren am dynamischen wachstum dieser region. so konnten wir uns bereits zu beginn des jahres 2010 über zwei Großaufträge eines chinesischen kunden in der höhe von insgesamt rund 16 mio. euro freuen.

Vor uns liegt ein weiteres jahr der gesamtwirtschaftlichen schwä-che. Die Prognosen sagen eine allenfalls zögerliche erholung vo-raus. selbst bei zunächst noch eher trüben wirtschaftsprognosen sind wir für 2010 zuversichtlich gestimmt. Die entwicklung unseres auftragsbestandes in den ersten monaten des laufenden jahres gibt anlass zur freude, sodass wir heuer mit einer deutlichen steigerung der ertragskraft rechnen. weiterhin arbeiten wir an der stärkung unserer eigenkapitalbasis.

Geschätzte aktionäre, wir werden ihr unternehmen zukunftssicher gestalten. es ist und bleibt unser ziel, die ertragskraft zu erhöhen. wir arbeiten daran, dass alle kennzahlen wieder im positiven be-

brief des vorstands

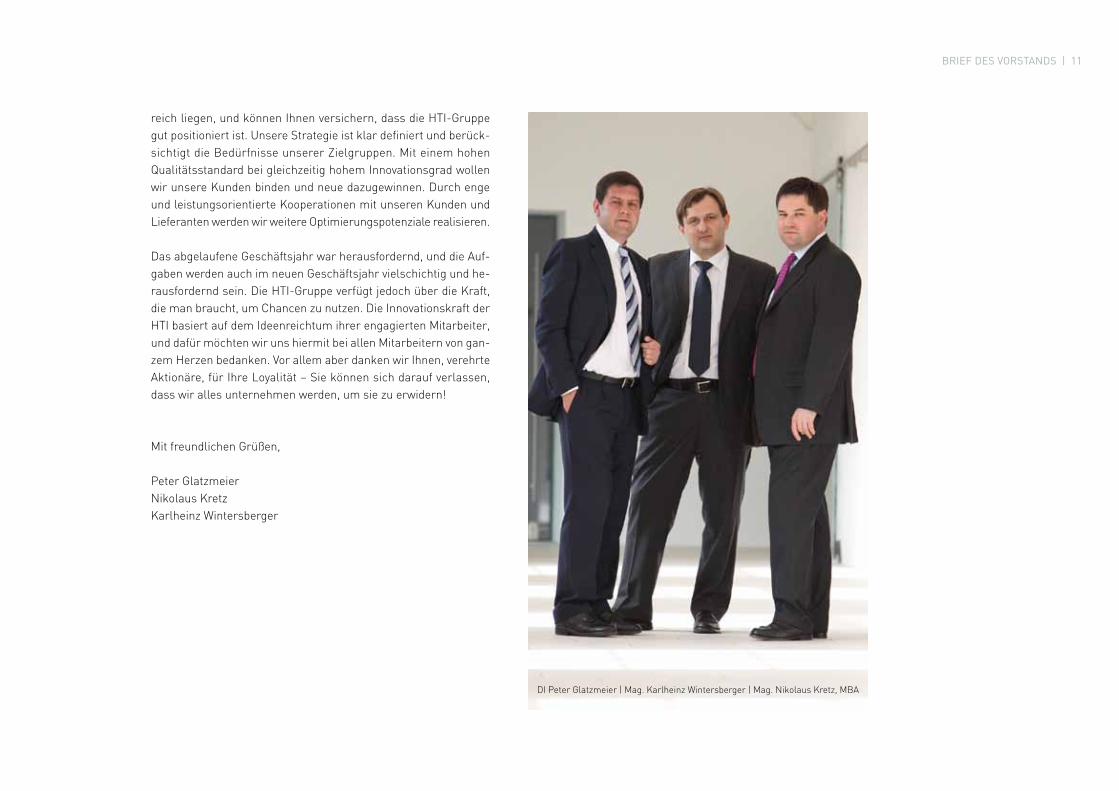

brief des vorstands | 11

reich liegen, und können ihnen versichern, dass die hti-Gruppe gut positioniert ist. unsere strategie ist klar definiert und berück-sichtigt die bedürfnisse unserer zielgruppen. mit einem hohen Qualitätsstandard bei gleichzeitig hohem innovationsgrad wollen wir unsere kunden binden und neue dazugewinnen. Durch enge und leistungsorientierte kooperationen mit unseren kunden und Lieferanten werden wir weitere Optimierungspotenziale realisieren.

Das abgelaufene Geschäftsjahr war herausfordernd, und die auf-gaben werden auch im neuen Geschäftsjahr vielschichtig und he-rausfordernd sein. Die hti-Gruppe verfügt jedoch über die kraft, die man braucht, um chancen zu nutzen. Die innovationskraft der hti basiert auf dem ideenreichtum ihrer engagierten mitarbeiter, und dafür möchten wir uns hiermit bei allen mitarbeitern von gan-zem herzen bedanken. Vor allem aber danken wir ihnen, verehrte aktionäre, für ihre Loyalität – sie können sich darauf verlassen, dass wir alles unternehmen werden, um sie zu erwidern!

mit freundlichen Grüßen,

Peter Glatzmeiernikolaus kretzkarlheinz wintersberger

Di Peter Glatzmeier | mag. karlheinz wintersberger | mag. nikolaus kretz, mba

12 | hti Jahresfinanzbericht 2009

Die hti high tech industries aG mit sitz in st. marien bei neuhofen (Oberösterreich) ist eine internationale technologiegruppe, die Produkte und Dienstleistungen für die wachsenden bereiche Leichtbau, engineering und energietechnik anbietet. Ökologie, Ökonomie und ergonomie bilden die basis für innovative high-tech-Produkte. mit dieser zukunftsorientierten strategischen Positio-nierung wird globalen themen wie energieeffizienz und rohstoff-knappheit rechnung getragen und dem Verlangen der kunden nach systemübergreifenden werkstoffen und technologieübergreifenden Produkten entsprochen.

Die hti-Gruppe ist weltweit mit rund 1.400 mitarbeitern an 16 unternehmensstandorten tätig und verfügt über enge Projektpart-nerschaften und etablierte Geschäftsbeziehungen. kundennähe, bedarfs- und umweltgerechte Lösungen und qualitativ hochwerti-ge Produkte sind stärken, mit denen die hti-Gruppe werte mit zukunft schafft.

hti in Kürze

brief Des VOrstanDs | 10

Die hti-GruPPe- hti in kürze- strategie der hti-Gruppe- segmentorganisation der hti-Gruppe- standorte weltweit- Produkte der hti

cOrPOrate GOVernance bericht | 32kOnzernLaGebericht | 47kOnzernabschLuss | 78anhanG zum kOnzernabschLuss | 85jahresabschLuss Der hti hiGh tech inDustries aG | 140erkLärunG Der GesetzLichen Vertreter | 174

die hti-Gruppe | 13

strateGie der hti-GruppeDas übergeordnete strategische ziel der hti-Gruppe ist es, in den bereichen Leichtbau, engineering und energietechnik ein führen-der anbieter von high-tech-Produkten und serviceleistungen zu sein. alle strategischen maßnahmen zielen auf die fortsetzung des wachstums bei gleichzeitiger erhöhung der rentabilität ab. Die hti verfolgt eine langfristig ausgerichtete wachstumsstrategie, die gesellschaftliche und regionale Gegebenheiten respektiert und auf technologischem fortschritt aufgebaut ist. Die strategie beruht auf vier eckpfeilern:

Kontinuität durch Konzentration auf bestehende MärKte und Kundenin den bereichen Leichtbau, engineering und energietechnik kon-zentrieren sich die unternehmen der hti-Gruppe auf jene märkte, wo auf langjährige kundenbeziehungen aufgebaut werden kann: unter anderem die automotive industrie, Luftfahrt, roheisen- und stahlerzeugung, bauindustrie sowie die energietechnik.Das Lieferprogramm der hti umfasst sowohl serienprodukte, die in großer stückzahl weltweit verkauft werden, als auch maßge-schneiderte high-tech-Produkte und high-tech-maschinen mit hochkomplexen fertigungsaufgaben. als kompetenter systemlie-ferant, der renommierte kunden beliefert und über enge Projekt-partnerschaften zu multinationalen konzernen verfügt, soll die hti-Gruppe auch weiterhin vom wachstum ihrer zielmärkte pro-fitieren.

neue MarKtpotenziale durch intensive forschunG & entwicKlunG sowie cross enGineerinGDas hti-zentrum für technologie- und wissensmanagement ent-wickelt marktnahe Produktideen. Der fokus liegt auf der erweite-rung des Produktangebots durch die kombination von technologi-schen fertigungsprozessen und werkstoffen zur Generierung von neuen, einzigartigen Produkten („cross engineering“).

Die hti wird auch künftig in forschung und entwicklung investieren, um sich einen technologievorsprung und somit einen entscheiden-den wettbewerbsvorteil zu sichern. auf diese weise soll der kon-zern zu einem technologisch bevorzugten anbieter werden, der kosteneffiziente, zuverlässige, produktivitätssteigernde und rich-tungsweisende Produktlösungen zur marktreife bringt.

synerGien über industrielle partnerschaftenum einen optimalen technologietransfer zu gewährleisten, der das bestehende Produkt- und Dienstleistungsportfolio bestmöglich ergänzt, geht die hti industrielle Partnerschaften ein.ziel ist es, in allen marktsegmenten ein komplettanbieter von Produkten und Dienstleistungen zu werden und somit in der Lage zu sein, sämtliche ganzheitliche Lösungen anzubieten, die von kunden nachgefragt werden.

flexibilität durch Globale präsenzmit rund 1.400 mitarbeitern an acht österreichischen und acht in-ternationalen standorten ist die hti-Gruppe global tätig und verfügt über enge Projektpartnerschaften und etablierte Geschäftsbezie-hungen. kompetente unterstützung und rasches weltweites service sind wichtige bestandteile des hti-Produktprogrammes.Die hti-Gruppe wird auch in zukunft bestrebt sein, das bestehen-de serviceangebot weiter auszubauen und die servicepräsenz zu stärken, um ihre kunden bei der erreichung von Produktions- und rentabilitätszielen zu unterstützen. Lokale Präsenz und kontinu-ierlicher kontakt sind unverzichtbare bestandteile, um den kunden zu markterfolgen zu verhelfen.

14 | hti Jahresfinanzbericht 2009

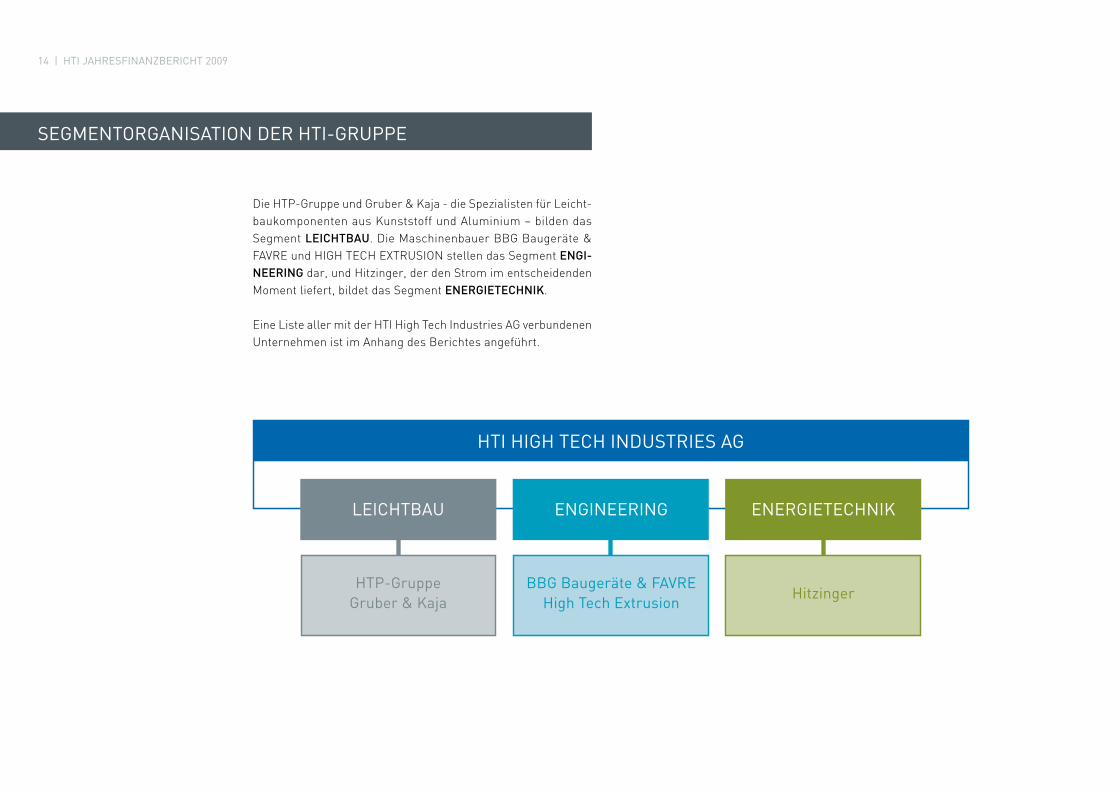

Die htP-Gruppe und Gruber & kaja - die spezialisten für Leicht-baukomponenten aus kunststoff und aluminium – bilden das segment LEichtbAu. Die maschinenbauer bbG baugeräte & faVre und hiGh tech eXtrusiOn stellen das segment Engi-nEEring dar, und hitzinger, der den strom im entscheidenden moment liefert, bildet das segment EnErgiEtEchnik.

eine Liste aller mit der hti high tech industries aG verbundenen unternehmen ist im anhang des berichtes angeführt.

seGMentorGanisation der hti-Gruppe

hti hiGh tech industries aG

leichtbau

htp-GruppeGruber & Kaja

enGineerinG

bbG baugeräte & favrehigh tech extrusion

enerGietechniK

hitzinger

die hti-Gruppe | 15

standorte weltweit

Die hti unterhält 16 standorte in europa und asien. Die unter-nehmenszentrale befindet sich in st. marien bei neuhofen in Oberösterreich. weltweit beschäftigt die hti-Gruppe rund 1.400 mitarbeiter, davon rund 1.070 an acht standorten in Österreich.

1 – hti headquarter gruber & kaja | Leichtbaust. marien, Österreich

2 – hitzinger | EnergietechnikLinz, Österreich

3 – high tech Extrusion group | Engineeringmicheldorf|kirchdorf, Österreich

4 – high tech Extrusion group | Engineeringkorneuburg, Österreich

3

4

7

2

9

11

12

5

6

8

1

10

13

14

15

16

5 – htP Skinline | Leichtbauklagenfurt, Österreich

6 – htP Automotive und htP Aircraft | Leichtbaufohnsdorf, Österreich

7 – bbg baugeräte | Engineeringkapfenberg, Österreich

8 – htP Electronics | Leichtbauneudörfl, Österreich

9 – FAVrE | Engineering | VertriebParis, frankreich

10 – htP Motion | Leichtbautürkheim, Deutschland

11 – high tech Extrusion group | Engineeringsalzgitter, Deutschland

12 – htP Slovakia | LeichtbauVráble, slowakei

13 – htP romania | Leichtbaubrasov, rumänien

14 – high tech Extrusion group | Engineering | Vertriebmoskau, russland

15 – high tech Extrusion group | Engineering | VertriebPune, indien

16 – high tech Extrusion group | Engineering | VertriebPeking, china

16 | hti Jahresfinanzbericht 2009

vorwort | 17

Die PrODukte Der hti.wO sie unsere PrODukte inihrem täGLichen Leben finDen ...

18 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie leichtbau

vorwort | 19

ein autO ist mittLerweiLe Leichter aLs man Denkt. wir Leisten einen beitraG Dazu.

Geringerer kraftstoffverbrauch und weiter verbesserte abgasqualität sind entscheiden-de Voraussetzungen für geringere cO2-emissionen im straßenverkehr. unsere un-ternehmen htP automotive und Gruber & kaja entwickeln und produzieren daher Leichtbaukomponenten aus kunststoff und aluminium für autos und nutzfahrzeuge, um durch konsequenten fahrzeugleichtbau ent-sprechende Gewichtseinsparungen und so-mit umweltverträglichere bauweisen zu erreichen. beide unternehmen zählen re-nommierte marken wie bmw, audi, Daimler, jaguar, Porsche, Vw, man oder Volvo zu ihren kundenkreisen und haben bereits Pro-

dukte zur marktreife gebracht, die in der automobilindustrie einzigartig sind. so wur-de beispielsweise für bmw das weltweit erste hinterachsgetriebegehäuse in alumi-nium-Leichtbauweise produziert. als nächs-te innovation haben Gruber & kaja und die htP aluminium-kunststoff-komponenten für die neuen 6-zylinder motoren von audi entwickelt. aber auch für Lkws und für mo-torräder von ktm und bmw werden Leicht-bauteile aus aluminium hergestellt. in jedem 2-takt-modell von ktm und jedem weltweit ausgelieferten bmw-motorrad befindet sich mindestens ein teil, das von Gruber & kaja in Oberösterreich produziert wurde.

20 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie leichtbau

hti-Vorstand karlheinz wintersberger mit einem flugzeugfenster für den airbus a380

rechts: hti-Vorstandsvorsitzender Peter Glatzmeier

vorwort | 21

Die wichtigsten anforderungen an Produkte für die flugzeugindustrie sind geringes Ge-wicht, hohe festigkeit und die einhaltung der strengen sicherheitsstandards. ausgestattet mit dem „commercial and Government en-tity code“ (caGe) − der internationalen zu-lassung als Originalhersteller (Original equipment manufacturer – Oem) von flug-zeugteilen − fertigt unser steirisches unter-nehmen htP aircraft verschiedenste Pro-dukte für die innenraumausstattung von flugzeugen: von fenstereinheiten über schließmechanismen für Gepäckablagen bis

hin zu endkappen für die Gepäckraumfächer und Lüftungsgitter für die klimaanlage. sämtliche Produkte werden in unterschied-lichsten farben und mit hochwertigsten Oberflächen angeboten.

Das langjährige know-how in der kunst-stofftechnik und in der Verarbeitung von hochtemperaturthermoplasten haben die htP aircraft zu einem renommierten anbie-ter gemacht, der internationale flugzeug-hersteller und –zulieferer wie airbus, boe-ing, Diehl und facc zu seinen kunden zählt.

Leicht, Leichter,fLuGzeuGbau. wir Liefern LeichtbaukOmPOnenten für fLuGzeuGe.

22 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie leichtbau

hti-Vorstand nikolaus kretz mit einem Gehäuse einer Drosselspule, die als sicherheitselement in der

autoelektronik eingesetzt wird und die ordnungsgemäße funktion von airbags sicherstellt.

vorwort | 23

wer Denkt schOn über DaskLeine, Das aLLerkLeinste imGrOssen massstab nach? wir tun es.

unser tochterunternehmen htP electronics ist auf die herstellung von mikro- und hoch-präzisionsbauteilen aus kunststoff speziali-siert und arbeitet mit modernsten techno-logien wie insert technology oder mik-rospritzguss. mittels insert technology werden kunststoffverbundteile produziert, indem verschiedenartige komponenten in einem arbeitsgang mit kunststoff umspritzt werden. Dadurch entfallen aufwändige mon-tageschritte und erhebliche kostenvorteile entstehen. Die einsatzmöglichkeiten dieser technologie sind weitreichend und zukunfts-weisend. Die kombination von metall und

kunststoff wird in einer Vielzahl von elekt-ronikverbindungen eingesetzt. beispiele dafür sind steckverbindungen für das mo-tormanagement, adapter für die zündver-teilung oder bauteile von handylautspre-chern. Dem trend zur miniaturisierung von bauteilen folgt die htP electronics durch den einsatz der mikrospritzgusstechnik, mit der extrem kleine teile mit höchster Präzi-sion hergestellt werden können. mikrospritz-guss wird beispielsweise bei der Produktion von hochpräzisen mikroteilen für die Licht-technik und die Getriebemechanik von cD- und DVD-Laufwerken angewendet.

24 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie enGineerinG

vorwort | 25

finGer wie ein VirtuOse trOtz jahreLanGer arbeit miteinem PressLufthammer? wir haben Die LÖsunG.

als marktführer in europa produziert unser tochterunternehmen bbG vibrationsarme und schallgedämpfte Presslufthämmer. bei seinen forschungs- und entwicklungsakti-vitäten legt die bbG großes augenmerk da-rauf, Produkte so zu gestalten, dass sie den bedürfnissen der menschen, die mit diesen Geräten arbeiten, bestmöglich entsprechen. so sorgen integrierte schalldämpfer für eine reduktion des Lärmpegels. ein ausgeklü-geltes system ermöglicht es, die Vibrationen im hammersystem zu dämpfen, damit sie nicht hauptsächlich von den händen des bedieners abgefangen werden müssen. für menschen, die tagtäglich mit Presslufthäm-mern arbeiten, ein wirklich ergonomisches Produkt. Denn durch die jahrelange arbeit mit Presslufthämmern, kann es zu Durch-

blutungsstörungen in den händen kommen, die dazu führen, dass die hände weiß und kalt werden und letztlich sogar absterben können. auch Design wird bei der bbG groß geschrieben. Gemäß dem motto „form fol-lows function“ entwickelte die bbG in zu-sammenarbeit mit ergonomen und indust-rie-Designern den Presslufthammer „Lady in black“, der mit dem „staatspreis für De-sign“ ausgezeichnet wurde.

aber nicht nur in der bauindustrie, auch in der roheisen- und stahlindustrie hat sich die bbG mit einem signifikanten weltmarkt-anteil hervorragend positioniert. für die roheisen- und stahlindustrie produziert die bbG spezialmaschinen, die wesentlich zur erhöhung der arbeitssicherheit beitragen.

26 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie enGineerinG

vorwort | 27

wissen sie, warum ein fenster PrOfiL zeiGt? weiL wir neue PersPektiVen bei Der PrOfiLhersteLLunG erÖffnen.

wie entstehen fensterprofile? um fenster-profile aus kunststoff herstellen zu können, benötigt man sogenannte extrusionsanla-gen. unsere komplementären tochterunter-nehmen theysohn und technoplast fertigen unter der gemeinsamen marke hiGh tech eXtrusiOn solche extrusionsanlagen. mit diesen maschinen können die kunden von hiGh tech eXtrusiOn fensterprofile her-stellen. aber nicht nur fensterprofile, auch Dachrinnen, rohre, fensterbänke oder fas-sadenverkleidungen können mit diesen an-lagen produziert werden. zur Verarbeitung

wird vorrangig kunststoff verwendet, ein trend geht in die richtung, mit holz versetz-te mischungen einzusetzen. auf diese weise entstehen fensterprofile in täuschend ech-tem holzlook. auch hiGh tech eXtrusiOn spezialisiert sich zunehmend auf das Ge-schäftsfeld der holzextrusion. Dieser Ver-bundwerkstoff (wPc - wood Plastics com-posites) ist widerstandsfähiger und langle-biger als echtes holz und hat nahezu unend-liche anwendungsgebiete: von fenstern, zäunen oder Vertäfelungen über Lattenros-te bis hin zu terrassenböden in holzoptik.

28 | hti Jahresfinanzbericht 2009

zuKunftstechnoloGie enerGietechniK

vorwort | 29

strOmausfaLL – sie werDen es nicht merken.wir Liefern unterbrechunGsfreie enerGie.

wenn der strom ausfällt, sind die Produkte unserer tochtergesellschaft hitzinger zur stelle. als ein führendes unternehmen auf dem Gebiet der individuellen stromversor-gung bietet hitzinger notstromlösungen für jede situation und jeden bedarf – auch für die bereiche, in denen mangelhafte strom-versorgung zu ernsthaften folgen führt. so wird mit unterbrechungsfreien stromversor-gungsanlagen (usV-anlagen) sichergestellt, dass lebenserhaltende maschinen in kran-kenhäusern auch bei stromausfall funktio-

nieren oder dass Datenverluste in rechen-zentren durch betriebssichere stromversor-gungssysteme vermieden werden. aber auch Generatoren für wasserkraftanlagen und dieselelektrische Lokomotiven sowie GPus (Ground Power units), die am boden stehen-de flugzeuge mit strom versorgen, zählen zu den Produkten, mit denen hitzinger einen beitrag zur effizienteren, umweltschonen-den und wirtschaftlichen nutzung von ener-gie leistet und sich dabei bereits eine ent-sprechende marktstellung gesichert hat.

30 | hti Jahresfinanzbericht 2009

inhalt

cOrPOrate GOVernance berichtbericht des aufsichtsrats. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Organe der Gesellschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34— Vorstand. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34— aufsichtsrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35— ausschüsse des aufsichtsrats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38— Vergütungsbericht. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39— Directors‘ Dealings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40corporate Governance bei hti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— comply or explain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— emittenten compliance Verordnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41— risikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42investor relations. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43— investor relations bei hti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43— Die hti-aktie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

kOnzernLaGeberichtmarktbericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47— wirtschaftliche rahmenbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47— branchenentwicklung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47entwicklung der hti-Gruppe. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49— Geschäftsentwicklung 2009 und ertragslage . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49— segmentbericht. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51— cash flow . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

— Vermögens- und finanzlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56risikobericht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57forschung, entwicklung und innovation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63mitarbeiter. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65corporate social responsibility. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67aktien der Gesellschaft, stellung der aktionäre und satzungsänderungen . . . . . . . 71ereignisse von besonderer bedeutung nach dem bilanzstichtag . . . . . . . . . . . . . . . 73ausblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

kOnzernabschLusskonzern-Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78konzern-bilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79konzern-Geldflussrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80entwicklung des konzern-eigenkapitals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

anhanG zum kOnzernabschLussi. beschreibung des Geschäftes und der konzernstruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85ii. konsolidierungskreis und konsolidierungsmethoden. . . . . . . . . . . . . . . . . . . . . 86iii. bilanzierungs- und bewertungsgrundsätze. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88iV. erläuterungen zur konzern-Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . 98V. erläuterungen zur konzernbilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Vi. risiken, kapitalmanagement und finanzinstrumente . . . . . . . . . . . . . . . . . . . 113Vii. konzern-kapitalflussrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120Viii. segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120iX. sonstige angaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121anlagen zum anhang zum konzernabschluss. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127— anlage 1: anlagenspiegel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128— anlage 2: segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132— anlage 3: beteiligungsgesellschaften. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135bericht des abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

jahresabschLuss Der hti hiGh tech inDustries aG nach uGbLagebericht der hti high tech industries aG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140jahresabschluss der hti high tech industries aG . . . . . . . . . . . . . . . . . . . . . . . . . . 155anhang zum jahresabschluss der hti high tech industries aG . . . . . . . . . . . . . . . 157bericht des abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172

erkLärunG Der GesetzLichen Vertreter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

corporate Governance bericht | 31

cOrPOrate GOVernancebericht

32 | hti Jahresfinanzbericht 2009

Der aufsichtsrat hat im berichtsjahr die ihm nach Gesetz und satzung übertragenen aufgaben wahrgenommen und den Vorstand bei der Leitung des unternehmens regelmäßig beraten und über-wacht. er war in alle entscheidungen, die für den konzern von wesentlicher bedeutung waren, unmittelbar und frühzeitig einge-bunden.

Der aufsichtsrat wurde vom Vorstand regelmäßig über die Ge-schäftsentwicklung und die Geschäftsplanung des konzerns und der einzelnen segmente sowie über bedeutende Geschäftsvorfälle schriftlich und mündlich informiert. im Geschäftsjahr 2009 ist der aufsichtsrat in neun sitzungen am 30. jänner 2009, 13. märz 2009, 30. märz 2009, 9. juni 2009, 7. juli 2009, 4. august 2009, 21. august 2009, 12. november 2009 und 16. Dezember 2009 unter teilnahme des Vorstands zusammengekommen, um gemeinsam strategische fragen der unternehmensplanung, der Geschäftspolitik, des Ge-schäftsverlaufes, der risikolage und des risikomanagements zu besprechen. Der aufsichtsrat bildet in seiner gesamten zusam-mensetzung auch den Prüfungs- und nominierungsausschuss. Der aufsichtsrat wurde vom Vorstand in den aufsichtsratssitzun-gen und darüber hinaus laufend schriftlich und mündlich über die entwicklung der Gruppe, die Liquiditätskrise der Gruppe, den stand der finanzierungsverhandlungen und die bestandsgefährdung informiert. insbesondere der Vorsitzende des aufsichtsrats war in die finanzierungsverhandlungen intensiv eingebunden. ferner wurden alle für das unternehmen bedeutenden Geschäftsvorgän-ge im aufsichtsrat ausführlich erörtert und mit dem Vorstand

diskutiert und beraten. weiters standen die strategische ausrich-tung sowie die wirtschaftliche entwicklung des konzerns im zentrum der gemeinsamen beratungen. eingehend beraten wur-de auch über die weiterentwicklung des konzerns und die lang-fristige konzernausrichtung. Dem aufsichtsrat war somit in aus-reichendem maß Gelegenheit geboten, seiner informations- und kontrollpflicht zu genügen.

Dr. norbert scherbaum war bis zur 11. ordentlichen hauptver-sammlung am 4. august 2009 als mitglied des aufsichtsrats be-stellt. er stand nicht mehr für eine neuwahl zur Verfügung. Dr. hannes androsch und kr ing. willibald Dörflinger wurden von der hauptversammlung einstimmig in den aufsichtsrat der hti high tech industries aG gewählt. in der sitzung des aufsichtsrats am 21. august 2009 hat mag. kurt helletzgruber sein aufsichtsrats-mandat niedergelegt, das er seit april 2009 ruhend gelegt hatte, um auf wunsch des hti-Vorstands in die Geschäftsführung der hti-konzerngesellschaft „Dipl.ing. hitzinger Gmbh“ zu wechseln.

Der nach den österreichischen rechnungslegungsvorschriften erstellte jahresabschluss zum 31. Dezember 2009 und der Lage-bericht des Vorstands sowie der nach international financial reporting standards (ifrs) aufgestellte konzernabschluss zum 31. Dezember 2009 und der konzernlagebericht des Vorstands wurden unter einbeziehung der buchhaltung von der durch die hauptversammlung als abschlussprüfer gewählten wirtschafts-prüfungs- und steuerberatungsgesellschaft geprüft.

Die Prüfung des konzernabschlusses zum 31. Dezember 2009 hat zu keinen einwendungen geführt und der abschlussprüfer bestä-tigt, dass der konzernabschluss den gesetzlichen Vorschriften entspricht und ein möglichst getreues bild der Vermögens-, fi-

bericht des aufsichtsrats

brief Des VOrstanDs | 10Die hti-GruPPe | 12

cOrPOrate GOVernance bericht- bericht des aufsichtsrats- Organe der Gesellschaft- corporate Governance bei hti- investor relations

kOnzernLaGebericht | 47kOnzernabschLuss | 78anhanG zum kOnzernabschLuss | 85jahresabschLuss Der hti hiGh tech inDustries aG | 140erkLärunG Der GesetzLichen Vertreter | 174

corporate Governance bericht | 33

nanz- und ertragslage vermittelt. Die Prüfung des jahresabschlus-ses zum 31. Dezember 2009 hat zu einer einwendung hinsichtlich aus sicht des abschlussprüfers erforderlicher Vorsorgen für dro-hende haftungsinanspruchnahmen (siehe seite 158 des jahres-finanzberichtes 2009) geführt. mit dieser ausnahme wird durch den abschlussprüfer bestätigt, dass der jahresabschluss den gesetzlichen Vorschriften entspricht und ein möglichst getreues bild der Vermögens-, finanz- und ertragslage vermittelt.

ein corporate Governance bericht wurde gemäß § 243b uGb er-stellt.

Der Vorstand legte dem aufsichtsrat den jahresabschluss und den konzernabschluss der hti high tech industries aG, den Lagebe-richt und den konzernlagebericht des Vorstands, den corporate Governance bericht sowie die Prüfungsberichte des abschluss-prüfers zum 31. Dezember 2009 rechtzeitig vor und berichtete eingehend darüber. Der aufsichtsrat hat sowohl den jahresab-schluss samt Lagebericht wie auch den konzernabschluss samt konzernlagebericht sowie den corporate Governance bericht für das Geschäftsjahr 2009 zustimmend zur kenntnis genommen. Die eigene Prüfung durch den aufsichtsrat führte zu keinen einwen-dungen. Der abschlussprüfer berichtete während der abschluss-prüfungen an den Prüfungsausschuss, nahm an der feststellenden aufsichtsratssitzung entsprechend der gesetzlichen bestimmung teil und berichtete in dieser sitzung über die wesentlichen ergeb-nisse der Prüfungen.

nach eingehender Prüfung und erörterung im Prüfungsausschuss billigte der aufsichtsrat in seiner sitzung am 29. april 2010 den vom Vorstand vorgelegten jahresabschluss zum 31. Dezember 2009, den zugehörigen Lagebericht sowie den ergebnisverwen-

dungsvorschlag. Damit ist der jahresabschluss zum 31. Dezember 2009 gemäß § 96 abs 4 aktG festgestellt.

Der aufsichtsrat spricht den Vorstandsmitgliedern sowie allen mitarbeitern der hti-Gruppe Dank und anerkennung für ihren hervorragenden einsatz und ihr engagement im wirtschaftlich schwierigen Geschäftsjahr 2009 aus. besonderer Dank gilt auch den aktionären, kunden und Partnern der hti high tech industries aG für das entgegengebrachte Vertrauen.

st. marien, 29. april 2010

für den aufsichtsrat

mag. Dr. Gerd-Dieter mirtlVorsitzender

34 | hti Jahresfinanzbericht 2009

Die Organe der hti high tech industries aG (im folgenden kurz „hti aG“) setzen sich aus dem Vorstand, dem aufsichtsrat und der hauptversammlung zusammen. Die zusammenarbeit zwischen Vorstand und aufsichtsrat erfolgt in regelmäßigen abständen und basiert auf einer offenen und transparenten Diskussion. Die teil-nahmeberechtigung an der hauptversammlung, der Vorsitz und die beschlussfassung in der hauptversammlung sowie der Ort und die einberufungsfrist sind in der satzung der hti high tech industries aG, die zum Download unter http://www.hti-ag.at/de/investor-relations/corporate-governance/satzung/ zur Verfügung steht, geregelt.

VorStAnd

Der Vorstand der hti aG besteht aus drei Personen. Dies sind Di Peter Glatzmeier (Vorsitzender), mag. nikolaus kretz, mba (mitglied) und mag. karlheinz wintersberger (mitglied). Das stell-vertetende Vorstandsmitglied Dr. thomas Vondrak ist per 31. august 2009 auf eigenen wunsch aus dem unternehmen und damit aus allen Organfunktionen ausgeschieden.

im eigenen aufgabengebiet ist jedes Vorstandsmitglied umfassend in die strategischen und operativen tätigkeiten involviert und dabei in ständigem kontakt mit dem an ihn berichtenden management. über wesentliche ereignisse werden die anderen Vorstandsmit-glieder laufend informiert und die jeweiligen maßnahmen aufein-ander abgestimmt.

Voraussetzung für die arbeit als Gesamtvorstand ist laufende kommunikation und abstimmung. Dies erfolgt in regelmäßigen Vorstandssitzungen sowie durch laufenden mündlichen und schriftlichen informationsaustausch. in den Vorstandssitzungen werden Geschäftsentwicklungen und strategische themen be-sprochen. Die notwendigen maßnahmen werden festgelegt, die umsetzung erfolgt durch jedes Vorstandsmitglied in seinem je-weiligen wirkungsbereich. besonderes augenmerk gilt auch der segmentübergreifenden entwicklung von Produkten und techno-logien. Des weiteren werden die durch den aufsichtsrat genehmi-gungspflichtigen Geschäfte besprochen und die anträge nach beschlussfassung im Vorstand an den aufsichtsrat zur Genehmi-gung weitergeleitet.kein Vorstandsmitglied der hti aG hatte im Geschäftsjahr 2009 ein aufsichtsratsmandat in einer börsenotierten Gesellschaft.

di PEtEr gLAtZMEiErVorsitzender des Vorstands, cEoseit 1. Jänner 2008, bestellung bis 31. dezember 2011

Verantwortungsbereich: strategie, konzernkommunikation, ir, stakeholder, krisenmanagement, restrukturierungsmanagement, führungskräfte, technologiemanagement, spartenverantwortung engineering und energietechnik

Di Peter Glatzmeier, geboren 1957, studierte maschinenbau/be-triebswirtschaft an der universität wien. er war von 1989 bis ende 1992 für verschiedenste Gesellschaften innerhalb der verstaat-lichten industrie tätig. seit anfang 1993 ist er Geschäftsführer der bbG baugeräte Gruppe. 2006 wurde er mitglied im aufsichtsrat der htP aG (Vorgängergesellschaft der hti aG). im februar 2007, nach der integration der bbG in die hti aG, wechselte er in den hti-Vorstand. seit jänner 2008 ist Peter Glatzmeier Vorstandsvor-sitzender der hti aG.

orGane der Gesellschaft

corporate Governance bericht | 35

MAg. nikoLAuS krEtZ, MbAMitglied des Vorstands, cFo seit 31. Mai 2007, bestellung bis 31. dezember 2011

Verantwortungsbereich: konzernrechnungswesen, konzerncont-rolling, Liquiditätsmanagement, m&a, recht, kapitalmarktbestim-mungen, it, spartenverantwortung sonstiges

mag. nikolaus kretz, geboren 1970, studierte betriebswirtschaft an der universität Linz. im jahr 2002 erwarb er das mba-Diplom an der rotman business school der universität toronto. er star-tete seine karriere bei der kPmG. im jahr 2002 gründete er die Proregio, welche im jahr 2007 in die hti-Gruppe eingegliedert wurde. seit mai 2007 ist nikolaus kretz im Vorstand der hti aG.

MAg. kArLhEinZ WintErSbErgErMitglied des Vorstands , cooseit 31. Mai 2007, bestellung bis 31. dezember 2011

Verantwortungsbereich: strategischer einkauf, human resources, spartenverantwortung Leichtbau

mag. karlheinz wintersberger, geboren 1968, studierte betriebs-wirtschaft an der universität Linz. er ist steuerberater in Öster-reich und verfügt über internationale erfahrungen im bereich audit, transaktionen und nachhaltiger integration nach fusionen. bevor er im mai 2007 mitglied des hti-Vorstands wurde, war er im Vorstand der Proregio tätig.

Ausgeschieden:Dr. thomas Vondrak, am 31. august 2009

dr. thoMAS VondrAkStellvertretendes Mitglied des Vorstands / Spartenleitung kunst-stoffverarbeitung, technologie, cross-Engineeringvon 28. Juni 2005 bis 31. August 2009

Dr. thomas Vondrak, geboren 1961, absolvierte das studium der Verfahrenstechnik/chemieanlagenbau an der technischen uni-versität Graz. er verfügt über internationale erfahrung im bereich engineering und anlagenbau. im juni 2005 übernahm er die funk-tion des technischen Vorstands bei der htP aG, die im februar 2007 in die hti aG umfirmiert wurde. Dr. Vondrak ist per 31. august 2009 auf eigenen wunsch aus dem unternehmen und damit aus allen Organfunktionen ausgeschieden.

AuFSichtSrAt

Der aufsichtsrat der hti aG besteht aus sechs von der hauptver-sammlung gewählten mitgliedern. Der aufsichtsratsvorsitzende ist mag. Dr. Gerd-Dieter mirtl. weitere mitglieder des aufsichtsrats sind kr ing. willibald Dörflinger (stellvertreter des Vorsitzenden), Dr.-ing. fritz kretz (stellvertreter des Vorsitzenden), Dr. hannes androsch (mitglied), Di bruno krainz (mitglied) und mag. franz rossler (mitglied). Der aufsichtsrat überwacht die Geschäftsfüh-rung und unterstützt den Vorstand bei wesentlichen entscheidun-gen.

Dr. norbert scherbaum war bis zur 11. ordentlichen hauptver-sammlung am 4. august 2009 als mitglied des aufsichtsrats be-stellt. er stand nicht mehr für eine neuwahl zur Verfügung. in der sitzung des aufsichtsrats am 21. august 2009 hat mag. kurt hel-

36 | hti Jahresfinanzbericht 2009

letzgruber sein aufsichtsratsmandat niedergelegt, das er seit april 2009 ruhend gelegt hatte, um auf wunsch des hti-Vorstands in die Geschäftsführung der hti-konzerngesellschaft „Dipl.ing. hitzinger Gmbh“ zu wechseln.

Dr. thomas Vondrak (mitglied des Vorstands) und Dr. hannes androsch (mitglied des aufsichtsrats) haben im Geschäftsjahr 2009 an mehr als der hälfte der sitzungen des aufsichtsrats nicht persönlich teilgenommen.

alle aufsichtsratsmitglieder der hti aG sind als unabhängig an-zusehen. wenn einzelne aufsichtsratsmitglieder in persönlichen naheverhältnissen mit einzelnen Vorstandsmitgliedern stehen, haben diese aufsichtsratsmitglieder gegenüber der Gesellschaft ihre unabhängigkeit erklärt. zur umsetzung der c-regel 53 wur-de kein expliziter kriterienkatalog entwickelt.

MAg. dr. gErd-diEtEr MirtLVorsitzenderseit 20. dezember 2004, bestellung bis zur hauptversammlung im Jahr 2014

mag. Dr. Gerd-Dieter mirtl, geboren 1944, studierte recht und betriebswirtschaft an der universität wien und an der johannes kepler universität in Linz. Dr. mirtl war bis ende märz 2005 Ge-sellschafter und Partner der kPmG alpen-treuhand Gmbh wirt-schaftsprüfungs- und steuerberatungsgesellschaft. er verfügt über einige mandate in aufsichtsräten von industrieunternehmen.

kr ing. WiLLibALd dörFLingErStellvertreter des Vorsitzendenseit 4. August 2009 Mitglied, seit 21. August 2009 Stellvertreter des Vorsitzenden, bestellung bis zur hauptversammlung im Jahr 2014

kr ing. willibald Dörflinger, geboren 1950, erlernte den beruf des universalhärters und absolvierte danach die höhere technische Lehranstalt für hüttentechnik in Leoben. 1972 begann er seine berufliche Laufbahn bei m. schmid & söhne (Gießerei), wechselte 1974 zur firma honesta (holz- und kunststoffindustrie) und 1978 zur firma eumiG, wo er zuerst als Leiter des einkaufs tätig war, ab 1980 die Gesamtverantwortung der Leiterplattenfertigung/Oberflächentechnik und des werkzeugbaus inne hatte und 1986 die technische Geschäftsführung übernahm. Von 1990 bis 1994 war willibald Dörflinger sowohl Geschäftsführer der eumiG fohns-dorf als auch Vorstand der at&s-Gruppe. 1994 erwarb herr Dörf-linger gemeinsam mit seinem Vorstandskollegen zoidl und Dr. androsch durch ein management-buy-out die at&s-Gruppe und war bis 1998 mitglied des Vorstands, danach bis 2005 Vorstands-vorsitzender der at&s aG. 2005 wechselte Dörflinger in den aufsichtsrat der at&s aG. seit 2005 ist Dörflinger geschäftsfüh-render Gesellschafter der Dörflinger management und beteili-gungs-Gmbh. im august 2009 wurde er von der hauptversamm-lung in den aufsichtsrat der hti aG gewählt.

weitere aufsichtsratsmandate von kr ing. Dörflinger in Gesell-schaften, deren aktien börsenotiert sind:— at&s austria technologie & systemtechnik aG (1. stellvertreter des Vorsitzenden)— hwa aG (mitglied)

corporate Governance bericht | 37

dr.-ing. FritZ krEtZStellvertreter des Vorsitzendenseit 20. dezember 2004, bestellung bis zur hauptversammlung im Jahr 2014

Dr. ing. fritz kretz, geboren 1942, studierte brauwesen an der technischen universität münchen und an der universität berlin, wo er das Doktorat erwarb. Dr. kretz war viele jahre Vorsitzender des Vorstands der kretztechnik aG, stellvertretender Vorsitzender des aufsichtsrats der Greiner holding aG und Vorsitzender des aufsichtsrats der brau union aG.

dr. hAnnES AndroSchMitgliedseit 4. August 2009, bestellung bis zur hauptversammlung im Jahr 2014

Dr. hannes androsch, geboren 1938, absolvierte die hochschule für welthandel in wien und ist ausgebildeter steuerberater und wirtschaftsprüfer. er war von 1970 bis 1981 bundesminister für finanzen und ab 1976 auch Vizekanzler und nach seinem aus-scheiden aus der Politik bis 1988 Generaldirektor der creditan-stalt-bankverein (heute teil der unicreditGruppe). 1989 gründete er die aic androsch international management consulting Gmbh. im august 2009 wurde er von der hauptversammlung in den auf-sichtsrat der hti aG gewählt. Dr. androsch ist heute als industri-eller tätig und vielfältig wirtschafts-, wissenschafts- und gesell-schaftspolitisch aktiv.

weitere aufsichtsratsmandate von Dr. androsch in Gesellschaften, deren aktien börsenotiert sind:— at&s austria technologie & systemtechnik aG (Vorsitzender)— bwin.com interactive entertainment aG (Vorsitzender)

di bruno krAinZMitgliedseit 1. Juli 2008, bestellung bis zur hauptversammlung im Jahr 2013

Di bruno krainz, geboren 1948, studierte metallurgie an der mon-tanuniversität Leoben. er war in verschiedenen management-funktionen tätig, so auch bei sPG aG und ÖiaG. Von 1990 bis 2008 war er im Vorstand der steyr nutzfahrzeuge Österreich aG (nun: man nutzfahrzeuge Österreich aG), dessen Vorsitzender er von 2004 bis 2008 war.

MAg. FrAnZ roSSLErMitgliedseit 26. Mai 2004, bestellung bis zur hauptversammlung im Jahr 2014

mag. franz rossler, geboren 1949, studierte betriebswirtschaft an der universität wien. er war bis juli 2005 leitender mitarbeiter

Der aufsichtsrat (v.l.n.r): mag. Dr. Gerd-Dieter mirtlkr ing. willibald DörflingerDr.-ing. fritz kretzDr. hannes androschDi bruno krainzmag. franz rossler

38 | hti Jahresfinanzbericht 2009

der at&s aG und ist zurzeit mitglied des Vorstands der Dörflinger Privatstiftung. seit september 2005 ist er als unternehmensbe-rater mit dem schwerpunkt unternehmenssanierung tätig.

Ausgeschieden:— mag. kurt helletzgruber, am 21. august 2009— Dr. norbert scherbaum, am 4. august 2009

MAg. kurt hELLEtZgrubErStellvertreter des Vorsitzendenvon 27. Mai 2008 bis 21. August 2009

mag. kurt helletzgruber, geboren 1952, studierte betriebswirt-schaft an der universität Graz. nach verschiedenen management-funktionen im bereich der ehemals verstaatlichten industrie war mag. helletzgruber von 1998 bis ende 2004 Vorstandsmitglied der neuson aG bzw. der neuson kramer baumaschinen aG. im jahr 2004 wurde mag. helletzgruber Vorstandsvorsitzender der htP aG und blieb in dieser funktion bis ende 2007. im mai 2008 wurde er von der hauptversammlung in den aufsichtsrat der hti aG ge-wählt. in der sitzung des aufsichtsrats am 21. august 2009 hat mag. helletzgruber sein aufsichtsratsmandat niedergelegt, das er seit april 2009 ruhend gelegt hatte, um auf wunsch des hti-Vorstands in die Geschäftsführung der hti-konzerngesellschaft „Dipl.ing. hitzinger Gmbh“ zu wechseln.

weitere aufsichtsratsmandate von mag. helletzgruber in Gesell-schaften, deren aktien börsenotiert sind:— wacker neuson se (mitglied)

dr. norbErt SchErbAuMMitglied von 15. Mai 2006 bis 4. August 2009

Dr. norbert scherbaum, geboren 1957, studierte recht an der universität salzburg. er ist seit 1989 als eingetragener rechtsan-walt in der steiermark tätig, insbesondere in den fachgebieten insolvenz- und unternehmenssanierungsrecht, im bankrecht sowie im wirtschaftsrecht. seit 2002 ist er geschäftsführender Gesellschafter der kanzlei scherbaum/seebacher rechtsanwälte Gmbh. Dr. scherbaum war bis zur 11. ordentlichen hauptver-sammlung am 4. august 2009 als mitglied des aufsichtsrats be-stellt und stand nicht mehr für eine neuwahl zur Verfügung.

AuSSchüSSE dES AuFSichtSrAtS

zusätzlich übt der aufsichtsrat im sinne der effizienzsteigerung der aufsichtsratsarbeit und der behandlung komplexer sachver-halte seine beratungs- und überwachungstätigkeit je nach be-deutung und fachlicher zuordnung auch durch einen Prüfungs-ausschuss und einen nominierungs- und Vergütungsausschuss aus. beide ausschüsse setzen sich aus allen mitgliedern des aufsichtsrats zusammen. Der aufsichtsratsvorsitzende mag. Dr. Gerd-Dieter mirtl ist Vorsitzender der beiden ausschüsse. Die ausschussthemen wurden jeweils im rahmen der aufsichtsrats-sitzungen vertiefend behandelt.

PrüFungSAuSSchuSS

Der Prüfungsausschuss befasst sich mit der überwachung des rechnungslegungsprozesses und der arbeit des abschlussprüfers,

corporate Governance bericht | 39

mit der überwachung und Prüfung der unabhängigkeit des ab-schlussprüfers, der Prüfung und Vorbereitung der feststellung des jahresabschlusses, der Prüfung des Vorschlags für die er-gebnisverwendung, der Prüfung des Lageberichts sowie seit dem Geschäftsjahr 2009 zusätzlich mit der Prüfung des corporate Governance berichts und ist für die erstattung des berichts über die Prüfungsergebnisse an den aufsichtsrat zuständig.

weiters beschäftigt sich der Prüfungsausschuss mit allen fragen der Prüfung des konzernabschlusses und konzernlageberichts sowie mit dem konzernrechnungslegungsprozess. er unterbreitet zudem einen Vorschlag für die auswahl des abschlussprüfers und berichtet dem aufsichtsrat darüber. zusätzlich ist der Vorsitzende des Prü-fungsausschusses als ausschussvertreter bei der Quartalsbericht-erstattung sowie bei der jahresabschlussprüfungsplanung einge-bunden und berichtet diesbezüglich an den Prüfungsausschuss.

Darüber hinaus hat der Prüfungsausschuss die wirksamkeit des unternehmensweiten internen kontrollsystems, des internen revisionssystems und des risikomanagementsystems der Gesell-schaft zu überwachen.

noMiniErungS- und VErgütungSAuSSchuSS

Der nominierungs- und Vergütungsausschuss unterbreitet dem aufsichtsrat Vorschläge zur besetzung frei werdender mandate im Vorstand, befasst sich mit fragen der nachfolgeplanung, mit den angelegenheiten der Vergütung der Vorstandsmitglieder und dem inhalt von anstellungsverträgen mit Vorstandsmitgliedern.

VErgütungSbEricht

Die struktur des Vergütungssystems für den Vorstand wird vom nominierungs- und Vergütungsausschuss des aufsichtsrats be-raten und entschieden. Das Vergütungssystem der Vorstandsmit-glieder setzt sich aus fixen und variablen bestandteilen zusammen. Der fixe bestandteil orientiert sich am Verantwortungsbereich des jeweiligen Vorstandsmitglieds und wird in vierzehn monatsgehäl-tern jeweils am monatsende ausbezahlt. je nach zuständigkeit sowie strategischer und operativer Verantwortung unterscheiden sich diese basisgehälter. Die variable komponente obliegt der entscheidung des aufsichtsrats aufgrund der beurteilung der zielerreichung im zusammenhang mit dem wirtschaftlichen erfolg der hti-Gruppe.

im falle einer abberufung eines Vorstandsmitgliedes durch den aufsichtsrat ist die Gesellschaft berechtigt, das Vorstandsmitglied unter fortzahlung der ihm zustehenden Vergütung von seiner tätigkeit dienstfrei zu stellen oder ihm eine andere tätigkeit in-nerhalb der Gesellschaft zu übertragen. im falle eines kontroll-wechsels im sinne des übG bei der Gesellschaft sind die Vor-standsmitglieder berechtigt, ihre Vorstandsmandate (bestellung aller Vorstandsmitglieder bis ende 2011) mit sofortiger wirkung niederzulegen. es besteht keine betriebliche altersversorgung für die Vorstandsmitglieder der hti aG. für alle hti-Vorstandsmit-glieder wurde eine D&O-Versicherung abgeschlossen. Die kosten dafür werden von der Gesellschaft getragen.

angaben zur Vergütung des Vorstands im Geschäftsjahr 2009 finden sie im kapitel 36 des anhangs zum konzernabschluss zum 31. Dezember 2009. Die Vergütung des Aufsichtsrates wird grundsätzlich durch den § 17 der satzung der hti high tech industries aG geregelt und im

40 | hti Jahresfinanzbericht 2009

einzelnen durch beschluss der hauptversammlung näher ausge-führt. Das Vergütungssystem für den aufsichtsrat wurde zuletzt von der hauptversammlung am 15. mai 2006 wie folgt beschlossen: jedes aufsichtsratsmitglied erhält eine fixvergütung, eine Vergü-tung für jede sitzung sowie eine variable Vergütung, die vom er-zielten konzernergebnis abhängig ist. bei der höhe der Vergütung wird auf die besonderen aufgaben des Vorsitzenden und seines stellvertreters rücksicht genommen.

Die fixvergütung pro jahr beträgt:— für den Vorsitzenden eur 6.800,-— für den stellvertretenden Vorsitzenden eur 5.100,-— für jedes weitere mitglied des aufsichtsrats eur 3.400.-

Das sitzungsgeld je sitzung beträgt:— für den Vorsitzenden eur 200,-— für den stellvertretenden Vorsitzenden eur 150,-— für jedes weitere mitglied des aufsichtsrats eur 100.-

Die variable Vergütung ist abhängig vom erzielten konzernergebnis.Die Gesamtvergütung des aufsichtsrats (fixvergütung, sitzungs-gelder und variable Vergütung) beträgt maximal 1,5% des ebt. Die aufteilung der variablen Vergütung auf die einzelnen mitglieder des aufsichtsrats berechnet sich im Verhältnis der fixvergütung. Die variable Vergütung gelangt nach der jeweiligen ordentlichen hauptversammlung für das vergangene jahr zur auszahlung.

angaben zur Vergütung des aufsichtsrates im Geschäftsjahr 2009 finden sie im kapitel 36 des anhangs zum konzernabschluss zum 31. Dezember 2009.

dirEctorS‘ dEALingS

im Geschäftsjahr 2009 erfolgten sechs gemäß § 48d abs 4 börseG zu veröffentlichende transaktionen.

kauf

4.000

20.000

5.000

1.000.000

30.000

6.000

abschlussdatum

22.01.2009

14.10.2009

15.10.2009

15.10.2009

02.11.2009

02.11.2009

Preis je stück in

euro, kurs/

nominale in euro

1,0098

1,00

1,00

1,00

1,00

1,00

name der

meldepflichtigen Person

Peter Glatzmeier

Gerd-Dieter mirtl

franz rossler

franz rossler

karlheinz wintersberger

Peter Glatzmeier

Grund für die

meldepflicht

Vorstand

aufsichtsrat

aufsichtsrat

aufsichtsrat

Vorstand

Vorstand

juristische Person,

treuhänderisch tätige einrichtung,

Personengesellschaft

Glatzmeier beteiligungs Gmbh

Dörflinger Privatstiftung

murtal-Golf-errichtungs- und

betriebs-Gmbh

corporate Governance bericht | 41

Vorstand und aufsichtsrat der hti aG bekennen sich zu den Grund-sätzen guter corporate Governance. Das gesamte handeln ist auf eine verantwortungsvolle, transparente und nachhaltige unter-nehmensführung und -kontrolle ausgerichtet. Damit soll den ansprüchen der aktionäre entsprochen werden. weitere informa-tionen finden sie im auf der unternehmenswebsite unter http://www.hti-ag.at/de/investor-relations/corporate-governance/.

Die hti aG bekennt sich zum Österreichischen corporate Gover-nance kodex, der in der jeweils aktuellen fassung auf der websi-te des arbeitskreises für corporate Governance unter http://www.corporate-governance.at abrufbar ist. Die insgesamt 80 regeln des Österreichischen corporate Governance kodex sind in 3 ka-tegorien unterteilt:

1. L-regeln (Legal requirements): Dabei handelt es sich um zwingende rechtsvorschriften, deren einhaltung gesetzlich vorgeschrieben ist.

2. c-regeln (comply or explain): Diese kategorie beinhaltet international übliche Vorschriften, deren nichteinhaltung rechtlich zulässig, jedoch begründungspflichtig ist.

3. r-regeln (recommendation): Diese dritte kategorie hat empfehlungscharakter – eine nichteinhaltung ist zulässig und muss nicht begründet werden.

coMPLy And ExPLAin

Die hti erfüllt alle verbindlichen L-regeln („Legal requirements“) und hält sich an die c-regeln („comply or explain“) des Österrei-chischen corporate Governance kodex in der fassung vom jänner

2009 mit den nachfolgend erläuterten ausnahmen zu einzelnen bestimmungen:

regel 31es wird auf die zusammenfassende Darstellung gemäß den ge-setzlichen bestimmungen in den anhängen zu den jeweiligen konzernabschlüssen verwiesen. eine individuelle Offenlegung ist gesetzlich nicht vorgeschrieben, weshalb von einer solchen ab-stand genommen wird.

regel 53Die mitglieder des aufsichtsrats wurden von der hauptversamm-lung gewählt und sind gemäß Gesetz und satzung der Gesellschaft gegenüber verpflichtet. wenn einzelne aufsichtsratsmitglieder allenfalls in einem persönlichen naheverhältnis zu einzelnen Vorstandsmitgliedern stehen, so haben diese aufsichtsratsmit-glieder ihre unabhängigkeit gegenüber der Gesellschaft erklärt. zur umsetzung dieser regel wurde – nicht wie vom kodex emp-fohlen – kein expliziter kriterienkatalog entwickelt.

EMittEntEn coMPLiAncE VErordnung

Die Gleichbehandlung und umfassende information aller aktionä-re hat bei der hti aG einen hohen stellenwert. zur Vermeidung von insiderhandel wurde im berichtsjahr eine neufassung der compliance richtlinie („compliance richtlinie betreffend umgang mit insiderinformationen und wertpapierhandel durch mitarbeiter

corporate Governance bei hti

42 | hti Jahresfinanzbericht 2009

und Organe“ in der fassung vom 9. juni 2009) konzernweit instal-liert, welche die bestimmungen der emittenten compliance Ver-ordnung der österreichischen finanzmarktaufsicht unter einbe-ziehung aller aufsichtsratsmitglieder umsetzt. Die einhaltung dieser richtlinie wird vom compliance Officer kontinuierlich über-wacht.

riSikoMAnAgEMEnt

hinsichtlich des risikomanagements wird auf die ausführungen im kapitel „risikobericht“ des konzernlageberichts verwiesen.

st. marien, 7. april 2010

Der Vorstand der hti high tech industries aG

Di Peter Glatzmeier e.h.mag. nikolaus kretz, mba e.h.mag. karlheinz wintersberger e.h.

corporate Governance bericht | 43

inVEStor rELAtionS bEi hti

Die kommunikation mit institutionellen und privaten investoren hat bei der hti einen hohen stellenwert. mit der ir-arbeit wird ein kontinuierlicher und offener informationsaustausch mit allen akteuren des kapitalmarktes gepflegt. Das management der hti konnte im abgelaufenen Geschäftsjahr 2009 wieder zahlreiche einzelgespräche mit investoren führen. Dem Vorstand war es dabei ein anliegen, den interessierten das diversifizierte Ge-schäftsmodell des unternehmens zu erläutern und die diesbezüg-liche bedeutung für die hti-aktie hervorzuheben: Die hti bietet durch die breite streuung ihrer technologischen betätigungsfelder eine verbesserte risikodiversifikation.

im sinne hoher transparenz gegenüber allen zielgruppen der financial community wurden ergebnisse sowie relevante ereig-nisse zeitnah in ad hoc-mitteilungen und Presseaussendungen veröffentlicht. für analysten und anleger wurden nach bedarf Präsentationen mit anschließenden Diskussionen abgehalten.

aktuelle analysen, sämtliche Veröffentlichungen des jahres sowie weitere informationen zur aktie finden sie auf der unternehmens-website www.hti-ag.at unter dem bereich investor relations.

diE hti-AktiE

am 23. märz 2009 wechselte die aktie der hti high tech industries aG vom Prime market in das marktsegment mid market der wie-ner börse. Dieser wechsel erfolgte vor dem hintergrund der für den Prime market zu geringen marktkapitalisierung des streube-sitzes.

Per 31. Dezember 2009 wurden etwa 46% der aktien vom hti-management (bzw. diesen zuzurechnenden Gesellschaften) ge-halten. Die anteile der Dörflinger Privatstiftung beliefen sich auf rund 6%. Der streubesitz lag somit bei ca. 48%. kurSVErLAuF dEr hti-AktiE

Das Geschäftsjahr 2009 war für die hti-aktie von einem volatilen kursverlauf geprägt. in das börsenjahr startete die aktie mit einem kurs von 1,02 eur (2. jänner 2009) und schloss zum 30. Dezember 2009 mit 0,68 eur.

hti-Aktie versus Atx Prime | Jänner – dezember 2009

investor relations

hti Management

dörflinger privatstiftung

streubesitz

in %

46

48

6

hti-Aktionärsstruktur per 31. dezember 2009

hti high tech industries aG

atx prime

Jan feb Mar apr Mai Jun Jul aug sep okt nov dez

175

150

125

100

75

50

25

44 | hti Jahresfinanzbericht 2009

als specialist an der wiener börse war bis märz 2009 die wiener Privatbank se tätig, die auf basis des von der wiener börse durch-geführten tenderverfahrens mit dieser aufgabe betraut war. Die frankfurter concord effekten aG sorgte bis februar 2009 als zu-sätzlicher market maker für Liquidität im aktienhandel. ebenso war die erste bank der österreichischen sparkassen aG bis märz 2009 als market maker tätig. seit dem wechsel vom Prime market in den mid market der wiener börse ist die wiener Privatbank se mit der rolle des capital market coach betraut.

hti-AktiEndAtEn

FinAnZkALEndEr 2010

28. mai 2010 bericht zum 1. Quartal 2010

30. juni 2010 12. ordentliche hauptversammlung

27. august 2010 halbjahresfinanzbericht 2010

26. november 2010 bericht zum 3. Quartal 2010

amtlicher handel, wien

mid market (seit 23. märz 2009)

at0000764626

hti

htPV.Vi

hti aV

20.644.954 stück

eur 29.644.954.-*

börsennotiz

marktsegment

isin

symbol

reuters

bloomberg

anzahl der zum handel

zugelassenen aktien

Grundkapital

* Per 31. Dezember 2009 waren 9.000.000 stückaktien noch nicht zum handel an

der wiener börse zugelassen. Diese aktien sollen im Laufe des Geschäftsjahres

2010 zum handel an der wiener börse zugelassen werden.

corporate Governance bericht | 45

kOnzernLaGeberichtDer hti hiGh tech inDustries aG

(im folgenden kurz „hti“ oder „hti-Gruppe“)

46 | hti Geschäftsbericht 200946 | hti Jahresfinanzbericht 2009

KonzernlaGebericht | 47

WirtSchAFtLichE rAhMEnbEdingungEn

im zuge der weltweiten rezession in folge der finanz- und wirt-schaftskrise sank das globale biP im jahr 2009 um 2,2%.1 Dies stellte den ersten globalen rückgang seit dem zweiten weltkrieg dar. Der tiefpunkt der krise wurde im ersten halbjahr 2009 erreicht; ab dem frühsommer begann sich die wirtschaftslage weltweit kontinuierlich zu stabilisieren. Die stärksten impulse für die welt-konjunktur gingen dabei zunächst von den asiatischen schwellen-ländern aus. in china wurde ein umfangreiches konjunkturpro-gramm zur stimulierung der infrastrukturinvestitionen und der privaten konsumnachfrage umgesetzt. Die lateinamerikanischen schwellenländer sowie die erdölexportierenden Länder profitierten hingegen von einer erholung der rohstoffpreise. in den industrie-ländern wurde die nachfrage vor allem durch eine expansive wirt-schaftspolitik mit maßnahmen wie ausgabenerhöhungen und steuersenkungen gestützt. allerdings wirkten hier die zunehmende sparneigung der privaten haushalte als reaktion auf die unsicher empfundene zukunft sowie die investitionszurückhaltung der un-ternehmen dämpfend.

im euro-raum schrumpfte das reale biP im jahr 2009 um geschätz-te 4,1 %2. ab jahresmitte 2009 folgte dem tiefen konjunktureinbruch eine vorsichtige erholung der industrieproduktion. Diese entwick-lung war folge diverser konjunkturstützungsprogramme, lag aber auch im ende des Lagerabbaus begründet.

auch Österreichs wirtschaftsleistung sank im jahr 2009 laut vor-läufiger eurostat-schätzungen um 3,7%. Die globale rezession

wurde nach Österreich insbesondere durch den plötzlichen einbruch der exporte ab dem herbst 2008 übertragen. Die ab dem sommer 2009 zu beobachtende allmähliche erholung des welthandels führ-te schließlich auch zu langsam steigenden ausfuhren3.

brAnchEnEntWickLung

Der Leichtbau stellt einen wichtigen markt für die hti-Gruppe dar. Leichtbau ist das thema der zukunft – leichte materialien sparen energie und schonen ressourcen. so ist im fahrzeug- und flug-zeugbau bei konsequentem Leichtbau eine geringere antriebsleis-tung für die gleichen fahr- bzw. flugeigenschaften notwendig, sodass der kraftstoffverbrauch gesenkt wird. Leichtbaukomponen-ten finden einsatz in der automobil- und flugzeugindustrie, aber auch in der energietechnik und in unterschiedlichen industriellen anwendungen.

Der für das hti-segment Leichtbau relevante marktbereich Auto-motive wurde im berichtsjahr besonders stark von den auswirkun-gen der globalen finanz- und wirtschaftskrise getroffen und hin-terließ bei den zulieferbetrieben tiefe spuren. so sank 2009 der umsatz der kfz-zulieferindustrie im weltweiten schnitt um rund 25%. europa war überproportional betroffen. in der folge mussten weltweit ca. 340 bedeutende zulieferer insolvenz anmelden, davon etwa 75 unternehmen in Deutschland.

Die zulassung von nutzfahrzeugen im wichtigen deutschen markt

MarKtbericht

1 world bank: „Global economic Prospects 2010“2 eurostat (statistisches amt der europäischen Gemeinschaft)3 Oenb (Österreichische nationalbank)

brief Des VOrstanDs | 10Die hti-GruPPe | 12

cOrPOrate GOVernance bericht | 32

kOnzernLaGebericht- marktbericht

- entwicklung der hti-Gruppe- risikobericht

- forschung, entwicklung und innovation- mitarbeiter

- corporate social responsibility- aktien der Gesellschaft, stellung der

aktionäre und satzungsänderungen- ereignisse von besonderer bedeutung

nach dem bilanzstichtag- ausblick

kOnzernabschLuss | 78anhanG zum

kOnzernabschLuss | 85jahresabschLuss Der hti

hiGh tech inDustries aG | 140erkLärunG Der

GesetzLichen Vertreter | 174

48 | hti Jahresfinanzbericht 2009