Duale Hochschule Baden-Württemberg Heidenheim … · Für kapitalmarktorientierte Unternehmen...

25

Duale Hochschule Baden-Württemberg Heidenheim Studiengang Spedition/Transport/Logistik Kurs STL07/6 Arbeitspapier zur Zusatzvorlesung im Februar 2010 Ausgewählte Aspekte und Fallbeispiele zu den Auswirkungen des Bilanzmodernisierungsgesetztes auf den handelsrechtlichen Einzelabschluss Diplom Volkswirt Walter-Otto Rehfuss – Wendlingen Gliederung 1.Einleitung........................................................................................................................ 3 2. Ziele des BilMoG........................................................................................................... 3 3. Auflistung wesentlicher Änderungen im Einzelnen................................................... 5 3.1 Steuerrechtliche Buchführungspflicht……................................................................... 5 3.2 Abschaffung der umgekehrten Maßgeblichkeit…………………………………….... 5 3.3 Abschaffung von Aktivierungswahlrechten................................................................. 6 3.4 Abschaffung von Passivierungswahlrechten................................................................. 7 3.5 Abschaffung von Bewertungswahlrechten.................................................................... 8 3.6 Weitere Neuregelungen……………………………………………………………….. 9 4. Zusammenfassung der wesentlichen Änderungen bei der Bewertung des Umlauf- und Anlagevermögens sowie bei den Rückstellungen………….…… 12 4.1 Allgemeine Bewertungsvorschriften…………………………………………….…. 12 4.2 Beibehaltung der zweistufigen Bewertung von Vermögensgegenständen……….... 12 4.3 Anschaffungskosten……………………………………………………………....... 13 4.4 Herstellungskosten………………………………………………………………..... 13 4.5 Folgebewertung (Anlagevermögen und Umlaufvermögen)……………………...... 14 4.6 Bewertungsvereinfachungsverfahren Umlaufvermögen………………………....... 15 4.7 Rückstellungen…………………………………………………………………….. 16 4.8 Pensionsrückstellungen……………………………………………………………. 16 5. Auswirkungen des BilMoG auf den Ausweis von latenten Steuern……………… 18 6. Anwendungsbereiche des neuen HGB-Bilanzrechts................................................. 21 7. Auswirkungen des BilMoG für den „Mittelstand“.................................................. 22 7.1 Übersicht über bilanzpolitische Maßnahmen und Spielräume nach dem BilMoG. ......22 7.2 Erweiterung der Anhangangaben…………………………………………………….. 23 7.3 Weitere Auswirkungen………………………………………………………………. .24 8. Fazit.............................................................................................................................. 24

-

Upload

vuongtuyen -

Category

Documents

-

view

219 -

download

0

Transcript of Duale Hochschule Baden-Württemberg Heidenheim … · Für kapitalmarktorientierte Unternehmen...

Duale Hochschule Baden-Württemberg

Heidenheim Studiengang Spedition/Transport/Logistik

Kurs STL07/6

Arbeitspapier zur Zusatzvorlesung im Februar 2010

Ausgewählte Aspekte und Fallbeispiele zu den Auswirkungen des Bilanzmodernisierungsgesetztes auf den handelsrechtlichen Einzelabschluss

Diplom Volkswirt Walter-Otto Rehfuss – Wendlingen

Gliederung 1.Einleitung........................................................................................................................ 3 2. Ziele des BilMoG........................................................................................................... 3 3. Auflistung wesentlicher Änderungen im Einzelnen................................................... 5 3.1 Steuerrechtliche Buchführungspflicht……................................................................... 5 3.2 Abschaffung der umgekehrten Maßgeblichkeit…………………………………….... 5 3.3 Abschaffung von Aktivierungswahlrechten................................................................. 6 3.4 Abschaffung von Passivierungswahlrechten................................................................. 7 3.5 Abschaffung von Bewertungswahlrechten.................................................................... 8 3.6 Weitere Neuregelungen……………………………………………………………….. 9

4. Zusammenfassung der wesentlichen Änderungen bei der Bewertung des Umlauf- und Anlagevermögens sowie bei den Rückstellungen………….…… 12 4.1 Allgemeine Bewertungsvorschriften…………………………………………….…. 12 4.2 Beibehaltung der zweistufigen Bewertung von Vermögensgegenständen……….... 12 4.3 Anschaffungskosten……………………………………………………………....... 13 4.4 Herstellungskosten………………………………………………………………..... 13 4.5 Folgebewertung (Anlagevermögen und Umlaufvermögen)……………………...... 14 4.6 Bewertungsvereinfachungsverfahren Umlaufvermögen………………………....... 15 4.7 Rückstellungen…………………………………………………………………….. 16 4.8 Pensionsrückstellungen……………………………………………………………. 16 5. Auswirkungen des BilMoG auf den Ausweis von latenten Steuern……………… 18 6. Anwendungsbereiche des neuen HGB-Bilanzrechts................................................. 21 7. Auswirkungen des BilMoG für den „Mittelstand“.................................................. 22 7.1 Übersicht über bilanzpolitische Maßnahmen und Spielräume nach dem BilMoG. ......22 7.2 Erweiterung der Anhangangaben…………………………………………………….. 23 7.3 Weitere Auswirkungen………………………………………………………………. .24 8. Fazit.............................................................................................................................. 24

2

Verzeichnis der Fallbeispiele: Fallbeispiel Nr. 1: Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit anhand der Reinvestitionsrücklage nach § 6 b EStG………………… 6 Fallbeispiel Nr. 2: Aktivierungspflicht Firmenwert……………………………………… 7 Fallbeispiel Nr. 3: Wegfall der Bildung von Aufwandsrückstellungen………………….. 7 Fallbeispiel Nr. 4: Bildung latenter Steuern nach dem Timing-Konzept………………... 19 Fallbeispiel Nr. 5: Bildung latenter Steuern nach dem Temporary Konzept……………. 20 Literaturverzeichnis (auf die beigefügte CD wird verwiesen): KPMG Mitteilungen: BilMoG Synopse, Stand April 2009 (A II/CD) KPMG Mitteilungen: Accounting News, Juli 2009 (A I/CD) Der Betrieb: Umsetzung der HGB-Modernisierung, Sonderdruck Beilage Nr.5/2009 zu Heft Nr. 23 vom 05.06.2009, Verfasser: KPMG (A III/CD) Der Betrieb: Umstellung auf das neue deutsche Bilanzrecht: Fallstudie zu den

Auswirkungen des Übergangs auf die Rechnungslegungsvorschriften nach BilMoG , Sonderdruck Beilage Nr.6/2009 zu Heft Nr. 37 vom 11.09.2009, Verfasser: Petersen/Zwirner/Künkele – Kleeberg & Partner, München (A IV/CD)

IFM München: BilMoG – BilMoG – Auswirkungen auf Pensionsrückstellungen (A V/CD)

Schumm & Aigner: Voraussichtliche Auswirkungen des BilMoG auf die Steuerbilanz Tabellarische Gegenüberstellung HGB /BilMoG/EStR (A VI/CD) Ernst & Young AG: Latente Steuern nach BilMoG, Online Seminar v. 18.9.2008 (A VII/CD) Unkelbach Treuhand GmbH: BilMoG, Auswirkungen der Umstellung auf das neue

Bilanzrecht, Handout zu einem Seminar v. 11.11.2009 (A VIII/CD) Unkelbach Treuhand GmbH: BilMoG/IFRS Internationale Rechnungslegung für den Mittelstand, Handout zu einem Seminar v. 28.02.2008 (Anlage IX/CD) Kleeberg & Partner: Literaturüberblick (Fachschrifttum seit November 2007) Stand Januar 2010 (A X/CD) Hahn,K.: BilMoG kompakt, Stuttgart 2009 BR Drucksache 344/08 (Reg-E): download: www.bmj.bund.de

3

1. Einleitung Warum braucht Deutschland ein neues HGB? Kritikpunkte an dem aktuellen HGB

• Zahlreiche Bilanzierungs- und Bewertungswahlrechte erschweren die Vergleichbarkeit von Jahresabschlüssen

• Wenig Orientierung an Informationsbedürfnissen von Investoren • Ansatz historischer Werte (d.h. fortgeführte Anschaffungs- und Herstellkosten) statt

Zeitwerte • Umgekehrtes Maßgeblichkeitsprinzip, d.h. massive steuerliche Einfärbung

handelsrechtlicher Abschlüsse erschweren den Informationsgehalt des HGB-Abschlusses

Kritikpunkte an den „Full“-IFRS

• Für kapitalmarktorientierte Unternehmen zugeschnitten • Vorrangiges Ziel: Informationsfunktion für Investoren • Eigenkapitalbeschaffung steht für viele KMU nicht im Vordergrund • Hoher Bilanzierungsaufwand (hoher Zeitaufwand, hohe Kosten) durch komplexes

Regelwerk • IFRS-Abschluss hat im Gegensatz zum HGB-Abschluss weder Steuerbemessungs-

noch Ausschüttungsbemessungsfunktion, sondern nur Informationsfunktion

2. Ziele des BilMoG

• Verbesserung der Vergleichbarkeit der Abschlüsse • Angleichung des Informationsgehalts eines HGB-Abschlusses nach IFRS • Beibehaltung der Eckpunkte der Bilanz, d.h.

Ausschüttungsbemessungsfunktion und Maßgeblichkeit für die steuerliche Gewinnermittlung

• Der neue Abschluss soll für KMU´s kostengünstiger und einfacher sein als IFRS • Die Einführung aller Regelungen soll unter Steuerneutralität erfolgen • Bewährtes Bilanzrecht soll im neuen Gewand eine dauerhafte und vollwertige

Alternative gegenüber den internationalen Rechnungslegungsstandards werden.

4

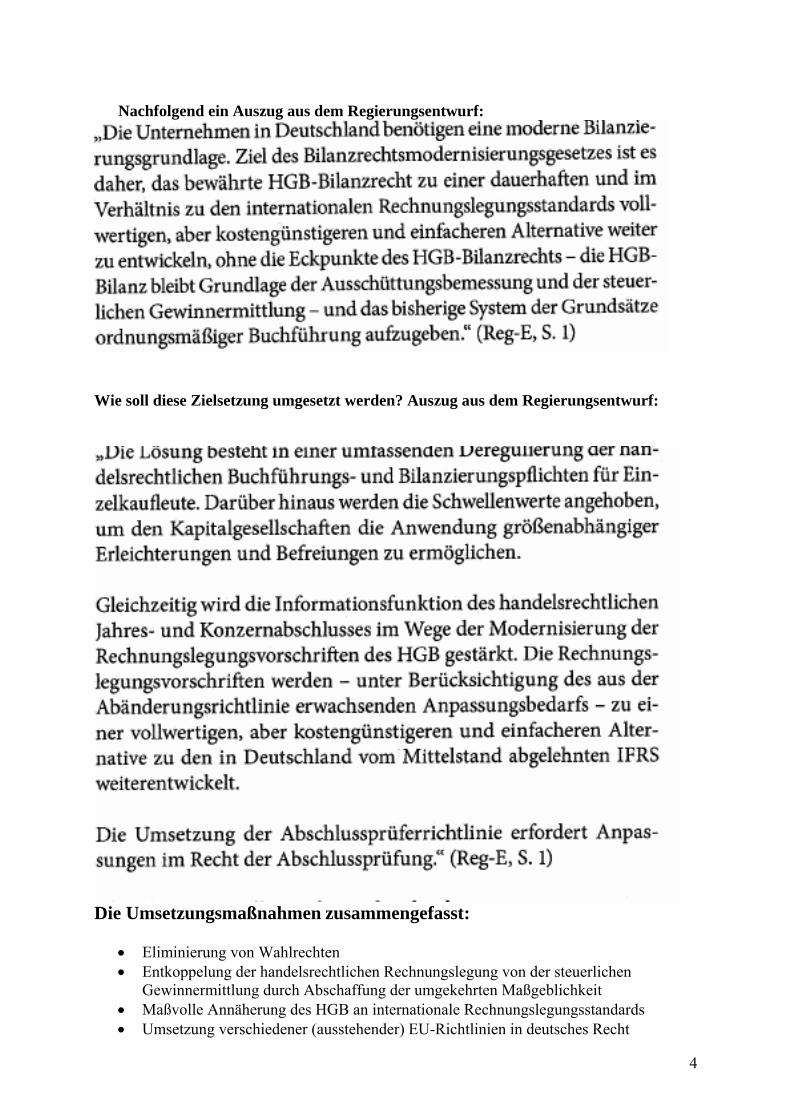

Nachfolgend ein Auszug aus dem Regierungsentwurf:

Wie soll diese Zielsetzung umgesetzt werden? Auszug aus dem Regierungsentwurf:

Die Umsetzungsmaßnahmen zusammengefasst:

• Eliminierung von Wahlrechten • Entkoppelung der handelsrechtlichen Rechnungslegung von der steuerlichen

Gewinnermittlung durch Abschaffung der umgekehrten Maßgeblichkeit • Maßvolle Annäherung des HGB an internationale Rechnungslegungsstandards • Umsetzung verschiedener (ausstehender) EU-Richtlinien in deutsches Recht

5

3. Auflistung wesentlicher Änderungen im Einzelnen 3.1 Steuerrechtliche Buchführungspflicht Mit § 141 Abs. 1 Satz 2 AO wird künftig die Bezugnahme zu den handelsrechtlichen Normen (§ 241 a HGB) vermieden Damit Sicherstellung einer eigenständigen Buchführungspflicht Für Steuerpflichtige, die nach § 241 HGB nicht buchführungspflichtig sind, ist die Erstellung einer Einnahmen-Überschussrechnung ausreichend. 3.2 Abschaffung der umgekehrten Maßgeblichkeit Bisherige Rechtslage: Maßgeblichkeit: Das steuerliche Betriebsvermögen ist nach den handelsrechtlichen GOB´s anzusetzen. Bedeutet grundsätzlich auch weiterhin: Materielle Maßgeblichkeit des HGB für die Steuerbilanz. Die Handelsbilanz ist auch weiterhin Ausgangspunkt für die steuerliche Gewinnermittlung. Umgekehrte Maßgeblichkeit: Steuerrechtliche Wahlrechte sind in Übereinstimmung mit der handelsrechtlichen Jahresbilanz auszuüben (§ 5 Abs. 1 S.2 EStG a.F.). Diese sogenannte formelle Maßgeblichkeit führte zu einer engen Verzahnung von Handels- und Steuerbilanz, wenn steuerliche Begünstigungsvorschriften wie Sonderabschreibungen oder steuerfreie Rücklagen gebildet wurden. Wesentliche Punkte hierzu

• der handelsrechtliche Abschreibungsplan orientiert sich an betriebsgewöhnlicher Nutzungsdauer gem. steuerrechtlichen AfA-Tabellen.

• Behandlung GWG orientiert sich an steuerrechtlichen Regelungen • Leasingbilanzierung orientiert sich an steuerrechtlichen Erlassen.

Konsequenz war die Verzerrung des Informationsgehalts der Handelsbilanz durch die Vornahme von nicht GoB - konformen Abschreibungen oder dem Nichtausweis von Gewinnen. Die Neuregelung sieht nun die Streichung des bisherigen § 5 EStG vor, d.h. die umgekehrte Maßgeblichkeit wurde aufgehoben. Die Folge davon ist eine Vereinfachung der handelsrechtlichen Bilanzierung durch die Abschaffung von § 247 Abs. 3 HGB Steuerliche Sonderposten § 273 HGB Sonderposten mit Rücklageanteil § 254 HGB Steuerrechtliche Abschreibungen § 279 HGB Vornahme steuerrechtlicher Abschreibungen § 280 Abs. 2 HGB Wertaufholungsgebot, steuerrechtlich unterlassene Zuschreibungen § 281 HGB Berücksichtigung steuerrechtlicher Vorschriften Sowie der Angabepflichten nach § 285 Satz 1 Nr. 5 HGB

6

Was sind die Folgen?

• Einschränkung der Möglichkeit zur Aufstellung einer Einheitsbilanz • Steuerliche Regelungen gelten nur noch als Anhaltspunkte • Handelsrechtliche Regelungs- und Interpretationsfreiräume wurden bisher

steuerlich interpretiert. • Die Anwendung von § 6b EStG oder § 7g EStG bleibt steuerrechtlich unberührt

Fallbeispiel Nr. 1: Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit anhand der Reinvestitionsrücklage nach § 6 b EStG Die DHBW GmbH plant in 2010 ein Gebäude (Restbuchwert im Veräußerungszeitpunkt sei 1,2 Mio. €) für 2 Mio. € zu veräußern. Sie möchte in 2010 eine 6b Rücklage bilden.

a.) Skizzieren Sie die bisherige Vorgehensweise bei der Bildung einer 6 b-Rücklage.

b.) Erläutern Sie die grundsätzliche Ausgangslage in 2010 im Hinblick auf die Änderungen des BilMoG. Bilden Sie anhand von Buchungssätzen den Vorgang sowohl in der Handels- als auch in der Steuerbilanz ab.

c.) Zum 01.01.2011 erwirbt die DHBW GmbH ein geeignetes Alternativobjekt zum

Kaufpreis von 2,0 Mio. Das neue Betriebsgebäude wird sowohl in der Handels- als auch in der Steuerbilanz mit 3% p.a. abgeschrieben. Wie ist in 2011 sowohl in der Handels- als auch in der Steuerbilanz vorzugehen?

3.3 Abschaffung von Aktivierungswahlrechten

• Rechnungsabgrenzungsposten § 250 Abs. 1 Satz 2 HGB entfällt, d.h. das Wahlrecht zur Aktivierung von Zöllen und Verbrauchsteuern sowie der Umsatzsteuer auf Anzahlungen

• Aufwendungen für die Ingangsetzung- und Erweiterung des Geschäftsbetriebes

§ 269 HGB entfällt

• Aktive latente Steuern § 274 HGB nF,: Bilanzierungspflicht mit Ausschüttungssperre

• Geschäfts- oder Firmenwert als Wahlrecht: § 255 Abs. 4 HGB abgeschafft und

ersetzt durch folgende Neuregelung

Neuregelung des Geschäfts- und Firmenwertes (GFW):

• Aktivierungspflicht § 246 Abs. 1 Satz 2 HGB n.F. Im Wege einer Fiktion wird GFW zum Vermögensgegenstand.

• planmäßige Abschreibung

§ 253 Abs. 3 HGB n.F,….über die individuelle betriebliche Nutzungsdauer geboten

• Außerplanmäßige Abschreibung

§ 253 Abs. 3 HGB n.F:.…bei dauerhafter Wertminderung geboten.

7

• Zuschreibung:

§ 253 Abs. 5 HGB n.F.: „Ein niedrigerer Wertansatz eines entgeltlich erworbenen GFW ist beizubehalten“. Also Wertaufholungsverbot. Künftig Wertaufholungsverbot nur für diesen Fall! Ansonsten gilt für alle Rechtformen künftig ein Wertaufholungsgebot nach § 253 Abs. 5 Satz 1 HGB n.F. Bisher getrennt: § 253 Abs. 5 HGB a.F. und § 280 Abs. 1 und 2 HGB a.F.

Fallbeispiel Nr.2: Aktivierung Firmenwert Die DHBW GmbH erwirbt per 01.01.2009 die XY-GmbH im Wege eines Asset Deals. Der Kaufpreis beträgt 3 Mio. € .Folgende Vermögensgegenstände und Schulden werden zum Zeitwert übernommen: Aktiva: Buchwert 01.01.2009 Zeitwert 01.01.2009 Immaterielle VG 800.000,-- 1.200.000,-- Sachanlagevermögen 450.000,-- 900.000,-- Forderungen 250.000,-- 250.000,-- Vorräte 450.000,-- 450.000,-- Passiva Eigenkapital ??? ???? Fremdkapital 1.200.000,-- 1.200.000,--

a.) Ermitteln Sie den derivativen Firmenwert nach § 255 Abs. 4 HGB a.F. b.) Erläutern Sie die bisherige bilanzielle Behandlung des derivativen Geschäfts- und

Firmenwerts! c.) Welche Möglichkeiten hat die DHBW GmbH bezüglich der handelsbilanziellen

Behandlung des in 2009 erworbenen derivativen GFW in 2010? d.) Welche Konsequenzen ergeben sich, wenn der Asset Deal am 01.01.2010 stattfinden

würde? 3.4 Abschaffung von Passivierungswahlrechten

• Rückstellung für unterlassene Instandhaltung, bei denen die Nachholung zwischen

den 4. und 12. Monat des Folgejahres erfolgt, § 249 Abs. 1 Satz 3 HGB entfällt.

• Aufwandsrückstellungen nach § 249 Abs. 2 HGB entfällt. Fallbeispiel Nr.3: Wegfall der Bildung von Aufwandsrückstellungen:

Die DHBW GmbH erwirbt eine Druckmaschine zu Anschaffungskosten von 4,5 Mio. €. Die planmäßige Nutzungsdauer betrage neun Jahre. Alle drei Jahre wird eine Generalüberholung fällig. Der Überholungsaufwendungen zu Beginn der Jahre 4 und 7 werden jeweils auf 0,9 Mio. € geschätzt. Bilanzpolitik: Die DHBW GmbH strebt einen möglichst stetigen Erfolgsausweis an.

8

Fragestellungen:

1.) Stellen Sie für die Handelsbilanz die Buchentwicklung und den Aufwandsverlauf über die Nutzungsdauer von neun Jahren dar. Gehen Sie von einer Anschaffung zum 01.01.2008 aus!

2.) Stellen Sie den Aufwandsverlauf bei einem Anschaffungszeitpunkt zum 01.01.2010 dar!

3.) Erläutern Sie die bilanzielle Behandlung von Rückstellungen nach BilMoG dem Ansatz nach! Welche praktischen Konsequenzen ergeben sich hieraus?

4.) Welche bilanzpolitischen Möglichkeiten hat die DHBW KG hinsichtlich der unter a.) abgebildeten Aufwandsrückstellung im Umstieg auf den BilMoG -Abschluss zum 01.01.2010?

• Ausstehende Einlagen

§ 272 Abs. 1 HGB n.F.: Pflicht zum Ausweis nach der „Nettomethode“

• Außerplanmäßige Abschreibungen § 253 Abs. 3 HGB n.F.: Bei vorübergehender Wertminderung rechtsformunabhängig nur für Finanzanlagen zulässig, dies ist künftig das einzige Wahlrecht!

• Abschreibungen aufgrund zukünftiger Wertschwankungen

§ 253 Abs. 3 S. 3 HGB entfällt

• Abschreibungen aufgrund vernünftiger kaufmännischer Beurteilung § 253 Abs. 4 HGB entfällt

Nach bisherigem Recht galten für Einzelunternehmen und Personenhandelsgesellschaften (mit natürlicher Person als Vollhafter) Wahlrechte für außerplanmäßige Abschreibungen bei vorübergehender Wertminderung und aufgrund vernünftiger kaufmännischer Beurteilung. Durch die nun erfolgten Streichungen werden Kapital- und Personengesellschaften gleichgestellt. 3.5 Abschaffung von Bewertungswahlrechten

• Zuschreibungswahlrecht für Einzelunternehmen und Personengesellschaften § 253 Abs. 5 HGB n.F.: Rechtsformunabhängiges Wertaufholungsgebot, also auch hier Gleichstellung der Gesellschaftsformen. Einzige Ausnahme: GFW gem. § 253 Abs. 5 Satz 2 HGB n.F., Verbot zur Zuschreibung.

• Bewertungsvereinfachungsverfahren:

§ 256 Satz 1 HGB n.F.: Künftig neben der gewogenen Durchschnittsmethode nur noch Lifo- und Fifo-Verfahren erlaubt.

9

3.6 Weitere Neuregelungen

• Grundsatz der wirtschaftlichen Zurechnung § 246 Abs. 1 Satz 1 HGB n.F.: „der Jahresabschluss hat sämtliche Vermögens-gegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit sie dem Kaufmann wirtschaftlich zuzurechnen sind.“

• Verrechnung von Vermögensgegenständen mit Schulden § 246 Abs. 2 Satz 2 HGB n.F.: Verrechnungsgebot für Vermögensgegenstände, die ausschließlich der Erfüllung von Schulden dienen.

„ Vermögensgegenstände dienen ausschließlich der Erfüllung von Schulden, wenn sie der Verfügung durch den Kaufmann und dem Zugriff aller Gläubiger entzogen sind und nur zur Erfüllung der Schulden verwertet werden können.“

• Aktivierung nicht entgeltlich erworbener immaterieller Vermögensgegenstände

des Anlagevermögens.

Gegenwärtige Rechtslage:

Aktivierungsverbot für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens in Handels- und Steuerbilanz.

Künftige Rechtslage:

Aktivierungswahlrecht nach § 248 Abs. 2 HGB mit den Herstellungskosten. Umfang der Herstellungskosten: Aufwendungen für die Entwicklung, nicht jedoch für Forschung. Pflicht zur Aktivierung der auf die Entwicklungsphase entfallenden Herstellungskosten. Können Entwicklungs- und Forschungsaufwendungen nicht getrennt werden, so besteht generell ein Aktivierungsverbot. Für die Schaffung von Marken, Drucktitel, Verlagsrechten, Kundenlisten und ähnlichen besteht ein Aktivierungsverbot.

Aktivierung allerdings nur, wenn die Kriterien eines Vermögensgegenstandes erfüllt sind, d.h. einzeln durch Veräußerung oder anderweitig (z.B. durch Verarbeitung, Verbrauch) verwertbar. Der bilanzielle Ausweis der nicht entgeltlich erworbenen ist klar zu trennen von den entgeltlich erworbenen immateriellen Vermögensgegenständen, somit gesonderter Bilanzausweis. Weiterhin Aktivierungsverbot in der Steuerbilanz.

10

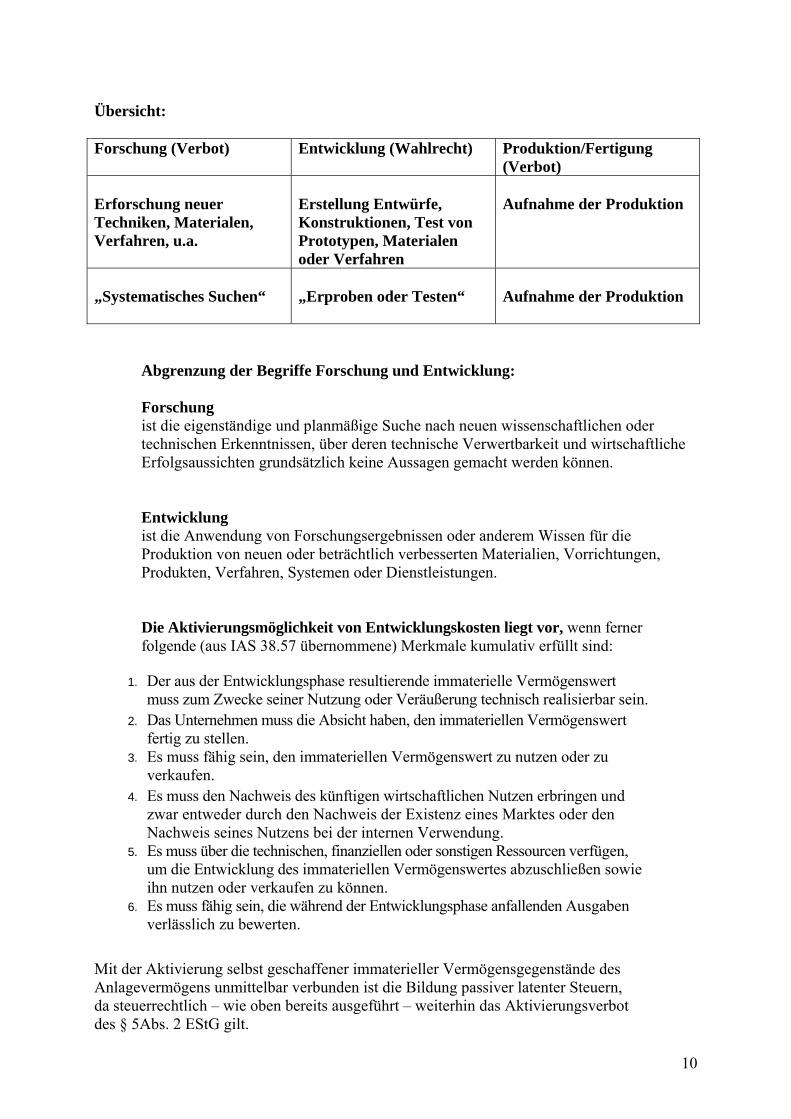

Übersicht:

Forschung (Verbot) Entwicklung (Wahlrecht) Produktion/Fertigung

(Verbot) Erforschung neuer Techniken, Materialen, Verfahren, u.a.

Erstellung Entwürfe, Konstruktionen, Test von Prototypen, Materialen oder Verfahren

Aufnahme der Produktion

„Systematisches Suchen“

„Erproben oder Testen“

Aufnahme der Produktion

Abgrenzung der Begriffe Forschung und Entwicklung:

Forschung ist die eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten grundsätzlich keine Aussagen gemacht werden können. Entwicklung ist die Anwendung von Forschungsergebnissen oder anderem Wissen für die Produktion von neuen oder beträchtlich verbesserten Materialien, Vorrichtungen, Produkten, Verfahren, Systemen oder Dienstleistungen. Die Aktivierungsmöglichkeit von Entwicklungskosten liegt vor, wenn ferner folgende (aus IAS 38.57 übernommene) Merkmale kumulativ erfüllt sind:

1. Der aus der Entwicklungsphase resultierende immaterielle Vermögenswert muss zum Zwecke seiner Nutzung oder Veräußerung technisch realisierbar sein.

2. Das Unternehmen muss die Absicht haben, den immateriellen Vermögenswert fertig zu stellen.

3. Es muss fähig sein, den immateriellen Vermögenswert zu nutzen oder zu verkaufen.

4. Es muss den Nachweis des künftigen wirtschaftlichen Nutzen erbringen und zwar entweder durch den Nachweis der Existenz eines Marktes oder den Nachweis seines Nutzens bei der internen Verwendung.

5. Es muss über die technischen, finanziellen oder sonstigen Ressourcen verfügen, um die Entwicklung des immateriellen Vermögenswertes abzuschließen sowie ihn nutzen oder verkaufen zu können.

6. Es muss fähig sein, die während der Entwicklungsphase anfallenden Ausgaben verlässlich zu bewerten.

Mit der Aktivierung selbst geschaffener immaterieller Vermögensgegenstände des Anlagevermögens unmittelbar verbunden ist die Bildung passiver latenter Steuern, da steuerrechtlich – wie oben bereits ausgeführt – weiterhin das Aktivierungsverbot des § 5Abs. 2 EStG gilt.

11

Im Sinne des Glaübigerschutzes ist eine Ausschüttungssperre in § 268 Abs. 8 HGB n.F. geregelt. Die maximal mögliche Ausschüttung ermittelt sich wie folgt nach § 268 (8) HGB n. F.:

Erweiterung des Stetigkeitsprinzips

§ 252 Abs. 1, HGB n.F. Ziffer 6: „Die auf den vorhergehenden Jahresabschluss angewandten Ansatz- und Bewertungsmethoden sind (bisher: sollen !) beizubehalten.

• Bewertung von Rückstellungen

§ 253 Abs. 1 Satz 2, Abs. 2 HGB n.F.: - mit dem nach kaufmännischer Beurteilung notwendigen Erfüllungsbetrages - Abzinsungsgebot für Rückstellungen mit einer Laufzeit von mehr als 1 Jahr mit dem durchschnittlichen Marktzinssatz der vergangenen 7Geschäftsjahre.

• Zeitwertbewertung bei zu Handelszwecken erworbenen Finanzinstrumenten

§ 253 Abs. 1 Satz 3 HGB n.F.

• Zusammenfassung mehrerer Vermögensgegenstände des AV zu einem bewertungstechnischen VG, wenn die zusammenzufassenden VG auch zusammen genutzt werden

253 Abs. 3 Satz 5 HGB-n.F.: Entgegen dem Einzelbewertungsgrundsatz und dem Vorsichtsprinzip wird außerplanmäßige Abschreibung aufgrund dauernder Wertminderung eingeschränkt

• Bildung von Bewertungseinheiten

§ 254 HGB-n.F. bedeutet: Grundgeschäfte wie Vermögensgegenstände, Schulden, schwebende Geschäfte, mit hoher Wahrscheinlichkeit erwartete Transaktionen usw. werden zu einer Bewertungseinheit zusammengefasst, wenn für diese Positionen ein Sicherungsgeschäft abgeschlossen wurde, das ausschließlich ein Finanzinstrument ist. Rechtsfolge: Jeweiliger Bilanzansatz bleibt unverändert. Ausführliche Begründung im Anhang erforderlich: Dokumentation und Begründung für Bewertungseinheit, Darstellung der Risikoart, Höhe des mit der Bewertungseinheit abgesicherten Risikos usw…

• Bemessung der Herstellungskosten

§ 255 Abs. 2 S. 2 -4 HGB-n.F.: „Dazu gehören die Einzelkosten und die variablen Gemeinkosten. Den Herstellungskosten dürfen auch angemessene Teile der fixen Gemeinkosten eingerechnet werden, soweit diese auf den Zeitraum der Herstellung entfallen. Forschungs- und Vertriebskosten dürfen nicht einbezogen werden.“ Abgrenzung zwischen Forschungs- und Entwicklungskosten notwendig.

12

• weiterer Bewertungsmaßstab § 255 Abs. 4 HGB-n.F.: Beizulegender Zeitwert entspricht dem Marktpreis

• Währungsumrechnung

§ 256a HGB n.F.: Strenge Umrechnung zum Devisenkassakurs

• Erweiterung des Umfangs des Jahresabschlusses § 264 Abs. 1 Satz 2 HGB n.F: Jahresabschluss für kapitalmarktorientierte Kapitalgesellschaften wird um eine Kapitalflussrechnung und einen Eigenkapitalspiegel erweitert

• Anhangangaben

§ 285 HGB n.F: werden umfangreicher 4. Zusammenfassung der wesentlichen Änderungen bei der Bewertung des

Umlauf, Anlagevermögens und der Rückstellungen 4.1 Allgemeine Bewertungsvorschriften

Wirtschaftliche Betrachtungsweisen zur Aktivierungsfähigkeit bzw. Passivierungsfähigkeit (unveränderte Grundlagen)

• Aktivierungsfähigkeit:

Voraussetzung bei abstrakter Betrachtung: Ein Vermögensgegenstand setzt eine selbständige Verwertbarkeit voraus, dabei Einzelveräußerbarkeit und/oder Nutzungsüberlassung Voraussetzung bei einem konkreten Vermögensgegenstand: Kein Aktivierungsverbot

• Passivierungsfähigkeit:

Eine Schuld zeichnet sich aus durch:

Verpflichtung besteht rechtlich oder faktisch Wirtschaftliche Belastung Quantifizierbarkeit

4.2 Beibehaltung der zweistufigen Bewertung von Vermögensgegenständen

§ 253 HGB n.F.(unveränderte Grundlage)

1. Zugangsbewertung bedeutet: Anschaffungskosten Herstellungskosten

2. Folgebewertung bedeutet: Fortgeführte AK, HK Beizulegender Wert 3. Vermögensgegenstände 4. Verbindlichkeiten 5. Rückstellungen

13

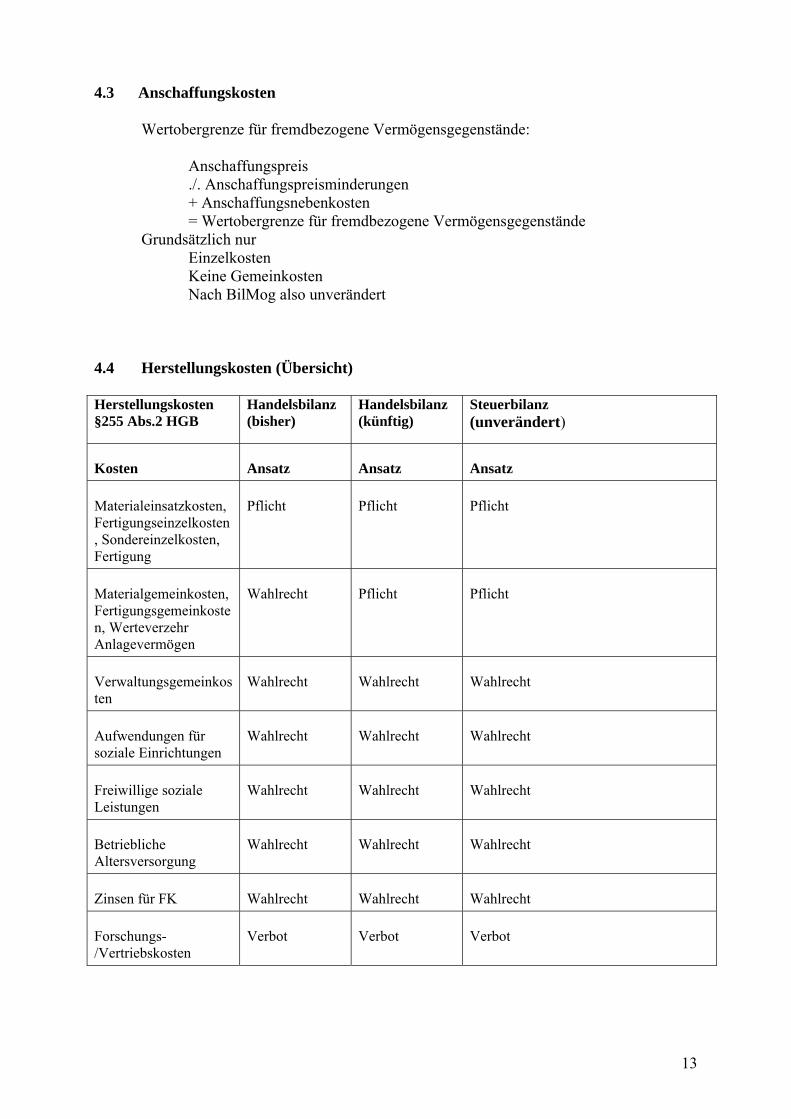

4.3 Anschaffungskosten

Wertobergrenze für fremdbezogene Vermögensgegenstände: Anschaffungspreis ./. Anschaffungspreisminderungen + Anschaffungsnebenkosten = Wertobergrenze für fremdbezogene Vermögensgegenstände Grundsätzlich nur Einzelkosten Keine Gemeinkosten Nach BilMog also unverändert 4.4 Herstellungskosten (Übersicht) Herstellungskosten §255 Abs.2 HGB

Handelsbilanz (bisher)

Handelsbilanz (künftig)

Steuerbilanz (unverändert)

Kosten Ansatz Ansatz Ansatz

Materialeinsatzkosten, Fertigungseinzelkosten, Sondereinzelkosten, Fertigung

Pflicht Pflicht Pflicht

Materialgemeinkosten, Fertigungsgemeinkosten, Werteverzehr Anlagevermögen

Wahlrecht Pflicht Pflicht

Verwaltungsgemeinkosten

Wahlrecht Wahlrecht Wahlrecht

Aufwendungen für soziale Einrichtungen

Wahlrecht Wahlrecht Wahlrecht

Freiwillige soziale Leistungen

Wahlrecht Wahlrecht Wahlrecht

Betriebliche Altersversorgung

Wahlrecht Wahlrecht Wahlrecht

Zinsen für FK Wahlrecht Wahlrecht Wahlrecht

Forschungs-/Vertriebskosten

Verbot Verbot Verbot

14

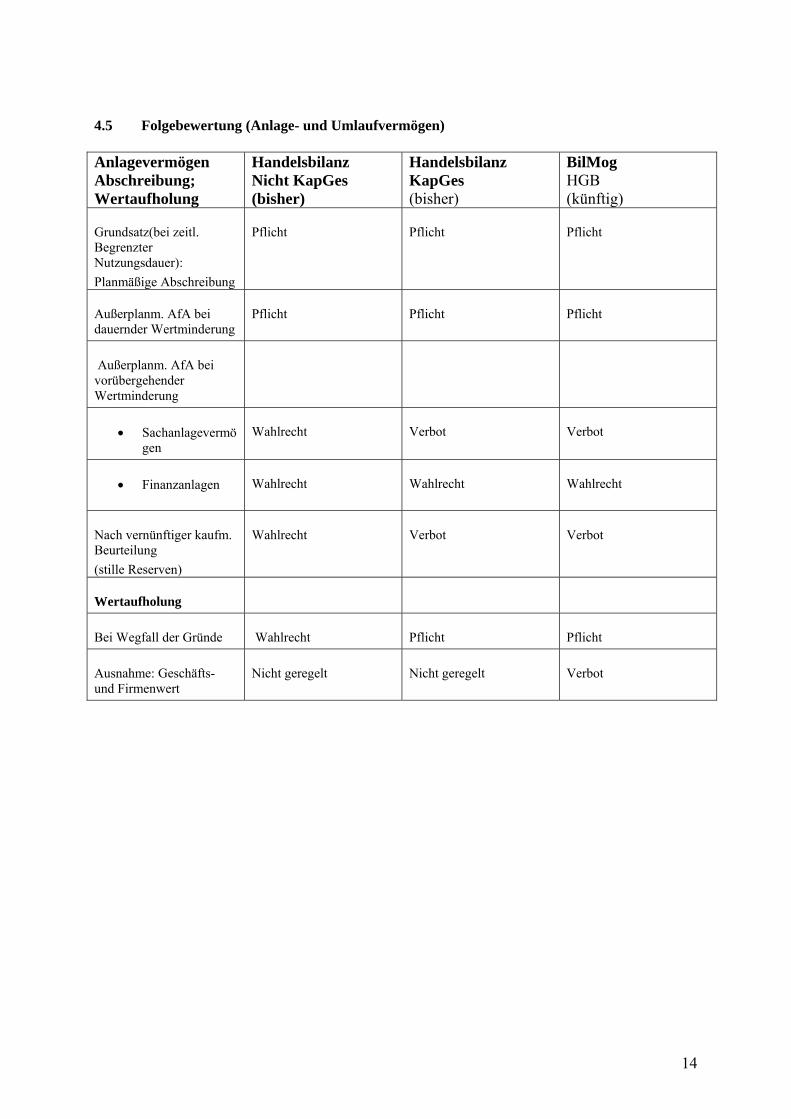

4.5 Folgebewertung (Anlage- und Umlaufvermögen) Anlagevermögen Abschreibung; Wertaufholung

Handelsbilanz Nicht KapGes (bisher)

Handelsbilanz KapGes (bisher)

BilMog HGB (künftig)

Grundsatz(bei zeitl. Begrenzter Nutzungsdauer): Planmäßige Abschreibung

Pflicht Pflicht Pflicht

Außerplanm. AfA bei dauernder Wertminderung

Pflicht Pflicht Pflicht

Außerplanm. AfA bei vorübergehender Wertminderung

• Sachanlagevermögen

Wahlrecht Verbot Verbot

• Finanzanlagen Wahlrecht Wahlrecht Wahlrecht

Nach vernünftiger kaufm. Beurteilung (stille Reserven)

Wahlrecht Verbot Verbot

Wertaufholung

Bei Wegfall der Gründe Wahlrecht Pflicht Pflicht

Ausnahme: Geschäfts- und Firmenwert

Nicht geregelt Nicht geregelt Verbot

15

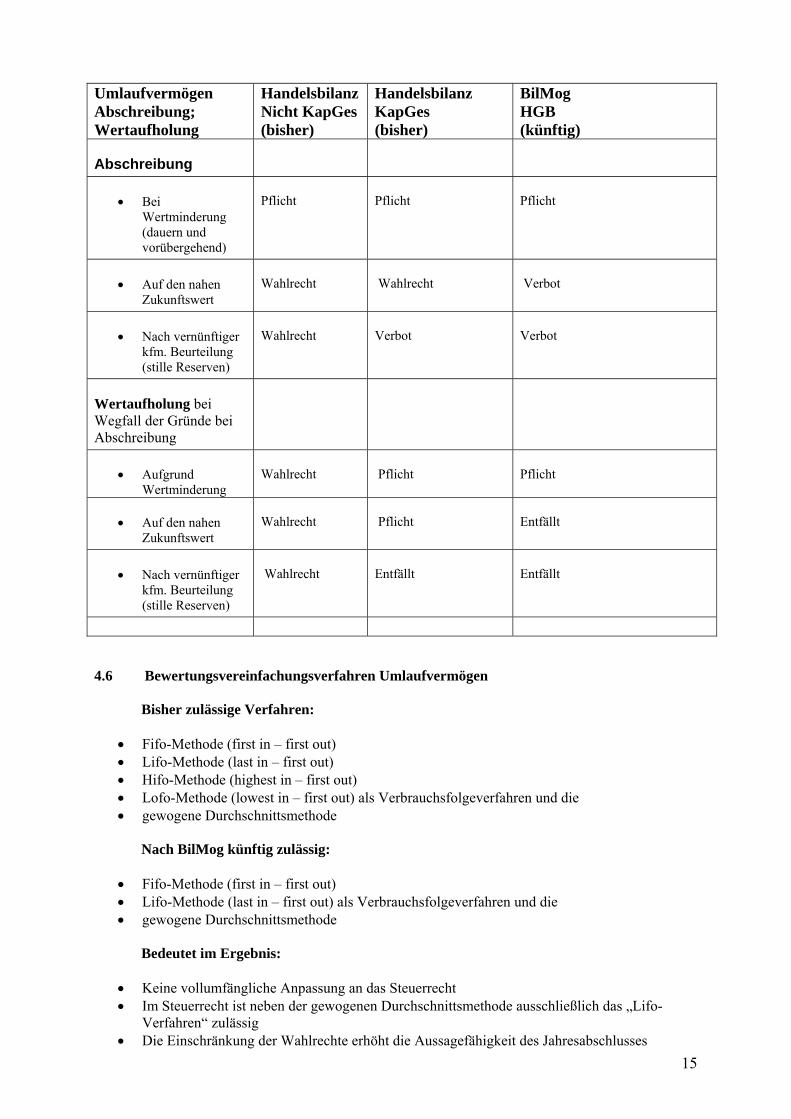

Umlaufvermögen Abschreibung; Wertaufholung

Handelsbilanz Nicht KapGes (bisher)

Handelsbilanz KapGes (bisher)

BilMog HGB (künftig)

Abschreibung

• Bei Wertminderung (dauern und vorübergehend)

Pflicht Pflicht Pflicht

• Auf den nahen Zukunftswert

Wahlrecht Wahlrecht Verbot

• Nach vernünftiger kfm. Beurteilung (stille Reserven)

Wahlrecht Verbot Verbot

Wertaufholung bei Wegfall der Gründe bei Abschreibung

• Aufgrund

Wertminderung Wahlrecht Pflicht Pflicht

• Auf den nahen Zukunftswert

Wahlrecht Pflicht Entfällt

• Nach vernünftiger kfm. Beurteilung (stille Reserven)

Wahlrecht Entfällt Entfällt

4.6 Bewertungsvereinfachungsverfahren Umlaufvermögen

Bisher zulässige Verfahren:

• Fifo-Methode (first in – first out) • Lifo-Methode (last in – first out) • Hifo-Methode (highest in – first out) • Lofo-Methode (lowest in – first out) als Verbrauchsfolgeverfahren und die • gewogene Durchschnittsmethode

Nach BilMog künftig zulässig:

• Fifo-Methode (first in – first out) • Lifo-Methode (last in – first out) als Verbrauchsfolgeverfahren und die • gewogene Durchschnittsmethode

Bedeutet im Ergebnis:

• Keine vollumfängliche Anpassung an das Steuerrecht • Im Steuerrecht ist neben der gewogenen Durchschnittsmethode ausschließlich das „Lifo-

Verfahren“ zulässig • Die Einschränkung der Wahlrechte erhöht die Aussagefähigkeit des Jahresabschlusses

16

4.7 Rückstellungen

Ansatz mit dem nach kaufmännischer Beurteilung notwendigen • (Rückzahlungs-)betrag (bisher) • Erfüllungsbetrag (nach BilMog)

Betrag, der zur Erfüllung der Verbindlichkeit aufgebracht werden muss Pflicht zur Berücksichtigung künftiger Preis- und Kostensteigerungen Abzinsung bei einer Restlaufzeit > 1 Jahr mit dem durchschnittlichen Marktzinssatz der vergangenen 7 Jahre

Bekanntgabe durch Bundesbank Beispiel aus der Rückstellungsabzinsungsverordnung (Stand 10/09) Zinssätze 1 Jahr: 3,85% p.a. ; 5 Jahre: 4,46 % p.a. ; 10 Jahre: 4,97 % p.a.

Zinsertrag oder Zinsaufwand sind in der GuV unter „Zinsen“ auszuweisen.

Bedeutet im Ergebnis Gegenläufige Effekte:

• Diskontierung = Verminderung der Rückstellung • Bewertung mit Erfüllungsbetrag = Erhöhung der Rückstellung

4.8 Pensionsrückstellungen

• Ansatzpflicht unverändert Pflicht für unmittelbare Neuzusagen (Direktzusagen), Anteil rd. 56 % an den Pensionsrückstellungen insgesamt Wahlrecht für Altzusagen (vor dem 01.01.1987)

• Keine Änderungen für mittelbare Durchführungswege: Direktversicherungen, Pensionskassen, Rückgedeckter Pensionsfonds, Rückgedeckte Unterstützungskasse.

• Bisher: steuerlicher Bilanzansatz auch für Handelsbilanz zulässig; Heubeck-Tafel Abzinsung nach § 6a EStG mit 6 % p.a. (versicherungsmathematisches Teilwertverfahren)

• BilMoG: Bewertung mit dem Erfüllungsbetrag

Berücksichtigung von Preis- und Kostensteigerungen d.h. künftige Gehalts-, Preis- und Personalentwicklungs, -fluktuationstrends, Karrieretrends. Vereinfachungsregel für den Zinssatz: Durchschnittlicher Marktzins bei einer Laufzeit von 15 Jahren (z. Zt. 5,26 %) Die Praxis rechnet im Zuge der Umstellung mit deutlich höheren Pensionsrückstellungen in der Handelbilanz. Neubewertung der Pensionsrückstellung erfolgt im ersten Geschäftsjahr, das nach dem 31.12.2008 bzw. 31.12.2009 beginnt. Übergangsregelung: Zuführung sofort in vollem Umfang In gleichmäßigen Raten zu mind. 1/15 pro Geschäftsjahr, also gleichmäßige Anpassung über 15 Jahre bis 31.12.2024 möglich. Jedoch: Erheblicher bilanzpolitischer Spielraum zu vermuten

Wichtig: Keine Änderung in der Steuerbilanz

17

• Neu: Saldierungsgebot

Vermögensgegenstände, die ausschließlich der Erfüllung von Schulden dienen, sind mit diesen zu verrechnen = sogenanntes Planvermögen, diese müssen (§ 246 Abs. 2 HGB, verpfändete Rückdeckungsversicherung)

ausschließlich der Erfüllung der Schulden dienen dem Zugriff aller übrigen Gläubiger entzogen sein, insbesondere im Wege der Einzelvollstreckung und Insolvenz, und sind mit dem beizulegenden Zeitwert zu bewerten, wobei beizulegender Zeitwert Vermögensgegenstände > Betrag Schulden = Aktivierung unter einem gesonderten Posten mit Ausschüttungssperre

Verrechnungsgebot gilt für Schulden aus: Pensions- und Altersteilzeitverpflichtungen Verpflichtung aus Lebensarbeitszeitmodellen Anderen vergleichbaren langfristig fälligen Verpflichtungen

Folgen der Saldierung: Verkürzung der Bilanz Verbesserung der Bilanzkennzahlen Verbessertes Rating Rückdeckungsversicherung gewinnt an Bedeutung

Weitere Möglichkeit:

Umstellung der unmittelbaren Pensionszusage in eine mittelbare Pensionszusage, d.h. Auslagerung der Pensionsverpflichtung auf einen Pensionsfonds über § 3 Nr. 66 EStG (past service), die noch zu erdienenden Anwartschaften (future service) in eine rückgedeckte Unterstützungskasse über § 3 Nr. 63 ESt

18

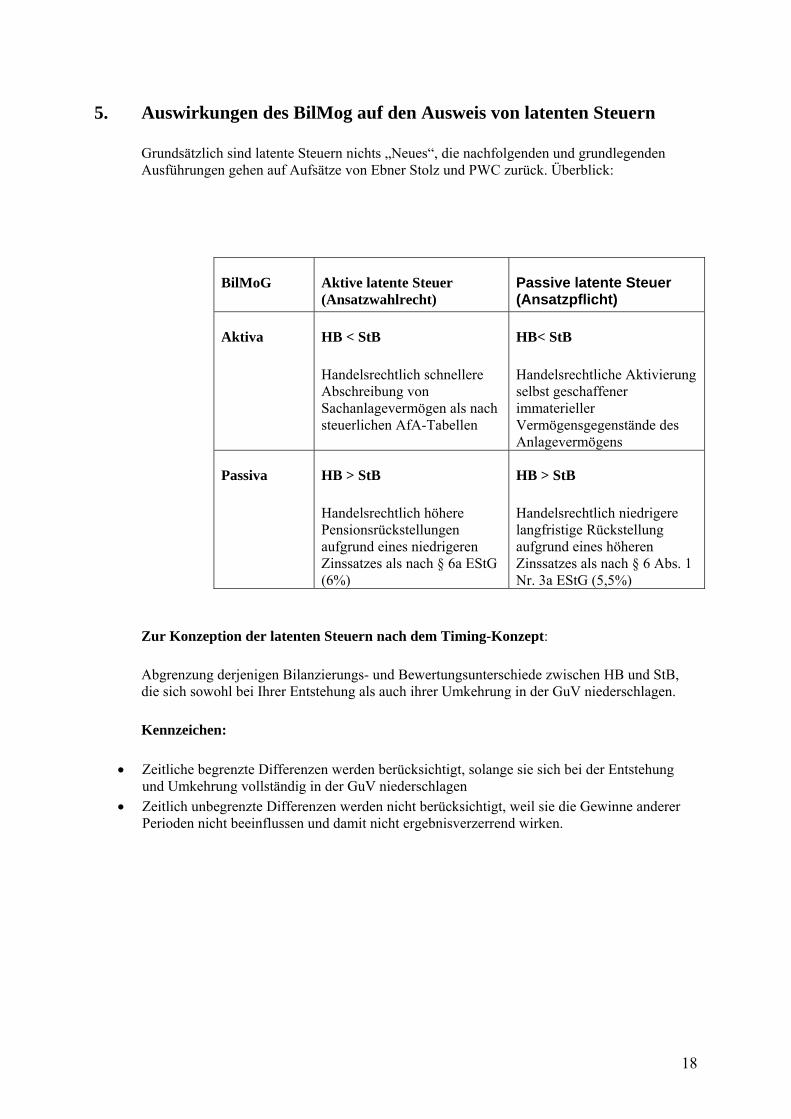

5. Auswirkungen des BilMog auf den Ausweis von latenten Steuern

Grundsätzlich sind latente Steuern nichts „Neues“, die nachfolgenden und grundlegenden Ausführungen gehen auf Aufsätze von Ebner Stolz und PWC zurück. Überblick:

BilMoG Aktive latente Steuer (Ansatzwahlrecht)

Passive latente Steuer (Ansatzpflicht)

Aktiva HB < StB Handelsrechtlich schnellere Abschreibung von Sachanlagevermögen als nach steuerlichen AfA-Tabellen

HB< StB Handelsrechtliche Aktivierung selbst geschaffener immaterieller Vermögensgegenstände des Anlagevermögens

Passiva HB > StB Handelsrechtlich höhere Pensionsrückstellungen aufgrund eines niedrigeren Zinssatzes als nach § 6a EStG (6%)

HB > StB Handelsrechtlich niedrigere langfristige Rückstellung aufgrund eines höheren Zinssatzes als nach § 6 Abs. 1 Nr. 3a EStG (5,5%)

Zur Konzeption der latenten Steuern nach dem Timing-Konzept:

Abgrenzung derjenigen Bilanzierungs- und Bewertungsunterschiede zwischen HB und StB, die sich sowohl bei Ihrer Entstehung als auch ihrer Umkehrung in der GuV niederschlagen.

Kennzeichen:

• Zeitliche begrenzte Differenzen werden berücksichtigt, solange sie sich bei der Entstehung

und Umkehrung vollständig in der GuV niederschlagen • Zeitlich unbegrenzte Differenzen werden nicht berücksichtigt, weil sie die Gewinne anderer

Perioden nicht beeinflussen und damit nicht ergebnisverzerrend wirken.

19

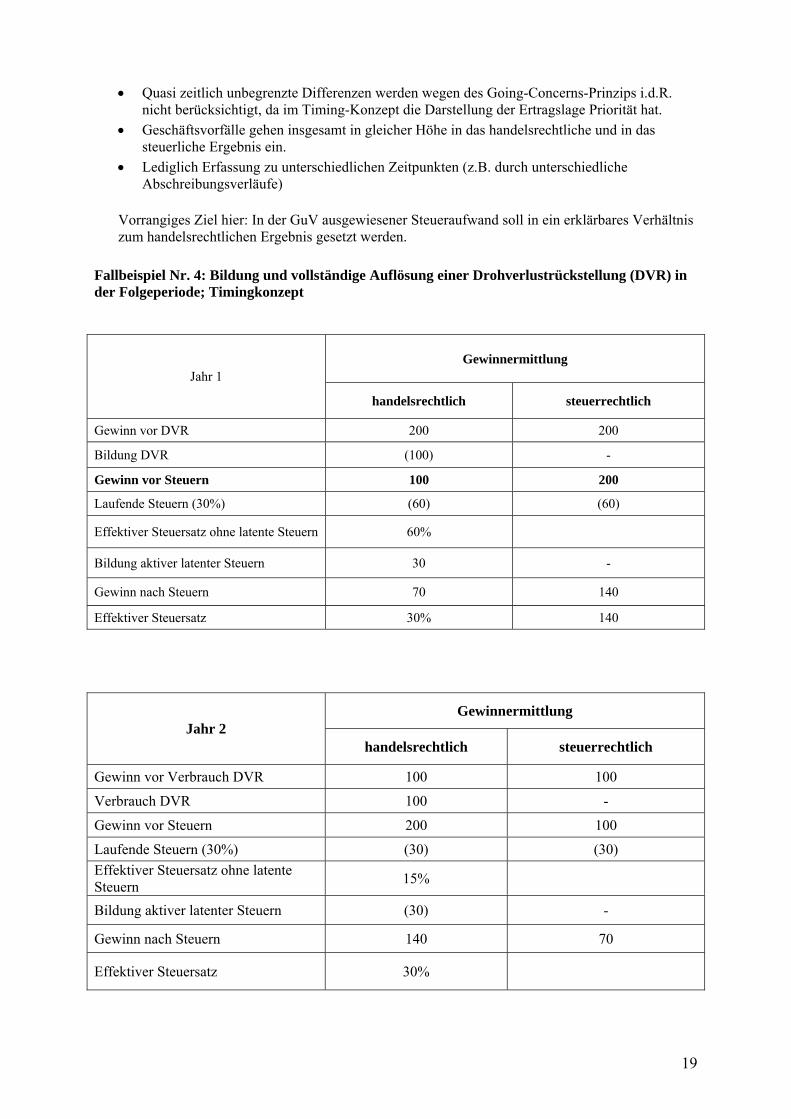

• Quasi zeitlich unbegrenzte Differenzen werden wegen des Going-Concerns-Prinzips i.d.R. nicht berücksichtigt, da im Timing-Konzept die Darstellung der Ertragslage Priorität hat.

• Geschäftsvorfälle gehen insgesamt in gleicher Höhe in das handelsrechtliche und in das steuerliche Ergebnis ein.

• Lediglich Erfassung zu unterschiedlichen Zeitpunkten (z.B. durch unterschiedliche Abschreibungsverläufe)

Vorrangiges Ziel hier: In der GuV ausgewiesener Steueraufwand soll in ein erklärbares Verhältnis zum handelsrechtlichen Ergebnis gesetzt werden.

Fallbeispiel Nr. 4: Bildung und vollständige Auflösung einer Drohverlustrückstellung (DVR) in der Folgeperiode; Timingkonzept

Gewinnermittlung Jahr 1

handelsrechtlich steuerrechtlich

Gewinn vor DVR 200 200

Bildung DVR (100) -

Gewinn vor Steuern 100 200

Laufende Steuern (30%) (60) (60)

Effektiver Steuersatz ohne latente Steuern 60%

Bildung aktiver latenter Steuern 30 -

Gewinn nach Steuern 70 140

Effektiver Steuersatz 30% 140

Gewinnermittlung Jahr 2

handelsrechtlich steuerrechtlich

Gewinn vor Verbrauch DVR 100 100

Verbrauch DVR 100 -

Gewinn vor Steuern 200 100

Laufende Steuern (30%) (30) (30) Effektiver Steuersatz ohne latente Steuern 15%

Bildung aktiver latenter Steuern (30) -

Gewinn nach Steuern 140 70

Effektiver Steuersatz 30%

20

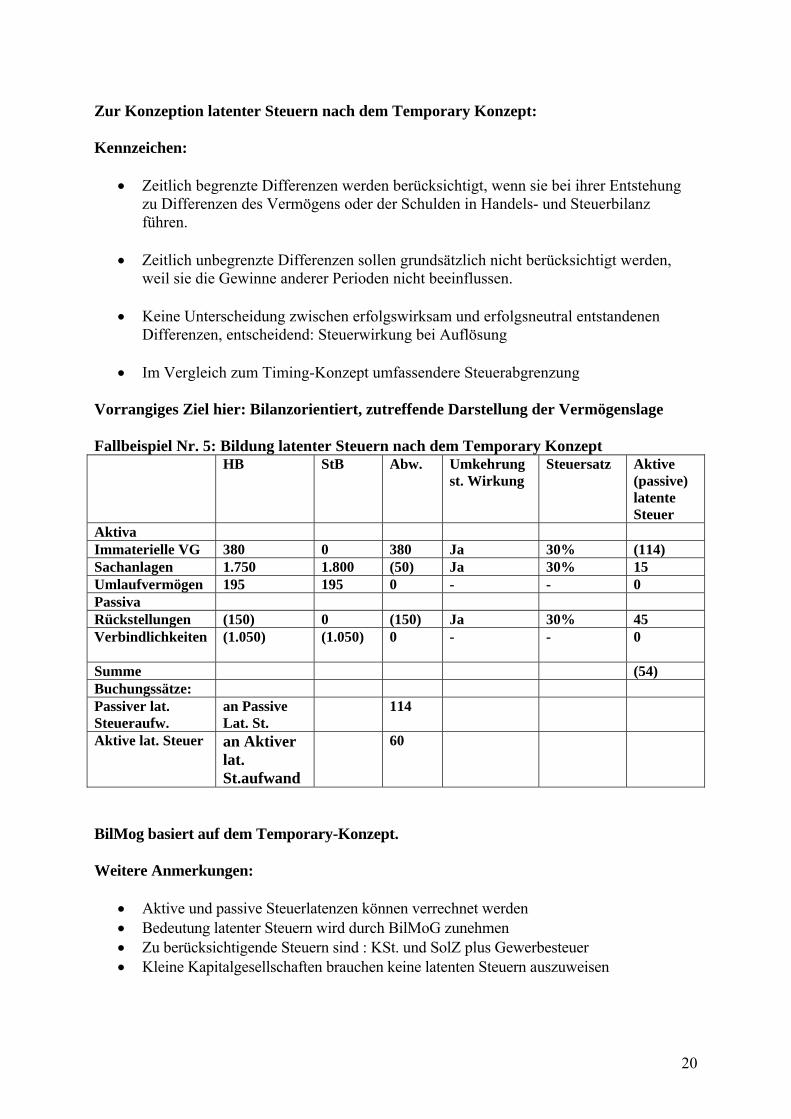

Zur Konzeption latenter Steuern nach dem Temporary Konzept: Kennzeichen:

• Zeitlich begrenzte Differenzen werden berücksichtigt, wenn sie bei ihrer Entstehung zu Differenzen des Vermögens oder der Schulden in Handels- und Steuerbilanz führen.

• Zeitlich unbegrenzte Differenzen sollen grundsätzlich nicht berücksichtigt werden,

weil sie die Gewinne anderer Perioden nicht beeinflussen.

• Keine Unterscheidung zwischen erfolgswirksam und erfolgsneutral entstandenen Differenzen, entscheidend: Steuerwirkung bei Auflösung

• Im Vergleich zum Timing-Konzept umfassendere Steuerabgrenzung

Vorrangiges Ziel hier: Bilanzorientiert, zutreffende Darstellung der Vermögenslage Fallbeispiel Nr. 5: Bildung latenter Steuern nach dem Temporary Konzept HB StB Abw. Umkehrung

st. Wirkung Steuersatz Aktive

(passive) latente Steuer

Aktiva Immaterielle VG 380 0 380 Ja 30% (114) Sachanlagen 1.750 1.800 (50) Ja 30% 15 Umlaufvermögen 195 195 0 - - 0 Passiva Rückstellungen (150) 0 (150) Ja 30% 45 Verbindlichkeiten (1.050) (1.050) 0 - - 0

Summe (54) Buchungssätze: Passiver lat. Steueraufw.

an Passive Lat. St.

114

Aktive lat. Steuer

an Aktiver lat. St.aufwand

60

BilMog basiert auf dem Temporary-Konzept. Weitere Anmerkungen:

• Aktive und passive Steuerlatenzen können verrechnet werden • Bedeutung latenter Steuern wird durch BilMoG zunehmen • Zu berücksichtigende Steuern sind : KSt. und SolZ plus Gewerbesteuer • Kleine Kapitalgesellschaften brauchen keine latenten Steuern auszuweisen

21

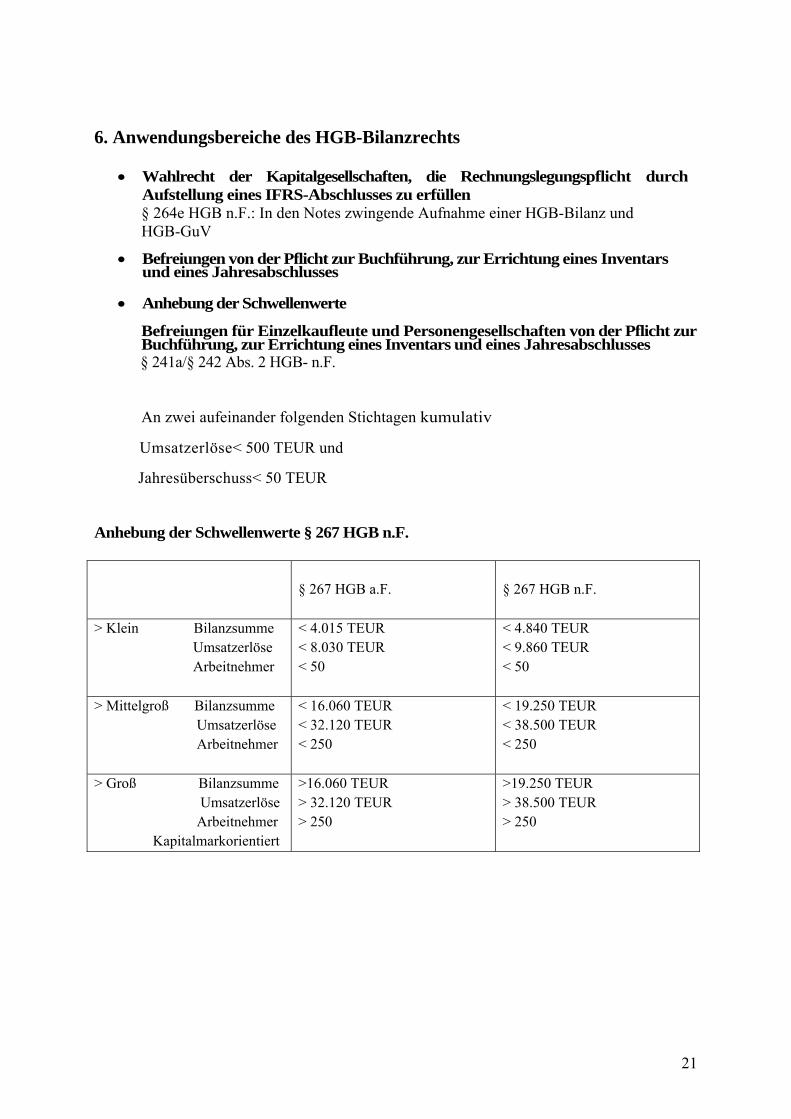

6. Anwendungsbereiche des HGB-Bilanzrechts

• Wahlrecht der Kapitalgesellschaften, die Rechnungslegungspflicht durch Aufstellung eines IFRS-Abschlusses zu erfüllen § 264e HGB n.F.: In den Notes zwingende Aufnahme einer HGB-Bilanz und HGB-GuV

• Befreiungen von der Pflicht zur Buchführung, zur Errichtung eines Inventars

und eines Jahresabschlusses • Anhebung der Schwellenwerte

Befreiungen für Einzelkaufleute und Personengesellschaften von der Pflicht zur Buchführung, zur Errichtung eines Inventars und eines Jahresabschlusses

§ 241a/§ 242 Abs. 2 HGB- n.F.

An zwei aufeinander folgenden Stichtagen kumulativ

Umsatzerlöse< 500 TEUR und

Jahresüberschuss< 50 TEUR Anhebung der Schwellenwerte § 267 HGB n.F.

§ 267 HGB a.F.

§ 267 HGB n.F.

> Klein Bilanzsumme Umsatzerlöse Arbeitnehmer

< 4.015 TEUR < 8.030 TEUR < 50

< 4.840 TEUR < 9.860 TEUR < 50

> Mittelgroß Bilanzsumme Umsatzerlöse Arbeitnehmer

< 16.060 TEUR < 32.120 TEUR < 250

< 19.250 TEUR < 38.500 TEUR < 250

> Groß Bilanzsumme Umsatzerlöse Arbeitnehmer Kapitalmarkorientiert

>16.060 TEUR > 32.120 TEUR > 250

>19.250 TEUR > 38.500 TEUR > 250

22

7. Auswirkungen des BilMoG für den Mittelstand 7.1 Übersicht über bilanzpolitische Maßnahmen und Spielräume nach dem BilMoG: Verbleibende Wahlrechte: § 250 Abs. 3 HGB n.F Ansatzwahlrecht für Disagio § 253 Abs. 1 HGB n.F. Verfahrenswahlrecht zur Berechnung der

Pensionsverpflichtungen § 253 Abs. 3 Satz 4 HGB n.F Abschreibungswahlrecht bei nur vorübergehender

Wertminderung bei Finanzanlagen § 255 Abs. 2 Satz 3 HGB n.F. Einbeziehungswahlrecht für Verwaltungskosten bei

der Herstellungskosten-Ermittlung § 274 Abs. 1 HGB n.F. Ansatzwahlrecht für aktive latente Steuern Neue Wahlrechte: § 248 Abs. 2 i.V.m. § 255 Abs.. 2a HGB n.F. Aktivierungswahlrecht für selbst erstellte immaterielle

Vermögensgegenstände des Anlagevermögens § 274 Abs. 1 HGB n.F. Aktivierungswahlrecht für aktivierte latente Steuern

auf Verlustvorträge Neue Ermessens- und Auslegungsspielräume § 253 Abs. 1 Satz 2 und Absatz 2 HGB n.F. Sonstige Rückstellungen: Einbeziehung von Kosten-

und Preissteigerung zur Ermittlung des Erfüllungsbetrages; Festlegung der Fristigkeit und damit des Zinseffektes

§ 253 Abs. 1 und Abs 2 i.V.m. § 246 Abs. 2 HGB n.F. Pensionsrückstellungen: Prognose von Lohn- und

Gehaltssteigerungen sowie des Rententrends. Festlegung der Laufzeit und damit des Diskontierungszinssatzes. Vorliegen der Voraussetzungen für die Saldierung mit Pensions-Aktiva (Planvermögen). Zeitwertbestimmung der Pensionsaktiva bei der Saldierung und bei wertpapiergebundenen Pensionszusagen.

§ 255 Abs. 2a HGB n.F. Vorliegen der Voraussetzungen zur Bildung von

Bewertungseinheiten § 255 Abs. 2a HGB n.F. Entwicklungskosten: Abgrenzung von Forschungs-

und Entwicklungsaufwand. Beurteilung, ob mit überwiegender

Wahrscheinlichkeit ein Vermögensgegenstand entsteht.

23

§ 274 HGB n.F. Höhe des Wertansatzes bei Aktivierung aktiver latenter Steuern

Im Rahmen der Bilanzpolitik ist neu von „Ermessensspielräumen“ die Rede. Hinsichtlich der Ausschöpfung von Ermessenspielräumen stellt sich für die Bilanzierungspraxis auch die Frage der Rechtsauslegung und zwar insbesondere vor dem Hintergrund der Übernahme von Rechnungslegungsregeln aus der internationalen Rechnungslegung. In diesem Zusammenhang betritt die das HGB Neuland, was zu Auslegungsspielräumen und damit zu einer Fortentwicklung der handelsrechtlichen GoB führen wird. „Die Bandbreite der möglichen Auslegung reicht von einer konservativen Interpretation, die stark am Vorsichtsprinzip orientiert ist, bis zu einer progressiven Interpretation, die stark in Richtung der IFRS geht.“ Hahn K. BilMog kompakt, Stuttgart 2009. Insofern wird eine Vermengung von HGB- und IFRS-Kommentarliteratur eintreten bzw. zu erwarten sein. 7.2 Erweiterung der Anhangangaben

Ausgewählte Beispiele • Aktivierte Entwicklungskosten:

o Angabe des Gesamtbetrags von F & E o Angabe des auf die Aktivierung entfallenden Betrages o Berücksichtigung der Ausschüttungssperre

• Nicht in der Bilanz enthaltene Geschäfte, soweit für die Beurteilung der

Finanzlage notwendig, z. B. Nutzung von Zweckgesellschaften, Factoring, Leasing, Sale & Lease-Back-Vereinbarung

• Entgeltlich erworbener Firmenwert, sofern Nutzungsdauer > 5 Jahre • Pensionsrückstellungen:

o Angewandtes Berechnungsverfahren o Grundlegende Annahmen der Berechnung (Zinssatz, Lohn- und

Gehaltssteigerungen, zugrunde gelegte Sterbetafeln) o Anschaffungskosten und Zeitwert der verrechneten Vermögensgegenstände

und Erfüllungsbetrag der verrechneten Schulden o Zumindest Geschäfte mit nahe stehenden Unternehmen und Personen, sofern

wesentlich, nicht zu marktüblichen Bedingungen zustande gekommen und für die Beurteilung der Finanzlage erforderlich.

• Geschäfte mit nahe stehenden Unternehmen und Personen, sofern wesentlich,

nicht zu marktüblichen Konditionen zustande gekommen und für die Beurteilung der Finanzlage erforderlich.

Notwendige Angaben sind: o Art der Beziehung, o Wert des Geschäfts, o Weitere Angaben, sofern für Beurteilung der Finanzlage notwendig o Ausnahme für innerkonzernliche Geschäfte bei 100%-igem Anteilsbesitz

24

Es können auch alle Geschäfte mit nahe stehenden Personen angegeben werden, ohne Aufteilung in übliche oder unübliche Geschäfte. Fazit: Der Anhang gewinnt an Bedeutung und soll dem Ziel der Verbesserung der Informationsgehaltes des JA Rechnung tragen. 7.3 Weitere Auswirkungen • Außendarstellung

Steigerung der Transparenz Abbildung „tatsächlicher“ Verhältnisse im Jahresabschluss Pflicht zur Preisgabe „unangenehmer“ Unternehmensinformationen

• Komplexität/ Know-How

Teilweise Übernahme von komplexer IFRS „Bilanzierungsmodelle“, z.B. Ermittlung des Erfüllungsbetrages bei den Rückstellungen

• Kosten

BilMoG lt. Begründung zum Ref-E weitgehend kostenneutral Evtl. Wegfall der Einheitsbilanz Zunahme der Komplexität verlangt jedoch verstärkt Expertenwissen Gewisse Erleichterungen für kleine Unternehmen

• Steuern

BilMoG grundsätzlich steuerneutral Fraglich: Zeitwertbewertung von Finanzinstrumenten Unklar wie mit Altfällen umgegangen wird

8. Fazit

Erreicht das BilMoG seine Zielsetzung nach einer ersten Einschätzung hinsichtlich:

Verbesserung der Vergleichbarkeit

Neue Gestaltungsmöglichkeiten sind hinzugekommen

Stärkung der Informationsfunktion

Beibehaltung der Eckpunkte der Bilanz und damit kein grundlegender Paradigmenwechsel d.h.

● Ausschüttungsbemessungsfunktion und

● Maßgeblichkeit für die steuerliche Gewinnermittlung

25

Umsetzung verschiedener (ausstehender) EU-Richtlinien in deutsches Recht

Kostengünstiger und einfacher als IFRS – so das Ziel - jedoch fraglich da wesentlich höhere Komplexität und aufwendigere Abschlusserstellung sowie Erschwerung der Erstellung einer kostengünstigeren Einheitsbilanz.

Einführung aller Regelungen soll unter Steuerneutralität erfolgen

Bewährte Bilanzrecht soll dauerhafte und vollwertige Alternative gegenüber den

internationalen Rechnungslegungsstandards werden

Annäherung an die IFRS Ende