Whitepaper | Finanzierungen für kleine und mittelständische IT-Unternehmen

9

2015 WHITEPAPER FINANZIERUNGEN FÜR IHR IT-UNTERNEHMEN

-

Upload

elbe-finanzgruppe-gmbh -

Category

Documents

-

view

214 -

download

0

description

Um fortlaufende Liquidität bei kleinen und mittelständischen IT-Unternehmen zu sichern, sind clevere Finanzierungsmöglichkeiten gefragt. Aus diesem Grund hat die Elbe Finanzgruppe ein spannendes Whitepaper zum Thema Finanzierung entwickelt. Dieses stellen wir Ihnen kostenfrei und ohne Voranmeldung zur Verfügung.

Transcript of Whitepaper | Finanzierungen für kleine und mittelständische IT-Unternehmen

AUSGABE 1 / 2015

– 1 –

Spezialausgabe 2015

WHITEPAPER

FINANZIERUNGENFÜR IHR IT-UNTERNEHMEN

Im vorliegenden Whitepaper zeigen wir Ihnen sechs verschiedene Wege auf, wie Sie Ihr IT-Un-ternehmen erfolgreich finanzieren können. Dabei gibt es neben der Hausbank noch weitere bankenunabhängige Möglichkeiten, Ihr Unternehmen zum Erfolg zu führen. Denn gerade bei der Gründung und der Expansion Ihres Unternehmens bilden Liquidität und ausreichendes Startkapital ein wichtiges Fundament.

1. HAUSBANK – DIE KLASSISCHE VARIANTE DER FINANZIERUNG

Die Finanzkrise hat auch bei den Banken Spuren hinterlassen. Durch die neuen Basel III-Regularien ergeben sich neue Herausfor-derungen. Bedingt durch die Bestimmun-gen, dass Kreditinstitute noch mehr Kapi-talreserven anlegen müssen, zieht dies eine restriktivere Kreditvergabe nach sich.

Zahlreiche Sicherheiten müssen gestellt wer-den und die Bewilligung ist oftmals ungewiss. Mittlerweile gilt das Verhältnis zwischen vie-len Firmenkunden und ihrer Hausbank als zerrüttet. Besonders schwierig gestaltet sich hierbei die Verlängerung der Kreditlinie.

Vorteile:

Zentraler Ansprechpartner für Finan-zierung sowie für Beantragung von Fördermitteln

Bereitstellung des Kontos für die Ab-wicklung von Zahlungsverkehr mit Kunden und Lieferanten

Nachteile:

Für Gründer und Jungunternehmer oft unmöglich, einen Kredit zu erhalten

Abhängigkeitsverhältnis

Hohe Finanzierungszinsen

Schwankende Sicherheit durch Finanz-krise

2. KFW-FÖRDERUNG – DIE CLEVERE ALTER-NATIVE ZUR HAUSBANK

Besonders die klassische Finanzierung über die Hausbank ist für viele Gründer schwer zu realisieren. Mithilfe der Förderprogramme des KfW (Förderung für Wiederaufbau) ver-bessert man die Chancen auf Darlehen von der Hausbank enorm und sichert sich gute Konditionen.

In Deutschland stehen geförderte Darle-hen zur Verfügung, die in der Regel über die Kreditanstalt für Wiederaufbau abgewickelt

werden. Das hohe Sondervermögen, welches die KfW Bankengruppe verwaltet, stammt aus dem bekannten Marshallplan. Mit die-sem hat die USA nach dem Zweiten Welt-krieg einen Beitrag zum Wiederaufbau der deutschen Wirtschaft geleistet. Aus diesem Sondervermögen werden noch heute inter-essante Modelle zur Wirtschaftsförderung finanziert. Auch die sogenannten Förder- darlehen zählen darunter.

Der Ablauf ist einfach und unkompliziert. Die gewünschten Fördermittel werden zunächst beim Gründer oder Unternehmer bei der ei-genen Hausbank beantragt. Diese leitet den Antrag an die KfW weiter.

Wird der Antrag bewilligt, übernimmt die KfW Bankengruppe einen Großteil der Haftung für die Darlehenssumme. Durch die erheb-liche Reduzierung des Risikos für die finan-zierende Hausbank ist die Bewilligungsquote sehr hoch.

Einen Überblick der verschiedenen Förder-programme mit vielen Erläuterungen und Informationen entdecken Sie unter:

www.kfw.de.

FINANZIERUNGENFÜR IHR IT-UNTERNEHMENWIR ZEIGEN IHNEN SECHS VERSCHIEDENE WEGE AUF, WIE SIE IHR IT-UNTERNEHMEN ERFOLGREICH FINANZIEREN KÖNNEN

– 2 –

Vorteile:

Hohe Bewilligungsquote, da speziell für Gründer und Jungunternehmer konzipiert

Niedrige Zinsen und flexible Laufzeiten erlauben individuelle Finanzierungs-anpassung

Kredite bis zu einer Höhe von 7,5 Millionen Euro möglich

„ERP Gründerkredit – StartGeld“ be-sonders beliebt:

Bis zu 100.000 Euro für die Finan-zierung von Anschaffungen, Inves-titionen und Gründungskosten be-antragbar

Kann sogar von Selbstständigen beantragt werden, die ihr Unter-nehmen zunächst nur im Nebener-werb führen wollen

Nachteile:

Unwilligkeit der Hausbanken durch die günstigen Konditionen und niedrigen Zinssätze

Längere Wartezeiten bis zur end-gültigen Entscheidung über den Finanzierungswunsch

3. CROWDFUNDING – GERINGES VERLUST-RISIKO FÜR ALLE BETEILIGTEN

Eine sehr interessante Möglichkeit zur Kapi-talbeschaffung bietet Crowdfunding. Hierbei addieren sich viele kleine Beteiligungen zu einem großen Betrag. Dies ist gerade für unkonventionelle Konzepte eine ideale Form der Finanzierung.

Das Prinzip ist einfach: Viele verschiedene Personen investieren jeweils kleinere Beiträ-ge in das Projekt. Somit kommen im Idealfall hohe Finanzmittel zusammen. Durch die ein-zelnen geringen Einlagen hält sich auch das Verlustrisiko für jeden in engen Grenzen.

Das Internet hat diese Form der Finanzierung erst ermöglicht. Mittlerweile gibt es zahlrei-che etablierte Crowdfunding-Plattformen, auf denen sich Gründer und Unternehmer in einer breiten Öffentlichkeit präsentieren können.

Die bekanntesten Crowdfunding Platt- formen in Deutschland:

www.seedmatch.dewww.companisto.dewww.deutsche-mikroinvest.dewww.innovestment.de

Es sollte jedoch ein umfassender Vergleich angestrebt werden. Jeder dieser Anbieter ver-folgt in Bezug auf die Unternehmensfinan-zierung unterschiedliche Strategien und Ziele..

Die jeweiligen Konditionen unterscheiden sich ebenfalls stark voneinander.

Besonders wichtig ist es beim Crowdfun-ding, dass sich der Gründer bzw. Unterneh-mer bei seinen potenziellen Geldgebern gut präsentiert. Hierbei ist eine durchdachte und überzeugende Form der Darstellung ein Muss. Wichtig sind konkrete Zahlen und nachvollziehbare Erfolgsaussichten. Auch ist ein authentischer und persönlicher Eindruck vonnöten.

Vorteile:

Gut geeignet für unkonventionelle Ideen

Sehr großes Potenzial für mögliche In-vestoren auf den Plattformen

Durch geringe Einlage hält sich Verlust-risiko für alle Beteiligten in Grenzen

Nachteile:

Rendite-Risiko-Verhältnis ist für Kapi-talgeber äußerst schlecht

„Alles oder nichts“-Prinzip, begrenzter Zeitraum für Zustandekommen des Investment-Projektes

Kein breiter Erfahrungsschatz vorhan-den, da sehr neues und innovatives Modell

Aufwendige Präsentation nötig

– 3 –

4. FACTORING – SOFORTIGE LIQUIDITÄT DURCH FORDERUNGSVERKAUF

Besonders für Gründer und Jungunterneh-men ist es schwer, ein stabiles finanzielles Fundament aufzubauen. Oftmals müssen gerade IT-Unternehmen in Vorleistung ge-hen. Der Kunde legt beispielsweise Wert darauf, Einzelleistungen zu einem Leistungs-paket zusammenzufassen. So vergeht meist einige Zeit, bis Sie Ihre gesammelten Rech-nungen stellen können.

Durch Factoring erzielen IT-Unternehmen fortlaufende Liquidität. Sie erbringen wie gewohnt die Leistung gegenüber Ihrem Kun-den. Im Anschluss stellen Sie die Rechnung mit der Bankverbindung des Factors an den Debitor. Parallel erhält der Factor eine Kopie der Rechnung.

Das Factoringunternehmen prüft die Boni-tät und zahlt nach positiver Einschätzung in der Regel binnen 48 Stunden 80 Prozent der Rechnungssumme abzüglich einer Ser-vicegebühr. Die verbleibenden 20 Prozent gelten als Sicherheitseinbehalt. Dieser dient insbesondere für den Fall, dass der Debitor Abzüge wie beispielsweise Skonto geltend macht. Nach erfolgter Zahlung des Debitors an den Factor erhält das Unternehmen den vollen Restbetrag der Rechnungssumme ausgezahlt.

Bei echtem Factoring, wie es die Elbe Finanz-gruppe anbietet, erhalten Sie zudem vollen Forderungsausfallschutz.

Vorteile:

Keine Stellung von bankenüblichen Sicherheiten

Sofortige Liquidität

Forderungsausfallschutz

Übernahme des kompletten Mahn-wesens

Aufbau eines bonitätsstarken Kunden-stammes

Nachteile:

Nicht für alle Industriezweige geeignet

Wird oftmals nur im B2B-Bereich angeboten

5. FINETRADING – FLEXIBLE EINKAUFS- UND WARENFINANZIERUNG

Oft stellt die Vorfinanzierung von Waren in vielen IT Unternehmen eine große monetä-re Belastung dar. Besonders wenn Sie sich neu gegründet haben oder sich auf Expan-sionskurs befinden, können Sie dies meist nicht allein bewältigen. Mithilfe des banken-unabhängigen Finanzalternative Finetrading können Sie die Situation entschärfen und bedarfsgerecht die Vorlaufzeiten Ihrer Auf-träge und Projekte finanzieren.

Beim Finetrading handelt es sich um ein Dreiecksgeschäft zwischen dem Hersteller, Ihnen und dem Finetrader. Im Ihrem Auftrag erfolgt die Warenbestellung beim Lieferan-ten. Der Finetrader begleicht die Rechnung sofort und räumt Ihnen ein flexibles Zah-lungsziel von bis zu 90 Tagen ein. Das ist eine Win-Win-Win-Situation für alle Beteiligten. Aufgrund der sofortigen Begleichung durch den Finetrader verbessern Sie Ihre Bezie-hung zu Ihrem Lieferanten. Somit bietet sich für Sie eine ideale Verhandlungsbasis, um beispielsweise Sonderkonditionen zu verein-baren.

Vorteile:

Sofortige Liquidität

Flexibilität beim Einkauf

Wettbewerbsvorteile

Erweiterte Einkaufsstärke

Entlastung der Bankenlinien

Nachteile:

Begrenztes Finanzierungsvolumen

6. LEASING – IN FORTSCHRITT INVESTIEREN

Besonders in der IT-Branche hängt der Erfolg maßgeblich vom Fortschritt des Unterneh-mens ab. Investitionen in neue IT-Strukturen, Bürokommunikation oder Geschäftsfahr-zeuge helfen dabei, sich vom Wettbewerb abzuheben.

Leasing stellt die Alternative zur Finanzie-rung durch Eigenkapital dar und schont dabei die Kreditlinie der Hausbank. Durch maßgeschneiderte Lösungen kann Ihnen ein größtmöglicher finanzieller Handlungsspiel-raum gesichert werden. Mit Absatzfinanzie-rung können IT-Unternehmen ihren Kunden zudem die Kaufentscheidung erleichtern, in-dem man zu seinem Produkt gleich die pas-sende Finanzierung mit anbieten.

Entscheidende Vorteile sind die Erzielung von positiven Bilanzeffekten, da die Leasingobjek-te beim Leasingunternehmen bilanziert wer-den. So bleibt Ihre Eigenkapitalquote erhal-ten. Durch die individuelle Vereinbarung der Leasingrate sowie der Vertragslaufzeit wird außerdem eine sichere Kalkulationsgrund-lage gegeben. Bei der Wahl des Investitions-objektes, des Herstellers und des Händlers haben Sie ebenfalls freie Hand.

Vorteile:

Positive Bilanzeffekte

Hohe Planungssicherheit

Herstellerunabhängigkeit

Nachteile:

Keine Kündigung durch den Vertrags-nehmer möglich

Gesamtkosten meist höher als bei ähnlichen Finanzierungen

Leasinganbieter kann Vertrag bei schuldhaften Versäumnis der Zahlun-gen sofort kündigen

– 4 –

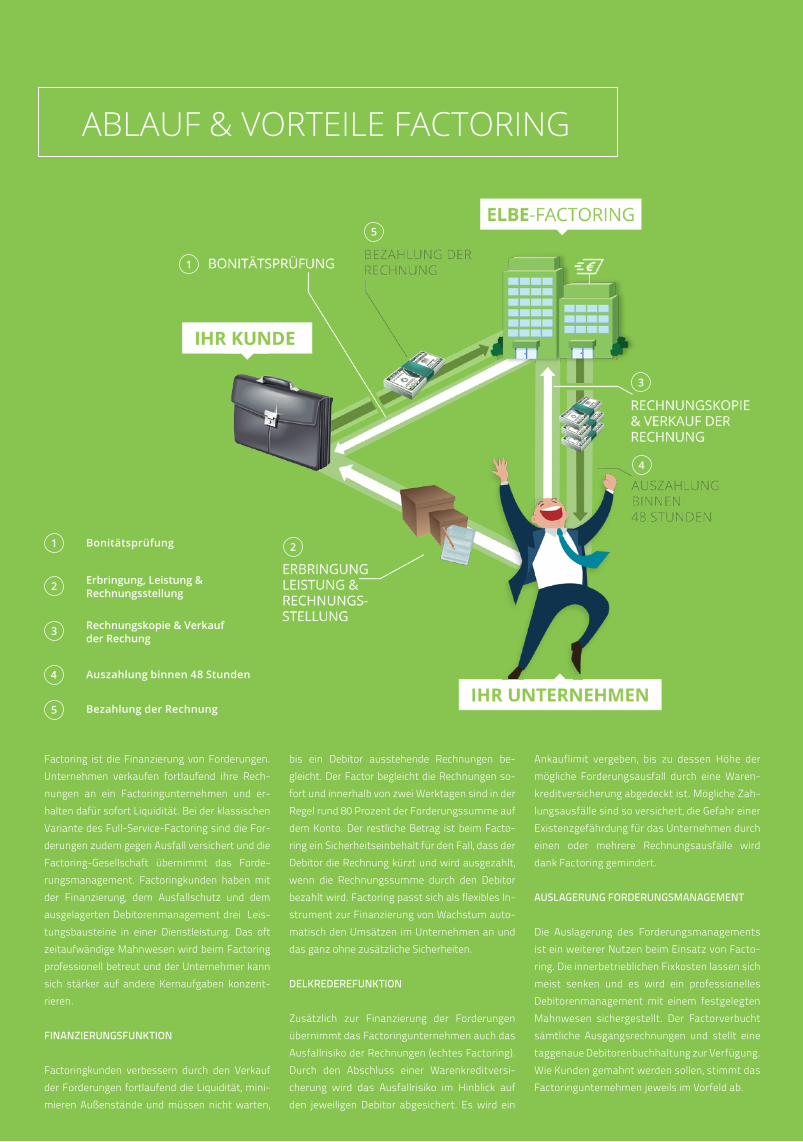

Factoring ist die Finanzierung von Forderungen. Unternehmen verkaufen fortlaufend ihre Rech-nungen an ein Factoringunternehmen und er-halten dafür sofort Liquidität. Bei der klassischen Variante des Full-Service-Factoring sind die For-derungen zudem gegen Ausfall versichert und die Factoring-Gesellschaft übernimmt das Forde-rungsmanagement. Factoringkunden haben mit der Finanzierung, dem Ausfallschutz und dem ausgelagerten Debitorenmanagement drei Leis-tungsbausteine in einer Dienstleistung. Das oft zeitaufwändige Mahnwesen wird beim Factoring professionell betreut und der Unternehmer kann sich stärker auf andere Kernaufgaben konzent-rieren.

FINANZIERUNGSFUNKTION

Factoringkunden verbessern durch den Verkauf der Forderungen fortlaufend die Liquidität, mini-mieren Außenstände und müssen nicht warten,

bis ein Debitor ausstehende Rechnungen be-gleicht. Der Factor begleicht die Rechnungen so-fort und innerhalb von zwei Werktagen sind in der Regel rund 80 Prozent der Forderungssumme auf dem Konto. Der restliche Betrag ist beim Facto-ring ein Sicherheitseinbehalt für den Fall, dass der Debitor die Rechnung kürzt und wird ausgezahlt, wenn die Rechnungssumme durch den Debitor bezahlt wird. Factoring passt sich als flexibles In-strument zur Finanzierung von Wachstum auto-matisch den Umsätzen im Unternehmen an und das ganz ohne zusätzliche Sicherheiten.

DELKREDEREFUNKTION

Zusätzlich zur Finanzierung der Forderungen übernimmt das Factoringunternehmen auch das Ausfallrisiko der Rechnungen (echtes Factoring). Durch den Abschluss einer Warenkreditversi-cherung wird das Ausfallrisiko im Hinblick auf den jeweiligen Debitor abgesichert. Es wird ein

Ankauflimit vergeben, bis zu dessen Höhe der mögliche Forderungsausfall durch eine Waren-kreditversicherung abgedeckt ist. Mögliche Zah-lungsausfälle sind so versichert, die Gefahr einer Existenzgefährdung für das Unternehmen durch einen oder mehrere Rechnungsausfälle wird dank Factoring gemindert.

AUSLAGERUNG FORDERUNGSMANAGEMENT

Die Auslagerung des Forderungsmanagements ist ein weiterer Nutzen beim Einsatz von Facto-ring. Die innerbetrieblichen Fixkosten lassen sich meist senken und es wird ein professionelles Debitorenmanagement mit einem festgelegten Mahnwesen sichergestellt. Der Factorverbucht sämtliche Ausgangsrechnungen und stellt eine taggenaue Debitorenbuchhaltung zur Verfügung. Wie Kunden gemahnt werden sollen, stimmt das Factoringunternehmen jeweils im Vorfeld ab.

ABLAUF & VORTEILE FACTORING

Bonitätsprüfung

Erbringung, Leistung & Rechnungsstellung

Rechnungskopie & Verkaufder Rechung

Auszahlung binnen 48 Stunden

Bezahlung der Rechnung

1

2

3

4

5

1

5

2

4

3

UNSERE FACTORING LÖSUNGEN

Zielgruppen

Elbe-Factoring ist bundesweit tätig und auf Unter-nehmen mit Jahresumsätzen von bis zu 10 Millio-nen Euro fokussiert. Zu den klassischen Branchen zählen Spedition und Logistik, verarbeitendes Ge-werbe, Handel sowie Dienstleistung.

Factoring Lösungen

Elbe-Factoring bietet ein Höchstmaß an Flexibilität und maßgeschneiderten Lösungen.

Schnelle Umsetzung, kurze Entscheidungswe-ge und faire Konditionen runden das Angebot von Elbe-Factoring ab.

Factoringstart– Schnelligkeit ist unser Motto

Wir sind als eine der schnellsten Factoring-gesellschaften bekannt. Geschwindigkeit istunser Gradmesser, denn das Freisetzen vonLiquidität für unseren Kunden bedeutet schnelle Umsetzung durch uns. Mit unserem regionalen Di-rektvertrieb sind wir bereits am nächsten Tag vor Ort. Gemeinsam erfolgt die Analyse, inwieweit der Einsatz von Factoring darstellbar und sinnvoll ist.

Die Gebührenkalkulation erfolgt direkt vor Ort. Der Kunde erteilt uns den Prüfungsauftrag und stellt entsprechende Unterlagen zur Verfügung.Aufgrund flacher Hierarchieebenen erfolgenEntscheidungen kurzfristig. Bei positivem Votum erfolgt umgehend die gemeinsame Umsetzung. So vergehen nur wenige Tage bis zur Finanzierung.

Rundum-Sorglos-Paket, bestehend aus Finanzierung, Ausfallschutz und Mahnwesen.

Full Service FactoringForderungsverkauf mit Flexibilität und der Möglichkeit, nur einen Teil seiner Forderungen zu verkaufen.

Ausschnittsfactoring

Punktgenaue Liquiditätssteuerung mit der Finanzierung von lediglich einem einzigen Debitor.

Einzelfactoring

Risikomanagement auf höchstem Niveau mit der Abbildung von Anzahlungen sowie Begleitung mehrerer Stufen in der Abrech-nung.

Factoring im ProjektgeschäftBei Neustart nach einer Insolvenz. Bietet sofortigen Liquiditätszufluss und Schutz vor Forderungsausfällen.

Turnaround FactoringBietet schnelle Liquidität über den Zugang zu unserem Online-Factoring-Portal.

Online Factoring

laufenden Verkauf der Forderungen zusätzliche Li-quidität geschaffen werden.

Die tägliche Arbeit mit Factoring

Nach Abschluss des Factoringvertrages begann das Unternehmen umgehend mit den Vorbereitungen. Der Kunde hatte nach nur einer Woche die erste Bevorschussung auf die aktuellen Forderungen über das Factoringkonto gutgeschrieben. Er erzielte so-mit einen sofortigen Liquiditätsschub.

Seitdem erfolgt die Rechnungsstellung täglich andie Auftraggeber. Parallel erhält Elbe-Factoring dieBelege zur Verarbeitung. Innerhalb von zwei Ar-beitstagen sind so 80 Prozent der Brutto-Rech-nungssumme über das Factoringkonto gutgeschrie-ben. Für die Debitoren ändert sich so gut wie nichts, denn sie überweisen den Betrag einfach an eine andere Kontonummer. Diese ist auf der Rechnung vermerkt und legt das Factoring jedem Kunden ge-genüber offen.

Neben der Sicherstellung der Liquidität sind diemittlerweile gegen Null laufenden Forderungsaus-

Bei unserem Factoringkunden handelt es sich um ein inhabergeführtes Traditionsunternehmen. Die Firma ist seit vielen Jahr am Markt tätig.

Zu den Auftraggebern zählen namhafte Unterneh-men aus verschiedenen Branchen. Die Auftragslage war gut, doch einige Kunden verlängerten plötzlich die Zahlungsziele auf teilweise über 60 Tage.

Die Hausbank wollte bestehende Kontokorrentkre-dite aufgrund fehlender zusätzlicher Sicherheiten nicht weiter erhöhen. Der Kunde stieß damit an sei-ne finanziellen Grenzen. Bestehende Kostenblöcke wie Personal sind jedoch pünktlich zu begleichen.

Mit Factoring die Liquidität sichern

Über den Steuerberater wurde die Finanzierungüber Factoring angesprochen und der Kontakt zurElbe-Factoring hergestellt. Der Vorteil von Fac-toring besteht insbesondere darin, dass keine Si-cherheiten vom Unternehmer zu erbringen sind.

Die zehn Hauptdebitoren machten rund 75 Prozentdes Umsatzes aus. Es konnte somit durch den fort-

fälle ein entscheidender Grund für den Einsatz von Factoring. So wird vor Ankauf einer Forderung der jeweilige Debitor auf seine Bonität geprüft. Damit ist gewährleistet, dass der Kunde nur über starke Kun-den verfügt, mit denen er zusammenarbeitet.

Darüber hinaus übernimmt Elbe-Factoring in enger Abstimmung mit dem Unternehmen das Mahnwe-sen. So erfolgt eine deutliche Entlastung des Kun-den mittels Factoring in seiner täglichen Arbeit.

PRAXISBEISPIEL FACTORING

Elbe Finanzgruppe –ein Höchstmaß an Seriosität & Qualität.

– 7 –

Unternehmensdaten

www.elbe-finanzgruppe.de

35.000 VERARBEITETE RECHNUNGENFINANZIERUNGSANFRAGEN FINANZIERUNGSVOLUMEN

75 EUR

MILLIONEN

Leasing ist die Alternative zur Finanzierung durch Eigenkapital und schont die Kreditlinie bei der Hausbank. Maßgeschneiderte Lösungen für mehr Liquidität sichern dem Kunden größtmöglichen Handlungsspielraum. Mit Absatzfinanzierung seinem Kunden die Kaufentscheidung erleichtern, indem man seinem Produktangebot gleich die passende Finanzierung mit anbietet.

Factoring ist die Finanzierung von Forderungen aus Lieferungen und Leistungen. Der Kunde verkauft fortlaufend seine Rechnungen an Elbe-Factoring und erhält dafür sofortige Liquidität. Hierbei werden mit der Finanzierung, der Versicherung von Forderungsaus-fällen und dem Debitorenmanagement alle Aspekte des Full-Service Factorings vereint.

Mit Finetrading finanziert der Kunde bedarfsgerecht die Vorlaufzeiten für seine Aufträge und Projekte. Finetrading ist ein Drei-ecksgeschäft, bei dem Elbe Finetrading als eine Art Zwischenhändler agiert. Im Auftrag des Kunden erfolgt die Warenbestellung beim Lieferanten. Elbe Finetrading begleicht die Rechnung sofort und räumt seinem Kunden ein flexibles Zahlungsziel von bis zu 90 Tagen ein.

UNSERE FINANZIERUNGSPRODUKTE

– 8 –

– 9 –

Herausgeber Elbe Finanzgruppe GmbH Karcherallee 1901277 Dresden Telefon +49 351 320398-10 info@elbe - f inanzgruppe.dew w w.elbe - f inanzgruppe.de