Wirtschaft der Region Thun Ausgangslage und...

107

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 1 von 107 Wirtschaft der Region Thun Ausgangslage und Entwicklungsmöglichkeiten Ein Arbeitspapier für die Diskussionen unter Politik, Verwaltung und Wirtschaft. Verfasser: Philippe Häberli Lorenz Zellweger Mitverfasser: Nicole Berner Melchior Buchs

-

Upload

vuonghuong -

Category

Documents

-

view

217 -

download

0

Transcript of Wirtschaft der Region Thun Ausgangslage und...

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 1 von 107

Wirtschaft der Region Thun Ausgangslage und Entwicklungsmöglichkeiten

Ein Arbeitspapier für die Diskussionen unter Politik, Verwaltung und Wirtschaft.

Verfasser: Philippe Häberli Lorenz Zellweger

Mitverfasser: Nicole Berner Melchior Buchs

0.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 2 von 107

0.1. Management summary

Thun hat Potenzial. Die Führung der Stadt Thun hat die Absicht, dieses Potenzial zu nutzen und die

wirtschaftliche Entwicklung der Region mit allen zur Verfügung stehenden Mitteln zu unterstützen. Um

Wirtschaft, Politik und Verwaltung auf gleichem Informationsstand in die Diskussion einbeziehen zu

können, hat die Abteilung Stadtmarketing die vorliegende Studie als breit zugängliche

Informationsgrundlage verfasst.

Geschichte, Fakten und Möglichkeiten:

Die Wirtschaft der Region Thun wurde ein gutes Jahrhundert von der Rüstungsindustrie und ihrem

Umfeld geprägt. Bis in die „Belle Epoque“ hinein war Thun auch ein bedeutender Tourismusort. Die

Identifikation mit der Armee hat in der Bevölkerung seit den sechziger Jahren laufend abgenommen und

die Rüstungsaktivitäten sind anfangs der neunziger Jahre eingebrochen. Der prägende

Wirtschaftsbereich ist stark geschrumpft und durch nichts mit gleich grosser Bedeutung ersetzt worden.

Thun fehlt heute die wirtschaftliche Identität.

Thun ist es über lange Zeit immer gut gegangen, die konstante Auslastung der Bundesbetriebe hat für

eine hohe wirtschaftliche Stabilität gesorgt. Thun wurde in den vergangenen hundert Jahren

wirtschaftlich nie wachgerüttelt, wie dies zum Beispiel Biel mit Krise der Uhrenindustrie in den siebziger

Jahren widerfahren ist. Ein kräftiger Ruck war mit der „Thuner Rüstungskrise“ anfangs der neunziger

Jahre zwar spürbar, für das Auslösen einer nachhaltigen Aufbruchsstimmung reichte es jedoch nicht aus.

Thun war nie gezwungen, konsequent und strukturiert eine neue Wirtschaft anzusiedeln und zu pflegen.

Entsprechend hat sich in Thun keine aktive Wirtschaftskultur entwickelt.

Auch Zahlen zeigen auf, dass gesellschaftliche Dynamik nicht die herausragende Eigenschaft der Region

Thun ist. Sehr tiefe Ausländeranteile (Wirtschaftsraum Thun WRT 15%, CH 21%) und sehr wenig

Fremdsprachige in der Region deuten auf einen geringen „Austausch mit der Aussenwelt“ hin. Der

Austausch im engeren Raum hingegen ist intensiv: 36% der Arbeitstätigen pendeln aus dem WRT, von

aussen in den WRT pendeln 26%.

Zahlen zeigen auch auf, dass durch die exportierende Maschinen- und Metallindustrie und mit den

Pendlerlöhnen das Geld in die Region fliesst, welches die lokale Wirtschaft (Gewerbe, Dienstleistung, ...)

am Laufen hält. Diese Export-Unternehmen sind in ihren Disziplinen weltweit führend. Um weiter

erfolgreich zu sein, sind sie auf sehr kompetente Mitarbeiter und auf ein Umfeld angewiesen, das eine

dynamische Entwicklung unterstützt.

Die Bildungsstruktur des WRT ist sehr speziell: Wie nirgendwo in der Schweiz ist der Anteil der

Berufsleute mit abgeschlossener Lehre ohne Weiterbildung so hoch und der Anteil Personen mit

weiterführender Bildung im schweizerischen Vergleich tief. Ist das ein Hinweis auf eine allgemeine

Genügsamkeit und / oder auf ein schwaches Weiterbildungsangebot?

Die im nationalen Vergleich hohe Steuerlast scheint oberflächlich betrachtet nicht zu schmerzen, denn

weder Private noch Unternehmen verlassen die Region. Längerfristig führt die Steuerlast jedoch

unweigerlich zu einer wirtschaftlichen Verarmung der Region. Die unbestritten hohe Lebensqualität

reicht nicht aus, um die Steuererträge auf lange Zeit hinaus hoch zu halten.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 3 von 107

Dem Tourismus in der Region Thun wird mit Recht erhebliches Wachstumspotenzial zugeschrieben. Eine

klare Positionierung (z.B. Shopping und Tagesausflüge) ist nicht erkennbar. Um die Touristen länger als

einige Stunden in Thun zu halten, fehlen die passenden Übernachtungsmöglichkeiten.

Pointiert ausgedrückt heisst das, dass Thun

- das verloren hat, was über mehr als ein Jahrhundert seine Identität ausgemacht hat,

- das Potenzial dessen, was künftig die Identität prägen kann, noch nicht erkannt hat und

- Bildungs-, Steuer- und Mentalitäts-Ausprägungen aufweist, die einer kräftigen Entwicklung im

Wege stehen.

Die Ausgangslage für die Wirtschaftsregion kann auch positiv betrachtet werden: Die Region verfügt

über starke Exportunternehmen, über ein leistungsfähiges Gewerbe und ein breites

Dienstleistungsangebot. Dazu kommt, dass die hohe Lebensqualität einen Wert darstellt, der von

anderen Regionen auch mit riesigen Investitionen kaum erreicht werden kann. Die räumliche

Kompaktheit bewahrt auch längerfristig vor enormen Investitionen in Verkehrsinfrastruktur. Die Nähe

zu Bern sichert den Zugang zu den grossen Verkehrsnetzen und bietet einen grossen Pool an stabilen

Verwaltungsarbeitsplätzen.

Thun hat das Potenzial. Thun kann

- auf vorhandene, ausgewiesene und gut verwurzelte Stärken bauen,

- auf eine starke Facharbeiterschaft zählen und

- einen ausgesprochen attraktiven Arbeits- und Lebensraum bieten.

Thun ist grundsätzlich ein hervorragender Standort, um in den starken Export-Bereichen erfolgreich

wirtschaften zu können.

Was fehlt zur Umsetzung?

Erstens fehlt die Ausrichtung auf jene Aktivitäten, welche die Region „füttern“. Diese Exportbereiche

brauchen Entwicklungsraum und Bildungsinfrastruktur.

Zweitens braucht es die Bereitschaft, in Thun Neues zu schaffen. Thun hat dann grosse Chancen sich

wirtschaftlich zu entwickeln, wenn jene, die beim Versuch, Neues zu schaffen, scheitern, nicht mehr

süffisant belächelt, sondern als für die Region wichtige Akteure anerkannt werden – denn nächstes Mal

könnte es klappen.

Drittens braucht es die Identität. Sie wird mit der Umsetzung der ersten beiden Schritte von selbst

erkennbar. Die Stadt. Lieben. Leben. - das trifft auf Thun bestimmt zu, ist aber auch für jede andere

Stadt nicht falsch. Thun muss mehr wollen.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 4 von 107

0.2. Vorworte

0.2.1. Zielgerichtet entwickeln

Der Gemeinderat hat sich zum Ziel gesetzt, die Stadt Thun wirtschaftlich zu stärken und

Voraussetzungen für die Ansiedlung neuer Betriebe und die Entstehung neuer, qualifizierter

Arbeitsplätze zu schaffen. Die Abteilung Stadtmarketing hat u.a. die Aufgabe, zusammen mit den

kantonalen und regionalen Institutionen Wirtschaftsförderung zu betreiben und bestehende Firmen bei

der möglichen Expansion und potenzielle neue Unternehmen bei einer allfälligen Neuansiedelung zu

unterstützen. Dazu ist das Wissen über die aktuelle Wirtschaftssituation von grosser Bedeutung.

Ein attraktiver Wirtschaftsstandort entsteht nicht von selber und auch nicht von heute auf morgen. Es

braucht Anstrengungen und Investitionen im Vorfeld, um die Grundlagen für eine positive

wirtschaftliche Entwicklung zu schaffen. Um die Mittel wirksam einsetzen zu können, bedarf es der

Kenntnisse über die vorherrschende Wirtschaftstruktur mit den dazu gehörenden Stärken und

Schwächen. Zusammen mit dem Thuner Unternehmensberater Lorenz Zellweger, der ehemaligen Swiss

Economic Forum SEF-Projektleiterin Nicole Berger und dem ehemaligen Gemeinderat Melchior Buchs

haben wir im Rahmen dieser Studie die wichtigsten verfügbaren Daten über den Wirtschaftsstandort

Thun erhoben. Diese Grundlagendaten sollen aufzeigen, welches Wirtschaftsgesicht uns die Stadt und

Region Thun heute zeigt und wo allenfalls nutzbares Potenzial vorhanden ist. Ziel ist auch, diese

Grundlagen für eine weitere Vertiefung in einem neuen Projekt mit einer Universität zu nutzen.

Philippe Haeberli

0.2.1. Mit Zahlen und Fakten Bilder schaffen.

Wenn zu einer messbaren Sache keine nützlichen Zahlen vorliegen, so riskiert die Diskussion sich in der

Beliebigkeit zu verlieren. Zahlen und Fakten ermöglichen eine Auseinandersetzung mit einem umfang-

reichen Thema auf einer gemeinsamen Grundlage. Zur Auseinandersetzung gehören auch der kritische

Umgang mit den hier vorliegenden Informationen und eine sorgfältige Interpretation des Materials.

Absicht des gewählten Vorgehens war es, mit einem vertretbaren Aufwand möglichst viel Information

über die Wirtschaft in der Stadt Thun und im Wirtschaftstraum Thun WRT verständlich zur Verfügung zu

stellen. Dieses Vorgehen setzt einen gewissen Mut zur Lücke voraus, was zur Folge hat, dass die Arbeit

keinen Anspruch auf Vollständigkeit oder Wissenschaftlichkeit erheben kann. So wird die Information

auch mehr in groben Bildern dargestellt. Die gewonnenen Bilder sind teilweise auch für die Verfasser

überraschend – so zum Beispiel die auffällige Bedeutung einzelner Branchen, die spezielle

Bildungsstruktur oder der geringe Anteil fremdsprachiger Personen.

Es ist nicht möglich, in ein paar Wochen eine neue Wirtschaftsidentität für eine Stadt und eine Region zu

schaffen. Mit den hier neu beschriebenen Angaben lassen sich jedoch einige Ansätze skizzieren, in

welche Richtung eine Entwicklung gelenkt werden könnte, um damit ein erkennbares Wirtschaftsbild

entstehen zu lassen.

Ich freue mich auf eine kritische und facettenreiche Auseinandersetzung zur weiteren wirtschaftlichen

Entwicklung der Stadt und Region Thun.

Lorenz Zellweger

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 5 von 107

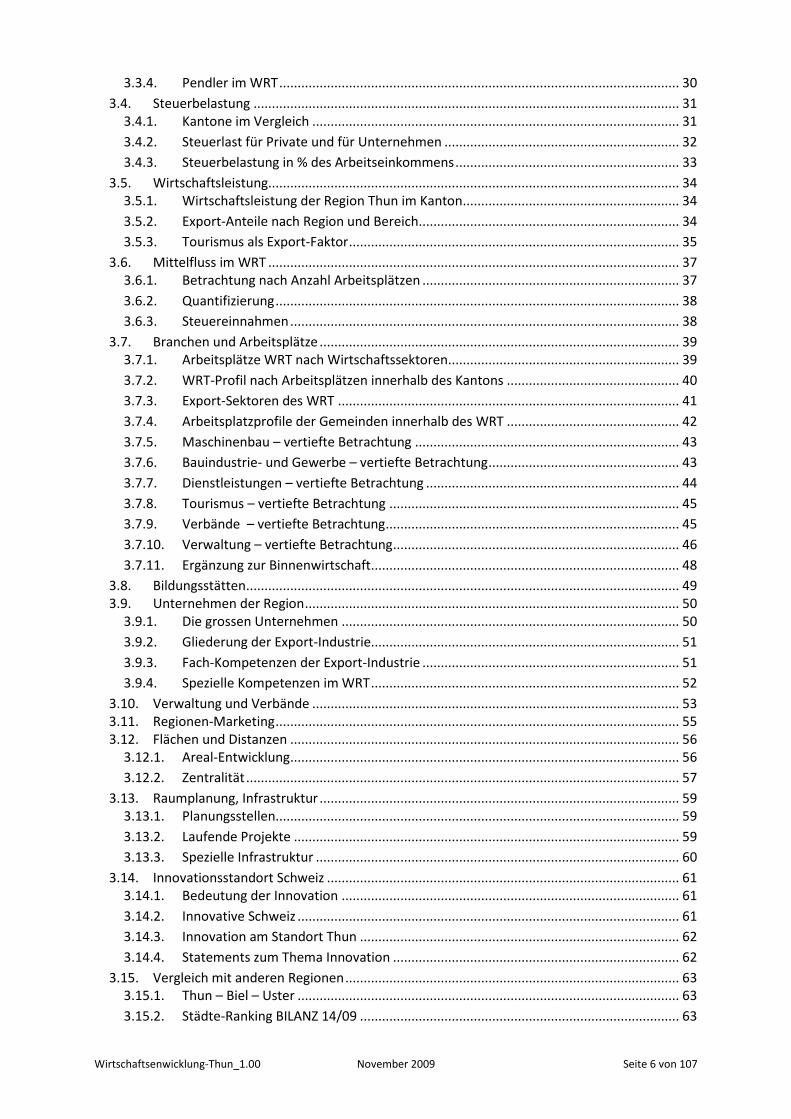

Inhalt

0. 1

0.1. Management summary ........................................................................................................... 2 0.2. Vorworte ................................................................................................................................. 4

0.2.1. Zielgerichtet entwickeln .................................................................................................. 4

0.2.1. Mit Zahlen und Fakten Bilder schaffen. .......................................................................... 4

1. Einleitung ....................................................................................................................................... 10

1.1. Ausgangslage - Thun, eine Stadt zwischen Zentren? ............................................................ 10 1.2. Zielsetzung ............................................................................................................................. 10

1.2.1. Zweck der Studie ........................................................................................................... 10

1.2.2. Zielpublikum .................................................................................................................. 10

1.3. Vorgehensansatz der Studie .................................................................................................. 10 1.3.1. Mit Zahlen und Fakten Grundlagen schaffen ................................................................ 10

1.3.2. Mechanismen aufzeigen ............................................................................................... 11

1.3.3. Weitere mögliche Schritte aufzeigen ............................................................................ 11

1.4. Inhalt und Aufbau .................................................................................................................. 11 1.4.1. Zahlenmaterial............................................................................................................... 11

1.4.2. Gliederung ..................................................................................................................... 11

1.4.3. Kurzfassung ................................................................................................................... 11

1.4.4. Darstellungen und Formen ............................................................................................ 11

1.5. Der Wirtschaftsraum Thun –WRT ......................................................................................... 12 1.5.1. Kurzbeschreibung .......................................................................................................... 12

1.5.2. Begriffshandhabung Thun / WRT .................................................................................. 12

2. Geschichte der Thuner Wirtschaft ................................................................................................ 13

2.1. Entstehung und Entwicklung der Thuner Wirtschaft bis 1990 .............................................. 13 2.2. Thuner Wirtschaft 1990 bis heute ......................................................................................... 14

2.2.1. Schicksalsjahr 1991 ........................................................................................................ 14

2.2.2. Wirtschaftliche Strukturveränderungen ....................................................................... 14

2.2.3. Gesellschaftliche Strukturveränderungen ..................................................................... 14

2.2.4. Das (Wirtschafts-)Gesicht von Thun .............................................................................. 14

2.3. Kommen und Gehen der grossen Unternehmen in Thun ..................................................... 15

3. Fakten heute.................................................................................................................................. 16

3.1. Bevölkerungswachstum ........................................................................................................ 16 3.1.1. Bevölkerungswachstum der Schweiz ............................................................................ 16

3.1.2. Bevölkerungsentwicklung im Kantonsvergleich ............................................................ 17

3.1.3. Bevölkerungsentwicklung im Städtevergleich .............................................................. 17

3.1.4. Bevölkerungsentwicklung der Berner Regionen und Städte......................................... 18

3.1.5. Bevölkerungswachstum im WRT ................................................................................... 19

3.2. Bevölkerungszusammensetzung ........................................................................................... 20 3.2.1. Altersgruppen ................................................................................................................ 20

3.2.2. Bildungsstruktur ............................................................................................................ 23

3.2.3. Haushaltsgrössen .......................................................................................................... 26

3.2.4. Ausländer-Anteile .......................................................................................................... 27

3.3. Pendler-Bewegungen ............................................................................................................ 28 3.3.1. Pendlerbewegung der Schweiz ..................................................................................... 28

3.3.2. Pendlerbewegungen im Kanton Bern ........................................................................... 29

3.3.3. Pendlerbewegungen im Städte-Vergleich ..................................................................... 29

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 6 von 107

3.3.4. Pendler im WRT ............................................................................................................. 30

3.4. Steuerbelastung .................................................................................................................... 31 3.4.1. Kantone im Vergleich .................................................................................................... 31

3.4.2. Steuerlast für Private und für Unternehmen ................................................................ 32

3.4.3. Steuerbelastung in % des Arbeitseinkommens ............................................................. 33

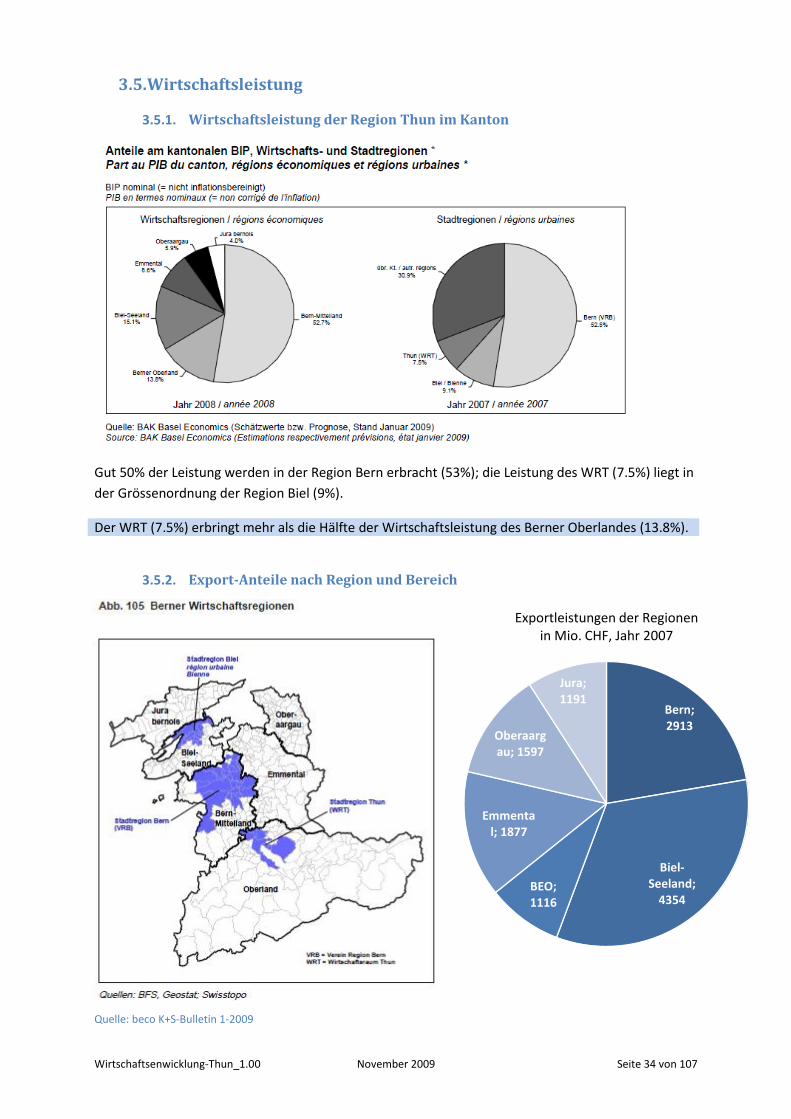

3.5. Wirtschaftsleistung ................................................................................................................ 34 3.5.1. Wirtschaftsleistung der Region Thun im Kanton ........................................................... 34

3.5.2. Export-Anteile nach Region und Bereich ....................................................................... 34

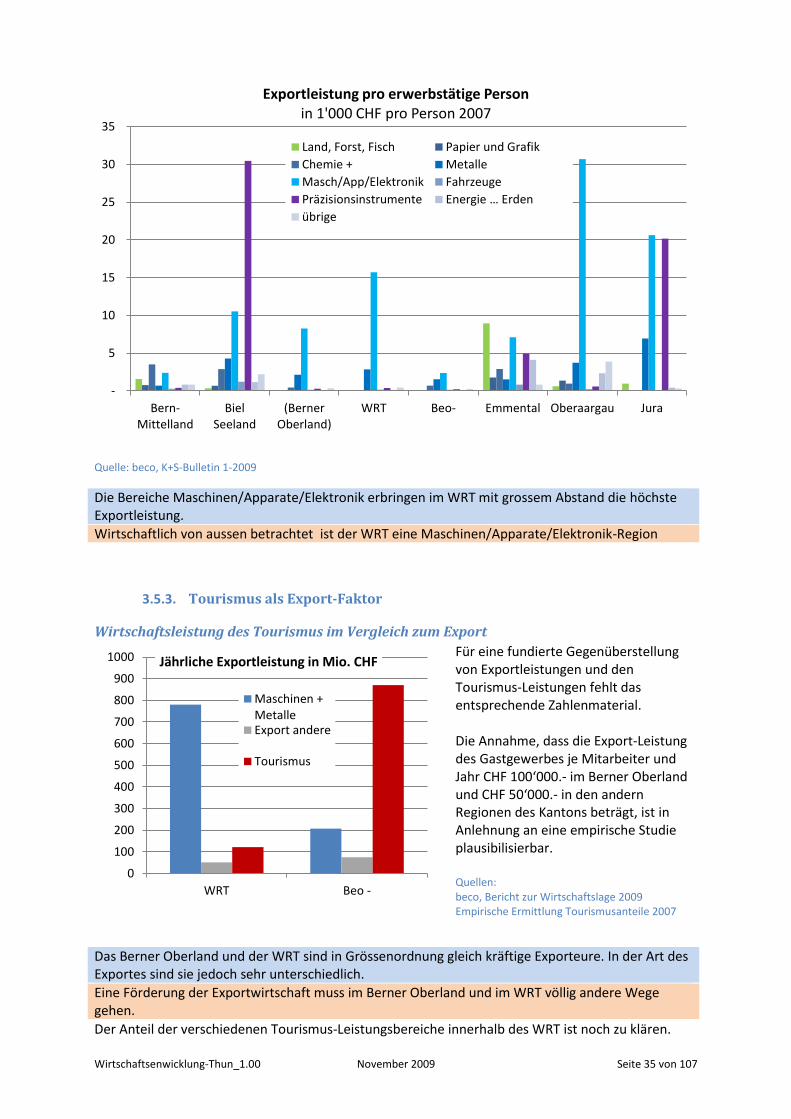

3.5.3. Tourismus als Export-Faktor .......................................................................................... 35

3.6. Mittelfluss im WRT ................................................................................................................ 37 3.6.1. Betrachtung nach Anzahl Arbeitsplätzen ...................................................................... 37

3.6.2. Quantifizierung .............................................................................................................. 38

3.6.3. Steuereinnahmen .......................................................................................................... 38

3.7. Branchen und Arbeitsplätze .................................................................................................. 39 3.7.1. Arbeitsplätze WRT nach Wirtschaftssektoren ............................................................... 39

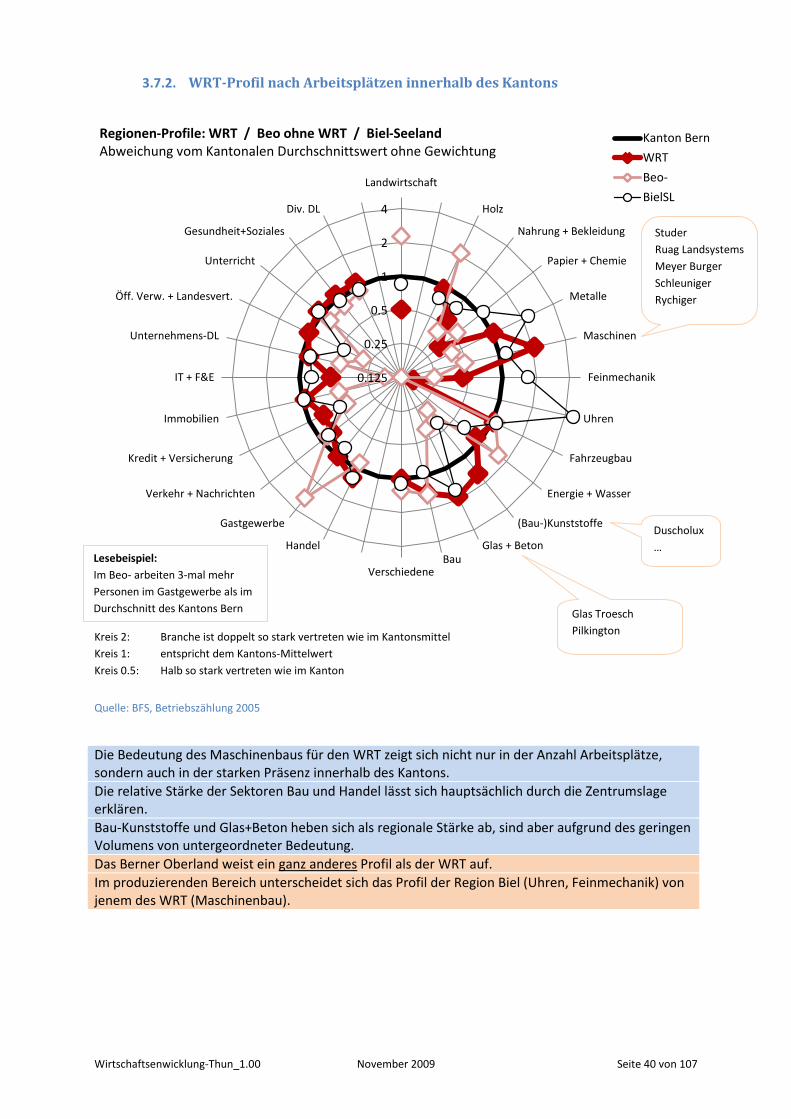

3.7.2. WRT-Profil nach Arbeitsplätzen innerhalb des Kantons ............................................... 40

3.7.3. Export-Sektoren des WRT ............................................................................................. 41

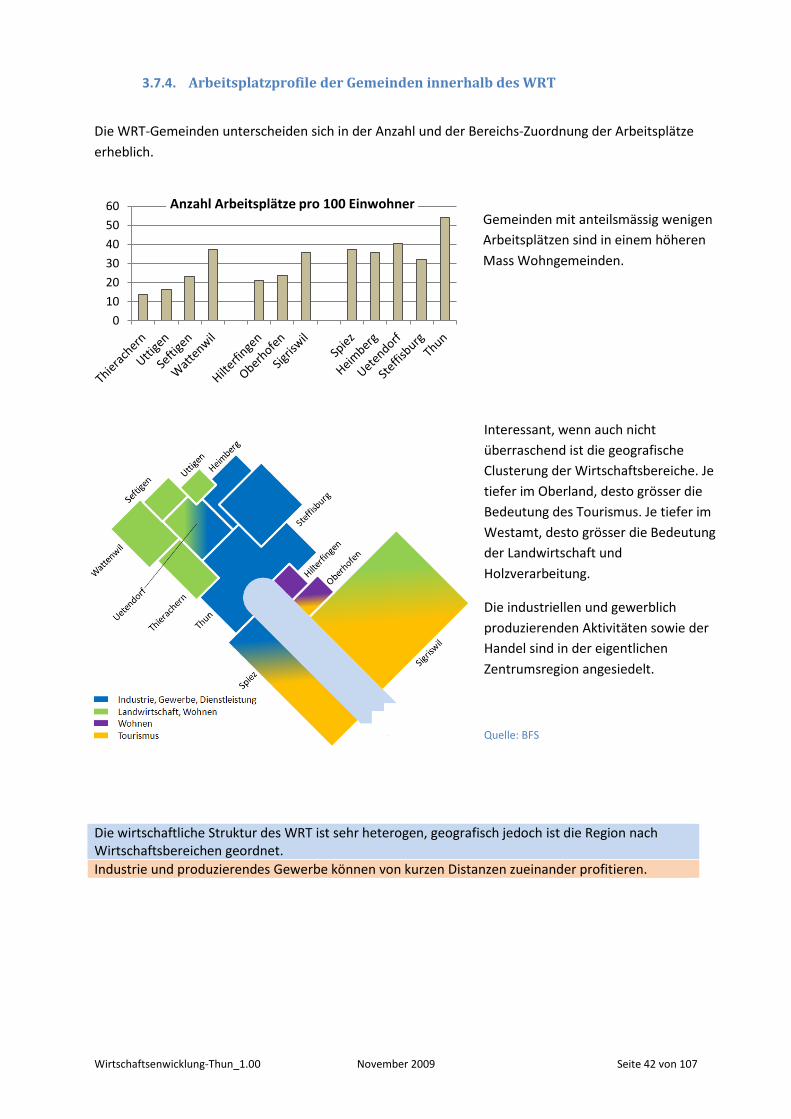

3.7.4. Arbeitsplatzprofile der Gemeinden innerhalb des WRT ............................................... 42

3.7.5. Maschinenbau – vertiefte Betrachtung ........................................................................ 43

3.7.6. Bauindustrie- und Gewerbe – vertiefte Betrachtung .................................................... 43

3.7.7. Dienstleistungen – vertiefte Betrachtung ..................................................................... 44

3.7.8. Tourismus – vertiefte Betrachtung ............................................................................... 45

3.7.9. Verbände – vertiefte Betrachtung ................................................................................ 45

3.7.10. Verwaltung – vertiefte Betrachtung .............................................................................. 46

3.7.11. Ergänzung zur Binnenwirtschaft.................................................................................... 48

3.8. Bildungsstätten ...................................................................................................................... 49 3.9. Unternehmen der Region ...................................................................................................... 50

3.9.1. Die grossen Unternehmen ............................................................................................ 50

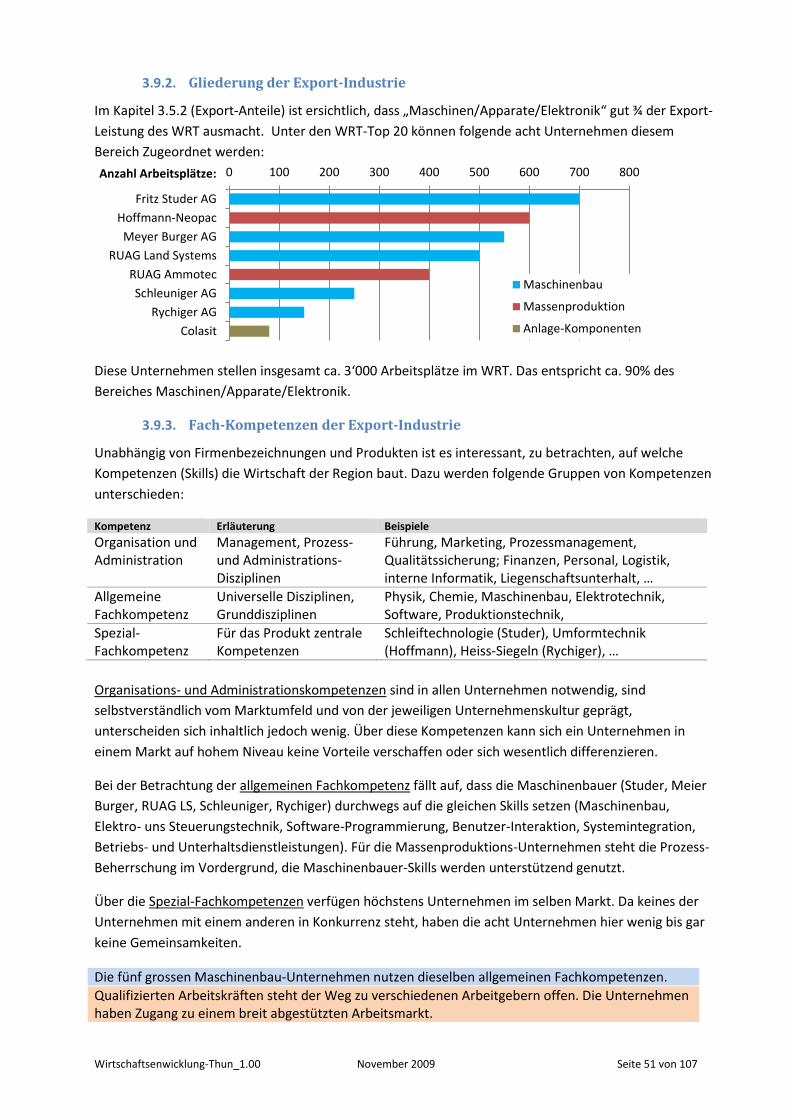

3.9.2. Gliederung der Export-Industrie.................................................................................... 51

3.9.3. Fach-Kompetenzen der Export-Industrie ...................................................................... 51

3.9.4. Spezielle Kompetenzen im WRT .................................................................................... 52

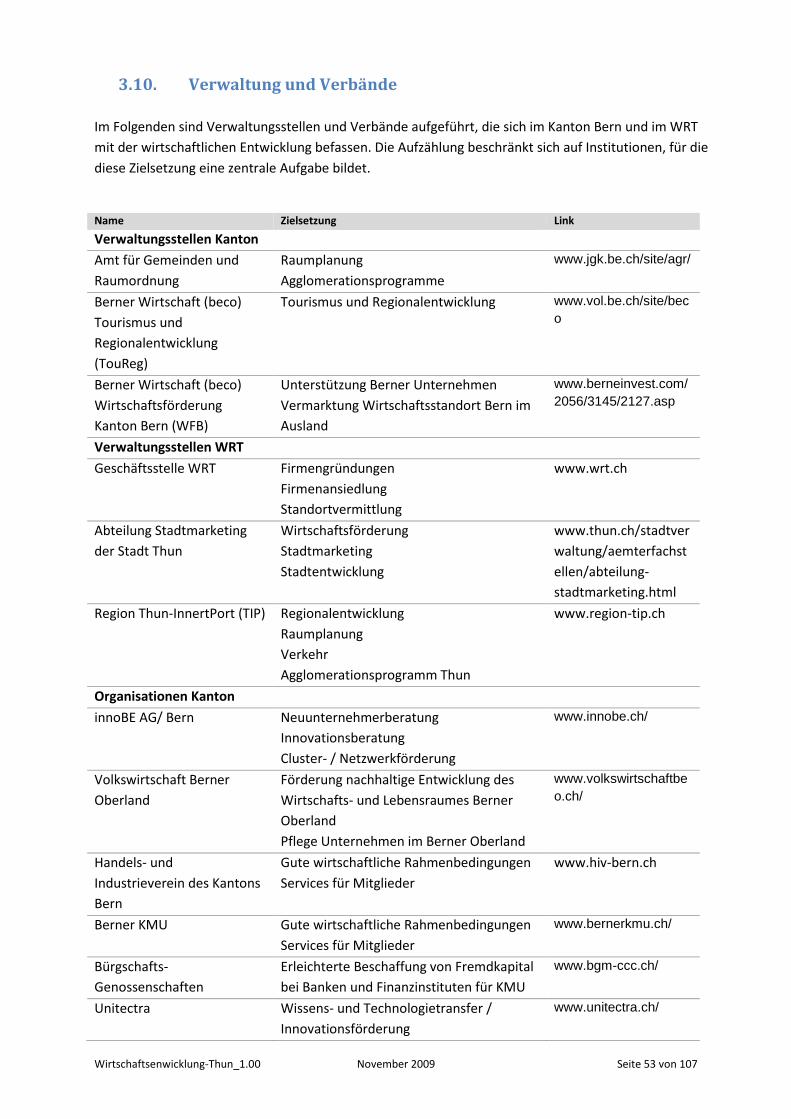

3.10. Verwaltung und Verbände .................................................................................................... 53 3.11. Regionen-Marketing .............................................................................................................. 55 3.12. Flächen und Distanzen .......................................................................................................... 56

3.12.1. Areal-Entwicklung .......................................................................................................... 56

3.12.2. Zentralität ...................................................................................................................... 57

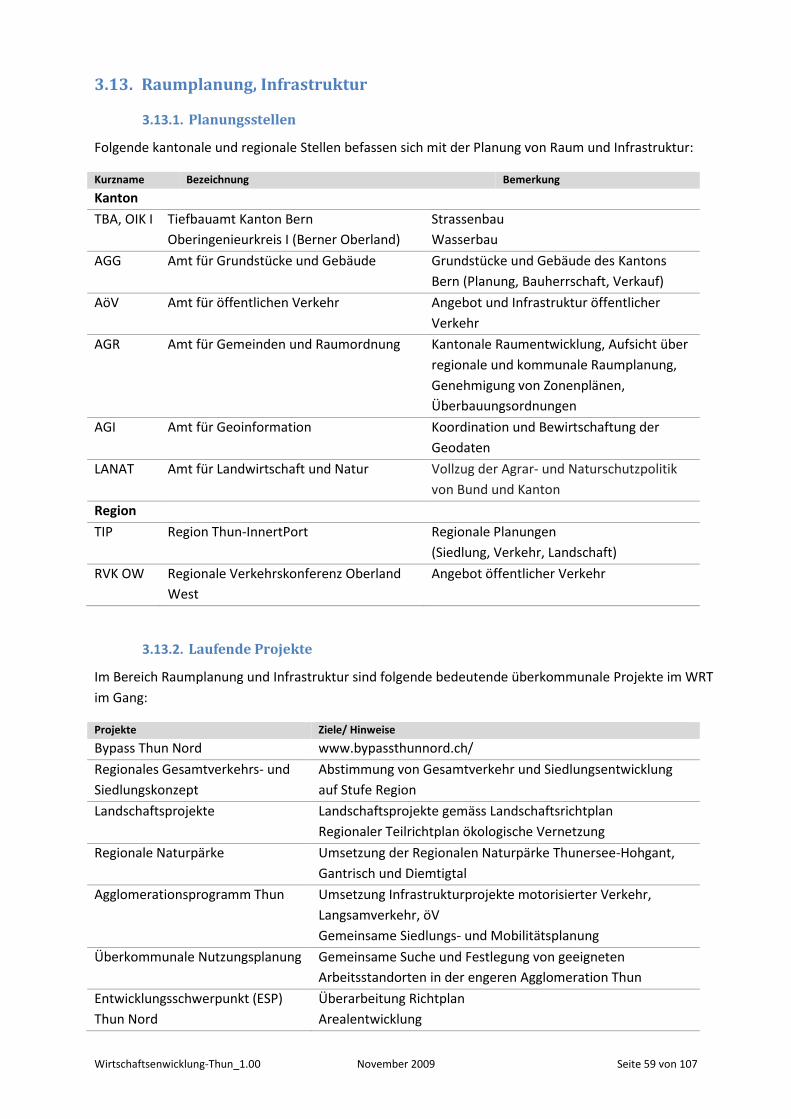

3.13. Raumplanung, Infrastruktur .................................................................................................. 59 3.13.1. Planungsstellen.............................................................................................................. 59

3.13.2. Laufende Projekte ......................................................................................................... 59

3.13.3. Spezielle Infrastruktur ................................................................................................... 60

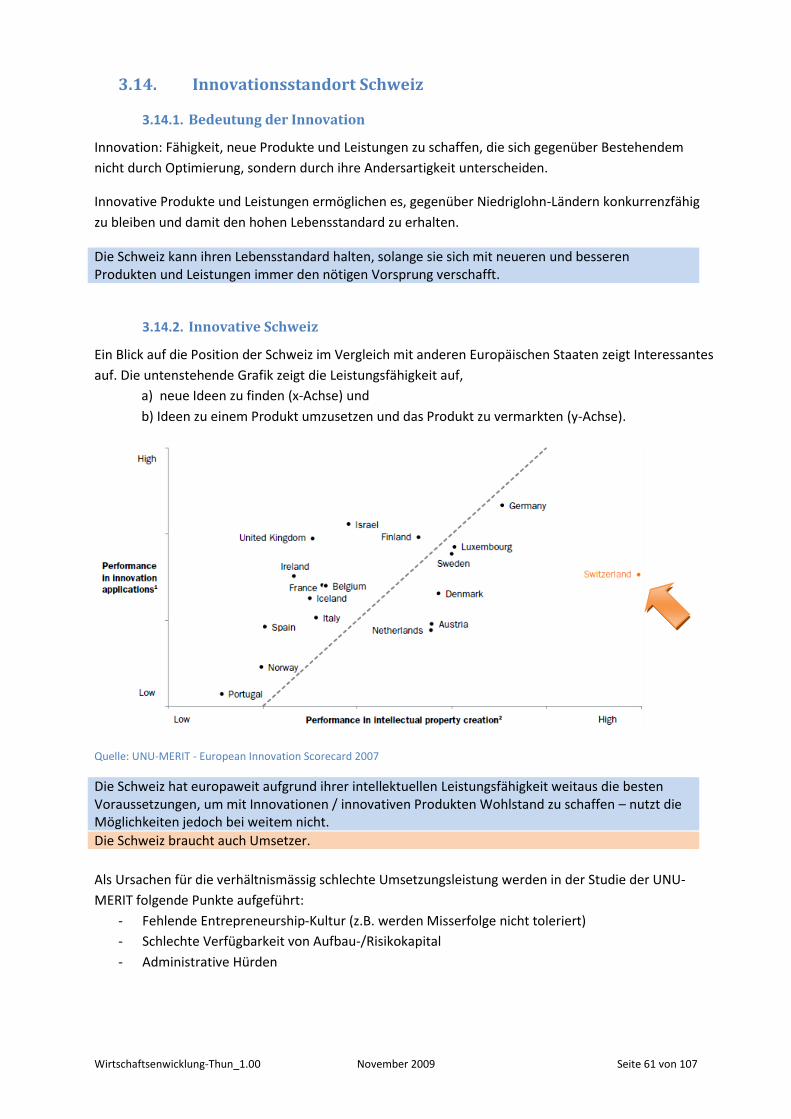

3.14. Innovationsstandort Schweiz ................................................................................................ 61 3.14.1. Bedeutung der Innovation ............................................................................................ 61

3.14.2. Innovative Schweiz ........................................................................................................ 61

3.14.3. Innovation am Standort Thun ....................................................................................... 62

3.14.4. Statements zum Thema Innovation .............................................................................. 62

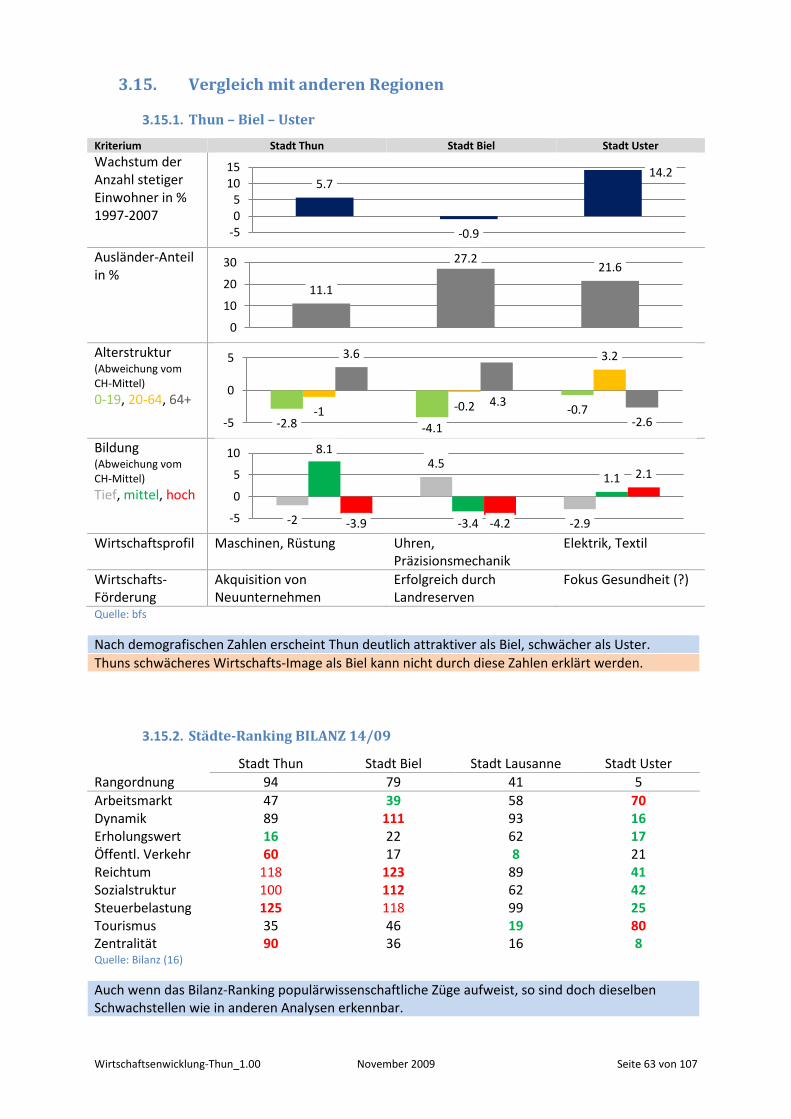

3.15. Vergleich mit anderen Regionen ........................................................................................... 63 3.15.1. Thun – Biel – Uster ........................................................................................................ 63

3.15.2. Städte-Ranking BILANZ 14/09 ....................................................................................... 63

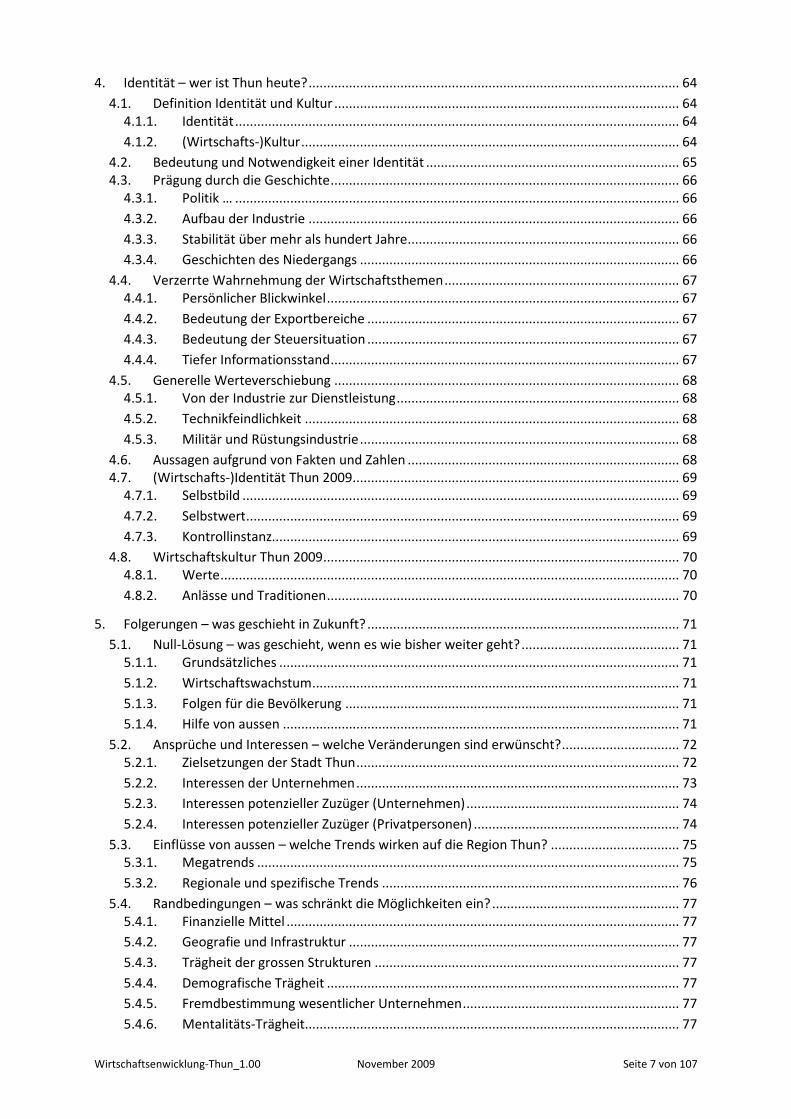

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 7 von 107

4. Identität – wer ist Thun heute? ..................................................................................................... 64

4.1. Definition Identität und Kultur .............................................................................................. 64 4.1.1. Identität ......................................................................................................................... 64

4.1.2. (Wirtschafts-)Kultur ....................................................................................................... 64

4.2. Bedeutung und Notwendigkeit einer Identität ..................................................................... 65 4.3. Prägung durch die Geschichte ............................................................................................... 66

4.3.1. Politik … ......................................................................................................................... 66

4.3.2. Aufbau der Industrie ..................................................................................................... 66

4.3.3. Stabilität über mehr als hundert Jahre .......................................................................... 66

4.3.4. Geschichten des Niedergangs ....................................................................................... 66

4.4. Verzerrte Wahrnehmung der Wirtschaftsthemen ................................................................ 67 4.4.1. Persönlicher Blickwinkel ................................................................................................ 67

4.4.2. Bedeutung der Exportbereiche ..................................................................................... 67

4.4.3. Bedeutung der Steuersituation ..................................................................................... 67

4.4.4. Tiefer Informationsstand ............................................................................................... 67

4.5. Generelle Werteverschiebung .............................................................................................. 68 4.5.1. Von der Industrie zur Dienstleistung ............................................................................. 68

4.5.2. Technikfeindlichkeit ...................................................................................................... 68

4.5.3. Militär und Rüstungsindustrie ....................................................................................... 68

4.6. Aussagen aufgrund von Fakten und Zahlen .......................................................................... 68 4.7. (Wirtschafts-)Identität Thun 2009 ......................................................................................... 69

4.7.1. Selbstbild ....................................................................................................................... 69

4.7.2. Selbstwert ...................................................................................................................... 69

4.7.3. Kontrollinstanz............................................................................................................... 69

4.8. Wirtschaftskultur Thun 2009 ................................................................................................. 70 4.8.1. Werte ............................................................................................................................. 70

4.8.2. Anlässe und Traditionen ................................................................................................ 70

5. Folgerungen – was geschieht in Zukunft? ..................................................................................... 71

5.1. Null-Lösung – was geschieht, wenn es wie bisher weiter geht? ........................................... 71 5.1.1. Grundsätzliches ............................................................................................................. 71

5.1.2. Wirtschaftswachstum .................................................................................................... 71

5.1.3. Folgen für die Bevölkerung ........................................................................................... 71

5.1.4. Hilfe von aussen ............................................................................................................ 71

5.2. Ansprüche und Interessen – welche Veränderungen sind erwünscht? ................................ 72 5.2.1. Zielsetzungen der Stadt Thun ........................................................................................ 72

5.2.2. Interessen der Unternehmen ........................................................................................ 73

5.2.3. Interessen potenzieller Zuzüger (Unternehmen) .......................................................... 74

5.2.4. Interessen potenzieller Zuzüger (Privatpersonen) ........................................................ 74

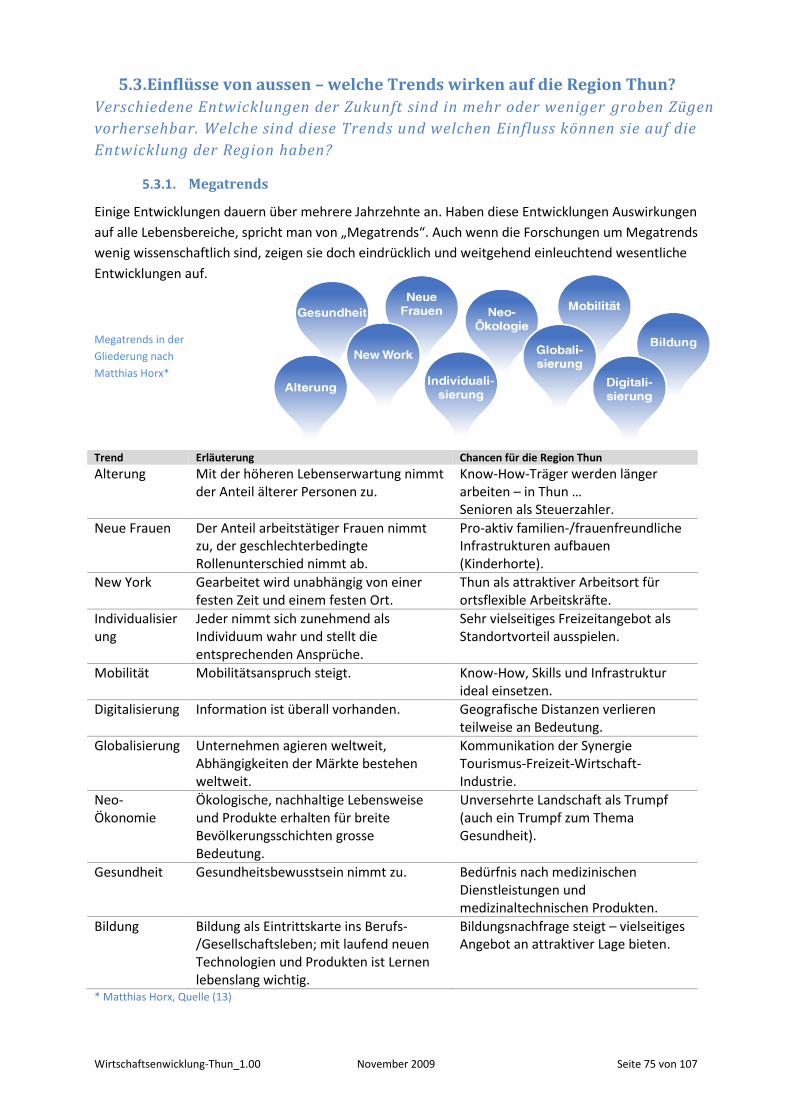

5.3. Einflüsse von aussen – welche Trends wirken auf die Region Thun? ................................... 75 5.3.1. Megatrends ................................................................................................................... 75

5.3.2. Regionale und spezifische Trends ................................................................................. 76

5.4. Randbedingungen – was schränkt die Möglichkeiten ein? ................................................... 77 5.4.1. Finanzielle Mittel ........................................................................................................... 77

5.4.2. Geografie und Infrastruktur .......................................................................................... 77

5.4.3. Trägheit der grossen Strukturen ................................................................................... 77

5.4.4. Demografische Trägheit ................................................................................................ 77

5.4.5. Fremdbestimmung wesentlicher Unternehmen ........................................................... 77

5.4.6. Mentalitäts-Trägheit ...................................................................................................... 77

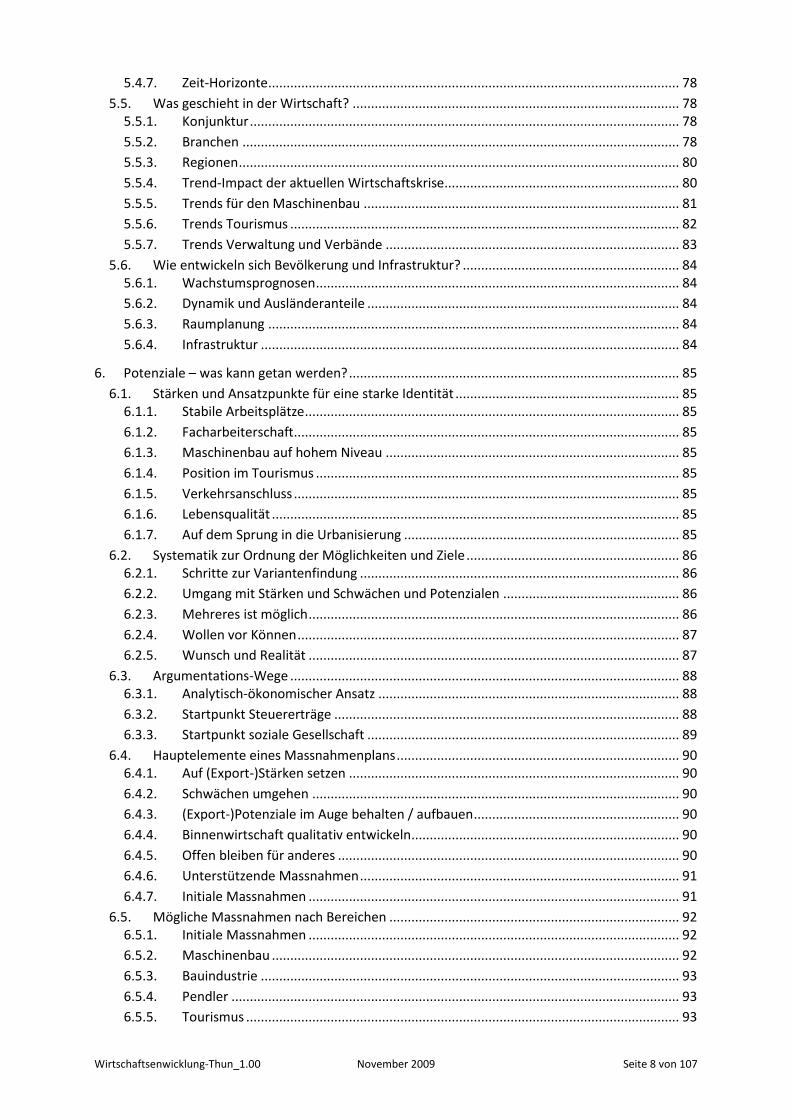

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 8 von 107

5.4.7. Zeit-Horizonte ................................................................................................................ 78

5.5. Was geschieht in der Wirtschaft? ......................................................................................... 78 5.5.1. Konjunktur ..................................................................................................................... 78

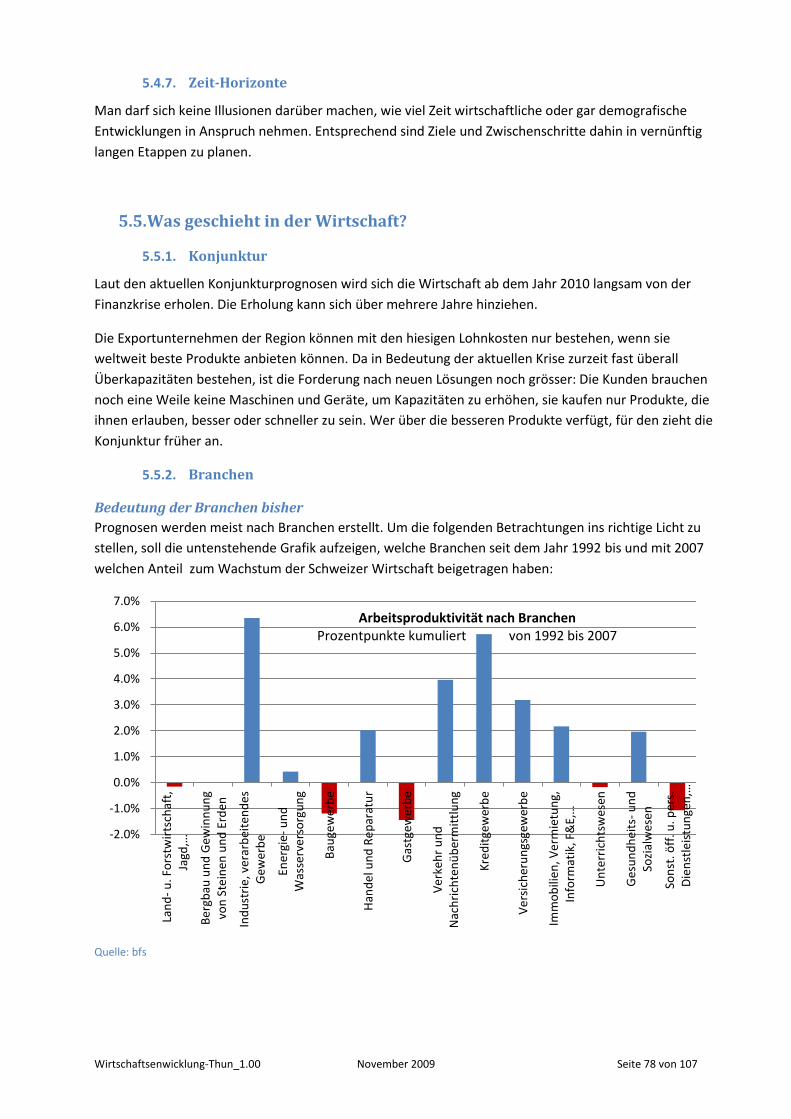

5.5.2. Branchen ....................................................................................................................... 78

5.5.3. Regionen ........................................................................................................................ 80

5.5.4. Trend-Impact der aktuellen Wirtschaftskrise ................................................................ 80

5.5.5. Trends für den Maschinenbau ...................................................................................... 81

5.5.6. Trends Tourismus .......................................................................................................... 82

5.5.7. Trends Verwaltung und Verbände ................................................................................ 83

5.6. Wie entwickeln sich Bevölkerung und Infrastruktur? ........................................................... 84 5.6.1. Wachstumsprognosen ................................................................................................... 84

5.6.2. Dynamik und Ausländeranteile ..................................................................................... 84

5.6.3. Raumplanung ................................................................................................................ 84

5.6.4. Infrastruktur .................................................................................................................. 84

6. Potenziale – was kann getan werden? .......................................................................................... 85

6.1. Stärken und Ansatzpunkte für eine starke Identität ............................................................. 85 6.1.1. Stabile Arbeitsplätze ...................................................................................................... 85

6.1.2. Facharbeiterschaft ......................................................................................................... 85

6.1.3. Maschinenbau auf hohem Niveau ................................................................................ 85

6.1.4. Position im Tourismus ................................................................................................... 85

6.1.5. Verkehrsanschluss ......................................................................................................... 85

6.1.6. Lebensqualität ............................................................................................................... 85

6.1.7. Auf dem Sprung in die Urbanisierung ........................................................................... 85

6.2. Systematik zur Ordnung der Möglichkeiten und Ziele .......................................................... 86 6.2.1. Schritte zur Variantenfindung ....................................................................................... 86

6.2.2. Umgang mit Stärken und Schwächen und Potenzialen ................................................ 86

6.2.3. Mehreres ist möglich ..................................................................................................... 86

6.2.4. Wollen vor Können ........................................................................................................ 87

6.2.5. Wunsch und Realität ..................................................................................................... 87

6.3. Argumentations-Wege .......................................................................................................... 88 6.3.1. Analytisch-ökonomischer Ansatz .................................................................................. 88

6.3.2. Startpunkt Steuererträge .............................................................................................. 88

6.3.3. Startpunkt soziale Gesellschaft ..................................................................................... 89

6.4. Hauptelemente eines Massnahmenplans ............................................................................. 90 6.4.1. Auf (Export-)Stärken setzen .......................................................................................... 90

6.4.2. Schwächen umgehen .................................................................................................... 90

6.4.3. (Export-)Potenziale im Auge behalten / aufbauen ........................................................ 90

6.4.4. Binnenwirtschaft qualitativ entwickeln ......................................................................... 90

6.4.5. Offen bleiben für anderes ............................................................................................. 90

6.4.6. Unterstützende Massnahmen ....................................................................................... 91

6.4.7. Initiale Massnahmen ..................................................................................................... 91

6.5. Mögliche Massnahmen nach Bereichen ............................................................................... 92 6.5.1. Initiale Massnahmen ..................................................................................................... 92

6.5.2. Maschinenbau ............................................................................................................... 92

6.5.3. Bauindustrie .................................................................................................................. 93

6.5.4. Pendler .......................................................................................................................... 93

6.5.5. Tourismus ...................................................................................................................... 93

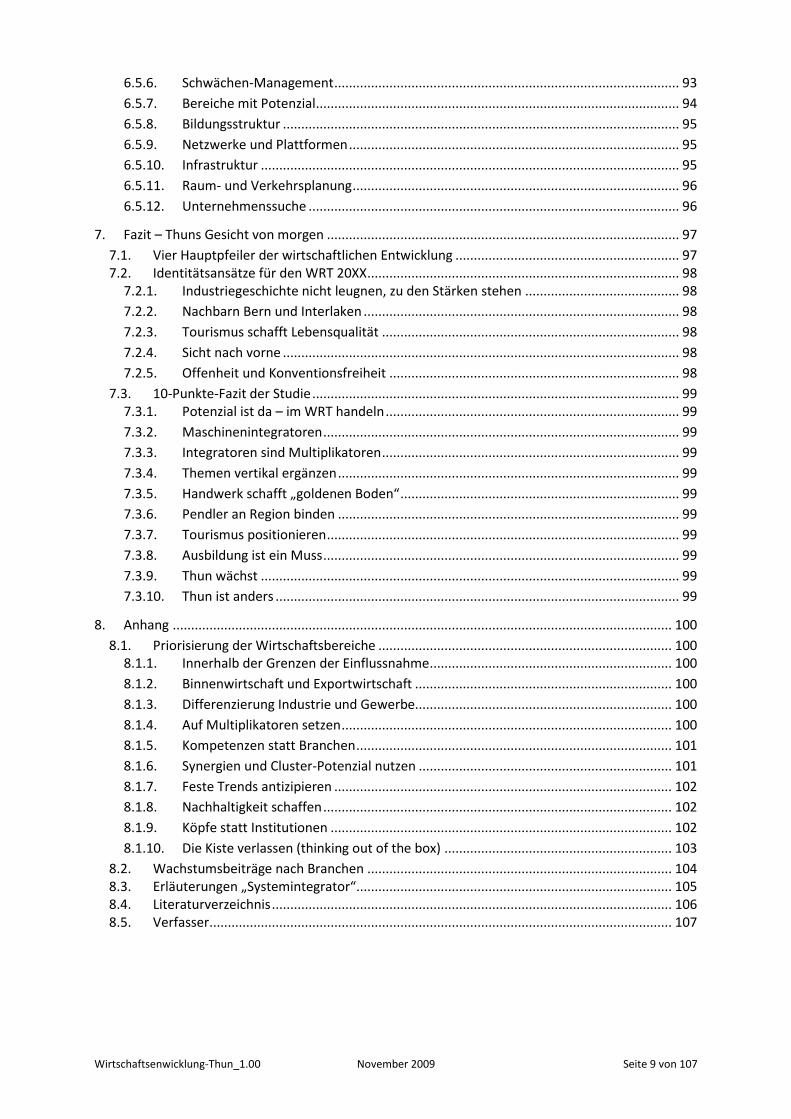

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 9 von 107

6.5.6. Schwächen-Management .............................................................................................. 93

6.5.7. Bereiche mit Potenzial ................................................................................................... 94

6.5.8. Bildungsstruktur ............................................................................................................ 95

6.5.9. Netzwerke und Plattformen .......................................................................................... 95

6.5.10. Infrastruktur .................................................................................................................. 95

6.5.11. Raum- und Verkehrsplanung ......................................................................................... 96

6.5.12. Unternehmenssuche ..................................................................................................... 96

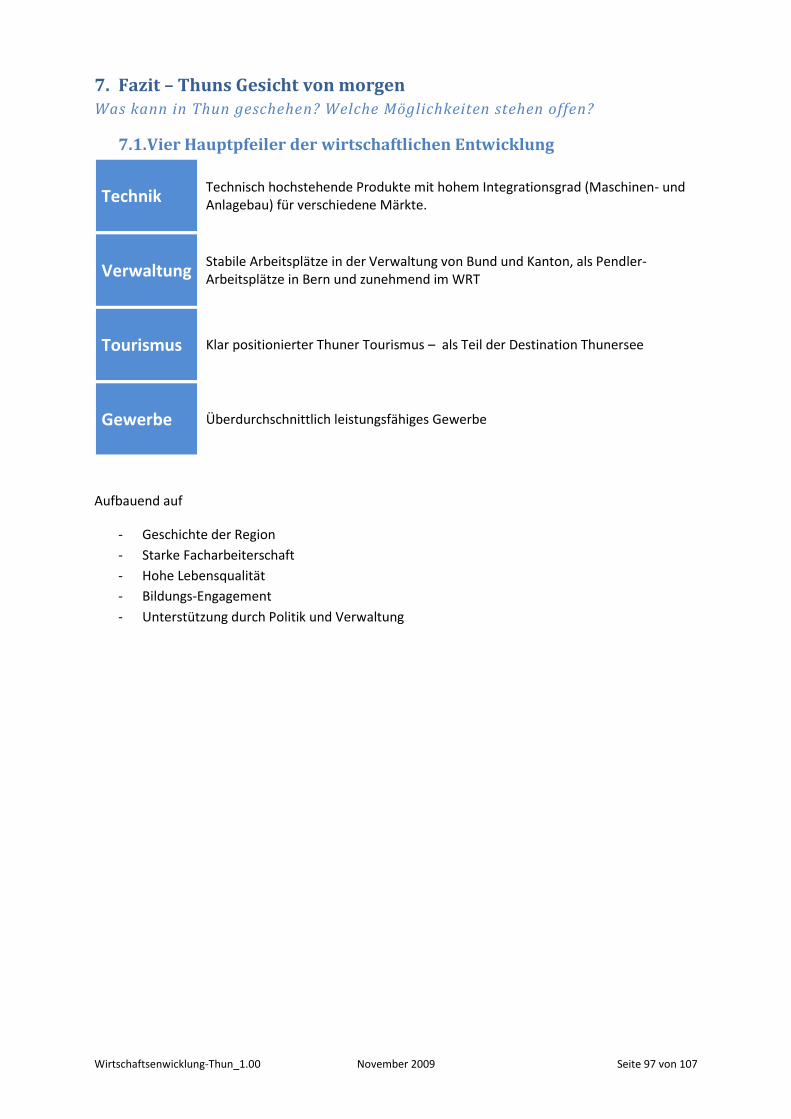

7. Fazit – Thuns Gesicht von morgen ................................................................................................ 97

7.1. Vier Hauptpfeiler der wirtschaftlichen Entwicklung ............................................................. 97 7.2. Identitätsansätze für den WRT 20XX ..................................................................................... 98

7.2.1. Industriegeschichte nicht leugnen, zu den Stärken stehen .......................................... 98

7.2.2. Nachbarn Bern und Interlaken ...................................................................................... 98

7.2.3. Tourismus schafft Lebensqualität ................................................................................. 98

7.2.4. Sicht nach vorne ............................................................................................................ 98

7.2.5. Offenheit und Konventionsfreiheit ............................................................................... 98

7.3. 10-Punkte-Fazit der Studie .................................................................................................... 99 7.3.1. Potenzial ist da – im WRT handeln ................................................................................ 99

7.3.2. Maschinenintegratoren ................................................................................................. 99

7.3.3. Integratoren sind Multiplikatoren ................................................................................. 99

7.3.4. Themen vertikal ergänzen ............................................................................................. 99

7.3.5. Handwerk schafft „goldenen Boden“ ............................................................................ 99

7.3.6. Pendler an Region binden ............................................................................................. 99

7.3.7. Tourismus positionieren ................................................................................................ 99

7.3.8. Ausbildung ist ein Muss ................................................................................................. 99

7.3.9. Thun wächst .................................................................................................................. 99

7.3.10. Thun ist anders .............................................................................................................. 99

8. Anhang ........................................................................................................................................ 100

8.1. Priorisierung der Wirtschaftsbereiche ................................................................................ 100 8.1.1. Innerhalb der Grenzen der Einflussnahme .................................................................. 100

8.1.2. Binnenwirtschaft und Exportwirtschaft ...................................................................... 100

8.1.3. Differenzierung Industrie und Gewerbe...................................................................... 100

8.1.4. Auf Multiplikatoren setzen .......................................................................................... 100

8.1.5. Kompetenzen statt Branchen ...................................................................................... 101

8.1.6. Synergien und Cluster-Potenzial nutzen ..................................................................... 101

8.1.7. Feste Trends antizipieren ............................................................................................ 102

8.1.8. Nachhaltigkeit schaffen ............................................................................................... 102

8.1.9. Köpfe statt Institutionen ............................................................................................. 102

8.1.10. Die Kiste verlassen (thinking out of the box) .............................................................. 103

8.2. Wachstumsbeiträge nach Branchen ................................................................................... 104 8.3. Erläuterungen „Systemintegrator“...................................................................................... 105 8.4. Literaturverzeichnis ............................................................................................................. 106 8.5. Verfasser .............................................................................................................................. 107

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 10 von 107

1. Einleitung

1.1. Ausgangslage - Thun, eine Stadt zwischen Zentren? Liegt Thun im Schatten der grossen Hauptstadt Bern und der weltweit bekannten Tourismusdestination

Interlaken? Vielleicht zeichnen neben Verwaltung und Tourismus noch andere Ausprägungen das

Wirtschafts-Gesicht dieser Region.

Wie schaut das Wirtschafts-Gesicht von Thun aus? Ist es ein Gesicht, das nicht nur einzigartig, sondern in

der weiteren Region, national, international hervorragend ist? – Wenn nicht, bestehen allenfalls die

Potenziale dazu? Wo sind diese Potenziale – und wie können sie genutzt werden?

1.2. Zielsetzung

1.2.1. Zweck der Studie

Ziel der Studie ist es, die heutige Position sowie Möglichkeiten und Unmöglichkeiten der

wirtschaftlichen Entwicklung der nächsten 15 bis 20 Jahre aufzuzeigen.

Die Studie soll dazu dienen, die politische Diskussion der Wirtschaftsentwicklung im Speziellen und auch

der regionalen Entwicklung im Allgemeinen anhand von Fakten und mit gemeinsamer Terminologie zu

führen.

Damit soll

a) eine zielgerichtete Wirtschaftsentwicklung ermöglicht werden,

b) die Zusammenarbeit mit der Wirtschaftsförderung des Kantons konkretisiert werden,

c) der Aufwand für wenig aussichtsreiche Aktivitäten reduziert werden und

d) das Verständnis für die Arbeit der Abteilung für Stadtmarketing in Verwaltung, Politik und

Bevölkerung verbessert werden.

1.2.2. Zielpublikum

Das Zielpublikum des vorliegenden Berichtes sind die Verwaltungen der WRT-Gemeinden, Vereine und

Verbände, Politiker aus Stadt und Kanton sowie Privatpersonen, welche sich mit der Entwicklung der

regionalen Wirtschaft auseinandersetzen.

Die Studie soll so weit verständlich und informativ verfasst werden, dass sie für die breite politische

Diskussion, Aufklärung und Meinungsbildung genutzt werden kann.

1.3. Vorgehensansatz der Studie

1.3.1. Mit Zahlen und Fakten Grundlagen schaffen

Die Studie soll Zahlen, Fakten und Argumentationen zusammentragen, die für Grundsatzdiskussionen

notwendig sind. Dazu gehören auch die Aufbereitung (Strukturierung und Bereinigung) der

Informationen und die Formulierung möglicher Folgerungen.

Die in kurzer Zeit verfasste Studie zum Thema Wirtschaftsentwicklung soll eine breite Informationsbasis

zur Verfügung stellen. Die Verfasser erheben keinen Anspruch auf Vollständigkeit der Informationen. So

wurden auch durchwegs nur die aktuell verfügbaren, oft älteren Zahlen verwendet und auf unsichere

Zahlenanpassungen wurde bewusst verzichtet. Aus diesem Grund ist es auch nahe liegend, dass in der

Folge einige Themen weiter vertieft werden müssen.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 11 von 107

1.3.2. Mechanismen aufzeigen

Neben Zahlen soll die Studie aufzeigen, welche Rolle welchen Akteuren (Branchen,

Wirtschaftsbereichen) zukommt und über welche Akteure die wirtschaftliche Entwicklung allenfalls

gelenkt werden kann.

1.3.3. Weitere mögliche Schritte aufzeigen

Aus Fakten und Zusammenhängen lassen sich die möglichen Wege in die Zukunft aufzeichnen. Die

Studie soll sich darauf beschränken, diese Wege mit Chancen und Risiken neutral zu beschreiben, ohne

eine Empfehlung abzugeben. Die Wertung der verschiedenen Wege und daraus folgende Entscheide

sind Aufgabe der Politik.

1.4. Inhalt und Aufbau

1.4.1. Zahlenmaterial

Das Zahlenmaterial stammt hauptsächlich aus den Erfassungen des Bundesamtes für Statistik und aus

Auswertungen des beco (Berner Wirtschaft – économie bernoise). Die Quellen der verwendeten Zahlen

sind im jeweiligen Abschnitt angegeben, ein Verzeichnis der verwendeten Quellen ist im Anhang zu

finden.

1.4.2. Gliederung

In einem ersten Teil (Kapitel 2 bis 4) werden mit der Geschichte und der Situation heute bekannte

Fakten zusammengestellt. Der Abschnitt zur Identität stellt den Versuch dar, aus diesen Fakten ein

Gesicht des WRT zu skizzieren.

Im zweiten Teil (Kapitel 5 bis 7) folgt nach einem allgemeinen Blick in die Zukunft, eine

Zusammenstellung der wesentlichen Potenziale, die sich aus der heutigen Situation mit der möglichen

Zukunft ergeben. Daraus abschliessend folgt ein kurzes Kapitel mit dem Fazit.

1.4.3. Kurzfassung

Der vorliegende Bericht enthält die vollständigen Daten und Resultate der Studie. Als übersichtliche

Lektüre-Variante wird eine Kurzfassung verfasst.

1.4.4. Darstellungen und Formen

Am Ende eines Kapitels sind in blau und orange hinterlegten Feldern eine konzentrierte Aussage des

Inhaltes und die wesentlichen Interpretationen aufgeführt:

Konzentrierte Aussage

Interpretation

Bei der Verwendung der männlichen Form ist die weibliche Form jeweils mitgemeint.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 12 von 107

1.5. Der Wirtschaftsraum Thun –WRT

1.5.1. Kurzbeschreibung

Der Wirtschaftsraum Thun (WRT)

besteht aus zwölf Gemeinden und ist

mit ca. 100‘000 Einwohnern und einer

Fläche von 157 km2 eine bedeutende

Wirtschaftsregion im zentralen Raum

der Schweiz.

Die Region verfügt über Gastronomie,

Einkaufsmöglichkeiten, kulturelle

Institutionen und Veranstaltungen

sowie über ein breites Angebot an

Freizeit- und Sportmöglichkeiten. Die

4‘400 Betriebe stellen ca. 40'000

Arbeitsplätze zur Verfügung.

1.5.2. Begriffshandhabung Thun / WRT

Soweit nicht anders vermerkt beziehen sich alle Aussagen und Zahlen im vorliegenden Bericht auf den

gesamten Wirtschaftsraum Thun (=WRT).

Um den Text lesbar zu halten und dem Leser Wortkonstrukte wie WRT-ler oder Thuner

Wirtschaftsräumler zu ersparen, ist zwischendurch auch von Thunern die Rede, auch wenn eigentlich

alle WRT-Einwohner gemeint sind. Es wird davon ausgegangen, dass es an den betreffenden Stellen

ersichtlich ist, wenn mit Thunern alle angesprochen sind.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 13 von 107

2. Geschichte der Thuner Wirtschaft Wo ist der Ursprung der nicht rein gewerblichen Wirtschaft in der Region und wie

hat sich diese Wirtschaft bis heute entwickelt? Was hat geprägt?

2.1. Entstehung und Entwicklung der Thuner Wirtschaft bis 1990

Rüstungsbetriebe – Arbeitgeber und Katalysator

1819 wählte die Tagsatzung der alten Eidgenossenschaft Thun zum eidgenössischen Waffenplatz.

1850 erliess der Bundesrat die Vorschrift, Schweizer Truppen einheitlich auszurüsten.

1863 wurde in den Laboratorien (Munition) und in den Reparaturwerkstätten (Geschütze und

Fuhrwerke) der Betrieb aufgenommen, 1874 erfolgte die Umbenennung in Eidgenössische

Konstruktionswerkstätte.

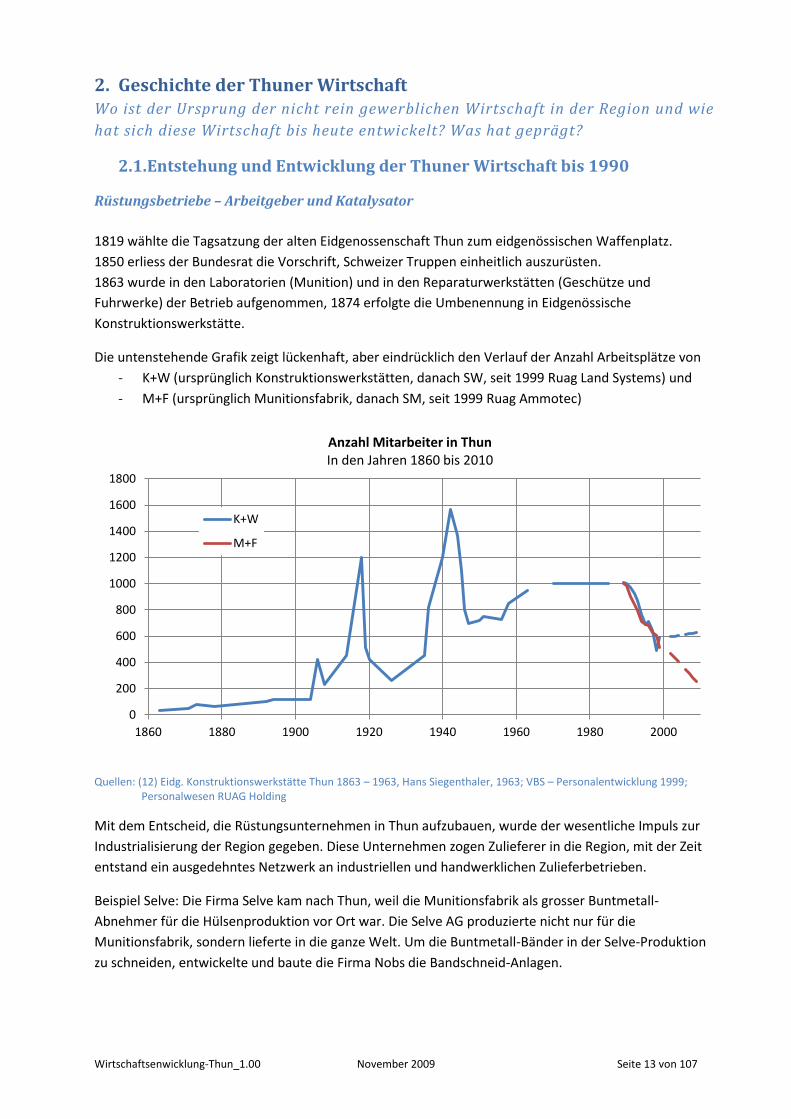

Die untenstehende Grafik zeigt lückenhaft, aber eindrücklich den Verlauf der Anzahl Arbeitsplätze von

- K+W (ursprünglich Konstruktionswerkstätten, danach SW, seit 1999 Ruag Land Systems) und

- M+F (ursprünglich Munitionsfabrik, danach SM, seit 1999 Ruag Ammotec)

Quellen: (12) Eidg. Konstruktionswerkstätte Thun 1863 – 1963, Hans Siegenthaler, 1963; VBS – Personalentwicklung 1999; Personalwesen RUAG Holding

Mit dem Entscheid, die Rüstungsunternehmen in Thun aufzubauen, wurde der wesentliche Impuls zur

Industrialisierung der Region gegeben. Diese Unternehmen zogen Zulieferer in die Region, mit der Zeit

entstand ein ausgedehntes Netzwerk an industriellen und handwerklichen Zulieferbetrieben.

Beispiel Selve: Die Firma Selve kam nach Thun, weil die Munitionsfabrik als grosser Buntmetall-

Abnehmer für die Hülsenproduktion vor Ort war. Die Selve AG produzierte nicht nur für die

Munitionsfabrik, sondern lieferte in die ganze Welt. Um die Buntmetall-Bänder in der Selve-Produktion

zu schneiden, entwickelte und baute die Firma Nobs die Bandschneid-Anlagen.

0

200

400

600

800

1000

1200

1400

1600

1800

1860 1880 1900 1920 1940 1960 1980 2000

Anzahl Mitarbeiter in Thun In den Jahren 1860 bis 2010

K+W

M+F

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 14 von 107

2.2. Thuner Wirtschaft 1990 bis heute

2.2.1. Schicksalsjahr 1991

1991 wurde der Entscheid gefallt, die Aktivitäten der Rüstungsbetriebe in Thun zu reduzieren. Dadurch

wurde eine Strukturänderung in der Thuner Wirtschaft ausgelöst: Arbeitsplätze der damaligen

Munitionsfabrik und der Konstruktionswerkstätten fielen weg und ihre Zulieferer verloren entsprechend

an Umsatz. In den neunziger Jahren sind ca. 1800 Bundesstellen verloren gegangen. Im selben Zeitraum

wurde die Selve definitiv geschlossen, von Roll verlagerte die Seilbahn-Aktivitäten nach Bern, Nobs

wurde verkauft, Studer wurde verkauft. Damit war die Ära der grossen, eigenen Thuner Industrie zu

Ende.

2.2.2. Wirtschaftliche Strukturveränderungen

Dank grossen Anstrengungen, vor allem auch von politischer Seite, konnte ein grosser Stellenschwund

abgewendet werden. Wie die Statistik aufzeigt, wurde die Anzahl Arbeitsplätze in der Region erhalten,

jedoch konnte keine im selben Mass tragende Struktur gehalten oder geschaffen werden: Die

verlorenen Arbeitsplätze von einem guten Dutzend Grossfirmen wurden von mehreren hundert neuen

kleinen Betrieben aufgefangen. Das heisst, viele kleine Unternehmen mit unterschiedlichen

Ausrichtungen traten an die Stelle von wenigen, die operativ oder geschichtlich miteinander verknüpft

waren.

Aus diesen Initiativen entstanden auch die EMPA Thun (ursprüngliches Wissenschaftler-Team der

Munitionsfabrik) oder das ZUT (Zentrum für Umwelttechnik) in Steffisburg.

2.2.3. Gesellschaftliche Strukturveränderungen

Der Schock anfangs der neunziger Jahre hat auch gesellschaftlich viel bewegt. Die alte Kruste ist

aufgebrochen, gesellschaftlich/kulturell wurde Neues gewagt – inspiriert dadurch, dass wirtschaftlich

Neues gewagt wurde, gewagt werden musste:

- Das Thun wurde mit der „Selve“ zum Treffpunkt für Jugendliche aus der ganzen Schweiz

- Der Abbruch der Mühle (1988) schuf Raum für eine sprunghafte Attraktivitätssteigerung der

Innenstadt

- SEF, Seespiele, Künstlerbörse

2.2.4. Das (Wirtschafts-)Gesicht von Thun

Thun im 19. Jahrhundert – eine Stadt zwischen Tourismus und Militär (aktuelle Ausstellung im

Schlossmuseum Thun) – dieses Bild wirkte bis in die vergangenen neunziger Jahre: Wirtschaftliches

Hauptstandbein ist die Rüstungsindustrie, gleich nebenan sind die Kasernen.

Mit dem Umbruch anfangs der neunziger Jahre wurde dieses Bild jedoch jäh zerzaust. Was bisher als

sicherer, massiver Sockel galt (Rüstungsindustrie, Militär), war nur noch ein recht wackeliges Standbein.

Zwar schaffte man es, weiter aufrecht zu stehen – worauf man stand, war jedoch schwer auszumachen.

Das alte, hundertjährige Bild taugt nicht mehr, ein neues Bild entsteht nicht einfach in ein paar Jahren.

Seit dem Umbruch sind nun 15 Jahre vergangen, eine für diese Betrachtung recht kurze Zeit. Trotzdem

hat sich in diesem Zeitraum gezeigt, welche Bereiche sich behaupten konnten und in welche Richtungen

sich die wirtschaftlichen Entwicklungen bewegen.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 15 von 107

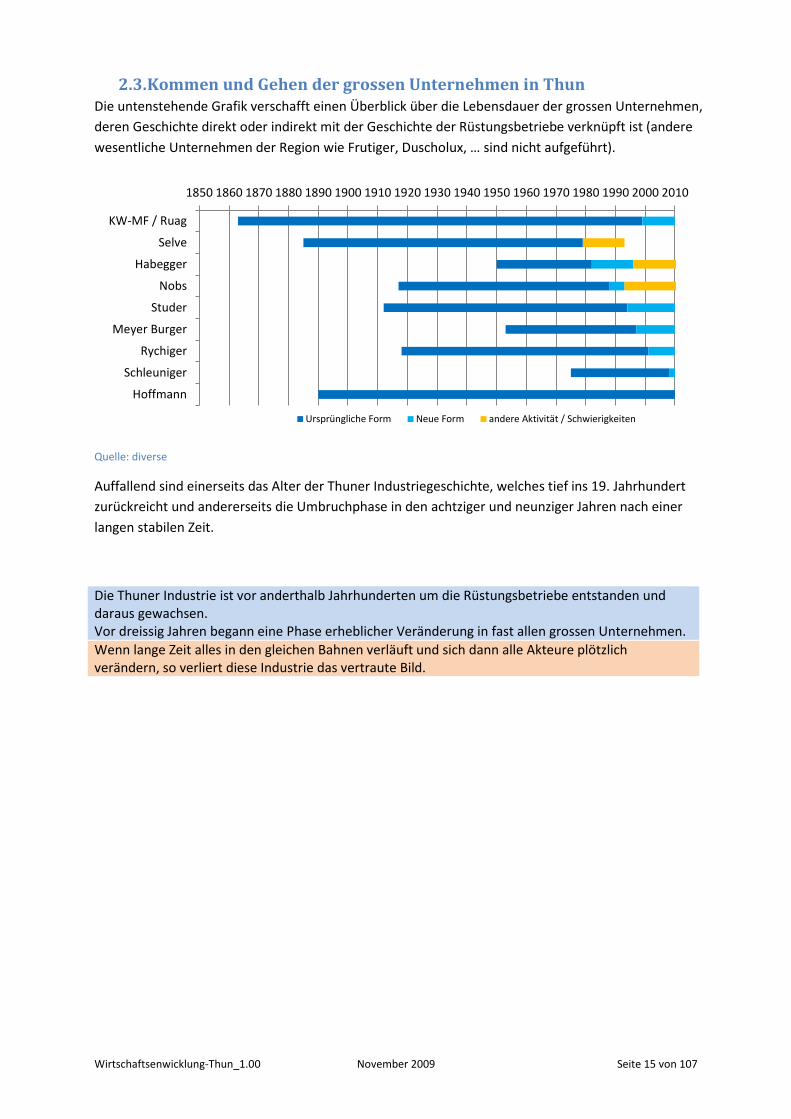

2.3. Kommen und Gehen der grossen Unternehmen in Thun Die untenstehende Grafik verschafft einen Überblick über die Lebensdauer der grossen Unternehmen,

deren Geschichte direkt oder indirekt mit der Geschichte der Rüstungsbetriebe verknüpft ist (andere

wesentliche Unternehmen der Region wie Frutiger, Duscholux, … sind nicht aufgeführt).

Quelle: diverse

Auffallend sind einerseits das Alter der Thuner Industriegeschichte, welches tief ins 19. Jahrhundert

zurückreicht und andererseits die Umbruchphase in den achtziger und neunziger Jahren nach einer

langen stabilen Zeit.

Die Thuner Industrie ist vor anderthalb Jahrhunderten um die Rüstungsbetriebe entstanden und daraus gewachsen. Vor dreissig Jahren begann eine Phase erheblicher Veränderung in fast allen grossen Unternehmen.

Wenn lange Zeit alles in den gleichen Bahnen verläuft und sich dann alle Akteure plötzlich verändern, so verliert diese Industrie das vertraute Bild.

1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

KW-MF / Ruag

Selve

Habegger

Nobs

Studer

Meyer Burger

Rychiger

Schleuniger

Hoffmann

Ursprüngliche Form Neue Form andere Aktivität / Schwierigkeiten

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 16 von 107

3. Fakten heute Was wissen wir heute?

3.1. Bevölkerungswachstum

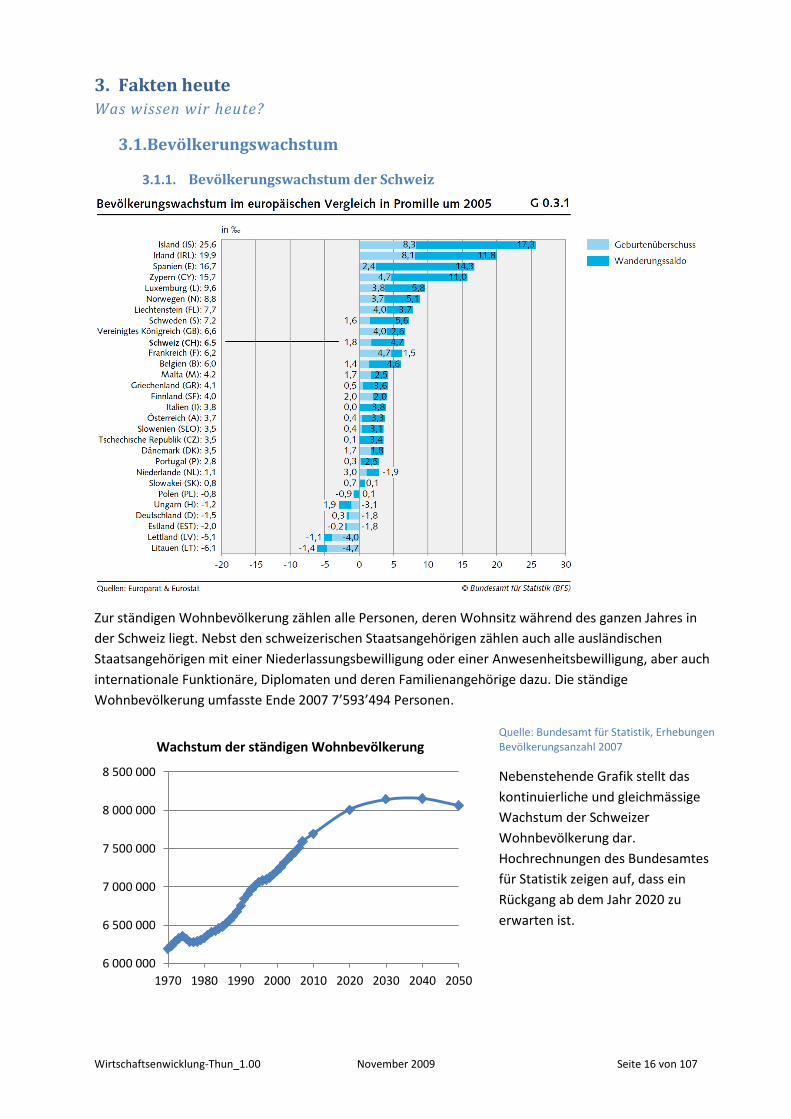

3.1.1. Bevölkerungswachstum der Schweiz

Zur ständigen Wohnbevölkerung zählen alle Personen, deren Wohnsitz während des ganzen Jahres in

der Schweiz liegt. Nebst den schweizerischen Staatsangehörigen zählen auch alle ausländischen

Staatsangehörigen mit einer Niederlassungsbewilligung oder einer Anwesenheitsbewilligung, aber auch

internationale Funktionäre, Diplomaten und deren Familienangehörige dazu. Die ständige

Wohnbevölkerung umfasste Ende 2007 7’593’494 Personen.

Quelle: Bundesamt für Statistik, Erhebungen Bevölkerungsanzahl 2007

Nebenstehende Grafik stellt das

kontinuierliche und gleichmässige

Wachstum der Schweizer

Wohnbevölkerung dar.

Hochrechnungen des Bundesamtes

für Statistik zeigen auf, dass ein

Rückgang ab dem Jahr 2020 zu

erwarten ist.

6 000 000

6 500 000

7 000 000

7 500 000

8 000 000

8 500 000

1970 1980 1990 2000 2010 2020 2030 2040 2050

Wachstum der ständigen Wohnbevölkerung

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 17 von 107

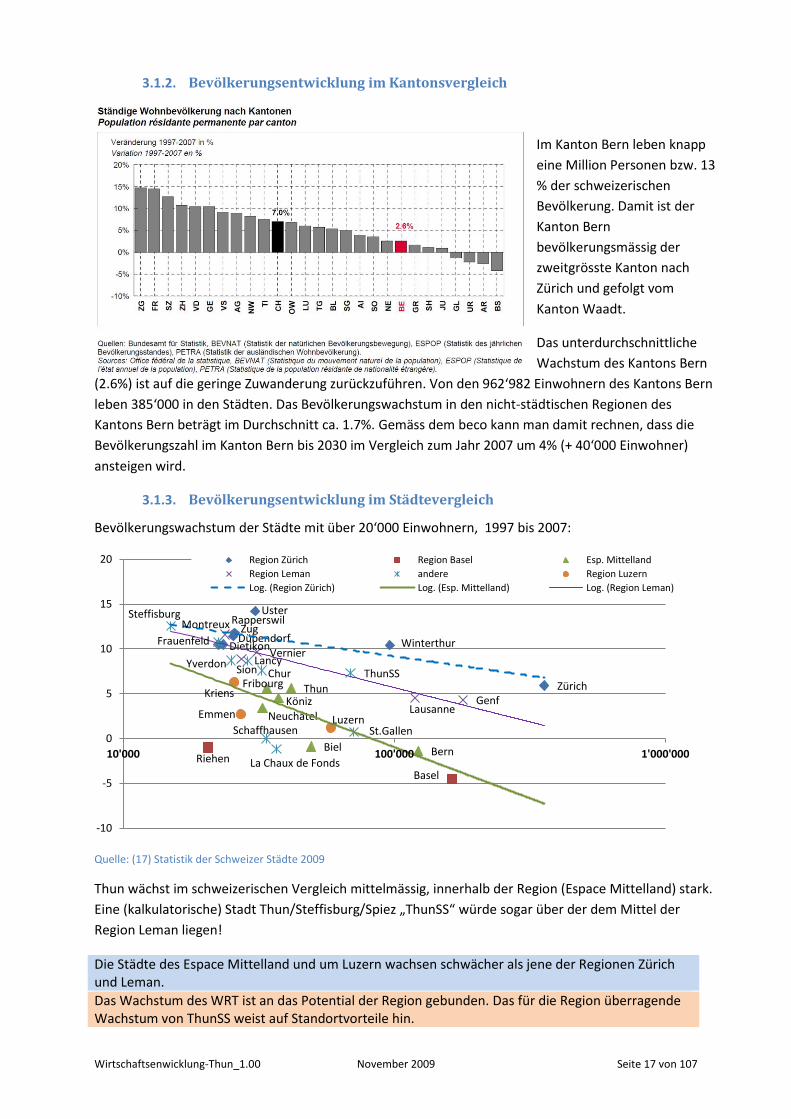

3.1.2. Bevölkerungsentwicklung im Kantonsvergleich

Im Kanton Bern leben knapp

eine Million Personen bzw. 13

% der schweizerischen

Bevölkerung. Damit ist der

Kanton Bern

bevölkerungsmässig der

zweitgrösste Kanton nach

Zürich und gefolgt vom

Kanton Waadt.

Das unterdurchschnittliche

Wachstum des Kantons Bern

(2.6%) ist auf die geringe Zuwanderung zurückzuführen. Von den 962‘982 Einwohnern des Kantons Bern

leben 385‘000 in den Städten. Das Bevölkerungswachstum in den nicht-städtischen Regionen des

Kantons Bern beträgt im Durchschnitt ca. 1.7%. Gemäss dem beco kann man damit rechnen, dass die

Bevölkerungszahl im Kanton Bern bis 2030 im Vergleich zum Jahr 2007 um 4% (+ 40‘000 Einwohner)

ansteigen wird.

3.1.3. Bevölkerungsentwicklung im Städtevergleich

Bevölkerungswachstum der Städte mit über 20‘000 Einwohnern, 1997 bis 2007:

Quelle: (17) Statistik der Schweizer Städte 2009

Thun wächst im schweizerischen Vergleich mittelmässig, innerhalb der Region (Espace Mittelland) stark.

Eine (kalkulatorische) Stadt Thun/Steffisburg/Spiez „ThunSS“ würde sogar über der dem Mittel der

Region Leman liegen!

Die Städte des Espace Mittelland und um Luzern wachsen schwächer als jene der Regionen Zürich und Leman.

Das Wachstum des WRT ist an das Potential der Region gebunden. Das für die Region überragende Wachstum von ThunSS weist auf Standortvorteile hin.

Zürich

Winterthur

Uster Rapperswil

Zug

Dietikon Dübendorf

Bern Biel

Thun Köniz

Fribourg

Neuchâtel

Genf Lausanne

Vernier Lancy

Montreux

St.Gallen

La Chaux de Fonds

Schaffhausen

Chur Sion Yverdon

Frauenfeld

ThunSS

Steffisburg

Luzern Emmen

Kriens

-10

-5

0

5

10

15

20

10'000 100'000 1'000'000

Region Zürich Region Basel Esp. Mittelland

Region Leman andere Region Luzern

Log. (Region Zürich) Log. (Esp. Mittelland) Log. (Region Leman)

Riehen

Basel

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 18 von 107

3.1.4. Bevölkerungsentwicklung der Berner Regionen und Städte

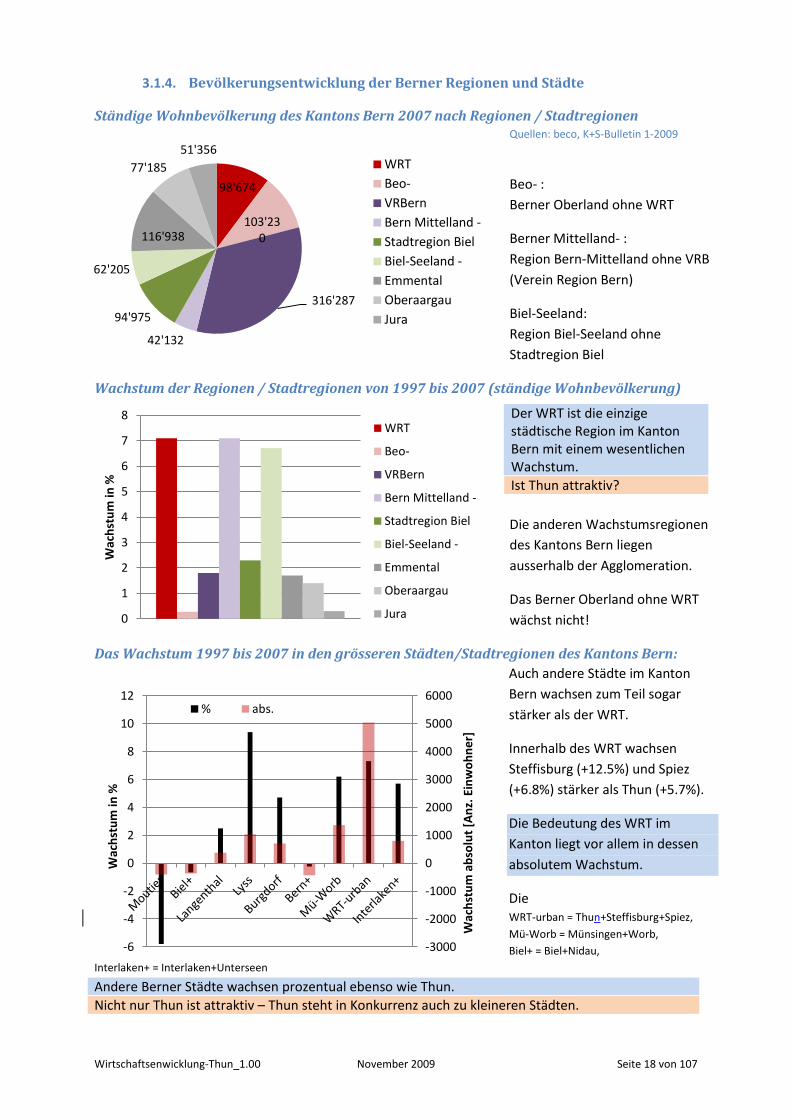

Ständige Wohnbevölkerung des Kantons Bern 2007 nach Regionen / Stadtregionen Quellen: beco, K+S-Bulletin 1-2009

Beo- :

Berner Oberland ohne WRT

Berner Mittelland- :

Region Bern-Mittelland ohne VRB

(Verein Region Bern)

Biel-Seeland:

Region Biel-Seeland ohne

Stadtregion Biel

Wachstum der Regionen / Stadtregionen von 1997 bis 2007 (ständige Wohnbevölkerung)

Die anderen Wachstumsregionen

des Kantons Bern liegen

ausserhalb der Agglomeration.

Das Berner Oberland ohne WRT

wächst nicht!

Das Wachstum 1997 bis 2007 in den grösseren Städten/Stadtregionen des Kantons Bern:

Auch andere Städte im Kanton

Bern wachsen zum Teil sogar

stärker als der WRT.

Innerhalb des WRT wachsen

Steffisburg (+12.5%) und Spiez

(+6.8%) stärker als Thun (+5.7%).

Die Bedeutung des WRT im

Kanton liegt vor allem in dessen

absolutem Wachstum.

Die WRT-urban = Thun+Steffisburg+Spiez,

Mü-Worb = Münsingen+Worb,

Biel+ = Biel+Nidau,

Interlaken+ = Interlaken+Unterseen

Andere Berner Städte wachsen prozentual ebenso wie Thun.

Nicht nur Thun ist attraktiv – Thun steht in Konkurrenz auch zu kleineren Städten.

Der WRT ist die einzige städtische Region im Kanton Bern mit einem wesentlichen Wachstum.

Ist Thun attraktiv?

-3000

-2000

-1000

0

1000

2000

3000

4000

5000

6000

-6

-4

-2

0

2

4

6

8

10

12

Wac

hst

um

ab

solu

t [A

nz.

Ein

wo

hn

er]

Wac

hst

um

in %

% abs.

98'674

103'23

0

316'287

42'132

94'975

62'205

116'938

77'185

51'356 WRT

Beo-

VRBern

Bern Mittelland -

Stadtregion Biel

Biel-Seeland -

Emmental

Oberaargau

Jura

0

1

2

3

4

5

6

7

8

Wac

hst

um

in %

WRT

Beo-

VRBern

Bern Mittelland -

Stadtregion Biel

Biel-Seeland -

Emmental

Oberaargau

Jura

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 19 von 107

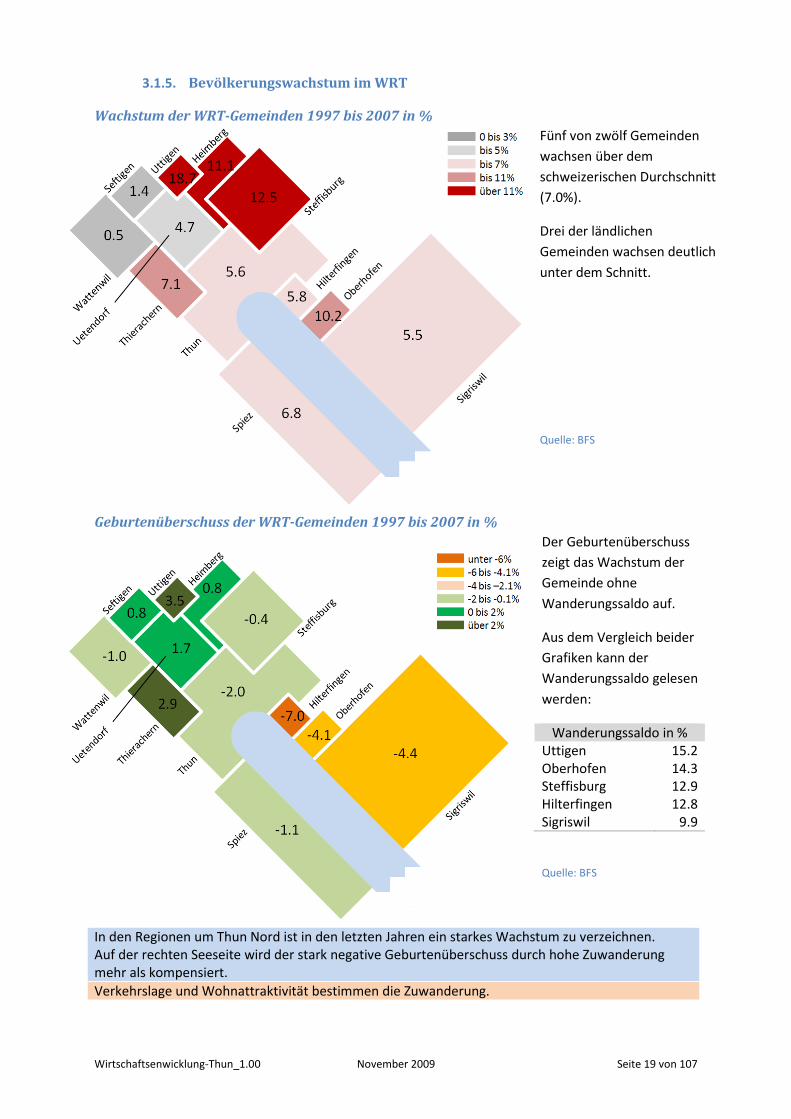

3.1.5. Bevölkerungswachstum im WRT

Wachstum der WRT-Gemeinden 1997 bis 2007 in %

Fünf von zwölf Gemeinden

wachsen über dem

schweizerischen Durchschnitt

(7.0%).

Drei der ländlichen

Gemeinden wachsen deutlich

unter dem Schnitt.

Quelle: BFS

Geburtenüberschuss der WRT-Gemeinden 1997 bis 2007 in %

Der Geburtenüberschuss

zeigt das Wachstum der

Gemeinde ohne

Wanderungssaldo auf.

Aus dem Vergleich beider

Grafiken kann der

Wanderungssaldo gelesen

werden:

Wanderungssaldo in % Uttigen 15.2 Oberhofen 14.3 Steffisburg 12.9 Hilterfingen 12.8 Sigriswil 9.9

Quelle: BFS

In den Regionen um Thun Nord ist in den letzten Jahren ein starkes Wachstum zu verzeichnen. Auf der rechten Seeseite wird der stark negative Geburtenüberschuss durch hohe Zuwanderung mehr als kompensiert.

Verkehrslage und Wohnattraktivität bestimmen die Zuwanderung.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 20 von 107

3.2. Bevölkerungszusammensetzung

3.2.1. Altersgruppen

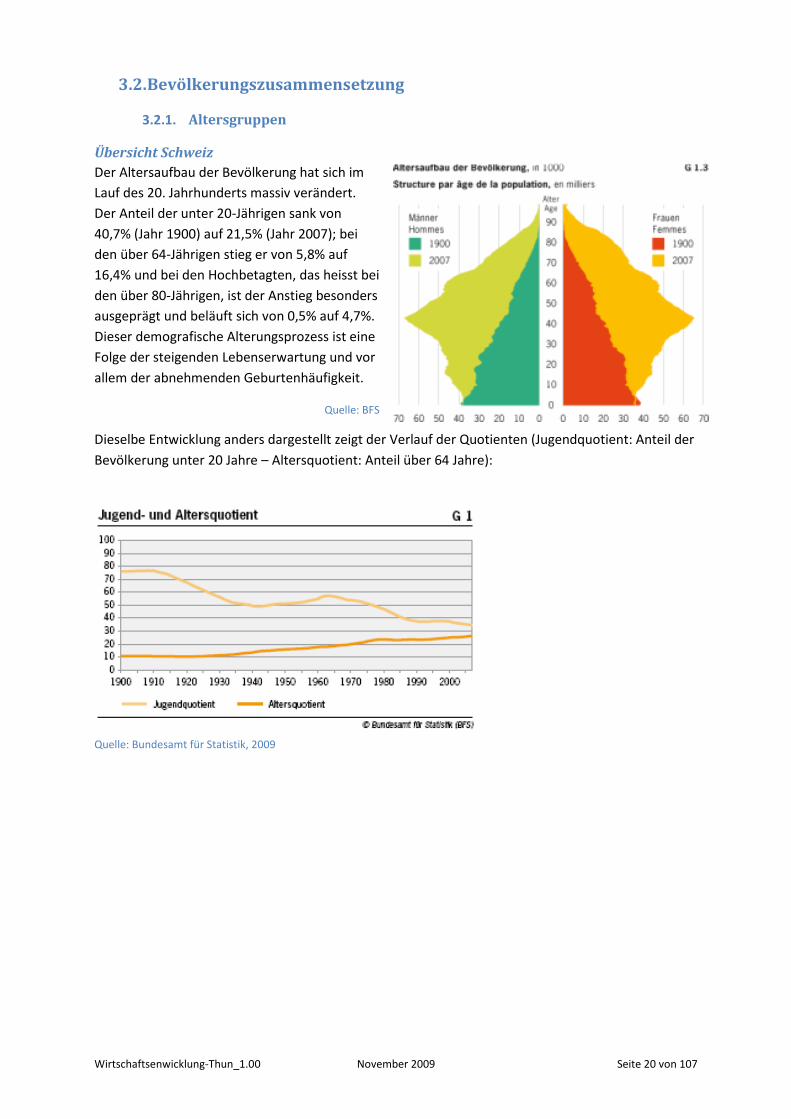

Übersicht Schweiz

Der Altersaufbau der Bevölkerung hat sich im

Lauf des 20. Jahrhunderts massiv verändert.

Der Anteil der unter 20-Jährigen sank von

40,7% (Jahr 1900) auf 21,5% (Jahr 2007); bei

den über 64-Jährigen stieg er von 5,8% auf

16,4% und bei den Hochbetagten, das heisst bei

den über 80-Jährigen, ist der Anstieg besonders

ausgeprägt und beläuft sich von 0,5% auf 4,7%.

Dieser demografische Alterungsprozess ist eine

Folge der steigenden Lebenserwartung und vor

allem der abnehmenden Geburtenhäufigkeit.

Quelle: BFS

Dieselbe Entwicklung anders dargestellt zeigt der Verlauf der Quotienten (Jugendquotient: Anteil der

Bevölkerung unter 20 Jahre – Altersquotient: Anteil über 64 Jahre):

Quelle: Bundesamt für Statistik, 2009

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 21 von 107

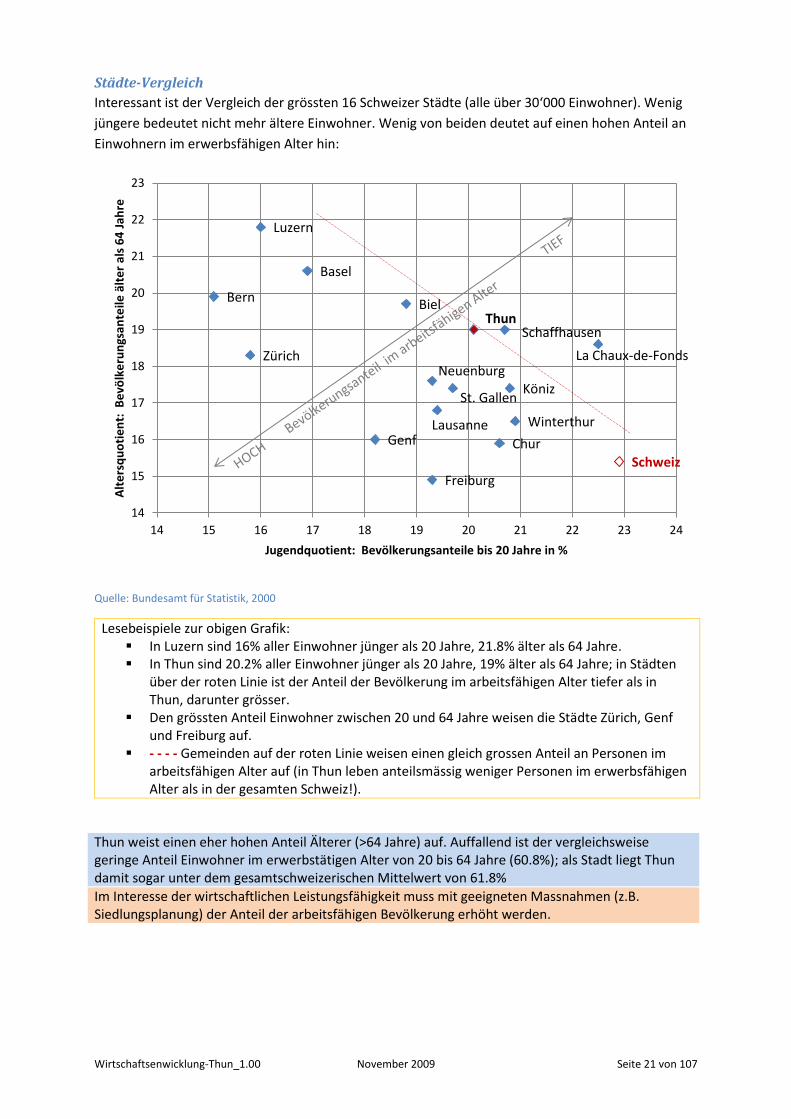

Städte-Vergleich

Interessant ist der Vergleich der grössten 16 Schweizer Städte (alle über 30‘000 Einwohner). Wenig

jüngere bedeutet nicht mehr ältere Einwohner. Wenig von beiden deutet auf einen hohen Anteil an

Einwohnern im erwerbsfähigen Alter hin:

Quelle: Bundesamt für Statistik, 2000

Lesebeispiele zur obigen Grafik: In Luzern sind 16% aller Einwohner jünger als 20 Jahre, 21.8% älter als 64 Jahre. In Thun sind 20.2% aller Einwohner jünger als 20 Jahre, 19% älter als 64 Jahre; in Städten

über der roten Linie ist der Anteil der Bevölkerung im arbeitsfähigen Alter tiefer als in Thun, darunter grösser.

Den grössten Anteil Einwohner zwischen 20 und 64 Jahre weisen die Städte Zürich, Genf und Freiburg auf.

- - - - Gemeinden auf der roten Linie weisen einen gleich grossen Anteil an Personen im arbeitsfähigen Alter auf (in Thun leben anteilsmässig weniger Personen im erwerbsfähigen Alter als in der gesamten Schweiz!).

Thun weist einen eher hohen Anteil Älterer (>64 Jahre) auf. Auffallend ist der vergleichsweise geringe Anteil Einwohner im erwerbstätigen Alter von 20 bis 64 Jahre (60.8%); als Stadt liegt Thun damit sogar unter dem gesamtschweizerischen Mittelwert von 61.8%

Im Interesse der wirtschaftlichen Leistungsfähigkeit muss mit geeigneten Massnahmen (z.B. Siedlungsplanung) der Anteil der arbeitsfähigen Bevölkerung erhöht werden.

Zürich

Genf

Basel

Bern

Lausanne Winterthur

St. Gallen

Luzern

Biel Thun

Köniz

La Chaux-de-Fonds

Schaffhausen

Freiburg

Chur

Neuenburg

Schweiz

14

15

16

17

18

19

20

21

22

23

14 15 16 17 18 19 20 21 22 23 24

Alt

ers

qu

oti

en

t: B

evö

lke

run

gsan

teile

ält

er

als

64

Jah

re

Jugendquotient: Bevölkerungsanteile bis 20 Jahre in %

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 22 von 107

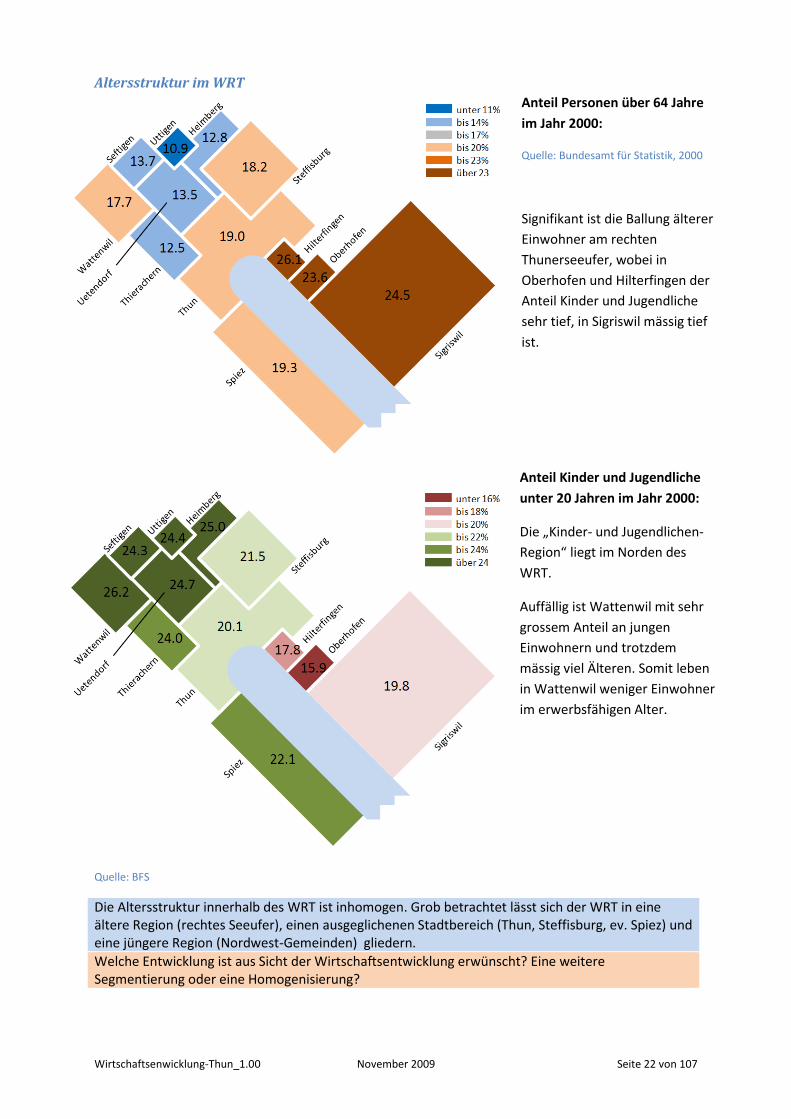

Altersstruktur im WRT

Anteil Personen über 64 Jahre

im Jahr 2000:

Quelle: Bundesamt für Statistik, 2000

Signifikant ist die Ballung älterer

Einwohner am rechten

Thunerseeufer, wobei in

Oberhofen und Hilterfingen der

Anteil Kinder und Jugendliche

sehr tief, in Sigriswil mässig tief

ist.

Anteil Kinder und Jugendliche

unter 20 Jahren im Jahr 2000:

Die „Kinder- und Jugendlichen-

Region“ liegt im Norden des

WRT.

Auffällig ist Wattenwil mit sehr

grossem Anteil an jungen

Einwohnern und trotzdem

mässig viel Älteren. Somit leben

in Wattenwil weniger Einwohner

im erwerbsfähigen Alter.

Quelle: BFS

Die Altersstruktur innerhalb des WRT ist inhomogen. Grob betrachtet lässt sich der WRT in eine ältere Region (rechtes Seeufer), einen ausgeglichenen Stadtbereich (Thun, Steffisburg, ev. Spiez) und eine jüngere Region (Nordwest-Gemeinden) gliedern.

Welche Entwicklung ist aus Sicht der Wirtschaftsentwicklung erwünscht? Eine weitere Segmentierung oder eine Homogenisierung?

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 23 von 107

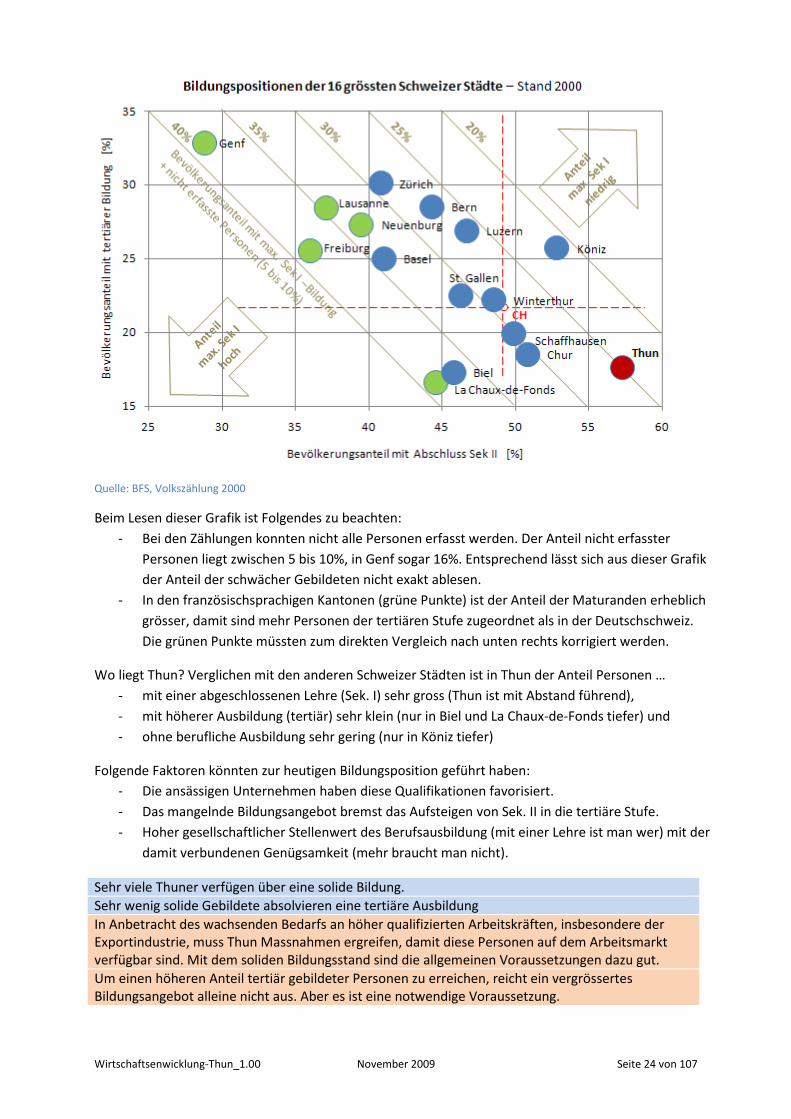

3.2.2. Bildungsstruktur

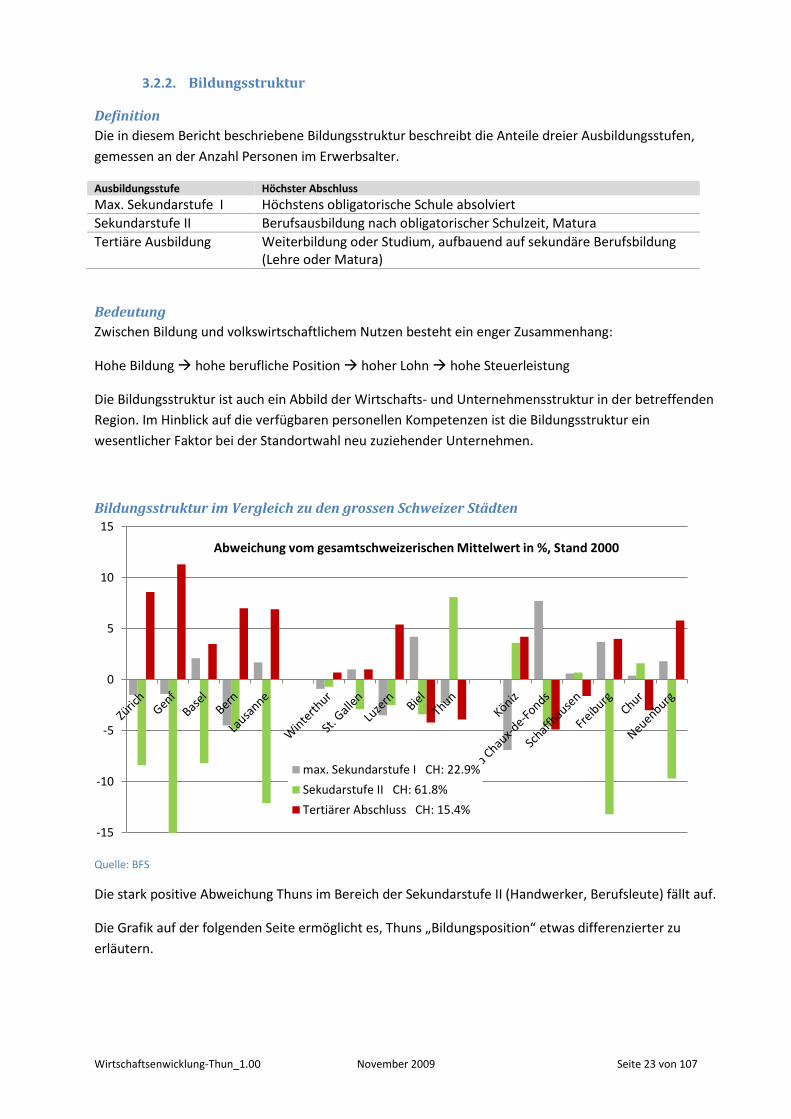

Definition

Die in diesem Bericht beschriebene Bildungsstruktur beschreibt die Anteile dreier Ausbildungsstufen,

gemessen an der Anzahl Personen im Erwerbsalter.

Ausbildungsstufe Höchster Abschluss

Max. Sekundarstufe I Höchstens obligatorische Schule absolviert

Sekundarstufe II Berufsausbildung nach obligatorischer Schulzeit, Matura

Tertiäre Ausbildung Weiterbildung oder Studium, aufbauend auf sekundäre Berufsbildung (Lehre oder Matura)

Bedeutung

Zwischen Bildung und volkswirtschaftlichem Nutzen besteht ein enger Zusammenhang:

Hohe Bildung hohe berufliche Position hoher Lohn hohe Steuerleistung

Die Bildungsstruktur ist auch ein Abbild der Wirtschafts- und Unternehmensstruktur in der betreffenden

Region. Im Hinblick auf die verfügbaren personellen Kompetenzen ist die Bildungsstruktur ein

wesentlicher Faktor bei der Standortwahl neu zuziehender Unternehmen.

Bildungsstruktur im Vergleich zu den grossen Schweizer Städten

Quelle: BFS

Die stark positive Abweichung Thuns im Bereich der Sekundarstufe II (Handwerker, Berufsleute) fällt auf.

Die Grafik auf der folgenden Seite ermöglicht es, Thuns „Bildungsposition“ etwas differenzierter zu

erläutern.

-15

-10

-5

0

5

10

15

Abweichung vom gesamtschweizerischen Mittelwert in %, Stand 2000

max. Sekundarstufe I CH: 22.9%

Sekudarstufe II CH: 61.8%

Tertiärer Abschluss CH: 15.4%

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 24 von 107

Quelle: BFS, Volkszählung 2000

Beim Lesen dieser Grafik ist Folgendes zu beachten:

- Bei den Zählungen konnten nicht alle Personen erfasst werden. Der Anteil nicht erfasster

Personen liegt zwischen 5 bis 10%, in Genf sogar 16%. Entsprechend lässt sich aus dieser Grafik

der Anteil der schwächer Gebildeten nicht exakt ablesen.

- In den französischsprachigen Kantonen (grüne Punkte) ist der Anteil der Maturanden erheblich

grösser, damit sind mehr Personen der tertiären Stufe zugeordnet als in der Deutschschweiz.

Die grünen Punkte müssten zum direkten Vergleich nach unten rechts korrigiert werden.

Wo liegt Thun? Verglichen mit den anderen Schweizer Städten ist in Thun der Anteil Personen …

- mit einer abgeschlossenen Lehre (Sek. I) sehr gross (Thun ist mit Abstand führend),

- mit höherer Ausbildung (tertiär) sehr klein (nur in Biel und La Chaux-de-Fonds tiefer) und

- ohne berufliche Ausbildung sehr gering (nur in Köniz tiefer)

Folgende Faktoren könnten zur heutigen Bildungsposition geführt haben:

- Die ansässigen Unternehmen haben diese Qualifikationen favorisiert.

- Das mangelnde Bildungsangebot bremst das Aufsteigen von Sek. II in die tertiäre Stufe.

- Hoher gesellschaftlicher Stellenwert des Berufsausbildung (mit einer Lehre ist man wer) mit der

damit verbundenen Genügsamkeit (mehr braucht man nicht).

Sehr viele Thuner verfügen über eine solide Bildung.

Sehr wenig solide Gebildete absolvieren eine tertiäre Ausbildung

In Anbetracht des wachsenden Bedarfs an höher qualifizierten Arbeitskräften, insbesondere der Exportindustrie, muss Thun Massnahmen ergreifen, damit diese Personen auf dem Arbeitsmarkt verfügbar sind. Mit dem soliden Bildungsstand sind die allgemeinen Voraussetzungen dazu gut.

Um einen höheren Anteil tertiär gebildeter Personen zu erreichen, reicht ein vergrössertes Bildungsangebot alleine nicht aus. Aber es ist eine notwendige Voraussetzung.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 25 von 107

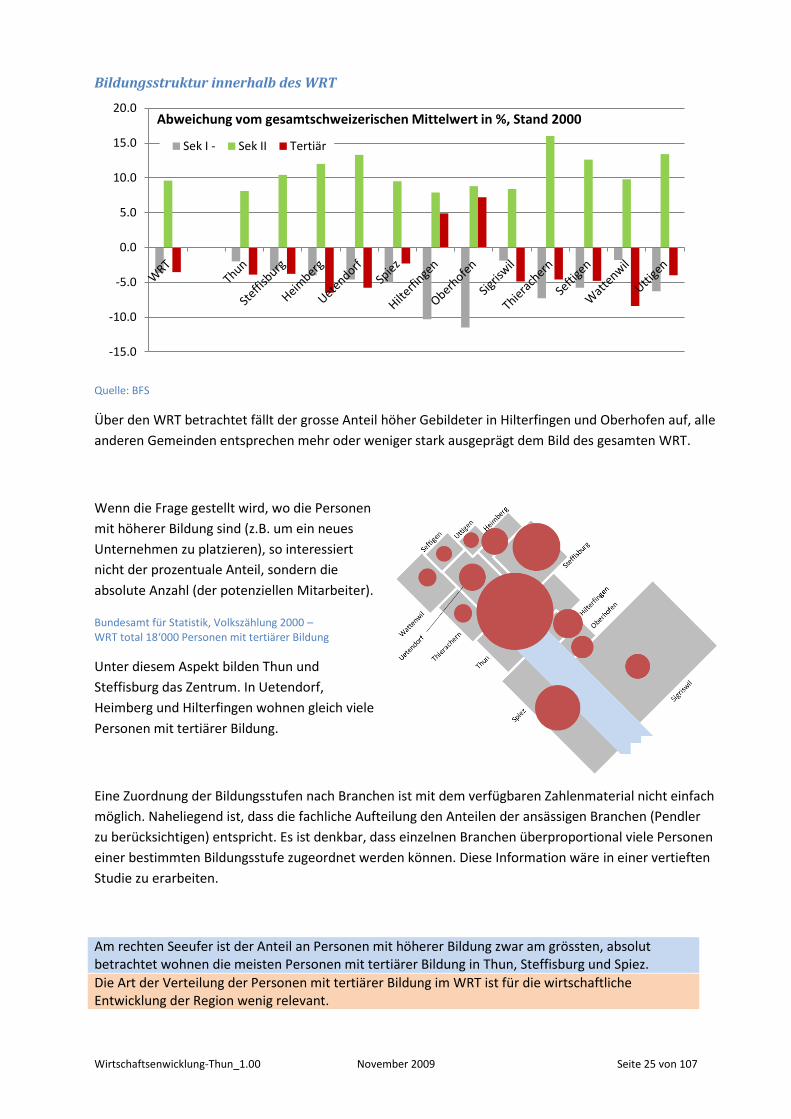

Bildungsstruktur innerhalb des WRT

Quelle: BFS

Über den WRT betrachtet fällt der grosse Anteil höher Gebildeter in Hilterfingen und Oberhofen auf, alle

anderen Gemeinden entsprechen mehr oder weniger stark ausgeprägt dem Bild des gesamten WRT.

Wenn die Frage gestellt wird, wo die Personen

mit höherer Bildung sind (z.B. um ein neues

Unternehmen zu platzieren), so interessiert

nicht der prozentuale Anteil, sondern die

absolute Anzahl (der potenziellen Mitarbeiter).

Bundesamt für Statistik, Volkszählung 2000 – WRT total 18‘000 Personen mit tertiärer Bildung

Unter diesem Aspekt bilden Thun und

Steffisburg das Zentrum. In Uetendorf,

Heimberg und Hilterfingen wohnen gleich viele

Personen mit tertiärer Bildung.

Eine Zuordnung der Bildungsstufen nach Branchen ist mit dem verfügbaren Zahlenmaterial nicht einfach

möglich. Naheliegend ist, dass die fachliche Aufteilung den Anteilen der ansässigen Branchen (Pendler

zu berücksichtigen) entspricht. Es ist denkbar, dass einzelnen Branchen überproportional viele Personen

einer bestimmten Bildungsstufe zugeordnet werden können. Diese Information wäre in einer vertieften

Studie zu erarbeiten.

Am rechten Seeufer ist der Anteil an Personen mit höherer Bildung zwar am grössten, absolut betrachtet wohnen die meisten Personen mit tertiärer Bildung in Thun, Steffisburg und Spiez.

Die Art der Verteilung der Personen mit tertiärer Bildung im WRT ist für die wirtschaftliche Entwicklung der Region wenig relevant.

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0Abweichung vom gesamtschweizerischen Mittelwert in %, Stand 2000

Sek I - Sek II Tertiär

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 26 von 107

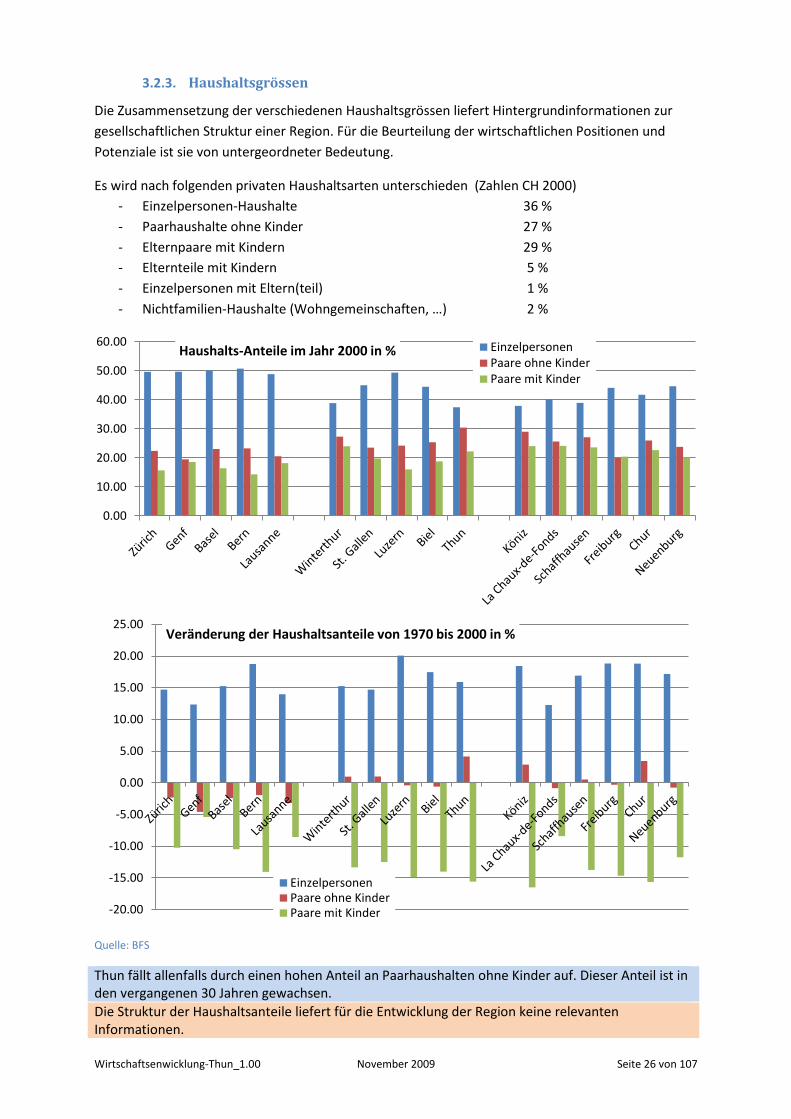

3.2.3. Haushaltsgrössen

Die Zusammensetzung der verschiedenen Haushaltsgrössen liefert Hintergrundinformationen zur

gesellschaftlichen Struktur einer Region. Für die Beurteilung der wirtschaftlichen Positionen und

Potenziale ist sie von untergeordneter Bedeutung.

Es wird nach folgenden privaten Haushaltsarten unterschieden (Zahlen CH 2000)

- Einzelpersonen-Haushalte 36 %

- Paarhaushalte ohne Kinder 27 %

- Elternpaare mit Kindern 29 %

- Elternteile mit Kindern 5 %

- Einzelpersonen mit Eltern(teil) 1 %

- Nichtfamilien-Haushalte (Wohngemeinschaften, …) 2 %

Quelle: BFS

Thun fällt allenfalls durch einen hohen Anteil an Paarhaushalten ohne Kinder auf. Dieser Anteil ist in den vergangenen 30 Jahren gewachsen.

Die Struktur der Haushaltsanteile liefert für die Entwicklung der Region keine relevanten Informationen.

0.00

10.00

20.00

30.00

40.00

50.00

60.00Haushalts-Anteile im Jahr 2000 in % Einzelpersonen

Paare ohne KinderPaare mit Kinder

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00Veränderung der Haushaltsanteile von 1970 bis 2000 in %

EinzelpersonenPaare ohne KinderPaare mit Kinder

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 27 von 107

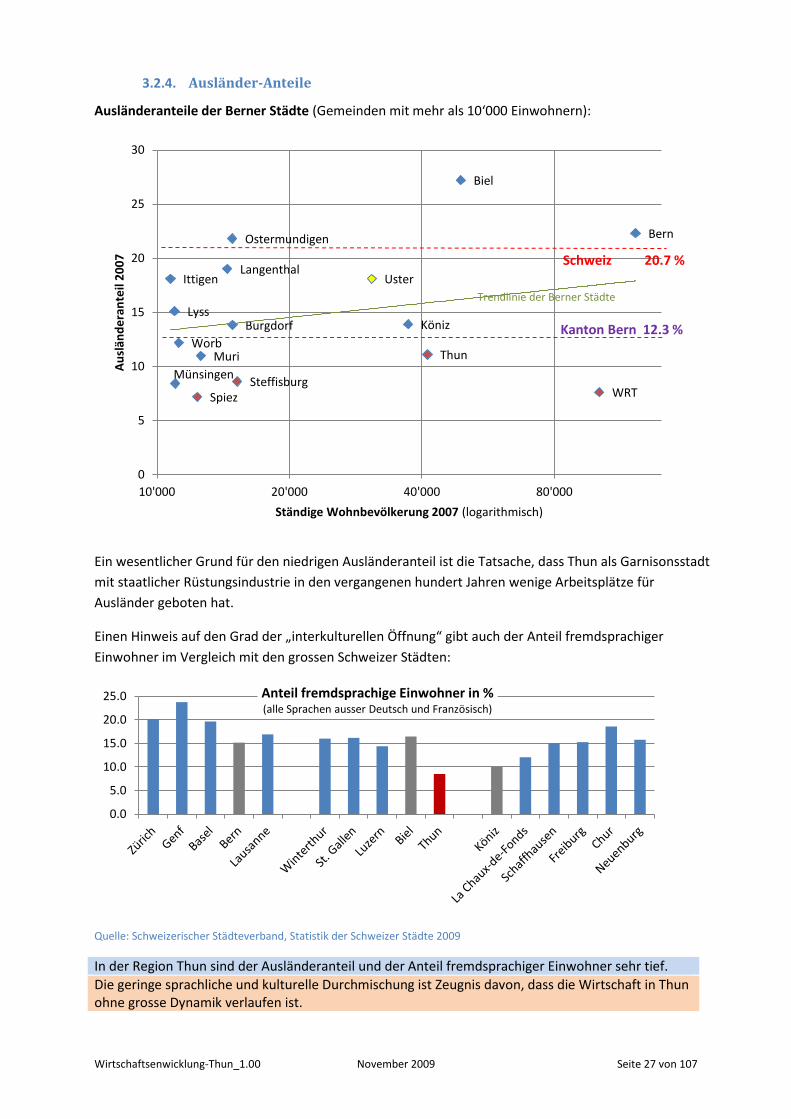

3.2.4. Ausländer-Anteile

Ausländeranteile der Berner Städte (Gemeinden mit mehr als 10‘000 Einwohnern):

Ein wesentlicher Grund für den niedrigen Ausländeranteil ist die Tatsache, dass Thun als Garnisonsstadt

mit staatlicher Rüstungsindustrie in den vergangenen hundert Jahren wenige Arbeitsplätze für

Ausländer geboten hat.

Einen Hinweis auf den Grad der „interkulturellen Öffnung“ gibt auch der Anteil fremdsprachiger

Einwohner im Vergleich mit den grossen Schweizer Städten:

Quelle: Schweizerischer Städteverband, Statistik der Schweizer Städte 2009

In der Region Thun sind der Ausländeranteil und der Anteil fremdsprachiger Einwohner sehr tief.

Die geringe sprachliche und kulturelle Durchmischung ist Zeugnis davon, dass die Wirtschaft in Thun ohne grosse Dynamik verlaufen ist.

WRT

Bern

Biel

Thun

Köniz

Steffisburg

Burgdorf

Ostermundigen

Langenthal Uster

Muri

Spiez

Worb

Münsingen

Lyss

Ittigen

0

5

10

15

20

25

30

10'000 20'000 40'000 80'000

Au

slän

de

ran

teil

20

07

Ständige Wohnbevölkerung 2007 (logarithmisch)

Kanton Bern 12.3 %

Schweiz 20.7 %

0.0

5.0

10.0

15.0

20.0

25.0 Anteil fremdsprachige Einwohner in % (alle Sprachen ausser Deutsch und Französisch)

Trendlinie der Berner Städte

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 28 von 107

3.3. Pendler-Bewegungen

3.3.1. Pendlerbewegung der Schweiz

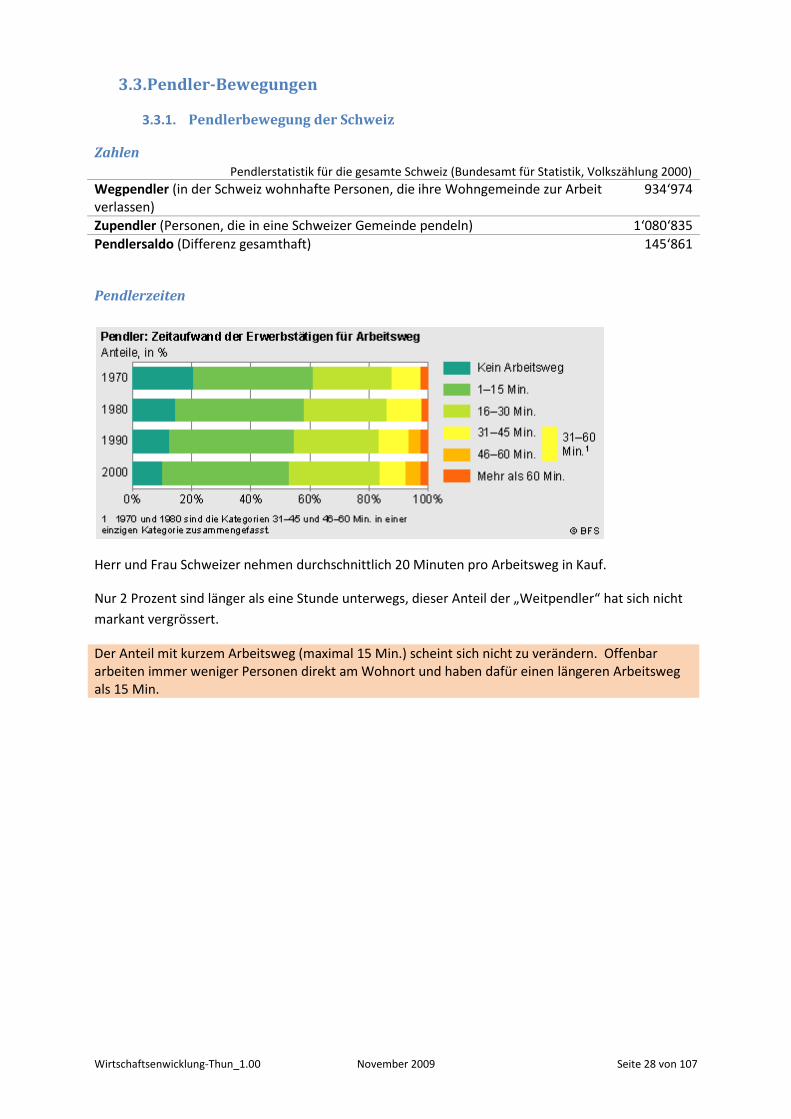

Zahlen

Pendlerstatistik für die gesamte Schweiz (Bundesamt für Statistik, Volkszählung 2000) Wegpendler (in der Schweiz wohnhafte Personen, die ihre Wohngemeinde zur Arbeit verlassen)

934‘974

Zupendler (Personen, die in eine Schweizer Gemeinde pendeln) 1‘080‘835

Pendlersaldo (Differenz gesamthaft) 145‘861

Pendlerzeiten

Herr und Frau Schweizer nehmen durchschnittlich 20 Minuten pro Arbeitsweg in Kauf.

Nur 2 Prozent sind länger als eine Stunde unterwegs, dieser Anteil der „Weitpendler“ hat sich nicht

markant vergrössert.

Der Anteil mit kurzem Arbeitsweg (maximal 15 Min.) scheint sich nicht zu verändern. Offenbar arbeiten immer weniger Personen direkt am Wohnort und haben dafür einen längeren Arbeitsweg als 15 Min.

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 29 von 107

3.3.2. Pendlerbewegungen im Kanton Bern

Wie die Volkszählung 2000 aufzeigt,

fallen Wohn- und Arbeitsort der

Bevölkerung zunehmend auseinander. Im

Kanton Bern waren im Jahr 2000 über

500'000 Personen erwerbstätig. Rund 9

von 10 Erwerbstätigen verlassen ihren

Wohnort, um zu ihrem Arbeitsort zu

gelangen. Dies entspricht dem Schweizer

Mittel. Nur 26'000 Personen bzw. 5

Prozent der Berner Erwerbsbevölkerung

arbeiten ausserhalb des Kantons. 83

Prozent bzw. 420'000 Personen im

Kanton Bern sind so genannte

Binnenpendler, d.h. sie pendeln innerhalb

des eigenen Kantons.

Der Pendlersaldo des Kantons Bern

beträgt im Jahr 2000 plus 13‘332

Personen.

Quelle: BFS, Volkszählung 2000

3.3.3. Pendlerbewegungen im Städte-Vergleich

Pendlerzahlen des WRT, der Region Biel und des Vereins Region Bern, in absoluten Zahlen:

und relativ zur gesamten in der Region wohnhaften, erwerbstätigen Bevölkerung:

Quelle: Bundesamt für Statistik, Volkszählung 2000

Der WRT ist eine Pendlerregion. Der WRT ist nicht nur eine Schlafregion, sondern auch eine Arbeitsregion mit annähernd so vielen Zupendlern wie Wegpendlern

Wie wächst Thun weiter? Mit Pendlern oder mit eigenen Arbeitsplätzen? Die Gefahr, zur Schlafstadt zu werden, ist nicht abgewendet.

- 50'000 100'000 150'000 200'000 250'000 300'000 350'000 400'000

VRBern

Region Biel

WRT Wegpendler Lokale Zupendler

7

22

36

93

78

64

31

3

26

- 20 40 60 80 100 120 140

Region Bern…

Region Biel…

WRT…

-

2'000

4'000

6'000

8'000

10'000

12'000

14'000Pendler von/in andere Kantone

BFS 2000

Zupendler

Wegpendler

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 30 von 107

3.3.4. Pendler im WRT

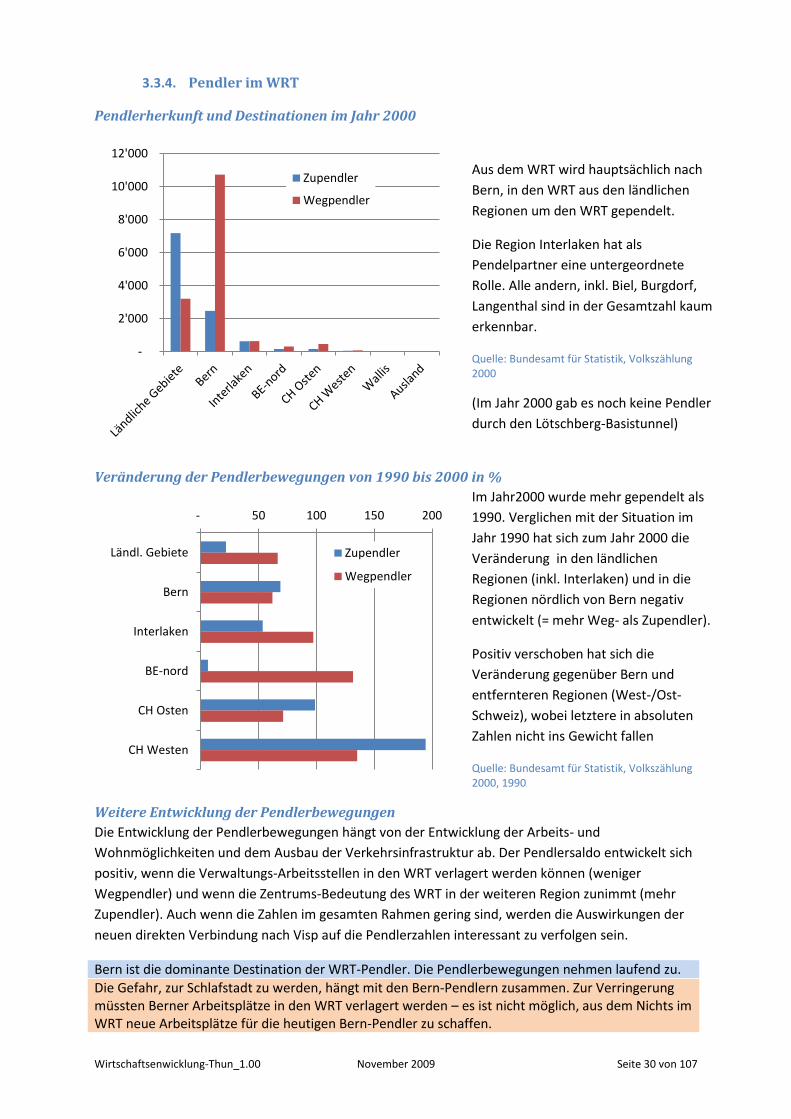

Pendlerherkunft und Destinationen im Jahr 2000

Aus dem WRT wird hauptsächlich nach

Bern, in den WRT aus den ländlichen

Regionen um den WRT gependelt.

Die Region Interlaken hat als

Pendelpartner eine untergeordnete

Rolle. Alle andern, inkl. Biel, Burgdorf,

Langenthal sind in der Gesamtzahl kaum

erkennbar.

Quelle: Bundesamt für Statistik, Volkszählung 2000

(Im Jahr 2000 gab es noch keine Pendler

durch den Lötschberg-Basistunnel)

Veränderung der Pendlerbewegungen von 1990 bis 2000 in %

Im Jahr2000 wurde mehr gependelt als

1990. Verglichen mit der Situation im

Jahr 1990 hat sich zum Jahr 2000 die

Veränderung in den ländlichen

Regionen (inkl. Interlaken) und in die

Regionen nördlich von Bern negativ

entwickelt (= mehr Weg- als Zupendler).

Positiv verschoben hat sich die

Veränderung gegenüber Bern und

entfernteren Regionen (West-/Ost-

Schweiz), wobei letztere in absoluten

Zahlen nicht ins Gewicht fallen

Quelle: Bundesamt für Statistik, Volkszählung 2000, 1990

Weitere Entwicklung der Pendlerbewegungen

Die Entwicklung der Pendlerbewegungen hängt von der Entwicklung der Arbeits- und

Wohnmöglichkeiten und dem Ausbau der Verkehrsinfrastruktur ab. Der Pendlersaldo entwickelt sich

positiv, wenn die Verwaltungs-Arbeitsstellen in den WRT verlagert werden können (weniger

Wegpendler) und wenn die Zentrums-Bedeutung des WRT in der weiteren Region zunimmt (mehr

Zupendler). Auch wenn die Zahlen im gesamten Rahmen gering sind, werden die Auswirkungen der

neuen direkten Verbindung nach Visp auf die Pendlerzahlen interessant zu verfolgen sein.

Bern ist die dominante Destination der WRT-Pendler. Die Pendlerbewegungen nehmen laufend zu.

Die Gefahr, zur Schlafstadt zu werden, hängt mit den Bern-Pendlern zusammen. Zur Verringerung müssten Berner Arbeitsplätze in den WRT verlagert werden – es ist nicht möglich, aus dem Nichts im WRT neue Arbeitsplätze für die heutigen Bern-Pendler zu schaffen.

-

2'000

4'000

6'000

8'000

10'000

12'000

Zupendler

Wegpendler

- 50 100 150 200

Ländl. Gebiete

Bern

Interlaken

BE-nord

CH Osten

CH Westen

Zupendler

Wegpendler

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 31 von 107

3.4. Steuerbelastung

3.4.1. Kantone im Vergleich

Wirtschaftsenwicklung-Thun_1.00 November 2009 Seite 32 von 107

3.4.2. Steuerlast für Private und für Unternehmen

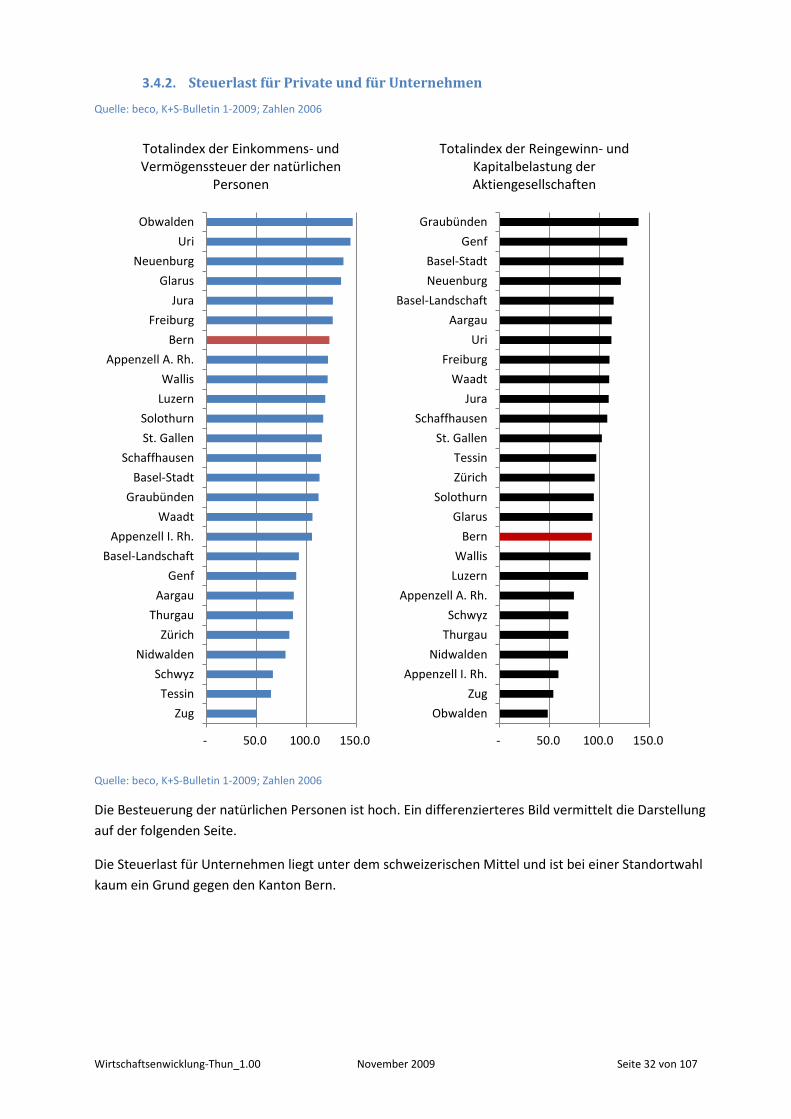

Quelle: beco, K+S-Bulletin 1-2009; Zahlen 2006

Quelle: beco, K+S-Bulletin 1-2009; Zahlen 2006

Die Besteuerung der natürlichen Personen ist hoch. Ein differenzierteres Bild vermittelt die Darstellung

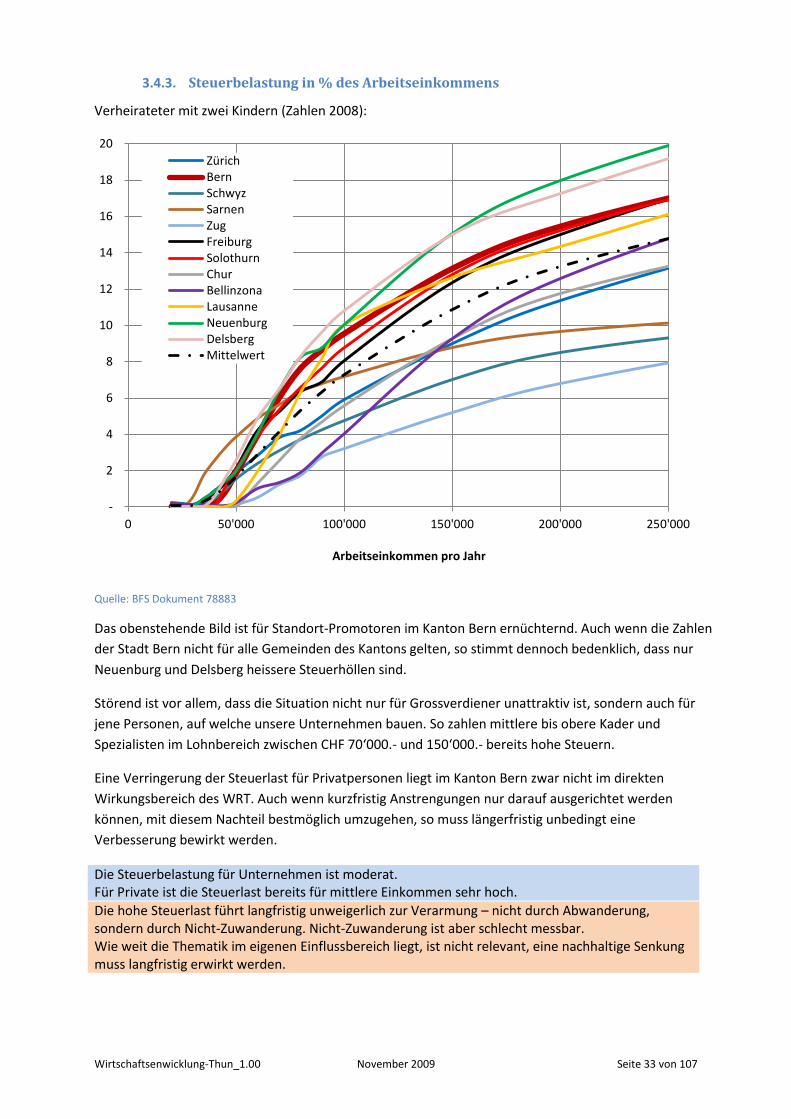

auf der folgenden Seite.